Normen

B-VG Art7 Abs1 / Gesetz

B-VG Art120a

B-VG Art120b

B-VG Art120c

B-VG Art140 Abs1 Z1 litc

B-VG Art140 Abs1 Z2

SV-OG

ZPFSG

PLABG

ASVG

VfGG §7 Abs1, §62 Abs1

European Case Law Identifier: ECLI:AT:VFGH:2019:G67.2019

Spruch:

I. Die zu G67, 68, 69, 70 und 71/2019, zu G82, 83, 84, 85 und 86/2019 sowie zu G89, 90, 91, 92 und 93/2019 protokollierten Anträge der Oberösterreichischen Gebietskrankenkasse, der Steiermärkischen Gebietskrankenkasse und der Kärntner Gebietskrankenkasse auf Aufhebung des §23, §26, §538t, §538u, §538v und §538w des Bundesgesetzes vom 9. September 1955 über die Allgemeine Sozialversicherung (Allgemeines Sozialversicherungsgesetz - ASVG), BGBl Nr 189/1955 idF BGBl I Nr 100/2018, und des §6 Arbeitslosenversicherungsgesetz 1977 (AlVG), BGBl Nr 609/1977 idF BGBl I Nr 157/2017, §40 AlVG idF BGBl I Nr 67/2013 und §42 AlVG idF BGBl I Nr 100/2018 werden abgewiesen.

II. Der zu G99, 100 und 101/2019 protokollierte Antrag der Tiroler Gebietskrankenkasse auf Aufhebung des §23, §26, §84a Abs3, §418 Abs3, §421 Abs2 letzter Satz, §426, §427 Z1, §428 Z1, §429 Z1, §430 Abs2, 3a und 4, §434 Abs2, §538t, §538u, §538v, §538w, §538x, §538y, §538z, §718 Abs6, 8a, 8b, 9, 10, 10a, 11 sowie 12 und §720 ASVG idF BGBl I Nr 100/2018 wird abgewiesen.

III. Der zu G191 und 192/2019 protokollierte Antrag der Betriebskrankenkasse voestalpine Bahnsysteme, der Betriebskrankenkasse Kapfenberg, der Betriebskrankenkasse Zeltweg und der Betriebskrankenkasse Mondi auf Aufhebung des §23, §26, §538t, §538u, §538v, §538w und §718 Abs8, 8a, 9, 10 sowie 10a ASVG idF BGBl I Nr 100/2018 wird abgewiesen.

IV. Das Verfahren zu G99, 100 und 101/2019 wird hinsichtlich des Antrages auf Aufhebung des §426 Abs1 und §538v Abs3 ASVG idF BGBl I Nr 100/2018 eingestellt.

V. Im Übrigen werden die Anträge zurückgewiesen.

Begründung

Entscheidungsgründe

I. Anträge

1. Gestützt auf Art140 Abs1 Z1 litc B‑VG, begehren die Oberösterreichische Gebietskrankenkasse (G67, 68, 69, 70 und 71/2019), die Steiermärkische Gebietskrankenkasse (G82, 83, 84, 85 und 86/2019) und die Kärntner Gebietskrankenkasse (zu G89, 90, 91, 92 und 93/2019) jeweils (übereinstimmend)

I.1. §420 Abs7 ASVG idF BGBl I 100/2018,

I.3. §420 Abs8 ASVG idF BGBl I 100/2018,

I.5. §432 Abs5 ASVG idF BGBl I 100/2018,

I.7. §448 Abs4 ASVG idF BGBl I 100/2018,

I.9. §449 Abs2 ASVG idF BGBl I 100/2018,

I.11. §449 Abs4 ASVG idF BGBl I 100/2018,

I.13. §456a Abs2 ASVG idF BGBl I 100/2018,

I.15. §456a Abs4 ASVG idF BGBl I 100/2018,

III.1. §538t ASVG idF BGBl I 100/2018,

III.3. §23 ASVG idF BGBl I 100/2018,

III.5. §26 ASVG idF BGBl I 100/2018,

III.7. §32 ASVG idF BGBl I 100/2018,

III.9. §538u ASVG idF BGBl I 100/2018,

III.11. §538v ASVG idF BGBl I 100/2018,

III.13. §538w ASVG idF BGBl I 100/2018,

III.15. §319a ASVG idF BGBl I 100/2018,

III.18. Artikel 1 Z99 SV-OG idF BGBl I 100/2018,

III.19. Artikel 1 Z100 SV-OG idF BGBl I 100/2018,

III.21. §119 ASVG "idF BGBl I 189/1955",

III.22. §315 ASVG "idF BGBl I 704/1976",

III.23. §420 Abs6 Z5 ASVG idF BGBl I 100/2018,

III.25. §718 Abs7a ASVG idF BGBl I 100/2018,

III.27. §31 ASVG idF BGBl I 100/2018,

III.29. §441a ASVG idF BGBl I 100/2018,

III.31. §41a ASVG idF BGBl I 98/2018,

III.33. das Bundesgesetz über die Prüfung lohnabhängiger Abgaben und Beiträge (PLABG) idF BGBl I 98/2018,

III.34. Artikel 1 des Gesetzes über die Zusammenführung der Prüfungsorganisationen der Finanzverwaltung und der Sozialversicherung (ZPFSG) idF BGBl I 98/2018,

III.35. §6 AlVG idF BGBl I 157/2017,

III.36. §40 AlVG idF BGBl I 67/2013,

III.37. §40 AlVG idF BGBl I 100/2018,

III.40. §42 AlVG idF BGBl I 100/2018,

III.42. "in eventu Art1 des Sozialversicherungs-Organisationsgesetzes idF BGBl I 100/2018",

III.43. "in eventu das Gesetz über die Zusammenführung der Prüfungsorganisationen der Finanzverwaltung und der Sozialversicherung (ZPFSG) idF BGBl I 98/2018 zur Gänze",

III.44. "in eventu das Sozialversicherungs-Organisationsgesetz idF BGBl I 100/2018 zur Gänze",

oder die jeweils entsprechende Novellierungsanordnung im SV-OG, BGBl I 100/2018, kostenpflichtig als verfassungswidrig aufzuheben. Die Anträge I.2., I.4., I.6., I.8., I.10., I.12., I.14., I.16., III.2., III.4., III.6., III.8., III.10., III.12., III.14., III.16., III.17., III.20., III.24., III.26., III.28., III.30., III.32., III.38., III.39. und III.41. beziehen sich auf die entsprechenden Novellierungsanordnungen.

2. Gestützt auf Art140 Abs1 Z1 litc B‑VG, begehren ein bei der Oberösterreichischen Gebietskrankenkasse Versicherter (G67, 68, 69, 70 und 71/2019), ein bei der Steiermärkischen Gebietskrankenkasse Versicherter (G82, 83, 84, 85 und 86/2019) und eine bei der Kärntner Gebietskrankenkasse Versicherte (zu G89, 90, 91, 92 und 93/2019) jeweils (übereinstimmend)

II.1. §426 ASVG idF BGBl I 100/2018,

II.3. §430 ASVG idF BGBl I 100/2018,

II.5. §427 Z1 ASVG idF BGBl I 100/2018,

II.7. §421 ASVG idF BGBl I 100/2018,

II.9. §434 ASVG idF BGBl I 100/2018,

II.11. §341 ASVG idF BGBl I 100/2018,

II.13. §342 ASVG idF BGBl I 100/2018,

II.18. §30 ASVG idF BGBl I 100/2018,

II.20. §30a ASVG idF BGBl I 100/2018,

II.22. §30b ASVG idF BGBl I 100/2018,

II.24. §30c ASVG idF BGBl I 100/2018,

II.26. §538z ASVG idF BGBl I 100/2018,

III.1. §538t ASVG idF BGBl I 100/2018,

III.3. §23 ASVG idF BGBl I 100/2018,

III.5. §26 ASVG idF BGBl I 100/2018,

III.7. §32 ASVG idF BGBl I 100/2018,

III.9. §538u ASVG idF BGBl I 100/2018,

III.11. §538v ASVG idF BGBl I 100/2018,

III.13. §538w ASVG idF BGBl I 100/2018,

III.15. §319a ASVG idF BGBl I 100/2018,

III.18. Artikel 1 Z99 SV-OG idF BGBl I 100/2018,

III.19. Artikel 1 Z100 SV-OG idF BGBl I 100/2018,

III.21. §119 ASVG "idF BGBl I 189/1955",

III.22. §315 ASVG "idF BGBl I 704/1976",

III.23. §420 Abs6 Z5 ASVG idF BGBl I 100/2018,

III.25. §718 Abs7a ASVG idF BGBl I 100/2018,

III.27. §31 ASVG idF BGBl I 100/2018,

III.29. §441a ASVG idF BGBl I 100/2018,

III.31. §41a ASVG idF BGBl I 98/2018,

III.33. das Bundesgesetz über die Prüfung lohnabhängiger Abgaben und Beiträge (PLABG) idF BGBl I 98/2018,

III.34. Artikel 1 des Gesetzes über die Zusammenführung der Prüfungsorganisationen der Finanzverwaltung und der Sozialversicherung (ZPFSG) idF BGBl I 98/2018,

III.35. §6 AlVG idF BGBl I 157/2017,

III.36. §40 AlVG idF BGBl I 67/2013,

III.37. §40 AlVG idF BGBl I 100/2018,

III.40. §42 AlVG idF BGBl I 100/2018,

III.42. "in eventu Art1 des Sozialversicherungs-Organisationsgesetzes idF BGBl I 100/2018",

III.43. "in eventu das Gesetz über die Zusammenführung der Prüfungsorganisationen der Finanzverwaltung und der Sozialversicherung (ZPFSG) idF BGBl I 98/2018 zur Gänze",

III.44. "in eventu das Sozialversicherungs-Organisationsgesetz idF BGBl I 100/2018 zur Gänze",

oder die jeweils entsprechende Novellierungsanordnung im SV-OG, BGBl I 100/2018, kostenpflichtig als verfassungswidrig aufzuheben. Die Anträge II.2., II.4., II.6., II.8., II.10., II.12., II.14., II.15., II.16., II.17., II.19., II.21., II.23., II.25., II.27., III.2., III.4., III.6., III.8., III.10., III.12., III.14., III.16., III.17., III.20., III.24., III.26., III.28., III.30., III.32., III.38., III.39. und III.41. beziehen sich auf die entsprechenden Novellierungsanordnungen.

Zusätzlich beantragt (einzig) die bei der Kärntner Gebietskrankenkasse Versicherte (zu G89, 90, 91, 92 und 93/2019) die Aufhebung des §15 PLABG idF BGBl I 98/2018 (Antrag II.28.) bzw der entsprechenden Novellierungsanordnung (Antrag II.29.).

3. Mit dem zu G99, 100 und 101/2019 protokollierten, auf Art140 Abs1 Z1 litc B‑VG gestützten Antrag begehrt die Tiroler Gebietskrankenkasse,

1.a. das – eine "untrennbare Einheit […] bildende – SV-OG (BGBl I 100/2018) sowie das damit in untrennbarem Zusammenhang stehende ZPFSG (BGBl I 98/2018) zur Gänze",

1.b. den – eine "untrennbare Einheit […] bildenden – Art1 SV-OG (BGBl I 100/2018) sowie das damit in untrennbarem Zusammenhang stehende ZPFSG (BGBl I 98/2018) zur Gänze",

1.c. den — eine "untrennbare Einheit […] bildenden — gesamten 8. Unterabschnitt des Abschnittes I des Zehnten Teils des ASVG idF SV-OG (BGBI I 100/2018), das damit in untrennbarem Zusammenhang stehende ZPFSG (BGBl I 98/2018) und die folgenden damit in einem untrennbaren Zusammenhang stehenden Normen […]:

i) §11 Abs2 ASVG idF SV-OG (BGBl I 100/2018),

ii) §11 Abs2 vorletzter Satz ASVG idF SV-OG (BGBl I 100/2018),

iii) §12 Abs7 ASVG idF SV-OG (BGBl I 100/2018),

iv) §16 Abs4 und 5 ASVG idF SV-OG (BGBl I 100/2018),

v) §23 ASVG idF SV-OG (BGBl I 100/2018) zur Gänze, da durch die bloße Aufhebung des Abs1 par cit bei gleichzeitigem Wiederaufleben der vor dem SV-OG in Kraft stehenden §23 ein grammatikalisch und systematisch nicht verständlicher Torso betreffend die sonstigen Absätze verbliebe,

vi) §26 ASVG idF SV-OG (BGBl I 100/2018), da durch die bloße Aufhebung des Abs1 par cit bei gleichzeitigem Wiederaufleben der vor dem SV-OG in Kraft stehenden §26 ein grammatikalisch und systematisch nicht verständlicher Torso betreffend die sonstigen Absätze verbliebe,

vii) §31b Abs3 zweiter Satz ASVG idF SV-OG (BGBl I 100/2018),

viii) §42b Abs2 ASVG idF SV-OG (BGBl I 100/2018),

ix) §42b Abs4 ASVG idF SV-OG (BGBl I 100/2018),

x) §49 Abs6 ASVG idF SV-OG (BGBl I 100/2018),

xi) §67c Abs1 ASVG idF SV-OG (BGBl I 100/2018),

xii) §67c Abs1 ASVG idF SV-OG (BGBl I 100/2018),

xiii) §75a ASVG idF SV-OG (BGBl I 100/2018),

xiv) §84a Abs3 zweiter Satz ASVG idF SV-OG (BGBl I 100/2018),

xv) §85 Abs2 ASVG idF SV-OG (BGBl I 100/2018),

xvi) §152 Abs2 ASVG idF SV-OG (BGBl I 100/2018)

xvii) §319a Abs1 und 2 ASVG idF SV-OG (BGBl I 100/2018),

xviii) §342 Abs2b und 2c ASVG idF SV-OG (BGBl I 100/2018),

xix) §342b Abs4 fünfter Satz idF SV-OG (BGBl I 100/2018),

xx) §342c Abs3 zweiter Satz idF SV-OG (BGBl I 100/2018),

xxi) §342c Abs3 zweiter Satz idF SV-OG (BGBl I 100/2018),

xxii) §342c Abs7 zweiter Satz idF SV-OG (BGBl I 100/2018),

xxiii) §342c Abs12 vierter Satz idF SV-OG (BGBl I 100/2018),

xxiv) §343d Abs2 Z2 idF SV-OG (BGBl I 100/2018),

xxv) §347 Abs6 dritter Satz ASVG idF SV-OG (BGBl I 100/2018),

xxvi) §360 Abs5 Einleitung ASVG idF SV-OG (BGBl I 100/2018),

xxvii) §418 Abs3 erster Satz ASVG BGBI I 100/2018) zur Gänze (da durch die bloße Aufhebung der Wendung 'Österreichische Gesundheitskasse' ein grammatikalisch nicht verständlicher Torso übrig bliebe),

xxviii) §420 Abs6 Z5 ASVG idF SV-OG (BGBl I 100/2018),

xxix) §420 Abs7 ASVG idF SV-OG (BGBl I 100/2018),

xxx) §421 Abs2 letzter Satz ASVG idF SV-OG (BGBl I 100/2018),

xxxi) §426 Abs1 ASVG idF SV-OG (BGBl I 100/2018),

xxxii) §426 Abs2 ASVG idF SV-OG (BGBl I 100/2018),

xxxiii) §427 Z1 ASVG idF SV-OG (BGBl I 100/2018),

xxxiv) §428 Z1 ASVG idF SV-OG (BGBl I 100/2018),

xxxv) §429 Z1 ASVG idF SV-OG (BGBl I 100/2018),

xxxvi) §430 Abs2 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'der Österreichischen Gesundheitskasse sowie',

xxxvii) §430 Abs3a ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'der Österreichischen Gesundheitskasse sowie',

xxxviii) §430 Abs4 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'der Österreichischen Gesundheitskasse sowie',

xxxix) §432 Abs5 ASVG idF SV-OG (BGBl I 100/2018),

xl) §434 Abs2 ASVG idF SV-OG (BGBl I 100/2018),

xli) §441a Abs1 Z1 ASVG idF SV-OG (BGBl I 100/2018),

xlii) §441a Abs4 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'Z1 bis 5, beginnend mit 1.Jänner 2020 durch den Obmann/die Obfrau der Österreichischen Gesundheitskasse',

xliii) §443 Abs2 zweiter Satz ASVG idF SV-OG (BGBl I 100/2018),

xliv) §446 Abs3 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'bei der Österreichischen Gesundheitskasse,'

xlv) §447a ASVG idF SV-OG (BGBl I 100/2018) zur Gänze,

xlvi) §447f Abs18 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung ', wobei gleichzeitig eine Entlastung der Österreichischen Gesundheitskasse um diese Summe zu erfolgen hat'.

xlvii) §447h Abs1 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'die Österreichische Gesundheitskasse,',

xlviii) §459d Abs1 ASVG idF SV-OG (BGBl I 100/2018),

xlix) §471i ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'Österreichische Gesundheitskasse',

I) §718 Abs4 zweiter Satz ASVG idF SV-OG (BGBl I 100/2018),

li) §718 Abs6 ASVG idF SV‑OG (BGBl I 100/2018),

lii) §718 Abs6 ASVG idF SV-OG (BGBl I 100/2018),

Iiii) §718 Abs8a ASVG idF SV-OG (BGBl I 100/2018),

liv) §718 Abs8b ASVG idF SV-OG (BGBl I 100/2018),

Iv) §718 Abs9 ASVG idF SV-OG (BGBl I 100/2018),

Ivi) §718 Abs10 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'die Österreichische Gesundheitskasse bzw' bei ,

Ivii) §718 Abs10 Z1 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'der Österreichischen Gesundheitskasse bzw,'

Iviii) §718 Abs10 Z2 ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'Die Österreichische Gesundheitskasse bzw',

lix) §718 Abs10a ASVG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'auf die Österreichische Gesundheitskasse beziehungsweise'

lx) §718 Abs11 ASVG idF SV-OG (BGBl I 100/2018),

lxi) §718 Abs12 Z1 ASVG idF SV-OG (BGBl I 100/2018),

lxii) §718 Abs12 ASVG idF SV-OG (BGBl 100/2018) hinsichtlich der Wendung 'Unbeschadet der Wahrnehmung ihrer Aufgaben im Hauptverband sind die Bediensteten der Abteilungen 'Nationale und internationale Grundsatzangele-genheiten (KV, UV, PV)' und 'Evidenzbasierte wirtschaftliche Gesundheitsversorgung (EWG)' nach dem am 24.Oktober 2018 geltenden Dienstpostenplan und dem Anhang zur Geschäftsordnung des Verbandsvorstandes zur Vorbereitung der Zusammenführung der Gebietskrankenkassen bereits ab dem 1.April 2019 dem/der kommissarischen Leiter/Leiterin bzw dem/der leitenden Angestellten der Österrei-chischen Gesundheitskasse direkt zugeordnet.',

lxiii) §720 ASVG idF SV-OG (BGBl I 100/2018),

lxiv) §7 Abs5 letzter Satz SV-EG idF SV-OG (BGBl I 100/2018),

lxv) §7a Abs1 SV-EG idF SV-OG (BGBl I 100/2018),

lxvi) §7a Abs1 zweiter Satz SV-EG idF SV-OG (BGBl I 100/2018)

lxvii) §7a Abs1 SV-EG idF SV-OG (BGBl I 100/2018),

lxviii) §9m Abs3 SV-EG idF SV-OG (BGBl I 100/2018)

lxix) §2 Abs4 PrimVG idF SV-OG (BGBl I 100/2018),

lxx) §14 Abs2 PrimVG idF SV-OG (BGBl I 100/2018),

lxxi) §14 Abs4 PrimVG idF SV-OG (BGBl I 100/2018),

lxxii) §17 Abs4 PrimVG idF SV-OG (BGBl I 100/2018),

lxxiii) §25 Abs2 KBGG idF SV-OG (BGBl I 100/2018),

lxxiv) §25 Abs3 KBGG idF SV-OG (BGBl I 100/2018),

lxxv) §28 Abs1 Z3 KBGG idF SV-OG (BGBl I 100/2018),

lxxvi) §31 Abs2 KBGG idF SV-OG (BGBl I 100/2018),

lxxvii) §35 Abs1 Z3 KBGG idF SV-OG (BGBl I 100/2018),

lxxviii) §36 Abs3 KBGG idF SV-OG (BGBl I 100/2018),

lxxix) §37 Abs2 KBGG idF SV-OG (BGBl I 100/2018),

lxxx) §37 Abs3 und 4 KBGG idF SV-OG (BGBl I 100/2018),

lxxxi) §37a Abs2 bis 4 KBGG idF SV-OG (BGBl I 100/2018),

lxxxii) §37b KBGG idF SV-OG (BGBl I 100/2018),

Ixxxiii) §38 Abs1 und 3 KBGG idF SV-OG (BGBl I 100/2018),

lxxxiv) §39 KBGG idF SV-OG (BGBl I 100/2018),

lxxxv) §1a Z1 GSBG idF SV-OG (BGBl I 100/2018),

lxxxvi) §3 Abs1 DAG idF SV-OG (BGBl I 100/2018),

lxxxvii) §21 Abs9 Bundesgesetz zur partnerschaftlichen Zielsteuerung-Gesundheit idF SV-OG (BGBl I 100/2018),

lxxxviii) §29 Abs2 Bundesgesetz zur partnerschaftlichen Zielsteuerung-Gesundheit idF SV-OG (BGBl I 100/2018) zur

lxxxix) §29 Abs4 Bundesgesetz zur partnerschaftlichen Zielsteuerung-Gesundheit idF SV-OG (BGBl 100/2018),

xc) §29 Abs6 Bundesgesetz zur partnerschaftlichen Zielsteuerung-Gesundheit idF SV-OG (BGBl I 100/2018),

xci) §§3 Abs2a und 3a Abs4 Bundesgesetz über Krankenanstalten und Kuranstalten idF SV-OG (BGBl I 100/2018),

xcii) §3 Abs8 AIVG idF SV-OG (BGBI I 100/2018),

xciii) §40 Abs1 AIVG idF SV-OG (BGBl I 100/2018),

xciv) §44 Abs2 AIVG idF SV-OG (BGBl I 100/2018),

xcv) §66a Abs6 AIVG idF SV-OG (BGBl I 100/2018),

xcvi) §7 Abs1 Z1 SUG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung 'und Personen, die bei der Österreichischen Gesundheitskasse krankenversichert waren, bei der Österreichischen Gesundheitskasse krankversichert',

xcvii) §3 Abs2 DLSG idF SV-OG (BGBl I 100/2018),

xcviii) §4 Abs5 DLSG idF SV-OG (BGBl I 100/2018),

xcix) §5 Abs1 und 2 DLSG idF SV-OG (BGBl I 100/2018),

c) §6 Abs1 und 2 DLSG idF SV-OG (BGBl I 100/2018),

ci) §7 Abs2 DSLG idF SV-OG (BGBl I 100/2018) hinsichtlich der Wendung ', zur Koordinierung mit der österreichischen Gesundheitskasse',

cii) §22 Abs2 KOVG idF SV-OG (BGBl I 100/2018),

ciii) §26 Abs2 erster und zweiter Satz KOVG idF SV-OG (BGBl I 100/2018),

civ) §28 Abs2 erster Satz KOVG idF SV-OG (BGBl I 100/2018),

cv) §68 KOVG idF SV-OG (BGBl I 100/2018),

cvi) §73 Abs2 KOVG idF SV-OG (BGBl I 100/2018),

cvii) §74 Abs6 KOVG idF SV-OG (BGBl I 100/2018),

cviii) §75 KOVG idF SV-OG (BGBl I 100/2018),

cix) §89 Abs1 zweiter Satz KOVG idF SV-OG (BGBl I 100/2018),

cx) §12 Abs1 Opferfürsorgegesetz idF SV-OG (BGBl I 100/2018),

cxi) §12 Abs2 erster Satz Opferfürsorgegesetz idF SV-OG (BGBl I 100/2018),

cxii) §29 letzter Satz HEG idF SV-OG (BGBl 100/2018),

cxiii) §4 Abs2 Z2 VOG idF SV-OG (BGBl I 100/2018),

cxiv) §7a Abs1 zweiter Satz VOG idF SV-OG (BGBl I 100/2018),

cxv) §11 Abs1 Z2 Lohn-und Sozialdumping-Bekämpfungsgesetz idF SV-OG (BGBl I 100/2018),

cxvi) §13 Abs7 Lohn-und Sozialdumping-Bekämpfungsgesetz idF SV-OG (BGBl I 100/2018)."

2. "Für den Fall, dass der Verfassungsgerichtshof eine gänzliche Aufhebung des SV-OG (BGBl I 100/2018) für überschießend oder die bislang gestellten Anträge für zu wenig präzise bzw eine untrennbare Einheit mit dem ZPFSG als nicht gegeben erachten sollte", das ZPFSG, BGBl I 98/2018, zur Gänze sowie §538t Abs2 ASVG idF BGBl I 100/2018,

3. §426 Abs1 ASVG idF BGBl I 100/2018 (dieser Antrag wurde später zurückgezogen),

4. §449 Abs2 ASVG idF BGBl I 100/2018,

5. §432 Abs5 ASVG idF BGBl I 100/2018,

6. §448 Abs4 ASVG idF BGBl I 100/2018,

7. §456a Abs4 ASVG idF BGBl I 100/2018,

8. §449 Abs4 ASVG idF BGBl I 100/2018,

9. §432 Abs1 ASVG idF BGBl I 100/2018,

10. §538v Abs1 ASVG idF BGBl I 100/2018,

11. in §538w [gemeint: §538v] Abs3 ASVG idF BGBl I 100/2018 den Satz "Der/Die Vorsitzende hat der Gruppe der Dienstgeber/innen anzugehören; der/die Stellvertreter/in hat der Gruppe der Dienstnehmer/innen anzugehören." (dieser Antrag wurde später zurückgezogen),

12. §538v Abs4 ASVG idF BGBl I 100/2018,

13. in §538w Abs1 ASVG idF BGBl I 100/2018 die Wendung "unbeschadet der aufsichtsbehördlichen Genehmigung (§§448 und 449 in der Fassung des Bundesgesetzes BGBl I. Nr 100/2018)",

14. "§420 Abs6 Z5 und 7 ASVG idF BGBl I 100/2018",

kostenpflichtig als verfassungswidrig aufzuheben und stellte zu allen Anträgen (ausgenommen Antrag 5) einen oder mehrere Eventualanträge.

4. Mit dem zu G191 und 192/2019 protokollierten, auf Art140 Abs1 Z1 litc B‑VG gestützten Antrag begehren die Betriebskrankenkasse voestalpine Bahnsysteme, die Betriebskrankenkasse Kapfenberg, die Betriebskrankenkasse Zeltweg und die Betriebskrankenkasse Mondi sowie ein bei der erstantragstellenden Betriebkrankenkasse versicherter Pensionist (fünftantragstellender Versicherter),

I.1. §718 Abs8 ASVG idF BGBl I 100/2018,

I.3. §718 Abs8a ASVG idF BGBl I 100/2018,

I.5. §718 Abs8b ASVG idF BGBl I 100/2018,

I.7. §718 Abs9 ASVG idF BGBl I 100/2018,

I.9. §718 Abs10 ASVG idF BGBl I 100/2018,

I.11. §718 Abs10a ASVG idF BGBl I 100/2018,

I.13. §5a ASVG idF BGBl I 100/2018,

I.15. §5b ASVG idF BGBl I 100/2018,

I.17. §152 Abs2 ASVG idF BGBl I 100/2018,

I.19. §538t ASVG idF BGBl I 100/2018,

I.21. §23 ASVG idF BGBl I 100/2018,

I.23. §26 ASVG idF BGBl I 100/2018,

I.25. §538u ASVG idF BGBl I 100/2018,

I.27. §538v ASVG idF BGBl I 100/2018,

I.29. §538w ASVG idF BGBl I 100/2018,

I.31. §319a ASVG idF BGBl I 100/2018,

I.34. Artikel 1 Z99 SV-OG idF BGBl I 100/2018,

I.35. Artikel 1 Z100 SV-OG idF BGBl I 100/2018,

I. 37. "§119 ASVG idF BGBl I 189/1955",

I.38. "§315 ASVG idF BGBl I 704/1976",

I.39. §5 Abs1 Z9 ASVG idF BGBl I 100/2018,

I.41. "in eventu Art1 des Sozialversicherungs-Organisationsgesetzes idF BGBl I 100/2018,"

I.42. "in eventu das Sozialversicherungs-Organisationsgesetz idF BGBl I 100/2018 zur Gänze"

oder die jeweils entsprechende Novellierungsanordnung im SV-OG, BGBl I 100/2018, (darauf beziehen sich die Anträge I.2., I.4., I.6., I.8., I.10., I.12., I.14., I.16., I.18., I.20., I.22., I.24., I.26., I.28., I.30., I.32., I.33., I.36. und I.40.) kostenpflichtig als verfassungswidrig aufzuheben. Zusätzlich beantragt (einzig) der fünftantragstellende Versicherte weiters noch die Aufhebung des

II.1. §426 ASVG idF BGBl I 100/2018,

II.3. §430 ASVG idF BGBl I 100/2018,

II.5. §427 Z1 ASVG idF BGBl I 100/2018,

II.7. §421 ASVG idF BGBl I 100/2018

oder der entsprechenden Novellierungsanordnung (Anträge II.2., II.4., II.6. und II.8.) im SV-OG, BGBl I 100/2018.

II. Rechtslage

Die maßgebliche Rechtslage stellt sich wie folgt dar:

1. Am 22. Dezember 2018 wurde im Bundesgesetzblatt das Sozialversicherungs-Organisationsgesetz (SV-OG), BGBl I 100/2018, kundgemacht. Es ändert mit seinem Art1 das ASVG (89. Novelle zum ASVG), mit seinen Art2 bis 7 sowie 11 bis 52 verschiedene weitere Gesetze (darunter mit Art20 das Arbeitslosenversicherungsgesetz 1977), hebt mit Art10 das Notarversicherungsgesetz 1972 auf und schafft mit seinen Art8 und 9 zwei neue Bundesgesetze, nämlich das Notarversorgungsgesetz (NVG 2020) und das Bundesgesetz zur Überführung der Versicherungsanstalt des österreichischen Notariates in eine Versorgungsanstalt des österreichischen Notariates. Die 89. Novelle zum ASVG (Art1 SV-OG) tritt gemäß der Schlussbestimmung des §718 ASVG idF dieser Novelle (diese Schlussbestimmung trat mit 23. Dezember 2018 in Kraft) überwiegend zum 1. Jänner 2020 in Kraft (§718 Abs1 Z3 ASVG), einzelne Änderungen traten jedoch bereits zum 1. Jänner 2019 (so u. a. die §§538t bis 538z ASVG idF BGBl I 100/2018) bzw zum 1. April 2019 in Kraft (§718 Abs1 Z1 und 2 ASVG idF BGBl I 100/2018).

2. Die §§119, 315, 319a, 413, 456a, 538t bis 538z und 718 bis 720 ASVG (§119 in der Stammfassung; §315 idF BGBl 704/1976; §413 idF BGBl I 87/2013; §§319a, 456a, 538t bis 538z und 718 bis 720 idF des SV-OG, BGBl I 100/2018) lauten wie folgt:

"§119. Die Leistungen der Krankenversicherung werden auch gewährt, wenn es sich um die Folgen eines Arbeitsunfalles (§§175 und 176) oder um eine Berufskrankheit (§177) handelt.

FÜNFTER TEIL

Beziehungen der Versicherungsträger (des Hauptverbandes) zueinander und Ersatzleistungen. Haftung des Dienstgebers bei Arbeitsunfällen

ABSCHNITT I

Beziehungen der Versicherungsträger zueinander

1. UNTERABSCHNITT

Ersatzansprüche im Verhältnis zwischen Kranken- und Unfallversicherung

Ersatzanspruch des Trägers der Krankenversicherung

§315. Der Träger der Unfallversicherung hat dem Träger der Krankenversicherung die Aufwendungen, die dieser für die Krankenbehandlung des Versehrten und die wiederkehrenden Geldleistungen aus der Krankenversicherung bei der durch einen Arbeitsunfall verursachten Krankheit oder bei einer Berufskrankheit ab dem ersten Tag der fünften Woche nach dem Arbeitsunfall beziehungsweise nach dem Beginn der Berufskrankheit gemacht hat, nach Maßgabe der Bestimmungen der §§317 und 318 zu ersetzen.

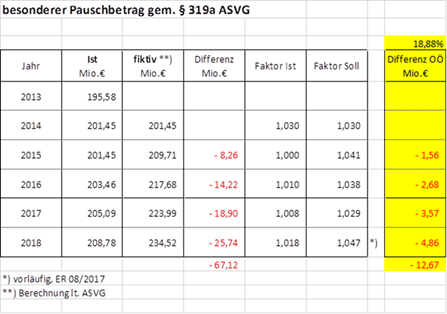

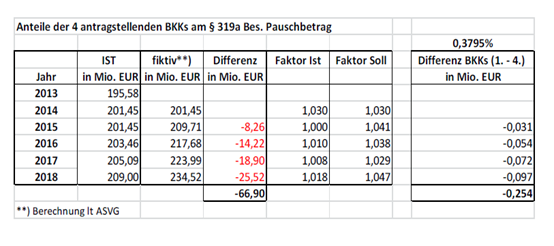

Besonderer Pauschbetrag

§319a. (1) Die Ersatzansprüche im Verhältnis zwischen den Gebietskrankenkassen, Betriebskrankenkassen - ausgenommen die Betriebskrankenkasse der Wiener Verkehrsbetriebe - sowie der Versicherungsanstalt für Eisenbahnen und Bergbau, soweit nicht Abs6 anzuwenden ist, zu der Allgemeinen Unfallversicherungsanstalt werden durch die Zahlung eines jährlichen Pauschbetrages abgegolten; zwischen diesen Versicherungsträgern sind die Bestimmungen der §§315 bis 319 nicht anzuwenden.

(2) Für die Jahre 2018 bis einschließlich 2022 beträgt der jährliche Pauschbetrag 209 Mio. Euro.

[…]

(5) Der Pauschbetrag ist monatlich im vorhinein mit einem Zwölftel dem Hauptverband zu überweisen; dieser hat die einlangenden Beträge nach einem Schlüssel unter Berücksichtigung der Zahl der Versicherten und der eingetretenen Arbeitsunfälle bei den im Abs1 genannten Krankenversicherungsträgern auf diese aufzuteilen.

(6) Die Bestimmungen der Abs1 und 2 sind auf die Versicherungsanstalt für Eisenbahnen und Bergbau, soweit diese Anstalt sowohl Träger der Krankenversicherung als auch Träger der Unfallversicherung für Personen nach §28 Z3 lita bis c ist, mit der Maßgabe entsprechend anzuwenden, daß der aus Mitteln der Unfallversicherung für Personen nach §28 Z3 lita bis c zu leistende jährliche Pauschbetrag für das Kalenderjahr 1975 10,7 Millionen Schilling zu betragen hat. Bei der Festsetzung des Pauschbetrages für die folgenden Kalenderjahre sind die Aufwendungen der von der Versicherungsanstalt durchgeführten Krankenversicherung zu berücksichtigen.

Entscheidungen über Streitigkeiten zwischen Versicherungsträgern (und dem Hauptverband)

§413. (1) Über Streitigkeiten zwischen Versicherungsträgern in Verwaltungssachen, ausgenommen Streitigkeiten nach §412 Abs1, sowie Streitigkeiten zwischen dem Hauptverband und den Versicherungsträgern entscheidet der Bundesminister für Arbeit, Soziales und Konsumentenschutz, soweit es sich jedoch um Angelegenheiten der Kranken- und Unfallversicherung handelt, der Bundesminister für Gesundheit.

(2) In Angelegenheiten, die in den Wirkungsbereich beider Bundesminister fallen, entscheidet der Bundesminister für Arbeit, Soziales und Konsumentenschutz im Einvernehmen mit dem Bundesminister für Gesundheit.

(3) Durch die Einleitung eines Verfahrens nach Abs1 zur Entscheidung über Zahlungsverpflichtungen werden diese Verpflichtungen nicht gehemmt.

Geschäftsordnungen der Verwaltungskörper

§456a. (1) Die einzelnen Verwaltungskörper der Versicherungsträger und des Dachverbandes haben zur Regelung der Vorgangsweise bei der Wahrnehmung der ihnen obliegenden Geschäfte für ihre jeweiligen Zuständigkeitsbereiche Geschäftsordnungen zu beschließen, die insbesondere nähere Bestimmungen über die ordnungsgemäße Einberufung und Abwicklung der Sitzungen (Verhandlungsleitung, Berichterstattung, Antragsrechte, Protokollführung usw) zu enthalten haben.

(2) Die Geschäftsordnungen (samt Anhang) der Verwaltungskörper und jede ihrer Änderungen sind innerhalb von vier Wochen nach der Beschlussfassung der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur Genehmigung vorzulegen. Die Genehmigung ist zu erteilen, wenn die Grundsätze der jeweiligen Mustergeschäftsordnung eingehalten werden.

(3) Die Geschäftsordnungen der Verwaltungsräte haben Anhänge zu enthalten, in denen der Zeitpunkt und der Wortlaut ihrer Beschlüsse anzuführen sind, mit denen sie einzelne ihrer Obliegenheiten dem Obmann/der Obfrau oder die Besorgung bestimmter laufender Angelegenheiten, insbesondere jener nach §432 Abs1 Z1 bis 4, dem Büro des Versicherungsträgers übertragen haben. Diese Anhänge sind in ihrer jeweils gültigen Form unverzüglich allen Versicherungsvertreter/inne/n des Versicherungsträgers sowie der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur Kenntnis zu bringen und außerdem im Internet zu verlautbaren.

(4) Die Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz hat bis längstens 1. April 2019 durch Verordnung für den Verwaltungsrat und die Hauptversammlung gesonderte Mustergeschäftsordnungen aufzustellen, wobei die Mustergeschäftsordnung für den Verwaltungsrat auch einen Anhang nach Abs3 zu enthalten hat. Diese Mustergeschäftsordnungen gelten so lange unmittelbar als Geschäftsordnungen für die genannten Verwaltungskörper, bis für den einzelnen Verwaltungskörper eine Geschäftsordnung nach Abs1 erlassen worden ist.

(5) Die Abs3 und 4 sind auf die Verwaltungskörper des Dachverbandes sinngemäß anzuwenden.

8. Unterabschnitt

Zusammenführung der Gebietskrankenkassen

Österreichische Gesundheitskasse – Errichtung

§538t. (1) Die Burgenländische, Kärntner, Niederösterreichische, Oberösterreichische, Salzburger, Steiermärkische, Tiroler, Vorarlberger und Wiener Gebietskrankenkasse werden ab 1. April 2019 mit Wirksamkeit ab 1. Jänner 2020 zur Österreichischen Gesundheitskasse zusammengeführt. Die Österreichische Gesundheitskasse ist Versicherungsträger im Sinne des §32.

(2) Alle Rechte und Verbindlichkeiten der im Abs1 genannten Gebietskrankenkassen gehen mit 1. Jänner 2020 auf die Österreichische Gesundheitskasse über. Sie ist ab 1. Jänner 2020 zur Durchführung der Verwaltungs- und Leistungssachen zuständig, die nach den am 31. Dezember 2019 geltenden Vorschriften von den in Abs1 genannten Gebietskrankenkassen zu besorgen sind. Der Österreichischen Gesundheitskasse obliegt die Erstellung der Rechnungsabschlüsse, der Geschäftsberichte (§444 Abs1) und der statistischen Nachweisungen (§444 Abs2) für das Jahr 2019 für die im Abs1 genannten Gebietskrankenkassen.

(3) Personen, die am 31. Dezember 2019 in einem Dienstverhältnis zu einer Gebietskrankenkasse stehen, sind ab 1. Jänner 2020 Bedienstete der Österreichischen Gesundheitskasse.

Österreichische Gesundheitskasse – Versicherungsvertreter/innen und Konstituierung der Verwaltungskörper

§538u. (1) Die Versicherungsvertreter/innen der Österreichischen Gesundheitskasse sind erstmals bis 31. März 2019 nach den Bestimmungen der §§420 ff. in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 in die Hauptversammlung und die Landesstellenausschüsse zu entsenden, wobei die Entsendung mit 1. Jänner 2020 wirksam wird. Unvereinbarkeitsbestimmungen sind mit Wirksamkeit der Entsendung anzuwenden.

(2) Die Mitglieder des Überleitungsausschusses (§538v) sind ab 1. Jänner 2020 die Mitglieder des Verwaltungsrates der Österreichischen Gesundheitskasse. Der/Die Vorsitzende des Überleitungsausschusses und der/die Stellvertreter/in des/der Vorsitzenden übernehmen ab 1. Jänner 2020 die Funktion des/der Obmannes/Obfrau und des/der Stellvertreters/Stellvertreterin.

(3) Die Hauptversammlung (§419 Z2 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) und die Landesstellenausschüsse (§419 Z3 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) sind vom Verwaltungsrat nach dessen erstmaligem Zusammentreten einzuberufen. Hinsichtlich der Angelobung der Versicherungsvertreter/innen gilt §431 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018.

(4) Die Amtsdauer nach §425 beginnt für alle Verwaltungskörper mit 1. Jänner 2020.

Überleitungsausschuss – Errichtung

§538v. (1) Für den Zeitraum 1. April 2019 bis 31. Dezember 2019 wird ein Überleitungsausschuss nach den für den Verwaltungsrat maßgeblichen Bestimmungen der §§420 ff. in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 gebildet. Die Mitglieder des Überleitungsausschusses dürfen keinem anderen Verwaltungskörper eines Versicherungsträgers oder des Hauptverbandes angehören. Die §§448 und 449 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 sind hinsichtlich des Überleitungsausschusses sinngemäß anzuwenden. Kommt ein gültiger Beschluss (Abs3) des Überleitungsausschusses nicht zustande, so kann der/die Vorsitzende, wenn wichtige Interessen der Österreichischen Gesundheitskasse gefährdet scheinen, die Angelegenheit der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur Entscheidung vorlegen. Sind finanzielle Interessen des Bundes berührt, so ist das Einvernehmen mit dem Bundesminister für Finanzen herzustellen.

(2) Im Fall der Verhinderung der im Abs1 genannten Versicherungsvertreter/innen kann eine Übertragung des Stimmrechtes nach §420 Abs4 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 erfolgen. Im Übrigen finden für die Mitglieder des Überleitungsausschusses die Bestimmungen dieses Bundesgesetzes über die Versicherungsvertreter/innen in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 sinngemäß Anwendung.

(3) Die Mitglieder des Überleitungsausschusses sind erstmals von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur konstituierenden Sitzung so einzuladen, dass der Überleitungsausschuss ab 1. April 2019 seine Aufgaben und Obliegenheiten nach §538w wahrnehmen kann. Mit seinem ersten Zusammentreten ist der Überleitungsausschuss konstituiert. In der konstituierenden Sitzung wählen die Mitglieder des Ausschusses aus ihrer Mitte eine/n Vorsitzende/n und eine/n Stellvertreter/in; das an Lebensjahren älteste Mitglied führt hierbei den Vorsitz. Der/Die Vorsitzende hat der Gruppe der Dienstgeber/innen anzugehören; der/die Stellvertreter/in hat der Gruppe der Dienstnehmer/innen anzugehören. Der Ausschuss ist bei Anwesenheit der Hälfte der Mitglieder beschlussfähig. Er fasst seine Beschlüsse mit einfacher Mehrheit, sofern im §432 Abs3 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 nichts anderes bestimmt ist. Der Ausschuss wird vom Vorsitzenden/von der Vorsitzenden, bei dessen/deren Verhinderung vom seinem/ihrem Stellvertreter/seiner/ihrer Stellvertreterin einberufen. Der Überleitungsausschuss hat sich zur zweckmäßigen Erfüllung seiner Aufgaben auf Basis der von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zu erlassenden Mustergeschäftsordnung eine Geschäftsordnung zu geben.

(4) Die Organisation der Bürogeschäfte des Überleitungsausschusses obliegt bis zur Bestellung des leitenden Angestellten der Österreichischen Gesundheitskasse (§538w Abs4) einem/einer von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz im Einvernehmen mit dem Bundesminister für Finanzen zu bestellenden/zu bestellender kommissarischen Leiter/in, der/die von den leitenden Angestellten der Gebietskrankenkassen (des Hauptverbandes) zu unterstützen ist. Für die Durchführung der Bürogeschäfte des Überleitungsausschusses sowie die Vorbereitungshandlungen der Zusammenführung der Versicherungsträger ist der kommissarische Leiter/die kommissarische Leiterin bzw der/die bestellte leitende Angestellte ausschließlich dem Überleitungsausschuss verantwortlich. Der/Die kommissarische Leiter/Leiterin kann sich zur Erfüllung seiner/ihrer Aufgaben der Infrastruktur der Gebietskrankenkassen (des Hauptverbandes) bedienen. Mit Bestellung des/der leitenden Angestellten der Österreichischen Gesundheitskasse geht diese Aufgabe auf diese/n über, wobei er/sie von den leitenden Angestellten der Gebietskrankenkassen (des Hauptverbandes) zu unterstützen ist. In den Angelegenheiten des §538w sind die leitenden Angestellten der Gebietskrankenkassen an die Weisungen des kommissarischen Leiters/der kommissarischen Leiterin bzw des/der bestellten leitenden Angestellten der Österreichischen Gesundheitskasse gebunden.

(5) Der Überleitungsausschuss kann in der Zeit bis 31. Dezember 2019 Rechte und Pflichten für die Österreichische Gesundheitskasse begründen. Der Hauptverband hat diese Rechte und Pflichten bis 31. Dezember 2019 wahrzunehmen. Der zur Ausführung der Tätigkeit des Überleitungssauschusses erforderliche sowie auf Grund seiner Beschlüsse anfallende Aufwand ist anteilsmäßig im Verhältnis der Anspruchsberechtigten der Gebietskrankenkassen zum Stichtag 1. Jänner 2018 zu tragen. Zur Ermittlung der jeweiligen Anteile sind diese Aufwendungen beim Hauptverband in einem eigenen Rechenkreis darzustellen.

Überleitungsausschuss – Aufgaben

§538w. (1) Folgende Beschlüsse aus dem Wirkungsbereich der Verwaltungskörper der Gebietskrankenkassen sind, unbeschadet der aufsichtsbehördlichen Genehmigungsrechte (§§448 und 449 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018), allein durch den Überleitungsausschuss zu fassen:

1. Beschlüsse betreffend EDV und Informatik, mit welchen die Verfügungen über einen 100 000 Euro übersteigenden Betrag getroffen werden;

2. sämtliche Beschlüsse betreffend

a. Leiter/innen des gehobenen und des höheren Dienstes sowie Angestellte des bereichsleitenden und des leitenden Dienstes nach der DO. A, soweit diese im Verwaltungsdienst tätig sind,

b. Ärzte und Ärztinnen, die nach §37 Z1 und 2 DO. B eingereiht sind,

c. Höherreihungen außerhalb der am 30. Juni 2018 gültigen Dienstpostenpläne,

d. Personalaufnahmen im Verwaltungsbereich und

e. Beschlüsse betreffend Angelegenheiten gemäß dem Fünften Abschnitt (Personal) des Bundesgesetzes über die Prüfung lohnabhängiger Abgaben und Beiträge – PLABG, BGBl I Nr 100/2018.

(2) Der Überleitungsausschuss kann sämtliche Beschlüsse, für deren Wirksamkeit die Zustimmung der Kontrollversammlung erforderlich ist, vor Beschlussfassung im Vorstand der jeweiligen Gebietskrankenkasse an sich ziehen und über diese Angelegenheiten selbst entscheiden. Darüber hinaus kann er auch sämtliche Entscheidungen, die in den Aufgabenbereich des Vorstandes (§434) der Gebietskrankenkassen fallen und die sich auf die Zusammenführung der Versicherungsträger auswirken, jederzeit an sich ziehen. Im Übrigen haben die Vorstände der zusammenzuführenden Versicherungsträger die ihnen nach diesem Bundesgesetz zukommenden Aufgaben und Obliegenheiten bis 31. Dezember 2019 zu erfüllen.

(3) Der Überleitungsausschuss hat unter sinngemäßer Anwendung des §443 für das Jahr 2020 eine konsolidierte Gebarungsvorschaurechnung zu erstellen, sowie längstens bis 31. Dezember 2019 einen Jahresvoranschlag zu beschließen.

(3a) Der Überleitungsausschuss hat die für die Zusammenführung der Gebietskrankenkassen erforderlichen vorbereitenden Handlungen zu setzen.

(4) Der Überleitungsausschuss hat für die Österreichische Gesundheitskasse mit Wirkung ab 1. Juli 2019 den/die leitende/n Angestellte/n und dessen/deren drei ständige Stellvertreter/innen sowie mit Wirkung ab 1. Jänner 2020 den leitenden Arzt/die leitende Ärztin und dessen/deren ständige/n Stellvertreter/in für jeweils 5 Jahre (§460 Abs3a) zu bestellen; hinsichtlich der Bestellung dieser Personen nach dem 31. Dezember 2019 sind die nach diesem Bundesgesetz zuständigen Verwaltungskörper berufen.

(5) Die Gebietskrankenkassen haben dem Überleitungsausschuss auf sein Verlangen sämtliche zur Erfüllung der diesem nach diesem Bundesgesetz übertragenen Aufgaben erforderlichen Mitteilungen zu machen. Der Ausschuss kann die notwendigen Erhebungen durch eines oder mehrere seiner Mitglieder auch unmittelbar bei den einzelnen Versicherungsträgern durchführen.

(6) Der Überleitungsausschuss kann zu allen Sitzungen der Verwaltungskörper der Gebietskrankenkassen Vertreter/innen entsenden, denen beratende Funktion zukommt. Er ist von jeder Sitzung der Verwaltungskörper ebenso in Kenntnis zu setzen wie die Mitglieder dieser Verwaltungskörper; es sind ihm auch die diesen zur Verfügung gestellten Behelfe (Sitzungsprotokolle, Tagesordnungen, Ausweise, Berichte und andere Behelfe) zu übermitteln.

Allgemeine Unfallversicherungsanstalt – Versicherungsvertreter/innen und Konstituierung der Verwaltungskörper

§538x. (1) In die Verwaltungskörper der Allgemeinen Unfallversicherungsanstalt nach den Bestimmungen der §§420 ff. in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 sind die Versicherungsvertreter/innen bis 31. März 2019 zu entsenden. Die Entsendung wird nach Maßgabe der folgenden Bestimmungen wirksam. Unvereinbarkeitsbestimmungen sind mit Wirksamkeit der Entsendung anzuwenden.

(2) Die Entsendung in den Verwaltungsrat (§419 Z1 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) wird mit 1. April 2019 wirksam. Dieser hat bis 31. Dezember 2019 ausschließlich die Aufgaben nach §538w wahrzunehmen, ab 1. Jänner 2020 seine Aufgaben und Obliegenheiten nach §432 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018. Abweichend von §538w Abs4 kann die Bestellung der stellvertretenden leitenden Angestellten bis spätestens 31. Dezember 2019 vorgenommen werden. Vom 1. April 2019 bis 31. Dezember 2019 dürfen die Mitglieder des Verwaltungsrates keinem anderen Verwaltungskörper eines Versicherungsträgers oder des Hauptverbandes angehören.

(3) Die Entsendungen in die Hauptversammlung (§419 Z2 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) und in die Landesstellenausschüsse (§419 Z3 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) werden mit 1. Jänner 2020 wirksam. Diese Verwaltungskörper haben ihre Aufgaben ab diesem Zeitpunkt wahrzunehmen.

(4) Die Mitglieder des Verwaltungsrates der Allgemeinen Unfallversicherungsanstalt sind erstmals von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur konstituierenden Sitzung so einzuladen, dass der Verwaltungsrat ab 1. April 2019 seine Aufgaben und Obliegenheiten nach §538w wahrnehmen kann. Mit seinem ersten Zusammentreten ist der Verwaltungsrat konstituiert. In der konstituierenden Sitzung wählen die Mitglieder des Verwaltungsrates aus ihrer Mitte eine/n Vorsitzende/n und eine/n Stellvertreter/in; das an Lebensjahren älteste Mitglied führt hierbei den Vorsitz. Er/Sie muss der Gruppe der Dienstgeber/innen angehören. Der/Die Stellvertreter/in hat jener Gruppe anzugehören, der nicht der/die Vorsitzende angehört. Der Verwaltungsrat ist bei Anwesenheit der Hälfte der Mitglieder beschlussfähig. Er fasst seine Beschlüsse mit einfacher Mehrheit. Der Verwaltungsrat wird vom Vorsitzenden/von der Vorsitzenden, bei dessen/deren Verhinderung von seinem/ihrem Stellvertreter/seiner/ihrer Stellvertreterin einberufen. Der Verwaltungsrat hat sich zur zweckmäßigen Erfüllung seiner Aufgaben auf Basis der von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zu erlassenden Mustergeschäftsordnung eine Geschäftsordnung zu geben.

(5) Die Hauptversammlung und die Landesstellenausschüsse sind vom Verwaltungsrat erstmals nach dessen Konstituierung so einzuberufen, dass diese ihre Aufgaben ab 1. Jänner 2020 wahrnehmen können. Hinsichtlich der Angelobung der Versicherungsvertreter/innen gilt §431 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018.

(6) Die Amtsdauer nach §425 beginnt für alle Verwaltungskörper mit 1. Jänner 2020.

(7) Für die Durchführung der Bürogeschäfte des Verwaltungsrates ist der/die bestellte leitende Angestellte ausschließlich dem Verwaltungsrat verantwortlich.

Pensionsversicherungsanstalt – Versicherungsvertreter/innen und Konstituierung der Verwaltungskörper

§538y. (1) In die Verwaltungskörper der Pensionsversicherungsanstalt nach den Bestimmungen der §§420 ff. in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 sind die Versicherungsvertreter/innen bis 31. März 2019 zu entsenden. Die Entsendung wird nach Maßgabe der folgenden Bestimmungen wirksam. Unvereinbarkeitsbestimmungen sind mit Wirksamkeit der Entsendung anzuwenden.

(2) Die Entsendung in den Verwaltungsrat (§419 Z1 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) wird mit 1. April 2019 wirksam. Dieser hat bis 31. Dezember 2019 ausschließlich die Aufgaben nach §538w wahrzunehmen, ab 1. Jänner 2020 seine Aufgaben und Obliegenheiten nach §432 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018. Abweichend von §538w Abs4 kann die Bestellung der stellvertretenden leitenden Angestellten bis spätestens 31. Dezember 2019 vorgenommen werden. Vom 1. April 2019 bis 31. Dezember 2019 dürfen die Mitglieder des Verwaltungsrates keinem anderen Verwaltungskörper eines Versicherungsträgers oder des Hauptverbandes angehören.

(3) Die Entsendungen in die Hauptversammlung (§419 Z2 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) und in die Landesstellenausschüsse (§419 Z3 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018) werden mit 1. Jänner 2020 wirksam. Diese Verwaltungskörper haben ihre Aufgaben ab diesem Zeitpunkt wahrzunehmen.

(4) Die Mitglieder des Verwaltungsrates der Pensionsversicherungsanstalt sind erstmals von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur konstituierenden Sitzung so einzuladen, dass der Verwaltungsrat ab 1. April 2019 seine Aufgaben und Obliegenheiten nach §538w wahrnehmen kann. Mit seinem ersten Zusammentreten ist der Verwaltungsrat konstituiert. In der konstituierenden Sitzung wählen die Mitglieder des Verwaltungsrates aus ihrer Mitte eine/n Vorsitzende/n und eine/n Stellvertreter/in; das an Lebensjahren älteste Mitglied führt hierbei den Vorsitz. Der/Die Vorsitzende hat der Gruppe der Dienstnehmer/innen anzugehören; der/die Stellvertreter/in hat der Gruppe der Dienstgeber/innen anzugehören. Der erstmalige Wechsel des Vorsitzes nach §430 Abs2 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 erfolgt mit 1. Juli 2020. Der Verwaltungsrat ist bei Anwesenheit der Hälfte der Mitglieder beschlussfähig. Er fasst seine Beschlüsse mit einfacher Mehrheit. Der Verwaltungsrat wird vom Vorsitzenden/von der Vorsitzenden, bei dessen/deren Verhinderung von seinem/ihrem Stellvertreter/seiner/ihrer Stellvertreterin einberufen. Der Verwaltungsrat hat sich zur zweckmäßigen Erfüllung seiner Aufgaben auf Basis der von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zu erlassenden Mustergeschäftsordnung eine Geschäftsordnung zu geben.

(5) Die Hauptversammlung und die Landesstellenausschüsse sind vom Verwaltungsrat erstmals nach dessen Konstituierung so einzuberufen, dass diese ihre Aufgaben ab 1. Jänner 2020 wahrnehmen können. Hinsichtlich der Angelobung der Versicherungsvertreter/innen gilt §431 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018.

(6) Die Amtsdauer nach §425 beginnt für alle Verwaltungskörper mit 1. Jänner 2020.

(7) Für die Durchführung der Bürogeschäfte des Verwaltungsrates ist der/die bestellte leitende Angestellte ausschließlich dem Verwaltungsrat verantwortlich.

Dachverband der Sozialversicherungsträger – Mitglieder und Konstituierung der Verwaltungskörper

§538z. (1) Der/Die jeweilige Vorsitzende des Verwaltungsrates bzw Überleitungsausschusses der Sozialversicherungsträger sowie deren Stellvertreter/in sind ab 15. April 2019 Mitglieder der Überleitungskonferenz, die in sinngemäßer Anwendung des §441a in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 zu bilden ist. Die §§448 und 449 sind hinsichtlich des Überleitungsausschusses sinngemäß anzuwenden.

(2) Die Mitglieder der Überleitungskonferenz sind ab 1. Jänner 2020 die Mitglieder der Konferenz und haben ab diesem Zeitpunkt ihre Aufgaben und Obliegenheiten nach §441c in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 wahrzunehmen.

(3) Die Hauptversammlung besteht ab 1. Jänner 2020 aus den in §441b in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 genannten Personen. Sie hat ihre Aufgaben ab diesem Zeitpunkt wahrzunehmen. Die Hauptversammlung ist von der Überleitungskonferenz erstmals nach deren Konstituierung so einzuberufen, dass sie ihre Aufgaben ab 1. Jänner 2020 wahrnehmen kann. Hinsichtlich der Angelobung der Mitglieder gilt §431 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018.

(4) Die Amtsdauer nach §425 beginnt für alle Verwaltungskörper mit 1. Jänner 2020.

(5) Die Mitglieder der Überleitungskonferenz sind erstmals von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur konstituierenden Sitzung so einzuladen, dass die Überleitungskonferenz ab 15. April 2019 ihre Aufgaben und Obliegenheiten nach Abs7 wahrnehmen kann. Mit ihrem ersten Zusammentreten ist die Überleitungskonferenz konstituiert. Den Vorsitz führt der/die Vorsitzende des Überleitungsausschusses für die Österreichische Gesundheitskasse. Die Überleitungskonferenz wird vom Vorsitzenden/von der Vorsitzenden, bei dessen/deren Verhinderung von dem/der Stellvertreter/in einberufen. Die Überleitungskonferenz hat sich zur zweckmäßigen Erfüllung ihrer Aufgaben auf Basis der von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zu erlassenden Mustergeschäftsordnung eine Geschäftsordnung zu geben.

(6) Die Überleitungskonferenz hat bis 31. Dezember 2019 ausschließlich die Aufgaben nach Abs7 wahrzunehmen. Für die Beschlussfähigkeit und die Beschlussfassung gilt §441a Abs2 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018. Kommt ein gültiger Beschluss der Überleitungskonferenz nicht zustande, so kann der/die Vorsitzende, wenn wichtige Interessen des Dachverbandes gefährdet scheinen, die Angelegenheit der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zur Entscheidung vorlegen. Sind finanzielle Interessen des Bundes berührt, so ist das Einvernehmen mit dem Bundesminister für Finanzen herzustellen.

(7) Die Aufgaben der Überleitungskonferenz sind:

1. die Bestellung des Büroleiters/der Büroleiterin mit Wirkung ab 1. Juli 2019;

2. Erstellung des Voranschlags für 2020;

3. Vorbereitung der Überstellung der Mitarbeiter/innen des Hauptverbandes;

4. Vorbereitungshandlungen in Bezug auf die künftigen Aufgaben des Dachverbandes sowie Übertragung derselben an die Sozialversicherungsträger.

(8) Die Organisation der Bürogeschäfte der Überleitungskonferenz obliegt bis zur Bestellung des Büroleiters/der Büroleiterin des Dachverbandes (Abs7 Z1) einem/einer von der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz im Einvernehmen mit dem Bundesminister für Finanzen zu bestellenden/zu bestellender kommissarischen Leiter/in, der/die von den leitenden Angestellten des Hauptverbandes zu unterstützen ist. Mit Bestellung des Büroleiters/der Büroleiterin des Dachverbandes geht diese Aufgabe auf diese/n über, wobei er/sie von den leitenden Angestellten des Hauptverbandes zu unterstützen ist. In den Angelegenheiten des Abs7 sind die leitenden Angestellten des Hauptverbandes an die Weisungen des kommissarischen Leiters/der kommissarischen Leiterin bzw des/der bestellten Büroleiters/Büroleiterin des Dachverbandes gebunden.

(9) Das Büro des Hauptverbandes hat die Überleitungskonferenz bei der Erfüllung ihrer Aufgaben zu unterstützen. Der Hauptverband hat der Überleitungskonferenz auf ihr Verlangen sämtliche zur Erfüllung der dieser nach diesem Bundesgesetz übertragenen Aufgaben erforderlichen Mitteilungen zu machen. Der Ausschuss kann die notwendigen Erhebungen durch eines oder mehrere seiner Mitglieder auch unmittelbar bei den einzelnen Versicherungsträgern durchführen.

(10) Die Überleitungskonferenz kann zu allen Sitzungen der Verwaltungskörper des Hauptverbandes Vertreter/innen entsenden, denen beratende Funktion zukommt. Sie ist von jeder Sitzung der Verwaltungskörper ebenso in Kenntnis zu setzen wie die Mitglieder dieser Verwaltungskörper; es sind ihr auch die diesen zur Verfügung gestellten Behelfe (Sitzungsprotokolle, Tagesordnungen, Ausweise, Berichte und andere Behelfe) zu übermitteln.

Schlussbestimmungen zu Art1 des Bundesgesetzes BGBl I Nr 100/2018 (89. Novelle)

§718. (1) Es treten in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 in Kraft:

1. mit 1. Jänner 2019 die §§51 Abs1 Z2, 53a Abs1, 319a Abs2, 447f Abs18, 456a sowie der 8. Unterabschnitt des Abschnittes I des Zehnten Teiles samt Überschrift;

2. mit 1. April 2019 §716 Abs7;

3. mit 1. Jänner 2020 die Überschrift zu §3, die §§3 Abs1 und 4, 5 Abs1 Z3 litb und c sowie Z8 und 9, 5a und 5b samt Überschriften, 7 Z2 lita und c, Z3 litb, Z4, 8 Abs1 Z1 lita sublitbb und cc, Abs1 Z3 lite, 9 erster Satz, 11 Abs2, 12 Abs7, 14 Abs2 erster Satz, 15 Abs3 Z3, 16 Abs4 und 5, 17 Abs1 Z1 lita und Abs2, die Überschrift zu Abschnitt III des Ersten Teiles, der erste und zweite Unterabschnitt des Abschnittes III des Ersten Teiles samt Überschriften, der 3. Unterabschnitt des Abschnittes III des Ersten Teiles samt Überschriften, 31, 31a Abs1 erster Satz, Abs3 Z1 litb, Abs4 letzter Satz, Abs7 erster Satz, Abs8 dritter und vierter Satz, Abs9 letzter Satz und Abs10 zweiter Satz, 31b Abs1 erster und zweiter Satz, Abs2 erster, zweiter, fünfter und neunter Satz, Abs2a, Abs3 zweiter Satz sowie Abs4 erster und letzter Satz, 31c Abs2 Z6 und Abs4 zweiter Satz, 31d Abs1, Abs2 Einleitung und Abs3 erster Satz, die Überschrift zum 5. Unterabschnitt des Abschnittes III des Ersten Teiles, 32 Abs1 und 2, 32a Abs3, 37c erster Satz, 37d erster Satz, 41 Abs1 und 4 erster Satz, 42a, 42b Abs2, 4 sowie Abs5 erster und zweiter Satz, 49 Abs4 erster Satz, Abs6 und 7 Einleitung sowie Abs9 Z5, 51d Abs4 erster Satz, 53b Abs1 und 3, 67a Abs5 letzter Satz und Abs5a, 67b Abs5, 67c Abs1, 70 Abs1 erster Satz und Abs2 erster Satz sowie Abs4, 70a Abs1 und 3, 73 Abs2, 4 und 5, 74 Abs3 Z3, 75a samt Überschrift, 80a Abs6 und 8, 80c Abs1, Abs2 erster Satz und Abs4, 81 Abs1 erster Satz, Abs2, Abs2a, Abs2b erster Satz und Abs3 letzter Satz, 81a, 82 Abs1 erster Satz und Abs3 erster Satz sowie Abs5 erster Satz, 84 Abs6, 84a Abs1 erster Satz, Abs2 Einleitung, Abs3 und Abs5 Z2 sowie letzter Satz, 84c, 85 Abs2, 99 Abs3 Z1 litb, 109 erster und zweiter Satz, 110 Abs1 Z1, Z2 lita und b sowie Z3 und Abs4, 123 Abs9 lite, 131 Abs1, 132a Abs6, 132b Abs2 erster Satz, Abs4 und 6, 132c Abs3 erster Satz, 135 Abs3a, 136 Abs5 und 6, 143c Abs2 erster und zweiter Satz, 144 Abs1 erster Satz und Abs6, 148 Z3 zweiter Satz, Z8 zweiter Satz und Z10 zweiter Satz, 149 Abs1 erster Satz, Abs3 erster und zweiter Satz, Abs3a, Abs3b erster Satz und Abs4 zweiter Satz, 152 samt Überschrift, 153 Abs4a, 153a Abs3 erster und zweiter Satz sowie Abs5 erster und zweiter Satz, 154a Abs7 vorletzter Satz, 155 Abs4, 194 erster Satz, 213a Abs4 erster Satz, 231 Z1 litb, 232 Abs3, 243 Abs1 Z1 und Z2 lith, 307c zweiter Satz, 307d Abs2 Z1, 307g Abs3 und 4, die Überschrift zum Fünften Teil, 318 Abs1 Einleitung, 319a Abs1 und Abs5 erster Halbsatz, die Überschrift zum 4. Unterabschnitt des Fünften Teiles, 321 Abs2, 322 Abs2, 322a Abs1, Abs2 erster Satz, Abs6, Abs7 erster Halbsatz und Abs8 erster Halbsatz, 322b Abs1 erster Satz sowie Abs2 dritter und vierter Satz, die Überschrift zum Sechsten Teil, 338 Abs1 erster, dritter und vierter Satz, 339 Abs1 erster und zweiter Satz, die Überschrift zu Abschnitt II des Sechsten Teiles, 340 Abs1 und 3, 340a zweiter Satz, 341 Abs1, 342 Abs1 Einleitungssatz und Abs1 Z3 und 6 sowie Abs2b und 2c, 342a Abs4 dritter Satz und Abs5 erster Satz, 342b Abs1 zweiter und dritter Satz, Abs2 Z7 sowie Abs4, 342c Abs3 zweiter Satz, Abs7 zweiter Satz, Abs12 vierter Satz und Abs13 erster Satz, 342d Abs1 und Abs2 letzter Satz, 343 Abs1 zweiter und fünfter Satz und Abs1a, 343a Abs1 erster Halbsatz, 343b Abs1, 343c Abs1, 343d Abs1 Z3 und 4 sowie Abs2 Z2, 343e Abs1 erster Satz, Abs2 erster Satz sowie Abs4 dritter und vierter Satz, 343f erster bis dritter Satz, 345 Abs1 letzter Satz, 346 Abs2 dritter Satz, Abs4 Z3 und Abs5 vierter und fünfter Satz, 347 Abs2 erster Satz, Abs3, 3a, 4, 6 dritter und vierter Satz sowie Abs7, 347b Abs2 erster und zweiter Satz sowie Abs3, 348 Abs1, Abs2 zweiter Satz und Abs4 erster Satz, die Überschrift zu Abschnitt III des Sechsten Teiles, 348a Abs1 zweiter Satz, Abs3 Einleitung sowie Abs4 erster Satz, 348b Abs1 und 2, 348c Abs1 erster Satz, Abs2 und Abs3 vierter Satz, 348d Abs2 zweiter Satz, Abs3 erster und vierter Satz, Abs4 zweiter und vierter Satz sowie Abs5, 348e Abs1 erster und zweiter Satz sowie Abs2 zweiter Satz, 348g zweiter Satz, die Überschrift zu Abschnitt IV des Sechsten Teiles, 349 Abs2 zweiter und dritter Satz, 349a zweiter Satz, 350 Abs1 Z3 und Abs3, 351a erster Halbsatz, 351c Abs1 erster, dritter und vierter Satz, Abs2 Einleitung, Abs5 erster Satz, Abs6 fünfter Satz, Abs9a Z1 dritter Satz und Z3, Abs10 Z1 Einleitung und litb zweiter Satz, Z2 Einleitung und litb zweiter Satz, Z3 erster Satz, Z4 sowie Z5 und 11 erster, dritter und fünfter Satz, die Überschrift zu §351d, 351d Abs1 erster Satz und Abs3, 351e Abs1 zweiter Satz und Abs2 zweiter Satz, 351f Abs1 erster, dritter und vierter Satz sowie Abs2 erster Satz, 351g Abs1 erster und letzter Satz, Abs1a zweiter, dritter, vierter und letzter Satz, Abs1b letzter Satz, Abs1c zweiter Satz, Abs2 dritter und vierter Satz, Abs3, Abs4 erster und dritter Satz sowie Abs5, 351h Abs2, Abs3 erster, dritter und vierter Satz, Abs4 erster, dritter und vierter Satz sowie Abs5 erster, zweiter, vierter und fünfter Satz, 351i Abs3 zweiter Satz, 351j Abs1 vierter Satz, 354 Z1, 355 Z5, 360 Abs1 erster und zweiter Satz, Abs3 erster Satz, Abs5 sowie Abs6 erster und vierter Satz, 360a erster und zweiter Satz, 367a Abs3 erster Satz, 412a erster Satz sowie Z2 lita, 412b Abs1 und 2, 412c Abs1 bis 4, 412d Z1 und 2, 413 samt Überschrift, der Abschnitt I des Achten Teiles, die Abschnitte II und III des Achten Teiles samt Überschriften, der Abschnitt IVa des Achten Teiles samt Überschriften, 443 und 444 samt Überschriften, 446 Abs1 erster und zweiter Satz, Abs3 sowie Abs4 erster Satz, 446a erster Satz, 447 Abs1 und 1a, 447a samt Überschrift, 447f Abs3, Abs5 Z2, Abs6a, Abs7a vorletzter und letzter Satz, Abs9 erster und zweiter Satz, Abs11 zweiter Satz, Abs13 letzter Satz, Abs15 erster Satz und Abs17 erster Satz, 447g Abs2 dritter Satz, 447h samt Überschrift, 447i Abs1 erster und zweiter Satz sowie Abs4 erster Satz, der Abschnitt VI des Achten Teiles, die Überschrift zu 453, 453 Abs1 Z4, Abs2 und 3, 454 samt Überschrift, 455 Abs2 erster Satz, 456 Abs1 und 2, 457 Abs1 und 3, 458 erster Satz, 459, 459d Abs1 und Abs2 erster Satz, 459e Abs1 erster Satz, 459g Abs3 zweiter Satz, 460 Abs1, Abs1a erster Satz, Abs3, Abs3b, 4 und 4a, 460c letzter Satz, 460d erster Satz, 471i und 479 Abs2 Z4.

(1a) §717b in der Fassung des Pensionsanpassungsgesetzes 2019 wird durch §717b in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 ersetzt.

(2) Es treten außer Kraft:

1. mit Ablauf des 31. Dezember 2018 die §§79c samt Überschrift, 347 Abs5;

2. mit Ablauf des 31. März 2019 §716 Abs2, 3, 5 und 6;

3. mit Ablauf des 31. Dezember 2019 die §§2 Abs2 Z15, 70 Abs3, 71 samt Überschrift, 129 samt Überschrift sowie 319a Abs6, der Abschnitt IV des Achten Teiles, 445 samt Überschrift, 447b samt Überschrift, der erste und zweite Unterabschnitt des Abschnittes II sowie der Abschnitt IIa des Neunten Teiles samt Überschriften;

4. mit Ablauf des 31. Dezember 2022 §319a samt Überschrift.

(3) Für die Erstattung von Beiträgen, die vor dem 1. Jänner 2019 entrichtet wurden, sind weiterhin die §§70 und 70a in der am 31. Dezember 2019 geltenden Fassung anzuwenden; dies gilt nicht, soweit diese Beiträge zusammen mit Beiträgen, die ab 1. Jänner 2019 entrichtet wurden, für ein bestimmtes Kalenderjahr entrichtet wurden.

(4) §131 Abs1 tritt zu dem Zeitpunkt in Kraft, den die Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz durch Verordnung festsetzt. Die Verordnung ist zu erlassen, sobald für die Österreichische Gesundheitskasse ein Gesamtvertrag nach §341 abgeschlossen wurde und ein einheitlicher Leistungskatalog wirksam wird.

(5) §319a samt Überschrift tritt mit 31. Dezember 2022 außer Kraft. Der im §319a Abs6 vorgesehene besondere Pauschbetrag ist von der Versicherungsanstalt für Eisenbahnen und Bergbau an die Allgemeine Unfallversicherungsanstalt letztmalig für das Jahr 2019 zu überweisen.

(6) Die zum 31. Dezember 2019 in Geltung stehenden Gesamtverträge der Gebietskrankenkassen mit der Österreichischen Ärztekammer, den örtlich zuständigen Ärztekammern oder der Österreichischen Zahnärztekammer sowie die zum 31. Dezember 2019 in Geltung stehenden Verträge dieser Versicherungsträger mit den Ärzten/Ärztinnen, Zahnärzten/Zahnärztinnen und anderen Vertragspartnern/Vertragspartnerinnen zur Erbringung der Leistungen der Krankenversicherung gelten bis zu neuen Vertragsabschlüssen durch die Österreichische Gesundheitskasse weiter. Die gesetzlichen Kündigungs- und Erlöschenstatbestände mit Ausnahme der §§342c Abs4 Z1 und 2 sowie 343 Abs2 Z1 und 2 bleiben von diesem Rechtsübergang unberührt.

(7) Die nach §§342c Abs3 und 343 Abs1 in der am 31. Dezember 2019 geltenden Fassung für die Sozialversicherungsanstalt der Bauern bestehende Wirksamkeit der Verträge bleibt für diesen Teilbereich der Sozialversicherungsanstalt der Selbständigen ab dem 1. Jänner 2020 solange aufrecht, bis ein neuer Gesamtvertrag nach §14 SVSG abgeschlossen wird.

(7a) §420 Abs6 Z5 in der Fassung des Bundesgesetzes BGBl I Nr 100/2018 ist auf Personen, die vor dem 1. Jänner 2022 als Versicherungsvertreter/innen in einen nach dem genannten Bundesgesetz neu einzurichtenden Verwaltungskörper entsendet werden, so anzuwenden, dass der Nachweis der fachlichen Eignung bis längstens zum Ablauf des 31. Dezember 2021 bei sonstiger Enthebung nach §423 Abs1 Z5 zu erbringen ist.

(8) Die Betriebskrankenkassen der Wiener Verkehrsbetriebe, Mondi, voestalpine Bahnsysteme, Zeltweg und Kapfenberg werden mit Wirksamkeit ab 1. Jänner 2020 aufgelöst.

(8a) Das zum Stichtag 31. Dezember 2019 vorhandene Vermögen und die Verbindlichkeiten der Betriebskrankenkassen Mondi, voestalpine Bahnsysteme, Zeltweg und Kapfenberg, abzüglich des in Abs9 genannten Betrages, gehen mit 1. Jänner 2020 auf die Österreichische Gesundheitskasse über. Dies gilt nicht, sofern und solange mittels Betriebsvereinbarung eine betriebliche Gesundheitseinrichtung im Sinne der §§5a und 5b errichtet wurde. Im Falle der Auflösung einer betrieblichen Gesundheitseinrichtung ist durch Verordnung der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz die Höhe des Anteils des an den Betriebsunternehmer zu übertragenden Reinvermögens in Abhängigkeit von der Summe der bisher vom Betriebsunternehmer getragenen Verwaltungskosten festzusetzen.

(8b) Das zum Stichtag 31. Dezember 2019 vorhandene Vermögen einschließlich der eigenen Einrichtung und die Verbindlichkeiten der Betriebskrankenkasse der Wiener Verkehrsbetriebe, abzüglich des in Abs9 genannten Betrages, gehen entsprechend dem Versichertenstand zum Stichtag 31. Dezember 2019 auf die Krankenfürsorgeanstalt der Bediensteten der Stadt Wien und die Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau über. Die eigene Einrichtung der Betriebskrankenkasse der Wiener Verkehrsbetriebe als solche geht mit 1. Jänner 2020 auf die Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau über. Die Abwicklung der Betriebskrankenkasse der Wiener Verkehrsbetriebe obliegt ausschließlich der Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau, wobei die Kosten dieser Abwicklung im Rahmen der Vermögensaufteilung zu berücksichtigen sind. Die Vermögensverteilung ist durch Verordnung der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz festzulegen.

(9) Die Betriebsunternehmer der in Abs8 genannten Betriebe können zum Zweck der Aufrechterhaltung des für die Versicherten und deren anspruchsberechtigten Angehörigen der jeweiligen Betriebskrankenkasse zum Zeitpunkt der Auflösung bestehenden Leistungsniveaus jeweils eine Privatstiftung zur Förderung der Gesundheit ihrer Beschäftigten einrichten. Dieser Stiftung ist von der jeweiligen Betriebskrankenkasse ein Anteil ihres im Jahresabschluss 2019 ausgewiesenen Reinvermögens zu widmen. Näheres ist durch Verordnung der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz nach Anhörung der Betriebsunternehmer zu regeln, wobei die Höhe des zu widmenden Anteils des Reinvermögens in Abhängigkeit von der Summe der bisher vom Betriebsunternehmer getragenen Verwaltungskosten und dem Alter der Anspruchsberechtigten festzusetzen ist.

(10) Bezüglich des im Abs8 verfügten Vermögensüberganges auf die Österreichische Gesundheitskasse bzw die Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau wird Folgendes festgelegt:

1. Der Jahresbericht für das Geschäftsjahr 2019 der Betriebskrankenkassen ist von der Österreichischen Gesundheitskasse bzw der Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau zu erstellen. Alle Schriften, Bücher und Akten der Betriebskrankenkassen sind mit 1. Jänner 2020 der Österreichischen Gesundheitskasse bzw der Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau zu übergeben.

2. Die Österreichische Gesundheitskasse bzw die Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau hat

a) zur Nachweisung der Übernahme des Vermögens der mit 31. Dezember 2019 aufgelösten Betriebskrankenkassen dieses (Aktiva/Passiva) in geeigneten Aufzeichnungen gesondert zu erfassen; abweichende Zuordnungen von Aktiva und Passiva in der Vermögensrechnung sind näher zu begründen;

b) in ihrer Schlussbilanz zum 31. Dezember 2020 in der Einzelnachweisung zu den Posten allgemeine Rücklage, Leistungssicherungsrücklage und Unterstützungsfonds die übernommenen Vermögensteile jeweils gesondert als 'Vermögensübertragung' anzugeben;

c) in ihrem Geschäftsbericht für das Jahr 2020 jedenfalls über das übernommene Vermögen (Aktiva/Passiva) sowie über den zum 1. Jänner 2020 übernommenen Versichertenstand näher zu berichten;

d) die Aufbewahrungsfristen nach §58 der Weisungen für die Rechnungslegung und Rechnungsführung der Sozialversicherungsträger und des Hauptverbandes (Rechnungsvorschriften – RV) hinsichtlich aller übernommenen Bücher, Aufzeichnungen und sonstigen Unterlagen zu beachten.

(10a) Die Dienstverhältnisse von Bediensteten, die am 31. Dezember 2019 bei einer der im Abs8 genannten und mit 1. Jänner 2020 aufzulösenden Betriebskrankenkassen beschäftigt sind, gehen, sofern diese Bediensteten im Betrieb, für den die Betriebskrankenkasse errichtet war, nicht mehr weiter beschäftigt werden können, oder in der betrieblichen Gesundheitseinrichtung nicht beschäftigt werden können, auf die Österreichische Gesundheitskasse beziehungsweise im Fall der Betriebskrankenkasse der Wiener Verkehrsbetriebe auf die Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau über.

(11) Die Österreichische Gesundheitskasse hat bis längstens 31. Dezember 2020 eine Satzung und eine Krankenordnung zu erlassen, die an die Stelle der von den Gebietskrankenkassen erlassenen Satzungen bzw Krankenordnungen tritt. Bis zur Erlassung dieser Satzung (Krankenordnung) gelten die Satzungen (Krankenordnungen) der Gebietskrankenkassen im jeweiligen Bundesland weiter.

(12) Für die am 31. Dezember 2019 beim Hauptverband beschäftigten Bediensteten kommen mit Wirkung vom 1. Jänner 2020 folgende Regelungen zur Anwendung:

1. Die Dienstverhältnisse von Bediensteten, die nicht in einer im Abs18 genannten Abteilung beschäftigt sind, gehen im Rahmen ihrer Abteilung auf die Österreichische Gesundheitskasse über. Die Dienstverhältnisse der Mitglieder des Verbandsmanagements gehen nicht auf die Österreichische Gesundheitskasse über.

2. Durch Erklärung des Dienstgebers/der Dienstgeberin kann der/die Bedienstete entsprechend seinem/ihrem bisherigen Aufgabenbereich einer Organisationseinheit bzw einem Arbeitsplatz des Dachverbandes oder des Versicherungsträgers zur dauernden Dienstleistung zugewiesen werden.

3. Dem/Der Bediensteten bleiben die ihm/ihr aus dem bisherigen Dienstverhältnis und der auf ihn/sie anzuwendenden Dienstordnung zustehenden Rechte unverändert gewahrt.

Unbeschadet der Wahrnehmung ihrer Aufgaben im Hauptverband sind die Bediensteten der Abteilungen 'Nationale und internationale Grundsatzangelegenheiten (KV, UV, PV)' und 'Evidenzbasierte wirtschaftliche Gesundheitsversorgung (EWG)' nach dem am 24. Oktober 2018 geltenden Dienstpostenplan und dem Anhang zur Geschäftsordnung des Verbandsvorstandes zur Vorbereitung der Zusammenführung der Gebietskrankenkassen bereits ab dem 1. April 2019 dem/der kommissarischen Leiter/Leiterin bzw dem/der leitenden Angestellten der Österreichischen Gesundheitskasse direkt zugeordnet.

(13) Die bisher dem Hauptverband zukommende Kollektivvertragsfähigkeit verbleibt auch nach dem 1. Jänner 2020 beim Dachverband. Normen der kollektiven Rechtsgestaltung bleiben aufrecht.

(14) Für Bedienstete, die am 31. Dezember 2019 mit einer Funktion nach §460 Abs3a betraut sind, finden hinsichtlich der Entgeltbedingungen abweichend von §460 Abs3b die Regelungen des §36 Abs3 DO. A bzw des §36 Abs2 DO. B sinngemäß Anwendung. Diese Bediensteten dürfen jedoch auch vor Ablauf der Befristung im Rahmen der Organisationsreform mit einem Dienstposten des bereichsleitenden Dienstes oder eines anderen gehobenen Aufgabenfeldes betraut werden.

(15) Sozialversicherungsbedienstete, die sich am 31. Dezember 2018 in einem aufrechten Dienstverhältnis befanden, dürfen dienstgeberseitig nicht aus dem Grund der Organisationsänderungen durch das Bundesgesetz BGBl I Nr 100/2018 gekündigt werden.

(16) Der Überleitungsausschuss bzw ab 1. Jänner 2020 die Österreichische Gesundheitskasse hat der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz und dem Dachverband ab 1. Juni 2019 monatlich über den Umsetzungsstand der Zusammenführung der Gebietskrankenkassen zu berichten. Näheres über die Art und den Umfang der Berichterstattung hat die Bundesministerin mit Verordnung festzusetzen.

(17) Der Dachverband hat dafür Sorge zu tragen, dass für die Sozialversicherungsbediensteten die besondere Fach- und Führungskräfteausbildung einschließlich der Abschlussprüfungen (§§30a Abs1 Z3 und 30b Abs1 Z2) in Kooperation mit bestehenden Fachhochschulen ab 1. Jänner 2021 als Kolloquien erfolgen können.

(18) Folgende Abteilungen des Hauptverbandes, basierend auf dem Anhang zur Geschäftsordnung und dem Dienstpostenplan in der am 24. Oktober 2018 geltenden Fassung, verbleiben im Dachverband:

1. Finanz- und Rechnungswesen einschließlich Fondsverwaltung,

2. Statistik, Grundlagen und Versicherungsmathematik,

3. Dienstrecht, Akademie und Personal,

4. allgemeine Rechtsangelegenheiten, interne Revision und Organisation der Selbstverwaltung mit Ausnahme der Öffentlichkeitsarbeit,

5. trägerübergreifendes Controlling (TÜC),

6. internationale Angelegenheiten und zwischenstaatliche Sozialversicherung,

7. IT-Management inklusive SVC, Schnittstelle ITSV sowie IT-Organisation,

8. Vertragspartner Medikamente.

Unabhängig davon kann die Konferenz weitere Personalkörper oder Mitarbeiter/innen durch Beschluss an Sozialversicherungsträger übertragen.

(19) §456a in der am 31. Dezember 2018 geltenden Fassung ist bis zum Ablauf des 31. Dezember 2019 weiterhin auf die am 31. Dezember 2018 bestehenden Verwaltungskörper anzuwenden.

Zuständigkeitsänderungen

§719. Sind auf Grund von Änderungen dieses Bundesgesetzes Änderungen im sachlichen Wirkungsbereich der Versicherungsträger (des Hauptverbandes) vorgesehen, so gelten auch die Zuständigkeitsvorschriften in anderen Bundesgesetzen als entsprechend geändert.

Ersetzung von Begriffen

§720. Werden in anderen Bundesgesetzen die in der linken Spalte genannten Begriffe verwendet, so treten mit 1. Jänner 2020 an deren Stelle – in der grammatikalisch richtigen Form – die in der rechten Spalte genannten Begriffe. Dies gilt nicht für die Verwendung dieser Begriffe in Schluss- und Übergangsbestimmungen sowie in In-Kraft-Tretens- und Außer-Kraft-Tretens-Bestimmungen.

Hauptverband der österreichischen Sozialversicherungsträger | Dachverband der Sozialversicherungsträger |

Wiener Gebietskrankenkasse | Österreichische Gesundheitskasse |

Niederösterreichische Gebietskrankenkasse | Österreichische Gesundheitskasse |

Burgenländische Gebietskrankenkasse | Österreichische Gesundheitskasse |

Oberösterreichische Gebietskrankenkasse | Österreichische Gesundheitskasse |

Steiermärkische Gebietskrankenkasse | Österreichische Gesundheitskasse |

Kärntner Gebietskrankenkasse | Österreichische Gesundheitskasse |

Salzburger Gebietskrankenkasse | Österreichische Gesundheitskasse |

Tiroler Gebietskrankenkasse | Österreichische Gesundheitskasse |

Vorarlberger Gebietskrankenkasse | Österreichische Gesundheitskasse |

(örtlich zuständige) Gebietskrankenkasse(n) | Österreichische Gesundheitskasse |

Sozialversicherungsanstalt der gewerblichen Wirtschaft | Sozialversicherungsanstalt der Selbständigen |

Sozialversicherungsanstalt der Bauern | Sozialversicherungsanstalt der Selbständigen |

Versicherungsanstalt öffentlich Bediensteter | Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau |

Versicherungsanstalt für Eisenbahnen und Bergbau | Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau |

"

3. Die §§5a, 5b, 23, 26, 30, 30a, 30b, 30c, 31, 32, 41a, 75a, 84a, 152, 319a, 341, 342, 342c, 343d, 347, 360, 413, 418 bis 437, 441 bis 441f, 443, 444, 446, 447a, 447f und 448 bis 452a ASVG idF des SV-OG, BGBl I 100/2018 (§41a idF des ZFPSG, BGBl I 98/2018) lauten ab 1. Jänner 2020 wie folgt:

"Betriebsvereinbarung zur Errichtung einer betrieblichen Gesundheitseinrichtung

§5a. Eine Betriebsvereinbarung zur Errichtung einer von betrieblichen Gesundheitseinrichtungen anstelle von bestehenden Betriebskrankenkassen kann insbesondere Regelungen zum Kreis der Anspruchsberechtigten und zum Versicherungs-, Melde-, Beitrags- und Leistungsrecht enthalten. Anspruchsberechtigte können (freie) Dienstnehmer/innen, Lehrlinge, aus dem Dienstverhältnis ausgeschiedene (freie) Dienstnehmer/innen, Lehrlinge und deren Angehörige sein. Eine solche Betriebsvereinbarung kann auch eine Verpflichtung zur Beitragsleistung für Dienstgeber und die Personen nach dem zweiten Satz enthalten.

Errichtung und Feststellung der Gleichartigkeit einer betrieblichen Gesundheitseinrichtung

§5b. (1) Zur Errichtung, Ausgestaltung und Auflösung einer von betrieblichen Gesundheitseinrichtungen anstelle von bestehenden Betriebskrankenkassen ist mit dem Betriebsrat eine Betriebsvereinbarung im Sinne des §5a abzuschließen. Die betriebliche Gesundheitseinrichtung ist mit eigener Rechtspersönlichkeit einzurichten. Die Betriebsvereinbarung hat grundsätzliche Regelungen zum Kreis der Anspruchsberechtigten (wie (ehemalige) Arbeitnehmer, Familienangehörige) sowie zum Leistungs- und Beitragsrecht vorzusehen. §113 ArbVG ist sinngemäß anzuwenden.

(2) Der Antrag auf Ausnahme aus der Krankenversicherung ist durch den Betriebsunternehmer nach Abschluss einer Betriebsvereinbarung bis längstens 30. September 2019 zu stellen. Die Feststellung der Gleichartigkeit oder annähernden Gleichwertigkeit im Sinne des §5 Abs1 Z9 hat in Folge durch Verordnung der Bundesministerin für Arbeit, Soziales, Gesundheit und Konsumentenschutz zu erfolgen. Für die Beurteilung sind neben den leistungsrechtlichen auch die beitrags- und versicherungsrechtlichen Bestimmungen dieses Bundesgesetzes maßgeblich. Die Ausnahme ist durch Verordnung zu beenden, wenn wesentliche Änderungen der Sach- oder Rechtslage eingetreten sind, die die Gleichartigkeit oder annähernde Gleichwertigkeit nicht mehr gewährleisten. Die Gesundheitseinrichtung ist verpflichtet, dem Bundesministerium für Arbeit, Soziales, Gesundheit und Konsumentenschutz die für die Beurteilung der Ausnahme aus der Krankenversicherung relevanten Unterlagen vorzulegen.

ABSCHNITT III

Versicherungsträger und ihre Zuständigkeit; Dachverband der Sozialversicherungsträger

1. UNTERABSCHNITT

Träger der Versicherung und ihre Aufgaben

Träger der Krankenversicherung

§23. (1) Träger der Krankenversicherung nach diesem Bundesgesetz für das ganze Bundesgebiet ist die Österreichische Gesundheitskasse mit dem Sitz in Wien.

(2) Der Träger der Krankenversicherung nach Abs1 führt die Krankenversicherung nach den Bestimmungen dieses Bundesgesetzes durch und wirkt an der Durchführung der Unfallversicherung und der Pensionsversicherung nach diesem Bundesgesetz mit. Insbesondere obliegt es ihm, für die Krankenbehandlung der Versicherten und ihrer Familienangehörigen ausreichend Vorsorge zu treffen. Im Falle eines vertragslosen Zustandes kann die Übernahme dieser Versorgung durch die Länder vereinbart werden. Der Träger der Krankenversicherung hat diese Verpflichtung höchstens im Ausmaß der vergleichbaren ersparten Aufwendungen für ärztliche Hilfe im niedergelassenen Bereich zu übernehmen.

(3) Der Träger der Krankenversicherung ist berechtigt, nach den hiefür geltenden gesetzlichen Bestimmungen

1. Krankenanstalten, Heil- und Kuranstalten, sonstige Einrichtungen der Krankenbehandlung und

2. Einrichtungen zur Feststellung des Gesundheitszustandes

zu errichten, zu erwerben und zu betreiben oder sich an solchen Einrichtungen zu beteiligen. Träger der Krankenversicherung, die am 30. Juni 1994 eine Krankenanstalt im Sinne des §2 Abs1 Z1 des Bundesgesetzes über Krankenanstalten und Kuranstalten (KAKuG), BGBl Nr 1/1957, betreiben, sind ab diesem Zeitpunkt zu deren Betrieb verpflichtet.

(4) Der Träger der Krankenversicherung ist berechtigt, sich davon zu überzeugen, dass die ärztlichen Anordnungen und die Bestimmungen der Krankenordnung von der versicherten Person eingehalten werden. Der Träger der Krankenversicherung ist weiters berechtigt, den Gesundheitszustand der erkrankten Person zu prüfen.

2. UNTERABSCHNITT

Zuständigkeit der Versicherungsträger

Sachliche Zuständigkeit der Träger der Krankenversicherung

§26. (1) Zur Durchführung der Krankenversicherung ist die Österreichische Gesundheitskasse sachlich zuständig.

(2) Wird ein/e Dienstnehmer/in in demselben Beschäftigungsverhältnis vorübergehend, jedoch nicht länger als drei Monate, in einer Art beschäftigt, die die Zugehörigkeit zu einem anderen Versicherungsträger begründen würde, so bleibt die Zuständigkeit des bisherigen Versicherungsträgers auch für die Dauer der vorübergehenden Beschäftigung unberührt.

(3) Für Personen, denen Leistungen der beruflichen Ausbildung gewährt werden (§4 Abs1 Z8), bleibt für die Dauer dieser Ausbildung jener Träger der Krankenversicherung sachlich zuständig, der die der Ausbildung zuletzt vorangegangene Krankenversicherung durchgeführt hat.

3. UNTERABSCHNITT

Dachverband der Sozialversicherungsträger

Aufgaben

§30. (1) Die in den §§23 bis 25 bezeichneten Versicherungsträger und die Träger der im §2 Abs2 bezeichneten Sonderversicherungen gehören dem Dachverband der Sozialversicherungsträger (im Folgenden kurz Dachverband genannt) an.

(2) Dem Dachverband obliegt

1. die Beschlussfassung von Richtlinien zur Förderung der Zweckmäßigkeit und Einheitlichkeit der Vollzugspraxis der Sozialversicherungsträger;

2. die Koordination der Vollziehungstätigkeit der Sozialversicherungsträger;

3. die Wahrnehmung trägerübergreifender Verwaltungsaufgaben im Bereich der Sozialversicherung.

(3) Die vom Dachverband beschlossenen Richtlinien und im Rahmen seines gesetzlichen Wirkungskreises gefassten Beschlüsse sind für die dem Dachverband angehörenden Versicherungsträger verbindlich.

Beschlussfassung von Richtlinien