Normen

B-VG Art7 Abs1 / Gesetz

B-VG Art13 Abs2

B-VG Art18 Abs1, Abs2

B-VG Art20 Abs1, Art77

B-VG Art140 Abs1 Z1 lita, Z2

B-VG Art140 Abs1 / Präjudizialität

B-VG Art140 Abs1 / Prüfungsumfang

B-VG Art140 Abs7 zweiter Satz

B-VG Art139 Abs1 / Präjudizialität

B-VG Art139 Abs3 Z1

B-VG Art139 Abs6 zweiter Satz

HaaSanG §2, §3, §4, §7

HaaSanV

BG zur Schaffung einer Abbaueinheit (GSA) §1, §7

FinanzmarktaufsichtsbehördenG (FMABG) §1 Abs1, §2 Abs1

Krnt Landesholding-G §5 Abs2

StGG Art5

EMRK 1. ZP Art1

EU-Grundrechte-Charta Art17

Richtlinie 2001/24/EG vom 04.04.2001 über die Sanierung und Liquidation von Kreditinstituten

ABGB §217 Z1, §1356

European Case Law Identifier: ECLI:AT:VFGH:2015:G239.2014

Spruch:

I. 1. Das Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG), BGBl I Nr 51/2014, wird als verfassungswidrig aufgehoben.

2. Frühere gesetzliche Bestimmungen treten nicht wieder in Kraft.

3. Das Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG), BGBl I Nr 51/2014, ist nicht mehr anzuwenden.

4. Der Bundeskanzler ist zur unverzüglichen Kundmachung dieser Aussprüche im Bundesgesetzblatt I verpflichtet.

II. 1. Die Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Durchführung von Sanierungsmaßnahmen gemäß §7 Abs2 in Verbindung mit §3 und §4 Abs1 HaaSanG (HaaSanV), BGBl II Nr 195/2014, wird als gesetzwidrig aufgehoben.

2. Die Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Durchführung von Sanierungsmaßnahmen gemäß §7 Abs2 in Verbindung mit §3 und §4 Abs1 HaaSanG (HaaSanV), BGBl II Nr 195/2014, ist nicht mehr anzuwenden.

3. Der Bundesminister für Finanzen ist zur unverzüglichen Kundmachung dieser Aussprüche im Bundesgesetzblatt II verpflichtet.

III. Der Antrag zu G239/2014, G98/2015 wird, soweit er die Aufhebung von §1 und §7 des Bundesgesetzes zur Schaffung einer Abbaueinheit (GSA), BGBl I Nr 51/2014, begehrt, abgewiesen.

I. Die Anträge zu G43/2015, G44/2015, V14/2015 und G45/2015, V15/2015 werden, soweit sie die Aufhebung von §1 Abs4 des Bundesgesetzes zur Schaffung einer Abbaueinheit (GSA), BGBl I Nr 51/2014, begehren, abgewiesen.

IV. Der Antrag zu G45/2015, V15/2015 wird, soweit er die Aufhebung der Wortfolge ", Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG – HaaSanG, BGBl I Nr 51/2014" in §2 Abs1 des Bundesgesetzes über die Errichtung und Organisation der Finanzmarktaufsichtsbehörde (Finanzmarktaufsichtsbehördengesetz – FMABG), BGBl I Nr 97/2001 idF BGBl I Nr 51/2014, begehrt, abgewiesen.

V. Im Übrigen werden die Anträge zurückgewiesen.

Begründung

Entscheidungsgründe

I. Anträge

Mit ihrem zu G239/2014, G98/2015 protokollierten, auf Art140 Abs1 Z2 B‑VG gestützten Antrag begehren 73 Abgeordnete zum Nationalrat die Aufhebung (von Teilen) des Bundesgesetzes, mit dem das Bundesgesetz zur Schaffung einer Abbaueinheit (GSA), das Bundesgesetz über die Einrichtung einer Abbau-Holdinggesellschaft des Bundes für die HYPO ALPE ADRIA BANK S.P.A (HBI-Bundesholdinggesetz), das Bundesgesetz über die Einrichtung einer Abbaubeteiligungsaktiengesellschaft des Bundes (ABBAG-Gesetz) und das Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG) erlassen werden und mit dem das Finanzmarktstabilitätsgesetz und das Finanzmarktaufsichtsbehördengesetz geändert werden, BGBl I 51/2014, (im Folgenden: Hypo-Sanierungsgesetz) bzw. einzelner Bestandteile davon.

Mit den zu G43/2015, G44/2015, V14/2015 sowie zu G45/2015, V15/2015 protokollierten, auf Art140 Abs1 Z1 lita und Art139 Abs1 Z1 B‑VG gestützten Anträgen begehrt das Landesgericht Klagenfurt die Aufhebung (von Bestimmungen) des Bundesgesetzes über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG), BGBl I 51/2014, (von Bestimmungen) der Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Durchführung von Sanierungsmaßnahmen gemäß §7 Abs2 in Verbindung mit §3 und §4 Abs1 HaaSanG (HaaSanV), BGBl II 195/2014, des §1 Abs4 des Bundesgesetzes zur Schaffung einer Abbaueinheit (GSA), BGBl I 51/2014, sowie – nur im Antrag zu G45/2015, V15/2015 – einer näher bezeichneten Wortfolge in §2 Abs1 des Bundesgesetzes über die Errichtung und Organisation der Finanzmarktaufsichtsbehörde (Finanzmarktaufsichtsbehördengesetz – FMABG), BGBl I 97/2001 idF BGBl I 51/2014.

Im Einzelnen:

1. Der Antrag zu G239/2014, G98/2015

Die Abgeordneten zum Nationalrat stellen folgende Anträge:

"[D]er Verfassungsgerichtshof möge wegen Verfassungs- bzw Unionsrechtswidrigkeit ihres Inhalts

a. das - aus unserer Sicht eine untrennbare Einheit (VfSlg 16.756) bildende – HAASammelG zur Gänze aufheben. Diese gesamthafte Aufhebung ist notwendig, weil eine Aufhebung lediglich des GSA und des HaaSanG einen Torso zurückließe, der nicht sinnvoll weiterbestehen könnte.

b. In eventu möge der Verfassungsgerichtshof das GSA zur Gänze und das HaaSanG zur Gänze und §1 Abs2 FinStaG idF BGBl I 51/2014 und Artikel 3 des BGBl I 51/2014 aufheben. Die beiden letztgenannten Bestimmungen sind durch das GSA verursacht und müssen daher mit diesem gemeinsam aufgehoben werden.

c. In eventu möge der Verfassungsgerichtshof das GSA zur Gänze und §1 Abs2 FinStaG idF BGBl I 51/2014 und Artikel 3 des BGBl I 51/2014 aufheben. Die beiden letztgenannten Bestimmungen sind durch das GSA verursacht und müssen daher mit diesem gemeinsam aufgehoben werden.

d. In eventu möge der Verfassungsgerichtshof das GSA zur Gänze und das HaaSanG zur Gänze aufheben.

e. In eventu möge der Verfassungsgerichtshof das GSA zur Gänze aufheben.

f. In eventu möge der Verfassungsgerichtshof das HaaSanG zur Gänze aufheben.

g. In eventu möge der Verfassungsgerichtshof Teile des GSA und Teile des HaaSanG aufheben.

h. In eventu möge der Verfassungsgerichtshof Teile des GSA aufheben.

i. In eventu möge der Verfassungsgerichtshof Teile des HaaSanG aufheben.

Für den Fall, dass der Verfassungsgerichtshof eine gänzliche Aufhebung des HAASammelG bzw des GSA und/oder des HaaSanG für überschießend oder die bislang gestellten Anträge für zu wenig präzise erachtet, stellen wir die

Anträge,

der Verfassungsgerichtshof möge wegen Verfassungs- bzw Unionsrechtswidrigkeit ihres Inhalts

a. die Bestimmungen des §1 GSA und/oder des §7 GSA aufheben. Aus unserer Sicht sind diese beiden Bestimmungen jeweils zur Gänze aufzuheben, weil eine bloß teilweise Aufhebung sinnentstellte Torsi zurückließe.

b. In eventu möge der Verfassungsgerichtshof die Bestimmungen des §1 GSA und/oder des §7 Abs1 GSA und/oder des §7 Abs2 GSA und/oder des §7 Abs4 GSA und/oder des §7 Abs5 GSA aufheben.

c. In eventu möge der Verfassungsgerichtshof die Bestimmungen des §1 GSA und/oder des §7 Abs1 GSA und/oder des §7 Abs2 GSA und/oder des §7 Abs4 GSA aufheben.

d. In eventu möge der Verfassungsgerichtshof die Bestimmungen des §1 GSA und/oder des §7 Abs1 G S A und/oder des §7 Abs2 GSA aufheben.

e. In eventu möge der Verfassungsgerichtshof die Bestimmungen des §1 GSA und/oder des §7 Abs1 GSA aufheben.

f. In eventu möge der Verfassungsgerichtshof die Bestimmung des §1 GSA aufheben.

Wir stellen weiters die

Anträge,

der Verfassungsgerichtshof möge wegen Verfassungs- bzw Unionsrechtswidrigkeit ihres Inhalts

a. die Bestimmungen des §3 HaaSanG iVm Anlage 1 zum HaaSanG, §4 Abs5 HaaSanG, §5 Abs2 HaaSanG, §6 HaaSanG, §7 Abs2 HaaSanG, §7 Abs3 HaaSanG, §8 HaaSanG und §11 Abs2 HaaSanG aufheben. Alle diese Bestimmungen bilden insofern einen untrennbaren Zusammenhang, als sie jene Verordnung betreffen, mit der die FMA bestimmte Nachrangverbindlichkeiten und Haftungen des Landes Kärnten für erloschen erklären muss.

b. In eventu möge der Verfassungsgerichtshof §3 HaaSanG iVm Anlage 1 zum HaaSanG aufheben.

c. In eventu möge der Verfassungsgerichtshof – sofern er der Ansicht ist, dass lediglich das Erlöschen der Haftungen des Landes Kärnten verfassungswidrig ist – den zweiten Satz des §3 HaaSanG aufheben."

2. Der Antrag zu G43/2015, G44/2015, V14/2015

Mit seinem zu G43/2015, G44/2015, V14/2015 protokollierten Antrag begehrt das Landesgericht Klagenfurt:

"[D]er Verfassungsgerichtshof möge

1. in der 'Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Durchführung von Sanierungsmaßnahmen gemäß §7 Abs2 in Verbindung mit §3 und §4 Abs1 HaaSanG (HaaSanV)', BGBl II 195/2014,

- Z9 der Anlage 1 ('die variabel verzinste Schuldverschreibung 2007-2017 (ISIN XS0283714896), entspricht Z9 der Anlage 1 zum HaaSanG;'),

- Z37 der Anlage 1 ('das Schuldscheindarlehen 2006-2017 Nummer SSD_105 (3m-Euribor+0,25%) mit Laufzeitbeginn 06.06.2006, unterfertigt am 31.05.2006, in Höhe von EUR 15.000.000,‑, entspricht Z37 der Anlage 1 zum HaaSanG;')

in eventu

- §1 zur Gänze,

- Z9 der Anlage 1 ('die variabel verzinste Schuldverschreibung 2007-2017 (ISIN XS0283714896), entspricht Z9 der Anlage 1 zum HaaSanG;'), und

- Z37 der Anlage 1 ('das Schuldscheindarlehen 2006-2017 Nummer SSD_105 (3m-Euribor+0,25%) mit Laufzeitbeginn 06.06.2006, unterfertigt am 31.05.2006, in Höhe von EUR 15.000.000,‑, entspricht Z37 der Anlage 1 zum HaaSanG;')

in eventu

die HaaSanV (BGBl II 195/2014) zur Gänze

als gesetzwidrig aufheben;

2. im 'Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL (HaaSanG)' (Artikel 6 des Bundesgesetzes BGBl I 51/2014),

- §3 zur Gänze

- §5 Abs1 zur Gänze

in eventu

- §3 zur Gänze,

- §7 Abs2 und Abs3 jeweils zur Gänze

- Z9 der Anlage 1 ('die variabel verzinste Schuldverschreibung 2007-2017 (ISIN XS0283714896')

- Z37 der Anlage 1 ('das Schuldscheindarlehen Nummer SSD_105 (3m-Euribor+0,25%) vom 06.06.2006') und

- §5 Abs1 zur Gänze

in eventu

das HaaSanG (Artikel 6 des Bundesgesetzes BGBl I 51/2014) zur Gänze

als verfassungswidrig aufheben;

3. im 'Bundesgesetz zur Schaffung einer Abbaueinheit (GSA)' (Artikel 1 des Bundesgesetzes BGBl I 51/2014)

- §1 Abs4 zur Gänze

als verfassungswidrig aufheben."

3. Der Antrag zu G45/2015, V15/2015

Mit seinem zu G45/2015, V15/2015 protokollierten Antrag begehrt das Landesgericht Klagenfurt:

"l.a. §1 Abs4 des Bundesgesetzes zur Schaffung einer Abbaueinheit (GSA), Artikel 1 BGBI I Nr 51/2014;

b. §2 Z2, 4, 5, 7 und 8, §3, §4, §5 Abs1 und §7, sowie die Anlage 1 Z9, 11 und 15 zu §2 Z2 des Bundesgesetzes über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG), Artikel 6 BGBl II Nr 51/2014; und

II. Anlage 1 Z9, 11 und 15 zu §1 der Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Durchführung von Sanierungsmaßnahmen gemäß §7 Abs2 iVm §3 und §4 Abs1 HaaSanG (HaaSanV), BGBI II Nr 195/2014;

hilfsweise

III. das Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG), Artikel 6 BGBI I Nr 51/2014, zur Gänze, und die Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Durchführung von Sanierungsmaßnahmen gemäß §7 Abs2 iVm §3 und §4 Abs1 HaaSanG (HaaSanV), BGBI II Nr 195/2014, zur Gänze;

als verfassungs- bzw gesetzwidrig aufzuheben;

hilfsweise

IV.a. das HaaSanG und die HaaSanV, jeweils in ihrer Gesamtheit, sowie – hilfsweise für den Fall, dass die Betrauung der FMA nach §7 HaaSanG als verfassungsrechtlich unzulässige Betrauung mit einer staatlichen Kernaufgabe angesehen wird – ferner die Wortfolge ', Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG – HaaSanG, BGBI I Nr 51/2014' in §2 Abs1 FMABG idF BGBI I Nr 51/2014;

hilfsweise für den Fall, dass nur das Erlöschen der Nachrangverbindlichkeiten als verfassungswidrig erachtet wird:

b. im HaaSanG §2 Z2 (zur Gänze); in §2 Z4 die Wortfolgen 'Z2 oder' und ', auch wenn sie sowohl Nachrang- als auch Gesellschafterverbindlichkeiten sind'; in §2 Z5 die Wortfolgen 'oder über deren Nachrangigkeit', 'sowohl als Nachrang- als auch' sowie am Ende des Absatzes die Worte 'zumindest' und 'einer' sowie am Ende des Wortes 'Qualifikationen' die Buchstaben 'en';

Anlage 1 (zur Gänze);

§1 sowie Anlage 1 zur HaaSanV (jeweils zur Gänze);

hilfsweise für den Fall, dass nur das Erlöschen der antragsgegenständlichen Verbindlichkeiten als verfassungswidrig erachtet wird:

c. in der Anlage 1 zum HaaSanG die Z9 , Z11 und Z15 sowie in der Anlage 1 zur HaaSanV die Z9, Z11 und Z15;

jedenfalls aber

d. §3 Satz 2 HaaSanG;

als verfassungswidrig aufzuheben."

II. Rechtslage

Die im vorliegenden Fall maßgebliche Rechtslage stellt sich wie folgt dar (die zulässigerweise [siehe Punkt IV.A.] angefochtenen Bestimmungen sind hervorgehoben):

1. Das Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG), BGBl I 51/2014, lautet:

"Allgemeine Bestimmungen

Ziel und anwendbares Recht

§1. (1) Dieses Bundesgesetz dient der Umsetzung von Maßnahmen nach der Richtlinie 2001/24/EG vom 4. April 2001 über die Sanierung und Liquidation von Kreditinstituten, mit denen die finanzielle Lage des Sanierungsinstituts gesichert und wiederhergestellt werden soll. Die in diesem Bundesgesetz vorgesehenen Maßnahmen sind Sanierungsmaßnahmen im Sinne des Artikels 2 dieser Richtlinie.

(2) Für diese Maßnahmen, ihre Voraussetzungen und ihre Wirkungen gilt, soweit in diesem Bundesgesetz nichts anderes bestimmt ist, im gesamten EWR österreichisches Recht. Die Wirkungen erstrecken sich auch auf im gesamten EWR gelegenes Vermögen des Sanierungsinstituts einschließlich auf dessen Zweigstellen. §81a bis §81m Bankwesengesetz, BGBl 532/1993, idgF, sind auf die in diesem Bundesgesetz vorgesehenen Sanierungsmaßnahmen sinngemäß anzuwenden.

Begriffsbestimmungen

§2. Im Sinne dieses Bundesgesetzes sind

1. Sanierungsinstitut: die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HBInt).

2. Nachrangverbindlichkeiten: Verbindlichkeiten des Sanierungsinstituts einschließlich der auf diese zu zahlenden Zinsen und Nebengebühren aus

a) Instrumenten des Ergänzungskapitals gemäß Art63 und Art484 Abs5 in Verbindung mit Art486 Abs4 der Verordnung (EU) Nr 575/2013 vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr 646/2012 (CRR) ungeachtet ihrer Anrechenbarkeit als Eigenmittel,

b) Instrumenten, die ungeachtet ihrer tatsächlichen Anrechnung gemäß §23 Abs7 bis 8a BWG am 30. Dezember 2013 als Eigenmittel anrechenbar waren und

c) Finanzinstrumenten gemäß Art4 Abs50 lita CRR, wenn die in Art63 litd CRR genannte Voraussetzung vorliegt, ungeachtet dessen, ob dies auf Gesetz oder den Bedingungen dieses Finanzinstruments beruht, insbesondere eigenkapitalersetzende Kredite,

soweit es sich um Barmittelfinanzierungen handelt und diese zugezählt wurden. Nachrangverbindlichkeiten sind insbesondere Verbindlichkeiten aus den in Anlage 1 zu diesem Bundesgesetz angeführten Finanzierungen.

3. Gesellschafterverbindlichkeiten: Verbindlichkeiten des Sanierungsinstituts aus Finanzinstrumenten gemäß Art4 Abs50 lita CRR, die zwischen der Ausübung zumindest eines Instruments gemäß §2 Abs1 Z1 bis 6 des Bundesgesetzes über Maßnahmen zur Sicherung der Stabilität des Finanzmarktes (Finanzmarktstabilitätsgesetz – FinStaG), BGBl I Nr 136/2008 idgF zur Rekapitalisierung des Sanierungsinstituts und dem 1. Jänner 2010 zugezählt wurden, wenn der Gläubiger in diesem Zeitraum zumindest zeitweise Aktionär des Sanierungsinstituts war. Gesellschafterverbindlichkeiten sind insbesondere Verbindlichkeiten aus den in Anlage 2 zu diesem Bundesgesetz angeführten Finanzierungen.

4. Sanierungsverbindlichkeiten: Verbindlichkeiten nach Z2 oder Z3, auch wenn sie sowohl Nachrang- als auch Gesellschafterverbindlichkeiten sind.

5. Strittige Verbindlichkeiten: Verbindlichkeiten des Sanierungsinstituts, über deren Bestand oder über deren Nachrangigkeit sowie Verbindlichkeiten gegenüber Gläubigern, über deren Stellung als Gesellschafter zur Zeit der Zuzählung der Finanzierung zum Stichtag (Z7) ein Rechtsstreit bei einem in- oder ausländischen Gericht streitanhängig war, ungeachtet des Ausgangs dieses Rechtsstreits. Nicht als strittig gelten Verbindlichkeiten dann, wenn sie sowohl als Nachrang- als auch als Gesellschafterverbindlichkeiten gelten und zum Stichtag zumindest zu einer dieser Qualifikationen kein Rechtsstreit streitanhängig war.

6. Bisheriger Fälligkeitstag: jener Tag, an dem das Kapital einer Sanierungsverbindlichkeit bei ordnungsgemäßer Bedienung unter Außerachtlassung von Kündigungsrechten zur Rückzahlung an den Gläubiger gesetzlich oder, wenn keine zwingende gesetzliche Regelung besteht, vertraglich fällig wäre. Ist das Kapital in mehreren Raten zu zahlen, so ist der Tag der Fälligkeit der letzten Rate maßgeblich. Besteht keine Fälligkeit ohne Kündigung, so liegt der bisherige Fälligkeitstag nach dem Stundungstag.

7. Stichtag: der 1. Juni 2014.

8. Stundungstag: jener Monatsletzte, der dem Tag fünf Jahre nach dem Stichtag folgt.

9. Abschluss des Verfahrens: Zeitpunkt, zu dem ein Exekutionstitel hinsichtlich einer strittigen Verbindlichkeit vorliegt und überdies entweder außerordentliche Rechtsbehelfe nicht rechtzeitig erhoben wurden oder aber erledigt sind.

Sanierungsmaßnahmen

Erlöschen von Verbindlichkeiten

§3. Mit Kundmachung einer Verordnung gemäß §7 erlöschen Sanierungsverbindlichkeiten, deren bisheriger Fälligkeitstag vor dem Stundungstag liegt und die nicht strittige Verbindlichkeiten (§2 Z5) sind. Gleichzeitig erlöschen Sicherheiten einschließlich Haftungen für solche Verbindlichkeiten mit Ausnahme der in den Art21 bis 23 der Richtlinie 2001/24/EG vom 4. April 2001 über die Sanierung und Liquidation von Kreditinstituten angeführten dinglichen Sicherheiten und Rechte.

Stundung von Verbindlichkeiten

§4. (1) Mit Kundmachung einer Verordnung gemäß §7 tritt die Fälligkeit von strittigen Verbindlichkeiten iSd §2 Z5 sowie von darauf zu zahlenden Zinsen frühestens am Stundungstag ein, jedoch niemals vor Abschluss des Verfahrens. Liegt der bisherige Fälligkeitstag nach dem Stundungstag, tritt die Fälligkeit erst an diesem ein.

(2) Ist die Rückzahlung im Fall einer Sanierungsverbindlichkeit durch Gesetz oder rechtskräftige gerichtliche Entscheidung am Stundungstag untersagt, so tritt die Fälligkeit der Sanierungsverbindlichkeit erst nach Maßgabe der jeweiligen gesetzlichen Bestimmung oder gerichtlichen Entscheidung ein.

(3) Ein Verzug tritt durch die Stundung gemäß Abs1 und 2 nicht ein. Über die vertraglich vereinbarten Zinsen auf den Kapitalbetrag der gestundeten Sanierungsverbindlichkeit hinausgehende Zinsen, wie etwa Verzugs- oder Zinseszinsen, sowie Nebengebühren, wie etwa Provisionen, sind nicht geschuldet und erlöschen mit ihrem Entstehen, soweit sie nach Kundmachung einer Verordnung gemäß §7 entstehen.

(4) Für die Zeit der Stundung gebühren dem Gläubiger nach Maßgabe des Abs1 Zinsen nach der Zinsregelung, die für die vertragliche Laufzeit vereinbart wurden.

(5) Steht zufolge Abschluss des Verfahrens fest, dass eine strittige Verbindlichkeit eine Sanierungsverbindlichkeit ist oder am Stichtag war, treten die in §3 genannten Wirkungen mit Kundmachung einer Verordnung gemäß §7 ein.

Begleitmaßnahmen

§5. (1) Soweit Gläubigern des Sanierungsinstituts aufgrund gesetzlicher oder vertraglicher Bestimmungen wegen der in diesem Bundesgesetz getroffenen Maßnahmen Kündigungs-, Gestaltungs- oder Zustimmungsrechte oder Rechte auf Sicherstellung ihrer Forderungen zukommen, sind diese nicht anzuwenden und nicht ausübbar.

(2) Gewinn des Sanierungsinstituts darf bis einschließlich des Geschäftsjahres, in dessen Zeitraum der Stundungstag liegt, nicht ausgeschüttet und kein solcher Beschluss gefasst werden. Danach darf Gewinn nur insofern und insoweit ausgeschüttet werden, als die nach diesem Geschäftsjahr gebildeten gebundenen Rücklagen den Betrag der gemäß §3 und §4 Abs5 erloschenen Verbindlichkeiten überschreiten oder sichergestellt ist, dass dem Sanierungsinstitut ein Betrag dieser Höhe bis zu dem in §214 Abs1 Aktiengesetz genannten Zeitpunkt zufließt.

Ausgleichsmaßnahmen

Begründung von Forderungen

§6. Gläubigern, deren Forderung aus einer Sanierungsverbindlichkeit gemäß §3 oder §4 Abs5 erloschen ist, entsteht bis höchstens zu diesem Ausmaß zu dem in §214 Abs1 Aktiengesetz genannten Zeitpunkt insofern und insoweit eine neue Forderung gegen das Sanierungsinstitut, als ein sonst an die Aktionäre zu verteilendes Vermögen besteht. Diese Forderung entsteht, soweit ein solches Vermögen vorhanden ist, im Ausmaß des Anteils der erloschenen Forderung an sämtlichen erloschenen Forderungen und geht Ansprüchen von Aktionären auf einen Liquidationserlös vor. Maßgeblich ist das Ausmaß der Forderungen zum Zeitpunkt ihres Erlöschens. §208 Aktiengesetz ist sinngemäß anzuwenden.

Verfahrensbestimmungen

Entscheidung über die Sanierungsmaßnahmen

§7. (1) Die Finanzmarktaufsicht (FMA) ist die zur Entscheidung der Durchführung einer Maßnahme im Sanierungsinstitut befugte Behörde.

(2) Die gemäß Abs1 zuständige Behörde hat binnen zwei Wochen ab Inkrafttreten dieses Bundesgesetzes von Amts wegen die in den §§3 und 4 Abs1 und binnen zwei Wochen ab Abschluss des Verfahrens die in §4 Abs5 vorgesehene Verordnung zu erlassen. Darin sind jene Verbindlichkeiten zu bezeichnen, auf die sich die Maßnahmen nach diesem Bundesgesetz erstrecken. Das Sanierungsinstitut ist zur unverzüglichen Erteilung der zweckmäßigen Informationen und Auskünfte verpflichtet.

(3) Werden der FMA nachträglich Sanierungsverbindlichkeiten, auf die §3 oder §4 Abs1 anwendbar ist, bekannt, die nicht von einer zuvor erlassenen Verordnung gemäß Abs2 erfasst sind, hat sie unverzüglich eine weitere solche Verordnung hinsichtlich der nachträglich hervorgekommenen Verbindlichkeiten zu erlassen.

Unterrichtung und Bekanntmachung

§8. Die gemäß §7 Abs1 zuständige Behörde hat die zuständigen Behörden betroffener Mitgliedstaaten der Europäischen Union von der Erlassung einer Verordnung und ihren Wirkungen unverzüglich in Kenntnis zu setzen.

Schlussbestimmungen

Sprachliche Gleichbehandlung

§9. Soweit in diesem Bundesgesetz personenbezogene Bezeichnungen nur in männlicher Form angeführt sind, beziehen sie sich auf Frauen und Männer in gleicher Weise. Bei der Anwendung auf bestimmte Personen ist die jeweils geschlechtsspezifische Form zu verwenden.

Verweise

§10. Soweit in diesem Bundesgesetz auf andere Bundesgesetze verwiesen wird, sind diese, wenn nichts anderes angeordnet ist, in ihrer jeweils geltenden Fassung anzuwenden.

Gebühren und Abgaben

§11. (1) Die zur Durchführung dieses Bundesgesetzes erforderlichen Rechtsgeschäfte, Schriften und Amtshandlungen sind von den bundesgesetzlich geregelten Abgaben, den Bundesverwaltungsabgaben sowie den im Gerichts- und Justizverwaltungsgebührengesetz – GGG 1984, BGBl Nr 501/1984, geregelten Gebühren befreit.

(2) Erträge aus dem Erlöschen von Verbindlichkeiten gemäß §3 und §4 Abs5 sind von Ertragssteuern befreit.

Vollziehung

§12. Mit der Vollziehung dieses Bundesgesetzes ist die Bundesregierung betraut.

Inkrafttreten

§13. Dieses Bundesgesetz tritt mit dem seiner Kundmachung folgenden Tag in Kraft.

Anlage 1

zum Bundesgesetz über Sanierungsmaßnahmen für die

HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG)

Nachrangverbindlichkeiten im Sinne des §2 Z2 HaaSanG sind insbesondere Verbindlichkeiten aus den nachfolgenden Instrumenten (Strittige Verbindlichkeiten im Sinne des §2 Z5 HaaSanG sind deklarativ durch Hinzusetzen der Bezeichnung „strittig“ gekennzeichnet. Nicht als strittig gelten Verbindlichkeiten gemäß §2 Z5 HaaSanG dann, wenn sie sowohl als Nachrang- als auch als Gesellschafterverbindlichkeiten gelten und zum Stichtag zumindest zu einer dieser Qualifikationen kein Rechtsstreit streitanhängig war.)

Instrumente:

(Ergänzungskapital)

1. die nicht verzinste (Zero Bond) Ergänzungskapital-Schuldverschreibung 1999-2014 (ISIN AT0000327374);

2. die variabel verzinste Ergänzungskapital-Schuldverschreibung 1999-2014 (ISIN AT0000327382);

3. die 5,25% Ergänzungskapital-Schuldverschreibung 2003-2015 (ISIN XS0178449467);

4. die variabel verzinste Ergänzungskapital-Schuldverschreibung 2003-2015 (ISIN AT0000355326);

5. die variabel verzinste Ergänzungskapital-Schuldverschreibung 2005-2017 (ISIN AT0000355359);

6. das Schuldscheindarlehen Nummer SSD_35 (5,69%) vom 29.12.2003;

7. das Schuldscheindarlehen Nummer SSD_31 (5,69%) vom 29.12.2003;

(Nachrangige Schuldverschreibungen)

8. die 4,35 % Schuldverschreibung 2006-2016 (ISIN XS0274117117);

9. die variabel verzinste Schuldverschreibung 2007-2017 (ISIN XS0283714896);

10. die 5,03 % Schuldverschreibung 2004-2017 (ISIN AT0000355334);

11. die variabel verzinste Schuldverschreibung 2003-2017 (ISIN XS0170866775);

12. die variabel verzinste Namensschuldverschreibung2004-2017 (Interne Nummer QOXDB9964079);

13. die variabel verzinste Schuldverschreibung 2004-2017 (ISINXS0205170268);

14. die 4,875 % Schuldverschreibung 2004-2017 (ISIN XS0184026374);

15. die variabel verzinste Schuldverschreibung 2002-2017 (ISINXS0154247299);

(Nachrangige Schuldscheindarlehen)

16. das Schuldscheindarlehen Nummer SSD_25 (5,00%) vom 28.03.2003;

17. das Schuldscheindarlehen Nummer SSD_26 (5,00%) vom 28.03.2003;

18. das Schuldscheindarlehen Nummer SSD_27 (5,00%) vom 28.03.2003;

19. das Schuldscheindarlehen Nummer SSD_30 (4,97%) vom 28.10.2003;

20. das Schuldscheindarlehen Nummer SSD_33 (4,35%) vom 27.06.2003;

21. das Schuldscheindarlehen Nummer SSD_34 (4,97%) vom 28.10.2003;

22. das Schuldscheindarlehen Nummer SSD_53 (4,35%) vom 27.06.2003;

23. das Schuldscheindarlehen Nummer SSD_56 (4,08%) vom 03.02.2005;

24. das Schuldscheindarlehen Nummer SSD_57 (4,08%) vom 03.02.2005;

25. das Schuldscheindarlehen Nummer SSD_58 (4,08%) vom 03.02.2005;

26. das Schuldscheindarlehen Nummer SSD_66 (3m-Euribor+0,25%) vom 31.03.2005;

27. das Schuldscheindarlehen Nummer SSD_70 (3,70%) vom 29.07.2005;

28. das Schuldscheindarlehen Nummer SSD_71 (3,79%) vom 08.08.2005;

29. das Schuldscheindarlehen Nummer SSD_72 (3,79%) vom 08.08.2005;

30. das Schuldscheindarlehen Nummer SSD_73 (3,80%) vom 15.08.2005;

31. das Schuldscheindarlehen Nummer SSD_74 (3,80%) vom 15.08.2005;

32. das Schuldscheindarlehen Nummer SSD_75 (3,80%) vom 31.08.2005;

33. das Schuldscheindarlehen Nummer SSD_79 (3,618%) vom 19.09.2005;

34. das Schuldscheindarlehen Nummer SSD_80 (3,63%) vom 20.09.2005;

35. das Schuldscheindarlehen Nummer SSD_81 (3,614%) vom 21.09.2005;

36. das Schuldscheindarlehen Nummer SSD_104 (4,45%) vom 01.06.2006;

37. das Schuldscheindarlehen Nummer SSD_105 (3m-Euribor+0,25%) vom 06.06.2006;

38. das Schuldscheindarlehen Nummer SSD_112 (4,495%) vom 09.08.2006;

39. das Schuldscheindarlehen Nummer SSD_113 (4,51%) vom 17.08.2006;

40. das Schuldscheindarlehen Nummer SSD_120 (4,28%) vom 05.09.2006;

41. das Schuldscheindarlehen Nummer SSD_121 (4,50%) vom 31.10.2006;

42. das Schuldscheindarlehen Nummer SSD_141 (4,60%) vom 30.06.2006;

43. das Schuldscheindarlehen Nummer SSD_142 (4,60%) vom 30.06.2006;

44. das Schuldscheindarlehen Nummer SSD_143 (4,60%) vom 30.06.2006;

45. das Schuldscheindarlehen Nummer SSD_144 (6m-Euribor+0,30%) vom 23.02.2007;

46. das Schuldscheindarlehen Nummer SSD_145 (4,517%) vom 15.03.2007;

47. das Schuldscheindarlehen Nummer SSD_146 (4,517%) vom 15.03.2007;

48. das Schuldscheindarlehen Nummer SSD_148 (4,56%) vom 31.08.2006;

49. das Schuldscheindarlehen Nummer SSD_149 (4,56%) vom 31.08.2006;

50. das Schuldscheindarlehen Nummer SSD_117-1 (4,49%) vom 17.08.2006;

51. das Schuldscheindarlehen Nummer SSD_117-2/133 (4,49%) vom 17.08.2006;

(Partizipationskapital)

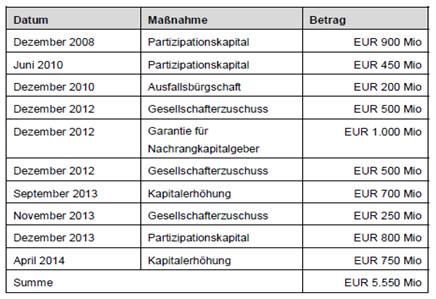

52. Emission von Partizipationskapital an die Republik Österreich im Nominale von EUR 900 Mio vom 29.12.2008 (ISIN AT0000A0CKR9), übertragen an die FIMBAG Finanzmarktbeteiligung Aktiengesellschaft des Bundes (FN 319227b) mit Grundsatzvereinbarung vom 28.12.2008 und herabgesetzt mit Beschluss der der Hauptversammlung vom 30.5.2011 auf EUR 275.111.072,56;

53. Emission von Partizipationskapital an die Hypo Bank Burgenland AG im Nominale von EUR 30 Mio vom 30.12.2009 (ISIN QOXDBA010820), übertragen an die Grazer Wechselseitige Versicherung Aktiengesellschaft mit 25.5.2011 und herabgesetzt mit Beschluss der Hauptversammlung vom 30.5.2011 auf EUR 9.170.369,09;

54. Emission von Partizipationskapital an das Land Kärnten im Nominale von EUR 30,78 Mio vom 30.12.2009 (ISIN QOXDBA010804 und QOXDBA010812 ), herabgesetzt mit Beschluss der Hauptversammlung vom 30.5.2011 auf EUR 9.406.653,43;

55. Emission von Partizipationskapital an die Kärntner Landes-Holding im Nominale von EUR 150 Mio vom 30.12.2009 (ISIN QOXDBA013105), herabgesetzt mit Beschluss der Hauptversammlung vom 30.5.2011 auf EUR 45.851.845,43;

56. Emission von Partizipationskapital an die Republik Österreich im Nominale von EUR 800 Mio vom 13.12.2013;

(Gesetzlich nachrangige Verbindlichkeiten (EKEG)

57. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 17.10.2008, Darlehensnummer 12/6/3973623, verlängert mit Vertrag vom 16.8.2010 (strittig);

58. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 17.3.2008, Darlehensnummer 71005/7/3973623, verlängert mit Vertrag vom Vertrag vom 16.3.2011 (strittig);

59. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 1.7.2008, Darlehensnummer 71012/7/3973623, verlängert mit Vertrag vom 25.6.2012 (strittig);

60. Schuldverschreibung ISIN XS0397542746 vom 4.11.2008 (strittig);

61. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 4.6.2008, Darlehensnummer 71011/7/3973623, anteilig verlängert mit Vertrag vom 30.12.2009 (strittig, soweit nicht anteilig verlängert);

62. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 18.6.2008, Darlehensnummer 11/6/3973623 (strittig)..

63. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 22.5.2009, Darlehensnummer 71017/7/3973623, verlängert mit Vertrag vom Vertrag vom 18.5.2011;

64. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 29.6.2009, Darlehensnummer 14/6/3973623, anteilig verlängert mit Vertrag vom 2.8.2012;

65. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 7/6/3973623;

66. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 8/6/3973623;

67. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 10/6/3973623.

Anlage 2

zum Bundesgesetz über Sanierungsmaßnahmen für die

HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG)

Gesellschafterverbindlichkeiten im Sinne des §2 Z2 HaaSanG sind insbesondere Verbindlichkeiten aus den nachfolgenden Instrumenten (Strittige Verbindlichkeiten im Sinne des §2 Z5 HaaSanG sind deklarativ durch Hinzusetzen der Bezeichnung 'strittig' gekennzeichnet. Nicht als strittig gelten Verbindlichkeiten gemäß §2 Z5 HaaSanG dann, wenn sie sowohl als Nachrang- als auch als Gesellschafterverbindlichkeiten gelten und zum Stichtag zumindest zu einer dieser Qualifikationen kein Rechtsstreit streitanhängig war.):

Instrumente:

1. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 22.5.2009, Darlehensnummer 71017/7/3973623, verlängert mit Vertrag vom Vertrag vom 18.5.2012;

2. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 29.6.2009, Darlehensnummer 14/6/3973623, anteilig verlängert mit Vertrag vom 2.8.2012;

3. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 7/6/3973623;

4. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 8/6/3973623;

5. der mit der Bayerischen Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 10/6/3973623."

2. Die Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Durchführung von Sanierungsmaßnahmen gemäß §7 Abs2 in Verbindung mit §3 und §4 Abs1 HaaSanG (HaaSanV), BGBl II 195/2014, lautet:

"Erlöschende Verbindlichkeiten

§1. Auf die in Anlage 1 zu dieser Verordnung angeführten Verbindlichkeiten erstreckt sich die Maßnahme des Erlöschens von Verbindlichkeiten gemäß §3 HaaSanG.

Gestundete Verbindlichkeiten

§2. Auf die in Anlage 2 zu dieser Verordnung angeführten Verbindlichkeiten erstreckt sich die Maßnahme der Stundung von Verbindlichkeiten gemäß §4 Abs1 HaaSanG.

Inkrafttreten

§3. Diese Verordnung tritt mit Kundmachung in Kraft.

Anlage 1

zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die

Durchführung von Sanierungsmaßnahmen

gemäß §7 Abs2 in Verbindung mit §3 und §4 Abs1 HaaSanG (HaaSanV)

1. Die nicht verzinste (Zero Bond) Ergänzungskapital-Schuldverschreibung 1999-2014 (ISIN AT0000327374), entspricht Z1 der Anlage 1 zum HaaSanG;

2. die variabel verzinste Ergänzungskapital-Schuldverschreibung 1999-2014 (ISIN AT0000327382), entspricht Z2 der Anlage 1 zum HaaSanG;

3. die 5,25% Ergänzungskapital-Schuldverschreibung 2003-2015 (ISIN XS0178449467), entspricht Z3 der Anlage 1 zum HaaSanG;

4. die variabel verzinste Ergänzungskapital-Schuldverschreibung 2003-2015 (ISIN AT0000355326), entspricht Z4 der Anlage 1 zum HaaSanG;

5. die variabel verzinste Ergänzungskapital-Schuldverschreibung 2005-2017 (ISIN AT0000355359), entspricht Z5 der Anlage 1 zum HaaSanG;

6. das Schuldscheindarlehen 2003-2017 Nummer SSD_35 (5,69%) mit Laufzeitbeginn 29.12.2003, unterfertigt am 29.12.2003, in Höhe von EUR 5.000.000,‑, entspricht Z6 der Anlage 1 zum HaaSanG;

7. das Schuldscheindarlehen 2003-2017 Nummer SSD_31 (5,69%) mit Laufzeitbeginn 29.12.2003, unterfertigt am 29.12.2003, in Höhe von EUR 5.000.000,‑, entspricht Z7 der Anlage 1 zum HaaSanG;

8. die 4,35 % Schuldverschreibung 2006-2016 (ISIN XS0274117117), entspricht Z8 der Anlage 1 zum HaaSanG;

9. die variabel verzinste Schuldverschreibung 2007-2017 (ISIN XS0283714896), entspricht Z9 der Anlage 1 zum HaaSanG;

10. die 5,03 % Schuldverschreibung 2004-2017 (ISIN AT0000355334), entspricht Z10 der Anlage 1 zum HaaSanG;

11. die variabel verzinste Schuldverschreibung 2003-2017 (ISIN XS0170866775), entspricht Z11 der Anlage 1 zum HaaSanG;

12. die variabel verzinste Namensschuldverschreibung 2004-2017 in Höhe von EUR 20.000.000,‑, mit Laufzeitbeginn 16.08.2004 (Interne Nummer QOXDB9964079), entspricht Z12 der Anlage 1 zum HaaSanG;

13. die variabel verzinste Schuldverschreibung 2004-2017 (ISIN XS0205170268), entspricht Z13 der Anlage 1 zum HaaSanG;

14. die 4,875 % Schuldverschreibung 2004-2017 (ISIN XS0184026374), entspricht Z14 der Anlage 1 zum HaaSanG;

15. die variabel verzinste Schuldverschreibung 2002-2017 (ISIN XS0154247299), entspricht Z15 der Anlage 1 zum HaaSanG;

16. das Schuldscheindarlehen 2003-2018 Nummer SSD_25 (5,00%) mit Laufzeitbeginn 28.03.2003, unterfertigt am 28.03.2003, in Höhe von EUR 5.000.000,‑, entspricht Z16 der Anlage 1 zum HaaSanG;

17. das Schuldscheindarlehen 2003-2018 Nummer SSD_26 (5,00%) mit Laufzeitbeginn 28.03.2003, unterfertigt am 28.03.2003, in Höhe von EUR 3.000.000,‑, entspricht Z17 der Anlage 1 zum HaaSanG;

18. das Schuldscheindarlehen 2003-2018 Nummer SSD_27 (5,00%) mit Laufzeitbeginn 28.03.2003, unterfertigt am 28.03.2003, in Höhe von EUR 2.000.000,‑, entspricht Z18 der Anlage 1 zum HaaSanG;

19. das Schuldscheindarlehen 2003-2017 Nummer SSD_30 (4,97%) mit Laufzeitbeginn 28.10.2003, unterfertigt am 28.10.2003, in Höhe von EUR 5.000.000,‑, entspricht Z19 der Anlage 1 zum HaaSanG;

20. das Schuldscheindarlehen 2003-2017 Nummer SSD_33 (4,35%) mit Laufzeitbeginn 27.06.2003, unterfertigt am 27.06.2003, in Höhe von EUR 5.000.000,‑, entspricht Z20 der Anlage 1 zum HaaSanG;

21. das Schuldscheindarlehen 2003-2017 Nummer SSD_34 (4,97%) mit Laufzeitbeginn 28.10.2003, unterfertigt am 28.10.2003, in Höhe von EUR 5.000.000,‑, entspricht Z21 der Anlage 1 zum HaaSanG;

22. das Schuldscheindarlehen 2003-2017 Nummer SSD_53 (4,35%) mit Laufzeitbeginn 27.06.2003, unterfertigt am 27.06.2003, in Höhe von EUR 2.000.000,‑, entspricht Z22 der Anlage 1 zum HaaSanG;

23. das Schuldscheindarlehen 2005-2017 Nummer SSD_56 (4,08%) mit Laufzeitbeginn 03.02.2005, unterfertigt am 03.02.2005, in Höhe von EUR 10.000.000,‑, entspricht Z23 der Anlage 1 zum HaaSanG;

24. das Schuldscheindarlehen 2005-2017 Nummer SSD_57 (4,08%) mit Laufzeitbeginn 03.02.2005, unterfertigt am 03.02.2005, in Höhe von EUR 5.000.000,‑, entspricht Z24 der Anlage 1 zum HaaSanG;

25. das Schuldscheindarlehen 2005-2017 Nummer SSD_58 (4,08%) mit Laufzeitbeginn 03.02.2005, unterfertigt am 03.02.2005, in Höhe von EUR 10.000.000,‑, entspricht Z25 der Anlage 1 zum HaaSanG;

26. das Schuldscheindarlehen 2005-2017 Nummer SSD_66 (3m-Euribor+0,25%) mit Laufzeitbeginn 31.03.2005, unterfertigt am 31.03.2005, in Höhe von EUR 25.000.000,‑, ergänzt am 11.04.2006 (4,20%), entspricht Z26 der Anlage 1 zum HaaSanG;

27. das Schuldscheindarlehen 2005-2017 Nummer SSD_70 (3,70%) mit Laufzeitbeginn 29.07.2005, unterfertigt am 29.07.2005, in Höhe von EUR 25.000.000,‑, entspricht Z27 der Anlage 1 zum HaaSanG;

28. das Schuldscheindarlehen 2005-2017 Nummer SSD_71 (3,79%) mit Laufzeitbeginn 08.08.2005, unterfertigt am 08.08.2005, in Höhe von EUR 2.000.000,‑, entspricht Z28 der Anlage 1 zum HaaSanG;

29. das Schuldscheindarlehen 2005-2017 Nummer SSD_72 (3,79%) mit Laufzeitbeginn 08.08.2005, unterfertigt am 08.08.2005, in Höhe von EUR 1.000.000,‑, entspricht Z29 der Anlage 1 zum HaaSanG;

30. das Schuldscheindarlehen 2005-2017 Nummer SSD_73 (3,80%) mit Laufzeitbeginn 15.08.2005, unterfertigt am 15.08.2005, in Höhe von EUR 5.000.000,‑, entspricht Z30 der Anlage 1 zum HaaSanG;

31. das Schuldscheindarlehen 2005-2017 Nummer SSD_74 (3,80%) mit Laufzeitbeginn 15.08.2005, unterfertigt am 15.08.2005, in Höhe von EUR 5.000.000,‑, entspricht Z31 der Anlage 1 zum HaaSanG;

32. das Schuldscheindarlehen 2005-2017 Nummer SSD_75 (3,80%) mit Laufzeitbeginn 31.08.2005, unterfertigt am 31.08.2005, in Höhe von EUR 2.000.000,‑, entspricht Z32 der Anlage 1 zum HaaSanG;

33. das Schuldscheindarlehen 2005-2017 Nummer SSD_79 (3,618%) mit Laufzeitbeginn 19.09.2005, unterfertigt am 16.09.2005, in Höhe von EUR 6.000.000,‑, entspricht Z33 der Anlage 1 zum HaaSanG;

34. das Schuldscheindarlehen 2005-2017 Nummer SSD_80 (3,63%) mit Laufzeitbeginn 20.09.2005, unterfertigt am 16.09.2005, in Höhe von EUR 5.000.000,‑, entspricht Z34 der Anlage 1 zum HaaSanG;

35. das Schuldscheindarlehen 2005-2017 Nummer SSD_81 (3,614%) mit Laufzeitbeginn 21.09.2005, unterfertigt am 16.09.2005, in Höhe von EUR 20.000.000,‑, entspricht Z35 der Anlage 1 zum HaaSanG;

36. das Schuldscheindarlehen 2006-2017 Nummer SSD_104 (4,45%) mit Laufzeitbeginn 01.06.2006, unterfertigt am 30.05.2006, in Höhe von EUR 15.000.000,‑, entspricht Z36 der Anlage 1 zum HaaSanG;

37. das Schuldscheindarlehen 2006-2017 Nummer SSD_105 (3m-Euribor+0,25%) mit Laufzeitbeginn 06.06.2006, unterfertigt am 31.05.2006, in Höhe von EUR 15.000.000,‑, entspricht Z37 der Anlage 1 zum HaaSanG;

38. das Schuldscheindarlehen 2006-2017 Nummer SSD_112 (4,495%) mit Laufzeitbeginn 09.08.2006, unterfertigt am 09.08.2006, in Höhe von EUR 3.000.000,‑, entspricht Z38 der Anlage 1 zum HaaSanG;

39. das Schuldscheindarlehen 2006-2017 Nummer SSD_113 (4,51%) mit Laufzeitbeginn 17.08.2006, unterfertigt am 17.08.2006, in Höhe von EUR 5.000.000,‑, entspricht Z39 der Anlage 1 zum HaaSanG;

40. das Schuldscheindarlehen 2006-2017 Nummer SSD_120 (4,28%) mit Laufzeitbeginn 05.09.2006, unterfertigt am 04.09.2006, in Höhe von EUR 5.000.000,‑, entspricht Z40 der Anlage 1 zum HaaSanG;

41. das Schuldscheindarlehen 2006-2017 Nummer SSD_121 (4,50%) mit Laufzeitbeginn 31.10.2006, unterfertigt am 30.10.2006, in Höhe von EUR 50.000.000,‑, entspricht Z41 der Anlage 1 zum HaaSanG;

42. das Schuldscheindarlehen 2006-2017 Nummer SSD_141 (4,60%) mit Laufzeitbeginn 30.06.2006, unterfertigt am 30.06.2006, in Höhe von EUR 7.000.000,‑, entspricht Z42 der Anlage 1 zum HaaSanG;

43. das Schuldscheindarlehen 2006-2017 Nummer SSD_142 (4,60%) mit Laufzeitbeginn 30.06.2006, unterfertigt am 30.06.2006, in Höhe von EUR 13.000.000,‑, entspricht Z43 der Anlage 1 zum HaaSanG;

44. das Schuldscheindarlehen 2006-2017 Nummer SSD_143 (4,60%) mit Laufzeitbeginn 30.06.2006, unterfertigt am 30.06.2006, in Höhe von EUR 7.000.000,‑, entspricht Z44 der Anlage 1 zum HaaSanG;

45. das Schuldscheindarlehen 2007-2017 Nummer SSD_144 (6m-Euribor+0,30%) mit Laufzeitbeginn 23.02.2007, unterfertigt am 23.02.2007, in Höhe von EUR 10.000.000,‑, entspricht Z45 der Anlage 1 zum HaaSanG;

46. das Schuldscheindarlehen 2007-2017 Nummer SSD_145 (4,517%) mit Laufzeitbeginn 15.03.2007, unterfertigt am 15.03.2007, in Höhe von EUR 4.000.000,‑, entspricht Z46 der Anlage 1 zum HaaSanG;

47. das Schuldscheindarlehen 2007-2017 Nummer SSD_146 (4,517%) mit Laufzeitbeginn 15.03.2007, unterfertigt am 15.03.2007, in Höhe von EUR 20.000.000,‑, entspricht Z47 der Anlage 1 zum HaaSanG;

48. das Schuldscheindarlehen 2006-2017 Nummer SSD_148 (4,56%) mit Laufzeitbeginn 31.08.2006, unterfertigt am 31.08.2006, in Höhe von EUR 2.500.000,‑, entspricht Z48 der Anlage 1 zum HaaSanG;

49. das Schuldscheindarlehen 2006-2017 Nummer SSD_149 (4,56%) mit Laufzeitbeginn 31.08.2006, unterfertigt am 31.08.2006, in Höhe von EUR 500.000,‑, ergänzt durch Sideletter vom 11.09.2006, entspricht Z49 der Anlage 1 zum HaaSanG;

50. das Schuldscheindarlehen 2006-2016 Nummer SSD_117-1 (4,49%) mit Laufzeitbeginn 17.08.2006, unterfertigt am 17.08.2006, in Höhe von EUR 5.000.000,‑, entspricht Z50 der Anlage 1 zum HaaSanG;

51. das Schuldscheindarlehen 2006-2016 Nummer SSD_117-2/133 (4,49%) mit Laufzeitbeginn 17.08.2006, unterfertigt am 17.08.2006, in Höhe von EUR 10.000.000,‑, entspricht Z51 der Anlage 1 zum HaaSanG;

52. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 22.5.2009, Darlehensnummer 71017/7/3973623, verlängert mit Vertrag vom 18.5.2012, entspricht Z63 der Anlage 1 und Z1 der Anlage 2 zum HaaSanG;

53. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 29.6.2009, Darlehensnummer 14/6/3973623, anteilig verlängert mit Vertrag vom 2.8.2012, entspricht Z64 der Anlage 1 und Z2 der Anlage 2 zum HaaSanG;

54. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 7/6/3973623, entspricht Z65 der Anlage 1 und Z3 der Anlage 2 zum HaaSanG;

55. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 8/6/3973623, entspricht Z66 der Anlage 1 und Z4 der Anlage 2 zum HaaSanG;

56. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 30.12.2009, Darlehensnummer 10/6/3973623, entspricht Z67 der Anlage 1 und Z5 der Anlage 2 zum HaaSanG.

Anlage 2

zur Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die

Durchführung von Sanierungsmaßnahmen

gemäß §7 Abs2 in Verbindung mit §3 und §4 Abs1 HaaSanG (HaaSanV)

1. Der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 17.10.2008, Darlehensnummer 12/6/3973623, verlängert mit Vertrag vom 16.8.2010, entspricht Z57 der Anlage 1 zum HaaSanG;

2. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 17.3.2008, Darlehensnummer 71005/7/3973623, verlängert mit Vertrag vom 16.3.2011, entspricht Z58 der Anlage 1 zum HaaSanG;

3. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 1.7.2008 Darlehensnummer 71012/7/3973623, verlängert mit Vertrag vom 25.6.2012, entspricht Z59 der Anlage 1 zum HaaSanG;

4. Schuldverschreibung ISIN XS0397542746 vom 4.11.2008, entspricht Z60 der Anlage 1 zum HaaSanG;

5. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 4.6.2008 Darlehensnummer 71011/7/3973623 (soweit nicht anteilig verzichtet), entspricht Z61 der Anlage 1 zum HaaSanG;

6. der mit der Bayerische Landesbank, Anstalt des öffentlichen Rechts, abgeschlossene Darlehensvertrag vom 18.6.2008, Darlehensnummer 11/6/3973623, entspricht Z62 der Anlage 1 zum HaaSanG."

3. Das Bundesgesetz zur Schaffung einer Abbaueinheit (GSA), BGBl I 51/2014, lautet auszugsweise:

"Allgemeine Bestimmungen

Übertragungsanordnung

§1. (1) Der Bundesminister für Finanzen kann durch Verordnung zum Zweck der Schaffung einer Abbaueinheit gemäß §2 durch eine Übertragungsanordnung Teile der Hypo Alpe-Adria-Bank International AG ('HBInt') auf den Bund oder einen anderen, aufnehmenden Rechtsträger gegen angemessenes Entgelt ausgliedern.

(2) Eine Übertragungsanordnung kann erfolgen in Bezug auf:

1. Vermögenswerte, Rechte oder Verbindlichkeiten, der HBInt oder

2. Anteile oder andere Eigentumstitel, die von der HBInt an anderen Rechtsträgern gehalten werden.

(3) Die Übertragungsanordnung hat den aufnehmenden Rechtsträger zu bestimmen. Dieser hat folgende Voraussetzungen zu erfüllen:

1. Der Rechtsträger ist im Besitz aller nötigen Berechtigungen und

2. ist im Stande, die Verwaltung der ihm übertragenen Vermögenswerte zu bewerkstelligen,

(4) Soweit Gläubigern der HBInt aufgrund gesetzlicher oder vertraglicher Bestimmungen Kündigungs-, Zustimmungs- oder andere Gestaltungsrechte oder Rechte auf Sicherstellung ihrer Forderungen zukommen, sind diese im Falle einer Übertragungsanordnung gemäß Abs1 oder einer Übertragung gemäß Abs5 oder gemäß §2 Abs5 nicht anzuwenden und nicht ausübbar.

(5) Unbeschadet Abs1 ist der Bundesminister für Finanzen ermächtigt, die in Abs2 genannten Vermögenswerte auch rechtsgeschäftlich zu erwerben.

Abbaueinheit

Schaffung einer Abbaueinheit

§2. (1) Die FMA hat unverzüglich jenen Zeitpunkt durch Bescheid festzustellen, ab dem die HBInt kein Einlagengeschäft gemäß §1 Abs1 Z1 BWG mehr betreibt und keine qualifizierte Beteiligung an einem Kreditinstitut oder an einer Wertpapierfirma hält. Der Bescheid ist jedoch längstens binnen zwei Wochen ab Einlagen der Anzeigen gemäß Abs2 und §20 BWG zu erlassen.

(2) Die Geschäftsleiter der HBInt haben der FMA unverzüglich anzuzeigen und zu bescheinigen, wenn kein Einlagengeschäft gemäß §1 Abs1 Z1 BWG mehr betrieben wird. Der Bankprüfer hat dies zu bestätigen.

(3) Mit Eintritt der Rechtskraft eines gemäß Abs1 erlassenen Bescheides endet eine gemäß BWG erteilte Konzession zum Betrieb von Bankgeschäften und die HBInt wird als Abbaueinheit gemäß §3 fortgeführt.

(4) Die Berechtigung, Tätigkeiten gemäß §1 Abs2 Z1 BWG zu erbringen, bleibt von Abs3 unberührt. Ebenso ist Abs3 in seiner Auswirkung auf gesetzliche oder vertragliche Bestimmungen über Kündigungs-, Zustimmungs- oder andere Gestaltungsrechte oder Rechte auf Sicherstellung von Forderungen nicht dem Erlöschen der Konzession gemäß §7 BWG gleichzuhalten und begründet für sich allein keine der genannten Rechte.

(5) Der Bundesminister für Finanzen ist ermächtigt, die Anteile an der Abbaueinheit auf die gemäß dem Bundesgesetz über die Einrichtung einer Abbaubeteiligungsaktiengesellschaft des Bundes, BGBl I Nr 51/2014, errichtete ABBAG – Abbaubeteiligungsaktiengesellschaft des Bundes zu übertragen.

Aufgabe und zulässige Tätigkeiten der Abbaueinheit

§3. (1) Der Abbaueinheit obliegt die Aufgabe, ihre Vermögenswerte mit dem Ziel zu verwalten, eine geordnete, aktive und bestmögliche Verwertung sicherzustellen (Portfolioabbau). Der Portfolioabbau hat nach dem Abbauplan gemäß §5 zu erfolgen und ist im Rahmen der Abbauziele so rasch wie möglich zu bewerkstelligen. Die Abbaueinheit hat auf die Einhaltung der Abs1 bis 5 durch die Rechtsträger, an denen sie direkt oder indirekt mit der Mehrheit der Stimmrechte beteiligt ist, hinzuwirken.

(2) Zur Aufgabe der Abbaueinheit zählt es auch, Übergangsdienstleistungen an solche Dritte zu erbringen, die am 31. Dezember 2013 in den Konzernabschluss der HBInt einbezogen waren oder nach diesem Zeitpunkt bis zur Rechtskraft des Bescheids gemäß §2 Abs1 als Konzerngesellschaften der HBInt gegründet wurden. Übergangsdienstleistungen sind solche Dienstleistungen, die zum Zeitpunkt der Rechtskraft des Bescheids gemäß §2 Abs1 auf vertraglicher Grundlage erbracht wurden und zu deren Fortführung eine Rechtspflicht besteht. Übergangsdienstleistungen dürfen bis längstens zwei Jahre nach dem Zeitpunkt erbracht werden, ab dem der Bund weder direkt noch indirekt am Dienstleistungsempfänger beteiligt ist.

(3) Die Abbaueinheit darf ausschließlich solche Geschäfte betreiben, die der Erfüllung ihrer Aufgabe dienen. Die Abbaueinheit darf weiters Vermögenswerte von in Abs2 genannten Rechtsträgern erwerben und diese dem Portfolioabbau zuführen; von sonstigen Dritten darf die Abbaueinheit Vermögenswerte nur im Rahmen von Restrukturierungen ihrer Vermögenswerte erwerben. Ist der Bund weder direkt noch indirekt an einem in Abs2 genannten Rechtsträger beteiligt, darf ein solcher Erwerb nur bis 31. März 2016 erfolgen.

(4) Zur Erfüllung ihrer Aufgabe kann die Abbaueinheit Bank- und Leasinggeschäfte betreiben, Beteiligungsankäufe- und -verkäufe vornehmen sowie Hilfsgeschäfte erbringen, sofern die Erbringung dieser Geschäfte der Aufgabenerfüllung unmittelbar oder mittelbar dient. Die Bestimmungen des BWG, mit Ausnahme von §3 Abs9, §5 Abs1 Z6-13, §28a, §38, §§40 bis 41, §42 Abs1 bis 5, §§43 bis 59a, §65, §§66 und 67, 70 Abs1, Abs4 Z1 und 2 und Abs7 bis 9, §73 Abs1 Z2, 3, 6 hinsichtlich des Eintritts der Zahlungsunfähigkeit und 8, §73a, §75, §76, §§77 und 77a, §79, §§98 bis 99e, §99g und §§101 und 101a BWG, sind auf die Abbaueinheit nicht anzuwenden. Die Bestimmungen des Pfandbriefgesetzes – PfandbriefG, dRGBl. I 492/1927, sind anzuwenden.

(5) Soweit Wertpapierdienstleistungen gemäß §3 Abs2 Z1 bis 3 Wertpapieraufsichtsgesetz 2007 – WAG 2007, BGBl I Nr 60/2007, erbracht werden, sind diese unverzüglich auf Abbau zu stellen. Bestehende Kundenkonten sind innerhalb einer angemessenen Frist auf ein anderes Kreditinstitut zu übertragen, das zum Betrieb des Einlagengeschäftes gemäß §1 Abs1 Z1 und des Depotgeschäfts gemäß §1 Abs1 Z5 BWG berechtigt ist, sofern nicht der Kunde die Übertragung auf ein anderes Kreditinstitut vornimmt. Die Bestimmungen des WAG 2007, mit Ausnahme des zweiten Hauptstücks, der §§64 bis 66 und der §§94 bis 96, sind auf die Abbaueinheit nicht anzuwenden.

(6) Die Aufnahme von Geldern vom Publikum durch die Abbaueinheit sowie die Erbringung von Wertpapierdienstleistungen und von Anlagetätigkeiten gemäß §1 Z2 WAG 2007 sind unzulässig. Geschäfte in Finanzinstrumenten für eigene Rechnung der Abbaueinheit zwecks Steuerung von Zins-, Währungs-, Kredit- und Liquiditätsrisiken im Rahmen der Abbautätigkeit sind zulässig, sofern damit keine Marketmaking-Tätigkeiten und keine Einräumung von Zugängen zu Handelssystemen für Dritte verbunden sind.

(7) Sobald die Abbaueinheit den Portfolioabbau bewerkstelligt hat, ist ein Auflösungsbeschluss zu fassen.

Anforderungen an die Geschäftsleiter

§4. (1) Die Geschäftsleiter der Abbaueinheit müssen zuverlässig und fachlich geeignet sein. Es darf kein Umstand vorliegen, der geeignet scheint, ihre volle Unbefangenheit in Zweifel zu ziehen oder der das Entstehen von Interessenkonflikten befürchten lässt.

(2) Die Geschäftsleiter haben beim Portfolioabbau ehrlich, redlich und professionell im Interesse einer bestmöglichen Vermögensverwertung vorzugehen. Interessenkonflikte im Rahmen der Maßnahmen der Geschäftsführung sind zu vermeiden. Ist ein Interessenkonflikt unvermeidbar, ist dies unverzüglich an den Aufsichtsrat zu berichten. Eine Maßnahme der Geschäftsführung, die mit einem Interessenkonflikt behaftet ist, darf nur mit Zustimmung des Aufsichtsrats erfolgen.

Abbauplan

§5. (1) Der Portfolioabbau gemäß §3 Abs1 hat nach Maßgabe eines Abbauplans zu erfolgen, der von den Geschäftsleitern der Abbaueinheit zu erstellen und vom Aufsichtsrat zu genehmigen ist. Ein genehmigter Abbauplan ist dem Bundesminister für Finanzen und dem Bundeskanzler unverzüglich zu übermitteln.

(2) Der Abbauplan hat folgendes in umfassender Weise zu enthalten:

1. Eine Darstellung der Geschäfte und Verwertungsmaßnahmen die zum Portfolioabbau geplant sind,

2. einen Zeitplan für die vollständige Verwertung der Vermögenswerte,

3. periodische Aufstellungen zur Vermögens- Finanz- und Ertragslage; einschließlich Kapitalflussrechnungen, Planbilanzen, Planerfolgsrechnungen und Liquiditätspläne und

4. Angaben hinsichtlich des Risikomanagements, das den Abbauzielen Rechnung trägt.

(3) Die Abbaueinheit und ihre Organe sind an den Abbauplan in seiner jeweils gültigen Fassung gebunden. Soweit die im Rahmen des Abbauplans erstellten Liquiditätspläne Maßnahmen gemäß §1 Abs2 Finanzmarktstabilitätsgesetz –FinStaG, BGBl I Nr 136/2008, beinhalten, besteht eine Bindung nur nach Maßgabe von §1 Abs3 FinStaG. Rechtsgeschäfte und Maßnahmen, die dem Abbauplan entgegenstehen, wesentlich von der Planung abweichen oder in dieser nicht vorgesehen sind, dürfen nur aus wichtigem Grund und mit Zustimmung des Aufsichtsrates vorgenommen werden.

(4) Ändern sich Umstände, die für den Abbauplan erheblich sind, ist der Abbauplan von den Geschäftsleitern an die veränderten Umstände anzupassen und dem Aufsichtsrat zur neuerlichen Genehmigung vorzulegen. Der Aufsichtsrat kann von sich aus Änderungen im Abbauplan verlangen, wenn er dies für erforderlich hält.

(5) Der Abbauplan ist von den Geschäftsleitern jedenfalls zum Ende jedes Kalendervierteljahres zu prüfen und auf Änderungsbedarf zu untersuchen. Gegebenenfalls ist gemäß Abs4 vorzugehen. Der Aufsichtsrat ist über das Ergebnis der Prüfung zu unterrichten.

Berichte und Rechenschaftspflichten

§6. (1) Die Geschäftsleiter der Abbaueinheit haben dem Aufsichtsrat regelmäßig, mindestens jedoch vierteljährlich, über den Gang der Verwertung und die Lage im Vergleich zum Abbauplan unter Berücksichtigung der künftigen Entwicklung zu berichten (Quartalsbericht).

(2) Die Geschäftsleiter der Abbaueinheit sind verpflichtet, dem Aufsichtsrat mindestens einmal jährlich in umfassender Weise über grundsätzliche Fragen des Portfolioabbaus zu berichten, indem die tatsächlichen Verwertungserlöse dem Abbauplan gegenüber gestellt werden; weiters ist die künftige Wertentwicklung anhand einer Vorschaurechnung darzustellen (Verwertungsbericht).

(3) Bei wichtigem Anlass sowie auf Verlangen ist dem Aufsichtsrat unverzüglich zu berichten; ferner ist über Umstände, die für die finanzielle Lage oder Liquidität der Abbaueinheit von erheblicher Bedeutung ist, unverzüglich zu berichten (Sonderbericht).

(4) Der Verwertungsbericht und die Quartalsberichte sind schriftlich zu erstatten und auf Verlangen des Aufsichtsrats mündlich zu erläutern. Die Sonderberichte sind schriftlich zu erstatten. In dringenden Fällen kann der Sonderberichtspflicht mündlich entsprochen werden. Eine schriftliche Ausfertigung ist unverzüglich nachzureichen

(5) Für bestehende Maßnahmen gemäß dem FinStaG haben die Geschäftsleiter der Abbaueinheit dem Bundesminister für Finanzen und dem Bundeskanzler jene Informationen zu übermitteln, die der Berichtspflicht gemäß §6 FinStaG unterliegen.

Insolvenz- und gesellschaftsrechtliche Bestimmungen

§7. (1) Ein Antrag auf Eröffnung eines Insolvenzverfahrens kann nur von der FMA gestellt werden. Ihr steht im Sanierungs- oder Konkursverfahren Parteistellung zu. Die Geschäftsleiter der Abbaueinheit sind gegenüber der FMA zur Vorbereitung und Mitwirkung bei der Stellung des Insolvenzantrags verpflichtet. §67 Insolvenzordnung – IO, RGBl. Nr 337/1914, ist nicht anzuwenden.

(2) Ab Schaffung der Abbaueinheit neu gewährte Kredite sind nicht eigenkapitalersetzend im Sinn des Eigenkapitalgesetzes (EKEG), BGBl I Nr 92/2003.

(3) Eine Sanierung der Abbaueinheit im Sinne des §14 EKEG kann nicht eintreten, solange die Verbindlichkeiten die im Jahresabschluss unter Z1 bis 3, 5, 6 und 13 der Anlage 2 zu §43 BWG auszuweisenden Aktiva übersteigen, wobei zu Z3 litb der Anlage 2 zu §43 BWG nur solche sonstigen Forderungen an Kreditinstitute, deren Restlaufzeit ein Jahr nicht übersteigt und zu Z6 der Anlage 2 zu §43 BWG nur solche Aktien und andere nicht festverzinsliche Wertpapiere, die an einem geregelten Markt gehandelt werden, zu berücksichtigen sind.

(4) Die Bestimmungen des Unternehmensreorganisationsgesetzes – URG, BGBl I Nr 114/1997 sind auf die Abbaueinheit nicht anzuwenden.

(5) Eine Haftung der Gesellschafter der Abbaueinheit oder ihrer Beteiligungsgesellschaften für Verbindlichkeiten der Abbaueinheit ist ausgeschlossen.

Beaufsichtigung der Abbaueinheit

§8. Die FMA hat die Einhaltung der §§5 Abs1 Z6 bis 13, 28a, 38, 40 bis 41 und 73 Abs1 Z2, Z3, Z6 hinsichtlich des Eintritts der Zahlungsunfähigkeit und Z8 BWG zu überwachen; zu diesem Zweck sind die §§3 Abs9 und 70 Abs1, Abs4 Z1 und 2 und Abs7 bis 9 sowie die §§79, 98 bis 99e, 99g und §101a BWG sinngemäß anzuwenden.

[...]"

4. Die §§1 und 2 des Bundesgesetzes über die Errichtung und Organisation der Finanzmarktaufsichtsbehörde (Finanzmarktaufsichtsbehördengesetz – FMABG), BGBl I 97/2001 idF BGBl I 51/2014, lauteten:

"Finanzmarktaufsichtsbehörde

§1. (1) (Verfassungsbestimmung) Zur Durchführung der Bankenaufsicht, der Versicherungsaufsicht, der Wertpapieraufsicht und der Pensionskassenaufsicht wird unter der Bezeichnung 'Finanzmarktaufsichtsbehörde' (FMA) eine Anstalt des öffentlichen Rechts mit eigener Rechtspersönlichkeit eingerichtet. Diese ist in Ausübung ihres Amtes an keine Weisungen gebunden.

[...]

§2. (1) Zur Bankenaufsicht zählt die Wahrnehmung der behördlichen Aufgaben und Befugnisse, die im Bankwesengesetz – BWG, BGBl Nr 532/1993 ArtI, im Sparkassengesetz – SpG, BGBl Nr 64/1979, im Bausparkassengesetz – BSpG, BGBl Nr 532/1993 ArtIII, in der Einführungsverordnung zum Hypothekenbank- und zum Pfandbriefgesetz, dRGBl. 1938 I S 1574, im Hypothekenbankgesetz, dRGBl. 1899 S 375, im Pfandbriefgesetz, dRGBl. 1927 I S 492, im Bankschuldverschreibungsgesetz, RGBl. Nr 213/1905, im Depotgesetz, BGBl Nr 424/1969, im E‑Geldgesetz 2010, BGBl I Nr 107/2010 im Finanzkonglomerategesetz, BGBl I Nr 70/2004, im Ratingagenturenvollzugsgesetz – RAVG, BGBl I Nr 68/2010, im Bankeninterventions- und -restrukturierungsgesetz – BIRG, BGBl I Nr 160/2013, Gesetz zur Schaffung einer Abbaueinheit – GSA, BGBl I Nr 51/2014, Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG – HaaSanG, BGBl I Nr 51/2014 und im Zahlungsdienstegesetz – ZaDiG, BGBl I. Nr 66/2009 geregelt und der FMA zugewiesen sind.

[...]"

5. Das Gesetz vom 13. Dezember 1990 über die Einbringung des bankgeschäftlichen Unternehmens der Kärntner Landes- und Hypothekenbank in eine Aktiengesellschaft und die wesentlichen Bestimmungen über den Bestand der Kärntner Landes- und Hypothekenbank – Holding (Kärntner Landesholding-Gesetz – K‑LHG), LGBl 37/1991 idF LGBl 10/2014, lautet auszugsweise:

"I. Abschnitt

Kärntner Landes- und Hypothekenbank

§1

Allgemeines

(1) Mit Beschluß des Landtages von Kärnten vom 17. Februar 1894 wurde vom Land Kärnten die Landes-Hypothekenbank in Kärnten gegründet und eingerichtet. Diese Landes-Hypothekenbank führt die Bezeichnung 'Kärntner Landes- und Hypothekenbank'.

(2) Die Kärntner Landes- und Hypothekenbank ist eine Landes-Hypothekenbank im Sinne des Kreditwesengesetzes (KWG), BGBl Nr 63/1979, zuletzt geändert durch BGBl Nr 475/1990, sowie eine öffentlich-rechtliche Kreditanstalt im Sinne des Gesetzes über die Pfandbriefe und verwandten Schuldverschreibungen öffentlichrechtlicher Kreditanstalten vom 21. Dezember 1927, dRGBl I S. 492, mit eigener Rechtspersönlichkeit.

§2

Einbringung des bankgeschäftlichen Unternehmens

(1) Die Kärntner Landes- und Hypothekenbank bringt ihr gesamtes bankgeschäftliches Unternehmen als Gesamtsache zum 31. Dezember 1990 in eine Aktiengesellschaft ein. Diese Aktiengesellschaft ist von der Kärntner Landes- und Hypothekenbank als deren alleiniger Aktionär zu errichten.

(2) Die Einbringung zum 31. Dezember 1990 erfolgt mit sämtlichen Aktiven und Passiven des gesamten bankgeschäftlichen Unternehmens zu Buchwerten und unter Fortführung dieser Buchwerte als Sacheinlage. Die der Einbringung zugrunde zu legende Bilanz ist auf einen Zeitpunkt abzustellen, der höchstens neun Monate vor der Anmeldung zur Eintragung der Aktiengesellschaft in das Handelsregister liegt (§8a Abs3 KWG, BGBl Nr 63/1979), zuletzt geändert durch BGBl Nr 475/1990).

(3) Die Kärntner Landes- und Hypothekenbank hat im Zuge der Einbringung alle Anteile am Grundkapital der Aktiengesellschaft zu übernehmen. Die Kärntner Landes- und Hypothekenbank hat bei der Feststellung der Satzung der Aktiengesellschaft dafür Sorge zu tragen, daß die Einbringung des gesamten bankgeschäftlichen Unternehmens in die Aktiengesellschaft gegen die Gewährung von vinkulierten Namensaktien im Nennbetrag von je S 100,‑‑ im Ausmaß des Grundkapitals erfolgt. Der Mehrwert des als Sacheinlage eingebrachten bankgeschäftlichen Unternehmens ist in die gesetzliche Rücklage der Aktiengesellschaft einzustellen.

§3

Gesamtrechtsnachfolge

(1) Die Einbringung bewirkt gemäß §8a Abs5 KWG, BGBl Nr 63/1979, zuletzt geändert durch BGBl Nr 475/1990, den Rechtsübergang im Wege der Gesamtrechtsnachfolge.

[...]

§4

Haftung der einbringenden Bank

Die einbringende Kärntner Landes- und Hypothekenbank haftet gemäß §8a Abs10 KWG, BGBl Nr 63/1979, zuletzt geändert durch BGBl Nr 475/1990, mit ihrem gesamten Vermögen für alle gegenwärtigen und zukünftigen Verbindlichkeiten der Aktiengesellschaft im Falle deren Zahlungsunfähigkeit als Ausfallsbürge gemäß §1356 ABGB. Weiters gilt für den Gläubigerschutz §227 des Aktiengesetzes 1965, BGBl Nr 98, sinngemäß.

§5

Haftung des Landes zugunsten der Aktiengesellschaft

(1) Die Haftung des Landes Kärnten als Ausfallsbürge gemäß §1356 ABGB bleibt im Falle der Zahlungsunfähigkeit der Aktiengesellschaft für alle Verbindlichkeiten der einbringenden Kärntner Landes- und Hypothekenbank und der Aktiengesellschaft zum Zeitpunkt der Eintragung der Aktiengesellschaft in das Handelsregister aufrecht.

(2) Das Land Kärnten haftet darüber hinaus als Ausfallsbürge gemäß §1356 ABGB im Fall der Zahlungsunfähigkeit der Aktiengesellschaft oder ihrer Gesamtrechtsnachfolger unter den Bedingungen nach Abs3 für alle vom Zeitpunkt der Eintragung der Aktiengesellschaft in das Firmenbuch bis zum 2. April 2003 eingegangenen Verbindlichkeiten der Aktiengesellschaft und ihrer Gesamtrechtsnachfolger. Für alle ab dem 3. April 2003 bis zum 1. April 2007 entstandenen Verbindlichkeiten der Aktiengesellschaft und ihrer Gesamtrechtsnachfolger haftet das Land Kärnten unter den Bedingungen des Abs3 nur insoweit als Ausfallsbürge gemäß §1356 ABGB, als die Laufzeit der Verbindlichkeiten nicht über den 30. September 2017 hinausgeht. Für nach dem 1. April 2007 entstehende Verbindlichkeiten der Aktiengesellschaft und ihrer Gesamtrechtsnachfolger übernimmt das Land Kärnten keine Bürgschaften, Garantien oder sonstige Haftungen mehr, ausgenommen nach Maßgabe des Abs6.

(3) Die Haftung des Landes als Ausfallsbürge bleibt jedoch nur aufrecht bestehen, wenn

1. dem Land Kärnten das Recht auf jederzeitige Buch- und Betriebsprüfung sowie der jederzeitigen Einsichtnahme in die sonstigen für die Wahrnehmung seiner Pflichten und Rechte erforderlichen Aufzeichnungen und Belege der Aktiengesellschaft (ihrer Gesamtrechtsnachfolger) eingeräumt wird;

2. die Aktiengesellschaft (ihre Gesamtrechtsnachfolger) dem Land Kärnten für die Dauer der Aufrechterhaltung der Ausfallsbürgschaft durch das Land den jährlichen Geschäftsbericht samt der Bilanz und der Gewinn- und Verlustrechnung und dem mit einem förmlichen Bestätigungsvermerk versehenen Prüfungsbericht eines befugten Bankprüfers vorzulegen hat (haben);

3. die Aktiengesellschaft (ihre Gesamtrechtsnachfolger) Vorsorge getroffen hat (haben), daß dem Aufsichtskommissär des Landes bei der einbringenden Kärntner Landes- und Hypothekenbank für die Dauer der Aufrechterhaltung der Ausfallsbürgschaft des Landes der erforderliche Zugang zu Informationen eingeräumt wird;

4. dem Land im Falle seiner Inanspruchnahme aus der Ausfallsbürgschaft neben dem Recht auf Ersatz der bezahlten Schuld (§1358 ABGB) auch das Recht eingeräumt wird, von der Aktiengesellschaft (ihren Gesamtrechtsnachfolgern) den Ersatz aller im Zusammenhang mit der Einlösung der Haftung entstandenen Kosten, insbesondere auch die vom Land in einem Rechtsstreit mit Gläubigern aufgewendeten Kosten, zu verlangen;

5. das einseitige Recht des Landes zur Aufkündigung der Ausfallsbürgschaft nicht eingeschränkt wird.

(4) Wird die Ausfallsbürgschaft vom Land Kärnten nach der Eintragung der Aktiengesellschaft in das Handelsregister weiter aufrechtgehalten, ist im Falle der Aufkündigung der Ausfallsbürgschaft diese Aufkündigung und der Zeitpunkt der Wirksamkeit der Aufkündigung in der 'Kärntner Landeszeitung' kundzumachen.

(5) Die Landesregierung hat die für den Schutz der Gläubiger der Aktiengesellschaft wesentlichen Punkte der Ausfallsbürgschaft in der 'Kärntner Landeszeitung' kundzumachen.

(6) Die Landesregierung darf für das Land Kärnten allein oder zusammen mit Dritten für Verbindlichkeiten der Aktiengesellschaft und ihrer Gesamtrechtsnachfolger zeitlich befristete und betragsmäßig beschränkte Garantien gegen marktgerechtes Entgelt übernehmen, sofern diese mit dem Gemeinschaftsrecht vereinbar sind.

[...]

II. Abschnitt

Kärntner Landesholding

§6

Weiterbestand der Kärntner Landes- und Hypothekenbank als Kärntner Landesholding

(1) Die einbringende Kärntner Landes- und Hypothekenbank bleibt nach dem Rechtsübergang an die Aktiengesellschaft im Wege der Gesamtrechtsnachfolge gemäß §8a Abs9 KWG, BGBl Nr 63/1979, zuletzt geändert durch BGBl Nr 475/1990, bestehen. Sie führt ab dem Zeitpunkt der Eintragung der Aktiengesellschaft in das Handelsregister die Bezeichnung 'Kärntner Landes- und Hypothekenbank - Holding (Kärntner Landesholding)'.

[...]

(3) Die Geschäfte der Kärntner Landesholding sind unter Bedachtnahme auf die Interessen des Landes Kärnten unter Beachtung volkswirtschaftlicher Gesichtspunkte und öffentlicher Interessen nach kaufmännischen Grundsätzen zu führen.

[...]

§8

Geschäftsgegenstand

(1) Die Kärntner Landesholding darf Vermögen, insbesondere Beteiligungen an Unternehmen, erwerben, halten, verwalten und veräußern sowie Gesellschaften gründen.

(2) Hinsichtlich des eingebrachten bankgeschäftlichen Unternehmens der Kärntner Landes- und Hypothekenbank ist ihr Gegenstand gemäß §8a Abs9 KWG, BGBl Nr 63/1973, zuletzt geändert durch BGBl Nr 475/1990, auf die Vermögensverwaltung beschränkt.

[...]

(3) Zur Finanzierung und Unterstützung von im Interesse des Landes Kärnten gelegenen Vorhaben und Maßnahmen wird ein zweckgebundenes Sondervermögen der Kärntner Landesholding mit der Bezeichnung 'Zukunft Kärnten' eingerichtet.

(4) Die Mittel des Sondervermögens 'Zukunft Kärnten' werden aufgebracht aus:

a) dem Erlös aus der Veräußerung von Beteiligungsrechten der Kärntner Landesholding, insbesondere jener an der Aktiengesellschaft, in die der bankgeschäftliche Betrieb der Kärntner Landes- und Hypothekenbank eingebracht wurde (§32);

b) der Ausgabe einer Anleihe, mit der den Gläubigern ein Umtausch - oder Bezugsrecht auf Aktien der Aktiengesellschaft eingeräumt wird;

c) Erträgen aus Beteiligungsrechten und sonstigen Vermögen der Kärntner Landesholding;

d) Erträgen aus veranlagten Mitteln des Sondervermögens;

e) Rückzahlungen und Zinsen aus gewährten Darlehen;

f) sonstigen Zuwendungen.

(5) Die Geschäftsführung im Rahmen des Sondervermögens 'Zukunft Kärnten' hat unter Bedachtnahme auf die Interessen des Landes Kärnten unter Beachtung volkswirtschaftlicher Gesichtspunkte und öffentlicher Interessen, insbesondere im Hinblick auf die Erhöhung der Attraktivität des Wirtschaftsstandortes Kärnten und die nachhaltige Sicherung bestehender Arbeitsplätze, sowie die Schaffung neuer Arbeitsplätze zu erfolgen. Das Sondervermögen ist getrennt vom übrigen Vermögen der Kärntner Landesholding zu verwalten.

[...]

§9

Haftung

(1) Die Kärntner Landesholding haftet für alle von ihr eingegangenen Verbindlichkeiten mit ihrem gesamten Vermögen.

(2) Das Land Kärnten haftet als Ausfallsbürge gemäß §1356 ABGB im Fall der Zahlungsunfähigkeit der Kärntner Landesholding für alle von der Kärntner Landesholding aus eigenem eingegangenen Verbindlichkeiten aus Geschäftsverbindungen im Rahmen ihres Geschäftsgegenstandes, sofern diese Haftung mit dem Gemeinschaftsrecht vereinbar ist und in Abs3 nicht anderes angeordnet ist.

(3) Das Land Kärnten haftet als Ausfallsbürge gemäß §1356 ABGB im Fall der Zahlungsunfähigkeit der Kärntner Landesholding für alle von der Kärntner Landesholding im Rahmen der Vermögensverwaltung nach §8 Abs2 bis zum 2. April 2003 eingegangenen Verbindlichkeiten. Für alle ab dem 3. April 2003 bis zum 1. April 2007 im Rahmen der Vermögensverwaltung nach §8 Abs2 entstandenen Verbindlichkeiten der Kärntner Landesholding haftet das Land Kärnten nur insoweit als Ausfallsbürge gemäß §1356 ABGB, als die Laufzeit der Verbindlichkeiten nicht über den 30. September 2017 hinausgeht. Für nach dem 1. April 2007 im Rahmen der Vermögensverwaltung nach §8 Abs2 entstehende Verbindlichkeiten der Kärntner Landesholding übernimmt das Land Kärnten keine Bürgschaften, Garantien oder sonstigen Haftungen mehr.

[...]"

III. Antragsvorbringen und Vorverfahren

1. Der Antrag zu G239/2014, G98/2015

1.1. Zur Begründung ihrer Antragslegitimation verweisen die antragstellenden Abgeordneten auf Art140 Abs1 Z2 B‑VG und darauf, dass der Antrag von 73 Mitgliedern zum Nationalrat unterstützt werde.

1.2. In der Sache machen die antragstellenden Abgeordneten Verstöße gegen das Bestimmtheitsgebot des Art18 B‑VG, das Grundrecht auf Eigentum (Art5 StGG, Art1 1. ZPEMRK, Art17 GRC) und den Gleichheitsgrundsatz (Art7 B‑VG, Art2 StGG, Art20, 21 GRC) sowie gegen die Kompetenzverteilung der Bundesverfassung durch das "Hypo-Sanierungsgesetz", also durch das Bundesgesetz, mit dem das Bundesgesetz zur Schaffung einer Abbaueinheit (GSA), das Bundesgesetz über die Einrichtung einer Abbau-Holdinggesellschaft des Bundes für die HYPO ALPE-ADRIA-BANK S.P.A. (HBI-Bundesholdinggesetz), das Bundesgesetz über die Einrichtung einer Abbaubeteiligungsaktiengesellschaft des Bundes (ABBAG-Gesetz) und das Bundesgesetz über Sanierungsmaßnahmen für die HYPO ALPE ADRIA BANK INTERNATIONAL AG (HaaSanG) erlassen werden und mit dem das Finanzmarktstabilitätsgesetz und das Finanzmarktaufsichtsbehördengesetz geändert werden, BGBl I 51/2014, bzw. durch einzelne seiner Teile oder Bestimmungen geltend.

1.2.1. Ihre verfassungsrechtlichen Bedenken gegen §1 und §7 GSA begründen die antragstellenden Abgeordneten zusammengefasst wie folgt:

§1 Abs1 GSA, der die Übertragung von Teilen der Hypo Alpe-Adria-Bank International AG durch Verordnung vorsehe, verstoße gegen den in Art18 Abs2 B‑VG zugrunde gelegten Rechtsformenzwang. Die Übertragungsanordnung iSd §1 Abs1 GSA sei nämlich nicht an einen generellen Adressatenkreis, sondern nur an die Abbaueinheit gerichtet, weshalb die Übertragung richtigerweise in Bescheidform ergehen müsste. Dass durch eine Übertragungsanordnung mehrere, individuelle Teile der Hypo Alpe-Adria-Bank International AG auf andere Rechtsträger übertragen werden könnten, ändere daran nichts.

Weiters sei §1 GSA insofern nicht hinreichend bestimmt, als das Gesetz nicht determiniere, unter welchen Umständen eine Übertragungsanordnung – die eine eingriffsnahe Regelung darstelle – zu erlassen sei. Es bleibe dem Bundesminister für Finanzen überlassen, "wann er was an wen überträgt". So könnten beispielsweise werthaltige Vermögensteile an den Bund, verlustbringende hingegen an die Abbaueinheit übertragen werden. Der Bundesminister für Finanzen könne es auch überhaupt unterlassen, eine Übertragungsanordnung zu erlassen. Weiters könne der Bundesminister für Finanzen die Rechtsform der Übertragung – Verordnung oder Rechtsgeschäft – frei wählen. Auch die Frage, ob für die Übertragung eine Entschädigung gewährt werde, sei gesetzlich nicht geregelt. Diese Entscheidungen des Bundesministers für Finanzen seien mangels hinreichender Determinierung des §1 GSA demnach im Rechtsweg nicht überprüfbar.

Durch §7 GSA schaffe der Gesetzgeber ein unsachliches Sonderinsolvenzrecht, das den insolvenzrechtlichen Überschuldungsbegriff außer Kraft setze sowie die Geschäftsführer der Abbaueinheit von der Verpflichtung der Anmeldung der Insolvenz im Überschuldungsfall und damit von ihren einschlägigen Haftungen befreie. Für diese Abweichungen vom, den Gläubigerinteressen dienenden, "einheitlichen" Insolvenzrecht bestünden keine sachlichen Gründe. Es sei keinesfalls verständlich, worin der sachliche Grund für die Beschränkung der Legitimation zur Stellung eines Antrages auf Eröffnung des Insolvenzverfahrens auf eine Einrichtung liege, die weder mit der Geschäftsführung des überschuldeten Unternehmens noch hauptsächlich mit dessen Aufsicht befasst und auch kein Organ dieses Unternehmens sei, wisse doch niemand besser über die wirtschaftliche Situation eines Unternehmens Bescheid als deren Geschäftsführer.

1.2.2. Gegen das HaaSanG, insbesondere gegen seine §§2, 3 und 7, hegen die antragstellenden Abgeordneten zusammengefasst folgende verfassungsrechtliche Bedenken:

Das HaaSanG und die HaaSanV würden in die Rechte der Nachranggläubiger insofern unmittelbar eingreifen, als im HaaSanG und in der HaaSanV namentlich genannte Ansprüche als Sanierungsverbindlichkeiten iSd §2 Z4 HaaSanG gelten und nach §3 HaaSanG diesbezügliche Zins-, Rückzahlungs- und Haftungsansprüche unmittelbar mit Kundmachung der HaaSanV am 7. August 2014 erloschen seien. Dass in §6 HaaSanG als Ersatz für erloschene Forderungen unter gewissen Umständen neue Forderungen gegen das Sanierungsinstitut entstehen könnten, vermöge an den Rechtseingriffen nichts zu ändern. Die Forderungen der betroffenen Gläubiger seien schon nach dem Gesetzeswortlaut erloschen und damit unwiederbringlich untergegangen. Neuforderungen würden nur dann entstehen, wenn ein sonst an die Aktionäre zu verteilendes Vermögen bestehe, wovon angesichts der "desaströsen" Finanzlage der Hypo Alpe-Adria-Bank International AG bzw. des Sanierungsinstituts nicht auszugehen sei. Die solcherart allenfalls entstehenden Forderungen seien überdies unbesichert. Schon alleine diese Schmälerung des Haftungsfonds stelle eine empfindliche Rechtsverletzung dar.

1.2.2.1. Da aus privatrechtlichen Darlehensverträgen stammende Rechte auf Rückzahlung und Verzinsung der Darlehensvaluta und darüber hinaus die Haftung des Landes Kärnten als Ausfallsbürge nach §1356 ABGB für erloschen erklärt worden seien und alle diese Ansprüche vermögenswerte Privatrechte darstellen würden, liege ein Eingriff in das Grundrecht auf Eigentum vor. Eine Enteignung dürfe nicht alleine dem Zweck der Beschaffung von Mitteln für die öffentliche Hand dienen, sondern sei ein Mittel, um der öffentlichen Hand die Erfüllung einer dem allgemeinen Besten dienenden öffentlichen Aufgabe zu ermöglichen. Nach Lehre und Rechtsprechung sei eine Enteignung aus bloß fiskalischen Zwecken daher verfassungswidrig. Die angefochtenen Bestimmungen würden allerdings genau solche verpönten Zwecke verfolgen. Ihr Zweck liege ausweislich der Gesetzesmaterialien nämlich in der Schonung öffentlicher Mittel bei der Abwicklung der Hypo Alpe-Adria-Bank International AG. Die HaaSanV effektuiere nach Ansicht der antragstellenden Abgeordneten daher eine reine "Geldbeschaffungsaktion" des Bundesgesetzgebers.

Selbst wenn der Eigentumseingriff im öffentlichen Interesse liegen sollte – was die antragstellenden Abgeordneten bestreiten – sei er jedenfalls unverhältnismäßig. Schon aus den Gesetzesmaterialien sei ersichtlich, dass auf die Interessen der Gläubiger zu wenig Bedacht genommen worden sei – Nachranggläubiger würden etwa mehrere hundert Millionen Euro verlieren.

Der Gesetzgeber habe die Hypo Alpe-Adria-Bank International AG nicht gesamthaft entschuldet, betreffe die Enteignung doch nur bestimmte Gläubiger. Es werde – auch in den Gesetzesmaterialien – nicht begründet, warum bestimmte Gläubiger von nachrangigen Verbindlichkeiten enteignet würden. So sei unklar, welche Vorteile diese Gläubiger vom bisherigen Einsatz öffentlicher Mittel zur Fortführung der Hypo Alpe-Adria-Bank International AG zum Zweck des Portfolioabbaus gehabt haben sollten. Die Verzinsung der Darlehen der betroffenen Nachranggläubiger sei durchaus moderat und weit entfernt von einer für spekulative Verbindlichkeiten typischen Verzinsung gewesen. Es sei nicht ersichtlich, warum das Eigentum einer Gruppe von Gläubigern weniger schützenswert sein solle als jenes anderer Gläubiger bzw. warum bestimmte andere Gläubiger nachrangiger Verbindlichkeiten demgegenüber nicht enteignet würden. In den Enteignungen sei daher ein verfassungswidriges Sonderopfer zu sehen.

Sowohl das Unionsrecht als auch die EMRK würden entschädigungslose Enteignungen verbieten. Die hier in Rede stehenden Anleihen seien international gehandelt worden und seien für manche Gläubiger Teil des Deckungsstocks gewesen, mit dem (Lebens-)Versicherungsforderungen von Inländern ebenso wie von EU-Ausländern besichert worden seien. Auf Grund dieses grenzüberschreitenden Bezugs liege auch ein Verstoß gegen Art1 1. ZPEMRK und Art17 GRC vor.