Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Einkommensteuerrichtlinien 2000, Wartung, Wartungserlass |

Verweise: | EStR 2000, Einkommensteuerrichtlinien 2000 |

I. Übersicht

Durch diesen Erlass erfolgt die Anpassung der EStR 2000 insbesondere auf Grund der Änderungen durch das bzw. die

- Budgetbegleitgesetz 2014, BGBl. I Nr. 40/2014

- 2. Abgabenänderungsgesetz 2014, BGBl. I Nr. 105/2014

- Rechnungslegungs-Änderungsgesetz 2014, BGBl. I Nr. 22/2015

- Versicherungsaufsichtsgesetz 2016, BGBl. I Nr. 34/2015

- Änderung des Tabakgesetzes, des Einkommensteuergesetzes 1988, des Körperschaftsteuergesetzes 1988, des Arbeitsinspektionsgesetzes 1993 sowie des Bundes-Bedienstetenschutzgesetzes, BGBl. I Nr. 101/2015

- Steuerreformgesetz 2015/2016, BGBl. I Nr. 118/2015

- Gemeinnützigkeitsgesetz 2015, BGBl. I Nr. 160/2015

- Abgabenänderungsgesetz 2015, BGBl. I Nr. 163/2015

- EU-Abgabenänderungsgesetz 2016, BGBl. I Nr. 77/2016

- Abgabenänderungsgesetz 2016, BGBl. I Nr. 117/2016

- Innovationsstiftungsgesetz, BGBl. I Nr. 28/2017

- BGBl. I Nr. 82/2017 (Erhöhung der Forschungsprämie)

Insbesondere wird Folgendes behandelt:

Einarbeitung der geänderten Rechtslage (auszugsweise Darstellung der wesentlichen Änderungen):

Abschnitt bzw. Randzahl | Inhalt |

Rz 104 | Berücksichtigung von § 2 Abs. 4a EStG 1988; Bei Vorständen ist von einem Einfluss auf die zwischengeschaltete GmbH auszugehen; für das Vorliegen eines eigenständigen, sich von der natürlichen Person abhebenden, geschäftlichen Betriebes ist insbesondere auf die Beschäftigung von Mitarbeitern abzustellen, wobei es auf die rechtliche Ausgestaltung des Beschäftigungsverhältnisses nicht ankommt. Bloße Hilfstätigkeiten in der Körperschaft führen zu keinem eigenständigen, sich abhebenden geschäftlichen Betrieb. Ein sich abhebender Betrieb liegt aber nur dann vor, wenn diesem eine gewisse quantitative Relevanz zukommt (idR bei einem Umsatzanteil von mindestens 20%). |

Rz 664f | Ausnahmen vom Zufluss-Abfluss-Prinzip auf Grund des 2. AbgÄG 2014 |

Rz 777 | Aufhebung des Inflationsabschlages durch StRefG 2015/2016 und VfGH |

Rz 784 | Verrechnung von Verlusten aus Grundstücksveräußerungen mit Einkünften aus VuV (StRefG 2015/2016) |

Rz 1331 ff | Berücksichtigung der Änderungen im Bereich der Spendenbegünstigung |

Rz 1331ba | Spendenbegünstigung für Mittelbeschaffungskörperschaften gemäß § 40a Z 1 BAO |

Rz 1331d | Keine Verpflichtung zur Datenübermittlung bei betrieblichen Zuwendungen nach § 4a EStG 1988; bei Datenübermittlung gemäß § 18 Abs. 8 EStG 1988 ist die Zuwendung als Sonderausgabe zu erfassen. Soll die Zuwendung dennoch als Betriebsausgabe berücksichtigt werden, muss der Zuwender die Empfängerkörperschaft zu einer Berichtung der Datenübermittlung gemäß § 18 Abs. 8 Z 3 lit. b EStG 1988 veranlassen. Eine Berichtigung durch die Abgabenbehörde ist nur bei nachweislicher Verweigerung einer Berichtigung durch die Empfängerkörperschaft zulässig. |

Rz 1338a | Kunst- und Kultureinrichtungen müssen ihre Zwecke unmittelbar verfolgen. Die unmittelbare Zweckverwirklichung kann auch durch Erfüllungsgehilfen gemäß § 40 Abs. 1 BAO durchgeführt. Der Begriff der Unmittelbarkeit des § 4a EStG 1988 entspricht dem der BAO. § 40a BAO begründet aber keine Unmittelbarkeitsfiktion. Allerdings ist eine gemäß § 40a BAO unschädliche Tätigkeit, bei tatsächlichem Vorliegen einer unmittelbaren Zweckverfolgung, für Zwecke der Beurteilung der Wesentlichkeit der unmittelbaren Zweckverfolgung, wie eine unmittelbare Zweckverfolgung zu sehen. |

Rz 1338ab | Kunst- und Kultureinrichtungen sind nur dann begünstigt, wenn diese in der Transparenzdatenbank ausgewiesene Kulturförderungen erhalten. Fehlt ein solcher Ausweis, ist, auch bei anderweitigem Nachweis des Erhalts von Kulturförderung durch den Bund, die Länder oder die Bundeshauptstadt, mangels Erfüllung einer zwingenden Voraussetzung für die Spendenbegünstigung, diese nicht zu erteilen. |

Rz 1345aa | Zur Erfüllung der Datenübermittlungsverpflichtungen sind jedenfalls folgende Maßnahmen nachzuweisen:

Im Antrag auf Erteilung eines Spendenbegünstigungsbescheides ist bekannt zu geben, welche Maßnahmen zur Erfüllung der Datenübermittlungsverpflichtung im Sinne des § 18 Abs. 8 EStG 1988 getroffen wurden. |

Rz 1345ea | Widerruf der Spendenbegünstigung nur, wenn für Zuwendungen, die als Sonderausgaben geltend gemacht werden sollen, der Datenübermittlungsverpflichtung nicht nachgekommen wird; für betriebliche Zuwendungen besteht keine Übermittlungsverpflichtung |

Rz 1345g | Für die erstmalige Erteilung der Spendenbegünstigung muss eine Kunst- und Kultureinrichtung innerhalb des dreijährigen Beobachtungszeitraumes vor der Erteilung der Begünstigung, mindestens zweimal eine in der Transparenzdatenbank ausgewiesene Kulturförderung erhalten haben. |

Rz 1349d bis Rz 1349n | Ertragsbringende Vermögensausstattungen (§ 4b EStG 1988 idF des GG 2015) |

Rz 1349 | Eine Zuwendung zur ertragsbringenden Vermögensausstattung liegt nur dann vor, wenn die Zuwendung

Eine Verwendung der zugewendeten Mittel zur unmittelbaren Erreichung des in der Rechtsgrundlage angeführten begünstigten Zweckes ist gemäß § 4b Abs. 1 Z 2 EStG 1988 zulässig, wenn der Veranlagungsmindestzeitraum abgelaufen ist. Vermögensverbrauchsstiftungen fallen daher auch in den Anwendungsbereich des § 4b EStG 1988. |

Rz 1349g | Eine Stiftung fällt nur dann in den Anwendungsbereich des § 4b EStG 1988, wenn sie nach ihrer Rechtsgrundlage verpflichtet ist, die Erträge aus Zuwendungen gemäß § 4b EStG 1988 innerhalb von drei Jahren nach dem Kalenderjahr deren Zuflusses für die in ihrer Rechtsgrundlage angeführten begünstigten Zwecke zu verwenden. |

Rz 1349h | Erträge, die im Jahr deren Zufließens nicht für begünstigte Zwecke verwendet werden, sind in Evidenz zu nehmen. Werden diese Erträge in den folgenden Kalenderjahren für begünstigte Zwecke verwendet, ist der evidenzierte Betrag aufzulösen. Kommt die Stiftung daher ihrer Verpflichtung zur zeitnahen Verwendung der Erträge nach, muss der evidenzierte Betrag zum Ende des dritten Kalenderjahres nach Zufließen der Erträge wegfallen. Es ist für jedes Kalenderjahr eine gesonderte Evidenz der nicht verwendeten Jahreserträge zu führen. Kommt die Stiftung ihrer Verpflichtung zur zeitnahen Verwendung der Erträge nicht nach, dh. verbleibt zum Ende des dritten Kalenderjahres nach Zufließen der Erträge ein Restbetrag von Erträgen, liegt eine Mittelfehlverwendung vor und es kommt zur Nachversteuerung. |

Rz 1349o bis Rz 1349t | Innovationsstiftung für Bildung (§ 4c EStG 1988 idF ISG) |

Rz 2198 | Für Herstellungsvorgänge, die vor dem 1. Jänner 2016 begonnen wurden, sieht § 203 Abs. 3 UGB idF vor dem RÄG 2014 jedoch keine zwingende Aktivierung der Materialgemeinkosten und der Fertigungsgemeinkosten vor; diesbezüglich kommt es daher bei unternehmensrechtlicher Nichtaktivierung zur Durchbrechung der Maßgeblichkeit. |

Rz 2283 | Eine Ausnahme vom uneingeschränkten Wertzusammenhang stellt die Zuschreibungsverpflichtung des § 208 Abs. 1 UGB in Verbindung mit § 6 Z 13 EStG 1988 idF RÄG 2014 in der UGB-Bilanz dar. Es gilt der Grundsatz der Maßgeblichkeit (siehe Rz 433 f). Dies gilt für alle Steuerpflichtigen, die unternehmensrechtliche Jahresabschlüsse legen, unabhängig von der Art der betrieblichen Einkünfte (siehe Rz 2143 ff). |

Abschnitt 6.13 | Entstrickungs- und Verstrickungsbesteuerung |

Rz 2511 | Gemäß § 6 Z 6 EStG 1988 ist jener Wert anzusetzen, der im Falle einer Lieferung oder sonstigen Leistung an einen vom Steuerpflichtigen völlig unabhängigen Betrieb angesetzt worden wäre, was dem sog. Fremdvergleichswert entspricht. Das Wiener Verfahren 1996 ist für die Ermittlung des Fremdvergleichswerts von Anteilen an Kapitalgesellschaften nicht geeignet. |

Rz 2518 | Eine Einschränkung des Besteuerungsrechtes liegt insbesondere vor bei:

|

Rz 2518c | Überführt der Steuerpflichtige in einem Wirtschaftsjahr mehrere Wirtschaftsgüter (Betriebe, Betriebsstätten) oder kommt es in Bezug auf mehrere Wirtschaftsgüter (Betriebe, Betriebsstätten) zu einer Einschränkung des Besteuerungsrechts, kann er sein Antragsrecht auf Ratenzahlung für jedes einzelne Wirtschaftsgut (jeden Betrieb, jede Betriebsstätte) gesondert ausüben. |

Rz 2518i und Rz 2518j | Die gesonderte Fälligstellung einzelner Raten erfolgt auf Grundlage des § 6 Z 6 lit. d EStG 1988 durch einen eigenen Abänderungsbescheid, der neben den ursprünglichen Abgabenbescheid des Entstrickungsjahres tritt und lediglich die zum Zeitpunkt der Bescheiderlassung noch offene Steuerschuld fällig stellt, für die die weitere Ratenentrichtung nicht mehr zulässig ist. Der Abänderungsbescheid spricht (nur) über die Fälligkeit ab und ergänzt insoweit den die Raten vorsehenden Ursprungsbescheid. Der Spruch umfasst die sofortige Fälligstellung und eine allfällige Betragsverminderung, die sich daraus für noch verbleibende Raten ergibt. |

Rz 2518l | Der Fremdvergleichswert gemäß § 6 Z 6 lit. a EStG 1988 ist auch für passive Wirtschaftsgüter anzusetzen. Liegt dieser unter dem steuerlichen Buchwert, kommt es daher gemäß § 6 Z 6 EStG 1988 zur Aufdeckung stiller Reserven. Es bestehen keine Bedenken, das Ratenzahlungskonzept gemäß § 6 Z 6 lit. c und lit. d EStG 1988 auch analog für Wirtschaftsgüter der Passivseite anzuwenden. |

Rz 2518n | Im Falle der Verlegung von Betrieben (Betriebsstätten) ist die stille Reserve des Betriebes (der Betriebsstätte) zu ermitteln; diese ergibt sich aus der Differenz aus den stillen Reserven und den stillen Lasten (saldierter Betrag). Diese saldierte stille Reserve des Betriebes (der Betriebsstätte) ist in weiterer Folge auf die einzelnen Wirtschaftsgüter aufzuteilen. Es bestehen jedoch keine Bedenken, aus Vereinfachungsgründen die stillen Lasten ausschließlich mit einem etwaigen Firmenwert zu saldieren. |

Rz 2518o | Entfallen positive Entstrickungsbeträge sowohl auf Wirtschaftsgüter des Anlagevermögens als auch des Umlaufvermögens, kürzen entsprechend dem Günstigkeitsprinzip die laufenden Verluste primär die auf die Wirtschaftsgüter des Umlaufvermögens entfallenden Entstrickungsbeträge. |

Rz 2518q | Für Zwecke der Ermittlung der in Raten zu entrichtenden Steuerschuld ist die Steuerschuld auf das gesamte Einkommen gemäß den Vorschriften des § 33 EStG 1988 zu ermitteln. Der dabei ermittelte Durchschnittsteuersatz ist auf die im Einkommen enthaltenen Beträge gemäß § 6 Z 6 EStG 1988 anzuwenden; dies gilt nicht für entstrickte Wirtschaftsgüter und Derivate iSd § 27 Abs. 3 und 4 EStG 1988 im Betriebsvermögen, wenn mit einem besonderen Steuersatz gemäß § 27a Abs. 1 EStG 1988 besteuert werden. |

Rz 2518r | Beziehen sich die Beträge gemäß § 6 Z 6 EStG 1988 auf mehrere Wirtschaftsgüter, muss die in Raten zu entrichtende Steuerschuld anteilig auf die Wirtschaftsgüter des Anlagevermögens und die Wirtschaftsgüter des Umlaufvermögens aufgeteilt werden. Darüber hinaus ist es notwendig, die in Raten zu entrichtende Steuerschuld für Wirtschaftsgüter des Anlagevermögens im Verhältnis der stillen Reserven der einzelnen Wirtschaftsgüter zueinander aufzuteilen. |

Rz 2587a bis 2587p | Zuschreibungsrücklage |

Rz 3139, 3154a, 3155 bis 3155d, 3163 und 3164 | Einheitlicher AfA-Satz von 2,5% bei Betriebsgebäuden; AfA-Satz bei Gebäuden, die für Wohnzwecke überlassen werden |

Rz 3337a und Rz 3387a | Abfertigungsrückstellungen, die für Wirtschaftsjahre gebildet werden, die nach dem 28.2.2014 enden, dürfen nur insoweit gebildet werden, als die zukünftigen Abfertigungsansprüche beim Empfänger nicht mit dem Steuersatz von 6% zu versteuern sind. Ergibt sich bei bestehenden Rückstellungen auf Grund der neuen Rechtslage ein geringerer als der bisher rückgestellte Betrag, ist diese nicht aufzulösen, doch eine steuerwirksame Zuführung darf erst dann vorgenommen werden, wenn die Höhe der Abfertigungsansprüche unter Berücksichtigung des § 20 Abs. 1 Z 8 EStG 1988 dies zulässt. Dies gilt sinngemäß für Pensionsrückstellungen. |

Rz 4532c und Rz 4532d | Verlustabzug bei Einnahmen-Ausgaben-Rechner |

Abschnitt 14.8c | Abzugsverbot für Barumsätze bei Bauleistungen |

Rz 4853 | Für Grundstücksveräußerungen nach dem 31.12.2015 ist der Abzug von Werbungskosten oder Betriebsausgaben bei Ausübung der Regelbesteuerungsoption nach § 30a Abs. 2 EStG 1988 zulässig. Das Abzugsverbot wirkt daher nur dann, wenn der besondere Steuersatz von 30% auch tatsächlich angewendet wird. |

Rz 5254a bis Rz 5254d | Stipendien in Zusammenhang mit freiberuflichen Tätigkeiten sind steuerbar, wenn diese wirtschaftlich als Einkommensersatz zu werten sind und keine Einkünfte aus nichtselbständiger Arbeit darstellen. Stipendien sind wirtschaftlich jedenfalls kein Einkommensersatz, wenn diese jährlich insgesamt nicht höher sind als die Höchststudienbeihilfe für Selbsterhalter (§ 27 Studienförderungsgesetz 1992). |

Abschnitt 19a | Verluste nach § 23a EStG 1988 |

Rz 6049 | Bei mehrstöckigen Mitunternehmerschaften, bei denen die Gesellschafter der beteiligten (Ober)Mitunternehmerschaft gleichzeitig Mitunternehmer der Mitunternehmerschaft sind, an der die Beteiligung gehalten wird, hat die Beurteilung, ob eine kapitalistische Mitunternehmerbeteiligung vorliegt, auf jeder Ebene der einzelnen Mitunternehmerschaft gesondert zu erfolgen. |

Rz 6447 | Aufteilung von Grund und Boden und Gebäude nach GrundanteilV 2016 Die Anteile des Grund und Bodens und des Gebäudes können aber auch entsprechend dem Verhältnis von Grundwert zum Gebäudewert gemäß § 2 Abs. 2 und 3 der Grundstückswertverordnung (GrWV) glaubhaft gemacht werden. Dabei ist die Aufteilung des Gesamtkaufpreises auf Grund und Boden und Gebäude auf den Zeitpunkt der Anschaffung zu beziehen. Dies gilt auch für vor dem 1.1.2016 vermietete Grundstücke. In diesen Fällen sind der Grundwert und der Gebäudewert gemäß § 2 Abs. 2 und 3 GrWV zum 1.1.2016 zu ermitteln. |

Rz 6667 | Inflationsabschlag nur bei Grundstücksveräußerungen mit Verpflichtungsgeschäft vor 1.1.2016 |

Rz 6679 | Verrechnung von Verlusten aus privaten Grundstücksveräußerungen mit Einkünften aus Vermietung und Verpachtung |

Rz 6724a | Eine Abgeltungswirkung der bereits entrichteten Immobilienertragsteuer tritt nicht ein, wenn eine Umwidmung iSd § 30 Abs. 4 Z 1 EStG 1988 innerhalb von fünf Jahren nach der Veräußerung erfolgt. In diesem Fall gilt die Umwidmung als rückwirkendes Ereignis iSd § 295a BAO. |

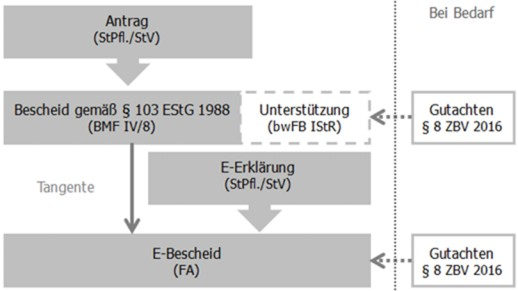

Abschnitt 31 | Zuzugsbegünstigung gemäß § 103 EStG 1988 |

Abschnitt 31.4 | Zuzugsfreibetrag gemäß § 103 Abs. 1a EStG 1988 |

Abschnitt 31.5 | Öffentliches Interesse |

Abschnitt 31.6 | Verfahren zur Erteilung einer Zuzugsbegünstigung |

Rz 8208 | Erhöhung der Forschungsprämie auf 14% ab 2018. Bei einem abweichenden Wirtschaftsjahr 2017/2018 ist die Bemessungsgrundlage linear den Kalendermonaten des Jahres 2017 und 2018 zuzuordnen. Auf den Anteil der Bemessungsgrundlage, der auf das Kalenderjahr 2018 entfällt, ist der Prämiensatz von 14% anzuwenden. |

Laufende Wartung (auszugsweise Darstellung):

Abschnitt bzw. Randzahl | Inhalt |

Rz 113a | Eine Geltendmachung der AfA beim Vorbehaltsfruchtgenuss ist nur möglich, wenn eine entsprechende Vereinbarung zur Zahlung einer Substanzabgeltung vorhanden ist. Wurde in der Vergangenheit eine solche Vereinbarung nicht getroffen, muss diese gesondert erfolgen, wobei die Wirkung ausschließlich ex nunc eintritt. |

Rz 628a | Kryptowährungen (zB Bitcoins) sind nicht als Währung anerkannt und gelten daher als ein einer Finanzanlage vergleichbares Wirtschaftsgut. Soll die Kryptowährung langfristig behalten werden, zählt sie zum Anlage-, sonst zum Umlaufvermögen. |

Rz 643 | Wird gegen die allgemeinen Grundsätze ordnungsmäßiger Buchführung (zB Bilanzwahrheit, Bilanzvollständigkeit, Bewertungsstetigkeit) oder gegen zwingende Gewinnermittlungsvorschriften des EStG 1988 verstoßen und ist dies dem Steuerpflichtigen bei der Bilanzerstellung bekannt bzw. musste ihm dies bekannt sein, muss sowohl bei der Gewinnermittlung nach § 4 Abs. 1 EStG 1988 als auch bei jener nach § 5 EStG 1988 eine Bilanzberichtigung vorgenommen werden (VwGH 27.4.2017, Ra 2015/15/0062). |

Rz 652e | Die Bildung einer Rückstellung bewirkt die periodenrichtige Zuordnung eines Aufwandes. Steht der Abzug eines Aufwandes dem Grunde nach nicht zu, kann eine dafür zu Unrecht in einem verjährten Jahr gebildete Rückstellung nicht mittels eines Zuschlages nach § 4 Abs. 2 EStG 1988 berichtigt werden. |

Rz 1600 | Wurden Abgaben vorsätzlich verkürzt, genügt die bloße Kenntnis des Steuerpflichtigen von der Tatbegehung alleine noch nicht für die Passivierung einer daraus allenfalls resultierenden Abgabenverbindlichkeit (vgl. VwGH 23.2.2017, Ra 2015/15/0023). Eine Passivierung der daraus resultierenden Steuernachforderungen ist erst dann vorzunehmen, wenn die Nachforderung zumindest der Höhe nach bekannt und deren Geltendmachung hinreichend wahrscheinlich ist. In allen anderen Fällen stellt die Nichterfassung einer Abgabe in der Bilanz einen unrichtigen Bilanzansatz dar, der gemäß § 4 Abs. 2 EStG 1988 im Wurzeljahr zu berichtigen ist (VwGH 27.11.2017, Ra 2016/15/0042). Eine Rückstellung für eine Nachforderung von Umsatzsteuer, Lohnsteuer, Dienstgeber- und Sozialversicherungsbeiträgen ist daher in jenem Jahr zu bilden, in dem der Abgabenanspruch entstanden ist. |

Rz 2506 | § 6 Z 6 lit. a EStG 1988 kommt auch bei Überführung von Wirtschaftsgütern oder Verlegung von Betrieben (Betriebsstätten) in einen Staat zur Anwendung, mit dem Österreich abkommensrechtlich die Anrechnungsmethode für spätere Gewinne aus der Veräußerung der überführten Wirtschaftsgüter vereinbart hat (zB Italien). |

Rz 2587 | Wird der steuerliche Buchwert einer Beteiligung wegen einer Einlagenrückzahlung gemäß § 4 Abs. 12 EStG 1988 vermindert, sinken auch die steuerlichen Anschaffungskosten im Ausmaß der Einlagenrückzahlung. Liegt der steuerliche Buchwert aufgrund einer Teilwertabschreibung unter den durch die Einlagenrückzahlung geminderten steuerlichen Anschaffungskosten, ist auch eine unternehmensrechtliche Zuschreibung gemäß § 208 Abs. 1 UGB iVm § 6 Z 13 EStG 1988 für steuerliche Zwecke maßgeblich und erhöht sowohl den steuerlichen Buchwert der Beteiligung als auch den steuerlichen Gewinn in Höhe des Zuschreibungsbetrages. Eine steuerliche Zuschreibung kann jedoch höchstens in Höhe der Differenz zwischen dem steuerlichen Buchwert und den durch die Einlagenrückzahlung geminderten steuerlichen Anschaffungskosten erfolgen; höchstens jedoch in Höhe der vorangegangenen Teilwertabschreibung. |

Rz 3120 | Stellt sich heraus, dass die Nutzungsdauer eines Wirtschaftsgutes objektiv falsch war, liegen keine unrichtigen iSd § 4 Abs. 2 Z 2 EStG 1988 "bis zur Wurzel" zu korrigierende weil fehlerhafte Bilanzen vor. Wurde die Nutzungsdauer zu kurz geschätzt, dh. es wurden zu hohe Absetzungen geltend gemacht, können sie durch entsprechende Minderung der AfA für die restliche Nutzungsdauer ausgeglichen werden. Eine bisher zu lang angenommene Nutzungsdauer kann durch Verteilung des Restbuchwertes auf die (korrigierte) Restnutzungsdauer berichtigt werden. |

Rz 3391 und 3393 | Für die Beurteilung der Angemessenheit von Pensionszusagen war bei Pensionszusagen ohne Aktivlohn oder bei einem unangemessen niedrigen Aktivlohn als Vergleichsbasis ein fiktiver Lohn heranzuziehen. Diese Rechtsansicht soll nicht weiter aufrechterhalten werden. |

Rz 3456a | Stehen mit der Verbindlichkeit, für die eine Rückstellung zu bilden ist, künftige wirtschaftsgutähnliche Vorteile in einem unmittelbaren Kausalzusammenhang, gebietet die vernünftige unternehmerische Beurteilung eine verlustkompensierende Berücksichtigung dieser Vorteile bei der Rückstellungsbewertung. |

Rz 3828b | Wertpapiere müssen im Jahr der Geltendmachung des Freibetrages die Voraussetzungen als begünstigtes Wirtschaftsgut erfüllen. Eine Änderung der Qualifikation als begünstigtes Wertpapier während der Behaltedauer, etwa weil Anlagebestimmungen eines Investmentfonds so geändert werden, dass die entsprechenden Anteile nicht mehr den gesetzlichen Voraussetzungen entsprechen, hat keine Auswirkung und stellt keinen Grund für eine Nachversteuerung dar. |

Rz 3840a | Ein Rückkauf von Wertpapieren im Rahmen einer Abwicklung nach dem Bundesgesetz über die Sanierung und Abwicklung von Banken (Sanierungs- und Abwicklungsgesetz - BaSAG), BGBl. I Nr. 98/2014, ist einer vorzeitigen Tilgung gleichzuhalten. Verkäufe außerhalb des Anwendungsbereiches des BaSAG oder an Dritte sind, auch wenn es sich um "Notverkäufe" handelt, einer vorzeitigen Tilgung nicht gleichzuhalten. |

Rz 4185b | Der Verkauf von Fischereikarten wird bei Angelfischerei nur dann gesondert erfasst, wenn dieser nicht im Einheitswert berücksichtigt wurde. |

Rz 4185c | Teichflächen, die ausschließlich mit nicht selbst aufgezogenen fangfertigen Fischen besetzt werden (Angelsportzentren oder Partyteiche) gehen über das Ausmaß land- und forstwirtschaftlicher Bewirtschaftung hinaus und stellen einen Gewerbebetrieb dar. |

Rz 4196a | Für Christbaumkulturen ist die pauschale Gewinnermittlung für Waldveräußerungen gemäß § 1 Abs. 5 LuF-PauschVO 2015 nicht anwendbar. Die Ermittlung des Veräußerungsgewinnes hat auf Basis der tatsächlichen Gegebenheiten zu erfolgen. |

Rz 4203 | Die wirtschaftliche Unterordnung muss sowohl hinsichtlich der Zweckbestimmung als auch hinsichtlich des wirtschaftlichen Umfanges vorliegen. Bei Prüfung der Unterordnung ist insbesondere auf das Verhältnis der Bruttoeinnahmen abzustellen. |

Rz 4208a | Für die Beurteilung der wirtschaftlichen Unterordnung einer Mehrzahl von Nebenbetrieben und/oder Nebenerwerben ist sowohl eine isolierende als auch eine zusammenfassender Beurteilung der Nebentätigkeiten vorzunehmen. In einem ersten Schritt ist der zu beurteilende Betrieb bzw. die zu beurteilende Tätigkeit isoliert zu prüfen, ob eine wirtschaftliche Unterordnung gegenüber dem land- und forstwirtschaftlichen Hauptbetrieb besteht. Ist dies nicht der Fall, liegt ein eigenständiger Gewerbebetrieb vor. Ist aber bei der isolierten Beurteilung von einer wirtschaftlichen Unterordnung auszugehen, ist in einem zweiten Schritt zu prüfen, ob die Gesamtheit aller grundsätzlich als Nebenbetrieb bzw. Nebenerwerb zu beurteilenden Tätigkeiten gegenüber dem land- und forstwirtschaftlichen Hauptbetrieb wirtschaftlich untergeordnet ist. Nur wenn dies zu bejahen ist, liegen land- und forstwirtschaftliche Nebentätigkeiten vor. |

Rz 4208b | Im Anwendungsbereich der LuF-PauschVO ist die Gesamtbeurteilung der Nebentätigkeiten insoweit in "Töpfe" zu unterteilen, als in § 7 Abs. 4 LuF-PauschVO 2015 die 33.000 Euro-Grenze nicht für alle Nebentätigkeiten einheitlich anzuwenden ist. Dies gilt nicht, wenn die LuF-PauschVO nicht angewendet wird. |

Rz 4246 | Bezahlte Pachtzinse sind nur insoweit abzugsfähig, als sie 25% des auf die zugepachteten Flächen insgesamt entfallenden Einheitswertes nicht übersteigen (VwGH 31.3.2017, Ro 2015/13/0017). Bezahlte Pachtzinse sind allerdings nur insoweit gesondert abzugsfähig, als sie für Zupachtungen geleistet werden, deren Einheitswert bei der Ermittlung des maßgeblichen Einheitswertes nach § 1 Abs. 2 LuF-PauschVO 2015 zu berücksichtigen sind (vgl. UFS 14.10.2008, RV/0545-W/06). |

Rz 5100 | Für Rebanlagen, die ab dem Wirtschaftsjahr 2019 ausgesetzt werden, ist von einer Nutzungsdauer von 25 Jahren auszugehen. |

Rz 5118 | Eine Betriebsaufgabe kann durch die Verpachtung eines Fischereirechtes nur dann angenommen werden, wenn die Bewirtschaftung des Fischereirechtes Liebhaberei darstellt. |

Rz 5174 | Die bloße Aufzählung möglicher Wertminderungsgründe und Wertdifferenzen zu vergleichbaren Grundstücken alleine stellen keinen Nachweis für die Wertminderung dar. Es muss objektiv nachgewiesen werden, dass die Wertdifferenz alleine auf die Beeinträchtigung des Gesamtgrundstückes durch einen Servitutsstreifen zurückzuführen ist (BFG 22.12.2016, RV/7100119/2016 ). |

Rz 5656a | Wird bei einem einheitlichen Gewerbebetrieb einer Mitunternehmerschaft mit zwei Teilbetrieben einer dieser Teilbetriebe im Sinne einer Betriebsaufgabe langfristig verpachtet, führt dies für den verpachteten Teilbetrieb zu einer Teilbetriebsaufgabe. Dem steht die Abfärbetheorie nicht entgegen, weil damit lediglich die Einkunftsart als gewerblich normiert wird. Nach der Teilbetriebsaufgabe liegt weiterhin gesamthaft eine gewerbliche Betätigung vor und die Verpachtung ist unselbständiger Teil des verbleibenden Gewerbebetriebes. |

Rz 6634 | Die Hauptwohnsitzbefreiung umfasst den Grund und Boden bis zu einem Ausmaß, das "üblicherweise als Bauplatz" erforderlich ist. Die Beurteilung, welche Grundstücksgröße üblicherweise für einen Bauplatz erforderlich ist, erfolgt nach der Verkehrsauffassung (VwGH 29.3.2017, Ro 2015/15/0025). Dies ist bei Grundstücksflächen bis zu 1.000 m² - bezogen auf die Gesamtgrundstücksfläche und nicht auf den reinen Gartenanteil - jedenfalls anzunehmen. |

Rz 6643 | Steht bei Abschluss des Verpflichtungsgeschäfts die Absicht, den Hauptwohnsitz zu wechseln, bereits fest und der neue Hauptwohnsitz ist noch nicht bezugsfertig (insbesondere aufgrund von Umständen, die nicht in der Einflusssphäre des Veräußerers liegen), kann die Toleranzfrist im Einzelfall auch über ein Jahr hinausgehen (VwGH 1.6.2017, Ro 2015/15/0006). |

Rz 6647 | Wurden im Zusammenhang mit einem veräußerten Grundstück vorweggenommene Werbungskosten als Einkünfte aus VuV berücksichtigt, liegt eine Einkunftsquelle vor und die Herstellerbefreiung ist nicht anwendbar. |

Rz 6652 | Tausch- und Ringtauschvereinbarungen im Einklang mit den Flächenwidmungsplänen (Bebauungsplänen) von Gemeinden zählen nicht als behördliche Maßnahmen zur besseren Gestaltung von Bauland. |

Rz 6662 | Ein Nachweis von getätigten Herstellungsaufwendungen mittels Gutachten anlässlich der späteren Veräußerung von Neuvermögen erfüllt nicht die Bedingungen/Voraussetzungen für eine Abzugsfähigkeit im Rahmen der Einkünfteermittlung. Können keine Rechnungen von befugten Unternehmen oder Zahlungsnachweise (zB durch Kontoauszüge) über die Herstellungsaufwendungen vorgelegt werden, sind die Aufwendungen nach § 184 BAO zu schätzen. |

Rz 6683 | Bei ratenweisem Zufluss der Einkünfte aus einer privaten Grundstücksveräußerung kann die Regelbesteuerungsoption jedes Jahr von Neuem in Anspruch genommen werden. |

Rz 7759 | Die Beherrschung einer Holdinggesellschaft durch Personen, denen die Steuerentlastung (nach § 94 Z 2 EStG 1988) nicht zustände, wenn sie die Einkünfte unmittelbar erzielten, spricht für das Vorliegen missbräuchlicher Rechtsgestaltung, wenn für die Zwischenschaltung einer EU-Gesellschaft wirtschaftliche oder sonst beachtliche Gründe fehlen und sie keine eigene Wirtschaftstätigkeit entfaltet (VwGH 26.6.2014, 2011/15/0080). |

Rz 8029 | Ein Steuerabzug nach § 99 Abs. 1 EStG 1988 kann unterbleiben, wenn ein beschränkt Steuerpflichtiger eine der in § 99 Abs. 1 EStG 1988 genannten Tätigkeiten im Rahmen einer inländischen Betriebsstätte entfaltet und

|

Rz 8059 | Ungeachtet des § 102 Abs. 2 Z 2 letzter Satz EStG 1988 ist einem beschränkt Steuerpflichtigen, der im Inland eine Betriebsstätte unterhält, der Verlustabzug jedoch in folgenden Fällen einzuräumen:

|

Rz 8208f | Ist in einem Wirtschaftsjahr der Betrag der ausbezahlten oder verbindlich zugesagten Subvention höher als die angefallenen Forschungsaufwendungen, ist die Subvention nach Maßgabe des tatsächlichen Forschungsaufwandes abzuziehen. Der Überhang ist als steuerfreier Betrag zu behandeln und im nächsten Wirtschaftsjahr gegen die dann anfallenden Forschungsaufwendungen zu verrechnen. |

II. Änderung des Inhaltsverzeichnisses

Die Überschrift zu Abschnitt 5.1.2 lautet

5.1.2 Schulderlass im Rahmen eines Insolvenzverfahrens

Die Überschrift zu Abschnitt 5.5.4c lautet

5.5.4c Abzugsfähige Zuwendungen aus dem Betriebsvermögen zur Vermögensausstattung von spendenbegünstigten Stiftungen oder vergleichbaren Vermögensmassen

Die Überschrift zu Abschnitt 5.5.4d lautet

5.5.4d Abzugsfähige Zuwendungen aus dem Betriebsvermögen an die Innovationsstiftung für Bildung (§ 1 ISBG) sowie an deren Substiftungen

Die Überschrift zu Abschnitt 6.10.1 lautet

6.10.1 Rechtslage für Wirtschaftsjahre vor 2016

Die Überschrift zu Abschnitt 6.10.2 lautet

6.10.2 Rechtslage für Wirtschaftsjahre ab 2016

Die Überschrift zu Abschnitt 6.10.3 lautet

6.10.3 Steuerliche Übergangsbestimmung

Die Überschrift zu Abschnitt 6.13 lautet

6.13 Entstrickungs- und Verstrickungsbesteuerung

Die Überschrift zu Abschnitt 6.13.2 lautet

6.13.2 Grenzüberschreitende Überführung von Wirtschaftsgütern

Die Überschrift zu Abschnitt 6.13.3 lautet

6.13.3 Nichtfestsetzung der entstandenen Steuerschuld für Überführung bzw. Verlegung in den EU-/EWR-Raum vor dem 1.1.2016

Die Überschrift zu Abschnitt 6.13.4 lautet

6.13.4 Einschränkung des Besteuerungsrechtes (§ 6 Z 6 lit. b EStG 1988 idF AbgÄG 2015)

Die Überschrift zu Abschnitt 6.13.5 lautet

6.13.5 Ratenzahlungskonzept ab dem 1.1.2016 (§ 6 Z 6 lit. c bis e EStG 1988 idF AbgÄG 2015)

Die Überschrift zu Abschnitt 6.13.6 lautet

6.13.6 Verstrickungsbesteuerung (§ 6 Z 6 lit. f bis h EStG 1988)

Die Überschrift zu Abschnitt 6.18.1 lautet

6.18.1 Steuerliche Rechtsgrundlagen und Grundsätze

Die Überschrift zu Abschnitt 6.18.3 lautet

6.18.3 Bildung einer Zuschreibungsrücklage im Wirtschaftsjahr 2016

Die Überschrift zu Abschnitt 7.3.3 lautet

7.3.3 AfA-Satz von 3% - Rechtslage bis zur Veranlagung 2015

Die Überschrift zu Abschnitt 7.3.5a lautet

7.3.5a AfA-Satz von 1,5%

Die Überschrift zu Abschnitt 8.5.3 entfällt

8.5.3 Wertpapierdeckung

Die Überschrift zu Abschnitt 12.2.4b lautet

12.2.4b Verlustabzug bei Einnahmen-Ausgaben-Rechnern - Rechtslage ab 2016

Die Überschrift zu Abschnitt 14.8c lautet

14.8c Abzugsverbot für Barumsätze bei Bauleistungen

Die Überschrift zu Abschnitt 16.2.6a lautet

16.2.6a Stipendien für freiberufliche Tätigkeiten (§ 22 Z 1 lit. a EStG 1988)

Die Überschrift zu Abschnitt 19.4.1 entfällt

19.4.1 Investitionsfreibetrag

Die Überschrift zu Abschnitt 19.4.2 entfällt

19.4.2 Eigenkapitalzuwachsverzinsung

Die Überschriften zu Abschnitt 19a, sowie den Unterabschnitten 19a.1, 19a.1.1, 19a.1.2, 19a.1.3, 19a.2, 19a.2.1, 19a.2.2, 19a.2.3, 19a.3, 19a.3.1, 19a.3.2, 19a.3.3, 19a.3.4, 19a.3.5, 19a.3.6, 19a.3.7, 19a.3.8, 19a.4, 19a.4.1, 19a.4.2, 19a.5, 19a.6 und 19a.7 lauten

19a Verluste bei kapitalistischen Mitunternehmern mit beschränkter Haftung

19a.1 Allgemeines

19a.1.1 Eckpunkte der Regelung

19a.1.2 Zweck der Regelung, grundsätzliche Vorgangsweise und Inkrafttreten

19a.1.3 Verhältnis zu § 2 Abs. 2a EStG 1988

19a.2 Begriff des kapitalistischen Mitunternehmers

19a.2.1 Begriffsbestimmung

19a.2.2 Haftungseinschränkung

19a.2.3 Ausgeprägte Mitunternehmerinitiative

19a.3 Das maßgebliche Kapitalkonto - KapK I

19a.3.1 Zusammensetzung

19a.3.2 Gewinn- und Verlustanteile ohne Auswirkung auf das KapK I

19a.3.3 Sondersteuersatzbegünstigte Gewinne

19a.3.4 Berücksichtigung von steuerfreien Einnahmen/nicht abzugsfähigen Ausgaben

19a.3.5 Praktische Vorgangsweise

19a.3.6 Beispiel für die Kapitalkonten KapK I und KapK II bei Ergänzungskapital und Sonderbetriebsvermögen

19a.3.7 Ermittlung des Anfangsstands des für § 23a EStG 1988 relevanten Kapitalkontos KapK I

19a.3.8 Weiterführung des für § 23a EStG 1988 relevanten Kapitalkontos KapK I

19a.4 Verrechnung (Aktivierung) von Wartetastenverlusten

19a.4.1 Allgemeines

19a.4.2 Relevante Einlagen iSd § 23a EStG 1988

19a.5 Änderung der Rechtsstellung des Mitunternehmers

19a.6 Ausscheiden des Mitunternehmers

19a.7 Sonderthemen zu § 23a EStG 1988

Die Überschrift zu Abschnitt 20.3 lautet

20.3 Besondere Steuersätze

Die Überschrift zu Abschnitt 20.3.3 lautet

20.3.3 Ausnahmen von den besonderen Steuersätzen

Die Überschrift zu Abschnitt 24.2.1 lautet

24.2.1 Mehrbedarfsrenten (zB Renten aus Pflegeversicherungen)

Die Überschrift zu Abschnitt 29.6.7 lautet

29.6.7 KESt-Befreiung bei Entstrickung

Die Überschrift zu Abschnitt 31.1 lautet

31.1 Allgemeines

Die Überschrift zu Abschnitt 31.2 lautet

31.2 Zuzug und Wegzug

Die Überschrift zu Abschnitt 31.3 lautet

31.3 Beseitigung steuerlicher Mehrbelastungen (§ 103 Abs. 1 EStG 1988)

Die Überschrift zu Abschnitt 31.4 lautet

31.4 Zuzugsfreibetrag (§ 103 Abs. 1a EStG 1988)

Die Überschriften zu Abschnitt 31.5 und den Unterabschnitten 31.5.1 bis 31.5.3 lauten

31.5 Öffentliches Interesse

31.5.1 Wissenschaft und Forschung

31.5.2 Kunst

31.5.3 Sport

Die Überschriften zu Abschnitt 31.6 und den Unterabschnitten 31.6.1 bis 31.6.5 lauten

31.6 Verfahren zur Erteilung einer Zuzugsbegünstigung

31.6.1 Antrag auf Zuerkennung der Zuzugsbegünstigung

31.6.2 Zuzugsbegünstigungsbescheid

31.6.3 Berücksichtigung beim Lohnsteuerabzug

31.6.4 Einkommensteuererklärung

31.6.5 Berücksichtigung beim Einkommensteuerbescheid

Die Überschrift zu Abschnitt 31.7 lautet

31.7 Beiziehung von Sachverständigen

Die Überschrift zu Abschnitt 31.8 lautet

31.8 Übergangsbestimmungen

Die Überschrift zu Abschnitt 31a lautet

31a Prämien

III. Änderung der Einleitung

Die Einkommensteuerrichtlinien 2000 (EStR 2000) stellen einen Auslegungsbehelf zum Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 idF vor dem Budgetbegleitgesetz 2001 und dem Kapitalmarktoffensive-Gesetz dar, der im Interesse einer einheitlichen Vorgangsweise mitgeteilt wird. Über die gesetzlichen Bestimmungen hinausgehende Rechte und Pflichten können aus den Richtlinien nicht abgeleitet werden. Bei Erledigungen haben Zitierungen mit Hinweisen auf diese Richtlinien zu unterbleiben.

Die EStR 2000 sind ab der Veranlagung 2000 generell anzuwenden. Bei abgabenbehördlichen Prüfungen für vergangene Zeiträume und auf offene Veranlagungsfälle (insbesondere Veranlagung 1999) sind die EStR 2000 anzuwenden, soweit nicht für diese Zeiträume andere Bestimmungen in Gesetzen oder Verordnungen Gültigkeit haben oder andere Erlässe für diese Zeiträume günstigere Regelungen vorsehen. Rechtsauskünfte des Bundesministeriums für Finanzen in Einzelfällen sind - sofern sie den EStR 2000 nicht widersprechen - weiterhin zu beachten.

Die BMF-Info zur neuen Grundstücksbesteuerung in Frage und Antwort, BMF-010203/0402-VI/6/2012, ist mit Veröffentlichung des EStR 2000 - Wartungserlasses 2013 nicht weiter anzuwenden.

Die EStR 2000 sind als Zusammenfassung des geltenden Einkommensteuerrechts und damit als Nachschlagewerk für die Verwaltungspraxis und die betriebliche Praxis anzusehen. In die EStR 2000 wurden die weiter anwendbaren Teile der EStR 1984 und GER 1989 sowie die Mehrzahl der übrigen Erlässe zur Einkommensteuer übernommen. Neben den EStR 2000 sind folgende Erlässe weiter zu beachten:

- Erlass des BMF vom 14. Juni 1984, 21 5006/1-IV/6/84, betr. einkommensteuerliche Behandlung von ärztlichen Praxisgemeinschaften, AÖF Nr. 155/1984.

- Erlass des BMF vom 12. Jänner 1990, 06 0930/1-IV/6/90, betr. die Absetzbarkeit von Aufwendungen zur Wohnraumschaffung und Wohnraumsanierung im Zusammenhang mit land- und forstwirtschaftlich genutzten Gebäuden, AÖF Nr. 72/1990.

- Erlass des BMF vom 28. November 1990, 06 0453/1-IV/6/90, betr. die steuerliche Behandlung von Besserungsvereinbarungen, AÖF Nr. 19/1991.

- Durchführungsrichtlinien zur Vorsorge für Pensionen im Bereich der Gewinnermittlung, des Gewerbeertrages und des Einheitswertes des Betriebsvermögens, Erlass des BMF vom 30. April 1992, 06 0557/2-IV/6/92, AÖF Nr. 216/1992.

- Erlass des BMF vom 16. Juli 1992, 06 1202/1-IV/6/92, betr. die Auslegung des Begriffs "Unternehmensberater" iSd § 22 EStG 1988, AÖF Nr. 265/1992.

- Erlass des BMF vom 23. Jänner 1995, 06 0950/21-IV/6/94, betr. die steuerliche Behandlung von Wohnbaubanken, AÖF Nr. 72/1995.

- Richtlinien zur Liebhabereibeurteilung (Liebhabereirichtlinien 1997), Erlass des BMF vom 23. Dezember 1997, 14 0661/1-IV/14/97, AÖF Nr. 47/1998.

- Erlass des BMF vom 31. März 1998, 06 0257/1-IV/6/98, betr. die steuerliche Behandlung von Einlagenrückzahlungen iSd § 4 Abs. 12 und § 15 Abs. 4 EStG 1988, AÖF Nr. 88/1998.

- Erlass des BMF vom 20. Mai 1998, 14 0602/1-IV/14/98, betreffend die gesetzlichen Neuerungen bei der steuerlichen Behandlung von Verlusten, AÖF Nr. 125/1998.

- Erlass des BMF vom 24. November 1999, 07 2501/1-IV/7/99, betr. die prämienbegünstigte Pensionsvorsorge gemäß §§ 108a und 108b EStG 1988, AÖF Nr. 252/1999.

Die stichwortartige Aufzählung der Schwerpunkte der EStR 2000 entfällt.

IV. Änderung von Randzahlen

Rz 104 wird geändert (Judikatur und AbgÄG 2015)

Einkünfte iSd § 2 Abs. 3 EStG 1988 sind demjenigen zuzurechnen, dem die Einkunftsquelle zuzurechnen ist. Die Zurechnung von Einkünften muss sich nicht mit dem wirtschaftlichen Eigentum an der Einkunftsquelle decken (VwGH 25.02.1997, 92/14/0039; VwGH 09.07.1997, 95/13/0025; VwGH 21.07.1998, 93/14/0149). Die Einkunftsquelle kann sich auf das wirtschaftliche Eigentum, auf ein Mietrecht, auf ein Recht zur Weiter- oder Untervermietung, auf ein Nutzungsrecht oder eine bloße Tätigkeit gründen. Zurechnungssubjekt ist derjenige, der aus der Tätigkeit das Unternehmerrisiko trägt, der also die Möglichkeit besitzt, die sich ihm bietenden Marktchancen auszunützen, Leistungen zu erbringen oder zu verweigern. Die rechtliche Gestaltung ist dabei nur maßgebend, wenn sich in wirtschaftlicher Betrachtungsweise nichts anderes ergibt.Rechtslage bis zur Veranlagung 2015

Für Zeiträume ab dem 1.1.2010 gelten für "zwischengeschaltete", unter dem Einfluss des Steuerpflichtigen oder seiner nahen Angehörigen (Rz 1129) stehende Kapitalgesellschaften folgende Grundsätze für die Einkünftezurechnung:

Eine Zurechnung der Einkünfte unmittelbar an die natürliche Person erfolgt insbesondere dann, wenn die Kapitalgesellschaft

1. in Hinblick auf die betreffende Tätigkeit selbst Marktchancen nicht nutzen kann und

2. über keinen eigenständigen, sich von der natürlichen Person abhebenden geschäftlichen Betrieb verfügt.

Zu 1.: Marktchancen kann eine zwischengeschaltete Kapitalgesellschaft nicht nutzen, wenn die betreffende Tätigkeit entweder aufgrund eines gesetzlichen oder statutarischen Verbots nur von natürlichen Personen erbracht werden kann (zB vgl. etwa VwGH 28.05.2009, 2006/15/0360 mit Verweis auf § 86 Abs. 2 erster Satz AktG idF BGBl. I Nr. 125/1998, nunmehr § 86 Abs. 1 AktG idgF, wonach nur physische Personen zu Aufsichtsratsmitgliedern bestellt werden können; zur "Drittanstellung" von Vorständen, Stiftungsvorständen und Aufsichtsräten siehe dazu insbesondere Rz 5266g).

Da die gesellschaftsrechtliche Bestellung einer natürlichen Person zum Geschäftsführer von deren dienstrechtlicher Anstellung zu unterscheiden ist, ist die Drittanstellung eines Geschäftsführers einer GmbH zulässig (vgl. VwGH 25.06.2008, 2008/15/0014 ). Ist die Drittanstellung eines Geschäftsführers ernsthaft gewollt und wird dementsprechend durchgeführt, sind der verleihenden Gesellschaft jene Entgelte zuzurechnen, die ihr für die Gestellung des Geschäftsführers zufließen. Dies gilt auch, wenn der Geschäftsführer alleiniger Gesellschafter der gestellenden Kapitalgesellschaft ist, sofern die Zwischenschaltung nicht nur zur Umgehung der sonst anfallenden lohnabhängigen Abgaben iSd § 22 BAO erfolgt (VwGH 4.9.2014, 2011/15/0149 ).

Werden Leistungen nicht von einer "zwischengeschalteten" Körperschaft geschuldet, sondern findet - ohne entsprechende rechtsgeschäftliche Grundlage - lediglich eine Verrechnung über diese Körperschaft statt, die lediglich als "Zahlstelle" fungiert, sind die Einkünfte jedoch direkt der leistungserbringenden natürlichen Person zuzurechnen (vgl. VwGH 24.9.2014, 2011/13/0092 ).

Weiters kann eine zwischengeschaltete Kapitalgesellschaft Marktchancen nicht nutzen, wenn die betreffende Tätigkeit oder in typisierender Betrachtungsweise nach der Verkehrsauffassung eine höchstpersönliche Tätigkeit darstellt (zB Schriftsteller, Vortragende, Sportler, Künstler).

Zu 2.: Für das Vorliegen eines eigenständigen, sich von der natürlichen Person abhebenden geschäftlichen Betriebes spricht insbesondere die Beschäftigung von Mitarbeitern, wobei es auf die rechtliche Ausgestaltung des Beschäftigungsverhältnisses nicht ankommt. Bloße Hilfstätigkeiten in der Kapitalgesellschaft (zB Sekretariat) führen jedoch zu keinem eigenständigen, sich abhebenden geschäftlichen Betrieb. Ist die Tätigkeit der natürlichen Person bloßer Ausfluss der eigenbetrieblichen Tätigkeit der Kapitalgesellschaft, erfolgt keine Zurechnung zur natürlichen Person.

Beispiele:

1. Ein Vorstand gründet eine GmbH und wickelt sein Anstellungsverhältnis über seine GmbH ab.

Die Vergütungen für die Vorstandstätigkeit sind unmittelbar der natürlichen Person zuzurechnen, da die GmbH die Marktchancen selbst nicht nutzen kann und auch kein eigenständiger, sich von der Vorstandstätigkeit abhebender Betrieb der GmbH vorliegt.

1. Ein Rechtsanwalt, der Gesellschafter-Geschäftsführer einer Rechtsanwalts-GmbH ist, wird als Stiftungsvorstand in der von einem seiner Klienten errichteten Privatstiftung tätig. Sein Dienstvertrag mit der Rechtsanwalts-GmbH sieht vor, dass er die Vergütungen für seine Tätigkeit als Stiftungsvorstand an die Rechtsanwalts-GmbH abführen muss.

Als Stiftungsvorstand kommt nur eine natürliche Person in Betracht, die Rechtsanwalts-GmbH kann daher die Marktchancen nicht nutzen. Da die Rechtsanwalts-GmbH jedoch über einen eigenständigen, sich abhebenden geschäftlichen Betrieb verfügt und die Tätigkeit als Stiftungsvorstand Ausfluss dieser eigenbetrieblichen Tätigkeit der GmbH ist, kommt es zu keiner abweichenden Zurechnung.

3. Ein Vorstand eines technischen Unternehmens wickelt sein Anstellungsverhältnis über seine operativ tätige Wertpapierhandels-GmbH ab.

Zwar verfügt die Wertpapierhandels-GmbH über einen eigenständigen, sich von der Tätigkeit des Vorstands abhebenden Betrieb; da die Vorstandstätigkeit nicht Ausfluss dieses Betriebs ist, kommt es zu einer Zurechnung der Vergütungen an die natürliche Person.

2. Ein Universitätsprofessor rechnet Honorare für seine Gutachtenstätigkeit über eine ihm und seiner Ehefrau gehörende GmbH ab. Einzige Arbeitnehmerin in der GmbH ist seine Ehefrau, die als Sekretärin beschäftigt wird.

Es liegt in typisierender Betrachtungsweise eine Tätigkeit vor, die höchstpersönlich zu erbringen ist; die GmbH kann daher nicht die Marktchancen nutzen. Da die GmbH auch nicht über einen eigenständigen, sich abhebenden Betrieb verfügt, werden die Honorare der natürlichen Person zugerechnet.

3. Ein Gärtner entschließt sich, sein Einzelunternehmen künftig in der Rechtsform einer GmbH fortzuführen. Mitarbeiter beschäftigt er nicht.

Da es sich in typisierender Betrachtungsweise um keine höchstpersönliche Tätigkeit handelt, kann die GmbH die Marktchancen nutzen. Es kommt daher zu keiner abweichenden Zurechnung.

4. Ein Mitarbeiter der Konzernmutter wird als Aufsichtsrat in die Tochtergesellschaft entsandt. Die Vergütung für diese Tätigkeit ist in seiner Gesamtvergütung, die er von der Konzernmutter erhält, enthalten. Die Konzernmutter verrechnet der Tochtergesellschaft eine Umlage für diese Konzerngestellung.

Da es sich bei der Konzernmutter nicht um eine unter dem Einfluss des Steuerpflichtigen oder seiner nahen Angehörigen (Rz 1129) stehende Kapitalgesellschaft handelt und die Konzernmutter überdies idR über einen eigenständigen, sich abhebenden Betrieb verfügen wird, kommt es zu keiner abweichenden Zurechnung. Die von der Tochtergesellschaft geleistete Umlage für die Konzerngestellung unterliegt, ungeachtet der Zurechnung zur Konzernmutter, bei der Tochtergesellschaft § 12 Abs. 1 Z 7 KStG 1988.

5. Eine Steuerberaterin wird als Vortragende an einer Fachhochschule tätig. Sie rechnet ihre Honorare aus der Vortragstätigkeit über ihre Steuerberatungs-GmbH ab.

Als Vortragende an Fachhochschulen kommen nur natürliche Personen in Betracht, die Steuerberatungs-GmbH kann daher die Marktchancen nicht nutzen. Die Steuerberatungs-GmbH verfügt zwar über einen eigenständigen, sich abhebenden geschäftlichen Betrieb. Da die Tätigkeit als Vortragende jedoch nicht Ausfluss dieser eigenbetrieblichen Tätigkeit der GmbH ist, sind die Vergütungen aus der Vortragstätigkeit unmittelbar der Steuerberaterin als nichtselbständige Einkünfte (§ 25 Abs. 1 Z 5 EStG 1988) zuzurechnen (vgl. LStR 2002 Rz 992c).

Um eine von der zivilrechtlichen Gestaltung abweichende Einkünftezurechnung ab dem 1.1.2010 zu vermeiden, können bis zum Stichtag 31.12.2009 Umwandlungen gemäß Art. II UmgrStG vorgenommen werden. Dabei ist davon auszugehen, dass am Tag des Umwandlungsbeschlusses das Betriebserfordernis erfüllt ist.

Rechtslage ab der Veranlagung 2016

Mit dem AbgÄG 2015 wurde die Bestimmung des § 2 Abs. 4a EStG 1988 eingeführt, welche in bestimmten Fällen die Zurechnung von Einkünften direkt an eine natürliche Person bei Verrechnung über eine "zwischengeschaltete" Körperschaft vorsieht. § 2 Abs. 4a EStG 1988 ist ab der Veranlagung 2016 anwendbar.

Nach § 2 Abs. 4a EStG 1988 sind Einkünfte

- aus einer Tätigkeit als organschaftlicher Vertreter einer Körperschaft (etwa Vorstand einer AG, Geschäftsführer einer GmbH oder Vorstand einer Privatstiftung) sowie

- aus einer höchstpersönlichen Tätigkeit (im Gesetz taxativ: Künstler, Schriftsteller, Wissenschaftler, Sportler und Vortragender)

der leistungserbringenden natürlichen Person zuzurechnen, wenn die Leistung von einer Körperschaft abgerechnet wird, die

- unter dem Einfluss dieser Person steht und

- über keinen eigenständigen, sich von dieser Tätigkeit abhebenden Betrieb verfügt.

Beispiel:

Bei einer GmbH & Co KG bekommt die Komplementär-GmbH (kein eigenständiger Betrieb) das Honorar für die Geschäftsführung in der KG, die von A ausgeführt wird. A ist sowohl Gesellschafter der GmbH als auch der KG. Die Komplementär GmbH bezahlt A für die Geschäftsführung der KG ein Entgelt.

A übt jedoch keine organschaftliche Vertretung für eine Körperschaft aus, weil er Geschäftsführer der KG ist. Es liegt kein Anwendungsfall des § 2 Abs. 4a EStG 1988 vor (Tätigkeit als organschaftlicher Vertreter einer Körperschaft). Siehe auch Rz 5866.

Eine Körperschaft steht jedenfalls dann unter dem Einfluss der leistungserbringenden natürlichen Person, wenn diese Person oder ein Angehöriger (Rz 1129) wesentlich auf die Willensbildung der Körperschaft Einfluss nehmen kann (zB aufgrund der Beteiligungshöhe).

Beispiel:

Die Vorstände der V-AG sind A und B. A ist Alleingesellschafter der A-GmbH, B ist Alleingesellschafter der B-GmbH. A ist Angestellter der B-GmbH, B ist Angestellter der A-GmbH. Die B-GmbH stellt A als Vorstand der V-AG zur Verfügung. Die A-GmbH stellt B als Vorstand der V-AG zur Verfügung. Weder die A-GmbH noch die B-GmbH verfügen über einen eigenständigen, sich von dieser Tätigkeit abhebenden Betrieb.

Es ist vom Einfluss der jeweiligen Vorstände auszugehen. Formale Umstände allein sind für die Beurteilung des Einflusses ohne Belang. Ein Anwendungsfall des § 2 Abs. 4a EStG 1988 liegt vor (Einfluss der natürlichen Person auf die zwischengestaltete Körperschaft).

Für das Vorliegen eines eigenständigen, sich von der natürlichen Person abhebenden, geschäftlichen Betriebes ist insbesondere auf die Beschäftigung von Mitarbeitern abzustellen, wobei es auf die rechtliche Ausgestaltung des Beschäftigungsverhältnisses nicht ankommt. Bloße Hilfstätigkeiten in der Körperschaft (etwa Sekretariat oder verschiedene Hilfsdienste) führen zu keinem eigenständigen, sich abhebenden geschäftlichen Betrieb. Ein eigenständiger Betrieb liegt allerdings dann vor, wenn die höchstpersönliche Tätigkeit der natürlichen Person bloßer Ausfluss der eigenbetrieblichen Tätigkeit der Körperschaft ist, was insbesondere bei rechtsberatenden Berufen der Fall ist (zB Entsendung eines Anwaltes in den Vorstand einer Privatstiftung durch die Anwalts-GmbH).

Beispiel:

Ein Investor ist alleiniger Gesellschafter der Beteiligungs-GmbH, die mehrere Beteiligungen hält. Der Investor erbringt Geschäftsführungstätigkeiten in diesen Beteiligungsgesellschaften. Die Entgelte für die Geschäftsführungen werden an die Beteiligungs-GmbH entrichtet, welche nur Sekretariatsagenden wahrnimmt.

Bei einer Holding kommt ein sich im Verhältnis zur Ausübung einer organschaftlichen Geschäftsführungsfunktion abhebender Betrieb nur in Betracht, wenn Tätigkeiten vorliegen, die erheblich über das Halten von Beteiligungen hinausgehen. Die bloße Wahrnehmung von Sekretariatstätigkeiten begründet keinen sich abhebenden Betrieb. Die Vergütungen sind nach § 2 Abs. 4a EStG 1988 unmittelbar dem Investor zuzurechnen (eigenständiger, sich abhebender Betrieb).

Da mit der Zurechnungsbestimmung des § 2 Abs. 4a EStG 1988 in erster Linie jene Fälle erfasst werden sollen, bei denen eine Kapitalgesellschaft ohne substantielle Tätigkeit zwischengeschaltet wird, kann sich ein "sich abhebender Betrieb" auch aus einer im Verhältnis zur höchstpersönlichen bzw. organschaftlichen Tätigkeit verschiedenen Tätigkeit ergeben. Dies allerdings nur, wenn diese Tätigkeit eine gewisse quantitative Relevanz (idR in einem entsprechenden Umsatzanteil) im Verhältnis zur höchstpersönlichen Tätigkeit aufweist. Ein Umsatzverhältnis von zumindest 20% wird idR einen eigenständigen sich abhebenden Betrieb begründen.

Beispiel:

Ein Arzt (Universitätsprofessor) hat neben seiner universitären Tätigkeit noch eine GmbH, über die folgende Tätigkeiten abgerechnet werden:

Zahlungen von Pharmafirmen als Kostenersatz für Wirksamkeitsprüfungen von Medikamenten sowie pharmakologische Gutachtertätigkeit, wofür Universitätsassistenten zu Hilfsdiensten (Recherche) herangezogen werden (Umsatzvolumen iHv 35% der Gesamtumsätze der GmbH).

Die gutachterliche Tätigkeit des Arztes ist als "wissenschaftliche Tätigkeit" eine höchstpersönliche Tätigkeit iSd § 2 Abs. 4a EStG 1988 . Das Heranziehen von Universitätsassistenten zu Recherchetätigkeiten ist nicht geeignet, einen eigenständigen, sich abhebenden Betrieb dieser Gutachtertätigkeit zu begründen. Da jedoch das Umsatzverhältnis (65% des Gesamtumsatzes) des Betriebszweiges Wirksamkeitsprüfung von Medikamenten eine ausreichende qualitative Relevanz (>20% des Gesamtumsatzes) aufweist, liegt insgesamt ein eigenständiger, sich abhebender Betrieb iSd § 2 Abs. 4a EStG 1988 vor (höchstpersönliche Tätigkeit; eigenständiger, sich abhebender Betrieb).

Kommt § 2 Abs. 4a EStG 1988 zur Anwendung, wird der als organschaftliche Vertreterin bzw. höchstpersönlich tätigen natürlichen Person die gesamte Einkunftsquelle - sowohl die Einnahmen als auch die Ausgaben - zugerechnet. Bei der Körperschaft im unternehmensrechtlichen Ergebnis erfasste Aufwendungen, die im Zusammenhang mit den der natürlichen Person zugerechneten Einkünften stehen, sind daher steuerlich bei der natürlichen Person zu berücksichtigen und bei der Körperschaft zu neutralisieren.

Rz 111 wird geändert (Judikatur)

Einkünfte aus einem Fruchtgenuss iSd ABGB sind dem Fruchtgenussberechtigten als eigene Einkünfte zuzurechnen (VwGH 25.6.1969, 1430/68), wenn er auf die Einkünfteerzielung Einfluss nimmt, indem er am Wirtschaftsleben teilnimmt und die Nutzungsmöglichkeiten nach eigenen Intentionen gestaltet (VwGH 4.3.1986, 85/14/0133 ; VwGH 28.11.2007, 2003/14/0065; VwGH 4.3.1986, 85/14/0133); maßgeblich ist dabei die tatsächliche, nach außen in Erscheinung tretende Gestaltung der Dinge (VwGH 15.12.2010, 2008/13/0012). Eine Einflussnahme auf die Einkünfteerzielung ist allerdings noch nicht gegeben, wenn bloß bereits abgeschlossene Mietverträge aufrecht erhalten werden oder Investitionsentscheidungen bloß im Rahmen einer Wohnungseigentümergemeinschaft mitgetroffen werden (VwGH 20.3.2014, 2011/15/0174 ; VwGH 22.10.2015, 2012/15/0146 ; VwGH 15.09.2016, Ra 2014/15/0012 ; VwGH 29.03.2017, Ra 2015/15/0052); ist eine Einflussnahmemöglichkeit nicht gegeben, findet keine Zurechnung der Einkünfte an den Fruchtnießer Fruchtgenussberechtigten statt.Weitere Voraussetzung für die Zurechnung der Einkünfte ist auch, dass der Fruchtgenussberechtigte die Aufwendungen im Zusammenhang mit dem Gegenstand des Fruchtgenusses trägt (insbesondere Erhaltungsaufwand, Abgaben und Zinsen); dass die Übernahme der laufenden Kosten in der Fruchtgenussvereinbarung nicht ausdrücklich geregelt ist, ist für sich genommen für die Zurechnung der Einkünfte an den Fruchtgenussberechtigten aber unschädlich, weil sich diese Verpflichtung bereits aus dem dispositiven Zivilrecht ergibt (VwGH 27.6.2013, 2009/15/0219 mit Verweis auf §§ 512 ff ABGB). Dem Fruchtgenussberechtigten darf bleibt daher nur der Nettoertrag verbleiben (Einnahmen abzüglich Aufwendungen).

Außerdem muss der Fruchtgenuss für eine gewisse Dauer (siehe Rz 116) bei rechtlich abgesicherter Position bestellt sein; eine Grundbuchseintragung ist für eine rechtlich abgesicherte Position nicht erforderlich. Die Errichtung eines Notariatsaktes reicht beispielweise aus, eine rechtlich abgesicherte Position zu belegen.

Die Zurechnung der Einkünfte muss nicht mit der Zurechnung der zur Einkunftserzielung eingesetzten Wirtschaftsgüter zusammenfallen (siehe allerdings VwGH 25.2.2015, 2011/13/0003 , wonach die Zurechnung von passiven Einkünften, insbesondere auch solchen aus Kapitalvermögen, grundsätzlich an denjenigen erfolgt, der das wirtschaftliche Eigentum an den die Einkünfte generierenden Vermögenswerten hat). Die Eigentumsverhältnisse Das zivilrechtliche Eigentum an einem Wirtschaftsgut allein sagen sagt noch nichts darüber aus, wem die Einkünfte zuzurechnen sind (VwGH 14.6.1972, 0770/70, betreffend Zimmervermietung durch einen Ehegatten im Gebäude, das im Eigentum des anderen Ehegatten steht). Die AfA kann aber im Allgemeinen nur der wirtschaftliche Eigentümer, somit im Falle eines Fruchtgenusses regelmäßig nur der Fruchtgenussbesteller, geltend machen, sofern bei ihm überhaupt eine Einkunftsquelle anzunehmen ist (VwGH 6.11.1991, 91/13/0074 ; siehe dazu Rz 124).

Rz 112 entfällt

Randzahl 112: derzeit frei

Rz 113a wird eingefügt (Klarstellung)

Wird das zivilrechtliche Eigentum an Einkünfte generierende Wirtschafsgüter (Einkunftsquelle) unter Vorbehalt des Fruchtgenussrechtes übertragen, tritt keine Änderung bei der Zurechnung der erzielten Einkünfte ein; die Einkünfte sind daher grundsätzlich unverändert dem bisherigen Eigentümer und nunmehrigen Fruchtgenussberechtigten zuzurechnen (vgl. VwGH 27.1.2009, 2006/13/0166 mwN). Ist der Fruchtgenussberechtigte nicht zugleich wirtschaftlicher Eigentümer der zur Einkünfteerzielung verwendeten Wirtschaftsgüter, kann er die AfA für diese Wirtschaftsgüter nicht geltend machen (siehe Rz 111). Leistet aber der Fruchtgenussberechtigte dem Fruchtgenussbesteller eine Zahlung für Substanzabgeltung in Höhe der bisher geltend gemachten AfA, ist diese Zahlung beim ihm abzugsfähig, während der Fruchtgenussbesteller eine Einnahme in dieser Höhe erzielt, der die AfA als Ausgabe gegenübersteht. Die Geltendmachung der AfA beim Fruchtgenussbesteller ist allerdings nur möglich, wenn eine ausreichend publizitätswirksam dokumentierte vertragliche Vereinbarung zur Zahlung der Substanzabgeltung abgeschlossen wurde (beispielweise durch Errichtung eines Notariatsaktes; siehe dazu Rz 1132 ff) und die Zahlungen tatsächlich erfolgen. Wurde im Zeitpunkt der Übertragung unter Vorbehalt des Fruchtgenussrechtes eine solche Vereinbarung nicht getroffen, muss diese gesondert erfolgen. Die Geltendmachung der AfA kann dabei nicht rückwirkend erfolgen, sondern frühestens im dem Veranlagungszeitraum, für den erstmalig die Zahlung der Substanzabgeltung vorgenommen wird.Rz 115a wird geändert (Judikatur und Klarstellung)

Ein Fruchtgenussrecht kann zivilrechtlich sowohl "der Ausübung nach" als auch "der Substanz nach" - mit obligatorischer oder mit dinglicher Wirkung sowie ganz oder nur zum Teil - an einen Dritten übertragen werden (vgl. VwGH 31.3.2017, Ra 2016/13/0029 , mit Verweis auf OGH 21.2.2014, 5 Ob 157/13v sowie OGH 23.11.2010, 1 Ob 185/10b ).Wird das Fruchtgenussrecht "der Substanz nach" übertragen, liegt aus ertragsteuerlicher Sicht eine Veräußerung vor, aus der sich folgende ertragsteuerlichen Auswirkungen ergeben können:

- Gehört das Fruchtgenussrecht zum Betriebsvermögen des Fruchtgenussberechtigten, ist der Veräußerungserlös im Rahmen der jeweiligen betrieblichen Einkunftsart zu erfassen.

- Gehört das Fruchtgenussrecht hingegen zum Privatvermögen des Fruchtgenussberechtigten, unterliegt die Veräußerung grundsätzlich nicht der Einkommensteuer (zu Fruchtgenussrechten an Kapitalvermögen siehe allerdings Rz 6143b). Einkünfte aus Spekulationsgeschäften gemäß § 31 EStG 1988 liegen in der Regel mangels Anschaffung des Vorbehaltsfruchtgenusses, Einkünfte aus Leistungen gemäß § 29 Z 3 EStG 1988 aufgrund der Wirtschaftsgutseigenschaft des Fruchtgenussrechtes nicht vor.

Der entgeltliche Verzicht des Fruchtgenussberechtigten auf das Fruchtgenussrecht (zugunsten des Eigentümers), stellt eine Vermögensumschichtung dar, die als Veräußerung des Fruchtgenussrechtes anzusehen ist, womit sich dieselben ertragsteuerlichen Auswirkungen ergeben (VwGH 31.3.2017, Ra 2016/13/0029 mwN).

Wird allerdings gegen Entgelt auf ein Fruchtgenussrecht verzichtet, das anlässlich der früheren Übertragung eines Wirtschaftsgutes vorbehalten wurde, sind die Übertragung des Wirtschaftsgutes unter Vorbehalt des Fruchtgenussrechtes und der spätere entgeltliche Verzicht auf das Fruchtgenussrecht in wirtschaftlicher Betrachtungsweise als einheitlicher Übertragungsvorgang anzusehen. In der Gesamtschau stellt dieser Vorgang eine Veräußerung des übertragenen Wirtschaftsgutes dar (siehe dazu auch Rz 6611). Das Entgelt für den Verzicht auf das Fruchtgenussrecht ist somit Veräußerungserlös (bzw. Teil des Veräußerungserlöses) für das übertragene Wirtschaftsgut (siehe VwGH 4.9.2014, 2011/15/0039 , zum entgeltlichen Verzicht auf ein Vorbehaltsfruchtgenussrecht an Gesellschaftsanteilen). Die Veräußerung unterliegt in diesen Fällen dann der Steuerpflicht, wenn

- dadurch ein Einkünftetatbestand verwirklicht wird (beispielsweise Einkünfte aus privaten Grundstücksveräußerungen gemäß § 30 EStG 1988 bei Verzicht auf ein Vorbehaltsfruchtgenuss an einem Grundstück), und

- das Entgelt für den Verzicht - isoliert oder gemeinsam mit dem Entgelt, das anlässlich der Übertragung des Wirtschaftsgutes entrichtet wurde - mindestens 50% des gemeinen Wertes des (nicht um den Wert des Fruchtgenussrechtes verminderten) übertragenen Wirtschaftsgutes zum Zeitpunkt des Verzichts auf das Fruchtgenussrechtes beträgt.

Fassung für die Veranlagungen 2008, 2009, 2010 und 2011:

Wird das Fruchtgenussrecht veräußert, ergeben sich Steuerfolgen aus diesbezüglichen Erlösen nur bei den betrieblichen Einkunftsarten. Bei außerbetrieblichen Einkünften unterliegt die Entschädigung - ausgenommen zB bei Spekulation - nicht der Einkommensteuer (VwGH 16.9.1986, 83/14/0123, VwGH 10.2.1987, 86/14/0125). Dies gilt auch dann, wenn das Fruchtgenussrecht vom Eigentümer abgelöst wird, es sei denn, die Übertragung des Wirtschaftsgutes und die Ablöse des Fruchtgenusses sind in wirtschaftlicher Betrachtungsweise ein einheitlicher Übertragungsvorgang.

Ein einheitlicher Vorgang liegt insbesondere dann vor, wenn

- ein privates Wirtschaftsgut (zB eine Beteiligung an einer Kapitalgesellschaft) unter Vorbehalt des Fruchtgenussrechtes übertragen wird und

- nach dem 31. Mai 2008 das vorbehaltene Fruchtgenussrecht vom Erwerber des Wirtschaftsgutes abgelöst wird und

- diese Ablösezahlung innerhalb von zehn Jahren nach Übertragung des Wirtschaftsgutes erfolgt.

Bei der Beurteilung, ob ein einheitlicher Vorgang vorliegt, ist auf die Angehörigenjudikatur (vgl. Rz 1127 ff) Bedacht zu nehmen.

Der einheitliche Vorgang stellt eine Veräußerung dar, wenn der Betrag für die Ablöse des Fruchtgenussrechtes und ein allfälliges Entgelt für das übertragene Wirtschaftsgut insgesamt mehr als 50% des gemeinen Wertes des nicht um den Fruchtgenuss verminderten übertragenen Wirtschaftsgutes zum Zeitpunkt der Ablöse des Fruchtgenussrechtes beträgt. Bei einer zum Zeitpunkt der Übertragung bestehenden mindestens 1-prozentigen Beteiligung an einer Kapitalgesellschaft liegt eine Beteiligungsveräußerung nach § 31 EStG 1988 vor. Betragen die Ablöse des Fruchtgenussrechtes und das allfällige Entgelt für das übertragene Wirtschaftsgut insgesamt nicht mehr als 50% des gemeinen Wertes, liegt eine unentgeltliche Übertragung vor.

Fassung für Übertragungen ab 2012:

Wird ein Fruchtgenussrecht ab 1.1.2012 entgeltlich an einen Dritten übertragen oder vom Eigentümer abgelöst, führt dies - vergleichbar der Untervermietung durch einen Hauptmieter - zu Einkünften aus Vermietung und Verpachtung (VwGH 21.12.2010, 2009/15/0046, vgl. Rz 6409).

Einkünfte aus einem Fruchtgenussrecht an Kapitalanlagen wie etwa an Kapitalanteilen, sofern die Einkünfte daraus dem Fruchtnießer originär zuzurechnen sind (Nettofruchtgenuss), fallen unter die Einkünfte aus Kapitalvermögen, wenn das Fruchtgenussrecht nach dem 31.3.2012 entgeltlich eingeräumt wird. Die entgeltliche Übertragung eines solchen Fruchtgenussrechtes stellt daher Einkünfte gemäß § 27 Abs. 3 oder Abs. 4 EStG 1988 dar. Der Steuersatz richtet sich nach der zu Grunde liegenden Kapitalanlage.

Wurde das Fruchtgenussrecht vor dem 1.4.2012 entgeltlich eingeräumt, liegen wie bei einem Fruchtgenuss an Liegenschaftsvermögen Einkünfte aus Vermietung und Verpachtung vor.

Rz 115b wird eingefügt (Judikatur und Klarstellung)

Wird das Fruchtgenussrecht "der Ausübung nach" entgeltlich an einen Dritten übertragen, stellt dies aus ertragsteuerlicher Sicht eine Nutzungsüberlassung dar. Dies führt - vergleichbar der Untervermietung durch einen Hauptmieter - zu Einkünften aus Vermietung und Verpachtung beim übertragenden Fruchtgenussberechtigten (VwGH 21.12.2010, 2009/15/0046 ; VwGH 31.3.2017, Ra 2016/13/0029 ; vgl. Rz 6409).Rz 116 wird geändert (Klarstellung)

Wird das Fruchtgenussrecht unentgeltlich eingeräumt ( Der Zuwendungsfruchtgenuss), muss dieser für eine gewisse Dauer bei rechtlich abgesicherter Position bestellt sein (siehe Rz 111), wobei ein Zeitraum von 10 Jahren als ausreichend angesehen werden kann. Die Verbücherung des Fruchtgenussrechtes ist keine Voraussetzung für das Vorliegen einer rechtlich abgesicherten Position. Eine solche ist bereits dann gegeben, wenn ein entsprechender Vertrag über die unentgeltliche Einräumung des Fruchtgenussrechtes abgeschlossen und ausreichend publizitätswirksam dokumentiert wird (beispielweise durch Errichtung eines Notariatsaktes; siehe dazu Rz 1132 ff). Für das Vorliegen einer rechtlich abgesicherten Position ist es weiters notwendig, dass die Rechtsposition des Fruchtgenussberechtigten nicht durch den Fruchtgenussbesteller einseitig verändert oder entzogen werden kann (insbesondere durch Beendigung des Fruchtgenussrechtes). Ein Fruchtgenussvertrag, der vom Fruchtgenussbesteller - wenn auch unter Einhaltung einer Frist - jederzeit gekündigt werden kann, vermittelt daher keine rechtlich abgesicherte Position. Dies gilt ebenso, wenn die Kündigung zwar nicht jederzeit möglich ist, sondern nur bei Eintritt bestimmter Ereignisse (bzw. bei Vorliegen bestimmter Gründe), der Eintritt dieser Ereignisse allerdings jederzeit durch den Fruchtgenussbesteller bewirkt werden kann. Dies ist beispielsweise bei einer Vertragsklausel der Fall, wonach der Fruchtgenussvertrag bereits bei der Aufhebung der Lebensgemeinschaft des Fruchtgenussbestellers mit dem Fruchtgenussberechtigten endet (bzw. beendet werden kann). Ist hingegen die Beendigung nur für den Fall einer Scheidung vorgesehen ("echte" Scheidungsklausel), hat dies keine Auswirkung auf die rechtlich abgesicherte Position des Fruchtgenussberechtigten (BFG 24.5.2017, RV/3101092/2015 ).Die Einkünfte aus einem durch letztwillige Verfügung eingeräumten Fruchtgenussrecht sind grundsätzlich dem Fruchtnießer Fruchtgenussberechtigten zuzurechnen. Ein testamentarischer Fruchtnießer Fruchtgenussberechtigter einer Liegenschaft ist idR nicht wirtschaftlicher Eigentümer (VwGH 28.11.2002, 2001/13/0257). Hat der Erbe die mit der Fruchtgenusssache verbundenen Aufwendungen zu tragen, sodass dem Fruchtnießer Fruchtgenussberechtigten die Bruttoerträge verbleiben (Bruttofruchtgenuss), dann sind die Einkünfte nicht ihm dem Fruchtnießer, sondern dem Erben zuzurechnen (VwGH 18.12.1964, 0439/64). Die vom Erben aus dem Rechtsgrund der Annahme der Erbschaft an den Fruchtnießer Fruchtgenussberechtigten geleisteten Bruttoerträge stellen beim Erben sofort Sonderausgaben gemäß § 18 Abs. 1 Z 1 EStG 1988 und gleichzeitig beim Berechtigten Fruchtgenussberechtigten sonstige Einkünfte gemäß § 29 Z 1 EStG 1988 dar (vgl. Rz 6602 ff).

Rz 118 wird geändert (Klarstellung)

Die Zurechnung der Einkünfte aus einem Fruchtgenussrecht an eines Fruchtgenusses bei Einkünften aus Kapitalvermögen beim Fruchtnießer setzt voraus, dass diesem die Disposition über die Einkünfteerzielung überhaupt möglich ist und dem Fruchtgenussberechtigten die Dispositionsbefugnis tatsächlich zukommt auch überlassen ist (etwa bei Dividenden, nicht hingegen zB bei Spareinlagen). Bei unentgeltlicher Bestellung des Fruchtgenussrechtes Fruchtgenusses an einem bereits angelegten Kapital (§ 510 ABGB) sind die Einkünfte grundsätzlich daher weiterhin dem Fruchtgenussbesteller zuzurechnen (Überlassung künftiger Einkünfte, vgl. VwGH 12.2.1965, 1767/64; VwGH 19.2.1992, 91/14/0216). Einkünfte aus einem Fruchtgenussrecht an Kapitalanlagen (wie etwa an Kapitalanteilen), sofern die Einkünfte daraus dem Fruchtgenussberechtigten originär zuzurechnen sind (siehe Rz 111), fallen unter die Einkünfte aus Kapitalvermögen. Zur entgeltlichen Übertragung eines solchen Fruchtgenussrechtes siehe Rz 6143b.Rz 119 wird geändert (Judikatur und Klarstellung)

Wird ein zugewendetes Fruchtgenussrecht entgeltlich übertragen - "der Ausübung nach" oder "der Substanz nach" - ergeben sich dieselben ertragsteuerlichen Auswirkungen wie beim Vorbehaltsfruchtgenussrecht (siehe Rz 115a f).Fassung für Übertragungen bis 31.12.2011:

Wird das Fruchtgenussrecht veräußert oder vom Eigentümer abgelöst, ergeben sich Steuerfolgen aus diesbezüglichen Erlösen nur bei den betrieblichen Einkunftsarten. Bei außerbetrieblichen Einkünften unterliegt die Entschädigung - ausgenommen zB bei Spekulation - nicht der Einkommensteuer (VwGH 16.9.1986, 83/14/0123, VwGH 10.2.1987, 86/14/0125).

Fassung für Übertragungen ab 1.1.2012:

In gleicher Weise wie die Einräumung eines Fruchtgenussrechtes (vgl. Rz 6409) führt auch die entgeltliche Übertragung eines Fruchtgenussrechtes bzw. die Ablöse des Fruchtgenussrechtes durch den Eigentümer - vergleichbar der Untervermietung durch einen Hauptmieter - zu Einkünften aus Vermietung und Verpachtung (VwGH 21.12.2010, 2009/15/0046, vgl. Rz 6409).

Rz 124 wird geändert (Klarstellung und Judikatur)

Fassung für Übertragungsvorgänge bis 31. Dezember 2007:Bei unentgeltlicher Übereignung einer Liegenschaft unter lebenslänglicher Zurückbehaltung des Nutzungsrechtes mit Veräußerungs-, Belastungs- und Bauverbot zu Gunsten des Fruchtnießers erfolgt die Zurechnung beim Fruchtnießer (VwGH 7.5.1969, 1814/68; VwGH 14.9.1972, 0054/72); ein Hotel etwa ist den Fruchtgenussberechtigten zuzurechnen, wenn diese den Kauf finanzieren, die Hoteleinrichtung erwerben und das Hotel selbst bewirtschaften (VwGH 17.9.1996, 92/14/0054).

Fassung für Übertragungsvorgänge ab 1. Jänner 2008:

Bei unentgeltlicher Übereignung eines Ein unentgeltlich übertragenes Gebäudes unter lebenslänglicher Zurückbehaltung des Nutzungsrechtes mit Veräußerungs-, Belastungs- und Bauverbot zu Gunsten des Fruchtgenussberechtigten Fruchtnießers kann diesem zugerechnet werden die Zurechnung beim Fruchtnießer erfolgen. Die Einräumung und Verbücherung eines Veräußerungs- und Belastungsverbotes zugunsten des Fruchtgenussberechtigten kann aber alleine nicht dessen kein wirtschaftliches Eigentum des Fruchtnießers begründen, es handelt sich um ein Indiz und es sind stets die Gesamtumstände zu berücksichtigen (VwGH 28.11.2007, 2007/14/0021). Ein Hotelgebäude etwa ist den Fruchtgenussberechtigten zuzurechnen, wenn diese den Kauf finanzieren, die Hoteleinrichtung erwerben und das Hotel selbst bewirtschaften (VwGH 17.9.1996, 92/14/0054).

In Anbetracht der zeitlich praktisch unbegrenzten Nutzungsdauer eines Grundstückes (Grund und Boden) können auf Lebenszeit eingeräumte Rechte (zB Vorkaufsrecht, Fruchtgenussrecht) kein wirtschaftliches Eigentum am Grund und Boden vermitteln; für die Frage des wirtschaftlichen Eigentums kommt insbesondere dem Umstand, wer die Chance von Wertsteigerungen bzw. das Risiko von Wertminderungen trägt, besonderes Gewicht zu (VwGH 12.12.2007, 2006/15/0123; VwGH 19.10.2016, Ra 2014/15/0039). Die Vereinbarung, den Fruchtgenussberechtigten Fruchtnießer im Falle der Veräußerung des betreffenden Grundstücks bloß am Veräußerungserlös zu beteiligen, stellt noch keine ausreichende Chancen- bzw. Risikotragung bezüglich der Wertveränderungen des Grundstückes dar. Von einer solchen kann ausgegangen werden, wenn im Fruchtgenussbestellungsvertrag (oder in einer Nebenvereinbarung) vereinbart ist, dass der Fruchtgenussberechtigte Fruchtnießer eine Veräußerung des Grundstückes erwirken kann und er diesfalls der Fruchtnießer die Wertsteigerung des Grundstückes lukrieren kann oder dem Eigentümer eine allfällige Wertminderung ersetzen muss.

In Rz 134c wird Beispiel 2 geändert (Klarstellung)

[...]Beispiel 2:

Ein Nachlass besteht aus dem Grundstück 1 (Anschaffungskosten 40.000 Euro; gemeiner Wert 90.000 Euro), dem Grundstück 2 (Anschaffungskosten 60.000 Euro; gemeiner Wert 260.000 Euro) und einem Gemälde (gemeiner Wert 130.000 Euro). Die je zur Hälfte erbberechtigten Erben A und B kommen überein, dass A das Grundstück 1 und B das Grundstück 2 sowie das Gemälde übernehmen soll. Im Gegenzug muss B dem A eine Ausgleichszahlung in Höhe von 150.000 Euro für die Übertragung seiner Anteile an Grundstück 2 und dem Gemälde leisten (davon entfallen 100.000 Euro auf den Grundstücksanteil). Die Übertragung des Anteils an Grundstück 2 durch A stellt eine Veräußerung dar (siehe Beispiel 5 in Rz 134b). Der Veräußerungsgewinn beträgt:

Veräußerungserlös (Ausgleichszahlung plus erhaltener

Grundanteil an Grundstück 1, 100.000 + 45.000 30.000 1)) | 145.000 130.000 Euro |

- 50% AK Grundstück 2 | -30.000 Euro |

Veräußerungsgewinn | 115.000 100.000 Euro |

Für B stellt die Übertragung seiner Quote an Grundstück 1 im Wert von 45.000 Euro an A mangels erhaltener Ausgleichszahlung keinen Veräußerungsvorgang dar.

Die im Zuge der Erbauseinandersetzung jeweils übertragenen Grundstücksanteile sind bei A bzw. B wie folgt zu bewerten:

Anteil an Grundstück 2 bei B: B hat diesen Anteil entgeltlich erworben; seine Anschaffungskosten betragen 145.000 130.000 Euro (= 100.000 Euro Ausgleichszahlung plus 45.000 30.000 Euro Sachabfindung durch Anteil an Grundstück 11)); Anschaffungskosten des gesamten Grundstückes bei B daher 175.000 160.000 Euro (145.000 130.000 Euro Abfindung + anteilige historische AK von 30.000 Euro).

Anteil an Grundstück 1 bei A: Der Erwerb des Anteiles an Grundstück 1 stellt bei A einen unentgeltlichen Vorgang dar. Daher ist das gesamte Grundstück durch A unentgeltlich erworben worden und es sind die historischen Anschaffungskosten des Erblassers als Anschaffungskosten des A anzusetzen (40.000 Euro).

1) Entsprechend der Die erhaltene Ausgleichszahlung ist auch der als Ausgleich übertragene Grundanteil im Verhältnis 2:1 (siehe Beispiel 5 in Rz 134b) aufzuteilen.

[...]

Rz 134d wird geändert (Klarstellung)

Erwirbt ein Erbe vor Einantwortung die gesamte Verlassenschaft gegen Abfindungszahlungen an die anderen Erben, ist ein solcher Vorgang ebenfalls entweder als entgeltliches Rechtsgeschäft (Anschaffung bzw. Veräußerung, VwGH 19.10.1993, 89/14/0052) oder als unentgeltliche Übertragung (gemischte Schenkung, VwGH 18.2.1999, 97/15/0021) zu beurteilen. Dies gilt auch für den Fall, dass die übrigen Erben zu Gunsten eines Miterben (oder eines Dritten) entgeltlich auf ihr Erbrecht verzichten (qualifizierte Erbausschlagung). Durch den qualifizierten Verzicht wird über das Erbrecht und damit wirtschaftlich über die im Nachlass befindlichen Wirtschaftsgüter verfügt. Somit ist der Nachlass ab dem Tod des Erblassers den Erben zuzurechnen. Dies bedeutet, dass die Veräußerung einzelner Wirtschaftsgüter aus der Verlassenschaft vor der qualifizierten Erbausschlagung auch einem später verzichtenden Erben im Ausmaß seines Erbanteils zuzurechnen ist.Erfolgt die qualifizierte Erbausschlagung unentgeltlich (Erbschaftsschenkung), liegt kein unter § 30 EStG 1988 zu subsumierender Vorgang vor.

Verzichtet aber ein zur Erbschaft Berufener zu Lebzeiten des Erblassers zugunsten einer bestimmten Person ganz oder teilweise auf sein Erbrecht, verzichtet dieser nur auf die Anwartschaft auf sein Erbrecht, besitzt aber noch nicht das Recht, die Verlassenschaft (oder Teile davon) in seinen Besitz zu übernehmen (VwGH 2.7.1992, 90/16/0167 ). In diesem Fall können ihm auch die im Nachlass befindlichen Wirtschaftsgüter und die Einkünfte aus deren allfälligen Veräußerung nicht zugerechnet werden.

Rz 134f wird geändert (BFG-Judikatur)

Die Erfüllung eines Pflichtteilsanspruches durch ein im Nachlass befindliches Grundstück stellt eine unentgeltliche Grundstücksübertragung dar.Die Abfindung des Pflichtteilsberechtigten mit einem nachlassfremden Grundstück stellt eine Hingabe an Zahlungs statt (siehe Rz 6156) und daher eine Veräußerung durch den Erben dar, wenn die 50%-Grenze erreicht wird. Dies ist immer dann der Fall, wenn der Wert des Pflichtteilsanspruches mindestens 50% des gemeinen Wertes des hingegebenen Grundstückes erreicht.

Ist der abgefundene Pflichtteilsberechtigte auch (Mit-)Erbe, gibt es zwei Fallkonstellationen:

a) Befinden sich in der Verlassenschaft Grundstücke, stellt die Abfindung mit einer nachlassfremden Liegenschaft einen Tausch mit dem kraft gesetzlicher Erbfolge zustehenden Anteil an im Nachlass befindlichen Grundstücken dar.

b) Befinden sich in der Verlassenschaft keine Grundstücke, liegt nur beim abfindenden Erben eine Hingabe an Zahlungs statt und somit eine Veräußerung vor.

Wird allerdings ein Grundstück veräußert und ein Teil des Veräußerungserlöses zur Abdeckung eines Pflichtteilanspruchs verwendet, stellt dies eine von der Veräußerung unabhängige Einkommensverwendung dar und beseitigt nicht den Veräußerungstatbestand und damit die Immobilienertragsteuerpflicht (BFG 18.9.2015, RV/7102645/2013 ).

Rz 139 wird geändert (StRefG 2015/2016)

Die betriebsgewöhnliche Nutzungsdauer richtet sich nach den Verhältnissen beim Leasingnehmer. Bei gesetzlich vorgegebenen betriebsgewöhnlichen Nutzungsdauern (§ 8 EStG 1988) sind diese heranzuziehen, da sie auf allgemeinen der betriebsgewöhnlichen Nutzungsdauer des § 7 EStG 1988 entsprechenden Erfahrungssätzen beruhen. Wird im Zuge von abgabenbehördlichen Prüfungen die betriebsgewöhnliche Nutzungsdauer neu ermittelt, so bleibt für die Zurechnung weiterhin die ursprünglich angenommene Nutzungsdauer bestehen, es sei denn, sie wurde willkürlich festgelegt.Für Leasingverträge, die bis zum 14. August 2015 abgeschlossen wurden, ist für Zwecke der Zurechnung des Leasingobjektes die Ausmessung des kalkulatorischen Restwertes weiterhin auf Basis der bisherigen AfA-Sätze ( § 8 EStG 1988 idF vor Steuerreformgesetz 2015/2016) zu belassen. Werden Leasingkonditionen nachträglich an die neuen AfA-Sätze angepasst, hat eine Neuprüfung der Zurechnung unter Berücksichtigung der neuen AfA-Sätze zu erfolgen. Als Nutzungsdauer ist die geänderte Gesamtnutzungsdauer und als voraussichtlicher Verkehrswert (im Sinne der Rz 141) der geänderte steuerliche Restbuchwert am Ende der Grundmietzeit abzüglich 20% Abschlag anzusetzen.

Für Leasingverträge, die ab dem 15. August 2015 abgeschlossen werden, hat für Zwecke der Zurechnung des Leasingobjektes die Ausmessung des kalkulatorischen Restwertes unter Mitberücksichtigung der AfA-Sätze gemäß § 8 EStG 1988 idF Steuerreformgesetz 2015/2016 zu erfolgen.

In den Rz 156, 159 und 178 entfällt die Wortfolge "und 7" (AbgÄG 2016).

Rz 159a wird eingefügt (AbgÄG 2014)

§ 2 Abs. 2b EStG 1988 ist gemäß § 124b Z 248 EStG 1988 letztmalig bei der Veranlagung für das Kalenderjahr 2013 anzuwenden.Rz 165 wird geändert (Judikatur)

Die Bewerbung mit einem zu erwartenden Beteiligungsverlust kann dazu führen, dass der Tatbestand erfüllt ist. Es bedarf einer Abwägung der Intensität der Bewerbung des steuerlichen Vorteils mit anderen in Aussicht gestellten Vorteilen der Beteiligung (VwGH 21.2.2018, Ro 2016/13/0027 ). Von einem im Vordergrund stehenden steuerlichen Vorteil ist jedenfalls dann auszugehen, wenn das Eingehen der Beteiligung am 1. Jänner 2000 mit Steuervorteilen aus einem zu erwartenden Beteiligungsverlust beworben wird. Der lediglich aus zivilrechtlichen Gründen zur Abwendung eines Haftungsrisikos ("Prospekthaftung") allgemein gegebene Hinweis auf die Möglichkeit von Beteiligungsverlusten stellt keine Bewerbung von Steuervorteilen dar. Dieser Hinweis darf nicht über jenes Ausmaß hinausgehen, das zur Abwendung des zivilrechtlichen Haftungsrisikos angebracht ist. Steht auf Grund der Intensität der Bewerbung danach der steuerliche Vorteil aus der Beteiligung im Vordergrund, sind weitere Überprüfungen des allgemeinen Angebotes der Beteiligung sowie des Verhältnisses von "Rendite vor Steuern" und "Rendite nach Steuern" nicht mehr anzustellen (siehe Rz 175 ff). Es liegt dann jedenfalls eine Beteiligung vor, die unter den Anwendungsbereich des § 2 Abs. 2a EStG 1988 fällt.Zur Unzulässigkeit überproportionaler Verlustzuweisungen siehe Rz 5897.

Rz 166 wird geändert (Judikatur)

Wird Unabhängig davon, ob die Beteiligung nicht mit steuerlichen Vorteilen beworben wird, kann steht der steuerliche Vorteil auch dann nicht im Vordergrund stehen, wenn es sich um eine Beteiligung mit einem hohen außersteuerlichen Risiko handelt (VwGH 21.2.2018, Ro 2016/13/0027 ). Ein hohes außersteuerliches Risiko kann allerdings ein Indiz dafür sein, dass der steuerliche Vorteil nicht im Vordergrund steht. In derartigen Fällen überlagert das hohe außersteuerliche Risiko den steuerlichen Vorteil. Ein hohes außersteuerliches Risiko ist anzunehmen, wenn die Beteiligung sämtliche der folgenden Merkmale aufweist:- Das Beteiligungsunternehmen ist nach seinem Unternehmensschwerpunkt in einer besonders risikoreichen Branche (Wachstumstechnologie, Hochtechnologie, Forschung und Entwicklung) tätig.