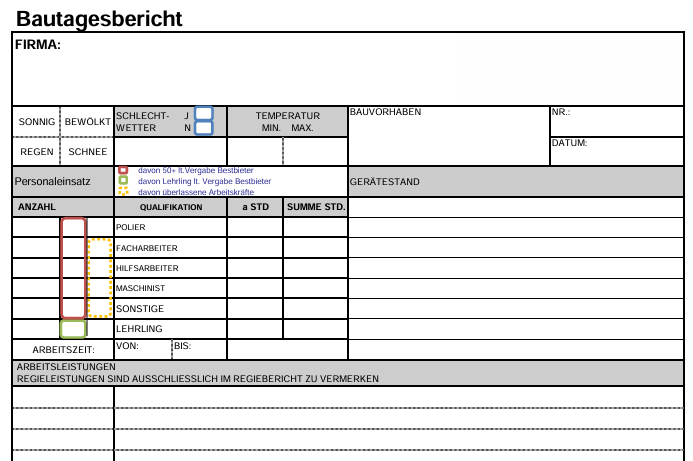

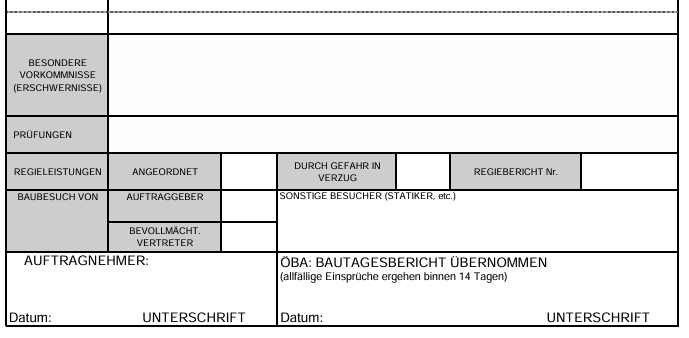

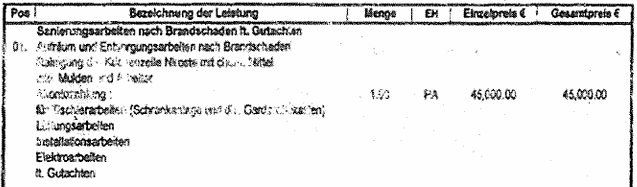

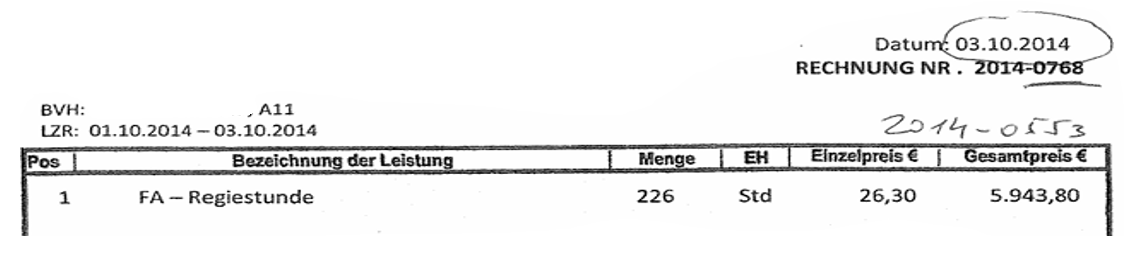

Bautagesberichte und deren Bedeutung als Beweismittel im Abgabenverfahren. Abgabenbehördliche Ermittlungsmöglichkeiten betreff Feststellung des Zeitpunkts der Betriebseinstellung. Betriebs-, Geschäftsgeheimnisse und Rechtsschutz. Vorsteuerabzug beim Rechnungsmerkmal §11 Abs. 1 Z 3 lit. a UStG 1994 (EuGH-Rechtsprechung).

European Case Law Identifier: ECLI:AT:BFG:2025:RV.7100116.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Dr. Wolfgang Aigner in der Beschwerdesache Fa. ***Bf1***, ***Bf1-Adr***, vertreten durch Dr. Walter Kristen Wirtschafts- prüfungs- und Steuerberatungs- gesellschaft m.b.H., Lainzer Straße 35, 1130 Wien, über die Beschwerde vom 3. Mai 2017 gegen die Bescheide des Finanzamtes Österreich (vormals des Finanzamtes Wien 9/18/19 Klosterneuburg ) vom 30. März 2017 betreffend Umsatzsteuer für das Jahr 2014, Wiederaufnahme des Verfahrens gemäß § 303 BAO hinsichtlich der Körperschaftsteuer für die Jahre 2012 und 2013, Körperschaftsteuer für die Jahre 2012 bis 2015, Anspruchszinsen (§ 205 BAO) für die Jahre 2012 bis 2014, Steuernummer ***BF1StNr1***

a) zu Recht erkannt:

I. Der Wiederaufnahmebescheid gemäß § 303 BAO hinsichtlich der Körperschaftsteuer

für das Jahr 2012 wird ersatzlos aufgehoben.

II. Die Beschwerde gegen den Wiederaufnahmebescheid gemäß § 303 Abs. 1 BAO

hinsichtlich der Körperschaftsteuer 2013 sowie den Bescheid betreffend die

Körperschaftsteuer für das Jahr 2015 wird als unbegründet abgewiesen.

III. Die Bescheide betreffend die Körperschaftsteuer für die Jahre 2013 und 2014 sowie

die Umsatzsteuer für das Jahr 2014 werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgaben sind den als

Beilagen angeschlossenen Berechnungsblättern zu entnehmen und bilden einen

Bestandteil des Spruches dieses Erkenntnisses.

IV. Die Beschwerde gegen die Bescheide betreffend Festsetzung der Anspruchszinsen für die

Jahre 2012 bis 2014 wird als unbegründet abgewiesen.

V. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof

nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

b) beschlossen:

I. Die Beschwerde gegen den Körperschaftsteuerbescheid für das Jahr 2012 wird gemäß

§ 278 Abs. 1 lit. b BAO iVm § 261 Abs. 1 lit. b BAO als gegenstandslos erklärt.

II. Gegen diesen Beschluss ist eine ordentliche Revision an den Verwaltungsgerichtshof

nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Die Beschwerdeführerin (Bf.) ist eine Kapitalgesellschaft in der Baubranche. Der Gegenstand des Unternehmens besteht aus der "Realisierung von Bauprojekten (darunter Hochbau, Tiefbau, Errichtung von Einfamilienhäusern und Reihenhäusern)" und "Personalbereitstellung".

Die Organe der GmbH sind der Geschäftsführer und Alleingesellschafter J.T., ein Baumeister mit Gewerbeschein. Das Stammkapital beträgt 35.000 € und wird zur Gänze von J.T. gehalten. Die Subfirmen sind die Firmen A-GmbH, B-GmbH (=Fa. B-GmbH), C-GmbH, D-GmbH, E-GmbH und F-GmbH.

Im Gefolge einer Betriebsprüfung bei der Bf. hinsichtlich der Umsatz-, Körperschaft- und Kapitalertragsteuer jeweils für die Jahre 2012 bis 2015 wurden 50% der geltend gemachten Fremdleistungskosten auf der Grundlage des Berichts gemäß § 150 BAO vom 24.03.2017 (=PB), ABNr. 001/2016, als fiktiver Lohnaufwand anerkannt. Die übrigen 50% der Kosten wurden als verdeckte Ausschüttung dem Gewinn außerbilanziell hinzugerechnet.

Der Verkauf von drei PKWs (Audi Q7 Quattro, Audi A4, Mercedes C 200 CDI9) im Jahr 2013 führte zur außerbilanziellen Hinzurechnung der verdeckten Ausschüttung in Höhe von 50.000€ samt Vorschreibung der 25% Kapitalertragsteuer dem J.T. per Haftungsbescheid mit der Begründung unter Tz 8 PB, wonach die PKWs aus den laufenden Leasingverträgen im Jahr 2013 gekauft worden wären. Der Aufwand aus dem Restwert der Leasingverträge hätte 47.710,00 € betragen. KFZ- Abfragen hätten ergeben, dass die drei KFZs bei der GmbH abgemeldet und bei Angehörigen der Familie neu angemeldet worden wären, ohne dass sich ein Verkaufserlös der abgegangenen PKWs in der Buchhaltung finde. Die Kapitalertragsteuer (25%) wurde per Haftungsbescheid am Konto § 213 Abs. 2 BAO, Steuernummer 07-xxx/xxxx festgesetzt. Der letztgenannte Bescheid war aufgrund der Vorlage von Deckungsrechnungen aufzuheben.

Körperschaftsteuer 2012 bis 2015

I. Verfahrensgang

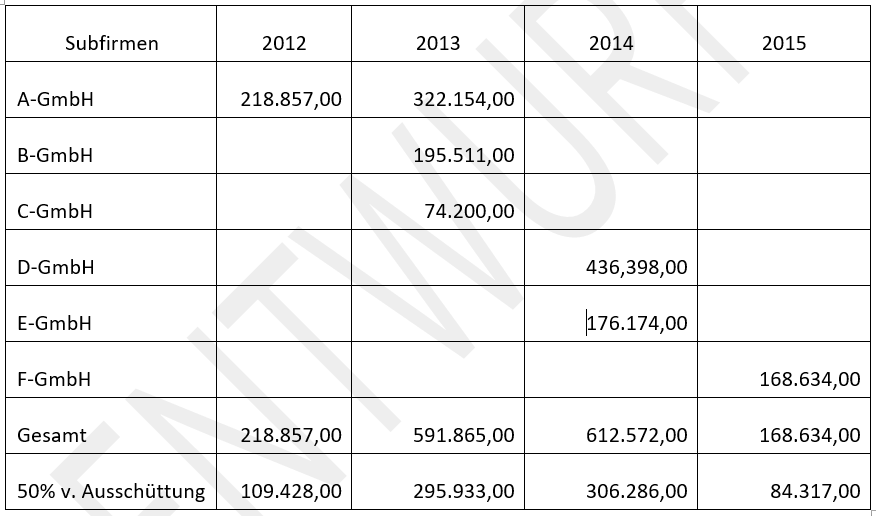

Mit der nachfolgenden Übersicht werden die nicht anerkannten Aufwendungen für die Streitjahre aufgegliedert nach den Subfirmen A-GmbH bis F-GmbH dargestellt:

Die Abkürzung für Eingangsrechnung bzw. Ausgangsrechnung ist wie folgt "ER" bzw. "AR".

Im Zuge des Erörterungsgesprächs vom 14.5.2025 wurden alle an die Bf. adressierten ER der in Rede stehenden Subfirmen infolge Änderung der Rechtsprechung des Verwaltungsgerichtshofs als Deckungsrechnungen gewertet.

Dem Prüfbericht vom 24.03.2017 ging die finanzstrafbehördliche Vernehmung des J.T. am 31.01.2017 voraus. Laut den Angaben des Geschäftsführers der Bf. sei die Baufirma gegründet worden, um mit Kränen und maximal 20 Leuten zu arbeiten. J.T. habe die Aufträge durch Anzapfen langjähriger Kontakte bekommen wollen und sei über die Bauleiter der Firmen an Aufträge gekommen. Er habe schnelle und kurze Aufträge, aber nie a) so lange Aufträge, b) die Bf., wie sie jetzt dastehe, mit 80 Leuten, c) mit der Bf. groß zu werden gewollt. J.T. habe die Entwicklung noch gebremst, aber nicht mehr stoppen können.

Der Geschäftsführer der Bf. bestritt, mit der Bf. Abgaben hinterzogen zu haben, wertete die für die Bf. tätig gewesenen Firmen als existent gewesene Firmen und thematisierte die laufende Zusammenarbeit mit den Ermittlungsbehörden der Finanzverwaltung samt aktive Mitwirkung des J.T. bei der Aufdeckung von Abgabenhinterziehung und Sozialbetrug.

Zu den als Anlagen 7 und 8 vorgelegten Mails an J.S. von der Finanzpolizei verwies J.T. auf die mögliche Vorlage von noch mehr (Mails), die öfteren Anrufe und die Meldung von Firmen in Bezug auf den Kontakt mit Hr. K.B. (FinPol) und fügte hinzu, bei einer Meldung immer dieselbe Antwort zu bekommen: "Wir haben kein Personal. Ja, wir schauen." Es passiere nichts. J.T. ziehe dann die Bf. von Baustellen mit dort arbeitenden Betrugsfirmen ab.

Der Geschäftsführer der Bf. gebe auch K.W. laufend Informationen über potentielle Betrugsfirmen und Personal. J.S. sei bei der Bf. im Büro gewesen. Gesprochen worden wäre über Personal und die Situation der Bf.. J.T. habe ihm auch Infos über die Fa. ABC-GmbH und andere Firmen, etwa die Baustelle A5 und Scheinfirmen und dort arbeitendes Scheinpersonal gegeben. Die Aufträge hätten Scheinfirmen bekommen.

Mit J.S. sei auch über die Auftragsvergabe auch bei der U1-Verlängerung an Konkursfirmen statt der Bf. gesprochen worden. Die Bf. sei immer noch im Südbahnhof. J.T. kenne die Betrugsfirmen, aber keiner will etwas dagegen unternehmen, wie viel J.T. auch melde.

Angefochten sind die Bescheide betreff a) Wiederaufnahme des Verfahrens in Bezug auf die Körperschaftsteuer für die Jahre 2012 und 2013, b) Körperschaftsteuer für die Jahre 2012 bis 2015, c) Festsetzung von Anspruchszinsen für die Jahre 2012 bis 2015.

Mit der Beschwerde wurde die Aufhebung der Bescheide infolge Rechtswidrigkeit in den Punkten 1.-6. PB - Tz. 1: Fa. A-GmbH, Tz. 2: Fa. B-GmbH, Tz. 3: Fa. C-GmbH, Tz. 4: Fa. D-GmbH, Tz. 5: Fa. E-GmbH, Tz. 6: Fa. F-GmbH - und die Abänderung hinsichtlich der Tz.8 PB (Verkauf von 3 Pkw) beantragt. Die Aufhebung der Bescheide gemäß § 303 BAO wurde mit dem Fehlen neuer Tatsachen im Sinn des § 303 BAO in Form von nichtvorgelegten Beweisen begründet. Den Feststellungen zu Tz 1 PB bis Tz. 6 PB samt der Zusammenfassung der in Rede stehenden Fremdleistungen unter Tz. 7 PB wurde in der Beschwerde entgegnet, dass diese sinngemäß gleichartig und in der Unterstellung der Absetzung und Entrichtung von Beträgen als Betriebsausgaben auf der Grundlage von reinen Schein- bzw. Deckungsrechnungen getroffen worden wären. In Anbetracht der Akzeptanz der Betriebsprüfung, dass eine Leistungserbringung erfolgt sein musste, wären nur 50% der Fremdleistungsaufwendungen als fiktiver Lohnaufwand berücksichtigt worden. Die restlichen Beträge wären außerbilanziell als verdeckte Ausschüttung mit 25% Kapitalertragsteuer unterzogen worden.

Mit der abgabenbehördlichen Stellungnahme zur Beschwerde samt angeschlossener Tabelle zu den beauftragten Subfirmen wurde der Bf. zum Fremdleistungsaufwand in der Buchhaltung für den Prüfungszeitraum 2012 bis 2014 vorgehalten, dass die Behörde aufgrund des Ergebnisses von Erhebungen bzw. Prüfungsmaßnahmen - die nachfolgend dargestellte Systematik bei den in Rede stehenden Firmen - zu dem Schluss komme, dass der Verursacher eines Großteils des Fremdleistungsaufwandes Scheinrechnungen von Betrugsfirmen gewesen wäre:

• Bei den Betrugsfirmen wären die Ansprechpersonen (Geschäftsführer / Gesellschafter /

Machthaber) laut Angabe der Bf. in der Regel in Kaffeehäusern oder auf Baustellen

kontaktiert worden; es könnten keine Grundaufzeichnungen bzw. Aufzeichnungen über die

handelnden Personen (Arbeiter) oder sonstiger Schriftverkehr, welcher in aller Regel bei

derartigen Geschäftsabläufen zwangsläufig anfallen würde, vorgelegt werden (z. B.

Stundenaufzeichnungen der Arbeiter, Angebote, Besprechungsprotokolle, Garantie- und

Gewährleistungskonditionen Reklamationen, etc.)

• Die Firmen würden dadurch, dass sie durchwegs keine Lohnabgaben oder SV-Beiträge

gemeldet oder entrichtet oder selbst ER von anderen Betrugsfirmen in ihrem Rechenwerk

erfasst hätten, vorsätzlich für den Sozialversicherungs- und Lohnabgabenbetrug eingesetzt.

• Bei den Firmen würden ab dem Zeitpunkt des Wechsels des Geschäftsführers/Gesellschafters

solange Scheinrechnungen ausgestellt werden, bis die Firmen den Behörden auffällig

würden. Die Betrugsfirmen würden in weiterer Folge in Konkurs gehen oder ein

Insolvenzverfahren wegen Vermögenslosigkeit werde eingestellt;

• In der Regel seien die Betrugsfirmen an den offiziellen Firmenanschriften nach dem

Gesellschafter-/ Geschäftsführerwechsel nicht tätig und auch nicht anzutreffen; mangels

Erstellung eines Jahresabschlusses und Entrichtung von Ertragssteuern seien

Überprüfungsmaßnahmen ab diesem Zeitpunkt in der Regel nicht mehr möglich.

• Hinsichtlich formaler Erfordernisse würden durch die Auftraggeber regelmäßige & akribische

Abfragen erfolgen, sodass formal keine Anhaltspunkte gegeben seien, aufgrund dieser die

beauftragten Subfirmen als Scheinunternehmen einzustufen wären: * Abfrage HFU-Liste,

* Abfrage UID-Nummer, * Abfrage Firmenbuchauszug, * teilweise Passkopien der

Gesellschafter/ Geschäftsführer etc..

Bei den Betrugsfirmen wäre auf die Erfüllung dieser Formalerfordernisse geachtet worden, jedoch gebe es keine Aufzeichnungen a) darüber, welche Arbeiter für die Subfirma aufgetreten seien und auf welchen Baustellen gearbeitet hätten, b) über die eigenen Arbeitnehmer, auf welchen Baustellen diese zu welchem Zeitpunkt für welche Dauer gearbeitet hätten. Eine schlüssige Nachvollziehbarkeit der Notwendigkeit von Fremdleistungen hinsichtlich Arbeitsort und Arbeitszeitpunkt sei somit nicht möglich.

Die Art und Weise der Verwendung der Zahlungen an die Betrugsfirmen sei nicht nachweisbar gewesen. Aufgrund von Erfahrungen des täglichen Lebens sei davon auszugehen, dass sich zumindest die Machthaber der Betrugsunternehmen maßgeblich bereichert hätten. Da die tatsächlichen Zahlungsempfänger unbekannt bleiben würden, könne die Besteuerungskette nicht geschlossen werden.

Nach Ausführungen zur Rechtslage wurde aus der Sicht der Amtsprüfung verklart, dass der akribischen Einhaltung und Erfüllung von Formalerfordernissen und Formalprüfungen die fehlende bzw. nachlässige und lückenhafte Erfassung von Aufzeichnungen hinsichtlich Auftragsvergaben, Kostenvoranschlagen sowie Baustellen- und Arbeiteraufzeichnungen, Gewährleistungskonditionen und -ansprüchen bzw. Reklamationen etc. gegenüberstehe. Die Betrugsfirmen bzw. deren Machthaber wären It. Auskunft der Geschäftsführung in der Regel in Kaffeehäusern und direkt auf den Baustellen kontaktiert worden.

Die Summe der dargestellten Sachverhaltspunkte lasse in Anlehnung an die Rechtslage im Umsatzsteuerrecht auch hinsichtlich der Ermittlung des körperschaftsteuerpflichtigen Einkommens die Amtsprüfung zum Schluss kommen, dass der Auftraggeber aufgrund der Gesamtumstände "Wusste" bzw. "Wissen hatte müssen...", dass die beauftragten Firmen Betrugsunternehmen seien. Die Amtsprüfung hätte daher sämtliche zum Zwecke des Abgaben- und Sozialversicherungsbetruges gelegten ER der nachfolgend genannten Subfirmen als reine Schein- bzw. Deckungsrechnungen, denen eine tatsächliche Leistungserbringung der bezeichneten Firmen nicht zu Grunde liege, beurteilt.

Der besseren Verständlichkeit halber werden die protokollierten Angaben des J.T. zu den einzelnen Subfirmen anlässlich der finanzstrafbehördlichen Vernehmung am 31.01.2017, die Textziffern 1 bis 6 zur Körperschaftsteuer 2012 bis 2015 im Prüfbericht und die diesbezüglichen Ausführungen in der Beschwerde, der Stellungnahme der Betriebsprüfung zur Beschwerde und dem Vorlageantrag zusammengefasst dargestellt.

Tz 1 PB Fa. A-GmbH

Mit den Körperschaftsteuererklärungen für die Jahre 2012 und 2013 wurden Subhonorare in Höhe von 218.857,00 € (2012) und 322.154,00 € (2013) als Fremdleistungsaufwendungen geltend gemacht.

Anlässlich der Vernehmung des J.T. am 31.01.2017 gab dieser zur Fa. A-GmbH zu Protokoll, einen Termin beim Steuerberater gehabt zu haben. Ein Vertreter von der Firma A-GmbH und J.T. von der Bf. hätten miteinander geredet. Visitenkarten wären getauscht worden.

Ein paar Monate später habe J.T. seinen Steuerberater nach der Personal vergebenden Firma

A-GmbH gefragt. Frau J. (phonet.) habe J.T. u.a. gesagt, die Fa. A-GmbH mache gute Geschäfte und habe Leute. J.T. sei eine Baustelle, auf der die GmbH gearbeitet hätte, genannt worden. J.T. habe die Baustelle nicht besucht. Nach Angaben der Steuerberaterin habe die Fa. A-GmbH gute Aufträge.

J.T. habe sich - nach Anruf beim (Geschäftsführer-Fa. A-GmbH:) S.J. - die von S.J. mitgebrachten Papiere angesehen. Der Name des Geschäftsführers sei auf dem Firmenbuchauszug gestanden. J.T. glaube, sich auch des S.J. Ausweis zeigen haben zu lassen, und habe diesen vielleicht auch in Kopie. Über Frage des J.T. an S.J. nach guten Aufträgen, die S.J. mit der GmbH mache, hinauf habe S.J. gesagt, es laufe. J.T. habe keine eigenen Recherchen über die Subfirma eingehoben.

Nach heutigen Hören, dass es die Fa. A-GmbH vielleicht gar nicht gebe oder gegeben habe, kündigte J.T. eine Anzeige gegen die Steuerberaterin, die gesagt habe, die Fa. A-GmbH sei in Ordnung, an, betonte, sich auf die Angaben der Steuerberaterin verlassen und die Herkunft deren Wissens nicht hinterfragt zu fragen, und verneinte, am Firmensitz gewesen zu sein.

Hinsichtlich der Fa. A-GmbH seien S.J. und noch eine Person am A-Platz -J.T. wisse die Türnummer nicht- aufgetreten. J.T. habe mit der Zweitperson, die gesagt habe, von der Firma zu sein, auch einmal telefoniert, jedoch wisse er den Namen - dem Akzent nach Österreicher - und die Funktion dieser Person in der Subfirma nicht mehr. Beim Geschäftsführer der Bf. habe sich jemand mit A-GmbH-Vollmacht nie vorgestellt. Die Existenz der Fa. A-GmbH von 2012 bis 2013 - das sei ein ganzes Jahr - sei kein Indiz für eine Scheinfirma.

Zur Fa. A-GmbH gab J.T. an, dass die Subfirma meistens den Schalungsbau erledigt hätte, mit Überweisung - Kontoverbindung auf der Rechnung - bezahlt worden sei und ihre Arbeiter selber bezahlt hätte. Die Bf. habe auf jeder Baustelle einen Vorarbeiter, der vor Ort auch die Subunternehmer kontrolliere. Bei der Kontrolle (Anmeldung, Ausweis, manche hätten auch Laptop) müsse man mit der e-card durch, dann sage der Kontrolleur ok oder nicht. Die Identität der Arbeiter werde nicht von der Bf., sondern vom Polier des Auftraggebers am ersten Tag vor Ort kontrolliert, danach nicht mehr.

Über Vorhalt betreff die Nichtexistenz der Fa. A-GmbH hinauf replizierte J.T., mit der Subfirma Geschäfte gemacht zu haben und nicht zu wissen, wieso es die GmbH nicht gegeben haben solle. Die von der GmbH vorgelegten Unterlagen hätten den Glauben und das Vertrauen daran bestärkt. Für den Geschäftsführer der Bf. sei die Fa. A-GmbH "existent" gewesen.

Über Vorlage der Anlage 1-2 betreff plötzliche Änderung des Erscheinungsbilds der Kassa-Eingangsbestätigungen (kein Firmenstempel mehr, nur mehr händische Unterschrift) im Dezember 2012 gab J.T zu Protokoll, dass ihm das Fehlen eines Stempels darauf nicht aufgefallen sei. Es sei aber über 90% der ER über das Konto gegangen, die J.T. auch bezahle.

Bei der Person, die die Rechnung ohne Stempel abgezeichnet habe, sei J.T sich auf mehrfache Nachfrage zu 100% sicher, dass die Unterschrift jene von S.J. gewesen sei. Es habe niemals jemand anderer für die Fa. A-GmbH kassiert, auch nicht mit Bevollmächtigung von S.J..

Über Vorlage der Anlage 3 betreff Veränderung auch des Erscheinungsbilds der Rechnung - vor allem hinsichtlich Aufstellung der Leistung, so wie auf einer sog. Blanko-Rechnung, führte J.T. aus, an der Rechnung keinen Fehler zu sehen. Es könne dies eine echte Rechnung sein.

Über Vorhalt, dass die Rechnung schon alleine aus inhaltlichen Mängeln rechtlich keine Rechnung darstellen könne, verneinte J.T., das so zu sehen, und fügte hinzu, dass es vielleicht eine Teilrechnung oder Ähnliches sei. Dem Sagen, es könne die Fa. A-GmbH die Rechnung mangels Existenz schon nicht mehr gelegt haben, hielt J.T. entgegen, mit der Steuerberaterin der Bf. gesprochen und sich darauf verlassen zu haben.

Im Gefolge der Betriebsprüfung bei der Bf. wurde zur Fa. A-GmbH unter Tz 1 PB festgestellt, dass es dem Ergebnis der Außenprüfung bei der Fa. A-GmbH am 26.08.2013 zufolge keine Hinweise auf einen Betriebsort der GmbH an der Adresse in den Rechnungen an die Bf. - laut Firmenbuch A-Platz- zum Zeitpunkt der USO-Prüfung gegeben hätte. Laut Auskunft des Zentralmelderegisteramts sei der zumindest seit Sommer 2013 untergetauchte Geschäftsführer der infolge Vermögenslosigkeit am 29.11.2013 gelöschten Firma- S.J.- seit 11.12.2013 unbekannt abgemeldet.

Die im Zuge der USO-Prüfung übermittelten Buchhaltungsunterlagen der Fa. A-GmbH würden auf dem Kundenkonto der Bf. nur Buchungen bis 30.04.2013 (AR: 224.416 € bez.: 138.739,00 €) und den offenen Saldo: 85.677,00 € beinhalten; bei der Bf. wären jedoch ER von der Subfirma bis 03.06.2013 geltend gemacht und Zahlungen (322.154,00€) bis 13.06.2013 gebucht worden.

Eine genauere Überprüfung der ER und dazugehöriger Bestätigungen betreff Barzahlungen hätte ergeben, dass im Jahr 2012 unterschiedliche Unterschriften und fehlende Stampiglien auf den Kassenbelegen festzustellen gewesen wären. Eine ER vom 15.04.2013 (Nr.: 000/2013) über 5.400,00 € weise kein konkretes Bauvorhaben (=BVH) aus. Als Leistungszeitraum sei nur ein Monat definiert. Als Text sei nur ein "Gesamtbetrag" ausgewiesen worden.

Aufgrund der Feststellungen der Betriebsprüfung wurden sämtliche ER als reine Schein- bzw. Deckungsrechnungen, denen eine tatsächliche Leistungserbringung durch die Fa. A-GmbH nicht zu Grunde liege, beurteilt. Angesichts der tatsächlich von jemanden erbrachten Arbeiten wurden 50% der nicht anerkannten Aufwendungen als fiktiver Lohnaufwand anerkannt. Die restlichen Beträge wurden außerbilanziell als verdeckte Ausschüttung mit 25% der Kapitalertragsteuer unterzogen.

Mit der Beschwerde wurde den Ausführungen im Prüfbericht erwidert, dass die Firma mit der am 31.08.2013 gültigen UID-Nummer noch am 14.10.2013 in der HFU-Liste registriert gewesen wäre. Das Unternehmen mit Gewerbeberechtigung hätte den bei der Bf. vorliegenden Unterlagen und Informationen zufolge noch im August 2013 Zahlungen geleistet.

Den Ausführungen der Betriebsprüfung betreff a) Fehlen eines Hinweises auf einen Betriebsort der Fa. A-GmbH an der angegebenen Firmenadresse anlässlich einer Prüfung bei der Subfirma der Bf. am 26.8.2013, b) angebliches Untertauchen des Geschäftsführers seit Sommer 2013, c) Löschung der Subfirma wegen Vermögenslosigkeit am 29.11.2013, wurde entgegnet, dass die Geschäfte mit der Fa. A-GmbH im Zeitraum zwischen 2012 bis 6/13 erfolgt wären. J.T. sei das, was sich anschließend bei der Subfirma ereignet haben solle, nicht bekannt und sei für die Beurteilung in Hinblick auf den Nichtbestand der Geschäftsbeziehung seit Juni 2013 irrelevant.

Seitens der Bf. wären die ER für erbrachte Leistungen der Fa. A-GmbH gebucht worden. Eine Stellungnahme zu Diskrepanzen im Rechenwerk der GmbH könne nicht abgegeben werden.

Der weitaus überwiegende Teil der ER wäre durch Überweisungen beglichen worden. Barzahlungen wären teilweise ausschließlich im Jahr 2012 erfolgt. Nach dem Ergebnis der letzten Außenprüfung bei der Bf. mit der Beanstandung der Barzahlungen hätte J.T. die Zahlungsweise nahezu ausschließlich auf Überweisungen umgestellt. Das Aufscheinen von unterschiedlichen Unterschriften auf allfälligen Barbelegen erkläre sich durch die Entgegennahme durch verschiedene Personen.

Die Tatsache, ob tatsächlich fehlende Stampiglien gegeben seien, hätte innerhalb der zur Verfügung stehenden Zeit nicht verifiziert werden können. Die Aussage, wonach die ER vom 15.04.2013 kein konkretes Bauvorhaben ausweise, müsse vorläufig unwidersprochen bleiben, da der entsprechende Beleg aus Zeitmangel nicht eingesehen werden konnte.

Die Tatsache, dass im Rahmen dieser Geschäftsbeziehung mit der Fa. A-GmbH im Ausmaß von rd. 541.000,00 € eine ER im Ausmaß von 5.400,00 € angeblich kein konkretes Bauvorhaben ausweise, bestätige im Umkehrschluss die Ordnungsgemäßheit nahezu sämtlicher Belege.

Die Ordnungsmäßigkeit der Gebarung der Fa. A-GmbH im Zeitraum der Zusammenarbeit wäre durch die auch für die Fa. A-GmbH tätig gewesene Buchhalterin der Bf. regelmäßig bestätigt worden. Hinsichtlich des Zeitraumes der Zusammenarbeit wären somit keine Fakten bekannt gewesen, aus denen die Ausstellung von Scheinrechnungen geschlossen werden könne.

Die Feststellung, wonach sämtliche ER Schein- /Deckungsrechnungen wären, sei unbegründet, weil kein Sachbeweis vorliege, dass die Baufirma die Leistungen im Zeitraum der Zusammenarbeit nicht doch erbracht hätte. Die Konsequenz der Anerkennung von 50% der Aufwendungen als fiktiver Lohnaufwand und der Qualifikation der restlichen Beträge als verdeckte Ausschüttung sei sachlich unbegründet und daher rechtswidrig.

Mit der abgabenbehördlichen Stellungnahme zur Beschwerde wurden der Bf. zum Aufwand Fa. A-GmbH - 218.857 € (2012), 322.154 € (2013) - die Firmenbuchdaten zur GmbH ("FN 01d", "Stammkapital 35.000 €", "Firmengründung: Erklärung über die Errichtung der Gesellschaft vom 01.04.2008", "Firmenanschrift: A-Platz", "Geschäftsführer: S.J., vertritt seit 11.12.2012 selbständig"; "Gesellschafter: SJ"; "Konkurs- Insolvenzverfahren bzw. Firmenlöschung, 29.11.2013 Firma gelöscht gemäß § 40 FBG infolge Vermögenslosigkeit") und Allgemeine Daten ("UID-Gültigkeit: 20.11.2008-2.9.2013", "ZMR Daten Gesellschafter/Geschäftsführer: SJ, in Österreich gemeldet von 6.12.2012- 11.12.2013; Slowakei") vorgehalten. Zum Sachverhalt wurde in Bezug auf die Aufzeichnungen in der Buchhaltung samt Belege hervorgehoben, dass die Subfirma Abrechnungen vom 3.09.2012 bis 5.12.2012 sowie vom 1.03.2013 bis 3.06.2013 gelegt hätte. Im Gegensatz zu den bei der Betriebsprüfung bei der Fa. A-GmbH am 26.08.2013 übermittelten Unterlagen aus der Buchhaltung mit dem Kundenkonto der Bf. und den Buchungen nur bis 25.04.2013 wären bei der Bf. ER von der Fa. A-GmbH bis 3.06.2013 geltend gemacht worden.

Im Zuge der Prüfungshandlungen wäre die GmbH als eine nicht leistungserbringende Firma eingestuft worden, weil eine Kontaktaufnahme zum neuen Geschäftsführer/Gesellschafter

S.J. - Firmenübernahme erst im Dezember 2012 - nicht möglich gewesen und der Betriebsort = Wohnanschrift zweifelhaft erschienen wäre. Auf die von der Finanzpolizei erlassenen Strafanträge und zwei Strafbescheide wurde verwiesen.

Mit der Beschwerdevorentscheidung wurden der Bf. zum Kostenfaktor Fa. A-GmbH in den Jahren 2012 und 2013 nochmals die bereits in der Stellungnahme der Betriebsprüfung zur Beschwerde angeführten Firmenbuchdaten und Allgemeinen Daten vorgehalten und betont, dass den Buchhaltungsaufzeichnungen und Belegen zufolge die Subfirma vom 3.09.2012 bis 5.12.2012 sowie von 1.03.2013 bis 3.06.2013 Abrechnungen gelegt hätte. Die bei der Prüfung bei der Fa. A-GmbH am 26.08.2013 übermittelten Buchhaltungsunterlagen würden betreff das Kundenkonto der Bf. nur Buchungen bis 25.4.2013 beinhalten; die Bf. hätte jedoch ER von der Fa. A-GmbH als Betriebsausgabe bis 3.06.2013 geltend gemacht.

Im Zuge der Prüfungshandlungen wäre die Einstufung der Firma als nicht leistungserbringendes Unternehmen mit der Unmöglichkeit einer Kontaktaufnahme zum neuen Geschäftsführer/ Gesellschafter - Firmenübernahme erst im Dezember 2012 - und der Zweifelhaftigkeit des Betriebsorts mit gleichzeitiger Wohnanschrift begründet worden. Auf die Erlassung von finanzpolizeilichen Strafanträgen sowie zwei finanzstrafbehördlichen Strafbescheide wurde verwiesen.

Mit dem Vorlageantrag wurde zu den Subfirmen allgemein vorgebracht, dass die im Bericht sinngemäß gleichartig getroffenen Feststellungen zu Tz 1. bis Tz 7. in der Unterstellung der Bf. bestünden, reine Schein- bzw. Deckungsrechnungen ohne Grundlage einer tatsächlichen Leistungserbringung durch den jeweiligen Rechnungsaussteller als Betriebsausgaben abgesetzt und entrichtet zu haben. Die Betriebsprüfung akzeptiere grundsätzlich, dass die Erbringung einer Leistung erfolgt sein musste, und würde daher nur 50% der Aufwendungen als fiktiver Lohnaufwand berücksichtigen. Die restlichen Beträge wären außerbilanziell als verdeckte Ausschüttungen unterzogen worden.

Den Ausführungen in der Tz 1 PB wurde nochmals entgegnet, dass die Subfirma über eine Gewerbeberechtigung verfüge und in der HFU-Liste noch am 14.10.2013 eingetragen gewesen wäre. Laut vorliegenden Unterlagen & Informationen wären seitens der Firma noch im August 2013 Zahlungen geleistet worden. Die UID-Nummer sei noch am 31.08.2013 gültig gewesen.

Den Ausführungen der Betriebsprüfung in Bezug auf die Außenprüfung bei der Fa. A-GmbH am 26.08.2013 (kein Hinweis auf einen Fa. A-GmbH-Betriebsort an der genannten Firmenadresse, ein seit Sommer 2013 untergetaucht sein sollender Geschäftsführer der Subfirma, Löschung der Fa. A-GmbH wegen Vermögenslosigkeit am 29.11.2013) wurde nochmals erwidert, dass die Geschäfte mit der Subfirma im Zeitraum zwischen 2012 und 6/13 erfolgt wären. Das, was sich anschließend bei der Fa. A-GmbH ereignet haben solle, sei der Bf. nicht bekannt und für die gegenständliche Beurteilung wegen Nichtbestands einer Geschäftsbeziehung zwischen Bf. und

Fa. A-GmbH seit 6/13 irrelevant.

Hinsichtlich ERs wären seitens der Bf. jene gebucht worden, für die seitens der Fa. A-GmbH Leistungen erbracht worden wären. Zu allfälligen Diskrepanzen im Rechenwerk der Subfirma könne keine Stellungnahme abgegeben werden. Der weitaus überwiegende Teil der ERs wäre durch Überweisungen beglichen worden. Barzahlungen wären teilweise nur im Jahr 2012 erfolgt. Nach dem Ergebnis der letzten Außenprüfung mit Beanstandung von Barzahlungen hätte die Bf. ihre Zahlungsweise nahezu ausschließlich auf Überweisungen umgestellt.

Das Aufscheinen von unterschiedlichen Unterschriften auf allfälligen Barbelegen erkläre sich durch die Entgegennahme durch verschiedene Personen. Ob tatsächlich fehlende Stampiglien gegeben seien, wäre innerhalb der zur Verfügung stehenden Zeit nicht verifizierbar gewesen. Die Aussage betreff Fehlen der Angabe eines konkreten Bauvorhabens auf der ER vom 15.04.2013 müsse vorläufig unwidersprochen bleiben, da der entsprechende Beleg aus Zeitmangel nicht eingesehen werden konnte.

Die Tatsache, dass eine ER im Ausmaß von 5.400,00 (!)€ im Rahmen dieser Geschäftsbeziehung mit der Fa. A-GmbH im Ausmaß von rd. 541.000,00 € angeblich kein konkretes Bauvorhaben ausweise, heiße im Umkehrschluss, dass nahezu sämtliche Belege ordnungsgemäß seien.

Die Ordnungsmäßigkeit der Gebarung der Fa. A-GmbH im Zeitraum der Zusammenarbeit wäre durch die auch für die Fa. A-GmbH tätig gewesene Buchhalterin der Bf. bestätigt.

Hinsichtlich des Zeitraumes der Zusammenarbeit wären keine Fakten bekannt gewesen, aus denen auf die Ausstellung von Scheinrechnungen der Gesellschaft geschlossen werden könne.

Die Feststellung betreff sämtliche ER als Schein- bzw. Deckungsrechnungen sei unbegründet und daher unsachlich und rechtswidrig. Es liege kein Sachbeweis dafür, dass die Fa. A-GmbH die Leistungen im Zeitraum der Zusammenarbeit nicht erbracht hätte, vor. Die Konsequenz der Anerkennung von 50% der Aufwendungen als fiktiver Lohnaufwand und der Qualifikation der restlichen Beträge als verdeckte Ausschüttung sei sachlich unbegründet & daher rechtswidrig.

Tz 2 PB B-GmbH

Mit der Körperschaftsteuererklärung 2013 wurden bei den Fremdleistungsaufwendungen von der Fa. B- GmbH 195.511,00 € an Subhonoraren geltend gemacht.

Anlässlich der finanzstrafbehördlichen Vernehmung am 31.01.2017 gab J.T. zur Fa. B-GmbH zu Protokoll, diese Firma bestimmt von einer Baustelle zu haben - "So laufe das bei uns". Soweit er wisse, sei das ein PT, weiter wisse er nicht mehr, gewesen. J.T. habe Deutsch mit dem gebrochen Deutsch redenden PT gesprochen. Die Bf. habe nur ein paar Monate mit dieser Subfirma gearbeitet. Der Geschäftsführer der dann verschwundenen Firma habe gesagt, kein Personal mehr zu haben. Die Arbeiter würden nicht ständig arbeiten - 5, dann 6 Wochen- und seien dann weg.

Über Vorhalt der finanzpolizeilichen Feststellung der Nichtexistenz der GmbH für die Bf. in dem Leistungszeitraum hinauf erklärte J.T., sich dies nicht erklären zu können, bekräftigte, Geschäfte mit der existenten Firma gemacht zu haben, und fügte hinzu, die Subfirma anfangs auch kontrolliert zu haben, aber dann eben nicht mehr. Ob es die Firma irgendwann nicht mehr gegeben habe, könne J.T. somit nicht wissen. Die Firma habe nicht den selben Steuerberater wie die Bf., soweit J.T. wisse, gehabt.

Im Gefolge der Betriebsprüfung bei der Bf. wurde zur Fa. B-GmbH unter Tz 2 PB festgestellt, dass dem finanzpolizeilichen Erhebungsergebnis zufolge die Firmenanschrift eine Wohnung ohne Hinweis auf die laut Firmenbuch mit 14.02.2014 infolge Vermögenslosigkeit gelöschte

Fa. B-GmbH bzw. den nicht auffindbaren Geschäftsführer PT sei.

Anlässlich der Betriebsprüfung bei der Subfirma wären die Abgabenbemessungsgrundlagen mangels vorgelegter Unterlagen gemäß § 184 BAO im Schätzungsverfahren ermittelt worden.

Aufgrund des Sachverhalts beurteilte die Betriebsprüfung bei der Bf. sämtliche ER als reine Schein- bzw. Deckungsrechnungen. Da die Arbeiten aber von jemand erbracht wurden, würden 50% der nicht anerkannten Aufwendungen als fiktiver Lohnaufwand anerkannt. Die restlichen Beträge würden außerbilanziell als verdeckte Ausschüttung mit 25% der Kapitalertragsteuer unterzogen.

Mit der Beschwerde wurde den Ausführungen zur Fa. B-GmbH samt Leistungen für 11-12/2013 u.a. entgegnet, dass umfangreiche Unterlagen über die Prüfung der rechtmäßigen Existenz der Fa. B-GmbH u.dgl. vorgelegt worden wären (Firmenbuchauszug, HFU-Liste, Bescheid über die Gewerbeberechtigung, Bestätigung der Geschäftsführermeldung, Buchungsmitteilungen des Finanzamts, Auszüge der Wiener Gebietskrankenkasse (=GKK), UID-Nummer, diverse Abfragen der UID-Nummer, Liste von Eintritten und Austritten von Dienstnehmern u.dgl.) und die UID-Nummer der bis 14.3.2014 in der HFU-Liste eingetragenen Firma zumindest bis 2/14 bestanden hätten.

Wie die Löschung am 14.02.2014 beweise, seien die wirtschaftlichen Probleme der Subfirma erst nach Beendigung der Zusammenarbeit mit der Bf. entstanden. Damit sei hinsichtlich der späteren Fakten kein Zusammenhang mit der Leistungserbringung gegeben. Die Tatsache, dass eine Betriebsprüfung bei der Fa. B-GmbH unter Schätzung der Besteuerungsgrundlagen mangels vorgelegter Unterlagen durchgeführt worden wäre, falle zweifelsfrei nicht in den Verantwortungsbereich der Bf..

Die Feststellung betreff reine Schein- bzw. Deckungsrechnungen lasse jegliche Begründung vermissen, weshalb die Konsequenzen der Anerkennung von nur 50% der Aufwendungen als fiktiver Lohnaufwand & der restlichen Beträge als verdeckte Ausschüttung rechtswidrig seien.

Mit der abgabenbehördlichen Stellungnahme zur Beschwerde wurden der Bf. in Bezug auf den Fremdleistungsaufwand Fa. B-GmbH - 195.511€ - für das Jahr 2013 die Firmenbuchdaten zur Fa. B-GmbH i. L. ("Firmenbuchbezeichnung: Fa. B-GmbH i. L.", "FN 02x", "Stammkapital 35.000€", "Firmengründung: Erklärung über die Errichtung der Gesellschaft vom 3.02.2009"; "Firmenanschrift: ab 23.01.2014 - B-Platz"; "Geschäftsführer: PT, vertritt ab 26.04.2012 selbständig", "PT ist ab 10.2.2014 als Abwickler/Liquidator im Firmenbuch angemerkt"; "Gesellschafter: PT, ab 22.01.2013: Eintrag als Alleingesellschafter"; "Konkurs- Insolvenzverfahren / Firmenlöschung : 22.01.2014 - Nichteröffnung eines Insolvenzverfahrens mangels kostendeckenden Vermögens 14.02.2014 - Die Gesellschaft ist in Folge rechtskräftiger Nichteröffnung eines Insolvenzverfahrens mangels kostendeckenden Vermögens und Zahlungsunfähigkeit aufgelöst"; "27.06.2014 - Gerichtsbeschluss betreffend Konkurseröffnung, 24.04.2015 - Konkurs nach Verteilung an die Massegläubiger aufgehoben"; "27.08.2015 - Amtswegige Löschung wegen Vermögenslosigkeit") und die Allgemeinen Daten mit Bezug zur Fa. B-GmbH ("UID-Gültigkeit: 7.10.2010 - 20.03.2014". "Bankverbindung

Fa. B-GmbH: A-Bank; Kto. Nr.: ?????"; "ZMR Daten Gesellschafter/ Geschäftsführer Name: PT, Geburtsstaat: Bulgarien Wohnsitz It. ZMR 17.10.2011 - 7.02.2013 - F-Platz; 7.02.2013 - 20.10.2014 - B-Platz") vorgehalten. Zu den vorliegenden Buchhaltungsaufzeichnungen und Belegen von 08.11.2013 bis 20.12.2013 wurde hervorgehoben, dass die Fa. B-GmbH in Liqu. Abrechnungen in Höhe von 195.511 € an die Bf. gelegt hätte. P.T. wäre für die Fa. B-GmbH als Ansprechpartner aufgetreten.

Da im Rahmen von Prüfungsmaßnahmen im Jahr 2014 ein Kontakt zur Fa. B-GmbH bzw. deren Vertreter nicht herstellbar gewesen wäre, wären die Besteuerungsgrundlagen im Wege der Schätzung gemäß § 184 BAO ermittelt und ein Konkursverfahren abgewickelt worden.

Mit der Beschwerdevorentscheidung wurden betreff den "Aufwand Fa. B-GmbH: 195.511€" für das Jahr 2013 nochmals die bereits in der zur abgabenbehördlichen Stellungnahme zur Beschwerde genannten Firmenbuchdaten und Allgemeinen Daten zur Subfirma zitiert und zum Sachverhalt betont, dass den vorliegenden Buchhaltungsaufzeichnungen und Belegen zufolge die Fa. B-GmbH i. L. von 08.11.2013 - 20.12.2013 Abrechnungen in Höhe von 195.511 € an die Bf. gelegt habe. PT wäre als Ansprechpartner für die Fa. B-GmbH aufgetreten. Da im Rahmen von abgabenbehördlichen Prüfungsmaßnahmen im Jahr 2014 ein Kontakt zur Fa. B-GmbH bzw. deren Vertreter nicht herstellbar gewesen wäre, wären die Abgabenbemessungsgrundlagen bei der Fa. B-GmbH im Schätzungswege gemäß § 184 BAO ermittelt und ein Konkursverfahren abgewickelt worden.

Mit dem Vorlageantrag wurde zur Fa. B-GmbH nach Verweis auf die der Bf. vorliegenden Unterlagen über die Prüfung der Existenz der Firma u.dgl. (Firmenbuchauszug, Bestätigung der Meldung des Geschäftsführers, Bescheid betreff Gewerbeberechtigung, UID-Nummer, HFU-Liste, Auszüge der Wiener GKK, Buchungsmitteilungen des Finanzamts, diverse Abfragen der UID-Nummer, Liste von Eintritten und Austritten von Dienstnehmern u.dgl.) akzentuiert, dass die Leistungen der Fa. Subfirma den Zeitraum "11-12/2013" betreffen würden. Die UID-Nummer der in der HFU-Liste bis 14.03.2014 eingetragenen Firma hätte zumindest bis 2/14 bestanden, die Kopien der entsprechenden Unterlagen würden zum Nachweis der rechtmäßigen Existenz des Subunternehmens vorliegen.

Wie die Löschung am 14.2.2014 beweise, seien die wirtschaftlichen Probleme der Fa. B-GmbH erst nach Beendigung der Zusammenarbeit mit der Bf. entstanden. Damit sei hinsichtlich der späteren Fakten kein Zusammenhang mit der Leistungserbringung gegeben. Die Schätzung der Besteuerungsgrundlagen der Fa. B-GmbH mangels vorgelegter Unterlagen anlässlich einer Betriebsprüfung bei der Fa. B-GmbH falle nicht in den Verantwortungsbereich der Bf..

Die Feststellung betreff die Wertung der Rechnungen als reine Schein- / Deckungsrechnungen lasse jegliche Begründung vermissen. Die Konsequenzen der Anerkennung von nur 50% der Aufwendungen als fiktiver Lohnaufwand und der restlichen Beträge als verdeckte Gewinnausschüttung sei daher rechtswidrig.

Tz 3 PB Fa. C-GmbH

Mit der Körperschaftsteuererklärung 2013 wurden bei den Fremdleistungsaufwendungen von der Fa. C-GmbH im Jahr 2013 insgesamt 74.200,00 € an Subhonoraren als Aufwand geltend gemacht.

Anlässlich der finanzstrafbehördlichen Vernehmung am 31.01.2017 gab J.T. zur Fa. C-GmbH zu Protokoll, dass die Bf. mit dieser Firma mit einem Serben namens -nach Glauben des J.T., ohne sich sicher zu sein-S,B. oder so als Geschäftsführer wenig gearbeitet hätte. Der Auftrag sei nur ein kleiner Auftrag - J.T. glaube, ein oder zwei Monate, - gewesen. Der Geschäftsführer der Bf. habe die Unterlagen für die Fa. C-GmbH auch von S,B. (= die einzige für das Unternehmen aufgetretene Person) bekommen.

Über Vorhalt betreff den Nichtbestand der Firma seit 2011, die Geschäfte der Fa. C-GmbH mit der Bf. noch im Jahr 2013, die Bekanntheit der Firma für die Benutzung für sog. Kick-Back-Zahlungen, hinauf replizierte J.T., zu wissen, dass es nur sechs oder sieben Leute im Sommer gewesen wären ("Es war da nicht viel"), verneinte, von Kick-Back Zahlungen bei der Subfirma etwas zu wissen, und fügte dem Begriff "Kick-back-Zahlungen" hinzu, dass dies mehrere Firmen mit Erhalt von "Kick-Back" sein müssten. Befragt nach dem Kauf von Rechnungen von der C-GmbH ohne Erhalt einer Gegenleistung wurde seitens des Geschäftsführers der Bf. die Vorlage entsprechender Unterlagen über die Leistungen der Fa. C-GmbH angekündigt.

Im Gefolge der Betriebsprüfung bei der Bf. wurde zur Fa. C-GmbH unter Tz 3 PB festgestellt, dass dem Ergebnis einer Betriebsprüfung bei der Subfirma im Jahr 2014 zufolge die Anschrift C-Platz kein Firmensitz einer Baufirma mit Ausübung einer tatsächlichen wirtschaftlichen Tätigkeit sei. An der Tür der als Büro eingerichteten Top 2 wäre ein Zettel mit der Aufschrift "C-GmbH" zwecks Aufrechterhaltung des Scheins angebracht worden. Zu keinem Zeitpunkt hätte jemand am Firmensitz angetroffen werden können.

Nach den weiteren Feststellungen habe die Fa. C-GmbH im Jahr 2013 keine Leistungen erbracht. Die Verträge wären nur zur Vertuschung der tatsächlichen Machenschaften gefertigt worden. Die Rechnungen wären zur Deckung der Personalkosten der "Kunden" der Fa. C-GmbH gelegt worden. Die erfolgten Barabhebungen in Anschluss an die Überweisungen der "Kunden" würden auf sogenannte "Kick Back"- Zahlungen schließen lassen.

Nach der Schlussfolgerung der Betriebsprüfung wäre die Fa. C-GmbH keine Leistungsfirma gewesen. Der Mantel wäre ausschließlich zur Vertuschung der tatsächlichen Machenschaften gegründet worden. Die Rechnungen der Fa. C-GmbH seien als Schein-/Deckungsrechnungen einzustufen.

In abgabenrechtlicher Würdigung des Sachverhalts kam die Betriebsprüfung nach Zitat des § 23 Abs. 1 BAO zu dem Schluss, dass die Arbeiten von jemand erbracht worden wären, folglich dessen 50% der nicht anerkannten Aufwendungen als fiktiver Lohnaufwand berücksichtigt würden. Die Restbeträge würden außerbilanziell als verdeckte Ausschüttung mit 25% der Kapitalertragsteuer unterzogen.

Mit der Beschwerde wurde den Ausführungen zur Fa. C-GmbH- nach u.a. Verweis auf die Unterlagen über rechtmäßige Berufsausübung (Gewerbeberechtigung), Firmenbuchauszug, die HFU-Liste mit Eintrag der Fa. C-GmbH noch am 19.12.2013 und den Bestand der UID-Nummer am letztgenannten Tag entgegnet, dass die Subfirma mit der Bf. im Zeitraum 6-7/2013 zusammengearbeitet hätte. Aufgrund des Bezugs der Feststellungen der Betriebsprüfung bei der Bf. auf Betriebsprüfungen bei der Fa. C-GmbH für den Zeitraum 2014 würden sie - wie in den vorangegangenen Fällen - in keinem wirtschaftlichen Zusammenhang zu den Leistungen der Gesellschaft stehen.

Die Frage nach dem Antreffen jemandes am Firmensitz lasse einen Rückschluss auf die Nichtexistenz der Gesellschaft nicht zu, weil der Aufenthalt aller Mitarbeiter auf Baustellen bei kleinen Bauunternehmen den Erfahrungen des täglichen Lebens entspreche. Die entweder Auslagerung der administrativen Tätigkeiten oder Durchführung dieser Arbeiten in den Abend-, Nacht- und Wochenendzeiten entspreche auch weitgehend der Mentalität der Gesellschafter und Geschäftsführer dieser Gesellschaften.

In Bezug auf die finanzbehördliche Feststellung betreff nichterbrachte Leistungen der Subfirma im Jahr 2013 wurde u.a. eingewandt, dass die Grundlage für diese Behauptung ohne diesbezüglicher Ausführungen im Dunkeln bleibe. Möglicherweise werde diese Behauptung daraus, dass am Firmensitz zu keinem Zeitpunkt (welchem?) jemand angetroffen worden wäre, abgeleitet. Die Ableitung daraus, dass die Verträge nur zur Vertuschung der tatsächlichen Machenschaften gefertigt worden wären, sei gleichfalls unbegründet.

Das Gebot der Sachlichkeit werde in der Diktion durch die Verwendung von Anführungszeichen beim Wort "Kunden" zwecks Diskreditierung der Geschäftspartner dieser Gesellschaft verletzt. Richtig sei nur, dass Rechnungen der Fa. C-GmbH durch den Kunden (ohne Anführungszeichen) nur durch Überweisungen beglichen worden wären.

Sämtliche weiteren Ausführungen, insbesondere hinsichtlich sog. "kick-back" Zahlungen seien spekulative Feststellungen ohne Beweis. Die Feststellung der Betriebsprüfung, wonach die Subfirma keine Leistungsfirma sei, sei ohne Vorlage von Beweismittel rechtswidrig.

Die Schlussfolgerung, dass nur 50% der Aufwendungen als fiktiver Lohnaufwand berücksichtigt und die restlichen Beträge als verdeckte Gewinnausschüttung qualifiziert worden wären, sei willkürlich und daher rechtswidrig.

Entgegen den Feststellungen der Betriebsprüfung sei die Subfirma noch am 19.12.2013 auf der HFU-Liste eingetragen gewesen, die UID-Nummer hätte gleichfalls am selben Tag bestanden.

Mit der abgabenbehördlichen Stellungnahme zur Beschwerde wurden der Bf. hinsichtlich den Aufwand Fa. C-GmbH - 74.200 € - für das Jahr 2013 die Firmenbuchdaten zur Fa. C-GmbH ("Firmenname: Fa. C-GmbH", "FN 03k", "Stammkapital 35.000 €", "Firmengründung: Gesellschaftsvertrag vom 16.07.2008", "Firmenanschrift: C-Platz ab 20.05.2014 Für Zustellungen maßgebliche Geschäftsanschrift unbekannt"; "Wechsel des Geschäftsführers: SB, vertritt ab 28.05.2013 selbständig", "Gesellschafterwechsel SB ist ab 28.05.2013 Alleingesellschafter"; "Amtswegige Löschung wegen Vermögenslosigkeit gemäß § 40 FBG am 28.1.2015") und Allgemeine Daten zur Firma

("UID Gültigkeit: 9.10.2010 - 12.12.2013"; ZMR-Daten "Gesellschafter/ Geschäftsführer Name: SB; Geburtsstaat: Serbien, Wohnsitz It. ZMR: 03.06.2013 - 19.12.2013 C-Platz und 19.12.2013 - 19.03.2014 in C-Platz1") vorgehalten. Zu den Aufzeichnungen in der Buchhaltung samt Belege wurde vorgebracht, dass die Subfirma von 24.6.2013 -2.7.2013 insgesamt 3 Abrechnungen -74.200€- gelegt hätte. Laut dem Ergebnis abgabenbehördlicher Prüfungsmaßnahmen verfüge die Firma über keinen Firmensitz, an dem eine wirtschaftliche Tätigkeit ausübbar gewesen wäre.

Nach den Feststellungen der Betriebsprüfung wären die Rechnungen nur zur Deckung der Personalkosten der Kunden der Subfirma gelegt worden. Die Barabhebungen in Anschluss an die Überweisungen würden auf sogenannte "Kick Back"-Zahlungen schließen lassen. Angesichts des Endens der im Zuge der Außenprüfung vorgelegten Unterlagen für die Buchhaltung mit Ende Mai 2013 sei ein wertmäßiger Vergleich zu den ER bei der Bf. nicht möglich (24.06. - 02.07.2013).

Nach der Schlussfolgerung der Außenprüfung sei die Firma keine Leistungsfirma. Der Mantel sei ausschließlich zur Vertuschung der tatsächlichen Machenschaften verwendet worden. Die ausgestellten Rechnungen seien als Schein- bzw. Deckungsrechnungen einzustufen.

Mit der Beschwerdevorentscheidung wurden zum Fremdleistungsaufwand Fa. C-GmbH für das Jahr 2013 nochmals die bereits in der Stellungnahme der Betriebsprüfung zur Beschwerde angeführten Firmenbuchdaten und Allgemeinen Daten jeweils zur Fa. C-GmbH zitiert und zu den Aufzeichnungen in der Buchhaltung und Belegen vorgebracht, dass die Fa. C-GmbH von 24.06.2013 bis 02.07.2013 insgesamt drei Abrechnungen - 74.200 € - gelegt hätte. Dem Ergebnis von abgabenbehördlichen Prüfungsmaßnahmen zufolge verfüge die Fa. C-GmbH über keinen Firmensitz mit der Eignung zur Ausübung einer wirtschaftlichen Tätigkeit.

Den Feststellungen der Betriebsprüfung zufolge wären die Rechnungen nur zur Deckung der Personalkosten der Kunden der Fa. C-GmbH gelegt worden. Die Barabhebungen in Anschluss an die Überweisungen der Kunden würden auf "Kick Back"- Zahlungen schließen lassen. Da die im Zuge der Außenprüfung vorgelegten Buchhaltungsunterlagen mit Ende Mai 2013 enden würden, sei ein wertmäßiger Vergleich zu den ER bei der Bf. unmöglich (24.6.2013 - 2.7.2013).

Nach Meinung der Betriebsprüfung seien die Rechnungen der Fa. C-GmbH ohne aktiv leistendes Unternehmen und der Verwendung des Firmenmantels nur zur Vertuschung der tatsächlichen Machenschaften als Schein- bzw. Deckungsrechnungen einzustufen.

Mit dem Vorlageantrag wurde den abgabenbehördlichen Feststellungen zur Fa. C-GmbH - nach Verweis auf die Angaben samt Vorlage von Unterlagen zur rechtmäßigen Berufsausübung (Gewerbeberechtigung, Firmenbuchauszug), Eintrag der GmbH noch am 19.12.2013 auf der HFU-Liste, gültige UID-Nummer der Fa. C-GmbH am 19.12.2013, die weitgehende Identität des Sachverhalts wie die vorangeführten Fälle sowie die Zusammenarbeit der Bf. mit der Subfirma im Zeitraum 6-7/2013 - nochmals entgegnet, dass die Feststellungen zu den Betriebsprüfungen bei der Fa. C-GmbH sich auf den Zeitraum 2014 beziehen würden und daher - wie in den vorangegangenen Fällen - in keinem wirtschaftlichen Zusammenhang zu den Leistungen der Gesellschaft stünden. Auch die Antwort auf die Frage nach dem Antreffen jemandes am Firmensitz lasse keinen Rückschluss auf die Nichtexistenz der Gesellschaft zu. Bei kleinen Baufirmen entspreche es den Erfahrungen des täglichen Lebens, dass alle Mitarbeiter auf den Baustellen seien. Die administrativen Tätigkeiten in Form der Auslagerung oder Durchführung in den Abend-, Nacht- und Wochenendzeiten entspreche auch weitgehend der Mentalität der Gesellschafter und Geschäftsführer dieser Gesellschaften.

Die Grundlage für die abgabenbehördliche Behauptung betreff nichterbrachter Leistungen der Subfirma im Jahr 2013 bleibe dadurch, dass hierzu keinerlei Ausführungen gemacht würden, im Dunkeln. Die Ableitung der Fertigung der Verträge nur zur Vertuschung der tatsächlichen Machenschaften sei gleichfalls unbegründet.

Hinsichtlich den weiteren Ausführungen zu dieser Textziffer werde das Gebot der Sachlichkeit in der Diktion durch die Verwendung von Anführungszeichen beim Wort Kunden zwecks Diskreditierung von Geschäftspartnern dieser Gesellschaft verletzt. Richtig sei lediglich die Rechnungsbegleichung durch den Kunden (ohne Anführungszeichen) ausschließlich durch Überweisungen. Sämtliche weiteren Ausführungen, insbesondere betreff sog. "kick-back" Zahlungen seien rein spekulative Feststellungen ohne Beweis. Ohne Vorlage von Beweismittel sei die Feststellung der Fa. C-GmbH als keine Leistungsfirma rechtswidrig. Die Schlussfolgerung betreff Anerkennung nur 50% der Aufwendungen als fiktiver Lohnaufwand und Wertung der Restbeträge als verdeckte Ausschüttung sei willkürlich und daher rechtswidrig.

Entgegen den Feststellungen der Betriebsprüfung sei die Fa. C-GmbH noch am 19.12.2013 in der HFU-Liste registriert gewesen, die UID-Nummer sei am selben Tag gültig gewesen.

Die Behörde vermeine die Zulässigkeit von Rückschlüssen auf den Zeitraum 6-7/2013 ohne begründete Tatsachen, die diese zu einem späteren Zeitpunkt (2014) festgestellt haben wolle.

Tz 4 PB D-GmbH

Mit den Abgabenerklärungen für das Jahr 2014 wurden bei den Fremdleistungsaufwendungen und Materialkosten von der Fa. D-GmbH im Jahr 2014 436.398 € brutto an Aufwendungen geltend gemacht und 17.677,49 € als Vorsteuern gemäß § 12 UStG 1994 in Abzug gebracht.

Im Zuge der finanzstrafbehördlichen Vernehmung am 31.01.2017 gab J.T. zur Fa. D-GmbH

- einer auch großen Firma laut Gerede - u.a. zu Protokoll, dass der Geschäftsführer sich V1 genannt hätte. Der Geschäftsführer der Bf. habe keine Ahnung, was für ein Landsmann der Geschäftsführer gewesen wäre. Die Kontrolle sei genau wie bei den anderen Firmen erfolgt.

Über Vorhalt des Ergebnisses einer Vorprüfung der Fa. D-GmbH, demnach diese GmbH in dem Zeitraum, in dem sie mit der Bf. Geschäfte gemacht haben solle, als Scheinfirma zu qualifizieren sei, bestritt J.T., das nachvollziehen zu können.

Über Vorhalt zum Beispiel Anlage 4-5 betreff zwei Rechnungen (eine davon an die Bf.) mit derselben Rechnungsnummer gab J.T zu Protokoll, diesbezüglich keine Erklärung zu haben.

Im Gefolge der Betriebsprüfung bei der Bf. wurde zur Fa. D-GmbH unter Tz 4 PB festgestellt, dass Vorsteuern (17.677,49 €) wegen formeller Rechnungsmängel (Firmenadresse = Briefkastenanschrift) und materieller Mängel (kein Materialbesitz der Fa. D-GmbH für den Verkauf) dadurch, dass die Rechnungen echte Scheinrechnungen seien, nicht anerkannt würden.

Bei der Außenprüfung bei der Fa. D-GmbH für den Zeitraum 3-9/2014 hätte der erst am 26.02.2014 aus Bulgarien nach Österreich zugezogene Geschäftsführer V.D.V. am angeblichen Wohn- und Firmensitz in D-Platz bei mehreren Begehungen nicht angetroffen werden können. An dieser Adresse scheine ein Name bzw. eine Firma nicht auf.

Laut dem Vergleichsergebnis hinsichtlich den Rechnungsnummern zwischen den ER der Bf. und der Fa. D-GmbH wären Nummern teilweise doppelt vergeben worden (z.B.: Aufscheinen der Nr. 2014-163 im Rechenwerk bei der Fa. D-GmbH für einen anderen Kunden). Teilweise würden Rechnungsnummern vom selben Tag so weit auseinanderliegen, dass das unmöglich vom selben Rechnungskreis stamme. (z.B.: 03.10.2014: Buchung einer ER bei der Fa. Bf. mit der Nummer 2014-07xxxx; Verwendung der Rechnungsnummer 2014-05xxx für anderen Kunden im Rechenwerk der Fa. D-GmbH mit Datum 3.10.2014).

In abgabenrechtlicher Würdigung des Sachverhalts kam die Betriebsprüfung zu dem Schluss, dass die Fa. D-GmbH zumindest seit der im Frühjahr 2014 erfolgten umfassenden Änderung in den Gesellschafts-/Geschäftsführerverhältnissen eine Betrugsfirma mit dem offensichtlichen Handel mit Scheinrechnungen und Anmeldungen zur Sozialversicherung gewesen wäre, ohne tatsächlich eine redliche wirtschaftliche Tätigkeit ausgeübt zu haben. Bis auf den Firmenmantel weise nichts auf die Existenz eines am Markt tätigen Unternehmens hin. Da die Arbeiten aber von jemand erbracht worden wären, würden von den nicht anerkannten Aufwendungen 50% als fiktiver Lohnaufwand anerkannt. Die restlichen Beträge würden außerbilanziell als verdeckte Ausschüttung mit 25% der Kapitalertragsteuer unterzogen.

Mit der Beschwerde wurde den Ausführungen zur Fa. D-GmbH u.a. entgegnet, dass die GmbH eine Firma mit Gewerbeberechtigung, bis 11/14 gültiger UID-Nummer und Eintrag auf der

HFU-Liste bis 3.12.2014 gewesen wäre. Unterlagen über die Subfirma als Beweis für die rechtmäßige Firmenexistenz würden vorliegen. Die Ausführungen hinsichtlich des Zeitablaufes seien nicht nachvollziehbar.

Der Sachverhalt sei weitgehend gleich wie bei den anderen Fällen, die Zusammenarbeit hätte zwischen 6/14 und 23.10.2014 bestanden. Die Tatsache der Anerkennung von nur 50% der Aufwendungen als fiktiver Lohnaufwand und Qualifikation der restlichen Beträge als verdeckte Gewinnausschüttung sei rechtswidrig und werde daher bestritten.

Mit der abgabenbehördlichen Stellungnahme zur Beschwerde wurden der Bf. hinsichtlich den Fremdleistungsaufwand Fa. D-GmbH und den Vorsteuern (17.677,49 €) jeweils für das Jahr 2014 die Firmenbuchdaten zur Fa. D-GmbH (Firmenname: Fa. D-GmbH", "FN 04a", "Stammkapital: 35.000€", "Firmengründung: Gesellschaftsvertrag vom 9.06.2008", "Firmenanschrift: ab 1.5.2014 - D-Platz", "Geschäftsführer/ wechsel: V.D.V. vertritt seit 23.04.2014 selbständig. Gesellschafterwechsel V.D.V. ist ab 1.5.2014 Alleingesellschafter", "Konkurs: Insolvenzverfahren bzw. Firmenlöschung 30.09.2014: Die Firma ist gemäß § 40 FBG infolge Vermögenslosigkeit gelöscht") und die Allgemeinen Daten zur Fa. D-GmbH ("UID Gültigkeit: 3.11.2008 bis 20.11.2014", "Bankverbindung A-Bank", "ZMR-Daten Gesellschafter/Geschäftsführer Name: V.D.V., Geburtsstaat: Bulgarien, Wohnsitz It. ZMR: 26.2.2014 bis 27.3.2015 in D-Platz (Unterkunftgeber: I.M. Vermietung), weitere Wohnsitze in Österreich seien It. ZMR nicht registriert" vorgehalten. Zur Subfirma wurde ins Treffen geführt, dass laut Auskunft des Bf. V.D.V als Ansprechperson für die Fa. D-GmbH aufgetreten wäre. Nach den Buchhaltungsaufzeichnungen und Belegen habe die GmbH Abrechnungen (436.398,00 € brutto) an die Bf. von 2.06.2014 bis 17.10.2014 gelegt. Für Materialeinkäufe (Schalungsplatten, Deckenstützen, Elementstützen, etc...) wären von der Bf. an Vorsteuern 17.677,49 € geltend gemacht worden. Derartige Anschaffungen wären in den Buchhaltungsunterlagen bei der Fa. D-GmbH nicht entdeckt worden.

Nach den Feststellungen im Rahmen abgabenbehördlicher Überprüfungsmaßnahmen im Feber 2015 sei die Fa. D-GmbH spätestens ab dem Frühjahr 2014 nicht als tatsächlich leistendes Unternehmen aufgetreten. Demnach seien allfällige Rechnungen als Scheinrechnungen ohne tatsächlichen Leistungsaustausch zu qualifizieren.

Nach dem Ergebnis weiterer Erhebungen wären die auf das Bankkonto der Fa. D-GmbH erfolgten Überweisungen unmittelbar BAR behoben worden. Der tatsächliche Empfänger der Zahlung sei somit nicht überprüfbar und nicht bekannt.

Mit der Beschwerdevorentscheidung wurden der Bf. zum Fremdleistungsaufwand Fa. D-GmbH - 436.398 € - und Vorsteuern - 17.677,49 € - für das Jahr 2014 nochmals die Firmenbuchdaten und Allgemeinen Daten jeweils zur Fa. D- GmbH vorgehalten und zum Sachverhalt nochmals betont, dass laut Auskunft des J.T. V.D.V. als Ansprechperson für die Subfirma aufgetreten wäre. Laut Buchhaltungsaufzeichnungen und Belegen habe die Subfirma Abrechnungen (436.398,00 € brutto) von 2.6.2014 bis 17.10.2014 gelegt. Seitens der Bf. wären an Vorsteuern für Materialeinkäufe (Schalungsplatten, Deckenstützen, Elementstützen, etc...) 17.677,49 € geltend gemacht worden. Derartige Anschaffungen wären in den Buchhaltungsunterlagen bei der Fa. D-GmbH nicht entdeckt worden.

Nach den Feststellungen im Rahmen abgabenbehördlicher Überprüfungsmaßnahmen im Feber 2015 sei die Fa. D-GmbH spätestens ab dem Frühjahr 2014 nicht als tatsächlich leistendes Unternehmen aufgetreten. Allfällige Rechnungen seien demnach als Scheinrechnungen ohne tatsächlichen Leistungsaustausch zu qualifizieren.

Nach dem Ergebnis weiterer Erhebungen wären die auf das Bankkonto der Fa. D-GmbH erfolgten Überweisungen unmittelbar BAR behoben worden, sodass der tatsächliche Empfänger der Zahlungen nicht überprüfbar und bekannt sei.

Mit dem Vorlageantrag wurde hinsichtlich der Fa. D-GmbH (Tz. 4) nochmals betont, dass die UID-Nummer der Gesellschaft mit Gewerbeberechtigung bis 11/14 gültig gewesen wäre. Die Fa. D-GmbH hätte sich auf der HFU-Liste bis 3.12.2014 befunden. Die rechtmäßige Existenz dieser Gesellschaft beweisenden Unterlagen würden -wie bei den anderen Gesellschaften- vorliegen. Die Ausführungen unter der Tz 4 seien hinsichtlich des Zeitablaufes nicht nachvollziehbar. Der Sachverhalt sei weitgehend gleich wie die anderen Fälle, die Zusammenarbeit hätte zwischen 6/14 und 23.10.2014 bestanden.

Die Tatsache der Anerkennung von nur 50% der Aufwendungen als fiktiver Lohnaufwand und Qualifikation der restlichen Beträge als verdeckte Gewinnausschüttung sei rechtswidrig und werde daher bestritten.

Tz. 5 PB Fa. E-GmbH

Mit der Körperschaftsteuererklärung 2014 wurden bei den Fremdleistungsaufwendungen von der Fa. E-GmbH 176.174,00 € an Subhonoraren geltend gemacht.

Anlässlich der finanzstrafbehördlichen Vernehmung am 31.01.2017 gab J.T. zur Fa. E-GmbH u.a. zu Protokoll, dass zu ihm ein P.K. gekommen wäre. Einmal habe ein Albaner mit ihm telefonisch gesprochen, bei dem J.T. aber nicht mehr wisse, wie dieser geheißen habe. Es sei sicher nicht P.K. gewesen, weil er vom Akzent her eher aus Mazedonien sei und P.K. sicher kein Ausländer von unten gewesen wäre.

Über Vorhalt des Auftritts der Fa. E-GmbH mit gefälschter Gewerbeberechtigung als Baufirma mit lediglich der Befugnis zum Zusammenbau von beweglichen Gütern bezeichnete J.T. diese Daten als ihm neu, sagte zu, den Baumeister ausfindig zu machen, und verneinte, Zweifel an der Aufrichtigkeit der Firma zu haben.

Im Gefolge der Betriebsprüfung bei der Bf. wurde zur Fa. E-GmbH unter Tz 5 PB festgestellt, dass den finanzpolizeilichen Erhebungen vom 18.12.2014 zufolge die GmbH eine Betrugsfirma mit einem Firmensitz an der laut Zentralmelderegister Wohnsitzadresse des Geschäftsführers sei. Das Objekt stehe leer und sei unbewohnt.

Das angemeldete Gewerbe stimme mit der ausgeübten Tätigkeit nicht überein. (Laut GISA-Abfrage: Zusammenbau beweglicher Sachen).

Der letzte Jahresabschluss der im Firmenbuch wegen Vermögenslosigkeit am 8.12.2015 gelöschten Firma wäre mit 30.09.2014 vom steuerlichen Vertreter erstellt worden, danach wären keine Unterlagen mehr vorgelegt worden.

Angesichts der Fakturierung sämtlicher ER mit Nov. und Dez. 2014 seien diese Fakturen als Schein- und Deckungsrechnungen einzustufen.

In abgabenrechtlicher Beurteilung des Sachverhalts führte die Betriebsprüfung nach Zitat des § 23 Abs. 1 BAO ins Treffen, dass die Arbeiten von jemand erbracht worden wären, folglich dessen von den nicht anerkannten Aufwendungen 50% als fiktiver Lohnaufwand berücksichtigt würden. Die restlichen Beträge würden außerbilanziell als verdeckte Ausschüttung gewertet und würden mit dem Körperschaftsteuersatz von 25% besteuert.

Mit der Beschwerde wurde den Ausführungen zur Fa. E-GmbH in Bezug auf den Zeitraum 11/ 14 - 12.12.2014 u.a. entgegnet, dass die Subfirma mit Gewerbeberechtigung und bis 2/15 gültiger UID-Nummer in der HFU-Liste am 15.1.2015 eingetragen gewesen wäre und der Bf. die übrigen Unterlagen, z.B. Bescheid vom 17.10.2024 betreff die Erteilung der Ausübung des Gewerbes "Baumeister eingeschränkt auf ausführende Tätigkeiten" für die Firma, vorliegen würden. Die abgabenbehördlichen Ausführungen, wonach die Gewerbeberechtigung für Zusammenbau von beweglichen Sachen bestehen solle und daher die Gewerbeberechtigung "Baumeister" unrichtig sei, sei zum damaligen Zeitpunkt nicht bekannt gewesen und wäre durch Recherchen von Bf. erst später festgestellt worden. Ab diesem Zeitpunkt wäre auch keine weitere Zusammenarbeit mehr durchgeführt worden.

Gegen die Vorlage des letzten Jahresabschlusses mit 30.09.2014 als Beweis für den Charakter der ER aus dem Zeitraum 11-12/14 als Deckungsrechnung wurde vorgebracht, dass die Schlussfolgerung unverständlich und lebensfremd sei, weil der Bf. noch niemals eine Ableitung der Finanzbehörde aus dem Fehlen eines Jahresabschlusses dessen, dass seit dem Stichtag des letzten vorgelegten Abschlusses keine wirtschaftliche Tätigkeit ausgeübt worden sein hätte können, bekannt geworden wäre. Da somit keine sachlich begründete Feststellung vorliege, sei die getroffene Schlussfolgerung, dass nur 50% der Aufwendungen als fiktiver Lohnaufwand berücksichtigt worden wären und die Restbeträge als Gewinnausschüttung zu qualifizieren seien, willkürlich und daher rechtswidrig.

Mit der abgabenbehördlichen Stellungnahme zur Beschwerde wurden der Bf. hinsichtlich den Fremdleistungsaufwand Fa. E-GmbH - 176.174 € - für das Jahr 2014 die Firmenbuchdaten zur Fa. E- GmbH ("Firmenbezeichnung: Fa. E-GmbH in Liquidation", "FN 05s", "Stammkapital: 10.000 €", "Firmengründung: Gesellschaftsvertrag vom 28.11.2013", "Firmenanschrift: E-Platz", "Geschäftsführerwechsel mit Generalversammlungsbeschluss vom 11.08.2014", "Änderung des Gesellschaftsvertrages P.K.; vertritt ab 11.08.2014 selbständig, Gesellschafterwechsel P.K. ist ab 11.08.2014 Alleingesellschafter"; "Beschluss des Gerichtes vom 18.06.2015 Handelsgericht Wien Nichteröffnung eines Insolvenzverfahrens mangels kostendeckenden Vermögens. Die Gesellschaft ist infolge rechtskräftiger Nichteröffnung eines Insolvenzverfahrens mangels kostendeckenden Vermögens und Zahlungsunfähigkeit aufgelöst". "08.12.2015 Firma gelöscht gemäß § 40 FBG wegen Vermögenslosigkeit) und die Allgemeinen Daten zur Fa. E-GmbH ("UID Gültigkeit: 29.01.2014 - 12.02.2015"; "ZMR-Daten Gesellschafter/Geschäftsführer Name: P.K. Geburtsstaat: Slowakei Wohnsitz It. ZMR: 04.09.2014 - 15.11.2017 E-Platz davor 8.11.2000 - 15.05.2004 in E-Platz1") vorgehalten. Zu den Buchhaltungsaufzeichnungen und Belegen der Fa. E-GmbH wurde ins Treffen geführt, dass Abrechnungen für den Zeitraum von 7.11.2014 bis 19.12.2014 (176.174€) gelegt worden wären. Finanzpolizeiliche Erhebungen hätten ergeben, dass die Gewerbeberechtigung vom 17.10.2014 "Baumeistergewerbe eingeschränkt auf ausführende Tätigkeiten" nicht bestehe. Laut Auskunft bei der zuständigen Magistratsabteilung sei eine Gewerbeberechtigung für ein "freies Gewerbe" aufrecht, jedoch bestehe kein Gewerbe für Baumeistertätigkeit. Da sowohl eine Kontaktaufnahme mit einem Verantwortlichen für die Fa. E-GmbH bei der Erhebung vom 18.12.2014, als auch einer Kontaktherstellung durch den steuerlichen Vertreter unmöglich gewesen wären und darüber hinaus der Schein der Unbenutztheit der angegebenen Firmenadresse bestanden hätte, wäre finanzpolizeilich die Firma als Betrugsfirma eingestuft worden.

Mit der Beschwerdevorentscheidung wurden zum Aufwand Fa. E-GmbH nochmals die subfirmenbezüglichen Daten im Firmenbuch (u.a. die Nummer im Firmenbuch "FN 05s") samt Allgemeinen Daten zitiert und der Bf. bezüglich den vorliegenden Aufzeichnungen in der Buchhaltung und Belegen nochmals vorgehalten, dass die Fa. E-GmbH von 07.11.2014 bis 19.12.2014 Abrechnungen - 176.174 € - an die Bf. gelegt hätte, obwohl finanzpolizeilichen Erhebungen zufolge die Gewerbeberechtigung vom 17.10.2014 "Baumeistergewerbe eingeschränkt auf ausführende Tätigkeiten" gar nicht bestanden hätte. Nach dem Anfrageergebnis bei der zuständigen Magistratsabteilung sei nur eine Gewerbeberechtigung für ein "freies Gewerbe" aufrecht, sodass ein Gewerbe für Baumeistertätigkeit nicht bestehe. Die Finanzpolizei hätte die Fa. E-GmbH dadurch, dass eine Kontaktaufnahme mit einem Firmenverantwortlichen bei der Erhebung vom 18.12.2014 nicht möglich gewesen wäre, der steuerliche Vertreter ebenfalls keinen Kontakt herstellen hätte können und die angegebene Firmenadresse unbenutzt geschienen hätte, als Betrugsfirma eingestuft.

Mit dem Vorlageantrag wurde zur Subfirma für den Zeitraum 11/14 - 12.12.2014 eingewendet, dass die Firma mit Gewerbeberechtigung und bis 2/15 gültiger UID-Nummer in der HFU-Liste am 15.01.2015 registriert gewesen wäre und die übrigen Firmenunterlagen vorliegen würden. Mit Bescheid vom 17.10.2014 wäre die Berechtigung zur Ausübung des Gewerbes "Baumeister eingeschränkt auf ausführende Tätigkeiten" erteilt worden. Die Ausführungen der Behörde, wonach die Gewerbeberechtigung für Zusammenbau von beweglichen Sachen bestehen solle, weshalb die Gewerbeberechtigung Baumeister unrichtig sei, sei zum damaligen Zeitpunkt nicht bekannt gewesen und wäre durch Recherchen von Bf. erst später festgestellt worden. Ab diesem Zeitpunkt wäre auch keine weitere Zusammenarbeit mehr durchgeführt worden.

Dem Vorbringen der Betriebsprüfung betreff Vorlage des letzten Jahresabschlusses mit 30.9.2014 als Beweis für die ER aus dem Zeitraum 11-12/14 als Deckungsrechnungen wurde erneut die Unverständlichkeit und Lebensfremdheit dieser Schlussfolgerung mit der Begründung erwidert, dass eine abgabenbehördliche Ableitung aus dem Fehlen eines Jahresabschlusses dessen, dass seit dem Stichtag des letzten vorgelegten Abschlusses keine wirtschaftliche Tätigkeit ausgeübt worden sein konnte, noch niemals im Wirtschaftsleben bekannt geworden sei. Ohne eine sachlich begründete Feststellung sei die Schlussfolgerung -Anerkennung nur 50% der Aufwendungen als fiktiver Lohnaufwand und die Wertung der restlichen Beträge als Gewinnausschüttung- willkürlich und daher rechtswidrig.

Tz. 6 PB Fa. F-GmbH

Mit der Körperschaftsteuererklärung 2015 wurden bei den Fremdleistungsaufwendungen von der Fa. F-GmbH im Jahr 2015 168.634 € an Subhonoraren geltend gemacht.

Anlässlich der finanzstrafbehördlichen Vernehmung am 31.01.2017 gab J.T. zur Fa. F-GmbH u.a. zu Protokoll, dass diese Firma den Schalungsbau für etwa 3-5 Monate gemacht habe. Von den zwei Chefs sei der Geschäftsführer B.A.S. (ein ziemlich alter Mann) gewesen. Der andere Chef sei Ingenieur aus Ungarn gewesen. Der 2. Chef - J.T. sei sich nicht sicher: Kroate - sei - laut B.A.S- Meinung wegen der Sprache, B.A.S. sei zu unsicher.

Über Vorhalt der Fa. F-GmbH als Scheinfirma replizierte J.T. nach Hörung dessen, dass es diese Firma nicht geben solle, dass er mit K.W. & J.S. von der Finanzpolizei gesprochen hätte. Der Geschäftsführer der Fa. F-GmbH sei doch in Wien unterwegs, die Firma gebe es auf Baustellen. Es sei niemand bereit gewesen, zu kontrollieren, wenn J.T. es gemeldet habe. Es sei nicht die Schuld des Geschäftsführers der Bf., dass der Geschäftsführer der Fa. F-GmbH noch nicht aufgegriffen worden sei. J. T. habe bezahlt. Eine Kick-Backzahlung habe es nicht gegeben.

Zur vorgelegten Anlage 6 gab der Geschäftsführer der Bf. zu Protokoll, dass die Rechnung eine Kopie einer echten Fa. F-GmbH- Rechnung zu sein scheine. Die Rechnung passe und schaue

- bis auf die Farbe - normal aus. Über Vorhalt des Bestands vieler unterschiedlicher Briefköpfe von Fa. F-GmbH an andere Firmen verneinte der Geschäftsführer, das zu wissen.

Im Gefolge der Betriebsprüfung bei der Bf. wurde zur Fa. F-GmbH unter Tz 6 PB festgestellt, dass die Überprüfung der Rechnungsformate zwischen den ER der Bf. und den ER der GmbH ein unterschiedliches Erscheinungsbild ergeben hätte. Das Firmenlogo der Subfirma stehe bei anderen Rechnungen oben Mittig, die Kontaktdaten gleich unter dem Logo-bei Rechnungen an die Bf. stehe das Logo rechts oben, die Kontaktdaten in der Fußzeile.

Zu den Rechnungsnummern bei den Rechnungen an die Bf. im Vergleich zu den bei der

Fa. F-GmbH gefundenen Rechnungen - (hier sei das Datum wesentlicher Bestandteil der Nummer z.B.: 0109/01/15) - wurde verklart, dass bei den Rechnungen bei der Bf. nur eine fortlaufende Nummer sei, die überdies einige Male doppelt vergeben worden wäre. Bei der Konkursprüfung bei der Fa. F-GmbH im Jänner 2016 würden AR für 9-12/2015 an die Bf. nicht aufscheinen. Es könne daher auch hier von Deckungsrechnungen ausgegangen werden.

Die Betriebsprüfung kam nach dem Zitat des § 23 Abs. 1 BAO zu dem Schluss, dass die Arbeiten von jemand erbracht worden wären, sodass von den nicht anerkannten Aufwendungen 50% als fiktiver Lohnaufwand berücksichtigt würden. Die restlichen Beträge würden außerbilanziell als verdeckte Ausschüttung gewertet und mit dem 25%-Kapitalertragssteuersatz versteuert.

Mit der Beschwerde wurde betreff die Fa. F-GmbH mit Bezug zum Leistungszeitraum "9/15 - 11.12.2015" eingewendet, dass die entsprechenden Unterlagen (Gewerbeberechtigung) für diese Gesellschaft vorliegen würden. Die Firma mit noch im Zeitraum 1/001/2016 gültiger UID-Nummer wäre in der HFU-Liste bis 14.12.2015 eingetragen gewesen. Die Ausführungen der Betriebsprüfung würden für die Bf. aufgrund der ordnungsgemäßen Entrichtung der gelegten Rechnungen nicht nachvollziehbar erscheinen. Ob das optische Erscheinungsbild im Vergleich zu anderen Fällen unterschiedlich sei, sei der Bf. nicht bekannt.

Die Schlussfolgerung der Behörde, dass deshalb durch unterschiedliche Rechnungsnummern Scheinrechnungen vorliegen würden, werde bestritten. Die Nichtanerkennung von nur 50% der Aufwendungen als fiktiver Lohnaufwand und Berücksichtigung der restlichen Beträge als verdeckte Gewinnausschüttung erscheine rechtswidrig.

Mit der den Ausführungen zu den diversen Subfirmen hinzugefügten Darstellung des Ablaufs von Aufträgen in der Beschwerde wurde u.a. vorgebracht, dass J.T. die Mitarbeiter der Subfirmen auf die Erfüllung der entsprechenden Beschäftigungsvoraussetzungen im Inland (Staatsbürgerschaft, Beschäftigungsbewilligung, Anmeldung zur GKK u. dgl.) hin überprüfe.

Die Auftragserteilung an die Subunternehmen erfolge schriftlich, die erbrachten Leistungen würden in Bautagebüchern erfasst. In sämtlichen Fällen der angeführten Subfirmen hätten sich in den Zeiträumen der Zusammenarbeit keine Beanstandungen ergeben. J.T. und seine Buchhalterin hätten sich in allen Fällen nachweislich (vgl. die der Betriebsprüfung vorgelegte Unterlagen) von der rechtmäßigen Existenz, den bestehenden Gewerbeberechtigungen,

UID-Nummern, HFU-Liste u.dgl. überzeugt. Sämtliche Möglichkeiten für die Erbringung dieses Nachweises durch die Bf. wären ausgeschöpft worden. Auch die Insolvenz einzelner der Subunternehmen bzw. deren Löschung wegen Vermögenslosigkeit könne keinen Rückschluss auf die Bf. zulassen.

In zahlreichen Fällen hätten sich J.T. und Mitarbeiter der Bf. an die Finanzbehörde mit der Bitte um Informationen über die Subunternehmer zwecks Vermeidung von Problemen gewandt. In keinem einzigen Fall habe es warnende Hinweise für die Nichtvornahme der Beauftragung der angeführten Subunternehmer gegeben.

Wie der Behörde bekannt, wären bei einer Außenprüfung im Jahr 2013 Beanstandungen von Subunternehmerleistungen erfolgt. In der Folge habe J.T. Privatvermögen zur Begleichung der Abgabenschulden zu veräußern gehabt. Es widerspreche der Lebenserfahrung, dass die zum früheren Zeitpunkt unterlaufenen Formalfehler mit finanziellen Nachzahlungen an Steuern & Abgaben nicht zu einer Verhaltensänderung im Wirtschaftsleben führen würden. Bereits damals habe der Geschäftsführer der Bf. alle Anstrengungen bis zur Veräußerung von Privatvermögen zwecks Entsprechung seinen Abgabenverpflichtungen unternommen. Schon aus diesem Grunde erscheine es mit den logischen Denkgesetzen schwer vereinbar, neuerlich Schein- & Deckungsrechnungen ins Rechenwerk aufzunehmen. Die von der Betriebsprüfung beanstandeten Leistungen der Subfirmen würden nahezu alle Subunternehmerleistungen It. Gewinn- & Verlustrechnung im Zeitraum 2012 bis 2015 erfassen. Dies sei praktisch unmöglich.

Auf das Zustandekommen eines erheblichen Teils der Feststellungen der Betriebsprüfung ohne Begründung bzw. Nachweise wurde verwiesen.

Mit der abgabenbehördlichen Stellungnahme zur Beschwerde wurden der Bf. hinsichtlich den Fremdleistungssaufwand F-GmbH - 168.634 € - für das Jahr 2015 die Firmenbuchdaten zur Fa. GmbH ("Firmenbezeichnung", "FN 06t", "Stammkapital 35.000 €", "Firmengründung: Gesellschaftsvertrag vom 22.07.2008", "Firmenanschrift: ab 13.12.2013 - F-Platz", "Geschäftsführerwechsel B.A.S., vertritt seit 15.01.2014 selbständig"; "Gesellschafterwechsel B.A.S. ist ab 23.1.2014 Alleingesellschafter"; "Konkurs- Insolvenzverfahren bzw. Firmenlöschung Beschluss des Gerichtes vom 14.12.2015; Handelsgericht Wien; Konkurseröffnung; Die Gesellschaft ist infolge der Eröffnung des Konkursverfahrens aufgelöst") und die Allgemeinen Daten zur Fa. F-GmbH ["UID Gültigkeit: 15.10.2008 - 3.02.2016", "Bankverbindung: B-Bank", ZMR-Daten ("Gesellschafter/Geschäftsführer Name: B.A.S.; Geburtsstaat: Ungarn Wohnsitz It. ZMR: 13.06.2014 - Ifd. G-Platz (Unterkunftgeber K.R., weitere Wohnsitze in Österreich seien It. ZMR nicht registriert")] vorgehalten. In Hinblick auf die Aufzeichnungen in der Buchhaltung samt Belege mit den Abrechnungen der GmbH von 1.09.2015 bis 7.12.2015 (168.634 €) und die abgabenbehördlichen Prüfungsmaßnahmen mit der Feststellung "Einbringung der letzten Umsatzsteuervoranmeldung für Juni 2015" hätte ein Kontakt zum Gesellschafter-Geschäftsführer im Zuge der Außenprüfung nicht hergestellt werden können. Mit 14.12.2015 wäre der Konkurs eröffnet worden. Das Gesamtbild ergebe daher die Einstufung der Fa. F-GmbH als Betrugsunternehmen, weil sie nicht ausreichend Personal für die Erbringung der in Rechnung gestellten Leistungen gehabt hätte und sich selbst im Aufwandsbereich diverser Betrugs- bzw. Scheinunternehmen bedient hätte.

Mit der Beschwerdevorentscheidung wurde der Bf. zum Fremdleistungsaufwand Fa. F-GmbH 2015 (168.634 €) nach Wiedergabe der Firmenbuchdaten & Allgemeinen Daten mit jeweils Bezug zur Subfirma nochmals vorgehalten, dass diese GmbH gemäß den Aufzeichnungen in der Buchhaltung samt Belegen Abrechnungen von 1.09.2015-7.12.2015 (168.634,00€) gelegt hätte.

Laut den Feststellungen im Zuge abgabenbehördlicher Prüfungsmaßnahmen bei der Subfirma wäre die letzte Umsatzsteuervoranmeldung für Juni 2015 eingebracht worden. Im Zuge der Betriebsprüfung hätte ein Kontakt zum Gesellschafter-Geschäftsführer nicht hergestellt werden können. Mit 14.12.2015 wäre der Konkurs eröffnet worden. Das Gesamtbild ergebe daher die Einstufung der Fa. F-GmbH als Betrugsfirma. Das Betrugsunternehmen habe nicht ausreichend Personal für die Erbringung der in Rechnung gestellten Leistungen gehabt und hätte sich selbst im Aufwandsbereich diverser Betrugs- bzw. Scheinunternehmen bedient.

Mit dem Vorlageantrag wurde den Feststellungen zur Fa. F-GmbH (Tz. 6) für den Zeitraum 9/15 bis 11.12.2015 erwidert, dass die für diese Gesellschaft entsprechenden Unterlagen vorliegen würden (Gewerbeberechtigung), die Firma mit noch im Zeitraum 1/001/2016 gültiger UID-Nummer wäre in der HFU-Liste bis 14.12.2015 eingetragen gewesen. Die gelegten Rechnungen wären ordnungsgemäß entrichtet worden. Die Unterschiedlichkeit des optischen Erscheinungsbildes im Vergleich zu anderen Fällen sei der Bf. nicht bekannt. Die Schlussfolgerung der Behörde, dass Scheinrechnungen wegen unterschiedlicher Rechnungsnummern vorliegen würden, werde ebenso wie die rechtswidrig erscheinende Anerkennung von nur 50% der Kosten als fiktiver Lohnaufwand und die Wertung der Restbeträge als verdeckte Ausschüttung bestritten.

Nach der in Ergänzung zu den vorstehenden Ausführungen erfolgten Darstellung des Ablaufs von Aufträgen überprüfe J.T. das Vorliegen der Voraussetzungen betreff die Beschäftigung der Mitarbeiter der Subfirmen im Inland (Staatsbürgerschaft, Beschäftigungsbewilligung, Anmeldung zur GKK u.dgl.). Die Auftragserteilung erfolge schriftlich, die erbrachten Leistungen würden in Bautagebüchern erfasst. In sämtlichen Fällen der angeführten Subfirmen hätten sich in den Zeiträumen der Zusammenarbeit diesbezüglich keine Beanstandungen ergeben.

J.T. und seine Buchhalterin hätten sich in allen Fällen nachweislich (Vorlage der Unterlagen bei der Prüfung) von der rechtmäßigen Existenz, den bestehenden Gewerbeberechtigungen, UID-Nummern, HFU-Liste u.dgl. überzeugt. Sämtliche Möglichkeiten für die Erbringung dieser Nachweise wären ausgeschöpft worden. Auch die Insolvenz einzelner der Subfirmen bzw. deren Löschung wegen Vermögenslosigkeit könne einen Rückschluss auf die Bf. nicht zulassen.

In zahlreichen Fällen hätten sich J.T. und Mitarbeiter der Bf. an die Finanzbehörde gewandt und gebeten, Informationen über die Subunternehmer zu erhalten. Dies zur Vermeidung von Problemen. In keinem einzigen Fall habe es warnende Hinweise betreff die Nichtvornahme der Beauftragung der angeführten Subunternehmer gegeben.

Wie der Behörde bekannt, habe bereits im Jahr 2013 eine Außenprüfung mit Beanstandungen von Subunternehmerleistungen stattgefunden. In der Folge hätte J.T. Privatvermögen zwecks Abgabenschuldenbegleichung und damit Rettung der Existenz der Firma veräußern müssen.

Es widerspreche der Lebenserfahrung, dass die zu einem früheren Zeitpunkt unterlaufenen Formalfehler mit massiven finanziellen Nachzahlungen an Steuern und Abgaben nicht zu einer Änderung des Verhaltens im Wirtschaftsleben führen würden. Bereits damals habe der Geschäftsführer der Bf. alle Anstrengungen bis zur Veräußerung von Privatvermögen unternommen, um seinen Abgabenverpflichtungen zu entsprechen. Schon aus diesem Grunde erscheine es mit den logischen Denkgesetzen schwer vereinbar, dass neuerlich Schein- und Deckungsrechnungen in das Rechenwerk aufgenommen würden.

Subunternehmerleistungen würden im Zeitraum 2012 bis 2015 nahezu alle erbrachten Subunternehmerleistungen It. Gewinn- und Verlustrechnung umfassen. Dies sei praktisch unmöglich. Auf die Wesentlichkeit dessen, dass ein erheblicher Teil der Feststellungen der Betriebsprüfung ohne Begründung bzw. Nachweise erfolgt sei, wurde verwiesen.

Tz 8 PB

Betreff den Verkauf von 3 Pkw (Audi Q7 Quattro, Audi A4, ein Mercedes C 200 CDI) im Jahr 2013 wurde unter Tz. 8 PB festgestellt, dass drei PKWs aus den laufenden Leasingverträgen im Jahr 2013 gekauft worden wären. Der Aufwand aus dem Restwert der Leasingverträge hätte 47.710,00 € betragen. Die drei laut KFZ- Abfragen bei der Bf. abgemeldeten PKWs wären bei Angehörigen der Familie neu angemeldet worden, ohne dass ein Verkaufserlös der abgegangenen PKWs in der Buchhaltung registriert worden wäre. Seitens der Außenprüfung erfolgte eine außerbilanzielle Hinzurechnung einer verdeckten Ausschüttung - 50.000 € - mit 25% Kapitalertragsteuer und die Vorschreibung der Kapitalertragsteuer mit Haftungsbescheid am Abgabenkonto, Steuernummer des Geschäftsführers der Bf.: J.T..

Mit der Beschwerde wurde den Ausführungen zum Verkauf der PKWs (Tz. 8 PB) u.a. entgegnet, dass der Schätzwert von 50.000,00 € der Höhe nach wegen der besonderen Abnutzung der PKWs bestritten werde. Die Feststellung dürfte auf einen buchtechnischen Fehler zurückzuführen sein. Offensichtlich sei bei der Erstellung des Jahresabschlusses die Tatsache des Ausscheidens der Fahrzeuge aus dem Betriebsvermögen, folglich dessen ein Erlös (Gegenleistung) zu erfassen sei, nicht bekannt gewesen. Die Bf. behalte sich daher die Nachreichung eines entsprechend begründeten Schätzwerts zu einem späteren Zeitpunkt und die entsprechende Ergänzung des Antrags auf Richtigstellung zu diesem Punkt vor.

In der zur Beschwerde abgegebenen Stellungnahme sprach sich die Betriebsprüfung in Bezug auf den sich aus dem Restwerten der Leasingverträge ergebenden Ansatz - 50.000 € - für den Fall, dass andere niedrige Beträge nachgewiesen werden sollten (Gutachten), für eine teilweise Stattgabe der Beschwerde in diesem Punkt aus.

Mit der Beschwerdevorentscheidung wurde zum Verkauf der Firmen-PKWs nochmals der Ansatz von 50.000 € als Ergebnis der Restwerte der Fahrzeuge laut den Leasingverträgen hervorgehoben und betont, dass für das Finanzamt ohne einen Nachweis anderer niedriger Beträge (z.B. anhand eines Gutachtens) in der Beschwerde kein Grund bestehe, von der von der Außenprüfung getroffenen Feststellung abzugehen.