Gefälschte Prüfungsunterlagen als Nachweis einer Berufsausbildung

European Case Law Identifier: ECLI:AT:BFG:2020:RV.7102692.2017

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Elisabeth Wanke über die Beschwerde der A B, Adresse, vertreten durch Dr. Hanns Christian Baldinger, Rechtsanwalt, 1010 Wien, Karlsplatz 2/15 vom 4.8.2016 gegen den Bescheid des Finanzamts Wien 2/20/21/22, 1220 Wien, Dr. Adolf Schärf-Platz 2, vom 14.7.2016, womit der Antrag vom 18.5.2016 auf Familienbeihilfe für die im September 1995 geborenen Kinder C und D B ab Juli 2015 abgewiesen wurde, Sozialversicherungsnummer X, im Umfang der Anfechtung durch den Vorlageantrag vom 27.2.2017, also für den Zeitraum ab November 2015, zu Recht erkannt:

I. Der Beschwerde wird im Umfang des Vorlageantrags vom 27.2.2017 gemäß § 279 BAO teilweise Folge gegeben.

Der Antrag vom 18.5.2016 auf Familienbeihilfe für die im September 1995 geborenen Kinder C und D B wird für C B, verehelichte J, ab November 2015 und für D B, verehelichte M, ab November 2016 abgewiesen.

II. Gegen dieses Erkenntnis ist gemäß Art. 133 Abs. 4 B-VG eine Revision nicht zulässig.

Entscheidungsgründe

Überprüfungsschreiben (Rücksendung 18.6.2015)

Das Finanzamt übermittelte der Beschwerdeführerin (Bf) A B am 29.5.2015 ein Schreiben betreffend Überprüfung des Anspruchs auf Familienbeihilfe. Die Bf retourierte dieses am 18.6.2015 dem Finanzamt.

Daraus geht hervor, dass die Bf kosovarische Staatsbürgerin und verheiratet sei, die Kindererziehung in einem Haushalt gemeinsam mit dem anderen Elternteil erfolge, derzeit nicht erwerbstätig sei, in Adresse wohne. Ihr Partner, von dem sie nicht dauernd getrennt lebe, sei E B, österreichischer Staatsbürger.

Die im September 1995 geborenen Töchter D und C wohnten ständig bei der Bf und seien Schüler.

Die Bf legte mit dem Formular für D B und für C B jeweils ein Jahreszeugnis einer Wiener Handelsakademie und Handelsschule vom 10.6.2015 vor, wonach das Kind im Schuljahr 2014/15 die dritte Klasse der Handelsschule besucht habe, allerdings wegen eines Nicht genügend nicht erfolgreich abgeschlossen habe und zur Wiederholung berechtigt sei. Die Jahreszeugnisse sind in der Benotung der einzelnen Gegenstände ident, Unterschriften und Stempel variieren (wie üblich) leicht.

Abgesehen von der Unterfertigung des zurückgesendeten Formulars und der Vorlage der Zeugnisse finden sich keine Ausführungen der Bf auf dem Formular.

Zulassung zur Externistenprüfung

Aktenkundig ist eine Entscheidung der Externistenprüfungskommission für die Berufsreifeprüfung einer Schule in F (Niederösterreich) vom 6.10.2015, wonach dem Ansuchen der C B vom 10.6.2015 auf Zulassung zur Berufsreifeprüfung im Rahmen einer Externistenprüfung nach dem Lehrplan einer Höheren Lehranstalt für wirtschaftliche Berufe stattgegeben wird. Die Teilprüfungen seien an der HLW F abzulegen.

Weiters ist eine Entscheidung der Externistenprüfungskommission für die Berufsreifeprüfung einer Schule in F (Niederösterreich) vom 14.12.2015 aktenkundig, wonach dem Ansuchen der D B vom 6.10.2015 auf Zulassung zur Berufsreifeprüfung im Rahmen einer Externistenprüfung nach dem Lehrplan einer Höheren Lehranstalt für wirtschaftliche Berufe stattgegeben wird. Die Teilprüfungen seien an der HLW F abzulegen.

Maturaschule

Am 22.9.2015, dem Finanzamt am 8.10.2015 vorgelegt, bestätigte die Maturaschule G, dass jeweils C B und D B für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet seien, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

Überprüfungsschreiben (Rücksendung 8.3.2016)

Das Finanzamt übermittelte der Bf am 29.2.2016 ein Schreiben betreffend Überprüfung des Anspruchs auf Familienbeihilfe. Die Bf retournierte dieses am 8.3.2016 dem Finanzamt.

Aus diesem geht hervor, dass die Bf kosovarische Staatsbürgerin sei, verheiratet lebend sei, die Kindererziehung in einem Haushalt gemeinsam mit dem anderen Elternteil erfolge, derzeit nicht erwerbstätig sei, in Adresse wohne. Ihr Partner, von dem sie nicht dauernd getrennt lebe, sei E B, österreichischer Staatsbürger.

Die im September 1995 geborenen Töchter D und C wohnten ständig bei der Bf und seien Schüler. Die Bf gab auf die Frage nach "Prüfungsdekret oder Nachweis über abgelegte Prüfungen von C und D" an:

Es wurden noch keine Prüfungen abgelegt!!!! Beide machen erst ende Juni (?) die Matura!

Von dieser Angabe und von der Unterfertigung des zurückgesendeten Formulars abgesehen finden sich keine Ausführungen der Bf auf dem Formular.

Prüfungsübersicht

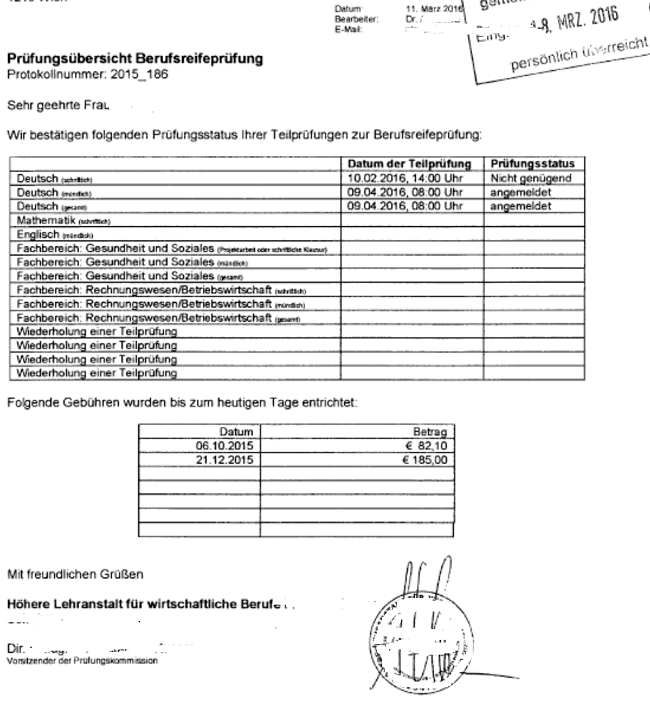

Laut Prüfungsübersicht vom 11.3.2016 für C B, dem Finanzamt am 18.3.2016 persönlich überreicht, trat diese am 10.2.2016 zur schriftlichen Prüfung aus Deutsch an, bestand diese aber nicht. Zur mündlichen Prüfung sei sie für den 9.4.2016 angemeldet. Am 6.10.2015 seien 82,10 €, am 21.12.2015 185,00 € an Gebühren gezahlt worden (im Folgenden Auszug ohne Briefkopf).

Eine gleichlautende Prüfungsübersicht vom selben Tag liegt für D B vor.

Antrag vom 17.5.2016

Am 18.5.2016 langte beim Finanzamt folgendes Schreiben des Rechtsanwalts der Bf vom 17.5.2016 mit dem Betreff "Antrag um Weitergewährung der Familienbeihilfe" ein:

Mit mir im gemeinsamen Haushalt leben folgende Kinder:

H B:

Dieser war zuletzt Lehrling und absolvierte seine Gesellenprüfung im Juni 2015.

D B und C B:

Beide Schülerinnen, die beide die Handelsschule der I, … Wien besuchen bzw. die Maturaschule G und erst kürzlich die Matura absolviert haben.

Laut Mitteilung des Finanzamtes vom 20.11.2014 wurde der Bezug von Kinderbeihilfe bzw. Gewährung des Kinderabsetzbetrages für H bis November 2014, D und C jeweils bis Juni 2015 bestätigt. Laut Mitteilung vom 22.4.2016 wird festgestellt, dass ab 1.7.2015 kein Anspruch auf Familienbeihilfe mehr bestehe und die Familienbeihilfe somit eingestellt werde. Eine Begründung wird in dieser Mitteilung nicht abgegeben.

Infolge ununterbrochenen Schulbesuches (und beabsichtigter anschließender Studien) der Töchter ist für diese die Familienbeihilfe jedenfalls weiterhin zu gewähren, für den Sohn bis einschließlich Juni 2015.

Unter Vorlage der Abschlussprüfungszeugnisse und Jahreszeugnisse bzw. Bestätigungen der Maturaschule G wird daher der Antrag gestellt auf Weitergewährung der Familienbeihilfe im gesetzlichen Ausmaß und Nachzahlung der bisher nicht getätigten Leistungen auf das bekannte Empfängerkonto.

Folgende Unterlagen waren dem Antrag beigelegt:

- Abschlussprüfungszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die Abschlussprüfung für die Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign bestanden wurde.

- Jahreszeugnis der Handelsakademie und Handelsschule der I für CB vom 10.6.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign nicht erfolgreich abgeschlossen wurde und die Schülerin zur Wiederholung der Klasse berechtigt ist.

- Jahreszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign erfolgreich abgeschlossen wurde.

- Bestätigung der Maturaschule G vom 22.9.2015, dass CB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

- Bestätigung der Maturaschule G vom 22.9.2015, dass DB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

Ergänzungsersuchen vom 15.6.2016

Mit Vorhalt vom 15.6.2016 ersuchte das Finanzamt die Bf betreffend das am 18.5.2016 eingelangte Anbringen um Vorlage folgender Unterlagen bis 6.7.2016:

vollständig ausgefülltes Beihilfen 1 Formular

Schulnachricht/Jahreszeugnis oder Prüfungsdekret oder Nachweis über abgelegte Prüfungen von D und C ab Beginn der Maturaschule

Schulnachricht/Jahreszeugnis vom letzten Berufsschuljahr betreffend H.

Dieses Formular wurde am 1.7.2016 (wahrscheinlich mit dem Formular Beih 1) dem Finanzamt rückübermittelt (Eingangsstempel).

Ergänzter Antrag vom 1.7.2016

Am 1.7.2016 langte beim Finanzamt ein ergänzter Antrag (Formular Beih 1) auf Familienbeihilfe für D und C sowie H ein.

Aus dem Formular geht hervor, dass die Bf verheiratet sei, die Kindererziehung in einem Haushalt gemeinsam mit dem anderen Elternteil erfolge, derzeit im Krankenstand sei, in Adresse wohne. Ihr Partner, von dem sie nicht dauernd getrennt lebe, sei E B, österreichischer Staatsbürger, Buslenker.

Familienbeihilfe werde (ohne ein Beginndatum anzugeben, siehe aber den Antrag vom 17./18.5.2016) für die im September 1995 geborenen Töchter D und C sowie den im Jänner 1992 geborenen H beantragt. Die Kinder wohnten ständig bei der Bf.

In der Anlage befand sich:

- Jahreszeugnis der Handelsakademie und Handelsschule der I für CB vom 10.6.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign nicht erfolgreich abgeschlossen wurde und die Schülerin zur Wiederholung der Klasse berechtigt ist.

- Jahreszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign erfolgreich abgeschlossen wurde.

- Abschlussprüfungszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die Abschlussprüfung für die Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign bestanden wurde.

- Entscheidung der Externistenprüfungskommission für die Berufsreifeprüfung einer Schule in F (Niederösterreich) vom 6.10.2015, wonach dem Ansuchen der CB vom 10.6.2015 auf Zulassung zur Berufsreifeprüfung im Rahmen einer Externistenprüfung nach dem Lehrplan einer Höheren Lehranstalt für wirtschaftliche Berufe stattgegeben wird. Die Teilprüfungen seien an der HLW F abzulegen.

- Eine Entscheidung der Externistenprüfungskommission für die Berufsreifeprüfung einer Schule in F (Niederösterreich) vom 14.12.2015, wonach dem Ansuchen der DB vom 6.10.2015 auf Zulassung zur Berufsreifeprüfung im Rahmen einer Externistenprüfung nach dem Lehrplan einer Höheren Lehranstalt für wirtschaftliche Berufe stattgegeben wird. Die Teilprüfungen seien an der HLW F abzulegen.

- Bestätigung der Maturaschule G vom 22.9.2015, dass DB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

- Bestätigung der Maturaschule G vom 22.9.2015, dass CB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

- Jahres- und Abschlusszeugnis der Berufsschule für Kraftfahrtechnik für HB vom 30.1.2015, wonach dieser das Bildungsziel der Berufsschule für den Lehrberuf Kraftfahrzeugtechnik - Personenkraftwagentechnik erreich und damit die Berufsschulpflicht in diesem Lehrberuf erfüllt habe.

- Zeugnis der Lehrlingsstelle der Wirtschaftskammer Wien vom 16.4.2015, dass HB an diesem Tag die Lehrabschlussprüfung im Lehrberuf Kraftfahrzeugtechniker, Personenkraftwagentechnik (Hauptmodul) bestanden habe.

Zurückweisungsbescheid

Mit Bescheid vom 14.7.2017 wies das Finanzamt die Eingabe der Bf vom 18.5.2016 auf Familienbeihilfe für H für den Zeitraum ab Dezember 2014 ab und begründete dies wie folgt:

Die Zurückweisung erfolgte, weil die Eingabe aus folgendem Grund nicht zulässig ist:

Über den Anspruch auf Familienbeihilfe für den oben genannten Zeitraum wurde durch das Finanzamt bereits mit Bescheid vom 18.02.2016 entschieden.

Ein neuerlicher Antrag über denselben Zeitraum ist daher unzulässig.

Der Bescheid wurde direkt an die Bf adressiert.

Abweisungsbescheid

Mit Bescheid vom 14.7.2017 wies das Finanzamt den Antrag der Bf vom 18.5.2016 auf Familienbeihilfe für C und D B jeweils ab Juli 2015 ab und begründete dies wie folgt:

Da Sie trotz Aufforderung die abverlangten Unterlagen nicht eingebracht haben und dadurch Ihrer Mitwirkungspflicht nach § 115 Bundesabgabenordnung nicht nachgekommen sind, muss angenommen werden, dass im oben genannten Zeitraum kein Anspruch auf Familienbeihilfe bestanden hat bzw. besteht.

Der Bescheid wurde direkt an die Bf adressiert.

Antrag vom 25.7.2016

Am 25.7.2016 langte beim Finanzamt ein neuerlicher Antrag mittels Formulars Beih 1 auf Familienbeihilfe für D und C sowie H ein.

Dem Formular lässt sich entnehmen, dass die Bf verheiratet sei, die Kindererziehung in einem Haushalt gemeinsam mit dem anderen Elternteil erfolge, derzeit im Krankenstand bzw. arbeitslos sei, in Adresse wohne. Ihr Partner, von dem sie nicht dauernd getrennt lebe, sei E B, Buslenker.

Die Bf erhalte derzeit Familienbeihilfe für D und C B. Familienbeihilfe werde ab 07/2015 für die im September 1995 geborenen Töchter D und C beantragt. Die Kinder seien österreichische Staatsbürger und wohnten ständig bei der Bf.

Beigefügt waren:

- Abschlussprüfungszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die Abschlussprüfung für die Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign bestanden wurde.

- Entscheidung der Externistenprüfungskommission für die Berufsreifeprüfung einer Schule in F (Niederösterreich) vom 14.12.2015, wonach dem Ansuchen der DB vom 6.10.2015 auf Zulassung zur Berufsreifeprüfung im Rahmen einer Externistenprüfung nach dem Lehrplan einer Höheren Lehranstalt für wirtschaftliche Berufe stattgegeben wird. Die Zulassung erfolge auf Grund der Vorlage des Zeugnisses über die HASCH-Abschlussprüfung am 12.10.2015. Die Teilprüfungen seien an der HLW F abzulegen.

- Entscheidung der Externistenprüfungskommission für die Berufsreifeprüfung einer Schule in F (Niederösterreich) vom 6.10.2015, wonach dem Ansuchen der CB vom 10.6.2015 auf Zulassung zur Berufsreifeprüfung im Rahmen einer Externistenprüfung nach dem Lehrplan einer Höheren Lehranstalt für wirtschaftliche Berufe vorbehaltlich des positiven Abschlusses der HASCH stattgegeben wird. Die Teilprüfungen seien an der HLW F abzulegen.

- Jahreszeugnis der Handelsakademie und Handelsschule der I für CB vom 10.6.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign nicht erfolgreich abgeschlossen wurde und die Schülerin zur Wiederholung der Klasse berechtigt ist.

- Jahreszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign erfolgreich abgeschlossen wurde.

- Bestätigung der Maturaschule G vom 22.9.2015, dass DB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

- Bestätigung der Maturaschule G vom 22.9.2015, dass CB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

Zustellung

Laut Niederschrift vom 29.7.2016 wurde dem rechtsfreundlichen Vertreter der Bf an diesem Tag ein Zurückweisungsbescheid vom 14.7.2016 betreffend H und der hier verfahrensgegenständliche Abweisungsbescheid vom 14.7.2016 betreffend C und D persönlich ausgehändigt.

Beschwerde

Mit Schreiben ihres rechtsfreundlichen Vertreters vom 4.8.2016, beim Finanzamt eingelangt am 10.8.2016, erhob die Bf "Beschwerde gegen den Bescheid vom 14.07.2016":

Obwohl der Antrag um Weitergewährung der Familienbeihilfe vom 17.05.2016 vom ausgewiesenen Vertreter gestellt wurde, erfolgte sowohl die Zustellung des Ersuchens um Ergänzung vom 15.06.2016 als auch die Zustellung des Bescheides vom 14.07.2016 nicht zu Handen des ausgewiesenen Vertreters sondern zu meinen Händen.

Diese Zustellung ist somit unwirksam.

Am 29.07.2016 nahm mein ausgewiesener Vertreter Akteneinsicht; dabei wurden ihm der angefochtene Bescheid sowie der Zurückweisungsbescheid betreffend den Antrag für den Sohn H persönlich ausgehändigt, somit wirksam zugestellt, womit die einmonatige Berufungsfrist zu laufen beginnt.

Der angefochtene Bescheid wird wegen örtlicher Unrichtigkeit bekämpft.

Die beiden Kinder - C und D B - für welche die Kinderbeihilfe begehrt wurde, besuchten beide die Handelsschule der I und im Anschluss daran die Maturaschule G.

Die Jahreszeugnisse für das Schuljahr 2014/15 und das Abschluss-Prüfungszeugnis für D B wurden bereits vorgelegt, aber vorsichtsweise nochmals der Beschwerde beigelegt.

In der Folge, also im Schuljahr 2015/16 besuchten beide Töchter die Maturaschule G. Auf die entsprechenden Bestätigungen wird verwiesen.

Diese Schule kann allerdings nur Schulbesuchsbestätigungen ausstellen, nicht über die Prüfungserfolge berichten, da Prüfungsschule nicht das G, sondern die HLW F ist.

In dieser wurden bereits einige Teilprüfungen abgelegt, die letzten Teilprüfungen sollen im September des laufenden Jahres abgelegt werden, sodass dann die Reifeprüfung abgeschlossen sein wird.

Beide Kinder, für die um die Familienbeihilfe nachgesucht wurde, sind somit noch im Schulbesuch begriffen und beabsichtigen, nach Erlangung der Reifeprüfung, ein Universitätsstudium anzuschließen.

Die Voraussetzungen für die Weitergewährung der Familienbeihilfe für D und C ist somit gegeben.

Unter Hinweis auf die beigeschlossenen Urkunden bzw. die unter einem beantragte Einvernahme der beiden Schülerinnen als Zeuginnen unter meiner Adresse, stelle ich daher den Antrag, den angefochtenen Abweisungsbescheid aufzuheben und die Familienbeihilfe für den begehrten Zeitraum in gesetzlichem Ausmaß weiter zu gewähren.

Beigeschlossen waren:

- Abschlussprüfungszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die Abschlussprüfung für die Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign bestanden wurde.

- Jahreszeugnis der Handelsakademie und Handelsschule der I für CB vom 10.6.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign nicht erfolgreich abgeschlossen wurde und die Schülerin zur Wiederholung der Klasse berechtigt ist.

- Jahreszeugnis der Handelsakademie und Handelsschule der I für DB vom 12.10.2015 (Schuljahr 2014/15), wonach die 3. Klasse der Schulform Handelsschule mit schulautonomem Fachbereich Informationstechnologie und Multimediadesign erfolgreich abgeschlossen wurde.

- Bestätigung der Maturaschule G vom 22.9.2015, dass CB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

- Bestätigung der Maturaschule G vom 22.9.2015, dass DB für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet sei, Kursbeginn 21.9.2015, Kursende 30.6.2016. "Die Kursstunden zuzüglich des Lernaufwandes belaufen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

- Prüfungsübersicht der Höheren Lehranstalt für wirtschaftliche Berufe F vom 9.8.2016 für CB, wonach diese am 10.2.2016 zur schriftlichen Prüfung aus Deutsch angetreten sei, diese aber nicht bestanden habe. Zur mündlichen Prüfung sei am 9.4.2016 angetreten, auch diese habe sie nicht bestanden. Am 6.10.2015 seien 82,10 €, am 21.12.2015 185,00 € an Gebühren gezahlt worden.

- Prüfungsübersicht der Höheren Lehranstalt für wirtschaftliche Berufe F vom 9.8.2016 für DB, wonach diese am 10.2.2016 zur schriftlichen Prüfung aus Deutsch angetreten sei, diese aber nicht bestanden habe. Zur mündlichen Prüfung sei am 9.4.2016 angetreten, auch diese habe sie nicht bestanden. Am 6.10.2015 seien 82,10 €, am 21.12.2015 185,00 € an Gebühren gezahlt worden.

Bekanntgabe

Mit Schreiben vom 24.11.2016 gab die Bf durch ihren rechtsfreundlichen Vertreter bekannt:

Zur Anfrage wird mitgeteilt, dass die Ausbildung noch nicht abgeschlossen ist aber auch nicht abgebrochen wurde.

Laut beigeschlossenen Bestätigungen der Maturaschule des G, haben beide Töchter im vergangen Schuljahr das Programm absolviert. Es wurden uns aber nicht die für den September 2016 vorgesehenen entsprechende Prüfungstermine zugewiesen. Mittlerweile ist aber bestätigt, dass in naher Zukunft Prüfungen abgelegt werden dürfen.

Um die Beschaffung der weiteren notwendigen Unterlagen bin ich bemüht und ersuche daher mir die Frist um 4 Wochen zu verlängern.

Auf die beigeschlossene Bestätigung der Maturaschule wird verwiesen.

Beigefügt war:

- Bestätigung der Maturaschule - G vom 24.11.2016:

"Die Maturaschule - G bestätigt gerne, dass Frau D B, geboren am … 09.1995, wohnhaft in Adresse, für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung an unserem Institut angemeldet war.

Das gebuchte Programm bestand aus folgenden Kursen:

° Deutsch: Ein Semester

° Mathematik: Zwei Semester

° Englisch: Zwei Semester

° Fachbereich Rechnungswesen/Betriebswirtschaft; Zwei Semester. Ausschließlich dieser Kurs fand abends statt.

Frau B war mit folgender Besuchsweise zu unseren Kursen eingeschrieben:

Wintersemester 2015/16: Deutsch, Mathematik Teil 1, Englisch Teil 1, Fachbereich Teil 1

Sommersemester 2016: Mathematik Teil 2, Englisch Teil 2, Fachbereich Teil 2

Kursbeginn war somit der 21. September 2015 und Kursende der 30. Juni 2016. Die Kursstunden zuzüglich des Lernaufwandes beliefen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

- Bestätigung der Maturaschule - G vom 24.11.2016:

"Die Maturaschule - G bestätigt gerne, dass Frau C B, geboren am … 09.1995, wohnhaft in Adresse, für die Tageskurse zur Vorbereitung auf die Berufsreifeprüfung an unserem Institut angemeldet war.

Das gebuchte Programm bestand aus folgenden Kursen:

° Deutsch: Ein Semester

° Mathematik: Zwei Semester

° Englisch: Zwei Semester

° Fachbereich Rechnungswesen/Betriebswirtschaft; Zwei Semester. Ausschließlich dieser Kurs fand abends statt.

Frau B war mit folgender Besuchsweise zu unseren Kursen eingeschrieben:

Wintersemester 2015/16: Deutsch, Mathematik Teil 1, Englisch Teil 1, Fachbereich Teil 1

Sommersemester 2016: Mathematik Teil 2, Englisch Teil 2, Fachbereich Teil 2

Kursbeginn war somit der 21. September 2015 und Kursende der 30. Juni 2016. Die Kursstunden zuzüglich des Lernaufwandes beliefen sich während dieser Zeit durchschnittlich auf ca. 30 Wochenstunden."

Beschwerdevorentscheidung

Mit Beschwerdevorentscheidung vom 10.1.2017, adressiert an die Bf zu Handen ihres rechtsfreundlichen Vertreters gab das Finanzamt der Beschwerde teilweise Folge:

Ihrer Beschwerde vom 10.08.2016 wird teilweise stattgegeben, der angefochtene Bescheid wird laut Beilage abgeändert.

Der Beschwerde wird hinsichtlich der Monate Juli 2015 bis Oktober 2015 stattgegeben und der Bescheid aufgehoben.

Hinsichtlich des Zeitraumes ab November 2015 wird die Beschwerde als unbegründet abgewiesen.

Zur Begründung wurde ausgeführt:

Gemäß § 2 Abs.1 lit.b FLAG haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, Anspruch auf Familienbeihilfe für volljährige Kinder, die das 24.Lebensjahr noch nicht vollendet haben und für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist .

Der Verwaltungsgerichtshof hat in seinem Erkenntnis vom 19.3.1998‚ 96/15/0213 unter Verweis auf VwGH 13.3.1991, 90/13/0241 ausgeführt, es ist Ziel einer Berufsausbildung, die fachliche Qualifikation für die Ausübung des angestrebten Berufes zu erlangen. Dazu gehöre regelmäßig auch der Nachweis einer ernstlichen Bemühung um diese Qualifikation Das Ablegen vorgesehener Prüfungen ist essentieller Bestandteil der Berufsausbildung.

Der laufende Besuch einer der Berufsausbildung dienenden schulischen Einrichtung reicht für sich allein noch nicht aus, um das Vorliegen einer Berufsausbildung im hier maßgeblichen Sinn anzunehmen. Entscheidend ist das nach außen erkennbare ernstliche und zielstrebige Bemühen um den Studienfortgang bzw. -abschluss. Dieses Bemühen manifestiert sich im Antreten zu den erforderlichen Prüfungen .

Daraus ist zu schließen, dass sich auch im Fall der Absolvierung der Berufsreifeprüfung das ernstliche und zielstrebige nach außen erkennbare Bemühen um den Ausbildungserfolg im Antreten zu den erforderlichen Prüfungen manifestiert.

Beide Kinder besuchten die Maturaschule G vom 21.09.2015 bis 30.06.2016. Zulassungsbescheide von 10/2015 Fächer: Deutsch, Mathematik, Englisch und Fachbereich Rechnungswesen/Betriebswirtschaft .

Beide Kinder sind am 10.02.2016 schriftlich und am 09.04.2016 mündlich zu Deutschprüfungen angetreten, wobei sämtliche Prüfungen negativ waren.

Es wurden keine weiteren Prüfungen bzw.Prüfungsantritte vorgelegt und das Kind C ist seit 01.06.2016 und das Kind D seit 03.10.2016 voll beschäftigt.

Somit kann ab November 2015 nicht von einem ernsthaften und zielstrebigen Bemühen ausgegangen werden und die Beschwere war ab 11/2015 abzuweisen.

Beide Kinder haben die Handelsschule mit Oktober 2015 bestanden.

Daher konnte die Familienbeihilfe für den Zeitraum von 07/2015-10/2015 gewährt werden.

Die angesprochene Beilage befindet sich nicht im elektronisch vorgelegten Akt des Finanzamts.

Vorlageantrag

Mit Schreiben vom 27.2.2017 stellte die Bf durch ihren rechtsfreundlichen Vertreter Vorlageantrag:

Mit Beschwerdevorentscheidung wurde mitgeteilt, dass die Voraussetzung für die Gewährung von Familienbeihilfe für die Kinder D und C nicht gegeben sei, insbesondere als diese vollbeschäftigt seien.

Die Annahmen sind unbegründet und entsprechen nicht den Tatsachen.

D B seit Oktober 2016 mit 20 Wochenstunden und einer Entlohnung von netto € 700,00 beschäftigt, C seit Mai 2016 ebenfalls halbtags mit einer Entlohnung von netto € 600,00 und erst seit 01.01.2017 im vollen Umfange beschäftigt.

Beweis:

beigeschlossene Dienstverträge;

beigeschlossene Prüfungsbestätigung vom 24.11.2016.

D hat mittlerweile mehrere Prüfungen zur Erlangung der Matura abgelegt. Die noch ausstehenden Prüfungen sollen in Kürze stattfinden.

Beweis: beigeschlossene Prüfungsbestätigung vom 24.11.2016.

C hat die Handelsschule abgeschlossen. Auf die beigeschlossenen Zeugnisse wird verwiesen.

Die Familienbeihilfe steht daher in weiterem Umfange zu als durch die Beschwerdevorentscheidung zwischenzeitig anerkannt.

Ich stelle daher den Antrag auf Vorlage der Beschwerde an das Bundesfinanzgericht,

zur Entscheidung über meinen Antrag unter Berücksichtigung der unter einem vorgelegten Nachweis.

Beigefügt waren:

- Dienstvertrag von DB: Beginn: 30.9.2013, befristet bis 29.12.2013, wöchentliche Arbeitszeit 9 Stunden (?, schwer lesbar), monatliches Bruttogehalt € 326,00.

- Dienstvertrag von DB: Beginn: 3.10.2016, befristet bis 2.1.2017, wöchentliche Arbeitszeit 20 Stunden, monatliches Bruttogehalt € 718,00.

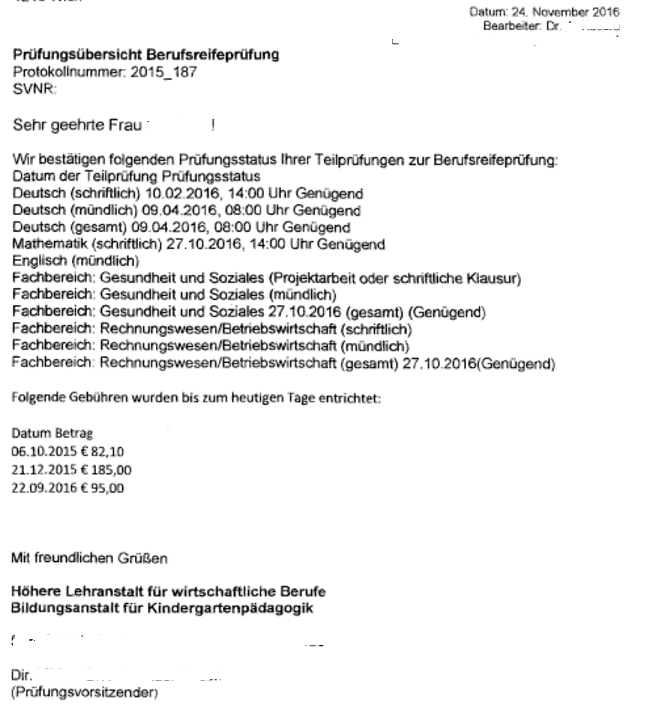

- Prüfungsübersicht der Höhere Lehranstalt für wirtschaftliche Berufe F betreffend DB vom 24.11.2016 (im Folgenden Auszug ohne Briefkopf):

Deutsch (schriftlich) 10.02.2016,14:00 Uhr Genügend

Deutsch (mündlich) 09.04.2016, 08:00 Uhr Genügend

Deutsch (gesamt) 09.04.2016, 08:00 Uhr Genügend

Mathematik (schriftlich) 27.10.2016,14;00 Uhr Genügend

Englisch (mündlich)

Fachbereich; Gesundheit und Soziales (Projektarbeit oder schriftliche Klausur)

Fachbereich; Gesundheit und Soziales (mündlich)

Fachbereich; Gesundheit und Soziales 27.10.2016 (gesamt) (Genügend)

Fachbereich; Rechnungswesen/Betriebswirtschaft (schriftlich)

Fachbereich; Rechnungswesen/Betriebswirtschaft (mündlich)

Fachbereich; Rechnungswesen/Betriebswirtschaft (gesamt) 27.10.2016 (Genügend)

Versicherungsdaten

Laut Vericherungsdatenauszug vom 4.5.2017 führt C B nunmehr den Familiennahmen J und arbeitet seit 23.1.2017 als Angestellte. Von 30.9.2013 bis 31.5.2016 sei die Tochter bei einem anderen Arbeitgeber geringfügig beschäftigt gewesen, von 1.6.2016 bis 18.1.2017 bei diesem Arbeitgeber angestellt gewesen. Weiters erhob das Finanzamt wurde an diesem Tag, dass D B seit 3.10.2016 als Angestellte arbeitet. Von 30.9.2013 bis 20.8.2016 sei sie geringfügig beschäftigt gewesen.

Meldedaten

Das Finanzamt erhob am 5.5.2017 im Zentralen Melderegister, dass C B, verehelichte J, österreichische Staatsbürgerin unverändert seit dem Jahr 2011 in Adresse hauptgemeldet sei wie auch D B, österreichische Staatsbürgerin und A B, Staatsangehörigkeit Kosovo. Aus den Meldedaten ist ersichtlich, dass A, C und D B im Juni 2008 nach Österreich zugezogen sind.

Vorlage

Das Finanzamt legte die Beschwerde betreffend die Abweisung des Antrags auf Familienbeihilfe für C und D B am 30.5.2017 dem Bundesfinanzgericht zur Entscheidung vor und führte dazu aus:

Inhaltsverzeichnis zu den vorgelegten Aktenteilen (Aktenverzeichnis)

Beschwerde

1 Beschwerde 04.08.2016

Bescheide

2 Familienbeihilfe (Jahr: 2015) (Abweisung FB ab 07/2015) 14.07.2016

Antrag / Anzeige an die Behörde

3 Antrag FB 01.07.2016

4 Antrag FB 25.07.2016

Beschwerdevorentscheidung

5 Beschwerdevorentscheidung 10.01.2017

Vorlageantrag

6 Vorlageantrag 27.02.2017

Vorgelegte Aktenteile

7 Überprüfungsschreiben 18.06.2015

8 Zulassungsbescheid C 06.10.2015

9 Schulbestätigungen 08.10.2015

10 Zulassungsbescheide 25.02.2016

11 Überprüfungsschreiben 08.03.2016

12 Schulungsuntelagen 18.03.2016

13 Beantwortung Ergänzungsersuchen 16.05.2016

14 Ergänzungsersuchen 15.06.2016

15 Übernahmsbestätigung Abweisungsbescheid 29.07.2016

16 Fristverlängerungsansuchen 24.11.2016

17 Versicherungsdatenauszug C 04.05.2017

18 Versicherungsdatenauszug D 04.05.2017

19 ZMR C 05.05.2017

20 ZMR D 05.05.2017

21 ZMR Bf. 05.05.2017

Anzeige an Staatsanwaltschaft erfolgt:

Ja

Sachverhalt und Anträge

Sachverhalt:

Die Beschwerdeführerin brachte am 18.05.2016 einen Antrag auf Weitergewährung der Familienbeihilfe ab Juli 2015 für ihre beiden Töchter D und C, beide geboren am ...09.1995 ein.

D schloss am 12.10.2015 die Handelsschule erfolgreich ab. C konnte bis dato noch keinen Abschluss vorweisen.

Beide Töchter meldeten sich am 22.09.2015 beim G zum Vorbereitungskurs für die Berufsreifeprüfung an.

Die Zulassungsbescheide wurden am 06.10.2015 und am 21.04.2017 von der HWL K in F ausgestellt. Abzulegen sind Teilprüfungen in Deutsch, schriftlich und mündlich, in Englisch schriftlich, in Mathematik schriftlich und in einem Fachbereichsgebiet.

Am 10.02.2016 bzw. 09.04.2016 absolvierten beide Töchter laut Schulbestätigung vom 21.04.2017 die Teilprüfung Deutsch mit negativem Erfolg. In Mathematik erreichte D am 27.10.2016 ein „nicht genügend", C ist am selben Tag nicht zur Mathematikprüfung erschienen. C war von 01.06.2016 bis 31.12.2016 halbtags beschäftigt und ist seit 1.1.2017 vollbeschäftigt. D ist seit 30.10.2016 halbtags beschäftigt. An Hand des Versicherungsdatenauszuges erkannte das Finanzamt eine Änderung des Familiennamens C. Nach telefonischer Rücksprache mit C am 04.05.2017 gab sie an, sie sei seit 30.03.2017 mit J L verheiratet und trägt nun den Namen J.

Der Antrag auf Familienbeihilfe wurde mit Bescheid vom 14.07.2016 für beide Kinder ab Juli 2015 abgewiesen. Dagegen wurde am 10.08.2016 eine Beschwerde eingebracht. Der Beschwerde wurde mit Beschwerdevorentscheidung vom 10.01.2017 teilweise stattgegeben. Für beide Töchter wurde die Familienbeihilfe von Juli bis Oktober 2015 zuerkannt, das Beschwerdebegehren ab November 2015 wurde abgewiesen.

Am 27.02.2017 wurde ein Vorlageantrag eingebracht.

Dem Antrag beigelegt wurde eine angeblich von der HWL F ausgestellte Bestätigung über den erfolgreichen Abschluss D in den Gegenständen Deutsch am 09.04.2016, Mathematik am 27.10.2016 und im Fachbereichsgebiet am 27.10.2016. Nach Kontaktaufnahme mit der Schulleitung und nach persönlicher Vorsprache der Bf. mit ihren Töchtern am 04.05.2017 steht fest, dass D diese Bestätigung gefälscht hat. Die Beweismittelfälschung wird durch das Finanzamt bei der Staatsanwaltschaft zur Anzeige gebracht.

Beweismittel:

Siehe Inhaltsverzeichnis.

Stellungnahme:

Da C bis dato die Handelsschule nicht erfolgreich abgeschlossen hat, steht für C die Familienbeihilfe von Juli bis Oktober 2015 nicht zu.

Nach ständiger Rechtsprechung zum Beihilfenanspruch für das Absolvieren der Berufsreifeprüfung ist bei einem ernsthaften und zielstrebigen Betreiben von einem erforderlichen Vorbereitungsaufwand von vier Monaten je Teilprüfung auszugehen.

Die Rechtsprechung des VwGH, es komme nicht darauf an, ob tatsächlich die erfolgreiche Ablegung der Prüfungen gelinge (vgl VwGH 18.11.2008, 2007/15/0050 mwN), ist nicht so zu verstehen, dass es auf den Prüfungserfolg überhaupt nicht ankommt, denn der Verwaltungsgerichtshof hat im selben Erkenntnis ausgeführt, dass Berufsausbildung nur dann vorliegt, wenn die Absicht zur erfolgreichen Ablegung der vorgeschriebenen Prüfungen gegeben ist. Unschädlich für den Beihilfenanspruch ist ein "Nicht genügend" daher NUR dann, wenn aufgrund der Fakten die Absicht erkennbar ist, dass sich das Kind zu bestehen hinreichend bemüht hat (vgl. BFG vom 29.02.2016, RV/7105391/2014). Da bis dato seit Oktober 2015 keine einzige der Teilprüfungen erfolgreich abgelegt wurde, kann nicht von einer ernsthaften und zielstrebigen Berufsausbildung gesprochen werden.

Bericht vom 30.3.2020

Über Nachfrage des Gerichts legte das Finanzamt am 30.3.2020 ergänzend folgende Dokumente vor:

Familienbeihilfebezug

A B bezog für C J und D M laut Screenshots des Finanzamts Familienbeihilfe von Juni 208 bis Oktober 2015.

Mitteilung der HWL F vom 21.4.2017

Auf Anfrage des Finanzamts vom 20.4.2017 gab der Direktor der HWL F mit E-Mail vom 21.4.2017 bekannt:

… C hat bis jetzt kein positives Abschlusszeugnis [der Handelsschule, Anm.] vorgelegt, auch keine weitere Prüfung abgelegt.

Das Ihnen mit 24.11.2016 datierte vorgelegte Schriftstück wurde nicht von uns erstellt, ist formal anders als unsere Schreiben und auch sachlich und terminlich gar nicht möglich.

Am 27.10.2016 war nur eine schriftliche Prüfung möglich, keine mündliche Prüfung.... Niemand würde außerdem beide Fachbereiche absolvieren, wenn zur Berufsreifeprüfung nur einer der beiden Fachbereiche abgelegt werden muss. Die Aufstellung der Gebühren stimmt auch nicht mit unseren Gebührensätzen für die bestätigten Prüfungen überein. Nicht nur, dass das Schreiben nicht von uns erstellt wurde, ist es zusätzlich auch nicht einmal nachvollziehbar...

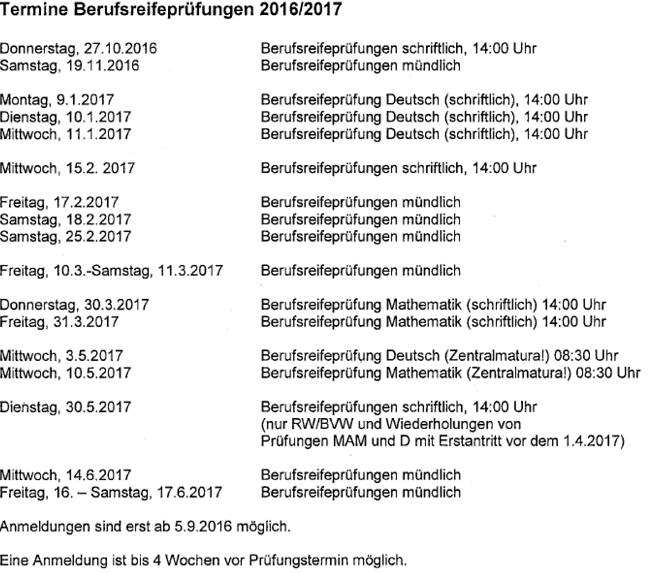

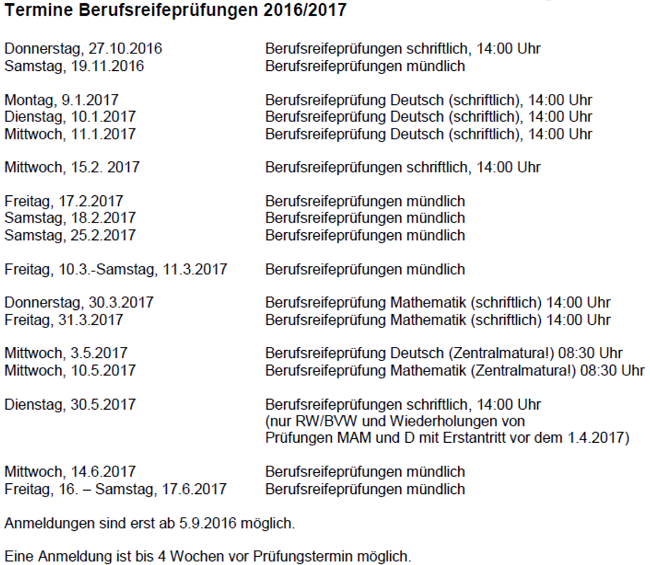

Folgende Übersicht über die Termine Berufsreifeprüfungen 2016/2017 war angeschlossen:

Neben den aktenkundigen Zulassungsentscheidungen wurden dem Finanzamt folgende aktualisierte Prüfungsübersichten vom 21.4.2017 übermittelt:

- Prüfungsübersicht der Höheren Lehranstalt für wirtschaftliche Berufe F vom 9.8.2016 für CB, wonach sie am 10.2.2016 zur schriftlichen Prüfung aus Deutsch angetreten sei, diese aber nicht bestanden habe. Zur mündlichen Prüfung sei sie am 9.4.2016 angetreten, auch diese habe sie nicht bestanden. Der schriftlichen Prüfung aus Mathematik sei sie am 27.10.2016 unentschuldigt ferngeblieben. Am 6.10.2015 seien 82,10 €, am 21.12.2015 185,00 € und am 22.9.2016 € 95,00 an Gebühren gezahlt worden.

- Prüfungsübersicht der Höheren Lehranstalt für wirtschaftliche Berufe F vom 9.8.2016 für DB, wonach sie am 10.2.2016 zur schriftlichen Prüfung aus Deutsch angetreten sei, diese aber nicht bestanden habe. Zur mündlichen Prüfung sei sie am 9.4.2016 angetreten, auch diese habe sie nicht bestanden. Am 27.10.2016 sei sie zur schriftlichen Prüfung aus Mathematik angetreten, habe diese aber nicht bestanden. Am 6.10.2015 seien 82,10 €, am 21.12.2015 185,00 € und am 22.9.2016 € 95,00 an Gebühren gezahlt worden.

Anzeige an die Staatsanwaltschaft Wien

Das Finanzamt erstattete am 20.7.2017 gemäß § 78 Abs. 1 StPO bei der Staatsanwaltschaft Wien Strafanzeige gegen D B. Dazu wurde ausgeführt:

… Am 27.02.2017 wurde ein Vorlageantrag zur Entscheidung durch das Bundesfinanzgericht GZ. RV/7102692/2017 eingebracht. Eine Entscheidung seitens Bundesfinanzgericht ist bis dato offen.

Dem Antrag beigelegt wurde eine angeblich von der HWL F ausgestellte Bestätigung über den erfolgreichen Abschluss D in den Gegenständen Deutsch am 09.04.2016, Mathematik am 27.10.2016 und im Fachbereichsgebiet am 27.10.2016.

Nach Kontaktaufnahme mit der Schulleitung und nach persönlicher Vorsprache der B A mit ihren Töchtern am 04.05.2017 steht fest, dass D diese Bestätigung gefälscht hat. Im Zuge dieser Vorsprache im Beisein von N O und P Q (FA 2/20/21/22) leugnete B D anfangs vehement, dass die Bestätigung gefälscht sei. Erst nachdem sie darauf aufmerksam gemacht wurde, dass bereits seitens Schulleitung diese Fälschung bestätigt wurde und dass ihr Zusammenwirken mit der Behörde sich nur positiv auf den weiteren Verlauf auswirken würde, gab D zu, die Bestätigung gefälscht zu haben. Auf die Frage des „Warum“ gab sie an, dass sie zwei Freundinnen beeindrucken wollte. Ob und inwieweit die Mutter darüber Bescheid wusste und vor allem ob dies in Absprache zur Erlangung der Familienbeihilfe erfolgte, konnte im Zuge dieser Vorsprache nicht geklärt werden, da die Kindesmutter (zumindest dem Anschein nach) der deutschen Sprache nicht mächtig war. Auch die Schwester C verneinte, von dieser Fälschung gewusst zu haben.

Wäre die gefälschte Bestätigung anstelle der bisher aktenkundigen vorgelegt worden, hätte das FA die FB für den Zeitraum November 2015 bis Oktober 2016 zuerkannt. Es wäre ein Betrag von 2.638,60 Euro ausbezahlt worden. ...

Termine Berufsreifeprüfungen 2015/2016/2017

Das Finanzamt ermittelte, dass für das Schuljahr 2015/2016 folgende Termine für Berufsreifeprüfungen bestanden:

Für das Schuljahr 2016/2017 gab es folgende Termine:

Urteil Landesgericht für Strafsachen Wien

Das Landesgericht für Strafsachen Wien hat am 28.6.2018 D B für schuldig erkannt, sie habe am 27.2.2017 in Wien mit dem Vorsatz, sich durch das Verhalten der Getäuschten unrechtmäßig zu bereichern, Bedienstete des Bundesfinanzgerichts durch Täuschung über Tatsachen, nämlich darüber, die Teilprüfungen zur Berufsreifeprüfung erfolgreich abgelegt zu haben, sowie durch Vorlage falscher Urkunden, nämlich einer gefälschten Bestätigung der HLW F, zu einer Handlung, nämlich zur Zuerkennung des Anspruchs auf Familienbeihilfe zu verleiten versucht, wodurch die Republik Österreich in einem € 5.000,00 nicht übersteigenden Betrag am Vermögen geschädigt worden wäre. Wegen des Vergehen des schweren Betrugs nach §§ 15, 146, 147 Abs. 1 Z 1 StGB wurde D B zu einer Freiheitsstrafe von drei Monaten, gemäß § 43 Abs. 1 StGB bedingt nachgesehen, verurteilt.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Die Bf A B ist die Mutter der im September 1995 geborenen C und D B. C ist seit 30.3.2017 mit L J verheiratet. Mittlerweile ist auch D verheiratet und führt den Familiennahmen M. Im Zeitpunkt des Zuzugs aus dem Kosovo nach Österreich im Juni 2008 waren C und D über 13 Jahre alt.

C und D besuchten im Schuljahr 2014/15 die dritte Klasse einer Handelsschule. Beide Kinder schlossen die dritte Klasse zunächst nicht positiv ab. Nach einer Nachprüfung am 12.10.2015 schloss D die Handelsschule erfolgreich ab.

Beide Kinder meldeten sich am 22.9.2015 in der Maturaschule G zum Vorbereitungskurs für die Berufsreifeprüfung an. Die Zulassung zur Berufsreifeprüfung erfolgte (bedingt mit einem Handelsschulabschluss) durch die Externistenprüfungskommission an der HWL F.

Am 10.2.2016 bzw. 9.4.2016 traten beide Töchter zur Teilprüfung in Deutsch an, ohne diese zu bestehen. In Mathematik trat D am 27.10.2016 zu einer weiteren Teilprüfung an, die nicht bestanden wurde. C ist am selben Tag nicht zur Mathematikprüfung erschienen.

Im Jahr 2016 gab es nach dem 9.4.2016 (Deutschprüfung) an der HWL F am 2.6.2016 einen Termin zu einer schriftlichen Prüfung aus allen Gegenständen, am 24.6.2016 und am 25.6.2016 zu einer mündlichen Prüfung. Danach war der nächste Termin für eine schriftliche Prüfung der 27.10.2016. An bestandenen Prüfungen, gibt es nach dem 10.6.2015 (Beendigung der 3. Klasse Handelsschule, ohne diese erfolgreich abgeschlossen zu haben), nur den positiven Handelsschulabschluss von D B vom 12.10.2015.

C war von 1.6.2016 bis 31.12.2016 halbtags beschäftigt und ist seit 1.1.2017 vollbeschäftigt. D ist seit 30.10.2016 halbtags beschäftigt.

Beweiswürdigung

Die getroffenen Feststellungen ergeben sich aus dem Inhalt des Verwaltungsakts.

Die Feststellung, dass beide Kinder zu den Prüfungen aus Deutsch am 10.2.2016 und am 9.4.2016 angetreten sind, ergibt sich aus den aktenkundigen Prüfungsübersichten der Höheren Lehranstalt für wirtschaftliche Berufe F vom 11.3.2016 und den mit der Beschwerde vorgelegten Prüfungsübersichten der Höheren Lehranstalt für wirtschaftliche Berufe F vom 9.8.2016.

Laut Erhebungen des Finanzamts ist die mit dem Vorlageantrag vorgelegte Prüfungsübersicht der Höhere Lehranstalt für wirtschaftliche Berufe F betreffend D B vom 24.11.2016 eine Fälschung. Diese Prüfungsübersicht steht in Bezug auf Deutsch im Widerspruch zu den Prüfungsübersichten vom 11.3.2016 und vom 9.8.2016. Ihr ist auch betreffend der angeblich bestandenen Prüfungen aus Mathematik und den beiden Fachbereichen nicht zu folgen. Diesbezüglich ist auf die Erhebungen des Finanzamts, insbesondere die Auskunft der Schule vom 21.4.2017, und auf die Verurteilung von D B durch das Landesgericht für Strafsachen Wien, an dessen Tatsachenfeststellungen das Bundesfinanzgericht gemäß § 116 Abs. 2 BAO Satz 2 gebunden ist, zu verweisen.

Angesichts der aktenkundigen, mit Ausnahme der vom rechtsfreundlichen Vertreter vorgelegten erwiesenermaßen gefälschten Prüfungsübersicht unbedenklichen Dokumente und des Strafurteils war von einer weiteren Beweisaufnahme durch zeugenschaftliche Einvernahme der beiden Töchter der Bf gemäß § 183 Abs. 3 BAO i.V.m. § 167 Abs. 1 BAO abzusehen.

Rechtsgrundlagen

§ 2 FLAG 1967 lautet:

§ 2. (1) Anspruch auf Familienbeihilfe haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben,

a) für minderjährige Kinder,

b) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist. Bei volljährigen Kindern, die eine in § 3 des Studienförderungsgesetzes 1992, BGBl. Nr. 305, genannte Einrichtung besuchen, ist eine Berufsausbildung nur dann anzunehmen, wenn sie die vorgesehene Studienzeit pro Studienabschnitt um nicht mehr als ein Semester oder die vorgesehene Ausbildungszeit um nicht mehr als ein Ausbildungsjahr überschreiten. Wird ein Studienabschnitt in der vorgesehenen Studienzeit absolviert, kann einem weiteren Studienabschnitt ein Semester zugerechnet werden. Die Studienzeit wird durch ein unvorhergesehenes oder unabwendbares Ereignis (zB Krankheit) oder nachgewiesenes Auslandsstudium verlängert. Dabei bewirkt eine Studienbehinderung von jeweils drei Monaten eine Verlängerung der Studienzeit um ein Semester. Zeiten als Studentenvertreterin oder Studentenvertreter nach dem Hochschülerschaftsgesetz 1998, BGBl. I Nr. 22/1999, sind unter Berücksichtigung der Funktion und der zeitlichen Inanspruchnahme bis zum Höchstausmaß von vier Semestern nicht in die zur Erlangung der Familienbeihilfe vorgesehene höchstzulässige Studienzeit einzurechnen. Gleiches gilt für die Vorsitzenden und die Sprecher der Heimvertretungen nach dem Studentenheimgesetz, BGBl. Nr. 291/1986. Der Bundesminister für Umwelt, Jugend und Familie hat durch Verordnung die näheren Voraussetzungen für diese Nichteinrechnung festzulegen. Zeiten des Mutterschutzes sowie die Pflege und Erziehung eines eigenen Kindes bis zur Vollendung des zweiten Lebensjahres hemmen den Ablauf der Studienzeit. Bei einem Studienwechsel gelten die in § 17 Studienförderungsgesetz 1992, BGBl. Nr. 305, angeführten Regelungen auch für den Anspruch auf Familienbeihilfe. Die Aufnahme als ordentlicher Hörer gilt als Anspruchsvoraussetzung für das erste Studienjahr. Anspruch ab dem zweiten Studienjahr besteht nur dann, wenn für ein vorhergehendes Studienjahr die Ablegung einer Teilprüfung der ersten Diplomprüfung oder des ersten Rigorosums oder von Prüfungen aus Pflicht- und Wahlfächern des betriebenen Studiums im Gesamtumfang von acht Semesterwochenstunden oder im Ausmaß von 16 ECTS-Punkten nachgewiesen wird. Der Nachweis ist unabhängig von einem Wechsel der Einrichtung oder des Studiums durch Bestätigungen der im § 3 des Studienförderungsgesetzes 1992 genannten Einrichtungen zu erbringen. Für eine Verlängerung des Nachweiszeitraumes gelten die für die Verlängerung der Studienzeit genannten Gründe sinngemäß,

c) für volljährige Kinder, die wegen einer vor Vollendung des 21. Lebensjahres oder während einer späteren Berufsausbildung, jedoch spätestens vor Vollendung des 25. Lebensjahres, eingetretenen körperlichen oder geistigen Behinderung voraussichtlich dauernd außerstande sind, sich selbst den Unterhalt zu verschaffen,

d) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben, für die Zeit zwischen dem Abschluss der Schulausbildung und dem Beginn einer weiteren Berufsausbildung, wenn die weitere Berufsausbildung zum frühestmöglichen Zeitpunkt nach Abschluss der Schulausbildung begonnen wird,

e) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben, für die Zeit zwischen der Beendigung des Präsenz- oder Ausbildungs- oder Zivildienstes und dem Beginn oder der Fortsetzung der Berufsausbildung, wenn die Berufsausbildung zum frühestmöglichen Zeitpunkt nach dem Ende des Präsenz- oder Zivildienstes begonnen oder fortgesetzt wird,

f) (Anm.: aufgehoben durch BGBl. I Nr. 111/2010)

g) für volljährige Kinder, die in dem Monat, in dem sie das 24. Lebensjahr vollenden, den Präsenz- oder Ausbildungsdienst oder Zivildienst leisten oder davor geleistet haben, bis längstens zur Vollendung des 25. Lebensjahres, sofern sie nach Ableistung des Präsenz- oder Ausbildungsdienstes oder Zivildienstes für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist; für Kinder, die eine in § 3 des Studienförderungsgesetzes 1992 genannte Einrichtung besuchen, jedoch nur im Rahmen der in § 2 Abs. 1 lit. b vorgesehenen Studiendauer,

h) für volljährige Kinder, die erheblich behindert sind (§ 8 Abs. 5), das 25 Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist; § 2 Abs. 1 lit. b zweiter bis letzter Satz sind nicht anzuwenden,

i) für volljährige Kinder, die sich in dem Monat, in dem sie das 24. Lebensjahr vollenden, in Berufsausbildung befinden und die vor Vollendung des 24. Lebensjahres ein Kind geboren haben oder an dem Tag, an dem sie das 24. Lebensjahr vollenden, schwanger sind, bis längstens zur Vollendung des 25. Lebensjahres; für Kinder, die eine in § 3 des Studienförderungsgesetzes 1992 genannte Einrichtung besuchen, jedoch nur im Rahmen der in § 2 Abs. 1 lit. b vorgesehenen Studiendauer,

j) für volljährige Kinder, die das 24. Lebensjahr vollendet haben bis zur Vollendung des 25. Lebensjahres, bis längstens zum erstmöglichen Abschluss eines Studiums, wenn sie

aa) bis zu dem Kalenderjahr, in dem sie das 19. Lebensjahr vollendet haben, dieses Studium begonnen haben, und

bb) die gesetzliche Studiendauer dieses Studiums bis zum erstmöglichen Studienabschluss zehn oder mehr Semester beträgt, und

cc) die gesetzliche Studiendauer dieses Studiums nicht überschritten wird,

k) für volljährige Kinder, die das 24. Lebensjahr vollendet haben bis zur Vollendung des 25. Lebensjahres, und die sich in Berufsausbildung befinden, wenn sie vor Vollendung des 24. Lebensjahres einmalig in der Dauer von acht bis zwölf Monaten eine freiwillige praktische Hilfstätigkeit bei einer von einem gemeinnützigen Träger der freien Wohlfahrtspflege zugewiesenen Einsatzstelle im Inland ausgeübt haben; für Kinder, die eine in § 3 des Studienförderungsgesetzes 1992 genannte Einrichtung besuchen, jedoch nur im Rahmen der in § 2 Abs. 1 lit. b vorgesehenen Studiendauer,

l) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben und die teilnehmen am

aa) Freiwilligen Sozialjahr nach Abschnitt 2 des Freiwilligengesetzes, BGBl. I Nr. 17/2012,

bb) Freiwilligen Umweltschutzjahr nach Abschnitt 3 des Freiwilligengesetzes, BGBl. I Nr. 17/2012,

cc) Gedenkdienst, Friedens- und Sozialdienst im Ausland nach Abschnitt 4 des Freiwilligengesetzes, BGBl. I Nr. 17/2012,

dd) Europäischen Freiwilligendienst nach dem Beschluss Nr. 1719/2006/EG des Europäischen Parlaments und des Rates vom 15. November 2006 über die Einführung des Programms „Jugend in Aktion“ im Zeitraum 2007 - 2013.

(2) Anspruch auf Familienbeihilfe für ein im Abs 1 genanntes Kind hat die Person, zu deren Haushalt das Kind gehört. Eine Person, zu deren Haushalt das Kind nicht gehört, die jedoch die Unterhaltskosten für das Kind überwiegend trägt, hat dann Anspruch auf Familienbeihilfe, wenn keine andere Person nach dem ersten Satz anspruchsberechtigt ist.

(3) Im Sinne dieses Abschnittes sind Kinder einer Person

a) deren Nachkommen,

b) deren Wahlkinder und deren Nachkommen,

c) deren Stiefkinder,

d) deren Pflegekinder (§§ 186 und 186 a des allgemeinen bürgerlichen Gesetzbuches).

(4) Die Kosten des Unterhalts umfassen bei minderjährigen Kindern auch die Kosten der Erziehung und bei volljährigen Kindern, die für einen Beruf ausgebildet oder in ihrem Beruf fortgebildet werden, auch die Kosten der Berufsausbildung oder der Berufsfortbildung.

(5) Zum Haushalt einer Person gehört ein Kind dann, wenn es bei einheitlicher Wirtschaftsführung eine Wohnung mit dieser Person teilt. Die Haushaltszugehörigkeit gilt nicht als aufgehoben, wenn

a) sich das Kind nur vorübergehend außerhalb der gemeinsamen Wohnung aufhält,

b) das Kind für Zwecke der Berufsausübung notwendigerweise am Ort oder in der Nähe des Ortes der Berufsausübung eine Zweitunterkunft bewohnt,

c) sich das Kind wegen eines Leidens oder Gebrechens nicht nur vorübergehend in Anstaltspflege befindet, wenn die Person zu den Kosten des Unterhalts mindestens in Höhe der Familienbeihilfe für ein Kind beiträgt; handelt es sich um ein erheblich behindertes Kind, erhöht sich dieser Betrag um den Erhöhungsbetrag für ein erheblich behindertes Kind (§ 8 Abs 4).

Ein Kind gilt bei beiden Elternteilen als haushaltszugehörig, wenn diese einen gemeinsamen Haushalt führen, dem das Kind angehört.

(6) Bezieht ein Kind Einkünfte, die durch Gesetz als einkommensteuerfrei erklärt sind, ist bei Beurteilung der Frage, ob ein Kind auf Kosten einer Person unterhalten wird, von dem um jene Einkünfte geminderten Betrag der Kosten des Unterhalts auszugehen; in diesen Fällen trägt eine Person die Kosten des Unterhalts jedoch nur dann überwiegend, wenn sie hiezu monatlich mindestens in einem Ausmaß beiträgt, das betragsmäßig der Familienbeihilfe für ein Kind (§ 8 Abs 2) oder, wenn es sich um ein erheblich behindertes Kind handelt, der Familienbeihilfe für ein erheblich behindertes Kind (§ 8 Abs 2 und 4) entspricht.

(7) Unterhaltsleistungen auf Grund eines Ausgedinges gelten als auf Kosten des Unterhaltsleistenden erbracht, wenn der Unterhaltsleistende mit dem Empfänger der Unterhaltsleistungen verwandt oder verschwägert ist; solche Unterhaltsleistungen zählen für den Anspruch auf Familienbeihilfe auch nicht als eigene Einkünfte des Kindes.

(8) Personen haben nur dann Anspruch auf Familienbeihilfe, wenn sie den Mittelpunkt der Lebensinteressen im Bundesgebiet haben. Eine Person hat den Mittelpunkt ihrer Lebensinteressen in dem Staat, zu dem sie die engeren persönlichen und wirtschaftlichen Beziehungen hat.

§ 2a FLAG 1967 lautet:

§ 2a. (1) Gehört ein Kind zum gemeinsamen Haushalt der Eltern, so geht der Anspruch des Elternteiles, der den Haushalt überwiegend führt, dem Anspruch des anderen Elternteiles vor. Bis zum Nachweis des Gegenteils wird vermutet, daß die Mutter den Haushalt überwiegend führt.

(2) In den Fällen des Abs. 1 kann der Elternteil, der einen vorrangigen Anspruch hat, zugunsten des anderen Elternteiles verzichten. Der Verzicht kann auch rückwirkend abgegeben werden, allerdings nur für Zeiträume, für die die Familienbeihilfe noch nicht bezogen wurde. Der Verzicht kann widerrufen werden.

§ 3 FLAG 1967 lautet:

§ 3. (1) Personen, die nicht österreichische Staatsbürger sind, haben nur dann Anspruch auf Familienbeihilfe, wenn sie sich nach §§ 8 und 9 des Niederlassungs- und Aufenthaltsgesetzes (NAG), BGBl. I Nr. 100/2005, oder nach § 54 des Asylgesetzes 2005 (AsylG 2005), BGBl. I Nr. 100/2005 idF BGBl. I Nr. 87/2012, rechtmäßig in Österreich aufhalten.

(2) Anspruch auf Familienbeihilfe besteht für Kinder, die nicht österreichische Staatsbürger sind, sofern sie sich nach §§ 8 und 9 NAG oder nach § 54 AsylG 2005 rechtmäßig in Österreich aufhalten.

(3) Abweichend von Abs. 1 haben Personen, denen Asyl nach dem Asylgesetz 2005 (AsylG 2005), BGBl. I Nr. 100, gewährt wurde, Anspruch auf Familienbeihilfe. Anspruch besteht auch für Kinder, denen nach dem Asylgesetz 2005 Asyl gewährt wurde.

(4) Abweichend von Abs. 1 haben Personen, denen der Status des subsidiär Schutzberechtigten nach dem Asylgesetz 2005 zuerkannt wurde, Anspruch auf Familienbeihilfe, sofern sie keine Leistungen aus der Grundversorgung erhalten und unselbständig oder selbständig erwerbstätig sind. Anspruch besteht auch für Kinder, denen der Status des subsidiär Schutzberechtigten nach dem Asylgesetz 2005 zuerkannt wurde.

(5) In den Fällen des Abs. 2, Abs. 3 letzter Satz und Abs. 4 letzter Satz wird für nachgeborene Kinder die Familienbeihilfe rückwirkend gewährt. Gleiches gilt für Adoptiv- und Pflegekinder, rückwirkend bis zur Begründung des Mittelpunktes der Lebensinteressen im Bundesgebiet (§ 2 Abs. 8) durch den Elternteil und das Kind. Als nachgeborene Kinder gelten jene Kinder, die nach dem Zeitpunkt der Erteilung des Aufenthaltstitels oder der Zuerkennung des Status des Asylberechtigten oder subsidiär Schutzberechtigten an den zusammenführenden Fremden geboren werden.

§ 5 Abs. 2 FLAG 1967 lautet:

(2) Kein Anspruch auf Familienbeihilfe besteht für Kinder, denen Unterhalt von ihrem Ehegatten oder ihrem früheren Ehegatten zu leisten ist.

§§ 10, 11, 12, 13 FLAG 1967 lauten:

§ 10. (1) Die Familienbeihilfe wird, abgesehen von den Fällen des § 10a, nur auf Antrag gewährt; die Erhöhung der Familienbeihilfe für ein erheblich behindertes Kind (§ 8 Abs. 4) ist besonders zu beantragen.

(2) Die Familienbeihilfe wird vom Beginn des Monats gewährt, in dem die Voraussetzungen für den Anspruch erfüllt werden. Der Anspruch auf Familienbeihilfe erlischt mit Ablauf des Monats, in dem eine Anspruchsvoraussetzung wegfällt oder ein Ausschließungsgrund hinzukommt.

(3) Die Familienbeihilfe und die erhöhte Familienbeihilfe für ein erheblich behindertes Kind (§ 8 Abs. 4) werden höchstens für fünf Jahre rückwirkend vom Beginn des Monats der Antragstellung gewährt. In bezug auf geltend gemachte Ansprüche ist § 209 Abs. 3 der Bundesabgabenordnung, BGBl. Nr. 194/1961, anzuwenden.

(4) Für einen Monat gebührt Familienbeihilfe nur einmal.

(5) Minderjährige, die das 16. Lebensjahr vollendet haben, bedürfen zur Geltendmachung des Anspruches auf die Familienbeihilfe und zur Empfangnahme der Familienbeihilfe nicht der Einwilligung des gesetzlichen Vertreters.

§ 11. (1) Die Familienbeihilfe wird, abgesehen von den Fällen des § 4, monatlich durch das Wohnsitzfinanzamt automationsunterstützt ausgezahlt.

(2) Die Auszahlung erfolgt durch Überweisung auf ein Girokonto bei einer inländischen oder ausländischen Kreditunternehmung. Bei berücksichtigungswürdigen Umständen erfolgt die Auszahlung mit Baranweisung.

(3) Die Gebühren für die Auszahlung der Familienbeihilfe im Inland sind aus allgemeinen Haushaltsmitteln zu tragen.

§ 12. (1) Das Wohnsitzfinanzamt hat bei Entstehen oder Wegfall eines Anspruches auf Familienbeihilfe eine Mitteilung auszustellen. Eine Mitteilung über den Bezug der Familienbeihilfe ist auch über begründetes Ersuchen der die Familienbeihilfe beziehenden Person auszustellen.

(2) Wird die Auszahlung der Familienbeihilfe eingestellt, ist die Person, die bislang die Familienbeihilfe bezogen hat, zu verständigen.

§ 13. Über Anträge auf Gewährung der Familienbeihilfe hat das nach dem Wohnsitz oder dem gewöhnlichen Aufenthalt der antragstellenden Person zuständige Finanzamt zu entscheiden. Insoweit einem Antrag nicht oder nicht vollinhaltlich stattzugeben ist, ist ein Bescheid zu erlassen.

§ 33 Abs. 3 EStG 1988 lautet:

(3) Steuerpflichtigen, denen auf Grund des Familienlastenausgleichsgesetzes 1967 Familienbeihilfe gewährt wird, steht im Wege der gemeinsamen Auszahlung mit der Familienbeihilfe ein Kinderabsetzbetrag von monatlich 58,40 Euro für jedes Kind zu. Für Kinder, die sich ständig außerhalb eines Mitgliedstaates der Europäischen Union, eines Staates des Europäischen Wirtschaftsraumes oder der Schweiz aufhalten, steht kein Kinderabsetzbetrag zu. Wurden Kinderabsetzbeträge zu Unrecht bezogen, ist § 26 des Familienlastenausgleichsgesetzes 1967 anzuwenden.

Verfahrensgegenstand

Der Wortlaut des Vorlageantrags lässt erkennen ("... Die Familienbeihilfe steht daher in weiterem Umfange zu als durch die Beschwerdevorentscheidung zwischenzeitig anerkannt. …") dass die Beschwerdevorentscheidung nur in dem Umfang angefochten wird, als Familienbeihilfe nicht zuerkannt wurde, also für den Zeitraum ab November 2015. Für den Zeitraum Juli 2015 bis Oktober 2015 ist die Beschwerdevorentscheidung daher in Rechtskraft erwachsen. Dieser Zeitraum ist nicht mehr Gegenstand des Beschwerdeverfahrens vor dem Bundesfinanzgericht. Das Bundesfinanzgericht hat daher nicht zu entscheiden, ob in diesem Zeitraum Familienbeihilfe in dem vom Finanzamt angenommenen Umfang zu Recht gewährt worden ist.

Rechtmäßiger Aufenthalt

Die Bf ist nach der Aktenlage, anders als ihr Ehegatte und ihre Kinder, Drittstaatsangehörige. Das Finanzamt bestreitet nicht die Rechtsmäßigkeit des Aufenthaltes in Osterreich gem. § 3 Abs. 1 FLAG 1967 nach §§ 8, 9 NAG. Auch das Bundesfinanzgericht geht von der Rechtsmäßigkeit des Aufenthalts nach den genannten Bestimmungen aus.

Berufsausbildung

Die Bf stützt ihren Anspruch auf Familienleistungen für ihre 1995 geborenen, im Beschwerdezeitraum volljährigen Töchter C und D darauf, dass sich diese im Beschwerdezeitraum in Berufsausbildung befunden hätten, also auf § 2 Abs. 1 lit. b FLAG 1967.

Der Begriff der "Berufsausbildung" gem. § 2 Abs. 1 lit. b FLAG 1967 wird im Gesetz nicht näher definiert.

Nach Lehre (vgl. Lenneis in Lenneis/Wanke, FLAG 2.A. 2020 § 2 Rz 35) und ständiger Rechtsprechung fallen hierunter neben den in § 2 Abs. 1 lit. b FLAG 1967 detailliert geregelten Studien (jedenfalls) alle Arten schulischer oder kursmäßiger Ausbildungen, in deren Rahmen noch nicht berufstätigen Personen ohne Bezugnahme auf die spezifischen Tätigkeiten an einem konkreten Arbeitsplatz das für das künftige Berufsleben erforderliche Wissen vermittelt wird. Zur Qualifikation als Berufsausbildung gem. § 2 Abs. 1 lit. b FLAG 1967 kommt es auf das „ernstliche und zielstrebige Bemühen um den Studienfortgang“ an, die Berufsausbildung muss auch in quantitativer Hinsicht die volle Zeit des Kindes in Anspruch nehmen (vgl. VwGH 23.2.2011, 2009/13/0127).

Im Einzelnen hat der VwGH zu diesem Begriff in seiner ständigen Rechtsprechung folgende Kriterien entwickelt (für viele z.B. VwGH 18.11.2008, 2007/15/0050; VwGH 8.7.2009, 2009/15/0089; VwGH 18.11.2009, 2008/13/0015; VwGH 18.12.2018, Ra 2018/16/0203; siehe die Darstellung bei Lenneis in Lenneis/Wanke, FLAG 2.A. 2020 § 2 Rz 35):

Für die Qualifikation als Berufsausbildung ist nicht allein der Lehrinhalt bestimmend, sondern auch die Art der Ausbildung und deren Rahmen. Ziel einer Berufsausbildung ist es, die fachliche Qualifikation für die Ausübung des angestrebten Berufes zu erlangen.

Eine Berufsausbildung kann unabhängig davon vorliegen, ob ein „gesetzlich anerkannter Ausbildungsweg“, „ein gesetzlich definiertes Berufsbild“ oder ein „gesetzlicher Schutz der Berufsbezeichnung“ existiert (vgl. VwGH 26.6.2001, 2000/14/0192).

Es muss das ernstliche und zielstrebige, nach außen erkennbare Bemühen um den Ausbildungserfolg gegeben sein. Auf die allenfalls nur wenige Monate währende Dauer eines dabei zu beurteilenden Lehrganges kommt es nicht an (vgl. VwGH 14.12.2015, Ro 2015/16/0005, unter Verweis auf VwGH 23.2.2011, 2009/13/0127).

Das Ablegen von Prüfungen, die in einer Ausbildungsvorschrift vorgesehen sind, ist essenzieller Bestandteil der Berufsausbildung. Berufsausbildung liegt daher nur dann vor, wenn die Absicht zur erfolgreichen Ablegung der vorgeschriebenen Prüfungen gegeben ist. Dagegen kommt es nicht darauf an, ob tatsächlich die erfolgreiche Ablegung der Prüfungen gelingt. Die bloße Anmeldung zu Prüfungen reicht für die Annahme einer zielstrebigen Berufsausbildung aber nicht aus.

Unter den Begriff „Berufsausbildung“ sind jedenfalls alle Arten schulischer oder kursmäßiger Ausbildung zu zählen, in deren Rahmen noch nicht berufstätigen Personen das für das künftige Berufsleben erforderliche Wissen vermittelt wird.

Bei kursmäßigen Veranstaltungen kommt es darauf an, dass sich die Ausbildung in quantitativer Hinsicht vom Besuch von Lehrveranstaltungen oder Kursen aus privaten Interessen unterscheidet.

Der Besuch von im Allgemeinen nicht auf eine Berufsausbildung ausgerichteten Veranstaltungen kann dagegen nicht als Berufsausbildung gewertet werden, selbst dann nicht, wenn diese Ausbildung für eine spätere spezifische Berufsausbildung Voraussetzung oder nützlich ist.

Zur Berufsausbildung gehört zweifellos die allgemein bildende Schulausbildung.

Die oben angeführten Voraussetzungen einer Berufsausbildung i.S.d. FLAG können aber auch dann vorliegen, wenn ein Kind erforderliche Prüfungen ablegen will und sich hierauf tatsächlich und zielstrebig vorbereitet. Das wird dann anzunehmen sein, wenn die Vorbereitung auf die Ablegung der Prüfung die volle Zeit des Kindes in Anspruch nimmt und das Kind zu den festgesetzten Terminen zu den Prüfungen antritt (vgl. VwGH 8.7.2009, 2009/15/0089, zur Vorbereitung auf die Externistenreifeprüfung).

Im Zuge einer Berufsausbildung können praktische und nicht nur theoretische Kenntnisse vermittelt werden und etwa im Praktikum zu vermittelnde praktische Grundkenntnisse unter die Berufsausbildung fallen.

Auch Teilabschnitte einer gesamten Berufsausbildung können den Begriff der Berufsausbildung erfüllen.

Es kommt nicht darauf an, ob eine Berufsausbildung aus dem Motiv erfolgt, diesen Beruf später tatsächlich auszuüben, oder aus anderen Motiven (vgl. VwGH 25.11.2010, 2010/16/0128); die Beurteilung des Anspruchs auf Familienbeihilfe hat ex ante zu erfolgen (vgl. VwGH 27.9.2012, 2010/16/0013).

Ihren Abschluss findet eine Berufsausbildung jedenfalls mit dem Beginn der Ausübung eines bestimmten Berufes, auch wenn für den konkreten Arbeitsplatz noch eine spezifische Einschulung erforderlich sein mag.

Ob ein Kind eine Berufsausbildung absolviert, ist eine Tatfrage, die die Behörden in freier Beweiswürdigung zu beantworten haben (vgl. VwGH 30.3.2017, Ra 2017/16/0030).

Zeitraum bis Oktober 2015

Die beiden Töchter der Bf C und D waren zu Beginn des vom Bundesfinanzgericht zu beurteilenden Beschwerdezeitraums (November 2015) beide über 20 Jahre alt. Zu diesem Zeitpunkt verfügte D über einen im Oktober 2015 erworbenen Handelsschulabschluss, C über keinen Schulabschluss (die Annahme der Beschwerdevorentscheidung, dass beide Kinder die Handelsschule im Oktober 2015 bestanden hätten, ist aus der Aktenlage nicht nachzuvollziehen und steht darüber hinaus im Widerspruch zu der späteren Auskunft der HWL F. Allerdings wäre auch bei einer nicht bestandenen Nachprüfung im Oktober 2015 bis dahin voraussichtlich von einer Berufsausbildung auszugehen).

Die Handelsschule schließt an den erfolgreichen Abschluss der 8. Schulstufe (Hauptschulabschluss, Abschluss der Neuen Mittelschule bzw. Mittelschule) an und dauert drei Jahre. Grundsätzlich wird ab dem vollendeten sechsten Lebensjahr die 1. Schulstufe (Volksschule) besucht, sodass im Regelfall (ohne Wiederholung von Schulstufen) die 8. Schulstufe im 14. Lebensjahr vollendet wird. Im Regelfall endet daher die Handelsschule (drei Schulstufen) im 17. Lebensjahr. Im Fall der Töchter war dies jeweils das 20. Lebensjahr.

Zu berücksichtigen ist hier allerdings, dass die Bf mit ihren Töchtern im Jahr 2008 nach Österreich gekommen ist und die erforderlichen Anpassungen an die Sprache und das österreichische Bildungssystem zu Verzögerungen in der Schullaufbahn im Vergleich zu in Österreich geborenen und hier aufgewachsenen Kindern führen können. Im gegenständlichen Fall kann nicht festgestellt werden, dass schon vor November 2015 keine ernsthafte und zielstrebige Berufsausbildung von C und D erfolgt ist.

Zeitraum November 2015 bis April 2016

C und D haben ab September 2015 eine Maturaschule zur Vorbereitung auf die Berufsreifeprüfung besucht. Neben der Maturaschule waren beide Kinder geringfügig beschäftigt.

Wie ausgeführt, reicht der laufende Besuch einer der Berufsausbildung dienenden schulischen Einrichtung für sich allein noch nicht, um das Vorliegen einer Berufsausbildung im hier maßgeblichen Sinn anzunehmen (vgl. VwGH 20.6.2000, 98/15/0001, VwGH 20.11.1996, 94/15/0130).

Um von einer Berufsausbildung sprechen zu können, ist außerhalb des im § 2 Abs. 1 lit. b FLAG 1967 besonders geregelten Besuchs einer Einrichtung im Sinn des § 3 Studienförderungsgesetz nach der ständigen Judikatur des Verwaltungsgerichtshofes das ernstliche, zielstrebige und nach außen erkennbare Bemühen um einen Ausbildungserfolg erforderlich. Das Ablegen von Prüfungen, die in einer Ausbildungsvorschrift vorgesehen sind, ist essenzieller Bestandteil der Berufsausbildung. Berufsausbildung liegt daher nur dann vor, wenn die Absicht zur erfolgreichen Ablegung der vorgeschriebenen Prüfungen gegeben ist. Dagegen kommt es nicht darauf an, ob die erfolgreiche Absicht tatsächlich gelingt (vgl. VwGH 26.5.2011, 2011/16/0077, VwGH 22.12.2011, 2009/16/0315).

Der Besuch von Schulen für Berufstätige, von Maturaschulen, einem Fernstudium oder anderen Ausbildungen mit einem geringeren Anwesenheitsbedarf als bei Schulen mit vergleichbarem Ausbildungszweck in der Normalform allein reicht nach ständiger Rechtsprechung nicht aus, um von einer Berufsausbildung i.S.d. FLAG 1967 sprechen zu können. Es muss auch die weit überwiegende Arbeitszeit des Schülers durch die Ausbildung in Anspruch genommen werden. Es ist davon bei einer Ausbildung an der Normalform einer Schule mit Tagesunterricht und Vorbereitungszeit zu Hause auszugehen, nicht aber in jedem Fall bei einer Ausbildung mit einem geringeren Anwesenheitsbedarf (vgl. BFG 21.9.2017, RV/7105997/2015).

Die Lehre (Lenneis in Lenneis/Wanke, FLAG 2.A. 2020 § 2 Rz 40) geht von einer Berufsausbildung i.S.d. FLAG 1967 dann aus, wenn ein wöchentlicher Zeitaufwand für Kursbesuch und Vorbereitungszeit außerhalb des Kurses von mindestens 30 Stunden anfällt. Das Bundesfinanzgericht nimmt bei Schulen für Berufstätige einen erforderlichen wöchentlichen Zeitaufwand von durchschnittlich 20 bis 25 Stunden zuzüglich Hausaufgaben an (vgl. BFG 6.7.2016, RV/5101257/2015), insgesamt von mindestens 30 Wochenstunden (vgl. BFG 23.5.2016, RV/7101739/2014; "Echtstunden" zu 60 Minuten, BFG 29.2.2016, RV/7105391/2014), um von einer Berufsausbildung i.S.d. FLAG 1967 zu sprechen (vgl. BFG 21.9.2017, RV/7105997/2015).

Die Bestätigung einer Maturaschule, dass die Töchter für Tageskurse zur Vorbereitung auf die Berufsreifeprüfung angemeldet gewesen seien und dass sich die "Kursstunden zuzüglich des Lernaufwands" auf "durchschnittlich ca. 30 Wochenstunden" belaufen haben, besagt noch nichts über den Zeitaufwand der Töchter für den Besuch der Kurse und das Lernen zu Hause.

Die Verwaltungspraxis geht bei Vorbereitungskursen zur Berufsreifeprüfung davon aus, dass Familienbeihilfe für längstens vier Monate bis zu einer Teilprüfung in einem Gegenstand zustehe (zu Details siehe Lenneis in Lenneis/Wanke, FLAG 2.A. 2020 § 2 Rz 44 "Berufsreifeprüfung").

Auch UFS und BFG haben in mehreren Entscheidungen die Meinung vertreten, eine Vorbereitungszeit von vier Monaten sei im Allgemeinen ausreichend, und hat als Vergleichsmaßstab die Ablegung der Matura an einer allgemein bildenden höheren Schule herangezogen. Im Einzelfall könne auch eine andere Beurteilung geboten sein (siehe Lenneis in Lenneis/Wanke, FLAG 2.A. 2020 § 2 Rz 44 "Berufsreifeprüfung").

Nach den diesbezüglich unstrittigen Sachverhaltsfeststellungen sind C und D erstmals im Februar 2016 zur schriftlichen Prüfung in Deutsch angetreten. Der Antritt zur mündlichen Prüfung erfolgte im April 2016. Beide Prüfungen wurden nicht bestanden.

Auch wenn die Töchter ab September 2015 in der Maturaschule eingeschrieben waren, mussten sie bis Ende Oktober 2015 zunächst für den Handelsschulabschluss lernen.

Auf die Berufsreifeprüfung konnten sie sich daher erst ab November 2015 konzentrieren.

Berücksichtigt man noch den Umstand, dass der Gegenstand "Deutsch" für Schülerinnen mit Migrationshintergrund schwieriger als für Schüler, deren Muttersprache Deutsch ist, zu bewältigen ist, kann das Bundesfinanzgericht nicht feststellen, dass die Zeit bis zu den Prüfungsantritten im Februar und April 2016 nicht zum Großteil mit dem Lernen für die Berufsreifeprüfung in Anspruch genommen worden ist.

Darauf, ob die Prüfung bestanden worden ist, kommt es in diesem Fall nicht an. Das Bundesfinanzgericht geht daher vom Vorliegen einer Berufsausbildung bis April 2016 bei beiden Kindern aus.

Zeitraum Mai bis Oktober 2016

Nach den getroffenen Sachverhaltsfeststellungen ist D im Oktober 2016 zur schriftlichen Prüfung aus Mathematik angetreten, hat diese aber nicht bestanden. C ist der schriftlichen Prüfung im Oktober 2016 unentschuldigt ferngeblieben.

Nach der mündlichen Deutschprüfung am 9.4.2016 wäre der nächste schriftliche Prüfungstermin der 2.6.2016 gewesen. Zwischen dem 2.6.2016 und dem 27.10.2016 gab es keine weiteren Termine für schriftliche Prüfungen.

Ein sofortiger Antritt zur Mathematikprüfung weniger als zwei Monate nach der Deutschprüfung wäre angesichts des zu bewältigenden Stoffes, auch wenn parallel zur Vorbereitung auf die Deutschprüfung auch Mathematik gelernt worden sein sollte, reichlich früh. Daher war der 27.10.2016 der nächstgelegene Termin, an dem die Ablegung einer weiteren Teilprüfung unter Berücksichtigung einer angemessenen Vorbereitungszeit möglich war. Nicht festgestellt werden kann, dass die Vorbereitung auf die Mathematikprüfung nicht die überwiegende Zeit von D in Anspruch genommen ha. Dazu kommt, dass im regulären Schulbetrieb die Monate Juli und August Sommerferien wären und auch bei der Ablegung der Berufsreifeprüfung Lernpausen zur Erholung einzuberechnen sind.

Wie ausgeführt, kommt es nicht unbedingt darauf an, dass Prüfungen bestanden werden, sondern ob zu Prüfungen überhaupt angetreten wurde. Auch wenn D Prüfungsunterlagen gefälscht hat, um den Eindruck positiv absolvierter Prüfungen zu erwecken, liegt trotzdem Berufsausbildung vor, wenn für eine Prüfung gelernt und zu dieser angetreten wurde, auch wenn das Lernen nicht zum gewünschten Ergebnis geführt hat.

Das Bundesfinanzgericht geht daher davon aus, dass sich D bis Oktober 2016, dem Antritt zur Mathematikprüfung, noch in Berufsausbildung befunden hat und daher ihrer Mutter bis dahin Familienbeihilfe zusteht.

Dagegen ist C zur Mathematikprüfung im Oktober 2016 nicht einmal angetreten. Ab Mai 2016 ging C einer Halbtagsbeschäftigung nach. Hier kann das Bundesfinanzgericht nicht erkennen, dass sich C im Zeitraum Mai bis Oktober 2016 noch in Berufsausbildung befunden hat.

Zeitraum ab November 2016

Unterlagen über die Einschreibung an der Maturaschule liegen nur bis Juni 2016 vor. Ab November 2016 fand kein einziger Prüfungsantritt mehr statt. C ist sei Mai 2016 halbtags beschäftigt, D seit Oktober 2016 halbtags beschäftigt. Ab November 2016 befand sich keines der beiden Kinder in Berufsausbildung, der Bf steht ab November 2016 weder für C noch für D Familienbeihilfe zu. Darüber hinaus sind die beiden Kinder mittlerweile verheiratet und besteht für verheiratete Kinder gemäß § 5 Abs. 2 FLAG 1967 grundsätzlich kein Familienbeihilfenanspruch.

Teilweise Rechtswidrigkeit des angefochtenen Bescheids

Soweit der angefochtene Bescheid nach der teilweise stattgebenden Beschwerdevorentscheidung noch dem Rechtsbestand angehört, ist er insoweit rechtswidrig (Art. 130 Abs. 1 Z 1 B-VG), als Familienbeihilfe für D B für den Zeitraum November 2015 bis Oktober 2016 nicht gewährt wird. Er ist insoweit gemäß § 279 BAO ersatzlos aufzuheben.

Nichtzulassung der Revision

Eine Revision ist nach Art. 133 Abs. 4 B-VG zulässig, wenn ein Erkenntnis von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil der Beschluss nicht von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Gegen dieses Erkenntnis ist gemäß Art. 133 Abs. 4 B-VG eine Revision nicht zulässig, da das Bundesfinanzgericht in rechtlicher Hinsicht den vom Verwaltungsgerichtshof aufgestellten Kriterien für das Vorliegen einer Berufsausbildung gem. § 2 Abs. 1 lit. b FLAG 1967 folgt.

Das Revisionsmodell soll sich nach dem Willen des Verfassungsgesetzgebers an der Revision nach den §§ 500 ff ZPO orientieren (vgl. RV 1618 BlgNR 24. GP , 16).

Ausgehend davon ist der Verwaltungsgerichtshof als Rechtsinstanz tätig, zur Überprüfung der Beweiswürdigung ist er im Allgemeinen nicht berufen (vgl. VwGH 11. 9. 2014, Ra 2014/16/0009 oder VwGH 26. 2. 2014, Ro 2014/02/0039).

Einer Rechtsfrage kann nur dann grundsätzliche Bedeutung zukommen, wenn sie über den konkreten Einzelfall hinaus Bedeutung besitzt (vgl. für viele VwGH 17. 9. 2014, Ra 2014/04/0023; VwGH 11. 9. 2014, Ra 2014/16/0009; VwGH 14. 8. 2014, Ra 2014/01/0101; VwGH 24. 4. 2014, Ra 2014/01/0010; VwGH 24. 6. 2014, Ra 2014/05/0004). Eine einzelfallbezogene Beurteilung ist somit im Allgemeinen nicht revisibel, wenn sie auf einer verfahrensrechtlich einwandfreien Grundlage erfolgte und in vertretbarer Weise im Rahmen der von der Rechtsprechung entwickelten Grundsätze vorgenommen wurde (vgl. VwGH 27. 10. 2014, Ra 2014/04/0022 oder VwGH 25. 4. 2014, Ro 2014/21/0033).

Wien, am 4. April 2020

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG |

betroffene Normen: | § 116 Abs. 2 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | VwGH 23.02.2011, 2009/13/0127 |