Verdeckte Zuwendung - Wurzelausschüttung einer Wohnliegenschaft?

European Case Law Identifier: ECLI:AT:BFG:2016:RV.7102731.2013

Beachte:

Revision eingebracht (Amtsrevision). Beim VwGH anhängig zur Zl. Ra 2016/13/0050. Hinsichtlich Haftung für Kapitalertragsteuer für die Jahre 2005 bis 2007 Zurückweisung mit Beschluss v. 18.10.2017, hinsichtlich Haftung für Kapitalertragsteuer für das Jahr 2008 mit Erk. v. 18.10.2017 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/7105253/2017 erledigt.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin R in der Beschwerdesache PS, AdressePS, vertreten durch WT, gegen die Bescheide des FA Wien 1/23 vom 28.11.2011, betreffend Kapitalertragsteuer 2005 bis 2008 nach Durchführung einer mündlichen Verhandlung zu Recht erkannt:

Der Beschwerde wird hinsichtlich Haftung für Kapitalertragsteuer 2005, 2006 und 2007 stattgegeben. Die angefochtenen Bescheide werden aufgehoben.

Hinsichtlich Haftung für Kapitalertragsteuer 2008 wird der Beschwerde teilweise stattgegeben. Der angefochtene Bescheid wird abgeändert und die Kapitalertragsteuer 2008 mit 17.194,40 € festgesetzt.

Eine Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) unzulässig.

Entscheidungsgründe

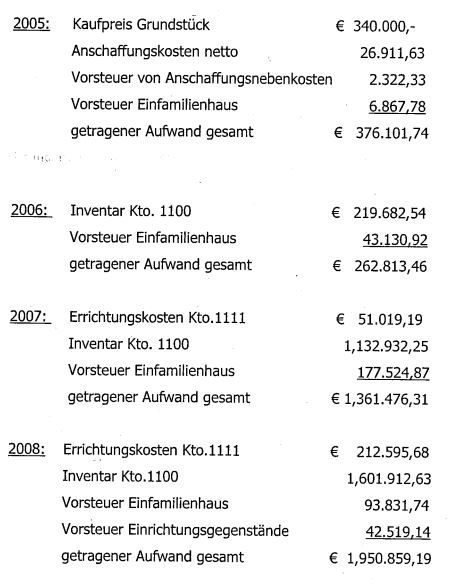

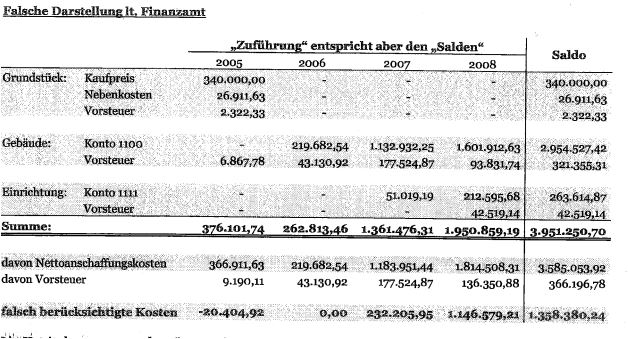

Mit den hier bekämpften Bescheiden vom 28.11.2011 schrieb das Finanzamt (FA) der PS (Beschwerdeführerin, Bf.) folgende Beträge an Kapitalertragsteuer im Haftungswege vor:

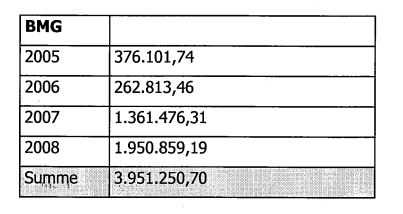

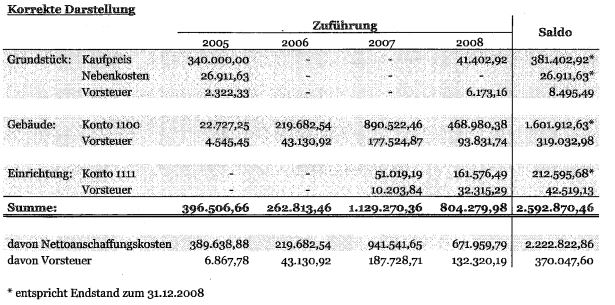

Jahr | BMG | Satz | Betrag |

2005 | 376.101,74 € | 33,33% | 125.354,71 € |

2006 | 262.813,46 € | 33,33% | 87.595,73 € |

2007 | 1.361.476,31 € | 33,33% | 453.780,05 € |

2008 | 1.950.859,19 € | 33,33% | 650.221,37 € |

Summe | 3.951.250,67 € | 33,33% | 1.316.951,86 € |

Begründend führte das FA aus, dass im Zuge einer abgabenbehördlichen Prüfung bei der X-GmbH festgestellt worden sei, dass diese in den Jahren 2005 bis 2008 auf einem 2005 erworbenen Grundstück in Adresse-EFH um insgesamt 2.546.643,93 € inkl Ust ein luxuriöses Einfamilienhaus (EFH) mit einer Nutzfläche von 338m2 (ohne Keller, 459 m2 inkl Keller) errichtet habe. Die Investitionskosten würden sich auf die Anschaffung des Grundstückes um 369.233,96 €, Herstellungskosten des Gebäudes 1.922.295,16 € sowie die Einrichtung mit 255.114,82 € verteilen.

Das Gebäude sei seit seiner Fertigstellung ab 1.6.2008 an B2, Prokurist der X-GmbH und Begünstigter der Bf., um monatlich 2.250,00 €zuzügl. 10% Umsatzsteuer (USt) vermietet worden.

Die gesamte Investition läge außerhalb des Betriebsgegenstandes des X-GmbH. Aus der Höhe der Errichtungskosten (Überschreitung der bundesländerspezifischen Richtwerte für sehr gute Ausstattung um mehr als 25%) und den Aussagen einer der planenden Architektinnen verbunden mit dem Fehlen von erkennbaren Fremdvermietungsversuchen (Inserate, Makler) sei von einer gesellschaftsrechtlichen Veranlassung der Investition auszugehen.

Die im Wege des umgekehrten Ertragswertverfahrens ermittelte kalkulatorische Kostenmiete betrage exklusive Inventar 7.500,00 €.

Die gesamte Vorgehensweise lasse darauf schließen, dass bereits bei Anschaffung der Liegenschaft kein marktkonformes Streben vorgelegen habe, sondern die gesamte Vorgehensweise - welche im Widerspruch zu betriebswirtschaftlich sinnvollem Verhalten stehe - nur durch das gesellschaftliche Naheverhältnis der handelnden Personen erklärbar scheine.

Die Besteuerung der Vorteilszuwendung habe gem. § 27 Abs. 1 Z 7 iVm § 93 Abs. 2 Z 1 lit. d EStG 1988 durch Vorschreibung der KESt auf Ebene der PS, die indirekt 100% Gesellschafterin der X-GmbH sei zu erfolgen.

Der Zufluss beim Gesellschafter sei in jenem Jahr anzunehmen, in dem sich letztlich der Begünstigte die Kosten erspart habe.

Dabei ergebe sich über die Jahre folgende Berechnung:

In der fristgerecht eingebrachten Berufung (nunmehr Beschwerde) führte die Bf. aus, dass die bekämpften Bescheide Ergebnis einer Außenprüfung (AP) der X-GmbH seien, die eine mittelbare 100% Tochter der Bf. sei. Die X-GmbH sei eine reine Immobilienverwaltungsgesellschaft mit einem aus Vermietungen resultierenden Jahresumsatz von rund 1,86 Mio €.

Die Vermietung des EFH in Adresse-EFH erfolge seit 1.6.2008 aufgrund eines fremdüblichen, auf unbestimmte Zeit abgeschlossenen Mietvertrages zwischen der X-GmbH und B2. Das fremdübliche Mietentgelt habe zunächst 2.250,00 € zuzüglich USt betragen und sei ab 1.1.2009 aufgrund der diesbezüglich vorgesehenen vertraglichen Regelung auf 3.270,00 € zuzüglich USt angehoben worden.

Im Rahmen der AP bei der Tochtergesellschaft sei das FA der Ansicht gewesen, dass die streitgegenständliche Liegenschaft zur Gänze dem außerbetrieblichen Vermögen zuzuordnen sei. Demgemäß sei die Vorsteuer aus der Errichtung des EFH gestrichen worden und die im Streitzeitraum erklärten Vermietungsumsätze aus den steuerbaren Umsätzen ausgeschieden worden. Gegen diese Bescheide vom 5.10.2010 (StNr. 123/1234, Anmerkung des Gerichts: anhängig unter RV/7103437/2011) sei fristgerecht am 5.11.2010 Berufung (Beschwerde) erhoben worden. Auf dieses Vorbringen werde verwiesen.

Zusätzlich wird ausgeführt, dass bei den hier bekämpften Bescheiden im Zuge der KESt-Festsetzung der Steuersatz von 33,33% angewendet worden sei und dies ohne jegliche Rückfrage, ob die KESt von der Bf. oder dem Begünstigten getragen werde.

In weiterer Folge stellt die Bf. die Judikaturentwicklung zum außerbetrieblichen Vermögen dar und verweist darauf, dass der VwGH erkennbar bemüht sei, die aus seiner Erstentscheidung im Jahr 2000 eher umfassend angelegte Judikatur dahingehend einzugrenzen, dass außerbetriebliches Vermögen nur in besonders gelagerten Einzelfällen vorliegen könne. Auf Basis der entwickelten rechtlichen Rahmenbedingungen sowie unter Bedachtnahme auf den Unternehmensgegenstand und die Bedachtnahme auf die jederzeitige im Betriebsgeschehen mögliche Einsetzbarkeit, stelle die gegenständliche Wohnliegenschaft kein außerbetriebliches Vermögen der X-GmbH dar.

Selbst bei Annahme von außerbetrieblichem Vermögen könne dies jedoch nicht zur einer Gewinnausschüttung in Höhe der vollen Investitionskosten führen. Letzteres wäre nur im Falle des Vorliegens von wirtschaftlichem Eigentum des Begünstigten B2 denkbar. Dafür habe des FA aber bislang keinerlei Argumente dargelegt.

Weiters wird eingewendet, dass die KESt-Bescheide mit Rechenfehlern behaftet seien, zumal die bei X-GmbH angefallenen Gesamtinvestitionskosten inklusive Umsatzsteuer 2.546.643,93 € betragen hätten, was bei Anwendung des 33,33%igen Steuersatzes eine KESt in Höhe von 848.796,41 € ergebe und nicht wie vorgeschrieben 1.316.951,86 €. Bei der Vorschreibung seien offenbar irrtümlich wesentliche Investitionskosten mehrfach erfasst worden.

Abschließend wird für 2005 - ohne weitere Begründung - Verjährung gemäß § 207 BAO eingewendet.

Mit folgenden Ausführungen nahm die Großbetriebsprüfung, welche die AP bei der X-GmbH durchgeführt hatte, zu den Beschwerdeausführungen Stellung. (Anm. des Gerichts: Die Stellungnahme wird im Folgenden wörtlich wiedergegeben, da sie die Gesamtargumentation des FA sowohl betreffend PS als auch die Umsatzsteuerbescheide der X-GmbH umfasst):

Kapitalertragsteuer Die Berufungswerberin schreibt: „Der tatsächliche Betriebsgegenstand der X-GmbH umfasst die Vermietung und Verpachtung von Immobilien. Es handelt sich bei X-GmbH daher um eine reine Immobilienverwaltungsgesellschaft. " „Darüber hinaus spielt der Unternehmensgegenstand der Gesellschaft eine gewisse Rolle: Bei einer Gesellschaft, deren Unternehmensgegenstand üblicherweise im Bereich der Vermietung gelegen ist, wird eine Zuordnung von Wohnobjekten zur außerbetrieblichen Sphäre daher nur in Ausnahmefällen möglich sein. "

Die Abgabenbehörde nimmt Stellung wie folgt: Es entspricht dem aktuellen Stand der Immobilienbewertungswissenschaft, dass es - einer typisierenden Betrachtungsweise folgend - im Widerspruch zur allgemeinen Verkehrsauffassung steht, exklusivere „Sachwertobjekte" (z. B. Luxusvilla, Penthouse, Schloss etc.) anzuschaffen bzw. herzustellen, um diese (an wen auch immer) entgeltlich zur Nutzung zu überlassen. Dies gilt - nach Ansicht der Abgabenbehörde - insbesondere auch dann, wenn die „Vermietung und Verpachtung" den Unternehmensgegenstand darstellt. Gerade GF B1 hätte vor dem Hintergrund seiner langjährigen Erfahrung in der Immobilienbranche eigentlich wissen müssen, dass ein mit größerem architektonischen Aufwand (komplizierte Formen, übergroßes Bauvolumen) errichtetes Gebäude, das typischerweise für private Zwecke und Eigennutzung bestimmt ist, zwangsläufig auf einen hohen Sachwert der Immobilie führt, der sich im Falle einer atypischen Vermietung des Objektes nur ungenügend verzinst. (Vgl.Pröll, ÖStZ 2009/583, teils unter Berufung auf andere Literaturstellen;) Die Branchenkenntnis des - auf Ebene der X-GmbH wirkenden - Geschäftsführers B1 indiziert übrigens auch im besonderen Maße das Vorliegen eines gesellschaftsrechtlich veranlassten Anschaffungs- bzw. Herstellungsvorganges (vgl. Pröll‚ UFS aktuell 2005/9).

Die Berufungswerberin schreibt: „Dies bedeutet im Ergebnis, dass seitens des Finanzamts nunmehr eine verdeckte Vorteilszuwendung der PS in Höhe der gesamten Investitionskosten (einschließlich Umsatzsteuer) der berufungsgegenständlichen Liegenschaft an Herrn B2 unterstellt wird die bei der PS dem KESt-Abzug gem. § 27 Abs 1 Z 7 iVm § 93 Abs 2 Z 1 lit d EStG unterliegt. Im vorliegenden Fall wurde der KESt-Abzug mit 33,33% vorgenommen, das Finanzamt hat somit ohne jegliche Rückfrage bei der PS bzw. beim Begünstigten B2 angenommen, dass die KESt von der PS getragen wird und demgemäß anstelle des normalen KESt-Satzes von 25% jener von 33,33% anzuwenden ist. ...Das Finanzamt hat ohne Erhebungen darüber, wer letztlich die der PS vorgeschriebene KESt tragen soll, unterstellt, dass diese von der PS selbst getragen wird und den erhöhten KESt-Satz von 33,33% angesetzt. Diese Annahme entbehrt jeglicher Grundlage und es ist daher vor Festlegung des KESt-Satzes zu klären, wer tatsächlich die KESt tragen soll, nämlich die PS (Steuersatz 33,33%) oder Herr B2 (dann Steuersatz 25%)."

Die Abgabenbehörde nimmt Stellung wie folgt: Die Frage, „wer die KESt trägt", wurde im Rahmen der Vorbesprechung zur Schlussbesprechung betreffend X-GmbH erörtert. Wenngleich Stifter und Begünstigter - in steuersystematischer Hinsicht - als gesellschafterähnlich gestellte Personen anzusehen sind, so ist dem Wesen der Privatstiftung Rechnung zu tragen, sodass sich die Abgabenbehörde der Auffassung Marschners anschließt‚ der im Schrifttum zum Ausdruck bringt, dass die KESt in der Regel von der Privatstiftung" getragen wird und daher 33,33% betragen müsste. " (Vgl. Marschner, in: Jakom § 15 Rz 70 (2011) 668,).

Die Berufungswerberin schreibt: „....kommt zB auch Wiesner (RWZ 2007/37) zum Schluss, dass es keinen Anlass gebe, das Instrument der außerbetrieblichen Sphäre der Kapitalgesellschaft über zu bewerten, sondern es könne nur für Extremfälle zur Anwendung kommen. Berührt seien Gesellschaften, die entweder praktisch zur Gänze ihren Zweck in der Befriedigung von Gesellschafterinteressen erfüllen (zB Gesellschaftszweck ist der Erwerb einer Liegenschaft; weil dem Gesellschafter aus gesetzlichen Gründen verwehrt ist oder im Vergleich zu ihrer operativen Funktion und Größe ungewöhnliche Investitionen im Gesellschafterinteresse tätigen, die ohne dieses nicht getätigt worden wären. Weiters sollte laut Wiesner (wohl unter Bezugnahme auf VwGH 16.5.2007, 2005/14/0083) die Erscheinungsform der steuerneutralen Sphäre der Körperschaft nur eindeutige Sachverhalte treffen. ...In Übereinstimmung mit Wiesner lässt sich aus der Entwicklung der VwGH- Judikatur zur gegenständlichen Thematik erkennen, dass auch der VwGH selbst erkennbar bemüht ist, seine ursprünglich in der Erstentscheidung aus dem Jahr 2000 eher umfassender angelegte Judikatur zur Frage des außerbetrieblichen Vermögens einer Kapitalgesellschaft tendenziell dahingehend einzugrenzen, dass außerbetriebliches Vermögen („Privatvermögen" einer GmbH) nur in besonders gelagerten Fällen vorliegen kann. (vgl. insbesondere auch Zorn, RdW 2007/647, 620, mit Hinweis auf VwGH 16.5.2007, 2005/14/0083; Bruckner/Kainz/Zorn, Aktuelle Rechtsprechung zum Unternehmenssteuerrecht; IWP-Handbuch2009 (2009) 327 ff). ..Auf Basis der durch die rechtlichen Rahmenbedingungen sowie unter Bedachtnahme auf die ergänzende Darstellung des Sachverhalts kommt die Berufung der X-GmbH v. 5.11.2010 daher zutreffend zum Schluss, dass im Falle der gegenständlichen Wohnliegenschaft Adresse-EFH kein außerbetriebliches Vermögen der X-GmbH vorliegt. "

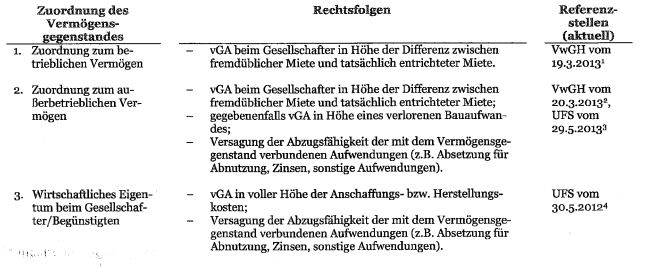

Die Abgabenbehörde nimmt Stellung wie folgt: Der verwirklichte Sachverhalt ist im Sinne von Wiesners Ausführungen wohl eindeutig und entspricht überdies einem „besonders gelagerten Extremfall, weshalb die Abgabenbehörde das gegenständliche Wohngrundstück bzw. die mit dessen Anschaffung/Herstellung in Zusammenhang stehenden Aufwendungen direkt dem B2 zurechnete.

Die Berufungswerberin schreibt: „Die Finanzverwaltung geht aber im vorliegenden Fall noch einen wesentlichen Schritt weiter, indem sie nämlich ohne nähere Begründung unterstellt, dass die bei der X-GmbH im Gefolge der AP der außerbetrieblichen Sphäre zugeordnete Wohnliegenschaft zur Gänze via PS an den Begünstigten B2 verdeckt ausgeschüttet bzw. zugewendet wurde (verdeckte Zuwendung in Höhe der gesamten Investitionskosten für die Wohnliegenschaften in den Jahren 2005 - 2008 in Höhe von insgesamt 2.546.643,93 € inkl. Umsatzsteuer). Diesbezügliche Überlegungen der Finanzverwaltung wurden - soweit erkennbar - erstmals im Salzburger Steuerdialog 2008 (zB Mayr/Treer, ÖStZ Spezial - Der Salzburger Steuerdialog 2008, 11) publiziert (vgl. wiederum ausführlich König/Stangl, „Außerbetriebliche Sphäre" von Kapitalgesellschaften, in Achatz/Aigner/Kofler/Tumpel/ (Hrsg.), Praxisfragen der Unternehmensbesteuerung, Wien 2011, S 7. Während nach den KStR (Rz 919 und 1042) sowie der Rechtsprechung des VwGH (20.6.2000, 98/15/0169; 23.2.2010, 2007/15/000) bei der Überlassung von Wirtschaftsgütern, die der außerbetrieblichen Sphäre zuzuordnen sind, beim Gesellschafter eine vGA nur in Höhe der Differenz zwischen einem fremdüblichen und dem tatsächlich bezahlten Nutzungsentgelt anzunehmen sein soll, wird im Salzburger Steuerdialog zu dieser Thematik ausgeführt, das die Zuordnung eines Wohnobjektes zur außerbetrieblichen Sphäre der Gesellschaft beim Gesellschafter zu einer (vollen) vGA in Höhe der Anschaffungskosten führen soll. Die vGA auf Ebene des Gesellschafters sollte daher nicht hinsichtlich der laufenden Nutzung, sondern hinsichtlich des Wirtschaftsgutes selbst erfolgen. Dieser Rechtsstandpunkt wird im Fachschrifttum zutreffend heftig kritisiert und darauf hingewiesen, dass er in dieser Allgemeinheit keineswegs aufrechterhalten werden kann (vgl. zB auch schon kritisch Burgstaller in Lang/Schuch/Staringer/,KStG, § 7 Rz 176). Eine verdeckte Gewinnausschüttung (bzw. im vorliegenden Fall eine verdeckte Stiftungszuwendung) kann nur dann vorliegen, wenn die Nutzungsbefugnisse, die einem Gesellschafter an einem der außerbetrieblichen Sphäre zuzuordnenden Wirtschaftsgut eingeräumt werden, derart stark ausgeprägt sind, dass im Ergebnis die Gesellschaft trotz ihrer zivilrechtlichen Eigentümerstellung auf Dauer von der Nutznießung über das betreffende Wirtschaftsgut ausgeschlossen und daher nicht mehr die Gesellschaft sondern der Gesellschafter (bzw. hier der Stiftungsbegünstigter) als wirtschaftlicher Eigentümer des betreffenden Wirtschaftsgutes anzusehen ist (vgl. zutreffend König/Stangl (Hrsg.)‚ Praxisfragen der Unternehmensbesteuerung, Wien 2011, S 76). Nur in derartigen Ausnahmefällen, bei denen der begünstigte Gesellschafter (bzw. hier Stiftungsbegünstigte) aufgrund besonderer Abmachungen eine solch ungewöhnlich starke Stellung erhält, kann damit der Übergang des wirtschaftlichen Eigentums an den Gesellschafter und damit eine Vollausschüttung des Wirtschaftsgutes verbunden sein. Zusammenfassend kann daher eine verdeckte Gewinnausschüttung (Vorteilszuwendung) in Höhe der gesamten Investitionskosten (inkl. USt nur dann unterstellt werden, wenn klare Nachweise darüber vorliegen, dass mit der Nutzungsüberlassung der Liegenschaft auch das wirtschaftliche Eigentum an der Liegenschaft von der Kapitalgesellschaft auf den Gesellschafter (bzw. Begünstigten) übergegangen ist (vgl. dazu auch Pröll‚ UFS aktuell 2007, 337 ff; Bruckner/Kainz/Zorn, Aktuelle Rechtsprechung zum Unternehmenssteuerrecht; IWP- Handbuch 2009 (2009) 327 ff; UFS Graz v 14.10.2009, RV//0476-G/05). In diesem Fall geht der Begriff der außerbetrieblichen Sphäre der Kapitalgesellschaft ins Leere und wäre geradezu widersinnig, da die Liegenschaft dann ja aus abgabenrechtlicher Sicht gar nicht mehr zum wirtschaftlichen Eigentum an der gegenständlichen Wohnliegenschaft von der X-GmbH via PS an Herrn B2 übergegangen sein soll. Die Finanzverwaltung hat in diesem Zusammenhang kein einziges Argument vorgelegt; warum im vorliegenden Fall das wirtschaftliche Eigentum an der gegenständlichen Wohnliegenschaft von der X-GmbH via PS an Herrn B2 übergegangen sein soll. Zusammenfassend zeigt sich somit dass keinerlei Indizien dafür vorliegen, dass Herrn B2 aufgrund besonderer Abmachungen eine solch ungewöhnlich starke Stellung als Mieter eingeräumt wurde, die einen Übergang des wirtschaftlichen Eigentums an ihn und damit eine Vollausschüttung der gesamten Wohnliegenschaft rechtfertigen könnte. Die Vorgangsweise des Finanzamtes muss daher eindeutig als rechtswidrig, qualifiziert werden.

Die Abgabenbehörde nimmt Stellung wie folgt: Die verdeckte Ausschüttung bzw. verdeckte Zuwendung „an der Wurzel" in Höhe der vollen Anschaffungs- bzw. Herstellungskosten wurde mit Sicherheit nicht erst im Salzburger Steuerdialog 2008 thematisiert, sondern bereits davor. Diesbezüglich sei beispielsweise auf BMF, 10.08.2001, RdW 2001/772 sowie Wiesner, RWZ 2007/8 verwiesen. Im UFS - Erkenntnis v. 30.05.2012, RV/0094-L/12 wurde die verdeckte Ausschüttung iHv der vollen Anschaffungs- bzw. Herstellungskosten bestätigt. Die Auffassung, wonach die iZm der Anschaffung/Herstellung eines „Luxusvillengrundstücks" getätigten Aufwendungen aus Sicht einer an Gewinnoptimierung interessierten Kapitalgesellschaft idR keine wirtschaftlich sinnvolle Investition darstellen, weshalb diese - in wirtschaftlicher Betrachtungsweise und anlog der Praxis beim Spezialleasing (Vgl. Pröll, UFS aktuell 2007/10; vgl. auch Kofler/Ehrke/Rabel ÖStZ 2009, 456; Rz 137 u. 141 EStR) im Zeitpunkt ihrer „Verausgabung“ als gesellschaftsrechtlich veranlasste Vorteilszuwendungen an den Anteilsinhaber anzusehen sind, wird in Lehre und Schrifttum vertreten. Sofern auf „Spezialleasing“ Bezug genommen werden könne, sei das Verhältnis der Mietdauer zur betriebsgewöhnlichen Nutzungsdauer des Gebäudes sowie die Frage, ob dem Gesellschafter eine Kauf‚- oder Mietverlängerungsoption eingeräumt wurde, für die Zurechnung des wirtschaftlichen Eigentums ohne Belang.

Darüber hinaus hat der VwGH die verdeckte Ausschüttung „an der Wurzel" in Höhe

der vollen Anschaffungs- bzw. Herstellungskosten betreffend Einrichtungsgegenstände schon im Jahr 1993 für schlüssig befunden. (VwGH 07.09.1993, 90/14/0195;)

Aus weiterführender Literatur ergibt sich - in Bezug auf „Luxusvillengrundstücke“ - neben der Zurechnung unter Bedachtnahme auf die Regeln des Spezialleasings alternativ die Möglichkeit der Zurechnung unter Missbrauchsgesichtspunkten iSd § 22 BAO sowie in wirtschaftlicher Betrachtungsweise gem. § 21 BAO. (Vgl. Pröll, ÖStZ

2009/583;)

Wie voranstehend bereits erwähnt, bemühte die Abgabenbehörde das Institut der „außerbetrieblichen Sphäre von Kapitalgesellschaften" im gegenständlichen Fall gar nicht.

Die für die Zurechnung des „Luxusvillengrundstücks" bzw. der Aufwendungen an den

Gesellschafter sprechenden Indikatoren werden an anderer Stelle dieser

Berufungsstellungnahme ausführlich erläutert.

Die Berufungswerberin schreibt: „Gegen die aufgrund der AP an die X-GmbH ergangenen Bescheide wurde mit einem umfangreichen Schriftsatz v. 5.11.2010 fristgerecht das Rechtsmittel der Berufung eingebracht. Dieser Schriftsatz v. 5.11.2010 liegt der vorliegenden Berufung nochmals in Kopie bei und werden die darin angeführten Sachverhaltsdarstellungen, Argumente und Begründungen auch zum Inhalt der vorliegenden Berufung erhoben. “

Die Abgabenbehörde nimmt Stellung wie folgt: Im Zuge der nachstehenden Ausführungen setzt sich die Abgabenbehörde mit den im Schriftsatz v. 5.11.2010 - (Berufungsschrift betreffend X-GmbH) angeführten Sachverhaltsdarstellungen, Argumenten und Begründungen auseinander, zumal diese von der PS zum Inhalt der gegenständlichen Berufung erhoben wurden.

- Vorhaltverfahren betreffend X-GmbH GF B1

Befragt, ob bei der Herstellung des Einfamilienhauses die Größe und Ausstattung in Bezug auf die zukünftige Vermietbarkeit abgestimmt worden sei, führte GF B1 unter Pkt 7 seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 aus, dass Grundfläche, Größe und Funktionalität an ähnliche Grundstücke in der Nachbarschaft angepasst worden seien. In Ergänzung zu Pkt 7 erläuterte er: Bei der Erstellung des Einfamilienhauses wurde auf die Flächenwidmungs- und Bebauungsbestimmungen Rücksicht genommen. Architekturbüro (Anm. des Gerichts: planendes Architekturbüro) wurde mit der Planung und Umsetzung der optimalen baulichen Maßnahmen im Rahmen der gesetzlichen Möglichkeiten beauftragt und hat zur Zielerreichung auch um eine Sondergenehmigung angesucht. Befragt, unter welchen Gesichtspunkten die X-GmbH das Grundstück in Adresse-EFH gekauft habe, machte GF B1 im Rahmen seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 deutlich: Als Investition. Dahingehend befragt, welche Maßnahmen von den der X-GmbH gesetzt worden waren, um einen Mieter für das Objekt zu finden, führte GF B1 in Pkt) 8 seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 „das Studieren von Inseraten“, „Gespräche mit Bekannten" und die „Kontaktaufnahme mit Realitätenbüros“ an. Auf die Frage, welche Immobilienmakler mit der Vermietung des Einfamilienhaus-Grundstückes beauftragt worden seien, antwortete B1 in Pkt.9 seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010, dass es Kontakt mit Makler Makler-M gegeben habe und dass dieser als Konsulent für die X-GmbH tätig gewesen sei und die Vermietbarkeit des Einfamilienhausgrundstücks bei einer Monatsmiete von € 2.250,- (netto) bestätigt habe. In seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 nahm GF B1 eine Ergänzung seiner ursprünglichen Ausführungen zu Pkt 9 vor und erläuterte wie folgt: Das Gespräch mit Makler-M war im Jahr 2006 und erörterte insbesondere die Frage der Verwertung bzw. Vermietung dieses Objektes. Die Auskünfte erfolgten nicht wie dargestellt in einem bestimmten Betrag, sondern mit einer Bandbreite. Wir stellen fest dass die derzeitige Miete in dieser Bandbreite liegt. Befragt, ob er Verträge vorlegen könne, aus denen hervorgehe, dass eventuell Immobilienmakler mit der Suche nach potentiellen Mietern betraut worden seien, gab GF B1 in Pkt. 10 seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 zu erkennen, dass es keine Verträge gäbe, sondern nur Schriftverkehr in Hinblick auf den erzielbaren Marktpreis. (Die von GF B1 der Betriebsprüferin in Aussicht gestellte Nachreichung entsprechender Unterlagen erfolgte dann nicht.) Im Rahmen seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 ergänzte das vertretungsbefugte Organ der X-GmbH auch seine ursprünglichen Ausführungen zu Pkt. 10 und führte aus: „Wie auch in unserem Gespräch (Anmerkung: Vorbesprechung mit der Betriebsprüferin PP, MA) dargestellt, wurde die Vermietung des Objektes durch intensives Studium der im Internet verfügbaren Inserate geprüft und es wurden auch mehrere Objekte persönlich besichtigt. Wie bereits ausgeführt; hatten wir Kenntnis über die Vermietung von drei alten Villen „Am Badfeld", die im Regelfall an Diplomaten bzw. Wirtschaftstreibende vermietet werden und der dort erzielbare Marktpreis betrug zum damaligen Zeitpunkt € 2.250, -. Eines dieser Objekte steht bereits seit 6 Monaten leer. ....Zur Information legen wir derzeit im Internet inserierte Villen im 23. Bezirk bei, die sich alle in diesem Preissegment befinden und halten fest; dass die von ihnen als Fremdvergleich angesetzte Miete in Höhe von Euro 7.000,- pro Monat am Markt nicht erzielbar ist. Hier handelt es sich offensichtlich um eine theoretische Bewertungsmethode, die mit den am Markt erzielbaren Mieten nichts zu tun hat. " Befragt, ob das Einfamilienhausgrundstück in der Absicht inseriert worden sei, einen geeigneten Mieter zu finden, brachte GF B1 in Pkt. 11 seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 zum Ausdruck: „Das Objekt wurde nicht inseriert ". Befragt, von welchen Personen die Miethöhe festgesetzt worden sei, verdeutlichte GF B1 in Pkt. 15 seiner Vorhaltbeantwortung v. 26.02.2010, dies sei Verhandlungssache zwischen ihm und B2 gewesen. Die Betriebskosten müssten vom Mieter selbst getragen werden. Die geschätzten Herstellungskosten seien mit € 1.300.000,- veranschlagt worden." Dahingehend befragt, ob iZm der Festsetzung einer Miethöhe „Vergleichsobjekte" herangezogen worden seien, brachte GF B1 in Pkt. 16 seiner schriftlichen Vorhaltbeantwortung v. 26.02.2010 zur Kenntnis, dass die Miethöhe - anhand der geschätzten Baukosten iHv € 1.700.000 - unter Zugrundelegung einer 67jährigen Nutzungsdauer bei 6,5%iger Verzinsung errechnet worden sei. Dies ergebe eine monatliche Miete von rd. € 2.250,-. Die voranstehenden Ausführungen indizieren ein im Widerspruch zu marktkonformen Streben stehendes Verhalten auf Ebene der X-GmbH. - Lokalaugenschein, Fotomaterial Wie das - im Arbeitsbogen aufliegende - Fotomaterial deutlich aufzeigt, handelt es sich im gegenständlichen Fall um eine besonders individuell auf Herrn B zugeschnittenes „Luxusvillengrundstück“. Es wird überdies darauf hingewiesen, dass der Betriebsprüferin der Zutritt zu der im Betriebsvermögen (!) der geprüften Kapitalgesellschaft ausgewiesenen Immobilie verwehrt wurde. Der Abgabenbehörde wurde es verunmöglicht, den von ihr begehrten Augenschein iSd. § 182 BAO „im Inneren“ der Villa vorzunehmen. Der Steuerpflichtige hat die Vornahme eines Augenscheins zu dulden. (Vgl. Ritz, BAO-Kommentar, § 182 Rz 3 (2005) 502;) Da X-GmbH - Geschäftsführer B1 der Betriebsprüferin den Zutritt zu dem - im Betriebsvermögen der X-GmbH ausgewiesenen - Wohnhausgrundstück verwehrte, verletzte das vertretungsbefugte Organ der geprüften Kapitalgesellschaft nicht nur die ihm üblicherweise obliegende Mitwirkungspflicht, sondern - angesichts der Ungewöhnlichkeit des verwirklichten Sachverhalts - auch eine erhöhte Mitwirkungspflicht. Diese Vorgehensweise darf mit Sicherheit nicht zu Lasten des Abgabenanspruches gehen. (vgl. Ritz, BAO § 182 Tz 3 (2005); Langheinrich/Ryda, FJ 2011, 9; ) Der amtswegigen Ermittlungspflicht stand im gegenständlichen Fall weder Unzulässigkeit, noch Unzumutbarkeit oder gar Unnötigkeit der Sachverhaltsermittlung entgegen.

- Zeugenaussage der DI (FH) Gabriele A1 v. 29.03.2010

Befragt, wer bei den Verhandlungen/ Besprechungen ihre Ansprechperson gewesen sei, nachdem man sie mit der Planung des Einfamilienhauses in Adresse-EFH beauftragt habe, gab Frau DI (FH) Gabriele A1, Architektin des gegenständlichen luxuriösen Einfamilienhauses, im Zuge ihrer Zeugenaussage v. 29.03.2010 als Zeugin zu Protokoll, dass seitens der X-GmbH stets B1 zuständig gewesen sei. B2 sei dann bei späteren Besprechungen ebenfalls anwesend gewesen. Davon, dass die Einreichpläne von B2 unterfertigt worden seien, habe sie keine Kenntnis gehabt. Eventuell habe dieser eine Vollmacht gehabt. Aufgrund eines bereits abgeschlossenen Projektes im Ort sei man in Bezug auf das Objekt in Wien 23 beauftragt worden. Befragt, nach welchen Vorgaben das Einfamilienhaus errichtet worden sei, gab die Architektin Frau DI (FH) Gabriele A1 im Zuge ihrer Einvernahme am 29.03.2010 als Zeugin zu Protokoll: "B1 kam mit einer Skizze vom Makler zu uns und fragte nach einer Optimierung bezüglich der Bebauung des Grundstückes. Betreffend der Optik gab es keine Vorgaben. Von Herrn B1 kam jedoch der Auftrag, Materialien zu verwenden, welche keinen erhöhten Pflegeaufwand benötigen. Es sollte der Erhaltungsaufwand so gering wie möglich gehalten werden. " Befragt, wer für die Planung des Gebäudes (Größe, Ausstattung) zuständig gewesen sei, gab Frau DI (FH) Gabriele A1 zu Protokoll, dass ihr Unternehmen („von uns geplant“) die Basisausstattung geplant habe. Zudem ließ die Zeugin erkennen, dass „Herr B1 und B2 unsere Ansprechpartner" gewesen seien. Befragt, ob Größe und Ausstattung des Einfamilienhauses in Bezug auf die zukünftige Vermietbarkeit abgestimmt worden seien, antwortete Frau DI (FH) A1: Nein. Das war nie ein Thema. Es wurde als Einfamilienhaus maximiert- wobei dazu keine bestimmten Angaben bzw. Vorgaben von den Zuständigen der Fa. X-GmbH gemacht wurden. Befragt, ob nachträglich Änderungen in der Planung vorgenommen worden seien, brachte die Architektin DI (FH) A1 zum Ausdruck, dass es keine wesentlichen Änderungen gegeben habe. Eventuell sei eine Trennwand etwas versetzt worden. Nach Beendigung des Baus sei ein Bestandsplan angefertigt worden. Der Einreichplan stamme aus dem Jahr 2006. Zu diesem Zeitpunkt sei die Raumaufteilung bereits festgestanden. Das Einfamilienhaus sei für eine 5-köpfige Familie konzipiert gewesen. Aus der Zeugenaussage der Architektin DI (FH) A1 kann nach Ansicht der GBP der Schluss gezogen werden, dass erstens das gegenständliche „Luxusvillengrundstück" auf die individuellen Wohnbedürfnisse des B2 zugeschnitten wurde, und zweitens eine Nutzungsüberlassung an fremde Dritte schon vor der Errichtungsphase gar nicht ernsthaft angestrebt wurde. Im Vordergrund der Planungsüberlegungen stand - auch unter Bedachtnahme auf die zu würdigende Zeugenaussage - Nutzung der Wohnliegenschaft durch B2, der für die bauwerbende X-GmbH interessanterweise auch den Einreichplan (Auswechslungsplan) v. 23.07.2008 unterfertigte.

- Zeugenaussage des Makler-M v. 26.02.2010

Befragt, ob er mit der Marktwertbeurteilung des Objektes, Adresse-EFH beauftragt worden sei, brachte Makler-M im Rahmen seiner Zeugenaussage v. 26.02.2010 zum Ausdruck, dass er ein Gespräch mit B1 geführt habe und dass es dabei um den Wert gegangen sei, den B1 für das gegenständliche Objekt lukrieren könne. Der genaue Betrag sei ihm nicht mehr bekannt. Er habe seinerseits nur eine Stellungnahme zu den Schilderungen Herrn B abgegeben. Eine Marktwertbeurteilung habe er nicht vorgenommen, nur Auskunft über die möglichen Marktwerte der gegenständlichen Liegenschaft erteilt, ohne diese besichtigt zu haben. Er sei von Herrn B angerufen worden, wobei er allerdings keine Bestätigung dafür habe, dass der Anrufer tatsächlich Herr B gewesen ist. Er habe keine Unterlagen von Herrn B erhalten. Zum Zeitpunkt der Anfrage habe das Objekt noch gar nicht bestanden. Als die Betriebsprüferin Makler-M - im Zuge der Zeugeneinvernahme v. 29.03.2010 - als Konsulent B1 bezeichnete und den Zeugen ersuchte, den der Konsulententätigkeit zu Grunde liegenden Schriftverkehr vorzulegen, merkte Makler-M an, dass er von Herrn B lediglich befragt worden sei. Er sei aber nicht beauftragt worden, als Konsulent tätig zu werden. Es gebe auch keinen Mail-oder Schriftverkehr. Er habe im Rahmen einer telefonischen Auskunft lediglich eine grobe Einschätzung vorgenommen. Darum ersucht, die entsprechende Honorarnote beizubringen, erklärte Makler-M, dass er in dieser Sache keine Honorarnote gelegt habe. Wenn sich die X-GmbH darauf beruft, dass die Kontaktaufnahme mit der Kanzlei Makler-M gegenüber der Abgabenbehörde bestätigt worden sei, so ist diesbezüglich anzumerken, dass Makler-M im Rahmen seiner Zeugenaussage v. 26.02.2010 lediglich einen telefonischen Kontakt mit Herrn B1 bestätigte und obendrein verdeutlichte, dass es ihm nicht möglich gewesen sei, zu erkennen, ob es sich definitiv um Herrn B1 gehandelt habe. (Vgl. Protokoll Zeugeneinvernahme Makler-M v. 26.02. 2010) Dass es sich beim Anrufer entweder um B1 oder B2 handelte, glaubt die Abgabenbehörde. Seine „Einschätzungen“ gab Makler-M dem Anrufer offenbar schon zu einem Zeitpunkt bekannt, als das für Vermietungszwecke vorgesehene Objekt noch gar nicht existent war. Dem vertretungsbefugten Organ der X-GmbH musste also auch noch frühzeitig bekannt sein, dass das geplante Bauvorhaben gar nicht im ökonomischen Eigeninteresse der von ihm vertretenen Körperschaft gelegen sein kann. Die Abgabenbehörde sieht keinen Grund, an der Zeugenaussage Makler-M zu zweifeln. Ebenso wenig wie andere Immobilienmakler war auch er nicht mit der "Suche nach potentiellen Mietern für das gegenständliche „Luxusvillengrundstück" beauftragt.

- Vermietungsabsicht

Wenn die X-GmbH in ihrer Berufungsschrift vorbringt, dass bei der Planung und Bauaufsicht die zukünftig gute Vermietbarkeit im Mittelpunkt gestanden sei, so ist dies im Hinblick auf die Ausführungen des Immobiliensachverständigen KR GA1 im Privatgutachten v. 13.04.2010, in welchem der Sachverständige unmissverständlich zum Ausdruck bringt, dass „im Falle einer Neuvermietung zu den derzeitigen Bedingungen mit einer längeren Leerstehung des Objektes zu rechnen ist," unglaubwürdig. Diese lassen nämlich deutlich erkennen, dass die im gewöhnlich-redlichen Geschäftsverkehr des örtlichen Marktgeschehen erzielbare Miete nicht einmal ansatzweise auf eine den Investitionskosten in angemessener Weise Rechnung tragende Verzinsung des eingesetzten Kapitals führt. Zudem ist evident, dass die X-GmbH schon im Zuge ihrer Vorhaltbeantwortung v 01.03.2010 erläuterte: Wie auch in unserem Gespräch dargestellt (Anmerkung: Vorbesprechung mit der Betriebsprüferin PP, MA)‚ wurde die Vermietung des Objektes durch intensives Studium der im Internet verfügbaren Inserate geprüft und es wurden auch mehrere Objekte persönlich besichtigt. Wie bereits ausgeführt, hatten wir Kenntnis über die Vermietung von drei alten Villen „Am Badfeld", die im Regelfall an Diplomaten bzw. Wirtschaftstreibende vermietet werden und der dort erzielbare Marktpreis betrug zum damaligen Zeitpunkt Euro 2.250,00 €. Eines dieser Objekte steht bereits seit 6 Monaten leer. Auch diese der Vorhaltbeantwortung v. 1.03.2010 zu entnehmende Äußerung der X-GmbH lässt objektiv erkennen, dass eine den Investitionskosten in angemessener Weise Rechnung tragende Verzinsung des eingesetzten Kapitals nicht erzielbar war. Was sollte die Kapitalgesellschaft unter solchen Umständen veranlassen, das gegenständliche Objekt für Vermietungszwecke überhaupt zu entwickeln? Nach Ansicht der Abgabenbehörde können dies nur gesellschaftsrechtliche Erwägungen gewesen sein. Wenn die Berufungswerberin behauptet, dass ihr die Mieten, die für vergleichbare Objekte erzielbar sind, vor und während der Aufwandstragungen bekannt gewesen sind, so stellt sich die Frage, weshalb sie die gegenständliche „Luxusvilla" im Wissen um die offensichtliche Nichterzielbarkeit einer „kalkulatorischen Kostenmiete" errichtet hat. Dies gilt umso mehr unter dem Gesichtspunkt, dass die Berufungswerberin auch intensive Recherchen im Internet und im Hinblick auf Immobilienanzeigen in Printmedien durchgeführt hat. Das Vorbringen der X-GmbH, wonach die Verhandlungen über den Mietvertrag mit B2 zwecks Vermeidung von Kollisionen nicht mit dem Geschäftsführer der X-GmbH, sondern mit dem Vorstand der PS als Eigentümervertreter der gesamten Firmengruppe unter Beiziehung des Steuerberaters geführt worden seien, hat eine überwiegende Wahrscheinlichkeit gegen sich. Befragt, von welchen Personen die Miethöhe festgelegt worden sei, ließ B1 in seiner Eigenschaft als Geschäftsführer der X-GmbH am 9.02.2010 nämlich erkennen, dass dies „Verhandlungssache zwischen Geschäftsführer B1 und B2" gewesen sei. (Vgl. Protokoll über die Aussage des GF B1 v. 12.02.2010) Nach std VwGH-Rechtsprechung hat die Erstaussage des B1 die Vermutung für sich, dass sie der Wahrheit am nächsten kommt. (VwGH 04.09.1986, 86/16/0080; VwGH 15.12.1987, 87/14/001;) Wenn ein Steuerpflichtiger im Nachhinein das Vorliegen eines ganz anderen Sachverhalts behauptet, ohne entsprechende Unterlagen oder Beweise dafür vorlegen zu können, entspricht es Denkgesetzen und allgemeiner Lebenserfahrung, dass früheren Aussagen ein größerer Wahrheitsgehalt beizumessen ist als Behauptungen, die nach Darlegung der Gründe für eine Abweisung durch die Abgabenbehörde erstmals gemacht wurden, um ein abgabenrechtlich günstiges Ergebnis herbeizuführen. (UFS 25.04.2005, RV/0366-G/05;) Dem Vorbringen der X-GmbH bzw. nunmehr der PS, wonach der Markt für die Vermietung von gehobenen Einfamilienhäusern zum Zeitpunkt der Fertigstellung im Jahr 2008 wegen der Finanz- und Wirtschaftskrise weggebrochen sei, wird entgegengehalten, dass ein derartiger Markt im Hinblick auf die Vermietung gehobener, neu errichteter Einfamilienhausgrundstücke - nach hA in der Literatur - im örtlichen Marktgeschehen zu keinem Zeitpunkt existiert hat. (Vgl. Pröll‚ UFS 2007/336;) Wenn die X-GmbH ins Treffen führt, dass die Gesamtkosten der Bauführung zum Zeitpunkt des Vertragsabschlusses noch nicht festgestanden seien und die Höhe der Miete hinsichtlich ihrer Wirtschaftlichkeit nach Vorliegen einer Endabrechung zu prüfen und eventuell anzupassen sei, so kann dem wie folgt entgegengehalten werden: Geschäftsführer B1 ließ im Rahmen der Vorhaltbeantwortung v. 01.03.2010 erkennen, dass eine Anpassung an eine „kalkulatorische Kostenmiete" gar nicht geplant war. („Zur ihrer Information legen wir derzeit im Internet inserierte Villen im 23. Bezirk bei die sich alle in diesem Preissegment befinden und halten fest dass die von Ihnen als Fremdvergleich angesetzte Miete in Höhe von Euro 7.000,- pro Monat am Markt nicht erzielbar ist. Hier handelt es sich offensichtlich um eine theoretische Bewertungsmethode, die mit den am Markt erzielbaren Mieten nichts zu tun hat.") Zudem wurde die Miete dann auch nicht nach oben hin an eine kalkulatorische Kostenmiete angeglichen. Dies geschah erst nach Beendigung des bei der X-GmbH durchgeführten Außenprüfungsverfahrens, vermutlich deshalb, um dadurch ein abgabenrechtlich günstiges Ergebnis herbeizuführen. Wenn sich die X-GmbH darauf beruft, dass zum Zeitpunkt der Planung und Bauausführung keine Rede davon gewesen sei, dass B2 das Einfamilienhaus beziehen würde, weil ihm sein Schwiegervater Dr.SV das Angebot gemacht habe, das Haus der Schwiegereltern in Breitenfurt zu übernehmen, so hat dieses Vorbringen - nach Ansicht der Abgabenbehörde - eine überwiegende Wahrscheinlichkeit gegen sich. Dies deshalb, weil sämtliche Vertreter der X-GmbH die von ihr behauptete Dispositionsmöglichkeit (im Hinblick auf den Schwiegervater des B2) vor der Schlussbesprechung mit keinem einzigen Wort erwähnt haben, obwohl sie dazu ausreichend und wiederholt Gelegenheit hatten. Das Verhalten des Steuerpflichtigen im Abgabenverfahren "erlaubt wohl eine diesbezügliche Schlussfolgerung. (VwGH 17.12.2009, 2009/16/0197;) " Dem Vorbringen der X-GmbH, wonach die Schaltung von Inseraten deshalb unterblieben sei, weil die Ressourcen des Managements zum damaligen Zeitpunkt völlig ausgelastet gewesen wären und die X-GmbH Speditionsges GmbH auch nicht gewillt gewesen sei, mit Besichtigungen Zeit zu verlieren, ist nach Ansicht der Abgabenbehörde entgegenzuhalten, dass die Kosten für die Einschaltung eines Immobilienmaklers zwecks Finden eines Mieters lediglich einen Bruchteil der von der Kapitalgesellschaft in Kauf genommenen Investitionskosten ausgemacht hätten.

- Beigebrachte„Vergleichsmieten“

Wenn die X-GmbH ins Treffen führt, dass der Markt für die Vermietung von gehobenen Einfamilienhäusern zum Zeitpunkt der Fertigstellung wegen der Finanz- und Wirtschaftskrise weggebrochen sei, so ist diesen Ausführungen wohl entgegenzuhalten, dass es einem - im Schrifttum zur Legenschaftsbewertung - stark verankerten und an ein Lebensgesetz („wenn - dann"immer") erinnernden Erfahrungsgrundsatz („wenn - dann meist“) entspricht, dass es einen - von persönlichen, ungewöhnlichen und missbräuchlichen Verhältnissen losgelösten - Markt für die Vermietung von neu errichteten und überdurchschnittlich ausgestalteten Einfamilienhausgrundstücken in Österreich nicht gibt. Den Umstand, dass auf die Einschaltung von Immobilienmaklern verzichtet wurde, begründet die X-GmbH bzw. nunmehr auch die PS mit ihren überwiegend schlechten Erfahrungen im Kontakt mit dieser Branche. GF B1 habe durch seine berufliche Tätigkeit einen großen Bekanntenkreis im Management von export- und importorientierten Firmen und daher die Möglichkeit, ein marktgerechtes Mietanbot an einen großen Interessentenkreis heranzutragen. Mit der Erzielung einer „Marktmiete“ für die Nutzungsüberlassung des in Rede stehenden und luxuriöser ausgestalteten Einfamilienhausgrundstücks ist es im gegenständlichen Fall aus Sicht des vernünftig denkenden Kaufmanns aber nicht getan. Die „tatsächlich erzielbare Marktmiete" vermag nämlich nicht einmal zu gewährleisten, dass es im Laufe der wirtschaftlichen Gebäuderestnutzungsdauer iSd § 5 LBG oder (nachrangig) im Laufe der betriebsgewöhnlichen Nutzungsdauer iSd § 7 EStG zu einer Amortisation der von der Berufungswerberin getragenen Investitionskosten kommt. Darin zeigt sich die ökonomische Widersinnigkeit des Gestaltungsvorgangs dem Grunde nach besonders eindrucksvoll und rechtfertigt dies die Annahme, dass das angeblich für Vermietungszwecke errichtete Domizil keine Deckung im betrieblichen Geschehen der Kapitalgesellschaft finden kann. Wenn die X-GmbH bzw. nunmehr auch die PS behauptet, dass die - per Mail v. 29.06.2010 an die BP übermittelte - Sachverhaltsdarstellung in keiner Weise gewürdigt worden sei, so ist dem entgegenzuhalten, dass die darin angeführten bzw. zur Kenntnis gebrachten Vergleichsobjekte bereits im Zuge einer am 01.03.2010 eingelangten - schriftlichen Vorhaltbeantwortung beigegebracht und anschliessend von der Abgabenbehörde gewürdigt wurden. In ihrer Berufungsschrift rügt die X-GmbH bzw. nunmehr auch die PS, dass die von der X-GmbH vorgelegte und vom Immobiliensachverständigen KR GA1 gutachterlich festgestellte Marktmiete iHv € 25.200 p. a. (= € 2.100/m2) sowie die übrigen Unterlagen (Internet-Recherchen) über marktübliche Mieten nicht gewürdigt worden seien, worin ein gravierender Verfahrensmangel gelegen sein soll. Diesem Vorbringen wird wie folgt entgegnet: Im Rahmen ihrer schriftlichen Vorhaltbeantwortung v. 01.03.2010 legte die X-GmbH zehn „Vergleichsobjekte" betreffend „derzeit im Internet inserierte Villen im 23. Bezirk", bei. Bei den „Vergleichsobjekten“ handelt es sich überwiegend um Einfamilien-‚ bzw. Reihenhäuser aus dem 23. Bezirk. Bei vier „ Vergleichsobjekten" wurde kein Baujahr angegeben. Das älteste der übrigen sechs „Vergleichsobjekte‘ wurde im Jahr 1960, das jüngste im Jahr 1993 erbaut. Die von der X-GmbH angeführten „Vergleichsobjekte" stehen teilweise auch nur befristet und für einen Zeitraum von drei bis fünf Jahren zwecks Nutzungsüberlassung zur Verfügung. Die durchschnittliche Wohnfläche dieser „Vergleichsobjekte‘ beträgt 205 m2, die durchschnittliche Miethöhe (exkl. BK) beläuft sich auf € 2.465,-. Das durchschnittliche Grundstücksausmaß liegt bei 425 m2. Die letzte Aktualisierung der - sich auf die „Vergleichsobjekte" beziehenden - Inserate erfolgte in Bezug auf sechs von diesen Werbeeinschaltungen im Februar 2010, in einem Fall im Dezember 2009 und in einem weiteren Fall im Juni 2009. Zwei der „Vergleichsobjekte" weisen kein Aktualisierungsdatum auf. Beim gegenständlichen Vermietungsobjekt, Baujahr 2006, handelt es sich um ein freistehendes Einfamilienhaus mit rd. 280 m2 Wohnnutzfläche auf einem 897 m2 großen Grundstück. Das gegenständliche Einfamilienhausgrundstückes ist im Hinblick auf Bauausführung, Ausstattung und Alter mit den von der X-GmbH angeführten Objekten gar nicht vergleichbar.

- Privatgutachten des KR GA1 zur Errechnung der Angemessenheit des Mietzinses und Vorlage des Gutachtens beim Finanzamt

Die X-GmbH bringt in ihrer Berufungsschrift vor, dass das Gutachten des Sachverständigen KR GA1 von der Abgabenbehörde nicht gewürdigt worden sei. Diesbezüglich ist anzumerken, dass die Ababenbehörde im Zuge einer - von ihr durchzuführenden - Angemessenheitsprüfung die Frage abzuklären hatte, ob ein sorgfältiger und gewissenhafter Geschäftsführer mit Blick auf die eigenwirtschaftlichen Interessen der von ihm vertretenen Kapitalgesellschaft damit rechnen hätte können, dass die entgeltliche Nutzungsüberlassung des geplanten „Luxusvillengrundstücks“ zu einer den Investitionskosten in angemessener Weise Rechnung tragenden Verzinsung des investierten Kapitals führen würde. Das beigebrachte Privatgutachten wurde im Auftrag der X-GmbH zum Bewertungsstichtag 13.04.2010 erstellt. Maßgeblich ist aber ein anderer Stichtag. Ein Gutachten, das zu einem falschen Stichtag erstellt wurde, kann - im Hinblick auf die tatsächlichen Verhältnisse zum maßgeblichen Bewertungsstichtag - nur eingeschränkt als Beweismittel herangezogen werden. Der Sachverständige schätzte - wie aus dem Befund hervorgeht - die „Marktmiete“ auf Grundlage des von der Wirtschaftskammer Österreich veröffentlichten Immobilienpreisspiegels 2009. Die „angemessene Miete" wurde aber auch unter Bedachtnahme auf die „Marktsituation“, die „örtliche Lage", die „Infrastruktur“, die „Größe der vorhandenen Wohnnutzfläche", die „vorhandene Ausstattung“, die „Mietklausel" sowie im Hinblick auf die eher "eigenwillige Grundrisslösung" errechnet, wobei für die Abgabenbehörde - trotz ausreichender Fachkenntnis - nicht nachvollziehbar ist, wie der Gutachter dabei methodisch vorgegangen ist. Eine Prüfung im Hinblick auf das von der VwGH-Rechtsprechung vorgegebene Kriterium der Schlüssigkeit (VwGH 21.10.1993, 92/15/0079; Lenneis, FJ 2003/4) ist der Abgabenbehörde im gegenständlichen Fall nicht möglich, da dem vorgelegten Privatgutachten nicht einmal die Erkenntnisse und Einsichten entnommen werden können, die zu den Schlussfolgerungen des Sachverständigen geführt haben. (VwGH 08.10.1998, 97/15/0048;) Zudem wird in der Objektbeschreibung das Baujahr mit 1997/1998 angegeben, obwohl das Gebäude wesentlich später errichtet wurde, was sich abträglich auf die Beweiskraft des Privatgutachtens auswirkt. Von wesentlich größerer Bedeutung aber ist die Feststellung, dass die vom Sachverständigen KR GA1 geschätzte „Marktmiete" weit unter jener „kalkulatorischen Kostenmiete" liegt, die eine adäquate Verzinsung des investierten Kapitals sicher stellt. Das von Herrn KR GA1 zum Stichtag 13.04.2010 erstellte Privatgutachten indiziert - auf den gegenständlichen Fall bezogen und nach Ansicht der Abgabenbehörde - allenfalls, dass die von der Kapitalgesellschaft iZm dem Wohnhausgrundstück übernommenen Aufwandstragungen selbst mittel -‚ bis langfristig (dh. auch bei Nutzungsüberlassung des Objekts an einen anderen [fremden dritten] Bestandnehmer) keine betriebswirtschaftlich sinnvolle Investition darzustellen. Die von der X-GmbH vorgelegten Beweismittel („Vergleichsmieten“, Gutachten zur Errechnung der Angemessenheit des Mielzinse für die Liegenschaft EZ Grundbuch v. 13.04.2010) unterstützen das Vorbringen der X-GmbH, wonach bei Planung und Bauausführung des luxuriösen Einfamilienhauses speziell auf die zukünftige gute Vermietbarkeit (auch an fremde Dritte) Bedacht genommen worden sei, nicht. Die - aus der schriftlichen Stellungnahme v. 26.09.2010 hervorgehende - Argumentation der X-GmbH, wonach bei Planung und Bauausführung die zukünftige Vermietbarkeit zweifelsfrei im Mittelpunkt gestanden habe, erscheint nur unter dem Vorzeichen glaublich, dass eine Vermietung ausschließlich an den Begünstigten B2 in Betracht gezogen wurde.

- Herstellungskosten - Ausgestaltung des „Luxusvillengrundstücks"

Wenn sich die X-GmbH darauf beruft, dass der UFS in seiner Entscheidung v. 14.09.2010, RV/0899-G/07 ausgeführt habe, „dass die Höhe der Anschaffungskosten, die über dem Durchschnitt liegt,für sich allein noch keine hinreichende Begründung dafür ist, dass die angeschaffte Liegenschaft (im Entscheidungsfall eine Eigentumswohnung) nahezu ausschließlich für die Bedürfnisse "der privaten Wohnversorgung gedacht gewesen sei", so vermag dies nichts an dem objektiven Umstand zu ändern, dass Herstellungskosten, die die bundesländerspezifischen Richtpreise für Wohngebäude mit sehr guter Ausstattung (noch ohne Luxusausstattung) in erheblichem Umfang (>25%) übersteigen, als Indiz für einen gesellschaftsrechtlich veranlassten Anschaffungs- bzw. Herstellungsvorgang gewertet werden können. (Vgl. Pröll, ÖStZ 2009/583;). Dass die Höhe der Baukosten für eine luxuriöse Ausgestaltung der Liegenschaft zu sprechen vermag, bestätigte der UFS im Erkenntnis v. 30.05.2012, RV/9994/I-12;) Im E v. 13.09.2012, RV/2519-W/10 verweist der UFS auf die UFS-Entscheidung v. 23.02.2009, RV/0779-G/07 und erkennt, dass bei Baukosten iHv € 550.000 kein Zweifel bestehen könne, dass es sich um ein repräsentatives Gebäude handelt. Das Vorbringen der X-GmbH, wonach sich „die Investitionskosten pro Kubikmeter umbauten Raum zwar im gehobenen, aber durchaus noch üblichen Bereich bewegen ", geht insofern also ins Leere. Den Ausführungen der X-GmbH, wonach das gegenständliche Objekt generell auf die Bedürfnisse einer mehrköpfigen Familie mit gehobenen Ansprüchen Rücksicht nehme und nicht auf die Bedürfnisse des B2 zugeschnitten sei, ist entgegenzuhalten, dass schon das äußere und anhand von Fotos belegbare Erscheinungsbild hinreichend veranschaulicht, wie stark das gegenständliche Wohngrundstück speziell auf die Bedürfnisse des B2 abgestimmt wurde. Zudem verhandelte B2 selbst mit den Architekten. Die Vorgabe an das Architekturbüro, Materialen mit einem geringen Pflegeaufwand zu verwenden, um den künftigen Erhaltungsaufwand für das Objekt möglichst gering zu halten, stellt ein weiteres Indiz für die an den persönlichen Bedürfnissen des B2 ausgerichtete Konzeption des „Luxusvillengrundstücks“ dar, zumal im Mietvertrag auch festgeschrieben wurde, dass der Bestandnehmer für die Erhaltung der „Luxusvilla" aufzukommen hat. Das „Luxusvillengrundstück" wurde im Hinblick auf die Anlage und Größe der Räumlichkeiten auch noch für eine fünfköpfige Familie konzipiert. Dem Vorbringen der X-GmbH, wonach zwei von drei Kindern des B2 erst nach Abschluss der Planungsarbeiten bzw. Fertigstellung des Einfamilienhauses geboren worden seien, kann zwar gefolgt werden. Die Kinder des B2 wurden in den Jahren 2004 (12.03.04), 2006 (24.06.06) und 2009 (30.9.09) geboren. Das jüngste Datum spricht aber schon dafür, dass die gegenständliche „Luxusvilla" unter Bedachtnahme auf die individuellen Wohnbedürfnisse des B2 erbaut wurde. (Siehe dazu a. Protokoll über die Zeugenaussage der Architektin DI (FH) A1). Vor dem Hintergrund, dass die X-GmbH in ihrer Berufungsschrift sogar hervorhebt, dass die Instandhaltungskosten im Regelfall vom Vermieter zu tragen sind, lt. geschlossenem Mietvertrag aber alle Erhaltungskosten zu Lasten des Mieters B2 gehen, legt der - dem Architekturbüro von GF B1 erteilte - Auftrag, Materialien zu verwenden‚ die keinen erhöhten Pflegeaufwand benötigen, um den Erhaltungsaufwand so gering wie möglich zu halten, den Verdacht nahe, dass der Mieter im gegenständlichen Fall bereits vor Baubeginn feststand. (Vgl. Zeugenaussage von 'DI (FH) A1 v. 29.03. 2010) -„Betriebliche Nutzung" Inwiefern die Ausführungen der X-GmbH, wonach ein Teil des Einfamilienhauses von B2 für berufliche Zwecke (Büroraum und Nebenräume mit einer Nutzfläche von rd. 32 m2) genutzt werde, einer gesellschaftsrechtlichen Veranlassung des in Rede stehenden Anschaffungs- bzw. Herstellungsvorganges entgegenzustehen vermag, erschließt sich für die Abgabenbehörde nicht. Selbst wenn es sich tatsächlich so verhalten sollte, wie von der X-GmbH behauptet und ein einzelner Raum der „Luxusvilla" mit einer Nutzfläche von 32 m2 für betriebliche Zwecke genutzt würde, so ändert dies nichts an der untergeordneten Bedeutung dieses Gebäudeteils, zumal dieser weniger als 20% des Objekts umfasst. Die Anschaffungs- Herstellungskosten einerseits und die Nutzfläche anderseits erlauben als geeignete Abgrenzungskriterien diese Schlussfolgerung. (Vgl. Pröll‚ UFS 2007/10; vgl. auch Stangl‚ ÖStZ 2005/71; vgl. weiters Pröll‚ ÖStZ 2009/583;)

- Betriebsgegenstand - Branchenerfahrung

Die X-GmbH bringt vor, dass die Vermietung von Immobilien als Betriebsgegenstand der Kapitalgesellschaft ein Indiz für die Zuordnung der gegenständlichen Liegenschaft zum Betriebsvermögen darstelle. Das Einfamilienhaus sei von der X-GmbH in ihrer Eigenschaft als ImmobilienbesitzgeselIschaft der GT Unternehmensgruppe errichtet worden. Das Vermieten von Immobilien sei Geschäftsgegenstand der X-GmbH, die zuletzt (2008) aus der Vermietung von Immobilien einen Jahresumsatz von 1,86 Mio € erwirtschaftet habe. Die Errichtung des Einfamilienhauses sei eindeutig durch das betriebliche Geschehen in der X-GmbH begründet. Geschäftsgegenstand war im Prüfungszeitraum allenfalls die Vermietung und Verpachtung von Lagerhallen und Büroräumlichkeiten des Bestandobjektes in Strasse an die Fa. NN GmbH. Umsatzerlöse aus der Vermietung zu Wohnzwecken erwirtschaftete die Berufungswerberin ab Juni 2008 ausschließlich aus dem Einfamilienhausgrundstück Adresse-EFH. Andere Mietobjekte zu Wohnzwecken wurden von der X-GmbH weder angeschafft, noch hergestellt. Die Ausführungen der X-GmbH, wonach sie sich seit Jahren mit mehreren Liegenschaftsprojekten befasst habe, indiziert, dass das vertretungsbefugte Organ der Kapitalgesellschaft über große Erfahrung iZm der Bewirtschaftung von Immobilien verfügt, wenngleich der Betriebsgegenstand - nach Ansicht der Abgabenbehörde - kein wesentliches, schon gar kein ausschlaggebendes Kriterium für die Zuordnung eines „Luxusvillengrundstücks“ darstellt. (Vgl. Pröll‚ ÖStZ 2009/583;). Die Einsicht, dass es grundsätzlich im Widerspruch zur allgemeinen Verkehrsauffassung steht, exklusivere „Sachwertobjekte“ (z.B. eine „Luxusvilla“, Schloss etc.) anzuschaffen/herzustellen, um diese dann („an wen auch immer“) entgeltlich zur Nutzung zu überlassen (Vgl. Pröll‚ UFS 2007/10;)‚ zumal realistischerweise keine den Investitionskosten in angemessener Weise Rechnung tragende Verzinsung des eingesetzten Kapitals erzielbar ist, müsste eigentlich gerade bei jenen investierenden Kapitalgesellschaften besonders ausgeprägt sein, deren Unternehmensgegenstand die „ Vermietung und Verpachtung von Immobilien“ darstellt. (Vgl. Pröll‚ ÖStZ 2009/583;) Ein erfolgreicher und sorgfältiger Kaufmann mit Erfahrung in der Immobilienbranche sollte schon vor Baubeginn wissen, dass das mit höherem architektonischem Aufwand (komplizierte Formen, übergroßes Bauvolumen) errichtete Wohngebäude, das typischerweise für private Zwecke und Eigennutzung bestimmt sind, auf einen Sachwert iSd § 6 LBG führen wird, der sich im Falle einer atypischer „ Vermietung" des neu fertig gestellten Objekts unzureichend verzinst (Vgl. Kranewitter, Liegenschaftsbewertung (2007) 112).

- Anteilsinhaberähnliche Stellung des Herrn B2 bzw. Nahebeziehung zur Privatstiftung

Die X-GmbH bzw. nunmehr auch die PS bringen vor, dass B2 ebenso wie dessen Vater, der X-GmbH Geschäftsführer B1, zwar Begünstigter der PS, aber weder mittelbar noch unmittelbar an der X-GmbH bzw. an der GT Unternehmensgruppe beteiligt sei. Die PS werde von drei unabhängigen Stiftungsvorstandsmitgliedern geführt, die ihrerseits an die Bestimmungen der Stiftungsurkunde und des Privatstiftungsgesetzes gebunden seien. Das PSG gebe weder B1, noch B2 die Möglichkeit, auf die Handlungen des Stiftungsvorstandes Einfluss zu nehmen. Der Stiftungsvorstand sei verpflichtet, das Vermögen der Stiftung bestmöglich zu verwalten‚ indem z.B. in möglichst werthaltige Immobilien investiert werde. Die Verhandlungen über den Mietvertrag seien zwecks Vermeidung von Kollisionen nicht von X-GmbH Geschäftsführer B1, sondern vom Vorstand der Stiftung geführt worden. Aus den dargestellten Gründen sei die Judikatur des VwGH zum außerbetrieblichen Vermögen einer Kapitalgesellschaft, die typischerweise auf die Nutzung von im Eigentum einer Kapitalgesellschaft befindlichen Gebäuden durch Gesellschafter bzw. Gesellschafter-Geschäftsführer abziele, im vorliegenden Fall nicht anwendbar.

Den Ausführungen der X-GmbH bzw. der PS hält die Abgabenbehörde wie folgt entgegen: Die Errichtung einer „Luxusvilla‘ zwecks Vermietung hat primär die Geschäftsführung der X-GmbH und nicht der Vorstand der PS zu verantworten. Der - die gegenständliche Nutzungsüberlassung regelnde - Mietvertrag wurde am 19.05.2008 zwischen der X-GmbH und B2 abgeschlossen. Zudem ist anzumerken, dass das gegenständliche „Luxusvillengrundstück“ mit Sicherheit kein „möglichst werthaltiges Immobilienobjekt" darstellt, zumal das vertretungsbefugte Organ der an Renditebetrachtung und Gewinnoptimierung orientierten Kapitalgesellschaft im Zeitpunkt des Mietvertragsabschlusses mühelos erkennen hätte müssen, dass selbst bis zum Ende der langen wirtschaftlichen Gebäuderestnutzungsdauer nicht einmal mit einer Amortisation der Investitionskosten gerechnet werden kann. Unter diesem Gesichtspunkt kann mit Sicherheit nicht davon ausgegangen werden, dass das für Zwecke der Vermietung geschaffene „Luxusvillengrundstück“ im betrieblichen Geschehen sinnvoll einsetzbar ist. Das Vorbringen der Berufungswerberin, wonach der Kaufpreis für Grund und Boden im Anschaffungszeitpunkt unter 380,- € pro Quadratmeter gelegen sei, ist für die Abgabenbehörde - mangels Vorlage geeigneter Vergleichspreise - nicht nachvollziehbar und entzieht sich insofern einer weiterführenden Prüfung im Hinblick auf das Kriterium der Schlüssigkeit. Die Behauptung der Berufungswerberin, dass das günstig erworbene Grundstück zusätzlich zur Miete eine gute Rendite erwarten lässt, vermag - für sich allein - noch keine stichhaltige Begründung zu ersetzen. Außerdem ist anzumerken, dass die Errichtung eines luxuriösen Wohnhauses nach einhelliger Auffassung im Schrifttum zu einer Entwertung des nackten Grund und Bodens beiträgt. (Vgl. Pröll, ÖStZ 2009/583;)

B1 war Geschäftsführer der X-GmbH und Stifter der PS. B2, der Sohn B1, war Begünstigter der PS. Unbestrittenermaßen kann eine Privatstiftung ihren Begünstigten auch verdeckt Vorteile zuwenden. Nach Fraberger/Ludwig ist eine verdeckte Zuwendung an den Begünstigten bei Gründung, Nachstiftung oder vergleichbaren Zuwendungen durch eine Körperschaft an die Privatstiftung denkbar, wenn der Nutzen aus der Transaktion dem Begünstigten der eigentümerlosen Privatstiftung oder einer dem Begünstigten nahe stehenden Person unmittelbar zufließt und es diesen Zuwendungen an einer betrieblicher Veranlassung fehlt. (Vgl. Fraberger/Ludwig, ZfS I 2005, 26, die auf Rz 1113 KStR und OGH 25.09.20051, 1 Ob 190/01, vgl. auch RdW 2002,90 verweisen.) In den erläuternden Bemerkungen zum Privatstiftungsgesetz 1993 wird wie folgt festgehalten: „Im Gegensatz zu den Stiftungen nach dem Bundes-Stiftungs- und Fondsgesetz und den Landesgesetzen weisen Privatrechtsstiftungen, soweit sie nicht ausschließlich gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen, trotz ihrer Grundstruktur als eigentümerlose juristische Person eine Personenbezogenheit auf die mehr oder weniger ausgeprägte Ähnlichkeit mit einer Beteiligungsstruktur hat." Steuersystematisch sah der Gesetzgeber eine Gleichstellung von Begünstigten der Privatstiftung mit dem Gesellschafter einer Kapitalgesellschaft vor. (Vgl. EB zum PSG 1993, in: Doralt/Nowotny/Kalss, Privatstiftungsgesetz (1995) 564,Vgl. Kofler, Der steuerliche Durchgriff bei der Privatstiftung (2001) 26; BMF 25.04.1994, SWK 18/1994, A 397).

Richtungsweisend brachte der VwGH 21.02.2013, 2009/13/0257 erst kürzlich zum Ausdruck: „Wenn der belangten Behörde nicht widersprochen werden kann, dass es sich bei der in Rede stehenden Zahlung der W GmbH um den anteiligen Kaufpreis für eine im Privatvermögen von Henrik W stehende Liegenschaft gehandelt hat, trifft auch ihre rechtliche Beurteilung zu, die dadurch bewirkte Entnahme stelle, auch für "den Fall, dass die entnommenen Mittel dem zum Kreis der Begünstigten der Beschwerdeführerin zählenden Henrik W zugeflossen seien, eine durchgeleitete verdeckte Ausschüttung an die Beschwerdeführerin dar. Wendet eine GmbH, die im Eigentum einer Privatstiftung steht, dem Begünstigten der Stiftung einen Vermögensvorteil zu, und liegt die wirtschaftliche Veranlassung hierfür nicht in gegenüber der GmbH erbrachten Leistungen, sondern in der Stellung des Zuwendungsempfängers als Begünstigtem der Stiftung, wird also das Vermögen der GmbH und damit der ihre Anteile haltenden Stiftung vermindert während das Vermögen des Begünstigten eine Vermehrung erfährt, so liegt einerseits eine (verdeckte) Ausschüttung der GmbH an die Stiftung und andererseits eine (verdeckte) Zuwendung der Stiftung an den Begünstigten vor (vgl. in diesem Sinn zur sogenannten "durchgeleiteten" verdeckten Ausschüttung das bereits zitierte Erkenntnis VwSlg. 8088/6). Dies gilt jedenfalls dann, wenn der Vorgang auf einer auf Vorteilsgewährung gerichteten Willensentscheidung der Stiftung beruht. Die auf Vorteilsgewährung gerichtete Willensentscheidung kann sich schlüssig aus den Umständen des betreffenden Falles ergeben und liegt z.B. auch dann vor, wenn der Stiftungsvorstand - ausdrücklich oder schlüssig - mit einem Vorteil, den sich der Begünstigte ursprünglich ohne dessen Kenntnis zuwendet, in der Folge einverstanden ist. Die belangte Behörde ging davon aus, dass "mangels Rückforderungsanspruch " von einem Einverständnis auszugehen sei. Gegenteiliges geht aus den Verwaltungsakten und der Beschwerde nicht hervor, in der u.a. der Standpunkt vertreten wird dass auch dann "keine kapitalertragsteuerlich relevante verdeckte Ausschüttung" vorliegen könne, wenn die W GmbH Henrik W durch Bezahlung eines Kaufpreisteiles seiner Privatliegenschaft einen Vorteil zugewendet hätte."

- Mittelwertbildung

Die X-GmbH führt ins Treffen, dass für die Ermittlung einer - unter dem Gesichtspunkt der verdeckten Gewinnausschüttung - fremdüblichen Miete nach der Judikatur des VwGH (20.04.1982, 81/14/0120-0123, 82/14/0094, 0095; 20.06.2000, 98/15/0169;) ein Mittelwert einerseits aus dem Betrag, der der Kapitalgesellschaft neben einer Erstattung des Wertverzehrs und der Nebenkosten auch eine Verzinsung des investierten Kapitals sichert (sog. Kostenmiete), und andererseits aus jenem Betrag, den die Kapitalgesellschaft bei Fremdvermietung äußerstenfalls als Mietzins erzielen könnte (sog. „Marktmiete“), zu errechnen sei. Auch in seinem Erkenntnis v. 23.02.2010 spreche der VwGH im Prinzip die zwei erwähnten Komponenten an, nämlich einerseits die „Marktmiete“ („was unter einander fremd gegenüberstehenden Personen vereinbart worden wäre") und andererseits die Kostenmiete („was ein Investor als Rendite aus der Investition der konkret aufgewendeten Geldsumme erwartet"). Die Mittelwertbildung ist nach Ansicht der Abgabenbehörde vor dem Hintergrund einer wirtschaftlicher Betrachtungsweise schon deshalb nicht zu bejahen, weil die kalkulatorische Kostenmiete (Verzinsung + AFA + NK) als Untergrenze für eine Bestimmung des angemessenen Nutzungsentgelts angedacht war, bei typischen Sachwertobjekten (Einfamilienhaus- u. Villengrundstücken, Eigentumswohnungen, Schlössern) aber das im gewöhnlich-redlichen Geschäftsverkehr maximal erzielbare Nutzungsentgelt beträchtlich übersteigen wird. Das liegt erstens daran, dass übergroße Mietflächen in vielen Fällen nicht getrennt verwertet werden können.

Zweitens sind Baulichkeiten zumeist sehr stark auf die individuellen Wohnbedürfnisse des gedachten Eigennutzers zugeschnitten, sodass ein Teil der Gebäudeherstellungskosten vom Mieter nicht honoriert wird; ein Umstand, der darauf zurückzuführen ist, dass eine luxuriöse Wohnliegenschaft den geschmacklichen oder bautechnischen Vorstellungen des Nutzungsberechtigten nicht zur Gänze entspricht.

Da eine maximal erzielbare Miete i. S. e. objektbezogen typischen Nutzungsentgelts ohnehin nicht aus dem Marktgeschehen abgeleitet werden kann, liegt es daher - dem Gebot der wirtschaftlichen Betrachtungsweise folgend - nahe, auf die Mittelung zu verzichten und statt dessen ausschließlich auf die um AFA und Nebenkosten erhöhte Verzinsung des eingesetzten Kapitals Bezug zu nehmen. (Vgl. Pröll, UFS Journal 2009/9;)

Die „Mittelwertbildung" ist - nach Ansicht der Abgabenbehörde - auch aus einem anderen Grund abzulehnen. Bei der Berechnung einer kalkulatorischen Kostenmiete bleibt die Erfahrungstatsache, dass Erträge aus der Bewirtschaftung einer Wohnliegenschaft nicht „auf ewig" erzielbar sind, sondern nur für die Dauer der wirtschaftlichen Restnutzungsdauer iSd § 5 LBG, die sich ihrerseits nicht notwendigerweise mit der betriebsgewöhnlichen Restnutzungsdauer iSd § 7 EStG decken muss, unberücksichtigt. (Vgl. Pröll, ÖStZ 2008/801, 392) In Anbetracht der vom VwGH bestätigten Verfahrensweise zur Berechnung des angemessenen Nutzungsentgelts stellt sich aus betriebswirtschaftlicher Sicht auch die zusätzliche Frage, in welcher Höhe der „ Verzinsungsbetrag" angesetzt werden sollte. Dass der Vermieter bei Gebrauchsüberlassung des Einfamilienhausgrundstücks eine - im Verhältnis zum Kapitalmarktzinssatz geringere - Rendite erwartet, ist darauf zurückzuführen, dass Grund und Boden als wertbeständiger und sicherer gilt als Geldvermögen. Daher begnügt sich der Immobilieneigentümer mit einem niedrigeren Jahresreinertrag als es bei einer alternativen Investition in nominelle Geldwerte der Fall wäre. (Vgl. Engelbrecht; Grundsätze und Technik ordnungsgemäßer Immobilienbewertung (1998) 133) Während die Rendite aus einer Kapitalmarktanlage idR von der „Ausschüttung" herrührt, setzt sich der Gesamtprofit einer Immobilie aus einem Teil „Ausschüttung“ und einem weiteren Teil „Wertsteigerung‘ zusammen. Das Äquivalent für den im Falle der Alternativveranlagung des eingesetzten Kapitals erzielbaren Ertrag resultiert zum einen aus der bei Einfamilienhausgrundstücken typischenweise erzielbaren Verzinsung, zum anderen aus der zu erwartenden Wertsteigerung von Grund und Boden.

Obgleich es sich bei Luxusvillen, Einfamilienhäusern und Penthouse Wohnungen um Investitionsobjekte handelt, deren Gesamtnutzungsdauer auf der Grundlage dokumentierter Erfahrungswerte geschätzt werden kann, wird für die Berechnung der kalkulatorischen Kostenmiete iSd vom VwGH bestätigten Mittelwertbildung auf eine unbegrenzte Lebenserwartung des Gebäudes abgestellt. Die Auswirkungen dieser Verfahrensweise auf die Höhe des angemessenen Nutzungsentgelts sind nur deshalb gering, weil im Falle des neu errichteten Wohnhauses von einer verhältnismäßig langen wirtschaftlichen Gesamtnutzungsdauer (60 - 80 Jahre) auszugehen ist. Anders als beim eher langlebigen Einfamilienhaus ist im Hinblick auf die einem GmbH-Gesellschafter entgeltlich zum Gebrauch überlassenen und kurzlebigeren Möbel bzw. Einrichtungsgegenständen das Divergieren von wirtschaftlicher Nutzungsdauer und „unbegrenzter" Lebenserwartung von ungleich größerer Bedeutung für die Bestimmung des angemessenen bzw. objektbezogen typischen Nutzungsentgelts. (Vgl. Prö/l, ÖStZ 2008/801;)

Sofern der auf das - zum Gebrauch überlassene Inventar entfallende - Mietanteil - durch „Umkehrung des Ertragswertverfahrens“ - aus den Anschaffungskosten der Einrichtungsgegenstände hergeleitet wird, muss jedenfalls darauf Bedacht genommen werden, dass ein wesentlich - über dem repräsentativen Liegenschaftszinssatz liegender - Kapitalisierungszinssatz (> 6%) zum Ansatz gebracht wird, der - wie die wirtschaftliche Gesamtnutzungsdauer des Wohnhauses - unter Bedachtnahme auf die Erkenntnisse der Betriebswirtschaftslehre - im Erhebungswege festgestellt werden kann. (UFS 13.03.2012, RV/2052-W/10; UFS 21.12.2011, RV/3946-W/10; UFS 13.09.2012, RV/2519-W/10 unter Berufung auf VwGH 10.07.1996, 94/15/0039 u. Pröll‚ UFS Journal 2009/9)

Sofern die angemessene „Miete“ aus dem Sachwert eines Einfamilienhausgrundstücks (Villengrundstücks, Eigentumswohnung, Schloss, Burg etc.) - durch „Umkehrung des Ertragswertverfahren" (VwGH-E 07.07.2011, 2008/15/0317; UFS 13.03.2012, RV/2052-W/10; UFS 21.12.2011, RV/3946-W/10; UFS 13.09.2012, RV/2519-W/10 unter Berufung auf VwGH 10.07.1996, 94/15/0039 u. Pröll‚ UFS Journal 2009/9;) - schlüssig nachvollziehbar hergeleitet wird, erfasst dieses Entgelt wohl sämtliche Bedürfnisbefriedigungspotentiale, die mit der Nutzung der betreffenden Immobilie in Zusammenhang stehen. Es sind die höheren Herstellungskosten für die - nach persönlichen Vorlieben des Begünstigten gestalteten - Annehmlichkeiten, welche den Wert der Nutzungszuwendung in die Höhe treiben. Unter diesen Umständen ist es wenig verwunderlich, wenn eine angemessene Verzinsung des Sachwert bzw. investierten Kapitals zu Mieterträgen/m2 führt, die auf den örtlichen Grundstücksmärkten nicht einmal annähernd erzielbar sind. Das aus dem Sachwert hergeleitete Nutzungsentgelt findet bei überdurchschnittlich ausgestalteten Wohnhausgrundstücken mit einer an Sicherheit grenzenden Wahrscheinlichkeit keine Deckung im örtlichen Marktgeschehen. Die Schätzung der kalkulatorischen Kostenmiete führt zu einer „rein fiktiven Marktmiete". Im Ergebnis spricht dies für eine Unangemessenheit des Anschaffungs-/Herstellungsvorgangs dem Grunde nach.

Ein mehr oder weniger großer Teil der tatsächlichen Herstellungskosten, die bei der Körperschaft anfallen, würde von potentiellen Bestandnehmern nicht abgegolten, weil das - auf dem nackten Grund und Boden aufstehende - Gebäude nicht zur Gänze ihren Vorstellungen entspricht. (Vgl. Pröll‚ SWK 2008/ 17;)- In seinem Erkenntnis v. 10.07.1996, 94/15/0039 bestätigte der VwGH erstmals die Herleitung kalkulatorischer Nutzungsentgelte aus dem Sachwert durch „Umkehrung des Ertragswertverfahrens", wenngleich davon keine für Wohnzwecke geeignete Liegenschaft betroffen war. In einem mittlerweile durch das VwGH 07.07.2011, 2008/15/0317 bestätigten Judikat v. 24.08.2007, RV/0540-L/04 befasste sich der UFS mit der Nutzungsüberlassung eines „Luxusvillengrundstücks" an den Begünstigten einer Privatstiftung und gelangte dabei zur Auffassung, dass bei Mietobjekten mit geringer Marktgängigkeit, für die sich keine vergleichbaren Marktmieten feststellen lassen, eine angemessene Miete nur fingiert werden könne.Dieses kalkulatorische Nutzungsentgelt sei dann - der hA im Schrifttum zufolge - durch „Umkehrung des Ertragswertverfahrens“ - zu ermitteln. (VwGH 07.07.2011, 2008/15/0317; UFS 13.03.2012, RV/2052-W/10; UFS 21.12.2011, RV/3946-W/10; UFS 13.09.2012, RV/2519-W/10 unter Berufung auf VwGH 10.07.1996, 94/15/0039 u. Pröll‚ UFS Journal 2009/9;)

Sind die für jede Ertragswertschätzung wesensimmanenten Parameter des Liegenschaftszinssatzes und der wirtschaftlichen Gebäuderestnutzungsdauer bekannt, so kann aus dem Sachwert der Immobilie - im Einklang mit dem aktuellen Stand der Immobilienbewertungswissenschaft sehr präzise auf die kalkulatorische Kostenmiete geschlossen werden. Wird der Gebäudewert durch den Kapitalisierungsfaktor 2 dividiert und der sich dabei ergebende Reinertrag d. baulichen Anlagen in weiterer Folge um den Verzinsungsbetrag des Bodenwerts erhöht, so resultiert aus dieser Addition ein Liegenschaftsreinertrag, der um die Bewirtschaftungskosten (Verwaltungsabschlag, Instandhaltungsabschlag, Mietausfallwagnis) „aufgestockt werden muss, weil nur der Jahresrohertrag der Immobilie mit einer Nettokaltmiete (= Miete ek. Betriebskosten) gleichgesetzt werden kann. (Vgl. Pröll, UFS 2004/5;)

Eine Nichtanerkennung des iZm der Errichtung/Sanierung eines Wohngrundstücks geltend gemachten Vorsteuerbeträge iSd § 2 (1) UStG bzw. Art 9 MwStRL, iSd § 12 (2) Z 2 UStG 1994, die im Einklang mit der EUGH-Judikatur v. 21.02.2006, las. C-255/02, Halifax und v. 21.02.2008, Rs. C 425/06 Part Service steht und in der VwGH-Rechtsprechung v. 16.05.2007, 2005/14/0083 Deckung findet, hat - in ertragsteuerlicher Hinsicht zur Konsequenz, dass die Umsatzsteuer aus den Leistungsbezügen bei Errichtung des Gebäudes zu einem Bestandteil der Anschafifungs- bzw. Herstellungskosten wird. Die i. Z. m. gesellschaftsrechtlich veranlassten Geschäftsvorgang stehende - und als Vorsteuer nicht abzugsfähige - Umsatzsteuer wird insofern zu einem Bestandteil der Anschaffungs- bzw. Herstellungskosten iSd § 6 Z 11 EStG. Bei der Berechnung des Sachwerts, aus dem die kalkulatorische Kostenmiete hergeleitet werden kann, kommt es aber ohnedies - ungeachtet der steuerlichen Rechtsprechung - nicht auf die tatsächliche (unternehmerische/ nicht unternehmerische) Nutzung einer Immobilie an, sondern nur auf die im örtlichen Marktgeschehen vermutete Nutzung. Gehen die potentiellen Käufer im gewöhnlich-redlichen Geschäftsverkehr davon aus, dass die Liegenschaft - ihrer Beschaffenheit nach - typischerweise nicht unternehmerisch genutzt wird (z.B. Einfamilienhausgrundstücke, Villen,)‚ so müssen „Neuherstellungswert“ und „Ertrag“ - für Zwecke der Liegenschaftsbewertung - als Bruttobeträge gem. UStG 1994 zum Ansatz gebracht werden. (Vgl. Funk/Koess/er/Stocker, in: Bienert/Funk (Hrsg.), Immobilienbewertung Österreich (2007) 280; vgl. Pr0"/l, SWK 17/2008 u. ÖStZ 2010/312 u. ÖStZ 2009/163; )

- Kostenmiete - Prima facie-Beweisführung