Gebrauchsüberlassung einer Wohnimmobilie durch Privatstiftung an Begünstigte/ Darlehenshingabe durch den Stifter: 1. Angehörigenjudikatur 2. Bewertung der Zuwendung mit "fiktiven Anschaffungskosten"/verlorener Bauaufwand 3. KESt-Satz 33,33%

Beachte:

VwGH-Beschwerde zur Zl. 2013/15/0256 eingebracht. Mit Erk. v. 15.9.2016 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zl. RV/6100603/2016 erledigt.

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufungen der [Z-Privatstiftung] (FN [####6]h), [Anschrift_Berufungswerberin], vertreten durch Hrn. [Steuerberater], [Anschrift_Stb], vom 1. Juni 2011 und 3. August 2012 gegen die Bescheide des Finanzamtes Salzburg-Stadt, vertreten durch Mag. Dieter Lukesch, vom 28. April 2011 und 29. Juni 2012 betreffend die Haftung für die Abfuhr von Kapitalertragsteuer (§ 95 Abs. 2 EStG 1988 iVm § 202 BAO und § 224 BAO) aufgrund des Zuflusses von Kapitalerträgen gem. § 93 EStG 1988 (unentgeltliche Nutzung des Hauses in [XXXX]) an [Begünstigte] von

► Juli bis Dezember 2006 (Bescheid vom 28. April 2011),

► Jänner bis Dezember 2007 (Bescheid vom 28. April 2011),

► Jänner bis Dezember 2008 (Bescheid vom 28. April 2011),

► Jänner bis Dezember 2009 (Bescheid vom 28. April 2011),

► Jänner bis Dezember 2010 (Bescheid vom 29. Juni 2012), und

► Jänner bis Dezember 2011 (Bescheid vom 29. Juni 2012)

entschieden:

Die Haftungsbescheide werden abgeändert. Die [Z-Privatstiftung] wird für die folgenden Kapitalertragsteuerbeträge in Anspruch genommen:

Entscheidungsgründe

Die Berufungswerberin ist eine nach österreichischem Recht errichtete Privatstiftung, die ursprünglich als [Z-Stiftung] im Firmenbuch (FN [####6]h) registriert war. Seit 9. Februar 2012 heißt sie [Z-Privatstiftung]. Es existiert in ganz Österreich keine andere Privatstiftung, die [Stifter] als Teil ihrer Bezeichnung trägt.

In dieser Entscheidung wird aus Vereinfachungsgründen die Bezeichnung [Z-Stiftung] verwendet werden.

1 Verfahrensgang

Die Berufungswerberin ist eine Privatstiftung. Ihre drei Stiftungsvorstandsmitglieder waren jeweils mit einem weiteren Vorstandsmitglied kollektiv zeichnungsberechtigt. Zwei davon fungierten auch als Stifter ([Stifter] und dessen Bruder [C***Z***]), einer ist hauptberuflich Anwalt ([Fremdvorstand_RA]). Mit Stiftungszusatzurkunde vom 10. April 1998 wurde die Stifterin [Begünstigte] zur Alleinbegünstigten berufen.

Bezüglich des Verfahrensganges sowie der Historie des hier zu beurteilenden Sachverhaltes darf auf drei Entscheidungen des Unabhängigen Finanzsenats hingewiesen werden. (UFS 26.1.2011, RV/0418-S/09 zur Wiederaufnahme der Umsatzsteuerverfahren 2005 und 2006; UFS 1.2.2011, RV/0649-S/10 zur Umsatzsteuer 2007 und UFS 24.5.2011, RV/0650-S/10 zur Körperschaftsteuer 2007).

Die [Z-Stiftung] erwarb 2002 ein unbebautes Grundstück und errichtete darauf von Herbst 2005 bis Mitte Juli 2006 (Bezug) bzw. Sommer 2007 (förmliche Bauvollendungserklärung) ein Einfamilienhaus, das sie ab Juli 2006 an [Stifter] (Stifter und Stiftungsvorstand) und [Begünstigte] (dessen Lebensgefährtin, Stifterin und Alleinbegünstigte) zu Wohnzwecken überließ. Den Rechtsgrund für die Nutzung durch diese beiden Personen sah die Berufungswerberin in einem Mietverhältnis.

Laut Aktenvermerk des steuerlichen Vertreters vom 18. August 2005 bestand ein Mietverhältnis zwischen der Berufungswerberin sowie [Begünstigte] und [Stifter]. (vgl. UFS 26.1.2011, RV/0418-S/09, Punkt A/3.1). Anlässlich eines Erörterungsgesprächs gab [Stifter] (Stifter, Stiftungsvorstand und Bewohner des Hauses) am 5. Oktober 2010 an, die Begünstigte [Begünstigte] sei zwar seine Lebensgefährtin, nicht aber Mieterin des Gebäudes gewesen (vgl. UFS 26.1.2011, RV/0418-S/09, Punkt A/4.2.1).

Der Unabhängige Finanzsenat sprach im Jänner bzw. Februar 2011 zur Umsatzsteuer 2005 und 2006 rechtskräftig aus, dass das behauptete Mietverhältnis aus mehreren Gründen steuerlich nicht als erwiesen anzusehen und anzuerkennen ist und damit keine steuerlich relevante, unternehmerische Betätigung vorliegt (vgl. UFS 26.1.2011, RV/0418-S/09, Punkt B/1.1 und B/1.2). Obwohl die Berufungswerberin diese Berufungsentscheidung nicht höchstgerichtlich bekämpfte, betonte sie im Schreiben vom 13. März 2013, sie teile die rechtliche Würdigung des Unabhängigen Finanzsenats nicht, der das Mietverhältnis nicht als abgabenrechtlich erwiesen beurteilte.

Die Entscheidung des Unabhängigen Finanzsenats nahm das Finanzamt zum Anlass, um die Berufungswerberin mit den bekämpften Bescheiden vom 28. April 2011 und 29. Juni 2012 als Haftungspflichtige für die auf eine Vorteilszuwendung an [Begünstigte] entfallende Kapitalertragsteuer (KESt) in Anspruch zu nehmen. Alle Bescheide ergingen an die [Z-Stiftung].

Die Höhe der unentgeltlichen Zuwendung an die Stifterin und Alleinbegünstigte errechnete das Finanzamt mit dem Mittelwert zwischen der Summe der angefallenen Abschreibungen für Abnutzung inkl. einer Verzinsung (EUR 124.282,40 p.a. bzw. EUR 10.356,86 p.m.) und einer fiktiven Miete (EUR 64.583,60 p.a. bzw. EUR 5.381,97 p.m.).

Das ergab einen Betrag von monatlich EUR 7.869,40 bzw. jährlich EUR 94.433,00.

Unter Anwendung eines Steuersatzes von 25% nahm das Finanzamt die Berufungswerberin für die nicht einbehaltene KESt in Anspruch (EUR 11.804,13 für 2006 und jeweils EUR 23.608,25 für 2007 bis 2011).

Gegen diese Bescheide vom 1. Juni 2011 und 3. August 2012 erhob die Berufungswerberin das Rechtsmittel der Berufung. Sie bestritt den in den schon bisher ergangenen UFS-Entscheidungen dargestellten Sachverhalt im Kern nicht, widersprach aber der Nichtanerkennung eines Mietverhältnisses und brachte vor, dass "die entrichtete Miete die Renditeerwartungen der vermietenden [Z-Stiftung] erfülle" (angemessene Verzinsung und angemessene Abgeltung für Wertminderung).

Neben anderen Argumenten (siehe unten) errechnete sie die mit der Miete laut dem behaupteten Mietverhältnis tatsächlich erzielte Rendite mit 4,74% (vor Steuer). Bei dieser Berechnung handelt es sich um dieselbe Aufstellung, die die Berufungswerberin bereits mit Schreiben vom 9. September 2010 vorgelegt hatte (vgl. RV/0418-S/09). Diese Verzinsung des von der Berufungswerberin eingesetzten Eigenkapitals ergibt sich unter anderem nur deshalb, weil die von [Stifter] getätigten Zahlungen (siehe unten Punkt 2.2: "Darlehen" und "Mietvorauszahlung") als Fremdkapital behandelt wurden und damit das eingesetzte Eigenkapital reduzierten. Weiters wurden prognostizierte Preissteigerungen des strittigen bebauten Grundstücks in den auf den Beginn der Nutzung folgenden 20 Jahre in die Berechnung mit einbezogen. Dabei ging die Berufungswerberin von einer Wertsteigerung des Grund und Bodens von 60% und einer Erhöhung der Baukosten von 70% aus.

Das Finanzamt legte die Rechtsmittel - ohne Erlassung einer Berufungsvorentscheidung - mit 31. August 2011 bzw. 7. September 2012 an den Unabhängigen Finanzsenat zur Entscheidung vor.

Die Rechtsmittelbehörde hielt dem steuerlichen Vertreter der Berufungswerberin diesen Sachverhalt in einer Besprechung am 15. Oktober 2012 vor und forderte ihn auf, die Position der Berufungswerberin in einem mündlichen Gespräch ergänzend darzustellen. Dieser ersuchte daraufhin um Bedenkzeit und avisierte sein Erscheinen für 13. November 2012. Trotz mehrmaliger Urgenzen nahm er keinen weiteren Gesprächstermin wahr. Der Unabhängige Finanzsenat fasste daraufhin mit Schreiben vom 31. Jänner 2013 den aktenkundigen Sachverhalt zusammen und gab der Berufungswerberin und dem Finanzamt Gelegenheit zur Stellungnahme.

Die Abgabenbehörde verzichtete auf eine solche, die Berufungswerberin reagierte - nach mehreren Fristverlängerungsansuchen - mit Schreiben vom 13. März 2013. Der Inhalt dieser Stellungnahme ist aus dem nachstehenden Sachverhalt ersichtlich.

Mit Vorhalt vom 22. April 2013 forderte der Unabhängige Finanzsenat die Berufungswerberin zur Bekanntgabe auf, ob sie die vorgeschriebene KESt zwischenzeitig an [Begünstigte] weiterbelastet habe und widrigenfalls warum nicht. Sowohl zu dieser Frage wie auch zu weiteren Themenkomplexen (Angemessenheit der Baukosten, am Markt erzielbare Miete, Übliche Rendite und Details zu einer fiktiven Leasingrate) äußerte sich die Berufungswerberin nicht.

Über die Berufung wurde erwogen:

Die Berufungsentscheidung basiert auf dem hier dargestellten Sachverhalt, der in den Akten des Finanzamtes und des Unabhängigen Finanzsenats abgebildet ist. Soweit nicht gesondert angeführt, ist er unstrittig. In diesem Zusammenhang wird auch auf die Sachverhaltsschilderungen in den oben zitierten, rechtskräftigen Entscheidungen des Unabhängigen Finanzsenats verwiesen, die - sofern nicht abweichend hier dargestellt - zu einem Teil dieser Begründung erklärt werden.

Da in ganz Österreich keine andere Privatstiftung mit der Bezeichnung [Stifter] existiert, bestehen keine Zweifel, dass sich die Bescheide an die Berufungswerberin richteten und dieser gegenüber ein Leistungsgebot aussprachen.

2 Sachverhalt und Beweiswürdigung

Die Berufungswerberin ist unter FN [####6]h im Firmenbuch registriert und wurde mit Stiftungsurkunde vom 10. April 1998 von vier Stiftern unter Bareinzahlung von insgesamt ATS 1.000.000,00 (EUR 72.672,83) gegründet.

Barzahlung | ||

Stifter | ATS | EUR |

[Stifter] | 10,00 | 0,73 |

[B***Z***] | 10,00 | 0,73 |

[C***Z***] | 10,00 | 0,73 |

[Begünstigte] | 999.970,00 | 72.670,65 |

Zusammen | 1.000.000,00 | 72.672,83 |

2.1 Haus [XXXX]

Im März 2002 kaufte die Berufungswerberin von einem fremden Dritten ein unbebautes Grundstück in [XXXX] (1.000 m², Kaufpreis EUR 270.000; KG [####3] [XXXX] EZ [##5]). In der Folge errichtete die Berufungswerberin auf diesem Grundstück ein exklusives, weitgehend nach den Vorstellungen des [Stifter] geplantes und mit hochwertiger Ausstattung ausgestattetes Einfamilienhaus, das auch einen Architekturpreis gewann und in einigen Zeitschriften vorgestellt wurde (vgl. UFS 26.1.2011, RV/0418-S/09 Pkt. A/4.4). Die Planung begann noch 2002 (1. Teilhonorarnote der Architekten vom 10. Jänner 2003) und die Baumaßnahmen fanden zwischen Herbst 2005 und Sommer 2007 statt (Bauvollendungsanzeige August 2007).

2.1.1 Üblichkeit der Baukosten

Wie schon in UFS 26.1.2011, RV/0418-S/09 dargestellt weist das strittige Objekt die folgenden Nutzflächen auf:

Tabelle Gesamtfläche

Fläche in m² | einzeln | zusammen |

Zufahrt asphaltiert | 100,70 | 100,70 |

Garage inklusive Lagerräume ohne Garderobe | 127,39 |

|

Wohnraum inkl. Garderobe | 243,89 | 371,28 |

Terrasse | 149,22 |

|

Schwimmkanal inkl. Technik | 56,16 | 205,38 |

insgesamt |

| 677,36 |

In der Berufung vom 27. April 2009 zur Umsatzsteuer 2005 und 2006 brachte die Berufungswerberin vor, die endgültigen Baukosten hätten in Bezug auf die zur Verfügung stehende Wohnfläche von 370 m² durchschnittlich EUR 3.270,00 pro m² betragen. Dies entspreche den üblichen Herstellungskosten für ein Wohnhaus in gehobener, aber nicht luxuriöser Ausführung.

Die dabei angesetzten 370 m² beinhalten richtig ca. 130 m² beheizte Garagen- und Lagerflächen, die keine Wohnflächen ieS darstellen. Die auf die Wohnfläche umgelegten durchschnittlichen Kosten sind damit pro m² wesentlich höher. Geht man von den ursprünglich prognostizierten Nettokosten von EUR 1.000.000,00 aus, ergibt das etwa EUR 4.200,00 pro m² Wohnfläche. Auf Basis der tatsächlichen Nettoinvestitionen in Gebäude und Einrichtung von etwa EUR 1.245.000,00 (EUR 1.338.000 brutto für Gebäude und Schwimmbad sowie EUR 156.000 brutto für Einrichtung) erhöhen sich die Durchschnittskosten auf rund EUR 5.230,00 netto.

Von der Statistik Austria wurden die durchschnittlichen Baukosten inkl. Abstellflächen und Garagen im Bundesland Salzburg das letzte Mal auf Basis 2001 erhoben. Sie blieben netto unter EUR 2.000 pro m². Selbst wenn man diesen Wert mit dem Baupreisindex (BPI) 2000 für "Wohnhaus- und Siedlungsbau insgesamt" auf 2006 hochrechnet, ergibt auch das nur einen Durchschnittswert von etwa EUR 2.222 (Basis 2001: 101,70; Basis 2006: 113,00).

Kranewitter gibt die durchschnittlichen Herstellungskosten für Salzburg auf Basis 2010 in hochwertiger Ausführung mit EUR 2.057 bis 2.548 inklusive Umsatzsteuer an und erhöht diese für Ein- und Zweifamilienhäuser um max. 10% (Kranewitter, Liegenschaftsbewertung6, 299). Reduziert man diesen Ansatz noch auf das Niveau 2006 (BPI 2000 für "Wohnhaus- und Siedlungsbau insgesamt" Basis 2006: 113,00; Basis 2010: 128,50) ergibt das Bruttobaukosten von maximal EUR 3.187 (EUR 2.548 * 110% * 128,50 / 113,00) bzw. von EUR 2.656 ohne Umsatzsteuer.

Daraus ergibt sich, dass die für übliche Investitionen durchschnittlichen Herstellungskosten hier beinahe um 100% überschritten wurden.

2.1.2 Finanzierung

Der Ankauf des unbebauten Grundstückes wurde durch die Berufungswerberin mit EUR 190.000,00 fremdfinanziert (vgl. Prognoserechnung als Beilage 9 zur Vorhaltsbeantwortung vom 16. August 2010 sowie Krediturkunde vom 7. März 2002 laut Email vom 31. August 2010). Für diesen in gleich bleibenden Monatsbeträgen (à EUR 1.270,00) rückzahlbaren Kredit fiel eine einmalige Bearbeitungsgebühr von 0,75% an. Die Kreditzinsen wurden mit 4,75% vereinbart ("bis auf weiteres"). Daraus errechnet sich die Laufzeit mit ca. 19 Jahren und damit etwa bis Ende 2021.

Zur Aufbringung der weiteren Mittel darf auf Punkt 2.2 verwiesen werden (Mietvorauszahlung/Darlehen).

2.1.3 Gebrauchsüberlassung

Das Haus wurde im Juli 2006 von [Stifter] (Stifter und Stiftungsvorstandsmitglied) sowie dessen Lebensgefährtin [Begünstigte] (Stifterin und Alleinbegünstigte) bezogen, die es für ihre privaten Wohnzwecke nutzten (Arbeitsbogen der Prüfung I ABNr. 121144/05 Bl. 298).

Zur Nutzung existieren weder ein (schriftlicher) Mietvertrag noch Dokumente über die näheren Konditionen. Vorgelegt wurde - auch nach Aufforderung durch den Unabhängigen Finanzsenat mit Schreiben vom 20. Mai 2010 zur Umsatzsteuer 2005 bis 2007 und der Übermittlung der Sachverhaltsdarstellung mit Schreiben vom 31. Jänner 2013 - nur ein Aktenvermerk des steuerlichen Vertreters vom 18. August 2005 (Arbeitsbogen ABNr. 121144/05 Bl. 36). Dieser lautet wörtlich:

Aktenvermerk

über das Ergebnis einer Besprechung zwischen der [Z-Stiftung], vertreten durch [Fremdvorstand_RA] einerseits und Herrn [Stifter] und Frau [Begünstigte] andererseits wie folgt:

1) Die [Z-Stiftung] errichtet auf dem Grundstück in [XXXX] ein Einfamilienhaus, das voraussichtlich im Juni 2007 bezugsfertig ist. Die Wohnnutzfläche beträgt 250 m², auf Garagen und Nebenräume entfallen ca. 120 m². Die Baukosten betragen ca. EUR 1 Mio.

2) Herr [Stifter] und Frau [Begünstigte] mieten das unter 1) angeführte Einfamilienhaus ab Fertigstellung, voraussichtlich ab 1. Juli 2006. Die Jahresmiete beträgt EUR 30.000,-- inkl. Mehrwertsteuer. Die Betriebskosten werden von den Mietern getragen.

Erhöhen oder verringern sich die Nettobaukosten um mehr als 5%, erfährt die Miete eine entsprechende Erhöhung oder Verminderung.

3) Die Mieter leisten eine Mietvorauszahlung in der Höhe von 20 Jahresmieten. Wird das Mietverhältnis, aus welchen Gründen auch immer, vor Ablauf von 20 Jahren beendet, ist der nicht verbrauchte Teil der Mietvorauszahlung innerhalb von 6 Monaten nach Beendigung des Mietverhältnisses zurückzuzahlen.

Andere Dokumente und Beweismittel existieren dazu nicht. Außer den Zahlungsbelegen zu den als "Mietvorauszahlung" bzw. "Darlehen" verbuchten Eingängen (siehe unten) existieren keine weiteren Unterlagen.

2.2 Mietvorauszahlung/Darlehen

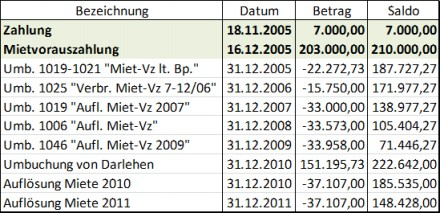

Tatsächlich überwies [Stifter] Ende 2005 EUR 210.000,00 mit dem Verwendungszweck "Mietvorauszahlung" (EUR 7.000,00 am 18. November 2005 und EUR 203.000,00 am 16. Dezember 2005) an die Berufungswerberin (Arbeitsbogen ABNr. 121144/05 Bl. 141). Die Zahlung wurde in der Bilanz ursprünglich in Höhe von EUR 210.000,00 als Mietvorauszahlung (PRAP) passiviert. Nachdem sie das Finanzamt der Umsatzsteuer unterzogen hatte (Außenprüfungsbericht vom 31. Dezember 2006 Tz 2), wurde die Passivierung unter Berücksichtigung eines Umsatzsteuersatzes von 10% auf den Nettobetrag von EUR 187.727,27 korrigiert und in der Folge anlässlich der Erstellung des Jahresabschlusses jährlich um einen vom steuerlichen Vertreter errechneten Betrag reduziert.

Die bilanztechnisch dargestellte Auflösung der Mietvorauszahlung errechnete sich nach eigenen Angaben der Berufungswerberin wie folgt:

| bis 2006 | bis 2007 |

Nettobaukosten | 1.155.054,00 | 1.210.040,00 |

Basis | 1.000.000,00 | 1.000.000,00 |

Kostenüberschreitung | 155.054,00 | 210.040,00 |

das sind % | 15,50% | 21,00% |

Basismiete inkl. USt | 30.000,00 | 30.000,00 |

das ist Basismiete exkl. 10% USt | 27.273,00 | 27.273,00 |

%-Erhöhung | 4.227,32 | 5.727,33 |

Miete/Jahr netto neu | 31.500,00 | 33.000,00 |

Monate verrechnet | 6 | 12 |

das sind | 15.750,00 | 33.000,00 |

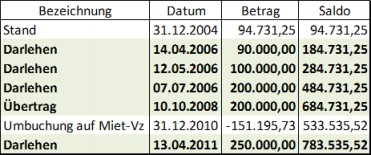

Mit Schreiben vom 16. August 2010 gab die Berufungswerberin bekannt, im Jahr 2006 seien weitere EUR 390.000,00 einbezahlt worden. Da die Höhe der Miete von den tatsächlichen Baukosten abhängig gewesen sei, sollte nach Angaben der Berufungswerberin die vereinbarte restliche Mietvorauszahlung nach Vorliegen der endgültigen Kosten aus diesem Darlehen geleistet werden. Der erwähnte Betrag wurde am Buchhaltungskonto 3206 mit der Bezeichnung "Darlehen Ing. [Stifter]" verbucht. Er langte am 14. April 2006 (EUR 90.000,00), 12. Mai 2006 (EUR 100.000,00) und 7. Juli 2006 (EUR 100.000,00) bei der Berufungswerberin ein.

Die Überweisungen erfolgten ausschließlich durch [Stifter] und wurden mit dem Buchungstext "[Stifter] Darlehen" verbucht.

Auf diesem Konto ist eine weitere Einzahlung vom 10. Oktober 2008 über EUR 200.000,00 ersichtlich. Den dazugehörigen Überweisungsbeleg legte die Berufungswerberin mit Schreiben vom 9. September 2010 vor. Der Betrag wurde ebenfalls von [Stifter] einbezahlt. Als Zweck enthält der Bankbeleg das Stichwort "Übertrag".

Die Erfassung im Rechnungswesen als Darlehen begründete die Berufungswerberin damit, dass die endgültige Höhe der Mietvorauszahlung von den Gesamtbaukosten abhängig gewesen sei. Sinngemäß gab sie an, auch als im Oktober 2009 die Gesamtbaukosten und damit auch die Höhe der Mietvorauszahlung festgestanden seien, habe die beabsichtigte Dotierung der Mietvorauszahlung aus dem Darlehenskonto aufgrund der Rechtsunsicherheit hinsichtlich der Umsatzsteuerpflicht nicht erfolgen können (Schreiben vom 31. August 2010).

Nähere Modalitäten der Anpassung (Verträge, Berechnungen etc.) sowie, wann und woran die Anpassung der Mietvorauszahlung nach außen erkennbar geworden sei, wurde trotz Aufforderung (Vorhalt vom 20. Mai 2010) nicht bekannt gegeben.

Mit Schreiben vom 16. August 2010 legte die Berufungswerberin eine Zusammenfassung der "Kontobuchungen Periode 2005/01 - 2009/12" für die Konten 3802 "Mietvorauszahlung Wohnhaus [XXXX]" sowie 3206 "Darlehen Ing. [Stifter]" von 2005 bis 2009 vor.

Mit der Berufung vom 3. August 2012 gab die Berufungswerberin nun ergänzend bekannt, dass von diesem Darlehenskonto im Jahr 2010 EUR 151.195,73 auf "Mietvorauszahlung Wohnhaus [XXXX]" umgebucht worden seien. Weiters sei am 13. April 2011 eine weitere Zahlung von EUR 250.000,00 geleistet und als Darlehen verbucht worden.

Vom Mietvorauszahlungskonto seien 2010 und 2011 jeweils EUR 37.107,00 als Mietertrag verbucht worden. Die Buchhaltungskontostände lassen sich damit wie folgt rekonstruieren:

Konto 3206 "Darlehen Ing. [Stifter]"

Konten 3802 "Mietvorauszahlung Wohnhaus [XXXX]"

Eine Verzinsung dieser beiden Konten erfolgte laut Berufung vom 3. August 2012 nicht. Außer den Zahlungsbelegen existieren dazu keine weiteren Unterlagen.

In Summe stellte damit [Stifter] der Berufungswerberin von 2005 bis 2011 Mittel in Höhe von EUR 1.050.000,00 zur Verfügung (Darlehen EUR 840.000,00 und Mietvorauszahlung EUR 210.000,00,00). Davon wurden EUR 450.000,00 in der Zeit ab 1. August 2008 bezahlt (EUR 200.000,00 am 10. Oktober 2008 und EUR 250.000 am 13. April 2011).

Die Berufungswerberin bestätigte den oben dargestellten Darlehensstand (EUR 783.535,52) mit Schreiben vom 13. März 2013 und brachte auch den bereits zum 31. Dezember 2004 existierenden Saldo von EUR 94.731,25 mit dem strittigen Wohnhaus in Verbindung. Die Summe der Mietvorauszahlungen bezifferte sie mit EUR 338.923,00, ohne auf die Differenz zu den vom Unabhängigen Finanzsenat dargestellten EUR 210.000,00 im Detail einzugehen. Sie selbst gab an, das ganze Objekt sei zu 72,6% durch Leistungen des Leasingnehmers finanziert worden (Schreiben vom 13. März 2013), und bringt damit sowohl die ausdrücklich als "Mietvorauszahlung" deklarierten Mittel und auch die "Darlehen" mit der Nutzung des Hauses durch [Stifter] und [Begünstigte] in Verbindung.

Zu all diesen Zahlungen existieren - abgesehen vom Aktenvermerk des steuerlichen Vertreters vom 18. August 2005 - keinerlei dokumentierte Vereinbarungen. Schriftlich geregelt sind damit weder die Art des Rechtstitels, Rückzahlungsverpflichtungen bzw. Rückzahlungsmodus, Verzinsung, Besicherung oder auch die Frage eines Zusammenhanges mit der Nutzung des Gebäudes.

Nach außen hin erkennbare Schriftstücke wie insbesondere eine zusätzliche Zeichnung durch ein anderes Stiftungsvorstandsmitglied ([Fremdvorstand_RA] oder [C***Z***]) sowie die Genehmigung dieser Rechtsgeschäfte durch diese und das Gericht existieren nicht.

Im Vorhalt vom 22. April 2013 wurde festgehalten, dass der Sachverhalts keine Hinweise darauf enthält, dass [Begünstigte] eigene Mittel zur Finanzierung des Objektes [XXXX] beisteuerte oder ihr durch ihren Lebensgefährten [Stifter] Mittel zur Verfügung gestellt (geschenkt) worden wären, um sie an die Berufungswerberin weiterzugeben. Ihr persönlich wurde das Objekt [XXXX] durch die Privatstiftung damit ohne jede Gegenleistung zur Mitbenutzung überlassen, was seitens der Berufungswerberin unwidersprochen blieb.

2.3 Substanzevidenzkonto gem. § 27 Abs. 1 Z 7 und 8 EStG 1988

(in der von 1. August 2008 bis 31. März 2012 gültigen Fassung)

Von der Berufungswerberin wurden weder ein Substanzauszahlungsevidenzkonto noch bestätigte Jahresabschlüsse vorgelegt.

2.4 Miethöhe und damit erzielbare Rendite

2.4.1 Begründung der Miethöhe durch die Berufungswerberin

Auf die Frage, wie die Höhe der laut Aktenvermerk vom 18. August 2005 vereinbarten Miete ermittelt worden sei, antwortete [Stifter] beim Erörterungstermin vom 5. Oktober 2010, sie sei vom steuerlichen Vertreter auf Basis der Grundstückskosten und der Errichtungskosten errechnet worden. Details zu dieser Berechnung wurden trotz Ankündigung durch den steuerlichen Vertreter und neuerlicher Konfrontation der Berufungswerberin mit Schreiben vom 31. Jänner 2013 bis heute nicht vorgelegt.

Die Berufungswerberin hatte allerdings schon im Verfahren RV/0418-S/09 mit Schreiben vom 9. September 2010 vorgebracht, mit der vereinbarten Miete sei eine Rendite von 4,74% erzielbar gewesen. In der Berufung vom 1. Juni 2011 (Seite 3, vorletzter Absatz), auf die auch die Berufung vom 3. August 2012 verweist, brachte die Berufungswerberin vor, die entrichtete Miete erfülle ihre Renditeerwartungen und liege im üblichen Rahmen von Vergleichsobjekten.

Zur Untermauerung dieser Rendite verglich die Berufungswerberin das von ihr bis 2006 eingesetzte Kapital von EUR 856.723 (Nettoanschaffungs- bzw. Herstellungskosten von EUR 1.533.311 abzüglich einer unterstellten Mietvorauszahlung für 20 Jahre von EUR 676.588) mit dem für 2026 prognostizierten Verkehrswert von EUR 2.163.392. Daraus errechnete die Berufungswerberin eine Wertsteigerung in 20 Jahren von EUR 1.306.669, was der angegebenen Rendite entspricht.

Den zukünftigen Verkehrswert der Liegenschaft ermittelte die Berufungswerberin, indem sie die Baukosten um 15% verlorenen Bauaufwand reduzierte und sodann um 70% für eine prognostizierte Baupreissteigerung für die nächsten 20 Jahre sowie die darauf entfallende Umsatzsteuer (20%) erhöhte. Sie brachte damit die Baukosten inklusive Umsatzsteuer zum Ansatz.

Die Wertminderung wegen Alters in den nächsten 20 Jahren berücksichtigte die Berufungswerberin in Form eines 16%igen Abschlags (progressive Wertminderung nach Ross-Brachmann auf Basis einer Gesamtnutzungsdauer von 80 Jahren). Das Ergebnis erhöhte sie sodann noch um einen Zuschlag von 5% für einen "Green Value" und kam zu einem zukünftigen Gebäudewert von annähernd EUR 1.904.000.

Den zukünftigen Wert des 2002 um EUR 270.000 (exklusive Nebenkosten) erworbenen Grund und Bodens ermittelte die Berufungswerberin, indem sie 2006 einen Wert von EUR 312.000 unterstellte. Dieser errechnete sich aus der Grundstücksgröße von 1.000 m² und einem Durchschnittsquadratmeterpreis von EUR 312 (Quelle: Durchschnitt der Preise 2007 im Bundesland Salzburg ohne Stadt Salzburg laut Kranewitter, Liegenschaftsbewertung5, Anhang IV). Diesen Wert erhöhte die Berufungswerberin um eine geschätzte Preissteigerung für die nächsten 20 Jahre um 60% und kam damit zu einem prognostizierten Bodenwert von annähernd EUR 500.000.

Bau- und Bodenwert verringerte die Berufungswerberin anschließend - auch nach Aufforderung des Unabhängigen Finanzsenats den Ansatz aufzuklären (Punkt 2 des Vorhalts vom 22. April 2013) - ohne Begründung pauschal um 5% und brachte zusätzlich aufgezinste Instandhaltungskosten von EUR 120.000 in Abzug. Das ergab einen zukünftigen Verkehrswert von insgesamt EUR 2.163.392.

1 | Anschaffungskosten Grundstück |

| 288.215,00 | |

Herstellungskosten Mietobjekt netto | 1.245.096,00 | |||

Mietvorauszahlung netto |

| -676.588,00 | ||

Eingesetztes Kapital 2006 |

| 856.723,00 | ||

2 | a | Baukosten 2006 netto |

| 1.245.096,00 |

verlorener Bauaufwand | 15% | -186.764,00 | ||

Zwischensumme | 1.058.332,00 | |||

Wertsteigerung bis 2026 geschätzt | 70% | 740.832,00 | ||

Neubaukosten 2026 netto | 100% | 1.799.164,00 | ||

Neubaukosten 2026 inkl. USt | 120% | 2.158.997,00 | ||

ab | Wertminderung wegen Alters | 16% | -345.312,00 | |

Zuschlag "Green Value" | 5% | 90.685,00 | ||

A | Bauwert der Liegenschaft 2026 |

| 1.904.370,00 | |

B | Bodenwert 2006 (1.000 m² á 312) | 312.000,00 | ||

Wertsteigerung 20 Jahre | 60% | 187.200,00 | ||

Bodenwert 2026 |

| 499.200,00 | ||

2 | C | Summe Bauwert + Bodenwert | 2.403.570,00 | |

Abschlag | 5% | -120.178,00 | ||

D | Verkehrswert |

| 2.283.392,00 | |

3 | Verkehrswert |

| 2.283.392,00 | |

Instandhaltung aufgezinst |

| -120.000,00 | ||

Wert eingesetztes Kapital 2026 | 2.163.392,00 | |||

eingesetztes Kapital 2006 |

| -856.723,00 | ||

Wertsteigerung 20 Jahre vor Steuer |

| 1.306.669,00 | ||

Rendite p.a. vor Steuer | 4,74% | |||

Rendite p.a. nach Steuer |

| 4,68% | ||

Festzuhalten ist damit, dass die Berufungswerberin offensichtlich von einer - fremdüblichen -Renditeerwartung von ca. 4,75% (vor Steuer) ausging. Das entspricht in etwa dem Fremdkapitalzinssatz für die Finanzierung des Grundstücksankaufs.

2.4.2 Am Markt erzielbare Miete ("Marktmiete")

Die Berufungswerberin rekonstruierte die am Markt erzielbare Miete selbst mit EUR 33.920 und berechnete sie wie folgt:

Tabelle Vergleichsmiete

Fläche in m² | Bezeichnung | à EUR/Mon. | EUR/Jahr |

250 | Wohnfläche | 7,70 | 23.360,00 |

130 | Garage | 4,00 | 6.240,00 |

180 | Terrasse | 2,00 | 4.320,00 |

560 | Jahresmiete netto | 33.920,00 | |

Diese Miete deckt sich in etwa mit dem laut Aktenvermerk vom 15. August 2005 vereinbarten Jahresbetrag.

Die Berufungswerberin wurde mit Vorhalt vom 22. April 2013 damit konfrontiert, dass eine solche Miete bei den gegebenen Investitionen keine Rendite ermöglicht, die einen fremden Investor zur Investition veranlasst hätte. Sie reagierte auf diese Feststellung nicht.

2.4.2 Rendite der laut Aktenvermerk vereinbarten Miete nach der umgekehrten Ertragswertmethode

Die Berufungswerberin wurde auf die in diesem und im nachfolgenden Punkt 2.4.3 dargestellten Sachverhaltselemente mit Vorhalt vom 22. April 2013 hingewiesen, nahm dazu nicht Stellung und widersprach damit auch nicht.

Das Höchstgericht sprach in der Entscheidung VwGH 7.7.2011, 2007/15/0255 aus, dass bei Immobilien mit einer gehobenen (und im dort zugrundeliegenden Sachverhalt ebenfalls auf die Bedürfnisse des Mieters zugeschnittenen) Ausstattung ein Vergleich mit Richtwertmietzinsen fehl geht. Es verwies hinsichtlich der Ermittlung einer angemessenen Miete auf die Entscheidung VwGH 23.2.2010, 2007/15/0003. Schon dort hatte es zur Bemessung des Mietentgeltes für ein Wohnhaus mit überdurchschnittlicher Ausstattung und Nutzfläche angemerkt, die angemessene Miethöhe leite sich davon ab, was unter einander fremd gegenüberstehenden Personen vereinbart worden wäre. Ausschlaggebend ist damit insbesondere, was ein Investor als Rendite aus der Investition der konkret aufgewendeten Geldsumme erwarten würde.

Der VwGH geht daher bei Objekten, die sich hinsichtlich Lage, Architektur, Bauausführung, Nutzflächenausmaß, allfälliger Sonderausstattungen (wie Pool, Wellnessräume dgl.) von einem durchschnittlichen Wohnhaus abheben und bei deren Errichtung bereits auf die individuellen Bedürfnisse des Erstmieters Bedacht genommen wird, von einer geringeren Marktgängigkeit solcher Objekte aus. Da bei derartigen Objekten in aller Regel nur schwer Vergleichsobjekte zu finden sind, wird damit die an der Investitionssumme orientierte Rendite eher den Erwartungen eines Investors Rechnung tragen als die Ableitung aus praktisch nicht existierenden Vergleichspreisen.

Das Höchstgericht akzeptierte dabei die vom Unabhängigen Finanzsenat angewendete und aus der Literatur (z.B. Pröll, UFSaktuell 2004, 190) bekannte Umkehrung des Ertragswertverfahrens als Ermittlungsmethode. Dabei wird der kalkulatorische Liegenschaftszins ermittelt und mit der von der allgemein anerkannten Literatur dokumentierten Bandbreite verglichen (vgl. auch UFS 29.1.2013, RV/0822-L/07).

Diese Methode trägt auch dem Umstand Rechnung, dass repräsentative Einfamilienhäuser keine typischen Ertragsobjekte sind. Für die Bewertung solcher Objekte kommt deshalb nach der gängigen Literatur auch primär die Substanzwertmethode (Sachwertverfahren) und nicht die Ertragswertmethode zur Anwendung (vgl. z.B. Kranewitter, Liegenschaftsbewertung6, 63 und 87; Ross-Brachmann, Ermittlung des Verkehrswertes von Grundstücken und des Wertes baulicher Anlagen29, 63 ff). Zum Teil wird für solche Objekte die Anwendung der Ertragswertmethode überhaupt nicht in Erwägung gezogen, da bei ihnen die Renditeerzielungsüberlegung in den Hintergrund tritt (Bienert in Bienert/Funk, Immobilienbewertung Österreich, Stand Juli 2007, 266 ff und 327).

Das umgekehrte Ertragswertverfahren zeigt für das hier strittige Objekt, dass sowohl die nach eigenen Angaben der Berufungswerberin erzielbare Jahresnettokaltmiete ("Marktmiete" von EUR 33.920,00 - siehe oben) wie auch der nur durch einen sehr kurzen Aktenvermerk dokumentierte Ersatz für den Gebrauch durch dessen Bewohner (Mietbasis 2009: ca. EUR 34.000,00 p.a. zuzüglich EUR 3.400,00 Umsatzsteuer = EUR 37.400,00 p.a.) zu Renditen führen, die unter jeder Erwartung eines fremden Investors liegen.

Selbst bei der von der Berufungswerberin für das Hauptgebäude verwendeten Restnutzungsdauer von 80 Jahren ergibt das einen Netto-Liegenschaftszins von weit unter 1,0% und damit einen Wert, der für den Beurteilungszeitraum wesentlich unter jeder fremdüblichen Höhe zu liegen kommt.

Es ist nicht üblich, bei der Renditebetrachtung zusätzlich Verwertungschancen zum Ansatz zu bringen, da diese üblicherweise dadurch berücksichtigt werden, dass der Renditezinssatz an der unteren Bandbreitengrenze zur Anwendung kommt, wenn bei einem Objekt von einem geringen Verwertungsrisiko ausgegangen wird. In diesem Fall ist nämlich der Investor bereit, einen tendenziell niedrigeren Liegenschaftszinssatz zu akzeptieren.

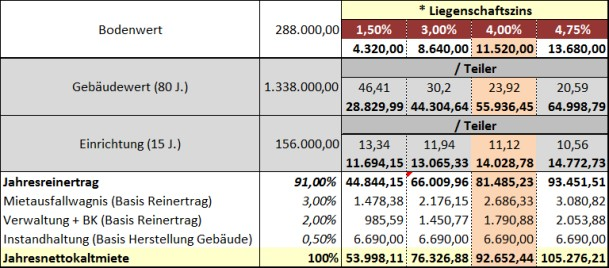

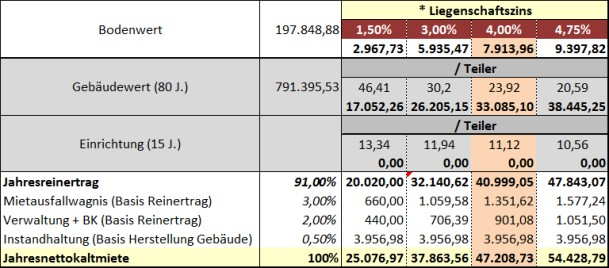

Die nachfolgende Tabelle basiert auf den Teilern, die aus Gründen der Nachvollziehbarkeit der Tabelle in Kranewitter, Liegenschaftsbewertung6, Anhang XXII, 320 ff entnommen wurden, und beginnt deshalb erst mit einem Liegenschaftszins von 1,5%. Diese Berechnung klammert zwar die Frage eines verlorenen Bauaufwandes aus, auch die Berücksichtigung eines solchen würde allerdings die Beurteilung nicht gravierend verändern.

Die Verwendung der folgenden Parameter wurde der Berufungswerberin mit Vorhalt vom 22. April 2013 zur Kenntnis gebracht und blieb unwidersprochen.

Das Mietausfallwagnis wird in dieser Tabelle mit 3% zum Ansatz gebracht und bewegt sich dabei im von der Literatur empfohlenen Bereich (Kranewitter, Liegenschaftsbewertung6, 91 empfiehlt 3-5%, in Ross-Brachmann, Ermittlung des Verkehrswertes von Grundstücken und des Wertes baulicher Anlagen29, 433 finden sich 2-3% und in Bienert in Bienert/Funk, Immobilienbewertung Österreich, Stand Juli 2007, 351 2% zuzüglich Leerstehung).

Die Verwaltungskosten und nicht weiterbelastbaren Betriebskosten wurden sehr vorsichtig mit 2% angesetzt (Kranewitter, Liegenschaftsbewertung6, 89: 3-8%; Ross-Brachmann, Ermittlung des Verkehrswertes von Grundstücken und des Wertes baulicher Anlagen29, 430: 2-8%; Bienert in Bienert/Funk, Immobilienbewertung Österreich, Stand Juli 2007, 350: 3-5%).

Die Instandhaltungskosten wurden mit 0,5% der Gebäudeneuherstellungskosten zum Ansatz gebracht (Kranewitter, Liegenschaftsbewertung6, 89: 0,5% für neue Wohnhäuser; Ross-Brachmann, Ermittlung des Verkehrswertes von Grundstücken und des Wertes baulicher Anlagen29, 430: 7-12 €/m²; Bienert in Bienert/Funk, Immobilienbewertung Österreich, Stand Juli 2007, 350: 0,5-1,5%). Für die Gebäudeeinrichtung wurde der Ansatz unterlassen und dafür von einer kürzeren Nutzungsdauer ausgegangen.

Die eigene Kalkulation der Berufungswerberin ging von (aufgezinsten) Instandhaltungskosten von EUR 120.000 für 20 Jahre aus.

Die hier sehr geringe Rendite steht im Zusammenhang mit der gravierenden Überschreitung üblicher Herstellungskosten für Renditeobjekte (siehe Punkt 3) und deutet darauf hin, dass nicht die Erzielung einer fremdüblichen Rendite im Vordergrund stand, sondern die Versorgung der Begünstigten sowie des Stifters mit repräsentativem, nach deren individuellen Wünschen gestaltetem Wohnraum.

2.4.3 Vergleich mit der fremdüblichen Renditeerwartung laut Fachliteratur

Die allgemein anerkannte Fachliteratur zur Bewirtschaftung von Immobilien geht von folgenden Renditeerwartungen eines fremden Investors aus ("Renditemiete")

Kranewitter geht für Einfamilienhäuser von einer fremdüblichen Mindestrendite von 2,5% (Bandbreite 2,5 bis 3,5%) aus (Kranewitter, Liegenschaftsbewertung6, 94).

Die Empfehlung des Hauptverbandes der allgemein beeideten und gerichtlich zertifizierten Sachverständigen Österreichs für Wohnliegenschaften geht in hochwertiger Lage von mindestens 2%, in sehr guter Lage von mindestens 2,5% (Bandbreite 2,5 bis 4,5%) aus. Trotz schöner Wohnlage kann beim Objekt [XXXX] aufgrund der etwas abgeschiedenen Lage und der relativ großen Entfernung zu Haltestellen der öffentlichen Verkehrsmittel wohl maximal von einer sehr guten Lage ausgegangen werden (vgl. Kranewitter, aaO, 98).

Auch der Kommentar Ross-Brachmann geht zur Orientierung von einer Bandbreite von 2,5 bis 3,5% und damit einer Mindestverzinsung von 2,5% aus (vgl. Ross-Brachmann, Ermittlung des Verkehrswertes von Grundstücken und des Wertes baulicher Anlagen29, 442).

Bienert gibt für Einfamilienhäuser überhaupt keine Rendite an und begründet dies damit, dass diese - verbunden mit geringem Risiko - die geringste Verzinsung aufweisen. Sie stellen danach keine Zinsobjekte im herkömmlichen Sinn dar, sondern werden in erster Linie zu dem Zweck erstellt, einer Familie als selbst genutztes Objekt zu dienen (Bienert in Bienert/Funk, Immobilienbewertung Österreich, Stand Juli 2007, 361). Daraus leuchtet hervor, dass Einfamilienhäuser üblicherweise überhaupt keine Renditeobjekte sind, in die fremde Investoren investieren.

Die laut dem eigenen Vorbringen der Berufungswerberin am Markt maximal erzielbare Miete (Marktmiete) reichte damit nicht aus, die Renditeerwartungen eines fremden Investors zu erfüllen. Das spricht für eine unübliche Investition gegen die Marktverhältnisse, die überwiegend dazu diente die persönlichen Bedürfnisse der Alleinbegünstigten [Begünstigte] (bzw. des Stifters [Stifter]) zu decken. Dabei wurde in Kauf genommen, dass sich die sehr hohen Investitionskosten im Wege der üblichen Bewirtschaftung nicht in ausreichendem Maß rentieren.

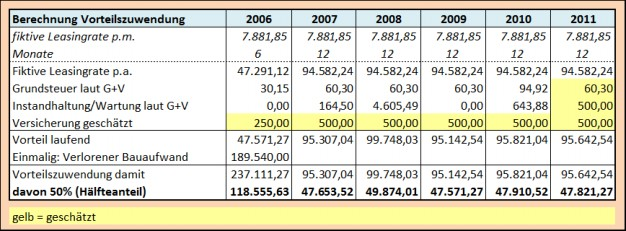

Die im Schreiben des Unabhängigen Finanzsenats vom 31. Jänner 2013 dargestellte fiktive Leasingrate von etwa EUR 94.500 p.a. (Tabelle mit verlorenem Bauaufwand) führt zu einem Liegenschaftszins von etwas über 4,00%. Sie liegt damit zwar an der oberen Grenze, wohl aber noch in der Bandbreite der vom Hauptverband der allgemein beeideten und gerichtlich zertifizierten Sachverständigen Österreichs für Wohnliegenschaften in sehr guter Lage herausgegebenen Empfehlung (vgl. Kranewitter, aaO, 98; als sehr gut wird dabei eine gute bzw. schöne Wohnlage in der mittleren Entfernung von Groß-, Mittel- und Kleinstädten mit mittleren Entfernungen zu den Haltestellen des öffentlichen Verkehrs beurteilt). Trotzdem bleibt dieser Prozentsatz immer noch unter der von der Berufungswerberin selbst in der Beilage zur Berufung errechneten Renditeerwartung p.a. vor Steuern von 4,75%. Die Anwendung dieses Liegenschaftszinssatzes würde eine Jahresnettokaltmiete von etwa EUR 105.000,00 ergeben.

2.4.3 Vergleich mit dem konkreten "[Vergleichsanlage]"

Mit Schreiben vom 13. März 2013 legte die Berufungswerberin zum Beweis für die Fremdüblichkeit der Überlassung des Objektes [XXXX] ein Internetausdruck über ein "Miet- und Kaufangebot" eines Objektes vor ([Vergleichshaus_a]). Vom Unabhängigen Finanzsenat wurden dazu nähere Internetrecherchen unternommen. Diese ergaben, dass tatsächlich Ende 2012/Anfang 2013 mehrere Objekte des "[Vergleichsanlage]" zu Kauf und alternativ Miete angeboten wurden.

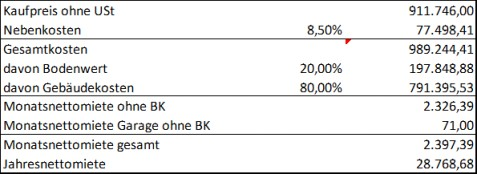

Zur Verprobung wurde vom Unabhängigen Finanzsenat auch für diese von der [Bauträger_B] im Internet angebotenen Objekte der erzielbare Netto-Liegenschaftszins bzw. die erzielbare Nettorendite errechnet. Dabei wurde unterstellt, dass das Internet-Angebot die Marktgegebenheiten widerspiegelt und es tatsächlich möglich ist, auch einen Mieter für dieses Objekt zu finden. Herangezogen wurde dazu als Beispiel das Objekt "[Vergleichshaus_b]". Daraus ergeben sich die folgenden Eckpunkte, wobei der Bodenwert mit 20% geschätzt wurde:

Eckpunkte Vergleichshaus

Die angebotene Jahresnettomiete von etwa EUR 28.800,00 führt bei Verwendung ähnlicher Parameter wie beim hier zu beurteilenden Objekt [XXXX] zu einem Nettoliegenschaftszins von etwas über 1,5%.

Will man diesen Wert mit dem hier zu beurteilenden Objekt [XXXX] vergleichen, muss man zusätzlich beachten, dass der Liegenschaftszins ganz wesentlich vom allgemeinen Kapitalmarktzinssatz abhängt. Das Vergleichsangebot basiert auf den Verhältnissen Ende 2012/Anfang 2013 und ist mit den Verhältnissen 2005/2006 auch deshalb nur schwer vergleichbar, weil diese beiden Zeitpunkte die aktuelle Wirtschaftskrise trennt, die die Marktverhältnisse stark verschoben hat.

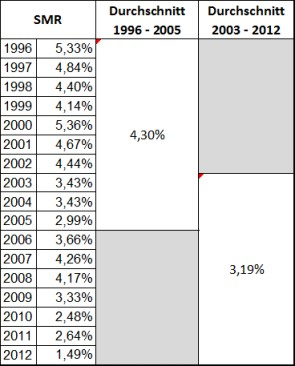

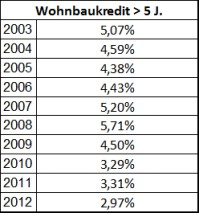

Jedenfalls zu berücksichtigen ist dabei, dass der Liegenschaftszins nach allgemein anerkannter Auffassung ganz wesentlich von alternativen, risikoarmen Veranlagungsmöglichkeiten abhängt. Kranewitter schlägt den Vergleich mit längerfristig veranlagten, festverzinslichen Wertpapieren vor und verwendet etwa den Durchschnittswert der letzten 10 Jahre (Kranewitter, Liegenschaftsbewertung6, 95).

Die Gegenüberstellung der Entwicklung dieser Basisgröße (Sekundärmarktrendite Emittenten gesamt) zeigt, dass sie sich im Verlauf der hier relevanten Jahre um etwa 1,1% verringert hat. Ein ähnliches Bild ergibt die Betrachtung der durchschnittlichen Zinssätze für längerfristige Kredite der Kreditinstitute an private Haushalte (über fünf Jahre) für den Wohnbau (Quelle jeweils: www.oenb.at ). Auch diese zeigt deutlich die Reduktion des allgemeinen Zinsniveaus.

Damit ist der aktuelle Vergleichsliegenschaftszins von etwa 1,6% um mindestens 1,1% (Veränderung SMR) zu erhöhen, was zu einer fremdüblichen Rendite auf Basis 2005/2006 von mindestens 2,7% führen würde. Diese Rendite findet in der oben mit Anführung der Literaturstellen dargestellten fremdüblichen Bandbreite Deckung, entspricht aber immer noch mindestens dem Dreifachen der beim Objekt [XXXX] tatsächlich kalkulierten "Miete", die eine Rendite von weit unter 1% ergibt.

Die Berufungswerberin widersprach den unter Punkt 2.4.3 dieser Sachverhaltsdarstellung angeführten Fakten trotz Aufforderung zur Stellungnahme nicht.

2.5 Bewertung des Vorteils der [Begünstigte]

2.5.1 Empfänger des Vorteils

Das Finanzamt rechnete 100% des Vorteils aus der Nutzung des gesamten Hauses der Alleinbegünstigten [Begünstigte] zu, obwohl unbestritten ist, dass das Haus von ihr und [Stifter] - ohne steuerrechtlich anzuerkennende Miet- bzw. Nutzungsvereinbarung - gemeinsam bewohnt wurde.

Das Finanzamt nahm die Berufungswerberin mit dem bekämpften Bescheid nur für die auf die Kapitaleinkünfte der Stifterin und Alleinbegünstigten [Begünstigte] entfallende KESt als Haftungspflichtige in Anspruch. Mit diesen Bescheiden und der dazu erhobenen Berufung wurde auch der Zuständigkeitsbereich des Unabhängigen Finanzsenats abgegrenzt, die sich aus der Sache der erstinstanzlichen Bescheide ergibt. Dieser hat damit nur die Frage der Zuwendung an [Begünstigte] zu beurteilen.

Die ausschließliche Zurechnung des gesamten Vorteils an [Begünstigte] begründete das Finanzamt im Kern allein damit, dass diese die einzige Begünstigte gewesen sei.

Die Berufungswerberin brachte dazu im Schreiben vom 13. März 2013 vor, [Stifter] und [Begünstigte] seien zwar nicht verheiratet, lebten aber schon seit mehreren Jahrzehnten in einer eheähnlichen Gemeinschaft. Aufgrund dieser Gemeinschaft sei eine allfällige höher als bisher anzusetzende Miete um die Leistungen der Mieter zu kürzen und auf die beiden Nutzer zu verteilen.

Faktum ist, dass die Darstellung der Berufungswerberin vorerst darauf hindeutete, dass ein Nutzungsverhältnis zwischen ihr und beiden Lebensgefährten existiere (vgl. Aktenvermerk vom 18. August 2005). Erst anlässlich des Erörterungstermins vom 5. Oktober 2010 gab [Stifter] nun an, nur er und nicht auch seine Lebensgefährtin sei Mieter gewesen. Damit kann den Akten - trotz Konfrontation der Berufungswerberin mit dieser Tatsache - nicht mit Sicherheit entnommen werden, wem die Nutzung der Liegenschaft tatsächlich gestattet wurde. In Gebrauch genommen wurde sie unstrittig von beiden genannten Personen.

2.5.2 Bewertung des Vorteils

Das Finanzamt errechnete die Höhe des Vorteils der gesamten Gebäudenutzung im Schätzungsweg, indem es den Mittelwert aus der Summe der angefallenen AfA-Beträge und einer Verzinsung der gesamten Investition sowie einer geschätzten fremdüblichen Miete ermittelte. Diese Methode sowie die verwendeten Parameter (AfA-Satz, Zinssätze für Verzinsung, Höhe der Miete/m² etc.) begründete das Finanzamt nicht weiter. Es befasste sich dabei auch nicht mit den aktenkundigen Aussagen der Entscheidung UFS 26.1.2011, RV/0418-S/09 und den dort dokumentierten Einwendungen der Berufungswerberin.

Aktuell brachte die Berufungswerberin zur Berechnung durch das Finanzamt die folgenden Einwendungen vor:

Sie rügt die Berücksichtigung der AK/HK inklusive der Umsatzsteuer, da die Vermieterin (die Berufungswerberin) aufgrund des Vorsteuerabzugs keine Umsatzsteuer aufgewendet habe.

Dem steht entgegen, dass sie selbst für die Renditeberechnung (siehe oben) die für 2026 prognostizierten Baukosten mit dem Bruttobetrag (inkl. Umsatzsteuer) zum Ansatz bringt. Dazu kommt, dass der Unabhängige Finanzsenat das Recht auf Vorsteuerabzug ablehnte. Dass ein Großteil der Vorsteuer vom Finanzamt trotzdem nicht mehr rückgefordert werden konnte, lag ausschließlich am Fehlen von Wiederaufnahmegründen (vgl. UFS 26.1.2011, RV/0418-S/09; 1.2.2011, RV/0649-S/10). Der daraus resultierende Vorteil ist jedenfalls der Berufungswerberin zuzurechnen und kann den Vorteil der Mieter nicht schmälern.

Sie wendete ein, bei Grund und Boden sowie Gebäude sei in langfristiger Betrachtung von einer Wertsteigerung auszugehen. Bei Wirtschaftsgütern wie Einrichtung, Schwimmbad und Außenanlagen sei eine Wertminderung von 10% pro Jahr zu hoch gegriffen. In welcher Höhe sie diese für gerechtfertigt hält, gab sie nicht an.

Sie wendete weiters ein, als Restwert wäre der Zeitwert in Ansatz zu bringen, der auch prognostizierte Wertsteigerungen enthält. Auf den Vorhalt, dass das allen im Leasinggeschäft üblichen Usancen widerspreche (vgl. Vorhalt vom 22. April 2013), reagierte sie nicht.

Der Ansatz einer Verzinsung von 6% für die Einrichtung sei nicht nachvollziehbar.

Nach Aufforderung durch den Unabhängigen Finanzsenat, ihre Vorbringen zu untermauern, hatte die Berufungswerberin im Verfahren RV/0418-S/09 zwar vier im Internet angebotene Objekte genannt, dazu aber keine weiteren Unterlagen vorgelegt, die eine tatsächliche Vergleichbarkeit belegen könnten. Bei den "Vergleichsobjekten" handelt es sich nach der Aktenlage um Durchschnittsgebäude, die weder architektonisch noch ausstattungsmäßig mit dem hier zu beurteilenden vergleichbar sind. Nähere Details, die das Gegenteil beweisen würden, brachte die Berufungswerberin nicht bei. Auch nach dem Vorhalt dieser Tatsache beließ sie es im Schreiben vom 13. März 2013 bei der Behauptung, die Objekte seien dem gegenständlichen Einfamilienhaus [XXXX] zur Gänze hinsichtlich Lage und verfügbarer Wohnfläche vergleichbar. Die angebotene "moderne Luxusvilla Nähe [Ort_S***]" sei auch architektonisch vergleichbar. Nähere Details blieb sie weiterhin schuldig, brachte aber vor, diese Angebote seien damals in erster Linie deswegen angeführt worden, um zu zeigen, dass Objekte in ähnlicher Lage und Größenordnung am Immobilienmarkt zur Vermietung angeboten wurden und die geforderten Preise der verrechneten Miete für das Haus [XXXX] entsprechen.

Ergänzend legte die Berufungswerberin nun im März 2013 einen zweiseitigen Ausdruck aus dem Internet über ein weiteres Kauf- und Mietanbot für eine Doppelhaushälfte in exklusiver Ausstattung vor ([Vergleichshaus_a]). Dabei handelt es sich um ein Objekt, das Ende 2012 per Internet zum Kauf oder zur Miete angeboten wurde. Das beiliegende Foto zeigt eine Doppelhaushälfte mit - soweit erkennbar - gängiger Architektur in Siedlungshanglage. Der Kaufpreis wird mit EUR 1.215.853,20 angegeben, wobei es sich um den Kaufpreis für Letztverbraucher handeln dürfte, der die auf die Baukosten entfallende Umsatzsteuer beinhaltet. Die Nutzfläche beträgt 210 m² (auf drei Etagen) und das Objekt verfügt über einen sehr kleinen Garten (14,34 m²) sowie eine Terrasse mit 65,97 m². Die Grundmiete beträgt EUR 2.395,50 zuzüglich EUR 315,34 an allgemeinen Betriebskosten (ohne Heizung etc.) und EUR 271,08 Umsatzsteuer (10%). In Summe ergibt das eine Bruttojahresmiete von etwa EUR 32.500.

Der Unabhängige Finanzsenat konnte mit einer Internet-Recherche feststellen, dass das angegebenen Objekt Teil einer größeren Anlage ist ([Vergleichsanlage]) und dazu nähere Angaben erheben, die oben unter Punkt 2.4.3 dargestellt wurden und von der Berufungswerberin nicht in Zweifel gezogen wurden.

Die Berufungswerberin brachte vor, die übermittelten Beispiele sollten zeigen, dass Wohnhäuser in dieser Größenordnung und mit diesen Preisen am Markt angeboten und damit marktgängig seien.

Dazu ist festzuhalten, dass es sich beim im Verfahren vor dem Unabhängigen Finanzsenat strittigen Objekt um ein extravagantes Wohnobjekt handelt, das nicht den Durchschnittserwartungen der Österreicher für tägliches Wohnen entspricht.

Seine spezielle Planung ermöglicht zwar die Nutzung durch mehrere Personen, im Wesentlichen orientiert es sich aber an den Wohnbedürfnissen eines Zweipersonenhaushalts. Diesen stehen auf einer Ebene ca. 245 m² zur reinen Wohnnutzung zur Verfügung.

Zusätzlich verfügt dieses Gebäude über etwa 130 m² beheizbare Garage inkl. Lager-[Konstruktionselemente] sowie eine 150 m² große Terrasse und ein technisch neuartiges Schwimmbad (detaillierte Beschreibung in UFS 26.1.2011, RV/0418-S/09). Die ausgefallene Planung erforderte offenbar auch die Anwendung spezieller bautechnischer Verfahren. All diese Besonderheiten geben dem Wohnhaus eine sehr persönliche Note, schränken seine Marktgängigkeit aber ganz erheblich ein und führten zu außerordentlichen Baukosten.

Die hier notwendigen Investitionen überschritten die Kosten des Objektes "[Vergleichshaus_b] ([Vergleichsanlage])" nach Bereinigung der Steigerung der Baupreise zwischen 2005 und 2012 trotz ähnlicher Wohnfläche um mindestens 50% (Nettoinvestition hier ca. EUR 1.533.000; Kaufpreis Vergleichsobjekt ohne Umsatzsteuer ca. EUR 1.000.000).

Unter Abwägung aller Umstände und nach Betrachtung des Gesamtbildes der Verhältnisse kommt der Unabhängige Finanzsenat zu folgendem Schluss: [Stifter] und [Begünstigte] wollten hier eine nach ihren speziellen Vorstellungen geplante, ausgefallene Immobilie mit einem sehr speziellen Grundriss und einer sehr speziellen Lage nutzen, diese aber nicht selbst als Eigentümer errichten. Sie wollten sich dabei offenbar auch nicht dauerhaft bzw. unwiderruflich binden.

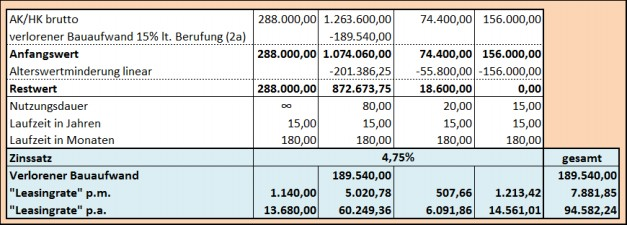

Die Berufungswerberin wurde mit Vorhalt vom 31. Jänner 2013 damit konfrontiert, dass die Berufungsbehörde für diesen konkreten Fall im allgemeinen Wirtschaftsleben nur wenige brauchbare Lösungen zu erkennen vermag. Unterstellt man eine gewisse Grundnutzungszeit lässt sich eine solche Konstellation am ehesten noch mit einem Immobilien-Leasing-Vertrag vergleichen. Das deckt sich im Übrigen auch mit der Auskunft des [Stifter] beim Erörterungstermin vom 5. Oktober 2010, wonach die Höhe der Miete vom steuerlichen Vertreter auf Basis der Grundstückskosten und der Errichtungskosten errechnet worden sei. Der Berufungswerberin wurde mitgeteilt, dass die Kalkulation einer solchen Leasingrate nach Ansicht des Unabhängigen Finanzsenats vor allem durch den angewendeten Fremdmittelzinssatz und den Restwert des Leasinggutes beeinflusst wird.

Als Zinssatz könne der fremdübliche Vergleichszinssatz aus der Fremdfinanzierung des Grund und Bodens herangezogen werden (siehe Punkt 2.1: Darlehen EUR 190.000, Laufzeit ca. 19 Jahre, Zinssatz 4,75%). Dem hielt die Berufungswerberin im Schreiben vom 13. März 2013 nur entgegen, die Gesamtinvestition des Leasinggebers (gemeint ist hier wohl die Berufungswerberin) sei zu 72,6% durch Leistungen des Leasingnehmers (gemeint wohl [Stifter]), zu 12,1% durch Bankkredit und zu 15,3% durch Eigenmittel des Leasinggebers finanziert worden. In der Kalkulation des Leasinggebers sei daher nur der eigene Kapitaleinsatz der Stiftung in der Höhe von rund EUR 425.000,00 für die Bemessung des Zinsanteils der Leasingrate zu berücksichtigen. Dieser eigene Kapitaleinsatz sei mit rund EUR 187.000,00 bei einem Zinssatz von 4,75% fremdfinanziert und mit rund EUR 238.000,00 eigenfinanziert. Bei der Ermittlung des Zinssatzes für das eingesetzte Eigenkapital sei neben der erwarteten Rendite das Ausfallsrisiko zu berücksichtigen. Dieses sei aufgrund der hohen Eigenleistung des Leasingnehmers äußerst gering. Ein einheitlicher Zinssatz von 4,75% auf Anschaffungskosten von EUR 1.782.000,00 (in denen auch die nicht ausgabenwirksame Umsatzsteuer enthalten ist) erscheine nicht sachgerecht.

Die Berufungsbehörde konfrontierte die Berufungswerberin damit, dass die Investitionen für die Ermittlung des Restwertes je nach deren voraussichtlicher Nutzbarkeit in mehrere Teile zu zerlegen seien:

□ Grund und Boden sei nicht abnutzbar.

□ Aufgrund der ausgefallenen Planung des Gebäudes mit extravaganten Details und übergroßen Glasflächen müsse von einer erheblichen Gefahr der Entmodung ausgegangen werden, die zur Einschränkung der wirtschaftlichen Nutzungsdauer führe. Die Nutzungsdauer sei deshalb wohl nur an der Untergrenze für Einfamilienhäuser in Ort- bzw. Massivbauweise anzusiedeln sein, die mit 70 bis 100 Jahren zu bemessen ist (vgl. in Funk/Kössler/Stocker in Bienert/Funk, Immobilienbewertung Österreich, Punkt II/3.6.1.2). Die Berufungswerberin brachte dazu im Schreiben vom 13. März 2013 nur allgemein vor, die Gesamtnutzungsdauer für repräsentative, gehobene Ausführung (Villen) betrage 100 bis 120 Jahre. Sie selbst ging in ihrer "Renditeberechnung" von einer Gesamtnutzungsdauer von 80 Jahren aus.

□ Die Nutzungsdauer des nur mittels beweglicher Hülsen (CRET) mit der Gebäudefundamentierung verbundenen und im Freien befindlichen Schwimmbeckens (EUR 62.000 laut Beilage A zu UFS 26.1.2011, RV/0418-S/09) werde mit 20 Jahren begrenzt sein.

□ Die Nutzungsdauer der Inneneinbauten ([Konstruktionselemente] etc.; EUR 130.000 laut Beilage A zu UFS 26.1.2011, RV/0418-S/09) werde maximal 15 Jahre betragen. Damit werde dem Einwand entsprochen, die Wertminderung mit 10% sei zu hoch gegriffen.

In ihrem Schreiben vom 13. März 2013 ging die Berufungswerberin auf die letzten beiden Punkte nicht weiter ein und widersprach ihnen damit nicht.

Die Berufungsbehörde wies darauf hin, dass schon bei der Errichtung einer solchen Luxusvilla die Herstellungskosten höher sein können, als deren Verkehrswert (verlorener Bauaufwand). In diesem Fall habe die Stiftung im Interesse des Bereicherten einen entsprechenden Wertverlust in Kauf genommen, in dessen Höhe eine Zuwendung sui generis vorliegen müsse (siehe Doralt, RdW 2004, 571). Der Unabhängige Finanzsenat wies die Berufungswerberin darauf hin, dass sie selbst in ihrer Renditeberechnung diesen verlorenen Bauaufwand mit 15% der Neuherstellungskosten beziffert habe. Sie nahm in der Vorhaltsbeantwortung vom 13. März 2013 weder dazu noch zur (unten dargestellten) Berechnung des Vorteils "mit verlorenem Bauaufwand" Stellung, widersprach der Darstellung aber auch nicht.

Die Berufungswerberin wurde weiters darauf hingewiesen, dass im konkreten Fall keine unwiderrufliche, dauerhafte, fremdübliche (vgl. Angehörigenjudikatur des VwGH) und rechtsgültige (vgl. § 17 Abs. 5 PSG) Bindung der Bewohner des Hauses sowie der Privatstiftung existiere und dass die Nutzung des Objektes durch dessen Bewohner nach der Aktenlage jederzeit beendet werden könne. Das bringe Nachteile für den Eigentümer und Vorteile für die Bewohner mit sich, die Fremde kalkulatorisch wohl mit einem Zuschlag zu berücksichtigen versuchen würden. Der Unabhängige Finanzsenat brachte einen solchen Zuschlag nicht gesondert zum Ansatz und die Berufungswerberin ging darauf in ihrer Stellungnahme nicht ein. Auch das Finanzamt widersprach der Berechnung des Unabhängigen Finanzsenats nicht.

Im Vorhalt vom 31. Jänner 2013 führte die Berufungsbehörde aus, mangels Begründung einer Unternehmereigenschaft der Berufungswerberin als Eigentümerin der Liegenschaft bestehe kein Vorsteuerabzug. Daran vermöge die Tatsache nichts zu ändern, dass die zu Unrecht geltend gemachte Vorsteuer vom Finanzamt mangels Wiederaufnahmegrund nicht mehr rückgefordert werden konnte (vgl. UFS 26.1.2011, RV/0418-S/09 und UFS 1.2.2011, RV/0649-S/10). Die Investitionen seien auch aus diesem Grund kalkulatorisch mit dem Bruttobetrag anzusetzen. Auch dem widersprachen weder die Berufungswerberin noch das Finanzamt.

Auf die Vorhaltung durch den Unabhängigen Finanzsenat, dass auf Gebäude mit aufwendiger Innenausstattung wie Einfamilienhäusern primär eine lineare Wertminderung anzuwenden sei (vgl. Funk/Kössler/Stocker in Bienert/Funk, aaO, Pkt. 3.7.1.1), entgegnete die Berufungswerberin, dies wäre sachgerecht, wenn dem Leasingnehmer ein Optionsrecht auf Erwerb des Leasingobjektes zum buchmäßigen Restwert bei Beendigung des Leasingvertrages eingeräumt worden wäre. Dies sei aber hier nicht der Fall.

Die Berufungswerberin brachte vor, da nach Beendigung des Leasingvertrages das Leasingobjekt im Eigentum des Leasinggebers bleibe, sei für die Kalkulation der in der Leasingrate enthaltenen Wertveränderungskomponente der Zeitwert des Leasingobjektes bei Beendigung des Leasingvertrages zu berücksichtigen. Dieser sei nach dem Sachwertverfahren aus dem Neubauwert der baulichen Anlagen abzüglich Wertminderung wegen Alters zuzüglich des Bodenwerts und zuzüglich des Wertes des Zubehörs zu ermitteln. Eine derartige Berechnung sei in der der Berufung vom 1. Juni 2011 beigelegten Renditeberechnung aufgestellt worden.

Der Berufungswerberin wurde mit Vorhalt vom 22. April 2013 vorgehalten, dass es allen im Leasinggeschäft üblichen Usancen widerspricht, bei der Kalkulation der Leasingrate als Restwert den prognostizierten Zeitwert in Ansatz zu bringen, der auch zukünftige Wertsteigerungen von Grund und Boden sowie Gebäude beinhaltet. Leasingfirmen seien im Gegenteil gerade bei solch individuellen, nicht zentrumsnahen Objekten bemüht, die Leasingnehmer möglichst langfristig zu binden und das Verwertungsrisiko bei Ende des Leasingvertrages möglichst zu minimieren. In vielen solchen Finanzierungsverträgen komme es deshalb zur Überwälzung eines allfälligen Verwertungsrisikos, nicht aber zur Beteiligung des Leasingnehmers an einer Verwertungschance. Schon deshalb sei der Ansatz eines um prognostizierte Wertsteigerungen erhöhten Restwertes nicht üblich. Die Berufungswerberin widersprach diesen Vorhaltungen nicht.

Die Investitionskosten gab die Berufungswerberin - nach Konfrontation mit den im Vorhalt vom 31. Jänner 2013 enthaltenen Tabellen - im Schreiben vom 13. März 2013 für die Jahre 2006 bis 2010 selbst mit insgesamt EUR 1.545.877,65 (ohne Umsatzsteuer) an und stimmt damit mit der Darstellung bis auf eine unwesentliche kleine Abweichung überein. Davon entfallen nach den Angaben der Berufungswerberin auf Grund und Boden EUR 288.215,00 und das Gebäude EUR 1.159.985,68. Die Einrichtung schlug mit EUR 74.477,82 und die Grundstückseinrichtungen mit EUR 23.199,15, zu Buche. Die Berufungswerberin verwendete offenbar die Zuordnung laut Anlageverzeichnis, ohne auf die getrennte Behandlung von Schwimmbad und "anderen Wirtschaftsgütern" laut Beilage A zu UFS 26.1.2011, RV/0418-S/09 einzugehen.

Zusammenfassend stellte die Berufungswerberin in ihrem Schreiben vom 13. März 2013 damit fest, die verrechnete Miete von derzeit EUR 37.107,00 jährlich decke sowohl eine angemessene Verzinsung des investierten Kapitals wie auch eine angemessene Abgeltung einer allfälligen Wertminderung ab.

2.6 KESt-Satz

Die Berufungswerberin wurde im Vorhalt vom 22. April 2013 unter Hinweis auf die vom Finanzamt geltend gemachte KESt 2006 bis 2011 von in Summe annähernd EUR 130.000 um Bekanntgabe ersucht, ob diese Vorschreibung zwischenzeitig an [Begünstigte] weiterbelastet worden sei.

Falls dies erfolgte, wurde sie ersucht, aufzuklären, in welcher Form und in welcher Höhe. Sie wurde um Vorlage der entsprechenden Vorschreibungen, Buchungen und Zahlungsbelege ersucht. Falls eine Weiterbelastung nicht erfolgte, wurde um Bekanntgabe der Gründe dafür ersucht.

Auf diese Aufforderung reagierte die Berufungswerberin nicht.

3 Rechtsgrundlagen und rechtliche Würdigung

3.1 Rechtsgeschäfte zwischen der Berufungswerberin und ihren Stiftern bzw. Begünstigten

Ob ein von Abgabepflichtigen behauptetes Rechtsgeschäft als tatsächlich abgeschlossen anzusehen ist, ist eine Frage der Beweiswürdigung. Dabei hat die Abgabenbehörde unter sorgfältiger Berücksichtigung der Ergebnisse des Abgabenverfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache als erwiesen anzunehmen ist oder nicht (§ 167 Abs. 2 BAO). Rechtsgeschäfte zwischen einer Privatstiftung und ihren Stiftern, Vorstandsmitgliedern und Begünstigten sind steuerlich nur dann als erwiesen anzunehmen, wenn sie den Kriterien der Angehörigenjudikatur entsprechen (vgl. u.a. UFS 10.9.2012, RV/0263-S/12; 26.1.2011, RV/0418-S/09). Voraussetzung dafür ist, dass sie

nach außen ausreichend zum Ausdruck kommen,

von eindeutigem, klarem und jeden Zweifel ausschließendem Inhalt sind

und auch zwischen Familienfremden unter solchen Bedingungen abgeschlossen worden wären (vgl. VwGH 7.12.1994, 93/13/0012; 27.8.1991, 91/14/0097; 18.11.1991, 91/15/0043).

Diese Voraussetzungen müssen kumulativ vorliegen. Das ist hier eindeutig weder in Bezug auf das behauptete Mietverhältnis bezüglich des Hauses [XXXX] noch im Hinblick auf die Hingabe der als "Mietvorauszahlung" und "Darlehen" bezeichneten Gelder des [Stifter] der Fall.

3.1.1 Mietverhältnis versus Gebrauchsüberlassung

Zum behaupteten Mietverhältnis darf auf die umfangreiche Begründung unter Punkt B/1.1 der Entscheidung UFS 26.1.2011, RV/0418-S/09 verwiesen werden.

Daraus geht eindeutig hervor, dass die Nutzung des Objektes nicht auf Basis eines steuerlich anzuerkennenden Mietverhältnisses erfolgte, sondern steuerlich als bloße Gebrauchsüberlassung zu qualifizieren ist.

3.1.2 Mietvorauszahlung und Darlehen des [Stifter]

Zu den in den Bilanzen der Berufungswerberin als Passive Rechnungsabgrenzungsposten bzw. Fremdkapital ausgewiesenen Positionen für Mietvorauszahlungen und Darlehen des [Stifter] ist zu sagen:

Wie ebenfalls bereits in UFS 26.1.2011, RV/0418-S/09 ausgeführt, erfüllen auch die als "Mietvorauszahlung" dargestellten Überweisungen des [Stifter] die Voraussetzungen der Angehörigenjudikatur nicht.

Nach dem Aktenvermerk vom 18. August 2005 verpflichteten sich die Mieter, die Miete für 20 Jahre im Vorhinein zu bezahlen, ohne dass die Überweisung an Bedingungen geknüpft war. Obwohl dem Aktenvermerk kein Kündigungsverzicht zu entnehmen ist, existierten keine dokumentierten Abmachungen über die eventuelle Rückabwicklung der Zahlungen im Falle der vorzeitigen Auflösung des Bestandsverhältnisses (Verzinsung, etc.). Den Mietern wurden keinerlei Sicherheiten eingeräumt, was von fremden Dritten so niemals akzeptiert worden wäre. Niemand würde eine Mietvorauszahlung von annähernd EUR 748.000,00 (EUR 30.000,00 Basismiete + 24,51% Erhöhung = EUR 37.353,00 x 20 Jahre) ohne entsprechende Absicherung leisten. Damit kann die als Passive Rechnungsabgrenzung bilanzierte Position keine steuerlichen Wirkungen entfalten.

Dazu kommt, dass auch die Berufungswerberin in ihren Büchern nur einen kleinen Teil der Zahlungen des [Stifter] als "Mietvorauszahlung" deklarierte (siehe Sachverhalt Punkt 2.2). Den größten Teil der Geldflüsse bezeichnete sie als "Darlehen" und stellte damit selbst keinen Zusammenhang mit der Nutzung des Objektes [XXXX] her.

Aus diesen Gründen liegen aber auch die Voraussetzungen für die steuerliche Anerkennung im Hinblick auf das (die) als Verbindlichkeit bilanzierte(n) "Darlehen [Stifter]" nicht vor. Auch zu diesen Darlehen existieren keinerlei Unterlagen, mit denen die konkreten Konditionen der Überlassung der Mittel objektiv nachvollziehbar dokumentiert worden sind. Es gibt weder Abmachungen zwischen dem Stifter und Vorstandsmitglied [Stifter] sowie der Berufungswerberin über Verzinsung, Rückzahlungsmodalitäten oder Sicherheitsleistungen. Mangels zusätzlicher Zeichnung durch ein anderes Stiftungsvorstandsmitglieds (kollektive Vertretungsbefugnis) fehlt auch die zivilrechtliche Bindung der Berufungswerberin als Darlehensnehmerin. Das gilt umso mehr, als Rechtsgeschäfte zwischen einem Mitglied des Stiftungsvorstands (hier [Stifter]) und einer Privatstiftung (ohne Aufsichtsrat) gem. § 17 Abs. 5 PSG der Genehmigung aller übrigen Mitglieder des Stiftungsvorstands und des Gerichts bedürfen. Auch mangels solcher Genehmigungen kamen zivilrechtlich wohl keine Darlehensverträge zustande. Das widerspricht krass den durch die Angehörigenjudikatur vorgegebenen Rahmenbedingungen für steuerlich anzuerkennende Rechtsgeschäfte zwischen einer Privatstiftung und deren Stifter.

In der Gesamtbetrachtung dieser Umstände liegen deshalb aufgrund der fehlenden bzw. unklaren Gestaltung weder Mietvorauszahlungen noch Darlehen, sondern eigenkapitalersetzende Zuwendungen vor (vgl. VwGH 24.6.2010, 2006/15/0172; 28.4.1999, 97/13/0068), die bei der Berufungswerberin zu steuerlichem Eigenkapital führen.

Fest steht zudem, dass die hier relevante Frau [Begünstigte] als Mitbenutzerin der Liegenschaft und damit Empfängerin des Nutzungsvorteils keinerlei Eigenmittel einsetzte. Es existieren auch keine Hinweise darauf, dass ihr solche vorweg von [Stifter] geschenkt worden sein könnten, um sie an die Berufungswerberin als Vorausleistung für die Nutzung des Hauses [XXXX] weiterzureichen. [Begünstigte] nutzte das Haus damit ohne jeden fremdüblichen Vertrag und ohne selbst Mittel dafür einzusetzen.

3.2 Einkünfte aus Kapitalvermögen - Kapitalertragsteuer (KESt)

3.2.1 Allgemein

Folgende Einkünfte sind gem. § 27 Abs. 1 Z 7 EStG 1988 idF BGBl. Nr. 797/1996 Einkünfte aus Kapitalvermögen, soweit sie nicht zu den Einkünften im Sinne des § 2 Abs. 3 Z 1 bis 4 EStG 1988 (Haupteinkunftsarten Einkünfte aus Land- und Forstwirtschaft, Einkünfte aus selbständiger Arbeit, Einkünfte aus Gewerbebetrieb und Einkünfte aus nichtselbständiger Arbeit) gehören:

"Zuwendungen jeder Art einer nicht unter § 5 Z 6 KStG 1988 fallenden Privatstiftung sowie Zuwendungen einer Privatstiftung im Sinne des § 4 Abs. 11 Z 1 lit. c EStG 1988 bis zu einem Betrag von 1.460 Euro jährlich. Als Zuwendungen gelten auch Einnahmen einschließlich sonstiger Vorteile, die anlässlich der unentgeltlichen Übertragung eines Wirtschaftsgutes an die Privatstiftung vom Empfänger der Zuwendung erzielt werden. Dies gilt nicht hinsichtlich der bei der Zuwendung von Grundstücken mitübertragenen Belastungen des Grundstückes, soweit sie mit dem Grundstück in unmittelbarem wirtschaftlichem Zusammenhang stehen."

Zum Abzug von Kapitalertragsteuer bestimmt § 93 EStG 1988 in der für den Berufungszeitraum geltenden Fassung auszugsweise:

(1) Bei inländischen Kapitalerträgen ... wird die Einkommensteuer durch Abzug vom Kapitalertrag erhoben (Kapitalertragsteuer).

(2) Inländische Kapitalerträge liegen vor, wenn der Schuldner der Kapitalerträge ... Geschäftsleitung oder Sitz im Inland hat ... und es sich um folgende Kapitalerträge handelt:

1. ...

d) Zuwendungen jeder Art von nicht unter § 5 Z 6 des Körperschaftsteuergesetzes 1988 fallenden Privatstiftungen. Als Zuwendungen gelten auch Einnahmen einschließlich sonstiger Vorteile, die anlässlich der unentgeltlichen Übertragung eines Wirtschaftsgutes an die Privatstiftung vom Empfänger der Zuwendung erzielt werden. Dies gilt nicht hinsichtlich der bei der Zuwendung von Grundstücken mitübertragenen Belastungen des Grundstückes, soweit sie mit dem Grundstück in unmittelbarem wirtschaftlichem Zusammenhang stehen.

...

(4) Kapitalertragsteuerpflichtig sind auch:

...

3. Vom Schuldner der Kapitalerträge oder Dritten übernommene Kapitalertragsteuerbeträge.

Höhe und Einbehaltung der Kapitalertragsteuer wird in § 95 EStG 1988 geregelt. Die maßgebenden Bestimmungen lauten dabei:

(1) Die Kapitalertragsteuer beträgt 25%.

(2) Schuldner der Kapitalertragsteuer ist der Empfänger der Kapitalerträge. Die Kapitalertragsteuer ist durch Abzug einzubehalten. Der zum Abzug Verpflichtete (Abs. 3) haftet dem Bund für die Einbehaltung und Abfuhr der Kapitalertragsteuer. ...

(3) Zum Abzug der Kapitalertragsteuer ist verpflichtet:

1. Bei inländischen Kapitalerträgen (§ 93 Abs. 2) der Schuldner der Kapitalerträge.

(4) Der zum Abzug Verpflichtete hat die Kapitalertragsteuer im Zeitpunkt des Zufließens der Kapitalerträge abzuziehen. Die Kapitalerträge gelten für Zwecke der Einbehaltung der Kapitalertragsteuer als zugeflossen:

...

4. Bei anderen Kapitalerträgen, insbesondere bei Zinserträgen aus Geldeinlagen und sonstigen Forderungen bei Kreditinstituten, nach Maßgabe des § 19.

(5) Dem Empfänger der Kapitalerträge ist die Kapitalertragsteuer ausnahmsweise vorzuschreiben, wenn

1. der zum Abzug Verpflichtete die Kapitalerträge nicht vorschriftsmäßig gekürzt hat oder

2. der Empfänger weiß, dass der Schuldner die einbehaltene Kapitalertragsteuer nicht vorschriftsmäßig abgeführt hat und dies dem Finanzamt nicht unverzüglich mitteilt.

Gem. § 96 Abs. 1 EStG 1988 ist die einbehaltene Kapitalertragsteuer bei Kapitalerträgen gemäß § 93 Abs. 2 Z 1 EStG 1988 durch den zum Abzug Verpflichteten unter der Bezeichnung "Kapitalertragsteuer" binnen einer Woche nach dem Zufließen abzuführen. Dem Empfänger der Kapitalerträge ist eine Bescheinigung über die Höhe der Kapitalerträge und des Steuerbetrages, über den Zahlungstag und über die Zeit, für welche die Kapitalerträge gezahlt worden sind, zu erteilen und hierin das Finanzamt, an das der Steuerbetrag abgeführt worden ist, anzugeben (§ 96 Abs. 4 EStG 1988).

Aus diesen Bestimmungen ergibt sich, dass die auf Zuwendungen jeder Art von nicht unter § 5 Z 6 KStG 1988 fallenden Privatstiftungen entfallende Einkommensteuer durch den Abzug von Kapitalertragsteuer zu erheben ist. Die zuwendende Privatstiftung ist zum Abzug und zur Abfuhr an das Finanzamt verpflichtet. Unterlässt sie dies, haftet sie als Schuldnerin der Kapitalerträge (die Privatstiftung) dem Bund für die Abfuhr der Kapitalertragsteuer. Solche Haftungen sind gem. § 224 BAO durch Erlassung von Haftungsbescheiden geltend zu machen. In diesen ist der Haftungspflichtige aufzufordern, die Abgabenschuld, für die er haftet, binnen einer (Nach)Frist von einem Monat zu entrichten. Die Bestimmungen des Einkommensteuerrechtes über die Geltendmachung der Haftung für Steuerabzugsbeträge bleiben dabei unberührt. Der Haftungsbescheid muss einen Hinweis auf die gesetzliche Vorschrift, die seine Haftungspflicht begründet, enthalten.

Im gegenständlichen Fall hat sich das Finanzamt für die Geltendmachung der Haftung entschieden. Diese Ermessensentscheidung wurde bislang zwar nicht ausführlich begründet, von der Berufungswerberin aber auch nicht gesondert bekämpft. Weder wurde vorgebracht, dass die Geltendmachung der Haftung unzweckmäßig sei, noch, dass die Privatstiftung dadurch im Vergleich zur Direktinanspruchnahme der Empfänger der Kapitalerträge übermäßig belastet und damit unbillig behandelt würde. Auf beides gibt es in den Steuerakten keine Hinweise, weshalb die Vorgangsweise prinzipiell im dem Finanzamt eingeräumten Ermessensspielraum gedeckt ist.

3.2.2 KESt-Satz

Der auf Zuflüsse in den Jahren 2006 bis 2011 anzuwendende KESt-Satz betrug 25% (§ 95 Abs. 1 EStG 1988). Wie oben dargestellt sind auch vom Schuldner der Kapitalerträge oder Dritten übernommene Kapitalertragsteuerbeträge kapitalertragsteuerpflichtig (§ 93 Abs. 4 Z 3 EStG 1988). Diese Bestimmung interpretiert die Rechtsprechung so, dass sich in diesem Fall der KESt-Satz auf 33,33% erhöht (vgl. Grün, Leitfaden verdeckte Ausschüttung, 54 mit vielen weiteren Nachweisen in FN 267).

Folgt man der ständigen Rechtsprechung des VwGH zu verdeckten Ausschüttungen von Kapitalgesellschaften ist auch bei verdeckten Zuwendungen einer Privatstiftung zu prüfen, ob diese die auf die Zuwendung entfallende Kapitalertragsteuer trägt oder ob sie sie auf den begünstigten Gesellschafter überwälzt.

Trägt die Körperschaft die Kapitalertragsteuer, dann ist auch darin eine Vorteilszuwendung gelegen. Sie ist beim Gesellschafter im Rahmen seiner Einnahmen aus der Zuwendung und auch bei der auf Basis der Einnahmen vorzuschreibenden Kapitalertragsteuer als zusätzlicher Vorteil zu berücksichtigen.

Fordert hingegen die Privatstiftung die auf die verdeckte Ausschüttung entfallende Kapitalertragsteuer (in angemessener Frist) ein, ist die Ausschüttung als Betrag vor Abzug der Kapitalertragsteuer (Bruttobetrag) anzusehen (Hinweis auf VwGH 25.11.2010, 2007/15/0104 mit weiteren Nachweisen).

Für die Zurechnung einer verdeckten Zuwendung an den Stifter einer Privatstiftung kommt es darauf an, ob, wann und in welcher Höhe ihm ein vermögenswerter Vorteil zugeflossen ist (§ 95 Abs. 4 EStG 1988 idF vor BGBl. I Nr. 111/2010). Der Zeitpunkt des Zuflusses ist nach § 19 Abs. 1 EStG 1988 zu bestimmen, woran auch der KESt-Abzug anknüpft.

Nach der höchstgerichtlichen Rechtsprechung tritt der Vorteil des Bereicherten, die Kapitalertragsteuer nicht tragen zu müssen, gleichzeitig mit der Auszahlung des Betrages ohne Abzug der Kapitalertragsteuer ein (Hinweis auf VwGH 25.11.2010, 2007/15/0104), wenngleich die Zahlung erst mangels rechtzeitiger Einforderung der Kapitalertragsteuer als Nettobetrag (Betrag nach Abzug der Kapitalertragsteuer) zu beurteilen ist (VwGH 29.3.2012, 2008/15/0170). Folgt man dieser Judikatur bedeutet das, dass die Entscheidung der zuwendenden Privatstiftung, die KESt zu übernehmen und damit den Empfänger der Zuwendung zusätzlich zu bereichern, auf den Zuflusszeitpunkt des Stammvorteils zurückwirkt. Ihr müsste damit die Wirkung eines rückwirkenden Ereignisses im Sinne des § 295a BAO zukommen.

Was als "rechtzeitige Einforderung" zu qualifizieren ist, ergibt sich nicht aus dem Gesetz. Judikatur und Lehre gehen davon aus, dass dies jedenfalls dann der Fall ist, wenn die Einforderung bis zum Ablauf der Rechtsmittelfrist des Bescheides erfolgte, mit dem die Zuwendung das erste Mal aufgegriffen wurde (Grün, Leitfaden verdeckte Ausschüttung, 54 mit vielen weiteren Nachweisen).

Die Basis für diese Ansicht dürfte das Erkenntnis VwGH 14.5.1980, 1333/79 gelegt haben, in dem das Höchstgericht die Einforderung der KESt innerhalb von 22 Tagen als rechtzeitig beurteilte.

Mit der Entscheidung VwGH 26.3.1985, 82/14/0166 dehnte der VwGH diese Frist stark aus. Der Hinweis der ausschüttenden Gesellschaft, dass der Gesellschafter die KESt dann zu ersetzen habe, wenn sich durch die Entscheidung der Rechtsmittelbehörde tatsächlich herausstellen sollte, dass deren Vorschreibung zu Recht erfolgte, reichte dem Höchstgericht, um den verringerten KESt-Satz anzuwenden. Daraus lässt sich ableiten, dass eine Einforderung auch noch nach der Entscheidung durch den Unabhängigen Finanzsenat rechtzeitig sein kann, wenn diese von vornherein so geplant ist.

In fast allen darauf folgenden Erkenntnissen zu diesem Thema bestätigte der VwGH die Vorschreibung der erhöhten KESt (33,33%), wobei alle Fälle gemein haben, dass im Verwaltungsverfahren - trotz Aufforderung - keine eindeutigen Erklärungen darüber abgegeben wurden, dass bzw. ob die KESt rückgefordert werden soll (vgl. VwGH 7.9.1993, 90/14/0195; 21.12.1994, 90/13/0236; 23.10.1997, 96/15/0180; 24.11.1999, 94/13/0233; 26.9.2000, 97/13/0140; 24.11.2010, 2007/15/0104; 28.9.2011, 2006/13/0084 mit umfassender Analyse der Vorjudikatur; VwGH 5.9.2012, 2010/15/0018).

Im Erkenntnis VwGH 23.10.1997, 96/15/0180 verwies das Höchstgericht zur Angemessenheit der Einforderungsfrist erstmals auf Zorn, Besteuerung der Geschäftsführung, 122, 268 und 279. Dieser führt auf Seite 123, FN 483 seiner Abhandlung an, dafür stehe jedenfalls der Zeitraum des Berufungsverfahrens zur Verfügung. Auf Seite 269, FN 1074 und Seite 280, FN 1123 seiner Abhandlung resümiert Zorn, als angemessener Zeitraum werde die Rechtsmittelfrist des Haftungsbescheides anzusehen sein, wobei er sich wiederum auf Quantschnigg beruft.

Quantschnigg, ÖStZ 1985, 161 umreißt den angemessenen Zeitraum im angesprochenen Artikel tatsächlich mit der "Rechtsmittelfrist" des KESt-Bescheides, verweist aber auf einen anderen von ihm verfassten Artikel. In ÖStZ 1981, 247 fasste Quantschnigg seine Überlegungen differenzierter zusammen, als dies seine verkürzte Aussage in ÖStZ 1985, 162 vermuten lässt. Er kam dort zum Schluss, der Schuldner der Kapitalerträge übernehme die KESt dann nicht zugunsten des Gläubigers, wenn er vor Eintritt der (formellen) Rechtskraft des Haftungsbescheides sein Regressrecht geltend mache. Auf der Seite davor stellte der Autor allerdings überzeugend klar, was er genau darunter versteht. Danach kann sich der zum KESt-Abzug Verpflichtete gegen eine endgültige Belastung mit KESt auf zwei Arten zur Wehr setzen:

+ Er kann die Ansprüche des Finanzamts im Rechtsmittelweg bestreiten und die Vorschreibung der KESt mittels Haftungsbescheid bei der Abgabenbehörde bekämpfen. Ob diese Abwehr erfolgreich war, entscheidet sich durch die (formelle) Rechtskraft des KESt-Haftungsbescheides und damit spätestens durch die Berufungsentscheidung des Unabhängigen Finanzsenats. Erst in diesem Zeitpunkt wird die Belastung unabänderlich.

+ Will der Haftungspflichtige die Übernahme der KESt nun verhindern, muss er sich sofort durch die Geltendmachung des Rückgriffanspruchs gegenüber dem Gläubiger der Kapitalerträge schadlos halten. Tut er das nicht, ist der Tatbestand des "Übernehmens der KESt" verwirklicht.

Die Grenze für die Belangung des Zuwendungsempfängers ist danach nicht der Ablauf der Berufungsfrist, sondern der Eintritt der formellen Rechtskraft des Haftungsbescheides.

Kombiniert man nun diese Rechtsmeinung mit der ständigen VwGH-Judikatur, bleibt für die Rückforderung der KESt Zeit bis zur formellen Rechtskraft des Haftungsbescheides und damit bis unmittelbar nach Zustellung der Berufungsentscheidung.

Voraussetzung für diese lange Frist ist aber, dass die potentiell Haftungspflichtige der Abgabenbehörde gegenüber klar zum Ausdruck bringt, dass für den Fall der unabänderlichen KESt-Belastung eine Rückzahlungsverpflichtung existiert und dass sie die Absicht hat, eine Belastung mit KESt jedenfalls und damit notfalls auch im Regresswege abwehren zu wollen.

Fordert die Privatstiftung die vorgeschriebene KESt deshalb ankündigungsgemäß unmittelbar nach Zustellung einer den KESt-Haftungsbescheid bestätigenden Berufungsentscheidung vom Zuwendungsempfänger zurück, wird das als rechtzeitig zu beurteilen sein. Tut sie das trotz Ankündigung nicht, muss darin nach der österreichischen Judikatur (siehe unten) wohl ein (rückwirkendes) Ereignis erblickt werden, das zur (rückwirkenden) Erhöhung der KESt-Vorschreibung führt. Ob dies als Ereignis gem. § 295a BAO einzustufen ist, kann für den hier zu beurteilenden Fall dahingestellt bleiben.

Das findet in der österreichischen Rechtsprechung zur Rechtslage bis 31. März 2012 Deckung (VwGH 5.9.2012, 2010/15/0018). In diesem Erkenntnis hatte die Beschwerdeführerin die KESt bis zum Ablauf der mündlichen Verhandlung vor dem Unabhängigen Finanzsenat nicht geltend gemacht (vgl. auch UFS 14.12.2009, RV/2085-W/06) und auch keine Rückzahlungsverpflichtung behauptet. Das wertete der VwGH als rückwirkende Übernahme und ließ die Besteuerung dieses zusätzlichen Vorteils im Jahr der ursprünglichen Ausschüttung zu.