Vermietung einer nach den Vorgaben der künftigen Mieter adaptierten Wohnimmobilie durch eine Privatstiftung an einen der Stifter (und Vorstandsmitglied)

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Hofrat Dr. VS und die weiteren Mitglieder Mag. R, WKundAK über die Berufung der XPrivatstiftung,Adresse, vertreten durch StbGmbh,Adresse, vom 5. April 2007 gegen die Bescheide des Finanzamtes Hauptstadt, vertreten durch Mag. AV, vom 6. März 2007 betreffend Umsatzsteuer 2005 und 2006 entschieden:

Die Berufung wird als unbegründet abgewiesen.

Die angefochtenen Bescheide bleiben unverändert.

Entscheidungsgründe

(1) Die X Privatstiftung (im folgenden kurz Bw., Stiftung oder PS) wurde mit Stiftungsurkunde vom 5. August 2004 errichtet und am 6. November 2004 im Firmenbuch eingetragen.

1. Maßgebliches Verfahren beim Finanzamt

(2) Die Bw. gab im Zuge der Mitteilung über die Stiftungserrichtung dem Finanzamt im Fragebogen unter Geschäftstätigkeit "Vermietung, Vermögensverwaltung" sowie Jahresumsätze von € 20.000,00 bekannt und erklärte mit Schreiben vom 15. 11. 2004 den Verzicht auf Anwendung der Kleinunternehmerregelung gemäß § 6 Abs. 3 UStG 1994.

Die Festsetzung der Umsatzsteuer für das Jahr 2004 (Bescheid vom 13. Februar 2006) erfolgte mit einem ausschließlich aus Vorsteuern resultierenden Guthaben in Höhe von € 3.634,31 erklärungsgemäß.

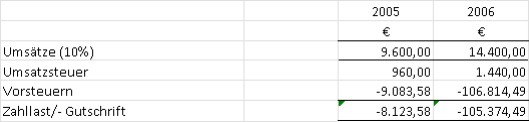

(3) Im Jahr 2005 wurden vierteljährliche Voranmeldungen mit einem Guthaben von insgesamt € 9.083,58 (resultierend aus Vorsteuern von insgesamt € 10.043,58 abzüglich Umsatzsteuern in Höhe von € 960,00 aus Einnahmen in Höhe von € 9.600,00) eingebracht und die beantragten Guthaben vergütet.

Im Jahr 2006 wurden vierteljährliche Voranmeldungen eingereicht, in denen Einnahmen in Höhe von € 14.400,00, darauf entfallende Umsatzsteuern in Höhe von € 1.440,00 und Vorsteuern von insgesamt € 108.254,49 ausgewiesen wurden.

(4) Ende 2006/Anfang 2007 fand eine Umsatzsteuersonderprüfung für den Zeitraum April 2005 bis September 2006 statt.

In der mit 2. Februar 2007 datierten Niederschrift (AB Nr. 999999/09) wurde nach den Angaben zum Zweck und Vermögen der im August 2004 gegründeten Stiftung angeführt, dass diese im April 2005 von einem der Stifter und dessen Ehegattin eine Liegenschaft um € 504.000,00 erworben habe, das auf der Liegenschaft befindliche Wohnhaus ausgebaut werde, ab Mai 2005 wieder an die Verkäufer um € 1.200,00 p.m. bzw. nach Beendigung des geplanten Umbaus um € 1.800,00 p.m. zurückvermietet worden sei und die Finanzierung aus Ausschüttungen der Beteiligung erfolgt sei.

Rechtlich wurde dazu die Ansicht vertreten, dass die aus den Investitionen und laufenden Kosten der Stiftung geltend gemachten Vorsteuern nicht abzugsfähig und die Mieteinnahmen nicht umsatzsteuerpflichtig seien, da die Stiftung nicht nach außen im Wirtschaftsleben in Erscheinung trete und vertraglich vereinbarte Leistungen zwischen Stiftung und Stifter dann ohne Auswirkungen seien, wenn sie letztlich die private Lebensführung (insbesondere zur Deckung des privaten Wohnbedarfs dienen) betreffen würden. Die getätigten Aufwendungen für das privat genutzte Haus verlieren den Charakter als Lebensführungskosten iSd § 20 EStG 1988 nicht, wenn zivilrechtlich ein Bestandsrechtstitel zu Grunde gelegt werden würde. Der Aus- und Zubau sei ausschließlich für private Wohnbedürfnisse des Stifters erfolgt, daher sei die Liegenschaft nie in den umsatzsteuerlichen Unternehmensbereich der Stiftung gelangt und diese trete damit auch nicht nach außen gegenüber Dritten auf.

Ergänzend wurde angemerkt, dass dem Prüfer bei Beginn der Prüfung zur Höhe des marktüblichen Mietentgeltes ein Gutachten eines gerichtlich beeideten Sachverständigens mit der Bitte vorgelegt wurde, die Angemessenheit des Mietzinses zu prüfen und Einwendungen kund zu tun, jedoch deshalb keine Überprüfung der Angemessenheit (Marktüblichkeit) der im Mietvertrag festgelegten Miete durchgeführt worden sei, weil diese auf Grund der vorgenommenen rechtlichen Beurteilung nicht notwendig gewesen wäre.

(5) Im Jänner und März 2007 reichte die Bw. die Umsatzsteuererklärungen für die Jahre 2005 und 2006 mit folgenden Erklärungsangaben ein:

(6) Das Finanzamt setzte die Umsatzsteuer für die Jahre 2005 und 2006 mit Bescheiden vom 7. März 2007 mit Null fest und verwies in der Begründung auf die Niederschrift zur Umsatzsteuersonderprüfung vom 2. 2. 2007.

(7) Am 5. April 2007 brachte der steuerliche Vertreter gegen beide Umsatzsteuerbescheide Berufung ein und beantragte mit folgender Begründung die Veranlagung der Umsatzsteuer 2005 und 2005 gemäß den eingereichten Erklärungen:

"Die am 5. 8. 2004 errichtete Stiftung hatte bereits im Jahr 2004 die Architekten Ing & Ing zum Um- und Zubau beauftragt. Weiters wurde vom Vorstand die Immobiliengesellschaft am 18. 10. 2004 mit der Erstattung eines Gutachtens über den Verkehrswert der zu erwerbenden Liegenschaft beauftragt.

Mit Einreichung des Fragebogens Verf. 15 am 24. 11. 2004 wurde der Jahresumsatz des Folgejahres mit rund € 20.000,00 angegeben, ein Regelbesteuerungsantrag beigelegt und um Vergabe einer UID-Nummer ersucht. Eine Steuernummer für die Einhebung der Körperschaftsteuer und Umsatzsteuer sowie die UID-Nummer wurden mit Bescheiden vom 26. 11. 2004 erteilt.

Es wurde am 20. 4. 2005 ein Mietvertrag zwischen der Stiftung als Vermieterin und den Ehegatten K als Mieter abgeschlossen mit einer (indexgesicherten) Monatsmiete von € 1.200,00 und ab Fertigstellung des Zubaus mit € 1.800,00 zuzüglich gesetzlicher Umsatzsteuer sowie der Übernahme der Betriebskosten durch die Mieter. Die Miethöhe wurde vom Vorstand, der sich dabei an ortsüblichen Vergleichswerten orientierte, festgelegt. Den ortsüblich erzielbaren Netto-Mietzins ließ man vom selben Immobiliensachverständigen, der zuvor die Liegenschaft bewertet hatte, gutachterlich feststellen.

Eine Privatstiftung ist ein Rechtsträger, dem vom Stifter ein Vermögen gewidmet ist, um durch dessen Nutzung, Verwaltung und Verwertung der Erfüllung eines erlaubten, vom Stifter bestimmten Zwecks zu dienen; sie genießt Rechtspersönlichkeit (§ 1 Abs. 1 PSG). Der in der Stiftungsurkunde festgelegte Zweck besteht vornehmlich in der Versorgung der Begünstigten sowie in der Erhaltung und Vermehrung des Stiftungsvermögens. Derzeit sind keine Begünstigten genannt, sodass der Stiftungsvorstand hauptsächlich den Zweck der Erhaltung und Vermehrung des Stiftungsvermögens verfolgt.

Der Erwerb von Liegenschaftsvermögen ist ein erlaubter Zweck, die Vermietung ist ein erlaubter Zweck und beides vermag die Ziele der Stiftung zu erfüllen. Liegenschaftsbesitz in sehr guten Lagen dient dem Substanzerhalt und im Wege einer sicheren Wertsteigerung dem Vermögensaufbau der Stiftung. Die langfristige Bestandsvergabe bringt zwar eine niedrigere, aber sichere Mietrendite und hat den Vorteil, dass der laufende Verwaltungsaufwand wesentlich geringer ist als bei anderen Veranlagungsformen, wie etwa einer Wertpapierveranlagung über Kapitalanlagegesellschaften.

Überdies bringen Investitionen in Immobilien in sehr guten Lagen hohe Wertsteigerungen mit sich. Durch den Erwerb und die Vermietung von Liegenschaften in erstklassigen Lagen werden die Stiftungsziele eines langfristigen Ertrages und der hohen Sicherheit, sowohl was die Substanz als auch was die Ertragsstabilität betrifft, voll erfüllt. Die Stiftung misst diesem Veranlagungskonzept langfristige Bedeutung bei und es ist ihre Absicht auch in Zukunft mit dem ihr zufließenden Vermögen weitere Liegenschaften zu erwerben und diese zu vermieten. Dabei stehen Wohnliegenschaften in erstklassigen Lagen im Vordergrund des Interesses. Erst im Oktober 2006 wurde eine unbebaute Liegenschaft in unmittelbarer Nachbarschaft erworben und man beabsichtigt, diese Ausrichtung des Investments weiter zu verfolgen. Warum die PS bei einer Bestandsvergabe einer solchen Liegenschaft nicht unternehmerisch im umsatzsteuerlichen Sinn tätig werden soll, bleibt unbegründet.

Die PS hat gegen fremdübliches Entgelt die Liegenschaft in der Kstraße 1 c von einem der Erststifter und dessen Ehegattin erworben, in der Folge wird ein Erweiterungsbau errichtet und vermietet. Mieter sind dieser Erststifter und dessen Frau.

... Wenn die Behörde den Aspekt, dass der Leistungsaustausch zwischen der Stiftung und den Mietern die private Lebensführung der Mieter betrifft, als Begründung für die Schlussfolgerung, dass die Bestandsvergabe nicht unternehmerisch sei, heranzieht, so übersieht sie den anderen, in den Leistungsaustausch involvierten Teil, nämlich die Sichtweise der Stiftung.

Selbstverständlich liegt es im Wesen einer Vermietung zu Wohnzwecken, dass die Mieter mit diesem Bestandsverhältnis ihren persönlichen Wohnbedarf decken. Das ist ja gar nicht anders möglich. Es kommt aber bei der Beurteilung der steuerlichen Einordnung wohl auf die Veranlassung und den verfolgten Zweck des Steuersubjektes an und das ist die Stiftung. Die Umsatzsteuer ist immer für den Unternehmer aus dessen Sicht zu beurteilen, auf die Sichtweise des Empfängers kommt es nicht an.

Aufgrund des Allphasenprinzips des Umsatzsteuersystems trägt im Endeffekt immer ein Endverbraucher die Umsatzsteuer, der im Endeffekt immer ein Privater sein wird, womit man dem letzten Unternehmer in der Kette immer vorwerfen könnte, seine Leistung diene alleine privaten Zwecken. Diese Argumentation geht ins Leere, sie ist ohne Einbezug des Merkmals der Fremdüblichkeit und ohne Einbezug der Sicht des letzten Unternehmers in der Kette kein zulässiges Entscheidungskriterium.

Die Privatstiftung ist eine vom Stifter völlig getrennte Rechtspersönlichkeit, ebenso ist sie eine andere Person als der Stiftungsvorstand. Die Privatstiftung selbst erfüllt nicht ihre eigenen Wohnbedürfnisse und sie tätigt keinen Eigenverbrauch. Durch den Erwerb der Liegenschaft, die Auftragsvergabe an Gutachter, Architekten, Baufirmen und andere Professionisten tritt sie hinreichend nach Außen auf und sie schloss auch einen Mietvertrag ab, der vom gesamten Stiftungsvorstand und überdies vom Firmenbuchgericht (!!!) genehmigt worden ist. Von einem Privatbereich kann hier keine Rede mehr sein. Die Mieter sind von der Stiftung verschiedene Personen, es handelt sich um verschiedene eigenständige und rechtlich voneinander unabhängige Rechtssubjekte. Die Tatsache, dass einer der Mieter auch eines von drei Mitgliedern des Stiftungsvorstandes ist, stellt keinen hinreichenden Grund dar, die zivilrechtlichen Grenzen zwischen den einzelnen Rechts- und Steuersubjekten zu negieren und für die umsatzsteuerliche Betrachtung eine einheitliche Privatsphäre über die Stiftung und den Mieter zu stülpen.

.... Es handelt sich sehr wohl um "Dritte", mit denen die Stiftung vertraglich ins Geschäft kommen muss und zwar nicht, wie es die Behörde unterstellt, um ein "In-sich-Geschäft" in ein Geschäft zwischen zwei Parteien zu trennen, sondern um zwischen zwei verschiedenen Rechtssubjekten einen Leistungsaustausch zu bewirken. Die Privatstiftung hat wie oben dargestellt erhebliche betriebliche Interessen ihr Vermögen zu vermehren und hat dieses Geschäft zur Zielerreichung gewählt. Mit den erzielten Einnahmen unterliegt die Stiftung der Umsatzsteuer. Die Einnahmenerzielung ist im vorliegenden Fall unstrittig, eine Leistung wäre selbst dann, wenn nur die Kosten weiterverrechnet würden, umsatzsteuerpflichtig, eine Gewinnerzielungsabsicht ist nicht erforderlich. Bei der vorliegenden Vermietung werden nicht nur Kosten verrechnet, sondern durch die angemessene Miete ein regelmäßiger Gewinn erwirtschaftet.

Der Aus- und Zubau auf der Liegenschaft erfolgte nicht ausschließlich für private Wohnbedürfnisse des Stifters, sondern aus der - steuerlich relevanten - Sicht der Stiftung mit der Überzeugung, dass die Stiftungszwecke der Vermögenserhaltung und -vermehrung dadurch am besten erreicht werden können.

Aus Sicht der Stiftung handelt es sich nicht um Beträge des Steuerpflichtigen für dessen Haushalt und Unterhalt der Familienmitglieder und um Ausgaben/Aufwendungen für die Lebensführung. ES wird weder der Tatbestand des § 20 Abs. 1 Z1 noch des § 20 Abs. 1 Z. 2a EStG erfüllt.

Die Behörde verkennt in ihrer Begründung, dass es sich bei der Privatstiftung einerseits und den Mietern andererseits um zwei verschiedene, rechtlich unabhängige Personen handelt. Sie überträgt, ohne dies nachvollziehbar zu begründen, die privaten Wohnbedürfnisse der Mieter einfach auf die Ebene der Stiftung."

Beantragt wurde eine mündliche Verhandlung vor dem gesamten Senat gemäß § 284 Abs. 1 BAO.

(8) In der Stellungnahme des Prüfers vom 18. Mai 2007 wurde folgendes ausgeführt:

"Die Liegenschaft wurde von den Ehegatten K mit Kaufvertrag vom 20. April 2005 erworben. In der Bauverhandlung vom 27. Jänner 2005 wurde der Einreichplan für den Zubau und bauliche Veränderungen bei bestehendem Doppelwohnhaus der Familie K genehmigt. Im Einreichplan scheinen die Ehegatten K als Bauwerber auf. Die Planung der baubehördlich genehmigten Zubauten und baulichen Veränderungen beim bestehenden Wohnhaus der Familie K wurde von den Ehegatten K in Auftrag gegeben. Die Stiftung hat die Liegenschaft erst einige Monate später erworben. Diese wird auf Grund eines Mietvertrages ab Mai 2005 an die Ehegatten K vermietet. Weiters wurde mit Kaufvertrag vom 2. Oktober 2006 ein angrenzendes Grundstück um € 210.000,00 dazugekauft und darauf in der Zwischenzeit eine Gartenanlage für das Haus Kstraße 1c angelegt.

Da die Bebauung der Liegenschaft nach den von den Ehegatten K in Auftrag gegebenen Planunterlagen erfolgt ist, ist eine Wertsteigerung des Liegenschaftsbesitzes nur eingeschränkt möglich, da die Liegenschaft bereits mit einem Wohnhaus nach den Bedürfnissen der Familie K bebaut ist. Ein möglicher Käufer könnte daher über diese Liegenschaft nur so verfügen wie sie bebaut ist oder er müsste das Gebäude abreißen bzw. umbauen, um nach den eigenen Vorstellungen ein Wohnhaus zu erhalten. Auch die im Oktober 2006 erworbene unbebaute Nachbarliegenschaft lässt keine besondere eigenständige Wertsteigerung erwarten. Diese befindet sich unmittelbar angrenzend zur Kstraße 1c und schafft für das Wohnhaus einen gewissen Freiraum, da es nicht von Fremden bebaut werden kann. Ein Verkauf dieser Liegenschaft würde den Wert der Liegenschaft Kstraße 1c belasten, da in unmittelbarer Nähe ein Haus errichtet werden könnte. Die Anlage eines Gartens für das Wohnhaus Kstraße 1c auf dieser Liegenschaft spricht ebenfalls dafür, dass diese Liegenschaft kaum mehr eigenständig verwertet werden wird.

Eine Privatstiftung besitzt Unternehmereigenschaft nur dann und insoweit, als sie durch Leistungen im Wirtschaftsleben in Erscheinung tritt.

Die baulichen Veränderungen auf der Liegenschaft Kstraße 1c sind offenkundig nach den persönlichen Bedürfnissen der Familie K ausgerichtet und es war eine allgemeine Beteiligung am Markt von vornherein nicht beabsichtigt. Ansonsten hätte die Privatstiftung die Liegenschaft über den Immobilienmarkt zur Vermietung anbieten müssen, um feststellen zu können, mit welchen Interessenten der bestmögliche Ertrag (Mietrendite) erzielbar wäre.

... In der Überlassung des Wohnhauses in der dargestellten Form ist keine unternehmerische Tätigkeit zu erblicken und es ist aus den Investitionskosten keine Vorsteuerabzugsberechtigung gegeben."

(9) Dazu nahm der steuerliche Vertreter in der Gegenäußerung vom 2. Juli 2007 wie folgt Stellung:

"...In der Stellungnahme wird übersehen, dass die Liegenschaft nicht im Eigentum der Ehegatten K, sondern der Stiftung steht. Diese hat die Liegenschaft erworben und darauf ein Haus errichtet. Hier ist vielmehr die grundlegende gesellschaftsrechtliche Ausgestaltung zu beachten und da gilt bei einer Privatstiftung das Trennungsprinzip. Möchte man dieses Grundprinzip des Steuerrechts im vorliegenden Fall nicht seiner Geltung berauben, dann hat man das Bestandsrecht auf Fremdüblichkeit hin zu untersuchen.

Die Tatsache, dass die Ehegatten als Bauwerber aufgetreten sind, vermag für die Frage der Unternehmereigenschaft der Stiftung nichts zu beweisen. Der Prüfer nimmt es als offenkundig an, dass die baulichen Veränderungen nach den persönlichen Bedürfnissen der Familie K ausgerichtet waren und er stellt die Behauptung auf, dass eine allgemeine Beteiligung am Markt von vornherein nicht beabsichtigt war. Diese Behauptungen sind nicht richtig. Interpretiert werden dabei einzelne Aspekte und dabei die unternehmerischen Ausrichtung der gesamten bzw. der gesamten geplanten Tätigkeit der Stiftung übersehen. Der Prüfer gelangt mit seiner Interpretation zu einem, dem Stiftungszweck zuwider laufenden Ergebnis. Diese Aussagen entsprechen nicht der subjektiven strategischen Ausrichtung der Stiftung.

Es ist nichts Unübliches darin zu sehen, dass Bauträger zu einem gewissen Maß persönliche Kundenwünsche berücksichtigen und die zukünftigen Mieter bereits in der Planungsphase mitwirken. Dies ist auch für die Frage der Unternehmereigenschaft nicht von Relevanz.

Die Stiftung verfolgt ihr Ziel der Vermögenserhaltung und Vermehrung und der Stiftungsvorstand hat die strategische Ausrichtung zur Zielerreichung auf Immobilien in sehr guten Lagen gelegt. Die Liegenschaft in der Kstraße wurde demgemäß anspruchsvoll bebaut.

Der Neubau auf dem Grundstück Kstraße 3 wurde an die bestehende Doppelhaushälfte Kstraße 1c angebaut. Die konkrete Bebauung entspringt einem flexiblen Nutzungskonzept, das sowohl die Bereitstellung eines großzügigen Einfamilienhauses als auch eine modulare Aufteilung in mehrere kleinere Einheiten durch geringfügige Umbaumaßnahmen ermöglicht. Die erstklassige Lage verspricht der Stiftung einen langfristigen Nutzen auf hohem Niveau, wobei man auf Änderungen der Nachfrage mit der gewählten Bebauungsweise mit geringen Eingriffen reagieren kann. Man kann die Nachfrage nach einem großzügigen Einfamilienhaus erfüllen, man kann mit geringem Aufwand die Nachfrage nach 2 Wohneinheiten erfüllen, und man kann auch mehrere kleinere vollständige Wohneinheiten schaffen, ohne einen kapitalen Umbau vornehmen oder gar abreißen zu müssen. Damit ist eine attraktive und flexible Vermietbarkeit gesichert, das Risiko von Leerständen oder Ausfällen minimiert und die Wertsteigerung nach menschlichem Ermessen inhärent.

Beim Investment handelt es sich nicht um Kosten der Lebensführung der Familie K. Die Wünsche der Familie K mögen in der Planung zu einem gewissen Teil Berücksichtigung gefunden haben, sie sind aber nicht ohne Berücksichtigung der unternehmerischen Ausrichtung der Stiftung in die Waagschale zu werfen. Es ist vielmehr so, dass die Vermietung der Liegenschaft in der gewählten Form an jeden fremden Dritten sofort möglich wäre, dass keine persönlichen Bedürfnisse dermaßen vorherrschend baulich umgesetzt worden sind, dass eine Fremdvermietung nicht in Frage käme oder nur nach Umbaumaßnahmen den allgemeinen Nachfragetypus befriedigen könnte, und dass die Vermietung an die derzeitigen Mieter zu einem fremdüblichen Mietzins erfolgt.

Der Prüfer übersieht diese Sicht völlig und überbewertet den Einfluss der persönlichen Bedürfnisse der Mieter. Hätte die Stiftung ein Gebäude errichten wollen, um es an noch suchende Personen zu vermieten, so hätte diese bereits in der Planungsphase versucht, zukünftige Mieter vertraglich zu binden. Auch in diesem Fall hätten die Mieter, soweit es das Gesamtkonzept im Sinne der strategischen Ausrichtung der Bebauung zulässt, selbstverständlich ihre persönlichen Bedürfnisse in die Planung einfließen lassen. Dies ist eine Selbstverständlichkeit, die dem Bauherrn und Vermieter die Unternehmereigenschaft nicht nehmen kann.

Zum Auftreten am Markt bzw. dem in Erscheinung treten im Wirtschaftsleben ist zu sagen, dass jedes Wirtschaftsgebilde Unternehmer ist, das nachhaltig, selbständig, gegen Entgelt Leistungen erbringt und nach außen in Erscheinung tritt, wobei die Beteiligung am allgemeinen wirtschaftlichen Verkehr nicht erforderlich und auch Personenvereinigungen, die nur gegenüber ihren Mitgliedern tätig werden, Unternehmereigenschaft begründen. Die gegenständliche Privatstiftung tritt jedenfalls nach außen in Erscheinung.

Zu den Ausführungen hinsichtlich der Erwartungen einer besonderen eigenständigen Wertsteigerung des bebauten Grundstückes ist zu sagen, dass der Wert eines Grundstückes bei der derzeitigen Nachfragesituation hauptsächlich durch die Lage beeinflusst wird und nicht durch die Art der Bebauung. Durch das beschränkte Angebot von Grundstücken in sehr guten Lagen steigen die Preise solcher Grundstücke auch dann, wenn der Bebauungszustand nicht mehr zeitgemäß sein sollte.

Mit der Ansicht, dass ein Verkauf der Nachbarliegenschaft den Wert der Liegenschaft Kstraße 1c belasten würde, beweist der Prüfer im Umkehrschluss, dass der Ankauf dieser Nachbarliegenschaft den Wert der Liegenschaft Kstraße 1c steigert und damit bereits von der Stiftung ein Schritt gesetzt wurde, um den Wert beider Liegenschaften zusammen zu erhöhen. Ob darauf ein Garten errichtet wurde oder nicht ist ein einem Veranlagungshorizont von 20 bis 30 Jahren irrelevant.

Die Privatstiftung ist auf 99 Jahre errichtet mit dem Ziel, das Vermögen zu vermehren. Dazu wurden bislang zwei Liegenschaften erworben, wovon eine bereits fremdüblich vermietet wurde und die andere dazu beiträgt, dass der Gesamtwert beider Liegenschaften gesteigert werden konnte. Durch die von der Privatstiftung als juristische Person betriebene, die Maßstäbe der Fremdüblichkeit erfüllende Vermietung ist ein nach außen hin in Erscheinung getretenes Bestandsverhältnis begründet worden, sodass der Stiftung Unternehmereigenschaft zukommt.

Die Stellungnahme bringt die persönliche Einstellung des Prüfers und seine Missgunst, die er der gewählten Veranlagung der Stiftung entgegenbringt, zum Ausdruck, sie vermag aber weder eine Rechtswidrigkeit noch einen in wirtschaftlicher Betrachtungsweise anders zu beurteilenden Sachverhalt begründen."

(10) Am 11. Juli 2007 legte das Finanzamt die Berufung dem unabhängigen Finanzsenat zur Entscheidung vor und führte im Vorlagebericht ergänzend aus, dass im gegenständlichen Fall kein ernsthaftes Mietverhältnis vorliege, da der Liegenschaftserwerb, der Umbau und die anschließende Nutzungsüberlassung nach herrschender Ansicht nicht vom Zweck der Einnahmenerzielung, sondern vom Begünstigungswillen der Stiftung getragen sei, was sich daran zeige, dass der Umbau offensichtlich an den (höchst)persönlichen Bedürfnissen des Stifters und seiner Familie ausgerichtet und eine allgemeine Beteiligung am Markt von vornherein nicht beabsichtigt sei.

Unter Bezugnahme auf die Bestimmungen des § 12 Abs. 1 Z 1 UStG iVm § 20 Abs. 1 Z. 1 bis 5 EStG 1988 oder § 8 Abs. 2 und § 12 KStG wurde neuerlich darauf verwiesen, dass es sich um eine rechtliche Gestaltung handle, die darauf abziele Aufwendungen für den Haushalt des Steuerpflichtigen oder Familienunterhalt in das Erscheinungsbild einer wirtschaftlichen Tätigkeit zu kleiden und diese selbst dann steuerlich unbeachtlich seien wenn sie einem Fremdvergleich standhalten. Da die Investitionen von vornherein nicht die Unternehmenssphäre betreffen würden, erübrige sich eine Auseinandersetzung mit der Angemessenheit des Mietzinses.

2. Angaben zur Stiftung, zum Liegenschaftserwerb und zur Vermietung

Aus den vom Finanzamt an die Berufungsbehörde im Jahr 2011 übermittelten Akten ergibt sich folgendes:

2. 1. Zweck, Organe und Gestaltung der Stiftung

(11) Der Stiftungsurkunde, der Zusatzurkunde und dem Firmenbuchauszug ist folgendes zu entnehmen:

Stifter sind Mag. C K (Erststifter) und Mag. G (Zweitstifter). Der Stiftung wurden von den Stiftern zu gleichen Teilen Geschäftsanteile an der M GmbH im Wert der einbezahlten Stammeinlagen (€ 13.626,15, ab 2005 erhöht auf € 18.168,20) und vom Erststifter € 70.000,00 Barvermögen als Stiftungsvermögen zugewendet.

Zweck der Stiftung ist die Versorgung der Begünstigten sowie die Erhaltung und Vermehrung des Stiftungsvermögens. Dieser wird laut § 3 der Stiftungsurkunde zunächst durch die Verwendung der aus der Veranlagung des Stiftungsvermögens erzielten Erträge erreicht und es darf dazu auch die Substanz des Stiftungsvermögens herangezogen werden. Die Verwendung der verfügbaren Mittel der Stiftung im Sinne des Stiftungszweckes erfolgt unter Verantwortung des Stiftungsvorstandes.

Die Bestimmung der Begünstigten sowie Höhe und Art der Zuwendung trifft der Erststifter bzw. dessen Rechtsnachfolger (§ 13 Stiftungsurkunde). (Anmerkung: Laut Schreiben des steuerlichen Vertreters vom 31. 1. 2007 waren Begünstigte zu diesem Zeitpunkt noch nicht bestellt.)

Mitglieder des Stiftungsvorstandes waren ab Errichtung bis 1. Juni 2007 die beiden Stifter und Dr. S, wobei der Erststifter als Vorsitzender des Stiftungsvorstandes bestellt war. Mit 1. Juni 2007 schied der Erststifter aus dem Vorstand aus und wurde (auch in der Funktion als Vorsitzender) durch Rechtsanwalt Dr. H abgelöst.

Die Privatstiftung wird durch den Stiftungsvorsitzenden gemeinsam mit einem weiteren Vorstandsmitglied vertreten (§ 8 Abs. 1 Stiftungsurkunde). Über sämtliche Sitzungen und Beschlüsse des Vorstandes sind Protokolle anzufertigen (§ 4 (8) der Stiftungszusatzurkunde).

Nach § 11 der Stiftungsurkunde ist der Erststifter berechtigt, jederzeit einen aus mindestens zwei Mitgliedern bestehenden Beirat einzurichten, dessen Aufgaben die Bestellung und Abberufung des Vorstandes, die Genehmigung des Jahresabschlusses und die gemäß § 8 (2) der Stiftungsurkunde übertragenen Aufgaben (ua Genehmigung von Investitionen, Bestandverträgen , Kreditaufnahmen, etc..). Ein Beirat ist laut Jahresabschlussberichten (noch) nicht errichtet.

2. 2. Liegenschaftskauf Kstraße 1c/3

(12) Mit Kaufvertrag vom 20. April 2005 erwarb die Stiftung von den Ehegatten und bisherigen Hälfteeigentümern Mag. C und A K die Liegenschaft EZ 100 GB 77777 KG HH, bestehend aus dem Grundstück Nr. 600/01 samt der darauf befindlichen Doppelhaushälfte (Gebäude) "Kstraße 1 c, PLZ STadt".

Als Kaufpreis für die Liegenschaft samt Gebäude und Zubehör wurde ein Betrag in Höhe von € 504.000,00, als Übergabezeitpunkt der Tag der Vertragsunterfertigung festgelegt. Hinsichtlich der Kaufpreiszahlung regelt der Vertrag, dass der Kaufpreis den Verkäufern je zur Hälfte geschuldet und die Zahlungsmodalitäten gesondert vereinbart werden. Weiters ist im Vertrag festgehalten, dass der Bemessung des Kaufpreises ein Verkehrswertgutachten des Immobiliensachverständigen Ing. Mag. SV1 zugrunde liegt und auf eine Anfechtung gemäß § 934 ABGB (Anfechtung wegen Verkürzung über/unter die Hälfte des Wertes) sowie wegen Irrtum oder Wegfall der Geschäftsgrundlage unter Hinweis auf das Gutachten und der Kenntnis über die Beschaffenheit und den Zustand des Grundstückes verzichtet wird.

Punkt X. des Kaufvertrages legt fest, dass die Vertragsteile zur Kenntnis nehmen, dass die Wirksamkeit des Vertrages gemäß § 17 Abs. 5 PSG der gerichtlichen Genehmigung bedarf und dass die Genehmigung durch alle Vorstandsmitglieder durch die Unterfertigung aller Vorstandsmitglieder als erteilt gilt.

Der Kaufvertrag wurde von allen zum Unterfertigungszeitpunkt bestellten Vorstandsmitgliedern unterfertigt.

(13) Aus den von der Berufungsbehörde im Februar 2012 durchgeführten Grundbuchsabfragen geht hervor, dass es sich bei der Liegenschaft um das mit Kaufvertrag vom 10. 6. 2003 von den Ehegatten (je zur Hälfte) K erworbene Grundstück mit einem Abbruchobjekt (laut den im Abgabeinformationssystem des BMF hinterlegten Grunderwerbsteuerdaten betrug die Bemessungsgrundlage für die Grunderwerbsteuer € 300.000,00) und um dem ursprünglich bei der EZ 2000 Gst. Nr. 600/02 erfassten Hälfteanteil der Liegenschaft mit der Doppelhaushälfte Kstraße 1c (die bereits mit Kaufvertrag vom 23. 12. 1996 von den Ehegatten K erworben wurde) handelt, die vereinigt wurden. Vor Veräußerung an die Stiftung wurde aufgrund des Realteilungsvertrages vom 13. Jänner 2005 das unter der EZ 2000 erfasste Miteigentum der Ehegatten K (Hälfteanteil für Doppelwohnhaushälfte) dort abgeschrieben und in die EZ 100 Gst. Nr. 600/01 unter der Adresse Kstraße 3 übertragen. Nach Übertragung der auf die Doppelwohnhaushälfte entfallenden Teilfläche wird für das vereinigte Grundstück unter der Gst. Nr. 600/01 eine Grundstücksfläche von 1.332 m² (hievon 134 m² Gebäude und 1.198 m² begrünt) im Grundbuch ausgewiesen. Für das Grundstück wurde aufgrund des Bescheides vom 14. 10. 2004 eine Bauplatzgenehmigung erteilt.

Das Eigentumsrecht wurde der Stiftung mit Urkunde vom 8. Juli 2005 einverleibt.

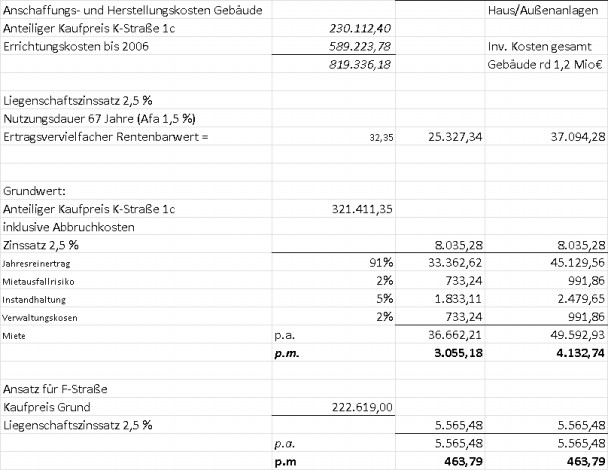

(14) Das im Kaufvertrag angeführten Gutachten vom 8. November 2004 über den Verkehrswert für die "Doppelhaushälfte und Grundstück PLZ STadt, Kstraße 1c und 3" des Immobiliensachverständigen Ing. Mag. SV1 weist einen Verkehrswert für die Liegenschaft in Höhe von € 504.000,00 aus. Dazu werden (zusammengefasst) folgende Bewertungsgrundsätze und Grundlagen angeführt:

Die Bewertung erfolgte zum Stichtag 22. Oktober 2004. Zu diesem Zeitpunkt waren die Grundstücke EZ 2000, GSt.Nr. 600/02 (1/2 Eigentum der Ehegatten Kstraße 1c mit der Doppelhaushälfte) und das Grundstück EZ 100, GSt.Nr. 600/01 (Kstraße 3 mit einem frei stehenden, zum Abbruch bestimmten Einfamilienhaus) grundbücherlich noch nicht zusammengeführt, wurden jedoch vom Gutachter als Bewertungseinheit zusammengefasst.

Zur Lage der Grundstücke (Gesamtfläche von 1.332 m²) wird in Punkt 2.7. des Gutachtens angegeben, dass sich diese im Ortsteil X, einem zentralen Siedlungsgebiet im Norden der Stadtgemeinde STadt in der unmittelbaren Umgebung von weiteren Privatwohnhäusern, Geschäften des täglichen Bedarfs, Schulen, Ärzten, sozialen und kulturellen Einrichtungen befinden, gute Verkehrslage und Erreichbarkeit auch mit öffentlichen Verkehrsmitteln gegeben ist, die Lage insgesamt als sehr gut bezeichnet werden kann mit einem attraktiven Bergblick als Pluspunkt.

Die Baulichkeiten werden unter Punkt 2.8. zusammengefasst und wie folgt beschrieben:

Der Bauzustand des auf dem Grundstück Kstraße 3 befindlichen älteren Einfamilienhauses wird als schlecht bzw. stark renovierungsbedürftig beschrieben und angemerkt, dass von den Grundstückseigentümern beabsichtigt ist dieses abreißen zu lassen. Bei der Verkehrswertfestsetzung wurde daher kein Bauwert angesetzt, sondern der Grundwert um Abbruchkosten erhöht (Bewertung als Abbruchobjekt).

Die im Jahr 1994/1995 errichtete Doppelwohnhaushälfte (Kstraße 1c) ist ein auf zwei Geschoße und mit voller Unterkellerung mit Flachdach ausgerichteter Bau mit einer Wohnnutzfläche von insgesamt rund 188 m² (Kellergeschoß und Erdgeschoß je 87,5 m², Obergeschoß 13,8 m²) sowie einer auf Ebene des Erdgeschoßes angebauten Garage (18,8 m²). Das in den Hang gebaute Kellergeschoß umfasst zwei nördlich situierte (als Schlafräume) genutzte Wohnräume mit natürlicher Beleuchtung mit Ausgang in den Garten sowie südseitig (über Lichtschächte belichtete) gelegene Bad- und Sanitärräume und einen Vorraum. Im Erdgeschoß befindet sich ein großzügiger, offener Wohnbereich mit Küche, Essbereich und Arbeitszimmer und südseitigem Terrassenausgang. Das turmförmige Obergeschoß beschränkt sich auf eine Galerie. Das Flachdach wird als Dachterrasse genutzt. Der Bau- und Erhaltungszustand wird als sehr gut bezeichnet.

Bewertung:

Zum Wert für die gesamte Grundstücksfläche (1.332 m²) € 287.940,00 enthält das Gutachten folgende Angaben:

Bei einem aus eigenen Kaufpreissammlungen, Erhebungen bei Maklern, dem Immobilienpreisspiegel für vergleichbare Grundstücke abgeleiteten Preis von 250,00 € /m², ergibt sich ein Betrag von € 333.000,00 für die Gesamtfläche von 1.332 m², der um einen 10%igen Bebauungsabschlag iHv € 33.300,00 vermindert und um die Abbruchkosten für Kstraße 3 iHv € 11.760,00 erhöht wurde.

Der Wert für das Gebäude (Doppelwohnhaushälfte Kstraße 1c) und die Außenanlagen in Höhe von € 215.871,00 wurde wie folgt berechnet:

Nutzflächen: 87,5 m² EG + 13,8 m² Obergeschoß zu Baukosten € 1.550,00 m² = € 157.015,00 +87,5 m² Kellergeschoß zu € 1.100,00 =€ 96.250,00 + 18,8 m² Garage zu € 750,00 = 13.500,00 = € 267.365,00 Neuwert abzüglich 13 % Abschlag, d.s. € 34.757,00 für technische Wertminderung (13 % ergibt sich bei einem Gebäudealter von 10 Jahren unter Zugrundelegung einer Gesamtgebäudelebensdauer von 80 Jahren) und 10 % Abschlag für wirtschaftliche Minderung (wegen nachteiliger Lage der Schlafräume im KG) iHv € 26.737,00 = Gebäudezeitwert € 205.871,00 zuzüglich Wert der Außenanlagen (pauschaler Zeitwert) von € 10.000,00

2.3. Mietvertrag Kstraße 1c/3 und Gutachten zum Mietentgelt

(15) Gleichzeitig mit der Errichtung des Kaufvertrages wurde am 20. April 2005 zwischen der Stiftung und den Verkäufern (Ehegatten K) ein Mietvertrag über die von der Stiftung erworbene Liegenschaft mit folgenden (entscheidungswesentlichen) Vertragsinhalten abgeschlossen:

"I. Mietgegenstand: Liegenschaft EZ 100 GB 77777 KG HH, bestehend aus dem Grundstück Nr. 600/01 samt der darauf befindlichen Doppelhaushälfte (Gebäude) "Kstraße 1 c, PLZ STadt"

"Die Vermieterin wird zu dem bestehenden Objekt einen Zubau errichten, der nach Fertigstellung ebenfalls an die Mieter zur Nutzung überlassen wird.

II. (1) Das Mietverhältnis beginnt mit Eigentumserwerb des Mietobjektes durch die Vermieterin und wird auf unbestimmte Zeit abgeschlossen.

(2) Die Vertragsparteien sind jederzeit berechtigt, den Mietvertrag unter Einhaltung einer dreimonatigen Kündigungsfrist zum 31. 3., 30. 6., 30. 9. und 31. 12. aufzukündigen.

(3) Darüber hinaus sind beide Vertragsteile berechtigt, den gegenständlichen Vertrag aus wichtigem Grund jederzeit ohne Einhaltung einer Kündigungsfrist aufzukündigen.

III. Mietzins

(1) Die Vertragsparteien vereinbaren einen monatlichen Mietzins in Höhe von € 1.200,00 zuzüglich gesetzlicher Umsatzsteuer.

(2) Festgehalten wird, dass die Vermieterin die auf dem Mietgegenstand befindlichen Gebäude ausbauen und einen Zubau errichten wird. Nach Fertigstellung der Arbeiten erhöht sich die Wertigkeit der Liegenschaft. Die Vertragsparteien halten fest, dass nach Fertigstellung der Umbauarbeiten der monatliche Mietzins € 1.800,00 zuzüglich gesetzlicher Umsatzsteuer beträgt.

(2) Der Mietzins ist jeweils bis zum 5. jeden Monats im Vorhinein an die von der Vermieterin bekannt gegebene Zahlstelle zu leisten.

(3) Zusätzlich zum Mietzins verpflichtet sich die Mieterin, die auf den Mietgegenstand entfallenden Betriebskosten und die laufenden Kosten für Strom, Heizung, Wasser, Kanal- und Müllabfuhr, sowie sonstige auf den Mietgegenstand entfallenden Betriebskosten gemäß § 21 Abs. 1 und 2 MRG inklusive der gesetzlichen Umsatzsteuer zur Gänze zu tragen und direkt mit den Versorgungsunternehmen abzurechnen.

(Anmerkung: § 21 Abs. 1 und 2 MRG führen neben den oben ausdrücklich genannten Betriebskosten noch Rauchfanggebühren, Brandschaden-, Glasbruch- und Haftpflichtversicherungen, Verwaltungs- und Hausbesorgerkosten und anteilige öffentlich rechtliche Abgaben an.)

(4) Der Mietzins ist wertgesichert. Als Maßstab dient der Verbraucherpreisindex 2000=100 oder ein vergleichbarer an seine Stelle tretender Index, Ausgangsbasis ist die für den Monat des Vertragsabschlusses verlautbarte Indexzahl. Eine Veränderung der Indexzahl bis 5 % bleibt unberücksichtigt. Wird diese Grenze überschritten, wird die gesamte Veränderung voll wirksam. ..Die Nichtvorschreibung von Wertsicherungen bedeutet keinen Verzicht, Nachforderungen sind rückwirkend für einen Zeitraum von drei Jahren zulässig. ......

IV. Bauliche Veränderungen:

Die Mieter sind nur nach schriftlicher Zustimmung durch die Vermieterin berechtigt bauliche Veränderungen am Mietgegenstand vorzunehmen.

Sämtliche Aufwendungen, Kosten und Gebühren, die in diesem Zusammenhang entstehen, sind diesfalls von den Mietern zu tragen.

Bei Beendigung des Mietverhältnisses gehen derartige bauliche Veränderungen gegen Bezahlung einer angemessenen Entschädigung in das Eigentum der Vermieterin über.

V. Rechtsnachfolge

Sämtliche Rechte und Pflichten aus diesem Vertrag gehen auf die jeweiligen Rechtsnachfolger über. Sofern der Rechtsübergang nicht aufgrund des Gesetzes erfolgt, verpflichten sich die Parteien dieses Vertrages, diese Rechte und Pflichten auf ihre Rechtsnachfolger zu überbinden.

VI. Allgemeines: Sämtliche mit der Errichtung des Vertrages verbundenen Kosten und Gebühren trägt die Vermieterin. Kosten einer rechtsfreundlichen Beratung trägt jede Partei selbst.

Sofern im Vertrag nichts Abweichendes vereinbart ist, sind die Bestimmungen über Bestandsverträge §§ 1090 ff AGBG auf das gegenständliche Mietverhältnis anzuwenden.

VII. Gerichtliche Genehmigung

Die Vertragsteile nehmen zur Kenntnis, dass die Wirksamkeit dieses Vertrages gemäß § 17 Abs. 5 PSG der gerichtlichen Genehmigung bedarf.

Die ebenfalls erforderliche Genehmigung dieses Vertrages durch alle Vorstandsmitglieder der Vermieterin wird durch alle Vorstandsmitglieder erteilt."

Der Mietvertrag wurde ebenfalls von allen im Unterfertigungszeitpunkt bestellten Vorstandsmitgliedern unterzeichnet.

(16) In einem weiteren Gutachten vom 8. November 2004 stellte der allgemein beeidete und gerichtlich zertifizierte Sachverständige für Immobilien Ing. Mag. SV1 fest, dass der ortsüblich erzielbare Netto-Mietzins für die Liegenschaft Kstraße 1c in Verbindung mit der noch neu zu errichtenden Objekt Kstraße 3 zum Stichtag 22. 10. 2004 rund € 1.800,00 beträgt.

Zum angegebenen Bewertungsstichtag (Besichtigungsstichtag) 22. 10. 2002 (offensichtlich gemeint 22. 10. 2004) wird im Gutachten ergänzend bemerkt, dass "bei der Ermittlung des ortsüblich erzielbaren Mietzinses vom Wertermittlungsstichtag ausgegangen wird, die tatsächliche Erzielung dieses Mietzinses jedoch erst nach endgültiger zukünftiger Fertigstellung des Gesamtobjektes realisiert werden kann."

Die aus dem Liegenschaftsbewertungsgutachten übernommenen Beschreibungen der Grundstücke und bestehenden Baulichkeiten wurden dahingehend ergänzt, als bei der Liegenschaft Kstraße 1c zusätzlich angemerkt wurde, dass die bestehende Einzelgarage abgerissen werden soll und zum Objekt Kstraße 3 folgendes angegeben wurde:

"Die Neuerrichtung dieses Projektes sieht ein 2-geschoßiges Wohnhaus mit insgesamt ca. 191 m² Nutzfläche zuzüglich ausgebautes Kellergeschoß (in den Hang gebaut) mit ca. 200 m² Nutzfläche vor. Im Keller- bzw. Untergeschoß sind neben einem Sanitär- und Haustechnikbereich Sport- und Fitnessflächen eingeplant. Das Erdgeschoß sieht im Wesentlichen eine Vergrößerung/Erweiterung des bestehenden Wohnbereiches dar.

Im Obergeschoß ist eine Einliegerwohnung mit eigenem Sanitär- und Küchenbereich vorgesehen. Der übrige Ausbau bildet eine Galerie- und Emporenfläche.

Weiters ist ein Pool und eine große Garage im Erdgeschoßbereich geplant.

Weitere detaillierte Angaben können derzeit nicht gemacht werden, da sich das Projekt wie erwähnt erst in der Planungsphase befindet (Anhang Einreichplan).

..Auch die Außenanlagen wie Zugang, Terrassen, Garten, etc. werden im Zuge des Neubaus verändert bzw. neu errichtet. ..Das Baubewilligungsverfahren zum Objekt Kstraße 3 ist derzeit in Bearbeitung."

Zur Bewertung:

Bei den Bewertungsgrundlagen führt der Gutachter ergänzend zu den im Gutachten betreffend die Verkehrswertermittlung angeführten Grundlagen (Besichtigung mit C K, Grundbuchsauszüge, Lage- und Mappenpläne, Einsicht in Bauakt Stadtgemeinde STadt, Plan betreffend die Doppelwohnhaushälfte Kstraße 1c aus Oktober 1994, Flächenwidmungsplan, Vermessungsurkunde 30. 7. 2004, Fotos, Vergleichspreise, Fachliteratur) ergänzend einen Einreichplan und eine Grobkostenschätzung zum Objekt Kstraße 3 vom 29. 9. 2004 der Architekten Ing & Ing an.

Allgemein beschreibt der Gutachter:

Die auf Basis der vorliegenden Unterlagen durchgeführte Bewertung wurde unter Berücksichtigung der Preise für vergleichbare Grundstücke und Baulichkeiten und der besonderen Verhältnisse am örtlichen Immobilienmarkt sowie unter besonderer Bedachtnahme auf die Lage, Aufschließung, Widmung, Nutzungsmöglichkeit und die bestehende bzw. geplante Verbauung der gegenständlichen Liegenschaft vorgenommen.

Die Wertermittlung ist - da wegen der Vielzahl von unterschiedlichen bzw. möglichen Kriterien (Lage, Größe, Ausstattung, etc.) eine seriöse bzw. rein wissenschaftliche Vergleichbarkeit iSd § 4 LBG nicht möglich sei - mit einer rein marktbezogenen (weitgefassteren) Vergleichswertbetrachtung unter Berücksichtigung von allfälligen Zu- und Abschlägen (soweit objektiv "möglich") erfolgt. In der Praxis gelangen bei der Vermietung von ganzen Wohnhäusern samt Zubehör und Garten, etc. hauptsächlich Pauschalmieten und keine Mietzinsbildung nach m²-Preisen oder andere allgemein gültigen Normen zur Anwendung.

Basis bildeten Preiserhebungen von diversen Liegenschaftsvermietungen sowie Vergleichswerte aus eigenen Preissammlungen und aus Erfahrungswerten des Gutachters, Auskünfte und Preiserhebungen bei örtlich tätigen Immobilienmaklern und Internet-Recherchen für Wohnhäuser und Villen mit gehobener Ausstattung.

Angeführt wurde folgende Auswahl vergleichbarer Objekte (mit dem Zusatz, dass deren genaue Adressen aus Datenschutzgründen nicht bekannt gegeben werden):

- Wohnliegenschaften Hauptstadt - Y-BErg:

Nutzfläche ca 180 m², Grundstück ca 350 m² - Nettomiete (gerundet) € 1.160,00

Nutzfläche ca 185 m², Grundstück ca 1.000 m² - Nettomiete (gerundet) € 1.300,00

Nutzfläche ca 250 m², Grundstück ca 800 m² - Nettomiete (gerundet) € 1.100,00

- Wohnliegenschaften STadt

Nähe Stadtplatz, Nutzfläche ca 220 m², Grundstück ca 630 m² - Nettomiete (rund) € 1.200,00

Nähe Yberg, Nutzfläche ca 100 m², Grundstück ca 400 m² - Nettomiete (rund) € 1.100,00

- Penthouse Hauptstadt - Innenstadt, Nutzfläche ca 160 m² + Terrassen, Nettomiete € 1.600,00

Zur Ermittlung des angemessenen Mietzinses für das Bewertungsobjekt in Höhe von € 1.800,00 p. m. (nach Zu- und Umbau) führt der Gutachter konkret schließlich folgendes aus:

"Die Preisangaben ergeben zusammenfassend Werte zwischen € 1.100,00 und € 1.600,00.

Höher abgeschlossene Vermietungen im Sinne einer Mietzahlung laut der Definition unter Punkt 1.6. konnten generell keine ermittelt werden.

Da die zu beurteilende Liegenschaft eine Gesamtnutzfläche im fertig ausgebauten Zustand von rund 290 m² (zuzüglich ausgebautes Untergeschoß) haben wird, sind jedenfalls für dieses Kriterium Zuschläge anzusetzen bzw. ein höherer erzielbarer Mietvertrag zu erwarten.

Diese Erhöhung kann jedoch weder rein proportional erfolgen noch beliebig nach oben gesteigert werden. Diese Feststellung ist damit zu begründen, dass bei Mietobjekten am örtlichen Immobilienmarkt eine Art "Deckelung" besteht. D. h. auch bei absolut hochwertigen Wohnliegenschaften ist entweder die Bereitschaft zur Leistung einer höheren Miete nicht gegeben (Unwirtschaftlichkeit im Sinne eines "Verlustes der Miete" im Vergleich zur Möglichkeit einer Finanzierung im Eigentum) bzw. eine finanzielle Möglichkeit schlichtweg nicht vorhanden.

In diesem Sinne ist letztlich auch die Gesamtbelastung für den Mieter zu bedenken, d. h. dass die anfallenden Nebenkosten wie Betriebs- und Heizkosten, vorgeschriebene Umsatzsteuer, etc. eine zusätzliche erhebliche Kostenposition ausmachen können. "

Abschließend wird darauf hingewiesen, "dass der tatsächliche Mietpreis bei derartigen Liegenschaften innerhalb einer Bandbreite von plus/minus 10 % vom angeführten Wert liegen kann."

(17) In einer Gutachtensergänzung vom 15. April 2005 wird ausgeführt, dass im Gutachten vom 8. 11. 2004 die Ermittlung des ortsüblich erzielbaren Mietzinses der bestehenden Liegenschaft Kstraße 1c in Verbindung mit der neu zu errichtenden Liegenschaft Kstraße 3, ermittelt worden sei und der Gutachter - da die Errichtung bzw. Fertigstellung des Objektes Kstraße 3 noch offen ist - beauftragt wurde den ortsüblich erzielbaren Mietzins nur für die bestehende Liegenschaft Kstraße 1c anzugeben. Für die im Jahr 1996 erworbene Doppelhaushälfte Kstraße 1c bezifferte der Gutachter (unter Zugrundelegung des Gebäudezustandes zum Bewertungsstichtag Oktober 2004 und unter Bezugnahme auf die im Gutachten vom 8. 11. 2004 angeführten Vergleichsobjekte zwischen € 1.100,00 und € 1.300,00) den ortsüblich realistisch erzielbaren Mietzins mit rund € 1.200,00 (mit möglichen Abweichungen innerhalb einer Bandbreite von 10 % plus/minus).

2. 4. Erwerb Liegenschaft Fstraße

(18) Mit Kaufvertrag vom 2. Oktober 2006 erwarb die Stiftung die Liegenschaft EZ 200 GB 77777 HH, GSt.Nr. 687/13 zu einem Kaufpreis von € 210.000,00, der durch treuhändige Hinterlegung des Kaufpreises auf ein Konto des mit der Abfassung des Kaufvertrages befassen Rechtsanwaltes zu entrichten war. (Anmerkung: In den Jahresabschlüssen der Stiftung wird dazu eine Verbindlichkeit iHv € 219.450,00 gegenüber den Ehegatten K ausgewiesen, Verkäufer waren laut Kaufvertrag die Personen V).

Die Liegenschaft weist laut Grundbuchsabfrage eine Fläche von 993 m² aus und ist unbebaut.

Das Grundstück grenzt nördlich an das im Jahr 2005 erworbene Grundstück Nr. 600/01, Kstraße 1c an.

(Laut den Angaben der Betriebsprüfung wurde darauf im Jahr 2007 eine Gartenanlage für das Haus Kstraße 1c/3 errichtet.)

2. 5. Angaben zum Neu- und Umbau:

(19) Aus den Unterlagen des vom Finanzamt übermittelten Einheitswertaktes (betreffend die Liegenschaft EZ 100, Gst. Nr. 600/01) geht folgendes hervor:

Mit Bescheid vom 9. 3. 2005 der Stadtgemeinde STadt wurde den Antragstellern bzw. Bauwerbern Mag. C und Andrea K die "Baubewilligung für die Errichtung eines Zubaues und die Vornahme baulicher Änderungen beim bestehenden Wohnhaus Kstraße 1c, für die Errichtung eines Garagengebäudes, einer freistehenden Mauer, eines Schwimmbeckens und von Hauskanalanlagen und der Veränderung der Höhenlage des Grundstückes um 1,5 m" erteilt. Dem Bescheid liegen der Antrag der Ehegatten K vom 29. 9. 2004 und die Baupläne der Architekten Ing & Ing aus September 2004 (bzw. der Änderungen von Dezember 2004) zu Grunde.

Aus den im Akt aufliegenden Einreichplänen geht hervor, dass es sich bei dem Zubau um einen in moderner Bauweise mit Flachdach in den Hang gebauten direkt an die bestehende Doppelhaushälfte angeschlossenen (bzw. in diese integrierten) Baukörper mit drei Ebenen (Kellergeschoß, Erdgeschoß und Obergeschoß) und einen in Erdgeschoßebene befindlichen großzügigen Außenbereich mit Terrassenflächen und einem südseitig situierten Swimmingpool (rund 11 m lang, 4 m breit und 1,65 m tief) sowie einer freistehenden Garage (für drei Autoabstellplätze im Ausmaß von rund 50 m²) an der Ostseite des Grundstückes handelt.

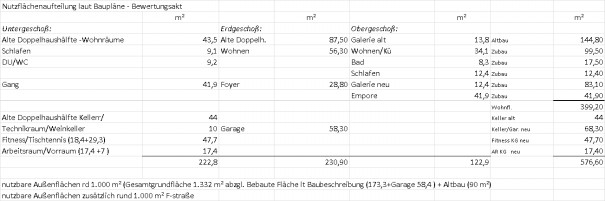

Die in den Akten aufliegenden Pläne weisen folgende Nutzflächen aus:

(20) Aus einer Ansicht unter doris. gv. at (Liegenschaftsdatenbank des Landes OÖ) ist ersichtlich, dass der neue Trakt unmittelbar an die Doppelhaushälfte angebaut wurde (wobei keine Abtrennung der bestehenden Doppelhaushälfte vom anderen Doppelhaus erfolgt ist). Südseitig in der Mitte des Gebäudes befindet sich der Pool. Nordseitig sind vor dem langgestreckten Haus Terrassen und die am nachträglich erworbenen Grundstück Fstraße errichteten Gartenanlagen sowie neben der Garagenzufahrt ein tennisplatzähnliches Feld situiert.

2.6. Entwicklung der Investitionskosten

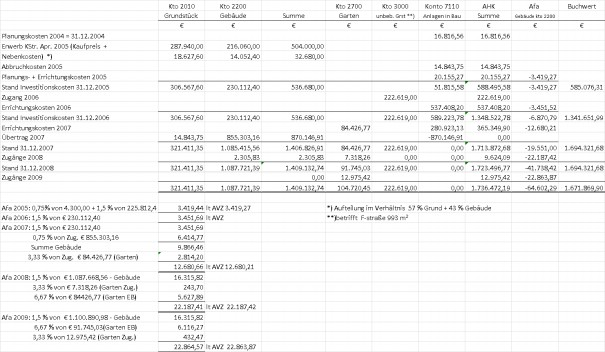

(21) Aus den Anlagenverzeichnissen der Jahresabschlussberichte lässt sich folgende Entwicklung der Investitionskosten (und Abschreibungen) bis zum Jahr 2009 entnehmen:

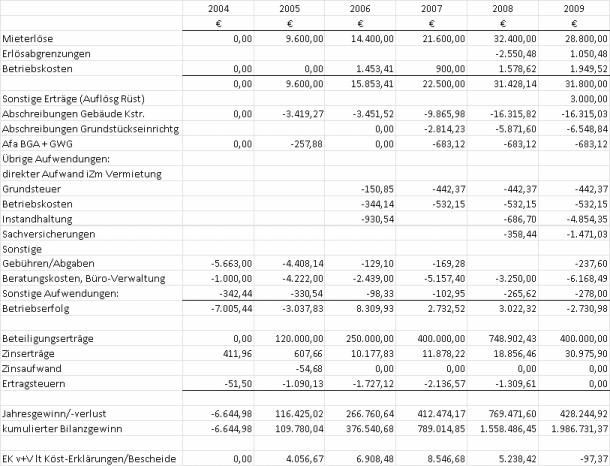

2. 7. Die Vermögens-, Ertrags- und Finanzlage der Stiftung stellt sich laut den aufliegenden Jahresabschlüssen wie folgt dar:

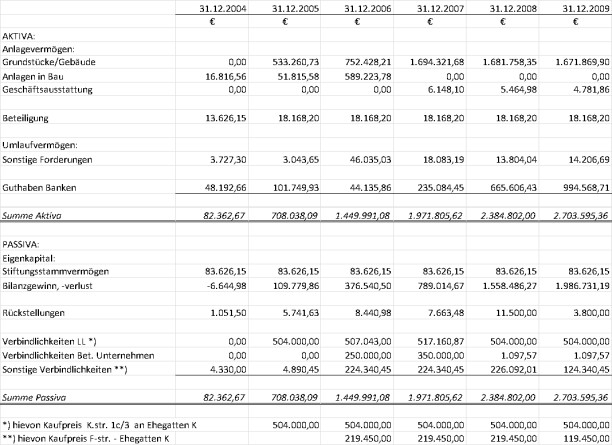

(22) Bilanzstruktur der Geschäftsjahre 2004 bis 2009

(23) Die Ertragslage der Stiftung stellt sich laut den Gewinn- und Verlustrechnungen seit Gründung bis 2009 folgendermaßen dar:

Die Beteiligungserträge betreffen Ausschüttungen aus dem von den Stiftern der Stiftung zugewendeten 50%igen Geschäftsanteil an der M GmbH.

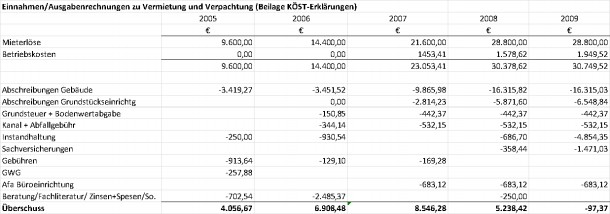

(24) Die erklärten Einkünfte aus Vermietung und Verpachtung wurden laut den Beilagen zu den Körperschaftsteuererklärungen wie folgt ermittelt:

3. Verfahren vor dem unabhängigem Finanzsenat

(25) Mit Bescheid vom 24. Jänner 2008 setzte der unabhängige Finanzsenat nach vorheriger Zustimmung der Bw. bzw. des steuerlichen Vertreters das Verfahren gemäß § 281 BAO aus, da im Jahr 2007 eine Beschwerde beim Verwaltungsgerichtshof zur Frage der Unternehmereigenschaft einer Stiftung bei Vermietung von nach den Bedürfnissen der Stifter/Begünstigten angeschafften/errichteten Luxusimmobilien an diese nahestehenden Personen eingebracht wurde. Der Verwaltungsgerichtshof hat zu dieser Thematik mit Erkenntnissen vom 7. Juli 2011 (2007/15/0255) und 19. Oktober 2011 (2008/13/0046) entschieden. Daraufhin wurde das gegenständliche Verfahren fortgesetzt.

(26) Mit Ergänzungsersuchen vom 2. März 2012 verwies die Berufungsbehörde auf die in den oben zitierten Entscheidungen dargelegte Rechtsansicht des Verwaltungsgerichtshofes, wonach bei Vermietungen von Wohnliegenschaften zwischen einer Stiftung und deren Stiftern oder Begünstigten die Beurteilung der Unternehmereigenschaft danach zu erfolgen hat, ob die Stiftung nach dem Gesamtbild der Verhältnisse ein marktkonformes Verhalten an den Tag gelegt hat.

Nach Wiedergabe der unter Punkt 2.beschriebenen, den Akten des Finanzamtes entnommenen Sachverhaltsgrundlagen wurde folgendes ausgeführt:

"1) Im Firmenbuch ist ein Nachtrag zur Stiftungsurkunde vom 20.10. 2004 eingetragen. Dieser befindet sich nicht in den Akten des Finanzamtes. Um Übermittlung wird ersucht!

2) Gemäß § 4 (8) der Stiftungszusatzurkunde sind über sämtliche Sitzungen des Stiftungsvorstandes Protokolle anzufertigen bzw. können nach § 4 (9) der Stiftungszusatzurkunde Vorstandsbeschlüsse auch auf schriftlichem Weg gefasst werden. Um Übermittlung aller Sitzungsprotokolle und schriftlichen Beschlüsse des Vorstandes ab Errichtung der Stiftung im Jahr 2004 bis Ende des Jahres 2007 wird ersucht.

3.) Um Übermittlung der im Kauf- und Mietvertrag angeführten richterlichen Genehmigung nach § 17 Abs. 5 PSG des Liegenschaftskaufvertrages und des Mietvertrages wird ersucht.

4.) Unter den Bewertungsgrundlagen des Gutachtens des Sachverständigen Ing. Mag. SV1 betreffend den angemessenen Mietzins sind ergänzend zu den im Gutachten betreffend die Verkehrswertermittlung angeführten Grundlagen (Besichtigung, Grundbuchsauszüge, Lage- und Mappenpläne, Einsicht in Bauakt , Plan betreffend die Doppelwohnhaushälfte Kstraße 1c aus Oktober 1994, Flächenwidmungsplan, Vermessungsurkunde 30. 7. 2004, Fotos, Vergleichspreise, Fachliteratur) ein Einreichplan und eine Grobkostenschätzung zum Objekt Kstraße 3 vom 29. 9. 2004 der Architekten Ing&Ing genannt. Dazu liegen der Abgabenbehörde aus den Einheitswerten die genannten Baupläne sowie die mit 9. 3. 2005 an die Ehegatten K erteilte Baugenehmigung der Stadtgemeinde STadt vor, nicht jedoch die Grobkostenschätzung.

Um Übermittlung der im Gutachten angegebenen Grobkostenschätzung der Architekten aus dem Jahr der Planerstellung (Herbst 2004) wird ersucht!

5.) Es wird um genaue Aufstellung der Nutzflächen des vermieteten Objektes nach Umbau bzw. um Überprüfung der unter Punkt 2.5. aus den Bewertungsakten entnommenen Flächenangaben ersucht.

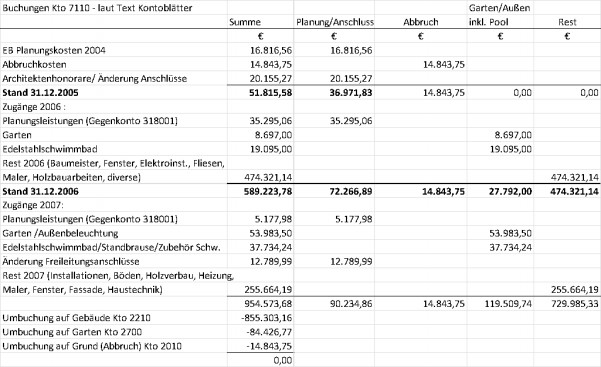

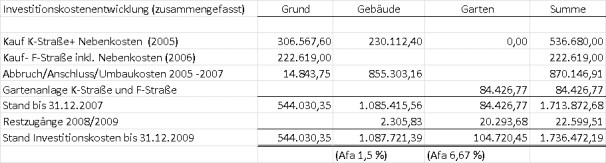

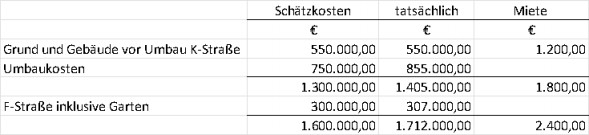

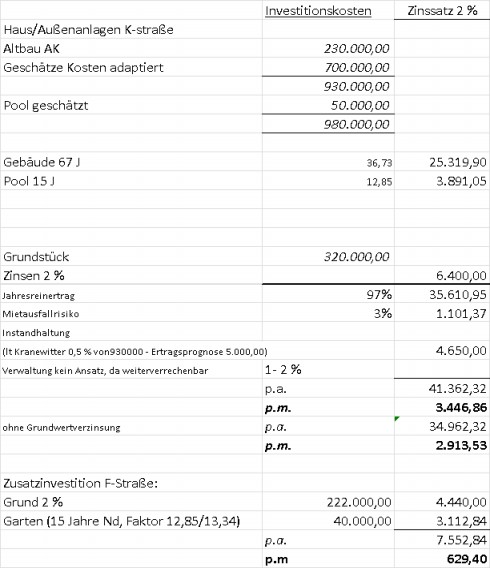

6.) Laut den Angaben in den Jahresabschlussberichten (siehe Punkt 2.6.2.) betragen die Investitionskosten für das Objekt Kstraße 1c/3 bis zum Jahresende 2006 € 536.680,00 zzgl. Anlagen in Bau € 589.223,78. Im Jahr 2007 (offensichtlich Jahr der Fertigstellung) hat sich die Investitionssumme insgesamt auf rund 1,5 Mio € erhöht (hievon Grund 321 TEUR, Gebäude 1085 TEUR und Außenanlagen 85 TEUR, die bis Ende 2009 noch um weitere 105 TEUR gestiegen sind).

Sind in den Gebäudekosten auch Einrichtungsgegenstände enthalten? Um Übermittlung einer Aufstellung und der Rechnungen zu den im Jahr 2007 von der Position Anlagen in Bau (Jahr 2005 Zugänge € 14.843,75 + € 20.155,27, Jahr 2006 Zugänge € 537.408,20 und Jahr 2007 Zugänge € 280.923,13) auf die Position Gebäude übertragenen Investitionskosten wird ersucht!

7.) Wann genau erfolgte die Übergabe und der Bezug des neuen (umgebauten) Objektes? Gibt es dazu Übergabeprotokolle?

8.) Wurden seitens der Stiftung vor Abschluss des Mietvertrages Ertragsprognosen bzw. Renditeberechnungen zum (umgebauten) Objekt Kstraße 1 c und 3 aufgestellt? Welche Erträgnisse bzw. Renditen wurden langfristig aus der Vermietung des Objektes Kstraße 1c und 3 erwartet? Um Vorlage der Prognoserechnungen wird ersucht!

Welche Investitionssummen wurden den Prognoserechnungen zu Grunde gelegt?

Welche Planungen bestanden hinsichtlich der Finanzierung der veranschlagten Objektkosten?

In den Jahresabschlussberichten für die Jahre 2005 bis 2007 werden unter den Verbindlichkeiten Kaufpreisschulden an die Verkäufer (Ehegatten K) ausgewiesen. Dabei handelt es sich mit € 504.000,00 um die Kaufpreisschuld für das Objekt Kstraße gemäß Kaufvertrag vom 20. April 2005 und mit € 219.450,00 um Verrechnungsschulden betreffend das Objekt Fstraße. Bestehen Vereinbarungen zwischen der Stiftung und den Ehegatten K über die Rückzahlung und die Verzinsung? (In den Gewinn- und Verlustrechnungen werden dazu keine Zinsaufwendungen ausgewiesen.)

Die Errichtungskosten der Jahre 2005 und 2006 wurden laut den Jahresabschlussberichten offensichtlich ausschließlich mit Finanzmitteln (Ausschüttungen und Kredite) des Beteiligungsunternehmens finanziert. Im Jahresabschluss 2006 werden (erstmals) Verbindlichkeiten gegenüber dem Beteiligungsunternehmen mit € 250.000,00 ausgewiesen. Gab es dazu Vereinbarungen (betreffend Rückzahlung, Verzinsung)?

9) Laut Jahresabschlussbericht und Anlageverzeichnis (Konto 3000) wurde im Jahr 2006 die Liegenschaft Fstraße (993 m², EZ 200 KG HH, Gst. Nr. 687/13) zu einem Kaufpreis von € 222.619,00 von den Personen V erworben. Laut den Angaben im Lagebericht handelt es sich um eine Liegenschaft in unmittelbarer Nachbarschaft zum Objekt Kstraße.

Aus der Berufung bzw. Stellungnahme der Betriebsprüfung geht hervor, dass diese Liegenschaft der Wertsteigerung der bebauten Nachbarliegenschaft dienen sollte und als Garten zum (neu bebauten) Grundstück Kstraße 1c/3 genutzt wird. Gibt es dazu einen gesonderten Mietvertrag bzw. wurde der Mietvertrag aus dem Jahr 2005 diesbezüglich geändert? Um Übermittlung einer allfälligen Mietvereinbarung bzw. einer Änderung des bestehenden Mietvertrages wird ersucht.

Im Jahresabschluss 2006 und 2007 ist unter der Position Sonstige Verbindlichkeiten eine Verrechnungsschuld iHv € 219.450,00 gegenüber den Ehegatten K betreffend den Erwerb Fstraße ausgewiesen. Woraus resultiert diese Verrechnungsschuld (lt Kaufvertrag werden als Verkäufer die Namen V angegeben- erfolgte die Kaufpreiszahlung von den Ehegatten K)? Wird diese Schuld verzinst? Wann ist die Rückzahlung geplant?

10) Gab es nachträgliche (mündliche oder schriftliche) Änderungen zum Mietvertrag vom 20. April 2005? Seitens der Berufungsbehörde sind die in den Gewinn- und Verlustverrechnungen ausgewiesenen Miet- und Betriebskosteneinnahmen nicht nachvollziehbar. Um Stellungnahme bzw. Aufgliederung der Einnahmen der Jahre ab 2006 wird ersucht. Weiters wird um Bekanntgabe ersucht, welche Kosten in den Jahren ab 2006 als Betriebskosten weiterverrechnet wurden.

11) Angemerkt wird, dass seitens der Berufungsbehörde Zweifel darüber bestehen, ob die vom Gutachter festgestellte Miete in Höhe von 1.800,00 € p.m. für den später errichteten Um- bzw. Zubau, der nicht nur zu einer erheblichen flächenmäßigen Ausweitung der Nutzflächen von ursprünglich rund 180 m² auf über 500 m² (inklusive Kellergeschoßausbau und Garagenneubau) geführt hat, sondern mit der aus den Plänen ersichtlichen Bauausführung auch eine deutlich verbesserte Wohnqualität und Nutzungen von zusätzlichen Außenanlagen (Swimmingpool, großzügige Terrassenanlagen und zusätzliche Gartenflächen) zur Folge hatte als angemessen anzusehen ist.

Auch wenn - wie der Gutachter darlegt bei Luxusobjekten - die Ermittlung des Mietzinses durch Bezugnahme auf die Investitionskosten nicht den Gegebenheiten am Immobilienmarkt entsprechen mag, für Luxusobjekte wie das gegenständliche die Erhöhung des Entgelts nicht beliebig nach oben steigerbar ist und eine Mietendeckelung bestehen mag, so erscheint der Berufungsbehörde im gegenständlichen Fall die Diskrepanz zwischen der Miete vor dem Umbau (nämlich € 1.200,00 p.m. bei Investitionskosten in Höhe von rund € 530.000,00) und nach dem Umbau ( 1.800,00 p.m. bei Investitionskosten in Höhe von rund € 1.500.000,00 nach Fertigstellung im Jahr 2007 sowie der Mitbenutzung des erworbenen Nachbargrundstückes) unverhältnismäßig.

Zu der vom Gutachter angewendeten (weiter gefassteren) Vergleichswertmethode wird festgehalten, dass zu Beweiszwecken für die Abgabenbehörde eine Nachprüfbarkeit gegeben sein muss, was aber im gegenständlichen Fall bei dem bloßen Hinweis auf Wohnhäuser und Villen mit gehobener Ausstattung und fehlender Offenlegung der genauen Adressen nicht möglich ist.

Dazu wären im Gutachten Angaben zur genauen Lage, zum Alter und Bauzustand und den allfälligen Bestand von vergleichbaren Außenanlagen (wie Swimmingpool) zu den genannten Objekten notwendig gewesen.

Zweifel an der Vergleichbarkeit der angegebenen Objekte ergeben sich nach Ansicht der Berufungsbehörde aber auch deshalb, weil diese wesentlich geringere Wohnnutzflächen und Grundstücksflächen als die gegenständliche Wohnimmobilie aufweisen.

Auch nimmt der Gutachter bei der Ermittlung des Mietzinses nicht auf die vorgebrachte flexible Nutzungsmöglichkeit Bedacht (Verweis auf die Ausführungen des steuerlichen Vertreters in der Stellungnahme vom 2. Juli 2007, wonach mit einer anspruchsvollen Bebauung ein flexibles Nutzungskonzept - durch Bereitstellung eines großzügigen Einfamilienhauses und der schnell möglichen modularen Aufteilung der Nutzflächen auf mehrere kleinere Wohneinheiten mit geringen Eingriffen/Aufwand ohne kapitalem Umbau - verfolgt worden und damit eine attraktive und flexible Vermietbarkeit langfristig gesichert, das Risiko von Leerständen minimiert und eine Wertsteigerung nach menschlichen Ermessen inhärent sei).

Was Vergleichsobjekte betrifft, so wird laut Internetrecherchen (siehe Beilage - www. immopreise at) aktuell beispielsweise eine moderne Villa in Ort (Baujahr 1970, 2010 generalsaniert, Wohnfläche 300 m² mit Swimmingpool) zu einer Miete von € 2.750,00 p. m (Kaltmiete ohne Betriebskosten) angeboten (). Unter Berücksichtigung der Mietensteigerungen für Wohnungen mit einem frei vereinbarten Mietzins mit sehr gutem Wohnwert (über 60 m²) im Bezirk Hauptstadt - Land laut Immobilienpreisspiegel der Wirtschaftskammer von € 6,70/m² (im Jahr 2007) auf € 8,30 (im Jahr 2011) ergibt sich für dieses Objekt noch immer ein deutlich höherer Wert als der im Gutachten angeführte Mietzins.

Dass für ein derart anspruchsvolles Objekt (mit der geschilderten Möglichkeit einer Aufteilung auf mehrere Wohneinheiten ohne größeren Umbauaufwand) nur eine Miete von höchstens € 1.800,00 erzielbar sein soll erscheint der Berufungsbehörde nicht nachvollziehbar.

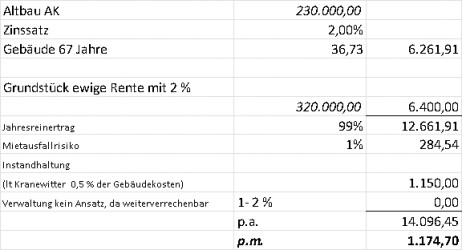

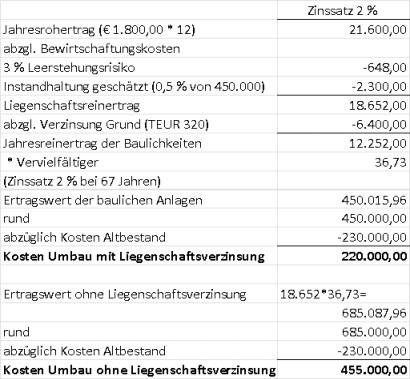

Der VwGH hat in der Entscheidung vom 7. 7. 2011, 2007/15/0255 ausgesprochen, dass Immobilien mit einer gehobenen (und im dort zugrundeliegenden Sachverhalt ebenfalls auf die Bedürfnisse des Mieters zugeschnittenen) Ausstattung ein Vergleich mit Richtwertmietzinsen fehl geht und verweist hinsichtlich der Ermittlung einer angemessenen Miete auf die Entscheidung vom 23. 2. 2010, 2007/15/0003. Dort merkt das Höchstgericht zur Bemessung des Mietentgeltes für ein Wohnhaus mit überdurchschnittlicher Ausstattung und Nutzfläche an, dass "sich die angemessene Höhe daraus ableitet, was unter einander fremd gegenüberstehenden Personen vereinbart worden wäre, und damit insbesondere auch daraus, was ein Investor als Rendite aus der Investition der konkret aufgewendeten Geldsumme erwartet".

Der VwGH geht daher offensichtlich bei Objekten, die sich hinsichtlich Lage, Architektur, Bauausführung, Nutzflächenausmaß, allfälliger Sonderausstattungen (wie Pool, Wellnessräume dgl.) von einem durchschnittlichen Wohnhaus abheben und bei deren Errichtung bereits auf die individuellen Bedürfnisse des Erstmieters Bedacht genommen wird, von einer geringeren Marktgängigkeit solcher Objekte aus, und erachtet eine an der Investitionssumme orientierte Mietenrendite eher den Marktverhältnissen Rechnung tragend als mit einer Ableitung von Vergleichspreisen (zumal es bei derartigen Objekten in der Regel keine Vergleichsobjekte gibt, was der Gutachten auch im gegenständlichen Gutachten anführt).

Der VwGH hat in der oben genannten Entscheidung schließlich festgestellt, dass die konkret von der Behörde herangezogene Ermittlung einer marktkonformen Miete (Umkehrung des Ertragswertverfahrens) für Luxusimmobilien, deren Errichtung auf die besonderen Bedürfnisse der künftigen Mieter abgestellt ist, eine gängige Methode darstellt.

Eine derartige Berechnung würde im gegenständlichen Fall bei Heranziehung des niedrigsten, empfohlenen Zinssatzes für Wohnobjekte in Bestlagen folgende angemessene Miete ergeben:

Mit der im Mietvertrag vereinbarten Miete bzw. den in der GuV erfassten Einnahmen von rund 30 TEUR p.a ergibt sich bei Anwendung dieser Berechnungsmethode im gegenständlichen Fall unter Zugrundelegung von Investitionskosten in Höhe von 1,5 Mio € (Grund 0,3 Mio € und Gebäude 1,2 Mio €) eine Nettorendite von weniger als 2 %."

Abschließend wurde angemerkt, dass die Berufungsbehörde auch die Möglichkeit der Einholung eines Gutachtens in Erwägung zieht, die endgültige Entscheidung über die Notwendigkeit eines Gutachtens aber erst nach Vorliegen der Beantwortung des Ergänzungsersuchens und der angeforderten Unterlagen/Aufklärungen getroffen wird.

(27) Nach mehreren Fristverlängerungen langte am 30. Juli 2012 ein Antwortschreiben mit den nachfolgenden Ausführungen und Unterlagen ein.

(Anmerkung: Bei den kursiv gekennzeichneten Textpassagen handelt es sich um wortidente Wiedergaben aus dem Antwortschreiben bzw.um die übermittelten Unterlagen, bei den nicht kursiv gestellten Passagen um Zusammenfassungen der Inhalte aus den Unterlagen.)

1. Nachtrag zur Stiftungsurkunde vom 20. 10. 2004 in der Anlage

Laut dem übermittelten Nachtrag wurden gegenüber der Stiftungsurkunde vom 5. August 2004 neben Änderungen in § 2 betreffend Stiftungsvermögen das Recht auf Vornahme von weiteren Nachstiftungen ergänzt, in § 7 Stiftungsvorstand die Funktionsdauer mit mindestens 1 Jahr und höchstens 5 Jahren festgelegt und in § 11 Stiftungsbeirat dessen Mindestanzahl mit 2 Personen, die erhöht werden kann, geregelt. Weiters wurden die Bestimmungen in § 13 Stiftungsbegünstigte neu gefasst. Diese lauten nunmehr:

"(1) Die Begünstigten werden zu Lebzeiten des Erststifters Mag. C K von diesem festgestellt. Der Erststifter kann dabei nicht nur die Personen der Begünstigten, sondern auch die Höhe der jeweiligen Begünstigung und die Dauer der Begünstigtenstellung nach seinem Ermessen feststellen, sowie derart festgestellte Begünstigtenstellungen auch wieder in jeder Richtung einschränken oder für beendet erklären. Der Erststifter ist weiters berechtigt, auch durch letztwillige Verfügung Begünstigte, allenfalls samt der jeweiligen Höhe der Begünstigung und der Dauer der Begünstigtenstellung, festzustellen.

(2) Nach dem Ableben des Stifters treten an dessen Stelle seine unmittelbaren Nachkommen gerader Linie....Hat der Stifter Mag. C K durch letztwillige Verfügung dieses Recht zur Feststellung der Begünstigten einem anderen als den unmittelbaren Nachkommen zukommen lassen, wird der Begünstigte durch diese Person festgestellt. ..

(3) Sollten keine Nachkommen in gerader Linie vorhanden sein, geht das Recht auf Feststellung der Begünstigten auf den Beirat über. Ist ein Beirat nicht eingerichtet, hat der jeweils bestellte Stiftungsvorstand durch einstimmigen Beschluss eine Person, die Begünstigte feststellen kann, jeweils für eine Dauer von höchstens 10 Jahren zu bestimmen.

(4) Die Begünstigten haben keinen klagbaren Anspruch auf Zuwendungen."

2. Protokoll über die Vorstandssitzung vom 5. Februar 2009, welches unter anderem Aussagen zum berufungsgegenständlichen Mietvertrag beinhaltet

Im beigelegten Protokoll ist neben der Präsentation des Jahresabschlusses 2007 und der Entwicklung der Vermögens- und Ertragslage zum Mietvertrag konkret folgendes ausgeführt:

"Am heutigen Tag wurde eine vorbereitete Ergänzung des Mietvertrages hinsichtlich des Hauses Kstraße mit den Ehegatten K unterfertigt. Für die Überprüfung der Angemessenheit der Miete wurde auch bereits vor einiger Zeit ein Ergänzungsgutachten des Immobiliensachverständigen Mag. SV1 eingeholt, welcher einen angemessenen Mietzins von € 1.800,00 plus Umsatzsteuer und Betriebskosten festlegt. Seitens des Stiftungsvorstandes wurde darauf hingewiesen, dass dies aus der Sicht der Stiftung die Mindestgröße sei und keinesfalls unter diesem Betrag die Immobilie vermietet wird. Es wurde das Einvernehmen auf einen angemessenen Mietzins von € 2.400,00 plus Umsatzsteuer und Betriebskosten pro Monat festgelegt.

Die entsprechende Mietvertragsergänzung wurde unterfertigt und wird durch den Steuerberater der Gesellschaft beim Finanzamt angezeigt.

Weiters wird die Möglichkeit nochmals analysiert, die Immobilie an fremde Mieter zu vermieten und teilt der Stiftungsvorstand Dr. H mit, dass aus Sicht der Privatstiftung jedenfalls diese Immobilie an andere Mieter jederzeit vermietet werden könnte. Der Markt für eine derartige Vermietung von Immobilien entwickelt sich gerade im Umkreis Hauptstadt, insbesondere im X, sehr gut.

Die Privatstiftung ist aufgrund der Ereignisse am Finanzmarkt äußerst glücklich über die Entscheidung, in Wohnimmobilien zu investieren und nicht am Kapitalmarkt. Nicht zuletzt dadurch konnte das Vermögen der Privatstiftung gesichert veranlagt werden."

Das Protokoll ist von den Vorstandsmitgliedern Dr. S und Mag. G unterfertigt.

3. Beschluss des Landesgerichtes Hauptstadt, Abteilung Firmenbuch vom 2. 8. 2005 über die richterliche Genehmigung von Rechtsgeschäften gemäß § 17 Abs. 5 PSG

Im übermittelten Beschluss werden der Kaufvertrag vom 20. 4. 2005 einschließlich Nachtrag vom 8. 7. 2005 sowie der Mietvertrag vom 20. 4. genehmigt und unter dem Punkt Begründung folgendes ausgeführt:

"...Sowohl dem vereinbarten Kaufpreis als auch den Mietzinsbeträgen liegen Gutachten des gerichtlich beeideten Sachverständigen für Immobilien zugrunde, aus welchen sich die Verkehrsüblichkeit der vereinbarten Verträge ergibt.

Gemäß § 17 (5) PSG bedürfen Rechtsgeschäfte einer Privatstiftung ohne Aufsichtsrat mit einem Mitglied des Stiftungsvorstandes des Gerichts. Das Firmenbuchgericht kann solche Rechtsgeschäfte nur genehmigen, wenn diese nicht nachteilig für die Privatstiftung sind. Die Privatstiftung hat keinen Aufsichtsrat. Sämtliche Vorstandsmitglieder genehmigten die gegenständlichen Verträge durch Unterzeichnung.

Die zunächst noch bestehenden Unklarheiten darüber, welche Liegenschaft tatsächlich Kaufgegenstand ist, wurden durch Vorlage des Realteilungsvertrages vom 13. 1. 2005, des Gerichtsbeschlusses vom 24. 2. 2005 über die Eintragung der Realteilung sowie durch Vorlage von Plänen ausgeräumt. Weiters wurde ein im Kaufvertrag normierter, für die Privatstiftung nachteiliger Gewährleistungsausschluss sowie ein allgemeiner Anfechtungsverzicht mit Nachtrag zum Kaufvertrag vom 8. 7. 2005 aufgehoben, wodurch dem Verbesserungsauftrag vom 28. 6. 2005 entsprochen wurde.

Da die vorliegenden Rechtsgeschäfte nicht nachteilig für die X Privatstiftung sind, war spruchgemäß zu entscheiden und die Genehmigung zu erteilen."

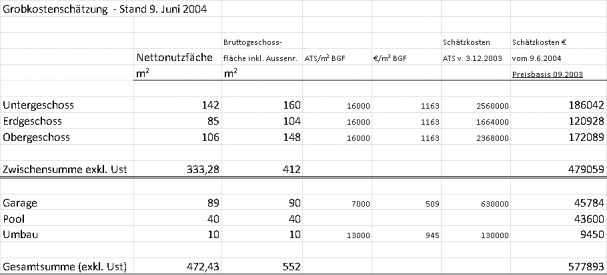

4. Im Bewertungsgutachten angeführte Grobkostenschätzung der Architekten Ing & Ing vom 9. Juni 2004 mit folgendem Inhalt:

("Die Kostenschätzung wurde auf Basis einer herkömmlichen Fundierung erstellt. Kosten für etwaige Sondermaßnahmen auf Grund der uns zur Zeit nicht bekannten Bodenverhältnisse sind nicht in der Kostenschätzung enthalten. Kostenschätzung aufgrund des vorliegenden Planes ohne Abbruch, Einrichtung, Außenanlagen, Anschlusskosten und Honorare. Kostenschwankung +/- 15%")

5. Mitteilung, dass die aus den Bewertungsakten entnommenen Flächenangaben zum Gebäude wurden überprüft und für richtig befunden werden

6. Kontoblätter des Kontos 7110 "Anlagen in Bau" für die Jahre 2005, 2006 und 2007 mit Rechnungskopien (für die Jahre 2005 und 2006) zu den betragsmäßig größeren Positionen

Aus den Buchungstexten der übermittelten Kontoblätter geht hervor, dass die erfassten Anlagenaktivierungen Architektenleistungen, Baumeisterrechnungen, Elektro- und Heizungsinstallationen inklusive Haustechnik, Naturstein- und Parkettböden, Sanitäranlagen, Malerleistungen, Fassaden- und Holzbau, diverse Anschlussgebühren sowie die Außengestaltungen (Garten, Schwimmbad) betrafen. Möbel und Einrichtungsgegenstände waren bis auf einen geringen Betrag von rund € 6.422,92 (im Jahr 2007) nicht enthalten.

Im Detail ergibt sich aus den Buchungstexten folgender Inhalt:

Unter den Punkten 7 bis 9 wird im Antwortschreiben folgendes ausgeführt:

7 . Die Übergabe und der Bezug des neuen (umgebauten) Objektes erfolgten am 1. 1. 2007 . Übergabeprotokolle dazu liegen uns nicht vor. Ab dem Monat Jänner 2007 wurde die monatliche Miete von bisher € 1.200,00 auf € 1.800,00 netto erhöht.

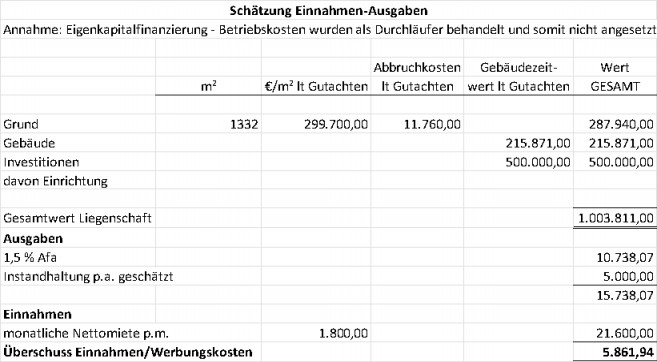

8 . Am 31. 3. 2005 (somit vor Abschluss des Mietvertrages) wurde vom steuerlichen Vertreter eine Ertragsprognose mit einer Schätzung der Einnahmen und Ausgaben und dem sich daraus ergebenden Überschuss, die in der Anlage übermittelt wird, aufgestellt. Zu dieser Prognose wird angemerkt, dass zum damaligen Zeitpunkt mit dem Immobilienprojekt Kstraße 1c und 3 eine wesentliche Steigerung des Immobilienwertes erwartet wurde, welche in den vergangenen Jahren auch eingetreten ist.

Die zum 31. 12. 2006 bestehende Verbindlichkeit gegenüber dem Beteiligungsunternehmen in der Höhe von € 250.000,00 wurde durch eine im Jahr 2008 erfolgte Gewinnausschüttung an das Beteiligungsunternehmen bis auf einen kleinen Restbetrag zur Gänze ausgeglichen.

Die beigelegte Prognoserechnung enthält folgendes:

(Anmerkung: Ein Datum, wann diese Prognoserechnung erstellt wurde, ist darauf nicht enthalten.)

9. Nach dem Erwerb der Liegenschaft Fstraße im Jahr 2006 in unmittelbarer Nachbarschaft zum Objekt Kstraße wurde mit Datum vom 5. 2. 2009 ein Nachtrag zum Mietvertrag zwischen der Stiftung und den Mietern schriftlich vereinbart. Der gesamte Mietzins beträgt ab 1. 7. 2007 € 2.400,00 monatlich. Mit Schreiben vom 27. 2. 2009 wurde der Nachtrag zum Mietvertrag beim Finanzamt für Gebühren angezeigt.

Hinsichtlich der Verrechnungsschuld in Höhe von € 219.450,00 gegenüber den Ehegatten K betreffend den Erwerb Fstraße erfolgte am 23. 11. 2009 eine Teilrückzahlung in Höhe von € 100.000,00. Der Restbetrag in Höhe von € 119.450,00 wurde seitens der Stiftung noch nicht beglichen. Eine Verzinsung ist nicht erfolgt.

Der beigefügte, von den Mietern und sämtlichen Vorstandsmitgliedern unterzeichnete Nachtrag zum Mietvertrag enthält folgende Angaben:

"I. Mietgegenstand: Zur bereits bestehenden Liegenschaft wurde zusätzlich das Grundstück Liegenschaft EZ 100, Grundbuch 77777 HH, Grundstücksnummer 687/13 ab 1. 7. 2007 vermietet.

II. Mietzins: Der gesamte Mietzins (inklusive indexierter Mietzinse) beträgt nunmehr ab 1. 7. 2007 € 2.400,00 monatlich, zuzüglich gesetzlicher MwSt. Die neue Basis für die Indexierung bildet nunmehr der verlautbarte Index (VPI 2000) des Monats Oktober 2008.

Alle sonstigen Bestimmungen des Mietvertrages vom 20. 4. 2005 bleiben aufrecht."

10. Die Entwicklung der Mieteinnahmen stellt sich (unter Berücksichtigung des Nachtrages zum Mietvertrag vom 5. 2. 2009) wie folgt dar:

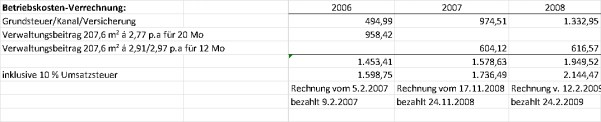

Von Jänner 2006 bis Juni 2007 beträgt die monatliche Miete € 1.200,00 netto. Von Juli 2007 bis März 2011 beträgt die monatliche Miete € 2.400,00. Aufgrund der Indexanpassung beträgt die monatliche Miete ab April 2011 € 2.530,00. Übermittelt werden die entsprechenden Kontoblätter und die Belege zu den Betriebskostenverrechnungen. Die vom Gutachter festgestellte Miete in Höhe von € 1.800,00 wurde ab dem Monat April auf einen Wert von € 2.530,00 angehoben.

Beigelegt waren die Betriebskostenabrechnungen vom 5. Februar 2007 betreffend die Jahre 2005 und 2006 über € 1.453,41 (Grundsteuer € 150,85 + Verwaltungskostenpauschale § 22 MRG € 2,77/m² für 207,6 m² 20 Monate = € 958,42 + Kanal und Abfall € 344,14) zzgl. 10 % Mwst sowie vom 17. November 2008 betreffend das Jahr 2007 über € 1.578,62 (Grundsteuern Kstraße und Fstraße € 442,36, Kanal/Müll € 532,15 und Verwaltungskostenpauschale § 22 MRG € 2,91/m² für 207,6 m² =€ 604,11) zzgl. 10 % Mwst.

Abschließend wurde ausgeführt, dass der Stiftungsvorstand sämtliche Vorkehrungen getroffen hat, um eine fremdübliche Vermietung der Immobilie zu gewährleisten. Insbesondere wurde bereits zum Stichtag 22. 10. 2004 somit vor Beginn der Bautätigkeit und vor Beginn der Vermietung) ein Gutachten zur Ermittlung des ortsüblich erzielbaren Mietzinses der Liegenschaft eingeholt hat.

(28) Am 13. September 2012 wurden die Unterlagen des Ermittlungsverfahrens von der Referentin an das Finanzamt zu einer allfälligen Stellungnahme übergeben. Eine Gegenäußerung dazu erfolgte nicht.

(29) Nach telefonischer Vorankündigung wurden am 9. November 2012 die Ladungen zur mündlichen Verhandlung an die Parteien übermittelt

(30) Mit E- Mail vom 26. November 2012 ersuchte die Referentin den steuerlichen Vertreter noch um die Übermittlung der Konten zu den Miet- und Betriebskosteneinnahmen sowie um Bekanntgabe, wann die Mieten und Betriebskosten in den Jahren ab 2005 tatsächlich bezahlt wurden. Weiters teilte die Referentin dem steuerlichen Vertreter in einem Telefonat mit, dass die hohen Baukostenüberschreitungen und die dazu fehlenden Vertragsvereinbarungen nicht fremdüblich seien.

(31) Aus den mit Antwortmail vom gleichen Tag übermittelten Kontoblättern geht folgendes hervor:

Die Betriebskostenverrechnungen weisen folgende Detailpositionen aus:

Gleichzeitig gab der steuerliche Vertreter bekannt, dass aus einer mit 18. Jänner 2008 datierten Ergänzung des Gutachtens vom 8. November 2004, die erst bei einer nachträglichen Durchsicht der Unterlagen entdeckt und bisher versehentlich nicht vorgelegt worden sei, hervor gehe, dass die Miete in Höhe von € 1.800,00 auch nach dem durchgeführten Umbau vom Gutachter als fremdüblich festgestellt worden sei. Zur Beurteilung der Angemessenheit der Miete wurde die Einvernahme des Sachverständigen Ing. Mag. SV1 als Zeugen beantragt.

In der dazu übermittelten beigelegten Gutachtensergänzung vom 18. Jänner 2008 ist ausgeführt, dass auftragsgemäß eine Aktualisierung des Gutachtens vom 18. November 2004 erfolgt sei, da das Objekt nunmehr fertiggestellt sei.

Bei den Grundlagen wurde im Wesentlichen auf die Daten (Größen, Flächenangaben, Befund) des bisherigen Gutachtens verwiesen und zur Wertermittlung mit der wortidenten Argumentation aus dem Gutachten vom 8. November 2004 wiederholt, dass bei großflächigen und hochwertigen Wohnliegenschaften am Immobilienmarkt eine Art Deckelung bestehe (fehlende Bereitschaft zur Zahlung höherer Mieten, da dies im Vergleich zur Eigenanschaffung unwirtschaftlich oder finanziell gar nicht möglich ist).

Ergänzend wurde angemerkt, dass sich aus der aktuellen Marktbeobachtung durchaus ähnliche und vergleichbare Werte wie jene im Vorgutachten ergeben hätten und bei den getroffenen gutachterlichen Ansätzen davon ausgegangen wird, dass es sich bei dem festgestellten Betrag von € 1.800,00 um den nachhaltig erzielbaren und ortsüblichen Mietzins handeln würde, wobei nur kurzfristig abgeschlossene Mietverhältnisse, ideelle Wertbeimessungen und sogenannte Vorlieben einzelner Personen außer Betracht bleiben. (Eine Präzisierung der vergleichbaren Werte erfolgte nicht).

Als Nachweis wurden eine mit 9. April 2008 datierte, an die Stiftung adressierte Honorarnote des Sachverständigen über den Nachtrag mit einem Betrag von € 250,00 zzgl. 20 % Umsatzsteuer, zahlbar auf ein angegebenes Konto innerhalb von 14 Tagen, und auf Verlangen der Referentin auch die Buchungs- und Zahlungsnachweise zu dem nachträglich vorgelegten Gutachten aus dem Jahr 2008 übermittelt.

(32) Mit Email vom 27. November 2012 ersuchte die Referentin um Präzisierung des Beweisthemas zur beantragten Zeugenladung, zumal die Angemessenheit der Miete ohnehin Gegenstand der übermittelten Gutachten gewesen sei.

(33) Mit Email vom 28. November 2012 übermittelte der steuerliche Vertreter eine ergänzende rechtliche Stellungnahme. Nach Darstellung der allgemeinen Gesetzesgrundlagen, von verschiedenen Literaturmeinungen (Widermann, ZfS 2007,101 und Aigner/Tumpel in SWK 2011, 394 ff), die aus einer Zeit vor Ergehen der maßgeblichen Entscheidungen des Verwaltungsgerichtshofes (7. 7. 2011, 2007/15/0255) stammen und der Kernaussagen aus dem VwGH-Erkenntnis vom 7.7.2011 werden darin folgende Kriterien für die Beurteilung der umsatzsteuerlichen Relevanz derartiger Nutzungsüberlassungen als maßgeblich dargestellt:

- Fremdverhaltenskonforme Gestaltung des Mietverhältnisses (unabhängig davon, ob ein Naheverhältnis zwischen Bestandgeber und Bestandnehmer besteht). Dies umfasst unter anderem die Höhe des Mietzinses und den Inhalt des Mietvertrages

- Ernsthaftigkeit und Nachhaltigkeit der Einnahmenerzielungsabsicht (=marktkonformes Streben nach Einnahmen)

- Vermietung als Ausfluss einer wirtschaftlichen Betätigung (das heißt im Umkehrschluss keine Erfüllung eines "bloßen" Stiftungszweckes)

- Kein Vorliegen von Missbrauch im Sinne der EuGH-Rechtsprechung und BAO

Der Vertreter führt zur gebotenen fremdverhaltenskonformen Gestaltung aus, dass nach der Literatur (Mayr, SWK 14/15/2012, S. 718) der Inhalt und die Umstände des Vertragsabschlusses sowie die tatsächliche Ausgestaltung relevant seien und dass in der zitierten VwGH-Entscheidung das nicht marktkonforme Verhalten vorrangig mit dem Vorliegen einer bloß mündlichen Vereinbarung mit den Mindestinhalten eines Mietvertrages und dem Fehlen eines Nachweises zur Angemessenheit des Mietzinses gestützt worden sei. Dies würde im gegenständlichen Fall aber nicht vorliegen, da ein schriftlicher Mietvertrag abgeschlossen worden sei und zur Fremdüblichkeit des Mietzinses sowohl vor Abschluss des Mietvertrages als auch nach Abschluss der Fertigstellungsarbeiten Gutachten eingeholt worden seien und neben den Mieten die Betriebskosten (Grundsteuer, Kanal/Müll, Versicherungen und Verwaltungskosten) laufend abgerechnet und bezahlt werden würden.