Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Körperschaftsteuer, Auslegungsbehelf, Interpretation |

Verweise: | KStR 2013, Körperschaftsteuerrichtlinien 2013 |

I. Übersicht

Durch diesen Erlass erfolgt die Anpassung der KStR 2013 insbesondere auf Grund der Änderungen durch das/die

- WGG-Novelle 2015, BGBl. I Nr. 157/2015

- WGG-Novelle 2019, BGBl. I Nr. 85/2019

- MiFiGG 2017, BGBl. I Nr. 106/2017

- StRefG 2020, BGBl. I Nr. 103/2019

- FORG, BGBl. I Nr. 104/2019

- KonStG 2020, BGBl. I Nr. 96/2020

- Verordnung des Bundesministers für Finanzen zur Verlustberücksichtigung 2019 und 2018, COVID-19-Verlustberücksichtigungsverordnung, BGBl. II Nr. 405/2020

- COVID-19-StMG, BGBl. I Nr. 3/2021

- Verordnung des Bundesministers für Finanzen zur Ermittlung des steuerlichen EBITDA sowie des Gruppen-EBITDA (EBITDA-Ermittlungs-VO), BGBl. II Nr. 390/2021

Insbesondere wird Folgendes behandelt:

Einarbeitung der geänderten Rechtslage (auszugsweise Darstellung der wesentlichen Änderungen):

Abschnitt bzw. Randzahl | Inhalt |

94 f, 127, 400, 424 ff, 1425 | Der durch das COVID-19-StMG neu geregelte § 7 Abs. 3 KStG 1988 sieht nunmehr eine Gewinnermittlungspflicht nach § 5 Abs. 1 EStG 1988 für Betriebe gewerblicher Art von Körperschaften öffentlichen Rechts bei Rechnungslegungspflicht und Umsätzen von mehr als 700.000 Euro vor (umsatzabhängige Gewinnermittlung gemäß § 5 Abs. 1 EStG 1988). |

Abschnitt 2.10 | Die Ausführungen zu gemeinnützigen Bauvereinigungen werden aktualisiert und Novellierungen des Wohnungsgemeinnützigkeitsgesetzes (WGG) eingearbeitet. |

Abschnitt 2.14 | Das mit dem MiFiGG 2017 eingeführte, durch das StRefG 2020 ergänzte und von der Europäischen Kommission nach Maßgabe der beihilfenrechtlichen Leitlinien 2014 genehmigte Regime für Mittelstandsfinanzierungsgesellschaften gemäß § 6b KStG 1988 wird eingearbeitet. |

Abschnitt 4.5. | Die - zeitlich befristet - mit dem KonStG 2020 iVm der COVID-19-Verlustberücksichtigungsverordnung geschaffenen Möglichkeiten eines Verlustrücktrages und einer vorgezogenen Verlustberücksichtigung durch die Bildung einer COVID-19-Rücklage werden im Hinblick auf dabei zu berücksichtigende Besonderheiten für Körperschaften im Allgemeinen und Unternehmensgruppen im Besonderen eingearbeitet. |

1248aw | Die mit dem COVID-19-StMG in Erweiterung der Hinzurechnungsbesteuerung in § 10a Abs. 11 KStG 1988 eingeführte und von der EU-Arbeitsgruppe "Verhaltenskodex" (Unternehmensbesteuerung) empfohlene Abwehrmaßnahme im Hinblick auf nicht kooperative Länder wird eingearbeitet. Darüber hinaus wird in dieser Rz klargestellt, dass bei der Ermittlung der Niedrigbesteuerung einer ausländischen beherrschten Körperschaft gemäß § 10a Abs. 3 KStG 1988 für Zwecke der Hinzurechnungsbesteuerung im Wege einer richtlinienkonformen Interpretation Betriebsstätten, die im Ansässigkeitsstaat der ausländischen Körperschaft steuerbefreit sind (insbesondere aufgrund einer DBA-Freistellungsverpflichtung), weder bei der Ermittlung des Einkommens noch der anzusetzenden ausländischen Steuern zu berücksichtigen sind. |

Abschnitt 22 | Die in Umsetzung der ATAD mit dem COVID-19-StMG eingeführte Zinsschranke gemäß § 12a KStG 1988 sowie die damit im Zusammenhang stehende Verordnung des Bundesministers für Finanzen zur Ermittlung des steuerlichen EBITDA sowie des Gruppen-EBITDA (EBITDA-Ermittlungs-VO) werden eingearbeitet. |

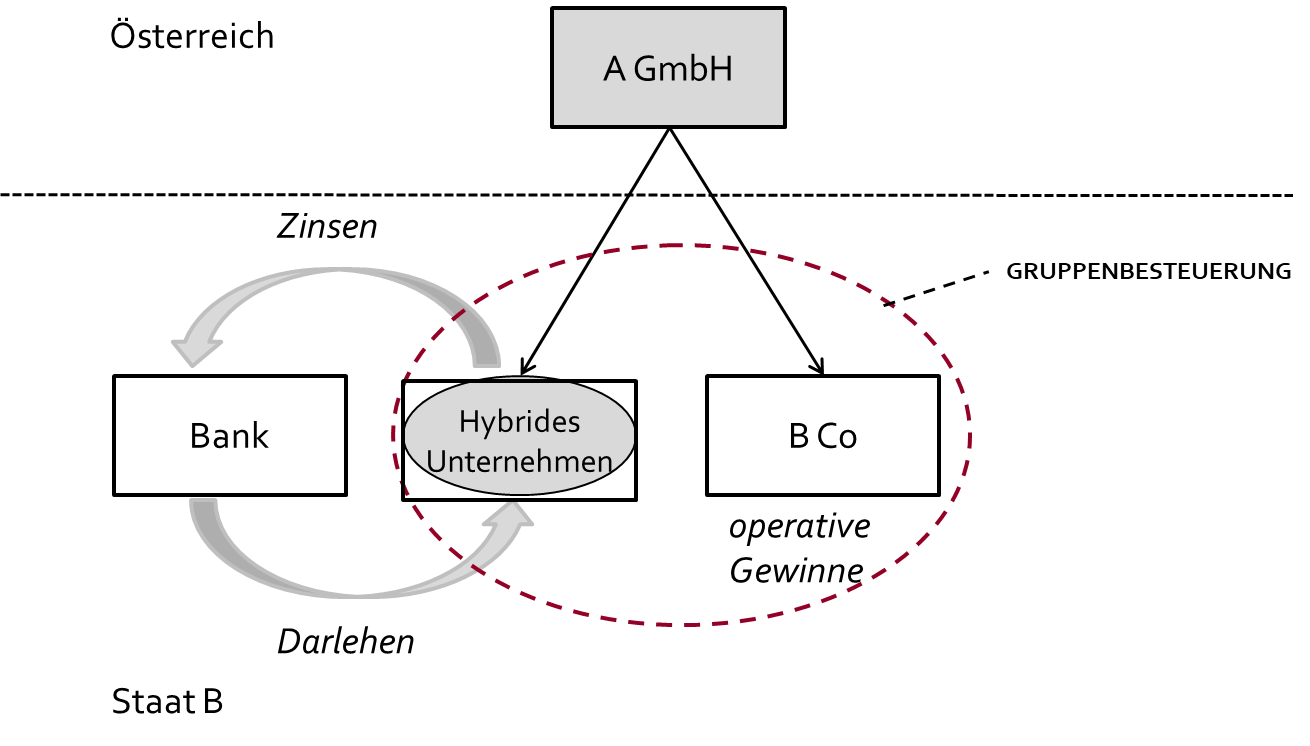

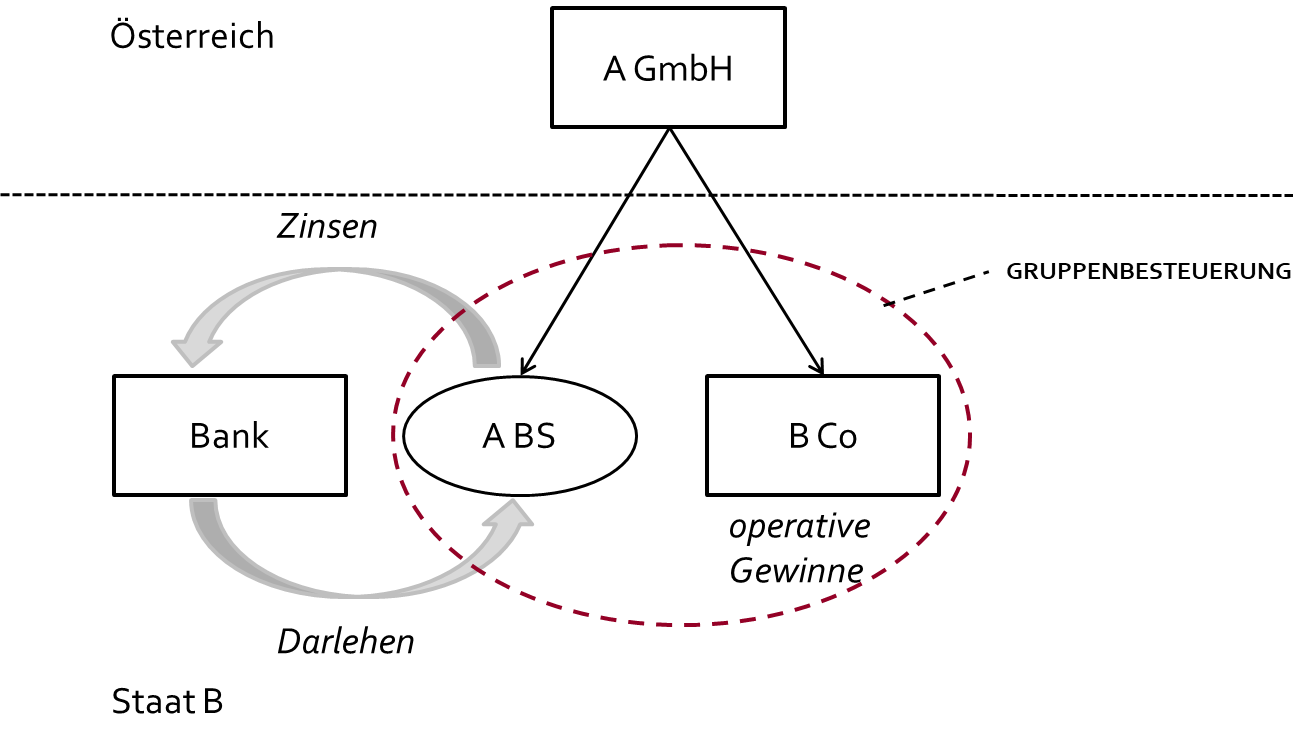

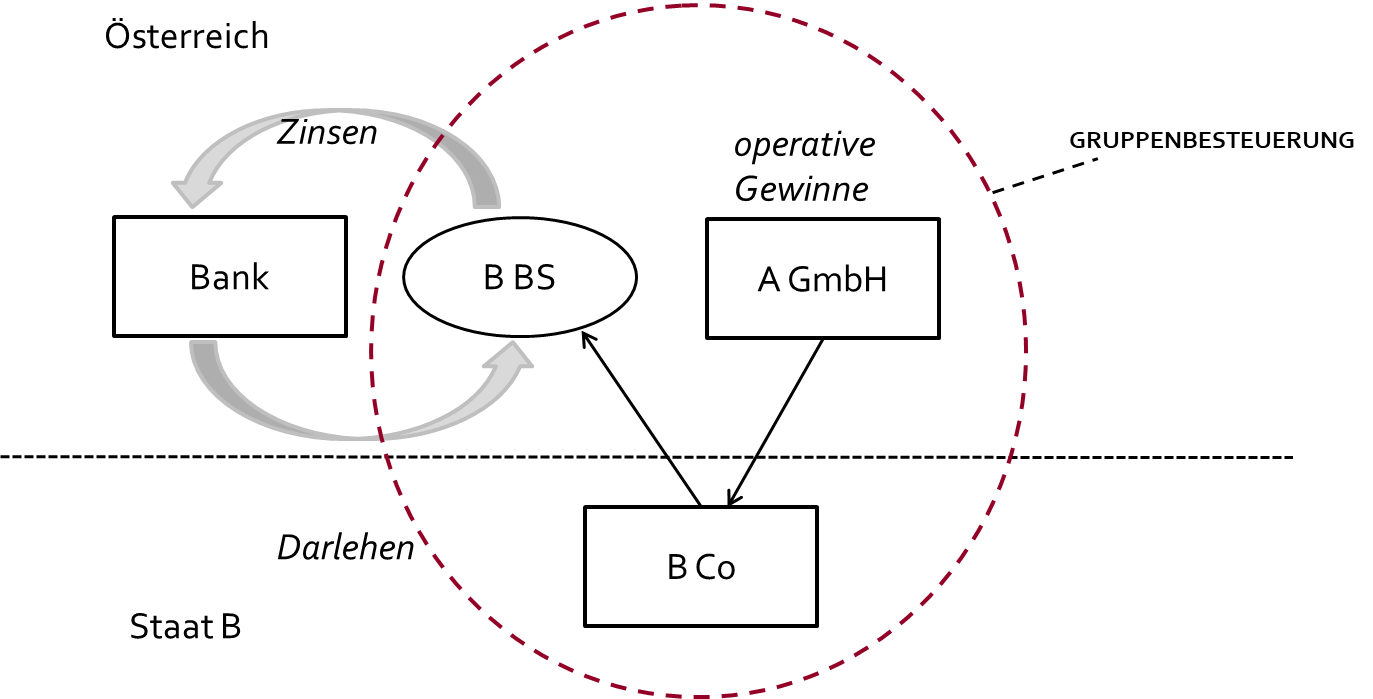

Abschnitt 23 | Die in Umsetzung der ATAD mit dem StRefG 2020 eingeführte Sonderregelung für hybride Gestaltungen gemäß § 14 KStG 1988 wird eingearbeitet. |

1348 bis 1349e | Die mit dem COVID-19-StMG erfolgte steuerliche Anerkennung pauschaler Forderungswertberichtigungen (§ 6 Z 2 lit. a EStG 1988 idF COVID-19-StMG) sowie pauschalerRückstellungsbildungen (§ 9 Abs. 3 EStG 1988 idF COVID-19-StMG) sowie die damit im Zusammenhang stehende Auflösung einer Zuschreibungsrücklage für Kreditinstitute (§ 124b Z 270 lit. c EStG 1988) werden eingearbeitet. |

Laufende Wartung (auszugsweise Darstellung der wesentlichen Änderungen):

Abschnitt bzw. Randzahl | Inhalt |

50, 52 ff, 88, 174, 1159 | Aufgrund des Entfalls der Grundsatzgesetzgebungskompetenz des Bundes in Angelegenheiten der Bodenreform durch das BGBl. I Nr. 14/2019 wurden mit dem StRefG 2020 die Verweise auf Art. 12 Abs. 1 Z 3 B-VG bzw. auf § 6 Abs. 2 des landwirtschaftlichen Siedlungs-Grundsatzgesetzes aus dem KStG 1988 gestrichen. |

98a, 1506a | Es werden die Vergütungssätze für Ordensangehörige aktualisiert. |

606 | Es wird die Rechtsprechung des VwGH eingearbeitet, wonach eine verdeckte Ausschüttung bis zum Ablauf des Kalenderjahres, für das die Veranlagung vorgenommen wird, wahlweise auch als Einlagenrückzahlung gemäß § 4 Abs. 12 EStG 1988 behandelt werden kann (vgl. VwGH 5.2.2021, Ro 2019/13/0027). |

638 | Es wird die Rechtsprechung des VwGH zur Vermietung von Luxusimmobilien einer Körperschaft an den Anteilsinhaber berücksichtigt, wonach eine der außerbetrieblichen Sphäre der Körperschaft zuzuordnende Immobilie hinsichtlich der laufenden Besteuerung der Körperschaft steuerneutrales Vermögen darstellt (VwGH 7.12.2020, Ra 2020/15/0004; 7.12.2020, Ra 2020/15/0067). |

695, 730, 784, 812, 855 | Es wird die jüngere Rechtsprechung des VwGH eingearbeitet, nach der in der Regel nicht erst der Verzicht der Gesellschaft auf eine Rückforderung, sondern bereits die Zuwendung des Vorteils an den Gesellschafter-Geschäftsführer aufgrund eines deliktischen Verhaltens des Gesellschafter-Geschäftsführers eine verdeckte Ausschüttung bewirkt (VwGH 28.5.2015, Ro 2014/15/0046; 1.6.2017, Ra 2016/15/0059). |

1058a | Es wird die Rechtsprechung des VwGH zu § 9 Abs. 5 dritter Satz KStG 1988 eingearbeitet, wonach bei Verschmelzung des Gruppenträgers auf eine andere Körperschaft eine finanzielle Verbindung durch die übernehmende Körperschaft frühestens mit Ablauf des Verschmelzungsstichtages begründet werden kann (VwGH 15.5.2019, Ra 2018/13/0029). |

1108 | Es erfolgt eine Klarstellung im Hinblick auf die symmetrische Behandlung von Teilwertabschreibungen und Zuschreibungen in der Unternehmensgruppe. |

1127, 1266af | Es wird die Rechtsprechung des VwGH zum "Konzernerwerb" berücksichtigt, wonach ein Erwerb von einer konzernzugehörigen Körperschaft dann vorliegt, wenn zum Zeitpunkt der Anschaffung der Beteiligung an der inländischen Zielgesellschaft bereits ein Konzernverhältnis zwischen veräußernder und erwerbender Gesellschaft bestand oder Käufer und Verkäufer zu diesem Zeitpunkt unmittelbar oder mittelbar von demselben Gesellschafter beherrscht wurden (VwGH 6.7.2020, Ro 2019/13/0018). |

1301 | Es wird die VwGH-Rechtsprechung zur Bilanzberichtigung im Zusammenhang mit Teilwertabschreibungen berücksichtigt, wonach im Falle einer im "Wurzeljahr" zu Unrecht vorgenommenen Teilwertabschreibung die Beurteilung der rechtlichen Voraussetzung, ob die Folgesiebentel zu berücksichtigen sind, jeweils eigenständig und unabhängig vom "Wurzeljahr" vorzunehmen ist (VwGH 27.6.2019, Ra 2018/15/0040). |

1307, 1308, 1309 | Es werden Klarstellungen zum Anwendungsbereich des Abzugsverbots von einlagenbedingten Teilwertabschreibungen gemäß § 12 Abs. 3 Z 3 KStG 1988 im Hinblick auf von Privatstiftungen geleistete Einlagen sowie generell zum "wirtschaftlichen Zusammenhang" zwischen Einlage und Ansatz des niedrigeren Teilwertes aufgenommen. |

1506 | Es wird Rechtsprechung des VwGH zu Versorgungs- oder Unterstützungseinrichtungen von Körperschaften öffentlichen Rechts eingearbeitet (VwGH 28.5.2019, Ro 2017/15/0040; VwGH 10.9.2020, Ro 2020/15/0016). |

II. Änderung des Inhaltsverzeichnisses

Überschrift 2.10 wird geändert und lautet:

2.10 Gemeinnützige Bauvereinigungen ( § 5 Z 10 und § 6a KStG 1988 )

Die Überschrift 2.10.5 wird geändert und lautet:

2.10.5 Ausnahmebescheid ( § 6a Abs. 2 KStG 1988 )

Überschrift 2.10.6 wird wie folgt geändert und lautet:

2.10.6 Feststellungsbescheid ( § 6a Abs. 3 KStG 1988 )

Nach Abschnitt 2.14 werden folgende Unterüberschriften eingefügt:

2.14.1 Allgemeines

2.14.2 Umfang der Befreiung

2.14.3 Gründung und Rechtsform ( § 6b Abs. 1 Z 1, 2 und 5 KStG 1988 )

2.14.4 Geschäftsgegenstand und Kapital ( § 6b Abs. 1 Z 3 KStG 1988 )

2.14.5 Investitionsstrategie ( § 6b Abs. 1 Z 4 KStG 1988 )

2.14.6 Mindestausschüttungsverpflichtung ( § 6b Abs. 1 Z 6 KStG 1988 )

2.14.7 Finanzierungsbereich ( § 6b Abs. 2, 3 und 4 KStG 1988 )

2.14.8 Formale Verpflichtungen ( § 6b Abs. 5 KStG 1988 )

2.14.9 Verletzung der Voraussetzungen

Nach Abschnitt 2.14 wird der folgende Abschnitt 2.15 eingefügt:

2.15 Gemäß § 718 Abs. 9 ASVG errichtete Privatstiftungen ( § 5 Z 15 KStG 1988 )

Nach Abschnitt 4.4 wird folgender Abschnitt 4.5 mit den Abschnitten 4.5.1 bis 4.5.3 eingefügt und die Überschriften lauten (KonStG 2020):

4.5 Verlustrücktrag und COVID-19-Rücklage (vorgezogene Verlustberücksichtigung)

4.5.1 Allgemeines

4.5.2 Sonderfragen bei Körperschaften

4.5.3 Sonderregelungen für Unternehmensgruppen ( § 26c Z 76 KStG 1988 )

Nach Rz 1309 wird ein neuer Abschnitt 22 "Zinsschranke (§ 12a KStG 1988)" eingefügt.

22. Zinsschranke ( § 12a KStG 1988 )

22.1 Allgemeines

22.2 Grundregel und maßgebliche Größen zur Ermittlung der Zinsschranke ( § 12a Abs. 1 KStG 1988 )

22.3 Persönlicher Anwendungsbereich ( § 12a Abs. 2 KStG 1988 )

22.3.1 Erfasste Körperschaften

22.3.2 Persönliche Ausnahmen

22.4 Ermittlung des Zinsüberhangs ( § 12a Abs. 3 KStG 1988 )

22.4.1 Allgemeines

22.4.2 Zinsbegriff

22.5 Ermittlung des steuerlichen EBITDA ( § 12a Abs. 4 KStG 1988 )

22.5.1 Allgemeines

22.5.2 Gesamtbetrag der Einkünfte vor Anwendung des § 12a KStG 1988 als Ausgangsgröße

22.5.3 Vorzunehmende Neutralisierungen bei Ermittlung des steuerlichen EBITDA ( § 1 EBITDA-Ermittlungs-VO )

22.5.4 Ermittlung des Gruppen-EBITDA ( § 2 EBITDA-Ermittlungs-VO )

22.5.5 Inkrafttreten ( § 3 EBITDA-Ermittlungs-VO )

22.6 Ausnahmen von der Zinsschranke ( § 12a Abs. 9 und § 26c Z 80 KStG 1988 )

22.6.1 Langfristige öffentliche Infrastrukturprojekte im allgemeinen öffentlichen Interesse

22.6.2 Zinsaufwendungen aus Altverträgen

22.7 Eigenkapitalquotenvergleich ( § 12a Abs. 5 KStG 1988 )

22.7.1 Grundregel und Rechtsfolgen

22.7.2 Voraussetzungen und Rahmenbedingungen für den Eigenkapitalquotenvergleich

22.7.3 Eigenkapitalquotenvergleich für Inlandsbetriebsstätten beschränkt steuerpflichtiger Körperschaften ( § 21 Abs. 1 Z 2 lit. a zweiter Satz KStG 1988 )

22.8 Zinsvortrag ( § 12a Abs. 6 Z 1 KStG 1988 )

22.8.1 Allgemeines

22.8.2 Entstehung des Zinsvortrages

22.8.3 Verbrauch des Zinsvortrages

22.9 EBITDA-Vortrag ( § 12a Abs. 6 Z 2 KStG 1988 )

22.9.1 Allgemeines

22.9.2 Entstehung des EBITDA-Vortrages

22.9.3 Verbrauch des EBITDA-Vortrages ( § 12a Abs. 6 Z 2 lit. b KStG 1988 )

22.10 Zinsschranke in der Unternehmensgruppe ( § 12a Abs. 7 KStG 1988 )

22.10.1 Allgemeines

22.10.2 Grundregel und Freibetrag in der Unternehmensgruppe ( § 12a Abs. 7 Z 1 KStG 1988 )

22.10.3 Eigenkapitalquotenvergleich in der Unternehmensgruppe ( § 12a Abs. 7 Z 2 KStG 1988 )

22.10.4 EBITDA- und Zinsvortrag in der Unternehmensgruppe ( § 12a Abs. 7 Z 3 und Z 4 KStG 1988 )

Nach Abschnitt 22 wird der neue Abschnitt 23 "Sondervorschriften für hybride Gestaltungen (§ 14 KStG 1988)" eingefügt:

23. Sondervorschriften für hybride Gestaltungen ( § 14 KStG 1988 )

23.1 Allgemeines

23.2 Inkrafttreten ( § 26c Z 72 KStG 1988 )

23.3 Anwendungsbereich der Sondervorschriften für hybride Gestaltungen ( § 14 Abs. 1 iVm Abs. 2 bis 5 KStG 1988 )

23.3.1 Betroffene Körperschaften

23.3.2 Steuerdiskrepanzen ( § 14 Abs. 2 KStG 1988 )

23.3.3 Hybride Gestaltungen ( § 14 Abs. 3 KStG 1988 )

23.4 Verbundene Unternehmen ( § 14 Abs. 4 KStG 1988 )

23.4.1 Verbundene Unternehmen im Sinne des § 10a Abs. 4 Z 2 KStG 1988 ( § 14 Abs. 4 erster Teilstrich KStG 1988 )

23.4.2 Unternehmen in demselben Konzernabschluss gemäß §§ 245a oder 247 UGB ( § 14 Abs. 4 zweiter Teilstrich KStG 1988 )

23.4.3 Maßgeblich beherrschte und beherrschende Unternehmen ( § 14 Abs. 4 dritter und vierter Teilstrich KStG 1988 )

23.5 Strukturierte Gestaltung ( § 14 Abs. 5 KStG 1988 )

23.6 Neutralisierung einer hybriden Gestaltung iZm einer D/NI-Steuerdiskrepanz ( § 14 Abs. 6 KStG 1988 )

23.6.1 Allgemeines

23.6.2 Primäre Maßnahme

23.6.3 Sekundäre Maßnahme

23.7 Neutralisierung einer hybriden Gestaltung iZm einer DD-Steuerdiskrepanz ( § 14 Abs. 7 KStG 1988 )

23.7.1 Allgemeines

23.7.2 Primäre Maßnahme ( § 14 Abs. 7 Z 1 KStG 1988 )

23.7.3 Sekundäre Maßnahme ( § 14 Abs. 7 Z 2 KStG 1988 )

23.7.4 Sonderregelung für doppelt ansässige Körperschaften ( § 14 Abs. 7 Z 3 KStG 1988 )

23.8 Sonderregelung für unberücksichtigte Betriebsstätten ( § 14 Abs. 8 KStG 1988 )

23.9 Sonderregelung für importierte hybride Gestaltungen ( § 14 Abs. 9 KStG 1988 )

23.10 Nachträgliche Neutralisierung im Ausland ( § 14 Abs. 10 KStG 1988 )

23.11 Überschießende Anrechnung von Quellensteuern ( § 14 Abs. 11 KStG 1988 )

Die derzeitigen Abschnitte 22 bis 28 einschließlich sämtlicher Unterüberschriften werden aufgrund der Einfügung der neuen Abschnitte 22 und 23 jeweils um zwei Abschnitte rückgereiht und werden zu den neuen Abschnitten 24 bis 30.

III. Änderung der Präambel

Körperschaftsteuerrichtlinien 2013

Die Körperschaftsteuerrichtlinien 2013 (KStR 2013) stellen einen Auslegungsbehelf zum Körperschaftsteuergesetz 1988 dar und dienen einer einheitlichen Vorgehensweise. Über die gesetzlichen Bestimmungen hinausgehende Rechte und Pflichten können aus den Richtlinien nicht abgeleitet werden. Bei Erledigungen haben Zitierungen mit Hinweisen auf diese Richtlinien zu unterbleiben.

Die KStR 2013 sind auch bei abgabenbehördlichen Prüfungen für vergangene Zeiträume und auf offene Veranlagungsfälle anzuwenden, es sei denn, dass für diese in den KStR 2001 bzw. in anderen Erlässen oder Informationen des Bundesministeriums für Finanzen günstigere Regelungen vorgesehen waren. Rechtsauskünfte des Bundesministeriums für Finanzen in Einzelfällen sind - sofern sie den KStR 2013 nicht widersprechen - weiterhin zu beachten.

Die KStR 2013 sind als Zusammenfassung des geltenden Körperschaftsteuerrechts und damit als Nachschlagewerk für die Verwaltungspraxis und die betriebliche Praxis anzusehen. Neben den KStR 2013 sind zum Körperschaftsteuerrecht insbesondere folgende Erlässe und Informationen zu beachten:

1.Ergebnisumrechnung von IAS/IFRS-Einzelabschlüssen ausländischer Gruppenmitglieder, Info des BMF vom 4.2.2014, BMF-010203/0023-VI/6/2014.

2.Information zur Einkünftezurechnung bei atypischen Gemeindegutsagrargemeinschaften, Info des BMF vom 20.10.2014, BMF-010216/0038-VI/6/2014.

3.Information zur Rückerstattung der KESt auf Dividenden an beschränkt Steuerpflichtige, Info des BMF vom 18.9.2014, BMF-010203/0314-VI/1/2014.

4.Zweifelsfragen iZm der Umqualifikation von Kapital- und Personengesellschaften in AIF bzw. Investmentfonds, Info des BMF vom 7.5.2015, BMF-010203/0108-VI/6/2015.

5.BMF-Info zum Wechsel von Betrieben gewerblicher Art von Körperschaften öffentlichen Rechts zur Gemeinnützigkeit, Info des BMF vom 3.2.2016, BMF-010216/0001-VI/6/2016.

6.Ertragsteuerliche Behandlung von Einnahmen aus dem Betrieb von Punsch- oder Glühweinständen von gemeinnützigen Vereinen, Info des BMF vom 9.8.2016, BMF-010203/0411-VI/6/2015.

7.Steuerliche Behandlung von Einlagenrückzahlungen sowie Evidenzierung von Einlagen und Innenfinanzierung gemäß § 4 Abs. 12 EStG 1988 (Einlagenrückzahlungs- und Innenfinanzierungserlass), Erlass des BMF vom 27.9.2017, BMF-010203/0309-IV/6/2017 .

Es ergibt sich stichwortartig folgender schwerpunktmäßiger Aufbau der KStR 2013:

- Persönliche Steuerpflicht (§§ 1 bis 4 KStG 1988)

- Persönliche Steuerbefreiungen (§§ 5 bis 6b KStG 1988)

- Einkommen (§ 7 KStG 1988)

- Gewinnermittlung - Allgemeine Vorschriften (§§ 4 und 5 EStG 1988)

- Betriebseinnahmen und Betriebsausgaben

- Zeitliche Zuordnung von Einnahmen und Ausgaben (§ 7 Abs. 2 KStG 1988 in Verbindung mit § 19 EStG 1988)

- Bewertung (§ 7 Abs. 2 KStG 1988 in Verbindung mit §§ 6 bis 9 und 14 EStG 1988)

- Besondere Gewinnermittlungsvorschriften (§ 7 Abs. 2 KStG 1988 in Verbindung mit §§ 10 bis 13 EStG 1988)

- Überschuss der Einnahmen über die Werbungskosten (§ 7 Abs. 2 KStG 1988 in Verbindung mit §§ 15 und 16 EStG 1988)

- Gewinn- bzw. Überschussermittlung nach Durchschnittssätzen (§ 7 Abs. 2 KStG 1988 in Verbindung mit § 17 EStG 1988)

- Einlagen (§ 8 Abs. 1 KStG 1988)

- Einkommensverwendung (§ 8 Abs. 2 bis 4 KStG 1988)

- Verdeckte Ausschüttungen

- Sonderausgaben (§ 8 Abs. 4 KStG 1988 in Verbindung mit § 18 EStG 1988)

- Einkommenszurechnung - Unternehmensgruppen (§ 9 KStG 1988)

- Sachliche Steuerbefreiungen (§§ 7 und 10 KStG 1988)

- Abzugsfähige Ausgaben (§ 11 KStG 1988)

- Nichtabzugsfähige Ausgaben (§ 12 KStG 1988 in Verbindung mit § 20 EStG 1988)

- Zinsschranke ( § 12a KStG 1988 )

- Sondervorschriften für hybride Gestaltungen ( § 14 KStG 1988 )

- Einkunftsarten (§ 7 Abs. 2 KStG 1988 in Verbindung mit §§ 21 bis 32 EStG 1988)

- Sonderfragen bei bestimmten Körperschaften (§§ 7 und 13 bis 17 KStG 1988)

- Einkommensermittlung bei Beginn und Ende der Steuerpflicht (§§ 18 bis 20 KStG 1988)

- Beschränkte Steuerpflicht (§ 21 KStG 1988 in Verbindung mit §§ 98 bis 102 EStG 1988)

- Tarif (§§ 22 und 23 KStG 1988)

- Erhebung der Steuer (§ 24 KStG 1988 in Verbindung mit §§ 42 bis 46 EStG 1988)

- Besondere Regelungen zur Besteuerung von Unternehmensgruppen (§ 9 Abs. 8 und 9 KStG 1988 in Verbindung mit § 24a KStG 1988)

IV. Änderung von Randzahlen

Rz 4 wird wie folgt geändert (FORG):

4

Geschäftsleitung oder Sitz

§ 1 Abs. 2 KStG 1988 verweist hinsichtlich der Begriffe "Geschäftsleitung" und "Sitz" auf § 27 BAO. Die Begriffe Geschäftsleitung und Sitz stehen alternativ und gleichwertig nebeneinander und die Erfüllung eines der beiden Tatbestände führt zur unbeschränkten Körperschaftsteuerpflicht in Österreich.

[...]

Rz 24 wird wie folgt geändert (Anpassung an die aktuelle Rechtslage):

24

Das Stiftungs- und Fondswesen ist in Gesetzgebung und Vollziehung Bundessache, wenn der Zweck einer Stiftung oder eines Fonds über den Interessenbereich eines Landes hinausgeht. Sonst ist Landeszuständigkeit gegeben.

Es gibt mehrere Arten von Stiftungen. Für die steuerliche Behandlung wird zwischen öffentlich-rechtlichen oder privatrechtlichen Stiftungen, rechtsfähigen oder nichtrechtsfähigen Stiftungen, gemeinnützigen oder eigennützigen Stiftungen und inländischen oder ausländischen Stiftungen unterschieden. Hinsichtlich der Rechtsquellen ist zu unterscheiden zwischen Stiftungen nach dem Bundes-Stiftungs- und Fondsgesetz 2015, landesgesetzlichen Stiftungen und Stiftungen nach dem Privatstiftungsgesetz sowie Stiftungen auf Grund von Sondergesetzen.

Rz 25 wird wie folgt geändert (Anpassung an die aktuelle Rechtslage):

25

Stiftungen nach dem Bundes-Stiftungs- und Fondsgesetz 2015

Das Bundes-Stiftungs- und Fondsgesetz 2015 ( BStFG 2015 ), BGBl. I Nr. 160/2015, ist nur auf Stiftungen und Fonds anzuwenden, deren Vermögen durch privatrechtlichen Widmungsakt zur Erfüllung gemeinnütziger oder mildtätiger Aufgaben bestimmt ist, sofern sie nach ihrem Zweck über den Interessenbereich eines Landes hinausgehen. Als Stifter können eine oder mehrere natürliche oder juristische Personen auftreten. Nicht unter das Bundes-Stiftungs- und Fondsgesetz 2015 fallen

- Stiftungen, die durch ein Bundes- oder Landesgesetz errichtet werden

- Stiftungen, die Hoheitsaufgaben zu verrichten haben

- Stiftungen, die für Zwecke einer gesetzlich anerkannten Kirche oder Religionsgemeinschaft errichtet werden, soweit nicht nach § 1 Abs. 2 BStFG 2015 ausdrücklich die Zuständigkeit dieses Gesetzes gegeben ist.

Gemäß § 2 Abs. 1 BStFG 2015 sind Stiftungen durch eine Anordnung des Gründers dauernd gewidmete Vermögen mit Rechtspersönlichkeit, deren Erträgnisse der Erfüllung gemeinnütziger oder mildtätiger Zwecke dienen. Fonds sind gemäß § 2 Abs. 2 BStFG 2015 durch eine Anordnung des Fondsgründers nicht auf Dauer gewidmete Vermögen mit Rechtspersönlichkeit, die der Erfüllung gemeinnütziger oder mildtätiger Zwecke dienen. Der Fonds unterscheidet sich von der Stiftung somit durch seine zeitliche Begrenzung. Der Gemeinnützigkeitsbegriff des Bundes-Stiftungs- und Fondsgesetzes 2015 deckt sich mit dem der BAO ( § 2 Abs. 3 und 4 BStFG 2015 ).

Stiftungen und Fonds im Sinne des Bundes-Stiftungs- und Fondsgesetzes 2015 entstehen als Rechtsperson mit der Eintragung in das Stiftungs- und Fondsregister (§ 6 Abs. 2 BStFG 2015). Das BMI hat über diese Rechtspersonen ein Register zu führen, über dessen Inhalt Auskunftspflicht besteht (§ 22 BStFG 2015).

Überschrift 1.2.1.2 wird wie folgt geändert und lautet (Redaktionsversehen):

1.2.1.2 Körperschaften des öffentlichen Rechts (§ 1 Abs. 3 Z 2 KStG 1988)

Rz 39 wird wie folgt geändert (Klarstellung):

39

Die von katholischen Orden und Kongregationen geführten Schulen mit Öffentlichkeitsrecht sind als Hoheitsbetriebe anzusehen. Dies gilt auch für die mit solchen Schulen verbundenen Internate und Schülerheime desselben Rechtsträgers, wenn sie wie die Bundeskonvikte nach dem Prinzip der Selbsterhaltung betrieben werden und keine auf Gewinn gerichtete Tätigkeit ausüben. Desgleichen ist die Herausgabe von Kirchenzeitungen, Broschüren und ähnlichen Publikationen als Hoheitsbetrieb zu beurteilen, wenn die darin enthaltenen Beiträge auf die Erweiterung des religiösen Gewissens, die Stärkung des Charakters und die moralische und religiöse Standfestigkeit des Lesers gerichtet sind, wenn diese Art der Belehrung auch deutlich als Hauptzweck in Erscheinung tritt und wenn darüber hinaus der für den kommerziellen Pressebetrieb typische Inhalt (zB Annoncen, Todesanzeigen usw.) von untergeordneter Bedeutung (dh. nicht mehr als 10% der Druckseiten, siehe VwGH 28.11.1980, 1709/77) ist. Entgeltlich durchgeführte Führungen in Kirchen, Klöstern und Stiften erfüllen nicht die Voraussetzungen eines Betriebes gewerblicher Art, wenn sich diese wirtschaftliche Betätigung von den übrigen hoheitsrechtlichen Aufgaben des betreffenden kirchlichen Rechtsträgers nicht genügend abgrenzen und abspalten lässt.

Rz 41 wird wie folgt geändert (Einarbeitung von Judikatur):

41

Eine Zusammenfassung von Hoheitsbetrieben mit steuerpflichtigen Betrieben gewerblicher Art ist mit steuerlicher Wirkung nicht möglich. So kann ein steuerfreies Trinkwasserwerk mit einem steuerpflichtigen Elektrizitätswerk auch dann steuerlich nicht zusammengefasst werden, wenn diese Betriebe organisatorisch in die Körperschaft öffentlichen Rechts (zB Stadtwerke) eingegliedert sind.

Gemäß § 2 Abs. 5 KStG 1988 gelten als Hoheitsbetriebe:

- Wasserwerke, die überwiegend der Trinkwasserversorgung dienen

- Forschungsanstalten (zB Universitäten)

- Wetterwarten

- Friedhöfe

- Anstalten zur Nahrungsmitteluntersuchung

- Anstalten zur Desinfektion

- Anstalten zur Leichenverbrennung

- Anstalten zur Müllbeseitigung

- Anstalten zur Straßenreinigung

- Anstalten zur Abfuhr von Spülwasser und Abfällen.

Zur umsatzsteuerrechtlichen Behandlung siehe § 2 Abs. 3 UStG 1994 und Erlass des BMF vom 2. Juli 1973, 254.183-10a/73, AÖF Nr. 221/1975.

Die "Einbringung" von Hoheitsbetrieben im Sinne des § 2 Abs. 5 KStG 1988 fällt nicht unter Art. III UmgrStG, sondern unterliegt dem allgemeinen Ertragsteuerrecht folgend § 6 Z 14 EStG 1988 . Dabei ist grundsätzlich auch ein Firmenwert zu berücksichtigen, dessen Anschaffungskosten auf Seiten des Erwerbers gemäß § 8 Abs. 3 EStG 1988 gleichmäßig verteilt auf fünfzehn Jahre abzusetzen sind ( VwGH 28.5.2019, Ro 2018/15/0002 ; siehe dazu auch UmgrStR 2002 Rz 710 ) .

Rz 46 wird wie folgt geändert (Anpassung an die aktuelle Rechtslage):

46

Zu den Körperschaften öffentlichen Rechts zählen auch die gesetzlichen Interessensvertretungen in Form der Kammern, wie etwa die

- [...]

- Ziviltechnikerkammern des Bundes, § 38 Abs. 1 iVm Abs. 3 ZTG 2019, Ziviltechnikergesetz 2019, BGBl. I Nr. 29/2019;

- [...]

- Kammer der Wirtschaftstreuhänder (§ 151 Abs. 2 Wirtschaftstreuhandberufsgesetz 2017, BGBl. I Nr. 137/2017);

- [...]

Rz 47 wird wie folgt geändert (Anpassung an die aktuelle Rechtslage):

47

Körperschaften öffentlichen Rechts sind die Österreichische Gesundheitskasse (ÖGK), die Pensionsversicherungsanstalt (PVA), die allgemeine Unfallversicherungsanstalt (AUVA), die Sozialversicherungsanstalt der Selbständigen (SVS) und die Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau (BVAEB).

Rz 48 wird wie folgt geändert (Anpassung an die aktuelle Rechtslage, Klarstellung):

48

- Österreichische Hochschülerinnen- und Hochschülerschaft und die Hochschülerinnen- und Hochschülerschaften an den Hochschulen (§ 3 Abs. 1 Hochschülerinnen- und Hochschülerschaftsgesetz 2014, BGBl. I Nr. 45/2014 idF BGBl. I Nr. 77/2021),

- Universitäten iSd Universitätsgesetzes 2002 (§ 4 iVm § 6 UG, BGBl. I Nr. 120/2002)

- Das Arbeitsmarktservice (§ 1 AMS-Gesetz, BGBl. Nr. 313/1994)

- Österreichische Akademie der Wissenschaften (VwGH 10.12.1965, 0217/64),

- der Sparkassenprüfungsverband (§ 24 Abs. 1 Sparkassengesetz, BGBl. Nr. 64/1979 idF BGBl. I Nr. 118/2016),

- die Wassergenossenschaften (§ 74 WRG 1959, BGBl. Nr. 215/1959 idF BGBl. I Nr. 97/2013) und Wasserverbände (§ 87 WRG 1959, BGBl. Nr. 215/1959 idF BGBl. I Nr. 82/2003),

- die Pharmazeutische Gehaltskasse (§ 1 Abs. 1 Gehaltskassengesetz 2002, BGBl. I Nr. 154/2001 idF BGBl. I Nr. 9/2016)

Körperschaften öffentlichen Rechts auf Grund landesgesetzlicher Regelungen sind zB: Fischereigenossenschaften und Fischereiverbände; Freiwillige Feuerwehren und Feuerwehrverbände; Jagdgenossenschaften; Landesfremdenverkehrsverbände und -vereine; Landesjagdverbände; Maschinenhöfe nach Kärntner Landesgesetz; Müllbeseitigungs- und Abfallverbände, bei landesrechtlicher Verankerung Personengemeinschaften in Angelegenheit der Bodenreform und Siedlungsträger, Beitragsgemeinschaften nach den Landesstraßenverwaltungsgesetzen, Landesgesundheitsfonds (letztere sind gemäß § 64 KAKuG von der Körperschaftsteuerpflicht umfassend befreit, vgl. VwGH 28.5.2019, Ro 2017/15/0040 ).

Rz 50 wird wie folgt geändert (StRefG 2020):

50

Personengemeinschaften in Angelegenheiten der Bodenreform sind jene Personengemeinschaften, die auf Grundlage der entsprechenden Gesetze der Länder bestehen.

Rz 52 wird wie folgt geändert (StRefG 2020):

52

- Agrargemeinschaften im Sinne der Ausführungsgesetze zum Flurverfassungs-Grundsatzgesetz 1951, BGBl. Nr. 103/1951 bzw. der entsprechenden Landesgesetze:

[…]

Rz 53 wird wie folgt geändert (StRefG 2020):

53

- Zusammenlegungsgemeinschaften und Flurbereinigungsgemeinschaften im Sinne der Ausführungsgesetze zum Flurverfassungs-Grundsatzgesetz 1951, BGBl. Nr. 103/1951 bzw. der entsprechenden Landesgesetze:

[…]

Rz 54 wird wie folgt geändert (StRefG 2020):

54

- Bringungsgemeinschaften im Sinne der Ausführungsgesetze zum Güter- und Seilwege-Grundsatzgesetz 1967, BGBl. Nr. 198/1967 bzw. der entsprechenden Landesgesetze:

[…]

Rz 55 wird wie folgt geändert (StRefG 2020):

55

- Siedlungsgemeinschaften im Sinne der Ausführungsgesetze zum landwirtschaftlichen Siedlungs-Grundsatzgesetz, BGBl. Nr. 79/1967 bzw. der entsprechenden Landesgesetze:

[…]

Rz 70 wird wie folgt geändert (Klarstellung):

70

Wirtschaftliches Gewicht der Tätigkeit

Dieser unbestimmte Gesetzesbegriff dient dazu, Bagatellfälle von der Steuerpflicht auszuschließen. Es wird dabei ausschließlich das wirtschaftliche Gewicht der Einnahmen beurteilt. Das Ausmaß der Kostendeckung ist dabei nicht als Kriterium für die Prüfung des wirtschaftlichen Gewichtes einer Tätigkeit heranzuziehen (VwGH 17.10.2001, 99/13/0002). Einnahmen in Millionenhöhe sind jedenfalls solche von einigem wirtschaftlichen Gewicht.

Beispiel:

Der Betrieb von Sportstadien und Sportplätzen mit Einnahmen von rund 1 Mio. Euro jährlich stellt auch dann einen Betrieb gewerblicher Art dar, wenn den Einnahmen Ausgaben jeweils in rund der 10-fachen Höhe gegenüberstehen.

Das erforderliche wirtschaftliche Gewicht ist nach der Verwaltungspraxis und der ständigen Judikatur des VwGH dann nicht mehr gegeben, wenn die jährlichen Einnahmen aus der jeweiligen Tätigkeit 2.900 Euro nicht übersteigen.

Im Allgemeinen wird auf einen längeren überschaubaren Zeitraum abzustellen sein. Ein vorübergehendes Unterschreiten der 2.900 Euro-Grenze ist insbesondere dann nicht schädlich, wenn die Einnahmenerzielung durch äußere Umstände (zB in den Jahren 2020 und 2021 aufgrund der COVID-19-Krise) erschwert wurde. Das Unterschreiten der Umsatzgrenze begründet auch während der Errichtungs- und Anlaufphase einen Betrieb gewerblicher Art, wenn bei voller Aufnahme der Tätigkeit die Einnahmengrenze von 2.900 Euro regelmäßig überschritten wird. Wenn im Anlaufzeitraum noch nicht feststeht, ob die Einnahmengrenze bei voller Aufnahme der Tätigkeit überschritten werden wird, ist zunächst vom Vorliegen eines Betriebes gewerblicher Art auszugehen (vorläufige Veranlagung), wenn das Überschreiten der Einnahmengrenze wahrscheinlich ist.

Andererseits führt das einmalige Überschreiten der Einnahmengrenze in einem Jahr noch nicht zur Begründung eines Betriebes gewerblicher Art.

Subventionen und Zuschüsse (zB für Personalkosten) sowie Erlöse aus Hilfsgeschäften sind für die Beurteilung des wirtschaftlichen Gewichts nicht als Einnahmen anzusetzen. Innenumsätze zwischen mehreren Betrieben gewerblicher Art sind hingegen in die Einnahmen einzubeziehen.

Rz 88 wird wie folgt geändert (StRefG 2020):

88

Als Betrieb gewerblicher Art gilt nach § 2 Abs. 2 Z 3 KStG 1988 auch die entgeltliche Überlassung von Grundstücken zu anderen als land- und forstwirtschaftlichen Zwecken durch

- Personengemeinschaften in Angelegenheiten der Bodenreform, die Körperschaften öffentlichen Rechts sind

- Siedlungsträger, die nach landesgesetzlichen Vorschriften als Körperschaften öffentlichen Rechts anerkannt sind.

Zu den Begriffen "Personengemeinschaften in Angelegenheiten der Bodenreform" und "Siedlungsträger " siehe Rz 50 bis 55. Zur sachlichen Steuerpflicht siehe Rz 125 bis 129.

Rz 94 wird wie folgt geändert (COVID-19-StMG):

94

Der Gewinn ist für jeden einzelnen oder steuerwirksam zusammengefassten Betrieb gewerblicher Art (siehe Rz 64 bis 79) gesondert zu ermitteln. Grundsätzlich kommen alle Gewinnermittlungsarten des EStG 1988 in Betracht:

- Einnahmen-Ausgaben-Rechnung gemäß § 4 Abs. 3 EStG 1988,

- freiwillige Gewinnermittlung nach § 4 Abs. 1 EStG 1988,

- verpflichtende Gewinnermittlung gemäß § 5 Abs. 1 EStG 1988 (siehe Rz 95)

- freiwillige Gewinnermittlung gemäß § 5 Abs. 2 EStG 1988 wegen Wegfall der Gewinnermittlungspflicht nach § 5 Abs. 1 EStG 1988.

Beim Wechsel der Gewinnermittlungsart ist § 4 Abs. 10 EStG 1988 zu beachten. Die Sondervorschriften der Gewinnermittlung des KStG 1988 sind zu berücksichtigen (siehe Rz 348 bis 418).

Rz 95 wird wie folgt geändert (COVID-19-StMG):

95

Betriebe gewerblicher Art, die nach unternehmensrechtlichen oder vergleichbaren Vorschriften zur Rechnungslegung verpflichtet sind und deren jeweilige Umsätze iSd § 125 Abs. 1 der BAO in zwei aufeinanderfolgenden Wirtschaftsjahren mehr als 700.000 Euro betragen (in sinngemäßer Anwendung von § 125 Abs. 3 und 4 BAO ), haben ihren Gewinn auf Grund der Sondervorschrift des § 7 Abs. 3 KStG 1988 idF COVID-19-StMG nach § 5 Abs. 1 EStG 1988 zu ermitteln (siehe dazu näher Rz 95a).

Eine Verpflichtung zur Rechnungslegung ist in folgenden Fällen gegeben:

- Es besteht Rechnungslegungspflicht gemäß § 189 Abs. 1 Z 2 UGB aufgrund des Überschreitens des Umsatzschwellenwertes von 700.000 Euro, sofern keine sondergesetzlichen Vorschriften der Anwendung des III. Buches des UGB gemäß § 189 Abs. 3 UGB vorgehen.

- Es besteht Rechnungslegungspflicht aufgrund sondergesetzlicher - der Anwendung des III. Buches des UGB gemäß § 189 Abs. 3 UGB vorgehender - Vorschriften, die eine dem III. Buch des UGB vergleichbare Rechnungslegungspflicht vorsehen.

Eine Rechnungslegungspflicht gemäß § 5 EStG 1988 ist daher schon dem Grunde nach ausgeschlossen, wenn für die Trägerkörperschaft des Betriebes gewerblicher Art sondergesetzliche Vorschriften der Anwendung des III. Buches des UGB vorgehen und diese Bestimmungen nicht den Grundsätzen ordnungsgemäßer Buchführung gemäß dem III. Buch des UGB entsprechen. Dies war zB für die Kameralistik der Länder und Gemeinden aufgrund der gemäß § 16 F-VG 1948 ergangenen Voranschlags- und Rechnungsabschlussverordnung 1997 der Fall. Allerdings sieht die Voranschlags- und Rechnungsabschlussverordnung 2015 (VRV 2015, BGBl. II Nr. 313/2015) nunmehr auch für Länder und Gemeinden die Erstellung eines Rechnungsabschlusses nach den Grundsätzen einer doppelten Buchführung vor. Die Verordnung gilt für Länder und Gemeinden sowie deren wirtschaftliche Unternehmungen, Betriebe, betriebsähnliche Einrichtungen, jeweils ohne eigene Rechtspersönlichkeit (§ 1 Abs. 1 VRV 2015). Die Bestimmungen der VRV 2015 sind für Länder und Gemeinden spätestens für das Finanzjahr 2020 anzuwenden. Ab dem Wirksamkeitsbeginn der VRV 2015 besteht daher auch für Länder und Gemeinden eine - dem III. Buch des UGB vergleichbare - sondergesetzliche Rechnungslegungspflicht für ihre Betriebe gewerblicher Art.

Nach Rz 95 werden die folgenden Rz 95a bis 95d eingefügt (COVID-19-StMG):

95a

Die sich aufgrund von § 7 Abs. 3 KStG 1988 idF COVID-19-StMG ergebende Gewinnermittlungspflicht gemäß § 5 Abs. 1 EStG 1988 für einen Betrieb gewerblicher Art ist umsatzabhängig. Hinsichtlich der für den Schwellenwert maßgeblichen Umsätze knüpft § 7 Abs. 3 KStG 1988 idF COVID-19-StMG an die Umsatzdefinition des § 125 Abs. 1 iVm Abs. 2 BAO an. Daher fließen etwa Bedarfszuweisungen der Länder an die Gemeinden nicht in die Ermittlung dieser Umsatzschwelle mit ein.

Die Gewinnermittlungspflicht für einen Betrieb gewerblicher Art gemäß § 5 Abs. 1 EStG 1988 setzt eine Überschreitung des maßgeblichen Schwellenwertes von 700.000 Euro in zwei aufeinanderfolgenden Kalenderjahren voraus. Für den Eintritt und den Entfall der Buchführungspflichten sind § 125 Abs. 3 und Abs. 4 BAO sinngemäß anzuwenden; dh. die Verpflichtung zur Buchführung tritt bei Überschreitung des Schwellenwertes in zwei aufeinanderfolgenden Kalenderjahren erst nach Ablauf eines Pufferjahres ein, erlischt bei Nicht-Überschreitung in zwei aufeinanderfolgenden Jahren bereits mit Beginn des darauffolgenden Kalenderjahres und kann bei nur vorübergehender Überschreitung auf Grund besonderer Umstände auf Antrag vom zuständigen Finanzamt aufgehoben werden.

§ 7 Abs. 3 KStG 1988 idF COVID-19-StMG kommt erstmalig bei der Veranlagung für das Kalenderjahr 2020 zur Anwendung, wobei für die Beurteilung des Eintritts und des Entfalls der Buchführungspflichten die Umsätze der Kalenderjahre 2018 und 2019 zu berücksichtigen sind ( § 26c Z 77 KStG 1988 ).

Beispiel 1:

Eine Gemeinde hat den Gewinn eines Betriebes gewerblicher Art, dessen Umsätze in den Kalenderjahren 2018 und 2019 jeweils mehr als 700.000 Euro betragen haben, bis einschließlich 2019 gemäß § 4 Abs. 3 EStG 1988 ermittelt. 2021 hat die Gewinnermittlung für diesen Betrieb gewerblicher Art gemäß § 5 EStG 1988 zu erfolgen; 2020 kann noch die Einnahmen-Ausgaben-Rechnung beibehalten werden.

Beispiel 2:

Eine Gemeinde hat den Gewinn eines Betriebes gewerblicher Art, dessen Umsätze in den Kalenderjahren 2018 und 2019 jeweils weniger als 700.000 Euro betragen haben, bis einschließlich 2019 gemäß § 4 Abs. 3 EStG 1988 ermittelt. Die Einnahmen-Ausgaben-Rechnung kann auch 2020 und in den Folgejahren beibehalten werden, sofern der Umsatzschwellenwert auch künftig nicht in zwei aufeinanderfolgenden Jahren überschritten werden sollte.

95b

Fehlt es in Fällen des Vorliegens der umsatzabhängigen Gewinnermittlungspflicht gemäß § 5 Abs. 1 EStG 1988 (Rz 95a) an einer entsprechenden Buchführung, ist der Gewinn nach § 184 BAO unter Beachtung der Grundsätze der Gewinnermittlung nach § 5 Abs. 1 EStG 1988 zu ermitteln.

95c

Besteht keine umsatzabhängige Gewinnermittlungspflicht gemäß § 5 Abs. 1 EStG 1988 (Rz 95a), kann eine Einnahmen-Ausgaben-Rechnung gemäß § 4 Abs. 3 EStG 1988 oder eine freiwillige Gewinnermittlung nach § 4 Abs. 1 EStG 1988 durchgeführt werden. Bei Wegfall der Gewinnermittlungspflicht nach § 5 Abs. 1 EStG 1988 ist ein Antrag nach § 5 Abs. 2 EStG 1988 möglich (Rz 94).

95d

Wenn keine umsatzabhängige Gewinnermittlungspflicht gemäß § 5 Abs. 1 EStG 1988 (Rz 95a) für Betriebe gewerblicher Art besteht und auch nicht freiwillig Bücher geführt werden, kann für diese die Abgabe einer Körperschaftsteuererklärung unterbleiben, wenn ein Verlust erzielt werden sollte. Mangels bescheidmäßiger Feststellung kann diesfalls jedoch kein Verlustvortrag entstehen, sodass im Falle von Gewinnen in Folgejahren kein Verlustabzug vorgenommen werden kann.

Eine Erklärungspflicht besteht nur dann, wenn der Betrieb gewerblicher Art gemäß § 42 Abs. 1 Z 1 EStG 1988 iVm § 24 Abs. 3 Z 1 KStG 1988 vom Finanzamt zur Abgabe einer Erklärung aufgefordert wird oder gemäß § 42 Abs. 1 Z 3 EStG 1988 iVm § 24 Abs. 3 Z 1 KStG 1988 positive Einkünfte erzielt.

Rz 98a wird wie folgt geändert (Aktualisierung):

98a

Zwischen Orden und Kongregationen nach Kirchenrecht und ihren Angehörigen (Ordensmitglieder) besteht ein von der Ordensregel normiertes eigenständiges Rechtsverhältnis, das grundsätzlich eine Entlohnung der Ordensangehörigen für Dienstleistungen gegenüber dem Orden bzw. der Kongregation nicht vorsieht, sondern den Ordensangehörigen lediglich einen Alimentationsanspruch einräumt. Die Tätigkeit von Ordensangehörigen in Betrieben gewerblicher Art des Ordens schlägt sich daher nicht wie bei anderen Betrieben in einem direkten Lohnaufwand nieder.

Aufgrund der Verpflichtung der Ordensmitglieder, ihre Arbeitskraft in vom Orden unterhaltenen wirtschaftlichen Geschäftsbetrieben einzusetzen, und der Verpflichtung des Ordens, im Gegenzug hierfür den Ordensmitgliedern einen (schlichten) Lebensunterhalt zu gewähren, stellen nach der höchstgerichtlichen Judikatur die Unterhaltsaufwendungen Betriebsausgaben des wirtschaftlichen Geschäftsbetriebs dar (siehe zB BFH 17.12.1997, I R 58/97). Können die tatsächlichen Unterhaltsaufwendungen für die jeweiligen Ordensmitglieder im Einzelfall nicht ermittelt werden, sind sie in Höhe der erhobenen durchschnittlichen Lebenshaltungsaufwendungen der Ordensangehörigen anzusetzen (Vergütungssatz). Die aufgrund einer im Jahr 2016 durchgeführten repräsentativen (österreichweiten) Erhebung festgestellten durchschnittlichen Lebenshaltungsaufwendungen der Ordensmitglieder betragen monatlich 2.190 Euro, zwölf Mal im Kalenderjahr (für das Jahr 2016). Die durchschnittlichen Lebenshaltungsaufwendungen sind jährlich an den von der Bundesanstalt Statistik Österreich verlautbarten Verbraucherpreisindex 2015 (Basisjahr 2015) anzupassen. Zur Berechnung der Veränderungsrate kann der Wertsicherungsrechner der Bundesanstalt Statistik Österreich herangezogen werden (http://www.statistik.at/Indexrechner/Controller ), wobei die Veränderung im Vergleichszeitraum vom Jänner bis Dezember eines jeden Jahres für das Folgejahr zu berücksichtigen ist. Daraus ergeben sichfür die Jahre ab 2017 (kaufmännisch gerundet) folgende Vergütungssätze :

Jahr | Betrag |

2017 | 2.240 |

2018 | 2.296 |

2019 | 2.356 |

2020 | 2.415 |

2021 | 2.456 |

Rz 127 wird wie folgt geändert (COVID-19-StMG):

127

Ist der Betrieb gewerblicher Art nach unternehmensrechtlichen oder vergleichbaren Vorschriften zur Rechnungslegung verpflichtet und betragen dessen jeweilige Umsätze iSd § 125 Abs. 1 der BAO in zwei aufeinanderfolgenden Wirtschaftsjahren mehr als 700.000 Euro (in sinngemäßer Anwendung von § 125 Abs. 3 und 4 BAO ), ist der Gewinn nach § 5 Abs. 1 EStG 1988 zu ermitteln (§ 7 Abs. 3 KStG 1988 idF COVID-19-StMG).

Rz 145 wird wie folgt geändert (FORG):

145

Liegen beide Voraussetzungen vor, wird die Vorkörperschaft bzw. -gesellschaft körperschaftsteuerrechtlich nicht als Rechtsgebilde sui generis angesehen. Voraussetzung ist, dass die Eintragung planmäßig betrieben wird und innerhalb eines überschaubaren Zeitraumes auch tatsächlich erfolgt. Die Anzeige der Vorkörperschaft hat in jedem Fall beim Finanzamt Österreich zu erfolgen ( § 60 Abs. 2 Z 5 lit. a BAO ), unabhängig davon, welches Finanzamt für die Erhebung der Abgaben von der entstandenen Körperschaft oder Gesellschaft zuständig sein wird.

Das im Gründungsstadium anfallende Einkommen ist in diesem Fall der Körperschaft bzw. Kapitalgesellschaft zuzurechnen und im Wege der zutreffenden Einkünfte- bzw. Gewinnermittlung zu erfassen. Bei einer werdenden Kapitalgesellschaft ist daher bereits im Gründungsstadium der Gewinn gemäß § 5 Abs. 1 EStG 1988 zu ermitteln und ein im Gesellschaftsvertrag festgelegtes, vom Kalenderjahr abweichendes Wirtschaftsjahr maßgebend.

Eine allenfalls bestehende unternehmensrechtliche Rechnungslegungspflicht ist bereits vor der Eintragung zu beachten.

Rz 174 wird wie folgt geändert (Anpassung an die aktuelle Rechtslage):

174

§ 5 Z 5 KStG 1988 ist anzuwenden auf

- Personengemeinschaften in Angelegenheiten der Bodenreform,

- Siedlungsträger, die nach den landesgesetzlichen Vorschriften anerkannt sind.

Voraussetzung für die Anwendung des § 5 Z 5 KStG 1988 ist, dass die Personengemeinschaft oder der Siedlungsträger eine Körperschaft des privaten Rechts ist. Zur steuerlichen Behandlung von Bodenreformgemeinschaften oder Siedlungsträgern, die Körperschaften des öffentlichen Rechts sind, siehe Rz 125 bis 129.

Zu den Begriffen "Personengemeinschaften in Angelegenheiten der Bodenreform" und "Siedlungsträger im Sinne des § 6 Abs. 2 Landwirtschaftliches Siedlungs-Grundsatzgesetz" siehe Rz 50 bis 55.

In Rz 179 wird im ersten Satz ein Verweis gestrichen:

179

Auch Kapitalgesellschaften können grundsätzlich zu den begünstigten Rechtsträgern im Sinne der §§ 34 ff BAO gehören . […]

[...]

Rz 180 wird wie folgt geändert (Verweis, Judikatur):

180

Bei gemäß den §§ 34 ff BAO begünstigten Kapitalgesellschaften hat eine Prüfung der Steuerpflicht nach denselben Grundsätzen wie bei Vereinen zu erfolgen. Insbesondere ist für jeden einzelnen Betrieb zu untersuchen, ob er die Voraussetzungen der § 45 Abs. 1, Abs. 1a, Abs. 2, Abs. 3 BAO oder § 44 Abs. 1 BAO erfüllt, oder ob ein Mischbetrieb iSd VereinsR 2001 Rz 165 ff vorliegt. Zu den Voraussetzungen und zur Abgrenzung wirtschaftlicher Geschäftsbetriebe siehe VereinsR 2001 Rz 136 bis 183 sowie VwGH 24.10.2019, Ra 2019/15/0060 (zu einer Anstaltsapotheke). Für ein Absehen von der Steuerpflicht gelten daher dieselben Kriterien wie bei Vereinen im Sinne des Vereinsgesetzes 2002 (VerG). Vermögensverwaltende Betätigungen gemäß § 32 BAO stehen auch bei unter § 7 Abs. 3 KStG 1988 fallenden Kapitalgesellschaften der Gewährung abgabenrechtlicher Begünstigungen gemäß § 47 BAO nicht entgegen. Daher sind die VereinsR 2001 Rz 184 bis Rz 221 sinngemäß anzuwenden. Bei gemeinnützigen Körperschaften, die ihren Gewinn gemäß § 7 Abs. 3 KStG 1988 zwingend nach § 5 EStG 1988 ermitteln, wird die Zuordnung von Wirtschaftsgütern als gewillkürtes Betriebsvermögen eines unentbehrlichen Hilfsbetriebes durch § 45 Abs. 2 BAO eingeschränkt, weil Betriebsvermögen eines solchen Betriebes nur insoweit vorliegen kann, als dieses Vermögen auch der Erfüllung des begünstigten Zweckes dieses Betriebes dient.

Rz 181 wird wie folgt geändert (Klarstellung):

181

Genossenschaften können grundsätzlich ebenfalls abgabenrechtlich begünstigt sein (Förderung der sozialen Tätigkeiten der Mitglieder gemäß § 1 Abs. 3 GenG iVm Art. 1 Abs. 3 SCE-VO als begünstigter Zweck), wenn die gesetzlichen Voraussetzungen im Sinne der §§ 34 ff BAO (insb. Unmittelbarkeit und Ausschließlichkeit) erfüllt sind. Gemeinnützige Bauvereinigungen in der Rechtsform einer Genossenschaft sind nicht gemeinnützig im Sinne der Abgabenvorschriften; siehe aber Abschnitt 2.10.

Rz 187 wird wie folgt geändert (FORG):

187

[…]

Anträge ausländischer Pensionskassen, mit denen die Rückerstattung von KESt auf Ausschüttungen inländischer Körperschaften auf der Grundlage von § 6 KStG 1988 idF BBG 2009 iVm § 240 Abs. 3 BAO begehrt wird, sind beim Finanzamt für Großbetriebe ( § 61 Abs. 4 Z 3 BAO ; bis 31.12.2020 gemäß § 18 Abs. 1 Z 3 AVOG 2010 idF BudBG 2011 (BGBl. I Nr. 111/2010) beim Finanzamt Bruck Eisenstadt Oberwart) einzubringen.

Werden die Vergleichbarkeitskriterien von einer in einem Mitgliedstaat der EU ansässigen Pensionskasse nicht erfüllt, hat die Trägereinrichtung der Pensionskasse nach Maßgabe des § 21 Abs. 1 Z 1a KStG 1988 ebenfalls Anrecht auf Vollentlastung von der österreichischen Kapitalertragsteuer, wobei allerdings die potentielle zwischenstaatliche Verteilung der Steuerentlastung im Steueranrechnungsweg mitzubeachten ist. Die österreichische Kapitalertragsteuer wird demzufolge zur Gänze in Österreich rückzuzahlen sein, wenn die ausländische Pensionskasse in ihrem Herkunftsstaat (Ansässigkeitsstaat) mit den österreichischen Dividenden steuerbefreit ist und folglich keine Anrechnung der österreichischen Kapitalertragsteuer erfolgen kann. Dem Rückzahlungsantrag, für den ebenfalls das Finanzamt für Großbetriebe (bis 31.12.2020 das Finanzamt Bruck Eisenstadt Oberwart) zuständig ist, wird jedenfalls eine Ansässigkeitsbescheinigung des Herkunftslandes und ein Beleg über die Nichtanrechenbarkeit der österreichischen Kapitalertragsteuer (zB ein Beleg über die bestehende Steuerbefreiung) beizuschließen sein. Diese Regelung gilt gemäß § 21 Abs. 1 Z 1a KStG 1988 auch für Pensionskassen des EWR-Raumes, wenn eine umfassende Amts- und Vollstreckungshilfe besteht (derzeit somit für norwegische Pensionskassen).

Beziehen Pensionskassen außerhalb des begünstigten EU/EWR-Raumes Dividenden aus Österreich, kann eine Kapitalertragsteuerrückerstattung auf der Grundlage der bestehenden Doppelbesteuerungsabkommen unter Beachtung der Grundsätze des Erlasses AÖF Nr. 63/2002 beim Finanzamt für Großbetriebe (bis 31.12.2020 beim Finanzamt Bruck-Eisenstadt-Oberwart) in Anspruch genommen werden. Dies wird in der Regel zu einer Herabsetzung der österreichischen Körperschaftsteuerbelastung auf 15% führen. Bei der Antragstellung wird allerdings zu belegen sein, dass es sich bei der antragstellenden Einrichtung um eine Gesellschaft im Sinn des Doppelbesteuerungsabkommens handelt, die das Pensionskassengeschäft betreibt und daher selbst lebenslange Alterspensionsleistungen an die Anspruchsberechtigten zu erbringen hat. Denn nur in diesem Fall bleibt unerheblich, in welchem Staat die Leistungsempfänger der Pensionskasse (die Pensionisten) ansässig sind.

[…]

Die Überschrift 2.10 wird wie folgt geändert und lautet:

2.10 Gemeinnützige Bauvereinigungen ( § 5 Z 10 und § 6a KStG 1988 )

Rz 210 wird wie folgt geändert (Klarstellung):

210

Gemeinnützige Bauvereinigungen sind Gesellschaften in den Rechtsformen einer Genossenschaft, einer Gesellschaft mit beschränkter Haftung oder einer Aktiengesellschaft, die ihre Tätigkeit unmittelbar auf die Erfüllung dem Gemeinwohl dienender Aufgaben des Wohnungs- und Siedlungswesens richten und nach den Bestimmungen des Wohnungsgemeinnützigkeitsgesetzes, BGBl. Nr. 139/1979 (WGG) idgF, von der Landesregierung mit Bescheid als gemeinnützig anerkannt sind. Auf gemeinnützige Bauvereinigungen finden die Bestimmungen der Gewerbeordnung 1994, BGBl. Nr. 194/1994, keine Anwendung. Die Gemeinnützigkeitsbestimmungen der §§ 34 ff BAO sind nicht anzuwenden.

Gemeinnützige Bauvereinigungen sind gemäß § 5 Z 10 KStG 1988 nach Maßgabe des § 6a KStG 1988 von der unbeschränkten Körperschaftsteuerpflicht befreit, soweit sich ihre Tätigkeit auf die in § 7 Abs. 1 bis 3 WGG angeführten Geschäfte und die Vermögensverwaltung beschränkt.

Rz 211 wird wie folgt geändert (FORG):

211

Zuständige Abgabenbehörde für die Behandlung von Anträgen gemäß § 6a Abs. 2 KStG 1988 und § 6a Abs. 3 KStG 1988 ist das Finanzamt für Großbetriebe ( § 61 Abs. 1 Z 8 iVm Abs. 2 BAO ; bis 31.12.2020 das FA Wien 1/23 für den örtlichen Wirkungsbereich der Länder Wien, Niederösterreich und Burgenland, sowie die Finanzämter Linz, Salzburg-Stadt, Graz-Stadt, Klagenfurt, Innsbruck und Feldkirch für den örtlichen Wirkungsbereich jenes Landes, in dem sie ihren Sitz haben).

Rz 212 wird wie folgt geändert (Klarstellung):

212

Geschäfte außerhalb des § 7 Abs. 1 bis 3 WGG (im Folgenden: begünstigungsschädliche Geschäfte) lösen grundsätzlich die unbeschränkte Steuerpflicht der gemeinnützigen Bauvereinigung aus (siehe Rz 248). Stellt die gemeinnützige Bauvereinigung allerdings vor Aufnahme dieser Geschäfte einen Ausnahmeantrag gemäß § 6a Abs. 2 KStG 1988 (siehe Rz 250 bis Rz 254), ist die unbeschränkte Steuerpflicht auf Grund des Ausnahmebescheides auf die in einem gesonderten Rechnungskreis zu führenden begünstigungsschädlichen Geschäfte eingeschränkt (siehe Rz 265 und Rz 266).

Im Hinblick auf die Erweiterung der beschränkten Steuerpflicht der zweiten Art auf Grundstücksveräußerungen (§ 21 Abs. 3 Z 4 KStG 1988, siehe Rz 1501) unterliegen Grundstücksveräußerungen durch gemeinnützige Bauvereinigungen dann nicht der Steuerpflicht, wenn diese nach § 5 Z 10 KStG 1988 iVm § 6a KStG 1988 von der Steuerbefreiung erfasst sind (§ 21 Abs. 2 Z 3 sechster Teilstrich KStG 1988, siehe Rz 1505). Dabei ist zu unterscheiden, ob die Grundstücksveräußerung im Rahmen der befreiten Geschäfte iSd § 7 Abs. 1 bis 3 WGG erfolgt oder nicht (Geschäfte iSd § 7 Abs. 4 ff WGG ). Siehe dazu Rz 237.

Überschrift 2.10.2.1 wird geändert und lautet:

2.10.2.1 Hauptgeschäfte ( § 7 Abs. 1, 1a und 2 Wohnungsgemeinnützigkeitsgesetz )

Rz 214 wird wie folgt geändert (WGG-Novelle 2019):

214

Hauptgeschäfte einer gemeinnützigen Bauvereinigung sind

- die Errichtung und Verwaltung von Wohnungen mit einer Nutzfläche von höchstens 150 m², von Eigenheimen mit höchstens zwei Wohnungen dieser Art und von Heimen sowie die Durchführung von Sanierungen größeren Umfanges im Inland (diese Geschäfte können auch für andere gemeinnützige Bauvereinigungen vorgenommen werden); Maßnahmen der Gebäudebewirtschaftung einschließlich deren Finanzierung (insbesondere Instandhaltung und Instandsetzung)

- alle Rechtsgeschäfte, die mit der Errichtung, Erwerbung, Finanzierung und Überlassung ihrer Bauten und Anlagen in dem üblichen Rahmen ordnungsmäßiger Wohnungswirtschaft zusammenhängen, insbesondere der Erwerb, die Belastung und Übertragung von Grundstücken und Baurechten, der Erwerb von Grundstücken und deren Veräußerung oder die Übertragung im Baurecht an andere Bauvereinigungen, die Einräumung des Eigentums (Miteigentum, Wohnungseigentum) und die Aufnahme von Zwischenkrediten und Baudarlehen (bis zur WGG-Novelle 2019 ein Nebengeschäft gemäß § 7 Abs. 3 Z 6 WGG aF)

- alle Rechtsgeschäfte, die mit der nachträglichen Übertragung des Eigentums (Miteigentum, Wohnungseigentum) an Wohnungen und Geschäftsräumen an die bisherigen Mieter und sonstigen Nutzungsberechtigten gemäß § 15c WGG zusammenhängen (bis zur WGG-Novelle 2019 ein Nebengeschäft gemäß § 7 Abs. 3 Z 6a WGG aF)

- die Verwaltung von Wohnhäusern, Eigenheimen, Wohn-, Geschäfts- und Büroräumen, Gemeinschaftseinrichtungen, Garagen, Abstellplätzen und Heimen, die

- von einer gemeinnützigen Bauvereinigung

- einer Beteiligungsgesellschaft gemäß § 7 Abs. 4 oder 4b WGG ,

- von einer Gebietskörperschaft,

- einem Unternehmen, das mindestens zur Hälfte im Eigentum einer Gebietskörperschaft steht,

errichtet oder - sei es auch nur als Mehrheitseigentümer - erworben wurden.

Voraussetzung ist, dass bei der Verwaltung das Kostendeckungsprinzip des § 13 WGG berücksichtigt wird. Wird das Kostendeckungsprinzip bei einer Verwaltungstätigkeit nicht beachtet, ist eine Ausnahmegenehmigung nur möglich, wenn diese Verwaltungstätigkeit nichts am Gesamtcharakter der Bauvereinigung als gemeinnützige Bauvereinigung ändert.

Rz 216 wird wie folgt geändert (WGG-Novelle 2016):

216

Solange sie eine dieser Tätigkeiten ausübt, kann von einer Tätigkeitsunterbrechung im Sinne des § 7 Abs. 5 WGG nicht gesprochen werden. Die Einstellung der Tätigkeit ohne Genehmigung der Landesregierung bzw. die Überschreitung einer bewilligten dreijährigen Unterbrechung zieht den Verlust der Steuerbegünstigung nach sich bzw. verpflichtet die zuständige Abgabenbehörde zum Antrag nach § 35 WGG (Ausnahme § 39 Abs. 3 WGG) auf Entziehung der Anerkennung als gemeinnützige Bauvereinigung.

Nach Abschnitt 2.10.2.1.2 werden folgende Überschrift 2.10.2.1.2a eingefügt und Rz 220 geändert (WGG-Novelle 2019, Judikatur):

2.10.2.1.2a Weitere Hauptgeschäfte

220

Seit der WGG-Novelle 2019, BGBl. I Nr. 85/2019 , zählen alle Rechtsgeschäfte, die mit der Errichtung, Erwerbung, Finanzierung und Überlassung von Bauten und Anlagen einer gemeinnützigen Bauvereinigung in dem üblichen Rahmen ordnungsmäßiger Wohnungswirtschaft zusammenhängen, zu deren Hauptgeschäften ( § 7 Abs. 1a Z 1 WGG ).

In diesem Zusammenhang zählen auch Verkäufe von Eigentumsobjekten zu den Hauptgeschäften. Dies gilt auch für die sonstigen Geschäfte wie den Erwerb von Grundstücken oder die Aufnahme von Baudarlehen, die es der gemeinnützigen Bauvereinigung überhaupt erst ermöglichen, ihrer Aufgabe, nämlich der Errichtung von Baulichkeiten, nachzukommen.

Nach § 7 Abs. 1a Z 2 WGG gehören auch alle Rechtsgeschäfte, die mit dem nachträglichen Verkauf von ursprünglich zu Mietzwecken errichteten Eigentumswohnungen und Geschäftsräumlichkeiten zusammenhängen, zu den Hauptgeschäften gemeinnütziger Bauvereinigungen.

Die Veräußerung von unbebauten Liegenschaften größeren Umfangs ist im Allgemeinen nicht dem zulässigen Geschäftskreis gemäß § 7 Abs. 1 bis 3 WGG zuzuordnen (VwGH 7.9.2021, Ro 2020/15/0024 ).

Rz 223 wird wie folgt geändert (WGG-Novelle 2019):

223

Die in § 7 Abs. 3 WGG aufgezählten Geschäfte sind grundsätzlich begünstigungsunschädlich. Überwiegt allerdings die Tätigkeit im Sinne der Abs. 3 und 4 gegenüber jener nach den Abs. 1 bis 2, liegt ein Verstoß gegen die Grundsätze des Wohnungsgemeinnützigkeitsgesetzes vor. Die zuständige Abgabenbehörde hat in diesem Fall nach § 35 WGG vorzugehen. Das Eigenkapital einer gemeinnützigen Bauvereinigung ist nach dem Wohnungsgemeinnützigkeitsgesetz vornehmlich (= überwiegend) für die Geschäfte im Sinne des § 7 Abs. 1 bis 2 WGG einzusetzen. Die zuständige Abgabenbehörde hat daher auch zu prüfen, ob durch ein Ausnahmegeschäft oder mehrere Ausnahmegeschäfte, für das (die) Ausnahmeanträge gestellt werden, nicht eine Verletzung dieses Grundsatzes bewirkt wird.

Zur Feststellung des Überwiegens im Sinne des § 7 Abs. 3 WGG bilden je nach Einzelfall die Umsatzrelation, das eingesetzte Kapital, die Kapazitätsauslastung usw. einen tauglichen Maßstab. Für die Beurteilung sind die Verhältnisse in einem mehrjährigen (etwa 3 bis 5 Jahre) Zeitraum heranzuziehen. Dabei sind Geschäfte, die Vorbereitungshandlungen von Hauptgeschäften iSd § 7 Abs. 1 bis 2 WGG darstellen, insoweit nicht den Nebengeschäften des § 7 Abs. 3 WGG zuzurechnen, als diese in den Hauptgeschäften aufgehen. Nur insoweit es letztlich nicht zu einer Umsetzung des Hauptgeschäftes kommt, sind Vorbereitungshandlungen als Nebengeschäft zu werten.

Beispiel:

Eine GBV erwirbt Baustoffe und Ausstattungsgegenstände zur Errichtung von Wohnungen. Der Erwerb von Baustoffen und Ausstattungsgegenständen stellt grundsätzlich gemäß § 7 Abs. 3 Z 8 WGG ein Nebengeschäft dar. Soweit aber damit tatsächlich Wohnungen gemäß § 7 Abs. 1 WGG errichtet werden, geht der Erwerb von Baustoffen und Ausstattungsgegenständen im Hauptgeschäft der Errichtung von Wohnungen auf und ist nicht als Nebengeschäft zu werten.

Rz 230 wird wie folgt geändert (WGG-Novelle 2019):

230

Unter Gemeinschaftseinrichtungen sind vor allem Anlagen zu verstehen, deren Zweck die Versorgung der Wohnbevölkerung mit Wasser, Energie, Kommunikationsmitteln, Freizeiteinrichtungen usw. im örtlichen Bereich ist. Dazu zählen auch Einrichtungen zur Erzeugung und Versorgung mit erneuerbarer Energie (zB Photovoltaikanlagen). Die Errichtung, der Erwerb und der Betrieb von Gemeinschaftseinrichtungen müssen den Bewohnern der von der gemeinnützigen Bauvereinigung errichteten oder verwalteten Wohnungen dienen und sollen auch von dieser betrieben werden. Daneben können aber auch Gemeinschaftseinrichtungen errichtet, erworben und betrieben werden, die den Bewohnern anderer Wohnungen bzw. der Allgemeinheit dienen. Eine Einschränkung besteht aber insoweit, als die Gemeinschaftseinrichtungen nicht als Gewerbebetrieb im Sinne der Gewerbeordnung anzusehen sind bzw. neben den Bewohnern der Eigenanlagen im Sinne des § 7 Abs. 1 bis 3 WGG keine Betriebe versorgt werden dürfen. Der Bewohnerbegriff des § 7 Abs. 3 Z 4 WGG ist so auszulegen, dass auch die Benutzer von Geschäftsräumen und Garagen gemäß § 7 Abs. 3 Z 2 und 3 WGG umfasst sind. Zu den Gemeinschaftseinrichtungen gehören also unter den genannten Einschränkungen Wasserleitungen, Heizanlagen, Gemeinschaftsantennen, Grünflächen, Sportanlagen, Büchereien usw., sofern sie dem umschriebenen Personenkreis unentgeltlich oder zu höchstens kostendeckenden Preisen zugänglich sind. Auch eine bloße Beteiligung an einer solchen Einrichtung kann ausreichend sein, wenn dadurch die Bewohner der Anlagen der gemeinnützigen Bauvereinigung günstigere Bedingungen erhalten. Ebenso kann die Mitgliedschaft in bzw. Beteiligung an Erneuerbare-Energie-Gemeinschaften nach dem EAG unter den Begriff der Gemeinschaftseinrichtungen zu subsumieren sein.

Die Überschrift 2.10.2.2.4 wird geändert und lautet:

2.10.2.2.4 Assanierungen ( § 7 Abs. 3 Z 5 Wohnungsgemeinnützigkeitsgesetz )

Rz 235 wird wie folgt geändert (WGG-Novelle 2019):

235

Tätigkeiten gemäß § 7 Abs. 3 Z 5 WGG stellen - mit Ausnahme der unter § 7 Abs. 1 bis 2 WGG fallenden Errichtung und Verwaltung von Eigenobjekten im Assanierungsgebiet - Nebentätigkeiten dar. Zur überwiegenden oder ausschließlichen Tätigkeit siehe Rz 223 und 224.

Rz 236 wird wie folgt geändert (WGG-Novelle 2019):

236

Die in den bisherigen § 7 Abs. 3 Z 6 und 6a WGG genannten Nebengeschäfte wurden durch die WGG-Novelle 2019 im Wesentlichen zu Hauptgeschäften nach § 7 Abs. 1a Z 1 und 2 WGG (siehe Rz 214 und 215).

Die nachträgliche Übertragung des Eigentums an Wohnungen und Geschäftsräumlichkeiten an bisherige Mieter fällt nunmehr unter § 7 Abs. 1a Z 2 WGG (siehe Rz 220). Die neue Bestimmung des § 7 Abs. 3 Z 6 WGG umfasst nun etwa die Veräußerung von Kfz-Abstellplätzen oder von leerstehenden Wohnungen.

Zu beachten ist dabei aber auch § 10a WGG .

Rz 237 wird wie folgt geändert (Klarstellung):

237

Im Zusammenhang mit Grundstückserwerben kann es wirtschaftlich notwendig werden, Grundstücke wieder zu veräußern, wenn beispielsweise geplante Bau- oder Sanierungsvorhaben nicht verwirklicht werden können. Solche Vorgänge haben dann keine steuerschädliche Auswirkung, wenn sie auf betriebsnotwendige Fälle im üblichen Rahmen ordnungsmäßiger Wohnungswirtschaft (VwGH 30.10.1996, 96/13/0049) beschränkt bleiben und Spekulationsabsicht auszuschließen ist. Vor allem muss die Spekulationsabsicht hinsichtlich der Gestaltung des Veräußerungspreises - etwa durch Preisbildung entsprechend der Vorschrift des § 13 WGG, unter Berücksichtigung der Bestimmungen des § 23 WGG - ausgeschlossen erscheinen, wobei ein allfällig erzielter Veräußerungsgewinn unter Berücksichtigung von auf das Grundstück getätigten Aufwendungen und der Zeitdifferenz zwischen Ankauf und Verkauf zu beurteilen ist. Dies gilt grundsätzlich auch, wenn die Veräußerung im Rahmen der Verwertung des Vermögens im Falle der Entziehung der Gemeinnützigkeit (§ 35 WGG) und Liquidation im Auftrag der zuständigen Landesregierung (§ 11 Abs. 2 WGG) erfolgt.

Werden allerdings nicht unbebaute Grundstücke, sondern Gesamtbaulichkeiten (somit nicht einzelne Wohnungen) an nicht gemeinnützige Erwerber veräußert, ist von der gemeinnützigen Bauvereinigung ein nach Maßgabe des § 23 WGG angemessener Preis zu verlangen (§ 10a Abs. 2 lit. c WGG). Ein solches Geschäft bedarf der Zustimmung der Landesregierung (§ 10a Abs. 1 lit. d WGG).

Insoweit eine Grundstücksveräußerung dem Kernbereich der Geschäftstätigkeit einer gemeinnützigen Bauvereinigung - also dem Kreis der begünstigten Geschäfte im Sinne des § 7 Abs. 1 bis 3 WGG - zuzurechnen ist, unterliegt sie grundsätzlich der beschränkten Steuerpflicht nach § 21 Abs. 3 Z 4 KStG 1988 . Dabei sind allerdings die Voraussetzungen gemäß § 5 Z 10 iVm § 6a Abs. 1 KStG 1988 erfüllt, sodass die Befreiung gemäß § 21 Abs. 3 Z 4 iVm Abs. 2 Z 3 sechster Teilstrich KStG 1988 zur Anwendung kommt.

Ist die Grundstücksveräußerung nicht dem Kernbereich der Geschäftstätigkeit zuzurechnen und wurde ein Antrag gemäß § 6a Abs. 2 KStG 1988 gestellt, unterliegt die gemeinnützige Bauvereinigung hinsichtlich dieser Grundstücksveräußerung der unbeschränkten Steuerpflicht.

Aufgrund der Tatsache, dass der Tätigkeitsschwerpunkt einer gemeinnützigen Bauvereinigung in der gewerblichen Überlassung und Veräußerung von Grundstücken liegt, kommt das System der Immobilienertragsteuer gemäß § 30a Abs. 3 Z 2 iVm § 30b Abs. 5 EStG 1988 nicht zu Anwendung. Im Falle der Veräußerung von Grundstücken durch eine gemeinnützige Bauvereinigung ist daher weder Immobilienertragsteuer noch eine besondere Vorauszahlung zu entrichten.

Rz 240 wird wie folgt geändert (Klarstellung):

240

Die begünstigungsunschädliche Vermögensverwaltung einer gemeinnützigen Bauvereinigung besteht aus der verzinslichen Anlage von Kapitalvermögen sowie der Vermietung, Verpachtung oder Überlassung zur sonstigen Nutzung mit der Einschränkung des § 7 Abs. 6 WGG ( § 39 Abs. 17a WGG ).

Zum Reservekapital gemäß § 7 Abs. 6 WGG siehe Rz 277.

Rz 242 wird wie folgt geändert (Redaktionsversehen):

242

Der Begriff Vermögensverwaltung ist in diesem Zusammenhang als Ergänzung des Begriffs der Zweckgeschäfte im Sinne des § 7 Abs. 1 bis 3 WGG anzusehen und stellt kein Präjudiz für die Zuordnung des verwalteten Vermögens zum außerbetrieblichen Bereich der Bauvereinigung dar. Da es sich bei den gemeinnützigen Bauvereinigungen ausschließlich um Körperschaften handelt, die unter § 7 Abs. 3 KStG 1988 fallen, sind die im Rahmen ihrer Vermögensverwaltung veranlagten Werte jedenfalls dem Betriebsvermögen zuzurechnen. Es kann daher jedenfalls eine Befreiungserklärung im Sinne des § 94 Z 5 EStG 1988 erfolgen. Die Frage, ob die entsprechenden Erträge der Steuerpflicht unterliegen oder nicht, ist daher ausschließlich durch Zuordnung der entsprechenden Vermögensteile zum steuerbefreiten oder steuerpflichtigen Betrieb der Bauvereinigung zu lösen. Jedenfalls steuerpflichtig sind aber die Erträge aus einem nicht dem Zweckgeschäft zugeführten Reservekapital im Sinne des § 7 Abs. 6 WGG (Rz 277).

Rz 245 wird wie folgt geändert (FORG):

245

Dabei handelt es sich um Geschäfte, die bei Erfüllung von dem Gemeinwohl dienenden Aufgaben des Wohnungs- und Siedlungswesens im Rahmen der ordnungsmäßigen Wirtschaftsführung einer gemeinnützigen Bauvereinigung notwendig werden, sowie das Eingehen von Beteiligungen an anderen als den in § 7 Abs. 3 Z 9 und 10 WGG angeführten Unternehmungen. Das Eingehen von ARGEs stellt analog zum Unternehmensrecht keine Beteiligung nach § 7 Abs. 4 WGG dar. Soweit die von der gemeinnützigen Bauvereinigung nach der inneren Arbeitsteilung der ARGE zu erbringende Leistung unter § 7 Abs. 1 bis 3 WGG fällt, liegt kein Ausnahmegeschäft gemäß § 7 Abs. 4 WGG vor.

Geschäfte gemäß § 7 Abs. 4 WGG setzen die bescheidmäßige Zustimmung der Landesregierung voraus. Im Verfahren gemäß § 7 Abs. 4 WGG hat die zuständige Abgabenbehörde (seit 1.1.2021: Finanzamt für Großbetriebe ) gemäß § 33 Abs. 2 WGG Parteistellung und ist sie von der Landesregierung um Stellungnahme zum Antrag der gemeinnützigen Bauvereinigung zu ersuchen. Es ist daher zweckmäßig, vor Entscheidung über einen Ausnahmeantrag im Sinne des § 6a Abs. 2 KStG 1988 die Entscheidung der Landesregierung über den Antrag gemäß § 7 Abs. 4 WGG abzuwarten.

Rz 248 wird wie folgt geändert (Klarstellung):

248

Tätigt eine gemeinnützige Bauvereinigung Geschäfte, die nicht unter § 7 Abs. 1 bis 3 WGG fallen und liegt ein Ausnahmebescheid im Sinne des § 6a Abs. 2 KStG 1988 vor (siehe Rz 256 bis 260), tritt nur hinsichtlich dieser Geschäfte die unbeschränkte Steuerpflicht ein. Liegt kein Ausnahmebescheid vor, tritt die unbeschränkte Steuerpflicht im vollen Umfang ein.

Geschäfte außerhalb der in § 7 Abs. 1 bis 3 WGG bezeichneten Art sind etwa die Errichtung von Kommunalbauten (Schulen) im eigenen Namen mit Eigenmitteln der gemeinnützigen Bauvereinigung oder durch Aufnahme von Darlehen durch die gemeinnützige Bauvereinigung, sofern sie keine Gemeinschaftseinrichtungen im Sinne der Rz 230 und 231 darstellen.

Rz 249 wird wie folgt geändert (Klarstellung):

249

Bauvereinigungen, die Geschäfte außerhalb der in § 7 Abs. 1 bis 3 WGG bezeichneten Art tätigen, sind ab dem Wirtschaftsjahr unbeschränkt steuerpflichtig, in dem die Tätigkeit aufgenommen wird. Die Tätigkeit gilt als aufgenommen, wenn konkrete Vorbereitungshandlungen für solche Geschäfte vorgenommen werden (siehe auch Rz 1416). Der Beginn eines begünstigungsschädlichen Geschäftes ist mit der ersten zur Ausführung führenden, nach außen hin in Erscheinung tretenden Handlung anzunehmen. Dies ist regelmäßig dann der Fall, wenn es zum Abschluss von Verträgen kommt, unabhängig davon, ob das Geschäft in der Folge tatsächlich zur Ausführung kommt. Rein interne Vorplanungen, Kalkulationen oder Vorgespräche usw. sind keine solchen Handlungen; ebenso nicht die Teilnahme an einer ergebnisoffenen Projektausschreibung, auch wenn diese der Öffentlichkeit bekannt werden sollte. Erfolgt daher im Rahmen der Ausschreibung die Zuschlagserteilung an einen Mitbewerber, wurde seitens der Bauvereinigung keine begünstigungsschädliche Tätigkeit aufgenommen. Erfolgt die Zuschlagserteilung an die Bauvereinigung, ist gemäß Rz 251 binnen Monatsfrist ein Antrag gemäß § 6a Abs. 2 bzw. 3 KStG 1988 zu stellen.

Die unbeschränkte Steuerpflicht endet mit Ablauf des Wirtschaftsjahres, in dem die Tätigkeit abgeschlossen wird. Das Ende eines begünstigungsschädlichen Geschäftes ist mit Abschluss aller zum Geschäft gehörenden Tätigkeiten anzunehmen. Dies wird in der Regel mit dem Legen der Schlussrechnung der Fall sein. Ist die Finanzierung miteingeschlossen, ist das Ende erst mit deren Abwicklung anzunehmen (Zuzählung der Wohnbaudarlehen an die Wohnungs- bzw. Förderungswerber).

Zum Eintritt und Ende der Teilsteuerpflicht siehe auch Rz 272.

Die Überschrift 2.10.5 wird geändert und lautet:

2.10.5 Ausnahmebescheid ( § 6a Abs. 2 KStG 1988 )

Rz 251 wird wie folgt geändert (FORG):

251

Ein Ausnahmeantrag nach der Aufnahme eines Geschäftes kann nur dann als rechtzeitig eingebracht gelten,

- wenn im Zuge eines auszuführenden begünstigungsunschädlichen Projektes Änderungen vorgenommen werden sollen, die begünstigungsschädlich sind, oder

- wenn die gemeinnützige Bauvereinigung von begünstigungsschädlichen Tatbeständen, die von anderen Personen gesetzt worden sind, trotz Wahrung der Sorgfaltspflicht keine Kenntnis haben konnte.

Ist eine Änderung geplant oder erhält die gemeinnützige Bauvereinigung von begünstigungsschädlichen Tatbeständen Kenntnis, gilt der Antrag als rechtzeitig eingebracht, wenn die gemeinnützige Bauvereinigung ihn vor dem Beginn der Verwirklichung des geänderten Projektes oder binnen Monatsfrist nach Bekanntwerden der begünstigungsschädlichen Tatbestände bei der zuständigen Abgabenbehörde (seit 1.1.2021: Finanzamt für Großbetriebe ) einbringt.

Ein in einem Feststellungsantrag gemäß § 6a Abs. 3 KStG 1988 enthaltenes Eventualbegehren auf Erteilung eines Ausnahmebescheides gilt als rechtzeitig gestellter Antrag.

Rz 252 wird wie folgt geändert (WGG-Novelle 2019):

252

Hat eine gemeinnützige Bauvereinigung nachweislich Baulichkeiten (zB Einstellplätze, Garagen oder Abstellplätze), Wohnungen und Geschäftsräume im Sinne des § 15b Abs. 1 WGG mit der Absicht errichtet, diese bereits im Zuge der ersten Überlassung ins Eigentum (Miteigentum, Wohnungseigentum) zu übertragen, und werden später einzelne davon (bis zu 20% des Bauvorhabens ohne Grünanlagen, bemessen nach Quadratmetern) mangels Verkaufserfolges vorübergehend zur Nutzung überlassen (in Miete oder zur sonstigen Nutzung im Sinne des § 15b Abs. 1 lit. a WGG) und zu einem späteren Zeitpunkt, jedoch vor Ablauf der Fünfjahresfrist gemäß § 15b Abs. 1 lit. b WGG ins Eigentum übertragen, stellt diese spätere Übertragung bzw. deren konkrete Vorbereitung (nicht aber bereits die Nutzungsüberlassung) ein begünstigungsschädliches Geschäft dar.

Das begünstigungsschädliche Geschäft wird in solchen Fällen daher nicht bereits mit der Errichtung oder den erstmaligen, erfolglosen Veräußerungsversuchen aufgenommen, sondern erst später, mit der ersten Handlung, die erkennbar auf die Eigentumsübertragung vor Ablauf der Fünfjahresfrist gerichtet ist, wie zB durch Abschluss eines Mietvertrages oder einer sonstigen Nutzungsvereinbarung mit Kaufoption vor Ablauf der Fünfjahresfrist oder durch nochmalige/erneute Bewerbung der bereits vorübergehend vermieteten Baulichkeiten, Wohnungen und Geschäftsräume zur nachträglichen Übertragung ins Eigentum.

Nach § 6a Abs. 2 KStG 1988 kann die gemeinnützige Bauvereinigung einen Antrag auf Einschränkung der Steuerpflicht auf ein begünstigungsschädliches Geschäft (Ausnahmeantrag) vor Aufnahme dieses Geschäftes stellen. Wird der Antrag nicht rechtzeitig gestellt, tritt die unbeschränkte Steuerpflicht der gemeinnützigen Bauvereinigung ein (siehe Rz 250).

Anträge nach § 6a KStG 1988 sind daher in diesen Fällen auch nach erfolgter Errichtung und auch noch nach erfolglosen Veräußerungsversuchen, jedoch nur vor Aufnahme des erneuten (nachträglichen) Eigentumsübertragungsgeschäfts zulässig (vgl. Rz 250 und 251).

Rz 258 wird wie folgt geändert (FORG):

258

Leitet die Landesregierung über Antrag der zuständigen Abgabenbehörde (seit 1.1.2021: Finanzamt für Großbetriebe ) ein Entziehungsverfahren im Sinne des § 35 WGG ein, hindert dies den weiteren Gang der Besteuerung nicht. Die zuständige Abgabenbehörde kann vielmehr gemäß § 200 BAO vorläufige Bescheide erlassen. Die Behörde hat jedenfalls die antragstellende gemeinnützige Bauvereinigung vom Antrag auf Einleitung des Entziehungsverfahrens in Form einer Zwischenerledigung in Kenntnis zu setzen.

Rz 260 wird wie folgt geändert (FORG):

260

Wird von der zuständigen Abgabenbehörde ein Entziehungsverfahren im Sinne des § 35 Wohnungsgemeinnützigkeitsgesetz beantragt, steht der damit in Zusammenhang stehenden Offenbarung von Verhältnissen und Umständen der betroffenen gemeinnützigen Bauvereinigung an die zuständige Landesregierung nicht die Verpflichtung zur Amtsverschwiegenheit im Sinne des Art. 20 Abs. 3 B-VG entgegen und stellt daher auch keine Verletzung der abgabenrechtlichen Geheimhaltungspflicht dar. Dies gilt auch für Stellungnahmen der zuständigen Abgabenbehörde (seit 1.1.2021: Finanzamt für Großbetriebe ) zu Anträgen einer gemeinnützigen Bauvereinigung nach § 7 Abs. 4 WGG.

Rz 261 wird wie folgt geändert (Judikatur, Klarstellung):

261

Die zuständige Abgabenbehörde ist nach § 6a Abs. 3 KStG 1988 nur im Zweifelsfall zum Erlassen eines Feststellungsbescheides verpflichtet. Ein solcher Feststellungsbescheid kann nur über Antrag einer gemeinnützigen Bauvereinigung ergehen und darf keinen über den Antrag hinausgehenden Inhalt aufweisen (VwGH 12.9.1989, 89/14/0083, 0084).

Das Erlassen eines Feststellungsbescheides von Amts wegen ist daher unzulässig. Liegt ein Zweifelsfall nicht vor, ist der Antrag abzuweisen. Unbeschadet der Antragsbedürftigkeit und der Mitwirkungspflicht des Antragstellers hat die Behörde den Sachverhalt von Amts wegen zu ermitteln (VwGH 12.9.1989, 89/14/0083, 0084).

Bei einem Zweifelsfall kann die gemeinnützige Bauvereinigung einen Antrag auf Feststellung nach § 7 Abs. 3a WGG auch bei der Landesregierung stellen. Liegt kein Bescheid gemäß § 6a Abs. 3 KStG 1988 vor, ist die Abgabenbehörde an den Bescheid der Landesregierung gebunden.

Liegen Anträge gemäß § 6a Abs. 3 KStG 1988 an das Finanzamt und gemäß § 7 Abs. 3a WGG an die Landesregierung vor, sind diese Feststellungen unabhängig voneinander zu treffen und können daher auch zu widersprüchlichen Ergebnissen führen (VwGH 7.9.2021, Ro 2020/15/0024 ).

Überschrift 2.10.6 wird wie folgt geändert und lautet:

2.10.6 Feststellungsbescheid ( § 6a Abs. 3 KStG 1988 )

Rz 276 wird wie folgt geändert (Klarstellung):

276

Eine Mindestkörperschaftsteuer nach § 24 Abs. 4 KStG 1988 (siehe Rz 1549 bis 1568) fällt nur dann an, wenn die gemeinnützige Bauvereinigung teilsteuerpflichtig oder unbeschränkt steuerpflichtig ist. Beginn und Ende der Mindestkörperschaftsteuerpflicht richten sich nach dem Beginn und Ende der Teilsteuerpflicht (siehe Rz 272) bzw. der unbeschränkten Steuerpflicht (siehe Rz 273 bis 275) sowie nach den allgemeinen Bestimmungen hinsichtlich der Mindestkörperschaftsteuer (siehe Rz 1554 bis 1561).

Rz 277 wird wie folgt geändert (Anpassung an die aktuelle Rechtslage; Textstraffung):

277

| | |

Eine gemeinnützige Bauvereinigung, die über Eigenkapital verfügt, das nicht zur Deckung langfristiger Vermögensbestände oder der vorausschauenden Sicherung des laufenden Geschäftsbetriebes und sich daraus ergebender Finanzierungserfordernisse verwendet wurde, hat dieses Eigenkapital (Reservekapital) gemäß § 7 Abs. 6 WGG innerhalb der folgenden zwei (bisher: drei) Geschäftsjahre für Geschäfte im Sinne des § 7 Abs. 1 bis 4b WGG zu verwenden.

Das Eigenkapital (Reservekapital) wird wie folgt ermittelt:

Eigenkapital

+ langfristiges Fremdkapital

+ von anderen gemeinnützigen Bauvereinigungen gewährte Darlehen

- betriebsnotwendiges Anlagevermögen

- betriebsnotwendiges Umlaufvermögen

Summe > 0 ergibt Reservekapital (RK)

Als Anreiz für die widmungsgemäße Verwendung des Eigenkapitals durch gemeinnützige Bauvereinigungen sind gemäß § 6a Abs. 4 KStG 1988 Erträge aus der Vermögensverwaltung nur insoweit steuerfrei, als das ertragbringende Vermögen zum "Normalbestand" zu zählen ist. Sammelt eine gemeinnützige Bauvereinigung darüber hinaus "Reservekapital" (Eigenkapital, das nicht zur Deckung langfristiger Vermögensbestände oder der vorausschauenden Sicherung des laufenden Geschäftsbetriebes verwendet wurde) an, sind die daraus resultierenden Erträge grundsätzlich steuerpflichtig.

Die Steuerpflicht kann allerdings insoweit vermieden werden, als das "Reservekapital" innerhalb von drei Jahren einer widmungsgemäßen Verwendung im Sinn des WGG zugeführt wird. Dies wird dadurch erreicht, dass die entsprechenden Erträge in eine zunächst steuerfreie Rücklage eingestellt werden, die sodann nach Maßgabe des Abbaus des "Reservekapitals" innerhalb eines Dreijahreszeitraums steuerneutral aufgelöst wird. Eine so genannte Baupause im Sinne des § 7 Abs. 5 WGG hemmt die Verwendungsfrist insoweit, als sie sich auf (volle) Wirtschaftsjahre erstreckt.

Dabei gilt Folgendes:

- Die Bildung einer Rücklage steht im kaufmännischen Ermessen, die Verwendung der Rücklage hingegen nicht.

- Gebildete Rücklagen sind nur in jenem Verhältnis als verwendet anzusehen, in dem das verwendungspflichtige Eigenkapital abgebaut wird. Als Abbau gilt auch die Gewährung von Darlehen an andere Bauvereinigungen im Sinne des WGG zur Erfüllung ihrer Aufgaben im Sinne des § 7 Abs. 1 bis 3 WGG unabhängig von ihrer Fristigkeit.

- Die Relation des Kapitalabbaus ist stets auf den Stand des jeweiligen Vorjahres zu beziehen, sodass im Falle eines Gleichstandes oder einer späteren Erhöhung des verwendungspflichtigen Eigenkapitals eine bestimmungsgemäße Verwendung unterbleibt.

- Die sich aus der Verhältnisrechnung ergebende für die bestimmungsgemäße Verwendung maßgebende Prozentzahl ist auf den Stand der Rücklage zum vorangegangenen Bilanzstichtag und den im betreffenden Jahr zugeführten Rücklagenteil zu beziehen. Im Hinblick auf die dreijährige Verwendungsfrist müssen die jährlichen Zuführungen zur Rücklage daher evident gehalten werden.

- Die bestimmungsgemäße Verwendung der Rücklage ist steuerneutral.

- Rücklagen oder Rücklagenteile, die innerhalb der dreijährigen Verwendungsfrist nicht bestimmungsgemäß verwendet werden konnten, sind im dritten dem Bildungsjahr folgenden Wirtschaftsjahr mit einem zwanzigprozentigen Zuschlag steuerwirksam aufzulösen.

Die Berechnung der Rücklage (RL) bzw. ihre steuerfreie Auflösung hat wie folgt zu erfolgen:

| | |

(RL am Beginn des WJ + laufende Einkünfte aus RK) x (RK am Ende des WJ / RK am Beginn des WJ) - wegen Zeitablaufs zu versteuernde RL-Teile = Rücklage

Dieser Quotient darf höchstens 100% betragen.

Beispiel:

Das Reservekapital (RK) im Sinne des § 7 Abs. 6 WGG und die daraus resultierenden Einkünfte einer zum 31. Dezember bilanzierenden gemeinnützigen Bauvereinigung betragen:

| | 2020 | 2021 | 2022 | 2023 | 2024 |

| R K | 100 | 90 | 72 | 80 | 40 |

| Einkünfte | | 10 | 12 | 15 | 8 |

Sämtliche Einkünfte aus dem RK werden jeweils der Eigenkapitalrücklage gemäß § 6a Abs. 5 KStG 1988 zugeführt. Aus dem Verzeichnis ergibt sich für die Rücklagenteile (RLT) in den einzelnen Jahren folgendes Bild:

RLT | 2021 | 2022 | 2023 | 2024 | |

2021 | 10 - 1 = 9 | 9 - 1,8 = 7,2 | 7,2 | 7,2 - 3,6 = 3,6 | |

2022 | 12 - 2,4 = 9,6 | 9,6 | 9,6 - 4,8 = 4,8 | ||

2023 | 15 | 15 - 7,5 = 7,5 | |||

2024 | 8 - 4 = 4 |

Die Kapitalverminderung von 100 auf 90 = 10%: der RLT 2021 vermindert sich daher um 10% der ursprünglichen Bemessungsgrundlage der Einkünfte von 10.

Die Kapitalverminderung von 90 auf 72 = 20%: der RLT 2021 vermindert sich daher um 20% der Vorjahresrücklage von 9; der 2022 gebildete RLT wird sofort nach Bildung um 20% vermindert.