Besteuerungszeitpunkt von Insolvenzausfallsgeld bzw. Insolvenzentgelt

Beachte:

VwGH-Beschwerde zur Zl. 2011/15/0185 eingebracht. Mit Erk. v. 19.9.2013 wegen Rechtswidrigkeit des Inhaltes aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zl. RV/6100510/2013 erledigt.

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Dr. Ralf Schatzl und die weiteren Mitglieder Mag. Erich Schwaiger, Mag. Gottfried Warter und Dr. Martin Neureiter über die Berufung des Vorname BW, Anschrift_Bw., vom 13. Oktober 2010 gegen den Bescheid des Finanzamtes St. Johann Tamsweg Zell am See, vertreten durch Mag. Siegfried Moser, vom 12. Mai 2009 betreffend Einkommensteuer 2007 nach der am 21. September 2011in 5026 Salzburg-Aigen, Aignerstraße 10, durchgeführten mündlichen Berufungsverhandlung entschieden:

Die Berufung wird als unbegründet abgewiesen.

Der angefochtene Bescheid bleibt unverändert.

Entscheidungsgründe

Die Berufung richtet sich ausschließlich gegen die einkommensteuerliche Berücksichtigung von Auszahlungen der IAF-Service GmbH (ab 1. Juli 2008 "IEF-Service GmbH") im Insolvenzfall Firma_G_GmbH im Jahr 2007.

Über diesen Arbeitgeber wurde mit 8. November 2007 der Konkurs eröffnet (Ende der Anmeldefrist 28. Dezember 2007). Mit Beschluss vom 18. Dezember 2007 wurde die Schließung des Unternehmens angeordnet, woraufhin der Berufungswerber am 21. Dezember 2007 seinen Austritt (§ 25 IO in der 2007 gültigen Fassung) erklärte.

Der Berufungswerber erhielt seine laufenden Bezüge von 1. Oktober 2007 bis zur Konkurseröffnung inklusive der bis dahin angefallenen Weihnachtsremuneration von der IAF-Service GmbH als Insolvenzausfallsgeld (ab 1. Juli 2008 "Insolvenzentgelt") zuerkannt. Weder die Art noch die Höhe und der Zeitpunkt der Besteuerung dieser noch 2007 erfolgten Zahlungen wurden vom Berufungswerber bekämpft (Bescheid IAF-Service GmbH vom 5. Dezember 2007 bzw. Lohnzettel 1).

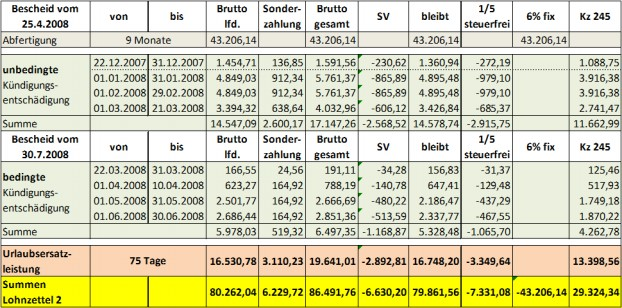

Aufgrund seines berechtigten Austritts erhielt der Berufungswerber zusätzlich seine Abfertigung, eine unbedingte Kündigungsentschädigung für die Zeit von 22. Dezember 2007 bis 21. März 2008 (Bescheid IAF-Service GmbH vom 25. April 2008) sowie eine bedingte Kündigungsentschädigung für die Zeit von 22. März 2008 bis 30. Juni 2008 und Urlaubsersatzleistung für 75 Arbeitstage zuerkannt (Bescheid IEF-Service GmbH vom 30. Juli 2008).

Diese Zahlungen wurden im Lohnzettel 2 zusammengefasst und 2008 flüssig gemacht:

Beide Lohnzettel wiesen als Bezugszeitraum den 1. Jänner bis 31. Dezember 2007 aus, weshalb das Finanzamt diese Beträge in die Pflichtveranlagung 2007 mit einbezog (Einkommensteuerbescheid 2007 vom 12. Mai 2009).

Der Berufungswerber ergriff - nach zweimaligem Fristverlängerungsansuchen - mit Schreiben vom 13. Oktober 2009 das Rechtsmittel der Berufung, beantragte die Entscheidung durch den (gesamten) Berufungssenat nach Durchführung einer mündlicher Verhandlung und bestritt die Richtigkeit dieser zeitlichen Zuordnung. Er führte unter anderem ins Treffen, Kündigungsentschädigungen seien gem. § 67 Abs. 8 lit. b EStG 1988 im Kalendermonat der Zahlung zur Besteuerung zu erfassen und begehrte die Versteuerung im Jahr 2008.

Das Finanzamt wies die Berufung mit Berufungsvorentscheidung vom 23. März 2010 als unbegründet ab und verwies im Kern auf § 19 Abs. 1 dritter Satz EStG 1988 idF AbgÄG 2005, BGBl. I Nr. 161/2005.

Mit Schreiben vom 6. April 2010 beantragte der Berufungswerber die Vorlage der Berufung an den Unabhängigen Finanzsenat und führte aus, für Zahlungen durch die IAF-Servicestelle sei durch das AbgÄG 2005, BGBl. I Nr. 161/2005 das Zuflussprinzip nicht grundsätzlich abgeschafft worden. Es sei lediglich ein Sondertatbestand zur Progressionsentschärfung eingeführt worden. Die Besteuerung sei nicht auf einen Zeitpunkt zu fokussieren, sondern auf den Zeitraum. 2007 habe noch kein Anspruch auf Auszahlung der Kündigungsentschädigung bestanden, sondern erst 2008. Es habe sich dabei nicht um eine Nachzahlung gehandelt, sondern um ein durch mehrere Bescheide festgesetztes laufendes Ersatzeinkommen 2008. Zur Unterstützung seiner Argumentation legte der Berufungswerber Kopien der Gesetzesmaterialien (Vorblatt, Regierungsvorlage, Textgegenüberstellung, Initiativantrag, Bericht des Finanzausschusses) vor.

Der Unabhängige Finanzsenat informierte den Berufungswerber daraufhin mit Schreiben vom 19. Mai 2011 davon, dass die Abgabenbehörde 2. Instanz in ständiger Rechtsprechung davon ausgeht, dass die Versteuerung von Zahlungen aus dem Insolvenz-Ausfallsgeld-Fonds mit dem Austritt des Dienstnehmers zu erfolgen hat (hier der 21. Dezember 2007). Er übermittelte ihm den Ausdruck zweier Entscheidungen aus der Findok (UFS 30.9.2008, RV/0355-I/08; 15.9.2010, RV/0306-F/10) und gab ihm Gelegenheit zur Stellungnahme.

Der Berufungswerber reagierte darauf mit Schreiben vom 6. Juni 2011 und bestritt die Relevanz von arbeits- und insolvenzrechtlichen Vorschriften für die Beurteilung des Zuflusses der strittigen Beträge. Es liege kein Nachzahlungstatbestand vor, sondern eine laufende Bezugsauszahlung im Jahr 2008. Dafür spreche auch LStR 2002 Rz 631a.

In der am 21. September 2011 abgehaltenen mündlichen Berufungsverhandlung wurde ergänzend ausgeführt:

Außer Streit stellte der Berufungswerber die Besteuerung der mit Bescheid vom 5. Dezember 2007 zuerkannten Bezüge (Lohnzettel 1) und der Abfertigung laut Bescheid vom 25. April 2008. Weiters vertrat er die Ansicht, auch der den Zeitraum 22. Dezember 2007 bis 31. Dezember 2007 betreffende Teil der Kündigungsentschädigung sei unstrittig im Jahr 2007 zu versteuern.

Er brachte vor, der Rest (unbedingte und bedingte Kündigungsentschädigung vom 1. Jänner 2008 bis zum 30. Juni 2008 und gesamte Urlaubsersatzleistung) sei erst 2008 zu versteuern,

Ergänzend führte er aus, die beiden übermittelten UFS-Entscheidungen (UFS 30.9.2008, RV/0355-I/08; 15.9.2010, RV/0306-F/10) würden sich vom gegenständlichen Sachverhalt vor allem dadurch unterscheiden, dass dort das Dienstverhältnis mit dem Austritt endgültig beendet worden ist. Im gegenständlichen Fall sei der Sachverhalt jedoch so gelagert, dass die Tätigkeit ab Februar des Folgejahres fortgesetzt worden sei.

Die Aktivbezüge von der Nachfolgefirma_GmbH (Nachfolgefirma des insolventen Arbeitgebers) seien auch richtig im Jahr 2008 erfasst worden. Es könne nicht richtig sein, dass die Bezugsaufzahlung (womit der Berufungswerber die bedingte Kündigungsentschädigung nach Ablauf von drei Monaten ab Austritt und somit ab 22. März 2008 meinte) auf das Vorjahr projiziert wird. Damit werde die von der IEF-Service GmbH geleistete Zuzahlung zum neuen Aktivbezug, von dem sie der Höhe nach abhängig ist, in einem anderen Jahr erfasst, als dieser selbst.

Er rügte, die beiden vorab übermittelten UFS-Entscheidungen ließen grundlegende Interpretationsregeln für den Bereich des Einkommensteuerrechtes außer Betracht. Im § 19 EStG 1988 werde ausdrücklich angeführt, dass derartige Zahlungen in dem Kalendermonat zu erfassen sind, für das der Anspruch besteht. Dies sei für den Dezember 2007 das Jahr 2007, für den Rest der in Frage stehenden Zahlungen eindeutig das Jahr 2008.

Zudem müsse man § 19 leg.cit. im Zusammenhang mit § 67 Abs. 8 lit. b, c und d EStG 1988 lesen. Dort sei für Kündigungsentschädigungen geregelt, dass sie im Monat der Zahlung zu erfassen sind. Dies betreffe ebenso Nachzahlungen für abgelaufene Zeiträume. In all diesen Fällen ist somit der Zahlungsfluss maßgeblich, was wiederum zu einer Versteuerung im Jahr 2008 führe.

Er verwies zusätzlich auf die historische Interpretation. Der einzige Unterschied zwischen der Gesetzeslage im Jahr 2005 und 2006 liege darin, dass beim § 19 zu den bereits länger angeführten Pensionisten auch die Insolvenzbetroffenen dazu gekommen seien. Bei der Besteuerung der Pensionisten sei es aber immer schon klar gewesen, dass Nachzahlungen für ein Jahr bei vergleichbarer Ausgangssituation diesem Jahr zuzuordnen gewesen seien und Nachzahlungen für das Folgejahr bzw. für das laufende Jahr in diesem Jahr zu erfassen gewesen seien.

Insolvenznachzahlungen seien laut den Gesetzesmaterialien (1187 d.B. XXII. GP, Seite 8 Z 9) genauso so zu behandeln wie Pensionsnachzahlungen. Diese zeitliche Zuordnung sei somit ausdrücklich so gewollt.

Nach den Gesetzesmaterialien der Novelle 2005 habe der Gesetzgeber die Gleichmäßigkeit der Besteuerung erreichen wollen, nicht eine gekünstelte Zusammenballung mit Progressionsnachteil.

Weiters berief sich der Berufungswerber auf Rz 631 LStR 2002, in denen die Nachzahlung von Pensionen so ausgelegt werde, dass die Besteuerung in den Kalendermonaten vorzunehmen ist, für die der Anspruch besteht.

Über die Berufung wurde erwogen:

1 Pflichtveranlagung

Sind im Einkommen lohnsteuerpflichtige Einkünfte enthalten, so ist der Steuerpflichtige gem. § 41 Abs. 1 Z 3 EStG 1988 unter anderem dann zwingend zu veranlagen, wenn im Kalenderjahr Bezüge gemäß § 69 Abs. 6 EStG 1988 zugeflossen sind.

Nach dieser Bestimmung hat die auszahlende Stelle bei Auszahlung von Insolvenz-Ausfallgeld durch den Insolvenz-Ausfallgeld-Fonds [...] zur Berücksichtigung der Bezüge im Veranlagungsverfahren einen Lohnzettel auszustellen und an das Finanzamt zu übermitteln. Genau das ist hier der Fall:

Da zumindest der Zufluss des zu versteuernden Betrages aus dem Lohnzettel 1 unbestritten ist, war der Tatbestand für 2007 ohne Zweifel erfüllt und eine Veranlagung durchzuführen (vgl. UFS 10.12.2008, RV/0402-W/08).

2 Zuflusszeitpunkt

In ständiger Rechtsprechung kommt der Unabhängige Finanzsenat im Falle eines insolvenzbedingten, berechtigten vorzeitigen Austritts zum Schluss, dass Nachzahlungen von Insolvenz-Ausfallsgeld in aller Regel zur Gänze im Kalenderjahr des Austritts zu versteuern sind (vgl. etwa UFS 30.9.2008, RV/0355-I/08; 15.9.2010, RV/0306-F/10; 5.1.2011, RV/3885-W/10; 18.5.2011, RV/0228-L/11):

2.1 Allgemein

§ 19 Abs. 1 EStG 1988 sieht vor, dass Nachzahlungen von Pensionen, über deren Bezug bescheidmäßig abgesprochen wird, sowie Nachzahlungen im Insolvenzverfahren in dem Kalenderjahr als zugeflossen gelten, für das der Anspruch besteht.

Nachzahlungen von Insolvenz-Ausfallgeld sind damit nicht im Zeitpunkt des tatsächlichen Zuflusses, sondern in dem Kalenderjahr als Einkünfte zu erfassen, für das der Anspruch besteht (Jakom/Baldauf, EStG § 19 Rz 4, 26; Doralt, EStG10, § 19 Tz 30/1ff).

2.2 Insolvenz-Entgeltsicherungsgesetz

Anspruch auf Insolvenz-Ausfallgeld haben nach § 1 Abs. 1 Insolvenz-Entgeltsicherungsgesetz (IESG) Arbeitnehmer unter anderem für die nach Abs. 2 gesicherten Ansprüche, wenn über das Vermögen des Arbeitgebers im Inland der Konkurs eröffnet wird. Gesichert sind aufrechte, nicht verjährte und nicht ausgeschlossene Ansprüche aus dem Arbeitsverhältnis. Das sind insbesondere Ansprüche auf laufendes Entgelt und auf Entgelt aus der Beendigung des Arbeitsverhältnisses sowie Schadenersatzansprüche.

Der Begriff "Entgeltansprüche" ist im arbeitsrechtlichen Sinn zu verstehen und umfasst alle Leistungen des Arbeitgebers, die dieser dem Arbeitnehmer für die Zurverfügungstellung seiner Arbeitskraft gewährt. Dazu zählen daher auch die als Entgelt aus der Beendigung des Arbeitsverhältnis zu qualifizierenden Ansprüche auf Kündigungsentschädigung und Urlaubsentschädigung (vgl. etwa OGH 11.11.1999, 8 ObS 276/99t). Insolvenz-Ausfallgeld gebührt nach § 3a Abs. 2 IESG im Fall der Eröffnung des Konkurses für Ansprüche auf laufendes Entgelt einschließlich der gebührenden Sonderzahlungen bis zum rechtlichen Ende des Arbeitsverhältnisses, wenn es nach § 25 IO (bzw. davor KO) gelöst wird.

Nach § 3 Abs. 1 IESG gelten betagte Forderungen als fällig.

Ist der Gemeinschuldner Arbeitgeber und ist das Arbeitsverhältnis bereits angetreten, so kann es nach § 25 Abs. 1 IO vom Arbeitnehmer durch vorzeitigen Austritt (Konkurseröffnung als wichtiger Grund) gelöst werden. Wird das Arbeitsverhältnis danach gelöst, so kann der Arbeitnehmer gemäß Abs. 2 leg.cit. den Ersatz des verursachten Schadens als Konkursforderung verlangen.

Tritt ein Arbeitnehmer nach Konkurseröffnung wegen Nichtzahlung des Entgeltes selbst aus, bevor ihn der Masseverwalter kündigen konnte, ist er nicht anders zu behandeln als bei zulässiger Kündigung durch den Masseverwalter. Ihm steht daher bis zur fiktiven Beendigung des Arbeitsverhältnisses eine Kündigungsentschädigung, für den Zeitraum danach Schadenersatz zu (vgl. etwa OGH 26.3.1997, 9 ObA 2276/96p; 13.1.1998, 8 ObS 294/97m; 18.5.1998, 8 ObS 3/98v; 11.2.1999, 8 ObS 222/98z; 24.6.1999, 8 ObA 298/98a).

§ 29 Angestelltengesetz (AngG) ist auch für den Fall eines gerechtfertigten Austritts nach § 25 IO anzuwenden (vgl. etwa OGH 21.05.2007 8 ObS 15/07z).

Damit behält dieser seine vertragsmäßigen Ansprüche auf Kündigungsentschädigung unter Einrechnung dessen, was er infolge des Unterbleibens der Dienstleistung erspart oder durch anderweitige Verwendung erworben oder zu erwerben absichtlich versäumt hat.

Soweit dieser Zeitraum drei Monate nicht übersteigt (unbedingte Kündigungsentschädigung), kann der Angestellte das ganze für diese Zeit gebührende Entgelt ohne Abzug sofort, den Rest (bedingte Kündigungsentschädigung) zur vereinbarten oder gesetzlichen Zeit fordern. Der Anspruch auf die dem Angestellten gebührende Abfertigung bleibt unberührt.

Die den Zeitraum von drei Monaten übersteigende Kündigungsentschädigung (§ 1162b ABGB, § 29 Abs. 2 AngG) gilt im Konkurs trotz des Umstandes, dass ihre (endgültige) Bezifferung wegen der ungewissen zukünftigen Entwicklung der wirtschaftlichen Lage des Arbeitnehmers noch gar nicht möglich ist, sofort als fälliger Anspruch (§ 14 Abs. 2 IO, § 3 IESG; vgl. OGH 25.1.1989 9 ObS 15/88). Beendigungsansprüche entstehen nämlich mit dem (arbeitsrechtlichen) Ende des Dienstverhältnisses.

Dieses ist maßgeblich für die Zuordnung von Urlaubsersatzleistungen, Abfertigungen und Kündigungsentschädigungen (Kanduth-Kristen/Treer, Insolvenz und Steuern (SWK-Spezial 2006) 87; vgl. auch UFS 18.5.2011, RV/0228-L/11 mwN).

Daraus ergibt sich somit, dass der Anspruch des Berufungswerbers auf Insolvenz-Ausfallgeld-Zahlungen der IAF-Service GmbH bzw. IEF-Service GmbH (aus Mitteln des Insolvenz-Ausfallgeld-Fonds) zum Zeitpunkt seiner Austrittserklärung und somit bei Beendigung seines Dienstverhältnisses (21. Dezember 2007) begründet wurde. Ab diesem Zeitpunkt hatte er deshalb einen (fälligen) Rechtsanspruch auf Zahlung der Kündigungsentschädigung für den Zeitraum von 22. Dezember 2007 bis 30. Juni 2008 (§ 20 Abs. 2 AngG).

2.3 Nachzahlungen

Nachzahlungen im Insolvenzverfahren unterliegen steuerlichen Sondervorschriften. Es ist deshalb zu klären, was darunter zu verstehen ist. Der Gesetzgeber definiert diesen Begriff nicht näher und verwendet ihn in sowohl in § 19 Abs. 1 EStG 1988 wie auch in § 67 Abs. 8 lit. g EStG 1988.

2.3.1 Sonderregel für den Zufluss - § 19 Abs. 1 EStG 1988

Der Zufluss von Nachzahlungen im Insolvenzverfahren ist gemäß § 19 Abs. 1 EStG 1988 in dem Kalenderjahr zu erfassen, für das der Anspruch besteht.

Bei der Regelung des § 19 Abs. 1 EStG 1988 verwendete der Gesetzgeber den Begriff Nachzahlungen erstmals im Budgetbegleitgesetz 2001 (BGBl. I Nr. 142/2000) im Zusammenhang mit Pensionen und Bezügen aus der Unfallversorgung, über deren Bezug bescheidmäßig abgesprochen wird. Begründet wurde dies damit, dass über die Zahlung von Pensionen insbesondere aus der gesetzlichen Sozialversicherung bescheidmäßig abzusprechen sei und vor Ergehen des Bescheides Akontozahlungen [...] nicht möglich seien. Daher werde für diese Ausnahmefälle [...] eine Zuordnung zu jenem Zeitraum vorgesehen, zu dem die Pensionen und Bezüge wirtschaftlich gehören (369 d.B. XXI. GP).

Mit dem Abgabenänderungsgesetz 2005 (AbgÄG 2005) wurde diese Sonderregel ergänzt und normiert, dass Nachzahlungen im Insolvenzverfahren in dem Kalenderjahr als zugeflossen gelten, für das der Anspruch besteht.

Die parlamentarischen Materialien (1187 d.B. XXII. GP, Seite 8) begründeten dies damit, dass die Zahlung von Insolvenz-Ausfallgeld in vielen Fällen nicht in dem Kalenderjahr erfolgt, in dem die Zahlungsunfähigkeit des Arbeitgebers eingetreten ist. Dies führe auf Grund der Progressionswirkung teilweise zu erheblichen Nachzahlungen, wenn die Arbeitnehmer im Folgejahr bei einem neuen Arbeitgeber beschäftigt sind und neben den laufenden Bezügen auch die Nachzahlungen aus dem Insolvenzverfahren zu versteuern haben, während im Insolvenzjahr nur geringe oder keine steuerpflichtigen Einkünfte vorliegen. Die Nachzahlungen aus dem Insolvenzverfahren sollen daher - wie bereits bisher Pensionsnachzahlungen - dem Kalenderjahr zugeordnet werden, in dem der Anspruch entstanden ist.

Der Gesetzgeber definiert den Begriff Nachzahlung nicht näher und schränkt ihn auch nicht auf Zahlungen von Insolvenz-Ausfallsgeld ein. Er verwendete diesen Begriff allerdings schon in § 67 Abs. 8 EStG 1972 und übernahm ihn unverändert in § 67 EStG 1988.

2.3.2 Sonderregel für die Besteuerung - § 67 Abs. 8 lit. g EStG 1988

§ 67 Abs. 8 lit. g EStG 1988 normiert für Nachzahlungen in einem Insolvenzverfahren in bestimmten Fällen eine Sonderform der Besteuerung und erfasst damit Bezüge, die aufgrund des Arbeitsverhältnisses schon ausgezahlt hätten werden müssen, deren rechtzeitige Auszahlung aber aus Gründen unterbleiben ist, die nicht im Belieben des Arbeitgebers standen (UFS 8.1.2007, RV/2285-W/05), wozu auch Liquiditätsengpässe zählen (VwGH 4.6.1975, 12/75). Der Begriff entspricht damit dem Begriff der Nachzahlung in lit c (Doralt, EStG14.Lfg., § 67 Tz 116 unter Hinweis auf die gemeinsame Vorgängerbestimmung des Abs. 8 lit. a idF vor dem BBG 2001).

Die bis dahin anzuwendende Besteuerung mit dem "Belastungsprozentsatz" wurde mit Wirkung ab 2001 durch ein vereinfachtes Verfahren für den Lohnsteuerabzug abgelöst, der sich an Durchschnittswerten orientiert. Für das Streitjahr gilt, dass solche Nachzahlungen - nach einem 15%-igen Steuerabzug - im Rahmen einer zwingend vorgesehenen Veranlagung zu besteuern sind (§ 41 Abs. 1 Z 3 iVm § 69 Abs. 9 EStG 1988; Doralt, EStG14, § 67 Tz 115).

Dabei ist von "den übrigen Nachzahlungen" ein Fünftel steuerfrei zu belassen (vgl. etwa UFS 27.2.2007, RV/0560-W/06), was der pauschalen Berücksichtigung für allfällige steuerfreie Zulagen und Zuschläge oder sonstige Bezüge sowie als Abschlag für einen Progressionseffekt durch die Zusammenballung von Bezügen dient (311 d.B. XXI. GP Seite 170 ff; Doralt, EStG14, § 67 Tz 77; UFS 24.6.2008, RV/0234-F/08; VfGH 5.3.2008, G 243/07).

Nicht unter diese Befreiung fallen Kostenersätze § 26 EStG 1988, gesetzliche und freiwillige Abfertigungen (§ 67 Abs. 3 und 6 EStG 1988) sowie Pensionsabfindungen und Bezüge im Rahmen von Sozialplänen (§ 67 Abs. 8 lit. e und f EStG 1988), die nach den allgemeinen Regeln zu erfassen sind (vgl. auch Doralt, EStG14, § 67 Tz 118).

§ 67 Abs. 8 lit. g EStG 1988 gilt sowohl für Zahlungen des insolventen Arbeitgebers wie auch für Insolvenz-Ausfallsgeld aus Mitteln des Insolvenz-Ausfallsgeld-Fonds (Doralt, EStG14, § 67 Tz 116 unter Hinweis auf Rz 1107 LStR 2002). Eine Einschränkung auf Nachzahlungen für das abgelaufene Kalenderjahr - wie etwa § 67 Abs. 8 lit. c EStG 1988 - normierte diese Gesetzesstelle nicht.

2.3.3 Schlussfolgerungen

Die Sonderregeln für Nachzahlungen im Insolvenzverfahren gelten nicht nur für solche aus dem Insolvenz-Ausfallsgeld-Fonds. Mangels Einschränkung in Gesetzestext, parlamentarischen Materialien, Rechtsprechung und Literatur gelten sie auch für Zahlungen des insolventen Arbeitgebers.

Da die hier strittigen Zahlungen von Insolvenz-Ausfallsgeld immer erst im Nachhinein erfolgen, ist der Einschränkung auf "Nachzahlungen" keine Bedeutung beizumessen. Sie unterliegen deshalb kraft Gesetzes dem Sonderbesteuerungsregime der §§ 19 Abs. 1 und 67 Abs. 8 lit. g EStG 1988.

Das äußert sich auch darin, dass die von der IAF (bzw. IEF) Service GmbH zuerkannte Sonderzahlung (Weihnachtsremuneration aus Lohnzettel 1) nicht gem. § 67 Abs. 1 EStG 1988 (6% im Rahmen des Jahressechstels), sondern gem. 67 Abs. 8 lit. g EStG 1988 (1/5-Steuerbefreiung und Tarifsteuersatz via Veranlagung) zu besteuern war und ist.

Fraglich bleibt damit nur, für welches Kalenderjahr die strittigen Ansprüche im Sinne dieser Bestimmung bestehen. Der Gesetzgeber formulierte wörtlich, dass Nachzahlungen dem Kalenderjahr zugeordnet werden, für das der Anspruch besteht. Die parlamentarischen Materialien sprechen dazu von dem Kalenderjahr, in dem der Anspruch entstanden ist (1187 d.B. XXII. GP, Seite 8).

Legt man den Gesetzestext wortwörtlich aus, könnte zu untersuchen sein, mit welchen Jahren die Ansprüche - wirtschaftlich - im Zusammenhang stehen. Ein solcher Zusammenhang könnte - wie bei den hier ausbezahlten Urlaubsersatzleistungen für mehr als ein Kalenderjahr - bei Zahlung im Jahr 2008 durchaus auch bis in das Jahr 2006 gegeben sein, das von der Insolvenz noch nicht betroffen war. Auch der Anspruch auf Abfertigung besteht - wirtschaftlich - für die zuvor als Dienstnehmer geleisteten Arbeitszeiten, die nicht insolvenzverfangen waren.

Eine solche Auslegung würde aber wohl zu weit gehen. Wie vom Unabhängigen Finanzsenat wiederholt ausgesprochen wurde, ist diese Vorschrift deshalb so auszulegen, dass für die Zuordnung der Nachzahlungen zu einem bestimmten Kalenderjahr der der Zeitpunkt maßgeblich ist, in dem ein Anspruch entstanden ist.

Im Fall des Insolvenzausfallsgeldes ist das ex lege der berechtigte Austritt des Arbeitnehmers (hier der 21. Dezember 2007). Damit galten alle, auch die aufschiebend befristeten Forderungen, noch im Kalenderjahr 2007 als fällig.

Das unterscheidet solche Ansprüche von Pensionsansprüchen, weshalb die diesbezügliche Argumentation des Berufungswerber in Leere gehen muss.

3 Zusammenfassung

Im konkreten Fall wurde die Abfertigung (EUR 43.206,14) mit dem fixen Steuersatz von 6% besteuert. Da sie am Lohnzettel 2 in der Kennzahl 243 aufscheint und in der Kennzahl 245 nicht mehr enthalten ist, wurde sie auch in die Veranlagung 2007 nicht mit einbezogen und beeinflusste die anzuwendende Progression nicht. Die Besteuerung dieses Betrages steht damit außer Diskussion.

Alle anderen Ansprüche wurden - nach Abzug der Sozialversicherung - mit einem Fünftel steuerfrei belassen. Nur die restlichen 80% (Kennzahl 245: EUR 29.324,33) wurden einem 15%-igen Steuerabzug unterzogen. Bei diesem Betrag handelt es sich um Nachzahlungen in einem Insolvenzverfahren, für die der Anspruch bereits 2007 entstanden ist. Ihre Mitveranlagung im Einkommensteuerbescheid 2007 erfolgte damit zu Recht.

Der Spruch des bekämpften Bescheides war deshalb vollinhaltlich zu bestätigen und die Berufung als unbegründet abzuweisen.

Salzburg, am 20. Oktober 2011

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 19 Abs. 1 dritter Satz EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | UFS 08.01.2007, RV/2285-W/05 |