1. Ist die Wortfolge in § 57 Abs. 2 GSpG „Ausspielungen…, an denen die Teilnahme vom Inland aus erfolgt“ verfassungswidrig, da sich der Aufenthalt des Teilnehmers bei Internetglücksspielen eindeutig weder nach der Registrierungsadresse, noch nach der IP-Adresse oder einer Frage an den Spielteilnehmer über den Teilnahmeort, ermitteln lasse? 2. Verstoßen die Glücksspielabgaben gegen die unionsrechtliche Dienstleistungsfreiheit gemäß Art. 56 AEUV? 3. Verstoßen die Glücksspielabgaben gegen Art. 401 der Mehrwertsteuerrichtlinie? 4. Ist die Glücksspielabgabenpflicht für Poker im Zeitraum vom 3.8.2013 bis 28.2.2014 verfassungsmäßig? 5. Sind Gutschriften, die der Onlineglücksspielanbieter dem Spielteilnehmer gewährt, in die Bemessungsgrundlage der Glücksspielabgaben (Jahresbruttospieleinnahmen) einzubeziehen?

European Case Law Identifier: ECLI:AT:BFG:2018:RV.7105346.2017

Beachte:

Revision (Amtsrevision) beim VwGH anhängig zur Zahl Ro 2018/17/0014. Mit Erk. v. 5.8.2020 wegen inhaltlicher Rechtswidrigkeit aufgehoben.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Vorsitzende R und die weiteren Senatsmitglieder X, Y und Z im Beisein der Schriftführerin C, in der Beschwerdesache Firma, Adresse, vertreten durch Vertreter, über die Beschwerde gegen 59 (neunundfünfzig) Bescheide der belangten Behörde Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel vom 24. Jänner 2017, Steuernummer, betreffend die Festsetzung von Glücksspielabgabe gemäß § 57 Abs. 2 GSpG, am 22. August 2018 nach Durchführung einer mündlichen Verhandlung zu Recht erkannt:

Der Beschwerde wird gemäß § 279 BAO teilweise Folge gegeben und der angefochtene Bescheid abgeändert wie folgt:

Auf Grund des Antrages der Beschwerdeführerin vom 26. Jänner 2016 wird die Glücksspielabgabe für die Zeiträume 1-12/2011, 1-12/2012, 1-12/2013, 1-12/2014 und 1-11/2015 gemäß § 201 Abs. 3 Z 1 BAO iVm § 57 Abs. 2 GSpG festgesetzt wie folgt:

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Jänner 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 28.724,05 Euro x 40% = 11.489,62 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Februar 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 23.929,60 Euro x 40% = 9.571,84 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für März 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 23.025,49 Euro x 40% = 9.210,19 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für April 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 19.379,96 Euro x 40% = 7.751,98 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Mai 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 18.178,64 Euro x 40% = 7.271,45 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juni 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 10.996,75 Euro x 40% = 4.398,70 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juli 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 16.156,31 Euro x 40% = 6.462,52 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für August 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 22.046,40 Euro x 40% = 8.818,56 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für September 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 26.302,13 Euro x 40% = 10.520,85 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Oktober 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 29.471,94 Euro x 40% = 11.788,77 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für November 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 42.229,72 Euro x 40% = 16.891,88 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Dezember 2011 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 20.456,22 Euro x 40% = 8.182,48 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Jänner 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 36.467,36 Euro x 40% = 14.586,94 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Februar 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 31.811,67 Euro x 40% = 12.724,66 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für März 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 36.159,75 Euro x 40% = 14.463,9 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für April 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 22.579,56 Euro x 40% = 9.031,82 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Mai 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 26.564,32 Euro x 40% = 10.625,72 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juni 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 23.459,43 Euro x 40% = 9.383,77 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juli 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 23.818,90 Euro x 40% = 9.527,56 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für August 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 29.142,10 Euro x 40% = 11.656,84 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für September 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 30.306,06 Euro x 40% = 12.122,42 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Oktober 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 31.681,91 Euro x 40% = 12.672,76 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für November 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 36.166,77 Euro x 40% = 14.466,70 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Dezember 2012 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 16.555,72 Euro x 40% = 6.622,28 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Jänner 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 29.474,11 Euro x 40% = 11.789,64 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Februar 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 25.051,36 Euro x 40% = 10.020,54 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für März 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 35.162,41 Euro x 40% = 14.064,96 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für April 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 32.858,36 Euro x 40% = 13.143,34 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Mai 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 18.543,86 Euro x 40% = 7.417,54 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juni 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 20.179,59 Euro x 40% = 8.071,83 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juli 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 22.359,07 Euro x 40% = 8.943,62 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für August 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 33.273,50 Euro x 40% = 13.309,40 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für September 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 24.249,67 Euro x 40% = 9.699,86 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Oktober 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 30.719,33 Euro x 40% = 12.287,73 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für November 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 35.345,44 Euro x 40% = 14.138,17 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Dezember 2013 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 7.575,82 Euro x 40% = 3.030,32 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Jänner 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 35.705,42 Euro x 40% = 14.282,16 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Februar 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 42.647,05 Euro x 40% = 17.058,82 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für März 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 54.733,48 Euro x 40% = 21.893,39 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für April 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 43.866,69 Euro x 40% = 17.546,67 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Mai 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 40.575,39 Euro x 40% = 16.230,15 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juni 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 31.266,63 Euro x 40% = 12.506,65 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juli 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 12.028,86 Euro x 40% = 4.811,54 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für August 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 27.899,95 Euro x 40% = 11.159,98 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für September 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 39.424,61 Euro x 40% = 15.769,84 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Oktober 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 37.737,05 Euro x 40% = 15.094,82 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für November 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 48.881,04 Euro x 40% = 19.552,41 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Dezember 2014 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 20.263,78 Euro x 40% = 8.105,51 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Jänner 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 50.202,61 Euro x 40% = 20.081,04 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Februar 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 39.278,45 Euro x 40% = 15.711,38 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für März 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 61.697,73 Euro x 40% = 24.679,09 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für April 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 52.142,76 Euro x 40% = 20.857,10 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Mai 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 57.969,61 Euro x 40% = 23.187,84 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juni 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 41.382,33 Euro x 40% = 16.552,93 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Juli 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 34.340,38 Euro x 40% = 13.736,15 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für August 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 36.307,22 Euro x 40% = 14.522,88 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für September 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 48.261,81 Euro x 40% = 19.304,72 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für Oktober 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 42.405,79 Euro x 40% = 16.962,31 Euro |

Gemäß § 201 Abs. 3 Z 1 BAO wird die Glücksspielabgabe für November 2015 festgesetzt: Bemessungsgrundlage gemäß § 57 Abs. 2 GSpG 45.612,82 Euro x 40% = 18.245,12 Euro |

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

I. Sachverhalt und Verfahrensablauf

1. Verfahren vor dem Finanzamt

Die Beschwerdeführerin (Bf.) ist eine Land eingetragene Gesellschaft, die zunächst nur Pokerspiele, später auch verschiedene andere Glücksspielprodukte (wie z.B. Roulette, Black Jack und Slot-Machines) und nunmehr auch Bakkarat und Live-Casino über ihre Website anbietet. Die Bf. ist eine hundertprozentige Tochtergesellschaft von Firma1, einer an der xy notierten - Gesellschaft. Drei Gesellschaften dieser Unternehmensgruppe, nämlich Gesellschaft1, Gesellschaft2 und Gesellschaft3 (die 123 Konzerngesellschaften) bieten online Glückspiele unter der Marke "123" an, weitere zwei Gesellschaften, nämlich Gesellschaft4. und Gesellschaft5 (die 45 Konzerngesellschaften), offerieren Glücksspiele unter der Marke "45" (vgl. Vorlageerinnerung vom 23.10.2017).

1.1. Selbstanzeige

Am 11. Jänner 2016 erstattete die Bf. für sich und die unter Punkt 4 der Offenlegung genannten Personen für die Zeiträume Jänner 2011 bis November 2015 Selbstanzeige gemäß § 29 FinStrG hinsichtlich der Steuerpflicht von Einnahmen aus von ihr angebotenen Online-Glücksspielen, an denen die "Teilnahme vom Inland aus" erfolgt sein könnte.

Die Bf. führt aus, sie betreibe die Website Adr und verfüge über eine Lizenz, die von der c vergeben worden sei. Auf der Website werde ausschließlich Poker angeboten. Die Gesellschaft spreche primär Kunden in r an, jedoch hätten auch österreichische Spieler auf diese Website zugegriffen und an Spielen teilgenommen.

Die Bf. verfüge über keine Geschäftsräumlichkeiten in Österreich. Die Dienstleistungen würden mittels der genannten Website unter anderem auch an österreichische Kunden angeboten, wobei das Angebot nicht spezifisch auf diese ausgerichtet sei.

Auf der Website der Einschreiterin könne Poker sowohl in Form von "Cash Games" (auch bezeichnet als "Ring Games") als auch in Form von Turnieren gespielt werden. Es gebe "Sit and Go Turniere", die beginnen würden, wenn die erforderliche Anzahl an Spielern teilnehme, sowie sogenannte "Scheduled Tournaments", die zu einem vorbestimmten Zeitpunkt beginnen. In allen Fällen von Poker nehme die Bf keine Einsätze von den Spielteilnehmern entgegen und zahle auch keine Gewinne an die Spielteilnehmer aus. Es spielten lediglich die Spielteilnehmer gegeneinander, während die Bf. selbst an den Spielen nicht teilnehmen würde.

Die Verpflichtung zur Entrichtung von Glücksspielabgaben und die damit verbundene Verpflichtung zur Erstattung von monatlichen Meldungen an das Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel sei der Bf. bisher nicht bekannt gewesen. Gemäß § 57 Abs. 2 GSpG betrage die Glücksspielabgabe für Ausspielungen gemäß § 12a GSpG (elektronische Lotterien), an denen die Teilnahme vom Inland aus erfolge und die nicht über Video-Lotterie-Terminals im Sinne des § 12a Abs. 2 GSpG durchgeführt würde, 40% der Jahresbruttospieleinnahmen. Im Folgenden stellte die Bf. dar, wie die Ermittlung der Jahresbruttospieleinnahmen bei den einzelnen Spielen erfolgt, sowie wie die Bestimmung der Identität und Herkunft der Spielteilnehmer erfolge.

Die Bemessungsgrundlagen würden sich als Summe von Rake, Teilnahmegebühren und Einsätzen (abzüglich ausbezahlter Gewinne), welche von Spielern geleistet worden seien, die eine österreichische Wohnadresse hätten, ergeben.

Die sich aus Punkt 3.2 der Selbstanzeige ergebende Abgabennachzahlung werde innerhalb eines Monats nach Einreichung der Offenlegung auf das Konto des Finanzamtes für Gebühren, Verkehrsteuern und Glücksspiel mit dem entsprechenden Verwendungszweck überwiesen (vgl. Offenlegung vom 11.01.2016)

1.2. Ermittlungen durch das Finanzamt - Prüfung

Als Bemessungsgrundlage für die Selbstberechnung wurden die Jahresbruttospieleinnahmen der in Österreich registrierten Teilnehmer mit einer inländischen Wohnanschrift, die von der Abgabenschuldnerin bekannt gegeben worden sind, herangezogen.

1.2. Antrag gemäß § 201 BAO

Am 26. Jänner 2016 stellte die Bf. den Antrag auf Festsetzung gemäß § 201 BAO mit EUR 0.

Nach § 201 Abs. 1 iVm § 201 Abs. 3 Z 1 BAO müsse die Festsetzung einer Abgabe unter anderem dann erfolgen, wenn sich die bekannt gegebene Selbstberechnung als nicht richtig erweise und der Antrag binnen einer Frist von einem Monat ab Bekanntgabe des selbst berechneten Betrages eingebracht werde. Eine Selbstberechnung sei in jenen Fällen "nicht richtig" in denen sie objektiv rechtswidrig sei. Die objektive Rechtswidrigkeit erbebe sich schon aus der Verfassungswidrigkeit und der Unionsrechtswidrigkeit von § 57 Abs. 2 iVm § 2 und § 12a GSpG: Die Bestimmung, wonach bei Ausspielungen gemäß § 12a GSpG, an denen die Teilnahme aus dem Inland erfolge, die Glücksspielabgabe 40 vH der Jahresbruttospieleinnahmen betrage, verstoße unter anderem gegen Art 18 B-VG, Art 5 und 6 StGG und Art 56 AEUV.

1.2.1. Abweisungsbescheid

Mit Bescheid vom 27.01.2016 wurde der Antrag abgewiesen. Nach Überprüfung der bekannt gegebenen Daten durch vorgelegte Datenträger sei die Richtigkeit der Selbstberechnung festgestellt worden. Die Beurteilung einer allfälligen Verfassungswidrigkeit obliege nicht der Behörde, die Behörde habe die Gesetze bis zu einer allfälligen Aufhebung zu vollziehen. Des Weiteren könne in der steuerrechtlichen Regelung des § 57 GSpG keine Beschränkung des freien Dienstleistungsverkehrs nach Art. 56 AEUV, der die Antragstellerin ausgesetzt wäre, erkannt werden.

1.3. Beschwerde vom 29. 02. 2016

Am 29. Februar 2016 wurde dagegen Beschwerde erhoben. Darin machte die Antragstellerin die Unrichtigkeit der Selbstberechnung geltend und begehrte die Berücksichtigung von Auslandsaufenthalten von Kunden mit österreichischer Registrierungsadresse, die Berücksichtigung von bestimmten, den Spielern zusätzlich zu den ausgezahlten Gewinnen gewährten Vergünstigungen (Boni) sowie die Ausscheidung von Pokerspielen während des Zeitraumes 3. August 2013 bis 28. Februar 2014. Weiters wurden begründete Zweifel an der Verfassungsmäßigkeit und unionsrechtlichen Konformität der anzuwendenden Bestimmung des § 57 Abs. 2 GSpG geäußert und die Vorlage an den Verfassungsgerichtshof sowie die Einleitung eines Vorabentscheidungsverfahrens vor dem EuGH angeregt.

1.3.1. Ergänzungsersuchen des FAGVG

Am 9. August 2016 erging daraufhin ein Ergänzungsersuchen. Das Finanzamt führte aus, es werde unter Punkt D.III.2.a) der Beschwerde begehrt, dass die beschriebenen Gratis-Spiele und Vergünstigungen, sofern diese als Teil der Bemessungsgrundlage betrachtet würden, zu einem Abfluss in gleicher Höhe führen müssten. Es werde ersucht, die betragliche Höhe dieser Gratis-Spiele und Vergünstigungen für den Verfahrenszeitraum bekannt zu geben sowie darzulegen, ob diese Beträge bereits in der, der Selbstberechnung zu Grunde liegenden, Bemessungsgrundlage berücksichtigt worden seien. Weiters würden unter Punkt D.III.2.b) Arten zusätzlicher Beträge angeführt, die an die Spieler ausgezahlt worden seien. Es werde ersucht, die genauen Modalitäten und Spielbedingungen der Arten zusätzlicher Beträge die an Spieler ausbezahlt würden zu beschreiben sowie den auf jede einzelne Art entfallenden Auszahlungsbetrag für den Verfahrenszeitraum gesondert auszuweisen. Es werde darauf hingewiesen, dass der in § 57 Abs. 2 GSpG normierte Inlandsbezug (Ausspielungen an denen die Teilnahme vom Inland aus erfolgt) bei der Ermittlung der angefragten Beträge zu berücksichtigen sei.

1.3.2. Ergänzender Schriftsatz vom 23.11.2016

Mit ergänzendem Schriftsatz vom 23.11.2016 hat die Bf - soweit verfahrensgegenständlich relevant - ausgeführt wie folgt:

"..Wie bereits in der Selbstanzeige dargelegt:

- Die Gesellschaft bietet kein gesondertes, spezielles Angebot für Spielteilnehmer in Österreich an - vielmehr spielen Österreichische Teilnehmer Spiele, die Teilnehmern in anderen Ländern angeboten werden.

- Da österreichische Spieler auf Websites spielen, die ausländischen Spielern zugänglich sind bzw. diese ansprechen, werden die Spiele in unterschiedlichen Währungen angeboten.

Überwiegend erfolgt das Angebot der Spiele in US-Dollar oder Euro; einige Spiele werden eventuell auch in den Währungen des britischen Pfund oder des - Dollar angeboten.

- Das einzige Produkt der Gesellschaft, das in dem relevanten Zeitraum von Spielern in Österreich erworben wurde, ist Online-Poker.

Aus Gründen der Vergleichbarkeit wurden alle vorgelegten Daten in Euro umgerechnet, und zwar auf Grundlage des monatlichen Durchschnittswerts der durchschnittlichen Tagesumrechnungskurse gemäß Bloomberg (siehe die ebenfalls übermittelte Umrechnungstabelle).

2) Spielangebot

Wie bereits in der Selbstanzeige dargelegt, hier aber nochmals zur Erläuterung der in den nachfolgenden Ziffern 3 und 4 enthaltenen Ausführungen zusammengefasst, bot die Gesellschaft in dem relevanten Zeitraum folgende Arten von Glücksspielen an:

2.1) Online-Poker - Cash Games

Ein Cash Game (Bargeld-Spiel) kann zwischen 2 und mehr Spielern gespielt werden. Spieler wählen einen Tisch und können eine oder mehrere Hände spielen. Andere Spieler können zu unterschiedlichen Zeiten in ein Spiel einsteigen oder das Spiel verlassen. Die Gesellschaft behält von dem Einsatz der Spieler eine Gebühr ein ("Rake" genannt); später wird der Gesamtbetrag der Spieleinsätze (abzüglich des Rake) an die Gewinner wieder ausgegeben. Der von der Gesellschaft einbehaltene Rake ist in der Berechnung der Spieleinnahmen der Gesellschaft eingeflossen.

2.2) Online-Pokerturniere

Ein Turnier kann zwischen 2 oder mehr Spielern gespielt werden, umfasst viele Poker-Hände und wird so lange gespielt, bis ein endgültiger Gewinner feststeht. Spieler zahlen einen vorab festgelegten Betrag ("Buy-In"), um sich in den Preispool einzukaufen und diesen zu finanzieren. Der Preispool wird entweder vollständig an einen Gewinner ausgezahlt oder zwischen einer festgelegten Anzahl von hoch platzierten Finishern aufgeteilt. Der Preispool besteht im Allgemeinen aus der Gesamtsumme der Buy-In-Beträge abzüglich eines von der Gesellschaft einbehaltenen Betrags (als "Administration Fee" (Verwaltungsgebühr) bezeichnet) oder ist ein vorab festgelegter Mindestbetrag, der von der Gesellschaft garantiert wird. Die von der Gesellschaft erhaltenen Administration Fees sind in die in der Selbstanzeige offengelegte Berechnung der Spieleinnahmen der Gesellschaft eingeflossen.

3) Die Spieleinnahmen mindernde Beträge - Gratis-Spiele

In Abschnitt D.lII.2.a ) nimmt die Beschwerde Bezug auf die kostenlose Teilnahme an Glücksspielen.

ln der Selbstanzeige wurden aus Gründen der Vorsicht zur Wahrung der strafbefreienden Wirkung und Vereinfachung bei den angegebenen Spieleinnahmen die kostenlosen Teilnahmen an Echtgeld-Spielen nicht abgezogen, sodass die darin ermittelte Bemessungsgrundlage auch jene Beträge enthält, die von den Spielteilnehmern gar nicht bezahlt und so der Gesellschaft nicht zugeflossen sind.

Obgleich die Gesellschaft grundsätzlich keine kostenlose Teilnahme an EchtgeId-Casinospielen anbietet, können Spieler Zugang zu Pokerturnieren erlangen, indem sie von der Gesellschaft erhaltene (Bonus-)Punkte eintauschen (die Nutzung solcher Punkte wird nachstehend unter Punkt 4.2 erläutert). Die in der Selbstanzeige offengelegten Jahresbruttospieleinnahmen wurden daher nicht entsprechend gemindert, um die Auswirkung solcher Gratis-Spielteilnahmen zu neutralisieren. Die in der Selbstanzeige ermittelten Jahresbruttospieleinnahmen enthalten daher noch tatsächlich nicht eingenommene Spieleinsätze, die bei der korrekten Berechnung abzuziehen sind.

4) Die Spieleinnahmen mindernde Beträge - Beträge, die an Spieler über Boni, VIP-Programme und Rabatte gezahlt werden

Wie in Abschnitt D.III.2.b) der Beschwerde erläutert, können sich Spieler infolge ihrer Teilnahme an Spielen auf der Website so genannte "Offsets" sichern, d.h. sie erhalten - wie in der Branche allgemein üblich - von der Gesellschaft bestimmte Beträge, wenn sie beispielsweise an einer bestimmten Anzahl von Spielen innerhalb eines festgelegten Zeitraums teilnehmen, und zwar zusätzlich zu etwaigen Gewinnen aus den Spielen selbst. Diese Offsets sind bei der Ermittlung der Jahresbruttospieleinnahmen zu berücksichtigen, da sie als zusätzliche Gewinnzahlungen den Erlös der Gesellschaft mindern, d.h. Teil der Kosten sind. Es gibt, wie nachfolgend beschrieben, unterschiedliche Arten von Offsets. In der Selbstanzeige vertrat die Gesellschaft zur Wahrung der strafbefreienden Wirkung der Selbstanzeige einen sehr konservativen Ansatz. Aus diesem Grund wurden in der Selbstanzeige bei der Berechnung der Spieleinnahmen Anpassungen im Hinblick auf diese Offsets außer Acht gelassen. Die Höhe der ermittelten Jahresbruttospieleinnahmen ist daher noch um die in den nachstehenden Abschnitten erläuterten und nachfolgend zusammengefassten Offset-Beträge zu reduzieren:

Die beigefügten Daten stimmen grundsätzlich mit jenen in der am 29. Februar 2016 übermittelten Beschwerde überein, wobei die Abzüge nun um insgesamt EUR 223.824 höher sind als jene in der Beschwerde. Dies ist wie folgt begründet:

Die nachfolgend erläuterten und übermittelten Daten inkludieren nunmehr auch Informationen zu Offsets für die Periode von 3. August 2013 bis 28. Februar 2014 in Höhe von insgesamt EUR 103.161. Diese Daten wurden lediglich der Vollständigkeit halber inkludiert, die Gesellschaft hält ihr Vorbringen in der Beschwerde (vgl. Punkt III. 3. der Beschwerde), dass die Einkünfte aus Online-Poker in diesem Zeitraum nicht der Glücksspielabgabe unterliegen ausdrücklich aufrecht;

Bei der Vorbereitung der übermittelten, detaillierten Datensätze kam hervor, dass die zuvor übermittelten Zahlen nicht die vollen Kosten der FPP-Ticket Teilnahmen bei Pokerturnieren beinhalteten. Die korrekten Beträge sind nunmehr enthalten. Dies führt zu einer Erhöhung der Abzüge um insgesamt EUR 95.941 für den gesamten Zeitraum. Bei der umfangreichen Überprüfung und Aufarbeitung der Daten im Rahmen der Vorbereitung dieses Antwortschreibens und dadurch erfolgten genaueren Erfassung und detaillierten Darstellung ergab sich in einigen Monaten eine weitere Abweichung. Insgesamt ergibt sich aufgrund dieser Unterschiede eine um EUR 24.721 höhere Reduzierung der Bemessungsgrundlage, die in der beigefügten korrigierten Berechnung (Anhang ./1) berücksichtigt wird.

In manchen Fällen ergibt sich eine geringe Abweichung im Vergleich zur händischen Berechnung, die jedoch nur aufgrund der Darstellung mit gerundeten Zahlen entsteht, sich also aus Rundungsdifferenzen erklärt.

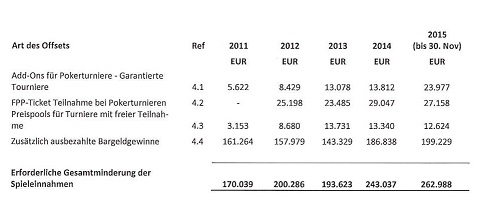

4.1) Add-Ons für Pokerturniere - Garantierte Turniere

Wie nachstehend erläutert, übersteigen die von der Gesellschaft ausgezahlten Gewinne in einigen Fällen die Einzahlungen der Spieler durch Buy-Ins, was bedeutet, dass die Jahresbruttospieleinnahmen der Gesellschaft aus dem Turnier tatsächlich niedriger sind als die anfänglich angesetzten Administration Fees (und die Gesellschaft in einigen Fällen sogar Verluste mit einem Turnier macht).

Von Zeit zu Zeit garantiert die Gesellschaft einen Mindestpreispool für ein Turnier.

Ist die Zahl der an dem Turnier teilnehmenden Spieler ausreichend hoch, damit die eingegangenen Buy-Ins abzüglich der von der Gesellschaft erhobenen Administration Fees den Mindestgarantiebetrag des Preispools übersteigen, ist ein "Add-On" (Zuschuss) nicht notwendig. Reicht die Zahl der an dem Turnier teilnehmenden Spieler hingegen nicht aus, kann der von der Gesellschaft garantierte Mindestbetrag die von den Spielern erhaltenen Buy-Ins sogar übersteigen. In diesem Fall muss die Gesellschaft auf die Administration Fees ganz oder teilweise verzichten und möglicherweise zusätzliche Beträge zuschießen, um den Preispool auf den Mindestgarantiebetrag anzuheben eine solche Anpassung wird von der Gesellschaft als "Pokerturnier-Add-On" bezeichnet.

Dies wird durch folgende Beispiele veranschaulicht:…

Damit die Berechnung der Spieleinnahmen der Gesellschaft die "Jahresbruttospieleinnahmen", d.h. hier die Buy-Ins abzüglich der Gewinnauszahlungen (in diesem Fall der garantierte Mindestbetrag), zutreffend widerspiegelt, ist die Auswirkung der Pokerturnier-AddOns für Garantierte Turniere zu berücksichtigen. Der für ein bestimmtes Turnier auf die österreichischen Spieler entfallende Betrag des Pokerturnier-Add-Ons wird berechnet, indem der Gesamtbetrag des Add-Ons für das betreffende Turnier zu gleichen Teilen auf die einzelnen Spieler aufgeteilt wird. Nur die auf die Österreichischen Spieler entfallenden (anteiligen) Add-Ons werden für Zwecke der Glücksspielabgabe durch Abzug berücksichtigt.

Die nachfolgend genannten Beträge sind nach Ansicht der Gesellschaft (als die zuvor offengelegten Spieleinnahmen mindernd) zu berücksichtigen:

Für jeden in der vorstehenden Tabelle aufgeführten monatlichen Betrag wird eine ausführliche ExceI-Datei (der Dateiname beinhaltet jeweils einen Hinweis auf die betroffene Gesellschaft und den Zeitraum [xxxx] vorgelegt, die die folgenden lnformationen zu den mit einer österreichischen Adresse registrierten Spielern enthält:

- Das Datum

- Die individuelle ldentifikationsnummer für jeden einzelnen Spieler

- Die Gesamthöhe des Pokerturnier-Add-Ons für diesen Tag für diesen Spieler.

- Falls der Spieler an diesem Tag an Turnieren teilgenommen hat, die in unterschiedlichen Währungen durchgeführt wurden, gibt es gesonderte Auskünfte pro Währung.

- Falls Turniere in anderen Währungen als dem Euro stattgefunden haben, wurden die Gesamtbeträge ebenfalls in Euro umgerechnet.

4.2) Teilnahme an Pokerturnieren mit FPP-Tickets

Spieler erhalten außerdem Treuepunkte für ihre Spieltätigkeit auf der Website (die die Gesellschaft "Frequent Player Points" (Vielspieler-Punkte) oder kurz "FPPs" nennt).

Spieler können FPPs unterschiedlich einsetzen, zum Beispiel für eine Teilnahme an einem Pokerturnier (d.h. ohne Zahlung von Eintrittsgeld), was die Gesellschaft als "FPP-Ticket-Teilnahme" bezeichnet.

Die FPP-Ticket-Teilnahme wird in dem Glücksspielsystem der Gesellschaft wie jeder andere Buy-In eines Spielers behandelt, so dass der Preispool die volle Anzahl an Teilnehmern widerspiegelt. Die Gesellschaft verzeichnet daher einen Anteil an den Administration Fees sowie einen Beitrag zum Preispool für Spieler, die über eine FPP-Ticket-Teilnahme beteiligt sind, obwohl die Gesellschaft gar keine Gegenleistung von diesen Spielern erhält, da sie nichts für die FPP-Ticket Teilnahme an Turnieren zahlen, der Gesellschaft also kein geldwerter Vorteil zufließt. Für die Zwecke der Selbstanzeige wurden die Spieleinnahmen der Gesellschaft ohne Anpassungen zur Berücksichtigung dieser FPP-Ticket-Teilnahmen berechnet.

Dies wird durch folgendes Beispiel veranschaulicht:…

Somit sind die Spieleinnahmen in dem vorstehenden Beispiel um € 220 (d.h. 20 x € 11) zu reduzieren, um Folgendes widerzuspiegeln:

- dass die ausbezahlten Gewinne (d.h. Preispool in Höhe von € 1.000) den von den Spielern erhaltenen Betrag von (€ 880) übersteigen, was zu einem Verlust der Gesellschaft für dieses Turnier in Höhe von insgesamt € 120 führt.

- Die verbuchten Spieleinnahmen umfassen die Administration Fees in Höhe von € 100, die von der Gesellschaft nicht eingenommen wurden; daher ist weiters eine die Spieleinnahmen mindernde Anpassung um € 100 erforderlich.

Es sind daher folgende (die steuerpflichtigen Einnahmen mindernde) Beträge zu berücksichtigen:

Für jeden in der vorstehenden Tabelle aufgeführten monatlichen Betrag wird eine ausführliche ExceI-Datei (der Dateiname beinhaltet jeweils einen Hinweis auf die betroffene Gesellschaft und den Zeitraum [xxxx]) vorgelegt, die die folgenden Informationen für jedes relevante Turnier unter Beteiligung von Spielern mit einer registrierten Adresse in Österreich enthält:

- Das Datum und das individuelle ldentifikationszeichen des Spielers

- Der in den Spieleinnahmen enthaltene Betrag der Administration Fees für die FPP-Ticket-Teilnahmen dieses Spielers an diesem Tag

- Der Buy-In-Betrag, der an den Preispool ging und von der Gesellschaft für die FPP-Ticket-Teilnahmen dieses Spielers an diesem Tag zu zahlen war

- Falls der Spieler über FPP-Tickets an diesem Tag an Turnieren teilgenommen hat, die in unterschiedlichen Währungen durchgeführt wurden, gibt es gesonderte Auskünfte pro Währung.

- Falls Turniere in anderen Währungen als dem Euro durchgeführt wurden, wurden die Gesamtbeträge ebenfalls in Euro umgerechnet.

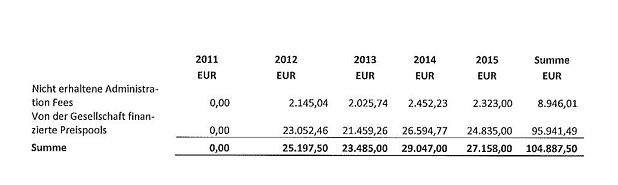

Insgesamt betragen die Anpassungen aufgrund von FPP-Ticket Teilnahmen, die zur korrekten Berechnung der Jahresbruttospieleinnahmen erforderlich sind daher:

4.3) Preispools für Turniere mit freier Spielteilnahme

Die Gesellschaft finanziert den gesamten Preispool, der an die Spieler für bestimmte "Turniere mit freier Spielteilnahme" ausbezahlt wird. Spieler haben nur dann Zugang zu diesen Turnieren, wenn sie auf der Website bereits an Echtgeld-Spielen teilgenommen haben. Der von der Gesellschaft an Spieler ausbezahlte Preis kann somit als zusätzlicher Preis angesehen werden, der im Zusammenhang mit den zuvor stattgefundenen EchtgeId-Spielen ausbezahlt wird.

Es gibt zwei Hauptarten von Turnieren mit freier Teilnahme, an denen nur Spieler teilnehmen können, die zuvor mit Echtgeld gespielt haben:

- "Freeroll-Turniere": Diese Turniere sind gratis und werden Spielern auf Grundlage ihres VIP-Levels angeboten (der infolge ihrer bisherigen Teilnahme an EchtgeId-Spielen bestimmt wird).

- "FPP-Turniere": Spieler können FPPs (s. Erklärung für FPPs unter Punkt 4.2) für die Teilnahme an FPP-Turnieren einlösen:

Die Gesellschaft hat die vollen Kosten der Preispools zu tragen, die in solchen Turnieren an die SpieIer ausbezahlt werden.

Da die Spieler an die Gesellschaft kein Geld für die Teilnahme an derartigen Turnieren zahlen (d.h. bei den Freeroll-Turnieren erbringen die Spieler überhaupt keine Gegenleistung und bei den FPP-Turnieren lösen die Spieler FPPs ein, die sie von der Gesellschaft zuvor erhalten haben; die FPPs stellen daher keine Zahlung der Spieler oder anderer Personen an die Gesellschaft dar, zumal in keinem der beiden Fälle der Gesellschaft ein geldwerter Vorteil zufließt), entstehen der Gesellschaft durch das Angebot und die Gewinnauszahlungen im Rahmen solcher Turniere Kosten in Höhe des an die Spieler ausbezahlten Preispools.

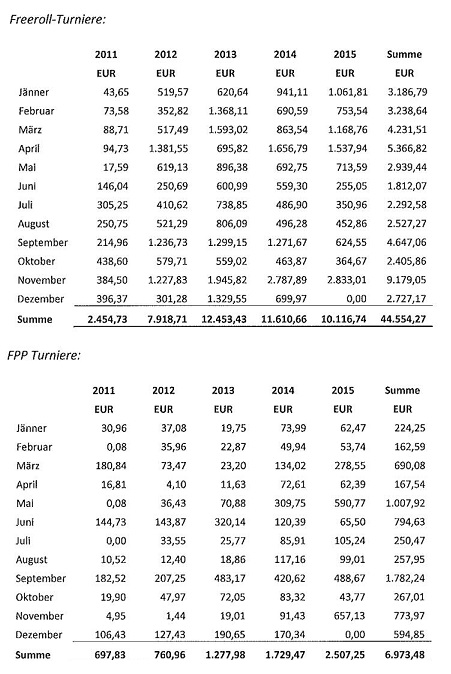

Die in der Selbstanzeige angegebenen Beträge der Spieleinnahmen enthielten keine Reduzierung für die in solchen Turnieren ausbezahlten Preise. Für eine richtige Berechnung der "Jahresbruttospieleeinnahmen" sind die folgenden Beträge als Minderung der in der Selbstanzeige offengelegten Jahresbruttospieleinnahmen zu berücksichtigten:

Für jeden in der vorstehenden Tabellen aufgeführten monatlichen Betrag wird eine ausführliche ExceI-Datei (der Dateiname beinhaltet jeweils einen Hinweis auf die betroffene Gesellschaft und den Zeitraum [xxxx]) vorgelegt, die die folgenden Informationen zu den mit einer österreichischen Adresse registrierten Spielern enthält:

- Das Datum

- Die individuelle Identifikationsnummer für jeden einzelnen Spieler

- Eine Tagessumme der Gesamthöhe des Preispools, der dem Spieler zugeordnet werden kann, der an dem jeweiligen Tag kostenlos an diesen Turnieren teilgenommen hat. Der auf die an dem Turnier teilnehmenden Spieler entfallende Betrag wird berechnet, indem der Gesamtpreispool für das Turnier zu gleichen Teilen auf die einzelnen Spieler aufgeteilt wird.

- Falls der Spieler an diesem Tag kostenlos an Turnieren teilgenommen hat, die in unterschiedlichen Währungen durchgeführt wurden, gibt es gesonderte Auskünfte pro Währung.

- Falls Turniere in anderen Währungen als dem Euro durchgeführt wurden, wurden die Gesamtbeträge ebenfalls in Euro umgerechnet.

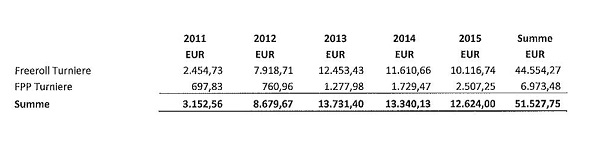

Die für Turniere mit freier Spielteilnahme erforderlichen Anpassungen betragen daher insgesamt:

4.4) Zusätzliche von der Gesellschaft ausbezahlte Bargeldgewinne

Für ihre Echtgeld-Spiele auf der Website können Spieler von der Gesellschaft auch Bargeld erhalten, das nach freier Wahl entweder entnommen oder auf der Website für weitere Spiele verwendet werden kann. Die von der Gesellschaft ausgezahlten Bargeldbeträge sind als zusätzlich ausbezahlte Gewinne anzusehen, die im Zusammenhang mit den zuvor stattgefundenen Spielen ausgezahlt werden.

Diese von der Gesellschaft ausgezahlten zusätzlichen Gewinne führen zu einer (weiteren) Minderung der Spieleinnahmen der Gesellschaft.

ln dem relevanten Zeitraum wurden an die mit österreichischer Adresse registrierten Spieler folgende zusätzliche Gewinne ausbezahlt:

4.4.1 Beträge im Zusammenhang mit Geldeinlagen auf der Website

Die Gesellschaft bietet Spielern von Zeit zu Zeit die Möglichkeit, zusätzliche Bargeldgewinne aus Spielen auf der Website zu erzielen, wenn sie eine Einlage geleistet haben.

Dies wird durch folgendes Beispiel veranschaulicht:

Veranschaulichungsbeispiel:

Ein Spieler leistet eine Einlage von € 100 und erhält damit den Anspruch auf zusätzliche Gewinne in Höhe von € 50 in bar, wenn er eine bestimmte Anzahl von Spielen innerhalb eines bestimmten Zeitraums spielt.

Nimmt der Spieler an einer ausreichenden Zahl von Echtgeld-Spielen teil, um die Belohnung freizuschalten, werden die zusätzlichen Gewinne in Höhe von € 50 seinem Konto gutgeschrieben. Der Spieler kann dann die € 50 in bar entnehmen oder den Betrag für die Teilnahme an weiteren Spielen auf der Website nutzen.

Die Gesellschaft finanziert die gesamten an den Spieler in bar gezahlten zusätzlichen Gewinne. Spieler erhalten nur dann Zugang zu zusätzlichen Gewinnen, wenn sie auf der Website bereits an Echtgeld-Spielen teilgenommen haben; es handelt sich somit um zusätzliche Gewinne, die für frühere Spiele ausgezahlt werden.

Die in der Selbstanzeige angegebenen Beträge der Jahresbruttospieleinnahmen enthielten keine Reduzierung für diese zusätzlich ausgezahlten Gewinne. Die relevanten Beträge, die hier zu berücksichtigen sind (als Reduzierung der zuvor offengelegten Jahresbruttospieleinnahmen), sind nachstehend unter Punkt 4.4.4 dargestellt:

4.4.2 Beträge im Zusammenhang mit dem Gesamtspiellevel - "w" und "d"

Durch ihre regelmäßige Teilnahme an Pokerspielen und -turnieren auf der Website erhalten Spieler Ansprüche auf zusätzliche Bargeldpreise. Diese sind unter den Bezeichnungen "w" und "d" bekannt und hängen in ihrer Höhe von dem erreichten "Spielerlevel" ab.

Etwaige zusätzliche Bargeldpreise, die von einem Spieler freigeschaltet werden, werden dem Konto des Spielers gutgeschrieben und können entnommen oder auf der Website als Spieleinsatz verwendet werden. Die Finanzierung wird vollständig von der Gesellschaft übernommen.

Da Spieler nur dann Zugang zu zusätzlichen Bargeldpreisen haben, wenn sie in ausreichendem Ausmaß an Echtgeld-Pokerspielen teilgenommen haben, sind auch diese den Spielern zugegangenen Beträge zur korrekten Ermittlung der Spieleinnahmen in dem relevanten Zeitraum zu berücksichtigen.

Die in der Selbstanzeige angegebenen Beträge der Spieleinnahmen enthielten keine Reduzierung für diese zusätzlichen Bargeldpreise. Die relevanten Beträge, die hier zu berücksichtigen sind (als Reduzierung der zuvor offengelegten Jahresbruttospieleinnahmen), sind nachstehend in Ziff. 4.4.4 dargestellt.

4.4.3 Zusätzliche Bargeldpreise durch Einlösung von FPPs

Spieler können auch FPPs (s. Erklärung für FPP unter Punkt 4.2) für die Erzielung zusätzlicher Bargeldpreise einlösen: Das Bargeld wird dem Konto des Spielers gutgeschrieben und kann entnommen oder auf der Website als Spieleinsatz verwendet werden.

Da Spieler nur dann Zugang zu zusätzlichen Bargeldpreisen haben, wenn sie an EchtgeId-Poker- und Casinospielen teilgenommen und FPPs gesammelt haben, sollte der Betrag der zusätzlichen Bargeldpreise ebenfalls zur korrekten Ermittlung der Spieleinnahmen in dem relevanten Zeitraum durch Abzug berücksichtigt werden.

Die in der Selbstanzeige angegebenen Beträge der Spieleinnahmen enthielten keine Reduzierung für diese zusätzlichen Bargeldpreise. Die relevanten Beträge, die hier zu berücksichtigen sind (als Reduzierung der zuvor offengelegten Spieleinnahmen), sind nachstehend unter Punkt 4.4.4 dargestellt:

4.4.4 Zusammenstellung der Beträge

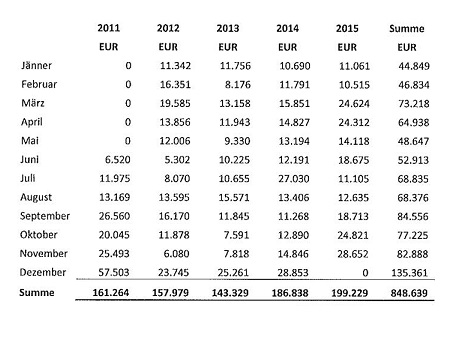

Die in 4.4.1 bis 4.4.3 genannten relevanten Beträge können wie folgt zusammengefasst werden:

Für jeden in der vorstehenden Tabelle aufgeführten monatlichen Betrag wird eine ausführliche Excel-Datei vorgelegt (der Dateiname beinhaltet jeweils einen Hinweis auf die betroffene Gesellschaft, den Zeitraum und Art des Offsets [xxxx]), die die folgenden Informationen zu den mit einer österreichischen Adresse registrierten Spielern enthält:

- Das Datum

- Die individuelle ldentifikationsnummer für jeden einzelnen Spieler

- Eine Tagessumme der dem Konto des Spielers an dem jeweiligen Tag gutgeschriebenen Geldprämie.

- Falls der Spieler an diesem Tag Geldprämien in unterschiedlichen Währungen erhalten hat, gibt es gesonderte Auskünfte pro Währung.

- Falls Geldprämien in anderen Währungen als dem Euro ausgegeben wurden, wurden die Gesamtbeträge ebenfalls in Euro umgerechnet…."

1.4. Bescheid gemäß § 299 BAO und Glücksspielabgabenbescheide

In weiterer Folge wurde dem Vorbringen der Antragstellerin teilweise Rechnung getragen, die Abweisung des Antrags nach § 201 BAO vom 27. Jänner 2016 mit Bescheid vom 24. Jänner 2017 gemäß § 299 BAO aufgehoben und die Bemessungsgrundlage mit den gleichzeitig ergangenen Glücksspielabgabebescheiden für die Zeiträume 1. Jänner 2011 bis 30. November 2015 unter Abzug eines einzigen der (zuvor in der Bemessungsgrundlage enthaltenen) Boni, neu festgesetzt.

Konkret bezog sich der Abzug nur auf die sogenannten "Pokerturnier-Add-Ons", also die erforderlichen Zuzahlungen zu den Spielern garantierten Mindestpreispools, während alle anderen in Beschwerdeergänzung angeführten Bonus-Beträge nicht bei der Ermittlung der Bemessungsgrundlage berücksichtigt wurden. Ebenso wenig erfolgte die begehrte Ausscheidung bestimmter Teile der Jahresbruttospieleinnahmen für die Auslandsaufenthalte von Kunden mit österreichischer Registrierungsadresse sowie für das Poker-Spiel während des genannten Zeitraumes (vgl. Vorlageerinnerung vom 23. Oktober 2017).

1.5. Beschwerde vom 27. Februar 2017

Dagegen richtet sich die Beschwerde vom 27. Februar 2017.

Die Bf. führt aus, die Glückspielabgabenbescheide hätten dem Beschwerdevorbringen nur insoweit Rechnung getragen, als die in Punkt 4.1. der Beschwerdeergänzung angeführten Beträge für "Add-Ons für Pokerturniere - Garantierte Turniere" als ausgezahlte Gewinne bei der Berechnung der Bemessungsgrundlage zum Abzug zugelassen und die Glückspielabgaben in den betreffenden Monaten gemäß § 201 BAO neu (nämlich niedriger als in der Selbstanzeige) festgesetzt worden seien. Die weiteren bemessungsmindernd gelten gemachten Beträge für die "Teilnahme an Pokerturnieren mit FPP-Tickets" (Punkt 4.2. der Beschwerdeergänzung), "Preispools für Turniere mit freier Spielteilnahme" (Punkt 4.3. der Beschwerdeergänzung) und "Zusätzliche von der Gesellschaft ausgezahlte Bargeldgewinne" (Punkt 4.4. der Beschwerdeergänzung) seien dagegen nicht anerkannt worden, ebenso wenig wie die begehrte Ausscheidung bestimmter Teile der Jahresbruttospieleinnahmen für die Auslandsaufenthalte von Kunden mit österreichischer Registrierungsadresse sowie für das Pokerspiel während eines bestimmten Zeitraumes. Die geltend gemachte Verfassungswidrigkeit der anzuwendenden Gesetzesbestimmungen sei unter Hinweis auf die Pflicht der Abgabenbehörde, ordnungsgemäß kundgemachte Gesetze zu vollziehen, solange sie in Geltung stünden, unberücksichtigt geblieben. Auf die geltend gemachte Unionsrechtswidrigkeit sei die belangte Behörde gar nicht eingegangen.

1.6. Beschwerdevorentscheidung vom 12. Mai 2017

Am 12. Mai 2017 erließ das Finanzamt eine Beschwerdevorentscheidung folgenden Inhaltes:

"…Begründung:

Vorweg wird angemerkt, dass mit der verfahrensgegenständlichen Beschwerde vom 29.02.2016 der Abweisungsbescheid vom 27.01.2016 betreffend den Antrag auf Festsetzung der Glücksspielabgabe für den Zeitraum Jänner 2011 bis November 2015 vom 26.01.2016 angefochten wurde. Mit Bescheid gemäß § 299 Abs. 1 BAO vom 24.01.2017 (zugestellt am 26.01.2017) wurde der Abweisungsbescheid vom 27.01.2016 aufgehoben. Die den aufgehobenen Bescheid ersetzenden Bescheide, mit welchen die Glücksspielabgabe für die Monate Jänner 2011 bis November 2015 festgesetzt wurde, ergingen ebenfalls am 24.01.2017.

Tritt ein Bescheid an die Stelle eines mit Bescheidbeschwerde angefochtenen Bescheides, so gilt gemäß § 253 BAO die Bescheidbeschwerde auch als gegen den späteren Bescheid gerichtet.

Dementsprechend gilt die verfahrensgegenständliche Beschwerde vom 29.02.2016 auch als gegen die neuen Sachbescheide gerichtet. Das als Beschwerde bezeichnete Schreiben vom 27.02.2017 (in weiterer Folge als "Beschwerdeergänzung" bezeichnet) ist demnach als ein die verfahrensgegenständliche Beschwerde vom 29.02.2016 ergänzender Schriftsatz anzusehen.

Zur Frage ob eine Teilnahme vom Inland aus vorliegt, kann die Rechtsprechung des VwGH zu § 33 TP 17 Abs. 1 Z 1 GebG herangezogen werden. Der VwGH legt in seinem Erkenntnis vom 20.11.2014, 2013/16/0085, seine diesbezügliche Rechtsansicht wie folgt dar:

"Ob eine Wette im Inland abgeschlossen wurde oder ob dem gleichkommend (§ 33 TP 17 Abs. 2 leg.cit .) an einer Wette vom Inland aus teilgenommen wurde, ist ein als Ergebnis der Beweiswürdigung festzustellender Sachverhalt, der den zur Gebührenpflicht führenden Tatbestand verwirklicht demnach eine die Bemessungsgrundlage bedingende Tatsache, die einer Schätzung grundsätzlich nicht zugänglich ist (vgl. auch Fellner, Stempel- und Rechtsgebühren I10, § 33 TP 17 GebG Rz 7).

Im Beschwerdefall schätzte die belangte Behörde demgegenüber unter Heranziehung eines Mittelwertes, ausgehend von den "Berechnungen" der Beschwerdeführerin, wie viele der Wetteinsätze auf eine Teilnahme vom Inland aus entfielen.

Der angefochtene Bescheid war daher gemäß § 42 Abs. 2 Z 1 VwGG wegen Rechtswidrigkeit seines Inhaltes aufzuheben.

In dem gemäß Art. 151 Abs. 51 Z 9 zweiter Satz B-VG vom Bundesfinanzgericht fortzusetzenden Verfahren wird somit als Ergebnis einer Beweiswürdigung (§ 269 Abs. 1 iVm § 167 Abs. 2 BAO) festzustellen sein, welche Wetten im Inland abgeschlossen wurden oder bei welchen Wetten vom Inland aus teilgenommen wurde. Bei dieser Sachverhaltsfeststellung sind sowohl die Registrierung des "Users" mit einer inländischen Wohnanschrift als auch die Zuordnung der Wette zu einer "inländischen IP-Adresse" ein Indiz dafür, dass sich der Wettteilnehmer dabei im Inland befunden hat. Dass der Indizienbeweis vollen Beweis verschaffen kann, ist durch die hg. Rechtsprechung klargestellt (vgl. das Erkenntnis vom 21. Februar 2013, 2009/13/0258). Einem solchen Indiz kann zwar für konkrete Wettfälle durchaus entgegengetreten werden, doch müssen dazu konkrete diesem Beweisergebnis entgegenstehende Indizien angeführt werden. "

- zu Punkt D. II. der Beschwerde

Die Beschwerdeführerin (im Folgenden kurz "Bf." genannt) bringt vor, die Behörde hätte jegliche Ermittlung des zur Berechnung der Bemessungsgrundlage und damit des für die Beurteilung der Richtigkeit der erfolgten Selbstberechnung maßgeblichen Sachverhaltes unterlassen. Dies wäre im Rahmen der Offizialmaxime jedoch ihre Pflicht gewesen.

Diesem Vorbringen wird Folgendes entgegengehalten:

Mit Offenlegung gemäß § 29 FinStrG vom 11.01.2016 gab die Bf. die Selbstberechnung der Glücksspielabgabe für den verfahrensgegenständlichen Zeitraum bekannt. Unter Punkt 3.1.2 der Offenlegung führt die Bf. wie folgt aus (Hervorhebungen nicht im Original):

"Die IP-Adressen der Spieler werden durch die Einschreiterin nicht aktiv rückverfolgt, sodass zum Zeitpunkt der Spielteilnahme nicht anhand der IP-Adresse festgestellt werden kann, ob Spieler aus dem Inland teilnehmen.

Allerdings müssen sich die Spieler bevor sie die Dienstleistungen der Einschreiterin in Anspruch nehmen können auf der Website registrieren. Dabei müssen sie neben ihrem Namen und weiteren Informationen auch ihren Wohnsitzstaat angeben.

Als Teilnahme vom Inland iSd § 57 Abs. 2 GSpG qualifiziert die Einschreiterin jede Teilnahme an einem Glücksspiel durch einen Spieler, welcher bei seiner Registrierung angegeben hat, dass er in Österreich wohnhaft ist. Wenngleich durch diese Methode nicht sichergestellt ist, dass der Teilnehmer mit österreichischer Wohnadresse zum Zeitpunkt des Spiels tatsächlich physisch in Österreich anwesend ist, erfolgt mangels anderer Alternativen eine Zuordnung anhand dieser Methode."

Den Angaben der Bf. zufolge können die IP-Adressen der Spieler nicht aktiv zurückverfolgt werden. Zum Zeitpunkt der Spielteilnahme kann daher nicht anhand der IP-Adresse festgestellt werden, ob der Spieler aus dem Inland teilnimmt. Die Zuordnung einer Ausspielung zu einer "inländischen IP-Adresse" - als ein vom VwGH genanntes Indiz kann somit im gegenständlichen Fall für die Sachverhaltsfeststellung nicht herangezogen werden. Hingegen war es der Bf. möglich, jene Daten zur Verfügung zu stellen, welche die vom VwGH ebenso als Indiz für eine Teilnahme vom Inland aus für geeignet befundene Registrierung des "Users" mit einer inländischen Wohnanschrift beinhalten.

Der VwGH hat im oben zitierten Erkenntnis ausgeführt, dass einem solchen Indiz zwar für konkrete Wettfälle (hier Ausspielungen) durchaus entgegengetreten werden kann, doch müssen dazu konkrete diesem Beweisergebnis entgegenstehende Indizien angeführt werden. Derart dem Beweisergebnis entgegenstehende Indizien für konkrete Ausspielungen wurden im bisherigen Verfahren weder von der Bf. angeführt (nähere Ausführungen hie zu unter "zu Punkt D. III. 1. der Beschwerde und Punkt D. I. 1. der Beschwerdeergänzung"), noch war bzw. ist der Behörde eine Ermittlungsmöglichkeit bekannt, mit welcher sie für konkrete Fälle derartige Indizien hätte hervorbringen können.

Im Zusammenhang mit der behaupteten Verletzung der Ermittlungspflicht durch die Abgabenbehörde ist zudem anzumerken, dass der vorliegende Sachverhalt einen Auslandsbezug aufweist. Die Ermittlungsmöglichkeiten der Abgabenbehörde sind daher eingeschränkt, die Abgabenschuldnerin trifft eine erhöhte Mitwirkungspflicht. Verletzt der Abgabepflichtige diese ihm obliegende erhöhte Mitwirkungspflicht im Abgabenverfahren, so hat die Abgabenbehörde den entscheidungswesentlichen Sachverhalt im Rahmen der ihr zustehenden freien Beweiswürdigung festzustellen. (vgl. etwa VwGH vom 26.7.2000, 95/14/0145 und vom 23.02.1994, 92/15/0159). Zudem wird darauf hingewiesen, dass die Pflicht zur amtswegigen Ermittlung des entscheidungswesentlichen Sachverhaltes dort ihre Grenze findet, wo nach Lage des Falles nur die Partei Angaben zum Sachverhalt machen kann (vgl. etwa VwGH vom 25.10.1995, 94/15/0131). Sogar die Bf., die eine erhöhte Mitwirkungspflicht trifft und im Hinblick auf die gegenständliche Fallkonstellation über weitaus mehr Möglichkeiten zur Sachverhaltsklärung als die Behörde verfügt, konnte für konkrete Ausspielungen keine weiteren Indizien aufzeigen. Dementsprechend kann in Anbetracht der vorliegenden Fallkonstellation der Abgabenbehörde keine Verletzung ihrer amtswegigen Ermittlungspflicht vorgeworfen werden.

- zu Punkt D. III. 1. der Beschwerde und Punkt D. I. 1. der Beschwerdeergänzung

- Die Bf. bringt vor, dass ein Vergleich zwischen der IPAdresse der Kunden mit der Registrierungsadresse auf Basis der in Beilage/10 zur Beschwerde angeführten Daten zeige, dass ein gewisser Anteil von Kunden mit österreichischer Registrierungsadresse nicht mit einer inländischen IP-Adresse an den Ausspielungen teilnimmt. Aus den vorgelegten Daten ergebe sich, dass die Abweichung von Monat zu Monat im Bereich von 3,94% bis 7,29% aller Log-ins von mit österreichischer Adresse registrierten Kunden variiert. Bereits diese Abweichung zeige, dass die von der belangten Behörde getroffene Feststellung, dass sämtliche Einsätze von Kunden mit österreichischer Registrierungsadresse an dem betreffenden Spiel vom Inland aus teilnehmen, faktisch nicht richtig sein könne.

Diesen Ausführungen ist in mehrfacher Hinsicht entgegen zu treten: Die Schlussfolgerung der Bf., dass die Abweichung zeige, dass die von der Abgabenbehörde getroffene Feststellung faktisch nicht richtig sein könne, setzt nämlich die (fälschliche) Annahme voraus, dass anhand der der Bf. zur Verfügung stehenden IP-Daten der Teilnahmeort fehlerfrei festgestellt werden kann. Die Bf. selbst beschreibt unter Punkt D. II. 2. b) der Beschwerdeergänzung die Feststellung des Teilnahmeortes über die IP-Adresse als ein mit großer Unsicherheit behaftetes Verfahren, das keine sichere Zuordnung zu einem bestimmten geographischen Ort erlaube. Darüber hinaus beziehen sich die angesprochenen IP-Daten auf sämtliche 123 Konzerngesellschaften und wurden lediglich im Log-In-Zeitpunkt und nicht im Teilnahmezeitpunkt erfasst. Die vorliegenden IP-Daten stellen daher kein geeignetes Indiz für eine Teilnahme vom Inland aus dar.

- Der Verwaltungsgerichtshof hält in seinem Erkenntnis vom 20.11.2014, 2013/16/0085, fest, dass einem solchen Indiz (im gegenständlichen Fall die Registrierung des "Users" mit einer inländischen Wohnanschrift) zwar für konkrete Fälle durchaus entgegengetreten werden kann, doch müssen dazu konkrete diesem Beweisergebnis entgegenstehende Indizien angeführt werden. Doch gerade diesem Erfordernis kommt die Bf. nicht nach. Die von ihr bekanntgegebenen IP-Daten beziehen sich nicht ausschließlich auf von der Bf. veranstaltete Ausspielungen, geschweige denn stellen sie konkrete Indizien zu konkreten Einzelfällen dar.

Für die Sachverhaltsfeststellung der Behörde, konnte daher - mangels Alternativen (wie auch die Bf. in ihrer Offenlegung gemäß § 29 FinStrG vom 11.01.2016 selbst eingesteht) nur das Indiz der Registrierung des Kunden mit einer inländischen Wohnadresse herangezogen werden. Dementsprechend war jede Teilnahme an einer Ausspielung durch einen Spieler, welcher bei seiner Registrierung angegeben hat, dass er in Österreich wohnhaft ist, als eine Teilnahme vom Inland iSd § 57 Abs. 2 GSpG zu werten. Diese Vorgehensweise erfolgte in Übereinstimmung mit der Judikatur des VwGH.

- Ob die Teilnahme an einer Ausspielung vom Inland aus erfolgt, ist ein als Ergebnis der Beweiswürdigung festzustellender Sachverhalt, der den zur Abgabepflicht führenden Tatbestand verwirklicht, demnach eine die Bemessungsgrundlage bedingende Tatsache, die einer Schätzung grundsätzlich nicht zugänglich ist (vgl. auch Fellner, Stempel- und Rechtsgebühren I10, § 33 TP 17 GebG Rz 7 sowie VwGH vom 20.11.2014, 2013/16/0085).

Gemäß § 184 BAO hat die Abgabenbehörde, soweit sie die Grundlagen für die Abgabenerhebung nicht ermitteln oder berechnen kann, diese zu schätzen. Die Befugnis zur Schätzung beruht allein auf der objektiven Voraussetzung der Unmöglichkeit der Ermittlung oder Berechnung der Besteuerungsgrundlagen (VwGH vom 13.09.2006, 2002/13/0105). In gegenständlicher Sache wurde im Rahmen der Beweiswürdigung festgestellt, dass in jenen Fällen, in denen ein mit einer inländischen Wohnanschrift registrierter Kunde an einer Ausspielung teilgenommen hat, eine Teilnahme vom Inland aus vorliegt. Die auf Basis dieser Sachverhaltsfeststellung heranzuziehende Bemessungsgrundlage konnte anhand der vorliegenden Daten ermittelt werden. Dementsprechend war die Unmöglichkeit der Ermittlung oder Berechnung der Besteuerungsgrundlage nicht gegeben, womit für eine Schätzung gemäß § 184 BAO kein Raum bestand.

Die Bf. versucht ihre Argumentation zur Zulässigkeit der von ihr geforderten Schätzung der Bemessungsgrundlage für die Glücksspielabgabe mit dem Verweis auf die Entscheidung des UFS vom 05.04.2013, RV/1071-W/12 zu stützen. Mit diesem Verweis bewirkt sie jedoch das Gegenteil: Der UFS hat in dieser Entscheidung geschätzt, wieviele der Wetteinsätze auf eine Teilnahme vom Inland aus entfallen. Jedoch hat der VwGH in seinem Erkenntnis vom 20.11.2014, 2013/16/0085, in aller Klarheit ausgesprochen, dass, ob eine Wette im Inland abgeschlossen wurde oder ob dem gleichkommend an einer Wette vom Inland aus teilgenommen wurde, ein als Ergebnis der Beweiswürdigung festzustellender Sachverhalt ist, der den zur Gebührenpflicht führenden Tatbestand verwirklicht, demnach eine die Bemessungsgrundlage bedingende Tatsache, die einer Schätzung nicht zugänglich ist. Dementsprechend wurden die Entscheidungen des UFS vom 28.12.2012, RV/3510-W/11 und RV/3494-W/11, in welchen ebenfalls geschätzt wurde, wie viele der Wetteinsätze auf eine Teilnahme vom Inland aus entfielen, wegen Rechtswidrigkeit ihres Inhaltes aufgehoben.

Davon abgesehen übersieht die Bf. bei der von ihr geforderten (unzulässigen) Schätzung der Bemessungsgrundlage, dass sie zwar die Teilnahmen mit inländischer Wohnadresse um Abschläge aufgrund der Verwendung einer ausländischen IP-Adresse reduziert, jedoch den umgekehrten Fall gänzlich unberücksichtigt lässt: In konsequenter Fortführung ihrer Vorgehensweise hätte die Bf. auch jene Fälle als Inlandsteilnahme berücksichtigen müssen, bei denen Kunden zwar mit einer ausländischen Wohnadresse jedoch mit einer inländischen IP-Adresse teilgenommen haben (auch die Überlegungen zur Teilnahme über ein Mobilfunknetz wären diesfalls sinngemäß zu berücksichtigen). Klarstellend wird abermals festgehalten, dass auch diese Methode (Schätzung) von der Abgabenbehörde als nicht zulässig erachtet wird.

- Auch dem Vorbringen der Bf., dass die von der Abgabenbehörde herangezogene Erwägung, dass die inländische Registrierungsadresse in der Regel den Tatsachen entspricht, gegenständlich nicht relevant sei, weil es ja nicht auf die Korrektheit der angegebenen Registrierungsadressen, sondern auf den konkreten Aufenthaltsort des Kunden (im Inland- oder im Ausland) während der Teilnahme an der Ausspielung ankomme, kann nicht gefolgt werden. Dass aus den angeführten Gründen von der Richtigkeit der angegebenen Registrierungsadresse auszugehen ist, ist sehr wohl von Relevanz für den vorliegenden Fall, da es die Beweiskraft des vom VwGH als geeignet erachteten Indiz für eine Inlandsteilnahme, nämlich die Teilnahme mit einer inländischen Registrierungsadresse, erhöht.

- Zusammenfassend lässt sich daher festhalten, dass die von der Bf. vorgelegten IP-Daten kein geeignetes Indiz für eine Teilnahme vom Inland aus darstellen. Die begehrte Berücksichtigung von Abschlägen würde eine nach der Rechtsprechung des VwGH unzulässige Schätzung bedeuten. Auch als dem Beweisergebnis der Abgabenbehörde im Konkreten entgegenstehende Indizien sind die pauschal auf Konzernebene und im Log-in Zeitpunkt erfassten IP-Daten nicht geeignet. Umso mehr trifft dies zu, wenn basierend auf Vermutungen die Abschläge aufgrund von Teilnahmen über Mobilfunknetze noch höher angesetzt werden sollen.

zu Punkt D. III. 2. der Beschwerde

Es wird auf die Bescheidbegründung verwiesen. Zu den Punkten D. I. 2. a) bis d) der Beschwerdeergänzung wird nachstehend Stellung genommen.

- zu Punkt D. I. 2. der Beschwerdeergänzung

- zu a)

Gemäß § 57 Abs. 5 GSpG sind die Jahresbruttospieleinnahmen die Einsätze abzüglich der ausgezahlten Gewinne eines Kalenderjahres. Die Jahresbruttospieleinnahmen sind eine gesetzlich genau determinierte Größe. Für die von der Bf. angestellten, an den ertragsteuerlichen Einnahmenbegriff angelehnten Überlegungen besteht daher kein Raum. Die Bemessungsgrundlage Jahresbruttospieleinnahmen hat als vorgelagerten Sachverhalt den Spieleinsatz als vereinbarten Preis für die Hoffnung auf eine Gewinnchance. Wie der Spielteilnehmer den Preis aufbringt, ist gleichgültig, auch Freispiele, also "Gutscheine" (Boni) die der Spielanbieter gewährt, zählen zum vereinbarten Preis. Die ausgefolgten Gutscheine stellen auch keine Gewinne iSd § 2 Abs. 1 Z 3 GSpG dar und können demzufolge nicht als ausgezahlte Gewinne bei der Berechnung der Jahresbruttospieleinnahmen berücksichtigt werden.

- zu b)

Wie bereits in der Bescheidbegründung angeführt, sind "FPPs", sofern sie anstelle des üblicherweise in Geld geleisteten Buy-Ins zur Teilnahme an Ausspielungen verwendet werden, als Einsatz gemäß § 2 Abs. 1 Z 2 GSpG anzusehen. Im Übrigen wird auf die Ausführungen zu Punkt D. I. 2. a) verwiesen.

Unter einem Glücksspiel iSd § 1 Abs. 1 GSpG ist ein Spiel, d.h. ein Glücksvertrag im Sinne des § 1267 ABGB zu verstehen, bei dem die Entscheidung über das Spielergebnis ausschließlich oder vorwiegend vom Zufall abhängt. Gemäß § 1267 ABGB ist ein Glücksvertrag ein Vertrag, wodurch die Hoffnung eines noch ungewissen Vorteiles versprochen und angenommen wird.

Der Erhalt von FPPs, ist rein umsatzabhängig, nicht ungewiss und völlig unabhängig von der zumindest vorwiegend zufallsabhängigen Entscheidung über das Spielergebnis. Somit können die FPPs keine "Gegenleistung" im Rahmen des Glücksvertrages und somit der Ausspielung darstellen, die sich der Spieler in der Hoffnung auf die Realisierung seiner Gewinnchance für die Hingabe seines Geldes erwartet.

Die von der Bf. ausgegebenen FPPs stellen freigiebige Zuwendungen an Kunden dar und erfolgen nicht in Erfüllung ihrer Leistungspflichten aus dem einzelnen Glücksvertrag. Die ausgezahlten FPPs stellen somit keine Gewinne iSd § 2 Abs. 1 Z 3 GSpG dar und können zu keiner Verminderung der Jahresbruttospieleinnahmen führen.

- zu c)

Unter Punkt 4.2 des Antwortschreibens vom 23.11.2016 beschreibt die Bf. die Teilnahme an Pokerturnieren mit FPP-Tickets. Bei einer solchen Teilnahme mit FPP-Ticket, stellt der Spielanbieter den (ansonsten in Echtgeld) geleisteten Einsatz für die Teilnahme am entgeltlichen Glücksspiel dem Spieler zur Verfügung. Demgegenüber handelt es sich nach den eindeutigen Erläuterungen in Punkt 4.3 des Antwortschreibens vom 23.11.2016 bei den "Turnieren mit freier Spielteilnahme" im Gegensatz zu den Turnieren des Punktes 4.2 (Pokerturniere mit FPP-Tickets) um keine Echtgeld-Spiele, sondern um unentgeltliche Turniere, somit um unentgeltliche Glücksverträge und daher nicht um Ausspielungen. Wenn. die Bf. nunmehr vorbringt, dass an den unter Punkt 4.3 beschriebenen Turnieren sehr wohl auch Spieler teilnehmen würden, die den Einsatz tatsächlich leisten, so meint sie damit wohl solche Turniere die ohnehin bereits unter Punkt 4.2 des Antwortschreibens fallen. Auf die diesbezüglichen Ausführungen wird somit verwiesen.

Den Angaben der Bf. zufolge ist die Teilnahme an Echtgeld-Spielen lediglich Voraussetzung um Zugang zu den "Turnieren mit freier Spielteilnahme" zu erhalten. Der Erhalt des Zugangs ist jedoch - aus den bereits zu Punkt D. I. 2. b) aufgezeigten Gründen - nicht als Gewinn iSd § 2 Abs. 1 Z 3 GSpG anzusehen. Darüber hinaus lässt sich dem Vorbringen der Bf. entnehmen, dass aufgrund der "freien Spielteilnahme" und somit mangels Einsatzleistung zu den betreffenden Turnieren keine die Bemessungsgrundlage erhöhenden Einnahmen berücksichtigt wurden. In der Selbstanzeige wurden aus Vorsichtsgründen bei den angegebenen Spieleinnahmen lediglich die "kostenlosen" Teilnahmen an Echtgeld-Spielen nicht abgezogen. Dementsprechend begründet die Bf. auch die Rechtswidrigkeit der Glücksspielabgabebescheide nur damit, dass die Gewinne aus Turnieren mit freier Spielteilnahme nicht von der Bemessungsgrundlage abgezogen wurden.

Wenn die Bf. nun meint, die Turniere mit freier Spielteilnahme würden Ausspielungen darstellen, so stellt sich die Frage, weshalb in den von ihr bekanntgegebenen Jahresbruttospieleinnahmen keine diesbezüglichen Einsätze berücksichtigt wurden. Die Erbringung eines Einsatzes ist nämlich gemäß § 2 Abs. 1 Z 2 GSpG unabdingbares Merkmal einer Ausspielung.

- zu d)

Ergänzend zur Bescheidbegründung wird - wie bereits zu Punkt D. I. 2. b) ausgeführt - darauf hingewiesen, dass unter einem Glücksspiel iSd § 1 Abs. 1 GSpG ein Spiel, d.h. ein Glücksvertrag im Sinne des § 1267 ABGB zu verstehen ist, bei dem die Entscheidung über das Spielergebnis ausschließlich oder vorwiegend vom Zufall abhängt. Gemäß § 1267 ABGB ist ein Glücksvertrag ein Vertrag, wodurch die Hoffnung eines noch ungewissen Vorteiles versprochen und angenommen wird.

Der Erhalt der in Punkt 4.4 des Antwortschreibens vom 23.11.2016 beschriebenen, zusätzlich von der Bf. ausbezahlten Bargeldbeträge ist rein umsatzabhängig, nicht ungewiss und völlig unabhängig von der zumindest vorwiegend zufallsabhängigen Entscheidung über das Spielergebnis. Somit können diese Auszahlungen keine "Gegenleistung" im Rahmen des Giücksvertrages und somit der Ausspielung darstellen, die sich der Spieler in der Hoffnung auf die Realisierung seiner Gewinnchance für die Hingabe seines Geldes erwartet. Die von der Bf. zusätzlich ausbezahlten Bargeldbeträge stellen freigiebige Zuwendungen an Kunden dar und erfolgen nicht in Erfüllung ihrer Leistungspflichten aus dem einzelnen Glücksvertrag, stellen somit keine Gewinne iSd § 2 Abs. 1 Z 3 GSpG dar und können zu keiner Verminderung der Jahresbruttospieleinnahmen führen.

- zu Punkt D. III. 3. der Beschwerde und Punkt D. I. 3. der

Beschwerdeergänzung

Zum Vorbringen der Bf., Poker sei im Zeitraum vom 03.08.2013 bis 28.02.2014 nicht als Glücksspiel anzusehen gewesen, ist festzuhalten, dass auch bereits vor der Glücksspielgesetz-Novelle 2008 Poker unter § 1 Abs. 1 GSpG als ein Spiel, bei dem Gewinn und Verlust vorwiegend vom Zufall abhängig ist, zu subsumieren war. Die vorwiegende Zufallsabhängigkeit des Spielergebnisses beim Poker und damit einhergehend dessen Glücksspieleigenschaft war zudem bereits zum damaligen Zeitpunkt durch höchstgerichtliche Judikatur längst bestätigt (VwGH 8.9.2005, 2000/17/0201). Poker war daher auch im oben angeführten Zeitraum als Glücksspiel iSd § 1 Abs. 1 GSpG anzusehen.

- zu Punkt D. V. der Beschwerde und Punkt D. I. 4. bis 8. der Beschwerdeergänzung

Dem Vorbringen der Antragstellerin, die hier anzuwendende Gesetzesbestimmung sei verfassungswidrig und daher nicht anzuwenden, ist entgegen zu halten, dass die Beurteilung einer allfälligen Verfassungswidrigkeit nicht der Abgabenbehörde obliegt. Die Abgabenbehörde hat die Gesetze zu vollziehen, die in Geltung sind. Solange eine Bestimmung nicht für verfassungswidrig erklärt wird, ist sie von dieser anzuwenden. Darüber hinaus wird im Zusammenhang mit der Verfassungsmäßigkeit der Glücksspielabgabe gemäß § 57 Abs. 2 GSpG auf den Beschluss des VfGH vom 20.02.2014, B 49/2014-4, verwiesen, mit welchem dieser die Behandlung der Beschwerde gegen die UFS-Entscheidung vom 20.11.2013, RV/2388-W/13, abgelehnt hat.

- zu Punkt D. VI. der Beschwerde und Punkt D. II. der Beschwerdeergänzung

In Anbetracht der vom EuGH entwickelten Merkmale einer Mehrwertsteuer (allgemeine Geltung der Steuer für alle sich auf Gegenstände und Dienstleistungen beziehenden Geschäfte; Festsetzung ihrer Höhe proportional zum Preis, den der Steuerpflichtige als Gegenleistung für die Gegenstände und Dienstleistungen erhält; Erhebung der Steuer auf jeder Produktions- und Vertriebsstufe einschließlich der Einzelhandelsstufe, ungeachtet der Zahl der vorher bewirkten Umsätze; Abzug der auf den vorhergehenden Stufen bereits entrichteten Beträge von der vom Steuerpflichtigen geschuldeten Steuer, so dass sich die Steuer auf einer bestimmten Stufe nur auf den auf dieser Stufe vorhandenen Mehrwert bezieht und die Belastung letztlich vom Verbraucher getragen wird) kommt der Glücksspielabgabe gemäß § 57 GSpG, welche den Abschluss von bestimmten Glücksverträgen mit einer Rechtsverkehrssteuer belegt, nicht der Charakter einer Mehrwertsteuer zu. Insbesondere knüpft die Glücksspielabgabe nur an einen kleinen Ausschnitt aller (von der Umsatzsteuer erfassten) Leistungen an, wird nicht auf jeder Produktions- oder Vertriebsstufe erhoben und ist nicht von der Differenz zwischen Vorumsatz und Umsatz abhängig. In der steuerrechtlichen Regelung des § 57 GSpG kann keine Beschränkung des freien Dienstleistungsverkehrs nach Art. 56 AEUV, der die Bf. ausgesetzt wäre, erkannt werden. Die Anwendung des § 57 GSpG führt nicht zu einer unterschiedlichen Behandlung aus Gründen der Staatsangehörigkeit bei der Erbringung von Dienstleistungen…"

1.7. Vorlageantrag vom 14. Juni 2017

Mit Schreiben vom 14. Juni 2017 brachte die Bf. einen Vorlageantrag gemäß § 264 BAO ein und stellte weiters die Anträge auf die Entscheidung der Beschwerde durch einen Senat gemäß § 272 Abs. 2 Z 1 BAO sowie die Anberaumung einer mündlichen Verhandlung gemäß § 274 Abs. 1 Z 1 BAO.

Die Bf. fasst im Vorlageantrag die zentralen Punkte der Beschwerde zusammen und nimmt zu den Ausführungen der Behörde im abweisenden Bescheid vom 12. Mai 2017 (Beschwerdevorentscheidung) Stellung.

Im Übrigen verweist die Bf. nochmals auf die Ausführungen in der von ihr erhobenen ursprünglichen Beschwerde, auf die ergänzende Auskunft sowie die weiteren Ausführungen in der Beschwerdeergänzung.

Den Ausführungen des Finanzamtes in der Beschwerdevorentscheidung wurde folgendes entgegengehalten:

"…A. Begründung

Die belangte Behörde verweist in der Begründung der gegenständlichen Beschwerdevorentscheidung mehrfach auf die Entscheidung des Verwaltungsgerichtshofs (VwGH) vom 20.11.2014, 2013/ 16/0085 zu § 33 TP 17 Abs 1 Z GebG, mit der der VwGH über die Unzulässigkeit der Schätzung und die Zulässigkeit von Indizienbeweisen zur Ermittlung der "Teilnahme vom Inland aus" entschieden hat. Entgegen der offenbar vertretenen Ansicht der belangten Behörde kann dieser Entscheidung jedoch gerade nicht entnommen werden, dass - insbesondere bei Vorliegen weiterer Indizien - bloß ein einzelnes Indiz zur Ermittlung des relevanten Sachverhalts ausreicht. Aus der Entscheidung des VwGH geht auch nicht hervor, dass einem bestimmten Indiz, wie im gegenständlichen Fall der Registrierungsadresse, der Vorzug zu geben ist, also besonderer "Beweis- oder beweisähnlicher Charakter" zu unterstellen ist, insbesondere, wenn ein anderes vorliegendes Indiz diesem Indiz konkret entgegenstehende Ergebnisse belegt.

Richtig ist hingegen, dass der VwGH in der genannten Entscheidung sowohl die Registrierungsadresse, als auch IP Adressen bereits als geeignete Indizien anerkannt hat. Über weitere Indizien wurde in dieser Entscheidung (zwar) mangels Verfügbarkeit nicht abgesprochen, der Entscheidung ist jedoch klar zu entnehmen, dass auch weitere Indizien vorgebracht werden können und zu berücksichtigen sind.

Es ist daher völlig unverständlich, wie die Behörde zu dem Ergebnis kommt, dass einzig und allein die Registrierungsadresse ein für die Ermittlung der Bemessungsgrundlage geeignetes Indiz darstellt und alle anderen Indizien - insbesondere die vom VwGH bereits für geeignet erachteten IP Adressen - hingegen nicht geeignet und daher nicht zu berücksichtigen sind.

Anzumerken ist, dass auch der vom UFS1 vorgeschlagene Weg, jedem Kunden vor der Teilnahme an einem Spiel zu seinem aktuellen Aufenthaltsort bzw. zum Vorliegen einer Teilnahme vom Inland aus zu befragen, für die Beschwerdeführerin impraktikabel ist. Ein Großteil der von der Beschwerdeführerin angebotenen Spiele ist durch ihre Schnelligkeit und ein Spannungsmoment geprägt. Durch wiederholte Abfrage des Aufenthaltsorts würden diese Spiele für die Spielteilnehmer völlig uninteressant. Auch ist nicht klar, wie eine Abweichung zwischen Registrierungsadresse, IP Adresse vom Ergebnis einer derartige Abfrage - unterstellt man, dass sie richtig beantwortet wurde - von der Beschwerdeführerin im Rahmen der Selbstbemessung zu beurteilen wäre, also welche Beweiskraft das Ergebnis der Abfrage für die Ermittlung der Teilnahme vom Inland aus hätte.

Auch bei der Beurteilung gewählter Boni irrt die Behörde, wenn sie davon ausgeht, dass diese nicht Bestandteil des Gewinnvertrages sind und keine vermögenswerte Gewinnauszahlungen der Beschwerdeführerin darstellen.

Zu den einzelnen Punkten im Detail:

I. Zur Ermittlungspflicht der Behörde (Punkt D.II. der ursprünglichen Beschwerde)

Die Beschwerdeführerin bestreitet nicht, dass der Grundsatz der Amtswegigkeit mit der Verpflichtung der Partei zur Mitwirkung bei der Ermittlung des maßgeblichen Sachverhalts korrespondiert, insbesondere dann, wenn der amtswegigen behördlichen Erhebung faktische Grenzen gesetzt sind. In der Entscheidung vom 20.09.1993, 92/10/0395 hielt der VwGH allerdings bereits ausdrücklich fest, dass "diese besondere Behauptungs- und Beweislast weder überspannt noch so aufgefasst werden [darf], dass die Behörde jeder Ermittlungspflicht entbunden wäre." Im vorliegenden Fall wurden von der Beschwerdeführerin nicht bloß allgemeine Behauptungen aufgestellt, sondern ein konkretes, sachbezogenes Vorbringen erstattet und dieses - der Entscheidung des VwGH folgend - durch konkrete Indizien untermauert. Die Behörde wäre daher sehr wohl verpflichtet gewesen - von sich aus - das Vorbringen einer Prüfung zu unterziehen und die Beschwerdeführerin gegebenenfalls zur Präzisierung und Konkretisierung ihres Vorbringens aufzufordern sowie selbst entsprechende Ermittlungen durchzuführen, die es ihr ermöglichen, die entscheidungsrelevanten Tatsachen zu beurteilen. Unschlüssigkeit oder mangelnde Relevanz des Vorbringens der Beschwerdeführerin wird von der belangten Behörde (richtigerweise) nicht einmal behauptet.

Das von der belangten Behörde erwähnte Erkenntnis des VwGH vom 25.10.1995, 94/15/0131 ist hier schon alleine deshalb nicht einschlägig, da von einer Weigerung der Beschwerdeführerin, an der Wahrheitsfindung mitzuwirken, wie die Partei in der genannten Entscheidung, keine Rede sein kann. Ganz im Gegenteil, die Beschwerdeführerin hat ihrer Mitwirkungspflicht entsprochen und zur Klärung des maßgebenden Sachverhalts von sich aus alle ihr bekannten abgabenrechtlich relevanten Umstände, die sich in ihrer Sphäre ereignet haben, bekannt gegeben. Anders als im genannten Beispiel ist die Beschwerdeführerin im gegenständlichen Fall auch nicht, wie von der Behörde offenbar unterstellt wird, die primäre Wissensträgerin, die ausschließlich selbst Angaben zum Sachverhalt machen kann, da sie den Aufenthaltsort ihrer Kunden selbst nicht kennt und auch nicht mit Sicherheit in Erfahrung bringen kann. Gesetzliche Vorgaben oder Anhaltspunkte, welche Unterlagen und Aufzeichnungen zu erstellen und aufzubewahren sind, fehlen. Die Beschwerdeführerin hat insofern dieselben beschränkten Möglichkeiten wie die Behörde. Weiters stellt sich auch die Frage der Zumutbarkeit für die Behörde weitere Nachforschungen anzustellen gar nicht, da sie belangte Behörde überhaupt keine Ermittlungen hinsichtlich des für die Bemessungsgrundlage maßgeblichen Sachverhalts der "Teilnahme vom Inland aus" durchgeführt hat.

Die belangte Behörde hat nicht nur keinerlei Ermittlungen unternommen, um die materiellen Wahrheit zu erforschen, sie hat auch die ihrer Vermutung der "Teilnahme vom Inland aus" zugrunde gelegten Registrierungsadressen keiner wie immer gearteten Überprüfung unterzogen und die Berücksichtigung anderer Indizien mit konkreten Beweisergebnissen, wie den von der Beschwerdeführerin vorgebrachten, auf IP Adressen basierenden konkreten Daten verweigert. Die vorgelegten Daten zu IP Adressen liefern jedoch einen klaren Hinweis darauf, dass die von der belangten Behörde als (einziges) Indiz herangezogene Registrierungsadresse in nicht unerheblichem Maße nicht mit dem Aufenthaltsort im Zeitpunkt der Spielteilnahme übereinstimmt.

Diese Vorgehensweise kann nicht damit gerechtfertigt werden, dass die Beschwerdeführerin selbst bereits in der Selbstanzeige angegeben hat, dass sie IP Adressen nicht aktiv zurückverfolgt. Ebenso wenig kann der Umstand, dass die Ermittlungsmöglichkeiten der Behörde eingeschränkt sind, die Behörde von ihren Ermittlungspflichten entheben. Die Behörde verfügt über dieselben eingeschränkten Möglichkeiten wie die Beschwerdeführerin selbst, da nur die Spielteilnehmer selbst ihren Aufenthaltsort im Zeitpunkt der Spielteilnahme kennen.

II. Zu Punkt D.III.1 der ursprünglichen Beschwerde und Punkt D.I.1. der

Beschwerdeergänzung:

Die belangte Behörde kommt - ohne dies näher zu begründen - zu dem Ergebnis, dass sich die von der Beschwerdeführerin vorgebrachten IP Adressen nicht als Indizien eignen, da sie nicht "fehlerfrei" sind. Wie die belangte Behörde zu diesem Ergebnis kommt, entbehrt jeder Logik, zumal sogar der VwGH in der von der belangten Behörde selbst zitierten Entscheidung2 IP Adressen - ungeachtet dessen, ob diese fehlerfrei sind - als zulässige Indizien anerkannte.

Zum Einen verkennt die belangte Behörde, dass es beim Indizienbeweis nach der Rechtsprechung des VwGH auf die Gesamtschau aller verfügbaren Indizien3 ankommt. Dass im Rahmen der Beweiswürdigung alle verfügbaren Indizien relevant und prinzipiell zu berücksichtigen sind, geht nicht nur klar aus der Entscheidung des VwGH vom 20.11.2014, 2013/16/0085 hervor, sondern entspricht auch der herrschenden Lehre4 und ist auch der Rechtsprechung des Unabhängigen Finanzsenats zu entnehmen.5 Schon aus diesem Grund sind grundsätzlich alle verfügbaren Indizien bei der Ermittlung des Sachverhalts durch die Behörde zu berücksichtigen. Bei den vorgebrachten IP Adressen handelt es sich, genauso wie auch bei der Registrierungsadresse, um ein (weiteres), wenn auch nicht zu 100% präzises, aber jedenfalls zu berücksichtigendes Indiz.

Auch absolute Fehlerfreiheit einzelner Indizien, wie von der belangten Behörde gefordert, ist dabei nicht notwendig. Vielmehr kommt es beim Indizienbeweis gerade darauf an aus hilfsweise herangezogenen Informationen Rückschlüsse über die zu konkret zu ermittelnde, sachverhaltsrelevante Tatsache zu ziehen. Ob diese hilfsweise herangezogenen Informationen ausnahmslos richtig und vollständig sind, ist dabei nicht maßgeblich.6

Es entspricht auch der allgemeinen Lebenserfahrung, dass gerade jenes Indiz, das von der belangten Behörde als geeignet erachtet wurde, nämlich die Registrierungsadresse, mit der ein bestimmter Benutzer sich - bisweilen Jahre vor der Spielteilnahme registriert hat, nicht mit dem Aufenthaltsort im Zeitpunkt der Spielteilnahme gleichzusetzen ist und daher nur eingeschränkt Aufschluss über diesen geben kann. Im Gegenteil, die irgendwann im Zuge eines Registrierungsprozesses angegebene Adresse hat noch viel weniger Bezug zum Aufenthaltsort im Zeitpunkt der Spielteilnahme als IP Adressen, zumal die Registrierungsadresse viel weniger zeitliche Nähe zur konkreten Spielteilnahme hat als die jeweils tatsächlich verwendete IP Adresse. Damit muss jede Schlussfolgerung zum Aufenthaltsort des Spielers aufgrund der Registrierungsadresse fehlerhafter sein als aufgrund der konkret verwendeten IP Adresse, die jeweils zeitnah zur konkreten Spielteilnahme feststeht.