Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991 |

Schlagworte: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002, Wartungserlass 2015, Wartung 2015 |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 |

Durch diesen Erlass erfolgen in den UmgrStR 2002 hinsichtlich der Art. I bis VI UmgrStG neben der laufenden Wartung

- die Anpassung an die seit der letzten Wartung erfolgten gesetzlichen Änderungen, insbesondere durch

- das Budgetbegleitgesetz 2007, BGBl. I Nr. 24/2007 (BudBG 2007)

- das Abgabensicherungsgesetz 2007, BGBl. I Nr. 99/2007 (AbgSiG 2007)

- das Abgabenänderungsgesetz 2010, BGBl. I Nr. 34/2010 (AbgÄG 2010)

- das Budgetbegleitgesetz 2011, BGBl. I Nr. 111/2010 (BBG 2011)

- das 1. Stabilitätsgesetz 2012, BGBl. I Nr. 22/2012 (1. StabG 2012)

- das Abgabenänderungsgesetz 2012, BGBl. I Nr. 112/2012 (AbgÄG 2012)

- das Abgabenänderungsgesetz 2014, BGBl. I Nr. 13/2014 (AbgÄG 2014) und

- das 2. Abgabenänderungsgesetz 2014, BGBl. I Nr. 105/2014 (2. AbgÄG 2014)

sowie

- Klarstellungen, allgemeine Wartungen, formale Anpassungen und Fehlerkorrekturen.

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als durchgestrichen markiert.

Insbesondere wird im Wartungserlass 2015 zu den Art. I bis VI UmgrStG Folgendes behandelt:

Randzahl(en) | Änderungen im Überblick |

8, 469, 1337, 1654a | Es wird UmgrStR 2002 Rz 1900 entsprechend einheitlich in allen Artikeln der UmgrStR 2002 ausgeführt, dass unabhängig von der Eintragung ins Firmenbuch innerhalb von neun Monaten ab dem Umgründungsstichtag eine Anzeige beim zuständigen Finanzamt erfolgen muss, wobei die Verletzung dieser Frist eine Finanzordnungswidrigkeit darstellen kann. |

160d, 497, 972a | Es wird die durch das 2. AbgÄG 2014 vorgenommene gesetzliche Ausweitung der Bewertung bei "Reimporten" im Zuge von Verschmelzungen, Umwandlungen und Einbringungen berücksichtigt und anhand von Beispielen veranschaulicht. |

215a | Es werden die Voraussetzungen präzisiert, unter denen ein Verlustvortrag verschmelzungsbedingt aufrecht bleibt, wenn es sich beim verlusterzeugenden Vermögen um eine Beteiligung handelt, die aufgrund einer vorangegangenen Verschmelzung nicht mehr vorhanden ist. |

323 | Es werden Aussagen zum Auslaufen der Gesellschaftsteuer getroffen. |

349, 349b, 354 | Es werden die gesetzlichen Änderungen bei der Gruppenbesteuerung durch das AbgÄG 2014 berücksichtigt (Einschränkung des räumlichen Anwendungsbereichs, Einschränkung der Verlustverwertung bei ausländischen Gruppenmitgliedern und Abschaffung der Firmenwertabschreibung). Hinsichtlich der weiteren Geltendmachung von noch offenen Fünfzehntel aus Firmenwertabschreibungen für vor dem 1.3.2014 angeschaffte Beteiligungen wird festgehalten, unter welchen Voraussetzungen die Einbeziehung einer Körperschaft in eine Unternehmensgruppe einer umgründungsbedingten Rechtsnachfolgerin nach dem 1.3.2014 unschädlich ist ( § 26c Z 47 KStG 1988). |

351e | Es wird präzisiert, wie die Zuordnung von noch offenen Verlustvorträgen für Zwecke der gruppenbezogenen Betrachtungsweise erfolgen soll; dies wird anhand eines Beispiels veranschaulicht. |

352d | Es wird - entsprechend den KStR 2013 - ausgeführt, dass im Falle von grenzüberschreitenden Auslandsumgründungen zweier Gruppenmitglieder ein Fall des Ausscheidens mit Nachversteuerung noch offener Verluste des übertragenden Gruppenmitgliedes vorliegt, weil eine künftige Nachversteuerung in der Unternehmensgruppe nicht mehr ausreichend sichergestellt ist. |

576 | Es wird entsprechend der Rechtsprechung des VwGH (27.2.2014, 2010/15/0015) ausgeführt, dass auch der Erwerb von Anteilen im Wege der Neugründung einer Kapitalgesellschaft unter § 10 Z 1 lit. c UmgrStG fällt, weil nicht von einem streng zivilrechtlichen Verständnis der Einzelrechtsnachfolge auszugehen ist. |

672 | Es wird entsprechend der Rechtsprechung des VwGH (26.6.2014, 2011/15/0028) ausgeführt, dass ein einzig und allein auf dem persönlichen Ruf und Bekanntheitsgrad des Einbringenden basierender Firmen- oder Praxiswert nicht übertragen werden kann und bei der Ermittlung des Verkehrswertes des eingebrachten Vermögens außer Ansatz zu lassen ist. |

688, 694 | Es wird entsprechend den Ausführungen zu Art. IV in den UmgrStR 2002 ausgeführt, dass eine Anwendungsvoraussetzung von Art. III UmgrStG nicht verletzt ist, wenn zu den wesentlichen Betriebsgrundlagen gehörende Anlagegüter zurückbehalten, im Rahmen des Betriebes aber weiterhin durch ein rechtlich abgesichertes Nutzungsrecht von der übernehmenden Gesellschaft genutzt werden und gleichzeitig zumindest eine wesentliche Betriebsgrundlage übergeht. |

694 | Hinsichtlich des bei Zurückbehaltung von Grund und Boden notwendigen Abschlusses eines Baurechts- oder Dienstbarkeitsvertrages wird präzisiert, dass wenn darin keine oder eine zu geringe Entschädigung für die Nutzung des Grund und Bodens vereinbart wird, dies für die Anwendung von Art. III UmgrStG unschädlich ist, solange es dadurch nicht zu einer zivilrechtlichen Schwächung des rechtlich abgesicherten Nutzungsrechtes kommt. |

721 | Es wird präzisiert, welche Möglichkeiten der rückwirkenden Veränderung des einzubringenden Vermögens bei der Einbringung von Mitunternehmeranteilen (von natürlichen Personen und Körperschaften) gemäß § 16 Abs. 5 UmgrStG hinsichtlich des variablen Kapitalkontos zur Verfügung stehen. Dies wird anhand eines Beispiels präzisiert. |

721, 890, 900, 1435, 1437 | Es wird - den Ausführungen zu Art. VI der UmgrStR 2002 entsprechend - ausgeführt, dass § 7 Abs. 3 KStG-Körperschaften § 16 Abs. 5 Z 1 UmgrStG bei der gesonderten Übertragung von Mitunternehmeranteilen sinngemäß anwenden können. |

735 | Es wird klargestellt, dass es der Ausübung des Wahlrechts zur Miteinbeziehung einer Fremdfinanzierungsverbindlichkeit gemäß § 12 Abs. 2 Z 3 UmgrStG nicht entgegensteht, wenn die Anschaffungsverbindlichkeit dem Erwerb mehrerer Kapitalanteile gedient hat, jedoch nicht sämtliche dieser Kapitalanteile eingebracht werden. In einem solchen Fall ist eine nachvollziehbare Zuordnung zu den übertragenen bzw. zurückbehaltenen Kapitalanteilen vorzunehmen. |

820, 1180, 1396, 1398, 1399 | Entsprechend der Rechtsprechung des VwGH (17.12.2014, 2012/13/0126) wird entgegen der bisherigen Ansicht der UmgrStR 2002 ausgeführt, dass ein Übergangsverlust gemäß § 4 Abs. 10 Z 1 EStG 1988 nicht zu siebenteln sondern im letzten Gewinnermittlungszeitraum vor der Umgründung zu berücksichtigen ist, wenn der Wechsel der Gewinnermittlung noch beim Einbringenden stattfindet. |

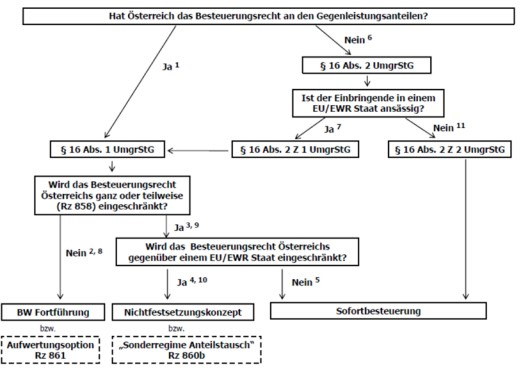

854a | Das "Prüfschema" zu grenzüberschreitenden Einbringungen wird um jenen Fall ergänzt, in dem die Einbringung durch eine Mitunternehmerschaft erfolgt. Dabei ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo die Mitunternehmer (als Einbringende) ansässig sind. |

854b, 855 | Das "Prüfschema" zu grenzüberschreitenden Einbringungen wird hinsichtlich des Verzichts auf eine Gegenleistung präzisiert: Wird auf die Gewährung einer Gegenleistung verzichtet, gilt diese dennoch als bewirkt und besteht in der Werterhöhung der Anteile an der übernehmenden Körperschaft, die zu Lasten der im Inland steuerhängigen Anteile an der übertragenden Körperschaft erfolgt. Hat Österreich an den Anteilen der übernehmenden Körperschaft kein Besteuerungsrecht, ist im Anwendungsbereich von § 16 Abs. 2 UmgrStG zu unterscheiden, wo der Anteilsinhaber der übernehmenden Körperschaft ansässig ist. |

860d | Ist bei der Einbringung von Mitunternehmeranteilen das eingebrachte Vermögen aufgrund einer Anwachsung gemäß § 142 UGB nicht mehr vorhanden, ist für Zwecke der Festsetzung der Steuer die Veräußerung des angewachsenenBetriebes der Mitunternehmerschaft maßgebend. Wird anlässlich einer Einbringung aufgrund der teilweisen Einschränkung des Besteuerungsrechts ein Antrag auf Nichtfestsetzung gestellt und erfolgt in weiterer Folge eine steuerneutrale Folgeumgründung, bei der nicht das gesamte ursprünglich eingebrachte Vermögen übertragen wird, ist der Nichtfestsetzungsbetrag dem nunmehr übertragenen und zurückbleibenden Vermögen im Verkehrswertverhältnis zum ursprünglichen Einbringungsstichtag zuzuordnen. |

891 | Es wird präzisiert, dass auch vor dem Umgründungsstichtag getätigte Einlageversprechen noch keine Einlagen darstellen. Sie müssen daher wie Einlagen im Sinne des § 16 Abs. 5 Z 1 UmgrStG im Rückwirkungszeitraum tatsächlich geleistet werden. |

911 | Der Verzicht auf eine Forderung aus einer vorbehaltenen Entnahme gegenüber der übernehmenden Körperschaft hat keinen Einfluss auf die in der Einbringungsbilanz auszuweisende Verbindlichkeit (VwGH 2.10.2014, 2012/15/0213). |

926 | Es wird klargestellt, dass bei einer teilweisen Einbringung eines Mitunternehmeranteils § 16 Abs. 5 Z 4 UmgrStG auch für das Mitübertragen von Sonderbetriebsvermögen gilt. |

928, 970a | Die gesetzlichen Änderungen durch das 2. AbgÄG 2014 zur wahlweisen Aufwertung von Grund und Boden bei Übertragung im Wege von Einbringungen ( § 16 Abs. 6 UmgrStG) werden aufgenommen. Für die alternativ zur Aufwertungsoption anzuwendende gespaltene Betrachtungsweise für zum Buchwert übernommene Grundstücke ( § 18 Abs. 5 UmgrStG) wird eine neue Rz eingefügt. Darin werden die gesetzlichen Änderungen durch das 2. AbgÄG 2014 - insbesondere die Anwendbarkeit der gespaltenen Betrachtungsweise in Fällen der eingeschränkten Anwendbarkeit von § 30 Abs. 4 EStG 1988 am Einbringungsstichtag - berücksichtigt und anhand eines Beispiels präzisiert. |

952 | Es wird entsprechend der Rechtsprechung des VwGH (22.5.2014, 2010/15/0127) ausgeführt, dass eine Weitergeltung der Zuschreibungspflicht gemäß § 6 Z 13 EStG 1988 nach einer Einbringung bei der übernehmenden Körperschaft bis zu den ursprünglichen Anschaffungskosten - anders als bei der zivilrechtlichen Gesamtrechtsnachfolge - nicht besteht und der beizulegende Wert die Funktion und Obergrenze der Anschaffungskosten darstellt. |

1012 | Für Einbringungen mit Stichtagen nach dem 31.12.2014 liegt eine die Anwendungsvoraussetzung von Art. III UmgrStG verletzende Gegenleistung vor, wenn der Einbringungsvertrag eine Earn-Out-Klausel enthält. |

1177, 1191 | Entsprechend den Ausführungen zu Art. VI der UmgrStR 2002 wird festgehalten, dass ein Mitunternehmeranteil für Zwecke des Verlustübergangs selbst stets einen eigenständigen Betrieb und somit das Verlustzuordnungsobjekt darstellt. Folglich gehen - anders als bei veräußerten, vormals betriebszugehörigen Kapitalanteilen - Verluste, die auf einen veräußerten, vormals betriebszugehörigen Mitunternehmeranteil entfallen, bei der Übertragung eines Betriebes nicht mit über. |

1425a, 1457a, 1458 | Es werden die gesetzlichen Neuerungen durch das 2. AbgÄG 2014 zur Behandlung von Grundstücken eingearbeitet, die im Wege von Zusammenschlüssen übertragen werden. Dabei werden für die Aufwertungsoption für Grund und Boden einerseits sowie für die alternativ anzuwendende gespaltene Betrachtungsweise andererseits eine eigene Rz eingefügt und die Rechtsfolgen beider Varianten anhand von Beispielen veranschaulicht. |

1528, 1575 | Passiva sind grundsätzlich den damit in Zusammenhang stehenden Aktiva bzw. den jeweiligen Teilungsmassen zuzuordnen. Bleibt nach dieser Zuordnung ausnahmsweise eine "Restgröße", ist diese den Teilungsmassen sachgerecht zuzuordnen. Werden einer Teilungsmasse durch diese Zuordnung oder durch die nachfolgende Vornahme rückwirkender Korrekturen wesentlich mehr Passiva zugeordnet, als es dem Verkehrswertverhältnis der Teilungsmassen vor Abzug der Schulden entspricht ("entity value"), kann ein verdeckter Spitzenausgleich vorliegen. |

1531, 1625 | Die Aussagen zum Kapitalkontenclearing werden präzisiert. |

1532 | Es erfolgen Aussagen zur Realteilung einer Personengesellschaft in der Variante des sog. "Lockstep". Es kommt in diesem Fall nicht zu einer Bildung von Ausgleichsposten. |

1532 | Es werden Aussagen für die Übertragung von betrieblichen Grundstücken im Rahmen von Realteilungen getroffen, die nicht in den Anwendungsbereich des 2. AbgÄG 2014 fallen. Dabei kann die pauschale Einkünfteermittlung gemäß § 30 Abs. 4 EStG 1988 auch bei diesen Realteilungen in die Berechnung der Ausgleichsposten einfließen. |

1532a, 1533a, 1533d, 1582, 1601a, 1622 und 1623 | Es werden die Rechtsfolgen der Übertragung betrieblicher Grundstücke im Rahmen von Realteilungen anhand der gesetzlichen Neuregelung durch das 2. AbgÄG 2014 dargestellt. Insbesondere erfolgen Aussagen zum gesonderten Ausgleichsposten für sondersatzbesteuerte Wirtschaftsgüter. |

1533b, 1533c, 1582 | Es werden Ausführungen zu Grundstücksübertragungen im Rahmen von Realteilungen mit Stichtag vor dem 31.3.2012 aufgenommen, für die keine Vorsorge gegen das Verschieben von stillen Reserven getroffen wurde sowie für Realteilungen, mit Stichtag nach dem 31.12.2012, die vor dem 30.12.2014 vertraglich unterfertigt wurden. |

1546 | Es wird klargestellt, dass Sonderbetriebsvermögen nicht zur Teilungsmasse gehört. |

1562 | Auch bei der teilweisen Übertragung eines Mitunternehmeranteils liegt begünstigtes Vermögen vor. |

1564 | Scheidet ein substanzbeteiligter Mitunternehmer ohne Abfindung aus, fällt dies nicht in den Anwendungsbereich von Art. V UmgrStG. |

1576a | Es werden Konstellationen genannt, in denen es im Rahmen einer Realteilung bei der Übertragung von Sonderbetriebsvermögen zu keiner Zurechnungsänderung kommt. |

1582 | § 4 Abs. 10 Z 1 letzter Satz EStG 1988 ist bei einer Betriebsübertragung von einer nichtbilanzierenden Mitunternehmerschaft auf eine bilanzierende Mitunternehmerschaft anwendbar. Übergangsgewinne bzw. -verluste sind in dem Gewinnermittlungszeitraum zur Gänze zu berücksichtigen, in den der Teilungsstichtag fällt (VwGH 17.12.2014, 2012/13/0126). |

1599 | Es wird klargesellt, dass wenn die Teilungsbilanz nicht rechtzeitig vorgelegt wurde, Art. V UmgrStG dann nicht verletzt ist, wenn diese tatsächlich innerhalb der Neunmonatsfrist erstellt wurde. |

1603a | Es werden die Rechtsfolgen einer Verletzung der Vorsorgeverpflichtung präzisiert: Gemäß § 24 Abs. 2 UmgrStG kommt es zur Realisierung sämtlicher stiller Reserven. |

1607, 1611 | Unter § 7 Abs. 3 KStG 1988 fallende Körperschaften können von § 16 Abs. 5 Z 1 UmgrStG sinngemäß Gebrauch machen. |

1616 | Kommt es zu einem Zurückbehalten von Wirtschaftsgütern im Sinne des § 16 Abs. 5 Z 3 UmgrStG, liegt im Anwendungsbereich des Art. V UmgrStG ein Sonderfall der Verschiebetechnik gemäß § 16 Abs. 5 Z 4 UmgrStG vor; werden Wirtschaftsgüter im Zuge der Realteilung ins Privatvermögen übernommen, liegt eine rückzubeziehende Entnahme iSd § 6 Z 4 EStG 1988 vor. |

1622a | Es wird ein klarstellendes Beispiel zur Import-Realteilung eingefügt. |

1641 | Es werden die Aussagen zu den Rechtsfolgen einer nicht unter Art. V UmgrStG fallenden Realteilung an die ertragsteuerliche Behandlung angepasst. Kommt es zu einer Abfindung eines ausscheidenden Mitunternehmers mit Vermögensgegenständen, ist in zwei Schritten vorzugehen: Zuerst wird der MU-Anteil veräußert und dann das Vermögen an Zahlungs statt durch die übrigen Gesellschafter überlassen. |

Im Detail ergehen folgende Änderungen:

Rz 8 wird wie folgt geändert:

1.1.1.2.2. Eintragung der Verschmelzung

8

Für die Eintragung der Verschmelzung ist ausschließlich das Firmenbuchgericht der übernehmenden Körperschaft zuständig. Es hat die Verschmelzung bei allen beteiligten Körperschaften gleichzeitig einzutragen (§ 225a Abs. 1 AktG). Mit der Verschmelzung ist gleichzeitig auch eine zu deren Durchführung beschlossene Kapitalerhöhung einzutragen.

Unabhängig von der Eintragung ins Firmenbuch muss innerhalb von neun Monaten ab dem Umgründungsstichtag eine Anzeige beim zuständigen Finanzamt erfolgen ( § 43 Abs. 1 UmgrStG ). Die Verletzung dieser Frist kann eine Finanzordnungswidrigkeit gemäß § 51 Abs. 1 lit. a FinStrG darstellen (siehe Rz 1900).

In Rz 72 wird der erste Absatz im 2. Bulletpoint wie folgt geändert (AbgÄG 2014); der zweite Absatz im 2. Bulletpoint bleibt unverändert bestehen:

72

- Ausländische Betriebsstätten

Der verschmelzungsbedingte Übergang einer ausländischen Betriebsstätte auf eine ausländische übernehmende Körperschaft fällt unter Art. I UmgrStG, wenn Österreich mit dem Betriebsstättenstaat ein DBA abgeschlossen hat, das die Befreiungsmethode vorsieht, da die stillen Reserven dieser ausländischen Betriebsstätte schon bis zur Verschmelzung im Inland nicht steuerhängig waren. Wurden Verluste dieser Betriebsstätte auf Grund von § 2 Abs. 8 EStG 1988 in der Vergangenheit mit den positiven Inlandseinkünften der übertragenen Körperschaft verrechnet (vgl. KStR 2013 Rz 376 ff), kommt es durch die Verschmelzung nicht zu einer Nachversteuerung (Zurechnung zu inländischen betrieblichen Einkünften) sondern erst dann, wenn die Verluste im Ausland berücksichtigt werden. Zur Nachversteuerung gemäß § 2 Abs. 8 Z 4 EStG 1988 idF AbgÄG 2014 in Folge Zeitablauf siehe EStR 2000 Rz 212 ff .

Rz 79 wird wie folgt geändert:

79

Verschmelzungsstichtag kann sowohl der Regelbilanzstichtag der übertragenden Körperschaft als auch jeder andere Stichtag sein. Die Wahl eines vom Regelbilanzstichtag abweichenden Stichtages ist kein zustimmungsbedürftiger Wechsel im Sinne des § 7 Abs. 5 KStG 1988 in Verbindung mit § 2 Abs. 7 EStG 1988.

Zu einer auf dem Jahresabschluss des Vortages basierenden Bilanz siehe Rz 766. Soll die Verschmelzung einer zB auf den 31. Dezember bilanzierenden übertragenden Körperschaft zum 1. Jänner erfolgen und liegt an diesem Tag , kein aktiver Geschäftsbetrieb oder aus anderen Gründen kein Erfordernis einer exakten Vermögensdarstellung und Ergebnisabgrenzung vor, bestehen bei unternehmensrechtlicher Zulässigkeit (siehe dazu KFS/RL 25 vom 3.12.2012 Rz 22) keine Bedenken, zur Vermeidung zusätzlicher Bilanzierungskosten der Verschmelzung eine Schlussbilanz zum 1. Jänner zugrunde zu legen, die mit den Ansätzen des Jahresabschlusses zum 31. Dezember übereinstimmt. In diesen Fällen erübrigt sich eine Gewinnermittlung für den Rumpfwirtschaftstag der übertragenden Körperschaft.

Rz 160d wird wie folgt geändert (2. AbgÄG 2014):

160d

Die Neubewertung hat nach § 3 Abs. 1 Z 2 UmgrStG entsprechend der Regelung in § 6 Z 6 EStG 1988 nicht zu erfolgen, wenn das Besteuerungsrecht der Republik Österreich für Vermögen wieder entsteht,

- für das durch eine vorangegangene Umgründung im Sinne des UmgrStG bei der übernehmenden Körperschaft oder einer konzernzugehörigen Körperschaft der übernehmenden Körperschaft das Besteuerungsrecht eingeschränkt wurde und dabei die Steuerschuld nicht festgesetzt worden ist

- für Kapitalanteile, die Gegenstand einer vorangegangenen Einbringung durch die übernehmende Körperschaft oder eine konzernzugehörige Körperschaft der übernehmenden Körperschaft gewesen sind, für die die Steuerschuld gemäß § 16 Abs. 1 zweiter Teilstrich UmgrStG noch nicht entstanden ist (siehe Rz 860d), oder

- das von der übernehmenden Körperschaft oder einer konzernzugehörigen Körperschaft der übernehmenden Körperschaft zuvor nach § 6 Z 6 EStG 1988 in das Ausland überführt worden ist und dabei die Steuerschuld nicht festgesetzt worden ist.

In diesen m Fä allen sind die (fortgeschriebenen) Buchwerte vor der Auslandsüberführung maßgebend (vgl. EStR 2000 Rz 2517h), bei späterer Gewinnverwirklichung sind allerdings nachweislich im Ausland entstandene stille Reserven auszuscheiden. Eine Veräußerung nach erfolgtem Reimport führt nicht zur Nachversteuerung zB gemäß § 1 Abs. 2 fünfter Satz UmgrStG oder § 6 Z 6 lit. b Z 2 EStG 1988, sondern ist im Zeitpunkt der Realisation als laufender Geschäftsfall zu erfassen.

Sollte das rückübertragene Vermögen nicht von der nunmehr übernehmenden Körperschaft (sondern von einem anderen Abgabenpflichtigen) in das Ausland übertragen worden sein, ist die Neubewertung vorzunehmen; dies gilt gemäß § 3 Abs. 1 Z 2 zweiter Teilstrich UmgrStG nicht, wenn es sich um eine konzernzugehörige Körperschaft der übernehmenden Körperschaft handelt. Eine konzernzugehörige Körperschaft liegt auch dann vor, wenn die betreffende übernehmende Körperschaft im Rückwirkungszeitraum gegründet wurde.

Hat der exportierende Abgabepflichtige einen Steueraufschub beantragt, bleibt diese Steuerhängigkeit auch nach dem Import - sofern eine Aufwertung auf den gemeinen Wert erfolgte - aufrecht und wird bei Realisierung im Inland schlagend. Ist der exportierende Abgabepflichtige umgründungsbedingt untergegangen (Verschmelzung; Umwandlung; Aufspaltung), ist dann keine Neubewertung gemäß § 3 Abs. 1 Z 2 erster Teilstrich UmgrStG vorzunehmen, wenn die inländische übernehmende Körperschaft Gesamtrechtsnachfolgerin jener Körperschaft ist, die das Vermögen zunächst ins Ausland übertragen und den Nichtfestsetzungsantrag gestellt hat.

Beispiel 1:

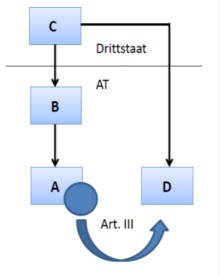

Die Gesellschafter der A-GmbH&CoKG haben t anlässlich der Einbringung der Beteiligung an der X-GmbH zum 31.12.01 in die in der EU ansässige B Holding-AG nach Art. III UmgrStG nach § 16 Abs. 1 UmgrStG die Nichtfestsetzung der Steuerschuld beantragt. Im Zuge der Import-Verschmelzung der B-AG auf die konzernfremde C-AG bzw. nachfolgend C-SE zum 31.12.04 entsteht bei dieser das Besteuerungsrecht ua. hinsichtlich der übernommenen Beteiligungen. Die C-SE hat die Beteiligungen mit dem gemeinen Wert anzusetzen.

Die A-GmbH&CoKG bleibt hinsichtlich der nicht festgesetzten Beträge steuerhängig Steuer hängig. Die Festsetzung hat zu erfolgen, wenn die C-SE die übernommene Beteiligung an der X-GmbH veräußert, die Höhe der festzusetzenden Steuer ergibt sich aus dem Unterschiedsbetrag zwischen dem Buchwert und dem gemeinen Wert zum Einbringungsstichtag, maximal aber dem Unterschiedsbetrag zwischen Buchwert zum Einbringungsstichtag und dem von der C-SE erzielten Veräußerungserlös.

Beispiel 2:

Die inländische Körperschaft A bringt im Jahr 01 ihre italienische Betriebsstätte (Buchwert 10, gemeiner Wert 100) in die italienische Körperschaft B ein (Anrechnungsmethode im DBA Italien ). A stellt gemäß § 16 Abs. 1 zweiter Satz in Verbindung mit § 1 Abs. 2 UmgrStG einen Antrag auf Nichtfestsetzung der Steuerschuld (Bemessungsgrundlage iHv 90; eine allenfalls in Italien entstehende Steuerschuld wäre jedoch abzuziehen). Im Jahr 05 wird B auf die inländische Körperschaft C verschmolzen, an der die Körperschaft A wiederum 100% der Anteile hält. Da bei der konzernzugehörigen Körperschaft A die Steuerschuld ursprünglich nicht festgesetzt wurde, hat C die Betriebsstätte mit den fortgeführten Buchwerten anzusetzen. Aufgrund des Reimports zu Buchwerten kommt eine Festsetzung der Steuerschuld später nicht mehr in Frage.

Werden Kapitalanteile umgründungsbedingt auf einen ausländischen in der EU oder in einem EWR-Staat mit umfassender Amts- und Vollstreckungshilfe (Rz 158) ansässigen Rechtsnachfolger übertragen, unterbleibt unter den Voraussetzungen des § 16 Abs. 1 UmgrStG eine sofortige oder aufgeschobene Steuerfestsetzung, ohne dass sich im Falle der Import-Verschmelzung etwas an der Abhängigkeit der Neubewertung von der Identität oder Nichtidentität der übernehmenden Körperschaft ändert.

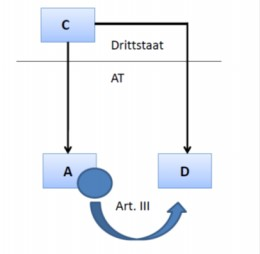

Beispiel 2 3:

Der im Inland ansässige A bringt die in seinem Einzelunternehmen gehaltene Beteiligung an der inländischen B-GmbH zum 31.12.01 (Buchwert 1.000, Verkehrswert 5.000) nach Art. III UmgrStG in die in der EU ansässige vermögensverwaltende C-AG GmbH gegen Gewährung neuer Anteile an dieser ein. A beantragt nach § 16 Abs. 1 UmgrStG die Nichtfestsetzung der entstandenen Steuerschuld (siehe dazu auch Rz 860a ff). Die Anschaffungskosten der als Gegenleistung gewährten Beteiligung an der C-AG GmbH entsprechen nach § 20 Abs. 2 Z 5 UmgrStG zunächst dem Buchwert, im Falle der Gewinnrealisierung im Ausland wäre die Festsetzung der aufgeschobenen Steuerschuld nach § 20 Abs. 2 Z 5 UmgrStG mit einer entsprechenden Anhebung der Anschaffungskosten verbunden.

Im Zuge der Import-Verschmelzung der formwechselnd in eine AG umgewandelten C-AG GmbH auf die inländische konzernfremde D-AG bzw. nachfolgend D-SE zum 31.12.04 erlangt die Republik Österreich ua. hinsichtlich der seinerzeit von A eingebrachten Beteiligung (wieder) das Besteuerungsrecht.

- Die D-SE hat die übernommene Beteiligung mit dem gemeinen Wert zum Verschmelzungsstichtag (zB 5.800) anzusetzen. Bei späterer Veräußerung der Beteiligung lösen bei ihr nur neu entstandene stille Reserven eine Veräußerungsgewinnbesteuerung aus.

- A bleibt auf Grund des in § 16 Abs. 1 UmgrStG verankerten Besteuerungsvorbehaltes mit den nichtfestgesetzten stillen Reserven auch nach der Import-Verschmelzung hängig, der Tausch der Anteile an der C- AG GmbH gegen Aktien an der übernehmenden D-SE ist nach § 5 Abs. 1 UmgrStG steuerneutral, dh die Anschaffungskosten von 1.000 haben sich verschmelzungsbedingt nicht geändert. Die Festsetzung der aufgeschobenen Steuer hat in jenem Jahr zu erfolgen, in dem die D-SE die übernommene Beteiligung veräußert. Die Höhe der festzusetzenden Steuer ergibt sich aus dem Unterschiedsbetrag zwischen dem Buchwert und dem gemeinen Wert zum Einbringungsstichtag, maximal aber dem Unterschiedsbetrag zwischen Buchwert zum Einbringungsstichtag und dem von der D-SE erzielten Veräußerungserlös. Erzielt die D-SE bei der Veräußerung am 15.5.06 a) 6.000, b) 4.200, entsteht im Fall a) Einkommensteuerpflicht in Höhe von 4.000 und im Fall b) eine solche von 3.200. Die Anschaffungskosten der Beteiligung an der D-SE erhöhen sich mit 15.5.06 im Falle a) um 4.000 auf 5.000 und im Falle b) um 3.200 auf 4.200.

Ein Ansatz zu den (fortgeschriebenen) Buchwerten ist auch dann vorzunehmen, wenn im Zuge der Verschmelzung eine Beteiligung übernommen wird, an der das Besteuerungsrecht der Republik Österreich aufgrund einer Umgründung mit einem Stichtag vor dem 8.10.2004 oder einer Verlegung eines Betriebes vor dem 1.1.2005 eingeschränkt worden ist und keine Besteuerung der stillen Reserven anlässlich des Verlustes des österreichischen Besteuerungsrechts vorgenommen wurde ( 3. Teil Z 27 lit. b UmgrStG ).

Beispiel 4:

Zum 31.12.2002 wurde von der inländischen A-AG die Beteiligung an der inländischen X-GmbH (Buchwert 10, gemeiner Wert 100) in die innerhalb der EU ansässige B-AG eingebracht, wodurch das Besteuerungsrecht der Republik Österreich am eingebrachten Vermögen verloren ging. Die Einbringung zum 31.12.2002 erfolgte gemäß § 16 Abs. 1 iVm Abs. 2 Z 2 UmgrStG in der Fassung BGBl. Nr. 797/1996 zum Buchwert.

Zum 31.12.2015 wird die B-AG auf die inländische A-AG verschmolzen. Durch die Verschmelzung kommt es nun zu einem Reimport der ursprünglich ins Ausland eingebrachten Beteiligung an der X-AG, weshalb diese Beteiligung mit den fortgeschriebenen Buchwerten anzusetzen ist.

In Rz 210 erfolgt eine Verweisanpassung (AbgÄG 2014):

210

§ 4 Z 1 lit. a UmgrStG normiert, dass die übergehenden Verluste erstmals in jenem Veranlagungszeitraum (= Kalenderjahr) von der übernehmenden Körperschaft als Sonderausgabe abgezogen werden können, das dem Jahr folgt, in das der Verschmelzungsstichtag fällt.

Beispiel 1:

Die X-GmbH (Bilanzstichtag 31.12.) wird zum 30.9.09 auf die Y-GmbH (Bilanzstichtag ebenfalls 31.12.) verschmolzen. Das durch den Betrieb der X-GmbH für den Zeitraum 1.1.09 bis 30.09.09 erzielte Ergebnis beträgt 40.000. Die X-GmbH verfügt zum 31.12.08 über Verlustvorträge von 200.000.

Das Ergebnis der X-GmbH für das Rumpfwirtschaftsjahr 1.1.09 bis 30.9.09 beträgt unter Berücksichtigung des Verlustabzuges 10.000 (aufgrund der Vortragsgrenze des § 8 Abs. 4 Z 2 lit. a KStG 1988 2 Abs. 2b Z 2 EStG 1988).

Das von der X-GmbH für den Zeitraum 1.10. bis 31.12.09 unternehmensrechtlich erzielte Ergebnis geht in die Gewinnermittlung der Y-GmbH im Rahmen der Veranlagung 09 ein (§ 3 Abs. 1 UmgrStG), ohne dass ihr für diesen Zeitraum die Verlustabzüge der X-GmbH bereits zur Verfügung stehen. Auf die Y-GmbH gehen ab der Veranlagung 10 sohin 170.000 an Verlustvorträgen bei Vorliegen der Voraussetzungen des § 4 UmgrStG über.

Beispiel 2:

Die übernehmende Gesellschaft bilanziert auf den 31.3.02:

Unabhängig davon, ob die Verschmelzung zB auf den 31.1., 31.3., 30.6. oder 31.12.02 erfolgt, steht ein bei der übertragenden Gesellschaft bestehender vortragsfähiger Verlust aus 01 sowie ein laufender Verlust aus 02 der übernehmenden Gesellschaft erst ab der Veranlagung 03 (= Wirtschaftsjahr 1.4.02 - 31.3.03) als Sonderausgabe zu.

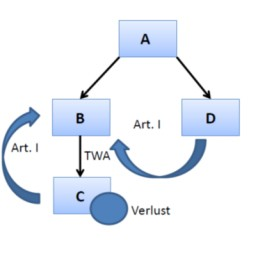

Es wird folgende neue Rz 215a eingefügt:

215a

Handelt es sich beim verlusterzeugenden Vermögen um eine Beteiligung, die verschmelzungsbedingt nicht mehr vorhanden ist (siehe Rz 214 f), tritt bei zukünftigen Umgründungen für Zwecke des Objektbezuges das Vermögen der verschmelzungsbedingt untergegangenen Körperschaft (zB Betrieb) an die Stelle der nicht mehr vorhandenen Beteiligung. Dabei bleiben Verlustvorträge aus Teilwertabschreibungen oder Fremdfinanzierungen erhalten, wenn das an die Stelle der untergegangenen Beteiligung tretende Vermögen am Stichtag noch vorhanden ist.

Beispiel:

Die A-GmbH ist zu 100% an der nicht operativ tätigen B-GmbH und zu 100% an der D-GmbH beteiligt; die B-GmbH wiederum zu 100% an der betriebsführenden C-GmbH. Da die C-GmbH in ihrem Betrieb Verluste erzielt, nimmt die B-GmbH eine Teilwertabschreibung auf ihre Beteiligung an der C-GmbH vor; diese geht bei der B-GmbH in den Verlustvortrag ein.

Zum Stichtag 31.12.01 wird die C-GmbH gemäß Art. I UmgrStG auf die B-GmbH verschmolzen, dabei bleiben die Verlustvorträge der B-GmbH aufrecht (siehe Rz 215). Die Verluste der C-GmbH sind um die Teilwertabschreibungen zu kürzen (siehe Rz 223 ff).

Zum Stichtag 31.12.02 wird die D-GmbH auf die B-GmbH gemäß Art. I UmgrStG verschmolzen. Ob die Verluste bei der B-GmbH erhalten bleiben, ist vom Vorhandensein des verlustverursachenden Vermögens am Verschmelzungsstichtag abhängig. Zwar ist die Beteiligung an der C-GmbH im Zuge der Erstverschmelzung untergegangen, an deren Stelle kann jedoch der Betrieb der C-GmbH treten. Da dieser Betrieb zum Verschmelzungsstichtag 02 bei der B-GmbH vergleichbar im Sinne des § 4 UmgrStG vorhanden ist, bleiben die Verluste bei dieser erhalten.

In Rz 255 erfolgen im vierten und fünften Bulletpoint Verweisanpassungen (AbgÄG 2014):

255

Bei der Ermittlung der nach der Verschmelzung noch verfügbaren Verluste (der übernehmenden bzw. übertragenden Körperschaft) ist wie folgt vorzugehen:

- [...]

- Die danach verbleibenden Verluste von übertragender und übernehmender Körperschaft sind dahingehend zu prüfen, ob sie bei gesamthafter Betrachtung wegen Anwendung des Mantelkauftatbestandes (unter Berücksichtigung der Ausnahmeklauseln nach § 8 Abs. 4 Z 2 lit. c KStG 1988 sowie § 4 Z 2 letzter Satz UmgrStG) auszuscheiden sind (§ 4 Z 2 UmgrStG).

- Die nach diesen vier Schritten noch verbleibenden Sonderausgabenverluste können nach der Verschmelzung - unter Beachtung der Einschränkung des § 8 Abs. 4 Z 2 lit. a KStG 1988 2 Abs. 2b Z 2 EStG 1988 - weiterhin abgezogen werden.

In Rz 306 wird der Verweis in der Klammer "(vgl. KStR 2013 Rz 488)" ersetzt durch "(vgl. KStR 2013 Rz 490 )":

Rz 323 wird wie folgt geändert:

323

Gemäß § 38 Abs. 3e KVG tritt die Gesellschaftsteuer mit Ablauf des 31.12.2015 außer Kraft (AbgÄG 2014). Die Vorschriften des ersten Teils des KVG sind letztmalig auf Rechtsvorgänge anzuwenden, bei denen die Steuerschuld vor dem 1. Jänner 2016 entsteht bzw. entstanden ist. Das KVG enthält keine gesonderte Regelung über das Entstehen der Steuerschuld, weshalb auf § 4 Abs. 1 BAO abzustellen ist, wonach der Abgabenanspruch zu jenem Zeitpunkt entsteht, in dem der Tatbestand verwirklicht wird, an den das Gesetz die Abgabepflicht knüpft. Die Gesellschaftsteuerschuld entsteht daher dann, wenn ein in § 2 KVG genannter Tatbestand verwirklicht wird. Dies gilt auch dann, wenn ein Gesellschaftsteuertatbestand im Rahmen eines Vorganges nach dem UmgrStG verwirklicht wird; auf den Umgründungsstichtag kommt es nicht an. Umgründungsvorgänge ab 1.1.2016, bei denen ein Umgründungsstichtag bis zum 31.12.2015 zu Grunde gelegt wird, können keine Gesellschaftsteuerpflicht mehr auslösen.

Verschmelzungen im Sinne des § 1 UmgrStG sind nach § 6 Abs. 5 UmgrStG von den Kapitalverkehrsteuern dh. konkret von der Gesellschaftsteuer befreit, wenn die übertragende Körperschaft am Tag der Anmeldung des Verschmelzungsbeschlusses zur Eintragung in das Firmenbuch länger als zwei Jahre besteht.

Rz 324 wird wie folgt geändert:

324

Für Umgründungsvorgänge, die noch Gesellschaftsteuerpflicht auslösen können (zum Auslaufen der Gesellschaftsteuer siehe Rz 323), sind die folgenden Ausführungen zu beachten:

Verschmelzungen im Sinne des § 1 UmgrStG sind nach § 6 Abs. 5 UmgrStG von der Gesellschaftsteuer befreit, wenn die übertragende Körperschaft am Tag der Anmeldung des Verschmelzungsbeschlusses zur Eintragung in das Firmenbuch länger als zwei Jahre besteht.

Neben dieser Spezialbestimmung für Verschmelzungen sieht auch das Kapitalverkehrsteuergesetz (KVG) seit 1. Jänner 1995 eine Befreiung von der Gesellschaftsteuer vor, der gerade für den Bereich der Umgründungen eine große praktische Bedeutung zukommt. Gemäß § 6 Abs. 1 Z 3 KVG ist der Erwerb von Gesellschaftsrechten oder deren Erhöhung von der Besteuerung ausgenommen, wenn und soweit auf die Kapitalgesellschaft als Gegenleistung das gesamte Vermögen, ein Betrieb oder Teilbetrieb einer anderen Kapitalgesellschaft übertragen wird. Das gilt nicht, wenn die Kapitalgesellschaft, an der Gesellschaftsrechte erworben werden, für die übernommenen Sacheinlagen bare Zahlungen oder sonstige Leistungen von mehr als 10% der Gesellschaftsrechte leistet oder gewährt.

Dieser Tatbestand bezieht sich nicht nur auf Einbringungen im engeren Sinn, sondern auf sämtliche Rechtstitel, mit welchen das gesamte Vermögen, ein Betrieb oder Teilbetrieb einer Kapitalgesellschaft gegen Gewährung (Erhöhung) von Gesellschaftsrechten auf eine andere Kapitalgesellschaft übertragen wird, somit auch auf Verschmelzungen. Da nach § 224 Abs. 5 AktG die Leistung von baren Zuzahlungen durch die übernehmende Gesellschaft insofern limitiert ist, als diese den zehnten Teil des auf die gewährten Aktien der übernehmenden Gesellschaft entfallenden anteiligen Betrages ihres Grundkapitals nicht übersteigen dürfen, werden bei einer Verschmelzung mit oder ohne Gewährung von Anteilen idR die Voraussetzungen für eine Gesellschaftsteuerbefreiung nach § 6 Abs. 1 Z 3 KVG vorliegen.

In Rz 327 wird eine Fehlerkorrektur vorgenommen:

327

Die Zweijahresfrist ist subjektbezogen, da es nach dem Wortlaut der Bestimmung nur auf das Bestehen der übertragenden Körperschaft ankommt. Es ist irrelevant, seit wann das der Körperschaft gehörende Vermögen zu einem bestimmten Betrieb gehört oder einem bestimmten Unternehmen dient. Da eine Kapitalgesellschaft erst mit der Eintragung in das Firmenbuch rechtlich existent wird, ist für die Berechnung der Zweijahresfrist entscheidend, wann die durch eine Verschmelzung untergehende Gesellschaft seinerzeit erstmalig ins Firmenbuch eingetragen wurde. Im Falle der Aufeinanderfolge mehrerer Umgründungsvorgänge hat bei der Berechnung der 2-Jahresfrist keine Zusammenrechnung mit Zeiten des Rechtsvorgängers zu erfolgen. So ist bspw. bei einer Spaltung zur Neugründung mit unmittelbar nachfolgender Verschmelzung (auch wenn die Spaltung gemäß § 38 Abs. 3 UmgrStG von den Kapitalverkehrsteuern befreit ist) hinsichtlich der durch die Aufspaltung neugegründeten Gesellschaft zwangsläufig die Voraussetzung des zweijährigen Bestehens nicht gegeben und kann deshalb für die Verschmelzung die Befreiungsbestimmung des § 6 Abs. 5 UmgrStG nicht zur Anwendung kommen.

Rz 349 wird wie folgt geändert (AbgÄG 2014):

349

Die Gruppenbesteuerung ist von folgenden Eckwerten getragen:

- Die Bildung einer Unternehmensgruppe ist optional.

- Einzige materielle Voraussetzung ist eine ausreichende finanzielle Verbindung zwischen den gruppenfähigen Körperschaften während des gesamten Wirtschaftsjahres der Beteiligungskörperschaft.

- Formelle Voraussetzung für die Gruppenbildung ist ein Gruppenantrag und eine bescheidmäßige Feststellung des Vorliegens der Voraussetzungen für die Gruppenbildung.

- Gruppenträger können unbeschränkt steuerpflichtige operative wie vermögensverwaltende Kapitalgesellschaften und unter § 7 Abs. 3 KStG 1988 fallende Genossenschaften, sowie Beteiligungsgemeinschaften ("Mehrmüttergruppen") sowie beschränkt steuerpflichtige EU- und EWR-Körperschaften sein, die mit einer Zweigniederlassung protokolliert sind und die Beteiligungen an Gruppenmitgliedern in der Zweigniederlassung halten.

- Gruppenmitglieder können unbeschränkt steuerpflichtige operative wie vermögensverwaltende Kapitalgesellschaften und unter § 7 Abs. 3 KStG 1988 fallende Genossenschaften, sowie vergleichbare ausländische Körperschaften sein, mit deren Ansässigkeitsstaat eine umfassende Amtshilfe besteht ( § 9 Abs. 2 TS 2 KStG 1988 idF AbgÄG 2014 sowie KStR 2013 Rz 1013a ).

- Die Unternehmensgruppe bewirkt eine steuerliche Ergebniszurechnung.

- Die Gruppenbesteuerung erfolgt in einer Ebenenzurechnung dahingehend, dass das vom untersten Gruppenmitglied selbstständig ermittelte Einkommen dem nächstbeteiligten Gruppenmitglied und vereinigt mit dem selbstständig ermittelten Einkommen dem nächstbeteiligten Gruppenmitglied zugerechnet wird, bis sämtliche vereinigten Einkommen beim Gruppenträger zusammengefasst und der Besteuerung unterworfen werden.

- Die Zurechnung inländischer Gruppenmitglieder bezieht sich stets auf 100% des Einkommens, die Zurechnung der Verluste ausländischer Gruppenmitgliedern erfolgt aliquot im Ausmaß der unmittelbaren Beteiligung in Verbindung mit einer Nachversteuerung mit späteren Gewinnen bzw. mit offenen Verlusten bei Ausscheiden des Mitglieds außerhalb einer Insolvenz oder Liquidation. Zurechenbare Verluste ausländischer Gruppenmitglieder können jedoch nur im Ausmaß von 75% der Summe der eigenen Einkommen sämtlicher inländischer Gruppenmitglieder sowie des Gruppenträgers berücksichtigt werden ( § 9 Abs. 6 Z 6 KStG 1988 idF AbgÄG 2014).

- Teilwertabschreibungen auf Beteiligungen an Gruppenmitgliedern sind steuerneutral.

- Die Anschaffung einer Beteiligung an unbeschränkt steuerpflichtigen betriebsführenden Körperschaften führt bei nachfolgender Gruppenzugehörigkeit dem Grunde nach zur Abschreibung des im Kaufpreis miterworbenen Firmenwerts.

- Die erforderliche Mindestdauer für die endgültige Anerkennung der Unternehmensgruppe beträgt 3 volle Wirtschaftsjahre.

Hinsichtlich der Einzelheiten der körperschaftsteuerrechtlichen Bestimmungen siehe die KStR 2013 Rz 1004 ff.

Rz 349b wird wie folgt geändert (AbgÄG 2014):

349b

Folgende wesentliche Fragen ergeben sich bei sämtlichen Umgründungstatbeständen im Zusammenhang mit einer Unternehmensgruppe:

- Beteiligungsverhältnisse: Bedingt durch umgründungsveranlasste Kapitalerhöhungen oder Anteilsabtretungen kann die ausreichende unmittelbare oder mittelbare finanzielle Verbindung verloren gehen.

Für Verschmelzungen und Spaltungen mit Stichtag nach dem 31.12.2006 wurde die Rückwirkungsfiktion auch auf Anteilsinhaberebene ausgedehnt (vgl. Rz 262), sodass eine verschmelzungs- oder spaltungsbedingte Erweiterung der Beteiligung an der übernehmenden Körperschaft die ausreichende finanzielle Verbindung rückwirkend mit Ablauf des Verschmelzungs- bzw. Spaltungsstichtages herstellen kann, um die Gruppe mit der übernehmenden Körperschaft zu begründen oder zu erweitern.

- Teilwertabschreibungen auf die Beteiligung: Da eine Teilwertabschreibung im Rahmen der Unternehmensgruppe nicht steuerwirksam ist, können nur Teilwertabschreibungen vor Eintritt in die Unternehmensgruppe eine Rolle spielen. Da solche begonnenen Teilwertabschreibungssiebentel in der Gruppe weiterlaufen, gehen sie auch grundsätzlich umgründungsbedingt auf die übernehmende Körperschaft über (vgl. aber Rz 254).

- Firmenwertabschreibung auf die Beteiligung: Für Beteiligungen, die nach dem 28. Februar 2014 angeschafft wurden, kann gemäß § 9 Abs. 7 iVm § 26c Z 47 KStG 1988 idF AbgÄG 2014 keine Firmenwertabschreibung mehr vorgenommen werden.

Sind die Voraussetzungen für die Firmenwertabschreibung für eine vor dem 1. März 2014 angeschaffte Beteiligung gemäß § 9 Abs. 7 KStG 1988 erfüllt, sind jene Fünfzehntel steuerwirksam absetzbar, die in den Bestand der Unternehmensgruppe fallen. Im Falle einer Umgründung kann es- zum Ende der Firmenwertabschreibung kommen, wenn die Beteiligung endgültig untergeht, die Eigenschaft einer Beteiligung an einer betriebsführenden Körperschaft durch die Umgründung verloren geht, oder die Unternehmensgruppe umgründungsbedingt untergeht,

- mangels Anschaffung nicht zur Begründung einer Firmenwertabschreibung kommen (vgl. KStR 2013 Rz 1119), wenn der Umgründungsvorgang umgründungssteuerrechtlich von den Tauschwirkungen ausgenommen wird, wie zB bei unter Art. I UmgrStG fallenden Verschmelzungen,

- zu einer Verminderung der Firmenwertabschreibung kommen, wenn sich die Beteiligung umgründungsveranlasst vermindert oder ein Teil des zur Abschreibung Anlass gebenden Vermögens ausgelagert wird,

- zu einer Fortsetzung der Firmenwertabschreibung kommen, wenn die Beteiligung auf andere übergeht oder als übertragen gilt, oder

- zu einer Nachversteuerung kommen, wenn die Beteiligung, auf die eine Firmenwertabschreibung vorgenommen wurde, umgründungsbedingt untergeht oder zur Abfindung der Anteilsinhaber der übertragenden Körperschaft verwendet wird (gilt für Verschmelzungen mit einem Stichtag nach dem 30.12.2007).

Noch offene Fünfzehntel (siehe KStR 2013 Rz 1116 ) aus der Firmenwertabschreibung für Beteiligungen, die vor dem 1.3.2014 angeschafft wurden, können weiter abgesetzt werden, wenn sich der steuerliche Vorteil aus der Firmenwertabschreibung beim ursprünglichen Erwerb der Beteiligung auf die Kaufpreisbemessung auswirken konnte und die Einbeziehung der Körperschaft in eine Unternehmensgruppe spätestens für ein Wirtschaftsjahr dieser Körperschaft erfolgt, das im Kalenderjahr 2015 endet (siehe § 26c Z 47 KStG 1988 ; siehe KStR 2013 Rz 1110a ).

Die Einbeziehung der Körperschaft in die Unternehmensgruppe einer umgründungsbedingten Rechtsnachfolgerin nach dem 1.3.2014 ist für die Geltendmachung noch offener Fünfzehntel nicht schädlich ( § 26c Z 47 KStG 1988 ), wenn die Beteiligung von der Rechtsvorgängerin vor dem 1.3.2014 angeschafft, spätestens bis 2015 in die Unternehmensgruppe einbezogen wurde und sich der steuerliche Vorteil auf den Kaufpreis auswirken konnte (siehe KStR 2013 Rz 1110a ).

- Verlustvortrag: Dem Grunde nach gelten die Regelungen der §§ 4, 21 und 35 UmgrStG. Vortragsfähige Vor- oder Außergruppenverluste sind ebenso betroffen wie solche im Sinne des § 8 Abs. 4 Z 2 KStG 1988 in Verbindung mit § 7 Abs. 2 KStG 1988, wobei allerdings eine gruppenbezogene Betrachtung anzustellen ist (vgl. Rz 351e und 352); dies gilt für alle Umgründungen, denen ein Beschluss bzw. Vertrag ab dem 1.12.2011 zugrunde liegt. Weiters kann es zu einem Wechsel zwischen der Eigenschaft von Vor- oder Außergruppenverlusten zu konventionellen oder umgekehrt kommen.

- Mindeststeuer: Umgründungen führen zum Übergang von Vorgruppenmindeststeuern und Mindeststeuern, die während aufrechter Gruppe entstanden sind.

- Mindestzugehörigkeit: Die in § 9 Abs. 10 KStG 1988 vorgesehene Mindestdauer der Gruppenzugehörigkeit durch die Zurechnung der Ergebnisse von drei jeweils zwölf Monate umfassenden Wirtschaftsjahren wird durch die Verschmelzung, Umwandlung oder Aufspaltung eines Gruppenmitglieds vor Ablauf der Mindestdauer nicht beeinträchtigt, wenn der Vermögensübergang auf Gruppenangehörige als Rechtsnachfolger stattfindet. Dies gilt auch für eine errichtende Umwandlung und eine verschmelzende Umwandlung auf eine die finanzielle Verbindung an der übertragenden Gesellschaft vermittelnde Hauptgesellschafter-Personengesellschaft.

Wenn in den einzelnen Umgründungsfallgruppen in- bzw. ausländische Körperschaften angesprochen werden, sind darunter im Inland oder Ausland ansässige Körperschaften zu verstehen. Doppelansässige Körperschaften sind unbeschränkt steuerpflichtig.

Rz 351e wird wie folgt geändert:

351e

Wird eine inländische nicht der Unternehmensgruppe angehörige Körperschaft auf den inländischen Gruppenträger verschmolzen, berührt der Vermögenszugang die Unternehmensgruppe nicht. Die Änderung der Beteiligungsverhältnisse am Gruppenträger auf Grund einer Konzentrationsverschmelzung hat für die Unternehmensgruppe keine Bedeutung. Dies gilt auch für eine Down-stream-Verschmelzung auf den Gruppenträger.

Soweit vortragsfähige Verluste der übertragenden Körperschaft nach Maßgabe des § 4 UmgrStG auf den Gruppenträger übergehen, sind diese ab dem dem Verschmelzungsstichtag folgenden Veranlagungszeitraum im Rahmen der Ermittlung des Gruppeneinkommens neben den vorhandenen weiterhin vortragsfähigen Verlusten des Gruppenträgers verrechenbar.

Für Verschmelzungsbeschlüsse ab 1.12.2011 gilt Folgendes:

Hinsichtlich der vortragsfähigen Verluste des Gruppenträgers hat ebenfalls eine Prüfung zu erfolgen, ob der Objektbezug bzw. die Vergleichbarkeit iSd § 4 Z 1 lit. b und c UmgrStG hinsichtlich des verlusterzeugenden Vermögens zum Verschmelzungsstichtag gegeben ist. Soweit die vortragsfähigen Verluste aus der Zurechnung der Ergebnisse der Gruppenmitglieder resultieren, ist der Objektbezug nicht gewahrt, wenn das verlustverursachende Vermögen in der Unternehmensgruppe nicht mehr vorhanden ist (gruppenbezogene Betrachtungsweise). Dies gilt gleichermaßen für die Prüfung der Vergleichbarkeit iSd § 4 Z 1 lit. c UmgrStG.

Beispiel 1:

Die Holding A-GmbH ist Gruppenträger einer seit 01 bestehenden Unternehmensgruppe, zu der die B-GmbH, C-GmbH und D-GmbH als 100-prozentige Töchter gehörten. Sowohl die C-GmbH als auch die D-GmbH erwirtschaften Verluste. Die C-GmbH wird zum 31.12.06 auf die B-GmbH verschmolzen, wobei der Betrieb der C-GmbH fortgeführt wird. Während des Jahres 07 wird von der D-GmbH der verlustverursachende Betrieb eingestellt.

Zum 31.12.08 wird die gruppenfremde X-GmbH auf den Gruppenträger verschmolzen.

Der vortragsfähige Verlust der A-GmbH zum 31.12.08 iHv 500.000 stammt mit 100.000 aus der Zurechnung der Verluste der C-GmbH und mit 70.000 aus der Zurechnung der Verluste der D-GmbH und zwar resultieren sie aus dem im Jahr 07 eingestellten Betrieb.

Die Verluste der C-GmbH bleiben erhalten, weil das verlustverursachende Vermögen nach wie vor in der Gruppe (nunmehr bei der B-GmbH) in vergleichbarem Umfang vorhanden ist. Die dem Gruppenträger A-GmbH zugerechneten Verluste der D-GmbH fallen hingegen mit Ablauf des 31.12.08 weg, weil das verlustverursachende Vermögen infolge Einstellung des Betriebes im Jahr 07 nicht mehr vorhanden ist.

Die Zuordnung der noch offenen Verlustvorträge zu den einzelnen Gruppenmitgliedern für Zwecke der gruppenbezogenen Betrachtungsweise erfolgt anhand der folgenden Grundsätze:

- Es können nur Verluste aus jenen Jahren in den Verlustvortrag des Gruppenträgers eingehen, in denen das Gruppenergebnis negativ war.

- Sind im Verlustvortrag Verluste aus mehreren Jahren enthalten, sind in Gewinnjahren zunächst die ältesten Verluste zu verrechnen ("first-in-first-out"-Prinzip).

- Die Grundsätze der Ergebniszurechnung gemäß § 9 Abs. 1 und Abs. 6 KStG 1988 sind zu beachten, weshalb Verluste dem unmittelbar oder mittelbar beteiligten Gruppenmitglied zuzurechnen sind und bei diesem gegebenenfalls saldiert werden können.

- Lassen die Grundsätze der Ergebniszurechnung gemäß § 9 Abs. 1 und Abs. 6 KStG 1988 keine eindeutige Verrechnung zu, sind die verbleibenden Verluste im Verhältnis der ursprünglichen Verlusthöhe den verlusterzeugenden Gruppenmitgliedern zuzurechnen (Relationsrechnung).

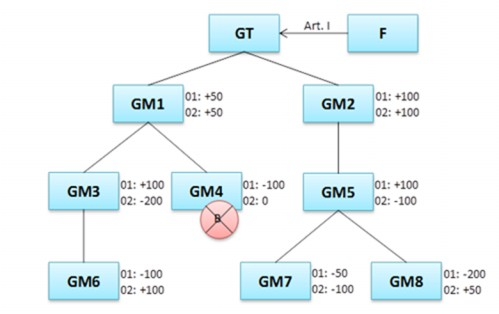

Beispiel 2:

Eine Unternehmensgruppe (alle Mitglieder bilanzieren zum 31.12.) hat folgenden Aufbau: Der Gruppenträger GT ist an zwei Gruppenmitgliedern GM1 und GM2 beteiligt. GM1 ist wiederum an GM3 und GM4; GM2 an GM5 beteiligt. GM3 hält eine Beteiligung an GM6, GM5 Beteiligungen an GM7 und GM8. Das Beteiligungsausmaß beträgt jeweils 100%.

Im Jahr 01 erzielten die Gruppenmitglieder folgende Ergebnisse:

GM1: +50; GM2, GM3 und GM5 jeweils: +100; GM4 und GM6 jeweils: -100; GM7: -50; GM8: -200; GT: 0.

Das Gruppenergebnis beträgt daher im Jahr 01 -100; dieser Verlust geht in den Verlustvortrag des Gruppenträgers ein. Der Verlust ist zur Hälfte (50) von GM4 verursacht worden, weil der Verlust von GM6 zur Gänze mit dem Gewinn von GM3 verrechnet werden konnte. Weiters wurde ein Verlust in Höhe von 40 von GM8 und ein Verlust in Höhe von 10 von GM7 verursacht (Relationsrechnung).

Im Jahr 02 erzielten die Gruppenmitglieder folgende Ergebnisse:

GM1: +50; GM2 +100; GM3: -200; GM4: 0; GM5: -100; GM6: +100; GM7: -100; GM8: +50; GT: 0.

Das Gruppenergebnis im Jahr 02 beträgt ebenfalls -100. Ein Verlust in Höhe von 50 wurde von GM3 verursacht; ein Verlust in Höhe von 25 durch GM5 und GM7 (Relationsrechnung).

Im Jahr 03 kann ein positives Gruppenergebnis von 50 mit dem bestehenden Verlustvortrag von 200 verrechnet werden, wobei zunächst die älteren Verluste aus dem Jahr 01 abzuziehen sind. Dadurch halbiert sich der aus dem Jahr 01 zugewiesene Verlust bei GM4 auf 25, bei GM8 auf 20 und bei GM7 auf 5.

Im Jahr 04 wird die gruppenfremde Körperschaft F auf GT verschmolzen; der verlustverursachende Betrieb ist bei GM4 nicht mehr vergleichbar vorhanden. Es kommt daher zu einer Kürzung der Verlustvorträge bei GT im Ausmaß von 25.

Sofern eine eindeutige Zuordnung der Verluste zum verlustverursachenden Vermögen nicht möglich ist, bestehen keine Bedenken, eine sachgerechte, betriebswirtschaftlich nachvollziehbare Aliquotierung der Verlustvorträge vorzunehmen (siehe Rz 198).

In Rz 351h erfolgt eine Verweisanpassung:

351h

Wird eine inländische nicht der Unternehmensgruppe angehörige Körperschaft auf den ausländischen Gruppenträger (§ 9 Abs. 3 vierter fünfter Teilstrich KStG 1988) verschmolzen, berührt der Vermögenszugang beim Gruppenträger die bestehende Unternehmensgruppe nicht. Die diesbezüglichen Ausführungen in Rz 351b und Rz 351e gelten entsprechend.

Rz 352d wird wie folgt geändert:

352d

Im Hinblick auf die Beschränkung der Zugehörigkeit ausländischer Gruppenmitglieder auf die "erste Ebene" (§ 9 Abs. 2 zweiter Teilstrich KStG 1988; siehe aber zu den Folgewirkungen der Rs Papillon KStR 2013 Rz 1014) ist eine Verschmelzung unmittelbar verbundener ausländischer Gruppenmitglieder nur bei Bestehen einer maximal 50-prozentigen unmittelbaren Beteiligung in Verbindung mit einer mittelbaren finanziellen Verbindung möglich. Auch in diesem Fall kann die Verschmelzung als down-stream-merger auf die Beteiligungskörperschaft oder als up-stream-merger auf die beteiligte Körperschaft erfolgen. Hinsichtlich der Beteiligungsverhältnisse siehe Rz 351.

Bei Fortbestand der Unternehmensgruppe unterbleibt nur dann eine Nachversteuerung von im Inland angesetzten Vorjahresverlusten des übertragenden ausländischen Gruppenmitglieds, wenn beim übernehmenden ausländischen Gruppenmitglied (zB side-stream-merger) eine Verlustverrechnung und damit eine Nachversteuerung in der Unternehmensgruppe Platz greifen kann. Dies setzt voraus, dass es nach den ausländischen umgründungssteuerlichen Vorschriften zu einem Übergang der Verlustvorträge des durch die Verschmelzung untergehenden Gruppenmitgliedes auf das aufnehmende Gruppenmitglied kommt (vgl. KStR 2013 Rz 1088).

Zur Mindestbestandsdauer siehe Rz 352.

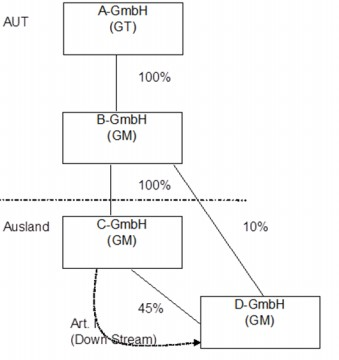

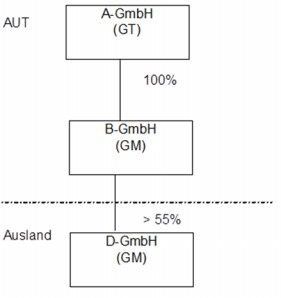

Beispiel 5:

Die Unternehmensgruppe besteht aus der A-GmbH (Gruppenträger) sowie der inländischen B-GmbH, an der die A-GmbH zu 100% beteiligt ist, sowie aus den ausländischen Gruppenmitgliedern C-GmbH, an der die B-GmbH mit 100% beteiligt ist, und D-GmbH, an der die B-GmbH mit 10% und die C-GmbH mit 45% beteiligt sind. Zum 31.12.07 wird die C-GmbH auf die D-GmbH down stream verschmolzen.

Falls das ausländische Verschmelzungsrecht mit dem inländischen vergleichbar ist, ist Art. I UmgrStG anwendbar.

Infolge der Verschmelzung erhöht sich die Beteiligungshöhe der B-GmbH auf mehr als 55% (bisherige Beteiligung von 10% sowie durchgeschleuste Beteiligung von 45%). Zu einer Verlustnachverrechnung der verwerteten Auslandsverluste der C-GmbH kommt es dann nicht, wenn das ausländische Umgründungssteuerrecht einen Übergang der Verlustvorträge auf die D-GmbH vorsieht.

Vor Verschmelzung:

Nach Verschmelzung:

Im Falle von "grenzüberschreitenden" Auslandsumgründungen (zB Verschmelzung zweier ausländischer Gruppenmitglieder in unterschiedlichen Staaten) ist eine künftige Nachversteuerung in der Unternehmensgruppe nicht ausreichend sichergestellt, weshalb ein Fall des Ausscheidens mit Nachversteuerung der noch offenen Verluste des übertragenden Gruppenmitgliedes vorliegt (siehe auch KStR 2013 Rz 1088 ).

In Rz 353d erfolgt eine Fehlerkorrektur sowie eine Verweisanpassung (AbgÄG 2014):

353d

Die Verschmelzung eines inländischen Gruppenmitglieds auf den unmittelbar beteiligten inländischen Gruppenträger ist nach den Regeln der Up-stream-Verschmelzung zu beurteilen. Die Unternehmensgruppe wird dabei nur verdichtet, ihr Bestand ist nicht gefährdet. Die Erläuterungen in der Rz 352 und Rz 352a sind entsprechend anwendbar.

Nach Maßgabe des § 4 UmgrStG übergehende Vor- oder Außergruppenverluste der übertragenden Körperschaft wandeln sich ab dem dem Verschmelzungsstichtag folgenden Veranlagungszeitraum in vortragsfähige Verluste, die unter die 75%-Begrenzung des § 8 Abs. 4 Z 2 lit. a KStG 1988 (Vortragsgrenze) 2 Abs. 2b EStG 1988 in Verbindung mit § 7 Abs. 2 KStG 1988 fallen.

Hinsichtlich der im Verlustvortrag des Gruppenträgers enthaltenen Verluste kommt § 4 UmgrStG ebenfalls zur Anwendung, wobei hinsichtlich des Objektbezuges sowie der Vergleichbarkeit des verlustverursachenden Vermögens (Betrieb, Teilbetrieb, einzelner verlustverursachender Vermögensteil bei nicht betriebsführenden Gesellschaften; vgl. Rz 202 ff) eine gruppenbezogene Betrachtungsweise anzustellen ist. Dies betrifft sowohl die vom Gruppenträger selbst erwirtschafteten Verluste als auch jene der Gruppenmitglieder, die ihm zugerechnet wurden.

Kommt es infolge Nichtvorliegens der Voraussetzungen des § 4 UmgrStG zu einem Untergang von Verlusten, die sich zum Teil zum Verschmelzungsstichtag im Verlustvortrag des Gruppenträgers befinden und zum Teil bereits verwertet wurde, ist von einer jahresweisen aliquoten Verrechnung auszugehen (siehe auch Rz 198).

Wurde auf das übertragende Gruppenmitglied eine Firmenwertabschreibung vorgenommen, ist diese letztmalig in jenem Wirtschaftsjahr der übernehmenden Körperschaft geltend zu machen, in dem die Beteiligung durchgehend bestanden hat. Weiters kommt es zum Verschmelzungsstichtag zur Nacherfassung bereits geltend gemachter Firmenwertabschreibungen, weil die Beteiligung verschmelzungsbedingt untergeht, wenn der Verschmelzungsstichtag nach dem 30.12.2007 liegt (§ 9 Abs. 7 letzter Teilstrich KStG 1988).

Zur Mindestbestandsdauer siehe Rz 352.

Rz 354 wird wie folgt geändert (AbgÄG 2014):

354

Die Verschmelzung eines inländischen s Gruppenmitglieds auf eine nicht der Unternehmensgruppe angehörige Körperschaft führt infolge des Umstandes, dass gemäß § 9 Abs. 5 letzter Satz KStG 1988 nur Vermögensübertragungen innerhalb der Unternehmensgruppe nicht als Änderung der Voraussetzungen für Gruppenverhältnisse gelten,

- mit dem dem Verschmelzungsstichtag folgenden Tag zum Ausscheiden des Gruppenmitglieds bzw

- bei Verschmelzungsstichtagen innerhalb der Mindestbestanddauer zum rückwirkenden Ausscheiden und zur selbständigen Besteuerung der übertragenden Körperschaft bzw zur Berichtigung der Gruppeneinkommen beim Gruppenträger.

Firmenwertabschreibungen auf die Beteiligung an der übertragenden Körperschaft enden im erstgenannten Fall mit der Verschmelzung bzw. entfallen im zweitgenannten Fall rückwirkend. Geht eine in der Unternehmensgruppe die Firmenwertabschreibung auslösende Beteiligung verschmelzungsbedingt auf eine andere Unternehmensgruppe über, kann eine von der übertragenden Körperschaft bereits begonnene Firmenwertabschreibung nicht in der Unternehmensgruppe des Rechtsnachfolgers fortgesetzt werden. Es kann jedoch eine neue Firmenwertabschreibung in der Gruppe des Rechtsnachfolgers begonnen werden, wobei der Anschaffungszeitpunkt und die Anschaffungskosten des Rechtsvorgängers dafür maßgeblich sind; die seit diesem Zeitpunkt bereits abgereiften Fünfzehntel sind aus Sicht der neuen Unternehmensgruppe verfallen und können daher von dieser nicht mehr berücksichtigt werden (siehe auch KStR 2013 Rz 1123). Zur Einbeziehung der Körperschaft in die Unternehmensgruppe der umgründungsbedingten Rechtsnachfolgerin nach dem 1.3.2014 und zur Geltendmachung noch offener Fünfzehntel aus der von der Rechtsvorgängerin begonnenen Firmenwertabschreibung siehe Rz 349b.

Mit dem Ausscheiden eines Gruppenmitglieds scheiden auch finanziell mit diesem verbundene Gruppenmitglieder mit der Verschmelzung oder mangels Vorliegens der Mindestbestanddauer rückwirkend aus. Soweit dabei ausländische Gruppenmitglieder ausscheiden, sind offene, im Inland angesetzte und im Ausland noch nicht verrechnete Verluste bei der Ermittlung des Einkommens des Gruppenträgers in jenem Wirtschaftsjahr nachzuversteuern, in das der Tag des Ausscheidens des ausländischen Gruppenmitglieds fällt. Führt die Verschmelzung nicht nur zum Ausscheiden eines ausländischen Gruppenmitglieds, sondern zur Auflösung der gesamten Unternehmensgruppe, ist der Nachversteuerungsbetrag im letzten Wirtschaftsjahr zu erfassen, in dem die Unternehmensgruppe noch bestanden hat (siehe auch KStR 2013 Rz 1092).

An der dargestellten Rechtslage ist auch durch die Einführung der Rückwirkung auf Anteilsinhaberebene durch das BudBG 2007 (siehe Rz 262) keine Änderung eingetreten. Kommt es bei der beteiligten Körperschaft infolge der Verschmelzung zu einer ausreichenden finanziellen Verbindung an der übernehmenden gruppenfremden Körperschaft, kann im Fall, dass der Beginn des Wirtschaftsjahres dieser Körperschaft mit dem Tag nach dem Verschmelzungsstichtag zusammenfällt, durch Stellung eines rechtzeitigen Erweiterungsantrages gemäß § 9 Abs. 10 KStG 1988 zwar eine zeitlich nahtlose Einbeziehung der gruppenfremden Körperschaft erfolgen. Dies ändert aber nichts am vorhergehenden Ausscheiden des auf die gruppenfremde Körperschaft verschmolzenen Gruppenmitgliedes.

Rz 469 wird wie folgt geändert:

469

Der Umwandlungsstichtag kann von den Vertragsparteien frei bestimmt werden, es ist jedoch zu beachten, dass dieser maximal neun Monate vor der Anmeldung des Umwandlungsbeschlusses zur Eintragung in das Firmenbuch liegen darf. Diese Neunmonatsfrist ist als materiellrechtliche Frist zu verstehen, das heißt, dass die Anmeldung beim zuständigen Firmenbuch spätestens am letzten Tag der Neunmonatsfrist einlangen muss (OGH 17.7.1997, 6 Ob 124/97x). Weicht der Umwandlungsstichtag vom Regelbilanzstichtag ab, ist eine bescheidmäßige Zustimmung des FA im Sinne des § 7 Abs. 5 KStG 1988 nicht erforderlich. Unabhängig von der Anmeldung zur Eintragung ins Firmenbuch muss innerhalb von neun Monaten ab dem Umgründungsstichtag eine Anzeige beim zuständigen Finanzamt erfolgen ( § 43 Abs. 1 UmgrStG ). Die Verletzung dieser Frist kann eine Finanzordnungswidrigkeit gemäß § 51 Abs. 1 lit. a FinStrG darstellen (siehe Rz 1900).

Rz 497 lautet der erste Satz im zweiten Absatz wie folgt (2. AbgÄG 2014):

497

[...]

Eine solche steuerneutrale Aufwertung hat zu unterbleiben, wenn das Vermögen vor der Umwandlung bei einem Rechtsnachfolger oder bei einer konzernzugehörigen Körperschaft eines Rechtsnachfolgers umgründungsbedingt oder durch Wegzug aus der österreichischen Besteuerungshoheit ausgeschieden ist und dabei nach dem UmgrStG (zB gemäß § 1 Abs. 2 UmgrStG, siehe Rz 44a ff) bzw. gemäß § 6 Z 6 EStG 1988 oder gemäß § 27 Abs. 6 Z 1 lit. b EStG 1988 eine aufgeschobene Besteuerung beantragt wurde oder die Steuerschuld gemäß § 16 Abs. 1 zweiter Teilstrich UmgrStG (Rz 860d) noch nicht entstanden ist. [...]

Rz 546 wird wie folgt geändert:

546

Ausgangsgröße für die Berechnung des Gewinnkapitals ist das in der Umwandlungsbilanz zum Umwandlungsstichtag ausgewiesene steuerliche Eigenkapital (Umwandlungskapital) der Körperschaft. Die Umwandlungsbilanz enthält die steuerlichen Werte nach § 8 Abs. 1 UmgrStG (Buchwerte) bzw. nach § 8 Abs. 2 UmgrStG (Teilwerte) der Wirtschaftsgüter aufgrund rückwirkender Maßnahmen iSd § 8 Abs. 4 UmgrStG (Rz 477 ff).

Permanente Differenzen zwischen dem unternehmensrechtlichen und dem steuerlichen Ergebnis führen zu keiner Veränderung des Umwandlungskapitals. Daher sind weder Forderungen in Zusammenhang mit steuerbefreiten Erträgen vom Umwandlungskapital abzuziehen noch Passivposten in Zusammenhang mit nicht abzugsfähigen Aufwendungen dem Umwandlungskapital zuzuschlagen. So wird das Umwandlungskapital beispielsweise durch Körperschaftsteuerrückstellungen und Repräsentationsaufwendungen nicht erhöht und durch steuerfreie Beteiligungserträge und Körperschaftsteuervorauszahlungen nicht vermindert.

Das Umwandlungskapital wird ebenfalls nicht um Sanierungsgewinne gemäß § 23a KStG 1988 vermindert; für Zwecke der Ausschüttungsfiktion sind sie somit zu berücksichtigen.

Rz 549 wird wie folgt geändert:

549

Die fiktive Ausschüttung nach § 9 Abs. 6 UmgrStG ist auf Ebene der umgewandelten Kapitalgesellschaft sowie beim Anteilsinhaber steuerrechtlich wie eine offene Ausschüttung zu behandeln. Hinsichtlich der Besteuerung des Anteilsinhabers bzw. der Erhebung der Kapitalertragsteuer gelten die allgemeinen Regeln, die Befreiungstatbestände des § 94 EStG 1988 sowie des § 10 KStG 1988 kommen zur Anwendung.

Findet kein Kapitalertragsteuerabzug durch die umgewandelte Kapitalgesellschaft statt, ist die Kapitalertragsteuer dem Rechtsnachfolger der aufgelösten umgewandelten Kapitalgesellschaft mittels Abgabenbescheid vorzuschreiben. Eine Vorschreibung mittels Haftungsbescheid hat nicht zu erfolgen, weil ausschließlich der Primärschuldner noch rechtlich existent ist.

Bei ausländischen Anteilsinhabern ist die Verteilung der Besteuerungsrechte nach den entsprechenden DBA zu beachten. Die Ausschüttungsfiktion kommt auch im Falle der verschmelzenden Umwandlung auf eine ausländische Körperschaft (siehe Rz 440) zum Tragen, wenn die Jahresfrist gemäß § 94 Z 2 EStG 1988 nicht gegeben ist. Der umwandlungsbedingte Wegfall der Beteiligung des ausländischen Hauptgesellschafters an der übertragenden operativen Kapitalgesellschaft innerhalb der Jahresfrist hindert allerdings nicht die Erstattung der zunächst abgeführten KESt, wenn das die weggefallene Beteiligung ersetzende Vermögen der umgewandelten Kapitalgesellschaft im restlichen Zeitraum bis zum Ablauf der Jahresfrist gehalten wird.

In Rz 576 wird der Text vor den Beispielen wie folgt geändert:

576

Durch Umwandlungen geht die steuerliche Verlustabzugsberechtigung von der Gesellschafts- in die Gesellschaftersphäre über. Um zu verhindern, dass durch einen vorbereitenden Anteilserwerb der "Ankauf" von als Sonderausgabe abzugsfähigen Verlusten einer übertragenden Körperschaft möglich wird, sieht § 10 Z 1 lit. c UmgrStG eine Einschränkung des Verlustüberganges vor, wenn Anteile vor der Umwandlung im Wege der Einzelrechtsnachfolge erworben worden sind. Danach muss das Ausmaß der für die Verlustabzugsberechtigung maßgeblichen Beteiligungsquote (siehe Rz 568 ff) um die im Wege der Einzelrechtsnachfolge erworbenen Anteile verringert werden, sofern Verluste nicht erst in Wirtschaftsjahren entstanden sind, die nach einem solchen Anteilserwerb begonnen haben. § 10 Z 1 lit. c UmgrStG knüpft dabei an den Begriff des Wirtschaftsjahres iSd § 7 Abs. 5 KStG 1988 an. Eine davon abweichende Beurteilung, dass darunter auch nur Tage, Wochen oder Monate zu verstehen wären, scheidet aus (VwGH 31.3.2005, 2000/15/0002, 0003). Auch der Erwerb von Anteilen im Wege der Neugründung einer Kapitalgesellschaft fällt unter § 10 Z 1 lit. c UmgrStG , weil nicht von einem streng zivilrechtlichen Verständnis der Einzelrechtsnachfolge auszugehen ist (VwGH 27.2.2014, 2010/15/0015 zu Verlusten aus dem Einzelunternehmen der Ehefrau, das zeitnah zur Gründung einer Gesellschaft in diese eingebracht wurde). [...]

Die Überschrift 2.4.6. wird wie folgt geändert, in Rz 592 erfolgt eine Verweisanpassung (AbgÄG 2014):

2.4.6. Auswirkung der Kürzung des Verlustabzugs ab 2001

592

Nach § 8 Abs. 4 Z 2 lit. a KStG 1988 Abs. 2b Z 2 EStG 1988 können ab der Veranlagung für das Jahr 2001 vortragsfähige Verluste im Sinne des § 18 Abs. 6 und 7 EStG 1988 nur mehr im Ausmaß von 75% des Gesamtbetrages der Einkünfte als Sonderausgaben abgezogen werden (Vortragsgrenze). Insoweit die Verluste im laufenden Jahr nicht abgezogen werden können, sind sie in den folgenden Jahren unter Beachtung der Vortragsgrenze abzuziehen.

Rz 612 wird wie folgt geändert:

612

Im Zusammenhang mit Umwandlungen können somit folgende Steuertatbestände des KVG erfüllt werden:

- Bei einer errichtenden Umwandlung auf eine GmbH & Co KG, deren persönlich haftender Gesellschafter die GmbH ist, kann im Sinne des § 2 Z 1 KVG ein Erwerb von Gesellschaftsrechten an einer inländischen Kapitalgesellschaft durch den ersten Erwerber vorliegen. Unter den Voraussetzungen des § 6 Abs. 1 Z 2 lit. a KVG ist dieser Fall allerdings steuerfrei.

- Eine (Auslands)Umwandlung im Sinne des § 7 Abs. 1 Z 3 UmgrStG auf einen inländischen Nachfolgerechtsträger, der eine inländische Kapitalgesellschaft (§ 4 KVG) ist, kann den Tatbestand des § 2 Z 5 KVG verwirklichen. Dies gilt nicht, wenn die ausländische umgewandelte Gesellschaft in einem Mitgliedstaat der Europäischen Union für die Erhebung der Gesellschaftsteuer als Kapitalgesellschaft angesehen wurde.

- Durch eine Umwandlung auf eine ausländische Kapitalgesellschaft kann der Tatbestand der Zuführung von Anlage- bzw. Betriebskapital durch eine ausländische Kapitalgesellschaft an ihre inländische Niederlassung im Sinne des § 2 Z 6 KVG verwirklicht werden (siehe VwGH 2.4.1990, 89/15/0002). Dies gilt nicht, wenn die ausländische Nachfolge-Kapitalgesellschaft ihre Geschäftsleitung oder ihren satzungsmäßigen Sitz in einem Mitgliedstaat der Europäischen Union hat.

Zum Auslaufen der Gesellschaftsteuer siehe Rz 323.

Rz 634 wird wie folgt geändert:

634

Die Kapitalverkehrsteuerbefreiung nach § 11 Abs. 4 UmgrStG (Rz 604) ist nicht anzuwenden. Die Gesellschaftsteuerbefreiung des § 6 Abs. 1 Z 2 lit. a KVG ist davon nicht berührt; zum Auslaufen der Gesellschaftsteuer siehe Rz 323.

Rz 651 wird wie folgt geändert:

3.1.1.6. Steuerklauseln

651

Der Eintritt der steuerlichen Wirkungen einer Einbringung bzw. das Verhindern der negativen Wirkungen einer missglückten Einbringung kann nicht durch Steuerklauseln im Einbringungsvertrag von der Erfüllung sämtlicher Anwendungsvoraussetzungen des § 12 Abs. 1 UmgrStG abhängig gemacht werden. Zulässig und damit steuerlich beachtlich ist aber

- lediglich eine auf die Fristenwahrung bezogene Vertragsklausel (siehe Rz 800) und

- eine . Steuerlich beachtlich sind allerdings aufschiebende Bedingungen, deren Eintritt von der Zustimmung (Nichtuntersagung) von Dritten (zB Kartellbehörde, Grundverkehrsbehörde uÄ) abhängig ist. Bei freien Berufen ist eine Sachgründung mittels Einbringung des Betriebes unter aufschiebender Bedingung der Kammerzustimmung möglich (siehe auch Rz 751).

Rz 652 wird wie folgt geändert:

652

Um eine Einbringung nach Art. III UmgrStG erfolgreich durchzuführen, sind folgende Voraussetzungen zu erfüllen:

- Ein schriftlicher Einbringungsvertrag (Sacheinlagevertrag, siehe Rz 661 ff)

- Ein Vermögen (Einbringungsvermögen) im Sinne des § 12 Abs. 2 UmgrStG (siehe Rz 687 bis Rz 737)

- Ein Einbringungsstichtag (siehe Rz 761 ff)

- Eine Bilanz zum Einbringungsstichtag (siehe Rz 761 ff) (Jahres- oder Zwischenabschluss iSd § 12 Abs. 2 UmgrStG) des gesamten Betriebes (bei Einbringung von Betrieben oder Teilbetrieben) oder der Mitunternehmerschaft (bei Einbringung von Mitunternehmeranteilen), die zumindest den Erfordernissen des § 4 Abs. 1 EStG 1988 entspricht (siehe Rz 815 ff)

- Eine steuerliche Einbringungsbilanz gem. § 12 Abs. 1 in Verbindung mit § 15 UmgrStG zum Einbringungsstichtag (Ausnahme Einbringung von Kapitalanteilen aus dem Privatvermögen) (siehe Rz 837 ff).

- Ein positiver Verkehrswert des Einbringungsvermögens (siehe Rz 672 ff)

- Die tatsächliche Übertragung des Vermögens auf die übernehmende Körperschaft (siehe Rz 738 ff)

- Eine Gegenleistung nach Maßgabe des § 19 UmgrStG (siehe Rz 1001 ff).

Der Begriff des "Einbringenden" ist im UmgrStG nicht definiert, wohl aber in § 14 Abs. 2, § 16 Abs. 4 und § 19 Abs. 3 UmgrStG erwähnt. Einbringender kann jedermann sein, der die vorgenannten Voraussetzungen erfüllen kann.

Rz 672 wird wie folgt geändert:

672

Zu den Anwendungsvoraussetzungen des Art. III UmgrStG gehört unter anderem, dass das einzubringende Vermögen einen positiven Verkehrswert aufweist. Sollte das Vermögen zum Einbringungsstichtag keinen positiven Verkehrswert haben, ist es ausreichend, wenn er am Tag des Abschlusses des Einbringungsvertrages vorliegt. Am Tag des Abschlusses des Einbringungsvertrages muss das eingebrachte Vermögen jedenfalls für sich allein einen positiven Verkehrswert aufweisen. Als positiv gilt jedenfalls ein Wert, der größer als 0 ist. Das Vorhandensein des positiven Verkehrswertes gehört zu den Anwendungsvoraussetzungen. Das Fehlen eines positiven Verkehrswertes führt zur Nichtanwendbarkeit des Art. III UmgrStG.

Ein Firmen- oder Praxiswert, der einzig und allein auf dem persönlichen Ruf und dem Bekanntheitsgrad des Einbringenden basiert, kann nicht übertragen werden und ist daher bei der Ermittlung des Verkehrswertes des eingebrachten Vermögens außer Ansatz zu lassen (VwGH 26.6.2014, 2011/15/0028 zum Bekanntheitsgrad eines hoch spezialisierten Unternehmenssanierers).

Rz 673 wird wie folgt geändert (Verweisanpassung):

673

Das Vorhandensein des positiven Verkehrswertes ist nachzuweisen.

Im Zweifel hat der Einbringende den positiven Verkehrswert durch ein begründetes Gutachten eines Sachverständigen (entsprechend den in Rz 682 ff Abschnitt 3.1.6.2.2. des Fachgutachtens KFS BW 1 genannten Grundsätzen) nachzuweisen. Diese Nachweispflicht trifft den Einbringenden. Der Nachweis gilt jedenfalls dann als erbracht, wenn das Gutachten, unter Außerachtlassung möglicher Synergieeffekte (siehe Rz 686) und Effekte durch die Confusio von Aktiv- und Passivpositionen (stand-alone-Betrachtung), den positiven Verkehrswert bestätigt und den unten dargestellten Grundsätzen entspricht. Gutachten, die den im Fachgutachten KFS BW 1 genannten Grundsätzen nicht entsprechen, sind zulässig und im Einzelfall auf ihre Nachweiskraft zu untersuchen. Gutachten, die Mängel aufweisen, die trotz Aufforderung nicht behoben werden, sind nicht als Nachweis geeignet. Eine Anwendung des Art. III UmgrStG wäre damit ausgeschlossen.

Rz 683 wird wie folgt geändert (Verweisaktualisierung):

683

Die Unternehmensbewertung ist an keine feste Form gebunden.

Gutachten zum Nachweis des positiven Verkehrswertes haben Mindesterfordernissen zu genügen. Als solche gelten insbesondere die im Fachgutachten "KFS BW1" vom 26.3.2014 27.2.2006 (in der Folge kurz Fachgutachten) aufgestellten Anforderungen.

In Rz 686 wird der erste Absatz wie folgt geändert; das darauffolgende Beispiel und der darauffolgende Absatz bleiben unverändert bestehen:

686

Es ist ein objektivierter Unternehmenswert im Sinne der s Punkt 4.1 Rz 16 des Fachgutachtens KFS BW 1 vom 26.3.2014 auf Basis des bestehenden Unternehmenskonzeptes zu ermitteln. Dabei dürfen mögliche echte Synergieeffekte - wie sie sich aus der konkreten Situation der übernehmenden Körperschaft ergeben - und Effekte durch die Confusio von Aktiv- und Passivpositionen nicht berücksichtigt werden (stand-alone-Betrachtung). Von den echten Synergieeffekten zu unterscheiden sind unechte Synergieeffekte, die bei der Ermittlung des Verkehrswertes zu berücksichtigen sind. Unechte Synergieeffekte sind solche, die sich ohne Berücksichtigung der Auswirkungen aus dem Bewertungsanlass realisieren lassen oder mit einer nahezu beliebigen Vielzahl von Partner erzielt werden können.

Rz 688 wird wie folgt geändert:

688

Der Betrieb in seiner konkreten Konfiguration muss auf die übernehmende Gesellschaft als funktionsfähige Einheit übergehen, dh. die bestehende Betriebseigenschaft muss erhalten bleiben. Jene wesentlichen Aktiva, die für die Führung des Betriebes notwendig waren, tatsächlich der Erfüllung des Betriebszweckes gedient haben und nach der Umgründung weiterhin dienen sollen, müssen von ihr, zumindest in Form eines rechtlich abgesicherten Nutzungsrechtes, übernommen werden (siehe dazu weiters Rz 694). Die Anwendungsvoraussetzungen von Art. III UmgrStG werden folglich nicht verletzt, wenn zu den wesentlichen Betriebsgrundlagen gehörende Anlagegüter zurückbehalten werden, im Rahmen des Betriebes aber weiterhin durch ein rechtlich abgesichertes Nutzungsrecht von der übernehmenden Gesellschaft genutzt werden können (zB auf Grund eines Mietverhältnisses) und gleichzeitig zumindest eine wesentliche Betriebsgrundlage übergeht. Dies wird insbesondere bei Liegenschaften eine Rolle spielen (siehe dazu auch Rz 1358).

Aktiva oder Passiva, die nicht aus dem eigentlichen Geschäftsbetrieb stammen und sohin gewillkürtes Betriebsvermögen darstellen, sind nicht zu den wesentlichen Betriebsg Grundlagen zu rechnen. In solchen Fällen ist das Zurückbehalten, also die Nichtübernahme in die Einbringungsbilanz, abgesehen von der ertragsteuerlichen Beurteilung beim Einbringenden, ohne Verletzung der Voraussetzungen des Art. III UmgrStG möglich.

Rz 694 wird wie folgt geändert:

694

Dient die dem einbringenden Einzelunternehmer gehörende betrieblich genutzte Liegenschaft zur Gänze oder zu mehr als 80% betrieblichen Zwecken, ist sie Teil des einzubringenden Vermögens, soweit sie nicht nach § 16 Abs. 5 Z 3 UmgrStG zurückbehalten wird. Wird sie zur Gänze eingebracht, ist hinsichtlich des vom Einbringenden genutzten und damit außerbetrieblichen Zwecken dienenden Teiles eine dem Fremdvergleich standhaltende Vereinbarung (vgl. KStR 2013 Rz 570 ff) über die fortgesetzte Nutzungsüberlassung an den Einbringenden, und zwar mit Wirkung des Tages, der auf den Einbringungsstichtag folgt, erforderlich, um eine nachfolgende verdeckte Ausschüttung zu verhindern. Wird ein fremdübliches Nutzungsentgelt erst ab dem Zeitpunkt des Abschlusses des Einbringungsvertrages vereinbart und entrichtet, kommt es zu einer verdeckten Ausschüttung für den Zeitraum nach Ablauf des Einbringungsstichtages bis zum Vertragstag. Es bestehen keine Bedenken, dass in der Nutzungsvereinbarung für den Zeitraum Ablauf Einbringungsstichtag bis zum Vertragstag eine entsprechende Forderung der übernehmenden Körperschaft vorgesehen wird, die vom Einbringenden zu begleichen ist.

Der Einbringende kann

- die gesamte Liegenschaft (Grund und Boden samt Gebäude) nach § 16 Abs. 5 Z 3 UmgrStG zurückbehalten (Entnahmetatbestand)

- lediglich den Grund und Boden zurückbehalten. In diesem Fall ist der Abschluss eines den Kriterien der Rz 694a entsprechenden Baurechtsvertrages oder eines den Kriterien der Rz 694b entsprechenden grundbücherlich eingetragenen Dienstbarkeitsvertrages notwendig. Wird im Baurechts- oder Dienstbarkeitsvertrag keine oder eine zu geringe Entschädigung (zB Baurechtszins) für die Nutzung des Grund und Bodens vereinbart, ist dies für die Anwendung von Art. III UmgrStG unschädlich, wenn es dadurch zivilrechtlich nicht zu einer Schwächung des rechtlich abgesicherten Nutzungsrechtes der übernehmenden Körperschaft (siehe Rz 688) kommt.

Da der Abschluss eines Baurechtsvertrages oder Dienstbarkeitsvertrages nur auf die gesamte Liegenschaft bezogen werden kann, muss über einen übergehenden außerbetrieblichen Teil des Gebäudes eine Nutzungsvereinbarung mit dem Einbringenden geschlossen werden.

Handelt es sich beim Betriebsgebäude um ein Superädifikat im Sinne des ABGB (dieses kann zivilrechtlich erstmalig nur durch Bauführung und daher nicht durch Urkundenhinterlegung begründet werden; vgl. OGH 26.6.1996, 3 Ob 6/96), kann ohnedies nur dieses auf die übernehmende Körperschaft gemäß Art. III UmgrStG übertragen werden. Dafür ist eine Urkundenhinterlegung notwendig. Die Begründung eines Baurechts oder der Abschluss eines Dienstbarkeitsvertrages im Sinn der Rz 694a bzw. 694b ist in diesem Fall nicht möglich.

Beispiel:

An der X-KG (Gewinnermittlung gemäß § 5 EStG 1988) sind der A und der B als Kommanditisten und die A-GmbH als Komplementär (Arbeitsgesellschafterin) beteiligt. Im Jahr 06 errichtet die X-KG auf dem Grund und Boden des A (Sonderbetriebsvermögen) - aufgrund einer mit diesem getroffenen Vereinbarung - ein Gebäude, das als Superädifikat zu qualifizieren ist.

Zum 31.12.08 wird der Betrieb der X-KG - samt Betriebsgebäude auf dem Grund und Boden des A - in die A-GmbH eingebracht, wobei A den Grund und Boden nicht miteinbringt.

Die Einbringung des Betriebsgebäudes fällt unter Art. III UmgrStG. Die Nichteinbringung des Grund und Bodens führt infolge der Wandlung der X-KG mit Ablauf des Einbringungsstichtages von einer Mitunternehmerschaft zu einer vermögensverwaltenden Personengesellschaft (vgl. Rz 1025) zu einer Entnahme gemäß § 6 Z 4 zweiter Satz EStG 1988 idF 1. StabG 2012.

Handelt es sich bei einem errichteten Gebäude im Zeitpunkt der Einbringung nicht um ein Superädifikat, kann durch die Einbringung mangels zivilrechtlicher Zulässigkeit mit abgabenrechtlicher Wirkung kein Superädifikat begründet werden. Es führt daher in einem solchen Fall die im Einbringungsvertrag vorgesehene Zurückbehaltung des Grund und Bodens sowie die Übertragung des als "Superädifikat" bezeichneten Gebäudes auch zur Entnahme des Gebäudes.

In Rz 698 erfolgen Verweisanpassungen (2. AbgÄG 2014):

698

Für Einbringungen, wenn der Vertrag vor dem 1.10.2012 unterfertigt wird und das Wirtschaftsjahr der übernehmenden Körperschaft vor dem 1.4.2012 beginnt:

Die Ausführungen in Rz 694 ff gelten mit der Maßgabe, dass der betriebszugehörige Grund und Boden bis zur Einbringung nach § 4 Abs. 1 letzter Satz EStG 1988 hinsichtlich der Wertänderungen außer Ansatz blieb, sodass das Zurückbehalten keine Realisierung n Entnahmetatbestand auslöst bzw. das Miteinbringen den Wirkungen des Art. III UmgrStG unterliegt und bei der übernehmenden Körperschaft die Aufwertung nach Maßgabe des § 4 Abs. 10 EStG 1988 auslöst.

Für Einbringungen, wenn der Vertrag nach dem 30.9.2012 unterfertigt wird oder das Wirtschaftsjahr der übernehmenden Körperschaft nach dem 31.3.2012 beginnt: