European Case Law Identifier: ECLI:AT:OGH0002:2022:0070OB00128.22G.0928.000

Spruch:

Die Revision wird zurückgewiesen.

Diebeklagte Partei ist schuldig, der klagenden Partei die mit 1.175,22 EUR (darin enthalten 195,87 EUR USt) bestimmten Kosten des Revisionsverfahrens binnen 14 Tagen zu ersetzen.

Begründung:

[1] Zwischen der Beklagten und der Klägerin einerseits, sowie deren Ehegatten andererseits bestanden mehrere Versicherungsverträge. Die Klägerin hatte mit der Beklagten einen Lebens‑ und einen Krankenversicherungsvertrag abgeschlossen. In der Krankenversicherung war ihr Ehemann mitversichert. Der Ehegatte der Klägerin hatte bei der Beklagten einen Unfallversicherungsvertrag, einen KFZ‑Haftpflicht‑ und einen Rechtsschutzversicherungs-vertrag abgeschlossen. In der Unfallversicherung war die Klägerin mitversichert.

[2] Nach einem Wechsel in der Person des Versicherungsmaklers (nunmehr Makler‑GmbH) entschied die Klägerin mit ihrem Ehegatten, die bestehenden Verträge bei der Beklagten mit Ausnahme des Krankenversicherungsvertrags zu kündigen und bei einem anderen Versicherer neue Verträge für diese Risiken abzuschließen.

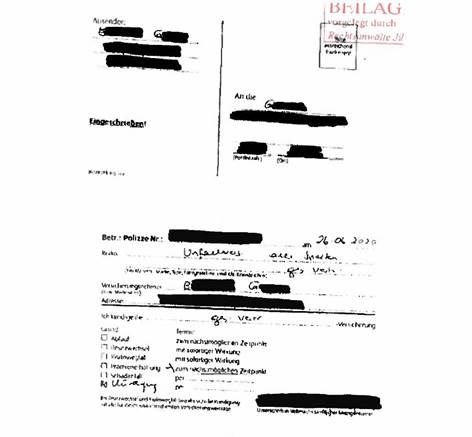

[3] Die Abwicklung der Kündigungen erfolgte durch die von der Klägerin und ihrem Ehegatten bevollmächtigte Makler-GmbH. Dabei legte der zuständige Versicherungsmakler den Eheleuten Formularvordrucke zur Kündigung der Versicherungsverträge („Kündigungskarten“) zur Unterfertigung vor, wobei er unrichtig davon ausging, dass bei der Beklagten auch ein auf die Klägerin lautender Unfallversicherungsvertrag bestehe.

[4] Die Klägerin und ihre Ehegatte unterfertigten im Juni 2020 insgesamt fünf Vordrucke für Kündigungen, die gemeinsam mit der Vollmacht für die Makler-GmbH an die Beklagte übermittelt wurden. Eine der Kündigungen der Klägerinbetraf die Sparte Lebensversicherung, die zweite Kündigung sah wie folgt aus:

[5] Dieses Schreiben wurde von einer Mitarbeiterin der Beklagten bearbeitet, der nur diese Kündigungskarte vorlag. Von den anderen Kündigungen der Klägerin und ihres Ehegatten wusste sie zum Zeitpunkt der Bearbeitung nichts. Die Mitarbeiterin ging davon aus, dass die Klägerin den Krankenversicherungsvertrag kündigen wollte. Sie fragte weder bei der Klägerin noch bei ihrem aktuellen Versicherungsmakler nach.

[6] Die Vorinstanzen gaben dem auf Feststellung des aufrechten Bestehens des Krankenversicherungsvertrags gerichteten Klagebegehren übereinstimmend statt.

Rechtliche Beurteilung

[7] Da die Beklagte in ihrer Revision das Vorliegen der Voraussetzungen des § 502 Abs 1 ZPO nicht zu begründen vermag, ist die Revision entgegen dem – den Obersten Gerichtshof nicht bindenden (§ 508a Abs 1 ZPO) – Ausspruch des Berufungsgerichts nicht zulässig. Die Zurückweisung eines ordentlichen Rechtsmittels wegen Fehlens einer erheblichen Rechtsfrage kann sich auf die Ausführung der Zurückweisungsgründe beschränken (§ 510 Abs 3 ZPO):

[8] 1. Die Kündigung ist eine einseitige, vertragsgestaltende Willenserklärung eines Vertragspartners, die darauf gerichtet ist, den Vertrag zu beenden (7 Ob 86/16x). Aus der Kündigung muss klar und unzweideutig zu erkennen sein, dass eine Lösung des Vertragsverhältnisses für die Zukunft beabsichtigt ist (RS0111119 = 7 Ob 150/98d). § 914 ABGB gilt auch für einseitige Willenserklärungen (RS0017894; 4 Ob 159/01p). Die aus der Erklärung abzuleitenden Folgen sind nicht danach zu beurteilen, was der Erklärende sagen wollte oder was der Erklärungsempfänger darunter verstanden hat, sondern danach, wie die Erklärung bei objektiver Beurteilung der Sachlage durch einen redlichen, verständigen Menschen zu verstehen war (RS0014205 [insb T7]). Maßgeblicher Beurteilungszeitpunkt ist jener des Empfangs der Willenserklärung (vgl etwa 9 Ob 51/03w).

[9] 2. Der Grundsatz von Treu und Glauben beherrscht das Versicherungsverhältnis in besonderem Maß (RS0018055). Diesen muss der Versicherungsnehmer ebenso gegen sich gelten lassen wie der Versicherer (7 Ob 225/14k; 7 Ob 86/16x ua). Die starke Betonung von Treu und Glauben soll der Tatsache Rechnung tragen, dass jeder der beiden Vertragspartner auf die Unterstützung durch den jeweils anderen angewiesen ist, weil er dem jeweils anderen in der einen oder anderen Weise unterlegen ist. Treu und Glauben beeinflussen daher das Versicherungsverhältnis in vielfacher Weise und können daher ergänzende Leistungs- oder Verhaltenspflichten schaffen (RS0018055 [T8]). Die Beurteilung, ob der das Versicherungsverhältnis in besonderem Maß beherrschende Grundsatz von Treu und Glauben eine Aufklärung des Versicherungsnehmers durch den Versicherer erfordert (vgl dazu auch RS0125555 = 7 Ob 220/09t), ist typisch von den Umständen des jeweiligen Einzelfalls geprägt (RS0018055 [T5]).

[10] 3. Die Rechtsansicht der Vorinstanzen, die Kündigung der Klägerin sei schon deshalb unwirksam, weil die Beklagte infolge des Grundsatzes von Treu und Glauben bei der vorliegenden objektiven Unklarheit der Kündigungserklärung zurAufklärungdurch Nachfrage bei der Klägerin oder ihrer aktuellen Vertretung verpflichtet gewesen sei, ist nicht korrekturbedürftig, konnte doch ein redlicher Erklärungsempfänger unter Berücksichtigung der gesamten Vertragsbeziehung – insbesondere auch der die Kündigung betreffenden Versicherungssparten – und angesichts der widersprüchlichen und nur bedingt leserlichen bzw verständlichen Angaben nicht erkennen, welche Versicherung oder welche Versicherungen die Klägerin kündigen wollte. Entgegen der Ansicht der Beklagten konnte ihre Mitarbeiterin auch nicht redlicherweise von der Beendigung sämtlicher Versicherungsverträge ausgehen, wusste diese doch zum entscheidungswesentlichen Zeitpunkt nicht von der Kündigung der übrigen Verträge. Fragen der Auslegung einer Willenserklärung nach § 915 ABGB stellen sich bei der von den Vorinstanzen herangezogenen Begründung nicht.

[11] 4. Die Revision der Beklagten ist daher mangels Vorliegens einer erheblichen Rechtsfrage zurückzuweisen.

[12] 5. Die Kostenentscheidung beruht auf §§ 50, 41 ZPO.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)