BDG 1979 §236b

BDG 1979 §236d

B-VG Art133 Abs4

PG 1965 §5

European Case Law Identifier: ECLI:AT:BVWG:2022:W201.2172972.1.00

Spruch:

IM NAMEN DER REPUBLIK!

Das Bundesverwaltungsgericht hat durch die Richterin Mag. Angela Schidlof als Einzelrichterin über die Beschwerde des Amtsdirektor RegR XXXX vertreten durch RAe Riedl-Partner, vom 14.07.2017 (beim BVwG eingelangt am 17.07.2017), gegen den Bescheid der Versicherungsanstalt öffentlich Bediensteter (BVA), XXXX vom XXXX betreffend Feststellung des Ruhegenusses, zu Recht erkannt:

I. Der Beschwerde wird stattgegeben. Vom 1. Februar 2017 an gebührt dem Beschwerdeführer ein Ruhebezug in der Höhe von monatlich brutto EURO 4.445,53.Dieser Ruhebezug ergibt sich aus:- einem Ruhegenuss von EURO 3.505,60- einer Nebengebührenzulage von 939,93.

II. Die Revision ist gemäß Art 133 Abs 4 B-VG nicht zulässig.

Begründung:

I. Verfahrensgang:

1. RegR XXXX (in der Folge Beschwerdeführer) befindet sich seit dem 01.02.2017 im Ruhestand.

2. Mit Schreiben vom 13.12.2016 an das Bundesministerium für Inneres gab der Beschwerdeführer folgende Erklärung ab:

„Erklärung Der RuhestandsversetzungPrimär unverändert auf Basis des § 236b BDG 1979, in eventu begehre ich die Ruhestandsversetzung aber auch auf Basis des § 236d leg.cit.“

3. Mit Schreiben vom 23.12.2016, ZL XXXX teilte der Bundesminister für Inneres dem Beschwerdeführer mit, durch seine schriftliche Erklärung vom 13.12.2016 gemäß § 15 Abs.1 iVm § 236d Abs.1. BDG 1979, BGBl.Nr.333, idgF. seine Versetzung in den Ruhestand bewirkt zu haben.

4. Mit Schreiben vom 16.01.2017, Zl XXXX wurde der Beschwerdeführer von der belangten Behörde darüber informiert, eine bescheidmäßige Bemessung seines Ruhebezugs sei erst nach endgültigem Vorliegen der Nebengebührenwerte (nicht vor 4 Monate nach dem Ausscheiden aus dem Dienststand) möglich. Eine Vorschusszahlung auf seine Pension in der Höhe von monatlich brutto € 4.126,48 sei bereits veranlasst worden. Der Beschwerdeführer übermittelte der belangten Behörde auch den von ihm beantworteten und mit 18.01.2017 datierten Fragebogen zu seinem Pensionsstichtag 01.02.2017.

5. Mit Bescheid vom XXXX , XXXX stellte die BVA fest, dass dem Beschwerdeführer ein Ruhegenuss vom 01.02.2017 an in der Höhe von insgesamt monatlich brutto € 4.157,52 gebührt. Der Ruhebezug setze sich aus € 3.210,04 sowie der Nebengebührenzulage von monatlich brutto € 851,11 sowie dem Erhöhungsbeitrag von monatlich brutto € 96,37 zusammen.

6. Gegen diesen Bescheid richtet sich die vorliegende Beschwerde vom 14.07.2017 in welcher der Beschwerdeführer zusammengefasst ausführt, er sei Geburtsjahrgang 1954 und habe daher gemäß dem Gesetzeswortlaut erst mit Vollendung des 65. Lebensjahres die Möglichkeit abschlagsfrei in den Ruhestand zu treten. Dies ergebe sich aus § 236b BDG 1979 und den damit zusammenhängenden Regelungen in der geltenden Fassung. Wenn der Beschwerdeführer Geburtsjahrgang 1953 wäre, hätte er bereits mit Vollendung des 60. Lebensjahres abschlagsfrei in den Ruhestand gehen können. Daher liege unionsrechtlich eine altersbezogene Diskriminierung vor, was auch durch den Verwaltungsgerichtshof festgestellt worden sei.

7. Die BVA legte mit Schreiben vom 29.09.2017 (beim BVwG eingelangt am 10.10.2017) den Verwaltungsakt vor und verwies im Vorlageschreiben hinsichtlich des Beschwerdevorbringens zusammengefasst auf die Ausführungen im bekämpften Bescheid vom XXXX . Darüber hinaus wurde begründet, wieso die vom Beschwerdeführer angeführten gesetzlichen Regelungen keine Altersdiskriminierung darstellte.

8. Mit Erkenntnis des Bundesverwaltungsgerichts vom 28.05.2020, GZ W201 2172972-1, wurde die Beschwerde abgewiesen. In diesem Erkenntnis wurde als sachliche Rechtfertigung für die Altersdiskriminierung das folgende Papier angeführt:

„Rechtfertigung für die unterschiedliche Behandlung der Geburtsjahrgänge 1953 und der Geburtsjahrgänge ab 1954 (§ 236b und 236d BDG 1979)“

Mit der Pensionsreform 2000 (BGBI. Nr. 95/2000) und dem Pensionsreformgesetz 2001 (BGBI. I Nr. 86/2001) wurde im Beamtenpensionsrecht das Pensionsantrittsalter ab 1. Oktober 2010 von 60 Jahren auf 61,5 Jahre erhöht. Aufgrund der Übergangsbestimmung des § 236b BDG 1979 konnten vor dem

1. Oktober 1945 Geborene weiterhin ihre abschlagsfreie Ruhestandsversetzung nach Vollendung des 60. Lebensjahres bewirken, wenn sie 40 beitragsgedeckte Jahre aufwiesen (Langzeitbeamtlnnenregelung „Hacklerregelung" 60/40). Die Abschläge für eine vorzeitige Ruhestandsversetzung wurden von 2 auf 3 Prozentpunkte erhöht.

Mit dem Budgetbegleitgesetz 2003 wurde das abschlagsfreie Pensionsantrittsalter in Etappen ab 1. Jänner 2004 — abhängig vom Geburtsdatum — auf das 65. Lebensjahr (für ab dem 2. Oktober 1952 Geborene) angehoben. Mit diesem Gesetz wurde auch die Langzeitbeamtlnnenregelung dahingehend geändert, dass sie für bis zum 2. Jänner 1947 Geborene verlängert wurde (mit 60/40) und für vor dem 2. Juli 1949 Geborene neu eingeführt wurde (mit 61,5/40).

Die Notwendigkeit der langfristigen Sicherung der österreichischen

Altersversorgungssysteme und der von der Bundesregierung angestrebte Weg der Budgetkonsolidierung erforderten entsprechende budgetwirksame Änderungen der pensionsrechtlichen Regelungen, die auch im Beamtenpensionsrecht spiegelbildlich umzusetzen waren.

Gleichzeitig mit der Verabschiedung der Pensionsreform 2003 hat der Nationalrat am

11. Juni 2003 daher einen detaillierten Entschließungsantrag zu einem einheitlichen Pensionsrecht für die Gesamtheit aller Erwerbstätigen beschlossen um eine langfristige Sicherung des Pensionssystems zu gewährleisten. Mit BGBI. I Nr. 142/2004 vom 15. Dezember 2004 wurde das Pensionsharmonisierungsgesetz kundgemacht. Mit diesem Gesetz erfolgte eine Staffelung der Übergangsbestimmung des § 236b BDG 1979 in der Weise, dass bis 30. Juni 1950 Geborene mit Vollendung des 60., bis 31. Dezember 1950 Geborene mit Vollendung des 60,5., bis 31. Dezember 1951 Geborene mit Vollendung des 61., bis 31. Dezember 1952 Geborene mit Vollendung des 62., bis 31. Dezember 1953 Geborene mit Vollendung des 63., und bis 31. Dezember 1954 Geborene mit Vollendung des 64. Lebensjahres ihre Ruhestandsversetzung abschlagsfrei erklären konnten, Voraussetzung waren 40 Jahre an beitragsgedeckter Gesamtdienstzeit.

Neu geschaffen wurde die „Korridorpension" mit Abschlägen nach Vollendung des

62. Lebensjahres und mit 37,5 Jahren an ruhegenussfähiger Gesamtdienstzeit. Ebenso wurde die Schwerarbeiterregelung eingeführt.

Mit der Dienstrechtsnovelle 2007 wurde die Langzeitbeamtlnnenregelung für bis zum 31. Dezember 1950 Geborene mit Vollendung des 60. Lebensjahres ermöglicht.

Durch das Sozialrechtsänderungsgesetz 2008 wurde — wie im ASVG — die Langzeitbeamtlnnenregelung für die bis zum 31. Dezember 1953 Geborenen verlängert, für den Jahrgang 1954 blieb es bei 64.

Die Pensionsprognose 2009 zeigte bereits den Anstieg der Pensionisten und die Auswirkungen auf den Bundesbeitrag („Die Presse", Print-Ausgabe, 18.3.2009):

Nach dem Strategiebericht zum Bundesfinanzrahmengesetz 201 1 bis 2014 brachte der Konjunktureinbruch des Jahres 2009 eine dramatische Verschlechterung der budgetären Situation Österreichs mit sich, sodass auch mit dem Ziel das gesamtstaatliche Maastricht-Defizit von 4,7% (2010) auf 2,3% (2014) zu senken — alle Ausgabenpositionen auf Einsparungsmöglichkeiten zu prüfen waren. Da die „Hacklerregelung" mehr in Anspruch genommen wurde als erwartet, mussten laut

Angaben des Bundesministers für Soziales im Jahr 2010 die prognostizierten

Mehrkosten für die Periode 2009 bis 2013 von ursprünglich angenommenen 948 Millionen im Jahr 2010 auf 1 ,51 Milliarden evaluiert werden. Auch bei den Bundesbeamtlnnen und —beamten zeigten die Pensionszugänge durch Inanspruchnahme der „Hacklerregelung" von 2008 auf 2009 eine starke Steigerung von rund 900 auf rund 1500.

Durch das Budgetbegleitgesetz 2011 erfolgte schließlich eine Neuregelung der Langzeitbeamtlnnenregelung. Die Regelung, bei der es sich um eine Ausnahme vom regulären Pensionsantrittsalter von 65 handelt, die es Beamtinnen und Beamten bei langen Dienstzeiten, in denen auch Pensionsbeiträge entrichtet wurden, ermöglicht, früher in den Ruhestand zu treten, war bis 2011 immer nur befristetes Übergangsrecht für bestimmte pensionsnahe Geburtsjahrgänge. Nun erfolgte die derzeit geltende Aufteilung in die Übergangsbestimmung des § 236b BDG 1979 für vor dem 1. Jänner 1954 Geborene, die weiterhin mit Vollendung des 60. Lebensjahres und 40 beitragsgedeckten Jahren Gesamtdienstzeit Ruhestandsversetzung erklären können (abschlagsfrei allerdings nur dann, wenn beide Voraussetzungen bis 31. Dezember 2013 erfüllt sind) und die Übernahme der Langzeitbeamtlnnenregelung ins Dauerrecht (§ 236d BDG 1979) für nach dem 31. Dezember 1953 Geborene, allerdings mit strengeren Bedingungen hinsichtlich des Alters und auch der Beitragszeit (Ruhestandsversetzung nur nach Vollendung des 62. Lebensjahres und mit 42 Jahren beitragsgedeckter Gesamtdienstzeit, wobei immer Abschläge zum Tragen kommen).

Die im Jahr 2011 (und auch davor) im Dauerrecht vorgenommenen Maßnahmen verfolgten mit einer für alle Bediensteten gleichartigen Regelpension nach Vollendung des 65. Lebensjahres, aber auch unter Berücksichtigung der Beitragszeit, das Ziel, das in Österreich im internationalen Vergleich (siehe z.B. das Grünbuch der Europäischen Kommission „Angemessene, nachhaltige und sichere europäische Pensions- und Rentensysteme") niedrige effektive Pensionsantrittsalter zu erhöhen und damit die Beamtinnen und Beamten länger in Beschäftigung zu halten. Es handelt sich somit um ein nach Art. 6 Abs. Altersdiskriminierungsrichtlinie legitimes Ziel der Beschäftigungspolitik und des Arbeitsmarktes, die Unterschiede bei den Altersgrenzen für das Regelpensionsalter zu beseitigen oder zumindest zu verringern, und damit auch den Verbleib im Erwerbsleben zu forcieren.

Die — im Gleichklang mit den Regelungen der gesetzlichen Pensionsversicherung — getroffene gesetzliche Maßnahme, die Frühpensionierungen durch die Verschärfung der Antrittsvoraussetzungen zu erschweren war unbedingt erforderlich, um das angestrebte Ziel der Erhöhung des Pensionsantrittsalters und damit eine längere Beschäftigung der Beamtinnen und Beamten zu erreichen. Nach dem Gutachten der

Pensionsreformkommission 2010 führte jedes Szenario zu einem erhöhten Finanzierungsaufwand für die nächsten 4 Jahrzehnte. Ursache dafür waren eine gegenüber den Annahmen 2004 um etwa 2 Jahre gestiegene Lebenserwartung und auch die Auswirkungen der Finanzkrise von Mitte 2008 an.

Zur Erreichung der angeführten Ziele mussten die Voraussetzungen für die Inanspruchnahme von Frühpensionierungsarten erschwert werden sowie auch andere, wie etwa die Korridorpension oder die „Lehrer-Frühpensionsregelung" verschärft bzw. abgeschafft werden. In einer Bewertung der Europäischen Kommission vom Juni 201 1 zum Stabilitätsprogramm Österreichs für den Zeitraum 2001 bis 2016 wurde diese Reform sogar als „zu wenig weitreichend" bezeichnet und festgehalten, dass es zusätzlicher Anstrengungen bedürfe, um das effektive Pensionsalter anzuheben, mit den gegenständlichen Bestimmungen des Budgetbegleitgesetzes aber jedenfalls zweckmäßige Maßnahmen gesetzt wurden, die angestrebten Ziele verstärkt zu erreichen.

Auch der Österreichische Rechnungshof mahnte bereits mehrmals den Bund und die Länder, Anreize für ein längeres Verbleiben ihrer Bediensteten im Dienststand zu schaffen. Im Bericht Bund 2009/10 beurteilte er die für die Ruhegenussberechnung

im Endausbau der Reformen des Pensionsrechts (Rechtslage 2004) gewählten Eckpunkte eines Regelpensionsalters von 65 Jahren, einer Durchrechnung von 40

Jahren und einer erforderlichen Gesamtdienstzeit von 45 Jahren als zweckmäßig im

Sinne der Leistungsgerechtigkeit und Finanzierbarkeit der Ruhegenüsse. Der Rechnungshof hielt in dem Bericht allerdings weiters fest, dass die Verlängerung der „Hacklerregelung"- eine Reduzierung der Einnahmen des Bundes aus den in der Aktivzeit von den Beamtinnen und Beamten zu leistenden Pensionsbeiträgen und eine Erhöhung der gesamten vom Bund an die Beamtinnen und Beamten zu leistenden Pensionen bewirkt. Im Hinblick auf die Intention des Gesetzgebers zur langfristigen Sicherung der Finanzierung der Ruhegenüsse sei die Verlängerung der abschlagsfreien „Hacklerregelung" weder zweckmäßig noch sparsam gewesen. Auch wies der Rechnungshof ausdrücklich darauf hin, dass das tatsächliche Pensionsantrittsalter das nach dem Dienstrecht bzw. Pensionsrecht der jeweiligen Gebietskörperschaft angestrebte Regelpensionsantrittsalter noch nicht erreicht. Der Rechnungshof empfahl den Gebietskörperschaften daher jene Maßnahmen zu setzen, die geeignet sind, das faktische Pensionsantrittsalter an das vom jeweiligen Gesetzgeber angestrebte Regelpensionsalter anzuheben. Dieses Ziel, das tatsächliche Pensionsantrittsalter der Beamtinnen und Beamten an das reguläre von 65 Jahren heranzuführen, rechtfertigt jedenfalls auch sukzessive Reformen, die gestaffelt sowie in mehreren Schritten erfolgen und somit auch Änderungen abhängig nach Geburtsjahrgängen mit sich bringen.

Auch aufgrund der steigenden Lebenserwartung (laut Sterbetafel 2010/12 der

Statistik Austria nahm die Lebenserwartung der Männer gegenüber dem Zeitraum 2000/02 um 2,4 Jahre zu, jene der Frauen um 1,8 Jahre) und der steigenden Zahl der Pensionsbezieher (laut Statistik Austria erhöhte sich die Anzahl der aufgrund einer Dienstpragmatik gebührenden Ruhe- und Versorgungsgenüsse von 251.719 im Jahr 1970 innerhalb von 25 Jahren auf 285.426 im Jahr 1995, was einer Differenz von ca. 34.000 entspricht, von 1995 bis 2010 erhöhte sich die Anzahl auf 323.61 1, was einer Differenz von mehr als 37.000 in nur 15 Jahren entspricht) würden alle andersartigen Regelungen für die 1954 und später Geborenen (mit einer geringeren Altersgrenze statt 62 oder einer geringeren Beitragsleistung statt 42 Jahren) im Gegensatz zu der ausgeführten Grundintention stehen und nicht geeignet sein, die Verwirklichung des geltenden gemachten Zieles zu gewährleisten.

Zusammengefasst ergibt sich aus dieser Chronologie der Gesetzesänderungen für den Jahrgang 1954 als frühestes Pensionsantrittsalters:

Bis 30. September 2000: Vollendung des 60. Lebensjahres.

Ab 1. Oktober 2000: Vollendung des 61,5.Lebensjahres.

Ab 1. Jänner 2004: Vollendung des 65. Lebensjahres

Ab 1. Jänner 2005: Langzeitbeamtlnnenregelung ohne Abschläge nach Vollendung des 64. Lebensjahres, Voraussetzung mindestens 40 Jahre beitragsgedeckte Gesamtdienstzeit oder Pensionskorridor mit Abschlägen nach Vollendung des

62. Lebensjahres, Voraussetzung 37,5 Jahre ruhegenussfähige Gesamtdienstzeit.

Derzeitige Rechtslage seit 1. Jänner 2011: Langzeitbeamtlnnenregelung mit

Abschlägen nach Vollendung des 62 Lebensjahres, Voraussetzung mindestens 42 Jahre beitragsgedeckte Gesamtdienstzeit oder Pensionskorridor mit Abschlägen nach Vollendung des 62. Lebensjahres und mit 40 Jahren an ruhegenussfähiger Gesamtdienstzeit (ab dem Jahr 2017)

Aus dem aufgezeigten historischen Verlauf ist ersichtlich, dass der Jahrgang 1954 letztmalig im Jahr 2000 seine Ruhestandsversetzung nach Vollendung des

60. Lebensjahres abschlagsfrei bewirken konnte. Ab dem Jahr 2004 — und somit mit einem Lebensalter von 50 Jahren — war daher für die Betroffenen klar normiert und erkennbar, dass eine abschlagsfreie Ruhestandsversetzung nicht vor Vollendung des 64. Lebensjahres möglich ist, seit 201 1 nunmehr mit 65. Durch die Pensionsreform im Jahr 201 1 ist es also zu keiner plötzlichen oder unmittelbaren Verschlechterung einer Pensionsantrittsbestimmung gekommen, auf deren Bestehen vertraut werden konnte oder die sehr knapp vor einem Antrittstermin verschlechternd verschärft wurde.

Die Langzeitbeamtlnnenregelung wurde bis 2011 immer nur für bestimmte pensionsnahe Geburtsjahrgänge geschaffen um dem Vertrauensgrundsatz zu entsprechen, war also bis zum Jahr 201 1 immer nur ein, befristetes Übergangsrecht. Zur notwendigen Erhöhung des tatsächlichen Pensionsantrittsalters entschloss sich der Gesetzgeber 201 1 diese Regelung in das Dauerrecht für alle Beamtinnen und Beamten ab Jahrgang 1954 zu übernehmen, allerdings zu den bereits angeführten strengeren Bedingungen. Durch diese Änderung können Beamtinnen und Beamte des Geburtsjahrganges 1954 somit um zwei Jahre früher in den Ruhestand treten als vorher, für sie wurde das Pensionsantrittsalter also nicht erhöht sondern im Gegenteil abgesenkt. Für die Geburtsjahrgänge ab 1955 wurde die Möglichkeit der vorzeitigen Ruhestandsversetzung überhaupt neu geschaffen. Insofern wurde für den Geburtsjahrgang 1954 das Pensionsantrittsalter weder kurzfristig noch erheblich, sondern überhaupt nicht erhöht. Es wurde nur eine begünstigende Übergangsbestimmung nicht auf die Jahrgänge ab 1954 ausgedehnt, womit kein Eingriff in das Vertrauen erfolgte, sondern bloß eine noch gar nicht bestehende Anwartschaft hinausgeschoben wurde.

Der Geburtsjahrgang 1954 als Zäsur wurde auch deshalb gewählt, weil für diesen die Übergangsfrist von der Kundmachung des Gesetzes am 30. Dezember 2010 bis zum

Wirksamwerden der Maßnahme ausreichend lang erschien um die Verfassungskonformität der Gesetzesänderung zu gewährleisten (was mittlerweile auch vom VfGH bestätigt wurde). Für die pensionsnahen Jahrgänge bis 1953 (201 1 waren dies die 58-Jährigen bei einer langen Beitragszeit) war ein Pensionsantritt ab Vollendung des 60. Lebensjahres bei 40 Jahren anrechenbarer Dienstzeit in einem befristeten Übergangsrecht möglich. Aus Gründen des Vertrauensschutzes und der Zeitnähe zu einem möglichen Pensionsantritt (2 Jahre) ließ der Gesetzgeber für diese Jahrgänge die bestehende Rechtslage unverändert.

Der Gedanke des Vertrauensschutzes stellt ein „legitimes Ziel" im Rahmen des innerstaatlichen Rechts im Verhältnis zum Art. 6 Abs. 1 der Richtlinie 2000/78 des Rates vom 27.1 12000 dar. Der Vertrauensgrundsatz ist für sich genommen schon ein geeignetes Ziel, die Privilegierung von älteren Beamtinnen und Beamten durch diese befristete Übergangsbestimmung zu rechtfertigen.

Das Vertrauen, dass eine gleichartige, befristete (Ausnahme)-Regelung auf weitere oder im Extremfall auf alle Folgejahrgänge ausgedehnt werden würde, kann nicht geschützt sein, weil damit jede schrittweise, sukzessive Anpassung im Sinne der generellen Intentionen zum Pensionssystem verhindert werden würde. Eine Stichtagsregelung und das Auslaufen einer befristeten Ausnahmeregelung für Ältere sind jedem Pensionssystem bei einer Anpassung der Bestimmungen in Richtung einer Harmonisierung und Pensionssystemsicherung immanent. Es würde gerade allen Grundintentionen (Anhebung des tatsächlichen Antrittsalters durch vereinheitlichte Bestimmungen) diametral widersprechen, eine Ausnahmeregelung immer weiter auf pensionsfernere und jüngere Jahrgänge ausdehnen zu müssen.

Diese Annahme kann auch schon deswegen nicht als diskriminierende Ungleichbehandlung angesehen werden, weil der Anteil jener Beamtinnen und Beamten, die zum 1. Jänner 201 1 Jahrgang 1953 oder älter waren, nur 13,2% und der Jahrgang 1954 und jüngere Jahrgänge demnach 86,8% betrug und somit die überwiegende Mehrheit darstellt. Zum Zeitpunkt 201 1 waren sohin fast 87% der Beschäftigten gleichartig von der Reform betroffen. Eine Ausdehnung auf den Jahrgang 1954 würde eine Diskriminierung der nachfolgenden Jahrgänge darstellen.

Das Nichtausdehnen einer allenfalls als „positive Diskriminierung" zu wertenden Antrittsmöglichkeit mit 60 Jahren und 40 Jahren beitragsgedeckter Gesamtdienstzeit für die zahlenmäßig geringeren bis 1954 Geborenen, kann nicht als Diskriminierung der ab 1954 Geborenen gewertet werden. Aus einer befristeten Übergangsbestimmung kann mit dem Argument der Gleichbehandlung kein Anspruch auf eine gleichartige Ausdehnung dieser Ausnahmeregelung auf jüngere Jahrgänge oder die Übernahme in das Dauerrecht abgeleitet werden.

Nach Art. 6 Abs. 1 der Richtlinie 2000/78 des Rates vom 27.11.2000 stellt die im gegenständlichen Fall anzuwendende gesetzliche Bestimmung dann keine diskriminierende Ungleichbehandlung wegen des Alters dar, wenn sie objektiv und angemessen sowie im Rahmen des nationalen Rechts durch ein legitimes Ziel, worunter insbesondere rechtmäßige Ziele aus den Bereichen Beschäftigungspolitik, Arbeitsmarkt und berufliche Bildung zu verstehen sind, gerechtfertigt ist und die Mittel zur Erreichung des Zieles angemessen und erforderlich sind (vgl. etwa die Urteile des EuGH vom 6. November 2012, Kommission/Ungarn, C-286/12, Rn 60; vom 5. Juli 2012, Hörnfeldt, C-141/11, Rn 21, Fuchs und Köhler, Rn 35; und Georgiev, Rn 36). Im Urteil Unland vom 9. September 2015, C-20/13, Rn 57, hat der EuGH darauf hingewiesen, dass die Mitgliedstaaten und gegebenenfalls die Sozialpartner auf nationaler Ebene nicht nur bei der Entscheidung, welches konkrete Ziel von mehreren im Bereich der Arbeits- und Sozialpolitik sie verfolgen, sondern auch bei der Festlegung der Maßnahmen zu seiner Erreichung, über einen weiten Ermessensspielraum verfügen.

Die getroffene gesetzliche Maßnahme, Frühpensionierungen durch die Verschärfung der Antrittsvoraussetzungen und mit Abschlägen zu belasten, war unbedingt erforderlich, um das angestrebte Ziel der Erhöhung des Pensionsantrittsalters und eine längere Beschäftigung der Beamtinnen und Beamten zu erreichen. Es wurde dabei auch darauf Bedacht genommen, die Nachteile für die ab 1954 Geborenen so gering wie möglich zu halten (die Jahrgänge ab 1954 können — wenn auch unter erschwerten Bedingungen — bereits ab dem vollendeten 62. Lebensjahr die Pension mit Abschlägen antreten) und den gebotenen Vertrauensschutz zu gewährleisten. Die Maßnahme ist verhältnismäßig und angemessen, da sie für keine Altersgruppe eine Verschlechterung bedeutet: für die Geburtsjahrgänge bis einschließlich 1953 hat sich nichts geändert, die Geburtsjahrgänge ab 1954 können als Begleitmaßnahme sogar 2 Jahre früher in den Ruhestand treten, allerdings mit Abschlägen (das Vertrauen auf potentielle Ausdehnung einer gesetzlichen Übergangsbestimmung für Geburtsjahrgänge 1953 kann nicht geschützt werden). Den davon betroffenen Beamtinnen und Beamten verblieben ausreichend Dispositionsmöglichkeiten, sodass diese Maßnahme auch nicht als plötzlich angesehen werden kann.

Simulationsberechnungen von Echtfällen haben ergeben, dass die Pension nach der Langzeitbeamtlnnenregelung mit Abschlägen um ca. 6 bis 7% niedriger ist als eine abschlagsfrei bemessene mit Vollendung des 62. Lebensjahres. Eine Pensionskürzung von 6 bis 7% der Leistung bei einem selbst gewünschten um bis zu 3 Jahre früheren Pensionsantritt ist laut Rechtsprechung des VfGH zumutbar. Danach sind öffentliche Interessen wie jenes an der Reduzierung eines (aus verschiedenen Gründen wie etwa der steigenden Lebenserwartung) zunehmenden Finanzbedarfes für den Pensionsaufwand durch die öffentliche Hand, ein erheblicher Rechtfertigungsgrund, der etwa Pensionskürzungen im Ausmaß von rund 9% zulässt (VfSlg 18010/2006). Dieses notwendige öffentliche Interesse an Eingriffen in die Beamtlnnenpensionen, um die finanziellen Belastungen des Staatshaushaltes zu reduzieren muss auch hinsichtlich des Art. 6 der Altersdiskriminierungsrichtlinie anzuerkennen sein.

Auch die Berücksichtigung von Abschlägen bei ab 1954 Geborenen, selbst dann, wenn sie zum 31. Dezember 2013 bereits 40 Jahre an beitragsgedeckter Gesamtdienstzeiten erreicht haben, kann nicht als diskriminierende

Ungleichbehandlung angesehen werden, weil der Anteil jener Beamtinnen und Beamten (wie bereits dargelegt), die zum 1. Jänner 2011 Jahrgang 1953 oder älter waren, nur 13,2% und der Jahrgang 1954 und jünger demnach 86,8% betrug und somit die überwiegende Mehrheit von Abschlägen bei einem vorzeitigen Pensionsantritt betroffen ist. Eine Ausdehnung der abschlagsfreien vorzeitigen Pensionsantritte auf 1954 Geborene würde wie schon angeführt eine Diskriminierung der nachfolgenden Jahrgänge darstellen. Wie aufgezeigt wurde ist diese Maßnahme auch angemessen und nicht plötzlich. Sie dient auch dem von der Europäischen Union eingeforderten Ziel das Pensionsantrittsalter sukzessive zu erhöhen. Insofern wäre eine im Sinne des Art. 6 Abs. 2 der RI- 2000/78 vorliegende Altersdiskriminierung jedenfalls gerechtfertigt.

Ein weiteres Argument bei der Beurteilung einer (möglichen) europarechtlichen

Rechtfertigung von Eingriffen in pensionsrechtliche Regelungen wäre, dass eine

Nichtberücksichtigung von Abschlägen bei einem vorzeitigem Pensionsantritt von 1954 Geborenen ein nicht finanzierbares Privileg gegenüber allen jüngeren Beamtinnen und Beamten darstellen würde. Der Abbau solcher besonders begünstigender Vorschriften ist jedenfalls gerechtfertigt.

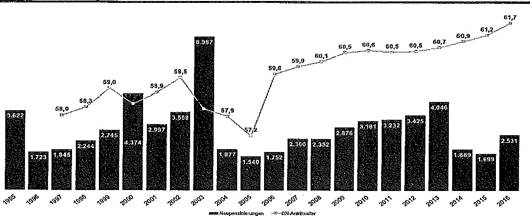

Dass die Maßnahmen zur Erhöhung des Pensionsantrittsalters und damit einer längeren Beschäftigung der Beamtinnen und Beamten jedenfalls geeignet waren, zeigt sich deutlich im Monitoring der Beamtinnen-Pensionen der Jahre 2015 und 2017. Danach war, wie der untenstehenden Grafik entnommen werden kann, die Zahl der Pensionszugänge im Jahr 2014 im Vergleich zum Jahr 2013 rückläufig, was eindeutig auf die Anhebung des Mindestalters für die Inanspruchnahme der

Langzeitbeamtlnnenregelung zurückzuführen ist (siehe dazu auch die Tabelle der Pensionierungsgründe).

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Aus der Tabelle Neupensionierungen und Antrittsalter im Zeitverlauf laut Monitoring 2017 ist ersichtlich, dass dieser Trend auch in den Folgejahren 2015 und 2016 anhielt, wobei 2016 ein Anstieg der Neupensionierungen erfolgte, der jedoch deutlich die Aufschubeffekte der verschärften Anspruchsvoraussetzungen widerspiegelt. Die Auswirkungen auf das Pensionsantrittsalter sind jedenfalls beeindruckend, bewegte es sich zwischen 2009 und 2013 relativ unverändert zwischen 60,5 und 60,7 Jahren, stieg es bis 2016 auf 61,7!

Neupensionierungen und Antrittsalter im Zeitverlauf

| Anzahl Gesamt | x:Ánteít Gesamt | Anteil Männer | •Añtêil Männer Ani.àhl Fráüen | Anteil Fraibn | |||||||

2015 | 2016 | 2015 | 2016 | Ž015 | 2016 | 2015 | 2016 i2015 | 2016 | 2015 | 2016 | ||

Pensionsantrlt\e gesetzliches Pensionsantrittsalter Ode r älter | 464 | 402 | 335 | 304 |

|

| 129 | 98 | 34% |

| ||

Dienstunfähigkeit | 466 | 407 |

|

| 332 | 267 |

|

| 134 | 140 |

|

|

vorzeitige Pensionierungen gesamt davon Korridorpension | 769 | 1.722 538 |

|

| 650 192 | 291 |

| 70% | 83 | 395 247 |

|

|

275 |

| |||||||||||

davon Langzeitbeamtenregelung |

|

|

|

| 90 | 610 | 7% | 33 | 144 |

|

| |

davon Schwerarbeiterregelung | 371 | 430 |

|

| 368 | 426 | 28% | 22%, 3 | 4 |

|

| |

Gesamtergebnls |

| 2.531 | 100% | 100% |

| 1.898 | 100% | 100% | 382 | 633 |

| 100% |

| Anzahl Gesamt | x:Ánteít Gesamt | Anteil Männer | •Añtêil Männer Ani.àhl Fráüen | Anteil Fraibn | |||||||

2015 | 2016 | 2015 | 2016 | Ž015 | 2016 | 2015 | 2016 i2015 | 2016 | 2015 | 2016 | ||

Pensionsantrlt\e gesetzliches Pensionsantrittsalter Ode r älter | 464 | 402 | 335 | 304 |

|

| 129 | 98 | 34% |

| ||

Dienstunfähigkeit | 466 | 407 |

|

| 332 | 267 |

|

| 134 | 140 |

|

|

vorzeitige Pensionierungen gesamt davon Korridorpension | 769 | 1.722 538 |

|

| 650 192 | 291 |

| 70% | 83 | 395 247 |

|

|

275 |

| |||||||||||

davon Langzeitbeamtenregelung |

|

|

|

| 90 | 610 | 7% | 33 | 144 |

|

| |

davon Schwerarbeiterregelung | 371 | 430 |

|

| 368 | 426 | 28% | 22%, 3 | 4 |

|

| |

Gesamtergebnls |

| 2.531 | 100% | 100% |

| 1.898 | 100% | 100% | 382 | 633 |

| 100% |

Wenn sich der Gesetzgeber in Anbetracht einer Wirtschafts- und Finanzkrise entschließt, zur kurzfristigen Entlastung des Arbeitsmarktes besonders pensionsnahen Jahrgängen einen erleichterten Zugang zur Pension zu ermöglichen, ist diese Maßnahme für sich allein durch beschäftigungspolitische Zielsetzungen gerechtfertigt. Zugleich begründet diese Maßnahme keine Unionsrechtswidrigkeit des unverändert fortbestehenden Pensionsrechts der nicht begünstigten Jahrgänge, weil dieses auch im Kontext veränderter Umstände am Arbeitsmarkt aus anderen Gründen (z.B. langfristige Anhebung des Pensionsantrittsalters) aufrechterhalten werden kann.

Eine Reform, mit der die Altersgrenze für bestimmte Jahrgänge faktisch gesenkt wird, führt nicht zur Unionsrechtswidrigkeit der Bestimmungen für die anderen Jahrgänge, weil die Frage, ob und wann die Altersgrenze erhöht oder gesenkt wird, von jedem Mitgliedstaat in seiner jeweiligen Situation anders bewertet werden kann und hier zwingend Ungleichbehandlungen auftreten.“

9. Gegen dieses Erkenntnis erhob der Beschwerdeführer eine außerordentliche Revision an den Verwaltungsgerichtshof.

10. Mit Erkenntnis des Verwaltungsgerichtshofes vom 22.09.2021, Ra 2020/12/0040, wurde das angefochtene Erkenntnis wegen Rechtswidrigkeit seines Inhaltes aufgehoben. Begründend führte der Verwaltungsgerichtshof wie folgt aus:

„Da der Revisionswerber im vorliegenden Revisionsfall seine Erklärung auf Versetzung in den Ruhestand vom 13. Dezember 2016 primär auf § 236b (und lediglich eventualiter auf § 236d) BDG 1979 stützte, wäre vom Bundesverwaltungsgericht zunächst das Vorliegen der gesetzlichen Voraussetzungen für eine Ruhestandsversetzung nach § 236b (Abs. 1) BDG 1979 zu prüfen gewesen.

17 Dazu wäre es im Sinne des oben wiedergegebenen Erkenntnisses des Verwaltungsgerichtshofes erforderlich gewesen, zu prüfen, ob die Ungleichbehandlung aufgrund des Alters zwischen den Geburtsjahrgängen 1953 und 1954 gerechtfertigt ist oder die den Revisionswerber benachteiligenden Bestimmungen des PG 1965 wegen Verstoßes gegen Unionsrecht unangewendet zu bleiben haben.

18 Der Verwaltungsgerichtshof hat in seinem Erkenntnis vom 19. Oktober 2016, Ro 2016/12/0014, Folgendes ausgesprochen:

„Dem BVwG ist grundsätzlich in seiner Argumentation beizupflichten, dass die schrittweise Anhebung des effektiven Pensionsantrittsalters unter Berücksichtigung der demographischen Entwicklung der Bevölkerung in Österreich zur Sicherung des Pensionssystems für zukünftige Generationen durch Maßnahmen, die das faktische Pensionsantrittsalter anheben, einen Rechtfertigungsgrund im Verständnis des Art. 6 der Richtlinie 2000/78/EG des Rates vom 27. November 2000 zur Festlegung eines allgemeines Rahmens für die Verwirklichung der Gleichbehandlung in Beschäftigung und Beruf (kurz: RL) darstellen kann. Die Mitgliedstaaten der Europäischen Union verfügen auf nationaler Ebene nicht nur bei der Entscheidung, welches konkrete Ziel von mehreren im Bereich der Arbeits- und Sozialpolitik sie verfolgen wollen, sondern auch bei der Festlegung der Maßnahmen zu seiner Erreichung über einen weiten Ermessensspielraum (vgl. in diesem Sinn etwa das bereits vom BVwG genannte Urteil des Gerichtshofes der Europäischen Union (EuGH) vom 9. September 2015, Daniel Unland, C-20/13, Rn 57 und 65).

Allerdings fehlt - wie der Revisionswerber zutreffend ausführt - auch hier die bereits im hg. Erkenntnis vom 25. März 2015, Ro 2014/12/0045, dargestellte und für den Ausgang des Verfahrens wesentliche Prüfung, wodurch die Ungleichbehandlung des Geburtsjahrganges 1954 - insbesondere gegenüber den im Dienststand verbliebenen Beamten des Jahrganges 1953 - sachlich gerechtfertigt ist.

Dabei ist zu berücksichtigen, dass noch das Pensionsharmonisierungsgesetz 2004, die Dienstrechts-Novelle 2007 und zuletzt das Sozialrechts-Änderungsgesetz 2008 (ohne nähere Begründung in den Gesetzesmaterialien) für die unmittelbar vorangehenden Jahrgänge jeweils eine Verlängerung der Geltungsdauer der Regelungen über den abschlagsfreien Pensionsantritt bei langer beitragsgedeckter Gesamtdienstzeit - zuletzt um 3 Jahre - als angemessen erachtet haben, ohne dass dafür ins Gewicht fallende, die davon betroffenen Geburtsjahrgänge besonders betreffende Unterscheidungskriterien gegenüber dem Geburtsjahrgang 1954, etwa im Bereich der demographischen Entwicklung oder der Situation am Arbeitsmarkt, offenkundig gewesen oder vom BVwG festgestellt worden wären.

Auf Grund des (somit unveränderten) Fehlens der aufgetragenen - nach Wahrung des rechtlichen Gehörs der Parteien vorzunehmenden - Prüfung der insoweit vom nationalen Recht konkret angestrebten Ziele, deren Rechtmäßigkeit und Angemessenheit sowie der Erforderlichkeit der zu ihrer Erreichung eingesetzten Mittel (einer kurzfristigen und erheblichen Erhöhung des den Revisionswerber betreffenden Pensionsantrittsalters nach der dargestellten, zudem zeitlich sistierten, Stufenregelung) ist das angefochtene Erkenntnis mit inhaltlicher Rechtswidrigkeit belastet, weshalb es gemäß § 42 Abs. 2 Z 1 VwGG aufzuheben war.“

19 Für den vorliegenden Revisionsfall ergibt sich aus der wiedergegebenen Rechtsprechung des Verwaltungsgerichtshofes, dass vom Bundesverwaltungsgericht zu beurteilen gewesen wäre, ob die vom Verwaltungsgerichtshof - aufgrund der kurzfristig erfolgten Erhöhung des Pensionsantrittsalters und des niedrigeren Ruhebezugs - festgestellte Altersdiskriminierung des Geburtsjahrganges 1954 gegenüber dem Geburtsjahrgang 1953 gerechtfertigt ist. Zu beurteilen gewesen wäre also die Rechtfertigung der Ungleichbehandlung dieser beiden Geburtsjahrgänge. Zu den hiefür erforderlichen Tatsachengrundlagen wäre den Parteien rechtliches Gehör einzuräumen und sodann Feststellungen hiezu zu treffen gewesen.

………………………………..“

11. Aufgrund der Vorgaben im Erkenntnis des Verwaltungsgerichtshofes führte das Bundesverwaltungsgericht ein Ermittlungsverfahren durch. Im Rahmen dieses Ermittlungsverfahrens wurde die BVAEB aufgefordert, dem Bundesverwaltungsgericht mitzuteilen, inwieweit die vom Beschwerdeführer vorgebrachte Altersdiskriminierung zwischen den Geburtsjahrgängen 1954 gegenüber dem Geburtsjahrgang 1953 gerechtfertigt sei. Die BVAEB legte in Beantwortung dieser Anfrage die Unterlage „Rechtfertigung für die unterschiedliche Behandlung der Geburtsjahrgänge 1953 und der Geburtsjahrgänge ab 1954 (§ 236b und 236d BDG 1979)“ vor. Eine weitere Stellungnahme der BVAEB beinhaltete eine Zusammenstellung der Zielsetzung des österreichischen Gesetzgebers laut dem Regierungsprogramm 2008 – 2013 und Medienberichte zur Regierungsklausur im Oktober 2010, in der die „Hacklerregelung“ vorbereitet wurde.

Diese Äußerungen wurden dem Beschwerdeführer im Rahmen des Parteiengehörs zur Stellungnahme übermittelt.

Das Bundesverwaltungsgericht hat erwogen:

I. Feststellungen:

Der Beschwerdeführer ist am 14.04.1954 geboren und stand seit dem 01.02.1973 bis 31.01.2017 in einem ununterbrochenen Dienstverhältnis zu einer österreichischen Gebietskörperschaft. Der Beschwerdeführer befindet sich seit dem 01.02.2017 im Ruhestand.

Mit Bescheid vom XXXX , wurde der Ruhegenuss vom 01.02.2017 an in der Höhe von insgesamt monatlich brutto € 4.157,52 festgestellt. Darin enthalten sind eine Nebengebührenzulage von monatlich brutto € 851,11 sowie ein Erhöhungsbetrag von monatlich brutto € 96,37.

Aufgrund der Ausführungen im Erkenntnis des Verwaltungsgerichtshofes sowie dem Ermittlungsergebnis wurde eine Neuberechnung seines Ruhegenusses ohne die gesetzlich vorgesehenen Kürzungen vorgenommen. Dies ergibt nunmehr einen Ruhegenuss von € 3.505,60 plus einer Nebengebührenzulage von € 939,93, also insgesamt einen Ruhebezug in der Höhe von monatlich brutto € 4.445,53. Die Berechnungen sind den angeschlossenen Beilagen zu entnehmen, die einen integrierenden Bestandteil dieses Erkenntnisses bilden.

II. Beweiswürdigung:

Der Sachverhalt ergibt sich aus dem von der belangten Behörde übermittelten Verwaltungsakt.

Die durch die BVAEB vorgelegten Unterlagen, die eine sachliche Rechtfertigung für die Altersdiskriminierung des Geburtsjahrganges 1954 gegenüber dem Geburtsjahrgang 1953 belegen sollten, waren zum Großteil bereits im Erkenntnis des Bundesverwaltungsgerichts enthalten, wurden jedoch laut seinen Ausführungen im aufhebenden Erkenntnis vom VwGH nicht als sachliche Rechtfertigung angesehen. Das durchgeführte Ermittlungsverfahren hat jedoch keine neuen Begründungen für eine Rechtfertigung der Altersdiskriminierung ergeben. Bei den im Rahmen des ergänzenden Ermittlungsverfahrens vorgelegten Unterlagen handelte es sich lediglich um jene, die bereits im ersten Verfahren vorgelegt worden waren sowie um politische Papiere, die jedoch wiederum keine sachliche Rechtfertigung für die Altersdiskriminierung beinhalteten. Wie der Rechtsvertreter des Beschwerdeführers richtig in seiner weiteren Stellungnahme ausführte, handelte es sich vielmehr um „ein Elaborat aus dem Jahr 2018 mit der geleichlautenden Argumentation wie damals“.

Im vorliegenden Fall hat der Beschwerdeführer erklärt, mit Ablauf des 31.01.2017 in den Ruhestand versetzt werden zu wollen. Er hat seine Erklärung primär auf § 236b und eventualiter auf § 236d BDG 1979 gestützt.

Da im Rahmen des Ermittlungsverfahrens keine sachliche Rechtfertigung der Altersdiskriminierung des Geburtsjahrganges 1954 gegenüber dem Geburtsjahrgang 1953 hervorgekommen ist, hat der Beschwerdeführer durch seine Erklärung vom 13.12.2016 gemäß § 15 BDG 1979 iVm. § 236b Abs. 1 BDG 1979 seinen Übertritt in den Ruhestand bewirkt.

III. Rechtliche Beurteilung:

III.1. Verfahrensrechtliche Bestimmungen:

Gemäß § 6 des Bundesgesetzes über die Organisation des Bundesverwaltungsgerichtes (Bundesverwaltungsgerichtsgesetz - BVwGG), BGBl. I Nr. 10/2013 idgF, entscheidet das Bundesverwaltungsgericht durch Einzelrichter, sofern nicht in Bundes- oder Landesgesetzen die Entscheidung durch Senate vorgesehen ist.

Das Verfahren der Verwaltungsgerichte mit Ausnahme des Bundesfinanzgerichtes ist durch das Bundesgesetz über das Verfahren der Verwaltungsgerichte (Verwaltungsgerichtsverfahrensgesetz - VwGVG), BGBl. I Nr. 33/2013 idgF, geregelt (§ 1 leg.cit .). Gemäß § 58 Abs 2 VwGVG bleiben entgegenstehende Bestimmungen, die zum Zeitpunkt des Inkrafttretens dieses Bundesgesetzes bereits kundgemacht wurden, in Kraft.

Gemäß § 17 VwGVG sind, soweit in diesem Bundesgesetz nicht anderes bestimmt ist, auf das Verfahren über Beschwerden gemäß Art 130 Abs 1 B-VG die Bestimmungen des AVG mit Ausnahme der §§ 1 bis 5 sowie des IV. Teiles, die Bestimmungen der Bundesabgabenordnung (BAO), BGBl. Nr. 194/1961, des Agrarverfahrensgesetzes (AgrVG), BGBl. Nr. 173/1950, und des Dienstrechtsverfahrensgesetzes 1984 (DVG), BGBl. Nr. 29/1984, und im Übrigen jene verfahrensrechtlichen Bestimmungen in Bundes- oder Landesgesetzen sinngemäß anzuwenden, die die Behörde in dem dem Verfahren vor dem Verwaltungsgericht vorangegangenen Verfahren angewendet hat oder anzuwenden gehabt hätte.

Gemäß § 28 Abs 1 VwGVG hat das Verwaltungsgericht die Rechtssache durch Erkenntnis zu erledigen, sofern die Beschwerde nicht zurückzuweisen oder das Verfahren einzustellen ist.

Gemäß § 28 Abs 2 VwGVG hat das Verwaltungsgericht über Beschwerden gemäß Art 130 Abs 1 Z 1 B-VG dann in der Sache selbst zu entscheiden, wenn der maßgebliche Sachverhalt feststeht oder die Feststellung des maßgeblichen Sachverhaltes durch das Verwaltungsgericht selbst im Interesse der Raschheit gelegen oder mit einer erheblichen Kostenersparnis verbunden ist.

Rechtsgrundlagen

Beamten-Dienstrechtsgesetz 1979 (BDG 1979)

Versetzung in den Ruhestand durch Erklärung

§ 15. (1) Der Beamte kann durch schriftliche Erklärung, aus dem Dienststand ausscheiden zu wollen, seine Versetzung in den Ruhestand frühestens mit Ablauf des Monats bewirken, in dem er seinen 738. Lebensmonat vollendet.

(2) Die Versetzung in den Ruhestand wird mit Ablauf des Monats wirksam, den der Beamte bestimmt, frühestens jedoch mit Ablauf des Monats, der der Abgabe der Erklärung folgt. Hat der Beamte keinen oder einen früheren Zeitpunkt bestimmt, so wird die Versetzung in den Ruhestand ebenfalls mit Ablauf des Monats wirksam, der der Abgabe der Erklärung folgt.

(3) Während einer (vorläufigen) Suspendierung nach § 112 oder einer (vorläufigen) Dienstenthebung nach § 40 HDG 2014 kann eine Erklärung nach Abs. 1 nicht wirksam werden. In diesem Fall wird die Erklärung frühestens mit Ablauf des Monats wirksam, in dem die (vorläufige) Suspendierung oder die (vorläufige) Dienstenthebung geendet hat.(4) Die Erklärung nach Abs. 1 kann schon ein Jahr vor Vollendung des 738. Lebensmonats abgegeben werden. Der Beamte kann sie bis spätestens einen Monat vor ihrem Wirksamwerden widerrufen. Diese Frist erhöht sich auf drei Monate, wenn der Beamte eine Funktion oder einen Arbeitsplatz innehat, die nach den §§ 2 bis 4 des Ausschreibungsgesetzes 1989, BGBl. Nr. 85, auszuschreiben sind. Ein späterer Widerruf wird nur wirksam, wenn die Dienstbehörde ausdrücklich zugestimmt hat. Während einer (vorläufigen) Suspendierung gemäß § 112 oder einer (vorläufigen) Dienstenthebung nach § 40 HDG 2014 kann jedoch der Beamte die Erklärung nach Abs. 1 jederzeit widerrufen.

Übergangsbestimmungen zur Novelle BGBl. I Nr. 86/2001

Versetzung in den Ruhestand von vor 1954 geborenen Beamtinnen und Beamten mit langer beitragsgedeckter Gesamtdienstzeit

§ 236b. (1) Vor dem 1. Jänner 1954 geborene Beamtinnen und Beamte können durch schriftliche Erklärung, aus dem Dienststand ausscheiden zu wollen, ihre Versetzung in den Ruhestand frühestens mit Ablauf des Monats bewirken, in dem sie das 60. Lebensjahr vollenden, wenn sie zum Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand eine beitragsgedeckte Gesamtdienstzeit von 40 Jahren aufweisen. § 15b Abs 4 bis 6 ist sinngemäß mit der Maßgabe anzuwenden, dass die Versetzung in den Ruhestand bereits mit –Ablauf des Monats, der der Abgabe der Erklärung folgt, wirksam ist.

(2) Zur beitragsgedeckten Gesamtdienstzeit im Sinne des Abs. 1 zählen1. die ruhegenussfähige Bundesdienstzeit gem. § 6 Abs 2 des Pensionsgesetzes 1965, wobei Teilbeschäftigungszeiten immer voll zu zählen sind,2. bedingt oder unbedingt angerechnete Ruhegenussvordienstzeiten, für die ein Überweisungsbetrag nach § 308 des Allgemeinen Sozialversicherungsgesetzes (ASVG), BGBl. Nr. 189/1955, nach § 172 des Gewerblichen Sozialversicherungsgesetzes (GSVG), BGBl. Nr. 560/1978, oder nach § 164 des Bauern-Sozialversicherungsgesetzes (BSVG), BGBl. Nr. 559/1978, in Höhe von 7% der Berechnungsgrundlage nach § 308 Abs. 6 ASVG, § 172 Abs. 6 GSVG oder § 164 Abs. 6 BSVG zu leisten war oder ist oder für die die Beamtin oder der Beamte einen besonderen Pensionsbeitrag geleistet oder noch zu leisten hat,2a. bei Beamtinnen und Beamten, auf die § 1 Abs. 14 PG 1965 anzuwenden ist: Zeiten, für die ein Überweisungsbetrag nach § 308 ASVG, nach § 172 GSVG oder nach § 164 BSVG in Höhe von 7% der Berechnungsgrundlage nach § 308 Abs. 6 ASVG, § 172 Abs. 6 GSVG oder § 164 Abs. 6 BSVG zu leisten war oder ist, oder für die die Beamtin oder der Beamte einen besonderen Pensionsbeitrag geleistet oder noch zu leisten hat,3. Zeiten des Präsenz- oder Zivildienstes bis zum Höchstausmaß von 30 Monaten,4. Zeiten der Kindererziehung im Sinne der §§ 8 Abs. 1 Z 2 lit. g bzw. 227a ASVG, soweit sich diese Zeiten nicht mit Zeiten nach Z 1 bis 3 sowie 5 und 6 decken, bis zum Höchstausmaß von 60 Monaten; dieses Höchstausmaß verkürzt sich um beitragsfrei zur ruhegenussfähigen Bundesdienstzeit zählende Zeiten einer Karenz nach dem MSchG oder dem VKG oder entsprechenden Bestimmungen,5. Zeiten mit Anspruch auf Wochengeld (§ 227 Abs. 1 Z 3 ASVG),6. Zeiten eines Krankengeldbezuges (§ 227 Abs. 1 Z 6 ASVG) sowie7. nach den Abs. 3 bis 5 nachgekaufte Zeiten.

Eine doppelte Zählung ein und desselben Zeitraumes ist unzulässig.

(3) Vor dem 1. Jänner 1954 geborene Beamtinnen und Beamte des Dienststandes können durch nachträgliche Entrichtung eines besonderen Pensionsbeitrages bewirken, dass1. beitragsfrei angerechnete Ruhegenussvordienstzeiten nach § 53 Abs. 2 lit. h und i des Pensionsgesetzes 1965 sowie2. Ersatzmonate nach § 116 Abs. 1 Z 1 GSVG und nach § 107 Abs. 1 Z 1 BSVG, soweit sie nach dem vollendeten 18. Lebensjahr liegen,

als nachgekaufte Zeiten zur beitragsgedeckten Gesamtdienstzeit zählen.

(4) Der besondere Pensionsbeitrag beträgt für jeden vollen Monat der1. nach Abs. 3 Z 1 nachgekauften Zeiten 22,8% der am Tag des Antrags auf nachträgliche Entrichtung eines besonderen Pensionsbeitrages geltenden monatlichen Höchstbeitragsgrundlage nach dem ASVG und2. nach Abs. 3 Z 2 nachgekauften Zeiten 22,8% der dreißigfachen Mindestbeitragsgrundlage nach § 76a Abs. 3 ASVG

und für jeden restlichen Tag ein Dreißigstel davon. Diese Beträge erhöhen sich für Beamtinnen und Beamte, die den Antrag auf Nachkauf nach dem vollendeten 55. bis zum 60. Lebensjahr stellen, um 122% und nach dem vollendeten 60. Lebensjahr um 134% (Risikozuschlag).

(5)…………….

Versetzung in den Ruhestand von nach 1953 geborenen Beamtinnen und Beamten mit langer beitragsgedeckter Gesamtdienstzeit

§ 236d. (1) Nach dem 31. Dezember 1953 geborene Beamtinnen und Beamte können durch schriftliche Erklärung, aus dem Dienststand ausscheiden zu wollen, ihre Versetzung in den Ruhestand frühestens mit Ablauf des Monats bewirken, in dem sie das 62. Lebensjahr vollenden, wenn sie zum Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand eine beitragsgedeckte Gesamtdienstzeit von 42 Jahren aufweist. § 15b Abs 4 bis 6 ist sinngemäß mit der Maßgabe anzuwenden, dass die Versetzung in den Ruhestand bereits mit Ablauf des Monats, der der Abgabe der Erklärung folgt, wirksam wird.

(2) Zur beitragsgedeckten Gesamtdienstzeit im Sinne des Abs. 1 zählen1. die ruhegenussfähige Bundesdienstzeit gem. § 6 Abs 2 des Pensionsgesetzes 1965, wobei Teilbeschäftigungszeiten immer voll zu zählen sind,2. bedingt oder unbedingt als Ruhegenussvordienstzeiten angerechnete Zeiten einer Erwerbstätigkeit, für die ein Überweisungsbetrag nach § 308 des Allgemeinen Sozialversicherungsgesetzes (ASVG), BGBl. Nr. 189/1955, nach § 172 des Gewerblichen Sozialversicherungsgesetzes (GSVG), BGBl. Nr. 560/1978, oder nach § 164 des Bauern-Sozialversicherungsgesetzes (BSVG), BGBl. Nr. 559/1978, in Höhe von mindestens 7% der Berechnungsgrundlage nach § 308 Abs. 6 ASVG, § 172 Abs. 6 GSVG oder § 164 Abs. 6 BSVG zu leisten war oder ist oder für die die Beamtin oder der Beamte einen besonderen Pensionsbeitrag geleistet oder noch zu leisten hat,2a. bei Beamtinnen und Beamten, auf die § 1 Abs. 14 PG 1965 anzuwenden ist: Zeiten einer Erwerbstätigkeit, für die ein Überweisungsbetrag nach § 308 ASVG, nach § 172 GSVG oder nach § 164 BSVG in Höhe von mindestens 7% der Berechnungsgrundlage nach § 308 Abs. 6 ASVG, § 172 Abs. 6 GSVG oder § 164 Abs. 6 BSVG zu leisten war oder ist, oder für die die Beamtin oder der Beamte einen besonderen Pensionsbeitrag geleistet oder noch zu leisten hat,3. Zeiten des Präsenz- oder Zivildienstes bis zum Höchstausmaß von 30 Monaten,4. Zeiten der Kindererziehung im Sinne der §§ 8 Abs. 1 Z 2 lit. g bzw. 227a ASVG, soweit sich diese Zeiten nicht mit Zeiten nach Z 1 bis 3 und 5 decken, bis zum Höchstausmaß von 60 Monaten; dieses Höchstausmaß verkürzt sich um beitragsfrei zur ruhegenussfähigen Bundesdienstzeit zählende Zeiten einer Karenz nach dem MSchG oder dem VKG oder entsprechenden Bestimmungen,5. Zeiten mit Anspruch auf Wochengeld (§ 227 Abs. 1 Z 3 ASVG) sowie6. nach Abs. 3 oder nach § 104 Abs. 1 in der am 30. Dezember 2010 geltenden Fassung des Pensionsgesetzes 1965 nachgekaufte Zeiten (ausgenommen Schul- und Studienzeiten sowie Zeiten vor der Vollendung des 18. Lebensjahres).

Eine doppelte Zählung ein und desselben Zeitraumes ist unzulässig.

(3) …………………

Pensionsgesetz 1965 (PG 1965) in der hier maßgeblichen Fassung

Ruhegenußbemessungsgrundlage

§ 5. (1) 80% der Ruhegenußberechnungsgrundlage bilden die volle Ruhegenußbemessungsgrundlage.

(2) Für jeden Monat, der zwischen dem Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand und dem Ablauf des Monates liegt, zu dem der Beamte frühestens seine Versetzung in den Ruhestand durch Erklärung nach § 15 in Verbindung mit § 236c Abs. 1 BDG 1979 bewirken hätte können, ist das Prozentausmaß der Ruhegenussbemessungsgrundlage um 0,28 Prozentpunkte zu kürzen. Bei einer Ruhestandsversetzung nach § 207n BDG 1979 beträgt das Ausmaß der Kürzung 0,3333 Prozentpunkte pro Monat. Das sich aus dieser Kürzung ergebende Prozentausmaß der Ruhegenussbemessungsgrundlage ist auf zwei Kommastellen zu runden.

(2a) Bei einer Ruhestandsversetzung nach § 15b BDG 1979 beträgt das Ausmaß der Kürzung abweichend von Abs. 2 0,12 Prozentpunkte pro Monat. Bei einer Ruhestandsversetzung nach § 15c BDG 1979 ist der sich nach der Anwendung des Abs. 2 und der §§ 90a Abs. 1 und 92 bis 94 ergebende Ruhebezug zusätzlich um 0,175% für jeden Monat, der zwischen dem Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand und dem Ablauf des Monates liegt, in dem die Beamtin oder der Beamte das 65. Lebensjahr vollendet, zu verringern.

(2b) Abs. 2 ist im Falle einer Versetzung in den Ruhestand nach § 15 oder § 15a BDG 1979, jeweils in Verbindung mit § 236b BDG 1979, nicht anzuwenden, wenn die Voraussetzungen für die Versetzung in den Ruhestand nach diesen Bestimmungen vor dem 1. Jänner 2014 erfüllt werden.

(3) ……………

(4) …………..

(5) Die Ruhegenussbemessungsgrundlage darf – abgesehen vom Fall der Ruhestandsversetzung nach § 207n BDG 1979 - 62% der Ruhegenussberechnungsgrundlage (des ruhegenussfähigen Monatsbezuges) nicht unterschreiten und 90,08% der Ruhegenussberechnungsgrundlage (des ruhegenussfähigen Monatsbezuges) nicht überschreiten.

(6) Die Ruhegenussbemessungsgrundlage darf bei einer Ruhestandsversetzung nach § 15 oder § 15a BDG 1979, jeweils in Verbindung mit § 236b BDG 1979, 68% der Ruhegenussberechnungsgrundlage nicht unterschreiten.

Zum Spruchpunkt I:

Der Beschwerdeführer sieht sich durch den angefochtenen Bescheid in seinem Recht verletzt, dass sein Ruhebezug ausgehend von § 236b BDG 1979 in unionsrechtlicher Form zu bemessen ist und keine Abschläge im Sinne des § 5 Abs. 2-5 PG 1965 vorgenommen werden.

Gemäß § 5 Abs. 1 PG 1965 beträgt die volle Ruhegenussbemessungsgrundlage 80% der Ruhegenussberechnungsgrundlage. § 5 Abs. 2 leg.cit. sieht für jeden Monat, der zwischen dem Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand (hier: 01.02.2017) und dem Ablauf des Monats liegt, zu dem der Beamte frühestens seine Versetzung in den Ruhestand durch seine Erklärung nach § 15 iVm § 236c Abs. 1 BDG 1979 bewirken hätte können, eine Kürzung um 0,28 Prozentpunkte des Prozentausmaßes der Ruhegenussbemessungsgrundlage vor.

Eine Regelung zur Abstandnahme einer solchen Kürzung sieht § 5 Abs. 2 b PG 1965 vor. Nach dem klaren Wortlaut des § 5 Abs. 2b PG 1965 in der hier anzuwendenden Fassung erfordert die Abstandnahme von der Kürzung aber nicht nur, dass die Voraussetzungen für die Versetzung in den Ruhestand nach §§ 15, 15a iVm § 236b BDG 1979 am 1. Jänner 2014 vorliegen, sondern - lege non distinguente - dass, darüber hinaus eine "Versetzung in den Ruhestand nach §§ 15, 15a iVm § 236b BDG 1979" erfolgte (VwGH 09.03.2020, Ra 2019/12/0015).

Wie bereits oben ausgeführt führte eine schriftliche Erklärung des Beschwerdeführers im Sinne des § 236b BDG 1979 bei Vorliegen der Voraussetzungen bereits kraft Gesetzes zum Eintritt des Ruhestandes mit 01.02.2017, ohne dass es dazu eines (konstitutiven) Bescheides der Dienstbehörde bedurft hätte. Für die Frage, ob eine derartige Erklärung des Beschwerdeführers seine Versetzung in den Ruhestand herbeigeführt hat oder nicht, ist ausschließlich die Sach- und Rechtslage im Zeitpunkt des in der Erklärung genannten Ruhestandsversetzungstermins - hier mit Ablauf des 31.01.2017 - maßgeblich (vgl VwGH 14.1.2020, Ra 2018/12/0064; 25.10.2016, Ro 2016/12/0023).

Da der Beschwerdeführer seine Erklärung auf Ruhestandsversetzung vom 13.12.2016 mit Ablauf des 31.01.2017 festlegte, wurde die Ruhestandsversetzung im Sinne der oben zitieren Rechtsprechung auf Grundlage der gesetzlichen Bestimmung zum genannten Termin gemäß § 15 iVm § 236b BDG herbeigeführt.

In seinem Erkenntnis B 1081/2013 ua vom 23.06.2014 verneinte der Verfassungsgerichtshof einen Eingriff in verfassungsrechtlich gewährleistete Rechte.

Die nach ihrem Art. 20 am 2. Dezember 2000 in Kraft getretene Richtlinie 2000/78/EG des Rates vom 27. November 2000 zur Festlegung eines allgemeinen Rahmens für die Verwirklichung der Gleichbehandlung in Beschäftigung und Beruf (im Folgenden kurz: RL) sieht auszugsweise vor:

Die Erwägungsgründe 6, 8, 9, 11, 14 und 25 der RL lauten auszugsweise:

"(6) In der Gemeinschaftscharta der sozialen Grundrechte der Arbeitnehmer wird anerkannt, wie wichtig die Bekämpfung jeder Art von Diskriminierung und geeignete Maßnahmen zur sozialen und wirtschaftlichen Eingliederung älterer Menschen und von Menschen mit Behinderung sind....

(8) In den vom Europäischen Rat auf seiner Tagung am 10. und 11. Dezember 1999 in Helsinki vereinbarten beschäftigungspolitischen Leitlinien für 2000 wird die Notwendigkeit unterstrichen, einen Arbeitsmarkt zu schaffen, der die soziale Eingliederung fördert, indem ein ganzes Bündel aufeinander abgestimmter Maßnahmen getroffen wird, die darauf abstellen, die Diskriminierung von benachteiligten Gruppen, wie den Menschen mit Behinderung, zu bekämpfen. Ferner wird betont, dass der Unterstützung älterer Arbeitnehmer mit dem Ziel der Erhöhung ihres Anteils an der Erwerbsbevölkerung besondere Aufmerksamkeit gebührt.

(9) Beschäftigung und Beruf sind Bereiche, die für die Gewährleistung gleicher Chancen für alle und für eine volle Teilhabe der Bürger am wirtschaftlichen, kulturellen und sozialen Leben sowie für die individuelle Entfaltung von entscheidender Bedeutung sind....

(11) Diskriminierungen wegen ... des Alters ... können die Verwirklichung der im EG-Vertrag festgelegten Ziele unterminieren, insbesondere die Erreichung eines hohen Beschäftigungsniveaus und eines hohen Maßes an sozialem Schutz, die Hebung des Lebensstandards und der Lebensqualität, den wirtschaftlichen und sozialen Zusammenhalt, die Solidarität sowie die Freizügigkeit....

(14) Diese Richtlinie berührt nicht die einzelstaatlichen Bestimmungen über die Festsetzung der Altersgrenzen für den Eintritt in den Ruhestand....

(25) Das Verbot der Diskriminierung wegen des Alters stellt ein wesentliches Element zur Erreichung der Ziele der beschäftigungspolitischen Leitlinien und zur Förderung der Vielfalt im Bereich der Beschäftigung dar. Ungleichbehandlungen wegen des Alters können unter bestimmten Umständen jedoch gerechtfertigt sein und erfordern daher besondere Bestimmungen, die je nach der Situation der Mitgliedstaaten unterschiedlich sein können. Es ist daher unbedingt zu unterscheiden zwischen einer Ungleichbehandlung, die insbesondere durch rechtmäßige Ziele im Bereich der Beschäftigungspolitik, des Arbeitsmarktes und der beruflichen Bildung gerechtfertigt ist, und einer Diskriminierung, die zu verbieten ist."

Der mit "Zweck" überschriebene Art. 1 der RL lautet:

"Zweck dieser Richtlinie ist die Schaffung eines allgemeinen Rahmens zur Bekämpfung der Diskriminierung wegen der Religion oder der Weltanschauung, einer Behinderung, des Alters oder der sexuellen Ausrichtung in Beschäftigung und Beruf im Hinblick auf die Verwirklichung des Grundsatzes der Gleichbehandlung in den Mitgliedstaaten."

Art. 2 Abs. 1 und 2 lit. a der RL sieht vor:

"(1) Im Sinne dieser Richtlinie bedeutet 'Gleichbehandlungsgrundsatz', dass es keine unmittelbare oder mittelbare Diskriminierung wegen eines der in Artikel 1 genannten Gründe geben darf.

(2) Im Sinne des Absatzes 1a) liegt eine unmittelbare Diskriminierung vor, wenn eine Person wegen eines der in Artikel 1 genannten Gründe in einer vergleichbaren Situation eine weniger günstige Behandlung erfährt, als eine andere Person erfährt, erfahren hat oder erfahren würde."

Art. 3 ("Geltungsbereich") der RL bestimmt in Abs. 1 lit. c:

"Im Rahmen der auf die Gemeinschaft übertragenen Zuständigkeiten gilt diese Richtlinie für alle Personen in öffentlichen und privaten Bereichen, einschließlich öffentlicher Stellen, in Bezug auf ...c) die Beschäftigungs- und Arbeitsbedingungen, einschließlich der Entlassungsbedingungen und des Arbeitsentgelts; ..."

Der mit "Gerechtfertigte Ungleichbehandlung wegen des Alters" überschriebene Art. 6 Abs. 1 der RL lautet:

"Ungeachtet des Artikels 2 Absatz 2 können die Mitgliedstaaten vorsehen, dass Ungleichbehandlungen wegen des Alters keine Diskriminierung darstellen, sofern sie objektiv und angemessen sind und im Rahmen des nationalen Rechts durch ein legitimes Ziel, worunter insbesondere rechtmäßige Ziele aus den Bereichen Beschäftigungspolitik, Arbeitsmarkt und berufliche Bildung zu verstehen sind, gerechtfertigt sind und die Mittel zur Erreichung dieses Ziels angemessen und erforderlich sind.

Derartige Ungleichbehandlungen können insbesondere Folgendes einschließen:a) die Festlegung besonderer Bedingungen für den Zugang zur Beschäftigung und zur beruflichen Bildung sowie besonderer Beschäftigungs- und Arbeitsbedingungen, einschließlich der Bedingungen für Entlassung und Entlohnung, um die berufliche Eingliederung von Jugendlichen, älteren Arbeitnehmern und Personen mit Fürsorgepflichten zu fördern oder ihren Schutz sicherzustellen;b) die Festlegung von Mindestanforderungen an das Alter, die Berufserfahrung oder das Dienstalter für den Zugang zur Beschäftigung oder für bestimmte mit der Beschäftigung verbundene Vorteile;c) die Festsetzung eines Höchstalters für die Einstellung aufgrund der spezifischen Ausbildungsanforderungen eines bestimmten Arbeitsplatzes oder aufgrund der Notwendigkeit einer angemessenen Beschäftigungszeit vor dem Eintritt in den Ruhestand."

Die Entwicklung der maßgeblichen österreichischen Rechtslage stellt sich - nach ihrer Wiedergabe im zitierten, auch den Revisionswerber betreffenden, Erkenntnis des Verfassungsgerichtshofes vom 23. Juni 2014, B 1081/2013 u.a., - wie folgt dar:"1.1. Bis zum Inkrafttreten des am 11. August 2000 kundgemachten Pensionsreformgesetzes 2000, BGBl. I Nr. 95, mit 1. Oktober 2000 sah § 15 Abs. 1 BDG 1979 für Beamte ein einheitliches Mindestalter von 60 Jahren für die abschlagsfreie Versetzung in den Ruhestand durch Erklärung (im Folgenden: Regelerklärungspension) vor.1.2 . Mit dem Pensionsreformgesetz 2000 wurde das Mindestalter für die Inanspruchnahme der Regelerklärungspension gemäß § 15 Abs. 1 iVm § 236c BDG 1979 ab dem 1. Oktober 2000 schrittweise auf 738 Monate (61,5 Jahre) erhöht, wobei für den Geburtsjahrgang 1954 ein Mindestalter von 61,5 Jahren galt.

Für vor dem 1. Oktober 1945 geborene Beamte mit einer beitragsgedeckten Gesamtdienstzeit von mindestens 40 Jahren wurde in Form der Übergangsbestimmung des § 236b BDG 1979 zusätzlich die Möglichkeit geschaffen, eine abschlagsfreie Versetzung in den Ruhestand durch Erklärung weiterhin ab dem vollendeten

60. Lebensjahr zu bewirken (im Folgenden: 'Hacklerregelung'). Die Abschlagsfreiheit ergab sich aus § 4 Abs. 3 PG 1965 idF BGBl. I Nr. 95/2000.1.3. Nach Aufhebung des Pensionsreformgesetzes 2000 als verfassungswidrig auf Grund von Fehlern im Zuge des Abstimmungsverfahrens (VfSlg. 16.151/2001) wurden die inhaltlichen Änderungen der §§ 15, 236b und 236c BDG 1979 bzw. des § 4 Abs. 3 PG 1965 aus dem Jahr 2000 gleichlautend in das Pensionsreformgesetz 2001, BGBl. I Nr. 86, kundgemacht am 31. Juli 2001, übernommen. Das Inkrafttretensdatum besagter Bestimmungen wurde rückwirkend mit 1. Oktober 2000 festgelegt.1.4 . Mit Inkrafttreten des am 20. August 2003 kundgemachten Budgetbegleitgesetzes 2003, BGBl. I Nr. 71 bzw. der am 30. Dezember 2003 kundgemachten 2. Dienstrechts-Novelle 2003, BGBl. I Nr. 130, wurde mit Wirksamkeit vom 1. Jänner 2004 das Mindestalter für die Inanspruchnahme der Regelerklärungspension gemäß § 15 Abs. 1 iVm § 236c BDG 1979 - neuerlich abgestuft nach Geburtsdatum - auf 779 (64,9 Jahre; § 236c BDG 1979 idF BGBl. I Nr. 71/2003) bzw. 780 Monate (65 Jahre; § 236c BDG 1979 idF BGBl. Nr. 130/2003) angehoben. Für den Geburtsjahrgang 1954 galt fortan ein Mindestalter von 65 Jahren.

Auch die Übergangsregelung des § 236b BDG 1979 ('Hacklerregelung') wurde durch das Budgetbegleitgesetz 2003 geändert: Vor dem 2. Jänner 1947 geborene Beamte konnten bei Vorliegen einer beitragsgedeckten Gesamtdienstzeit von 40 Jahren ihre Ruhestandsversetzung frühestens mit Vollendung des 60. Lebensjahres bewirken (§ 236b Abs. 1 Z 1 BDG 1979 idF BGBl. I Nr. 71/2003), vor dem 2. Juli 1949 geborene Beamte bei Vorliegen einer beitragsgedeckten Gesamtdienstzeit von 40 Jahren und Vollendung des 738. Lebensmonats (sohin mit 61,5 Jahren; § 236b Abs. 1 Z 2 BDG 1979 idF BGBl. I Nr. 71/2003). Gemäß § 90 Abs. 4 PG 1965 idF BGBl. I Nr. 71/2003 sollte die Abschlagsregelung des § 5 Abs. 2 leg. cit. ab 1. Jänner 2004 auch dann zum Tragen kommen, 'wenn die Versetzung in den Ruhestand durch Erklärung nach §15 (...) in Verbindung mit § 236b BDG 1979 erfolgt ist', wobei für die Kürzung der Ruhegenussbemessungsgrundlage eine Obergrenze von 12 Prozentpunkten vorgesehen war.1.5 . Durch das Pensionsharmonisierungsgesetz, BGBl. I Nr. 142/2004, erfuhr die Übergangsbestimmung des § 236b BDG 1979 eine neuerliche Änderung. Das frühestmögliche Antrittsalter wurde nach Geburtsdatum gestaffelt, die Voraussetzung des Vorliegens einer beitragsgedeckten Gesamtdienstzeit von 40 Jahren blieb bestehen. Beamte, die im Zeitraum 1. Jänner 1954 bis 31. Dezember 1954 geboren wurden, konnten der neuen Staffelung zufolge (bei 40 Jahren beitragsgedeckter Gesamtdienstzeit) ihre Versetzung in den Ruhestand mit Vollendung ihres 64. Lebensjahres bewirken.

Gleichzeitig wurde durch das Pensionsharmonisierungsgesetz - rückwirkend mit 1. Jänner 2004 - ein neuer Abs. 2b in § 5 PG 1965 eingefügt, der die Abschlagsfreiheit auch im Falle einer Ruhestandsversetzung gemäß § 15 iVm § 236b BDG 1979 ('Hacklerregelung') vorsah, 'wenn die Voraussetzungen für die Versetzung in den Ruhestand nach diesen Bestimmungen vor dem 1. Jänner 2008 erfüllt werden', und folglich in den Jahren 2004 bis 2007 erfolgte Pensionsantritte (bzw. alle Geburtsjahrgänge bis 1947) rückwirkend von der Kürzungsregelung des § 5 Abs. 2 PG 1965 ausnahm (vgl. die Erläuterungen zur RV 653 BlgNR 22. GP , 28). Für alle übrigen Geburtsjahrgänge blieb es auch im Falle einer Inanspruchnahme der 'Hacklerregelung' bei Abschlägen in der Pensionshöhe iSd § 5 Abs. 2 leg. cit. 1.6. Mit Inkrafttreten der Dienstrechts-Novelle 2007, BGBl. I Nr. 53, am 1. August 2007 wurde die Abschlagsfreiheit bei Inanspruchnahme der 'Hacklerregelung' gemäß § 236b BDG 1979 um drei Jahre verlängert, sodass nunmehr sämtliche Geburtsjahrgänge bis einschließlich des Jahrganges 1950 davon erfasst waren (vgl. AB 193 BlgNR 23. GP . 9). Die Voraussetzungen zur Inanspruchnahme der Regelung (Vollendung des 60. Lebensjahres und Vorliegen einer beitragsgedeckten Gesamtdienstzeit von 40 Jahren) mussten gemäß § 5 Abs. 2b BDG 1979 idF BGBl. I Nr. 53/2007 folglich vor dem 1. Jänner 2011 erfüllt sein.1.7 . Das Sozialrechts-Änderungsgesetz 2008, BGBl. I Nr. 129, in Kraft getreten am 21. Oktober 2008, brachte eine neuerliche Verlängerung der Abschlagsfreiheit bei Inanspruchnahme der 'Hacklerregelung' mit sich (Einbeziehung sämtlicher Geburtsjahrgänge bis einschließlich des Jahrganges 1953 in die Regelung des § 236b BDG 1979 und Änderung des § 5 Abs. 2b PG 1965 dahingehend, dass die Voraussetzungen zur Inanspruchnahme nunmehr vor dem 1. Jänner 2014 erfüllt werden mussten).1.8. Mit dem Budgetbegleitgesetz 2011, BGBl. I Nr. 111/2010, in Kraft getreten am 31. Dezember 2010, wurden die Bestimmungen über die vorzeitige Ruhestandsversetzung bei langer beitragsgedeckter Gesamtdienstzeit neu gefasst:

Der Anwendungsbereich der 'Hacklerregelung' wurde auf vor dem 1. Jänner 1954 geborene Beamte beschränkt, die Möglichkeit einer Versetzung in den Ruhestand mit Vollendung des 64. Lebensjahres bei Vorliegen einer beitragsgedeckten Gesamtdienstzeit von 40 Jahren für den Geburtsjahrgang 1954 entfiel.

Gleichzeitig wurde mit § 236d BDG 1979 eine zusätzliche Pensionsantrittsvariante eingeführt: Nach 1953 geborene Beamte können seither nach Vollendung des 62. Lebensjahres ihre Versetzung in den Ruhestand bewirken, wenn sie eine beitragsgedeckte Gesamtdienstzeit von 42 Jahren aufweisen (im Folgenden: 'Langzeitbeamtenpension'). Die Inanspruchnahme dieser Antrittsvariante ist gemäß § 5 Abs. 2 PG 1965 mit (einfachen) Abschlägen in der Pensionshöhe verbunden.1.9 . Die fallbezogen maßgebliche Rechtslage stellt sich wie folgt dar:1.10. § 15 BDG 1979 idF BGBl. I Nr. 147/2008 lautet:

'Versetzung in den Ruhestand durch Erklärung

§ 15. (1) Der Beamte kann durch schriftliche Erklärung, aus dem Dienststand ausscheiden zu wollen, seine Versetzung in den Ruhestand frühestens mit Ablauf des Monats bewirken, in dem er seinen 738. Lebensmonat vollendet.

(2) Die Versetzung in den Ruhestand wird mit Ablauf des Monats wirksam, den der Beamte bestimmt, frühestens jedoch mit Ablauf des Monats, der der Abgabe der Erklärung folgt. Hat der Beamte keinen oder einen früheren Zeitpunkt bestimmt, so wird die Versetzung in den Ruhestand ebenfalls mit Ablauf des Monats wirksam, der der Abgabe der Erklärung folgt.

(3) Während einer (vorläufigen) Suspendierung nach § 112 oder einer (vorläufigen) Dienstenthebung nach § 39 des HDG 2002 kann eine Erklärung nach Abs. 1 nicht wirksam werden. In diesem Fall wird die Erklärung frühestens mit Ablauf des Monats wirksam, in dem die (vorläufige) Suspendierung oder die (vorläufige) Dienstenthebung geendet hat.

(4) Die Erklärung nach Abs. 1 kann schon ein Jahr vor Vollendung des 738. Lebensmonats abgegeben werden. Der Beamte kann sie bis spätestens einen Monat vor ihrem Wirksamwerden widerrufen. Diese Frist erhöht sich auf drei Monate, wenn der Beamte eine Funktion oder einen Arbeitsplatz innehat, die nach den §§ 2 bis 4 des Ausschreibungsgesetzes 1989, BGBl. Nr. 85, auszuschreiben sind. Ein späterer Widerruf wird nur wirksam, wenn die Dienstbehörde ausdrücklich zugestimmt hat. Während einer (vorläufigen) Suspendierung gemäß § 112 oder einer (vorläufigen) Dienstenthebung nach § 39 des HDG 2002 kann jedoch der Beamte die Erklärung nach Abs. 1 jederzeit widerrufen.'1.11. § 236c Abs. 1 BDG 1979 idF BGBl. I Nr. 210/2013 lautet:

'§ 236c. (1) Für Beamte, die in den in der folgenden Tabelle angegebenen Zeiträumen geboren sind, tritt an die Stelle des in § 15 Abs. 1 und 4 und in § 15a Abs. 1 Z 1 angeführten

738. Lebensmonats der jeweils in der rechten Tabellenspalte angeführte Lebensmonat:

bis einschließlich 1. Oktober 1940 | 720. |

2. Oktober 1940 bis 1. Jänner 1941 | 722. |

2. Jänner 1941 bis 1. April 1941 | 724. |

2. April 1941 bis 1. Juli 1941 | 726. |

2. Juli 1941 bis 1. Oktober 1941 | 728. |

2. Oktober 1941 bis 1. Jänner 1942 | 730. |

2. Jänner 1942 bis 1. April 1942 | 732. |

2. April 1942 bis 1. Juli 1942 | 734. |

2. Juli 1942 bis 1. Oktober 1942 | 736. |

2. Oktober 1942 bis 1. Jänner 1943 | 738. |

2. Jänner 1943 bis 1. April 1943 | 740. |

2. April 1943 bis 1. Juli 1943 | 742. |

2. Juli 1943 bis 1. Oktober 1943 | 743. |

2. Oktober 1943 bis 1. Jänner 1944 | 744. |

2. Jänner 1944 bis 1. April 1944 | 745. |

2. April 1944 bis 1. Juli 1944 | 746. |

2. Juli 1944 bis 1. Oktober 1944 | 747. |

2. Oktober 1944 bis 1. Jänner 1945 | 748. |

2. Jänner 1945 bis 1. April 1945 | 749. |

2. April 1945 bis 1. Juli 1945 | 750. |

2. Juli 1945 bis 1. Oktober 1945 | 751. |

2. Oktober 1945 bis 1. Jänner 1946 | 752. |

2. Jänner 1946 bis 1. April 1946 | 753. |

2. April 1946 bis 1. Juli 1946 | 754. |

2. Juli 1946 bis 1. Oktober 1946 | 755. |

2. Oktober 1946 bis 1. Jänner 1947 | 756. |

2. Jänner 1947 bis 1. April 1947 | 757. |

2. April 1947 bis 1. Juli 1947 | 758. |

2. Juli 1947 bis 1. Oktober 1947 | 759. |

2. Oktober 1947 bis 1. Jänner 1948 | 760. |

2. Jänner 1948 bis 1. April 1948 | 761. |

2. April 1948 bis 1. Juli 1948 | 762. |

2. Juli 1948 bis 1. Oktober 1948 | 763. |

2. Oktober 1948 bis 1. Jänner 1949 | 764. |

2. Jänner 1949 bis 1. April 1949 | 765. |

2. April 1949 bis 1. Juli 1949 | 766. |

2. Juli 1949 bis 1. Oktober 1949 | 767. |

2. Oktober 1949 bis 1. Jänner 1950 | 768. |

2. Jänner 1950 bis 1. April 1950 | 769. |

2. April 1950 bis 1. Juli 1950 | 770. |

2. Juli 1950 bis 1. Oktober 1950 | 771. |

2. Oktober 1950 bis 1. Jänner 1951 | 772. |

2. Jänner 1951 bis 1. April 1951 | 773. |

2. April 1951 bis 1. Juli 1951 | 774. |

2. Juli 1951 bis 1. Oktober 1951 | 775. |

2. Oktober 1951 bis 1. Jänner 1952 | 776. |

2. Jänner 1952 bis 1. April 1952 | 777. |

2. April 1952 bis 1. Juli 1952 | 778. |

2. Juli 1952 bis 1. Oktober 1952 | 779. |

ab 2. Oktober 1952 | 780. |

Das in der Tabelle angeführte Mindestalter ist das gesetzliche Pensionsalter der Beamtinnen und Beamten.'1.12. § 236b Abs. 1 BDG 1979 idF BGBl. I Nr. 35/2012 lautet samt Überschrift:

'Übergangsbestimmungen zur Novelle BGBl. I Nr. 86/2001 Versetzung in den Ruhestand von vor 1954 geborenen Beamtinnen

und Beamten mit langer beitragsgedeckter Gesamtdienstzeit

§ 236b. (1) Die §§ 15 und 15a sind - auch nach ihrem Außerkrafttreten - auf vor dem 1. Jänner 1954 geborene Beamtinnen und Beamte weiterhin mit der Maßgabe anzuwenden, dass eine Versetzung in den Ruhestand durch Erklärung oder von Amts wegen frühestens mit Ablauf des Monats erfolgen kann, in dem die Beamtin oder der Beamte ihr oder sein 60. Lebensjahr vollendet, wenn sie oder er zum Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand eine beitragsgedeckte Gesamtdienstzeit von 40 Jahren aufweist.'1.13. § 236d Abs. 1 BDG 1979 idF BGBl. I Nr. 140/2011 lautet samt Überschrift:

'Versetzung in den Ruhestand von nach 1953 geborenen Beamtinnen und Beamten mit langer beitragsgedeckter Gesamtdienstzeit

§ 236d. (1) Die §§ 15 und 15a sind - auch nach ihrem Außerkrafttreten - auf nach dem 31. Dezember 1953 geborene Beamtinnen und Beamte weiterhin mit der Maßgabe anzuwenden, dass eine Versetzung in den Ruhestand durch Erklärung oder von Amts wegen frühestens mit Ablauf des Monats erfolgen kann, in dem die Beamtin oder der Beamte ihr oder sein 62. Lebensjahr vollendet, wenn sie oder er zum Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand eine beitragsgedeckte Gesamtdienstzeit von 42 Jahren aufweist.'1.14. § 5 PG 1965 idF BGBl. I Nr. 210/2013 lautete samt Überschrift auszugsweise:

'Ruhegenußbemessungsgrundlage

§ 5. (1) 80 % der Ruhegenußberechnungsgrundlage bilden die volle Ruhegenußbemessungsgrundlage.

(2) Für jeden Monat, der zwischen dem Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand und dem Ablauf des Monates liegt, zu dem der Beamte frühestens seine Versetzung in den Ruhestand durch Erklärung nach § 15 in Verbindung mit § 236c Abs. 1 BDG 1979 bewirken hätte können, ist das Prozentausmaß der Ruhegenussbemessungsgrundlage um 0,28 Prozentpunkte zu kürzen. Bei einer Ruhestandsversetzung nach § 207n BDG 1979 beträgt das Ausmaß der Kürzung 0,3333 Prozentpunkte pro Monat. Das sich aus dieser Kürzung ergebende Prozentausmaß der Ruhegenussbemessungsgrundlage ist auf zwei Kommastellen zu runden.

(2a) Bei einer Ruhestandsversetzung nach § 15b BDG 1979 beträgt das Ausmaß der Kürzung abweichend von Abs. 2 0,12 Prozentpunkte pro Monat. Bei einer Ruhestandsversetzung nach § 15c BDG 1979 ist der sich nach der Anwendung des Abs. 2 und der §§ 90a Abs. 1 und 92 bis 94 ergebende Ruhebezug zusätzlich um 0,175 % für jeden Monat, der zwischen dem Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand und dem Ablauf des Monates liegt, in dem die Beamtin oder der Beamte das 65. Lebensjahr vollendet, zu verringern.

(2b) Abs. 2 ist im Falle einer Versetzung in den Ruhestand nach § 15 oder § 15a BDG 1979, jeweils in Verbindung mit § 236b BDG 1979, nicht anzuwenden, wenn die Voraussetzungen für die Versetzung in den Ruhestand nach diesen Bestimmungen vor dem 1. Jänner 2014 erfüllt werden.

(3) Bleibt der Beamte nach Vollendung seines 65. Lebensjahres im Dienststand, so ist die Ruhegenussbemessungsgrundlage für jeden vollen Monat, der zwischen dem auf die Vollendung des 65. Lebensjahres folgenden Monatsersten und dem Monatsersten nach dem Übertritt (der Versetzung) in den Ruhestand liegt, um 0,28 Prozentpunkte zu erhöhen.

(4) - (7) (...)'1.15. § 90a PG 1965 idF BGBl. I Nr. 111/2010 lautet:

'Erhöhung des Ruhebezuges

§ 90a. (1) Anlässlich der Bemessung des Ruhebezuges ist - allenfalls nach Anwendung der §§ 92 bis 94 - ein weiterer Vergleichsruhebezug unter Anwendung aller am 31. Dezember 2003 geltenden Bemessungsvorschriften zu berechnen. Falls erforderlich ist der Ruhebezug durch einen Erhöhungsbetrag soweit zu erhöhen, dass er 90 % des Vergleichsruhebezuges beträgt.

(1a) Bei einer Ruhestandsversetzung nach § 15c BDG 1979 ist der Ruhebezug - allenfalls unter Anwendung der §§ 92 bis 94 - im Rahmen der Vergleichsberechnung nach Abs. 1 ohne Anwendung des § 5 Abs. 2a zu bemessen. Der sich aus dieser Vergleichsberechnung allenfalls ergebende Erhöhungsbetrag gebührt zum unter Anwendung des § 5 Abs. 2a und der §§ 92 bis 94 bemessenen Ruhebezug.

(1b) An die Stelle des im Abs. 1 zweiter Satz genannten Prozentsatzes von 90 % treten für die erstmalige Pensionsbemessung die in der folgenden Tabelle angeführten Prozentsätze, wobei jeweils der für dasjenige Jahr geltende Prozentsatz anzuwenden ist, in dem frühestens ein Pensionsanspruch aufgrund einer Ruhestandsversetzung nach § 15 (in Verbindung mit § 236b, § 236c oder § 236d), § 15b oder § 15c BDG 1979 bestanden hat:

Jahr | Prozentsatz |

2004 oder früher | 95 % |

2005 | 94,75 % |

2006 | 94,5 % |

2007 | 94,25 % |

2008 | 94% |

2009 | 93,75 % |

2010 | 93,5 % |

2011 | 93,25 % |

2012 | 93 % |

2013 | 92,75 % |

2014 | 92,5 % |

2015 | 92,25 % |

2016 | 92 % |

2017 | 91,75 % |

2018 | 91,5 % |

2019 | 91,25 % |

2020 | 91 % |

2021 | 90,75 % |

2022 | 90,5 % |

2023 | 90,25 % |

(2) Bei der Bemessung des Kinderzurechnungsbetrages im Rahmen des Vergleichsruhebezuges sind die §§ 239 Abs. 1 und 261 Abs. 2 ASVG in der am 31. Dezember 2003 geltenden Fassung anzuwenden.

(3) Eine allfällige Kürzung nach § 5 und eine allfällige Zurechnung nach § 9 sind im Rahmen der Bemessung des Vergleichsruhebezuges bis zum Ablauf jenes Monates zu berechnen, zu dem der Beamte nach der am 31. Dezember 2003 geltenden Rechtslage frühestens seine Ruhestandsversetzung durch Erklärung bewirken können hätte.'1.16. § 92 PG 1965 idF BGBl. I Nr. 86/2013 lautet samt Überschrift:

'Erhöhung des Ruhegenusses§ 92. Anläßlich der Bemessung des Ruhegenusses sind ein Vergleichsruhegenuß und eine Vergleichsruhegenußzulage gemäß § 93 zu berechnen. Soweit § 93 nichts anderes vorsieht, sind dabei die Bestimmungen dieses Bundesgesetzes anzuwenden.'1.17. § 93 PG 1965 idF BGBl. I Nr. 120/2012 lautet auszugsweise:

'§ 93. (1) Der Vergleichsruhegenuß wird auf der Grundlage des ruhegenußfähigen Monatsbezuges und der ruhegenußfähigen Gesamtdienstzeit ermittelt.

(2) 80 % des ruhegenußfähigen Monatsbezuges bilden die volle Ruhegenußbemessungsgrundlage. § 5 Abs. 2 bis 5 ist anzuwenden.

(3) - (14) (...)'1.18. § 94 PG 1965 idF BGBl. I Nr. 147/2008 lautet:

'§ 94. (1) Ist der Ruhegenuß höher als die Summe aus Vergleichsruhegenuß und Vergleichsruhegenußzulage (Vergleichspension), gebührt keine Erhöhung des Ruhegenusses nach den Abs. 3 oder 4.

(2) Ist die Vergleichspension höher als der Ruhegenuß, ist die in den Abs. 3 oder 4 vorgesehene Vergleichsberechnung durchzuführen. Ergibt diese Vergleichsberechnung einen Erhöhungsbetrag, ist der Ruhegenuß um diesen Erhöhungsbetrag zu erhöhen.

(3) Übersteigt die Vergleichspension den Betrag von 2 034,8 EUR, so ist der Ruhegenuß wie folgt zu berechnen:1. Zunächst ist der Ruhegenuß von der Vergleichspension abzuziehen. Der sich daraus ergebende Betrag ist in einem auf drei Kommastellen gerundeten Prozentsatz der Vergleichspension auszudrücken.2. Derjenige Teil der Vergleichspension, der über dem Betrag von 2 034,8 EUR liegt, ist mit dem sich aus Z 1 ergebenden Prozentsatz zu multiplizieren.3. Zu dem sich aus Z 2 ergebenden Betrag ist ein Betrag zu addieren, der 7 % von 2 034,8 entspricht.4. Ist der sich aus Z 1 ergebende Betrag höher als der sich aus Z 3 ergebende Betrag, so entspricht der Erhöhungsbetrag der Differenz zwischen den sich aus Z 1 und aus Z 3 ergebenden Beträgen. Andernfalls gebührt kein Erhöhungsbetrag.

(4) Übersteigt die Vergleichspension den Betrag von 2 034,8 EUR nicht, so ist der Ruhegenuß wie folgt zu berechnen:1. Von der Vergleichspension ist zunächst der Betrag von 508,7 EUR abzuziehen und das Resultat durch die Zahl 21 802 zu dividieren.2. Das Ergebnis dieser Division ist auf drei Stellen zu runden und von der Zahl 1 abzuziehen.3. Ist der Ruhegenuß niedriger als das Produkt der Vergleichspension mit der sich aus Z 2 ergebenden Zahl, so entspricht der Erhöhungsbetrag dieser Differenz. Andernfalls gebührt kein Erhöhungsbetrag.

(4a) Der Erhöhungsbetrag nach den Abs. 2 bis 4 ist bei der Anwendung des § 7 Abs. 2, des § 9 letzter Satz, des § 25a Abs. 6 und des § 90 Abs. 2 beim Ruhegenuss nicht zu berücksichtigen.

(5) Die in den Abs. 3 und 4 genannten Beträge sowie der Divisor in Abs. 4 Z 1 sind mit dem jeweiligen Anpassungsfaktor gemäß § 108 Abs. 5 und § 108f ASVG zu vervielfachen."

Der Beschwerdeführer macht in der Beschwerde geltend, die Rechtsfrage bestehe darin, ob es unionsrechtlich zulässig sei, dass seinem Geburtsjahrgang 1954 die Anwendung des § 236b BDG 1979 (Hacklerregelung) versagt werde, obgleich sie den Beamten bis zum Geburtsjahrgang 1953 voll zugebilligt worden sei. In diesem Zusammenhang verweist der Beschwerdeführer auf die Ausführungen des Verwaltungsgerichtshofes im Erkenntnis Ro 2014/12/0045 vom 25.03.2015.

In Erkenntnis Ro 2014/12/0045 vom 25.03.2015, führte der VwGH aus, die dargestellten Novellierungen des BDG 1979 und des PG 1965 führten angesichts der für eine Ruhestandsversetzung erforderlichen Voraussetzungen, insbesondere des Mindestalters, sowie im Umfang der Ruhegenussbemessung eine unmittelbar auf dem Alter beruhende Ungleichbehandlung im Sinne des Art. 2 Abs. 2 lit. a der RL ein (vgl. dazu das Erkenntnis vom 28. Jänner 2013, Zl. 2010/12/0168, und die dort zitierten Urteile des Gerichtshofes der Europäischen Union (EuGH) vom 21. Juli 2011, Fuchs und Köhler, C-159/10 und C-160/10, Rn 33 und 34; vom 18. November 2010, Georgiev, C-250/09 und C-268/09, Rn 32; sowie vom 12. Oktober 2010, Rosenbladt, C- 45/09, Rn 37).