1. Aufrechnung des Rückerstattungsbetrages mit Ansprüchen aus einem noch nicht abgeschlossenen Fördervertrag? 2. Verzinsung des Rückerstattungsbetrages

European Case Law Identifier: ECLI:AT:BFG:2025:RV.3100075.2025

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Senatsvorsitzenden ***Ri***, die Richterin ***Ri2***, sowie die fachkundigen Laienrichter ***Ri3*** und ***Ri4*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr*** vertreten durch ***StB***, über die Beschwerden vom 3. Jänner 2025

1) gegen den Bescheid des Finanzamtes für Großbetriebe vom 4. Dezember 2024 zu Steuernummer ***BF1StNr1*** über die Festsetzung eines Rückerstattungsanspruches im Sinne der §§ 13 ff COFAG-NoAG aufgrund eines zu Unrecht bezogenen Verlustersatzes in Höhe von 371.181,51 €,

2) gegen den Bescheid des Finanzamtes für Großbetriebe vom 4. Dezember 2024 zu Steuernummer ***BF1StNr1***, mit dem der Rückerstattungsbetrag (Spruchpunkt 1) ab dem Zeitpunkt der Auszahlung bis zur Bekanntgabe des Festsetzungsbescheides mit einem Zinssatz von zwei Prozentpunkten über dem Basiszinssatz pro Jahr verzinst wurde, woraus sich eine Forderung an Zinsen in Höhe von 44.000,60 € ergab, und

3) gegen den Bescheid des Finanzamtes für Großbetriebe vom 4. Dezember 2024 zu Steuernummer ***BF1StNr1***, mit dem ein weiterer Rückerstattungsbetrag aufgrund eines zu Unrecht bezogenen Fixkostenzuschusses ab dem Zeitpunkt der Auszahlung bis zur Bekanntgabe des Festsetzungsbescheides mit einem Zinssatz von zwei Prozentpunkten über dem Basiszinssatz pro Jahr verzinst wurde, woraus sich eine Forderung an Zinsen in Höhe von 1.318,34 € ergab,

zu Recht erkannt:

I. Die Beschwerden werden gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

16.11.2020 - Antrag Fixkostenzuschuss 1

29.12.2020 - Auszahlung Fixkostenzuschuss 1 iHv. 382.557,63 Euro

17.05.2021 - Antrag Verlustersatz

16.05.2022 - Auszahlung Verlustersatz iHv 388.920,68 Euro

04.12.2024 - Rückerstattungsbescheid Fixkostenzuschuss 1

04.12.2024 - Zinsbescheid Fixkostenzuschuss 1

04.12.2024 - Rückerstattungsbescheid Verlustersatz

04.12.2024 - Zinsbescheid Verlustersatz

03.01.2025 - Beschwerde Rückerstattungsbescheid Verlustersatz

03.01.2025 - Beschwerde Verzinsung Fixkostenzuschuss 1

03.01.2025 - Beschwerde Verzinsung Verlustersatz

Der Rückerstattungsbescheid gemäß § 15 Abs. 2 COFAG-NoAG betreffend Fixkostenzuschuss 1 (FKZ 1) iHv. 8.099,69 Euro (Auszahlungsbetrag 382.557,63 Euro abzüglich zustehender Betrag 336.232,18 Euro und bereits erfolgter Rückzahlung iHv 38.255,76 Euro) erging am 04.12.2024. Gemäß Punkt 4.1.3 der Richtlinien zum Fixkostenzuschuss dürften Geschäftsraummieten und Pacht für Zeiträume, in denen das antragstellende Unternehmen direkt von einem behördlichen Betretungsverbot betroffen war, nur insoweit bei der Berechnung des Fixkostenzuschusses berücksichtigt werden, als das jeweilige Bestandsobjekt in den relevanten Zeiträumen tatsächlich für die vertraglich bedungenen betrieblichen Zwecke nutzbar war. Um eine rasche Auszahlung zu ermöglichen, wären die von der Beschwerdeführerin angesetzten Bestandzinsen zur Gänze bei der Berechnung des Fixkostenzuschusses berücksichtigt worden. Weil die Beschwerdeführerin allerdings in Teilen des Betrachtungszeitraums von einem behördlichen Betretungsverbot betroffen gewesen sei, wären auch Bestandzinsen bezuschusst worden, die nicht ansatzfähig sind. Die anteiligen finanziellen Maßnahmen, die den Betretungszeitraum betreffen, seien zurückzuerstatten.

Der Bescheid über die Verzinsung der Rückerstattung betreffend Fixkostenzuschuss 1 iHv. 1.318,34 Euro erging am 04.12.2024. Im Wesentlichen verweist die Begründung auf § 16 Abs. 1 und 2 COFAG-NoAG, wonach Rückforderungen ab der Auszahlung bis zur Bekanntgabe des Festsetzungsbescheides zu verzinsen sind.

Der Rückerstattungsbescheid gemäß § 15 Abs. 2 COFAG-NoAG betreffend Verlustersatz iHv. 371.181,51 Euro (Auszahlungsbetrag 388.920,68 abzüglich zustehender Betrag 17.739,17 Euro) erging ebenfalls am 04.12.2024. Die Begründung des Rückerstattungsbescheids zum Verlustersatz entspricht im Wesentlichen jener des Rückerstattungsbescheids zum Fixkostenzuschuss 1.

Schließlich erging am 04.12.2024 auch noch der Bescheid über die Verzinsung der Rückerstattung betreffend Verlustersatz. Mit diesem Bescheid wurden Zinsen iHv. 44.000,60 Euro festgesetzt. Die Begründung dieses Zinsenbescheids entspricht im Wesentlichen jener des Zinsenbescheids zum Fixkostenzuschuss 1.

Gegen den Rückerstattungsbescheid betreffend Verlustersatz vom 04.12.2024 brachte die beschwerdeführende Partei mit 03.01.2025 rechtzeitig eine Bescheidbeschwerde ein, welche sich gegen die nachgeforderte Höhe der Rückerstattung von 371.181,51 Euro richtet.

Zur Begründung führte die beschwerdeführende Partei im Wesentlichen aus:

Folgende Förderungen wären noch offen und nicht ausbezahlt:

Verlustersatz III (01.01-31.01.2022) iHv. 62.705,87 sowie

Ausfallbonus III für 02/2022 iHv. 62.705,87 Euro

Alle Rechte und Pflichten der COFAG aus bestehenden Förderverträgen gingen gem. § 6 (1) COFAG-NoAG auf den Bund über. Der Bund trete damit ex lege in die Förderverträge ein. Mit 01.08.2024 trete daher der Bund in alle Verpflichtungen aus den gestellten Förderanträgen ein. Bis 01.08.2024 noch nicht abgeschlossene Förderanträge seien vom Bund (durch BM für Finanzen) zu erfüllen. Es werde daher beantragt, die noch nicht vollständig ausbezahlten Förderbeträge aus vorgenannten Förderanträgen in Höhe von insgesamgt € 142.705,87 mit den im Bescheid nachgeforderten Rückerstattungsbetrag von € 371.181,51 gegenzuverrechnen. Es sei aus Liquiditätsgründen schwer möglich zuerst die gesamte Summe zurückzuzahlen und dann auf die Auszahlung durch den Bund zu warten. Hinsichtlich der zum Zeitpunkt erst angelaufenen Wintersaison stelle der verbleibende Betrag iHv. 228.475,64 Euro hohe Anforderungen an die beschwerdeführende Partei.

Der Betrag von 228.475,64 Euro wurde von der Beschwerdeführerin bereits entrichtet.

Gegen den Bescheid über die Verzinsung der Rückerstattung betreffend Fixkostenzuschuss 1 vom 04.12.2024 erhob die beschwerdeführende Partei mit 03.01.2025 rechtzeitig eine Bescheidbeschwerde und wendet sich darin gegen die festgesetzten Zinsen iHv. 1.318,34 Euro.

Zur Begründung führte die beschwerdeführende Partei im Wesentlichen aus:

Der Antrag auf Fixkostenzuschuss I sei nach den Vorgaben zur Verordnung des Bundesministers betreffend Richtlinie über die Gewährung von Zuschüssen zur Deckung von Fixkosten gestellt worden. Fixkosten seien damals auch Geschäftsraummieten und Pacht des Unternehmens gewesen. Die Beschwerdeführerin habe insgesamt drei Hotelanlagen in ***1*** in Pacht. Sämtliche Bestätigungen und Verpflichtungserklärungen wären seitens des Unternehmens erbracht worden. Die COFAG habe nach Prüfung den Fixkostenzuschuss (FKZ I) ohne Beanstandung genehmigt. Die Stichprobenprüfung habe keine Beanstandungen ergeben und im Rahmen der privatrechtlichen Fördervereinbarung sei nur eine Vertragsstrafe (Punkt 8.4 FKZ) vorgesehen und zwar nur dann, wenn dem beantragen Zuschuss die zu Grunde liegenden Verhältnisse nicht den tatsächlichen Verhältnissen entsprachen. Eine Stornierung sei in der COFAG-Verordnung nicht vorgesehen gewesen, zumal die BAO auch nicht Gesetzesgrundlage gewesen wäre. Durch BGBl I Nr. 228/2021 sei unter anderem der § 3b des ABBAG-Gesetzes um die Absätze (5) bis (8) ergänzt worden. Betroffen von der nachträglichen Rückforderungsregelung seien Bestandzinszahlungen, die im Rahmen der FKZ I + II und im Verlustersatz I und II geltend gemacht werden. Rückforderungen von Bestandzinsen erfolgen insoweit, als das Bestandsobjekt wegen eines behördlichen Betretungsverbotes während eines Lockdown-Zeitraums tatsächlich nicht nutzbar war und der für Bestandzinszahlungen in solchen Zeiträumen gewährte Zuschuss die betragliche Grenze von € 12.500 pro Kalendermonat und begünstigtem Unternehmen überschreitet. Alle Rechte und Pflichten der COFAG aus bestehenden Förderverträge gingen gem. § 6 (1) COFAG-NoAG mit 01.08.2024 auf den Bund über. Der Bund trete damit ex lege in die Förderverträge (anstelle der COFAG) ein. Zu Unrecht ausbezahlte COVID-19-Förderungen würden ab 01.08.2024 von der Abgabenbehörde mittels Abgabenverfahren zurückgefordert, obwohl diese auf Basis einer privatrechtlichen Vereinbarung (Fördervertrag) ausbezahlt wurden. Eine rückwirkende Verzinsung für die Zeit vor 01.08.2024 sei nicht zulässig und würde auch gegen das Rückwirkungsverbot verstoßen. In § 16 COFAG-NoAG sei zwar für Rückerstattungsbeträge eine Verzinsung vorgesehen, die aber erst nachträglich, also erst mit 01.08.2024 "ab BAO Zuständigkeit" eingefügt worden sei. Die Rückwirkung und Verzinsung stellen eine Rechtswidrigkeit dar. Gegen diese Verzinsung "im COFAG-Zeitraum" richte sich die Beschwerde.

Gegen den Bescheid über die Verzinsung der Rückerstattung betreffend Verlustersatz vom 04.12.2024 brachte die beschwerdeführende Partei ebenfalls am 03.01.2025 rechtzeitig eine Bescheidbeschwerde ein, in welcher die beschwerdeführende Partei die festgesetzten Zinsen iHv. 44.000,60 Euro als rechtswidrig erachtet.

Zur Begründung führte die beschwerdeführende Partei im Wesentlichen aus:

Der ursprünglich als Fixkostenzuschuss 800.000 beantragte Zuschuss wäre entsprechend den Richtlinien in einen Verlustersatz umgewandelt worden. Eine Rückforderung sei nur möglich, wenn nach Punkt 8.3. oder 8.4. der Verlustersatz-Verordnung unvollständige oder unrichtige Angaben gemacht worden wären. Die Verlustersatz-Verordnung sehe wohl eine Vertragsstrafe, aber nur für zu Unrecht eingebrachte Anträge, aber keine Verzinsung vor. Nachträglich seien Bestandzinszahlungen, die im Rahmen der FKZ I u. FKZ 800 und der Verlustersätze I und II geltend gemacht wurden, von der Rückforderungsregelung betroffen (BGBl I Nr 228/2021). Rückforderungen erfolgten insoweit, als das Bestandsobjekt wegen eines behördlichen Betretungsverbotes während eines Lockdown-Zeitraumes tatsächlich nicht nutzbar war. Unterschreite die Bestandzinszahlung die betragliche Grenze von € 12.500 pro Kalendermonat, komme es zu keiner Rückforderung, was wohl verfassungsrechtlich möglicherweise wegen Ungleichbehandlung bedenklich erscheine. Zu den Bedenken hinsichtlich der Zulässigkeit der Verzinsung führte die Beschwerdeführerin aus wie in der oben zitierten Beschwerde gegen den Bescheid über die Verzinsung der Rückerstattung betreffend Fixkostenzuschuss 1. Für den "COFAG-Zeitraum" (16.5.2022 bis 31.07.2024) liege eine unzulässige rückwirkende Verzinsung vor.

Mit Schriftsätzen vom 23.01.2025 und 31.01.2025 wurde zusammengefasst noch folgendes ergänzendes Vorbringen zu den Beschwerden erstattet:

Zur Rückerstattung

Nach § 14 Abs. 3 COFAG-NoAG könne gegen den Rückerstattungsanspruch nur mit vollstreckbaren Ansprüchen aus einem fristgerecht eingereichten Fördervertrag aufgerechnet werden. Da ein vollstreckbarer Titel gebraucht werde, müsste der Anspruch zuvor gerichtlich geltend gemacht werden. Dies sei insofern problematisch, als umgekehrt der Bund in einem allfälligen Aktivprozess des Vertragspartners seine Gegenforderung sehr wohl aufrechnungsweise geltend machen könne. Somit sei es dem Vertragspartner praktisch unmöglich, im Vorfeld einen vollstreckbaren Titel zu erlangen, um aufzurechnen. Da der Bund gem. § 15 (4) COFAG-NoAG zehn Jahre Zeit habe für seine Rückforderung und eine Aktivklage der Beschwerdeführerin binnen 3 Jahren zu erfolgen habe, erweise sich die vorliegende Regelung als grob benachteiligend und wohl verfassungswidrig. Die Frage, ob eine Aufrechnung zwischen Forderungen privatrechtlich und öffentlich-rechtlicher Natur überhaupt möglich sei, werde in der Judikatur nicht eindeutig beantwortet. Der OGH geht davon aus, dass die Natur der Forderung gleichgültig sei (OGH 16.12.1987, 9ObA 99/87; 24.05.1989 1 Ob 525/89). Die Judikatur des VwGH dazu sei nicht einheitlich (VwGH 06.05.1996, 94/10/0079; 27.01.2009 2005/12/0138). Die Regelung des § 14 Abs. 3 COFAG-NoAG greife unverhältnismäßig in die Finanzgebarung und zukünftige Entwicklung der Beschwerdeführerin ein. Ob überhaupt eine Rückforderung von € 371.181,51 dem Grunde nach möglich sei, werde ebenso bezweifelt.

Zur Verzinsung

Die Beschwerdeführerin habe keinen unrichtigen Förderantrag eingebracht, sondern sich die Vorgaben der einzelnen Förderrichtlinien und laufend geänderten FAQs gehalten. Die Fehler seien "den Architekten der rechtswidrigen Richtlinie (Vergütung von Bestandszinsen)" zuzurechnen. Die versuchte Sanierung der Fehler der Republik Österreich sei wohl gänzlich unzulänglich und könne nicht den Unternehmen vorgehalten werden und zum Nachteil gereichen. Es sei davon auszugehen, dass der Verlustersatz (vorher FKZ 800 000) und ebenso der Fixkostenzuschuss I, entsprechend der geltenden und genehmigten Richtlinien der Europäischen Union ausgezahlt wurde und daher keine Unionswidrigkeit darstelle. Daher könnten der Beschwerdeführerin keine unrichtige Förderung unterstellt und zudem noch zusätzliche Zinsen vorgeschrieben werden, die in den nationalen Förderrichtlinien ihren Ursprung hätten. Versäumnisse der Republik Österreich würden nun im Nachhinein auf das Unternehmen übertragen, zumal bei den vorgenommenen Prüfungen keinerlei Beanstandung erfolgt seien. Die Rückforderung sei nicht vom Förderwerber zu vertreten, sondern auf eine nachträgliche abweichende Auslegung bzw. (nachträgliche) Änderung der Richtlinien und FAQs betreffend die Bestandszinsen zurückzuführen. Abgesehen davon, dass diese Rückforderung schon dem Grunde nach bedenklich erscheine, sei nicht nachvollziehbar, weshalb auch in diesen Fällen Zinsen zur Vorschreibung gelangen sollen. Mit der Beihilfe sei auch kein Wettbewerbsvorteil gegenüber anderen Hotels erlangt worden. Dass Förderungen (Bestandszinsen) bei Rückforderungen nach nationalem Recht (kein Verstoß gegen EU-Beihilfenrecht) überhaupt mit Zinsen zurückgefordert werden müssten, ergäbe sich aus der Rechtsprechung des EuGH nicht.

In sämtlichen Beschwerden wurde ein "Antrag auf Unterbleiben einer Beschwerdevorentscheidung gem § 262(2) 1 BAO" (gemeint wohl: § 262 Abs. 2 lit a BAO) gestellt.

Mit Vorlagebericht vom 13.02.2025 wurden die Beschwerden vom Finanzamt für Großbetriebe daher ohne Erlassung einer Beschwerdevorentscheidung dem Bundesfinanzgericht zur Entscheidung vorgelegt.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Der beschwerdeführenden Partei wurde ein Fixkostenzuschuss 1 iHv. 382.557,63 Euro und ein Verlustersatz iHv. 388.920,68 Euro gewährt. Bei der Berechnung dieser Leistungen wurden auch die geltend gemachten Bestandszinsen als Fixkosten berücksichtigt.

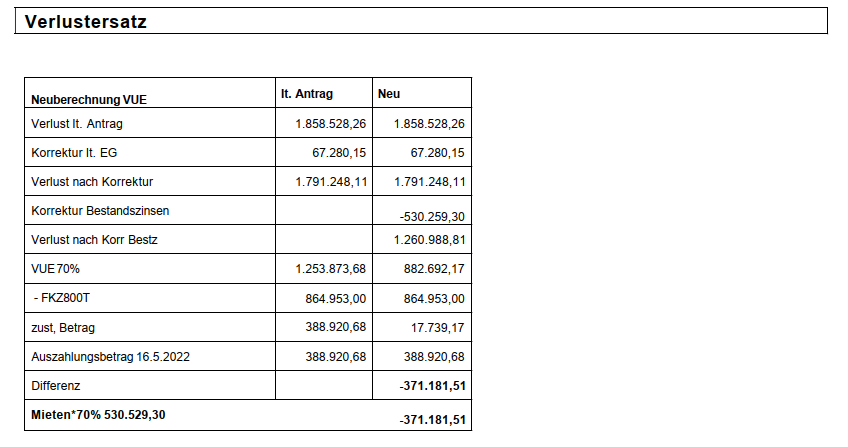

Aufgrund einer geänderten Rechtsansicht des Gesetzgebers zur Frage der Gewährung von Zuschüssen zu Bestandszinszahlungen für Zeiträume eines behördlichen Betretungsverbotes (siehe dazu unten Punkt 3.1) und anschließend durchgeführter Änderungen der den Förderungen zugrundeliegenden Verordnungen erfolgte eine Neuberechnung der verfahrensgegenständlichen Förderungen, aus der sich eine Rückerstattung des Fixkostenzuschusses mit einem Betrag von 8.099,69 Euro und des Verlustersatzes mit einem Betrag von 371.181,51 Euro ergab.

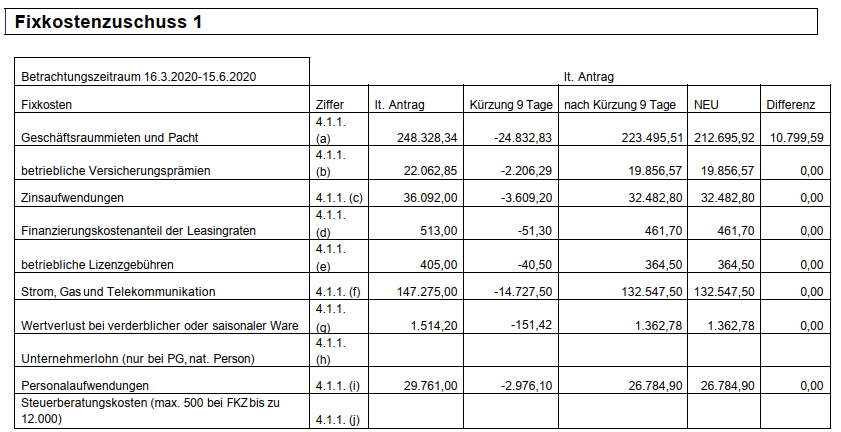

In der Niederschrift vom 4.12.2024 wurden diese Beträge wie folgt ermittelt:

In der Niederschrift wurde ferner festgehalten, dass Geschäftsraummieten und Pacht für Zeiträume, in denen das antragstellende Unternehmen direkt von einem behördlichen Betretungsverbot betroffen war, nur insoweit bei der Berechnung der Zuschüsse berücksichtigt werden dürfen, als das jeweilige Bestandsobjekt in den relevanten Zeiträumen tatsächlich für die vertraglich bedungenen betrieblichen Zwecke nutzbar war. Da das beschwerdeführende Unternehmen in Teilen des Betrachtungszeitraums von einem behördlichen Betretungsverbot betroffen war, wurden auch Bestandszinsen bezuschusst, die nicht ansatzfähig sind. Die anteiligen finanziellen Maßnahmen, die den Betretungszeitraum betreffen, sind daher zurückzuerstatten.

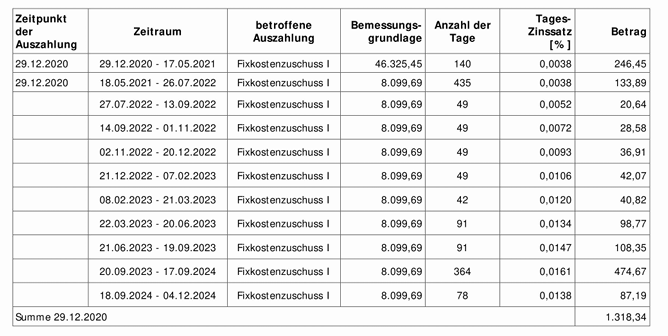

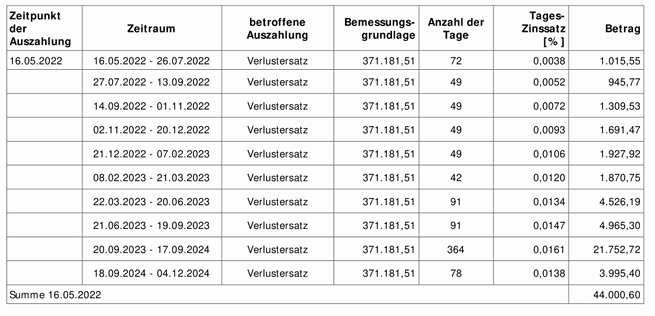

Mit Bescheiden vom 04.12.2024 forderte die Abgabenbehörde 8.099,69 Euro an Fixkostenzuschuss 1 und 371.181,51 Euro an Verlustersatz zurück und setzte Zinsen iHv. 1.318,34 Euro und 44.000,60 Euro fest. Diese Zinsen wurden wie folgt berechnet:

Zur ersten Zinsenberechnung wird noch angemerkt, dass dabei vom Auszahlungsbetrag von 382.557,63 Euro der zustehende Betrag von 336.232,18 Euro abgezogen wurden und so zunächst zu einem zu verzinsenden Differenzbetrag von 46.325,45 € führte. In weitere Folge hatte die Beschwerdeführerin am 18.05.2021 eine freiwillige Rückzahlung von 38.225,76 Euro geleistet, wodurch sich die Bemessungsgrundlage für die Zinsenberechnung ab 18.05.2021 auf 8.099,69 Euro reduzierte.

2. Beweiswürdigung

Der festgestellte Sachverhalt ergibt sich aus den zitierten Aktenteilen, dem Vorbringen der Beschwerdeführerin sowie den im Abgabeninformationssystem gespeicherten Daten und ist unstrittig, weshalb ihn das Bundesfinanzgericht ohne Bedenken seiner Entscheidung zugrunde legen konnte. Strittig ist im gegenständlichen Fall die Rechtsfrage, ob eine Aufrechnung ausstehender Förderungszahlungen mit dem Rückforderungsbetrag betreffend Verlustersatz möglich ist. Weiters ist die rechtliche Zulässigkeit der rückwirkenden Verzinsung der Rückforderungsbeträge zu prüfen.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Abweisung)

Um die negativen wirtschaftlichen Auswirkungen der Corona-Pandemie abzufedern, wurde im Frühjahr 2020 in der Rechtsform einer Gesellschaft mit beschränkter Haftung die COVID-19 Finanzierungsagentur des Bundes (COFAG) gegründet (FN 528566 d). Alleingesellschafterin der COFAG war die ABBAG - Abbaumanagementgesellschaft des Bundes (FN 421754 b). Die entsprechenden Rechtsgrundlagen und Aufgaben der COFAG wurden in das zur geordneten Abwicklung der Hypo-Alpe-Adria erlassene ABBAG-Gesetz (BGBl I 51/2014) aufgenommen.

Gemäß dem im Zuge der Pandemie novellierten § 2 Abs. 2 Z 7 ABBAG-Gesetz war es Aufgabe der als Tochtergesellschaft der ABBAG gegründeten COFAG, finanzielle Unterstützungen für österreichische Unternehmen zu vergeben.

Gemäß § 3b Abs. 3 ABBAG-Gesetz hatte der Bundesminister für Finanzen unter Beachtung der geltenden Vorgaben des EU-Beihilfenrechtes per Verordnung Richtlinien zu erlassen, die insbesondere den Kreis der begünstigten Unternehmen sowie die Ausgestaltung und Höhe der finanziellen Unterstützungsmaßnahmen zu enthalten hatten.

Die für das gegenständliche Beschwerdeverfahren relevanten Richtlinien finden sich in den jeweils mehrfach novellierten Verordnungen über die Gewährung von Zuschüssen zur Deckung von Fixkosten (BGBl II 225/2020), über die Gewährung eines begrenzten Fixkostenzuschusses bis EUR 800.000 (BGBl II 497/2020) und über die Gewährung eines Verlustersatzes (BGBl II 568/2020).

In der Verordnung betreffend Fixkostenzuschüsse wurden unter Punkt 4 die Fixkosten definiert. Zu diesen zählten unter anderem auch die Geschäftsraummieten und Pacht (Punkt 4.1.1.a). Eine gleichlautende Regelung fand sich in der Verordnung betreffend den Fixkostenzuschuss 800.000 (ebenfalls Punkt 4.1.1.a).

In der Sitzung des Nationalrates am 16.12.2021 wurde ein Initiativantrag mehrerer Abgeordneter (2082/A) behandelt. Dabei wurde auch erörtert, ob Fixkostenzuschüsse zu Bestandszinszahlungen für Zeiträume eines behördlichen Betretungsverbotes (Lockdown) gerechtfertigt waren (Stenografisches Protokoll zur 137. Sitzung des Nationalrates in der XXVII. GP, Seiten 131 ff, mit Darstellung des in der Sitzung ergänzten Antrages samt Begründung). Der Oberste Gerichtshof habe eine Entscheidung getroffen, dass im Fall von behördlichen Schließungen von Geschäftslokalen keine Miete zu zahlen wäre (gemäß § 1104 ABGB ist kein Miet- oder Pachtzins zu entrichten, wenn die in Bestand genommene Sache wegen außerordentlicher Zufälle wie einer Seuche gar nicht gebraucht oder benutzt werden kann).

Der Gesetzgeber gelangte zur Ansicht, dass in solchen Fällen ein Zuschuss nicht gerechtfertigt sei, und ergänzte § 3b ABBAG-Gesetz durch das Bundesgesetz BGBl I 228/2021, kundgemacht am 30.12.2021, in Kraft getreten am 31.12.2021, um folgende Absätze 5 bis 8:

(5) Der Bundesminister für Finanzen hat im Einvernehmen mit dem Vizekanzler in den nach Abs. 3 zu erlassenden Richtlinien eine betragliche Grenze für jene Fälle vorzusehen, in denen die Höhe einer bereits ausbezahlten anteiligen finanziellen Maßnahme von Aufwendungen des begünstigten Unternehmens abhängt, die für Zeiträume eines behördlichen Betretungsverbotes getätigt wurden und Bestandszinszahlungen beinhaltet haben. Rückforderungen solcher anteiliger finanzieller Maßnahmen haben insoweit zu erfolgen, als sie die betragliche Grenze überschreiten und das Bestandsobjekt infolge des behördlichen Betretungsverbotes tatsächlich nicht nutzbar war. Die betragliche Grenze beträgt EUR 12.500 pro Kalendermonat und begünstigtem Unternehmen und gilt als bewilligt im Sinne des Bundeshaushaltsgesetzes 2013 (BHG 2013), BGBl. I Nr. 139/2002 idF BGBl. I Nr. 153/2020.

(6) Rückforderungen von anteiligen finanziellen Maßnahmen nach Abs. 5 bis zur Höhe der betraglichen Grenze haben nur insoweit zu erfolgen, als das begünstigte Unternehmen bezahlte Bestandszinsen nachträglich ganz oder teilweise vom Bestandgeber oder von dritter Seite zurückbekommt.

(7) Für den Umfang der Auszahlung von finanziellen Maßnahmen und für die Höhe einer allfälligen Rückforderung nach Abs. 5 ist die tatsächliche Nutzbarkeit des Bestandsobjektes in jenen Zeiträumen, in welchen das begünstigte Unternehmen direkt von einem behördlichen Betretungsverbot betroffen war, maßgeblich. Diese tatsächliche Nutzbarkeit kann auch auf der Grundlage des dem Bestandsobjekt zuzurechnenden Umsatzausfalles berechnet werden.

(8) Die vorstehenden Abs. 5 bis 7 treten mit Ablauf des 31. Dezember 2021 in Kraft. Sofern diese Absätze die Behandlung von Rückforderungen betreffen, sind sie auf jene finanziellen Maßnahmen gemäß § 2 Abs. 2 Z 7 anzuwenden, die bis zum 31. Dezember 2021 beantragt werden.

Aufgrund dieser gesetzlichen Vorgabe wurden auch die in den oben erwähnten Verordnungen enthaltenen Richtlinien betreffend den Fixkostenzuschuss, den Fixkostenzuschuss 800.000, und den Verlustersatz entsprechend geändert (BGBl II 111/2022, 112/2022 und 113/2022). Die Änderungen traten am 16.3.2022 in Kraft.

Im Zeitpunkt der Auszahlung des Verlustersatzes am 16.5.2022 lagen die Voraussetzungen zu seiner Bewilligung hinsichtlich der Bestandszinsen, die auf Zeiten eines behördlichen Betretungsverbotes entfielen, nicht mehr vor. Die dennoch erfolgte Auszahlung durch die COFAG erfolgte damit aufgrund einer unzutreffenden Beurteilung der Rechtslage durch diese. Für die Beschwerdeführerin ist daraus aber nichts zu gewinnen, da § 13 COFAG-NoAG einen objektiven Rückerstattungsanspruch normiert, bei dem es nur darauf ankommt, dass ein Vertragspartner zu Unrecht finanzielle Leistungen erhalten hat. Subjektive Momente, wie Verschulden (des Antragstellers oder der COFAG) an der zu Unrecht erfolgten Auszahlung der Förderungen, gutgläubiger Empfang und Verwendung derselben sind für die Verpflichtung zur Rückerstattung unerheblich.

Die Rechtsgrundlagen der COFAG im ABBAG-Gesetz wurden vom Verfassungsgerichtshof insbesondere wegen des Verstoßes gegen das allgemeine Sachlichkeitsgebot für verfassungswidrig erklärt. Die Ausgliederung der Vergabe von COVID-19-Förderungen an die COFAG war verfassungswidrig (VfGH 5.10.2023, G 265/2022).

Durch das Bundesgesetz über die Neuordnung der Aufgaben der COFAG (COFAG-NoAG, BGBl I 86/2024) wurden deren Aufgaben an den Bund übertragen. Gemäß § 2 Abs. 2 COFAG-NoAG sind die der COFAG obliegenden Aufgaben nach Maßgabe dieses Bundesgesetzes beginnend ab 1.8.2024 vom Bund wahrzunehmen und durch den Bundesminister für Finanzen zu vollziehen.

Die oben zitierten Bestimmungen des § 3b Abs. 5 bis 8 ABBAG-Gesetz wurden im Wesentlichen wie folgt in § 3 Abs. 4 bis 7 COFAG-NoAG übernommen, wobei die Frage der tatsächlichen Nutzbarkeit in § 3 Abs. 7 COFAG-NoAG noch weiter präzisiert wurde:

(4) Mit Verordnung nach Abs. 2 ist eine betragliche Grenze für jene Fälle vorzusehen, in denen die Höhe einer bereits ausbezahlten anteiligen finanziellen Maßnahme von Aufwendungen des Vertragspartners abhängt, die für Zeiträume eines behördlichen Betretungsverbotes getätigt wurden und Bestandszinszahlungen beinhaltet haben. Rückforderungs- oder Rückerstattungsansprüche aufgrund solcher anteiliger finanzieller Maßnahmen bestehen insoweit, als sie die betragliche Grenze überschreiten und das Bestandsobjekt infolge des behördlichen Betretungsverbotes tatsächlich nicht nutzbar war. Für Rückforderungen oder Rückerstattungen von finanziellen Maßnahmen, die bis zum 31. Dezember 2021 beantragt wurden, beträgt die betragliche Grenze 12 500 Euro pro Kalendermonat und Vertragspartner und gilt als bewilligt im Sinne des Bundeshaushaltsgesetzes 2013 (BHG 2013), BGBl. I Nr. 139/2009.

(5) Rückforderungen oder Rückerstattungen von anteiligen finanziellen Maßnahmen nach Abs. 4 bis zur Höhe der betraglichen Grenze haben nur insoweit zu erfolgen, als der Vertragspartner bezahlte Bestandszinsen nachträglich ganz oder teilweise vom Bestandgeber oder von dritter Seite zurückbekommt.

(6) Für den Umfang der Auszahlung von finanziellen Maßnahmen und für die Höhe eines allfälligen Rückforderungs- oder Rückerstattungsanspruchs nach Abs. 4 ist die tatsächliche Nutzbarkeit des Bestandsobjektes in jenen Zeiträumen, in welchen der Antragsteller oder Vertragspartner direkt von einem behördlichen Betretungsverbot betroffen war, maßgeblich. Diese tatsächliche Nutzbarkeit kann auch auf der Grundlage des Umsatzausfalles, der für das Bestandsobjekt vom Antragssteller oder Vertragspartner nachzuweisen ist, berechnet werden.

(7) Eine tatsächliche Nutzbarkeit des Bestandobjektes im Sinne des Abs. 6 ist jedenfalls nicht gegeben, soweit einem Antragsteller oder Vertragspartner gegenüber dem Bestandgeber nach den Bestimmungen der §§ 1104 und 1105 des Allgemeinen bürgerlichen Gesetzbuches (ABGB) ein Anspruch auf Bestandzinsminderung zugestanden ist oder im Falle einer davon abweichenden Vereinbarung zugestanden wäre. Eine abweichende Vereinbarung ist bei der Festsetzung der Auszahlung von finanziellen Maßnahmen sowie eines allfälligen Rückforderungs- oder Rückerstattungsanspruchs nur zu berücksichtigen, wenn der Antragsteller oder Vertragspartner der zuständigen Behörde (§§ 8, 17) nachweist, dass diese Vereinbarung sachgerecht und nicht zur Erlangung einer Förderung abgeschlossen wurde. Ebenso hat der Antragsteller oder Vertragspartner nachzuweisen, ob und in welcher Höhe ihm ein Anspruch auf Bestandzinsminderung zugestanden ist.

3.1.1. Rückforderung des zu Unrecht bezogenen Verlustersatzes

Das COFAG-NoAG bestimmt im 2. Hauptstück, 3. Abschnitt in den §§ 13 bis 15:

3. Abschnitt

Rückerstattung

Öffentlich-rechtlicher Anspruch

§ 13. Soweit ein Vertragspartner zu Unrecht finanzielle Leistungen erhalten hat, entsteht ab 1. August 2024 in diesem Ausmaß ein öffentlich-rechtlicher Rückerstattungsanspruch. Der Vertragspartner ist verpflichtet, den Rückerstattungsbetrag nach Maßgabe der folgenden Bestimmungen an den Bund zu leisten.

Rückerstattungsanspruch

§ 14. (1) Das zuständige Finanzamt (§ 17) hat nach den Abgabenvorschriften (§ 3 Abs. 3 der Bundesabgabenordnung - BAO, BGBl. Nr. 194/1961) zu prüfen, ob ein Rückerstattungsanspruch besteht und diesen zu erheben (§ 1 Abs. 3 BAO). Für Zwecke der Anwendung der Abgabenvorschriften gilt der Rückerstattungsanspruch als Abgabe im Sinne des § 3 Abs. 1 BAO.

(2) Ein Rückerstattungsanspruch errechnet sich aus

1. dem Differenzbetrag zwischen dem Auszahlungsbetrag und jenem Betrag, der aufgrund des verwirklichten Sachverhalts und der für den Fördervertrag maßgeblichen Verordnungen (§ 2 Abs. 9) zugestanden wäre, oder

2. dem Differenzbetrag zwischen dem Auszahlungsbetrag und jenem Betrag, der dem Vertragspartner beihilfenrechtlich als finanzielle Leistung zusteht, oder

3. dem gesamten Auszahlungsbetrag, wenn sich der Vertragspartner nicht steuerlich wohlverhalten hat (§ 3 des Bundesgesetzes, mit dem Förderungen des Bundes aufgrund der COVID-19-Pandemie an das steuerliche Wohlverhalten geknüpft werden, BGBl. I Nr. 11/2021 in der Fassung des BGBl. I Nr. 126/2023).

Der Rückerstattungsanspruch vermindert sich um jene Beträge, die vom Vertragspartner darauf bereits an die COFAG oder den Bund geleistet wurden.

(3) Der Vertragspartner kann gegen den Rückerstattungsanspruch mit seinen vollstreckbaren Ansprüchen aufrechnen, die ihm aus einem Fördervertrag gegen die COFAG oder aus welchem Rechtstitel auch immer gegen den Bund zustehen.

Festsetzung der Rückerstattung

§ 15. (1) Der Rückerstattungsanspruch entsteht

1. für Auszahlungen, die vor dem 1. August 2024 erfolgt sind, am 1. August 2024;

2. für alle späteren Auszahlungen mit dem auf die Auszahlung folgenden Tag.

(2) Die Rückerstattung ist vom zuständigen Finanzamt mit Bescheid festzusetzen, wenn der Rückerstattungsanspruch die in den einschlägigen Verordnungen (§ 2 Abs. 9) enthaltenen Betragsgrenzen für die Rückforderung übersteigt.

(3) Der Rückerstattungsanspruch wird mit Ablauf eines Monats nach Bekanntgabe des Festsetzungsbescheides fällig.

(4) Abweichend von § 207 und § 208 BAO beträgt die Verjährungsfrist für den Rückerstattungsanspruch zehn Jahre und beginnt frühestens mit 1. August 2024 zu laufen.

Mit Bescheiden vom 4.12.2024 machte das Finanzamt Rückerstattungsansprüche in Höhe von 8.099,69 € (aus einem zu Unrecht gewährten Fixkostenzuschuss) und in Höhe von 371.181,51 € (aus einem zu Unrecht gewährten Verlustersatz) geltend. Beide Rückforderungen betreffen Zuschüsse zu Bestandszinsen, die nach der oben dargestellten geänderten Ansicht des Gesetzgebers nicht förderwürdig waren, da sie Zeiten betrafen, in denen ein behördliches Betretungsverbot bestand und daher gemäß § 1004 ABGB kein Miet- oder Pachtzins zu entrichten war (vgl. dazu etwa OGH 19.11.2024, 4Ob32/24w: nach mittlerweile gefestigter Rechtsprechung können Betretungsverbote aus Anlass der COVID-19-Pandemie zur gänzlichen Unbenutzbarkeit des Bestandobjekts iSd § 1104 ABGB und zum vollständigen Entfall der Zahlungspflicht des Bestandnehmers führen).

Der erstgenannte Rückerstattungsbescheid wurde von der Beschwerdeführerin nicht angefochten und erwuchs in Rechtskraft. Auch die Richtigkeit des zweiten Rückerstattungsanspruches wird von der Beschwerdeführerin dem Grunde nach nicht substantiiert bestritten, sondern lediglich eingewendet, dass sich aus eingereichten, aber noch nicht zur Gänze ausbezahlten Förderanträgen offene Forderungen in Höhe von insgesamt 142.705,87 € ergeben würden, die beim Rückerstattungsbescheid in Abzug zu bringen wären.

Gemäß § 14 Abs. 3 COFAG-NoAG kann der Vertragspartner gegen den Rückerstattungsanspruch mit seinen vollstreckbaren Ansprüchen aufrechnen, die ihm aus einem Fördervertrag gegen die COFAG oder aus welchem Rechtstitel auch immer gegen den Bund zustehen.

Unter Aufrechnung ist die wechselseitige Tilgung von Forderungen im Ausmaß der geringeren Forderung zu verstehen. Voraussetzung für die Aufrechnung sind Forderungen, die gleichartig, richtig und fällig sind. Als zusätzliche Voraussetzung wird in § 14 Abs. 3 COFAG-NoAG normiert, dass die Forderung des Vertragspartners vollstreckbar sein muss (Eisenberger/Holzmann, COFAG-NoAG (2024), § 14, K11).

Der Rückerstattungsanspruch im Sinne des COFAG-NoAG ist der öffentlich-rechtliche Anspruch des Bundes gegen einen Vertragspartner auf Leistung eines Betrages gemäß § 14 Abs. 2 (§ 2 Abs. 8 COFAG-NoAG).

Die Gewährung der finanziellen Förderungen erfolgt auf Grundlage privatrechtlicher Vereinbarungen, und zwar durch einen "Fördervertrag" im Sinne des § 2 Abs. 2 COFAG-NoAG. Der Fördervertrag kommt durch Annahme des Angebots ("Förderantrag" im Sinne des § 2 Abs. 1 COFAG-NoAG) zustande. Die Annahme eines Förderantrages durch den Bund hat durch förmliche schriftliche Erklärung oder durch Auszahlung der beantragten finanziellen Leistungen zu erfolgen (§ 10 Abs. 1 COFAG-NoAG).

Die überwiegende Anzahl an Förderverträgen wurden mit der COFAG abgeschlossen. Grundsätzlich sollte über alle Förderanträge tunlichst bis 31.7.2024 von der COFAG entschieden worden sein (§ 5 Abs. 2 COFAG-NoAG). Soweit nach diesem Stichtag noch Förderanträge offen sind, geht die Zuständigkeit zur Entscheidung hierüber nach Maßgabe des zweiten Abschnittes des zweiten Hauptstückes des COFAG-NoAG auf den Bundesminister für Finanzen als Abwicklungsstelle über (siehe dazu die bei Eisenberger/Holzmann, COFAG-NoAG (2024), Seite 11, zitierten Erläuterungen im Initiativantrag 4070/A BlgNR XXVII. GP ).

Über die von der Beschwerdeführerin ins Treffen geführten, noch unerledigt offenen Förderanträge wurde bisher weder durch förmliche schriftliche Erklärung, noch durch Auszahlung der beantragten finanziellen Leistungen entschieden. Es kam damit insoweit noch kein Fördervertrag zustande, aus dem sich eine fällige Forderung der Beschwerdeführerin gegen den Bund ergeben könnte, mit der gegen die beschwerdegegenständliche Rückerstattungsforderung des Bundes aufgerechnet werden könnte. Die von der Beschwerdeführerin ins Treffen geführte Aufrechnung scheitert daher schon am Fehlen von sich wechselseitig gegenüberstehenden fälligen Forderungen.

Aus diesem Grund kann auch dahingestellt bleiben, ob eine Aufrechnung zwischen Forderungen privatrechtlicher Natur (Forderung der Beschwerdeführerin aus einem Fördervertrag) und Forderungen öffentlich-rechtlicher Natur (Rückerstattungsforderung) überhaupt möglich ist. Der OGH bejaht diese Frage, der VwGH verneint sie, da für Forderung und Gegenforderung verschiedene Wege der Rechtsdurchsetzung vorgesehen sind (Eisenberger/Holzmann, COFAG-NoAG (2024), § 14, K12 mit Judikaturnachweisen). Ferner kann damit dahingestellt bleiben, ob die in § 14 Abs. 3 COFAG-NoAG normierte zusätzliche Voraussetzung, dass die Forderung des Vertragspartners vollstreckbar sein muss, grob benachteiligend und damit verfassungswidrig ist (vgl. dazu näher Eisenberger/Holzmann, COFAG-NoAG (2024), § 14, K11).

3.1.2. Beschwerde gegen den Zinsenbescheid betreffend Verlustersatz

Die Verzinsung von Rückerstattungen ist im COFAG-NoAG wie folgt geregelt:

Verzinsung der Rückerstattung

§ 16. (1) Der Rückerstattungsbetrag ist ab dem Zeitpunkt der Auszahlung bis zur Bekanntgabe des Festsetzungsbescheides mit einem Zinssatz von zwei Prozentpunkten über dem Basiszinssatz pro Jahr zu verzinsen. Abweichend davon ist der Rückerstattungsbetrag ab dem Zeitpunkt der Auszahlung bis zur Entrichtung mit einem Zinssatz von einem Prozentpunkt über dem Basiszinssatz pro Jahr zu verzinsen, soweit es sich um einen Betrag gemäß § 14 Abs. 2 Z 2 handelt. Stundungs- und Aussetzungszinsen (§ 212, § 212a BAO) gehen dieser Verzinsung insoweit vor.

(2) Im Fall mehrerer Auszahlungsteilbeträge ist jeder Teilbetrag ab dem Zeitpunkt der jeweiligen Zahlungsanweisung der BHAG zu verzinsen. Wurde nach der Zahlung des ersten Auszahlungsteilbetrages von der COFAG ein negativer Auszahlungsteilbetrag (§ 2 Abs. 6) oder ein Betrag aus einer Rückforderung bzw. eine Saldierung auf null nach Verrechnung (§ 2 Abs. 7) bekannt gegeben, beginnt die Verzinsung mit dem Zeitpunkt dieser Bekanntgabe.

(3) Die Zinsen sind Nebenansprüche im Sinn des § 3 Abs. 2 BAO und mit Bescheid festzusetzen. Zinsen, die den Betrag von 50 Euro nicht erreichen, sind nicht festzusetzen.

In der Beschwerde wird eingewendet, dass die Verordnung über die Gewährung eines Verlustersatzes wohl eine Vertragsstrafe, aber keine Verzinsung vorsehe. Auch die Förderverträge enthielten keine "Vorgaben" betreffend Verzinsung. Die rückwirkende Verzinsung "für den COFAG-Zeitraum bis 31.7.2024" sei daher rechtswidrig.

Es trifft zwar zu, dass in den Verordnungen des Bundesministers für Finanzen, mit denen Richtlinien über die verfahrensgegenständlichen Fördermaßnahmen erlassen wurden, keine Verzinsung allfälliger Rückforderungen vorgesehen war. Diese Zinsenbestimmungen finden sich aber in den Förderbedingungen, die Bestandteile der zwischen der COFAG und der Beschwerdeführerin abgeschlossenen Förderverträge waren. Bei Abschluss der Förderverträge musste der Antragsteller erklären, dass er die Förderbedingungen der COFAG gelesen hat und zustimmt, dass diese Bestandteile des Fördervertrags werden.

In den Förderbedingungen für Zuschüsse zur Deckung von Fixkosten werden in Punkt 9 nicht nur die Voraussetzungen angeführt, unter denen die COFAG einen bereits ausbezahlten Fixkostenzuschuss ganz oder teilweise zurückfordern konnte (Punkt 9.1.), und wann eine Vertragsstrafe verhängt werden konnte (Punkt 9.2.), sondern es wird in Punkt 9.3. auch folgende Verzinsung vereinbart:

9.3 Auf rückzuzahlende Beträge fallen die gesetzlichen Verzugszinsen ab dem Tag der Auszahlung an.

Gleichlautende Zinsenbestimmungen finden sich in Punkt 10.4. der Förderbedingungen zum Fixkostenzuschuss 800.000 und in Punkt 10.4. der Förderbedingungen zum Verlustersatz.

Bei Geschäften zwischen Unternehmern betragen die gesetzlichen Verzugszinsen 9,2 Prozentpunkte über dem Basiszinssatz (§ 456 UGB). Die COFAG war als Gesellschaft mit beschränkter Haftung ein Unternehmer kraft Rechtsform (§ 2 UGB).

Es trifft daher nicht zu, dass im "COFAG-Zeitraum bis 31.7.2024" keine Verzinsung einer Rückforderung vorgesehen gewesen wäre. Da gemäß § 6 Abs. 1 COFAG-NoAG sämtliche Rechte und Pflichten der COFAG aus Förderverträgen mit 1.8.2024 unverändert auf den Bund übergegangen sind, wäre auch eine Verzinsung der Rückforderung (bis 31.7.2024) mit den gesetzlichen Verzugszinsen von 9,2 Prozentpunkten über dem Basiszinssatz in Betracht gekommen. Gegen die insofern die Rückzahlungspflichtigen begünstigende rückwirkende Zinsenbestimmung des § 16 COFAG-NoAG, die wesentlich geringere Zinsen vorsieht als sie in den Förderverträgen vereinbart waren, bestehen daher seitens des Bundesfinanzgerichtes keine verfassungsrechtlichen Bedenken.

Soweit in der Beschwerde gegen den Zinsenbescheid Einwendungen gegen den zugrundeliegenden Rückerstattungsanspruch erhoben werden, wird darauf hingewiesen, dass im Verfahren betreffend Festsetzung der Rückerstattungszinsen die Richtigkeit des Rückerstattungsbetrages nicht mehr bekämpft werden kann (vgl. hilfsweise VwGH 16.12.2009, 2007/15/0294: auch im Verfahren betreffend Festsetzung der Aussetzungszinsen kann die Richtigkeit des ausgesetzten Betrages nicht mehr bekämpft werden).

Gegen die Berechnung der Zinsen mit 44.000,60 € wurden von der Beschwerdeführerin keine Einwände erhoben. Da die Zinsenberechnung den Vorgaben des § 16 COFAG-NoAG entspricht, war die Beschwerde als unbegründet abzuweisen.

3.1.3. Beschwerde gegen den Zinsenbescheid betreffend Fixkostenzuschuss

Zur Vermeidung von Wiederholungen wird auf die analog geltenden Ausführungen unter Punkt 3.1.2. verwiesen.

In diesem Sinne gilt auch hier, dass gegen den Zinsenbescheid nicht Einwendungen erhoben werden können, die sich gegen den in Rechtskraft erwachsenen Rückerstattungsbescheid vom 4.12.2024 richten. Aus den in der Beschwerde angedeuteten verfassungsrechtlichen Bedenken gegen die rückwirkend anzuwendende Bestimmung des § 3b Abs. 5 bis 7 ABBAG-Gesetz (nunmehr § 3 Abs. 4 bis 7 COFAG-NoAG) ist daher für das gegenständliche Beschwerdeverfahren nichts zu gewinnen. Abgesehen davon teilt das Bundesfinanzgericht diese Bedenken nicht.

Förderwerber konnten bei gewissen COVID-19-Unterstützungsmaßnahmen (wie gegenständlich beim Fixkostenzuschuss, Fixkostenzuschuss 800.000 und Verlustersatz) Bestandzinszahlungen als förderfähige Fixkosten ansetzen. Dabei traf die begünstigten Unternehmen eine Schadensminderungspflicht. Sie mussten alle zumutbaren Maßnahmen setzen, um ihre Fixkosten zu reduzieren. Erst ab 21.10.2021 gab es höchstgerichtliche Rechtsprechung des OGH zur Frage, ob das Bestandszinsminderungsrecht gemäß §§ 1104, 1105 ABGB auch bei einer COVID-19-bedingten Unbrauchbarkeit des Bestandsobjekts zur Anwendung gelangt (siehe dazu die bei Eisenberger/Holzmann, COFAG-NoAG (2024), § 3, K10 dargestellte OGH-Judikatur, die auch Anlass für den Gesetzgeber zur Änderung des § 3b ABBAG-Gesetz mit BGBl I 228/2021 war).

Es wurden daher in den auf § 3b Abs. 3 ABBAG-Gesetz gestützten, in Verordnungsform erlassenen Richtlinien zunächst Geschäftsraummieten und Pacht ohne Bedachtnahme auf die Bestimmung des § 1104 ABGB als Fixkosten definiert, zu denen - auch im Beschwerdefall - Zuschüsse geleistet wurden. Erst im Zuge der oben dargestellten Sitzung des Nationalrates am 16.12.2021 gelangte der Gesetzgeber aufgrund der sich entwickelnden Judikatur des OGH zur Ansicht, dass Fixkostenzuschüsse zu Bestandszinszahlungen für Zeiträume eines behördlichen Betretungsverbotes nicht gerechtfertigt sind, da gemäß § 1104 ABGB kein Miet- oder Pachtzins zu entrichten ist, wenn die in Bestand genommene Sache wegen außerordentlicher Zufälle (wie einer Seuche) gar nicht gebraucht oder benutzt werden kann.

Für solche Fälle wurde daher die Gewährung von Fixkostenzuschüssen durch die Bestimmung des § 3b Abs. 5 bis 8 ABBG-Gesetz (nunmehr § 3 Abs. 4 bis 7 COFAG-NoAG) und die entsprechend geänderten Verordnungen (Richtlinien) rückwirkend ausgeschlossen.

Nach der ständigen Rechtsprechung des Verfassungsgerichtshofes stellt eine Neuregelung, die eine Verschlechterung der Rechtslage zur Folge hat, dann keinen verfassungswidrigen Eingriff in wohlerworbene Rechte dar, wenn sie lediglich auf die Beseitigung einer sachlich nicht gebotenen Begünstigung hinausläuft, selber aber mit dem Gleichheitsgebot im Einklang steht (z.B. VfGH 28.2.1991, B 1120/88 mit zahlreichen Judikaturnachweisen). Ein solcher Fall liegt gegenständlich vor: die Gewährung von Zuschüssen zu Bestandszinsen, die nach § 1104 ABGB dem Bestandgeber nicht zustehen, stellt eine sachlich nicht gebotene Begünstigung im Sinne einer "Überförderung" im Zuge der Gewährung von Coronahilfen dar.

Wie der Verfassungsgerichtshof wiederholt ausgesprochen hat, verbietet es die Bundesverfassung dem Gesetzgeber (von rückwirkenden Strafvorschriften abgesehen) nicht, ein Gesetz mit rückwirkender Kraft auszustatten, doch muss diese Rückwirkung sachlich zu rechtfertigen sein. Die rückwirkende Inkraftsetzung einer in Rechtspositionen eingreifenden Regelung wäre mit dem Gleichheitsgrundsatz dann nicht vereinbar, wenn der Normunterworfene durch einen Eingriff von erheblichem Gewicht in einem berechtigten Vertrauen auf die Rechtslage enttäuscht wurde und nicht etwa besondere Umstände diese Rückwirkung verlangen (vgl. neuerlich VfGH 28.2.1991, B1120/88 mwN; vgl. aus der jüngsten Rechtsprechung z.B. VfGH 11.12.2024, E1757/2024). Die Beseitigung einer sachlich nicht gebotenen Begünstigung stellt einen solchen besonderen Umstand dar.

Gegen die Berechnung der Zinsen mit 1.318,34 € wurden von der Beschwerdeführerin keine Einwände erhoben. Da die Zinsenberechnung den Vorgaben des § 16 COFAG-NoAG entspricht, war die Beschwerde als unbegründet abzuweisen.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird. Bedenken gegen die Verfassungsmäßigkeit einer Gesetzesbestimmung berühren keine vom Verwaltungsgerichtshof im Sinne des Art. 133 Abs. 4 B-VG zu lösende Rechtsfrage, weshalb eine ordentliche Revision nicht zulässig ist.

Linz, am 23. Mai 2025

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 13 COFAG-NoAG, COFAG-Neuordnungs- und Abwicklungsgesetz, BGBl. I Nr. 86/2024 |

Verweise: | VfGH 28.02.1991, B1120/88 |