Verdeckte Ausschüttung aufgrund zinsenlosen Schwesterndarlehens; Höhe des anzusetzenden Zinssatzes.

European Case Law Identifier: ECLI:AT:BFG:2022:RV.2101082.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Ri. in der Beschwerdesache N.N. GES.M.B.H., Adr.Bf., vertreten durch Dr. W.W., Adr.StB, über die Beschwerde vom 14. Februar 2020 gegen die Bescheide des Finanzamtes Judenburg Liezen (nunmehr Finanzamt Österreich, Dienststelle Judenburg Liezen) vom 02. Dezember 2019 betreffend Haftungs- und Abgabenbescheide 2015 bis 2017 und vom 17. Dezember 2019 bzw. vom 09. Jänner 2020 betreffend Körperschaftsteuerbescheide 2015 bis 2017, Steuernummer xxx, zu Recht erkannt

I. Der Beschwerde wird gemäß § 279 Bundesabgabenordnung (BAO) teilweise Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

Die Körperschaftsteuer 2015 wird festgesetzt mit 2.132,00 Euro (bisher: 2.571,00 Euro),

Die Körperschaftsteuer 2016 wird festgesetzt mit 6.293,28 Euro (bisher: 6.975,00 Euro),

Die Körperschaftsteuer 2017 wird festgesetzt mit 5.715,00 Euro (bisher: 6.711,00 Euro).

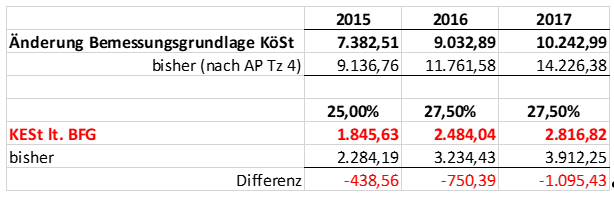

Die Haftung für Kapitalertragsteuer wird gemäß § 95 Abs. 1 EStG 1988 für den Zeitraum 2015 im Betrag von 1.845,63 Euro (bisher: 2.284,19 Euro),

die Haftung für Kapitalertragsteuer wird gemäß § 95 Abs. 1 EStG 1988 für den Zeitraum 2016 im Betrag von 2.484,04 Euro (bisher: 3.234,43 Euro),

die Haftung für Kapitalertragsteuer wird gemäß § 95 Abs. 1 EStG 1988 für den Zeitraum 2017 im Betrag von 2.816,82 Euro (bisher: 3.912,25 Euro)

geltend gemacht.

Die Bemessungsgrundlagen und die Höhe der Abgaben sind dem Ende der Entscheidungsgründe den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Die Beschwerdeführerin (Bf.) ist eine im Firmenbuch unter FN yyy eingetragene mit Gesellschaftsvertrag vom xxx errichtete Gesellschaft mit beschränkter Haftung.

Bei der Bf. fand eine die Jahre 2015 bis 2017 betreffende Außenprüfung - Prüfbeginn laut Prüfungsauftrag vom 30. September 2019 am 07. Oktober 2019 - hinsichtlich Umsatz- und Körperschaftsteuer, sowie Kapitalertragsteuer und Kammerumlage für den Zeitraum 2015 bis 2017 statt.

In der Niederschrift über die Schlussbesprechung gem. § 149 Abs. 1 BAO anlässlich der Außenprüfung gem. § 147 BAO vom 27. November 2019 traf der Prüfer unter Tz. 4 "Verzinsung Verrechnungskonto" folgende Feststellung:

Im Prüfungszeitraum sei an die Firma Z.Z. GmbH ein zinsfreies Darlehen gewährt worden. Die Buchung sei auf einem Verrechnungskonto erfolgt. Ein Kreditvertrag existiere nicht. Als Rückzahlungen seien leidglich Kosten (Weiterverrechnung Personalkosten) gegengerechnet worden. An beiden Gesellschaften sei Herr Y.Y. beteiligt (N.N.: 90 % Beteiligung - Z.Z. GmbH 100 % Beteiligung).

Ausgehend von diesem Sachverhalt stufte der Prüfer in der Tz 4 die Darlehensgewährung der Bf. an die Z.Z. GmbH (als Schwesterngesellschaft) einerseits als verdeckte Ausschüttung an den gemeinsamen Gesellschafter Herr Y.Y. und andererseits als eine Einlage bei der Schwesterngesellschaft ein. Als Zinssatz für das Darlehen wurden 2,5 % angesetzt.

Die belangte Behörde erließ in Folge mit 02. Dezember 2019 Kapitalertragsteuer - Haftungsbescheide an die Bf. iHv. 2.284,19 Euro für den Zeitraum 2015, 3.234,43 Euro für den Zeitraum 2016 und 3.912,25 Euro für den Zeitraum 2017. In der Begründung wurde auf die Niederschrift vom 27. November 2019 verwiesen.

Im Bericht gem. § 150 BAO über das Ergebnis der Außenprüfung vom 11. Jänner 2020, ABNr xxx, wurde in der Tz. 4 "Verzinsung Verrechnungskonto" auf die Tz. 4 der Niederschrift vom 27. November 2019 verwiesen und unter "steuerliche Auswirkungen" bei der Körpersachaftsteuer als "übrige Erträge/Einnahmen" [Kz 9090] 9.136,76 Euro (2015), 11.761,58 Euro (2016) und 14.226,38 Euro (2017), und unter Kapitalertragsteuer 2.284,19 Euro (12/2015), 3.234,43 Euro (12/2016) und 3.912,25 Euro (12/2017) ausgewiesen.

Unter Zugrundelegung der Feststellungen des Prüfers nahm die belangte Behörde die Verfahren hinsichtlich Körperschaftsteuer 2015 und 2016 mit Bescheiden vom 17. Dezember und 09. Jänner 2020 wieder auf. Bezüglich 2017 erging mit 09. Jänner 2020 der Bescheid über die Aufhebung des Körperschaftsteuerbescheides 2017 vom 07. Dezember 2018 gem. § 299 BAO.

Mit den angefochtenen Bescheiden vom 17. Dezember 2019 (Jahr 2015) und 09. Jänner 2020 (Jahre 2016 und 2017) setzte die belangte Behörde bei der Bf. die Körperschaftsteuer wie folgt neu fest:

Körperschaftsteuer 2015: 2.571,00 Euro (bisher: 1.750,00 Euro)

Körperschaftsteuer 2016: 6.975,00 Euro (bisher: 2.115,00 Euro)

Körperschaftsteuer 2017: 6.711,00 Euro (bisher: 2.676,00 Euro)

In der jeweiligen Begründung verwies die belangte Behörde auf die Feststellungen der abgabenbehördlichen Prüfung, die der darüber aufgenommenen Niederschrift bzw. dem Prüfungsbericht zu entnehmen seien.

Mit Schreiben der steuerlichen Vertretung vom 14. Februar 2020 wurde gegen die Körperschaftsteuerbescheide und gegen die Haftungsbescheide für Kapitalertragsteuer 2015 bis 2017 von der Bf. Beschwerde erhoben und zur Begründung ausgeführt:

Zu den Haftungsbescheiden für Kapitalertragsteuer: Die Finanzbehörde habe - wie der Niederschrift über die Betriebsprüfung zu entnehmen sei - festgestellt, dass die geprüfte Gesellschaft der Firma Z.Z. GmbH (StNr.: xxx) in den Jahren 2015 bis 2017 Darlehen ohne Verzinsung gewährt habe und dass in Höhe der nicht verrechneten Zinsen eine verdeckte Gewinnausschüttung vorliege. Die verdeckte Gewinnausschüttung werde damit begründet, dass sowohl bei der geprüften Gesellschaft als auch bei der Z.Z. GmbH Herr Y.Y., Anteilsinhaber sei. Der steuerliche Vertreter halte diese Beurteilung nicht für gerechtfertigt. Richtig sei zwar, dass das Ergebnis der geprüften Gesellschaft durch die Nichtverrechnung von Zinsen eine Ergebnisverminderung erfahren habe, richtig sei aber auch, dass für die Z.Z. GmbH hierdurch eine Ergebniserhöhung eingetreten sei, so dass sich per Saldo für den Anteilsinhaber, Herrn Y.Y., keine Auswirkung ergeben habe. Herr Y.Y. habe auch keine Ausschüttung erhalten. Die steuerliche Vertretung halte daher die Unterstellung einer verdeckten Gewinnausschüttung für verfehlt. Grundsätzlich gerechtfertigt wäre allerdings eine Ergebniskorrektur in Hinblick auf die nicht verrechneten Zinsen. Ganz wesentlich für das Ausmaß einer Ergebniskorrektur sei nämlich, welcher Zinssatz zur Berechnung herangezogen werde. Der von der Betriebsprüfung angewandte Zinssatz von 2,50 % p.a. stehe mit der realen Situation am Kapitalmarkt in Widerspruch und sei daher unakzeptabel. Hierbei sei entscheidend, welchen Zinssatz die N.N. GmbH bei der Veranlagung von Kapital erhalten hätte. Faktum sei, dass durch die Nullzinspolitik der Europäischen Zentralbank Zinserträge auf Basis von Girokonten, Sparguthaben und Anleihen schon 2015 nur mehr in geringfügigem Ausmaß von etwa 0,5 p.a., spätestens aber 2017 überhaupt nicht mehr erzielbar gewesen seien (am 05. Juni 2014 habe die Europäische Zentralbank den Referenzzinssatz für Einlagen von Banken bei der EZB mit -0,1 % p.a. festgelegt, bis 2018 sei eine weitere Reduzierung bis auf -0,4% erfolgt). Es dürfe auch auf die Rechtsprechung des Verwaltungsgerichthofs hingewiesen werden. Nach dem Erkenntnis vom 20. November 1996, 96/15/015, sei bei langfristiger Kreditierung der Anleihezinsfuß eine brauchbare Richtschnur Auch dies sei ein Hinweis darauf, dass die im fraglichen Zeitraum erzielbaren Zinserträge für "sichere" Kapitalanlagen gegen Null tendierten. Es werde daher der Antrag gestellt, die bekämpften Bescheide aufzuheben bzw. zumindest bezüglich der Höhe des Zinsfußes an die vorangehenden Ausführungen anzupassen.

Entsprechend dieser Darlegungen werde hinsichtlich der Körperschaftsteuerbescheide 2015 bis 2017 beantragt die Hinzurechnung für die nicht verrechneten Zinsen zu unterlassen bzw. hinsichtlich des Ausmaßes entsprechend den obigen Ausführungen anzupassen.

Die Bescheide über die Wiederaufnahme des Verfahren btr. Körperschaftsteuer 2015 und 2016 sowie der Bescheid gem. § 299 BAO (Körperschaftsteuer 2017) wurden nicht angefochten.

Mit Beschwerdevorentscheidung vom 11. August 2020 wies das Finanzamt die Beschwerden gegen die Sachbescheide als unbegründet ab. Das Finanzamt führte aus, dass es an sämtlichen Vereinbarungen fehle. Daher sei abzuleiten, dass es sich hier um eine kurzfristige Geldmittelüberlassung handle, vergleichbar mit einem Kontokorrent, die eine dementsprechende Verzinsung zur Folge habe. Bei einem Kontokorrent würden laut UGB auch Zinsen ab Fälligkeit verrechnet werden. Im Zweifelsfall sei gemäß § 1000 ABGB ein Zinssatz von 4 % anzunehmen. In der Beschwerde sei auf die Nullzinspolitik der EZB eingegangen worden. Dieser Wert könne aber nicht für das vorhandene Verrechnungskonto als Basis für die Zinsen angenommen werden, da dieser Wert die Sparzinsen und Zinserträge auf Basis von Girokonten betreffe. Hierbei handle es sich um eine kurzfristige Kreditvergabe, die entsprechend verzinst werden müsse. Aus der Judikatur (BFG RV/6100710/2016, 01.04.2019) gehe hervor, dass der Zinssatz abhängig vom Risiko der Finanzierung festgelegt werden könne. Im angeführten Erkenntnis, für die Jahre 2013 und 2014 läge das Risiko im mittleren Segment und werde daher mit 5,5 % verzinst. Zum damaligen Zeitpunkt würden risikolose bzw. risikoarme Finanzierungen am Markt mit einem Zinssatz von 1,5 % p.a. angeboten. Bei der Ermittlung des Zinssatzes könne aber auch der 3-Monats-Euribor mit einem Aufschlag herangezogen werden. Der Zinssatz im Erkenntnis des BFG vom 05.01.2016, RV/7101428/2015 werde für das Jahr 2008 mit einem Aufschlag von 2,5 % zum 3-Monats-Euribor ermittelt. Im vorliegenden Fall handle es sich nicht um ein Start-Up Unternehmen, sondern um ein Unternehmen, dass sich am Markt etabliert habe. Aufgrund dieser Tatsache und der vorhandenen Bonität könne von einer risikoarmen Finanzierung ausgegangen werden. In Anbetracht der erwähnten Judikatur für die Zinssätze, (BFG/6100710/2016 vom 01.04.2019) wo der Zinssatz bei langfristigen Kreditvergaben bei 1,5% liegen könne, es sich hierbei aber, wie oben erwähnt, um eine kurzfristige Kreditvergabe handle, erscheine der gewählt Zinssatz von 2,5% angemessen zu sein. Vergleiche man dazu die Variante mit einem Aufschlag von 2,5% zum 3-Monats-Euribor, würde sich für die Prüfungsjahre ein Zinssatz von ca. 2 % bis 2,5 %, bei langfristiger Kreditvergabe, ergeben. Der 3-Monats-Euribor sei in den Jahren 2015 bis 2017 zwischen 0 und - 0,35 gelegen. Zusätzlich werde auf weitere aktuelle Erkenntnisse verwiesen, bei denen die Zinssätze höher seien als von der Außenprüfung festgesetzt (BFG vom 02.01.2018, RV/7103438/2015, BFG vom 18.10.2017, RV/7102241/2012, BFG vom 23.01.2019, RV/7100718/2015, BFG vom 31.01.2020, RV/4100116/2018). Aus den dargestellten Gründen sei die Beschwerde als unbegründet abzuweisen, da ein zinsenloses Gesellschaftsdarlehen an einen Anteilsinhaber oder Schwestergesellschaft nicht fremdüblich sei und daher eine verdeckte Ausschüttung bewirke. Die Höhe des Zinssatzes der Betriebsprüfung liege im Toleranzbereich für kurzfristige Kreditvergaben, obwohl laut UGB iVm dem ABGB und diverser angeführter Judikatur auch höhere Zinsen verrechnet hätten werden können. Aufgrund des niedrigen Risikos der Finanzierung sei der gewählte Zinssatz aber durchaus marktkonform.

Nach einmaliger Fristverlängerung beantragte die Bf. durch ihren steuerlichen Vertreter mit Schreiben vom 25. September 2020 die Entscheidung über die Beschwerden durch das Bundesfinanzgericht (Vorlageantrag) und nahm zur Beschwerdevorentscheidung wie folgt Stellung:

Wie bereits in der Beschwerde dargelegt worden sei, sei es zwar richtig, dass die N.N. GmbH für die flüssigen Mittel, die sie der Z.Z. GmbH zur Verfügung gestellte habe, keine Zinsen verrechnet habe. Die Finanzbehörde habe aber ohne nähere Begründung festgestellt, dass im Hinblick auf fehlende vertragliche Vereinbarungen und das bestehende Naheverhältnis der darlehensgewährenden und der darlehensnehmenden Gesellschaft (Schwesterngesellschaft) eine verdeckte Gewinnausschüttung anzunehmen sei. Wie jedoch sowohl das Bundesfinanzgericht in der Entscheidung vom 17. Jänner 2020, GZ RV/7100942/2016 als auch der Verwaltungsgerichtshof im Erkenntnis vom 31. Mai 2005, 2000/15/0059 dargelegt hätten, sei die Frage, ob eine verdeckte Gewinnausschüttung vorliege, an Hand eines Fremdvergleiches zu ermitteln, wobei der Fremdvergleich in einer formalen und einer materiellen Komponente bestehe. Die formale Komponente sei in Hinblick auf fehlende vertragliche Vereinbarungen unstrittig. Bei der materiellen Komponente könne jedoch nicht ohne weiteres davon ausgegangen werden, dass die Darlehensgewährung nur auf Grund gesellschaftlicher Beziehungen erfolgt sei. Es gäbe nämlich sehr wohl eine betriebliche Komponente. Es sei nämlich zu berücksichtigen, dass auf Grund der Nullszinspolitik der Europäischen Zentralbank Zinserträge für Guthaben auf Girokonten, Sparguthaben oder Anleihen schon 2015 nur im geringfügigen Ausmaß von ca. 0,5 % pa., spätestens aber 2017 aber überhaupt nicht mehr erzielbar gewesen wären (schon am 05. Juni 2014 habe die Europäische Zentralbank den Referenzzinssatz für Einlagen von Banken bei der EZB mit -0,1 % pa. festgelegt und bis 2018 sei sogar eine Reduzierung auf -0,4% pa. erfolgt). Der Nachteil, der der N.N. GmbH durch die zinslose Zurverfügungstellung von Geldmitteln an die Schwesterngesellschaft erlitten habe, sei daher als geringfügig zu bezeichnen. Es sei jedenfalls völlig unakzeptabel - wie dies seitens der Betriebsprüfung bzw. des Finanzamtes vorgenommen werde - einen bankmäßig gewährten Kredit mit einem Aufschlag von 2,5% p.a. zu unterstellen. Eine Analogie zu Bankkrediten sei im vorliegenden Fall abwegig. Die Finanzbehörde habe eine Reihe von Entscheidungen des Bundesfinanzgerichtes zitiert. In keiner von diesen Entscheidungen werde verlangt, dass bei der zinslosen Zurverfügungstellung von Barmitteln ein bankmäßiger Aufschlag berücksichtigt werden müsste. Dies gelte insbesondere für die zitierte Entscheidung des Bundesfinanzgerichtes vom 31. Jänner 2020, RV/4100116/2018, in dem kein Aufschlag erwähnt werde. Das Finanzamt übersehe, dass es im vorliegenden Fall nicht um die Beurteilung eines Darlehens, das mit einem Bankkredit vergleichbar wäre, ginge, sondern um eine Frage der Veranlagung vorhandener flüssiger Mittel. Die von der Behörde zitierten Erkenntnisse des Bundesfinanzgerichts seien daher für den vorliegenden Fall nicht anwendbar. In den meisten der zitierten Entscheidungen stünde die Höhe des Zinssatzes auch gar nicht in Frage bzw. sei es um Zeiträume im Wesentlichen vor 2014 gegangen, in denen von Nullzinsen überhaupt noch keine Rede gewesen sei.

Die belangte Behörde legte die Bescheidbeschwerde gemäß § 265 Abs. 1 BAO dem Bundesfinanzgericht im Oktober 2020 vor. In der Stellungnahme im Vorlagebericht vom 19. Oktober 2020 führt die belangte Behörde aus:

Zu der im Vorlageantrag aufgeworfenen Frage des Vorliegens einer verdeckten Ausschüttung gem. § 8 Abs.2 KStG dem Grunde nach - im gegenständlichen Verfahren liege, vom Bf selbst bestätigt, eine Vorteilsgewährung an eine Schwestergesellschaft in Form von nicht verrechneten Zinsen vor - werde abermals auf die dazu ergangene Judikatur verwiesen. Vorteilsgewährungen zwischen Schwestergesellschaften würden bei der vorteilsgewährenden Körperschaft steuerrechtlich zunächst stets zur Annahme verdeckter Ausschüttungen an den oder die beherrschenden Anteilsinhaber und in der Folge zu verdeckten Einlagen zugunsten der vorteilsempfangenden Schwester-Körperschaft führen. Die gesellschaftsrechtliche Veranlassung werde nach der bisherigen Rechtsprechung des VwGH unter anderem anhand eines Fremdvergleichs ermittelt. Dabei würden die Verträge zwischen der Kapitalgesellschaft und ihren Gesellschaftern an jenen Kriterien gemessen, die für die Anerkennung von Verträgen zwischen nahen Angehörigen entwickelt worden seien. Nach diesen Maßstäben müsse eine Vereinbarung nach außen ausreichend zum Ausdruck kommen, einen eindeutigen, klaren und jeden Zweifel ausschließenden Inhalt haben und zwischen Fremden unter den gleichen Bedingungen abgeschlossen werden, widrigenfalls würden Ausschüttungen bzw. Einlagenvorgänge vorliegen, auch wenn diese Vorgänge in zivilrechtliche Geschäfte gekleidet würden. Das Fehlen der formalen Voraussetzungen (Komponente) werde selbst vom Bf im Vorlageantrag bestätigt. Der weiteren Darstellung des Bf betreffend die materielle Komponente könne nicht gefolgt werden. Lt. Bf. handle es sich nicht um die Beurteilung eines Darlehens, sondern um eine Frage der Veranlagung vorhandener flüssiger Mittel durch die hingebende Gesellschaft. Wobei in Anlehnung an die Zinspolitik der EZB für Einlagen solche Zinssätze wie von der Betriebsprüfung angesetzt worden seien (2,5%) nicht erreichbar wären. Der Nachteil, den die Bf. durch die zinslose Zurverfügungstellung von Geldmitteln an die Schwestergesellschaft erlitten habe, sei daher als geringfügig anzunehmen. Der Bf. übersehe dabei jedoch, dass nach der Rechtsprechung des VwGH in Fällen, wo auf Grund des zwischen dem Gesellschafter und der Gesellschaft bestehenden Naheverhältnisses Zahlungen erfolgen bzw. Vorteile zugewendet würden, die an einem Außenstehenden nicht unter den gleichen Bedingungen geleistet worden wären, zu prüfen sei, worin der dem Gesellschafter dadurch allenfalls zugewendete Vorteil bestehe. Gleiches werde in der Rz 616 KStR "Überlässt die Körperschaft dem Anteilsinhaber unentgeltlich ein Darlehen, liegt in Höhe des Zinsvorteils eine verdeckte Ausschüttung vor" fixiert. Der Geschäftszweig des Gesellschafters bestehe nicht im "Handel mit Veranlagungsprodukten" - die erhaltenen Mittel würden daher einen Kredit darstellen. Ein Kredit liege vor, wenn jemand einem anderen befristet die Nutzung von Kapital ermögliche. Dieser Kreditbegriff decke auch den Begriff Darlehen ab, ferner Vorschüsse, Forderungsstundungen und alle Geldanlagen, wenn ihr Zweck die Einräumung einer befristeten Kapitalnutzungsmöglichkeit sei. Die im Vorlageantrag getroffene Feststellung "Eine Analogie zu Bankkrediten ist im vorliegenden Fall abwegig" sei daher nicht korrekt. Nach der Auffassung von Felix/Streck solle das Fremdmittelbedürfnis des Darlehensnehmers eine höhere Verzinsung rechtfertigen als bloßes Veranlagungsbedürfnis des Darlehensgebers. Die steuerlichen Ergebnisse bei der empfangenden Gesellschaft stellten sich folgend dar:

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Gewinn | -337.727,- | -209.975,- | -104.919 | -197.401,- - | -224.911,- | -134.929,- |

Verlustvortrag | 221.525,- | 588.495,- | 799.610,- | 913.924,- | 1121.449,- | 1357.654 |

Im vorliegenden Fall seien die vertraglichen Rahmenbedingungen der Geldmittelüberlassung nicht dokumentiert worden ("mündlicher" Vertrag). Da weder die Höhe noch die Dauer der Geldmittelüberlassung festgestellt werden könnten, sei von einer kurzfristigen Kreditierung, vergleichbar einem Kontokorrentverhältnis, auszugehen. Im Hinblick auf den Charakter gegenständlicher Forderung (Darlehen) sei eine entsprechende Verzinsung der Forderung jährlich durchzuführen. Es sei mindestens jener Zinssatz an den Anteilsinhaber zu verrechnen, den die Körperschaft selbst für die Mittelbeschaffung bezahlen müsste. Unter Berücksichtigung der, für den Prüfungszeitraum durch die Österreichische Nationalbank veröffentlichten durchschnittlichen Kreditzinssätze sei die, bei der Prüfung durchgeführte Verzinsung, als fremdüblich zu bezeichnen. Es werde des Weiteren auf die Begründung in der Beschwerdevorentscheidung verwiesen und die Abweisung der Beschwerde beantragt.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Die Bf. ist eine Gesellschaft mit beschränkter Haftung. An der Gesellschaft waren im beschwerdegegenständlichen Zeitraum Herr Y.Y. zu 90 % und die Y.Y. Liegenschaftsverwaltung GmbH zu 10 % beteiligt (vgl. BFG-Akt, OZ 17 und 18: Auszug Firmenbuch zu FN yyy und FN yyx). Herr Y.Y. ist zudem 100 %iger-Anteilsinhaber an der Y.Y. Liegenschaftsverwaltung GmbH und an der der Z.Z.-Transporte GmbH (BFG-Akt, OZ 16: Auszug Firmenbuch zu FN xyx).

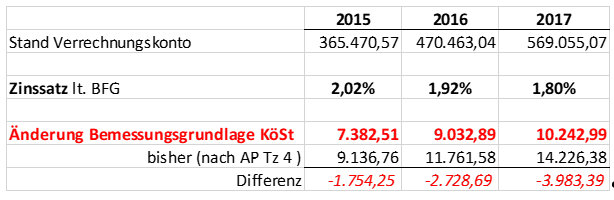

Auf dem Verrechnungskonto der Bf. zu den einzelnen Stichtagen der Gesellschaft sind Forderungen gegenüber der Z.Z.-Transporte GmbH ausgewiesen. Das Verrechnungskonto der Bf. wies zu den Bilanzstichtagen folgende Werte auf:

2015: 365.470,57 Euro

2016: 470.463,04 Euro

2017: 569.055,07 Euro

Bei diesen Beträgen handelt es sich unbestritten um ein Darlehen, welche die bf. Gesellschaft der Z.Z.-Transporte GmbH gewährte.

Es wurde kein schriftlicher Darlehensvertrag geschlossen. Eine Verzinsung des Darlehns erfolgte nicht (vgl. BFG-Akt, OZ 1 Beschwerde S. 1f. und BFG-Akt OZ 14, Vorlageantrag S. 1). Als Rückzahlung wurden Personalkosten gegengerechnet.

Die Bonität der Darlehensnehmerin und die Ernsthaftigkeit ihrer Rückzahlungsabsicht wurden seitens der Betriebsprüfung nicht angezweifelt.

Der vorliegende Sachverhalt ist unstrittig und ergibt sich aus der Aktenlage.

2. Rechtliche Beurteilung

2.1. Zu Spruchpunkt I. (Abänderung)

I. Körperschaftsteuer 2015 bis 2017:

Im Beschwerdefall ist die Frage des Vorliegens einer verdeckten Ausschüttung dem Grund nach und bzgl. der Höhe der von der Betriebsprüfung angesetzte Zinssatz iHv. 2,5 % strittig.

Gemäß § 8 Abs. 1 KStG 1988 bleiben bei der Ermittlung des Einkommens Einlagen und Beiträge jeder Art insoweit außer Ansatz, als sie von Personen in ihrer Eigenschaft als Gesellschafter, Mitglieder oder in ähnlicher Eigenschaft geleistet werden.

Zufolge § 8 Abs. 2 KStG 1988 ist es für die Ermittlung des Einkommens ohne Bedeutung, ob das Einkommen im Wegeoffener oder verdeckter Ausschüttungen verteilt oder entnommen oder in anderer Weiseverwendet wird.

Nach Judikatur des Verwaltungsgerichtshofs sind verdeckte Ausschüttungen iSd § 8 Abs. 2 KStG 1988 Vorteile, die eine Gesellschaft ihren Gesellschaftern aus ihrem Vermögen in einer nicht als Gewinnausschüttung erkennbaren Form unter welcher Bezeichnung auch immer gewährt, die sie anderen Personen, die nicht ihre Gesellschafter sind, nicht oder nicht unter den gleichen günstigen Bedingungen zugestehen würde (VwGH 05.02.2021, Ro 2019/13/0027 mwH).

Das Vorliegen einer verdeckten Ausschüttung setzt die Zuwendung eines Vermögensvorteils an den Anteilseigner voraus (VwGH 19.09.2007, 2004/13/0108).

Eine verdeckte Ausschüttung ist auch dann anzunehmen, wenn Dritte auf Grund ihres Naheverhältnisses zum Anteilsinhaber eine in der Anteilsinhaberschaft wurzelnde Zuwendung erhalten. Auch beteiligungsmäßige Verflechtungen begründen ein "Nahestehen" (VwGH 25.11.2009, 2008/15/0039)

Die Ursache der Zuwendung von Vermögensvorteilen, die ihrer äußeren Erscheinungsform nach nicht unmittelbar als Einkommensverwendung erkennbar sind und ihre Ursache in den gesellschaftsrechtlichen Beziehungen haben, ist an Hand eines Fremdvergleiches zu ermitteln (vgl. VwGH 30.12.2020, Ra 2019/15/0126)

Der Fremdvergleich ist grundsätzlich anhand von Leistungsbeziehungen zwischen einander fremd gegenüberstehenden Personen vorzunehmen, wobei von deren üblichem Verhalten in vergleichbaren Situationen auszugehen ist (vgl. VwGH 01.12.1992, 92/14/0149). Nur Leistungsbeziehungen, die ihrer Art nach zwischen einander fremd gegenüberstehenden Personen nicht vorkommen, sind danach zu beurteilen, wie sich dabei üblicherweise andere Personen verhalten, die zueinander in familiärer Beziehung stehen (vgl. VwGH 25.10.1994, 94/14/0067).

Für die Beurteilung von Vereinbarungen zwischen Körperschaften und ihren Anteilseignern und für Vereinbarungen zwischen einander nahestehenden Gesellschaften (Schwester- bzw. Muttergesellschaften) sind jene Maßstäbe anzulegen, welche für die Anerkennung von Vereinbarungen zwischen nahen Angehörigen gelten (zB VwGH 19.02.1985, 84/14/0079; VwGH 31.05.2006, 2002/13/0168). Wendet eine Kapitalgesellschaft ihrer Schwestergesellschaft einen Vermögensvorteil zu und liegt die wirtschaftliche Veranlassung hiefür nicht in Leistungsbeziehungen zwischen den Gesellschaften, sondern in der gesellschaftsrechtlichen Verflechtung, so liegt einerseits eine Gewinnausschüttung an die gemeinsame(n) Muttergesellschaft(en) bzw. Gesellschafter und andererseits eine Einlage des (der) Ausschüttungsempfänger bei der Schwestergesellschaft vor (VwGH 30.05.1995, 91/13/0248).

Der Verwaltungsgerichtshof hat sich in zahlreichen Entscheidungen mit der der Beurteilung von zinsenlosen Darlehen auseinandergesetzt und wird die diesbezügliche Judikatur auszugsweise wiedergegeben:

Als fremdunüblich sind beispielsweise zinsenlose Darlehen (VwGH 06.02.1990, 89/14/0034), unverzinsliche Verrechnungsforderungen, durch verspätete Zinsenverrechnung entgangene Zinseszinsen, der Verzicht auf die Einforderung abgereifter Zinsen (vgl. VwGH 30.05.1989, 88/14/0111), sowie das Fehlen einer Vereinbarung über einen Rückzahlungstermin, die Nichtfestlegung der Fälligkeit von Zinsen und eines Kreditrahmens (VwGH 24.11.1993, 92/15/0113 mwH) anzusehen.

Gewährt die Körperschaft ihrem Anteilseigner ein Darlehen und wird dieses niedrig oder gar nicht verzinst, liegt in Höhe der entgangenen Zinsen (verhinderte Vermögensmehrung) eine verdeckte Ausschüttung vor (vgl. Ressler/Stürzlinger in Lang/Rust/Schuch/Staringer, KStG2, § 8 Rz 163 und die dort angeführte höchstgerichtliche Judikatur). Dies gilt auch im Falle von unverzinslichen Verrechnungsforderungen (ebd.).

Für den Beschwerdefall ergibt sich aus der angeführten Judikatur folgende Beurteilung:

Herr Y.Y. ist zu 90 % direkt und zu 10% indirekt (über die Y.Y. Liegenschaftsverwaltung GmbH, an welcher er wiederum zu 100% beteiligt ist) an der Bf. und zu 100 % an der Schwesterngesellschaft Z.Z.-Transporte GmbH, beteiligt, weshalb eine gesellschaftsrechtliche Verflechtung gegeben ist.

Gegenständlich wurde die Darlehensgewährung selbst von der belangten Behörde als betrieblich veranlasst qualifiziert. Ein Rückforderungswille der Bf. und ein Rückzahlungswille der Darlehensnehmerin wurden seitens der Abgabenbehörde nicht in Zweifel gezogen.

Es ist daher nur insoweit auf die nicht fremdüblichen Rahmenbedingungen einzugehen, als es nicht das Darlehen als solches betrifft, sondern die Konditionen. Im Beschwerdefall liegt weder ein schriftlicher Darlehensvertrag vor, noch wurde das gewährte Darlehen verzinst.

Wie oben ausgeführt liegt nach der höchstgerichtlichen Judikatur mit dem Fehlen einer fremdüblichen Verzinsung eine verdeckte Ausschüttung vor. Bereits aus der Einräumung des zinsenlosen Darlehens durfte die Abgabenbehörde auf die Absicht schließen, dem Gesellschafter Y.Y. in dieser Form einen Vorteil zukommen zu lassen.

Die Vorteilsgewährung ist in der Ersparnis aus den nicht geleisteten fremdüblichen Zinsen der Schwesterngesellschaft gegeben. Dem Vorteil des Gesellschafters aus der zinsenlosen Darlehnsgewährung stand auch kein Vorteil gegenüber, der einen - die verdeckte Gewinnausschüttung ausschließenden - Vorteilsausgleich rechtfertigt. Aufgrund des sich daraus ergebenden Gesamtbildes konnte die Abgabenbehörde in der fehlenden Verzinsung des Darlehens zu Recht von einer verdeckten Ausschüttung dem Grund nach ausgehen.

Im beschwerdegegenständlichen Fall ist weiters der im Rahmen der Betriebsprüfung festgesetzte Zinssatzes von 2,5 % für die Zurverfügungstellung des Kapital strittig.

Entscheidend für die Beurteilung, ob die vereinbarte Zinshöhe einem Fremdvergleich standhält, sind die Verhältnisse am Kapitalmarkt bei Vertragsabschluss bzw. bei Darlehensgewährung (vgl. Kirchmayr in Achatz/Kirchmayr, KStG, § 8 Tz 389). Dabei ist von einer marktüblichen Verzinsung, also dem Wert der Zinsen, die die Gesellschaft bei gesellschaftsfremden Personen zu sonst gleichen Konditionen hätte erzielen können, auszugehen (vgl. VwGH 17.02.1993, 89/14/0248). Die Angemessenheit der Darlehenszinsen richtet sich daher nach dem Zinsertrag einer alternativen Veranlagung (vgl. Raab/Renner in Lachmayer/Strimitzer/Vock, KStG33, § 8 Rz 409 mit Verweis auf Wiesner, SWK 13/14/1984, A I 186). Hierbei ist auch auf den Darlehenstyp zu achten (Kontokorrentverhältnis, Darlehen aus Gründen des Veranlagungsbedarfes; vgl. Raab/Renner, a.a.O.).

Der Argumentation der Bf., es könne entsprechend der Rechtsprechung des Verwaltungsgerichtshofs der Anleihezinsfuß als geeignete Richtschnur herangezogen werden (VwGH 20.11.1996, 96/15/0015), kann nicht gefolgt werden. Das zitierte Erkenntnis des Verwaltungsgerichtshofs betrifft explizit eine langfristige Geldmittelüberlassung. Da im beschwerdegegenständlichen Fall die vertraglichen Rahmenbedingungen der Geldmittelüberlassung nicht entsprechend dokumentiert wurden, ist jedoch von einer kurzfristigen Geldmittelüberlassung auszugehen. Dies ist insbesondere damit zu begründen, dass es sich bei Verrechnungskonten um Bestandskonten mit Kontokorrentcharakter handelt (vgl. Obermann, Entnahmen durch Gesellschafter-Geschäftsführer einer GmbH, SWK 32/2014, 1362; Zorn, Forderung am Verrechnungskonto oder verdeckte Ausschüttung?, SWK 12/2015, 577). Daraus ergibt sich ferner, dass - entgegen der Ansicht der Bf. - auch der Referenzzinssatz für Einlagen von Banken bei der Europäischen Zentralbank nicht tauglich ist, eine marktkonforme Verzinsung aufzuzeigen.

Die von der Abgabebehörde in der Beschwerdevorentscheidung vom 11. August 2020 zitierten BFG-Entscheidungen können mangels Sachverhaltsidentität ebenfalls nicht entscheidungsweisend herangezogen werden, da in diesen Erkenntnissen die Höhe des Darlehenszinssatzes außer Streit stand und ferner über Veranlagungsjahre (2009-2012) abgesprochen wurde, die vor dem beschwerdegegenständlichen Zeitraum lagen.

Auch der von der Abgabenbehörde angestellte Zinsvergleich mit dem 3-Monats-Euribor-Wert (Euro Interbank Offered Rate), ist im vorliegenden Fall nicht geeignet, die tatsächlichen Verhältnisse am Kapitalmarkt aufzuzeigen: Der Euribor bezeichnet die durchschnittlichen Zinssätze, zu denen europäische Banken einander Anleihen in Euro gewähren. In diesem Sinne ist Euribor der Einkaufspreis, den Banken für Anleihen mit kurzer Laufzeit zahlen (euribor-rates.eu). Zudem ist der EURIBOR die am häufigsten verwendete Basis für variabel verzinste Kredite. Gegenständlich wurde der Schätzung ein fixer Zinssatz zugrunde gelegt, weshalb sich ein Vergleich mit variabel verzinsten Krediten als ungeeignet erweist.

Eine analoge Anwendung der zivilrechtlichen Bestimmung des § 1000 Abs 1 ABGB "an Zinsen, die ohne Bestimmung der Höhe vereinbart worden sind oder aus dem Gesetzt gebühren, sind sofern gesetzlich nicht anders bestimmt ist, vier vom Hundert auf ein Jahr zu entrichten" scheidet in Hinblick darauf, dass zinsenlosen Darlehen einer marktkonformen Verzinsung zu unterziehen sind, ebenso aus, da es sich bei dem nach dieser Gesetzbestimmung festgelegten Zinssatz von 4 % p.a. um eine Verzinsung handelt, die keine Anpassung entsprechend der Verhältnisse am Kapitalmarkt erfährt.

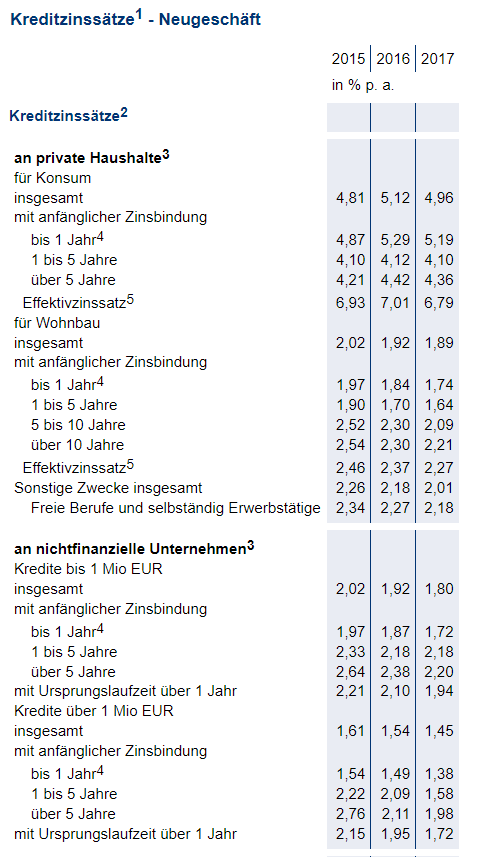

Aus der Sicht des Bundesfinanzgerichtes spiegeln die von der Österreichischen Nationalbank (OeNB) veröffentlichte Zinssätze für Kreditgeschäfte für Neugeschäfte der Jahre 2015 bis 2017 die Verhältnisse am Kapitalmarkt in geeignetster Weise wider. Die Daten basieren auf der wirtschafts- und währungsunionweit harmonisierten Zinssatzstatistik der Europäischen Zentralbank und zeigen jene Zinssätze, die von österreichischen Monetären Finanzinstitute (MFI) an ihre Kunden auf der Kreditseite verrechnet werden und das Neugeschäft betreffen, gewichtet nach Volumina.

Die Kreditzinssätze für Kredite ohne anfänglicher Zinsbindung bis zu einer Million Euro für Neugeschäfte an nichtfinanzielle Kapitalgesellschaften, also Kapitalgesellschaften, die in ihrer Haupttätigkeit Waren und nichtfinanzielle Dienstleistungen produzieren - dazu zählen auch Genossenschaften sowie Holdinggesellschaften, die einen überwiegend aus nichtfinanziellen Unternehmen bestehenden Unternehmenskonzern kontrollieren - [vgl. Oesterreichische Nationalbank, Glossar "Nichtfinanzielle Unternehmen (Nichtfinanzielle Kapitalgesellschaften)" abrufbar unter https://www.oenb.at/Service/Glossar.html ], stellen sich laut Österreichischer Nationalbank für die Jahre 2015 bis 2017 wie folgt dar:

(Quelle: OeNB, https://www.oenb.at/isaweb/report.do?report=2.10 , abgerufen am 24. Mai 2022)

Für den Streitgegenständlichen Zeitraum ergeben sich - wie aus dieser Tabelle im Abschnitt "an nichtfinanziellen Unternehmen" ablesbar - folgende Jahresdurchschnittszinssätze:

2015: 2,02%;

2016: 1,92%;

2017: 1,80%

Das Bundesfinanzgericht legt seiner Entscheidung die von der Österreichischen Nationalbank ermittelten Jahresdurchschnittszinssätze zugrunde. Die Höhe der von der belangten Behörde vorgenommenen Verzinsung wird entsprechend der obigen Ausführungen geändert und stellt sich die Berechnung aus der Verzinsung nunmehr wie folgt dar:

Entsprechend ergibt sich ein Gesamtbetrag der Einkünfte [Kz 777] von:

2015: 40.543,84 (bisher: 42.298,09)

2016: 25.173,13 (bisher: 27.901,82)

2017: 22.880,14 (bisher: 26.863,53)

Die angefochtenen Körperschaftsteuerbescheide 2015 bis 2017 waren somit laut Aufstellung in den Berechnungsblättern abzuändern.

II. Haftungsbescheide betreffend Kapitalertragsteuer 2015 bis 2017:

§ 27 Abs. 2 Z 1 a EStG 1988 in der Fassung BGBl. I Nr. 112/2011 lautet:

"(2) Zu den Einkünften aus der Überlassung von Kapital gehören:

1. a) Gewinnanteile (Dividenden) und sonstige Bezüge aus Aktien oder Anteilen an Gesellschaften mit beschränkter Haftung;"

Gemäß § 93 Abs. 1 EStG 1988 wird bei inländischen Kapitalerträgen die Einkommensteuer durch Steuerabzug vom Kapitalertrag erhoben (Kapitalertragsteuer).

Nach Abs. 2 leg. cit liegen inländische Einkünfte aus Kapitalvermögen bei Einkünften aus der Überlassung von Kapital (§ 27 Abs. 2) vor.

Zu den abzugsteuerpflichtigen Kapitalerträgen gehören auch verdeckte Ausschüttungen (vgl. VwGH 05.02.2021, Ro 2019/13/0027 mwH).

Schuldner der Kapitalertragsteuer ist zufolge § 95 Abs. 1 EStG 1988 der Empfänger der Kapitalerträge. Der Abzugsverpflichtete (Abs. 2) haftet aber dem Bund für die Einbehaltung und Abfuhr der Kapitalertragsteuer.

Die Geltendmachung der Kapitalertragsteuer gegenüber dem zum Abzugsverpflichteten erfolgt im Wege eines Haftungsbescheides (vgl. § 224 BAO).

Gemäß § 95 Abs. 2 Z. 1 EStG 1988 ist bei inländischen Kapitalerträgen (§ 93 Abs. 2) der Schuldner der Kapitalerträge der zum Kapitalertragsteuer-Abzug Verpflichtete.

Verdeckte Ausschüttungen sind ein klassischer Anwendungsfall des § 95 Abs. 1 EStG, besteht das Wesen verdeckter Ausschüttungen doch gerade darin, die Zuwendung von Vorteilen an die Gesellschafter nicht nach außen in Erscheinung treten zu lassen und auch keine vorschriftsmäßige Kürzung der Kapitalerträge vorzunehmen (vgl. VwGH 29.03.2012, 2008/15/0170).

Im vorliegenden Beschwerdefall liegt im Ausmaß der Ersparnis aus den nicht geleisteten fremdüblichen Zinsen eine verdeckte Ausschüttung vor.

Es steht außer Zweifel, dass für diese ausgeschütteten Kapitalerträge die Kapitalertragsteuer nicht durch Abzug einbehalten und abgeführt worden ist. Die Bf. wurde daher zu Recht für die Kapitalertragsteuer zur Haftung herangezogen.

Was das Haftungsausmaß betrifft, so fußt die haftungsmäßige Inanspruchnahme auf der im Bereich der Körperschafsteuer festgestellten verdeckten Ausschüttung.

Der Beschwerde war daher teilweise stattzugeben.

Die Haftung betreffend Kapitalertragsteuer für die Jahre 2015 bis 2017 errechnet sich daher wie folgt:

2.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Da das vorliegende Erkenntnis des Bundesfinanzgerichtes der zitierten Rechtsprechung des Verwaltungsgerichtshofs folgt, liegt keine Rechtsfrage vor, der grundsätzliche Bedeutung

beizumessen wäre. Im Übrigen handelt es sich bei der Frage der Höhe von fremdüblichen Zinsen um keine Rechtsfrage, sondern um eine auf der Sachverhaltsebene zu klärenden Tatsachenfrage, die nach den Grundsätzen der freien Beweiswürdigung zu beantworten ist. Eine ordentliche Revision an den Verwaltungsgerichtshof war daher nicht zuzulassen.

Graz, am 31. Mai 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 93 Abs. 1 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | VwGH 30.05.1995, 91/13/0248 |