Entnahmen vom Verrechnungskonto als verdeckte Ausschüttungen

European Case Law Identifier: ECLI:AT:BFG:2017:RV.7102241.2012

Beachte:

Revision eingebracht. Beim VwGH anhängig zur Zahl Ra 2018/13/0007. Mit Erk. v. 23.01.2019 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis vom 27.02.2019 erledigt.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Vorsitzenden V und die weiteren Senatsmitglieder R, L1 und L2 in der Beschwerdesache Bf., Adresse, vertreten durch Vertreter , über die Beschwerde vom 02.07.2012 gegen die Bescheide der belangten Behörde FA vom 22.05.2012, betreffend Haftung für Kapitalertragsteuer für die Zeiträume 2009 bis 2012 nach Durchführung einer mündlichen Verhandlung zu Recht erkannt:

Die angefochtenen Bescheide betreffend Haftung für Kapitalertragsteuer werden abgeändert.

Die Kapitalertragsteuer wird wie folgt festgesetzt:

Kapitalertragsteuer für das Jahr 2009: 25.531,99

Kapitalertragsteuer für das Jahr 2010: 16.890,91

Kapitalertragsteuer für das Jahr 2011: 25.376,44

Kapitalertragsteuer für Jänner bis März 2012: 4.667,10

Die Berechnung der Kaitalertragsteuer ergibt sich aus dem Ende der Entscheidungsgründe und bildet einen Bestandteil des Spruches.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Im April 2008 wurde die Bf. (Bf.) gegründet, das Einzelunternehmen des X wurde mit Einbringungsvertrag vom 28.4.2008 rückwirkend mit Stichtag 31.7.2007 im Sinne des Art III UmGrStG in die Bf. eingebracht . Geschäftsführer und Alleingesellschafter war Herr X. Die Bf. hat ein abweichendes Wirtschaftsjahr von 1.4. bis 31.3. des Jahres.

Per schriftlichem Umlaufbeschluss vom 27.6.2008 gewährte die Bf. dem Gesellschaftergeschäftsführer einen Kontokorrentkredit. Mit Aktenvermerk vom 27.6.2008 wurde ein Kreditrahmen von € 300.000,-, eine Laufzeit von 27.6.2008 bis 31.12.2017, Verzinsung von 5%, sowie die Rückzahlung mit Ende der Laufzeit bei vorzeitigem Ausscheiden mit Eintragung derselben im Firmenbuch geregelt. X zedierte außerdem die Verrechnung zukünftiger offener Ausschüttungen mit dem bestehenden Kredit.

Mit weiterem Umlaufbeschluss vom 20.12.2010 wurde der Kreditrahmen auf € 500.000,- erhöht und die Laufzeit des Kredites bis 31.12.2020 verlängert, sowie die Verzinsung an die Marktbedingungen angepasst.

Die Verrechnung der Verzinsung erfolgte auf dem Kontokorrentkonto im Jahr 2008 mit 5%, 2009 bis 2011 mit 4 % per anno.

Im Jahr 2012 wurde seitens des Finanzamtes im Unternehmen der Bf. (GmbH) eine abgabenbehördliche Prüfung vorgenommen, anlässlich derer folgende im gegenständlichen Verfahren strittige Feststellungen getroffen wurden:

Gemäß TZ 2 und TZ 3 des Betriebsprüfungsberichtes: Verrechnungskonto Gesellschafter

Die nach dem 28.4.2008 auf dem Verrechnungskonto im Rahmen des Kontokorrentkredites dem Gesellschafter X ausbezahlten Beträge wurden in folgender Höhe als verdeckte Gewinnausschüttungen gewertet und der KESt unterzogen:

WJ | Gewinnausschüttung | KeSt 25% |

2009 | 67.952,20 | 16.988,05 |

2010 | 92.700,34 | 23.175,09 |

2011 | 71.892,23 | 17.973,06 |

2012 | 100.258,27 | 25.064,57 |

Aufgrund der Feststellungen der Betriebsprüfung wurden am 22.5.2012 an die Bf. gerichtete Haftungsbescheide erlassen und für die von X empfangenen Kapitalerträge Kapitalertragsteuer geltend gemacht:

Jahr | KeSt |

2009 | 16.988,05 |

2010 | 23.175,09 |

2011 | 17.973,06 |

2012 | 25.064,57 |

Zur Begründung wurde von der Betriebsprüfung ausgeführt, dass die Vereinbarungen betreffend den Kredit zwischen der Bf. und dem Alleingesellschafter unter Anwendung der Kriterien für die Anerkennung von Verträgen zwischen nahen Angehörigen mangels Vorliegens der Fremdüblichkeit nicht anerkannt werden.

Für das Vorliegen einer verdeckten Gewinnausschüttung sprächen nach Ansicht der Betriebsprüfung folgende Indizien:

Der gewährte Kredit habe 2009 mehr als das doppelte der laufenden Erlöse des Unternehmens ausgemacht.

Im Jahr 2010 sei der Kreditrahmen auf mehr als das dreifache des damaligen laufenden Umsatzes erhöht worden.

Es sei auch ein Zweck für die Verwendung der hingegebenen Geldmittel nie angeführt worden. Ein Darlehensgeber im Wirtschaftsleben würde Interesse haben, für welche Zwecke ein Kredit verwendet werde (Konsum, Investition etc.).

Auch auf für die bei Banken bei Kontokorrentkrediten übliche kurze Frist für eine Kündigung sei ebenfalls fremdunüblich verzichtet worden.

Die Zinsen für den Kontokorrentkredit seien zwar auf dem Verrechnungskonto verbucht, eine tatsächliche Zahlung sei nicht verbucht worden.

Dem Gesellschafter Geschäftsführer sei von 2008 bis 2012 ein Gesamtbetrag von € 419.074,- zur Verfügung gestellt worden, dieser habe weder Zinsen, Gebühren noch Kapital zurückgezahlt.

Auch die von der Bf. gezahlten Zinsen für Fremdfinanzierung seien höher gewesen als die dem Gesellschafter Geschäftsführer verrechneten Zinsen.

Die Betriebsprüfung vertritt die Ansicht, dass eine Bank keinen Kredit zu den hier vorliegenden Bedingungen ohne Bürgschaft oder andere Sicherheiten vergeben hätte.

Aus der Bilanz zum 31.3.2010 sei ersichtlich, dass die sonstige Forderung aus dem Verrechnungskonto des Gesellschafters in Höhe von € 236.037,27 den wesentlichen Anteil des Aktivvermögens der Bf. ausgemacht habe (63%).

Die vom steuerlichen Vertreter angeführten Sicherheiten, wie Grundbesitz und GmbH Anteile des Geschäftsführers seien im Umlaufbeschluss nicht angeführt. 10% der GmbH Anteile seien mittlerweile vom Geschäftsführer auf seinen Sohn übertragen worden.

Ab Mai 2010 seien auch Zahlungserleichterungsansuchen beim Finanzamt für Abgaben in Höhe von € 20.000,- abgewiesen worden.

Die Betriebsprüfung legte dar, dass auch nicht schriftlich festgehalten worden sei, wie das Darlehen zurückgezahlt werden solle, es gäbe keinen konkreten Tilgungsplan.

Laut Verkehrswertgutachten vom April 2008 sei für 2008 bis 2012 ein durchschnittliches Jahresergebnis von € 15.000,- nach Ertragsteuern ermittelt worden.

Von 1.7.2007 bis 28.4.2008 habe der Geschäftsführer € 83.966,89 (davon € 63.979,16 Privatentnahmen) entnommen.

Das Finanzamt habe bereits die Hingabe der Beträge zum jeweiligen Bilanzstichtag unter Hinweis auf das Erkenntnis VwGH 2006/13/0069, und VwGH 2004/15/0135 als verdeckte Gewinnausschüttung beurteilt.

Gegen die Haftungsbescheide erhob die Bf. Berufung (Beschwerde) und führte aus, dass eine zivilrechtliche Urkunde über die Kreditgewährung an den Geschäftsführer vorliege und in der Vereinbarung über den gewährten Rahmen als Sicherheit auch ausgeführt werde, dass die Rückzahlung des Darlehens aus künftigen offenen Gewinnausschüttungen rückzuführen sei, woraus auf das Vorliegen der Rückzahlungsverpflichtung zu schließen sei.

Der Bf. bleibe unbenommen, welchen Weg sie zur Erreichung eines bestimmten wirtschaftlichen Zieles wähle. Laut Verwaltungsgerichtshof könne eine irrtümlich unterbliebene Anlastung vereinbarter Zinsen eine verdeckte Gewinnausschüttung nicht bewirken (VwGH 20.4.10995, 94/13/0228). Wenn außersteuerliche Gründe vorlägen, sei eine ungewöhnliche Gestaltung kein Missbrauch im Sinn des § 22 BAO, solche Gründe seien im vorliegenden Fall sozialversicherungsrechtliche Vorteile (VwGH 15.1.1991, 90/14/0208).

Die Rahmenvereinbarung sei ausreichend nach außen zum Ausdruck gekommen und habe einen eindeutigen klaren jeden Zweifel ausschließenden Inhalt, weshalb sie der RZ 903 der Körperschaftsteuerrichtlinien entspräche. Es seien jedenfalls Zinsfälligkeiten per anno festgeschrieben worden.

Hinsichtlich fehlender Sicherheiten legte die Bf. dar, dass X über Grundbesitz und eine von der Bf. mittels Versicherung abgesicherte Pensionszusage verfüge.

Eine Deponierung der Liquidität auf einem Sparbuch der GmbH hätte in der Finanzkrise aufgrund fehlender Einlagensicherung für Kapitalgesellschaften zu einem Kapitalausfall führen können.

Bei der Vereinbarung handle es sich nicht um ein Darlehen, sondern um einen Kontokorrentkredit, der am Ende der Laufzeit zurückzuzahlen sei, weshalb keine Darlehenstilgungen vorliegen könnten. Der Kreditrahmen könne jedenfalls durch die zedierten zukünftigen Gewinnausschüttungen rückgeführt werden.

Die fremdfinanzierte Bankverbindung sei schon im Zeitpunkt der Einbringung 2008 vorgelegen.

Auf einem Sparbuch der GmbH wären die dem Gesellschafter verrechneten Zinsen nicht erzielt worden.

Die durchschnittlichen Cashflows der letzten Jahre hätten € 55.000,- und € 70.000,- betragen.

In dem von der Betriebsprüfung genannten Betrag seien auch die gebuchten Zinszahlungen enthalten.

Das objektive Tatbild der Bereicherung des Anteilsinhabers zu Lasten der Gesellschaft sei nicht erfüllt, die Gesellschaft könne nicht auf die aktivierte Forderung verzichten.

Es sei für die Bf. nicht nachvollziehbar, warum die Betriebsprüfung trotz guter Geschäftsergebnisse festgestellt habe, dass eine Rückführung nicht möglich sein werde. Eine vorweggenommene Beweiswürdigung sei nach der Judikatur des Verwaltungsgerichtshofes unzulässig.

Die Bf. betonte, dass die RZ 903 der Körperschaftssteuerrichtlinien eingehalten worden sei und daher nach ihrer Ansicht keine verdeckte Gewinnausschüttung vorliege.

Die Bf. legte dar, dass aufgrund der unbeschränkten Einlagensicherung für natürliche Personen die Vereinbarung sinnvoll gewesen sei und der mit dem Gesellschafter vereinbarte Zinssatz weit über den üblichen Marktzinsen gelegen sei.

Die Bf. habe zum 31.12.2010 eine Eigenkapitalquote von 60,47% und eine Schuldentilgungsdauer von 2 Jahren aufgewiesen. Dass eine Gefährdung der Einbringung vorgelegen sei, sei nicht der Fall gewesen.

Die Bf. hätte die vorliegende Kontokorrentkreditvereinbarung bei gleicher Bonität auch mit einem fremden Dritten abgeschlossen.

Außerdem monierte die Bf., dass im bisherigen Verfahren das Parteiengehör nicht ausreichend gewahrt worden sei.

Die Bf. beantragte die Abhaltung einer mündlichen Verhandlung vor dem Berufungssenat.

Der Bf. wurde seitens des Bundesfinanzgerichtes ersucht, zur Überprüfung der Bonität mitzuteilen,

über welche der Sicherung des Kontokorrentkredites dienenden Grundstücke der Geschäftsführer X verfügt habe, den Verkehrswert derselben bekanntzugeben, sowie bezughabende Grundbuchsauszüge zu übermitteln

sonstige Vermögenswerte des Geschäftsführers und dessen monatliche Einkünfte in den Jahren 2008 bis 2012 bekanntzugeben,

Unterlagen betreffend die in der Beschwerde erwähnte mit einer Versicherung abgedeckte Pensionsvorsorge der GmbH für Herrn X zu übermitteln,

sowie getätigte (Teil)rückzahlungen auf das Kontokorrentkonto mitzuteilen und nachzuweisen.

Die Bf. übermittelte einen Grundbuchsauszug betreffend ein Grundstück, welches seit 1997 je zur Hälfte Herrn X und seiner Ehegattin gehört und teilte als Gesamtverkehrswert einen Betrag von € 500.000,- mit.

Betreffend sonstige Vermögenswerte wurde mitgeteilt, dass im Hinblick auf die Rechtsfrage eine diesbezügliche weitere Mitteilung nicht notwendig sei.

Hinsichtlich der Einkünfte in den Streitjahren wurde mitgeteilt, dass Herr X einen jährlichen Geschäftsführerbezug von € 18.000,- erhalten habe.

Der Rückkaufswert der Versicherung betrage zum 31.3.2016 € 6.170,57 und die Rückstellung für Pensionen per 31.10.2016 € 244.236,-.

Betreffend Rückzahlungen wurde mitgeteilt , dass diese seitens Herrn X folgendermaßen geleistet worden seien:

Datum | Zahlung |

7.1.2013 | 10.800,- |

7.2.2014 | 10.800,- |

10.6.2014 | 10.800,- |

2.2.2015 | 8.100,- |

8.9.2015 | 8.100,- |

27.1.2016 | 7.830,- |

24.2.2016 | 7.830,- |

29.3.2016 | 7.830,- |

2.5.2016 | 7.830,- |

17.11.2016 | 4.567,50 |

Summe | 84.487,50 |

Für jede geleistete Rückzahlung sei für die Gewinnausschüttung ein Umlaufbeschluss gefasst , die Kapitalertragsteuer abgeführt und der Nettobetrag gegen das Verrechnungskonto X gebucht worden. Die Jahresüberschüsse hätten 2014/15 € 97.000,- 2015/16 € 73.000,- betragen und für 4-10/2016 liege ein vorläufiger Überschuss von € 82.456,55 vor.

Die Bf. wurde vom Bundesfinanzgericht ersucht ergänzend betreffend die Liegenschaft unter Hinweis auf deren Größe von 64m² Baufläche und 305m² Garten einen schriftlichen Nachweis über den mit € 500.000,- angenommenen Verkehrswert , sowie die auf der Liegenschaft aushaftenden Kredite im Zeitraum 2008 bis 2012 vorzulegen.

Die Bf. übermittelte eine Versicherungspolizze betreffend das Objekt, aus der ein Neubauwert von € 412.270,- zuzüglich € 41.227,- zu ersehen sei. Die Bf. teilte mit, dass außerdem noch Investitionen wie bewohnbarer Wintergarten, Carport, Bikeport mit Hütte und ein überdachter Außenpool getätigt worden seien.

Seitens des Bundesfinanzgerichtes wurde um Übermittlung des Kaufvertrages betreffend die Liegenschaft ersucht. Aus der Ablichtung des vorgelegten Kaufvertrages vom 11.12.1997 ergibt sich ein Gesamtliegenschaftspreis von ATS 2.030.432, wovon ein Betrag von ATS 1.354.200 auf das Haus und von ATS 461.875,- auf die Liegenschaft entfallen.

Betreffend auf der Liegenschaft des Geschäftsführers im Streitzeitraum lastender Kredite wurde die Bf. ersucht die Höhe derselben bei der mündlichen Verhandlung mitzuteilen.

In der mündlichen Verhandlung teilte der Vertreter der Bf. mit, dass im Oktober 2017 auf der Liegenschaft des Gesellschafters ein Bauspardarlehen in Höhe von € 24.436,- und ein Wohnbaukredit in Höhe von € 68.486,- aushaften.

Seitens des steuerlichen Vertreters wurde darauf hingewiesen, dass der Firmenwert anlässlich der Einbringung durch ein Gutachten mit € 210.000,- bewertet worden sei. Dieser Betrag sei in den Folgejahren auch verdient worden. Zusätzlich seien auch Pensionsrückstellungen dotiert worden. Der Firmenwert der Bf. betrage im Zeitpunkt der Verhandlung (10/2017) € 600.000,- bis € 1.000.000,-, wobei dieser auf den persönlichen Fähigkeiten, der beruflichen Erfahrung und den beruflichen Kontakten des Gesellschaftergeschäftsführers beruhe.

Die Bf. gehe davon aus, dass der Geschäftsführer in der Lage sein werde Ende 2020 den fälligen Saldo entweder aus dem Verkauf der Anteile oder aus den bis dahin anfallenden Gewinnausschüttungen abdecken zu können.

Die Bf. verfüge zwar nicht über liquide Mittel, jedoch werden die Gewinne direkt gegen das Verrechnungskonto gebucht.

Betreffend den Hinweis des Vorsitzenden, dass bis 31.3.2014 die Entnahmen aus dem Verrechnungskonto schon auf rund € 600.000,- angewachsen seien, gab der steuerliche Vertreter an, dass er dazu keine Angaben machen könne.

Die Vertreterin der Amtspartei erklärte, dass nach Ansicht des Finanzamtes es sich im vorliegenden Fall um keinen Kontokorrentkredit handle, sondern um ein Darlehen, es sei keine Fremdüblichkeit gegeben, die Höhe des Kredites sei im Hinblick auf die vereinbarte Laufzeit nicht verhältnismäßig, eine Rückzahlungsmöglichkeit sei nicht ersichtlich. Ausgehend von dem ursprünglich vereinbarten Betrag von € 300.000,- hätte Ende 2016 schon ein höherer Betrag als der tatsächlich in Höhe von rund € 84.000,- zurückgezahlt sein müssen.

Der Liegenschaftsanteil des Gesellschafters stelle für sich keine Bonität dar, es lasten auf der Liegenschaft noch Kredite, sowie ein Veräußerungsverbot. Der in der Versicherungspolizze ausgewiesene Wert stelle nach Ansicht des Finanzamtes keinen Nachweis für den Verkehrswert der Liegenschaft dar.

Das Finanzamt stellte fest, dass die Verhältnismäßigkeit zwischen den Gewinnen und der Höhe des Kredites nicht gegeben erscheine.

Der Vertreter der Bf. erklärte, dass seiner Ansicht nach auf keinen Fall ein Darlehen vorliege, sondern ein Kontokorrentrahmen. Betreffend die Rückzahlbarkeit verwies der steuerliche Vertreter auf die Liquiditätsentwicklung, es sei bereits auch eine Nachfolgeregelung mit dem Sohn des Geschäftsführers getroffen worden.

Betreffend die Frage warum trotz guter Liquidität und guter Gewinnsituation nicht höhere Beträge bis dato zurückgezahlt worden seien, gab der steuerliche Vertreter bekannt, dass dieses Entscheidung im Ermessen des Geschäftsführers gelegen sei und er hierzu keine Angaben machen könne.

Über die Beschwerde wurde erwogen:

Strittig ist im vorliegenden Fall, ob die aufgrund der beiden Umlaufbeschlüsse über die Gewährung von Kontokorrentkrediten in Höhe von € 300.000,- (Beschluss vom 27.6.2008) bzw. € 500.000,- (Beschluss vom 20.12.2010) in den Jahren 2009 bis 2012 auf dem Verrechnungskonto des Gesellschafter Geschäftsführers verbuchten Beträge verdeckte Gewinnausschüttungen darstellen und die Haftungsbescheide betreffend Kapitalertragsteuer vom 22.5.2012 für die Jahre 2009 bis 2012 zu Recht ergangen sind.

Das Bundesfinanzgericht geht im gegenständlichen Fall von folgendem entscheidungswesentlichen Sachverhalt aus:

Die beschwerdeführende GmbH hat ihrem Alleingesellschaftergeschäftsführer mit Umlaufbeschlüssen vom a ) 27.6.2008 bzw. b) 20.12.2010 einen Kontokorrentkredit in Höhe von a) € 300.000,- bis 31.12.2017 und b) € 500.000,- bis 31.12.2020 gewährt.

In den beiden im Akt erliegenden zivilrechtlichen Schriftstücken sind keine vom Gesellschafter gestellten Sicherheiten angeführt.

In den Urkunden ist auch keine Angabe enthalten, für welche das Unternehmen betreffenden Zwecke der Kontokorrentkredit aufgenommen wurde.

An Zinsen wurden 5% bzw. ab 2009 4% vereinbart und auf dem Kontokorrentkonto des Gesellschafter Geschäftsführers verbucht.

Als Rückzahlungzeitpunkt wurden die Laufzeitenden oder im Fall früheren Ausscheidens der Zeitpunkt der Eintragung desselben im Firmenbuch vereinbart.

Die Zession zukünftiger offener Ausschüttungen der GmbH an den Kreditnehmer wurde als zur Verrechnung mit dem Kontokorrentkredit vereinbart.

Als Grund für die Vorgangsweise wurde angegeben, dass die Einlagensicherung der Bank nur für den Geschäftsführer gegolten habe, nicht aber der GmbH gewährt worden wäre.

Dem Gesellschafter Geschäftsführer wurde von der Bf. im Zeitraum 2008 bis 2012 ein von der Betriebsprüfung mit € 419.074,- errechneter Betrag zur Verfügung gestellt. Die Bf. hat diese Beträge als Forderungen gegen den Gesellschafter auf dem Kontokorrentverrechnungskonto eingestellt.

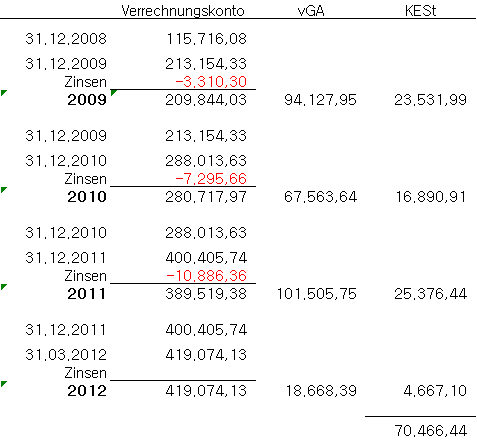

Die Entwicklung des Verrechnungskontos des Gesellschafters stellt sich wie folgt dar:

31.12.2008 | 115.716,08 |

31.12.2009 | 213.154,33 |

31.12.2010 | 288.013,63 |

31.12.2011 | 400.405,74 |

31.03.2012 | 419.074,13 |

Die Bf. teilte mit, dass die Höhe des Geschäftsführerbezuges in den Streitjahren € 18.000,- pro Jahr betragen habe.

Seitens des Geschäftsführers wurden nach Ergehen der auf den Feststellungen der Betriebsprüfung beruhenden Haftungsbescheide vom Mai 2012 folgende Beträge ab 2013 rückgezahlt, indem nach offener Ausschüttung die Gewinnauszahlungen gegen das Kontokorrentverrechnungskonto gegengebucht worden sind:

Datum | Zahlung |

7.1.2013 | 10.800,- |

7.2.2014 | 10.800,- |

10.6.2014 | 10.800,- |

2.2.2015 | 8.100,- |

8.9.2015 | 8.100,- |

27.1.2016 | 7.830,- |

24.2.2016 | 7.830,- |

29.3.2016 | 7.830,- |

2.5.2016 | 7.830,- |

17.11.2016 | 4.567,50 |

Summe | 84.487,50 |

Bis zum Ende des Streitzeitraumes hat der Geschäftsführer keine tatsächlichen Rückzahlungen der im Rahmen des Kontokorrentkredites ausgeschöpften Beträge oder der verbuchten Zinsen getätigt.

Zinsen wurden auf den Konten in folgender Höhe verbucht:

2009 | 3.310,30 |

2010 | 7.295,66 |

2011 | 10.886,36 |

Die von der Bf. als vom Gesellschafter Geschäftsführer als Sicherheit angegebene Liegenschaft steht je im Hälfteeigentum des Geschäftsführers der Bf. und seiner Gattin und wurde mit Kaufvertrag vom 11.12.1997 um ATS 2.030.432,- (ca. € 147.000,-) erworben. Das Haus wurde auf Kosten der Eigentümer fertiggestellt und um einen Wintergarten erweitert. Die Baufläche beträgt 64m² samt 305m² Garten.

Die Höhe der auf der Liegenschaft im Streitzeitraum 2008 bis 2012 lastenden Pfandrechte bzw Kredite wurden trotz Aufforderung durch das Bundesfinanzgericht von der Bf. nicht bekanntgegeben. Bei der mündlichen Verhandlung wurde lediglich die Höhe der zum Zeitpunkt 10/2017 auf der Liegenschaft aushaftenden Kredite mit € 24.436,- Bauspardarlehen und € 68.486,- Wohnbaukredit bekanntgegeben.

Seitens der Bf. wurde eine im Jahr 2016 datierte Versicherungspolizze betreffend die Liegenschaft vorgelegt, in welcher ein Neubauwert für das Wohnhaus in Höhe von € 412.270,- angegeben ist.

Die Bf. teilte mit, dass der Rückkaufswert der Versicherung zur Abdeckung der Pensionsvorsorge zum 31.3.2016 € 6.170,57 betrage und die Rückstellung für Pensionen per 31.10.2016 € 244.236,-.

Betreffend der Bonität des Gesellschaftergeschäftsführers wurde vom Bundesfinanzgericht festgestellt, dass im Streitzeitraum der Gesellschafter Geschäftsführerbezüge von jährlich € 18.000,- bezogen hat, der Rückkaufswert der Versicherung zum 31.3 2016 € 6.170,57 , sowie die Rückstellung für Pensionen per 31.10.2016 € 244.236,- betragen haben, sowie dass der Gesellschafter Geschäftsführer Hälfteeigentümer einer Liegenschaft ist.

Der Verkehrswert des Hälftanteiles der im Eigentum des Gesellschafters stehenden Liegenschaft wird von diesem entsprechend der Versicherungspolizze mit € 250.000,- angegeben, der Wert in dieser Höhe zu den relevanten Zeitpunkten Juni 2008 bzw. Dezember 2010 wird vom erkennenden Gericht angezweifelt. Die Bf. hat abgesehen von der Versicherungspolizze keine Unterlagen betreffend der objektiven Feststellung der Höhe des Verkehrswertes der Liegenschaft vorgelegt.

Auf dem Verrechnungskonto des Gesellschafters wurden im Streitzeitraum als Eingänge neben geringen Bareinzahlungen nur die monatlichen Geschäftsführerbezüge verbucht.

Der in der Bilanz zu Beginn des Streitzeitraumes enthaltene Firmenwert der Bf. beruht auf den persönlichen Fähigkeiten und der beruflichen Erfahrung des Gesellschaftergeschäftsführers.

Die jährlichen Gewinne werden nach Gewinnausschüttungsbeschluss jeweils direkt gegen das Verrechnungskonto verbucht.

Aus der Bilanz zum 31.3.2014 ist zu entnehmen, dass die Entnahmen aus dem Verrechnungskonto rund € 600.000,- betragen.

Die Bf. hat betreffend im Zeitpunkt 6/2008 bzw 12/2010 vorliegende Bonität des Gesellschaftergeschäftsführers trotz Aufforderung des Bundesfinanzgerichtes (Vorhalt vom 20.10.2016 Punkt 2.), sonstige Vermögenswerte bekannt zu geben, keine Angaben über sonstige Vermögenswerte des Geschäftsführers gemacht.

Rechtliche Würdigung:

Eine verdeckte Ausschüttung liegt vor, wenn die Kapitalgesellschaft ihrem Gesellschafter Vermögenswerte zuwendet, die ihrer äußeren Form nach nicht unmittelbar als Einkommensverteilung erkennbar sind, ihre Wurzel aber in den gesellschaftsrechtlichen Beziehungen haben.

Der Tatbestand der verdeckten Ausschüttung besteht aus dem objektiven Tatbild und dem subjektiven Tatbild.

Objektive Tatbestandselemente sind:

Die Eigentums- bzw- Nahebeziehung zu einer Körperschaft

die Zuwendung eines vermögenswerten Vorteiles

Ein ursächlicher Zusammenhang zwischen Eigentums- bzw. Nahebeziehung und Zuwendung.

Eine Vermögensminderung bei der Körperschaft.

Die subjektive Seite des Tatbestandes ist eine ausdrücklich auf Vorteilsgewährung gerichtete Willensentscheidung.

In den Fällen, in welchen aufgrund eines zwischen dem Gesellschafter und der Gesellschaft bestehenden Naheverhältnisses Beträge an den Gesellschafter auf dem Verrechnungskonto als Forderungen der Gesellschaft eingestellt werden, die an einen außenstehenden Dritten nicht unter den gleichen Bedingungen geleistet worden wären, bedarf es der Prüfung, worin der dem Gesellschafter dadurch allenfalls zugewendete Vorteil besteht.

Ein wesentliches Element dieser Prüfung ist die Auseinandersetzung mit der Frage, ob eine Rückzahlung der auf dem Verrechnungskonto verbuchten Beträge von vornherein nicht gewollt oder wegen absehbarer Uneinbringlichkeit nicht zu erwarten war, womit die buchmässige Erfassung der vollen Forderung nur zum Schein erfolgt wäre und im Vermögen der Gesellschaft keine durchsetzbare Forderung an Stelle der ausbezahlten Beträge getreten wäre (VwGH 17.12.2014, 2011/13/0115).

Ob verdeckte Ausschüttungen vorliegen, hängt somit von der Ernstlichkeit einer Rückzahlungsabsicht hinsichtlich der von der Gesellschaft empfangenen Beträge ab. Es ist zu prüfen, ob aus den Umständen zu schließen ist, dass die Erfassung auf dem Verrechnungskonto nach Ansicht der Gesellschaft einer tatsächlich aufrechten Verbindlichkeit des Gesellschafters entspricht (VwGH 28.4.2009, 2004/13/0059).

Das Fehlen von Sicherheiten kann zwar geeignet sein, die Ernsthaftigkeit der behaupteten Rückzahlungsabsicht im Zeitpunkt der Verrechnung der Beträge zugunsten des Gesellschafters zu verneinen, dazu bedarf es aber gemäß der Judikatur des Verwaltungsgerichtshofes auch einer Auseinandersetzung mit der Bonität des Gesellschafters (VwGH 26.2.2015, 2012/15/0177).

Im vorliegenden Fall wurden vom Geschäftsführer der Bf. folgende Beträge entnommen und sind diesem daher in Jahren 2009 bis 31.3.2012 folgende Beträge gemäß § 19 EStG zugeflossen:

Kalenderjahr 2009 | 94.127,95 |

Kalenderjahr 2010 | 67.563,64 |

Kalenderjahr 2011 | 101.505,75 |

1.1.-31.3. 2012 | 18.668,39 |

Bonität stellt die Fähigkeit und Bereitschaft dar, aufgenommene Schulden zurückzuzahlen. Kriterien für die Feststellung der Bonität eines Kreditschuldners sind nach allgemeiner Auffassung seine Einkommensverhältnisse, seine monatlichen Belastungen, vorhandenes Vermögen, sowie sonstige finanzielle Verpflichtungen.

Das Bundesfinanzgericht hat zur Feststellung der Bonität des Gesellschafters diesen aufgefordert, seine Einkünfte und Ausgaben in den Jahren 2008 bis 2012, sowie die in diesem Zeitraum vorhandenen Vermögenswerte bekanntzugeben.

In den Antwortschreiben hat die Bf. bezüglich ihres Geschäftsführers mitgeteilt, dass der jährliche Geschäftsführerbezug in den Streitjahren € 18.000,- betragen hat.

Weitere Angaben zu den Einkommens- und Vermögensverhältnissen wurden mit der Aussage, dass nach Meinung der Bf. Angaben betreffend sonstige Vermögenswerte des Geschäftsführers im Hinblick auf die Rechtsfrage nicht notwendig seien, trotz Nachfrage seitens des Bundesfinanzgerichtes nicht gemacht.

Der von der Bf. angegebene Firmenwert der Bf. hängt von der persönlichen Leistung und Erfahrung des Gesellschafters ab und ist nach der Rechtsprechung des Verwaltungsgerichtshofes nicht als solcher in der eingestellten Höhe übertragbar bzw."verkaufbar" (VwGH 26.6.2014,2011/15/0028), bei der Ermittlung des Verkehrswertes hat er daher außer Ansatz zu bleiben. Die Anteile an der Bf. sind daher nicht geeignet, ihrem Gesellschafter in den Zeitpunkten der Kreditgewährung Bonität zu verleihen.

Hinsichtlich des als Sicherheit angegebenen Grundstückes wurde ein Grundbuchsauszug übermittelt, aus welchem hervorgeht, dass dieses seit 1997 im Hälfteeigentum des Gesellschafters und seiner Gattin steht, der Gesellschafter gab an, bei diesem Grundstück von einem Verkehrswert von insgesamt € 500.000,- auszugehen und legte hierzu als Nachweis eine Versicherungspolizze sowie den Kaufvertrag aus 1997 mit einem Kaufpreis von ATS 2.030.432,- vor.

Für die Beurteilung der Bonität des Gesellschafters zu den Zeitpunkten der Kreditgewährung ( 27.6.2008 und 20.12.2010) verbleiben neben seinen GmbH Anteilen der Geschäftsführerbezug von jeweils € 18.000,- in den Streitjahren sowie die Liegenschaft, die zur Hälfte im Eigentum des Geschäftsführers steht.

Der vom Gesellschafter aufgrund einer Versicherungspolizze mit € 500.000,- Gesamtwert angegebene Verkehrswert der Liegenschaft erscheint im Hinblick auf die Lage des Grundstückes (Neudörfl) und die Größe des Gebäudes mit 64m² als überhöht angenommen, selbst wenn man die vom Gesellschafter vorgenommen Zubauten berücksichtigt. Dazu kommt, dass der Gesellschafter nur Hälfteeigentümer ist, sodass eine Alleinverwertung der Hälfteliegenschaft weder wahrscheinlich noch zu dem vom Gesellschafter angenommenen Preis von € 250.000,- für seine Hälfte möglich erscheint. Der in einer Versicherungspolizze angegebene Wert einer Liegenschaft dient der bestmöglichen Versicherung derselben, hat aber nicht die Beweiskraft eines Verkehrswertgutachtens eines Sachverständigen und sagt daher über den Verkehrswert nichts aus. Ein solches Gutachten über die Höhe des Verkehrswertes zu den Kreditgewährungszeitpunkten wurde jedoch trotz Aufforderung des Bundesfinanzgerichtes, entsprechende Unterlagen über den Verkehrswert des Grundstückes vorzulegen (Vorhalt vom 20.10.2016 Punkt 1), nicht vorgelegt.

Wie viel der Gesellschafter tatsächlich in das Grundstück investiert hat, hat die Bf. ebenso wenig dargetan, wie sie die Frage nach den für die - im Zeitpunkt der Kreditgewährungen - aushaftenden Kredite beantwortet hat. Dass dem Hälfteanteil des Geschäftsführers an der Liegenschaft ein für die Beurteilung der Bonität nennenswertes Gewicht zukommen kann, hat die Bf. daher nicht dargetan.

Sonstige Vermögenswerte des Gesellschafters hat die Bf. ebenfalls nicht genannt.

Stellt man nun den dem Geschäftsführer zur Verfügung gestellten, bis 31.3.2012 auf den Betrag von € 419.074,-angewachsenen Kreditrahmen den von diesem zur Darlegung seiner Bonität angegebenen Werten gegenüber, erscheint aufgrund der vorliegenden Verhältnisse weder eine Bonität für einen Kredit in Höhe von € 300.000,- im Juni 2008, noch eine solche für einen Kredit in Höhe von € 500.000,- im Dezember 2010 gegeben.

Im Hinblick auf die zum Zeitpunkt der Kontokorrentkreditgewährung Juni 2008 bzw. Dezember 2010 vorliegenden Verhältnisse, welche für die Beurteilung der Bonität maßgeblich sind (VwGH 26.4.2006, 2004/14/0066; Zorn, SWK 12/2015), bestehen keine Anhaltspunkte dafür, dass die Bf. zu diesen Zeitpunkten von einer Einbringlichkeit bzw. Rückzahlbarkeit der aufgrund des eingeräumten Rahmens zu erwartenden Entnahmen von bis zu € 300.000,- bzw. € 500.000,- ausgehen konnte. Insbesondere ist nicht ersichtlich, wie der Gesellschafter im Falle seines vorzeitigen Ausscheidens zum 31.3.2012 den aushaftenden Betrag von € 419.074,- hätte abdecken sollen. Eine Bank wäre jedenfalls nicht bereit gewesen, bei den vorliegenden Bonitätsverhältnissen dem Gesellschafter einen gleichartigen Kredit zu gewähren.

Nach Ansicht des erkennenden Senates hat die Bf. - im Gegensatz zu vergleichbaren Fällen, in welchen seitens der Partei dargetan wurde, dass der Geschäftsführer über hinreichend Kapitalvermögen oder andere werthaltige Sicherheiten verfügt hat - nicht dargetan, inwieweit im Juni 2008 bzw. Dezember 2010 die Kreditwürdigkeit und Kreditfähigkeit des Gesellschafters positiv beeinflussende Einkommens- und Vermögensverhältnisse vorlagen, welche die vorliegende Kreditgewährung rechtfertigen.

Der auf dem Kontokorrentkonto verbuchten Forderung der Bf. gegenüber dem Gesellschaftergeschäftsführer steht aufgrund der unzureichenden Bonität desselben kein Wert in der verbuchten Höhe gegenüber, die gebuchte Forderung stellte im Streitzeitraum keine dem Gesellschaftergeschäftsführer gegenüber durchsetzbare Forderung dar, da die vom Bundesfinanzgericht erhobene und festgestellte Bonität des Gesellschaftergeschäftsführers weder im Juni 2008 für den Rahmen von € 300.000,- noch im Dezember 2010 für den Rahmen von € 500.000,- hinreichend war. Eine spätere Änderung der Bonität ist nicht maßgebend für die Beurteilung.

Die Beurteilung der Bonität hatte aufgrund der festgestellten Verhältnisse zu den Zeitpunkten der Kreditgewährung in den Jahren 2008 und 2010 zu erfolgen.

Die in den Steitjahren tatsächlich erwirtschafteten Gewinne rechtfertigen ihrer Höhe nach keineswegs die von der Bf. dem Gesellschafter zugewendeten Vermögensvorteile.

Auch die Tatsache, dass zum 31.3.2014 der auf dem Verrechnungskonto verbuchte Entnahmewert bereits auf € 600.000,- angestiegen ist und zu diesem Zeitpunkt erst ein Betrag von € 11.600,- als ausgeschütteter Gewinn gegenverbucht war spricht dafür, dass im vorliegenden Fall ein Missverhältnis zwischen Höhe des Kredites und Rückzahlungsmöglichkeit bzw. -willigkeit besteht.

Da die in den Jahren 2008 bis 2012 verrechneten Beträge nicht auf einer fremdüblichen Vereinbarung beruhen (die Gewährung von Krediten in der gegenständlichen Höhe ohne entsprechende Sicherheiten ist jedenfalls nicht fremdüblich), kann aus den dargelegten Gründen nicht davon ausgegangen werden, dass der Gesellschafter zu den Kreditvergabezeitpunkten 6/2008 und 12/2010 über angemessene Bonität verfügt hat; folglich ist im Vermögen der Bf. an die Stelle der verrechneten Beträge keine durchsetzbare Forderung getreten, die belangte Behörde ist zu Recht vom Vorliegen verdeckter Ausschüttungen ausgegangen.

Die auf dem Verrechnungskonto des Geschäftsführers verbuchte Forderung wird vom Bundesfinanzgericht nicht als der Bf. gegenüber durchsetzbare werthaltige Forderung beurteilt, da auf Seiten des Geschäftsführers im Beurteilungszeitraum keine dieser gegenüberstehenden Werte vorhanden waren.

Nach dem Bilanzstichtag eingetretene Umstände können die Rechtsfolgen der verdeckten Ausschüttung nicht mehr beseitigen (VwGH 25.11.2009, 2007/15/0196), weshalb die ab dem Jahr 2013, somit auch nachdem die Betriebsprüfung ihre Feststellungen getroffen hatte, erfolgten- im Verhältnis zu den Entnahmen geringen - Rückzahlungen auf das Verrechnungskonto am Vorliegen der verdeckten Ausschüttungen nichts ändern.

Die Kapitalertragsteuer ist im Zeitpunkt des Zufließens von Kapitalerträgen abzuziehen (§ 95 Abs. 4 EStG).

Der erkennende Senat des Bundesfinanzgerichtes geht in Abweichung von den wirtschaftsjahrbezogenen Feststellungen des Finanzamtes davon aus, dass die Berechnung der verdeckten Ausschüttungen derart vorzunehmen ist, dass die jeweils in den Kalenderjahren 2009 bis 2011, sowie in den Monaten 1-3/2012 zugeflossenen entnommenen Beträge als verdeckte Ausschüttungen zu werten und der Kapitalertragsteuer zu unterwerfen sind.

Berechnung der verdeckten Ausschüttungen und Kapitalertragsteuer laut Bundesfinanzgericht:

Die Bescheide betreffend Haftung für Kapitalertragsteuer werden daher spruchgemäß abgeändert.

Zulässigkeit einer Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Die gegenständliche Entscheidung hing von der im Rahmen der Beweiswürdigung vorgenommenen Beurteilung der Bonität des Gesellschafters der Bf. , somit von Tatfragen ab, mit denen keine Rechtsfrage von grundsätzlicher Bedeutung in Zusammenhang steht.

Die Revision war daher nicht zuzulassen.

Wien, am 18. Oktober 2017

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 8 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Verweise: | |