419. Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Kosten der Finanzmarktaufsicht (FMA-Kostenverordnung 2016 - FMA-KVO 2016)

Auf Grund

- 1. des § 19 Abs. 7 des Finanzmarktaufsichtsbehördengesetzes - FMABG, BGBl. I Nr. 97/2001, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 117/2015, in Verbindung mit § 69a des Bankwesengesetzes - BWG, BGBl. Nr. 532/1993, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 117/2015, § 60 des Zahlungsdienstegesetzes - ZaDiG, BGBl. I Nr. 66/2009, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 68/2015, § 22 Abs. 2 des E-Geldgesetzes 2010, BGBl. I Nr. 107/2010, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 68/2015, § 16 des Zentralverwahrer-Vollzugsgesetzes - ZvVG, BGBl. I Nr. 69/2015, § 160 des Sanierungs- und Abwicklungsgesetzes - BaSAG, BGBl. I Nr. 98/2014, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 127/2015, § 56 des Einlagensicherungs- und Anlegerentschädigungsgesetzes - ESAEG, BGBl. I Nr. 117/2015, § 271 des Versicherungsaufsichtsgesetzes 2016 - VAG 2016, BGBl. I Nr. 34/2015, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 112/2015, und § 35 des Pensionskassengesetzes - PKG, BGBl. Nr. 281/1990, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 68/2015,

- 2. des § 271 Abs. 2 und 3 VAG 2016,

- 3. des § 90 Abs. 2 des Wertpapieraufsichtsgesetzes 2007 - WAG 2007, BGBl. I Nr. 60/2007, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 117/2015,

- 4. des § 5 Abs. 2 des Zentrale Gegenparteien-Vollzugsgesetzes - ZGVG, BGBl. I Nr. 97/2012, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 69/2015,

- 5. des § 11 Abs. 2 ZvVG,

- 6. des § 144 Abs. 2 des Investmentfondsgesetzes 2011 - InvFG 2011, BGBl. I Nr. 77/2011, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 117/2015,

- 7. des § 56 Abs. 6 des Alternative Investmentfonds Manager-Gesetzes - AIFMG, BGBl. I Nr. 135/2013, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 117/2015,

- 8. des § 2 Abs. 13 des Immobilien-Investmentfondsgesetzes - ImmoInvFG, BGBl. I Nr. 80/2003, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 115/2015,

- 9. des § 45a Abs. 2 des Betriebliche Mitarbeiter- und Selbständigenvorsorgegesetzes - BMSVG, BGBl. I Nr. 100/2002, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 79/2015,

wird verordnet:

1. Hauptstück

Allgemeiner Teil

1. Abschnitt

Allgemeine Bestimmungen

Anwendungsbereich

§ 1. Diese Verordnung regelt

- 1. die Durchführung der Vorauszahlungen und der Erstattung der Kosten der Finanzmarktaufsichtsbehörde (FMA),

- 2. einzelne weitere Aspekte zur Ist-Kostenverrechnung und zur Verrechnung von Vorauszahlungen im Rechnungskreis 1 (Bankenaufsicht) und im Rechnungskreis 2 (Versicherungsaufsicht) sowie

- 3. die Aufteilung der Kosten des Rechnungskreises 3 (Wertpapieraufsicht) auf die Kostenpflichtigen gemäß § 90 Abs. 1 WAG 2007, § 5 Abs. 1 ZGVG, § 11 Abs. 1 ZvVG, § 144 Abs. 1 InvFG 2011, § 56 Abs. 5 AIFMG, § 2 Abs. 12 ImmoInvFG und § 45a Abs. 1 BMSVG.

Begriffsbestimmungen

§ 2. Im Sinne dieser Verordnung sind:

- 1. Ist-Kostenverrechnung: Die Verrechnung der auf Grund des gemäß § 18 FMABG zu erstellenden Jahresabschlusses der FMA auf die einzelnen Kostenpflichtigen entfallenden Kosten für das betreffende FMA-Geschäftsjahr.

- 2. Verrechnung von Vorauszahlungen: Die Verrechnung der durch die Vorauszahlungspflichtigen für ein FMA-Geschäftsjahr jeweils im Voraus zu leistenden Zahlungen.

- 3. Kostenpflichtige: Jene natürlichen oder juristischen Personen, die die Voraussetzungen des § 3 Abs. 1 Z 1 bis 4 erfüllen.

- 4. Vorauszahlungspflichtige: Jene natürlichen oder juristischen Personen, die die Voraussetzungen des § 9 Abs. 1 erfüllen.

2. Abschnitt

Ist-Kostenverrechnung

Kostenpflicht

§ 3. (1) Zur Erstattung der Aufsichtskosten für ein FMA-Geschäftsjahr (Ist-Kosten) verpflichtet sind:

- 1. Kostenpflichtige

- a) aa) gemäß § 69a Abs. 1 Z 1 bis 3 BWG, die

- bb) gemäß § 69a Abs. 8 BWG, die Repräsentanzen gemäß § 2 Z 17 BWG sind,

- cc) gemäß § 60 Abs. 1 ZaDiG, die

- dd) gemäß § 22 Abs. 2 des E-Geldgesetzes 2010, die

- b) aa) gemäß § 160 Abs. 1 Z 1 BaSAG, die Institute gemäß § 2 Z 23 in Verbindung mit § 2 Z 2 oder 3 BaSAG sind und aufgrund § 4 BWG Bankgeschäfte betreiben,

- bb) gemäß § 160 Abs. 1 Z 2 BaSAG, die Finanzholdinggesellschaften gemäß § 2 Z 9 BaSAG oder gemischte Finanzholdinggesellschaften gemäß § 2 Z 10 BaSAG sind, sofern sie Teil einer Kreditinstitutsgruppe gemäß § 30 BWG sind;

- c) gemäß § 56 ESAEG, die

- Kreditinstitute gemäß § 1 Abs. 1 BWG sind oder

- Kreditinstitute gemäß § 9 Abs. 1 BWG sind und Tätigkeiten in Österreich über eine Zweigstelle ausüben oder

- Finanzholdinggesellschaften gemäß Art. 4 Abs. 1 Nummer 20 CRR oder gemischte Finanzholdinggesellschaften gemäß § 2 Z 15 des Finanzkonglomerategesetzes - FKG, BGBl. I Nr. 70/2004, sind, sofern sie Teil einer Kreditinstitutsgruppe gemäß § 30 BWG sind,

- Zahlungsinstitute gemäß § 3 Z 4 lit. a ZaDiG sind oder

- Zweigstellen gemäß § 12 ZaDiG sind,

- E-Geld-Institute gemäß § 3 Abs. 2 des E-Geldgesetzes 2010 sind oder

- Zweigstellen gemäß § 9 des E-Geldgesetzes 2010 sind;

- Mitgliedsinstitute gemäß § 7 Abs. 1 Z 21 ESAEG sind oder

- Mitgliedsinstitute gemäß § 44 Z 7 ESAEG sind;

- 2. Kostenpflichtige gemäß § 271 Abs. 1 VAG 2016, die

- a) über eine Konzession

- aa) gemäß § 6 Abs. 1 VAG 2016 als Versicherungsunternehmen oder Rückversicherungsunternehmen mit Sitz im Inland gemäß § 1 Abs. 1 Z 1 VAG 2016,

- bb) gemäß § 6 Abs. 1 in Verbindung mit § 83 Abs. 1 VAG 2016 als kleines Versicherungsunternehmen gemäß § 1 Abs. 1 Z 2 VAG 2016,

- cc) gemäß § 6 Abs. 1 in Verbindung mit § 69 Abs. 2 VAG 2016 als kleiner Versicherungsverein gemäß § 1 Abs. 1 Z 3 VAG 2016,

- dd) gemäß § 13 Abs. 1 VAG 2016 als Zweigniederlassung eines Drittland-Versicherungsunternehmens oder Drittland-Rückversicherungsunternehmens gemäß § 1 Abs. 1 Z 4 VAG 2016

- b) gemäß § 20 VAG 2016 eine Zweigniederlassung im Inland errichtet haben und EWR-Versicherungsunternehmen oder EWR-Rückversicherungsunternehmen gemäß § 1 Abs. 1 Z 5 VAG 2016 sind;

- c) Versicherungsholdinggesellschaften gemäß § 1 Abs. 1 Z 6 in Verbindung mit § 195 Abs. 1 Z 6 VAG 2016 oder gemischte Finanzholdinggesellschaften gemäß § 1 Abs. 1 Z 6 in Verbindung mit § 195 Abs. 1 Z 8 VAG 2016 sind;

- d) vermögensverwaltende Versicherungsvereine gemäß § 1 Abs. 1 Z 7 VAG 2016 sind;

- e) Privatstiftungen gemäß § 1 Abs. 1 Z 8 VAG 2016 sind;

- f) Zweckgesellschaften gemäß § 1 Abs. 1 Z 9 VAG 2016 sind;

- 3. Kostenpflichtige gemäß den in § 1 Z 3 genannten Bestimmungen,

- a) die Geschäfte mit meldepflichtigen Instrumenten gemäß § 64 WAG 2007 getätigt haben (meldepflichtige Institute);

- b) deren meldepflichtige Instrumente an einem geregelten Markt oder einer sonstigen Wertpapierbörse gemäß § 2 BörseG zugelassen waren, jedoch mit Ausnahme des Bundes (Emittenten);

- c) die über eine Konzession als Wertpapierfirma gemäß § 3 Abs. 1 WAG 2007 oder als Wertpapierdienstleistungsunternehmen gemäß § 4 Abs. 1 WAG 2007 verfügen, ferner Unternehmen der Vertragsversicherung, die Vermittlungsgeschäfte im Sinne von § 6 Abs. 3 VAG 2016 und fallweise in Verbindung mit § 69 Abs. 2 oder § 83 Abs. 1 VAG 2016 durchgeführt haben, Verwaltungsgesellschaften gemäß § 5 Abs. 1 InvFG 2011, die Dienstleistungen gemäß § 5 Abs. 2 Z 3 oder 4 InvFG 2011 erbracht haben, AIFM gemäß § 4 AIFMG, die Dienstleistungen gemäß § 4 Abs. 4 Z 1 oder Z 2 lit. a oder c AIFMG erbracht haben, und Zentralverwahrer, die Dienstleistungen erlaubterweise gemäß Art. 17 Abs. 5 in Verbindung mit Art. 18 CSDR erbracht haben (Erbringer von Wertpapierdienstleistungen);

- d) die als zentrale Gegenpartei gemäß Art. 2 Nr. 1 EMIR im Inland niedergelassen sind (zentrale Gegenpartei);

- e) die als Clearingmitglied gemäß Art. 2 Nr. 14 EMIR an einer in lit. d genannten zentralen Gegenpartei teilnehmen (Clearingmitglieder);

- f) die über eine Konzession als Betriebliche Vorsorgekasse gemäß § 18 Abs. 1 BMSVG, als Verwaltungsgesellschaft gemäß § 5 Abs. 1 InvFG 2011, als Kapitalanlagegesellschaft für Immobilien gemäß § 2 Abs. 1 ImmoInvFG oder als AIFM gemäß § 4 Abs. 1 AIFMG verfügen oder als AIFM gemäß § 1 Abs. 5 Z 1 AIFMG registriert sind, ferner gemäß § 36 Abs. 2 InvFG 2011 oder gemäß § 33 AIFMG errichtete Zweigstellen und Nicht-EU-AIFM gemäß § 39 Abs. 3 AIFMG (Verwalter kollektiver Portfolios);

- g) die als Zentralverwahrer gemäß Art. 2 Abs. 1 Nr. 1 CSDR im Inland niedergelassen sind (Zentralverwahrer);

- 4. Kostenpflichtige gemäß § 35 PKG, die über eine Konzession zum Betrieb einer Pensionskasse gemäß § 8 PKG verfügen.

(2) Die Erstattungspflicht besteht auch dann, wenn die Voraussetzungen nach Abs. 1 nicht während des ganzen FMA-Geschäftsjahres vorlagen.

(3) Fehlbeträge und Forderungen aus der Ist-Kostenverrechnung vorangegangener FMA-Geschäftsjahre, die auf Grund teilweiser oder vollständiger Uneinbringlichkeit im Jahresabschluss der FMA abgeschrieben werden müssen, sind den Kosten des jeweiligen Rechnungskreises (§ 19 Abs. 1 Z 1 bis 4 FMABG) bzw. des jeweiligen Subrechnungskreises (§ 10 Z 1 bis 3, § 13 Z 1 bis 7) für das Folgejahr hinzuzurechnen.

Kostenvorschreibung

§ 4. (1) Die FMA hat den gemäß § 3 Abs. 1 Z 1 bis 4 Kostenpflichtigen die jeweils auf sie entfallenden Ist-Kosten eines FMA-Geschäftsjahres mit Bescheid vorzuschreiben. Die Vorschreibung hat bis zum 31. Dezember des Jahres, in dem der Jahresabschluss der FMA veröffentlicht wird, zu erfolgen.

(2) Die Kostenvorschreibung kann, sofern die Rechtspersönlichkeit des Kostenpflichtigen untergegangen ist und die Voraussetzungen für eine Vorschreibung beim Rechtsnachfolger vorliegen, auch bis zum 31. März des darauf folgenden Jahres erfolgen.

Rundungen

§ 5. Die vorzuschreibenden Kostenbeträge sind auf einen vollen Eurobetrag ab- oder aufzurunden. Hierbei werden Beträge bis einschließlich 49 Cent abgerundet und Beträge ab 50 Cent aufgerundet.

Datenmeldungen

§ 6. (1) Grundlage der Kostenberechnung sind die an die FMA nach den anzuwendenden Aufsichtsgesetzen zu erstattenden Datenmeldungen; das sind:

- 1. für den Rechnungskreis 1:

- a) § 69a Abs. 2 BWG in Verbindung mit Art. 99 CRR,

- b) § 60 Abs. 2 ZaDiG in Verbindung mit § 20 Abs. 2 ZaDiG,

- c) § 22 Abs. 2 E-Geldgesetz 2010 in Verbindung mit § 60 Abs. 2 ZaDiG,

- d) § 160 Abs. 1 BaSAG in Verbindung mit § 69a Abs. 2 BWG und Art. 99 CRR,

- e) § 56 ESAEG in Verbindung mit § 69a Abs. 2 BWG und Art. 99 CRR,

- 2. für den Rechnungskreis 2: § 271 Abs. 2 VAG 2016 in Verbindung mit

- a) § 248 Abs. 2, 4 und 8 VAG 2016 in Verbindung mit § 1 Z 1 der Versicherungsunternehmen Meldeverordnung - VU-MV, BGBl. II Nr. 217/2015,

- b) § 79 Abs. 3 VAG 2016 in Verbindung mit § 1 der kleine Versicherungsvereine Rechnungslegungsverordnung - kV-RLV, BGBl. II Nr. 168/2015,

- 3. für den Rechnungskreis 3:

- a) §§ 2 Abs. 2 und 3, 64, 73, 74 und 90 WAG 2007 in Verbindung mit § 16 Abs. 2 und § 17 Abs. 1 und 2,

- b) § 5 Abs. 2 ZGVG in Verbindung mit § 18 Abs. 2,

- c) § 56 Abs. 6 AIFMG, § 45a Abs. 2 BMSVG, § 144 Abs. 2 InvFG 2011 und § 2 Abs. 13 ImmoInvFG jeweils in Verbindung mit § 20 Abs. 2,

- d) § 11 Abs. 3 ZvVG in Verbindung mit § 21 Abs. 3 sowie

- 4. für den Rechnungskreis 4: § 35 Abs. 1 in Verbindung mit § 30a Abs. 1 PKG.

(2) Die von den Kostenpflichtigen gemäß § 3 Abs. 1 Z 1 bis 4 zu erstattenden Datenmeldungen gemäß Abs. 1 oder den entsprechenden Vorgängerbestimmungen für das vorangegangene Geschäftsjahr zur Berechnung der Kosten gemäß § 4 und der Vorauszahlungsbeträge gemäß § 9 sind der FMA spätestens bis zum 30. Juni des Folgejahres zu übermitteln.

(3) Weicht das Geschäftsjahr des Kostenpflichtigen vom Kalenderjahr ab, so ist jenes Geschäftsjahr des Kostenpflichtigen das vorangegangene Geschäftsjahr, das bis zum 31. Dezember jenes FMA-Geschäftsjahres, für das die Ist-Kostenverrechnung durchgeführt wird, endet; enden mehrere Geschäftsjahre des Kostenpflichtigen bis zum 31. Dezember jenes FMA-Geschäftsjahres, für das die Ist-Kostenverrechnung durchgeführt wird, so gelten diese als vorangegangenes Geschäftsjahr im Sinne des Abs. 2.

(4) Korrekturmeldungen von meldepflichtigen Instituten betreffend Daten des vorangegangenen Geschäftsjahres hat die FMA zu berücksichtigen, sofern sie bis längstens 10. Juni des Folgejahres bei der FMA einlangen.

Behördliche Festsetzung der Datenbasis

§ 7. (1) Die FMA hat die Basis der Berechnung der Kosten festzusetzen, wenn die für die Kostenbemessung erforderlichen Datenmeldungen gemäß § 6

- 1. mangels Basisdaten nicht erstattet werden konnten oder mangels Meldepflicht gemäß den in § 6 Abs. 1 genannten Bestimmungen oder den entsprechenden Vorgängerbestimmungen nicht erstattet werden mussten oder

- 2. pflichtwidrig nicht, nicht rechtzeitig oder nicht vollständig übermittelt worden sind.

(2) Liegen die Voraussetzungen des Abs. 1 vor, hat die FMA

- 1. eine Berechnung des Kostenanteils auf Basis der letztvorliegenden Datenmeldung gemäß § 6 oder den entsprechenden Vorgängerbestimmungen zuzüglich eines Zuschlages vorzunehmen oder

- 2. hilfsweise den Kostenanteil in Höhe der Beträge gemäß Abs. 4 oder § 14 Abs. 3 Z 3 festzusetzen.

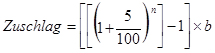

(3) Der Zuschlag gemäß Abs. 2 Z 1 berechnet sich wie folgt:

- 1. n ist die Anzahl der lückenlos aufeinander folgenden Jahre, für die die FMA die Basis der Berechnung der Kosten auf Basis der letztvorliegenden Datenmeldung festzusetzen hat;

- 2. b ist die für die letzte Vorperiode für den jeweiligen Kostenpflichtigen errechenbare Bemessungsgrundlage.

(4) Liegen für einen Kostenpflichtigen keine Datenmeldungen gemäß § 6 oder den entsprechenden Vorgängerbestimmungen aus Vorperioden vor, so hat die FMA den Kostenanteil

- 1. eines Kreditinstituts oder sonstigen Kostenpflichtigen gemäß § 3 Abs. 1 Z 1 mit dem Mindestbetrag gemäß § 69a Abs. 4 BWG,

- 2. eines Zahlungsinstitutes mit dem Mindestbetrag gemäß § 60 Abs. 4 ZaDiG,

- 3. eines E-Geld-Institutes mit dem Mindestbetrag gemäß § 60 Abs. 4 ZaDiG,

- 4. eines Kostenpflichtigen gemäß § 3 Abs. 1 Z 2 mit den betraglichen Mindestkosten gemäß § 12 Abs. 1,

- 5. einer Pensionskasse mit dem sich aus § 35 Abs. 1 Z 1 PKG ergebenden Betrag,

- 6. eines meldepflichtigen Instituts mit der Mindestpauschale gemäß § 14 Abs. 3 Z 1,

- 7. eines Emittenten mit der Mindestpauschale gemäß § 14 Abs. 3 Z 2,

- 8. einer zentralen Gegenpartei mit der Mindestpauschale gemäß § 14 Abs. 3 Z 4,

- 9. eines Clearingmitgliedes mit der Mindestpauschale gemäß § 14 Abs. 3 Z 5,

- 10. eines der in § 3 Abs. 1 Z 3 lit. f genannten Kostenpflichtigen mit der Mindestpauschale gemäß § 14 Abs. 3 Z 6 oder 7,

- 11. eines Zentralverwahrers mit der Mindestpauschale gemäß § 14 Abs. 3 Z 8

festzusetzen.

(5) Im Falle des Abs. 4 ist die FMA berechtigt, den Kostenanteil eines Kostenpflichtigen, dem eine Konzession zur Erbringung von Wertpapierdienstleistungen gemäß § 3 Abs. 2 WAG 2007 erteilt wurde, auf Grundlage der im Rahmen der Konzessionierung gemäß § 3 Abs. 8 WAG 2007 in Verbindung mit § 4 Abs. 3 Z 3 BWG vorzulegenden Budgetrechnung festzusetzen. § 17 bleibt hierbei unberührt.

Fristen und Zahlungsart

§ 8. (1) Die gemäß § 4 vorgeschriebenen Beträge sind jeweils binnen eines Monats nach Zustellung des Bescheids zu erstatten.

(2) Die FMA hat Guthaben gemäß § 19 Abs. 5 FMABG binnen eines Monats nach Rechtskraft des Kostenbescheids und nach schriftlicher Bekanntgabe der Bankverbindung durch den Kostenpflichtigen zurückzuzahlen.

3. Abschnitt

Verrechnung von Vorauszahlungen

Vorauszahlungspflicht

§ 9. (1) Zur Leistung von Vorauszahlungsbeträgen für ein FMA-Geschäftsjahr sind jene Kostenpflichtigen verpflichtet, die die Voraussetzungen gemäß § 3 Abs. 1 Z 1 bis 4 am 30. September des vorangehenden FMA-Geschäftsjahres erfüllen.

(2) Die FMA hat den gemäß Abs. 1 Vorauszahlungspflichtigen den auf sie jeweils entfallenden Vorauszahlungsbetrag mit Bescheid vorzuschreiben. Die in § 4 Abs. 1 und 2 festgesetzten Termine sowie die in § 5 festgesetzte Regelung zur Rundung des vorgeschriebenen Kostenbeitrags sind hierbei anzuwenden.

(3) § 7 gilt bei der Vorschreibung von Vorauszahlungsbeträgen, sofern für die Berechnung des Vorauszahlungsbetrages für einen jeweiligen Kostenpflichtigen keine Ist-Kostenbeträge für das vorangegangene FMA-Geschäftsjahr verrechnet wurden.

2. Hauptstück

Besonderer Teil

1. Abschnitt

Rechnungskreis 1

Subrechnungskreise

§ 10. Der Rechnungskreis 1 (Bankenaufsicht) besteht aus folgenden Kostenpflichtigen, die jeweils einen eigenen Subrechnungskreis bilden:

- 1. Subrechnungskreis 1, dem die Rechtsträger gemäß § 3 Abs. 1 Z 1 lit. a zugeordnet sind;

- 2. Subrechnungskreis 2, dem die Rechtsträger gemäß § 3 Abs. 1 Z 1 lit. b zugeordnet sind;

- 3. Subrechnungskreis 3, dem die Mitgliedsinstitute gemäß § 3 Abs. 1 Z 1 lit. c zugeordnet sind.

Kostenpflicht von Zentralverwahrern

§ 11. Ist einem Zentralverwahrer eine Konzession zur Erbringung bankartiger Nebendienstleistungen gemäß § 12 ZvVG erteilt worden, ist er als Konzessionsträger im Sinne von § 4 BWG an der Verteilung der Kosten im Rechnungskreis 1 gemäß § 69a BWG zu beteiligen.

2. Abschnitt

Rechnungskreis 2

Betragliche Mindestkosten und Pauschalen

§ 12. (1) Die von jedem Kostenpflichtigen gemäß § 3 Abs. 1 Z 2 lit. a oder b zumindest zu tragenden betraglichen Mindestkosten gemäß § 271 Abs. 3 VAG 2016 werden mit 250 Euro festgesetzt.

(2) Die Pauschale gemäß § 271 Abs. 2 VAG 2016 beträgt für Kostenpflichtige gemäß § 3 Abs. 1 Z 2 lit. c bis f 1 000 Euro. Die Pauschale ist sowohl im Fall der Vorauszahlung als auch im Fall der Ist-Kostenverrechnung nur einmal pro Geschäftsjahr vorzuschreiben, auch wenn der Kostenpflichtige unter mehrere Fälle gemäß § 3 Abs. 1 Z 2 lit. c bis f fällt.

3. Abschnitt

Rechnungskreis 3

Subrechnungskreise

§ 13. Der Rechnungskreis 3 (Wertpapieraufsicht) besteht aus folgenden Kostenpflichtigen, die jeweils einen eigenen Subrechnungskreis bilden:

- 1. Subrechnungskreis 1, dem die meldepflichtigen Institute gemäß § 3 Abs. 1 Z 3 lit. a zugeordnet sind;

- 2. Subrechnungskreis 2, dem die Emittenten mit Ausnahme des Bundes gemäß § 3 Abs. 1 Z 3 lit. b zugeordnet sind;

- 3. Subrechnungskreis 3, dem die Erbringer von Wertpapierdienstleistungen gemäß § 3 Abs. 1 Z 3 lit. c zugeordnet sind;

- 4. Subrechnungskreis 4, dem die zentralen Gegenparteien gemäß § 3 Abs. 1 Z 3 lit. d zugeordnet sind;

- 5. Subrechnungskreis 5, dem die Clearingmitglieder gemäß § 3 Abs. 1 Z 3 lit. e zugeordnet sind;

- 6. Subrechnungskreis 6, dem die Verwalter kollektiver Portfolios gemäß § 3 Abs. 1 Z 3 lit. f zugeordnet sind;

- 7. Subrechnungskreis 7, dem die Zentralverwahrer gemäß § 3 Abs. 1 Z 3 lit. g zugeordnet sind.

Mindestpauschale

§ 14. (1) Ergibt sich auf Grund der nach den Bestimmungen dieser Verordnung erstellten Kostenbemessung ein vorzuschreibender Kostenanteil, der unter dem für den Kostenpflichtigen gemäß Abs. 3 festgelegten Mindestpauschalbetrag liegt, so ist dem Kostenpflichtigen der Mindestpauschalbetrag vorzuschreiben.

(2) Die FMA ist berechtigt, bei Aufteilung der Jahreskosten die in Abs. 3 geregelten Mindestpauschalbeträge je Kostenpflichtigen anzusetzen. Die durch Vorschreibung von Mindestpauschalbeträgen entstandenen rechnerischen Überschüsse sind so auszugleichen, dass der Ausgleich stufenweise innerhalb der Gruppe von Kostenpflichtigen erfolgt, wobei meldepflichtige Institute gemäß § 13 Z 1, die einem Zentralinstitut angeschlossen sind, einerseits und sonstige meldepflichtige Institute gemäß § 13 Z 1 andererseits jeweils als eine Gruppe von Kostenpflichtigen gelten.

(3) Die Mindestpauschale beträgt für kostenpflichtige

1. meldepflichtige Institute gemäß § 13 Z 1 500 Euro;

2. Emittenten gemäß § 13 Z 2 500 Euro;

3. Erbringer von Wertpapierdienstleistungen gemäß § 13 Z 3 500 Euro;

4. zentrale Gegenparteien gemäß § 13 Z 4 1 000 Euro;

5. Clearingmitglieder gemäß § 13 Z 5 500 Euro;

6. Verwalter kollektiver Portfolios gemäß § 13 Z 6, soweit diese nicht

ausschließlich registrierte AIFM gemäß § 3 Abs. 1 Z 3 lit. f sind 1 000 Euro;

7. registrierte AIFM gemäß § 3 Abs. 1 Z 3 lit. f 500 Euro;

8. Zentralverwahrer gemäß § 13 Z 7 1 000 Euro.

Subrechnungskreis 1 (Meldepflichtige Institute)

§ 15. (1) Gemeldete Geschäfte und Stornomeldungen sind für die Zwecke der Kostenbemessung zu gewichten. Den gemeldeten Geschäften und den Stornomeldungen ist ein Gewicht von 100 vH zuzuordnen, soweit für einzelne Geschäftsarten nicht besondere Gewichtungsfaktoren nach Abs. 2 und 3 gelten. Stornomeldungen und die ihnen zugrunde liegenden Meldungen sind gesondert als kostenpflichtige Geschäfte zu behandeln.

(2) Bei Kreditinstituten, die einem Zentralinstitut angeschlossen sind und die nicht gemäß § 27a BWG zur Lösung des Anschlusses an das Zentralinstitut berechtigt sind, gilt anstelle des in Abs. 1 genannten Gewichtes eine Gewichtung von 6,9 vH, sofern der unmittelbare Auftraggeber ein Kunde gemäß § 6 Abs. 3 der Wertpapier-Meldeverordnung 2007 - WPMV 2007, BGBl. II Nr. 217/2007, in Verbindung mit Art. 13 Abs. 4 MiFID-DVO ist und als Gegenpartei gemäß § 5 WPMV 2007 in Verbindung mit Anhang I Tabelle 1 Nummer 20 MiFID-DVO das zuständige Zentralinstitut oder ein anderes demselben zuständigen Zentralinstitut angeschlossenes Kreditinstitut angegeben ist. Für innersektorale Geschäfte zwischen angeschlossenen Kreditinstituten gilt jedoch die Gewichtung nach Abs. 1 und 3. Für Zwecke der Kostenbemessung gelten die innersektoralen Geschäfte mit Ausnahme der Geschäfte zwischen den angeschlossenen Kreditinstituten als ein kostenpflichtiges Geschäft, dessen Kosten jenem Sektorinstitut vorzuschreiben sind, das das meldepflichtige Geschäft innersektoral nicht mehr weiterleitet. Das zuständige Zentralinstitut und die angeschlossenen Kreditinstitute haben der FMA bis zum 30. Juni des Folgejahres die erforderlichen Referenzdaten zur Verfügung zu stellen.

(3) Wird das gemeldete Geschäft vom meldepflichtigen Institut im Rahmen seiner Tätigkeit als Market Maker gemäß § 56 Abs. 1 BörseG abgeschlossen, so verringert sich das Gewicht gemäß Abs. 1 auf 2,9 vH.

(4) Eine kumulative Anwendung der Abs. 2 und 3 findet nicht statt, auch wenn das gemeldete Geschäft die Voraussetzungen beider vorgenannter Absätze erfüllt.

(5) Die FMA hat die auf die Kostenpflichtigen gemäß § 13 Z 1 im Einzelnen entfallenden Beträge, gerechnet nach ihrem Anteil der gemeldeten Geschäfte an der Gesamtzahl der gemeldeten Geschäfte, zu ermitteln, wobei die Geschäfte im Verhältnis der Relationen gemäß Abs. 1 bis 3 zu gewichten sind.

Subrechnungskreis 2 (Emittenten)

§ 16. (1) Die FMA hat die auf die Kostenpflichtigen gemäß § 13 Z 2 im Einzelnen entfallenden Beträge, gerechnet nach ihrem Anteil an den inländischen börslichen Geldumsätzen der meldepflichtigen Instrumente, zu ermitteln, die im betreffenden Kalenderjahr an einem geregelten Markt oder einer sonstigen Wertpapierbörse gemäß § 2 BörseG zugelassen waren. Die FMA ist berechtigt, zur Ermittlung der Beiträge Angaben des gemäß § 2 BörseG zum Betrieb eines geregelten Marktes oder einer sonstigen Wertpapierbörse konzessionierten Börseunternehmens über die zugelassenen Instrumente einzuholen und der Kostenberechnung zugrunde zu legen, wobei Geschäfte in meldepflichtigen Finanzinstrumenten, bei denen es sich um Aktien und aktienähnliche Wertpapiere handelt, mit 100 vH, Geschäfte in allen anderen meldepflichtigen Finanzinstrumenten mit 1,2 vH zu gewichten sind.

(2) Das gemäß § 2 BörseG zum Betrieb eines geregelten Marktes oder einer sonstigen Wertpapierbörse konzessionierte Börseunternehmen hat der FMA die entsprechenden Referenzdaten bis zum 30. Juni des Folgejahres unter Berücksichtigung von neuen erstmaligen öffentlichen Zulassungen zum amtlichen Handel oder geregelten Freiverkehr (Initial Public Offerings, IPOs) sowie allfälligen zwischenzeitlich eingetretenen Veränderungen, insbesondere Änderungen der ISI-Nummern, Delistings, Kapitalmaßnahmen (insbesondere Bezugsrechte) und Umreihungen von und in den amtlichen Handel oder geregelten Freiverkehr, zur Verfügung zu stellen.

Subrechnungskreis 3 (Erbringer von Wertpapierdienstleistungen)

§ 17. (1) Die Kostenpflichtigen gemäß § 13 Z 3 haben der FMA die von Abschlussprüfern geprüften Referenzdaten des vorangegangenen Geschäftsjahres bis zum 30. Juni des Folgejahres zu übermitteln. Bei Wertpapierdienstleistungsunternehmen gemäß § 4 WAG 2007 entfällt das Erfordernis der Prüfung der Referenzdaten.

(2) Als Referenzdaten gemäß Abs. 1 gelten Umsatzerlöse aus Wertpapierdienstleistungen für das betreffende FMA-Geschäftsjahr. Von diesen Umsatzerlösen sind jene Erlöse nicht umfasst, welche von einem Kostenpflichtigen gemäß § 13 Z 3 an andere Kostenpflichtige gemäß § 13 Z 3 weitergeleitet wurden und von letzteren als Referenzdaten gemäß Abs. 1 zu melden sind. Etwaige Fremdwährungsbeträge sind zum Wechselkurs, der im Zeitpunkt der Einhebung der Erlöse gültig gewesen ist, in Euro umzurechnen.

(3) Der Kostenanteil einer Wertpapierfirma oder eines Wertpapierdienstleistungsunternehmens für ein FMA-Geschäftsjahr ergibt sich aus dem Verhältnis der Umsatzerlöse aus Wertpapierdienstleistungsgeschäften der einzelnen Wertpapierfirma oder des einzelnen Wertpapierdienstleistungsunternehmens zu den gesamten Umsatzerlösen aller Wertpapierfirmen und Wertpapierdienstleistungsunternehmen. Bei Unternehmen der Vertragsversicherung sind hierbei nur 67 vH der Erlöse aus Vermittlungsgeschäften gemäß § 6 Abs. 3 VAG 2016 zu berücksichtigen. Bei Verwaltungsgesellschaften sind hierbei nur 67 vH der Erlöse aus Dienstleistungen gemäß § 5 Abs. 2 Z 3 und 4 InvFG 2011 und bei AIFM nur 67 vH der Erlöse aus Dienstleistungen gemäß § 4 Abs. 4 Z 1 und 2 lit. a und c AIFMG zu berücksichtigen. Bei Zentralverwahrern sind die Erlöse aus Dienstleistungen zu berücksichtigen, die erlaubterweise gemäß Art. 17 Abs. 5 in Verbindung mit Art. 18 CSDR erbracht worden sind.

Subrechnungskreis 4 (Zentrale Gegenparteien)

§ 18. (1) Die FMA hat die auf die Kostenpflichtigen gemäß § 13 Z 4 im Einzelnen entfallenden Beträge, gerechnet nach ihrem Anteil an den im Inland erbrachten Clearingdienstleistungen, zu ermitteln. Der Anteil bemisst sich nach dem Verhältnis des Gesamtvolumens aller Transaktionen in Finanzinstrumenten gemäß § 1 Z 6 WAG 2007, die der einzelne Kostenpflichtige gemäß § 13 Z 4 im betreffenden FMA-Geschäftsjahr abgewickelt hat, zum Gesamtvolumen aller Transaktionen in Finanzinstrumenten gemäß § 1 Z 6 WAG 2007, die alle Kostenpflichtigen gemäß § 13 Z 4 im betreffenden FMA-Geschäftsjahr abgewickelt haben.

(2) Die Kostenpflichtigen gemäß § 13 Z 4 haben der FMA jeweils die Referenzdaten

- 1. zu dem von ihnen abgewickelten Gesamtvolumen aller Transaktionen in Finanzinstrumenten gemäß § 1 Z 6 WAG 2007 und

- 2. zum absoluten Anteil jedes ihrer Clearingmitglieder an dem von ihnen gemäß Z 1 gemeldeten Gesamtvolumen aller Transaktionen in Finanzinstrumenten gemäß § 1 Z 6 WAG 2007

bis zum 30. Juni des Folgejahres zu übermitteln. Etwaige Fremdwährungsbeträge sind zum Wechselkurs, der im Zeitpunkt des Abschlusses der Transaktion gültig gewesen ist, in Euro umzurechnen.

Subrechnungskreis 5 (Clearingmitglieder)

§ 19. Die FMA hat die auf die Kostenpflichtigen gemäß § 13 Z 5 im Einzelnen entfallenden Beträge, gerechnet nach ihrem Anteil der von ihnen als Clearingmitglied bei einer oder mehreren im Inland niedergelassenen zentralen Gegenparteien in Anspruch genommenen Clearingdienstleistungen am Gesamtvolumen der von diesen zentralen Gegenparteien erbrachten Clearingdienstleistungen, zu ermitteln. Dabei werden dem Gesamtvolumen der erbrachten Clearingdienstleistungen die gemäß § 18 Abs. 2 übermittelten Referenzdaten für das betreffende FMA-Geschäftsjahr zugrunde gelegt. Für die Berechnung des Anteils am Gesamtvolumen der erbrachten Clearingdienstleistungen gilt § 18 Abs. 1 zweiter Satz entsprechend.

Subrechnungskreis 6 (Verwalter kollektiver Portfolios)

§ 20. (1) Die Kostenpflichtigen gemäß § 13 Z 6 haben der FMA die von Abschlussprüfern geprüften Referenzdaten des vorangegangenen Geschäftsjahres bis zum 30. Juni des Folgejahres zu übermitteln.

(2) Als Referenzdaten gemäß Abs. 1 gelten für Kostenpflichtige gemäß § 13 Z 6 die eingehobenen Verwaltungskosten der Betrieblichen Vorsorgekassen, die eingehobenen Provisionserträge der Verwaltungsgesellschaften und Kapitalanlagegesellschaften für Immobilien und die Umsatzerlöse der AIFM aus der Verwaltung von AIF für das betreffende FMA-Geschäftsjahr. Von diesen Erlösen sind jeweils jene Erlöse nicht umfasst, welche von einem Kostenpflichtigen gemäß § 13 Z 6 an andere Kostenpflichtige gemäß § 13 Z 6 weitergeleitet wurden und von letzteren als Referenzdaten gemäß Abs. 1 zu melden sind. Etwaige Fremdwährungsbeträge sind zum Wechselkurs, der im Zeitpunkt der Einhebung der Verwaltungskosten, Provisionserträge oder Umsatzerlöse gültig gewesen ist, in Euro umzurechnen.

(3) Die FMA hat die auf die Kostenpflichtigen gemäß § 13 Z 6 im Einzelnen entfallenden Beträge, gerechnet nach ihrem Anteil am Gesamtvolumen der eingehobenen Verwaltungskosten der Betrieblichen Vorsorgekassen, der eingehobenen Provisionserträge der Verwaltungsgesellschaften und Kapitalanlagegesellschaften für Immobilien und der Umsatzerlöse der AIFM aus der Verwaltung von AIF zu ermitteln. Der Anteil bemisst sich nach dem Verhältnis des Gesamtvolumens aller Verwaltungskosten, Provisionserträge oder Umsatzerlöse, die der einzelne Kostenpflichtige gemäß § 13 Z 6 im betreffenden FMA-Geschäftsjahr eingehoben hat, abzüglich jener Erlöse, die nach § 17 Abs. 1 zu melden sind, zum Gesamtvolumen aller eingehobenen Verwaltungskosten, Provisionserträge und Umsatzerlöse, die alle Kostenpflichtigen gemäß § 13 Z 6 im betreffenden FMA-Geschäftsjahr eingehoben haben. Bei registrierten AIFM sind hierbei nur 50 vH der eingehobenen Umsatzerträge zu berücksichtigen.

Subrechnungskreis 7 (Zentralverwahrer)

§ 21. (1) Die FMA hat die auf die Kostenpflichtigen gemäß § 13 Z 7 im Einzelnen entfallenden Beträge für 50 vH der von allen Kostenpflichtigen gemäß § 13 Z 7 zu tragenden Kosten, gerechnet nach ihrem Anteil an der Anzahl aller verwahrter Wertpapiere, und für weitere 50 vH der von allen Kostenpflichtigen gemäß § 13 Z 7 zu tragenden Kosten, gerechnet nach ihrem Anteil am Volumen aller abgewickelter Geschäfte, zu ermitteln. Die Anzahl der verwahrten Wertpapiere ist nach Stück zum 31. Dezember des betreffenden FMA-Geschäftsjahres zu bestimmen. Das Volumen der abgewickelten Geschäfte bestimmt sich in Summe nach den Werten der einzelnen abgewickelten Geschäfte im Zeitpunkt der Abwicklung einschließlich aller Stornierungen, die auf das betreffende FMA-Geschäftsjahr entfallen. Lieferungen, die frei von einer Zahlung abgewickelt werden, sind zu Marktpreisen zu bewerten. Etwaige Fremdwährungsbeträge sind zum Wechselkurs, der im Zeitpunkt der Abwicklung der jeweiligen Transaktion gültig gewesen ist, in Euro umzurechnen.

(2) Stellt die FMA in der Kostenvorschreibung gemäß § 4 Abs. 1 fest, dass dem Subrechnungskreis 7 gemäß § 13 Z 7 für das betreffende FMA-Geschäftsjahr nur ein einziger Zentralverwahrer zugeordnet war, kann allein darauf die Zuordnung aller Kosten dieses Subrechnungskreises zu diesem Zentralverwahrer im Umfang von 100 vH gestützt werden.

(3) Die Kostenpflichtigen gemäß § 13 Z 7 haben der FMA die Referenzdaten zur Anzahl der verwahrten Wertpapiere und zum Volumen der abgewickelten Geschäfte bis zum 30. Juni des Folgejahres zu übermitteln.

3. Hauptstück

Schlussbestimmungen

Verweise

§ 22. (1) Für Verweise auf Bundesgesetze in dieser Verordnung gilt Folgendes:

- 1. Soweit auf Bestimmungen des Finanzmarktaufsichtsbehördengesetzes - FMABG, BGBl. I Nr. 97/2001, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 117/2015 anzuwenden;

- 2. soweit auf Bestimmungen des Bankwesengesetzes - BWG, BGBl. Nr. 532/1993, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 117/2015 anzuwenden;

- 3. soweit auf Bestimmungen des Zahlungsdienstegesetzes - ZaDiG, BGBl. I Nr. 66/2009, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 68/2015 anzuwenden;

- 4. soweit auf Bestimmungen des E-Geldgesetzes 2010, BGBl. I Nr. 107/2010, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 68/2015 anzuwenden;

- 5. soweit Bestimmungen des Sanierungs- und Abwicklungsgesetzes - BaSAG, BGBl. I Nr. 98/2014, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 127/2015 anzuwenden;

- 6. soweit auf Bestimmungen des Einlagensicherungs- und Anlegerentschädigungsgesetzes - ESAEG, BGBl. I Nr. 117/2015, verwiesen wird, ist dieses in seiner Stammfassung anzuwenden;

- 7. soweit auf Bestimmungen des Versicherungsaufsichtsgesetzes 2016 - VAG 2016, BGBl. I Nr. 34/2015, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 112/2015 anzuwenden;

- 8. soweit in dieser Verordnung auf Bestimmungen des Wertpapieraufsichtsgesetzes 2007 - WAG 2007, BGBl. I Nr. 60/2007, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 117/2015 anzuwenden;

- 9. soweit in dieser Verordnung auf Bestimmungen des Börsegesetzes 1989 - BörseG, BGBl. Nr. 555/1989, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 98/2015 anzuwenden;

- 10. soweit in dieser Verordnung auf Bestimmungen des Zentrale Gegenparteien-Vollzugsgesetzes - ZGVG, BGBl. I Nr. 97/2012, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 69/2015 anzuwenden;

- 11. soweit in dieser Verordnung auf Bestimmungen des Zentralverwahrer-Vollzugsgesetzes - ZvVG, BGBl. I Nr. 69/2015, verwiesen wird, ist dieses in seiner Stammfassung anzuwenden;

- 12. soweit in dieser Verordnung auf Bestimmungen des Investmentfondsgesetzes 2011 - InvFG 2011, BGBl. I Nr. 77/2011, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 117/2015 anzuwenden;

- 13. soweit in dieser Verordnung auf Bestimmungen des Alternative Investmentfonds Manager-Gesetzes - AIFMG, BGBl. I Nr. 135/2013, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 117/2015 anzuwenden;

- 14. soweit in dieser Verordnung auf Bestimmungen des Immobilien-Investmentfondsgesetzes - ImmoInvFG, BGBl. I Nr. 80/2003, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 115/2015 anzuwenden;

- 15. soweit in dieser Verordnung auf Bestimmungen des Betriebliches Mitarbeiter- und Selbständigenvorsorgegesetzes - BMSVG, BGBl. I Nr. 100/2002, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 79/2015 anzuwenden;

- 16. soweit in dieser Verordnung auf Bestimmungen des Pensionskassengesetzes - PKG, BGBl. Nr. 281/1990, verwiesen wird, ist dieses in der Fassung des Bundesgesetzes BGBl. I Nr. 68/2015 anzuwenden;

- 17. soweit in dieser Verordnung auf Bestimmungen des Finanzkonglomerategesetzes - FKG, BGBl. I Nr. 70/2004, verwiesen wird, ist dieses in der Fassung BGBl. I Nr. 68/2015 anzuwenden.

(2) Für Verweise auf Unionsrecht in dieser Verordnung gilt Folgendes:

- 1. Soweit auf Bestimmungen der Verordnung (EU) Nr. 575/2013, in dieser Verordnung CRR genannt, verwiesen wird, so ist die Verordnung (EU) Nr. 575/2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 648/2012, ABl. Nr. L 176 vom 27.06.2013 S. 1, in der Fassung der Delegierten Verordnung (EU) 2015, 62, ABl. Nr. L 11 vom 17.01.2015 anzuwenden;

- 2. soweit auf Bestimmungen der Verordnung (EU) Nr. 909/2014, in dieser Verordnung CSDR genannt, verwiesen wird, so ist die Verordnung (EU) Nr. 909/2014 zur Verbesserung der Wertpapierlieferungen und -abrechnungen in der Europäischen Union und über Zentralverwahrer sowie zur Änderung der Richtlinien 98/26/EG und 2014/65/EU und der Verordnung (EU) Nr. 236/2012, ABl. Nr. L 257 vom 28.08.2014 S. 1, in ihrer Stammfassung anzuwenden;

- 3. soweit auf Bestimmungen der Verordnung (EU) Nr. 648/2012, in dieser Verordnung EMIR genannt, verwiesen wird, so ist die Verordnung (EU) Nr. 648/2012 über OTC-Derivate, zentrale Gegenparteien und Transaktionsregister, ABl. Nr. L 201 vom 27.07.2012 S. 1, in der Fassung der Delegierten Verordnung (EU) 2015/1515, ABl. Nr. L 239 vom 15.09.2015 S. 63, anzuwenden;

- 4. soweit auf Bestimmungen der Verordnung (EU) Nr. 1287/2006, in dieser Verordnung MiFID-DVO genannt, verwiesen wird, so ist die Verordnung (EG) Nr. 1287/2006 zur Durchführung der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates betreffend die Aufzeichnungspflichten für Wertpapierfirmen, die Meldung von Geschäften, die Markttransparenz, die Zulassung von Finanzinstrumenten zum Handel und bestimmte Begriffe im Sinne dieser Richtlinie, ABl. Nr. L 241 vom 02.09.2006 S. 1, in ihrer Stammfassung anzuwenden.

Inkrafttreten, Außerkrafttreten und Übergangsbestimmungen

§ 23. (1) Diese Verordnung tritt mit 1. Jänner 2016 in Kraft.

(2) Die Verordnung der Finanzmarktaufsichtsbehörde (FMA) über die Kosten der Finanzmarktaufsicht (FMA-Kostenverordnung - FMA-KVO), BGBl. II Nr. 340/2003, in der Fassung der Verordnung BGBl. II Nr. 265/2015 tritt mit Ablauf des 31. Dezember 2015 außer Kraft.

(3) Für die Ist-Kostenverrechnung für ein FMA-Geschäftsjahr, das vor dem 1. Jänner 2016 endet, gilt Folgendes: Anstelle von § 3 Abs. 1 Z 2 und § 6 Abs. 1 Z 2 dieser Verordnung sind § 3 Abs. 1 Z 2 und § 6 Abs. 1 Z 2 der in Abs. 2 bezeichneten Verordnung anzuwenden; § 12 Abs. 1 dieser Verordnung ist nur auf Kostenpflichtige im Sinne von § 3 Abs. 1 Z 2 der in Abs. 2 bezeichneten Verordnung anzuwenden; § 12 Abs. 2 dieser Verordnung ist nicht anzuwenden.

Ettl Kumpfmüller

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)