Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Umgründungssteuerrichtlinien 2002, UmgrStR 2002, Wartung, Wartungserlass |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 |

Durch diesen Erlass erfolgen in den UmgrStR 2002 neben der laufenden Wartung

- Anpassungen und Aktualisierungen aufgrund der seit der letzten Wartung erfolgten rechtlichen Änderungen, insbesondere jene durch

- das Abgabenänderungsgesetz 2023 (AbgÄG 2023), BGBl. I Nr. 110/2023,

- das EU-Umgründungsgesetz (EU-UmgrG), BGBl. I Nr. 78/2023,

- das Start-Up-Förderungsgesetz, BGBl. I Nr. 200/2023,

- das Gesellschaftsrechts-Änderungsgesetz 2023 (GesRÄG 2023), BGBl. I Nr. 179/2023,

- das Mindestbesteuerungsgesetz (MinBestG), BGBl. I Nr. 187/2023,

sowie

- sonstige allgemeine Wartungen, Klarstellungen, formale Anpassungen, Fehlerkorrekturen und Textstraffungen (alte Rechtslage).

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als markiert.

Insbesondere wird im UmgrStR 2002 - Wartungserlass 2024 Folgendes behandelt (überblicksartige Darstellung der wesentlichen Änderungen):

Rz | Änderungen im Überblick |

I, II | Die den UmgrStR 2002 vorangestellte Einleitung sowie die überblicksartige Darstellung der Grundsätze des UmgrStG werden aktualisiert. |

524, 694, 919, 1402, 1416, 1443, 1444, 1445, 1584, 1616, 1626 | Die mit dem AbgÄG 2023 normierte Entnahme von Betriebsgebäuden zum Buchwert wird im Zusammenhang mit Umgründungen eingearbeitet (§ 6 Z 4 EStG 1988 idF AbgÄG 2023). |

44a, 255a, 860b | Die ertragsteuerliche Generalnorm zur Ausübung von Besteuerungswahlrechtenund Anträgen wird im Zusammenhang mit Umgründungen berücksichtigt (§ 39 Abs. 4 EStG 1988 idF AbgÄG 2023). |

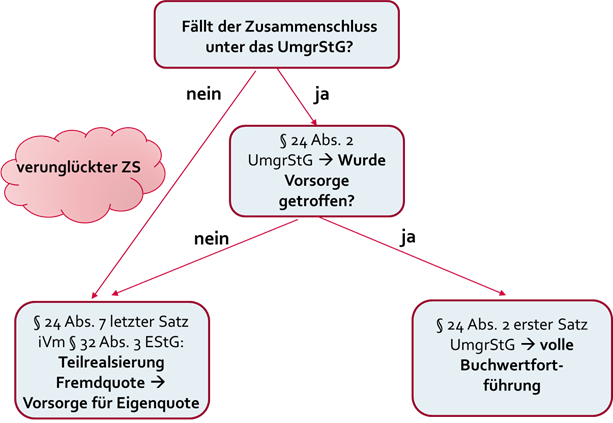

1289, 1298, 1305, 1316, 1320a, 1341, 1353, 1370, 1379, 1381, 1381a, 1417, 1422, 1428 ff, 1457a, 1458, 1506, 1507, 1508a | In den Ausführungen zu Art. IV UmgrStG werden die mit dem AbgÄG 2023 eingeführten Neuregelungen für "verunglückte Zusammenschlüsse" (§ 24 Abs. 7 EStG 1988 idF AbgÄG 2023), für Zusammenschlüsse ohne Vornahme einer Vorsorge (§ 24 Abs. 2 UmgrStG idF AbgÄG 2023) sowie für die Übertragung von nicht begünstigtem Vermögen (§ 32 Abs. 3 EStG 1988 idF AbgÄG 2023) im Rahmen von Zusammenschlüssen verarbeitet, wonach es nur (noch) zu einer Teilrealisierung von stillen Reserven im Hinblick auf die "Fremdquote" kommt. |

263a, 265c bis 265e, 297a | Es werden Ausführungen zur neuen Entstrickungsbesteuerung auf Anteilsinhaberebene bei Verschmelzungen (§ 5 Abs. 1 Z 6 UmgrStG) und Spaltungen (§ 36 Abs. 3 Z 3 UmgrStG) aufgenommen und der Anwendungsbereich der Regelungen anhand von Beispielen präzisiert. |

694, 973 ff, 1659, 1675 | Die grundlegende Neuausrichtung des § 18 Abs. 3 UmgrStG idF AbgÄG 2023 zur Rückwirkung von Rechtsbeziehungen zwischen Übertragendem und Übernehmendem bezogen auf das übertragene Vermögen bei Einbringungen und Spaltungen (§ 34 Abs. 1 iVm § 18 Abs. 3 UmgrStG idF AbgÄG 2023) wird eingearbeitet. |

1041, 1046, 1067, 1080a, 1090a ff | Der neue Tatbestand des § 19 Abs. 2 Z 6 UmgrStG idF AbgÄG 2023 zum Verzicht auf die Gewähr von neuen Anteilen bei mehreren Einbringenden und "Beteiligungsidentität" hinsichtlich des übertragenen Vermögens und der übernehmenden Körperschaft wird aufgenommen und der Anwendungsbereich der Regelung anhand von Beispielen präzisiert. |

641, 643, 653, 659, 760a ff | In Art. III UmgrStG werden Ausführungen zur grenzüberschreitenden "Ausgliederung" (= Einbringung) nach dem EU-UmgrG (§ 12 Abs. 4 UmgrStG) aufgenommen. |

160a, 1644 ff, 1655a, 1678a, 1690 | Die Ausführungen zu Art. VI UmgrStG werden durch die umfassenden Änderungen der gesellschaftsrechtlichen Grundlagen aufgrund des EU-UmgrG sowie der steuerlichen Begleitregelungen aufgrund des AbgÄG 2023 überarbeitet. Dabei werden insbesondere die Aussagen zum Anwendungsbereichvon Art. VI UmgrStG (§ 32 UmgrStG idF AbgÄG 2023) sowie zur Entstrickungs- bzw. Verstrickungsbesteuerung (§ 32 Abs. 1a, § 33 Abs. 5, § 34 Abs. 1a und § 36 Abs. 1a UmgrStG jeweils idF AbgÄG 2023) überarbeitet und ergänzt. |

547, 1810a | Es werden Aktualisierungen im Zusammenhang mit dem Auslaufen der Steuerspaltung aufgenommen. |

469, 785, 791, 791a, 801, 1900 ff | Es werden Aussagen zur nunmehr standardisierten (idR elektronischen) Anzeige von Umgründungen (§ 43 Abs. 1 UmgrStG idF AbgÄG 2023) sowie zum Verhältnis von Anzeige- und Meldepflicht nach § 13 Abs. 1 UmgrStG ab 2024 (bis zum Inkrafttreten der auf § 13 Abs. 1 UmgrStG idF AbgÄG 2023 basierenden, noch zu erlassenden Verordnung) aufgenommen. |

23, 29, 30 ff, 38, 41, 45, 411 f, 425, 440, 1646 | Die bestehenden (gesellschaftsrechtlichen) Ausführungen zu internationalen Umgründungen werden aktualisiert und an die geltende Rechtslage (insbesondere aufgrund der Ablöse des EU-VerschG durch das EU-UmgrG) sowie die zwischenzeitlich ergangene höchstgerichtliche Rechtsprechung angepasst. Dabei werden auch Aussagen zur grenzüberschreitenden "Umwandlung" (Sitzverlegung) nach dem EU-UmgrG aufgenommen. |

125, 263 | Es werden Aussagen zur Weitergeltung der Zuschreibungspflicht gemäß § 6 Z 13 EStG 1988 infolge von Verschmelzungen aufgenommen. |

222, 243 | Es werden Präzisierungen zur fraktionierten Rückwärtsbetrachtung beim Mantelkauf für Zwecke des Verlustübergangs anlässlich von Umgründungen im Falle von zwischenzeitlichen Umsatzschwankungen vorgenommen. Weiters werden Ausführungen zum Mantelkauftatbestand im Falle von zeitnah erfolgenden Umgründungsschritten und Mehrfachzügen auf einen Umgründungsstichtag aufgenommen. |

160d, 860h | Das Zusammenspiel von Anteilstausch mit Nichtentstehung der Steuerschuld (§ 16 Abs. 1a UmgrStG) und Reimportzu fortgeschriebenen Buchwerten wird klargestellt; weiters werden auch Ausführungen zum Zusammenspiel von Anteilstausch und der Neuregelung des § 6 Z 6 lit. h EStG 1988 idF AbgÄG 2023 ergänzt. |

858, 860d | Die Aussagen zur teilweisen Einschränkung des Besteuerungsrechtes bei Einbringungen werden präzisiert. |

860b, 860gb | Die Aussagen zum Anteilstauschregime mit Nichtfestsetzung (§ 17 Abs. 1a UmgrStG) werden im Hinblick auf später eintretende Wertminderungen und das diesbezügliche "Beobachtungsobjekt" ergänzt. Weiters werden die iRd Wartungserlasses 2022 aufgenommenen Ausführungen im Hinblick auf den Anwendungsbereich des Anteilstauschregimes bei Drittstaatsangehörigen präzisiert. Zudem werden Ausführungen zur Stellung von Nichtfestsetzungsanträgen und der Festsetzung der Steuerschuld im Falle von Folgeeinbringungen des Gegenleistungsanteils aufgenommen. |

933, 85 | Es werden Aussagen zur Anwendung von im DBA vorgesehenen, dem OECD-Musterabkommen folgenden Immobilienklauseln für Zwecke der Beurteilung einer Einschränkung des Besteuerungsrechtes aufgenommen. |

354, 949, 952 | Es wird die seit dem letzten Wartungserlass ergangene Rechtsprechung des VwGH im Zusammenhang mit Umgründungen berücksichtigt (ua. zur gruppeninternen Vermögensübertragung bei Verschmelzung). |

Im Detail ergehen folgende Änderungen:

Die Einleitung wird wie folgt geändert:

I Einleitung

Die Umgründungssteuerrichtlinien 2002 (UmgrStR 2002) stellen einen Auslegungsbehelf zum Umgründungssteuergesetz dar, der im Interesse einer einheitlichen Vorgangsweise mitgeteilt wird. Über die gesetzlichen Bestimmungen hinausgehende Rechte und Pflichten können aus den Richtlinien nicht abgeleitet werden. Bei Erledigungen haben Zitierungen mit Hinweisen auf diese Richtlinien zu unterbleiben.

Die UmgrStR 2002 sind ab der Veranlagung 2003 generell anzuwenden. Bei abgabenbehördlichen Prüfungen für vergangene Zeiträume und auf offene Veranlagungsfälle sind die UmgrStR 2002 anzuwenden, soweit nicht für diese Zeiträume andere Bestimmungen in Gesetzen oder Verordnungen Gültigkeit haben oder andere Erlässe für diese Zeiträume günstigere Regelungen vorsehen. Hinsichtlich im Zuge der Umgründung zu übertragender Verluste ist die Veranlagungsjahr bezogene Anwendung so zu verstehen, dass hinsichtlich der Frage des Verlustüberganges die Rechtslage in jenem Veranlagungsjahr anzuwenden ist, in das der der jeweiligen Umgründung zu Grunde liegende Stichtag fällt. Rechtsauskünfte des Bundesministeriums für Finanzen in Einzelfällen sind - sofern sie den UmgrStR 2002 nicht widersprechen - weiterhin zu beachten.

Die UmgrStR 2002 sind als Zusammenfassung des geltenden Umgründungssteuerrechts und damit als Nachschlagewerk für die Verwaltungspraxis und die betriebliche Praxis anzusehen.

Abschnitt A wird wie folgt geändert:

A Ertragsteuerrechtliche Grundsätze:

- Grundsatz der Verknüpfung mit dem allgemeinem Ertragsteuerrecht

- Das UmgrStG ist eine Dauernorm und ungeachtet der gesonderten gesetzlichen Verankerung Teil des allgemeinen Steuerrechts für bestimmte Sondertatbestände.

Es gilt die Einheitsbetrachtung, dh. zwingende Anwendung des UmgrStG bei Vorliegen der Anwendungsvoraussetzungen (kein Wahlrecht für eine Umgründung mit oder ohne Anwendung des UmgrStG) bzw. zwingende Anwendung des EStG 1988 bzw. KStG 1988 bei Nichtvorliegen der Anwendungsvoraussetzungen durch Verknüpfung in § 6 Z 14 lit. b und § 24 Abs. 7 EStG 1988 und § 20 KStG 1988.

- Grundsatz der Maßgeblichkeit des Gesellschaftsrechts

- Die Maßgeblichkeit des Gesellschaftsrechts gilt für Verschmelzungen nach Art. I UmgrStG, Umwandlungen nach Art. II UmgrStG, BWG- und VAG-Einbringungen sowie Ausgliederungen im Sinne des EU-UmgrG als Fälle des Art. III UmgrStG und für Spaltungen aufgrund von gesellschaftsrechtlichen Vorschriften nach Art. VI UmgrStG dahingehend, dass der mit der Eintragung in das Firmenbuch bestätigte Vollzug steuerlich die Anwendung des UmgrStG dem Grunde nach eröffnet.

Ausnahmen von der Maßgeblichkeit:

- Unanwendbarkeit des UmgrStG bei Fehlen einer steuerlichen Anwendungsvoraussetzung

- Unmaßgeblichkeit der gesellschaftsrechtlichen Bewertungsregeln

- Voll- oder Teilunanwendbarkeit bei Vorliegen eines Missbrauchs

- Grundsatz der Internationalisierung

- Auslandsverschmelzungen fallen unter Art. I UmgrStG, soweit ein Inlandsbezug (inländisches Vermögen oder inländische Gesellschafter) vorliegt. Grenzüberschreitende Verschmelzungen innerhalb der EU/des EWR sind im EU-UmgrG geregelt und fallen ebenfalls unter Art. I UmgrStG.

- Auslandsumwandlungen fallen unter Art. II UmgrStG, soweit ein Inlandsbezug (inländisches Vermögen oder inländische Gesellschafter) gegeben ist. Grenzüberschreitende Umwandlungen fallen unter Art. II UmgrStG.

- Ausländereinbringung, Auslandsvermögenseinbringung und Einbringung in Auslandskörperschaften (grenzüberschreitende Einbringung) ist nach Art. III UmgrStG möglich. Auch die grenzüberschreitende Ausgliederung nach dem EU-UmgrG innerhalb der EU/des EWR ist von Art. III UmgrStG erfasst.

- Zusammenschluss zu in- und ausländischen Mitunternehmerschaften durch in- und ausländische Übertragende mittels in- und ausländischen Vermögens ist nach Art. IV UmgrStG möglich.

- Realteilung in- und ausländischer Mitunternehmerschaften mit ausscheidenden in- und ausländischen Mitunternehmern unter Übertragung von in- und ausländischem Vermögen ist nach Art. V UmgrStG möglich.

- Auslands-Spaltungen fallen unter Art. VI UmgrStG, soweit ein Inlandsbezug (inländisches Vermögen oder inländische Gesellschafter) gegeben ist. Grenzüberschreitende Spaltungen sind im EU-UmgrG geregelt und ebenfalls von Art. VI UmgrStG erfasst.

- Steuerspaltungen sind (letztmalig zu einem Stichtag vor dem 1.1.2023) auch für spaltende und übernehmende EU-Körperschaften laut Anlage zum UmgrStG nach Art. VI UmgrStG möglich.

- Grundsatz des ertragsteuerlichen Formwechsels

- Nahezu alle Umgründungen sind begrifflich mit einem Tauschgedanken dahingehend verbunden, dass die Vermögenshingabe unmittelbar oder mittelbar mit einer gesellschaftsrechtlichen Gegenleistung positiver Natur (Gewährung oder Erweiterung eines Anteils) oder negativer Natur (Aufgabe oder Verminderung eines Anteils) verbunden ist. Für Umgründungen iSd UmgrStG wird der Tausch- oder Veräußerungs- oder Liquidationsgrundsatz seiner Wirkung als Realisierungstatbestand entkleidet.

Daraus ergibt sich für alle Regelumgründungen die zwingende steuerliche Buchwertumgründung (= Übernahme und Fortführung der steuerlich maßgebenden Buchwerte des Rechtsvorgängers).

Ausnahmen im Rahmen des UmgrStG:

- Steuerwirksame Aufwertungsoption für umgegründetes Auslandsvermögen bei Inlandsumgründungen und für Inlandsvermögen bei Auslandsumgründungen in Fällen eines DBA mit Anrechnungsmethode.

- Steuerwirksame Zwangsaufwertung bei umgründungsbedingter Einschränkung des Besteuerungsrechtes der Republik Österreich hinsichtlich des übertragenen Vermögens bzw. bei einbringungsbedingter teilweiser Einschränkung des Besteuerungsrechts sowie bei einbringungsbedingter Einschränkung des Besteuerungsrechts hinsichtlich der Gegenleistung gegenüber Drittstaaten.

- Steuerwirksame Aufwertung bei umgründungsbedingtem Entstehen des Besteuerungsrechts der Republik Österreich hinsichtlich des übertragenen Vermögens.

- Steuerwirksame Aufwertungsoption für Grund und Boden bei Einbringungen, Zusammenschlüssen und Realteilungen, wenn im Falle der Veräußerung des Grund und Bodens am Umgründungsstichtag § 30 Abs. 4 EStG 1988 (ganz oder eingeschränkt) anwendbar wäre.

- (Teilweise) Steuerwirksame Zwangsaufwertung bei fehlender Vorsorge zur Vermeidung einer endgültigen Steuerlastverschiebung auf Grund von Zusammenschlüssen und Realteilungen.

- Äquivalenzgrundsatz

- Umgründungen sind im Regelfall von der Gleichwertigkeit von Leistung und Gegenleistung getragen, wobei dieser Grundsatz nicht zu den Anwendungsvoraussetzungen der einzelnen Umgründungstatbestände gehört; ein bewusster Verzicht auf eine gleichwertige Gegenleistung führt als Verletzung dieses Grundsatzes zu einer Bereicherung der dadurch begünstigten Umgründungspartner.

- Grundsatz der rückwirkenden Umgründung (Rückwirkungsfiktion)

- Die unternehmensrechtliche Neunmonatsfrist ist steuerlich maßgebend. Im Gegensatz zur zivilrechtlich möglichen schuldrechtlichen Rückbeziehung gilt ertragsteuerlich die Umgründung als mit Ablauf des vereinbarten Stichtages als vollzogen. Das Vermögen und die Einkünfte sind daher dem Rechtsvorgänger bis zum Ende des Stichtages und dem Rechtsnachfolger mit Beginn des Folgetages zuzurechnen.

Die Rückwirkungsfiktion gilt

- generell innerhalb und außerhalb des Anwendungsbereiches des UmgrStG für Verschmelzungen, Umwandlungen und Spaltungen aufgrund gesellschaftsrechtlicher Vorschriften, auch wenn der Rechtsnachfolger erst nach dem Umgründungsstichtag zivilrechtlich entstanden ist;

- generell für Einbringungen, Zusammenschlüsse und Realteilungen und Steuerspaltungen (letztmalig zu einem Stichtag vor dem 1.1.2023) innerhalb der Art. III bis VI UmgrStG, wenn das zu übertragende Vermögen dem Übertragenden zum Umgründungsstichtag zuzurechnen war (gilt nicht bei Erbfolge), und für solche Umgründungen außerhalb der Art. III bis VI UmgrStG, soweit Vermögen iSd UmgrStG betroffen ist;

- speziell in allen Umgründungstatbeständen für Veränderungen des umzugründenden Vermögens im Wege rückbezogener Erhöhungen oder Verminderungen im Rahmen entsprechender Bewertungsregeln;

- für Leistungsbeziehungen zwischen Übertragendem und Übernehmendem bezogen auf das übertragene Vermögen im Anwendungsbereich von Art. III und Art. VI UmgrStG bei Vorliegen einer entsprechenden Leistungsvereinbarung ( § 18 Abs. 3 UmgrStG idF AbgÄG 2023).

Die Rückwirkungsfiktion gilt nicht:

- generell bei Anmeldung oder Meldung einer Umgründung nach Ablauf der Neunmonatsfrist;

- für die Ansprüche abfindungsberechtigter Gesellschafter bei Verschmelzungen, Umwandlungen und Spaltungen;

- generell für die Empfänger von nach dem Umgründungsstichtag erfolgenden Ausschüttungen im Sinne des § 8 Abs. 2 KStG 1988 oder Einlagenrückzahlungen iSd § 4 Abs. 12 EStG 1988 bzw. fiktiven Ausschüttungen bei Umwandlungen nach Art. II UmgrStG;

- für Arbeitsvergütungen für Zeiträume nach dem Umgründungsstichtag (Art. I bis III , zum Teil Art. IV UmgrStG);

- generell für die Lohnsteuerabfuhr, Umsatzsteuer, Gebühren und Verkehrsteuern.

- Grundsatz der Neutralität von Buchgewinnen und -verlusten

- Ausnahmen davon (dh. Steuerwirksamkeit) bestehen für Confusiotatbestände.

- Grundsatz des objektbezogenen Verlustabzugs

- Der einkommen- und körperschaftsteuerliche Verlustvortrag folgt bei Umgründungen nach Art. I bis III und VI UmgrStG zwingend dem verlustverursachenden übertragenen Vermögen, auch der eigene vortragsfähige Verlust übernehmender Körperschaften ist nur bei Vorhandensein des verlustverursachenden Vermögen weiterhin abzugsfähig.

Ausnahmen vom Verlustübergang:

- Kürzung übergehender Verluste bei Verschmelzung, Umwandlung, Einbringung oder Spaltung verbundener Körperschaften bei Zusammentreffen in Höhe teilwertberichtigter Beteiligungen an der verbundenen Körperschaft (Vermeidung der Doppelverlustverwertung)

- Wegfall des Verlustabzugs bei Vorliegen des Mantelkauftatbestandes, soweit keine Ausnahmetatbestände vorliegen (Art. I bis III und VI UmgrStG)

- Aufteilung des vortragsfähigen Verlustes in einen übergehenden und zurückbleibenden (im Schätzungswege) bei mangelnder eindeutiger Zurechenbarkeit zum übertragenen Vermögen (kein Wahlrecht)

- Grundsatz des modularen Umgründungssteuerrechtes

- Mehrfache Umgründungsschritte, die dasselbe Vermögen ganz oder zum Teil betreffen, können ertragsteuerlich zur Vermeidung von Zwischenwirtschaftstagen wie Module auf ein und denselben Stichtag verknüpft werden, wenn ein Umgründungsplan erstellt wird (§ 39 UmgrStG).

Abschnitt C wird wie folgt geändert:

C Gebühren- und verkehrsteuerrechtliche Grundsätze

- Zweijahresfrist für Gebührenbefreiung (§ 33 TP 21 GebG) bezogen

- bei Verschmelzungen, Umwandlungen und Aufspaltungen auf das Bestehen der übertragenden Körperschaft und

- bei den übrigen Umgründungen auf den Besitz des umzugründenden Vermögens, in Fällen der Gesamtrechtsnachfolge unter Anrechnung der Vorbesitzzeit des Rechtsvorgängers.

Gebührenbefreiung für Vertragsübernahme anlässlich einer Umgründung nach Art. III bis VI UmgrStG (Steuerspaltung, letztmalig zu einem Stichtag vor dem 1.1.2023)

- Grunderwerbsteuer bei nicht land- und forstwirtschaftlichen Grundstücken in Höhe von 0,5% des Grundstückswertes (§ 4 Abs. 1 iVm § 7 Abs. 1 Z 2 lit. c GrEStG 1987), bei land- und forstwirtschaftlichen Grundstücken in Höhe von 3,5% vom einfachen Einheitswert (§ 4 Abs. 2 Z 3 und 4 iVm § 7 Abs. 1 Z 3 GrEStG 1987).

- Keine Rückwirkung

Rz 1 wird wie folgt geändert:

1. Verschmelzungen (Art. I UmgrStG)

1.1. System und Anwendungsbereich ( § 1 UmgrStG )

1.1.1. Allgemeines

1

Die Regelungen des Art. I UmgrStG sind wie alle anderen Umgründungstatbestände Teil des allgemeinen Steuerrechts und nur zwecks kompakter Darstellung in einem Sondergesetz zusammengefasst. Ertragsteuerrechtlich gilt für sämtliche Umgründungstatbestände und damit auch für alle Verschmelzungsformen, dass sie als Formwechsel idR keine Realisierungstatbestände darstellen, wobei die Steuerhängigkeit der stillen Reserven durch den Buchansatz beim Umgründenden und die zwingende Buchwertfortführung beim Rechtsnachfolger gewahrt bleibt. Die Steuerneutralität gilt im Grundsatz auch für die Anteilsinhaber.

"Umstrukturierungen" im Sinne des Mindestbesteuerungsgesetzes ( MinBestG ), BGBl. I Nr. 187/2023, sind eigenständig im MinBestG definiert und werden in der Regel auch Umgründungen im Sinne des UmgrStG erfassen (zur Definition von "Umstrukturierungen" siehe § 60 Abs. 5 MinBestG ).

Rz 23 wird wie folgt geändert:

23

Eine grenzüberschreitende Verschmelzung von Kapitalgesellschaften eines EU-Mitgliedstaates auf Kapitalgesellschaften anderer EU-Mitgliedstaaten ist aufgrund des EU-UmgrG , BGBl. I Nr. 78/2023 (vormals: aufgrund des EU-Verschmelzungsgesetzes, EU-VerschG , BGBl. I Nr. 72/2007), möglich. Das EU-UmgrG hat das EU-VerschG nahtlos abgelöst und ist seit 1.8.2023 in Kraft (§ 70 Abs. 1 EU-UmgrG), während das EU-VerschG mit Ablauf des 31.7.2023 außer Kraft getreten ist ( § 70 Abs. 2 EU-UmgrG ).

Sollte eine grenzüberschreitende Verschmelzung außerhalb der dargestellten Regelungen in das Firmenbuch eingetragen werden (eingetragen worden sein), ist im Hinblick auf die Maßgeblichkeit des Gesellschaftsrechtes dem Grunde nach ein Anwendungsfall des Art. I UmgrStG gegeben.

Siehe näher zur grenzüberschreitenden Verschmelzung Rz 41.

Rz 29 wird wie folgt geändert, wobei die Ausführungen zur grenzüberschreitenden Verschmelzung teilweise unverändert in Rz 41 überführt werden:

29

Nach § 12 IPRG ist die Rechts- und Handlungsfähigkeit einer Person nach deren "Personalstatut" zu beurteilen (siehe hierzu Rz 28). Ausländische Rechtsgebilde, die nach dem Recht eines Drittstaates errichtet wurden und sowohl ihren Ort der Geschäftsleitung als auch den Sitz der Hauptverwaltung im Sinne des § 10 IPRG in Österreich haben, werden nach den Bestimmungen des österreichischen internationalen Privatrechts nicht als juristische Person des privaten Rechts anerkannt und daher zivilrechtlich als Gesellschaft des bürgerlichen Rechts oder als Einzelunternehmen qualifiziert (vgl. für sog. UK Limiteds mit Hauptverwaltungssitz in Österreich OGH 27.01.2022, 9 Ob74/21d ). Aufgrund der EUGH-Rechtsprechung ( EuGH 09.03.1999, Rs C-212/97, Centros Ltd., EuGH 05.11.2002, Rs C-208/00, Überseering, EuGH 30.9.2003, Rs C-167/01 , Inspire Art ) wird die Sitztheorie in den von der Niederlassungsfreiheit geschützten Fällen durch die Gründungstheorie überlagert (OGH 19.10.2011, 4 Ob 119/11w ). Danach sind auch Staaten, die der "Sitztheorie" folgen, verpflichtet, bei einer Gesellschaft, die nach dem Recht eines anderen Mitgliedstaates gegründet wurde, nach Verlegung des Verwaltungssitzes in ihr Staatsgebiet die Rechts- und Parteifähigkeit dieser Gesellschaft anzuerkennen, wenn diese Gesellschaft aus einem der Gründungstheorie folgenden Mitgliedstaat zugezogen ist und auch nach der Verlegung des Verwaltungssitzes in das Inland nach dem Gründungsstatut rechtlich weiter bestehen bleibt und nicht aus diesem Anlass aufgelöst wird.

Die durch die EuGH-Rechtsprechung geklärte Frage der zivil- und gesellschaftsrechtlichen Rechtsfähigkeit einer im Ausland gegründeten Gesellschaft mit inländischem Verwaltungssitz (doppelt ansässige Gesellschaft) war allerdings einerseits für die Frage ihrer Körperschaftsteuerpflicht insoweit nicht von Bedeutung, als der Umstand, dass einer im Ausland gegründeten Kapitalgesellschaft im Inland keine gesellschaftsrechtliche Rechtsfähigkeit zuerkannt wurde, auch in der Vergangenheit ihre unbeschränkte Steuerpflicht nicht ausgeschlossen hat (BFH 23.06.1992, IX R 182/87 , BStBl II 1992, 972; BFH 13.10.2021, I B 31/21). Die Beurteilung, ob nach ausländischem Recht errichtete Rechtsgebilde aus der Sicht des österreichischen Ertragsteuerrechts Körperschaften sind, erfolgt grundsätzlich nach dem sog. Typenvergleich (vgl. VwGH 16.11.2021, Ro 2021/15/0001 ; 30.6.2021, Ro 2018/13/0011 ; 13.1.2021, Ro 2018/13/0003 ). Mit dem AbgÄG 2023 wurde in § 1 Abs. 2 Z 1 KStG 1988 klargestellt, dass der Typenvergleich ungeachtet ihrer zivil- und gesellschaftsrechtlichen Rechtsfähigkeit auch für ausländische Rechtsgebilde maßgeblich ist, die nach dem Recht eines Drittstaates errichtet wurden und neben ihrem Ort der Geschäftsleitung auch den Sitz der Hauptverwaltung im Sinne des § 10 IPRG in Österreich haben. Demnach sind neben inländischen juristischen Personen des privaten Rechts auch mit diesen vergleichbare, ausländische Rechtsgebilde (Körperschaften, Personenvereinigungen und Vermögensmassen) unbeschränkt steuerpflichtige Körperschaften, wenn sich deren Ort der Geschäftsleitung im Inland befindet. § 1 Abs. 2 Z 1 KStG 1988 ist auf alle offenen Verfahren anzuwenden ( § 26c Z 88 KStG 1988 ). Andererseits kann aber nach wie vor durch die Verlegung des Verwaltungssitzes aus der "ausländischen Körperschaft" keine "inländische Körperschaft" werden (vgl. zB OGH 27.01.2022, 9 Ob74/21d ).

Zur grenzüberschreitenden Verschmelzung nach dem EU-UmgrG (vormals EU-VerschG ) von Kapitalgesellschaften siehe näher Rz 41.

Rz 30 wird wie folgt geändert:

30

Nach dem Verständnis der in Österreich für die nicht von der Niederlassungsfreiheit geschützten Fälle geltenden Sitztheorie ist anlässlich der Verlegung des Verwaltungssitzes einer juristischen Person in einen Drittstaat ein Wechsel des Gesellschaftsstatuts in identitätswahrender Form nicht möglich, da der Wegzugsstaat idR eine Liquidation und der Zuzugsstaat eine Neugründung nach Maßgabe der nationalen Gründungserfordernisse verlangt. Führt die Verlegung des Verwaltungssitzes in einen Drittstaat kraft gesellschaftsrechtlichen Vorschriften zu einer Auflösung der Körperschaft und wird sie tatsächlich abgewickelt, ist gemäß § 19 KStG 1988 der Liquidationsgewinn der Besteuerung zu Grunde zu legen.

Nach Rz 30 wird folgende neue Rz 30a eingefügt:

30a

Ab 1.8.2023 ermöglicht § 8 Z 1 EU-UmgrG auch die grenzüberschreitende "Umwandlung" auf gesellschaftsrechtlicher Grundlage: Die Umwandlung nach dem EU-UmgrG bezeichnet einen Vorgang, nach dem eine Kapitalgesellschaft, die

- nach dem Recht eines Mitgliedstaats (Wegzugsmitgliedstaat) gegründet worden ist oder dessen Recht unterliegt,

- ihren satzungsmäßigen Sitz, ihre Hauptverwaltung oder ihre Hauptniederlassung in einem Mitgliedstaat hat,

unter Beibehaltung ihrer Rechtspersönlichkeit in eine dem Recht eines anderen Mitgliedstaats (Zuzugsmitgliedstaat) unterliegende Kapitalgesellschaft "umgewandelt wird", indem die Gesellschaft ihren satzungsmäßigen Sitz in diesen Mitgliedstaat verlegt.

Bei der "Umwandlung" nach § 8 Z 1 EU-UmgrG handelt es sich daher um keine Umwandlung im Sinne des UmgrStG, sondern um eine "Sitzverlegung" (zB eine österreichische GmbH wird in eine deutsche GmbH oder umgekehrt "umgewandelt"), die ertragsteuerlich keine Liquidationsbesteuerung gemäß § 19 KStG 1988 auslöst. Die Umwandlung nach dem EU-UmgrG unterliegt den allgemeinen ertragsteuerlichen Regelungen (zB der Entstrickungsbesteuerung nach § 6 Z 6 EStG 1988 oder § 10 Abs. 3 Z 5 KStG 1988 bei Entstehen einer internationalen Schachtelbeteiligung anlässlich der Sitzverlegung).

Rz 31 wird wie folgt geändert:

1.1.2.2. Verschmelzungen auf Grund gesellschaftsrechtlicher Vorschriften ( § 1 Abs. 1 Z 1 UmgrStG )

31

Nach den geltenden gesellschaftsrechtlichen Verschmelzungsvorschriften sind nachstehende Verschmelzungsformen geregelt:

- Verschmelzung von Aktiengesellschaften durch Aufnahme (§§ 220 ff AktG)

- Verschmelzung von Aktiengesellschaften durch Neugründung (§ 233 AktG)

- Verschmelzung einer GmbH/FlexKapG als übertragende Gesellschaft auf eine Aktiengesellschaft (§ 234 AktG)

- Verschmelzung einer Aktiengesellschaft als übertragende Gesellschaft auf eine GmbH/FlexKapG (§ 234a AktG),

- Verschmelzung von GmbHs/FlexKapG (§§ 96 GmbHG in Verbindung mit §§ 219 ff AktG),

- Verschmelzung von Genossenschaften (§ 1 ff GenVG).

- Gründung einer Europäischen Gesellschaft (SE) durch Verschmelzung (§§ 17 ff SEG),

- Gründung einer Europäischen Genossenschaft (SCE) durch Verschmelzung (§§ 11 ff SCEG),

- Folgeverschmelzungen von bereits bestehenden SE und SCE,

- Grenzüberschreitende Verschmelzungen von Kapitalgesellschaften aufgrund des EU-UmgrG , BGBl. I Nr. 78/2023 (bis 30.7.2023 aufgrund des EU-VerschG ).

Rz 33 wird wie folgt geändert:

1.1.2.4. Verschmelzungsartige Vermögensübertragungen ( § 1 Abs. 1 Z 3 UmgrStG )

33

Gemäß § 1 Abs. 1 Z 3 UmgrStG fallen auch Vermögensübertragungen einer AG auf einen Versicherungsverein auf Gegenseitigkeit im Sinne des § 236 AktG

unter den Anwendungsbereich des Art. I UmgrStG.

In Rz 38 wird der letzte Absatz wie folgt geändert:

1.1.3.2. Vergleichbarkeit des ausländischen Verschmelzungsrechtes

38

[…]

Es ist im EU-Raum bei einer grenzüberschreitenden Auslandsverschmelzung von einer Vergleichbarkeit mit dem österreichischen Verschmelzungsrecht auszugehen, wenn das ausländische Verschmelzungsrecht an die Gesellschaftsrechtsrichtlinie in der jeweils geltenden Fassung angepasst wurde.

Rz 41 wird wie folgt geändert:

1.1.4. Grenzüberschreitende Verschmelzungen ( § 1 Abs. 1 Z 1 UmgrStG )

41

Unter einer grenzüberschreitenden Verschmelzung ist die Verschmelzung von Gesellschaften mit unterschiedlichem Personalstatut zu verstehen, dh. dass deren Zivilrechtsverhältnisse verschiedenen nationalen Gesellschaftsrechtsordnungen unterliegen.

Aufgrund des EU-Umgründungsgesetzes ( EU-UmgrG ), BGBl. I Nr. 78/2023 (bis 30.7.2023 aufgrund des EU-VerschG , BGBl. I Nr. 72/2007), sind grenzüberschreitende Verschmelzungen von Kapitalgesellschaften, die nach dem Recht eines der Mitgliedstaaten gegründet worden sind und ihren satzungsmäßigen Sitz, ihre Hauptverwaltung oder ihre Hauptniederlassung in der Gemeinschaft haben, zulässig, ohne dass zu prüfen ist, ob das Gesellschaftsrecht jenes Mitgliedstaates, nach dessen Recht die von der Verschmelzung betroffene Kapitalgesellschaft gegründet wurde, mit dem österreichischen Gesellschaftsrecht vergleichbar ist. Dies gilt auch für grenzüberschreitende Verschmelzungen zur Gründung einer SE oder SCE.

Zur grenzüberschreitenden Verschmelzung ohne Beteiligung österreichischer Körperschaften siehe Rz 36 ff.

Zur grenzüberschreitenden "Umwandlung" siehe Rz 30a.

Rz 44a wird wie folgt geändert:

1.1.4.3.2. Ratenzahlungskonzept ab 1.1.2016

44a

Für Verschmelzungen, die nach dem 31.12.2015 beschlossen oder vertraglich unterfertigt werden, gilt:

Insoweit es aufgrund einer Einschränkung des Besteuerungsrechts der Republik Österreich zu einer Liquidationsbesteuerung nach § 20 KStG 1988 kommt, kann die übertragende Körperschaft aufgrund von § 1 Abs. 2 UmgrStG bei Verschmelzung auf eine übernehmende

- in der Anlage zum UmgrStG genannten Gesellschaft oder

- eine den Kapitalgesellschaften vergleichbare Gesellschaft eines Mitgliedstaates des Europäischen Wirtschaftsraumes (Norwegen, Liechtenstein und Island),

die den Ort der Geschäftsleitung in einem Mitgliedstaat der Europäischen Union oder in einem Staat des Europäischen Wirtschaftsraums haben, zwischen der sofortigen Entrichtung der festgesetzten Steuerschuld und der Entrichtung der festgesetzten Steuerschuld in Raten (Ratenzahlungskonzept durch die sinngemäße Anwendung des § 6 Z 6 lit. d bis e EStG 1988) wählen. Dies gilt sinngemäß für Einschränkungen des Besteuerungsrechtes gemäß § 1 Abs. 2 UmgrStG bei Auslandsverschmelzungen mit Inlandsbezug. Der Antrag auf Ratenzahlung ( § 6 Z 6 EStG 1988 ) ist in der Steuererklärung auszuüben (zur Ausübung von Anträgen und Besteuerungswahlrechten vgl. § 39 Abs. 4 EStG 1988 idF AbgÄG 2023; siehe auch EStR 2000 Rz 7511a ).

Ist die übertragende Körperschaft zum Zeitpunkt der Abgabe der Körperschaftsteuererklärung bereits erloschen, hat die übernehmende Körperschaft die Körperschaftsteuererklärung als Gesamtrechtsnachfolger der übertragenden Körperschaft abzugeben und darin den Antrag auf Ratenzahlung zu stellen. Wird die Verschmelzung erst nach einer bereits abgegebenen Körperschaftsteuererklärung wirksam, hat eine Korrektur dieser Erklärung (Antragstellung auf Ratenzahlung) zu erfolgen (für bis zum 31.12.2015 beschlossene oder unterfertigte Umgründungen gilt dies auch hinsichtlich des Nichtfestsetzungsantrages, siehe dazu Rz 44b).

[…]

Rz 45 wird wie folgt geändert:

1.1.4.4. Grenzüberschreitende Verschmelzungen auf andere Körperschaften

45

Auf Export-Verschmelzungen auf übernehmende

- in der Anlage zum UmgrStG genannte Körperschaften außerhalb des Regelungsbereiches des SEG, des SCEG und ab 1.8.2023 des EU-UmgrG (bis 30.7.2023 EU-Verschmelzungsgesetzes )

- in Staaten außerhalb der EU oder außerhalb des EWR ansässige Körperschaften

findet Art. I UmgrStG dem Grunde nach Anwendung, wenn sie im Firmenbuch bzw. dem ausländischen entsprechenden Register eingetragen und damit gesellschaftsrechtlich wirksam werden.

Inwieweit grenzüberschreitende Verschmelzungen unter Beteiligung einer österreichischen Körperschaft gesellschaftsrechtlich zulässig sind, ist somit eine vom zuständigen Firmenbuchgericht abschließend zu beurteilende Vorfrage (siehe Rz 46). Sollte ein inländisches Firmenbuchgericht eine derartige grenzüberschreitende Verschmelzung genehmigen, fällt diese unter § 1 Abs. 1 Z 1 UmgrStG und nicht unter § 1 Abs. 1 Z 4 UmgrStG.

Bei grenzüberschreitenden Verschmelzungen auf Drittstaaten (zweiter Bulletpoint) kommt im Falle der Einschränkung des Besteuerungsrechtes der Republik Österreich eine Antragsmöglichkeit auf Ratenzahlung (ab 1.1.2016, siehe Rz 44a) bzw. ein Steueraufschub mittels Antrag auf Nichtfestsetzung (bis 31.12.2015, siehe Rz 44b) nicht in Betracht.

Zur Import-Verschmelzung siehe Rz 160a.

Rz 83 wird wie folgt geändert:

83

Die übertragende Körperschaft muss im Normalfall am Verschmelzungsstichtag bereits existiert haben. Dadurch ist es ihr möglich, auf den Verschmelzungsstichtag eine Schlussbilanz gemäß § 220 Abs. 3 Satz 1 AktG aufzustellen. Bei gesellschaftsrechtlicher und firmenbuchrechtlicher Zulässigkeit kann allerdings eine durch eine Spaltung zur Neugründung rückwirkend entstandene Körperschaft auf diesen Stichtag auch übertragende Körperschaft sein (Anwendungsfall einer Mehrfachumgründung auf einen Stichtag, siehe Rz 1874 ff). Damit ist die spaltungsrechtlich gebotene Eröffnungsbilanz ( § 2 Abs. 1 Z 12 SpaltG ) gleichzeitig die Schlussbilanz.

Übernehmende Körperschaften müssen am Verschmelzungsstichtag nicht unbedingt existieren, sie können auch nach dem Verschmelzungsstichtag gegründet worden sein (siehe Rz 46).

Rz 85 wird wie folgt geändert:

85

Die steuerliche Rückwirkungsfiktion beschränkt sich auf den ertragsteuerlichen Bereich, sie erstreckt sich nicht auf den Bereich der Umsatzsteuer und der Gebühren und Verkehrsteuern (siehe Rz 319).

Zur Rückwirkung auf Anteilsinhaberebene siehe Rz 262.

Zu den Auswirkungen der Rückwirkung auf das Abkommensrecht im Falle von Sonderregeln für Immobiliengesellschaften siehe Rz 933.

Rz 125 wird wie folgt geändert:

1.3.1.3.2.4. Zuschreibungsverpflichtung

125

Zum Übergang der Zuschreibungsverpflichtung bei Beteiligungen gemäß § 6 Z 13 EStG 1988 siehe Rz 952; zur Weitergeltung der Zuschreibungsverpflichtung nach Verschmelzungen auf Anteilsinhaberebene siehe Rz 263; zur Zuschreibungsverpflichtung im Allgemeinen siehe EStR 2000 Rz 2583.

Rz 127 samt Überschrift entfallen (Textstraffung):

Randzahl 127: derzeit frei

Rz 160a wird wie folgt geändert:

1.3.1.5.2. "Importverschmelzungen"

160a

Soweit schon vor der Verschmelzung inländische Betriebsstätten der ausländischen übertragenden Körperschaft vorliegen, ändert sich durch Übergang von der beschränkten zur unbeschränkten Steuerpflicht nichts an der Steuerhängigkeit der stillen Reserven. Dies gilt auch für inländisches, außerhalb einer Betriebsstätte gehaltenes unbewegliches Vermögen (§ 21 Abs. 1 Z 3 KStG 1988). Eine steuerneutrale Aufwertung kommt daher nicht in Betracht.

Die Übernahme ausländischer Betriebsstätten durch die übernehmende inländische Körperschaft löst keinen verschmelzungsbedingten Handlungsbedarf aus, soweit kein Besteuerungsrecht der Republik Österreich entsteht.

Ausländische Verluste, die bis zur Verschmelzung angefallen und nicht verwertet worden sind, besaßen nicht die Eigenschaft von Verlusten im Sinne des § 8 Abs. 4 Z 2 KStG 1988 und gehen nicht auf die inländische übernehmende Körperschaft über, können aber im Rahmen der ausländischen Betriebsstätte verwertet werden. Dies gilt auch für "Import-Spaltungen" nach dem EU-UmgrG (siehe Rz 1690).

Rz 160d wird wie folgt geändert; die nach dem neuen Beispiel folgenden Beispiele werden nachnummeriert:

160d

Die weitere steuerliche Behandlung von reimportiertem, mit Nichtfestsetzung behaftetem Vermögen im Inland ist einerseits abhängig vom Wertansatz, mit dem das Vermögen übernommen wurde, und andererseits von der Rechtsgrundlage, auf der der Nichtfestsetzungsantrag basiert.

Im Anwendungsbereich von § 3 Abs. 1 Z 2 zweiter Teilstrich UmgrStG (siehe Rz 160c) ist für die weitere steuerliche Behandlung des übernommenen Vermögens Folgendes zu beachten:

- Erfolgte die Nichtfestsetzung aufgrund der ertragsteuerlichen Vorschriften idF vor AbgÄG 2015 ("alte" Nichtfestsetzung), sind bei späterer Gewinnverwirklichung (Veräußerung) des reimportierten Vermögens im Inland nachweislich im Ausland entstandene stille Reserven auszuscheiden. Die Veräußerung gilt diesfalls nicht als rückwirkendes Ereignis im Sinne des § 295a BAO und führt nicht zur Nachversteuerung zB gemäß § 1 Abs. 2 fünfter Satz UmgrStG idF vor AbgÄG 2015 oder § 6 Z 6 lit. b Z 2 EStG 1988 idF vor AbgÄG 2015, sondern ist im Zeitpunkt der Realisation als laufender Geschäftsfall zu erfassen. Die steuerliche Erfassung des Veräußerungsgewinnes im Inland ersetzt folglich die Festsetzung.

Beispiel 1:

Die inländische Körperschaft A bringt im Jahr 01 ihre italienische Betriebsstätte (Buchwert 10, gemeiner Wert 100) in die italienische Körperschaft B ein (Anrechnungsmethode im DBA Italien). A stellt gemäß § 16 Abs. 1 zweiter Satz UmgrStG idF vor AbgÄG 2015 in Verbindung mit § 1 Abs. 2 UmgrStG idF vor AbgÄG 2015 einen Antrag auf Nichtfestsetzung der Steuerschuld (Bemessungsgrundlage iHv 90; eine allenfalls in Italien entstehende Steuerschuld wäre jedoch anzurechnen). Im Jahr 05 wird B auf die inländische Körperschaft C verschmolzen, an der die Körperschaft A wiederum 100% der Anteile hält. Da bei der konzernzugehörigen Körperschaft A die Steuerschuld ursprünglich nicht festgesetzt wurde, hat C die Betriebsstätte mit den fortgeführten Buchwerten anzusetzen (bei Reimport nach § 3 Abs. 1 Z 2 Teilstrich 2 UmgrStG idF AbgÄG 2015 ist die Deckelung mit dem gemeinen Wert zu beachten). Aufgrund des Reimports zu Buchwerten kommt eine Festsetzung der Steuerschuld aufgrund der ertragsteuerlichen Vorschriften idF vor AbgÄG 2015 später nicht mehr in Frage.

- Erfolgte die Nichtfestsetzung aufgrund von § 17 Abs. 1a UmgrStG idF StRefG 2020 (Anteilstausch), führt die spätere Realisierung (Veräußerung) der stillen Reserven im reimportierten Kapitalanteil im Inland zu einer laufenden Veräußerungsgewinnbesteuerung, wobei nachweislich im Ausland entstandene stille Reserven bei der Ermittlung des Veräußerungsgewinnes auszuscheiden sind. Anlässlich der Veräußerung des reimportierten Vermögens kann auch der an die Realisierung der Gegenleistung gebundene Nichtfestsetzungsantrag (siehe Rz 860b) untergehen, dh., die spätere Veräußerung der dem Einbringenden im Zuge des Anteilstausches gewährten Gegenleistung stellt kein rückwirkendes Ereignis im Sinne des § 295a BAO dar und führt auch nicht mehr zu einer Festsetzung der Steuerschuld. Dies gilt auch für den Fall, dass die Gegenleistung vor dem reimportierten Vermögen veräußert wird, weil die ursprünglich nicht festgesetzten stillen Reserven nunmehr ohnehin wieder im Inland steuerhängig sind.

Beispiel 2:

Die französische A-GmbH ist zu 30% an der inländischen B-GmbH beteiligt; aufgrund des DBA mit Frankreich hat Österreich ein Besteuerungsrecht hinsichtlich der in den Kapitalanteilen entstandenen stillen Reserven. Zum 31.12.2020 bringt die französische A-GmbH die Beteiligung an der inländischen B-GmbH in die deutsche D-GmbH gegen Gewährung einer Gegenleistung ein. Aufgrund von § 17 Abs. 1 iVm § 16 Abs. 2 Z 1 iVm § 16 Abs. 1 UmgrStG kommt es zur Einschränkung des Besteuerungsrechts. Da jedoch ein Anteilstausch vorliegt, kann die A-GmbH gemäß § 17 Abs. 1a UmgrStG einen Antrag stellen, die sich im Zuge des Anteilstausches ergebende Steuerschuld nicht festzusetzen.

Zum 31.12.2021 wird die D-GmbH auf die inländische C-GmbH importverschmolzen. An der übernehmenden C-GmbH ist auch die ursprünglich einbringende A-GmbH zu 100% beteiligt. Das Besteuerungsrecht der Republik Österreich entsteht hinsichtlich der seinerzeit von der A-GmbH eingebrachten Beteiligung an der B-GmbH wieder. Die C-GmbH übernimmt - als konzernzugehörige Körperschaft der die Beteiligung ursprünglich "exportierenden" französischen A-GmbH - aufgrund von § 3 Abs. 1 Z 2 zweiter Teilstrich UmgrStG die Beteiligung an der B-GmbH mit den fortgeschriebenen Buchwerten, höchstens jedoch mit dem gemeinen Wert zum Verschmelzungsstichtag. Da der ursprünglich exportierte Kapitalanteil nunmehr wieder im Inland steuerhängig ist und eine Realisierung zu einer Besteuerung der stillen Reserven im Rahmen der laufenden Gewinnermittlung führt, bewirkt die Veräußerung der Gegenleistung kein rückwirkendes Ereignis und keine Festsetzung der Steuerschuld mehr.

- Entstand aufgrund eines Anteilstausches gemäß § 16 Abs. 1a zweiter Teilstrich UmgrStG keine Steuerschuld (siehe Rz 860h), führt die spätere Realisierung (Veräußerung) der stillen Reserven im zu fortgeführten Buchwerten reimportierten Kapitalanteil im Inland zu einer laufenden Veräußerungsgewinnbesteuerung, wobei nachweislich im Ausland entstandene stille Reserven bei der Ermittlung des Veräußerungsgewinnes auszuscheiden sind. In weiterer Folge kann daher diesfalls eine (zusätzliche) Besteuerung nach Maßgabe von § 16 Abs. 1a zweiter Teilstrich UmgrStG unterbleiben.

Beispiel 3:

Die inländische A-GmbH bringt im Jahr X1 ihre 100-prozentige Beteiligung an der inländischen B-GmbH in die deutsche C-GmbH ein (Buchwert 10, gemeiner Wert 100). Gemäß § 16 Abs. 1a zweiter Teilstrich UmgrStG entsteht die Steuerschuld (90) anlässlich der Einbringung bei der einbringenden A-GmbH nicht (Anteilstausch mit Nichtentstehung der Steuerschuld). Im Jahr X5 bringt die übernehmende deutsche C-GmbH die Beteiligung an der B-GmbH in die inländische D-GmbH ein, die wiederum 100% der Anteile an der A-GmbH hält. Da die Steuerschuld bei der konzernzugehörigen Körperschaft A-GmbH ursprünglich nicht entstanden ist, hat die D-GmbH die Beteiligung an der B-GmbH mit den fortgeschriebenen Buchwerten anzusetzen (10). Eine spätere (steuerpflichtige) Veräußerung der Beteiligung an der B-GmbH durch die D-GmbH führt bei der A-GmbH nicht zu einer (nochmaligen) Entstehung der Steuerschuld.

Dasselbe gilt, wenn der Re-Import zu fortgeführten Buchwerten nicht aufgrund der Regelungen des UmgrStG, sondern aufgrund der allgemeinen ertragsteuerlichen Regelung des § 6 Z 6 lit. h EStG 1988 idF AbgÄG 2023 (zB durch einen Zuzug oder eine "Herein-Umwandlung" iSd EU-UmgrG der vormals übernehmenden Körperschaft) erfolgt.

Wurde das rückübertragene Vermögen nicht von der nunmehr übernehmenden Körperschaft, sondern von einem anderen Abgabenpflichtigen in das Ausland übertragen und infolgedessen der Antrag auf Nichtfestsetzung auch nicht von der nunmehr übernehmenden Körperschaft gestellt, ist die Neubewertung gemäß § 3 Abs. 1 Z 2 erster Teilstrich UmgrStG vorzunehmen (sofern die Übertragung nicht durch eine konzernzugehörige Körperschaft der nunmehr übernehmenden Körperschaft erfolgte; diesfalls wäre wiederum § 3 Abs. 1 Z 2 zweiter Teilstrich UmgrStG anzuwenden, siehe Rz 160c). Im Falle einer Neubewertung des rücküberführten Vermögens bei der nunmehr übernehmenden Körperschaft ist zu beachten:

- Hat der exportierende Abgabepflichtige aufgrund der ertragsteuerlichen Vorschriften idF vor AbgÄG 2015 einen Antrag auf Nichtfestsetzung ("alte" Nichtfestsetzung) gestellt, bleibt diese Steuerhängigkeit auch nach dem Import aufrecht und wird bei Realisierung des Vermögens im Inland schlagend.

- Hat der exportierende Abgabepflichtige aufgrund von § 17 Abs. 1a UmgrStG idF StRefG 2020 (Anteilstausch) einen Antrag auf Nichtfestsetzung gestellt, bleibt diese Steuerhängigkeit auch nach dem Import aufrecht; jedoch wird diese lediglich bei Realisierung der im Zuge des Anteilstausches gewährten Gegenleistungsanteile schlagend.

Ist der exportierende Abgabepflichtige umgründungsbedingt untergegangen (Verschmelzung; Umwandlung; Aufspaltung), ist dann keine Neubewertung gemäß § 3 Abs. 1 Z 2 erster Teilstrich UmgrStG vorzunehmen, wenn die inländische übernehmende Körperschaft Gesamtrechtsnachfolgerin jener Körperschaft ist, die das Vermögen zunächst ins Ausland übertragen und den Nichtfestsetzungsantrag aufgrund der ertragsteuerlichen Vorschriften gestellt hat.

Beispiel 4 (Reimport nach "alter" Nichtfestsetzung):

Die Gesellschafter der A-GmbH&CoKG haben anlässlich der Einbringung der Beteiligung an der X-GmbH zum 31.12.01 in die in der EU ansässige B Holding-AG nach Art. III UmgrStG nach § 16 Abs. 1 UmgrStG idF vor AbgÄG 2015 die Nichtfestsetzung der Steuerschuld beantragt. Im Zuge der Import-Verschmelzung der B-AG auf die konzernfremde C-AG bzw. nachfolgend C-SE zum 31.12.04 entsteht bei dieser das Besteuerungsrecht ua. hinsichtlich der übernommenen Beteiligungen. Die C-SE hat die Beteiligungen mit dem gemeinen Wert anzusetzen.

Die Gesellschafter der A-GmbH&CoKG bleiben hinsichtlich der nicht festgesetzten Beträge steuerhängig. Die Festsetzung hat zu erfolgen, wenn die C-SE die übernommene Beteiligung an der X-GmbH veräußert, die Höhe der festzusetzenden Steuer ergibt sich aus dem Unterschiedsbetrag zwischen dem Buchwert und dem gemeinen Wert zum Einbringungsstichtag, maximal aber dem Unterschiedsbetrag zwischen Buchwert zum Einbringungsstichtag und dem von der C-SE erzielten Veräußerungserlös.

Variante Beispiel 4 (Reimport mit Nichtfestsetzung aufgrund Anteilstausch):

Die Gesellschafter der A-GmbH&CoKG haben anlässlich der Einbringung der Beteiligung an der X-GmbH zum 31.12.01 in die in der EU ansässige B Holding-AG nach Art. III UmgrStG (Anteilstausch) gemäß § 16 Abs. 1 iVm § 17 Abs. 1a UmgrStG einen Antrag gestellt, die entstehende Steuerschuld nicht festzusetzen. Im Zuge der Import-Verschmelzung der B-AG auf die konzernfremde C-AG bzw. nachfolgend C-SE zum 31.12.04 entsteht bei dieser das Besteuerungsrecht ua. hinsichtlich der übernommenen Beteiligungen. Die C-SE hat die Beteiligungen mit dem gemeinen Wert anzusetzen.

Die Gesellschafter der A-GmbH&CoKG bleiben hinsichtlich der nicht festgesetzten Beträge steuerhängig; aufgrund der Import-Verschmelzung besteht die für die Festsetzung maßgebliche Gegenleistung (ersatzweise) an der C-SE weiter. Die Festsetzung hat zu erfolgen, wenn die A-GmbH&CoKG bzw. deren Gesellschafter (siehe Rz 854a) die Anteile an der C-SE veräußern. Die Höhe der festzusetzenden Steuerschuld ergibt sich aus dem Unterschiedsbetrag zwischen dem Buchwert und dem gemeinen Wert zum Einbringungsstichtag, maximal aber dem Unterschiedsbetrag zwischen Buchwert zum Einbringungsstichtag und erzieltem Veräußerungserlös.

Werden Kapitalanteile umgründungsbedingt auf einen ausländischen in der EU oder in einem EWR-Staat (Rz 158) ansässigen Rechtsnachfolger übertragen, unterbleibt unter den Voraussetzungen des § 16 Abs. 1 UmgrStG idF vor AbgÄG 2015 ("alte" Nichtfestsetzung) bzw. des § 17 Abs. 1a UmgrStG (Anteilstausch ab 1.1.2020) eine sofortige oder aufgeschobene Steuerfestsetzung.

Beispiel 5 (Reimport nach "alter" Nichtfestsetzung):

Der im Inland ansässige A bringt die in seinem Einzelunternehmen gehaltene Beteiligung an der inländischen B-GmbH zum 31.12.01 (Buchwert 1.000, Verkehrswert 5.000) nach Art. III UmgrStG in die in der EU ansässige vermögensverwaltende C-AG gegen Gewährung neuer Anteile an dieser ein. A beantragt nach § 16 Abs. 1 UmgrStG idF vor AbgÄG 2015 die Nichtfestsetzung der entstandenen Steuerschuld (siehe dazu auch Rz 860c). Die Anschaffungskosten der als Gegenleistung gewährten Beteiligung an der C-AG entsprechen nach § 20 Abs. 2 Z 5 UmgrStG zunächst dem Buchwert, im Falle der Gewinnrealisierung des eingebrachten Kapitalanteils im Ausland wäre die Festsetzung der aufgeschobenen Steuerschuld nach § 20 Abs. 2 Z 5 UmgrStG mit einer entsprechenden Anhebung der Anschaffungskosten verbunden.

Im Zuge der Import-Verschmelzung der C-AG auf die inländische konzernfremde D-AG bzw. nachfolgend D-SE zum 31.12.04 erlangt die Republik Österreich ua. hinsichtlich der seinerzeit von A eingebrachten Beteiligung (wieder) das Besteuerungsrecht.

- Die D-SE hat die übernommene Beteiligung gemäß § 3 Abs. 1 Z 2 erster Teilstrich UmgrStG mit dem gemeinen Wert zum Verschmelzungsstichtag (zB 5.800) anzusetzen. Bei späterer Veräußerung der Beteiligung lösen bei ihr nur neu entstandene stille Reserven eine Veräußerungsgewinnbesteuerung aus.

- A bleibt auf Grund des in § 16 Abs. 1 UmgrStG idF vor AbgÄG 2015 verankerten Besteuerungsvorbehaltes mit den nichtfestgesetzten stillen Reserven auch nach der Import-Verschmelzung steuerhängig, der Tausch der Anteile an der C-AG gegen Aktien an der übernehmenden D-SE ist nach § 5 Abs. 1 UmgrStG steuerneutral, dh. die Anschaffungskosten von 1.000 haben sich verschmelzungsbedingt nicht geändert. Die Festsetzung der aufgeschobenen Steuer hat in jenem Jahr zu erfolgen, in dem die D-SE die übernommene Beteiligung veräußert. Die Höhe der festzusetzenden Steuer ergibt sich aus dem Unterschiedsbetrag zwischen dem Buchwert und dem gemeinen Wert zum Einbringungsstichtag, maximal aber dem Unterschiedsbetrag zwischen Buchwert zum Einbringungsstichtag und dem von der D-SE erzielten Veräußerungserlös. Erzielt die D-SE bei der Veräußerung am 15.5.06 a) 6.000, b) 4.200, entsteht im Fall a) Einkommensteuerpflicht in Höhe von 4.000 und im Fall b) eine solche von 3.200. Die Anschaffungskosten der Beteiligung an der D-SE erhöhen sich mit 15.5.06 im Falle a) um 4.000 auf 5.000 und im Falle b) um 3.200 auf 4.200.

Variante Beispiel 5:

Angabe wie oben, allerdings erfolgen die Einbringung sowie der Reimport nach dem 31.12.2019 (Rechtslage idF StRefG 2020):

Es liegt ein Anteilstausch vor, weshalb A gemäß § 17 Abs. 1a UmgrStG einen Antrag auf Nichtfestsetzung der sich unter Ansatz des Fremdvergleichswertes ergebenden Steuerschuld stellt (siehe dazu Rz 860b). Die Anschaffungskosten der dem A als Gegenleistung gewährten Beteiligung an der C-AG entsprechen nach § 20 Abs. 2 Z 5 UmgrStG zunächst dem Buchwert, im Falle der Gewinnrealisierung des als Gegenleistung erhaltenen Kapitalanteils durch A wäre die Festsetzung der aufgeschobenen Steuerschuld nach § 20 Abs. 2 Z 5 UmgrStG mit einer entsprechenden Anhebung der Anschaffungskosten verbunden.

Im Zuge der Import-Verschmelzung der C-AG auf die inländische konzernfremde D-AG bzw. nachfolgend D-SE erlangt die Republik Österreich ua. hinsichtlich der seinerzeit von A eingebrachten Beteiligung (wieder) das Besteuerungsrecht.

- Die D-SE hat die übernommene Beteiligung gemäß § 3 Abs. 1 Z 2 erster Teilstrich UmgrStG mit dem gemeinen Wert zum Verschmelzungsstichtag anzusetzen. Bei späterer Veräußerung der Beteiligung lösen bei ihr die neu entstandenen stillen Reserven eine Veräußerungsgewinnbesteuerung aus. Eine Festsetzung der aufgeschobenen Steuer wird durch die Veräußerung der übernommenen Beteiligung bei A nicht ausgelöst.

- A bleibt auf Grund des in § 17 Abs. 1a UmgrStG verankerten Besteuerungsvorbehaltes mit den nichtfestgesetzten stillen Reserven auch nach der Importverschmelzung steuerhängig. Die Festsetzung der aufgeschobenen Steuer hat in jenem Jahr zu erfolgen, in dem A die Gegenleistungsanteile (Anteile an der übernehmenden D-SE) veräußert; dabei erfolgt gemäß § 20 Abs. 2 Z 5 UmgrStG auch eine rückwirkende Erhöhung der Anschaffungskosten der Beteiligung an der D-SE, sodass sich der Veräußerungsgewinn insoweit vermindert (siehe Rz 860gb Beispiel 1).

Ein Ansatz zu den (fortgeschriebenen) Buchwerten ist auch dann vorzunehmen, wenn im Zuge der Verschmelzung eine Beteiligung übernommen wird, an der das Besteuerungsrecht der Republik Österreich aufgrund einer Umgründung mit einem Stichtag vor dem 8.10.2004 oder einer Verlegung eines Betriebes vor dem 1.1.2005 eingeschränkt worden ist und keine Besteuerung der stillen Reserven anlässlich des Verlustes des österreichischen Besteuerungsrechts vorgenommen wurde (3. Teil Z 27 lit. b UmgrStG).

Beispiel 6:

Zum 31.12.2002 wurde von der inländischen A-AG die Beteiligung an der inländischen X-GmbH (Buchwert 10, gemeiner Wert 100) in die innerhalb der EU ansässige B-AG eingebracht, wodurch das Besteuerungsrecht der Republik Österreich am eingebrachten Vermögen verloren ging. Die Einbringung zum 31.12.2002 erfolgte gemäß § 16 Abs. 1 iVm Abs. 2 Z 2 UmgrStG in der Fassung BGBl. Nr. 797/1996 zum Buchwert.

Zum 31.12.2015 wird die B-AG auf die inländische A-AG verschmolzen. Durch die Verschmelzung kommt es nun zu einem Reimport der ursprünglich ins Ausland eingebrachten Beteiligung an der X-AG, weshalb diese Beteiligung mit den fortgeschriebenen Buchwerten anzusetzen ist (für Reimporte aufgrund von Umgründungen, die ab dem 31.12.2015 beschlossen oder unterfertigt werden, kann höchstens der gemeine Wert angesetzt werden).

Rz 222 wird wie folgt geändert:

222

Eine Vergleichbarkeit im Sinne des § 4 Z 1 lit. c UmgrStG ist ab einer qualifizierten Umfangsminderung der in Frage kommenden betriebswirtschaftlichen Kriterien um 75% nach dem Gesamtbild der Verhältnisse unter Beachtung der unternehmens- und branchenbezogenen Umstände nicht mehr gegeben.

Hat sich der Umfang des betroffenen Vermögens (Betrieb, Teilbetrieb, nicht betriebszuzurechnender Vermögensteil) bezogen auf den Umfang zum Verschmelzungsstichtag qualifiziert vermindert, geht ein von diesem Vermögen verursachter und am Verschmelzungsstichtag noch nicht verrechneter Verlustvortrag anlässlich der Verschmelzung zur Gänze verloren, andernfalls bleibt er zur Gänze erhalten.

Beispiel:

Die übertragende GmbH hat in den Jahren X0 bis X6 vortragsfähige Verluste erlitten. Die Unternehmensparameter der stets denselben Betrieb führenden GmbH haben sich in den Vorjahren in folgender Weise entwickelt (in Klammer das Absinken der Parameter bezogen auf die Größe zum Verschmelzungsstichtag 31.12.X6):

31.12.X6: 50

31.12.X5: 100 (Absinken X6 gegenüber X5 auf 50%)

31.12.X4: 105 (Absinken X6 gegenüber X4 auf 47,61%)

31.12.X3: 130 (Absinken X6 gegenüber X3 auf 38,46%)

31.12.X2: 220 (Absinken X6 gegenüber X2 auf 22,72%)

31.12.X1: 170 (Absinken X6 gegenüber X1 auf 29,41%)

31.12.X0: 300 (Absinken X6 gegenüber X0 auf 16,66%)

Da ausgehend von den Unternehmensparametern (Vermögen) zum 31.12.X6 ab dem Bilanzstichtag 31.12.X2 eine Vergleichbarkeit nicht mehr gegeben ist (50 bedeutet im Verhältnis zu 220 ein Absinken auf 22,72%), gehen auf die übernehmende Körperschaft Verluste der Jahre X6, X5, X4 und X3 über. Verluste die im Jahr X2 und zeitlich davor entstanden sind, gehen nicht über.

Liegt bezogen auf den Verschmelzungsstichtag in einer Rückwärtsbetrachtung keine qualifizierte Umfangsverminderung im Vergleich zum Verlustentstehungszeitpunkt sämtlicher Vorjahre iSd § 4 Z 1 lit. c UmgrStG vor, kommt es verschmelzungsbedingt nicht zu einem Untergang der bestehenden Verlustvorträge; zwischenzeitliche Schwankungen sind diesfalls unschädlich.

Variante 1 zum Beispiel:

31.12.X6: 100

31.12.X5: 20 (kein Absinken X6 gegenüber X5)

31.12.X4: 20 (kein Absinken X6 gegenüber X4)

31.12.X3: 100 (kein Absinken X6 gegenüber X3)

31.12.X2: 100 (kein Absinken X6 gegenüber X2)

31.12.X1: 100 (kein Absinken X6 gegenüber X1)

31.12.X0: 100 (kein Absinken X6 gegenüber X0)

Variante 2 zum Beispiel:

31.12.X6: 100

31.12.X5: 110 (Absinken X6 gegenüber X5 auf 90,90%)

31.12.X4: 50 (kein Absinken X6 gegenüber X4)

31.12.X3: 60 (kein Absinken X6 gegenüber X3)

31.12.X2: 40 (kein Absinken X6 gegenüber X2)

31.12.X1: 120 (Absinken X6 gegenüber X1 auf 83,33%)

31.12.X0: 105 (Absinken X6 gegenüber X0 auf 95,23%)

Da ausgehend von den Unternehmensparametern (Vermögen) in einer fraktionierten Betrachtung zum 31.12.X6 kein Absinken (unter 25%) gegeben ist, gehen Verluste der Jahre X0 bis X6 auf die übernehmende Körperschaft über.

Rz 232 wird wie folgt geändert (Textstraffung):

232

Der Kürzungsbetrag vermindert sich konsequenterweise insoweit, als nach der Teilwertabschreibung und vor der Verschmelzung (steuerwirksame) Zuschreibungen (§ 6 Z 13 EStG 1988) erfolgt sind. Da es sich um "abzugsfähige" Teilwertabschreibungen handeln muss, können nach § 12 Abs. 3 Z 1 KStG 1988 steuerlich nicht absetzbare ausschüttungsbedingte Teilwertabschreibungen zu keiner Kürzung der Tochterverluste führen.

Rz 243 wird wie folgt geändert:

243

Nach § 4 Z 2 erster Satz UmgrStG liegt ein Mantelkauf im Sinne des § 8 Abs. 4 Z 2 KStG 1988, der den Abzug von Verlusten ausschließt, auch dann vor, "wenn die wesentlichen Änderungen der Struktur zu einem Teil bei der übertragenden und zum anderen Teil bei der übernehmenden Körperschaft erfolgen." Zu einem Wegfall von Verlusten kann es gemäß § 4 Z 2 UmgrStG daher sowohl bei der übertragenden als auch bei der übernehmenden Körperschaft kommen.

Es ist zwischen dem vorumgründungs- und dem umgründungsveranlassten Manteltatbestand zu unterscheiden:

- Liegen die Voraussetzungen für einen Manteltatbestand bereits in einem Jahr vor der Umgründung oder in dem mit dem Umgründungsstichtag endenden Wirtschaftsjahr der übertragenden Körperschaft nach § 8 Abs. 4 Z 2 KStG 1988 vor, ist bereits am Umgründungsstichtag ein vortragsfähiger Verlust aus den betroffenen Vorjahren nicht mehr gegeben. Fällt der verwirklichte Manteltatbestand in das Wirtschaftsjahr, in das der Umgründungsstichtag fällt, sind sämtliche Vorjahresverluste schon am Umgründungsstichtag keine vortragsfähigen Verluste mehr; ein laufender Verlust (VwGH 22.12.2005, 2002/15/0079) ist nach den Grundsätzen des § 4 UmgrStG zu beurteilen.

- Für die Beurteilung des umgründungsveranlassten Manteltatbestandes sind die übertragende und die übernehmende Körperschaft als Einheit anzusehen, und zwar insoweit, als die wesentlichen Änderungen der Struktur innerhalb eines überschaubaren Zeitraumes zum Teil vor und zum Teil nach der Verschmelzung, also bei der übertragenden und/oder bei der übernehmenden Körperschaft erfolgen können.

Demzufolge ist zunächst bei Vorliegen der Objektverknüpfung des vergleichbaren Umfangs von einem Übergang des vortragsfähigen Verlustes auszugehen; es ist im folgenden (bzw. unter Umständen einem späteren) Veranlagungszeitraum der übernehmenden Körperschaft zu prüfen, ob der Manteltatbestand verwirklicht ist.

Beispiel:

Die A-GmbH erwirbt am 1.6.01 alle Anteile der operativen B-GmbH. Zum Verschmelzungsstichtag 31.12.01 ist der verlusterzeugende Betrieb in einem die Vergleichbarkeitsschwelle nicht unterschreitendem Umfang vorhanden, sodass die vortragsfähigen Verluste der übertragenden B-GmbH auf die A-GmbH übergehen und im Veranlagungszeitraum 02 dem Grunde nach als Sonderausgaben zur Verfügung stehen. Wird der übernommene Betrieb im Laufe des Jahres 02 liquidiert, ohne dass ein Ausnahmetatbestand (Rz 251 f) vorliegt, verliert der übergegangene vortragsfähige Verlust im Jahr 02 mit Ausnahme der Verrechnungsmöglichkeit mit in diesem Jahr aufgedeckten stillen Reserven seine Wirkung als Sonderausgabe. Keine andere Rechtsfolge ergibt sich bei Umkehrung der Verschmelzungsrichtung. In diesem Fall verliert der eigene Verlustvortrag der übernehmenden B-GmbH seine Wirkung als Sonderausgabe.

Da § 4 Z 2 UmgrStG hinsichtlich der "wesentlichen Änderungen der Struktur" alle drei Strukturmerkmale des Mantelkaufs gleichermaßen anspricht, kann es aufgrund von § 4 Z 2 UmgrStG auch zu einem Wegfall von Verlustvorträgen kommen, obwohl die Änderung des jeweiligen Strukturmerkmals nicht bei der die Verlustvorträge besitzenden Körperschaft eingetreten ist (zB können daher Verlustvorträge einer Körperschaft wegfallen, obwohl bei dieser kein Gesellschafterwechsel stattgefunden hat und die Beteiligung bereits vor der Umgründung gehalten wurde). § 4 Z 2 UmgrStG kommt hingegen nicht zur Anwendung, wenn diese wesentlichen Änderungen der Struktur nicht in einem engen sachlichen und zeitlichen Zusammenhang erfolgen.

Werden mehrere Umgründungsschritte in einem engen sachlichen und zeitlichen Zusammenhang vorgenommen oder liegt ein Mehrfachzug mit Umgründungsplan auf denselben Umgründungsstichtag vor ( § 39 UmgrStG ; siehe Rz 1874 ff), kann eine kumulative Betrachtung hinsichtlich der Beurteilung der Strukturmerkmale für den Mantelkauf geboten sein, wenn nach dem Gesamtbild der Verhältnisse die Verwertung von Verlusten im Vordergrund steht.

Rz 255 wird wie folgt geändert (Textstraffung):

1.4.9. Ermittlung der tatsächlich übergehenden bzw. bestehenden vortragsfähigen Verluste

255

Bei der Ermittlung der nach der Verschmelzung noch verfügbaren Verluste (der übernehmenden bzw. übertragenden Körperschaft) ist wie folgt vorzugehen:

- […]

- Bei Mutter-Tochter-Verschmelzungen (bzw. Großmutter-Enkel-Verschmelzungen) sind die danach verbleibenden Verluste der (übertragenden oder übernehmenden) Tochterkörperschaft (Enkelkörperschaft) um Teilwertabschreibungen zu kürzen, welche die Mutterkörperschaft (Großmutterkörperschaft) auf die Beteiligung an der Tochterkörperschaft (wegen der Enkelverluste) vorgenommen hat (§ 4 Z 1 lit. d UmgrStG).

- […]

Rz 255a wird wie folgt geändert:

1.4a. Übergang eines Zins- oder EBITDA-Vortrages

1.4a.1. Hintergrund

255a

Mit dem COVID-19-StMG, BGBl. I Nr. 3/2021, wurde in § 12a KStG 1988 die "Zinsschranke" eingeführt (siehe dazu ausführlich KStR 2013 Rz 1309aa ff), derzufolge ein Zinsaufwand eines Wirtschaftsjahres nur im Ausmaß von 30% des steuerlichen EBITDA (= verrechenbares EBITDA) dieses Wirtschaftsjahres abzugsfähig ist. Im Hinblick auf Umgründungen sind dabei insbesondere folgende Regelungen zu beachten:

- Ein im laufenden Wirtschaftsjahr nicht abzugsfähiger Zinsüberhang (zur Ermittlung siehe KStR 2013 Rz 1309ar ff) kann auf Antrag in darauffolgende Wirtschaftsjahre vorgetragen werden (Zinsvortrag gemäß § 12a Abs. 6 Z 1 KStG 1988; siehe dazu KStR 2013 Rz 1309dq ff).

- Ein verrechenbares EBITDA (zur Ermittlung siehe KStR 2013 Rz 1309bi ff) kann auf Antrag in die darauffolgenden fünf Wirtschaftsjahre vorgetragen werden, soweit dieses den Zinsüberhang des laufenden Wirtschaftsjahres übersteigt (EBITDA-Vortrag gemäß § 12a Abs. 6 Z 2 lit. a KStG 1988; siehe dazu KStR 2013 Rz 1309dy ff).

Zur Beantragung eines Zins- oder EBITDA-Vortrages ab der Veranlagung 2023 siehe § 39 Abs. 4 EStG 1988 idF AbgÄG 2023 (dazu EStR 2000 Rz 7511a ff ).

§ 12a Abs. 6 Z 3 KStG 1988 ermächtigt den Bundesminister für Finanzen, in einer Verordnung die Voraussetzungen für den Übergang von nicht verrechneten Zinsvorträgen und nicht verrechneten EBITDA-Vorträgen auf Rechtsnachfolger im Rahmen von Umgründungen näher festzulegen. Für Umgründungen, die nach dem 31.12.2021 beschlossen oder vertraglich unterfertigt werden, ist die Verordnung des Bundesministers für Finanzen zum Übergang eines Zins- und EBITDA-Vortrages (Zinsvortrags-Übergangsverordnung - Zinsvortrags-ÜbergangsV, BGBl. II Nr. 210/2022; zum Inkrafttreten siehe § 4 Zinsvortrags-ÜbergangsV) zu beachten. Darin werden allgemeine (Rz 255b ff) und besondere (Rz 255e ff) Voraussetzungen an den Übergang eines Zins- oder EBITDA-Vortrages geknüpft, die sich an den für den Übergang eines Verlustabzuges geltenden Grundsätzen orientieren (zur diesbezüglichen Empfehlung siehe auch OECD, Aktionspunkt 4, Rn 165).

Rz 263 wird wie folgt geändert:

1.5.2. Behandlung verschmelzungsgeborener Anteile

1.5.2.1. Ausnahme vom Tauschgrundsatz und Identitätsfiktion

263

§ 5 Abs. 1 Z 1 erster Satz UmgrStG normiert, dass der verschmelzungsbedingte Anteilstausch nicht unter den Tauschgrundsatz fällt und ertragsteuerlich nicht als Tausch gilt. Es liegt daher keine Anschaffung oder Veräußerung vor und es kann auch nicht zu einer Realisierung der in den untergehenden Anteilen enthaltenen stillen Reserven bei den Anteilsinhabern der übertragenden Gesellschaft kommen.

Auf die Anteile bezogen spricht man auch von der so genannten Identitätsfiktion, dh. die neuen Anteile treten an Stelle der untergehenden Anteile und sind so zu behandeln, als wären sie mit den untergehenden ("alten") Anteilen ident (§ 5 Abs. 2 UmgrStG). Daher sind für die verschmelzungsbedingt gewährten Anteile die Anschaffungszeitpunkte sowie die Anschaffungskosten/Buchwerte der untergehenden Anteile maßgeblich. Dies gilt auch im Hinblick auf die Fortsetzung eines etwaigen auf den untergehenden ("alten") Anteilen haftenden Nichtfestsetzungsantrags (siehe dazu auch näher Rz 1130).

Die Identitätsfiktion gilt grundsätzlich unabhängig davon, ob die Anteile betrieblich oder privat gehalten werden, ob die Anteilsinhaber unbeschränkt oder beschränkt steuerpflichtig sind oder ob es sich hierbei um eine Inlands- oder Auslandsverschmelzung handelt (zur Wirkung bei einer grenzüberschreitenden Verschmelzung siehe Rz 264).

Die Identitätsfiktion gilt auch dann, wenn die Gegenleistung in bereits bestehenden Anteilen der übertragenden Körperschaft an der übernehmenden Körperschaft besteht, wie im Falle der Anteilsauskehr im Zuge von down-stream-Verschmelzungen: Der Tausch der untergehenden Anteile an der übertragenden Muttergesellschaft gegen die von der Muttergesellschaft an der Tochtergesellschaft gehaltenen, verschmelzungsbedingt an die Anteilsinhaber ausgekehrten Anteile, ist bei den Anteilsinhabern grundsätzlich steuerneutral. Die Anschaffungskosten/Buchwerte der untergehenden Anteile setzen sich in den ausgekehrten Anteilen fort.

Die Identitätsfiktion gilt auch für eine nach § 10 Abs. 3 erster Satz KStG 1988 getroffene Entscheidung hinsichtlich der Steuerwirksamkeit, die seitens der Anteilsinhaber hinsichtlich der untergehenden Anteile an der übertragenden Körperschaft getroffen wurde (Fortsetzung der von den Anteilsinhabern getroffenen Entscheidung über Steuerwirksamkeit oder Steuerneutralität). Folglich spielt die Verschmelzungsrichtung für den Fortbestand der Steuerneutralität oder Steuerwirksamkeit keine Rolle.

Beispiel 1:

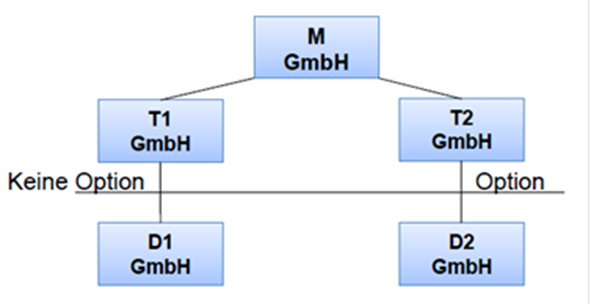

Die österreichische Körperschaft M-GmbH hält 100% der Anteile an der österreichischen T1-GmbH und 100% der Anteile an der österreichischen T2-GmbH. Die T1-GmbH hält wiederum 100% an der deutschen D1-GmbH (keine Option zur Steuerwirksamkeit nach § 10 Abs. 3 erster Satz KStG 1988 abgegeben); die T2-GmbH hält ihrerseits 100% an der deutschen D2-GmbH (Option zur Steuerwirksamkeit nach § 10 Abs. 3 erster Satz KStG 1988).

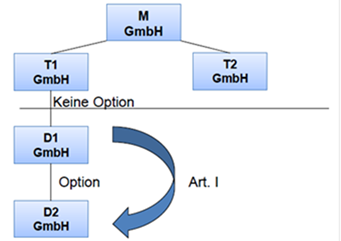

Zunächst veräußert die T2-GmbH ihre Beteiligung an der D2-GmbH an die D1-GmbH; die Veräußerung der Anteile ist in Österreich auf Ebene der T2-GmbH steuerwirksam. Aufgrund der Veräußerung einer bestehenden internationalen Schachtelbeteiligung an die unmittelbar oder mittelbar konzernzugehörige Gesellschaft D1-GmbH ist auch diese (als beschränkt steuerpflichtige Körperschaft) dem Grunde nach an die von der T2-GmbH hinsichtlich der D2-GmbH ausgeübte Option zur Steuerwirksamkeit gebunden (§ 10 Abs. 3 Z 4 KStG 1988), auch wenn zukünftige Wertsteigerungen nicht der österreichischen Steuerhoheit unterliegen würden. Die ursprünglich ausgeübte Option bleibt somit dem Grunde nach auch nach der Veräußerung auf Ebene der D1-GmbH weiterhin aufrecht.

In weiterer Folge wird die D1-GmbH down-stream auf die D2-GmbH verschmolzen (Auslandsverschmelzung).

Die Anteile an der D2-GmbH gehen als Gegenleistung für den Untergang der Anteile an der D1-GmbH an die T1-GmbH über. Der Tausch dieser Anteile ist bei der T1-GmbH steuerneutral, die erworbenen Anteile (an D2-GmbH) gelten als ident mit den untergegangenen Anteilen (an D1-GmbH). Folglich geht auch die vor der Verschmelzung getroffene Entscheidung der T1-GmbH hinsichtlich der Anteile an der D1-GmbH (Nicht-Ausübung der Option) auf die erhaltenen Anteile an der D2-GmbH über. Die von der T2-GmbH hinsichtlich der D2-GmbH ursprünglich ausgeübte Entscheidung ist hingegen nicht maßgeblich.

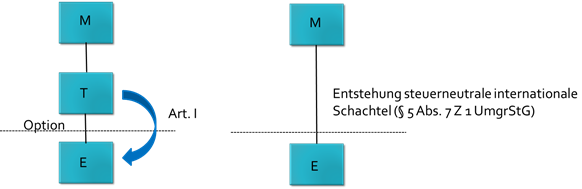

Auch im Falle einer Export-Down-Stream-Verschmelzung geht in Folge der Identitätsfiktion eine von der übertragenden inländischen Körperschaft getroffene Entscheidung zur Steuerwirksamkeit hinsichtlich der übernehmenden ausländischen Körperschaft ersatzlos unter. Verschmelzungsbedingt entsteht daher für die inländischen Anteilsinhaber der übertragenden Körperschaft eine steuerneutrale internationale Schachtelbeteiligung; die Anschaffungskosten der von der Anteilsinhaberin an der übertragenden Körperschaft gehaltenen Beteiligung setzen sich in der nunmehr steuerneutralen internationalen Schachtelbeteiligung fort. Allerdings kommt § 5 Abs. 7 Z 1 UmgrStG hinsichtlich der bisher nicht steuerbegünstigten Beteiligungsquoten zur Anwendung (siehe Rz 290 ff), sodass es nur für künftig entstehende stille Reserven zu einem "Wechsel" der Option von steuerwirksam zu steuerneutral kommt. Ein Anwendungsfall von § 5 Abs. 1 Z 4 UmgrStG liegt nicht vor.

Beispiel 2:

Die österreichische M-GmbH hält 100% der Anteile an der österreichischen T-GmbH, die wiederum 100% an der ausländischen E-GmbH hält. Die T-GmbH hat im Zeitpunkt der Anschaffung der E-GmbH zur Steuerwirksamkeit gemäß § 10 Abs. 3 KStG 1988 optiert. In weiterer Folge wird die T-GmbH down-stream auf die E-GmbH verschmolzen; als Abfindung für die verschmelzungsbedingt untergehenden Anteile an der T-GmbH erhält die M-GmbH die Anteile an der E-GmbH. Die von der untergehenden T-GmbH hinsichtlich der E-GmbH ausgeübte Option geht aufgrund der Identitätsfiktion des § 5 Abs. 1 Z 1 UmgrStG unter (siehe auch Beispiel 1) und wird nicht auf die bei der M-GmbH verschmelzungsbedingt entstehende internationale Schachtelbeteiligung übertragen. Infolgedessen entsteht bei der M-GmbH eine steuerneutrale internationale Schachtelbeteiligung, weshalb die bisher nicht steuerbegünstigten Beteiligungsquoten (bisher in den Anteilen der M-GmbH an der T-GmbH entstandenen stillen Reserven) aufgrund von § 5 Abs. 7 Z 1 UmgrStG weiterhin steuerverfangen bleiben.

Infolge der Identitätsfiktion geht verschmelzungsbedingt auch eine Zuschreibungspflicht von Beteiligungen gemäß § 6 Z 13 letzter Satz EStG 1988 hinsichtlich der Anteile an der übertragenden Körperschaft auf die Anteile an der übernehmenden Körperschaft über: Geht daher eine vormals teilwertgeminderte Beteiligung verschmelzungsbedingt unter, besteht die Zuschreibungspflicht auch auf Anteilsinhaberebene hinsichtlich der Anteile an der übernehmenden Körperschaft fort. Dabei wird die Zuschreibungspflicht stets ausgelöst, wenn der Teilwert der Anteile an der übernehmenden Körperschaft nach der Verschmelzung im Zuschreibungspotential nach Maßgabe von § 6 Z 13 letzter Satz EStG 1988 Deckung findet; die Zuschreibungspflicht tritt somit auch ein, wenn die Deckung im Zuschreibungspotential auf bereits vor der Verschmelzung vorhandene stille Reserven zurückzuführen ist.

Beispiel 3:

Die Holding-AG ist an der A-GmbH und der B-GmbH zu je 100% beteiligt. Die Anschaffungskosten der Beteiligung an der A-GmbH betrugen EUR 1.000.000. Die Beteiligung wurde zum 31.12.X2 auf EUR 1 teilwertberichtigt. Die Anschaffungskosten und der Buchwert der Beteiligung an der B-GmbH betragen EUR 35.000; der Verkehrswert der B-GmbH zum 31.12.X2 beträgt EUR 500.000. Die A-GmbH wird zum Umgründungsstichtag 31.12.X3 auf die B-GmbH nach Art. I UmgrStG verschmolzen.

Aufgrund der Identitätsfiktion gemäß § 5 Abs. 1 Z 1 und Z 2 UmgrStG geht die Zuschreibungspflicht auf die Anteile an der übernehmenden Körperschaft über. Die Beteiligung an der B-GmbH ist nach der Verschmelzung um EUR 465.000 auf EUR 500.001 zuzuschreiben. In den Anteilen der Holding-AG an der B-GmbH bleibt eine Zuschreibungshängigkeit aus der Beteiligung an der A-GmbH iHv EUR 534.999 (TWA iHv EUR 999.999 - vorgenommene Zuschreibung iHv EUR 465.000 = EUR 534.999) bestehen (also bis höchstens zu den ursprünglichen Anschaffungskosten iHv EUR 1.035.000).

Im Falle von up-stream-Verschmelzungen bleibt eine etwaige Zuschreibungshängigkeit nur im übertragenen Vermögen bestehen (Übernahme des teilwertgeminderten Vermögens der übertragenden Körperschaft); ein in den Anteilen an der übertragenden Körperschaft bestehendes Zuschreibungspotential geht aufgrund des Wegfalls des Beteiligungsansatzes hingegen unter.

Im Falle von down-stream Verschmelzungen setzt sich ein etwaiges in den untergehenden Anteilen (an der übertragenden Körperschaft) bestehendes Zuschreibungspotential in den ausgekehrten Anteilen (an der übernehmenden Körperschaft) aufgrund der Identitätsfiktion fort; ein in den (ausgekehrten) Anteilen an der übernehmenden Körperschaft bestehendes Zuschreibungspotential geht unter (siehe bereits oben die Ausführungen zur Option gemäß § 10 Abs. 3 KStG 1988 ).

Zur Zuschreibungshängigkeit infolge von Einbringungen siehe Rz 952a.

Nach Rz 263 wird Rz 263a eingefügt; dabei werden die letzten drei Absätze aus Rz 263 unverändert übernommen:

263a

Von der in § 5 Abs. 1 UmgrStG angeordneten Steuerneutralität (Rz 263) bestehen folgende Ausnahmen:

- § 5 Abs. 1 Z 4 UmgrStG sieht eine Sofortbesteuerung bzw. eine Antragsmöglichkeit auf Ratenzahlung (bis 31.12.2015: Antragsmöglichkeit auf Nichtfestsetzung) auch für den Fall vor, dass das Besteuerungsrecht der Republik Österreich nur bei der Gegenleistung eingeschränkt ist (siehe Rz 265a).

- Werden ausländischen Anteilsinhabern eigene Anteile der übernehmenden Gesellschaft gewährt, sieht § 5 Abs. 1 Z 5 UmgrStG eine Sofortbesteuerung bzw. eine Antragsmöglichkeit auf Ratenzahlung (bis 31.12.2015: Antragsmöglichkeit auf Nichtfestsetzung) hinsichtlich der stillen Reserven dieser Anteile vor (siehe Rz 265b).

- Soweit verschmelzungsbedingt das Besteuerungsrecht Österreichs hinsichtlich der Anteile an der übertragenden Körperschaft mangels Gewährung einer Gegenleistung eingeschränkt wird, sieht § 5 Abs. 1 Z 6 UmgrStG eine Sofortbesteuerung vor (keine Antragsmöglichkeit Ratenzahlung), wenn in weiterer Folge zur Verschmelzung die Anteile an der übernehmenden Körperschaft durch die ausländischen Anteilsinhaber veräußert werden (siehe Rz 265c ff).

Rz 265a wird wie folgt geändert (Textstraffung):

1.5.2.2. Einschränkung des Besteuerungsrechtes hinsichtlich der Gegenleistung

265a

Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile der übertragenden an der übernehmenden Körperschaft durch den verschmelzungsbedingten Anteilstausch (Durchschleusung der Anteile an die Anteilsinhaber) eingeschränkt wird, sind diese aufgrund von § 5 Abs. 1 Z 4 UmgrStG bei der übernehmenden Körperschaft mit dem Fremdvergleichswert nach § 6 Z 6 lit. a EStG 1988 an dem dem Verschmelzungsstichtag folgenden Tag anzusetzen, wobei ein Antrag auf Ratenzahlung durch die übernehmende, die Anteile auskehrende Körperschaft gestellt werden kann, wenn die Anteilsinhaber der übertragenden Körperschaft in einem EU/EWR-Staat ansässig sind.

- Die Regelung des § 5 Abs. 1 Z 4 UmgrStG kommt daher insbesondere für down-stream-Verschmelzungen inländischer Körperschaften mit ausländischen Anteilsinhabern zur Anwendung, wenn das jeweilige DBA mit dem Ansässigkeitsstaat der Anteilsinhaber dem OECD-Musterabkommen folgt. Im Falle der Anwendbarkeit des Ratenzahlungskonzepts (bis 31.12.2015: Nichtfestsetzungskonzept) hat die übernehmende, die Anteile auskehrende Körperschaft den Antrag auf Ratenzahlung (bis 31.12.2015: Nichtfestsetzung) zu stellen.

- […]

Nach Rz 265b werden die Rz 265c bis 265e neu eingefügt:

265c

Für Verschmelzungen (und Spaltungen, dazu Rz 1736a) im Konzern ohne Gewährung einer Gegenleistung, denen ein Stichtag nach dem 30.6.2023 zu Grunde liegt, ist § 5 Abs. 1 Z 6 UmgrStG zu beachten, wenn dabei Vermögen auf einen ausländischen Beteiligungsstrang übertragen wird.

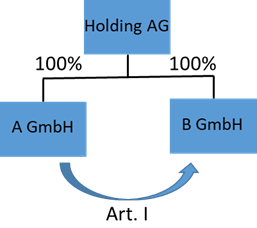

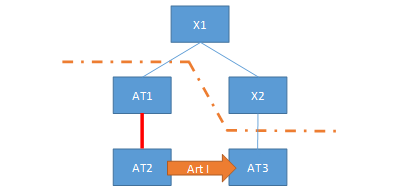

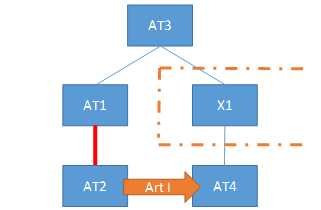

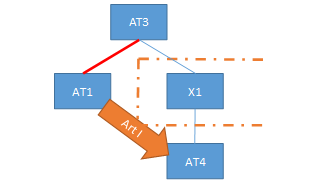

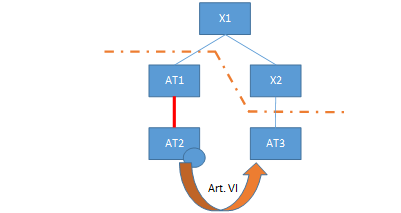

Soweit aufgrund einer Verschmelzung ohne Gewährung einer Gegenleistung das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile an der übertragenden Körperschaft eingeschränkt wird, gilt Folgendes: Werden in weiterer Folge die Anteile an der übernehmenden Körperschaft (anteilig) durch die ausländischen Anteilsinhaber veräußert oder scheiden diese sonst in weiterer Folge aus dem Betriebsvermögen aus, entsteht insoweit bei den Anteilsinhabern der übertragenden Körperschaft eine Steuerschuld hinsichtlich der stillen Reserven im Anteil an der übertragenden Körperschaft zum Verschmelzungsstichtag. Es führt daher nicht schon die Verschmelzung für sich genommen zu einer Besteuerung aufgrund von § 5 Abs. 1 Z 6 UmgrStG ; maßgeblich für das Entstehen der Steuerschuld ist, dass die Veräußerung von Anteilen an der übernehmenden Körperschaft durch die ausländischen Anteilsinhaber oder deren sonstiges Ausscheiden aus dem Betriebsvermögen in einem zeitlichen und sachlichen Zusammenhang mit der Verschmelzung steht (siehe zum Tatbestandsmerkmal "in weiterer Folge" sinngemäß bereits Rz 860h). Bis zu einer solchen Veräußerung (oder einem solchen sonstigen Ausscheiden) der Anteile in weiterer Folge sind die stillen Reserven im Anteil an der übertragenden Körperschaft aufgrund von § 5 Abs. 1 Z 6 UmgrStG "entstrickungshängig". Damit soll die steuerfreie Veräußerung von Vermögen (und eine allfällige Repatriierung) durch ausländische Anteilsinhaber infolge der verschmelzungsbedingten Übertragung auf einen ausländischen Beteiligungsast vermieden werden.

Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile an der übertragenden Körperschaft anlässlich einer up-stream-Verschmelzung ohne Gewährung einer Gegenleistung eingeschränkt wird, ist § 5 Abs. 1 Z 6 UmgrStG nicht anwendbar, weil die Regelung ausdrücklich nicht für Anteile der übernehmenden Körperschaft an der übertragenden Körperschaft gilt. Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile an der übertragenden Körperschaft anlässlich einer down-stream-Verschmelzung eingeschränkt wird, geht § 5 Abs. 1 Z 4 UmgrStG als lex specialis vor (siehe dazu Rz 265a). § 5 Abs. 1 Z 6 UmgrStG erfasst somit nur Übertragungen auf Schwestergesellschaften (side-stream) bzw. auf Tanten- oder Nichtengesellschaften (diagonale Verschmelzungsvorgänge), bei denen die Gewährung einer Gegenleistung an die Anteilsinhaber der übertragenden Gesellschaft unterbleibt.

Beispiel:

Die im Ausland ansässige Körperschaft X1 ist zu je 100% an der ebenfalls im Ausland ansässigen Körperschaft X2 sowie an der inländischen Körperschaft AT1-GmbH beteiligt. Die AT1-GmbH ist wiederum zu 100% an der inländischen Körperschaft AT2-GmbH beteiligt. Mit Stichtag 31.12. wird die AT2-GmbH auf die im Inland ansässige AT3-GmbH nach Art. I UmgrStG verschmolzen; auf die Gewährung einer Gegenleistung wird konzernintern verzichtet.