3.5.1. Rechtsnachfolge

3.5.1.1. Fiktive steuerliche Gesamtrechtsnachfolge

Nach Zivilrecht sind Einbringungen nach Art. III UmgrStG grundsätzlich mit Einzelrechtsnachfolge verbunden. Eine Ausnahme bildet die Anwachsung nach § 142 UGB (siehe Rz 644). Dieses Ergebnis kann zB durch Einbringung der Kommanditanteile einer GmbH & Co KG in die Komplementär GmbH oder durch Austritt der anderen Mitunternehmer erreicht werden. Das Vermögen der Mitunternehmerschaft geht in diesem Fall auch unternehmensrechtlich im Wege der Gesamtrechtsnachfolge auf die verbleibende Kapitalgesellschaft über.Gemäß § 18 Abs. 1 Z 4 UmgrStG ist die übernehmende Körperschaft im Rahmen einer Buchwerteinbringung für Zwecke der steuerlichen Gewinnermittlung wie ein Gesamtrechtsnachfolger zu behandeln. Ein Eintritt der übernehmenden Körperschaft in Gewinnermittlungspositionen des Übertragenden ist allerdings nur dann möglich, wenn die rechts- oder pflichtbegründenden ertragsteuerlichen Vorschriften grundsätzlich auch für die übernehmende Körperschaft anwendbar sind; persönliche Befreiungen des Einbringenden oder spezifische Bestimmungen, die auf die übernehmende Körperschaft nicht anwendbar sind (zB Befreiungen gemäß § 5 und § 6b KStG 1988), können auch im Rahmen der Gesamtrechtsnachfolge nicht auf die übernehmende Körperschaft übergehen (vgl. VwGH 8.9.2022, Ro 2022/15/0017-4, zur Nichtanwendbarkeit der Ausnahme von der Wertpapierdeckungspflicht für Betriebe gewerblicher Art gemäß § 14 Abs. 11 EStG 1988 bei der übernehmenden Körperschaft).Dies bedeutet:

- Übergang von Schwebeverlusten (siehe EStR 2000 Rz 157)

- Übergang der Nachversteuerungspflicht für den investitionsbedingten Gewinnfreibetrag gemäß § 10 Abs. 6 EStG 1988 (siehe Rz 122) und den Investitionsfreibetrag gemäß § 11 Abs. 5 EStG 1988 (siehe Rz 123)

- Einbeziehen von Verhältnissen vor der Einbringung für den Forschungsfreibetrag

- Beibehaltung der Abschreibungsgrundsätze. Im Jahr der Übertragung kann bei Vorliegen eines Rumpfwirtschaftsjahres insgesamt nicht mehr als eine Ganzjahres-Afa angesetzt werden (siehe EStR 2000 Rz 3132 sowie VwGH 28.1.2015, Ra 2014/13/0025)

Beispiel:

A betreibt ein Einzelunternehmen (Wirtschaftsjahr = Kalenderjahr). Im November 01 schafft er eine Maschine um 10.000 an (Nutzungsdauer 10 Jahre), die auch im November 01 in Betrieb genommen wird. Mit Stichtag 31.12.01 bringt A sein Einzelunternehmen in die X-GmbH ein (Wirtschaftsjahr 1.4.-31.3.).

Die angeschaffte Maschine wurde vor Einbringung beim Einzelunternehmen für zwei Monate genutzt und im Jahr der Übernahme durch die X-GmbH drei Monate. Insgesamt steht daher nur eine Halbjahres-AfA iHv € 500 zu. Hat A bereits die Halbjahres-AfA geltend gemacht, steht der X-GmbH für das WJ 01/02 keine AfA für die Maschine mehr zu. Möglich ist auch eine Aliquotierung, dh. 2/5 für das EU des A (= 200) sowie 3/5 für die X-GmbH (= 300).

- Fortführung von Zehntelabsetzungen nach § 8 EStG 1988 (siehe EStR 2000 Rz 1406)

- Fortführung von steuerwirksamen Rücklagen und Rückstellungen

- Fortführung der Siebentelabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988 (siehe Rz 1180)

- Fortführung der Abfertigungsrückstellung (EStR 2000 Rz 3351) unter Beachtung der Übergangsregelungen des § 124b Z 66 bis 68 EStG 1988 (EStR 2000 Rz 3337)

- Wertpapierdeckung bei der Einbringung von Betrieben gewerblicher Art: Durch den Wegfall der bis zur Einbringung geltenden Ausnahmeregelung des § 14 Abs. 11 EStG 1988 (zur Nichtanwendbarkeit bei der übernehmenden Körperschaft vgl. VwGH 8.9.2022, Ro 2022/15/0017-4) entsteht bei der übernehmenden Kapitalgesellschaft ein Härtefall. Es bestehen keine Bedenken, wenn der Aufbau der Wertpapierdeckung für die Pensionsvorsorge über einen Zeitraum von zwanzig Wirtschaftsjahren erfolgt

- Fortführung einer Fünfzehntelabsetzung zur Jubiläumsgeldrückstellung (siehe EStR 2000 Rz 3442)

- Die Einbringung eines Betriebes umfasst auch die wegen Vollabschreibung bilanziell nicht mehr aufscheinenden Wirtschaftsgüter. Eine spätere Veräußerung dieser Wirtschaftsgüter ist dementsprechend der übernehmenden Körperschaft und nicht dem Einbringenden zuzurechnen (VwGH 30.5.2001, 99/13/0024).

- Liebhabereibeurteilung: Weiterlauf des Beurteilungszeitraumes zur Erzielung eines Gesamtgewinnes auch nach Einbringung (siehe dazu LRL 2012 Rz 22).

Ausgenommen von der Gesamtrechtsnachfolgefiktion für Zwecke der Gewinnermittlung ist die vom Einbringenden gebildete Übertragungsrücklage gemäß § 12 Abs. 8 EStG 1988. Sie ist nach § 12 Abs. 10 EStG 1988 bei der Einbringung des gesamten Betriebes (bzw. gesamten Mitunternehmeranteiles) vom Einbringenden zum Einbringungsstichtag gewinnerhöhend aufzulösen, da Körperschaften von der Übertragung stiller Rücklagen ausgenommen sind; bei der Einbringung eines Teilbetriebes (bzw. Teiles eines Mitunternehmeranteiles) ist es zulässig, die Übertragungsrücklage im verbleibenden Teilbetrieb (bzw. Mitunternehmeranteil) fortzuführen.

Hinsichtlich der Weitergeltung einer Zuschreibungspflicht gemäß § 6 Z 13 EStG 1988 bei der übernehmenden Körperschaft ist zu unterscheiden:

- Im Falle von Werterholungen nach Umgründungen, die bis zum 30.4.2019 beschlossen oder vertraglich unterfertigt werden, besteht - ausgenommen bei Umgründungen unter zivilrechtlicher Gesamtrechtsnachfolge (Verschmelzung, Umwandlung, Spaltung) - keine Weitergeltung der Zuschreibungspflicht nach § 6 Z 13 EStG 1988 idF vor StRefG 2020 bei der übernehmenden Körperschaft bis zu den ursprünglichen Anschaffungskosten; der beizulegende Wert gemäß § 202 Abs. 1 UGB im Zeitpunkt der Einbringung übernimmt diesfalls bei der übernehmenden Körperschaft die Funktion der Anschaffungs- und Herstellungskosten und stellt die maßgebende Wertobergrenze für die künftige Bewertung dar. Dies gilt unabhängig davon, ob das eingebrachte Vermögen unternehmensrechtlich mit dem beizulegenden Wert (§ 202 Abs. 1 UGB) oder unter Fortführung der Buchwerte (§ 202 Abs. 2 UGB) übernommen wurde (vgl. VwGH 22.5.2014, 2010/15/0127).

- Im Falle von Werterholungen nach Umgründungen unter Fortführung der Buchwerte, die nach dem 30.4.2019 beschlossen oder vertraglich unterfertigt werden, besteht stets eine Weitergeltung der steuerlichen Zuschreibungspflicht bei der übernehmenden Körperschaft (siehe näher Rz 952a). Gemäß § 6 Z 13 EStG 1988 idF StRefG 2020 sind diesfalls für steuerliche Zwecke die ursprünglichen (höheren) steuerlichen Anschaffungskosten vor der Umgründung als Zuschreibungsobergrenze maßgeblich, sollten die sich im Zeitpunkt der Umgründung ergebenden Anschaffungskosten (= beizulegender Wert gemäß § 202 Abs. 1 UGB, siehe VwGH 22.5.2014, 2010/15/0127) niedriger sein.

- Hat im Rahmen einer bis zum 30.4.2019 beschlossenen oder vertraglich unterfertigten Umgründung der beizulegende Wert gemäß § 202 Abs. 1 UGB im Zeitpunkt der Umgründung die Funktion der Anschaffungs- und Herstellungskosten übernommen (erster Bulletpoint), gelten diese auch bei Folgeumgründungen als "ursprüngliche Anschaffungskosten" und damit als Zuschreibungsobergrenze.

Beispiel:

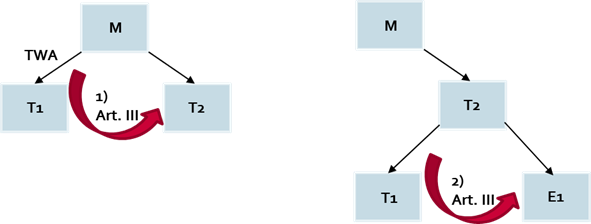

Die M-GmbH ist jeweils zu 100% an der T1-GmbH und an der T2-GmbH beteiligt. Die Anschaffungskosten an der T1 betrugen 100. Aufgrund einer dauerhaften Wertminderung hat die M-GmbH die Beteiligung an der T1-GmbH auf den niedrigeren Teilwert von 10 (entspricht dem beizulegenden Wert) abgeschrieben. In weiterer Folge bringt die M-GmbH die teilwertgeminderte Beteiligung an der T1-GmbH zu einem Stichtag bis zum 30.4.2019 gemäß Art. III UmgrStG in die T2-GmbH ein, wobei der beizulegende Wert im Zeitpunkt der Einbringung unverändert 10 beträgt. Die sich aufgrund der Einbringung ergebenden Anschaffungskosten der übernehmenden T2-GmbH an der T1-GmbH betragen sowohl unternehmens- als auch steuerrechtlich 10.

Zu einem Stichtag nach dem 30.4.2019 bringt die T2-GmbH die teilwertgeminderte Beteiligung an der T1-GmbH nunmehr in ihre 100-prozentige Tochtergesellschaft E1-GmbH gemäß Art. III UmgrStG ein.

Der beizulegende Wert im Zeitpunkt der Folgeeinbringung beträgt

a) 5 (eine Abschreibung auf diesen Wert ist erfolgt)

b) 50.

Im Rahmen der Folgeeinbringung übernimmt der beizulegende Wert im Zeitpunkt der Ersteinbringung (= 10) für steuerliche Zwecke weiterhin die Funktion der "ursprünglichen Anschaffungskosten". Infolgedessen beträgt sowohl im Falle a) als auch im Falle b) die Zuschreibungsobergrenze weiterhin 10; eine Zuschreibung auf die bei der M-GmbH vor der Ersteinbringung maßgeblichen Anschaffungskosten von 100 kommt für steuerliche Zwecke nicht in Betracht.

Sollte auf Grund einer steuerunwirksamen unternehmensrechtlichen Aufwertung im Zuge einer Umgründung der unternehmensrechtliche Beteiligungswert höher sein und kommt es in der UGB-Bilanz nach erfolgter außerplanmäßiger Abschreibung zu einer Zuschreibung, ist diese nur insoweit steuerwirksam, als sich auch die vorangegangene Abschreibung steuerlich ausgewirkt hat (siehe EStR 2000 Rz 2585).

Zur Weitergeltung der Zuschreibungspflicht bei Anteilsinhabern infolge einer Verschmelzung nach Art. I UmgrStG siehe bereits Rz 263.

Die in § 6 Z 13 EStG 1988 idF StRefG 2020 geregelte Zuschreibungsobergrenze (siehe Rz 952) ist insbesondere für im Zuge von Umgründungen übertragene, teilwertgeminderte Kapitalanteile relevant. Wird nicht eine teilwertgeminderte Beteiligung, sondern ein Teilbetrieb einbringungsbedingt übertragen, bleiben einzelne Wirtschaftsgüter, auf die von der übertragenden Körperschaft eine Teilwertabschreibung vorgenommen wurde, bei der übernehmenden Körperschaft aufgrund von § 6 Z 13 EStG 1988 idF StRefG 2020 weiter zuschreibungshängig.Beispiel 1:

Die inländische M-GmbH erwirbt in X1 eine Beteiligung an der inländischen T1-GmbH um 1.000. Im Jahr X3 nahm die M-GmbH unternehmens- und steuerrechtlich eine Teilwertabschreibung auf die Beteiligung an der T1-GmbH in Höhe von 900 vor, die der Siebentelung nach § 12 Abs. 3 Z 2 KStG 1988 unterlag (Teilwert bzw. beizulegender Wert 100).

Im Jahr X5 bringt die M-GmbH die Beteiligung an der T1-GmbH gemäß Art. III UmgrStG in ihre inländische Tochtergesellschaft T2-GmbH ein (down-stream); der Teilwert bzw. beizulegende Wert der Beteiligung im Zeitpunkt der Einbringung beträgt nach wie vor 100.

Im Jahr X6 tritt eine Werterholung ein (Teilwert bzw. beizulegender Wert 500). Da die sich im Zeitpunkt der Einbringung ergebenden Anschaffungskosten (100) niedriger sind als die ursprünglichen steuerlichen Anschaffungskosten vor der Einbringung (1.000), sind die ursprünglichen steuerlichen Anschaffungskosten gemäß § 6 Z 13 EStG 1988 idF StRefG 2020 für die T2-GmbH als Zuschreibungsobergrenze maßgeblich. Infolgedessen hat die T2-GmbH die Beteiligung an der T1-GmbH steuerlich um 400 zuzuschreiben; insoweit erhöht sich der steuerliche Gewinn der T2-GmbH. Gemäß § 12 Abs. 3 Z 2 KStG 1988 sind übernommene Siebentel mit der Zuschreibung zu verrechnen.

Die mit den ursprünglichen Anschaffungskosten festgelegte Zuschreibungsobergrenze gemäß § 6 Z 13 EStG 1988 idF StRefG 2020 bezieht sich auf die im Zuge der Umgründung übertragenen teilwertgeminderten Anlagegüter (im Beispiel die teilwertgeminderte Beteiligung); im Hinblick auf die dem Einbringenden gewährte Gegenleistung (im Beispiel Beteiligung der M-GmbH an der T2-GmbH) bewirkt die Regelung jedoch keine Zuschreibungshängigkeit (keine Verdoppelung der Zuschreibungshängigkeit).

Ungeachtet dessen ist im Falle von side-stream-Einbringungen die Zuschreibungshängigkeit im Hinblick auf eine teilwertgeminderte Beteiligung, wenn deren Wertminderung auf einen übertragenen Teilbetrieb zurückzuführen ist, anteilig auf die Beteiligung an der übernehmenden Körperschaft zu übertragen. Dabei hat - der Behandlung der Anschaffungskosten bzw. Buchwerte gemäß § 20 Abs. 4 UmgrStG entsprechend (siehe Rz 1112 ff) - eine Übertragung der Zuschreibungshängigkeit im Verkehrswertverhältnis zu erfolgen.

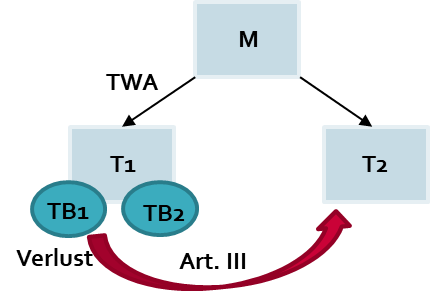

Beispiel 2:

Die M-GmbH erwirbt die Beteiligung an der T1-GmbH um 10.000. Die T1-GmbH hat zwei Teilbetriebe (TB1 und TB2). Im Jahr X1 nimmt die M-GmbH eine Teilwertabschreibung auf die Beteiligung an der T1-GmbH um 6.000 vor (Teilwert bzw. beizulegender Wert beträgt somit 4.000), die ausschließlich auf TB1 zurückzuführen ist. In X2 bringt die T1-GmbH ihren TB1 gemäß Art. III UmgrStG in die Tochtergesellschaft T2-GmbH ein (side-stream).

Der Verkehrswert von TB1 zum Einbringungsstichtag beträgt nur noch 1.000, jener von TB2 (unverändert) 3.000; das Verkehrswertverhältnis von TB1 zu TB2 beträgt infolgedessen 1:3. In diesem Verkehrswertverhältnis werden die Anschaffungskosten bzw. Buchwerte der Beteiligung der M-GmbH an der T1-GmbH abgestockt (Verminderung um 1.000) und spiegelbildlich in eben diesem Ausmaß den Anschaffungskosten bzw. Buchwerten der Beteiligung der M-GmbH an der T2-GmbH zugeschrieben. Gleichzeitig wird in eben diesem Verkehrswertverhältnis auch die Zuschreibungshängigkeit der Beteiligung von M-GmbH an der T1-GmbH vermindert (6.000/4*1= 1.500) und spiegelbildlich auf die Beteiligung von M-GmbH auf die T2-GmbH übertragen. Die Zuschreibungshängigkeit der Beteiligung der M-GmbH an der T1-GmbH bleibt folglich noch im Ausmaß von 4.500 (6.000-1.500) aufrecht; im Ausmaß von 1.500 wird sie auf die Beteiligung an der T2-GmbH übertragen, sodass in Summe noch eine Zuschreibungshängigkeit im Ausmaß der vormals von M-GmbH vorgenommenen Teilwertabschreibung in Höhe von 6.000 besteht.

Im Falle von up-stream-Einbringungen steht der Verminderung der Zuschreibungshängigkeit durch Abstockung der Beteiligung der übernehmenden Körperschaft an der übertragenden Körperschaft im Verkehrswertverhältnis - § 20 Abs. 4 Z 2 UmgrStG entsprechend - eine allfällige Kürzung vortragsfähiger Verluste der übertragenden Körperschaft um abzugsfähige Teilwertabschreibungen (§ 21 Z 1 iVm § 4 Z 1 lit. d UmgrStG) in eben diesem Verkehrswertverhältnis gegenüber.

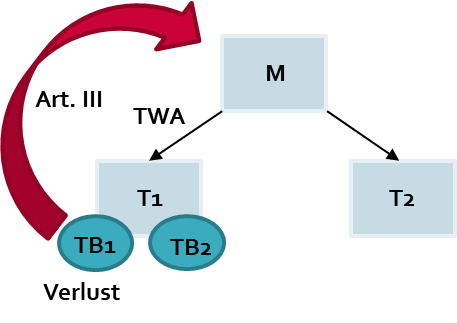

Variante Beispiel 2:

In X2 bringt die T1-GmbH TB1 gemäß Art. III UmgrStG in die M-GmbH ein (up-stream).

Bei der T1-GmbH bestehen zum Einbringungsstichtag noch vortragsfähige Verluste in Höhe von 5.000, die ausschließlich auf TB1 zurückzuführen sind. Die übernehmende M-GmbH hat gemäß § 20 Abs. 4 Z 2 UmgrStG die Anschaffungskosten bzw. Buchwerte der Beteiligung an der T1-GmbH im Verkehrswertverhältnis 1:3, somit im Ausmaß von 1.000, zu kürzen. In eben diesem Verkehrswertverhältnis vermindert sich auch die Zuschreibungshängigkeit hinsichtlich der Beteiligung an der T1-GmbH, sodass diese nur noch 4.500 beträgt (6.000-1.500). Korrespondierend dazu sind die einbringungsbedingt übergehenden Verlustvorträge der T1-GmbH um die von der M-GmbH vorgenommenen Teilwertabschreibungen in eben diesem Verkehrswertverhältnis zu kürzen, sodass die übergehenden Verlustvorträge nur noch 3.500 betragen (5.000-6.000/4*1).

3.5.1.1a. Verfahrensrechtliche Rechtsnachfolge

Über den Bereich des Bilanzsteuerrechts hinaus - zB Übergang abgabenrechtlicher Rechte und Pflichten nach § 19 BAO - wird keine steuerliche Gesamtrechtsnachfolge bewirkt. Auch in verfahrensrechtlicher Sicht tritt die übernehmende Körperschaft nicht an die Stelle des Einbringenden. Das bedeutet weder eine Beschwerdelegitimation für die übernehmende Körperschaft noch eine rechtswirksame Zustellung an die übernehmende Körperschaft betreffend Bescheide für Zeiträume vor der Einbringung (VwGH 29.3.2006, 2001/14/0210, VwGH 2.8.2000, 2000/13/0093 sowie VwGH 27.5.1999, 99/15/0014).Die Vermögensübertragung erfolgt nach § 14 Abs. 2 UmgrStG für ertragsteuerliche Zwecke mit Ablauf des Einbringungsstichtags. Ab dem dem Einbringungsstichtag folgenden Tag sind die Einkünfte nach § 18 Abs. 1 Z 5 UmgrStG der übernehmenden Körperschaft zuzurechnen. Bescheide, die die Besteuerungszeiträume nach dem Einbringungsstichtag betreffen, haben daher an diese zu ergehen.

Für die Umsatzsteuer und sämtliche anderen steuerlichen Regelungsbereiche gilt die Rückwirkung hingegen nicht. Die Wirkungen der Einbringung treten für diese Bereiche grundsätzlich zum zivilrechtlich maßgeblichen Zeitpunkt ein. Für die Bescheidadressierung in Bezug auf die Umsatzsteuer kann der Zeitpunkt des Übergangs der umsatzsteuerlichen Zurechnung mit dem der Anmeldung zur Eintragung im Firmenbuch bzw. mit dem der Meldung beim zuständigen Finanzamt folgenden Monatsersten angenommen werden (siehe dazu Rz 1221); für die Bescheidadressierung in Bezug auf die Lohnsteuer ist der Zeitpunkt des Übergangs der Arbeitgebereigenschaft maßgeblich (siehe dazu Rz 1217).

Beispiel:

Der Einzelunternehmer A bringt seinen Betrieb zum Stichtag 30.06.X1 in die B-GmbH ein. Der Einbringungsvertrag wird am 25.02.X2 abgeschlossen. Die Anmeldung zum Firmenbuch erfolgt am 15.03.X2. Im Februar X2 wird die Einkommensteuer- und Umsatzsteuererklärung des Einzelunternehmers A für das Jahr X1 abgegeben.

Der Einkommen- und Umsatzsteuerbescheid des Jahres X1 ist unabhängig des ertragsteuerrechtlichen und zivilrechtlichen Vermögensübergangs an den Einzelunternehmer A zu adressieren. Hinsichtlich des eingebrachten Betriebes endet für A die Einkommensteuerpflicht mit 30.06.X1. Bis zum Zeitpunkt des Übergangs der umsatzsteuerlichen Zurechnung, der grundsätzlich mit dem der Anmeldung zur Eintragung im Firmenbuch bzw. mit dem der Meldung beim zuständigen FA folgenden Monatsersten (01.04.X2) angenommen werden kann, sind vom Einzelunternehmer A noch Umsatzsteuervoranmeldungen sowie eine Umsatzsteuerjahreserklärung für den Zeitraum 01.01.X2 bis 31.03.X2 einzureichen. Der Umsatzsteuerbescheid für diesen Zeitraum ist noch an den Einzelunternehmer A zu adressieren.

Beispiel:

An der X-KG waren bisher die Gesellschafter A und B als Kommanditisten und die C-GmbH als Komplementärin beteiligt. In weiterer Folge bringen A und B ihre KG-Anteile in die C-GmbH ein. Nach der Löschung der X-KG im Firmenbuch sind sämtliche Bescheide (ausgenommen Feststellungsbescheide gemäß § 188 BAO) für Zeiträume vor der Löschung der X-KG zu adressieren

"An die C-GmbH als Rechtsnachfolgerin der X-KG"

Nach der Löschung der X-KG im Firmenbuch sind Feststellungsbescheide für Zeiträume bis zum Umgründungsstichtag nicht an die Gesamtrechtsnachfolgerin C-GmbH zu adressieren, sondern

"An A, B und die C-GmbH als ehemalige Gesellschafter der X-KG"

3.5.1.2. Zeitpunkt der steuerlichen Vermögensübernahme

Das einzubringende Vermögen ist bis zum Ablauf des Einbringungsstichtages dem (den) Einbringenden zuzurechnen. Der (die) Einbringende(n) hat (haben) zu diesem Zeitpunkt letztmalig die Einkünfte hinsichtlich des einzubringenden Vermögens zu ermitteln. Zur Behandlung eines anlässlich der Einbringung bei den Einbringenden ermittelten Übergangsverlustes gemäß § 4 Abs. 10 EStG 1988 siehe Rz 818 ff.Das eingebrachte Vermögen ist der übernehmenden Körperschaft nach § 18 Abs. 1 Z 5 UmgrStG mit Beginn des dem Einbringungsstichtag folgenden Tages zuzurechnen. Sämtliche Vermögensänderungen wirken sich nunmehr auf die steuerliche Gewinnermittlung der übernehmenden Körperschaft aus. Daraus ergeben sich idR dem Grunde nach keine Änderungen (siehe den Katalog in Rz 952). Eine Neubeurteilung ergibt sich zB für Erträge der übernehmenden Körperschaft aus von natürlichen Personen (mit)eingebrachten Kapitalanteilen nach dem Einbringungsstichtag, die nicht mehr unter § 97 EStG 1988, sondern unter die Beteiligungsertragsbefreiung des § 10 KStG 1988 fallen. Die einbehaltene Kapitalertragsteuer ist daher nicht mehr dem Einbringenden, sondern der übernehmenden Körperschaft zuzurechnen und ihr im Rahmen der Veranlagung gutzuschreiben. Die vom Einbringenden vorgenommenen rückwirkenden Korrekturen des einzubringenden Vermögens nach § 16 Abs. 5 UmgrStG (siehe Rz 873 ff) wirken sich auf Grund der Maßgeblichkeit der Einbringungsbilanz bei der übernehmenden Körperschaft entsprechend aus. Bezüglich der Rechtsbeziehungen der Einbringenden zur übernehmenden Körperschaft betreffend das übertragene Vermögen siehe Rz 973a ff (§ 18 Abs. 3 UmgrStG idF AbgÄG 2023) bzw. Rz 974 ff (§ 18 Abs. 3 UmgrStG idF vor AbgÄG 2023).Für die Umsatzsteuer, die Verkehrsteuern, die Normverbrauchsabgabe, die Energiesteuern, die Werbeabgabe und die Kraftfahrzeugsteuer sowie die Übernahme lohnsteuerlicher Verhältnisse durch die übernehmende Körperschaft ist keine Rückwirkung vorgesehen.Soll eine Einbringung nach Art. III UmgrStG auf einen vom Regelbilanzstichtag der übernehmenden Körperschaft abweichenden Stichtag erfolgen, ändert dies nichts am laufenden Wirtschaftsjahr der übernehmenden Körperschaft. Will sie einen nahtlosen Anschluss erreichen, muss sie ihr Wirtschaftsjahr den Regeln des § 7 Abs. 5 KStG 1988 entsprechend umstellen. Da diese Umstellung nichts mit der Umgründung selbst zu tun hat, kann mangels Geltung der Rückwirkungsfiktion nur eine rechtzeitige Umstellung den gewünschten Erfolg bringen (siehe KStR 2013 Rz 415).3.5.1.3. Bewertung des übernommenen Vermögens bei Inlandseinbringungen

Nach der maßgebenden unternehmensrechtlichen Bestimmung des § 202 Abs. 1 UGB hat die Bewertung mit dem beizulegenden Wert zu erfolgen. Daneben besteht gemäß § 202 Abs. 2 UGB ein Wahlrecht zur Buchwertfortführung. Die unternehmensrechtliche Neubewertung zum beizulegenden Wert hat auf die steuerliche Bewertung keine Auswirkung. Ein unternehmensrechtlicher Umgründungsmehrwert bzw. Firmenwert ist steuerlich ebenso zu neutralisieren wie ein unternehmensrechtlich als Aufwand behandelter Differenzbetrag aus einer buchmäßigen Überschuldung des eingebrachten Vermögens.Die steuerliche Bewertung des übernommenen Vermögens bei der Körperschaft richtet sich nach den für die Einbringenden maßgebenden Werten laut Einbringungsbilanz gemäß § 15 UmgrStG. Im Falle der Buchwerteinbringung bleiben die stillen Reserven des (der) Einbringenden bei der übernehmenden Körperschaft weiterhin steuerhängig. Auch im Fall der Aufwertungseinbringung sind die steuerlich maßgebenden Werte laut der Einbringungsbilanz gemäß § 15 UmgrStG auszuweisen und von der Körperschaft fortzuführen. Im Falle der unternehmensrechtlichen Neubewertung des übernommenen Vermögens gemäß § 202 Abs. 1 UGB sind die Wirtschaftsgüter für die weitere steuerliche Gewinnermittlung in der jeweiligen steuerlichen Mehr-Weniger-Rechnung anzupassen, sofern nicht steuerliche Bilanzen erstellt werden.Kommt es einbringungsbedingt zu einer teilweisen Einschränkung des Besteuerungsrechtes der Republik Österreich gemäß § 16 Abs. 1 vierter Satz UmgrStG (siehe Rz 858), hat die übernehmende Körperschaft das eingebrachte Vermögen - abweichend vom Ansatz der Gegenleistungsanteile durch den Einbringenden - mit den Buchwerten anzusetzen (§ 18 Abs. 1 Z 1 zweiter Satz UmgrStG).3.5.1.3.1. Übernahme von Betriebsvermögen

Die übernehmende Körperschaft ist im Rahmen der Buchwerteinbringung für den Bereich der steuerlichen Gewinnermittlung wie ein Gesamtrechtsnachfolger zu behandeln. Im Falle einer Aufwertungseinbringung sind idR die beim Einbringenden nach § 6 Z 14 EStG 1988 angesetzten Werte für die übernehmende Körperschaft maßgeblich. Im Sonderfall der Einbringung durch eine Gesellschaft, bei der die Gesellschafter als Mitunternehmer anzusehen sind, aber nicht sämtliche Mitunternehmer unter die Aufwertungseinbringung fallen, kommt es gemäß § 16 Abs. 4 Z 2 UmgrStG bei der übernehmenden Körperschaft zur Buchwertfortführung. Der Unterschiedsbetrag zwischen den Buchwerten und den nach § 6 Z 14 EStG 1988 maßgebenden Werten der aufwertenden Mitunternehmer ist bei der übernehmenden Körperschaft wie ein Firmenwert im Sinne des § 8 Abs. 3 EStG 1988 zu behandeln und ab dem dem Einbringungsstichtag folgenden Wirtschaftsjahr gemäß § 16 Abs. 4 Z 2 UmgrStG außerbilanzmäßig abzusetzen (siehe Rz 869 f).Kosten im Zusammenhang mit einer Umgründung sind sofort abzugsfähige Betriebsausgaben (siehe EStR 2000 Rz 1662). Auch die aus Anlass der Umgründung anfallende Grunderwerbsteuer stellt eine sofort abzugsfähige Betriebsausgabe dar. Unter dem Gesichtspunkt der Buchwertfortführung hat dies auch im Fall einer unternehmensrechtlich vorgenommenen Aktivierung auf das Grundstück zu gelten. Ebenso ist eine Aktivierung von Nebenkosten der Umgründung auf die Beteiligung an der übernehmenden Körperschaft steuerlich ausgeschlossen.3.5.1.3.1.1. Wechsel der Gewinnermittlung

Die übernehmenden Körperschaften haben den Gewinn nach § 5 Abs. 1 EStG 1988 zu ermitteln. Ein allfälliger Übergangsgewinn des Einbringenden zur Gewinnermittlung nach § 4 Abs. 1 EStG 1988 ist bei diesem zum Einbringungsstichtag zu erfassen (siehe Rz 818 ff). Ein weiterer Wechsel von § 4 Abs. 1 EStG 1988 auf § 5 EStG 1988 ist in der Person der übernehmenden Körperschaft begründet und daher erst bei dieser auf den dem Einbringungsstichtag folgenden Tag zu erfassen (siehe Rz 817). Dabei kommen die Grundsätze des § 4 Abs. 10 EStG 1988 zur Anwendung. Insbesondere kommt es für Einbringungen nach § 4 Abs. 10 Z 3 lit. a EStG 1988 zu einer steuerneutralen Aufwertung von Grund und Boden, wenn das Wirtschaftsjahr der übernehmenden Körperschaft vor dem 1. April 2012 beginnt und der Einbringungsvertrag vor dem 1. Oktober 2012 unterfertigt wird (§ 124b Z 212 EStG 1988 idF vor AIFMG, BGBl. I Nr. 135/2013).Für Einbringungen mit einem Stichtag ab 1.4.2012 ist der Grund und Boden mit dem Buchwert anzusetzen, wobei der Teilwert im Zeitpunkt der Einbringung gemäß § 18 Abs. 5 Z 1 UmgrStG in Evidenz zu nehmen ist, wenn beim Einbringenden im Falle der Veräußerung zum Einbringungsstichtag § 30 Abs. 4 EStG 1988 auf den gesamten Grund und Boden anwendbar wäre (gespaltene Betrachtungsweise, siehe dazu Rz 970a). Wahlweise kann der zum 31.3.2012 nicht steuerhängig gewesene Grund und Boden auch mit dem gemeinen Wert angesetzt werden (§ 16 Abs. 6 UmgrStG), wodurch es zur Gewinnrealisierung kommt (siehe dazu Rz 928).

Ferner sind Rückstellungsbildungen oder Teilwertabschreibungen nachzuholen. Ein Übergangsgewinn ist im ersten Wirtschaftsjahr nach dem Einbringungsstichtag, ein Übergangsverlust verteilt auf sieben Jahre zu erfassen. Im Hinblick auf die fiktive Gesamtrechtsnachfolge hat die übernehmende Körperschaft auch die Rechtsfolgen des § 30 Abs. 1 Z 3 EStG 1988 idF vor dem BudBG 2011 zu vertreten.

Beispiel 1:

Der nicht rechnungslegungspflichtige Einzelunternehmer A bringt zum 31.12.2004 seinen Betrieb in die A-GmbH ein. Dabei überträgt er auch das im Jahre 2001 angeschaffte Betriebsgrundstück auf die GmbH. Der Buchwert des Betriebsgrundstücks beträgt zum Einbringungsstichtag 50.000 (Grund und Boden 10.000, Gebäude 40.000). Die A-GmbH hat den Grund und Boden mit dem höheren Teilwert von 16.000 anzusetzen. Sollte sie das Betriebsgrundstück vor Ablauf der zehnjährigen Spekulationsfrist zB um 55.000 (Grund und Boden 20.000, Gebäude 35.000) veräußern, sind jedenfalls 6.000 als Nachversteuerungstatbestand der Körperschaftsteuer zu unterziehen.

Beispiel 2:

Der Freiberufler B bringt zum 31.12.2011 seinen Betrieb in die B-GmbH ein, deren Wirtschaftsjahr dem Kalenderjahr entspricht. Der Einbringungsvertrag wird am 28.9.2012 unterfertigt. Im Betriebsvermögen befindet sich ein im Jahr 1998 angeschafftes Betriebsgrundstück (Anschaffungskosten: 50.000; Teilwert zum 1.1.2012 100.000). Die B-GmbH kann von der Bestimmung des § 4 Abs. 10 Z 3 lit. a EStG 1988 idF vor dem 1. StabG 2012 Gebrauch machen und sohin den Grund und Boden auf 100.000 steuerneutral aufwerten, weil deren Wirtschaftsjahr, in das die Übernahme des Grund und Bodens fällt, vor dem 1.4.2012 begonnen hat und der Einbringungsvertrag vor dem 1.10.2012 unterfertigt wurde (§ 124b Z 212 EStG 1988).

Beispiel 3:

Die nicht rechnungslegungspflichtige C-OG hat 2001 ein Betriebsgrundstück angeschafft (Anschaffungskosten 50.000). Zum 30.6.2015 bringt die C-OG ihren Betrieb in die C-GmbH ein (Teilwert: 100.000). Der Grund und Boden ist mit 50.000 anzusetzen. Bei einer späteren Veräußerung kann hinsichtlich der Wertsteigerungen bis zum Einbringungsstichtag § 30 Abs. 4 EStG 1988 angewendet werden; an die Stelle des Veräußerungserlöses tritt der Teilwert zum Einbringungsstichtag von 100.000 (§ 18 Abs. 5 Z 1 erster TS UmgrStG idF 2. AbgÄG 2014). Der darüber hinausgehende Veräußerungserlös (Wertsteigerungen nach dem Einbringungsstichtag in der Sphäre der übernehmenden GmbH) ist nach allgemeinen Gewinnermittlungsvorschriften zu ermitteln.

Für die Rechtslage vor StRefG 2015/2016, BGBl. I Nr. 118/2015 gilt:

Gegebenenfalls kann ein Inflationsabschlag angesetzt werden; dafür ist der Einbringungsstichtag maßgeblich (§ 18 Abs. 5 Z 1 zweiter TS UmgrStG). Siehe dazu näher Rz 970a.

Ab 1.1.2016 ist die Geltendmachung eines Inflationsabschlags nicht mehr möglich (§ 18 Abs. 5 Z 1 zweiter Teilstrich UmgrStG idF StRefG 2015/2016, BGBl. I Nr. 118/2015).

Wahlweise könnten in der Einbringungsbilanz der Grund und Boden mit einem Wert von 100.000 angesetzt und die stillen Reserven realisiert werden (§ 16 Abs. 6 UmgrStG), wobei die Einkünfte gemäß § 30 Abs. 4 EStG 1988 iVm § 4 Abs. 3a Z 3 lit. a EStG 1988 pauschal ermittelt werden können. Siehe dazu näher Rz 928.

Zum möglichen Wechsel der Gewinnermittlungsart bei der Einbringung eines Mitunternehmeranteils siehe Rz 970.

Zur Auswirkung des Wechsels der Gewinnermittlungsart auf die Einbringenden als Anteilsinhaber der übernehmenden Körperschaft siehe Rz 1169 ff.

Im Falle der Einbringung von körperschaftsteuerbefreiten Betrieben in eine unbeschränkt steuerpflichtige Körperschaft kommt es zunächst zu einer zwingenden Buchwertfortführung. Eine juristische Sekunde nach der Vermögensübernahme erfolgt ein Wechsel in die unbeschränkte Steuerpflicht nach § 18 Abs. 2 KStG 1988 und damit eine steuerneutrale Aufwertung.3.5.1.3.1.2. Abgrenzung bei Übernahme von Teilvermögen

Im Falle der Übernahme eines Teilbetriebes von einer einbringenden natürlichen Person bzw. Mitunternehmerschaft oder dem Zurückbleiben von einzelnen Vermögensteilen in der einbringenden unter § 7 Abs. 3 KStG 1988 fallenden Körperschaft richtet sich die Zuordnung aller Geschäftsvorfälle ab dem dem Einbringungsstichtag folgenden Tag grundsätzlich nach der objektiven Zugehörigkeit des Geschäftsvorfalles zum übernommenen oder zum zurückbleibenden Vermögen. Ist eine eindeutige Zuordnung eines vor der tatsächlichen Vermögensübertragung liegenden Geschäftsvorfalles nicht möglich, kann über die Zuordnung disponiert werden. Zur Vermeidung von Zweifeln wird diese Entscheidung im Einbringungsvertrag festzulegen sein (siehe auch Rz 889). Im Hinblick auf die Geltung der allgemeinen einkommensteuerrechtlichen Grundsätze ist dabei davon auszugehen, dass ein mit einem zugeordneten Aktivum verbundenes Passivum grundsätzlich das Schicksal des Aktivums teilt. Zum Verschieben von Wirtschaftsgütern siehe Rz 926 ff.Beispiel:

Der rechnungslegungspflichtige Einzelunternehmer A hat am 1.3.01 einen GmbH-Anteil auf Kredit und am 15.6.01 das Mietrecht für ein weiteres Verkaufslokal ebenfalls fremdfinanziert erworben. Da der Anteil nicht zum notwendigen Betriebsvermögen gehört, entscheidet sich A im Zusammenhang mit der Einbringung eines seiner beiden Teilbetriebe zum 31.12.00 dafür, den Anteil der übernehmenden A-GmbH zuzuordnen und hält dies im Einbringungsvertrag fest. Der Anschaffungskredit teilt diesfalls die Entscheidung und ist ebenfalls der A-GmbH zuzuordnen, obwohl kein Fall des Verschiebens im Sinne des § 16 Abs. 5 Z 4 UmgrStG vorliegt. Da das Mietrecht dem verbleibenden Betrieb dient, ist die Anschaffung des Mietrechts und der Kredit zwingend diesem zuzuordnen. Dient das Mietrecht beiden Teilbetrieben, ist eine Zellteilung dahingehend möglich, dass es zwar insgesamt dem Teilbetrieb mit dem höheren Nutzungsanteil zugeordnet wird, aber ein Submietrecht dem anderen Teilbetrieb eingeräumt werden kann.

3.5.1.3.1.3. Übernahme von Mitunternehmeranteilen

Der Einbringungsgegenstand bei der Einbringung von Mitunternehmeranteilen umfasst neben dem fixen und variablen Kapital und den Gesellschafterverrechnungskonten auch bestehendes Sonderbetriebsvermögen sowie allfällig auf Grund des Anteilserwerbes bestehende Ergänzungsaktiva oder -passiva (siehe Rz 719). Die übernehmende Körperschaft tritt mit dem dem Einbringungsstichtag folgenden Tag in die Mitunternehmerstellung ein.Bei der Miteinbringung von Sonderbetriebsvermögen geht dieses in das Sonderbetriebsvermögen der übernehmenden Körperschaft über, wenn die Mitunternehmerschaft und die Widmung bzw. Nutzungsüberlassung an sie auch nach der Einbringung weiter besteht, andernfalls geht es in das Vermögen der Körperschaft selbst über. Die Unterscheidung ist allerdings nicht von ertragsteuerlicher Bedeutung, da bei unter § 7 Abs. 3 KStG 1988 fallenden Körperschaften als Mitunternehmer eine Übertragung aus dem Betriebsvermögen in das Sonderbetriebsvermögen der Mitunternehmerschaft und umgekehrt einen steuerneutralen Vorgang darstellt (siehe KStR 2013 Rz 406).Bei einer Vereinigung aller Mitunternehmeranteile in einer Hand nach § 142 UGB geht das Vermögen der Mitunternehmerschaft im Wege der unternehmensrechtlichen Gesamtrechtsnachfolge auf den letzten Mitunternehmer über. Daraus folgt, dass im Übergang von Sonderbetriebsvermögen aus Anlass des Anwachsens auf den letzten Mitunternehmer, kein steuerwirksamer Entnahme-Einlage Tatbestand zu sehen ist.Auch ein in einer Ergänzungsbilanz des einbringenden Mitunternehmers ausgewiesener derivativer Firmenwert geht im Umfang der übertragenen Quote über und kann von der übernehmenden Körperschaft weiterhin abgeschrieben werden.Im Falle der Einbringung eines Mitunternehmeranteils an einer den Gewinn durch Einnahmen-Ausgaben-Rechnung ermittelnden Mitunternehmerschaft erfolgt für den Einbringenden zum Einbringungsstichtag ein Übergang zur Gewinnermittlung nach § 4 Abs. 1 EStG 1988. Bei der übernehmenden Kapitalgesellschaft kommt es abweichend zum Normalfall nicht zu einem Wechsel zur Gewinnermittlung nach § 5 EStG 1988 sondern auf den dem Einbringungsstichtag folgenden Tag zurück zu jener nach § 4 Abs. 3 EStG 1988. Die Tatsache, dass die Kapitalgesellschaft nach § 7 Abs. 3 KStG 1988 stets und in vollem Umfang Einkünfte aus Gewerbebetrieb erzielt, führt erst in der zweiten Stufe zu einer Transformation und Adaptierung des nach § 4 Abs. 3 EStG 1988 ermittelten Gewinnanteiles bei der Kapitalgesellschaft (siehe EStR 2000 Rz 661).3.5.1.3.1.4. Übernahme von Grundstücken

Werden Grundstücke von der Körperschaft zum Buchwert übernommen (zur Ausübung der Aufwertungsoption siehe Rz 928), kommt gemäß § 18 Abs. 5 Z 1 UmgrStG eine gespaltene Betrachtungsweise zur Anwendung.Die übernehmende Körperschaft hat den Teilwert des Grund und Bodens zum Einbringungsstichtag in Evidenz zu nehmen, wenn im Falle der Veräußerung am Einbringungsstichtag § 30 Abs. 4 EStG 1988 beim Einbringenden gesamthaft anzuwenden wäre ("Altvermögen"). Im Falle einer späteren Veräußerung ist wie folgt vorzugehen:

- Für Wertveränderungen bis zum Einbringungsstichtag kann § 30 Abs. 4 EStG 1988 weiter angewendet werden; an die Stelle des Veräußerungserlöses tritt der Teilwert.

- Für Wertsteigerungen, die nach dem Einbringungsstichtag in der Sphäre der übernehmenden Körperschaft entstehen, kann § 30 Abs. 4 EStG 1988 nicht angewendet werden. Es kommen die allgemeinen Regelungen der Gewinnermittlung zur Anwendung, wobei der in Evidenz genommene Teilwert an die Stelle des Buchwertes tritt.

- Für Wertminderungen, die nach dem Einbringungsstichtag in der Sphäre der übernehmenden Körperschaft entstehen, sind diese im Falle einer späteren Veräußerung vom evidenzierten Teilwert in Abzug zu bringen.

Beispiel 1:

Der Einzelunternehmer A hat 2001 ein Betriebsgrundstück angeschafft (Anschaffungskosten 50.000, davon entfallen auf den Grund und Boden 20.000). Zum 30.6.2012 bringt A sein Einzelunternehmen in die B-GmbH ein (Teilwert im Zeitpunkt der Einbringung: 100.000; auf den Grund und Boden entfällt davon ein Teilwert von 80.000). A macht hinsichtlich des Grund und Bodens nicht von der Aufwertungsoption gemäß § 16 Abs. 6 UmgrStG Gebrauch (siehe Rz 928), sodass die B-GmbH das gesamte Grundstück zu Buchwerten übernimmt.

Es ist eine gespaltene Betrachtungsweise anzustellen, weshalb der Teilwert des Grund und Bodens im Zeitpunkt der Einbringung (80.000) in Evidenz zu nehmen ist. Im Falle einer späteren Veräußerung um 200.000 (auf den Grund und Boden entfallen 150.000) durch die B-GmbH ist wie folgt vorzugehen:

- Hinsichtlich der Wertsteigerungen des Grund und Bodens bis zum Einbringungsstichtag kann § 30 Abs. 4 EStG 1988 von der B-GmbH bei der Ermittlung des Veräußerungsgewinnes angewendet werden; an die Stelle des Veräußerungserlöses tritt der in Evidenz genommene Teilwert (80.000*0,14 = 11.200).

- Hinsichtlich der Wertsteigerungen des Grund und Bodens, die bereits in der Sphäre der B-GmbH entstanden sind, sind die allgemeinen Gewinnermittlungsvorschriften anzuwenden; der auf den Grund und Boden entfallende Veräußerungserlös ist dem Teilwert im Zeitpunkt der Einbringung gegenüberzustellen (150.000 - 80.000 = 70.000).

- Der auf das Gebäude entfallende Veräußerungsgewinn ist nach den allgemeinen Gewinnermittlungsvorschriften zu ermitteln.

Ging einer Einbringung mit einem Stichtag ab dem 1.4.2012 ein Wechsel der Gewinnermittlung auf § 5 Abs. 1 EStG 1988 oder eine Einlage aus dem Privatvermögen voraus (Wechsel oder Einlage vor dem 1.4.2012), ist § 30 Abs. 4 EStG 1988 auf Grund und Boden am Einbringungsstichtag nur eingeschränkt (gemäß § 4 Abs. 3a Z 3 lit. c EStG 1988 auf den Aufwertungsteilwert bzw. gemäß Z 4 auf den Einlageteilwert) anwendbar. Im Falle einer späteren Veräußerung durch die übernehmende Körperschaft kann § 30 Abs. 4 EStG 1988 von dieser insoweit - somit auf den Aufwertungsteilwert bzw. Einlageteilwert - weiter angewendet werden (§ 18 Abs. 5 Z 2 UmgrStG idF 2. AbgÄG 2014).

Beispiel 2:

Der Einzelunternehmer A ermittelt seinen Gewinn gemäß § 5 Abs. 1 EStG 1988 und bringt seinen Betrieb samt betrieblichem Grund und Boden (ursprüngliche Anschaffungskosten: 1.000; Teilwert zum Einbringungsstichtag: 15.000) zu einem nach dem 31.3.2012 liegenden Stichtag in die B-GmbH ein. Danach veräußert die B-GmbH den Grund und Boden um 22.000. A führte in seinem Einzelunternehmen in der Vergangenheit einen Wechsel der Gewinnermittlung durch. Der Teilwert von Grund und Boden im Zeitpunkt des Wechsels betrug 10.000.

Da § 30 Abs. 4 EStG 1988 am Einbringungsstichtag gemäß § 4 Abs. 3a Z 3 lit. c EStG 1988 nur eingeschränkt anwendbar war, kommt § 18 Abs. 5 Z 1 UmgrStG idF 2. AbgÄG 2014 nicht zur Anwendung, weshalb der Teilwert zum Einbringungsstichtag (15.000) nicht in Evidenz zu nehmen ist. Die B-GmbH kann gemäß § 18 Abs. 5 Z 2 UmgrStG im Rahmen der Veräußerung den Aufwertungsteilwert iHv 10.000 nach § 30 Abs. 4 EStG 1988 versteuern, wodurch sich eine Bemessungsgrundlage von 1.400 (10.000*0,14) ergibt. Zudem hat sie sämtliche Wertsteigerungen ab dem Zeitpunkt des Wechsels der Gewinnermittlung nach den allgemeinen Gewinnermittlungsvorschriften zu erfassen (12.000 = 22.000 minus 10.000).

Zur alternativen Ausübung der Aufwertungsoption gemäß § 16 Abs. 6 UmgrStG siehe Rz 928.

Wurde Grund und Boden des "Altvermögens" in das Umlaufvermögen eines Betriebes eingelegt und dabei der Teilwert im Zeitpunkt der Einlage in Evidenz genommen (§ 30a Abs. 3 Z 1 EStG 1988), kann im Falle einer späteren Einbringung § 18 Abs. 5 Z 2 UmgrStG analog angewendet werden. Infolgedessen kann die übernehmende Körperschaft hinsichtlich des im Zeitpunkt der Einlage in Evidenz genommenen Teilwerts § 30 Abs. 4 EStG 1988 weiter anwenden (eingeschränkte Anwendbarkeit zum Einbringungsstichtag). Alternativ dazu kann der Unterschiedsbetrag zwischen Anschaffungskosten und Teilwert im Zeitpunkt der Einlage gemäß § 16 Abs. 6 UmgrStG auch sofort unter Anwendung von § 30 Abs. 4 EStG 1988 durch den Einbringenden versteuert werden (siehe Rz 928).

3.5.1.3.2. Übernahme von unter § 17 UmgrStG fallenden Anteilen

Kapitalanteile, die im Rahmen einer Inlandseinbringung nicht aus einem Betriebsvermögen eingebracht wurden, sind von der übernehmenden Körperschaft grundsätzlich mit den nach § 17 UmgrStG maßgebenden Werten anzusetzen. Die zwingende Fortführung der für den Einbringenden maßgebenden Werte gilt nach § 18 Abs. 1 Z 2 UmgrStG allerdings nicht, wenn der gemeine Wert zum Einbringungsstichtag geringer ist. Diesfalls hat die übernehmende Körperschaft den niederen gemeinen Wert anzusetzen. Wertminderungen vor dem Einbringungsstichtag können dementsprechend bei der übernehmenden Körperschaft nicht steuerwirksam sein. Ist Einbringender eine Körperschaft des öffentlichen Rechts oder eine steuerbefreite Körperschaft (§ 17 Abs. 2 Z 2 UmgrStG, siehe Rz 940), ist im Hinblick auf den Eintritt der Anteile in die Steuerpflicht der gemeine Wert anzusetzen.Kapitalanteile, die im Rahmen einer Importeinbringung übernommen wurden, sind von der übernehmenden Körperschaft mit den Werten anzusetzen, für die sich der Einbringende im Rahmen seines Wahlrechtes nach § 17 Abs. 2 Z 1 UmgrStG entschieden hat. Siehe dazu Rz 940 ff.3.5.1.3a. Bewertung des übernommenen Vermögens bei "Importeinbringungen"

Soweit das Besteuerungsrecht Österreichs hinsichtlich übernommener Vermögensteile entsteht, sind die übernommenen Vermögensteile mit dem gemeinen Wert anzusetzen, soweit sich aus § 17 Abs. 2 Z 1 UmgrStG nichts anderes ergibt (Rz 972). Dies gilt auch für wieder übernommenes Vermögen, für das in der Vergangenheit ein Antrag auf Ratenzahlung gestellt wurde (Reimport, siehe ausführlich Rz 160b).Nicht mit dem gemeinen Wert sondern mit den fortgeschriebenen Buchwerten anzusetzen sind übernommene Vermögensteile, für die bei der übernehmenden Körperschaft oder einer konzernzugehörigen Körperschaft der übernehmenden Körperschaft die Steuerschuld im Zuge einer vorangegangenen Exportumgründung aufgrund der ertragsteuerlichen Vorschriften nicht festgesetzt worden ist ("alte" Nichtfestsetzung oder Nichtfestsetzung gemäß § 17 Abs. 1a UmgrStG idF StRefG 2020) oder gemäß § 16 Abs. 1a zweiter Teilstrich UmgrStG bzw. § 16 Abs. 1 Satz 3 ff UmgrStG idF vor AbgÄG 2015 nicht entstanden ist; siehe zu den einzelnen Fallkonstellationen Rz 160c und 160d.

Bei Reimporten aufgrund von nach dem 31.12.2015 beschlossenen Umgründungen (Rechtslage idF AbgÄG 2015) oder Überführungen gemäß § 6 Z 6 EStG 1988 nach dem 31.12.2015 (Rechtslage idF AbgÄG 2015) darf jedoch höchstens der gemeine Wert angesetzt werden; siehe Rz 160c und Rz 160d.

Beispiel:

Die inländische Körperschaft A bringt im Jahr 01 ihre 100-prozentige Beteiligung an der inländischen Körperschaft B in die deutsche Körperschaft C ein (Buchwert 10, gemeiner Wert 100). Gemäß § 16 Abs. 1a zweiter Teilstrich UmgrStG (§ 16 Abs. 1 dritter Satz zweiter Teilstrich UmgrStG idF vor AbgÄG 2015) entsteht die Steuerschuld (90) anlässlich der Einbringung bei der Körperschaft A nicht (siehe Rz 860h). Im Jahr 05 bringt C die Beteiligung an B in die inländische Körperschaft D ein, die wiederum 100% der Anteile an A hält. Da die Steuerschuld bei der konzernzugehörigen Körperschaft A ursprünglich nicht entstanden ist, hat D die Beteiligung an B mit den fortgeschriebenen Buchwerten anzusetzen (10); dabei ist jedoch die Wertobergrenze gemäß § 18 Abs. 1 Z 3 zweiter Teilstrich UmgrStG zu beachten. Eine spätere Veräußerung der Beteiligung an B durch D würde bei A nicht zu einer Entstehung der Steuerschuld führen.

3.5.1.3b. Kapitalertragsteuerpflicht für Passivposten gemäß § 16 Abs. 5 Z 1 und Z 2 UmgrStG

Der bis zum AbgÄG 2005 mit der vorbehaltenen ("unbaren") Entnahme verbundene Effekt des (langfristigen) Hinausschiebens der Besteuerung ausschüttungsfähiger Bilanzgewinne ist im AbgÄG 2005 durch die Einführung einer Ausschüttungsfiktion neutralisiert worden. Um aber eine Doppelbesteuerung von stillen Reserven im Fall der späteren Anteilsveräußerung zu vermeiden, sieht § 20 Abs. 2 UmgrStG mit der KESt-Abfuhr eine steuerwirksame Erhöhung der Anschaffungskosten oder Buchwerte vor (siehe dazu Rz 1105a).Rückbezogene tatsächliche Entnahmen gemäß § 16 Abs. 5 Z 1 UmgrStG und vorbehaltene Entnahmen gemäß § 16 Abs. 5 Z 2 UmgrStG unterliegen nach § 18 Abs. 2 UmgrStG nur insoweit der Ausschüttungsfiktion, als sie zu einem Absinken des Buchwertes des einzubringenden Vermögens unter den Nullstand führen oder bei Vorliegen eines bereits negativen Buchwertes diesen erhöhen. Die Einschränkung der Ausschüttungsfiktion auf den negativen Buchwert ist keine Sanktion für die Verschlechterung des Buchwertes, sondern dient der Vermeidung der Besteuerung von Eigenkapital, das auch steuerneutral rückgezahlt werden könnte; besteuert wird die Entnahme stiller Reserven (eines "negativen Buchwerts"); siehe VwGH 25.1.2017, Ra 2016/13/0056. Bei der Ermittlung der Bemessungsgrundlage für die Ausschüttungsfiktion sind alle rückwirkenden Korrekturen im Sinne des § 16 Abs. 5 UmgrStG zu berücksichtigen. Ergibt sich dabei eine negativer Buchwert, sind rückbezogene tatsächliche und vorbehaltene Entnahmen (iSd § 16 Abs. 5 Z 1 und Z 2 UmgrStG) insoweit von der Ausschüttungsfiktion betroffen. Der Ausschüttungsfiktion können daher ausschließlich Entnahmen nach § 16 Abs. 5 Z 1 und Z 2 UmgrStG unterliegen; andere rückwirkende Vermögensänderungen sind zwar für die Anwendung der Ausschüttungsfiktion zu berücksichtigen, unterliegen selbst aber nicht der Ausschüttungsfiktion. Wird vom Aufwertungswahlrecht des § 16 Abs. 6 UmgrStG Gebrauch gemacht, führt die daraus resultierende Erhöhung des Einbringungskapitals auch zu einer Erhöhung der Basis für die nicht unter die Ausschüttungsfiktion fallenden Entnahmen gemäß § 16 Abs. 5 Z 1 und 2 UmgrStG. Dies gilt auch für die Aufwertungswahlrechte gemäß § 16 Abs. 3 UmgrStG und § 16 Abs. 4 Z 2 UmgrStG.Beispiel:

A bringt seinen Betrieb zum 31.12.00 in die A-GmbH ein.

Buchwert zum Einbringungsstichtag vor Korrekturen | +400 |

Rückwirkende Korrekturen: | |

Barentnahmen iSd § 16 Abs. 5 Z 1 iHv | -150 |

Vorbehaltene Entnahme iSd § 16 Abs. 5 Z 2 iHv | -150 |

Zurückbehalten der Betriebsliegenschaft iSd | |

§ 16 Abs. 5 Z 3 UmgrStG iHd Buchwertes | -700 |

Anschaffungsverbindlichkeit der Betriebsliegenschaft | |

iHd Buchwertes iSd § 16 Abs. 5 Z 3 | +200 |

Buchwert nach Korrekturen = Einbringungskapital | -400 |

Die Passivposten gemäß § 16 Abs. 5 Z 1 und Z 2 betragen in Summe 300, sie fallen daher zur Gänze unter die Ausschüttungsfiktion.

Bei tatsächlichen Entnahmen nach Z 1 (im Beispiel iHv 150), die den Einbringenden bereits zur Gänze zugeflossen sind, ergibt sich ein Rückforderungsanspruch der übernehmenden Körperschaft in Höhe der abzuführenden KESt. Wird auf die Rückforderung der KESt verzichtet, stellt dies eine verdeckte Ausschüttung dar, sodass vom ausbezahlten Betrag im Ergebnis 37,93% (bis 2015: 33,33%, siehe EStR 2000 Rz 6223) KESt zu entrichten ist.

Erfolgt die Anmeldung oder Meldung der Einbringung spätestens zum 31.12.2015, kommt auf die Ausschüttungsfiktion unabhängig von einer späteren Abfuhr der KESt der 25-prozentige Steuersatz gemäß § 27a Abs. 1 EStG 1988 idF vor StRefG 2015/2016 zur Anwendung.

Sind die tatsächlichen oder/und vorbehaltenen Entnahmen teilweise im positiven Buchwert gedeckt, gelten zunächst die im positiven Buchwert Deckung findenden und damit kest-freien Entnahmen als vorgenommen.Beispiel:

Ergibt sich nach Berücksichtigung sämtlicher rückwirkender Korrekturen iSd § 16 Abs. 5 UmgrStG ein negativer Buchwert von -100 und wurde eine vorbehaltene Entnahme iHv 300 getätigt, unterliegt die Tilgung die "ersten" 200 der vorbehaltenen Entnahme nicht der Ausschüttungsfiktion. Wäre hingegen der Buchwert schon vor den rückwirkenden Korrekturen negativ gewesen, würde die gesamte vorbehaltene Entnahme iHv 300 der Ausschüttungsfiktion unterliegen.

Wurde im Beispiel mit dem negativen Buchwert iHv -100 nach sämtlichen Korrekturen neben der vorbehaltenen Entnahmen eine rückbezogene tatsächliche Entnahme iHv 200 getätigt, ist ausschließlich die vorbehaltene Entnahme im Ausmaß von 100 von der Ausschüttungsfiktion erfasst, weil die rückbezogenen tatsächlichen Entnahmen zeitlich vorgehen und im positiven Buchwert volle Deckung finden.

Sollte die Beteiligung an der übernehmenden Körperschaft vor der Fälligkeit der KESt (also vor Tilgung der vorbehaltenen Entnahme) entgeltlich veräußert werden, löst die spätere Tilgung der vorbehaltenen Entnahme keine KESt-Abfuhrverpflichtung aus. In diesem Fall werden auch nicht die Anschaffungskosten bzw. Buchwerte der Beteiligung erhöht.

Für Einbringungen mit einem Stichtag nach dem 31.12.2006:Sollte die Beteiligung an der übernehmenden Körperschaft vor der Fälligkeit der KESt (also vor Tilgung der vorbehaltenen Entnahme) unentgeltlich übertragen werden, geht die steuerhängige Reserve auf den Rechtsnachfolger über. Bleibt der unentgeltlich Übertragende weiterhin Gläubiger, fallen Veräußerungs- und KESt-Tatbestand auseinander. Wird die vorbehaltene Entnahme sodann getilgt, führt dies beim Rechtsnachfolger zu einer Erhöhung der Anschaffungskosten bzw. Buchwerte. Sollte der Rechtsnachfolger die Beteiligung vor Tilgung veräußern, kommt es zu einem Entfall der KESt-Pflicht. In diesem Fall werden die Anschaffungskosten bzw. Buchwerte beim Rechtsnachfolger nicht nachträglich korrigiert.

Die unter die KESt-Pflicht fallenden rückbezogenen Entnahmen werden als Ausschüttungen fingiert und stellen daher auch Beteiligungserträge iSd § 27 Abs. 2 Z 1 EStG 1988 dar. Alternativ zur KESt steht daher auch die Regelbesteuerungsoption gemäß § 27a Abs. 5 EStG 1988 in jenem Veranlagungszeitraum zu, in dem die KESt-Abfuhrverpflichtung nach § 18 Abs. 2 Z 1 UmgrStG entsteht.Die vorbehaltene Entnahme führt zu einer Verbindlichkeit der übernehmenden Körperschaft gegenüber dem zum Gesellschafter gewordenen Einbringenden. Verzichtet der Gesellschafter nach der Einbringung auf diese Forderung, ist dies zunächst als Einlage des Gesellschafters zu werten. Sie stellt einen tauschartigen unter § 6 Z 14 lit. b EStG 1988 fallenden Vorgang dar, der zur Aktivierung der eingelegten Forderung auf die Anschaffungskosten der Beteiligung führt, bei der übernehmenden Körperschaft nach allgemeiner Auffassung zu einem Eingang der Forderung in Verbindung mit dem nachfolgenden gemäß § 8 Abs. 1 KStG steuerfreien Wegfall infolge des Zusammentreffens von Forderung und Verbindlichkeit führt. Beim Gesellschafter führt der Verzicht zunächst zu einer Einnahme, die den Wert der Beteiligung erhöht. Diese Einnahme für sich ist im Privatvermögen steuerneutral, sie bewirkt bei der Körperschaft im Sinne einer "Doppelmaßnahme" zunächst eine Tilgung der aus der vorbehaltenen Entnahme entstandenen Verbindlichkeit mit anschließender Einlage. Der Verzicht ist in eine Tilgung und eine Einlage aufzulösen. Beide Vorgänge erhöhen jeweils die Anschaffungskosten oder Buchwerte der Beteiligung, die Tilgung nach § 20 Abs. 2 UmgrStG und die Einlage nach § 6 Z 14 lit. b EStG:Beispiel:

Der einzubringende Betrieb hat zum Einbringungsstichtag einen negativen Buchwert von -100 und einen positiven Verkehrswert von 900. Bei einer vorbehaltenen Entnahme iHv 450 und ursprünglichen Anschaffungskosten für die übernehmende GmbH iHv 35 ergeben sich negative Anschaffungskosten iHv -515 (35 -100 - 450). Verzichtet der Gesellschafter in weiterer Folge auf die vorbehaltene Entnahme, löst der Verzicht als Tilgung zunächst einerseits KESt-Pflicht aus, führt andererseits zu einer Erhöhung der Anschaffungskosten auf -65 (-515 + 450). Da der Verzicht als "Doppelmaßnahme" einzustufen ist, erhöht der Verzicht als Einlage sodann noch einmal die Anschaffungskosten auf 385 (-65 + 450). Diese Erhöhung der Anschaffungskosten sowohl bei Tilgung als auch bei Einlage vermeidet eine "Doppelbesteuerung".

Eine andere Situation ergibt sich im Fall der Umfinanzierung der aus der vorbehaltenen Entnahme entstandenen Verbindlichkeit der übernehmenden Körperschaft. Nimmt die Körperschaft zwecks Auszahlung der Verbindlichkeit einen Bankkredit auf, liegt mit der Auszahlung der Kreditvaluta an den Einbringenden eine KESt-pflichtige Tilgung vor.