3.5.2.1. Allgemeines

§ 18 Abs. 3 UmgrStG regelt Rechtsbeziehungen des Einbringenden zur übernehmenden Körperschaft, die das einzubringende Vermögen betreffen. Die Bestimmung wurde mit dem AbgÄG 2023 grundlegend neu ausgerichtet, weshalb hinsichtlich der Rechtsfolgen von Rechtsbeziehungen im Rückwirkungszeitraum zu unterscheiden ist:- Bei Einbringungen mit Stichtagen nach dem 30.6.2023 (Rechtslage idF AbgÄG 2023) können Rechtsbeziehungen grundsätzlich steuerlich wirksam auf den dem Einbringungsstichtag folgenden Tag rückbezogen werden (siehe dazu Rz 973a ff).

- Bei Einbringungen mit Stichtagen vor dem 1.7.2023 (Rechtslage idF vor AbgÄG 2023) können Rechtsbeziehungen grundsätzlich erst für Zeiträume nach dem Einbringungsvertragstag steuerlich wirksam begründet werden (siehe dazu Rz 974 ff).

§ 18 Abs. 3 UmgrStG gilt - ungeachtet der anzuwendenden Rechtslage - im Falle der Einbringung durch eine Gesellschaft, bei der die Gesellschafter als Mitunternehmer anzusehen sind, auch für die Mitunternehmer.

Die Regelung hat weiters - ebenfalls ungeachtet der anzuwendenden Rechtslage - aufgrund des Verweises in § 34 Abs. 1 UmgrStG auch für Spaltungen Bedeutung (siehe dazu Rz 1675 und Rz 1691).

3.5.2.2. Rechtsbeziehungen im Rückwirkungszeitraum bei Einbringungen mit Stichtagen nach dem 30.6.2023

3.5.2.2.1. Rückwirkung von Rechtsbeziehungen bei Vorliegen einer Entgeltsvereinbarung

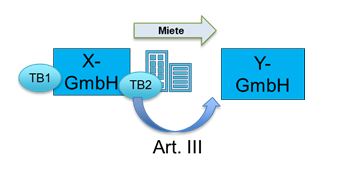

Sämtliche Rechtsbeziehungen des Einbringenden zur übernehmenden Körperschaft bezogen auf das eingebrachte Vermögen können mit steuerlicher Wirkung auf den dem Einbringungsstichtag folgenden Tag rückbezogen werden (umgründungssteuerrechtlicher Rückwirkungsgrundsatz von Rechtsbeziehungen nach § 18 Abs. 3 UmgrStG idF AbgÄG 2023; zur einzigen Ausnahme der Arbeitskraftüberlassung durch den Einbringenden siehe Rz 973d). Die steuerliche Rückbeziehung von Rechtsbeziehungen auf den Umgründungsstichtag ist nicht zwingend. § 18 Abs. 3 UmgrStG sieht diese Möglichkeit - die Vereinbarung einer entsprechenden Entgeltvereinbarung vorausgesetzt (dazu Rz 973b) - aber ausdrücklich vor.Die steuerliche Anerkennung von Rechtsbeziehungen im Rückwirkungszeitraum setzt voraus, dass spätestens am Tag des Abschlusses des Einbringungsvertrages (bei Spaltungen spätestens am Tag der letzten Beschlussfassung) nachweislich eine - dem allgemeinen ertragsteuerlichen Fremdvergleichsgrundsatz standhaltende - Entgeltvereinbarung zwischen dem Einbringenden und der übernehmenden Körperschaft getroffen wird. Für diese Zwecke wird eine ausdrückliche schriftliche Dokumentation der Rechtsbeziehung und der damit im Zusammenhang stehenden Vergütungen sowie ein diesbezüglicher Hinweis im Einbringungsvertrag zweckmäßig sein. Wird eine Entgeltvereinbarung nicht nachweislich (rechtzeitig) getroffen, treten die Rechtsfolgen des § 18 Abs. 3 UmgrStG idF AbgÄG 2023 nicht ein. Folglich können die Rechtsbeziehungen nicht mit steuerlicher Wirkung rückbezogen werden; es können hinsichtlich des nicht entrichteten bzw. des fremdunüblich entrichteten Entgelts eine verdeckte Ausschüttung gemäß § 8 Abs. 2 KStG 1988, eine Nutzungseinlage oder eine verdeckte Einlage gemäß § 8 Abs. 1 KStG 1988 für den Rückwirkungszeitraum vorliegen.Aus der Rückbeziehung von Rechtsbeziehungen resultierende Vergütungen führen unter den Voraussetzungen des § 18 Abs. 3 UmgrStG auch bereits für Zeiträume vor Abschluss des Einbringungsvertrages, also im Rückwirkungszeitraum, zu Betriebsausgaben bzw. Betriebseinnahmen im Rahmen der steuerlichen Gewinnermittlung der übernehmenden Körperschaft bzw. des Einbringenden.Beispiel:

Die X-GmbH hat zwei Teilbetriebe (TB1 und TB2). Zum 31.12.X1 wird TB2 in die neu gegründete Y-GmbH nach Art. III UmgrStG eingebracht. Eine Betriebsliegenschaft, die von beiden Teilbetrieben verwendet wird, geht einbringungsbedingt auf die Y-GmbH über und wird dieser rückwirkend ab 1.1.X2 steuerlich zugerechnet.

Variante 1: Der X-GmbH werden Mietzinszahlungen für die Nutzung der Betriebsliegenschaft bereits im Rückwirkungszeitraum verrechnet. Es wird rechtzeitig eine Entgeltvereinbarung zwischen der einbringenden und der übernehmenden Körperschaft abgeschlossen. Die der X-GmbH verrechneten Mietzinszahlungen für die Betriebsliegenschaft können steuerlich der übernehmenden Y-GmbH bereits ab 1.1.X2 zugerechnet werden und bei dieser zu Betriebseinnahmen führen; korrespondierend liegen bei der X-GmbH Betriebsausgaben im Rückwirkungszeitraum vor.

Variante 2: Der X-GmbH werden keine Mietzinszahlungen für die Nutzung der Betriebsliegenschaft verrechnet. In Höhe der fremdüblichen Miete liegt eine verdeckte Ausschüttung vor.

3.5.2.2.2. Ausnahme von der Rückwirkung für Leistungen des Einbringenden

Vom umgründungssteuerrechtlichen Rückwirkungsgrundsatz des § 18 Abs. 3 UmgrStG idF AbgÄG 2023 sind ausschließlich Rechtsbeziehungen des Einbringenden zur übernehmenden Körperschaft im Zusammenhang mit dessen eigener Beschäftigung ausgenommen, wenn es sich beim Einbringenden um eine natürliche Person handelt. Dies soll einen Gleichklang mit der sozialversicherungsrechtlichen Behandlung der einbringenden natürlichen Person (GSVG-Beiträge des Einbringenden) sicherstellen (siehe dazu auch Rz 975). Folglich können Entgeltverrechnungen für die Tätigkeit des Einbringenden selbst erst ab Vertragsabschluss, frühestens jedoch für Zeiträume nach Abschluss des Einbringungsvertrages steuerwirksam sein. Im Rückwirkungszeitraum für die eigene Beschäftigung des Einbringenden geleistete Vergütungen führen daher zu verdeckten Gewinnausschüttungen. Folglich hat sich hinsichtlich der steuerlichen Behandlung der eigenen Arbeitskraft des Einbringenden im Rückwirkungszeitraum durch das AbgÄG 2023 keine Änderung ergeben (siehe daher auch die diesbezüglichen Ausführungen zur Rechtslage idF vor AbgÄG 2023 in Rz 975).Für Einbringungen durch Körperschaften hat die Ausnahmeregelung (ebenso wenig wie für Spaltungen, dazu Rz 1675 und 1691) naturgemäß keinen Anwendungsbereich.

3.5.2.3. Rechtsbeziehungen im Rückwirkungszeitraum bei Einbringungen mit Stichtagen vor dem 1.7.2023

Für Rechtsbeziehungen des Einbringenden zur übernehmenden Körperschaft, die das einzubringende Vermögen nicht betreffen, sind keine speziellen Regelungen vorgesehen. Es gilt daher der allgemeine Grundsatz, dass privatrechtlich rückwirkende Vereinbarungen abgabenrechtlich unwirksam sind. Demnach können Vertragsbeziehungen jedenfalls erst ab Bestehen der übernehmenden Körperschaft wirksam werden.Auch im Rahmen des für Umgründungen vorgesehenen Rückwirkungsgrundsatzes können Rechtsbeziehungen des Einbringenden zur übernehmenden Körperschaft, die das einzubringende Vermögen betreffen, grundsätzlich erst für Zeiträume nach dem Einbringungsvertragstag steuerlich wirksam begründet werden. In diesem Zusammenhang bestehen Sonderregelungen für:

- die Überlassung der Arbeitskraft (bezogen auf den eingebrachten Betrieb) (Rz 975),

- die Überlassung von Geld bzw. die Kreditierung auf Grund einer vorbehaltenen Entnahme (Rz 976 ff) und

- die Überlassung von Wirtschaftsgütern (Rz 983).

3.5.2.3.1. Überlassung der Arbeitskraft

Beschäftigungsverhältnisse des Einbringenden bei der übernehmenden Körperschaft, die sich auf das eingebrachte Vermögen (Betrieb) beziehen, können frühestens für Zeiträume nach Abschluss des Einbringungsvertrages begründet oder verändert werden, sofern zu diesem Zeitpunkt eine vertragliche Vereinbarung getroffen wird. Eine Rückbeziehung auf die Zeit ab dem dem Einbringungsstichtag folgenden Tag bzw. daraus resultierende Vergütungen für Zeiträume vor Abschluss des Einbringungsvertrages bewirken verdeckte Ausschüttungen im Sinne des § 8 Abs. 2 KStG 1988 (vgl. VwGH 16.12.2015, 2012/15/0216).Beispiel:

A bringt sein Einzelunternehmen zum 31.12.00 in die am 12.5.01 gegründete B-GmbH ein. Für den Zeitraum Jänner bis August 01 hat A Beiträge nach dem GSVG zu entrichten. Der Einbringungsvertrag wird am 4.9.01 abgeschlossen, die Firmenbucheintragung erfolgt am 15.11.01. Ein Beschäftigungsverhältnis des A zur B-GmbH im Rahmen des eingebrachten Betriebes kann unter der Voraussetzung des Abschlusses einer vertraglichen Vereinbarung frühestens ab 4.9.01 steuerlich anerkannt werden. Die im Mai 01 vereinbarte Geschäftsführervergütung ist nach den allgemeinen steuerlichen Grundsätzen in Bezug auf eine zunächst inaktive Kapitalgesellschaft zu beurteilen, die Erhöhung der Bezüge infolge der intensiveren Beschäftigung für den von der B-GmbH übernommenen Betrieb mit Wirkung ab 4.9.01 ist dem Grunde nach steuerwirksam, wenn diese Erhöhung den allgemeinen steuerlichen Grundsätzen des Fremdvergleichs entspricht. Weder eine rückwirkende erhöhte Entlohnung für Zeiträume ab 12.5.01 noch eine solche ab 1.1.01 können steuerlich anerkannt werden. Die für das Einzelunternehmen bezahlten Beiträge nach dem GSVG, die infolge der Rückwirkung der Einbringung der B-GmbH zuzurechnen sind, stellen bei dieser eine Betriebsausgabe dar.

Werden in einem (steuerunwirksamen) Arbeitsverhältnis zur einbringenden Mitunternehmerschaft stehende Mitunternehmer einbringungsbedingt zu nicht wesentlich beteiligten Anteilsinhabern der übernehmenden Körperschaft und wird das Arbeitsverhältnis fortgesetzt, entsteht auch in diesem Fall ein steuerwirksames Arbeitsverhältnis erst mit dem Tag des Abschlusses des Einbringungsvertrages. Arbeitsvergütungen, die den Zeitraum zwischen dem Einbringungsstichtag und dem Tag des Abschlusses des Einbringungsvertrages betreffen und bei der Mitunternehmerschaft als Entnahmen zu werten gewesen wären, wandeln sich gemäß § 16 Abs. 5 Z 1 UmgrStG in Verrechnungsforderungen der übernehmenden Körperschaft gegen den Anteilsinhaber, sofern die Entnahmen nicht auf den Einbringungsstichtag rückbezogen werden.

Verbleiben die im eingebrachten Betrieb Beschäftigten beim Einbringenden, kann eine Arbeitsgestellung an die übernehmende Körperschaft mangels Geltung der Rückwirkungsfiktion für Arbeitsverhältnisse nicht mit Wirkung ab dem dem Einbringungsstichtag folgenden Tag vereinbart werden. Die im Fall der fortgesetzten effektiven Arbeitsausübung im eingebrachten Betrieb ab diesem Tag anfallenden Lohnkosten können bei der übernehmenden Körperschaft abgesetzt werden.

Beispiel:

Die GmbH-A bringt mit Einbringungsvertrag vom 15.9.01 einen Teilbetrieb zum 31.12.00 in die Tochter-GmbH-B ein. Die im einzubringenden Teilbetrieb beschäftigten Arbeitnehmer verbleiben bei der GmbH-A und sollen der GmbH-B zur Arbeitsausübung gestellt werden. Da die Teilbetriebsübertragung umgründungssteuerrechtlich mit 1.1.01 wirksam wird und die Beschäftigten unverändert im Teilbetrieb arbeiten, können die darauf entfallenden tatsächlichen Lohnaufwendungen bei der Gewinnermittlung der GmbH-B als Betriebsausgaben angesetzt und bei der GmbH-A durch eine gleich hohe Ertragspost neutralisiert werden. Ein steuerwirksamer dem Fremdvergleich entsprechender Gestellungsvertrag kann mit Wirkung ab 15.9.01 geschlossen werden.

Zu den Folgen des einbringungsveranlassten Entstehens einer wesentlichen Beteiligung eines Arbeitnehmers an der Arbeitgeber-Körperschaft siehe Rz 1218a.

3.5.2.3.2. Überlassung von Geld

Das im Vorabsatz beschriebene Rückwirkungsverbot gilt auch für Rechtsbeziehungen im Zusammenhang mit der Kreditgewährung, soweit sie in keinem Zusammenhang mit dem eingebrachten Vermögen stehen. Eine entgeltliche Überlassung von bisher nicht im einzubringenden Vermögen enthaltenen Geldmitteln kann somit frühestens für Zeiträume nach Abschluss eines Kreditvertrages vereinbart werden.3.5.2.3.2.1. Verzinsung der Verrechnungsverbindlichkeit aus vorbehaltenen Entnahmen

Vorbehaltene Entnahmen im Sinne des § 16 Abs. 5 Z 2 UmgrStG sind in einer Passivpost in der Einbringungsbilanz darzustellen (siehe Rz 911 ff). Die übernehmende Körperschaft hat diese Passivpost als Verrechnungsverbindlichkeit dem Einbringenden gegenüber darzustellen. Diese Verbindlichkeit kann in Vertragsform auch mit einer Verzinsung verbunden werden, die dem Grunde nach frühestens für Zeiträume ab Abschluss der Vereinbarung steuerwirksam ist, wenn die vertragliche Vereinbarung den allgemeinen steuerlichen Grundsätzen des Fremdvergleichs entspricht.Von diesem Grundsatz abweichend kann die vertragliche Vereinbarung auf die Zeit ab dem dem Einbringungsstichtag folgenden Tag mit steuerlicher Wirkung rückbezogen werden, wenn die Entgeltsvereinbarung am Tag des Abschlusses des Einbringungsvertrages getroffen wird. Auch in diesem Fall ist die Vereinbarung am Fremdvergleich zu messen. Unangemessen niedrige Zinsen bzw. Unverzinslichkeit der Verrechnungsverbindlichkeit haben keine ertragsteuerlichen Auswirkungen. Der Zinsaufwand bei der übernehmenden Körperschaft führt beim Einbringenden zu steuerpflichtigen betrieblichen Einkünften oder Kapitaleinkünften.Im Hinblick auf diese Sonderregelungen in § 18 Abs. 3 UmgrStG idF vor AbgÄG 2023Fortsetzung des Beispiels in Rz 975:

A hat in der Einbringungsbilanz einen Passivposten für die vorbehaltene Entnahme gemäß § 16 Abs. 5 Z 2 UmgrStG gebildet. In der B-GmbH wird diesbezüglich eine Verrechnungsverbindlichkeit ausgewiesen. Im Falle einer Kreditvereinbarung am 4.9.01 kann eine angemessene Verzinsung mit steuerlicher Wirkung ab 1.1.01 vereinbart werden. Sollte zB die Kreditvereinbarung am 30.10.01 getroffen werden, sind die angemessenen Zinsen für Zeiträume ab 30.10.01 steuerwirksam.

3.5.2.3.2.2. Fremdfinanzierung von rückwirkenden vorbehaltenen Entnahmen

Die aus der vorbehaltenen Entnahme resultierende Verrechnungsverbindlichkeit ist in weiterer Folge an den Grundsätzen von Gesellschafterdarlehen zu messen. Wird die Gesellschafterverbindlichkeit in weiterer Folge durch Fremdmittel ersetzt, sind die dafür anfallenden Zinsen als Betriebsausgaben zu behandeln. Zu der mit der Umfinanzierung unter Umständen verbundenen KESt-Pflicht siehe Rz 972b ff.3.5.2.3.2.3. Rücklage auf Grund überhöhter vorbehaltener Entnahmen

Soweit eine nach § 16 Abs. 5 Z 2 UmgrStG gebildete Passivpost für vorbehaltene Entnahmen den dort vorgesehenen Höchstbetrag überschreitet, gilt der übersteigende Teil als versteuerte Rücklage. Damit erhöht sich der steuerliche Sacheinlagewert. Da die Rücklage bilanztechnisch eine Verbindlichkeit bleibt, ist eine Situation wie bei Behandlung eines Gesellschafterdarlehens als verdecktes Grund- oder Stammkapital gegeben. Es ist daher im Sinne des § 4 Abs. 12 EStG 1988 bei Vorliegen eines positiven Buchwertes ein entsprechender Betrag auf dem Surrogatkapital-Subkonto (Abschnitt 4.2.5. des Erlasses des BMF vom 27. September 2017, BMF-010203/0309-IV/6/2017, Einlagenrückzahlungs- und Innenfinanzierungserlass, BMF-AV Nr. 155/2017) einzustellen und eine Erhöhung der Anschaffungskosten der Beteiligung an der übernehmenden Körperschaft gegeben. Auf diesen übersteigenden Teil entfallende Aufwandszinsen bilden bei der übernehmenden Körperschaft verdeckte Ausschüttungen. Die Tilgung des als Rücklage zu behandelnden Teiles der Verbindlichkeit ist eine Einlagenrückzahlung und vermindert den am Subkonto ausgewiesenen Betrag.Beispiel:

A bringt zum 31.12.08 sein Einzelunternehmen in die X-GmbH (A ist 100% Gesellschafter) ohne Anteilsgewährung ein, das einen positiven Verkehrswert von € 50.000 aufweist. Die Einbringungsbilanz zum 31.12.08 hat folgendes Aussehen:

Aktiva | Passiva | ||

Anlagevermögen | 10.000 | Einbringungskapital | - 15.000 |

Umlaufvermögen | 15.000 | Vorbehaltene Entnahme gemäß § 16 Abs. 5 Z 2 UmgrStG | 30.000 |

Fremdkapital | 10.000 | ||

25.000 | 25.000 | ||

Im Einbringungsvertrag, der am 5.8.09 geschlossen wird, wird eine Verzinsung der vorbehaltenen Entnahme mit 4% p.a. vereinbart. Die Einbringung wird am 28.9.09 dem zuständigen Finanzamt gemeldet.

Die Grenze für die vorbehaltene Entnahme liegt bei € 25.000, sodass € 5.000 als versteuerte Rücklage gelten. Da allerdings das Einbringungskapital negativ ist, erhöht sich das Surrogatkapital-Subkonto nicht. Hinsichtlich eines Betrages von € 15.000 hat die X-GmbH bis spätestens 5.10.09 eine KESt-Meldung abzugeben.

Im Jahr 09 erfolgt keine Tilgung, sondern zahlt die X-GmbH Zinsen iHv € 1.200.

16,67% der bezahlten Zinsen, dh. € 200, stellen eine KESt-pflichtige verdeckte Ausschüttung dar. Der Restbetrag der Zinsen führt zu Einkünften aus Kapitalvermögen bei A, die nicht KESt-pflichtig sind.

Beispiel:

Der steuerlich maßgebende Buchwert des einzubringenden Vermögens beträgt 775, der Verkehrswert 1.000 vor den Korrekturen. Nach Vornahme rückwirkender Korrekturen in Höhe von 120 (Buchwert und Verkehrswert) wird eine Passivpost für eine vorbehaltene Entnahme in Höhe von 600 gebildet. Da die steuerlich zulässige vorbehaltene Entnahme nach der Berechnung im Sinne des § 16 Abs. 5 Z 2 UmgrStG zB mit 440 begrenzt ist, ist die Passivpost um 160 zu hoch. Das erklärte Einbringungskapital von 55 (775 - 120 - 600) beträgt daher 215 (55 + 160). Die Verbindlichkeit von 600 gilt im Ausmaß von 160 als versteuerte Rücklage. Im Falle einer Auszahlung dieser 160 liegt eine Einlagenrückzahlung vor, da der am Surrogatkapital-Subkonto eingestellte Betrag in gleicher Höhe aufgelöst wird. Da sich beim Einbringenden die Anschaffungskosten der Gegenleistung um 160 erhöht haben, löst die Einlagenrückzahlung keine Besteuerung aus.

3.5.2.3.3. Überlassung von Wirtschaftsgütern

Auch Verträge über die Nutzungsüberlassung, soweit sie sich auf das eingebrachte Vermögen beziehen, sind gemäß § 18 Abs. 3 UmgrStG idF vor AbgÄG 2023 erst steuerwirksam, wenn sowohl der Einbringungsvertrag als auch die spezielle vertragliche Vereinbarung abgeschlossen sind. Davon abweichend sind Verträge über die Nutzungsüberlassung von Anlagevermögen, welches im Zuge der Einbringung nach § 16 Abs. 5 Z 3 UmgrStG zurückbehalten wurde, ab dem dem Einbringungsstichtag folgenden Tag steuerwirksam, wenn die Entgeltsvereinbarung nachweislich am Tag des Abschlusses des Einbringungsvertrages getroffen wird. Die Entgeltsvereinbarung ist ebenfalls nach Fremdvergleichsgrundsätzen zu beurteilen. Wird das im Zuge der Einbringung zurückbehaltene Anlagegut zu einem unangemessen hohen Entgelt durch die übernehmende Körperschaft angemietet, führt jener Teil der Miete, der den angemessenen Mietzins übersteigt, zu einer verdeckten Ausschüttung (vgl. KStR 2013 Rz 857).Beispiel:

A bringt sein Einzelunternehmen zum 31.12.00 in die am 12.5.01 gegründete B-GmbH ein. Der Einbringungsvertrag wird am 29.9.01 abgeschlossen, die Firmenbucheintragung erfolgt am 15.10.01.

a) A kann eine bisher privat genutzte Wohnung ab 29.9.01 an die den Einzelbetrieb übernehmende B-GmbH für deren betriebliche Zwecke vermieten.

b) Im Zuge der Einbringung wurde die Betriebsliegenschaft gemäß § 16 Abs. 5 Z 3 UmgrStG zurückbehalten und der GmbH zur Nutzung überlassen.

- Wird nach dem 29.9.01 ein Bestandverhältnis vereinbart, kann dieses ab dem Vertragstag steuerliche Wirkung vermitteln.

- Wird am 29.9.01 ein Bestandverhältnis vereinbart, kann dieses steuerwirksam auf den 1.1.01 rückbezogen werden.

- Wird überhaupt keine Vereinbarung über die Nutzungsüberlassung getroffen, liegt eine steuerneutrale Nutzungseinlage ab dem Vertragstag vor.

3.5.3. Internationale Schachtelbeteiligung

Entsteht oder erweitert sich bei der übernehmenden Körperschaft einbringungsbedingt eine steuerneutrale internationale Schachtelbeteiligung im Sinne des § 10 Abs. 2 KStG 1988, sollen die bis zur Einbringung in den bisher nicht steuerbegünstigten Beteiligungsquoten angesammelten steuerhängigen stillen Reserven auch nach der Einbringung steuerhängig bleiben. Zum Entstehen der Schachtelbeteiligung siehe Rz 988 ff, zur Erweiterung der Schachtelbeteiligung siehe Rz 991.Geht durch eine Einbringung die Eigenschaft einer Beteiligung als steuerneutrale internationale Schachtelbeteiligung unter, soll eine Entsteuerung der bis zur Einbringung nicht steuerhängigen stillen Reserven erreicht werden. Siehe dazu Rz 992 ff.Die Rechtsfolgen des Entstehens bzw. der Erweiterung sowie des Unterganges einer internationalen Schachtelbeteiligung bei den Anteilsinhabern der übernehmenden Körperschaft regelt § 20 Abs. 7 UmgrStG (siehe Rz 1153 bis Rz 1168).3.5.3.1. Entstehen bzw. Erweiterung einer internationalen Schachtelbeteiligung

3.5.3.1.1. Befreiung von Gewinnanteilen

Im Falle des Entstehens bzw. der Erweiterung einer internationalen Schachtelbeteiligung bei der übernehmenden Körperschaft ist im Hinblick auf die Befreiung von Gewinnanteilen die Jahresfrist des § 10 Abs. 2 KStG 1988 zu beachten. Der Fristenlauf beginnt mit dem dem Einbringungsstichtag folgenden Tag. Dies gilt unabhängig von der Person des Einbringenden. Sollte allerdings bei einer inländischen übertragenden Körperschaft bereits bisher eine internationale Schachtelbeteiligung bestanden haben, wird diese im Wege der ertragsteuerlichen Gesamtrechtsnachfolge fortgesetzt. In diesem Fall ist die Jahresfrist unbeachtlich.3.5.3.1.2. Steuerneutralität von Substanzgewinnen

3.5.3.1.2.1. Entstehen einer internationalen Schachtelbeteiligung

Entsteht bei der übernehmenden Körperschaft einbringungsbedingt eine internationale Schachtelbeteiligung, besteht mangels eines Anschaffungstatbestandes im Sinne des § 10 Abs. 3 Z 1 KStG 1988 kein Wahlrecht zugunsten der Steuerpflicht. Es entsteht daher stets eine steuerneutrale internationale Schachtelbeteiligung. Die Jahresfrist des § 10 Abs. 2 KStG 1988 ist zu beachten. § 18 Abs. 4 UmgrStG sieht vor, dass der im Realisierungsfall entstehende Gewinn bis zum Unterschiedsbetrag zwischen den übernommenen Buchwerten und den höheren Teilwerten der bisher nicht begünstigten Beteiligungsquoten von der Steuerneutralität ausgenommen ist. Der steuerhängige Unterschiedsbetrag ist in Evidenz zu nehmen.Beispiele:

1. Die A-GmbH ist seit drei Jahren mit 5% an der ausländischen B-GmbH beteiligt (Buchwert 5.000, Verkehrswert 10.000). C bringt zum 31.12.01 seinen Betrieb in die A-GmbH ein, dabei wird unter anderem eine 5-prozentige B-Beteiligung miteingebracht (Buchwert 3.000). Mit 1.1.02 entsteht eine steuerneutrale internationale Schachtelbeteiligung, die bis zum Ablauf der einjährigen Wartefrist steuerhängig ist. Die 10-prozentige Beteiligung wird im Jahre 03 um a) 24.000, b) 18.000 veräußert.

- Im Falle a) entsteht ein Veräußerungsgewinn von 16.000, der mit 12.000 (Buchwert am 1.1.02 8.000, Verkehrswert 20.000) steuerpflichtig und mit 4.000 steuerneutral ist.

- Im Falle b) entsteht ein Veräußerungsgewinn von 10.000, der zur Gänze steuerpflichtig ist.

2. Die inländische A-GmbH besitzt seit Jahren eine steuerneutrale 92-prozentige internationale Schachtelbeteiligung an der ausländischen B-GmbH (Buchwert 10.000, Verkehrswert 92.000) und eine steuerpflichtige 25-prozentige internationale Schachtelbeteiligung an der ausländischen C-GmbH (Buchwert 4.000, Verkehrswert 12.000). Beide Beteiligungen werden in die inländische D-GmbH eingebracht, die seit einem Jahr zu 8% an der B-GmbH (Buchwert 5.000, Verkehrswert 8.000) beteiligt ist.

Bei der übernehmenden D-GmbH wird die bestehende 8-prozentige Beteiligung an der B-GmbH um die übernommene internationale Schachtelbeteiligung von 92% auf 100% erhöht. Für die zugehende 92-prozentige Quote ergibt sich auf Grund der fiktiven Gesamtrechtsnachfolge keine Änderung hinsichtlich der Steuerneutralität, für die 8-prozentige Quote ist eine Ausnahme von der Steuerneutralität in Höhe von 3.000 in Evidenz zu nehmen, die Behaltefrist beginnt diesbezüglich mit dem dem Einbringungsstichtag folgenden Tag zu laufen. Für die eingebrachte Beteiligung an der C-GmbH ändert sich nichts an der Steuerhängigkeit. Erweitert sich einbringungsbedingt eine steuerwirksame internationale Schachtelbeteiligung, hat § 18 Abs. 4 UmgrStG keinen Anwendungsbereich, da auch die Erweiterung unter die Steuerwirksamkeit fällt.

Beispiel:

D bringt die privat gehaltene 100-prozentige Beteiligung an der ausländischen E-GmbH (Anschaffungskosten 30.000) in die von ihm allein am 10.3.02 bargegründete D-GmbH rückwirkend zum 31.12.01 unter Verzicht auf eine Anteilsgewährung gemäß § 19 Abs. 2 Z 5 UmgrStG ein. Die mit 1.1.02 steuerlich entstandene D-GmbH hat an diesem Tag eine steuerneutrale internationale Schachtelbeteiligung erworben. Da der gemeine Wert zum 1.1.02 35.000 beträgt, hat die D-GmbH den nach § 17 Abs. 1 UmgrStG maßgebenden Sacheinlagewert von 30.000 als Buchwert anzusetzen. Die am Einbringungsstichtag bestehende steuerhängige stille Reserve von 5.000 bleibt steuerhängig, sofern der Veräußerungsgewinn diesen Betrag erreicht oder übersteigt.

- Hat der Einbringende den Kapitalanteil mit dem gemeinen Wert angesetzt, sind die am Stichtag vorhandenen stillen Reserven entsteuert und die entstehende steuerneutrale internationale Schachtelbeteiligung ist zu 100% wirksam.

- Hat der Einbringende den Kapitalanteil mit den Anschaffungskosten angesetzt, treten nach Ablauf des Jahres die Wirkungen einer steuerneutralen internationalen Schachtelbeteiligung ein.

3.5.3.1.2.2. Erweiterung einer internationalen Schachtelbeteiligung

Eine bei einer inländischen übernehmenden Körperschaft bereits bestehende internationale Schachtelbeteiligung kann sich einbringungsbedingt erweitern, sei es durch die Übernahme neuer Anteile, sei es durch die Übernahme einer Beteiligung oder deren Erweiterung. Dabei ist zu unterscheiden:- Erweitert sich einbringungsbedingt eine steuerneutrale internationale Schachtelbeteiligung, gilt die in Rz 988 beschriebene Regelung.

Beispiel 1:

Der inländische Einzelunternehmer A ist zu 100% an der inländischen B-GmbH und im Rahmen seines Einzelunternehmens zu 5% an der ausländischen C-GmbH (Buchwert 1.000, Verkehrswert 15.000) beteiligt. Die B-GmbH ist zu 40% an C-GmbH (Buchwert 5.000, Verkehrswert 120.000) beteiligt. A bringt die C-Beteiligung mit seinem Betrieb zum 31.12.01 in die B-GmbH ein. Als Folge wird die bei B bereits bestehende steuerneutrale internationale Schachtelbeteiligung erweitert. Für die 5-prozentige Quote des A ist eine steuerhängige stille Reserve von 14.000 evident zu halten (bisher nicht steuerbegünstigte Beteiligungsquoten), für die bereits bestehende 40-prozentige Quote ergeben sich keine Änderungen. Wird die nunmehr 45-prozentige Beteiligung von der B-GmbH im Jahre 09 um a) 160.000, b) 15.000 veräußert, sind im Falle a) 14.000 und im Falle b) 1.000 (auf den Veräußerungsgewinn von 9.000 entfallen 5/45 auf die seinerzeitige 5-prozentige Beteiligung) zu versteuern.

- Erweitert sich einbringungsbedingt eine internationale Schachtelbeteiligung, die nach § 10 Abs. 3 Z 4 KStG 1988 zum Teil steuerneutral und zum Teil steuerpflichtig ist, ist der Erhöhungsteil nach dem prozentualen Verhältnis der bisherigen Teile der Schachtelbeteiligung den beiden zuzurechnen.

Beispiel 2:

Die A-GmbH hält eine internationale Schachtelbeteiligung iHv 60% an der deutschen B-GmbH, wobei 40% der Schachtelbeteiligung steuerneutral und 20% steuerwirksam sind. Der in Österreich unbeschränkt steuerpflichtige X bringt sodann die in seinem Privatvermögen gehaltene Beteiligung iHv 15% an der B-GmbH in die A-GmbH ein. Die eingebrachte Beteiligung wird im Verhältnis 2 zu 1 (40% zu 20%) dem bisher steuerneutralen und steuerwirksamen Teil zugerechnet, sodass nach der Einbringung die Schachtelbeteiligung iHv 75% in einen 50% steuerneutralen und einen 25% steuerwirksamen Teil aufzuteilen ist. Die bis zur Einbringung in der 15%-Beteiligung enthaltene stille Reserve bleibt nach § 18 Abs. 4 Z 1 steuerhängig.

3.5.3.2. Untergang einer internationalen Schachtelbeteiligung

Der einbringungsbedingte Untergang einer steuerneutralen internationalen Schachtelbeteiligung ist bei der übernehmenden Körperschaft auf Grund einer Teileinbringung der Schachtelbeteiligung denkbar. Dies ist als Anwendungsfall des Art. III UmgrStG im Falle einer Betriebs- oder Teilbetriebseinbringung denkbar, bei der ein Teil einer Schachtelbeteiligung in einem Ausmaß von weniger als 10% miteingebracht wird. Auf Grund der ertragsteuerlichen Gesamtrechtsnachfolgefiktion geht die Beteiligung zunächst zum Buchwert auf die übernehmende Körperschaft über. Die bis zum Einbringungsstichtag entstandenen stillen Reserven sollen aber entsteuert werden. Es gilt daher der höhere Teilwert zum Einbringungsstichtag mit Beginn des dem Einbringungsstichtag folgenden Tages grundsätzlich als Buchwert.Beispiel:

Die inländische A-GmbH hat vor Jahren eine internationale Schachtelbeteiligung an der ausländischen B-GmbH in einem Ausmaß von 20% angeschafft, wobei die Option zur Steuerwirksamkeit nicht ausgeübt wurde (steuerneutral). Zum Stichtag 31.12.X1 bringt die A-GmbH im Rahmen einer Betriebseinbringung 6% dieser Anteile an der ausländischen B-GmbH in die inländische C-GmbH ein, die ihrerseits noch nicht an der ausländischen B-GmbH beteiligt ist. Zum Einbringungsstichtag beträgt der Buchwert der 20-prozentigen Beteiligung 120.000, der Teilwert 200.000).

Nach der Einbringung hält die übernehmende C-GmbH eine Portfoliobeteiligung an der ausländischen B-GmbH im Ausmaß von 6%; hinsichtlich dieser Beteiligungsquote ist die Eigenschaft einer steuerneutralen internationalen Schachtelbeteiligung bei der übernehmenden Körperschaft untergegangen. Gemäß § 18 Abs. 4 Z 2 UmgrStG sind die auf diese Beteiligungsquoten entfallenden, bis zum Einbringungsstichtag entstandenen stillen Reserven zu "entsteuern" (von den 80.000 entfallen auf die 6% Beteiligungsquote 24.000 stille Reserven), indem der auf die Beteiligungsquote entfallende Teilwert (60.000) an die Stelle des auf die Beteiligungsquote entfallenden Buchwertes (36.000) tritt.

In gleicher Weise kann die dargestellte Regelung auf die Einbringung eines Teiles der internationalen Schachtelbeteiligung dahingehend angewendet werden, dass der bei der einbringenden Körperschaft verbleibende Teil unter 10% absinkt.

Von der auf Grund der steuerneutralen Aufwertung entstandenen Entsteuerung der stillen Reserven zum Einbringungsstichtag sind bis zum Einbringungsstichtag umgründungsbedingt entstandene von der Steuerneutralität ausgenommene Unterschiedsbeträge im Sinne des § 18 Abs. 4 Z 1 UmgrStG ausgenommen. Der sich ergebende Betrag gilt als steuerlich maßgebender Buchwert des Anteils, der nach § 43 Abs. 2 UmgrStG in Evidenz zu nehmen ist.Sollte die betreffende Beteiligung an der ausländischen Körperschaft zwar formal die Voraussetzungen für eine internationale Schachtelbeteiligung erfüllen, aber auf Grund des § 10 Abs. 4 KStG 1988 in der Fassung vor JStG 2018 oder § 10a KStG 1988 die Wirkungen des § 10 Abs. 3 KStG 1988 nicht vermitteln, kommt eine steuerneutrale Aufwertung nicht in Frage.