Tragung von Krankheitskosten eines Elternteils als außergewöhnliche Belastung

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Bw, vom 13. Juli 2012 gegen den Bescheid des Finanzamtes Bruck Eisenstadt Oberwart, vertreten durch Amtsdirektorin Eva Hoffmann, vom 10. Juli 2012 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2011 entschieden:

Der Berufung wird teilweise Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

Vorauszuschicken ist, dass der Berufungswerber (Bw), Mag. A B, bereits in seiner Einkommensteuererklärung für das Jahr 2010 unter anderem die Berücksichtigung einer außergewöhnlichen Belastung infolge Tragung von behinderungsbedingten Mehraufwendungen seiner Mutter C B beantragt hat, wobei der Bw von notwendigen Lebensunterhaltskosten seiner Mutter von 9.396,00 € (12 x damaliges monatliches "Existenzminimum" - allgemeiner Grundbetrag - von 783,00 €) ausging.

Mit Berufungsentscheidung UFS 2. 2. 2012, RV/3036-W/11, hat der Unabhängige Finanzsenat eine Berufung des Bw gegen den Einkommensteuerbescheid 2010 als unbegründet abgewiesen, da bei zutreffender Ermittlung des Einkommens der Mutter und unter Berücksichtigung der vom Bw selbst mit 9.396,00 € bezifferten notwendigen Lebenshaltungskosten die Aufwendungen des Bw im anzusetzenden Selbstbehalt Deckung gefunden haben.

In der Einkommensteuererklärung 2011 wurden vom Bw Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen geltend gemacht.

Im Einkommensteuerbescheid für das Jahr 2011 vom 10. 7. 2012 wurden in der Einkommensteuererklärung angegebene Ausgabenpositionen mit der Begründung nicht berücksichtigt, der Bw habe diesbezüglich keine Beweismittel beigebracht.

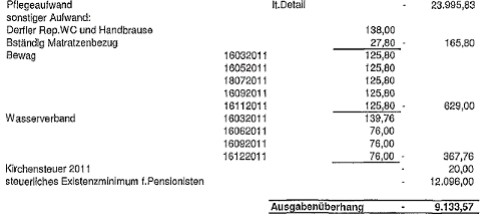

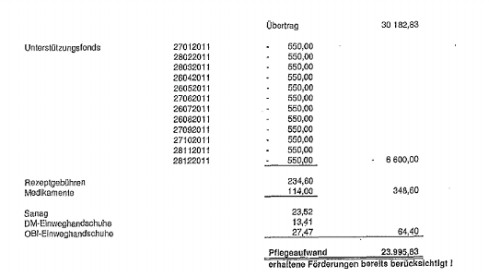

Der Bw erhob am 19. 7. 2012 über FinanzOnline Berufung, übermittelte unter anderem folgende Darstellung der außergewöhnlichen Belastung und verwies darauf, dass er den Vorhalt des Finanzamtes über FinanzOnline nicht erhalten habe:

Pflegeaufwand für Mutter C B:

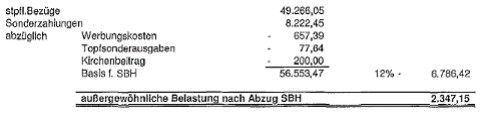

Ermittlung Selbstbehalt für A B:

Detail Pflegeaufwand:

Mit Berufungsvorentscheidung vom 20. 7. 2012 gab das Finanzamt der Berufung insoweit Folge, als es anstelle des Werbungskostenpauschbetrages von 132,00 € Werbungskosten von 132,40 € sowie zusätzlich zum Pauschbetrag für Sonderausgaben von 60,00 € und Kirchenbeiträgen von 200,00 € Spenden von 100,00 € als Sonderausgaben berücksichtigte.

Zur außergewöhnlichen Belastung führte das Finanzamt nach einer Wiedergabe von § 34 Abs. 1 und Abs. 7 EStG 1988 aus:

"... Nach dem oben zitierten klaren Wortlaut des Gesetzes ( § 34 Abs 7 Z 4 EStG 1988 ) sind Unterhaltsleistungen an (mittellose) Angehörige jedoch nur insoweit steuerrechtlich berücksichtigungswürdig, als sie zur Deckung von Aufwendungen gewährt werden, die beim Unterhaltsberechtigten selbst eine außergewöhnliche Belastung darstellen würden. Darunter fallen insbesondere Krankheitskosten oder die Kosten der Beseitigung von Katastrophenschäden, die für einkommenslose bzw. einkommensschwache Angehörige übernommen werden.

Werden daher an kranke oder pflegebedürftige Personen, die nicht im Haushalt des Steuerpflichtigen leben, laufend Unterhaltsleistungen erbracht, so ist davon nur jener Anteil der auf die Übernahme von tatsächlichen Krankheits- oder Pflegekosten zurückzuführen ist, als außergewöhnliche Belastung absetzbar.

Laut Aktenlage verfügte Ihre Mutter im Kalenderjahr 2011 über ein ausreichendes Einkommen (Nettopension, Pflegegeld und Rückzahlungsbetrag Arbeitnehmerveranlagung 2010 in Höhe von EUR 28.140,82) um die Krankheits- und Pflegebetreuungskosten in Höhe von 23.995,83 abzudecken.

Da das von Ihnen beantragte "steuerliche" Existenzminimum für die Feststellung der außergewöhnlichen Belastungen nicht von Bedeutung ist und die angefallenen Krankheits- und Pflegebetreuungskosten bereits bei der Arbeitnehmerveranlagung ihrer Mutter berücksichtigt wurden, konnte Ihrer Berufung in diesem Punkt nicht stattgegeben werden...."

In seinem Vorlageantrag vom 13. 8. 2012 wandte sich der Bw gegen die Nichtanerkennung der Unterhaltskosten für seine pflegebedürftige Mutter.

"...Für das Jahr 2011 ist ein nach Abzug aller Aufwendungen verbleibender Restbetrag in Höhe von € 9.133,57 gegeben, mit diesem können die Lebenshaltungskosten meiner Mutter mit ihrer Diabetesschonkost und der Verpflegung der Betreuerinnen nicht abgedeckt werden und habe ich laufende Zuzahlungen zu leisten. Diese überschreiten im Veranlagungsjahr 2011 den Selbstbehalt von 12% € 6.839,53 mit einem Betrag von € 2.294,04 (Beträge für Werbungskosten und Topfsonderausgaben aktualisiert It. Einkommensteuerbescheid 20.07.2012). Ich erachte diese Aufwendungen als außergewöhnliche Belastung und ersuche um entsprechende Würdigung..."

Über die Berufung wurde erwogen:

§ 34 EStG 1988 in der für den Berufungszeitraum 2011 maßgebenden Fassung lautet:

Außergewöhnliche Belastung

"§ 34. (1) Bei der Ermittlung des Einkommens (§ 2 Abs. 2) eines unbeschränkt Steuerpflichtigen sind nach Abzug der Sonderausgaben (§ 18) außergewöhnliche Belastungen abzuziehen. Die Belastung muß folgende Voraussetzungen erfüllen:

1. Sie muß außergewöhnlich sein (Abs. 2).

2. Sie muß zwangsläufig erwachsen (Abs. 3).

3. Sie muß die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen (Abs. 4).

Die Belastung darf weder Betriebsausgaben, Werbungskosten noch Sonderausgaben sein.

(2) Die Belastung ist außergewöhnlich, soweit sie höher ist als jene, die der Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse erwächst.

(3) Die Belastung erwächst dem Steuerpflichtigen zwangsläufig, wenn er sich ihr aus tatsächlichen, rechtlichen oder sittlichen Gründen nicht entziehen kann.

(4) Die Belastung beeinträchtigt wesentlich die wirtschaftliche Leistungsfähigkeit, soweit sie einen vom Steuerpflichtigen von seinem Einkommen (§ 2 Abs. 2 in Verbindung mit Abs. 5) vor Abzug der außergewöhnlichen Belastungen zu berechnenden Selbstbehalt übersteigt. Der Selbstbehalt beträgt bei einem Einkommen

von höchstens 7 300 Euro ........................................................ | 6%. |

mehr als 7 300 Euro bis 14 600 Euro .......................................... | 8%. |

mehr als 14 600 Euro bis 36 400 Euro ........................................ | 10% |

mehr als 36 400 Euro .............................................................. | 12% |

Der Selbstbehalt vermindert sich um je einen Prozentpunkt

- wenn dem Steuerpflichtigen der Alleinverdienerabsetzbetrag oder der Alleinerzieherabsetzbetrag zusteht,

- für jedes Kind (§ 106).

(5) Sind im Einkommen sonstige Bezüge im Sinne des § 67 enthalten, dann sind als Einkünfte aus nichtselbständiger Arbeit für Zwecke der Berechnung des Selbstbehaltes die zum laufenden Tarif zu versteuernden Einkünfte aus nichtselbständiger Arbeit, erhöht um die sonstigen Bezüge gemäß § 67 Abs. 1 und 2, anzusetzen.

(6) Folgende Aufwendungen können ohne Berücksichtigung des Selbstbehaltes abgezogen werden:

- Aufwendungen zur Beseitigung von Katastrophenschäden, insbesondere Hochwasser-, Erdrutsch-, Vermurungs- und Lawinenschäden im Ausmaß der erforderlichen Ersatzbeschaffungskosten.

- Kosten einer auswärtigen Berufsausbildung nach Abs. 8.

- Aufwendungen für die Kinderbetreuung im Sinne des Abs. 9.

- Mehraufwendungen des Steuerpflichtigen für Personen, für die gemäß § 8 Abs. 4 des Familienlastenausgleichsgesetzes 1967 erhöhte Familienbeihilfe gewährt wird, soweit sie die Summe der pflegebedingten Geldleistungen (Pflegegeld, Pflegezulage, Blindengeld oder Blindenzulage) übersteigen.

- Aufwendungen im Sinne des § 35, die an Stelle der Pauschbeträge geltend gemacht werden (§ 35 Abs. 5).

- Mehraufwendungen aus dem Titel der Behinderung, wenn die Voraussetzungen des § 35 Abs. 1 vorliegen, soweit sie die Summe pflegebedingter Geldleistungen (Pflegegeld, Pflegezulage, Blindengeld oder Blindenzulage) übersteigen.

Der Bundesminister für Finanzen kann mit Verordnung festlegen, in welchen Fällen und in welcher Höhe Mehraufwendungen aus dem Titel der Behinderung ohne Anrechnung auf einen Freibetrag nach § 35 Abs. 3 und ohne Anrechnung auf eine pflegebedingte Geldleistung zu berücksichtigen sind.

(7) Für Unterhaltsleistungen gilt folgendes:

1. Unterhaltsleistungen für ein Kind sind durch die Familienbeihilfe sowie gegebenenfalls den Kinderabsetzbetrag gemäß § 33 Abs. 3 abgegolten, und zwar auch dann, wenn nicht der Steuerpflichtige selbst, sondern sein mit ihm im gemeinsamen Haushalt lebender (Ehe)Partner (§ 106 Abs. 3) Anspruch auf diese Beträge hat.

2. Leistungen des gesetzlichen Unterhalts für ein Kind,

- das nicht dem Haushalt des Steuerpflichtigen zugehört und

- für das weder der Steuerpflichtige noch der mit ihm im gemeinsamen Haushalt lebende (Ehe)Partner Anspruch auf Familienbeihilfe hat und

- das sich im Inland oder in einem Mitgliedstaat der Europäischen Union oder einem Staat des Europäischen Wirtschaftsraumes aufhält,

sind durch den Unterhaltsabsetzbetrag gemäß § 33 Abs. 4 Z 3 abgegolten.

3. (Anm.: aufgehoben durch BGBl. I Nr. 111/2010 )

4. Darüber hinaus sind Unterhaltsleistungen nur insoweit abzugsfähig, als sie zur Deckung von Aufwendungen gewährt werden, die beim Unterhaltsberechtigten selbst eine außergewöhnliche Belastung darstellen würden. Ein Selbstbehalt (Abs. 4) auf Grund eigener Einkünfte des Unterhaltsberechtigten ist nicht zu berücksichtigen.

5. (Verfassungsbestimmung) Unterhaltsleistungen an volljährige Kinder, für die keine Familienbeihilfe ausbezahlt wird, sind außer in den Fällen und im Ausmaß der Z 4 weder im Wege eines Kinder- oder Unterhaltsabsetzbetrages noch einer außergewöhnlichen Belastung zu berücksichtigen.

(8) Aufwendungen für eine Berufsausbildung eines Kindes außerhalb des Wohnortes gelten dann als außergewöhnliche Belastung, wenn im Einzugsbereich des Wohnortes keine entsprechende Ausbildungsmöglichkeit besteht. Diese außergewöhnliche Belastung wird durch Abzug eines Pauschbetrages von 110 Euro pro Monat der Berufsausbildung berücksichtigt.

(9) Aufwendungen für die Betreuung von Kindern bis höchstens 2 300 Euro pro Kind und Kalenderjahr gelten unter folgenden Voraussetzungen als außergewöhnliche Belastung:

1. Die Betreuung betrifft

- ein Kind im Sinne des § 106 Abs. 1 oder

- ein Kind im Sinne das § 106 Abs. 2, das sich nicht ständig im Ausland aufhält.

2. Das Kind hat zu Beginn des Kalenderjahres das zehnte Lebensjahr oder, im Falle des Bezuges erhöhter Familienbeihilfe gemäß § 8 Abs. 4 des Familienlastenausgleichsgesetzes 1967 für das Kind, das sechzehnte Lebensjahr noch nicht vollendet. Aufwendungen für die Betreuung können nur insoweit abgezogen werden, als sie die Summe der pflegebedingten Geldleistungen (Pflegegeld, Pflegezulage, Blindengeld oder Blindenzulage) übersteigen.

3. Die Betreuung erfolgt in einer öffentlichen institutionellen Kinderbetreuungseinrichtung oder in einer privaten institutionellen Kinderbetreuungseinrichtung, die den landesgesetzlichen Vorschriften über Kinderbetreuungseinrichtungen entspricht, oder durch eine pädagogisch qualifizierte Person, ausgenommen haushaltszugehörige Angehörige.

4. Der Steuerpflichtige gibt in der Einkommensteuererklärung die Betreuungskosten unter Zuordnung zu der Versicherungsnummer ( § 31 ASVG ) oder der Kennnummer der Europäischen Krankenversicherungskarte ( § 31a ASVG ) des Kindes an.

Steuerfreie Zuschüsse, die gemäß § 3 Abs. 1 Z 13 lit. b von Arbeitgebern geleistet werden, kürzen den Höchstbetrag von 2 300 Euro pro Kind und Kalenderjahr nicht. Soweit Betreuungskosten durch Zuschüsse gemäß § 3 Abs. 1 Z 13 lit. b abgedeckt sind, steht dem Steuerpflichtigen keine außergewöhnliche Belastung zu."

Der UFS geht auf Grund der in der das Vorjahr betreffenden Entscheidung UFS 2. 2. 2012, RV/3036-W/11, getroffenen Sachverhaltsfeststellungen und dem Vorbringen im gegenständlichen Verfahren von folgendem entscheidungswesentlichen Sachverhalt aus:

Die Mutter des Bw ist pflegebedürftig. Sie führt in einem im Eigentum des Bw befindlichen Haus einen eigenständigen Haushalt in einer eigenen Wohnung, welche nach einem Oberschenkelhalsbruch der Mutter vom Bw im Jahr 2005 behindertengerecht umgebaut wurde. Der Bw hat in diesem Haus ebenfalls eine Wohnung, die er als Zweitwohnsitz an Wochenenden nutzt. Die Mutter wird rund um die Uhr (24-Stunden-Pflege) von zwei abwechselnd anwesenden Betreuerinnen versorgt.

Das verfügbare wirtschaftliche Einkommen der Mutter (Bruttopension, Bundespflegegeld, Erstattung Gutschrift Arbeitnehmerveranlagung, abzüglich Sozialversicherungsbeiträge und einbehaltene Lohnsteuer) betrug im Jahr 2011 28.140,82 €. Der Mehraufwand für Diätverpflegung der Mutter, die Aufwendungen für die freie Station der Pflegerinnen, die Honorare der Pflegerinnen und die hierauf entfallenden Sozialversicherungsbeiträge sowie Vermittlungsgebühren, Krankentransportkosten, Rezeptgebühren, Aufwendungen für Medikamente und Pflegematerial betrugen im Jahr 2011 32.595,83 €. Hierfür erhielt die Mutter Ersätze durch den Unterstützungsfonds von 8.600,00 €.

Da die Mutter aus Eigenem die verbliebenen Krankheits- und Behinderungskosten von 23.995,83 € nicht tragen konnte, leistete der Sohn hierzu regelmäßig finanzielle Zuschüsse.

Das gemäß § 34 Abs. 4 und 5 EStG 1988 maßgebliche Einkommen des Bw betrug im Jahr 2011 56.996,10 €, woraus ein Selbstbehalt von 6.839,32 € resultiert.

Dieser Sachverhalt ist unstrittig.

Der Bw geht von einer außergewöhnlichen Belastung vor Abzug des Selbstbehalts von 9.133,57 € aus, indem er dem Krankheits- und Pflegeaufwand von 23.995,83 € das steuerliche Existenzminimum für Pensionisten (12.096,00 €) und verschiedene Aufwendungen für Reparaturen im Haushalt, Bettwäsche, Energie- und Wasserbezüge sowie Kirchenbeitrag (1.182,56 €) gegenüberstellt. Das Finanzamt hält hingegen keine außergewöhnliche Belastung für gegeben, da das Einkommen der Mutter sowohl zur Finanzierung des Lebensunterhalts als auch der Krankheits- und Behinderungskosten ausreichend sei.

Die Berufungsbehörde hat in ihrer für das Jahr 2010 ergangenen Entscheidung UFS 2. 2. 2012, RV/3036-W/11, zu der hier strittigen Rechtsfrage darauf verwiesen, dass als außergewöhnliche Belastung nur jene Unterhaltsleistungen an die Mutter abzugsfähig sind, die zur Deckung von Aufwendungen gewährt werden, die bei der Empfängerin selbst eine außergewöhnliche Belastung darstellen würden. Darunter fielen insbesondere Krankheitskosten (vgl. Wanke in Wiesner/Grabner/Wanke [Hrsg.], MSA EStG 14. EL § 34 Anm. 52).

Überschreiten Krankheits- und Pflegekosten eines Elternteils dessen nach Abzug der Lebenshaltungskosten verbleibendes wirtschaftliches Nettoeinkommen und ist die Verwertung von Vermögen des Elternteils entweder mangels eines solchen nicht möglich oder aber - etwa bei einer Wohnung im eigenen Haus (vgl. Stabentheiner in Rummel 3, § 141 Rz 4) - nicht zumutbar und kommen andere Unterhaltspflichtige nicht (ganz oder teilweise, siehe bei Stabentheiner in Rummel 3, § 143 Rz 7 ff) zur Leistung in Betracht, ist das Kind im Rahmen des § 143 ABGB zur Unterhaltsleistung verpflichtet, wobei derartige Unterhaltsleistungen soweit den nach § 34 Abs. 7 Z 4 EStG 1988 abzugsfähigen Unterhaltsleistungen zuzuordnen sind, als sie das nach Abzug der Lebenshaltungskosten und allfälliger sonstiger zwingender Aufwendungen zur Verfügung stehende Nettoeinkommen des Elternteils übersteigen (vgl. Wanke in Wiesner/Grabner/Wanke [Hrsg.], MSA EStG 14. EL § 34 Anm. 52). Dabei ist es ohne Belang, wie das Kind seinen Beitrag bezeichnet (vgl. UFS 4. 7. 2011, RV/1455-W/11, unter Hinweis auf Doralt, EStG, § 34 Tz 26: "Geld hat kein Mascherl"). So ist die Übernahme der Kosten der Hauskrankenpflege die mittellose Mutter bei geringen Einkünften und Vermögenslosigkeit des Vaters zur Gänze beim Kind abzugsfähig (UFS 7. 12. 2011, RV/2117-W/11).

Reichten die der Mutter zur Verfügung gestanden habenden Mittel insgesamt nicht aus, ihre Krankheits- und Pflegekosten sowie ihren Lebensunterhalt zu bestreiten, war somit nach § 143 ABGB eine rechtliche Verpflichtung des Sohnes gegeben, seiner Mutter beizustehen, die hinsichtlich der nicht gedeckten Krankheits- und Pflegekosten auch eine außergewöhnliche Belastung beim Sohn darstellt.

Strittig ist - wie bereits im Verfahren betreffend das Jahr 2010 - wie hoch die für die Ermittlung der nach § 34 Abs. 7 Z 4 EStG 1988 abzugsfähigen Krankheits- und Behinderungskosten maßgebenden sonstigen Lebenshaltungskosten der Mutter gewesen sind.

Das Finanzamt hat in der Berufungsvorentscheidung außer Streit gestellt, dass das verfügbare wirtschaftliche Gesamteinkommen der Mutter - wie vom Bw näher dargelegt - im Jahr 2011 28.140,82 € betragen hat.

Ebenfalls unstrittig sind die vom Bw näher aufgeschlüsselten Krankheits- und Behinderungskosten von - nach Abzug erhaltener Kostenersätze - 23.995,83 €.

Das Finanzamt vermeint im Ergebnis, dass die Mutter des Bw mit dem Differenzbetrag von 4.144,99 € ihren gesamten, neben den Krankheits- und Behinderungskosten verbleibenden Lebensunterhalt bestreiten hätte können. Wie dies der Fall sein sollte, legt das Finanzamt nicht dar.

Dass die Krankheits- und Behinderungskosten bei der Einkommensteuerveranlagung der Mutter steuermindernd berücksichtigt wurden, steht grundsätzlich einem Abzug dieser Kosten beim Bw nicht entgegen. Die aus der (Vorjahres)Veranlagung resultierende Gutschrift wurde zutreffend beim verfügbaren wirtschaftlichen Gesamteinkommen der Mutter berücksichtigt.

LStR 2002 Rz 870 führt zur Tragung von Krankheitskosten eines (Ehe)Partners unter anderem aus:

"Für das Tragen von Krankheitskosten des (Ehe)Partners ergibt sich aus der Unterhaltspflicht eine rechtliche Verpflichtung. Die Höhe des aus dem Titel der Krankheit zu leistenden Unterhalts hängt von den finanziellen Rahmenbedingungen des Unterhaltsverpflichteten und dem Bedarf des Unterhaltsberechtigten ab.

Grundsätzlich sind Krankheitskosten vom erkrankten (Ehe)Partner selbst zu tragen. Werden Krankheitskosten für den erkrankten (Ehe)Partner gezahlt, stellen sie beim zahlenden (Ehe)Partner insoweit eine außergewöhnliche Belastung dar, als diese Aufwendungen das Einkommen des erkrankten (Ehe)Partners derart belasten würden, dass das steuerliche Existenzminimum gemäß § 33 Abs. 1 EStG 1988 (11.000 Euro jährlich) unterschritten würde."

LStR 2002 Rz 872 äußert sich zu anderen Fallvarianten nicht unmittelbar: "...Werden an Personen, die nicht im Haushalt des Steuerpflichtigen leben, laufende Unterhaltsleistungen erbracht, so ist nur ein Mehrbetrag, der aus dem Titel der Krankheit usw. geleistet wird, als außergewöhnliche Belastung absetzbar..."

Soweit ersichtlich, zieht die Verwaltungspraxis- ohne weitere Begründung - in Zusammenhang mit einem abzugsfähigen krankheitsbedingten Unterhaltsbetrag zur Ermittlung der notwendigen Lebenshaltungskosten im Verhältnis Kinder - Eltern nicht das steuerliche Existenzminimum nach § 33 Abs. 1 EStG 1988, sondern den sozialversicherungsrechtlichen Ausgleichszulagenrichtsatz heran.

Der Unabhängige Finanzsenat hat es in seiner Entscheidung UFS 2. 2. 2012, RV/3036-W/11, offen gelassen, wie diese notwendigen Lebenshaltungskosten zu ermitteln seien.

Vorweg ist festzuhalten, dass sich aus § 33 Abs. 1 EStG 1988 ein allgemeines steuerliches Existenzminimum von 11.000,00 € ableiten lässt (vgl. Jakom/Kanduth-Kristen EStG, 2012, § 33 Rz 16). Tatsächlich sind jedoch die Steuerfreigrenzen unterschiedlich - und teilweise höher - gestaltet (zu den je nach Veranlagungsjahr unterschiedlichen Steuerfreigrenzen - bei Arbeitnehmern 11.945,00 €, bei Pensionisten 12.096,00 € und bei Selbständigen 11.000,00 € - siehe Doralt/Herzog, EStG14, § 33 Tz 5/2).

Der Ausgleichszulagenrichtsatz für Alleinstehende (§ 293 Abs. 1 lit. a ASVG) betrug für das Jahr 2011 793,40 € monatlich. Die Ausgleichszulage ergänzt die Pension um die Differenz zwischen Gesamteinkommen und Richtsatz. Sie gebührt 14-mal jährlich in der Höhe der Differenz zwischen der Summe aus Pension (brutto), allfälligem Nettoeinkommen aus übrigen Einkünften und eventuellen Unterhaltsansprüchen einerseits und dem jeweiligen Richtsatz andererseits (§ 292 Abs. 1 ASVG). Der Ausgleichszulagenrichtsatz legt gleichsam das Existenzminimum für den Bereich der Sozialversicherung fest (zur Rechtsnatur der Ausgleichszulage siehe etwa den Vorlagebeschluss des OGH 14. 2. 2012, 10 ObS 1/12p). Umgerechnet auf einen Jahresbetrag ergibt sich somit ein Richtsatz im Jahr 2011 von insgesamt 11.093,60 €.

Von der Ausgleichszulage zu unterscheiden ist die sogenannte Bedarfsorientierte Mindestsicherung, die weitgehend die Sozialhilfe der Länder ersetzt (siehe Vereinbarung zwischen dem Bund und den Ländern gemäß Art. 15a B-VG über eine bundesweite Bedarfsorientierte Mindestsicherung, BGBl. I Nr. 96/2010). Hierbei handelt es sich um einen bundeseinheitlichen Mindeststandard, wobei zwischen Lebensunterhalt und Wohnbedarf sowie Schutz bei Krankheit, Schwangerschaft und Entbindung unterschieden wird. Ausgangswert ist der für alleinstehende Ausgleichszulagenbezieher monatlich vorgesehene Betrag abzüglich des davon einzubehaltenden Beitrages zur Krankenversicherung (da zwar eine Krankenversicherung besteht, der Mindestsicherungsempfänger selbst aber hierfür keinen Beitrag zu leisten hat). Die Bedarfsorientierte Mindestsicherung entspricht der (um die Sozialversicherungsbeiträge gekürzten) Mindestpension (Mindestsatz für Alleinstehende im Jahr 2011: 752,94 €), kann durch Ergänzungsleistungen der Bundesländer höher als diese sein und wird von den Bundesländern 12 x jährlich, teilweise 14 x jährlich ausgezahlt (die als Mindeststandard grundsätzlich 12 x jährliche Auszahlung ist Ergebnis der damaligen politischen Diskussion, ursprünglich war generell eine 14malige Auszahlung im Jahr vorgesehen). So erhalten etwa in Wien dauernd Arbeitsunfähige oder Menschen im Regelpensionsalter die Mindestsicherung als Dauerleistung 14 x im Jahr. Die Mindestsicherung gliedert sich in einen Betrag zur Deckung des Lebensbedarfs (75% des Regelsatzes) und einen zur Deckung des Wohnbedarfs (25% des Regelsatzes, z. B. § 9 Abs. 3 Burgenländisches Mindestsicherungsgesetz, oder bei Eigenheimen und Eigentumswohnungen auch 12,5%, z. B. § 11 Abs. 3 NÖ Mindestsicherungsgesetz). Leistungen zur Deckung des notwendigen Lebensunterhaltes umfassen den Aufwand für die regelmäßig gegebenen Bedürfnisse zur Führung eines menschenwürdigen Lebens, insbesondere für Nahrung, Bekleidung, Körperpflege, Hausrat, Heizung und Strom sowie andere persönliche Bedürfnisse wie die angemessene soziale und kulturelle Teilhabe (z. B. § 10 Abs. 1 NÖ Mindestsicherungsgesetz). Leistungen zur Deckung des Wohnbedarfes umfassen den für die Gewährleistung einer angemessenen Wohnsituation erforderlichen regelmäßig wiederkehrenden Aufwand für Miete, allgemeine Betriebskosten und wohnbezogene Abgaben (z. B. § 10 Abs. 3 NÖ Mindestsicherungsgesetz). Besteht kein oder ein geringerer Aufwand zur Deckung des Wohnbedarfs oder ist dieser Aufwand anderweitig gedeckt, so ist der jeweilige Mindeststandard um diese Anteile entsprechend zu reduzieren. Andererseits ist einem höheren Wohnaufwand durch entsprechende Leistungen Rechnung zu tragen.

Nach § 290a EO sind bestimmte Leistungen mit Entgelt- bzw Entgeltersatzcharakter (vor allem Einkünfte i. Z. m. einem bestehenden oder früheren Arbeitsverhältnis) nur unter dem Vorbehalt eines dem Verpflichteten verbleibenden Existenzminimums pfändbar. Der unpfändbare Freibetrag nach § 291a EO knüpft hierbei direkt an den Ausgleichszulagenrichtsatz nach dem ASVG an, wobei der allgemeine Grundbetrag nach § 291a Abs. EO dem Ausgleichszulagenrichtsatz für alleinstehende Personen nach § 293 Abs. 1 lit. a ASVG entspricht. Dieser allgemeine Grundbetrag steht nicht nur für die monatliche Leistung, sondern gemäß § 290b EO auch für einen 13. und 14. Monatsbezug (Urlaubsgeld, Weihnachtsgeld) zu. Erhält der Verpflichtete keine Sonderzahlungen i. S. d. § 290b EO, erhöht sich der Grundbetrag um ein Sechstel (erhöhter allgemeiner Grundbetrag). Bei wöchentlicher oder täglicher Auszahlung wird der unpfändbare Freibetrag entsprechend aliquotiert (§ 291a Abs. 4 EO). Im Ergebnis steht daher in nahezu allen Fällen in einem Jahr der allgemeine Grundbetrag - wie die Ausgleichszulage - 14x zu.

Der Bund gewährleistet allen Beziehern einer Pension aus der gesetzlichen Pensionsversicherung eine Bedarfsorientierte Mindestsicherung in Form der Ausgleichszulage nach §§ 292 ff. ASVG (Art. 5 Abs. 1 Vereinbarung zwischen dem Bund und den Ländern gemäß Art. 15a B-VG über eine bundesweite Bedarfsorientierte Mindestsicherung, BGBl. I Nr. 96/2010).

Der Unabhängige Finanzsenat erachtet die vom Bund Pensionsbeziehern in Form der Ausgleichszulage gewährte Bedarfsorientierte Mindestsicherung als geeignete Größe, den Mindestaufwand für Lebensführung bei alleinstehenden Personen, die eine Pension beziehen, zu ermitteln.

Dem auf Grund des ASVG jährlich an die Geldentwertung anzupassenden Ausgleichszulagenrichtsatz ist dabei nach Ansicht der Berufungsbehörde der Vorzug vor dem sogenannten steuerlichen Existenzminimum zu geben, dem keine vergleichbare Ermittlung der notwendigsten Bedürfnisse zu Grunde liegt und dessen Höhe und Anpassung mehr von allgemeinen steuerpolitischen Erwägungen geprägt sind, zumal das steuerliche Existenzminimum - wie sich dies aus der jeweiligen Besteuerungsgrenze ergibt - auch eine Differenzierung zwischen Arbeitnehmern, Pensionsbeziehern und sonstigen Steuerpflichtigen vornimmt.

Da erst mit der (in Österreich bei Arbeitnehmer- und bei Pensionsbezügen üblichen) 14-mal jährlichen Auszahlung das sozialversicherungsrechtliche Existenzminimum erreicht wird, ist bei Pensionsbeziehern die 14-malige Auszahlung auch für die Ermittlung der Untergrenze des hier maßgebenden Betrags für einen notwendigen Unterhalt heranzuziehen. Dies trägt auch dem Umstand Rechnung, dass Pensionsbezieher auf Grund ihres i. d. R. höheren Alters höhere Lebenshaltungskosten haben, die gerade im existentiellen Mindestbereich deutlich spürbar sind (so liegt auch der Pensionistenpreisindex - Preisindex für Pensionistenhaushalte, PIPH, https://www.statistik.at/web_de/statistiken/preise/verbraucherpreisindex_vpi_hvpi/sonderauswertungen/index.html - zumeist über dem allgemeinen Preisindex) und gewährleistet eine bundeseinheitliche Vorgangsweise bei Pensionsbeziehern unabhängig von den Mindestsicherungsstandards der einzelnen Bundesländer.

Als notwendiger Unterhalt ist derjenige Unterhalt anzusehen, den ein Mensch für sich und seine Familie, für deren Unterhalt er zu sorgen hat, zu einer einfachen Lebensführung benötigt.

Der notwendige Unterhalt geht über den "notdürftigen" Unterhalt (Existenzminimum) hinaus und soll eine den Bedürfnisse des Einzelnen berücksichtigende bescheidene Lebensführung gestatten (vgl. Fucik, Bewilligung der Verfahrenshilfe, ÖJZ 2012/20), während der "notdürftige" Unterhalt jener ist, der zur bescheidensten Lebensführung gerade noch ausreicht (vgl. VwGH 15. 3. 2012, 2009/17/0037, unter Hinweis auf Hauer/Leukauf, Handbuch des österreichischen Verwaltungsverfahrens6, 1319 f.). Der notwendige Unterhalt ist mehr als der notdürftige, aber weniger als der standesgemäße Unterhalt (vgl. Klauser/Kodek, ZPO 16.01 ZPO §63 E 25) und liegt zwischen dem statistischen durchschnittlichen Monatseinkommen eines unselbstständig Erwerbstätigen und dem unpfändbaren Betrag bei einer Lohnpfändung (vgl. Klauser/Kodek, ZPO 16.01 ZPO § 63 E 27). Im Verfahrenshilferecht wird als "Faustregel" von einem Monatsbetrag von rund 1.000,00 € als notwendigem Unterhalt bei Alleinstehenden ausgegangen (vgl. Fucik, Erlöschen und Entziehung der Verfahrenshilfe, ÖJZ 2012/86).

Unterhaltsrechtlich ist - neben dem Regelfall des angemessenen Unterhalts - als Untergrenze der notwendige und nicht der notdürftige Unterhalt von Bedeutung (vgl. etwa Holly in Kletečka/Schauer, ABGB-ON 1.00 § 1444 Rz 50, oder OGH 23. 10. 2002, 3 Ob 74/02g).

Der notwendige Unterhalt wird somit bei Pensionisten im Jahr 2011 grundsätzlich zwischen dem sozialversicherungsrechtlichen und pfändungsrechtlichen Existenzminimum von 11.093,60 € und der durchschnittlichen Jahrespension von Männern von 18.200,00 € liegen. Die Heranziehung der Durchschnittspension der Männer (14 x 1.300,00 € = 18.200,00 €) erscheint ein brauchbarer Maßstab als die allgemeine Durchschnittspension in der gesetzlichen Pensionsversicherung (14 x 987,00 € = 13.818,00 €), da diese durch die deutlich niedrigeren Durchschnittspensionen der Frauen, die infolge unterschiedlicher Beschäftigungsverläufe und meist niedriger Arbeitseinkommen das Existenzminimum nur marginal übersteigen (14 x 785,00 € = 10.990,00 €) geprägt ist (zu den Daten siehe http://www.statistik.at/web_de/statistiken/soziales/sozialleistungen_auf_bundesebene/pensionen_und_renten/index.html ). Die Durchschnittspension erscheint hier ein geeigneterer Maßstab als das Durchschnittseinkommen aktiver Arbeitnehmer.

Der Unabhängige Finanzsenat kann es in diesem Verfahren dahingestellt lassen, ob der Mindestaufwand für Lebensführung bei (Ehe)Partnern ebenfalls unter Heranziehung des Ausgleichszulagenrichtsatzes zu schätzen wäre. Für (Ehe)Partner gibt es nur einen gemein-samen Richtsatz, der im Jahr 2011 1.189,56 € monatlich, also 14.274,72 € jährlich, betrug. Hier wäre ein auf den kranken oder behinderten Partner entfallender anteiliger Richtsatz zu schätzen, um eine Untergrenze des notwendigen Unterhalts zu ermitteln. Die von der Finanzverwaltung vorgenommene Schätzung der notwendigen Lebenshaltungskosten in diesem Fall mit 11.000,00 € jährlich wird hier im Allgemeinen praktikabel sein und bewegt sich in der Bandbreite zwischen (anteiligem) Existenzminimum und Durchschnittseinkünften.

Nach den im Verfahren betreffend das Vorjahr getroffenen Feststellungen sind der Mutter selbst keine eigenen Wohnkosten im engeren Sinn erwachsen.

Nun ist typischerweise das Wohnen, sei es in einem Mietobjekt, sei es in einem im eigenen Eigentum stehenden Objekt, jedenfalls mit Aufwendungen verbunden. Wurden diese weiteren Aufwendungen nicht von der Mutter selbst, sondern direkt vom Bw getragen, in dessen Eigentum sich das Haus, in welchem die Wohnung seiner Mutter gelegen ist, befindet, ist hinsichtlich der auf die Wohnung der Mutter entfallenden weiteren Aufwendungen bzw. Aufwendungsanteile ebenfalls eine Belastung des Einkommens des Bw gegeben, die bei der Ermittlung der außergewöhnlichen Belastung in der gegenständlichen Konstellation nicht außer Ansatz bleiben darf.

Allerdings ist den im vorliegenden Fall typischerweise (anderes wurde im Verfahren nicht dargelegt) im Ergebnis insgesamt niedrigeren Kosten bei Mutter und Bw als bei zwei in unterschiedlichen Objekten gelegenen Wohnungen dadurch Rechnung zu tragen, dass hier eine am untersten Ende des notwendigen Unterhalts gelegene Schätzung vorzunehmen ist.

Da vom Bw nichts Abweichendes vorgetragen wurde (und der Bw ebenfalls allgemein auf exekutionsrechtliche [2010] oder steuerrechtliche [2011] Größen abstellt), geht die Berufungsbehörde davon aus, dass im gegenständlichen Fall unter Berücksichtigung aller Gegebenheiten im Jahr 2011 der notwendige Lebensunterhalt der Mutter des Bw, der dieser nicht zur Deckung von Krankheits- und Behinderungskosten zur Verfügung stand, mit 11.093,60 € zu schätzen ist.

Die vom Bw neben dem steuerrechtlichen Existenzminimum für Pensionisten weiter angeführten Aufwendungen für Reparaturen, Wäsche, Energiebezüge, Wasserbezüge und Kirchenbeitrag sind allerdings nicht zusätzlich zum geschätzten notwendigen Lebensunterhalt der Mutter zu berücksichtigen, sondern mit diesen geschätzten Lebensunterhaltsaufwendungen bereits abgegolten.

Bei der Ermittlung der notwendigen Lebenshaltungskosten sind die tatsächlichen Aufwendungen im Einzelfall zu berücksichtigen. Diesfalls müssten aber sämtliche tatsächlich erwachsenen Lebensunterhaltsaufwendungen - oder der Umstand, dass bestimmte Lebenshaltungskosten notwendigerweise höher als üblich gewesen sind - glaubhaft gemacht werden. Die vom Berufungswerber vorgetragenen zusätzlichen Aufwendungen sind jedoch weder dem Grunde noch der Höhe nach untypisch und daher in der Schätzung des Existenzminimums bereits mit enthalten.

Der "Ausgabenüberhang" der Mutter ist daher wie folgt zu ermitteln:

Verfügbares wirtschaftliches Gesamteinkommen | 28.140,82 € |

- notwendiger Lebensunterhalt geschätzt | - 11.093,60 € |

verbleibendes verfügbares wirtschaftliches Einkommen | 17.047,22 € |

- Pflegekosten nach Abzug von Ersätzen | - 23.995,83 € |

von der Mutter nicht mehr aus Eigenem finanzierbare Pflegekosten | - 6.948,61 € |

Gegen die Ermittlung der Krankheits- und Pflegekosten durch den Bw wurde vom Finanzamt nichts vorgebracht. Die entsprechenden Kosten wurden vom Bw schlüssig und glaubhaft dargestellt (siehe auch die Berufungsentscheidung für 2010).

Anhaltspunkte dafür, dass andere Personen als der Bw (teilweise) unterhaltspflichtig und daher grundsätzlich (anteilig) zur Kostentragung (direkt oder im Regressweg) heranzuziehen wären, hat das Verfahren gleichfalls nicht ergeben.

Es ist daher eine außergewöhnliche Belastung vor Berücksichtigung des Selbstbehalts von 6.948,61 € anzusetzen.

Der Bw. hat im Veranlagungsverfahren einen zu berücksichtigenden Selbstbehalt von 6.786,42 € ermittelt, woraus sich eine verbleibende außergewöhnliche Belastung von 162,19 € ergäbe.

Allerdings betragen - mittlerweile unstrittig - einerseits die Werbungskosten nicht 657,39 €, sondern 132,40 €, andererseits die Sonderausgaben nicht insgesamt 277,64 €, sondern 360,00 €.

Richtigerweise beträgt - wie der Bw in seinem Vorlageantrag einräumt - der Selbstbehalt 6.839,53 €, sodass die außergewöhnliche Belastung mit 109,08 € zu berücksichtigen war, woraus eine Abgabengutschrift von 56,00 € (gegenüber 9,00 € laut Berufungsvorentscheidung) resultiert.

Der Berufung war daher teilweise Folge zu geben.

Bemerkt wird, dass sich dem vorgelegten Finanzamtsakt nicht entnehmen lässt, ob das Finanzamt Bruck Eisenstadt Oberwart seine örtliche Zuständigkeit (§ 20 AVOG 2010) im Hinblick auf das Vorbringen im Vorlageantrag für das Jahr 2010 geprüft hat.

Beilage: 1 Berechnungsblatt

Wien, am 11. Oktober 2012

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 34 Abs. 1 und 7 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | UFS, RV/3036-W/11 |