Bachelorstudium und Masterstudium sind zwei getrennte Studien

European Case Law Identifier: ECLI:AT:BFG:2021:RV.7105804.2019

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Elisabeth Wanke über die Beschwerde der ***1*** ***10*** ***2***, ***3***, ***4***, vom 23.5.2019, eingereicht am 27.5.2019, gegen den Bescheid des damaligen Finanzamts Wien 12/13/14 Purkersdorf, nunmehr Finanzamt Österreich, 1030 Wien, Marxergasse 4, vom 6.5.2019, mit welchem der Antrag vom 26.4.2019 auf Familienbeihilfe für die im Mai 1995 geborene ***5*** ***2*** ab Juni 2019 abgewiesen wurde, Sozialversicherungsnummer ***6***, zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Der Spruch des angefochtenen Bescheids bleibt unverändert.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 B-VG nicht zulässig

Entscheidungsgründe

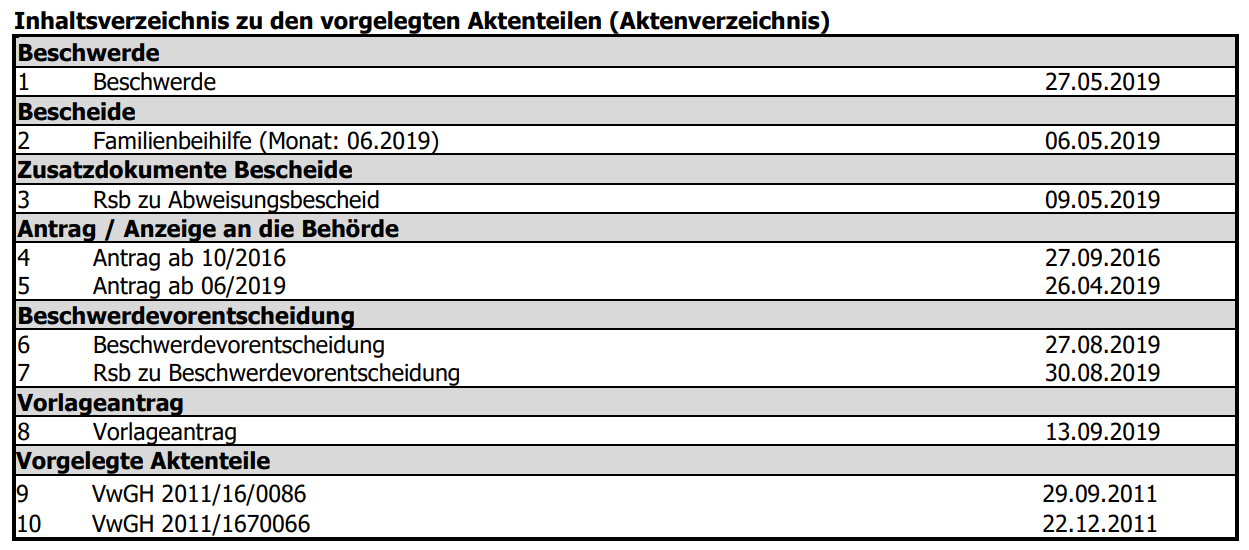

Antrag vom 27.9.2016

Mit Schreiben vom 27.9.2016 stellte die Beschwerdeführerin (Bf) ***1*** ***10*** ***2*** den Antrag "um Weitergewährung der Familienbeihilfe für meine Tochter ***5*** ***2***, geb. ***7***, über den 31.10.2016 hinaus, da meine Tochter nach Absolvierung des Bachelor-Studiums im Juni 2016 (vgl. beiliegende Sponsionsurkunde) noch ein Master-Studium "Energie- und Automatisierungstechnik" an der TU Wien anschließen wird (vgl. Studienbestätigung der TU Wien für das Wintersemester 2016). Eine Mitteilung über den Bezug von Familienbeihilfe vom 28.4.2016, wonach für ***5*** ***2*** für den Zeitraum Mai 1995 bis Oktober 2016 Familienbeihilfe gewährt werde, eine Studienbestätigung der Technischen Universität Wien vom 22.9.2016, wonach ***5*** ***2*** als ordentliche Studierende für das Masterstudium Energie- und Automatisierungstechnik fortgemeldet sei, war beigeschlossen.

Laut Diplom-Urkunde vom 1.7.2016 hat ***5*** ***2*** den Fachhochschul-Bachelor-Studiengang Mechatronik/Robotik (Studiengangskennzahl 0330) an der Fachhochschule Technikum Wien durch Ablegung der Bachelor-Prüfung am 28.6.2016 ordnungsgemäß abgeschlossen und führt den akademischen Grad Bachelor of Science in Engineering. Laut dem vorgelegten Zeugnis wurde die Bachelorprüfung mit gutem Erfolg bestanden.

Antrag vom 9.1.2019

Am 9.1.2019 schrieb die Bf dem Finanzamt:

Betr.: Familienbeihilfe für meine Tochter ***5*** ***2*** über den 28.02.2019 hinaus, sowie Ansuchen um Erhöhung der Familienbeihilfe für ***5*** wegen Studiums im Ausland (Japan) vom 01.04. 2019 bis 31.08. 2019

Bezug: Vorlage einer Studienbestätigung für das WS 2018 vom 20. 09. 2018 sowie Bestätigung des Studienerfolgs vom 09.01.2019 und vom 27.03.2018

In oben bezeichneter Angelegenheit übermittle ich Ihnen eine Studienbestätigung vom 20.09.2018 betreffend meine Tochter ***5*** ***2*** für das WS 2018, sowie auch eine Bestätigung des Studienerfolges vom 09.01.2019, woraus sich 33,5 ECTS-Punkte ergeben.

Aus obigen Gründen ersuche ich daher um Weitergewährung der Familienbeihilfe für meine Tochter ***5*** ***2*** VSNR ***9*** über den 28.02.2019 hinaus und auch um Erhöhung der Familienbeihilfe wegen auswärtigen Studiums in Japan ab 01.04.2019, da meine Tochter ihre Masterarbeit (Thema: "High-Precision long stroke Dual Stage Actuator with Reluctance Actuator") teilweise in Wien und teilweise in Japan (vom 01.04.2019 bis 31.08.2019) schreiben wird.

Aufgrund ihres sehr guten Studienerfolges wurde sie für ein Auslands-Studien-Semester an der University of Tokyo / Graduate School of Frontier Sciences Japan vom 01.04.2019 bis 31.08.2019 nominiert und wurde ihr für dieses Auslandsstudium auch ein Auslandsstipendium genehmigt (vgl. Bestätigung der TU Wien vom 31.10.2018).

Antrag vom 23.4.2019

Am 26.4.2019 überreichte die Bf dem Finanzamt folgenden Antrag von 23.4.2019:

Betr: nochmaliger Antrag auf Erhöhung der Familienbeihilfe für meine Tochter ***5*** ***2*** wegen auswärtigen Studiums (in Japan vom 1.4.19 - 31.8.19) sowie um gleichzeitige Verlängerung der Familienbeihilfe (inkl. Erhöhung) über den 31. 5. 2019 hinaus, da meine Tochter ***5*** ab 1.4.19 - 31.8.19 9 in Japan studiert und dort ihre Masterarbeit weiterschreiben wird und dabei auch ihr von Wien mitgebrachtes Werkstück vollenden wird; dies deswegen, da bei ***5*** in der Mitteilung vom 11.4.19 wohl irrtümlich der Wohnstaat A angegeben wurde, obwohl ihr Wohnstaat derzeit Japan (Tokio) ist.

Die Verlängerung der Familienbeihilfe für ***5*** wird dadurch begründet, dass ***5*** ihre ursprüngliche Studienrichtung an der Fachhochschule (Technikum Wien), nämlich "Mechatronik und Robotik" (dabei hat sie dort aufgrund ihrer hervorragenden Leistungen ein Leistungs-Stipendium über die Dauer des gesamten Studiums erhalten; vgl. Urkunde vom 10.12.2015) durch den Wechsel an die TU Wien auch ändern musste, da an der TU Wien ein diesbezügliches Masterstudium damals nicht angeboten wurde.

Sie studiert daher an der TU Wien mit großem Erfolg (vgl. z.Bsp. Bestätigung des Studienerfolges von der TU Wien vom 27.3. 2018, wo ein Notendurchschnitt von 1,08 ausgewiesen wird) nunmehr das Masterstudium "Energie- und Automatisierungstechnik", wofür sie zusätzlich 3 schwere Prüfungen absolvieren musste (nämlich Elektrodynamik, Energieversorgung, Mathematik 3 für ET; vgl. Bescheid der TU Wien vom 13.9. 2016), damit ihr Bachelor (für Mechatronik und Robotik) als Bachelor für Energie,- und Automatisierungstechnik anerkannt werden konnte und somit das diesbezügliche Masterstudium an der TU Wien rechtsgültig begonnen werden konnte, wodurch sich eine Verzögerung von 2 Semestern (1 Jahr) ergeben hat.

Grundsätzlich ist ein Studienwechsel auch zulässig, noch dazu bei dem sehr guten Studienerfolg, den ***5*** aufweisen kann.

Aufgrund ihrer ausgezeichneten Studienerfolge an der TU Wien wurde sie auch für ein Auslandssemester vom 1.4. - 31.8.19 an der technischen Universität Tokio nominiert und ihr auch ein diesbezügliches Auslandsstipendium für diesen Zeitraum gewährt (vgl. Schreiben der TU Wien International Office vom 31.10. 2018), weshalb auch die Erhöhung der Familienbeihilfe wegen auswärtigen Studiums gerechtfertigt ist.

Nebenbei hat ***5*** ein mehrmonatiges Praktikum bei ihrem Bachelorstudium absolviert, war Tutorin an der TU Wien und war bis kurz vor ihrem Abflug (29.3.2019) bei der Schülerhilfe als Lehrerin (geringfügig beschäftigt) tätig.

Um vordringliche Erledigung wird ersucht, da im Falle einer negativen Entscheidung ab 1.6.2019 für ***5*** eine Selbstversicherung in der Krankenversicherung abgeschlossen werden muss.

Für den Fall, dass meinen beiden Anträgen nicht stattgegeben wird, ersuche ich um bescheidmäßige Erledigung, da ich dann ein Rechtsmittel (Berufung) erheben werde.

Zusätzlicher Anhang zum Antrag vom 23.4.2019

Certificate Of Eligibility vom 24.1.2019

Certificate Of Admission der Universität Tokio vom 5.1.2018

Notification Of Admission To The University Of Tokio International Lodge vom 26.2.2019

Studienbestätigung der TU Wien vom 18.4.2019: als ordentliche Studierende Mobilität (Outgoing) fortgemeldet

Visa für Japan vom 4.2.2019

Ausweis der University of Tokio für ***5*** ***2*** als Student Nr: 47-***8***

Bestätigung des Government Of Japan über die Ankunft von Frau ***5*** ***2*** in Japan (Tokio) am 30.3.2019

Die angeführten Unterlagen und eine Mitteilung über den Bezug der Familienbeihilfe für ***5*** ***2*** von Mai 1995 bis Mai 2019 waren beigeschlossen.

Bescheid

Mit Bescheid vom 6.5.2019 wies das Finanzamt den Antrag der Bf vom 26.4.2019 auf Familienbeihilfe für ***5*** ***2*** ab Juni 2019 ab und gab zur Begründung an:

Gemäß § 2 Abs. 1 lit. b Familienlastenausgleichsgesetz 1967 (FLAG 1967) in der ab 1. Juli 2011 gültigen Fassung haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, Anspruch auf Familienbeihilfe für volljährige Kinder, die sich in Berufsausbildung befinden, bis zur Vollendung des 24. Lebensjahres.

Eine Verlängerung des Familienbeihilfenanspruches wegen Berufsausbildung längstens bis zur Vollendung des 25. Lebensjahres ist nur möglich, wenn

• der Präsenz- oder Ausbildungs- oder Zivildienstes zum 24. Geburtstag abgeleistet wird oder bereits abgeleistet wurde,

• eine erhebliche Behinderung vorliegt (§ 8 Abs. 5 FLAG 1967),

• das Kind ein eigenes Kind geboren hat oder zum 24. Geburtstag schwanger ist,

• ein Studium mit einer gesetzlichen Studiendauer von mindestens zehn Semestern betrieben wird,

• vor Vollendung des 24. Lebensjahres einmalig eine freiwillige praktische soziale Hilfstätigkeit bei einer von einem gemeinnützigen Träger der freien Wohlfahrtspflege zugewiesenen Einsatzstelle im Inland in der Dauer von mindestens acht Monaten ausgeübt wurde.

Da die Voraussetzungen für eine Verlängerung der Familienbeihilfe über das 24.Lebensjahr hinaus von Iris nicht erfüllt werden, besteht ab 6/2019 kein Anspruch mehr auf Familienbeihilfe, unabhängig von etwaigen Auslandssemestern oder sehr gutem Studienerfolg.

Daher war spruchgemäß zu entscheiden.

Laut Rückschein wurde der Bescheid der Bf am 9.5.2019 zugestellt.

Beschwerde

Mit Schreiben vom 23.5.2019, beim Finanzamt am 27.5.2019 persönlich überreicht, erhob die Bf Beschwerde gegen den Abweisungsbescheid:

Betr.: Antrag vom 09.01.2019 auf Verlängerung der Familienbeihilfe für ***5*** über den 31.05.2019 hinaus (inkl. Erhöhung wegen auswärtigen Studiums), Wiederholungsantrag vom 23.04.2019, sowie Mitteilung über den Bezug von Familienbeihilfe vom 11.04.2019

Bezug: Bescheid vom 06.05.2019

In oben bezeichneter Angelegenheit erhebe ich gegen den Bescheid vom 06.05.2019, erhalten am 09.05.2019, innerhalb offener Frist Beschwerde und begründe diese wie folgt:

Meine Tochter ***5*** absolvierte das Studium "Mechatronic und Robotik" an der FH Technikum Wien (Bachelor 2016), anschließend an ihre Matura (Juni 2013). Die Professoren am Technikum Wien legten ***5*** aufgrund ihres ausgezeichneten Studienerfolges (vgl. Leistungsstipendium für die Dauer des gesamten Studiums vom 10.12.2015) nahe, die TU Wien zu besuchen und dort den Master zu machen, was ***5*** auch anschließend in Angriff nahm.

Leider gab es an der TU Wien damals kein Masterstudium Mechatronik und Robotik, weshalb sie das Masterstudium "Energie,-und Automatisierungstechnik studierte".

Hiezu war es notwendig, drei Zusatzprüfungen zu absolvieren, nämlich Elektrodynamik, Energieversorgung und Mathematik 3 für ET (vgl. Bescheid der TU Wien vom 13.09.2016), wodurch sich eine Verzögerung von zwei Semestern ergab, wobei aufgrund der herrschenden Rechtsprechung ohnehin bei einem Studienwechsel zwei Toleranzsemester zu gewähren sind; insbesondere bei dem ausgezeichneten Studienerfolg von ***5***, der auch in der Begründung des Bescheides vom 06.05.2019 anerkannt wird.

Aber auch unabhängig davon hätte das Masterstudium (inkl. Bachelor) Energie,-und Automatisierungstechnik mindestens zehn Semester gedauert und wäre somit eine Verlängerung des Bezuges der Familienbeihilfe für ***5*** bis zur Vollendung des 25. Lebensjahres (Ende Mai 2020) schon aus diesem Grund gerechtfertigt, da auch das FA Wien im Bescheid vom 06.05.2019 für eine Verlängerung der Familienbeihilfe bis zur Vollendung des 25. Lebensjahres hiezu anführt " wenn ein Studium mit einer gesetzlichen Studiendauer von mindestens zehn Semestern betrieben wird".

Darüber hinaus ist auf der Homepage der TU Wien zu entnehmen, dass das oben genannte Bachelorstudium sechs Semester beträgt und das darauf aufbauende Masterstudium vier Semester beträgt. Ganz wenige schaffen es schneller, viele brauchen erheblich länger, nicht zuletzt aufgrund von Berufstätigkeit neben dem Studium. Wer das Studium hauptberuflich betreibt, wird das Bachelor - plus Masterstudium in 12 Semestern abschließen können (vgl. Homepage der TU Wien vom 23.05.2019).

Nebenbei hat ***5*** ein mehrmonatiges Praktikum bei ihrem Bachelorstudium absolviert, war Tutorin an der TU Wien und war bis kurz vor ihrem Abflug (29.03.2019) bei der Schülerhilfe als Lehrerin (geringfügig beschäftigt) tätig.

Da ***5*** ihre Masterarbeit in Wien und in Japan (Tokio) schreibt und sogar ihr diesbezügliches Werkstück von Wien nach Japan mitgenommen hat, um auch dieses in Japan zu vollenden, steht ihr auch der Pauschalbetrag von € 110,-- für auswärtiges Studium ab 01.04.2019 bis 31.08.2019 zu, darüberhinaus die normale Familienbeihilfe.

Aufgrund ihrer ausgezeichneten Studienerfolge wurde ***5*** von der TU Wien für ein Auslandsstudium an der Universität von Tokio nominiert und ihr auch ein diesbezügliches Auslandsstipendium gewährt (vgl. Schreiben der TU Wien vom 31.10.2018).

Die Beschwerdeführerin beantragt daher die Weitergewährung der Familienbeihilfe für ***5*** über den 31.05.2019 hinaus bis zur Vollendung des 25. Lebensjahres (inkl. des Pauschalbetrages wegen auswärtigen Studiums vom 01.04.2019 bis 31.08.2019) aus den oben angeführten Gründen.

Beigefügt war ein Ausdruck der Website des TU Wien, u.a.:

Die nominelle Studiendauer des Bachelorstudiums beträgt 6, die der darauf aufbauenden Masterstudien 4 Semester. Ganz wenige schaffen es schneller, viele brauchen erheblich länger; nicht zuletzt auf Grund von Berufstätigkeit neben dem Studium. Wer das Studium hauptberuflich betreibt, wird das Bachelor- plus Masterstudium in 12 Semestern abschließen können.

Beschwerdevorentscheidung

Mit Beschwerdevorentscheidung vom 27.8.2019, der Bf laut Rückschein am 30.8.2019 zugestellt, wies das Finanzamt die Beschwerde als unbegründet ab. Die Begründung dazu lautet:

Gem. § 2 Abs.1 lit. b Familienlastenausgleichsgesetz (FLAG) haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, Anspruch auf Familienbeihilfe für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule weitergebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist.

Sofern es sich nicht um ein erheblich behindertes Kind handelt, endet der Anspruch auf Familienbeihilfe grundsätzlich mit Ablauf des Monates, in dem das Kind das 24.Lebensjahr vollendet.

Eine Verlängerung des Familienbeihilfenanspruches bis zur Vollendung des 25. Lebensjahres, längstens jedoch bis zum erstmöglichen Abschluss eines Studiums ist nach § 2 Abs. 1 lit. j Familienlastenausgleichsgesetz (FLAG 1967) nur dann möglich, wenn

- das Kind das Studium bis zu dem Kalenderjahr, in dem es das 19. Lebensjahr vollendet hat, begonnen hat,

- und die gesetzliche Studiendauer bis zum ehestmöglichen Abschluss mindestens zehn Semester beträgt,

- und die gesetzliche Studiendauer dieses Studiums nicht überschritten wird.

Für eine Verlängerung des Familienbeihilfenanspruches aufgrund eines langen Studiums müssen alle Voraussetzungen des § 2 Abs. 1 lit. j FLAG erfüllt werden.

Ihre Tochter ***5*** begann im Wintersemester 2013 mit dem Bachelorstudium Mechatronik und Robotik an der FH Technikum Wien und hat dieses in der Mindeststudienzeit am 01.07.2016 abgeschlossen. Mit Wintersemester 2016 hat sie ihre Berufsausbildung mit dem Masterstudium Energie- und Automatisierungstechnik an der TU Wien fortgesetzt.

Die gesetzliche Studiendauer eines Bachelorstudiums beträgt 6 Semester. Somit wird die gesetzliche Voraussetzung zur Verlängerung der Familienbeihilfe bis zum 25. Lebensjahr, nämlich eine Mindeststudiendauer von 10 Semestern, nicht erfüllt.

Ein Zusammenzählen der Mindeststudienzeiten aus Bachelorstudium und Masterstudium ist dabei nicht möglich, da das Masterstudium gegenüber einem vorangegangenen Bachelorstudium eine eigenständige weiterführende Berufsausbildung darstellt, (vgl. VwGH-Erkenntnis v.22.12.2011, ZI. 2011/16/0066).

Da somit nicht alle Voraussetzungen des § 2 Abs. 1 lit. j FLAG nicht erfüllt werden, kann der Familienbeihilfenanspruch über das 24. Lebensjahr hinaus nicht verlängert werden.

Ihre Tochter ***5*** hat im Mai 2019 das 24. Lebensjahr vollendet, somit besteht ab Juni 2019 kein Anspruch mehr auf Familienbeihilfe.

Die Beschwerde war daher als unbegründet abzuweisen.

Vorlageantrag

Mit Schreiben vom 11.9.2019, beim Finanzamt persönlich überreicht am 13.9.2019, stellte die Bf Vorlageantrag:

Betrifft: Antrag auf Entscheidung über meine Beschwerde vom 27.05.2019 durch das Bundesfinanzgericht (Vorlageantrag)

Bezug: Beschwerdevorentscheidung vom 27.08.2019, FA AV01, hinterlegt am 29.08.2019

In oben bezeichneter Angelegenheit stelle ich, innerhalb offener Frist, den Antrag auf Entscheidung über meine Beschwerde vom 27.05.2019 durch das Bundesfinanzgericht.

Hiezu wird noch ergänzt, dass meiner Tochter ***5*** aufgrund ihres sehr guten Studienerfolges (vgl. Leistungsstipendium über die Dauer des gesamten Studiums vom 10.12.2015) von den Professoren der FH Technikum Wien eindringlich geraten wurde, das Masterstudium an der TU Wien fortzusetzen, da sich dadurch ihre Berufsaussichten wesentlich verbessern würden und ohnehin praktisch alle Studenten aus diesem Grund das Masterstudium (10 Semester Studiendauer inkl. Bachelor-Studium) anstreben würden.

Im Standard vom 11.09.2019 ist zu lesen (vgl. Seite 8), dass ein Bachelor-Studiengang auf Österreichs Arbeitsmarkt nicht allzu beliebt ist und daher fast ein Viertel der Absolventen im erwerbsfähigen Alter arbeitslos sind (vgl. beiliegende Kopie des Standards).

Darüber hinaus sind Bachelor-Studium und Master-Studium aufeinander aufbauend, wie dies bei einem durchgehenden Studium mit einer Mindeststudiendauer von 10 Semestern ebenfalls der Fall ist und kann meine Tochter ***5*** durch das Masterstudium daher nicht schlechter gestellt werden, als eine Studentin, die ein Einzelstudium mit mindestens 10 Semestern Studiendauer betreibt (z.Bsp. Human-Medizin) und dafür bis zur Vollendung des 25. Lebensjahres benötigt und dafür auch die Familienbeihilfe bekommen würde und darüberhinaus diese Studentin auch wesentlich bessere Berufsaussichten hätte (vgl. Standard vom 11.09.2019) und auch eine wesentlich bessere Bezahlung zu erwarten hätte als meine Tochter ***5***, der man - trotz ausgezeichneten Studienerfolgs und Professorenratschlags ein Masterstudium an der TU Wien zu absolvieren - nur ein Bachelor-Studium (6 Semester) zubilligt.

Eine solche Vorgangsweise würde auch dem Gleichheitsgrundsatz unserer Verfassung widersprechen ( StRsp VfGH 1956 VfSlg 2956; 1973 VfSlg 7059; 1982 VfSlg 9455; 2004 VfSjg 17.315; VfGH G 380/2018 ua.) und wäre daher verfassungswidrig.

Vorlage

Mit Bericht vom 29.10.2019 legte das Finanzamt die Beschwerde dem Bundesfinanzgericht zur Entscheidung vor und führte aus:

Bezughabende Normen

§ 2 Abs 1 lit b FLAG 1967, § 2 Abs 1 lit j FLAG 1697

Sachverhalt und Anträge

Sachverhalt:

Die Tochter der Beschwerdeführerin, geb. ***7*** erhielt aufgrund Ihres Studiums bis zum vollendeten 24. Lebensjahr die Familienbeihilfe.

Die Tochter ***5*** maturierte 06/2013 und absolvierte das Bachelorstudium " Mechatronic und Robotik" an der TU Wien in der Zeit von 10/2013 - 06/2016. Seit Herbst 2016 (bis dato) betreibt sie das Masterstudium "Energie- und Automatisierungstechnik".

Die Bf. beantragte mittels formlosen Antrages vom 26.4.2019 die Familienbeihilfe für Ihre Tochter ***5*** ab 06/2019, also über 24. Lebensjahr hinaus.

Dieser Antrag wurde mittels Bescheid vom 6.5.219 abgewiesen.

Dagegen wurde fristgerecht eine Beschwerde eingebracht, im Wesentlichen mit der Begründung, beim Studium der Tochter handle es sich um ein langes Studium mit einer Mindeststudienzeit von 10 Semestern, nämlich 6 Sem. Bachelorstudium und 4 Sem. Masterstudium.

Die Beschwerde wurde mit der Beschwerdevorentscheidung vom 27.08.2019 abgewiesen, da nach der ständigen Rechtsprechung ein Zusammenziehen der Studienzeiten aus Bachelor- und Masterstudium nicht möglich ist und somit kein langes Studium vorliegt und daher kein Verlängerungsgrund nach § 2 Abs 1 lit j erfüllt wird.

Gegen diese Beschwerdevorentscheidung wurde am 13.09.2019 fristgerecht ein Vorlageantrag eingebracht.

Beweismittel:

.) Abschlussdiplom vom Bachelorstudium vom 1.7.2016 (s.vorgelegte Aktenteile/ Antrag ab Okt. 2016/ S 5)

.) Inskriptionsbestätigung für Masterstudium vom 22.9.2019 ab WS 2016 (s. vorgelegte Aktenteile/ Antrag ab Okt 2016/ S 3)

Stellungnahme:

Strittig ist, ob das Bachelorstudium mit anschließenden Masterstudium der Tochter ***5*** ein langes Studium im Sinne des § 2 Abs 1 lit j FLAG darstellt.

Ein Bezug von Familienbeihilfe bis zur Vollendung des 25. Lebensjahres ist gemäß (der für den gegenständlichen Beschwerdefall maßgeblichen Bestimmung des) § 2 Abs. 1 lit. j Familienlastenausgleichsgesetz 1967 (FLAG 1967) nur bei KUMULATIVEM Vorliegen der in dieser Bestimmung genannten Voraussetzungen möglich.

Insbesondere in Ansehung der Voraussetzung, dass ein Studium bis zum ehestmöglichen Studienabschluss zehn oder mehr Semester dauern muss, hat der Verwaltungsgerichtshof nachstehende Aussagen getroffen:

VwGH 22.12.2011, 2011/16/0066:

"Die belangte Behörde geht zutreffend davon aus, dass der Sohn der Beschwerdeführerin mit dem Abschluss des Bachelorstudiums eine Berufsausbildung abgeschlossen hatte und dass das mit September 2007 begonnene Masterstudium ein davon getrenntes neues Studium und eine neuerliche weitere Berufsausbildung darstellt (vgl. das hg. Erkenntnis vom 29. September 2011, Zl. 2011/16/0086)."

VwGH 29.09.2011, 2011/16/0086:

"Aus dem Umstand, dass der Gesetzgeber selbst von verschiedenen Studiengängen an einer Fachhochschule spricht, die Verleihung des akademischen Grades "nach Abschluss" eines Studiengangs vorsieht und die Zulassung zum weiteren Studiengang, nämlich dem Fachhochschul-Masterstudiengang, an einen abgeschlossenen Fachhochschul-Bachelorstudiengang oder eines anderen gleichwertigen Studiums anknüpft, ist abzuleiten, dass mit einem Bachelorstudiengang eine abschließbare Berufsausbildung gegeben ist. Hiebei ist von einer ex-ante-Betrachtung auszugehen, das heißt es ist bei Abschluss des Bachelorstudiengangs nicht darauf abzustellen, ob sich der Absolvent in späteren Zeiträumen einer weiteren Berufsausbildung - sei es einer weiterführenden in derselben, sei es in einer gleichwertigen oder weiterführenden in einer anderen Fachrichtung - unterziehen wird. Damit insoweit vergleichbar ist mit dem Abschluss eines Bachelorstudiums (§ 51 Abs. 2 Z 4 des Universitätsgesetzes 2002 - UG) eine Berufsausbildung abgeschlossen, auch wenn daran anschließend oder später ein Masterstudium (§ 51 Abs. 2 Z 5 UG) betrieben wird und der Studierende sich mit dem Masterstudium einer weiteren Berufsausbildung unterzieht. Im universitären Bereich lässt sich dies auch daraus ableiten, dass die Zulassung zu einem Bachelorstudium mit Abschluss des Studiums durch die positive Beurteilung bei der letzten vorgeschriebenen Prüfung erlischt (§ 68 Abs. 1 Z 6 UG). Für ein anschließendes Masterstudium ist ein eigener (neuer) Antrag auf Zulassung zum Studium zu stellen. Dabei ist vom Rektorat das Vorliegen der Zulassungsvoraussetzungen zu prüfen (§ 60 UG), worunter auch die allgemeine Universitätsreife (§ 63 Abs. 1 Z 1 und § 64 UG) zählt. Die Zulassung zu einem Masterstudium setzt den Abschluss u. a. eines fachlich in Frage kommenden Bachelorstudiums voraus und der Nachweis der allgemeinen Universitätsreife gilt durch den Nachweis dieser Zulassungsvoraussetzung jedenfalls als erbracht (§ 64 Abs. 5 UG).

Nach Ansicht des Verwaltungsgerichtshofes stellt auch das Masterstudium an einer Universität gegenüber einem vorangegangenen Bachelorstudium ein eigenständiges Studium und eine eigene (weiterführende) Berufsausbildung iSd § 2 Abs. 1 lit. b FLAG dar, ebenso wie ein Fachhochschul-Masterstudiengang gegenüber einem vorangegangenen Fachhochschul-Bachelorstudiengang. Davon ist das früher allgemein, nunmehr eingeschränkt verbreitete (vgl. § 54 Abs. 2 UG), in Studienabschnitte gegliederte Diplomstudium an einer Universität zu unterscheiden, von welchem auch § 2 Abs. 1 lit. b FLAG bei der Bestimmung über die "Studienzeit pro Studienabschnitt" und über das Absolvieren eines Studienabschnittes ausgeht. Den Beschwerdeausführungen ist zu entnehmen, dass dem Finanzamt bei der Beurteilung des Abschlusses der Berufsausbildung offenbar ein solches Diplomstudium vorschwebt.

Der Abschluss eines Bachelorstudiums oder eines Fachhochschul-Bachelorstudienganges und damit der Abschluss einer Berufsausbildung stehen einem Anspruch auf Familienbeihilfe für die unterhalb der Altersgrenze des § 2 Abs. 1 lit. b FLAG gelegene Zeit eines anschließenden Masterstudiums oder Fachhochschul-Masterstudienganges nicht entgegen (vgl. etwa die hg. Rechtsprechung, welche einen Anspruch auf Familienbeihilfe für Zeiten eines Studiums nach positivem Abschluss eines vorherigen Studiums einer anderen Studienrichtung zuerkennt und nicht auf eine einzige Berufsausbildung beschränkt, zB die hg. Erkenntnisse vom 31. Oktober 2000, Zl. 2000/15/0035, und vom 25. November 2010, Zl. 2010/16/0128).

Der Verwaltungsgerichtshof steht mit seiner Antwort auf die Frage nach dem Abschluss einer Berufsausbildung mit dem Abschluss eines Bachelorstudiums oder Fachhochschul-Bachelorstudienganges insoweit auch im Einklang mit den Materialien zum Budgetbegleitgesetz 2011, BGBl. I Nr. 111/2010, (RV 981 BlgNR 24.GP , 223), welche zur Begründung der Herabsetzung der allgemeinen Altersgrenze in § 2 Abs. 1 lit. b FLAG anführen:

"Die Familienbeihilfe soll nach dem Erreichen der Volljährigkeit grundsätzlich nur bis zum Abschluss einer Berufsausbildung gewährt werden. Durch Änderungen des Studienrechts in den letzten Jahren, zu denen nicht zuletzt die Einführung des Bachelor-Studiums an Fachhochschulen und in den meisten der an österreichischen Universitäten angebotenen Studienrichtungen zählt, wird die Selbsterhaltungsfähigkeit nunmehr in der Regel bereits nach sechs Semestern (Mindeststudiendauer) erreicht. Im Gleichklang mit dieser studienrechtlichen Änderungen führt die Herabsetzung der Altersobergrenze für den Bezug der Familienbeihilfe grundsätzlich vom abgeschlossenen 26. auf das abgeschlossene 24. Lebensjahr nicht zu einer Verschlechterung der Möglichkeit der Studierenden, ein Studium in jenem Zeitraum, für den Familienbeihilfe gewährt wird, erfolgreich abzuschließen."

(…)"!

Zu der vorgebrachten Verfassungswidrigkeit der Gesetzeslage ist festzuhalten, dass sich der Verfassungsgerichtshof mit der von der Bf. aufgeworfenen Fragestellung schon einmal befasst hat und die eingebrachte Beschwerde mit Beschluss vom 24. Februar 2009, B 18/09-3 abgewiesen hat (siehe auch Ausführungen in VwGH 2011/16/0066 - das Verfahren vor dem VfGH ist in der Folge an den VwGH zu der zuletzt angeführten Geschäftszahl abgetreten worden).

Nach der durch die Judikatur des Verwaltungsgerichtshofes bestätigten Rechtsansicht des Finanzamtes liegt kein langes Studium vor, da das Masterstudium gegenüber einem vorangegangenem Bachelorstudium eine eigenständige weiterführende Berufsausbildung darstellt (vgl. VwGH vom 29.09.2011, Zl. 2011/16/0086; VwGH vom 22.12.2011, Zl. 2011/16/0066) und daher das Zusammenzählen der Studienzeiten aus Bachelorstudium und Masterstudium nicht möglich ist.

Das Finanzamt beantragt daher, die Beschwerde als unbegründet abzuweisen.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Die Tochter der Bf ***1*** ***10*** ***2***, ***5*** ***2***, ist im Mai 1995 geboren. Sie legte im Juni 2013 die Reifeprüfung ab und absolvierte dann von Oktober 2013 bis Juni 2016 den Bachelor-Fachhochschulstudiengang "Mechatronic und Robotik" an der Fachhochschule Technikum Wien.

Im Anschluss daran studierte ***5*** ***2*** an der Technischen Universität Wien das Masterstudium "Energie- und Automatisierungstechnik", wobei zur Anerkennung des Bachelor der FH Technikum Wien für das Masterstudium drei umfangreiche Prüfungen erforderlich waren, wofür zwei Semester benötigt wurden. Erst danach konnte mit dem Masterstudium begonnen werden. Von 1.4.2019 bis 31.8.2019 leistete ***5*** ***2*** ein Auslandssemester an der University of Tokyo / Graduate School of Frontier Sciences Japan. ***5*** ***2*** hat auf Grund ihrer ausgezeichneten Leistungen an der TU Wien ein Leistungsstipendium erhalten. Die nominelle Studiendauer des Bachelorstudiums beträgt 6, die des darauf aufbauenden Masterstudiums 4 Semester. Die Technische Universität Wien geht von einer tatsächlichen Studiendauer bei Bachelor- plus Masterstudium von 12 Semestern aus.

Beweiswürdigung

Die getroffenen Feststellungen sind unstrittig, ergeben sich aus der Aktenlage und dem Vorbringen der Bf.

Rechtsgrundlagen

§ 2 Abs. 1 FLAG 1967 lautet:

§ 2. (1) Anspruch auf Familienbeihilfe haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben,

a) für minderjährige Kinder,

b) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist. Bei volljährigen Kindern, die eine in § 3 des Studienförderungsgesetzes 1992, BGBl. Nr. 305, genannte Einrichtung besuchen, ist eine Berufsausbildung nur dann anzunehmen, wenn sie die vorgesehene Studienzeit pro Studienabschnitt um nicht mehr als ein Semester oder die vorgesehene Ausbildungszeit um nicht mehr als ein Ausbildungsjahr überschreiten. Wird ein Studienabschnitt in der vorgesehenen Studienzeit absolviert, kann einem weiteren Studienabschnitt ein Semester zugerechnet werden. Die Studienzeit wird durch ein unvorhergesehenes oder unabwendbares Ereignis (zB Krankheit) oder nachgewiesenes Auslandsstudium verlängert. Dabei bewirkt eine Studienbehinderung von jeweils drei Monaten eine Verlängerung der Studienzeit um ein Semester. Zeiten als Studentenvertreterin oder Studentenvertreter nach dem Hochschülerschaftsgesetz 1998, BGBl. I Nr. 22/1999, sind unter Berücksichtigung der Funktion und der zeitlichen Inanspruchnahme bis zum Höchstausmaß von vier Semestern nicht in die zur Erlangung der Familienbeihilfe vorgesehene höchstzulässige Studienzeit einzurechnen. Gleiches gilt für die Vorsitzenden und die Sprecher der Heimvertretungen nach dem Studentenheimgesetz, BGBl. Nr. 291/1986. Der Bundesminister für Umwelt, Jugend und Familie hat durch Verordnung die näheren Voraussetzungen für diese Nichteinrechnung festzulegen. Zeiten des Mutterschutzes sowie die Pflege und Erziehung eines eigenen Kindes bis zur Vollendung des zweiten Lebensjahres hemmen den Ablauf der Studienzeit. Bei einem Studienwechsel gelten die in § 17 Studienförderungsgesetz 1992, BGBl. Nr. 305, angeführten Regelungen auch für den Anspruch auf Familienbeihilfe. Die Aufnahme als ordentlicher Hörer gilt als Anspruchsvoraussetzung für das erste Studienjahr. Anspruch ab dem zweiten Studienjahr besteht nur dann, wenn für ein vorhergehendes Studienjahr die Ablegung einer Teilprüfung der ersten Diplomprüfung oder des ersten Rigorosums oder von Prüfungen aus Pflicht- und Wahlfächern des betriebenen Studiums im Gesamtumfang von acht Semesterwochenstunden oder im Ausmaß von 16 ECTS-Punkten nachgewiesen wird; Gleiches gilt, wenn alle Lehrveranstaltungen und Prüfungen der Studieneingangs- und Orientierungsphase nach § 66 des Universitätsgesetzes 2002, BGBl. I Nr. 120/2002, erfolgreich absolviert wurden, sofern diese mit mindestens 14 ECTS-Punkten bewertet werden. Der Nachweis ist unabhängig von einem Wechsel der Einrichtung oder des Studiums durch Bestätigungen der im § 3 des Studienförderungsgesetzes 1992 genannten Einrichtungen zu erbringen. Für eine Verlängerung des Nachweiszeitraumes gelten die für die Verlängerung der Studienzeit genannten Gründe sinngemäß,

c) für volljährige Kinder, die wegen einer vor Vollendung des 21. Lebensjahres oder während einer späteren Berufsausbildung, jedoch spätestens vor Vollendung des 25. Lebensjahres, eingetretenen körperlichen oder geistigen Behinderung voraussichtlich dauernd außerstande sind, sich selbst den Unterhalt zu verschaffen,

d) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben, für die Zeit zwischen dem Abschluss der Schulausbildung und dem Beginn einer weiteren Berufsausbildung, wenn die weitere Berufsausbildung zum frühestmöglichen Zeitpunkt nach Abschluss der Schulausbildung begonnen wird; für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben, für die Zeit zwischen dem Abschluss der Schulausbildung und dem ehestmöglichen Beginn eines Freiwilligen Dienstes nach § 2 Abs. 1 lit. l sublit. aa bis dd für längstens drei Monate,

e) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben, für die Zeit zwischen der Beendigung des Präsenz- oder Ausbildungs- oder Zivildienstes oder eines Freiwilligen Dienstes nach § 2 Abs. 1 lit. l sublit. aa bis dd und dem Beginn oder der Fortsetzung der Berufsausbildung, wenn die Berufsausbildung zum frühestmöglichen Zeitpunkt nach dem Ende des Präsenz- oder Ausbildungs- oder Zivildienstes oder Freiwilligen Dienstes nach § 2 Abs. 1 lit. l sublit. aa bis dd begonnen oder fortgesetzt wird,

(Anm.: lit. f aufgehoben durch BGBl. I Nr. 111/2010)

g) für volljährige Kinder, die in dem Monat, in dem sie das 24. Lebensjahr vollenden, den Präsenz- oder Ausbildungsdienst oder Zivildienst leisten oder davor geleistet haben, bis längstens zur Vollendung des 25. Lebensjahres, sofern sie nach Ableistung des Präsenz- oder Ausbildungsdienstes oder Zivildienstes für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist; für Kinder, die eine in § 3 des Studienförderungsgesetzes 1992 genannte Einrichtung besuchen, jedoch nur im Rahmen der in § 2 Abs. 1 lit. b vorgesehenen Studiendauer. Diese Regelung findet in Bezug auf jene Kinder keine Anwendung, für die vor Vollendung des 24. Lebensjahres Familienbeihilfe nach lit. l gewährt wurde und die nach § 12c des Zivildienstgesetzes nicht zum Antritt des ordentlichen Zivildienstes herangezogen werden,

h) für volljährige Kinder, die erheblich behindert sind (§ 8 Abs. 5), das 25 Lebensjahr noch nicht vollendet haben und die für einen Beruf ausgebildet oder in einem erlernten Beruf in einer Fachschule fortgebildet werden, wenn ihnen durch den Schulbesuch die Ausübung ihres Berufes nicht möglich ist; § 2 Abs. 1 lit. b zweiter bis letzter Satz sind nicht anzuwenden,

i) für volljährige Kinder, die sich in dem Monat, in dem sie das 24. Lebensjahr vollenden, in Berufsausbildung befinden und die vor Vollendung des 24. Lebensjahres ein Kind geboren haben oder an dem Tag, an dem sie das 24. Lebensjahr vollenden, schwanger sind, bis längstens zur Vollendung des 25. Lebensjahres; für Kinder, die eine in § 3 des Studienförderungsgesetzes 1992 genannte Einrichtung besuchen, jedoch nur im Rahmen der in § 2 Abs. 1 lit. b vorgesehenen Studiendauer,

j) für volljährige Kinder, die das 24. Lebensjahr vollendet haben bis zur Vollendung des 25. Lebensjahres, bis längstens zum erstmöglichen Abschluss eines Studiums, wenn sie

aa) bis zu dem Kalenderjahr, in dem sie das 19. Lebensjahr vollendet haben, dieses Studium begonnen haben, und

bb) die gesetzliche Studiendauer dieses Studiums bis zum erstmöglichen Studienabschluss zehn oder mehr Semester beträgt, und

cc) die gesetzliche Studiendauer dieses Studiums nicht überschritten wird,

k) für volljährige Kinder, die das 24. Lebensjahr vollendet haben bis zur Vollendung des 25. Lebensjahres, und die sich in Berufsausbildung befinden, wenn sie vor Vollendung des 24. Lebensjahres einmalig in der Dauer von acht bis zwölf Monaten eine freiwillige praktische Hilfstätigkeit bei einer von einem gemeinnützigen Träger der freien Wohlfahrtspflege zugewiesenen Einsatzstelle im Inland ausgeübt haben; für Kinder, die eine in § 3 des Studienförderungsgesetzes 1992 genannte Einrichtung besuchen, jedoch nur im Rahmen der in § 2 Abs. 1 lit. b vorgesehenen Studiendauer,

l) für volljährige Kinder, die das 24. Lebensjahr noch nicht vollendet haben und die teilnehmen am

aa) Freiwilligen Sozialjahr nach Abschnitt 2 des Freiwilligengesetzes, BGBl. I Nr. 17/2012,

bb) Freiwilligen Umweltschutzjahr nach Abschnitt 3 des Freiwilligengesetzes, BGBl. I Nr. 17/2012,

cc) Gedenkdienst, Friedens- und Sozialdienst im Ausland nach Abschnitt 4 des Freiwilligengesetzes, BGBl. I Nr. 17/2012,

dd) Europäischen Freiwilligendienst nach der Verordnung (EU) Nr. 1288/2013 zur Einrichtung von "Erasmus+", ABl. Nr. L 347 vom 20.12.2013 S. 50.

§ 10 FLAG 1967 lautet:

§ 10. (1) Die Familienbeihilfe wird, abgesehen von den Fällen des § 10a, nur auf Antrag gewährt; die Erhöhung der Familienbeihilfe für ein erheblich behindertes Kind (§ 8 Abs. 4) ist besonders zu beantragen.

(2) Die Familienbeihilfe wird vom Beginn des Monats gewährt, in dem die Voraussetzungen für den Anspruch erfüllt werden. Der Anspruch auf Familienbeihilfe erlischt mit Ablauf des Monats, in dem eine Anspruchsvoraussetzung wegfällt oder ein Ausschließungsgrund hinzukommt.

(3) Die Familienbeihilfe und die erhöhte Familienbeihilfe für ein erheblich behindertes Kind (§ 8 Abs. 4) werden höchstens für fünf Jahre rückwirkend vom Beginn des Monats der Antragstellung gewährt. In bezug auf geltend gemachte Ansprüche ist § 209 Abs. 3 der Bundesabgabenordnung, BGBl. Nr. 194/1961, anzuwenden.

(4) Für einen Monat gebührt Familienbeihilfe nur einmal.

(5) Minderjährige, die das 16. Lebensjahr vollendet haben, bedürfen zur Geltendmachung des Anspruches auf die Familienbeihilfe und zur Empfangnahme der Familienbeihilfe nicht der Einwilligung des gesetzlichen Vertreters.

Altersgrenze 24 Jahre

Mit dem Budgetbegleitgesetz 2011, BGBl. I 111/2010, wurde die allgemeine Altersgrenze für die Gewährung von Familienbeihilfe vom vollendeten 26. Lebensjahr auf das vollendete 24. Lebensjahr herabgesetzt. Bis zum Strukturanpassungsgesetz 1996 BGBl 201/1996 bestand eine Altersgrenze von 27 Jahren (vgl. Lenneis/Wanke in Lenneis/Wanke, FLAG 2. A. 2020, § 1 Rz 148 und Rz 188).

Lenneis in Lenneis/Wanke, FLAG 2. A. 2020, § 2 Rz 29, führt dazu aus:

Die Altersgrenze bei Berufsaus(fort)bildung wurde durch das BudgetbegleitG 2011, BGBl I 2010/111, auf 24 Jahre herabgesetzt. Nach den EB XXIV. GP RV 981 soll die FB nach dem Erreichen der Volljährigkeit grds nur bis zum Abschluss einer Berufsausbildung gewährt werden. Durch Änderungen des Studienrechts in den letzten Jahren, zu denen nicht zuletzt die Einführung des Bachelor-Studiums an Fachhochschulen und in den meisten der an österreichischen Universitäten angebotenen Studienrichtungen zählt, werde die Selbsterhaltungsfähigkeit nunmehr idR bereits nach sechs Semestern (Mindeststudiendauer) erreicht. Im Gleichklang mit diesen studienrechtlichen Änderungen führe die Herabsetzung der Altersobergrenze für den Bezug der FB grds vom abgeschlossenen 26. auf das abgeschlossene 24. Lebensjahr nicht zu einer Verschlechterung der Möglichkeit der Studierenden, ein Studium in jenem Zeitraum, für den FB gewährt wird, erfolgreich abzuschließen.

Der VfGH hat dies im Erkenntnis vom 16.6.2011, G 6/2011, als verfassungskonform angesehen; der Gesetzgeber sei verfassungsrechtlich weder dazu verhalten, den Anspruch auf FB für volljährige Kinder durchgehend mit dem Bestehen einer Unterhaltsverpflichtung zu verknüpfen, noch verpflichtet, diesen Anspruch jedenfalls bis zum Abschluss der bzw einer Berufsausbildung vorzusehen. Es bleibe dem Gesetzgeber auf Grund des ihm zukommenden rechtspolitischen Gestaltungsspielraumes unbenommen, eine einmal geschaffene Rechtsposition auch zu Lasten des Betroffenen zu verändern. Nur unter besonderen Umständen muss den Betroffenen zur Vermeidung unsachlicher Ergebnisse die Gelegenheit gegeben werden, sich rechtzeitig auf die neue Rechtslage einzustellen. Insgesamt handle es sich bei den in Rede stehenden Änderungen iZm dem Anspruchsalter um eine familienpolitische Maßnahme, deren rechtspolitische Würdigung der Beurteilung durch den VfGH entzogen sei, die aber als solche im verfassungsrechtlich vorgegebenen Gestaltungsspielraum des Gesetzgebers liege.

Korrespondierend dazu wurde die Altersgrenze der lit g bis i auf 25 Jahre herabgesetzt und in den lit g und i der Begriff "26. Lebensjahr" durch "24. Lebensjahr" ersetzt.

Dies bedeutet, dass grundsätzlich höchstens bis zum Ende des Monats, in den der 24. Geburtstag fällt, FB zusteht (s § 10 Abs 2).

Altersgrenze ausnahmsweise 25 Jahre

Von der Altersgrenze von 24 Jahren normieren die Bestimmungen des § 2 Abs. 1 lit. g bis k fünf Ausnahmen, wonach sich bei Zutreffen der dort normierten Voraussetzungen die Altersgrenze längstens bis zur Vollendung des 25. Lebensjahres verlängert (vgl. dazu Lenneis in Lenneis/Wanke, FLAG 2. A. 2020, § 2 Rz 30 ff.):

lit g: in dem Monat, in dem das Kind das 24. Lebensjahr vollendet hat, wird oder wurde davor der Präsenz-, Ausbildungs- oder Zivildienst geleistet.

lit h: bei erheblich behinderten Kindern (§ 8 Abs. 5 FLAG 1967), wobei jedoch die Sonderregelungen betreffend Studium (§ 2 Abs. 1 lit b FLAG 1967 2.-14. Satz) nicht gelten. Voraussetzung hierfür ist ein Behinderungsgrad von zumindest 50 %.

lit i: das Kind hat vor Vollendung des 26. Lebensjahres ein Kind geboren oder ist an dem Tag, an dem es das 26. Lebensjahr vollendet, schwanger. Bei Besuch einer in § 3 StudFG genannten Einrichtung ist weitere Voraussetzung, dass die in § 2 Abs. 1 lit. b FLAG 1967 vorgesehene Studiendauer eingehalten wird.

lit j: längerdauernde Studien, hierfür sind im Einzelnen folgende Voraussetzungen kumulativ erforderlich:

(1) Das Kind muss das Studium bis zu dem Kalenderjahr, in dem es das 19. Lebensjahr vollendet hat, begonnen haben;

(2) die gesetzliche Studiendauer dieses Studiums beträgt bis zum erstmöglichen Studienabschluss zehn oder mehr Semester und

(3) die gesetzliche Studiendauer dieses Studiums wird nicht überschritten.

Indem der Gesetzgeber auf die gesetzliche Studiendauer abstellt, können allfällig vor der Vollendung des 24. Lebensjahres beihilfenbewahrende Toleranz- oder Verlängerungssemester das Weiterbestehen des Beihilfenanspruches nicht bewirken.

lit k: vor Vollendung des 24. Lebensjahres einmalig in der Dauer von acht bis zwölf Monaten ausgeübte freiwillige praktische Hilfstätigkeit bei einer von einem gemeinnützigen Träger der freien Wohlfahrtspflege zugewiesenen Einsatzstelle im Inland; für Kinder, die eine in § 3 des StudFG genannte Einrichtung besuchen, jedoch nur im Rahmen der in § 2 Abs. 1 lit. b FLAG 1967 vorgesehenen Studiendauer.

Gesetzliche Studiendauer zehn oder mehr Semester

Strittig ist, ob die Voraussetzungen von § 2 Abs. 1 lit. j FLAG 1967 vorliegen, und zwar ob die gesetzliche Studiendauer dieses Studiums bis zum erstmöglichen Studienabschluss zehn oder mehr Semester beträgt. Die Bf addiert die Studiendauer des Bachelorstudienganges und die Studiendauer des Masterstudienganges zu einer gesetzlichen Gesamtstudiendauer von zumindest zehn Semestern, übersieht dabei aber, dass § 2 Abs. 1 lit. j FLAG 1967 vom "erstmöglichen Studienabschluss" auszugehen ist. Das ist bei einem Bachelorstudiengang der Bachelor. Nach § 54 UG 2002 bzw. § 3 bis 5 FHStG ist ein Bachelorstudium als eigenständiges Studium anzusehen. Für die Berechnung, ob die gesetzliche Studiendauer zehn oder mehr Semester beträgt, ist daher ein (daran anschließendes) Masterstudium nicht miteinzubeziehen. Nach § 51 Abs. 2 Z 2 UG werden die Diplomstudien, die Bachelorstudien, die Masterstudien, die Doktoratsstudien und die Erweiterungsstudien jeweils als (eigenständige) ordentliche Studien qualifiziert (vgl. Lenneis in Lenneis/Wanke, FLAG 2. A. 2020, § 2 Rz 33 m.w.N.).

Mit dem Abschluss des Bachelorstudiums ist eine Berufsausbildung abgeschlossen, ein begonnenes Masterstudium stellt ein davon getrenntes neues Studium und eine neuerliche weitere Berufsausbildung dar (vgl. VwGH 22.12.2011, 2011/16/0066; VwGH 29.9.2011, 2011/16/0086).

Die Bf bringt zu Recht vor, dass in der Arbeitswelt oft mit einem Bachelor nicht das Auslangen gefunden wird, sondern ein Studienabschluss mit einem Master gefordert wird. Das ändert aber nichts an dem Umstand, dass das Bachelorstudium und das Masterstudium, wie vom Finanzamt in der Beschwerdevorentscheidung und im Vorlagebericht ausführlich dargelegt, zwei verschiedene Studien sind, auch wenn das Masterstudium auf dem Bachelorstudium aufbaut. Der Gesetzgeber geht, wie etwa in den Erkenntnissen VwGH 29.9.2011, 2011/16/0086 und VwGH 22.12.2011, 2011/16/0066 unter Verweis auf die Gesetzesmaterialien ausgeführt, davon aus, dass die Selbsterhaltungsfähigkeit grundsätzlich mit dem Abschluss eines Bachelorstudiums erreicht wird und daher die Herabsetzung der Altersobergrenze für die Familienbeihilfe sachgerecht sei.

Die Aufgabe der Verwaltung und die der die Verwaltung kontrollierenden Verwaltungsgerichte ist, die Gesetze zu vollziehen. Für eine Änderung der Gesetze ist der Gesetzgeber zuständig.

Betreffend der Verfassungskonformität wird auf das Erkenntnis VfGH 16.6.2011, G 6/2011 hingewiesen:

Den rechtspolitischen Spielraum, der dem Gesetzgeber im Beihilfenrecht generell zuzubilligen ist, hat der Verfassungsgerichtshof auch in anderen Erkenntnissen sowohl zum FLAG 1967 (vgl. zB VfSlg. 8605/1979, 16.542/2002) als auch zum Studienförderungsgesetz (VfSlg. 18.638/2008, VfGH 16.6.2010, B1215/09) und zum Kinderbetreuungsgeldgesetz (VfSlg. 18.705/2009, VfGH 4.3.2011, G184-196/10) betont.

Aus dieser Rechtsprechung ergibt sich auch, dass der Gesetzgeber verfassungsrechtlich weder dazu verhalten ist, den Anspruch auf Familienbeihilfe für volljährige Kinder durchgehend mit dem Bestehen einer Unterhaltsverpflichtung zu verknüpfen, noch verpflichtet ist, diesen Anspruch jedenfalls bis zum Abschluss der bzw. einer Berufsausbildung vorzusehen. Es steht ihm daher auch frei, diesen Anspruch an bestimmte Voraussetzungen, insbesondere an das Vorliegen einer zielstrebig betriebenen Berufsausbildung zu knüpfen. Auch ein verfassungsrechtliches Gebot, diesen Anspruch bis zu einer bestimmten Altersgrenze vorzusehen, ist nicht anzunehmen. Es liegt vielmehr im rechtspolitischen Gestaltungsspielraum des Gesetzgebers, die Altersgrenze, bis zu der ein Anspruch auf Familienbeihilfe grundsätzlich eingeräumt wird, nach Maßgabe familienpolitischer Zielsetzungen und budgetärer Bedeckungsmöglichkeiten hinaufzusetzen oder auch wieder herabzusetzen, sofern er dabei sachlich vorgeht.

Was den Pauschbetrag für auswärtige Berufsausbildung nach § 34 Abs. 8 EStG 1988 betrifft, ist dieser bei der Einkommensteuerveranlagung (Arbeitnehmerveranlagung) und nicht im Familienbeihilfeverfahren geltend zu machen.

Kein Familienbeihilfeanspruch ab Vollendung des 24. Lebensjahres

Da die Ausnahmebestimmung des § 2 Abs. 1 lit. j FLAG 1967 nicht zur Anwendung kommt, steht der Bf für ihre Tochter ***5*** ab dem der Vollendung deren 24. Lebensjahres folgenden Monat, also ab Juni 2019, Familienbeihilfe nicht mehr zu.

Keine Rechtswidrigkeit des angefochtenen Bescheids

Der angefochtene Bescheid erweist sich daher nicht als rechtswidrig (Art. 132 Abs. 1 Z 2 B-VG), die Beschwerde ist gemäß § 279 BAO als unbegründet abzuweisen.

Nichtzulassung der Revision

Gegen dieses Erkenntnis ist gemäß Art. 133 Abs. 4 B-VG eine Revision nicht zulässig, da es sich um keine Rechtsfrage von grundsätzlicher Bedeutung handelt. Das Bundesfinanzgericht folgt der dargestellten Rechtsprechung des Verwaltungsgerichtshofes.

Wien, am 2. Dezember 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG |

betroffene Normen: | § 2 Abs. 1 lit. j FLAG 1967, Familienlastenausgleichsgesetz 1967, BGBl. Nr. 376/1967 |

Verweise: | VfGH 16.06.2011, G 6/11 |