Freiwillige "Schadenersatzzahlungen" eines Geschäftsführers an Gläubiger der Gesellschaft sind keine Betriebsausgaben bei seinen Einkünften aus selbständiger Arbeit

European Case Law Identifier: ECLI:AT:BFG:2021:RV.7100856.2019

Beachte:

VfGH-Beschwerde zur Zahl E 4157/2021 anhängig. Behandlung der Beschwerde mit Beschluss vom 19.9.2022 abgelehnt.; Revision beim VwGH anhängig zur Zahl Ra 2023/13/0020. Zurückweisung mit Beschluss vom 7.11.2023.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter ***Ri*** über die Beschwerden des ***Bf1***, geb. ***1***, wohnhaft in ***2***, vertreten durch ***3***,

a) vom 28. August 2012 gegen den Bescheid des ***60*** Wien 12/13/14 Purkersdorf, vom 30. Juli 2012 betreffend Einkommensteuer 2010 und

b) vom 1. August 2013 gegen den Bescheid des ***60*** Wien 12/13/14 Purkersdorf, vom 8. Juli 2013 betreffend Einkommensteuer 2011,

c) vom 30. Mai 2017 gegen die Bescheide des ***60*** Wien 12/13/14 Purkersdorf,

c1) vom 5. April 2017 betreffend Einkommensteuer 2012 und

c2) vom 7. April 2017 betreffend Einkommensteuer 2013,

zu Recht erkannt:

I.a Die angefochtenen Bescheide betreffend Einkommensteuer 2010 und 2011 werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgaben sind den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil dieses Spruches.

I.b Die Beschwerden betreffend Einkommensteuer 2012 und 2013 werden als unbegründet abgewiesen.

Die angefochtenen Bescheide betreffend Einkommensteuer 2012 und 2013 bleiben unverändert.

II. Eine ordentliche Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 B-VG nicht zulässig.

Entscheidungsgründe

1. "Schadenersatzzahlungen 2010 bis 2013":

Strittig sind Zahlungen des Beschwerdeführers (Bf.) an Gläubiger der Fa. ***4***, die Zahlung der ersten Zwangsausgleichsrate und die Zahlung an den Rechtsanwalt und die Anerkennung als Betriebsausgaben im Rahmen seiner Einkünfte als Geschäftsführer der Fa. ***4*** wie folgt:

Die Fa. ***4*** (FN ***5***) wurde mit Gesellschaftsvertrag vom 8. Februar 1995 gegründet.

Geschäftsführer an der Fa. ***4*** waren in den o.a. Streitjahren der Bf. sowie bis 13. September 2011 auch dessen Vater ***6***, geb. ***7***.

Der Bf. sowie dessen Vater waren in den o.a. Streitjahren zu jeweils 50 % an der Fa. ***4*** beteiligt.

Über das Vermögen der Fa. ***4*** wurde am xx.xx.2009 der Konkurs (Handelsgericht Wien Zl. ***8***) eröffnet, da aufgrund der Einstellung der Finanzierung durch die Banken die Fertigstellung der von der Gesellschaft geplanten Immobilienprojekte nicht mehr finanziert habe werden können und die Gesellschaft nicht über ausreichende finanzielle Mittel verfügt habe.

Am 10. Jänner 2011 wurde der Zwangsausgleich gem. Sanierungsplan gerichtlich bestätigt und der Konkurs aufgehoben.

Mit 24. August 2011 wurde die Fortführung der Fa. ***4*** beschlossen.

1.1 "Schadenersatzzahlungen 2010":

Das ***60*** wertete jedoch die o.a. Zahlungen des Bf. an die Gläubiger der Fa. ***4*** sowie die vom Bf. getragenen Anwaltskosten als Einlage des Bf. in seiner Eigenschaft als Gesellschafter der Fa. ***4*** (= kein Betriebausgabenabzug bei den Einkünften aus selbständiger Arbeit des Bf.).

Im Zuge seiner Berufung vom 28. August 2012 führt der Bf. im Wesentlichen zum Thema "Schadenersatzzahlungen" wie folgt aus:

Durch die Zahlung des Schadenersatzes habe der Bf. die Sanierung der Fa. ***4*** erreichen können und habe dadurch die Voraussetzungen für sich selbst schaffen können, weiterhin Einkünfte aus der Fa. ***4*** zu erzielen.

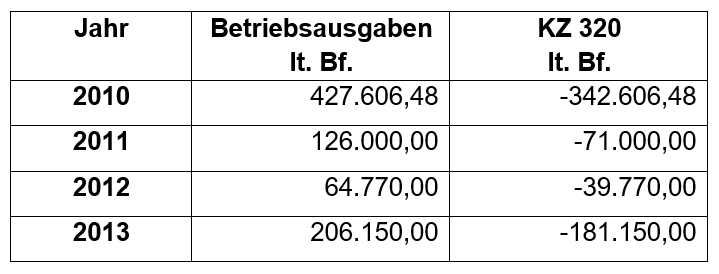

Im Zuge seiner am 30. April 2012 elektronisch eingebrachten Einkommensteuererklärung 2010, erklärte der Bf. unter KZ 9040 Einnahmen i.H.v. 85.000 € und beantragte unter KZ 9230 die Berücksichtigung von Betriebsausgaben bei seinen Einkünften aus selbständiger Arbeit i.H.v. insgesamt 427.606,48 €.

Die Einkünfte aus selbständiger Arbeit (KZ 320) betrugen somit minus 342.606,48 €

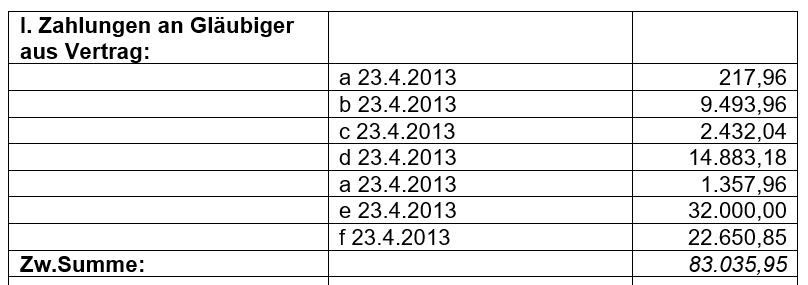

(a = ***9***; b = ***10***; c = ***11***; d = ***12***; e = ***13***; f = ***14***; g = ***15***; r = ***16***; y = ***17***):

[…]

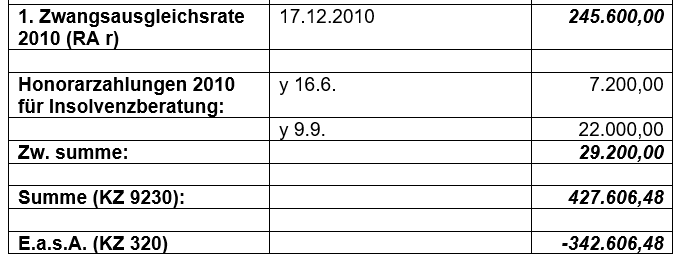

Um die Zustimmung der Gläubiger zum Zwangsausgleich der Fa. ***4*** zu erhalten, habe der Bf. im Jahre 2010 Vereinbarungen mit den Gläubigern geschlossen, jeweils 25 % der Forderungen der Gläubiger der Fa. ***4*** zu begleichen. Die finanziellen Mittel seien vom Bf. als Gesellschafter der Fa. ***4*** zur Verfügung gestellt worden.

Neben der Vereinbarung des Bf. mit den Gläubigern der Fa. ***4*** vom 30. April 2010 habe der Bf. mit der Fa. ***18*** am 9. Juni 2010 eine Zusatzvereinbarung abgeschlossen, bei der er sich verpflichtet habe an die Fa. ***18*** zusätzlich zur Quote von 25 % ihrer Forderung einen Pauschalbetrag i.H.v. 55.000 € zu leisten; im Gegenzug habe sich die Fa. ***18*** verpflichtet, ihre Ansprüche aus Eigentumsvorbehalten an im Auftrag der Fa. ***4*** gelieferten Gegenständen nicht geltend zu machen.

Lt. den Vereinbarungen mit den Gläubigern der Fa. ***4*** würden die Beträge, die die Gläubiger aufgrund der Verteilung im Konkursverfahren von der Fa. ***4*** erhalten würden, auf die 25 %ige Quote lt. Vereinbarung maximal bis zu einer Konkursquote von 20 % angerechnet werden.

Der Bf. habe somit mindestens 5 % der Forderungen der Gläubiger zu bezahlen.

Mit dieser Vereinbarung seien aber auch zwei auflösende Bedingungen wie folgt verbunden gewesen:

1. Dass aufgrund einer Strafanzeige der Gläubiger ein Strafverfahren in Zusammenhang mit der Geschäftsführung bzw. dem Konkurs der Fa. ***4*** gegen den Bf. oder seinen Vater ***6*** eingeleitet werde, oder

2. dass die Gläubiger die persönliche Haftung gegenüber den Geschäftsführern der Fa. ***4*** im Zusammenhang mit der Geschäftsführung bzw. dem Konkurs geltend machen würden.

Bei den geleisteten Zahlungen habe es sich nicht um Einlagen eines Gesellschafters gehandelt, sondern um Zahlungen zur Aufrechterhaltung der Einkünfte aus Geschäftsführungstätigkeiten des Bf.

Die Zahlungen an die Gläubiger (***10***, ***11***, ***12***, ***13***, ***14*** und ***15***) i.H.v. 152.806,48 € würden aus den Schadenersatzvereinbarungen (mit zwei auflösenden Bedingungen) vom 30. April 2010 resultieren.

Diese Vereinbarungen und Zahlungen (am 5. Mai 2010) lägen somit lange vor der Annahme des Sanierungsplanes am 10. Jänner 2011.

Durch die geleisteten Schadenersatzzahlungen sei eine mögliche Verurteilung des Bf. verhindert und somit die Grundlage zur Erzielung von Einnahmen in der Zukunft geschaffen worden, weshalb nach Ansicht des Bf. den Zahlungen Betriebsausgabencharakter zukomme.

Gleiches gelte für die Schadensersatzzahlung am 17. Dezember 2010 i.H.v. 245.600 €, die ebenfalls vor Annahme des Sanierungsplanes geleistet worden sei.

Für die Zahlung der Zwangsausgleichsraten habe der Bf. gegenüber den Gläubigern die persönliche Haftung übernommen, insbesondere um etwaige Klagen abzuwehren.

Somit handle es sich auch diesbezüglich um keine Einlagen eines Gesellschafters in die Fa. ***4***, sondern um Zahlungen zur Sicherung von künftigen Einnahmen.

Bei den Rechtsberatungshonoraren i.H.v. 29.200 € habe es sich um persönlich vom Bf. bei einem Rechtsanwalt in Anspruch genommene Schuldnerberatung gehandelt und nicht um Rechtsberatungshonorare für die Fa. ***4***.

Gegen das BFG-Erkenntnis vom 12. November 2014, RV/7102959/2012, das bezüglich Punkt "Schadenersatzzahlungen" den Festsetzungen des Finanzamtes im Bescheid vom 30. Juli 2012 folgte, d.h. die erklärten Betriebsausgaben i.H.v. insgesamt 427.606,48 € im Jahre 2010 nicht anerkannte, erhob der Bf. Revision beim Verwaltungsgerichtshof.

In seiner Revisionsschrift vom 8. Jänner 2015 habe der Bf. nochmals hervorgehoben, dass er die strittigen Schadenersatzzahlungen einzig und allein auf Druck und Drohung "seiner Gläubiger" zur Vermeidung einer zivilrechtlichen Haftung und strafrechtlicher Schritte geleistet habe.

Auch hätte den Gläubigern ein Strafverfahren gegen den Bf. finanziell nichts eingebracht und lediglich die wirtschaftliche Existenz des Bf. nachhaltig zerstört, sie damit auch um die ohne Strafanzeige lukrierten 25 % ihrer Forderungen umgefallen wären.

Zum Vorwurf der Abgabenbehörde, der Bf. habe dem ***60*** keine Schadenersatzzahlung angeboten, entgegnete er, dass dieses ihn auch nicht mit einer Strafanzeige bedrängt habe.

Mit Erkenntnis vom 21. Dezember 2016, Ra 2015/13/0023, hob der Verwaltungsgerichtshof das o.a. BFG-Erkenntnis betreffend Einkommensteuer 2010 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften auf, da die beweiswürdigenden Aussagen im BFG-Erkenntnis und das Fehlen einer Prüfung von Gegenargumenten keine eigenständige Auseinandersetzung des BFG mit dem der Entscheidung zugrunde zu legenden Sachverhalt erkennen lasse.

Im Zuge der Beantwortung eines BFG-Vorhaltes vom 20. Februar 2018 (betreffend Glaubhaftmachung der Schadenersatzzahlungen etc.) führte der Bf. im Schreiben vom 15. März 2018 ergänzend zu seinem bisherigen Beschwerdevorbringen wie folgt aus:

Die Schadenersatzzahlungen seien ausschließlich zu dem Zweck geleistet worden, um im Raum stehende Strafanzeigen, die möglicherweise zu einer Verurteilung aufgrund eines Kridadeliktes geführt hätten, zu verhindern. Auch ergebe sich der angestrebte Zweck als Schadenersatzzahlung aus den in der Vereinbarung mit den Gläubigern enthaltenen auflösenden Bedingungen.

Zum Nachweis, dass die strittigen Zahlungen der Abwehr von Klagen der Gläubiger der Fa. ***4*** gedient hätten, lege er ein Schreiben des rechtsfreundlichen Vertreters vom 7. Jänner 2015 vor, woraus insbesondere ersichtlich sei, dass "sich im Zuge des Konkursverfahrens die Situation ergeben hätte, dass eine Reihe von Gläubigern mit Strafanzeigen gedroht hätten. Es habe die Gefahr bestanden, dass die wirtschaftliche Fortkommensbasis (in den letzten 5 Jahren habe der Bf. insgesamt rd. 943.000 € an GF-Einkünfte erzielt) des Bf. zerstört worden wäre."

Da es keinerlei Vereinbarungen zwischen Gesellschaft und ihren Gesellschaftern (= Bf. und sein Vater hielten jeweils 50 % der Anteile), sei auch keine "Gleichverteilung" der Lasten erfolgt.

Festgehalten werde, dass das die Schadenersatzpflicht auslösende Fehlverhalten des Bf. als Geschäftsführer der Fa. ***4*** in der falschen Beurteilung der Refinanzierungsmöglichkeiten der Gesellschaft gelegen sei, nicht aber in einer bewussten strafrechtlichen Täuschung der Gläubiger.

Durch den Abschluss der Vereinbarungen mit den Gläubigern habe, wie auch aus dem Schreiben des rechtsfreundlichen Vertreters vom 7. Jänner 2015 ersichtlich sei, ein aufwendiges Beweisverfahren vermieden und die künftige Absicherung der Einkünfte aus selbständiger Arbeit erreicht werden sollen.

Das Bundesfinanzgericht folgte in seinem Erkenntnis vom 30. März 2018 der Argumentation des Bf. (d.h., dass die strittigen Zahlungen an die Gläubiger der Fa. ***4*** keine Einlagen als Gesellschafter darstellen) und berücksichtigte beim Bf. bei der Festsetzung der Einkommensteuer 2010 bei den Einkünften aus selbständiger Arbeit neben den erklärten Betriebseinnahmen i.H.v. 85.000 € auch die o.a. Betriebsausgaben i.H.v. 427.606,48 € (d.h. die Einkünfte aus selbständiger Arbeit wurden i.H.v. minus 342.606,48 € festgesetzt).

Aufgrund der dagegen eingebrachten Amtsrevision erging erneut ein VwGH-Erkenntnis am 23.1.2019, Ra 2018/13/0052, wo der Verwaltungsgerichtshof das BFG-Erkenntnis vom 30. März 2018 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften aufhob.

Zum Streitpunkt "Schadenersatzzahlungen" des Bf. werde ausgeführt, dass es für den Verwaltungsgerichtshof nicht erkennbar gewesen sei, in welcher Weise "Gerichtsklagen" zu einer Gefährdung der Einkünfte des Bf. als Geschäftsführer führen hätte können. Auch sei dem BFG-Erkenntnis nicht zu entnehmen, aus welchem Rechtsgrund Gläubiger Ansprüche gegen den Bf. hätten geltend machen können.

In den ergänzenden Schriftsätzen des Bf. vom 15. Mai 2019 und 27. Juni 2019 wird zum Streitpunkt "Schadenersatzzahlungen" wie folgt ausgeführt:

Der Verwaltungsgerichtshof habe die inhaltlich richtige BFG-Entscheidung vom 30. März 2018 nur aus formellen Gründen aufgehoben.

a) Im gegenständlichen Fall handle es sich nicht um eine Abwehr zivilrechtlicher Gerichtsklagen, sondern um strafrechtliche Gerichtsklagen (Kridadelikte) mit (im Falle strafrechtlicher Verurteilung) erheblichen Konsequenzen für die Tätigkeit des Bf. als Geschäftsführer in rund 30 Gesellschaften (= erheblicher Einnahmenausfall des Bf., Eintrag in die Bankenliste der "unerwünschten Kunden").

Es handle sich somit um die teilweise Befriedigung von offenen Verbindlichkeiten aus zivilrechtlichen Geschäftsverbindungen und nicht um eine Zahlung an eine staatliche Autorität zu Buß- und Reuezwecken (im gegenständlichen Fall gehe es nicht um Geld-Strafzahlungen.

Verwiesen werde aber auch darauf, dass Strafen im Zusammenhang mit der Berufsausübung betrieblich veranlasst und somit abzugsfähig seien.

Auch die dem Geschäftsführer drohende Strafe wegen gesetzter Kridadelikte im Zusammenhang mit der von ihm geleiteten Gesellschaft wäre nach Ansicht des Bf. betrieblich veranlasst.

b) Nach Ansicht des Bf. wären die Gläubiger sofern diese von ihm nur die Hälfte der geleisteten Zahlungen erhalten hätten, gegen den Bf. strafrechtlich vorgegangen. Einen Verweis sich den restlichen Betrag vom Vater zu holen, hätte für den Bf. nichts gebracht, sei doch sein Vater bereits in Pension gewesen und hätte eine strafgerichtliche Verurteilung auf sein zukünftiges Fortkommen keinen Einfluss gehabt, weshalb auch der Vater eine Beteiligung an der Zahlung verweigert habe.

Auch habe der Vater keine Einkünfte aus selbständiger Geschäftsführertätigkeit erzielt, sodass der Vater auch keine Veranlassung gehabt habe, eigenes Vermögen in Höhe eines sechsstelligen Betrages aufzuwenden, um seine strafrechtliche Inanspruchnahme abzuwenden und um sich eine (generell für ihn nicht existente) Einkunftsquelle offen zu halten.

D.h., dass der Bf., um seine zukünftige Erwerbsgelegenheit aufrechtzuerhalten, die vereinbarten Schadenersatzzahlungen in seinem eigenen Interesse und zu seinem eigenen Vorteil voll leisten habe müssen.

Ein strafrechtliches Vorgehen der Gläubiger hätte jedenfalls die Einkunftsquelle des Bf. (unabhängig vom "strafrechtlichen Schicksal" seines Vaters) vernichtet.

c) Betreffend Haftung des Bf. für Verbindlichkeiten der Fa. ***4*** werde nochmals darauf verwiesen, dass der Bf. nur jene Gläubiger befriedigte, die mit strafrechtlichen Schritten gedroht hätten.

Auch das ***60*** habe einen direkt gegen den Bf. als Geschäftsführer durchsetzbaren Anspruch auf die Bezahlung der Abgabenschulden i.H.v. rd. 196.000 €, sei aber mangels Androhung strafrechtlicher Schritte nicht befriedigt worden.

Da auch der Zeitpunkt der Verpflichtungsübernahme (30. April 2010) und der Zeitpunkt der Beschlussfassung über den Zwangsausgleich der Fa. ***4*** zeitlich auseinanderklaffe, zeige, dass die Zahlungen des Bf. nicht auf Basis seiner Gesellschafterstellung geschehen sei. Denn das Motiv des Bf. im Jahre 2010 sei eben die Vermeidung einer Strafbarkeit und der damit zusammenhängenden Nichtausübung der Geschäftsführertätigkeit gewesen; das bedeutet, dass die Gesellschaftssanierung jedenfalls als Motiv für die Zahlungen des Bf. wegfalle (= keine Haftungsübernahme aus dem Gesellschaftsverhältnis).

Der Bf. habe daher in der Sphäre als Geschäftsführer die Schadenersatzleistungen leisten müssen, um seine GF-Bezüge zu erhalten.

Keine Veranlassung habe der Bf. somit als Gesellschafter betreffend Rettung der Fa. ***4*** gesehen (von dieser seien auch keine Zuflüsse zu erwarten gewesen).

d) Nach Ansicht des Bf. läge auch im gegenständlichen Fall auch keine verdeckte Einlage vor, da jeder Fremdgeschäftsführer auch so gehandelt hätte, um eine gut erschlossene Einkunftsquelle auch weiterhin aufrecht zu erhalten.

Denn der Bf. sei noch 15 Jahre von seiner Pensionierung entfernt gewesen, habe in den letzten 5 Jahren rd. 1.000.000 € aus seiner Tätigkeit lukriert und hätte nun fürchten müssen, wegen einer strafrechtlichen Verurteilung nicht mehr als Geschäftsführer tätig sein zu können. Trotz der Investition eines 2,5 fachen Jahresgehaltes habe sich die Zahlung für den Bf. auf jeden Fall finanziell gelohnt, weshalb diese Zahlung als Betriebsausgabe anzuerkennen sei.

1.2 "Schadenersatzzahlungen 2011":

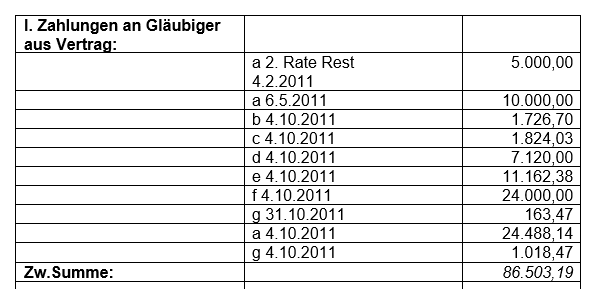

Der Bf. brachte am 29. April 2013 seine Einkommensteuererklärung 2011 elektronisch ein, in der er u.a. unter KZ 9040 Einnahmen i.H.v. 55.000 € erklärte und unter KZ 9230 die Berücksichtigung von Betriebsausgaben bei seinen Einkünften aus selbständiger Arbeit i.H.v. insgesamt 126.000 € beantragte.

Die Einkünfte aus selbständiger Arbeit (KZ 320) betrugen somit minus 71.000 € (a = ***15***; b = ***9***; c = ***10***; d = ***13***; e = ***12***; f = ***19***; g = ***11***; h = ***20***; i = ***21***; j = ***22***.; k = ***23***; l = ***24***; m = ***25***; n = ***26***.; o = ***27***; p = ***28***):

[…]

Nach Vorhalt des Finanzamtes vom 29. Mai 2013 teilte der Bf. mit Schreiben vom 21. Juni 2013 mit, dass es sich bei den beantragten Betriebsausgaben hierbei um vom Bf. auf einzelvertraglicher Grundlage an Gläubiger der Fa. ***4*** geleistete Schadenersatzzahlungen gehandelt habe.

Diese Schadenersatzzahlungen seien entrichtet worden, um eine persönliche Haftung bzw. eine Strafanzeige der Gläubiger gegen den Bf. zu vermeiden.

Bei Einbringung der entsprechenden Klagen wäre es dem Bf. nicht mehr möglich gewesen, seine GF-Tätigkeiten bei den anderen Gesellschaften, deren Einnahmen in der Einkommensteuererklärung 2011 als Einkünfte als selbständiger Arbeit erklärt worden seien, auszuüben.

Somit seien diese Zahlungen eindeutig zur Aufrechterhaltung der Einkunftsquelle geleistet worden und seien demgemäß als Betriebsausgaben abzugsfähig.

Mit Einkommensteuerbescheid vom 8. Juli 2013 wurden die Einkünfte aus selbständiger Arbeit vom ***60*** i.H.v. 51.100 € (= 55.000 - 3.900 Gewinnfreibetrag) festgesetzt.

Die Nicht-Anerkennung der beantragten Betriebsausgaben i.H.v. insgesamt 126.000 € wurde damit begründet, dass die Schadenersatzzahlungen als Einlage in die Fa. ***4*** zu beurteilen seien. Die direkten Zahlungen durch den Gesellschafter an die Gläubiger würden eine bloße Verkürzung des Zahlungsweges darstellen.

Einlagen eines Gesellschafters könnten nicht als Betriebsausgabe bei der Tätigkeit als Geschäftsführer der Gesellschaft abgezogen werden.

Gegen diesen Bescheid vom 8. Juli 2013 erhob der Bf. das Rechtsmittel der Berufung (Beschwerde) und begründet diese im Wesentlichen wie folgt:

Nach Ansicht des Bf. habe es sich bei den strittigen Zahlungen i.H.v. 126.000 € um Zahlungen zur Aufrechterhaltung der Einkünfte aus GF-Tätigkeiten des Bf. gehandelt.

Die Schadenersatzzahlungen i.H.v. 126.000 € seien aufgrund vor dem Zwangsausgleich abgeschlossener Vereinbarungen geleistet worden.

Im Insolvenzverfahren sei von den Gläubigern mehrfach das Thema "persönliches Verschulden" oder etwaige "Haftung des GF ***Bf1*** angesprochen worden. Um umfangreiche Verfahren diesbezüglich zu vermeiden und einen Zwangsausgleich zu ermöglichen, habe der Bf. auf Anraten seines rechtsfreundlichen Vertreters die persönliche Haftung für die Zahlung der Zwangsausgleichsrate übernommen, um einen Verlust seiner Haupteinkunftsquelle zu verhindern (siehe auch Schreiben vom 7. Jänner 2015). Den Zahlungen zur Sicherung von künftigen Einnahmen komme somit Betriebsausgabencharakter zu.

Mit Beschwerdevorentscheidung vom 9. Dezember 2014 wies das ***60*** die Beschwerde gegen den Einkommensteuerbescheid 2011 als unbegründet ab, da die strittigen Zahlungen des Bf. an die Gläubiger der Fa. ***4*** keine Aufwendungen darstellen würden, die mit der selbständigen Tätigkeit des Bf. wirtschaftlich zusammenhängen würden.

Im Vorlageantrag vom 2. Jänner 2015 (Poststempel 9. Jänner 2015) beantragte der Bf. nochmals die erklärungsgemäße Veranlagung der Einkünfte aus selbständiger Arbeit i.H.v. -71.000 € (KZ 320) und verwies auf die Revisionsschrift vom 8. Jänner 2015 betreffend das Streitjahr 2010.

Nach Vorhalt des Finanzamtes vom 9. Jänner 2017 legte der Bf. die Schadenersatzvereinbarungen, eine Zusammenstellung der geleisteten Schadenersatzzahlungen und die Zahlungsbelege vor.

Im Zuge der Beantwortung eines BFG-Vorhaltes vom 20. Februar 2018 (betreffend Glaubhaftmachung der Schadenersatzzahlungen etc.) führte der Bf. im Schreiben vom 15. März 2018 ergänzend zu seinem bisherigen Beschwerdevorbringen wie folgt aus:

Die Schadenersatzzahlungen seien ausschließlich zu dem Zweck geleistet worden, um im Raum stehende Strafanzeigen, die möglicherweise zu einer Verurteilung aufgrund eines Kridadeliktes geführt hätten, zu verhindern. Auch ergebe sich der angestrebte Zweck als Schadenersatzzahlung aus den in der Vereinbarung mit den Gläubigern enthaltenen auflösenden Bedingungen.

Zum Nachweis, dass die strittigen Zahlungen der Abwehr von Klagen der Gläubiger der Fa. ***4*** gedient hätten, lege er ein Schreiben des rechtsfreundlichen Vertreters vom 7. Jänner 2015 vor, woraus insbesondere ersichtlich sei, dass "sich im Zuge des Konkursverfahrens die Situation ergeben hätte, dass eine Reihe von Gläubigern mit Strafanzeigen gedroht hätten. Es habe die Gefahr bestanden, dass die wirtschaftliche Fortkommensbasis (in den letzten 5 Jahren habe der Bf. insgesamt rd. 943.000 € an GF-Einkünfte erzielt) des Bf. zerstört worden wäre."

Da es keinerlei Vereinbarungen zwischen Gesellschaft und ihren Gesellschaftern (= Bf. und sein Vater hielten jeweils 50 % der Anteile), sei auch keine "Gleichverteilung" der Lasten erfolgt.

Festgehalten werde, dass das die Schadenersatzpflicht auslösende Fehlverhalten des Bf. als Geschäftsführer der Fa. ***4*** in der falschen Beurteilung der Refinanzierungsmöglichkeiten der Gesellschaft gelegen sei, nicht aber in einer bewussten strafrechtlichen Täuschung der Gläubiger.

Durch den Abschluss der Vereinbarungen mit den Gläubigern habe, wie auch aus dem Schreiben des rechtsfreundlichen Vertreters vom 7. Jänner 2015 ersichtlich sei, ein aufwendiges Beweisverfahren vermieden und die künftige Absicherung der Einkünfte aus selbständiger Arbeit erreicht werden sollen.

Das Bundesfinanzgericht folgte in seinem Erkenntnis vom 30. März 2018 der Argumentation des Bf. (d.h., dass die strittigen Zahlungen an die Gläubiger der Fa. ***4*** keine Einlagen als Gesellschafter darstellen) und berücksichtigte beim Bf. bei der Festsetzung der Einkommensteuer 2011 bei den Einkünften aus selbständiger Arbeit neben den erklärten Betriebseinnahmen i.H.v. 55.000 € auch die o.a. Betriebsausgaben i.H.v. 126.000 € (d.h. die Einkünfte aus selbständiger Arbeit wurden i.H.v. minus 71.000 € festgesetzt).

Aufgrund der dagegen eingebrachten Amtsrevision erging erneut ein VwGH-Erkenntnis am 23.1.2019, Ra 2018/13/0052, wo der Verwaltungsgerichtshof das BFG-Erkenntnis vom 30. März 2018 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften aufhob.

Zum Streitpunkt "Schadenersatzzahlungen" des Bf. werde ausgeführt, dass es für den Verwaltungsgerichtshof nicht erkennbar gewesen sei, in welcher Weise "Gerichtsklagen" zu einer Gefährdung der Einkünfte des Bf. als Geschäftsführer führen hätte können. Auch sei dem BFG-Erkenntnis nicht zu entnehmen, aus welchem Rechtsgrund Gläubiger Ansprüche gegen den Bf. hätten geltend machen können.

In den ergänzenden Schriftsätzen des Bf. vom 15. Mai 2019 und 27. Juni 2019 wird zum Streitpunkt "Schadenersatzzahlungen" wie folgt ausgeführt:

Der Verwaltungsgerichtshof habe die inhaltlich richtige BFG-Entscheidung vom 30. März 2018 nur aus formellen Gründen aufgehoben.

a) Im gegenständlichen Fall handle es sich nicht um eine Abwehr zivilrechtlicher Gerichtsklagen, sondern um strafrechtliche Gerichtsklagen (Kridadelikte) mit (im Falle strafrechtlicher Verurteilung) erheblichen Konsequenzen für die Tätigkeit des Bf. als Geschäftsführer in rund 30 Gesellschaften (= erheblicher Einnahmenausfall des Bf., Eintrag in die Bankenliste der "unerwünschten Kunden").

Es handle sich somit um die teilweise Befriedigung von offenen Verbindlichkeiten aus zivilrechtlichen Geschäftsverbindungen und nicht um eine Zahlung an eine staatliche Autorität zu Buß- und Reuezwecken (im gegenständlichen Fall gehe es nicht um Geld-Strafzahlungen.

Verwiesen werde aber auch darauf, dass Strafen im Zusammenhang mit der Berufsausübung betrieblich veranlasst und somit abzugsfähig seien.

Auch die dem Geschäftsführer drohende Strafe wegen gesetzter Kridadelikte im Zusammenhang mit der von ihm geleiteten Gesellschaft wäre nach Ansicht des Bf. betrieblich veranlasst.

b) Nach Ansicht des Bf. wären die Gläubiger sofern diese von ihm nur die Hälfte der geleisteten Zahlungen erhalten hätten, gegen den Bf. strafrechtlich vorgegangen. Einen Verweis sich den restlichen Betrag vom Vater zu holen, hätte für den Bf. nichts gebracht, sei doch sein Vater bereits in Pension gewesen und hätte eine strafgerichtliche Verurteilung auf sein zukünftiges Fortkommen keinen Einfluss gehabt, weshalb auch der Vater eine Beteiligung an der Zahlung verweigert habe.

Auch habe der Vater keine Einkünfte aus selbständiger Geschäftsführertätigkeit erzielt, sodass der Vater auch keine Veranlassung gehabt habe, eigenes Vermögen in Höhe eines sechsstelligen Betrages aufzuwenden, um seine strafrechtliche Inanspruchnahme abzuwenden und um sich eine (generell für ihn nicht existente) Einkunftsquelle offen zu halten.

D.h., dass der Bf., um seine zukünftige Erwerbsgelegenheit aufrechtzuerhalten, die vereinbarten Schadenersatzzahlungen in seinem eigenen Interesse und zu seinem eigenen Vorteil voll leisten habe müssen.

Ein strafrechtliches Vorgehen der Gläubiger hätte jedenfalls die Einkunftsquelle des Bf. (unabhängig vom "strafrechtlichen Schicksal" seines Vaters) vernichtet.

c) Betreffend Haftung des Bf. für Verbindlichkeiten der Fa. ***4*** werde nochmals darauf verwiesen, dass der Bf. nur jene Gläubiger befriedigte, die mit strafrechtlichen Schritten gedroht hätten.

Auch das ***60*** habe einen direkt gegen den Bf. als Geschäftsführer durchsetzbaren Anspruch auf die Bezahlung der Abgabenschulden i.H.v. rd. 196.000 €, sei aber mangels Androhung strafrechtlicher Schritte nicht befriedigt worden.

Da auch der Zeitpunkt der Verpflichtungsübernahme (30. April 2010) und der Zeitpunkt der Beschlussfassung über den Zwangsausgleich der Fa. ***4*** zeitlich auseinanderklaffe, zeige, dass die Zahlungen des Bf. nicht auf Basis seiner Gesellschafterstellung geschehen sei. Denn das Motiv des Bf. im Jahre 2010 sei eben die Vermeidung einer Strafbarkeit und der damit zusammenhängenden Nichtausübung der Geschäftsführertätigkeit gewesen; das bedeutet, dass die Gesellschaftssanierung jedenfalls als Motiv für die Zahlungen des Bf. wegfalle (= keine Haftungsübernahme aus dem Gesellschaftsverhältnis).

Der Bf. habe daher in der Sphäre als Geschäftsführer die Schadenersatzleistungen leisten müssen, um seine GF-Bezüge zu erhalten.

Keine Veranlassung habe der Bf. somit als Gesellschafter betreffend Rettung der Fa. ***4*** gesehen (von dieser seien auch keine Zuflüsse zu erwarten gewesen).

d) Nach Ansicht des Bf. läge auch im gegenständlichen Fall auch keine verdeckte Einlage vor, da jeder Fremdgeschäftsführer auch so gehandelt hätte, um eine gut erschlossene Einkunftsquelle auch weiterhin aufrecht zu erhalten.

Denn der Bf. sei noch 15 Jahre von seiner Pensionierung entfernt gewesen, habe in den letzten 5 Jahren rd. 1.000.000 € aus seiner Tätigkeit lukriert und hätte nun fürchten müssen, wegen einer strafrechtlichen Verurteilung nicht mehr als Geschäftsführer tätig sein zu können. Trotz der Investition eines 2,5 fachen Jahresgehaltes habe sich die Zahlung für den Bf. auf jeden Fall finanziell gelohnt, weshalb diese Zahlung als Betriebsausgabe anzuerkennen sei.

1.3 "Schadenersatzzahlungen 2012":

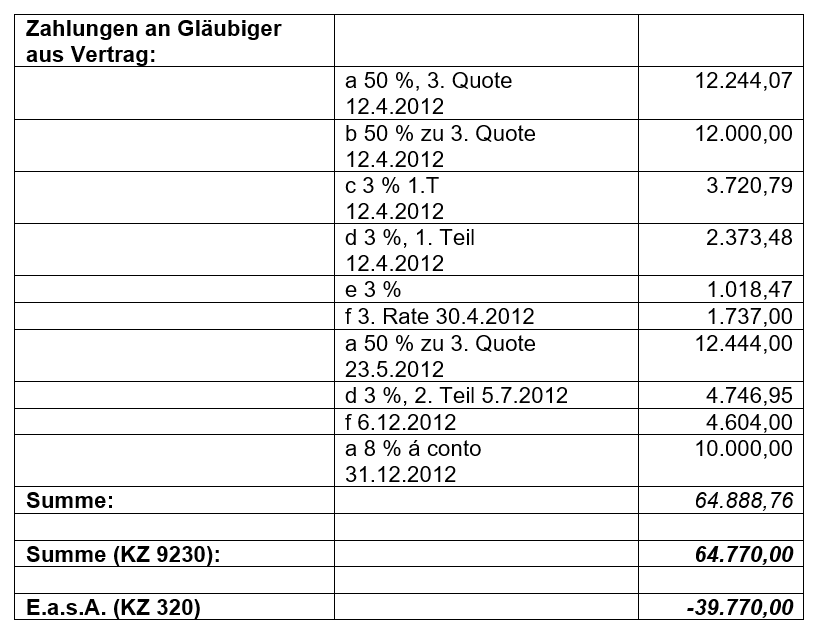

Der Bf. brachte am 26. September 2014 seine Einkommensteuererklärung 2012 elektronisch ein, in der er u.a. unter KZ 9040 Einnahmen i.H.v. 25.000 € erklärte und unter KZ 9230 die Berücksichtigung von Betriebsausgaben (wie in den Vorjahren) bei seinen Einkünften aus selbständiger Arbeit i.H.v. insgesamt 64.770 € beantragte.

Die Einkünfte aus selbständiger Arbeit (KZ 320) betrugen somit minus 39.770 €

(a = ***15***; b = ***14***; c = ***29***, ***12***; d = ***13***; e = ***30***; f = ***9***):

Nach Vorhalt des Finanzamtes vom 8. Oktober 2014 teilte der Bf. mit Schreiben vom 31. Oktober 2014 mit, dass es sich hierbei um vom Bf. auf einzelvertraglicher Grundlage an Gläubiger der Fa. ***4*** geleistete Schadenersatzzahlungen gehandelt habe.

Diese Schadenersatzzahlungen seien entrichtet worden, um eine persönliche Haftung bzw. eine Strafanzeige der Gläubiger gegen den Bf. zu vermeiden.

Bei Einbringung der entsprechenden Klagen wäre es dem Bf. nicht mehr möglich gewesen, seine GF-Tätigkeiten bei den anderen Gesellschaften, deren Einnahmen in der Einkommensteuererklärung 2012 als Einkünfte als selbständiger Arbeit erklärt worden seien, auszuüben.

Somit seien diese Zahlungen eindeutig zur Aufrechterhaltung der Einkunftsquelle geleistet worden und seien demgemäß als Betriebsausgaben abzugsfähig.

Mit Einkommensteuerbescheid 2012 vom 5. April 2017 wurden die Einkünfte aus selbständiger Arbeit vom ***60*** i.H.v. 21.750 € (= 25.000 - 3.250 Gewinnfreibetrag) festgesetzt und wie folgt begründet (Verf67 vom 20.3.2017):

Sämtliche Überweisungsbelege für das Jahr 2012 würden als Auftraggeber die Fa. ***4*** ausweisen.

Lt. vorgelegter Aufstellung handle es sich aber um Zahlungen des Bf. an "Gläubiger aus Vertrag"; ein Nachweis für die Zahlung des Bf. an die Fa. ***4*** sei jedoch nicht vorgelegt worden.

Gem. § 61 Abs. 2 GmbHG hafte für die Verbindlichkeiten der Gesellschaft ihren Gläubigern nur das Gesellschaftsvermögen.

Nur in bestimmten Fällen komme eine direkte Haftung des Geschäftsführers gegenüber den Gläubigern der Gesellschaft in Betracht (§ 56 Abs. 3 GmbHG, § 64 Abs. 2 GmbHG).

Solche Haftungsfälle würden jedoch im gegenständlichen Fall nicht vorliegen.

Der Bf. habe auch keine konkrete Darstellung der von ihm tatsächlich getätigten strafbaren Handlungen erbracht, weshalb dieses Vorbringen weder nachgewiesen noch glaubhaft gemacht worden sei.

Andererseits erscheine es für das ***60*** unglaubwürdig, dass die Gläubiger in Ansehung ihrer zum Teil hohen Forderungen von einer Strafanzeige bzw. der Geltendmachung der Haftung des Geschäftsführers abgesehen hätten, wenn die Voraussetzungen eines strafbaren Verhaltens tatsächlich vorgelegen wären.

Nach Ansicht des Finanzamtes sei nicht die behauptete Erhaltung zukünftiger Einnahmen als Geschäftsführer, sondern die Erreichung der Zustimmung der Gläubiger zum Sanierungsplan und die Möglichkeit der Fortführung der Fa. ***4*** für die Vereinbarung mit den Gläubigern entscheidend gewesen.

Die Zahlungen seien somit zur Erhaltung der Einnahmen als "Gesellschafter" der Fa. ***4*** vom Bf. geleistet worden.

In wirtschaftlicher Betrachtungsweise handle es sich bei der Übernahme von Verbindlichkeiten der Fa. ***4*** um eine "Einlage des Gesellschafters" in die GmbH, wobei die direkten Zahlungen des Bf. an die Gläubiger der Fa. ***4*** eine bloße Verkürzung des Zahlungsweges darstellen würden.

Insoweit die Leistung der Zahlungen an die Gläubiger der Fa. ***4*** in der Vermeidung eines Strafverfahrens wegen eines Kridadeliktes und einer möglichen Verurteilung begründet sein solle, werde angemerkt, dass gerichtliche (Geld)Strafen in der Regel nicht abzugsfähig seien, weil es mit dem Strafzweck unvereinbar wäre, im Wege der steuerlichen Entlastung den Pönalcharakter der Strafe zumindest teilweise unwirksam zu machen.

Die Vermeidung einer strafrechtlichen Verurteilung betreffe auch die Privatsphäre des Bf. und sei daher nicht ausschließlich betrieblich veranlasst.

Gegen diesen Einkommensteuerbescheid 2012 erhob der Bf. am 30. Mai 2017 das Rechtsmittel der Beschwerde und begründet diese im Wesentlichen wie folgt:

Die vorgelegten Überweisungsbelege sollten lt. Bf. den MittelaBf.luss an die Schadenersatzgläubiger dokumentieren.

Da sich die Fa. ***4*** zu diesem Zeitpunkt im Ausgleich befunden habe und über keine finanziellen Mittel verfügt habe, seien die Gelder vom Bf. persönlich zur Verfügung gestellt worden.

Der Bf. habe im Jahre 2012 an die Fa. ***4*** 216.000 € überwiesen, woraus die Ausgleichszahlungen an die Gläubiger der Fa. ***4*** bestritten worden seien.

Wie bereits u.a. in der Revisionsschrift vom 8. Jänner 2015 ausgeführt, sei die Schadenersatzvereinbarung mit den Gläubigern bereits am 30. April 2010 abgeschlossen worden; der Zwangsausgleich der Fa. ***4*** sei aber erst am 10. Jänner 2011 zustande gekommen.

Daraus folge, dass die Schadenersatzzahlungen an die Gläubiger gerade nicht erfolgt seien, um der Fa. ***4*** den Zwangsausgleich zu ermöglichen, sondern um den Bf. selbst vor einem angedrohten Strafverfahren sowie einer schadenersatzrechtlichen Haftung zu bewahren.

Die vom Bf. geleisteten Schadenersatzzahlungen seien ausschließlich zu dem Zweck geleistet worden, um im Raum stehende Strafanzeigen, die möglicherweise zu einer Verurteilung aufgrund eines Kridadeliktes geführt hätten, zu verhindern. Dadurch sei die Grundlage zur Erzielung von Einnahmen in der Zukunft geschaffen worden.

Den Zahlungen würde daher eindeutig Betriebsausgabencharakter zukommen.

Der angestrebte Zweck als Schadenersatzzahlung lasse sich auch aus den in der Vereinbarung mit den Gläubigern enthaltenen auflösenden Bedingungen ersehen.

Die Verpflichtung zur Zahlung eines Schadenersatzes in Form einer Quote von 25 % entstehe nur insoweit, als die Gläubiger keine Strafanzeige oder Haftung im Zusammenhang mit dem Konkursverfahren geltend machen würden.

Festgehalten werde, dass der Bf. im Rahmen seiner betrieblichen Tätigkeit aus einer Fehleinschätzung der Refinanzierungsmöglichkeiten der Fa. ***4*** die Schadenersatzpflicht ausgelöst habe, worin ihn aber nur ein geringer Verschuldensgrad treffe.

Denn der Bf. habe in der Vergangenheit erfolgreich Bauprojekte über diverse Baugesellschaften abgewickelt, was sich an der Höhe der erzielten Geschäftsführervergütungen ersehen lasse.

Auch das Immobilienprojekt in der ***78*** im ersten Wiener Gemeindebezirk hätte zu einem erfolgreichen Abschluss gebracht werden können, wenn nicht die Finanzierung aufgrund der Finanzkrise eingestellt worden wäre.

Das die Schadenersatzpflicht auslösende Fehlverhalten des Bf. als Geschäftsführer der Fa. ***4*** sei in der falschen Beurteilung der Refinanzierungsmöglichkeiten der Gesellschaft, nicht aber in einer bewussten strafrechtlichen Täuschung der Gläubiger gelegen.

Durch den Abschluss der Vereinbarungen mit den Gläubigern habe ein aufwendiges Beweisverfahren vermieden werden sollen und die künftige Absicherung der Einkünfte aus selbständiger Arbeit erreicht werden.

Es würden somit steuerlich anzuerkennende Schadenersatzzahlungen und keine Strafen vorliegen.

Mit Beschwerdevorentscheidung vom 15. März 2019 wies das ***60*** die Beschwerde gegen den Einkommensteuerbescheid 2012 als unbegründet ab und begründete dies im Wesentlichen wie folgt:

Nur bei eindeutiger und unmittelbarer Verknüpfung zwischen künftiger Einnahmenerzielung und Übernahme einer Bürgschaft (oder Haftung) könnten die daraus folgenden Zahlungen als Betriebsausgaben zu den Einkünften als Geschäftsführer berücksichtigt werden.

Eine konkrete Darstellung der vom Bf. tatsächlich getätigten strafbaren Handlungen sei bis dato nicht erfolgt bzw. nachgewiesen worden.

Nochmals werde darauf hingewiesen, dass gerichtliche (Geld)Strafen in der Regel nicht abzugsfähig seien. Auch sei nach Ansicht des Verwaltungsgerichtshofes ein gerichtlich strafbares Verhalten in der Regel nicht der betrieblichen, sondern der privaten Sphäre zuzuordnen.

Im Übrigen würden die Vereinbarungen mit den Gläubigern der Fa. ***4*** auch die Vermeidung der Einbringung einer Anzeige gegen den Vater des Bf. vorsehen.

Nach Ansicht des Finanzamtes hätte ein Fremdgeschäftsführer keineswegs derart hohe Zahlungen für Verbindlichkeiten der Fa. ***4*** übernommen, wenn damit auch die Vermeidung von Strafverfahren gegen den zweiten Geschäftsführer hätte bewirkt werden sollen.

Da es sich im gegenständlichen Fall um den Vater des Bf. handle, sei von einer privaten Mitveranlassung der Zahlungen auszugehen.

In diesem Fall lägen nach Ansicht des Finanzamtes nichtabzugsfähige Aufwendungen im Sinne des § 20 EStG 1988 vor.

Das ***60*** gehe davon aus, dass nicht die Erhaltung zukünftiger Einnahmen als Geschäftsführer, sondern die Erreichung der Zustimmung der Gläubiger zum Sanierungsplan und die Möglichkeit der Fortführung der Fa. ***4*** Grund für die Vereinbarungen mit den Gläubigern gewesen sei.

Die Zahlungen seien somit zur Erhaltung der Einnahmen als Gesellschafter der Fa. ***4*** geleistet worden.

In wirtschaftlicher Betrachtungsweise habe es sich bei der Übernahme von Verbindlichkeiten der Fa. ***4*** um (verdeckte) Einlagen des Gesellschafters in die Fa. ***4*** gehandelt.

Sämtliche Überweisungsbelege würden auch als Auftraggeber die Fa. ***4*** ausweisen.

Lt. vorgelegter Aufstellung solle es sich aber um Zahlungen des Bf. an die "Gläubiger aus Vertrag" gehandelt haben.

Nach Ansicht des Finanzamtes spreche auch die Tatsache, dass im Jahre 2012 vom Bf. insgesamt 216.000 € an die Fa. ***4*** gezahlt worden sei, obwohl 2012 nur 64.770 € als "Schadenersatzzahlungen für Zwangsausgleich" angefallen seien, für die Absicht des Bf., die Fa. ***4*** mit ausreichend Kapital auszustatten und spreche somit für das Vorliegen von Einlagen in die Fa. ***4***.

Im Vorlageantrag vom 15. Mai 2019 ergänzte der Bf. sein bisheriges Beschwerdebegehren wie folgt:

Verwiesen werde auch auf die Ausführungen des Bf. im o.a. Schreiben vom 15. Mai 2019 betreffend Einkommensteuer 2010 und 2011.

Nochmals verweise der Bf. darauf, dass die strittigen Zahlungen durch seine Tätigkeit als Geschäftsführer der Fa. ***4*** und nicht aufgrund seiner Stellung als Gesellschafter veranlasst gewesen seien.

1.4 "Schadenersatzzahlungen 2013":

Der Bf. brachte am 26. September 2014 seine Einkommensteuererklärung 2013 elektronisch ein, in der er u.a. unter KZ 9040 Einnahmen i.H.v. 25.000 € erklärte und unter KZ 9230 die Berücksichtigung von Betriebsausgaben (wie in den Vorjahren) bei seinen Einkünften aus selbständiger Arbeit i.H.v. insgesamt 206.150 € beantragte.

Die Einkünfte aus selbständiger Arbeit (KZ 320) betrugen somit minus 181.150 € (a = ***31***; b = ***32***, ***13***; c = ***33***; d = ***34***; e = ***35***; f = ***15***; g = ***36***; h = ***37***; i = ***38***; j = ***39***; k = ***40***; l = ***41***; m = ***42***; n = ***43***.; o = ***44***; p = ***45***; q = ***46***; r = ***47***; s = ***48***; t = ***49***; u = ***50***; v = ***51***; x = ***52***; y = ***53***; z = ***54***; aa = ***55***; bb = ***56***; cc = ***57***; dd = ***58***; ee = ***59***; ff = ***60***; gg = ***61***; hh = ***62***; ii = ***63***; jj = ***64***; kk = ***65***; ll = ***66***; mm = ***67***; nn = ***68***; oo = ***69***; pp = ***70***; qq = ***71***; rr = ***72***; ss = ***73***; tt = ***74***; uu = ***75***; vv = ***76***; ww = ***77***):

[…]

Nach Vorhalt des Finanzamtes vom 8. Oktober 2014 teilte der Bf. mit Schreiben vom 31. Oktober 2014 mit, dass es sich hierbei um vom Bf. auf einzelvertraglicher Grundlage an Gläubiger der Fa. ***4*** geleistete Schadenersatzzahlungen gehandelt habe.

Diese Schadenersatzzahlungen seien entrichtet worden, um eine persönliche Haftung bzw. eine Strafanzeige der Gläubiger gegen den Bf. zu vermeiden.

Bei Einbringung der entsprechenden Klagen wäre es dem Bf. nicht mehr möglich gewesen, seine GF-Tätigkeiten bei den anderen Gesellschaften, deren Einnahmen in der Einkommensteuererklärung 2013 als Einkünfte als selbständiger Arbeit erklärt worden seien, auszuüben.

Somit seien diese Zahlungen eindeutig zur Aufrechterhaltung der Einkunftsquelle geleistet worden und seien demgemäß als Betriebsausgaben abzugsfähig.

Mit Einkommensteuerbescheid 2013 vom 7. April 2017 wurden die Einkünfte aus selbständiger Arbeit vom ***60*** i.H.v. 21.750 € (= 25.000 - 3.250 Gewinnfreibetrag) festgesetzt und wie folgt begründet (Verf67 vom 7.4.2017):

Lt. den vorgelegten Überweisungsbelegen für das Jahr 2013 würde im Wesentlichen als Auftraggeber ebenfalls (wie im Vorjahr) die Fa. ***4*** ausgewiesen.

Lt. vorgelegter Aufstellung handle es sich um Zahlungen des Bf. an "Gläubiger aus Vertrag" und Zahlungen an die Fa. ***4*** für weitere Zwangsausgleichsgläubiger; ein Nachweis für die Zahlung des Bf. an die Fa. ***4*** sei jedoch nicht vorgelegt worden.

Gem. § 61 Abs. 2 GmbHG hafte für die Verbindlichkeiten der Gesellschaft ihren Gläubigern nur das Gesellschaftsvermögen.

Nur in bestimmten Fällen komme eine direkte Haftung des Geschäftsführers gegenüber den Gläubigern der Gesellschaft in Betracht (§ 56 Abs. 3 GmbHG, § 64 Abs. 2 GmbHG).

Solche Haftungsfälle würden jedoch im gegenständlichen Fall nicht vorliegen.

Der Bf. habe auch keine konkrete Darstellung der von ihm tatsächlich getätigten strafbaren Handlungen erbracht, weshalb dieses Vorbringen weder nachgewiesen noch glaubhaft gemacht worden sei.

Andererseits erscheine es für das ***60*** unglaubwürdig, dass die Gläubiger in Ansehung ihrer zum Teil hohen Forderungen von einer Strafanzeige bzw. der Geltendmachung der Haftung des Geschäftsführers abgesehen hätten, wenn die Voraussetzungen eines strafbaren Verhaltens tatsächlich vorgelegen wären.

Nach Ansicht des Finanzamtes sei nicht die behauptete Erhaltung zukünftiger Einnahmen als Geschäftsführer, sondern die Erreichung der Zustimmung der Gläubiger zum Sanierungsplan und die Möglichkeit der Fortführung der Fa. ***4*** für die Vereinbarung mit den Gläubigern entscheidend gewesen.

Die Zahlungen seien somit zur Erhaltung der Einnahmen als "Gesellschafter" der Fa. ***4*** vom Bf. geleistet worden.

In wirtschaftlicher Betrachtungsweise handle es sich bei der Übernahme von Verbindlichkeiten der Fa. ***4*** um eine "Einlage des Gesellschafters" in die GmbH, wobei die direkten Zahlungen des Bf. an die Gläubiger der Fa. ***4*** eine bloße Verkürzung des Zahlungsweges darstellen würden.

Insoweit die Leistung der Zahlungen an die Gläubiger der Fa. ***4*** in der Vermeidung eines Strafverfahrens wegen eines Kridadeliktes und einer möglichen Verurteilung begründet sein solle, werde angemerkt, dass gerichtliche (Geld)Strafen in der Regel nicht abzugsfähig seien, weil es mit dem Strafzweck unvereinbar wäre, im Wege der steuerlichen Entlastung den Pönalcharakter der Strafe zumindest teilweise unwirksam zu machen.

Die Vermeidung einer strafrechtlichen Verurteilung betreffe auch die Privatsphäre des Bf. und sei daher nicht ausschließlich betrieblich veranlasst.

Gegen diesen Einkommensteuerbescheid 2013 erhob der Bf. am 30. Mai 2017 das Rechtsmittel der Beschwerde und begründet diese im Wesentlichen wie folgt:

Die vorgelegten Überweisungsbelege sollten lt. Bf. den Mittelabfluss an die Schadenersatzgläubiger dokumentieren.

Da sich die Fa. ***4*** zu diesem Zeitpunkt im Ausgleich befunden habe und über keine finanziellen Mittel verfügt habe, seien die Gelder vom Bf. persönlich zur Verfügung gestellt worden.

Der Bf. habe im Jahre 2013 an die Fa. ***4*** 73.000 € überwiesen, woraus die Ausgleichszahlungen an die Gläubiger der Fa. ***4*** bestritten worden seien.

Die Geltendmachung des Schadenersatzes als Betriebsausgaben sei im Zeitpunkt des Abflusses an die Gläubiger und nicht im Zeitpunkt der Überweisung durch den Bf. an die Fa. ***4*** erfolgt.

Wie bereits u.a. in der Revisionsschrift vom 8. Jänner 2015 ausgeführt, sei die Schadenersatzvereinbarung mit den Gläubigern bereits am 30. April 2010 abgeschlossen worden; der Zwangsausgleich der Fa. ***4*** sei aber erst am 10. Jänner 2011 zustande gekommen.

Daraus folge, dass die Schadenersatzzahlungen an die Gläubiger gerade nicht erfolgt seien, um der Fa. ***4*** den Zwangsausgleich zu ermöglichen, sondern um den Bf. selbst vor einem angedrohten Strafverfahren sowie einer schadenersatzrechtlichen Haftung zu bewahren.

Die vom Bf. geleisteten Schadenersatzzahlungen seien ausschließlich zu dem Zweck geleistet worden, um im Raum stehende Strafanzeigen, die möglicherweise zu einer Verurteilung aufgrund eines Kridadeliktes geführt hätten, zu verhindern. Dadurch sei die Grundlage zur Erzielung von Einnahmen in der Zukunft geschaffen worden.

Den Zahlungen würde daher eindeutig Betriebsausgabencharakter zukommen.

Der angestrebte Zweck als Schadenersatzzahlung lasse sich auch aus den in der Vereinbarung mit den Gläubigern enthaltenen auflösenden Bedingungen ersehen.

Die Verpflichtung zur Zahlung eines Schadenersatzes in Form einer Quote von 25 % entstehe nur insoweit, als die Gläubiger keine Strafanzeige oder Haftung im Zusammenhang mit dem Konkursverfahren geltend machen würden.

Festgehalten werde, dass der Bf. im Rahmen seiner betrieblichen Tätigkeit aus einer Fehleinschätzung der Refinanzierungsmöglichkeiten der Fa. ***4*** die Schadenersatzpflicht ausgelöst habe, worin ihn aber nur ein geringer Verschuldensgrad treffe.

Denn der Bf. habe in der Vergangenheit erfolgreich Bauprojekte über diverse Baugesellschaften abgewickelt, was sich an der Höhe der erzielten Geschäftsführervergütungen ersehen lasse.

Auch das Immobilienprojekt in der ***78*** im ersten Wiener Gemeindebezirk hätte zu einem erfolgreichen Abschluss gebracht werden können, wenn nicht die Finanzierung aufgrund der Finanzkrise eingestellt worden wäre.

Das die Schadenersatzpflicht auslösende Fehlverhalten des Bf. als Geschäftsführer der Fa. ***4*** sei in der falschen Beurteilung der Refinanzierungsmöglichkeiten der Gesellschaft, nicht aber in einer bewussten strafrechtlichen Täuschung der Gläubiger gelegen.

Durch den Abschluss der Vereinbarungen mit den Gläubigern habe ein aufwendiges Beweisverfahren vermieden werden sollen und die künftige Absicherung der Einkünfte aus selbständiger Arbeit erreicht werden.

Es würden somit steuerlich anzuerkennende Schadenersatzzahlungen und keine Strafen vorliegen.

Mit Beschwerdevorentscheidung vom 15. März 2019 wies das ***60*** die Beschwerde gegen den Einkommensteuerbescheid 2013 als unbegründet ab und begründete dies im Wesentlichen wie folgt:

Nur bei eindeutiger und unmittelbarer Verknüpfung zwischen künftiger Einnahmenerzielung und Übernahme einer Bürgschaft (oder Haftung) könnten die daraus folgenden Zahlungen als Betriebsausgaben zu den Einkünften als Geschäftsführer berücksichtigt werden.

Eine konkrete Darstellung der vom Bf. tatsächlich getätigten strafbaren Handlungen sei bis dato nicht erfolgt bzw. nachgewiesen worden.

Nochmals werde darauf hingewiesen, dass gerichtliche (Geld)Strafen in der Regel nicht abzugsfähig seien. Auch sei nach Ansicht des Verwaltungsgerichtshofes ein gerichtlich strafbares Verhalten in der Regel nicht der betrieblichen, sondern der privaten Sphäre zuzuordnen.

Im Übrigen würden die Vereinbarungen mit den Gläubigern der Fa. ***4*** auch die Vermeidung der Einbringung einer Anzeige gegen den Vater des Bf. vorsehen.

Nach Ansicht des Finanzamtes hätte ein Fremdgeschäftsführer keineswegs derart hohe Zahlungen für Verbindlichkeiten der Fa. ***4*** übernommen, wenn damit auch die Vermeidung von Strafverfahren gegen den zweiten Geschäftsführer hätte bewirkt werden sollen.

Da es sich im gegenständlichen Fall um den Vater des Bf. handle, sei von einer privaten Mitveranlassung der Zahlungen auszugehen.

In diesem Fall lägen nach Ansicht des Finanzamtes nichtabzugsfähige Aufwendungen im Sinne des § 20 EStG 1988 vor.

Das ***60*** gehe davon aus, dass nicht die Erhaltung zukünftiger Einnahmen als Geschäftsführer, sondern die Erreichung der Zustimmung der Gläubiger zum Sanierungsplan und die Möglichkeit der Fortführung der Fa. ***4*** Grund für die Vereinbarungen mit den Gläubigern gewesen sei.

Die Zahlungen seien somit zur Erhaltung der Einnahmen als Gesellschafter der Fa. ***4*** geleistet worden.

In wirtschaftlicher Betrachtungsweise habe es sich bei der Übernahme von Verbindlichkeiten der Fa. ***4*** um (verdeckte) Einlagen des Gesellschafters in die Fa. ***4*** gehandelt.

Auch die Überweisungsbelege 2013 würden großteils als Auftraggeber die Fa. ***4*** ausweisen.

Weitere Überweisungen des Bf. im Jahre 2013 i.H.v. insgesamt 73.000 € an die Fa. ***4*** dienten ebenfalls als "Ausgleichszahlungen" an die Gläubiger der Fa. ***4***.

Nach Ansicht des Finanzamtes handle es sich bei den genannten nachgewiesenen Überweisungen an die Fa. ***4*** sowie die übernommenen Zahlungen der Verbindlichkeiten der Fa. ***4*** um Einlagen des Bf. in die Fa. ***4*** (= nachträgliche Kapitalausstattung).

Im Vorlageantrag vom 15. Mai 2019 ergänzte der Bf. sein bisheriges Beschwerdebegehren wie folgt:

Verwiesen werde auch auf die Ausführungen des Bf. im o.a. Schreiben vom 15. Mai 2019 betreffend Einkommensteuer 2010 und 2011.

Nochmals verweise der Bf. darauf, dass die strittigen Zahlungen durch seine Tätigkeit als Geschäftsführer der Fa. ***4*** und nicht aufgrund seiner Stellung als Gesellschafter veranlasst gewesen seien.

2. Zur Annahme eines Spekulationsgewinns:

Nach Vorlage der Beschwerde gegen die Einkommensteuer 2010 an den Unabhängigen Finanzsenat am 12. Oktober 2012 wurde dem ***60*** bekannt, dass der Bf. mit Kauf- und Abtretungsvertrag vom 1. Oktober 2010 seinen im Privatvermögen gehaltenen Kommanditanteil (23,18 %) an der ***79*** (FN ***80***) gegen einen Kaufpreis von 861.890,34 € veräußert habe, jedoch keine diesbezüglichen Einkünfte im Streitjahr 2010 erklärt worden seien.

Bei der ***79*** handle es sich um eine vermögensverwaltende Personengesellschaft.

Im Hinblick auf die unmittelbare Beteiligung des Gesellschafters am Vermögen einer vermögensverwaltenden Personengesellschaft sei bei Verkauf eines Anteils an dieser Personengesellschaft hinsichtlich der Grundstücksquote die Spekulationsfrist für Grundstücke anzuwenden.

Die Spekulationsfrist von 10 Jahren beginne mit Erwerb der Beteiligung zu laufen. Da die ***79*** mit Gesellschaftsvertrag vom 25. Juli 2006 gegründet worden sei und der Bf. seit Gründung der ***79*** Kommanditist gewesen sei, sei bei der Veräußerung eines Anteils an einer vermögensverwaltenden Personengesellschaft im Hinblick auf die unmittelbare Beteiligung des Gesellschafters am Vermögen der Gesellschaft die Spekulationsfrist von 10 Jahren für Grundstücke anzuwenden.

Da der Bf. seinen Kommanditanteil innerhalb der 10-jährigen Spekulationsfrist verkauft habe, sei somit der Spekulationstatbestand des § 30 EStG 1988 idF vor dem 1. StabG 2012 erfüllt worden.

Der gegenständliche Spekulationsgewinn betrage daher 859.572,34 € (= 861.890,34 - 2.318 [Anschaffungskosten lt. Schreiben des Bf. vom 13. Februar 2013]).

Mit Schreiben vom 13. Februar 2013 teilte der Bf. auf Vorhalt des Finanzamtes mit, dass die Anschaffungskosten des Bf. für die Beteiligung an der ***79*** 2.318 € betragen hätten und dass der Bf. diese Beteiligung im Privatvermögen gehalten habe.

Gegen das BFG-Erkenntnis vom 12. November 2014 mit dem erstmals bei der Einkommensteuerveranlagung 2010 Sonstige Einkünfte i.H.v. 859.572,34 € aus Spekulationsgeschäften festgesetzt wurden, erhob der Bf. ebenfalls am 8. Jänner 2015 Revision beim Verwaltungsgerichtshof.

In der Revisionsschrift vom 8. Jänner 2015 führt der Bf. diesbezüglich aus, dass zum einen das Parteiengehör nicht gewahrt worden sei und zum anderen es sich im gegenständlichen Fall gar nicht um eine grundstücksbesitzende Personengesellschaft gehandelt habe, weswegen eine Spekulationsfrist für Liegenschaftsverkäufe nicht zur Anwendung kommen könne.

Vielmehr habe die dem Bf. anteilig gehörende ***79*** die verfahrensgegenständliche Liegenschaft EZ ***81***, mit der Grundstücksadresse ***82***, lediglich von der ***83*** (FN ***84***), die ihrerseits seit dem 16. Dezember 2002, also lange vor der Gründung der ***79*** (Gesellschaftsvertrag vom 25. Juli 2006), Eigentümerin der bezeichneten Liegenschaft gewesen sei, auf Basis eines Leasingvertrages angemietet.

Dadurch habe die ***79*** nur das Recht erworben, das ihr nicht gehörende Gebäude zu vermieten.

Dem unbestritten geltenden Durchgriffsprinzip folgend habe der Bf. somit im Jahr 2010 mit seinem Geschäftsanteil nur sein "anteiliges Mietrecht" veräußert, keinesfalls aber eine Liegenschaftstransaktion vorgenommen, weswegen auch im gegenständlichen Fall kein Veräußerungsgeschäft gem. § 30 Abs. 1 Z 1 lit. a EStG 1988 vorliege.

Mit Erkenntnis vom 21. Dezember 2016, Ra 2015/13/0023, hob der Verwaltungsgerichtshof das o.a. BFG-Erkenntnis betreffend Einkommensteuer 2010 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften auf, da es im BFG-Erkenntnis an Feststellungen über das Grundstück oder die Grundstücke, die der Revisionswerber durch die Verfügung über seinen Kommanditanteil veräußert haben solle, gemangelt habe.

Das Bundesfinanzgericht folgte in seinem Erkenntnis vom 30. März 2018 der Argumentation des Bf., wonach im gegenständlichen Fall mit dem Geschäftsanteil nur ein anteiliges Mietrecht veräußert worden sei und somit kein Veräußerungsgeschäft gem. § 30 Abs. 1 Z 1 lit. a EStG 1988 vorläge.

Aufgrund der dagegen eingebrachten Amtsrevision erging erneut ein VwGH-Erkenntnis am 23.1.2019, Ra 2018/13/0052, wo der Verwaltungsgerichtshof das BFG-Erkenntnis vom 30. März 2018 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften aufhob.

Zum Streitpunkt "Spekulationsgewinn" des Bf. werde ausgeführt, dass es für den Verwaltungsgerichtshof nicht erkennbar gewesen sei, ob wirtschaftliches Eigentum bei der Fa. ***79*** bestanden habe.

Im ergänzenden Schriftsatz des Finanzamtes vom 25. April 2019 wird im Wesentlichen zum Streitpunkt "Spekulationsgewinn" wie folgt ausgeführt:

Nach Ansicht des Finanzamtes habe die Fa. ***79*** aufgrund des abgeschlossenen Immobilien-Leasingvertrages vom 29. September 2006 (abgeschlossen mit der ***83*** in ***85***) wirtschaftliches Eigentum an der Liegenschaft in ***86***), erworben (siehe Pkt. 2.2. des Generalmietvertrages vom 28. September 2006 und Präambel des Immobilien-Leasingvertrages vom 29. September 2006).

Aus diesem Grunde sei die Liegenschaft auch in der Bilanz der ***79*** als Anlagevermögen ausgewiesen worden.

Mit der Veräußerung der Beteiligung an dieser KG werde somit die aliquote Beteiligung des Bf. an dieser Liegenschaft vom Bf. veräußert, weshalb die Bestimmungen des § 30 EStG 1988 zur Anwendung gelangen.

In den ergänzenden Schriftsätzen des Bf. vom 15. Mai 2019 und 27. Juni 2019 wird im Wesentlichen zum Streitpunkt "Spekulationsgewinn" den o.a. Ausführungen des Finanzamtes wie folgt entgegen gehalten:

Der Bf. habe als bloßer Kommanditist auf die Textierung der vom ***60*** als Nachweis des "wirtschaftlichen Eigentums" herangezogenen o.a. Verträge (Immobilien-Leasingvertrag vom 29. September 2006 und Generalmietvertrag vom 28. September 2006 sowie Bilanz der Fa. ***79***) keinen Einfluss gehabt.

Die Geschäftsführung einer KG obliege dem Komplementär (= Fa. ***88***; FN ***87***) und nicht dem Kommanditisten.

Der Bf. selbst sei nie der Auffassung gewesen, dass die ***79*** wirtschaftliche Eigentümerin der verfahrensgegenständlichen Liegenschaft sei.

Als Kommanditist sei der Bf. gezwungen gewesen, die Einschätzung des Komplementärs (= ***88***) mitzutragen.

Insgesamt seien daher weder die Aussagen in den beiden seitens des Finanzamtes vorgelegten o.a. Verträgen betreffend die verfahrensgegenständliche Liegenschaft dazu geeignet, ein "wirtschaftliches Eigentum" auf Seiten des Bf. anzunehmen und ihm die Liegenschaft anteilig auf Basis seiner Beteiligung an der Fa. ***79*** zurechnen zu wollen.

Zum vorliegenden Leasingvertrag werde ergänzend vom Bf. ausgeführt:

Bei diesem Leasingvertrag handle es sich um einen Teilamortisationsvertrag, da die Gesamtkosten des Leasinggebers nach Ablauf der unkündbaren Grundmietzeit (240 Monate) nicht amortisiert werden.

Eine Übereinstimmung zwischen Grundmietzeit (20 Jahre) und betriebsgewöhnlicher Nutzungsdauer (hier Neu-Gebäude mit ND von zumindest 40 Jahren) liege nicht vor.

Auch sei nach Ansicht des Bf. das Kriterium, dass die Chancen auf Wertsteigerung beim Leasingnehmer (= Mieter) gelegen seien, nicht erfüllt, da die Erlöszuteilung an eine Leistungsverpflichtung des Mieters geknüpft sei.

Weiters würde auch kein wesentliches Abweichen des Restwertes vom Verkehrswert vorliegen, da der Restwert nie unter dem halben Buchwert des Leasinggebers liege.

Der Bf. halte zusammenfassend fest, dass aufgrund der Kriterien in den ESt-Richtlinien eine Zurechnung des Leasinggegenstandes zum Leasingnehmer bzw. Mieter nicht vorzunehmen sei und auch kein "wirtschaftliches Eigentum" der Fa. ***79*** vorliege.

Insbesondere hätte lt. Bf. die Fa. ***79*** im Verkaufszeitpunkt nur ein "Optionsrecht" auf den Erwerb der Liegenschaft gehabt (siehe Punkt XX. des Immobilien-Leasingvertrages vom 29. September 2006, wonach die Fa. ***79*** vor dem Jahre 2016 die Liegenschaft nicht in ihrem Vermögen gehabt habe und daher ein Verkauf im Jahre 2010 von Anteilen an der Fa. ***79*** nicht auch ein Verkauf des Liegenschaftsanteiles sein könne, sondern lediglich der Verkauf eines Optionsrechtes.

Denn die Fa. ***79*** habe nur über ein Mietrecht und über eine Kaufoption (ab 2016) verfügt.

Die Spekulationsfrist bei Optionsrechten habe im Jahre 2010 ein Jahr betragen und sei daher bereits abgelaufen, da das Optionsrecht bereits im Jahre 2006 eingeräumt worden sei.

Da zur gleichen Rechtsfrage gegen das BFG-Erkenntnis vom 6. Juni 2019, RV/7103714/2015, ein anderer Mitbeteiligter eine Revision beim Verwaltungsgerichtshof eingebracht hatte, wurde das gegenständliche Beschwerdeverfahren beim Bundesfinanzgericht mit Beschluss vom 13. November 2019 bis zur VwGH-Entscheidung ausgesetzt.

Mit Beschluss vom 31. Dezember 2020 hat der Verwaltungsgerichtshof schließlich die Revision zurückgewiesen (Ra 2019/13/0100), da es für den Verwaltungsgerichtshof als erwiesen galt, dass im gegenständlichen Fall mit der Überlassung des Leasinggutes der Leasingnehmer auch "wirtschaftlicher Eigentümer" geworden ist; damit endete gem. BFG-Beschluss vom 13. November 2019 auch die Aussetzung beim Bundesfinanzgericht.

3.1 Tangenten 2010

3.1.1 Tangente FA ***89***):

Lt. Mitteilung vom 21. Oktober 2011 über die gesonderte Feststellung 2010 betrugen für den Bf. die Einkünfte aus Gewerbebetrieb -298.762,66 €.

3.1.2 Tangente FA ***90***):

Lt. Mitteilung vom 14. März 2010 über die gesonderte Feststellung 2010 betrugen für den Bf. die Einkünfte aus Gewerbebetrieb -1.138,44 €.

3.1.3 Tangente FA ***91***):

Lt. Mitteilung vom 11. Jänner 2013 über die gesonderte Feststellung 2010 betrugen für den Bf. die Einkünfte aus Gewerbebetrieb -149,80 €.

3.1.4 Tangente FA ***92***):

Lt. Mitteilung vom 3. Mai 2012 über die gesonderte Feststellung 2010 betrugen für den Bf. die Einkünfte aus Vermietung und Verpachtung 516.653,44 €.

3.2 Tangenten 2011

3.2.1 Tangente FA ***89***):

Lt. Mitteilung vom 18. Oktober 2012 über die gesonderte Feststellung 2011 betrugen für den Bf. die Einkünfte aus Gewerbebetrieb -3.395,06 €.

3.2.2 Tangente FA ***90***):

Lt. Mitteilung vom 16. Februar 2015 über die gesonderte Feststellung 2011 betrugen für den Bf. die Einkünfte aus Gewerbebetrieb -1.442,49 €.

3.2.3 Tangente FA ***92***):

Lt. Mitteilung vom 25. Jänner 2013 über die gesonderte Feststellung 2011 betrugen für den Bf. die Einkünfte aus Vermietung und Verpachtung -11.576,86 €.

Über die Beschwerden wurde erwogen:

ad 1. "Schadenersatzzahlungen 2010 bis 2013":

Der Bf. war in den o.a. Streitjahren Gesellschafter-Geschäftsführer der Fa. ***4*** und an dieser zu 50 % beteiligt.

Die restlichen 50 % hielt sein bereits pensionierter Vater ***6***.

Mit Beschluss des Handelsgerichtes Wien vom xx.xx.2009 wurde über die Fa. ***4*** der Konkurs eröffnet.

Der Bf. traf am 30. April 2010 mit den Hauptgläubigern (siehe schriftliche "Vereinbarung" mit ***93***, ***94***, ***95***, ***18***, ***96***, ***97***, ***98***) eine "Schadenersatzvereinbarung" und leistete von seinem Privatvermögen die o.a. Zahlungen an die Gläubiger der Fa. ***4*** i.H.v. insgesamt 427.606,48 € (2010), 126.000 € (2011), 64.770 € (2012) und 206.150 € (2013).

Der festgestellte Sachverhalt ergibt sich aus den vorgelegten Aktenteilen, den Ergebnissen des verwaltungsgerichtlichen Ermittlungsverfahrens sowie aus Abfragen im Abgabeninformationssystem des Bundes.

Dieser Sachverhalt war rechtlich wie folgt zu würdigen:

Gem. § 4 Abs. 4 EStG 1988 sind Betriebsausgaben die Aufwendungen oder Ausgaben, die durch den Betrieb veranlasst sind.

Sowohl Betriebsausgaben als auch Werbungskosten sind der jeweiligen Einkunftsquelle zuzuordnen (vgl. Zorn in Doralt et al., EStG19, § 4 Tz 234; Zorn/Stanek in Doralt et al., EStG20, § 16 Tz 11).

Für die Frage der Abziehbarkeit der o.a. Schadenersatzzahlungen als Erwerbsaufwendungen des Bf. ist entscheidend, ob die o.a. Zahlungen des Bf. an Gläubiger der Fa. ***4*** durch das Gesellschaftsverhältnis (vgl. § 20 Abs. 2 EStG 1988) oder durch die Tätigkeit als Geschäftsführer der Fa. ***4*** veranlasst oder überhaupt der privaten Sphäre zuzurechnen sind.

Nach den Ausführungen des Verwaltungsgerichtshofes in seinem Erkenntnis vom 23.1.2019, Ra 2018/13/0052, "sind Aufwendungen, die einem Gesellschafter-Geschäftsführer in seiner einkommensteuerlich relevanten Sphäre erwachsen, entweder durch seine Tätigkeit als Geschäftsführer (und sohin im Rahmen der Einkünfte aus nichtselbständiger oder selbständiger Arbeit) oder durch seine Stellung als Gesellschafter veranlasst, wobei die jeweilige Veranlassung bei der steuerlichen Beurteilung der einzelnen Aufwendung zu prüfen ist.

Einkommensteuerrechtlich macht es keinen Unterschied, ob der Gesellschafter seine Gesellschaft von vornherein mit entsprechend hohem Eigenkapital ausstattet, das in der Folge durch Verluste der Gesellschaft verloren geht, oder ob er später Einlagen tätigt oder als Bürge Schulden der Gesellschaft bezahlt bzw. deren Schulden übernimmt, ohne bei der Gesellschaft Rückgriff nehmen zu können.

Folglich hängt die Übernahme einer Bürgschaft primär mit der Gesellschafterstellung zusammen, weshalb es der Verwaltungsgerichtshof abgelehnt hat, Vermögensverluste, die dem Geschäftsführer aus der Übernahme einer Bürgschaft entstehen, bei seinen Geschäftsführerbezügen als einkünftemindernd zu berücksichtigen (vgl. VwGH 26.6.2013, 2009/13/0071, VwSlg. 8821/F).

Zahlungen aufgrund einer Inanspruchnahme als Haftender können zwar Werbungskosten oder Betriebsausgaben darstellen; dies aber nur dann, wenn die Haftung nicht aufgrund eines Fehlverhaltens entsteht, das der Gesellschaftersphäre zuzurechnen ist (vgl. VwGH 22.5.2015, 2010/15/0211, VwSlg. 8916/F).

Nur bei eindeutiger und unmittelbarer Verknüpfung zwischen künftiger Einnahmenerzielung und Übernahme einer Bürgschaft (oder Haftung), können die daraus folgenden Zahlungen als Betriebsausgaben zu diesen Einkünften berücksichtigt werden (vgl. VwGH 30.10.2014, 2011/15/0137, VwSlg. 8955/F).

Für die Frage der Abziehbarkeit von Schadenersatzzahlungen als Erwerbsaufwendungen ist entscheidend, welcher Sphäre das Fehlverhalten zuzuordnen ist (vgl. VwGH 1.6.2017, Ra 2015/15/0070, mwN)."

Das Bundesfinanzgericht gelangt im fortgesetzten Verfahren nunmehr zur Ansicht, dass es sich bei den o.a. "Vereinbarungen" mit den Hauptgläubigern der Fa. ***4*** um ein über den Tätigkeitsbereich eines Geschäftsführers einer GmbH hinausgehendes finanzielles Engagement gehandelt hat, weshalb die in den o.a. Streitjahren geleisteten Zahlungen nicht der (Betriebsausgaben vermittelnden) beruflichen Sphäre des Bf. zugeordnet werden können.

Insbesondere gelang es nach Ansicht des Bundesfinanzgerichtes dem Bf. im gesamten bisherigen Verwaltungsverfahren nicht, unstrittig und glaubhaft darzulegen, welcher Grund (welches Fehlverhalten) für diese o.a. "Schadenersatzzahlungen" bestanden hat.

Da somit ein Fehlverhalten des Bf. als Geschäftsführer nicht erkennbar ist, sind nur behauptete strafrechtliche Drohungen gegen die Person des Bf. der privaten Sphäre und im Hinblick auf eine "Rettung der Gesellschaft" der Gesellschaftersphäre zuzuordnen.

Auch den Ausführungen des Bf. ist weiters nicht zu entnehmen, aus welchen konkreten Fehlverhalten die beiden Geschäftsführer der Fa. ***4*** hätten angezeigt werden sollen.

Vielmehr wird darauf verwiesen, dass diese behaupteten Gründe (= strafrechtliche Verfolgung) nach Ansicht des Bundesfinanzgerichtes nicht zutreffend gewesen sind, da sonst bereits im Rahmen des Konkursverfahrens der Masseverwalter diesbezügliche rechtliche Schritte gegen den Bf. als Geschäftsführer hätte einleiten müssen.

Dabei sei es auch weiters nicht wesentlich, ob die strittigen Zahlungen auch der Wahrung des "guten Rufs" des Bf. als Geschäftsführer gedient hätten, weshalb die diesbezüglichen Ausführungen des Bf. betreffend Abwehr von strafrechtlichen Gerichtsklagen (Kridadelikte) im Zusammenhang mit der von ihm geleiteten Fa. ***4*** ins Leere gehen.

Verwiesen wird auch auf die höchstgerichtliche Judikatur, wonach ein gerichtlich strafbares Verhalten in der Regel nicht der betrieblichen sondern der privaten Sphäre zuzuordnen ist (VwGH vom 11.7.1995, 91/13/0145).

Dies gilt auch für Zahlungen zur Vermeidung einer strafrechtlichen Verfolgung, weil auch für diese das nicht dem Betrieb zuzuordnende Verhalten des Bf. kausal ist (= Zahlungen sind keine Betriebsausgaben, da eine private Veranlassung vorliegt).

Den vorgelegten Vereinbarungen mit den Gläubigern der Fa. ***4*** ist auch weiters die Vermeidung der Einbringung einer Anzeige gegen den ebenfalls zu 50 % beteiligten Vater des Bf. vorgesehen (= dies wird als private Mitveranlassung der Zahlungen gewertet).

Ein Zusammenhang mit der betrieblichen Tätigkeit des Bf. als Geschäftsführer der Fa. ***4*** kann jedoch nicht erkannt werden, weshalb die strittigen Zahlungen gem. § 20 EStG 1988 nicht abzugsfähig sind (private Sphäre).

Ergänzend wird festgehalten, dass lt. Bf. er die persönliche Haftung für Verbindlichkeiten (nicht für Abgabenschulden) der Fa. ***4*** übernommen hat. Es handelt sich aber bei den strittigen Zahlungen des Bf. um Verbindlichkeiten der Fa. ***4*** aus Leistungen bestimmter o.a. privater Unternehmen, für die die Fa. ***4*** ausschließlich mit ihrem eigenen Vermögen haftete. Auch erfolgte keine diesbezügliche Einbeziehung des Finanzamts wurde (die offenen Abgabenschulden wurden vom Bf. nicht befriedigt; siehe Schreiben vom 27. Juni 2019).

Da der Bf. auch die Haftung der Gesellschaft übernommen hat (siehe ebenfalls Schreiben vom 27. Juni 2019) geht das Bundesfinanzgericht davon aus, dass diese Haftungsübernahme eines Gesellschafter-Geschäftsführers durch das Gesellschaftsverhältnis veranlasst gewesen ist, sodass aus diesem Grund ein Abzug als Betriebsausgaben bei den Einkünften aus selbständiger Arbeit ebenfalls nicht in Betracht kommt.

Es widerspricht der allgemeinen Lebenserfahrung, dass Dienstnehmer (auch Geschäftsführer) Haftungen für Verbindlichkeiten des Dienstgebers übernehmen, wenn es keine persönliche bzw. gesellschaftsrechtliche Verbindung zwischen den Beteiligten gibt.

Schließlich sind "Schadenersatzzahlungen" (Abwehrkosten, Bürgschaftszahlungen) eines Gesellschafter-Geschäftsführers nach ständiger Rechtsprechung des Verwaltungsgerichtshofes grundsätzlich durch das Gesellschaftsverhältnis veranlasst und entziehen sich somit einem Abzug als Betriebsausgaben bei den Geschäftsführereinkünften (siehe VwGH vom 28.1.1998, 95/13/0260).

Letztlich führt die Beschwerde auch nicht zum Erfolg, wenn davon ausgegangen wird, dass es sich bei den gegenständlichen "Schadenersatzzahlungen" des Bf. durch die Gesellschafterstellung veranlasste Aufwendungen und damit um (verdeckte) Einlagen in die Fa. ***4*** und nicht um abzugsfähige Betriebsausgaben iSd § 4 EStG 1988 gehandelt hat (VwGH vom 26.6.2013, 2009/13/0071).

Dabei macht es einkommensteuerrechtlich keinen Unterschied, ob der Gesellschafter seine Gesellschaft von vornherein mit entsprechend hohem Eigenkapital ausstattet, das in der Folge durch Verluste der Gesellschaft verloren geht, oder ob er später Einlagen tätigt oder als Bürge Schulden der Gesellschaft bezahlt bzw. deren Schulden übernimmt, ohne bei der Gesellschaft Rückgriff nehmen zu können.

Bei den in den obigen Tabellen ausgewiesenen "Schadenersatzzahlungen" für die o.a. Streitjahre handelt es sich somit nicht um abzugsfähige Betriebsausgaben des Bf. als Geschäftsführer, weshalb die diesbezüglichen Ausführungen des Bf. ins Leere gehen.

ad 2. Zur Annahme eines Spekulationsgewinns (2010):

Der Bf. hat mit Kauf- und Abtretungsvertrag vom 1. Oktober 2010 seinen im Privatvermögen gehaltenen Kommanditanteil (23,18 %) an der ***79*** (FN ***80***) gegen einen Kaufpreis von 861.890,34 € (die Anschaffungskosten des Bf. für die Beteiligung an der ***79*** [vermögensverwaltende Personengesellschaft] haben 2.318 € betragen) veräußert.

Strittig ist der durch das ***60*** angesetzte Spekulationsgewinn i.H.v. 859.572,34 € (= 861.890,34 - 2.318 [Anschaffungskosten lt. Schreiben des Bf. vom 13. Februar 2013]).

Fest steht, dass der Bf. im Jahr 2006 einen Anteil an der ***79***, deren einzige Tätigkeit in der Vermietung der Liegenschaft ***99***, bestand, erworben und im Jahr 2010 wieder verkauft hat.

Der Bf. bestreitet aber, dass die ***79*** Eigentümerin des von ihr vermieteten Grundstücks gewesen sei, die ***79*** habe das Grundstück nur geleast, auf Grund der Ausgestaltung des Leasingvertrages seien weder die ***79*** noch er wirtschaftlicher Eigentümer des Grundstücks geworden.

Der am 29. September 2006 zwischen der ***83*** (FN ***84***) als Leasinggeberin und der ***79*** als Leasingnehmerin abgeschlossene Leasingvertrag, in dessen Präambel festgehalten ist, dass es sich um einen "finance-leasing-Vertrag" mit Zurechnung des wirtschaftlichen Eigentums beim Mieter handelt, hat auszugsweise folgenden Inhalt:

"I. Leasingobjekt [...]

2. [...] Der Mieter übernimmt ab Abschluss dieses Leasingvertrages alle Verpflichtungen aus dem Kaufvertrag, die die tatsächliche Nutzung des Leasingobjektes betreffen, und hält den Vermieter diesbezüglich schad- und klaglos. Der Vermieter hat den Mieter hinsichtlich sämtlicher Ansprüche schad- und klaglos zu halten, die auf Umständen beruhen die vor Abschluss des Leasingvertrages begründet wurden.

II. Beginn und Dauer des Leasingvertrages, Übergabe des Leasingobjektes

1. Der Leasingvertrag beginnt mit der Unterzeichnung und wird auf unbestimmte Dauerabgeschlossen. Der Leasingvertrag kann unter Einhaltung einer sechsmonatigen Kündigungsfrist zum Ende eines jeden Monats durch eingeschriebenen Brief oder mittels Telefax (Sendebestätigung als Nachweis) gekündigt werden. [...]

2. Eine Aufkündigung durch den Mieter kann jedoch frühestens mit Wirksamkeit zum Ende des 240. Monats, gerechnet ab Fälligkeit der ersten Miete (Kündigungsverzichtsdauer), erfolgen. [...]

VII. Miete

1. Der Mieter hat dem Vermieter ab Übernahme des Leasingobjektes Ib eine Miete zu bezahlen. Die Miete errechnet sich unter Zugrundelegung der Gesamtinvestitionskosten, der kalkulatorischen Abschreibung auf die abnutzbaren Teile des Leasingobjektes (kurzkalkulatorische Abschreibung) und des vereinbarten Finanzierungskostensatzes. Die Gesamtinvestitionskosten sind in Punkt VI. definiert. [...]

XI. Kautionen zur Sicherstellung

1. Der Mieter hat eine laufende Kaution zu zahlen. Die laufende Kaution ist monatlich jeweils zeitgleich mit der Miete bis zum Ende der Kündigungsverzichtsdauer zu leisten.

2. Durch die laufende Kaution soll bis zum Ablauf der Kündigungsverzichtsdauer ein Sicherstellungsbetrag so aufgebaut werden, dass dieser bei Ablauf der Kündigungsverzichtsdauer die Höhe von 2.138.147 € hat. [...]

XII. Gefahrtragung

1. Der Mieter trägt die Gefahr der Beschädigung oder des Untergangs des Leasingobjektes im Umfang der vom Mieter abgeschlossenen Versicherungen; außerhalb dieses Umfanges trägt ebenfalls der Mieter die Gefahr. [...] Sollte im Falle der Zerstörung die Wiederherstellung des Leasingobjektes nicht möglich oder unwirtschaftlich sein oder sonst die Benützbarkeit des Leasingobjektes auf Dauer unmöglich werden, so hat der Mieter an den Vermietereinen sofort fälligen Ablösebetrag in der Höhe jenes Teiles der Gesamtinvestitionskosten zu bezahlen, welcher unter Zugrundelegung einer annuitätischen Tilgung und dem der Berechnung der Miete zugrunde liegenden Finanzierungskostensatz nicht durch bereits geleistete Mieten amortisiert ist. [...]

XVII. Vorzeitige Vertragsauflösung

1. Der Vermieter kann diesen Leasingvertrag aus wichtigem Grund mit sofortiger Wirkung jederzeit auflösen. Wichtige Gründe liegen insbesondere vor, wenn:

a) der Mieter seine Zahlungsverpflichtungen (insbesondere Mieten, einen allfälligen Baukostenzuschuss, eine allfällige Mietvorauszahlung, allfällige Kautionen, Betriebs- und Nebenkosten und allfällige Umsatzsteuer) trotz zweimaliger Mahnung nicht innerhalb von 14 Tagen begleicht, [...]

XX. Kaufoption

1. Der Vermieter verpflichtet sich, dem Mieter frühestens nach Ablauf von 126 Monaten ab Übergabe des Leasingobjektes auf schriftliches Verlangen des Mieters hin - die diesbezügliche Aufforderung muss spätestens 1 Monat vor dem Ankaufsstichtag nachweislich beim Vermieter einlangen - das Leasingobjekt (kurz Kaufgegenstand bezeichnet) an den Mieter zu verkaufen.

2. Der Kaufpreis errechnet sich aus der Summe aus dem Barwert der Mieten und Kautionen, die im Zeitraum vom Zeitpunkt der Beendigung dieses Vertrages bis zum Ablauf der Kündigungsverzichtsdauer zu bezahlen wären, und dem offenen kalkulatorischen Restwert (Gesamtinvestitionskosten abzüglich der der Mietenberechnung zugrunde liegenden jährlichen kalkulatorischen Abschreibung abzüglich dem kalkulatorischen Kautionsguthaben am Ende der Kündigungsverzichtsdauer) [...].

XXI. Verwertung des Leasingobjektes

1. Für den Fall, dass der Leasingvertrag nach Ablauf der vereinbarten Kündigungsverzichtsdauer beendet wird, ist der Vermieter berechtigt, aber nicht verpflichtet, das Leasingobjekt gemäß den nachfolgenden Bestimmungen zu verwerten. Unter Verwertung wird ausschließlich eine Veräußerung an Dritte verstanden.

2. Falls der Verwertungserlös unter dem kalkulatorischen Restwert in der Höhe von 5.438.147 € zuzüglich Zinsen in der Höhe des jeweiligen Finanzierungskostensatzes, beginnend ab Beendigung des Leasingvertrages, zuzüglich sonstiger noch nicht amortisierter Kosten des Vermieters, zuzüglich den dem Vermieter bei der Verwertung entstandenen Kosten (z.B. Maklerkosten, Eigenkosten udgl.) - Sollerlös - liegt (Mindererlös), hat der Mieter dem Vermieter die Differenz auszugleichen.

3. Für den Fall, dass es nicht gelingt, das Leasingobjekt innerhalb von 18 Monaten ab Beendigung des Leasingvertrages zu verwerten, hat der Mieter dem Vermieter den Sollerlös zu bezahlen. Gelingt es, das Leasingobjekt nach Ablauf von 18 Monaten zu verwerten, so gelten die Regelungen des Absatz 3 und Absatz 4 der gegenständlichen Bestimmung und ist der zuviel bezahlte Verwertungsdifferenzbetrag an den Mieter zurückzubezahlen.

4. Für den Fall, dass das Leasingobjekt zum Zeitpunkt der Verwertung, aus welchen Gründen auch immer, nicht mehr verwertbar ist, hat der Mieter an den Vermieter den Sollerlös zu bezahlen. Für den Fall, dass der Vermieter Versicherungsleistungen erhält, hat der Mieter bis zum genannten Betrag nur die Differenz zwischen der Versicherungsleistung und dem Sollerlös an- den Vermieter zu bezahlen. Ist das Leasingobjekt wirtschaftlich wertlos oder unbrauchbar, so kommt die genannte Regelung ebenso zu tragen.

5. Der Vermieter ist berechtigt auch ohne Mitwirkung des Mieters das Leasingobjekt an Dritte zu verwerten und ist nicht verpflichtet, an vom Mieter vermittelte Kunden zu verkaufen. Sollte der erzielbare Verkaufserlös unter dem Sollerlös liegen, so hat der Vermieter den Mieter vorab zu informieren und ihm Gelegenheit zu geben, binnen drei Monaten einen besseren Käufer (höherer Veräußerungserlös) zu benennen. Sollte der Mieter den Vermieter nach Ablauf von 241 Monaten, gerechnet ab dem Übergabezeitpunkt des Leasingobjektes, im Falle einer vom Vermieter gewünschten Drittverwertung, durch Vermittlung von Kunden und Vorbeurteilung der Angebote maßgeblich unterstützen und es durch seine Mitwirkung zu einer Veräußerung kommen, so stehen dem Mieter bei einer erfolgreichen Verwertung an einen Dritten, 70 % eines etwaigen Mehrerlöses (Differenz zwischen dem erzielten Verwertungserlös und dem gemäß Punkt XXI. 2. definierten Sollerlös) für seine Leistungen zu. […]"

Die ***79*** hat das geleaste Grundstück im Anlagevermögen in ihrer Bilanz ausgewiesen.

Der festgestellte Sachverhalt ergibt sich aus den vorgelegten Aktenteilen, den Ergebnissen des verwaltungsgerichtlichen Ermittlungsverfahrens sowie aus Abfragen im Abgabeninformationssystem des Bundes.

Dieser Sachverhalt war rechtlich wie folgt zu würdigen:

Gemäß § 30 Abs. 1 Z 1 EStG 1988 in der im Streitjahr anzuwendenden Fassung sind Spekulationsgeschäfte Veräußerungsgeschäfte, bei denen der Zeitraum zwischen Anschaffung und Veräußerung (lit. a) bei Grundstücken und grundstücksgleichen Rechten nicht mehr als zehn Jahre, bzw. unter bestimmten, hier nicht maßgeblichen Voraussetzungen 15 Jahre, (lit. b) bei anderen Wirtschaftsgütern nicht mehr als ein Jahr beträgt.

Seit der Entscheidung des Verwaltungsgerichtshofs vom 24.9.2014, 2012/13/0021, ist klargestellt, dass auf die Veräußerung eines Anteils an einer grundstücksverwaltenden Personengesellschaft die zehn- bzw. fünfzehnjährige Spekulationsfrist des § 30 Abs. 1 Z 1 lit. a EStG und nicht die einjährige Spekulationsfrist des § 30 Abs. 1 Z 1 lit. b EStG zur Anwendung zu gelangen hat.

Gem. § 24 Abs. 1 lit. d BAO werden Wirtschaftsgüter, über die jemand die Herrschaft gleich einem Eigentümer ausübt, diesem zugerechnet.

Wirtschaftlicher Eigentümer ist in der Regel der zivilrechtliche Eigentümer.