BAO §184

BAO §207

BAO §209

FAG 2017 §17 Abs3 Z4

F-VG 1948 §7 Abs5

GdKanalisationsG Krnt 1999 §24

GdKanalisationsG Krnt 1999 §25

European Case Law Identifier: ECLI:AT:LVWGKA:2021:KLVwG.595.2.2021

Das Landesverwaltungsgericht Kärnten hat durch xxx Einzelrichterin xxx über die Beschwerde des xxx, gegen den Bescheid der Abgabenbehörde II. Instanz Gemeindevorstand der Gemeinde xxx vom 25.2.2021, xxx, betreffend das Objekt xxx in xxx, womit die Berufung gegen den Bescheid der Abgabenbehörde I. Instanz Bürgermeister der Gemeinde xxx vom 22.12.2020, xxx, betreffend die Festsetzung der „Kanalbenützungsgebühr für das Jahr 2015“ für das Objekt „xxx, xxx“, als unbegründet abgewiesen wurde, gemäß § 279 Abs 1 Bundesabgabenordnung (BAO) zu Recht erkannt:

I. Die Beschwerde wird als unbegründet

a b g e w i e s e n .

II. Gegen dieses Erkenntnis ist gemäß § 25a VwGG eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 B-VG

u n z u l ä s s i g .

E n t s c h e i d u n g s g r ü n d e :

I. Bisheriger Verfahrensgang:

1. Mit dem angefochtenen Bescheid der Abgabenbehörde II. Instanz Gemeindevorstand der Gemeinde xxx wurde die Berufung des BF gegen den Bescheid der Abgabenbehörde I. Instanz Bürgermeister der Gemeinde xxx betreffend Kanalgebühren für das Jahr 2015 als unbegründet abgewiesen.

2. Diesem Bescheid ging folgender Sachverhalt voran:

2.1. Laut einem im vorgelegten Fremdakt befindlichen Aktenvermerk gab der Beschwerdeführer (im Folgenden: „BF“) am 19.1.2016 fernmündlich bekannt, dass er die Selbstablesungen des Wasserstandszählers erst dann abgebe, wenn die Angelegenheiten der Gemeinde, welche ihn betreffen, einer Erledigung zugeführt würden.

2.2. Die Abgabenbehörde übermittelte dem BF am 21.1.2016, Aktz.: xxx, eine Erledigung mit dem Betreff „ERINNERUNG. Bekanntgabe Wasserzählerstand für Endabrechnung; Objekt: xxx, xxx“. Darin wird mit dem Hinweis auf die Beilage des Schriftstücks „nochmalig“ um Bekanntgabe der Wasserzählerstände ersucht. Ferner wird der BF darauf hingewiesen, dass für den Fall, dass eine ordnungsgemäße Bekanntgabe / Übermittlung der Wasserzählerstände nicht bis spätestens 26.1.2016 erfolgt, die Behörde nach § 184 Bundesabgabenordnung (BAO) vorgehen werde.

2.3. Eine Mitteilung aus der Feder des BF über Wasserzählerstände liegt im vorgelegten Fremdakt nicht ein.

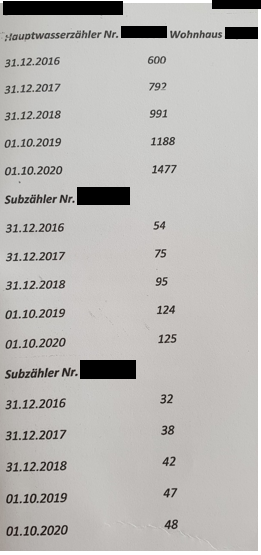

2.4. Im vorgelegten Fremdakt liegen an den BF adressierte Informationsschreiben – jeweils datiert mit 9.12.2015 – zu dem Thema „Wasserzählerstand – Selbstablesung“ mit der Erklärung „zu Jahresende erfolgt die Abrechnung der WASSER- UND KANALBENÜTZUNGSGEBÜHREN für das Jahr 2015“ und dem Hinweis, bis wann längstens der in diesen Schreiben jeweils als Abschnitt enthaltene „Wasserablese-Abschnitt 2015“ rückzumitteln ist, ein. Als Stichtag für die Wasserzählerstandserfassung ist darin jeweils Donnerstag, 31. Dezember 2015, angeführt und wurde ersucht, bis spätestens 8. Jänner 2016 die Zählerstände bekannt zu geben. Es handelt sich dabei um den Haupt-/Subzähler Nr. xxx mit dem Stand-Alt 8, xxx mit dem Stand-Alt 231, xxx mit dem Stand-Alt 8.

2.5. Die Abgabenbehörde übermittelte dem BF am 31.7.2017, Aktz.: xxx, eine Erledigung mit dem Betreff „Schätzung der Grundlagen für die Abgabenerhebung – Kanalbenützungsgebühren für das Jahr 2015“. Auch aus diesem Schreiben geht hervor, dass eine Übermittlung bzw. Bekanntgabe der Wasserzählerstände bis dahin nicht erfolgt war. Die Zustellung ist laut unbedenklichem Rückschein RSb durch Übernahme am 1.8.2017 durch den BF ausgewiesen.

Darin wurde der BF darüber in Kenntnis gesetzt, dass die Abgabenbehörde eine Ermittlung nach § 184 BAO vorgenommen hatte und wurde dem BF das Ergebnis bzw. die Ermittlung der Bemessungsgrundlage für die Abrechnung und Vorschreibung der Kanalbenützungsgebühren für das Jahr 2015 in der Anlage übermittelt.

Dem BF wurde Möglichkeit gegeben, eine schriftliche Stellungnahme innerhalb von drei Wochen zu übermitteln und wurde er belehrt „In weiterer Folge werden dann die Kanalbenützungsgebühren für das Jahr 2015 abgerechnet und vorgeschrieben“.

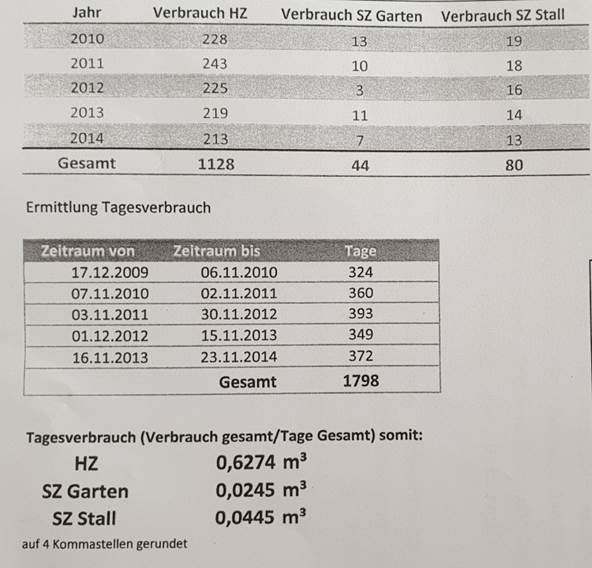

2.5.1. Die Behörde übermittelte in der Anlage eine Darstellung des Schätzergebnisses mit dem Hinweis, dass für die Ermittlung die Verbräuche laut bekanntgegebenen Wasserzählerständen der letzten fünf Jahre herangezogen wurden:

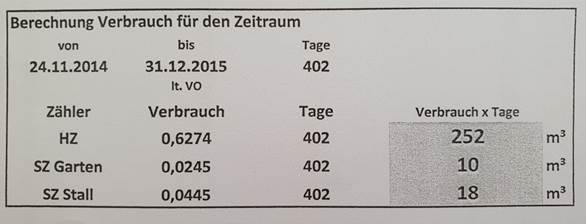

In diesem Berechnungsblatt wurde der BF darauf hingewiesen, dass sich für die Berechnung der Kanalbenützungsgebühren für das Jahr 2015 eine Bemessungsgrundlage (Verbrauch) für den Hauptzähler iHv 252 m³ ergibt, für den Subzähler Garten eine Bemessungsgrundlage (Verbrauch) iHv 10 m³ und für den Subzähler Stall eine Bemessungsgrundlage (Verbrauch) von 18 m³ für das Jahr 2015 ergibt.

2.6. Mit Schreiben vom 6.8.2017 replizierte der BF fristgerecht wie folgt:

2.7. Die Abgabenbehörde übermittelte dem BF am 10.8.2017, Aktz.: xxx, eine Erledigung mit dem Betreff „Schätzung der Grundlagen für die Abgabenerhebung – Kanalbenützungsgebühren für das Jahr 2015. Ihr Schreiben vom 6.8.2017“. Auch aus diesem Schreiben geht hervor, dass eine Übermittlung bzw. Bekanntgabe der Wasserzählerstände bis dahin nicht erfolgt war und auch eine Bekanntgabe der Wasserzählerstände für das Jahr 2016 nicht erfolgt war. Unter a) bis d) wurde auf die Eingabe des BF vom 6.8.2017 repliziert. Als Deadline für die Bekanntgabe wurde der 23.8.2017 in Vormerk genommen.

2.8. Mit Schreiben vom 10.8.2017 replizierte der BF fristgerecht wie folgt:

2.9. Die Abgabenbehörde übermittelte dem BF am 10.3.2020, Aktz.: xxx, eine Erledigung mit dem Betreff „Ermittlungsverfahren Kanalbenützungsgebühren. Ersuchen um Bekanntgabe der Wasserzählerstände für die Jahre 2015 bis 2019“. Auch aus diesem Schreiben geht hervor, dass eine Übermittlung bzw. Bekanntgabe der Wasserzählerstände bis dahin nicht erfolgt war. Dem BF wurde für die Übermittlung der Wasserzählerstände eine Frist bis zum 27.3.2020 eingeräumt.

2.10. Die Zustellung ist laut unbedenklichem Rückschein RSb durch eigenhändige Übernahme am 12.3.2020 ausgewiesen.

2.11. Die Abgabenbehörde übermittelte dem BF am 12.5.2020, Aktz.: xxx, abermals eine Erledigung mit dem Betreff „Ermittlungsverfahren Kanalbenützungsgebühren. Ersuchen um Bekanntgabe der Wasserzählerstände für die Jahre 2015 bis 2019“. Auch aus diesem Schreiben geht hervor, dass eine Übermittlung bzw. Bekanntgabe der Wasserzählerstände bis dahin nicht erfolgt war. Dem BF wurde für die Übermittlung der Wasserzählerstände Gelegenheit bis zum 29.5.2020 gegeben.

2.12. Die Zustellung ist laut unbedenklichem Rückschein RSb durch Übernahme an der Zustelladresse am 14.5.2020 ausgewiesen.

2.13. Die Abgabenbehörde übermittelte dem BF am 12.5.2020, Aktz.: xxx, eine Erledigung mit dem Betreff „ERINNERUNG. Ermittlungsverfahren Kanalbenützungsgebühren. Ersuchen um Bekanntgabe der Wasserzählerstände für die Jahre 2015 bis 2019“. Auch aus diesem Schreiben geht hervor, dass eine Übermittlung bzw. Bekanntgabe der Wasserzählerstände bis dahin nicht erfolgt war. Hier wurde ihm Frist bis zum 29.5.2020 gegeben.

2.14. Im vorgelegten Fremdakt liegt eine Aufstellung von Zählerständen (eine Seite DIN-A4) ein, welche als Kopfzeile „xxx, xxx“ ausweist und den Eingangsstempel der Gemeinde xxx. Okt. 2020 trägt und die Unterschrift des BF trägt. Am Ende dieses Schreibens ist zu lesen: „Die obigen Wasserzählerstände stehen in keinem Zusammenhang mit der lächerlichen und nachweislich bewusst falsch erstellten Anzeige des xxx und Finanzverwalters“.

3. Mit Bescheid der Abgabenbehörde I. Instanz Bürgermeister der Gemeinde xxx vom 22.12.2020, GZ xxx, wurde unter Zugrundelegung ab dem 1. Tag nach der letzten Ablesung „letzter Messbeleg der Vorperiode 23.11.2014“, somit für den Zeitraum „24.11.2014 bis 31.12.2015“ die als „Kanalbenützungsgebühr 2015“ bezeichnete Abgabe für das Objekt xxx auf Gst. xxx, KG xxx, festgesetzt unter Zugrundelegung der Schätzung für die Zählernummern xxx (Hauptzähler H), xxx (Subzähler S) und xxx (Subzähler S).

4. Mit Schriftsatz vom 15.1.2021 erhob der BF Berufung gegen den Abgabenbescheid und begründete diese im Kern damit, dass er auf die Verjährungsfrist hinweise, die Abgabenbehörde I. Instanz Bürgermeister am 31.7.2017 nach fast drei Jahren ohne rechtliche Begründung ein Ermittlungsverfahren zur Schätzung eingeleitet habe, einen Feststellungsbescheid unterlassen habe und eine Vorladung nach § 91 BAO zur Klärung des Sachverhalts bewusst unterlassen worden sei. Er wies auf einen Abgang im Haushalt der Gemeinde iHv EUR 52.000,-- hin und auf eingehobene Jagdpachtzahlungen und die Vorgehensweise bei der Auszahlung des Heizkostenzuschusses an Mindestrentner hin.

Die Schätzung eines Verbrauchs von 252 m³ entspreche nicht den Vorgaben der BAO und dem wirklichen Verbrauch (amtsbekannter Zählerstand 2014 231 m², 2016 600 m³). Beim geschätzten Verbrauch von 252 m³ für 2015 und 2016 müsste am 31.12.2016 ein Zählerstand von 735 m³ sein. Dazu habe er in seiner Stellungnahme vom 6.8.2017 ausführlich begründete Stellung bezogen. Der geschätzte Verbrauch entspreche auch nicht den angenommenen Verbrauchsmengen aus den Jahren 2017 oder 2018, wo die Zählerstände der Gemeinde vorliegen würden.

Die Schätzung wurde mit Hinweisen auf Widersprüche zu der BAO und der Verordnung als mangelhaft und rechtswidrig bezeichnet und wurde Verjährung eingewendet.

5. Mit dem nunmehr bekämpften Bescheid wies die Abgabenbehörde II. Instanz Gemeindevorstand der Gemeinde xxx die Berufung als unbegründet ab. Es wurde auf die rechtlichen Grundlagen hingewiesen, nämlich das Landesgesetz Kärntner Gemeindekanalisationsgesetz (K-GKG) und die Verordnung des Gemeinderates der Gemeinde xxx vom 13.12.2013, xxx, über die Ausschreibung von Kanalgebühren [Anm: fortan als „Verordnung2013“ bezeichnet].

Zu der Schätzung wurde mit dem Hinweis auf § 184 BAO und auf das vorangegangene Verwaltungsgeschehen dargetan.

Dem Einwand der Verjährung wurde mit dem Hinweis auf § 207 BAO begegnet.

5.1. Die Zustellung ist laut unbedenklichem Rückschein RSb am 3.3.2021 an den BF persönlich ausgewiesen.

6. Mit Schriftsatz vom 27.3.2021 erhob der BF Berufung gegen den Abgabenbescheid der Abgabenbehörde II. Instanz Beschwerde und begründete diese im Kern damit, dass er seine Berufungsvorbringen vollinhaltlich zum Beschwerdeinhalt erhebe. Er wies darauf hin, dass die Verordnung2013 zitiert werde, diese aber mit Verordnung der Gemeinde vom 15.3.2019 außer Kraft gesetzt worden sei und nicht mehr anwendbar sei und mit Verordnung vom 27.9.2019 auch diese Verordnung außer Kraft gesetzt worden sei und im Zeitpunkt der Vorschreibung am 22.12.2020 die Verordnung vom 27.9.2019 in Geltung gestanden habe.

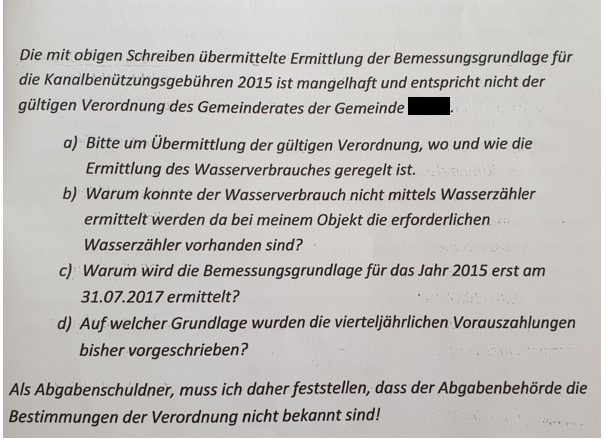

Mit dem Hinweis auf § 3 der Verordnung2013 führte der BF aus, dass sich die Kanalbenützungsgebühren aus dem mittels Wasserzähler ermittelten Verbrauch in m³ ergebe. Es werde ausdrücklich festgehalten, dass der Abgabenbehörde die Wasserzählerstände in schriftlicher Form seit Oktober 2020 vorgelegen hätten und dürfe eine Schätzung nur dann vorgenommen werden, wenn der Wasserverbrauch nicht mittels Wasserzähler gemessen worden sei.

Er habe gegen das Schätzungsverfahren vom 31.7.2017 mit Eingabe vom 6.8.2017 Einwendungen erhoben und warum verwende die Behörde ein nicht abgeschlossenes Schätzungsverfahren, obwohl ihr Wasserzählerstände vorgelegen hätten, so der BF.

Der Abgabenbehörde hätte auffallen müssen, dass der geschätzte Wasserverbrauch „weit höher ist als der wirkliche Wasserverbrauch“.

Es werde im Abgabenbescheid die Kanalbenützungsgebühr 2015 genannt, aber auf den Zeitraum von 24.11.2014 zurückgegriffen.

Es wurde daher mit dem Hinweis auf Rechtswidrigkeit des bekämpften Bescheids die Aufhebung beantragt und die Durchführung einer mündlichen Verhandlung.

7. Die Abgabenbehörde übermittelte den Akt mit Vorlagebericht vom 2.4.2021 dem Landesverwaltungsgericht Kärnten zum Zwecke der Entscheidung und langte dieser am 7.4.2021 ein.

II. Das Landesverwaltungsgericht hat erwogen:

1. Feststellungen:

1.1. Das im Gemeindegebiet der Gemeinde xxx befindliche Objekt xxx verfügt über einen Hauptzähler mit der Nr. xxx, einen Subzähler mit der Nummer xxx und einem weiteren Subzähler mit der Nr. xxx.

1.2. Jeweils für seine Zähler Nr. xxx mit dem Stand-Alt 8, xxx mit dem Stand-Alt 231, xxx mit dem Stand-Alt 8, erhielt der BF das mit 9.12.2015 datierte

Informationsschreiben zu dem Thema „Wasserzählerstand – Selbstablesung“ mit der Erklärung „zu Jahresende erfolgt die Abrechnung der WASSER- UND KANALBENÜTZUNGSGEBÜHREN für das Jahr 2015“ und dem Hinweis, dass die Zählerstandsmeldung bis zum Stichtag für die Wasserzählerstandserfassung Donnerstag, 31. Dezember 2015, zu erfolgen hat.

Der BF übermittelte über das gesamte Verfahren nicht die Zählerstände für das Jahr 2015: Zählerstandsmeldungen aus der Feder des BF, welche er bis zum 31.12.2015 oder bis zum 29.5.2020 bekannt gegeben hätte, liegen dem vorgelegten Fremdakt nicht ein, sodass am 21.1.2016 ein Erinnerungsschreiben zu dem Thema „Bekanntgabe Wasserzählerstand für Endabrechnung. Objekt: xxx, xxx“ an den BF übermittelt wurde. Darin wurde er ordnungsgemäße Bekanntgabe bzw. Übermittlung der Wasserzählerstände bis spätestens 26.1.2016 ersucht und darauf hingewiesen, dass für den Fall, dass eine solche bis spätestens 26.1.2016 nicht erfolgt bzw. nicht möglich ist, die Abgabenbehörde eine Ermittlung nach § 184 BAO (Schätzung) vornehmen wird.

Mit der Erledigung vom 31.7.2017, Aktz.: xxx, Betreff „Schätzung der Grundlagen für die Abgabenerhebung – Kanalbenützungsgebühren für das Jahr 2015“, wurde der BF darüber in Kenntnis gesetzt, dass die Abgabenbehörde eine Ermittlung nach § 184 BAO vorgenommen hatte, da eine Übermittlung bzw. Bekanntgabe der Wasserzählerstände durch den BF bis dahin nicht erfolgt war. Das Ergebnis bzw. die Ermittlung der Bemessungsgrundlage für die Abrechnung und Vorschreibung der Kanalbenützungsgebühren für das Jahr 2015 wurden dem BF in der Anlage übermittelt.

Daraufhin äußerte sich der BF mit seinem Schreiben vom 6.8.2017 und nahm zu dem Zahlenwerk des Schätzergebnisses nicht Stellung, sondern begehrte – unter anderem – die Auskünfte „warum konnte der Wasserverbrauch nicht mittels Wasserzähler ermittelt werden, da bei meinem Objekt die erforderlichen Wasserzähler vorhanden sind?“ und „warum wird die Bemessungsgrundlage für das Jahr 2015 erst am 31.7.2017 ermittelt?“.

Daraufhin wurden dem BF drei weitere an den BF adressierte Informationsschreiben – jeweils datiert mit 9.12.2015 – zu dem Thema „Wasserzählerstand – Selbstablesung“ mit der Erklärung „zu Jahresende erfolgt die Abrechnung der WASSER- UND KANALBENÜTZUNGSGEBÜHREN für das Jahr 2015“ und dem Hinweis, bis wann längstens der in diesen Schreiben jeweils als Abschnitt enthaltene „Wasserablese-Abschnitt 2015“ rückzumitteln ist, übersendet. Als Stichtag für die Wasserzählerstandserfassung ist darin jedoch jeweils „bis spätestens 8. Jänner 2016“ angeführt.

Aus dem Erinnerungsschreiben der Abgabenbehörde vom 21.1.2016 kommt zu dem Thema „Bekanntgabe Wasserzählerstand für Endabrechnung“ hervor: „Leider ist eine Übermittlung bzw Erledigung bis dato nicht erfolgt. Wir ersuchen daher nochmalig um Bekanntgabe der Wasserzählerstände. Sollte eine ordnungsgemäße Bekanntgabe bzw. Übermittlung der Wasserzählerstände bis spätestens 26.1.2016 nicht erfolgen bzw. nicht möglich sein wird die Abgabenbehörde eine Ermittlung nach § 184 BAO vornehmen.“.

Laut Aktenvermerk einer Mitarbeiterin der Gemeindeverwaltung gab der BF ihr gegenüber am 19.1.2016 fernmündlich bekannt, dass er die Selbstablesungen des Wasserstandszählers erst dann abgibt, wenn die Angelegenheiten der Gemeinde, welche ihn betreffen, einer Erledigung zugeführt werden.

Eine weitere Deadline zur Bekanntgabe der Wasserzählerstände war der 23.8.2017, welcher dem BF mit der Erledigung vom 10.8.2017, Aktz.: xxx, Betreff „Schätzung der Grundlagen für die Abgabenerhebung – Kanalbenützungsgebühren für das Jahr 2015. Ihr Schreiben vom 6.8.2017“, eingeräumt wurde.

In dem darauf folgenden Schreiben vom 16.8.2017 gab der BF keine Zählerstände bekannt.

Die Abgabenbehörde übermittelte dem BF am 10.3.2020, Aktz.: xxx, eine Erledigung mit dem Betreff „Ermittlungsverfahren Kanalbenützungsgebühren. Ersuchen um Bekanntgabe der Wasserzählerstände für die Jahre 2015 bis 2019“. Auch aus diesem Schreiben geht hervor, dass eine Übermittlung bzw. Bekanntgabe der Wasserzählerstände bis dahin nicht erfolgt war. Dem BF wurde für die Übermittlung der Wasserzählerstände eine Frist bis zum 27.3.2020 eingeräumt.

Eine weitere Gelegenheit zur Bekanntgabe der Wasserzählerstände räumte die Behörde dem BF in der Erledigung vom 12.5.2020 ein, wonach für die Übermittlung bzw Bekanntgabe der 29.5.2020 in Vormerk genommen wurde.

Laut vorgelegtem Fremdakt erfolgte bis zum 29.5.2020 keine Bekanntgabe der Zählerstände durch den BF.

1.3. Die Abgabenbehörde I. Instanz Bürgermeister der Gemeinde xxx legte ihrem Bescheid vom 22.12.2020, GZ xxx, eine Bemessungsgrundlage zu Grunde, welche im Schätzungswege ermittelt wurde für die Zeitspanne ab dem 1. Tag nach der letzten Ablesung „letzter Messbeleg der Vorperiode 23.11.2014“, somit für den Zeitraum „24.11.2014 bis 31.12.2015“ („Kanalbenützungsgebühr 2015“). Unter Heranziehung der aus den Vorperioden 2010 bis 2014 anhand der vom BF bekannt gegebenen und damit der Behörde bekannt gewordenen Wasserzählerstände wurde der Tagesverbrauch ermittelt und für den Zeitraum vom 24.11.2014 bis zum 31.12.2015 je Zähler der Verbrauch geschätzt.

Die Behörde hatte für die Ermittlung des Wasserverbrauchs je nach vorhandenem Zähler die Wasserzählerstände der Jahre 2010 bis 2014 (Summe 1.798 Tage) herangezogen. Die Behörde hatte für die Ermittlung des Tagesverbrauchs den Gesamtverbrauch der Jahre 2010 bis 2014 je nach Zähler ermittelt, sodass für den Hauptzähler 1.128 m², für den Subzähler Garten 44 m³ und für den Subzähler Stall 80 m³ Verbrauch das Ergebnis war. Jeweils geteilt durch die Tagessumme 1.798 ergab sich pro Zähler ein Tagesverbrauch.

Der Tagesverbrauch für den Hauptzähler iHv 0,6274 m³ (gerundet auf 4 Kommastellen) ergab multipliziert um die Tage im Zeitraum 24.11.2014 (Tag nach der letzten durch den BF durchgeführten der Behörde bekanntgegebenen Ablesung der Zählerstände) bis 31.12.2015 (Summe 402 Tage) einen Verbrauch von 252 m³.

Der Tagesverbrauch für den Subzähler Garten iHv 0,0245 m³ (gerundet auf 4 Kommastellen) ergab multipliziert um die Tage im Zeitraum 24.11.2014 (Tag nach der letzten durch den BF durchgeführten der Behörde bekanntgegebenen Ablesung der Zählerstände) bis 31.12.2015 (Summe 402 Tage) einen Verbrauch von 10 m³.

Der Tagesverbrauch für den Subzähler Stall iHv 0,0445 m³ (gerundet auf 4 Kommastellen) ergab multipliziert um die Tage im Zeitraum 24.11.2014 (Tag nach der letzten durch den BF durchgeführten der Behörde bekanntgegebenen Ablesung der Zählerstände) bis 31.12.2015 (Summe 402 Tage) einen Verbrauch von 18 m³.

1.4. Die Abgabenbehörde war zur Schätzung verpflichtet.

1.5. Eine Verjährung ist nicht eingetreten.

2. Beweiswürdigung:

2.1. Die unter II.1.1. getroffene Feststellung gründet auf der Einsichtnahme in den vorgelegten Fremdakt der Abgabenbehörden in Zusammenschau damit, dass der BF als seinen Hauptwasserzähler jenen mit der Nummer „xxx“ unter zusätzlicher Angabe der Nennung „Wohnhaus xxx“ nannte und als Subzähler einen mit „Nr. xxx“ und einen mit „Nr. xxx“ anführte (siehe I.2.15) und damit exakt jene Zähler-Nummern / Zählerbezeichnungen wiedergibt, welche auch die belangte Behörde für das Objekt xxx verwendet.

2.2. Die unter II.1.2. getroffene Feststellung, dass dem vorgelegten Fremdakt Zählerstandsmeldungen aus der Feder des BF nicht einliegen, gründet auf der Einsichtnahme in den vorgelegten Fremdakt. Auch aus der im Fremdakt befindlichen Aufstellung von Zählerständen (siehe unter I.2.14.) kommt hervor, dass der BF zu seinen drei Wasserzählern jeweils zwar die Stände der Jahre 2016 bis 2020 abgelesen hatte und der Behörde bekannt gab, jedoch ist für das Jahr 2015 für keinen der der Wasserzähler ein Zählerstand in dieser Aufstellung enthalten.

Unter Zugrundelegung der im Fremdakt befindlichen zwischen Abgabenbehörde und BF geführten Korrespondenz ist auszuführen, dass der BF mehrmals aufgefordert wurde, der Behörde die Wasserzählerstände bekannt zu geben. Es wurde ihm in verschiedenen behördlichen Schriftstücken als „Deadlines“ für die Übermittlung bzw Bekanntgabe der Wasserzählerstände seiner drei Wasserzähler Haupt- und zwei Subzähler mehrmals Frist gegeben.

Es war dies im Schreiben der Gemeinde vom 9.12.2015, xxx, wo ihm Frist bis zum 8.1.2016 eingeräumt wurde.

Im Erinnerungsschreiben vom 21.1.2016, xxx, wurde dem BF Frist bis zum 26.1.2016 eingeräumt.

Mit dem Schreiben betreffend die Information über die Schätzung der Grundlagen, Replik auf die Eingabe vom 6.8.2017, vom 10.8.2017, xxx, wurde dem BF eine Frist bis zum 23.8.2017 gewährt.

Mit Schreiben vom 10.3.2020, xxx, wurde eine Frist bis zum 27.3.2020 gewährt.

In einem weiteren Erinnerungsschreiben vom 12.5.2020, xxx, gab die Behörde dem BF Frist bis 29.5.2020.

Erstmalig wurde der BF zur Übermittlung der Wasserzählerstände betreffend das Jahr 2015 mit Schreiben vom 9.12.2015xxx, aufgefordert, nämlich bis spätestens 8.1.2016 die Wasserzählerstände seiner drei Wasserzähler bekannt zu geben. Die letzte Bekanntgabe erfolgte laut Akteninhalt am 23.11.2014, sodass der BF ab dem 24.11.2014 jede Aufforderung der Behörden sowie die bis zur letztmaligen Frist 29.5.2020 eingeräumten Fristen ungenützt verstreichen ließ.

Die Feststellung, dass der BF über das gesamte Verfahren nicht die Zählerstände für das Jahr 2015 bekanntgab / übermittelte, fußt auf Folgendem:

Einerseits darauf, ass der BF der Abgabenbehörde die unter I.2.14. wiedergegebene Aufstellung von Zählerständen übermittelte, welche bei der belangten Behörde laut unbedenklichem Eingangsstempel am 8.10.2020 einlangte, jedoch abermals keine Zählerstände für das Jahr 2015 bekannt gab, sodass der Behörde betreffend die Wasserzähler Nr. xxx, Nr. xxx und Nr. xxx letztbekanntgegebene / letztbekanntwordene Zählerstände jene aus dem Jahre 2014 waren.

Andererseits darauf, dass dies auch aus der oben zitierten zwischen der Abgabenbehörde und dem BF gerichteten Korrespondenz hervorkommt: Darin räumt die Behörde mit dem Hinweis, dass die Wasserzählerstände für 2015 ihr noch nicht übermittelt / bekanntgegeben worden waren, dem BF immer wieder – wie oben dargetan – eine neuerliche Frist für die Übermittlung / Bekanntgabe ein.

Bis zur zuletzt eingeräumten Frist 29.5.2020 gab der BF Zählerstände nicht bekannt. und auch mit seiner Übermittlung der Aufstellung der Zählerstände (I.2.14.) brachte der BF Zählerstände aus von dem Jahr 2015 verschiedenen Jahren zur Kenntnis, sodass der BF laut unbedenklichem vorgelegten Fremdakt der Behörde die Wasserzählerstände für das Jahr 2015 nicht bekannt gab.

2.3. Die unter II.1.3. getroffenen Feststellungen basieren auf der vom BF der Abgabenbehörde übermittelten Aufstellung der Zählerstände (I.2.14.) und dem übrigen Akteninhalt, insbesondere dem Berechnungsblatt, welchem der Wasserverbrauch der letzten fünf Jahre (2010 bis 2014), wie er der Abgabenbehörde bekannt wurde, zugrunde gelegt wurde, indem im Durchschnitt ein Tagesverbrauch ermittelt und auf die Tage je Zähler hochgerechnet wurde. Die Berechnung in diesem Berechnungsblatt ist für die Klärung, wie die Abgabenbehörde zu den geschätzten Zählerständen, welche sie für 2015 je Zähler annimmt, nachvollziehbar dargestellt und schlüssig.

Diese Berechnung wurde dem BF mit Erledigung vom 31.7.2017, Aktz.: xxx, Betreff: „Schätzung der Grundlagen für die Abgabenerhebung – Kanalbenützungsgebühren für das Jahr 2015“ übermittelt (siehe oben unter I.2.5.). In der darauf replizierenden Eingabe vom 6.8.2017 nahm der BF nicht Bezug auf die Berechnung / -methode oder auf das Instrument der Schätzung an sich, sondern ersuchte unter a) bis d) um die Übermittlung der „gültigen Verordnung“, begehrte die Auskunft „warum konnte der Wasserverbrauch nicht mittels Wasserzähler ermittelt werden, da bei meinem Objekt die erforderlichen Wasserzähler vorhanden sind?“ und auch, „warum wird die Bemessungsgrundlage für das Jahr 2015 erst am 31.7.2017 ermittelt?“

2.3.1. Auch dem erkennenden Gericht erschließt sich bei Lektüre des Fremdaktes nicht, weshalb die Abgabenbehörde für die Übermittlung / Bekanntgabe der Wasserzählerstände 2015 über mehrere Jahre Frist einräumte, sodass es erst am 31.7.2017 zu einer Schätzung des Wasserverbrauchs 2015 gekommen war.

2.4. Die unter II.1.4. getroffene Feststellung fußt auf Folgendem:

2.4.1. In casu hat der Abgabepflichtige Aufzeichnungen nicht vorgelegt, sodass gemäß § 184 Abs 3 BAO die Bemessungsgrundlage im Wege der Schätzung zu ermitteln ist.

Gemäß § 184 Abs 1 Bundesabgabenordnung hat die Abgabenbehörde die Grundlagen für die Abgabenerhebung zu schätzen, soweit sie diese nicht ermitteln oder berechnen kann. Dabei sind alle Umstände zu berücksichtigen, die für die Schätzung von Bedeutung sind.

Die der Abgabenbehörde zuletzt bekanntgegebenen / bekanntgewordenen Zählerstände des Objektes xxx waren jene, welche vor dem 24.11.2014 gemeldet wurden. Im gegenständlichen Fall wurden vom BF die Aufzeichnungen über Zählerstände (Aufzeichnung über die jeweils abgelesenen Stände seiner drei Wasserzähler) betreffend den Zeitraum von 24.11.2014 bis 31.12.2015 nicht offengelegt. Die Zählerstände für den Zeitraum von 24.11.2014 bis 31.12.2015 waren in Ermangelung der Mitwirkung des BF durch fruchtloses Fristverstreichen als Grundlage für die Abgabenerhebung nicht möglich, sodass für die Ermittlung der Abgabenschuld der Wasserverbrauch zu schätzen war.

Die Befugnis zur Schätzung beruht allein auf der objektiven Voraussetzung der Unmöglichkeit, die Bemessungsgrundlagen zu ermitteln oder zu berechnen (VwGH 20.11.2014, 2013/16/0085). Ziel der Schätzung ist es, den tatsächlichen Gegebenheiten möglichst nahe zu kommen, somit jene Bemessungsgrundlagen zu ermitteln, welche die größte Wahrscheinlichkeit der Richtigkeit für sich haben. Die Wahl der Schätzungsmethode steht der Behörde grundsätzlich frei, jedoch ist jener Methode Vorzug zu geben, welche im Einzelfall zur Erreichung des Zieles, den tatsächlichen Gegebenheiten (der tatsächlichen Besteuerungsgrundlage) möglichst nahe zu kommen am geeignetsten erscheint (Ritz, BAO6, § 184 Tz 12 mwN).

Um die Kanalbenützungsgebühr zu errechnen, bedarf es des Wissens des per Wasserzähler ermittelten jährlichen Wasserverbrauchs. Aus diesem Grunde bediente sich die Abgabenbehörde der Schätzung, um aufgrund der vom BF für den Zeitraum von 24.11.2014 bis 31.12.2015 verschwiegenen Zählerstände eine Grundlage für die Bemessung der Kanalbenützungsgebühr zu schaffen.

2.4.2. Die Bemessungsgrundlage wurde dem BF mit Erledigung vom 31.7.2017, Aktz.: xxx, Betreff: „Schätzung der Grundlagen für die Abgabenerhebung – Kanalbenützungsgebühren für das Jahr 2015“, übermittelt und ging dem BF nachweislich zu (laut Rückschein RSb persönliche Übernahme am 1.8.2017), sodass das Parteigehör bei der Schätzung gewahrt wurde (VwGH 17.2.1994, 93/16/0160; VwGH 20.6.1995, 92/13/0037; VwGH 28.5.1998, 96/15/0260; VwGH 30.5.2012, 2008/13/0230), sodass den Parteien die Ausgangspunkte, die Überlegungen und die Schlussfolgerungen sowie die angewandte Schätzmethode und das daraus resultierende Ergebnis bekannt wurde.

Schätzergebnisse unterliegen der Begründungspflicht: die für die Schätzungsbefugnis sprechenden Umstände, die Methode der Schätzung, die zu Grunde gelegten Sachverhaltsannahmen und die Darstellung der Berechnung wurden dem BF nachweislich mit der Erledigung vom 31.7.2017 (Übernahme durch BF am 1.8.2017) bekannt gegeben und hat der BF seine im Schätzungsverfahren bestehende Mitwirkungspflicht nicht erfüllt (VwGH 17.10.1991, 91/13/0090; VwGH 19.3.2008, 2008/15/0017). Laut dem vorgelegten Fremdakt übermittelte er nach dem Jahre 2015 liegende Wasserzählerstände erst im Oktober 2020 an die Behörde und tat dies unter Aussparung der Zählerstände für den Zeitraum von 24.11.2014 bis 31.12.2015 (siehe I.2.14.).

Die dem Bescheid der Abgabenbehörde I. Instanz vom 22.12.2020 zu Grunde gelegte Schätzung vom 31.7.2017 bezog sich auf die dem Abgabenzeitraum „24.11.2014 bis 31.12.2015“ vorangegangenen Verbrauch der Jahre 2010 bis 2014 und steht die Wahl der Schätzungsmethode der Behörde grundsätzlich frei (VwGH 18.7.2001, 98/13/0061) und wurden Tagesdurchschnittswerte der vorangegangenen fünf Jahre unter Zugrundelegung der vom BF bekanntgegebenen Wasserzählerstände (Ausgangspunkte) erhoben. Die angewandte Schätzmethode war die Durchschnittsverbrauchsermittlung pro Tag und pro Zähler.

Wie auch unter II.2.3. dargetan, basiert die Schätzung der Abgabenbehörde in dem Berechnungsblatt, darauf, dass dieser der Wasserverbrauch der letzten fünf Jahre (2010 bis 2014) – wie er der Abgabenbehörde bekanntgegeben wurde – zugrunde gelegt wurde, indem im Durchschnitt ein Tagesverbrauch ermittelt und auf die Tage je Zähler hochgerechnet wurde. Die Berechnung in diesem Berechnungsblatt ist für die Klärung, wie die Abgabenbehörde zu den geschätzten Zählerständen, welche sie für 2015 je Zähler annimmt, nachvollziehbar dargestellt und schlüssig.

2.4.3. Es liegt danach an der Partei, begründete Überlegungen vorzubringen, welche für eine andere Schätzungsmethode oder gegen einzelne Elemente der Schätzung sprechen (VwGH 7.6.1989, 88/13/0015). In der auf die Erledigung vom 31.7.2017 replizierenden Eingabe vom 6.8.2017 nahm der BF nicht Bezug auf die Berechnung / -methode oder auf das Instrument der Schätzung an sich, sodass er keine begründete Überlegung vorbrachte, welche für eine andere Schätzungsmethode oder gegen einzelne Elemente der Schätzung sprechen.

Auch in der Berufung – welche der BF laut Beschwerdeschriftsatz zum Inhalt seiner Beschwerde erhebt – tut er mit dem Hinweis auf „mangelhafte und rechtswidrige Schätzung“ nicht dar, worin er diese als mangelhaft und rechtswidrig erblickt und ist auf dem Boden des oben unter II.2.4.2. Dargetanem weder eine Rechtswidrigkeit in der Schätzung zu erblicken, noch eine Mangelhaftigkeit.

2.5. Der BF führt in der Beschwerde mit dem Hinweis auf die Verordnung aus, dass eine Schätzung nur dann vorzunehmen sei, wenn der Wasserverbrauch nicht mittels Wasserzähler ermittelt werden kann und habe die Behörde eine Ermittlung des Wasserverbrauchs mittels Wasserzähler unterlassen.

Dazu ist auszuführen, dass die Verordnung2013 für die Berechnung der Kanalbenützungsgebühr im § 3 Abs 4 normiert: „Kann der Wasserverbrauch nicht mittels Wasserzähler ermittelt werden, so ist der Wasserverbrauch zu schätzen.“

Dies bedeutet, dass eine Ermittlung im Wege der Schätzung erfolgt, wenn etwa Wasserverbrauchszähler / Wasseruhren nicht verbaut sind oder der tatsächliche Wasserverbrauch nicht sonstwie feststellbar ist.

Im gegenständlichen Falle wurde der BF nachweislich mehrmals aufgefordert, die Zählerstände für den betroffenen Abgabenzeitraum zu übermitteln / bekanntzugeben, somit die für die von ihm zu entrichtende Abgabe Kanalbenützungsgebühr bedeutsamen Umstände iSd § 119 BAO offenzulegen. Mit dem Vorbringen, dass die materielle Rechtsgrundlage „Verordnung der Gemeinde“ nicht eine Mitwirkungspflicht des Abgabepflichtigen vorsieht und die Berufungsbehörde im freien Ermessen eine Bringschuld festlege, übersieht der BF eine abgabenverfahrensrechtliche Bestimmung: § 119 BAO normiert die Offenlegungs- und Wahrheitspflicht des Abgabepflichtigen.

Zwar trifft die Abgabenbehörde hinsichtlich alle für den Abgabenanspruch maßgeblichen Tatsachen eine Feststellungslast, doch wird dadurch die Partei nicht von der Verpflichtung, ihrerseits an der Klärung des maßgeblichen Sachverhalts mitzuwirken, befreit (VwGH 26.6.2007, 2004/17/0105). Der Abgabenpflichtige hat Nachweise zu erbringen und im Lichte der unter I.2.14. wiedergegebenen erst im Oktober 2020 übermittelten Aufstellung über Zählerstände, welche den betroffenen Abgabenzeitraum aussparen, wirkte der BF trotz gebotener Gelegenheit nicht genügend mit, sodass die Abgabenbehörde in Ermangelung der Bekanntgabe der Zählerstände für „24.11.2014 bis 31.12.2015“ von der Schätzungsbefugnis Gebrauch zu machen hatte (verba legalia des § 184 Abs 1: „hat sie diese zu schätzen“), um den wahren Besteuerungsgrundlagen (den tatsächlichen Gegebenheiten möglichst nahe zu kommen).

Wenn der BF in der Beschwerde ausdrücklich festhält, dass zum Zeitpunkt der Abgabenfestsetzung durch Schätzung der Abgabenbehörde „die Wasserzählerstände in schriftlicher Form seit Oktober 2020 vorlagen“ und „die Ermittlung des Wasserverbrauchs mittels Wasserzähler hat die Abgabenbehörde unterlassen“, so übersieht er, dass in seiner unter I.2.14. wiedergegebenen im Oktober 2020 übermittelten Aufstellung über Zählerstände der in Rede stehende Abgabenzeitraum fehlt, sodass es der Abgabenbehörde auch im Oktober 2020 nach dem Einlangen dieser Zählerstände-Aufstellung benommen war, der Kanalbenützungsgebühr die Zählerstände für „24.11.2014 bis 31.12.2015“ per Wasserzähler ermittelte zu Grunde zu legen, weil solche vom BF für den Abgabenzeitraum „24.11.2014 bis 31.12.2015“ über das gesamte Verfahren nicht übermittelt wurden. Daher hat die Abgabenbehörde von der Schätzungsbefugnis Gebrauch zu machen. Wer zur Schätzung Anlass gibt –etwa durch unterlassene Mitwirkung – muss die mit jeder Schätzung verbundene Ungewissheit hinnehmen (siehe die zitierte Judikatur bei Ritz, BAO6, § 184 Rz 3).

2.6. Die unter II.1.5. getroffene Feststellung war zu treffen aus folgenden Gründen:

§ 207 BAO normiert in dessen Abs 1, dass das Recht, eine Abgabe festzusetzen, nach Maßgabe der nachstehenden Bestimmungen der Verjährung unterliegt.

§ 207 Abs 2 BAO normiert:

„Die Verjährungsfrist beträgt bei den Verbrauchsteuern, bei den festen Stempelgebühren nach dem II. Abschnitt des Gebührengesetzes 1957, weiters bei den Gebühren gemäß § 17a des Verfassungsgerichtshofgesetzes 1953 und § 24a des Verwaltungsgerichtshofgesetzes 1985 drei Jahre, bei allen übrigen Abgaben fünf Jahre. Soweit eine Abgabe hinterzogen ist, beträgt die Verjährungsfrist zehn Jahre. Das Recht, einen Verspätungszuschlag, Anspruchszinsen, Säumniszuschläge oder Abgabenerhöhungen festzusetzen, verjährt gleichzeitig mit dem Recht auf Festsetzung der Abgabe.“

Die Kanalbenützungsgebühr ist unter die verba legalia „alle übrigen Abgaben“ zu subsumieren, sodass die Verjährungsfrist fünf Jahre beträgt.

§ 209 BAO normiert, dass in dem Falle, dass innerhalb der Verjährungsfrist nach außen erkennbare Amtshandlungen zur Geltendmachung des Abgabenanspruchs oder zur Feststellung des Abgabepflichtigen von der Abgabenbehörde unternommen wurden, sich die Verjährungsfrist um ein Jahr verlängert. Die Amtshandlung muss nach außen wirksam und einwandfrei nach außen erkennbar sein (VwGH 10.6.1991, 90/15/0115; VwGH 14.11.1996, 92/16/0217; VwGH 30.10.2003, 99/15/0098) und die bloße Wahrscheinlichkeit, die Erledigung habe die Sphäre der Behörde verlassen, genügt nicht (VwGH 30.11.1981, 17/2543/80).

Im vorgelegten Fremdakt ist erkennbar, dass die Abgabenbehörde hinsichtlich den in Rede stehenden Abgabenzeitraum beginnend mit den Informationsschreiben vom 9.12.2015 zu dem Thema „Wasserzählerstand – Selbstablesung“, im darauffolgenden Jahr 2016, dann wieder im Jahr 2017 und im Jahr 2020 – somit innerhalb von fünf Jahren, also innerhalb der fünfjährigen Verjährungsfrist – immer wieder mit dem Ersuchen um Mitwirkung an den BF herantrat, um die Bemessungsgrundlage für die Kanalbenützungsgebühr in Erfahrung zu bringen, sodass sie diese der Gebühr zu Grunde legen konnte.

2.7. Wenn der BF in seinem der Beschwerde zu Grunde gelegten Berufungsschriftsatz hinsichtlich Verordnung vorbringt, dass jene aus 2013 zitiert werde, diese aber mit Verordnung der Gemeinde vom 15.3.2019 außer Kraft gesetzt worden sei und nicht mehr anwendbar sei und mit Verordnung vom 27.9.2019 auch diese Verordnung außer Kraft gesetzt worden sei und im Zeitpunkt der Vorschreibung am 22.12.2020 die Verordnung vom 27.9.2019 in Geltung gestanden habe, ist dazu auszuführen, dass für den in Rede stehenden Abgabenzeitraum die Verordnung des Gemeinderates der Gemeinde xxx vom 13.12.2013, xxx, mit welcher auf der Grundalge des Kärntner Gemeindekanalisationsgesetz (K-GKG) für die Gemeindekanalisationsanlage xxx Kanalbenützungsgebühren ausgeschrieben werden, ab 1.1.2014 in Kraft war und daher auf den gegenständlichen Sachverhalt anzuwenden war.

3. Rechtliche Beurteilung:

3.1. Die für das Verfahren maßgeblichen Bestimmungen der Bundesabgabenordnung (BAO) sind gemäß Art 136 Abs 3 B-VG vom Landesverwaltungsgericht anzuwenden und lauten diese wie folgt:

§ 2a. Die Bestimmungen dieses Bundesgesetzes gelten sinngemäß im Verfahren vor den Verwaltungsgerichten, soweit sie im Verfahren der belangten Abgabenbehörde gelten. In solchen Verfahren ist das Verwaltungsgerichtsverfahrensgesetz (VwGVG) nicht anzuwenden. § 54 VwGVG gilt jedoch sinngemäß für das Verfahren der Verwaltungsgerichte der Länder.

Entstehung des Abgabenanspruches.

§ 4. (1) Der Abgabenanspruch entsteht, sobald der Tatbestand verwirklicht ist, an den das Gesetz die Abgabepflicht knüpft.

[…]

(3) In Abgabenvorschriften enthaltene Bestimmungen über den Zeitpunkt der Entstehung des Abgabenanspruches (der Steuerschuld) bleiben unberührt.

(4) Der Zeitpunkt der Festsetzung und der Fälligkeit einer Abgabe ist ohne Einfluss auf die Entstehung des Abgabenanspruches.

§ 93. (1) Für schriftliche Bescheide gelten außer den ihren Inhalt betreffenden besonderen Vorschriften die Bestimmungen der Abs. 2 bis 6, wenn nicht nach gesetzlicher Anordnung die öffentliche Bekanntmachung oder die Auflegung von Listen genügt.

(2) Jeder Bescheid ist ausdrücklich als solcher zu bezeichnen, er hat den Spruch zu enthalten und in diesem die Person (Personenvereinigung, Personengemeinschaft) zu nennen, an die er ergeht.

(3) Der Bescheid hat ferner zu enthalten

a) eine Begründung, wenn ihm ein Anbringen (§ 85 Abs. 1 oder 3) zugrunde liegt, dem nicht vollinhaltlich Rechnung getragen wird, oder wenn er von Amts wegen erlassen wird;

b) eine Belehrung, ob ein Rechtsmittel zulässig ist, innerhalb welcher Frist und bei welcher Behörde das Rechtsmittel einzubringen ist, ferner, daß das Rechtsmittel begründet werden muß und daß ihm eine aufschiebende Wirkung nicht zukommt (§ 254).

[…]

C. Obliegenheiten der Abgabepflichtigen.

1. Offenlegungs- und Wahrheitspflicht.

§ 119. (1) Die für den Bestand und Umfang einer Abgabepflicht oder für die Erlangung abgabenrechtlicher Begünstigungen bedeutsamen Umstände sind vom Abgabepflichtigen nach Maßgabe der Abgabenvorschriften offenzulegen. Die Offenlegung muß vollständig und wahrheitsgemäß erfolgen.

(2) Der Offenlegung dienen insbesondere die Abgabenerklärungen, Anmeldungen, Anzeigen, Abrechnungen und sonstige Anbringen des Abgabepflichtigen, welche die Grundlage für abgabenrechtliche Feststellungen, für die Festsetzung der Abgaben, für die Freistellung von diesen oder für Begünstigungen bilden oder die Berechnungsgrundlagen der nach einer Selbstberechnung des Abgabepflichtigen zu entrichtenden Abgaben bekanntgeben.

3. Schätzung der Grundlagen für die Abgabenerhebung.

§ 184. (1) Soweit die Abgabenbehörde die Grundlagen für die Abgabenerhebung nicht ermitteln oder berechnen kann, hat sie diese zu schätzen. Dabei sind alle Umstände zu berücksichtigen, die für die Schätzung von Bedeutung sind.

(2) Zu schätzen ist insbesondere dann, wenn der Abgabepflichtige über seine Angaben keine ausreichenden Aufklärungen zu geben vermag oder weitere Auskunft über Umstände verweigert, die für die Ermittlung der Grundlagen (Abs. 1) wesentlich sind.

(3) Zu schätzen ist ferner, wenn der Abgabepflichtige Bücher oder Aufzeichnungen, die er nach den Abgabenvorschriften zu führen hat, nicht vorlegt oder wenn die Bücher oder Aufzeichnungen sachlich unrichtig sind oder solche formelle Mängel aufweisen, die geeignet sind, die sachliche Richtigkeit der Bücher oder Aufzeichnungen in Zweifel zu ziehen.

§ 274. (1) Über die Beschwerde hat eine mündliche Verhandlung stattzufinden,

1. wenn es beantragt wird

a) in der Beschwerde,

b) im Vorlageantrag (§ 264),

c) in der Beitrittserklärung (§ 258 Abs. 1) oder

d) wenn ein Bescheid gemäß § 253 an die Stelle eines mit Bescheidbeschwerde angefochtenen Bescheides tritt, innerhalb eines Monates nach Bekanntgabe (§ 97) des späteren Bescheides, oder

2. Wenn es der Einzelrichter bzw. der Berichterstatter für erforderlich hält.

[…]

(5) Obliegt die Entscheidung über die Beschwerde dem Einzelrichter und hat nach Abs. 1 eine mündliche Verhandlung stattzufinden, so sind Abs. 3 und 4 sowie § 273 Abs. 1, § 275 und § 277 Abs. 4 sinngemäß anzuwenden; hierbei sind die Obliegenheiten und Befugnisse des Senatsvorsitzenden dem Einzelrichter auferlegt bzw. eingeräumt.

§ 275. (1) Der Senatsvorsitzende hat die mündliche Verhandlung zu eröffnen, zu leiten, erforderlichenfalls zu vertagen und zu schließen. Er hat dafür zu sorgen, dass die Sache vollständig, erforderlichenfalls in Rede und Gegenrede, erörtert wird. Er hat das Wort zu erteilen und kann es bei Missbrauch entziehen.

(2) Der Berichterstatter hat die Sache vorzutragen und über die Ergebnisse etwa bereits durchgeführter Beweisaufnahmen oder vorangegangener mündlicher Verhandlungen zu berichten. Dann hat der Senat erforderlichenfalls weitere Beweisaufnahmen vorzunehmen und die Parteien zu hören. Das letzte Wort kommt den Parteien (§ 78) zu.

(3) Die mündliche Verhandlung ist öffentlich. Die Öffentlichkeit ist auf Anordnung des Senatsvorsitzenden auszuschließen,

1. soweit eine Partei (§ 78) es verlangt,

2. von Amts wegen oder auf Antrag der Abgabenbehörde (§ 265 Abs. 5), eines Zeugen, einer Auskunftsperson oder eines Sachverständigen, soweit unter die abgabenrechtliche Geheimhaltungspflicht (§ 48a) oder unter andere Geheimhaltungspflichten fallende Umstände erörtert werden oder soweit die Öffentlichkeit der Verhandlung die Interessen der Abgabenerhebung beeinträchtigen würde.

(4) Bei Verhandlungen und sonstigen Amtshandlungen dürfen nur unbewaffnete Personen anwesend sein. Dies gilt nicht für Personen, die vermöge ihres öffentlichen Dienstes zum Tragen einer Waffe verpflichtet sind oder mit der Sicherung von Amtshandlungen oder Amtsräumen beauftragt sind.

(5) Fernseh- und Hörfunkaufnahmen und ‑übertragungen, jede sonstige Form von Bild- und Tonübertragungen sowie Film- und Fotoaufnahmen von Verhandlungen sind unzulässig. Tonaufnahmen sind nur zulässig, soweit sie für die Abfassung der Niederschrift (§ 87 Abs. 6) gestattet sind.

(6) Außer den Mitgliedern des Senates sind auch die Parteien berechtigt, an Personen, die einvernommen werden, Fragen zu stellen. Der Senatsvorsitzende kann Fragen, die nicht der Klärung des Sachverhaltes dienen, zurückweisen.

(7) Über den Verlauf der mündlichen Verhandlung ist eine Niederschrift aufzunehmen. Die Niederschrift hat die Namen der Mitglieder des Senates und des etwa beigezogenen Schriftführers, die Namen der zur Verhandlung erschienenen Parteien und ihrer Vertreter sowie die wesentlichen Vorkommnisse der Verhandlung, insbesondere das Parteienvorbringen und die Anträge der Parteien, die über diese Anträge gefassten Beschlüsse des Senates sowie die durchgeführten Beweisaufnahmen zu enthalten. Die Niederschrift ist vom Senatsvorsitzenden und vom Schriftführer zu unterfertigen.

§ 279. (1) Außer in den Fällen des § 278 hat das Verwaltungsgericht immer in der Sache selbst mit Erkenntnis zu entscheiden. Es ist berechtigt, sowohl im Spruch als auch hinsichtlich der Begründung seine Anschauung an die Stelle jener der Abgabenbehörde zu setzen und demgemäß den angefochtenen Bescheid nach jeder Richtung abzuändern, aufzuheben oder die Bescheidbeschwerde als unbegründet abzuweisen.

(2) Durch die Aufhebung des angefochtenen Bescheides tritt das Verfahren in die Lage zurück, in der es sich vor Erlassung dieses Bescheides befunden hat.

(3) Im Verfahren betreffend Bescheide, die Erkenntnisse (Abs. 1) abändern, aufheben oder ersetzen, sind die Abgabenbehörden an die für das Erkenntnis maßgebliche, dort dargelegte Rechtsanschauung gebunden. Dies gilt auch dann, wenn das Erkenntnis einen kürzeren Zeitraum als der spätere Bescheid umfasst.

3.2. Dem § 5 Finanz-Verfassungsgesetz 1948 (F-VG) entsprechend können öffentliche Abgaben vorbehaltlich der Bestimmungen der §§ 7 Abs 5 und 8 Abs 5 F-VG nur aufgrund von Gesetzen erhoben werden (Legalitätsprinzip). Der eben genannte § 7 Abs 5 F-VG normiert, dass der Bundesgesetzgeber die Gemeinden ermächtigen kann, bestimmte Abgaben aufgrund eines Beschlusses der Gemeindevertretung auszuschreiben und tut der Bundesgesetzgeber dies mit § 17 Abs 3 Z 4 FAG 2017: die Gemeinden werden damit ermächtigt, durch Beschluss der Gemeindevertretung Gebühren für die Benützung von Gemeindeeinrichtungen und -anlagen auszuschreiben.

3.3. Die für das Verfahren maßgeblichen Bestimmungen des Kärntner Gemeindekanalisationsgesetz (K-GKG) lauten:

Kanalgebühren

§ 24

Ermächtigung

(1) Die Ermächtigung zur Ausschreibung von Kanalgebühren ergibt sich auf Grund der gemäß § 7 Abs 5 des Finanz-Verfassungsgesetzes 1948 erteilten bundesgesetzlichen Ermächtigung.

(2) Erfolgt die Sammlung, Ableitung, Reinigung, Behandlung oder Beseitigung der im Gemeindegebiet oder in Teilen davon anfallenden Abwässer nicht durch Einrichtungen der Gemeinde, wird die Gemeinde ermächtigt, für die Bereitstellung und tatsächliche Inanspruchnahme dieser Einrichtungen Kanalgebühren auszuschreiben. Abgabenschuldner sind in diesem Fall die Eigentümer der Gebäude oder der befestigten Flächen, deren Abwässer entsorgt werden.

§ 25

Höhe

(1) Erfolgt die Entsorgung der Abwässer nicht durch Gemeindeeinrichtungen, sind der Berechnung der Kanalgebühren die der Gemeinde tatsächlich erwachsenen Kosten zugrunde zu legen.

(2) Kanalgebühren dürfen geteilt für die Bereitstellung der Kanalisationsanlage und für die Möglichkeit ihrer Benützung (Bereitstellungsgebühr) einerseits und für die tatsächliche Inanspruchnahme der Kanalisationsanlage (Benützungsgebühr) andererseits ausgeschrieben werden. Werden die Kanalgebühren nach der Bereitstellungsgebühr und der Benützungsgebühr geteilt ausgeschrieben, hat das Gebührenaufkommen aus der Benützungsgebühr zumindest 50 v. H. des gesamten Aufkommens an Kanalgebühren zu betragen.

(3) Die Benützungsgebühr darf nach dem durchschnittlichen, ortsüblichen Abwasseranfall pauschaliert werden, wobei insbesondere für Wohnungen oder Gebäude stufenweise nach ihrer Verwendung und dem Flächenausmaß Pauschalbeträge festgesetzt werden können. Übersteigt oder unterschreitet eine aufgrund des tatsächlichen Abwasseranfalles sich ergebende Benützungsgebühr den festgesetzten Pauschalbetrag um einen der Art der Pauschalierung angemessenen Prozentsatz, so ist die Gebühr wiederum nach dem Abwasseranfall zu berechnen.

(4) Wird als Berechnungsgrundlage für die Benützungsgebühr der Wasserverbrauch herangezogen, sind auf Antrag des Gebührenpflichtigen verbrauchte Wassermengen, die im Rahmen der bestehenden Gesetze nicht in die öffentliche Kanalisationsanlage eingebracht werden, bei der Berechnung der Benützungsgebühr in Abzug zu bringen. Die Gemeinde hat, soweit ein Nachweis auf andere Weise nicht erbracht wird, den Nachweis an den Einbau und den Betrieb einer geeigneten Messanlage zur Feststellung der Abwassermenge zu binden.

(5) Die Körperschaften des öffentlichen Rechts haben den Gemeinden die zur Feststellung des Wasserverbrauches erforderlichen Unterlagen zur Verfügung zu stellen.

3.4. Die Ausschreibung der Kanalbenützungsgebühr erfolgte mit „Verordnung des Gemeinderates der Gemeinde xxx vom 13.12.2013, xxx, mit welcher für die Gemeindekanalisationsanlage xxx Kanalbenützungsgebühren ausgeschrieben werden“, und lautet diese auszugsweise wie folgt:

§ 1 Ausschreibung

Für die Bereitstellung und Benützung der Kanalisationsanlage wir deine Kanalbenützungsgebühr ausgeschrieben.

§ 2 Gegenstand der Abgabe

Für die tatsächliche Inanspruchnahme der Kanalisationsanlage ist eine Benützungsgebühr zu entrichten.

§ 3

Benützungsgebühr

(1) Die Höhe der Kanalbenützungsgebühr ergibt sich aus der Vervielfachung des mittels Wasserzählers ermittelten Wasserverbrauches eines Jahres in Kubikmeter mit dem Gebührensatz.

(2) Der Gebührensatz beträgt (inkl. gesetzlicher Umsatzsteuer) € 2,80.

(3) Wird als Berechnungsgrundlage für die Benützungsgebühr der Wasserverbrauch herangezogen, sind auf Antrag des Gebührenpflichtigen verbrauchte Wassermengen, die im Rahmen der bestehenden Gesetze nachweisbar nicht in die öffentliche Kanalisationsanlage eingebracht werden, bei der Berechnung der Benützungsgebühr in Abzug zu bringen. Die Gemeinde hat, soweit ein Nachweis auf andere Weise nicht erbracht wird, den Nachweis an den Einbau und den Betrieb einer geeigneten Messanlage zur Feststellung der Abwassermenge zu binden.

(4) Kann der Wasserverbrauch nicht mittels Wasserzähler ermittelt werden, so ist der Wasserverbrauch zu schätzen. Dabei sind Umstände zu berücksichtigen, die für die Schätzung von Bedeutung sind (§ 184 BAO).

§ 6

Inkrafttreten

(1) Diese Verordnung tritt am 01. Jänner 2014 in Kraft.

(2) Mit dem Inkrafttreten dieser Verordnung tritt die Verordnung des Gemeinderates der Gemeinde xxx vom 20. Dezember 1996, Zahl: xxx, in der Fassung vom 28. Dezember 2001, Zahl: xxx außer Kraft.

3.5. Die Kanalbenützungsgebühr (§ 3) ist für jene Gebäude, aufgrund eines Anschlussauftrags oder eines Anschlussrechts an den Kanal angeschlossen sind, zu entrichten. Das Objekt xxx ist an die Kanalisationsanlage angeschlossen.

Die Abwasserkanalisationsanlage ist eine Gemeindeeinrichtung, welche für Zwecke der öffentlichen Verwaltung betrieben wird (VfSlg https://www.ris.bka.gv.at/Ergebnis.wxe?Abfrage=Vfgh&Sammlungsnummer=3550&SkipToDocumentPage=True&SucheNachRechtssatz=False&SucheNachText=True , S 161), für deren Benützung die Gemeinden zur Erhebung von Gebühren im Verordnungsweg aufgrund des § 7 Abs 5 Finanzverfassungsgesetz 1948 (F-VG), BGBl 45/1948 idF BGBl I 51/2012) und des § 17 Abs 3 Z 4 Finanzausgleichsgesetz 2017 (FAG 2017), BGBl I 116/2016, ermächtigt sind. Die Gebühren für die Erbringung kommunaler Leistungen der Daseinsvorsorge – wie etwa Abwasserentsorgung – werden somit auf einer bundesgesetzlichen Ermächtigung ausgeschrieben (§ 7 Abs 5 F-VG 1958) und haben die Gemeinden das Äquivalenzprinzip zu beachten: die Leistung „Daseinsvorsorge“ muss mit der Gegenleistung „Gebühr“ in einem angemessenen Verhältnis stehen (vgl. VfGH 3.6.1965, G27/64, V38/64 mit Hinweis auf VfSlg 3550/1959).

Die materiellrechtliche Gesetzesgrundlage für die Ausschreibung von Kanalgebühren ist § 25 Kärntner Gemeindekanalisationsgesetz (K-GKG), LGBl Nr 62/1999 (WV) idF LGBl 85/2013. Nach § 25 Abs 2 leg.cit. dürfen Kanalgebühren geteilt für die Bereitstellung der Kanalisationsanlage und für die Möglichkeit ihrer Benützung (Bereitstellungsgebühr) einerseits und für die tatsächliche Inanspruchnahme der Kanalisationsanlage (Benützungsgebühr) andererseits ausgeschrieben werden. Werden die Kanalgebühren nach der Bereitstellungsgebühr und der Benützungsgebühr geteilt ausgeschrieben, hat das Gebührenaufkommen aus der Benützungsgebühr zumindest 50 vH des gesamten Aufkommens an Kanalgebühren zu betragen.

Die Möglichkeit der Splittung der Kanalgebühren in „Bereitstellungsgebühr“ und in „Benützungsgebühr“ wurde von der Gemeinde xxx nicht in Anspruch genommen. Als Bemessungsgrundlage für die Kanalbenützungsgebühr wird gemäß § 3 Abs 1 der Verordnung2013 der per Wasserzähler ermittelte jährliche Wasserverbrauch in Kubikmeter multipliziert mit dem Gebührensatz herangezogen.

Um die Berechnungsgrundlage für die Kanalbenützungsgebühr für den betroffenen Abgabenzeitraum zu erlangen, war in Ermangelung der Bekanntgabe eines per Wasserzähler ermittelten jährlichen Wasserverbrauchs dieser im Wege der Schätzung nach § 184 BAO zu ermitteln.

3.6. Damit erweist sich die Beschwerde insgesamt als unbegründet.

3.7. Zum Entfall der mündlichen Verhandlung:

Im Hinblick auf die seit 1.1.2014 bestehende Verwaltungsgerichtsbarkeit I. Instanz ist die Entscheidung, ob eine öffentliche mündliche Verhandlung vor dem Verwaltungsgericht durchgeführt wird, anhand der Bestimmungen des § 274 BAO zu treffen.

Gemäß § 274 Abs 1 BAO hat über die Beschwerde eine mündliche Verhandlung stattzufinden, wenn es beantragt wird in der Beschwerde oder im Vorlageantrag oder in dem Falle, dass der Einzelrichter diese für erforderlich hält.

Art 6 Abs 1 EMRK garantiert das Recht auf ein faires Verfahren als Grundrecht. Der EGMR hat in seiner Entscheidung vom 18.7.2013, Nr. 56.422/09 (Schädler-Eberle/Liechtenstein) in Weiterführung seiner bisherigen Judikatur dargelegt, dass es Verfahren geben würde, in denen eine Verhandlung nicht geboten sei, etwa wenn keine Fragen der Beweiswürdigung auftreten würden oder die Tatsachenfeststellungen nicht bestritten seien, sodass eine Verhandlung nicht notwendig sei und das Gericht auf Grund des schriftlichen Vorbringens und der schriftlichen Unterlagen entscheiden könne (VwGH 3.10.2013, 2012/06/0221) oder etwa (vgl. die Entscheidung vom 5.9.2002, Speil vs. Austria, Appl. 42057/98) wird das Unterbleiben einer mündlichen Verhandlung ausnahmsweise als mit der EMRK vereinbar angesehen werden kann: dies ist der Fall, wenn besondere Umstände ein Absehen von einer solchen Verhandlung rechtfertigen (vgl. hiezu etwa VwGH 17.9.2009, 2008/07/0015). Solche besonderen Umstände nimmt der EGMR an, wenn das Vorbringen des Beschwerdeführers nicht geeignet ist, irgendeine Tatsachen- oder Rechtsfrage aufzuwerfen, welche eine mündliche Verhandlung erforderlich machen könnte (vgl. VwGH 23.01.2013, 2010/15/0196).

Es ist vor dem Hintergrund des Art. 6 Abs. 1 EMRK maßgeblich, welcher Natur die Fragen sind, welche für die Beurteilung der gegen den angefochtenen Bescheid relevierten Bedenken zu beantworten sind. Die Durchführung einer mündlichen Verhandlung gemäß Art. 6 Abs. 1 EMRK kann dabei im Hinblick auf die Mitwirkungsmöglichkeiten im Verwaltungsverfahren regelmäßig unterbleiben, wenn das Vorbringen erkennen lässt, dass die Durchführung einer Verhandlung eine weitere Klärung der Entscheidungsgrundlagen nicht erwarten lässt (vgl. VfGH 14.3.2012, U466/11 ua).

Nach der Rechtsprechung des EGMR und – ihm folgend – des VfGH kann eine mündliche Verhandlung unterbleiben, wenn die Tatfrage unumstritten und nur eine Rechtsfrage zu entscheiden ist oder wenn die Sache keine besondere Komplexität aufweist (vgl. VfSlg 18.994/2010, VfSlg 19.632/2012, VfGH 20.2.2015, B 1534/2013). Das Gericht kann unter Berücksichtigung der Anforderungen an Verfahrensökonomie und Effektivität von einer mündlichen Verhandlung absehen, wenn der Fall auf der Grundlage der Akten und der schriftlichen Stellungnahmen der Parteien angemessen entschieden werden kann (EGMR 12.11.2002, Fall Döry, Appl. 28.394/95, Z37 ff.; EGMR 8.2.2005, Fall Miller, Appl. 55.853/00, Z29).

Auch aus Art 47 Abs 2 GRC kann ein absoluter Anspruch auf Durchführung einer mündlichen Verhandlung nicht abgeleitet werden.

Im gegenständlichen Falle wurde die Durchführung einer mündlichen Verhandlung vom BF beantragt, jedoch von der zuständigen Richterin zur weiteren Klärung des Sachverhalts nicht für notwendig erachtet, da durch eine Durchführung einer Verhandlung eine weitere Klärung der Entscheidungsgrundlagen nicht zu warten war, weil das Gericht auf Grund des schriftlichen Vorbringens und der schriftlichen Unterlagen entscheiden konnte und die Sache keine besondere Komplexität aufwies.

Ad Spruchpunkt II - Unzulässigkeit der ordentlichen Revision:

Die ordentliche Revision ist unzulässig, da keine Rechtsfrage im Sinne des Art. 133 Abs. 4 B-VG zu beurteilen war, der grundsätzliche Bedeutung zukommt. Weder weicht die gegenständliche Entscheidung von der bisherigen Rechtsprechung des Verwaltungsgerichtshofes ab, noch fehlt es an einer Rechtsprechung. Weiters ist die dazu vorliegende Rechtsprechung des Verwaltungsgerichtshofes auch nicht als uneinheitlich zu beurteilen.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)