FMABG §22 Abs2a

KMG §15

VStG 1950 §19

VStG 1950 §5 Abs1

VStG 1950 §5 Abs2

VStG 1950 §64

VStG 1950 §9

VwGVG §44 Abs1

VwGVG §50

VwGVG §52 Abs1

VwGVG §52 Abs2

European Case Law Identifier: ECLI:AT:BVWG:2024:W204.2281982.1.00

Spruch:

IM NAMEN DER REPUBLIK!

Das Bundesverwaltungsgericht hat durch die vorsitzende Richterin Dr. Esther SCHNEIDER sowie den Richter Dr. Stefan KEZNICKL als Beisitzer und die Richterin Dr. Anna WALBERT-SATEK als Beisitzerin über die Beschwerde der XXXX Group AG, XXXX , vertreten durch ALIANT Helml Rechtsanwälte GmbH, Volksfeststraße 15, 4020 Linz, vom 17.11.2023 gegen das Straferkenntnis der Finanzmarktaufsichtsbehörde vom 12.10.2023, Zl. FMA-UL0001.100/0025-LAW/2022, in einer Rechtssache nach der EU-Prospektverordnung in Verbindung mit dem Kapitalmarktgesetz zu Recht erkannt:

A)

Die Beschwerde wird mit der Maßgabe als unbegründet abgewiesen, dass die Wortfolge im angefochtenen Straferkenntnis „hat selbst gegen die angeführten Verpflichtungen verstoßen.“ (unter der Überschrift „Die Verantwortlichkeit der XXXX Group AG ergibt sich folgendermaßen:“) neu zu lauten hat wie folgt:

„hat selbst fahrlässig gegen die angeführten Verpflichtungen verstoßen.“

Es wurden dadurch folgende Rechtsvorschriften verletzt:

Zu Spruchpunkt I. des angefochtenen Straferkenntnisses:

Art 22 Abs 3 1. Fall Verordnung (EU) 2017/1129 iVm § 15 Abs 1 Z 7 KMG 2019, BGBl I Nr 62/2019;

Zu Spruchpunkt II. des angefochtenen Straferkenntnisses:

Art 22 Abs 3 2. Fall Verordnung (EU) 2017/1129 iVm § 15 Abs 1 Z 7 KMG 2019, BGBl I Nr 62/2019.

Die Strafnorm lautet jeweils § 15 Abs 1 Z 7 KMG 2019, BGBl I Nr 62/2019, iVm § 15 Abs 2 Z 1 erster Strafsatz KMG 2019, BGBl I Nr 62/2019.

Der Beschwerdeführerin wird gemäß § 52 Abs 2 VwGVG für das Beschwerdeverfahren ein Beitrag von 20% der verhängten Strafe, das sind 7.000 Euro, auferlegt.

B)

Die Revision ist gemäß Art 133 Abs 4 B-VG nicht zulässig.

Entscheidungsgründe:

I. Verfahrensgang:

I.1. Das hier angefochtene Straferkenntnis der Finanzmarktaufsichtsbehörde (in Folge: FMA) vom 12.10.2023, der Beschwerdeführerin (im Folgenden: BF oder Group AG) am 20.10.2023 mit RSa zugestellt, richtet sich gegen die BF als Beschuldigte und enthält folgenden Spruch:

„Die XXXX Group AG, eine Aktiengesellschaft nach XXXX Recht XXXX mit dem Sitz an der Adresse XXXX (Registernummer XXXX ), hat als juristische Person im Tatzeitraum XXXX .2021 bis XXXX 2021 im Zusammenhang mit dem öffentlichen Angebot des Wertpapieres XXXX Bond 2021 der Emittentin XXXX AG folgenden Verstoß zu verantworten:

In dem Artikel mit dem Titel XXXX (siehe Beilage ./1, die einen integrierten Bestandteil dieses Straferkenntnisses bildet) in der Ausgabe XXXX /2021 der Zeitschrift XXXX in der Rubrik XXXX wird unter der Überschrift „ XXXX Bond XXXX als nachhaltige Kapitalanlage“ für das Wertpapier „ XXXX Bond 2021“ (kurz XXXX Bond XXXX oder Anleihe) entgegen der Vorschriften des Art 22 Verordnung (EU) 2017/1129 (in der Folge Prospektverordnung) geworben.

Dies aus folgenden Gründen:

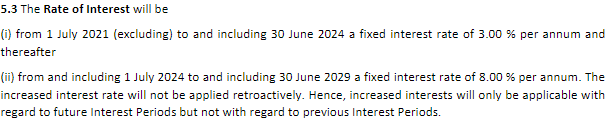

I. Für den beworbenen XXXX Bond XXXX wurde von der Emittentin XXXX AG ein Wertpapierprospekt erstellt, am XXXX 2021 von der XXXX gebilligt und in zwölf Mitgliedstaaten (unter anderem nach Österreich) notifiziert (siehe Beilage ./2, die einen integrierten Bestandteil dieses Straferkenntnisses bildet). In diesem Wertpapierprospekt werden als Zinszahlungszeiträume 01.07.2021 bis 30.06.2024 bzw. 01.07.2024 bis 30.06.2029 (Beilage ./2, Seite 85 Punkt 5.3.) sowie als Fälligkeitstag der Anleihe der 02.07.2029 angegeben (Beilage ./2, Seite 84 Punkt 4.1.)

Der XXXX -Artikel gibt zu den Zinszahlungszeiträumen sowie zum Fälligkeitstag des XXXX Bond XXXX Folgendes an:

„Der Zinssatz beträgt drei Prozent per annum am Beginn der Laufzeit (vom 15.4.2021 bis 14.4.2024) und wird nach den ersten drei Jahren auf acht Prozent per annum erhöht (vom 15.4.2024 – 14.4.2029).“

„Die Rückführung des Kapitals samt Zinsen erfolgt am 21.4.2029.“

Dadurch, dass die Angaben im XXXX -Artikel den Informationen im Prospekt widersprechen, wird die Anforderung des Art 22 Abs 3 Prospektverordnung verletzt, dass Informationen in der Werbung mit den im Prospekt enthaltenen Informationen übereinstimmen müssen.

II. Es wurde in der Darstellung des XXXX Bond XXXX unterlassen, auf die Bedeutung des gegenständlich für den Anleger wesentlichen Risikos der qualifizierten Nachrangigkeit hinzuweisen. Die Erwähnung, dass es sich um eine qualifizierte Nachranganleihe handelt ohne einer näheren Erläuterung der Bedeutung und die unmittelbar im Anschluss verwendete Formulierung: „Der Zinssatz beträgt drei Prozent per annum am Beginn der Laufzeit (vom 15.4.2021 bis 14.4.2024) und wird nach den ersten drei Jahren auf acht Prozent per annum erhöht (vom 15.4.2024 bis 14.4.2029).“ ist objektiv geeignet, das Missverständnis hervorzurufen, es handelt sich gegenständlich um eine fixe Verzinsung von 3% bzw. 8% per annum. Der Anleger wird nicht auf das Risiko, dass Zinsen und der Rückführungsanspruch auf das Kapital erst mit der Endfälligkeit entstehen, hingewiesen.

Es bleibt in der Werbemitteilung unerwähnt, dass jegliche Bedienung aus der Anleihe (also sowohl Zins- also auch Tilgungszahlungen) gemäß ihren Terms & Conditions ausschließlich erfolgt, wenn dies nicht zu einer Überschuldung im Sinne des § 67 Abs 3 Insolvenzordnung der Emittentin führt und sich für die Anleihegläubiger das gesamte Risiko der Bedienung der Anleihe auf den Tag der Fälligkeit konzentriert. Die Werbemitteilung verschweigt, dass Anleihegläubiger keine Ausschüttungen erhalten und auch nicht berechtigt sind, Zahlungen zu fordern, solange diese Zahlungen das Eigenkapital der Emittentin übersteigen oder die Zahlung zu einem negativen Eigenkapital führen würde.

Mit dem Unterlassen der Aufklärung über die Bedeutung der qualifizierten Nachrangigkeit der Anleihe in Verbindung mit der gewählten Formulierung der Zinszahlung in der Werbemitteilung, ist die Werbung irreführend und hat nicht über die mit dieser Anlageform zwangsläufig verbundenen Risiken informiert, sodass eine Verletzung von Art 22 Abs 3 Prospektverordnung vorliegt.

Die Verantwortlichkeit der XXXX Group AG ergibt sich folgendermaßen:

Das im Tatzeitraum ( XXXX .2021 bis XXXX 2021) zur Vertretung nach außen berufene Mitglied des Verwaltungsrates und Geschäftsführer der XXXX Group AG, Herr XXXX (siehe dazu den beiliegenden Auszug aus dem Handelsregister XXXX , der einen integrierten Bestandteil dieses Straferkenntnisses bildet) hat selbst gegen die angeführten Verpflichtungen verstoßen. Dies wird der XXXX Group AG auch zugerechnet.

Es wurde dadurch folgende Rechtsvorschrift verletzt:

Art 22 Abs 3 Verordnung (EU) 2017/1129 iVm § 15 Abs 1 Z 7 KMG 2019, BGBl I Nr 62/2019 iVm § 15 Abs 2 KMG 2019, BGBl I Nr 62/2019.

Wegen dieser Verwaltungsübertretung wird folgende Strafe verhängt:

Geldstrafe von 35.000 Euro | Gemäß §§ §§ 15 Abs 1 Z 7 KMG 2019, BGBl I Nr 62/2019 iVm § 15 Abs 2 KMG 2019, BGBl I Nr 62/2019 |

Weitere Verfügungen (zB Verfallsausspruch, Anrechnung von Vorhaft): --

Ferner haben Sie gemäß § 64 des Verwaltungsstrafgesetzes (VStG) zu zahlen:

• 3.500 Euro als Beitrag zu den Kosten des Strafverfahrens, das sind 10% der Strafe, mindestens jedoch 10 Euro (ein Tag Freiheitsstrafe gleich 100 Euro);

• 0 Euro als Ersatz der Barauslagen für -.

Der zu zahlende Gesamtbetrag (Strafe/Kosten/Barauslagen) beträgt daher

38.500 Euro.“

I.2. Der Zurechnungsperson XXXX (im Folgenden: Zurechnungsperson) wurde das Straferkenntnis mit Hinweis auf ihre Rechte und ergänzenden Erläuterungen mit Schriftsatz der FMA vom 12.10.2023 zugestellt. Das Straferkenntnis erhält in der Rechtsmittelbelehrung den Hinweis, dass die BF und die Zurechnungsperson beschwerdelegitimiert sind.

I.3. Dagegen richtet sich die mit Schriftsatz der Rechtsvertretung vom 17.11.2023 an die FMA erhobene Beschwerde der BF wegen Rechtswidrigkeit, insbesondere wegen Vorliegens von Verfahrensmängeln, unrichtiger Feststellungen und unrichtiger rechtlicher Beurteilung, mit der das Straferkenntnis vom 12.10.2023 seinem gesamten Umfang nach angefochten werde.

Es wurde beantragt, das Bundesverwaltungsgericht möge,

1) gemäß Art 130 Abs 4 B-VG und § 28 Abs 2 VwGVG in der Sache selbst entscheiden; sowie

2) das angefochtene Straferkenntnis ersatzlos beheben und das Verfahren gemäß § 38 VwVGV iVm § 45 Abs 1 VStG einstellen.

in eventu

3) das angefochtene Straferkenntnis gemäß § 28 Abs 3 VwGVG mit Beschluss aufheben und die Angelegenheit an die Behörde zurückverweisen.

in eventu

4) das Verfahren gemäß § 38 VwGVG iVm § 45 Abs 1 letzter Satz VStG aufgrund des geringen Verschuldens sowie aufgrund der geringen Bedeutung des strafrechtlich geschützten Rechtsgutes und der geringen Intensität seiner Beeinträchtigung durch die Tat unter Erteilung einer Ermahnung einstellen.

in eventu

5) von einer Strafe gemäß § 45 Abs 1 Z 4 VStG absehen, weil die Intensität der Beeinträchtigung des geschützten Rechtsgutes durch die Tat und das Verschulden des Beschuldigten gering seien

in eventu

6) die Strafe der Höhe nach gemäß § 19 Abs 2 VStG dem geringen Grad des Verschuldens, seiner Unbescholtenheit und den vernachlässigbaren Folgen der Tat entsprechend auf ein tat- und schuldangemessenes Maß herabsetzen.

Begründend wurde im Wesentlichen vorgebracht, dass die BF im September 2021 eine Vereinbarung über eine Themenpartnerschaft mit der Medieninhaberin einer Zeitschrift abgeschlossen habe, deren zuständiger Redakteur sich aufgrund der Zahlung eines Pauschalentgelts redaktionell mit der Unternehmensgruppe auseinandergesetzt habe. Dieser habe dann um Prüfung auf Richtigkeit der Umsetzung der von der BF übermittelten Angaben ersucht. Die durch die Zeitschrift selbst recherchierten Inhalte sollten nicht geprüft, geschweige denn kommentiert werden. Auf Inhalte, wie die einzelnen Projekte oder die im Artikel genannte Anleihe, habe die BF keinen Einfluss gehabt. Werbemaßnahmen stünden zudem einzig der Emittentin und damit nicht der BF zu. Rechtlich liege weder Werbung iSd Art 2 lit k PVO vor noch wäre – selbst bei der Annahme einer allfälligen Werbung iSd Art 22 Abs 3 PVO – eine Irreführungseignung gegeben gewesen oder die Zurechnungsperson diesbezüglich verantwortlich.

I.4. Die FMA legte dem Bundesverwaltungsgericht die Beschwerde und den dazugehörigen Verwaltungsakt der FMA mit Schreiben vom 27.11.2023 vor.

I.5. Am 11.09.2024 hielt der erkennende Senat eine mündliche Beschwerdeverhandlung ab, in der die beschuldigte BF, vertreten durch ihre Rechtsvertretung, wie auch die FMA gehört, die Zurechnungsperson als beschuldigte Person ausführlich befragt und der durch die BF beantragte Zeuge einvernommen wurde.

II. Das Bundesverwaltungsgericht hat erwogen:

Beweis wurde erhoben durch Einsichtnahme in den Akt des Bundesverwaltungsgerichts (Bezugnahme durch OZ), in den zugrundeliegenden Akt der belangten Behörde (Bezugnahme durch: ON; Aktenseiten des durchnummerierten Aktes: AS; Beilagen zum Straferkenntnis: Beilage ./x) sowie durch Durchführung einer öffentlichen mündlichen Beschwerdeverhandlung am 11.09.2024 (Bezugnahme auf Verhandlungsprotokoll durch: VHS).

II.1. Feststellungen:

Verweise in den Feststellungen erfolgen auf die unbedenklichen und außer Streit gestellten Dokumente im Akt der FMA, die öffentlich zugänglich sind (Zeitschrift, Prospekt, Website der BF, Registerauszüge) oder von der BF selbst im Verfahren vorgelegt wurden wie auch auf unbestrittene Aussagen in der Beschwerdeverhandlung.

II.1.1. Zum Unternehmen XXXX Group AG (im Folgenden: BF oder Group AG)

Die BF ist eine Aktiengesellschaft nach XXXX Recht mit Sitz in XXXX . Einziges Mitglied des Verwaltungsrats der BF (Board of Directors) und Haupteigentümer der BF ist seit deren Gründung 2018 XXXX (im Folgenden: Zurechnungsperson; s Handelsregisterauszug ON 02; Wertpapierprospekt S 14 und 40; Beilage ./2 zum Straferkenntnis; VHS 6). Im Tatzeitraum ( XXXX 2021 bis XXXX 2021) hatte die Group AG neben der Zurechnungsperson als CEO noch zwei weitere Mitarbeiter (VHS 14).

Die BF ist die Muttergesellschaft der XXXX AG (Beilage ./2, S 41; im Folgenden: CAG). Die CAG ist Emittentin mit Sitz an derselben Adresse wie die Group AG. Das Eigenkapital der CAG betrug zum Stichtag 31.12.2020 rund 62.000 Euro (Beilage ./10 Jahresbilanz). Bis zum Datum des Prospektes ( XXXX 2021) hatte die CAG ca. 17,6 Mio Euro an nachrangigem Kapital emittiert (Beilage ./2, S 27f). Einziges Mitglied des Verwaltungsrats der CAG war die Zurechnungsperson als geschäftsführender Verwaltungsrat (VHS 6). Im Tatzeitraum hatte die CAG keine Mitarbeiter (VHS 14). In der CAG war und ist die Zurechnungsperson Ansprechpartner und Verantwortlicher für die Emission der Anleihen. Für den Kapitalmarktprospekt und die Formalia einer Emission bediente er sich einer Rechtsanwaltskanzlei (VHS 6).

Die Struktur der Unternehmensgruppe stellt sich laut Prospekt (Beilage ./2 S 41) wie folgt dar:

Group Structure Chart

Die CAG ist eine reine Konzernfinanzierungsgesellschaft, weshalb die operativen Erträge ausschließlich die Zinserträge gegenüber den XXXX Gruppengesellschaften sind. Es gibt keine sonstigen Umsatzerträge und Umsatzerlöse.

Die bilanzierten Zinserträge 2020 der CAG waren 490.698,82 Euro, dem gegenüberstehend die Zinsaufwände 437.534,30 Euro, abzüglich der allgemeinen Betriebsaufwendungen ergab sich ein Gewinn von 11.287,58 Euro (AS 365). Die Zinserträge 2023 waren 2.194.224,97 Euro, die Zinsaufwände 2.053.891,94 Euro, abzüglich Betriebsaufwendungen war der Gewinn 2023 4.852,14 Euro (VHS S 18).

Die Erlöse 2020 der Group AG waren 449.920,75 Euro, der Gewinn 197.611,80 Euro. Im Jahr 2023 waren die Erlöse 5.192.094,96 Euro und der Gewinn EUR 1.032.811,76. Die Unternehmensgruppe bilanziert nicht konsolidiert. Ein Teil der Tochtergesellschaften hat in beiden genannten Jahren Verluste erwirtschaftet (VHS S 18), die mangels Vorlage nicht beziffert werden können.

Die Bilanzen der CAG sind auf deren Website XXXX abrufbar. Jene von 2023 ist noch nicht hochgeladen, weil Prospekte nachbearbeitet werden müssen und dies noch nicht veröffentlicht wurde. Im XXXX Handelsregister sind die Bilanzen der CAG wie auch der Group AG bereits hinterlegt (VHS S 18).

II.1.2. Inhalt des verfahrensgegenständlichen XXXX -Artikels XXXX /2021, S72ff

Die Group AG hat als Kundin und Inhaltsverantwortliche einen fünf-seitigen Artikel mit der Überschrift XXXX in der Rubrik XXXX in der XXXX -Ausgabe XXXX /2021 (im Folgenden: Artikel 2021) in Auftrag gegeben (Beilage ./7).

Der Artikel beschäftigt sich inhaltlich mit den verschiedenen Investitionsmöglichkeiten in die XXXX Gruppe. Als Projekte der XXXX GmbH werden konkret XXXX und XXXX sowie als jene der Gruppe die XXXX angesprochen. Bei ersteren Projekten handelt es sich um XXXX , bei denen die Anleger grundbücherliche Miteigentümer des jeweiligen Projekts werden (Beilage ./1).

Auf Seite 3 und 4 des Artikels 2021 (Interview) legt der COO (Beilage ./1) dar, dass „wir als XXXX auch Emittent von einem Produkt sind, mit dem wir von Kunden fix verzinste Gelder einsammeln, um damit Liegenschaften zu kaufen und diese zu entwickeln.“

Die Seite 5 des Artikels ist unter der Überschrift „ XXXX Bond XXXX Kapitalanlage“ dieser Anleihe der CAG gewidmet und enthält Angaben zu dieser. Es wird erwähnt, dass Investoren Wachstumskapital bereitstellen.

Anschließend folgen diese Eckpunkte (Beilage ./1):

„Der XXXX AG XXXX Bond XXXX – kurz XXXX Bond XXXX – ist eine qualifizierte Nachranganleihe mit einer Laufzeit von acht Jahren: Der Zinssatz beträgt drei Prozent per annum am Beginn der Laufzeit (vom 15.4.2021 bis 14.4.2024) und wird nach den ersten drei Jahren auf acht Prozent per annum erhöht (vom 15.4.2024 bis 14.4.2029).

Ab 500 Euro Einmalbetrag

Eine Zeichnung des XXXX Bond XXXX ist bereits ab einem Einmalbetrag von 500 Euro möglich. Dabei fällt für den Investor kein Agio an. Die Rückführung des Kapitals samt Zinsen erfolgt am 21.4.2029.

Das investierte Kapital wird in Form von Konzerndarlehen an Gesellschaften der XXXX Gruppe verliehen. Die XXXX AG erhält dafür durch Zinszahlungen indirekte Renditen aus einem breiten Spektrum zeitgemäßer Infrastrukturprojekte.

Des Weiteren wird das Kapital für die Expansion der XXXX Gruppe verwendet. XXXX : ‚Ziel der XXXX AG ist es, Anlegern die Möglichkeit zu geben, in Produkte zu investieren, mit denen sie sich identifizieren können und die gleichzeitig hohe Gewinne abwerfen können.“ Mehr Informationen, sowie den Prospekt zur XXXX Bond XXXX , finden Sie unter XXXX .‘

Am Ende des Artikels findet sich als Fußnote folgender kleingedruckter Hinweis (im Folgenden: Disclaimer, Beilage ./1):

„Prospekte unter XXXX abrufbar. Der in Aussicht gestellte Ertrag ist nicht gewährleistet und kann niedriger ausfallen. Auch ein vollständiger Verlust des eingesetzten Kapitals ist möglich. Eine allfällige Steuer ist nicht berücksichtigt. Achtung: Auch ein vollständiger Verlust des Kapitals ist möglich.“

Die gegenständliche XXXX ausgabe war von XXXX 2021 bis XXXX 2021 ausschließlich im österreichischen Handel erhältlich (Beilage ./7; VHS 26). Ebenfalls war der Artikel – und ist er dies nach wie vor – online in Form der eReader-Version der Zeitschrift auf der Website XXXX , verfügbar (Beilage ./7, VHS 26f).

Auf jeder der fünf Seiten des Artikels 2021 findet sich in weißer Schrift auf grünem Hintergrund die Ausführung

II.1.3.Themenpartnerschaft, Zurechnung des Artikels 2021

Beim dargelegten Artikel 2021 handelte es sich um eine entgeltliche Kooperation bzw Themenpartnerschaft zwischen der Group AG und der Medieninhaberin XXXX GesmbH (im Folgenden: Medieninhaberin), die die Zeitschrift XXXX (im Folgenden: Zeitschrift) herausgibt. Auf der Website der Zeitschrift sind die Konditionen und Preise für eine derartige Themenpartnerschaft ersichtlich. Die Entscheidung zum Abschluss dieser bezahlten Themenpartnerschaft im Jahr 2021 über ca. EUR 30.000 traf die Zurechnungsperson selbst (VHS 7).

Die erste Kontaktaufnahme, Buchung und dann auch Verrechnung der Einschaltung erfolgte über die Agentur XXXX GmbH, XXXX “ (Beilage ./7; im Folgenden Marketingagentur), die dem Redakteur der Medieninhaberin auch Unterlagen zur Verfügung stellte. Dies erfolgte alles im Einverständnis mit der Zurechnungsperson. Die Zurechnungsperson traf auch im Vorfeld die Entscheidung, dass die Marketingagentur beauftragt werden soll (VHS 14). Eigentümer dieser Marketingagentur waren im von der FMA vorgeworfenen Tatzeitraum ua auch XXXX und die Zurechnungsperson selbst (Firmenreport Beilage ./9). Die Zurechnungsperson hielt im von der FMA vorgeworfenen Tatzeitraum eine Beteiligung von 6% an der Marketingagentur (VHS 14).

Diese bezahlte Themenpartnerschaft, eine Sonderwerbeform, die die Medieninhaberin anbietet, ist neben Inseraten und Advertorials eines ihrer kommerziellen Produkte. Dies sind folglich jene Beiträge, die bezahlt werden (VHS 22). Hierfür werden Inhalte, Tabellen, Fotos und Logo vom Kunden zur Verfügung gestellt und der Verlag übernimmt die Gestaltung. Die Themenpartnerschaft wurde durch die BF eingegangen, um für mehr Präsenz zu sorgen, wobei ein Interview den bedeutenden Unterschied macht, um die besondere Aufmerksamkeit der Leser zu erreichen, während klassische Werbeinserate eher überblättert werden (VHS 12). Es war dies die geschäftspolitische Entscheidung der Zurechnungsperson (VHS 15), diese Themenpartnerschaft einzugehen. Die Zurechnungsperson war sich dessen bewusst, dass es sich dabei um Werbung handelt.

Seitens der Verlagsleitung wurde mit der Umsetzung der bezahlten Themenpartnerschaft Mag. XXXX – früherer Ressortleiter für den Bereich Management und Unternehmen in der Medieninhaberin, seit 2019 noch Teil deren Redaktion und dort selbst als Redakteur tätig, Inhaber einer Werbeagentur und Journalist und Schreiber – betraut (im Folgenden: Zeuge, VHS 20). Die Unterlagen der Group AG, wie Links und das Thema, wurden dem Zeugen über die Marketingagentur geschickt (VHS 21, 29). Der Zeuge sah sich die Unterlagen und die Website der Gruppe an und machte hierzu ein Konzept. Er schlug zur Vorstellung der aus seiner Sicht eher unbekannten Gruppe – wie auf der Website des Verlags für eine Themenpartnerschaft auch vorgesehen ist – ein Interview mit der Geschäftsführung vor und vereinbarte hierfür einen Termin (VHS 21). Ziel war, den Lesern vorzustellen, was die Gruppe alles an Produkten anbietet, darunter auch den Bond 2021 als damals aktuelles Produkt (VHS 21). Der Zeuge führte dann das Interview mit der Zurechnungsperson und den beiden weiteren damals im Unternehmen Tätigen – COO XXXX und XXXX , Senior Business Director (VHS 27). Am Rande des Interviews übergab die Group AG Imagefolder der XXXX Gruppe und allgemeine Unterlagen zu einem Liegenschaftsprojekt einer damaligen Tochtergesellschaft bezüglich des Projektes XXXX und zu einem älteren Projekt XXXX , allenfalls auch zum Projekt XXXX , das damals noch in Planung war (im Artikel 2021 jedoch nicht erwähnt wird), sowie zu den XXXX , nicht jedoch den Wertpapierprospekt der verfahrensgegenständlichen Anleihe, weil dieser online zur Verfügung stand (VHS 8). Aufgabe des Zeugen war, dies alles textlich aufzubereiten.

Der Artikel wurde von der Zeitschriftenredaktion, konkret durch den Zeugen, vor der Veröffentlichung unstrittig zur Stellungnahme und Freigabe an die Zurechnungsperson übermittelt (VHS 9, 23). Selbst bei rein redaktionellen Artikeln übermittelt der Zeuge diese im Vorfeld an die betroffenen Unternehmen, weil ihm wichtig ist, dass die Betroffenen entsprechend Stellung nehmen können (VHS 23). Dies gilt umso mehr für bezahlte Artikel. Dabei übermittelte der Zeuge der Zurechnungsperson wie auch der Marketingagentur den gesamten Text im Word-Format und bot an, im Korrekturmodus Korrekturen vornehmen zu können (VHS 24). Eine solche Übermittlung erfolgt jeweils mittels vorformulierten Text und immer mit der Bitte um inhaltlichen Check oder Prüfung und Freigabe der Zitate (VHS 25). Diese Möglichkeit zur Stellungnahme war nicht auf Zitate und das Interview selbst beschränkt, sondern bezog sich auf den gesamten Text.

Auf Wunsch des Kunden wären auch in den Artikel 2021 bereits die im Jahr 2022 angeführten Zusätze im Disclaimer (s hierzu die Feststellungen unten zum Artikel 2022) aufgenommen worden (VHS 25, 28). Das Magazin ist bemüht, die gesetzlichen Vorschriften jedenfalls einzuhalten und würde sich einem solchen Ersuchen, Wunsch oder Hinweis des Kunden nicht verwehren (VHS 25). Dem Verlag ist vor allem wichtig, dass ein solch bezahlter Artikel inhaltlich korrekt ist und vom Kunden freigegeben wird (VHS 28). Für derartige Korrekturen bestand auch ausreichend Zeit, weil die Themenpartnerschaft bereits im Sommer begonnen wurde und es sich um ein Monatsmagazin handelt (VHS 30), das im konkreten Fall am XXXX 2021 erschien. Auch das PDF wurde – wie dies in derartigen Fällen immer erfolgt – nach Setzung und noch vor Druck ebenfalls zur Freigabe insbesondere der Fotos durch die Verlagsleitung an denselben Verteiler geschickt (VHS 27).

Der Text wie auch der Artikel 2021 wurden von der BF freigegeben. Korrigiert wurden dabei durch die BF lediglich dort dargestellte Fotos. Der Text des Artikels 2021 und insbesondere die Angaben und Ausführungen zur Anleihe wurden weder korrigiert noch richtiggestellt, näher erläutert oder ergänzt (VHS 29). Es wäre der Zurechnungsperson bzw der BF freigestanden, entsprechende Korrekturen oder Ergänzungen vorzunehmen. Der Zeuge schickte den Entwurf der Zurechnungsperson insbesondere deshalb zu, um sich auch inhaltlich abzusichern, weshalb entsprechende Änderungen von ihm jedenfalls übernommen worden wären. Dies umso mehr, wenn es sich um gesetzliche Verpflichtungen handelte. Bei unterschiedlichen Ansichten würde nicht ein fehlerhafter Text im Artikel bestehen bleiben, sondern dieser Textteil gestrichen werden.

Der Zurechnungsperson ging der Entwurfstext des Artikels 2021 persönlich zu. Seitens Group AG wurde mitgeteilt, dass es keine Stellungnahme gebe – ob telefonisch oder mit E-Mail kann nicht festgestellt werden (VHS 15). Für den Inhalt des Artikels zeichnete die BF verantwortlich (Beilage ./4), der Verantwortungsträger in der BF für die Textfreigabe in dieser Themenkooperation war die Zurechnungsperson (VHS 30). In der BF bestanden im Tatzeitraum keine vorgegebenen Strukturen für derartige Abläufe (VHS 30).

Es fand auch mit Veröffentlichung, während der Auflage und auch im gesamten Zeitraum der Gültigkeit des Prospektes, in dem der Artikel online zugänglich war, keine Berichtung oder öffentliche Stellungnahme der BF bzw der Zurechnungsperson statt (VHS 10). Die BF und die Zurechnungsperson machten den Zeugen nie auf Fehler und Fehlinformationen im Text aufmerksam, der Zeuge erfuhr hiervon erstmals in der Beschwerdeverhandlung (VHS 24).

Der Artikel erweckte jedenfalls Aufmerksamkeit. Entsprechende Anfragen und Schreiben wurden seitens der Redaktion an die BF weitergeleitet.

II.1.4. Zur verfahrensgegenständlichen Anleihe

Bei der im Artikel 2021 erwähnten Anleihe handelte es sich um den „ XXXX Bond 2021“ (im Folgenden: Bond 2021) der CAG, wie er eindeutig auf der letzten Seite des Artikels 2021 benannt wird. Es war und ist dies die einzige Anleihe der Unternehmensgruppe der Zurechnungsperson mit dieser Bezeichnung (VHS 5), ihr kann der Wertpapierprospekt deshalb ohne Zweifel leicht und eindeutig zugeordnet werden. Sie trägt die ISIN: XXXX .

Emittentin der Anleihe ist die CAG (Beilage ./2, Seite 1), die zu 100% im Eigentum der BF steht (Beilage ./2, Seite 41).

Der Wertpapierprospekt wurde unstrittig am XXXX 2021 von der XXXX gebilligt und in zwölf Mitgliedstaaten (unter anderem Österreich) notifiziert (siehe Beilage ./2). Eine Meldung zum Emissionskalender der OeKB wurde vorgenommen. Die Anleihe wurde vom XXXX 2021 bis XXXX 2022 öffentlich angeboten (Beilage ./2, Seite 2).

Im Prospekt wurden folgende Zinszahlungszeiträume angegeben (Beilage ./2, Prospekt, S 1; S 85, Punkt 5.3. bzw AS 255, 339): 01.07.2021 bis einschließlich 30.06.2024 bzw 01.07.2024 bis 30.06.2029.

Im Original heißt es dazu:

Als Fälligkeitstag der Anleihe wird der 02.07.2029 im Prospekt angegeben (Beilage ./2, S 84 Punkt 4.1., AS 339). Im Original heißt es dazu:

Beim Bond 2021 handelt es sich um eine qualifiziert nachrangige und endfällige Anleihe. Diese ist ein Hochrisikoprodukt. In den Terms and Conditions des Bonds 2021 ist festgelegt, dass jegliche Bedienung aus dem Bond 2021 (also sowohl Zins- also auch Tilgungszahlungen) ausschließlich erfolgt, wenn dies nicht zu einer Überschuldung im Sinne des § 67 Abs 3 Insolvenzordnung führt. Anleihegläubiger erhalten keine Ausschüttungen (und sind auch nicht berechtigt, Zahlungen zu fordern), solange diese Zahlungen das Eigenkapital der Emittentin übersteigen oder die Zahlung zu einem negativen Eigenkapital führen würde. Im Prospekt heißt es im Originaltext wie folgt (Beilage ./2, Terms and Conditions, S 84, Punkt. 3.3, AS 338):

3.3 Bondholders agree that no insolvency proceedings against the Issuer are required to be initiated in relation to the obligations of the Issuer under the Bonds. Obligations of the Issuer out of or in connection with the Bonds do not contribute to a determination whether the liabilities of the Issuer exceed its assets; therefore the obligations of the Issuer under the Bonds will not contribute to the determination of over-indebtedness (Überschuldung) in the meaning of sec 67 (3) of the Austrian Insolvency Code (Insolvenzordnung – IO) or in the meaning of a comparable provision of any act in the XXXX . Bondholders are not entitled to demand payments from the Issuer out of or in connection with the Bonds as long as the equity (Eigenkapital) of the Issuer is negative or may become negative due to any payments to be made to a Bondholder under the Bonds (so that the sum of the liabilities of the Issuer exceeds the value of its assets).

Die nachrangige Stellung der Anleihegläubiger wird in der Zusammenfassung sowie den Risikofaktoren des Prospekts beschrieben (Beilage ./2, Seite 18f, AS 272, im Wesentlichen gleichlautend auch auf Seite 29f):

Claims under the Bonds are subordinated.

The Issuer's obligations under the Bonds are direct, unsecured and subordinated ranking (i) junior to all present or future unsubordinated financial instruments or other obligations of the Issuer; (ii) pari passu among themselves, and at least pari passu with all other present or future unsecured financial instruments or other obligations of the Issuer which rank, or are expressed to rank, junior to all unsubordinated financial instruments or obligations of the Issuer. In the event of liquidation or insolvency of the Issuer or any proceedings for the avoidance of insolvency of the Issuer, the obligations of the Issuer under the Bonds are subordinated to the claims of all holders of unsubordinated obligations so that in any such event, payments in respect of the Bonds will not be made until all claims against the Issuer under obligations which rank senior to its obligations under the Bonds in accordance with the Terms and Conditions or due to applicable law have been honoured in full. Bondholders have to agree that no insolvency proceedings against the Issuer are required to be initiated in relation to its obligations under the Bonds. The Bonds do not contribute to a determination whether the liabilities of the Issuer exceed its assets (over-indebtedness (Überschuldung) in the meaning of sec 67 (3) of the Austrian Insolvency Code (Insolvenzordnung) or in the meaning of a comparable provision of any act in the XXXX ). Bondholders are not entitled to demand payments from the Issuer out of or in connection with the Bonds as long as the equity of the Issuer is negative or may become negative due to any payments to be made to Bondholders under the Bonds (so that the sum of the liabilities of the Issuer exceeds the value of its assets).

Zu diesem Bond 2021 werden nicht regelmäßig Zinsen ausgeschüttet. Diese werden vielmehr jährlich berechnet und dem Nennbetrag der Anleihe zugeschlagen. Außerdem werden Zinseszinsen von den Zinsbeträgen berechnet und auch dem Nennbetrag zugeschlagen. Erst im Zeitpunkt der Fälligkeit (also spätestens am Stichtag 02.07.2029) ist die Nachrangklausel relevant (Beilage ./8, Stellungnahme der CAG vom 07.03.2022 S 3).

Konkret bedeutet dies für die Anleihegläubiger, dass sich das gesamte Risiko der Bedienung des Bonds 2021 auf den Tag der Fälligkeit konzentriert. Übersteigt an diesem Tag die Bedienung der Anleihe das Eigenkapital der Emittentin, wären Anleihegläubiger nicht berechtigt, von der Emittentin Zahlungen aus oder im Zusammenhang mit dem Bond 2021 zu verlangen. Durch die Endfälligkeit kommt es also außerdem zu einer „Alles oder Nichts“-Situation, da sämtliche Zahlungen (Zinsen und Kapital) allein von der Bonität der Emittentin an einem Stichtag abhängen. Es handelt sich damit um ein Hochrisikoprodukt (s auch II.1.5).

Das in Österreich platzierte Volumen des Bonds 2021 betrug zum Stichtag 07.03.2022 4.219.854,09 Euro (Beilage ./8, Stellungnahme der BF vom 07.03.2022, S 3).

II.1.5. Weitere Emissionen der CAG

Die Emittentin CAG hat folgende drei weitere Instrumente in Form von Nachrangkapital emittiert und nennt diese im Prospekt (Beilage ./2, Seiten 27 und 28):

Bis zum Datum des Prospektes ( XXXX 2021) hat die CAG ca. 17,6 Mio Euro an nachrangigem Kapital emittiert (Beilage ./2, S 27, 28). Die Emittentin hat daher nicht nur den gegenständlichen Bond 2021 begeben und zu bedienen, sondern auch das bereits emittierte nachrangige Kapital. Die emittierten Summen übersteigen derzeit bei weitem das Eigenkapital der Emittentin.

II.1.6. Zum XXXX -Artikel XXXX /2022

In der Ausgabe XXXX /2022 erschien in der Rubrik XXXX ein fünf-seitiger Beitrag mit der Überschrift XXXX (Beilage ./11, im Folgenden: Artikel 2022).

Auf jeder der fünf Seiten findet sich in weißer Schrift auf grünem Hintergrund die Ausführung „Eine Kooperation von XXXX und der XXXX Group AG“. Auch bei diesem Artikel handelte es sich um eine entgeltliche Einschaltung, für deren Inhalt die Zurechnungsperson verantwortlich war (ON 17). Die Initiative für die Berichterstattung ging nicht von der Zeitschrift aus (ON 17), vielmehr kontaktierte die Zurechnungsperson den Zeugen (VHS 9). Die eigentliche Beauftragung, Buchung und Verrechnung der Einschaltung erfolgte dann erneut über die Agentur „ XXXX GmbH, XXXX .“ (ON 16, VHS 9). Die Zusammenarbeit verlief vergleichbar zu jener im Jahr 2021 (VHS 9).

Auf Seite 78 dieser Ausgabe wurde der „ XXXX Bond 2022“ als qualifizierte Nachranganleihe der CAG erwähnt und mit einem Sternchen auf einen in kleinerer Schrift gedruckten Text (Disclaimer) unten rechts verwiesen. Dort findet sich neben einem Verweis auf einen Link, wo der Prospekt abrufbar ist, auch folgende Beschreibung zur qualifizierten Nachrangigkeit:

„Qualifiziert nachrangig bedeutet: Die Verbindlichkeiten aus den Schuldverschreibungen sind nachrangig gegenüber den Verbindlichkeiten aus nicht-nachrangigen Finanzinstrumenten oder sonstigen nicht-nachrangigen Verbindlichkeiten der Emittentin. Im Fall der Liquidation, Insolvenz oder eines Verfahrens zur Abwendung der Insolvenz der Emittentin, sind die Verbindlichkeiten der Emittentin aus den Schuldverschreibungen im Rang gegenüber den Ansprüchen der Inhaber nichtnachrangiger Verbindlichkeiten nachrangig. In diesen Fällen erfolgen Zahlungen auf die Schuldverschreibungen nur dann, wenn alle Ansprüche gegen die Emittentin aus Verbindlichkeiten, die den Verbindlichkeiten aus den Schuldverschreibungen im Rang vorgehen, vollständig befriedigt sind. Gemäß den Anleihebedingungen haben Anleger bei der Zeichnung von Schuldverschreibungen zu akzeptieren, dass kein Insolvenzverfahren gegen die Emittentin aufgrund der Verbindlichkeiten aus den Schuldverschreibungen eröffnet werden muss; diese Verbindlichkeiten werden bei der Überprüfung, ob eine Überschuldung der Emittentin vorliegt, nicht berücksichtigt. Zahlungen aus den Schuldverschreibungen werden nicht geleistet, solange das Eigenkapital der Emittentin negativ ist oder durch eine Zahlung der Emittentin aus den Schuldverschreibungen negativ werden könnte.“

II.1.7. Gang des Verwaltungsstrafverfahrens

Die FMA hat bereits mit Schreiben vom 09.02.2022 die Medieninhaberin um Mitteilung ersucht, wer Auftraggeber und Inhaltsverantwortlicher des Artikels 2021 war. Seitens dieser wurde am 14.02.2022 mitgeteilt, dass Kunde und Inhaltverantwortliche die BF sei.

Am 17.02.2022 wurde die CAG durch die FMA um Stellungnahme ersucht, was mit Schreiben durch Helml Rechtsanwälte vom 07.03.2022 beantwortet wurde. Insbesondere wurden die qualifizierte Nachrangigkeit und Endfälligkeit des Bonds 2021 erläutert.

Mit Aufforderung zur Rechtfertigung vom 21.03.2023 (ON 03), zugestellt an die BF an ihrem Sitz in XXXX am 27.03.2023, wurde durch die FMA das ordentliche Verwaltungsstrafverfahren gegen die BF eingeleitet. Zugleich erging mit Bescheid vom 21.03.2023 an die BF der Auftrag, gemäß § 10 Zustellgesetz einen Zustellbevollmächtigen für alle bei der FMA anhängigen oder anhängig zu machenden Verwaltungsstrafverfahren namhaft zu machen (ON 04). Die Aufforderung zur Rechtfertigung an die BF wurde ebenfalls an die Zurechnungsperson mit Schreiben vom 21.03.2023 übermittelt (ON 05, Zustellung ebenfalls am 27.03.2023) und dieser ebenfalls mit Bescheid vom 21.03.2023 aufgetragen, gemäß § 10 Zustellgesetz einen Zustellbevollmächtigen für alle bei der FMA anhängigen oder anhängig zu machenden Verwaltungsstrafverfahren namhaft zu machen (ON 06).

Mit Schriftsatz vom 11.04.2023 gab die Rechtsanwaltskanzlei Helml Rechtsanwälte GmbH die Vollmacht für die BF bekannt, beantragte Akteneinsicht und eine Fristerstreckung für die Einbringung der Rechtfertigung bis zum 02.05.2023 (ON 07). Nach einem Telefonat mit der rechtsfreundlichen Vertretung am 12.04.2023 (ON 08) wurde die Akteneinsicht in elektronischer Form angeboten und am 13.04.2023 an die Rechtsvertretung übermittelt (ON 09). Die Frist für die Rechtfertigung wurde bis 02.05.2023 erstreckt.

Mit Schriftsatz vom 02.05.2023 langte am selben Tag die Rechtfertigung der BF bei der FMA ein (ON 10). Am 24.08.2023 erfolgte ein Anruf der FMA bei der Rechtsvertretung, um eine Beendigung des Verfahrens gemäß § 22 Abs 2b FMABG anzubieten (ON 11). Ein weiteres Gespräch mit der FMA erfolgte am 08.09.2023 auf Wunsch der Rechtsvertretung in Form eines Videocalls (ON 15).

Am 12.09.2023 erging seitens der FMA eine Anfrage per E-Mail an die Redaktion der Zeitschrift betreffend einen Beitrag in der Ausgabe XXXX /2022 (ON 16). Die Antwort ging am 13.09.2023 bei der FMA ein (ON 17).

Ein weiteres Rechtsgespräch fand am 26.09.2023 statt (ON 18). Im Nachgang zu diesem Gespräch erging seitens der FMA die Mitteilung vom 03.10.2023 betreffend Veröffentlichung im Rahmen einer Beendigung des Verfahrens gemäß § 22 Abs 2b FMABG (ON 19).

Das Straferkenntnis vom 12.10.2023 (unterzeichnet am 17.10.2023) richtet sich an die BF und wurde deren Rechtsvertretung am 20.10.2023 mit RSa (ON 20, AS 371) zugestellt. Der Zurechnungsperson ging dieses Straferkenntnis mit einem Begleitschreiben am 23.10.2024 zu (AS 524, ON 21), das ihn auf seine Parteirechte als Zurechnungsperson hinwies.

Die Beschwerde vom 17.11.2023 langte bei der FMA am selben Tag ein.

II.2. Beweiswürdigung:

Sofern im Folgenden nichts Anderes angegeben ist, ergibt sich der festgestellte Sachverhalt widerspruchsfrei aus den im Akt befindlichen Beweismitteln, auf die bei der Darstellung des entscheidungsrelevanten Sachverhalts oben bereits Bezug genommen wurde.

Hervorzuheben ist, dass der festgestellte Sachverhalt im Wesentlichen unstrittig war. Strittig war auf Sachverhaltsebene lediglich, ob und inwieweit der Zurechnungsperson eine den Entwurf des Artikels 2021 korrigierende (Tatbestand 1. und 2.) bzw ergänzende (Tatbestand 2.) Stellungnahme zum beauftragten und bezahlten Artikel möglich gewesen wäre und wer für den Inhalt des Artikels 2021 verantwortlich ist. Die vorgelegten Beweismittel und Dokumente waren ebenso unstrittig wie auch die Glaubwürdigkeit des Zeugen nicht in Frage gestellt wurde.

Ad II.1.1. Zur BF und zur Zurechnungsperson

Die Feststellungen zur BF und ihrer Tochter CAG wie auch zur gesamten Unternehmensstruktur und zur Zurechnungsperson als Haupteigentümerin sowie geschäftsführendem Verwaltungsrat traf bereits die FMA im angefochtenen Straferkenntnis. Dies wurde weder in der Beschwerde noch in der Beschwerdeverhandlung von der BF bzw der Zurechnungsperson bestritten, sondern vielmehr außer Streit gestellt, weshalb dies dem vorliegenden Erkenntnis zugrunde gelegt werden konnte.

Die Feststellungen zur Funktion der Zurechnungsperson sind zudem unstrittig. Sie wurden teils bereits von der FMA getroffen bzw von der Zurechnungsperson selbst in der Beschwerdeverhandlung so dargelegt. Dass die Zurechnungsperson im Tatzeitraum eine Beteiligung an der Marketingagentur hielt, hat diese selbst glaubhaft ausgesagt (VHS 14) und ergibt sich auch aus den von der FMA beigezogenen und nicht bestrittenen Registerauszügen.

Nicht in Frage gestellt wurden auch die genannten Unternehmensdaten, weshalb diese festgestellt werden konnten. Daraus ergibt sich für die Frage der Strafbemessung insbesondere, dass sich die finanzielle Lage der BF und ihrer relevanten Tochtergesellschaft CAG zu den von der FMA herangezogenen Kennzahlen nicht entscheidungswesentlich verändert hat. Wenn die Zurechnungsperson aber in den Raum stellt, dass bei konsolidierter Betrachtung und aufgrund von Verlusten anderer Gesellschaften eine Null im Ergebnis resultieren könnte, so konnte dies mangels konkret dargelegter und plausibel nachgewiesener Daten nicht festgestellt werden. Insbesondere konnte die Zurechnungsperson damit nicht darlegen, wie sich das Ergebnis der BF seit Erlass des Straferkenntnisses durch die FMA negativ verändert hätte oder die Strafbemessung unverhältnismäßig zur Finanzkraft des Unternehmens wäre.

Ad II.1.2. Zum verfahrensgegenständlichen Artikel 2021

Der Wortlaut und Aufbau sowie Inhalt des Artikels sind gänzlich unstrittig; ebenso das Erscheinungs- und Auflagedatum wie auch dessen Ort. Dies wurde der FMA von der Medieninhaberin im Schreiben vom 28.02.2022 konkret genannt und von der Rechtsvertretung der BF und der Zurechnungsperson nicht angezweifelt. Dieses steht auch in Einklang mit den Ausführungen des Zeugen, dass die Monatszeitschrift immer an einem Mittwoch erscheine. Unstrittig findet sich die Ausgabe als e-Paper nach wie vor im Archiv der Zeitschrift.

Ad II.1.3. Themenpartnerschaft, Zurechnung des Artikels 2021

Die BF beantragte bereits in ihrer Rechtfertigung vom 02.05.2023 und neuerlich in ihrer Beschwerde die Einvernahme des Zeugen XXXX . Die Aussagen des Zeugen gestalteten sich lebensnah, nachvollziehbar, plausibel und verständlich. Sie wurden von keiner der Parteien angezweifelt, weshalb sie im Wesentlichen durch den erkennenden Senat seinen Feststellungen zugrunde gelegt werden konnten. Sowohl die Zurechnungsperson wie auch der Zeuge bestätigten im Wesentlichen hier auch die Feststellungen der FMA. Das Bundesverwaltungsgericht konnte aufgrund der überdies ebenfalls weitgehend glaubhaften Aussagen der Zurechnungsperson, der für sich selbst wie auch für die BF aussagte, wie auch des glaubhaften Zeugen, die sich dem Grunde nach auch in weiten Bereichen nicht widersprachen, die obigen Feststellungen ergänzend zu den Feststellungen im angefochtenen Straferkenntnis treffen.

Der Inhalt einer solchen Themenpartnerschaft ist online abrufbar und im Wesentlichen wie auch dessen Entgeltlichkeit unstrittig (Beschwerde, Punkt 4.1.1.2).

In der Beschwerdeverhandlung wurde gemeinsam Einblick auf die Website der Zeitschrift genommen, insbesondere auf www. XXXX /fileadmin/content/Tarife_Print/Termine Themen_Formate_und_Preise_2024_2.pdf. Dabei hat sich die für die Themenpartnerschaft von der Zurechnungsperson dargelegte Summe bestätigt und gezeigt, dass es sich, wie im Wesentlichen nicht bestritten wird und vom Zeugen dargelegt wurde, um eines der kommerziellen Produkte des Verlags handelt. Unstrittig ist dabei auch, dass und wie die Themenpartnerschaft zustande kam.

Hingegen war dem Rechtsvertreter in seinen Schlüssen nicht zu folgen, dass einzig der Zeuge als der zuständige Redakteur für den Inhalt verantwortlich gewesen sei und diesen gänzlich selbst recherchiert habe. Die BF habe diesen nicht beeinflussen können (VHS 5). Vielmehr hat das Ermittlungsverfahren – insbesondere die Beschwerdeverhandlung und die Vernehmung des von der BF beantragten Zeugen wie auch der Zurechnungsperson selbst – eindeutig aufgezeigt, dass dieses Vorbringen nicht den Tatsachen entsprach. Dies geht bereits, wie die FMA im Straferkenntnis richtig hervorgehoben hat, aus dem in der Beschwerdeverhandlung verlesenen Antwortschreiben der Medieninhaberin vom 14.02.2022 hervor, wonach die BF Kundin und Inhaltverantwortliche für den verfahrensgegenständlichen Beitrag war (Beilage ./7).

Auch die BF bzw die Zurechnungsperson legte in der Beschwerdeverhandlung, vom Zeugen bestätigt, selbst dar, dass der Text nach Erstellung durch den Zeugen an die Zurechnungsperson übermittelt worden war. Auch wenn – wie vorgebracht und schon von der FMA als nicht relevant erkannt – Inhalte aus dem Artikel von der Redaktion selbst recherchiert worden sein mögen, lag die Letztverantwortung – wie von der Medieninhaberin beauskunftet und vom Zeugen glaubhaft dargelegt – bei der Zurechnungsperson bzw der BF selbst. Wesentlich ist in diesem Zusammenhang der Umstand, dass es sich um eine entgeltliche Einschaltung der BF und eine Sonderwerbeform handelte, die die Zurechnungsperson bewusst gewählt hat, um das Leserinteresse an den Produkten der Gruppe besser zu erreichen.

Vor diesem Hintergrund steht das Vorbringen der fehlenden Möglichkeit einer Einflussnahme auf eine inhaltliche Gestaltung in eklatantem Widerspruch. Bereits nach der allgemeinen Lebenserfahrung ist davon auszugehen, dass sich eine Zeitung für gegen Entgelt erstellte Berichte eine Freigabe einholt und auf Wunsch des Kunden Änderungen aufnimmt. Dies umso mehr, wenn es sich um falsch übernommene Zahlen (Zeiträume) oder rechtlich relevante Hinweise / Zusätze zur Klarstellung oder rechtlich notwendige Ergänzungen handelt (VHS 28). Schließlich zeigt der Artikel 2022, wie bereits die FMA vorhielt, auch aus Sicht des Bundesverwaltungsgerichts klar auf, dass eine inhaltliche Einflussnahme möglich war, da dort – im Unterschied zum verfahrensgegenständlichen Artikel 2021 – eine Erklärung enthalten ist, was die qualifizierte Nachrangigkeit konkret bedeutet.

Auch der Zeuge hat in der Beschwerdeverhandlung nachvollziehbar und glaubhaft dargelegt, dass und weshalb er sich hier immer die Zustimmung zu seinen Artikeln einholt. Folglich ist gänzlich irrelevant, ob Angaben, die die Gesellschaft selbst gemacht habe, von der Redaktion falsch umgesetzt wurden (VHS 11). Irrelevant ist, ob ein Redakteur hier auf der Website der Gruppe selbst ermittelt und recherchiert hat. Es kommt im Wesentlichen darauf an, dass es sich um eine bezahlte Einschaltung handelte, deren Inhalt der verantwortliche Redakteur mit der Zurechnungsperson abstimmte und sich bestätigen bzw freigeben ließ. Damit kommt der Zurechnungsperson bzw der BF die Letztverantwortung über einen solchen Artikel zu. Hervorzuheben ist überdies, dass die Zurechnungsperson und die Marketingagentur dem Zeugen jedenfalls Unterlagen übergaben, auf denen sich auch Verweise auf die Website der BF bzw der CAG fanden. Folglich hat die BF auch diese Inhalte entgegen der Rechtsansicht des Rechtsvertreters mitgeteilt und muss das Argument, dass hier gänzlich selbst und eigenverantwortlich recherchiert worden sei, was unumstößlich gewesen wäre, ins Leere gehen.

Unstrittig nahm die BF bzw die Zurechnungsperson jedoch nicht inhaltlich Stellung zum übermittelten Text. Wie die Zurechnungsperson dies kommunizierte – ob mit E-Mail oder lediglich telefonisch, dass keine Stellungnahme erfolgen werde – kann nicht festgestellt werden, weil die Zurechnungsperson sich nicht an die konkrete Form dieser Mitteilung erinnerte (VHS 15). Die nachgeschobene Mitteilung, dass die Zurechnungsperson nicht wisse, ob der Text überhaupt freigegeben worden sei (VHS 30), ist deshalb als Schutzbehauptung zu werten. Insbesondere legte der Zeuge nachvollziehbar und klar sowie unbestritten dar, dass derartige Texte von ihm stets im Wordtext übermittelt werden, um im Korrekturmodus Änderungen zuzulassen, und bestätigte auch, dass er sich hierbei jedenfalls immer die Freigabe einhole. Neuerlich werde dann von der Verlagsleitung nach Setzung auch das PDF mit Layout und Fotos nochmals zur Freigabe übermittelt.

Der Zeuge legte nachvollziehbar, glaubhaft sowie von allen Parteien unbestritten den damaligen Ablauf dar, weshalb diesem durch das Bundesverwaltungsgericht gefolgt werden konnte. Die Aussagen des Zeugen entsprachen dabei im Wesentlichen auch jenen der Zurechnungsperson. Wenig nachvollziehbar ist deshalb, wenn die Rechtsvertretung in ihren Schlussausführungen zwar vom Zeugen als „dem einzigen und glaubwürdigen Beweisergebnis zu diesem Thema“ (VHS 31) sprach, dann jedoch trotz der klaren Aussagen des Zeugen bestreitet, dass eine inhaltliche Einflussmöglichkeit bestanden hat.

Die Rechtsvertretung verkennt dabei die Verantwortlichkeit der Zurechnungsperson und der BF, wenn sie am Ende der Beschwerdeverhandlung darlegt, dass das Beweisverfahren tatsächlich gerade keine Einflussnahme durch die BF gezeigt habe, weil der Zeuge und die Zurechnungsperson übereinstimmend und sehr glaubhaft ausgesagt hätten, dass sämtliche textlichen Inhalte als auch die Themen, zu denen textliche Inhalte erstattet worden seien, ausschließlich vom Zeugen in eigener Verantwortung selbst recherchiert und formuliert worden seien. Die BF hätte weder inhaltliche Änderungen vornehmen können noch habe sie dies getan. Lediglich die falsche Wiedergabe von eigens zur Verfügung gestellten Inhalten, insbesondere Zitaten, hätten gegebenenfalls korrigiert werden können. Die Inhalte seien frei und vom Zeugen seiner Aussage entsprechend recherchiert, strukturiert und verfasst worden (VHS 31f). Die vom Verlag selbst recherchierten Inhalte „konnten und sollten nicht geprüft, geschweige denn kommentiert werden“ (Beschwerde 1.7).

Dies widerspricht nicht nur dem Schreiben der Medieninhaberin von Februar 2022. Vielmehr hat auch der Zeuge wiederholt dargelegt, dass der Inhalt im Wesentlichen vom Kunden komme (VHS 23; weiter zum Artikel 2022: „Ich gehe davon aus, dass die Fußnote ein Wunsch war.“ VHS 29) und ihm eine inhaltliche Richtigkeit wichtig sei: „eine Null zu wenig passiert leicht“; „mir war immer wichtig, dass die Betroffenen entsprechend Stellung nehmen können“ (VHS 23); „Es war bezogen auf rein redaktionelle Änderungen. Es ist immer gut, wenn jemand drüber schaut, weshalb ich immer bei Kooperationen oder Advertorials den Kunden einbinde, der hier ja auch entsprechend bezahlt. Und wenn der Kunde etwas gar nicht will, dann lasse ich es weg oder ändere es. Themenpartnerschaften sind eben ein Mittelding.“ (VHS 28).

Auch betraf die Möglichkeit von Änderungen immer den gesamten Text (VHS 23). Der Zeuge biete immer an, im Word-Korrekturmodus Korrekturen vorzunehmen (VHS 24), und bitte in seinem vorformulierten Mail um inhaltlichen Check des übermittelten Word-Dokumentes, der Prüfung und Freigabe der Zitate (VHS 25). Ergänzungen wie im Jahr 2022 im Disclaimer wären auch 2021 bereits möglich gewesen (VHS 25), es sei auch in der vorliegenden Themenkooperation eine Freigabe erfolgt, nämlich ob es inhaltlich passe (VHS 27f). Gerade auch aufgrund des Verweises auf die Bezahlung des Beitrages muss auch das Beschwerdevorbringen (1.8) ins Leere gehen, dass keine vollständig ausgewogene Darstellung sämtlicher Vor- und Nachteile des Bonds 2021 erfolgen konnte, wie dies etwa im Rahmen einer von einem Emittenten herausgegebenen Werbemitteilung zwingend erforderlich wäre.

Auch dem Vorbringen der Rechtsvertretung, dass es keinerlei inhaltliche Vorgabe seitens der BF gegeben habe (VHS 32), kann nicht gefolgt werden, weil das Ermittlungsverfahren klar aufgezeigt hat, dass seitens der BF – durch die Zurechnungsperson bzw die durch diese beauftragte Marketingagentur – Informationen weitergeleitet und auch das Konzept akzeptiert sowie der erstellte Text gänzlich akzeptiert und freigegeben wurde. Ins Leere gehen muss mit Verweis auf diese Zitate auch, dass die Medieninhaberin die Haftung treffen soll. Bereits aus der Entgeltlichkeit wie auch der Ausgestaltung der Themenpartnerschaft auf der Website, dem Schreiben der Medieninhaberin und auch den Aussagen des Zeugen, wonach er lediglich die Informationen des Kunden für den Leser interessant aufbereite (VHS 29) und sich dann immer die Freigabe für den Text hole (VHS 25, 27), zeigt sich, dass die Verantwortung für den Inhalt des Artikels 2021 bei der BF lag. Diese muss auch für die von ihr initiierte kommerzielle Einschaltung (AS 207) die sie treffenden einschlägigen gesetzlichen Verpflichtungen kennen. Hervorzuheben ist dabei, dass der BF wie auch der ZP sehr wohl bewusst war, dass es sich um Werbung für eine konkrete Anleihe handelte. Darauf deuten der Text des Disclaimer und der Verweis auf den Prospekt hin.

Unstrittig bezeichnete die Zurechnungsperson sich in der BF als die verantwortliche Person: „Der Verantwortungsträger bin ich.“ (VHS 30). Ebenfalls nicht haltbar ist nach dem durchgeführten Ermittlungsverfahren und den obigen Ausführungen das Beschwerdevorbringen (1.9.), dass die BF „den Artikel daher denkunmöglich überprüfen [konnte], weder auf Vollständigkeit, noch auf Rechtskonformität“.

Dass in der BF für derartige Fälle einer Kontrolle keine vorgegebenen Strukturen bestanden und der Artikel 2021 von der BF bzw der Zurechnungsperson nie beanstandet oder korrigiert wurde, war unstrittig und konnte ebenfalls festgestellt werden.

Nicht gefolgt werden konnte dem Vorbringen, dass die Zeitschrift zu keinem Zeitpunkt an die BF oder irgendeine andere Gruppe oder vorgeschaltete Marketingagentur kommuniziert habe, dass eine inhaltliche Verantwortung der BF für den Artikel der Redaktion bestehe und es auch sonst keine Anhaltspunkte für eine solche inhaltliche Verantwortlichkeit gegeben habe (VHS 12f). Vielmehr zeigt sich die Verantwortlichkeit bereits klar darin, dass durch die Zurechnungsperson ein Werbeprodukt gewählt wurde, das entsprechend (mit einem namhaften Betrag) zu bezahlen war, die Intention, damit mehr Aufmerksamkeit als mit einer Werbeschaltung zu erlangen, und dass der Text zur Endabstimmung im Word-Korrekturmodus (noch vor der neuerlichen Übermittlung der Druckfahne) übermittelt wurde. Auch dieses Vorbringen der Rechtsvertretung wurde folglich klar durch die glaubhaften Aussagen des Zeugen und die vorhandenen Beweismittel (ua Artikel 2021, 2022 und Website der Medieninhaberin) widerlegt.

Ad II.1.4f. Verfahrensgegenständlicher Bond 2021 und weitere Emissionen der CAG

Die Anleihe wird auf der letzten Seite des Artikels 2021 unstrittig namentlich mit „ XXXX Bond 2021“ benannt. Die Rechtsvertretung der BF und der Zurechnungsperson bestätigte in der mündlichen Beschwerdeverhandlung, dass es eine einzige derart benannte Anleihe gebe (VHS 5) und stellte auch den Text des von der FMA herangezogenen Prospekts (Beilage ./2) nicht in Frage (VHS 4).

Die im Artikel 2021 genannte Bezeichnung des Bonds 2021 entspricht dabei der Bezeichnung des von der FMA herangezogenen Prospekts, wobei dieser wortgleich bereits am dortigen Deckblatt genannt wird. Auf Seite 13 des Prospekts befindet sich dann auch die von der FMA in Straferkenntnis festgestellte ISIN. Indem die BF den Wortlaut des Artikels 2021 und des Prospekts als Beilagen zum Straferkenntnis nicht in Frage stellt und selbst betont, dass es den derart genannten Bond 2021 lediglich ein einziges Mal gebe, konnte auch das Bundesverwaltungsgericht die konkrete numerische Bezeichnung der Anleihe feststellen. Ins Leere müssen deshalb die nicht nachvollziehbaren und aktenwidrigen Ausführungen in der Beschwerde wie auch der Beschwerdeverhandlung gehen, dass die Bezugnahme der FMA auf die konkrete Anleihe in Frage gestellt werde, weil „im genannten XXXX artikel“ „dieser Bond gar nicht erwähnt“ werde, „weil es Vorgängerprodukte mit ähnlicher Bezeichnung und auch Nachfolgeprodukte mit ähnlicher Bezeichnung“ gegeben habe (s VHS 4). Wie unbestritten ist, hat es die konkrete Bezeichnung nur ein einziges Mal gegeben, folglich konnte dem im Artikel 2021 genannten Bond 2021 ohne Zweifel der Prospekt zugeordnet werden. Damit konnten – wie bereits durch die FMA erfolgt – relevante Passagen des per se nicht bestrittenen Textes des Prospektes zitiert werden.

Dass es weitere Emissionen in Form von Nachrangkapital der CAG gibt, ergibt sich unstrittig aus dem Prospekt des Bonds 2021. Dass es sich beim Bond 2021 um ein Hochrisikoprodukt handelt, hat die BF selbst wiederholt betont. Das Volumen der Anleihe zum genannten Stichtag wurde bereits von der FMA festgestellt und nicht von der BF bestritten.

Ad II.1.6. Zum Artikel 2022

Der Text ist unstrittig. Dass und wie es neuerlich zur Themenpartnerschaft kam, legten die Zurechnungsperson und der Zeuge nachvollziehbar dar. Der Zeuge bestätigte auch die Schlussfolgerung der FMA im angefochtenen Straferkenntnis glaubhaft, wonach gerade aufgrund gesetzlicher Vorgaben auch 2021 ein erweiterter Disclaimer jedenfalls in den Text aufgenommen worden wäre, hätte die BF bzw die Zurechnungsperson dies eingefordert.

Ad II.1.7. Gang des Verwaltungsstrafverfahrens

Der oben dargelegte Verfahrensgang wie auch die Feststellungen zum Verfahrenslauf ergeben sich unstrittig aus dem Akt der FMA.

Was die Zustellung des Straferkenntnisses an die Rechtsvertretung der BF anbelangt, ist unstrittig und wird von der Rechtsvertretung in der Beschwerde selbst angeführt, dass diese am 20.10.2023 (laut Straferkenntnis an ALIANT Helml Rechtsanwälte GmbH) erfolgt sei. Hierbei hatte die Post am RSa-Schein festgehalten: „zugestellt Übernahmeverhältnis: Insolvenzverwalter (Postsperre) Identität geprüft“ (ON20, AS 371). Seitens Post wurde lediglich betont, tatsächlich zugestellt zu haben, ohne auf diesen Umstand näher einzugehen. Nach wiederholter Aufforderung zur Mitteilung der aufrechten Vertretungsbefugnis an die Rechtsvertretung, AS 527 – 542) stellte die FMA neuerlich am 02.11.2023 per ERV (AS 698) zu, am 03.12.2023 gab die Rechtsvertretung die nach wie vor aufrechte Vertretung bekannt (AS 703ff). Da unstrittig ist, dass der Rechtsvertretung das Straferkenntnis zugestellt wurde und diese jedenfalls rechtzeitig für die BF eine zulässige Beschwerde erhob, hatte sich das Bundesverwaltungsgericht mit der Zustellungsfrage nicht weiter auseinanderzusetzen.

II.3. Rechtliche Beurteilung:

II.3.1. Zur Zuständigkeit des Bundesverwaltungsgerichts, zum anwendbaren Recht und zur Zulässigkeit der Beschwerde

Gemäß § 6 Bundesverwaltungsgerichtsgesetz (BVwGG), BGBl I Nr 10/2013, entscheidet das Bundesverwaltungsgericht durch Einzelrichter, sofern nicht in Bundes- oder Landesgesetzen die Entscheidung durch Senate vorgesehen ist.

Gemäß § 22 Abs 2a Finanzmarktaufsichtsbehördengesetz (FMABG) entscheidet über Beschwerden gegen Bescheide der FMA das Bundesverwaltungsgericht durch Senat, ausgenommen in Verwaltungsstrafsachen bei Bescheiden, bei denen weder eine primäre Freiheitsstrafe noch eine 600 Euro übersteigende Geldstrafe verhängt wurde. Gegenständlich wurde eine 600 Euro übersteigende Geldstrafe verhängt, sodass Senatszuständigkeit vorliegt.

Gemäß § 38 VwGVG sind, soweit in diesem Bundesgesetz nicht anderes bestimmt ist, auf das Verfahren über Beschwerden gemäß Art 130 Abs 1 B-VG in Verwaltungsstrafsachen die Bestimmungen des Verwaltungsstrafgesetzes 1991 - VStG, BGBl Nr 52/1991, mit Ausnahme des 5. Abschnittes des II. Teiles, und des Finanzstrafgesetzes - FinStrG, BGBl Nr 129/1958, und im Übrigen jene verfahrensrechtlichen Bestimmungen in Bundes- oder Landesgesetzen sinngemäß anzuwenden, die die Behörde in dem dem Verfahren vor dem Verwaltungsgericht vorangegangenen Verfahren angewendet hat oder anzuwenden gehabt hätte.

Das Bundesverwaltungsgericht hat in Verwaltungsstrafverfahren gemäß § 50 VwGVG, sofern die Beschwerde nicht zurückzuweisen oder das Verfahren einzustellen ist, in der Sache selbst zu entscheiden. Gemäß § 48 VwGVG ist bei Fällung des Erkenntnisses nur auf das Rücksicht zu nehmen, was in einer durchgeführten Verhandlung auch tatsächlich vorgekommen ist.

Das Straferkenntnis vom 12.10.2023 (unterzeichnet am 17.10.2023) wurde der Rechtsvertretung der BF am 20.10.2023 zugestellt. Die Beschwerde der BF vom 17.11.2023 langte bei der FMA am selben Tag ein. Die Beschwerde ist rechtzeitig und zulässig.

Der Zurechnungsperson ging dieses Straferkenntnis mit einem Begleitschreiben am 23.10.2024 ebenfalls zu. Die Zurechnungsperson hat selbst keine Beschwerde erhoben. Ihr wurden im Verfahren aber bereits von der FMA wie auch nun vom Bundesverwaltungsgericht alle Rechte einer beschuldigten Partei gewährt.

II.3.2. Zu Spruchpunkt A):

II.3.2.1. Anzuwendende Rechtslage:

Strafbestimmungen des Kapitalmarktgesetzes 2019

§ 15 KMG, BGBl I Nr 62/2019

(1) Wer im Zusammenhang mit einem öffentlichen Angebot von Wertpapieren, das nach der Verordnung (EU) 2017/1129 prospektpflichtig ist, […]

7. entgegen Art. 22 Abs. 2 bis 5 der Verordnung (EU) 2017/1129 wirbt, […]

begeht eine Verwaltungsübertretung und ist von der FMA mit einer Geldstrafe von bis zur zweifachen Höhe der durch die Verstöße erzielten Gewinne oder vermiedenen Verluste, sofern diese sich beziffern lassen, zu bestrafen, falls diese Bezifferung jedoch nicht möglich ist, mit einer Geldstrafe von bis zu 700 000 Euro zu bestrafen.

(2) Die FMA kann Geldstrafen gegen juristische Personen verhängen, wenn Personen, die entweder allein oder als Teil eines Organs der juristischen Person gehandelt haben und eine Führungsposition innerhalb der juristischen Person aufgrund

1. der Befugnis zur Vertretung der juristischen Person,

2. der Befugnis, Entscheidungen im Namen der juristischen Person zu treffen, oder

3. einer Kontrollbefugnis innerhalb der juristischen Person

innehaben, gegen die in Abs. 1 angeführten Verbote oder Verpflichtungen verstoßen haben. Juristische Personen können wegen der in Abs. 1 genannten Verstöße auch verantwortlich gemacht werden, wenn mangelnde Überwachung oder Kontrolle durch eine in Abs. 1 genannte Person die Begehung dieser Verstöße durch eine für die juristische Person tätige Person ermöglicht hat. Im Falle einer Tatbegehung durch eine juristische Person erhöht sich die von der FMA maximal zu verhängende Geldstrafe nach Abs. 1 auf 5 000 000 EUR oder auf 3 vH des jährlichen Gesamtumsatzes der betreffenden juristischen Person nach dem letzten verfügbaren Abschluss, der vom Leitungsorgan gebilligt wurde.

Verordnung (EU) 2017/1129 des Europäischen Parlaments und des Rates vom 14. Juni 2017 über den Prospekt, der beim öffentlichen Angebot von Wertpapieren oder bei deren Zulassung zum Handel an einem geregelten Markt zu veröffentlichen ist und zur Aufhebung der Richtlinie 2003/71/EG idF Verordnung (EU) 2021/337 vom 16.02.2021 (im Folgenden: PVO)

Erwägungsgrund 64:

Damit das Vertrauen der Öffentlichkeit nicht untergraben und der ordnungsgemäße Betrieb der Finanzmärkte nicht beeinträchtigt wird, sollte auch die Werbung harmonisiert werden. Die Fairness und Wahrheitstreue von Werbung sowie deren inhaltliche Übereinstimmung mit dem Prospekt sind von größter Bedeutung für den Schutz von Anlegern, insbesondere auch von Kleinanlegern. Unbeschadet der in dieser Verordnung vorgesehenen Pass-Regelung ist die Überwachung derartiger Werbung untrennbarer Bestandteil der Aufgaben der zuständigen Behörden. Die Anforderungen dieser Verordnung an die Werbung sollten unbeschadet der anderen geltenden Bestimmungen des Unionsrechts, insbesondere im Hinblick auf den Verbraucherschutz und unlautere Geschäftspraktiken, gelten.

Erwägungsgrund 81:

Der Kommission sollte die Befugnis übertragen werden, technische Regulierungsstandards anzunehmen, die von der ESMA ausgearbeitet wurden und Folgendes regeln: Inhalt und Format der in die Zusammenfassung aufzunehmenden wesentlichen Finanzinformationen, Fälle in denen es möglich ist, bestimmte Informationen im Prospekt nicht aufzunehmen, Informationen, die mittels Verweis aufzunehmen sind, und weitere nach Unionsrecht erforderliche Dokumente, Veröffentlichung des Prospekts, erforderliche Daten für die Klassifizierung von Prospekten in dem von der ESMA betriebenen Speichermechanismus, die Bestimmungen über die Werbung, Situationen, in denen ein wichtiger neuer Umstand, eine wesentliche Unrichtigkeit oder eine wesentliche Ungenauigkeit in Bezug auf die im Prospekt enthaltenen Angaben die Veröffentlichung eines Nachtrags zum Prospekt erfordert, die notwendigen technischen Vorkehrungen für das Funktionieren des ESMA-Notifizierungsportals, den Mindestinhalt der Kooperationsvereinbarungen mit Aufsichtsbehörden in Drittländern und die dafür zu verwendenden Muster sowie den Informationsaustausch zwischen den zuständigen Behörden und der ESMA im Rahmen der Verpflichtung zur Zusammenarbeit. Die Kommission sollte diese Entwürfe technischer Regulierungsstandards im Wege delegierter Rechtsakte im Sinne des Artikels 290 AEUV und gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1095/2010 annehmen.

Art 2 Begriffsbestimmungen

Im Sinne dieser Verordnung bezeichnet der Ausdruck

[…]

i) „Anbieter“ eine Rechtspersönlichkeit oder natürliche Person, die Wertpapiere öffentlich anbietet;

[…]

k) „Werbung“ eine Mitteilung mit den folgenden beiden Eigenschaften:

i) die sich auf ein spezifisches öffentliches Angebot von Wertpapieren oder deren Zulassung zum Handel an einem geregelten Markt bezieht;

ii) die darauf abstellt, die potenzielle Zeichnung oder den potenziellen Erwerb von Wertpapieren gezielt zu fördern;

Art 3 Pflicht zur Veröffentlichung eines Prospekts und Ausnahmen

(1) Unbeschadet des Artikels 1 Absatz 4 werden Wertpapiere in der Union nur nach vorheriger Veröffentlichung eines Prospekts gemäß dieser Verordnung öffentlich angeboten.

[…]

Art 5 Spätere Weiterveräußerung von Wertpapieren

(1) Jede spätere Weiterveräußerung von Wertpapieren, die zuvor Gegenstand einer oder mehrerer Arten von öffentlichen Angeboten von Wertpapieren gemäß Artikel 1 Absatz 4 Buchstaben a bis d waren, gilt als gesondertes Angebot, wobei anhand der Begriffsbestimmung nach Artikel 2 Buchstabe d zu entscheiden ist, ob es sich bei dieser Weiterveräußerung um ein öffentliches Angebot von Wertpapieren handelt. Bei der Platzierung von Wertpapieren durch Finanzintermediäre ist ein Prospekt zu veröffentlichen, es sei denn, eine der Ausnahmen nach Artikel 1 Absatz 4 Buchstaben a bis d findet in Bezug auf die endgültige Platzierung Anwendung.

Bei einer solchen späteren Weiterveräußerung von Wertpapieren oder einer endgültigen Platzierung von Wertpapieren durch Finanzintermediäre wird kein weiterer Prospekt verlangt, wenn ein gültiger Prospekt im Sinne des Artikels 12 vorliegt und der Emittent oder die für die Erstellung des Prospekts verantwortliche Person dessen Verwendung in einer schriftlichen Vereinbarung zugestimmt hat.

[…]

Art 22 Werbung (entspricht auch in der Fassung Verordnung (EU) 2021/337 vom 16.02.2021 der Stammfassung)

(1) Jede Werbung, die sich auf ein öffentliches Angebot von Wertpapieren oder auf eine Zulassung zum Handel an einem geregelten Markt bezieht, muss die Grundsätze der Absätze 2 bis 5 beachten. Die Absätze 2 bis 4 und Absatz 5 Buchstabe b gelten nur für die Fälle, in denen der Emittent, der Anbieter oder die die Zulassung zum Handel an einem geregelten Markt beantragende Person der Pflicht zur Erstellung eines Prospekts unterliegt.

(2) In jeder Werbung ist darauf hinzuweisen, dass ein Prospekt veröffentlicht wurde bzw. zur Veröffentlichung ansteht und wo die Anleger ihn erhalten können.

(3) Werbung muss klar als solche erkennbar sein. Die darin enthaltenen Informationen dürfen nicht unrichtig oder irreführend sein und müssen mit den im Prospekt enthaltenen Informationen übereinstimmen, falls er bereits veröffentlicht ist, oder die in den Prospekt aufzunehmen sind, falls er erst noch veröffentlicht wird.

(4) Alle mündlich oder schriftlich verbreiteten Informationen über das öffentliche Angebot von Wertpapieren oder die Zulassung zum Handel an einem geregelten Markt müssen, selbst wenn sie nicht zu Werbezwecken dienen, mit den im Prospekt enthaltenen Informationen übereinstimmen.

(5) Falls wesentliche Informationen von einem Emittenten oder einem Anbieter offengelegt und mündlich oder schriftlich an einen oder mehrere ausgewählte Anleger gerichtet werden, müssen diese Informationen entweder

a) allen anderen Anlegern, an die sich das Angebot richtet, mitgeteilt werden, falls keine Veröffentlichung eines Prospekt gemäß Artikel 1 Absätze 4 und 5 erforderlich ist, oder

b) in den Prospekt oder in einen Nachtrag zum Prospekt gemäß Artikel 23 Absatz 1 aufgenommen werden, falls die Veröffentlichung eines Prospekts erforderlich ist.

(6) Die zuständige Behörde des Mitgliedstaats, in dem die Werbung verbreitet wird, ist befugt, zu kontrollieren, ob bei der Werbung für ein öffentliches Angebot von Wertpapieren oder eine Zulassung zum Handel an einem geregelten Markt Absätze 2 bis 4 beachtet werden.

Falls erforderlich, unterstützt die zuständige Behörde des Herkunftsmitgliedstaats die zuständige Behörde des Mitgliedstaats, in dem die Werbung verbreitet wird, bei der Beurteilung der Frage, ob die Werbung mit den Informationen im Prospekt übereinstimmt.

Unbeschadet des Artikels 32 Absatz 1 ist die Prüfung der Werbung durch eine zuständige Behörde keine Voraussetzung für ein öffentliches Angebot von Wertpapieren oder für die Zulassung zum Handel an einem geregelten Markt in einem Aufnahmemitgliedstaat.

Nutzt die zuständige Behörde eines Aufnahmemitgliedstaats zur Durchsetzung des vorliegenden Artikels eine der Aufsichts- und Ermittlungsbefugnisse gemäß Artikel 32, so ist dies unverzüglich der zuständigen Behörde des Herkunftsmitgliedstaats des Emittenten mitzuteilen.

[…]

(8) Abweichend von Absatz 6 können zwei zuständige Behörden eine Vereinbarung schließen, wonach in grenzüberschreitenden Situationen für die Zwecke der Ausübung der Kontrolle darüber, ob die für die Werbung geltenden Grundsätze eingehalten werden, diese Kontrolle weiterhin der zuständigen Behörde des Herkunftsmitgliedstaats obliegt. Solche Vereinbarungen werden der ESMA mitgeteilt. Die ESMA veröffentlicht eine Liste solcher Vereinbarungen und aktualisiert diese regelmäßig.

(9) Die ESMA arbeitet Entwürfe technischer Regulierungsstandards aus, in denen die Bestimmungen der Absätze 2 bis 4 über die Werbung weiter präzisiert werden, auch zu dem Zweck, die Bestimmungen über die Verbreitung von Werbung festzulegen und Verfahren für die Zusammenarbeit zwischen der zuständigen Behörde des Herkunftsmitgliedstaats und der zuständigen Behörde des Mitgliedstaats, in dem die Werbung verbreitet wird, aufzustellen.

Die ESMA übermittelt der Kommission diese Entwürfe technischer Regulierungsstandards bis 21. Juli 2018.

Der Kommission wird die Befugnis übertragen, die in Unterabsatz 1 genannten technischen Regulierungsstandards gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1095/2010 zu erlassen.

(10) Gemäß Artikel 16 der Verordnung (EU) Nr. 1095/2010 arbeitet die ESMA an die zuständigen Behörden gerichtete Leitlinien und Empfehlungen in Bezug auf die gemäß Absatz 6 ausgeübte Kontrolle aus. In diesen Leitlinien und Empfehlungen wird berücksichtigt, dass eine solche Kontrolle die Funktionsweise des Notifizierungsverfahrens gemäß Artikel 25 nicht behindern darf, wobei zugleich der Verwaltungsaufwand für Emittenten, die grenzüberschreitende Angebote in der Union abgeben, so gering wie möglich zu halten ist.

(11) Dieser Artikel gilt unbeschadet der anderen geltenden Bestimmungen des Unionsrechts.

Delegierte Verordnung (EU) 2019/979 der Kommission vom 14. März 2019 zur Ergänzung der Verordnung (EU) 2017/1129 (im Folgenden: DelVO)

Erwägungsgrund 10

Werbung für ein öffentliches Angebot von Wertpapieren oder deren Zulassung zum Handel an einem geregelten Markt kann unrichtig oder irreführend werden, wenn ein wichtiger neuer Umstand oder eine wesentliche Unrichtigkeit oder Ungenauigkeit in Bezug auf die im betreffenden Prospekt enthaltenen Angaben auftritt. Deshalb sollten Anforderungen festgelegt werden, die sicherstellen, dass Werbung unverzüglich geändert wird, wenn sie aufgrund eines solchen neuen Umstands oder einer wesentlichen Unrichtigkeit oder Ungenauigkeit unrichtig oder irreführend wird.

Erwägungsgrund 11

Um Anlegern fundierte Anlageentscheidungen zu ermöglichen, sollten in der Werbung enthaltene Informationen kein unausgewogenes Bild vermitteln, indem sie beispielsweise negative Aspekte weniger deutlich herausstellen als die positiven Aspekte

Art 13 Kennzeichnung des Prospekts

Unterliegt der Emittent, der Anbieter oder die die Zulassung zum Handel an einem geregelten Markt beantragende Person der Pflicht zur Erstellung eines Prospekts, ist der Prospekt in einer Werbung eindeutig zu kennzeichnen, und zwar durch:

a) die eindeutige Angabe der Website, auf der der Prospekt veröffentlicht wurde oder veröffentlicht werden wird, wenn die Werbung in schriftlicher Form und auf andere Weise als auf elektronischem Wege verbreitet wird;

b) einen Hyperlink zum Prospekt und zu den relevanten endgültigen Bedingungen eines Basisprospekts, wenn die Werbung in schriftlicher Form auf elektronischem Wege verbreitet wird oder — wenn der Prospekt noch nicht veröffentlicht wurde — durch Aufnahme eines Hyperlinks zur Website, auf der der Prospekt veröffentlicht wird;

c) die Aufnahme genauer Informationen über den Ort, an dem der Prospekt erhältlich ist, sowie genauer Informationen über das Angebot von Wertpapieren oder die Zulassung zum Handel an einem geregelten Markt, auf das bzw. die er sich bezieht, wenn die Werbung in einer Form oder auf einem Wege verbreitet wird, die nicht in den Anwendungsbereich der Buchstaben a oder b fallen.

Art 14 Inhalt

(1) Werbung, die an potenzielle Kleinanleger verbreitet wird, umfasst folgende Elemente: a) das Wort „Werbung“ auf deutlich sichtbare Weise. Wird Werbung in mündlicher Form verbreitet, ist der Zweck der Botschaft zu Beginn der Mitteilung eindeutig anzugeben;

b) wenn die Werbung einen Verweis auf einen von einer zuständigen Behörde gebilligten Prospekt enthält, eine Erklärung, dass die Billigung des Prospekts nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen ist;

c) wenn die Werbung einen Verweis auf einen von einer zuständigen Behörde gebilligten Prospekt enthält, eine Empfehlung, dass potenzielle Anleger den Prospekt lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen;

d) den Warnhinweis gemäß Artikel 8 Absatz 3 Buchstabe b der Verordnung (EU) Nr. 1286/2014 des Europäischen Parlaments und des Rates, wenn:

i) sich die Werbung auf andere komplexe Wertpapiere als die in Artikel 25 Absatz 4 Buchstabe a Ziffern i, ii und vi der Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates genannten Finanzinstrumenten bezieht, und

ii) der Warnhinweis in der Zusammenfassung des Prospekts enthalten ist oder in diese aufgenommen wird.

(2) Werbung in schriftlicher Form, die an potenzielle Kleinanleger verbreitet wird, muss sich in ihrer Aufmachung und Länge hinreichend vom Prospekt unterscheiden, sodass keine Verwechslung mit dem Prospekt möglich ist.

Art 16 Informationen über Angebote von Wertpapieren

(1) In mündlicher oder schriftlicher Form zu Werbe- oder anderen Zwecken offengelegte Informationen über ein öffentliches Angebot von Wertpapieren oder eine Zulassung zum Handel an einem geregelten Markt dürfen

a) den Informationen im Prospekt nicht widersprechen;

b) nicht auf Informationen verweisen, die im Widerspruch zu den im Prospekt enthaltenen Informationen stehen;

c) die im Prospekt enthaltenen Informationen nicht in wesentlich unausgewogener Weise darstellen, etwa durch stärkere Hervorhebung positiver Aspekte gegenüber negativen Aspekten dieser Informationen oder durch Auslassung oder selektive Darstellung bestimmter Informationen; d) keine alternativen Leistungsmessgrößen enthalten, es sei denn, diese sind im Prospekt enthalten.

(2) Für die Zwecke von Absatz 1 umfassen die Informationen im Prospekt entweder die in einem bereits veröffentlichten Prospekt enthaltenen Informationen oder, falls der Prospekt später veröffentlicht wird, die in den Prospekt aufzunehmenden Informationen.

(3) Für die Zwecke von Absatz 1 Buchstabe d umfassen alternative Leistungsmessgrößen finanzielle Messgrößen für die historische und künftige Vermögens-, Finanz- und Ertragslage, die nicht den im geltenden Rechnungslegungsrahmen definierten finanziellen Messgrößen entsprechen.

II.3.2.2. Objektive Tatseite beide Spruchpunkte betreffend:

Die BF wendet sich in ihrer Beschwerde gegen die Rechtsansicht der FMA, dass es sich beim Artikel 2021 um Werbung handle (4.1.1.2)

a. Werbung im Sinne der PVO

Gemäß dem oben zitierten Art 2 lit k PVO ist Werbung eine Mitteilung mit den folgenden beiden Eigenschaften:

i) die sich auf ein spezifisches öffentliches Angebot von Wertpapieren oder deren Zulassung zum Handel an einem geregelten Markt bezieht;

ii) die darauf abstellt, die potenzielle Zeichnung oder den potenziellen Erwerb von Wertpapieren gezielt zu fördern;

Bei dem im Artikel 2021 erwähnten Bond 2021 handelt es sich um ein Wertpapier im Sinne des Prospektrechts, das im Tatzeitraum in Österreich unstrittig vom XXXX 2021 bis XXXX 2022 öffentlich angeboten wurde. Dass das Wertpapier eindeutig und unmissverständlich im Artikel 2021 genannt wurde, namentlich in der Unternehmensgruppe der BF lediglich ein einziges solches Produkt bestand, die Website, auf der der Prospekt abrufbar (und die Anleihe über Link orderbar) war, im Artikel genannt wurde, und dieser mit der Nennung der im Artikel genannten Anleihe klar übereinstimmt und damit entgegen den Ausführungen der Rechtsvertretung eindeutig und klar zuordenbar war, wurde bereits mit ausführlicher Beweiswürdigung festgestellt. Entgegen dem Beschwerdevorbringen liegt damit sehr wohl eine klare Bezugnahme zu einem konkreten Wertpapier vor, auch wenn die konkrete Wertpapiernummer nicht genannt wurde. Es liegt nicht lediglich ein generell gehaltener Hinweis auf bestimmte Investitionsformen, der die Anforderungen der Definition nicht erfüllt, vor (Just/Voß/Ritz/Zeising, Kommentar Wertpapierprospektrecht2, 2023, Art 2 Rz 234)

Unstrittig wurde (und wird) die Zeitschrift nur in Österreich vertrieben, wie die FMA richtig zum örtlichen Anwendungsbereich festgehalten hat, was im Verfahren auch durch die Medieninhaberin bestätigt wurde (Beilage ./7). Der Artikel 2021 ist daher zweifelsfrei an österreichisches Anlegerpublikum gerichtet. Die Zeitschrift war dabei vom XXXX 2021 bis XXXX 2021 (Tatzeitraum) in den österreichischen Trafiken erhältlich und allgemein öffentlich zugänglich. Darüber hinaus war und ist eine e-Paper-Version für Abonnenten der Zeitschrift in deren online-Archiv abrufbar. Somit ist die Eigenschaft der Art 2 lit k i) PVO erfüllt.

Der Anwendungsbereich des KMG 2019 sowie die Zuständigkeit der österreichischen Behörden (FMA) wie auch des Bundesverwaltungsgerichtes für Beschwerden gegen Bescheide der FMA ist damit dem Grunde nach gegeben.

Das Ermittlungsverfahren hat ebenfalls eindeutig ergeben, dass es sich bei der Themenpartnerschaft um eine entgeltliche Kooperation der BF mit der Medieninhaberin handelte. Die Parameter einer solchen bezahlten Themenpartnerschaft sind auf der Website der Medieninhaberin unter dem Unterpunkt „Sonderwerbeform“ abrufbar. Die Medieninhaberin bietet diese neben Inseraten und Advertorials als kommerzielles Produkt an.