1. Aufteilung der Anschaffungskosten einer Liegenschaft (Differenzmethode) 2. Widerlegung der gesetzlich vermuteten Restnutzungsdauer nicht gelungen

European Case Law Identifier: ECLI:AT:BFG:2023:RV.5100355.2022

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Senatsvorsitzenden Dr. Ansgar Unterberger, den Richter Mag. Walter Aiglsdorfer sowie die fachkundigen Laienrichter Mag Stefan Raab und Leopold Pichlbauer in der Beschwerdesache Bfin, AdrBfin über die Beschwerde vom 12. Mai 2016 gegen die Bescheide des Finanzamtes Linz vom 13. April 2016 betreffend Feststellung der Einkünfte § 188 BAO 2011, Feststellung der Einkünfte § 188 BAO 2012, Feststellung der Einkünfte § 188 BAO 2013 und Feststellung der Einkünfte § 188 BAO 2014 (letztere vom 3.6.2016), Steuernummer ***, nach Durchführung einer mündlichen Verhandlung am 28. März 2023 in Anwesenheit der Schriftführerin Andrea Tober zu Recht erkannt:

I. Die angefochtenen Bescheide werden gemäß § 279 BAO (geringfügig) abgeändert.

Die Einkünfte aus Vermietung und Verpachtung der Bfin werden gemäß § 188 BAO nach der unten angeführten Tabelle festgestellt und auf die Gesellschafter nach deren Anteilen aufgeteilt:

[...]

II. Gemäß § 101 Abs 3 BAO sind schriftliche Ausfertigungen, die in einem Feststellungsverfahren an eine Personenvereinigung (Personengemeinschaft) ohne eigene Rechtspersönlichkeit gerichtet sind (§ 191 Abs 1 lit a und c BAO), einer nach § 81 BAO vertretungsbefugten Person zuzustellen. Mit der Zustellung einer einzigen Ausfertigung an diese Person gilt die Zustellung an alle Mitglieder der Personenvereinigung oder Personengemeinschaft als vollzogen.

III. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Vorbemerkung

Strittig ist, ob hinsichtlich eines von der Bfin (in der Folge: Bfin) im Jahr 2011 angeschafften und in der Folge vermieteten Gebäudes eine kürzere als die gemäß § 16 Abs. 1 Z 8 lit. e EStG 1988 (in der bis Ende 2012 anzuwendenden Fassung, ab 1.1.2013 lit. d) vermutete Nutzungsdauer (66 2/3 Jahre, AfA 1,5%) nachgewiesen ist und wie der einheitliche Kaufpreis für das bebaute Grundstück zur Ermittlung der AfA-Bemessungsgrundlage auf Grund und Boden und auf das bestehende Gebäude aufzuteilen ist.

Hinsichtlich des verwaltungsbehördlichen Verfahrens, des Parteienvorbringens und des verwaltungsgerichtlichen Verfahrensganges bis zum Erkenntnis des BFG vom 21.9.2020, RV/5101067/2016, wird ergänzend auf die Darstellung im genannten Erkenntnis des BFG verwiesen. Dieses genannte Erkenntnis des BFG betreffend Feststellung von Einkünften gemäß § 188 BAO für 2011 bis 2014 wurde durch das Erkenntnis des VwGH vom 25.5.2022, Ra 2020/15/0119, wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften aufgehoben. Aufgrund der Revision des Finanzamtes, welche sich nur gegen die Anerkennung des Gutachtens als Nachweis für eine kürzere als die gesetzlich vermutete Nutzungsdauer richtete, entschied der VwGH auch nur hinsichtlich dieses Themas. Im fortgesetzten Verfahren sind wieder beide oben angeführte Rechtsfragen strittig.

Der im folgenden geschilderte Verfahrensgang und der sich daraus ergebende und der Entscheidung zugrunde gelegte Sachverhalt ist im Wesentlichen dem Erkenntnis des BFG vom 21.9.2020 sowie den von den Parteien dazu vorgelegten und in der Folge angeführten Unterlagen entnommen und ist -soweit im Rahmen der Beweiswürdigung nicht gesondert hingewiesen wird- unstrittig.

Die Abweisung der Beschwerde gegen die ursprünglich auch bekämpften Wiederaufnahmebescheide durch das Erkenntnis des BFG vom 21.9.2020 wurde rechtskräftig, da der VwGH infolge der Revision des Finanzamtes gegen das Erkenntnis betreffend die Feststellung der Einkünfte für 2011 bis 2014 nur dieses angefochtene Erkenntnis aufgehoben hat.

Die häufig angeführte Kennzahl "GFZ" (Geschoßflächenzahl) gibt an, wie viele Quadratmeter Wohnfläche auf einem Grundstück verteilt auf mehreren Ebenen errichtet werden dürfen (wobei laut Internet-Recherche immer das "dürfen" wesentlich war und nicht die tatsächliche zeitpunktbezogene Nutzung). Strittig ist in diesem Zusammenhang insbesondere, in wie weit diese Kennzahl wertbestimmend ist und ob sich diese wertbestimmend auf den Istzustand der Verbauung oder auf das mögliche Ausmaß der Bebauung bezieht. Konkret ist im Gebiet des gegenständlichen Hauses im Bebauungsplan eine GFZ von 0,6 möglich, tatsächlich hatte das Grundstück im Zeitpunkt des Erwerbes eine GFZ von ca 0,3 (140 m2 Wohnnutzfläche / 527m2 Grundfläche).

I. Verfahrensgang

Verwaltungsbehördliches Verfahren

Wesentliche Feststellungen des Finanzamtes und des BFG im Erstverfahren

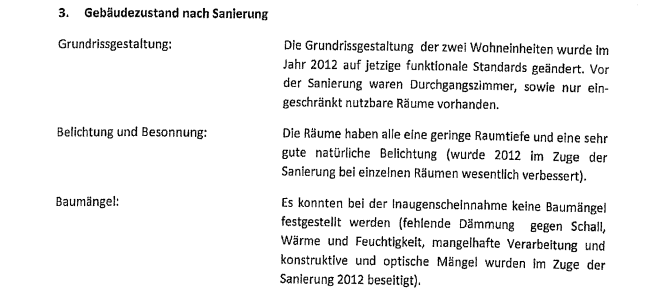

Die Gesellschafter der Bfin haben die bebaute Liegenschaft am 3.10.2011 um einen Gesamtkaufpreis von € 238.000,00 erworben. Ein gesonderter Ansatz für Grund und Boden bzw. das Gebäude erfolgte im Kaufvertrag nicht. Die Anschaffungsnebenkosten beliefen sich auf € 10.948,00. Die Anschaffung erfolgte zum Zweck der Vermietung durch die Beschwerdeführerin. Die Grundstücksfläche betrug im Zeitpunkt der Anschaffung 527 m2. Das sich auf der Liegenschaft befindliche Gebäude wurde im Jahr 1922 errichtet; im Jahr 1962 erfolgte ein Zubau. Bei dem Gebäude handelt es sich um ein zweigeschoßiges Zweifamilienwohnhaus mit jeweils einer Wohnung im Erdgeschoß (75 bzw nach Sanierung 82 m2) und einer Wohnung im Obergeschoß (66 m2). Im Jahr 2012 erfolgte eine Generalsanierung des Gebäudes, wobei sich die Kosten der Sanierung auf 136.435,00 Euro brutto (= 113.696,00 Euro netto) beliefen. Mit der Generalsanierung wurden im Wesentlichen im Zeitpunkt des Erwerbs durch die Bfin vorhandene Baumängel/-schäden beseitigt.

Ab Dezember 2012 bzw Jänner 2013 erfolgte durch die Bfin eine Vermietung der beiden sich in der gegenständlichen Liegenschaft befindlichen Wohnungen (Mietzins: 9,50 Euro/m2 ab 1.1.2013 für die vor dem Erwerb durch die Beschwerdeführerin vom Eigentümer bewohnte Wohnung im Obergeschoß; 8,40 Euro/m2 ab 1.12.2012 für die bereits vor der Sanierung zu einem Mietzins von 6,20 Euro/m2 vermietete Wohnung im Erdgeschoß; (Anm. d. Ri.: EG: 82 x 8,40 € plus OG 66 x 9,50 € ergibt im Jahr Einnahmen iHv 15.732,00, das ergibt 4,3 % Bruttorendite der Gesamtinvestition iHv € 364.000.). Eine Vermietung beider Wohnungen - somit auch jener im Zeitpunkt der Anschaffung noch nicht vermieteten Wohnung im Obergeschoß - war durch die Beschwerdeführerin bereits im Zeitpunkt der Anschaffung beabsichtigt.

Zum Zwecke der Ermittlung der von der Beschwerdeführerin erzielten Vermietungseinkünfte für die Jahre ab 2011 wurde von der Bfin als Grundanteil der erworbenen Liegenschaft pauschal ein Anteil von 20% des Kaufpreises inklusive Nebenkosten (49.789,60 Euro) ausgeschieden. Der verbleibende auf das Gebäude entfallende Betrag von 199.158,40 Euro wurde bei Unterstellung einer 20jährigen Nutzungsdauer einer Absetzung für Abnutzung iHv 5% (bzw 2,5% Halbjahres-AfA im Jahr 2011) unterworfen. Diese Berechnungen wurden der belangten Behörde nach Einreichung der Steuererklärung 2011 in Folge eines diesbezüglichen Vorhaltes der belangten Behörde offengelegt.

In weiterer Folge wurde von der Beschwerdeführerin einer entsprechenden Forderung der belangten Behörde nachkommend ein Gutachten betreffend den Nachweis der Restnutzungsdauer vorgelegt ("Gutachten zur Ermittlung der Restnutzungsdauer vor Sanierung des gegenständlichen Zweifamilienhauses" eines allgemein beeideten und gerichtlich zertifizierten Sachverständigen vom 8.2.2013).

Anm. d. Ri. zu diesem Gutachten: Nach dem Erkenntnis des VwGH kann das Gutachten auf Grund der zur Befundaufnahme ergänzend herangezogenen Beweismittel (Fotodokumentation, Lokalaugenschein durch Baumeister I vor Sanierung) beweiswürdigend wie im Ersterkenntnis als für den Anschaffungszeitpunkt erstellt beurteilt werden. Im Ergebnis wurde dieses Gutachten jedoch vom VwGH als nicht tauglich für den Nachweis einer kürzeren Nutzungsdauer beurteilt (siehe dazu unten).

Im Folgenden werden daher nur jene Ausführungen im Gutachten wiedergegeben, die im fortgesetzten Verfahren von Relevanz sind.

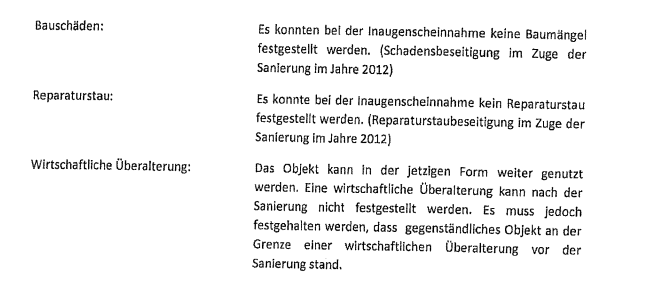

Das Gebäude sei demnach in Massivbauweise errichtet. Bei der Inaugenscheinnahme am 1.2.2013 nach der erfolgten Sanierung hätten keine Baumängel festgestellt werden können. Eine fehlende Dämmung gegen Schall, Wärme und Feuchtigkeit, mangelnde Verarbeitung und konstruktive und optische Mängel seien im Zuge der Sanierung beseitigt worden. Ein ursprünglich gegebener Reparaturstau sowie die drohende wirtschaftliche Überalterung sei bei der Sanierung beseitigt worden. Unter Punkt 4. des Gutachtens werden eine Reihe von wertbeeinflussenden Mängel vor Sanierung dargestellt (z.B.: Durchfeuchtungsschäden beim Zubau; reparaturbedürftige Fassade, Türen und Dacheindeckung; am Ende der Lebensdauer befindliche Treppen, Bodenbelege, Fenster, Elektroinstallation und Dachrinnen; erneuerungsbedürftige Heizung-, Warmwasser- und Sanitäranlagen; schlechter Allgemeinzustand). Die erheblichen Bauschäden am Zubau wurden (nach Ansicht des Richters im Widerspruch zu anderen Ausführungen im Gutachten) als nicht sanierbar bezeichnet.

Hinsichtlich der festzustellenden Restnutzungsdauer geht das Gutachten von einer Gesamtnutzungsdauer (als Zeitspanne zwischen Errichtung und Ende der wirtschaftlich vertretbaren Nutzung) von 60 bis 80 Jahren aus. Als Restnutzungsdauer sei sodann die Anzahl der Jahre anzunehmen, in denen die baulichen Anlagen noch wirtschaftlich genutzt werden könnten. Diese ermittle sich aus der Gesamtnutzungsdauer abzüglich des Alters des Gebäudes unter Berücksichtigung von Bauschäden und Modernisierungen (Anm. d. Ri.: warum dies im Gutachten so angeführt ist, ist nicht nachvollziehbar, weil das Gutachten die Restnutzungsdauer in der Folge anders ermittelt hat. Bei Anwendung der hier angeführten Methode würde sich eine Restnutzungsdauer von ca. 0 Jahren (80 Jahre Gesamtnutzungsdauer minus Alter zum Stichtag 90 Jahre Altbau und 70 Jahre Zubau).

In weiterer Folge wird getrennt nach Alt- und Zubau für Einzelteile des Gebäudes die in weiterer Folge nach den Anschaffungskosten gewichtete Restnutzungsdauer dieser Teile ermittelt (je "Teil" mit den anteiligen Baukosten mal technische angenommene Restlebensdauer). Beispielsweise wurde für das Mauerwerk und für Beton- und Stahlbetonarbeiten eine technische Lebensdauer von 45 Jahren (ursprünglich 130 Jahre) angenommen. Für Fußböden, Fliesen, Innenanstrich, Bodenbeläge, Elektroinstallation eine restliche technische Lebensdauer von 0 Jahren und für weitere Teile wie Dach, Verblechung, Innen- und Außenputz, Türen und Fenster, Installation eine solche zwischen 5 und 15 Jahren. Eine begründete Ableitung dieser angenommenen Restlebensdauer aus der Befundung enthält das Gutachten nicht. Im Ergebnis ergäbe sich eine ermittelte gewichtete Restnutzungsdauer von 20 Jahren.

Daraufhin wurde von der belangten Behörde ein Bescheid betreffend Feststellung von Einkünften gem. § 188 BAO für das Jahr 2011 erlassen, durch den die Vermietungseinkünfte unter Zugrundelegung der oa Berechnungsgrundlagen erklärungsgemäß festgestellt wurden. Ebenso wurden in der Folge die Vermietungseinkünfte der Beschwerdeführerin für die Jahre 2012 und 2013 von der belangten Behörde erklärungsgemäß festgestellt.

Am 12.3.2013 wurde von den Gesellschaftern der Beschwerdeführerin mit der Stadt Linz ein Grundstücksrückstellungsvertrag abgeschlossen, mit dem die Beschwerdeführerin eine an die gegenständliche Liegenschaft angrenzende Grundstücksfläche im Ausmaß von 2 m2 zu einem Betrag von knapp mehr als 600,- Euro erwarb.

Am 10.6.2013 wurde von den Gesellschaftern der Beschwerdeführerin ein Tauschvertrag abgeschlossen, mit dem die Vertragsparteien 13 m2 der gegenständlichen Liegenschaft gegen 13 m2 einer an die gegenständliche Liegenschaft angrenzenden Grundstücksfläche tauschten, wobei es sich jeweils um unbebaute Flächen handelte. Laut Punkt Viertens des Tauschvertrages haben die Vertragsparteien die beiden Tauschobjekte "für Gebührenbemessungszwecke" jeweils mit 200,-Euro/m2 bewertet.

Im Zuge einer bei der Beschwerdeführerin durchgeführten Außenprüfung, die unter anderem die einheitliche Gewinnfeststellung der Jahre 2011 bis 2013 zum Gegenstand hatte, wurden die Restnutzungsdauer sowie die Aufteilung der Anschaffungskosten auf Gebäude und Grund und Boden in Frage gestellt. In diesem Zusammenhang wurde von der Beschwerdeführerin betreffend die Aufteilung der Anschaffungskosten ein am 18.4.2015 unterfertigtes "Gutachten über die Kaufpreisaufteilung einer bebauten Liegenschaft in die Wertanteile Grund und Boden und Gebäude" eines allgemein beeideten und gerichtlich zertifizierten Sachverständigen vorgelegt, demzufolge der Grundanteil der erworbenen Liegenschaft 25% betrage.

Im Gutachten wird dargelegt, dass die Bewertung nach dem Liegenschaftsbewertungsgesetz LBG erfolge. Es sei demnach der objektive Verkehrswert als der Preis, der im redlichen Geschäftsverkehr bei einer Veräußerung üblicherweise ermittelt werde, heranzuziehen. Da das Gebäude zur Vermietung bestimmt sei, müsse der Verkehrswert im Ertragswertverfahren ermittelt werden. Der Sachwert des Gebäudes sei nicht miteinzubeziehen. Der Bodenwert sei im Vergleichswertverfahren unter Heranziehung vergleichbarer Lagewerte zu ermitteln. Als Richtwert ergebe sich aufgrund einer umfassenden Analyse von Vergleichstransaktionen auf Basis einer Auswertung von Grundbuchsdaten im Bereich des Bewertungsobjektes ein Wert von € 104,41/m2. Die bauliche Ausnutzung der Vergleichsliegenschaften mit einer mittleren Bebaubarkeit von 1-2 Vollgeschoßen (GFZ 0,65) sei vergleichbar. Bei einer Grundstücksgröße von 527 m2 ergebe sich ein Bodenwert von € 55.025,04.

Der Anlage 8 des Gutachtens ist die konkrete Ermittlung des Bodenwertes zu entnehmen. Dabei kann den tatsächlich vergleichbaren Transaktionen (ohne Ergänzungskäufe und Grundstücke mit anderer Widmung) ein m2-Preis von durchschnittlich € 236,00 entnommen werden. Dabei wiesen diese in etwa eine GFZ von 0,6 auf, wogegen das Gutachten eine GFZ von 0,3 für das Bewertungsgrundstück feststellte und daher einen Korrekturfaktor von ca 0,5 und einen Faktor für die Preisbereinigung zum Stichtag anwandte, sodass sich im Ergebnis im Wesentlichen eine Halbierung des ermittelten Durchschnittspreises aus den tatsächlich stattgefundenen Verkäufen ergibt (und nach weiteren Anpassungen ein Wert von € 104/m2).

Der Ertragswert des Gebäudes sei anhand des nachhaltig in der Zukunft erzielbaren jährlichen Rohertrages zu ermitteln und sei mit € 161.112,64 ("kapitisierter Reinertrag", 75% von insgesamt 216.137,68) dem Boden(sach)wert iHv € 55.025,04 (das sind 25%, 527 m2 x € 104,41) € gegenüberzustellen.

Aus dieser Relation ergeben sich eine Aufteilung der gesamten Anschaffungskosten von € 249.948,00 auf 25% (€ 62.487,00) für Grund und Boden und 75% (€ 187.461,00) für das Gebäude. Somit ergäbe sich bei einem AfA-Satz von 5% eine jährliche AfA von € 9.373,05.

In einer Stellungnahme der zuständigen Fachstelle der Finanzverwaltung vom 19.11.2015 wurde das Gutachten über die Kaufpreisaufteilung insofern angezweifelt, als sich anstelle eines Bodenwertes von € 104,00/m2 ein Wert von € 255/m2 ergebe, wenn man Kaufpreise zwischen nahen Angehörigen aus den Berechnungsgrundlagen ausscheide und anstelle der im Gutachten angewandten Geschoßflächenzahl (GFZ) von 0,3 die für das Bewertungsgrundstück laut Bebauungsplan ausgewiesene GFZ von 0,6 unterstelle.

Ebenso sei der Nachweis einer kürzeren Nutzungsdauer missglückt, da durch die im Jahr 2012 erfolgte Sanierung des Gebäudes sämtliche im Gutachten genannten Mängel und Schäden beseitigt worden seien. Überdies sei durch die Sanierung laut Gutachten auch der Reparaturstau beseitigt und eine wirtschaftliche Überalterung nicht mehr feststellbar.

Darauf replizierte der Ersteller der Gutachten, dass die Befundung auf den in Punkt 4 des Gutachtens zur Nutzungsdauer dargelegten Feststellungen des Mitverfassers des Gutachtens, welche vor der Sanierung getroffen worden seien, beruhe. Der Bebauungsplan enthalte neben der GFZ von 0,6 auch eine Beschränkung der bebaubaren Fläche von max. 110 m2. Da das gegenständliche Gebäude eine größere Grundfläche ausweise und die Geschoßanzahl für eine Teilfläche mit 1 begrenzt sei, sei eine GFZ von 0,6 nicht möglich.

In Folge der durchgeführten Außenprüfung wurde das Verfahren betreffend die Feststellung von Einkünften gem. § 188 BAO für die Jahre 2011, 2012 und 2013 von der belangten Behörde wiederaufgenommen. Die Beschwerden der Bfin gegen die Bescheide über die Wiederaufnahme der Verfahren betreffend Feststellung von Einkünften gem. § 188 BAO für die Jahre 2011 bis 2013 wurden mit dem Erkenntnis des BFG vom 21.9.2020 rechtskräftig als unbegründet abgewiesen. In den in den wiederaufgenommenen Verfahren am 13.4.2016 ergangenen Feststellungsbescheiden verwies das Finanzamt auf die im Prüfbericht dargestellte Begründung. Nach der dort näher ausgeführten Begründung sei der Grund und Boden je Quadratmeter mit € 255,00 zu bewerten. Wenn Grund und Boden in der Regel auch mit 20% der gesamten Anschaffungskosten anzusetzen sei, könne von dieser Verwaltungspraxis abgegangen werden, wenn sich Anhaltspunkte dafür ergeben würden, dass dies zu einer nicht sachgerechten Aufteilung führen würde. Diese Hinweise seien darin zu erblicken, dass die Bfin am 14.8.2013 vom Magistrat Linz 2 m2 zu einem Preis von € 620,66 zugekauft hätte. Da in dem vorgelegten Gutachten nicht nachvollziehbar von einer GFZ von 0,3 anstelle der im Bebauungsplan vorgesehenen GFZ von 0,6 ausgegangen worden sei, sei in Übereinstimmung mit dem Immobilienpreisspiegel der WKO von einem Preis von € 500 je Quadratmeter auszugehen. Aufgrund der im Jahr 2012 erfolgten umfangreichen Sanierung würden weder Baumängel noch ein Reparaturstau vorliegen und auch keine wirtschaftliche Überalterung feststellbar sein, weshalb von einem AfA-Satz von 1,5% auszugehen sei. Ein Gutachten könne in freier Beweiswürdigung u.a. nur dann als Nachweis einer kürzeren Nutzungsdauer angesehen werden, wenn es aufgrund eines konkret festgestellten Bauzustandes begründend eine bestimmte Restnutzungsdauer ableite. Da dies nicht der Fall sei und das Gutachten sich überdies nicht auf den Anschaffungszeitpunkt sondern auf den späteren Zeitpunkt der Gutachtenserstellung beziehe sei es für den Nachweis einer kürzeren Nutzungsdauer untauglich.

Im Ergebnis wurden bei der Feststellung der Einkünfte für die Bfin die Anschaffungskosten für das Gebäude mit € 114.563,00 (statt € 199.158,40), für Grund und Boden mit € 134.385,00 (statt € 49.789,60) und die Ganzjahres-Afa mit € 1.718,45 (statt € 9.957,92) angesetzt.

In der gegen diese Sachbescheide am 17.5.2016 eingebrachten Beschwerde wurde hinsichtlich der Restnutzungsdauer eingewandt, dass die ab 3/2012 erfolgte Sanierung des Gebäudes für die Ermittlung der Nutzungsdauer im Zeitpunkt der Anschaffung im Jahr 2011 nicht maßgeblich sei. Sowohl die Erstellung der Fotodokumentation als auch die Inaugenscheinnahme sei durch den Gutachter bzw. dessen Mitarbeiter vor der Sanierung erfolgt.

Betreffend den Anteil des Grund und Bodens an den Anschaffungskosten wurde in der Beschwerde argumentiert, dass die für die Berechnung dieses Anteiles heranzuziehende Geschoßflächenzahl (GFZ) der Liegenschaft - ungeachtet einer im unbebauten Zustand theoretisch möglichen GFZ von 0,6 - tatsächlich nur 0,3 betrage. Da die für die Herleitung des Kaufpreises herangezogenen Transaktionen unbebaute Grundstücke betroffen hätte, habe der Gutachter die (bei der Wertermittlung zu berücksichtigende und die Nutzbarkeit des Grundstücks wiederspiegelnde) GFZ dieser Grundstücke mit der tatsächlichen GFZ des Bewertungsgrundstückes verglichen. Da ein Abbruch des Gebäudes wirtschaftlich nicht möglich sei, habe der Gutachter die schlechte Ausnutzung der Liegenschaft durch die tatsächliche Bebauung bei der Ermittlung des Bodenwertes entsprechend berücksichtigt.

Die tatsächliche GFZ ergebe sich aus der tatsächlichen Bebauung (Wohnnutzfläche 139 m2) dividiert durch die Grundfläche von 527 m2 und sei keine bloß fiktiv herangezogene Größe. Eine GFZ von 0,6 würde nur Anwendung finden, wenn das Grundstück nicht (die Fläche wenig nutzend) bebaut wäre.

Würde man den Wert des Grundes tatsächlich wie laut Finanzamt mit € 134.385,00 bewerten, würde sich ein Grundkostenanteil je m2 Wohnnutzfläche von € 967 ergeben. Dies sei völlig unrealistisch, da der Grundkostenanteil zB bei einem Neubauprojekt aus 2015 in ähnlicher Lage bei € 324,00 bis € 350,00 betragen würde. Würde man dagegen von den ursprünglich angesetzten 20% ausgehen, käme man zu einem Grundkostenanteil von € 358,00 (mit Verweis auf BFG vom 18.6.2014, RV/7100746/2012: Grundanteil in Wien, gute Lage: 20%).

Abschließend wird in der Beschwerde darauf hingewiesen, dass im Feststellungsbescheid 2011 die Einkünftezuweisung entgegen der tatsächlichen Anteilsrelation von 75% zu 25% mit ca 99% zu 1% erfolgt sei.

Mit einer inhaltlich auf die Beschwerde vom 12.5.2016 verweisenden Beschwerde vom 10.6.2016 wurde auch der Bescheid vom 3.6.2016 betreffend Feststellung der Einkünfte gem. § 188 BAO für 2014, der ebenfalls das Ergebnis der Außenprüfung umsetzte, angefochten.

In den Beschwerden wurde jeweils beantragt, die Einkünfte laut den ursprünglichen Bescheiden 2011 bis 2013 bzw. der eingereichten Erklärung für 2014 festzustellen. Weiters wurde ein Antrag auf Unterlassung einer Beschwerdevorentscheidung und auf unmittelbare Vorlage der Beschwerde an das BFG gestellt sowie die Durchführung einer mündlichen Verhandlung und die Entscheidung durch den gesamten Senat beantragt.

Verwaltungsgerichtliches Erstverfahren

Am 12.7.2016 legte das Finanzamt die Beschwerde dem BFG zur Entscheidung vor, wiederholte im Vorlagebericht ihre bisherigen Ausführungen bzw. verwies auf diese und bestätigte das Erfordernis einer Berichtigung der Ergebniszuweisung für 2011.

Das BFG beauftragte in der Folge mit Beschluss vom 30.10.2019 das Finanzamt mit Ermittlungen iZm den Ausführungen der Bfin zur Geschoßflächenzahl und den angeblichen Beschränkungen durch den Bebauungsplan und ersuchte um Vorlage von Unterlagen zu dem im BP-Bericht angeführten Zukauf von 2 m2 von der Stadt.

In weiterer Folge brachte die Amtspartei zur Untermauerung ihres Standpunktes mit einem umfangreichen Antwortschreiben vom 27.11.2019 (mit den die Ausführungen belegenden Unterlagen) neben der Wiederholung ihres bisherigen Vorbringens ergänzend vor, dass die Beweiskraft der vorliegenden Gutachten der Bfin in Frage zu stellen sei. Betreffend den Bodenwert sei auf der Grundlage bereinigter Vergleichswerte ein Wert von 225,- Euro (arithmetisches Mittel) bzw 230,- Euro (gewogenes Mittel) pro Quadratmeter anzusetzen. Eine an der Geschoßflächenzahl orientierte Ermittlung des Bodenwerts sei nicht sachgerecht. Dies insbesondere, weil bei dem im Beschwerdefall zu bewertenden Zweifamilienwohnhaus im Wohngebiet die Geschoßflächenzahl bereits dem Grunde nach keinen Einfluss auf den Verkehrswert habe. Bei einer Liegenschaft in einem Wohngebiet werde der allein entscheidende Marktpreis wertmäßig von privaten Erwerbern bestimmt, die die Liegenschaft idR nicht als Einnahmensquelle sondern für eigene Zwecke nütze. In der gesamten diesbezüglichen Literatur gebe es keine Hinweise auf die Auswirkung einer GFZ auf Kaufpreise in einem Wohngebiet. Die im gegenständlichen Gutachten erfolgte (lineare) Umrechnung der Geschoßflächenzahl ohne Berücksichtigung eines wertrelevanten Umrechungskoeffizienten sei darüber hinaus auch nicht sachgerecht und in Österreich keinesfalls möglich (Verweis auf Bienert/Funk, Immobilienbewertung Österreich, 3. Auflage, 2014, S. 185). In Ein- und Zweifamilienhausgebieten mit einer lagetypischen GFZ <0,8 sei eine Abhängigkeit des Bodenwertes von einer GFZ nicht nachweisbar, weshalb es dafür auch keine Umrechnungskoeffizienten gäbe. In die Vergleichsrechnung sei auch der Verkauf des zuvor unbebauten Grundstücks (bei Transaktion 4 dann bebaut) vom 16.12.2010 mit einem Kaufpreis von € 298/m2 miteinzubeziehen. Zur Ermittlung des Verkehrswertes des Grund und Bodens sei von dem ermittelten durchschnittlichen Bodenpreis iHv 225,- Euro pro Quadratmeter kein Bebauungsabschlag in Abzug zu bringen. Dieser Wert entspreche dem Verkehrswert des Grund und Bodens.

Zu beachten sei dabei auch, dass kurz nach dem Erwerb am 26.11.2012 eine Teilung und Bauplatzbewilligung erfolgte und nunmehr zwei Bauplätze vorliegen, womit sich die maximale bebaubare Grundfläche ohnehin vergrößert habe. Im Rahmen dieser Teilung sei es auch zu einer näher dokumentierten Grundstücksrückstellung (2 m2) durch die Stadt zu einem Quadratmeterpreis von € 300,00 (Vertrag vom 12.3.2013 liegt bei) und zu einem ebenfalls näher dokumentierten Tausch von 13 m2 mit einem Nachbargrundstück, bei dem für die Gebührenbemessung ein Preis von € 200,00/m2 vereinbart worden sei (Vertrag vom 28.5.2013 liegt bei).

Laut Immobilienpreisspiegel der WKO liege der statistische Mittelwert 2011 für Baugrundstücke für freistehende Einfamilienhäuser in der Stadt bei guter Wohnlage je m2 bei € 242,00 und bei sehr guter Wohnlage bei € 414,00.

Die Herstellungskosten eines vergleichbaren neuwertigen Gebäudes würden laut Kranewitter, Liegenschaftsbewertung, 6. Auflage, 2010, S. 299, € 1.828/m2 betragen. Bei Unterstellung der AK von GuB iHv € 134.385,00 lt FA ergäbe sich eine Gebäudewert vor Sanierung von € 114.563,00 und nach Sanierung (Sanierungskosten: € 136.435,00) von € 250.998,00 oder € 1.696,00/m2. Dies würde in etwa den Neuherstellungskosten entsprechen und stelle ein plausibles Ergebnis dar.

(Hinsichtlich der Ausführungen zum Zeitpunkt der Begutachtung nach Sanierung wird seitens des nunmehr zuständigen Richters auf das aufhebende Erkenntnis des VwGH verwiesen, nachdem das Gutachten als auf den Erwerbszeitpunkt bezogen betrachtet werden kann.)

Die Stellungnahme des Finanzamtes wurde mit Beschluss vom 17.12.2019 samt den vorgelegten Beweismitteln zur Kenntnis übermittelt und für eine allfällige Stellungnahme eine Frist von 6 Wochen eingeräumt.

Die Bfin replizierte daraufhin mit einem Schreiben vom 4.1.2020 ergänzend, dass ein Grundanteil in Höhe von 20% des Kaufpreises Erfahrungswerten zufolge ein marktüblicher Wert sei, der sich auch bei Neubauprojekten annähernd ergebe, wobei der Stellungnahme Ist-Zahlen eines im Jahr 2013 im relevanten Stadtgebiet realisierten Neubauprojektes beigelegt wurden. Betreffend die Maßgeblichkeit der Geschoßflächenzahl im Rahmen der Ermittlung des Bodenwerts wurde im Wesentlichen darauf verwiesen, dass es sich gegenständlich nicht um eine Liegenschaft zur Wohneigennutzung handle, sondern um ein Investment, das der Ertragserzielung diene. Der Bodenwert werde nach Kranewitter, Liegenschaftsbewertung, 6. Auflage, S. 50, neben der Lage und der Art der baulichen Nutzung insbesondere durch das Maß der baulichen Nutzung (GFZ) bestimmt. Dies sei insbesondere im urbanen Bereich mit Baulandmangel von Bedeutung. Darüber hinaus übersehe die Amtspartei, dass es sich bei der gegenständlichen Liegenschaft um eine bebaute Liegenschaft handle. Die von der Amtspartei herangezogenen Vergleichspreise von unbebauten Grundstücken seien daher ohne Berücksichtigung der Geschoßflächenzahl nicht dazu geeignet, den Bodenwertanteil am Kaufpreis der gegenständlichen Liegenschaft zu ermitteln. Der von der BP angesetzte Grundanteil iHv 54% liege überdies deutlich über den obersten Grenzwert laut GrundanteilsVO 2016 von 40%.

Hinsichtlich der Nutzungsdauer führte die Bfin, dass eine AfA iHv 1,5% für einen Neubau, nicht aber für eine Immobilie mit Errichtung in 1922 oder 1962 gerechtfertigt sei.

Das Schreiben der Gesellschafter der Beschwerdeführerin vom 4.1.2020 inklusive Beilagen wurde der belangten Behörde mit Beschluss des Bundesfinanzgerichts vom 21.1.2020 zur Kenntnis gebracht.

[...]

Mit Vorhalt des Bundesfinanzgerichts vom 21.1.2020 wurde die Beschwerdeführerin um Stellungnahme und Vorlage entsprechender Belege zu Art und Umfang der im Jahr 2012 durchgeführten Generalsanierung des Gebäudes ersucht.

Mit Schreiben vom 3.2.2020 erläuterten die Gesellschafter der Beschwerdeführerin die im Jahr 2012 im Zuge der durchgeführten Generalsanierung erfolgten Arbeiten (siehe dazu ggfs. die die Aufstellung im Ersterkenntnis) und legten dem Schreiben entsprechende Belege (Rechnungen) bei.

Wiederum verweist die Bfin auf die kürzere Restnutzungsdauer näher angeführter Teile (zB.: Estrich, Parkett, Fenster, Therme usw) nach der Sanierung von 10 bis 40 Jahren. Überdies sei die wirtschaftliche Nutzungsdauer kürzer als die technische. Eine tatsächliche Erhöhung der Wohnnutzfläche hätte sich durch die Sanierung nicht ergeben, es handle sich lediglich um die Neudefinierung früherer Gangflächen. So habe es auch keine Baumaßnahmen gegegeben, die einer behördlichen Anzeige oder Beweilligung bedurft hätten. Letztlich sei das Alter des Gebäudes maßgeblich, da wesentliche Gebäudeteile wie Fundamente, tragende Bauteile oder die Dachkonstruktion bei der Sanierung nicht erneuert worden seien. Es könne daher kein Neubau mit einer Nutzungdauer von 66,67 Jahren vorliegen.

Mit Schreiben vom 6.2.2020 führte der Bundesweite Fachbereich Bewertung und Bodenschätzung unter Verweis auf diesbezügliche Fachliteratur im Wesentlichen aus, dass zur Ermittlung des Verkehrswertes des Grund und Bodens im Beschwerdefall von dem vom bundesweiten Fachbereich Immobilienbewertung ermittelten durchschnittlichen Bodenpreis iHv 225,- Euro pro Quadratmeter kein Bebauungsabschlag in Abzug zu bringen sei und dieser Wert folglich dem Verkehrswert des Grund und Bodens entspreche. Es sei im Rahmen des Vergleichswertverfahrens von unbebauten Grundstücken auszugehen, weil bebaute Grundstücke keine Aussagekraft für die wertmäßige Aufteilung zwischen Grund und Boden sowie einem Gebäude hätten. Auch durch die Bewilligung eines zweiten Bauplatzes (Beweis durch Grundbuchsauszug und GZ der Bewilligung vom 26.11.2012) auf der Liegenschaft könnten die Aussagen der Bfin bezüglich der Bodenwertminderung durch die gegebene "Minderausnutzung" nicht stimmen. Im Ergebnis ergäbe sich dann sogar eine GFZ von 0,83 (maximal erlaubte verbaubare Fläche von 110 m2 auf 2 Etagen mal 2 ergäbe 440 in Relation zur Grundstücksfläche von 527). Den früher von der ÖNORM B 1802 (und vom LBG 1992 abweichend) vorgesehenen nicht sachgerechten Bebauungsabschlag gäbe es nicht mehr. Derartige Abschläge könnten auch am Markt nicht nachvollzogen werden, da sie niemals in Verträgen vereinbart werden würden. Es würde beim Kauf bebauter Liegenschaften nicht einmal ein getrennter Preis für Boden und Gebäude vereinbart werden. Sollte es dennoch derartige Vereinbarungen geben, würden diese auf steuerrechtlichen Überlegungen und nicht auf tatsächlichen Wertverhältnissen beruhen. Mit der neuen ÖNORM B 1802 vom 15.7.2019 seien auch aus gutem Grund alle Ausführungen zum Thema Bebauungsabschlag ersatzlos gestrichen worden.

Den Parteien wurden die Stellungnahme der beschwerdeführenden Partei vom 3.2.2020 sowie die Stellungnahme der belangten Behörde vom 6.2.2020 gemeinsam mit der Ladung zur mündlichen Verhandlung zugesandt.

Am 16. September 2020 wurde antragsgemäß eine mündliche Verhandlung durchgeführt, worin die Parteien im Wesentlichen ausgeführt haben wie in den Schriftsätzen im bisherigen Verfahren.

Hinsichtlich des Ersterkenntnisses des BFG vom 21.9.2020, RV/5101067/2016, wird auf die Ausführungen in diesem Erkenntnis verwiesen.

Aufhebendes Erkenntnis des VwGH infolge der außerordentlichen Revision des Finanzamtes (siehe dazu die Wiedergabe der wesentlichen Aussagen des Erk. des VwGH vom 25.5.2022, Ra 2020/15/0119, bei der Darstellung der Rechtsgrundlagen)

Der VwGH erklärte die Revision sowohl für zulässig als auch für begründet und hob das Erkenntnis des BFG wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften auf, weil das BFG sich mit dem methodisch verfehlten Gutachten hinsichtlich der gegenüber der gesetzlichen Vermutung verkürzten Nutzungsdauer inhaltlich nicht auseinandergesetzt und die Behauptung der mitbeteiligten Partei ungeprüft übernommen habe. Entscheidend für das weitere Verfahren erscheint dem erkennenden Senat, dass der VwGH die Beweiswürdigung des BFG, dass das Gutachten -auf der Basis einer Fotodokumentation vor der Sanierung und eines Lokalaugenscheins im Jahr 2011- sich auf den Zeitpunkt der Anschaffung des Gebäudes bezogen hat, für unbedenklich erachtete. Das Gutachten erweist sich aber nach dem Erkenntnis des VwGH grundsätzlich als methodisch verfehlt. Die Ermittlung der Restnutzungsdauer hat alleine anhand des sich aus dem Mauerwerk bzw. den konstruktiven haltbaren Bauteilen ergebenden Bauzustandes ohne Berücksichtigung anderer einzelner Gebäudeteile (zB Putz, Böden, Fenster,…) zu erfolgen. Es fehlt dem Gutachten nach dem VwGH Erkenntnis auch ein nachvollziehbarer Bezug vom Befund zur ermittelten Restnutzungsdauer, es lässt sich keine Schlussfolgerung aus den vage festgestellten Schäden auf die verbleibende Restnutzungsdauer feststellen und es fehlt die Schätzung der Restnutzungsdauer ausgehend vom technischen Bauzustand.

Zudem ist nach dem VwGH Erkenntnis eine wirtschaftlich vertretbare zeitnahe Sanierung, die tatsächlich umgehend nachgeholt wurde, bei der Beurteilung der Restnutzungsdauer schon zum Zeitpunkt der Anschaffung des Gebäudes zu berücksichtigen (siehe dazu auch Zorn in RdW 2022, 503).

Verwaltungsgerichtliches fortgesetztes Verfahren

Nach einer telefonischen Kontaktaufnahme am 2.8.2022 des beim BFG zuständigen Richters mit dem zustellungsbevollmächtigten Gesellschafter der Bfin, bei dem diesem mitgeteilt wurde, dass das bestehende Gutachten zur Nutzungsdauer nach dem Erkenntnis des VwGH als methodisch verfehlt nicht als Nachweis einer verkürzten Nutzungsdauer herangezogen werden könne und die Bfin mitteilen möge, auf welche Weise sie das Verfahren fortzusetzen gedenke, teilt der Gesellschafter mit Mail vom 22.8.2022 im Wesentlichen (angeführt wird nur das für dieses Verfahren relevante Vorbringen) wie folgt mit: Wieder wird auf die nachgewiesene Restnutzungsdauer von teilweise bereits zeitnah zur Anschaffung sanierter Gebäudeteile zum Zeitpunkt der Anschaffung eingegangen und das Ergebnis des Gutachtens wiedergegeben. So wurde abermals die im Gutachten ermittelte Restnutzungsdauer der Dacheindeckung, Verblechung, Regenrinnen, Elektroinstallationen, Türen und Fenster dargestellt und die vom VwGH verworfenen Durchschnittsermittlung der Restnutzungsdauer für das gesamte Gebäude für nachvollziehbar bezeichnet. Es sei leicht möglich, die offenen Fragen mit dem Sachverständigen und dessen Mitarbeiter abzuklären. Nicht nachvollziehbar sei, dass ein altes Gebäude (Errichtung in 1922 und 1962) wie ein Neugebäude mit einer Nutzungsdauer von 66,67 Jahren abzuschreiben sei.

Auch die Aufteilung der Anschaffungskosten auf das Gebäude (46%, € 114.563,00) und den Grund (54% € 134.385,00 oder € 967,00/m2) durch das Finanzamt sei nicht einzusehen. Ein von einem familieneigenen Immobilienunternehmen im Zeitraum 2013 bis 2016 umgesetztes Wohnprojekt in vergleichbarer Lage weise folgende Eckdaten auf: Grundanteil 22,1% und Gebäudeanteil 77,9%.

In der Anlage zu diesem Schreiben wurden nochmals Unterlagen aus dem Vorverfahren vorgelegt. Der zuständige Richter wurde ersucht, mitzuteilen, wie im fortgesetzten Verfahren vorgegangen werden solle.

Mit einem Mail vom 23.8.2022 wurde dem Gesellschafter der Bfin mitgeteilt, dass die Bfin selbst entscheiden müsse, ob ihr die Fortsetzung des Verfahrens nach den Aussagen des VwGH, die im fortgesetzten Verfahren umzusetzen seien und nach denen das vorhandene Gutachten wahrscheinlich nicht Grundlage einer Annahme einer verkürzten Nutzungsdauer sein könne, sinnvoll erscheine. Die Bfin möge, eventuell nach Einholung eines fachkundigen Rates, mitteilen, ob die Beschwerde weiter aufrecht bleibe.

Da das zuletzt ergangene Mail unbeantwortet blieb, wurde der Bfin ein schriftlicher Fragenvorhalt übermittelt (zugestellt am 25.11.2022). Darin wurde der Bfin mit dem Hinweis, dass diese Ausführungen nur die vorläufige Ansicht des Berichterstatters wiedergeben würden und einer Senatsentscheidung nicht vorgreifen könnten, mitgeteilt, dass hinsichtlich der Aufteilung des Kaufpreises kein Grund für ein Abweichen von der BFG-Erstentscheidung erkennbar sei. Die Bfin möge ihre Beschwerde diesbezüglich einschränken oder belegt begründen, warum und in welcher Weise von der festgestellten Aufteilung abzuweichen sei.

Hinsichtlich des Nachweises einer kürzeren als der gesetzlich vermuteten Nutzungsdauer sei dies grundsätzlich durch ein Gutachten möglich. Das vorliegende Gutachten sei aber nach Ansicht des VwGH als Nachweis nicht geeignet. Das BFG sei an diese Rechtsansicht gebunden, weshalb die Beschwerde ohne Vorlage eines neuerlichen Gutachtens, welches den näher angeführten Kriterien des VwGH entspreche, abzuweisen sein werde. Aus diesem Grund sei auch eine von der Bfin angeregte Erörterung der Sache erst nach Vorliegen eines tauglichen Gutachtens möglich. Weiters sei zu beachten, dass nach Rn 25 des VwGH Erkenntnisses unter den dort genannten und im gegenständliche Fall auch vorliegenden Umständen zeitnah nachgeholte Erhaltungsarbeiten nach der Anschaffung bei der Beurteilung der Restnutzungsdauer zum Zeitpunkt des Erwerbes des Gebäudes mitzuberücksichtigen seien.

Falls ein neuerliches Gutachten nicht vorgelegt werde, würde die Bfin ersucht werden, die Beschwerde zurückzunehmen bzw. einzuschränken. Andernfalls möge bekannt gegeben werden, bis wann ein neuerliches den VwGH-Kriterien entsprechendes Gutachten vorgelegt werden könne.

Der Fragenvorhalt des BFG wurde mit einem Schreiben vom 18.12.2022 beantwortet.

Zur Aufteilung der Anschaffungskosten auf Grund und Boden bzw. auf das Gebäude vertrat die Bfin die Meinung, dass der geringe Wertansatz für das Gebäude nach dem BFG Ersterkenntnis mit einer entsprechend geringen Restnutzungsdauer in einer akzeptablen Relation gestanden und deshalb keine Revision gegen diesen Erkenntnisteil eingebracht worden sei. Das Finanzamt hätte ursprünglich die Aufteilung nicht nach dem Verhältnis der Sachwerte vorgenommen sondern habe zur Ermittlung des Gebäudewertes lediglich vom Kaufpreis einen sehr hohen Grundstückswert abgezogen. Dadurch hätte sich ein derart niedriger Gebäudewert ergeben, der entgegen der zu fordernden Relation zwischen Gebäudewert und Restnutzungsdauer nur etwa 1/3 der Herstellkosten eines Neubaus mit voller Abschreibungsdauer ergeben hätte. Seitens der Finanzverwaltung hätte niemand die Immobilie besichtigt.

Zur Festlegung der Restnutzungsdauer führte die Bfin aus, dass das Gebäude zum Erwerbszeitpunkt rund 89 bzw. 49 (Anbau) Jahre alt gewesen sei. Würde man das Gutachten nur insoweit heranziehen, als es die laut VwGH alleine zu beurteilenden konstruktiv haltbaren Bauteile betreffe, würde sich eine Restnutzungsdauer von 36,5 bzw 33,5 Jahre ergeben. Entgegen den Ausführungen des VwGH, die auf einen Neubau zutreffen mögen, hätten bei älteren Bestandsgebäuden aber auch die konstruktiv nicht tragenden Bauteile einen Einfluß auf die Restnutzungsdauer und deren Nichtberücksichtigung sei nicht sachgerecht. So sei insbesondere der auch in Normen festgehaltene Stand der Technik von wesentlicher Bedeutung für die Nutzungsdauer von Wohngebäuden. So hätten beispielhaft etwa der Schallschutz, Wärmebrücken oder die Abdichtung gegen Feuchtigkeit und dergleichen wesentliche Auswirkungen auf die Nutzungsdauer. Im Ergebnis hätten Bestandsgebäude jedenfalls durch die Summe aus technischer, baurechtlicher, ökonomischer und funktionaler Alterung und der damit verbundenen Unbrauchbarkeit eine kürzere Nutzungsdauer als Neubauten. Auch bei dem gegenständlichen Gebäude hätte es derartige Problembereiche gegeben. Ein Teil der Außenwände des Zubaus seien "erdberührt" gewesen und hätten über keine erforderliche Abdichtung oder Dämmung verfügt, woraus Feuchtigkeitsprobleme und Kältebrücken resultiert wären. Ähnliche Problemzonen hätte es auch bei der Terrasse über dem Zubau gegeben. Die diesbezüglichen Bauschäden seien 2012 beseitigt worden. Diese Umstände seien im fraglichen Gutachten entsprechend und sachgerecht berücksichtigt worden.

Hinsichtlich einer möglichen Vorlage eines neuen Gutachtens, welches den Kriterien des VwGH entspreche, meinte die Bfin, dass aufgrund der in diesem Schreiben getroffenen Ausführungen und in deren Sinn eine Ergänzung des bisherigen Gutachtens sehr einfach möglich wäre.

Abschließend wurde wieder eine Erörterung der Sache unter Einbeziehung des Gutachters angeregt.

Ergebnis der mündlichen Verhandlung vom 28.3.2023: Nach dem Vortag des Berichterstatters der bisherigen Ergebnisse des verwaltungsbehördlichen und verwaltungsgerichtlichen Verfahrens verwiesen die Parteien im Wesentlichen auf ihr bisheriges Vorbringen.

Der Vertreter der Bfin betonte, dass man seines Erachtens die Verkehrswerte (Sachwerte) des Grundes und des Gebäudes ermitteln müsse und man aus diesen Werten die maßgebliche Relation für die Aufteilung der Anschaffungskosten im Sinne der Verhältniswertmethode ableiten könne.

Infolge des Hinweises des Vorsitzenden, dass dem Gutachten der Bfin nur der Ertragswert des Gebäudes, nicht aber ein Sachwert entnommen werden könne, beantragte der Vertreter der Bfin den Sachwert des Gebäudes durch eine Gutachtensergänzung festzustellen.

Hinsichtlich der Restnutzungsdauer brachte der Vertreter der Bfin vor, dass aus den Ausführungen im Gutachten zum Mauerwerk und den konstruktiv tragenden Bauteilen die Restnutzungsdauer im Sinn der Ausführungen des VwGH ableitbar wären. Würde man nur diese Teile aus dem Gutachten heranziehen, würde sich eine Restnutzungsdauer beim Altbau von 36,5 Jahren und beim Zubau von 33,5 Jahren ergeben.

Der Vorsitzende und auch die Amtsvertreterin wiesen darauf hin, dass der VwGH auch kritisiert hätte, dass die argumentativ nachvollziehbare Ableitung der Restnutzungsdauer von der Befundaufnahme generell fehle.

Nachdem der Vertreter der Bfin wieder auf die Methode der Ermittlung der Restnutzungsdauer (laut Kranewitte, Seite 45) durch Abziehen des Alters eines Gebäudes von der Gesamt-Nutzungsdauer verwiesen hatte, merkte der Vorsitzende an, dass der VwGH diese Methode dezidiert verworfen hätte.

Abschließend verwies der Vorsitzende nochmals auf die zusätzliche Argumentation des VwGH, dass eine zur Anschaffung zeitnahe und wirtschaftlich sinnvolle Sanierung bei der Ermittlung der Restnutzungsdauer zu berücksichtigen sei und verwies auf seinen Vortrag dazu.

Der Vertreter der Bfin replizierte darauf, dass sich die Restnutzungsdauer auch durch die Sanierung nicht wesentlich verlängert hätte.

Nach der Beratung des Senates verkündete der Vorsitzende den Beschluss des Senates auf Ablehnung des in dieser Verhandlung gestellten Beweisantrages. Begründet wurde dies damit, dass der Sachwert des Gebäudes für die hier anzuwendende Differenzmethode unerheblich sei und überdies ein derartiger Beweisantrag schon viel früher im Verfahren (zB infolge der mehrmaligen Aufforderung durch das BFG) gestellt werden hätte können (Verweis auf Fischerlehner/Brennsteiner, BAO § 183 Rz 13).

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

1.1. Allgemein zum Sachverhalt

Die Gesellschafter der Bfin haben die bebaute Liegenschaft am 3.10.2011 um einen fremdüblichen Kaufpreis von € 238.000,00 erworben. Die Anschaffungsnebenkosten beliefen sich auf € 10.948,00. ES gibt keine vertraglich festgelegte Aufteilung des Kaufpreises auf Grund und Gebäude. Die Anschaffung erfolgte zum Zweck der Vermietung durch die Beschwerdeführerin. Die Grundstücksfläche betrug im Zeitpunkt der Anschaffung 527 m2. Das sich auf der Liegenschaft befindliche Gebäude wurde im Jahr 1922 errichtet; im Jahr 1962 erfolgte ein Zubau. Bei dem Gebäude handelt es sich um ein zweigeschoßiges Zweifamilienwohnhaus in einem Wohngebiet mit jeweils einer Wohnung im Erdgeschoß und einer Wohnung im Obergeschoß.

1.2. Zur Aufteilung der Anschaffungskosten auf Grund und Gebäude

Am 12.3.2013 wurde von den Gesellschaftern der Beschwerdeführerin mit der Stadt Linz ein Grundstücksrückstellungsvertrag abgeschlossen, mit dem die Beschwerdeführerin eine an die gegenständliche Liegenschaft angrenzende Grundstücksfläche im Ausmaß von 2 m2 zu einem Betrag von knapp mehr als 600,- Euro erwarb.

Am 10.6.2013 wurde von den Gesellschaftern der Beschwerdeführerin ein Tauschvertrag abgeschlossen, mit dem die Vertragsparteien 13 m2 der gegenständlichen Liegenschaft gegen 13 m2 einer an die gegenständliche Liegenschaft angrenzenden Grundstücksfläche tauschten, wobei es sich jeweils um unbebaute Flächen handelte. Laut Punkt Viertens des Tauschvertrages haben die Vertragsparteien die beiden Tauschobjekte "für Gebührenbemessungszwecke" jeweils mit 200,-Euro/m2 bewertet.

Laut Immobilienpreisspiegel der WKO liege der statistische Mittelwert 2011 für Baugrundstücke für freistehende Einfamilienhäuser in der Stadt bei guter Wohnlage je m2 bei € 242,00 und bei sehr guter Wohnlage bei € 414,00.

Den im Akt aufliegenden und von beiden Parteien verwendeten Vergleichskäufen (ohne Ergänzungskäufe und Grundstücke mit anderer Widmung) können, je nachdem welche Kaufpreise miteinbezogen werden, m2-Preise zwischen € 236 und € 267 (ohne einem sehr günstigen Kauf eines Gesellschafters von seiner Gesellschaft) entnommen werden. Durch Halbierung aufgrund der laut Gutachten der Bfin nur halben Geschoßflächenzahl (GFZ) und weiterer Abschläge kommt das Gutachten auf einen Bodenwert von 104,41 /m2.

Die Bfin hatte ursprünglich pauschal 20% des Kaufpreises für Grund und Boden angesetzt und die verbleibenden € 199.158,40 auf 20 Jahre abgeschrieben (AfA 5% € 9.957,92).

Im Gutachten vom 18.4.2015 leitete die Bfin die von ihr vorgenommene Aufteilung aus der Verhältnismethode ab und stellte dabei dem Boden(sach)wert iHv € 55.025,04 (das sind 25%, 527 m2 x € 104,41) den Ertragswert des Gebäudes iHv € 161.112,64 ("kapitisierter Reinertrag", das sind 75%) gegenüber und wandte diese Relation dann auf die tatsächlichen Anschaffungskosten an (75% von € 249.948: € 187.461 und AfA 5%: € 9.373,05).

Das Finanzamt leitete in den bekämpften Bescheiden den Bodenwert je m2 aus den vorliegenden Vergleichswerten ab und nahm diesen mit € 255/m2 an. Im Wege der Differenzmethode kam das Finanzamt auf einen Gebäudewert von € 114.563,00 und wandte einen AfA-Satz von 1,5% an (AfA: € 1.718,45).

Das BFG anerkannte diese Methode aus den oben genannten Gründen im Ersterkenntnis nicht an und wandte dagegen die -aufgrund des fremdüblichen Kaufpreises mögliche- Differenzmethode an. Dabei kam das BFG unter Außerachtlassung der strittigen GFZ bei einem Bodenwert von € 225,00/m2 auf einen Wert des Grundes von € 118.575,00 (49,82% des ursprünglichen Kaufpreises). Unter Anwendung dieses Prozentsatzes auf die gesamten Anschaffungskosten ergab sich ein Grundwert iHv € 124.029,45 und ein Gebäudewert von € 124.918,55 (248.948,00 minus 124.029,45).

Die Geschoßflächenzahl, welche laut Bfin beim gegenständlichen Bewertungsgrundstück aufgrund der beim Kauf gegebenen Verbauung 0,3 und laut Bebauungsplan 0,6 betragen würde, ist nicht als wertbestimmender Faktor anzuwenden, weshalb die Kaufpreise der Vergleichsgrundstücke bei der Bodenwertermittlung nicht zu halbieren sind.

Ergänzend ist auch festzuhalten, dass das gegenständliche Grundstück am 26.11.2012 auf zwei Bauplätze mit Bauplatzbewilligungen geteilt wurde, woraus sich ebenfalls die geringe Bedeutung einer tatsächlich im Zeitpunkt des Kaufs vorgefundenen GFZ für die Wertbestimmung einer Liegenschaft ergibt.

Im nach Ergehen des aufhebenden VwGH-Erkenntnisses fortgesetzten Verfahren beim BFG brachte die Bfin im Wesentlichen lediglich vor, dass die Verhältnismethode angewandt werden und sich dabei ein höherer Gebäudewert ergeben müsse.

Der Senat schließt sich der Wertermittlung des BFG im Ersterkenntnis, wobei sich die Schätzung des Bodenwertes im Wesentlichen auf die tatsächlichen Vergleichspreise stützt, an.

1.3. Zur Restnutzungsdauer

Die Bfin ging schon ursprünglich von einer Restnutzungsdauer von 20 Jahren aus und versuchte dies durch ein Gutachten vom 8.2.2013 zu stützen.

Der VwGH bezeichnete dieses Gutachten in seinem Erkenntnis vom 25.5.2022, Ra 2020/15/0119, als methodisch verfehlt und ungeeignet zur Widerlegung der gesetzlich vermuteten Restnutzungsdauer von 66,67 Jahren. Dies insbesondere auch (Rz 23), weil sich nicht nachvollziehen lässt, wie die Restnutzungsdauer der konstruktiv haltbaren Gebäudeteile ermittelt wurden bzw. inwieweit Bauschäden in die Berechnung der Restnutzungsdauer Eingang gefunden haben. Ebenso lässt sich eine nachvollziehbare Schlussfolgerung aus dem festgestellten Bauzustand auf eine verbleibende Restnutzungsdauer nicht ableiten.

Im Jahr 2012 erfolgte eine Generalsanierung des Gebäudes, wobei sich die Kosten der Sanierung auf 136.435,00 Euro brutto (= 113.696,00 Euro netto) beliefen. Mit der Generalsanierung wurden im Wesentlichen im Zeitpunkt des Erwerbs durch die Bfin vorhandene Baumängel/-schäden beseitigt. Das erworbene Gebäude ist in Massivbauweise errichtet. Bei der Inaugenscheinnahme am 1.2.2013 nach der erfolgten Sanierung wurden keine Baumängel festgestellt. Eine fehlende Dämmung gegen Schall, Wärme und Feuchtigkeit, mangelnde Verarbeitung und konstruktive und optische Mängel sind im Zuge der Sanierung beseitigt worden. Ein ursprünglich gegebener Reparaturstau sowie die drohende wirtschaftliche Überalterung ist bei der Sanierung beseitigt worden.

Eine möglicherweise (aber nicht nach den Kriterien des VwGH nachgewiesene) kürzere Nutzungsdauer des Gebäudes im Zeitpunkt der Anschaffung ist jedenfalls nach der erfolgten Sanierung nicht mehr feststellbar.

Ab Dezember 2012 bzw Jänner 2013 erfolgte durch die Bfin eine Vermietung der beiden sich in der gegenständlichen Liegenschaft befindlichen Wohnungen (Mietzins: 9,50 Euro/m2 ab 1.1.2013 für die vor dem Erwerb durch die Beschwerdeführerin vom Eigentümer bewohnte Wohnung im Obergeschoß; 8,40 Euro/m2 ab 1.12.2012 für die bereits vor der Sanierung zu einem Mietzins von 6,20 Euro/m2 vermietete Wohnung im Erdgeschoß). Eine Vermietung beider Wohnungen - somit auch jener im Zeitpunkt der Anschaffung noch nicht vermieteten Wohnung im Obergeschoß - war durch die Beschwerdeführerin bereits im Zeitpunkt der Anschaffung beabsichtigt.

Die Sanierung (ab 3/2012) des Gebäudes erfolgte zeitnah zur Anschaffung (10/2011) und erweist sich als wirtschaftlich sinnvoll. Bei einer Gesamtinvestition von ca € 364.000,00 und jährlichen Mieteinnahmen von ca. € 16.000,00 ergibt sich ein Bruttomietertrag von 4,39%.

Trotz wiederholter Nachfrage des BFG im fortgesetzten Verfahren, ob beabsichtigt sei, ein den Kriterien des VwGH entsprechendes Gutachten vorzulegen, blieb die Bfin bei ihrer Auffassung, dass die Restnutzungsdauer ohnehin aus den die konstruktiv haltbaren Teile des Gebäudes betreffenden Passagen des Gutachtens abgeleitet werden könne. Auf den Verweis des BFG auf die Rn 25 des VwGH-Erkenntnisses, wonach bei der Feststellung der Restnutzungsdauer auch zeitnah zur Anschaffung erfolgte und wirtschaftlich sinnvolle Sanierungen zu berücksichtigen seien, erfolgte zunächst keine Reaktion der Bfin. Später wurde lediglich vorgebracht, dass sich die Nutzungsdauer durch die Sanierung nicht wesentlich verlängert hätte.

2. Beweiswürdigung

Der unter Punkt 1. geschilderte Sachverhalt ergibt sich aus der im Verwaltungsgeschehen geschilderten Aktenlage und ist bis auf die im folgenden angeführten Umständen zwischen den Parteien unstrittig.

2.1. Zur Aufteilung der Anschaffungskosten auf Grund und Gebäude

Strittig ist die -auch die rechtliche Beurteilung (siehe dazu unten) berührende- Frage, ob die Schätzung des Gebäudewertes im Wege der Verhältnismethode zu erfolgen hat, weil die Differenzmethode mit der Ermittlung des Gebäudewertes anhand des Abzuges des Bodenwertes vom Gesamtpreis zu einem unsachlichen Ergebnis führt.

In diesem Zusammenhang hat die Bfin ausgeführt, dass sich bei dem vom Finanzamt angesetzten Gebäudewert von € 134.385 ein völlig unrealistischer Grundkostenanteil von € 967/m2 Wohnnutzfläche ergeben würde. Das BFG sei in einem anderen Erkenntnis von einem Grundkostenanteil von € 358 ausgegangen.

Dazu ist anzumerken, dass es sich bei dem Gebäude aus dem zitierten BFG Erkenntnis um ein Gebäude mit 19 Wohneinheiten gehandelt hat und sich dann schon rein rechnerisch ein geringerer Grundkostenanteil ergeben muss. Zudem ergibt sich auch bei einem einfachen Rechenbeispiel ein Grundkostenanteil von € 1.000: Jemand baut auf einem Grundstück mit 500 m2 zu einem Durchschnittspreis laut Immobilienpreisspiegel der WKO von € 300 ein Haus mit 150 m2 Wohnnutzfläche, ergibt einen Grundkostenanteil von € 1.000.

Die von der Bfin ins Treffen geführten Beispiele zu familieneigenen Projekten, bei denen sich immer ein Grundanteil von ca 20% ergäbe, können nicht näher beurteilt werden, weil hier die Grundstücksgröße und die Bebauung nicht bekannt gegeben wurden. Seit 2016 beträgt der gesetzlich im Regelfall anzuwendende Grundanteil 40%, woraus auch geschlossen werden kann, dass die von der Bfin behaupteten 20% keinesfalls die Regel sein können.

Die Bfin verweist dazu wiederholt auf die ihrer Ansicht nach bedeutsame GFZ. Diesbezüglich wird auf die rechtlichen Ausführungen verwiesen. An dieser Stelle soll festgehalten werden, dass der Senat der Ansicht ist, dass eine tatsächliche GFZ, in Form der Kennzahl für die tatsächliche Verbauungsnutzung im Zeitpunkt des Kaufs keine objektiv wertbestimmende Größe ist. Allenfalls könnte dies die GFZ laut Bebauungsplan als jene Größe, die aussagt, welche Bebauungsnutzung möglich ist, sein. Ansonsten hängt die tatsächlich vorgefundene Bebauungsnutzung immer von den subjektiven Plänen des jeweiligen Käufers ab, abhängig davon, ob er das Gebäude im Istzustand belässt, abreißt und neu baut oder ausbaut. Die GFZ laut Bebauungsplan beträgt im gesamten Ortsteil und auch bei den Vergleichsgrundstücken 0,6. Diese Überlegungen des Senates werden auch dadurch belegt, dass selbst aus dem gegenständlichen Grundstück zeitnah zum Kauf durch Teilung zwei Bauplätze geschaffen wurden und, insbesondere wenn dies schon beim Kauf geplant gewesen sein sollte, erkennbar ist, dass die tatsächlich vorgefundene Bebauung des Grundstücks für den Käufer hier nicht maßgeblich wertbestimmend gewesen sein kann.

Da die Bfin bzw. die von ihr beauftragten Gutachter den allenfalls anzuwendenden Sachwert des Gebäudes nicht ermittelt haben und dies heute nach der erfolgten Sanierung und 12 Jahre nach der Anschaffung auch nicht mehr möglich scheint, ist die Anwendung der Verhältnismethode nicht möglich. Überdies weist jede Schätzung ein gewisses Maß an Unsicherheit auf. Hier liegen aber zudem eindeutige Verkaufspreise für den Grund und Boden auf. Dabei handelt es sich nicht nur um Preise für fremde vergleichbare Grundstücke oder die Preise aus dem Immobilienpreisspiegel der WKO sondern um Preise aus dem Tausch und dem Kauf weiterer Grundstücksflächen durch die Bfin selbst. Wenn beim Tausch der Wert durch die Bfin selbst mit € 200/m2 angegeben wurde, ist dem Finanzamt und dem BFG im Ersterkenntnis zuzustimmen, dass aufgrund der Abgabenbemessung bei derartigen Tauschgeschäften die Parteien geneigt sind, einen eher niedrigen Wert anzugeben. Aber selbst der Durchschnittswert aus den beiden Preisen würde bei € 250,00 und damit höher als der hier angenommene Wert von € 225,00/m2 sein.

Überdies ergeben sich bei einem Gebäudewert nach Sanierung von ca 260.000 ( 125.000 Altbestand; 114.000 Sanierung, 22.000 Grundanteil) Herstellungskosten für eine (wenn auch sanierte aber doch 100 Jahre alte) Wohnung mit 60 m2 iHv € 110.000 und eine Wohnung mit 80 m2 iHv € 150.000 für das Jahr 2011 realistische Herstellungskosten. Diese vereinfachte Form ergäbe Herstellungskosten pro m2 iHv ca € 1.800. Wie das Finanzamt im Schreiben vom 27.11.2019 mitgeteilt hat, entspricht dies den Herstellkosten eines vergleichbaren neuwertigen Gebäudes laut Kranewitter, Liegenschaftsbewertung, 6. Auflage, 2010, S. 299.

Ergänzend wird auch festgehalten, dass der laut Gutachten der Bfin schlechte Bauzustand des Gebäudes vor Sanierung, der nach den Ausführungen des Gutachtens eine Restnutzungsdauer von 20 Jahren rechtfertigen soll, gegen die Annahme der Bfin spricht, dass der Grundanteil vom Kaufpreis lediglich 20% und der Gebäudeanteil somit 80% betrage.

2.2. Zur Restnutzungsdauer

Bezüglich des hierzu festgestellten Sachverhaltes ist allenfalls strittig, ob sich durch die Sanierung eine Verlängerung der Nutzungsdauer ergab. Unabhängig davon, dass nicht die gesetzlich vermutete Nutzungsdauer nachzuweisen ist sondern die Bfin hinsichtlich einer kürzeren Nutzungsdauer beweispflichtig ist und diese von sich aus nachweisen muss, ist aber festzuhalten, dass sich das nach der Sanierung auf den ursprünglichen Anschaffungszeitpunkt rückbezogene Gutachten der Bfin dazu eindeutig äußert und ausführt:

Hinsichtlich der wiederholten Behauptung der Bfin, dass aus jenen Teilen des Gutachtens, welche die tragenden Teile betreffen, die Restnutzungsdauer nach den Kriterien des VwGH abgeleitet werden könnten, bzw man nach dem Fachbuch von Kranewitter die Restnutzungsdauer durch Abzug des Alters eines Gebäudes von dessen Gesamtnutzungsdauer ermitteln könne, ist anzumerken, dass der VwGH im den gegenständlichen Fall betreffenden Erkenntnis beiden Ansätzen widersprochen hat. In Rn 23 führte der VwGH eben aus, dass nicht nachvollziehbar sei, wie die Restnutzungsdauer der konstruktiv haltbaren Teile des Gebäudes ermittelt worden seien. Es lasse sich keine nachvollziehbare Schlussfolgerung aus dem Bauzustand auf die verbleibende Restnutzungsdauer ableiten. Dezidiert schließt der VwGH in Rz 24 unter Verweis auf weitere Erkenntnisse aus, dass die Restnutzungsdauer durch den Abzug des Alters des Gebäudes von der Gesamtnutzungsdauer ermittelt werden könne.

Der wiederholt geäußerten Ansicht der Bfin, dass es nicht sein könne, dass ein nahezu 100 Jahre altes Gebäude die selbe Restnutzungsdauer habe wie ein Neugebäude, und deshalb schon eine kürzere Nutzungsdauer festzustelle sei, ist entgegenzuhalten, dass nach dem Gesetzeswortlaut "ohne Nachweis der Nutzungsdauer jährlich 1,5% der Bemessungsgrundlage als Absetzung für Abnutzung geltend gemacht werden kann". Diese Bestimmung sagt noch nichts über die Nutzungsdauer aus, sondern normiert nur, dass der Aufwand für Abnutzung bei Gebäuden, die der Erzielung von Einkünften aus Vermietung dienen, jährlich 1,5% beträgt, falls nicht die Anwendbarkeit eines höheren Prozentsatzes (und somit eine kürzere Nutzungsdauer als 66,67 Jahre) nachgewiesen wird. Diese Bestimmung besagt nichts über die grundsätzliche Nutzungsdauer eines Gebäudes oder das Alter eines Gebäudes. Wie der Bfin schon mehrmals mitgeteilt wurde, können sich so Abschreibungsdauern von mehreren 100 Jahren ergeben.

Bezüglich der in erster Linie strittigen Rechtsfragen "Wertbestimmende Anwendung der GFZ", "Anwendung der Verhältnismethode und Erforderlichkeit bzw Möglichkeit der Ermittlung des Gebäude-Sachwertes", "Notwendigkeit eines den Kriterien des VwGH entsprechenden Gutachtens zum Nachweis einer kürzeren Nutzungsdauer" wird auf die rechtliche Beurteilung verwiesen.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Abweisung/Abänderung/Stattgabe) Rechtsgrundlagen

3.1.1. Zur Aufteilung des Kaufpreises auf Grund und Boden bzw auf das Gebäude

Das EStG 1988 in der im Beschwerdefall anzuwendenden Fassung vor dem StRefG 2015/16 sah betreffend die Höhe des für Zwecke der Ermittlung der AfA aus den Anschaffungskosten eines bebauten Grundstückes auszuscheidenden Anteiles des Grund und Bodens noch keine Regelung vor.

Nach allgemeiner und auch unbestrittener Ansicht ist sowohl bei entgeltlichen als auch bei unentgeltlichen Erwerben einer bebauten Immobilie zur Fesstellung der AfA-Bemessungsgrundlage der Anteil, der auf Grund und Boden entfällt, als nicht abnutzbar aus dem einheitlichen Kaufpreis auszuscheiden (VwGH 13.12.1989, 88/13/0056 mwN).

Grundsätzlich hat die Aufteilung nach dem im Zeitpunkt der Anschaffung bestehenden Verhältnis der geschätzten Verkehrswerte (Sachwerte) von Grund und Boden einerseits und des Gebäudes andererseits zu erfolgen (Verhältnismethode; VwGH 19.12.2013, 2012/15/0033; VwGH 28.5.2015, 2012/15/0104). VwGH 16.9.2015, Ro 2014/13/0008: Nach ständiger Rechtsprechung des Verwaltungsgerichtshofes hat die Aufteilung eines Kaufpreises einer bebauten Liegenschaft nach streng objektiven Maßstäben zu erfolgen. Hiezu ist jeweils der Verkehrswert des bloßen Grund und Bodens einerseits und des Gebäudes andererseits zu schätzen und der Kaufpreis im Verhältnis dieser Werte aufzuteilen (Methode des Sachwertverhältnisses; vgl. das Erkenntnis vom 19. Dezember 2013, 2012/15/0033, mwN).

In den Fällen, in denen der Verkaufspreis einer Liegenschaft nicht dem Verkehrswert der Liegenschaft entspricht, ist jedenfalls nach der Verhältnismethode (Aufteilung nach den Sachwertverhältnissen), also Schätzung des Wertes von Grund und Boden einerseits und des Gebäudes andererseits, und Aufspaltung der Anschaffungskosten in diesem Verhältnis (s VwGH 21.9.2006, 2002/15/0113 mwN) vorzugehen.

Wenn der Verkaufspreis aber dem Verkehrswert der Liegenschaft entspricht, kann der Gebäudeanteil auch mit der Differenzmethode (gesamte Anschaffungskosten minus Verkehrswert Grund und Boden) ermittelt werden. In der Regel führt diese Differenzrechnung zu einer den Wertverhältnissen entsprechenden Aufteilung.

VwGH 19.12.2013, 2012/15/0033 ergänzt nach Ansicht des Senates die Judikatur aus 2006 (so aber auch schon VwGH 10.7.1996, 94/15/0044): "Die von der belangten Behörde angewandte Differenzmethode, bei der nach Feststellung des Wertes von Grund und Boden der Gebäudewert als "Restgröße" ermittelt wird, kann nur in jenen Fällen zu einem wirklichkeitsnahen Ergebnis führen, in denen der Wert von Grund und Boden (unter Berücksichtigung des wertbeeinflussenden Umstandes der Bebauung) unbedenklich festgestellt werden kann und überdies der tatsächliche gesamte Kaufpreis für die bebaute Liegenschaft weitestgehend ihrem Verkehrswert entspricht. Treffen diese beiden Voraussetzungen nicht zu, so ist der Methode des Sachwertverhältnisses der Vorzug zu geben, wobei der Verkehrswert der gesamten Liegenschaft festgestellt, in seine beiden Komponenten Gebäudewert und Wert von Grund und Boden aufgeteilt und in diesem Verhältnis mit dem tatsächlichen Kaufpreis verglichen bzw. zu diesem in Relation gesetzt wird. Mit dieser Methode wird vermieden, dass das Wertverhältnis zwischen Gebäudewert und Wert von Grund und Boden in jenen Fällen unrealistisch verzerrt wird, in denen der tatsächlich erzielte Veräußerungspreis vom Verkehrswert abweicht (vgl. dazu grundlegend bereits das hg. Erkenntnis vom 7. September 1990, 86/14/0084)."

3.1.2. Zur Nutzungsdauer (AfA-Satz)

§ 16 Abs. 1 Z 8 lit. e EStG 1988 idF vor 1.1.2013, BGBl. I Nr. 111/2010; danach lit. d leg.cit. (Änderung durch AbgÄG 2012) lautet:

Absetzungen für Abnutzung und für Substanzverringerung (§§ 7 und 8).

Gehört ein Gebäude oder ein sonstiges Wirtschaftsgut nicht zu einem Betriebsvermögen, so gilt für die Bemessung der Absetzung für Abnutzung oder Substanzverringerung folgendes:

……….

e) Bei Gebäuden, die der Erzielung von Einkünften aus Vermietung und Verpachtung dienen, können ohne Nachweis der Nutzungsdauer jährlich 1,5% der Bemessungsgrundlage (lit. a bis d) als Absetzung für Abnutzung geltend gemacht werden.

Dazu wird in den gängigen Einkommensteuer-Kommentaren unter Verweis auf die dazu ergangene VwGH-Judikatur und vom VwGH mit Relevanz für die gegenständliche Sache ausgeführt:

Mit dieser Vorschrift stellt das Gesetz die Vermutung iSd § 167 Abs. 1 BAO auf, dass die Nutzungsdauer eines Gebäudes, das der Erzielung von Einkünften aus VuV dient, rund 67 Jahre und nicht weniger beträgt (VwGH 20.3.2014, 2010/15/0080).

Die Beweislast für die Widerlegung dieser Vermutung mit der Behauptung des Vorliegens einer kürzeren (Rest)Nutzungsdauer trifft den StPfl (Beweislastumkehr laut VwGH 9.9.2004, 2002/15/0192; VwGH 27.1.1994, 92/15/0127; VwGH 25.9.2002, 97/13/0098) wobei ein solcher Beweis im Ergebnis "grundsätzlich", "im Regelfall", "regelmäßig" (in VwGH 22/06.2001, 2000/13/0175; VwGH 28.1.2005, 2000/15/0074: "grundsätzlich nur") durch die Vorlage eines Sachverständigengutachtens über den bautechnischen Zustand im Zeitpunkt der Anschaffung zu erbringen ist (stRspr; s zB VwGH 8.8.1996, 92/14/0052; VwGH 23.5.2007, 2004/13/0052 mwN; VwGH 10.8.2005, 2002/13/0132, mwN; VwGH 28.1.2005, 2000/15/0074; VwGH 23.5.2007, 2004/13/0091; VwGH 28.2.2012, 2009/15/0108; 9.9.2004, 2002/15/0192; 11.5.2005, 2001/13/0162; VwGH 20.3.2014, 2010/15/0080; VwGH 20.12.2006, 2002/13/0112; VwGH 15.9.2011, 2011/15/0126; VwGH 16.12.2015, 2012/15/0230). Es bedarf keiner Aufforderung durch die Behörde. Der Abgabepflichtige hat ex lege die Beweislast (VwGH 27.1.1994, 92/15/0141). Der Behörde muss im Fall des Vorliegens eines mangelhaften Gutachtens zwar das Parteiengehör wahren aber nicht weitere Ermittlungsschritte (zB den Gutachter laden und zu ergänzenden Darstellungen veranlassen) setzen (VwGH 11.5.2005, 2001/13/0162). Wurde der Abgabepflichtige bereits auf die Mängel eines Gutachtens aufmerksam gemacht, ist es an ihm gelegen, entsprechende Ergänzungen des Gutachtens zu veranlassen. Die Behörde ist nicht gehalten, das Gebäude zu besichtigen (VwGH 17.12.2003, 2001/13/0277).

Nach VwGH 26.11.1991, 91/14/0169, bestehen keine Bedenken an dieser Rechtslage bezüglich der Vereinbarkeit mit dem Gleichheitsgrundsatz.

VwGH vom 26.6.1984, 84/14/0001: Bei Gebäuden, die in gebrauchtem Zustand entgeltlich erworben werden, ist die vom Zeitpunkt des Erwerbes an voraussichtlich verbleibende Restnutzungsdauer für die Ermittlung des auf ein Jahr entfallenden Absetzungsbetrages maßgebend, wobei für die Festlegung der Restnutzungsdauer der Bauzustand entscheidend ist (vgl. für viele das hg. Erkenntnis vom 22. Februar 1972, Zl. 1909/70, Slg. Nr. 4350/F). Die Restnutzungsdauer kann mathematisch nicht exakt festgestellt werden; Schätzungselemente für ihre Bestimmung sind unvermeidbar (siehe z.B. das hg. Erkenntnis vom 18. März 1980, Zl. 3133/79).

Gutachten sind Beweismittel, die von der Behörde auf ihre Schlüssigkeit zu überprüfen sind; eine Bindung der Behörde besteht nicht. Die Behörde kann die Schlüssigkeit des Gutachtens widerlegen; sie ist aber nicht verpflichtet, ein Gegengutachten zu erstellen (VwGH 28.1.2005, 2000/15/0074; VwGH 11.5.2005, 2001/13/0162; VwGH 28.2.2012, 2009/15/0108). Sie hat im Fall des Abgehens zu begründen, weshalb sie das Gutachten für unrichtig erkennt (VwGH 25.4.2001, 99/13/0221).

Bei der Nutzungsdauer spricht das Gesetz weder von einer technischen, noch von einer wirtschaftlichen Nutzungsdauer, doch räumt der VwGH bei Mietgebäuden der technischen Nutzungsdauer den Vorrang ein. Sollte vor dem Ende der technischen Nutzungsdauer die wirtschaftliche Nutzbarkeit eines Gebäudes enden, käme auch im Bereich der Einkünfte aus VuV eine außergewöhnliche wirtschaftliche Abnutzung in Betracht (VwGH 29.3.2007, 2004/15/0006; VwGH 9.9.2004, 2002/15/0192).

Ein zur Entkräftung der gesetzlich vermuteten Nutzungsdauer erstelltes Gutachten muss jedenfalls auf den konkreten Bauzustand eingehen und einen nachvollziehbaren Bezug zwischen dem Befund und der vom Gutachter angesetzten Restnutzungsdauer herstellen (s VwGH 11.5.05, 2001/13/0162).

Mit Baubeschreibungen etwa betreffend Durchfeuchtungsschäden des Mauerwerks, einen notwendigen Fensteraustausch oder eine fehlende Wärmeisolierung ist keine Aussage über den tatsächlichen Zustand der tragenden Bausubstanz getroffen (VwGH 23.5.2007, 2004/13/0091).

Die kürzere Nutzungsdauer einzelner anderer Gebäudebestandteile, wie etwa Innenputz, Außenputz, Böden, Fenster, Geländer, Anstrich, Tapeten, Elektro-, Gas- und Wasserinstallationen, rechtfertigt es nicht, für ein Haus eine geringere als die sich aus den konstruktiven und haltbaren Bauteilen ergebende technische Gesamtnutzungsdauer abzuleiten (vgl. schon VwGH 11.6.1965, 2011/64).

Auch die Lage an einer verkehrsreichen Straße hat keinen Einfluss auf die Restnutzungsdauer. Als dafür maßgebliche Umstände kämen zB ein schlechter Bauzustand, schlechte Bauausführungen oder besondere statische Probleme in Betracht (VwGH 27.1.1994, 92/15/0127 mwN; VwGH 29.3.2007, 2004/15/0006; VwGH 28.2.2012, 2009/15/0108).

Diese gesetzlich unterstellte Nutzungsdauer gilt sowohl bei neu erbauten als auch bei erworbenen gebrauchten Gebäuden. Beim Erwerb eines gebrauchten Gebäudes kann sich damit auch eine Gesamtnutzungsdauer von über 67 Jahren ergeben (VwGH 18.7.2001, 98/13/0003; VwGH 22.11.2006, 2004/15/0139; VwGH 25.9.2002, 97/13/0098, VwGH 10.12.1985, 85/14/0082 mwN zu Nutzungszeiten von 200 Jahren und mehr bei Gebäuden in Massivbauweise; entscheidend ist nicht das Alter sondern der Bauzustand des Gebäudes; so auch VwGH 25.9.2002, 97/13/0098). Nach VwGH vom 25.4.2001, 99/13/0221, kann nicht alleine aus dem Baujahr eines Gebäudes auf dessen weitere Nutzungsdauer geschlossen werden.

Eine wirtschaftlich vertretbare zeitnahe Sanierung, die tatsächlich umgehend nachgeholt wurde, ist bei der Beurteilung der Restnutzungsdauer schon zum Zeitpunkt der Anschaffung des Gebäudes zu berücksichtigen (siehe dazu auch Zorn in RdW 2022, 503 zum VwGH Erkenntnis vom 25.5.2022 in dieser Sache ).

VwGH 26.6.1984, 84/14/0001: Die Berücksichtigung einer derartigen Sanierung hängt nicht nur von der technischen Durchführbarkeit der Trockenlegung, sondern auch von den damit verbundenen Kosten ab. Nur wenn diese in einem - an den wirtschaftlichen Erträgen des Gebäudes gemessen - vertretbaren Ausmaß stehen, kann unterstellt werden, die erforderlichen Arbeiten würden wie sonstige laufende Erhaltungsarbeiten nachgeholt und wären daher bei der Beurteilung des Bauzustandes schon im Zeitpunkt des Erwerbes des Gebäudes gewissermaßen mitzuberücksichtigen. Die belangte Behörde hat, da sie in diesem Punkt von einer falschen Rechtsansicht ausgegangen ist, auch hier die nötigen Ermittlungen unterlassen, nämlich Feststellungen über den im besonderen kostenmäßigen Umfang der Investitionen, die nach ihrer Meinung geeignet wären, die dem angefochtenen Bescheid zugrunde gelegte Restnutzungsdauer als angemessen erscheinen zu lassen.

Im Erkenntnis VwGH 23.5.2007, 2004/13/0052, hielt es der VwGH für rechtens, bei einem Gebäude, welches ab 1990 vermietet wurde, eine im Jahr 1993 erfolgte Sanierung bei der Ermittlung der Nutzungsdauer bzw des ab 1990 anzuwendenden AfA-Satzes zu berücksichtigen.

Konkret zur gegenständlichen Sache führt der VwGH (VwGH 25.5.2022, Ra 2020/15/0119) aus:

17 Ein vom Steuerpflichtigen zum Nachweis der Nutzungsdauer vorgelegtes Gutachten unterliegt der freien Beweiswürdigung durch die Behörde. Während für die Gesamtnutzungsdauer eines neu errichteten Wohngebäudes in erster Linie die Bauweise maßgebend ist, hängt die Restnutzungsdauer eines erworbenen Gebäudes vornehmlich auch vom Bauzustand im Zeitpunkt des Erwerbes ab; hierbei ist auch auf Beeinträchtigungen aus verschiedensten Ursachen und auf die Vernachlässigung der notwendigen Erhaltungsarbeiten Bedacht zu nehmen. Als Umstände, auf Grund derer eine kürzere als die durchschnittliche Nutzungsdauer eines Gebäudes angenommen werden kann, kommen z.B. ein schlechter Bauzustand, schlechte Bauausführungen oder besondere statische Probleme in Betracht (vgl. VwGH 29.3.2007, 2004/15/0006, mwN).

18 Das Bundesfinanzgericht hat - mit Ausnahme von Ausführungen zu dem Stichtag des Gutachtens - keine konkreten Überlegungen zur Folgerichtigkeit des Gutachtens angestellt. Die Auseinandersetzung beschränkt sich auf den nicht weiter begründeten Satz, dass das Gutachten schlüssig sei und sich die festgestellte Restnutzungsdauer von 20 Jahren insbesondere im Hinblick auf das Alter des Gebäudes sowie die festgestellten Baumängel als nachvollziehbar erweise.

19 Das Gutachten erweist sich allerdings in mehrerlei Hinsicht als methodisch verfehlt.

20 Im Gutachten wird tabellarisch - getrennt nach Altbau und Zubau - die technische Lebensdauer der einzelnen Komponenten der Gebäude angegeben. Für den Altbau gibt die Tabelle für die konstruktiven Teile des Gebäudes - also die Fundamente, Mauerarbeiten und Beton- und Stahlbetonarbeiten - eine Restnutzungsdauer von 45 Jahren an; beim Neubau eine solche von 35 bis 50 Jahren. Die nicht konstruktiven Teile des Gebäudes, wie Innenputz, Außenputz, Böden, Fenster, Geländer, Elektro-, Gas- und Wasserinstallationen, werden mit einer Restnutzungsdauer von 0 bis 15 Jahren angeführt.

21 Das Gutachten nimmt sodann eine Ermittlung der Restnutzungsdauer durch Errechnung eines Durchschnittswertes aus den technischen Nutzungsdauern der einzelnen Gebäudekomponenten, wie etwa auch des Innen- und Außenputzes und der Fenster, vor und kommt dadurch zu einer Restnutzungsdauer des gesamten Gebäudes von 20 Jahren zum Stichtag.

22 Damit entspricht das Gutachten aber nicht der Rechtsprechung des Verwaltungsgerichtshofes. Die Nutzungsdauer ist aus dem Bauzustand abzuleiten, der sich aus dem Mauerwerk bzw. den konstruktiven haltbaren Bauteilen ergibt (vgl. VwGH, 23.5.2007, 2004/13/0091, Kirchmayr/Wimmer in Doralt et al, EStG22, § 8 Tz 25, mwN; zum Abstellen auf die Nutzungsdauer des Stahlbetonskeletts siehe VwGH 16.12.2015, 2012/15/0230). Die kürzere Nutzungsdauer einzelner anderer Gebäudebestandteile, wie etwa Innenputz, Außenputz, Böden, Fenster, Geländer, Anstrich, Tapeten, Elektro-, Gas- und Wasserinstallationen, rechtfertigt es nicht, für ein Haus eine geringere als die sich aus den konstruktiven und haltbaren Bauteilen ergebende technische Gesamtnutzungsdauer abzuleiten (vgl. schon VwGH 11.6.1965, 2011/64).

23 Es lässt sich darüber hinaus auch nicht nachvollziehen, wie die Restnutzungsdauer der konstruktiven haltbaren Gebäudeteile ermittelt wurde. Auf Seite 13 des Gutachtens wird ausgeführt, dass keine Verlängerung der Restnutzungsdauer zu berücksichtigen sei, weil seit der Errichtung bis zum Bewertungsstichtag keine Modernisierungsarbeiten erfolgt seien. Die Restnutzungsdauer sei nach der Gesamtnutzungsdauer abzüglich des Alters des Gebäudes unter Berücksichtigung von Bauschäden und Modernisierungen erfolgt. Ob die Restnutzungsdauer dahingehend ermittelt wurde, dass von der Gesamtnutzungsdauer das Alter des Gebäudes abgezogen wurde, ist ebenso unklar, wie der Umstand, inwieweit die Bauschäden in die Berechnung der Restnutzungsdauer Eingang gefunden haben. Dies ergibt sich auch nicht aus anderen Stellen des Gutachtens. Das Gutachten enthält zu den konstruktiven Elementen lediglich Aussagen wie beispielsweise "normale Unterhaltung mittleren Umfanges" oder "reparaturbedürftig". Eine nachvollziehbare Schlussfolgerung aus den festgestellten Schäden bzw. dem Bauzustand auf die verbleibende Restnutzungsdauer lässt sich daraus nicht ableiten.

24 Eine Ermittlung der Restnutzungsdauer durch den Abzug des Alters des Gebäudes von der Gesamtnutzungsdauer ist nach der Rechtsprechung des Verwaltungsgerichtshofes ebenfalls nicht zulässig (vgl. VwGH 25.4.2001, 99/13/0221). Es ist vielmehr vom technischen Bauzustand ausgehend die verbleibende Restnutzungsdauer zu schätzen (vgl. VwGH 25.5.2016, 2013/15/0187; 23.5.2007, 2004/13/0091, mwN).

25 Zu Recht weist das Finanzamt auch darauf hin, dass die zeitnah erfolgte Sanierung des Gebäudes nicht gänzlich unberücksichtigt bleiben kann. Die Restnutzungsdauer eines Gebäudes ist zwar grundsätzlich zum jeweiligen Stichtag und nicht unter Berücksichtigung einer fiktiven Sanierung zu beurteilen. Ist eine Sanierung - gemessen an den Erträgen aus der Vermietung - wirtschaftlich vertretbar, dann kann allerdings unterstellt werden, die erforderlichen Arbeiten würden wie sonst laufende Erhaltungsarbeiten umgehend nachgeholt und wären daher bei der Beurteilung der Restnutzungsdauer schon im Zeitpunkt des Erwerbs des Gebäudes mitzuberücksichtigen (vgl. VwGH 26.6.1984, 84/14/0001; siehe zu einer berücksichtigten Sanierung bei der Restnutzungsdauer 23.5.2007, 2004/13/0052).

26 Das verfahrensgegenständliche Gutachten ist somit methodisch verfehlt. Das Bundesfinanzgericht hat sich mit dem Gutachten nicht inhaltlich auseinandergesetzt und die Behauptung der mitbeteiligten Partei ungeprüft übernommen.

Hinsichtlich des Zeitpunktes der Begutachtung nach der Sanierung ist das aufhebende Erkenntnis des VwGH zu verweisen, nachdem das Gutachten aufgrund der aufliegenden Dokumentationen als auf den Erwerbszeitpunkt bezogen betrachtet werden kann.

3.2. Zu Spruchpunkt I. (Abweisung/Abänderung/Stattgabe) Rechtliche Erwägungen

3.2.1. Zur Aufteilung der Anschaffungskosten

Da unstrittig im Kaufvertrag keine vertragliche Aufteilung des Kaufpreises auf den Grund bzw. auf des Gebäude vorgenommen wurde, kommt für eine Schätzung dieser Aufteilung nur die Verhältnis- oder die Differenzmethode in Betracht.

Der Senat schließt sich der im Vorerkenntnis vertretenen Auffassung an und kommt ebenfalls zu dem Ergebnis, dass das von der Bfin vorgelegten Gutachten für diese erforderliche Schätzung nicht herangezogen werden kann.

Die Verhältnismethode ist nicht anwendbar ist, weil die im Gutachten angewandte Berechnung (Herstellung der maßgeblichen Relation durch Gegenüberstellung des Sachwertes des Bodens mit dem Ertragswert des Grundstückes) methodisch im Widerspruch zur VwGH-Judikatur steht. Nach dieser Judikatur müsste diese Relation durch Gegenüberstellung der beiden Sachwerte hergestellt werden.

Aber auch die vom Gutachten eventuell auch ableitbare Differenzmethode führt zu keiner realistischen Schätzung der erforderlichen Aufteilung. Die Herleitung des Bodenwertes iHv € 104,41 erscheint nicht schlüssig. Die Vergleichspreise wurden nach der baulichen Ausnutzung (GFZ) umgerechnet ohne eine wirklich schlüssige Begründung für eine tatsächliche Wertbeeinflussung. Neben der grundsätzlich strittigen Theoriefrage (siehe dazu die näheren Ausführungen im Ersterkenntnis), ob die Kennzahl GFZ hier überhaupt wertbeeinflussend sein kann, wird auch auf die Ausführungen oben bei der Beweiswürdigung verwiesen. Insbesondere aber stehen die € 104 im Widerspruch zu tatsächlich bezahlten (300/m2) oder erklärten (200/m2) Preisen und zum Immopreisspiegel der WKO.

Da es keinerlei Hinweise gibt, dass der Kaufpreis nicht dem Verkehrswert entsprechen würde, und auch seitens der Bfin die Übereinstimmung des bezahlten Gesamtpreises mit dem Verkehrswert der bebauten Liegenschaft nie bestritten wurde, die Verhältnismethode mangels Vorliegens und nach der Sanierung und infolge Zeitablaufs auch fehlender Möglichkeit der Feststellung eines Gebäudesachwertes zum Anschaffungszeitpunkt nicht anwendbar ist und der Bodenwert aus den vorliegenden Vergleichspreisen, den eigenen Zukäufen und dem Immobilienpreisspiegel der WKO unbedenklich festgestellt werden kann, ist nach Ansicht des Senates die Differenzmethode anzuwenden.