Widerlegung der inländischen Hauptwohnsitzvermutung bei ausländischem Zweitwohnsitz nach Maßgabe der Nutzung/Verwendung des Kraftfahrzeuges

European Case Law Identifier: ECLI:AT:BFG:2025:RV.2100276.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch Michael Haberl, Hauptstraße 65, 8962 Gröbming, über die Beschwerden vom 11. Juni 2019 gegen die Bescheide des Finanzamtes Judenburg Liezen vom 4. April 2019 betreffend Kraftfahrzeugsteuer 7-12/2014, 2015, 2016, 2017 und 2018, Steuernummer ***BF1StNr1***, zu Recht erkannt:

Den Beschwerden wird gemäß § 279 BAO Folge gegeben.

Die angefochtenen Bescheide werden - ersatzlos - aufgehoben.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Mit den angefochtenen Bescheiden wurde der Beschwerdeführerin (=Bf.) Kraftfahrzeugsteuer für 07-12/2014, 2015, 2016 und 2017 für das in Deutschland zugelassene Fahrzeug BMW X 5 vorgeschrieben.

Das Finanzamt führte in der gesonderten Begründung vom 04.04.2019 dazu aus:

…

"Die Bf. werde in Österreich unbeschränkt zur Einkommensteuer veranlagt. Grundlage für diese Steuerpflicht sei der seit 2002 begründete Hauptwohnsitz in Österreich. Neben dem Wohnsitz In Österreich bestehe auch weiterhin ein Wohnsitz in Deutschland. Das deutsche Finanzamt E. habe festgestellt, dass die Bf. und ihr Ehemann den Mittelpunkt ihrer Lebensinteressen in Österreich haben.

Es sei daher unstrittig, dass die Steuerpflichtige in Österreich einen Wohnsitz iSd. § 26 Abs. 1 BAO habe und dieser Wohnsitz den Mittelpunkt seiner Lebensinteressen darstelle.

Gem. § 1 Abs. 1 Z 3 KfzStG 1992 unterliegen der Kraftfahrzeugsteuer Kraftfahrzeuge, die auf Straßen mit öffentlichem Verkehr im Inland ohne die kraftfahrrechtlich erforderliche Zulassung verwendet werden.

Ein KFZ unterliege damit der Steuer ab dem Zeitpunkt, zu welchem die Verwendung des KFZ ohne Zulassung gemäß § 37 KFG 1967 in Österreich nicht mehr zulässig ist.

Wie lange ein im Ausland zugelassenes KFZ (d.h. ein KFZ mit ausländischem Kennzeichen) ohne österreichische Zulassung verwendet werden darf, richte sich danach, ob es über einen dauernden Standort im Inland oder im Ausland verfügt.

Habe das KFZ seinen dauernden Standort in Österreich, sei die Verwendung ohne inländische Zulassung nur während eines Monates nach der erstmaligen Einbringung ins Inland zulässig.

Nach Ablauf dieser Frist fehle dem KFZ die für die Verwendung auf inländischen Straßen mit öffentlichem Verkehr erforderliche Zulassung im Sinne des § 37 KFG 1967. Werde es trotzdem weiterverwendet, handle es sich um ein nicht ordnungsgemäß zugelassenes KFZ, dessen Verwendung auf Straßen mit öffentlichem Verkehr im Inland den Steuertatbestand der widerrechtlichen Verwendung gemäß § 1 Abs. 1 Z 3 KfzStG 1992 erfülle.

Nach der Standortvermutung des § 82 Abs. 8 KFG 1967 seien Fahrzeuge mit ausländischen Kennzeichen, die von Personen mit Hauptwohnsitz oder Sitz im Inland in das Bundesgebiet eingebracht oder in diesem verwendet werden, bis zum Gegenbeweis als Fahrzeug mit dauerndem Standort im Inland anzusehen.

Aus der Formulierung des § 82 Abs. 8 KFG folge, dass die für Privatpersonen normierte Standortvermutung widerlegt werden könne, wofür es allerdings eines entsprechenden Gegenbeweises bedürfe.

Aus der Rechtsprechung des VwGH ergebe sich auch, dass die Erbringung des Gegenbeweises nach § 82 Abs. 8 erster Satz KFG 1967 grundsätzlich eine weitaus überwiegende Verwendung des Fahrzeuges (mindestens 80%) nahezu ausschließlich im Ausland zur Voraussetzung habe.

Der Abgabepflichtige muss den Beweis erbringen, dass der dauernde Standort des KFZ nicht in Österreich ist. Die Beweismittel seien dabei unbegrenzt (z.B. Fahrtenbuch). Der Verwender müsse auch den Ort benennen, der als dauernder Standort anzusehen wäre. Glaubhaftmachung sei aufgrund des Gesetzeswortlautes ("Gegenbeweis") nicht ausreichend. Den Verwender gemäß § 82 Abs. 8 KFG 1967 treffe die Beweislast (VwGH 21.09.2006, 2006/15/0025).

Den Verwender, der einen dauernden Standort im Ausland behaupte, treffe dabei schon aufgrund der Verwendung des KFZ im Inland und des gegebenen Auslandsbezuges die Pflicht, für die Erbringung des allenfalls erforderlichen Gegenbeweises vorzusorgen und erforderliche Beweismittel beizuschaffen (erhöhte Mitwirkungs- und Beweisvorsorgepflicht).

Die vorgelegten Unterlagen könnten nicht nachweisen, dass die weitaus überwiegende Verwendung (mind. 80%) des gegenständlichen Fahrzeuges im Ausland stattgefunden habe.

Inwieweit der Zulassungsschein aus Deutschland den Standort in Deutschland nachweisen soll, erschließe sich der Behörde nicht. Würde die Zulassung in einem anderen Staat einen Nachweis für die Verwendung in diesem Staat darstellen, wäre der Tatbestand der widerrechtlichen Verwendung obsolet, da ein ausländisches Kennzeichen eine ausländische Zulassung als Voraussetzung habe.

Die restlichen Berechnungen stellten grobe Schätzungen dar, so würden die Kilometer am Aufenthaltsort einmal mit 0, einmal mit 20, einmal mit 80 oder einer anderen runden Kilometeranzahl geschätzt. Es könne nicht nachvollzogen werden, warum für einen bestimmten Aufenthaltszeitraum in Österreich ein bestimmter runder Kilometerwert geschätzt wurde.

Aus der Rechnung sei ersichtlich, dass das Lieferdatum für das gegenständliche Fahrzeug der 06.05.2014 war. Dies decke sich auch mit dem Eintrag im Kalender der Abgabepflichtigen, die am 09.05.2014 "neues Auto, weißer X5" vermerkt habe. Gleichzeitig sei ersichtlich, dass sie bereits an diesem Tag nach Österreich gefahren ist. Laut Aufstellung zur Beschwerde wäre die erste Fahrt nach Österreich erst im August 2014 gewesen, dies weiche von den Aufzeichnungen der Bf. im Kalender ab. Die Berechnung der Bf. sei daher jedenfalls unvollständig und könne keinen Gegenbeweis darstellen.

Da der Gegenbeweis im Sinne des § 82 Abs. 6 KFG einen tatsächlichen Beweis verlange und keine Glaubhaftmachung, könnten geschätzte und unvollständige Berechnungen nicht dazu führen, dass das gegenständliche Fahrzeug als Fahrzeug mit dauerndem Standort im Ausland anzusehen sei.

Die Festsetzung sei erforderlich, weil die Selbstberechnung der Kraftfahrzeugsteuer unterblieben sei. Da die erstmalige Einbringung in das Inland im Mai 2014 (laut Kalender am 09.05.2014) erfolgt sei, hätte spätestens einen Monat später die Anmeldung erfolgen müssen."

Gegen Bescheide über die Festsetzung der Kraftfahrzeugsteuer vom 4.4.2019 richten sich die innerhalb der verlängerten Frist eingebrachten Beschwerden vom 11.6.2019.

"Entgegen der Behauptung des Finanzamtes werde die Bf. in Österreich nicht zur Einkommensteuer veranlagt. Der am 08.05.2014 erworbene BMW X5 sei in Deutschland zugelassen worden. Der Zulassungsschein sei der Behörde schon vorgelegt worden.

Entgegen der Feststellung des Finanzamtes sei am 9.5.2014 keine Fahrt nach Österreich erfolgt. Die Kalendereintragung bedeute, dass die Reiterin D. mit ihrem Pferd in Österreich vom 9.-11.5. 2014 ein Turnier geritten habe. Eine ähnliche Eintragung sei am 4.6.2014 zu finden. Hier hätten die Bf. und ihr Mann gemeinsam das Pferd W. aus Österreich geholt. Diese Fahrt sei mit dem damaligen PKW des Ehemanns erfolgt

(Beweis: Parteienvernehmung, Zeuge N.R. Ehegatte).

Der strittige BMW X5 sei erstmals am 13.8.2014 über die österreichische Grenze gefahren. Zur Behebung eines Schadens sei das Fahrzeug am 11.8.2014 mit einem Kilometerstand von 8.761 in das Autohaus in Deutschland gebracht und am 13.08.2014 zur anschließenden Fahrt nach Österreich wieder abgeholt worden.

(Beweis: Parteienvernehmung, Reparaturrechnung vom 14.8.2014).

Die Bf. sei begeisterte Pferdesportlerin und habe sowohl in A. im Ennstal (2014 und 2015) als auch in J. in Bayern (2014 bis laufend) Pferde eingestellt. Anlässlich ihrer Aufenthalte in Österreich sei sie nahezu täglich nach A. (einfache Strecke 24 km) gefahren, bei ihren Aufenthalten in Deutschland fahre sie etwa 7x pro Monat nach J. (einfache Strecke 33 km)

Beweis: Parteieneinvernahme

Die 1924 geborene Mutter der Bf. lebe in Kempten und müsse betreut werden. Bis 2016 sei die Bf. 14-tägig, ab 2017 mindestens wöchentlich zu ihrer Mutter gefahren. Aufgrund des gestiegenen Pflegebedarfs habe die Bf. seit 2018 eine Wohnung in Kempten bezogen.

Beweis: Parteieneinvernahme, falls erforderlich schriftliche Bestätigung der Mutter

Der Ferienwohnsitz in Italien am Gardasee werde von der Bf. ca. 6-7x pro Jahr besucht. Ausgangspunkt dieser Reisen sei meist der Wohnsitz in Deutschland. Die einfache Fahrtstrecke beträgt 420 km, wovon 113 km auf die österreichische Strecke Kiefersfelden - Brenner entfielen.

Den Urlaubsort Lech in Österreich besuchten die Bf. und ihr Ehemann meist gemeinsam, gelegentlich auch ohne den Ehepartner.

Gelegentlich würden Autoreisen unternommen, die bis nach Norddeutschland führten.

Dazu werde sie in Kürze eine jahrweise Aufstellung, aus der die jährlich gefahrenen Kilometer innerhalb und außerhalb von Österreich dargestellt, übermitteln.

Der vom Finanzamt festgestellte und als erwiesen erachtete Sachverhalt sei hinsichtlich NoVA (hier nicht strittig) und KFZ-Steuer unter dem Tatbestand des § 82 Abs. 8 KFG 1967 zu subsumieren, wonach Fahrzeuge mit ausländischem Kennzeichen, von Personen mit dem Hauptwohnsitz im Inland in das Bundesgebiet eingebracht und in diesem verwendet würden, bis zum Gegenbeweis als Fahrzeug mit dem dauernden Standort im Inland anzusehen seien.

Nach der Entscheidung des VwGH 23.10.2001, 2001/11/0288 und den nachfolgenden VwGH-Entscheidungen setze die Beurteilung der Rechtsfrage, ob ein Fahrzeug seinen dauernden Standort entgegen der Vermutung des § 82 Abs. 8 KFG 1967 nicht im Bundesgebiet habe, Feststellungen über den regelmäßigen Ort, sowie die Art und Weise der Verwendung des Fahrzeuges voraus, aus denen sich hinreichende Anhaltspunkte ergeben, ob das Fahrzeug bei der erforderlichen Gesamtbetrachtung für Zwecke der Vollziehung des KFG 1967 einem bestimmten Ort außerhalb des Bundesgebietes zugeordnet werden müsse oder nicht.

Aufgrund der Gesetzeslage habe die Abgabenbehörde für das Greifen der Vermutung des Standortes im Inland eine Benutzung des Fahrzeuges im Inland auf öffentlichen Straßen durch eine Person mit (Hauptwohn-)-Sitz im Inland nachzuweisen. Den Verwender, der dagegen einen dauernden Standort im Ausland behaupte, treffe schon aufgrund der Verwendung des Fahrzeuges im Inland und des gegebenen Auslandsbezuges die Pflicht, für die Erbringung des allenfalls erforderlichen Gegenbeweises vorzusorgen (Beweisvorsorgepflicht) und erforderliche Beweismittel beizuschaffen. Nach der Entscheidung des VwGH vom 21.09.2006, 2006/15/0025 treffe den Verwender nach § 82 Abs. 8 KFG die Beweislast. Er habe nachzuweisen, dass die im Wesentlichen dauernde Verwendung des Fahrzeuges tatsächlich in einem bestimmten anderen Land erfolgt sei. Der Abgabepflichtige müsse den Beweis erbringen, dass der dauernde Standort des Fahrzeuges nicht in Österreich sei. Er müsse auch den Ort benennen, der als dauernder Standort anzusehen sei. Nachzuweisen wäre somit seitens des Abgabepflichtigen zweifelsfrei der regelmäßige Ort der Verwendung sowie die Art und Weise der Verwendung.

Nach § 119 BAO seien seitens der Abgabepflichtigen im Zusammenhang mit Abgabepflichten alle maßgeblichen Umstände vollständig und wahrheitsgemäß offenzulegen. Der Abgabenbehörde sei ein klares, vollständiges Bild von den für die Abgabenerhebung maßgeblichen Umständen zu verschaffen. Bloße Behauptungen ohne die Vorlage von diesen Behauptungen unterstützenden, objektiv überprüfbaren Nachweisen genügten der Offenlegungspflicht nicht.

Aufgrund des Gesetzeswortlautes "Gegenbeweis" sei auch eine Glaubhaftmachung der überwiegenden Verwendung in einem anderen Staat nicht ausreichend. Vielmehr müsse die Behörde aufgrund der vorgelegten Beweise in freier Beweiswürdigung zu dem Ergebnis kommen, dass die Vermutung des dauernden Standortes im Inland widerlegt sei. Gelinge der Nachweis des dauernden Standortes in einem anderen Staat nicht, müsse die Abgabenbehörde bei gegebenen Voraussetzungen für den vermuteten, dauernden Standort im Inland nicht das überwiegende Verwenden im Inland nachweisen. Dieses werde dann vom § 82 Abs. 8 KFG vermutet.

Der Kraftfahrzeugsteuer unterliegen nach § 1 Abs. 1 Z. 2 KfzStG in einem ausländischen Zulassungsverfahren zum Verkehr zugelassene Kraftfahrzeuge, die auf Straßen mit öffentlichem Verkehr im Inland und nach § 1 Abs. 1 Ziff. 3 KfzStG Kraftfahrzeuge, die auf Straßen mit öffentlichem Verkehr im Inland ohne die kraftfahrrechtliche Zulassung verwendet werden. Ob nun ein Fahrzeug mit ausländischem Kennzeichen zum Verkehr zuzulassen sei oder nicht, richte sich nach dem Kraftfahrgesetz 1967, worin eine Unterscheidung zwischen Fahrzeugen mit und ohne dauernden Standort im Inland getroffen werde.

§ 79 KFG 1967 bestimme, dass das Verwenden von Kraftfahrzeugen mit ausländischem Kennzeichen, die keinen dauernden Standort im Bundesgebiet haben, auf Straßen mit öffentlichem Verkehr nur zulässig sei, wenn die Fahrzeuge vor nicht länger als einem Jahr in das Bundesgebiet eingebracht worden seien und wenn die Vorschriften der §§ 62, 82 und 86 eingehalten würden.

§ 82 Abs. 8 KFG 1967 bestimme, neben der bereits dargestellten Standortvermutung und deren Widerlegbarkeit, dass die Verwendung von Fahrzeugen mit dauerndem Standort im Inland ohne Zulassung gemäß § 37 im Regelfall nur während eines unmittelbar auf ihre Einbringung in das Bundesgebiet folgenden Monats zulässig sei.

Würden solche Fahrzeuge, die nach dem KFG 1967 somit im Inland zuzulassen wären bzw. ohne die kraftfahrrechtliche, inländische Zulassung im Inland verwendet, liege eine sogenannte widerrechtliche Verwendung vor und der Tatbestand des § 1 Abs. 1 Ziff. 3 KfzStG sei erfüllt.

Zur Umsatzsteuer habe der europäische Gerichtshof in seinem Urteil vom 18.11.2010, AZ. Rs.C-84/09 den Leitsatz aufgestellt:

"1. Die Artikel 20 Abs. 1 und 138 Abs. 1 der Richtlinie 2006/112/EG des Rates vom 28.11.2006 über das gemeinsame Mehrwertsteuersystem sind dahin auszulegen, dass die Einstufung eines Umsatzes als innergemeinschaftliche Lieferung oder innergemeinschaftlicher Erwerb nicht von der Einhaltung einer Frist abhängen kann, innerhalb derer die Beförderung des in Rede stehenden Gegenstandes vom Liefermitgliedsstaat in den Bestimmungsmitgliedstaat beginnen oder abgeschlossen sein muss. Im speziellen Fall des Erwerbes eines neuen Fahrzeugs im Sinne von Art. 2 Abs. 1 B Ziff. ii dieser Richtlinie hat die Bestimmung des innergemeinschaftlichen Charakters des Umsatzes im Wege einer umfassenden Beurteilung aller objektiven Umstände sowie der Absicht des Erwerbers zu erfolgen, sofern diese durch objektive Anhaltspunkte untermauert wird, anhand deren ermittelt werden kann, in welchem Mitgliedsstaat die Endverwendung des betreffenden Gegenstandes beabsichtigt ist.

2. Für die Beurteilung, ob ein Fahrzeug, dass Gegenstand eines innergemeinschaftlichen Erwerbs ist, neu im Sinn von Art. 2 Abs. 2 b der Richtlinie 2006/112 ist, ist auf den Zeitpunkt der Lieferung des betreffenden Gegenstandes vom Verkäufer an den Käufer abzustellen."

Der Verwaltungsgerichtshof sei in seinem Erkenntnis vom 26.01.2012, 2009/15/0177 dem Europäischen Gerichtshof gefolgt und hat dazu ausgeführt: Der Steuertatbestand des innergemeinschaftlichen Erwerbs von Gegenständen soll es ermöglichen, die Umsatzsteuereinnahmen auf den Mitgliedsstaat zu verlagern, in welchem der Endverbrauch der gelieferten Gegenstände erfolgt (RN. 22 des Urteils C-84/09). Bei neuen Fahrzeugen will der Unionsgesetzgeber insbesondere im Hinblick auf deren leichte Transportierbarkeit (und auf deren Wert) auch den Erwerb durch Privatpersonen besteuert wissen (RN24).

Die Feststellung habe auf einer umfassenden Abwägung aller objektiven, tatsächlichen Umstände zu beruhen. Zu diesen im Rahmen des Gesamtbildes der Verhältnisse zu berücksichtigenden Umstände gehören unter anderem der Ort der gewöhnlichen Verwendung des Gegenstandes, seine Registrierung, der Wohnort des Erwerbers sowie das Bestehen oder Fehlen von Verbindungen des Erwerbers zu einzelnen Mitgliedsstaaten (RN 44f).

Es sei anhand objektiver Umstände im Zeitpunkt der Lieferung festzustellen, in welchem Mitgliedsstaat die endgültige und dauerhafte Verwendung eines Fahrzeuges stattfinden wird.

Im Lichte dieses Erkenntnisses wird wohl die gesetzliche Vermutung des § 82 Abs. 8 KFG 1967 für Zwecke der Umsatzsteuer nicht herangezogen werden können.

Hinsichtlich der Normverbrauchsabgabe und der Kfz-Steuer habe der EUGH in einigen Rechtssachen (z.B. Cura Anlagen C-451 vom 21.03.2001; KOM/Dänemark C- 462/02 vom 15.09.2005; Nadin C-151/04 und Dure C-152/04 vom 15.12.2005) festgehalten, dass die Besteuerung von KFZ zwar nicht harmonisiert sei, sodass die Mitgliedsstaaten in Ausübung ihrer Steuerhoheit in diesem Gebiet frei seien, soweit sie dabei das (primäre) Gemeinschaftsrecht (wie zum Beispiel die Verträge) mit seinen Grundsätzen (z.B. Freizügigkeit) beachten. Die Mitgliedsstaaten könnten bei der Besteuerung von KFZ auf unterschiedliche Kriterien der Abgrenzung (wie z.B. tatsächliche Nutzung, Wohnsitz des Halters, abstellen. Auch eine in einem Mitgliedsstaat normierten Zulassungsverpflichtung erscheine als natürliche Folge dieser Steuerhoheit. Im Ergebnis stelle der EUGH aber immer auf die tatsächliche im Wesentlichen dauerhafte Nutzung des Fahrzeuges in einem Mitgliedsstaat ab. Das Abkommen über die Besteuerung von Straßenfahrzeugen im privaten Gebrauch im internationalen Verkehr (BGBl Nr. 170/1959), dem sowohl Österreich als auch Deutschland beigetreten sei, bestimme in Artikel 2, dass Fahrzeuge, die im Gebiet einer der Vertragsparteien zugelassen seien, .... wenn sie vorübergehend zum privaten Gebrauch in das Gebiet einer anderen Vertragspartei eingeführt würden, unter den nachstehend angeführten Voraussetzungen von den Abgaben befreit, die für die Benutzung oder das Halten von Fahrzeugen im Gebiet der letzteren Vertragspartei erhoben werden. Diese Befreiung gelte nicht für Wege und Brückengeländer oder Verbrauchsteuern.

Art. 3 lege fest, dass diese Befreiung im Gebiet jeder Vertragspartei solange gewährt werde, als die in den geltenden Zollvorschriften dieses Gebietes vorgeschriebenen Voraussetzungen für die vorübergehende eingangsabgabenfreie Einfuhr der in Art. 2 angeführten Fahrzeuge erfüllt sei.

Die Bf. habe sowohl in Deutschland als auch in Österreich einen Wohnsitz und das Fahrzeug werde bei Weitem überwiegend in Deutschland genutzt.

Zu den Bescheiden über die Festsetzung der Normverbrauchsabgabe für Mai 2014 und den über die Kraftfahrzeugsteuer von 4/2014 bis 12/2018 werde sich die Abgabenbehörde mit den bereits vorgelegten Beweismitteln im Rahmen ihrer Mitwirkungspflicht auseinandersetzen müssen.

Im Zuge dieses Verfahrens werde sich wahrscheinlich heraussteilen, dass

- 1. der dauernde Standort des Fahrzeuges nicht in M. (Österreich) ist,

- 2. B. in Deutschland als dauernder Standort anzusehen ist,

- 3. die regelmäßige Verwendung privater Natur ist und von B. aus erfolgt und

- 4. mit dem Fahrzeug sowohl jährlich als auch insgesamt wesentlich weniger Kilometer innerhalb Österreichs als außerhalb Österreichs zurückgelegt werden.

Es werde daher die Herabsetzung der Kraftfahrzeugsteuer 04/2014-12/2018 von 6.904,24 auf Euro 0,00 Euro beantragt."

Mit Schreiben vom 19.7.2019 der belangten Behörde wurde die Bf. ersucht, zu folgenden Ergänzungspunkten Stellung zu nehmen und die erforderlichen Unterlagen vorzulegen:

- Eine Aufstellung mit den gefahrenen Kilometern innerhalb und außerhalb Österreichs (angekündigt in der Beschwerde vom 11.06.2019)

- Den kompletten Schriftverkehr mit der deutschen Finanzverwaltung hinsichtlich des Mittelpunkts der Lebensinteressen. Vorlage der Belege zum Nachweis des Aufenthalts im Ausland, wie Hotel- und Restaurantrechnungen, Benzinrechnungen etc. (s. Beschwerde 7.3.2019)

- ob es für das Fahrzeug eine Jahreskarte/Zeitkarte für einen Tunnel (z.B. Bosruck) oder Mautstrecke (z.B. Brennerautobahn) gebe.

In der weiteren Folge wurde ein von der belangten Behörde und von zwei steuerlichen Vertretern unterfertigter Aktenvermerk über die Besprechung vom 5.8.2019 folgenden Inhalts angefertigt:

"Themenbereiche:

1. Schriftliche Zeugenaussagen von J.W. (Fitnesstrainer), I.T., R.K. (Bauleiter), St.D. (Fliesenleger), M.G. (Elektriker):

Herr StB H. gibt an, dass die schriftlichen Zeugenaussagen noch beigebracht werden müssen. Vor allem für die Deutschen müssen diese noch erbracht werden, insbesondere von der Bauleitung etc.

Von der Mutter muss keine Zeugenaussage gebracht werden.

Frist: 15.09.2019

2. Jährliche Aufstellung mit den gefahrenen Kilometern innerhalb und außerhalb Österreichs (angekündigt in der Beschwerde vom 11.06.2019):

Aufstellung und Liste zur Begründung der Fahrten wurde übergeben für Bf. und N.R. (Ehegatte der Bf.).

Herr StB H. bringt eine Aufstellung der gefahrenen Gesamtkilometer bei. Aus den Terminkalendern der Ehegatten wurden die nicht regelmäßigen Fahrten herausgearbeitet (googlemaps für Abfahrtsort und Zielort).

Herr StB H. gibt an, dass die Kilometer für M. erhöht wurden.

Fahrten der Gattin zum Reitstall (Ai.) wurden gesondert ermittelt.

3. Der komplette Schriftverkehr mit der deutschen Finanzverwaltung hinsichtlich des Mittelpunkts der Lebensinteressen. Vorlage der Belege zum Nachweis des Aufenthaltes im Ausland, wie Hotel- und Restaurantrechnungen, Benzinrechnungen, etc. (siehe Beschwerde 11.3.2019):

Wo ist die Ansässigkeit: Deutschland ist der Meinung, die Ansässigkeit ist in Österreich.

Mit dem deutschen StB wurde gesprochen, jedoch sei fast kein Schriftverkehr seit 2003 vorhanden. Herr StB H. gibt an das die Dauer des Aufenthaltes maßgebend sei.

Herr R. (Ehegatte der Bf.): 3 Jahre 120.000 km gefahren; Grund: Wohnungsbau; Pflege der Mutter und Schwiegermutter

Mittelpunkt der Lebensinteressen ist Österreich.

4. Gibt bzw. gab es für das gegenständliche Fahrzeug eine Jahreskarte/Zeitkarte für einen Tunnel (z.B. Bosruck) oder Mautstrecke (z.B. Brennerautobahn)

Herr R. gibt an, dass für beide Autos für alle Jahre für die Brennerautobahn eine Jahreskarte gezogen wurde.

5. Kann ein Fahrtenbuch vorgelegt werden?

Herr R. gibt an, dass ein Fahrtenbuch bei seinen gefahrenen Kilometern nicht praktikabel sei.

6. Sonstiges:

… (nicht verfahrensrelevant)."

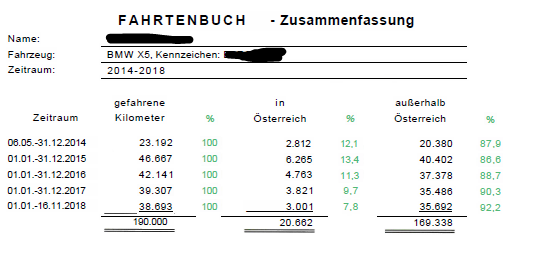

In der weiteren Folge befinden sich im Akt der belangten Behörde (OZ. 36) 17 Seiten Tabellen, Berechnungsblätter und Erläuterungen, die hier im Einzelnen nicht wiedergegeben werden können. Aus der Zusammenfassung kommt die Bf. hinsichtlich der zurückgelegten Kilometer zu folgendem Ergebnis:

2014 2015 2016 2017

Was die Aufenthaltstage anlangt, wurden folgende Angaben gemacht:

2014

Gesamttage in Österreich 2014: 90

Gesamt vom 8.5.-31.12.2014: 40

(mit NR gefahren)?

Gesamttage in Deutschland: 190

Gesamt vom 8.5.-31.12.2014: 111

Gesamttage außerhalb Ö/D: 85

Gesamt vom 8.5.- 31.12.2014: 85

2015

Gesamttage in Österreich 2015: 74

(mit NR gefahren)?

Gesamttage in Deutschland: 235

Gesamttage außerhalb Ö/D: 54

2016

Gesamttage in Österreich 2016: 73

(mit NR gefahren)?

Gesamttage in Deutschland 2016: 228

Gesamttage außerhalb Ö/D: 65

2017

Gesamttage in Österreich 2017: 41

(mit NR gefahren)?

Gesamttage in Deutschland 2017: 287

Gesamttage außerhalb Ö/D 2017: 37

Mit Beschwerdevorentscheidung vom 22.1.2020 wurde die Beschwerde als unbegründet abgewiesen und Folgendes ausgeführt:

"I. bisheriger Verfahrensverlauf

a.) Erstbescheide bzgl. der Festsetzung der Kraftfahrzeugsteuer für 06-12/2014, 01-12/2015, 01-12/2016, 01-12/2017 und 01-12/2018 vom 16.01.2019:

Die Beschwerdeführerin (Bf) Frau E.R. hat seit dem Jahr 2002 ihren Hauptwohnsitz und den Mittelpunkt des Lebensinteresses in Österreich (M. 77, 89xx M.- P.).

Die Bf hat am 06.05.2014 (Lieferdatum) laut der Rechnung vom 08.07.2014 (Rechnungsausstellungsdatum) einen BMW X5 xDrive30d mit der Fahrgestellnummer WBAKSxxxx für EUR 80.570 (brutto) beim Autohaus GmbH in Deutschland erworben. Dieses Kraftfahrzeug wurde am 08.05.2014 in Deutschland auf das amtliche Kennzeichen XXX-CX 888 zugelassen. Diesbezüglich wurde die Zulassungsbescheinigung (Kopie) des Landratsamtes E. durch die steuerliche Vertretung vorgelegt.

Der Ehegatte der Bf., Herr N.R., lebe ebenso in Österreich an der Adresse M. 77, 89xx M.-P.. In Deutschland gebe es nur mehr eine kleine Wohnung.

Im Zuge der Vorhaltsbeantwortung beim Ehegatten der Bf. (Beantwortung vom 10.09.2018 des Auskunftsersuchens vom 13.08.2018) wurde die Wohnsitzqualität von Herrn N.R. durch seine steuerliche Vertretung nochmals wie folgt ausführlich dargestellt:

"Wie mir mein deutscher Steuerberaterkollege mitteilt, hat das Finanzamt E. die Qualifikation der Wohnsitze meines Mandanten zwecks Zuordnung der von ihm erzielten Einkünfte in der Vergangenheit ausführlich geprüft und ist dabei zu dem Schluss gekommen, dass Herr R. je einen Wohnsitz in Österreich und in Deutschland hat und der Wohnsitz in Österreich als Mittelpunkt der Lebensinteressen anzusehen ist."

Auf Grund der Tatsache, dass die steuerliche Vertretung bei der Vorhaltsbeantwortung vom 10.09.2018 zu StNr. (Ehegatte Bf.) ebenso auf die Bf verweist, wurde auch diese Vorhaltsbeantwortung zur rechtlichen Beurteilung herangezogen.

Für einen etwaigen Gegenbeweis wurde eine einzige Aufstellung übermittelt, welche sich auf beide Ehegatten bezog. Aus dieser ist ersichtlich, dass Herr N.R. in einem Jahr (welches Jahr dies sein soll wurde nicht angegeben) insgesamt 159 Tage in Österreich gewesen sei.

Der BMW X5 xDrive30d habe laut Auskunft der steuerlichen Vertretung mit Ende August 2018 einen Kilometerstand von 120.000 gehabt (ebenso das KFZ des Ehegatten der Bf). Dies ergebe somit eine jährliche Fahrleistung von zirka 40.000 Kilometer.

Im Zuge der Vorhaltsbeantwortung (10.09.2018) wurde eine Auflistung der gefahrenen Kilometer in Österreich übermittelt. Die Grundlage für die gefahrenen Kilometer ergebe sich aus Google Maps (ab der österreichischen Grenze) sowie einer Schätzung je nach Art des Aufenthaltes.

Aus den Aufzeichnungen zu den Aufenthaltstagen in Österreich würden sich laut der steuerlichen Vertretung somit in zeitlicher Hinsicht präzise die Aufenthalte in Österreich und im Schätzungswege die in Österreich gefahrenen Kilometer für die Bf. ermitteln lassen.

Aus dieser vorgelegten Berechnung würden sich 4.343 in Österreich gefahrene Kilometer/Jahr für das Fahrzeug des Ehegatten der Bf. ergeben. Der Berechnung wurden 6.515 gefahrene Kilometer zu Grunde gelegt, wovon ein Drittel sohin 2.172 Kilometer abgezogen wurden, welche aus den Kilometer mit dem Fahrzeug der Bf. entstanden sind. Da die Bf. im Regelfall mit ihrem Gatten unterwegs sei, sei bei diesen Fahrten auch das gleichwertige Fahrzeug des Ehegatten benutzt worden.

Der Umfang der Fahrten, welche mit dem Kraftfahrzeug der Bf. in Österreich durchgeführt worden sind, seien mit einem Drittel, sohin mit 2.172 Kilometern angesetzt worden.

Im Ergebnis ergibt sich aus dieser Berechnung eine Nutzung des gegenständlichen Fahrzeuges in Österreich von etwa 5,5% der jährlichen Gesamtkilometerleistung (rund 40.000 Kilometer).

b.) Beschwerdevorbringen vom 07.03.2019

Dagegen wurde fristgerecht am 07.03.2019 (Rechtsmittelfrist verlängert bis 11.03.2019) das Rechtsmittel der Beschwerde eingebracht. In der Beschwerde wird ausgeführt, dass das gegenständliche Fahrzeug zu mehr als 80% im Ausland verwendet worden sei. Aus den vorgelegten Servicerechnungen könne man die durchschnittlich pro Tag gefahrenen Kilometer zwischen den Servicezeitpunkten berechnen.

Mit Rechnungsdatum 17.08.2018 wurde eine Rechnung des Unternehmens Auto GmbH vorgelegt, bei dem das KFZ des (?) Bf. einen Kilometerstand von 178.504 aufweist.

Daneben wurden noch Servicerechnungen vom 12.04.2018, 04.04.2018 (Reifenwechsel), 25.10.2017, 01.08.2017, 16.05.2017, 17.11.2016, 13.05.2016, 11.04.2016 (Service bei 80.000 Kilometern), 19.10.2015, 07.04.2015, 11.02.2015, 29.01.2015, 07.01.2015, 28.10.2014 und 14.08.2014 vorgelegt.

Diesbezüglich wurde von der steuerlichen Vertretung auch eine Aufstellung der gefahrenen Kilometer zwischen den Rechnungen übermittelt. Daraus wurden die durchschnittlich pro Tag gefahrenen Kilometer ermittelt.

Laut der Ausführung in der Beschwerde, lasse sich aus der detaillierten Aufstellung aller Aufenthalte der Bf in Österreich die in Österreich zurückgelegten Kilometer ableiten. Die Strecke vom Grenzübertritt nach Österreich zum jeweiligen Zielort bzw. die Strecke bis zur Ausreise aus Österreich seien unter zu Hilfenahme eines Routenplaners ermittelt und die übrigen Fahrten vom Zielort aus in Anbetracht des Wesens des jeweiligen Aufenthaltes hinzugeschätzt worden.

Die Aufstellung über die Aufenthalte sei aus dem persönlichen Terminkalender der Bf. erstellt worden. Dabei sei auch der persönliche Terminkalender des Gatten zu Rate gezogen worden. Alle Fahrten, die laut der beiden Kalender gemeinsam unternommen worden seien, seien dem Fahrzeug des Ehegatten zugerechnet worden.

Außerdem seien sowohl die Mutter als auch die Schwiegermutter der Bf. pflegebedürftig. Diese Pflegedienste seien überwiegend von der Bf. erbracht worden, nur gelegentlich sei diese vom Ehegatten begleitet worden.

Das gegenständliche Fahrzeug würde daher zu mehr als 80% im Ausland verwendet werden und sei daher als Fahrzeug mit dauerndem Standort in Deutschland anzusehen.

c.) Bescheide NoVA und KR je vom 04.04.2019 mit gesonderter Bescheidbegründung:

Aus der vorgelegten Rechnung war ersichtlich, dass das Lieferdatum des gegenständlichen Kraftfahrzeuges der 06.05.2014 gewesen ist. Im Kalender der Bf. ist am 09.05.2014 "neues Auto, weißer X5" vermerkt. Daneben ist vermerkt, dass eine Fahrt am 09.05.2014 nach Österreich stattgefunden habe. Inwieweit ein Zulassungsschein, welcher in Kopie vorgelegt wurde, den Standort in Deutschland nachweisen soll, ist nicht schlüssig, da eine Zulassung in einem anderen Staat im Umkehrschluss sohin immer keine widerrechtliche Verwendung darstellen könnte.

Die übrigen Berechnungen welche in der Beschwerde vom 07.03.2019 vorgelegt wurden stellen grobe Schätzungen da und bilden somit keinen geeigneten Gegenbeweis.

Somit war die Festsetzung erforderlich, da aus den Kalenderaufzeichnungen ersichtlich war, dass die erstmalige Einbringung ins Inland im Mai 2014 (Kalendereintrag 09.05.2014) erfolgt ist.

Der Sammelbescheid über die Festsetzung der Kraftfahrzeugsteuer 06-12/2014, 01-12/2015, 01-12/2016, 01-12/2017 und 01-12/2018 vom 16.01.2019 wurde mit Bescheid vom 04.04.2019 gem. § 299 Abs. 1 BAO aufgehoben, da der Besteuerungszeitraum im Spruch des Bescheides 04-12/2014 lauten hätte müssen.

Gleichzeitig wurde die Kraftfahrzeugsteuer mit Bescheid vom 04.04.2019 für die Zeiträume 04- 12/2014, 01-12/2015, 01-12/2016, 01-12/2017 und 01-12/2018 wieder vorgeschrieben. An der Höhe der Kraftfahrzeugsteuer hat sich im Vergleich zum ursprünglich - formal unrichtigen - Festsetzungsbescheid nichts geändert.

Es ergaben sich sohin folgende Nachzahlungen:

04-12/2014: EUR 878,72

01-12/2015: EUR 1.506,38

01-12/2016: EUR 1.506,38

01-12/2017: EUR 1.506,38

01-12/2018: EUR 1.506,38

d.) Beschwerde vom 11.06.2019 gegen die Festsetzung der Kraftfahrzeugsteuer 04/2014 bis 12/2018:

Gegen die Bescheide vom 04.04.2019 wurde mit 11.06.2019 fristgerecht (Rechtsmittelfrist verlängert bis 11.06.2019) wiederum das Rechtsmittel der Beschwerde gegen die Festsetzung der Kraftfahrzeugsteuer eingebracht. Die steuerliche Vertretung führte u.a. aus, dass am 09.05.2014 keine Fahrt nach Österreich stattgefunden habe. Die Eintragung im Kalender (Ö. D.) bedeute, dass die Reiterin mit dem Namen D. mit dem Pferd der Bf. in Österreich ein Turnier geritten habe. Eine gleichsame Eintragung finde sich am 04.06.2014. An diesem Tag sei das Pferd W. mit dem damaligen PKW von Herrn R. (Ehegatte) aus Österreich geholt worden. Mit dem PKW der Bf. mit dem Kennzeichen XXX CV 888 (Anmerkung: gemeint wohl laut Zulassungsschein das Kennzeichen XXX CX 888) sei erstmals am 13.08.2014 nach Österreich gefahren worden.

Die Bf. sei eine begeisterte Pferdesportlerin und habe in den Jahren 2014 und 2015 ihr Pferd in Ai. und seit 2014 in J. in Bayern eingestellt. Die einfache Wegstrecke betrage vom Hauptwohnsitz bis zum Pferdestall 24 Kilometer, diese sei von der Bf. bei ihren Aufenthalten in Österreich nahezu täglich gefahren worden.

Gelegentlich werden durch die Bf. auch Autoreisen nach Norddeutschland unternommen.

e.) Stattgebende BVE betreffend die Beschwerde vom 11.06.2019:

Aufgrund der Beschwerde wurde eine stattgebende BVE am 28.08.2019 erlassen, da der richtige Zeitraum für die Festsetzung der Kraftfahrzeugsteuer 07-12/2014 hätte lauten müssen.

Das Finanzamt folgte der Ansicht in der Beschwerde, dass die erstmalige Einbringung des KFZ erst am 13.08.2014 erfolgt sei.

f.) Beschwerde vom 08.10.2019 gg. den Bescheid über die Festsetzung der Kraftfahrzeugsteuer für 07-12/2014:

In der rechtzeitig eingebrachten Beschwerde führt die steuerliche Vertretung u.a. aus, dass die Einbringung des Kraftfahrzeuges erst mit 13.08.2014 gewesen sei und demnach sich der Spruch des Bescheides nicht mit der Begründung decken würde.

Die bescheidmäßige Festsetzung würde somit der Bescheidbegründung widersprechen.

g.) gleichbleibende Vorbringen in allen Beschwerden und Schriftstücken:

Die Familie R. fahre regelmäßig zu Urlauben nach Lech. Soweit es sich dabei um Skiurlaube handle, würde das zur Anfahrt benutzte Auto in die Hotelgarage gestellt werden und erst bei der Abfahrt nach Deutschland wieder benutzt werden. Regelmäßig würden die Sommerfestspiele in Salzburg und gelegentlich die Festspiele in Erl besucht werden.

Die hochbetagte Mutter der Bf. lebe an der Donau, sei gehbehindert und müsse betreut werden. Die Bf würde während ihrer Aufenthalte in Deutschland mindestens wöchentlich bzw. alle 14 Tage zu seiner Mutter H.F. nach H. fahren. Die einfache Wegstrecke betrage hierbei 126 km.

Die steuerliche Vertretung führte überdies aus, dass sich im Zuge des Beschwerdeverfahrens herausstellen werde, dass der dauernde Standort des Fahrzeuges nicht in M. (Österreich) sei, sondern B. (Deutschland) als dauernder Standort anzusehen sei, die regelmäßige Verwendung privater Natur sei und von B. aus erfolgt seien und mit dem Fahrzeug sowohl jährlich als auch insgesamt wesentlich weniger Kilometer innerhalb Österreichs als außerhalb Österreichs zurückgelegt werden würden.

e.) gefahrene Kilometer in Österreich durch die Bf. und der zu erbringende Gegenbeweis:

Im Zuge einer mündlichen Besprechung am 05.08.2019 mit dem Ehegatten der Bf. und ihrer steuerlichen Vertretung (unterfertigter Aktenvermerk) übergaben diese eine Aufstellung und Liste zur Begründung der gefahrenen Gesamtkilometer auch für die Bf.

Die nicht regelmäßig getätigten Fahrten seien herausgearbeitet worden. Die steuerliche Vertretung gab an, dass die Kilometer für M. (Österreich) erhöht worden seien.

Im Zuge des Ermittlungsverfahrens wurde für das amtliche Kennzeichen XXX-CV 888 ein Auskunftsersuchen gem. § 143 BAO bei der ASFINAG Maut und Service GmbH gestellt. Es wurde um Auskunft bezüglich der Durchfahrten auf der Mautstrecke A13 Brennerautobahn für den Zeitraum 01.08.2015 bis 31.12.2018 für den Bosruck-Tunnel und den Gleinalmtunnel ersucht.

Von der ASFINAG wurden drei Durchfahrten durch den Bosruck-Tunnel bekannt gegeben und insgesamt acht Fahrten die Mautstelle HMS Schönberg S und Mautstelle HMS Schönberg N.

Die ASFINAG teilte überdies mit, dass grundsätzlich die Durchfahrtsdaten der Mautstelle aus Datenschutzgründen nach einem Jahr gelöscht werden.

Die Durchfahrtsdaten stammten somit nur aus dem Jahr 2018, da alle Unterlagen nach einem Jahr durch die ASFINAG gelöscht werden.

f.) Begründung

Auch nach erneuter Vorlage einer Aufstellung im Zuge der mündlichen Besprechung am 05.08.2019, ist der gesetzlich notwendige Gegenbeweis als nicht erbracht anzusehen.

Insbesondere wird angemerkt, dass wie durch die steuerliche Vertretung, selbst angegeben, es sich teilweise um "grobe Schätzungen, Annahmen bzw. Hinzuschätzungen" handle und der Kilometerstand/die gefahrenen Kilometer nach den Servicezeitpunkten geschätzt worden sind bzw. die durchschnittlichen Kilometer herausgerechnet worden sind.

Aus den vorgelegten Kalenderblättern sind diese vorgenommen Fahrten nicht zweifelsfrei ableitbar und somit nicht als erbrachter Gegenbeweis anzusehendes Vorbringen anzuerkennen.

Festzuhalten ist auch, dass sich die Ausstellungen der gefahrenen Kilometer je nach vorgelegtem Zeitpunkt im Verfahrensverlauf deutlich unterscheiden. Im ersten Vorbringen gab es nur eine Schätzung der gefahrenen Kilometer der Bf. mit einem Drittel aus den gefahrenen Kilometern des Ehegatten.

Danach wurden erste Aufstellungen übermittelt, welche aus den Kalenderblättern erstellt wurden.

Zu Beginn wurde die Nutzung in Österreich mit rund 3,03% (Jahr 2014) angesetzt bzw. mit einem Drittel der gefahrenen Kilometer des Ehegatten.

In der zweiten übermittelten Aufstellung ergaben sich folgende Prozentsätze für Österreich:

• 01.01.2017 - 31.12.2017: Fahrten Österreich 4,36% (Aufenthaltstage Österreich 41 Tage)

• 01.01.2016 - 31.12.2016: Fahrten Österreich 8,36% (Aufenthaltstage Österreich 73 Tage)

• 01.01.2015 - 31.12.2015: Fahrten Österreich 6,86% (Aufenthaltstage Österreich 74 Tage)

• 10.08.2014 - 31.12.2014: Fahrten Österreich 3,03% (Aufenthaltstage Österreich 36 Tage)

In der letzten vorgelegten Aufstellung ergab sich bereits folgendes Bild:

• 01.01.2017 - 31.12.2017: Fahrten Österreich 7,6%

• 01.01.2016 - 31.12.2016: Fahrten Österreich 12,1%

• 01.01.2015 - 31.12.2015: Fahrten Österreich 14,5%

• 13.08.2014 - 31.12.2014: Fahrten Österreich 13,8%

Sowohl in Hinblick auf die zeitliche Abfolge, also auch auf die gefahrenen Kilometer ergeben sich somit diverse Unterscheidungen, je nach dem Zeitpunkt wo sie vorgelegt wurden.

Auch bei der letzten übermittelten Aufstellung, deckt sich diese nicht mit den Eintragungen in den vorgelegten Kalenderblättern bzw. können diese aufgrund unleserlicher Eintragungen und Abkürzungen nicht nachvollzogen werden und ist somit nicht als erbrachter Gegenbeweis ausreichend.

Wiederholend wird auch darauf hingewiesen, dass es gegen jede Lebenserfahrung spricht, dass jemand der den Mittelpunkt seiner Lebensinteressen in Österreich begründet und dies auch anerkennt nahezu keine Fahrten von dort aus unternimmt. Sei es etwa zu Arztbesuchen, zum Einkaufen, Freundschaftstreffen, Besorgungen des täglichen Lebens udgl. Diesbezüglich finden sich keinerlei Hinweise in den angeführten Aufstellungen. Es wurden lediglich 10 Kilometer pro Aufenthaltstag im Schätzungswege angenommen. Die nächste mögliche Einkaufsgelegenheit an Lebensmitteln in G. befindet sich jedoch bereits 8,7 Kilometer (Abfrage durch Google Maps, einfache Wegstrecke) entfernt, wonach es sich bei den 10 Kilometern wiederum um eine Schätzung und nicht um einen erbrachten Gegenbeweis handelt.

Für die Fahrten zum Pferd wurden etwa im Jahr 2014 (32 Fahrten), für 7 Monate annähernd gleich viele Fahrten angegebenen wie 2015 (30 Fahrten). In den Jahren 2016 und 2017 gibt es wiederrum gar keine Fahrten mehr nach Ai.

Geht man davon aus, wie durch die steuerliche Vertretung ausgeführt, dass die Bf. nahezu bei jedem Aufenthalt in M. auch an diesen Tagen zu ihrem Pferd gefahren ist, ergeben sich daraus schon folgende gefahrene Kilometer in Österreich:

Jahr 2015:

Aufenthalt Österreich 74 Tage, davon laut Aufstellung rund 50 Tage in M. Die einfache Fahrtstrecke beträgt nach Ai. im Ennstal 24 Kilometer (Angabe der steuerlichen Vertretung). Somit 24 Kilometer x 2 x 50 Aufenthaltstage (errechnet aus Aufstellung) ergibt 2.400 Kilometer. In der letzten Aufstellung wurden jedoch nur 30 Fahrten nach Ai. angeführt.

Ob es nun 30 Fahrten oder mehr bzw. weniger gewesen sein könnten, lässt sich sohin nicht schlüssig aus den Kalenderblättern ableiten.

Im Jahr 2014 wurden in der letzten Aufstellung für Fahrten nach Ai. im Ennstal 32 Fahrten angegeben, woher diese stammen lässt sich ebenso nicht konkludent nachvollziehen.

Ebenso gibt es im Jahr 2014 nur eine Fahrt nach Sylt, ohne Rückfahrt. Allein hierfür wurden bereits 2144 Kilometer angenommen. Die Fahrt sei von B. (Deutschland) aus erfolgt und habe von 25.06.2014 bis 02.07.2014 gedauert.

Festzuhalten ist, dass die Bf. die Pflicht für die Erbringung des allenfalls erforderlichen Gegenbeweises trifft und diesbezüglich auch vorzusorgen hat und erforderliche Beweismittel beizuschaffen sind. In diesem Zusammenhang besteht eine erhöhte Mitwirkungs- und Beweisvorsorgepflicht.

In Zusammenschau mit all den vorgebrachten Unterlagen (Kalenderblätter, Servicerechnungen, Aufstellungen, Darstellungen in den Beschwerden) ist der Gegenbeweis dennoch nicht als erbracht anzusehen, da sich die gefahrenen Kilometer nicht zweifelsfrei nachvollziehen lassen.

Im Endergebnis handelt es sich vielfach um Schätzungen. Die diversen Schätzungen unterscheiden sich je nach Zeitpunkt im Verfahren erheblich.

Somit ist der Gegenbeweis als nicht erbracht anzusehen und die Beschwerde war abzuweisen.

Rechtliche Würdigung:

Kraftfahrzeugsteuer (KR):

Gemäß § 82 Abs. 8 Kraftfahrgesetz (KFG 1967) in der maßgeblichen Fassung BGBl. I Nr. 26/2014, sind Fahrzeuge mit ausländischem Kennzeichen, die von Personen mit dem Hauptwohnsitz oder Sitz im Inland in das Bundesgebiet eingebracht oder in diesem verwendet werden, bis zum Gegenbeweis als Fahrzeug mit dem dauernden Standort im Inland anzusehen.

Aus der Formulierung des § 82 Abs. 8 KFG folgt, dass die für Privatpersonen normierte Standortvermutung widerlegt werden kann, wofür es allerdings einen entsprechenden Gegenbeweis bedarf.

Aus der Rechtsprechung des VwGH (2001/11/0288 vom 23.10.2001) ergibt sich auch, dass die Erbringung des Gegenbeweises nach § 82 Abs. 8 erster Satz KFG 1967 grundsätzlich eine weitaus überwiegende Verwendung des Fahrzeuges (mindestens 80%) nahezu ausschließlich im Ausland jedenfalls zur Voraussetzung hat.

Der Abgabepflichtige muss den Beweis erbringen, dass der dauernde Standort des KFZ nicht in Österreich ist. Die Beweismittel sind dabei unbegrenzt (z.B. Fahrtenbuch). Er muss auch den Ort benennen, der als dauernder Standort anzusehen wäre. Glaubhaftmachung ist aufgrund des Gesetzeswortlautes ("Gegenbeweis") nicht ausreichend. Den Verwender gemäß § 82 Abs. 8 KFG 1967 trifft die Beweislast (VwGH 21.09.2006, 2006/15/0025).

Den Verwender, der einen dauernden Standort im Ausland behauptet, trifft dabei schon aufgrund der Verwendung des KFZ im Inland und des gegebenen Auslandsbezuges die Pflicht, für die Erbringung des allenfalls erforderlichen Gegenbeweises vorzusorgen und erforderliche Beweismittel beizuschaffen (erhöhte Mitwirkungs- und Beweisvorsorgepflicht).

Die vorgelegten Unterlagen können nicht nachweisen, dass die weitaus überwiegende Verwendung (mind. 80%) des gegenständlichen Fahrzeuges im Ausland stattgefunden hat.

Inwieweit der Zulassungsschein aus Deutschland den Standort in Deutschland nachweisen soll, erschließt sich der Behörde nicht. Würde die Zulassung in einem anderen Staat einen Nachweis für die Verwendung in diesem Staat darstellen, wäre der Tatbestand der widerrechtlichen Verwendung obsolet, da ein ausländisches Kennzeichen eine ausländische Zulassung als Voraussetzung hat.

Da der Gegenbeweis iSd. § 82 Abs. 6 KFG einen tatsächlichen Beweis verlangt und keine Glaubhaftmachung, können teilweise geschätzte und unvollständige Berechnungen nicht dazu führen, dass das gegenständliche Fahrzeug als Fahrzeug mit dauerndem Standort im Ausland anzusehen ist.

- Besteuerungszeitraum

Selbstberechnungs- und somit Besteuerungszeitraum für die Kraftfahrzeugsteuer ist das Kalendervierteljahr. Im Fall einer kürzer bestehenden Steuerpflicht hat der Festsetzungsbescheid das jeweilige Kalendervierteljahr zu umfassen. Das Kalendervierteljahr ist daher auch Besteuerungszeitraum, wenn nur in einem Monat des Quartals Steuerpflicht besteht. Der Besteuerungszeitraum lautet 07-12/2014 auch wenn die Steuerpflicht erst mit September 2014 begonnen hat.

- Gegenbeweis zur Standortvermutung

Die gesetzliche Vermutung des § 82 Abs. 8 KFG 1967, dass Fahrzeuge als mit dauerndem Standort im Inland anzusehen sind, kann durch einen Gegenbeweis widerlegt werden. Den Verwender gemäß § 82 Abs. 8 KFG 1967 trifft die Beweislast (VwGH 21.09.2006, 2006/15/0025).

Der Abgabepflichtige muss den Beweis erbringen, dass der dauernde Standort des KFZ nicht in Österreich ist. Die Beweismittel sind dabei unbegrenzt (z.B. Fahrtenbuch). Er muss auch den Ort benennen, der als dauernder Standort anzusehen wäre. Glaubhaftmachung ist aufgrund des Gesetzeswortlautes ("Gegenbeweis") nicht ausreichend. Den Verwender, der einen dauernden Standort im Ausland behauptet, trifft dabei schon aufgrund der Verwendung des KFZ im Inland und des gegebenen Auslandsbezuges die Pflicht, für die Erbringung des allenfalls erforderlichen Gegenbeweises vorzusorgen und erforderliche Beweismittel beizuschaffen (erhöhte Mitwirkungs- und Beweisvorsorgepflicht).

Der Gegenbeweis ist als erbracht anzusehen, wenn sich hinreichende Anhaltspunkte ergeben, dass das KFZ bei der erforderlichen Gesamtbetrachtung einem bestimmten Ort außerhalb des Bundesgebietes zuzuordnen ist (VwGH 23.10.2001, 2001/11/0288).

Nach der Rechtsprechung des VwGH setzt die Beurteilung, ob ein Fahrzeug seinen dauernden Standort entgegen der in § 82 Abs. 8 erster Satz KFG 1967 normierten Standortvermutung nicht im Bundesgebiet hat, Feststellungen über den regelmäßigen Ort sowie die Art und Weise der Verwendung des Fahrzeugs voraus, aus denen sich hinreichende Anhaltspunkte ergeben, ob das Fahrzeug bei der erforderlichen Gesamtbetrachtung für Zwecke der Vollziehung des KFG 1967 einem bestimmten Ort außerhalb des Bundesgebietes zugeordnet werden muss oder nicht (vgl. VwGH 28.10.2009, 2008/15/0276; VwGH 19.03.2003, 2003/16/0007; VwGH 23.10.2001, 2001/11/0288). Aus der Rechtsprechung des VwGH zum Erfordernis der Gesamtbetrachtung ergibt sich jedenfalls, dass die Erbringung des Gegenbeweises nach § 82 Abs. 8 erster Satz KFG 1967 grundsätzlich eine weitaus überwiegende Verwendung des Fahrzeuges im Ausland zur Voraussetzung hat und die Frage der betrieblichen (beruflichen) oder privaten Verwendung bzw. eine Unterscheidung dahingehend, ob mit dem Kraftfahrzeug betriebliche (berufliche) oder private Kilometer gefahren werden, - jedenfalls für sich allein betrachtet - nicht entscheidend ist.

Bei der Beurteilung der Rechtsfrage, ob ein Kraftfahrzeug seinen dauernden Standort entgegen der Vermutung des § 82 Abs. 8 erster Satz KFG 1967 nicht im Bundesgebiet hat, sind nach dem VwGH-Erkenntnis vom 23. Oktober 2001, 2001/11/0288, Feststellungen über den regelmäßigen Ort sowie die Art und Weise der Verwendung des Kraftfahrzeuges vonnöten, aus denen sich hinreichende Anhaltspunkte ergeben, ob das Fahrzeug bei der erforderlichen Gesamtbetrachtung für Zwecke der Vollziehung des KFG 1967 einem bestimmten Ort außerhalb des Bundesgebietes zugeordnet werden muss oder nicht.

Ein solcher Nachweis kann zwar mit Beweismitteln jeder Art geführt werden, er darf sich aber nicht auf bloße Behauptungen beschränken (vgl. etwa UFS 24. Mai 2007, RV/0195-S/07).

Die rechtliche Beurteilung erfolgt aufgrund der im Verfahrensablauf festgestellten Sachverhaltselemente. Hat die Person einen Hauptwohnsitz im Inland, kommt § 82 Abs. 8 KFG 1967 zu tragen (VwGH 21.05.1996, 95/11/0378). Da der Beschwerdeführer seinen Hauptwohnsitz im Inland hat, kommt die Standortvermutung zu tragen. Diese gesetzliche Standortvermutung gem. § 82 Abs. 8 KFG 1967 kann durch einen Gegenbeweis widerlegt werden, wobei den Beschwerdeführer "die Beweislast trifft" (VwGH 21.09.2006, 2006/15/0025).

Die Bf hat zwar eine Vielzahl von Unterlagen (Servicerechnungen, diverse unterschiedliche Aufstellungen) zur Untermauerung ihres Vorbringens vorgebracht, jedoch sind diese teilweise nicht nachvollziehbar und unterscheiden sich je nach Zeitpunkt des Vorbringens und wurden teilweise im Schätzungswege erstellt. Somit wurde der gesetzlich geforderte Gegenbeweis gem. § 82 Abs 8 erster Satz KFG 1967 in Gesamtbetrachtung nicht erbracht, und die Beschwerde war als unbegründet abzuweisen.

…"

Gegen diese Beschwerdevorentscheidung brachte die Bf. über ihren steuerlichen Vertreter einen Vorlageantrag vom 11.2.2020 ein. Inhaltlich beantragte sie die Durchführung einer mündlichen Verhandlung und kündigte an, zu den Ausführungen der belangten Behörde in der Beschwerdevorentscheidung gesondert Stellung zu nehmen. Gleichzeitig wurde die Anberaumung einer mündlichen Verhandlung beantragt.

Im Vorlagebericht vom 13.3.2020 bemerkte die belangte Behörde in ihrer Stellungnahme u.a. Folgendes:

" …

Nach der Standortvermutung des § 82 Abs. 8 KFG 1967 sind Fahrzeuge mit ausländischen Kennzeichen, die von Personen mit Hauptwohnsitz oder Sitz im Inland in das Bundesgebiet eingebracht oder in diesem verwendet werden, bis zum Gegenbeweis als Fahrzeug mit dauerndem Standort im Inland anzusehen.

Aus der Rechtsprechung des VwGH ergibt sich auch, dass die Erbringung des Gegenbeweises nach § 82 Abs. 8 erster Satz KFG 1967 grundsätzlich eine weitaus überwiegende Verwendung des Fahrzeuges (mindestens 80%) nahezu ausschließlich im Ausland jedenfalls zur Voraussetzung hat.

Der Abgabepflichtige muss den Beweis erbringen, dass der dauernde Standort des KFZ nicht in Österreich ist. Die Beweismittel sind dabei unbegrenzt (z.B. Fahrtenbuch). Er muss auch den Ort benennen, der als dauernder Standort anzusehen wäre. Glaubhaftmachung ist aufgrund des Gesetzeswortlautes ("Gegenbeweis") nicht ausreichend. Den Verwender gemäß § 82 Abs. 8 KFG 1967 trifft die Beweislast (VwGH 21.09.2006, 2006/15/0025).

Im vorliegenden Fall ist unstrittig, dass die Beschwerdeführerin ihren Mittelpunkt der Lebensinteressen in Österreich hat und daher die Standortvermutung des § 82 Abs. 8 KFG 1967 zur Anwendung kommt. Nach Ansicht der Finanzverwaltung ist der Gegenbeweis nicht gelungen, da die vorgelegten Aufstellungen eine grobe Schätzung darstellen, die sich auch im Laufe des Verfahrens mehrfach geändert haben und es für die Finanzverwaltung so wirkt, als wären die gefahrenen Kilometer entsprechend dem gewünschten Ergebnis "hingerechnet" worden.

Es wird nicht bestritten, dass mit dem Fahrzeug auch in Deutschland gefahren wurde, doch ist es für die Finanzverwaltung unglaubwürdig, dass am Familienwohnsitz und Mittelpunkt der Lebensinteressen in Österreich derart wenig Fahrten getätigt werden. Dabei wird darauf hingewiesen, dass die Beschwerdeführerin kein zweites Fahrzeug besitzt und daher alle ihre Fahrten des täglichen Lebens (Einkaufsfahrten, Arztbesuche, etc.) mit dem gegenständlichen Fahrzeug absolvieren muss. Auch ist es für die Finanzverwaltung unmöglich bei den gemeinsamen Fahrten mit dem Ehegatten N.R. nachzuvollziehen, mit welchem Auto tatsächlich gefahren wurde.

Da nach der strengen höchstgerichtlichen Judikatur die Beweislast und die Beweisvorsorge die Beschwerdeführerin trifft und im gegenständlichen Fall kein Beweis, sondern grobe Schätzungen vorgelegt wurden, wird die Abweisung der Beschwerde beantragt."

Die im Vorlageantrag vom 11.2.2020 angekündigte Replik zur Beschwerdevorentscheidung wurde nicht erhoben.

Mit Schreiben vom 21. Juni 2023 ersuchte das Bundesfinanzgericht um weitere Auskünfte und führte dabei Folgendes aus:

" …

Die gesetzliche Vermutung des § 82 Abs. 8 KFG 1967, dass Fahrzeuge als mit dauerndem Standort im Inland anzusehen sind, kann durch einen Gegenbeweis widerlegt werden. Den Verwender gemäß § 82 Abs. 8 KFG 1967 trifft die Beweislast (VwGH 21.09.2006, 2006/15/0025). Der Abgabepflichtige muss den Beweis erbringen, dass der dauernde Standort des KFZ nicht in Österreich ist. Die Beweismittel sind dabei unbegrenzt (z.B. Fahrtenbuch). Er muss auch den Ort benennen, der als dauernder Standort anzusehen wäre. Glaubhaftmachung ist aufgrund des Gesetzeswortlautes ("Gegenbeweis") nicht ausreichend. Den Verwender, der einen dauernden Standort im Ausland behauptet, trifft dabei schon aufgrund der Verwendung des KFZ im Inland und des gegebenen Auslandsbezuges die Pflicht, für die Erbringung des allenfalls erforderlichen Gegenbeweises vorzusorgen und erforderliche Beweismittel beizuschaffen (erhöhte Mitwirkungs-und Beweisvorsorgepflicht).

1. Aus den bisherigen Unterlagen lässt sich der dauernde Standort des Fahrzeuges nicht hinreichend bestimmen, zumal die vorliegenden Beweismittel (unleserliche Kalenderaufzeichnungen mit keinen ausreichenden Ortsangaben) dies nicht zulassen. Im Rahmen der Mitwirkungspflicht dürfte es an der Bf. gelegen sein, die Vermutung des inländischen Standortes durch Vorlage von leserlichen mit Kommentar versehenen Unterlagen aus den sich die exakten Ortsangaben ersehen lassen. Dazu müsste eine entsprechende Übertragung in leserliche Schrift erstellt werden.

2. Weiters müsste eine Rekonstruktion eines Fahrtenbuches erstellt werden, aus dem sich die Inlandskilometer am österreichischen Wohnort, vom Wohnort bis zur Staatsgrenze, die Kilometer von der Staatsgrenze bis zum ausländischen Reiseziel und die am ausländischen Reiseziel gefahrenen Kilometer und umgekehrt entnehmen lassen, da die Bf. viele zu völlig unterschiedlichen Zwecken unternommene Reiseziele angesteuert hat, die für die Abgabenbehörden und das Bundesfinanzgericht einigermaßen transparent und nachvollziehbar darstellt werden müssten (Urlaub, Angehörigenbesuche Kinder, Freunde, Eltern, Pferdeeinstellung, Reitturniere, etc. Auf Grund der exponierten Lage am österreichischen Wohnort wird wohl im Schätzungswege von einem täglichen Kilometerausmaß von 50km für Einkäufe, Arzt- und Behördenbesuchen, etc. auszugehen sein. In ähnlicher Weise wird auch am ausländischen Aufenthaltsort vorzugehen sein, zumal sich nur größere Reisebewegungen genauer bestimmen lassen. In Anlehnung an die Rechtsprechung für den Nachweis der Geltendmachung von Fahrtkosten wurden für die Führung eines Fahrtenbuches nachstehende Kriterien aufgestellt: Der Nachweis der Fahrtkosten (tatsächliche Aufwendungen, Kilometergelder) hat grundsätzlich mit einem Fahrtenbuch zu erfolgen; das Fahrtenbuch hat die beruflichen und privaten Fahrten zu enthalten (E 28.2.1964, 2176/63, 1964, 133); es muss fortlaufend, zeitnah und übersichtlich geführt sein und Datum, Kilometerstrecke, Ausgangs- und Zielpunkt sowie Zweck jeder einzelnen Fahrt zweifelsfrei und klar angeben (E 16.9.1970, 373/70, 1971, 57; E 23.5.1990, 86/13/0181, 1990, 440; BFH, BStBl 2006 II 408, wonach lose Notizzetteln, die nachträglich zu einem "Fahrtenbuch" zusammengesetzt werden unzulässig sind; BFH, BStBl 2008 II 768 mwN, wonach kleinere Mängel nicht zur Verwerfung des Fahrtenbuchs führen). Ein Fahrtenbuch ist allerdings dann nicht erforderlich, wenn die Fahrtstrecke in anderer Weise nachgewiesen wird (zB durch Reisekostenabrechnungen; E 24.2.2005, 2003/15/0073, 2005, 479 mwN; E 23.5.1990, 86/13/0181, 1990, 440; Nachweis auswärtiger Veranstaltungsorte, RME, ARD 1991/4323); die entsprechenden Aufzeichnungen müssen zumindest das Datum, der Beginn, das Ende, die Dauer, das Ziel und der Zweck jeder einzelnen Reise enthalten (LStR 2002 Rz 290; vgl E 28.5.2008, 2006/15/0280, 2009, 51 mwN); die Anforderungen an die Qualität der Aufzeichnungen steigen mit der Anzahl der dienstlich zurückgelegten Kilometer (LStR 2002 Rz 290). (vgl. Bodis in Doralt/Kirchmayr/Mayr/Zorn (Hrsg), Kommentar zum EStG (13. Lfg 2009) ABC der Werbungskosten Rz 220)

3. Zum Nachweis der Auslandsaufenthalte können auch Rechnungen über Aufwendungen für Treibstoffkosten, Maut- und Parkgebühren, Aufenthaltskosten, Einkäufe des täglichen Bedarfs, Bankomatzahlungen oder Kreditkartenabrechnungen beigebracht werden.

…"

Mit Schreiben vom 7. November 2023 wurden die oa. Fragen des Bundesfinanzgerichts von der Bf. wie folgt beantwortet:

"…

In Erledigung Ihres Vorhaltes übermittle ich in der Anlage eine Rekonstruktion eines Fahrtenbuches für den Zeitraum vom 06.05.2014 (Ankauf des Fahrzeuges) und 16.11.2018 (Verkauf des Fahrzeuges).

Wegen der steigenden Pflegebedürftigkeit ihrer Mutter in Kempten, hat Frau R. am Wohnort ihrer Mutter eine Wohnung gekauft und den Mittelpunkt ihrer Lebensinteressen im November 2018 dorthin verlegt.

Zu den im Vorhalt angeführten Fragen erlaube ich mir, wie folgt Stellung zu nehmen:

1. Aus den bisherigen Vorbringen im Verfahren und der Rekonstruktion des Fahrtenbuches ergibt sich, dass Ba. (D) als dauernder Standort im Sinne des KFG 1967 anzusehen ist.

2. Die Rekonstruktion des Fahrtenbuches (Anlage 1) erfolgte auf Grund von Kalenderaufzeichnungen. Im Betrachtungszeitraum erfolgten folgende regelmäßige Fahrten:

a) Wohnsitz Ba.:

Bei ihren Aufenthalten in Deutschland fährt sie etwa sieben Mal pro Monat nach J. (einfache Strecke 33 km).

Die 1924 geborene Mutter meiner Mandantschaft, Frau Anneliese M., lebte in Kempten und musste betreut werden. Bis 2016 fuhr meine Mandantschaft 14-tägig, ab 2017 mindestens wöchentlich zu ihrer Mutter.

Darüber hinaus werden nach Kalenderaufzeichnungen von Ba. aus folgende regelmäßige Fahrten getätigt:

b) Wohnsitz M.:

Bei den regelmäßigen Fahrten vom Wohnsitz Ba. (D) zum Wohnsitz M. (A) werden 131 km von Ba. nach Walserberg in Deutschland und 111 km von Walserberg nach M. zurückgelegt.

c) Ferienwohnsitz Al. (Italien):

Bei Fahrten von Ba. (D) nach Al. werden 87 km in Deutschland (Ba.-Kiefersfelden), 113 km in Österreich (Kiefersfelden-Brenner) und 220 km in Italien (Brenner- Al.) zurückgelegt.

d) Wohnsitz M. (A) - Al.(I):

Bei dieser Fahrtstrecke werden 187 km in Österreich (M.- Arnoldstein) und 376 km in Italien (Arnoldstein - Al.)

e) regelmäßige Fahrten am Wohnsitz M. (A):

Frau Bf. ist begeisterte Pferdesportlerin und hat die Pferde sowohl in Ai. (2014 u. 2015) als auch in J. in Bayern (2014 - laufend) eingestellt. Anlässlich ihrer Aufenthalte in M. ist sie nahezu täglich nach Ai. (einfache Strecke 24 km) gefahren.

Die Fahrten für Einkäufe (meist nach Gr., einfache Strecke 8 km) und Restaurantbesuche werden im Regelfall gemeinsam mit dem KFZ des Ehegatten N.R. unternommen.

f) Ferienwohnsitz Al. (I):

Bei ihren Ferienaufenthalten in Italien fuhr Frau Bf. gelegentlich zu Kulturveranstaltungen oder Einkäufen nach Venedig (155 km) oder Mailand (160 km).

Das KFZ von Frau Bf. wird ausschließlich privat genutzt, da sie keiner aktiven Erwerbstätigkeit nachgeht.

Die angeführte Judikatur für die Anforderungen an ein Fahrtenbuch bezieht sich ausschließlich auf Fälle, in denen die Anerkennung von ertragssteuerwirksamen Fahrtaufwendungen strittig war. Da das Kraftfahrzeug von Frau Bf. ausschließlich privater Natur war, sind meiner Meinung nach zum Nachweis des dauernden Standortes des Fahrzeuges nicht Judikatur zu Kilometergeldern, Lohnsteuerrichtlinien und Literatur zu Werbekosten anzuwenden.

In der Beschwerdevorentscheidung vom 22.01.2020 wird in der rechtlichen Würdigung dazu ausgeführt: "Der Gegenbeweis ist als erbracht anzusehen, wenn sich hinreichende Anhaltspunkte ergeben, dass das KFZ bei der erforderlichen Gesamtbetrachtung einem bestimmten Ort außerhalb des Bundesgebietes zuzuordnen ist (VwGH 23.10.2001, 2001/11/0288).

Nach der Rechtsprechung des VwGH setzt die Beurteilung, ob ein Fahrzeug seinen dauernden Standort entgegen der im § 82 Abs. 8 1. Satz KFG 1967 normierten Standortvermutung nicht im Bundesgebiet hat, Feststellungen über den regelmäßigen Ort, wie die Art und Weise der Verwendung des Fahrzeuges voraus, aus denen sich hinreichende Anhaltspunkte ergeben, ob das Fahrzeug bei der erforderlichen Gesamtbetrachtung für Zwecke der Vollziehung des KFG 1967 einen bestimmten Ort außerhalb des Bundesgebietes zugeordnet werden muss oder nicht (vgl. VwGH 28.10.2009, 2008/15/0276; VwGH 19.03.2003, 2003/16/0007; VwGH 23.10.2001, 2001/1 1/0288).

Aus der Rechtsprechung des VwGH zum Erfordernis der Gesamtbetrachtung ergibt sich jedenfalls, dass die Erbringung des Gegenbeweises nach § 82 Abs. 8 1. Satz KFG 1967 grundsätzlich eine weitaus überwiegende Verwendung des Fahrzeuges im Ausland zur Voraussetzung hat und die Frage der betrieblichen (beruflichen) oder privaten Verwendung bzw. eine Unterscheidung dahingehend, ob mit dem Kraftfahrzeug betriebliche (berufliche) oder private Kilometer gefahren werden - jedenfalls für sich allein betrachtet - nicht entscheidend ist.

3. Rechnungen und Zahlungen wurden bereits im Verfahren beim Finanzamt vorgelegt.

Die gesamten Rechnungen über die Wartung und Reparatur des KFZ, aus denen auch die jeweiligen Kilometerstände ersichtlich sind, übermittle ich in Anlage 2

…"

In der Beilage wurde ein Fahrtenbuch vorgelegt. In ihrer zusammenfassenden Beurteilung kommt die Bf. zu folgenden Ergebnissen:

In der Stellungnahme vom 4. Dezember 2023 (OZ. 53) hat sich die belangte Behörde zu diesen Ausführungen wie folgt geäußert:

"Von 2002 bis 2018 hatte Frau Bf. den Hauptwohnsitz in Österreich.

Nach ständiger Rechtsprechung des VwGH muss für den Gegenbeweis nach § 82 Abs. 8 erster Satz KFG 1967 erwiesen werden, dass die weitaus überwiegende Verwendung des Fahrzeuges (mindestens 80 %) im Ausland stattfindet.

Glaubhaftmachung ist nicht ausreichend. Den Verwender gem. § 82 Abs. 8 KFG 1967 trifft die Beweislast (VwGH 21.09.2006, 2006/15/0025).

Im gegenständlichen Fall wurden mittlerweile 4 verschiedene Fahrtenbücher vorgelegt, die sich jedes Mal in der km-Leistung, bei den Auslandsaufenthalten unterscheiden. Es wurde vorgebracht, dass die täglichen Fahrten am Hauptwohnsitz in Österreich mit dem PKW des Ehegatten getätigt wurden. Auch bei Herrn R. war die gleiche Thematik bereits Inhalt einer Beschwerde, die in weiterer Folge vom BFG abweisend entschieden wurde. In dieser Rechtssache wurde angegeben, das für Fahrten nach Österreich vor allem das Fahrzeug der Gattin beansprucht wird. Dies wiederum widerspricht sich mit dem Vorhalt vom 09. November 2023 in dem angeführt wird, dass in Österreich vorwiegend mit dem Auto des Gatten gefahren wird. Im Vorhalteverfahren vom 10.09.2018 von N.R., wurde angeführt, dass Fahrten in Österreich sehr oft mit dem KFZ der Gattin vorgenommen werden.

Im aktuellen vorgelegten Fahrtenbuch finden sich zumindest ansatzweise Fahrten im Umkreis des Hauptwohnsitzes in Österreich. Es widerspricht jeglicher Lebenserfahrung, dass jemand seinen Mittelpunkt der Lebensinteressen in Österreich begründet und hier nahezu keine Fahrten durchführt.

Wie bereits im Vorhalt vom 21.6.2023 erwähnt, wird im Schätzungswege für die Aufenthalte in Österreich von einer km Leistung von ca. 50 täglich ausgegangen. Wenn man sich das Fahrtenbuch ansieht, sind im Schnitt aktuell meist nur 15 pro Tag angesetzt worden. Beispielhaft wird hier das Jahr 2015 herangezogen. Es wurde vermerkt, dass vom 04.07. - 09.10.2015 1201 km für die Pferde gefahren wurden. Das sind bei den angegebenen 30 Fahrten, nur 40 km pro Fahrt. Es wären laut Aussagen der steuerlichen Vertretung, die bereits im Status des Erstbescheides getätigt wurden, tägliche Fahrten unternommen. Die Wegstrecke nach Ai. beträgt 24 km (einfache Fahrtstrecke). Das wären rein, wenn man die 30 als plausibel annehmen würde, bereits 1.440 km. Laut Kalender wurde am 20. März 2015 ein Urlaub in Lech angetreten. Laut dem aktuell vorgelegten Fahrtenbuch gibt es jedoch im gesamten März keinerlei Fahrten nach Lech."

Mit Vorhalt des Bundesfinanzgerichts vom 13. Dezember 2023 (OZ. 54) wurde die Äußerung des Finanzamtes zur Kenntnisnahme übermittelt und darauf hingewiesen, dass die Punkte 1 (Kalenderaufzeichnungen) und 3 (Rechnungen am Aufenthaltsort) nicht (ausreichend) beantwortet wurden.

Weiters wurde Folgendes ausgeführt:

"Dem Bundesfinanzgericht liegt kein lesbares mit Anmerkungen versehenes Transskript der Tageskalender der Bf. vor, um die in den Fahrtenaufstellungen gemachten Angaben annäherungsweise auf ihre Schlüssigkeit überprüfen zu können. Eine Befassung mit unleserlichen als Beweismittel eingereichten Aufzeichnungen ist dem Bundesfinanzgericht weder möglich noch zumutbar.

Weiters müsste es möglich sein, wenn das Fahrzeug angeblich schon mehr als 86,6% im Ausland bewegt wurde, im Ausland getätigte Ausgaben durch Rechnungen, Kreditkartenabrechnungen, etc. nachzuweisen.

In den hg. Akten befinden sich lediglich die nicht weiter in Zweifel gezogenen Werkstattrechnungen über die Wartung des Fahrzeuges in Deutschland. Daraus kann (lediglich) ein punktueller Auslandsaufenthalt des Fahrzeuges und ein dort ausgewiesener Kilometerstand abgeleitet werden.

Von der belangten Behörde wurden keine weiteren Unterlagen vorgelegt oder erwähnt, obwohl Sie dazu bereits im Verwaltungsverfahren aufgefordert worden sind (Ergänzungsersuchen vom 19.7.2019, OZ. 31).

Da im bisherigen Verfahren lediglich Rekonstruktionen des Fahrzeugverlaufs vorgelegt wurden, sind weitere Beweismittel zur Bescheinigung und Glaubwürdigkeitsprüfung Ihrer Angaben von entscheidender Bedeutung.

Abgesehen davon sind die Ermittlungsmöglichkeiten der inländischen Abgabenbehörden und des Bundesfinanzgerichts bei Auslandssachverhalten beschränkt, weshalb Sie zu besonderer Mitwirkung verpflichtet sind."

Der Vorhalt des Bundesfinanzgerichts vom 13. Dezember 2023 wurde am 19. Dezember 2023 vom steuerlichen Vertreter nachweislich übernommen.

Nach mehreren Urgenzen erfolgte ein als Vorhaltsbeantwortung anzusehendes Schreiben des steuerlichen Vertreters vom 24. April 2024 (OZ. 62). Hierin führte dieser aus, es handle sich dabei um indirekte Beweise zur Widerlegung der Standortvermutung, dass sich die Bf. an den einzelnen Belegdaten außerhalb Österreichs aufgehalten habe. In der Regel sei sie - sofern sie nicht gemeinsam mit Herr N.R. in dessen Fahrzeug mitgefahren ist - die Fahrten nach Österreich hin und von dort ins Ausland mit dem verfahrensgegenständlichen Fahrzeug gefahren. Weiters befänden sich im beigefügten Ordner jahrgangsweise geordnete Belege der Bf.

Mit E-Mail vom 30. April 2024 (OZ. 64-68) führte der steuerliche Vertreter folgendes aus:

" …

Wegen der teilweise schwierigen Lesbarkeit der Aufzeichnungen in den Terminkalendern von Frau Bf. übermittle ich Ihnen in der Anlage monatlich gegliedert eine Übertragung der handschriftlichen Aufzeichnungen in Schreibschrift.

Ergänzend erlaube ich mir dazu auszuführen, dass jene Fahrten, die Frau Bf. gemeinsam mit Ihrem Ehemann - das sind im Wesentlichen die Fahrten zu den Wohnsitzen nach Österreich und Italien sowie an den Urlaubsort Lech am Arlberg - im Regelfall bei einer geplanten gemeinsamen Hin- und Rückfahrt im Auto vom Hr. N.R. (Ehemann) durchgeführt wurden.

Zur Stellungnahme der belangten Behörde halte ich fest, dass allen Beteiligten im gesamten Verfahren klar war, das von der Bf. kein Fahrtenbuch geführt wurde und daher die vorgelegte Ermittlung der einerseits in Österreich und andererseits die außerhalb Österreichs gefahrenen Kilometer im Schätzungswege ermittelt wurden.

Grundlage der Schätzung bilden die Service- und Reparaturrechnungen der mit der Durchführung dieser Arbeiten der damit betrauten Werkstätte aus denen die Kilometerleistung zwischen den einzelnen Werkstattaufenthalten hervorgeht. Dann wurden aus dem Terminkalendern die von der Bf. getätigten Fahrten mittels Google Maps Routenplaner in den Serviceintervallen auf innerhalb und außerhalb Österreichs aufgeteilt. Die Aufteilung der restlichen in den Serviceintervallen verbleibenden Kilometer erfolgte schätzungsweise.

In der ersten Phase des Verfahrens wurden lediglich die auf Österreich entfallenden Fahrten ermittelt, danach wurde auf Verlangen einer belangten Behörde eine neue Aufteilung für die Jahre 2014-2017 für die gesamten (Zeiträume) erstellt. Es wurden daher nicht vier verschiedene Fahrtenbücher vorgelegt, sondern zwei verschiedene Aufstellungen für jeweils vier Jahre.

Die VwGH Entscheidung vom 19.12.2023 Ra 2022/15/0055-6 betrifft die Feststellung der Normverbrauchsabgabe. Bestand unserer Beschwerde ist aber die Kraftfahrzeugsteuer. Die Normverbrauchsabgabe für das verfahrensgegenständliche Kfz wurde von der Beschwerdeführerin bereits entrichtet.

Die Beschwerdeführerin hat im Gegensatz vom Verfahren zum oben angeführten VwGH Erkenntnisses einen ganzen Ordner mit Ausgabenbelegen vorgelegt, aus denen zahlreiche Fahrten und Aufenthalte außerhalb Österreichs erfolgen.

Für das Kraftfahrzeug meiner Mandantschaft wurde in Deutschland Kraftfahrzeugsteuer bezahlt. In Anbetracht des Umstandes, dass selbst bei einer Verdoppelung der in den übermittelten Aufstellungen angeführten in Österreich gefahrenen Kilometer noch immer die außerhalb Österreichs gefahrenen Kilometer über 70% betragen erscheint der Beschwerdeführerin die Bezahlung von zusätzlicher Kraftfahrzeugsteuer in Österreich gleichheitswidrig und nicht europarechtskonform.

…"

Mit Vorhalt vom 7. Mai 2024 (OZ. 69) wurde der beigefügte Ordner der Bf. (OZ. 70-74) zur Verbesserung zurückgestellt und Folgendes wörtlich ausgeführt:

" …

Auf Grund des oa. Umfanges ist es dem Bundesfinanzgericht auf Grund der vorhandenen personellen Kapazitäten nicht möglich, sämtliche Belege einzuscannen und listenmäßig chronologisch zu erfassen, um daraus ein "Aufenthaltsprofil" der Bf. ableiten zu können. Durch das Übermitteln von unzähligen Belegen ohne entsprechende Aufstellung sind Sie ihrer Darlegungspflicht nicht nachgekommen und die überreichten Beweismittel werden daher zur Verbesserung zurückgestellt.

Daher werden Sie im Rahmen der abgabenrechtlichen Mitwirkungspflicht als Partei eingeladen, entsprechende chronologisch fortlaufende Aufstellung und Durchnummerierung der vorgelegten Beweismittel und Ortsangaben der leistenden/liefernden Unternehmer vorzulegen, da diese der Amtspartei zur Äußerung und Antragstellung entsprechend übersandt werden müssen.

In diesem Zusammenhang wird daran erinnert, dass bereits mit hg. Vorhalt vom 13. Dezember 2023, zugestellt am 19. Dezember 2023, entsprechende Beweismittel angefordert wurden und Ihnen dieser Umstand daher bereits seit vier Monaten bekannt war.

…"

Mit Schreiben vom 27. Juni 2024 (OZ. 75) wurden für 2014-2017 die handschriftlichen Kalenderaufzeichnungen für jeden Monat in Reinschrift übertragen und monatliche Beleglisten von 2014-2018 samt Kopien der jeweiligen Belege (OZ. 88-118), die Aufenthalte der Bf. außerhalb Österreichs dokumentieren vorgelegt.

Mit E-Mail vom 3. Juli 2024 (OZ. 78) wurde die steuerliche Vertretung der Bf. ersucht, die mit Schriftsatz vom 27. Juni 2024 übermittelten umfangreichen Listen mit Belegmaterial - falls bereits eingescannt - elektronisch auf einem USB-Stick abzuspeichern und dem Bundesfinanzgericht zukommen zu lassen. Sollte der USB-Stick passwortgeschützt sein, müsste das Passwort gesondert z.B. per Mail mitgeteilt werden, da die Unterlagen auch der Amtspartei zur Äußerung gesandt werden sollen und eine elektronische Aufarbeitung auf Grund des Umfanges der übermittelten Unterlagen sehr zeitaufwendig ist.

In ihrem Antwort-E-Mail vom 9. Juli 2024 (OZ. 81) teilt die steuerliche Vertretung dem Bundesfinanzgericht mit, dass nur die Kalenderreinschriften extra abgespeichert wurden und sie die kopierten Kassabelege leider nicht extra eingescannt hätten und würde das Bundesfinanzgericht bitten ihr die Unterlagenmappen nochmals zu retournieren, damit sie diese einscannen könnte, auf einen Stick speichern und dem Bundesfinanzgericht zukommen zu lassen.

Mit E-Mail des Bundesfinanzgerichts vom 23. Juli 2024 (OZ. 84) teilte dieses dem steuerlichen Vertreter mit, dass in der Zwischenzeit das Bundesfinanzgericht in technischer Hinsicht eine andere Lösung vorschlägt. Der vorgelegte Ordner wurde vom Bundesfinanzgericht eingescannt und abgespeichert. Eine elektronische Übermittlung an die Verfahrensbeteiligten per E-Mail sei auf Grund des großen Datenumfanges (über 150 MB) nicht möglich. Daher wurde er ersucht, dem BFG einen USB-Stick per Post zukommen lassen, der mit den eingescannten Daten "befüllt" werden und ihm wieder zurückgeschickt werden könnte. Damit hätte die Bf. dann die identen Unterlagen wie das Finanzamt. Das Passwort wurde mit einer gesonderten E-Mail (OZ. 87) bekanntgeben.

Mit Schreiben vom 30. Juli 2024 (OZ. 86) wurden die vom steuerlichen Vertreter übersandten Unterlagen vom Bundesfinanzgericht eingescannt und mit einem USB-Stick an die belangte Behörde übermittelt.

Mit E-Mail vom 26. August 2024 (OZ. 121) führte die belangte Behörde zu den Unterlagen (OZ. 88-118) Folgendes aus:

" …

Es wurden im gegenständlichen Verfahren bereits zum wiederholten Male Fahrtenbücher vorgelegt, die immer auf dem ursprünglichen Kalender der händisch geführt wurde, basieren, sich jedoch trotzdem immer erheblich bei den Fahrten im In- bzw. Ausland widersprechen.

Für Zwecke des § 82 Abs. 8 KFG ist ein dauernder Standort eines Fahrzeuges im Ausland weder allein durch eine überwiegend im Ausland zurückgelegte Kilometerleistung, noch durch eine überwiegend im Ausland angefallene Aufenthaltsdauer nachweisbar. Natürlich hat dies Indizwirkung. Es sind Feststellungen erforderlich, durch welche erwiesen wird, dass über das Fahrzeug auf Dauer hauptsächlich vom Ausland aus verfügt wird (UFS vom 30.9.2005, RV/0032-G/03). Im gegenständlichen Fall wurden auch die im übrigen Ausland (also nicht Österreich und nicht Deutschland) gefahrenen Kilometer herangezogen, als Indiz gegen die Vermutung des Fahrzeugstandortes Österreich. Urlaubsfahrten nach Italien sprechen jedoch als Indiz auch nicht für einen Fahrzeugstandort Deutschland.

Bereits im Verfahren des Gatten N.R. wurde angemerkt, dass für die Fahrten nach Deutschland bzw. auch in die Urlaube das KFZ der Gattin regelmäßig in Anspruch genommen wurde. Diese Aussage wird im Verfahren von Frau R. (Bf.) jedoch nicht berücksichtigt, da im Umkehrschluss laut Kalender ja auch das KFZ von Herrn N.R. (Ehegatte) verwendet werden musste und nicht ausschließlich jenes von Frau R. (Bf.).

…"

Mit E-Mail vom 30. September 2024 (OZ. 122) wurde die Bf. aufgefordert hinsichtlich des Jahres 2018 weitere Unterlagen beizubringen, weil für jeden Monat nur einige Kassabelege vorgelegt wurden. Da für diesen Zeitraum keine Kalenderaufzeichnungen vorliegen, könne das Bundesfinanzgericht die Reisebewegung des strittigen Fahrzeuges kaum nachvollziehen. Es wurden auch keine Kreditkartenabrechnungen oder Bankabbuchungen vorgelegt, aus denen sich der Aufenthalt der Bf. glaubhaft machen lässt.

Mit E-Mail vom 16. Oktober 2024 (OZ. 123) wurden vom steuerlichen Vertreter eine monatliche Auflistung der Kassabelege 2018 und diverse Belege (Rechnungen, Bankauszüge) für 2018 nachgereicht.

Mit E-Mail des Bundesfinanzgerichts vom 16. Oktober 2024 (OZ. 133) wurden vom steuerlichen Vertreter die entsprechenden Kalenderaufzeichnungen (2018) angefordert, um den Reiseverlauf des Fahrzeuges nachvollziehen zu können. Die bisher nachgereichten Kassabelege 1-8/2018 seien dem Bundesfinanzgericht bereits bekannt gewesen. Daher sei die Nachreichung noch unvollständig geblieben.

Mit E-Mail des steuerlichen Vertreters vom 22. Oktober 2024 (OZ. 135) wurden die Kalenderaufzeichnungen für das Jahr 2018 der Bf. handschriftlich mit einem vom Steuerberater verfassten Transkript (mit Erläuterungen) erfasst, um den Reiseverlauf des Fahrzeuges nachzuvollziehen.

Mit Schreiben vom 26. November 2024 (OZ. 210) wurden die restlichen Dateien (1-12/2017, Rechnungen und Kassabelege 2018 sowie Kalenderaufzeichnungen 2018) der belangten Behörde zur Äußerung übermittelt.

In ihrer Stellungnahme vom 16. Dezember 2024 (OZ. 211) führte die belangte Behörde u.a. Folgendes aus:

" …

Es wäre der Ort zu bestimmen, von dem aus hauptsächlich über das Fahrzeug verfügt wird. Es gibt somit einen Mittelpunkt von dem aus Reisen durchgeführt werden. Bei den bisher vorgelegten Fahrtenbücher und das sind mittlerweile ja mehrere, wird aufgrund der durchgeführten Reisen ein Überwiegen im Ausland versucht festzustellen.

Bereits im Verfahren des Gatten wurde angemerkt, dass für die Fahrten nach Deutschland bzw. auch in die Urlaube das KFZ der Gattin regelmäßig in Anspruch genommen wurde. Diese Aussage wird im Verfahren der Bf. nicht berücksichtigt, da im Umkehrschluss laut Kalender ja auch das KFZ des Ehegatten verwendet werden musste und nicht ausschließlich das von der Bf. Wenn man diese Überlegung einbezieht, ändert sich das Verhältnis Österreich-Ausland selbstverständlich wiederum sehr.

Die Bf. stellt die In- und Ausland gefahrenen Kilometer gegenüber und nimmt dies als alleiniges Kriterium, dass das Fahrzeug nicht überwiegend in Österreich genutzt wurde.

Im Erkenntnis des VwGH vom 1. Mai 1996, 95/11/0378, wurde ausgeführt, dass ein Fahrzeug seinen dauernden Standort in Österreich hat, was nach § 82 Abs. 8 1. Satz KFG 1967, bei Verwendung durch eine Person mit Hauptwohnsitz im Inland, anzunehmen ist.

Ein Wohnsitz eines Menschen ist an einer Unterkunft begründet, an der er sich in der erweislichen oder aus den Umständen hervorgehenden Absicht niedergelassen hat, dort bis auf weiteres einen Anknüpfungspunkt von Lebensbeziehungen zu haben (§ 1 Abs. 6 Meldegesetz).

Der Hauptwohnsitz einer Person ist an jener Unterkunft begründet, an der sie sich in der erweislichen oder aus den Umständen hervorgehenden Absicht niedergelassen hat, diese zum Mittelpunkt ihrer Lebensbeziehungen zu machen. Trifft diese sachliche Voraussetzung bei einer Gesamtbetrachtung der beruflichen, wirtschaftlichen und gesellschaftlichen Lebensbeziehung eines Menschen auf mehrere Wohnsitze zu, so hat er jenen als Hauptwohnsitz zu bezeichnen, zu dem er das überwiegende Naheverhältnis hat (§ 1 Abs. 7 Meldegesetz). Bei mehreren Wohnsitzen vereinigt jeweils einer die stärksten persönlichen Beziehungen auf sich; demnach gibt es nur einen Mittelpunkt der Lebensverhältnisse (VwGH 16.5.1974, 946/73).