7. Ergänzende Vorschriften (2. Hauptstück)

7.5.1. Anzeigepflicht

Die Anzeigeverpflichtung gemäß § 43 Abs. 1 UmgrStG betrifft zunächst alle jene, die Vermögen im Rahmen des UmgrStG übertragen (Übertragende) oder übernehmen (Übernehmende).Von sind auch Übertragende erfasst

Nimmt an einer Umgründung ein reiner Arbeitsgesellschafter teil (zB im Rahmen eines Zusammenschlusses gemäß Art. IV UmgrStG), ist dieser für sich genommen nicht anzeigepflichtig gemäß § 43 Abs. 1 UmgrStG, weil er kein "Vermögen" überträgt, sondern seine Arbeitsleistung zur Verfügung stellt. Allerdings ist der an der Umgründung teilnehmende Arbeitsgesellschafter von den anderen (Vermögen übertragenden/übernehmenden und damit anzeigepflichtigen) Umgründungspartnern im Rahmen ihrer (gegebenenfalls kombinierten) Anzeige (siehe Rz 1902) dennoch als "Übertragender" anzugeben. Unabhängig davon spricht jedoch aus verwaltungsökonomischen Gründen nichts dagegen, wenn der Arbeitsgesellschafter selbst die kombinierte Anzeige für die anderen anzeigepflichtigen, Vermögen übertragenden/übernehmenden Umgründungspartner vornimmt, wodurch deren Anzeigepflicht erfüllt wird.

Übertragungen außerhalb des UmgrStG sind generell nicht von der Anzeigepflicht gemäß § 43 Abs. 1 UmgrStG betroffen.

Die Anzeige gemäß § 43 Abs. 1 UmgrStG muss innerhalb von neun Monaten ab dem Umgründungsstichtag beim zuständigen FA einlangen. Diese Frist ist gemäß § 110 Abs. 1 BAO nicht verlängerbar; § 108 BAO kommt zur Anwendung. zwar keine Anwendungsvoraussetzung für das UmgrStG dar, allerdings kann das Unterbleiben einer rechtzeitigen Anzeige § 51 Abs. 1 lit. a FinStrG begründen.Die Anzeige ist bei dem für die Erhebung der Einkommen- oder Körperschaftsteuer jeweils zuständigen Finanzamt der Übertragenden und Übernehmenden einzubringen.Im Falle einer schriftlichen kombinierten Anzeige mittels Umgr 1 für nach dem 31.12.2023 beschlossene oder unterfertigte Umgründungen (siehe Rz 1902) ist die Anzeige an das für den initialen Anzeigenden zuständige Finanzamt zu richten. Die Anzeige gilt damit auch für den anderen (von der kombinierten Anzeige umfassten) Umgründungspartner als bei dem für ihn zuständigen Finanzamt eingebracht, und zwar unabhängig davon, ob für ihn dasselbe Finanzamt wie für den initialen Anzeigenden zuständig ist oder nicht. Im Falle einer elektronischen kombinierten Anzeige über FinanzOnline gilt diese für sämtliche von der kombinierten elektronischen Anzeige umfasste Umgründungspartner stets als beim jeweils zuständigen Finanzamt eingebracht.

Zum Verhältnis von Anzeige und Meldung gemäß § 13 Abs. 1 UmgrStG siehe Rz 1902a.

Hinsichtlich der Übermittlungsform sowie der Inhalte, die an die Anzeige geknüpft sind, ist je nach Rechtslage zu unterscheiden.Umgründungen, die nach dem 31.12.2023 beschlossen oder vertraglich unterfertigt werden (Rechtslage idF AbgÄG 2023):

Die Anzeige hat für sämtliche Umgründungen im Sinne des UmgrStG einheitlich und standardisiert ("Umgründungs-Formular") zu erfolgen (strukturierte Anzeige). Die strukturierte Anzeige enthält die wesentlichen Informationen zur jeweils angezeigten Umgründung§ 9 KStG 1988. Auf Basis der strukturierten Anzeige erfolgt die Verarbeitung der jeweiligen angezeigten Umgründung in den Systemen der Finanzverwaltung.

Bei der strukturierten Anzeige ist zu beachten, dass bestimmte Felder verpflichtend zu befüllen sind (Kennzeichnung der Pflichtangaben mit * in der Eingabemaske FinanzOnline sowie im Umgr 1); diese Pflichtangaben sind auch im Falle einer Meldung bzw. kombinierten Meldung/Anzeige verpflichtend anzugeben (siehe Rz 785f). Angaben, bei denen es sich nicht um Pflichtangaben handelt, können auch frei bzw. unausgefüllt bleiben, beispielsweise weil die Information nicht einschlägig ist (zB Frage nach dem Bilanzstichtag bei Einbringung eines Kapitalanteils aus dem Privatvermögen) oder diese im Zeitpunkt der Eingabe noch nicht vorliegt (zB Datum der Löschung im Firmenbuch).

Im Falle von Mehrfachumgründungen auf denselben Umgründungsstichtag gemäß § 39 UmgrStG (siehe Rz 1874 ff) hat die strukturierte Anzeige für jede einzelne Umgründung gesondert zu erfolgen, die Teil des Umgründungsplans ist, wobei diesfalls in jeder Anzeige bei den Angaben zum Umgründungsplan die (idente) erste Umgründungsreferenznummer zu vergeben ist (= jene Umgründungsreferenznummer, die bei der als erstes angezeigten Umgründung vom initialen Anzeigenden vergeben wurde).

Hinsichtlich der Übermittlungsform der strukturierten Anzeige durch den Anzeigepflichtigen ist zu unterscheiden (vgl. § 43 Abs. 1 UmgrStG idF AbgÄG 2023):

- Übertragende bzw. Übernehmende, die (bereits) über eine inländische Steuernummer verfügen, haben die Anzeige verpflichtend über FinanzOnline in der unter "Weitere Services" integrierten Eingabemaske "Anzeige/Meldung einer Umgründung"

- Von einer Anzeige in elektronischer Form kann ausnahmsweise nur dann abgesehen werden, wenn der Übertragende bzw. Übernehmende im Zeitpunkt der Beschlussfassung oder der vertraglichen Unterfertigung der anzuzeigenden Umgründung (noch) keine inländische Steuernummer hat. Diesfalls kann die standardisierte Anzeige mittels Umgründungsformular in Form des Papierformulars "Umgr 1" erfolgen.

Grundsätzlich unterliegen der Übertragende und Übernehmende jeweils einer (gesonderten) Anzeigepflicht. Im Rahmen der gesonderten Anzeige hat der Steuerpflichtige aber auch Angaben zum jeweils anderen Steuerpflichtigen (Umgründungspartner) zu machen. Es ist jedoch zu beachten, dass Übertragende bzw. Übernehmende aus Vereinfachungsgründen und zur Vermeidung der Mehrfachübermittlung derselben Inhalte auch eine einzige gemeinsame Anzeige ("kombinierte Anzeige") zur Bevollmächtigung siehe näher Rz 802).

Eine kombinierte Anzeige auf elektronischem Wege in FinanzOnline ist auch im Hinblick auf einen Umgründungspartner möglich, der (noch) nicht über eine inländische Steuernummer verfügt. Folglich kann bei Vorliegen einer entsprechenden Bevollmächtigung der Umgründungspartner mit inländischer Steuernummer die Anzeigeverpflichtung auch für Umgründungspartner ohne inländische Steuernummer im Rahmen einer kombinierten elektronischen Anzeige miterfüllen; diesfalls kann die gesonderte Abgabe eines Papierformulars "Umgr 1" durch den Steuerpflichtigen ohne inländische Steuernummer unterbleiben. Eine kombinierte Anzeige ist auch möglich, wenn an der Umgründung mehr als zwei Umgründungspartner beteiligt sind, sodass auch diesfalls die bestehenden Anzeigepflichten im Rahmen einer einzigen kombinierten Anzeige erfüllt werden können.

Zur elektronischen Anzeige über FinanzOnline gemäß § 43 Abs. 1 UmgrStG services/finanzonline/informationen-fuer-unternehmer-und-gemeinden/handbuecher-fuer-unternehmer.html.

Eine kombinierte Anzeige ist nicht nur in FinanzOnline, sondern auch im Rahmen der schriftlichen Anzeige (Umgr 1) möglich. Allerdings kann bei der schriftlichen kombinierten Anzeige durch den initialen Anzeigenden ohne inländische Steuernummer lediglich die Anzeigepflicht für Umgründungspartner miterfüllt werden, die ebenfalls keine inländische Steuernummer haben, weil Umgründungspartner mit inländischer Steuernummer gemäß § 43 Abs. 1 UmgrStG vorrangig bereits verpflichtend der elektronischen Anzeigepflicht über FinanzOnline unterliegen (und daher nicht von einer schriftlichen kombinierten Anzeige erfasst sein können; zur kombinierten Meldung/Anzeige nach 30.6.2025 siehe hingegen Rz 785d).

Auch wenn im Rahmen einer (kombinierten) Anzeige gemäß § 43 Abs. 1 UmgrStG keine Pflicht zur Übermittlung von Unterlagen besteht, kann bei elektronischer Anzeige die in FinanzOnline integrierte Upload-Möglichkeit auch im Falle der Firmenbuchzuständigkeit zur Übermittlung von Unterlagen verwendet werden (zB zur Übermittlung der Einbringungsbilanz gemäß § 15 UmgrStG).

Umgründungen, die bis zum 31.12.2023 beschlossen oder vertraglich unterfertigt werden (Rechtslage idF vor AbgÄG 2023):

An die Anzeige von Umgründungen sind keine einheitlich strukturierten Vorgaben geknüpft. Mit der Anzeige ist aber jedenfalls auch die gesetzliche Rechtsgrundlage der Umgründung (bspw. Art. III UmgrStG) anzugeben.

Hinsichtlich des Verhältnisses von Anzeige und Meldung bei Umgründungen mit Finanzamtszuständigkeit (§ 13 Abs. 1 UmgrStG) ist je nach Rechtslage zu unterscheiden (siehe auch Rz 801):- Nach dem 30.6.2025 beschlossene oder vertraglich unterfertigte Umgründungen (Rechtslage ab Inkrafttreten der UmgrMV):

- Mit Vornahme einer strukturierten Meldung nach den Vorgaben der UmgrMV erfüllt der meldende Steuerpflichtige gleichzeitig auch seine Verpflichtung zur strukturierten Anzeige dieser Umgründung nach § 43 Abs. 1 UmgrStG (§ 4 UmgrMV). Der meldende Steuerpflichtige muss folglich keine gesonderte Anzeige mehr zur Erfüllung seiner eigenen Anzeigepflicht übermitteln. Die Verpflichtung des bzw. der anderen - nicht meldenden - Umgründungspartner(s) zur Anzeige einer Umgründung bleibt grundsätzlich aufrecht. Allerdings kann bei Vorliegen einer Bevollmächtigung auch dessen/deren Anzeigeverpflichtung im Rahmen derselben Meldung (= kombinierte Meldung/Anzeige) miterfüllt werden (siehe Rz 785d sowie Rz 801 f).

Beispiel 1:

A bringt sein Einzelunternehmen nach Art. III UmgrStG in die A-GmbH ein, an der er zu 100% beteiligt ist. Auf die Gewährung neuer Anteile wird aufgrund der Alleingesellschafterstellung des A verzichtet. Eine Meldung der Einbringung hat nach § 13 Abs. 1 UmgrStG bei dem für die A-GmbH zuständigen Finanzamt zu erfolgen, wobei als meldende Steuerpflichtige die übernehmende A-GmbH festgelegt wird (§ 2 Abs. 1 UmgrMV). Für die A-GmbH als meldende Steuerpflichtige entfällt die Anzeigepflicht gemäß § 43 Abs. 1 UmgrStG; da die A-GmbH eine kombinierte Meldung/Anzeige in FinanzOnline vornimmt (Bevollmächtigung wurde erteilt), muss auch der Einbringende A seiner Anzeigepflicht nicht mehr gesondert nachkommen (§ 4 UmgrMV). Durch die kombinierte Meldung/Anzeige sind daher sowohl die im Zusammenhang mit der Einbringung bestehenden Melde- als auch Anzeigepflichten erfüllt.

Beispiel 2:

Die B-GmbH tritt der C-KG mit einer Geldeinlage als neuer Gesellschafter bei; es liegt ein Zusammenschluss nach Art. IV UmgrStG vor. Der Zusammenschluss ist bis zum Ablauf der Neunmonatsfrist bei dem für die KG zuständigen Firmenbuchgericht anzumelden (Eintritt eines neuen Gesellschafters in eine eingetragene Personengesellschaft im Sinne des § 24 Abs. 1 Z 2 UmgrStG). Da eine Umgründung mit Firmenbuchzuständigkeit vorliegt, ist die UmgrMV nicht anwendbar (kein Erfordernis einer strukturierten Meldung). Ungeachtet dessen haben sowohl die C-KG als auch die B-GmbH hinsichtlich der Geldeinlage innerhalb der Neunmonatsfrist den Zusammenschluss nach Art. IV UmgrStG ihrem zuständigen FA (gegebenenfalls gemeinsam im Wege einer kombinierten Anzeige; siehe Rz 1902) gemäß § 43 Abs. 1 UmgrStG anzuzeigen.

- Ab 1.1.2024 und bis 30.6.2025 beschlossene oder vertragliche unterfertigte Umgründungen (Rechtslage idF AbgÄG 2023, jedoch vor Inkrafttreten der UmgrMV):

- Eine strukturierte Anzeige gemäß § 13 Abs. 1 UmgrStG unberührt. Das bedeutet, dass die Anzeige nach § 43 Abs. 1 UmgrStG in dieser Übergangsphase zusätzlich zu einer etwaigen Meldung zu erfolgen hat. Erfolgt zwar strukturierte Anzeige fristgerecht, jedoch nicht die Meldungist in dieser Übergangphase bis zum Inkrafttreten der UmgrMV die "Toleranzregelung" in Rz 791 zu beachten. Auch die Pflicht zur Anmeldung der Umgründung beim Firmenbuchgericht befreit nicht von der Anzeigepflicht nach § 43 Abs. 1 UmgrStG.

Beispiel 3:

A bringt sein Einzelunternehmen nach Art. III UmgrStG in die A-GmbH ein, an der er zu 100% beteiligt ist. Auf die Gewährung neuer Anteile wird aufgrund der Alleingesellschafterstellung verzichtet. Eine Meldung der Einbringung hat nach § 13 Abs. 1 UmgrStG bei dem für die A-GmbH zuständigen Finanzamt zu erfolgen. Zudem hat eine standardisierte Anzeige der Einbringung über FinanzOnline sowohl durch A als auch die A-GmbH (gegebenenfalls im Wege einer kombinierten Anzeige; siehe Rz 1902) zu erfolgen.

Beispiel 4:

Die B-GmbH tritt der C-KG mit einer Geldeinlage als neuer Gesellschafter bei; es liegt ein Zusammenschluss nach Art. IV UmgrStG vor. Der Zusammenschluss ist bis zum Ablauf der Neunmonatsfrist bei dem für die KG zuständigen Firmenbuchgericht anzumelden (Eintritt eines neuen Gesellschafters in eine eingetragene Personengesellschaft im Sinne des § 24 Abs. 1 Z 2 UmgrStG). Ungeachtet dessen haben sowohl die C-KG als auch die B-GmbH hinsichtlich der Geldeinlage innerhalb der Neunmonatsfrist den Zusammenschluss nach Art. IV UmgrStG ihrem für die Einkommensbesteuerung zuständigen FA (gegebenenfalls im Wege einer kombinierten Anzeige; siehe Rz 1902) anzuzeigen.

- Bis 31.12.2023 beschlossene oder vertraglich unterfertigte Umgründungen (Rechtslage idF vor AbgÄG 2023):

- Erfolgt die Anzeige aufgrund von § 43 Abs. 1 UmgrStG idF vor AbgÄG 2023, erübrigt sich bei Umgründungen, für die bereits eine Meldung nach dem ersten Hauptstück des UmgrStG zu ergehen hat (Finanzamtszuständigkeit), für den jeweiligen meldenden Umgründungspartner eine gesonderte Anzeige der Umgründung. Die Pflicht zur Anmeldung der Umgründung beim Firmenbuchgericht befreit nicht von der Anzeigepflicht nach § 43 Abs. 1 UmgrStG.

Beispiel 5:

A bringt sein Einzelunternehmen nach Art. III UmgrStG in die ein, an der er zu 100% beteiligt ist. Auf die Gewährung neuer Anteile wird aufgrund der Alleingesellschafterstellung verzichtet. Mit der fristgerechten Meldung der Einbringung bei dem für die A-GmbH zuständigen FA erübrigt sich eine Anzeige. A hat die Einbringung und das damit verbundene Ende der Einkommensteuerpflicht innerhalb der Neunmonatsfrist dem für die Einkommensteuer zuständigen FA anzuzeigen.

Beispiel 6:

Die B-GmbH tritt der C-KG mit einer Geldeinlage als neuer Gesellschafter bei. Der Zusammenschluss ist bis zum Ablauf der Neunmonatsfrist bei dem für die KG zuständigen Firmenbuchgericht anzumelden (Eintritt eines neuen Gesellschafters in eine eingetragene Personengesellschaft iSd § 24 Abs. 1 Z 2 UmgrStG). Die B-GmbH und die C-KG haben innerhalb der Neunmonatsfrist die Vermögenseinlage als Fall eines Zusammenschlusses ihrem für die Einkommensbesteuerung zuständigen FA anzuzeigen.

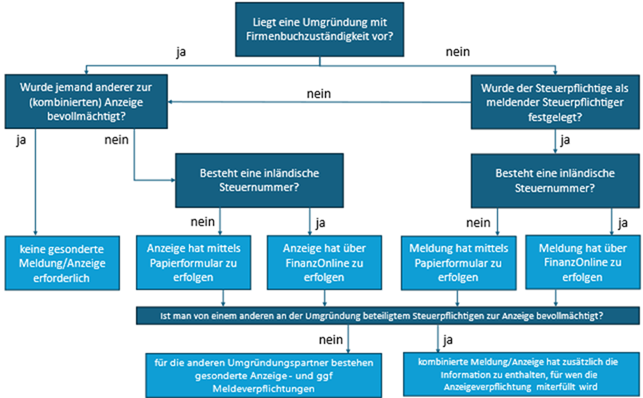

Überblicksartig lässt sich nach Inkrafttreten der UmgrMV für nach 30.6.2025 beschlossene oder vertraglich unterfertigte Umgründungen die Vorgehensweise im Hinblick auf die Erfüllung von Anzeige- und Meldepflichten - aus Sicht des jeweiligen Steuerpflichtigen - wie folgt darstellen (im Detail siehe auch Rz 785c, 785d, 801, 801a sowie 802).

7.5.2. Evidenzpflicht

Die Evidenzpflicht gemäß § 43 Abs. 2 UmgrStG umfasst einerseits die Verpflichtung zur Erfassung der umgründungsbedingt entstandenen oder veränderten steuerlich relevanten Anschaffungskosten oder Buchwerte von Anteilen und andererseits die Evidenthaltung dieser Werte, dh. die Aufbewahrung und Fortführung der entsprechenden Werte. Die Vorschrift soll sicherstellen, dass die infolge abweichender handelsrechtlicher Erfassung oder im außerbetrieblichen Bereich unter Umständen sonst nicht erfassten Daten die Nachweisgrundlage für die zukünftige steuerliche Behandlung des Anteilsinhabers darstellen.Betroffen sind die im Rahmen einer Umgründung übertragenen Anteile, sowie die von Anteilsinhabern von umgründungsbetroffenen Körperschaften gehaltenen Anteile, unabhängig davon, ob sie im Privat- oder im Betriebsvermögen gehalten werden. In Zusammenhang mit internationalen Schachtelbeteiligungen sind auch die als fiktive Teilwertabschreibungen geltenden Werte evident zu halten.Diese Aufzeichnungs- und Evidenthaltungsverpflichtungen betreffen vor allem die wirtschaftlichen Eigentümer der Anteile. Bei Treuhandschaften können diese Pflichten auch von den Treuhändern erfüllt werden. Bei nachfolgenden unentgeltlichen Übertragungen der von einer Umgründung betroffenen Anteile geht die Evidenzpflicht auf die Rechtsnachfolger über.Als Erfassungsdokument eignet sich in erster Linie der der Umgründung zugrunde liegende Vertrag. Der Pflicht ist bei betrieblich gehaltenen Anteilen zB auch Genüge getan, wenn die steuerlichen Buchwerte in erstellten Steuerbilanzen ausgewiesen sind oder in einer detaillierten Aufgliederung der Beteiligungen in einer Anlage festgehalten werden.7.6. Missbräuchliche Umgründungen (§ 44 UmgrStG)

Die Anwendung der Bestimmungen des UmgrStG stellt für sich keinen Missbrauch im Sinne des § 22 BAO dar. Missbrauch von Gestaltungsmöglichkeiten im Sinne des § 22 BAO idF JStG 2018, BGBl. I Nr. 62/2018, liegt dann vor, wenn eine mehrstufige Umgründungsmaßnahme ausschließlich oder fast ausschließlich der Umgehung oder Minderung der Abgabepflicht dient, ohne dass für diese Maßnahme außersteuerliche Gründe vorliegen. Ein einzelner Umgründungsakt für sich stellt keinen Missbrauch im Sinne des § 22 BAO idF JStG 2018, BGBl. I Nr. 62/2018, dar. Daher kann insbesondere ein bloßer Wechsel zwischen den Besteuerungsregimen (Einkommen- und Körperschaftsteuer) keine missbräuchliche Gestaltung begründen.Als missbrauchsverdächtig können ua. folgende Maßnahmen eingestuft werden:- Umgründungen, die bei formaler Erfüllung aller Voraussetzungen lediglich als Mittel dienen, um beabsichtigte Realisierungsvorgänge in steuerneutrale Vorgänge zu kleiden. Darunter fällt der kurzfristige Zusammenschluss zweier Einzelunternehmer, die in der Folge durch Realteilung wieder geteilt werden, um jeweils ohne Aufdeckung von stillen Reserven in den Besitz des anderen Betriebes zu gelangen. Darunter kann auch eine das Ausland einschließende Umgründungsfolge fallen, die ganz überwiegend zu einer umgründungsveranlassten Gewinnbelastung inländischer Steuerpflichtiger führt, ohne dass dafür entscheidende wirtschaftliche Gründe erkennbar sind.

- Mehrfache Umgründungen, die im Ergebnis zum Ausgangspunkt zurückführen. Erfolgt nach einer Einbringung eines Einzelunternehmens nach Art. III UmgrStG eine Rückumwandlung der Körperschaft gem. Art. II UmgrStG auf den Hauptgesellschafter oder nach einer Verschmelzung eine Spaltung, ohne dass sich die wirtschaftlichen Strukturen letztlich sinnvoll geändert haben, wird regelmäßig von Missbrauch auszugehen sein, insb. wenn die Umgründungen lediglich einer Verwertung der jeweils übergehenden Verlustvorträge dienen. Ein Missbrauch wird nur dann nicht vorliegen, wenn erwiesen wird, dass das Zurückkehren in die unternehmerische Ausgangsstellung wirtschaftlich begründet ist, bspw., wenn eine Umgründung dem Aufbau einer unternehmerischen Kooperation dient, diese Kooperation aber nicht den gewünschten Erfolg bringt und daher durch eine weitere Umgründung "rückabgewickelt" wird.

Beispiel:

Eine vermögensverwaltende Kapitalgesellschaft soll Vermögen nach dem SpaltG in Verbindung mit Art. VI UmgrStG abspalten, das nicht den Voraussetzungen eines Vermögens im Sinne des § 12 Abs. 2 UmgrStG entspricht. Es wird daher vorbereitend vor dem Spaltungsstichtag ein Kleinstbetrieb geschaffen, um eine Rechtsgrundlage für die steuerwirksame Abspaltung zu besitzen. Dem Kleinstbetrieb im Verkehrswert von 10.000 werden Vermögensteile im Verkehrswert von 1 Mio. "mitgegeben". Liegt das Ziel in der Vermeidung der Abgabepflicht, ist der Verdacht einer missbräuchlichen Nutzung des UmgrStG gegeben.

Die Zwischenschaltung ausländischer Gesellschaften ist dann als missbräuchliche Gestaltung zu sehen, wenn für die Errichtung dieser Gesellschaft und deren Einschaltung wirtschaftlich beachtliche Gründe fehlen, wenn bei dieser Gesellschaft keine - über die bloße Vermögensverwaltung hinausgehende - wirtschaftliche Tätigkeiten entfaltet werden oder wenn die Umgründung der Vermeidung der Steuerpflicht von im Inland steuerpflichtigen Veräußerungstatbeständen dient. Im Regelfall werden die steuerlichen Anerkennungsvoraussetzungen bei Einschalten bloßer funktionsloser ausländischer "Briefkastengesellschaften" nicht erfüllt sein.Rechtsfolge einer als missbräuchlich gewerteten Umgründung ist im Sinne des § 22 Abs. 2 BAO, die Abgaben so zu erheben, wie sie bei einer den wirtschaftlichen Vorgängen, Tatsachen und Verhältnissen angemessenen rechtlichen Gestaltung zu erheben wären. Die zitierte Norm rechtfertigt allerdings nicht, eine formal rechtsgültige unter Umständen sogar im Firmenbuch eingetragene Umgründung als solche zu negieren. Für die nach § 79 BAO nach bürgerlichem Recht zu beurteilende Frage der Rechts- und Handlungsfähigkeit hat die Beurteilung eines Sachverhaltes als Missbrauch im Sinne des § 22 Abs. 2 BAO keine Bedeutung (VwGH 17.11.2004, 99/14/0254, ergangen zu einer Einbringung gemäß Art. III UmgrStG).Zusatzinformationen:

Betroffene Normen:

- § 39 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 40 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 41 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 42 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 43 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 44 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 12 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 22 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961

- § 110 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961

- § 108 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961

- § 13 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 9 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988

- § 15 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991

- § 4 UmgrMV, Umgründungsmeldeverordnung, BGBl. II Nr. 247/2024