1. Mantelkauf

1.1. Bezughabende Norm

§ 8 Abs. 4 Z 2 KStG 1988, KStR 2001 Rz 1178 ff, § 21 Z 2 und Z 3 iVm § 4 Z 2 UmgrStG, UmgrStR 2002 Rz 1211, 1212, § 8 Abs. 1 KStG 1988, KStR 2001 Rz 708, 709, § 19 Abs. 1 KStG 1988

1.2. Mantelkauf unter Angehörigen

1.2.1. Sachverhalt

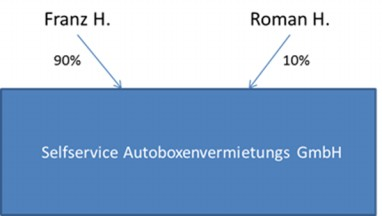

Ausgangssituation bis zur Abtretung der Anteile am 31.05.2006:

Beteiligungsverhältnis nach Anteilsabtretung:

- Bis 10/2008 ist Franz H. alleiniger Geschäftsführer

- Ab 10/2008 Franz H. gemeinsam mit weiterer Person

- Ab 10/2008 Ewald H. als weiterer GF mit Alleinvertretung

Übertragung der H. GmbH mit dem Betriebsgegenstand KFZ "Selfservice" Autoboxen-vermietung per 31.05.2006 mittels Abtretung von Anteilen der bisherigen Gesellschafter Franz H. (90%) und Roman H. (10%) (Sohn des Franz H.) an Ewald H. (Bruder des Franz H.) um EUR 2 (EUR 1 pro abtretendem Gesellschafter).

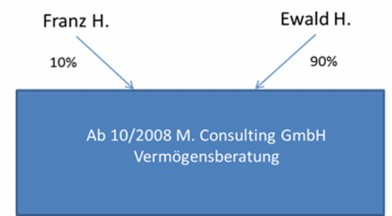

Beteiligungsverhältnisse neu Franz H. 10%, Ewald H. 90%.

Weitere Abtretung per 31.10.2008 von 90% an der Stammeinlage der H. GmbH von Ewald H. an Isabella H. (Ehegattin von Franz H.) zum Abtretungspreis von EUR 1. Weiterer 10% Gesellschafter verbleibt Franz H. Abschluss eines Treuhandvertrages zwischen Ewald H. und Isabella H. betreffend die Ausübung der Rechte aus dem Geschäftsanteil zugunsten und nach Weisung des Treugebers Ewald H. Verpflichtung zur Ausfolgung allfälliger Erträgnisse aus dem Geschäftsanteil an den Treugeber.

Bisheriger Geschäftsführer Franz H. verbleibt im Unternehmen (bisher alleinvertretungs-befugt, ab Übertragung Gesamtvertretung mit einem weiteren Geschäftsführer). Hinzutritt von Ewald H. (Bruder von Franz H.) als weiterer Geschäftsführer mit Alleinvertretungsbefugnis per 31.10.2008. Neuer Unternehmensgegenstand der nunmehr umfirmierten M. Consulting GmbH ist die Vermögensberatung (Ausübung durch Ewald H.).

Vorbringen seitens des Steuerpflichtigen:

Änderung der Gesellschafterstruktur: Wird verneint, weil zwar ein Wechsel der Gesellschafter zugestanden wird, jedoch durch Zwischenschaltung der Treuhand ein Wechsel de-facto nicht vorgenommen worden sei. Isabella H. könne nur im Sinne des bisherigen Gesellschafter Ewald H. handeln und diese Treuhand sei auch ausreichend offen gelegt worden.

Änderung der organisatorischen Struktur: Wird verneint, weil der bisherige Geschäftsführer nach wie vor im Unternehmen die Geschäftsführung innehat (wenn auch in abgewandelter Form) und lediglich ein weiterer Geschäftsführer hinzutrat, somit kein Austausch von Organen.

Änderung der wirtschaftlichen Struktur: Wird zugestanden.

1.2.2. Fragestellung

Variante 1:

Sachverhalt wie oben dargestellt, nur mit folgenden Änderungen:

a) Das Beteiligungsverhältnis an der GmbH nach der Abtretung der Anteile beträgt 30% für Franz H. (Altgesellschafter) und 70% für Ewald H. (Neugesellschafter).

b) Die Geschäftsführung und Vertretung wird insofern geändert, als der alte GF Franz H. und der neue GF Ewald H. die GF und Vertretung nur gemeinsam ausüben dürfen.

Variante 2:

Sachverhalt wie oben dargestellt, nur mit folgenden Änderungen:

a) Das Beteiligungsverhältnis an der GmbH nach der Abtretung der Anteile beträgt 30% für Franz H. und 70% für Ewald H.

b) Jeder der beiden Geschäftsführer - Franz H. (alt) und Ewald H. (neu) - ist allein geschäftsführungs- und vertretungsbefugt.

Unter welchen Voraussetzungen gelten die Kriterien für das Vorliegen eines Manteltatbestandes bei Abtretungen und Gestaltungen zwischen nahen Angehörigen als erfüllt?

1.2.3. Lösung

Allgemeine Ausführungen zum Manteltatbestand:

Voraussetzungen für das Vorliegen eines Mantelkaufs:

Gemäß § 8 Abs. 4 Z 2 KStG 1988 steht der Verlustabzug einer Körperschaft ab jenem Zeitpunkt nicht mehr zu, ab dem die Identität infolge einer wesentlichen Änderung der

a) Gesellschafterstruktur auf entgeltlicher Grundlage,

b) der organisatorischen und

c) der wirtschaftlichen Struktur

nach dem Gesamtbild der Verhältnisse nicht mehr gegeben ist.

Ausgenommen davon sind Änderungen zum Zwecke der Sanierung mit dem Ziel der Erhaltung eines wesentlichen Teils der betrieblichen Arbeitsplätze.

Der Tatbestand des Mantelkaufs, dh. insbesondere des Kaufs von Gesellschaftsanteilen an Kapitalgesellschaften, die ihre wirtschaftliche Tätigkeit eingestellt haben und von denen nur mehr das Rechtskleid der juristischen Person samt Verlustvorträgen bleibt, ist dann erfüllt, wenn alle oa. Kriterien kumulativ erfüllt sind. Dabei können die einzelnen Tatbestandselemente auch unterschiedlich stark ausgeprägt sein; unter Berücksichtigung des Gesamtbildes kann ein Mantelkauf daher auch dann vorliegen, wenn ein Änderungselement schwächer, dafür aber die anderen Elemente so stark ausgeprägt sind, dass nach dem Gesamtbild die Identität der Körperschaft nicht mehr gegeben ist. So kann zB eine Änderung der Gesellschafterstruktur im Ausmaß von 69% bei 100-prozentiger Änderung der organisatorischen und wirtschaftlichen Struktur das Vorliegen eines Mantelkaufs bewirken (UFS 23.02.2007, RV/0161-G/03 ).

Es ist auch unmaßgeblich, in welcher Reihenfolge die Strukturelemente wesentlich geändert werden. Erstrecken sich die Änderungen über einen längeren Zeitraum (mehr als ein KJ), dann liegt ein Mantelkauf dann vor, wenn aus den Umständen des Einzelfalles auf ein planmäßiges Vorgehen geschlossen werden kann ( KStR 2001 Rz 1184 ).

Ad a) Änderung der Gesellschafterstruktur auf entgeltlicher Grundlage:

Eine wesentliche Änderung der Gesellschafterstruktur liegt vor, wenn sich mehr als 75% der Vorstruktur ändert ( KStR 2001 Rz 1182 ); dabei sind fraktionierte Erwerbe zusammen zu rechnen, wenn ein innerer Zusammenhang mit den übrigen TB-Elementen besteht.

Die Änderung der 75% bezieht sich auf das stimmberechtigte Kapital, nicht jedoch auf die Anzahl der ausgetauschten Gesellschafter. Diese Grenze leitet sich aus dem Gesellschaftsrecht ab, wonach ein Mehrheitsgesellschafter ab ¾ des Nennkapitals wesentliche Entscheidungsbefugnisse über die organisatorische und wirtschaftliche Unternehmensstruktur ausüben kann (siehe Petritz/Ressler , ÖStZ 2006, S 195). Nach herrschender Lehre stellt der Mantelkauf daher auf das stimmberechtigte Kapital ab und lässt Sondervereinbarungen, wie zB Surrogatkapital, stille Beteiligungen usw., außer Betracht. Entscheidend dabei ist, dass der neue Gesellschafter allein durch die Änderung der Gesellschafterstruktur ohne Zustimmung der Mitgesellschafter auch die Änderungen der wirtschaftlichen und organisatorischen Struktur herbeiführen kann.

Die Änderung der Gesellschafterstruktur muss auf entgeltlicher Grundlage erfolgen, dh. durch Kauf oder Tausch; unschädlich ist ein Anteilserwerb von Todes wegen oder im Schenkungswege. Entgeltlichkeit liegt allerdings auch bei einem Erwerb um einen symbolischen Betrag oder bei einer unentgeltlichen Anteilsübertragung vor, wenn sich dafür ein wirtschaftlicher Ausgleichsposten finden lässt ( KStR 2001 Rz 1182 ). Der Erwerb im Rahmen einer Kapitalerhöhung außerhalb eines gesetzlichen Bezugsrechts ist als entgeltlich zu sehen.

Ein wirtschaftlicher Ausgleichsposten im Rahmen eines unentgeltlichen Gesellschafterwechsels liegt vor, wenn eine ansonsten wertlose Forderung der ehemaligen Gesellschafter gegenüber der Gesellschaft unter dem Nennwert der Forderung vom Übernehmer der Anteile abgekauft wird (UFS 14.04.2005, RV/1463-W/03 ).

Ad b) Änderung der organisatorischen Struktur:

Eine Änderung der organisatorischen Struktur liegt vor, wenn die Leitungs- und Verwaltungsfunktionen, somit die gesetzlichen Vertreter einer Körperschaft geändert werden. Eine wesentliche Änderung ist dann gegeben, wenn alle oder die überwiegende Mehrheit der geschäftsführenden Funktionäre in einem Zug oder - bei Vorliegen eines inneren Zusammenhangs - fraktioniert ersetzt werden ( KStR 2001 Rz 1180 ); dh. auch ein sukzessiver Austausch der geschäftsführenden Organe bewirkt eine Änderung der organisatorischen Struktur. Auch ein fixer Prozentsatz der ersetzten Funktionäre ist nicht erforderlich; maßgeblich ist vielmehr, dass der oder die neuen oder neu hinzugetretenen Funktionäre maßgeblichen Einfluss auf die Willensbildung und Gestaltung der GF haben. Das bedeutet, dass auch ein Belassen der alten GF unter Hinzutritt einer neuen GF dann eine Änderung der organisatorischen Struktur bewirkt, wenn die maßgebliche oder alleinige Entscheidungsgewalt bei der neuen GF liegt und das (möglicherweise nur vorübergehende) Belassen der bisherigen GF in ihrer Funktion nur den Zweck verfolgt, eine Anwendung der Manteltatbestandes zu verhindern.

Ad c) Änderung der wirtschaftlichen Struktur:

Eine Änderung der wirtschaftlichen Struktur liegt vor, wenn die wirtschaftliche Einheit (Vermögen und Tätigkeit der Körperschaft) verloren geht. Diese Änderung kann darin liegen, dass

- die bisherige Tätigkeit vermindert oder beendet wird, wobei aber in weiterer Folge eine neue wirtschaftliche Einheit geschaffen wird, oder

- die bisherige wirtschaftliche Einheit wesentlich erweitert wird; diese Erweiterung ist dann wesentlich, wenn sie in quantitativer Hinsicht kurzfristig um das 3-fache erfolgt, oder in qualitativer Hinsicht kurzfristig, zB vom Kleinstbetrieb zum Handwerksbetrieb erfolgt. Eine langfristige quantitative Erweiterung des Vermögens, zB wegen wirtschaftlichen Erfolges der Körperschaft, löst grundsätzlich keinen Manteltatbestand aus; allerdings ist auch dabei auf einen inneren Zusammenhang der einzelnen Maßnahmen und ein möglicherweise planmäßiges Vorgehen zu achten. Bezugsgröße für eine quantitative Erweiterung ist das Betriebsvermögen, das ist das Aktivvermögen der Körperschaft, da das Passivvermögen lediglich über die Mittelherkunft und nicht über den wirtschaftlichen Erfolg informiert. Ausschlaggebend ist dabei das für den jeweiligen Unternehmensgegenstand wesentliche Vermögen, somit die wesentlichen Betriebsgrundlagen (zB bei einer Holdinggesellschaft die Beteiligungen). Tatbestandsmäßig ist grundsätzlich nur die quantitative Erweiterung des Vermögens, nicht jedoch dessen Verringerung; schrumpft daher der Betrieb (bis hin zur Einstellung) ohne dass ein neuer Unternehmensgegenstand hinzutritt, dann sind die Voraussetzungen hinsichtlich der Änderung der wirtschaftlichen Struktur nicht erfüllt ( KStR 2001 Rz 1181 ); irrelevant ist auch, ob die Beendigung des Unternehmensgegenstandes bzw der wirtschaftlichen Betätigung bereits durch den Voreigentümer oder erst durch den neuen Eigentümer der Körperschaft erfolgt.

Eine qualitative Änderung des Unternehmensgegenstandes kann zur Gänze oder teilweise erfolgen; eine gänzliche Änderung (zB vom Möbelhandel zum Verlag) bewirkt per se eine wesentliche Änderung der wirtschaftlichen Identität bzw. Struktur, dabei kommt es auf eine Vermögenserhöhung nicht mehr an; eine teilweise Änderung muss auch mit einer umfangmäßigen Änderung des BV verbunden sein; dabei muss die neue Einheit gegenüber der bisherigen Einheit umfangmäßig wesentlich überwiegen; in der Literatur wird als wesentlich ein Überwiegen um 75% angenommen.

Für eine wesentliche Änderung der wirtschaftlichen Struktur ist daher entweder eine Änderung des Geschäftsgegenstandes oder eine hinreichend große Vermögenserhöhung bei gleichem Geschäftsgegenstand erforderlich.

Lösung zum Grundsachverhalt:

Änderung der Gesellschafterstruktur:

Die Übertragung der Gesellschaftsanteile mit 31.05.2006 stellt eine wesentliche Änderung der Gesellschafterstruktur auf entgeltlicher Grundlage dar, da die Judikatur auch dann von einem entgeltlichen Rechtsgeschäft ausgeht, wenn der Kauf der Anteile um einen symbolischen Betrag erfolgt (siehe auch VwGH 09.07.2008, 2005/13/0045 , und KStR 2001 Rz 1182 ).

Änderung der organisatorischen Struktur:

Ab Oktober 2008 erfolgt die Neueinsetzung des alleinvertretungsbefugten Gesellschafter-GF Ewald H.; der bisherige GF Franz H. verbleibt zwar daneben noch GF, er darf die GF aber nur gemeinsam mit einer weiteren Person ausüben. Diese Einschränkung der GF-Befugnisse gilt nicht für Ewald H., der damit jedenfalls maßgebliches willensbildendes Organ in der GmbH ist; eine wesentliche Änderung der organisatorischen Struktur liegt daher vor.

Änderung der wirtschaftlichen Struktur:

Ab August 2008 erfolgt die Einstellung der bisherigen Tätigkeit und ab Oktober 2008 die Neuaufnahme der wirtschaftlichen Betätigung Vermögensberatung; womit mit Oktober 2008 auch das Tatbestandsmerkmal der wesentlichen Änderung der wirtschaftlichen Struktur erfüllt ist.

Grundsätzlich kommt es nicht darauf an, in welcher zeitlichen Abfolge die Strukturänderungen eintreten. Ausschlaggebend ist vielmehr, dass ein planmäßiger Zusammenhang zwischen den einzelnen Änderungen besteht (vgl. VwGH 26.07.2005, 2001/14/0135 ). Auch wenn sich daher im gegenständlichen Sachverhalt die Strukturänderungen insgesamt über mehr als ein Wirtschaftsjahr erstrecken, so lassen doch die Umstände des Falles - insbesondere auch der Umstand, dass alle Änderungen und Übertragungen zwischen nahen Angehörigen stattgefunden haben - darauf schließen, dass ein planmäßiges Vorhaben und Zusammenwirken mit dem Ziel vorgelegen hat, die Verlustvorträge der Körperschaft für die (neue) wirtschaftliche Betätigung des Folgeeigentümers und Bruders des bisherigen Gesellschafters nutzbar zu machen. Mit Oktober 2008 ist deshalb die Identität des Steuerpflichtigen nicht mehr gegeben und es liegt ein Mantelkauf iSd § 8 Abs. 4 Z 2 KStG 1988 vor.

Lösung zu den Varianten 1 und 2:

Maßgeblich ist das Gesamtbild der Verhältnisse; daher kann ein Mantelkauf auch dann vorliegen, wenn ein Änderungselement schwächer, dafür aber die anderen Elemente so stark ausgeprägt sind, dass nach dem Gesamtbild die Identität der Körperschaft nicht mehr gegeben ist (siehe auch UFS 23.02.2007, RV/0161-G/03 , zu einer Änderung der Gesellschafterstruktur im Ausmaß von 69% bei 100-prozentiger Änderung der organisatorischen und wirtschaftlichen Struktur). Bei starker Ausprägung der Kriterien "Änderung der organisatorischen und Änderung der wirtschaftlichen Struktur" ist daher auch bei einer Änderung der Gesellschafterstruktur im Ausmaß von (nur) 70% vom Vorliegen eines Mantelkaufs auszugehen.

Hinsichtlich der organisatorischen Struktur ist - gerade unter nahen Angehörigen - nicht ausschließlich auf die formale Ausgestaltung der Geschäftsführungsbefugnisse abzustellen, sondern auf die tatsächlichen Verhältnisse, dh. das tatsächliche Wirken, die interne Geschäftsverteilung der GF sowie die Voraussetzungen dafür in Bezug auf die neue Geschäftstätigkeit der GmbH. Ausschlaggebend ist daher, wer tatsächlich die Geschäfte führt, ob der bisherige Geschäftsführer die erforderlichen Qualifikationen aufweist (Autoboxenvermietung vs. Vermögensberatung), welchen Aufgabenbereich er tatsächlich wahrnimmt, welche geschäftsleitenden Entscheidungen er trifft usw. Für die Beurteilung, ob die Tätigkeit als Geschäftsführer auch tatsächlich ausgeübt wird, kann auf die allgemein für die Anerkennung von Rechtsbeziehungen zwischen nahen Angehörigen entwickelten Voraussetzungen und Überprüfungshandlungen zurückgegriffen werden. Bedeutsam sind daher insbesondere Nachweise der Qualifikation des bisherigen Geschäftsführers im Hinblick auf die neue Geschäftstätigkeit, Unterlagen (zB Aktenvermerke, Protokolle usw.), die belegen, dass die behauptete Tätigkeit auch tatsächlich ausgeübt wird, Vorhandensein der für die Tätigkeit erforderlichen Infrastruktur (zB Arbeitsplatz, Mitarbeiter, Technik), und die Höhe der Geschäftsführerbezüge im Vergleich zum neuen Geschäftsführer sowie die erforderliche Anzahl von Geschäftsführern im Hinblick auf die Unternehmensgröße. Die Bedeutung dieser Indizien zueinander kann sich in den beiden Varianten unterscheiden; führt nach dem Gesamtbild der Verhältnisse der neue Geschäftsführer das Unternehmen praktisch allein, liegt - auch bei einer den formalen Voraussetzungen entsprechenden rechtlichen Ausgestaltung - eine Änderung der organisatorischen Struktur vor.

1.3. Mantelkauf unter Fremden

1.3.1. Sachverhalt

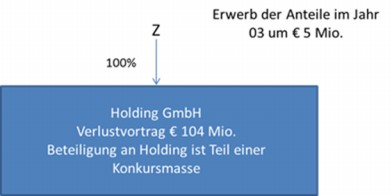

Aus einer Konkursmasse erwirbt Z im Jahr 03 eine Holdinggesellschaft mit Verlustvorträgen von EUR 104 Mio. um EUR 5 Mio.

Die Holdinggesellschaft hat kein nennenswertes Vermögen mehr, wird aber weiter als Holdinggesellschaft geführt.

Geschäftsführer sind die natürlichen Personen A seit langem und B seit 02, ein Jahr vor Verkauf. B ist Steuerberater und hat die Verkaufsverhandlungen, die ungefähr gleichzeitig mit seiner Bestellung zum Geschäftsführer auch mit dritten Interessenten begonnen haben, geleitet. Im Jahr 03 wird auch Z Geschäftsführer.

Je zwei Geschäftsführer vertreten gemeinsam. Die Generalversammlung kann, auch wenn mehrere Geschäftsführer bestellt sind, einzelnen von ihnen eine selbständige Vertretungsbefugnis erteilen. Tatsächlich vertritt Z allein.

1.3.2. Fragestellung

a) Liegt ein Manteltatbestand im Sinne des § 8 Abs. 4 Z 2 KStG 1988 vor?

b) Wie ist die Voraussetzung der Änderung der organisatorischen Struktur zu sehen?

c) Wie ist die Voraussetzung der Änderung der wirtschaftlichen Struktur (KStR 2001 Rz 1181) zu sehen, auch im Hinblick auf eine spätere Gruppenbildung?

1.3.3. Lösung

Im gegenständlichen SV liegen sowohl eine Änderung der Gesellschafterstruktur auf entgeltlicher Grundlage, eine Änderung der organisatorischen Struktur, als auch eine Änderung der wirtschaftlichen Struktur vor.

Änderung der wirtschaftlichen Struktur:

Die GmbH, deren Anteile zu 100% von Z aus einer Konkursmasse erworben wurden, war zwar auch vor der Anteilsabtretung vermögensverwaltend tätig, sie hatte aber zum Zeitpunkt dieses Anteilserwerbes überhaupt kein Vermögen mehr, da alle Beteiligungen entweder veräußert oder die Beteiligungskörperschaften liquidiert worden waren.

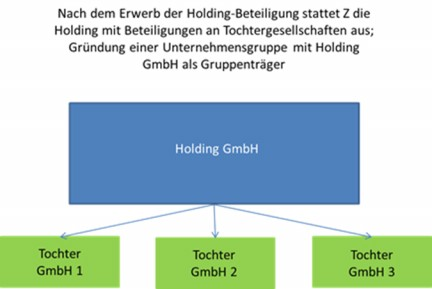

Nach dem Anteilserwerb durch Z wurde die Holding GmbH von Z mit Beteiligungen ausgestattet, weswegen eine wesentliche Erweiterung der übernommenen und weitergeführten wirtschaftlichen Einheit anzunehmen ist.

Änderung der Gesellschafterstruktur:

Liegt vor, da Z 100% der Anteile erwirbt.

Änderung der organisatorischen Struktur:

Um missbräuchliche formale Gestaltungen hintanzuhalten, ist trotz grundsätzlich formaler Betrachtung der Elemente des Manteltatbestandes im jeweils zu beurteilenden Sachverhalt auch die tatsächliche Umsetzung in die Beurteilung mit einzubeziehen. Dies gilt im Hinblick auf die Änderung der organisatorischen Struktur umso mehr, als sich auch das Gesellschaftsrecht in bestimmten Konstellationen von der rein formalen Betrachtung löst und das Institut des "faktischen Geschäftsführers" kennt (siehe dazu zB OGH 15.09.2010, 2 Ob 238/09b ). Grundsätzlich wird man unter Fremden davon ausgehen können, dass die tatsächlichen Verhältnisse den formalen entsprechen; wenn aber begründete Zweifel bestehen, ob die tatsächlichen Verhältnisse auch der formalen Gestaltung in Bezug auf die GF- und Vertretungsbefugnisse entsprechen, ist zu untersuchen, wer tatsächlich die Geschäfte führt und die Vertretung der Körperschaft wahrnimmt. Die diesbezüglichen Überprüfungshandlungen entsprechen jenen, die dazu im Fall 1 angeführt sind.

Da im vorliegenden Sachverhalt die tatsächlichen Geschäftsführungsagenden durch Z allein wahrgenommen werden und diese Vorgangsweise überdies uU gesellschaftsvertraglich gedeckt ist (indem die Generalversammlung gesellschaftsvertraglich ausdrücklich ermächtigt wird, jederzeit einzelnen Geschäftsführern Einzelvertretungsbefugnis einzuräumen), ist trotz formaler Belassung des A als Geschäftsführer von einer Änderung der organisatorischen Struktur auszugehen.

1.4. Vorliegen eines Mantelkauftatbestandes, stille Liquidation und Einbringung

1.4.1. Sachverhalt

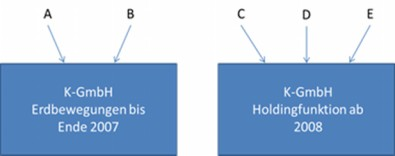

1) Einstellung der Geschäftstätigkeit zum 31.12.2007 und Übernahme der Bankverbindlichkeit iHv EUR 578.000 ins PV des A

2) 27.02.2008 Abtretung der Anteile von A und B an C, D und E durch Schenkung und gleichzeitige Zession der Forderung des A gegenüber der GmbH an die neuen Gesellschafter

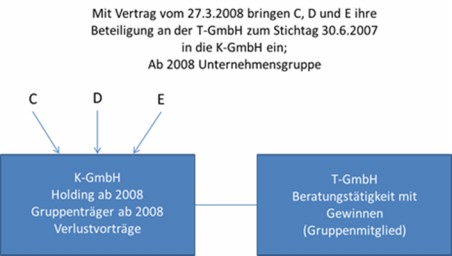

3) 27.03.2008 Vertrag über Einbringung der Anteile an T-GmbH in K-GmbH durch C, D und E rückwirkend zum 30.06.2007

Ab 2008 Gruppe zwischen K und T

Verlustvortrag K-GmbH zum 31.12.2007 EUR 667.000

Verlustvortrag K-GmbH zum 31.12.2008 EUR 800.000

Die K-GmbH (Gesellschafter A u. B - Vater u. Sohn) hat im Jahr 2007 noch bis zumindest Ende Okt. 2007 einen laufenden Gewerbetrieb (Erdbewegungen) geführt. Bis Ende 2007 wurden alle Anlagegüter verkauft und die Betriebstätigkeit eingestellt. Die Bankschulden iHv ca. EUR 578.000 wurden vom Gesellschafter A per 31.12.2007 ins Privatvermögen übernommen. Dadurch wandelten sich laut Bilanz zum 31.12.2007 die Bankschulden der K-GmbH in eine Schuld an den Gesellschafter A um. Die Bilanz der K-GmbH wies zum 31.12.2007 eine Bilanzsumme von EUR 0 aus; die Passivseite bestand aus dem Stammkapital iHv 36.000, einer KRL iHv 53.000, dem Bilanzverlust iHv 667.000 und der Schuld an den Gesellschafter A iHv 578.000 (auf der Aktivseite der Bilanz bestanden keine Vermögenswerte).

Mit Notariatsakt vom 27.02.2008 treten die Gesellschafter A u. B ihre Anteile an der K-GmbH schenkungsweise an C, D u. E ab (C, D u. E stehen in keinem Verwandtschaftsverhältnis zu A u. B.; C , D u. E führen eine Steuerberatungskanzlei, die T-GmbH; diese ist die steuerliche Vertreterin der K-GmbH).

Außerdem hat der Gesellschafter A mit Zessionsvertrag vom 27.02.2008 seine Forderung an die K-GmbH iHv EUR 578.000 an die übernehmenden Gesellschafter C, D u. E abgetreten. Der einvernehmlich vereinbarte Abtretungspreis betrug EUR 1, wobei festgestellt wurde, dass die ggst. Forderung nicht mehr werthaltig ist.

Mit Einbringungsvertrag vom 27.03.2008 bringen die Gesellschafter C, D u. E ihre Anteile an der T-GmbH zum 30.6.2007 in die K-GmbH ein. Damit ist die T-GmbH eine 100-prozentige Tochter der K-GmbH geworden (Gruppe ab 2008).

Zum 30.06.2007 war das verlustverursachende Vermögen vollumfänglich vorhanden (am Abschlusstag des Einbringungsvertrages bestand kein Betrieb mehr - siehe oben).

Für das Jahr 2008 wird von der K-GmbH ein Verlustvortrag von ca. EUR 800.000 und eine noch nicht verrechnete Mikö iHv EUR 12.250 beantragt.

1.4.2. Fragestellung

a) Liegen die Voraussetzungen für einen Manteltatbestand nach § 8 Abs. 4 Z 2 KStG 1988 vor (Entgeltlichkeit der Anteilsabtretung, Verlust der wirtschaftlichen Identität)?

b) Liegen die Voraussetzungen für einen umgründungsbedingten Manteltatbestand nach § 4 Z 2 UmgrStG vor?

1.4.3. Lösung

Zu Frage a)

Änderung der Gesellschafterstruktur - entgeltliche Anteilsabtretung bzw. Schenkungen unter Fremden:

Eines der Kriterien für das Vorliegen eines Manteltatbestandes ist die Änderung der Gesellschafterstruktur auf entgeltlicher Grundlage, weswegen eine Änderung der Gesellschafterstruktur aufgrund einer unentgeltlichen Anteilsübertragung die Anwendung des § 8 Abs. 4 Z 2 KStG 1988 grundsätzlich verhindert.

Um diesbezügliche missbräuchliche Gestaltungen hintanzuhalten, ist auf unentgeltliche Anteilsübertragungen ein strenger Beurteilungsmaßstab anzulegen.

Anteilsübertragungen im Schenkungswege zwischen einander fremd gegenüber stehenden Personen sind abgabenrechtlich wie folgt zu beurteilen:

Grundsätzlich ist bei einander fremd gegenüberstehenden Personen davon auszugehen, dass Rechtsbeziehungen so gestaltet werden, dass sie das tatsächliche Geschehen im Wirtschaftsleben widerspiegeln; es kann daher im geschäftlichen Verkehr vermutet werden, dass zwei unabhängige Vertragspartner einander nichts schenken wollten.

Die Beurteilung dieser Frage ist aber eine Sachverhaltsfrage; die Tatfrage der Schenkungsabsicht ist durch die Behörde in freier Beweiswürdigung zu beurteilen.

Dabei wird auch besonderes Augenmerk auf gesellschaftsvertragliche Vereinbarungen sowie tatsächliche Gestaltungen (Abrechnung der Beratungsleistungen der Neugesellschafter gegenüber den Altgesellschaftern, Ersparnis der Kosten für die Liquidation der Körperschaft usw.) zu legen sein.

Auch die Tatsache, dass die unentgeltliche Anteilsübertragung und die Abtretung der (wertlosen) Forderung des A gegenüber der Gesellschaft an die Neugesellschafter gleichzeitig erfolgten, legt eine einheitliche Betrachtung dieser beiden Rechtsgeschäfte nahe; daraus ergibt sich, dass infolge des Entgelts für die Forderungszession iHv EUR 1 bei einheitlicher Betrachtung insgesamt ein entgeltliches Rechtsgeschäft vorliegt (zur Entgeltlichkeit der Anteilsabtretung bei einem symbolischen Kaufpreis von EUR 1 siehe VwGH vom 9. Juli 2008, 2005/13/0045 , und auch die diesbezüglichen Aussagen in den KStR 2001 Rz 1182 ).

Änderung der organisatorischen Struktur:

Diese liegt vor, da Altgesellschafter und bisherige GF mit 31.12.2007 zur Gänze ausgeschieden sind; neue GF sind ab 01.01.2008 die neuen Gesellschafter (und bisherigen steuerlichen Vertreter der Körperschaft).

Änderung der wirtschaftlichen Struktur:

Diese liegt vor, da eine vollkommene Einstellung der bisherigen Tätigkeit (Erdbewegungen) zum 31.12.2007 und ab 2008 die Aufnahme einer neuen Tätigkeit (Beteiligungsverwaltung) erfolgte, dh., es liegt im Jahr 2008 der geforderte Wechsel im Unternehmensgegenstand vor ( KStR 2001 Rz 1181 ).

Zu Frage b)

Bei einer Prüfung nach § 4 Z 2 UmgrStG werden übertragende und übernehmende Körperschaft bezüglich der Verwirklichung der einzelnen Tatbestandselemente des Mantelkaufs als Einheit betrachtet, dh., dass diese Elemente zT bei der übertragenden und zT bei der übernehmenden Körperschaft umgesetzt sein können und diese Umsetzung sich sowohl auf den Zeitraum vor als auch nach der Umgründung bezieht.

Im gegenständlichen Sachverhalt haben sowohl der Gesellschafterwechsel als auch die Änderung der organisatorischen und wirtschaftlichen Struktur bei der übernehmenden Körperschaft vor Beschlussfassung der Einbringungsmaßnahme stattgefunden. Die Erfüllung der Manteltatbestandskriterien erfolgte daher unabhängig von der Durchführung der Umgründung. Daher liegt kein Anwendungsfall des § 4 Z 2 UmgrStG vor, es ist bei der erworbenen Körperschaft eine Prüfung der Manteltatbestandselemente gemäß § 8 Abs. 4 Z 2 KStG 1988 vorzunehmen.

2. Stiftung einer Beteiligung sowie einer Forderung aus dem Betriebsvermögen einer GmbH in eine Privatstiftung

2.1. Bezughabende Norm

§ 8 Abs. 2 KStG 1988, KStR 2001 Rz 748 ff (insbesondere Rz 776), StiftR 2009 Rz 194

2.2. Sachverhalt

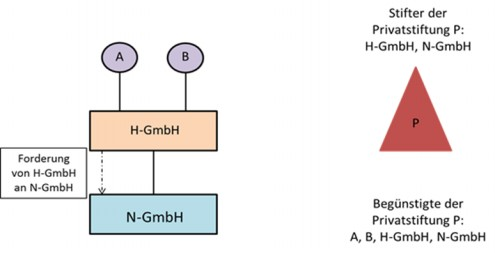

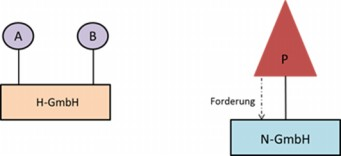

2006 wird von der H GmbH der im Jahr 2006 neu gegründeten Privatstiftung P eine Kapitalbeteiligung an der N GmbH (BW EUR 1.617.000) sowie eine Forderung an die N GmbH (Buchwert EUR 2.162.000) gestiftet.

Wesentliche Gesellschafter der H GmbH sind die natürlichen Personen A und B (Ehegatten), die gleichzeitig auch Begünstigte der neu gegründeten Privatstiftung sind.

Stifter der Privatstiftung sind die H GmbH und die N GmbH. Begünstigte sind neben den Ehegatten auch die Stifter.

Sachverhalt vor unentgeltlicher Zuwendung:

Sachverhalt nach unentgeltlicher Zuwendung:

Der Vorgang wird in den Büchern der H GmbH folgendermaßen erfasst:

Außerordentlicher Aufwand / Beteiligung N GmbH EUR 1.617.000

Außerordentlicher Aufwand / Forderung N GmbH EUR 2.162.000

(Mit diesen Buchungssätzen werden die Beteiligung und die Forderung ausgebucht).

Aufgrund der nicht betrieblichen Veranlassung des Vorganges wird in der steuerlichen Mehr-Weniger-Rechnung der Aufwand wieder neutralisiert (außerbilanzielle Hinzurechnung von EUR 3.779.000), dh. steuerlich ergibt sich aus diesem Geschäftsfall keine Gewinnauswirkung.

Im Jahr 2010 wird die H GmbH liquidiert. Als Folge der durch die unentgeltliche Zuwendung an die Privatstiftung P verursachten Verringerung des unternehmensrechtlichen Jahresergebnisses 2006 um EUR 3.779.000 ist auch der für die Berechnung des körperschaftsteuerpflichtigen Liquidationsgewinnes heranzuziehende (unternehmensrechtliche) Bilanzgewinn der H GmbH um EUR 3.779.000 verringert. Dadurch sind aber auch die bei den beiden Gesellschaftern A und B gemäß § 31 Abs. 2 Z 1 EStG 1988 (idF vor dem BudBG 2011, BGBl. I Nr. 111/2010) zu versteuernden Einkünfte entsprechend niedriger.

Da im Jahr 2006 zwar auf Ebene der Körperschaft H GmbH die steuerlichen Auswirkungen dieses Vorganges neutralisiert wurden, auf Ebene der Gesellschafter A und B aber keinerlei Besteuerung vorgenommen wurde, ist es somit durch die nicht betrieblich veranlasste Zuwendung an die Privatstiftung P zu einem Wegfall der 2. Besteuerungsebene gekommen.

Variante 1 zum Grundsachverhalt:

Sachverhalt entspricht dem Grundsachverhalt, nur mit folgender Änderung:

Es gibt noch keinen Begünstigten der Privatstiftung P, sondern es ist erst gemäß § 5 PSG von der vom Stifter dazu berufenen Stelle ein Begünstigter festzustellen.

Variante 2 zum Grundsachverhalt:

Sachverhalt entspricht dem Grundsachverhalt, nur mit folgender Änderung:

Die Zuwendung erfolgt nicht an die Privatstiftung, sondern an einen (nicht spendenbegünstigten) Verein. Weder A, noch B sind Vereinsmitglieder.

2.3. Fragestellung

Löst die von der H GmbH vorgenommene unentgeltliche Zuwendung an die Privatstiftung P eine Steuerpflicht bei den beiden Gesellschaftern der H GmbH aus?

2.4. Lösung

Lösung zum Grundsachverhalt:

Durch die unentgeltliche Zuwendung der Kapitalbeteiligung an der N GmbH und der Forderung an die N GmbH an die Privatstiftung P ist es zu einem nicht betrieblich veranlassten Wertabgang bei der H GmbH gekommen; denn werden im Rahmen der Gründung einer Privatstiftung oder im Rahmen einer Nach- oder Zustiftung einzelne Wirtschaftsgüter des Betriebsvermögens unentgeltlich zugewendet, liegen, abgesehen von den Fällen des § 4 Abs. 11 Z 1 lit. a bis c EStG 1988 , beim Stifter Entnahmevorgänge bzw. bei Körperschaften im Sinne des § 7 Abs. 3 KStG 1988 nicht betrieblich veranlasste Wertabgänge vor ( StiftR 2009 Rz 194 ).

Da die beiden Gesellschafter der H GmbH, A und B, auch Begünstigte der Privatstiftung P sind, ist zu untersuchen, ob die Zuwendung ihre Ursache in der Gesellschafterstellung von A und B hat und eine verdeckte Ausschüttung festzustellen ist.

Nach VwGH 26.09.2000, 98/13/0107 sind verdeckte Ausschüttungen "alle außerhalb der gesellschaftsrechtlichen Gewinnverteilung gelegenen Zuwendungen einer Körperschaft an Anteilsinhaber, die das Einkommen der Körperschaft zu Unrecht vermindern und ihre Wurzel in der Anteilsinhaberschaft haben. Unter einem Anteilsinhaber ist dabei ein Gesellschafter oder eine Person mit einer gesellschafterähnlichen Stellung zu verstehen. Die Zuwendung eines Vorteils an einen Anteilsinhaber kann aber auch darin gelegen sein, dass eine dem Anteilsinhaber nahe stehende Person begünstigt wird." Als nahe stehende Personen sind primär solche anzusehen, die mit dem Anteilsinhaber persönlich (familiär, verwandtschaftlich oder freundschaftlich) verbunden sind, aber auch geschäftliche Verbindungen und beteiligungsmäßige Verflechtungen begründen ein Nahestehen. Auch Körperschaften, an denen dem Anteilsinhaber nahe stehende Personen beteiligt sind, können in einer Nahebeziehung in diesem Sinne stehen (VwGH 03.08.2000, 96/15/0159 ). Die verdeckte Ausschüttung ist aber auch dann dem Gesellschafter der Körperschaft zuzurechnen, wenn die Vorteile nicht diesem, sondern einer ihm nahe stehenden Person zufließen (VwGH 26.05.1999, 99/13/0039 ).

Maßstab für das Ausmaß einer verdeckten Ausschüttung ist der Fremdvergleich, dh. der verwirklichte Sachverhalt ist mit einem Vorgang, wie er unter Wegdenken der Eigentümereigenschaft oder der Nahebeziehung üblich wäre, zu vergleichen.

Wären A und B nicht Begünstigte der Privatstiftung P gewesen (und auch in keinem sonstigen Naheverhältnis zur ihr gestanden), hätte die unentgeltliche Zuwendung durch die H GmbH, an der sie gemeinsam zu 100% beteiligt sind, wohl kaum stattgefunden. Denn unter fremden Dritten ist es nicht üblich, eine Beteiligung und eine (werthaltige) Forderung unentgeltlich abzutreten. Vielmehr wäre es zu einer Veräußerung der Beteiligung und der Forderung zu einem angemessenen Preis gekommen.

Auf Ebene der Körperschaft liegt daher eine verdeckte Ausschüttung in Höhe des Werts der Beteiligung und der Forderung im Zeitpunkt der Zuwendung vor. Wurde Schenkungssteuer entrichtet und von der H GmbH getragen, so erhöht sich die verdeckte Ausschüttung noch um den Betrag der Schenkungssteuer. Da in der steuerlichen Mehr-Weniger-Rechnung der H GmbH 2006 bereits außerbilanzielle Hinzurechnungen in Höhe der Buchwerte der Beteiligung und der Forderung vorgenommen wurden, sind Korrekturen auf Ebene der Körperschaft nur mehr in Höhe etwaiger Abweichungen eines angemessenen Kaufpreises zu den Buchwerten, gegebenenfalls erhöht um den Betrag einer von der H GmbH getragenen Schenkungssteuer, erforderlich.

Auf Ebene der Anteilsinhaber, A und B, liegt aufgrund der Bereicherung der ihnen nahestehenden Privatstiftung zu Lasten der H GmbH ebenfalls eine verdeckte Ausschüttung in Höhe des angemessenen Kaufpreises für die Beteiligung und die Forderung, gegebenenfalls erhöht um den Betrag einer von der H GmbH getragenen Schenkungssteuer, vor. Da der Privatstiftung der Vorteil durch die erfolgte Zuwendung 2006 zufließt, kann die verdeckte Ausschüttung den beiden Gesellschaftern der H GmbH bereits in diesem Jahr zugerechnet werden und es liegen bei ihnen Einkünfte aus Kapitalvermögen (oder falls sie die Beteiligung an der H GmbH im Betriebsvermögen halten, in der entsprechenden betrieblichen Einkunftsart) in entsprechender Höhe vor.

Im Ergebnis liegt eine Art "Doppelmaßnahme" vor. Die Bereicherung der den Anteilsinhabern nahestehenden Privatstiftung zu Lasten der Körperschaft bewirkt eine verdeckte Ausschüttung an die beiden Anteilsinhaber, der darin liegende Vorteil (Kapitalbeteiligung an der N GmbH und Forderung an die N GmbH) wird aber in einem weiteren Schritt von den Anteilsinhabern an die Privatstiftung weitergegeben.

Lösung zur Variante 1:

Wenn der Begünstigte gem. § 5 PSG noch festgestellt werden muss, ist anhand der Kriterien, die von der berufenen Stelle für die Auswahl des Begünstigten heranzuziehen sind, zu überprüfen, ob dennoch zwischen A und B und der Privatstiftung P ein Naheverhältnis vorliegt. Im Zweifel ist auch auf den Stiftungszweck abzustellen, wenn keine sonstigen Hinweise vorliegen (zB Erhalt des Vermögens in der Familie oÄ).

Kann daher im gegenständlichen Sachverhalt nachgewiesen werden, dass die Privatstiftung P in einem Naheverhältnis zu A und B steht - etwa weil die Kriterien für die Auswahl des Begünstigten nur auf A und B zutreffen, die vom Stifter zur Auswahl des Begünstigten berufene Stelle selbst in einem Naheverhältnis zu A und B steht oder Stiftungszweck der Erhalt des Vermögens in der Familie von A und B ist - so ist wie im Grundsachverhalt eine verdeckte Ausschüttung festzustellen, die A und B zuzurechnen ist.

Lösung zur Variante 2:

Es ist zu überprüfen, ob die Zuwendung nicht auch in diesem Fall ihre Wurzel in der Anteilsinhaberschaft von A und B hat. Dies wird dann der Fall sein, wenn es für die Zuwendung keine betriebliche Veranlassung gibt, sondern der Grund für die Zuwendung ausschließlich in den besonderen Vorlieben der Gesellschafter liegt (denkbar wäre beispielsweise eine Zuwendung an den "Lieblingsfußballverein" der Gesellschafter, mit der aber keinerlei Werbewirkung für die Gesellschaft verbunden ist). Kann dies nachgewiesen werden, ist auch in solchen Fällen eine den Gesellschaftern A und B zuzurechnende verdeckte Ausschüttung festzustellen.

3. Steuerbefreiung von Versorgungs- oder Unterstützungseinrichtungen von inländischen Körperschaften des öffentlichen Rechts

3.1. Bezughabende Norm

§ 94 Z 6 lit. c EStG 1988, § 21 Abs. 2 Z 3 KStG 1988, KStR 2001 Rz 1473

3.2. Sachverhalt

Ein Konvent widmet Teile des vorhandenen Kapitalvermögens der Versorgung seiner Ordensschwestern. Von der Provinzvorstehung des Konvents wird zu diesem Zwecke ein Statut zur Errichtung eines "internen Fonds" abgefasst, in dem festgelegt wird, dass mit dem Fonds eine "Versorgungs- und Unterstützungseinrichtung" eingerichtet wird und die Mittel des Fonds vom sonstigen Vermögen getrennt zu verwalten und in einem gesonderten Rechnungskreis zu erfassen sind. Stamm und Erträge dieses Vermögens sollen lt. Statut ausschließlich der Vorsorge für die Ordensangehörigen, insbesondere im Krankheitsfalle und für die Gewährleistung des Unterhaltes im Alter dienen.

Als inländische Körperschaft des öffentlichen Rechts (KöR) unterliegt der Konvent grundsätzlich mit seinen in § 21 Abs. 2 und 3 KStG 1988 angeführten Kapitalerträgen der beschränkten Körperschaftsteuerpflicht (beschränkte KöSt-Pflicht der zweiten Art). § 21 Abs. 2 Z 3 vierter TS KStG 1988 sieht jedoch für Kapitalerträge aus Geldeinlagen und sonstigen Forderungen bei Kreditinstituten sowie für Kapitalerträge aus Forderungswertpapieren, die einer Versorgungs- oder Unterstützungseinrichtung einer KöR nachweislich zuzurechnen sind, eine Befreiung von der KöSt vor; die korrespondierende Bestimmung für die Befreiung derartiger Kapitalerträge von der KESt findet sich im § 94 Z 6 lit. c vierter TS EStG 1988. Diese Steuerbefreiung wird vom Konvent für die Erträge aus seinem Fonds in Anspruch genommen.

Das Ausmaß der freizustellenden Kapitalerträge wird von der steuerlichen Vertretung des Konvents mittels einer Hochrechnung nach versicherungsmathematischen Grundsätzen ermittelt. Als Basis der Berechnung dient der Vergütungssatz, der vom BMF gegenüber den Orden als fiktiver Lohnaufwand für die Tätigkeit der Ordensangehörigen in ordenseigenen Betrieben anerkannt wird (im gegenständlichen Jahr EUR 2.335 monatlich), teilweise noch erhöht um den Ansatz eines fiktiven Pflegegeldes für einzelne Ordensschwestern. Die von der steuerlichen Vertretung gewählte Berechnungsart ergibt für die Alters- und Krankenversorgung von 128 Ordensschwestern (wobei Ordensschwestern natürlich keine Pensionszahlungen erhalten, sondern im Konvent versorgt werden) einen Kapitalstockbedarf iHv EUR 34,4 Mio. Mit dieser Summe wird der Fonds, für dessen Erträge die Steuerbefreiung in Anspruch genommen wird, auch dotiert.

3.3. Fragestellung

a) Welche Einrichtungen fallen unter den Begriff Versorgungs- oder Unterstützungseinrichtung einer KöR iSd § 94 Z 6 lit. c vierter TS EStG 1988 und § 21 Abs. 2 Z 3 vierter TS KStG 1988?

b) Wie ist das Vorliegen einer derartigen Einrichtung nachzuweisen?

c) Welche Aufwendungen gelten als Versorgungs- oder Unterstützungsaufwendungen?

d) Wie ist das Ausmaß der befreiten Kapitalerträge zu ermitteln?

3.4. Lösung

Ad a)

Eine gesetzliche Definition der in § 94 Z 6 lit. c vierter TS EStG 1988 und § 21 Abs. 2 Z 3 vierter TS KStG 1988 genannten Versorgungs- oder Unterstützungseinrichtungen von Körperschaften des öffentlichen Rechts existiert nicht. Nach KStR 2001 Rz 1473 gehören zu den Versorgungs- oder Unterstützungseinrichtungen einer KöR die Sozialversicherungsträger und andere selbstständige oder unselbstständige Fonds, die Leistungen aus dem Titel der Altersversorgung sowie aus dem Titel der Unterstützung bei Krankheit, Unfall oder persönlicher Fürsorgebedürftigkeit der Leistungsempfänger erbringen. Bei unselbstständigen Versorgungs- oder Unterstützungseinrichtungen ist Voraussetzung, dass die Kapitalanlagen in einem eigenen Rechnungskreis zusammengefasst werden und die Erträge nur für Versorgungs- oder Unterstützungszwecke verwendet werden. Die Befreiung gilt auch für Versorgungs- oder Unterstützungseinrichtungen eines anderen EU/EWR-Mitgliedstaates, wenn sie mit Versorgungs- oder Unterstützungseinrichtungen von österreichischen Körperschaften öffentlichen Rechts vergleichbar sind (Typenvergleich; UFS 30.09.2009, RV/2343-W/05 ).

Beispiele für Versorgungs- oder Unterstützungseinrichtungen einer KöR sind beispielsweise die (auch in den KStR genannten) Versorgungsfonds von Kammern (zB Anwaltskammer, Ärztekammer usw.) oder gesetzlich anerkannten Kirchen und Religionsgesellschaften oder etwa sogenannte Bürgerspitalfonds bzw. Bürgerspitalstiftungen (siehe zu Letzterem VwGH 28.02.2012, 2009/15/0221 ). Fonds, die eindeutig nicht dem Begriff der Versorgungs- oder Unterstützungseinrichtung iSd § 94 Z 6 lit. c vierter TS EStG 1988 und § 21 Abs. 2 Z 3 vierter TS KStG 1988 entsprechen, sind etwa Betriebsratsfonds oder die auf Bundesländerebene eingerichteten Patientenentschädigungsfonds, welche die aufgrund des § 27a Abs. 5 und 6 Krankenanstalten- und Kuranstaltengesetz (KAKuG) eingehobenen Beiträge verwalten (vgl. UFS 14.12.2011, RV/0236-W/09 ). Ebenfalls nicht in den Anwendungsbereich der KESt- und KöSt-Befreiung fallen Versorgungs- oder Unterstützungseinrichtungen, die zwar alle übrigen Anforderungen erfüllen, aber ihre Kapitalanlagen nicht in einem klar von den anderen Bereichen der KöR getrennten Rechnungskreis erfassen oder die das der Versorgungs- oder Unterstützungseinrichtung zugerechnete Kapital (Kapitalstamm und Erträge) in nicht unwesentlichem Ausmaß für andere als die begünstigten Versorgungs- oder Unterstützungszwecke zweckfremd verwenden.

Ad b)

Der Nachweis des Vorliegens einer Versorgungs- oder Unterstützungseinrichtung einer KöR hat in erster Linie durch das Vorlegen der Rechtsgrundlage (etwa Satzung, interne Richtlinien oÄ) der Versorgungs- oder Unterstützungseinrichtung zu erfolgen (auch bei unselbstständigen Versorgungs- oder Unterstützungsreinrichtungen). In der Rechtsgrundlage müssen der Kreis der Anspruchsberechtigten, die Anspruchsvoraussetzungen und die erfolgten Leistungszusagen klar ersichtlich sein.

Ad c)

Der Begriff der Aufwendungen für Versorgungs- oder Unterstützungseinrichtungen ist grundsätzlich eng auszulegen und umfasst lediglich tatsächlich anfallende Aufwendungen. Aufwendungen, die nicht iZm Leistungen aus dem Titel der Altersversorgung im engeren Sinn sowie aus dem Titel der Unterstützung bei Krankheit, Unfall oder persönlicher Fürsorgebedürftigkeit der Leistungsempfänger stehen (wie zB die anderen Zwecken dienenden Abfertigungsvorsorgen) oder Vorsorgen für fiktive Ansprüche (wie zB Vorsorgen für Pensionszahlungen an Ordensmitglieder, die aber tatsächlich keine Pensionen ausgezahlt bekommen) fallen nicht unter diesen Begriff. Ein Ausgehen von fiktiven Aufwendungen, wie im oben angeführten Sachverhalt, in dem von der steuerlichen Vertretung der vom BMF nur für einen fiktiven Lohnaufwand der Orden vorgesehene Vergütungssatz herangezogen wurde, kommt daher nicht in Betracht. Muss für zu erbringende Naturalleistungen (wie etwa Kost und Logis für die Ordensschwestern) vorgesorgt werden, sind - wenn keine tatsächlichen Aufwendungen nachgewiesen werden - dafür die entsprechenden Sachbezugswerte heranzuziehen.

Eine zweckfremde Verwendung der Erträge oder auch des Kapitalstocks führt - solange die zweckfremde Verwendung noch kein wesentliches Ausmaß erreicht hat und die Einrichtung noch als Versorgungs- oder Unterstützungseinrichtung iSd § 94 Z 6 lit. c vierter TS EStG 1988 und § 21 Abs. 2 Z 3 KStG 1988 zu sehen ist - zwingend zu einer Besteuerung der entsprechenden Beträge. Bei der Steuervorschreibung ist davon auszugehen, dass es sich um Früchte des eingesetzten Kapitals handelt und somit der gesamte zweckfremd verwendete Betrag die Bemessungsgrundlage für die Kapitalertragsteuer darstellt. Die Vorschreibung der Steuer hat direkt an die Versorgungs- oder Unterstützungseinrichtung bzw. bei unselbständigen Einrichtungen an die dahinterstehende KöR zu erfolgen.

Ad d)

Das Kapital, das durch eine KöR einer Versorgungs- oder Unterstützungseinrichtung zugewiesen werden kann, hat sich an tatsächlichen Aufwendungen bzw. Erfahrungswerten zu orientieren. Wird bei unselbstständigen Versorgungs- oder Unterstützungseinrichtungen das Ausmaß der freizustellenden Kapitalerträge mittels einer (versicherungsmathematischen oder auch anderen) Hochrechnung ermittelt, die als Ergebnis die Zuweisung des Großteils des vorhandenen Kapitals an die Versorgungs- oder Unterstützungseinrichtung bei gleichzeitiger Unterkapitalisierung der anderen Bereiche der KöR hat, so kann die gewählte Berechnungsmethode schon insofern nicht sachgerecht sein, als die fehlende Liquidität der anderen Bereiche der KöR (bei etwa gleichbleibendem Umfang der unterschiedlichen Bereiche) in der Folge unweigerlich zu einer zweckfremden Verwendung der Mittel, die der Versorgungs- oder Unterstützungseinrichtung zugewiesen sind, führen muss. Um in solchen Fällen eine sachgerechte Zurechnung des vorhandenen Kapitals zu gewährleisten, ist daher das Ausmaß des der Versorgungs- oder Unterstützungseinrichtung zugewiesenen Kapitals zusätzlich mit einem Aufteilungsschlüssel zu überprüfen, der sich an den in den letzten Jahren in den jeweiligen Bereichen der KöR angefallenen Aufwendungen zu orientieren hat. Kommt es bei der Plausibilitätsüberprüfung der vorgenommenen Berechnungen zu Abweichungen, so sind die Gründe hierfür vom Abgabenpflichtigen zu dokumentieren bzw. nachzuweisen (in Frage kommen etwa Änderungen hinsichtlich des Umfangs der unterschiedlichen Bereiche der KöR, die geplante Zufuhr von zusätzlichem Kapital in nicht unbeträchtlichem Ausmaß usw.).

4. Gemeinsame Veranstaltung eines Sportvereins mit einer Freiwilligen Feuerwehr - Steuerpflicht?

4.1. Bezughabende Norm

VereinsR 2001 Rz 200; § 44 Abs. 2 BAO; KStR 2001 Rz 1375; § 23 KStG 1988; § 5 Z 12 KStG 1988

4.2. Sachverhalt

Ein Sportverein und eine Freiwillige Feuerwehr veranstalten gemeinsam seit 25 Jahren ein 3-Tage-Zeltfest mit jeweils mehreren tausend Besuchern. Die Veranstaltungsbewilligung lautet auf die Feuerwehr. Die anfallenden Arbeiten werden gemeinsam von allen Sportvereins- und Feuerwehrmitgliedern durchgeführt, die zT auch Doppelmitglieder sind. Die Umsätze bewegen sich bei ca. EUR 200.000. Der Gewinn von ca. EUR 60.000 wird 50:50 zw. Sportverein und Feuerwehr (beide jeweils EUR 30.000) aufgeteilt.

Der Sportverein betreibt weiters eine Kantine (lt. USt-Erklärung EUR 39.650 Netto-Umsatz jährlich, lt. KöSt-Erklärung Verluste - Afa!). Eine Ausnahmegenehmigung gemäß § 44 Abs. 2 BAO wegen der Kantine wurde im Jahre 2000 von der FLD erteilt. Die Feuerwehr ist steuerlich nicht erfasst und hat sonst keine Veranstaltungen (zB Ball usw.).

4.3. Fragestellung

Inwieweit sind die Feuerwehr und der Sportverein KöSt-pflichtig?

4.4. Lösung

Betätigen sich mehrere Rechtsträger gemeinsam in Form einer Mitunternehmerschaft, dann ist für diese gemeinsame Betätigung ein Feststellungsverfahren durchzuführen (siehe auch VereinsR 2001 Rz 200 ). Im gegenständlichen Sachverhalt veranstalten ein Sportverein und eine KöR gemeinsam ein mehrtägiges Zeltfest, es liegt daher eine mitunternehmerische Betätigung vor, die für den Sportverein einen wirtschaftlichen Geschäftsbetrieb und für die FFW einen eigenen Betrieb gewerblicher Art darstellt.

Ein Feststellungsverfahren ist trotz grundsätzlichen Vorliegens der Voraussetzungen für die Befreiung gemäß § 5 Z 12 KStG 1988 für diese Veranstaltung für die FFW als KöR deswegen erforderlich, da diese bei Abhaltung von weiteren Veranstaltungen dieser Art im selben KJ mit dieser Betätigung insgesamt steuerpflichtig wird.

Für den Sportverein gilt Folgendes:

Gesellige oder gesellschaftliche Veranstaltungen, die den Charakter einer den Interessenkreis des Vereines weit übersteigenden Institution von eigenständiger Bedeutung annehmen und eine entsprechende Planung und Organisation im Sinne eines Gewerbebetriebes erfordern, stellen stets einen eigenen begünstigungsschädlichen Geschäftsbetrieb im Sinne des § 45 Abs. 3 BAO dar ( VereinsR 2001 Rz 307 ).

Werden gemäß § 44 Abs. 1 BAO zum Verlust der abgabenrechtlichen Begünstigungen führende Betriebe von mehreren Rechtsträgern gemeinsam in Form einer mitunternehmerischen Betätigung betrieben, führt dies prinzipiell bei jedem begünstigten Rechtsträger zur Rechtsfolge des § 44 Abs. 1 BAO , sofern aus diesem Betrieb die Umsatzgrenze von EUR 40.000 überschritten wird ( VereinsR 2001 Rz 200 ).

Dies gilt auch dann, wenn zwar der Umsatzanteil pro Körperschaft weniger als die Grenze des § 45a BAO beträgt, der Gesamtbetrieb diese aber überschreitet, sodass insoweit die automatische Ausnahmegenehmigung keine Anwendung findet.

Das Vorliegen jener Voraussetzungen, die beim Verfahren zur Erteilung einer Ausnahmegenehmigung zu untersuchen sind, können bei einem Rechtsträger zur Erteilung führen, beim anderen kann jedoch die Erlassung eines Ausnahmegenehmigungsbescheides versagt werden. Somit muss für jeden der beteiligten Rechtsträger eine eigenständige Beurteilung erfolgen ( VereinsR 2001 Rz 201 ).

Für den Sportverein liegt ein begünstigungsschädlicher Betrieb vor, der Verein hat daher um eine Ausnahmegenehmigung iSd § 44 Abs. 2 BAO hinsichtlich seiner anderen Tätigkeiten anzusuchen, um nicht insgesamt die Begünstigung zu verlieren.

Für die Freiwillige Feuerwehr gilt Folgendes:

§ 5 Z 12 KStG 1988 normiert eine Steuerbefreiung für entgeltliche Geselligkeitsveranstaltungen von Körperschaften öffentlichen Rechts, welche ansonsten als Betrieb gewerblicher Art steuerpflichtig wären. Der Anwendungsbereich des § 5 Z 12 KStG 1988 ist nicht auf bestimmte Körperschaften öffentlichen Rechts eingeschränkt. Betroffen sind zB die Feuerwehrfeste (Zeltfeste), Pfarrfeste oder entsprechende Veranstaltungen einer politischen Partei ( KStR 2001 Rz 227 ).

Die zeitliche Begrenzung dieser Veranstaltungsaktivitäten beträgt vier Tage im Jahr und die damit verbundene Ausgabe von Speisen und Getränken ist mit drei Tagen im Jahr begrenzt. Diese Summe bezieht sich auf die von der betreffenden Körperschaft öffentlichen Rechts in einem Kalenderjahr durchgeführten Veranstaltungen. Übersteigen die Aktivitäten die gesetzlichen Obergrenzen, liegt für sämtliche Veranstaltungen des Kalenderjahres ein steuerpflichtiger Betrieb gewerblicher Art vor ( KStR 2001 Rz 231 ).

Da das gegenständliche Fest für 3 Tage anberaumt ist, greift diese Befreiungsbestimmung für die Freiwillig Feuerwehr, soweit nicht weitere ähnliche Veranstaltungen stattfinden.

5. Zwingende oder freiwillige Anwendung von Vorschriften des Umgründungssteuerrechtes, Folgen der Nichtanwendung

5.1. Bezughabende Norm

§ 12 UmgrStG; § 6 Z 14 lit. b EStG 1988; UmgrStR 2002 Rz 1276, 1279 iVm EStR 2000 Rz 2595 ff und §§ 23, 24 UmgrStG; § 24 Abs. 7 EStG 1988, UmgrStR 2002 Rz 1506, 1507 iVm EStR 2000 Rz 5718.

5.2. Sachverhalt

Beispiel a):

Seit dem Jahre 2009 befasst sich eine aus zwei Technikern bestehende Gesellschaft bürgerlichen Rechts mit der Entwicklung und Vermarktung von Industriedesign. Am 16.02.2010 errichten diese beiden Gesellschafter eine Gesellschaft mit beschränkter Haftung. Mit 28.02.2010 stellt die Gesellschaft bürgerlichen Rechts ihre Tätigkeit ein und überträgt ihr gesamtes Betriebsvermögen in einem einheitlichen Rechtsvorgang an die Gesellschaft mit beschränkter Haftung.

Erst über Vorhalt des Finanzamtes - der bezeichnete Rechtsvorgang wäre aus den elektronisch eingelangten Erklärung in keiner Weise erkennbar geworden - werden eine Übergangs- und eine Aufgabegewinnermittlung vorgelegt, wonach diese Gewinne EUR 0 betragen sollen, weil die Veräußerung des Vermögens zu Buchwerten stattgefunden habe.

Beispiel b):

An einer schon seit längerer Zeit bestehenden Kommanditgesellschaft mit dem hauptsächlichen Geschäftsgegenstand "Werbeagentur" sind eine Komplementärgesellschaft mit beschränkter Haftung (als Arbeitsgesellschafterin) und vier Kommanditisten mit einer Vermögenseinlage von jeweils 25% des Gesellschaftsvermögens beteiligt. Diese Gesellschaft hat schon bisher nennenswerte Gewinne erzielt, deren Verteilung dem Gesellschaftsvertrag folgend einzelnen Beschlussfassungen vorbehalten war; negative Kapitalkonten werden nicht ausgewiesen.

Mit Notariatsakt vom 09.07.2009 treten die vier Kommanditisten Teile ihrer Anteile an einen neu eintretenden Gesellschafter ab, sodass im Ergebnis alle fünf Gesellschafter am Vermögen zu jeweils 20% beteiligt sind. Diese Abtretungen werden ausdrücklich als "Schenkungen unter Lebenden" bezeichnet. Alle Schenkungen wurden auch nach § 121a BAO angezeigt und mit einem Gesamtwert von rund EUR 400.000 beziffert. Die beteiligten Personen sind einander fremd.

Auf Grund der gewählten Vorgangsweise sind in beiden Fällen keine Einbringungs- bzw. Zusammenschlussbilanzen vorhanden. Angaben über das eingebrachte bzw. übertragene Vermögen und dessen Wert fehlen naturgemäß. Eine Vorsorge gegen die Verschiebung stiller Reserven wurde in Fall b) nicht getroffen.

5.3. Fragestellung

1. Können die beiden oben dargestellten Vermögensübertragungen nach der jeweils gewählten rechtsgeschäftlichen Gestaltung beurteilt werden oder müssen - ggf. nach ergänzenden Sachverhaltsermittlungen - amtswegig die Grundsätze des Umgründungssteuerrechtes zur Anwendung kommen?

2. Sind in den beiden Fällen die Rechtsfolgen einer "verunglückten" Umgründung (wegen Verletzung der Anwendungsvoraussetzungen und Vorsorgepflichten) oder diejenigen einer grundsätzlichen Unanwendbarkeit des Umgründungssteuerrechtes zu ziehen und unterscheiden sich diese Rechtsfolgen im Ergebnis?

5.4. Lösung

Beispiel a):

Frage 1:

Es ist zu prüfen, ob dem vorliegenden Fall eine Übertragung von Vermögen aufgrund eines Rechtsgeschäftes oder eine Übertragung durch Gesellschaftsvertrag zugrunde liegt.

Da seitens des steuerlichen Vertreters eine Veräußerung argumentiert wird und sich aus dem Sachverhalt keinerlei Anhaltspunkte für eine gesellschaftsvertragliche Grundlage der Vermögensübertragung ableiten lassen, kann das Vorliegen eines Sacheinlagevertrages ausgeschlossen werden.

Die von der steuerlichen Vertretung behauptete "Veräußerung des Betriebes" wurde dem Finanzamt weder gem § 120 BAO (innerhalb der Frist des § 121 BAO ) angezeigt noch in der Abgabenerklärung der Mitunternehmerschaft erkennbar gemacht bzw. offengelegt. Erst im Rahmen eines Vorhalteverfahrens wurde vorgebracht, es läge eine "Veräußerung zu Buchwerten" vor. Es ist daher naheliegend, dass dieser Vermögensübertragung auch kein Rechtsgeschäft zugrunde liegt, sondern von einer faktischen Übertragung auszugehen ist.

Diesfalls ist zu untersuchen, ob es sich um eine Vermögensüberlassung (und damit um eine Nutzungseinlage) oder eine Vermögensübertragung (zB durch Eintritt in Vertragsverhältnisse, KFZ-Ummeldungen, Grundbuchseintragungen usw.) handelt.

Bei Vorliegen einer tatsächlichen Vermögensübertragung, für die die angebliche Veräußerung eindeutig spricht, liegt ein im Umgründungsjargon als "kalte Einbringung" bekannter Vorgang vor, der mangels Erfüllung der Anwendungsvoraussetzungen nicht unter Art. III UmgrStG subsumiert werden kann, sodass es zu einer Entnahme der Wirtschaftsgüter zu Teilwerten in das Privatvermögen und einer nachfolgenden Einlage gemäß § 6 Z 14 lit b EStG 1988 in die Körperschaft kommt.

Aber auch dann, wenn die Sachverhaltsermittlung das Vorliegen eines Rechtsgeschäftes ergeben sollte, spricht gegen das Vorliegen eines der Angehörigenjudikatur entsprechenden Vereinbarung neben der mangelnden Publizität auch der aufgrund des fehlenden Interessensgegensatzes zwischen den Vertragsparteien nicht fremdüblich vereinbarte Kaufpreis.

Folge dieser rechtlichen Beurteilung wäre die Aufdeckung der stillen Reserven einschließlich eines Firmenwertes bei der Mitunternehmerschaft und bei der Körperschaft eine anteilige verdeckte Einlage iHd Differenz zwischen dem Kaufpreis (Buchwert) und dem gemeinem Wert (inkl. Firmenwert).

Frage 2:

Der Unterschied in der Behandlung des Sachverhalts als "verunglückte Umgründung" oder bei grundsätzlicher Unanwendbarkeit des UmgrStG liegt darin, dass im Fall der "verunglückten Umgründung" (wenn also Anwendungsvoraussetzungen des Art. III UmgrStG nicht erfüllt sind) es bei rechtzeitiger Anmeldung/Meldung zu einer rückwirkenden Gewinnverwirklichung auf den Einbringungsstichtag kommt, sofern begünstigtes Vermögen iSd § 12 Abs 2 UmgrStG vorliegt.

Bei grundsätzlicher Unanwendbarkeit des UmgrStG ist diese Rückwirkung nicht gegeben.

Beispiel b):

Frage 1:

Auch in diesem Fall ist, den obigen Ausführungen folgend, von der grundsätzlichen Maßgeblichkeit der zivilrechtlichen Vereinbarung auszugehen.

Kein Zusammenschluss iSd Art. IV UmgrStG liegt bei entgeltlicher oder unentgeltlicher Übertragung von Anteilen einer Mitunternehmerschaft vor.

Die mittels Notariatsaktes durchgeführte "Schenkung" von Mitunternehmeranteilen stellt daher eine faktische Veränderung und damit keinen Anwendungsfall des Art. IV UmgrStG dar. Durch diese Quotenschenkung werden die in § 23 UmgrStG normierten Voraussetzungen nicht erfüllt, da es insbesondere an der Einlagenleistung des neu eintretenden Gesellschafters mangelt. Der vorliegende Sachverhalt der Schenkung von Kommanditanteilen durch einander fremd gegenüberstehenden Personen ist daher nach dem allgemeinen Ertragsteuerrecht zu beurteilen.

Bei einer Schenkung iSd § 938 ABGB handelt es sich um einen Konsensualvertrag, wodurch jemandem eine Sache in Schenkungsabsicht überlassen wird. Begriffswesentlich für eine Schenkung ist daher die Schenkungsabsicht, nämlich die Absicht einer unentgeltlichen auf keine Gegenleistung bezogenen Leistung. Die Schenkungsabsicht muss demnach von der vertraglichen Willenseinigung umfasst sein (siehe Schubert in Rummel ABGB, § 938 Rz 4).

Zur Schenkungsabsicht führt Schubert in Rummel ABGB , § 938 Rz 4 weiter aus:

"Ein die Unentgeltlichkeit ausschließendes Entgelt begründet jeder (wirtschaftliche) Vorteil, jedes eigenwirtschaftliche Interesse ..... Die Gegenleistung muß auch nicht geldwerter Art sein, sie kann auch einem Dritten erbracht werden. Schon das Interesse am versprochenen Verhalten des Empfängers genügt, um Schenkung auszuschließen."

Es steht jedermann frei, seine Rechtsverhältnisse und wirtschaftlichen Beziehungen so zu gestalten, dass der günstigste Effekt, nämlich der bestmögliche Erfolg bei geringster der gesetzlich vorgesehenen Abgabenbelastung erreicht wird. Die Grenzen dieser dem Abgabepflichtigen eingeräumten Gestaltungsfreiheit sind im Abgabenrecht grundsätzlich durch die Bestimmungen der §§ 21 bis 24 BAO gezogen.

Im Bereich der in diesen Gesetzesbestimmungen im Einzelnen umschriebenen Tatbestände ist die Abgabenbehörde berechtigt und verpflichtet, bei der Erhebung der Abgaben von der Gestaltung der Vertragsparteien abzugehen ( Ritz , BAO-Kommentar, § 22 Rz 1).

Nach § 21 Abs. 1 BAO sind abgabenrechtliche Fragen nach dem wahren wirtschaftlichen Gehalt und nicht nach der äußeren Erscheinungsform des Sachverhaltes zu beurteilen. Bei Anwendung der vom Grundsatz der wirtschaftlichen Betrachtungsweise beherrschten Gesetzesbestimmungen sind nicht die den Bezeichnungen, Benennungen, Ausdrücken und Begriffen entsprechenden rechtlichen Positionen, sondern die von diesen Umschreibungen angesprochenen tatsächlichen und wirtschaftlichen Gegebenheiten maßgeblich. Die Beurteilung eines abgabenrechtlich bedeutsamen Vorganges hat demnach nach dem tatsächlichen inneren Gehalt und nicht nach seinem äußeren Erscheinungsbild zu erfolgen.

Grundsätzlich ist bei einander fremd gegenüberstehenden Personen davon auszugehen, dass Rechtsbeziehungen so gestaltet werden, dass sie das tatsächliche Geschehen im Wirtschaftsleben widerspiegeln. Im geschäftlichen Verkehr kann daher grundsätzlich vermutet werden, dass zwei unabhängige Vertragspartner einander nichts schenken wollten. Die Beurteilung der Frage, ob tatsächlich eine Schenkung unter einander Fremden vorliegt, ist eine Sachverhaltsfrage, wobei der Nachweis der Entgeltlichkeit seitens der Abgabenbehörde in der Praxis meist nur sehr schwer erfolgreich geführt werden kann. Die Tatfrage der Schenkungsabsicht ist durch die Behörde jedoch in freier Beweiswürdigung zu beurteilen. Dabei wird bei der Frage, ob Entgeltlichkeit oder Unentgeltlichkeit der Anteilsabtretung vorliegt, auch besonderes Augenmerk auf die gesellschaftsvertragliche Vereinbarungen, insbesondere auf die Gewinnverteilung zu legen sein.

Für die Gewinnverteilung sind grundsätzlich die Vereinbarungen der Gesellschafter, insbesondere jene des Gesellschaftsvertrages maßgebend. Dabei ist eine getroffene unternehmensrechtliche Gewinnverteilung grundsätzlich für steuerliche Belange anzuerkennen, wenn sie dem unterschiedlichen Kapital-, Arbeits- und dem etwaigen Haftungsrisiko der Gesellschafter Rechnung trägt oder Gegenstand der Vorsorge gegen eine Steuerlastverschiebung bei einem Zusammenschluss gemäß Art. IV UmgrStG ist. Steht die Gewinnverteilungsvereinbarung in einem offenbaren Missverhältnis zu der Beteiligung und der Mitarbeit der einzelnen Gesellschafter, ist sie steuerlich zu korrigieren (siehe EStR 2000 Rz 5883 ).

Sollte diese Gewinnverteilung daher nicht den Gesellschafterbeiträgen (insbesondere Kapital, Arbeitskraft und Risiko) angemessen vereinbart sein und ohne nachvollziehbare Begründung zu Ungunsten des "Geschenknehmers" vorgenommen werden, so wird in dieser alinearen Ergebniszuteilung ein Entgelt für den Anteilserwerb zu sehen sein. Es widerspricht der Erfahrung des täglichen Lebens und den Denkgesetzen eines ökonomisch denkenden Teilnehmers am wirtschaftlichen Leben, auf einen Gesamtwert von ca. EUR 400.000 zugunsten eines fremden Dritten ohne Gegenleistung zu verzichten. Es wird an den die Schenkung behauptenden Personen gelegen sein, die Motive für diese unentgeltliche Zuwendung zweifelsfrei darzulegen, wobei von einer erhöhten Mitwirkungspflicht auszugehen ist, da es sich um ungewöhnliche Verhältnisse handelt, die mit den Erfahrungen des täglichen Lebens in Widerspruch stehen (siehe Ritz , BAO-Kommentar, § 115 Rz 13).

Gelingt dies nicht, kann seitens der Abgabenbehörde in freier Beweiswürdigung davon ausgegangen werden, dass ein Bereicherungswille der "schenkenden" Kommanditisten nicht gegeben ist, sondern andere Beweggründe für diese rechtliche Gestaltung der Kommanditanteilsübertragung vorliegen. Der Vorgang ist in einem solchen Fall, ungeachtet einer allfälligen Bezeichnung als Schenkung, ertragsteuerlich nicht als unentgeltliche Übertragung eines Teils des Kommanditanteils anzusehen, sondern als Veräußerung iSd § 24 EStG 1988 , die bei den übertragenden Kommanditisten zu einer Veräußerungsgewinnbesteuerung führt.

Frage 2:

Siehe oben; allerdings mit der Maßgabe, dass im Fall eines verunglückten Zusammenschlusses Personen, die mit einer Geldeinlage oder sonstigen Wirtschaftsgütern beitreten, die Rückwirkungsfiktion des § 24 Abs. 7 EStG 1988 nicht anwendbar ist.

6. Kapitalerhöhung ohne Leistung eines Agios zu Gunsten von den Gesellschaftern nahestehenden Personen

6.1. Bezughabende Norm

§ 8 KStG 1988, § 27 EStG 1988

6.2. Sachverhalt

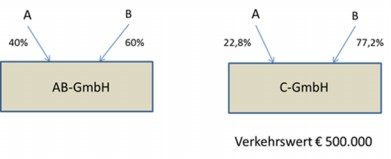

Ausgangslage:

Zielstruktur

A (40%) und B (60%) sind Gesellschafter der AB GmbH. An den jeweiligen Gesellschaftsanteilen haften negative Anschaffungskosten. Beim Anteil von A EUR -345.600, beim Anteil von B EUR -518.400.

Die AB GmbH verfügt aus ihrer operativen sehr erfolgreichen Tätigkeit zum Bilanzstichtag 28.02.2010 über einen Bilanzgewinn in Höhe von EUR 3,6 Mio. A (22,8%) und B (77,2%) sind auch Gesellschafter der C-GmbH. Diese Gesellschaft verfügt zum 28.02.2010 über einen Bilanzgewinn in Höhe von ca. EUR 170.000. Die C-GmbH betreibt im geringen Umfang Forschung und Entwicklung von Anlagen, sowie die Vermietung der Betriebsliegenschaft an die AB-GmbH. Für ein größeres Projekt besteht aber dringender Kapitalbedarf.

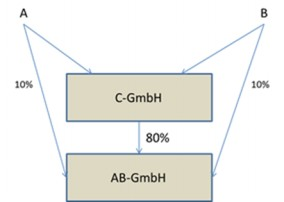

Die C-GmbH erwirbt nun in der Folge mittels einer Kapitalerhöhung zum Nominale Anteile an der AB-GmbH, so dass im Endergebnis eine Beteiligungsstruktur wie folgt vorliegt: 80% gehören der C-GmbH, je 10% sind auf die beiden Altgesellschafter verteilt. Die C-GmbH leistet im Rahmen der Kapitalerhöhung keine Agiozahlung. Eine alineare Gewinnverteilung wird ebenfalls nicht vereinbart. Insgesamt bleiben die negativen Anschaffungskosten bis auf weiteres in Summe für die Besteuerung erhalten. Bei einer nachfolgenden Ausschüttung würden daher nur 20% des Bilanzgewinnes in Höhe von EUR 3,6 Mio. mit 25% KESt zu versteuern sein.

6.3. Fragestellung

Welche steuerlichen Konsequenzen sind aus diesem Sachverhalt zu ziehen, der in dieser Form wohl nur unter nahen Angehörigen denkbar ist?

6.4. Lösung

Da A und B ihr Bezugsrecht nicht ausüben, nimmt nur die C-GmbH, deren Anteile wiederum A und B halten, an der Kapitalerhöhung bei der AB-GmbH teil. Für die im Rahmen der Kapitalerhöhung erworbenen Anteile müsste die C-GmbH grundsätzlich ein Agio leisten, welches prozentuell dem erhaltenen Anteilsausmaß entspricht und sich am VW der anteilsausgebenden Gesellschaft bemisst. Da die AB-GmbH jedoch in ihrem Kapitalerhöhungsbeschluss aus gesellschaftsrechtlichen Gründen auf die Festsetzung eines angemessenen Agios verzichtet hat, liegt eine Bereicherung der den Gesellschaftern A und B nahestehenden juristischen Person, C-GmbH, in Höhe des (Gesamtbetrags des) Agios vor, wie es festgesetzt worden wäre, wenn ein fremder Dritter die Anteile im Rahmen der Kapitalerhöhung erworben hätte. Der gesellschaftsrechtlich motivierte Verzicht der AB-GmbH auf die Festsetzung eines angemessenen Agios stellt daher eine den Gesellschaftern A und B zuzurechnende verdeckte Ausschüttung dar. Die verdeckte Ausschüttung bewirkt auf Ebene der AB-GmbH keine Erhöhung des steuerlichen Gewinnes, weil die Leistung eines Agios als steuerneutrale Einlage iSd § 8 Abs. 1 KStG 1988 zu erfassen wäre, führt aber auf Ebene der Gesellschafter A und B zu KESt-pflichtigen Einkünften aus Kapitalvermögen gem § 27 EStG 1988 .

In einem zweiten Schritt tauschen die Gesellschafter A und B den Vorteil aus der verdeckten Ausschüttung in Höhe des angemessenen Agios gegen eine Werterhöhung ihrer jeweiligen Beteiligung an der C-GmbH. Es liegt eine Einlage iSd § 8 Abs. 1 KStG 1988 in die C-GmbH vor.

Bundesministerium für Finanzen, 21. September 2012

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 8 Abs. 4 Z 2 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Mantelkauf, Mantelkauf unter Angehörigen, Änderung der Gesellschaftsstruktur, Änderung der organisatorischen Struktur, Geschäftsführung, Änderung der wirtschaftlichen Struktur, Altgesellschafter, Neugesellschafter, Verlustabzug, Gesamtbild der Verhältnisse, Entgeltlichkeit, symbolischen Betrag, wirtschaftliche Einheit, Unternehmensgegenstand, nahen Angehörigen, Mantelkauf unter Fremden, stille Liquidation, Privatstiftung, unentgeltliche Zuwendung, verdeckte Ausschüttung, Doppelmaßnahme, Vorteilszuwendungen, nahestehende Personen, Versorgungs- oder Unterstützungseinrichtungen, Körperschaften des öffentlichen Rechtes, Konvent, Rechnungskreis, Aufteilungsschlüssel, Sportverein, Freiwillige Feuerwehr, Zeltfest, Kantine, mitunternehmerische Betätigung, wirtschaftlichen Geschäftsbetrieb, Betrieb gewerblicher Art, Feststellungsverfahren, gesellschaftliche Veranstaltungen, begünstigungsschädlicher Betrieb, kalte Einbringung, Anwendungsvoraussetzungen, UmgrStG, verunglückte Umgründung, Schenkungsabsicht, wirtschaftlichen Betrachtungsweise, Kapitalerhöhung, Agios, Bezugsrechtverdeckte Ausschüttung, Einlage |

Verweise: | KStR 2001, Körperschaftsteuerrichtlinien 2001 Rz 1178 ff |