Großmutterdarlehen und Forderungsverzicht und Vermietung einer Villa an den Gesellschafter

Beachte:

VwGH-Beschwerde zur Zl. 2009/13/0259 eingebracht. Mit Erk. v. 20.3.2013 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften aufgehoben. Fortgesetztes Verfahren mit BE zu Zl. RV/1010-W/13, RV/1011-W/13, RV/1012-W/13 erledigt.

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung der W.GmbH , xx.Wien, Herzmanskystraße 14, vertreten durch Mag. Dr. Thomas Keppert WP GesmbH, Wirtschaftsprüfungskanzlei, 1060 Wien, Theobaldgasse 19, vom 24. Mai 2004 gegen die Bescheide des Finanzamtes Wien 12/13/14 Purkersdorf vom 13. Juni 2003 betreffend Umsatzsteuer und Haftung für Kapitalertragsteuer gemäß § 95 Abs. 2 EStG 1988 für den Zeitraum 2000 bis 2002 sowie Körperschaftsteuer für die Jahre 2000 und 2001 entschieden:

Die Berufung betreffend Umsatz- und Körperschaftsteuer für das Jahr 2000, Umsatzsteuer für das Jahr 2002 sowie Haftung für Kapitalertragsteuer gemäß § 95 Abs. 2 EStG 1988 für den Zeitraum 2000 bis 2002 wird als unbegründet abgewiesen. Die angefochtenen Bescheide bleiben unverändert.

Der Berufung wird betreffend Umsatz- und Körperschaftsteuer für das Jahr 2001 wird teilweise Folge gegeben. Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgaben sind dem Ende der folgenden Entscheidungsgründe bzw. den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

Die Geschäftstätigkeit der berufungswerbenden GmbH (Bw.) besteht in der Vermietung von Immobilien. Gesellschafter sind seit 20.12.2000 das Ehepaar Ing. P. und E.H. zu 5% bzw. 95%, wobei die Ehegattin seit 5. September 2002 u. a. auch Geschäftsführerin und seit 8. Mai 2001 Prokuristin der Bw. ist.

Im Rahmen einer abgabenbehördlichen Prüfung (BP) vom 12.6.2003 über die Jahre 2000 bis 2001 wurden folgende Feststellungen getroffen:

Ad Großmutterzuschuss)

Die Bw. selbst entstand aus der Fa. A.GmbH (Gründung 19xx) und wurden mit 23.12.19xx 50% der Anteile jeweils an die Fa. I.AG und Fa. B.GmbH abgetreten. Dabei wurde auch der Name der Gesellschaft (Bw.) geändert. Im Jahre 1993 gingen die Anteile je zur Hälfte auf die Firmen I.P.GmbH und A.I.KG über.

Im Jahre 1998 trat die Fa. T.GmbH ein und hat 98% der Anteile übernommen, 2% verblieben bei der Fa. I.P.GmbH.

Das Unternehmen gehörte somit bis 20.12.2000 zu 98% der Fa. T.GmbH, welche zu 100% im Eigentum der X Sparkasse stand.

X Sparkasse | --> | Fa. T.GmbH | --> | Fa. W.GmbH |

"Großmutter" | 100% | "Mutter" | 98% | "Tochter" |

Erstmals im Jahre 2000 gehe aus den Unterlagen hervor, dass die X Sparkassen Bank AG der Bw. ein "Großmutterdarlehen" gewährt hätte, jedoch sei aus den Unterlagen der Zeitpunkt der Hingabe nicht exakt feststellbar. Im Zuge der Anteilsabtretung im Dezember 2000 hätte die Großmutter (X Sparkassen AG) alle ihre Forderungen gegenüber der Bw. mit den vorhandenen Aktiva saldiert und das Großmutterdarlehen iHv. S 49,000.000,00 ermittelt.

Im Zuge der Anteilsabtretung wäre dieses offensichtlich mit einem Abtretungspreis von S°100.000,00 neu bewertet worden. Dass sich der genaue Zeitpunkt der Darlehenshingabe nicht exakt bestimmen lässt, würde sich aus dem Betriebsgegenstand des Unternehmens erklären. Die Bw. betreibe die Verwertung von Liegenschaften, vor allem jenen, bei welchen die Großmutter (X Sparkassen AG) die Kredite eingeräumt hätte. Dabei wäre es vorgekommen, dass für Liegenschaften Kredite gegeben worden wären, die Verwertung jedoch nicht den gewünschten Ertrag erzielt hätte. Diese Verwertungsverluste hätten sich im Jahre 2000 als Großmutterdarlehen niedergeschlagen.

Bis zur endgültigen Verwertung dieser Liegenschaften wäre von der Bw. nicht auf diesen Umstand geachtet worden. Auf der Aktivseite hätten sich die Grundstücke, auf der Passivseite die dazu gehörigen Darlehensverbindlichkeiten befunden. Nachdem im Jahre 1999 die Liegenschaft(en) der Bw. durch einen gerichtlich beeideten Sachverständigen bewertet worden wären, hätte man beschlossen, sich im Jahre 2000 offensichtlich aus der Gesellschaft zurückzuziehen.

Bis auf ein Grundstück wären alle im Betriebsvermögen befindlichen Liegenschaften veräußert worden.

Die derzeitigen Gesellschafter der Mutterfirma T.H.GmbH hätten am 15. Dezember 2000 angeboten, die Gesellschaftsanteile unter den folgenden Bedingungen zu kaufen:

"Der Kaufpreis der übernommenen Anteile zu 95% bzw. 5% von E. und/bzw. P.H. beträgt 1 S. Der Kaufpreis des Darlehens wäre mit S 100.000,00 von P.H. erworben worden."

Status der Gesellschaft per Übernahmestichtag

Aktiva | Passiva | ||

Grundwert Adr3 | 8.975,902,00 | Stammkapital | 500.000,00 |

Gebäudewert yYy 1414 | 34.087.467,00 | ausstehende Einlage | 250.000,00 |

Kautionssparbücher | 451.910,00 | Verlustvortrag | 44.792.819,87 |

Gesellschafterdarlehen | 49.000.000,00 | ||

Rückstellungen | 50.000,00 | ||

X Sparkasse Bank AG | 40.000.000,00 | ||

Verbindlichkeiten aus L & L | 108.000,00 | ||

Verrechnung *S. | 88.427,30 | ||

Kaution yYy | 451.910,00 | ||

Mietzinsverrechnung yYy | 22.003,57 |

Am 18.12.2000 wäre folgender Abtretungsvertrag an die X Sparkasse Bank AG gefaxt und im Zuge der Abtretung weiters S 5,000.000,00 als Eigenkapital auf das Debetkonto der X Sparkasse Bank AG zugeführt worden.

Forderungsvertrag

Abgeschlossen am Tag ihrer Unterfertigung zwischen

X Sparkasse Bank AG Adr. in der Folge kurz Zedentin genannt, einerseits und

Ing. P.H., Adr.1, in der Folge kurz Zessionarin genannt, andererseits, wie folgt:

I.

Der Zedentin steht gegen die W.GmbH, Adr.2 aus einem gewährten Großmutterdarlehen unverjährte anerkannte Forderungen in Höhe von ATS 49,000.000,00 zu.

II.

Die Zedentin tritt diese Forderung, wie sie unter Punkt I. näher beschrieben ist, an die Zessionarin ab und erklärt diese die Vertragsannahme.

III.

Als Abtretungspreis wird einvernehmlich der angemessene Betrag von ATS 100.000,00 vereinbart, der von der Zessionarin bei Unterfertigung dieses Vertrages an die Zedentin zu bezahlen ist.

IV.

Die Zessionarin nimmt zur Kenntnis, dass die Zedentin gesellschafterähnliche Stellung gegenüber der W.GmbH hat, sodass im Falle der Insolvenz dieser Gesellschaft die abgetretenen Forderungen den übrigen Gläubigerforderungen nachrangig sind.

V.

Aufgrund der im vorstehenden Punkt genannten Umstände übernimmt die Zedentin keinerlei Gewährleistung für die Einbringlichkeit der abgetretenen Forderung, wohl aber für die Richtigkeit derselben.

Bevor man über den Verkauf dieser "Forderung" urteile, müsse über das Großmutterdarlehen abgesprochen werden. Ein Großmutterdarlehen sei in den Bilanzen unter den "nicht gebundenen Einlagen" auszuweisen.

§ 229 Abs. 2 Z 5 HGB normiert, dass der Betrag von sonstigen Zuzahlungen, die durch gesellschaftsrechtliche Verbindungen veranlasst sind, in einer Kapitalrücklage - und somit als Eigenkapital der Kapitalgesellschaft - auszuweisen sei. Es soll nach der ausdrücklichen Meinung des Gesetzgebers zulässig sein, innerhalb des Konzerns Zuschüsse von Muttergesellschaften an Enkelgesellschaften (Großmutterzuschuss) oder Zuschüsse zwischen Schwestergesellschaften erfolgsneutral unter den "nicht gebundenen Kapitalrücklagen" als Eigenkapital auszuweisen.

Die Gründe des Nichtausweises der Zuschüsse bis zum Jahr 2000 wären oben ausgeführt worden. Tatsächlich dürfe nur "der werthaltige Teil des Großmutterzuschusses in der Bilanz aufgenommen werden". Die X Sparkassen Bank AG würde selbst schreiben, dass der Zuschuss nur S 100.000,00 wert gewesen wäre. Daher wäre der Differenzbetrag von S°48.900.000,00 als außerordentlicher Ertrag erfolgswirksam auszubuchen. Erst dann könnte und dürfte über eine Forderungsabtretung geurteilt werden:

Die BP verwies dazu auf eine Entscheidung des BFH 9.6.1997, GrS 1/94, ÖStZ 1998, 3 (Autoren: StG Dr Sabine Kirchmayr - WP/StB DDr. Hans Zöchling) wie folgt lautend:

"Auf Gesellschaftsebene kann nur der werthaltige Teil der Forderung eingelegt und damit ertragsteuerneutral gehalten werden. Der nicht werthaltige Teil der Verbindlichkeit ist im Verzichtsfall steuerwirksam aufzulösen."

Der obige Sachverhalt wäre von der BP der steuerlichen Vertretung schriftlich übermittelt und am 28. Mai 2003 wie folgt Stellung genommen worden.

"Eine Bank als Großmutter gewährt der 100%igen EnkelgmbH Kredite, die einzelnen Immobilien zugeordnet werden. Im Lauf der Jahre entstehen Verluste aus der Bewirtschaftung der Immobilien in der Höhe von über ATS 40 Millionen, die ebenfalls durch Kredite der Großmutter finanziert werden. Die Bank will ihren Immobilienbesitz schrittweise abstoßen und beginnt mit der Suche nach einem Käufer für die Enkeltochter (Bw.). Man lässt die einzelnen Immobilien bewerten, übernimmt die im innerstädtischen Bereich gelegenen Zinshäuser in. die Muttergesellschaft zu den Wertansätzen laut Gutachten. Es verbleiben Wohnungseigentumsanteile an dem Haus Adr.3, die im Gutachten mit ATS 35 Millionen bewertet werden. Gleichzeitig laufen bestrittene Provisionsansprüche aus Vermittlungstätigkeiten. Der in diese Vermittlungstätigkeiten eingebundene P.H. sieht eine Chance, die Bw. mit den laufenden Provisionsprojekten zu sanieren und erklärt sich bereit, die Bw. mit einem Kredit von ATS 40 Millionen, einem Verlustvortrag von über ATS 40 Millionen, zu übernehmen. Zur Finanzierung des Verlustvortrages gab die kreditgewährende Großmutter eine Rückstehungserklärung ab. Dieses Großmutterdarlehen wird um ATS 100.000,00 an Herrn H. verkauft."

Durch diese Konstruktion würde die Großmutter einen um zumindest ATS 5 Millionen, wenn nicht überhaupt ATS 10 Millionen höheren Kaufpreis für die in der Bw. befindliche Immobilie erzielen, die durch die langwierigen Bauarbeiten an der vor dem Haus vorbeiführenden Westbahn schwer verkaufbar gewesen wäre.

1. Ansätze für eine steuerliche und handelsrechtliche Würdigung: Unbestritten dürfte sein, dass ein Darlehen bzw. Zuschuss durch die Großmutter als Gesellschafterdarlehen anzusehen sei.

Ob Zahlungen der wirtschaftlich dominanten Großmutter an ihre Enkelin zur Finanzierung von Verlusten als Kredit bzw. Gesellschafterdarlehen oder Kapitaleinlage verbucht würden, ändere nichts an der rechtlichen Qualität, dass es sich in beiden Positionen um eigenkapitalsubstituierende Einlagen handelt, auf die analog zu einer Besserungsvereinbarung nicht verzichtet wird, sondern nach Maßgabe der wirtschaftlichen Möglichkeit eine Rückzahlung gefordert würde.

Nach der von der BP geäußerten Ansicht, sei dieses Darlehen in der Höhe von ATS 49 Millionen nicht werthaltig und daher entsprechend der jüngsten Judikatur des deutschen BFH ertragswirksam aufzulösen.

Neben den rechtspolitischen Bedenken gegen dieses BFH Erkenntnis (Bestrafung von Sanierungsmaßnahmen durch den Gesellschafter) stehe dieses Erkenntnis auch im Widerspruch zu den Feststellungen in den österreichischen EStR 2000 und KöSt Richtlinien sowie der Literatur. Bevor jedoch auf die einzelnen Festlegungen in den Richtlinien, Kommentar etc. einzugehen sei, müsse auch die Frage der Werthaltigkeit geprüft werden, die bislang offensichtlich verneint würde.

Werthaltigkeit der Forderung:

In der Bilanz zum 31. Dezember 2000 stünden Aktiva in der Höhe von ATS 101,531 Millionen ATS 103.842.000,00 Passiva gegenüber, sodass sich ein negatives Kapitalkonto in der Höhe von ATS 2,3 Millionen ergeben würde, das dem Gesellschafterdarlehen von ATS 49 Millionen gegenüberstehe. Im Jahr 2002 sei durch weitere Verkäufe von Eigentumswohnungen ein Veräußerungsgewinn entstanden, der spätestens Ende 2003 zu einem Ausgleich des Kapitalkontos hätte reichen sollen.

Bei der Abtretung der Gesellschaftsanteile an der Bw. hätte es sich sichtlich um einen Risikokauf mit für den Käufer positivem Ergebnis gehandelt. Der dem Abtretungsvertrag zu Grunde liegende Status hätte somit die schwebenden Einkunftschancen aus Vermittlungsgeschäften nicht berücksichtigen können.

Körperschaftssteuerrichtlinien:

In § 8, Abs. 1, KStG 1988 Tz 685 wird folgendes festgestellt: "Hat eine Zuwendung des Anteilsinhabers an die Körperschaft nach ihrem inneren Gehalt ihre Ursache nicht in einer schuldrechtlichen Beziehung zwischen Körperschaft und Anteilsinhaber, sondern im Gesellschaftsverhältnis, ist die Leistung ungeachtet einer allfälligen Bezeichnung, z B. als Darlehen oder stille Beteiligung als verdeckte Einlage anzusehen."

Dies bedeute, dass diese Einlage zu aktivieren sei. Dass die Finanzierung von über ATS 40 Millionen Verlust nur aus dem Gesellschaftsverhältnis (Großmutter - Enkelin) erklärbar wäre, bedürfe keinen weiteren Erläuterungen (Fremdvergleich). In der TZ 686 würde allerdings direkt auf den aktuellen Anlass anwendbar wie folgt formuliert: "Eine unklare Vertragsgestaltung, nämlich keine Vereinbarung über Rückzahlung bzw. Verzinsung, wären Anhaltspunkte dafür, dass kein echtes Gesellschafterdarlehen, sondern eine Eigenkapital ersetzende Zuwendung vorliege (VwGH vom 28. 04. 1999, 97/13/0068)".

Weiters Tz 688: "... wird einer Körperschaft von einem ihrer Anteilsinhaber Besserungskapital im Wege einer Kapitalhingabe oder eines Forderungsnachlasses aus gesellschaftsrechtlichen Gründen zugeführt, kann eine steuerneutrale verdeckte Einlage vorliegen."

Tz 708: "... Bei einer Darlehensgewährung durch den Anteilsinhaber an seine Körperschaft bewirkt eine nicht fremd übliche Vertragsgestaltung, wie zum Beispiel abgegebene Nachrangigkeitserklärung, die Behandlung als verdecktes Stammkapital (VwGH vom 14. 12. 2000, Zl 95/15/0127)

Kommentar Doralt zu EStG § 4, Tz 330:

"Kapital, das aus Besserungskapital zur Sanierung notleidender Unternehmen im Fall der Besserung (Rückstehungserklärung) zurückgezahlt werden soll, ist zu aktivieren (diverse Literaturhinweise)."

Einkommensteuerrichtlinien 2000:

Zu Tz 2382 ff Besserungsvereinbarungen: "Bei Hingabe des Kapitals unter einer Besserungsvereinbarung liegt ein Wirtschaftsgut vor."

Tz 1499: "Besserungskapital, das an notleidende Unternehmen zum Zweck einer Sanierung gezahlt wird oder in einem Forderungsnachlass besteht und im Fall der Besserung der wirtschaftlichen Situation dieses Unternehmens zurückgezahlt werden soll, ist grundsätzlich zu aktivieren."

Bundesministerium für Finanzen vom 08.01.1993, zu § 8, Abs. 1, KStG 1988 Großmutterzuschüsse, abgedruckt in Ecolex 1993, Seite 275:

"Ein von einer Großmuttergesellschaft unmittelbar an die Enkelgesellschaft gewährter Zuschuss aus gesellschaftsrechtlichen Erwägungen ist ertragssteuerrechtlich unabhängig vom Zahlungsfluss als Doppeleinlage im Sinne des § 8, Abs. 1 zu verstehen."

SWK 9/01, Seite 384:

Der VwGH hat mit Erkenntnis vom 31.01.2001, Zl 95/13/0281 in einem vom Gegenteil getragenen Beschwerdefall ebenfalls die Aktivierungspflicht eines Gesellschafterzuschusses bestätigt. In diesem Fall wollte der Beschwerdeführer den gewährten Zuschuss als Betriebsaufwand abschreiben. Hier sagt der Verwaltungsgerichtshof, dass die Ungewissheit über den exakten Rückzahlungszeitpunkt (eines Darlehens) einem Aktivierungsanspruch nicht entgegensteht.

Im Schreiben vom 30. Mai 2003 führte die steuerliche Vertretung weiters aus:

Zu den materiellrechtlichen Überlegungen bezüglich der vorläufigen Feststellungen würden noch zwei verfahrensrechtliche Überlegungen dargelegt:

1. Ausgehend von der Annahme, dass es sich bei dem Großmutterdarlehen um einen nicht werthaltigen Zuschuss handle und dieser daher erfolgswirksam aufzulösen sei, wäre dieser Sachverhalt bereits vor mehreren Jahren gegeben gewesen. Die Tatsache, dass die Beträge gesplittet in der Bilanz erst im Jahr 2000 ausgewiesen worden wären, ändere nichts an der rechtlichen Qualität, dass es sich bei einem Teil der Darlehen um eine Leistung gehandelt hat, die nur aus gesellschaftsrechtlichen Motiven geleistet worden wäre.

2. Auf Grund der Tatsache, dass die BP über die Jahre 1997 bis 1999 diesen Gesellschafterzuschuss nicht ertragswirksam aufgelöst hätte, würde im Rahmen des Grundsatzes von Treue und Glauben auch die Berechtigung, diesen Zuschuss in weiteren Jahren als aktivierungspflichtig anzusehen, begründet.

Dazu entgegnete die BP in der Folge, dass die Liegenschaftsverwertungsbeschlüsse erst im Jahre 2000 getroffen worden wären. Bis dahin wäre nicht festgestanden, wie hoch ein evt. Großmutterdarlehen sein würde. Bis dato hätte - obwohl bereits mehrmals gefordert - eine Berechnung des Großmutterdarlehens von S 49,000.000,00 nicht vorgelegt werden können.

Ad Gesellschafter-Verrechnungskonto

Auf Grund des abgetretenen und übernommenen Großmutterzuschusses wurden vom Gesellschafter P.H. als (nunmehriger) Darlehensgeber folgende Entnahmen getätigt:

2000: S 1,200.000,00

2001: S 11,293.314.00

2002: € 120.610,48 (S 1,659.636,00)

Die Entnahmen 2002 wären auf Basis des Gesellschafterverrechnungskontos und dem vereinnahmten Betrag von S 3,000.000,00 (aus der Forderung der Holding GmbH) berechnet worden, der noch nicht am Gesellschafterverrechnungskonto verbucht worden wäre.

Auf Grund des Trennungsprinzips wären Rechtsbeziehungen zwischen Körperschaften und ihren Gesellschaftern steuerlich grundsätzlich anzuerkennen. Zuwendungen und andere Vermögensvorteile, die "ihre Ursache im Gesellschaftsverhältnis hätten, dürften jedoch nicht die Einkommensermittlung beeinflussen, auch wenn sie in die äußere Form schuldrechtlicher Leistungsbeziehungen gekleidet würden" (VwGH 27.5.1999, 97/15/0067, 0068). Das Aufgreifen verdeckter Ausschüttungen würde dem Grundsatz Rechnung tragen, dass jeder Steuerpflichtige das von ihm erzielte Einkommen zu versteuern hätte, dies sei auch geboten, wenn es auf Empfängerebene nur zu einer Überlagerung der Besteuerungsgrundlagen in eine andere kommen würde.

Verdeckte Ausschüttungen wären alle außerhalb der gesellschaftsrechtlichen Gewinnverteilung gelegenen Zuwendungen einer Körperschaft an Anteilsinhaber, die das Einkommen der Körperschaft zu Unrecht vermindern und ihre Wurzel in der Anteilsinhaberschaft hätten. Unter einem Anteilsinhaber sei dabei ein Gesellschafter oder eine Person mit einer gesellschafterähnlichen Stellung zu verstehen. Die Zuwendung eines Vorteils an einen Anteilsinhaber könne auch darin gelegen sein, dass eine dem Anteilsinhaber nahe stehende Person begünstigt wird (VwGH 26.9.2000, 98/13/0107).

Die Auskunft des steuerlichen Vertreters, den Entnahmen würde das abgetretene Großmutterdarlehen gegenüberstehen, wofür der Gesellschafter hafte und ein Vorteilsausgleich anzunehmen sei, könnte für die Beurteilung nicht herangezogen werden, da lt. BP kein steuerlich anzuerkennender Vorteilsausgleich vorliegen würde.

KÖStRL 792:

Ein steuerlich anzuerkennender Vorteilsausgleich schließt die Annahme einer verdeckten Ausschüttung aus. Dieser liegt vor, wenn dem Vorteil, den eine Gesellschaft ihrem Gesellschafter einräumt, ein Vorteil gegenübersteht, den der Gesellschafter der Gesellschaft gewährt.

KÖStRL 794:

Die Beurteilung erfolgt anhand eines Fremdvergleiches. Dieser darf sich nicht nur auf den saldomäßigen Vorteil des Anteilsinhabers beschränken, sondern muss auch die innere Beziehung der Rechtsgeschäfte mit umfassen, innerhalb derer der Vorteilsausgleich vorgenommen werden soll. Die Leistungen müssen einen sachlichen und engen zeitlichen Zusammenhang aufweisen (vgl. VwGH 24. 3. 1998, 97/14/0118). Dieser Zeitraum kann bei einem Dauerrechtsverhältnis länger sein (mehr als ein Wirtschafts- oder Veranlagungsjahr). Das Ergebnis sollte eine angemessene Leistungsbeziehung sein. Zudem muss in der Regel eine entsprechend eindeutige (vgl. VwGH 23.10.1997, 94/15/0160) und wechselseitige (im voraus getroffene, grundsätzlich schriftliche) Vereinbarung über den Vorteilsausgleich vorliegen. Auch jahrelang praktizierte konkludente Handlungen, können eine nach außen ausreichend zum Ausdruck kommende, klare und eindeutige Regelung nicht ersetzen. Eine erst bei Aufgreifen der verdeckten Ausschüttung behauptete (aber nicht beweisbare) Gegenverrechnung mit Vorteilen, die der Gesellschafter (angeblich) zugewendet hat, ist kein Anlass für eine steuerwirksame Saldierung der Vorteilsgewährungen. Von einer ausdrücklichen wechselseitigen Vereinbarung könnte nur abgesehen werden, wenn ein von vornherein bestehender innerer Zusammenhang von Leistung und Gegenleistung offenkundig ist (VwGH 22. 3. 1991, 90/13/0252; VwGH 22. 11. 1995, 95/15/0070).

KÖStRL 796:

Wird ein Vorteil zugewendet (nicht, wenn sich Leistung und Gegenleistung decken), ist zu prüfen, ob eine Gegenleistung vorliegt. Verbleibt nach dem Ausgleich von Vorteilen des Gesellschafters und Vorteilen der Kapitalgesellschaft ein Saldo zugunsten des Gesellschafters, stellt nur dieser Saldo die verdeckte Ausschüttung dar.

Ad Villa Adr1)

Im April 2000 wäre die Villa Adr1 wie (fast) alle anderen Liegenschaften von der Bw. verkauft worden (keine Option). Die Käuferin hätte zur Bedingung gemacht, dass einige Sanierungsarbeiten auf Kosten der Bw. durchgeführt würden. Die Sanierungsarbeiten 2000 wären von Herrn H. überwacht und überprüft worden. Im Dezember 2000 wäre im Zuge der Anteilsabtretung an die Fam. H. auch der Kaufvertrag vom April 2000 bezüglich der Villa rückgängig gemacht worden.

Die Villa würde seit der Anteilsübernahme von der Familie H. bewohnt und benutzt und eine monatliche Miete von S 10.000,00 an die Bw. bezahlt.

Steuerliche Würdigung des Sachverhaltes:

§ 7 Abs. 2 KStG 1988 in der hier maßgeblichen Stammfassung laute: "Einkommen ist der Gesamtbetrag der Einkünfte aus den im § 2 Abs. 3 EStG 1988 aufgezählten Einkunftsarten nach Ausgleich mit Verlusten, die sich aus den einzelnen Einkunftsarten ergeben, und nach Abzug der Sonderausgaben (§8 Abs. 4), der Sanierungsgewinn (§ 23 Z1) sowie des Freibetrages für begünstigte Zwecke (§ 23 Z 2). Wie das Einkommen zu ermitteln ist, bestimmt sich nach dem EStG 1988 und diesem Bundesgesetz."

Durch § 7 Abs. 2 KStG 1988 würden u. a. die einkommensteuerlichen Vorschriften über die Gewinnermittlung in den Bereich der Körperschaftsteuer übernommen. Daraus folge, dass die Betriebsvermögenseigenschaft von Wirtschaftsgütern bei Körperschaftsteuersubjekten nach den gleichen Grundsätzen zu beurteilen sei wie bei Einkommensteuersubjekten. Dabei wären die Zweckbestimmung des Wirtschaftsgutes, die Besonderheiten des Betriebes und des Berufszweiges des Abgabenpflichtigen sowie die Verkehrsauffassung maßgebend (vgl. das hg. Erkenntnis vom 25.2.1997, 93/14/0196 mwN). Stellt der Betriebsinhaber somit einem seiner Arbeitnehmer für dessen Wohnzwecke eine Eigentumswohnung zur Verfügung, so diene dies dann betrieblichen Zwecken, wenn für die Einräumung der Nutzungsmöglichkeit betriebliche Erwägungen maßgebend seien (vgl. das hg. Erk. 17.9.1990, 89/15/0019).

Schaffe somit eine Kapitalgesellschaft eine Villa an oder stellt sie eine solche her, um sie einem Gesellschafter, der auch Arbeitnehmer der Gesellschaft sein mag, zu Wohnzwecken zu überlassen, sei für die Frage, ob dieser Vorgang dem Grunde nach durch den Betrieb der Kapitalgesellschaft oder durch das Gesellschaftsverhältnis veranlasst ist, zu prüfen, ob die Kapitalgesellschaft eine Wohnung dieser Art, Größe und Lage auch zum Zwecke der Nutzungsüberlassung an einen fremden Arbeitnehmer angeschafft oder hergestellt hätte. Erweise sich, dass die Kapitalgesellschaft eine derartige Anschaffung oder Herstellung für einen fremden Arbeitnehmer nicht getätigt hätte, sei daraus zu schließen, dass die tatsächlich getätigte Anschaffung oder Herstellung durch das Gesellschaftsverhältnis veranlasst ist. Die Villa stelle dann kein steuerliches Betriebsvermögen der Kapitalgesellschaft dar.

Im vorliegenden Fall sei laut Ansicht der BP die Anschaffung der Villa nicht fremdüblich. Nach ständiger Rechtsprechung des VwGH würde es der Lebenserfahrung entsprechen, dass eine Kapitalgesellschaft Villen dieser Art und Größe nicht für fremde Arbeitnehmer anschaffe.

Lt. BP ergebe sich daher folgende steuerliche Würdigung:

1) Umsatzsteuer - Nichtanerkennung als Gegenstand des Unternehmens und kein Vorsteuerabzug aus Anschaffungs- und Herstellungskosten

Nach ständiger Rechtsprechung des VwGH zur praktisch inhaltsgleichen Bestimmung des §°12 Abs. 2 Z 2a EStG 1972 sei der Vorsteuerabzug zu versagen. Der nicht abzugsfähige Teil würde 100 % betragen, die Wohnung wäre nicht Teil des umsatzsteuerlichen Unternehmens.

Bei Leistungen, die die Gesellschaft von Dritten bezieht und bezahlt und die nicht (überwiegend) für das Unternehmen der Körperschaft bestimmt sind, sondern einem Gesellschafter im Wege einer verdeckten Ausschüttung zu Gute kommen, ist bei Überwiegen der nichtabzugsberechtigten Teile der Aufwendungen ein Vorsteuerabzug nicht zulässig (Rz 1929 UStR 2000).

Wäre bisher ein fremdunüblich niedriges Entgelt geleistet worden, sei dieses nicht anzuerkennen und würde auch kein Leistungsaustausch vorliegen, sondern wäre aus gesellschaftsrechtlichen Gründen überlassen worden. Daher sei auch ein Vorsteuerabzug nicht möglich.

2) Ertragsteuern - Nichtanerkennung als Betriebsvermögen und Nichtanerkennung von AfA, Zinsen und sonstigen Aufwendungen als Betriebsausgaben

Da die Wohnung nicht zum Betriebsvermögen gehört, sind die damit verbundenen Aufwendungen auch keine Betriebsausgaben iSd § 4 Abs. 4 EStG 1988. Der "Mietzins" ist keine Betriebseinnahme. Betriebseinnahmen sind Geldeingänge, die dem Steuerpflichtigen im Rahmen seines Betriebes zufließen und durch den Betrieb (eine betriebliche Leistung) veranlasst sind (VwGH 18.1.1983, 82/14/0076).Folglich stellen die Zahlungen des Gesellschafter-Geschäftsführers für die Nutzung einer nicht zum Betrieb gehörenden Wohnung keine Betriebseinnahmen dar.

Auf der Ebene der Gesellschafter könnte nur dann eine verdeckte Ausschüttung vorgenommen werden, wenn die Höhe der Dienstbezüge unter Hinzurechnung des Vorteils aus der Überlassung der Nutzung der Wohnung nicht mehr angemessen wäre. Dem Geschäftsführer gebühre kraft Gesetzes eine angemessene Entlohnung, wobei nicht auf formelle Vereinbarungen, sondern auf die Angemessenheit der Gesamtausstattung abzustellen sei. Die Überlassung der Nutzung der Wohnung einer GmbH an den Gesellschafter-Geschäftsführer kann bei diesem auch dann eine verdeckte Ausschüttung darstellen, wenn die Wohnung nicht zum steuerlichen Betriebsvermögen der GmbH gehört (vgl. Bauer/Quantschnigg/Schellmann/Werilly, KStG, § 8 Tz 66, Stichwort "Dienstwohnung'). Wenn aber die Eigentumswohnung zu Recht nicht zum steuerlichen Betriebsvermögen der GmbH gerechnet wird, weil nicht die betriebliche Veranlassung im Vordergrund steht, stellt die Nutzungsüberlassung kein Entgelt für an den Betrieb der GmbH erbrachte Dienstleistungen dar. Da die Villa nach obigen Ausführungen mit im Gesellschaftsverhältnis wurzelnden Umständen in Zusammenhang steht, führe dies auf der Ebene des Einkommens der Gesellschafter zu kapitalertragsteuerpflichtigen Einkünften iSd § 93 Abs. 2 Z. 1 lit. a EStG 1988 im Umfang der angenommenen Differenz zwischen dem fremdüblichen und dem tatsächlich bezahlten Mietentgelt.

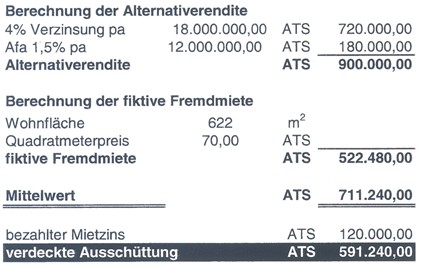

Bei der Ermittlung der Bemessungsgrundlage für die gemäß § 27 Abs. 1 Z 1 lit. a EStG 1988 beim Gesellschafter-Geschäftsführer zu versteuernde Vorteilszuwendung durch die Überlassung der Wohnung, wäre - wie im Erkenntnis des VwGH - die Methode des Ansatzes eines Mittelwertes aus -Alternativrendite- und fremdüblichem Mietzins (VwGH 20. 4. 1982, 81/14/0120 - 0123; 82/14/0094, 0095) gewählt worden. Vom dem nach dieser Methode errechneten Mittelwert sei anschließend der vom Gesellschafter-Geschäftsführer gezahlte Bruttomietzins abzuziehen (insoweit ist nämlich ein Vorteilsausgleich gegeben), um zur Bemessungsgrundlage zu gelangen.

Als eingesetztes Kapital sei der Kaufpreis der Villa idHv. ATS 18.000.000 heranzuziehen.

Die steuerliche Vertretung hätte am 28.5.2003 betreffend verdeckte Gewinnausschüttung (vGA) wie folgt bekannt gegeben:

Die Qualifikation als Privatvermögen einerseits und die Nutzung als verdeckte Gewinnausschüttung andererseits ist ein Widerspruch in sich, doch nimmt die Betriebsprüfung auf ein VwGH Erkenntnis Bezug, in dem eine Wohnung einer GmbH als Wohnsitz für die Gesellschaft und Geschäftsführer angeschafft und diesen zu einem unter einer marktüblichen Miete liegenden Satz überlassen wurde.

Zu diesem Erkenntnis fehlt aber die Analogie im Sachverhalt. Die Villa Adr1 ist seit mehreren Jahren im Anlagevermögen der Gesellschaft, war teilweise vermietet und musste für eine komplette Nutzung grundlegend renoviert werden. Da der Betriebsgegenstand die Bewirtschaftung von Immobilien ist, kann bei dieser Villa nicht von einer Anschaffung ins Privatvermögen gesprochen werden.

Ob der von der Familie H. bezahlte Zins ein angemessener ist oder ob hier eine teilweise verdeckte Gewinnausschüttung durch einen zu niedrigen Zinssatz vorliegt, müsste auf Grund der ortsüblichen Mietsätze unter Berücksichtigung des Renovierungsaufwandes durch die Familie H. untersucht werden.

Der Betriebsgegenstand sei die Bewirtschaftung von Immobilien. Die Bw. hätte die Villa bereits im April 2000 verkauft und erst nachdem die Familie H. die Gesellschaftsanteile übernommen hätte, habe die Bw. die Villa wieder rückübernommen. Daher sei davon auszugehen, dass die Villa nicht für den Betriebsgegenstand der Bw. wieder angeschafft wurde.

Umsatz- und Vorsteuerermittlung

Ad Tz 21) Umsätze aus Vermietung Villa Adr1 in den Jahren 2001 und 2002 (Nachschauzeitraum) aufgrund der unter Tz 19 getroffenen Feststellungen:

2001 | 2002 | |

ATS | € | |

Ausgeschiedene Einnahmen Villa Y | -120.000,00 | -8.720,74 |

Erlöse 20% bisher | 639.577,82 | |

Erlöse 20% lt. BP | 519.577,82 | |

Erlöse 10% (unverändert) | 1.252.715,56 | |

Gesamtbetrag der steuerpfl. Umsätze lt. BP | 1.772.293,38 |

Ad Tz 24) Verwendungsänderung (§ 12 Abs. 10 UStG) Villa Y (siehe auch Tz 2)

Wegen der Verwendungsänderung der Villa Y im Jahr 2000 erfolgt eine Vorsteuerberichtigung gem. § 12 Abs. 10 UStG im Jahr 2000:

Großreparatur im Jahr 1998:

Schlussrechnung B&T.GmbH vom 21.12.1998 insgesamt netto ATS 850.816,20.

Davon entfallen auf Sanierungsarbeiten ATS | 594.848,20 |

Darauf entfallende Vorsteuern ATS | 118.969,64 |

Großreparatur im Jahr 2000:

gesamte abgesetzte Vorsteuern im Zusammenhang | |

mit der Renovierung (s. Kto 2500 - UB 81 und 82) | 522.376,89 |

Außerdem sind am Konto 7404 (Instandhaltung Neubau) folgende Aufwendungen enthalten, welche die Villa Y betreffen

VSt | ||

ER 30 | *K | 114.000,00 |

ER 31 | K. | 16.000,00 |

ER 37 | *K, Innenausbau Fenster, Türen | 12.938,00 |

ER 37 Rest | *K, Innenausbau Fenster, Türen | 7.014,00 |

Summe Aufwand Villa Y Kto 7404 | 149.952,00 | |

Summe Vorsteuern Villa Y Kto 7404 | 29.990,40 | |

Summe Vorsteuern 2000 aus Großreparaturen Villa Y | 552.367,29 | |

1998 | 2000 | Summe | |

Vorsteuern Großreparaturen | 118.969,64 | 552.367,29 | |

davon VSt-Korrektur | 8/10 | 10/10 | |

ergibt | 95.175,71 | 552.367,29 | |

Vorsteuerberichtigung § 12(10) UStG Im Jahr 2000 | 647.543,00 |

Ad Tz 25) Nicht anerkannte Vorsteuern ab 2001 im Zusammenhang mit der Villa Y

Unter Hinweis auf die unter Tz 3 getroffenen Feststellungen sind die für die Villa Y abgesetzten Vorsteuerbeträge auszuscheiden.

Jahr 2001: | lt. Tz (ausgeschiedene Ausgaben Villa Y) | ATS 72.038,15 | |

Jahr 2002: | abgesetzte VSt Villa (lt. Verrechnungskonto H.) | ||

Ausgaben mit 10% VSt brutto | 3.903,49 € | € 354,86 | |

Ausgaben mit 20% VSt brutto | 50.535,86 € | € 8.422,64 | |

nicht anerkannte Vorsteuern 2002 | € 8.777,51 | ||

(Tz 26) Zusammenfassung Vorsteuern

2000 | 2001 | 2002 | |

ATS | ATS | € | |

n.a. Vorsteuern F.Gasse | 4.260,65 | 55.126,83 | 4.006,22 |

n.a. Vorsteuern WEG Adr3 | 18.077,30 | ||

n.a. Vorsteuern Villa Y | 72.038,15 | 8.777,51 | |

Summe n.a. Vorsteuern | 22.337,95 | 127.164,98 | 12.783,73 |

Vorsteuern 2000 und 2001 bisher | 863.520,34 | 231.723,36 | |

Vorsteuern 2000 und 2001 lt. BP | 841.182,39 | 104.558,38 |

(Tz 27) Umsatzsteuernachschau 2002

Für das Jahr 2002 ergeben sich folgende Voranmeldungsdaten:

€ | |

Umsätze 20% | 19.501,41 € |

Umsätze 10% | 94.518,12 € |

Vorsteuern | 16.153,10 € |

Umsatzsteuergutschrift | -2.801,01 € |

Aufgrund der Umsatzsteuernachschau ergeben sich folgende Änderungen:

€ | |

Umsatzminderung lt. Tz 21 | -8.720,74 |

Minderung Umsatzsteuer 20% | -1.744,15 |

Vorsteuerkürzung lt. Tz 26 | 12.783,73 |

Berichtigung lt. Prüfung | 11.039,58 |

Die Festsetzung der Umsatzsteuer für 2002 erfolgt aus verwaltungsökonomischen Gründen für den Zeitraum Dezember 2002.

Ausgeschiedene Einnahmen und Aufwendungen im Zusammenhang mit der Villa im Jahr 2001 lt. Tz 19

USt/VSt | |||

Kto 8021 | Mieteinnahmen 01-12/01 | -120.000,00 | -24.000,00 |

Ausgaben: | |||

Kto 010 | AfA Gebäude | 151.056,00 | |

Kto 012 | AfA Investitionen in Grundstücke | 8.475,00 | |

Kto 4420 | Reinigungsmaterial (über Kto 3420) | 930,08 | 186,02 |

Kto 4800 | Energie | 0,00 | 0,00 |

Kto 4810 | Wasser | 745,45 | 74,55 |

Kto 6100 | Gebühren (Grundbesitzabg. über Kto 3420) | 2.321,25 | |

Kto 6200 | Instandh. Gebäude (über Kto 3420) | 8.239,79 | 1.647,96 |

Kto 6208 | Instandhaltung Sonstiges (über Kto 3420) | 294.720,21 | 58.944,04 |

Kto 6209 | Instandhaltung Gartenanlage | 55.927,93 | 11.185,59 |

Kto 6830 | Versicherungsaufwand (Eigenheim über Kto 3420) | 22.690,00 | |

Summe Ausgaben | 545.105,71 | 72.038,15 | |

auszuscheidender Verlust Villa inkl Ust | 473.143,86 | ||

andere nichtabzugsfähige Ausgaben) | |||

Zusammenfassung der verdeckten Ausschüttungen: Die vGA aus der Nutzung der Villa ist erfolgsneutral zu behandeln.

2000 | 2001 | 2001 | |

ATS | ATS | € | |

Gesellschafterverrechnungkonto (Tz 18) | 1.200.000,00 | 11.283.314,00 | 120.610,48 |

Nutzung Villa (Tz 19) | 591.240,00 | 42.966,77 | |

Summe | 1.200.000,00 | 11.874.554,00 | 163.577,25 |

zuzüglich KESt | 400.000,00 | 3.958.184,67 | 54.525,75 |

verdeckte Ausschüttung lt. BP | 1.600.000,00 | 15.832.738,67 | 218.103,01 |

Kapitalertragsteuer 25 % | 400.000,00 | 3.958.184,67 | 54.525,75 |

In der form- und fristgerechten Berufung vom 15.7.2003 bzw. in der Berufungsergänzung vom 29.7.2003 wurde wie folgt eingewendet:

Ad Grossmutterzuschuss)

Die BP würde sich auf eine Entscheidung des Bundesfinanzhofes (BFH 9.6.1997, GrS 1/94) berufen, wonach ein auf dem Gesellschaftsverhältnis beruhender Verzicht eines Gesellschafters auf seine nicht mehr vollwertige Forderung gegenüber seiner Kapitalgesellschaft zu einer Einlage i.H. des Teilwertes der Forderung führt. Der nicht werthaltige Teil der Verbindlichkeit sei im Verzichtsfall steuerwirksam aufzulösen.

Dieser Beurteilung sei eine Vielzahl von Argumenten entgegen zu halten:

Der österreichische Verwaltungsgerichtshof hätte sich der Entscheidung des BFH nur insofern angeschlossen, dass ein Forderungsverzicht beim Gesellschafter nur mit dem Betrag eine gesellschaftlich veranlasste Maßnahme darstelle, der dem Tageswert der Forderung im Zeitpunkt des Verzichtes entspricht (VwGH 26.5.1998, 94/14/0042). Auf die rechtl. Folgen des Forderungsverzichtes bei der Gesellschaft würde der VwGH aber nicht eingehen. Eine abschließende Klärung, ob die Aussagen des BFH in Österreich auch auf Gesellschaftsebene anzuwenden sei, würde noch ausstehen (weiters Heinrich, Forderungsverzicht des Gesellschafters: Bestätigt der VwGH den BFH, RdW 1999, 58ff).

Bezüglich der Behandlung des Forderungsverzichtes beim verzichtenden Gesellschafter sei festzuhalten, dass ein Teil der österreichischen Lehre die Ansicht des BFH schon seit langem vertreten würde (vgl. Nolz, Probleme der Sanierungsgewinne im Ertragsteuerrecht in: Die Besteuerung der Kapitalgesellschaft, FS Bauer, 199f.). Anders würde jedoch der Forderungsverzicht auf der Ebene der Gesellschaft behandelt, wo überwiegend die Ansicht vertreten würde, "dass dem Betrag der bei der Gesellschaft (i.H. des gesellschaftsrechtlich veranlassten Schulderlasses durch die Gesellschafter) anzusetzenden verdeckten Einlage beim Gesellschafter i.d.R. (wenn die Forderung nicht voll einbringlich sei) nur ein niedrigerer zu aktivierender Betrag gegenüberstehe". Dies sei eine Folge des imparitätisches Realisationsprinzips bei den beiden Beteiligten (Nolz, Problem der Sanierungsgewinne im Ertragsteuerrecht, in: FS Bauer, Die Besteuerung der Kapitalgesellschaft, S. 200). Von einem Teil der österreichischen Lehre (Fachliteratur) würde diesbezüglich auf Grund der Unterschiede zwischen dem deutschen und österreichischen Steuerrecht auch nach der Entscheidung des BFH nicht abgegangen (vgl. Heinrich, Der Verzicht des Gesellschafters auf eine nicht mehr voll werthaltige Forderung, FJ 1997, 312 ff).

Abgesehen von der Frage der Behandlung von Forderungsverzichten in Österreich wäre von der BP jedoch im vorliegenden Fall der Sachverhalt verkannt worden, da gegenständlich ein Forderungsverzicht nicht stattgefunden hätte.

Im Hinblick auf die Bestimmung des § 211 Abs. 1 HGB hätte die Bw. die Verbindlichkeit gegenüber dem Gesellschafter jedenfalls zum Rückzahlungsbetrag anzusetzen. Gem. § 5 Abs. 1 EStG seien für die Gewinnermittlung jener Steuerpflichtigen, deren Firma im Firmenbuch eingetragen wäre und Einkünfte aus Gewerbebetrieb beziehen, die handelsrechtlichen Grundsätze ordnungsmäßiger Buchführung maßgebend, außer zwingende Regelungen des EStG würden abweichende Regelungen treffen. Dies würde nach überwiegender Auffassung bedeuten, dass die handelsrechtliche Bilanzierung auch der steuerlichen Gewinnermittlung zugrunde zu legen sei (Maßgeblichkeitsprinzip, z.B. Doralt, EStG, § 4 Rz 130ff; Quantschnigg/Schuch, ESt-HB, § 5 Tz 9ff; Doralt/Ruppe, Steuerrecht I7, 96ff; Gassner, Weichenstellungen für das Unternehmenssteuerrecht in: FS Deloitte & Touche Ö, 177f).

Auch der VwGH hätte in seinem Erkenntnis vom 31.5.2000, 97/13/0240, unter Verweis auf die ältere VwGH-Judikatur bzw. diverse Fachliteratur, festgehalten, dass ein "nach dem Niederstwertprinzip protokollierter Kaufmann die Verbindlichkeit in der Bilanz weiterhin auszuweisen hat, solange nicht einwandfrei feststeht, dass die Schuld erloschen ist".

Im Rahmen der BP wäre ein im Jahre 1998 erschienener Artikel der ÖStZ zitiert worden, welcher sich mit dem genannten BFH-Urteil auseinandersetzte (Kirchmayr/Zöchling, Forderungsverzicht eines Gesellschafters - Neue Akzente durch den BFH in ÖStZ 1998, 3). Dieser Artikel würde ein von der BP nicht aufgegriffenes Zitat formulieren: "Auch dann, wenn die Gesellschafterforderung seit jeher verdecktes Stammkapital ist, greift die BFH-Judikatur nicht."

Vielleicht wäre aus diesem Grund von der Behörde nicht erhoben worden, ob das Darlehen seitens der X Sparkassen AG nicht schon zu einem Zeitpunkt weit vor dem Prüfungszeitraum als eigenkapitalersetzend zu qualifizieren gewesen wäre. Die BP stellte lediglich fest: "Erstmals im Jahr 2000 geht aus den Unterlagen hervor, dass die X Sparkasse Bank AG der geprüften Gesellschaft ein Großmutterdarlehen gewährt hat. Der Zeitpunkt der eigentlichen Hingabe stehe nicht fest. Die BP sei der Ansicht, dass sich dieser Zeitpunkt auch nicht exakt bestimmen lässt."

An anderer Stelle würde ausgeführt: "Die Gründe warum bis zum Jahr 2000 die Zuschüsse nicht (Anmerkung: als Eigenkapitalbestandteil) ausgewiesen wurden, wären bereits oben angeführt worden. Tatsache sei, dass nur der werthaltige Teil des Großmutterzuschusses in die Bilanz aufgenommen werden darf."

Die BP würde damit eindeutig gegen den Ermittlungs- bzw. Untersuchungsgrundsatz nach § 115 Abs. 1 BAO verstoßen, durch den die Erforschung und Berücksichtigung der materiellen Wahrheit gewährleistet sein soll. Der Auftrag zur Erforschung der materiellen Wahrheit würde die Behörde verpflichten, die Wahrheit festzustellen und der Besteuerung zugrunde zu legen. Nur auf diese Weise könnte die rechtsrichtige und gleichmäßige Besteuerung gewährleistet werden (BAO, Kommentar Stoll, S 1260).

Auf Grund der BP der Vorjahre sei die verfahrensrechtliche "Schande" nach §148 Abs. 3 BAO erklärbar. Die Grenzen des Ermittlungsgrundsatzes wären nach ständiger Rechtsprechung dort, wo Einsicht gewonnen werden konnte, dass von mehreren Möglichkeiten eine als erwiesen anzunehmen sei, da diese gegenüber allen anderen Möglichkeiten eine überragende Wahrscheinlichkeit oder gar die Gewissheit für sich hat (vgl. etwa VwGH 28.10.1987, 85/13/0179 oder VwGH 7.6.1983, 82/14/321).

Im vorliegenden Fall würde keineswegs "für vernünftige, die Lebensverhältnisse überschauende Menschen kein Zweifel bestehen", dass die X Sparkassen AG gegenüber der Bw. im Jahre 2000 einen Forderungsverzicht geleistet hätte. Es sei vielmehr festzuhalten, dass nie ein Forderungsverzicht stattgefunden hätte, und daher die Rechtsfolgen lt. BP denkunmöglich wären, allenfalls seit jeher verdecktes Stammkapital gegeben sei. Dies hätte die Behörde nicht ermittelt und wäre auch diesfalls die von der BP dargestellten Rechtsfolgen denkunmöglich.

Ad Gesellschafter-Verrechnungskonto)

Da ein Forderungsverzicht nicht stattgefunden hätte, würde das Darlehen gegenüber der Bw. im gesamten Prüfungszeitraum und darüber hinaus Bestand haben. Es sei daher nicht ersichtlich, warum Tilgungen auf dieses Darlehen (trotz fehlender bilanzieller Darstellung) verdeckte Ausschüttungen darstellen.

Die Voraussetzungen für verdeckte Ausschüttungen nach RZ 751 KStR seien:

eine Eigentums- oder Nahebeziehung zu einer Körperschaft,

das objektive Tatbild der Bereicherung des Anteilsinhabers oder einer ihm nahe stehenden Person zu Lasten der Körperschaft und

das subjektive Tatbild einer auf Vorteilsgewährung gerichteten Willensentscheidung.

Das objektive Tatbild (vGA) setze nach RZ 784 KStR eine Vermögensminderung bei der Gesellschaft voraus, die

durch erhöhte Aufwendungen der Körperschaft oder

durch das Fehlen von Erträgen der Körperschaft verursacht sein kann.

Im vorliegenden Fall wären ausschließlich Buchungen auf Bestandskonten vorgenommen worden, die daher keinen Einfluss auf das Ergebnis der Gesellschaft hätten. Bei sofortiger Verringerung des Darlehens wäre (in buchhalterischen Sinn) eine Bilanzverkürzung vorgelegen, durch die "Zwischenbuchung" auf dem Gesellschafterverrechnungskonto liege ein Aktivtausch vor. Es wäre somit bei der Bw. nicht zu einer Vermögensminderung gekommen und fehle mit dem objektiven Tatbestand eine Grundvoraussetzung für die Annahme einer verdeckten Gewinnausschüttung.

Der Vollständigkeit halber sei auch noch auf Folgendes hingewiesen:

Bei anderer Betrachtung, nämlich Annahme von verdeckten Stammkapital seit jeher, würde es sich bei den Zahlungen aus Sicht der Gesellschaft um Einlagenrückzahlungen nach § 4 Abs. 12 EStG handeln (vgl. dazu auch Punkt 1.4. des Erlasses vom 31.3.1998, Z 06 0257/1-IV/6/98). Die Beträge wären daher nicht der Kapitalertragsteuer zu unterwerfen.

Ad Ertragsteuer iZm der Villa Adr1)

Der VwGH hätte in seiner Entscheidung vom 20.6.2000, Zl. 98/15/0169 grundsätzlich bejaht, dass das KStR eine Unterscheidung in eine betriebl. und außerbetriebl. Sphäre innerhalb einer Kapitalgesellschaft zulasse. Ausgangspunkt dieses Erkenntnisses wäre der Kauf einer Penthousewohnung als Dienstwohnung gewesen. Der VwGH hätte die Rechtsansicht der Behörde, die Wohnung aus dem Betriebsvermögen auszuscheiden, bestätigt, da der Ankauf der Wohnung durch das Gesellschafterverhältnis veranlasst gewesen wäre.

Zwischen dem Sachverhalt des VwGH-Erkenntnisses und dem vorliegenden Fall wären jedoch nur geringe Gemeinsamkeiten zu entdecken:

-Die Villa wäre nicht angeschafft worden, sondern würde seit vielen Jahren zum Anlagevermögen der Bw. gehören.

-Die Villa hätte in den Jahren vor der Übernahme durch die Bw. durch das Ehepaar H. weniger oder nichts abgeworfen und wäre von der vormaligen BP trotzdem als BV anerkannt worden. Der Prüfungszeitraum 2000/2001 wäre ertragreich gewesen und gerade diesbezüglich solle nun eine Umqualifizierung ins Privatvermögen erfolgen.

-Trotz zwischenzeitiger Nutzungsüberlassung an das Ehepaar H. hätte die Absicht der Veräußerung weiter bestanden.

-Der Betriebsgegenstand der Bw. wäre die Veräußerung von Liegenschaften, die Villa als Teil des Betriebsvermögens sei daher im Interesse der Bw. gelegen und eine Veräußerung nicht angedacht gewesen.

-Einem Ausscheiden der mit der Liegenschaft verbundenen Aufwendungen sei daher nicht zuzustimmen.

Betreffend die Höhe der verdeckten Gewinnausschüttung erscheine der Berechnungsmodus richtig, nicht jedoch der Ansatz eines Zinssatzes von 4% bei der Errechnung der Alternativrendite, noch entspreche der Preis/m² von S 70,00/m² den tatsächlichen Gegebenheiten.

Der Mietzins wäre niedriger angesetzt gewesen, da der Mieter hohe Adaptierungskosten hätte tragen müssen, die letztlich zur Wertsteigerung des Objektes geführt hätten. Diesem Umstand wäre nicht Rechnung getragen worden.

Ad Umsatzsteuer iZm. der Villa Adr1)

Diesfalls sei zuerst zu klären, ob die Höhe des Mietzinses nicht doch fremdüblich wäre und daher eine Leistung bzw. Leistungsaustausch gegeben sei. Sei dies zu verneinen, wäre die Annahme eines Eigenverbrauches gerechtfertigt, jedoch im Hinblick auf die nicht auf Dauer gerichtete Überlassung der Liegenschaft an das Ehepaar H. nur der Nutzungstatbestand, nicht jedoch der Entnahmetatbestand, erfüllt.

Unter der Annahme, dass betriebsfremde Gründe für die Zurverfügungstellung maßgeblich wären, sei der Tatbestand des unecht befreiten (nicht optierbaren) Nutzungseigenverbrauches gegeben und eine Korrektur des Vorsteuerabzuges nach § 12 Abs. 1 UStG verbunden. Nicht jedoch im Ausmaß der noch offenen Zehntelbeträge, sondern lediglich eine Korrektur von jährlich einem Zehntel der ursprünglich geltend gemachten Vorsteuern (Ruppe, UStG 1994, § 1 Rz 138).

Nach der jüngsten Rechtsprechung des EuGH (Rs 269/00, Seeling/FA Starnberg) wäre die unechte Befreiung des Verwendungszweckes EU-widrig, d.h. es wäre zu hinterfragen, ob diese bisherige Rechtslage noch anzuwenden sei.

Zur Berufung nahm die BP wie folgt Stellung:

Zu Forderungsverzicht: In der Berufungsbegründung wird der BP vorgeworfen, dem Untersuchungsgrundsatz nach § 115 Abs. 1 BAO nicht nachgekommen zu sein, da die BP nicht untersucht hätte, ob vielleicht nicht schon das Darlehen der X Sparkassen Bank AG zu einem früheren Zeitpunkt vor dem Prüfungszeitraum als eigenkapitalersetzend zu qualifizieren gewesen wäre.

Die X Sparkassen Bank AG gab betreffend der Werthaltigkeit des Darlehens gegenüber der BP folgende Stellungnahme ab:

"Sehr geehrter Herr N, bezüglich Ihrer Anfrage betreffend die o.a. Gesellschaft müssen wir Ihnen leider mitteilen, dass wir die angeforderten Gremialbeschlüsse unseres Hauses zum seinerzeitigen Verkauf auf Grund der darin angeführten Kundendaten unter Berufung auf § 38 BWG (Bankgeheimnis) nicht zur Verfügung stellen können. Zu Ihrer weiteren Frage hinsichtlich der Werthaltigkeit der Forderungen der X Sparkassen AG gegenüber der Bw. können wir als seinerzeitiger mittelbarer Gesellschafter der Bw. bestätigen, dass diese bis zum Jahr des Verkaufes der Geschäftsanteile als werthaltig betrachtet wurden."

Somit sei klargestellt, dass bis zum Verkauf der Liegenschaften im Frühjahr 2000 kein verdecktes Stammkapital vorgelegen wäre und die Forderung bis zum Verkauf werthaltig gewesen wäre. Nach Auskunft der X Sparkassen AG wollte diese sich aus dem Osten des Bundesgebietes zurückziehen. Nach Auskunft des Mag. XY (Beteiligungsmanagement der X Sparkassen Bank AG) wären damit auch Verluste eingeplant gewesen. Daher wäre im Jahr 1999 ein Sachverständiger beauftragt worden die einzelnen Liegenschaften zu bewerten. Mit der Familie H. wäre bereits 1999 betreffend einer Anteilsübertragung verhandelt worden, und darüber welche Liegenschaften in der geprüften Gesellschaft verbleiben sollten. Im Frühjahr 2000 wäre entschieden worden, dass außer den zwei Liegenschaften in der yYy keine weiteren Liegenschaften in der von der Familie H. zu erwerbenden Gesellschaft verbleiben sollten. Daher wären die übrigen Liegenschaften von der Muttergesellschaft (Fa. T.GmbH) zu den vom Sachverständigen festgesetzten Verkaufpreisen erworben worden. Erst zu diesem Zeitpunkt wären die "Überhänge" an aushaftenden Darlehen erkannt worden. Auf Grund der Tatsache, dass sich die X Sparkasse Bank AG aus dem Osten des Bundesgebietes um jeden Preis zurückziehen wollte, wäre es jedem klar gewesen, dass der Restbetrag des Darlehens nicht mehr einbringlich und somit werthaltig gewesen wäre. Auch hätte die geprüfte Gesellschaft kein Vermögen mehr gehabt, den Restbetrag von rd. ATS 49Mio. der Großmuttergesellschaft zurückzuzahlen (die verbleibenden Liegenschaften wären ebenso bis zu ihrem Wert belastet gewesen). Dieser Forderungsverzicht seitens der X Sparkassen Bank AG wäre auch eine Bedingung für die Übertragung der Gesellschaftsanteile an die Familie H. gewesen. Die Familie H. hätte niemals eine quasi vermögenslose Gesellschaft (Wert der übernommenen Liegenschaften hätten sich mit den übernommenen Darlehen wieder aufgehoben) mit einem Schuldenberg von rd. ATS 49 Mio. übernommen. Daher wäre der Forderungsverzicht von der X Sparkassen Bank AG in einen nicht rückzahlbaren Gesellschafterzuschuss (Großmutterdarlehen) umgewandelt worden.

Auf Grund der quasi Vermögenslosigkeit der geprüften Gesellschaft und der neuen Geschäftsstrategie der X Sparkassen Bank AG (Rückzug aus dem Osten des Bundesgebietes) wäre und hätte allen Beteiligten klar gewesen sein müssen, dass auf die Rückzahlung der rd. ATS 49 Mio. verzichtet werden müsse bzw. verzichtet wurde. Der Verkauf des Großmutterdarlehens an Ing. P.H. um ATS 100.000,00 wäre nur ein zusätzlicher Anreiz für einen Anteilskauf gewesen, um die ATS 49Mio. eventuell steuerlich anders verwerten zu können.

Zu Tilgungen aus dem Großmutterdarlehen: Dass es sich eindeutig um einen Forderungsverzicht der X Sparkasse AG gegenüber der geprüften Gesellschaft gehandelt hätte, würde man aus dem Betriebsprüfungsbericht bzw. aus der oben angeführten Stellungnahme ersehen. Eine Überlegung des neuen Anteileigentümers wäre gewesen, steuerfreie Entnahmen solange zu tätigen bis der seinerzeitige Forderungsverzicht von rd. ATS 49 Mio. aufgebraucht sei. Dies wäre auf den Gesellschafterverrechnungskonten zu ersehen. Obwohl die Gesellschaft erst mit Dezember 2000 an die Familie H. übergegangen wäre, hätte man bereits im Jahr 2000 ATS 1.200.000,00 und im Jahr 2001 weitere Entnahmen iHv ATS 11.283.314,00 entnommen.

W.GmbHA-Adr1

Negatives Eigenkapital | |

Zum "negativen Eigenkapital" nimmt die Geschäftsführung wie folgt Stellung: | |

Der nicht durch Eigenkapital gedeckte Fehlbetrag ergibt sich aus dem Verlustvortrag aus dem Vorjahr in Höhe von ATS 2.561.416,65 (Euro 186.145,41) und dem Jahresverlust in Höhe von ATS 810.650,49. Das negative Eigenkapital beträgt somit ATS 3.122.067,14 (Euro 226.889,47). | |

| E ine Überschuldung im Sinne des lnsolvenzrechtes besteht nicht, weil der Gesellschafter Herr Ing. P.H. eine Rückstehungserklärung abgegeben hat, wonach das ihm gegenüber aushaftende Darlehen mit einem Teilbetrag von ATS 49.000.100, 00 (2000. ATS 49.000.000,00) erst nach Befriedigung aller übrigen Gläubiger und nur insoweit zurückzuzahlen ist, als dadurch keine Zahlungsunfähigkeit der Gesellschaft eintritt (§ 225 Abs. 1 HGB). |

Negatives Eigenkapital | |

Zum "negativen Eigenkapital" nimmt die Geschäftsführung wie folgt Stellung: | |

Der nicht durch Eigenkapital gedeckte Fehlbetrag ergibt sich aus dem Verlustvortrag aus dem Vorjahr in Höhe von ATS 2.561.416,65 (Euro 186.145,41) und dem Jahresverlust in Höhe von ATS 810.650,49. Das negative Eigenkapital beträgt somit ATS 3.122.067,14 (Euro 226.889,47). | |

| E ine Überschuldung im Sinne des lnsolvenzrechtes besteht nicht, weil der Gesellschafter Herr Ing. P.H. eine Rückstehungserklärung abgegeben hat, wonach das ihm gegenüber aushaftende Darlehen mit einem Teilbetrag von ATS 49.000.100, 00 (2000. ATS 49.000.000,00) erst nach Befriedigung aller übrigen Gläubiger und nur insoweit zurückzuzahlen ist, als dadurch keine Zahlungsunfähigkeit der Gesellschaft eintritt (§ 225 Abs. 1 HGB). |

Die BP sei daher der Ansicht, dass diese Entnahmen, die entgegen der Rückstehungserklärung an den Gesellschafter ausbezahlt worden wären, eindeutig vGA darstellen würden.

Sollte jedoch das gegenständliche Berufungsverfahren ergeben, dass keine vGA vorliegen, müssten die Entnahmen in der Zeit vom 22.12.2000 (Darlehensaufnahme) und 22.12.2001 (Ende der Spekulationsfrist) gemäß § 30 EStG 1988 einer Versteuerung zugeführt werden. Lt. Ermittlungen der ho. Außenprüfung in Zusammenarbeit mit der steuerlichen Vertretung betragen die Entnahmen in diesem Zeitpunkt insgesamt 12.682.908,30 (ATS 1.200.000 bis zum 31.12.2000 und ATS 11.482.908,30 bis zum 22.12.2001).

Zu Ertragssteuern iZm der Villa yYy; Der VwGH würde im Erkenntnis vom 20.06.2000, Zl. 98/15/0169 die Rechtsansicht bestätigen, dass die Wohnung aus dem Betriebsvermögen der GmbH auszuscheiden war, da der Ankauf der Wohnung durch das Gesellschaftsverhältnis veranlasst und nicht aus betrieblichen Erwägungen erfolgt wäre.

Lt. Berufungseinwendung würden sich zwischen dem dem zitierten VwGH-Erkenntnis zugrunde liegenden Sachverhalt und dem Sachverhalt im vorliegenden Fall nur geringe Gemeinsamkeiten entdecken lassen. Wörtlich schreibe die Berufung:

-"Die Villa Adr1 wäre nicht angeschafft worden, sondern würde seit vielen Jahren zum Anlagevermögen der Bw. gehören."

Richtig sei, dass die Villa bis zum 30.04.2000 zum Betriebsvermögen der geprüften Gesellschaft gehört hätte. Mit Ausgangsrechnung vom 30.04.2000 wäre die Villa von der geprüften Gesellschaft an die Fa. Z.KEG veräußert worden. Erst nach der offiziellen Anteilsübernahme im Dezember 2000 durch die Familie H. wäre der Verkauf der Villa rückgängig gemacht worden. Daher sei die Aussage der BP, die Villa sei angeschafft worden, zutreffend und richtig. Weiters wird in der Berufung folgendes angeführt:

-"Die Villa hätte in den Jahren vor der Übernahme der Bw. durch das Ehepaar H. weniger oder nichts abgeworfen und wäre von der damaligen BP trotzdem als Betriebsvermögen anerkannt worden. Im Zeitraum 2000/2001 wurde ein Ertrag abgeworfen, und gerade da soll eine Umqualifizierung in Privatvermögen vorgenommen werden."

-Die Villa wäre deswegen von der Vorprüfung zum Betriebsvermögen der geprüften Gesellschaft gerechnet worden, da zum Unterschied des gegenständlichen Prüfungszeitraumes keine Gesellschafter die Villa als Wohnstätte benutzt hätten.

-"Es hätte trotz zwischenzeitiger Nutzungsüberlassung an das Gesellschafterehepaar grundsätzlich weiterhin die Absicht der Veräußerung bestanden.

-Da die Veräußerung von Liegenschaften Teil des Betriebsgegenstandes der Bw. wäre, liege es eindeutig im betrieblichen Interesse der Gesellschaft, dass die Villa yYy weiterhin Teil des Betriebsvermögens sei. Eine Entnahme aus dem Betriebsvermögen wäre nicht angedacht gewesen."

Gegen eine Veräußerung der Villa hätte die BP nichts einzuwenden, jedoch wären im Rahmen des § 30 EStG (Spekulationseinkünfte) die Gewinne bei der Gesellschaft zu erfassen.

Betreffend der "niedrig" angesetzten Miete würde in der Berufung ausgeführt:

"Der Mietzins wäre niedriger angesetzt worden, da, wie die BP selbst einräumt, der Mieter hohe Adaptierungskosten auf sich hätte nehmen müssen, die letztlich zu einer Wertsteigerung des Objektes führten. Auch diesem Umstand würde in der Kalkulation nicht Rechnung getragen."

Dass die Familie H. hohe Adaptierungskosten auf sich hätte nehmen müssen, sei absolut unrichtig. Jede Adaptierung oder Instandsetzung wäre von der geprüften Gesellschaft bezahlt worden und nicht von der Familie H.. Diesbezüglich würde auf den BP-Bericht verwiesen, wo angeführt worden sei, dass allein die Vorsteuerbeträge aus den Reparaturaufwendungen des Jahres 2000 ATS 522.376,89 betragen hätten. Somit hätten die Adaptierungskosten, die die geprüfte Gesellschaft bezahlte mehr als ATS 2,5 Mio. netto betragen. Die Behauptung in der Berufung, die Familie H. als Mieter hätte hohe Adaptierungskosten gehabt, hätte durch keinerlei Belege oder Unterlagen bewiesen werden können.

Zu Umsatzsteuer iZm der Villa: Diese Feststellung sei in Zusammenhang mit den vorherigen zu sehen. Bei Änderungen der vorherigen Prüfungsfeststellungen wären auch die Auswirkungen auf diese Feststellungen vorzunehmen.

Die Bw. wendete bezüglich der Stellungnahme der BP wie folgt ergänzend ein:

Die Ausführungen der BP würden eindrucksvoll dokumentieren, dass die X Sparkassen AG bis zum Verkauf der Bw. aus dem Konzernbereich überzeugt gewesen wäre, dass die Forderung an die Bw. werthältig seien. Von einem Verzicht auf diese Forderung wäre nie die Rede gewesen und ein solcher auch nie gewährt worden. Im Gegenteil hätte die X Sparkassen AG diese Forderung (unverjährt und anerkannt) mit aktenkundigem Forderungsabtretungsvertrag vom 18.12.2000 an Ing. P. H. mit S 100.000,00 abgetreten. Wie hätte die X Sparkassen AG diese Forderung abtreten können, wenn sie vorher gegenüber der Bw. verzichtet hätte.

Die BP meine infolge der Berufung der X Sparkassen AG auf das Bankgeheimnis der amtsweg. Ermittelungspflicht bezüglich Hingabe von Eigenkapital-Ersatz nicht nachkommen zu können. Diesbezüglich wird entgegengehalten, dass der Eigenkapital-Ersatz i.S.d. ständigen Rechtsprechung des OGH keineswegs von einer Willensentscheidung des Gesellschafters abhängig sei. Eigenkapital-Ersatz würde im maßgeblichen Zeitraum (d.h. vor Inkrafttreten des EK-Ersatzgesetzes mit 1.1.2004) davon abhängen, ob die Gesellschaft im Zeitpunkt der Zuzählung des Darlehens aus der Gesellschaftersphäre kreditunwürdig oder ein bereits vor Eintritt der Kreditunwürdigkeit gewährtes Darlehen ein Finanzplankredit gewesen wäre. Dieser würde auf einer planmäßigen Finanzierung durch die Gesellschafter beruhen.

Im gegenständlichen Fall wäre die Bw. nur mit dem Mindeststammkapital ausgestattet worden (zur Hälfte einbezahlt). Im Hinblick auf das Geschäftsvolumen der Bw. wäre dies unterdimensioniert gewesen. Die Gesellschafter hätten daher von Beginn an Finanzplankredite zur Verfügung gestellt. Daher sei anzunehmen, dass die gegenständlichen Darlehen der X Sparkassen AG seit ihrer Zuzählung Eigenkapital-Ersatz dargestellt hätten, und sei die Frage, ob im Jahre 2000 ein Schuldnachlass durch die Gesellschafter stattgefunden hätte und welcher Wert diesem Schuldnachlass ertragsteuerlich zu bemessen sei, nicht zu stellen. Beide Voraussetzungen seien nicht gegeben, vielmehr sei nachweislich ein Schuldnachlass nicht erfolgt und die hingegebene Darlehensvaluta von Beginn an als Finanzplankredit (eigenkapital-ersetzend) einzustufen.

Zu Tilgungen des Großmutterdarlehens)

Die BP-Behauptungen, die Buchungen am Verrechnungskonto Gesellschafter stellt vGA dar, seien in Hinblick auf die Ausführungen im letzten Absatz nicht erklärlich.

Der Sachverhalt sei unbestritten und wie folgt zu würdigen: Wenn das gegenständliche Darlehen nicht als Eigenkapital-Ersatz anzusehen sei, würden Darlehensrückzahlungen vorliegen, die nicht eine vGA begründen könnte. Als Eigenkapital-Ersatz angesehen würde jede Rückzahlung eine Einlagerückzahlung gem. § 4 Abs. 12 EStG darstellen. Diesbezüglich sei auf den Einlagenrückzahlungserlass des BMF vom 31.3.1998 zu verweisen. Aus der Sicht der Bw. sei eine vGA somit nicht zu rechtfertigen. Die Ansicht der BP sei unbegründet. Die von Ing. H. abgegebene Rückstellungserklärung hätte keine Auswirkung für die Beurteilung von Eigenkapital-Ersatz, sondern würde nur dazu dienen, diese Verbindlichkeit der Bw. in einem Überschuldungsstatus zum Zwecke der Prüfung einer insolvenzrechtlich relevanten Überschuldung dem Eigenkapital zuordnen zu können.

Ad Ertragsteuern i.Z.m. der Villa)

Die Berufungsausführungen wären nicht widerlegt worden. Lt. BP wäre die Villa als Betriebsvermögen anerkannt worden, weil keine Gesellschafter diese als Wohnstätte benutzt hätten. Lt. ständiger Rechtsprechung des VfGH (VfSg 9417/1982 und 8709/1979) würde das Abstellen auf ein nahes Angehörigenverhältnis zur Verwirklichung unterschiedlicher Rechtsfolgen bei gleichem Sachverhalt gegen das Gleichheitsverbot verstoßen. Die Ausführungen der BP seien somit rechtswidrig.

Die BP hätte zum wesentlichsten Unterschied nicht Stellung genommen, nämlich dass die gegenständliche Vermietung der Villa keine Dienstwohnung darstelle. Die Villa würde an Ing. H. fremdüblich vermietet, welcher kein Dienstnehmer oder Organ des Bw. sei, sondern nur 5%iger Minderheitsgesellschafter. Die Liegenschaft wurde auch nicht zu diesem Zweck angeschafft, sondern hätte diese seit 5.11.1993 zum anerkannten BV der Bw. gehört. Die Villa sei mit Kaufvertrag vom 27.4.2000 an die Fa. G.KEG veräußert und mit Auflösungsvereinbarung vom 21.12.2000 der Kauf rückgängig gemacht worden. Die Fa. G.KEG hätte die Villa mit Mietvertrag vom 10.8.2000 an Ing. H. zu einem monatlichen Pauschalmietzins von S 20.000,00 vermietet. Gesellschaftsrechtliche Verpflichtungen würden nicht existieren. Die Fa. G.KEG hätte den Kaufvertrag aufgelöst, da eine gewinnbringende Vermietung nicht möglich gewesen wäre. Dies wäre auch dem Verantwortlichen der Bw. im Einflussbereich der X Sparkassen AG nicht gelungen. Daher seien die Ausführungen der Betriebsprüfung nicht nachvollziehbar und unrichtig. Die Unterstellung einer Alternativrendite von 4% des fiktiven Wertes der Liegenschaft zuzüglich einer angenommenen Absetzung für Abnutzung wäre nicht realistisch. Bei Liegenschaften des privaten Wohnbedürfnisses wären nie mehr als 4% Rendite erzielbar. Die Methode der Vorteilszuwendung aus einer Alternativrendite sei nur dann zulässig und geboten, wenn (entspr. dem Erkenntnis) die Liegenschaft zum Zweck einer Dienstwohnung für einen Gesellschafter-Geschäftsführer angeschafft worden wäre. Diesfalls sei es vertretbar, dass die Gesellschaft eine Alternativveranlagung durchführen hätte können. Dies würde im vorliegenden Fall nicht zutreffen.

Die zweite Methode - die Berechnung einer fiktiven Fremdmiete würde daran scheitern, dass die Bw. jahrelang nicht in der Lage gewesen wäre, die Villa angemessen zu vermieten. Auf Grund der ungünstigen Lage (neben der Westbahn) und Größenordnung hätten keine Interessenten gefunden werden können, daher wäre es Ing. H. möglich gewesen, diese um S 20.000,- anzumieten. Das Mietverhältnis wäre mit der Bw. fortgesetzt worden, und die Miete mit 22.1.2001 auf S 22.000,00 angehoben worden. Jedoch wäre auf Grund eines unerklärlichen Buchungsfehlers die Miete im Jahre 2001 nur mit S 12.000,00 (inkl. 20% USt) verbucht jedoch zum Jahresabschluss 2002 dieser Fehler berichtigt worden. Die Mieteinnahmen würden somit S 240.000,00 jährlich betragen und fremdüblich sein.

Ad Umsatzsteuer i.Z.m. der Villa)

Zur Frage, wie weit man einen Gegenstand unabhängig vom Umfang der unternehmerischen Nutzung zur Gänze dem Unternehmensvermögen zuordnen kann, würde auf die EuGH-Urteile Armbrecht 4.10.1995, C-291/92 und Bakksi, 8.3.2001, C-415/98 und Seeling, Rs C-269/00 verwiesen. Danach stehe es in der Dispositionsfreiheit des Unternehmens, gemischt genutzte Gegenstände dem umsatzsteuerlichen Unternehmervermögen zuzuordnen und damit den gesamten Vorsteuerabzug zu erhalten. Nichtunternehmerische Nutzungen wären pro rato temporis als Verwendungseigenverbrauch zu erfassen. Diesen unecht steuerfrei zu stellen und der VSt-Abzug zu verhindern sei nicht gemeinschaftskonform. Daher sei die Vorsteuer zuzugestehen und der Bescheid diesbezüglich rechtswidrig.

Ad Vorsteuern aus der Vermietung F.Gasse.x)

Als weiterer Berufungspunkt wurde ergänzend eingewendet, dass Vorsteuern im Zusammenhang mit Aufwendungen betreffend die Liegenschaft F.Gasse.x nicht anerkannt, die respondierenden Umsätze (im Jahre 2001 iHv. S 281.844,-) jedoch nicht ausgeschieden worden wären. Es wäre dem Sachverhalt, dass die Anmietung und Vermietung dieser Liegenschaft nicht durch die Bw. sondern Herrn H. erfolgt, nicht entgegen getreten worden. In den beiden relevanten Mietverträgen würde Herr H. als Vermieter aufscheinen und seien daher von diesem zu versteuern. Die Umsätze wären somit auszuscheiden und die dazugehörigen Aufwendungen iHv. S 254.431,66 außer Ansatz zu lassen, im Jahre 2002 wäre diese Korrektur bereits erfolgt.

Ad Kapitalertragsteuer)

Die Bw. stelle weiters den Antrag im Jahre 2001 die Anrechnung bzw. Erstattung der Kapitalertragsteuer betreffend Zinserträge iHv. € 4.793,29 vorzunehmen.

Über Aufforderung der Abgabenbehörde zweiter Instanz wurde der Mietvertrag vom 22.1.2001 zum Nachweis und Ergänzung des Sachverhaltes vorgelegt.

Über die Berufung wurde erwogen:

Ad Großmutterzuschuss)

Gemäß § 8 Abs. 1 KStG 1988 in der für die Streitjahre geltenden Fassung bleiben bei der Ermittlung des Einkommens von Körperschaftsteuersubjekten Einlagen und Beiträge jeder Art insoweit außer Ansatz, als sie von Personen in ihrer Eigenschaft als Gesellschafter, Mitglied oder in ähnlicher Eigenschaft geleistet werden.

Für die Frage, ob eine Vermögenszuwendung durch die Stellung als Gesellschafter veranlasst ist, kommt es maßgeblich darauf an, ob sie auch einander fremd gegenüberstehende Personen gesetzt hätten (vgl. Erkenntnis vom 26. Mai 1998, 94/14/0042).

Die Gesellschafter einer Kapitalgesellschaft können eine Einlage in die Kapitalgesellschaft nicht nur durch die Zuführung von Wirtschaftsgütern, sondern auch durch den Verzicht auf Forderungen gegenüber dem Gesellschafter bewirken. Ein solcher Verzicht führt durch den Wegfall der zuvor passivierten Verbindlichkeit bei der Kapitalgesellschaft zu einer Vermögensmehrung. Aus der Sicht des Schuldners ist dabei Gegenstand der Einlage der wegfallende Passivposten.

Aufgrund der Bewertungsbestimmungen des § 6 Z 2 lit. a EStG 1988 einerseits und des § 6 Z 3 EStG 1988 anderseits kann es bei nicht mehr voll werthaltigen Forderungen zu einem Auseinanderfallen der Wertansätze bei Gläubiger und Schuldner kommen. Der Schuldner weist die Verbindlichkeit mit dem Rückzahlungsbetrag aus, während der Gläubiger den niedrigeren Teilwert ansetzen darf bzw. muss. Durch den Wegfall der Schuld kommt es bei der Schuldnergesellschaft zu einer Betriebsvermögensmehrung in Höhe des bilanzierten Betrages, und zwar unabhängig davon, mit welchem Betrag der Gläubiger die Forderung ausgewiesen hat. Wenn der Wegfall der Schuld seine Veranlassung im Gesellschaftsverhältnis hat, ist lt. Rechtsprechung des Verwaltungsgerichtshofes vom 23.9.2005 die gesamte Vermögensmehrung eine steuerlich neutrale Einlage iSd § 8 Abs. 1 KStG 1988 (vgl. Heinrich, Der Verzicht des Gesellschafters auf die nicht mehr voll werthaltige Forderung, FJ 1997, 312).

Der Verwaltungsgerichtshof vertritt somit in seiner Entscheidung vom 23.9.2005, Zl 2003/15/0078 die Ansicht, dass derSchulderlass als ein gesellschaftsrechtlich veranlasster (einheitlicher) Vorgang auf Seiten der Schuldnergesellschaft nicht in zwei Vorgänge aufgeteilt werden kann. Für die Betriebsvermögensmehrung, welche durch den auf die Gesellschafterstellung zurückzuführenden Schulderlass (Forderungsverzicht) bewirkt wird, findet sich in keiner Weise, also auch nicht insoweit eine betriebliche Veranlassung, als die Forderung auf Seiten des Gläubigers als nicht mehr werthaltig angesehen wird. Liegt die Wurzel für den Verzicht auf die Forderung im Gesellschaftsverhältnis, ist die sich daraus ergebende Betriebsvermögensmehrung bei der Gewinnermittlung der Schuldnergesellschaft zur Gänze als Einlage iSd § 8 Abs. 1 KStG 1988 zu beurteilen (vgl. nochmals Heinrich, aaO). Die EStR, Rz 2599 sind dieser Sichtweise gefolgt.

Mit Wirkung ab 24.5.2007 wurde in der Folge die Bestimmung des § 8 Abs. 1 KStG insoweit abgeändert, dass auch ein aus gesellschaftlichen Gründen gegebener Nachlass von Gesellschafterforderungen bei der begünstigten Gesellschaft, bezogen auf den nicht werthaltigen Teil, steuerpflichtig ist. Der Zusatz der Bestimmung lautet wie folgt:

"§ 6 Z 14 lit b EStG 1988 ist sinngemäß anzuwenden. Bei einem Forderungsverzicht auf Seiten des Gesellschafters ist der nicht werthaltige Teil der Forderung steuerwirksam."

Sachverhalt)

Im vorliegenden Fall wurden die Gesellschaftsanteile an der Bw. (Tochtergesellschaft) mit 21.12.2000 zu 95 bzw. 5% von E. und P.H. erworben. Das Unternehmen gehörte bis 20.12.2000 zu 98% der Fa. T.GmbH (Muttergesellschaft), welche zu 100% im Eigentum der X Sparkassen AG (Großmuttergesellschaft) steht.

A) X Sparkassen AG (Großmuttergesellschaft ), hält 100% Anteile der Muttergesellschaft = Gesellschafterebene, gab (Großmutter)Darlehen an Bw. |

B) Fa. T.GmbH (Muttergesellschaft ), verkaufte 98 % Anteile der Tochtergesellschaft (2% Fa. I.P.GmbH) |

C) Bw. (Tochtergesellschaft ), E. und P. H. anteilig zu 95 und 5% = Gesellschaftsebene |

Auf Grund eines Kaufanbotes vom 15.12.2000 wurden am 21.12.2000 die Anteile der Bw. zu S 1,00 inkl. Zuführung von S 5 Mio auf das Debetkonto der X Sparkassen AG an E. und Ing. P.H. abgetreten. Darüber hinaus wurden mit Vertrag vom 18.12.2000 die Forderungen aus einem Darlehen der X Sparkassen AG (Großmutter) iHv S 49 Millionen gegen einen Kaufpreis von S 100.000,00 an P.H. abgetreten.

Die BP stellte dazu fest, dass Großmutterdarlehen nach § 229 Abs. 2 Z 5 HGB in einer Kapitalrücklage als - "nicht gebundene Kapitalrücklagen" - erfolgsneutral auszuweisen sind. Im vorliegenden Fall hätte jedoch von der BP der Zeitpunkt der Darlehenshingabe nicht festgestellt werden können bzw. hätte die X Sparkassen AG das Großmutterdarlehen erstmals im Jahre 2000 im Zuge der Anteilsabtretung ermittelt. Nach Auffassung der Bw. handelt es sich dabei um Verwertungsverluste aus eingeräumten Krediten bzw. Liegenschaftsverwertungsbeschlüsse im Jahre 2000, Berechnungen konnten jedoch nicht vorgelegt werden.

Unter Verweis auf eine Entscheidung des BFH vom 9.6.1997 auf Gesellschaftsebene (Bw.) sei lt. BP nur der werthaltige Teil erfolgsneutral zu behandeln und der nicht werthaltige Teil bzw. Differenzbetrag zwischen S 49 Millionen und S 100.000,00 als Forderungsverzicht und/bzw. außerordentlicher Ertrag erfolgswirksam ausgebucht worden.

In der Berufung wurde eingewendet, dass der österr. Verwaltungsgerichtshof sich dieser Ansicht nur teilweise angeschlossen hätte und der Forderungsverzicht nur insofern eine gesellschaftlich veranlasste Maßnahme darstelle, soweit dieser dem Tageswert der Forderung im Zeitpunkt des Verzichtes entspricht. Auf die rechtlichen Folgen bei der Gesellschaft wäre nicht eingegangen worden bzw. lt. herrschender Lehre überwiegend vertreten, dass dem Betrag auf der Gesellschafterebene nur ein niedrigerer zu aktivierender Betrag gegenüberstehe.

Die BP hätte somit den vorliegenden Sachverhalt insofern verkannt, dass gegenständlich ein Forderungsverzicht nicht stattgefunden hätte. Im Hinblick auf die handelsrechtlichen Bilanzierungsgrundsätze "Maßgeblichkeitsprinzip" und § 211 Abs. 1 HGB sei der Rückzahlungsbetrag anzusetzen bzw. lt. VwGH 97/13/0240 nach dem Niederstwertprinzip die Verbindlichkeiten in der Bilanz weiterhin auszuweisen, solange nicht feststeht, dass die Schuld erloschen ist.

Weiters wurde ein Artikel der ÖStZ "Kirchmayr/Zöchling" zitiert, dass auch dann, wenn die Gesellschafterforderung verdecktes Stammkapital sei, die BFH-Judikatur nicht greife". Die BP hätte eventuell aus diesem Grund nicht erhoben, ob das Darlehen schon vor dem Prüfungszeitraum als eigenkapital-ersetzend zu qualifizieren gewesen wäre. Jedenfalls würde nur der werthaltige Teil des Großmutterzuschusses in der Bilanz anzunehmen sein.

Die BP hätte auch gegen den Ermittlungsgrundsatz verstoßen und sei dies nur in Hinblick auf die VorBP erklärbar. Ein Forderungsverzicht hätte lt. Ansicht der Bw. nie stattgefunden. Die X Sparkassen AG wäre bis zum Verkauf aus dem Konzernbereich überzeugt gewesen, dass die Forderung werthaltig gewesen wäre. Lt. BP hätte auf Grund des Bankgeheimnisses der Ermittlungspflicht nicht nachgekommen werden können. Eigenkapitalersatz würde nach stRspr des OGH jedoch keineswegs von einer Willensentscheidung des Gesellschafters abhängig sein, sondern davon, ob die Gesellschaft im Zeitpunkt der Zuzählung des Darlehens kreditunwürdig gewesen ist. Die Bw. wäre nur mit dem Mindestkapital - zur Hälfte einbezahlt - ausgestattet, somit im Hinblick auf das Geschäftsvolumen unterdimensioniert gewesen. Die Gesellschafter hätten daher von Beginn an Finanzplankredite zur Verfügung gestellt und sei daher anzunehmen, dass die Darlehen Eigenkapitalersatz dargestellt hätten und sich daher die Frage eines Schuldnachlasses durch die Gesellschafter nicht stelle.

Zum vorliegenden Sachverhalt ist festzustellen, dass nach jüngster Rechtsprechung des Verwaltungsgerichtshofes vom 23.9.2005, 2003/15/0078 eine Änderung der Rechtsansicht bezüglich der Behandlung von Verzichten auf "nicht voll werthaltige Forderungen durch Anteilseigner" eingetreten ist.

Für die Vermögensvermehrung, die durch den auf die Gesellschafterstellung zurückzuführenden Forderungsverzicht bewirkt wird, findet sich insoweit keine betriebliche Veranlassung, als die Forderung auf Seiten des Gläubiger-Gesellschafters als nicht mehr werthaltig angesehen wird. Liegt die Wurzel für den Forderungsverzicht im Gesellschaftsverhältnis, ist die sich daraus ergebende Betriebsvermögensmehrung bei der Schuldnergesellschaft zur Gänze als Einlage zu beurteilen. Nach Ansicht des VwGH ist jedoch ein Schulderlass durch den Gesellschafter nicht dem § 6 Z 5 EStG 1988 zu subsumieren. Unbeachtlich sei in diesem Zusammenhang, dass in der Vereinbarung über den Forderungsverzicht nicht angeführt wird, aus welchen Gründen der Verzicht erfolgte. Es sei Aufgabe der Abgabenbehörde, Feststellungen darüber zu treffen, ob der Vorgang gesellschaftsrechtlich oder betrieblich veranlasst ist.

Nach Ansicht des Unabhängigen Finanzsenates ist im vorliegenden Sachverhalt jedoch nicht von einem gesellschaftsrechtlich bedingten Forderungsverzicht, sondern einem ertragswirksamen Wegfall der Schuld bzw. Vermögensvermehrung im Zusammenhang mit einer allgemeinen Sanierungsmaßnahme auszugehen.

Als Begründung wird ausgeführt:

Laut Abtretungsvertrag vom 15.12.2000 hat die X Sparkassen AG die ihr gegen die WU Bau GesmbH zustehenden Forderungen an Ing. P.H. "abgetreten". Diese "Abtretung" von Forderungen iHv. S 49 Mio um einen Betrag von S 100.000,-- erfolgte im Zusammenhang mit der Abtretung der Gesellschaftsanteile am 21.12.2000 zu S 1,00. E. und Ing. P.H. sind nach der Aktenlage keine Gesellschafter der Großmutter- oder Muttergesellschaft, sondern waren lediglich im Rahmen der Immobilien-Vermittlungstätigkeit für die Bw. tätig.

Wenngleich mit der angesprochenen Vereinbarung zwischen den vertragsschließenden Parteien formell eine "Forderungsabtretung" abgeschlossen wurde, so ist doch im Hinblick auf den festgelegten "Abtretungspreis" in wirtschaftlicher Betrachtungsweise nach §°21 BAO davon auszugehen, dass es sich bei der in Rede stehenden Vereinbarung nach ihrem wahren wirtschaftlichen Gehalt nicht um eine "Abtretung", sondern um einen Forderungsverzicht handelt. Denn das vereinbarte "Entgelt" von S 100.000,-- im Verhältnis zu den im Wege der Zession "abgetretenen" Forderungen im Gesamtbetrag von S 49,000.000,-- dokumentiert eindeutig ein krasses Missverhältnis zwischen Leistung und Gegenleistung, weshalb nach Ansicht des Unabhängigen Finanzsenates das vorliegende Rechtsgeschäft in Wahrheit als Forderungsverzicht zu beurteilen ist.

Obwohl in den ursprünglichen Berufungsausführungen ausdrücklich und nachhaltig darauf hingewiesen wurde, dass gegenständlich ein Forderungsverzicht nicht stattgefunden hätte, geht letztlich auch die Bw. selbst nicht von einer Forderungsabtretung, sondern vielmehr von einem Forderungsverzicht aus, wie aus dem Schreiben vom 22.11.2005 unmissverständlich hervorgeht.

Im Sinne der Rechtsprechung des Verwaltungsgerichtshofes vom 23.9.2005, Zl. 2003/15/0078, bleibt im vorliegenden Fall zu prüfen, ob der gg. Forderungsverzicht aus betrieblichen oder aus gesellschaftsrechtlichen Gründen erfolgt ist. Denn nach der im genannten Erkenntnis vertretenen Auffassung des Gerichtshofes ist (nur) dann von einer steuerneutralen Vermögensmehrung auszugehen, wenn der Wegfall der Schuld seine Veranlassung im Gesellschaftsverhältnis hat.

Es handelt sich bei den gegenständlichen Beträgen um Darlehen der Großmutter(gesellschaft), welche im Laufe der Jahre für verschiedene Ankäufe von Liegenschaften gewährt worden waren. Die Großmutter gab im Zuge einer Anfrage der BP bekannt, dass die ggstdl. Forderungen bis zum Verkauf der Geschäftsanteile als werthältig betrachtet worden wären. Die Großmutter wollte sich jedoch aus dem Ostgeschäft zurückziehen und wären damit auch Verluste in Kauf genommen worden. Verhandlungen über eine Anteilsübertragung mit der Fam. H. wären bereits im Jahre 1999 geführt und im Jahre 2000 die übrigen Liegenschaften von der Mutter(gesellschaft) zu den vom Sachverständigen festgesetzten Preisen erworben worden. Erst zu diesem Zeitpunkt wären die aushaftenden Darlehens"überhänge" bekannt geworden. Die Bw. hätte kein Vermögen besessen, diesen Restbetrag zurückzuzahlen. Die Fam. H. hätte auch nicht eine vermögenslose Gesellschaft mit einem Schuldenberg von S 49 Mio übernommen.

Nach Ansicht des Unabhängigen Finanzsenates hat somit die Großmutter(gesellschaft) in ihrer Funktion als Darlehensgeberin und Unternehmerin auf die Forderungen verzichtet, um letztlich den Verkauf des Unternehmens zu ermöglichen, unter Inkaufnahme von Verlusten.

Sohin kann nach Dafürhalten des Unabhängigen Finanzsenates kein Zweifel daran bestehen, dass der Forderungsverzicht im gegenständlichen Fall seine Veranlassung nicht im Gesellschaftsverhältnis hat, sondern aus betrieblichen Gründen erfolgt ist. Er wirkt wie eine allgemeine Sanierungsmaßnahme, welche de facto zum Wegfall der gesamten Schuld führt und ist ertragswirksam zu beurteilen.