Prüfung, ob Teilbetrieb vorliegt oder nicht Liebhabereiprüfung beim Teilbetrieb

Beachte:

VwGH-Beschwerde zur Zl. 2007/15/0154 eingebracht. Mit Erk. v. 24.11.2011 als unbegründet abgewiesen.

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung der Berufungswerberin, vertreten durch die Steuerberaterin, gegen die Bescheide des Finanzamtes, vertreten durch Finanzanwalt, betreffend Umsatzsteuer sowie einheitliche und gesonderte Feststellung der Einkünfte gemäß § 188 BAO für die Jahre 1992 bis 1996 und Gewerbesteuer für die Jahre 1992 und 1993 entschieden:

Der Berufung gegen die Umsatzsteuerbescheide für die Jahre 1992 bis 1996 wird Folge gegeben.

Die Bemessungsgrundlage und die Höhe der in den angefochtenen Bescheiden betreffend Umsatzsteuer für die Jahre 1992 bis 1996 angeführten Abgaben betragen:

Die Berufung gegen die angefochtenen Bescheide betreffend die einheitliche und gesonderte Feststellung von Einkünften gemäß § 188 BAO für die Jahre 1992 bis 1996 sowie gegen die Gewerbesteuerbescheide für die Jahre 1992 und 1993 wird als unbegründet abgewiesen. Die angefochtenen Bescheide betreffend die einheitliche und gesonderte Feststellung von Einkünften gemäß § 188 BAO für die Jahre 1992 bis 1996 sowie gegen die Gewerbesteuerbescheide für die Jahre 1992 und 1993 werden abgeändert.

Die Bemessungsgrundlage und die Höhe der festgesetzten Abgaben betreffend Gewerbesteuer für die Jahre 1992 und 1993 betragen:

Gewerbesteuer: | |

Gewerbeertrag 1992: | 238.177,66 € |

Einheitlicher Gewebesteuermessbetrag 1992: | 10.717,64 € |

Gewerbesteuer 1993: | 35.796,97 € |

Gewerbeertrag 1993: | 261.272,57 € |

Einheitlicher Gewebesteuermessbetrag 1993: | 11.756,94 € |

Gewerbesteuer 1993: | 39.268,18 € |

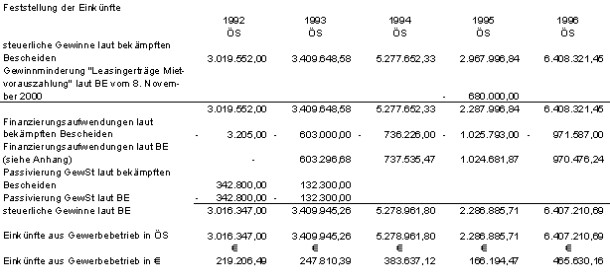

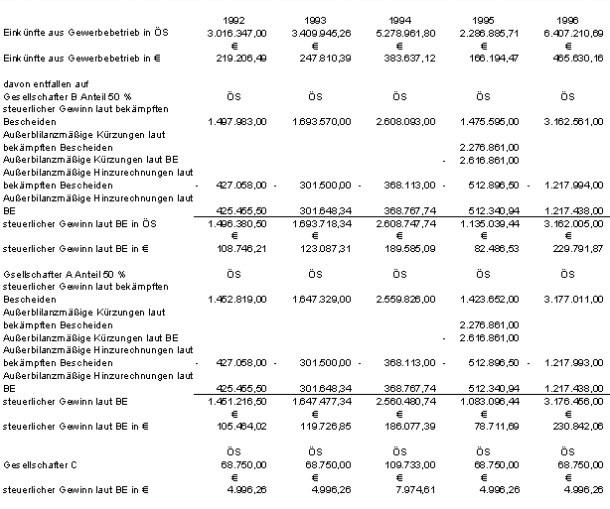

Die Einkünfte aus Gewerbebetrieb in den Kalenderjahren 1992 bis 1996 werden gemäß § 188 BAO einheitlich und gesondert wie folgt festgestellt:

Einkünfte aus Gewerbebetrieb 1992 | 219.206,49 € |

Von den Einkünften wurde einbehalten: Kapitalertragsteuer | 491,85 € |

B | |

Anteil an den Einkünften aus Gewerbebetrieb | 108.746,21 € |

Im Einkunftsanteil sind enthalten: Kapitalertragsteuer: | 245,92 € |

C | |

Anteil an den Einkünften aus Gewerbebetrieb | 4.996,26 € |

Im Einkunftsanteil sind enthalten: Kapitalertragsteuer: | 0,00 € |

A | |

Anteil an den Einkünften aus Gewerbebetrieb | 105.464,02 € |

Im Einkunftsanteil sind enthalten: Kapitalertragsteuer: | 245,92 € |

Einkünfte aus Gewerbebetrieb 1993 | 247.810,39 € |

Von den Einkünften wurden einbehalten: Kapitalertragsteuer: | 390,69 € |

B | |

Anteil an den Einkünften aus Gewerbebetrieb | 123.087,31 € |

Im Einkunftsanteil sind enthalten Kapitalertragsteuer: | 195,34 € |

C | |

Anteil an den Einkünften aus Gewerbebetrieb | 4.996,26 € |

Im Einkunftsanteil sind enthalten: Kapitalertragsteuer: | 0,00 € |

A | 119.726,85 € |

Im Einkunftsanteil sind enthalten: Kapitalertragsteuer: | 195,34 € |

Einkünfte aus Gewerbebetrieb 1994 | 383.637,12 € |

B | |

Anteil an den Einkünften aus Gewerbebetrieb | 189.585,09 € |

C | |

Anteil an den Einkünften aus Gewerbebetrieb | 7.974,61 € |

A | |

Anteil an den Einkünften aus Gewerbebetrieb | 186.077,39 € |

Einkünfte aus Gewerbebetrieb 1995 | 166.194,47 € |

Von den Einkünften wurde einbehalten: Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 1.463,19 € |

In den Einkünften sind enthalten: Endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 6.651,16 € |

B | |

Anteil an den Einkünften aus Gewerbebetrieb | 82.486,53 € |

Im Einkunftsanteil sind enthalten: Endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 3.325,58 € |

Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 731,60 € |

C | |

Anteil an den Einkünften aus Gewerbebetrieb | 4.996,26 € |

Im Einkunftsanteil sind enthalten: Endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 0,00 € |

Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 0,00 € |

A | |

Anteil an den Einkünften aus Gewerbebetrieb | 78.711,69 € |

Im Einkunftsanteil sind enthalten: Endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 3.325,58 € |

Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 731,60 € |

Einkünfte aus Gewerbebetrieb 1996 | 465.630,16 € |

Von den Einkünften wurde einbehalten: Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 1.892,11 € |

In den Einkünften sind enthalten: Endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 7.925,41 € |

B | |

Anteil an den Einkünften aus Gewerbebetrieb | 229.791,87 € |

Von den Einkünften wurde einbehalten: Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 946,05 € |

Im Einkunftsanteil sind enthalten: endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 3.962,70 € |

C | |

Anteil an den Einkünften aus Gewerbebetrieb | 4.996,26 € |

Von den Einkünften wurde einbehalten: Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 0,00 € |

Im Einkunftsanteil sind enthalten: endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 0,00 € |

A | |

Anteil an den Einkünften aus Gewerbebetrieb | 230.842,06 € |

Von den Einkünften wurde einbehalten: Kapitalertragsteuer von endbesteuerungsfähigen Kapitalerträgen | 946,05 € |

Im Einkunftsanteil sind enthalten: endbesteuerungsfähige Kapitalerträge zum vollen Steuersatz | 3.962,70 € |

Die Fälligkeit des mit dieser Entscheidung festgesetzten Mehrbetrages der Abgaben ist aus der Buchungsmitteilung zu ersehen.

Entscheidungsgründe

Die im Firmenbuch zu FN registrierte Berufungswerberin mit Sitz in OrtA ermittelt den Gewinn gemäß § 5 EStG 1988 zum Bilanzstichtag 31. Dezember eines jeden Jahres. Gegenstand des Unternehmens ist laut Gesellschaftsvertrag vom 11. März 1985 der Handel,, die Beteiligung und Übernahme der Geschäftsführung bei anderen Unternehmen mit gleichem oder ähnlichem Unternehmensgegenstand sowie die Ausführung aller Geschäfte und Maßnahmen, die zur Erreichung des Gesellschaftszweckes nützlich sind, sofern sie der Gesellschaft nach den einschlägigen Normen gestattet sind.

Bei einer im Zeitraum von Februar 1997 bis Jänner 1998 bei der Berufungswerberin durchgeführten, die Jahre 1991 bis 1996 umfassenden abgabenbehördlichen Prüfung zur GBp.Nr.1 stellte die Betriebsprüferin unter anderem fest wie folgt (vgl. Tz. 15 Leasing, Bericht gemäß § 150 BAO über das Ergebnis der Buch- und Betriebsprüfung vom 23. Februar 1998, GBp.Nr.1):

"... Neben Gegenständen, die unmittelbar dem Handel dienen, hat die" Berufungswerberin "im Prüfungszeitraum u.a. folgende Wirtschaftsgüter zum ausschließlichen Zweck der Weitervermietung (Leasing) angeschafft:

Gegenstand | Ansch.Datum | Ansch.WertS | NDJahre | IFB% | verleast an | Kaufoption vorgelegt |

Putzmeister Autobetonpumpe m. Fahrgestell | 01.11.1992 | 7.322.000,- | 6 | 20 | Banka | nein |

Turmdrehkran | 01.10.1993 | 5.300.000,- | 6 | 30 | Bankb | ja |

Volvo Radlader L150 | 01.09.1994 | 1.820.000,- | 5 | 15 | Bankb | nein |

Sicherheitstanksattelauflieger | 21.03.1995 | 1.769.650,- | 5 | 15 | Bankc | ja |

LKW Steyr samt Aufbau u. Anhänger | 05.04.1995 | 3.016.680,- | 5 | 15 | Bankc | ja |

LKW Scania | 18.04.1995 | 1.080.000,- | 5 | 15 | Bankc | ja |

3-Achs-Sattelanhänger | 28.04.1995 | 1.669.400,- | 5 | 15 | Bankc | ja |

2-Achs-Sattelanhänger | 30.10.1995 | 1.917.980,- | 5 | 9 | Bankc | ja |

Diese Gegenstände hat das geprüfte Unternehmen in weiterer Folge an die" BankA "(nunmehr" BankC) "bzw. an die" BankB "auf Basis von Vollamortisationsverträgen verleast. Die Leasinggesellschaften haben ihrerseits mittels (Unter-)Leasingverträge die Wirtschaftsgüter den eigentlichen Benützern zur Nutzung überlassen (Investitionsclearing)." Die Berufungswerberin "nahm die o.a. Leasinggegenstände in das Betriebsvermögen auf und machte jeweils einen Investitionsfreibetrag gem. § 10 EStG iHv 9 % - 30 % (siehe Aufstellung) geltend. Zur Finanzierung der Leasinggüter hat die" Berufungswerberin "zum großen Teil Kredite der" Bankc bzw. Bankb_A "in Anspruch genommen. Die Rückzahlung der Kreditraten erfolgt periodisch im Einklang mit den vereinnahmten Leasingraten. Der Prüferin wurde zudem bezüglich mehrerer Wirtschaftsgüter Erklärungen der" Berufungswerberin "vorgelegt, wonach dem Leasingnehmer das Optionsrecht eingeräumt wurde, den Leasinggegenstand nach Ablauf der Grundvertragsdauer zum Kaufpreis i.H. einer Leasingrate zu erwerben (siehe Aufstellung)...

... Nachstehend werden die Leasinggeschäfte aus der Sicht der Totalgewinnermittlung dargestellt:

Die Berechnung zeigt, dass die Investitionen - unabhängig vom Investitionsfreibetrag - auf Totalverlust (!!) kalkuliert sind. Aus steuerlicher Sicht ist daher nach Ansicht der Bp. die Tätigkeit im Zusammenhang mit den Leasinggeschäften - betrachtet man sie isoliert vom Hauptbetrieb der" Berufungswerberin "als Liebhabereibetätigung i.S.d. § 1 Abs. 1 i.V.m. § 2 Abs. 1 Liebhabereiverordnung anzusehen. Die Leasinggeschäfte vermögen daher weder unmittelbar durch Erträge noch indirekt - sieht man vom (dem Bereich der Privatsphäre zuzuordnenden) Steuerspareffekt ab - zum Betriebserfolg der" Berufungswerberin "beizutragen. Nach Ansicht der Betriebsprüfung sind daher bezüglich der angeschafften Wirtschaftsgüter die vom Schrifttum und Rechtsprechung entwickelten Erfordernisse für die Behandlung als gewillkürtes Betriebsvermögen nicht erfüllt. Die Leasinggegenstände waren daher aus dem Betriebsvermögen auszuscheiden."

Neben Ausführungen zur Frage der Zulässigkeit der Behandlung obiger Wirtschaftsgüter als gewillkürtes Betriebsvermögen sowie hinsichtlich Missbrauch im Sinne § 22 BAO führte die Betriebsprüferin weiters aus wie folgt:

"Wirtschaftliches Eigentum i.S.d. § 24 Abs. 1 lit. d BAO: Der Vollständigkeit halber sei erwähnt, dass bezüglich jener Wirtschaftsgüter, für die eine Kaufoption vorgelegt wurde (Turmdrehkran, Sicherheitstanksattelauflieger, LKW Steyr, LKW Scania, 2- u. 3-Achs-Sattelanhänger - siehe auch obige Aufstellung), auch § 24 Abs. 1 lit. d BAO (wirtschaftliches Eigentum) einer Aufnahme in das Betriebsvermögen entgegensteht. Demnach sind im Falle eines Vollamortisationsvertrages nach der Verwaltungspraxis die Leasinggüter (ausnahmsweise) von Anfang an dem Leasingnehmer zuzurechnen, wenn dieser bei einer Grundmietzeit von mindestens 40 v.H. und höchstens 90 v.H. der betriebsgewöhnlichen Nutzungsdauer nach Ablauf der Grundmietzeit das Optionsrecht hat, gegen Leistung eines wirtschaftlich nicht ausschlaggebenden Betrages den Gegenstand zu erwerben (siehe auch VwGH v. 17.10.1989, 88/14/0189). Die Leasinggeschäfte sind ausschließlich auf Basis von Vollamortisationsverträgen abgeschlossen worden, wobei die Grundvertragsdauer zwischen 83 v.H. und 90 v.H. der betriebsgewöhnlichen Nutzungsdauer beträgt und der Kaufpreis jeweils lediglich in Höhe einer Leasingrate vereinbart wurde. Die Kriterien für eine Zurechnung der genannten Wirtschaftsgüter bei der" Berufungswerberin "sind somit nicht erfüllt."

Das Finanzamt folgte den Feststellungen der Betriebsprüferin und erließ für die Jahre 1992 bis 1996 - nach Wiederaufnahme der Verfahren gemäß § 303 Abs. 4 BAO - neue Bescheide betreffend einheitliche und gesonderte Feststellung von Einkünften gemäß § 188 BAO sowie Gewerbesteuerbescheide für die Jahre 1992 und 1993, alle mit Ausfertigungsdatum 20. März 1998.

In der gegen obige Feststellungsbescheide fristgerecht erhobenen Berufung vom 21. April 1998 führte die Berufungswerberin aus wie folgt:

"Leasinggeschäfte: 1. Allgemeines Gem. Pkt. III Zif. 3 des Gesellschaftsvertrages ist Gegenstand des Unternehmens auch die Ausübung aller Geschäfte und Maßnahmen, die zur Erreichung des Gesellschaftszweckes nützlich sind, soferne sie der Gesellschaft nach den einschlägigen Normen gestattet sind. Die Erfüllung dieser Bestimmung in Verbindung mit der ganz allgemein gegebenen Ertragserzielungsabsicht haben die Entscheidung zu der angezogenen Kapitalanlage gebildet. Für die Beurteilung der Vorteilhaftigkeit waren dabei - neben den Kriterien der Erzielung einer Mindestrentabilität, der Aufrechterhaltung der Liquidität und der Risikominimierung - die durch das Anlageprojekt verursachte Einzahlungs-Auszahlungsreihe von entscheidender Bedeutung. Das umso mehr, als im Betrieb ausreichende Finanzmittel vorhanden waren, deren weitere Thesaurierung zu weit geringeren Überschüssen geführt hätte. Das eingesetzte Betriebsvermögen sowie die Früchte dieser Aktivitäten sind dem Betrieb erhalten geblieben bzw. verfügbar gemacht worden. Aus betriebswirtschaftlicher Sicht liegen den gegenständlichen Geschäftsfällen Totalgewinne im Sinne von Zahlungsüberschussgrößen als Differenz aller Einnahmen von Dritten über die Ausgaben an Dritte zugrunde. Für eine steuerliche Totalgewinnbetrachtung wäre jedenfalls neben der Inanspruchnahme des IFB auch dessen Auflösung in die Betrachtung einzubeziehen, da ja insoweit kein Aufwand vorliegt. Nach den Bestimmungen der Liebhaberei-Verordnung haben steuerliche Investitionsbegünstigungen außer Betracht zu bleiben. Überdies würde eine gegenteilige Vorgangsweise ganz allgemein dem Zweck dieser Bestimmung, nämlich der Förderung der Investitionstätigkeit zuwiderlaufen. ... 2. Gewillkürtes Betriebsvermögen: Nach Doralt, Kommentar zum EStG § 24, RZif 249 umfasst die Gesellschaftsbilanz das Gesellschaftsvermögen, wobei die Abgrenzungskriterien dieselben wie bei Einzelunternehmen sind. Die Frage eines gewillkürten Betriebsvermögens stellt sich demnach auch insoweit nicht, als das einer Personengesellschaft bereits gehörende Vermögen grundsätzlich aufgrund des Maßgeblichkeitsprinzips auch zum steuerlichen Betriebsvermögen gehört. ... Nach Doralt (RZif 52 zu § 4 EStG) zählen vorhandene liquide Reserven des Unternehmens zum notwendigen Betriebsvermögen. Hinsichtlich der in diesem Zusammenhang aufgeworfenen Frage aus der Sicht einer allenfalls vorliegenden "steuerlichen" Liebhaberei ist anzumerken, dass eine diesbezügliche Würdigung durch den Wortlaut der Liebhaberei-VO nicht gedeckt ist. Der § 2 dieser VO bestimmt in Zif 2.2.1, dass Beurteilungseinheit bei den betrieblichen Einkünften der einzelne Betrieb, Teilbetrieb oder Nebenbetrieb unabhängig von der Rechtsform ist. Kleine Einheiten - wie hier vorliegende Hilfsgeschäfte - sind nicht gesondert zu beurteilen. 3. Wirtschaftliches Eigentum: Wie im Verfahren hervorgekommen, liegen nun offensichtlich im Falle der Leasingverträge mit der" BankC_ (Bankc) "Optionserklärungen vor. Inhalt und Abschlussermächtigung der Optionen waren nicht Gegenstand und Inhalt der bei den steuerlichen Vertretern erteilten Vollmacht (Beweis: Vollmachtsverträge). Hinsichtlich der Verträge mit dem" Bankb- Sektor "liegen nach der diesbezüglichen Stellungnahme solche nicht vor. Soweit mir inzwischen bekannt wurde, sind diese Optionen noch nicht angenommen worden und waren nur als begleitende Maßnahme für den Fall der Leistungsstörung gedacht. Nach Egger-Krejci (Das Leasinggeschäft, S 472) ist beim Bestand einer Kauf- oder Mietverlängerungsoption zum Restwert die Zurechnung beim Leasinggeber vorzunehmen, wenn der Restwert aus der Sicht des Vertragsabschlusses auf den voraussichtlichen Verkehrswert einkalkuliert wurde und die betriebsgewöhnliche Nutzungsdauer nicht mehr als 90% der Mietdauer beträgt. Die vorliegende Kommentierung würde somit die Zurechnung zum Betriebsvermögen als zulässig erscheinen lassen."

Mit Berufungsvorentscheidungen vom 3. Mai 1999 wies das Finanzamt die Berufung gegen die Bescheide betreffend die einheitliche und gesonderte Feststellung von Einkünften für die Jahre 1992 bis 1996 als unbegründet ab, da die angeschafften Wirtschaftsgüter kein gewillkürtes Betriebsvermögen darstellen würden (auf Grund ihrer Beschaffenheit kein Zusammenhang mit dem Betrieb der Berufungswerberin; Investitionen auf Grund hohem Einsatz von Fremdkapital keine kapitalstärkende Funktion; Anschaffung aufgrund Kalkulation auf "Totalverlust" lediglich auf Steuerbegünstigung gerichtet). Daneben wurden die obigen Bescheide insoweit abgeändert, als die sich aufgrund der Umsatzsteuerbescheide vom 27. April 1999 - siehe nachfolgenden Absatz - ergebenden Nachzahlungen bzw. Gutschriften an Umsatzsteuer passiviert bzw. aktiviert wurden. Die Berufungswerberin stellte mit Schreiben vom 1. Juni 1999 den Antrag auf Vorlage obiger Berufung an die Abgabenbehörde zweiter Instanz.

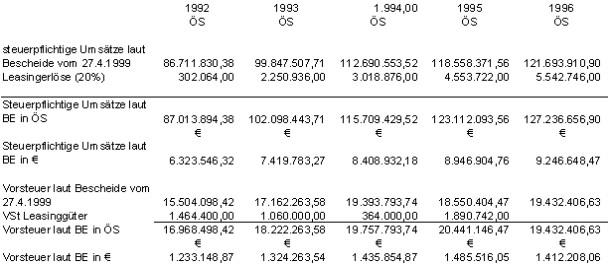

Mit Bescheiden vom 27. April 1999 verfügte das Finanzamt auch die Wiederaufnahme der Verfahren gemäß § 303 Abs. 4 BAO hinsichtlich der Umsatzsteuer für die Jahre 1992 bis 1996 und erließ gleichzeitig neue Sachbescheide sowie für die Jahre 1992 und 1993 "gem. § 296 BAO geänderte" Gewerbesteuerbescheide. Das Finanzamt versagte in den Umsatzsteuerbescheiden betreffend obiger Anschaffungen den Vorsteuerabzug und unterwarf die Leasingerlöse nicht der Umsatzsteuer, da kein gewillkürtes Betriebsvermögen vorliegen würde.

Mit Eingabe vom 28. Mai 1999 erhob die Berufungswerberin fristgerecht Berufung gegen die Umsatzsteuerbescheide 1992 bis 1996 sowie gegen die Gewerbesteuerbescheide 1992 und 1993, alle mit Ausfertigungsdatum 27. April 1999. Begründend führte die Berufungswerberin ua. aus, durch den Sachverhalt und die hiezu feststellbare Rechtslage sei die Zuordnung der angeschafften Wirtschaftsgüter als gewillkürtes Betriebsvermögen zum Gesellschaftsvermögen der Berufungswerberin gedeckt, sodass ihr ein hiermit verbundener Vorsteuerabzug zustehen würde. Aushilfsweise Begründungsversuche im Sinne von Liebhaberei würden ins Leere gehen, da nach der 2. Fassung der LVO, BGBl. 33/1993 Liebhaberei im ust-rechtlichen Sinne nur bei Betätigungen im Sinne des § 1 Abs. 2 vorliegen könnten. Die Berufung wurde unmittelbar ohne Erlassung einer Berufungsvorentscheidung der Abgabenbehörde zweiter Instanz zur Entscheidung vorgelegt.

Mit Berufungsentscheidung vom 8. November 2000, GZ.1, wies die Finanzlandesdirektion für Tirol, Berufungssenat I, als Abgabenbehörde zweiter Instanz ua. die Berufung gegen die Umsatzsteuerbescheide 1992 bis 1996, gegen die Gewerbesteuerbescheide 1992 und 1993 und gegen die Bescheide betreffend die einheitliche und gesonderte Feststellung von Einkünften 1992 bis 1996 als unbegründet ab. Die Finanzlandesdirektion für Tirol führte in ihrer Entscheidung begründend ua. aus, vermietete Wirtschaftsgüter könnten nur dann zum notwendigen Betriebsvermögen gehören, wenn die Vermietung dem Betriebszweck unmittelbar diene, und zwar insbesondere dadurch, dass sie zur Steigerung der Einnahmen aus der eigentlichen betrieblichen Tätigkeit beitragen würden. Da die angeschafften Schwer- und Baufahrzeuge im Betrieb der Berufungswerberin keine Verwendung gefunden hätten, sondern weiterverleast worden seien, hätten die Leasinggüter auf Grund ihrer Beschaffenheit nicht zur Steigerung der Einnahmen aus der eigentlichen betrieblichen Tätigkeit beitragen können. Es lege daher kein konkreter wirtschaftlicher Zusammenhang mit dem Gesellschaftszweck des Handel vor, sodass diese Leasinggüter nicht dem notwendigen Betriebsvermögen zurechenbar gewesen seien. Die strittigen Wirtschaftsgüter könnten auch nicht vor dem Hintergrund der (vernachlässigte man die geltend gemachten Investitionsfreibeträge) erwirtschafteten Totalverluste dem gewillkürten Betriebsvermögen zugerechnet werden, weil die "Aufnahme der Leasinggüter in die Bilanzen rein aus Gründen persönlicher Steuerersparnis" erfolgt sei. Die gewinnmindernd geltend gemachten Investitionsfreibeträge hätten sich im selben Ausmaß wie die Einkommensteuerdurchschnittsätze der bei der Berufungswerberin beteiligten Gesellschaftern (in Höhe von jeweils weit über 40 %) steuermindernd ausgewirkt. Es sei daher sachgerecht, bei der Feststellung der Steuerersparnis durch die buchhalterische Aufnahme der angeschafften und verleasten Wirtschaftsgüter als gewillkürtes Betriebsvermögen von einer Einkommensteuerdurchschnittsbelastung in einer Bandbreite von 40 bis 50 % auszugehen. Bereits die auf Grund der Leasinggeschäfte erwirtschafteten Totalverluste würden zu einer Minderung der zu versteuernden Gewinne aus Gewerbebetrieb führen. Dieser Effekt habe durch die gewinnmindernd geltend gemachten Investitionsfreibeträge noch erheblich verstärkt werden können. Die Leasinggeschäfte, die sich hinsichtlich der in Rede stehenden Fahrzeuge auf Grund der überwiegenden Fremdfinanzierung von vornherein absehbar verlustträchtig entwickelt hätten, hätten in wirtschaftlicher Hinsicht erst dann einen Sinn ergeben, wenn die erwirtschafteten Totalverluste steuerlich hätten berücksichtigt werden können und zudem von den Anschaffungskosten ein Investitionsfreibetrag hätte geltend gemacht werden können. Die Aufnahme der Wirtschaftsgüter als gewillkürtes Betriebsvermögen sei daher rein aus steuerlichen Gründen erfolgt, ohne die Lukrierung der steuerlichen Vorteile wäre die Aufnahme der Wirtschaftsgüter in das Betriebsvermögen der Berufungswerberin sinnlos gewesen. Das Nichtvorliegen von gewillkürten Betriebsvermögen führe auch zu umsatzsteuerlichen Konsequenzen, da die Lieferungen nicht für das Unternehmen der Berufungswerberin erfolgt seien, sodass ein Vorsteuerabzug für diese Anschaffungen nicht zustünde und auch die Leasingerlöse aus dem Unternehmensbereich auszuscheiden seien.

Die Berufungswerberin erhob gegen obige Berufungsentscheidung Beschwerde an den Verwaltungsgerichtshof, welcher mit Erkenntnis vom 18. Oktober 2005, Zl. 2001/14/0042-7, den Bescheid hinsichtlich Umsatzsteuer sowie einheitliche und gesonderte Feststellung von Einkünften gemäß § 188 BAO für die Jahre 1992 bis 1996 und Gewerbesteuer 1992 und 1993 wegen Rechtswidrigkeit seines Inhaltes aufhob. Begründend führte der Verwaltungsgerichtshof ua. aus wie folgt:

""... Die geringste, von einer Mitunternehmerschaft ausgeübte gewerbliche Tätigkeit im Sinn des § 23 EStG 1988 bewirkt also, dass der gesamte Tätigkeitsbereich zu gewerblichen Einkünften führt. Eine neben der gewerblichen Tätigkeit durchgeführte Vermietungstätigkeit einer Mitunternehmerschaft ist somit ebenfalls der Einkunftsart des § 2 Abs. 3 Z 3 EStG 1988 zuzuordnen. Dass die Einkünfte aus Tätigkeiten von Mitunternehmerschaften, die einen Gewerbebetrieb führen, stets und in vollem Umfang als gewerbliche Einkünfte gelten, bedeutet jedoch nicht, dass nicht auch hinsichtlich einzelner Teilbereiche von Liebhaberei ausgegangen werden könnte. Die Liebhabereibeurteilung gemäß § 1 Abs. 1 und 2 LVO erstreckt sich gesondert auf jede organisatorisch, in sich geschlossene und mit einer gewissen Selbstständigkeit ausgestattete Einheit (vgl. das hg. Erkenntnis vom 23. Mai 1996, 93/15/0215). Im Beschwerdefall ist daher entscheidend, ob die Tätigkeit der beschwerdeführenden Personengesellschaft hinsichtlich der im Wege des Leasings verwerteten Wirtschaftsgüter als eigenständiger Teilbereich und dieser für sich betrachtet als Liebhaberei beurteilt werden durfte. Dies wäre aber an Hand der Liebhabereiverordnung zu beurteilen gewesen. In Verkennung dieser Rechtslage hat die belangte Behörde dies unterlassen. In umsatzsteuerlicher Hinsicht ist die belangte Behörde davon ausgegangen, dass hinsichtlich der entsprechenden Wirtschaftsgüter ein Vorsteuerabzug nicht zusteht, weil die Wirtschaftsgüter weder notwendiges noch gewillkürtes Betriebsvermögen (sondern sonstiges) Privatvermögen darstellen. Damit hat sie jedoch schon deshalb die Rechtslage verkannt, weil es für die Frage der Berechtigung zum Vorsteuerabzug im Beschwerdefall nicht darauf ankommt, ob das betreffende Wirtschaftsgut zum Betriebsvermögen gehört oder nicht."

Über Vorhalte des Unabhängigen Finanzsenates vom 14. November 2006 und 28. Februar 2007 führte die Berufungswerberin unter Beilage der An- und Verkaufsrechnungen der Leasinggüter, einer Aufgliederung der Leasingerträge samt Erlöskonten und Gewinn- und Verlustrechnungen, einer Aufgliederung der Darlehenszinsen und einer Cash-Flow-Berechnung inklusive der Kreditkonten der Leasinggüter und des Kontos "0450 Anlagegüter Leasinggeschäft" der Jahre 1997 bis 1999 in ihren Schreiben vom 20. Dezember 2006 und 20. März 2007 ergänzend aus, nach den von Doralt, EStG10, § 24 Tz. 49, angeführten Kriterien für eine Teilbetriebsveräußerung müsste ein Teilbetrieb organisch in sich geschlossen sein, eine gewisse Selbstständigkeit gegenüber dem Gesamtbetrieb aufweisen und vom Erwerber ohne weiteres fortgeführt werden können (für sich lebensfähig sein). Keines der geforderten Merkmale liege vor. Die einzelnen Wirtschaftsgüter seien im Namen und auf Rechnung der Berufungswerberin vermietet worden. Die Fakturierung habe im Rahmen der sonstigen Geschäftstätigkeit erfolgt. Es gäbe keine (wie auch immer geartete) nach außen hin in Erscheinung tretende Selbständigkeit des Leasing. Nach Doralt, EStG10, § 24 Tz. 53, könne bloß gewillkürtes Betriebsvermögen keinen Teilbetrieb begründen. Die Leasinggeschäfte seien für sich isoliert betrachtet nicht lebensfähig gewesen. Am Ende der Vertragslaufzeiten habe man daher auch nur die einzelnen Wirtschaftsgüter und keinen Betrieb veräußern können. Des Weiteren seien auch nicht die in den Einkommensteuerrichtlinien Rz 5584 aufgezählten Merkmale vorgelegen, da es keine örtliche Distanz zwischen den Tätigkeitsbereichen, keine selbständige Organisation, keine eigene Verwaltung, kein eigenes Personal, kein eigenes Rechnungswesen, kein eigenes Geschäftspapier, keine eigenen Rechnungen, keine eigene Werbetätigkeit und keine eigene Gewerbeberechtigung gegeben habe. Aus all diesen Gründen sei kein Teilbetrieb Leasing vorgelegen.

Zu der vom Verwaltungsgerichtshof angesprochenen Liebhabereiproblematik führte die Berufungswerberin weiters aus wie folgt:

"Sollte der UFS wider Erwarten aber doch einen "Teilbetrieb Leasing" unterstellen, wird im Folgenden gezeigt, dass keine Liebhaberei im (nicht vorhandenen) Teilbetrieb gegeben war. Die Investitionen in die Leasinggüter haben sich für das Unternehmen gerechnet. Die Cash-Zuflüsse aus den Mieterlösen und den Verkaufserlösen nach Ablauf der Mietvertragsdauer übersteigen die jeweiligen Cash-Abflüsse aus den Anschaffungen der Anlagegüter. Die Cash-Abflüsse aus den Finanzierungskosten werden durch Cash-Zuflüsse aus den durch Investitionsbegünstigungen (IFB) resultierenden Steuerersparnissen überkompensiert, was aus den beigelegten Berechnungen ersichtlich ist. Bereits in der Begründung zur Berufung führte" Steuerberater "aus, dass die Rendite nach Steuern zwischen 12 % und 20 % betragen hat. Diese Nachbesteuerungsbetrachtung ist korrekt und wird in der betriebswirtschaftlichen Steuerlehre unter dem Schlagwort "Steuerparadoxon" geführt..." (siehe Beiser, SWK, Heft 25, 1. September 2006) "In der Betriebswirtschaftslehre wird bei Investitionen zur Steigerung der Rentabilität der Einsatz von Fremdkapital gefordert - dies unter dem Stichwort des "Leverage-Effektes". Ist die Rentabilität des im Unternehmen eingesetzten Gesamtkapitals nämlich höher als die Kosten des Fremdkapitals, führt der Einsatz von Fremdkapital zu einer Erhöhung der Rentabilität des Eigenkapitals. Genau dies war im vorliegenden Fall gegeben. Die" Berufungswerberin "hat also durch den Einsatz von Fremdkapital nichts anderes getan als die Rentabilität zu steigern und damit die Erfordernisse des Marktes zu erfüllen." (Schreiben vom 20. Dezember 2006). "Nach § 1 Abs. 3 der Liebhabereiverordnung liegt Liebhaberei "nicht vor, wenn eine Betätigung bei einer einzelnen Einheit im Sinn des Abs. 1 vorletzter Satz, die im wirtschaftlichen Zusammenhang mit weiteren Einheiten steht, aus Gründen der Gesamtrentabilität, der Marktpräsenz oder der wirtschaftlichen Verflechtung aufrechterhalten wird." Solange eingesetztes Fremdkapital mehr Erträge erwirtschaftet als die Kapitalkosten betragen, wird die Gesamtrentabilität erhöht. Dieser sogenannte "Leverage-Effekt" wird im vorliegenden Fall durch die Steuerwirkung der Abschreibungen, des Zinsaufwandes und der Investitionsfreibeträge zusätzlich zu den Cash-Flow-Wirkungen der Erträge aus den Leasingraten und den Verkaufserlösen erzielt. Dabei ist darauf hinzuweisen, dass die Steuerwirkungen auch den Gewerbesteueraufwand gemindert haben und somit Kosten aus einer Betriebssteuer verringert haben. Die" Berufungswerberin "hat die vom Gesetzgeber zur Investitionsförderung vorgesehenen Investitionsfreibeträge genutzt, um die Gesamtrentabilität in ihrem einheitlichen Betrieb zu erhöhen. Wollte man der" Berufungswerberin "nunmehr vorwerfen, dass sich die getätigten Investitionen ohne IFB nicht rechnen, so ist dem zu entgegnen, dass die vorgesehenen Investitionsfreibeträge gerade deswegen vom Gesetzgeber gewährt werden, um Investitionen rentierlich zu machen, die sich ohne IFB nicht rechnen und deshalb ohne IFB nicht getätigt würden. Die Rentierlichkeit von Investitionen allein Kraft IFB kann deshalb eine Liebhabereieinstufung ebenso nicht rechtfertigen wie eine willkürliche Segmentierung in einen gesondert zu beurteilenden Teilbetrieb. Nach § 1 Abs. 3 der Liebhabereiverordnung ist die Gesamtrentabilität ein Grund für die Zusammenfassung zu einer Beurteilungseinheit und somit jedenfalls kein Grund für eine künstliche Aufspaltung in Teilbereiche und Teilbetriebe. Sowohl der "Leverage-Effekt" als auch die Steuerwirkungen des IFB zielen auf eine Verbesserung der Gesamtrentabilität des einheitlichen Betriebes der" Berufungswerberin. "Die Leasinggeschäfte sind somit in ihrer Steuerwirkung und ihrer Finanzierungswirkung als Teilelement der Gesamtrentabilität des einheitlichen Gewerbebetriebes zu sehen" (Schreiben vom 20. März 2007).

Die Berufungswerberin reichte in ihrem Schreiben vom 20. März 2007 trotz ausdrücklichem Ersuchen des Referenten im Vorhalt vom 28. Februar 2007 keine Begründung der von ihr in den Cash-Flow-Rechnungen vorgenommenen Aufteilung der Finanzierungskosten nach dem Verhältnis der Bank- und Wertpapierzinsen zu Säumnisgebühren, Verzugs-, Bank- und Darlehenszinsen nach den Gewinn- und Verlustrechnungen nach.

Über die Berufung wurde erwogen:

1) Bei der Berufungswerberin handelt es sich um eine im Firmenbuch eingetragene Kommanditgesellschaft, die einen Gewerbebetrieb führt und ihren Gewinn dementsprechend gemäß § 5 EStG ermittelt. Im Berufungsverfahren steht unbestritten fest, dass die Abgabepflichtige einen Handel betreibt. Neben Gegenständen, die unmittelbar dem Handel dienten, wurden von der Berufungswerberin in den Jahren 1992 bis 1995 auch Wirtschaftsgüter zum ausschließlichen Zweck der Weitervermietung (Leasing) angeschafft. Dabei handelte es sich um folgende bewegliche Wirtschaftsgüter :

Gegenstand | Ansch.Datum | Ansch.WertS | NDJahre | IFB% |

Putzmeister Autobetonpumpe m. Fahrgestell | 01.11.1992 | 7.322.000,- | 6 | 20 |

Turmdrehkran | 01.10.1993 | 5.300.000,- | 6 | 30 |

Volvo Radlader L150 | 01.09.1994 | 1.820.000,- | 5 | 15 |

Sicherheitstanksattelauflieger | 21.03.1995 | 1.769.650,- | 5 | 15 |

LKW Steyr samt Aufbau u. Anhänger | 05.04.1995 | 3.016.680,- | 5 | 15 |

LKW Scania | 18.04.1995 | 1.080.000,- | 5 | 15 |

3-Achs-Sattelanhänger | 28.04.1995 | 1.669.400,- | 5 | 15 |

2-Achs-Sattelanhänger | 30.10.1995 | 1.917.980,- | 5 | 9 |

Die Wirtschaftsgüter mit Gesamtanschaffungskosten von insgesamt 23.895.710,00 S wurden an die Leasingfirmen BankA (nunmehr BankC) und BankB auf Basis von Vollamortisationsverträgen verleast. Die Leasinggesellschaften überließen ihrerseits die Wirtschaftsgüter mittels Unterleasingverträgen den eigentlichen Benützern zur Nutzung ("Investitionsclearing").

Die Berufungswerberin nahm die Wirtschaftsgüter in das Betriebsvermögen auf und machte hiefür (neben der jährlichen AfA) jeweils einen Investitionsfreibetrag gemäß § 10 EStG 1988 im Ausmaß von 9 % bis 30 % (siehe obige Aufstellung) geltend. Nach Ablauf der Grundmietzeit von 53, 54 bzw. 60 Monaten wurden die Leasinggüter von der Berufungswerberin an die Leasinggesellschaften um einen wirtschaftlich nicht ausschlaggebenden Betrag (Kaufpreis jeweils in Höhe einer Leasingrate bzw. beim Sicherheitstanksattelauflieger in Höhe von zwei Leasingraten) verkauft.

2) Aus den vorgelegten Verträgen, Rechnungen und sonstigen Unterlagen lassen sich folgende Eckdaten für den Ankauf und das Verleasen der beweglichen Wirtschaftsgüter ableiten:

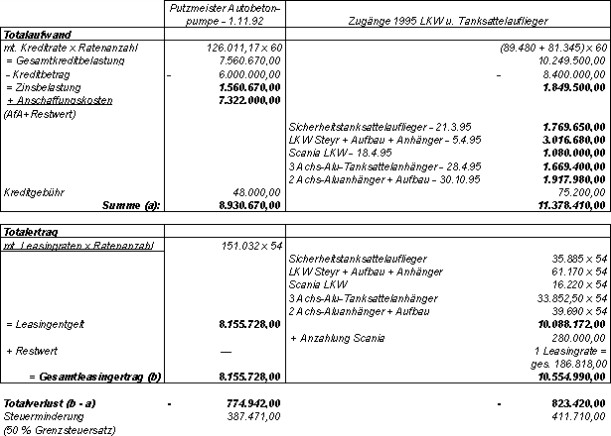

2a) Putzmeister Autobetonpumpe mit Fahrgestell: Verkäuferin: Verkäufer1; Rechnung vom 1. November 1992; Kaufpreis 7.322.000,00 S netto; Nutzungsdauer 6 Jahre (Halbjahres-AfA 610.288,00 S; Jahres-AfA 1.220.577,00 S) IFB 1.464.400,00 S Mobilienleasingvertrag mit der BankA vom 17. November 1992; Mietdauer: 54 Monate = 4,5 Jahre, sohin 75 % der betriebsgewöhnlichen Nutzungsdauer; Miete 151.032,00 S netto monatlich = Mietfaktor 2,0627 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 151.032,00 S netto x 54 = 8.155.728,00 S netto) Ein Andienungsrecht wurde mit Pkt XXI des Leasingvertrages vereinbart, nach Ablauf der Grundmietzeit wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 14. Mai 1997, Kaufpreis netto 151.032,00 S = Höhe einer Leasingrate)

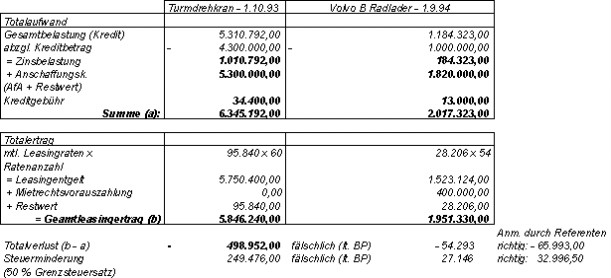

2b) Turmdrehkran: Verkäuferin: Verkäufer2; Rechnung vom 1. Oktober 1993, Kaufpreis netto 5.300.000,00 S Nutzungsdauer 6 Jahre (Halbjahres-AfA 441.755,00 S; Jahres-AfA 883.510,00 S) IFB 1.590.000,00 S Mobilienleasingvertrag mit BankB mit Wirkung vom 1. Oktober 1993; Mietdauer: 60 Monate = 5 Jahre, sohin 83,33 % der betriebsgewöhnlichen Nutzungsdauer; Miete 95.840,00 S netto monatlich = Mietfaktor 1,8083 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 95.840,00 S netto x 60 = 5.750.400,00 S netto) Eine Optionsvereinbarung (der Mieterin wurde nach Vertragsende und ordentlicher Erfüllung der vertraglichen Verpflichtungen das Recht eingeräumt, den Mietgegenstand zum Kaufpreis in Höhe von 1,8083 % des Anschaffungswertes zuzüglich Umsatzsteuer anzukaufen) und ein Andienungsrecht wurden vereinbart nach Ablauf der Grundmietzeit wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 1. Oktober 1998, Kaufpreis netto 95.840,00 S = Höhe einer Leasingrate)

2c) Volvo Radlader: Verkäuferin: Verkäufer2; Rechnung vom 1. September 1994, Kaufpreis netto 1.820.000,00 S Nutzungsdauer 5 Jahre (Halbjahres-AfA 182.000,00 S; Jahres-AfA 364.000,00 S) IFB 273.000,00 S Mobilienleasingvertrag mit BankB mit Wirkung vom 1. Oktober 1994, Mietdauer: 54 Monate = 4,5 Jahre, sohin 90 % der betriebsgewöhnlichen Nutzungsdauer; Mietrechtsvorauszahlung 400.000,00 S; Miete 28.206,00 S netto monatlich = Mietfaktor 1,5498 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit mit den Mietzins- und Mietvorauszahlungen nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 28.206,00 S netto x 54 = 1.523.124,00 S netto zuzüglich 400.000,00 S, sohin gesamt 1.923.124,00 S) Ein Andienungsrecht wurde mit Pkt 4.9. des Leasingvertrages vereinbart, nach Ablauf der Grundmietzeit wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 1. April 1999, Kaufpreis netto 28.206,00 S = Höhe einer Leasingrate)

2d) Sicherheitstanksattelauflieger: Verkäuferin: Verkäufer3; Rechnung vom 3. Mai 1995, Kaufpreis netto 1.769.650,00 S Nutzungsdauer 5 Jahre (Jahres-AfA 353.930,00 S); IFB 265.447,00 S Mobilienleasingvertrag mit Leasingnehmerin1 vom 17. März 1995; Mietdauer: 54 Monate = 4,5 Jahre, sohin 90 % der betriebsgewöhnlichen Nutzungsdauer; Miete 35.885,00 S netto monatlich = Mietfaktor 2,0278 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 35.885,00 S netto x 54 = 1.937.790,00 S netto) Eine Optionsvereinbarung (die Berufungswerberin bot der Mieterin unwiderruflich den Leasinggegenstand nach Ablauf von 54 Monaten ab Zahlungsbeginn zum Kaufpreis von 2,0278 % des Anschaffungswertes zum Ankauf an) und ein Andienungsrecht wurden vereinbart; nach Ablauf von 53 Monaten wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 24. August 1999, Kaufpreis netto 71.770,00 S = Höhe zweier Leasingraten)

2e) LKW Steyr samt Aufbau und Anhänger: Verkäuferin: Verkäufer3; Rechnung vom 3. Mai 1995, Kaufpreis netto 3.016.680,00 S Nutzungsdauer 5 Jahre (Jahres-AfA 603.336,00 S); IFB 452.502,00 S Mobilienleasingvertrag mit Leasingnehmerin1 vom 29. März 1995; Mietdauer: 54 Monate = 4,5 Jahre, sohin 90 % der betriebsgewöhnlichen Nutzungsdauer; Miete 61.170,00 S netto monatlich = Mietfaktor 2,0278 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 61.170,00 S netto x 54 = 3.303.180,00 S netto) Eine Optionsvereinbarung (die Berufungswerberin bot der Mieterin unwiderruflich den Leasinggegenstand nach Ablauf von 54 Monaten ab Zahlungsbeginn zum Kaufpreis von 2,0278 % des Anschaffungswertes zum Ankauf an) und ein Andienungsrecht wurden vereinbart; nach Ablauf der Grundmietzeit wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 19. Oktober 1999, Kaufpreis netto 61.170,00 S = Höhe einer Leasingrate)

2f) LKW Scania: Verkäuferin: Verkäufer3; Rechnung vom 29. Mai 1995; Kaufpreis netto 1.080.000,00 S Nutzungsdauer 5 Jahre (Jahres-AfA 216.000,00 S); IFB 162.000,00 S Mobilienleasingvertrag mit Leasingnehmerin1 vom 13. April 1995 Mietvorauszahlung 280.000,00 S; Mietdauer: 54 Monate = 4,5 Jahre, sohin 90 % der betriebsgewöhnlichen Nutzungsdauer; Miete 16.220,00 S netto monatlich = Mietfaktor 1,5019 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit mit ihren Mietzins- und Mietvorauszahlungen nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 16.220,00 S netto x 54 = 875.880,00 S netto zuzüglich Mietvorauszahlung 280.000,00 S, sohin insgesamt 1.155.880,00 S ) Eine Optionsvereinbarung (die Berufungswerberin bot der Mieterin unwiderruflich den Leasinggegenstand nach Ablauf von 54 Monaten ab Zahlungsbeginn zum Kaufpreis von 1,5019 % des Anschaffungswertes zum Ankauf an) und ein Andienungsrecht wurden vereinbart; nach Ablauf der Grundmietzeit wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 19. Oktober 1999, Kaufpreis netto 16.220,00 S = Höhe einer Leasingrate)

2g) 3-Achs-Sattelanhänger: Verkäuferin: Verkäufer3, Rechnung vom 22. Mai 1995, Kaufpreis netto 1.669.400,00 S Nutzungsdauer 5 Jahre (Jahres-AfA 333.880,00 S), IFB 250.410,00 S Mobilienleasingvertrag mit Leasingnehmerin1 vom 5. Mai 1995 Mietdauer: 54 Monate = 4,5 Jahre, sohin 90 % der betriebsgewöhnlichen Nutzungsdauer; Miete 33.852,50 S netto monatlich = Mietfaktor 2,0278 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 33.852,50 S netto x 54 = 1.828.035,00 S netto) Eine Optionsvereinbarung (die Berufungswerberin bot der Mieterin unwiderruflich den Leasinggegenstand nach Ablauf von 54 Monaten ab Zahlungsbeginn zum Kaufpreis von 2,0278 % des Anschaffungswertes zum Ankauf an) und ein Andienungsrecht wurden vereinbart; nach Ablauf der Grundmietzeit wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 31. Dezember 1999, Kaufpreis netto 33.852,50 S = Höhe einer Leasingrate)

2h) 2-Achs-Sattelanhänger: Verkäuferin: Verkäufer3, Rechnung vom 4. Dezember 1995, Kaufpreis netto 1.917.980,00 S Nutzungsdauer 5 Jahre (Halbjahres-AfA 191.798,00 S; Jahres-AfA 383.596,00 S) IFB 172.618,00 S Mobilienleasingvertrag mit Leasingnehmerin1 vom 8. November 1995; Mietdauer: 54 Monate = 4,5 Jahre, sohin 90 % der betriebsgewöhnlichen Nutzungsdauer; Miete 39.690,00 S netto monatlich = Mietfaktor 2,0693 % vom Kaufpreis Vollamortisationsleasing liegt vor (die Mieterin deckt während der Grundmietzeit nicht nur den Kaufpreis der Vermieterin, sondern auch deren Zinsen und Gewinnanteil ab: 39.690,00 S netto x 54 = 2.143.260,00 S netto) Eine Optionsvereinbarung (die Berufungswerberin bot der Mieterin unwiderruflich den Leasinggegenstand nach Ablauf von 54 Monaten ab Zahlungsbeginn zum Kaufpreis von 2,0693 % des Anschaffungswertes zum Ankauf an) und ein Andienungsrecht wurden vereinbart; nach Ablauf der Grundmietzeit wurde das Wirtschaftsgut an die Mieterin um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft (Rechnung vom 2. Mai 2000, Kaufpreis netto 39.690,00 S = Höhe einer Leasingrate)

3) Zur Finanzierung der Leasinggüter nahm die Berufungswerberin überwiegend Kredite in Anspruch; die Finanzierungskosten wurden ebenfalls als Betriebsausgaben geltend gemacht. Aus den vorgelegten Unterlagen lassen sich folgende Eckdaten für den Finanzierungsbereich ableiten:

3a) Kredit der Darlehen1 vom 9. Dezember 1992 über 6.000.000,00 S zur Finanzierung der Putzmeister Autobetonpumpe mit Fahrgestell (Anschaffung 1. November 1992; Anschaffungskosten 7.322.000,00 S) Kreditrate 126.011,17 S monatlich beginnend mit 5. Februar 1993 (Ratenanzahl 60); Kreditvertragsgebühr 48.000,00 S, die in den Bilanzen aktiv abgegrenzt und über die Laufzeit des Kredites aufwandswirksam gebucht wurde.

3b) Kredit der Darlehen2 vom 27. September 1993 über 4.300.000,00 S zur Finanzierung des Turmdrehkran (Anschaffung 1. Oktober 1993; Anschaffungskosten 5.300.000,00 S) Kreditrate 88.400,00 S monatlich beginnend mit 1. November 1993 (Ratenanzahl 60); Kreditvertragsgebühr 34.400,00 S, die in den Bilanzen aktiv abgegrenzt und über die Laufzeit des Kredites aufwandswirksam gebucht wurde.

3c) Kredit der Darlehen3 vom 19. Oktober 1994 über 1.000.000,00 S zur Finanzierung des Volvo Radlader (Anschaffung 1. September 1994; Anschaffungskosten 1.820.000,00 S) Kreditrate 21.840,00 S monatlich beginnend mit 1. November 1994 (Ratenanzahl 54); Kreditvertragsgebühr 8.000,00 S, die in den Bilanzen aktiv abgegrenzt und über die Laufzeit des Kredites aufwandswirksam gebucht wurde.

3d) Kredite der Darlehen4 über 4.400.000,00 S und 4.000.000,00 S (vom 19. April 1995) zur Finanzierung des Sicherheitstanksattelauflieger (Anschaffung 21. März 1995; Anschaffungskosten 1.769.650,00 S), des LKW Steyr samt Aufbau und Anhänger (Anschaffung 5. April 1995; Anschaffungskosten 3.016.680,00 S), des LKW Scania (Anschaffung 18. April 1995; Anschaffungskosten 1.080.000,00 S), des 3-Achs-Sattelanhängers (Anschaffung 28. April 1995; Anschaffungskosten 1.669.400,00 S) und des 2-Achs-Sattelanhängers (Anschaffung 30. Oktober 1995; Anschaffungskosten 1.917.980,00 S) Kreditraten 89.479,59 S monatlich beginnend mit 1. Juni 1995 bzw. 81.345,08 S monatlich beginnend mit 3. August 1995 (jeweils Ratenanzahl 60); Kreditvertragsgebühren in Höhe von 39.200,00 S und 36.000,00 S, die in den Bilanzen aktiv abgegrenzt und über die Laufzeit der Kredite aufwandswirksam gebucht wurden.

4) Das vorliegende Leasingmodell ("Investitionsclearing") wurde über Beschwerde der Berufungswerberin vom Verwaltungsgerichtshof einer Beurteilung unterzogen. Im Erkenntnis vom 18. Oktober 2005, Zl. 2001/14/0042, äußerte sich der Verwaltungsgerichtshof zwar nicht dahingehend, ob die angeschafften Leasinggüter Wirtschaftsgüter des (gewillkürten) Betriebsvermögens darstellen bzw. dem Unternehmensbereich angehören würden, sondern gebot der Überprüfung, ob die Tätigkeit der Berufungswerberin hinsichtlich der im Wege des Leasings verwerteten Wirtschaftsgüter als eigenständiger Teilbereich und dieser für sich betrachtet als Liebhaberei beurteilt werden könne.

5) Auf der Grundlage des gegenständlichen Erkenntnisses des Verwaltungsgerichtshofes ist der Referent zu einer Liebhabereibetrachtung angehalten. Für das Streitjahr 1992 findet die Verordnung des Bundesministers für Finanzen vom 18. Mai 1990 über das Vorliegen von Einkünften und über die Erlassung vorläufiger Bescheide (Liebhabereiverordnung, LVO 1. Fassung), BGBl. Nr. 322/1990, und für die Streitjahre 1993 bis 1996 die Verordnung des Bundesministers für Finanzen über das Vorliegen von Einkünften, über die Annahme einer gewerblichen oder beruflichen Tätigkeit und über die Erlassung vorläufiger Bescheide (Liebhabereiverordnung, LVO 2. Fassung), BGBl. Nr. 33/1993 in der jeweils geltenden Fassung, Anwendung. Gemäß § 1 Abs. 1 der Liebhabereiverordnungen (LVO) ist das Vorliegen von Einkünften zu vermuten (Jahr 1992) bzw. liegen Einkünfte vor (1993 bis 1996) bei einer Betätigung (einer Tätigkeit oder einem Rechtsverhältnis), die durch die Absicht veranlasst ist, einen Gesamtgewinn oder einen Gesamtüberschuss der Einnahmen über die Werbungskosten zu erzielen, und nicht unter Abs. 2 fällt. Die Vermutung kann bezüglich dem Jahr 1992 widerlegt werden, wenn die Absicht nicht anhand objektiver Umstände (§ 2 Abs. 1 und 3 LVO) nachvollziehbar ist. Für die Jahre 1993 bis 1996 ist Voraussetzung, dass die Absicht anhand objektiver Umstände (§ 2 Abs. 1 und 3 LVO) nachvollziehbar ist. Das Vorliegen einer derartigen Absicht ist für jede organisatorisch in sich geschlossene und mit einer gewissen Selbständigkeit ausgestattete Einheit gesondert zu beurteilen.

Gemäß § 1 Abs. 2 LVO ist Liebhaberei bei einer Betätigung zu vermuten (LVO 1. Fassung, BGBl. Nr. 322/1990) bzw. anzunehmen (LVO 2. Fassung, in der auf den Streitfall anzuwendenden Stammfassung, BGBl. Nr. 33/1993), wenn Verluste entstehen 1. aus der Bewirtschaftung von Wirtschaftsgütern, die sich nach der Verkehrsauffassung in einem besonderen Maß für eine Nutzung im Rahmen der Lebensführung eignen (zB. Wirtschaftsgüter, die der Sport- und Freizeitausübung dienen, Luxuswirtschaftsgüter, Wirtschaftsgüter, die der Befriedigung des persönlichen Wohnbedürfnisses dienen) und typischerweise einer besonderen in der Lebensführung begründeten Neigung entsprechen, oder 2. aus Tätigkeiten, die typischerweise auf eine besondere in der Lebensführung begründete Neigung zurückzuführen sind.

Die Vermutung kann nach Maßgabe des § 2 Abs. 4 LVO widerlegt werden (LVO 1. Fassung, BGBl. Nr. 322/1990) bzw. die Annahme von Liebhaberei kann in diesen Fällen nach Maßgabe des § 2 Abs. 4 LVO ausgeschlossen sein (LVO 2. Fassung, BGBl. Nr. 33/1993). Das Vorliegen der Voraussetzungen der Z 1 und 2 ist für jede organisatorisch in sich geschlossene und mit einer gewissen Selbständigkeit ausgestattete Einheit gesondert zu beurteilen.

Beurteilungseinheit bei Betätigungen gemäß § 1 Abs. 1 und 2 LVO ist somit für sämtliche Streitjahre "jede organisatorisch in sich geschlossene und mit einer gewissen Selbständigkeit ausgestattete Einheit". Jede noch als selbständig anzusehende Einheit gilt als unterste Beurteilungseinheit im Sinne der Liebhabereiverordnungen. § 1 Abs. 1 und 2 LVO nehmen bei der Umschreibung der Beurteilungseinheit bei der - insbesondere in der Judikatur üblichen - Definition für den Teilbetrieb Anleihe (vgl. VwGH 25.5.1988, 87/13/0066). Beurteilungseinheit bei den betrieblichen Einkünften ist somit der einzelne Betrieb, Teilbetrieb oder Nebenbetrieb unabhängig von der Rechtspersönlichkeit oder der Rechtsform des Steuerpflichtigen (VwGH 23.5.1996, 93/15/0215, 0216). Kleinere Einheiten (zB. eine unselbständige Filiale, eine einzelne Produktpalette oder ein in die Gesamtproduktion eingegliederter einzelner Produktionszweig) sind nicht gesondert zu beurteilen.

Ob mehrere Betätigungen oder Rechtsverhältnisse insgesamt einen einheitlichen Betrieb bzw. eine einheitliche Einkunftsquelle darstellen, ist nach der Verkehrsauffassung zu beurteilen. Die Grenze der Beurteilung als einheitliche wirtschaftliche Einheit liegt in der Verkehrsauffassung (VwGH 23.5.1996, 93/15/0215, 0216; Rauscher/Grübler, Steuerliche Liebhaberei in Rechtsprechung und Verwaltungspraxis, 32), wobei das Gesamtbild der Verhältnisse zu prüfen ist (BFH, BStBl 2003 II 838). Tätigkeiten, die nach der Verkehrsauffassung keine Einheit bilden, können auch nicht aufgrund organisatorischer Verflechtung zu einer Einheit werden (VwGH 22.9.1987, 86/14/0198, 0199; Doralt/Renner, EStG, 8. Lieferung, § 2 (LVO) Tz. 335 mwH).

6) Zur Frage, ob die zum ausschließlichen Zweck der Weitervermietung (Leasing) angeschafften Wirtschaftsgüter einen Teilbetrieb darstellen, ist auf die Lehre und Rechtsprechung zu verweisen. Danach ist ein Teilbetrieb ein organisch in sich geschlossener, mit einer gewissen Selbständigkeit ausgestatteter Teil eines Gewerbebetriebes, der es vermöge seiner Geschlossenheit ermöglicht, die gleiche Erwerbstätigkeit ohne weiteres fortzusetzen (VwGH 20.11.1990, 89/14/0156; VwGH 18.12.1997, 96/15/0140; VwGH 22.11.2001, 98/15/0157; Doralt, EStG, 10. Lieferung, § 24 Tz. 48 ff; Quantschnigg/Schuch, Einkommensteuer-Handbuch, § 24 Tz. 36). Ein organisch in sich geschlossener Unternehmensteil weist alle Züge eines selbständigen Betriebes auf und ist daher für sich alleine lebensfähig, wobei auf die ausgeübte betriebliche Tätigkeit Bedacht zu nehmen ist. Für die Anerkennung eines Teilbetriebes muss ein mit einer gewissen Selbständigkeit ausgestatteter Organismus gegeben sein. Dieser selbständige Betriebsteil muss sich von der übrigen betrieblichen Tätigkeit abheben.

Die organische Geschlossenheit eines Betriebsteiles zeigt sich daran, dass mehrere Wirtschaftsgüter innerhalb eines Betriebes in einem eigenständigen betrieblichen Funktionszusammenhang stehen. Andernfalls handelt es sich um Einzelwirtschaftsgüter. Bei der Selbständigkeit des Betriebsteiles ist gefordert, dass sich der Betriebsteil von der übrigen betrieblichen Tätigkeit abhebt. Die Selbständigkeit des Betriebsteiles muss nach außen erkennbar sein. Selbständig organisierte Abteilungen eines Unternehmens, die funktionell dem Gesamtunternehmen dienen, sind kein Teilbetrieb. Die eigenständige Lebensfähigkeit eines Betriebsteiles setzt voraus, dass der Betriebsteil bei Wegdenken des Restbetriebes ohne Zuführung weiterer Betriebsgrundlagen eigenständig funktionsfähig ist. Voraussetzung ist also, dass der Teilbetrieb eigenständige wesentliche Betriebsgrundlagen aufweisen muss. Es kommt dabei - wie auch beim Gesamtbetrieb - auf die Branche an, in der die betriebliche Tätigkeit ausgeübt wird (Quantschnigg/Schuch, Einkommensteuer-Handbuch, § 24 Tz. 39-41 mwH).

7) Die Berufungswerberin vermeint in ihrem Schreiben vom 20. Dezember 2006, dass "bloß gewillkürtes Betriebsvermögen keinen Teilbetrieb begründen" könne. Sie verweist dazu auf Doralt, EStG, 10. Lieferung, § 24 Tz. 53, und die dort angeführte BFH-Judikatur. Dazu ist festzuhalten, dass diese Kommentarmeinung die BFH-Judikatur lediglich verkürzt wiedergibt und gewillkürtem Betriebsvermögen - der BFH-Judikatur folgend - nicht generell die Eignung, einen Teilbetrieb begründen zu können, abgesprochen werden kann. Es kommt vielmehr entscheidend darauf an, ob das gewillkürte Betriebsvermögen auch bei einer isolierten Betrachtung zu betrieblichen Einkünften führt. So stellte der BFH in seinem Urteil vom 13. Oktober 1972, I R 213/69, BStBl 1973 II 209, zu einem Grundstück, das von einer einen Groß- und Einzelhandel führenden OHG vermietet wurde, Folgendes klar:

"Bei der Entnahme eines (teilweise) fremd vermieteten Grundstücks ist zwar das Vorliegen eines Teilbetriebs nicht schlechthin ausgeschlossen, wenn die Vermietungstätigkeit im Rahmen des Gesamtbetriebs ein gewisses Eigenleben geführt hat (BFH-Urteil IV R 47/66 vom 1. Juni 1967, BFHE 89, 534, BStBl III 1967, 730). Voraussetzung für die Annahme eines Teilbetriebs in solchen Fällen ist jedoch, dass die Grundstücksverwaltung auch außerhalb des Gewerbebetriebs gewerblichen Charakter hätte (so der IV. Senat des BFH unter Aufgabe seiner früheren Rechtsprechung in seinem Urteil IV R 202/68, a.a.O.). Nur wenn die Grundstücksverwaltung so beschaffen ist, dass sie für sich gesehen die Voraussetzungen eines Gewerbebetriebs erfüllt, ist sie "Betrieb" und nur wenn dies auf einen gesonderten Verwaltungskomplex im Rahmen des Gesamtbetriebs zutrifft, liegt ein Teilbetrieb vor (vgl. auch BFH-Urteil IV R 113/68, a.a.O.).

An diesen Voraussetzungen hat es im vorliegenden Fall gefehlt. Wie das FG festgestellt hat, ist das Grundstück im Streitfall durch gewöhnliche Vermietung (acht Dauermietverhältnisse) genutzt worden. Irgendwelche Umstände, die die Vermietung des Grundstücks als gewerbliche Tätigkeit erscheinen lassen, lagen nicht vor."

Diese Rechtsprechung findet ihre Bestätigung in den BFH-Urteilen vom 18. Juni 1998, IV R 56/97, BStBl 1998 II 735, und vom 20. Jänner 2005, IV R 14/03, BStBl 2005 II 395. Der Judikatur des BFH hat sich auch der Verwaltungsgerichtshof angeschlossen. So führte er in seinem Erkenntnis vom 22. November 2001, 98/15/0157, wie folgt aus:

"Für die Teilbetriebseigenschaft sind die tatsächlichen Verhältnisse beim Veräußerer maßgebend (vgl. das hg Erkenntnis vom 7. August 1992, 88/14/0063). Wie der Betrieb muss auch der Teilbetrieb beim Veräußerer eine Betätigung darstellen, die für sich zu betrieblichen Einkünften führt. Gegenstände, die im Wege einer Vermögensverwaltung bewirtschaftet werden, die aber beispielsweise bei Körperschaften iSd § 7 Abs. 3 KStG oder bei Mitunternehmerschaften iSd § 23 Z 2 wegen einer anderen betrieblichen Tätigkeit (vgl. ErlRV und Ausschussbericht zu § 2 Abs. 4 EStG idF StRG 1993, ÖStZ 1994, 8) dem Betriebsvermögen angehören, bilden daher keinen Teilbetrieb. "

Entscheidend ist somit, dass der Teilbetrieb - isoliert betrachtet - zu betrieblichen Einkünften führen muss, weshalb etwa eine in einen Betrieb integrierte Vermietungstätigkeit keinen Teilbetrieb begründen kann. Auch gewillkürtes Betriebsvermögen kann daher grundsätzlich - entgegen der Ansicht der Berufungswerberin - einen Teilbetrieb begründen, vorausgesetzt, es führt für sich zu betrieblichen Einkünften. Bei der Berufungswerberin, die als Personengesellschaft eine gewerbliche Tätigkeit (Handel.) entfaltet, zählen sämtliche einkommensteuerlich relevanten Betätigungen zu ihrem Gewerbebetrieb. Es kann kein Zweifel daran bestehen, dass die Tätigkeit einer Leasinggesellschaft für sich betrachtet zu betrieblichen Einkünften führt. Die Übernahme typischer Finanzierungsfunktionen gegenüber dem Leasingnehmer, wie dies beim Leasing der Fall ist, führt zur Gewerblichkeit.

Offensichtlich ist auch der Verwaltungsgerichtshof in dem streitgegenständlichen Erkenntnis vom 18. Oktober 2005, Zl. 2001/14/0042, davon ausgegangen, dass die Leasingtätigkeit der Berufungswerberin für sich betrachtet zu betrieblichen Einkünften führt und demnach einen Teilbetrieb begründen könnte. So schloss er nicht aus, dass die Tätigkeit der Berufungswerberin "hinsichtlich der im Wege des Leasings verwerteten Wirtschaftsgüter als eigenständiger Teilbereich und dieser für sich betrachtet als Liebhaberei beurteilt werden" könnte. Eine solche Aussage wäre entbehrlich gewesen, wenn die Leasingtätigkeit der Berufungswerberin für sich betrachtet infolge fehlender Gewerblichkeit der Judikatur zufolge gar keinen Teilbetrieb begründen könnte. Der Verwaltungsgerichtshof hat somit für den strittigen Fall geradezu ein Präjudiz hinsichtlich der Gewerblichkeit der von der Berufungswerberin ausgeübten Leasingtätigkeit geschaffen.

8) Die Berufungswerberin betreibt einen Handel. Gemäß Pkt. III des "Gesellschaftsvertrages über eine offene Handelsgesellschaft" vom 11. März 1985 ist Gegenstand des Unternehmens

1. der Handel,; 2. die Beteiligung und Übernahme der Geschäftsführung bei anderen Unternehmen mit gleichem oder ähnlichem Unternehmensgegenstand; 3. die Ausführung aller Geschäfte und Maßnahmen, die zur Erreichung des Gesellschaftszweckes nützlich sind, sofern sie der Gesellschaft nach den einschlägigen Normen gestattet sind.

Die gewerbliche Vermietung von beweglichen Wirtschaftsgütern (Mobilienleasing) ist vom Gegenstand des Unternehmens nicht erfasst. Dem Erfordernis eines mit einer gewissen Selbständigkeit ausgestatteten Teiles des Gewerbebetriebes ist allein dadurch Genüge getan, dass branchenmäßig verschiedenartige Tätigkeiten vorliegen. Es bedarf wohl keiner näheren Ausführungen, dass es sich bei einem Handel und einer Leasingtätigkeit schon nach der Verkehrsauffassung um grundlegend verschiedene Tätigkeiten handelt, die zueinander in keiner wie immer gearteten Nahebeziehung stehen und auch nicht notwendig gemeinsam ausgeübt werden. Die Frage einer gesonderten Beurteilungseinheit bei Betätigungen gemäß § 1 Abs. 1 und 2 LVO ist aber gerade nach der Verkehrsauffassung zu beurteilen. Dazu kommt, dass die angeschafften Leasinggüter nicht geeignet waren, eine Funktion im Handelsbetrieb der Berufungswerberin zu erfüllen; sie konnten im Handel der Berufungswerberin keine Verwendung finden. Im Streitfall ist daher die Voraussetzung erfüllt, dass die wesentlichen Grundlagen eines Teilbetriebes dem Teilbetrieb nicht nur zugeordnet werden können müssen, sondern auch ausschließlich dem Teilbetrieb dienen müssen (VwGH 19.12.1973, 2331/71). Es ist auch kein organisatorischer Zusammenhang zwischen der Leasingtätigkeit und dem Handel zu erkennen, weil es für den Betrieb eines Handels gänzlich anderer organisatorischer Maßnahmen als derjenigen bedarf, die für die Durchführung einer Leasingtätigkeit erforderlich sind.

Allein die Branchenungleichheit zwischen den beiden Tätigkeitsbereichen führt nach Ansicht des Referenten dazu, dass (auch) hinsichtlich der Leasingtätigkeit von einem organisch in sich geschlossenen Unternehmensteil gesprochen werden kann, der alle Züge eines selbständigen Betriebes aufgewiesen hat und daher für sich alleine lebensfähig war. Die Leasinggüter standen - losgelöst von den Handelswaren - in einem eigenständigen betrieblichen Funktionszusammenhang, was allein schon für die organisatorische Geschlossenheit dieses Betriebsteiles spricht. Die Leasingtätigkeit hob sich vom Handelsbetrieb (durch eigene Vertragsgestaltungen und durch die Verschiedenartigkeit der Tätigkeiten) auch nach außen hin ab, es gab keinerlei Wechselbeziehungen bzw. Abhängigkeiten zwischen den beiden Teilbereichen. Die im Hauptbetrieb "Handel." vorhandenen und notwendigen Einrichtungen und Betriebsmittel standen nicht auch dem Teilbetrieb "Leasing" zur Verfügung bzw. hätten dort gar keine Verwendung finden können. Andererseits waren auch die Leasinggüter nicht geeignet, irgendeine Funktion im Hauptbetrieb zu erfüllen. (Potenziellen) Erwerbern des Teilbetriebes "Leasing" wäre daher eine Fortsetzung der gleichen Erwerbstätigkeit ohne weiteres möglich gewesen. Bei dieser Sachlage kann - entgegen der Ansicht der Berufungswerberin im Schreiben vom 20. Dezember 2006 - keineswegs davon gesprochen werden, dass lediglich einzelne Wirtschaftsgüter im Namen und auf Rechnung der Berufungswerberin vermietet worden seien.

9) Losgelöst von diesen Ausführungen sprechen allgemein folgende von der Rechtsprechung aufgestellte Merkmale für das Vorliegen eines Teilbetriebes, wobei immer auf das Gesamtbild des zu beurteilenden Betriebes abzustellen ist:

- Eigenes Anlagevermögen

- Räumliche Trennung

- Eigenes Personal unter Außerachtlassung des Personals für die allgemeine Verwaltung, das auch für mehrere Teilbetriebe tätig sein kann

- Eigene Buchführung und Kostenrechnung

- Eigenständige Gestaltung des Einkaufes sowie der Preisgestaltung

- Eigener Kundenstamm (vgl. Quantschnigg/Schuch, Einkommensteuer-Handbuch, § 24 Tz 42 mwH).

In diesem Zusammenhang ist von Bedeutung, dass die Leasingtätigkeit von der Berufungswerberin buchhalterisch eigenständig erfasst wurde. Die mit den Leasinggeschäften zusammenhängenden - wenigen - Konten sind in den Bilanzen gesondert ausgewiesen. So wurden die angeschafften Leasinggüter im Anlagenverzeichnis auf einem eigenen Konto "450 Anlagegüter Leasinggeschäft" (und nicht etwa auf dem Konto "Fuhrpark" bzw. "Betriebs- und Geschäftsausstattung") erfasst. Auch der damit zusammenhängende Finanzierungsbereich ist in dem Teilbereich "Leasing" eindeutig zuordenbar (vgl. die in den Vorhaltsbeantwortungen vorgelegten Konten mit verbuchten Darlehenszinsen). In den Gewinn- und Verlustrechnungen sind die "Erträge aus Leasinggeschäft" gesondert von den Handelserlösen ("Umsatzerlöse") in eigenen Positionen erfasst. Damit ist der Anforderung Genüge getan, dass sich der Teilbetrieb aus der Gesamtbetätigung ohne organisatorische Schwierigkeiten herauslösen und vom Gesamtbetrieb abgrenzen lassen muss. Dies kommt auch bei der nachfolgenden, rein die Leasingtätigkeit betreffenden Liebhabereibetrachtung klar zum Ausdruck. Im Übrigen ist eine getrennte Bilanzierung ohnehin nicht Voraussetzung, um von einem Teilbetrieb sprechen zu können, weil es sich bei einem Teilbetrieb nicht um einen vollständig selbständigen Betrieb handelt (VwGH 10.2.1987, 84/14/0088). Es ist darauf Bedacht zu nehmen, dass ein Teilbetrieb immer Teil eines Gesamtbetriebes ist und diesem auch organisatorisch und rechnungsmäßig als bloßer Teil untergeordnet ist (VwGH 11.12.1990, 90/14/0199).

Die Leasinggeschäfte wurden mit zwei Leasingfirmen, nämlich der BankA (sodann BankC) und der BankB abgeschlossen, die nicht zum Kundenkreis des Hauptbetriebes gehörten. Auch die Anschaffung der Leasinggüter erfolgte über Unternehmen, die dem Konzernbereich der Leasingnehmer angehörten und - sonst - keinerlei Kundenbeziehungen zur Berufungswerberin unterhielten. Zwischen den beiden Bereichen Handel und Mobilienleasing bestanden keinerlei Wechselbeziehungen, eine gegenseitige Unterstützung oder Ergänzung ist nicht ersichtlich. Es ist von komplett eigenständigen Kundenbeziehungen auszugehen.

Wenn die Berufungswerberin in ihrem Schreiben vom 20. Dezember 2006 einwendet, dass es für die Leasingtätigkeit "kein eigenes Personal" gegeben habe, so trifft dies zu. Dies hängt aber mit der Struktur der Leasingtätigkeit an sich zusammen und ist nicht auf eine (Mit-)Verwendung des Personals des Hauptbetriebes im Teilbetrieb "Leasing" zurückzuführen. Das Personal der Berufungswerberin kam nämlich ausschließlich im Handel, somit im Hauptbetrieb zum Einsatz. Für die Abwicklung der Leasinggeschäfte bedurfte es gar keines (eigenen) Personals, zumal diese Geschäfte von Leasingfirmen angebahnt und für die Berufungswerberin von ihrem (damaligen) steuerlichen Vertreter abgewickelt wurden, der auch sämtliche Unterlagen bei sich verwahrte. Dabei ist die Berufungswerberin gegenüber den eigentlichen Benützern der Leasinggüter gar nicht in Erscheinung getreten, auch der Ankauf der Leasinggüter (von den Herstellern) erfolgte nicht unmittelbar durch die Berufungswerberin selbst. Der Ankauf der Leasinggüter samt gleichzeitiger Weitervermietung erfolgte vielmehr unter Zwischenschaltung von Leasingfirmen bzw. Treuhändern, die die entsprechenden Verträge (Kaufverträge, Vollamortisationsleasingverträge mit Andienungsrecht) - modellhaft - ausarbeiteten, unter anderem der Berufungswerberin anboten und mit dieser (mündlich) abschlossen. Daraus ergibt sich auch, dass die Berufungswerberin auf die Vertragsgestaltung keinerlei Einfluss hatte und - anders als im Hauptbetrieb - den Einkauf und Verkauf (bzw. das Verleasen) nicht eigenständig gestalten konnte. In diesem Zusammenhang ist - wie bereits ausgeführt - nicht schädlich, dass bei der Leasingtätigkeit allenfalls geringfügig angefallene Verwaltungsarbeiten (etwa im Bereich der Verbuchung) vom Personal des Hauptbetriebes miterledigt wurden; das Personal für die allgemeine Verwaltung kann auch für mehrere Teilbetriebe tätig sein, ohne einer Teilbetriebseigenschaft abträglich zu sein. Ein eigenes, unmittelbar und ausschließlich im Teilbereich "Leasing" tätiges Personal hat es jedenfalls nicht gegeben und war auch nicht notwendig.

Die Besonderheiten der vorliegenden Leasingtätigkeit als Steuersparmodell auf Basis der Geltendmachung von Investitionsfreibeträgen bringen es auch mit sich, dass es "keine örtliche Distanz" zum Hauptbetrieb gab (die Leasingtätigkeit bedurfte überhaupt keines Standortes nach Art eines Handels- oder Produktionsbetriebes, weil sich diese Tätigkeit auf den Abschluss und die Durchführung von Verträgen beschränkte, die von Leasingfirmen bereits vorgefertigt waren), dass es "kein eigenes Geschäftspapier" gab (die Mobilienleasingverträge wurden aufgrund einer dem - damaligen - steuerlichen Vertreter ausgestellten Vollmacht von diesem für die Berufungswerberin bloß mündlich (!) abgeschlossen), dass es "keine eigene Werbetätigkeit" gab (die Leasingtätigkeit brauchte von der Berufungswerberin gar nicht beworben zu werden, sie war von vornherein auf den Abschluss der gegenständlichen Mobilienleasingverträge beschränkt; überdies ging die Initiative zum Abschluss der gegenständlichen Verträge von den Leasingfirmen aus, wobei die Berufungswerberin ohnehin nur zwei Leasingnehmern gegenüber als Vertragspartner aufgetreten ist). Im Übrigen muss dem Einwand der Berufungswerberin widersprochen werden, dass es auch "keine eigenen Rechnungen" gegeben habe. Dazu genügt es, auf die von der Berufungswerberin ausgestellten Rechnungen anlässlich des Verkaufes der Leasinggüter nach Ablauf der Grundmietzeit zu verweisen. Wenn die Berufungswerberin schließlich im Schreiben vom 20. Dezember 2006 einwendet, dass es auch "keine eigene Gewerbeberechtigung" gegeben habe, so muss dem entgegengehalten werden, dass eine selbst widerrechtlich (ohne Gewerbeberechtigung) ausgeübte Leasingtätigkeit das Vorliegen eines Teilbetriebes nicht zu beeinflussen vermag.

Nicht unwesentlich erscheint dem Referenten bei der Teilbetriebsbetrachtung auch, dass der Leasingtätigkeit im Verhältnis zur Gesamttätigkeit der Berufungswerberin ein wesentliches wirtschaftliches Gewicht beizumessen ist. So wurden mit den Leasinggütern Leasingeinnahmen (inklusive Verkaufserlöse am Ende der Vertragslaufzeiten) von - wie noch darzulegen sein wird - insgesamt 26.659.292,50 S netto (vgl. auch die von der Berufungswerberin vorgelegte "Übersicht der Erträge aus den Leasinggeschäften) erzielt. Die jährlichen Umsätze betrugen dabei immerhin bis zu 5,5 Millionen Schilling netto (im Jahr 1996). Bei einem derartigen Umsatzvolumen kann - auch im Hinblick auf die erzielten Gesamtumsätze - nicht von einem wirtschaftlich unbedeutenden Betriebszweig gesprochen werden.

10) Nach Ablauf der Vertragslaufzeiten wurden die Leasinggüter von der Berufungswerberin an die beiden Leasingnehmer um einen wirtschaftlich nicht ausschlaggebenden Betrag verkauft. Daraus schließt die Berufungswerberin in ihrem Schreiben vom 20. Dezember 2006, dass am Ende der Vertragslaufzeiten nur die einzelnen Wirtschaftsgüter, nicht aber auch ein Betrieb hätten veräußert werden können. Die Berufungswerberin übersieht, dass im Streitfall die Teilbetriebseigenschaft der Leasingtätigkeit zu untersuchen ist und nicht, ob das Vorliegen eines Teilbetriebes auch zu einer Teilbetriebsveräußerung geführt hat. Letzteres kann für den Streitfall dahingestellt bleiben. Der Berufungswerberin folgend setzt die Teilbetriebsveräußerung (analog zur Betriebsveräußerung) die Veräußerung an einen einzigen Erwerber voraus. Werden die wesentlichen Betriebsgrundlagen (hier die Leasinggüter) an verschiedene Erwerber veräußert, kann eine Teilbetriebsaufgabe vorliegen (Doralt, EStG, 10. Lieferung, § 24 Tz. 45). Es wurde bereits ausführlich dargestellt, dass der Teilbetrieb "Leasing" aus der maßgeblichen Sicht der Berufungswerberin für sich lebensfähig war und auch von einem einzigen Erwerber ohne weiteres hätte fortgeführt werden können. Den Mobilienleasingverträgen zufolge mussten die Leasingobjekte, deren zivilrechtliche Eigentümerin die Berufungswerberin war, bei Vertragsbeendigung an die Leasinggeberin zurückgestellt werden, die dann über die weitere Verwertung zu befinden hatte. Dass die Leasinggüter nach Ablauf der Vertragslaufzeiten tatsächlich an mehrere Erwerber (die ehemaligen Leasingnehmer) veräußert wurden, kann für die Teilbetriebsbetrachtung auf sich beruhen.

Im Übrigen wäre es der Berufungswerberin als zivilrechtlicher Eigentümerin der Leasinggüter auch rechtlich möglich gewesen, die verleasten Wirtschaftsgüter (somit die wesentlichen Betriebsgrundlagen des Teilbetriebes "Leasing ") noch vor Ablauf der jeweiligen Grundmietzeiten an einen Erwerber (zB. eine Leasinggesellschaft) zu verkaufen, der dann auch in die von der Berufungswerberin abgeschlossenen bestehenden Mobilienleasingverträge eingetreten wäre. Der Teilbetrieb hätte dann von diesem Erwerber als neuem zivilrechtlichem Eigentümer der Leasinggüter ohne weiteres fortgeführt werden können.

Die gewerbliche Vermietung (Leasing) stellt somit nach dem Gesamtbild der Verhältnisse einen Teilbetrieb innerhalb der gesamten gewerblichen Tätigkeit der Berufungswerberin dar, zumal die Leasingtätigkeit von vornherein nur auf eine begrenzte Zeit (bis zum Ablauf der Vertragslaufzeiten der einzelnen Mobilienleasingverträge) angelegt war.

11) Die Anwendung der Liebhabereinverordnungen, LVO, BGBl. Nr. 322/1990 und BGBl. Nr. 33/1993, werden durch das Anfallen eines Jahresverlustes ausgelöst. Maßgebend ist der nach steuerlichen Vorschriften - einschließlich aller Sondervorschriften für die Einkunftsermittlung - ermittelte Verlust. Aufgrund der infolge überwiegender Fremdfinanzierung der Leasinggüter angefallenen Verluste ist der Teilbetrieb "Leasing" einer Liebhabereibetrachtung zu unterziehen, wobei die typisch erwerbswirtschaftliche Leasingtätigkeit unzweifelhaft unter den Tatbestand des § 1 Abs. 1 LVO, BGBl. Nr. 322/1990 (im Jahr 1992) bzw. BGBl. Nr. 33/1993 (in den Jahren 1993 bis 1996) einzuordnen ist. Fallen bei Betätigungen im Sinne des § 1 Abs. 1 LVO Verluste an, so ist das Vorliegen der Absicht, einen Gesamtgewinn oder Gesamtüberschuss der Einnahmen über die Werbungskosten (§ 3 LVO) zu erzielen, gemäß § 2 Abs. 1 LVO insbesondere anhand folgender Umstände zu beurteilen:

1. Ausmaß und Entwicklung der Verluste,

2. Verhältnis der Verluste zu den Gewinnen oder Überschüssen,

3. Ursachen, aufgrund deren im Gegensatz zu vergleichbaren Betrieben, Tätigkeiten oder Rechtsverhältnissen kein Gewinn oder Überschuss erzielt wird,

4. marktgerechtes Verhalten im Hinblick auf angebotene Leistungen,

5. marktgerechtes Verhalten im Hinblick auf die Preisgestaltung,

6. Art und Ausmaß der Bemühungen zur Verbesserung der Ertragslage durch strukturverbessernde Maßnahmen (zB. Rationalisierungsmaßnahmen).

Das in § 1 Abs. 1 LVO vorausgesetzte subjektive Element einer Gewinn(Überschuss)erzielungsabsicht ist im vorliegenden Fall nicht unmittelbar erkennbar. Es ist daher anhand objektiver Kriterien (§ 2 Abs. 1 LVO) darauf zu schließen, ob ein Ertragstreben vorliegt. Das objektiv erkennbare Ertragstreben des Steuerpflichtigen muss darauf gerichtet sein, im Laufe der Betätigung Gewinne bzw. Überschüsse in einer Höhe zu erwirtschaften, die nicht nur die angefallenen Verluste ausgleichen, sondern darüber hinaus bei einer betrieblichen Einkunftsquelle zu einer Mehrung des Betriebsvermögens (Gesamtgewinn) führen. Gemäß § 3 Abs. 1 LVO ist unter Gesamtgewinn der Gesamtbetrag der Gewinne zuzüglich steuerfreier Einnahmen abzüglich des Gesamtbetrags der Verluste zu verstehen.

Im Streitfall ist von einem abgeschlossenen Betätigungszeitraum auszugehen. Die Leasinggüter wurden nach Ablauf der Grundmietzeit von 53, 54 bzw. 60 Monaten von der Berufungswerberin an die Leasinggesellschaften um einen wirtschaftlich nicht ausschlaggebenden Betrag (Kaufpreis jeweils in Höhe einer Leasingrate bzw. in einem Fall in Höhe von zwei Leasingraten) verkauft. Die Anschaffung des ersten Leasinggutes (betrifft die Putzmeister Autobetonpumpe mit Fahrgestell) erfolgte am 1. November 1992. Mit dem Verkauf des letzten Leasinggutes wurde die Leasingtätigkeit am 2. Mai 2000 bereits wieder eingestellt. Bei Beurteilung eines abgeschlossenen Betätigungszeitraumes sind grundsätzlich nur die Ergebnisse innerhalb dieses Zeitraumes heranzuziehen. Ergibt sich aufgrund der Kriterienprüfung, dass eine Betätigung in einer Art betrieben wird, die von vornherein auf Dauer gesehen keinen Gesamtgewinn erwarten lässt, so liegt ungeachtet der Gründe, die zur Beendigung der Betätigung geführt haben, jedenfalls Liebhaberei vor.

12) Mit Schreiben vom 20. Dezember 2006 wurden die Kaufverträge sowie die Konten mit den verbuchten Darlehenszinsen nachgereicht. Vom Referenten wurden die steuerlichen Auswirkungen hinsichtlich der einzelnen Leasinggeschäfte ermittelt und der Berufungswerberin mit Schreiben vom 28. Februar 2007 zwecks Wahrung des Parteiengehörs gemäß § 115 Abs. 2 BAO übermittelt (vgl. Totalgewinn/-verlustrechnung). Die Berechnung des Referenten wurden von der Berufungswerberin in ihrer im Schreiben vom 20. März 2007 vorgelegten "Übersicht der Erträge aus den Leasinggeschäften" lediglich geringfügig berichtigt (bei der Putzmeister Autobetonpumpe mit Fahrgestell Erhöhung des Leasingerlöses um eine Leasingrate auf den Gesamterlös in Höhe von 8.155.728,00 S sowie beim Volvo Radlader und beim Sicherheitstanksattelauflieger Verschiebung der jährlichen Leasingerlöse ohne betragliche Auswirkung auf den Gesamtleasingerlös), im übrigen (mangels der Berechnung des Referenten widersprechender Ausführungen) anerkannt. Auf die (nunmehr unter Berücksichtigung der Einwendungen der Berufungswerberin erstellten) Aufstellung laut Anlage 1 dieser Berufungsentscheidung, die insoweit einen integrierenden Bestandteil dieser Berufungsentscheidung bildet, und die darin enthaltenen Berechnungen wird verwiesen.

Diese Aufstellung zeigt, dass die Leasinggeschäfte für sich betrachtet (ohne Einbeziehung des Finanzierungsbereiches) durchaus positiv gestaltet werden konnten. Mit den erzielten Leasingeinnahmen (inkl. Mietvorauszahlungen und Verkaufserlösen am Ende der Vertragslaufzeiten) konnten die Anschaffungskosten für die Leasinggüter, die steuerlich über die jährliche Absetzung für Abnutzung und die Restbuchwerte zum Zeitpunkt des Verkaufs geltend gemacht wurden, mehr als abgedeckt werden (vgl. Zwischensumme der Aufstellung laut Anlage 1). Dabei wurde vom Referenten auch berücksichtigt, dass die Jahresergebnisse bei der Liebhabereibetrachtung von den Auswirkungen steuerlicher Sondervorschriften zu bereinigen sind. Auch bei Sondervorschriften, die eine endgültige Gewinnauswirkung haben, hat grundsätzlich eine Adaptierung des steuerlichen Ergebnisses zu erfolgen. Die in den Jahren 1992 bis 1995 gewinnmindernd geltend gemachten Investitionsfreibeträge im Ausmaß von 20 %, 30 %, 15 % und 9 % der Anschaffungskosten der Leasinggüter sind daher für die Liebhabereibetrachtung auszuscheiden.

Die Anschaffung der Leasinggüter wurde von der Berufungswerberin überwiegend mit Krediten der Bankb_A und der Bankc fremdfinanziert, die Finanzierungskosten wurden ebenfalls als Betriebsausgaben geltend gemacht (vgl. die ausgewiesenen jährlichen Finanzierungskosten sowie die Gesamtfinanzierungskosten laut Anlage 1 dieser Berufungsentscheidung). Der Finanzierungsaufwand kann bei der gegenständlichen Liebhabereibetrachtung nicht außer Betracht bleiben, weil er unmittelbar mit der gewählten Bewirtschaftungsart zusammenhängt. Ohne Fremdfinanzierung hätten die Leasinggüter nicht angeschafft und in der Folge verleast werden können. Infolge Fremdfinanzierung der Leasingtätigkeit gestaltete sich diese - auch nach Bereinigung um die geltend gemachten Investitionsfreibeträge - negativ, die im abgeschlossenen Betätigungszeitraum ausgeübte Leasingtätigkeit war "auf Totalverlust kalkuliert" (vgl. die ausgewiesenen Totalverluste laut Anlage 1 dieser Berufungsentscheidung). Vom Referenten wurde festgestellt, dass für die verleasten Wirtschaftsgüter nach Saldierung der erwirtschafteten Leasingerträge mit den angefallenen Kreditaufwendungen und Absetzungen für Abnutzung (inkl. Restbuchwerten) unter Einbeziehung des IFB ein - auch steuerlich geltend gemachter - Gesamtverlust von 6.283.316,93 S erzielt wurde. Nach Bereinigung um die geltend gemachten Investitionsfreibeträge ergibt sich für die Leasingtätigkeit ein Totalverlust von - 1.652.939,93 S.

13) Den Schreiben vom 20. Dezember 2006 und 20. März 2007 legte die Berufungswerberin eine "Cash-Flow-Berechnung" für jedes Leasinggut bei, in der die auf die Leasinggeschäfte entfallenden Finanzierungskosten nur anteilig zum Ansatz gebracht wurden. Bei der Anteilsermittlung wurden die gesamten Zinserträge laut Gewinn- und Verlustrechnungen den gesamten Zinsaufwendungen laut Gewinn- und Verlustrechnungen gegenübergestellt. Die sich für die einzelnen Jahre ergebenden Salden wurden ins Verhältnis gesetzt zu den gesamten Zinsaufwendungen laut Gewinn- und Verlustrechnungen. Die solcherart ermittelten Prozentsätze wurden schließlich auf die gesamten auf die Leasinggeschäfte entfallenden Finanzierungskosten angewendet. Offensichtlich wollte die Berufungswerberin damit zum Ausdruck bringen, dass die gegenständlichen Kredite der Bankc und der Bankb_A den Gesamtbetrieb betroffen hätten und demnach nur anteilig dem Bereich "Leasing" zugeordnet werden könnten.

Im Schreiben vom 28. Februar 2007 führte hierzu der Referent unter Verweis auf den Kreditzweck in der Kreditzusage der Bankc vom 19. April 1995 aus, die streitgegenständlichen Leasingverträge seien ausdrücklich zur Anschaffung der Leasinggüter aufgenommen worden. Die mit der Anschaffung der Leasinggüter zusammenhängenden Fremdmittelfinanzierungskosten seien demzufolge zur Gänze den strittigen Leasinggeschäften zuzuordnen (vgl. hierzu auch die den Anschaffung der Leasinggüter zeitnahen Kreditabschlüsse, die Höhe der Kreditsummen in Relation zur Höhe der Kaufpreise der Leasinggüter, die ausdrückliche Bezeichnung der Kredite als Investitionskredite, die Rückzahlungsmodalitäten, insbesondere die Laufzeit, Ratenanzahl und die Ratenhöhe laut Kreditverträge, in Verbindung mit den jeweiligen Leasingverträgen, die Kreditrückzahlung mittels Direktüberweisung der Leasingraten auf das Kreditkonto durch die Leasingnehmer sowie das Zessionsangebot an die Bankc), weshalb die von der Berufungswerberin dargelegte Kürzung der streitgegenständlichen Finanzierungskosten vom Referenten für nicht sachgerecht erachtet werden würden. Die Berufungswerberin äußerte sich trotz ausdrücklichem Ersuchen des Referenten um Stellungnahme und Begründung ihrer Finanzierungskosten-Aufteilung hierzu in ihrem Schreiben vom 20. März 2007 nicht.