KESt-Rückerstattung für Ausschüttung an eine vermögensverwaltende deutsche Holding-Gesellschaft ohne Betriebsräume und Personal (§ 94a EStG 1988)

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung der R-GmbH, AdresseD1, vertreten durch Zobl, Bauer & Partner Wirtschaftsprüfung GmbH, 5020 Salzburg, Mildenburggasse 6, vom 29. Mai 2006 gegen den Bescheid des Finanzamtes Salzburg-Land, vertreten durch Mag. Wolfgang Praxmarer, vom 29. März 2006 betreffend Erstattung von Kapitalertragssteuer gem. § 94a EStG 1988 nach der am 7. März 2007 in 5026 Salzburg-Aigen, Aignerstraße 10, durchgeführten Berufungsverhandlung entschieden:

Der Berufung wird Folge gegeben.

Der angefochtene Bescheid wird abgeändert. Die Entscheidung hat zu lauten:

Dem Antrag der R-GmbH vom 9. Jänner 2006 wird stattgegeben.

Die mittels Bescheinigung der E-GmbH vom 6. März 2007 als abgeführt nachgewiesene Kapitalertragsteuer, die auf die in den Umlaufbeschlüssen vom 23.9.2004, 24.9.2004 und 5.11.2004 (Basis Jahresabschluss 2003) sowie vom 10.5.2005, 11.5.2005 und 14.6.2005 (Basis Jahresabschluss 2004) aufscheinenden Ausschüttungen (á EUR 20.000,00) entfällt, wird gem. § 94a EStG 1988 mit jeweils EUR 5.000,00 (in Summe EUR 10.000,00) erstattet.

Entscheidungsgründe

Die Berufungswerberin R-GmbH (kurz R-GmbH bzw. Bw.) ist eine nach deutschem Recht gegründete Gesellschaft mit beschränkter Haftung. Sie hat weder Sitz noch Ort der Geschäftsleitung im Inland.

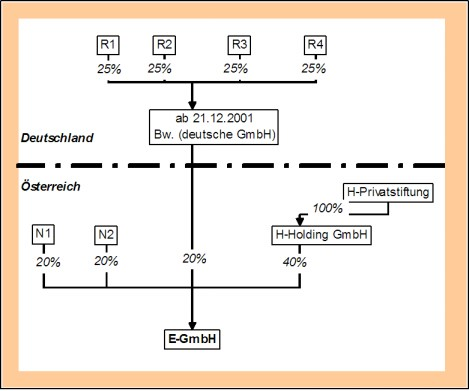

Die Gesellschafter der Bw. sind 4 deutsche natürliche Personen zu jeweils 25%, wobei weder ein Wohnsitz noch ein gewöhnlicher Aufenthalt in Österreich aktenkundig sind.

Die Bw. ist am Stammkapital der E-GmbH. (kurz E-GmbH) zu 20% beteiligt. Die anderen Gesellschafter dieser operativ tätigen, 1979 gegründeten österreichischen GmbH sind zwei natürliche Personen mit jeweils 20% (kurz N1 und N2) und eine österreichische Kapitalgesellschaft (H-HoldingGmbH oder kurz H-Holding GmbH) mit 40%.

Der 20%-Anteil der Bw. wurde seit mindestens 1993 vom 1939 geborenen R***G*** (Deutschland) gehalten, von ihm am 30. Dezember 1998 an eine ebenfalls nach deutschen Recht bestehende Gesellschaft bürgerlichen Rechts namens "R***GbR" abgetreten und von dieser am 21. Dezember 2001 in die Bw. eingebracht. Die Gesellschafter der GbR und der übernehmenden GmbH waren identisch.

Obwohl die zwei Gesellschafterwechsel in Deutschland notariell beurkundet wurden, erfolgte die Eintragung der letztgenannten Gesellschafterin in das österreichische Firmenbuch erst im Juli 2004. Die Beteiligungsverhältnisse stellen sich also wie folgt dar:

Im September 2004 sowie im Juni 2005 erfolgten Gewinnausschüttungen durch die E-GmbH von jeweils EUR 100.000,00. Davon entfielen jeweils EUR 20.000,00 auf die Bw.

Die Schuldnerin der Kapitalerträge führte die auf die Bw. entfallende Kapitalertragsteuer von jeweils EUR 5.000,00 - nach der begründeten Vorschreibung durch die Abgabenbehörde - an das Finanzamt ab, was mittels Bescheinigung gem. § 96 Abs. 4 EStG 1988 vom 6. März 2007 nachgewiesen wurde.

Die anteiligen Ausschüttungen an die H-HoldingGmbH beließ die E-GmbH KESt-frei, was vom Finanzamt unbeanstandet blieb.

Mit Schreiben vom 9. Jänner 2006 beantragte die Bw. in der Folge beim Finanzamt Salzburg-Land, an das die KESt abgeführt worden war, die Rückerstattung des auf sie entfallenden Steuerbetrages "für die Jahre 2003 und 2004" in Höhe von insgesamt EUR 10.000,00.

Sie verwendete dazu ein formloses Schreiben und zusätzlich die Antragsformulare ZS-RD1 und ZS-RD1A mit der Überschrift "Antrag auf Rückzahlung der österreichischen Abzugssteuer auf Grund der österreichischen Doppelbesteuerungsabkommen". Darin erklärte sie unter anderem,

- dass sie keine betriebliche Tätigkeit ausübe, die über den Rahmen der Vermögensverwaltung hinausgeht.

- Sie gab an, keine eigenen Arbeitskräfte zu beschäftigen und über keine Betriebsräumlichkeiten zu verfügen.

- Die Frage, ob an ihr in Österreich ansässige Gesellschafter beteiligt seien, beantwortete sie mit "nein".

Dem Antrag schloss die Bw. eine Bestätigung des deutschen Finanzamtes B*** an, dass sie im Zeitpunkt des Zuflusses der Einkünfte in Deutschland ansässig gewesen sei.

Das Finanzamt wies den Antrag unter Hinweis auf § 94a EStG 1988 und die Verordnung BGBl. 1995/56 mit der Begründung ab, dass die Voraussetzungen für eine Erstattung mangels eigener betrieblicher Tätigkeit, eigener Arbeitskräfte und eigener Betriebsräumlichkeiten nicht gegeben seien.

Dagegen erhob die Bw. durch ihre rechtsfreundliche Vertreterin fristgerecht das Rechtsmittel der Berufung, beantragte eine mündliche Verhandlung und erläuterte die Bestimmungen des § 94a EStG 1988 sowie der zitierten Verordnung.

Sie führte aus, dass in der Verordnung keine Anordnungen oder Voraussetzungen für das Rückerstattungsverfahren vorgesehen seien. Die in dieser Verordnung angeführten Gründe ließen ihrer Meinung nach den Schluss zu, dass damit ausschließlich Holdinggesellschaften gemeint seien und dass bei Holdinggesellschaften ein Durchgriff auf die Gesellschafter zu erfolgen habe. Folge man der Meinung des Ministeriums, würde bei jeder nationalen wie auch internationalen Holdinggesellschaft der Missbrauchstatbestand des § 22 BAO vorliegen.

Das Finanzamt legte das Rechtsmittel - ohne Erlassung einer Berufungsvorentscheidung - an den Unabhängigen Finanzsenat zur Entscheidung vor.

Nach Aufforderung der Abgabenbehörde 2. Instanz veranlasste das Finanzamt die Vorlage weiterer Unterlagen zur Untersuchung des Sachverhaltes (unter anderem Umlaufbeschluss über die Gewinnausschüttung, Abtretungsverträge, Jahresabschluss der Bw. zum 31.12.2004 etc.), deren Inhalt in die obige Darstellung bereits Eingang fanden.

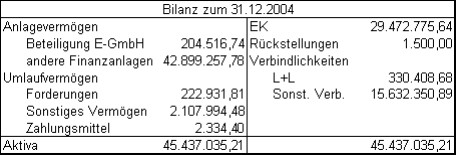

Aus den vorliegenden Jahresabschlüssen der Bw. ist keine operative Tätigkeit ableitbar. In den Gewinn- und Verlustrechnungen scheinen nur Positionen auf, die auf eine reine Vermögensverwaltung hindeuten. Die Bilanzen weisen - überblicksartig - das folgende Bild auf:

Neben der Beteiligung an der Bw. (kurz E-GmbH, Buchwert EUR 204.516,74) hält die deutsche Muttergesellschaft Beteiligungen an 10 weiteren - nach Angaben des steuerlichen Vertreters und soweit für den Unabhängigen Finanzsenat erkennbar - deutschen Gesellschaften (Gesamtbuchwert EUR 42.899.257,78). Forderungen und sonstiges Vermögen bestehen weitgehend aus hingegebenen Darlehen und Aktien anderer Gesellschaften.

Auf die Nachfrage des Unabhängigen Finanzsenates hinsichtlich der Gründe für die Konzentration der Beteiligungen in der Bw. erklärte diese bzw. deren steuerliche Vertreter:

Die Gründe liegen in der organisatorischen Struktur der R-GmbH. Diese bestand seinerzeit aus verschiedenen Industriebeteiligungen und Grundstücken, Kapitalvermögen und sonstigen Vermögensgegenständen. Um eine professionelle Verwaltung dieser verschiedenartigen Vermögen zu gewährleisten wurde das Konstrukt der GmbH und der Zusammenfassung der Industriebeteiligung und sonstigen Firmenbeteiligungen in einer Gesellschaft angestrebt, um eine optimale Vermögensverwaltung in Form von Konzentration und Ergebnissteigerung zu erreichen (Schreiben vom 15. Dezember 2006).

Eine Gesellschaft nach bürgerlichem Recht ist in Deutschland wie auch in Österreich selbständig nicht rechtsfähig. Das bedeutet, dass für alle wesentlichen Transaktionen, wie z.B. An- und Verkauf von Beteiligungen, Teilnahme an Generalversammlungen, An- und Abberufung von Geschäftsführern und dgl. immer alle vier Gesellschafter der GnbR anwesend oder vertreten sein mussten. Durch die Einbringung der Beteiligungen in eine Kapitalgesellschaft wurde die Verwaltung- und Organisationstätigkeit wesentlich vereinfacht, da nunmehr ein Organ der Kapitalgesellschaft für die Gesellschaft selbst und damit indirekt für alle Gesellschafter tätig werden kann.

Im übrigen dürfen wir nochmals darauf hinweisen, dass in der Firma R-GmbH insgesamt 11 Beteiligungen mit einem Beteiligungswert von EUR 43 Mio. ausgewiesen werden. Der Wert der E-GmbH in A*** entspricht nicht einmal 0,5% des gesamten Wertes der Beteiligungen (Schreiben vom 20. Dezember 2006).

Ausschüttungen sind den vorliegenden Bilanzen der Bw. nicht zu entnehmen. Auf Befragen durch den Unabhängigen Finanzsenat gab die Bw. an, dass bis 15. Dezember 2006 keine Gewinnausschüttungen erfolgt seien. Es wurden allerdings Kapitalrückzahlungen vorgenommen, die bis August 2005 jeweils EUR 3.000,- pro Monat und seit September 2005 EUR 19.000,- pro Monat betragen hätten.

In der am 1. Dezember 2006 abgehaltenen mündlichen Berufungsverhandlung wurde ergänzend ausgeführt:

Der steuerliche Vertreter stellte klar, dass die Rechtsgrundlage des Antrages trotz teilweiser Verwendung der Formulare ZS-RD1 und ZS-RD1A § 94a EStG 1988 darstelle. Der Rückerstattungsantrag stütze sich auf die Mutter-Tochter-Richtlinie (Richtlinie 90/435/EWG des Rates vom 23. Juli 1990), die in Österreich mit § 94a EStG 1988 umgesetzt worden sei. Er bezog sich weiters auf die dazu ergangene Verordnung und wies darauf hin, dass diese Verordnung nicht der Fixierung des Missbrauchstatbestandes diene, sondern nur Verdachtsmomente regle. Insbesondere im Hinblick auf eine reine ausländische Holding vertrat der steuerliche Vertreter die Ansicht, dass sich die Qualifikation als Missbrauch nicht auf diese Verordnung stützen kann.

Er wies darauf hin, dass an der Schuldnerin der Kapitalerträge zwei Kapitalgesellschaften beteiligt seien. Eine dieser Kapitalgesellschaften sei die Bw., die andere eine österreichische GmbH. Das Finanzamt sei bei der deutschen Gesellschaft (Anm. der Bw.) von Missbrauch ausgegangen, nicht aber bei der österreichischen Kapitalgesellschaft.

Der steuerliche Vertreter bezog sich auf die Literatur und Rechtsprechung, die seiner Meinung nach unisono davon ausgehen, dass die Gestaltung einer reinen Holding nicht ex lege Missbrauch darstellt. Er strich nochmals hervor, dass die deutsche Bw. neben der österreichischen Gesellschaft auch Eigentümerin weiterer 10 deutscher Beteiligungen sei, die einen Wert von insgesamt EUR 42 Mio. aufwiesen. Der Wert der österreichischen Gesellschaftsanteile betrage dahingegen nur EUR 200.000,00.

Der Vertreter des Finanzamtes verwies auf die bisherigen Ausführungen und legte eine Auskunft des Bundesministeriums für Finanzen (BMF) aus dem März 2007 vor (EAS 2787).

Die Auskunft geht auf den konkreten Sachverhalt nicht ein, verweist auf umfangreiche Judikatur des Verwaltungsgerichtshofes (VwGH 10.12.1997, 93/13/0185, 26.7.2000, 97/14/0070, 9.12.2004, 2002/14/0074, 19.1.2005, 2000/13/0176 und 10.8.2005, 2001/13/0018) und kommt auszugsweise zu folgenden Schlüssen:

... "wenn etwa die Gesellschaft am Erwerbsleben nicht in der erklärten Art und Weise teilnimmt oder nicht zwischengeschaltet sinnvolle Funktionen erfüllt, sind die Ergebnisse der entfalteten Tätigkeit nicht der Gesellschaft, sondern den tatsächlichen Trägern der Erwerbstätigkeit zuzurechnen". ...

... Ist daher im Fall einer Gewinnausschüttung an eine deutsche Holdinggesellschaft keine "sinnvolle Funktion" dieser Holding-GmbH feststellbar und erklärt sich damit ihre Zwischenschaltung mit dem Zweck einer Vermeidung der sonst die österreichische Gewinnausschüttung treffenden Kapitalertragsteuerbelastung, dann ist nicht nur in Deutschland, sondern auch in Österreich die Gewinnausschüttung unmittelbar den deutschen Gesellschaftern zuzurechnen. ...

... Ein Antrag der deutschen Mutter-Holdinggesellschaft auf Rückerstattung der gesamten Kapitalertragsteuer auf der Grundlage von § 94a EStG ist unter den gegebenen Umständen verfehlt, weil die Kapitalertragsteuer - mangels Zurechenbarkeit der Beteiligungserträge - keinen mit steuerlicher Relevanz an sie stattgefundenen Einkünftefluss belastet.

Über die Berufung wurde erwogen:

I) Sachverhalt

Die Entscheidung des Unabhängigen Finanzsenates basiert auf dem eingangs dargestellten, unbestrittenen Sachverhalt, der den Akten zu entnehmen ist.

Es ist erwiesen, dass die die Erstattung der KESt begehrende Muttergesellschaft eine in Deutschland ansässige nach deutschem Recht gegründete GmbH ist, die zwar laut Firmenbuch erst ab Juli 2004 als Gesellschafterin der E-GmbH aufscheint, die aber aufgrund eines notariell beglaubigten Einbringungsvertrages seit 2001 über die Anteile an der österreichischen Tochtergesellschaft gleich einem Eigentümer verfügen konnte. Im Zeitpunkt der Ausschüttungen (September 2004 und Juni 2005) war die Muttergesellschaft deshalb schon über zwei Jahre beteiligt.

Die Bw. ist zwar nicht operativ tätig und verfügt weder über eigenes Personal noch über Firmenräumlichkeiten, sie hält als Holdinggesellschaft aber neben der Beteiligung an der österreichischen E-GmbH noch mindestens 10 weitere Anteile an deutschen Gesellschaften. Der österreichischen Tochtergesellschaft kommt dabei buchmäßig nur untergeordnete Bedeutung zu (Anteil am Buchwert der gesamten Finanzanlagen etwa 0,5%).

Als Gründe für die Konzentration dieser Beteiligungen in einer Holding-Gesellschaft führte die Bw. im wesentlichen an:

- Die Gewährleistung der professionellen Verwaltung der Industriebeteiligung und der sonstigen Firmenbeteiligungen in einer Gesellschaft, um eine optimale Vermögensverwaltung in Form von Konzentration und Ergebnissteigerung zu erreichen (Schreiben vom 15. Dezember 2006).

- Die wesentliche Vereinfachung der Verwaltungs- und Organisationstätigkeit, da durch die Einbringung der Beteiligungen in eine Kapitalgesellschaft nunmehr für alle wesentlichen Transaktionen, wie z.B. An- und Verkauf von Beteiligungen, Teilnahme an Generalversammlungen, An- und Abberufung von Geschäftsführern und dgl. nicht immer alle vier Gesellschafter anwesend oder vertreten sein mussten.

Die ausschüttende Tochtergesellschaft ist eine in Österreich ansässige GmbH nach österreichischem Recht. Der Anteil der Bw. am Stammkapital von insgesamt ATS 1.000.000,00 beträgt ATS 200.000,00 und damit 20%.

Anlässlich zweier Gewinnausschüttungen dieser Tochtergesellschaft in den Jahren 2004 und 2005 wurde für den auf die Bw. entfallenden Anteil KESt von jeweils EUR 5.000,00 einbehalten und an das Finanzamt abgeführt, deren Rückerstattung Gegenstand des aktuellen Verfahrens ist.

II) Rechtsvorschriften und rechtliche Würdigung

1) Zuständigkeit

Die Bw. beantragt die Erstattung der KESt und bezieht sich trotz Verwendung der Formulare für die Erstattung aufgrund eines Doppelbesteuerungsabkommens in der Berufung ausschließlich auf die Bestimmungen des § 94a EStG 1988.

Der bekämpfte Bescheid wurde vom Finanzamt Salzburg-Land erlassen, dessen Zuständigkeit deshalb gegeben war, da es auch für den vorhergehenden KESt-Abzug zuständig war (Betriebsfinanzamt iSd § 59 BAO; siehe etwa Ritz, BAO3, § 13a AVOG Tz 2 ff, FJ 1998,147; gleicher Ansicht das Bundesministerium für Finanzen - Schreiben vom 4.5.2000 in ARD 5129/15/2000).

Die Quellensteuerentlastung nach § 94a EStG 1988 geht einer gleichzeitigen Entlastung nach Art. 27 iVm Art. 10 des DBA Österreich/Deutschland (BGBl. III Nr. 182/2002), für das gem. § 13a AVOG das Finanzamt Bruck Eisenstadt Oberwart zuständig wäre, vor (vgl. Gassner/Lang/Lechner, Die Methoden zur Vermeidung der Doppelbesteuerung, 238).

2) Erstattung nach § 94a EStG 1988

a) Die Rechtsvorschriften

Die KESt-Freistellung von Ausschüttungen inländischer Kapitalgesellschaften an bestimmte Gesellschafter in anderen EU-Mitgliedstaaten wird in den folgenden Normen geregelt:

aa) § 94a EStG 1988 lautet (gültig für Auszahlungen im Jahr 2005 - Fassung AbgÄG 2004, BGBl. I Nr. 180/2004):

(1) Der zum Abzug Verpflichtete (§ 95 Abs. 3) hat insoweit keine Kapitalertragsteuer abzuziehen, als folgende Voraussetzungen vorliegen:

1. Der zum Abzug Verpflichtete ist eine unbeschränkt steuerpflichtige Kapitalgesellschaft (Tochtergesellschaft), an deren Grund- oder Stammkapital eine unter Z 3 fallende Muttergesellschaft nachweislich in Form von Gesellschaftsanteilen unmittelbar zu mindestens einem Zehntel beteiligt ist.

2. Bei den Kapitalerträgen handelt es sich um Gewinnanteile (Dividenden), Zinsen und sonstige Bezüge aus Aktien oder Anteilen an Gesellschaften mit beschränkter Haftung.

3. Die Muttergesellschaft ist eine ausländische Gesellschaft, die die in der Anlage 2 zu diesem Bundesgesetz vorgesehenen Voraussetzungen des Artikels 2 der Richtlinie Nr. 90/435/EWG des Rates vom 23. Juli 1990 (ABl. EG Nr. L 225 S. 6) in der jeweils geltenden Fassung erfüllt.

4. Die in Z 1 genannte Beteiligung muss während eines ununterbrochenen Zeitraumes von mindestens einem Jahr bestehen.

(2) Abweichend von Abs. 1 hat der zum Abzug Verpflichtete die Kapitalertragsteuer in folgenden Fällen einzubehalten:

1. Im Zeitpunkt der Gewinnausschüttung ist die Frist von einem Jahr (Abs. 1 Z 4) noch nicht abgelaufen.

2. Es liegen Gründe vor, wegen derer der Bundesminister für Finanzen dies zur Verhinderung von Steuerhinterziehungen und Missbräuchen (§ 22 der Bundesabgabenordnung) sowie in den Fällen verdeckter Ausschüttungen (§ 8 Abs. 2 des Körperschaftsteuergesetzes 1988 durch Verordnung anordnet.

In diesen Fällen ist eine der Richtlinie (Abs. 1 Z 3) entsprechende Entlastung von der Kapitalertragsteuer auf Antrag der Muttergesellschaft durch ein Steuerrückerstattungsverfahren herbeizuführen.

Für Auszahlungen im Jahr 2004 gilt Abs. 1 mit der Einschränkung, dass das Mindestbeteiligungsausmaß 25% beträgt und eine zumindest 10%-ige Beteiligung nur dann ausreicht, wenn Gegenseitigkeit im Sinne des § 48 BAO besteht (Fassung Budgetbegleitgesetz 2003, BGBl. I Nr. 71/2003).

Deutschland setzte die in § 94a Abs. 1 Z 3 EStG 1988 zitierte Mutter-Tochter-Richtlinie (kurz MTR) in der Fassung Richtlinie Nr. 2003/123/EG des Rates vom 22. Dezember 2003 (ABl. EG Nr. L 7, S 41) durch § 43b dEStG in der für 2004 geltenden Fassung (dBGBl. I 2002, 4210; BStBl. I 2002, 1209 zuletzt geändert durch das 5. StBAG-ÄndG vom 23.7.2002, dBGBl. I 2715; BStBl. I 2002, 714) um.

In dessen Abs. 3 findet sich eine Regelung, die der österreichischen Absenkung des Mindestbeteiligungsausmaßes auf 10% unter der Bedingung der Gegenseitigkeit entspricht. Damit stehen sich zwei Klauseln gegenüber, die sich entsprechen.

Das Bundesministerium für Finanzen äußerte allgemein die Ansicht, dass in einem solchen Fall die Bedingung zur Anwendung der 10%-Grenze gegeben sei (EAS 2451 vom 20.4.2004).

Der Unabhängige Finanzsenat schließt sich dieser Auffassung an und wendet sowohl für 2004 als auch für 2005 die Mindestbeteiligungsgrenze von 10% an.

§ 94a Abs. 1 EStG 1988 normiert die Voraussetzungen für das Unterbleiben eines KESt-Abzuges an der Quelle also bei der Ausschüttung. Abs. 2 bestimmt, dass die Entlastung an der Quelle in bestimmten Fällen ausgeschlossen ist und dass in diesen Fällen "eine der Richtlinie entsprechende Entlastung durch eine Steuerrückerstattungsverfahren" zu gewährleisten ist.

ab) Verordnung des Bundesministers für Finanzen BGBl. 56/1995

Zur näheren Definition der Gründe des § 94a Abs. 2 Z 2 EStG 1988 wurde eine Verordnung erlassen (Verordnung des Bundesministers für Finanzen zur Einbehaltung von Kapitalertragsteuer und deren Erstattung bei Mutter- und Tochtergesellschaften im Sinne der MTR; BGBl. 156/1995).

Obwohl sie in Ihrem Titel auch die Erstattung der KESt inkludiert, beschäftigt sie sich inhaltlich ausschließlich mit den Voraussetzungen für den KESt-Einbehalt.

§ 1 regelt drei Tatbestände, bei denen die Unterlassung des Steuerabzugs unzulässig ist, wobei die folgenden §§ 2 bis 4 diese Tatbestände näher definieren. Diese Tatbestände sind:

- Es liegen Umstände vor, die für die Annahme eines Missbrauchs im Sinne des § 22 der Bundesabgabenordnung sprechen und der Missbrauch wäre von dem zum Abzug Verpflichteten zu vertreten. Das kann unter anderem durch eine schriftliche Erklärung der Muttergesellschaft verhindert werden, in der sie bestätigt, dass sie eine eigene betriebliche Tätigkeit entfaltet, eigene Arbeitskräfte beschäftigt und über eigene Betriebsräumlichkeiten verfügt (siehe § 2 der Verordnung).

- Es liegt eine offenkundige verdeckte Ausschüttung (§ 8 Abs. 2 KStG 1988) vor, die der zum Abzug Verpflichtete bei Beachtung der Sorgfalt eines ordentlichen Kaufmannes insbesondere auf Grund der Rechtsprechung der Gerichtshöfe des öffentlichen Rechts oder der allgemein zugänglichen Verwaltungspraxis erkannte oder hätte erkennen müssen (siehe § 3 der Verordnung).

- Der zum Abzug Verpflichtete kann nicht ausreichend nachweisen, dass die Voraussetzungen für eine Befreiung vom Kapitalertragsteuerabzug vorliegen, was jederzeit leicht nachprüfbar durch entsprechende Unterlagen sowie entsprechende Ansässigkeitsbescheinigungen zu erfolgen hat (siehe § 4 der Verordnung).

§ 5 der Verordnung normiert ergänzend ein Auskunftsrecht des zum Abzug Verpflichteten.

Durch die Verordnung wird kein eigener Missbrauchstatbestand geschaffen. Sie dient ausschließlich der Schaffung eines Methodenwechsels für den Fall, dass ein Missbrauch nicht von vornherein ausgeschlossen werden kann. Durch den Wechsel von der Befreiung zur Rückerstattung soll gewährleistet werden, dass die Finanzbehörde verlässlich ausschließen kann, dass Ausschüttungen nur durch Kapitalgesellschaften hindurchgeleitet werden soll (H. Loukota/Quantschnigg, SWI 1995, 49).

Der Unabhängige Finanzsenat schließt sich deshalb der Ansicht der steuerlichen Vertreterin der Bw. an. Es ist richtig, dass die Verordnung keine Aussagen zu den Voraussetzungen und Modalitäten eines allfälligen KESt-Rückerstattungsverfahrens trifft. Dem diesbezüglichen Hinweis im bekämpften Bescheid fehlt aus diesem Grunde die rechtliche Relevanz.

Dafür spricht auch, dass das Bundesministerium für Finanzen selbst von der Denkbarkeit des Falles ausgeht, dass bei Ausschüttungen an Holding-Gesellschaften in den EU-Mitgliedsstaaten trotz vorhergehenden Einbehaltes der KESt durch die Tochtergesellschaft eine Rückerstattung durchzuführen sein kann (vgl. EAS 871 vom 30.4.1996, EAS 1803 vom 19.2.2001, EAS 2772 vom 9.11.2006 u.a.).

ac) Unmittelbare Anwendbarkeit der MTR

Der letzte Satz des § 94a Abs. 2 EStG 1988 verschafft den Vorschriften der MTR für den Fall eines vorerst erfolgten KESt-Abzuges die direkte innerstaatliche Anwendbarkeit. Dabei ist zu beachten, dass die Richtlinie den Mitgliedsstaaten gewisse Wahlrechte zubilligt. Dazu zählt neben der Festlegung einer kürzeren Mindestbehaltedauer, die in Österreich mit einem Jahr geregelt wurde, sowie eines geringeren Mindestbeteiligungsausmaßes unter anderem auch die Ausschlussmöglichkeit der Anwendbarkeit der Richtlinie im Missbrauchsfall.

Damit sind - umgelegt auf den konkreten Fall - vor allem die folgenden Bestimmungen zu beachten:

- Die MTR ist auf im Jahr 2005 erfolgte Gewinnausschüttungen einer österreichischen GmbH an ihre deutsche Mutter-GmbH anwendbar (Art. 2 iVm lit. c und lit. m des Anhanges zur MTR), wenn die Mindestbehaltedauer von einem Jahr (Art. 3 Abs. 2 zweiter Teilstrich MTR iVm § 94a Abs. 1 Z 4 EStG 1988) erfüllt ist. Für 2005 gilt dabei uneingeschränkt ein Mindestbeteiligungsausmaß von 20% (Art. Abs. 1 lit. a MTR).

- Bis 2004 sah die Richtlinie noch ein Mindestbeteiligungsausmaß von 25% vor, das jedoch durch Österreich im Verhältnis zu Deutschland auf 10% reduziert wurde (siehe oben zu § 94a EStG 1988 in der für 2004 gültigen Fassung).

- Damit sind die von einer solchen Tochtergesellschaft an ihre Muttergesellschaft ausgeschütteten Gewinne vom Steuerabzug an der Quelle zu befreien (Art. 5 MTR).

Wichtig ist die Einschränkung, dass die MTR der Anwendung einzelstaatlicher oder vertraglicher Bestimmungen zur Verhinderung von Steuerhinterziehungen und Missbräuchen nicht entgegen steht (Art. 1 Abs. 2 MTR), weshalb die dafür in Frage kommenden österreichischen Bestimmungen zu berücksichtigen sind.

ad) Nationale und vertragliche Missbrauchsbestimmungen

Art. 28 Abs. 2 DBA Österreich/Deutschland erlaubt Österreich als Ansässigkeitsstaat, seine innerstaatlichen Rechtsvorschriften zur Abwehr von Steuerumgehungen anzuwenden, um missbräuchlichen Gestaltungen oder unfairem Steuerwettbewerb zu begegnen.

Das Abkommen definiert keinen eigenständigen Missbrauchsbegriff sondern erklärt die bestehenden innerstaatlichen Bestimmungen für anwendbar, weshalb die zentrale österreichische Missbrauchsverhinderungsvorschrift des § 22 BAO zu beachten ist:

Die Abgabepflicht kann durch Missbrauch von Formen und Gestaltungsmöglichkeiten des bürgerlichen Rechtes nicht umgangen oder gemindert werden. Liegt ein Missbrauch vor, so sind die Abgaben so zu erheben, wie sie bei einer den wirtschaftlichen Vorgängen, Tatsachen und Verhältnissen angemessenen rechtlichen Gestaltung zu erheben wären.

Nach ständiger Rechtsprechung des Verwaltungsgerichtshofes wird als Missbrauch im Sinne des § 22 BAO eine rechtliche Gestaltung angesehen, die im Hinblick auf die wirtschaftliche Zielsetzung

- ungewöhnlich und unangemessen ist und

- nur auf Grund der damit verbundenen Steuerersparnis verständlich wird.

Dabei wird - tendenziell im Sinne der sogenannten "Außentheorie" - als Missbrauch im Sinn des § 22 BAO eine rechtliche Gestaltung angesehen, die im Hinblick auf die wirtschaftliche Zielsetzung ungewöhnlich und unangemessen ist und nur aufgrund der damit verbundenen Steuerersparnis verständlich wird. Dabei bildet im Allgemeinen nicht ein einziger Rechtsschritt, sondern eine Kette von Rechtshandlungen den Sachverhalt, mit dem die Folge des § 22 Abs. 2 BAO verbunden ist. Ein Missbrauch kann also in der dem tatsächlichen Geschehen nicht angemessenen Hintereinanderschaltung mehrerer rechtlicher Schritte bestehen, wobei im Einzelfall der der wirtschaftlichen Realität nicht angemessene Einsatz zivilrechtlicher Gestaltungsmittel allein zum Zweck der Abgabenvermeidung sanktioniert wird (VwGH 10.8.2005, 2001/13/0018 mwN).

Aus dem Hinweis des § 94a Abs. 2 letzter Satz EStG 1994, dass eine "der MTR entsprechende Entlastung von der Kapitalertragsteuer auf Antrag der Muttergesellschaft durch ein Steuerrückerstattungsverfahren herbeizuführen ist", ist abzuleiten, dass sich die Anwendung der Missbrauchsbestimmung des § 22 BAO innerhalb der Zielsetzung der Richtlinie sowie innerhalb der Grundfreiheiten bewegen muss (dazu grundsätzlich Zorn/Twardosz ÖStZ 2006, 60 f mwN und im speziellen Kleemann, ÖStZ 1997, 114 ff mwN). Daraus folgt die grundsätzliche Regel, dass § 22 BAO bei der Beurteilung inländischer Holding-Gesellschaften nicht ohne Grund eine andere Bedeutung beigemessen werden darf, wie bei der Prüfung ausländischer Gesellschaften mit gleicher Funktion (siehe auch Lang/Jirousek, Praxis des Internationalen Steuerrechts, Festschrift für Helmut Loukota zum 65. Geburtstag, 415).

Das deckt sich mit der Rechtsprechung des VwGH, der gegen die Anwendung nationaler Missbrauchsverhinderungsbestimmungen keine gemeinschaftsrechtlichen Bedenken hegt. Das Höchstgericht hatte etwa im Erkenntnis "Dublin Docks II" die Anwendbarkeit des § 22 BAO im Zusammenhang mit dem ebenfalls mit der MTR in Zusammenhang stehenden § 10 Abs. 3 KStG 1988 (nunmehr § 10 Abs. 4 KStG 1988) bei Verwendung einer irischen Gesellschaft zur Veranlagung liquider Mittel zu beurteilen.

Er sah keinen Widerspruch zwischen § 22 BAO und dem Gemeinschaftsrecht, wies aber ergänzend darauf hin, dass nach der Rechtsprechung des Europäischen Gerichtshofes (EuGH) bei der Verwehrung der Berufung auf das Gemeinschaftsrecht die Ziele der fraglichen gemeinschaftsrechtlichen Bestimmungen zu beachten sind. Der VwGH hielt ein Vorabentscheidungsverfahren für entbehrlich (VwGH 10.8.2005, 2001/13/0018 unter Hinweis auf das Urteil des EuGH vom 21.11.2002, C-436/00, X und Y, Rn 42 und mwN).

Auch wenn in der Literatur vereinzelt die Meinung vertreten wurde, dass für die Anwendung des § 22 BAO kein Raum bleibe (so etwa Ludwig, SWI 1996, 69 ff), muss deshalb diese innerstaatliche Missbrauchsabwehrbestimmung auch im Zusammenhang mit der Rückerstattung vorweg einbehaltener KESt beachtet werden.

Weder in der Literatur noch in der Rechtsprechung finden sich nationale Beispiele dafür, dass schon allein aus der Konzentration mehrerer Beteiligungen in einer Holding-Kapitalgesellschaft durch mehrere natürliche Personen zwingend auf Missbrauch iSd § 22 BAO geschlossen werden darf. Nach Ansicht des Unabhängigen Finanzsenates ist eine solche Vorgangsweise in Österreich im Gegenteil durchaus gängig und - ohne den Hinzutritt anderer Aspekte - weder unüblich noch unangemessen.

Das deckt sich mit den Verhältnissen in Deutschland, was durch die Rechtsprechung des deutschen Bundesfinanzhofes (BFH) bestätigt wird:

Das deutsche Steuerrecht enthält in § 42 AO sowie in § 50d dEStG 1990 Bestimmungen, die § 22 BAO weitgehend ähneln bzw. grundsätzlich das selbe Ziel wie diese Norm verfolgen. Der BFH entschied im Mai 2005 zwei vergleichbare Fälle (BFH 31.5.2005, I R 74/04 und I R 88/04; "Hilversum") und kam zum Schluss, dass die Zwischenschaltung einer ausländischen Holding, die auf Dauer mehrere Beteiligungen hält, nicht per se als Missbrauch einzustufen ist, der für die Anwendung der MTR hinderlich wäre (Aufhebung und Zurückverweisung).

Der BFH beurteilte die Holding-Gesellschaft nicht als funktionslosen "Briefkasten" (Basisgesellschaft) und führte dafür mehrere Gründe an:

- Maßgeblich war zum einen das langfristige Engagement der Holding, das nicht nur der Erlangung abkommensrechtlicher Erstattungsvorteile diente, sowie

- die Tatsache, dass die ausgegliederte Holdinggesellschaft den Unternehmenszweck "Halten von Beteiligungen" auf eigene Rechnung und funktional eigenwirtschaftlich erfüllte.

- Dazu kam, dass die betroffene Holdinggesellschaft nicht nur eine einzige sondern mehrere Beteiligungen hielt.

Das deutsche Höchstgericht hielt es für die Auslegung der deutschen Missbrauchsnormen - trotz Anregung der Klägerin - nicht für erforderlich, den EuGH mit einem Vorabentscheidungsverfahren zu befassen.

Im fortgesetzten Verfahren folgte das Finanzgericht (FG) Köln trotz eines Nichtanwendungserlasses (Schreiben des deutschen BMF vom 30. Januar 2006, BStBl I 2006, 166) der Auffassung des BFH (FG Köln 16.03.2006, 2 K 1139/02), wogegen neuerlich ein Rechtsmittel ergriffen wurde was nun wieder zur Anhängigkeit beim BFH führte (I R 26/06).

Auch in einem anderen Urteil traf der BFH sehr klare Aussagen zur Abgrenzung von missbräuchlich verwendeten Briefkasten- bzw. Basisgesellschaften von bloß passiv tätigen Kapitalgesellschaften (BFH 25.2.2004, I R 42/02).

Er wies darauf hin, dass die Rechtsprechung des BFH letztlich "noch nie eine auf Dauer angelegte Zwischenschaltung inländischer Kapitalgesellschaften als Rechtsmissbrauch qualifiziert hat, wenn ein Steuerpflichtiger - aus welchen Gründen auch immer - zwischen sich und eine Einkunftsquelle eine inländische Kapitalgesellschaft schaltet und alle sich daraus ergebenden Konsequenzen zieht".

Der BFH ergänzte, dass es der EuGH generell als einen Verstoß gegen die gemeinschaftsrechtlich garantierte Niederlassungsfreiheit (Art. 43 und Art. 48 EGV) ansehe , wenn die in einem Mitgliedsstaat errichtete Kapitalgesellschaft in einem anderen Mitgliedsstaat gegenüber dort ansässigen Kapitalgesellschaften benachteiligt wird. Deshalb lasse es sich schwerlich rechtfertigen, die entsprechende Zwischenschaltung ausländischer Kapitalgesellschaften innerhalb der Europäischen Gemeinschaft als Missbrauch iSd deutschen § 42 AO 1977 zu behandeln.

Die Abschirmwirkung einer solchen Gesellschaft sei grundsätzlich auch dann zu akzeptieren, wenn damit steuerliche Vorteile verbunden sind.

Ebenso wenig wie im Regelfall im Inland danach gefragt werde, ob die Zwischenschaltung einer Kapitalgesellschaft erfolgt, weil sie - verglichen mit anderen Handlungs- und Gesellschaftsformen - eine geringere Gesamtsteuerbelastung verspricht (beispielsweise infolge des anzuwendenden Steuersatzes, der Abzugsfähigkeit von Pensionszusagen und Geschäftsführergehältern), seien solche Fragen gerechtfertigt, wenn sich der Steuerpflichtige steuerliche Vorteile in Gestalt günstigerer Steuersätze davon verspricht, dass er unter ähnlichen Umständen eine ausländische Kapitalgesellschaft in einem anderen Mitgliedsstaat zwischenschaltet.

Missbräuchlich könne eine solche Zwischenschaltung einer ausländischen Gesellschaft allenfalls dann sein, wenn sie

- lediglich vorübergehend erfolgt und

- nur zu dem Zweck bestimmt ist, anderweitig drohenden steuerliche Belastungen zu entgehen.

In den im Urteil des BFH beurteilten Fall ging es um Beteiligungen an Gesellschaften über eine Dauer von jeweils rund zwei Jahren, was vom deutschen Höchstgericht nicht als kurzer, lediglich "geschäftsvorfallbezogener" Zeitraum gewertet wurde. Der BFH führte aus, dass die Verhältnisse bei diesen Gegebenheiten die Gleichbehandlung der Sachverhalte im Inland wie im Ausland erzwingen.

Zu keinem anderen Ergebnis kommt übrigens das (österreichische) BMF in seiner EAS 2787. Da die dort aufgezeigte Rechtsfolge dann eintreten soll, wenn die Holding-Gesellschaft am Erwerbsleben nicht in der erklärten Art und Weise teilnimmt oder nicht zwischengeschaltet sinnvolle Funktionen erfüllt, entspricht dies den oben bereits zitierten Ausführungen des VwGH. Fraglich bleibt jedoch, ob diese Voraussetzungen im konkreten Fall tatsächlich zutreffen, was anschließend untersucht werden soll.

b) Das bedeutet für den konkreten Fall:

Die Abweisung des Antrages auf Erstattung der KESt wurde vom Finanzamt ausschließlich mit den Hinweisen auf § 94a EStG 1988 und die Verordnung BGBl. 1995/56 sowie die Angabe abgewiesen, dass die Voraussetzungen für eine Erstattung mangels eigener betrieblicher Tätigkeit, eigener Arbeitskräfte und eigener Betriebsräumlichkeiten nicht gegeben seien.

Für den Unabhängigen Finanzsenat ist es nicht ersichtlich, weshalb es ungewöhnlich und unangemessen sein soll, dass 20% der Anteile an der österreichischen Tochtergesellschaft von einer Muttergesellschaft gehalten werden, die nur Holding-Funktionen wahrnimmt.

Die Konzentration der Beteiligungen in der Bw. diente unbestrittenermaßen der professionellen Verwaltung der Industriebeteiligung und der sonstigen Firmenbeteiligungen in einer Gesellschaft, um eine optimale Vermögensverwaltung in Form von Konzentration und Ergebnissteigerung zu erreichen. Sie ermöglichte die Vereinfachung der Verwaltungs- und Organisationstätigkeit durch die Erleichterung vieler wesentlicher Transaktionen (An- und Verkauf von Beteiligungen, Teilnahme an Generalversammlungen, An- und Abberufung von Geschäftsführern und dgl.). Damit steht aber fest, dass die Bw. als Holding-Gesellschaft durchaus sinnvolle Funktionen inne hatte.

Die vorliegenden Unterlagen der Bw. (notariell beglaubigte Einbringungsverträge, Jahresabschlüsse etc.) beweisen eindeutig, dass es sich beim Eingehen der Beteiligung an der E-GmbH nicht um den (einzigen) Schwerpunkt der Bw. als Muttergesellschaft handelt. Diese Beteiligung hat im Gegenteil im Bilanzbild der Bw. eine buchmäßig untergeordnete Bedeutung und repräsentiert - wie vom steuerlichen Vertreter betont - nur etwa 0,5% des Buchwertes der gesamten Finanzanlagen, die sonst deutschen Ursprunges sind.

Die österreichische Beteiligung wurde von der Bw. ununterbrochen seit mindestens 2001 gehalten und befindet sich deshalb im Zeitpunkt der erstmaligen Ausschüttung schon an die drei Jahre in ihrem Besitz. Auch das ist ein Argument, das gegen eine unübliche Konstruktion spricht, die nur der Steuerersparnis dient.

Es ist deshalb ohne Belang ist, dass die Bw. über keine eigenen Betriebsräumlichkeiten verfügte und sich keiner (angestellten) Arbeitnehmer bediente. Auch das ist nämlich eine nicht von vornherein unübliche Vorgangsweise in Konzernstrukturen.

Für diese Ansicht spricht auch - wie vom steuerlichen Vertreter richtig eingewendet - die steuerliche Behandlung der Ausschüttungen an die Mitgesellschafterin der Bw., eine zu 40% beteiligte österreichische Kapitalgesellschaft (H-HoldingGmbH). Auch diese Gesellschaft dürfte als Holding-Gesellschaft fungieren und keine andere Funktionen inne haben. Trotzdem beurteilte sie die Abgabenbehörde 1. Instanz anders, wie ihre deutsche Mitgesellschafterin.

Die Einschaltung der deutschen Holding-Gesellschaft wurde vom Finanzamt als Missbrauch beurteilt, nicht aber die Beteiligung der österreichischen GmbH. Die Ausschüttung an letztere wurde - ohne Anwendung des § 22 BAO - KESt-frei belassen, was offensichtlich ausschließlich mit der unterschiedlichen Ansässigkeit der beiden Gesellschaften zusammenhing.

Mangels Ungewöhnlichkeit oder Unangemessenheit der Einschaltung der Holding-Gesellschaft durch die vier deutschen natürlichen Personen ist - durchaus auch im Sinne der EAS 2787 - der Missbrauchsprüfung iSd § 22 BAO von vornherein jede Basis entzogen. Auf die nähere Prüfung der Steuerersparnis und weiterer außersteuerlicher Gründe für die gewählte Beteiligungsstruktur konnte der Unabhängige Finanzsenat deshalb verzichten.

Aus diesen Erwägungen ergibt sich, dass keine innerstaatliche Vorschrift der Rückerstattung der strittigen KESt entgegensteht. Dem Antrag war stattzugeben.

Salzburg, am 11. April 2007

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 94a Abs. 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Mutter-Tochter-Richtlinie, Missbrauch, Anrechnung, Einbehalt, Erstattung |

Verweise: | EAS 2772 |