Zurückweisung einer Beschwerde gegen einen unwirksamen Feststellungsbescheid

European Case Law Identifier: ECLI:AT:BFG:2017:RV.7102874.2010

Beachte:

Revision eingebracht (Amtsrevision). Beim VwGH anhängig zur Zahl Ra 2017/13/0033. Mit Erk. v. 23.1.2019 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/7100807/2019 erledigt.

Entscheidungstext

BESCHLUSS

Das Bundesfinanzgericht hat durch die Richterin Elisabeth Wanke im Beschwerdeverfahren über die als Beschwerde weitergeltende Berufung der A B Datenverarbeitungs OEG, Adresse, Rechtsnachfolgerin BCA EDV-Beratung GmbH, ebendort, vertreten durch Roland Wagerer, Steuerberater, 1220 Wien, Pappelweg 1/10, vom 12.3.2008 gegen den vermeintlichen Bescheid des Finanzamtes Wien 2/20/21/22, 1220 Wien, Dr. Adolf Schärf-Platz 2, vom 11.2.2008 betreffend Feststellung von Einkünften für das Jahr 2005, Steuernummer X, beschlossen:

I. Die als Beschwerde weiterwirkende Berufung vom 12.3.2008 wird gemäß § 260 Abs. 1 lit. a BAO als unzulässig zurückgewiesen.

II. Gegen diesen Beschluss ist gemäß Art. 133 Abs. 9 B-VG i.V.m. Art. 133 Abs. 4 B-VG und § 25a VwGG eine Revision nicht zulässig.

Entscheidungsgründe

Firmenbuch

Laut Firmenbuch wurde die Berufungswerberin (Bw) und spätere Beschwerdeführerin (Bf) im Jahr 1997 als A B Datenverarbeitungs OEG gegründet. Gesellschafter waren C B und A B. Mit Einbringungsvertrag vom 29.3.2006 wurde die A B Datenverarbeitungs OEG in die D E Gesellschaft m.b.H. eingebracht, deren Firmenwortlaut in weiterer Folge in BCA EDV-Beratung GmbH geändert wurde. Auf Grund eines Antrags vom 30.3.2006 wurde im Firmenbuch am 19.4.2006 die Auflösung und Löschung der A B Datenverarbeitungs OEG eingetragen.

(Vermeintlicher) Feststellungsbescheid 2005 vom 11.2.2008

Mit einem Dokument, das Form und Inhalt eines Feststellungsbescheides gemäß § 188 BAO hat, und das als Adressat "A B Datenverarbeitungs OEG" per Adresse des steuerlichen Vertreters ausweist, stellte das Finanzamt im Schätzungsweg wegen Nichtabgabe der Steuererklärungen Einkünfte aus Gewerbebetrieb von € 100.000,00 fest. Der Anteil von C B betrage € 40.000,00 und der Anteil von A B € 60.000,00. Ein Hinweis nach § 101 Abs. 3 BAO ist nicht enthalten.

Berufung

Mit Telefax vom 12.3.2008 erhob der steuerliche Vertreter namens der "A B Datenverarbeitungs OEG" unter anderem gegen den vermeintlichen Einkünftefeststellungsbescheid vom 11.2.2008 Berufung mit dem Antrag, die Einkünfte aus Gewerbebetrieb mit € 88.904,48 festzustellen, wovon € 35.561,79 auf C B und € 53.342,69 auf A B entfielen. Beantragt werde die Festsetzung entsprechend den auf dem Postweg übermittelten Unterlagen.

Außenprüfung

Danach fand bei der Bf eine Außenprüfung statt. Zu deren Ergebnis führt der gemäß § 150 erstattete Bericht vom 26.4.2010 unter anderem aus:

Tz. 1 Einbringung zum 30.6.2005

Der Betrieb der A B Datenverarbeitungs OEG wurde mit Vertrag vom 29.3.2006 in die D E GesmbH (deren Namen am 30.3.2006 in BCA EDV-Beratung GmbH geändert wurde) eingebracht. Die Einbringung erfolgte rückwirkend zum 30.6.2005. Die Inanspruchnahme der umgründungssteuerrechtlichen Begünstigungen des Art. III UmgrStG wurde vertraglich festgehalten.

Dem Vertrag wurde die Schlußbilanz zum 30.6.2005 der OEG, sowie die Einbringungsbilanz für den Gesellschafter B A beigelegt.

Im Punkt VIII des Einbringungsvertrages wird u. a. folgendes festgehalten:

Da die Beteiligungsverhältnisse am eingebrachten Unternehmen denen in der übernehmenden Gesellschaft entsprechen, kann sohin gem. § 19 Abs. 2 Z. 5 UmgrStG eine Kapitalerhöhung bei der übernehmenden Gesellschaft unterbleiben.

Durch den Erwerb der Anteile an der D E GesmbH, Wechsel der Geschäftsführung (es wurden die bisherigen Geschäftsführer abberufen und Herr A B zum neuen Geschäftsführer bestellt) sowie mit der Übernahme des Betriebes der A B Datenverarbeitungs OEG liegt unstrittig der Manteltatbestand des § 8 Abs. 4 Z. 2 KStG 1988 vor.

Steuerliche Feststellungen

Tz. 2 Einbringung - Veräußerungsgewinn

Verletzung einer Anwendungsvoraussetzung des Art. III

Im gegenständlichen Fall liegt laut Einbringungsvertrag eine Einbringung des Betriebes einer Mitunternehmerschaft vor. Eine Einbringung kann ua. nur dann unter Art. III UmgrStG fallen, wenn die Gegenleistung durch die übernehmende Körperschaft ausschließlich in der Gewährung von Anteilen an den Einbringenden erfolgt (§ 19 Abs. 1 UmgrStG). Von diesem Grundsatz kann nur dann abgegangen werden, wenn einer der in § 19 Abs. 2 leg.cit. angeführten Ausnahmetatbestände erfüllt ist.

§ 19 Abs. 2 Z. 5 UmgrStG in der Fassung des Abgabenänderungsgesetzes 2005, BGBI 2005/151, lautet wie folgt:

"Die Gewährung von neuen Anteilen kann unterbleiben, wenn der Einbringende unmittelbar oder mittelbar Alleingesellschafter der übernehmenden Körperschaften ist (dieser Tatbestand ist jedenfalls nicht gegeben) oder wenn die unmittelbaren oder mittelbaren Beteiligungsverhältnisse an der einbringenden und der übernehmenden Körperschaft übereinstimmen."

Diese Bestimmung gilt für alle Einbringungen, die nach dem 31 .1.2006 beim zuständigen Firmenbuch/Finanzamt angemeldet werden (Z. 11 des 3. Teiles des UmgrStG).

Der zweite Tatbestand des § 19 Abs. 2 Z. 5 UmgrStG (auf diesen wird auch im bereits wiedergegebenen Punkt VIII des Einbringungsvertrages vom 29.3.2006 Bezug genommen), kommt daher NUR dann zur Anwendung, wenn der Einbringende eine KÖRPERSCHAFT ist.

Keine Ausnahme von der Erforderlichkeit der Gegenleistung sieht § 19 Abs. 2 Z 5 UmgrStG idF des AbgÄG 2005 daher für den Fall vor, dass Vermögen durch eine Mitunternehmerschaft eingebracht wird.

Es ist daher eine Anwendungsvoraussetzung des Art. III verletzt worden.

Steuerliche Konsequenzen

Gem. § 20 Abs. 1 Z. 2 KStG 1988 kommt§ 6 Z. 14 EStG 1988 zur Anwendung. § 6 Z 14 lit b EStG 1988 normiert, dass die Einbringung von Wirtschaftsgütern (dazu zählt auch ein Betrieb) als Tausch i. S. der lit.a gilt.

Die Einbringung des Betriebes gem. § 12 Abs. 2 UmgrStG ist auf den nach dem UmgrStG maßgeblichen Stichtag, daher auf den 30.6.2005 zu beziehen.

Es sind daher die stillen Reserven der A B Datenverarbeitungs OEG per 30.6.2005 aufzudecken und bei den Mitunternehmern im Rahmen der Veranlagung 2005 zu versteuern (Feststellung eines Veräußerungsgewinnes für 2005.

Bei der BCA EDV-Beratung GmbH liegt ein Anschaffungstatbestand per 1. 7.2005 vor.

Ermittlung des Veräußerungserlöses 2005:

€ 249.000,- lt. Unternehmenswertberechnung Tz. 6 samt Beilage

Der Veräußerungsgewinn 2005 wird im Verhältnis der Beteiligungen wie folgt an die beiden Mitunternehmer aufgeteilt:

A B 60 % € 149.400

C B 40 % € 99.600

Tz. 3 laufender Gewinn 2005

laufender Gewinn für den Zeitraum 1-6/2005:

Mangels rechtzeitiger Abgabe von Steuererklärungen 2005 wurden die Besteuerungsgrundlagen mit Bescheid vom 11 .2.2008 mit einem Gewinn von € 100.000 geschätzt. Gegen diesen Bescheid wurde am 12.3.2008 berufen und folgendes erklärt:

Übergangsgewinn 2005: € 5.300,00

laufender Gewinn 1-6/2005: € 83.604,48

Zum erklärten laufenden Gewinn 2005 werden im Zuge der Bp folgende Feststellungen getroffen:

Die Rückstellung für Beratungskosten 1. Hj. 2005 i. H. von € 18.750, -, der laut Steuerberater im Zusammenhang mit der Umgründung steht, kann aus folgenden Gründen nicht anerkannt werden und wird daher erfolgswirksam aufgelöst:

Für die betriebswirtschaftliche Beratung 3-6/2005 wurde von Stb. ... eine Rechnung über € 18.000 + 20 % USt gelegt und als Aufwand geltend gemacht.

Die Rückstellung im 1. Halbjahr 2005 findet wirtschaftlich keine Begründung in der Umgründung per 30.6.2005, da die Beratungsleistungen erst im Jahr 2006 erbracht wurden nicht im 1. Hj 2005.

Eine rückbezogene wirtschaftliche Zuordnung auf den Einbringungsstichtag 30.6.2005 ist nicht zulässig.

Erhöhung des laufenden Gewinnes 2005: € 18.750,-

Der Berufung ist teilweise stattzugeben.

Tz. 4 Einkünfte aus Gewerbebetrieb 2005

laufender Gewinn 1-6/05 lt. Erklärung: 83.604,48

Auflösung Rückstellung lt. Bp: 18.750,00

laufender Gewinn 1-6/05 lt. Bp: 102.354,48

Übergangsgewinn 2005: 5.300,00

Veräußerungsgewinn 2005: 249.000,00

Gewinn gesamt 2005: 356.654,48

...

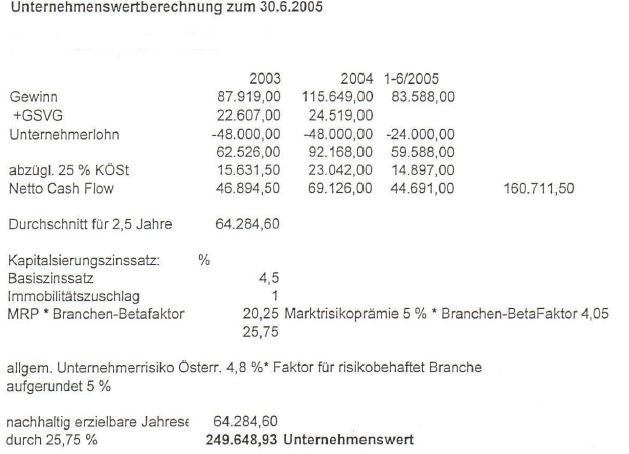

Tz. 6 Unternehmenswert per 30.6.2005

Aufgrund der Tatsache, dass für die Einbringung der OEG in die GesmbH nicht das UmGründStG anzuwenden ist, liegt ein Tausch vor. Als Veräußerungspreis der OEG ist der gemeine Wert des hingegebenen Wirtschaftsgutes (=OEG) anzusetzen.

Da die OEG über keine nenneswerten körperlichen Wirtschaftsgüter verfügte, ist lediglich der Firmenwert als unkörperliches Wirtschaftsgut als Veräußerungspreis der OEG anzusetzen.

Im Zuge der Umgründung wurde keine Unternehmensbewertung der OEG vorgenommen. Da kein Gutachten vorliegt, wurde vom Finanzamt anhand eines vereinfachten Ertragswertverfahren, ein Unternehmenswert ermittelt.

Die B Datenverarbeitungsbetrieb OEG arbeitete bis 2004 fast ausschließlich für die Kunden F und G. Erst im Jahr 2005 bekam die OEG größere Aufträge von der H, sodass der Einsatz von Subunternehmen notwendig wurde.

Da im gegenständlichen Fall kein Eigentümerwechsel stattfindet, hat das Merkmal der Personenbezogenheit keine Auswirkung auf den Unternehmenswert. Zudem kommt, dass die Aufträge größtenteils von Subunternehmern ausgeführt werden.

Ausführungen zur Berechnung des Unternehmenswertes lt. Beilage:

Es wurden lediglich die Jahre 2003-6/2005 als Basis für die Ertragswertermittlung herangezogen, obwohl die Gewinne im 2. HJ 2005 und 2006 deutlich angestiegen sind.

Der ermittelte nachhaltig erzielbare Jahreserfolg wurde mit einem Kapitalisierungzinssatz von 25,75 % dividiert.

Dem Basiszinssatz von 4,5 % und den lmmobilitätszuschlag von 1 % wurde außerdem noch ein branchenüblicher Risikozuschlag von 20,25 % zugerechnet, sodaß sich der o.a. Kapitalisierungszinssatz von 25, 75 % ergibt.

Prüfungsabschluss

Wiederaufnahme des Verfahrens gem. § 303 Abs. 4 BAO

Es wurden keine Feststellungen getroffen, die eine Wiederaufnahme des Verfahrens gem. § 303 Abs.4 BAO erforderlich machen:

Schlussbesprechung

Die Schlussbesprechung hat am 19.04.2010 stattgefunden.

[...]

Berufungsvorentscheidung vom 26.4.2010

Mit Berufungsvorentscheidung vom 26.4.2010, adressiert an "BCA EDV-Berat GmbH Rnf B Dat OEG" zu Handen des steuerlichen Vertreters, gab das Finanzamt, so der Spruch der BVE, der Berufung vom 12.3.2008 gegen den (vermeintlichen) Bescheid vom 11.2.2008 statt.

Festgestellt wurden Einkünfte aus Gewerbebetrieb von € 356.654,48 (darin enthalten Veräußerungs- und Aufgabegewinne von € 249.000,00 und Halbsatzeinkünfte § 11a EStG 1988 von € 52.594,50). Auf C B entfielen € 142.661,79 (darin enthalten Veräußerungs- und Aufgabegewinne von € 99.600,00 und Halbsatzeinkünfte § 11a EStG 1988 von € 21.037,79), auf A B € 213.992,69 (darin enthalten Veräußerungs- und Aufgabegewinne von € 149.400,00 und Halbsatzeinkünfte § 11a EStG 1988 von € 31.556,71).

Begründend wurde auf den Bericht der Außenprüfung vom 26.4.2010 verwiesen.

Ein Hinweis nach § 101 Abs. 3 BAO ist nicht enthalten.

Vorlageantrag

Mit Telefax vom 7.6.2010 stellte der steuerlichen Vertreter namens "BCA EDV-Berat GmbH Rnf B Dat OEG" Vorlageantrag wie folgt:

Ich beantrage die Berufung vom 12.03.2008 gegen den Bescheid vom 11.02.2008 über die Feststellung von Einkünften gern. § 188 BAO gem. § 276 BAO der Abgabenbehörde zweiter Instanz zur Entscheidung vorzulegen.

Die Begründung zum Vorlageantrag ergeht mit der Berufung zu den Bescheiden zu St. Nr. 199/0410.

Weitere Ausführungen erfolgten nicht.

Vorlage

Mit Bericht vom 12.8.2010 legte das Finanzamt die Berufung vom 12.3.2008 gegen den (vermeintlichen) Einkünftefeststellungsbescheid vom 11.2.2008 dem Unabhängigen Finanzsenat als damalige Abgabenbehörde zweiter Instanz zur Entscheidung vor.

Strittig sei, ob die Anwendungsvoraussetzungen des Art III UmGrStG verletzt worden seien; beantragt werde die Abweisung:

Siehe rechtliche Würdigung durch den bw. FB.

Folgende Auskunft war angeschlossen:

Auskunft des bundesweiten Fachbereichs des BMF vom 16.12.2009

Sachverhalt:

Die A B OEG ist im Bereich der EDV-Beratung tätig. Komplementäre sind Herr A B (60%) und Frau C B (40%).

An der D E GmbH (diese Gesellschaft wurde am 19.4.2006 auf BCA EDV-Beratung GmbH umfirmiert), deren Wirtschaftsjahr dem Kalenderjahr entspricht, sind Frau I E mit 89,6%, Herr D E mit 10% und Herr J K mit 0,4% beteiligt. Die letztgenannten Personen sind Geschäftsführer der D E GmbH. Die D E GmbH verfügt zum 31.12.2004 über Verlustvorträge iHv EUR 162.192,--.

Mit Vereinbarung vom 29.3.2006 übertragen die Gesellschafter der D E GmbH ihre Geschäftsanteile um jeweils 1 Euro an Herrn A B und Frau C B im Ausmaß 3 zu 2, sodass A B und C B an der D E GmbH per 29.3.2006 mit 60% zu 40% beteiligt sind.

In der Vereinbarung über die Übertragung der Geschäftsanteile ist auch folgendes bestimmt worden:

Herr D E verfügt über einen Abfertigungsanspruch gegen die D E GmbH iHv € 24.974,34 brutto. Die Käufer verpflichten sich diese Abfertigung an Herrn D E zu bezahlen, wobei der Betrag von € 24.974,34 bei einem Treuhänder erlegt wird und dieser nach erfolgter Eintragung des Gesellschafterwechsels im Firmenbuch den Nettoabfertigungsbetrag an Herrn D E bezahlt und die darauf entfallende Lohnsteuer an das zuständige Finanzamt.

Weiters ist vorgesehen, dass im Gegenzug D E seine Forderungen an die D E GmbH, die auf zwei Verrechnungskonten ausgewiesen sind, abtritt (ohne jenen Teil, der auf die Abfertigung entfällt), wobei die Forderungen auf den Verrechnungskonten jedenfalls den Betrag von EUR 158.000 erreichen.

Ferner wird in der Vereinbarung darauf hingewiesen, dass einen wesentlichen Bestandteil der Vereinbarung die von 1995 bis 2004 entstandenen Verlustvorträge (wie bereits angegeben: EUR 162.192,--) und die Mindestkörperschaftsteuern iHv € 16.858,76 darstellen.

Am selben Tag, dh. am 29.3.2006, bringt die A B OEG ihren Betrieb rückwirkend zum 30.6.2005 in die D E GmbH ein. In Punkt VIII. des Einbringungsvertrages findet sich folgende Bestimmung zur Gegenleistung:

"Da die Beteiligungsverhältnisse am eingebrachten Unternehmen denen in der übernehmenden Gesellschaft: entsprechen, kann gemäß § 19 Abs. 2 Z 5 UmgrStG eine Kapitalerhöhung bei der übernehmenden Gesellschaft unterbleiben."

Durch den Erwerb der Anteile an der D E GmbH, dem Wechsel in der Geschäftsführung (es wurden die bisherigen Geschäftsführer abberufen und Herr A B zum neuen Geschäftsführer bestellt) sowie mit der Übernahme des Betriebes der A B OEG liegt unstrittig der Manteltatbestand des § 8 Abs. 4 Z 2 KStG 1988 bei über D E GmbH vor.

Laut fernmündlicher Auskunft des anfragenden Finanzamtes vom 22.10.2009 hätte ein fremder Dritter aufgrund der schlechten finanziellen Situation der D E GmbH (wegen der dauerhaften Verlustsituation; nur 1998 fiel ein Gewinn von ATS 25.355 an) die Forderungen (im Wesentlichen die aufgelaufenen Gehaltsforderungen als Geschäftsführer) nicht kreditiert, dh. gestundet, weswegen nach Ansicht des anfragenden Finanzamtes von einer verdeckten Einlage auszugehen wäre.

Fragen:

1.) Kann die D E GmbH den Verlust der Vorjahre auch nach der Einbringung weiterhin vortragen?

2.) Wenn die Frage 1.) zu verneinen ist, kann die D E GmbH die Verlustvorträge (noch) bei der Veranlagung 2005 geltend machen bzw. kann die D E GmbH den im Jahr 2005 angefallenen Verlust verwerten?

3.) Kann die von den neuen Gesellschaftern erworbene Verrechnungsforderung in der D E GmbH als Verbindlichkeit an die neuen Gesellschafter ausgewiesen werden?

Rechtliche Beurteilung:

Im gegenständlichen Fall liegt laut Einbringungsvertrag eine Einbringung des Betriebes einer Mitunternehmerschaft vor. Eine Einbringung kann ua. nur dann unter Art. III UmgrStG fallen, wenn die Gegenleistung durch die übernehmende Körperschaft ausschließlich in der Gewährung von Anteilen an den Einbringenden erfolgt(§ 19 Abs. 1 UmgrStG). Von diesem Grundsatz kann nur dann abgegangen werden, wenn einer der in § 19 Abs. 2 leg.cit. angeführten Ausnahmetatbestände erfüllt ist.

§ 19 Abs. 2 Z 5 UmgrStG in der Fassung des Abgabenänderungsgesetzes 2005, BGBl 2005/151, lautet wie folgt:

"Die Gewährung von neuen Anteilen kann unterbleiben, wenn der Einbringende unmittelbar oder mittelbar Alleingesellschafter der übernehmenden Körperschaft ist (dieser Tatbestand ist jedenfalls nicht gegeben) oder wenn die unmittelbaren oder mittelbaren Beteiligungsverhältnisse an der einbringenden und der übernehmenden Körperschaft übereinstimmen."

Diese Bestimmung gilt für alle Einbringungen, die nach dem 31.1.2006 beim zuständigen Firmenbuch/Finanzamt (an)gemeldet werden (Z 11 des 3. Teiles des UmgrStG).

Der zweite Tatbestand des § 19 Abs. 2 Z 5 UmgrStG (auf diesen wird auch im bereits wiedergegebenen Punkt VIII. des Einbringungsvertrages vom 29.3.2006 Bezug genommen), kommt daher NUR dann zur Anwendung, wenn der Einbringende eine KÖRPERSCHAFT ist. Keine Ausnahme von der Erforderlichkeit der Gegenleistung sieht § 19 Abs. 2 Z 5 UmgrStG idF des AbgÄG 2005 daher für den Fall vor, dass Vermögen durch eine Mitunternehmerschaft eingebracht wird (vgl. zB Wundsam/Zöchling/Huber/Khun, UmgrStG4, Rz 38 zu § 19; Rz 1072 UmgrStR).

Es ist daher eine Anwendungsvoraussetzung des Art. III verletzt worden.

Konsequenz ist, dass gemäß § 20 Abs. 1 Z 2 KStG 1988 § 6 Z 14 EStG 1988 zur Anwendung kommt. § 6 Z 14 lit b EStG 1988 normiert, dass die Einbringung von Wirtschaftsgütern (dazu zählt auch ein Betrieb) als Tausch iS der lit. a gilt. Die Einbringung von (Teil)Betrieben im Sinn des § 12 Abs. 2 UmgrStG - wie im gegenständlichen Fall - ist auf den nach dem UmgrStG maßgeblichen Stichtag, dh. in concreto auf den 30.6.2005, zu beziehen. Es sind daher die stillen Reserven der A B OEG zum 30.6.2005 aufzudecken und bei den Mitunternehmern im Rahmen der Veranlagung 2005 zu versteuern (Betriebsveräußerung gemäß § 24 EStG 1988; vgl. Rz 1280 UmgrStR). Bei der übernehmenden D E GmbH liegt ein Anschaffungsvorgang vor und zwar per 1.7.2005.

Zur Frage 1.):

Da laut Sachverhalt der Manteltatbestand des § 8 Abs. 4 Z 2 KStG 1988 bei der übernehmenden D E GmbH verwirklicht wurde, kann die Einbringung nichts an der Verwirklichung dieses Manteltatbestandes ändern, dh. es kommt zu einem Verlust der offenen Verlustvorträge der D E GmbH.

Zur Frage 2.):

Zu dieser Frage ist festzuhalten, dass der VwGH mit Erkenntnis vom 22.12.2005, 2002/15/0079, ausgesprochen hat, dass § 8 Abs. 4 Z 2 KStG 1988 eine Einschränkung jener Verluste bewirkt, die im Zeitpunkt, in dem der Manteltatbestand letztendlich verwirklicht wird, bereits potentielle Verlustvorträge darstellen (vgl. auch Rz 1184 KStR). Aus diesem VwGH-Erkenntnis leitet allerdings ein Teil der Lehre auch ab, dass die Rechtsfolgen des § 8 Abs. 4 Z 2 KStG 1988 erst mit jenem Zeitpunkt eintreten, zu dem sämtliche Tatbestandsmerkmale des § 8 Abs. 4 Z 2 KStG 1988 kumulativ erfüllt sind (vgl. Ressler/Stürzlinger in Lang/Schuch/Staringer, KStG 1988, § 8 Rz 271 mwN).

Auf den gegenständlichen Fall übertragen würde dies bedeuten, dass für die Veranlagung 2005 die Verlustvorträge der D E GmbH noch zur Verfügung stehen, weil die Merkmale des Manteltatbestandes erst im Jahr 2006 erfüllt worden sind.

Eine solche Auslegung des Manteltatbestandes im Zusammenhang mit Umgründungen widerspricht aber dem Zweck des Manteltatbestandes. Zweck dieser Bestimmung ist ja bekanntlich die Unterbindung rechtsgeschäftlicher Verlustverwertungen außerhalb wirtschaftlich begründbarer Fälle (vgl. zB Renner in Quantschnigg/Renner/Schellmann/Stöger, KStG 1988, Tz 275 zu § 8). Wie gerade die oben wiedergegebene Vereinbarung betreffend den Erwerb der Anteile an der D E GmbH zeigt, war ein wesentliches Motiv die Verwertung der Verlustvorträge durch die Einbringung des (profitablen) Betriebs der A B OEG.

Die im § 6 Z 14 lit b EStG 1988 angeordnete Rückwirkung der Übertragung des Betriebes, der das Tatbestandsmerkmal der Änderung der wirtschaftlichen Struktur verwirklicht (vgl. hiezu zB Renner, aaO, § 8 Rz 287 ff sowie Rz 1181 KStR), hat nämlich lediglich Vereinfachungsfunktion, weil zu diesem Zeitpunkt Bilanzen und uU auch Gutachten zum Verkehrswert des übertragenen Vermögens vorliegen. Es handelt sich aber tatsächlich um eine bloße Fiktion, weil der Betrieb (auch zivilrechtlich) bis zur Übertragung, dh. frühestens mit Vertragsabschluss, dem Einbringenden weiter zusteht und von diesem bewirtschaftet wird.

Selbst wenn sich dieser Argumentation nicht anschließt ist folgendes zu bedenken:

Die missglückte Einbringung führt zu einem steuerwirksamen Tauschvorgang und ist rückzubeziehen: Die A B OEG verkauft ihren Betrieb und die D E GmbH schafft diesen an.

Gleichzeitig muss aber konsequenter Weise die A B OEG dafür eine Gegenleistung erhalten (Anteile an der D E GmbH) und dies eben auch rückwirkend zum 30.6.2005. Somit beginnt sich - wirtschaftlich betrachtet - die Gesellschafterstruktur der D E GmbH bereits im Jahr 2005 zu ändern, der pro-forma-Verkauf um € 1,-- im Jahr 2006 ist dann eigentlich nur mehr der Abschluss dieser Änderung.

Die Rückprojektion des tatsächlichen Übertragungsaktes im Sinne einer Einkünftezurechnung auf den vereinbarten Umgründungsstichtag kann daher nichts daran ändern, dass die Wirkungen des § 8 Abs. 4 Z 2 KStG 1988 (und auch jene des § 4 Z 2 iVm § 21 Z 3 UmgrStG) bereits mit den Ablauf des Einbringungsstichtages eintreten, wenn im Jahr des Einbringungsvertrages, die Strukturänderungen - wie im gegenständlichen Fall - bereits kumulativ eingetreten sind.

Auf die 2. Frage ist daher zu antworten, dass auch für die Veranlagung des Jahres 2005 die Verlustvorträge der D E GmbH (der Jahre 1995-2004 laut Aufstellung) infolge Verwirklichung des Manteltatbestandes - soweit sie das Ergebnis aus dem von der A B OEG übertragenen Vermögen (Betrieb) betreffen - nicht mehr zustehen.

Hinsichtlich des im Jahr 2005 bei der D E GmbH entstandenen Verlustes (ohne Berücksichtigung des übernommenen Betriebes der A B OEG; dieser soll laut einer von der steuerlichen Vertretung vorgelegten Aufstellung € 48.667,37 betragen) ist aufgrund der vom VwGH in seinem Erkenntnis vom 22.12.2005, 2002/15/0079, dargestellten Rechtsansicht (vgl. auch Ressler/Stürzlinger in Lang/Schuch/Staringer, KStG, § 8 Rz 270 mwN) festzuhalten, dass dieser Verlust verwertbar bleibt, weil er von den Wirkungen des Manteltatbestandes nicht betroffen ist.

Zur Frage 3.):

Verträge zwischen Kapitalgesellschaften und ihren Gesellschaftern finden nur dann steuerliche Anerkennung, wenn sie nach außen ausreichend zum Ausdruck kommen, einen klaren und eindeutigen Inhalt haben und auch zwischen Fremden unter den gleichen Bedingungen abgeschlossen worden wären. Es ist zu prüfen, ob die Zuwendung nach ihrem "inneren Gehalt" ihre Ursache in einer schuldrechtlichen Beziehung zwischen Gesellschaft und Gesellschafter oder im Gesellschaftsverhältnis hat. Im letzteren Fall ist die Leistung - ungeachtet einer allfälligen Bezeichnung z. B. als Darlehen - als verdeckte Einlage anzusehen (vgl. zB VwGH 14.12.2000, 95/15/0127; VwGH 21.10.2004, 2000/13/0179, 0180; VwGH 26.7.2006, 2004/14/0151; VwGH 18.12.2008, 2006/15/0208).

Laut Darstellung des anfragenden Finanzamtes sei deshalb von einer verdeckten Einlage der Verrechnungsforderung des Gesellschafters D E auszugehen, weil sich die D E GmbH (aufgrund der dauerhaften Verlustsituation) in einer schlechten wirtschaftlichen Situation befunden habe und daher ein fremder Dritter der D E GmbH keinen Kredit gewährt hätte.

In diesem Zusammenhang ist festzuhalten, dass auf Verrechnungskonten der Gesellschafter gebuchte Beträge nicht gesamthaft einer Betrachtung unterzogen werden können, sondern auf ihren jeweiligen Rechtsgrund untersucht werden müssen. Laut übermittelter Saldenliste der D E GmbH zum Dezember 2005 ergibt sich hinsichtlich der Verrechnungskonten des D E Folgendes:

• Konto Nr. 389100 Verrechnung Löhne und Gehälter:

ES-Stand (dh offenbar Stand zum 1.1.2005): € 136.702,62

Erhöhung: € 49.147,80 (Haben)

Verminderung: € 100,-- (Soll)

Stand Dezember 2005 sohin: € 185.750,42

• Konto Nr. 389200 Verrechnung Geschäftsführer

ES-Stand (dh offenbar Stand zum 1.1.2005): € 6.311,22

Erhöhung: € 12.000 (Haben)

Verminderung: € 0,--

Stand Dezember 2005 sohin: € 18.311,22

Aus dieser Saldenliste ist daher ersichtlich, dass die Verrechnungsverbindlichkeiten der D E GmbH gegenüber D E offenbar sukzessive angewachsen sind und eine Rückführung durch die D E GmbH zumindest im Jahr 2005 in keiner nennenswerten Höhe erfolgt ist.

Ob das Stehen lassen von Gehaltsansprüchen (im gegenständlichen Fall als Geschäftsführer) zu einer verdeckten Einlage führt oder nicht, kann nicht pauschal beurteilt werden, sondern ist auf den jeweiligen Zeitpunkt des Entstehens des Gehaltsanspruches und die zu diesem Zeitpunkt bestehende Kreditwürdigkeit der D E GmbH abzustellen. So hat der VwGH (Erkenntnis 26.4.2006, 2004/14/0066) zur spiegelbildlichen Konstellation des Bestehens einer Verbindlichkeit des Gesellschafters, die am Verrechnungskonto erfasst wird, Folgendes ausgesprochen:

Maßgeblich ist, ob aus den Umständen zu schließen ist, dass die kontokorrentmäßige Erfassung auf dem Verrechnungskonto nach Ansicht der Gesellschaft einer tatsächlich aufrechten Verbindlichkeit entspricht. Solange dies der Fall ist, führt auch der spätere Wegfall des Rückzahlungswillens des Gesellschafters oder die Verschlechterung seiner wirtschaftlichen Lage für sich genommen, nicht zur Annahme einer verdeckten Ausschüttung (vgl. auch VwGH 4.2.2009, 2008/15/0167).

Es wäre daher zu untersuchen, ob im jeweiligen Zeitpunkt des Entstehens und der sodann erfolgten Stundung (Stehen lassen) der Gehaltsansprüche von D E die wirtschaftliche Lage der D E GmbH bereits so schlecht war, dass ein fremder Dritter sich mit einer langfristigen Stundung nicht einverstanden erklärt hätte. In diesem Zusammenhang wären auch Unterlagen abzuverlangen, ob es Vereinbarungen über den Zahlungszeitpunkt der gestundeten Gehaltsforderungen gegeben hat.

Sollte sich der Sachverhalt so darstellen, dass D E trotz der schlechten wirtschaftlichen Situation der D E GmbH ohne konkrete Vereinbarung eines Zahlungszeitpunktes sowie Sicherheiten jahrelang der D E GmbH seine Gehaltsansprüche gestundet hat, wären die Voraussetzungen einer verdeckten Einlage iS des § 8 Abs. 1 KStG 1988 wohl erfüllt.

Soweit im Lösungsvorschlag des Finanzamtes zu dieser Frage vertreten wird, dass deswegen - weil die Verrechnungsforderung des D E im Zeitpunkt der Abtretung mit € 1,-- zu bewerten gewesen sei - ein Ausweis als Verbindlichkeit nicht zulässig wäre und Rückzahlungen an die neuen Gesellschafter verdeckte Ausschüttungen darstellen würden, ist aus Sicht des bundesweiten Fachbereichs Folgendes festzuhalten:

Das anfragende Finanzamt geht offenbar deswegen von einem Wert der übertragenden Verrechnungsforderung von € 1,-- aus, weil um diesen Betrag ua. Herr D E seinen Geschäftsanteil übertragen hat. Dabei wird allerdings übersehen, dass laut der bereits oben wiedergegebenen Vereinbarung Gegenleistung für die Abtretung der Verrechnungsverbindlichkeiten die Begleichung des entstandenen Abfertigungsanspruches des Herrn D E im Bruttobetrag von € 24.974,34 gewesen ist (vgl. auch die Textierung in der Vereinbarung: "Die Käufer der Geschäftsanteile verpflichten sich diese aus der Abfertigung entstammenden Verbindlichkeiten an Herrn D E zu bezahlen .... Im Gegenzug (Anmerkunq: dh als Gegenleistung) tritt HerrD E seine aus den genannten Verrechnungskonten stammenden Forderungen an die Käufer ab.").

Ist daher das Vorliegen einer verdeckten Einlage hinsichtlich der auf den Verrechnungskonten von D E ausgewiesenen Verbindlichkeiten zu bejahen, stellt die Bezahlung des Abfertigungsanspruches einen Teil des Kaufpreises für den Erwerb der Anteile an der D E GmbH dar, wobei sich durch die Zahlung die Anschaffungskosten der Beteiligung erhöhen.

In diesem Zusammenhang ist auch noch auf folgenden Umstand hinzuweisen:

Im gegenständlichen Fall ist auch zu untersuchen, ob in der Abtretung der Geschäftsanteile durch I E, D E und J K an A B und C B ein entgeltlicher Veräußerungsvorgang iS des § 31 EStG 1988 zu erblicken ist.

Der VwGH hat mit Erkenntnis vom 9.7.2008, 2005/13/0045, ausgesprochen, dass auch ein Kauf der Anteile um einen symbolischen Betrag - wie hier um einen EURO - ein entgeltliches Rechtsgeschäft darstellt. Gleiches gilt, wenn sich für eine an sich unentgeltliche Anteilsübertragung ein wirtschaftlicher Ausgleichsposten finden lässt. Dabei ist auch zu berücksichtigen, ob die Gegenleistung nicht in Form erworbener Verlustvorträge besteht.

Laut der bereits mehrfach angeführten Vereinbarung vom 29.3.2006 betreffend die Übertragung der Anteile an der D E stellen einen wesentlichen Bestandteil der Vereinbarung die von 1995 bis 2004 entstandenen steuerlichen Verlustvorträge sowie die verrechenbaren Mindestkörperschaftsteuern dar, weswegen nach Ansicht des bundesweiten Fachbereichs von einem entgeltlichen Vorgang auszugehen ist, der unter § 31 EStG fällt.

Nach Dafürhalten des bundesweiten Fachbereichs ist eine durch ein Rechtsgeschäft verdeckte Einlage allerdings in der unternehmensrechtlichen Bilanz weiterhin als Fremdkapital (Verbindlichkeit) auszuweisen (vgl. Hofians in Straube, RLG2, § 229 Tz 12).

Die Rückführung einer verdeckten Einlage führt zu einer Einlagenrückzahlung iS des § 4 Abs. 12 EStG 1988 (vgl. Punkt 2.3.1 des Einlagenrückzahlungserlasses) und zwar unabhängig davon, ob die Einlage an den zurückgezahlt wird, der die betreffende Einlage geleistet hat (Punkt 2.2.3 des Einlagenrückzahlungserlasses sowie Doralt, EStG11, Tz 450 zu § 4 mwN). Übersteigen allerdings die rückgezahlten Einlagen die Anschaffungskosten des Anteilsinhabers, führt dies gemäß § 4 Abs. 12 zu einer Beteiligungsveräußerung iS des § 30 bzw. § 31 EStG 1988 (vgl. Doralt, aaO, Tz 443 zu § 4).

Abschließend wird noch auf die Konstellation eingegangen, dass die auf den Verrechnungskonten des D E ausgewiesenen Forderungen, die auf die neuen Gesellschafter übertragen wurden, nicht als verdeckte Einlage iS des § 8 Abs. 1 KStG 1988 anzusehen sind:

Aufgrund des Inhaltes der Vereinbarung vom 29.3.2006 ist - wie bereits dargestellt - davon auszugehen, dass die Gegenleistung für die Übertragung der Verrechnungsforderungen des D E gegen die D E GmbH - zivilrechtlich handelt es sich um eine Zession iS der §§ 1392 ff ABGB - die Begleichung des Abfertigungsanspruches des D E gewesen ist. Die Höhe des Abfertigungsanspruches iHv € 24.974,34 stellt daher das Entgelt (Kaufpreis) für die übertragenen Forderungen dar. Aufgrund des Vorsichtsprinzips hat die D E GmbH die Verbindlichkeit weiterhin in voller Höhe auszuweisen.

Kommt es in der Folge zu einer Begleichung der Forderungen durch die D E GmbH, handelt es sich aus Sicht der neuen Gesellschafter um die Einziehung einer Privatforderung, weil sich aus dem angefragten Sachverhalt nicht ergibt, dass A B und C B geschäftsmäßig die Einziehung (und den Erwerb; Factoring) von Forderungen betreiben.

Die Einziehung einer "notleidenden" Privatforderung, die zu einem Betrag unter dem Nominale erworben wird, ohne einen erkennbaren Abzinsungsvorgang führt allerdings nicht zu steuerpflichtigen Einkünften aus Kapitalvermögen iS des § 27 Abs. 1 Z 4 EStG (vgl. VwGH 11.11.2008, 2006/13/0088).

Zusammenfassend ist hinsichtlich der von den neuen Gesellschaftern erworbenen Verrechnungsforderung des D E Folgendes zu prüfen:

1.) Liegt eine (teilweise) verdeckte Einlage durch D E vor?

2.) Ist Frage 1.) zu verneinen, kommt es zu den nachstehend dargestellten rechtlichen Konsequenzen:

• Die Begleichung des Abfertigungsanspruches stellt das Entgelt für die Übertragung der Verrechnungsforderung dar.

• Die Verbindlichkeit ist in der Bilanz der D E GmbH weiterhin auszuweisen.

• Die Begleichung der zedierten Verrechnungsforderungen stellt die Einziehung einer Privatforderung dar, die nicht zu steuerpflichtigen Einkünften iS des § 27 Abs. 1 Z 4 EStG 1988 führt, außer A B und C B betreiben geschäftsmäßig (gewerblich) die Forderungseinziehung (dann steuerpflichtig soweit die eingezogenen Beträge die Anschaffungskosen übersteigen).

3.) Ist Frage 1.) zu bejahen, stellt sich die Rechtslage wie folgt dar:

• Die Bezahlung des Abfertigungsanspruches stellt einen Teil des Kaufpreises für den Erwerb der Anteile an der D E GmbH dar.

• Bei Rückführung der verdeckten Einlage durch die D E GmbH kommt es zu einer Einlagenrückzahlung, die zu einer Beteiligungsveräußerung führt, wenn diese die Anschaffungskosten des Anteilsinhabers übersteigen.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Die Bf wurde im Jahr 1997 als A B Datenverarbeitungs OEG gegründet.

Mit Einbringungsvertrag vom 29.3.2006 wurde die A B Datenverarbeitungs OEG in die D E Gesellschaft m.b.H. eingebracht, deren Firmenwortlaut in weiterer Folge in BCA EDV-Beratung GmbH geändert wurde.

Auf Grund eines Antrags vom 30.3.2006 wurde im Firmenbuch am 19.4.2006 die Auflösung und Löschung der A B Datenverarbeitungs OEG eingetragen.

Der angefochtene (vermeintliche) Einkünftefeststellungsbescheid vom 11.2.2008 weist als Adressat "A B Datenverarbeitungs OEG" per Adresse des steuerlichen Vertreters aus.

Im Zeitpunkt der Ausfertigung des (vermeintlichen) Einkünftefeststellungsbescheids vom 11.2.2008 existierte eine A B Datenverarbeitungs OEG nicht mehr.

Beweiswürdigung

Die getroffenen Feststellungen ergeben sich aus der Aktenlage.

Rechtsgrundlagen

§ 93 BAO lautet:

§ 93. (1) Für schriftliche Bescheide gelten außer den ihren Inhalt betreffenden besonderen Vorschriften die Bestimmungen der Abs. 2 bis 6, wenn nicht nach gesetzlicher Anordnung die öffentliche Bekanntmachung oder die Auflegung von Listen genügt.

(2) Jeder Bescheid ist ausdrücklich als solcher zu bezeichnen, er hat den Spruch zu enthalten und in diesem die Person (Personenvereinigung, Personengemeinschaft) zu nennen, an die er ergeht.

(3) Der Bescheid hat ferner zu enthalten

a) eine Begründung, wenn ihm ein Anbringen (§ 85 Abs. 1 oder 3) zugrunde liegt, dem nicht vollinhaltlich Rechnung getragen wird, oder wenn er von Amts wegen erlassen wird;

b) eine Belehrung, ob ein Rechtsmittel zulässig ist, innerhalb welcher Frist und bei welcher Behörde das Rechtsmittel einzubringen ist, ferner, daß das Rechtsmittel begründet werden muß und daß ihm eine aufschiebende Wirkung nicht zukommt (§ 254).

(4) Enthält der Bescheid keine Rechtsmittelbelehrung oder keine Angabe über die Rechtsmittelfrist oder erklärt er zu Unrecht ein Rechtsmittel für unzulässig, so wird die Rechtsmittelfrist nicht in Lauf gesetzt.

(5) Ist in dem Bescheid eine kürzere oder längere als die gesetzliche Frist angegeben, so gilt das innerhalb der gesetzlichen oder der angegebenen längeren Frist eingebrachte Rechtsmittel als rechtzeitig erhoben.

(6) Enthält der Bescheid keine oder eine unrichtige Angabe über die Abgabenbehörde, bei welcher das Rechtsmittel einzubringen ist, so ist das Rechtsmittel richtig eingebracht, wenn es bei der Abgabenbehörde, die den Bescheid ausgefertigt hat, oder bei der angegebenen Abgabenbehörde eingebracht wurde.

§ 260 BAO lautet:

7. Zurückweisung der Beschwerde

§ 260. (1) Die Bescheidbeschwerde ist mit Beschwerdevorentscheidung (§ 262) oder mit Beschluss (§ 278) zurückzuweisen, wenn sie

a) nicht zulässig ist oder

b) nicht fristgerecht eingebracht wurde.

(2) Eine Bescheidbeschwerde darf nicht deshalb als unzulässig zurückgewiesen werden, weil sie vor Beginn der Beschwerdefrist eingebracht wurde.

Mangende Bescheidqualität

Das Dokument vom 11.2.2008, das Form und Inhalt eines Feststellungsbescheides gemäß § 188 BAO hat, ist kein Bescheid. Es fehlt ihm ein im Zeitpunkt der intendierten Bescheiderlassung rechtlich existenter Bescheidadressat.

Der vermeintliche Feststellungsbescheid erging an die A B Datenverarbeitungs OEG.

Im Zeitpunkt der intendierten Bescheiderlassung im Jahr 2008 existierte die A B Datenverarbeitungs OEG zufolge Einbringung in die D E Gesellschaft m.b.H. und spätere BCA EDV-Beratung GmbH im Jahr 2006 nicht mehr.

Der vermeintliche Feststellungsbescheid vom 11.2.2008 ging daher in Leere (vgl. VwGH 19.6.2002, 99/15/0144; VwGH 21.12.1999, 95/14/0095; VwGH 5.2.1992, 90/13/0041).

Kein tauglicher Anfechtungsgegenstand

Mangels eines wirksamen Einkünftefeststellungsbescheides 2005 vom 11.2.2008 fehlt es der als Bescheidbeschwerde weiterwirkenden Berufung an einem tauglichen Anfechtungsgegegenstand.

Eine Bescheidbeschwerde gegen ein Schriftstück ohne Bescheidcharakter ist als unzulässig zurückzuweisen (vgl. VwGH 11.11.2010, 2010/17/0066; VwGH 22.3.2006, 2006/13/0001; VwGH 15.2.2006, 2005/13/0179).

Mit der gegenständlichen Erledigung des Bundesfinanzgerichts scheidet auch die Berufungsvorentscheidung vom 26.4.2010 aus dem Rechtsbestand aus.

Vollstreckung

Gemäß § 25 Abs. 1 BFGG und § 282 BAO ist das Finanzamt verpflichtet, im gegenständlichen Fall mit den ihm zu Gebote stehenden rechtlichen Mitteln unverzüglich den der Rechtsanschauung des Bundesfinanzgerichtes entsprechenden Rechtszustand herzustellen und die entsprechenden Buchungen am Abgabenkonto vorzunehmen.

Nichtzulassung der Revision

Gegen diesen Beschluss ist gemäß Art. 133 Abs. 9 B-VG i.V.m. Art. 133 Abs. 4 B-VG und § 25a VwGG eine Revision nicht zulässig, da es sich um keine Rechtsfrage von grundsätzlicher Bedeutung handelt. Die Entscheidung folgt, wie oben dargestellt, der ständigen Rechtsprechung.

Wien, am 28. März 2017

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 260 Abs. 1 lit. a BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | VwGH 19.06.2002, 99/15/0144 |