Eintritt der voraussichtlichen dauernden Erwerbsunfähigkeit vor Beendigung der Berufsausbildung nicht nachgewiesen

European Case Law Identifier: ECLI:AT:BFG:2015:RV.7105403.2014

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Elisabeth Wanke über die Beschwerde des A B C, Adr, vom 20.10.2014, am Finanzamt eingelangt am 21.10.2014, gegen den Bescheid des Finanzamtes Wien 4/5/10, 1030 Wien, Marxergasse 4, vom 30.9.2014, wonach die "Anträge vom 17.7.2013 und vom 25.7.2013 betreffend/gegen Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für sich selbst" "ab Mai 2013 bis lfd. abgewiesen" werden, Sozialversicherungsnummer X, zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 Abs. 1 Bundesabgabenordnung (BAO) als unbegründet abgewiesen.

Der angefochtene Bescheid bleibt mit der Maßgabe unverändert, dass die Anträge vom 17.7.2013 und vom 25.7.2013 auf Familienbeihilfe abgewiesen werden.

II. Eine Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Erkenntnis vom 17.3.2014

Das Bundesfinanzgericht hat mit Erkenntnis BFG 17.3.2014, RV/7100539/2014, eine Beschwerde des Beschwerdeführers (Bf) A B C vom 22.8.2013, soweit sie sich gegen den Zurückweisungsbescheid der belangten Behörde vom 6.8.2013 hinsichtlich Zurückweisung des Antrags vom 17.7.2013 betreffend Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für sich selbst für den Zeitraum Juli 2008 bis April 2013 richtet, gemäß § 279 Abs. 1 BAO als unbegründet abgewiesen. Der Abweisungsbescheid der belangten Behörde vom 6.8.2013, mit welchem der Antrag des vom 17.7.2013 betreffend Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für sich selbst ab Mai 2013 bis lfd. sowie die diesbezügliche Beschwerdevorentscheidung vom 28.10.2013 wurde gemäß § 278 Abs. 1 BAO aufgehoben und die Sache an die Abgabenbehörde zurückverwiesen.

In diesem Verfahren wurde über den Antrag des Bf vom 17.7.2013 abgesprochen, wonach um Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für sich ab dem Zeitpunkt des Eintritts der erheblichen Behinderung, der vom medizinischen Sachverständigen festgestellt wurde, höchstens rückwirkend fünf Jahre ab Antragstellung, unter Hinweis auf „100% Sehbehinderung“ ersucht werde. Seit Mai 2005 werde Pflegegeld bezogen.

Mit „Zurückweisungs- und Abweisungsbescheid“ vom 6.8.2013 wurde von der belangten Behörde dieser Antrag vom 17.7.2013 „für den Zeitraum von Juli 2008 bis April 2013 zurückgewiesen und ab Mai 2013 bis lfd. abgewiesen“.

Aktenkundig ist ein weiterer Antrag des Bf vom 25.7.2013 betreffend Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für sich ab dem Zeitpunkt des Eintritts der erheblichen Behinderung, der vom medizinischen Sachverständigen festgestellt wurde, höchstens rückwirkend fünf Jahre ab Antragstellung, unter Hinweis auf „100% Sehbehinderung“. Seit 1.5.2005 werde Pflegegeld bezogen.

Zum Verwaltungsverfahren bis zum Ergehen dieses Erkenntnisses wird auf die Darstellung in diesem Erkenntnis verwiesen.

Das Bundesfinanzgericht hat in seinem Erkenntnis BFG 17.3.2014, RV/7100539/2014, betreffend Abweisung des Antrags ab Mai 2013 das Gutachten des Bundessozialamtes vom 25.10.2013, auf das sich das Finanzamt in seiner abweisenden Berufungsvorentscheidung bezogen hat, als unschlüssig angesehen und dazu ausgeführt:

Das Gutachten stellt Blindheit auf beiden Augen fest.

Aufgrund der dem Bundessozialamt vorgelegten Befunde geht das Gutachten vom 25.10.2013 von einem Grad der Behinderung von 100% ab x.x.1980, also dem Tag der Geburt des Bf, aus.

Die gutachtende Fachärztin für Augenheilkunde und Optometrie hält den Bf offenbar vom Tag der Geburt an für voraussichtlich außerstande, sich selbst den Unterhalt zu verschaffen, während der Leitende Arzt – unter Wiederholung der maßgebenden Aussagen der Gutachterin – das Gutachten dahingehend abändert, dass der Bf „seit 3/2013“, also seit dem Befund von Dr. D am 13.3.2013, dauernd außer Stande sein soll, sich selbst den Unterhalt zu verschaffen.

Nach ständiger Rechtsprechung des VwGH ist der Nachweis betreffend die voraussichtlich dauernde Unfähigkeit, sich selbst den Unterhalt zu verschaffen, gemäß § 8 Abs. 6 FLAG 1967 in einem qualifizierten Verfahren durch ein ärztliches Gutachten zu führen. Ein Gutachten zu einer solchen Sachfrage ist die begründete Darstellung von Erfahrungssätzen und die Ableitung von Schlussfolgerungen für die tatsächliche Beurteilung eines Geschehens oder Zustands auf der Basis des objektiv feststellbaren Sachverhalts durch einen oder mehrere Sachverständige. Sachverständige haben dabei fundierte und wissenschaftlich belegbare konkrete Aussagen zu treffen und dürfen ihre Beurteilungen und Feststellungen nicht auf Spekulationen, sondern ausschließlich auf die festgestellten Tatsachen verbunden mit ihrem fachspezifischen Wissen stützen (vgl. für viele VwGH 25.9.2013, 2013/16/0013).

Auch die Gutachten der Ärzte des Bundessozialamts haben den an ärztliche Sachverständigengutachten zu stellenden Anforderungen an ihre Nachvollziehbarkeit zu entsprechen haben. Sie dürfen sich daher insbesondere nicht widersprechen oder in bloßen Behauptungen erschöpfen. Die Behörden des Verwaltungsverfahrens sind daher verpflichtet, die Beweiskraft der Gutachten des Bundessozialamtes zu prüfen und erforderlichenfalls für deren Ergänzung zu sorgen (vgl. etwa VwGH 25.11.2010, 2010/16/0068, m.w.N.).

Wird eine Person etwa nur bei Vorliegen von im Wesentlichen caritativen Motiven eines Arbeitgebers oder zu therapeutischen Zwecken beschäftigt werden, ohne dass der Arbeitgeber realistischerweise eine Arbeitsleistung erwarten könnte und würde der Beschäftigte dabei lediglich eine Art Taschengeld erhalten, so reicht dies noch nicht aus, um von der Selbsterhaltungsfähigkeit dieser Person auszugehen (vgl. etwa VwGH 21.12. 1999, 94/14/0125). Andererseits ist auch bei einer Behinderung von 100 % nicht ausgeschlossen, dass der Betreffende imstande ist, sich selbst den Unterhalt zu verschaffen (vgl. VwGH 5.4.2011, 2010/16/0220).

Wenn das Gutachten eine Blindheit ab Geburt und einen Grad der Erwerbsminderung von 100% konstatiert, wäre es schlüssig anzunehmen, der Bf sei ebenfalls ab der Geburt dauernd außerstande gewesen, sich selbst den Unterhalt zu verschaffen.

Wieso der Bf erst ab dem Befund durch Dr. D im Jahr 2013 außerstande gewesen sein soll, sich selbst den Unterhalt zu verschaffen, kann durch das Gutachten vom 25.10.2013 nicht erkannt werden...

Feststellungen über die bisherige Berufstätigkeit des Bf – etwa im Wege der Einholung eines Sozialversicherungsauszugs und Prüfung der Art allenfalls dort ausgewiesener Beschäftigungen – hat das Finanzamt nicht getroffen.

Da laut dem Gutachten vom 25.10.2013 der Bf „derzeit im Callcenter“ arbeitet, wird im Hinblick auf die oben dargestellte Judikatur auch zu erheben sein, worum es sich bei dieser „Arbeit“ konkret handelt und ob – bejahendenfalls auch warum – der Bf unbeschadet dieser „Arbeit“ voraussichtlich nicht in der Lage ist, sich auf Dauer selbst den Unterhalt zu verschaffen. Versicherungsdatenauszüge wurden bislang ebenso wenig beigeschafft wie andere diesbezügliche Ermittlungen gepflogen.

Das Finanzamt wird zunächst die bisherige Berufslaufbahn des Bf zu erheben und zu prüfen haben, ob der Bf bislang selbsterhaltungsfähig war. Wovon der Bf bislang seinen Lebensunterhalt bestritten hat, ist im bisherigen Verfahren offen geblieben.

In weiterer Folge wird das Bundessozialamt unter Bekanntgabe der Feststellungen des Finanzamtes über die bisherige Berufslaufbahn zur Ergänzung des Gutachtens aufzufordern sein.

Im fortgesetzten Verfahren wird das Bundessozialamt sein Gutachten dahingehend zu ergänzen haben, warum seiner Ansicht nach der von Geburt an blinde Bf erst seit März 2013, also erst mit 33 Jahren, dauernd außerstande sein soll, sich selbst den Unterhalt zu verschaffen...

Versicherungsdatenauszug

Am 25.3.2014 erhob das Finanzamt einen Versicherungsdatenauszug betreffend den Bf. Aus diesem gehen folgende Versicherungszeiten hervor:

02.05.2004 27.02.2005 Asylwerber bzw. Flüchtlinge

11.02.2008 11.04.2008 Arbeitslosengeldbezug

11.08.2008 07.09.2008 Arbeitslosengeldbezug

08.09.2008 08.09.2008 Krankengeldbezug, Sonderfall

09.09.2008 02.10.2008 Arbeitslosengeldbezug

03.10.2008 06.10.2008 Krankengeldbezug, Sonderfall

07.10.2008 09.11.2008 Arbeitslosengeldbezug

10.11.2008 09.08.2009 Arbeiter (bei einer Beschäftigungsinitiative)

01.09.2009 31.03.2010 Arbeiter (bei einer Beschäftigungsinitiative)

01.04.2010 01.07.2010 Krankengeldbezug

02.07.2010 18.11.2010 Arbeitslosengeldbezug

19.11.2010 26.01.2011 Notstandshilfe, Überbrückungshilfe

27.01.2011 28.01.2011 Krankengeldbezug, Sonderfall

29.01.2011 02.02.2011 Notstandshilfe, Überbrückungshilfe

03.02.2011 04.02.2011 Krankengeldbezug, Sonderfall

05.02.2011 31.03.2011 Notstandshilfe, Überbrückungshilfe

01.04.2011 30.11.2011 Arbeiter (bei einer Behinderteneinrichtung)

05.05.2011 07.10.2011 geringfügig beschäftigter Arbeiter (Gastronomie)

05.05.2011 31.10.2011 Vollvers. und geringf. Besch. - Arb.

01.12.2011 04.12. 2011 Arbeitslosengeldbezug

05.12.2011 30.06.2012 Angestellter (bei einer Behinderteneinrichtung)

01.07.2012 24.07.2012 Krankengeldbezug

25.07.2012 11.12.2012 Arbeitslosengeldbezug

12.12.2012 01.04.2013 Notstandshilfe, Überbrückungshilfe

02.04.2013 01.02.2014 Arbeiter (bei einer Beschäftigungsinitiative)

02.04.2013 01.02.2014 Bezug von Kombilohn

02.02.2014 laufend Arbeitslosengeldbezug

Einkommensteuer

Das Finanzamt erhob die Daten der Einkommensteuerveranlagungen ab 2008. So wurden 2008 Einkünfte aus nichtselbständiger Arbeit von € 1.434,42, 2009 in Höhe von € 10.429,07, 2010 in Höhe von € 4.684,82, 2011 in Höhe von € 10.051,99, 2012 in Höhe von € 10.631,35 und 2013 in Höhe von € 9.284,85 erzielt.

Ergänzungsersuchen vom 25.3.2014

Mit Vorhalt vom 25.3.2014 ersuchte das Finanzamt den Bf um:

1) Vorlage der Geburtsurkunde (allf. Übersetzung).

2) Vorlage des Asylbescheides.

3) Beiblatt zum Selbstantrag bitte vollständig austollen und retournieren (d. Beiblatt wird getrennt übermittelt; Nachweis des eigenen Einkommens + Nachweis, d. Eltern keinen Unterhalt zahlen).

4) Bekanntgabe d. BIC + IBAN (Konto d. Antragstellers) für eine allfällige Uberweisung der Familienbeihilfe.

5) Bekanntgabe und genaue Aufllstung Ihrer bisherigen Berufslaufbahn

6) Aus welchen Mitteln wurde und wird der Lebensunterhalt bestritten ?

7) Bekanntgabe, worum es sich bei der Arbeit im Callcenter konkret handelte.

Dazu gab der Bf am 11.4.2014 bekannt:

Geburtsurkunde

Der Bf wurde im September 1980 im Iran geboren.

Bescheid des Bundesasylamtes

Mit Bescheid des Bundesasylamtes vom 6.10.2004 wurde dem Bf auf Grund seines Antrages vom 7.9.2003 in Österreich Asyl gewährt und gemäß § 12 AsylG festgestellt, dass dem Bf kraft Gesetzes die Flüchtlingseigenschaft zukommt. Der Bf habe einen unter § 7 AsylG zu subsumierenden Sachverhalt vorgebracht, dem keine Ergebnisse des amtswegigen Ermittlungsverfahren entgegenstünden.

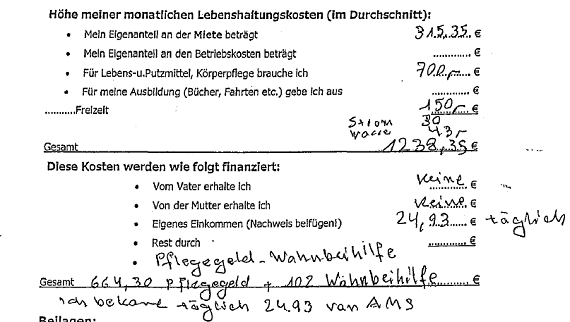

Lebenshaltungskosten

Der Bf legte folgende Aufstellung seiner Lebenshaltungskosten vor:

Der im Iran lebende Vater des Bf bestätigte, dass er seinen Sohn bis jetzt nicht finanziell unterstützt und nicht zu seinem Lebensunterhalt beigetragen habe.

Der Bf gab bekannt, dass er selbst die Wohnungskosten trage. Seine Mutter sei im Jahr 1993 verstorben.

Wiener Wohnen

Laut einer Mitteilung von Wiener Wohnen wurde der monatliche Hauptmietzins für die 36,66 qm große Wohnung des Bf ab 1.5.2014 auf € 177,80 angehoben. Der Gesamtzins einschließlich Betriebskosten betrage € 315,35.

Wohnbeihilfe

Mit Bescheid vom 10.2.2014 gewährte der Magistrat der Stadt Wien, Magistratsabteilung 50, Wohnbauförderung und Schlichtungstelle für wohnrechtliche Angelegenheiten, Gruppe Wohnbeihilfe, von 1.3.2014 bis 31.1.2015 eine Wohnbeihilfe von monatlich € 110,71:

Das anrechenbare Haushaltseinkommen (inkl. allfälligem Urlaubs- und Weihnachtsgeld /12) wurde in folgender Höhe festgestellt: EUR 915,89

Unter Anerkennung einer Wohnungsaufwandsbelastung von EUR 170,10

abzüglich der zumutbaren Wohnungsaufwandsbelastung von EUR 59,39

abzüglich eines Zuschusses zum Wohnungsaufwand von EUR 0,00

war daher eine Wohnbeihilfe im Ausmaß von EUR 110,71

Gemäß § 21 Abs. 2 WWFSG 1989 darf die Wohnbeihilfe jeweils höchstens zwei Jahre gewährt werden. Aufgrund des Vorliegens besonderer Umstände, die eine Änderung des anrechenbaren Haushaltseinkommens erwarten lassen, wie Arbeitslosigkeit, Krankenstand, Karenzurlaub, Erreichen des 40. Lebensjahres, Volljährigkeit von Mitbewohnerinnen u.s.w., war die Wohnbeihilfe nur für den im Spruch festgesetzten Zeitraum zu gewähren.

Pflegegeld

Laut Bescheid der Pensionsversicherungsanstalt vom 3.6.2013 wurde das Pflegegeld ab 1.2.2013 neu bemessen. Dem Bf gebühre ein Pflegegeld der Stufe 4 in Höhe von € 664,30 monatlich. Das Ausmaß des Pflegebedarfs infolge Blindheit habe sich geändert.

Zuvor betrug das Pflegegeld € 442,90.

Arbeitslosengeld

Laut Mitteilung des Arbeitsmarktservice vom 11.2.2014 gebührt dem Bf von 2.2.2014 bis 30.8.2014 ein Arbeitslosengeld von täglich € 24,93.

Bankverbindung

Der Bf gab die Daten seiner Bankverbindung bekannt.

Lebenslauf

Der Bf legte weiters einen Lebenslauf vor. Der Bf habe von 1986 bis 1991 die Volksschule besucht, von 1991 bis 1994 die Hauptschule, von 1994 bis 1999, mit positivem Abschluss, die AHS Oberstufe. Von 2001 bis 2003 studierte der Bf im Iran Rechtswissenschaften.

Die angeführten Beschäftigungen stimmen mit jenen laut Versicherungsdatenauszug überein.

Der Bf spreche Deutsch, Kurdisch, Persisch, Azarbayjanisch und Türkisch, Arabisch, Schwedisch, Englisch, er verfüge über sehr gute Anwenderkenntnisse in MS Office und habe verschiedene Weiterbildungen absolviert.

Die Tätigkeiten bei den bisherigen Arbeitgebern - Beschäftigungsinitiativen bzw. Fördereinrichtungen für Menschen mit Behinderungen - wurden genauer beschrieben.

Call Center

Die LBeschäftigung bestätigte am 10.4.2014, dass der Bf von 2.4.2013 bis zum 1.2.2014 im Call Center beschäftigt gewesen sei.

L M bietet Menschen mit einer mindestens 50% Beeinträchtigung ein befristetes Dienstverhältnis. Das Ziel des Projekts ist die Reintegration der Dienstnehmer in den ersten Arbeitsmarkt. Dies geschieht unter anderem durch gezieltes Anlernen bestimmter Fähigkeiten in den verschiedenen Arbeitsbereichen. Die gesundheitliche Stabilisierung ist jedoch der wichtigste Aspekt unserer Zielvereinbarung.

Bei einer vereinbarten Arbeitszeit von 38 Stunden erhielt Herr B € 1253,60 brutto / Monat.

Ergänzungsersuchen vom 7.5.2014

Mit Vorhalt vom 7.5.2014 ersuchte das Finanzamt den Bf um Vorlage von:

Heiratsurkunde allf. Übersetzung

Bekanntgabe der Sozialversicherungsnummer der Ehegattin

Bekanntgabe der Wohnanschrift der Ehegattin

Einkommensnachweis der Ehegattin.

Diesem Vorhalt kam der Bf am 13.5.2014 nach und legte folgende Unterlagen vor:

Heiratsurkunde

Laut Heiratsurkunde heiratete der Bf im Iran am 24.01.1390 (= 13.4.2011) E F. Die Ehegatten sind der Urkunde zufolge iranische Staatsbürger, als Beruf der Ehefrau wurde "Hausfrau", als Beruf des Ehemanns "Angestellter" angegeben. Die Ehefrau sei im Iran wohnhaft, der Ehemann "derzeit in Österreich". Der Ehemann sei auf Grund einer Vollmacht durch G B C, seinen Vater, vertreten worden.

E-Card

Aktenkundig ist die Kopie einer E-Card von E F.

Meldenachweis

Laut Meldebestätigung vom 25.4.2012 wohnt die Gattin des Bf seit diesem Tag an der Wohnadresse des Bf.

Bestätigung der Gattin

Die Gattin des Bf bestätigte mit Schreiben vom 12.5.2014, dass sie mit dem Bf in einer gemeinsamen Wohnung lebe und infolge Pflege des Bf nicht in der Lage sei, erwerbstätig zu sein und auch sonst kein Einkommen habe. Der Bf fügte hinzu, dass die Familie von der Mindestsicherung und von Bezügen des AMS lebe.

Mindestsicherung

Mit Bescheid vom 25.4.2014 gewährte der Magistrat der Stadt Wien, Magistratsabteilung 40, Soziales, Sozial- und Gesundheitsrecht, dem Bf und seiner Ehegattin auf Grund deren Antrags vom 20.2.2014 eine Leistung zur Deckung des Lebensunterhalts und der Grundbetrag zur Deckung des Wohnbedarfs in der Höhe von monatlich zwischen € 448,15 und € 537,87. Die Leistungen bei Krankheit, Schwangerschaft und Entbindung würden durch Übernahme der Beiträge zur gesetzlichen Krankenversicherung erbracht, sofern die Antragsteller nicht in der gesetzlichen Krankenversicherung pflichtversichert sind oder eine Mitversicherung bei einer anderen Person möglich ist. Die Zuerkennung einer über den Grundbetrag zur Deckung des Wohnbedarfs hinausgehenden Mietbeihilfe wurde abgewiesen.

Das Ermittlungsverfahren habe ergeben:

A B. C .. 09 1980

Sie sind laufend beim AMS gemeldet und haben oben genanntes Einkommen. Frau F ist von der Arbeitssuche befreit. Ihre Miete ist im Grundbedarf zur Deckung des Wohnbedarfs bereits inkludiert. Daher war Ihr Antrag auf Mietbeihilfe abzuweisen.

Gutachten des Sozialministeriumservice vom 12./17.9.2014

Das Sozialministeriumservice erstattete am 12./17.9.2014 nach einer Untersuchung des Bf am 4.9.2014 folgendes weiteres ärztliches Sachverständigengutachten:

Anamnese:

VGA 100%. Nun wird um Bekanntgabe gebeten, ab wann die dauernde Erwerbsunfähigkeit eingetreten ist.

Behandlung/Therapie (Medikamente, Therapien - Frequenz):

Liest mit vergrößernder Sehhilfe und hat Braille gelernt.

Untersuchungsbefund:

Visus rechts+ 3,75s + 2,0c; links+ 4,0s/0,05. Fingerzähler, Gläser bessern nicht. Vorderer Abschnitt: Horizontaler Nystagmus bds., Hornhaut und Linse axial klar. Iris durchscheinend. Stellung: Strabismus dovergens okt. rechts. Fundi: pigmentarme Fundus, Brille nicht ideal gefärbt.

Status psychicus / Entwicklungsstand:

unauffällig

Relevante vorgelegte Befunde:

2014-07-14 AUGENARZTBEFUND

Astigmatismus, Hyperopie, okulocutaner Albinismus

Diagnose(n) :

Okulokutaner Albinismus mit Nystagmus und Blindheit rechts

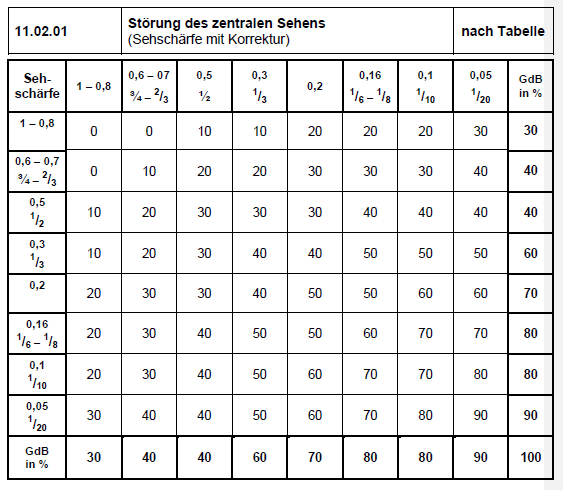

Richtsatzposition: 110201 Gdb: 100% ICD: H53.9

Rahmensatzbegründung:

ts sowie Minderung der Sehschärfe links auf 0,05. Tabelle:

Kolonne 9/Zeile 9

Gesamtgrad der Behinderung: 100 vH voraussichtlich mehr als 3 Jahre anhaltend.

Keine Änderung im Vergleich zum VGA

Eine Nachuntersuchung ist nicht erforderlich - Dauerzustand.

Die rückwirkende Anerkennung der Einschätzung des Grades d. Behinderung ist ab 1980-09-...[Geburt] aufgrund der vorgelegten relevanten Befunde möglich.

Der(Die) Untersuchte ist voraussichtlich dauernd außerstande, sich selbst den Unterhalt zu verschaffen.

Dauernd außerstande seit 2012 (lt.Befund 2/05 war das Sehvermögen rechts 0,05 und links 0,1-somit liegt keine Arbeitsunfähigkeit vor 2012 vor

erstellt am 2014-09-12 von H I

Facharzt für Augenheilkunde und Optometrie

zugestimmt am 2014-09-17

Leitender Arzt: J K

Meldeabfrage

Das Finanzamt erhob am 30.9.2014 im Zentralen Melderegister, dass der Bf Konventionsflüchtling ist und seit 18.9.2006 an seiner heutigen Wohnadresse gemeldet ist.

Abweisungsbescheid vom 30.9.2014

Mit Bescheid vom 30.9.2014 wies das Finanzamt "die Anträge vom 17. Juli 2013 und vom 25. Juli 2013" "betreffend/gegen Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für sich selbst" "ab Mai 2013 bis lfd." ab und begründete dies so:

Gemäß § 6 Abs. 2 lit. d Familienlastenausgleichsgesetz 1967 in der ab 1. Juli 2011 gültigen Fassung haben volljährige Vollwaisen und ihnen gleichgestellte Kinder, die wegen einer vor Vollendung des 21. Lebensjahres oder während einer späteren Berufsausbildung, jedoch spätestens vor Vollendung des 25. Lebensjahres, eingetretenen körperlichen oder geistigen Behinderung voraussichtlich dauernd außerstande sind, sich selbst den Unterhalt zu verschaffen, Anspruch auf Familienbeihilfe.

Da die dauernde Erwerbsunfähigkeit ab dem Jahr 2012 bescheinigt werden konnte (auf die Ausführungen des beiliegenden fachärztlichen Sachverständigengutachtens vom 17.9.2014 darf verwiesen werden), ist kein Anspruch auf Gewährung der Familienbeihilfe und des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung gegeben.

Die Anträge vom 17.7.2013 und vom 25.7.2013 waren abzuweisen.

Beschwerde

Gegen den Abweisungsbescheid vom 30.9.2014 legte der Bf mit Schreiben vom 20.10.2014, zur Post gegeben und beim Finanzamt eingelangt am 21.10.2014, als Berufung bezeichnete Beschwerde ein und gab dazu an:

Ich, A B, geb ...09.1980 erhebe binnen der Frist von einem Monat gegen Abweisungsbescheid von 30. September 2014 das Rechtsmittel der Berufung und begründe diese wie folgt:

Die Abweisungsbescheid beruht in in ihrer Argumentation nur auf dem Befund vom 2012, der einen dauernde Erwerbsunfähigkeit ab 2012 festgestellt hat.

Zusätzlich wird wieder jedoch außer Acht gelassen, dass meine körperliche Beeinträchtigung schon vor meinem 21. Lebensjahr eingetreten war (siehe Befund vom 02.12.1991) eine rückwirkende Anerkennung der Behinderung ab dem 01.09.1980 wird dabei zwar für möglich befunden, jedoch in der Entscheidung selbst nicht berücksichtigt .

Ich stelle daher wie folgt den Antrag, dass mir mit Bescheid die Familienbeihilfe und die Erhöhungsbetrag zur Familienbeihilfe wegen erhebliche Behinderung rückwirkend (ab mai 2013) und laufend gewehrt wird.

Angeschlossen war die bereits im Vorverfahren vorgelegte Bestätigung eines Facharztes für Augenheilkunde vom 11.9.1370 (2.12.1991) an das Wohlfahrtsamt der Stadt im Iran, in welcher der Bf aufgewachsen war, wonach der Bf an Albinismus erkrankt sei. Er leide an beiden Augen an Nystagmus.

Aus diesem Grund hat der Genannte ein sehr schwaches Sehvermögen.

Beide Augen können sehr schwach 1/10 sehen; +3/75 am rechten Augen und +3/50 am linken Augen.

Wegen Nystagmus braucht er Lehrbücher mit großen Buchstaben für Menschen mit schwachem Sehvermögen.

Beschwerdevorentscheidung

Mit Beschwerdevorentscheidung vom 28.10.2014 wies das Finanzamt die Beschwerde "gegen den Abweisungsbescheid vom 30.09.2014 (Familienbeihilfe und Erhöhungsbetrag zur Familienbeihilfe wegen erheblicher Behinderung für sich selbst)" als unbegründet ab:

Der gegenständliche Befund vom 2.12.1991 wurde bereits mit dem Berufungsschreiben vom 22.8.2013 dem Finanzamt vorgelegt.

Der Befund vom 2.12.1991 wurde von der ho. Stelle am 28.8.2013 an das Bundesamt für Soziales und Behindertenwesen- Sozialministeriumservice gesandt.

Im fachärztlichen Sachverständigengutachten vom 25.10.2013 (Beilage zur Berufungsvorentscheidung vom 28.10.2013) ist der Befund angeführt.

Da das Bundesamt für Soziales und Behindertenwesen - Sozialministeriumservice unter Mitberücksichtigung des Befundes vom 2.12.1991 zu einer Feststellung der dauernden Erwerbsunfähigkeit ab dem Jahr 2012 kommt, war die Beschwerde - unter Hinweis auf die Ausführungen des Abweisungsbescheides vom 30.9.2014 - als unbegründet abzuweisen.

Vorlageantrag

Mit Schreiben vom 24.11.2014, am selben Tag zur Post gegeben und eingelangt beim Finanzamt, stellte der Bf als "Berufung gegen Beschwerdevorentscheidung von 28. Oktober 2014" bezeichneten Vorlageantrag:

Ich, A B, geb ...09.1980 erhebe binnen der Frist von einem Monat gegen Beschwerdevorentscheidung von 28, Oktober 2014 das Rechtsmittel der Berufung und begründe diese wie folgt:

Die Beschwerdevorentscheidung in ihrer Argumentation nur auf dem Befund vom 2012, der einen dauernde Erwerbsunfähigkeit ab 2012 festgestellt hat.

Zusätzlich wird wieder jedoch außer Acht gelassen, dass meine körperliche Beeinträchtigung schon vor meinem 21. Lebensjahr eingetreten war, eine rückwirkende Anerkennung der Behinderung lt Untersuchungen von Bundessozialamt am 03.10.2013 und 04.09.2014 ab dem 01.09.1980 wird dabei zwar für möglich befunden, jedoch in der Entscheidung selbst nicht berücksichtigt.

Ich stelle daher wie folgt den Antrag, dass mir mit Bescheid die Familienbeihilfe und der Erhöhungsbetrag zur Familienbeihilfe wegen erhebliche Behinderung rückwirkend (ab mai 2013) und laufend gewährt wird.

Vorlage

Mit Bericht vom 12.12.2014 legte die belangte Behörde die Beschwerde vom 24.11.2014 dem Bundesfinanzgericht zur Entscheidung vor und gab dazu an:

Sachverhalt:

Der Antragsteller beantragt die Familienbeihilfe und die Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für sich selbst.

Strittig ist der Zeitpunkt der Zuerkennung der dauernden Erwerbsunfähigkeit.

Bemerkt werden darf noch, d. der Akt bereits einmal dem Bundesfinanzgericht vorgelegt wurde (auf die Ausführungen der Entscheidung vom 17.3.2014 darf verwiesen werden).

Beweismittel:

Gescannte Dokumente

Stellungnahme:

Es wird ersucht, die Beschwerde im Sinne der Ausführungen des Abweisungsbescheides vom 30.09.2014 und der Beschwerdevorentscheidung vom 28.10.2014 abzuweisen.

Befundvorlage

Beim Bundesfinanzgericht langte am 5.2.2015 ein Augenbefund vom 12.1.2015 und ein solcher vom 26.11.2014 mit dem Vermerk "Augenbefund (vom 14.10.2004)", beide von Dr. P Q, Facharzt für Augenheilkunde und Optometrie, betreffend den Bf ein.

Befund vom 14.10.2004

Laut Befund vom 14.10.2004 besteht beim Bf "eine höhergradige Weitsichtigkeit beider Augen sowie ein Nystagmus, ein Strabismus divergens alternans und ein Fundus albinoticus und eine depigmentierte Iris beidseits bei Albinismus mit Photophobie. Der Visus betrug rechts= links: +6,0 sph = 0,05. Eine Brille mit phototropen Kunststoffgläsern wurde zum damaligen Zeitpunkt verordnet."

Befund vom 12.1.2015

Laut Befund vom 12.1.2015 besteht beim Bf "bei der heutigen Untersuchung ein unveränderter Organbefund beider Augen gegenüber Oktober 2004. Der Visus hat sich rechts mit +6,0 sph auf 0,01 bis 0,02 verschlechtert, links ist er annähernd gleichgeblieben mit +6,0 sph = 0,05. Eine Naheleistung wird nur mit einem Bildschirmlesegerät erzielt."

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Der im September 1980 geborene Bf ist iranischer Staatsbürger, besuchte im Iran von 1986 bis 1991 die Volksschule, von 1991 bis 1994 die Hauptschule und von 1994 bis 1999, mit positivem Abschluss, die AHS Oberstufe. Von 2001 bis 2003 studierte der Bf im Iran Rechtswissenschaften.

Am 7.9.2003 stellte der Bf in Österreich Asylantrag. Mit Bescheid vom 6.10.2004 wurde dem Bf in Österreich Asyl gewährt und feststellt, dass dem Bf kraft Gesetzes die Flüchtlingseigenschaft zukomme.

Der Bf heiratete in Abwesenheit am 13.4.2011 im Iran. Seine Gattin lebt jetzt in Österreich, geht keiner Erwerbstätigkeit nach und kann dem Bf keinen Unterhalt leisten. Die Mutter des Bf verstarb im Jahr 1993, der im Iran lebende Vater trägt nicht zum Unterhalt des Bf bei.

Der Bf und seine Gattin bestreiten ihren Lebensunterhalt von einer fallweisen Erwerbstätigkeit des Bf, die zumeist in Einrichtungen zur Integration von Beschäftigungslosen ausgeübt wird, sonst von der Mindestsicherung.

Der Bf leidet an einem okulokutanem Albinismus mit Nystagmus und mittlerweile Blindheit rechts.

Im Dezember 1991 diagnostizierte ein iranischer Augenarzt ein schwaches Sehvermögen auf beiden Augen von 1/10, und zwar +3/75 am rechten Auge und +3/50 am linken Auge (visus rechts 1/10, visus links 1/10).

Laut Befund von Dr. Q vom 14.10.2004 bestand beim Bf "eine höhergradige Weitsichtigkeit beider Augen sowie ein Nystagmus, ein Strabismus divergens alternans und ein Fundus albinoticus und eine depigmentierte Iris beidseits bei Albinismus mit Photophobie." Der Visus betrug damals rechts= links: +6,0 sph = 0,05, eine Brille mit phototropen Kunststoffgläsern wurde verordnet.

Ein ärztliches Sachverständigengutachten vom 20.5.2005 stellte eine Sehverminderung rechts auf 1/20 (0,05) und links auf 1/10 (0,1) fest. Der Grad der Behinderung betrage infolge des äußerst ungünstigen Zusammenwirkens der Behinderungen 90%.

Ein späterer Befund vom 2.10.2005 (Dr. N) weist ebenfalls einen visus rechts c.c. 0,05 und links c.c. 0,1 aus. Dies entspräche nach der Einschätzungsverordnung einem GdB von 80%.

Am 5.8.2008 (Dr. O) soll der visus rechts 0,16 und links 0,12 betragen haben.

Laut Gutachten des Bundessozialamts vom 3.12.2012 (Untersuchung vom 16.11.2012) betrug damals die Sehverminderung rechts auf Fingerzähler (FZ) und links auf 1/60. Nach der neuen Einschätzungsverordnung betrage der Grad der Behinderung 100% (Kolonne 9, Zeile 9).

Hingegen betrug am 13.3.2013 (Dr. D) der visus rechts nur mehr HBW (Wahrnehmung von Handbewegungen), links 1/60. Auch die Untersuchung beim Sozialministeriumservice am 3.10.2013 (Gutachten vom 25.10.2013) ergab rechts nur mehr Handbewegungen und links 0,08.

Auch bei der neuerlichen Untersuchung durch Dr. Q vom 12.1.2015 ergab sich gegenüber dem Jahr 2004 eine Verschlechterung des Visus rechts mit +6,0 sph auf 0,01 bis 0,02, links ist er mit +6,0 sph = 0,05 annähernd gleichgeblieben. "Eine Naheleistung wird nur mit einem Bildschirmlesegerät erzielt."

Eine nochmalige Befassung des Sozialministeriumservice mit dem Befund von Dr. Q vom 12.1.2015 war nicht geboten, da sich die dortigen Feststellungen im Wesentlichen mit jenem im Gutachten vom 12./17.9.2014 und in den Vorgutachten decken.

Nicht feststellbar ist, dass der Bf vor Beendigung seiner Berufsausbildung im Jahr 2003 voraussichtlich dauernd außerstande gewesen ist, sich selbst den Unterhalt zu verschaffen.

Beweiswürdigung

Die Sachverhaltsfeststellungen ergeben sich aus dem Akteninhalt, insbesondere den eigenen Angaben des Bf sowie die Gutachten des Sozialministeriumservice.

Rechtsgrundlagen

Gemäß § 6 Abs. 2 lit. d FLAG 1967 in der bis 30.6.2011 gültigen Fassung besteht für volljährige Vollwaisen, die wegen einer vor Vollendung des 21. Lebensjahres oder während einer späteren Berufsausbildung, jedoch spätestens vor Vollendung des 27. Lebensjahres, eingetretenen körperlichen oder geistigen Behinderung voraussichtlich dauernd außerstande sind, sich selbst den Unterhalt zu verschaffen, Anspruch auf Familienbeihilfe.

Gemäß § 6 Abs. 2 lit. d FLAG 1967 in der ab 1.7.2011 gültigen Fassung besteht für volljährige Vollwaisen, die wegen einer vor Vollendung des 21. Lebensjahres oder während einer späteren Berufsausbildung, jedoch spätestens vor Vollendung des 25. Lebensjahres, eingetretenen körperlichen oder geistigen Behinderung voraussichtlich dauernd außerstande sind, sich selbst den Unterhalt zu verschaffen, Anspruch auf Familienbeihilfe.

Gemäß § 6 Abs. 5 FLAG 1967 haben Kinder, deren Eltern ihnen nicht überwiegend Unterhalt leisten und die sich nicht auf Kosten der Jugendwohlfahrtspflege oder der Sozialhilfe in Heimerziehung befinden, unter denselben Voraussetzungen Anspruch auf Familienbeihilfe, unter denen eine Vollwaise Anspruch auf Familienbeihilfe hat (§ 6 Abs. 1 bis 3 FLAG 1967).

Keinen Anspruch auf Familien besteht gemäß § 5 Abs. 2 FLAG 1967 für Kinder, denen Unterhalt von ihrem Ehegatten oder früheren Ehegatten zu leisten ist.

Die Familienbeihilfe und die erhöhte Familienbeihilfe kann nur für höchstens fünf Jahre rückwirkend vom Beginn des Monats der Antragstellung gewährt werden (§ 10 Abs. 3 FLAG 1967).

§ 8 Familienlastenausgleichsgesetz 1967 (FLAG 1967) lautet auszugsweise:

(5) Als erheblich behindert gilt ein Kind, bei dem eine nicht nur vorübergehende Funktionsbeeinträchtigung im körperlichen, geistigen oder psychischen Bereich oder in der Sinneswahrnehmung besteht. Als nicht nur vorübergehend gilt ein Zeitraum von voraussichtlich mehr als drei Jahren. Der Grad der Behinderung muß mindestens 50 vH betragen, soweit es sich nicht um ein Kind handelt, das voraussichtlich dauernd außerstande ist, sich selbst den Unterhalt zu verschaffen. Für die Einschätzung des Grades der Behinderung sind § 14 Abs. 3 des Behinderteneinstellungsgesetzes, BGBl. Nr. 22/1970, in der jeweils geltenden Fassung, und die Verordnung des Bundesministers für Arbeit, Soziales und Konsumentenschutz betreffend nähere Bestimmungen über die Feststellung des Grades der Behinderung (Einschätzungsverordnung) vom 18. August 2010, BGBl. II Nr. 261/2010, in der jeweils geltenden Fassung anzuwenden. Die erhebliche Behinderung ist spätestens nach fünf Jahren neu festzustellen, soweit nicht Art und Umfang eine Änderung ausschließen.

(6) Der Grad der Behinderung oder die voraussichtlich dauernde Unfähigkeit, sich selbst den Unterhalt zu verschaffen, ist durch eine Bescheinigung des Bundesamtes für Soziales und Behindertenwesen auf Grund eines ärztlichen Sachverständigengutachtens nachzuweisen. Die diesbezüglichen Kosten sind aus Mitteln des Ausgleichsfonds für Familienbeihilfen zu ersetzen.

(7) Die Abs. 4 bis 6 gelten sinngemäß für Vollwaisen, die gemäß § 6 Anspruch auf Familienbeihilfe haben.

Aus der Anlage zur Verordnung des Bundesministers für Arbeit, Soziales und Konsumentenschutz betreffend nähere Bestimmungen über die Feststellung des Grades der Behinderung (Einschätzungsverordnung) vom 18. August 2010, BGBl. II Nr. 261/2010:

11.02 Sehstörungen

Für die Beurteilung des Sehvermögens ist die korrigierte Sehschärfe (Prüfung mit optischem Sehausgleich) maßgeblich. Daneben sind zusätzlich auch Ausfälle des Gesichts- und des Blickfeldes zu berücksichtigen.

Bei der Beurteilung des Sehvermögens ist darauf zu achten, dass der morphologische Befund die Sehstörung erklärt.

Malignome sind nach Abschnitt 13 einzuschätzen.

Bei Erkrankung des Auges (Glaukom, Netzhauterkrankungen) hängt der GdB vor allem vom Ausmaß der Sehbehinderung (Sehschärfe, Gesichtsfeld) ab. Darüber hinausgehende GdB-Werte kommen nur in Betracht, wenn zusätzlich über die Einschränkung des Sehvermögens hinausgehende Behinderungen vorliegen.

Nach Hornhauttransplantationen richtet sich der GdB allein nach dem Sehvermögen.

Linsenverlust eines Auges und Korrektur durch intraokulare Kunstlinse oder Kontaktlinse ist nach der Tabelle Sehschärfe ohne zusätzliche Anhebung des GdB einzuschätzen.

Ausfall des Farbsinns bedingt keine Einschätzung.

Einschränkung der Dunkeladaption (Nachtblindheit) oder des Dämmerungssehens bedingt keine Einschätzung.

Bei Kombinationen von Störungen des zentralen Sehens (Verminderung der Sehschärfe) und maßgeblichen Gesichtsfeldausfällen, kann wegen der ausgeprägten wechselseitigen Leidensbeeinflussung eine Addition des GdB der einzelnen Einschätzungen vorgenommen werden, wenn es in Hinblick auf das Gesamtbild der Behinderung gerechtfertigt erscheint.

Bei Sehstörungen mit ausgeprägtem Nystagmus (Horizontal-, Pendelnystagmus) ist bei der Prüfung der Sehschärfe nur der Visus der innerhalb einer Sekunde erreicht wird, für die Beurteilung heranzuziehen.

Bei ZNS-bedingten Sehstörungen, welche nicht den vorgegebenen Positionen zu-zuordnen sind, sind in Hinblick auf das Gesamtbild der Sehbehinderung neuroophtalmologische Untersuchungsbefunde miteinzubeziehen und entsprechend der Behinderung mittels Analogposition einzuschätzen.

Nachweisführung

Wie bereits im Vorerkenntnis ausgeführt, bestimmt § 8 Abs. 6 FLAG 1967 zur Lösung der Frage, ob eine Person Kind behindert oder voraussichtlich dauernd unfähig ist, sich selbst den Unterhalt zu verschaffen, die Nachweisführung ausschließlich durch eine Bescheinigung des Bundesamtes für Soziales und Behindertenwesen (früher: Bundessozialamt, jetzt: Sozialministeriumservice).

Diese Bescheinigung hat gemäß § 8 Abs. 6 FLAG 1967 auf Grund eines ärztlichen Sachverständigengutachtens zu erfolgen.

Bei der Antwort auf die Frage, ob die Bf dauernd außerstande war, sich selbst den Unterhalt zu verschaffen, ist die Behörde bzw. das Bundesfinanzgericht an die der Bescheinigung des Bundesamtes für Soziales und Behindertenwesen zugrunde liegenden Gutachten gebunden und darf diese nur insoweit prüfen, ob sie schlüssig und vollständig und nicht einander widersprechend sind (vgl. VwGH 29.9.2011, 2011/16/0063; VwGH 25.11.2010, 2010/16/0068, und die bei Lenneis in Csaszar/Lenneis/Wanke, FLAG, § 8 Rz 29 zitierte Rechtsprechung). Die Beihilfenbehörden haben bei ihrer Entscheidung von dieser durch ärztliche Gutachten untermauerten Bescheinigung auszugehen und können von ihr nur nach entsprechend qualifizierter Auseinandersetzung abgehen (vgl. VwGH 25.11.2010, 2010/16/0068; VfGH 10.12.2007, B 700/07).

Gutachten des Sozialministeriumservice

Zur Schlüssigkeit von Gutachten des Sozialministeriumservice gibt es über das Vorerkenntnis BFG 17.3.2014, RV/7100539/2014 hinaus umfangreiche Rechtsprechung des Bundesfinanzgerichts (etwa BFG 20.4.2015, RV/7103843/2014; BFG 6.4.2015, RV/7103602/2014; BFG 23.3.2015, RV/7105504/2014; BFG 2.3.2015, RV/7100039/2015).

Keine Rechtswidrigkeit des angefochtenen Bescheides

In seiner Beschwerde vom 20.10.2014 und in seinem Vorlageantrag vom 24.11.2014 bringt der Bf vor, dass seine körperliche Beeinträchtigung erwiesenermaßen schon vor seinem 21. Lebensjahr (ausschlaggebend wäre im gegenständlichen Fall das Ende der Berufsausbildung im 23. Lebensjahr) bestanden hat.

Die Berufsausbildung wurde mit der Beendigung des Studiums der Rechtswissenschaften im Jahr 2003 abgebrochen. Entscheidend ist also, ob der Bf bereits im Jahr 2003 voraussichtlich dauernd erwerbsunfähig war.

Unerheblich ist, ob die im Lebenslauf angeführten "Weiterbildungen" Berufsausbildungen im Sinne des FLAG 1967 waren, da die erste Weiterbildungsmaßnahme im Jahr 2008 gesetzt wurde. Da hatte der Bf bereits das 27. Lebensjahr überschritten.

Grad der Behinderung (GdB)

Der Bf ist damit im Recht, dass auch nach Ansicht des Bundesfinanzgerichts die Gutachten vom 25.10.2013 und vom 12./17.9.2014 insoweit unschlüssig sind, als beide Gutachten (von derselben Gutachterin) eine rückwirkende Anerkennung der Einschätzung des Grades der Behinderung mit 100% ab Geburt des Bf für "möglich" erachten, während gleichzeitig die Verschlechterung der Sehschärfe im Lauf der Jahre aktenkundig ist:

Das Gutachten vom 30.11./3.12.2012 verweist darauf, dass der auch in den Folgegutachten berücksichtigte augenärztliche Befund vom 10.2.2005 nach der Einschätzungsverordnung einen GdB von 80% nach sich zöge. Dies ist, siehe die Tabelle zur Richtsatzposition 11.02.01, bei einem Sehvermögen von 0,05 und 0,1 auch zutreffend.

Der Befund vom 2.12.1991 mit einem visus von jeweils 1/10 ergäbe nach der Einschätzungsverordnung einen GdB von 70%.

Voraussichtliche dauernde Erwerbsunfähigkeit

Im gegenständlichen Fall ist aber zuerst die Frage von Bedeutung, ab wann die voraussichtliche dauernde Erwerbsunfähigkeit eingetreten ist:

Die Vorgutachten vom 30.11./3.12.2012 und vom 25.10.2013 standen auch deshalb im Widerspruch zueinander, als das erste Gutachten eine voraussichtliche dauernde Erwerbsunfähigkeit ab November 2012 (Untersuchung) angibt, während nach dem zweiten Gutachten laut der von der Gutachterin abweichenden Ansicht des leitenden Arztes erst auf Grund eines Befundes vom 13.3.2013 ab Februar 2013 eine voraussichtliche dauernde Erwerbsunfähigkeit zu konstatieren sei.

Im dritten Gutachten (12./17.9.2014) wird wiederum hinsichtlich der Feststellbarkeit der voraussichtlichen dauernden Erwerbsunfähigkeit auf das Jahr 2012 (Untersuchung vom 16.11.2012) abgestellt.

Das dem angefochtenen Bescheid zugrunde liegende (dritte) Gutachten vom 12./17.9.2014 ist jedoch schlüssig, wenn es sich, wie das Erstgutachten vom 30.11./3.12.2012, zur Verneinung einer voraussichtlichen dauernden Erwerbsunfähigkeit auf den Befund vom 10.2.2005 stützt. Nach diesem Befund war das Sehvermögen des Bf zwar schwer beeinträchtigt, jedoch nicht so sehr gemindert wie im Jahr 2012.

Auch aus den beiden am 5.2.2015 vorgelegten Befunden von Dr. Q vom 14.10.2004 und vom 12.1.2015 lässt sich eine Verschlechterung der Sehleistung des Bf zwischen den beiden Befundaufnahmen entnehmen.

Der Grund für die nunmehrige Erwerbsunfähigkeit, nämlich die starke Sehbeeinträchtigung, lag sicherlich schon vor dem Ende der Berufsausbildung vor. Entscheidend ist jedoch, ob diese Sehbeeinträchtigung bereits vor dem Ende der Berufsausbildung eine voraussichtlich dauernde Erwerbsunfähigkeit herbeigeführt hat (vgl. etwa VwGH 5.4.2011, 2010/16/0220, zu Querschnittlähmung vor dem 21. Lebensjahr und erst später eingetretener Erwerbsunfähigkeit). Dies wird im Gutachten vom 12./17.9.2014 schlüssig verneint.

Die Sehfähigkeit des Bf hat sich im Lauf der Jahre den einzelnen Befunden zufolge zunehmend verschlechtert. Trotz seiner Behinderung konnte der Bf im Iran erfolgreich seine Schulausbildung beenden und ein Studium beginnen. Der Bf war auch in Österreich immer wieder in der Lage einer seinem eingeschränkten Sehvermögen Rechnung tragenden Erwerbstätigkeit nachzugehen.

Das Gutachten vom 12./17.9.2014 ist in Verbindung mit den Vorgutachten und Befunden sowie der sonstigen Aktenlage insoweit schlüssig, als es die hier entscheidende Frage, ob der Eintritt der voraussichtlichen dauernden Erwerbsunfähigkeit vor Beendigung der Berufsausbildung des Bf erfolgte, verneint.

Der Nachweis, wegen einer vor Vollendung des 21. Lebensjahres oder während einer späteren Berufsausbildung, jedoch spätestens vor Vollendung des 27. Lebensjahres, eingetretenen körperlichen oder geistigen Behinderung voraussichtlich dauernd außerstande zu sein, sich selbst den Unterhalt zu verschaffen, ist durch eine Bescheinigung des Bundesamtes für Soziales und Behindertenwesen auf Grund eines ärztlichen Sachverständigengutachtens zu führen.

Da dieser Nachweis nicht erbracht werden konnte, hat das Finanzamt zu Recht Familienbeihilfe und erhöhte Familienbeihilfe nicht gewährt.

Keine Rechtswidrigkeit des angefochtenen Bescheides

Der angefochtene Bescheid ist daher nicht rechtswidrig (Art. 132 Abs. 1 Z 1 B-VG), die Beschwerde ist gemäß § 279 BAO als unbegründet abzuweisen.

Bei einem Antrag auf Gewährung von Familienbeihilfe (Grundbetrag) unter Berücksichtigung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung handelt es sich um ein einziges Anbringen (§ 85 BAO), auch wenn für die Gewährung des Erhöhungsbetrages ein eigenes weiteres Formular (Beih 3) zusätzlich zum Formular Beih 1 und für die Feststellung der erheblichen Behinderung ein eigenes weiteres Verfahren im Rahmen des Familienbeihilfenverfahrens vorgesehen ist. Im Fall einer bescheidmäßigen Erledigung (§ 13 FLAG 1967) ist über das gesamte Anbringen zu entscheiden (vgl. BFG 5.6.2015, RV/7104516/2014 oder BFG 19.7.2015, RV/7104999/2014).

Der angefochtene Bescheid ist daher in diesem Erkenntnis dahingehend zu präzisieren, dass die Anträge vom 17.7.2013 und vom 25.7.2013 auf Familienbeihilfe abgewiesen werden. Der Erhöhungsbetrag stellt lediglich eine Erhöhung des Grundbetrages dar, der Bf hat mangels Erfüllung der Voraussetzungen für den Erhöhungsbetrag keinen Anspruch auf Familienbeihilfe (Grundbetrag und Erhöhungsbetrag).

Da der angefochtene Bescheid in seiner zur Auslegung des Spruches mit heranzuziehenden Begründung mit hinreichender Deutlichkeit zum Ausdruck bringt, dass der Bf Familienbeihilfe überhaupt nicht zusteht, überschreitet das Bundesfinanzgericht seine ihm in § 279 BAO eingeräumte Entscheidungszuständigkeit nicht, wenn es in seinem Erkenntnis den Spruch des Bescheides lediglich verdeutlicht (vgl. BFG 19.7.2015, RV/7104999/2014).

Nichtzulassung der Revision

Gegen dieses Erkenntnis ist gemäß Art. 133 Abs. 4 B-VG eine Revision nicht zulässig, da es sich um keine Rechtsfrage von grundsätzlicher Bedeutung handelt. Das Bundesfinanzgericht folgt der ständigen Rechtsprechung des Verwaltungsgerichtshofes, Tatfragen sind einer Revision nicht zugänglich.

Wien, am 5. Oktober 2015

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG |

betroffene Normen: | § 6 Abs. 2 lit. d FLAG 1967, Familienlastenausgleichsgesetz 1967, BGBl. Nr. 376/1967 |

Verweise: | VwGH 05.04.2011, 2010/16/0220 |