"hypotax" als rechnerisches Kalkulationselement bei originärer Nettolohnvereinbarung

European Case Law Identifier: ECLI:AT:BFG:2014:RV.7103775.2014

Entscheidungstext

Hintere Zollamtsstraße 2b

1030 Wien

DVR: 2108837

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter R in der Beschwerde der Bf., geb. GebDatum, D-PLZ1 P., Adresse1, vormals: 1xxx Wien, Siebensterngasse 30, gegen den Bescheid des Finanzamtes Wien 6/7/15 vom 27. Mai 2009 betreffend Einkommensteuer 2007 zu Recht erkannt:

Der Beschwerde wird Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Eine Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

Die Beschwerdeführerin (im Folgenden mit Bf. bezeichnet) ist deutsche Staatsbürgerin, die mit Datum1 von der MD-GmbH zu deren österreichischer Tochtergesellschaft M-GmbH entsendet worden war. Mit Ende März 2007 hat die Bw. ihren Wohnsitz in Deutschland aufgegeben und ist daher in Österreich unbeschränkt steuerpflichtig.

Zur Vorgeschichte dieses Falles wird auf das Erkenntnis des Bundesfinanzgerichts vom 22. April 2014, GZ. RV/7103799/2009, verwiesen. Im Gefolge der mit 6. Juni 2014 eingebrachten und unter der GZ. RR/7100078/2014 protokollierten Amtsrevision wurde das Erkenntnis des BFG vom 22. April 2014, GZ. RV/7103799-W/2009, gemäß § 289 Abs. 1 lit. a BAO idF FVwGG 2012 wegen Rechtswidrigkeit des Inhalts aufgehoben und das revisionsführende Finanzamt klaglos gestellt.

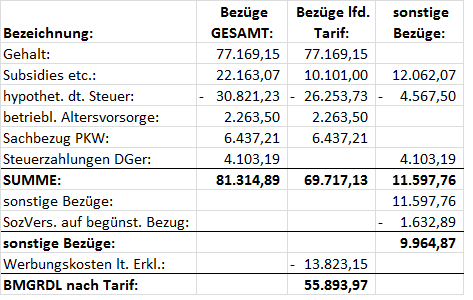

Im Zusammenhang mit ihrer Entsendung nach Österreich erklärte die Bw. im Zeitraum 1. Jänner bis 31. Dezember 2007 u.a. Einkünfte aus nicht selbständiger Tätigkeit iHv EUR 55.893,97, wobei eine hypothetische (deutsche) Steuer ("hypotax") iHv - 30.821,23 EUR wie folgt in Abzug gebracht wurde:

Ermittlung der Einkünfte 2007 mit Abzug der "hypotax":

Nach der Beilage zur Einkommensteuer-Erklärung 2007 stelle der unter der Bezeichnung "hypothetische deutsche Steuer" in Abzug gebrachten Betrag iHv -30.821,23 keine Steuer vom Einkommen und keine Personensteuer iSd § 20 Abs 1 Z 6 EStG dar, vielmehr handle es sich dabei um ein gehaltstechnisches Kalkulationselement. Damit solle die Bf. so gestellt werden, als ob sie in weiterhin in Deutschland besteuert würde. Einerseits halte der Dienstgeber die hypothetische deutsche Steuer ein und bezahle auf der anderen Seite die effektiven österreichischen Steuern.

Im Zuge der Veranlagung der Bf. zur Einkommensteuer 2007 wich das Finanzamt von der eingereichten Erklärung u.a. insoweit ab, als es die erklärten Bruttobezüge iHv EUR 81.314,89 um die in Abzug gebrachte hypothetische Steuer iHv EUR 30.821,23 erhöhte und infolge eines Rechenfehlers die Summe der Bruttobezüge mit EUR 122.136,12 (anstatt mit EUR 112.136,12) ermittelte. Die dem begünstigten Steuersatz (6%) unterliegenden Einkünfte wurden mit EUR 16.165,26 (d.s. EUR 11.597,76 zuzüglich EUR 4.567,50) errechnet. Begründend wurde ausgeführt, mit der Einbehaltung der hypothetischen Steuer werde der Betrag einer bestimmten Verwendung – nämlich der Einkommensteuer – zugeführt. Steuern vom Einkommen und sonstige Personensteuern können gemäß § 20 Abs 1 EStG nicht zum Abzug zugelassen werden.

Gegen den Einkommensteuerbescheid 2007 wurde fristgerecht das Rechtsmittel der Beschwerde (vormals: Berufung) erhoben und eine erklärungsgemäße Veranlagung beantragt. Begründend wurde ausgeführt, die "hypotax" stelle keinen Betrag im Sinne einer Vorausverfügung dar. Da eine "Verwendung" der "hypotax" der Verfügungsmacht der Bf. entzogen sei, dürfe in diesem Fall kein Einkommenszufluss fingiert werden. Bei der "hypotax" handle es sich daher nicht um einen der Bf. zugeflossenen Vorteil aus einem Dienstverhältnis. In diesem Zusammenhang werde auf die UFS-Entscheidung vom 25.7.2006, GZ. RV/0346-W/06, verwiesen, da es sich im vorliegenden Fall um die gleiche Entsendungskonstellation und um dieselbe Funktion der "hypotax" handle.

In dem der vorstehenden UFS-Entscheidung zu Grunde liegenden Fall habe die Bf. mit ihrem Arbeitgeber vereinbart, dass ihr anlässlich der Entsendung nach Österreich lediglich jener Betrag ausbezahlt werde, der – ausgehend von ihrem Bruttogehalt – den um die im Entsendestaat (Deutschland) üblicherweise anfallende Einkommensteuer verminderten Nettobetrag entsprochen habe. Entsprechend dieser Vereinbarung sei der Bf. lediglich der Nettobetrag ausbezahlt worden. Da der Arbeitgeber die in Österreich anfallende österreichische Einkommensteuer ersetzt habe, habe die Bf. dasselbe Einkommen – wie ohne Entsendung – erzielt. Diesen kalkulatorischen Abzugsposten in Höhe der (deutschen) hypothetischen Einkommensteuer habe die Bf. als "Hypotax" bezeichnet. Wenn infolge der Entsendungsvereinbarung der Bf. von ihrem Dienstgeber nur das um die Hypotax reduzierte "Nettogehalt" ausbezahlt worden sei, handle es sich bei dieser Hypotax nicht um eine Vorausverfügung, sondern um einen verkürzten Zahlungsfluss zur Entrichtung der Einkommensteuer. Die hypothetische Einkommensteuer sei somit nicht im Sinne einer reinen Wortinterpretation zu qualifizieren, sondern stelle ein rechnerisches Element der Gehaltsberechnung mit dem Ziel dar, die Bf. steuerlich so zu stellen, als wäre sie weiterhin im Entsendestaat (Deutschland) tätig. Die einbehaltene hypothetische Steuer sei aus ertragsteuerlicher Sicht nicht als Werbungskosten zu beurteilen. Vielmehr stelle diese Abzugsposition einen Teil der Berechnung des steuerpflichtigen Einkommens vor Abzug der Werbungskosten dar. Die "einbehaltene hypothetische Einkommensteuer" stelle daher keine Personensteuer im Sinne von § 20 Abs. 1 Z 6 EStG dar.

Die einbehaltene hypothetische Steuer sei aus ertragssteuerlicher Sicht auch nicht als Werbungskosten zu beurteilen. Vielmehr stelle diese Abzugsposition einen Teil der Berechnung des steuerpflichtigen Einkommens der Bf. vor Abzug der Werbungskosten dar. Gemäß der eingereichten Erklärung sei eine Einkommensteuer iHv EUR 20.180,37 errechnet worden.

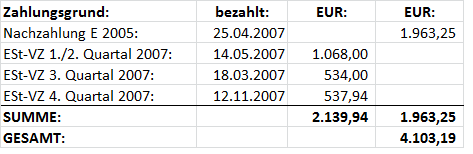

Im vorliegenden Fall seien im Gegenzug durch den Arbeitgeber übernommene Steuerzahlungen iHv EUR 4.103,19 als steuerpflichtiger Bezug berücksichtigt worden. Aus diesem Grund werde es aufgrund von Steuerzahlungen durch den Arbeitgeber auch nach dem Wegzug der Bf. aus Österreich für die Veranlagungsjahre 2008 und 2009 noch zu Einkommensteuerveranlagungen kommen.

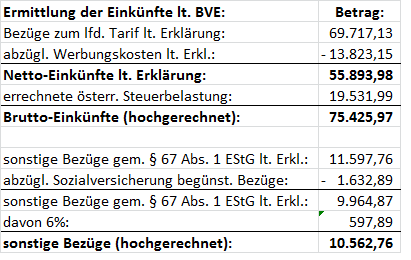

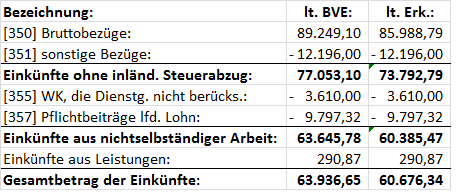

Der Beschwerde gegen den Einkommensteuerbescheid 2007 wurde mit Berufungsvorentscheidung vom 25. August 2009 teilweise Folge gegeben und die Höhe der Einkünfte aus nichtselbständiger Arbeit wie folgt ermittelt:

Ermittlung der Einkünfte 2007 aus nichtselbständiger Arbeit lt. BVE:

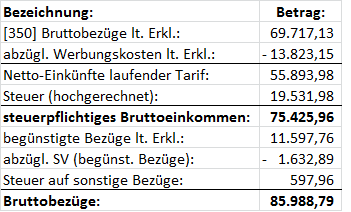

Begründend wurde ausgeführt, eine Berücksichtigung der "Hypotax" könne nur insoweit erfolgen, als die Berechnung dieser ausländischen Steuerbelastung von den ausländischen Bruttoeinkünften erfolge. Dabei könne eine ausländische Steuer (="hypotax") abgezogen werden, um rechnerisch den Nettolohn zu erhalten, der auch in Österreich zu erzielen wäre. Da aber als österreichische Einkommensteuer-Bemessungsgrundlage der "Bruttolohn" (ohne vorweggenommene Berücksichtigung der österreichischen Steuer) herangezogen werde, sei von diesem Nettobetrag die österreichische Steuer wiederum hinzuzurechnen.

Nach Abzug der "hypotax" würden sich die Nettoeinkünfte auf EUR 69.717,13 belaufen. Auf diese Einkünfte sei die österreichische Steuerbelastung (ohne Werbungskosten) hingegen hinzuzurechnen. Nach dieser Berechnung ergebe sich ein steuerpflichtiges Brutto-Einkommen (ohne Steuerbelastung) von EUR 75.425,95. Bei der Ermittlung der Einkommensteuer und der Berechnung der sonstigen Bezüge seien die geltend gemachten Werbungskosten ebenso berücksichtigt worden. Nach dieser Rechtslage sei die Berücksichtigung einer "hypotax" zwar grundsätzlich zulässig, bei der Berechnung der österreichischen Einkommensteuer die von der Bf. gewählte Vorgangsweise um die österreichische Einkommensteuer-Belastung zu berichtigen.

Mit Eingabe vom 8. Oktober 2009 stellte die Bf. den Antrag auf Entscheidung über diese Beschwerde durch die Abgabenbehörde zweiter Instanz. Begründend wurde ausgeführt, mit teilweiser stattgebender Berufungsvorentscheidung sei zwar die Berechnung des "Hypotax-Abzuges" grundsätzlich anerkannt, aber die Einkünfte der Bf. um die österreichische ESt-Belastung korrigiert worden. Damit entspreche die Berufungsvorentscheidung nicht der eingebrachten Beschwerde. Nach den Ausführungen im Vorlageantrag handle es sich bei der "hypotax" nicht um einen Vorteil aus dem Dienstverhältnis, weswegen auf dem der UFS-Entscheidung vom 25. Juli 2006, RV/046-W/06 dargestellten Sachverhalt abermals verwiesen werden, da hier die gleiche Entsendungskonstellation wie jene in der vorstehenden UFS-Entscheidung vorliege.

Des Weiteren sei zu beachten, dass im Gegenzug die durch den Arbeitgeber übernommenen Steuerzahlungen iHv EUR 4.103,19 bereits als steuerpflichtiger Bezug berücksichtigt worden seien. Auch nach dem Wegzug der Bf. im Jahre 2007 werde es zu Einkommensteuerveranlagungen (Veranlagungsjahre 2008 und 2009) auf Grund von Steuerzahlungen durch den Arbeitgeber kommen. Es werde daher im Vorlageantrag die Festsetzung der Einkommensteuer gemäß der eingereichten Erklärung beantragt.

Nach der Eingabe vom 26. Mai 2010 sei der am 8. Oktober 2009 versendete Vorlageantrag fristgerecht eingebracht worden, da die Begründung der BVE erst mit 11. September 2009 beim steuerlichen Vertreter eingelangt sei.

Nach der Eingabe vom 11. Mai 2012 entspreche der als "geleistete Steuerzahlungen durch den Arbeitgeber" ermittelte Betrag iHv EUR 4.103,19 den quartalsmäßigen Steuervorauszahlungen für das Jahr 2007 (iHv EUR 2.139,94) sowie der Abgabennachforderung für die Einkommensteuererklärung 2005 (iHv EUR 1.963,25). Bei den durch den Arbeitgeber übernommenen Steuervorauszahlungen handle es sich um einen Vorteil aus dem Dienstverhältnis, der im Jahre 2007 zugeflossen sei. Daher sei dieser Betrag wie folgt als steuerpflichtiger Bezug im Rahmen der Einkommensteuer-Erklärung 2007 erfasst worden:

Dem Vorbringen des Finanzamtes, dass mit der Einbehaltung der "hypotax" der Betrag einer bestimmten Verwendung – nämlich der Einkommensteuer – zugeführt werde, hält die Bf. entgegen, dass die "hypotax" keinen Betrag iSe Vorausverfügung darstelle. Da eine "Verwendung" der "hypotax" der Verfügungsmacht der Bf. entzogen sei, dürfe in diesem Fall kein Einkommenszufluss fingiert werden. Es handle sich bei der "hypotax" daher nicht um einen der Bf. zugeflossenen Vorteil aus einem Dienstverhältnis.

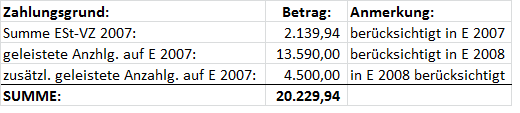

Im Falle der Bf. sei die "hypotax" vom deutschen Bruttoeinkommen errechnet worden, um ein Nettoeinkommen zu erhalten, welches der österreichischen Besteuerung zu unterziehen sei. Die Hochrechnung der österreichischen Einkünfte bzw. die Berücksichtigung eines "Gross-up", welches der österr. Steuerbelastung entspreche, stelle eine mögliche Variante dar, die korrekte Steuerbelastung zu ermitteln. Im Falle der Bf. sei die zweite Variante gewählt worden, um der Versteuerung der durch den Arbeitgeber geleisteten Steuerzahlungen (=Vorteil aus dem Dienstverhältnis) entsprechend Rechnung zu tragen: Die durch den Arbeitgeber tatsächlich übernommenen Steuerzahlungen seien als steuerpflichtiger Bezug im Zeitpunkt des tatsächlichen Zuflusses – und nicht im Zeitpunkt der Entstehung – in die Steuererklärungen aufgenommen worden. Diese Vorgangsweise sei für die Veranlagungsjahre 2005, 2006 und 2008 durch das Finanzamt akzeptiert worden. Um einen Bruch in der gewählten Methode zur Berücksichtigung der österreichischen Steuer zu vermeiden, werde seitens der steuerlichen Vertretung ersucht, diese Vorgangsweise auch für das Jahr 2007 anzuerkennen. Folgende durch den Arbeitgeber übernommene Steuerzahlungen, welche das Jahr 2007 betreffen, seien in den Steuererklärungen der jeweiligen Jahre aufgenommen worden:

Im Jahre 2010 seien im Rahmen der übernommenen Steuerzahlungen folgende Beträge als Vorteil aus dem Dienstverhältnis zugeflossen, welche in der Einkommensteuer-Erklärung 2010 berücksichtigt werden sollen:

Die Steuer auf die Steuer ("Gross Up") werde im Veranlagungsjahr 2010 ebenfalls mitberücksichtigt werden, da ansonsten auch für die Folgejahre weiterhin Steuererklärungen abzugeben wären.

Zur Versteuerung der durch den Arbeitgeber geleisteten Steuerzahlungen iHv € 4.103,19 als "sonstige Bezüge" gemäß § 67 Abs. 1 EStG 1988 mit nur 6% nimmt die Bf. wie folgt Stellung: Der Betrag iHv € 4.103,19 entspreche – wie bereits dargestellt – den durch den Arbeitgeber quartalsmäßig geleisteten Steuervorauszahlungen 2007 (iHv € 2.139,94) sowie der Abgabennachforderung für die Einkommensteuer-Erklärung 2005 (iHv € 1.963,25). Voraussetzung für eine Zuordnung zu den "sonstigen Bezügen" sei, dass der Arbeitnehmer laufende, d.h. für regelmäßige Lohnzahlungszeiträume flüssig gemachte Bezüge erhalte. Dies sei im Fall der Bf. für das Jahr 2007 erfüllt. Bei der Abgrenzung des sonstigen Bezuges vom laufenden Bezug sei auf die Bindung zum Lohnzahlungszeitraum abzustellen. Sonstige Bezüge seien solche, die nicht für den üblichen Lohnzahlungszeitraum (idR Monat) geleistet werden. Da der Vorteil aus dem Dienstverhältnis daher nicht monatlich, sondern quartalsweise oder auch jährlich zugeflossen sei, sei davon auszugehen, dass es sich um einen sonstigen Bezug handle. In dem VwGH-Erkenntnis vom 19.3.1997, Zl. 95/13/0070, sei die vierteljährliche Prämie an eine Versicherungsanstalt als sonstiger Bezug behandelt worden. Auch im vorliegenden Fall sei vierteljährlich eine Vorauszahlung bzw. einmal jährlich eine Anzahlung an das Finanzamt geleistet worden.

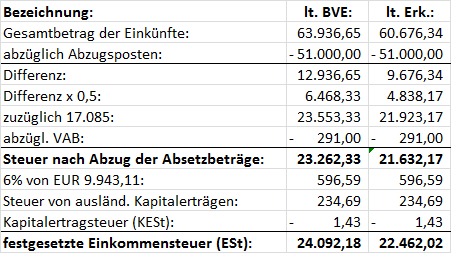

Nach den Ausführungen der Bf. in der Eingabe vom 11. Mai 2012 sei die Einkommensteuer in der Berufungsvorentscheidung korrekt mit € 19.531,98 errechnet und auch die Aufteilung in laufende und sonstige Bezüge korrekt vorgenommen worden, sodass eine Neuberechnung daher nicht erforderlich sei.

Als Nachweis für die im vorliegenden Fall bestehende "Nettolohnvereinbarung" mit dem Ziel, die ins Ausland bzw. nach Österreich entsendeten Dienstnehmer von der ausländischen Steuerbelastung zu entlasten, legte die Bf. die nachstehend bezeichneten Dokumente in Kopie vor:

- Addendum zum Assignement Confirmation Letter vom 27.7.2005, datiert mit 22.5.2006,

- Schreiben betreffend die Verlängerung des Assignements vom 25.4.2007,

- Beendigungsschreiben vom 13.6.2008: Ende der Entsendung 31.7.2008,

- sonstige Beilagen:

- M. Global Transferee Policy (anwendbar für den relevanten Entscheidungszeitraum 2005 bis 2008),

- M. Tax Equalization Policy,

- Beilage zur Einkommensteuererklärung 2007

Hinsichtlich der steuerlichen Verhältnisse der Bf. für den Zeitraum ihrer Entsendung nach Österreich wurde die nachstehende Vereinbarung getroffen:

During your assignment your personal tax situation will be governed by M.'s tax equalization policy, this will insure that tax wise you are no worse or better off, due to your assignment in Austria. M. will also provide tax preparation assistance at no charge to you.

Die vom Dienstgeber im Rahmen der Entsendung von Dienstnehmern verfolgte "tax equalization policy" sieht u.a. vor:

- Assuring compliance with Home and Host Country income tax laws and providing assistance in tax comliance.

- Making tax considerations a neutral factor in your decision to accept an international asssignment; the location of an assignment; and the timing of an overseas move.

- Letting you know how to handle situation that may arise during your foreign assignment (or after).

Die von M. verfolgte "tax equalization policy" basiere auf einer hypothetischen Abzugssteuer. Der Zweck bestehe insbesondere darin, dem Dienstnehmer jenen Cashflow zukommen zu lassen, den er in seinem Heimatland erhalten würde. Der Steuerbetrag wird zu Beginn des Jahres oder zu Beginn der Entsendung festgesetzt und wird erforderlichenfalls angepasst. Die "hypotax" entspreche - unter Zugrundelegung einiger Annahmen - annähernd der Steuer im Heimatland und würde bezahlt, wenn der Dienstnehmer im Heimatland verblieben wäre. Die "hypotax" werde auf der Grundlage des jährlichen Bruttogehalts und anderer Faktoren wie Sozialversicherungs- und Pensionsbeiträge ermittelt, die die Steuer im Heimatland beeinflussen würden. Nach Ablauf eines Jahres werde die "hypotax" an das laufende Einkommen angepasst. ... M. trage ebenso die im Gastland anfallenden Einkommensteuern für die Dauer der Entsendung.

Mit Erkenntnis vom 22. April 2014, GZ. RV/7103799/2009, wurden die Einkünfte aus nichtselbständiger Arbeit des Jahres 2007 wie folgt ermittelt:

Der Gesamtbetrag der Einkünfte für das Jahr 2007 wurde wie folgt ermittelt:

Die Einkommensteuer für das Jahr 2007 sei demnach wie folgt berechnet worden:

Gegen das Erkenntnis des Bundesfinanzgerichts vom 22. April 2014, GZ. RV/7103799/2009, erhob das Finanzamt mit 6. Juni 2014 Revision gemäß Art. 133 Abs. 6 Z 2 B-VG wegen Rechtswidrigkeit des Inhalts.

Das bekämpfte Erkenntnis werde insoweit angefochten, als bei Vorliegen einer originären Nettolohnvereinbarung vorzunehmenden Hochrechnung sämtliche Werbungskosten - beinhaltend neben der Sozialversicherung auch Umzugskosten und Kosten der doppelten Haushaltsführung - in Abzug gebracht und die hochzurechnende Einkommensteuer bei den zum Tarif zu versteuernden Einkünften als auch bei den sonstigen Bezügen mit einer "Von-Hundert-Rechnung" anstatt einer "Auf-Hundert-Rechnung" vorgenommen worden seien. Zur Ermittlung der nach Tarif gemäß § 33 EStG zu versteuernden Einkünfte seien die erklärten sonstigen Bezüge um die Steuer erhöht worden, die auf ihnen laste, wobei hingegen der auf die sonstigen Bezüge entfallende Sozialversicherungsbeitrag nicht abgezogen worden sei. In der Folge sei ein zu hoher Betrag bei der Ermittlung der Einkünfte ausgeschieden worden, die zum Tarif gemäß § 33 EStG zu versteuern seien.

Nach Auffassung des Finanzamtes handle es sich bei Aufwendungen für doppelte Haushaltsführung (EUR 3.609,33) sowie bei Werbungskosten für eine berufsbedingte Übersiedelung (EUR 416,50) um Beträge, die ein Arbeitgeber üblicherweise nicht kennen könne, da sie von den persönlichen Umständen des Arbeitnehmers abhängig seien. Diese Aufwendungen seien daher vor der Hochrechnung der Einkünfte nicht abzuziehen.

Durch die im vorliegenden Fall vorgenommene "Von-Hundert-Rechnung" vom Nettobetrag ergebe sich eine zu geringe Lohnsteuer und daraus resultierend eine zu niedrige Berechnungsgrundlage für die Einkommensteuer, als dies bei direktem Lohnabzug durch einen Arbeitgeber der Fall wäre. Eine solche Vorgangsweise widerspreche dem Grundsatz der Gleichmäßigkeit der Besteuerung, da bei einem Arbeitnehmer mit originärer Nettolohnvereinbarung die Besteuerungsgrundlage (steuerpflichtige Bruttoeinkünfte) immer niedriger wäre als bei einem Arbeitnehmer, dessen Einkommensteuer im Wege des Lohnsteuerabzuges erhoben werde. Daher sei die Lohnsteuer vom Nettobetrag - entgegen der ursprünglich vom Finanzamt selbst durchgeführten Berechnungsmethode - in einer "Auf-Hundert-Rechnung" zu ermitteln, um zur richtigen Berechnungsgrundlage zu gelangen.

Im angefochtenen Erkenntnis seien nach Ermittlung der "Einkünfte ohne inländischen Steuerabzug" EUR 3.610 als Werbungskosten, die der Arbeitgeber nicht berücksichtigte und EUR 9.767,32 an Pflichtbeiträgen zur Sozialversicherung, die auf laufenden Arbeitslohn entfallen, abgezogen worden. Dies entspreche einer doppelten Berücksichtigung dieser Werbungskosten, da beide Positionen in dem Betrag von EUR 13.823,15 enthalten seien.

Bei der Ermittlung der zum Tarif gemäß § 33 EStG 1988 zu versteuernden Bezüge seien EUR 12.196,-- an sonstigen Bezügen ausgeschieden worden. Dabei sei die Sozialversicherung, die auf den sonstigen Bezügen laste, nicht berücksichtigt worden. Somit sei ein zu hoher Betrag, nämlich EUR 12.196 anstatt von EUR 10.562,83 (d.s. 11.597,76 abzüglich SV EUR 1.632,89 zuzüglich LSt EUR 597,96) aus den nach Tarif zu versteuernden Einkünften aus nichtselbständiger Arbeit herausgerechnet worden. Die Sozialversicherung sei somit doppelt abgezogen worden.

Die steuerliche Auswirkung nach den Berechnungen des Finanzamtes würden sich daher für das Jahr 2007 wie folgt darstellen:

Der Gesamtbetrag der Einkünfte nach Bereinigung doppelt berücksichtigter Werbungskosten und um unrichtig berechnete sonstige Bezüge werde wie folgt ermittelt:

Die Einkommensteuer unter Berücksichtigung der Steuer auf sonstige Bezüge, Verkehrsabsetzbetrag, Steuer auf ausländische Kapitalanlagen und KESt-Anrechnung betrage daher nach den Berechnungen des Finanzamtes EUR 37.038,09. Es werde daher im Zuge der Amtsrevision beantragt, das angefochtene Erkenntnis aufzuheben.

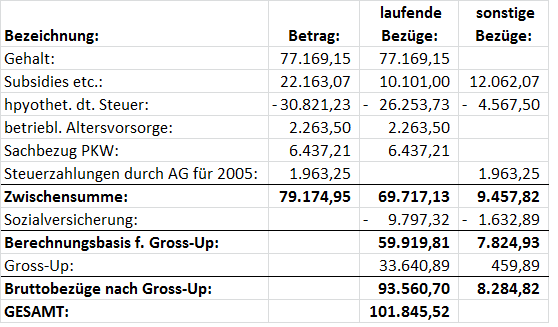

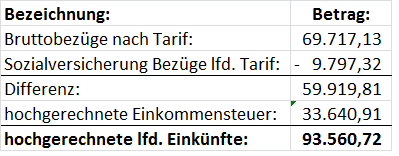

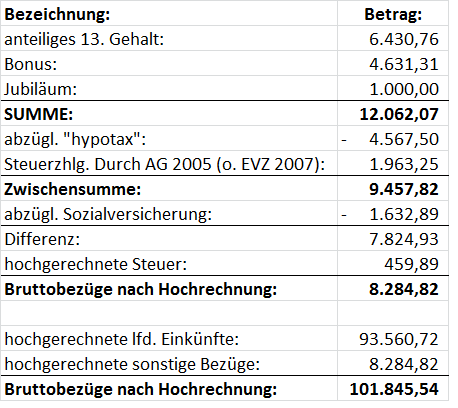

Nach der von der Bf. als mitbeteiligte Partei erstatteten Revisionsbeantwortung vom 9. Juli 2014 werde seitens der Bf. den Feststellungen des Finanzamtes zugestimmt. Es werde jedoch darauf verwiesen, dass Einkommensteuervorauszahlungen, welche ebenfalls vom Arbeitgeber getragen worden seien, im Veranlagungszeitraum ihrer faktischen Entrichtung versteuert worden seien. Die ESt-Vorauszahlungen 2007 seien daher auch bereits 2007 der Steuer unterworfen worden. Es werde daher auch seitens der Bf. eine Aufhebung des in Rede stehenden Erkenntnisses wegen Rechtswidrigkeit des Inhalts gemäß § 289 BAO idgF beantragt und die laufenden Bezüge mit EUR 93.560,70 sowie die sonstigen Bezüge mit EUR 8.284,82 festzusetzen.

Die dem laufenden Tarif unterliegenden Bezüge sowie die sonstigen Bezüge seien wie folgt ermittelt worden:

Mit Mailantwort vom 14. August 2014 wurde seitens des Finanzamtes der Rechtsansicht der Bf. in der Revisionsbeantwortung ebenso zugestimmt. Es wurde jedoch bemerkt, dass in dem ursprünglichen Entwurf der Revision auch der Nichtansatz der EVZ 2007 als sonstiger Bezug enthalten gewesen sei. Dieser Punkt sei jedoch durch den bundesweiten Fachbereich nicht für die entdgültige Fassung übernommen worden. Dies nicht aus rechtlichen Gründen, sondern aus dem Grund, da sich der bundesweite Fachbereich auf die wesentlichen Punkte habe beschränken wollen.

Seitens des Finanzamtes wird weiters in der Mail vom 14. August 2014 festgehalten, dass im Falle einer Klaglosstellung gemäß § 289 Abs. 1 BAO idgF auch die Folgejahre angepasst werden müssen. Dies müsse aus Verjährungsgründen jedoch noch im Jahre 2014 erfolgen.

Mit Beschluss des Bundesfinanzgerichts vom 21. August 2014, GZ. RR/7100078/2014, wurde das Erkenntnis vom 22. April 2014, GZ. RV/7103799/2009, wegen Rechtswidrigkeit des Inhalts gemäß § 289 Abs. 1 BAO idF FVwGG 2012 wegen Rechtswidrigkeit des Inhalts aufgehoben.

Begründend wurde ausgeführt, die Aufhebung sei lediglich ein Beschluss kassatorischer Art und sei nicht rechtswidrig, wenn er sich in einem der herangezogenen Aufhebungsgründe als berechtigt erweise (vgl. VwGH 30.4.2003, Zl. 97/13/0145). Im vorliegenden Fall habe das Finanzamt zutreffend aufgezeigt, dass mit dem in Rede stehenden Erkenntnis bei der Ermittlung der Einkünfte des Jahres 2007 die Aufwendungen für Sozialversicherung in Höhe von EUR 9.797,32 irrtümlich doppelt berücksichtigt worden seien. Daher erweise sich allein bereits aus diesem Grund das Erkenntnis vom 22. April 2014, GZ. RV/7103799/2009, gemäß § 289 Abs. 1 lit. a BAo idgF als inhaltlich rechtswidrig. Ebenso sei zutreffend aufgezeigt worden, im Fall der Hochrechnung der Einkünfte - entgegen der selbst vom Finanzamt vorgenommenen Hochrechnung der Einkünfte mittels einer "Von-Hundert-Rechnung" - diese Hochrechnung durch eine "Auf-Hundert-Rechnung" zu erfolgen habe.

Durch die Aufhebung gemäß § 289 Abs. 3 BAO idF FVwGG 2012 trete das Verfahren in die Lage zurück, in der es sich vor Erlassung des aufgehobenen Erkenntnisses/Beschlusses befunden habe.

Nach der weiteren Eingabe der Bf. vom 29. August 2014 resultiere aus dem rechnerisch von der Bf. ermittelten Bruttojahreseinkommen iHv EUR 101.845,52 eine Steuerbelastung in Höhe von EUR 36.901,45.

Die von der Bf. angestellte Steuerberechnung für das Jahr 2007 werde seitens des Finanzamtes mit Mail vom 24. September 2014 grundsätzlich als richtig erachtet. Doch werde angemerkt, dass der Abzug von Kapitalertragsteuer iHv EUR 1,43 ebenso zu berücksichtigen sei.

Über die Beschwerde wurde erwogen:

Gemäß § 19 Abs. 1 EStG 1988 sind Einnahmen in jenem Kalenderjahr bezogen, in dem sie dem Steuerpflichtigen zugeflossen sind. Regelmäßig wiederkehrende Einnahmen, die dem Steuerpflichtigen kurze Zeit vor Beginn oder kurze Zeit nach Beendigung des Kalenderjahres, zu dem sie wirtschaftlich gehören, zugeflossen sind, gelten als in diesem Kalenderjahr bezogen.

Gemäß § 20 Abs 1 Z 6 EStG 1988 dürfen bei den einzelnen Einkünften Steuern vom Einkommen und sonstige Personensteuern sowie die auf den Eigenverbrauch entfallende Umsatzsteuer, soweit der Eigenverbrauch eine Entnahme darstellt oder in einer nichtabzugsfähigen Aufwendung oder Ausgabe besteht, nicht abgezogen werden.

Den Gegenstand des vorliegenden Rechtsstreites bildet die Frage, ob eine sog. "hypotax" als bloß rechnerisches Kalkulationselement in Abzug zu bringen oder als "Personensteuer" nicht zum Abzug zuzulassen ist. Dies insbesondere unter dem Aspekt, dass die von Deutschland nach Österreich entsandte Bf. aufgrund einer sog. originären "Nettolohnvereinbarung" einer deutschen Dienstnehmerin gleichgestellt und eine Zweckwidmung über den als "hypotax" in Abzug gebrachten Betrag nicht vorliegt.

Arbeitgeber schließen mit ihren Dienstnehmern für die Zeit von Auslandsentsendungen sog. "Steuerausgleichsvereinbarungen" mit dem Ziel, dass der Dienstnehmer für die Zeit der Auslandsentsendung ein gleichbleibendes Nettogehalt erhält. Dieses Nettogehalt soll weder positiv noch negativ durch den Auslandseinsatz beeinflusst werden. Aus diesem Grund ist ein abweichendes Steuerniveau im Einsatzland bzw. Gastland zu neutralisieren. Um dies zu erreichen, schließen die Arbeitnehmer mit ihren Dienstnehmern eine sog. "Nettolohnvereinbarung", in welcher vereinbart wird, dass der Dienstgeber den Betrag in Höhe der fiktiven deutschen Steuer ("hypotax") einbehält und im Gegenzug die echten Steuern im Einsatzland bzw. Österreich übernimmt.

Im Falle der Inlandsentsendung eines ausländischen Arbeitnehmers kann - um eine sog. "tax equalisation" zu erreichen - eine Nettolohnvereinbarung so gestaltet werden, dass der Arbeitgeber eine Berechnung anstellt, wie hoch die Einkommensteuerbelastung des Arbeitnehmers bei den erhaltenen Zuflüssen in Deutschland gewesen wäre, wenn er seinen Arbeitsort dort beibehalten hätte. Dieser Betrag wird dann als "hypothetical tax" oder "hypotax" bezeichnet (vgl. SenFin Berlin, Steuerliche Fragen iZm Nettolohnvereinbarungen, Schr. v.27.6.2006 - IIIA - S 2367 - 1/2006).

Zweck dieser Nettolohnvereinbarung ist es, dass der Arbeitnehmer während seiner Entsendung durch höhere oder niedrigere Steuern (und andere Abgaben) im Entsendestaat keinen niedrigeren oder höheren Nettolohn als im Heimatland Deutschland bezieht. Der im Heimatland Deutschland vereinbarte Bruttolohn abzüglich der vom Arbeitgeber ermittelten "hypotax" beziffert den vereinbarten Nettolohn. Im Gegenzug verpflichtet sich der deutsche Arbeitgeber, die in Österreich anfallenden Einkommensteuern des Arbeitnehmers zu tragen (vgl. Rüdiger Bock, Hypotax-Vereinbarungen bei Arbeitnehmerentsendung, dt. Steueranwaltsmagazin 6/2007, S. 202ff).

Regelmäßig kann der endgültige Betrag einer "hypotax" erst nach Ablauf eines Kalenderjahres ermittelt werden. Trägt der Arbeitgeber Steuerbeträge des Arbeitnehmers im Ausland, zB den Unterschiedsbetrag zwischen den tatsächlichen höheren (Steuer-)Abgaben im Ausland, erhöht die Differenz zwischen den ausländischen Abgaben und der "hypotax" insoweit den Arbeitslohn.

Die "hypotax" entspricht regelmäßig der Heimatlandsteuer im Falle einer Tätigkeit des Mitarbeiters im Heimatland, die der Arbeitnehmer in seinem Heimatland zu entrichten gehabt hätte, wenn er seinen Wohnsitz dort beibehalten hätte. Sie wird während der Auslandstätigkeit vom Gehalt des Mitarbeiters abgezogen. Im Gegenzug dafür übernimmt der Arbeitgeber die tatsächlich entstehenden Steuern im Gastland. Zweck dieser speziellen Vereinbarung ist es, dass der Arbeitnehmer während seiner Entsendung nach Österreich durch höhere/niedrigere Steuern (und andere Abgaben) keinen niedrigeren/höheren Nettolohn als im Heimatland bezieht. Der im Heimatland vereinbarte Bruttolohn abzüglich der vom Arbeitgeber ermittelten "hypotax" beziffert den vereinbarten Nettolohn.

Nach der Rspr des OGH liegt eine originäre Nettolohnvereinbarung vor, wenn sich der Anspruch des Arbeitnehmers aus der Nettolohnvereinbarung tatsächlich nur auf den Nettolohn richtet. Das Steuerrisiko trifft in einem derartigen Fall den Arbeitgeber, der nicht nur den Wegfall individueller Steuervorteile, sondern auch Steuererhöhungen zu tragen hat. Andererseits muss der Arbeitgeber auch nicht für bestimmte Bezüge gewährte Steuervorteile weitergeben (vgl. OGH 17.3.2004, Zl. 9 Ob A 72/03h).

Ist daher eine (echte) Nettolohnvereinbarung vertraglich vereinbart, schuldet der Arbeitgeber das Entgelt als konstante Nettogröße. Die im Rahmen der Berechnung des Nettogehaltes abgezogenen Hypotax-Beträge stellen ein bloß rechnerisches Element der Gehaltsermittlung und keinen steuerpflichtigen Bestandteil des Gehalts dar (s. sinngemäß SZK-010222/0062-LSt/2013 vom 7.6.2013).

Den lohnsteuerabzugspflichtigen Arbeitgeber treffen weiterhin die inländischen Arbeitgeberpflichten (zB Lohnsteuerabzug gemäß § 78 EStG 1988, Führung des Lohnkontos), denn die "Nettolohnvereinbarung" ist lediglich eine privatrechtliche Vereinbarung zwischen Arbeitnehmer und Arbeitgeber.

Bei einer sog. echten bzw. originären "Nettolohnvereinbarung" ist der Arbeitgeber verpflichtet, zuzüglich zu dem vereinbarten Nettolohn die darauf entfallende Lohnsteuer und andere Abgaben und Beiträge zu tragen. Die entsprechende Verpflichtung des Arbeitgebers berührt lediglich das Innenverhältnis, sodass der Arbeitnehmer selbst Steuerschuldner bleibt. Die Übernahme der Steuern und Beitragslasten stellt für den Arbeitnehmer zusätzlich zu seinem Nettogehalt gezahlten Arbeitslohn dar. Steuerpflichtiger (Brutto)Arbeitslohn ist in diesen Fällen die Summe aus ausgezahltem Nettolohn und den vom Arbeitgeber übernommenen (inländischen) Steuern (vgl. OFD Düsseldorf vom 29.11.2005, S 2367 A - St 22/St 221 - S 2367 - 16 - St 21-K / 212 K und der OFD Frankfurt am Main vom 11.3.2006 - S 2367 A - 10 - St II 3.01).

Bei einer sog. abgeleiteten Nettolohnvereinbarung wird nur eine punktuelle Einigung darüber erzielt, wieviel dem Arbeitnehmer im Zeitpunkt des Vertragsabschlusses nach Abzug aller Beiträge und Abgaben verbleiben soll, was er sozusagen "auf die Hand erhält". Die maßgebende Größe ist dabei stets der Bruttobetrag, von dem ausgehend bei einer Veränderung der Abgaben auch das Nettoentgelt neu zu errechnen ist. Vertragsgrundlage bleibt jeweils der Bruttobetrag, sodass der Arbeitnehmer bei geänderten Rahmenbedingungen Steuernachteile oder eine Erhöhung des auf ihn entfallenden Beitragsanteiles hinnehmen muss. Dem Arbeitnehmer kommen im Gegenzug aber auch Beitrags- und Lohnsteuersenkungen zugute. Abgeleitete Nettolohnvereinbarungen beinhalten somit gleichsam einen Anpassungsvorbehalt (vgl. OGH 17.3.2004, Zl. 9 Ob A 72/03h).

Ob echte (originäre) oder unechte (abgeleitete) Nettolohnvereinbarungen vorliegen kann anhand der mit dem Arbeitnehmer iZm der Entsendung getroffenen Vereinbarungen (zB Entsendevertrag) geprüft werden.

Aus der Judikatur des OGH und der bisherigen Entscheidungspraxis des Unabhängigen Finanzsenates ist für die steuerliche Behandlung der "hypotax" als rein rechnerisches Kalkulationselement entscheidend, ob eine individuelle Zweckwidmung der im Topf befindlichen Beträge samt Abgleich mit einer im konkreten Fall tatsächlich anfallenden Einkommensteuer vorliegt (vgl. OGH 17.3.2004, Zl. 9 Ob A 72/03h; UFS 25.7.2006, GZ. RV/0346-W/06; 22.3.2006, GZ. RV/0562-W/02).

Erfolgt ein Abzug der "hypotax" mit individueller Zweckwidmung der im Topf befindlichen Beträge samt Abgleich mit einer konkret anfallenden Einkommensteuer, liegt keine originäre Nettolohnvereinbarung vor. Vielmehr stellt in diesem Fall der Abzugsbetrag unabhängig von seiner Bezeichnung eine konkrete Vorausverfügung hinsichtlich der zu entrichtenden Steuer dar. Dies mit der Begründung, dass durch die Vorausverfügung von Einnahmen, die dem Stpfl. erst in der Zukunft zufließen, ein Zufluss bei ihm nicht ausgeschlossen wird (vgl. VwGH 14.12.1988, Zl. 87/13/0030; 17.3.1994, Zl. 91/14/0076). Die Verfügung im Voraus ist daher als Verkürzung des Zahlungsflusses zu verstehen. In diesem Zusammenhang wäre weiters zu beachten, dass eine Kürzung des Bruttobetrages um die zu bezahlende Einkommensteuer in § 20 Abs. 1 Z 6 EStG 1988 keine Deckung findet. Bei der Abgabenberechnung ist daher im Falle einer individuellen Zweckwidmung der Beträge vom Bruttobetrag (einschließlich "hypotax") auszugehen.

Im vorliegenden Fall wurde anlässlich der (Inlands)Entsendung der Bf. als ausländische Dienstnehmerin zu der österreichischen Tochtergesellschaft mit ihrer Dienstgeberin eine sog. echte bzw. originäre "Nettolohnvereinbarung" mit dem Ziel getroffen, die Bf. als ausländische Dienstnehmerin steuerlich nicht anders zu stellen, als ob sie in der Bundesrepublik Deutschland unbeschränkt steuerpflichtig wäre. Zu diesem Zweck wurde im Zuge der Einreichung der Abgabenerklärung bei der Ermittlung ihrer Einkünfte aus nichtselbständiger Tätigkeit 2007 eine sog. "hypotax", eine fiktive, auf Basis der deutschen Steuergesetzgebung ermittelte hypothetische Steuer in Höhe von -€ 30.821,23 wie folgt in Abzug gebracht:

Bei der auf Basis der deutschen Steuergesetzgebung ermittelten "hypotax" iHv € 30.821,23 handelt es sich nicht um eine bereits vorweg einbehaltene Einkommen- bzw. Personensteuer, hinsichtlich derer das Abzugsverbot des § 20 Abs 1 Z 6 EStG zu beachten wäre. Die derart ermittelte "hypotax" stellt daher auch keinen steuerpflichtigen Gehaltsbestandteil der Bf., sondern bloß ein rechnerisches Element zur Nettolohnermittlung dar.

Vielmehr wurde mit dem Abzug der "hypotax" bezweckt, den Gehaltsanspruch der Bf. durch die abgeschlossene Entsendungsvereinbarung auf jenen Betrag zu reduzieren, der betraglich dem Nettogehalt im Entsendestaat, der Bundesrepublik Deutschland, entsprechen würde. Im Gegenzug dafür übernahm der Dienstgeber der Bf. für die Bf. die Verpflichtung, die anfallende österreichische Einkommensteuer zu tragen, die damit einen geldwerten Vorteil aus einem Dienstverhältnis darstellt.

Wurde die "hypotax" fiktiv als reine rechnerische Kalkulationsgröße ermittelt und erlangte die Bf. auch keine Verfügungsmacht über den das ursprüngliche dt. Bruttogehalt reduzierenden Betrag, handelt es sich somit um keine Vorausverfügung, und damit auch um keinen verkürzten Zahlungsfluss in Zusammenhang mit einer allfälligen (deutschen) Einkommen- bzw. Personensteuer.

Die "hypotax" stellt als fiktive und hypothetische Einkommensteuer ein rein rechnerisches Element der Gehaltsberechnung mit dem Ziel dar, diese steuerlich so zu stellen, als wäre sie weiterhin im Entsendestaat tätig (vgl. Ryda, Die steuerliche Beurteilung der Hypotax im Rahmen von Konzernentsendungen, FJ 2001, S 306).

Demgemäß ist in den Entsendungs-Richtlinien der Dienstgeberin der Bf. vorgesehen, dass die ins Ausland versendeten Mitarbeiter in finanzieller Hinsicht weder besser noch schlechter gestellt werden sollen, als wenn diese in ihrem Heimatland verblieben wären.

Eine sog. "Nettolohnvereinbarung" sieht vor, dass für den Fall der Auslandsverwendung des Dienstnehmers ein von der Besteuerung im Ausland und damit in Österreich unabhängiges Nettoentgelt vereinbart wird. Aus diesem Grund übernimmt der Arbeitgeber die sonst von der Bf. als Dienstnehmerin zu tragenden österreichischen Steuern.

In einem ersten Rechenschritt wird daher von dem vor der Entsendung gewährten Inlandsbruttogehalt die fiktive bzw. hypothetische (deutsche) Lohnsteuer ermittelt und in Abzug gebracht. Das derart ermittelte (deutsche) Inlandsnettogehalt bildet dann die Bemessungsgrundlage für die österreichische Einkunftsbesteuerung. Soweit der Dienstgeber im Interesse der Bf. die österreichischen Einkommensteuern trägt, sind diese Bestandteil der Einkünfte aus nichtselbständiger Arbeit und daher wiederum hinzuzurechnen.

Die Vorgangsweise des Abzuges einer sog. "hypotax" entspricht im Ergebnis einer Abzugspauschalierung für Zwecke des Ausgleiches unterschiedlicher Besteuerungen in den Einsatz- bzw. Entsendungsländern der Dienstnehmer. Damit trägt der Arbeitgeber das gesamte Abgabenrisiko seiner ins Ausland entsendeten Dienstnehmer, gleichgültig ob sie in einem Land mit niedriger oder hoher Einkommensbesteuerung tätig sind.

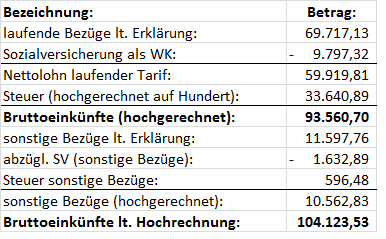

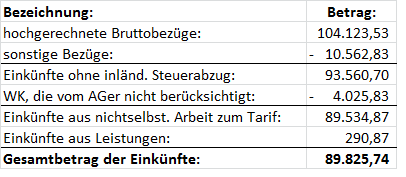

Die Einkünfte aus nichtselbständiger Arbeit für das Jahr 2007 werden daher wie folgt ermittelt:

Die Höhe der hochgerechneten Bruttobezüge für das Jahr 2007 wird wie folgt ermittelt:

Es war somit spruchgemäß zu entscheiden.

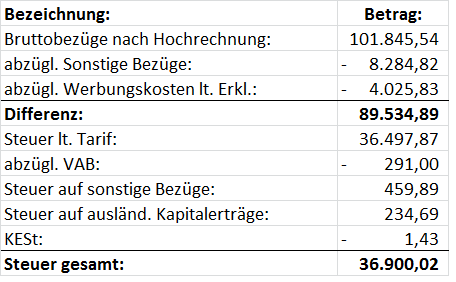

Die Einkommensteuer für das Jahr 2007 wird wie folgt berechnet:

Zulässigkeit einer Revision:

Gemäß Art. 133 Abs. 4 B-VG iVm § 25a Abs. 1 VwGG ist gegen diese Entscheidung eine Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abghängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird. Zur Frage der steuerlichen Behandlung einer "hypotax" als rein rechnerisches Kalkulationselement existiert - ungeachtet der in Erlässen des BMF zum Ausdruck kommenden Verwaltungspraxis und der Judikatur des UFS - bislang keine höchstgerichtliche Rechtsprechung des VwGH.

Wien, am 25. September 2014

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 20 Abs. 1 Z 6 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | hypotax, rechnerisches Kalkulationselement, originäre Nettolohnvereinbarung, Zweckwidmung, abgeleitete Nettolohnvereinbarung, Vorausverfügung |