BörseG 2018 §155 Abs1 Z2

BörseG 2018 §156 Abs1 Z1

BörseG 2018 §156 Abs3 Z2

BörseG 2018 §158 Abs1

B-VG Art133 Abs4

FMABG §22 Abs2a

VStG 1950 §19 Abs1

VStG 1950 §19 Abs2

VStG 1950 §5 Abs1

VStG 1950 §5 Abs1a

VStG 1950 §5 Abs2

VStG 1950 §64 Abs2

VStG 1950 §9 Abs2

VwGVG §50 Abs1

VwGVG §52 Abs8

European Case Law Identifier: ECLI:AT:BVWG:2023:W204.2270937.1.00

Spruch:

IM NAMEN DER REPUBLIK!

Das Bundesverwaltungsgericht hat durch die vorsitzende Richterin Dr. Esther SCHNEIDER sowie die Richter Dr. Stefan KEZNICKL und Dr. Martin MORITZ als Beisitzer über die Beschwerde der XXXX AG, XXXX , vertreten durch XXXX , vom 26.04.2023 gegen das Straferkenntnis der Finanzmarktaufsichtsbehörde vom 29.03.2023, Zl. FMA-EL00059.100/0001-LAW/2021, in einer Rechtssache nach der Marktmissbrauchsverordnung und dem BörseG zu Recht erkannt:

A)

Die Beschwerde wird in der Schuldfrage mit der Maßgabe als unbegründet abgewiesen, dass der letzte Absatz des Spruches des angefochtenen Straferkenntnisses zu lauten hat, wie folgt: „Die Verantwortlichkeit der XXXX AG ergibt sich folgendermaßen: Der im Tatzeitraum (04.06.2020 bis XXXX .2020) verantwortliche Beauftragte gem. § 9 Abs 2 VStG der XXXX AG, Mag. XXXX (siehe dazu den beiliegenden Auszug aus dem Firmenbuch sowie die Bestellungsurkunde, die integrierte Bestandteile dieses Straferkenntnisses bilden) hat selbst gegen die angeführten Verpflichtungen verstoßen. Dies wird der XXXX AG auch zugerechnet, weil er schuldhaft gehandelt hat."

Die Strafnorm lautet §§ 155 Abs 1 Z 2, 156 Abs 1 Z 1, Abs 3 Z 2 BörseG 2018, BGBl I Nr 107/2017.

Der Beschwerde wird in der Straffrage insofern Folge gegeben, als die von der FMA verhängte Strafe auf 99.400,00 Euro herabgesetzt wird.

Die Beschwerdeführerin hat gemäß § 64 Abs 2 VStG einen Beitrag von 9.940,00 Euro zum Verfahren vor der belangten Behörde zu leisten, das sind 10 % der nunmehr verhängten Strafe.

Die Beschwerdeführerin hat gemäß § 52 Abs 8 VwGVG keine Kosten des Beschwerdeverfahrens zu tragen.

B)

Die Revision ist gemäß Art 133 Abs 4 B-VG nicht zulässig.

Entscheidungsgründe:

I. Verfahrensgang:

I.1. Das hier angefochtene Straferkenntnis vom 29.03.2023 der Finanzmarktaufsicht (in Folge: FMA), der Beschwerdeführerin (in Folge: BF) am 29.03.2023 zugestellt, richtet sich gegen die BF als Beschuldigte und enthält folgenden Spruch:

„Die XXXX AG (in der Folge auch XXXX oder Beschuldigte), eine Aktiengesellschaft mit der Firmenbuchnummer XXXX und der Geschäftsanschrift XXXX , deren Aktien jedenfalls im Tatzeitraum unter der ISIN AT XXXX an der Wiener Börse, notierten, hat als juristische Person folgenden Verstoß zu verantworten:

Die XXXX AG hat es im Tatzeitraum (04.06.2020 bis XXXX .2020) an ihrem Unternehmenssitz unterlassen, eine sie unmittelbar betreffende Insiderinformation, und zwar die Information, dass der Vorstand der XXXX Kapitalmaßnahmen in Höhe von bis zu 25% des Grundkapitals unter fachlicher Leitung des CFO XXXX plant, gemäß Art 17 Abs 1, 1. Satz MAR (Verordnung (EU) Nr 596/2014 ) unverzüglich ab 04.06.2020 der Öffentlichkeit bekannt zu geben.

Bei der oben genannten Information handelt es sich um eine öffentlich nicht bekannte, präzise Information gemäß Art 7 Abs 1 lit a MAR, die die XXXX AG direkt betraf und die – wäre sie öffentlich bekannt geworden – geeignet gewesen wäre, den Kurs der Aktien der XXXX AG erheblich zu beeinflussen.

Erst am XXXX .2020 um XXXX Uhr – und somit nicht unverzüglich – veröffentlichte die XXXX AG mittels Ad-hoc Meldung (siehe Beilage ./1, welche einen integrierten Bestandteil dieses Straferkenntnisses bildet) auszugsweise folgende Informationen:

XXXX AG erwägt mögliche Kapitalmaßnahmen

Der Vorstand der XXXX AG (FN XXXX , ISIN AT XXXX ) hat heute beschlossen, die Vorbereitung einer möglichen Platzierung von Aktien der Gesellschaft sowie einer möglichen Emission einer Pflichtwandelanleihe zu beginnen. Für den Fall der Durchführung einer der Kapitalmaßnahmen sollen die Aktien bzw die Pflichtwandelanleihe im Rahmen von Privatplatzierungen unter Ausschluss der Bezugsrechte der Aktionäre mittels beschleunigter Platzierungsverfahren (Accelerated Bookbuilding-Verfahren) institutionellen Investoren angeboten werden.

Aktienplatzierung

Für eine mögliche Platzierung von Aktien der Gesellschaft kann die Erhöhung des Grundkapitals der Gesellschaft gegen Bareinlagen unter Ausnutzung des in der Hauptversammlung vom XXXX .2018 genehmigten Kapitals (§§ 169 ff AktG) sowie eine Veräußerung eigener Aktien der Gesellschaft kombiniert werden, jeweils unter Ausschluss des Bezugsrechts der Aktionäre gemäß den Ermächtigungen der Hauptversammlung vom XXXX 2018 sowie vom XXXX .2019. Die erforderlichen Berichte des Vorstands zu den Ausschlüssen der Bezugsrechte für eine Barkapitalerhöhung aus genehmigtem Kapital sowie eine Veräußerung eigener Aktien werden voraussichtlich am oder um den 16.06.2020 auf der Internetseite der Gesellschaft abrufbar sein und entsprechende Hinweisbekanntmachungen im Amtsblatt zur Wiener Zeitung veröffentlicht werden. Eine kombinierte Aktienplatzierung aus Barkapitalerhöhung und Veräußerung eigener Aktien kann zusammen insgesamt bis zu 22.417.052 Stück Aktien der Gesellschaft umfassen. Das entspricht rund 20 % des derzeitigen Grundkapitals der Gesellschaft. Das mögliche maximale Platzierungsvolumen reduziert sich entsprechend, wenn die Gesellschaft eine Pflichtwandelanleihe emittiert (siehe nachstehend). Die Festlegung des Ausgabebetrags (Veräußerungspreises) der Aktien soll in einem beschleunigten Platzierungsverfahren (Accelerated Bookbuilding-Verfahrens) erfolgen.

Emission einer Pflichtwandelanleihe

Als mögliche Kapitalmaßnahme wird ferner die Emission einer Pflichtwandelanleihe mit einer Laufzeit von 3 Jahren in Bezug auf anfänglich bis zu 16.812.790 Stück Aktien der Gesellschaft in Betracht gezogen. Das entspricht rund 15 % des derzeitigen Grundkapitals der Gesellschaft. Die maximale Aktienanzahl in Bezug auf eine mögliche Pflichtwandelanleihe und damit deren Gesamtnennbetrag reduziert sich, wenn die Gesellschaft in einem bestimmten Ausmaß eine Aktienplatzierung vornimmt (siehe nachstehend). Eine mögliche Emission der Pflichtwandelanleihe erfolgt gemäß Beschluss der Hauptversammlung vom XXXX .2018 unter Ausschluss des Bezugsrechts der Aktionäre. Bei Fälligkeit wird eine Pflichtwandelanleihe zwingend in neue oder existierende Stammaktien der Gesellschaft zu einem vordefinierten Wandlungspreis gewandelt. Falls die Emission der Pflichtwandelanleihe durchgeführt wird, werden die Emissionsbedingungen, einschließlich des Gesamtnennbetrags, der Wandlungsprämie und der Verzinsung der Pflichtwandelanleihe in einem beschleunigten Platzierungsverfahren (Accelerated Bookbuilding- Verfahrens) festgelegt werden. Bei paralleler Durchführung der Aktienplatzierung und Emission einer Pflichtwandelanleihe entspricht der Referenzpreis für die Pflichtwandelanleihe dem im Rahmen der Durchführung der Aktienplatzierung festgelegten Ausgabebetrag (Veräußerungspreis) der Aktien.

Die Gesamtsumme aus (i) der Anzahl zu platzierender Aktien (Veräußerung eigener Aktien und Barkapitalerhöhung) und (ii) der Anzahl der (anfänglichen) Aktien in Bezug auf die eine Pflichtwandelanleihe emittiert wird, wird 28.021.316 Stück Aktien nicht überschreiten. Das entspricht rund 25 % des derzeitigen Grundkapitals der Gesellschaft.

Ob und welche der Kapitalmaßnahmen – Aktienplatzierung sowie Emission einer Pflichtwandelanleihe – durchgeführt werden, sowie jeweils Zeitpunkt und konkrete Bedingungen, hängen insbesondere vom Kapitalmarktumfeld, dem Kaufinteresse von Investoren sowie von der Zustimmung des Aufsichtsrates der Gesellschaft ab.

Mittelverwendung

Die Kapitalmaßnahmen sollen zur Kapitalstärkung der Gesellschaft erfolgen und auch zur Stärkung der relevanten Kennzahlen für das bestehende Emittentenrating und Anleiherating (ISIN XXXX ) von Standard & Poor's, derzeit jeweils Investmentgrade-Rating (BBB-, stabiler Ausblick) dienen.

Die Nettoemissionserlöse sollen zur Refinanzierung von Finanzverbindlichkeiten, zur Nutzung potentieller Wachstumschancen und zu allgemeinen Unternehmenszwecken eingesetzt werden. […]

Die Verantwortlichkeit der XXXX AG ergibt sich folgendermaßen:

Das im Tatzeitraum (04.06.2020 bis XXXX .2020) zur Vertretung nach außen berufene Mitglied des Vorstandes sowie verantwortlicher Beauftragter gem. § 9 Abs 2 VStG der XXXX AG, Herr Mag. XXXX (siehe dazu den beiliegenden Auszug aus dem Firmenbuch sowie die Bestellungsurkunde, die integrierte Bestandteile dieses Straferkenntnisses bilden) hat selbst gegen die angeführten Verpflichtungen verstoßen und durch mangelnde Überwachung und Kontrolle die Begehung der angeführten Verstöße durch eine für die XXXX AG tätige Person ermöglicht. Dies wird der XXXX AG auch zugerechnet.

Sie haben dadurch folgende Rechtsvorschriften verletzt:

Art 17 Abs 1 Marktmissbrauchsverordnung (MAR, Verordnung (EU) Nr 596/2014 ) iVm Art 2 Abs 1 DVO (EU) 2016/1055 iVm § 155 Abs 1 Z 2 BörseG 2018, BGBl I Nr 107/2017 iVm § 156 BörseG 2018, BGBl I Nr 107/2017

Wegen dieser Verwaltungsübertretung wird über Sie folgende Strafe verhängt:

Geldstrafe von 262.500 Euro | Gemäß §§ |

Weitere Verfügungen (zB Verfallsausspruch, Anrechnung von Vorhaft): --

Ferner haben Sie gemäß § 64 des Verwaltungsstrafgesetzes (VStG) zu zahlen:

• 26.250 Euro als Beitrag zu den Kosten des Strafverfahrens, das sind 10% der Strafe, mindestens jedoch 10 Euro (ein Tag Freiheitsstrafe gleich 100 Euro);

• 0 Euro als Ersatz der Barauslagen für -.

Der zu zahlende Gesamtbetrag (Strafe/Kosten/Barauslagen) beträgt daher

288.750 Euro.“

I.2. Dagegen richtet sich die am 26.04.2023 bei der FMA eingelangte Beschwerde der BF wegen Rechtswidrigkeit des Inhalts, Verletzung der Ermittlungspflicht und infolge Verletzung von Verfahrensvorschriften, mit der das Straferkenntnis vom 29.03.2023 seinem gesamten Umfang nach angefochten wurde.

Es wurde beantragt, eine mündliche Verhandlung anzuberaumen und die namhaft gemachten Personen, wie insbesondere den verantwortlichen Beauftragten als Zurechnungsperson (im Folgenden: CFO) und als Zeugen ein weiteres früheres Vorstandsmitglied (im Folgenden: COO), ein ehemaliges Mitglied des Aufsichtsrates, den den CFO primär beratenden Rechtsanwalt der rechtsfreundlichen Vertretung (im Folgenden: RV) sowie die nach wie vor in der BF beschäftigte Compliance-Verantwortliche und den Leiter des M&A, Capital Markets und Investor Relations (im Folgenden: Head M&A) zu befragen, das angefochtene Straferkenntnis im vollen Umfang ersatzlos zu beheben und das Verwaltungsstrafverfahren einzustellen; in eventu eine Einstellung gemäß § 45 Abs 1 Z 4 VStG zu verfügen und in eventu eine Ermahnung gemäß § 45 Abs 1 letzter Satz VStG auszusprechen; in eventu von der Verhängung einer Geldstrafe gegen die BF gemäß § 22 Abs 6 Z 1 FMABG abzusehen; in eventu die verhängte Strafe tat- und schuldangemessen herabsetzen.

Begründend wurde im Wesentlichen vorgebracht, dass die BF zum mit der Aufforderung zur Rechtfertigung vom 14.12.2021 mitgeteilten Vorwurf der FMA eine umfassende Rechtfertigung erstattet und Zeugenbeweise angeboten habe. Es sei keine Beweisaufnahme zu den angebotenen Zeugen und zum verantwortlichen Beauftragten der BF, der Zurechnungsperson, erfolgt. Rund ein Jahr nach dieser Rechtfertigung Anfang März 2023 habe die FMA der BF eine beschleunigte Beendigung des Verfahrens gemäß § 22 Abs 2b FMABG unter Festsetzung eines Strafbetrags von EUR 150.000 zulasten der BF vorgeschlagen, den die BF jedoch abgelehnt habe. Daraufhin habe die belangte Behörde das Straferkenntnis vom 29.03.2023 erlassen. Während mit Aufforderung zur Rechtfertigung der Vorwurf erhoben worden sei, die BF habe es unterlassen, eine sie unmittelbar betreffende Insiderinformation – nämlich die Information, dass der Vorstand der BF Kapitalmaßnahmen in Höhe von 10-25% des Grundkapitals unter fachlicher Leitung des CFO plane – (1.) gemäß Art 17 Abs 1 1.Satz MAR (Verordnung (EU) Nr 596/2014 ) unverzüglich ab 02.06.2020 der Öffentlichkeit bekannt zu geben; (2.) in eventu, die FMA unmittelbar nach Offenlegung der Insiderinformation am XXXX .2020 über den Aufschub der Offenlegung gemäß Art 17 Abs 4 MAR zu informieren, habe die FMA den bisherigen Tatzeitraum (02.06.2020 bis XXXX .2020) auf beginnend mit 04.06.2020 plötzlich abgeändert und nunmehr als bekannt zu gebende Insiderinformation, die Information, dass der Vorstand der BF Kapitalmaßnahmen in Höhe von bis zu 25% des Grundkapitals unter fachlicher Leitung des CFO plane, gemäß Art 17 Abs 1 1.Satz MAR gewertet. Es seien jedoch nur Überlegungen und Prüfungen des Finanzvorstands zu möglichen Kapitalmaßnahmen und keine Planungen oder gar klare Absichten des (Gesamt)Vorstands und auch nicht ein Plan vorgelegen, der bereits im Gesamtvorstand gefasst worden sei, was sich klar aus dem Ablauf der Geschehnisse und unzweifelhaft aus den Organbeschlüssen und Erörterungen ergebe.

Die Feststellungen der belangten Behörde widersprächen den vorgelegten Urkunden und die FMA habe unrichtige und aktenwidrige Feststellungen getroffen. Im angenommenen Tatzeitraum hätten lediglich Überlegungen des Finanzvorstands zu möglichen Kapitalmaßnahmen stattgefunden, die als bloße Überlegungen über eine mögliche zukünftige Transaktion sowie Beschreibung bestimmter Vorhaben nicht konkret genug seien, um zu einer Veröffentlichungspflicht zu führen. Eine verfrühte Ad-Hoc Mitteilung hätte den Markt irregeführt. Selbst ginge man von einer Verletzung der Verwaltungsvorschrift aus, liege kein Verschulden des verantwortlichen Beauftragten oder der weiteren Vorstandsmitglieder vor, weshalb auch keine Zurechnung an die BF erfolgen dürfe. Bei der gegebenen Strafhöhe dürfe die belangte Behörde nicht ohne weiteres das Verschulden annehmen. In der Unternehmensorganisation der BF bestehe zur Einordnung von Insiderinformationen ein wirksames Regel- und Kontrollsystem, das vom Vorstand regelmäßig wirksam kontrolliert werde und auch Sanktionierungsinstrumente zur Herstellung eines regelkonformen Verhaltens umfasse (Kontrollsystem).

I.3. Die FMA legte die Beschwerde und den dazugehörigen Verwaltungsakt dem Bundesverwaltungsgericht mit Schreiben vom 27.04.2023 vor.

I.4. Mit Schriftsatz vom 10.05.2023 nahm die BF durch ihren Rechtsvertreter, wie zuvor durch das Bundesverwaltungsgericht aufgetragen, Stellung zu den Beweisthemen der beantragten Zeugen.

I.5. Mit Schriftsatz vom 12.05.2023, eingelangt beim Bundesverwaltungsgericht am 15.05.2023, nahm die FMA, wie zuvor durch das Bundesverwaltungsgericht aufgetragen, Stellung zu den Beschwerdevorwürfen der BF und dem Schriftsatz der BF vom 10.05.2023.

I.6. Am 23.05.2023 nahm die BF am Bundesverwaltungsgericht Akteneinsicht. Es waren keine Aktenbestandteile von der Akteneinsicht auszunehmen.

I.7. Mit Schriftsatz vom 24.05.2023 legte die BF eine Gegenstellungnahme zur Stellungnahme der FMA vom 12.05.2023 vor, die der belangten Behörde gleichentags zur Kenntnis gebracht wurde.

I.8. Am 25.05.2023 und fortgesetzt am 06.06.2023 hielt der erkennende Senat eine mündliche Beschwerdeverhandlung ab, in der der Rechtsvertreter für die beschuldigte BF wie auch die FMA gehört, die Zurechnungsperson als beschuldigte Person ausführlich befragt und alle durch die BF beantragten Zeugen einvernommen wurden. Der Antrag auf zeugenschaftliche Einvernahme des die BF betreuenden Anwaltes der RV wurde in der Beschwerdeverhandlung zurückgezogen.

II. Das Bundesverwaltungsgericht hat erwogen:

Beweis wurde erhoben durch Einsichtnahme in den Akt des Bundesverwaltungsgerichts (Bezugnahme durch OZ), in den zugrundeliegenden Akt der belangten Behörde (Bezugnahme durch ON) sowie durch Durchführung einer öffentlichen mündlichen Beschwerdeverhandlung am 25.05.2023 und 06.06.2023. In dieser wurden als Beschuldigte neben der BF die Zurechnungsperson, beauftragter Verantwortlicher Mag. XXXX (CFO), und als von der BF beantragte Zeugen ein (mittlerweile ausgeschiedenes) Mitglied des Aufsichtsrates der BF, ein neben dem CFO weiteres (mittlerweile ausgeschiedenes) Vorstandsmitglied der BF (COO), die Compliance-Beauftragte der BF und der Head of M&A, Capital Markets and Investor Relations (Head M&A) befragt.

II.1. Feststellungen:

II.1.1. Zum Unternehmen XXXX AG (im Folgenden: BF oder AG)

Die AG hat ihren Sitz in XXXX , und notiert mit Aktien im Markt Amtlicher Handel im Marktsegment Prime Market der Wiener Börse AG (ISIN AT XXXX ) sowie an der Börse W XXXX .

Die Beschuldigte wies gemäß dem Jahresfinanzbericht für das Geschäftsjahr 2021 Umsatzerlöse in Höhe von TEUR XXXX bei einem Konzernergebnis von TEUR XXXX aus (ON 44). Im Geschäftsjahr 2022 erfolgte ein Rückgang des Konzernergebnisses auf TEUR XXXX (online abrufbar auf XXXX .com/de/investor-relations/finanzberichte).

Laut öffentlich verfügbaren Daten der Wiener Börse AG beträgt die Marktkapitalisierung der AG zum 25.03.2023 rund XXXX EUR. Im Tatzeitraum lag sie bei rund XXXX EUR.

Die AG ist ein europäischer Gewerbeimmobilienkonzern. Das Kerngeschäft umfasst die Bewirtschaftung und Entwicklung von Einzelhandels- und Büroimmobilien in ausgewählten Ländern West- und Osteuropas (s Website der Emittentin).

Der Vorstand der Gesellschaft (Gesamtvorstand) bestand im Tatzeitraum aus CEO XXXX (Ad-hoc Mitteilung vom 23.04.2020, ON 13), Mag. XXXX (CFO / Finanzvorstand, Zurechnungsperson im vorliegenden Verfahren) und Mag. XXXX (COO).

Der CFO war seit 23.03.2020 zum verantwortlichen Beauftragten gemäß § 9 Abs 2 VStG für die in seinem Verantwortungsbereich als Vorstand zugeordneten Angelegenheiten bestellt, ua für die Einhaltung der Kapitalmarktvorschriften (Bestimmungen des Börsegesetzes, Marktmissbrauchsverordnung etc) sowie der Vorschriften der FMA über Grundsätze der Informationsweitergabe im Unternehmen sowie die betreffenden organisatorischen Maßnahmen zur Vermeidung von Insider- und Informationsmissbrauch für Emittenten für die XXXX Gruppe und sämtliche Konzernunternehmen (Bestellungsurkunde, ON 03, integrierter Bestandteil des Straferkenntnisses).

II.1.2. Ermächtigungsgrundlage durch Beschlüsse der Hauptversammlung

Insbesondere folgender Rahmen lag dem Vorstand in Bezug auf die verfahrensrelevanten Kapitalerhöhungen im Jahr 2020 vor:

Beschlüsse der XXXX . ordentlichen Hauptversammlung vom XXXX

Tagesordnungspunkt 8

Ermächtigung des Vorstands zur Kapitalerhöhung gemäß § 169 AktG (genehmigtes Kapital) gegen Bar- und/oder Sacheinlage samt Ermächtigung des Vorstands zum Ausschluss des Bezugsrechts, verbunden mit dem Widerruf der bestehenden Ermächtigung zur Kapitalerhöhung (genehmigtes Kapital) im nicht ausgenutzten Umfang:

1. Der Vorstand wird für die Dauer von fünf Jahren nach Eintragung der entsprechenden Satzungsänderung im Firmenbuch gemäß § 169 AktG ermächtigt, mit Zustimmung des Aufsichtsrats, das Grundkapital um bis zu EUR 500.000.000,00 durch Ausgabe von bis zu 500.000.000 Stück neuen auf Inhaber lautende Stammaktien der Gesellschaft gegen Bar- und/oder Sacheinlagen auch in mehreren Tranchen zu erhöhen und den Ausgabebetrag, der nicht unter dem anteiligen Betrag des Grundkapitals liegen darf, die Ausgabebedingungen und die weiteren Einzelheiten der Durchführung der Kapitalerhöhung im Einvernehmen mit dem Aufsichtsrat festzusetzen sowie allenfalls die neuen Aktien im Wege des mittelbaren Bezugsrechts gemäß § 153 Abs 6 AktG den Aktionären zum Bezug anzubieten. Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre ganz oder teilweise auszuschließen, (i) wenn die Kapitalerhöhung gegen Bareinlage erfolgt und in Summe der rechnerisch auf die gegen Bareinlage unter Ausschluss des Bezugsrechts ausgegebenen Aktien entfallende Anteil am Grundkapital der Gesellschaft die Grenze von EUR 112.085.269,00 (nach Wirksamkeit der Kapitalherabsetzung zu Tagesordnungspunkt 10 EUR 11.208.526,00), das entspricht 10% (zehn Prozent) des Grundkapitals der Gesellschaft, nicht übersteigt, (ii) wenn die Kapitalerhöhung gegen Sacheinlage erfolgt, (iii) zur Bedienung einer Mehrzuteilungsoption (Greenshoe) oder (iv) für den Ausgleich von Spitzenbeträgen. Auf die Summe der nach dieser Ermächtigung unter Ausschluss des Bezugsrechts der Aktionäre gegen Bar- und/oder Sacheinlagen ausgegebenen Aktien darf rechnerisch ein Anteil am Grundkapital von insgesamt nicht mehr als EUR 224.170.539,00 (nach Wirksamkeit der Kapitalherabsetzung zu Tagesordnungspunkt 10 EUR 22.417.053,00), das entspricht 20% (zwanzig Prozent) des Grundkapitals der Gesellschaft, entfallen. Auf diese Grenze ist die Zahl jener Aktien anzurechnen, auf die mit einer während der Laufzeit dieser Ermächtigung unter Ausschluss des Bezugsrechts begebenen Wandelschuldverschreibung Umtausch- und/oder Bezugsrechte eingeräumt werden. Der Aufsichtsrat ist ermächtigt, Änderungen der Satzung, die sich durch die Ausgabe von Aktien aus dem genehmigten Kapital ergeben, zu beschließen.

Tagesordnungspunkt 9

Ermächtigung zur Ausgabe von Wandelschuldverschreibungen und zu bedingtem Kapital, und zwar a) Ermächtigung des Vorstandes zur Ausgabe von Wandelschuldverschreibungen und Ausschluss des Bezugsrechts, verbunden mit dem Widerruf der bestehenden Ermächtigung des Vorstandes zur Ausgabe von Wandelschuldverschreibungen im nicht ausgenutzten Umfang; b) bedingte Kapitalerhöhung (§ 159 Abs 2 Z 1 AktG) […].

1.1. Der Vorstand wird ermächtigt, binnen fünf Jahren ab dem Datum der Beschlussfassung mit Zustimmung des Aufsichtsrates Wandelschuldverschreibungen bis zu einem Gesamtnennbetrag von insgesamt EUR 572.000.000,00, mit denen Umtausch- und/oder Bezugsrechte auf bis zu 200.000.000 Stück auf Inhaber lautende Aktien der Gesellschaft mit einem anteiligen Betrag am Grundkapital von bis zu EUR 200.000.000,00 verbunden sind, auch in mehreren Tranchen auszugeben und alle weiteren Bedingungen, die Ausgabe und das Umtauschverfahren der Wandelschuldverschreibungen festzusetzen. Die Wandelschuldverschreibungen können gegen Barleistung und auch gegen Sacheinlagen ausgegeben werden. Das Bezugsrecht der Aktionäre ist ausgeschlossen. Die Ermächtigung zur Emission von Wandelschuldverschreibungen kann auch wiederholt ausgenützt werden. Dabei darf die Summe aus (i) den an Inhaber von Wandelschuldverschreibungen gemäß dieser Ermächtigung bereits gelieferten Aktien und (ii) den Aktien, für die Umtausch- und/oder Bezugsrechte aus bereits emittierten und im Rahmen der Wiederausnützung zu emittierenden Wandelschuldverschreibungen ausgeübt werden können, die in diesem Beschluss festgesetzte Höchstzahl nicht übersteigen. Gleiches gilt sinngemäß für den in dieser Ermächtigung festgelegten Gesamtnennbetrag der Wandelschuldverschreibungen. Die Umtausch- und/oder Bezugsrechte können durch bedingtes Kapital, durch genehmigtes Kapital, aus eigenen Aktien oder im Wege einer Lieferung durch Dritte, oder einer Kombination daraus, bedient werden.

1.2. Die Ausgabe von Wandelschuldverschreibungen darf nach dieser Ermächtigung nur erfolgen, wenn auf die Summe der neuen Aktien, auf die Umtausch- und/oder Bezugsrechte mit solchen Wandelschuldverschreibungen eingeräumt werden, rechnerisch ein Anteil am Grundkapital der Gesellschaft von insgesamt nicht mehr als EUR 224.170.539,00 (nach Wirksamkeit der Kapitalherabsetzung zu Tagesordnungspunkt 10 EUR 22.417.053,00), das entspricht 20% (zwanzig Prozent) des Grundkapitals der Gesellschaft, entfällt. Auf diese Grenze sind auch neue Aktien anzurechnen, die während der Laufzeit dieser Ermächtigung unter Ausschluss des Bezugsrechts der Aktionäre aus genehmigtem Kapital ausgegeben werden; weiters auch die Summe jener neuen Aktien auf die Umtausch- und/oder Bezugsrechte mit Wandelschuldverschreibungen eingeräumt werden, die unter Ausnutzung einer anderen Ermächtigung während der Laufzeit dieser Ermächtigung unter Ausschluss des Bezugsrechts ausgegeben werden.

1.3. Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats, nach Maßgabe der aktienrechtlichen Bestimmungen die Ausgabe- und Ausstattungsmerkmale sowie die Bedingungen der Wandelschuldverschreibungen, insbesondere Zinssatz, Ausgabekurs, Laufzeit und Stückelung, Verwässerungsschutzbestimmungen, Wandlungszeitraum und/oder -zeitpunkt, Wandlungsrechte und/oder -pflichten, Wandlungsverhältnis sowie Wandlungspreis und Umtausch- und/oder Bezugsbedingungen zu bestimmen. Insbesondere können folgende Bedingungen (oder eine Kombination daraus) vorgesehen werden:

(i) eine in bar zu leistende Zuzahlung und die Zusammenlegung oder eine Barabfindung für nicht wandlungsfähige Spitzen;

(ii) ein fixes oder ein variables Wandlungsverhältnis oder eine Bestimmung des Wandlungspreises innerhalb einer vorgegebenen Bandbreite in Abhängigkeit von der Entwicklung des Kurses der Aktien der Gesellschaft während der Laufzeit der Wandelschuldverschreibung;

(iii) das Recht der Gesellschaft, im Falle der Wandlung (Ausübung des Umtausch- und/oder Bezugsrechts) nicht Aktien zu gewähren, sondern eine angemessene, am Kurs der Aktien der Gesellschaft orientierte Barabfindung zu bezahlen;

(iv) das Recht der Gesellschaft, die Wandelschuldverschreibungen vorzeitig zu kündigen und den Wandelschuldverschreibungsgläubigern den Ausgabepreis der Wandelschuldverschreibungen zurückzuzahlen;

(v) das Recht der Wandelschuldverschreibungsgläubiger, die Wandelschuldverschreibungen vorzeitig zu kündigen und den Ausgabepreis der Wandelschuldverschreibungen zurückzuerhalten; oder

(vi) eine Wandlungspflicht (Umtausch- und/oder Bezugspflicht) zum Ende der Laufzeit (oder zu einem anderen Zeitpunkt) oder das Recht der Gesellschaft, bei Fälligkeit der Wandelschuldverschreibungen den Wandelschuldverschreibungsgläubigern ganz oder teilweise anstelle der Zahlung eines Geldbetrages Aktien der Gesellschaft zu gewähren.

1.4. Die Wandelschuldverschreibungen können auch durch eine zu 100% direkt oder indirekt im Eigentum der BF stehende Gesellschaft ausgegeben werden; für diesen Fall wird der Vorstand ermächtigt, mit Zustimmung des Aufsichtsrats, für die Gesellschaft eine Garantie für die Wandelschuldverschreibungen zu übernehmen und im Falle der Wandlung (Ausübung von Umtausch- und/oder Bezugsrechten) Aktien der Gesellschaft zu gewähren.

1.5. Der Preis der Wandelschuldverschreibungen ist unter Berücksichtigung marktüblicher Berechnungsmethoden in einem marktüblichen Preisfindungsverfahren zu ermitteln. Der Preis (Ausgabebetrag) einer Wandelschuldverschreibung ist dabei insbesondere aus dem Preis (Ausgabebetrag) einer festverzinslichen Schuldverschreibung sowie dem Preis für das Wandlungsrecht unter Berücksichtigung der sonstigen Ausstattungsmerkmale zu bestimmen. Der Ausgabekurs einer Schuldverschreibung wird auf Grundlage marktüblicher Berechnungsmethoden nach Maßgabe der Fälligkeit der Schuldverschreibung, der Verzinsung der Schuldverschreibung, des aktuellen Marktzinssatzes sowie unter Berücksichtigung der Kreditqualität der Gesellschaft ermittelt. Die Berechnung des Werts des Wandlungs- und/oder Bezugsrechts erfolgt mit den Methoden der Optionspreisberechnung, insbesondere unter Berücksichtigung der Fälligkeit/Ausübungszeit, der Kursentwicklung der Aktie (Volatilität) oder sonstiger Finanzkennzahlen und des Verhältnisses des Wandlungs- und/oder Bezugspreises zum Kurs der Aktien der Gesellschaft. Weitere Ausstattungsmerkmale, etwa vorzeitige Kündigungsrechte, eine Wandlungspflicht, ein fixes oder variables Wandlungsverhältnis sind zu berücksichtigen.

1.6. Der Ausgabebetrag der bei Wandlung (Ausübung des Umtausch- und/oder Bezugsrechts) auszugebenden Aktien und das Bezugs- und/oder Umtauschverhältnis sind unter Berücksichtigung marktüblicher Berechnungsmethoden sowie des Kurses der Aktien der Gesellschaft zu ermitteln (Grundlagen der Berechnung des Ausgabebetrags); der Ausgabebetrag darf nicht unter dem anteiligen Betrag des Grundkapitals liegen.

2.1. Das Grundkapital wird gemäß § 159 Abs 2 Z 1 AktG um bis zu EUR 200.000.000,00 durch Ausgabe von bis zu 200.000.000 Stück neuen auf Inhaber lautende Stückaktien bedingt erhöht. Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, als Umtausch- und/oder Bezugsrechte von Inhabern von auf der Grundlage des Hauptversammlungsbeschlusses vom XXXX 2018 ausgegebenen Wandelschuldverschreibungen bedient werden. Der Ausgabebetrag und das Umtausch- und/oder Bezugsverhältnis sind unter Berücksichtigung marktüblicher Berechnungsmethoden sowie des Kurses der Aktien der Gesellschaft zu ermitteln (Grundlagen der Berechnung des Ausgabebetrags); der Ausgabebetrag darf nicht unter dem anteiligen Betrag des Grundkapitals liegen. Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrates die weiteren Einzelheiten der Durchführung der bedingten Kapitalerhöhung (insbesondere Ausgabebetrag, Inhalt der Aktienrechte, Zeitpunkt der Dividendenberechtigung) festzulegen. Der Aufsichtsrat ist ermächtigt, Änderungen der Satzung, die sich durch die Ausgabe von Aktien aus dem bedingten Kapital ergeben, zu beschließen.

Beschlüsse der XXXX . Ordentlichen Hauptversammlung am XXXX 2019

Zu Punkt 8. der Tagesordnung:

Ermächtigungen des Vorstands im Zusammenhang mit dem Erwerb und der Veräußerung eigener Aktien.

1. Die in der XXXX . ordentlichen Hauptversammlung vom XXXX .2018 erteilte Ermächtigung des Vorstands zum Erwerb eigener Aktien wird aufgehoben und der Vorstand wird gleichzeitig gemäß § 65 Abs 1 Z 8 AktG sowie Abs 1a und Abs 1b AktG für die Dauer von 30 Monaten ab dem Datum der Beschlussfassung ermächtigt, mit Zustimmung des Aufsichtsrats eigene Aktien der Gesellschaft im Ausmaß von bis zu 10% des Grundkapitals der Gesellschaft sowohl über die Börse als auch außerbörslich auch unter Ausschluss des quotenmäßigen Andienungsrechts der Aktionäre zu erwerben. Die Ermächtigung kann ganz oder teilweise oder auch in mehreren Teilbeträgen und in Verfolgung eines oder mehrerer Zwecke durch die Gesellschaft, durch mit ihr verbundene Unternehmen oder für deren Rechnung durch Dritte ausgeübt werden. Der Gegenwert je Stückaktie darf die Untergrenze in Höhe von EUR 1,00 nicht unterschreiten. Der höchste beim Rückerwerb zu leistende Gegenwert je Stückaktie darf nicht mehr als 15% über dem durchschnittlichen nach den jeweiligen Handelsvolumina gewichteten Tages-Schlusskurs der Aktien der Gesellschaft der vorangegangenen 10 Handelstage an der Wiener Börse liegen. Erfolgt im Rahmen von Finanzierungsgeschäften (etwa Pensions- oder Swapgeschäften) oder Wertpapierleihe- oder Wertpapierdarlehensgeschäften eine Veräußerung und ein Rückerwerb von eigenen Aktien durch die Gesellschaft, gilt der Veräußerungspreis zuzüglich einer angemessenen Verzinsung als höchster Gegenwert für den Rückerwerb.

2. Die in der XXXX . ordentlichen Hauptversammlung vom XXXX 2018 erteilte Ermächtigung des Vorstands zur Veräußerung eigener Aktien wird aufgehoben und der Vorstand wird gleichzeitig für die Dauer von 5 Jahren ab Beschlussfassung gemäß § 65 Abs 1b AktG ermächtigt, mit Zustimmung des Aufsichtsrates eigene Aktien der Gesellschaft auch auf andere Art als über die Börse oder durch ein öffentliches Angebot zu veräußern oder zu verwenden und hierbei auch das quotenmäßige Kaufrecht der Aktionäre auszuschließen (Ausschluss des Bezugsrechts). Die Ermächtigung kann ganz oder teilweise oder auch in mehreren Teilbeträgen und in Verfolgung eines oder mehrerer Zwecke ausgeübt werden.

3. Die in der XXXX . ordentlichen Hauptversammlung vom XXXX 2018 erteilte Ermächtigung des Vorstands zur Einziehung eigener Aktien wird aufgehoben und der Vorstand wird gleichzeitig ermächtigt, ohne weitere Befassung der Hauptversammlung, mit Zustimmung des Aufsichtsrats eigene Aktien einzuziehen. Der Aufsichtsrat wird ermächtigt, Änderungen der Satzung, die sich durch die Einziehung von Aktien ergeben, zu beschließen.

Derartige Ermächtigungen stellen einen üblichen Standard in Gesellschaften, wie die BF ist, dar, um flexibel auf Marktgegebenheiten reagieren zu können. Die Beschlüsse waren veröffentlicht und den Marktteilnehmern bekannt.

II.1.3. Chronologie der Abläufe ab Mai 2020 bis zum XXXX 2020 (Ad-hoc Mitteilung)

In der Vorstandssitzung vom 13.05.2020 besprach der Gesamtvorstand den damals aktuellen Stand des Ergebnisses des ersten Quartals. Es wurde davon ausgegangen, dass ein negatives Q1-Konzernergebnis vorliegen werde, und vom Vorstand einstimmig beschlossen, die vorläufigen Zahlen in Form einer Ad-hoc Meldung zu veröffentlichen.

Am 26.05.2020 fand eine Telefonkonferenz mit Standard&Poors (im Folgenden: S&P) zu den Auswirkungen der aktuellen Situation (Update) mit dem COO und dem CFO (siehe deren Kalendereinträge; vgl zum Inhalt ON 43a, Beilage 1, Bulletin S&P Global Ratings) statt.

Aus der Presseinformation / Corporate News vom 27.05.2020 geht hervor, dass die BF zwar ihr operatives Ergebnis im Q1 2020 um 18 % steigern konnte, jedoch ein negatives Bewertungsergebnis aus Bestandsimmobilien und Firmenwerten in Höhe von EUR –45,0 Mio die negativen Auswirkungen der Covid-19-Pandemie widerspiegelten, weshalb das Konzernergebnis sich auf EUR –37,6 Mio belief.

Im Mai 2020 befand sich die BF in einer schwierigen wirtschaftlichen Gesamtsituation der Weltwirtschaft. Der CFO wollte sich nach einem schwierigen Corona-Winter mit dem Thema befassen, ob eine Kapitalerhöhung unter anderen Maßnahmen etwas wäre, mit dem der Vorstand sich beschäftigen müsste, um sich Optionen zu schaffen und – mit Erinnerung an die damals unvorbereitete Lage 2008 aufgrund der Lehman-Krise – vorbereitet zu sein. Zu dem Zeitpunkt war nicht klar, ob diese Kapitalerhöhung notwendig ist, da dies weder der Liquiditätsbedarf des Unternehmens noch andere Indikatoren wie Eigenkapitalquote angezeigt hätten. Seine Überlegungen teilte der CFO mit dem Head M&A, in dessen Verantwortungsbereich „Corporate Finance“ derartige Fragen fielen. Der CFO kontaktierte in weiterer Folge XXXX (im Folgenden: XXXX ), um zu evaluieren, was im vorhandenen Umfeld möglich wäre und der Markt „hergibt“.

Am 27.05.2020 fand ab 15:30 Uhr (Kalender CFO) ein Webex-Meeting zwischen Vertretern von XXXX sowie dem CFO statt (ON 38). Zu diesem Termin übermittelte XXXX dem CFO am selben Tag eine Präsentationsunterlage mit dem Titel „Project XXXX – Kick-off Materials“, datiert mit 27.05.2020 (Folie 1; ON 39), mit dem Hinweis: „Ahead of our call please find attached some materials we have prepared to support our discussion“. Auf Folie 2-8 wird der Markt allgemein bzw mit Blick auf die BF dargestellt. Auf Folie 9 wird die „Agenda“ dargestellt mit den Kapiteln 1. „Execution considerations“, 2. „Mandatory convertible considerations“; 3. „Documentation requirements“, 4. „Next steps“, 5. „Appendix“. Im Abschnitt „Execution Considerations“ (S 10) untergliedert sich die Folie „High Level Term Sheet“ in Struktur (Kapitalerhöhung ohne Bezugsrechte für gegenwärtige Aktionäre, dies als „combined transaction“ ohne Erstellung eines Prospekts; Accelerated Bookbuilding-Verfahren (ABB) und Pflichtwandelanleihe; Angebot an institutionelle Investoren), Preisbildung (Preisermittlung durch Bookbuilding-Verfahren unter Berücksichtigung des letzten Schlusskurses am Tag der Einführung; die Beteiligung von Ankerinvestoren wird sich auf den endgültigen Angebotspreis und den erreichbaren Gesamtumfang auswirken), Erwägungen zum Volumen (10% des Grundkapitals: 11.2 Mio Anteile / Wert ca. € 185 Mio / 19 Handelstage; 20% des Grundkapital: 22.4 Mio Anteile / Wert ca. € 370 Mio / 37 Handelstage; 25% des Grundkapital: 28.0 Mio Anteile / Wert ca. € 465 Mio / 47 Handelstage), zeitlicher Ablauf (Ausführung so schnell wie möglich, vorangetrieben primär durch vorbereitende Arbeiten für die Pflichtwandelanleihe; 1 bis 2 Tage Wall Crossing der Investoren vor dem Launch, Veröffentlichung im Amtsblatt der Wiener Zeitung 2 Wochen vor dem Launch, falls erforderlich; Bezugsrechtsausschlussbericht und Ad-hoc Mitteilung, falls erforderlich). Auf der Folie „Execution considerations“ (S 11) wurde unter anderem angeführt: geteiltes Verfahren zwischen ABB und Pflichtwandelanleihe, neu emittierte Aktien vs bestehende eigene Aktien; Bestätigung der Teilnahme von Ankerinvestoren, buchhalterische Wirkungen der Transaktion, Aktualisierung der Bewertungsberichte, Bestätigung der genauen rechtlichen Anforderungen, Prozess und Struktur der Sorgfaltsprüfung (Due Diligence), Kommunikation mit dem Markt, Mitteilung der Ergebnisse des 1. Quartals im Lichte der möglichen Kapitalbeschaffung. Auf der Folie „Illustrative execution timetable for a launch of an ABB in June or July“ (S 12) wurden zwei Szenarien beginnend mit 22/23.06.2020 bzw 29./30.06.2020 bei „Go/No Go decision to commence wallcrossing“ dargelegt. Dies erfolgte unter den Überlegungen, so schnell wie möglich („as soon as practicable“) auf den Markt zu kommen, um die derzeitige gute Marktstimmung für Aktienemissionen zu nutzen; vorbehaltlich der rechtzeitigen Veröffentlichung der Bekanntmachung im Amtsblatt der Wiener Zeitung am 08.06.2020 wäre der Launch am 22.06.2020 möglich, jedoch für 23.06.2020 empfohlen. Davor noch 1-2 Tage Wall Crossing der Investoren (diese bevorzugten ein Wall Crossing am selben Tag), ein Launch am 29.06.2020 oder 06.07.2020 stelle eine tragfähige Ausweichmöglichkeit war, falls notwendig/gewünscht. Ein Launch im Juli sei ohne größere Hindernisse möglich, werde jedoch nicht später als Mitte Juli empfohlen. Im Abschnitt „Mandatory convertible considerations“ wurde auf Folie 14 die Funktionsweise einer Pflichtwandelanleihe erklärt. In Folie 15 legte XXXX die Folie „Key headline terms for a mandatory convertible“, also mit den Schlüsselbegriffen der Pflichtwandelanleihe vor, wonach ua die zugrundeliegenden Aktien Stammaktien und das Ranking stark untergeordnet sei, die Laufzeit 3 Jahre betragen und vom Emittenten aufschiebbar sein sollte (ON 39, Folie 15). Dargelegt wurde weiter auf Folie 17 ein Überblick von IFRS in Bezug auf bilanzielle Behandlung von Pflichtwandelanleihen und auf Folie 18 die Anforderungen der Ratingagenturen, hier von S&P Global, um einer Pflichtwandelanleihe einen Eigenkapitalanteil zuzuweisen, wonach eine Laufzeit von maximal 3 Jahren vorzusehen sei; dies mit konkreten Beispielen auf Folie 19 und einem detaillierten Ausführungszeitplan für das ABB und die Pflichtwandelanleihe.

Am 29.05.2020 fand um 12:00 Uhr ein Telefonat zwischen XXXX und dem CFO statt (Kalender CFO, ON 10, 38), an dem auch der Head M&A teilnahm und für welches XXXX die Präsentation „Project XXXX – mandatory convertible considerations“, Mai 2020, vorlegte und dort vorstellte (Rechtfertigung, Seite 13; ON 10). Die Präsentation (ON 9) legte Vor- und Nachteile unterschiedlicher Arten von Wandelanleihen und entsprechende Praxisbeispiele dar. Die Folie 7 „Indicative terms for a mandatory convertible“ (indikative Bedingungen für eine Pflichtwandelanleihe) enthielt dabei folgende nicht verbindliche Parameter für die BF als Emittentin: Volumen der Pflichtwandelanleihe von 250 Mio Euro; Laufzeit von drei Jahren; Zinsen zwischen 4,25% bis 4,75% bzw 4,75% bis 5,25% bei Referenzaktienkurs 115% bis 120%/ 120% bis 125%; Dividendenschutz: Anpassung des Mindest- und Höchstumtauschpreises für jede ausgeschüttete Dividende nach unten. Zusätzlich wurden mögliche Auswirkungen auf zentrale Kennzahlen der BF diskutiert.

Am 02.06.2020 brachte der CFO seine Überlegungen zu einer allfälligen Kapitalerhöhung erstmals – als Tischvorlage – in die um 11:00 Uhr stattfindende Vorstandssitzung (Kalender COO, CFO) ein, wobei er die XXXX -Präsentation beischloss. Unter TOP I.1.c Projekt XXXX (s Protokoll, ON 17) diskutierte der Vorstand die Entwicklung der Finanzmärkte. Im Hinblick auf mögliche Änderungen zur Bewertung im Laufe des Sommers und zur Stärkung der Eigenkapital-Struktur wurde eine Kapitalerhöhung mit einem Volumen von max. EUR 500 Mio in Betracht gezogen. Insbesondere wurden folgende Faktoren dabei berücksichtigt: Die Absicherung des IG-Ratings (Update S&P), wobei das Rating für den Fall, dass es zu stärkeren Abwertungen am Immobilienmarkt durch Covid-19 und eine drohende Rezession der Wirtschaft komme, als „gefährdet“ eingestuft wurde. Eine gestärkte Bilanz könne nach einer Krise dazu beitragen, sich bietende Chancen zu nutzen und das Wachstum fortzuführen. Eine drohende Rezession und eine mögliche Bankenkrise könnten dazu führen, dass Refinanzierungen in den Jahren 2020 und 2021 durch Eigenkapital ersetzt werden müssten (Volumen von rund EUR 250 Mio). Der Vorstand beschloss einstimmig den Projektauftrag für das Projekt „ XXXX “ unter der Leitung des CFO und, dass ein Vertraulichkeitskreis eingerichtet und ein Handelsverbot dazu verhängt wird.

Noch am 02.06.2020 wurde der Vertraulichkeitsbereich um 14:00 Uhr eingerichtet (ON 10; ON 4 Liste zum Vertraulichkeitsbereich) – anfänglich galt dieser nur für die Vorstände, die Compliance-Beauftragte, die Vorstandsassistenz und den Head M&A.

Am 02.06.2020 legte die Kanzlei XXXX (im Folgenden: RV) nach einem Telefonat mit dem CFO ein Beratungsangebot für die in Aussicht genommenen Platzierungen (E-Mail an CFO und Head M&A). Die Rechtsanwaltskanzlei ging von folgender Transaktionsstruktur aus: a) Platzierung des Bestands an eigenen Aktien der AG in einem Accelerated Bookbuilding Verfahren mit (institutionellen) Investoren und unter Nutzung von Prospektausnahmen; dies unter Bezugsrechtsausschluss auf Basis der HV-Ermächtigung 2019 zur Veräußerung eigener Aktien auf andere Art als über die Börse oder öffentliches Angebot (ON 15, Seite 2). b) Emission einer Pflichtwandelanleihe auf Basis der HV-Ermächtigung 2018. Die Platzierung erfolgt ebenso in einem ABB an (institutionelle) Investoren unter Nutzung von Prospektausnahmen sowie Bezugsrechtausschluss gemäß HV-Beschluss 2018 (ON 15, Beilage 02). Die Transaktion solle rasch umgesetzt werden; ein möglicher Abschluss werde bis Anfang Juli 2020 in Aussicht genommen (ON 15, Seite 3).

Am 03.06.2020 legte XXXX direkt vor einem Call eine aktualisierte Präsentationsunterlage mit dem Titel „Project XXXX – Kick-off materials“ vor (ergangen an CFO, Head M&A, XXXX , XXXX , cc: RV, Compliance-Beauftragte). Als Beteiligte waren darin neben XXXX und XXXX bereits die RV und XXXX als Auditor angeführt. Weitere Beteiligte waren noch offen. Die allgemeinen anfänglichen Darstellungen des früheren Entwurfes entfielen in dieser Vorlage. Benannt wurde Folie 2 nun (statt früherer Folie 10 „High level term sheet“) als gleichzeitige ABB und Herausgabe der „Delta-1“ Pflichtwandelanleihe – Überblick über die geplante Transaktion („Concurrent accelerated bookbuilding and „Delta-1“ mandatory convertible issuance – Overview of contemplated transaction“). Klargestellt wurde zur Transaktionsstruktur, dass diese gleichzeitig durch Accelerated Bookbuilding wie auch Pflichtwandelanleihen mit vorhandenen eigenen sowie neu ausgegebenen Aktien unter Ausschluss der Bezugsrechte für bestehende Aktionäre und ohne Prospekt, basierend auf den aktuellen Kapitalermächtigungen der Gesellschaft, erfolgen sollte. Zusätzlich sollten neue Aktien institutionellen Investoren angeboten werden, wobei der Preis durch einen Bookbuilding-Prozess mit Referenz auf Tages-Schlusskurs am Start der Transaktion bestimmt werden sollte (ON 16, S 3). Hinsichtlich des Volumens der Kapitalerhöhung war nun eine Erhöhung von 10% oder von 25% des Grundkapitals angeführt, der Wert von 20% entfiel im Vergleich zur früheren Version. Die Durchführung sollte so früh wie möglich, primär angetrieben durch die vorbereitende Arbeit für die Pflichtwandelanleihe, erfolgen. Als Vorteile wurden angeführt, dass die beiden Maßnahmen zwei Investorenpools ansprechen und damit die Prozesse der Kapitalerhöhung maximieren sowie die Preisgestaltung optimieren. Die Pflichtwandelanleihe sei so strukturiert, dass die höchste Bilanz- und Rating-Agentur-Kreditwürdigkeit erreicht wird, dies nahe am reinen Eigenkapital. Die Go / No Go Entscheidung für den Beginn des Wall Crossings sollte am 29/30.06. (Szenario 1) oder am 06./07.07.[2020] (Szenario 2) erfolgen. Bei entsprechender Meldung im Amtsblatt zur Wiener Zeitung am XXXX .[2020] (so notwendig – vorbehaltlich der Bestätigung des RV) wäre der Launch mit Beginn der Woche 29.06.[2020] möglich. Empfohlen werde der 29.06.[2020], aber auch Anfang Juli sei noch ohne größere Hindernisse möglich (ON 16, Folie 4). Der Plan der Arbeitsabläufe wurde damit um eine Woche nach hinten verschoben (ON 16, Folie 5). Bei den unmittelbar nächsten Schritten („Immediate next steps“) wurde als Schritt 1 der Draft „Amtsblatt zur Wiener Zeitung“ und der Ad-hoc Meldung zur Ankündigung der Kapitalerhöhung angeführt (ON 16, Folie 7). Im Anhang der Präsentation findet sich ein „Detailed execution timetable“ welcher die Hauptprozesse sowie die involvierten Parteien im Zeitraum der Kapitalerhöhung darstellt (ON 16, Folien 10,11). Den Beginn (T-1) kennzeichnet der Go / No Go call für das Wall Crossing Verfahren der ABB wie auch der Pflichtwandelanleihe sowie die entsprechende Go / No Go- Entscheidung der BF, die an XXXX mit E-Mail mitzuteilen sei.

Am Donnerstag, 04.06.2020 besprach der Vorstand die Transaktionsunterlage von XXXX „Project XXXX – Mandatory convertible considerations, June 2020“ (ON 10, 36) (Überlegungen zur Pflichtwandelanleihe): Als geplante Transaktionen wurde beschrieben (S 1), eckige Klammern im Original: EUR 300 Mio Pflichtwandelanleihe: Pflichtwandelanleihe in Höhe von bis zu 300 Millionen Euro, platziert über ein Bookbuilding-Verfahren (Eigenkapital- und/oder Ankerinvestoren) mit einem „premium“ von mindestens [12]% zum ABB-Kurs, einem fixen Wandlungspreis, einer Laufzeit von drei Jahren und einem Zinssatz von [4.00]% p.a., Ausgabe unter Ausschluss von Bezugsrechten für gegenwärtige Aktionäre und ohne Prospekt, basierend auf den aktuellen Kapitalermächtigungen der Gesellschaft. EUR 200 Mio Kapitalerhöhung: Kapitalerhöhung im Wege des ABB durch neu ausgegebene sowie bestehende Aktien. Ausgabe unter Ausschluss der Bezugsrechte für gegenwärtige Aktionäre und ohne Prospekt, basierend auf den aktuellen Kapitalermächtigungen der Gesellschaft. Die neuen Anteile werden institutionellen Investoren angeboten, wobei der Preis im Wege eines „bookbuilding process“ mit Referenz auf den letzten Schlusspreis am Tag des Launchs gebildet wird. Die Pflichtwandelanleihe solle in Höhe von 15 % des Grundkapitals erfolgen, das ABB in Höhe von 10 % des Grundkapitals, 5 % Kapitalerhöhung, 5 % eigene Aktien – dies jeweils auf der Grundlage des dreimonatlichen täglichen EU-Durchschnittshandelswerts (ON 36, Folie 1). Kennzeichnende Bedingungen für die Pflichtwandelanleihe sollten sein: Größenordnung EUR 300 Mio, fester Zinssatz [4] % p.a., fester Umwandlungspreis von [112.0%] des Referenzaktienkurses von EUR 18.86, Ausgabe von 16,81 Mio Aktien (ON 36, Folie 3). Kennzeichnende Bedingungen für die ABB sollten sein: Status Eigenkapital, Größenordnung EUR 200 Mio, Referenzaktienkurs durch Bookbuilding bestimmt, geschätzt EUR 16.84 bei 11,20 Mio Aktien (ON 36, Folie 5). Der beigelegte Zeitplan sah eine möglichst schnelle Ausführung vor, bei einem Kick-off in der Woche 01.06., Publikation in der Woche XXXX . und damit frühest möglicher Launch am 29.06. (ON 36, Folie 6).

Der CFO legte diese Unterlage dem Vorstand vor, weil sie zusammenfasste, welche Optionen die BF aus den Kapitalermächtigungen der Hauptversammlung hatte und welche Marktgegebenheiten man vorfand, um die Dinge leichter einordnen zu können.

In derselben Besprechung (04.06.2020) legte der Vorstand die nächsten Schritte auf der Zeitleiste fest und erteilte dem CFO den Auftrag, weiter zu evaluieren.

Am Donnerstag, 04.06.2020, 17:40 Uhr, ersuchte die BF um ein Update des Beratungsangebots der RV.

Mit 04.06.2020 wurde das Beratungsangebot der RV über den Gesamtrahmen angenommen (RV, VHS 06.06.2020, S 19).

Ebenfalls am 04.06.2020, 20:23 Uhr, übermittelte die RV Ergänzungen des Angebots vom 02.06.2020 an die BF. Als Transaktionsalternative c) komme in Betracht: die Platzierung junger Aktien aus genehmigtem Kapital (Barkapitalerhöhung) in einem ABB mit (institutionellen) Investoren unter Nutzung von Prospektausnahmen; die Kapitalerhöhung erfolgt unter Bezugsrechtsausschluss jeweils gemäß den HV-Ermächtigungen 2018 (ON 15 Seiten 1,2). Für ihre Beratungsleistungen bot die RV nun einen Honorarhöchstbetrag von EUR XXXX an und führte aus, sich über die Zusammenarbeit bei dieser Transaktion zu freuen (ON 15, Seite 1).Die RV wurde in weiterer Folge mandatiert.

Der CFO teilte dem RV und dem Head M&A, cc: an Compliance-Beauftragte, per E-Mail den in der Vorstandssitzung vereinbarten Zeitplan mit (E-Mail des CFO vom 04.06.2020, 21:44 Uhr; ON 40):

1. Montag, XXXX .2020: Aufsichtsratssitzung „zur Information über die geplanten Maßnahmen“ (eine Einladung des Aufsichtsrates zur Sitzung erfolgt nächste Woche nach Vorstandsfreigabe)

Zustimmung des Aufsichtsrates zu einem Umlaufbeschluss über die konkrete Transaktion zu einem späteren Zeitpunkt kurz vor Launch der Transaktion

Ad-hoc Veröffentlichung nach der Aufsichtsratssitzung

2. Dienstag, 16.06.2020: Bericht über den Bezugsrechtsausschluss in der Wiener Zeitung

3. Weitere Schritte gemäß Zeitplan in der Präsentation

4. Möglicher Launch der Transaktion am 02.07.; XXXX .; XXXX . frühestens – davor erfolgt ein Aufsichtsrats-Umlaufbeschluss.

Der CFO ersuchte in seinem E-Mail den RV um Mitteilung, ob der Ablauf so ok sei, und den Head M&A um Information des Zeitplanes an XXXX sowie um Vorbereitung (wie vorbesprochen) der Informationsunterlage samt Zustimmung für den Umlaufbeschluss des Aufsichtsrats. XXXX (rechtlicher Vertreter von XXXX ) solle „asap“ einen ersten Entwurf der T&Cs (Terms & Conditions) für eine Pflichtwandelanleihe entwerfen, damit „wir“ mit S&P und XXXX sprechen können.

Der RV meldete am folgenden Tag mit der oben ersichtlichen Änderung zurück, dass der Ablauf so passe und nahm zwei Präzisierungen vor (Aufsichtsratssitzung in der Früh wegen Information an die Wiener Zeitung, Launch Date bei 16.06.2020 plus 2 Wochen plus 1 Tag ab 01.07.2020 möglich; ON 40).

Am 05.06.2020 fand um 12:30 Uhr ein sog. „Project XXXX – All-party update call“ statt (Kalender CFO). Teilgenommen haben Mitarbeiter von XXXX , seitens der BF der CFO, der Head M&A und die Compliance-Beauftragte sowie Mitarbeiter der RV und von XXXX . Die allgemein erforderlichen Unterlagen für die Vorbereitung und Dokumentation von Kapitalmaßnahmen (Kapitalerhöhung, Veräußerung eigener Aktien, Pflichtwandelanleihe) wurden erörtert (ON 10).

Am 08.06.2020, 17:30 Uhr, fand die „Besprechung Entwurf Termsheet Projekt XXXX “ unter Teilnahme des CFO, des Head M&A, der Compliance-Beauftragten und der RV statt (Kalender CFO; ON 10). In diesem Telefonat wurden anhand des von XXXX übermittelten Entwurfes eines „Term Sheets“ die rechtlichen Bedingungen und die Funktionsweise einer Pflichtwandelanleihe erörtert. Beim Term Sheet handelte es sich um eine Zusammenfassung der Bedingungen und Konditionen der vorgeschlagenen Anleihen, wobei XXXX festhielt, dass Änderungen vorbehalten sind und ohne Gewähr ist, dass die Anleihen überhaupt ausgegeben werden (ON 4, Indicative Term Sheet). Für das Volumen, den Wandlungspreis, den Zins, das Launch-Datum waren noch Platzhalter eingefügt.

Am 09.06.2020, Termin mit CEO, besprach der Gesamtvorstand Vorstandsagenden und berichtete der CFO zum Projekt XXXX . Es wurde besprochen, wie schon am 04.06.2020 avisiert, den Aufsichtsrat zu möglichen Kapitalmaßnahmen zu informieren und den Aufsichtsrat mit der Frage und Entscheidung zu einer Detailprüfung und Vorbereitung von möglichen Kapitalmaßnahmen zu befassen (ON 10, Stellungnahme der RV vom 24.09.2021; E-Mail des CFO vom 04.06.2020 mit Transaktionsbeschreibung und Zeitplan).

Der am 02.06.2020 eingerichtete Vertraulichkeitsbereich für das Projekt „ XXXX “ wurde am 09.06.2020 auf die Aufsichtsratsmitglieder erweitert (ON 10).

Am selben Tag erfolgte die Einberufung der außerordentlichen Aufsichtsratssitzung für den XXXX .2020 (ON 05). Mit E-Mail vom 09.06.2020, 17:59 Uhr, wies die Compliance-Beauftragte darauf hin, dass „die Informationen im Zusammenhang mit dem Projekt ‚ XXXX ‘ (Überlegungen zu Kapitalmaßnahmen) potentielle vertrauliche Insiderinformationen darstellen, weshalb die streng vertraulich zu behandeln sind und den Vertraulichkeitsbereich grundsätzlich nicht verlassen dürfen sowie ein Handelsverbot in Finanzinstrumente besteht. Die ao Aufsichtsratssitzung finde am XXXX .2020 um 08:30 Uhr mit Videokonferenz statt. „Die Unterlagen für das Projekt XXXX werden Tischvorlage.“ Elektronisch abrufbar wurde ua die Tagesordnung (Einladung zur außerordentlichen Aufsichtsratssitzung; ON 4) gestellt, wonach unter TOP 3. „Genehmigungspflichtiges Geschäft: ‚Projekt XXXX ‘ – Überlegungen zu Kapitalmaßnahmen“ angeführt wurde.

Am 10.06.2020, fand um 13:00 Uhr ein Meeting des CFO und des Head M&A mit XXXX statt (Kalender CFO), in dem XXXX aufgrund des Interesses, mit der Durchführung von Kapitalmaßnahmen beauftragt zu werden, seine Expertise und Platzierungskraft darlegte (ON 10). XXXX wurde seitens der Vertreter der BF um ein Honorarangebot als Information in die Unterlage des Aufsichtsrats und für dessen Entscheidungsgrundlage gebeten.

In den am 02.06.2020 eingerichteten Vertraulichkeitsbereich für das Projekt „ XXXX “ wurde am 10.06.2020 die Leiterin für Corporate Communications & Investor Relations aufgenommen (ON 10).

11.06.2020 (Feiertag)

12.06.2020, 09:00 Uhr, Vorbereitung Due Diligence Call Banken (Kalender CFO), der um 11:00 Uhr stattfand („Project XXXX – Due diligence call“, Kalender CFO). Teil am Call nahmen der CFO, der Head M&A, die Compliance-Beauftragte, die RV, die Mitarbeiter XXXX und XXXX . Die BF beantwortete XXXX Due Diligence Fragen zur Geschäfts- und Unternehmenstätigkeit als Vorbereitung, um einen allfälligen Platzierungsauftrag übernehmen zu können (ON 10 und Due Diligence Fragebogen vom 12.06.2020). In der Unterlage von XXXX „Project XXXX – Management Due Diligence“ vom 12.06.2020 anlässlich des Conference Calls führte XXXX aus, dass dieser in Hinsicht auf das vorgeschlagene Angebot der Pflichtwandelanleihe und das vorgeschlagene gleichzeitige Angebot der Emission von neuen und/oder bestehenden Stammaktien via ABB erfolgen sollten; beide Angebote unter Bezugsrechtsausschluss für bestehende Aktionäre. Konkrete Beträge wurden dabei keine genannt. XXXX hielt fest, dass die vorliegende Liste lediglich ein Leitfaden sei. Das Unternehmen sei zudem gehalten, andere Themenbereiche mit signifikanten Auswirkungen auf die Unternehmensperformance zu ermitteln. Aus dem Due Diligence Verfahren könnten sich überdies weitere Fragen ergeben, die ergänzende Treffen oder Calls bedingen könnten.

Um 12.06.2020 um 13:30 Uhr erfolgte der (im Kalender wiederkehrende) Termin „Project XXXX – All-party update call“ (Kalender CFO). Teil nahmen der CFO, der Head M&A, die Compliance-Beauftragte sowie Mitarbeiter der RV, von XXXX und XXXX . Erörtert wurden Entwürfe zur Veröffentlichung für den Fall, dass am Montag, XXXX 2020, ein Vorbereitungsstart beschlossen wird. Am 12.06.2020 lag der 4. Entwurf der Ad-Hoc Mitteilung der RV vor, der bis auf das Datum der Abrufbarkeit auf der Internetseite und der Hinweisbekanntmachungen im Amtsblatt der Wiener Zeitung im Wesentlichen ident mit der dann am XXXX .2020 veröffentlichten Ad-Hoc Mitteilung war. In diesem Entwurf ist das Verhältnis des Kapitalmaßnahmen-Mix näher geregelt worden: Bis zu 20% neue und eigene Aktien, bis zu 15% Pflichtwandelanleihe, alles zusammen aber nicht mehr als 25%.

Unterlagen für die außerordentliche Aufsichtsratssitzung wurden als Tischvorlage vorbereitet und dem Aufsichtsrat am Samstag, 13.06.2020, als Download zur Verfügung gestellt (ON 10).

Am Morgen des XXXX .2020 wurden die geplanten Kapitalmaßnahmen erstmals in einer Sitzung des Aufsichtsrats besprochen, wobei der CFO die möglichen Kapitalmaßnahmen (Kapitalerhöhung, Veräußerung eigener Aktien, Pflichtwandelanleihe) im Detail darlegte. Dem CFO zufolge werde eine Pflichtwandelanleihe (mit bis zu drei Jahren Laufzeit) üblicherweise vom Wirtschaftsprüfer und der Rating Agentur großteils als Eigenkapital angesetzt. Diese ziehe eine zusätzliche Stärkung der Bilanz nach sich. Die Ausgestaltung der Pflichtwandelanleihe als ein solches Eigenkapitalinstrument werde im Rahmen des Projekts mit S&P und XXXX diskutiert werden. Der CEO betonte die aktuell hohe Volatilität an den Kapitalmärkten. Eine kapitalmäßige Stärkung der Gesellschaft und damit die Schaffung von genügend Spielraum werde als gute Vorbereitung für die Zukunft gesehen. Auf die Frage des Aufsichtsratsmitglieds XXXX zu den erwarteten Konditionen teilte der CFO mit, dass die Emissionsbedingungen im Antrag exemplarisch mit dem höchst möglichen Volumen dargestellt worden seien. Die endgültige Zusammensetzung werde schlussendlich von der konkreten Nachfrage im Bookbuilding abhängen. Der Vorsitzende des Aufsichtsrats merkte im Zuge der Diskussion im Aufsichtsrat an, dass bisher von einer guten Kapital- und Liquiditätsausstattung ausgegangen wurde und dass die Kapitalmaßnahmen insofern als überraschend anzusehen sind. Hierzu erläuterte der CFO, dass nicht die Liquiditätsbeschaffung, sondern die Stärkung der Bilanz durch Eigenkapital vorrangiges Ziel der Maßnahme ist (ON43a, Beilage 7, Protokoll der AR-Sitzung).

Obwohl der Aufsichtsrat durchaus den Überlegungen gegenüber kritisch in den Aufsichtsrat gegangen war und anfänglich nicht überzeugt war, dass diese geboten waren (VHP 06.06.2020, S 5), fasste der Aufsichtsrat in weiterer Folge einstimmig den Beschluss (ON43a, Beilage 3), den Vorstand mit der Detailprüfung und Vorbereitung

a) einer möglichen Platzierung von Aktien aus einer Barkapitalerhöhung aus genehmigtem Kapitel und /oder einer Veräußerung eigener Aktien im Ausmaß von zusammen 11.208.526 bis 22.417.052, also ca 10% bis 20% des Grundkapitals, jeweils unter Bezugsrechtsausschluss der Aktionäre sowie

b) einer möglichen Emission einer Pflichtwandelanleihe mit einer Laufzeit von 3 Jahren in Bezug auf 5.604.264 bis 16.812.790 Stück Aktien, also 5% bis 15% vom Grundkapital

zu beauftragen, wobei die Summen von zu platzierenden Aktien (Veräußerung eigener Aktien und Barkapitalerhöhung) und (anfänglichen) Aktien, in Bezug auf die eine Pflichtwandelanleihe emittiert wird, 28.021.316 Stück Aktien, also rund 25% des derzeitigen Grundkapitals, nicht überschreiten werden solle.

Die endgültige Entscheidung über die Durchführung einer Platzierung von Aktien bzw Emission einer Pflichtwandelanleihe, den jeweiligen Ausgabebetrag, die Ausgabebedingungen, die weiteren Einzelheiten einer Durchführung sowie – im Falle der Platzierung von Aktien der BF – die Entscheidung über den Ausschluss der Bezugsrechte der Aktionäre sei nachfolgenden gesonderten Beschlüssen des Aufsichtsrats vorbehalten und könnten mit Umlaufbeschluss gefasst werden.

Am XXXX .2020 erging anschließend ein Beschluss des Vorstandes der BF.

Im Sitzungsprotokoll wurde hierzu vermerkt:

„Start der Emission einer nachrangigen Pflichtwandelanleihe

1. Ausgangslage – Rahmenbeschluss des Vorstands vom XXXX .2020

Der Vorstand hat am XXXX .2020 beschlossen, die Vorbereitung von Kapitalmaßnahmen zu beginnen, die auch die mögliche Emission einer Pflichtwandelanleihe umfassen. Für den Fall der Emission einer Pflichtwandelanleihe hat der Vorstand beschlossen, dass diese im Rahmen einer Privatplatzierung unter Ausschluss der Bezugsrechte der Aktionäre mittels eines beschleunigten Platzierungsverfahrens (Accelerated Bookbuilding-Verfahrens) institutionellen Investoren angeboten werden soll.

Dies vorausgeschickt beschließt der Vorstand der [BF] was folgt:

2. Vorstandsbeschluss

2.1 Start der Emission einer nachrangigen Pflichtwandelanleihe

Die [BF] startet gemäß der Ermächtigung der Hauptversammlung vom XXXX .2018 die Emission einer nachrangigen Pflichtwandelanleihe mit einer Laufzeit von 3 Jahren in Bezug auf anfänglich ca. 5.604.263 Stück Aktien der Gesellschaft, entsprechend rund 5 % des derzeitigen Grundkapitals der Gesellschaft.

Die Pflichtwandelanleihe mit einer Stückelung von EUR 100.000 soll zum Nennwert ausgegeben und mit einem festzulegenden Kupon, halbjährlich nachträglich zahlbar, verzinst werden.

Die Pflichtwandelanleihe wird mit Fälligkeit verpflichtend in neue oder bestehende Stammaktien gewandelt, es sei denn, sie wird zuvor auf Wunsch der Anleihegläubiger oder der Gesellschaft oder bei Eintritt bestimmter besonderer Ereignisse gemäß den Bedingungen der Pflichtwandelanleihe gewandelt.

Eine Einbeziehung der Pflichtwandelanleihe an der Wiener Börse im Markt Vienna MTF soll beantragt werden.

Der Abschluss der Vereinbarungen mit den Emissionsbanken, insbesondere eine Platzierungsvereinbarung (Subscription Agreement), sowie der Abschluss der für die Pflichtwandelanleihe erforderlichen Vereinbarungen mit der Zahl- und Wandlungsstelle sowie der Berechnungsstelle wird beschlossen.

2.2 Ermittlung des Ausgabebetrags, des Wandlungspreises und des Kupons sowie Platzierung der Pflichtwandelanleihe im Rahmen eines Platzierungsverfahrens (Accelaterated Bookbuilding-Verfahrens)

Die Platzierung der Pflichtwandelanleihe bei institutionellen Investoren soll im Rahmen eines beschleunigten Platzierungsverfahrens (Accelerated Bookbuilding-Verfahrens) erfolgen, das von Emissionsbanken durchgeführt wird.

Gleichzeitig mit der Emission der Pflichtwandelanleihe sollen Aktien der Gesellschaft im Rahmen eines beschleunigten Platzierungsverfahrens (Accelerated Bookbuilding-Verfahrens) platziert werden.

Der anfängliche Wandlungspreis der Pflichtwandelanleihe soll mit einer Prämie von 12 % über dem erzielten Ausgabebetrag (Veräußerungspreis) der Aktien im Rahmen der zeitgleich erfolgenden Aktienplatzierung festgesetzt werden. Der jährliche Kupon der Pflichtwandelanleihe soll innerhalb einer Spanne von 4,00-5.5,00% pro Jahr festgesetzt werden.

Die endgültigen Emissionsbedingungen, einschließlich des Gesamtnennbetrages, des Wandlungspreises und des Zinssatzes, werden vom Vorstand mit Zustimmung des Aufsichtsrats in gesonderten Beschlüssen festgelegt und nach Abschluss des Accelerated Bookbuilding-Verfahrens bekanntgegeben.“

Am XXXX .2020 um XXXX Uhr veröffentlichte die AG eine Ad-hoc Mitteilung (ON 6, Seiten 1, 2; integrierter Bestandteil des angefochtenen Straferkenntnisses).

Nach diesem Aufsichtsratsbeschluss wie auch diesem Vorstandsbeschluss zum Start der Vorbereitung einer möglichen Platzierung von Aktien sowie einer möglichen Emission einer Pflichtwandelanleihe und Ad-hoc Veröffentlichung wurde der am 02.06.2020 eingerichtete Vertraulichkeitsbereich für das Projekt „ XXXX “ um Personen aus relevanten Unternehmensbereichen zu den Vorarbeitungsarbeiten einbezogen, so Konsolidierung, weitere Mitarbeiter aus den Bereichen M&A, Dept Capital Markets, Corporate Communications & Investor Relations; eine Woche später dann auch der Leiter Cash Management und Mitarbeiter der Steuerabteilung (ON 10).

Um eine Person mehr als die Hälfte der Personen im Vertraulichkeitsbereich wurden ab und nach dem XXXX .2020 beigezogen (ON 4, Liste zum Vertraulichkeitsbereich).

II.1.4 Wortlaut der Ad-hoc Mitteilung (ON 6)

„Adhoc Mitteilung Wien, XXXX 2020

XXXX AG erwägt mögliche Kapitalmaßnahmen

Der Vorstand der XXXX AG (FN XXXX , ISIN AT XXXX ) hat heute beschlossen, die Vorbereitung einer möglichen Platzierung von Aktien der Gesellschaft sowie einer möglichen Emission einer Pflichtwandelanleihe zu beginnen. Für den Fall der Durchführung einer der Kapitalmaßnahmen sollen die Aktien bzw die Pflichtwandelanleihe im Rahmen von Privatplatzierungen unter Ausschluss der Bezugsrechte der Aktionäre mittels beschleunigter Platzierungsverfahren (Accelerated Bookbuilding-Verfahren) institutionellen Investoren angeboten werden.

Aktienplatzierung

Für eine mögliche Platzierung von Aktien der Gesellschaft kann die Erhöhung des Grundkapitals der Gesellschaft gegen Bareinlagen unter Ausnutzung des in der Hauptversammlung vom XXXX .2018 genehmigten Kapitals (§§ 169 ff AktG) sowie eine Veräußerung eigener Aktien der Gesellschaft kombiniert werden, jeweils unter Ausschluss des Bezugsrechts der Aktionäre gemäß den Ermächtigungen der Hauptversammlung vom XXXX .2018 sowie vom XXXX .2019. Die erforderlichen Berichte des Vorstands zu den Ausschlüssen der Bezugsrechte für eine Barkapitalerhöhung aus genehmigtem Kapital sowie eine Veräußerung eigener Aktien werden voraussichtlich am oder um den 16.06.2020 auf der Internetseite der Gesellschaft abrufbar sein und entsprechende Hinweisbekanntmachungen im Amtsblatt zur Wiener Zeitung veröffentlicht werden.

Eine kombinierte Aktienplatzierung aus Barkapitalerhöhung und Veräußerung eigener Aktien kann zusammen insgesamt bis zu 22.417.052 Stück Aktien der Gesellschaft umfassen. Das entspricht rund 20 % des derzeitigen Grundkapitals der Gesellschaft. Das mögliche maximale Platzierungsvolumen reduziert sich entsprechend, wenn die Gesellschaft eine Pflichtwandelanleihe emittiert (siehe nachstehend). Die Festlegung des Ausgabebetrags (Veräußerungspreises) der Aktien soll in einem beschleunigten Platzierungsverfahren (Accelerated Bookbuilding-Verfahrens) erfolgen.

Emission einer Pflichtwandelanleihe

Als mögliche Kapitalmaßnahme wird ferner die Emission einer Pflichtwandelanleihe mit einer Laufzeit von 3 Jahren in Bezug auf anfänglich bis zu 16.812.790 Stück Aktien der Gesellschaft in Betracht gezogen. Das entspricht rund 15 % des derzeitigen Grundkapitals der Gesellschaft. Die maximale Aktienanzahl in Bezug auf eine mögliche Pflichtwandelanleihe und damit deren Gesamtnennbetrag reduziert sich, wenn die Gesellschaft in einem bestimmten Ausmaß eine Aktienplatzierung vornimmt (siehe nachstehend). Eine mögliche Emission der Pflichtwandelanleihe erfolgt gemäß Beschluss der Hauptversammlung vom XXXX .2018 unter Ausschluss des Bezugsrechts der Aktionäre. Bei Fälligkeit wird eine Pflichtwandelanleihe zwingend in neue oder existierende Stammaktien der Gesellschaft zu einem vordefinierten Wandlungspreis gewandelt.

Falls die Emission der Pflichtwandelanleihe durchgeführt wird, werden die Emissionsbedingungen, einschließlich des Gesamtnennbetrags, der Wandlungsprämie und der Verzinsung der Pflichtwandelanleihe in einem beschleunigten Platzierungsverfahren (Accelerated Bookbuilding- Verfahrens) festgelegt werden. Bei paralleler Durchführung der Aktienplatzierung und Emission einer Pflichtwandelanleihe entspricht der Referenzpreis für die Pflichtwandelanleihe dem im Rahmen der Durchführung der Aktienplatzierung festgelegten Ausgabebetrag (Veräußerungspreis) der Aktien.

Die Gesamtsumme aus (i) der Anzahl zu platzierender Aktien (Veräußerung eigener Aktien und Barkapitalerhöhung) und (ii) der Anzahl der (anfänglichen) Aktien in Bezug auf die eine Pflichtwandelanleihe emittiert wird, wird 28.021.316 Stück Aktien nicht überschreiten. Das entspricht rund 25 % des derzeitigen Grundkapitals der Gesellschaft.

Ob und welche der Kapitalmaßnahmen – Aktienplatzierung sowie Emission einer Pflichtwandelanleihe – durchgeführt werden, sowie jeweils Zeitpunkt und konkrete Bedingungen, hängen insbesondere vom Kapitalmarktumfeld, dem Kaufinteresse von Investoren sowie von der Zustimmung des Aufsichtsrates der Gesellschaft ab.

Mittelverwendung

Die Kapitalmaßnahmen sollen zur Kapitalstärkung der Gesellschaft erfolgen und auch zur Stärkung der relevanten Kennzahlen für das bestehende Emittentenrating und Anleiherating (ISIN XXXX ) von Standard & Poor's, derzeit jeweils Investmentgrade-Rating (BBB-, stabiler Ausblick) dienen.

Die Nettoemissionserlöse sollen zur Refinanzierung von Finanzverbindlichkeiten, zur Nutzung potentieller Wachstumschancen und zu allgemeinen Unternehmenszwecken eingesetzt werden.

Hinweise

Diese Mitteilung ist eine Pflichtmeldung gemäß Art 17 der Marktmissbrauchsverordnung (EU) Nr 596/2014. […]“

Es erfolgte kein Aufschub der Veröffentlichung dieser Information gemäß Art 17 Abs 4 oder 5 Verordnung (EU) Nr 596/2014 (ON 10) und ein solcher wurde der FMA nicht angezeigt.

Die Veröffentlichung am XXXX .2020 erfolgte unverzüglich nach der Beschlussfassung durch den Vorstand im Anschluss an den Beschluss des Aufsichtsrats, den Vorstand mit einer Detailprüfung und Vorbereitung zu ermächtigen.

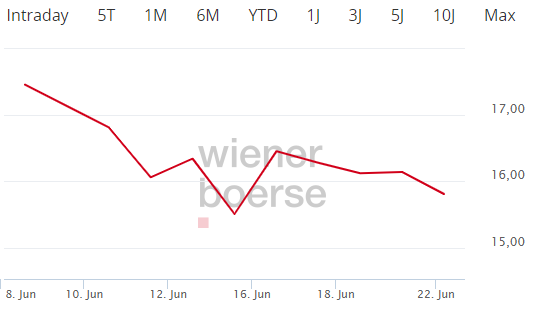

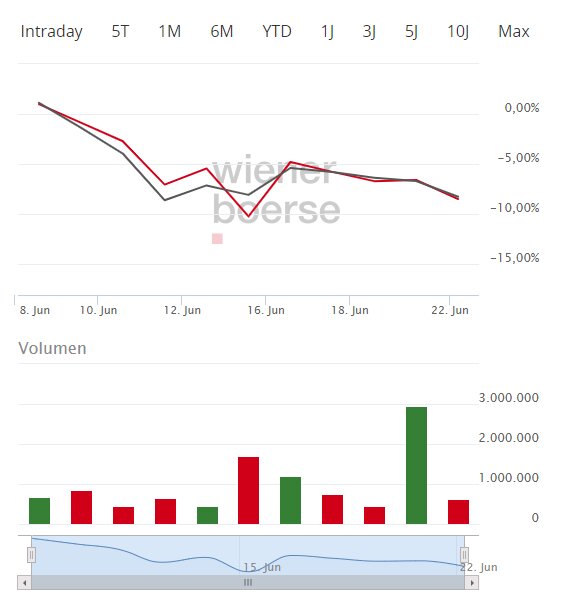

II.1.5. Kursverlauf auf die gegenständliche Ad-hoc Meldung:

Der Kurs fiel entsprechend gegenüber dem Vortag von 16,34 EUR auf 15,51 EUR (rund -5,08%).

Die Underperformance der AG Aktie (rot) gegenüber dem ATX (grau) am Tag der Ad-Hoc Veröffentlichung am XXXX .2020 ist deutlich erkennbar.

II.1.6 Weiterer chronologischer Verlauf nach dem XXXX .2020

Mit E-Mail vom XXXX .2020 kontaktierte S&P Global den Head M&A zu den Plänen der Kapitalerhöhung und ersuchte um einen Rückruf.

Mit 18.06.2020 wurde der Projektauftrag Projekt XXXX , Version V1.0, angelegt. Inhalt des Projekts war die Detailprüfung und Vorbereitung einer möglichen Platzierung von Aktien aus einer Barkapitalerhöhung aus genehmigtem Kapital und/oder einer Veräußerung eigener Aktien im Ausmaß von zusammen 11.208.526 Stück Aktien bis zu 22.417.052 Stück Aktien, jeweils unter Ausschluss des Bezugsrechts der Aktionäre, sowie einer möglichen Emission einer Pflichtwandelanleihe mit einer Laufzeit von 3 Jahren mit Bezug auf 5.604.264 Stück Aktien bis zu 16.812.790 Stück Aktien, wobei die Summe, die von zu platzierenden Aktien und Aktien in Bezug auf die Pflichtwandelanleihe emittiert wird, 28.021.316 Stück Aktien nicht überschreiten soll. Im Projekt werden als Aktivitäten anvisiert und ist gleichzeitig Projektinhalt: die Prüfung und Vorbereitung möglicher oa Kapitalmaßnahmen und Ausarbeitung der Vertragsdokumentation. Projektstart war der XXXX .2020, das Projektende noch festzulegen. An Meilensteinen war der XXXX .2020 mit Vorstandsbeschluss sowie Aufsichtsratsbeschluss betreffend die Vorbereitung möglicher Kapitalmaßnahmen und der 16.06.2020 mit der Veröffentlichung der Berichte zum Bezugsrechtsausschluss vermerkt. Das Projekt mit maximalen Kosten EUR XXXX Mio (im Projektauftrag näher aufgelistet) war im Group Budget 2020-2024 nicht budgetiert. Als Projektleiter wurde der Head M&A eingesetzt, der CFO als Steuerungsgruppe.

Mit E-Mail vom 18.06.2020 übermittelte XXXX einen Entwurf der Langform der „Terms and Condition“ an den RV. Laut Kalender des CFO fanden erst wieder am 19.06.2020 Projekt XXXX bezogene Termine statt, wie Calls zu Pflichtwandelanleihe mit XXXX , Call zu „ XXXX – Investor Targeting“, „Project XXXX – All-party update call“.

Mit 19.06.2020 wandte sich S&P Global mit einigen weiteren Fragen an den Head M&A.

Am 22.06.2020 fand eine Vorstandssitzung zum Thema „Allfälliges: Genehmigter Vorstandsantrag betreffend Projekt „ XXXX “ (Mail Head M&A) statt.

Mit E-Mail vom 22.06.2020 übermittelte die RV an die Compliance-Beauftragte, cc: CFO, Head H&M, einen Entwurf des Ablaufplans (ON 37). Darin hielt die RV in ihrem Entwurf vom 22.06.2020, als „streng vertraulich“ klassifiziert, mit Status „erl. durch RV“ fest, dass am 10.06.[2020] die Vorabstimmung mit dem FB-Gericht zur Hinweisbekanntmachung in der Wiener Zeitung und Veröffentlichung der Vorstandsberichte auf der Website, am 12.06.2020 die Platzreservierung in der Wiener Zeitung und – nun jeweils mit Status erl. durch BF/RV – am XXXX .2020 die Aufsichtsratssitzung zur Information über mögliche Kapitalmaßnahmen und Zustimmung zur Vorbereitung wie auch zu Umlaufbeschlüssen über Bezugsrechtsausschluss und endgültige Bedingungen nach ABBs stattfand. Am XXXX .[2020] ist weiter Vorstandsbeschluss (Initial Resolution) als Rahmenbeschluss zu Kapitalmaßnahmen, insbesondere Kapitalerhöhung aus gen Kap, Vorstandsbericht zu Bezugsrechtsausschluss, und Veräußerung eigener Aktien, Vorstandsbericht zu Bezugsrechtsausschluss, „Ad-hoc Mitteilung Preparations: Kapitalmaßnahmen“, nach AR- und Vorstandbeschluss, vermerkt. Ebenfalls am XXXX .2020 wird die Freigabe an die Wiener Zeitung durch RV, Mitteilung FMA und Wiener Börse der Ad-hoc Mitteilung und der Details „Veräußerung“ eigener Aktien festgehalten wie für den 16.06.[2020] Veröffentlichung der Vorstandsberichte. Im Entwurfstatus waren vermerkt: Termsheet Pflichtwandelanleihe, Terms&Conditions, Mitteilung an OekB zu Emissionskalender, Unterfertigung Zulassungsantrag an Wiener und W XXXX Börse, Unterfertigung Placement Agreement, Zeichnungsscheine.

Mit E-Mail vom 26.06.2020 teilte der Head M&A mit (großer Verteiler), dass XXXX die allgemeine Meinung vertrete, dass die Pflichtwandelanleihe zu 100% als Eigenkapital verbucht werden könne, was gute Neuigkeiten seien. Jedoch ergäben sich noch Problembereiche mit einer anderen Bestimmung, die einen Zahlungsanspruch gewähre.

Am 28.06.2020 legte die RV der BF ein Memorandum betreffend Project XXXX – Kapitalmaßnahmen: Barkapitalerhöhung aus genehmigtem Kapital und Veräußerung eigener Aktien sowie Ausgabe einer Pflichtwandelanleihe als Stellungnahme zu Rechtsfragen nach österreichischem Recht vor.

Mit schriftlicher Vereinbarung vom 03.07.2020 bestätigte XXXX die Ernennung als „Sole Global Coordinator and Bookrunner“ für die BF im Rahmen des geplanten Angebots von Stammaktien und/oder aktiengebundenen Wertpapieren auf MTF der Wiener Börse (das „Engagement“).

Mit Ad-hoc Mitteilung vom XXXX .2020 wurde der Start der Platzierung der Aktien und der nachrangigen Pflichtwandelanleihe in ABB-Verfahren mitgeteilt.

Am XXXX .2020, XXXX Uhr, ersuchte XXXX die BF (CFO und Head M&A) um Bestätigung der übermittelten „ XXXX Allocation Policy“ vor dem Zuweisungsverfahren vom selben Abend. Dies wurde um 23:41 Uhr durch den CFO bestätigt und sich für die „great transaction“ bedankt.

Mit Ad-hoc Mitteilung vom XXXX .2020 wurde die erfolgreiche Aktienplatzierung und die Emission einer nachrangingen Pflichtwandelanleihe bei Bruttoemissionserlös von rund EUR 356 Mio mitgeteilt sowie das Settlement am/um den 23.07.2020 angekündigt.

Die Erste Group Research, Equity Weekly vom 13.07.2020, berichtete, dass die BF EUR 356 Mio über Kapitalmaßnahmen aufgenommen habe. EUR 236 Mio über die Platzierung von insgesamt 15,4 Mio Aktien (13,8% des Grundkapitals, davon 10% neue Aktien und 3,8% Aktien aus dem eigenen Bestand). Über eine dreijährige Pflichtwandelanleihe mit Kupon von 4% seien dem Unternehmen zusätzlich EUR 120 Mio zugeflossen. Die Aktien seien ohne Abschlag zum Kurs von EUR 15,31 platziert worden.

Am 06.08.2020 gab die BF mit Ad-hoc Mitteilung die Absicht der Begebung einer nicht nachrangingen Anleihe im Benchmark-Volumen (ON 11), am 08.10.2020 mit Corporate News (ON 12) die erfolgreiche Platzierung einer nicht-nachrangigen, festverzinslichen, unbesicherten Anleihe im Volumen von EUR 50 Mio bekannt.

II.1.7. Compliance in der BF

Die Compliance-Richtlinie in der BF vom 19.01.2018 legte im vorgeworfenen Tatzeitraum dar, was eine Insiderinformation bzw auch ein gestreckter Vorgang mit Zwischenschritt ist (3.4. Begriffsdefinition mit Beispielen), so ua Informationen über gesellschaftsrechtliche Maßnahmen wie Kapitalerhöhungen (S 9). Bei Insiderinformationen oder auch potentiellen Insiderinformationen wird umgehend ein Vertraulichkeitsbereich eingerichtet (S 16).

Zum Aufschub einer Veröffentlichung hält die Richtlinie in 9.2.3. fest, dass kumulierend vorliegen muss: Die unverzügliche Offenlegung wäre geeignet, die berechtigten Interessen der BF zu beeinträchtigen; der Aufschub nicht geeignet, die Öffentlichkeit irrezuführen; die Geheimhaltung der Information kann sichergestellt werden. Als in Betracht kommende berechtigte Interessen für einen Aufschub werden ua laufende Verhandlungen oder die ausstehende Zustimmung des Aufsichtsrats festgehalten (S 26).

Der Compliance-Bereich in der BF wird von der Compliance-Beauftragten geleitet, einer Juristin, die seit über zehn Jahren diese Funktion ausübt und über 50 Ad-hoc Mitteilungen verantwortet. Sie hat das Projekt XXXX ebenfalls begleitet und Vertraulichkeitsbereiche eingerichtet sowie Handelsverbote verhängt. In der BF wird ein konservativer Ansatz verfolgt und – sobald eine Kapitalmaßnahme im Raum steht, oder es Überlegungen bzw einen Projektauftrag gibt – zur Sicherheit ein Vertraulichkeitsbereich errichtet. Ein Aufschub wurde vorliegend entgegen der Compliance-Richtlinie nicht angedacht.

II.1.8. Lauf des Verwaltungsstrafverfahrens

Die FMA ersuchte die BF mit Schriftsatz vom 16.07.2021, GZ FMA-AD210422/0001-WAM/2021, um Auskunft zu den Vorgängen zwischen dem 01.05.2020 und dem 31.07.2020, dem die BF durch ihre RV mit 03.09.2021 durch Vorlage diverser Dokumente (ua Kalenderauszüge, Vorstandprotokolle, Unterlagen und Korrespondenz) nachkam.

Das Auskunftsersuchen der FMA vom 10.09.2021, GZ FMA-AD210422/0001-WAM/2021, wurde mit Schriftsatz vom 24.09.2021 und der Vorlage von Unterlagen zur außerordentlichen Aufsichtsratssitzung vom XXXX .2020 wie auch zum Projektauftrag und zur Dokumentation des Vertraulichkeitsbereichs des Projekts „ XXXX “ beantwortet.

Mit E-Mail vom 20.10.2021 wurde das ergänzende Auskunftsersuchen vom 06.10.2021 (ua Fragen zu den Ordereingängen und zur Ad-hoc Mitteilung vom XXXX .2020) durch die RV/BF beantwortet.

Die Aufforderung zur Rechtfertigung vom 14.12.2021 verließ binnen laufender Verfolgungsverjährungsfrist jedenfalls die Sphäre der Behörde und wurde am 16.12.2021 an die BF (ON 42 Übernahmebestätigung) und auch an den CFO (zu einem jedoch nicht mehr nachvollziehbaren Datum) zugestellt.

Die FMA nahm in der Aufforderung zur Rechtfertigung noch auf einen Zeitraum vom 02.06.2020 bis XXXX .2020 Bezug, und sah den damaligen Vorstandbeschluss bereits als präzise Information.

Die BF nahm mit E-Mails vom 25.02.2021 zur Aufforderung zur Rechtfertigung umfassend Stellung (ON 43ff). Der CFO war wesentlich an der Erstellung dieser an die FMA ergangenen Stellungnahme der BF beteiligt, sah jedoch von einer eigenen Stellungnahme ab. Im Vorfeld hatte er sich bei der RV erkundigt, ob das Verfahren auch gegen ihn als Privatperson gerichtet sei oder nur gegen die juristische Person.

Das Straferkenntnis vom 29.03.2023 zu FMA-EL00059.100/0001-LAW/2021 richtet sich an die BF und wurde dieser am 29.03.2023 per Boten (ON 46), dem CFO als Zurechnungsperson mit einem Begleitschreiben, das ihn auf seine Parteirechte als Zurechnungsperson hinwies, am 31.03.2023 zugestellt (ON 46a).

II.1.9. Zur Zurechnungsperson (Beschuldigter)

Der CFO hat Betriebswirtschaft und Wirtschaftsinformatik studiert und war danach im Finanzbereich für einen großen Asset-Manager tätig, bevor er in die BF wechselte, wo er insgesamt 14 Jahre, davon zuletzt rund sechs Jahre als Finanzvorstand, tätig war. Aktuell ist der BF nicht mehr in der BF tätig, weil er am 08.06.2022 aus dem Vorstand ausgeschieden ist und mit Ende 2022 auch seine Beratungstätigkeiten für die BF eingestellt hat.