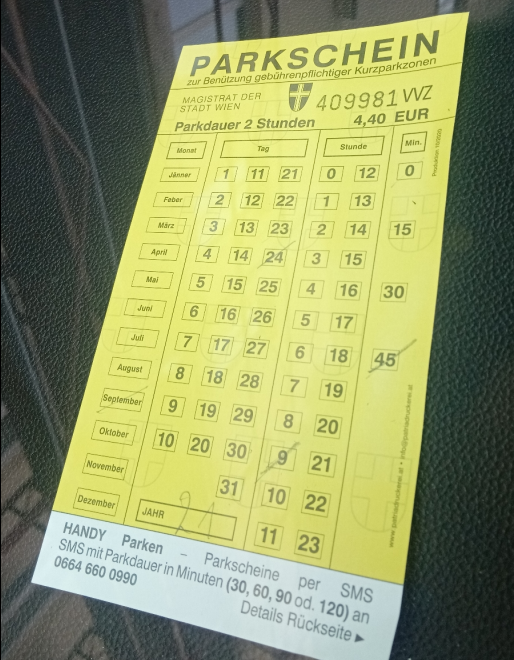

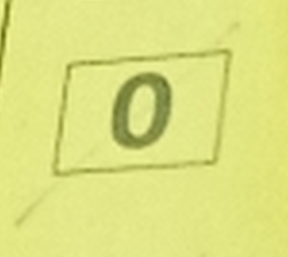

Parkometer- Entfernung bereits vorgenommener Eintragungen am Parkschein

European Case Law Identifier: ECLI:AT:BFG:2023:RV.7500160.2023

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Mag. Diana Sammer über die Beschwerde des ***Bf1***, ***Bf1-Adr***, vom 3. Jänner 2022, gegen das Straferkenntnis des Magistrats der Stadt Wien, Magistratsabteilung 67, vom 21. Dezember 2021, Zahl MA67/Zahl/2021, betreffend eine Verwaltungsübertretung gemäß § 5 Abs. 2 Wiener Parkometerabgabeverordnung, ABl. der Stadt Wien Nr. 51/2005, idF ABl. der Stadt Wien Nr. 20/2020, in Verbindung mit § 4 Abs. 1 Wiener Parkometergesetz 2006, LGBl. für Wien Nr. 9/2006, idF LGBl. für Wien Nr. 71/2018, zu Recht erkannt:

I. Gemäß § 50 Verwaltungsgerichtsverfahrensgesetz (VwGVG) in Verbindung mit § 24 Abs. 1 Bundesfinanzgerichtsgesetz (BFGG) und § 5 Gesetz über das Wiener Abgabenorganisationsrecht (WAOR) wird die Beschwerde als unbegründet abgewiesen und das angefochtene Straferkenntnis des Magistrates der Stadt Wien bestätigt.

II. Gemäß § 52 Abs. 1 und 2 VwGVG i. V. m. § 24 Abs. 1 BFGG und § 5 WAOR hat die beschwerdeführende Partei einen Beitrag zu den Kosten des Beschwerdeverfahrens in Höhe von € 28,00 zu leisten.

III. Der Magistrat der Stadt Wien wird gemäß § 25 Abs. 2 Bundesfinanzgerichtsgesetz (BFGG) als Vollstreckungsbehörde bestimmt.

Die Kosten des Beschwerdeverfahrens sind gemeinsam mit der Geldstrafe und den Kosten des behördlichen Verfahrens, demnach insgesamt der Betrag von 182,00 Euro, binnen zwei Wochen nach Zustellung dieses Erkenntnisses an den Magistrat der Stadt Wien zu entrichten.

IV. Eine Revision durch die beschwerdeführende Partei wegen Verletzung in Rechten nach Art. 133 Abs. 6 Z 1 B-VG ist gemäß § 25a Abs. 4 VwGG kraft Gesetzes nicht zulässig.

Gegen diese Entscheidung ist gemäß Art. 133 Abs. 4 B-VG eine ordentliche Revision durch die belangte Behörde nach Art. 133 Abs. 6 Z 2 B-VG nicht zulässig.

Entscheidungsgründe

Dem vom Magistrat der Stadt Wien, Magistratsabteilung 67, als belangter Behörde mit Bericht vom 20. März 2023 dem Bundesfinanzgericht als zuständigem Verwaltungsgericht vorgelegten Verwaltungsstrafakt ist folgender Verfahrensgang zu entnehmen:

Ein Parkraumüberwachungsorgan der Landespolizeidirektion Wien mit der Dienstnummer DNr stellte am 24. September 2021 um 10:05 Uhr fest, dass das mehrspurige Kraftfahrzeug mit dem behördlichen Kennzeichen 123 (A) in der gebührenpflichtigen Kurzparkzone in 1160 Wien, Liebhartsgasse 6, abgestellt war und dass dieses Kraftfahrzeug nicht mit einem für diesen Beanstandungszeitpunkt gültigen Parkschein gekennzeichnet war. Im Fahrzeug war der 120-Minuten-Gebührenparkschein mit der Nummer PSNr eingelegt, der jedoch Spuren von entfernten Entwertungen aufwies. Das Parkraumüberwachungsorgan hielt in der Anzeige folgende Anmerkung fest: "Tats Entw 24.9.21 9:45 Entf Entw erkannt an Reststrichen Tag 23 Min 0 Delikt-Text: Parknachweis wies Spuren von entfernten Entwertungen auf Parkschein(e): PSNr."

Mit Strafverfügung vom 5. Oktober 2021 lastete die Magistratsabteilung 67 dem Beschwerdeführer (Bf.) an, er habe das genannte mehrspurige Kraftfahrzeug in der genannten gebührenpflichtigen Kurzparkzone abgestellt, ohne für seine Kennzeichnung mit einem für den Beanstandungszeitpunkt gültigen Parknachweis (Parkschein, Tages- oder Wochenpauschalkarte) gesorgt zu haben, da der Parkschein mit der Nummer PSNr Spuren von entfernten Entwertungen aufgewiesen habe. Demnach habe der Bf. die Parkometerabgabe hinterzogen.

Wegen der Verletzung der Rechtsvorschriften des § 5 Abs. 2 Wiener Parkometerabgabeverordnung iVm § 4 Abs. 1 Wiener Parkometergesetz 2006 wurde über den Bf. eine Geldstrafe iHv € 140,00 verhängt und für den Fall der Uneinbringlichkeit eine Ersatzfreiheitsstrafe von 1 Tag und 9 Stunden festgesetzt.

In seinem (handgeschriebenen) Einspruch vom 18. Oktober 2021 brachte der Bf. vor, den Vorhalt betreff Parkschein Nummer PSNr1 [Anmerkung BFG, gemeint: Parkschein Nummer PSNr] weise er zurück, da er diesen erst zwei Stunden vorher in einer Trafik in LE erstanden habe. Sein Auto werde auch von einem seiner Söhne benutzt und vielleicht habe er (der Bf.) einen Schein verwechselt. Er beantrage die Aufhebung bzw. Reduzierung des Strafbetrages und lege daher einen Einspruch gegen die Strafverfügung ein. Außerdem hätte eine sofortige Verständigung am Beanstandungstag durch Hinterlegung eines Strafzettels am PKW ihn sofort veranlasst, die Sachlage zeitnah zu prüfen.

Mit Straferkenntnis vom 21. Dezember 2021 wurde der Bf. vom Magistrat der Stadt Wien, MA 67, wegen der bereits näher bezeichneten Verwaltungsübertretung für schuldig befunden

und wegen Verletzung der Rechtsvorschriften des § 5 Abs. 2 Wiener Parkometerabgabeverordnung iVm § 4 Abs. 1 Wiener Parkometergesetz 2006 eine Geldstrafe von € 140,00 verhängt und für den Fall der Uneinbringlichkeit eine Ersatzfreiheitsstrafe von 1 Tag und 9 Stunden festgesetzt. Zudem wurde gemäß § 64 des Verwaltungsstrafgesetzes ein Betrag von € 14,00 als Beitrag zu den Kosten des Strafverfahrens auferlegt, wodurch sich der zu zahlende Gesamtbetrag auf € 154,00 erhöhte.

Begründend hielt die Behörde nach Wiedergabe des Verwaltungsgeschehens und des Einspruchsvorbringens zunächst fest, die Anzeige sei als taugliches Beweismittel anzusehen (VwGH vom 7.9.1990, ZI. 90/18/0079). Der Gegenbeweis sei zulässig, sei aber gegenständlich nicht angetreten worden.

Die bloße Erklärung eines Beschuldigten, der Vorhalt der ihm zur Last gelegten Verwaltungsübertretung sei nicht richtig, sei nicht ausreichend, diese zu widerlegen. Vielmehr sei es Aufgabe des Beschuldigten, konkreten Erhebungsergebnissen nicht nur Behauptungen entgegenzusetzen, sondern auch entsprechende Beweise anzubieten. Geschiehe dies nicht, sei die Behörde nicht gehalten, aufgrund unbestimmter und allgemein gehaltener Einwendungen des Beschuldigten weitere Beweiserhebungen durchzuführen (vgl. VwGH 21.7.1990, 89/02/0188 und VwGH 18.9.1985, 85/03/0074).

Die Entwertung der Parkscheine habe durch deutlich sichtbares und haltbares Ankreuzen des Beginnes der Abstellzeit (Monat, Tag, Stunde, Minute) und Einträgen des Jahres zu erfolgen, wobei angefangene Viertelstunden unberücksichtigt gelassen werden können. Bei Verwendung mehrerer Parkscheine seien auf jedem Parkschein die gleichen, der Ankunftszeit entsprechenden Daten zu bezeichnen (§ 3 Abs. 2 der Kontrolleinrichtungenverordnung, Amtsblatt der Stadt Wien Nr. 33/2008).

Der Bf. habe einerseits angegeben, den Parkschein in einer Trafik erworben zu haben, ohne diesbezüglich nähere für die Behörde überprüfbare Angaben zu tätigen. Jedoch habe der Bf. gleichzeitig in Erwägung gezogen, den Schein möglicherweise verwechselt zu haben.

Nach der oben dargestellten Rechtslage sei davon auszugehen, dass die Abgabe nur dann als entrichtet anzusehen sei, wenn der Parkschein ordnungsgemäß ausgefüllt sei. Verantwortlich dafür sei letztlich der Fahrzeuglenker. Eine mehrfache Entwertung bzw. Verwendung eines Parkscheines sei diesen Vorschriften fremd.

Es bestehe für die erkennende Behörde keinerlei Veranlassung, die schlüssigen und widerspruchsfreien Angaben des Meldungslegers in Zweifel zu ziehen, zumal einem zur Parkraumüberwachung bestellten und hierfür besonders geschulten Organ die Wahrnehmung und richtige Wiedergabe maßgeblicher Sachverhalte, insbesondere bezüglich eines im ruhenden Verkehr befindlichen Kraftfahrzeuges, wohl zugemutet werden könne.

Aus den dargelegten Gründen sei daher den Anzeigeangaben zu folgen gewesen.

Rechtlich sei dieser Sachverhalt wie folgt zu beurteilen:

Gemäß § 1 Abs. 1 der Verordnung des Wiener Gemeinderates, mit der für das Abstellen von mehrspurigen Kraftfahrzeugen in Kurzparkzonen die Entrichtung einer Abgabe vorgeschrieben werde (Parkometerabgabeverordnung), sei für das Abstellen von mehrspurigen Kraftfahrzeugen in Kurzparkzonen gem. § 25 StVO 1960 eine Abgabe zu entrichten.

Gemäß § 5 Abs. 1 Parkometerabgabeverordnung gelte die Abgabe mit der ordnungsgemäßen Entwertung des Parkscheines oder mit der Bestätigung der Abstellanmeldung als entrichtet.

Nach § 5 Abs. 2 Parkometerabgabeverordnung sei (u. a.) der Lenker zur Entrichtung der Abgabe verpflichtet. Jeder Lenker der ein mehrspuriges Kraftfahrzeug in einem Gebiet abstellt, für das eine Abgabepflicht besteht, habe die Parkometerabgabe bei Beginn des Abstellens des Fahrzeuges zu entrichten. Die Lenker hätten bei der Durchführung der angeordneten Kontrollmaßnahmen mitzuwirken.

Auf Grund des als erwiesen angenommenen Sachverhaltes stehe fest, dass der Bf. im vorliegenden Fall durch Vortäuschung der Entrichtung der Parkometerabgabe durch Hinterlegung des genannten und mit Resten anderer (früherer) Entwertungen versehenen Parkscheines die Parkgebühr hinterzogen habe. Die Rechtfertigung des Bf. sei nicht zielführend gewesen, weil er als Lenker für die ordnungsgemäße Entrichtung der Parkometerabgabe hafte und die Verwendung eines manipulierten Parkscheines daher ausschließlich zu seinen Lasten gehe. Das Vorliegen mangelnden Verschuldens sei dem Bf. im Übrigen nicht gelungen.

Sowohl die objektiven als auch die subjektiven Voraussetzungen für die Strafbarkeit seien gegeben.

Weiters enthält das Straferkenntnis die maßgeblichen Bestimmungen für die Strafbemessung (§ 4 Abs. 1 Wiener Parkometergesetz 2006, § 19 Verwaltungsstrafgesetz 1991), erläutert diese näher und führt die für den vorliegenden Fall maßgeblichen Strafzumessungsgründe an (Einkommens- und Vermögensverhältnisse sowie allfällige Sorgepflichten des Bf. seien, soweit diese der Behörde bekannt gewesen seien, berücksichtigt worden, wie auf eventuell vorhandene verwaltungsstrafrechtliche Vormerkungen Bedacht genommen worden sei).

Der Bf. erhob gegen das Straferkenntnis binnen der Rechtsmittelfrist am 3. Jänner 2022 Beschwerde (handschriftlicher Brief, eingelangt bei der Behörde am 5. Jänner 2022) und brachte vor, sein PKW werde auch von anderen Familienangehörigen benutzt. Daher könne er nicht mehr die Korrektheit der Behauptung der belangten Behörde feststellen. Vorsorglich erhebe er innerhalb der offenen Frist Beschwerde und ersuche um Aufhebung des Bescheides. Alternativ ersuche er, den Gesamtbetrag im Falle der Ablehnung auf zwei gleiche Monatsraten von € 77,00 bezahlen zu können.

Der Magistrat der Stadt Wien (MA 67) legte die Beschwerde samt Verwaltungsakt mit Vorlagebericht vom 20. März 2023 dem Bundesfinanzgericht zur Entscheidung vor.

Über die Beschwerde wurde erwogen:

Sachverhalt:

Das mehrspurige Kraftfahrzeug mit dem behördlichen Kennzeichen 123 (A) war am 24. September 2021 um 10:05 Uhr in der gebührenpflichtigen Kurzparkzone in 1160 Wien, Liebhartsgasse 6, abgestellt.

Der Bf. war Zulassungsbesitzer des tatgegenständlichen Fahrzeuges.

Zum Beanstandungszeitpunkt (10:05 Uhr) befand sich im Fahrzeug kein gültiger Parkschein und es war auch kein elektronischer Parkschein gebucht.

Im Fahrzeug befand sich lediglich der 120-Minuten-Gebührenparkschein mit der Nummer PSNr, der neben den tatsächlichen Entwertungen 24.09.2021, 09:45 Uhr, 2021, Spuren von entfernten Entwertungen in der Rubrik Tag, Kästchen 23 und in der Rubrik Minute, Kästchen 0, aufwies.

Der Abstellort und der Beanstandungszeitpunkt wurden vom Bf. nicht bestritten.

Beweiswürdigung

Die Beanstandung durch den Meldungsleger, das Datum und die Uhrzeit sowie der Ort der Beanstandung sind aktenkundig und werden auch vom Bf. nicht bestritten.

Zum manipulierten Parkschein ergibt sich:

Bild 1: ganzer Parkschein; Bild 2: Kästchen Tag 23; Bild 3: Kästchen Minute 0.

Bild 1 zeigt die Fotografie vom ganzen Parkschein;

Bild 2 zeigt bei Vergrößerung Spuren von entfernten Entwertungen bei Tag 23;

Bild 3 zeigt bei Vergrößerung Spuren von entfernten Entwertungen bei Minute 0.

Das Bundesfinanzgericht sieht es als erwiesen an, dass der gegenständliche Parkschein manipuliert wurde. In den aktenkundigen Fotos sind entfernte Entwertungen deutlich ersichtlich.

Der Meldungsleger hat in der Anzeige detailliert festgehalten, woran er die Manipulation erkannt hat. Es besteht für das Bundesfinanzgericht keine Veranlassung, die Angaben des Meldungslegers in Zweifel zu ziehen, zumal einem zur Parkraumüberwachung bestellten und hierfür besonders geschulten Organ die Wahrnehmung und richtige Wiedergabe maßgeblicher Sachverhalte, insbesondere bezüglich eines im ruhenden Verkehr befindlichen Kraftfahrzeuges, wohl zugemutet werden kann. Auch besteht - wie schon die belangte Behörde ausgeführt hat - kein Grund, an der Objektivität des meldungslegenden Organs zu zweifeln. Dieses ist zur Angabe der Wahrheit verpflichtet. Aus dem Akt ergibt sich außerdem kein Anhaltspunkt, dass der Meldungsleger eine ihm unbekannte Person wahrheitswidrig belasten wollte (vgl. VwGH 2.3.1994, 93/03/0203, 93/03/0276). Im Übrigen unterliegt es auf Grund des von ihm abgelegten Diensteides der Wahrheitspflicht, sodass es im Falle der Verletzung dieser Pflicht straf- und dienstrechtliche Sanktionen treffen würde (vgl. VwGH 28.11.1990, 90/03/0172).

Für das Bundesfinanzgericht haben sich - in Wahrnehmung seiner amtswegigen Ermittlungspflicht - keine Anhaltspunkte ergeben, an der Richtigkeit des festgestellten Sachverhaltes zu zweifeln.

Vor diesem Hintergrund durfte das Bundesfinanzgericht die obigen Sachverhaltsfeststellungen in freier Beweiswürdigung gemäß § 45 Abs. 2 AVG als erwiesen annehmen.

Rechtsgrundlage und rechtliche Würdigung

Nach § 1 Wiener Parkometerabgabeverordnung ist für das Abstellen von mehrspurigen Kraftfahrzeugen in Kurzparkzonen (§ 25 StVO) eine Abgabe zu entrichten.

Nach § 5 Abs. 1 Wiener Parkometerabgabeverordnung gilt die Abgabe mit der ordnungsgemäßen Entwertung des Parkscheines (der Parkscheine) oder mit der Bestätigung der Abstellanmeldung als entrichtet.

Nach § 5 Abs. 2 Wiener Parkometerabgabeverordnung sind zur Entrichtung der Abgabe der Lenker, der Besitzer und der Zulassungsbesitzer zur ungeteilten Hand verpflichtet. Jeder Lenker, der ein mehrspuriges Kraftfahrzeug in einem Gebiet abstellt, für das eine Abgabepflicht besteht, hat die Parkometerabgabe bei Beginn des Abstellens des Fahrzeuges zu entrichten. Die Lenker haben bei der Durchführung der angeordneten Kontrollmaßnahmen mitzuwirken.

Gemäß § 4 Abs. 1 Wiener Parkometergesetz 2006 sind Handlungen oder Unterlassungen, durch die die Abgabe hinterzogen oder fahrlässig verkürzt wird, als Verwaltungsübertretungen mit Geldstrafen bis zu 365 Euro zu bestrafen.

Fest steht, dass der Bf. einen manipulierten Parkschein hinterlegt hat. Dadurch hat er die objektive Tatseite der ihm von der belangten Behörde angelasteten Verwaltungsübertretung verwirklicht.

Was die subjektive Tatseite betrifft, so weist die Abgabenhinterziehung durch Verwendung eines manipulierten Parkscheines schon allein aus der Tat an sich auf eine vorsätzliche Handlungsweise hin, da jedenfalls davon auszugehen ist, dass eine Person, die einen bereits entwerteten Parkschein - nach Entfernung bereits vorgenommener Eintragungen - nochmals verwendet, sich der Tragweite ihrer Handlungen wohl bewusst sein muss.

Zur Strafbemessung

Handlungen oder Unterlassungen, durch die die Abgabe hinterzogen oder fahrlässig verkürzt wird, sind als Verwaltungsübertretungen mit Geldstrafen bis zu € 365,00 zu bestrafen (§ 4 Abs. 1 Wiener Parkometergesetz 2006).

Gemäß § 10 Abs. 1 VStG richten sich Strafart und Strafsatz nach den Verwaltungsvorschriften, soweit im VStG nicht anderes bestimmt ist.

Gemäß § 19 Abs. 1 VStG sind die Bedeutung des strafrechtlich geschützten Rechtsgutes und die Intensität seiner Beeinträchtigung durch die Tat Grundlage für die Bemessung der Strafe.

Nach § 19 Abs. 2 VStG sind im ordentlichen Verfahren überdies die nach dem Zweck der Strafdrohung in Betracht kommenden Erschwerungs- und Milderungsgründe, soweit sie nicht schon die Strafdrohung bestimmen, gegeneinander abzuwägen. Auf das Ausmaß des Verschuldens ist besonders Bedacht zu nehmen.

Mit seiner keinesfalls als unbedeutend einzustufenden Tat gefährdete der Bf. das Interesse der Stadt Wien an der entsprechenden Parkraumbewirtschaftung.

Dazu kommt, dass der Bf. eine bewusste Manipulation am Parkschein vorgenommen und damit nicht nur eine (allenfalls fahrlässige) Verkürzung der Parkometerabgabe, sondern eine vorsätzliche Abgabenhinterziehung begangen hat. Aus diesem Grund kann auch das Ausmaß des Verschuldens im vorliegenden Fall nicht als geringfügig angesehen werden.

Drei rechtskräftige, einschlägige Verwaltungsstrafen nach dem Wiener Parkometergesetz sind aktenkundig. Milderungsgründe sind nicht hervorgekommen.

Einkommens- und Vermögensverhältnisse und allfällige Sorgepflichten hat der Bf. im Verwaltungsstrafverfahren nicht bekannt gegeben, sodass das Magistrat der Stadt Wien von durchschnittlichen Verhältnissen ausgehen konnte (vgl. VwGH 30.6.2004, 2001/09/0120).

Angesichts der Wichtigkeit einer effizienten Parkraumbewirtschaftung ist der objektive Unrechtsgehalt der Tat an sich, selbst bei Fehlen sonstiger nachteiliger Folgen, erheblich.

Aus diesen Gründen erscheint eine Geldstrafe von € 140,00 nicht als unverhältnismäßig, zumal dieser Betrag ohnehin nur rund 38% des bis € 365,00 reichenden Strafrahmens erreicht (Ersatzfreiheitsstrafe 1 Tag und 9 Stunden), wodurch bei der Strafbemessung allenfalls ungünstigen Einkommens- und Vermögensverhältnissen des Bf. hinreichend Rechnung getragen wird.

Zudem entspricht es der ständigen Rechtsprechung des Verwaltungsgerichtshofes, dass die Verhängung einer Geldstrafe selbst dann gerechtfertigt ist, wenn der Bestrafte kein Einkommen bezieht (vgl. VwGH 15.10.2002, 2001/21/0087; VwGH 30.01.2013, 2013/03/0129) bzw. sich dieser in Privatinsolvenz befindet (vgl. VwGH 1.10.2014, Ra 2014/09/0022).

Zum Beschwerdevorbringen, wonach der Bf. im Falle der ,Ablehnung' ersuchte, den Gesamtbetrag in zwei gleichen Monatsraten von € 77,00 bezahlen zu können, wird darauf hingewiesen, dass für allfällige Ratenvereinbarungen der Magistrat zuständig ist.

Es war daher spruchgemäß zu entscheiden.

Kostenentscheidung

Da die Kosten des Verwaltungsstrafverfahrens gemäß § 64 VStG in Höhe von 10% der Strafen festzusetzen sind (mindestens jedoch mit zehn Euro), wurden sie somit in Höhe von € 14,00 korrekt festgesetzt.

Gemäß § 52 Abs. 1 VwGVG ist in jedem Erkenntnis des Verwaltungsgerichtes, mit dem ein Straferkenntnis bestätigt wird, auszusprechen, dass der Bestrafte einen Beitrag zu den Kosten des Strafverfahrens zu leisten hat.

Gemäß § 52 Abs. 2 VwGVG ist dieser Betrag für das Beschwerdeverfahren mit 20% der verhängten Strafe, mindestens jedoch mit zehn Euro zu bemessen.

Die beschwerdeführende Partei hat daher gemäß § 52 Abs. 2 VwGVG weitere € 28,00 als Kostenbeitrag zum verwaltungsgerichtlichen Verfahren zu leisten.

Gemäß § 52 Abs. 6 VwGVG sind die §§ 14 und 54b Abs. 1 und 1a VStG sinngemäß anzuwenden. Gemäß § 54b Abs. 1 VStG idF BGBl l 2013/33 sind rechtskräftig verhängte Geldstrafen oder sonstige in Geld bemessene Unrechtsfolgen binnen zwei Wochen nach Eintritt der Rechtskraft zu bezahlen. Erfolgt binnen dieser Frist keine Zahlung, kann sie unter Setzung einer angemessenen Frist von höchstens zwei Wochen eingemahnt werden. Nach Ablauf dieser Frist ist die Unrechtsfolge zu vollstrecken. Ist mit Grund anzunehmen, dass der Bestrafte zur Zahlung nicht bereit ist oder die Unrechtsfolge uneinbringlich ist, hat keine Mahnung zu erfolgen und ist sofort zu vollstrecken oder nach Abs. 2 vorzugehen.

Gemäß § 25 Abs. 2 BFGG hat das Bundesfinanzgericht, soweit dies nicht in der BAO, im ZollR-DG oder im FinStrG geregelt ist, in seiner Entscheidung zu bestimmen, welche Abgabenbehörde oder Finanzstrafbehörde die Entscheidung zu vollstrecken hat.

Hier erweist sich das Magistrat der Stadt Wien als Vollstreckungsbehörde zweckmäßig, da dem Magistrat der Stadt Wien bereits gemäß § 1 Abs. 1 Z 3 VVG die Vollstreckung der von den (anderen) Verwaltungsgerichten erlassenen Erkenntnisse und Beschlüsse obliegt (vgl. für viele ausführlich BFG 13. 5. 2014, RV/7500356/2014 sowie Wanke/Unger, BFGG § 25 BFGG Anm. 6).

Zur Unzulässigkeit der Revision

Gegen dieses Erkenntnis ist eine Revision des Beschwerdeführers an den Verwaltungsgerichtshof (Art. 133 Abs. 4 B-VG) gemäß § 25a Abs. 4 VwGG nicht zulässig, da bei Verwaltungsstrafsachen, bei denen eine Geldstrafe von bis zu 750 Euro verhängt werden darf und im Erkenntnis eine Geldstrafe von bis zu 400 Euro verhängt wird, eine Verletzung in subjektiven Rechten (Art. 133 Abs. 6 Z 1 B-VG) ausgeschlossen ist.

Eine Revision durch die belangte Behörde ist gem. Art. 133 Abs. 4 B-VG nicht zulässig, da das Erkenntnis nicht von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis nicht von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Wien, am 5. April 2023

Zusatzinformationen | |

|---|---|

Materie: | Verwaltungsstrafsachen Wien |

betroffene Normen: | § 19 Abs. 2 VStG, Verwaltungsstrafgesetz 1991, BGBl. Nr. 52/1991 |

Verweise: | VwGH 02.03.1994, 93/03/0203 |