Liebhaberei bei Wohnungsvermietung: Jahrelange Leerstehung der Eigentumswohnung - keine Betätigung nach den Gesichtspunkten der Liebhaberei Änderung der Bewirtschaftungsart wegen stark veränderter Mieter- und Einnahmenstruktur Übertragung der Wohnungen an eine Privatstiftung - beendete Vermietungstätigkeit

European Case Law Identifier: ECLI:AT:BFG:2021:RV.7103016.2019

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Senatsvorsitzenden Dr. Alexander Hajicek, die Richterin Mag. Helga Hochrieser sowie die fachkundigen Laienrichter KomzlR. Ing. Hans Eisenkölbl und Mag. Michael Franz in der Beschwerdesache Verlassenschaft nach Dr. E**** N****, [Adresse], vertreten durch PFK CENTURION Wirtschaftsprüfungsges.m.b.H., Hegelgasse 8, 1010 Wien, über die Beschwerde vom 24. Februar 2011 gegen die Bescheide des Finanzamtes Wien 9/18/19 Klosterneuburg vom 14. Dezember 2010 betreffend Einkommensteuer 2000 bis 2003, Steuernummer **_***/****, zu Recht erkannt:

Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Die angefochtenen Bescheide bleiben unverändert.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

I. Verfahrensgang

Der Beschwerdeführer (Bf.) bezog in den Streitjahren als Facharzt und Universitätsprofessor neben Einkünften aus nichtselbständiger Arbeit sowie aus Gewerbetrieb auch Einkünfte aus Vermietung und Verpachtung.

Bei dem Bf. wurde betreffend die Streitjahre eine Betriebsprüfung (BP) für den Zeitraum 2005 - 2007 durchgeführt, die folgende steuerliche Feststellungen (siehe Bericht vom 13.12.2010) erbrachte:

"Tz. 1 Vermögensübertragung an A****

SACHVERHALT

[1] Dr. N**** war ab 1990/1991 Wohnungseigentümer der Tops 1, 10 und 11 an der Adresse [Adresse] und seit 1995/1996 Wohnungseigentümer der Tops 2, 3, 13 und 14 (samt Stellplätzen) an der Adresse **** Wien, Y****-gasse 30. Für alle diese Tops hat Dr. N**** Mieteinnahmen erzielt und daraus Einkünfte aus Vermietung und Verpachtung erklärt. Da insgesamt Überschüsse der Werbungskosten über die Einnahmen vorgelegen sind, sind beginnend mit 1996 die Jahresveranlagungen vorläufig erfolgt.

[2] Mit Notariatsakt vom 21.1.2005 ("Einbringungsvertrag") hat Dr. N**** die Eigentumswohnungen X****-gasse 1, Tops 1, 10 und 11 an die A**** PST im Rahmen einer Nachstiftung übertragen. Nach Pkt. IV des Vertrags hat sich Dr. N**** ein lebenslängliches Fruchtgenussrecht dergestalt einräumen lassen, dass er sämtlichen Nutzen aus diesen Wohnungen zu ziehen berechtigt ist und A**** andererseits sämtliche Lasten der Wohnungen (Betriebskosten, Tilgungsraten, Erhaltungen, Rücklagenzuführungen) zu tragen hat.

[3] Aus der seinerzeitigen BP, die den Zeitraum 2001 - 2003 umfasst hat und im Jänner 2006 abgeschlossen worden ist, ist bekannt:

[3.1] die Vermietung der Wohnungen X****-gasse 1 zu im wesentlichen gewerblichen Zwecken der Mieter unter Einschluss der Vermietung von medizinischen Geräten hat zwischen 1997 und 2003 in jedem Jahr Überschüsse der Werbungskosten über die Einnahmen aufgewiesen, die so insgesamt auf € 165.181,25 aufgelaufen sind.

[3.2] die Vermietung der Wohnungen (und Stellplätze) Y****-gasse 30 zwischen 1996 und 2003 hat nur in 2 Jahren (1999 und 2002) Überschüsse der Werbungskosten über die Einnahmen aufgewiesen, sodass ingesamt kumulierte Überschüsse der Einnahmen über die Werbungskosten von € 39.423,02 aufgelaufen sind.

[4] Aus Anlass der Jahresveranlagung 2007 zu Dr. N**** im Jahr 2009 hat sich die Frage gestellt, ob A**** abgabenrechtlich die Person von Dr. N**** fortsetzt, sodass die von ihr erzielten Überschüsse der Einnahmen über die Werbungskosten mit den seinerzeitigen gegenteiligen Überschüssen bei Dr. N**** kompensiert werden können. 2007 ist deshalb bedeutsam, weil aus Sicht der BP zum Abschluss der Prüfung 2001 - 2003 das Jahr 2007 als dasjenige Jahr genannt worden ist, bis zu dessen Ende von Dr. N**** noch Einnahmen-Überschüsse erzielt werden konnten, die die bisherigen Werbungskosten-Überschüsse ausgleichen (auf Tz 5 des Berichts vom 26.1.2006 wird verwiesen). Die Erklärung zu 2007 hat gezeigt, dass keine derartigen Überschüsse erklärt worden sind.

[5] Die steuerliche Vertretung der A**** (Dr. Staribacher u. Dr. Obermayer WTH GmbH) hat dem Finanzamt daraufhin eine "Verzichts- und Löschungserklärung" übermittelt, die mit 3.3.2005 datiert und allein von Dr. N**** unterzeichnet ist. Inhalt dieser Erklärung ist der Verzicht auf das im Einbringungsvertrag vom 21.1.2005 (an Dr. N**** von A****) eingeräumte Fruchtgenussrecht samt Einwilligung zur Einverleibung des Verzichts in das Grundbuch, d.h. Rückgängigmachung des vertragsgemäß ursprünglich verbücherten (und bis dato bücherlich aufrechten) Fruchtgenussrechts. Diese Erklärung war dem Finanzamt zum Ende der BP zu Dr. N**** im Jänner 2006 nicht bekannt und ist ihm erst im Jahr 2009 bekannt geworden.

[6] Aus der Stellungnahme der steuerlichen Vertretung (Dr. Staribacher u. Dr. Obermayer WTH GmbH) vom 7.10.2009 geht hervor, dass zwischen 2004 und 2008 (davon ab 31.12.2004 unter der Eigentümerschaft der A****) zu diesen Wohnungen Überschüsse der Einnahmen über Werbungskosten von € 158. 977,76 erzielt worden sind.

[6.1] Im Zuge der daraufhin erfolgten Prüfung zu Dr. N**** für die Jahre 2005 - 2007 sind der BP auch die Unterlagen der A**** PST 2005 - 2007 zur Auswertung zur Verfügung gestellt worden, soweit sich diese auf die Vermietung X****-gasse 1 beziehen. Aus diesen Unterlagen ist ersichtlich, dass die wesentliche Ursache für die positiven Ergebnisse der A**** in den deutlich gesteigerten Mieteinnahmen liegen. Abgesehen von der Mieterin S**** sind gegenüber der Eigentümerschaft Dr. N**** die Einnahmen allein 2005 gegenüber 2003 und 2004 vervier- bis verfünffacht, unter Berücksichtigung von S**** verelf- bzw. vervierzehnfacht worden (auf die Beilagen 1 und 2 zu diesem Bericht wird verwiesen).

[7] Zur Vermietung an S**** hat die steuerliche Vertretung in einer weiteren Stellungnahme vom 12.10.2010 auf einen Aktenvermerk, der vom 10.12.2003 datiert und vom Geschäftsführer der S****, Dr. T**** M**** unterzeichnet ist, verwiesen und diesen in Kopie vorgelegt. Inhalt dieses Dokuments ist, dass für S**** die räumliche Situation in der Y****-gasse langfristig unzureichend ist und Dr. N**** anbietet, den gestiegenen Mietbedarf durch die Vermietung von Räumlichkeiten in der X****-gasse abzudecken. Aus organisatorischen Gründen auf Seiten der S**** sei eine Übersiedlung jedoch erst nach 2004 möglich.

RECHTLICHE WÜRDIGUNG

[8] Zum Aktenvermerk vom 10.12.2003, auf den die steuerliche Vertretung in der Stellungnahme vom 12. 10. 2010 zur Vermietungslage Y****-gasse und X****-gasse verweist, ist jedenfalls zu bemerken, dass die Übertragung der Wohnungen auf A**** am 21.1. 2005 in Kenntnis dieses Aktenvermerks erfolgt sein muss, d. h. es musste bekannt sein, dass nur noch die Stiftung in den Genuss der höheren Mieten kommen würde.

[9] Die steuerliche Vertretung ist zur Frage der Liebhaberei der Auffassung, dass A**** hinsichtlich der Vermietung X****-gasse die Person des Stifters fortsetzt mit der Konsequenz, dass die Einnahmen-Überschüsse der A**** mit den vorangegangen Werbungskosten-Überschüssen von Dr. N**** in einer Gesamtbetrachtung wirtschaftlich zu saldieren sind.

[10] Nach Auffassung der Abgabenbehörde können die bei Dr. N**** aufgelaufenen Werbungskosten-Überschüsse beim Objekt X****-gasse jedoch aus folgenden Gründen nicht durch die Einnahmen-Überschüsse der A**** wirtschaftlich kompensiert werden:

[10.1] A**** ist durch den Übertragungsvorgang im Rahmen der Nachstiftung Eigentümerin der Wohnungen X****-gasse geworden. Sie ist eine von der Person des Stifters verschiedener Rechtsträger, sodass die aus den Vermietungen eingetretenen Erfolge in Form von Einnahmen-Überschüssen ausschließlich ihr zugute kommen. Dr. N**** ist nicht als wirtschaftlicher Eigentümer dieser Wohnungen anzusehen.

[10.2] Die Vermietungstätigkeit der A**** hat sich im Vergleich zu Dr. N**** in wesentlichen Belangen durch die Erzielung deutlich höherer Mieten und durch die Erweiterung des Mieterkreises geändert. Vor dem in [6] skizzierten Hintergrund ist es nach Auffassung der BP entgegen der Stellungnahme der steuerlichen Vertretung sehr wohl zu einer Änderung der Bewirtschaftungsweise gekommen, die nicht auf den früheren Vermieter Dr. N**** rückprojiziert werden kann.

[10.3] Für die Jahre bis 2004 liegt bezüglich X****-gasse 1 ein abgeschlossener Zeitraum mit deutlichem Werbungskosten-Überschuss vor. Für die Beurteilung eines abgeschlossenen Zeitraums wird in der Liebhaberei-Verordnung 1993 (LVO) keine Unterscheidung zwischen den Absätzen 1 und 2 des § 1 getroffen. Der Abgabenpflichtige (Dr. N****) hat den Nachweis zu erbringen bzw. zumindest glaubhaft zu machen, dass die Vermietung durch ihn nicht von vornherein für einen begrenzten Zeitraum geplant war.

[10.4] Auf den Prüfungsfall bezogen hat die Abgabenbehörde (in nunmehriger Kenntnis der Verzichts- und Löschungserklärung [5]) davon auszugehen, dass der Steuerpflichtige durch die Übertragung der Eigentumswohnungen auf A**** sich bewusst der Möglichkeit begeben hat, einen Einnahmen-Überschuss zu erzielen.

[10.5] Diese Übertragung an A**** war nach Auffassung der Abgabenbehörde von vornherein geplant, d. h. Unwägbarkeiten in Form von Krankheit, Liquiditätsprobleme von Mietern usw., welche die Übertragung nachträglich erforderlich gemacht haben, sind nicht vorgelegen; solche Unwägbarkeiten sind auch von Dr. N**** nicht vorgebracht worden.

[10.6] Das Vorbringen von Dr. N****, es hätte bei gedachter Fortführung der Vermietung durch seine Person ein Gesamt-Einnahmen-Überschuss erzielt werden können - weil die spätere lukrative Vermietung (insbesondere an S****) schon vorhersehbar gewesen sei - steht der Annahme einer geplanten begrenzten Vermietung durch die Abgabenbehörde nicht entgegen.

[10.7] Dr. N**** hat den Zeitpunkt der Nachstiftung bewusst so gewählt, dass bezüglich seiner persönlichen Abgabepflicht kein Gesamt-Einnahmen-Überschuss eintreten konnte.

[10.8] Die Ungewissheit, ob Dr. N**** durch Ausschöpfung des Vermietungspotenzials den objektiv möglichen Einnahmen-Überschuss (s. Ergebnisse in der Eigentümerschaft der S****) auch anstreben und erreichen wird oder er eine andere Gestaltung durch willkürliche Beendigung der Vermietung in einem abgeschlossenen Zeitraum wählt, ist mit der Übertragung der Wohnungen X****-gasse auf A**** im Jahr 2005 weggefallen.

[10.9] Zum Jahr 2004 hat keine Prüfung stattgefunden. Da es im Vergleich zu den anderen angesprochenen Jahren für X****-gasse und Y****-gasse gemeinsam einen Werbungskosten-Überschuss von € 1.716,92 zeigt, werden zu diesem Jahr keine Feststellungen getroffen.

FESTSTELLUNG

[11] Insgesamt ist daher unter Berücksichtigung von [3.1] für das Objekt X****-gasse 1 bei Dr. N**** von Liebhaberei im Sinne des § 1 Abs. 1 LVO auszugehen. Dem entsprechend bleiben umsatzsteuerlich nach § 6 LVO die bisherigen Veranlagungen aufrecht. Nach § 208 Abs. 1 lit d BAO sind im verbliebenen Verjährungszeitraum 2000 - 2010 die Überschüsse der Werbungskosten 2000 - 2003 über die Einnahmen nicht abzugsfähig.

Diese Überschüsse betragen:

[11.1] im Jahr 2000 € 20.372,99

[11.2] im Jahr 2001 € 21.176,34

[11.3] im Jahr 2002 € 22.539,07

[11.4] im Jahr 2003 € 25.586,94

insgesamt daher € 89.675,33."

Die Tz. 5 des BP-Berichts vom 26.1.2006 (siehe Verweis in Tz. 6.1. des BP-Berichts vom 13.12.2010) lautet:

"Tz. 5 Vermietung X****-gasse 1

An der Adresse X****-gasse 1 werden seit 1997 die Tops 1, 10 und 11 vermietet und dazu auch die Ordinationseinrichtung zu den Tops 10 und 11. Die Mieteinnahmen aus den Räumlichkeiten und der Einrichtung werden daher in wirtschaftlicher Betrachtungsweise zusammengefasst beurteilt.

Nach der Rechtsprechung zur Liebhaberei ist bei einer Vermietung von Eigentumswohnungen, die vor dem 14.11.1997 begonnen hat, nach § 1 Abs. 2 Z. 1 LVO idF vor 1997 von einem Zeitraum von 12 Jahren auszugehen, in denen ein Gesamtüberschuss erzielt werden muss. Das bedeutet im gegenständlichen Fall, dass zur Vermeidung der Folgen einer abgabenrechtlichen Behandlung als Liebhaberei bis zum Jahr 2007 die bisher aufgelaufenen Verluste ausgeglichen sein müssen.

Die 3 genannten Eigentumswohnungen sind von Dr. N**** im Jänner 2005 in die Privatstiftung A**** unter dem Vorbehalt eines lebenslänglichen Fruchtgenussrechts eingebracht worden. Dr. N**** ist es daher möglich, die bis 2003 angefallenen Werbungskostenüberschüsse in Höhe von ca. EUR 165.000,-- durch höhere Belastungen und/oder Nachbelastungen der Nutzer der Räumlichkeiten wettzumachen. Darauf hat auch die steuerliche Vertretung bei der Besprechung des Sachverhalts hingewiesen.

Wegen dieses Sachverhalts ist es notwendig, die Bescheide weiterhin vorläufig zu erlassen."

Gegen die aufgrund dieser Feststellungen erlassenen Einkommensteuerbescheide für die Jahre 2000 bis 2003 brachte der Bf. eine Berufung (nunmehr Beschwerde) mit folgender Begründung ein:

"Mit Bericht über das Ergebnis der Außenprüfung vom 13. Dezember 2010 wurde folgende rechtliche Würdigung (auszugsweise) vorgenommen:

1. Nach Auffassung der Abgabenbehörde können die bei Dr. N**** aufgelaufenen Werbungskosten-Überschüsse beim Objekt X****-gasse nicht durch die Einnahmen-Überschüsse der A**** PS wirtschaftlich kompensiert werden.

2. Auf den Prüfungsfall bezogen hat die Abgabenbehörde (in nunmehriger Kenntnis der Verzichts- und Löschungserklärung) davon auszugehen, dass der Steuerpflichtige durch die Übertragung der Eigentumswohnungen auf die A**** PS sich bewusst der Möglichkeit begeben hat, einen Einnahmen-Überschuss zu erzielen.

3. Dr. N**** hat den Zeitpunkt der Nachstiftung bewusst so gewählt, dass bezüglich seiner persönlichen Abgabepflicht kein Gesamt-Einnahmen-Überschuss eintreten konnte.

Hierzu dürfen wir zunächst folgendes festhalten:

1. Es ist unstrittig, dass die A**** Privatstiftung die bis zur Nachstiftung des Objektes X****-gasse 1 aufgelaufenen Werbungskostenüberschüsse (Verluste) nicht "kompensieren" kann. Dies ist allerdings unbestritten ein Charakteristikum der österreichischen Steuerrechtslage, wonach nämlich die Verluste jeweils bei jenem Steuerträger eintreten, der im Zeitpunkt der Verluste wirtschaftlicher Eigentümer ist. Verlustvorträge sind nur insoweit zulässig, als eben keine Kompensation mit Gewinneinkünften im Jahr der Veranlagung eintritt. Der Verlustausgleich geht somit dem Verlustvortrag vor.

Wie im weiteren noch zu zeigen sein wird, ist aber die Einbringung in eine Privatstiftung nicht als entgeltliche Eröffnung eines Betriebes oder auch einer Einkunftsquelle anzusehen, sondern setzt die Privatstiftung nach Zustiftung die Unternehmer- und Einkunftsquelle unverändert fort, es ist keinesfalls von einer Neueröffnung, Neubetätigung oder Änderung der wirtschaftlichen Verhältnisse auszugehen. Es ist auch in keinem Abschnitt der Liebhabereiverordnung bzw. der Stiftungsrichtlinien erkennbar, dass eine Unterbrechung des Beobachtungszeitraumes zwischen einem Betrieb "vor Zustiftung" und jenem "nach Zustiftung" vorzunehmen wäre.

2. Unbestritten ist (und dies ist auch in dem Bericht der Außenprüfung so dargestellt), dass es sich bei der Liegenschaft X****-gasse 1 um eine Einkunftsquelle mit Gesamtgewinnfähigkeit handelt. Dies lässt sich schon allein aus der zwischenzeitlich dem Finanzamt offengelegten Mieteinnahmen bzw. Überschüssen ableiten, welche daher auf Grund des zwischenzeitlichen Gesamtgewinnes bestätigt, dass das Objekt X****-gasse 1 somit, objektiv betrachtet, eine Einkunftsquelle darstellt. Allfällig in der Liebhabereiverordnung geforderte Gesamtgewinne sind innerhalb aller sowohl nach der alten als auch nach der neuen Liebhabereiverordnung notwendigen Fristen eingetreten.

3. Richtig ist, dass das Objekt Liegenschaft X****-gasse 1 in die A**** Privatstiftung durch Nachstiftung übertragen wurde. Nach herrschender Leere ist damit die Einkunftsquelle einschließlich aller steuerlich relevanten Umstände (Abschreibungsdauer, Zehntelabsetzung, etc.) übergegangen. Die Abgabenbehörde selbst würdigt diese Nachstiftung allerdings als "völlige Veränderung" der Betätigung im Sinne der Liebhabereirichtlinie.

Es ist unter anderem aus Abschnitt 9 Punkt 2 der Liebhabereirichtlinien sowie den Bestimmungen der Liebhabereiverordnung erkennbar, dass eine Einkunftsquelle auch bei Wechsel auf Grund Nachstiftung, Erbgang etc. in ihrer Einkunftsquelleneigenschaft unverändert weitergeführt und so steuerlich zu behandeln ist. Der Umstand, dass ab dem Jahr 2005 höhere Mieteinnahmen erzielt werden konnten, wurden im Rahmen der Außenprüfung eingehend dargelegt und ist ausschließlich darin begründet, dass bereits seit einiger Zeit vor der Nachstiftung mit einem potenten Mieter verhandelt worden ist (nämlich der Firma S****), welche letztlich auf Grund der räumlichen Notwendigkeit in der S**** zu einem langfristigen und sehr ertragsstarken Mietabschluss geführt haben.

Demzufolge liegt keinesfalls eine Änderung der Bewirtschaftungsart vor, sondern hat Herr Prof. N**** in Kenntnis des Umstandes, dass die S**** einen entsprechenden Platzbedarf hat, die vorherigen Vermietungen nur kürzerfristig vorgenommen, wodurch natürlich die Miethöhen nicht jene erreicht haben, die er letztlich mit Hilfe des Mietvertrages der S**** erreichen konnte. Diese Vorgehensweise war kaufmännisch vernünftig und hätte von jedem anderen Vermieter eine gleichartige Entscheidung erwartet werden können. Die Firma S**** ist gegenüber Herrn Prof. N**** ein fremdes Unternehmen; die Vermietung erfolgte langfristig und fremdüblich.

4. Einzige Rechtsfrage verbleibt nunmehr jene, ob durch die Einbringung eines Objektes, nämlich jenes der Liegenschaft X****-gasse 1, die Einkunftsquelleneigenschaft verändert bzw. der Zeitraum vor Einbringung als " völlig veränderte" Betätigung anzusehen ist. Die Judikatur und Literatur zur Frage der Liebhaberei von Mietobjekten stellt ausschließlich auf die Gesamtgewinnfähigkeit des jeweiligen Objektes ab. Es gibt keine Regel, welche die willkürliche Auseinandertrennung von Verlustjahren mit Gewinnjahren vorsieht; dies wäre nur dann denkbar, wenn es sich um eine Änderung der Bewirtschaftungsart handelt. Im gegenständlichen Fall ist, wie oben ausgeführt, aber keinesfalls von einer Änderung der Bewirtschaftungsart auszugehen; dies wurde auch seitens der Außenprüfung gar nicht behauptet.

5. Die Nachstiftung durch Herrn Prof. N**** erfolgte aus Gründen der Kontinuität des Erbganges (bzw. zukünftigen Erbganges) und die von Herrn Prof. N**** als Stifter getroffenen Widmungsaufträge an den Stiftungsvorstand. Eine Missbräuchlichkeit bei der Gründung der Stiftung oder bei der Nachstiftung wurde von der Abgabenbehörde selber nicht behauptet und liegt auch nicht vor.

Das Stiftungsrecht überlässt es dem Stifter, welche Vermögenswerte er stiftet oder nachstiftet; wenn aber der Gesetzgeber selbst die Möglichkeit einer Stiftung oder Nachstiftung vorsieht, so kann darin auch keinesfalls eine missbräuchliche Gestaltung durch den Abgabenpflichtigen gesehen werden. Vielmehr hat Herr Prof. N**** jene Möglichkeiten des Stiftungsrechtes verwendet, welche ihm vom Gesetzgeber angeboten und zur Verfügung gestellt worden sind.

Unstrittig ist, dass die Stiftung die Rechtsposition des Stifters fortsetzt, also alle steuerlichen Folgen übernimmt. Dies gilt für Wertansätze, Abschreibungsdauer aber auch für die Qualifikation der Einkunftsquelle. Ein Ausscheiden von Zeiträumen vor (Nach-)Stiftung oder nach(Nach-)Stiftung ist daher steuerlich nicht möglich.

Demzufolge beantragen wir die Werbungskostenüberschüsse der Liegenschaft X****-gasse 1 in den Jahren 2000 bis 2003 anzuerkennen.

Wir verweisen des Weiteren auf unser Schreiben vom 12. Oktober 2010, welche wir hiermit als Teil unserer Berufungsschrift erheben."

Das in der Berufung (nunmehr Beschwerde) erwähnte Schreiben vom 12. Oktober 2010 lautete wie folgt:

"Vorerst dürfen wir uns für die Übermittlung Ihrer Stellungnahme bedanken, in der Sie uns Ihre Rechtsansicht bzw. den aus Ihrer Sicht vorliegenden Sachverhalt dargelegt haben.

Zu den angeführten Punkten dürfen wir wie folgt Stellung beziehen:

Fruchtgenuss/Zuwendungen der A****

Mit Einbringungsvertrag vom 21.1.2005 wurde die Liegenschaft der A**** PS (im Folgenden Stiftung) zugewendet. Ursprünglich wurde sowohl die zur Anschaffung aufgenommene Verbindlichkeit mitübertragen als auch der Fruchtgenuss zurückbehalten. Der Zurückbehalt des Fruchtgenusses ist irrtümlich erfolgt und wurde daher mit Vertrag vom 3.3.2005 darauf verzichtet. In weiterer Folge wurden einerseits diese Einkünfte bei der Veranlagung der Stiftung ab dem Jahr 2005 erklärt bzw. sind antragsgemäße Steuerbescheide bis einschließlich 2009 ergangen und andererseits ab 2005 bei Prof. N**** keinerlei Einkünfte aus dem Titel der Vermietung dieser Liegenschaft erklärt worden.

Im Jahr 2004 wurde irrtümlich bereits durch die Stiftung betreffend die Liegenschaft X****-gasse eine Ausgangsrechnung erfasst. Dies gleicht sich insoweit aus, als im Jahr 2005 bei Herrn Prof. N**** (obwohl ja die Liegenschaft bereits der Stiftung zuzuordnen war) wiederum irrtümlich eine Ausgangsrechnung (in ähnlicher Höhe) erfasst (und dann auch so erklärt und veranlagt worden ist). In saldierter Betrachtung ergibt sich jedenfalls ein ausgeglichener Effekt.

Der Umstand, dass der Verzicht auf das Fruchtgenussrecht erst im Jahr 2007 den Finanzbehörden bekannt gegeben worden ist, liegt darin begründet, dass die Nicht-Offenlegung im Zuge der Arbeiten an der Jahresabschlussprüfung des Jahresabschlusses 2005 (stattgefunden in 2007) erkannt und umgehend nachgeholt worden ist (Meldung der Schenkung, Zahlung der Schenkungssteuer einschließlich Selbstanzeige). Der Umstand an sich ist jedoch ab diesem Zeitpunkt als amtsbekannt anzunehmen. Warum dem Finanzamt dies zum Ende der letzten Betriebsprüfung von Prof. N**** jedoch nicht bekannt war, kann aus jetziger Sicht nicht mehr beantwortet werden.

Wie auch dem Wirtschaftsprüfungsbericht des Jahres 2005 (bzw. der Folgejahre) der Privatstiftung zu entnehmen ist, war einerseits die Liegenschaft ab dem 1.1.2005 der Stiftung zuzuordnen und hat jedenfalls per Ende Dezember 2005 kein Fruchtgenussrecht bezüglich dieser Liegenschaft mehr bestanden.

Bewirtschaftung

Es ist korrekt, dass beginnend mit dem Jahr 2005 höhere Einnahmen aus der Vermietung der Liegenschaft X****-gasse erzielt werden konnten, als dies in den Vorjahren möglich war. Hauptausschlaggebend dafür war die Vermietung der Räumlichkeiten an die S****. Wie auch dem beiliegenden Aktenvermerk zu entnehmen ist, hat bereits Ende 2003 ein Gespräch stattgefunden, in dem zwischen Herrn Prof. N**** (dem damaligen Eigentümer der Liegenschaft) und dem Geschäftsführer der S**** vereinbart wurde, dass ab Anfang 2005 die Liegenschaft Y****-gasse der S**** zur Verfügung gestellt wird. Dies als Ersatz für die (ebenfalls Herrn Prof. N**** gehörigen) Räumlichkeiten in der Y****-gasse. Von der Seite S**** ist damals eingewendet worden, dass die vorhandenen Räumlichkeiten in der Y****-gasse mittelfristig nicht ausreichend sind und hat daraufhin Prof. N**** die Liegenschaft X****-gasse angeboten. Ein früherer Mietbeginn ist für S**** aufgrund der längerfristigen Planung der Veranstaltungen jedoch nicht in Frage gekommen. Insoweit war es jedoch auch Prof. N**** nicht möglich, diese Liegenschaft anderweitig zu vermieten. Vor allem auch hinsichtlich der von S**** zu erzielenden Mietkonditionen ist dies leicht nachzuvollziehen. Hinweise auf eine Änderung der Bewirtschaft, wie etwa geändertes Verhalten am Markt, erweitertes Angebot an Mietflächen, Änderung der Konditionen, besondere Werbung oder ähnliches liegen aus unserer Sicht nicht vor.

Eine Änderung der Bewirtschaftung ist aus unserer Sicht aufgrund des vorliegenden Sachverhalts nicht anzunehmen.

Umgründung

Insoweit stimmen wir mit Ihnen überein. Eine Bezugnahme auf Art. III UmgrStG war weder so im Vertrag formuliert noch von den Parteien gewollt. Vielmehr handelt es sich um eine unentgeltliche Vermögensübertragung (Zuwendung), im Rahmen dessen der um die mitübertragenen Belastungen verminderte Vermögenswert der Stiftung zukommt (vgl. beispielsweise StiftungsRL Rz 191 bzw. 222).

Rechtspersönlichkeit

Auch dahingehend gehen wir mit Ihnen konform: Die Liegenschaft ist ab dem 1.1.2005 der Stiftung zuzuordnen und wurde ab diesem Zeitpunkt in deren Jahresabschluss erfasst (vgl. auch die entsprechenden WP-Berichte). Die Rechtspersönlichkeit einer Privatstiftung gemäß PSG 1993 ist auch aus unserer Sicht unbestritten. ....."

Ein Ergänzungsschreiben zur Berufung vom 21. Juni 2011 enthielt im Wesentlichen folgende Ausführungen:

"ln Ergänzung unserer Berufung vom 21.02.2011 erlauben wir uns in der Anlage die Berufungsentscheidung des UFS Feldkirch, Zahl GZ RV/0489-F/08 vom 15.10.2010 beizulegen und dürfen wir auf die in diesem Erkenntnis dargelegten Überlegungen und Entscheidungen des UFS hinweisen.

Im genannten Judikat hat tatsächlich vor Erreichung des Totalüberschusses ein Verkauf stattgefunden und wurde dennoch vom Senat die objektive Ertragsfähigkeit des Vermietungsobjektes bestätigt und somit auch im Sinne § 1 Abs 2 Liebhabereiverordnung von einer ertragsfähigen Vermietungsquelle gesprochen.

Wenn aber bereits bei Verkauf (ohne Erreichung des Totalgewinns) die Einkunftsquelle relevant ist, so muss dies um so mehr für gegenständlichen Berufungsfall gelten; bei welchem Herr Prof. N**** bereits mit dem (späteren) potenten Mieter S**** in Verhandlungen stand und daher nicht nur geplant, sondern klar erkennbar war, dass entsprechend erhöhte Mieteinnahmen dann erreichbar sein werden, wenn durch den Platzbedarf der S**** ein entsprechender Mietvertrag abgeschlossen werden wird und danach eine entsprechend hochrentierliche Mieteinnahme durch die Firma S**** sichergestellt sein wird."

Die BP gab zum Beschwerdefall folgende Stellungnahme ab, die vom Bundesfinanzgericht dem Bf. zur Gegenäußerung übermittelt wurde:

"I. Berufung

1. PST A****

Der Berufungswerber (Bw) Dr. E**** N**** bringt vor: " ...... ist aber die Einbringung in eine Privatstiftung nicht als entgeltliche Eröffnung eines Betriebes oder auch einer Einkunftsquelle anzusehen, sondern setzt die Privatstiftung nach Zustiftung die Unternehmer- und Einkunftsquelle unverändert fort; es ist keinesfalls von einer Neueröffnung, Neubetätigung oder Änderung der wirtschaftlichen Verhältnisse auszugehen." und meint damit offensichtlich, dass steuerlich "die Übertragung einer Quelle vom Stifter auf die Stiftung unter allen Umständen eine unmittelbare Fortsetzung der Tätigkeit des Stifters durch die Stiftung nach sich zieht. Dem kann aus Sicht der BP nicht gefolgt werden, wie aus den Ausführungen zum Punkt "Nachstiftung" hervorgeht.

2. X****-gasse

Unbestritten aus Sicht der BP ist das Objekt X****-gasse grundsätzlich als Einkunftsquelle anzusehen, wie sich aus den von A**** inzwischen erzielten Einnahmen-Überschüssen ableiten lässt.

3. Nachstiftung

Der Bw führt dazu aus, dass durch die Nachstiftung des Objekts X****-gasse in die A**** nach herrschender Lehre die Einkunftsquelle samt AfA-Dauer usw. (auf diese) übergegangen, diese Nachstiftung aber von der Abgabenbehörde [im Prüfungsbericht ...] als völlige Veränderung der Betätigung im Sinne der LiebhabereiRL gewürdigt worden ist.

Der vom Bw zitierte Abschnitt 9.2 der LRL besagt in dem auf den Berufungsfall bezogenen Teil: "Die Eröffnung einer unentgeltlich übernommenen... außerbetrieblichen Betätigung gilt nur dann als Beginn der Betätigung, wenn die Betätigung in unmittelbarem zeitlichen Zusammenhang mit der Übernahme völlig verändert wird (.....)"

Im Prüfungsbericht ist

-) unter Pkt. 3.1 das kumulierte Ergebnis der Vermietung in den Jahren 1997 - 2003 (Phase I), die der Übertragung des Objekts auf A**** vorangegangen sind, mit € -165.181,25

-) unter Pkt. 10.3 des Prüfungsberichts das kumulierte Ergebnis der Vermietung in den Jahren 2004 - 2008 (Phase II), das also innerhalb der A**** erzielt worden ist, mit € 158.977,76 dargestellt.

Aus der Gegenüberstellung der beiden Beträge ist erkennbar, dass die Phasen vor und nach der Übertragung auf A**** fundamental unterschiedlich sind. Dies wird auch vom Bw so gesehen; dennoch nimmt er eine Kontinuität von Phase I auf Phase II mit dem Hinweis darauf an, dass von Dr. N**** bereits in Phase I Verhandlungen mit S**** geführt worden, die aber erst 2005 wirksam geworden sind und die veränderte Ertragslage in Phase II im wesentlichen herbeigeführt haben. Die steuerliche Vertretung des Bw hat zu ihrer Stellungnahme vom 12.10.2010 zu diesem Punkt einen Aktenvermerk vom 10.12.2003 über eine Besprechung zwischen Dr. N**** und L**** K**** sowie Dr. T**** M**** als Geschäftsführer der S**** vorgelegt, in der auf die räumliche Situation in der Y****-gasse Bezug genommen und von S**** als "langfristig unzureichend" angesehen wird.

Dieser Umstand - in Kenntnis der deutlich höheren Mieteinnahmen durch Hereinnahme der S**** wurde die Übertragung auf A**** vorgenommen - hat gerade zu der Feststellung der BP geführt, dass eine Änderung der Bewirtschaftungsweise eingetreten ist (Pkt. 10.2 des Prüfungsberichts).

4. Gesamtgewinnfähigkeit

Der Bw führt aus, dass nach Lehre und Rechtsprechung immer nur die Gesamtgewinnfähigkeit eines Objekts gesehen werden muss, unabhängig davon ob sich die Eigentümerschaft während des Zeitraums der Erzielung des Gesamtgewinns ändert, außer es ändert sich im Zusammenhang mit dem Wechsel der Eigentümerschaft auch die Bewirtschaftungsweise.

Die BP hat in Pkt. 10.4 des Prüfungsberichts festgestellt, dass Dr. N**** in Kenntnis der wesentlich veränderten Vermietungsbedingungen die Übertragung auf A**** vorgenommen und dabei in seiner Person die Möglichkeit der Erzielung eines Einnahmen-Überschusses ausgeschlossen hat.

II. Ergänzung zur Berufung

5. Objektive Ertragsfähigkeit und Unwägbarkeiten

Die steuerliche Vertretung des Bw hat weiters mit Eingangsdatum 27.6.2011 einen ergänzenden Schriftsatz an die Abgabenbehörde gerichtet, in dem auf die BE des UFSF GZ RV/0488-F/08 vom 15.10.2010 hingewiesen und der Text der Entscheidung mitgeteilt wird. Nach Auffassung der steuerlichen Vertretung stützt diese Entscheidung ihre Rechtsansicht, dass die Veräußerung einer Einkunftsquelle auch vor Erreichung eines Totalüberschusses beim Veräußerer selbst steuerlich dann nicht schädlich ist, wenn die objektive Ertragsfähigkeit der Quelle angenommen werden kann.

Gegenstand der Entscheidung war die steuerliche Folge einer im Jahr 2006 erfolgten Veräußerung eines Gebäudes, das im Jahr 2000 angeschafft und in welchem das Dachgeschoß in Vermietungsabsicht zu Ferienwohnungen ausgebaut worden war. Mit Saison 2002/2003 hat die Vermietung begonnen; in den Jahren 2005 und 2006 hat keine Vermietung mehr stattgefunden. Die Abgabenbehörde hat die geltend gemachten Werbungskosten-Überschüsse und Vorsteuern unter dem Aspekt der Veräußerung nicht anerkannt. Der Abgabepflichtige hat als Grund für die Veräußerung eine persönliche Notlage ins Treffen geführt (.......... ).

Der UFS hat schließlich der Berufung stattgegeben. Er ist zur Auffassung gekommen, dass das ausgebaute Dachgeschoß objektiv ertragsfähig war und der Verkauf aus Unwägbarkeitsgründen erfolgt ist.

Der UFS hat sich bei seiner Entscheidung auf die VwGH-Judikatur berufen und die Erkenntnisse 87/14/0038 vom 22.5.1990, 97/15/0082 vom 24.6.1999 und 97/15/0009 vom 23.3.2000 angeführt. In dem Erkenntnis vom 23.3.2000 ist zu den Punkten objektive Ertragsfähigkeit und Unwägbarkeit folgendes ausgeführt: ".... muss es der Annahme der Ertragsfähigkeit einer Vermietungsbetätigung nicht entgegenstehen, wenn die Liegenschaft vor der tatsächlichen Erzielung eines gesamtpositiven Ergebnisses übertragen wird .... Daher wird es, wenn der Steuerpflichtige die Vermietung tatsächlich vorzeitig einstellt, an ihm gelegen sein, den Nachweis dafür zu erbringen, dass die Vermietung nicht von vorneherein auf einen begrenzten Zeitraum geplant gewesen ist, sondern sich die Beendigung erst nachträglich, insbesondere durch den Eintritt konkreter Unwägbarkeiten, ergeben hat. "

Die BP hat bereits in Pkt. 10.5 des Prüfungsberichts darauf hingewiesen, dass derartige Unwägbarkeiten bei Dr. N**** im relevanten Zeitraum nicht vorgelegen haben. Auch die Berufung spricht das Vorhandensein solcher Unwägbarkeiten nicht einmal an.

Zusammenfassung

Nach Berufung samt Ergänzung dazu besteht der strittige Punkt zwischen Dr. N**** und der Abgabenbehörde darin, ob die Hereinnahme der S**** als Mieterin in das Objekt X****-gasse eine Änderung der Bewirtschaftungsweise von der Eigentümerschaft Dr. N**** zur Eigentümerschaft A**** mit sich gebracht hat.

Darüber hinaus ist vom Bw durch die Ergänzung zur Berufung indirekt auch die Frage der Unwägbarkeit bei der Übertragung des Objekts an A****, zu der die BP bereits im Prüfungsbericht Stellung genommen hat (s. dazu Pkt. 6, letzter Absatz), aufgeworfen worden.

Nach Auffassung der Abgabenbehörde sind in der Berufung samt deren Ergänzung keine Gesichtspunkte (neu) vorgebracht worden, die zu einer Änderung der Bescheidsprüche führen müssten. Die Abgabenbehörde hält am Inhalt ihres Prüfungsberichts fest."

Am 22. Juni 2017 übermittelte das Bundesfinanzgericht (BFG) diese Stellungnahme der BP an den Bf. (zur Möglichkeit der Gegenäußerung), wobei das BFG in diesem Vorhalt Folgendes ausführte:

"Die Übertragung der strittigen Mietobjekte an die Privatstiftung (nach Konsumation der steuerlichen Vorteile) spricht dafür, dass Ihre eigene Vermietungstätigkeit diesbezüglich von vornherein (latent) nur auf einen begrenzten Zeitraum geplant war. Daher wird Ihnen Gelegenheit gegeben, den Nachweis zu erbringen, dass die strittige Vermietungstätigkeit doch auf einen unbegrenzten Zeitraum, zumindest jedoch bis zur Erzielung eines Gesamtüberschusses geplant war."

Dazu gab der Bf. durch seine steuerliche Vertretung am 26. Juli 2017 Gegenäußerung ab:

"Es war weder von Herrn Prof. Dr. E**** N**** geplant, seine Vermietungstätigkeit nur auf einen begrenzten Zeitraum auszuüben. Gerade die bereits vorliegenden Dokumente und Aussagen, sowohl unseres Mandanten aber auch der Firma S**** (idF. S****) bestätigen, dass bereits ab dem Jahr 2002 ein dringender Platzbedarf seitens S**** vorlag und dies Herrn Prof. N**** auch bekannt war. Genau aus diesem Grund, hat Herr Dr. N**** die Verhandlungen mit S**** geführt, welche letztlich zu einer ertragsstarken und langfristigen Vermietung bis zum heutigen Tag geführt haben.

Wir erlauben uns in der Beilage das Schreiben der S**** vom 24.07.2017 beizulegen, in welchem die S**** den genauen Hergang des Anmietungsverfahrens betreffend X****-gasse 1 darlegt. Es war daher ab dem Jahr 2002 für die S**** klar, dass eine weitere Ausweitung bzw. eine Anmietung von Geschäftsräumlichkeiten erforderlich war und wurde Ende 2004 im Gesellschafterkreis der diesbezügliche Beschluss gefasst. Nur am Rande dürfen wir darauf hinweisen, dass Frau L**** K**** nicht nur Geschäftsführerin der S**** sondern auch größte, einzelne Gesellschafterin der GmbH ist.

Seitens Herrn Prof. N**** ist daher höchstes Interesse an einer dauernden und langfristigen ertragsstarken Vermietung und einer entsprechenden Planung dieser Vermietung vorgelegen. Die Abgabenbehörde selbst konnte ja außer den tatsächlichen Vermietungserlösen, bisher kein Argument und vor allen Dingen keinerlei Nachweis darüber führen, dass Herr Prof. N**** nicht interessiert war, ein möglichst hohes Ergebnis bei der Vermietung des Objektes X****-gasse zu erreichen. Kein kaufmännisch vernünftiger Vermieter wird vorsätzlich eine Freistehung eines Objektes allein aus Steuergründen vornehmen, da ein möglicher Steuervorteil keinesfalls (nach dem damaligen Höchststeuersatz) einen Vorteil von mehr als 50 % möglich macht. Auch Herr Prof. N**** der kaufmännisch versiert ist, hat keinesfalls sozusagen aus freien Stücken eine Leerstehung in Kauf genommen, sondern vielmehr gewusst, dass die S**** letztlich diese Räume benötigt und diese auch anmieten werde.

Der genaue Zeitpunkt des endgültigen Abschlusses des Mietvertrages war allerdings offen und hat daher durch Herrn Prof. N**** eine zwischenzeitliche (welche ja eben auch nur kurzfristig möglich gewesen wäre) Vermietung nicht stattgefunden.

Eine Änderung der Bewirtschaftungsform kann aber nicht daraus entstehen, dass aus kaufmännisch vernünftigem geplantem Vorgehen eine zu schlechten Konditionen und nur kurzfristig mögliche Vermietung eingegangen wird und damit der wesentlich ertragsstärkere langfristige Hauptmieter unter Umständen ausfallen würde.

Wäre die Argumentation der Abgabenbehörde richtig, so müssten alle Einkaufszentren in Österreich für die ersten 3 - 5 Jahre als Liebhaberei angesehen werden, da eben die Vollvermietung zu den geplanten bzw. gewünschten Konditionen bei Eröffnung von Einkaufszentren üblicherweise nicht erreicht werden kann. Gerade bei diesen Einkaufszentren wird aber die bewusste Leerstehung in Kauf genommen, da eine kurzfristige und zu geringeren Konditionen mögliche Vermietung aus gleichartigen kaufmännischen Gründen nicht abgeschlossen bzw. angeboten wird. Dies gilt sowohl für Einkaufszentren in der Stadt (vgl. etwa 3. Bezirk Galeria, aber auch Geschäfts- und Bürohäuser wie etwa IZD-Tower u.ä. mehr), aber auch etwa Outlet-Center wie dieses in Parndorf. Erst nach einigen Jahren (wenn überhaupt), ist eine Vollvermietung möglich, die eben zu den von den Errichtern gewünschten Konditionen abgeschlossen werden kann. Genau diese kaufmännisch richtige Vorgehensweise ist auch bei Herrn Prof. N**** im Objekt X****-gasse gewählt worden, deren richtige kaufmännische Vorgehensweise durch die mittlerweile erzielten Mieteinnahmen bestätigt wurde.

Gerne können entsprechende Zeugen der S**** stellig gemacht werden, insbesondere natürlich die Geschäftsführerin Frau L**** K****, die im Übrigen die größte Gesellschafterin der S**** ist, sowie auch Herr Dr. T**** M**** als zweiter Geschäftsführer.

Da somit durch unabhängige dritte Vertragspartner bestätigt werden kann, dass eine langfristige Vermietung durch Herrn Prof. N**** von vorne herein geplant war, ist es eben unrichtig, - wie von der Abgabenbehörde vorgetragen - dass eine Änderung der Bewirtschaftungsweise vorgelegen habe.

Wir bitten um entsprechende Kenntnisnahme, bieten nochmals die zeugenschaftliche Einvernahmen der nunmehrigen Hauptmieter der X****-gasse."

Das beigefügte Schreiben von L**** K**** / S**** Ambulatorium für Nuklearmedizin lautete wie folgt:

"Gerne dürfen wir zu der von uns seit dem Jahre 2005 durchgeführten Anmietung des Objektes X****-gasse wie folgt Stellung nehmen:

Unsere Gesellschaft, die S**** ist ein nuklearmedizinisches lnstitut, welches seit 1995 Untersuchungen auf nuklearmedizinischer Basis durchführt. Wir sind hierbei sowohl im Bereich der Diagnostik, aber auch im Therapiebereich tätig. Die Untersuchungen umfassen nicht nur die klassischen Bereiche der Schilddrüse, sondern auch Herz, Lunge, Niere, Gehirn und vieles mehr. Neben Ultraschalluntersuchungen (Sonographie), wird auch die Szintigraphie durchgeführt.

Aufgrund der sehr erfolgreichen Tätigkeit und den zunehmenden Platzbedarf unserer Gesellschaft, waren wir bereits seit dem Jahre 2002 auf Suche bzw. in Diskussion über weitere Anmietungen. Letztlich konnte im Rahmen der Gesellschafterversammlung im Jahre 2004 der Beschluss gefasst werden, eine entsprechende Anmietung des Objektes X****-gasse 1 durchzuführen. Letztlich wurde der Mietvertrag Ende 2004, mit Wirkung ab 1.1.2005 abgeschlossen und wir sind seither Mieter dieses Objektes."

In der mündlichen Senatsverhandlung beim Bundesfinanzgericht am 20.11.2017 wurde Folgendes besprochen:

Die Berichterstatterin trug den Sachverhalt vor. Der steuerliche Vertreter erklärte, es sei unstrittig, dass es sich beim Objekt X****-gasse objektiv um eine Einkunftsquelle handle. Dies werde auch vom Finanzamt mittlerweile zugestanden. Es liege seitens des Bf. kein Missbrauch vor. Dieser habe zwar gewusst, dass die Einnahmen ab diesem Zeitpunkt (der Vermietung an die S**** GmbH) steigen würden und daher die Einbringung in die Stiftung zu diesem Zeitpunkt vorgenommen. Dies begründe jedoch noch keinen Missbrauch. Im Stiftungsrecht sei es vorgesehen, dass auch kurz vor einem Börsegang Vermögengegenstände in die Stiftung eingebracht werden könnten. Dies sei ein üblicher Vorgang und bilde noch keinen Missbrauch. S**** habe seit 2002 Platzbedarf gehabt. Dies sei dem Bf. bekannt gewesen, da er zu 10% Gesellschafter dieser GmbH sei. Er habe daher davor nur kurzfristig vermietet, um die Wohnungen für die S**** frei zu haben. Hätte der Gesetzgeber ein Durchschneiden des Beobachtungszeitraumes vorgesehen gehabt, so hätte er dies geregelt. Nach den Liebhabereirichtlinien gehe die Einkunftsquelle weiter nach einer Übertragung. Es gebe mehrere Quellen im Einkommensteuerrecht, wo die Ausgleichsfähigkeit von Verlusten eingeschränkt sei, zB § 2 oder § 23a EStG. Der Gesetzgeber hätte derartiges auch für diesen Fall regeln können, dies sei jedoch nicht geschehen.

Die Vertreterin des Finanzamts erklärte, seitens des Finanzamtes sei nie ein Missbrauch behauptet worden, das Argument des Bf. gehe daher insoweit in Leere. Es liege ein abgeschlossener Zeitraum vor durch die Einbringung der Wohnungen in die Stiftung. Dies sei nicht anders zu sehen als bei einer Einbringung in eine GmbH. Mit der Einbringung sei der Zugriff auf die Wohnungen ein anderer als vorher, zuvor seien die Wohnungen allein in der Gestion des Bf. gestanden, seit der Einbringung in die Stiftung entscheide darüber der Stifungsvorstand. Es liege daher ein abgeschlossener Zeitraum vor.

Der steuerliche Vertreter erklärte, alle steuerlichen Vorschriften sähen vor, dass eine Stiftung eins zu eins die Rechtsposition des Stifters fortsetze. Es bestünden keine Aufwertungsmöglichkeiten, keine Änderung des Abschreibungsverhaltens, der Abschreibungsdauer, keine Verkürzung von Fristen wie Vorsteuerrückführungen, Spekulationsfristen, ImmobilienESt Altvermögen - Neuvermögen, es gehe alles eins zu eins weiter. Die Stiftung sei insoweit nicht mit einer GmbH zu vergleichen. Bei einer GmbH komme es durch die Einbringung zu entsprechenden Aufwertungen, sofern nicht Art III UmgrStG zur Anwendung komme. Bei der GmbH müsse jedoch eine äquivalente Beteiligung bestehen. Anders bei der Stiftung, dort sei dies nicht erforderlich. Bei der Stiftung verhalte es sich nicht anders als wie bei einem Erben. Die Rechtsposition gehe eins zu eins über. Es sei daher die Quelle zu betrachten. Es stelle sich die Frage, ob es sich bei den Wohnungen insgesamt um eine Einkunftsquelle handle, es komme nicht zu einer Unterbrechung durch die Einbringung. Die Stiftung habe keine Wahlrechte, bei der Einbringung von Liegenschaften seien die bisherigen steuerlichen Werte fortzusetzen.

Die Vertreterin des Finanzamts erklärte, das Finanzamt stehe nach wie vor auf dem Standpunkt, durch die Schenkung an die Stiftung liege ein abgeschlossener Zeitraum vor. Durch die unentgeltliche Übertragung seien die Buchwerte fortzuführen, weil dies gesetzlich so vorgesehen sei. Beim Tod des Steuerpflichtigen komme es beim Erben zu einer Gesamtrechtsnachfolge. Im Streitfall liege jedoch keine Gesamtrechtsnachfolge durch einen Erben vor, sondern die schenkungsweise Übertragung eines einzelnen Wirtschaftsgutes.

Der steuerliche Vertreter erklärte, eine Zustiftung gelte gesetzlich als schenkungsweise Übertragung. Dies habe zur Folge, dass alle steuerlichen Werte fortzuführen seien. Daher sei auch die Eigenschaft als Einkunftsquelle gesamthaft zu betrachten. Würde der Gesetzgeber etwas anderes wollen hätte er dies anders regeln müssen. So habe er etwa auch bei der 2012 eingeführten ImmoESt die Stiftung mit ihrem Beobachtungszeitraum, ob Altbesitz oder Neubesitz, der physischen Person gleichgestellt. Das heiße, dass der Beobachtungszeitraum des Stifters in der Stiftung weitergehe.

Die Vertreterin des Finanzamts erklärte, es stelle sich die Frage, ob im Streitfall im Jahr 2004 seitens des Bf. eine Unwägbarkeit vorgelegen sei. Nach Ansicht der Richtlinien müsste eine solche nämlich vorliegen, wenn eine Vermietungstätigkeit vorzeitig vor Erreichung eines gesamtpositiven Ergebnisses beendet werde um diese nicht automatisch zu einer Liebhaberei zu machen. Es müsste etwa eine Krankheit des Vermieters vorliegen oder eine Verwüstung der Liegenschaft etc.

Der Vorsitzende richtete an den steuerlichen Vertreter die Frage, ob seitens des Bf. die Vermietungstätigkeit von vornherein (latent) nur auf einen begrenzten Zeitraum geplant war.

Der steuerliche Vertreter erklärte dazu, dies sei nicht der Fall. Es sei von vornherein eine langfristige ertragsstarke Vermietung geplant gewesen. Die Stiftung sei am 28.12.2000 beim Firmenbuch angemeldet worden.

Auf die Frage, warum die Wohnungen in die Stiftung eingebracht wurden, erklärte der steuerliche Vertreter, der Bf. habe viele Vermögensgegenstände in die Stiftung eingebracht. Der Zweck einer Stiftung sei, das Vermögen vom Stifter zu trennen und eine langfristige Versorgung der Begünstigten sicherzustellen.

Der steuerliche Vertreter erklärte, der Bf. habe seit dem Jahr 2002 gewusst, dass die S**** einen entsprechenden Platzbedarf gehabt habe. Er habe daher nur kurzfristige Vermietungen abgeschlossen um diese Wohnungen frei zu haben für die S****. Er habe gewusst, dass diese entsprechend hohe Mietzinse zahlen würde. Zwischenzeitig hätten sich eben entsprechende schlechtere Erlöse ergeben, da die Vermietung nur befristet möglich gewesen sei. Letztlich sei es genauso eingetreten. Ende des Jahres 2004 habe S**** die Wohnungen von der A**** Privatstiftung zu einem entsprechend sehr hohen Mietzins langfristig angemietet.

Das Bundesfinanzgericht hat mit Erkenntnis vom 11.1.2018, RV/7102508/2012, die Beschwerde des Bf. abgewiesen und die Revision zugelassen.

Dagegen richtete sich die Revision des Bf.; der VwGH hat mit Erkenntnis vom 25. April 2019, Ro. 2018/13/0006, das Erkenntnis des Bundesfinanzgerichtes aufgehoben und dies wie folgt begründet:

"23 Die Begründung eines Erkenntnisses muss erkennen lassen, welcher Sachverhalt der Entscheidung zu Grunde gelegt wurde, aus welchen Erwägungen das Verwaltungsgericht zur Ansicht gelangt ist, dass gerade dieser Sachverhalt vorliegt, und aus welchen Gründen es die Subsumtion des Sachverhalts unter einen bestimmten Tatbestand für zutreffend erachtet. Die Begründung muss dabei so erfolgen, dass der Denkprozess, der in der Erledigung seinen Niederschlag findet, sowohl für den Abgabepflichtigen als auch im Fall der Anrufung des Verwaltungsgerichtshofes für diesen nachvollziehbar ist (vgl. zuletzt etwa VwGH 20.2.2019, Ro 2018/15/0017).

24 Das angefochtene Erkenntnis entspricht diesen Anforderungen nicht. Es enthält - soweit es die tatsächliche Entwicklung der Vermietungen betrifft - an Stelle von Feststellungen zum Sachverhalt nur einen Verweis auf die Wiedergabe lückenhafter Darstellungen in Prüfungsberichten. In Bezug auf die Absichten des Revisionswerbers wird in formelhafter Wiederholung betont, es sei nicht erwiesen, dass er zunächst eine zeitlich unbegrenzte Vermietung geplant habe. Eine nachvollziehbare Ableitung dieser Ansicht aus vorliegenden Verfahrensergebnissen - unter Berücksichtigung auch des Zeitpunkts der Errichtung der Stiftung - fehlt jedoch.

25 Das Bundesfinanzgericht hat darüber hinaus die Rechtslage verkannt, indem es die drei Eigentumswohnungen als einheitliches Beurteilungsobjekt behandelte und sich nicht auf die einzelnen Wohnungen betreffende Zahlen stützte. Nach der Rechtsprechung des Verwaltungsgerichtshofes ist bei der Beurteilung von Bestandobjekten auf ihre Eigenschaft als Einkunftsquelle im Rahmen von Einkünften aus Vermietung und Verpachtung grundsätzlich jedes Mietobjekt gesondert danach zu untersuchen, ob es eine Einkunftsquelle bildet. Dies gilt insbesondere für verschiedene, wenn auch in einem Haus gelegene Eigentumswohnungen, wenn diese an verschiedene Personen vermietet sind (VwGH 24.4.1997, 94/15/0126; 21.11.2007, 2003/13/0032; 29.2.2012, 2008/13/0029, 0111). Im vorliegenden Fall ist weder festgestellt noch aus den vorgelegten Aktenteilen erschließbar, dass die drei Wohnungen in der X-Gasse je denselben Mieter gehabt hätten oder sonst Gründe vorlägen, sie als einheitliches Beurteilungsobjekt zu behandeln.

26 Es wurde auch nicht berücksichtigt, dass die Vermietungen schon "1997" begonnen hatten, und zwar offenbar - nach den Ausführungen im Bericht vom 26. Jänner 2006 - vor dem 14. November 1997. Daraus folgt zunächst, dass das Bundesfinanzgericht - mangels Feststellungen über die Ausübung einer Option im Sinne des § 8 Abs. 3 LVO - seiner Beurteilung zu Unrecht § 1 Abs. 2 Z 3 und § 2 Abs. 4 LVO in der Fassung der Änderung durch die Verordnung BGBl. II Nr. 358/1997 zugrunde gelegt hat. Dieser Fehler mag vorerst folgenlos geblieben sein, weil Eigentumswohnungen vor der Änderung unter § 1 Abs. 2 Z 1 LVO zu subsumieren waren und es auf den Unterschied zwischen den im geänderten § 2 Abs. 4 LVO festgelegten Zeiträumen und der Rechtsprechung davor - die seit dem Erkenntnis eines verstärkten Senates vom 3. Juli 1996, 93/13/0171, VwSlg 7107/F, nicht mehr auf "12 Jahre", sondern auf einen Zeitraum von rund 20 Jahren abstellte (vgl. etwa das zitierte Erkenntnis vom 29. Februar 2012) - in der rechtlichen Beurteilung des Bundesfinanzgerichtes nicht ankam. Im weiteren Verfahren wird § 8 Abs. 3 LVO aber zu beachten sein.

27 Plante der Revisionswerber zunächst zeitlich unbegrenzte Vermietungen, so hing die Liebhabereibeurteilung von der prognostischen Beurteilung seiner Bewirtschaftung der Wohnungen ab. In diesem Zusammenhang ist von Bedeutung, dass die Vermietungen - was bislang nur für die Betrachtung der drei Wohnungen als zusammengefasste Einheit feststeht - schon verlustträchtig waren, bevor die geplante Vermietung an eine bestimmte Mieterin - von der auch nicht feststeht, dass sie sich auf mehr als eine der drei Wohnungen bezog - das Vorgehen des Revisionswerbers nach seinem Vorbringen zu beeinflussen begann. Zumindest bis dahin und für davon nicht betroffene Wohnungen auch darüber hinaus wäre darauf abzustellen, ob die vom Revisionswerber im Jahr 1997 begonnenen Vermietungen in einem überschaubaren Zeitraum einen Gesamtüberschuss erwarten ließen (§ 2 Abs. 4 LVO in der Fassung vor der Änderung durch die Verordnung BGBl. II Nr. 358/1997). Eine solche Prüfung hat das Bundesfinanzgericht nicht vorgenommen.

28 Da das Bundesfinanzgericht nicht nur den entscheidungswesentlichen Sachverhalt nicht festgestellt, sondern auch jedenfalls im aufgezeigten Sinn die Rechtslage falsch beurteilt hat, war das angefochtene Erkenntnis gemäß § 42 Abs. 2 Z 1 VwGG wegen Rechtswidrigkeit seines Inhaltes aufzuheben."

Am 11. 12.2019 richtete das Bundesfinanzgericht folgenden Ermittlungsauftrag an das zuständige Finanzamt:

"Dem Finanzamt wird daher der Auftrag erteilt, insbesondere Folgendes zu ermitteln bzw. wie in Punkt 2) angeführt vorzugehen:

1) Ergänzung der Ermittlungen (unter Bezugnahme auf das genannte VwGH-Erkenntnis für jede einzelne strittige Wohnung gesondert):

a. Welchen Gebrauch machte der Beschwerdeführer (Bf.) zunächst von drei Eigentumswohnungen (Top 1,10 und 11) in dem Objekt X****-gasse 1, **** Wien, (seit 1990/1991 in seinem Besitz lt. Prüfungsbericht vom 13.12.2010)?

b. Wann begann die strittige Vermietung dieser Wohnungen (schon vor dem 14.11.1997 oder erst danach)? In Tz. 1 Unterpunkt 6.2. des ABNr. 126050/09 (Prüf.abschluss: 25.11.2010) steht übrigens, dass der Bf. seit 1995 Einkünfte aus V und V (für die Objekte X****-gasse und Y****-gasse erklärt hat, die in jedem einzelnen Jahr bis inkl. 2004 negativ waren. Demgegenüber heißt es in Tz. 5 des ABNr. 126063/05 (Bericht vom 26.1.2006): "An der Adresse X****-gasse 1 werden seit 1997 die Tops 1,10 und 11 vermietet und dazu auch die Ordinationseinrichtung zu den Tops 10 und 11..."

Genaue Feststellung des gegenständlichen Sachverhalts (im Sinne der Rz. 24 des aufhebenden VwGH-Erkenntnisses) dahingehend:

c. Welche Mieter haben die gegenständlichen Wohnungen seit Beginn der Vermietungstätigkeit gehabt? (ab 2001 siehe auch Beil. 2 zum Bericht vom 13.12.2010)

d. Wie war die prognostische Beurteilung der Bewirtschaftung der einzelnen Wohnungen durch den Bf.? War diese schon verlustträchtig, bevor die geplante Vermietung an eine bestimmte Mieterin das Vorgehen des Bf. (nach seinem Vorbringen) zu beeinflussen begann? Zumindest bis dahin (und für davon nicht betroffene Wohnungen auch darüber hinaus, siehe Frage f.) ist lt. VwGH zu prüfen, ob die (vom Bf. im Jahr 1997 begonnenen) Vermietungen in einem überschaubaren Zeitraum einen Gesamtüberschuss erwarten ließen (vgl. Rz. 27 des Erkenntnisses)?

e. Wie hoch waren die in den jeweiligen Jahren seit Vermietungsbeginn bei den einzelnen gegenständlichen Wohnungen erwirtschafteten Einnahmen und Ausgaben?

f. Steht fest, ob sich die geplante Vermietung an eine bestimmte Mieterin auf alle drei Wohnungen zusammen bezog (Ambulatorium - gewerbliche Nutzung?)? Falls nein, auf wie viele bzw. welche Wohnungen bezog sie sich?

g. Haben diese drei Wohnungen je denselben Mieter gehabt oder liegen sonst Gründe vor, sie als einheitliches Beurteilungsobjekt zu behandeln? Welche Gründe?

2) Gewährung des Parteiengehörs zu den obigen Punkten bzw. Ermittlungen"

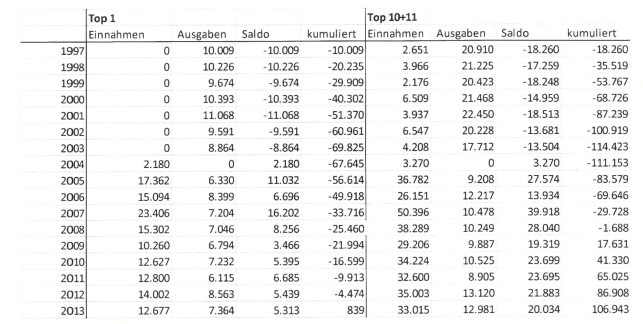

Das Finanzamt richtete in weiterer Folge im Zuge einer Nachschau einen Vorhalt an den Bf., welcher von dessen steuerlichem Vertreter am 6. Oktober 2020 wie folgt beantwortet wurde:

"Wir nehmen höflich Bezug auf die Anfang 2020 stattgefundene Besprechung sowie das erst kürzlich geführte Telefonat und dürfen die gestellte Fragen in Bezug auf die Vermietungseinkünfte der Liegenschaft X****-gasse 1 - 3, Top 1, 10 und 11, **** Wien, wie folgt beantworten:

1) Ergänzende Ermittlungen, für jede strittige Wohnung gesondert

a) Welchen Gebrauch machte der Beschwerdeführer (Bf.) zunächst von den drei Eigentumswohnungen (Top1, 10 und 11) in dem Objekt X****-gasse 1, **** Wien, (seit 1990/1991 in seinem Besitz).

X****-gasse. Top 1: zunächst Leerstand, Vermietungsbemühungen ab 1997, Mieteinnahmen ab 2004

X****-gasse. 10+11: zunächst Leerstand, Mieteinnahmen seit 1997

b) Wann begann die strittige Vermietung dieser Wohnungen (schon vor dem 14.11.1997 oder erst danach)?

X****-gasse. Top 1: Vermietungsbemühungen ab 1997, Mieteinnahmen ab 2004

X****-gasse 10+11: vermietet seit 1997, Vermietungsbeginn vor dem 14.11.1997

c) Welche Mieter haben die gegenständlichen Wohnungen seit Beginn der Vermietungstätigkeit gehabt?

X****-gasse Top 10+11: B**** KG, Dr._K****, S****

X****-gasse Top 1: S****, R**** KG

d) Wie war die prognostische Beurteilung der Bewirtschaftung der einzelnen Wohnungen durch den Bf.?

War diese schon verlustträchtig, bevor die geplante Vermietung an eine bestimmte Mieterin das Vorgehen des Bf. (nach seinem Vorbringen) zu beeinflussen begann? Zumindest bis dahin (und für davon nicht betroffene Wohnungen auch darüber hinaus, siehe Frage f.) ist It. VwGH zu prüfen, ob die (vom Bf. im Jahr 1997 begonnenen) Vermietungen in einem überschaubaren Zeitraum einen Gesamtüberschuss erwarten ließen (vgl. Rz. 27 des Erkenntnisses)?

e) Wie hoch waren die in den jeweiligen Jahren seit Vermietungsbeginn bei den einzelnen gegenständlichen Wohnungen erwirtschafteten Einnahmen und Ausgaben?

f) Steht fest, ob sich die geplante Vermietung an eine bestimmte Mieterin auf alle drei Wohnungen zusammen bezog? Falls nein, auf wie viele bzw. welche Wohnungen bezog sie sich?

Vor allem betreffend Top 1 war eine lukrative Vermietung an Fa. [...] ab 2004/ 2005 zu erwarten und wurden daher andere Vermietungsoptionen nicht verfolgt, das hat aber auch Top 10+11 betroffen;

g) Haben diese drei Wohnungen je denselben Mieter gehabt oder liegen sonst Gründe vor, sie als einheitliches Beurteilungsobjekt zu behandeln? Welche Gründe?

Die Wohnungen Top 10+11 sind als einheitliches Beurteilungsobjekt zu betrachten, da sie zusammengelegt waren.

Die Wohnung Top 1 ist separat zu betrachten.

Fa. S**** war sowohl Mieter von Top 10+11 als auch von Top 1"

Dazu nahm die Abgabenbehörde am 4.12.2020 wie folgt Stellung:

"Einordnung der Vermietungstätigkeit des Bf.

Aufgrund des aufhebenden VwGH-Urteils geht die Abgabenbehörde nunmehr davon aus, dass der Bf. mit der Vermietung der gegenständlichen Eigentumswohnungen eine Tätigkeit betrieben hat, die unter die Liebhabereivermutung des § 1 Abs. 2 Z 3 LVO fällt.

Bei Betätigungen mit Annahme von Liebhaberei (§ 1 Abs. 2) ist bei Auftreten von Verlusten Liebhaberei anzunehmen. Diese Vermutung kann gemäß § 2 Abs. 4 LVO widerlegt werden, wenn die Art der Vermietung in einem absehbaren Zeitraum einen Überschuss der Einnahmen über die Werbungskosten erwarten lässt.

Bei der Vermietung einer Eigentumswohnung gilt als "absehbarer Zeitraum" ein Zeitraum von 20 Jahren ab Beginn der entgeltl. Überlassung (§ 2 Abs. 4 LVO idF BGBl II Nr. 358/1997). Dieser Zeitraum gilt nach der Judikatur des Verwaltungsgerichtshofes auch für Zeiträume, in denen die LVO 1993 (id Stammfassung) zur Anwendung kommt (vgl. VwGH 3.7.1996, ZI. 93/13/0171; 5.6.2003, 99/15/0129).

Der Zeitraum von 20 Jahren kommt dann zur Anwendung, wenn der Plan des Steuerpflichtigen dahingeht, die Vermietung zumindest bis zum Erreichen eines gesamtpositiven Ergebnisses fortzusetzen. Ist hingegen die Vermietung von vornherein nur auf einen begrenzten Zeitraum gerichtet, so muss das positive Ergebnis innerhalb dieses Zeitraumes erzielbar sein.

Es muss der Annahme der Ertragsfähigkeit einer Vermietungstätigkeit aber nicht entgegenstehen, wenn die Liegenschaft vor der tatsächlichen Erzielung eines gesamtpositiven Ergebnisses übertragen (verkauft) wird. Dies gilt entsprechend für den Fall der Einstellung einer Vermietung. Die Behörde kann allerdings in der Regel keine Kenntnis davon haben, ob der Steuerpflichtige geplant hat, die Vermietung unbegrenzt (bzw. zumindest bis zum Erzielen eines gesamtpositiven Ergebnisses) fortzusetzen, oder ob er die Vermietung für einen zeitlich begrenzten Zeitraum geplant hat.

Dabei wird es, wenn der Steuerpflichtige die Vermietung tatsächlich vorzeitig einstellt, an ihm gelegen sein, den Nachweis dafür zu erbringen, dass die Vermietung nicht (latent) von vornherein auf einen begrenzten Zeitraum geplant gewesen ist, sondern sich die Beendigung erst nachträglich, insbesondere durch den Eintritt konkreter Unwägbarkeiten, ergeben hat (vgl. VwGH vom 23.11.2000, 95/15/0177).

Keine Unwägbarkeiten

Unwägbarkeiten sind nach Rechtsprechung und Verwaltungspraxis beispielsweise unvorhergesehene Investitionen, unerwartete Mietstreitigkeiten, Zahlungsunfähigkeit von Mietern, Schwierigkeiten in der Abwicklung eines eingegangenen Bestandverhältnisses, unerwartete Probleme auf der Suche nach einem Nachmieter, höhere Gewalt, Naturkatastrophen aber auch Aufgabe einer Vermietung aus einer Zwangslage heraus und andere Ereignisse, die den Bereich der privaten Lebensführung betreffen (vgl. VwGH 3.7.1996, 93/13/0171; 3.7.1996, 92/13/0139).

Von den Unwägbarkeiten sind gewöhnliche Risiken abzugrenzen: Diese fallen - wenn auch ungeplant - bei einer unternehmerischen Tätigkeit typischerweise an und sind daher ein Ausfluss des "Unternehmerrisikos". Anders als bei Unwägbarkeiten liegt kein typischen Wirtschaftsabläufen widersprechendes, von außen eindringendes Ereignis vor, sondern die Umstände sind bei einer unternehmerischen Tätigkeit nicht völlig atypisch, auch wenn sie vom Abgabepflichtigen idR nicht beeinflussbar sind.

Treten durch derartige unerwartete Umstände auch bei einer nach dem Wirtschaftlichkeitsprinzip mit objektiver Ertragsaussicht betriebenen Vermietungstätigkeit unvorhergesehene Verluste (bzw. entgehende Einnahmen) auf, die ein Ausbleiben des Gesamterfolges bewirken, so sind diese Verluste für sich allein der Qualifizierung einer Betätigung als Einkunftsquelle nicht abträglich, denn maßgeblich ist nicht der tatsächlich erwirtschaftete Gesamterfolg, sondern die objektive Eignung der Tätigkeit zur Erwirtschaftung eines solchen, subsidiär das nach außen in Erscheinung tretende Streben der Tätigen nach einem solchen Erfolg. Bestehen solche Unwägbarkeiten aber nicht, dann spricht ein Gesamtverlust innerhalb eines abgeschlossenen Beobachtungszeitraumes für Liebhaberei (vgl. VwGH 25.11.2000, 97/15/0144).

Die gegenständlichen Vermietungsobjekte in X****-gasse 1, **** Wien, Top 1 sowie 10 und 11 wurden im Jahr 1990/1991 erworben.

Laut Vorhaltsbeantwortung der steuerlichen Vertretung vom 6.10.2020 stand die Top 1 trotz anhaltender Vermietungsbemühungen ab 1997 bis zum Ende des Jahres 2004 leer während die Top 10 und 11 bereits vor dem 14.11.1997 vermietet werden konnten.

Die Verordnung BGBl. II Nr. 358/1997 ist gemäß § 8 Abs. 1 LVO erstmalig bei der Veranlagung für das Jahr 1993 anzuwenden, wenn gem. § 8 Abs. 3 LVO von der Option zur rückwirkenden Anwendung Gebrauch gemacht wird.

Die Vermietungstätigkeit hinsichtlich der Top 10 + 11 ist vor dem 14. November 1997 begonnen worden, bezüglich der Top 1 erst im Jahr 2004.

Von der in § 8 Abs. 3 LVO eingeräumten Option zur rückwirkenden Anwendung der Verordnungsänderung hat der Bf. It. Aktenlage nicht Gebrauch gemacht und ist damit nach Ansicht der Abgabenbehörde die Verordnung BGBl Nr. 358/97 nicht anzuwenden.

Auf Grund des gegebenen Sachverhalts kann keinesfalls von Unwägbarkeiten ausgegangen werden, da die Übertragung an die Nachstiftung unbestritten Folge eines freiwilligen Entschlusses des Bf. war (vgl. BFG-Erkenntnis Seite 20 unten). Es wurden auch seitens des Bf. keine Unwägbarkeiten vorgebracht.

Die Beurteilung der objektiven Ertragsfähigkeit der gegenständlichen Vermietungsobjekte hat It. BFG im Hinblick auf die im Jahr 2005 erfolgte Beendigung der Vermietungsabsicht (abgeschlossener Beobachtungszeitraum) nicht nach dem ursprünglichen Plan des Bf., sondern nach der tatsächlich erfolgten Bewirtschaftung zu erfolgen.

Ad Top 1:

Somit ist die unter Punkt d) der Vorhaltsbeantwortung der steuerlichen Vertretung hinsichtlich der Top 1 übermittelte Prognoserechnung, welche die ursprünglich vom Bf. geplante Vermietungstätigkeit darstellt, für die gegenständliche Beurteilung unbeachtlich.

Darüber hinaus ist von der Abgabenbehörde auf den Umstand zu verweisen, dass It. Prognoserechnung (vgl. Punkt d), in welcher ab 1998 Mieteinnahmen bei Top 1 aufscheinen, diese tatsächlich erst ab dem Jahr 2004 erzielt wurden (vgl. Punkt b). Des weiteren wird in Punkt f) ausgeführt, dass andere Vermietungsoptionen nicht verfolgt wurden.

Im vorliegenden Fall sprechen diese Indizien in der Gesamtbetrachtung dafür, dass der Bf. nicht geplant hatte, das Top 1 zumindest bis zum Erzielen eines gesamtpositiven Ergebnisses selbst zu vermieten. Auch ist es letzten Endes nicht (wie untenstehend nochmals dargestellt) lediglich infolge unerwarteter Umstände zu einer Änderung bzw. Beendigung dieser Vermietung (durch ihn selbst) gekommen.

Damit ergibt die Beurteilung nach der tatsächlich erfolgten Bewirtschaftung der Top 1, dass während des abgeschlossenen Beobachtungszeitraumes von 1997 bis 2004 ein Gesamtüberschuss der Werbungskosten über die Einnahmen in Höhe von € 67.645,- erwirtschaftet wurde und daher hinsichtlich dieses Vermietungsobjektes eindeutig Liebhaberei vorliegt.

Ad Top 10+11:

Die Top 10 + 11 konnten It. Vorhaltsbeantwortung bereits vor dem 14.11.1997 vermietet werden.

Wie schon weiter oben ausgeführt wurde, hat der Bf. von der in § 8 Abs. 3 LVO eingeräumten Option zur rückwirkenden Anwendung der Verordnungsänderung It. Aktenlage nicht Gebrauch gemacht und ist damit nach Ansicht der Abgabenbehörde die Verordnung BGBl Nr. 358/97 nicht anzuwenden.

Die von der steuerlichen Vertretung hinsichtlich der Vermietung dieser beiden Tops unter Punkt d) übermittelte Prognoserechnung, welche die ursprünglich vom Bf. geplante Vermietungstätigkeit darstellt, ist daher für die gegenständliche Beurteilung ebenso unbeachtlich.

Der steuerliche Vertreter erklärte in der mündlichen Verhandlung vor dem BFG, dass der Beschwerdeführer "seit dem Jahr 2002 gewusst habe, dass die S**** einen entsprechenden Platzbedarf haben wird. Er habe daher nur kurzfristige Vermietungen abgeschlossen um diese Wohnungen frei zu haben für die S****. Er habe gewusst, dass diese entsprechend hohe Mietzinse zahlen würde. Zwischenzeitig hätten sich eben entsprechende schlechtere Erlöse ergeben, da die Vermietung nur befristet möglich gewesen sei."

Damit erklärt der Bf. aber nur die geringen Mieteinnahmen der Jahre 2002 bis 2004, nicht aber die hohen Überschüsse der Werbungskosten über die Einnahmen der Vorjahre von 1997 bis 2001 in der Gesamthöhe von € 87.239,-.

Im vorliegenden Fall sprechen diese Indizien in der Gesamtbetrachtung ebenfalls dafür, dass der Bf. nicht geplant hatte, die Top 10 + 11 zumindest bis zum Erzielen eines gesamtpositiven Ergebnisses selbst zu vermieten. Auch ist es letzten Endes nicht (wie untenstehend nochmals dargestellt) lediglich infolge unerwarteter Umstände zu einer Änderung bzw. Beendigung dieser Vermietung (durch ihn selbst) gekommen.

Damit ergibt die Beurteilung nach der tatsächlich erfolgten Bewirtschaftung der Tops 10 + 11, dass während des abgeschlossenen Beobachtungszeitraumes von 1997 bis 2004 ein Gesamtüberschuss der Werbungskosten über die Einnahmen in Höhe von € 111.153,- erwirtschaftet wurde und daher hinsichtlich dieses Vermietungsobjektes eindeutig Liebhaberei vorliegt.

Aber selbst wenn man der abgabenrechtlichen Beurteilung den Beobachtungszeitraum der ursprünglichen Liebhabereiverordnung BGBl. Nr. 33/1993 von 12 Jahren zugrunde legen würde, würde sich am Ergebnis nichts ändern, da nach der Aufstellung der tatsächlichen Vermietungsergebnisse unter Punkt e) im 12. Jahr, d.h. im Jahr 2008, noch immer ein Gesamtüberschuss der Werbungskosten über die Einnahmen von € 1.688,- zu Buche steht.

Keine durchgehende Liebhabereibetrachtung aufgrund Nachstiftung

Zumal der VwGH in seinem Erkenntnis vom 25.4.2019 diesbezüglich keine Aussagen traf, darf die Abgabenbehörde wiederholend nochmals zu diesem Streitpunkt Stellung nehmen:

In der Beschwerde wird als Grund für die Nachstiftung (Aufgabe des Vermietungsprojektes) ausgeführt, dass diese aus Gründen der Kontinuität des Erbganges (bzw. zukünftigen Erbganges) erfolgte.

Mit diesen Ausführungen wurde vom Bf. It. BFG nicht ausreichend dargetan, dass es sein ursprünglicher Plan war, die Liegenschaft X****-gasse 1 bis zum Erreichen eines Gesamtüberschusses zu vermieten. Vielmehr hat der Bf. den Zeitpunkt der Nachstiftung offensichtlich bewusst so gewählt, dass bezüglich seiner persönlichen Abgabepflicht kein Gesamt-Einnahmen-Überschuss eintreten konnte.

Nach dem vorliegenden Sachverhalt (siehe Tz. 1 Unterpunkt 5 des BP-Berichts) hat sich der Bf. (der Stifter) kein Nutzungsrecht an den gegenständlichen Vermietungsobjekten vorbehalten. Durch die Übertragung des vollen Eigentumsrechts an die Privatstiftung hat der Bf. (der Stifter) sein Eigentum vollständig aufgegeben. Die Privatstiftung ist als eigener Rechtsträger vom Stifter unabhängig (vlg. Marschner, Zeitschrift für Stiftungswesen ZfS 2010,75 zu VwGH 23.2.2010, 2008/15/0097).

Wie schon vom BFG betont, ist die Stiftung eine juristische Person mit eigener Rechtspersönlichkeit (vgl. BFG-Erkenntnis, Seite 22ff):

"Auch die Vorschriften der hierzu ergangenen Liebhabereiverordnungen beziehen sich stets auf das Zurechnungssubjekt einer wirtschaftlichen Betätigung. Mag ein/e Gesamt- oder Einzelrechtsnachfolger/in (Erbe, Legatar, Geschenknehmer bzw. Käufer etc.) die Betätigung seines Rechtsvorgängers unverändert bzw. in geänderter Form fortsetzen oder gar beenden, so geschieht dies doch auf Grund seiner/ihrer eigenen Entscheidung, Erbschaft, Legat oder Schenkungsgegenstand anzunehmen bzw. den Kaufgegenstand zu erwerben und so die rechtliche und wirtschaftliche Verfügungsmacht über die Sache zu erlangen. Zur Beibehaltung bestimmter (Gewinnerzielungs-) Absichten des Rechtsvorgängers ist ein Rechtsnachfolger durch Vorschriften des Zivilrechtes allein nicht gebunden. Schon dies zeigt, dass derjenige, der eine bestimmte vom Vorgänger begonnene Tätigkeit fortführt, damit eine ihm erst ab dem Übertragungszeitpunkt zurechenbare neue Betätigung beginnt."

Das BFG hat in seinem Erkenntnis daher zu Recht darauf hingewiesen, dass der Stiftung eigene Rechtspersönlichkeit zukommt. Damit ist die Stiftung von den Personen der Stifter ebenso zu trennen wie etwa eine Gesellschaft mit beschränkter Haftung von ihren Gesellschaftern.

Der Stiftung wurde somit in ihrer Eigenschaft als vom Stifter (Bf.) getrennte Rechtsperson eine Kompetenz hinsichtlich des Nutzungsrechtes an den Liegenschaften eingeräumt, was aber ausschließt, dass die entsprechenden Nutzungsrechte der Stiftung gar nicht zur Verfügung gestellt wurden, sondern der Stifter sich die Nutzungsrechte Vorbehalten hätte.

Mit dem Beschwerdevorbringen, dass die Stiftung die Rechtsposition des Stifters fortsetze, also alle steuerlichen Folgen (auch im Hinblick auf die Liebhabereibeurteilung) übernehme, übersieht der Bf. die gebotene Trennung zwischen den Stiftern und der Stiftung ebenso wie mit seinem Hinweis, die Privatstiftung setze nach Zustiftung die Unternehmer- und Einkunftsquelle unverändert fort. (vgl. VwGH 2008/15/0097 vom 23.2.2010).

Im vorliegenden Fall tritt durch die Nachstiftung keine Gesamtrechtsnachfolge ein. Daher ist auch keine durchgehende Liebhabereibetrachtung anzustellen.

Abschließend verweist die Abgabenbehörde noch darauf, dass als Indiz für die mangelnde Gewinnabsicht auch die Tatsache zu werten ist, dass der Bf. neben der zu beurteilenden Tätigkeit Einkunftsquellen hat (im vorliegenden Fall Einkünfte aus nichtselbständiger und selbständiger Tätigkeit), die es ihm erlaubten, daraus seinen Lebensunterhalt zu bestreiten und sich daneben ohne wesentliche wirtschaftlichen Einschränkung eine Liebhaberei "leisten" zu können (s. VwGH 18.11.1987, 86/13/0132).

Somit ist die von der Abgabenbehörde schon ursprünglich getroffene Beurteilung der Vermietung der Tops 1 sowie 10+11 als Liebhaberei im Sinne der Verordnung nach wie vor zutreffend.

In diesem Sinne beantragt die Abgabenbehörde daher unverändert, die Beschwerde als unbegründet abzuweisen."

Der Bf. ist am 21.2.2020 verstorben. Seine Erbinnen sind Frau H**** Y**** und Frau U**** W****.

Am 21.12. 2020 richtete der steuerlicher Vertreter der Erbinnen folgendes Schreiben an das Bundesfinanzgericht:

"Namens und im Auftrag der Erben nach Herrn Dr. E**** N**** erlauben wir uns Ihnen zunächst bekanntzugeben, dass erbserklärte Erben die Damen H**** Y**** und U**** W**** sind.

Wir dürfen Ihnen in der Beilage die entsprechende Amtsbestätigung in Vorlage bringen und ergänzend darauf hinweisen, dass wir von beiden Erben - wie aus beiliegender Kopie ersichtlich ist - auch bevollmächtigt und beauftragt sind.

In dieser Eigenschaft dürfen wir daher auf Ihren geschätzten Vorhalt vom 04.12.2020 Bezug nehmen und erlauben uns, hierzu Folgendes auszuführen:

Der Verwaltungsgerichtshof hat mit Erkenntnis vom 25.04.2019 die von unserer Kanzlei eingebrachte Revision gegen die Erkenntnisse des Bundesfinanzgerichtes zur Zahl RV/7102508/2012 betreffend Einkommensteuer für die Jahre 2000 - 2003 zurecht erkannt und das angefochtene Erkenntnis wegen Rechtswidrigkeit seines Inhaltes aufgehoben. Gemäß § 63 Abs. 1 Verwaltungsgerichtshofgesetz 1985 ist somit das Verwaltungsgericht sowie auch die Verwaltungsbehörde verpflichtet, die in der Rechtssache entschiedene Rechtsanschauung des Verwaltungsgerichtshofes mit allen zu Gebote stehende rechtlichen Mittel herzustellen.

2. In den Randzahlen 23 und 24 führt der Verwaltungsgerichtshof aus, dass die vom Verwaltungsgericht im ersten Rechtsgang gewählte Begründung nicht nachvollziehbar ist und vielmehr nur ein Verweis bzw. die Wiedergabe lückenhafter Darstellungen im Prüfbericht vorliegen.

In Bezug auf die Absichten des Revisionswerbers sei es nicht erwiesen, dass zunächst eine zeitlich unbegrenzte Vermietung geplant gewesen ist. Es wäre eine nachvollziehbare Ableitung dieser Ansicht des Verwaltungsgerichtes - unter Berücksichtigung auch des Zeitpunkts der Errichtung der Stiftung - nicht gegeben.

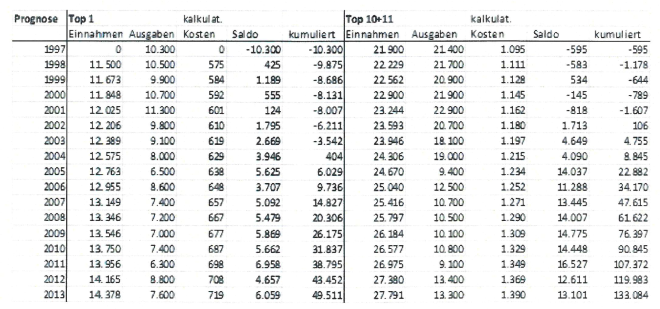

Wie aus unserer Eingabe bzw. Vorhaltsbeantwortung vom 06.10.2020 unter Ziffer 1 lit. d ersichtlich ist, war eine Planung für die Jahre 1997 - 2013 vorgesehen, welche bei der Top 1 der X****-gasse einen kumulierten Überschuss ab dem Jahr 2005 ergab, bei den beiden Wohnungen Top 10 und 11 ein Totalüberschuss bereits ab dem Jahr 2002 geplant worden ist.

Die von der Abgabenbehörde in ihrem Schriftsatz vom 18.12.2020 vorgetragenen Ausführungen unter der Überschrift "Einordnung der Vermietungstätigkeit des Beschwerdeführers" entspricht daher weder dem vom Verwaltungsgerichtshof geforderten "nachvollziehbaren Ableitung", noch beantwortet der Schriftsatz die vom VwGH geforderten Ermittlungshandlungen. Die vorgetragenen Rechtsansichten wie Behandlung bei Verkauf der Liegenschaft vor tatsächlicher Erzielung eines gesamt positiven Ergebnisses oder die vorzeitige Einstellung der Vermietung gehen am streitrelevanten Sachverhalt vorbei. Den Anforderungen des Verwaltungsgerichtshofes in der Randzahl 23 und 24 hat die Abgabenbehörde somit nicht entsprochen.

In dem Abschnitt "keine Unwägbarkeiten" führt die Abgabenbehörde an, dass die für die Top 1 übermittelte Prognoserechnung, welche die ursprüngliche vom Beschwerdeführer geplante Vermietungstätigkeit darstellt, für die gegenständliche Beurteilung unbeachtlich wäre.

Dieses voraussetzend folgert die Abgabenbehörde, dass durch die Bewirtschaftung der Top 1 während des Beobachtungszeitraumes 1997 Gesamtüberschuss der Werbungskosten über die Einnahmen von erwirtschaftet wurde und daher für dieses Vermietungsobjekt eindeutig die Liebhaberei vorliegen würde.

Der Verwaltungsgerichtshof führt in Randzahl 26 aus, dass nach Ergehen des Erkenntnisses des verstärkten Senats vom 03.07.1996 zur Geschäftszahl 93/13/0171 nicht mehr ein Beobachtungszeitraum von 12 Jahren, sondern ein solcher von 20 Jahren abzustellen ist.

Wird aber betreffend der Top 1 die Prognose herangezogen, so ist bereits im Jahr 2004 also im Zeitraum 1997 - 2004 ein Totalgewinn (beziehungsweise Überschuss der Einnahmen über die Werbungskosten) gegeben.

Unter Zugrundelegung der tatsächlichen Einnahmen ist für den Zeitraum 1997 - 2013 ein Totalgewinn (beziehungsweise Überschuss der Einnahmen über die Werbungskosten) im Jahr 2013 gegeben.

Nach unserer Rechnung würde sich somit gemäß Prognose innerhalb von 7 Jahren gemäß tatsächlich erwirtschafteten Erträgnissen innerhalb von 16 Jahren ein Totalüberschuss ergeben. Dies somit alles innerhalb der Frist von 20 Jahren.

Die Ausführungen der Abgabenbehörde entsprechen daher nicht den vom Verwaltungsgerichtshof vorgegebenen Beobachtungszeitraum von 20 Jahren.

3. Einnahmensituation der Top 10 + 11, X****-gasse:

Wie im Schriftsatz vom 06.10.2020 ausgeführt, ist die Top 10 mit der Top 11 zusammengelegt worden und wurde auch seit jeher gemeinsam vermietet. Eine getrennte Darstellung der Einkommens- und Ausgabensituation ist daher nicht möglich, sodass eine zusammengefasste Darstellung erfolgt ist.

Wie aus der Ziffer 1 lit. d der genannten Eingabe ersichtlich ist, war die Prognose des Professors N**** so, dass bereits im Jahre 2002 ein Totalgewinn (beziehungsweise ein Überschuss der Einnahmen über die Werbungskosten) vorlag.

Auch bei dieser Top führt das Finanzamt aus, dass die übermittelte Prognoserechnung für die gegenständliche Beurteilung ebenso unbeachtlich wäre.

Auch diese Ausführung widerspricht den Randzahlen 23 und 24 des Verwaltungsgerichtshofsjudikates bzw betreffend der Befristung der Randzahl 26 des Verwaltungsgerichtshofsjudikates.

Für beide Tops missachtet das Finanzamt die vom Verwaltungsgerichtshof ausgesprochene Ausführung, dass nämlich "zumindest bis dahin und für die davon nicht betroffenen Wohnungen, auch darüber hinaus darauf abzustellen wäre, ob die vom Revisionswerber im Jahr 1997 begonnene Vermietung in einem überschaubaren Zeitraum einen Gesamtüberschuss erwarten liesen..."

Unstrittig sind beide Tops ab dem Jahr 1997 innerhalb von 20 Jahren zu einem geplanten Gesamtüberschuss geeignet gewesen, die Abgabenbehöre hat keinerlei Ausführungen darüber gemacht, warum die übermittelte Prognoserechnung, sowie auch die tatsächliche Vermietungstätigkeit ab dem Jahr 1997, zu einer Liebhabereibeurteilung führen kann, wenn gemäß den Ausführungen des Verwaltungsgerichtshofes ab 1997 in 7 bzw. 6 Jahren ein Totalüberschuss geplant war und dieser in 16 (Top 1) bzw. 12 Jahre (betreffend Top 10 und 11) auch tatsächlich zu einem Gesamtüberschuss geführt hat.

Wir dürfen daher unter Hinweis auf § 63 Verwaltungsgerichtshofgesetz auf unsere Ausführungen verreisen, welche die in den Randzahlen 26 und 27 dagelegen Anordnungen des Verwaltungsgerichtshofs konform erbracht wurden, d.h. nach den tatsächlichen sowie auch nach den geplanten Erträgnissen ist die Einkommensquelle der Top 1 sowie auch der Top 10 + 11 unstrittig, da ja Gesamtüberschüsse geplant waren und auch tatsächlich innerhalb 16 bzw. 12 Jahren erzielt worden sind.

4. Die Abgabenbehörde führt weiters in einem Abschnitt "keine durchgehende "Liebhabereibetrachtung aufgrund Nachstiftung" aus, dass der Verwaltungsgerichtshof zur Frage der Nachstiftung keine Ausführungen getätigt hat.

Hierbei übersieht das Finanzamt allerdings den Umstand, dass die Einbringung also die Nachstiftung der Eigentumswohnungen Top 1, 10 und 11 mit Notariatsakt vom 21.01.2005 erfolgt sind.

Der Verwaltungsgerichtshof spricht in Tz 26 über Vermietungseinkünfte, die zu einem Zeitraum von 20 Jahren zu beurteilen sind. Durch einfache Berechnung lässt sich erkennen, dass der Verwaltungsgerichtshof daher implizite davon ausgehen musste, dass der Beobachtungszeitraum somit einschließlich jener Jahre gerechnet werden soll, welche der A**** Privatstiftung zuzurechnen sind.

Hätte der Verwaltungsgerichtshof dies anders gesehen, wäre nicht ein 20-jähriger Zeitraum ab dem Jahr 1997 als Rechtsgrundlage vom Verwaltungsgerichtshof zitiert werden, sondern hätte er entweder die Vermietung ab 1997 bis zur Einbringung (bzw. Nachstiftung) in die A**** Privatstiftung ausgeführt oder, er hätte den Zeitraum selbst für den Zeitraum 1997 bis 2004 vorgegeben. Beides hat der Verwaltungsgerichtshof nicht getan, sondern einen durchgehenden 20-jährigen Zeitraum aufgrund der Ursprungsfassung der Liebhabereiverordnung (nach dem Erkenntnis des verstärkten Senats) mit 20 Jahren vorgegeben.