Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Umgründungssteuerrichtlinien 2002, UmgrStR 2002, Wartung, Wartungserlass |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 |

Durch diesen Erlass erfolgen in den UmgrStR 2002 neben der laufenden Wartung

- die Anpassung an die seit der letzten Wartung erfolgten rechtlichen Änderungen, insbesondere durch

- das Konjunkturstärkungsgesetz 2020 (KonStG 2020), BGBl. I Nr. 96/2020,

- die Verordnung des Bundesministers für Finanzen zur Verlustberücksichtigung 2019 und 2018 (COVID-19-Verlustberücksichtigungsverordnung), BGBl. II Nr. 405/2020,

- das COVID-19-Steuermaßnahmengesetz (COVID-19-StMG), BGBl. I Nr. 3/2021,

- das Ökosoziale Steuerreformgesetz 2022 Teil I (ÖkoStRefG 2022), BGBl. I Nr. 10/2022,

- die Verordnung des Bundesministers für Finanzen zum Übergang eines Zins- und EBITDA-Vortrages (Zinsvortrags-ÜbergangsV), BGBl. II Nr. 210/2022

- das Abgabenänderungsgesetz 2022 (AbgÄG 2022), BGBl. I Nr. 108/2022

sowie

- sonstige allgemeine Wartungen, Klarstellungen, formale Anpassungen, Fehlerkorrekturen und Textstraffungen (alte Rechtslage).

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als markiert. Änderungen in bereits in der aktuellen Fassung fett gedruckten Textpassagen (insb. in Überschriften und Tabellen) werden in vorgenommen.

Insbesondere wird im Wartungserlass 2022 Folgendes behandelt

(überblicksartige Darstellung der wesentlichen Änderungen):

Randzahl(en) | Änderung im Überblick |

211, 351e, 352, 352a, 353, 496, 544, 565, 1245ad, 1710, 1786, 1786b | Die UmgrStR 2002 werden in den im Rahmen dieses Wartungserlasses bearbeiteten Rz im Hinblick auf veraltete Rechtslagen bzw. Richtlinienauffassungen (vor 2011) bereinigt; hinsichtlich der entfallenden Textpassagen wird auf die entsprechenden Vorfassungen der UmgrStR 2002 verwiesen. |

255l, 255m, 255n, 255o | Es werden umgründungsspezifische Ausführungen zum zeitlich befristeten Verlustrücktrag (bzw. zur COVID-19-Rücklage) aufgenommen. |

461, 496, 544, 654, 858, 859, 860d, 860e, 860f, 860ga, 860gb, 860gc, 923a, 926e | Es werden die gesetzlichen Neuerungen durch das ÖkoStRefG 2022, BGBl. I Nr. 10/2022, aufgenommen, insbesondere die stufenweise Senkung des Körperschaftsteuersatzes, die auch für Zwecke des § 9 Abs. 1 Z 3 Teilstrich 2 UmgrStG eine Rolle spielt, sowie der Übergang der Nachversteuerungsverpflichtung für den Investitionsfreibetrag (§ 11 EStG 1988 idF ÖkoStRefG 2022) auf den Rechtsnachfolger und die Ermittlung des Investitionshöchstbetrages im Rahmen von Umgründungen. Weiters werden im Zusammenhang mit dem Investitionsfreibetrag Aussagen im Falle von rückwirkenden Maßnahmen nach Maßgabe von § 16 Abs. 5 Z 3 und Z 4 UmgrStG aufgenommen. |

211 | Es werden Ausführungen zum umgründungsbedingten Übergang offener Fünftel aus sog. Altbeständen gemäß § 124b Z 372 lit. c EStG 1988 (pauschale Rückstellungen und pauschale Forderungswertberichtigungen) aufgenommen. |

inbesondere 255a bis 255k | Es werden nähere Ausführungen im Lichte der auf § 12a Abs. 6 Z 3 KStG 1988 basierenden Verordnung des Bundesministers für Finanzen zum Übergang eines Zins- und EBITDA-Vortrages (Zinsvortrags-ÜbergangsV, BGBl. II Nr. 210/2022) im Rahmen von Verschmelzungen, Umwandlungen, Einbringungen und Spaltungen aufgenommen. |

354, 1245j, 1787d | Die bisherigen Aussagen zur gruppenbezogenen Betrachtungsweisebei Verlustvorträgen werden im Hinblick auf Umgründungen eines Gruppenmitglieds auf eine gruppenfremde Körperschaft erweitert. |

143, 384, 489, 489a, 630, 635a, 953, 954, 1268, 1453b, 1453c, 1503, 1619, 1621d, 1638, 1687a, 1801 | Es werden umfassende Ausführungen zur Bescheidadressierung in Folge von Umgründungen aufgenommen. |

379 | Es werden Ausführungen betreffend die Vorgehensweise im Zusammenhang mit einer aus der Innenfinanzierung gespeisten Kapitalerhöhung aus Gesellschaftsmitteln im Falle von Umgründungen aufgenommen. |

290, 297, 297a | Der Anwendungsbereich von § 5 Abs. 7 Z 1 UmgrStG (verschmelzungsbedingte Entstehung bzw. Erweiterung einer internationalen Schachtelbeteiligung auf Anteilsinhaberebene) wird im Hinblick auf Inlandsverschmelzungen sowie im Hinblick auf die Zusammenführung von steuerneutraler und optierter internationaler Schachtelbeteiligung präzisiert. |

349b, 352a, 620e, 1786h | Es werden Klarstellungen bzw. Präzisierungen im Zusammenhang mit der Fortführung einer begonnenen Firmenwertabschreibung bzw. einer (anteiligen) Nachversteuerung infolge von Umgründungen aufgenommen. |

567 | Der Anwendungsbereich der Wartetastenregelung für Verluste von "kapitalistischen Mitunternehmern" (§ 23a EStG 1988) wird im Zusammenhang mit Umwandlungen und Einbringungenpräzisiert. |

646, 646a | Es werden ergänzende Ausführungen zum Einbringenden im Sinne des § 12 Abs. 2 UmgrStG im Hinblick auf in Liquidation befindliche Körperschaften und Verlassenschaften aufgenommen. |

663 | Es werden praxisrelevante Aussagen zur Anpassung von Einbringungsverträgen aufgenommen. |

763, 1332, 1537 | Es werden praxisrelevante Aussagen zu bereits vor dem Umgründungsstichtag abgeschlossenen Verträgen (Einbringung, Zusammenschluss, Realteilung) und später innerhalb der 9-Monats-Frist vorgenommenen Ergänzungen im Lichte der Anwendungsvoraussetzungen der Art. III, IV, und V UmgrStG aufgenommen. |

718, 726 | Im Hinblick auf die Einbringungsfähigkeit von Kapitalanteilen, die zum Vermögen einer vermögensverwaltenden Personengesellschaft gehören, werden widersprüchliche Aussagen beseitigt und Klarstellungen getroffen. |

1875 | Es werden Klarstellungen im Zusammenhang mit einem Umgründungsplan gemäß § 39 UmgrStG (umgründungsbedingte Anwachsung und Folgeeinbringung bzw. Folgeabspaltung eines (Teil-)Betriebes) im Hinblick auf das Vorliegen "desselben" Vermögens aufgenommen. |

Im Detail ergehen folgende Änderungen:

Rz 37 wird wie folgt geändert:

37

Eine Auslandsverschmelzung liegt auch vor, wenn die verschmolzenen Körperschaften dem Personalstatut verschiedener Staaten unterliegen (grenzüberschreitende Auslandsverschmelzung) und die Rechtsordnungen der beteiligten Staaten eine solche Verschmelzung zulassen. Sind die verschmolzenen Körperschaften in verschiedenen Mitgliedsstaaten der EU steueransässig, kommen neben Art. I UmgrStG vorrangig auch die Bestimmungen der Richtlinie des Rates vom 19.10.2009, 2009/133/EG (Fusionsbesteuerungsrichtlinie) zur Anwendung.

[...]

Rz 38 wird wie folgt geändert:

1.1.3.2. Vergleichbarkeit des ausländischen Verschmelzungsrechtes

38

[...]

Es ist im EU-Raum bei einer grenzüberschreitenden Auslandsverschmelzung von einer Vergleichbarkeit mit dem österreichischen Verschmelzungsrecht auszugehen, wenn das ausländische Verschmelzungsrecht an die EU-Verschmelzungsrichtlinie 2005/56/EG bzw. die Richtlinie (EU) 2017/1132 angepasst wurde.

Rz 43 wird wie folgt geändert:

1.1.4.3. Steuerhängigkeit des übertragenen Vermögens

1.1.4.3.1. Einschränkung des Besteuerungsrechtes der Republik Österreich

43

Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich des Vermögens der übertragenden Körperschaft verschmelzungsbedingt nicht eingeschränkt wird, kommt eine Besteuerung anlässlich der Verschmelzung nicht in Betracht. Die Steuerverstrickung des Vermögens bleibt auch nach der Export-Verschmelzung aufrecht, wenn und soweit

- das übertragene Vermögen einer inländischen Betriebsstätte der ausländischen übernehmenden Körperschaft zuzuordnen ist;

- im Inland eine Betriebsstätte verbleibt;

- im Inland unbewegliches Vermögen verbleibt;

- auf die ausländische übernehmende Körperschaft Anteile an einer inländischen Immobiliengesellschaft übergehen, die nach dem DBA mit dem Ansässigkeitsstaat der ausländischen Gesellschaft entsprechend Art. 13 Abs. 4 OECD-MA im Inland besteuert werden können;

- auf die ausländische übernehmende Körperschaft Anteile an einer inländischen Kapitalgesellschaft übergehen und diese Anteile infolge Fehlens eines DBA oder infolge eines von Art. 13 Abs. 5 OECD-MA abweichenden DBA mit dem Ansässigkeitsstaat der ausländischen Gesellschaft (zB DBA mit Frankreich, Indien, China, Brasilien, wonach jeweils der Ansässigkeitsstaat der Beteiligungskörperschaft Gewinne aus der Veräußerung der Beteiligung auch besteuern darf) gemäß § 98 Abs. 1 Z 5 lit. e EStG 1988 in Verbindung mit § 21 Abs. 1 Z 1 KStG 1988 der beschränkten Steuerpflicht Österreichs unterliegen.

Rz 44a wird wie folgt geändert:

1.1.4.3.2. Ratenzahlungskonzept ab 1.1.2016

44a

[…]

Im Hinblick auf das Ausscheiden des Vereinigten Königreiches aus der EU ("Brexit") ist zu beachten: Der Austritt des Vereinigten Königreiches aus der EU erfolgte mit Ablauf des 31.1.2020. Nahtlos daran anschließend begann eine einjährige Übergangsfrist (bis 31.12.2020), innerhalb der das Vereinigte Königreich in jeglicher Hinsicht - und somit auch für ertragsteuerliche Zwecke - nach wie vor wie ein Mitgliedstaat zu behandeln war (vgl. Art. 127 des Austrittsabkommens). Umgründungen, die nach dem Ablauf dieser Übergangsfrist (also nach dem 31.12.2020) beschlossen oder vertraglich unterfertigt werden, führen im Falle der Einschränkung des Besteuerungsrechtes zur sofortigen Aufdeckung stiller Reserven, ohne dass die Möglichkeit auf Ratenzahlung gemäß § 6 Z 6 EStG 1988 oder auf Nichtfestsetzung gemäß § 17 Abs. 1a UmgrStG besteht. Wurde für Umgründungen, die bereits vor oder noch während dieser Übergangsfrist beschlossen oder vertraglich unterfertigt wurden (also bis einschließlich 31.12.2020), ein Antrag auf Ratenzahlung oder Nichtfestsetzung (einschließlich solcher nach der Rechtslage idF vor AbgÄG 2015) gestellt, bleiben diese Anträge auch nach dem Auslaufen der Übergangsfrist aufrecht. Dh. das Auslaufen der Übergangsfrist bewirkt keine sofortige Fälligstellung noch offener Raten bzw. keine Festsetzung der Steuerschuld.

- Werden einzelne Wirtschaftsgüter des Anlagevermögens, Betriebe oder Betriebsstätten vor Ablauf von fünf (bzw. sieben) Jahren

- veräußert,

- scheiden sie auf sonstige Weise aus oder werden sie

- in einen "nicht begünstigten" Staat (dh. außerhalb des EU/EWR-Raumes) überführt,

sind noch offene Raten insoweit vorzeitig fällig zu stellen, wobei den Steuerpflichtigen oder dessen Rechtsnachfolger eine Anzeigepflicht über den Eintritt eines dieser Umstände trifft (§ 6 Z 6 lit. d EStG 1988). Für Umgründungen mit einem Stichtag nach dem 31.12.2018 führen zudem folgende Umstände zu einer vorzeitigen Fälligstellung der offenen Raten (§ 6 Z 6 lit. d EStG 1988 idF JStG 2018):

- Verlegung des Ortes der Geschäftsleitung der die Raten schuldenden Körperschaft in einen Staat außerhalb des EU/EWR-Raumes,

- Anmeldung der Insolvenz des die Raten schuldenden Steuerpflichtigen oder dessen Abwicklung,

- die Nichtentrichtung einer Rate binnen zwölf Monaten ab Eintritt der Fälligkeit oder die Entrichtung in zu geringer Höhe.

[…]

Rz 44c wird wie folgt geändert:

44c

Wurde aufgrund der ertragsteuerlichen Regelungen idF vor dem AbgÄG 2015 ein Antrag auf Nichtfestsetzung der Steuerschuld gestellt (siehe Rz 44b) und kam es mangels tatsächlicher Realisierung bis zum 31.12.2015 noch nicht zu einer Festsetzung der Steuerschuld, ist die Änderung des § 209 Abs. 5 BAO idF AbgÄG 2015 zu beachten:

Die absolute Verjährungsfrist von 10 Jahren wurde für sämtliche Nichtfestsetzungen durchbrochen, denen eine nach dem 31.12.2005 entstandene Steuerschuld zu Grunde liegt. Das sind jene Nichtfestsetzungsfälle, für die die absolute Verjährungsfrist mit 1.1.2016 (= Inkrafttreten § 209 Abs. 5 BAO idF AbgÄG 2015) noch nicht abgelaufen war. Das Recht auf Festsetzung verjährt gemäß § 209 Abs. 5 BAO idF AbgÄG 2015 erst 10 Jahre nach Ablauf des Jahres, in dem das rückwirkende Ereignis (zB Veräußerung) eintritt. Es kann daher im Falle einer nach dem 31.12.2005 entstandenen, aber nichtfestgesetzten Steuerschuld künftig noch zu einer Festsetzung kommen, auch wenn das rückwirkende Ereignis erst nach Ablauf der bisherigen absoluten Verjährungsfrist (10 Jahre ausgehend vom damaligen Entstrickungszeitpunkt) eintritt.

Allerdings besteht für auf der Rechtslage idF vor AbgÄG 2015 basierende Nichtfestsetzungen - losgelöst von der tatsächlichen Veräußerung oder vom sonstigen Ausscheiden des übertragenen Vermögens - die Möglichkeit, einen Antrag auf vorzeitige Festsetzung der Steuerschuld zu stellen; auch die vorzeitige Festsetzung stellt ein rückwirkendes Ereignis im Sinne des § 295a BAO dar (3. Teil Z 30 UmgrStG idF StRefG 2020). Die Möglichkeit, einen Antrag auf vorzeitige Festsetzung zu stellen, wurde jedoch mit dem AbgÄG 2022 (BGBl. I Nr. 108/2022) zur Vermeidung unerwünschter Gestaltungen abgeschafft, sodass derartige Anträge nur bis zum 19.7.2022 gestellt werden konnten (vgl. 3. Teil Z 30 UmgrStG idF AbgÄG 2022). Dasselbe gilt hinsichtlich einer nach dem 31.12.2019 im Rahmen eines Anteilstausches entstandenen, aufgrund von § 17 Abs. 1a UmgrStG nicht festgesetzten Steuerschuld (siehe dazu Rz 860gb).

Rz 72 wird wie folgt geändert:

1.1.6.5.2. "Export-Verschmelzung"

72

[…]

- Ausländische Betriebsstätten

- Der verschmelzungsbedingte Übergang einer ausländischen Betriebsstätte auf eine ausländische übernehmende Körperschaft fällt unter Art. I UmgrStG, wenn Österreich mit dem Betriebsstättenstaat ein DBA abgeschlossen hat, das die Befreiungsmethode vorsieht, da die stillen Reserven dieser ausländischen Betriebsstätte schon bis zur Verschmelzung im Inland nicht steuerhängig waren. Wurden Verluste dieser Betriebsstätte auf Grund von § 2 Abs. 8 Z 3 EStG 1988 in der Vergangenheit mit den positiven Inlandseinkünften der übertragenen Körperschaft verrechnet (vgl. KStR 2013 Rz 376 ff), kommt es durch die Verschmelzung nicht zu einer Nachversteuerung (Zurechnung zu inländischen betrieblichen Einkünften) sondern erst dann, wenn die Verluste im Ausland berücksichtigt werden; die Nachversteuerung erfolgt diesfalls bei der ausländischen übernehmenden Körperschaft als Rechtsnachfolgerin aufgrund von § 98 Abs. 3 EStG 1988. Zur Nachversteuerung gemäß § 2 Abs. 8 Z 4 EStG 1988 idF AbgÄG 2014 in Folge Zeitablauf siehe EStR 2000 Rz 212 ff.

[…]

Rz 119 wird wie folgt geändert:

119

§ 19 Abs. 1 BAO ordnet nicht nur den Übergang der Abgabenschulden des Rechtsvorgängers auf den Rechtsnachfolger, sondern auch die Rechtsnachfolge von - in zum Zeitpunkt der Gesamtrechtsnachfolge noch nicht vollendeten - Steuertatbeständen an. Daher gehen grundsätzlich schon nach § 19 Abs. 1 BAO gewinnermittlungsrechtliche, lohnsteuerliche, umsatzsteuerliche und verfahrensrechtliche Rechtspositionen der übertragenden Körperschaft auf die übernehmende Körperschaft über. Nicht übergehen können hingegen Rechte und Pflichten, wenn speziellere Abgabenvorschriften dem entgegenstehen.

In Bezug auf die Liebhabereibeurteilung läuft der Beurteilungszeitraum zur Erzielung eines Gesamtgewinnes auch nach der Verschmelzung weiter (siehe LRL 2012 Rz 22 ).

Nach Rz 121 wird die bisher entfallene Überschrift 1.3.1.3.2.2. "Gewinnfreibetrag und Investitionsfreibetrag" eingefügt und Rz 122 wird wie folgt geändert:

1.3.1.3.2.2. Gewinnfreibetrag und Investitionsfreibetrag

122

§ 10 Abs. 5 EStG 1988 sieht eine vierjährige Behaltefrist für jene Wirtschaftsgüter vor, für die der investitionsbedingte Gewinnfreibetrag in Anspruch genommen wurde (siehe EStR 2000 Rz 3839 ff ). Im Falle der Übertragung eines Betriebes im Rahmen einer Umgründung muss aufgrund von § 10 Abs. 6 EStG 1988 der Rechtsnachfolger den gewinnerhöhenden Ansatz vornehmen, wenn im Zeitpunkt der Umgründung die Behaltefrist noch nicht abgelaufen ist und in der Sphäre des Rechtsnachfolgers ein die Nachversteuerung auslösendes Ereignis eintritt; die Behaltefrist für Zwecke der Nachversteuerung ist tagesweise zu ermitteln (vgl. EStR 2000 Rz 3715 f ). Dabei ist nicht zwischen Umgründungen unter Einzel- und Gesamtrechtsnachfolge zu unterscheiden.

Wird daher von einer natürlichen Person für einen Betrieb ein investitionsbedingter Gewinnfreibetrag gemäß § 10 EStG 1988 geltend gemacht und wird in der Folge dieser Betrieb gemäß Art. III UmgrStG eingebracht, geht die Nachversteuerungsverpflichtung gemäß § 10 Abs. 5 EStG 1988 auf die übernehmende Körperschaft über (§ 10 Abs. 6 EStG 1988). Auch Folgeumgründungen der übernehmenden Körperschaft vor Ablauf der Behaltefrist (zB Verschmelzung nach Art. I UmgrStG) führen zu einem weiteren Übergang der Nachversteuerungsverpflichtung auf den Rechtsnachfolger.

Nach Rz 122 wird die folgende neue Rz 123 eingefügt:

123

§ 11 EStG 1988 idF ÖkoStRefG 2022, BGBl. I Nr. 10/2022, sieht für Anschaffungen und Herstellungen nach dem 31.12.2022 einen Investitionsfreibetrag für Wirtschaftsgüter des abnutzbaren Anlagevermögens in Höhe von 10% bzw. 15% vor, der zusätzlich zur Abschreibung des Wirtschaftsgutes als Betriebsausgabe abgezogen werden kann. Im Hinblick auf Umgründungen ist dabei insbesondere Folgendes zu beachten:

- Der Investitionsfreibetrag (10% bzw. 15%) kann höchstens von Anschaffungs- oder Herstellungskosten von 1.000.000 Euro pro Wirtschaftsjahr in Anspruch genommen werden. Kommt es durch eine Umgründung zu einem Rumpfwirtschaftsjahr bei der übertragenden Körperschaft, hat diese nach § 11 Abs. 1 Z 2 EStG 1988 den Investitionshöchstbetrag von 1.000.000 Euro aliquot zu berücksichtigen, dh. für jeden angefangenen Monat des Rumpfwirtschaftsjahres zu einem Zwölftel. Die übernehmende Körperschaft kann für die von ihr vorgenommenen Anschaffungen bzw. Herstellungen des Wirtschaftsjahres, in das der Umgründungsstichtag fällt, den Investitionshöchstbetrag ihrerseits (zur Gänze bzw. aliquot bei Rumpfwirtschaftsjahren) berücksichtigen.

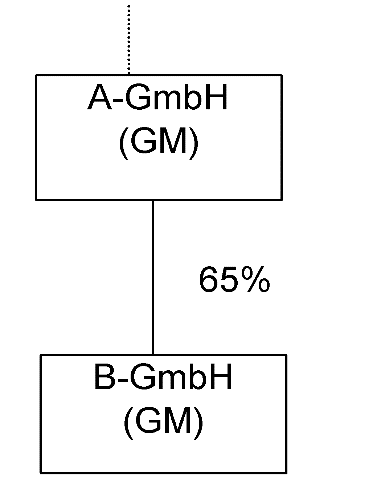

Beispiel 1:

Die A-GmbH (Bilanzstichtag 31.12.) hat am 1.4.X1 eine Maschine um 2.000.000 Euro angeschafft, für die der Investitionsfreibetrag gemäß § 11 EStG 1988 geltend gemacht wurde. Mit Beschluss vom 15.11.X1 wird die A-GmbH zum 30.6.X1 auf die B-GmbH (Bilanzstichtag 31.12.) nach Art. I UmgrStG verschmolzen. Die übernehmende B-GmbH hat ihrerseits Wirtschaftsgüter in Höhe von 3.000.000 Euro angeschafft und dafür den Investitionsfreibetrag geltend gemacht.

Da es durch die Verschmelzung zu einem Rumpfwirtschaftsjahr bei der übertragenden A-GmbH kommt, kann diese nach § 11 Abs. 1 Z 2 EStG 1988 den Investitionshöchstbetrag von 1.000.000 Euro nur anteilig ausschöpfen, dh. in Höhe von 500.000 Euro (für jeden angefangenen Monat des Rumpfwirtschaftsjahres ein Zwölftel).

Die B-GmbH hat für die von ihr getätigten Investitionen den Investitionshöchstbetrag in Höhe von 1.000.000 Euro zu berücksichtigen, weshalb der Investitionsfreibetrag durch die B-GmbH im Ausmaß des Höchstbetrages von 1.000.000 Euro ausgeschöpft werden kann.

Für die von der übertragenden Körperschaft vor dem Umgründungsstichtag getätigten Anschaffungen bzw. Herstellungen kann die übernehmende Körperschaft den Investitionsfreibetrag nicht zusätzlich (anteilig) geltend machen.

Beispiel 2 Variante 1:

Die A-GmbH (Bilanzstichtag 31.12.) hat am 1.4.X1 eine Maschine um 2.000.000 Euro angeschafft, für die der Investitionsfreibetrag gemäß § 11 EStG 1988 geltend gemacht wurde. Mit Beschluss vom 15.11.X1 wird die A-GmbH zum 30.6.X1 auf die B-GmbH (Bilanzstichtag 31.12.) nach Art. I UmgrStG verschmolzen. Die übernehmende B-GmbH hat ihrerseits keine Wirtschaftsgüter für Zwecke des Investitionsfreibetrages angeschafft.

Da es durch die Verschmelzung zu einem Rumpfwirtschaftsjahr bei der übertragenden A-GmbH kommt, kann diese nach § 11 Abs. 1 Z 2 EStG 1988 den Investitionshöchstbetrag von 1.000.000 Euro nur anteilig ausschöpfen, dh. in Höhe von 500.000 Euro (für jeden angefangenen Monat des Rumpfwirtschaftsjahres ein Zwölftel).

Die B-GmbH kann den von der A-GmbH nicht ausschöpfbaren Investitionshöchstbetrag nicht geltend machen. Da die B-GmbH selbst keine begünstigten Wirtschaftsgüter angeschafft hat, kann sie auch keinen eigenen Investitionshöchstbetrag in Anspruch nehmen.

Anschaffungen und Herstellungen, die von der übertragenden Körperschaft nach dem Umgründungsstichtag (im Rückwirkungszeitraum) getätigt werden, sind bereits der übernehmenden Körperschaft zuzurechnen, sodass die übernehmende Körperschaft im Hinblick auf diese Anschaffungen und Herstellungen der übertragenden Körperschaft den Investitionshöchstbetrag iHv 1.000.000 Euro für Zwecke des Investitionsfreibetrages ausschöpfen kann.

Beispiel 2 Variante 2:

Die A-GmbH (Bilanzstichtag 31.12.) hat am 1.8.X1 eine Maschine um 1.000.000 Euro angeschafft, für die der Investitionsfreibetrag gemäß § 11 EStG 1988 geltend gemacht wurde. Mit Beschluss vom 15.11.X1 wird die A-GmbH zum 30.6.X1 auf die B-GmbH (Bilanzstichtag 31.12.) nach Art. I UmgrStG verschmolzen. Die übernehmende B-GmbH hat ihrerseits keine Wirtschaftsgüter für Zwecke des Investitionsfreibetrages angeschafft.

Die im Rückwirkungszeitraum von der A-GmbH getätigte Anschaffung ist bereits der übernehmenden B-GmbH zuzurechnen, sodass die B-GmbH gemäß § 11 Abs. 1 Z 2 EStG 1988 den Investitionshöchstbetrag von 1.000.000 Euro geltend machen kann. Für weitere Anschaffungen oder Herstellungen (durch die A-GmbH oder B-GmbH) könnte der IFB nicht mehr geltend gemacht werden, weil der Investitionshöchstbetrag bereits zur Gänze für die Anschaffung der Maschine ausgeschöpft ist.

- Der Investitionsfreibetrag kann betriebsbezogen in Anspruch genommen werden, wobei bei Kapitalgesellschaften und Personengesellschaften von einem einheitlichen Betrieb auszugehen ist (siehe in diesem Zusammenhang auch Rz 923a und Rz 926e betreffend Maßnahmen nach § 16 Abs. 5 UmgrStG im Rückwirkungszeitraum).

- § 11 Abs. 2 iVm Abs. 5 EStG 1988 sieht eine vierjährige Behaltefrist für jene Wirtschaftsgüter vor, für die ein Investitionsfreibetrag in Anspruch genommen wurde. Scheiden diese Wirtschaftsgüter vor Ablauf der Behaltefrist aus dem Betriebsvermögen aus (insbesondere durch Veräußerung oder Entnahme des Wirtschaftsgutes) oder werden diese Wirtschaftsgüter ins Ausland - ausgenommen im Falle der entgeltlichen Überlassung in einen Mitgliedstaat der EU oder in einen Staat des EWR - verbracht, ist der Investitionsfreibetrag im Jahr des Ausscheidens oder des Verbringens insoweit gewinnerhöhend anzusetzen (Nachversteuerung). Bei der Ermittlung der Mindestbehaltedauer von vier Jahren für Zwecke der Nachversteuerung ist wie beim Gewinnfreibetrag (siehe Rz 122) von einer taggenauen Betrachtung auszugehen. Im Falle der Übertragung eines Betriebes im Rahmen einer Umgründung muss der Rechtsnachfolger den gewinnerhöhenden Ansatz vornehmen, wenn bei diesem im Zeitpunkt der Umgründung die Behaltefrist noch nicht abgelaufen ist und in der Sphäre des Rechtsnachfolgers ein die Nachversteuerung auslösendes Ereignis eintritt. Dabei ist nicht zwischen Umgründungen unter Einzel- und Gesamtrechtsnachfolge zu unterscheiden.

Beispiel 3:

Die A-GmbH schafft am 1.5.X1 ein Wirtschaftsgut an und macht dafür den Investitionsfreibetrag geltend. Die vierjährige Behaltefrist würde am 30.4.X5 ablaufen. Zum 31.12.X3 wird

a) die A-GmbH auf die B-GmbH nach Art. I UmgrStG verschmolzen;

b) der Betrieb der A-GmbH (einschließlich des IFB-begünstigten Wirtschaftsgutes) in die B-GmbH nach Art. III UmgrStG eingebracht.

Die übernehmende B-GmbH veräußert am 31.3.X4 das Wirtschaftsgut. Da die Nachversteuerungsverpflichtung gemäß § 11 Abs. 5 EStG 1988 auf die B-GmbH anlässlich der Umgründung übergegangen ist, hat die B-GmbH in beiden Varianten den Investitionsfreibetrag im Jahr X4 gewinnerhöhend anzusetzen.

Rz 143 wird wie folgt geändert:

143

Ist die Verschmelzung durch die Eintragung in das Firmenbuch zivilrechtlich wirksam geworden und die übertragende Körperschaft damit erloschen, ist sie ab diesem Zeitpunkt nicht mehr Träger abgabenrechtlicher Rechte und Pflichten. Abgaben- oder sonstige Bescheide, die die übertragende Körperschaft betreffen, sind sodann an den zivilrechtlichen Nachfolgerechtsträger als Rechtsnachfolger der übertragenden Gesellschaft iSd § 19 Abs. 1 BAO zu richten. Bescheide sind beispielsweise wie folgt zu adressieren:

"An die X-Gesellschaft als Rechtnachfolgerin der Y-Gesellschaft"

Bescheide, die an die nicht mehr existente übertragende Körperschaft gerichtet sind, können keine Rechtswirkung entfalten (VwGH 27.08.2008, 2006/15/0256 ; VwGH 19.01.2005, 2004/13/0164 ; VwGH 21.12.1999, 95/14/0095, VwGH 31.3.1998, 98/13/0016, VwGH 10.11.1993, 93/13/0162, VwGH 17.10.1989, 88/14/0183, VwGH 21.11.1986, 86/17/0131). Bescheide, die noch im Rückwirkungszeitraum an die übertragende Körperschaft erlassen wurden, binden auch die übernehmende Körperschaft.

Rz 145 wird wie folgt geändert:

145

Verfahrensrechtliche Rechte (zB Beschwerderecht, Antragsrecht auf Wiederaufnahme des Verfahrens, auf Wiedereinsetzung, auf Zahlungserleichterungen, auf Akteneinsicht), Pflichten (zB Erklärungs- und Aufzeichnungspflichten, Anzeige- Offenlegungs- und Wahrheitspflichten, Beweispflichten) sowie Fristen (zB Beschwerdefristen, Zahlungsfristen) gehen gleichfalls auf den Rechtsnachfolger über.

Rz 194 wird wie folgt geändert:

194

Voraussetzung für den Übergang der Verluste der übertragenden Körperschaft ist die Buchwertfortführung. Im Falle der Verschmelzung einer Körperschaft, deren Tätigkeit als Liebhaberei anzusehen ist, ist ein Übergang von Verlusten dieser Körperschaft mangels Buchwertfortführung ausgeschlossen, weil das der Liebhabereitätigkeit gewidmete Vermögen kein Betriebsvermögen, sondern außerbetriebliches Vermögen darstellt, dem keine steuerlichen Buchwerte beigemessen werden können (vgl. VwGH 3.4.2019, Ro 2017/15/0030 ; siehe auch LRL 2012 Rz 157a).

[…]

Rz 203 wird wie folgt geändert:

203

[…]

Eine vom übertragenen mit vortragsfähigen Verlusten verbundenen Vermögen gesonderte Beurteilung ist auch bei Mitübertragung von Vermögen oder Vermögensteilen gegeben, die die Eigenschaft von Voluptuar oder von außerbetrieblichem (gesellschaftsrechtlichem) Vermögen besitzen.

Beispiele:

1. Erfolgt bei einem (bisherigen) Betrieb ein Wechsel der Bewirtschaftung, die steuerlich zu einer Einstufung als Liebhaberei führt, fehlt es ab dem Wechsel der Bewirtschaftung an einem Betrieb. Mangels Betrieb kommt ein verschmelzungsbedingter Übergang von Verlusten nicht bzw. nur für unter eine Einkunftsquelle darstellende Betriebe in Betracht (siehe LRL 2012 Rz 157a ).

2. Fällt eine dem Gesellschafter-Geschäftsführer zur privaten Nutzung überlassene Liegenschaft nach den besonderen Umständen des Einzelfalles nicht unter das Betriebsvermögen der Kapitalgesellschaft (VwGH 20.6.2000, 98/15/0169), sind die zum Verschmelzungsstichtag auf dieses Vermögen entfallenden Verluste vom Übergang auf eine übernehmende Kapitalgesellschaft ausgeschlossen.

Rz 211 wird wie folgt geändert:

1.4.2.1.5. Behandlung von Schwebeverlusten

211

Zu den Schwebeverlusten, die nicht unter § 8 Abs. 4 Z 2 KStG 1988 in Verbindung mit § 18 Abs. 6 EStG 1988 fallen, zählen solchenach § 2 Abs. 2a EStG 1988 iVm § 7 Abs. 2 KStG 1988 (zum Übergang von Verlusten aus kapitalistischen Mitunternehmerbeteiligungen gemäß § 23a EStG 1988 idF StRefG 2015/2016 nach Maßgabe des § 21 UmgrStG siehe Rz 1190 und 1177).

Offene Siebentel aufgrund einer abzugsfähigen Teilwertabschreibung oder aufgrund eines Verlustes anlässlich der Veräußerung bzw. eines sonstigen Ausscheidens einer zum Anlagevermögen gehörenden Beteiligung gemäß § 12 Abs. 3 Z 2 KStG 1988 sind ebenso wie die in den vortragsfähigen Verlusten enthaltenen Komponenten (abgereifte Siebentel) von der Regelung des § 4 UmgrStG umfasst. Auch für diese ist der Übergang auf die übernehmende Körperschaft bzw. die Fortsetzung bei der übernehmenden Körperschaft davon abhängig, ob der Objektbezug und die Vergleichbarkeit des umgegründeten Vermögens gegeben ist (VwGH 14.10.2010, 2008/15/0212; siehe Rz 254). Der Umstand, dass offene oder "abreifende" Siebentel keine vortragsfähigen Verluste sind, führt zu keinem anderen Ergebnis (VwGH 31.5.2017, Ro 2015/13/0024).

Auf offene Fünftel aufgrund einer Verteilung von sog. "Altbeständen" betreffend pauschale Forderungswertberichtigungen ( § 124b Z 372 lit. a EStG 1988 ) und pauschale Rückstellungen ( § 124b Z 372 lit. b EStG 1988 ) nach Maßgabe von § 124b Z 372 lit. c EStG 1988 ist § 4 UmgrStG hingegen nicht anzuwenden. Diese gehen im Falle der Buchwertfortführung auf die übernehmende Körperschaft über und können bei dieser weiter abgesetzt werden.

Nach Rz 255 wird Abschnitt "1.4a. Übergang eines Zins- oder EBITDA-Vortrages" samt den Rz 255a bis 255k neu eingefügt:

1.4a. Übergang eines Zins- oder EBITDA-Vortrages

1.4a.1. Hintergrund

255a

Mit dem COVID-19-StMG, BGBl. I Nr. 3/2021, wurde in § 12a KStG 1988 die "Zinsschranke" eingeführt (siehe dazu ausführlich KStR 2013 Rz 1309aa ff ), derzufolge ein Zinsaufwand eines Wirtschaftsjahres nur im Ausmaß von 30% des steuerlichen EBITDA (= verrechenbares EBITDA) dieses Wirtschaftsjahres abzugsfähig ist. Im Hinblick auf Umgründungen sind dabei insbesondere folgende Regelungen zu beachten:

- Ein im laufenden Wirtschaftsjahr nicht abzugsfähiger Zinsüberhang (zur Ermittlung siehe KStR 2013 Rz 1309ar ff ) kann auf Antrag in darauffolgende Wirtschaftsjahre vorgetragen werden (Zinsvortrag gemäß § 12a Abs. 6 Z 1 KStG 1988 ; siehe dazu KStR 2013 Rz 1309dq ff ).

- Ein verrechenbares EBITDA (zur Ermittlung siehe KStR 2013 Rz 1309bi ff ) kann auf Antrag in die darauffolgenden fünf Wirtschaftsjahre vorgetragen werden, soweit dieses den Zinsüberhang des laufenden Wirtschaftsjahres übersteigt (EBITDA-Vortrag gemäß § 12a Abs. 6 Z 2 lit. a KStG 1988 ; siehe dazu KStR 2013 Rz 1309dy ff ).

§ 12a Abs. 6 Z 3 KStG 1988 ermächtigt den Bundesminister für Finanzen, in einer Verordnung die Voraussetzungen für den Übergang von nicht verrechneten Zinsvorträgen und nicht verrechneten EBITDA-Vorträgen auf Rechtsnachfolger im Rahmen von Umgründungen näher festzulegen. Für Umgründungen, die nach dem 31.12.2021 beschlossen oder vertraglich unterfertigt werden, ist die Verordnung des Bundesministers für Finanzen zum Übergang eines Zins- und EBITDA-Vortrages ( Zinsvortrags-Übergangsverordnung - Zinsvortrags-ÜbergangsV, BGBl. II Nr. 210/2022; zum Inkrafttreten siehe § 4 Zinsvortrags-ÜbergangsV ) zu beachten. Darin werden allgemeine (Rz 255b ff) und besondere (Rz 255e ff) Voraussetzungen an den Übergang eines Zins- oder EBITDA-Vortrages geknüpft, die sich an den für den Übergang eines Verlustabzuges geltenden Grundsätzen orientieren (zur diesbezüglichen Empfehlung siehe auch OECD, Aktionspunkt 4, Rn 165).

1.4a.2. Allgemeine Voraussetzungen ( § 1 Zinsvortrags-ÜbergangsV )

255b

§ 1 Zinsvortrags-ÜbergangsV regelt die allgemeinen Voraussetzungen für den Übergang eines zum Umgründungsstichtag bei der übertragenden Körperschaft bestehenden, noch nicht verrechneten Zins- oder EBITDA-Vortrages auf den umgründungsbedingten Rechtsnachfolger. Ein beim übernehmenden Rechtsnachfolger bestehender, eigener Zins- oder EBITDA-Vortrag ist im Lichte der Verordnungsermächtigung des § 12a Abs. 6 Z 3 KStG 1988 hingegen nicht vom Anwendungsbereich der Zinsvortrags-ÜbergangsV erfasst, weshalb dessen Fortbestand durch Umgründungen durch die Verordnung generell nicht berührt wird.

Gemäß § 1 Zinsvortrags-ÜbergangsV setzt der Übergang eines zum Umgründungsstichtag bestehenden Zins- oder EBITDA-Vortrages der übertragenden Körperschaft voraus, dass

- die jeweilige Umgründung unter Fortführung der Buchwerte erfolgt (Z 1; siehe Rz 255c) und

- es sich beim umgründungsbedingten Rechtsnachfolger um eine unter § 12a Abs. 2 KStG 1988 fallende Körperschaft handelt (Z 2; siehe Rz 255d).

Aufgrund der Einschränkung des persönlichen Anwendungsbereichs der Zinsschranke gemäß § 12a Abs. 2 KStG 1988 auf Körperschaften (siehe dazu näher KStR 2013 Rz 1309af ff ) kann der Übergang eines Zins- oder EBITDA-Vortrages nur im Rahmen von

- Verschmelzungen nach Art. I UmgrStG ( § 2 Z 1 Zinsvortrags-ÜbergangsV , siehe Rz 255g),

- Umwandlungen nach Art. II UmgrStG ( § 2 Z 2 Zinsvortrags-ÜbergangsV , siehe Rz 593a ff),

- Einbringungen nach Art. III UmgrStG ( § 2 Z 3 Zinsvortrags-ÜbergangsV , siehe Rz 1215a ff) und

- Spaltungen nach Art. VI UmgrStG ( § 2 Z 3 Zinsvortrags-ÜbergangsV , siehe Rz 1726a ff)

eine Rolle spielen. Die in § 1 Zinsvortrags-ÜbergangsV vorgesehenen allgemeinen Voraussetzungen gelten für alle von § 2 Zinsvortrags-ÜbergangsV erfassten Umgründungsarten gleichermaßen.

Bei Zusammenschlüssen gemäß Art. IV UmgrStG besteht ein Zins- oder EBITDA-Vortrag einer am Zusammenschluss teilnehmenden übertragenden Körperschaft unverändert weiter. Dasselbe gilt im Falle von Realteilungen gemäß Art. V UmgrStG im Hinblick auf einen Zins- oder EBITDA-Vortrag eines von § 12a KStG 1988 erfassten Gesellschafters der übertragenden Personengesellschaft.

255c

Der umgründungsbedingte Übergang eines noch nicht verrechneten Zins- oder EBITDA-Vortrages setzt - ebenso wie der umgründungsbedingte Übergang eines zum Umgründungsstichtag noch nicht verrechneten Verlustabzugs (siehe Rz 188) - voraus, dass die jeweilige Umgründung unter Buchwertfortführung erfolgt.

Insoweit eine Umgründung nicht unter das UmgrStG fällt oder eine Buchwertfortführung im Rahmen des UmgrStG nicht erfolgt (zB aufgrund der generellen Aufwertung des Vermögens gemäß § 16 Abs. 3 UmgrStG ) oder nicht erfolgen kann (zB weil es aufgrund einer Einschränkung des Besteuerungsrechtes der Republik Österreich zu einer Aufwertung auf den gemeinen Wert bzw. den Fremdvergleichswert kommt), ist der Übergang eines Zins- oder EBITDA-Vortrages ausgeschlossen. Der Zins- oder EBITDA-Vortrag der übertragenden Körperschaft bleibt diesfalls bei Fortbestandsumgründungen bei der übertragenden Körperschaft zurück (Einbringung, Abspaltung) und geht bei Umgründungen, bei denen die übertragende Körperschaft untergeht (Verschmelzung, Umwandlung, Aufspaltung), unter.

Die Ausübung partieller, auf einzelne Wirtschaftsgüter bezogener steuerlicher Aufwertungswahlrechte (zB § 16 Abs. 6 UmgrStG bezogen auf Grund und Boden; siehe Rz 928) ist für die Anwendung der Zinsvortrags-ÜbergangsV unschädlich, solange dem Grunde nach eine Umgründung unter Buchwertfortführung vorliegt.

255d

Neben der Buchwertfortführung setzt der umgründungsbedingte Übergang eines noch nicht verrechneten Zins- oder EBITDA-Vortrages der übertragenden Körperschaft voraus, dass es sich beim übernehmenden Rechtsnachfolger um eine unter § 12a Abs. 2 KStG 1988 fallende - also um eine vom persönlichen Anwendungsbereich der Zinsschranke erfasste - Körperschaft handelt. Damit sind insbesondere eigenständige Körperschaften im Sinne des § 12a Abs. 2 letzter Satz KStG 1988 (siehe dazu näher KStR 2013 Rz 1309al ff ) sowie natürliche Personen (im Rahmen von Umwandlungen, siehe Rz 593d) von der umgründungsbedingten Übernahme eines Zins- oder EBITDA-Vortrages generell ausgeschlossen.

Für die Beurteilung, ob es sich beim übernehmenden Rechtsnachfolger um eine eigenständige Körperschaft im Sinne des § 12a Abs. 2 letzter Satz KStG 1988 handelt, ist in zeitlicher Hinsicht maßgeblich, ob sämtliche von § 12 Abs. 2 letzter Satz KStG 1988 vorausgesetzte Kriterien während des gesamten Wirtschaftsjahres der übernehmenden Körperschaft erfüllt sind, in das der dem Umgründungsstichtag folgende Tag fällt (vgl. zur wirtschaftsjahrbezogenen Betrachtungsweise auch KStR 2013 Rz 1309ak ).

Beispiel 1:

Die A-GmbH (Bilanzstichtag 31.12.) wird zum 31.3.X1 auf die B-GmbH (Bilanzstichtag 31.12.) nach Art. I UmgrStG verschmolzen. Zum Verschmelzungsstichtag (bzw. an dem dem Verschmelzungstichtag folgenden Tag) ist die B-GmbH weder tatsächlich vollständig in einen Konzernabschluss einbezogen, noch verfügt sie über verbundene Unternehmen und ausländische Betriebsstätten. Allerdings erwirbt die B-GmbH am 1.10.X1 eine Beteiligung von 30% an der T-GmbH.

Da die Ausnahme von der Zinsschranke für eigenständige Körperschaften gemäß § 12a Abs. 2 zweiter Satz KStG 1988 für das Wirtschaftsjahr X1 nicht zur Anwendung gelangt, kann ein Zins- oder EBITDA-Vortrag der A-GmbH bei Erfüllung der sonstigen Voraussetzungen auf die B-GmbH übergehen.

Dies gilt auch, wenn die übernehmende Körperschaft durch die Umgründung keine eigenständige Körperschaft im Sinne des § 12a Abs. 2 letzter Satz KStG 1988 mehr darstellt.

Beispiel 2:

Die A-GmbH (Bilanzstichtag 31.12.) wird zum 31.12.X1 gemäß Art. I UmgrStG auf die B-GmbH verschmolzen. Die übertragende A-GmbH hält eine Beteiligung von 30% an der T-GmbH. Zum Verschmelzungsstichtag ist die B-GmbH weder tatsächlich vollständig in einen Konzernabschluss einbezogen, noch verfügt sie zu diesem Zeitpunkt über verbundene Unternehmen und ausländische Betriebsstätten.

Durch die Verschmelzung ist die übernehmende B-GmbH im Wirtschaftsjahr X2, in das der dem Umgründungsstichtag folgende Tag fällt, nicht mehr als eigenständige Körperschaft gemäß § 12a Abs. 2 zweiter Satz KStG 1988 zu qualifizieren, weil sie verschmelzungsbedingt über ein verbundenes Unternehmen (Beteiligung an der T-GmbH) verfügt. Daher kann ein Zins- oder EBITDA-Vortrag der A-GmbH bei Erfüllung der sonstigen Voraussetzungen auf die B-GmbH übergehen.

Die Eigenständigkeit im Sinne des § 12a Abs. 2 letzter Satz KStG 1988 kann auch rückwirkend durch eine Umgründung hergestellt werden.

Beispiel 3:

An der A-GmbH (Bilanzstichtag 31.12.) ist zu 100% eine nicht unternehmerisch tätige natürliche Person beteiligt ( KStR 2013 Rz 1309ap ). Die A-GmbH wird im Wirtschaftsjahr X2 nicht vollständig in einen Konzernabschluss einbezogen und verfügt auch nicht über eine ausländische Betriebsstätte, allerdings über eine Beteiligung von 30% an der B-GmbH.

Mit Einbringungsvertrag vom 31.8.X2 wird die Beteiligung an der B-GmbH zum 31.12.X1 in die Z-GmbH nach Art. III UmgrStG eingebracht, wobei die Gegenleistung nur ein 5-prozentiger Anteil an der Z-GmbH ist. Einbringungsbedingt fällt die Beteiligung der A-GmbH an der B-GmbH rückwirkend weg, wodurch die A-GmbH im Wirtschaftsjahr X2 als eigenständig im Sinne des § 12a Abs. 2 zweiter Satz KStG 1988 zu qualifizieren ist. Im Rahmen einer Folgeumgründung auf die A-GmbH mit einem im Wirtschaftsjahr X2 gelegenen Umgründungsstichtag könnte ein Zins- oder EBITDA-Vortrag der übertragenden Körperschaft folglich nicht auf die A-GmbH übergehen.

Die Voraussetzung des Vorliegens einer "unter § 12a Abs. 2 letzter Satz KStG 1988 fallenden Körperschaft" bezieht sich nach § 1 Z 2 Zinsvortrags-ÜbergangsV lediglich auf den Rechtsnachfolger und damit auf die übernehmende, nicht hingegen auf die übertragende Körperschaft. Folglich fallen all jene Körperschaften, die über einen Zins- oder EBITDA-Vortrag verfügen, als übertragende Körperschaften unter den Anwendungsbereich der Zinsvortrags-ÜbergangsV . Daher kann auch eine eigenständige Körperschaft im Sinne des § 12a Abs. 2 letzter Satz KStG 1988 einen etwaigen bei ihr bestehenden und noch nicht abgereiften EBITDA-Vortrag nach Maßgabe der Zinsvortrags-ÜbergangsV auf unter § 12a Abs. 2 KStG 1988 fallende Körperschaften übertragen. Dies kann jedoch lediglich einen EBITDA-Vortrag aus Zeiträumen betreffen, in denen die übertragende Körperschaft noch nicht eigenständig im Sinne des § 12a Abs. 2 letzter Satz KStG 1988 war (siehe KStR 2013 Rz 1309ec , wonach der Aufbau eines EBITDA-Vortrages durch von der Ausnahme des § 12a Abs. 2 KStG 1988 erfasste Körperschaften ausgeschlossen ist). Hingegen ist ausgeschlossen, dass eine eigenständige Körperschaft im Sinne des § 12a Abs. 2 letzter Satz KStG 1988 als übertragende Körperschaft über einen Zinsvortrag verfügt, weil dieser bei Erfüllung der Ausnahme für eigenständige Körperschaften von dieser zur Gänze, gegebenenfalls im Rahmen der allgemeinen Verlustverwertungsmöglichkeiten, verwertet werden kann (siehe KStR 2013 Rz 1309dx ).

Bei Umgründungen in der Unternehmensgruppe (siehe dazu Rz 255i f) spielt die Ausnahme für eigenständige Unternehmen aufgrund von § 12a Abs. 7 Z 5 KStG 1988 generell keine Rolle (siehe KStR 2013 Rz 1309ej ).

1.4a.3. Besondere Voraussetzungen ( § 2 Zinsvortrags-ÜbergangsV )

1.4a.3.1. Allgemeines

255e

§ 2 Zinsvortrags-ÜbergangsV regelt die besonderen - umgründungsspezifischen - Grundsätze für den Übergang eines zum Umgründungsstichtag noch nicht verrechneten Zins- oder EBITDA-Vortrages der übertragenden Körperschaft. Dabei orientiert sich die Zinsvortrags-ÜbergangsV an den jeweiligen Bestimmungen für den Übergang eines zum Umgründungsstichtag bestehenden Verlustabzuges im Sinne des § 8 Abs. 4 Z 2 KStG 1988 , nämlich an

- § 4 UmgrStG für Verschmelzungen (siehe dazu Rz 187 ff),

- § 10 UmgrStG für Umwandlungen (siehe dazu Rz 566 ff) und

- § 21 UmgrStG für Einbringungen und Spaltungen (siehe dazu Rz 1171 ff).

Diese für die jeweilige Umgründungsart maßgeblichen Regelungen gelten nach § 2 Z 1 bis 3 Zinsvortrags-ÜbergangsV sinngemäß für den Übergang eines Zins- oder EBITDA-Vortrages der übertragenden Körperschaft, wobei die Zinsvortrags-ÜbergangsV punktuell Einschränkungen (siehe Rz 255h) bzw. Modifikationen (siehe Rz 593d zur Umwandlung) vornimmt.

Im Wesentlichen bedingen der Übergang eines Zins- oder EBITDA-Vortrages bei den von § 2 Zinsvortrags-ÜbergangsV erfassten Umgründungen gleichermaßen, dass das Vermögen, dem der Zins- oder EBITDA-Vortrag jeweils zuordenbar ist, am Umgründungsstichtag noch (vergleichbar) bei der übertragenden Körperschaft vorhanden ist (objektbezogener Zins- oder EBITDA-Vortragsübergang; siehe zum objektbezogenen Verlustübergang allgemein Rz 187 ff). Vor diesem Hintergrund ist eine Zuordnung des nicht abzugsfähigen Zinsüberhangs (Zinsvortrag) bzw. des steuerlichen EBITDA (EBITDA-Vortrag) zum jeweiligen vortragsverursachenden Vermögen erforderlich (siehe dazu näher Rz 255g).

Die Beurteilung des vergleichbaren Vorhandenseins des vortragsverursachenden Vermögens zum Umgründungsstichtag ist in zeitlicher Hinsicht auf den Entstehungszeitpunkt des jeweiligen Vortrages zu beziehen (zur Frage, ob und inwieweit ein Zinsvortrag neu entsteht, siehe KStR 2013 Rz 1309dq ff ; zur Entstehung des EBITDA-Vortrages siehe KStR 2013 Rz 1309dy ff ).

255f

Grundsätzlich kann eine Körperschaft entweder über einen Zins- oder EBITDA-Vortrag, nicht aber gleichzeitig über beide Arten von Vorträgen verfügen (siehe KStR 2013 Rz 1309ea ). Aufgrund der von § 2 Zinsvortrags-ÜbergangsV erfassten Umgründungen (siehe Rz 255b) kann es jedoch dazu kommen, dass auf eine über einen EBITDA-Vortrag verfügende Körperschaft ein Zinsvortrag übergeht oder umgekehrt. Den Grundsätzen der §§ 4 Z 1 lit. a , 10 Z 1 lit. a und 21 Z 1 UmgrStG entsprechend gilt in zeitlicher Hinsicht ein bis zum Umgründungsstichtag entstandener und noch nicht verrechneter Zins- oder EBITDA-Vortrag der übertragenden Körperschaft ab dem dem Umgründungsstichtag folgenden Veranlagungszeitraum insoweit als Zins- oder EBITDA-Vortrag der übernehmenden Körperschaft. Entsprechend den Grundsätzen zur Verwertung umgründungsbedingt übergehender Verlustvorträge können daher übergehende Zins- oder EBITDA-Vorträge von der übernehmenden Körperschaft erstmals in diesem Veranlagungszeitraum (= Kalenderjahr) verrechnet werden.

Dabei erhöht gemäß § 12a Abs. 6 Z 1 KStG 1988 ein übergehender Zinsvortrag (zusätzlich zu einem etwaig vorhandenen eigenen Zinsvortrag) die laufenden Zinsaufwendungen jenes Wirtschaftsjahres der übernehmenden Körperschaft, das in diesem Veranlagungszeitraum endet. Ein Verbrauch des übergehenden Zinsvortrages erfolgt diesfalls entsprechend der allgemeinen Systematik des § 12a KStG 1988 zunächst - wie für einen etwaigen eigenen Zinsvortrag der übernehmenden Körperschaft - bis zur Höhe des verrechenbaren EBITDA, des höheren Freibetrages oder aufgrund der Ausnahme aufgrund des Eigenkapitalquotenvergleichs (siehe dazu allgemein KStR 2013 Rz 1309dv ff ). Ebenso kann ein übergehender EBITDA-Vortrag erstmalig in dem Wirtschaftsjahr, das in dem dem Umgründungsstichtag folgenden Veranlagungszeitraum der übernehmenden Körperschaft endet, von der übernehmenden Körperschaft nach Maßgabe von § 12a Abs. 6 Z 2 lit. b KStG 1988 verbraucht werden.

Beim Übergang eines Zins- oder EBITDA-Vortrages der übertragenden Körperschaft ist im Hinblick auf einen bei der übernehmenden Körperschaft bestehenden eigenen Zins- oder EBITDA-Vortrag zu unterscheiden:

- Besteht bei der übertragenden Körperschaft ein Zinsvortrag und bei der übernehmenden Körperschaft ein EBITDA-Vortrag, kann eine unmittelbare Verrechnung des übergehenden Zinsvortrages mit dem EBITDA-Vortrag der übernehmenden Körperschaft in einem ersten Schritt nicht erfolgen. Vielmehr erhöht der übergehende Zinsvortrag die laufenden Zinsaufwendungen der übernehmenden Körperschaft. Soweit die laufenden Zinsaufwendungen als abzugsfähige Zinsüberhänge gemäß § 12a Abs. 6 Z 2 lit. b KStG 1988 qualifiziert werden können, führen diese nicht zu einem Verbrauch des EBITDA-Vortrages (siehe dazu allgemein KStR 2013 Rz 1309ef ). Verbleibt jedoch noch ein grundsätzlich nicht abzugsfähiger Zinsaufwand, erfolgt in einem zweiten Schritt eine Verrechnung dieser Zinsaufwendungen mit dem EBITDA-Vortrag der übernehmenden Körperschaft nach Maßgabe des § 12a Abs. 6 Z 2 lit. b KStG 1988 (siehe dazu allgemein KStR 2013 Rz 1309ee ). Sofern ein übergehender Zinsvortrag auch nach Verrechnung mit dem eigenen EBITDA-Vortrag der übernehmenden Körperschaft nicht vollständig verbraucht werden kann, ist der gekürzte Zinsvortrag in darauffolgende Wirtschaftsjahre der übernehmenden Körperschaft vorzutragen. Die übernehmende Körperschaft muss diesfalls hinsichtlich eines übergehenden Zinsvortrages keinen Antrag stellen. Übersteigt hingegen der EBITDA-Vortrag der übernehmenden Körperschaft die Zinsaufwendungen, kann dieser nach Maßgabe von § 12a Abs. 6 Z 2 lit. a KStG 1988 weiter vorgetragen werden.

Beispiel 1:

Die X-GmbH (Bilanzstichtag 31.12.) wird zum 30.9.X2 auf die Y-GmbH (Bilanzstichtag 31.12.) verschmolzen. Die X-GmbH verfügt zum 31.12.X1 über Zinsvorträge iHv 150.000.

Der laufende Zinsüberhang der X-GmbH für das Rumpfwirtschaftsjahr 1.1.X2 bis 30.9.X2 beträgt 4.000.000, das verrechenbare EBITDA 4.100.000.

Der laufende Zinsüberhang der Y-GmbH für das Wirtschaftsjahr 1.1.X2 bis 31.12.X2 beträgt 3.500.000, das verrechenbare EBITDA 3.800.000. Für das Wirtschaftsjahr 1.1.X3 bis 31.12.X3 beträgt der laufende Zinsüberhang der Y-GmbH 5.000.000, das verrechenbare EBITDA 6.000.000.

Im Rumpfwirtschaftsjahr 1.1.X2 bis 30.9.X2 kann bei der X-GmbH noch ein Zinsvortrag iHv 100.000 vom verrechenbaren EBITDA abgezogen werden. Zum Verschmelzungsstichtag 30.9.X2 beträgt daher der Zinsvortrag noch 50.000; dieser kann nach Maßgabe von § 1 iVm § 2 Zinsvortrags-ÜbergangsV auf die Y-GmbH übergehen.

Bei der Y-GmbH entsteht im Wirtschaftsjahr 1.1.X2 bis 31.12.X2 ein EBITDA-Vortrag iHv 300.000; eine Verrechnung mit dem übergehenden Zinsvortrag der X-GmbH ist jedoch in der Veranlagung X2 noch nicht möglich. Für den Zeitraum 1.10.X2 bis 31.12.X2 sind allerdings bereits laufende Zins- und EBITDA-Komponenten aus dem Vermögen der ehemaligen X-GmbH in die Ermittlung des Zinsüberhangs und des verrechenbaren EBITDA der übernehmenden Y-GmbH eingeflossen.

Im Wirtschaftsjahr 1.1.X3 bis 31.12.X3 geht der übergehende Zinsvortrag iHv 50.000 auf die Y-GmbH über und erhöht bei dieser zunächst den laufenden Zinsüberhang auf 5.050.000. Da der Zinsüberhang inklusive übergehendem Zinsvortrag niedriger als das verrechenbare EBITDA ist, kann der übergehende Zinsvortrag in der Veranlagung X3 zur Gänze von der Y-GmbH abgezogen werden. Der bestehende eigene EBITDA-Vortrag aus X2 iHv 300.000 wird daher in X3 nicht reduziert und daher ungekürzt in X4 vorgetragen. Zusätzlich entsteht in X3 bei der Y-GmbH ein EBITDA-Vortrag iHv 950.000, der ebenfalls auf Antrag in X4 vorgetragen werden kann.

- Besteht bei der übertragenden Körperschaft ein EBITDA-Vortrag und bei der übernehmenden Körperschaft ein Zinsvortrag, kann der umgründungsbedingt übergehende EBITDA-Vortrag erstmalig in dem Wirtschaftsjahr, das in dem dem Umgründungsstichtag folgenden Veranlagungszeitraum der übernehmenden Körperschaft endet, von der übernehmenden Körperschaft nach Maßgabe von § 12a Abs. 6 Z 2 lit. b KStG 1988 verbraucht werden. Der Zinsvortrag der übernehmenden Körperschaft erhöht zunächst gemäß § 12a Abs. 6 Z 1 KStG 1988 die laufenden Zinsaufwendungen jenes Wirtschaftsjahres, das in dem dem Umgründungsstichtag folgenden Veranlagungszeitraum endet, und ist zunächst bis zur Höhe des verrechenbaren EBITDA, des höheren Freibetrages oder aufgrund der Ausnahme aufgrund des Eigenkapitalquotenvergleichs abzugsfähig (siehe dazu allgemein KStR 2013 Rz 1309dv ff ). Kann der eigene Zinsvortrag der übernehmenden Körperschaft nicht vollständig verbraucht werden, ist der bereits gekürzte eigene Zinsvortrag erst in einem zweiten Schritt mit einem übergehenden EBITDA-Vortrag nach Maßgabe des § 12a Abs. 6 Z 2 lit. b KStG 1988 in diesem Wirtschaftsjahr zu verrechnen (siehe dazu allgemein KStR 2013 Rz 1309ee ). Eine unmittelbare Verrechnung eines übergehenden EBITDA-Vortrages mit einem eigenen Zinsvortrag der übernehmenden Körperschaft erfolgt somit in einem ersten Schritt nicht, weil abzugsfähige Zinsüberhänge gemäß § 12a Abs. 6 Z 2 lit. b KStG 1988 nicht zu einem Verbrauch des EBITDA-Vortrages führen (siehe dazu allgemein KStR 2013 Rz 1309ef ). Sofern ein übergehender EBITDA-Vortrag nicht vollständig mit dem eigenen Zinsvortrag verrechnet werden kann, kann dieser nach Maßgabe von § 12a Abs. 6 Z 2 lit. a KStG 1988 weiter vorgetragen werden. Die übernehmende Körperschaft muss diesfalls hinsichtlich eines übergehenden EBITDA-Vortrages keinen Antrag stellen. Im Hinblick auf einen umgründungsbedingt übergehenden EBITDA-Vortrag läuft allerdings dessen zeitliche Befristung auf fünf Wirtschaftsjahre gemäß § 12a Abs. 6 Z 2 lit. a KStG 1988 (siehe dazu grundsätzlich KStR 2013 Rz 1309dy und 1309eg ) beim umgründungsbedingten Rechtsnachfolger weiter. Für Zwecke der Fristberechnung zählen sowohl Rumpfwirtschaftsjahre der übertragenden als auch der übernehmenden Körperschaft als Wirtschaftsjahr (siehe dazu bereits KStR 2013 Rz 1309eg ). Kann eine vollständige Verrechnung des EBITDA-Vortrages erfolgen, kann ein übersteigender Zinsaufwand als Zinsvortrag weiter vorgetragen werden.

Beispiel 2:

Die X-GmbH (Bilanzstichtag 31.12.) wird zum 30.9.X5 auf die Y-GmbH (Bilanzstichtag 31.12.) verschmolzen.

Die X-GmbH verfügt zum 31.12.X4 über EBITDA-Vorträge von 2.500.000, die im Jahr X1 entstanden sind. Der laufende Zinsüberhang der X-GmbH für das Rumpfwirtschaftsjahr 1.1.X5 bis 30.9.X5 beträgt 6.000.000, das verrechenbare EBITDA 5.000.000.

Der laufende Zinsüberhang der Y-GmbH für das Wirtschaftsjahr 1.1.X5 bis 31.12.X5 beträgt 9.000.000, das verrechenbare EBITDA 7.000.000. Für das Wirtschaftsjahr 1.1.X6 bis 31.12.X6 beträgt der laufende Zinsüberhang der Y-GmbH 8.200.000, das verrechenbare EBITDA 9.500.000.

Im Rumpfwirtschaftsjahr 1.1.X5 bis 30.9.X5 wird bei der X-GmbH der ansonsten nicht abzugsfähige laufende Zinsüberhang iHv 1.000.000 mit dem EBITDA-Vortrag verrechnet; der reduzierte EBITDA-Vortrag aus X1 beträgt daher zum Verschmelzungsstichtag 30.9.X5 noch 1.500.000; dieser kann nach Maßgabe § 1 iVm § 2 Zinsvortrags-ÜbergangsV auf die Y-GmbH übergehen.

Bei der Y-GmbH entsteht im Wirtschaftsjahr 1.1.X5 bis 31.12.X5 ein Zinsvortrag iHv 2.000.000; eine Verrechnung des übergehenden EBITDA-Vortrages der X-GmbH ist jedoch in der Veranlagung X5 noch nicht möglich. Für den Zeitraum 1.10.X5 bis 31.12.X5 sind allerdings bereits laufende Zins- und EBITDA-Komponenten aus dem Vermögen der ehemaligen X-GmbH in die Ermittlung des Zinsüberhangs und des verrechenbaren EBITDA der übernehmenden Y-GmbH eingeflossen.

Im Wirtschaftsjahr 1.1.X6 bis 31.12.X6 geht der EBITDA-Vortrag der X-GmbH aus X1 iHv 1.500.000 auf die Y-GmbH über. Im Wirtschaftsjahr X6 erhöht zunächst der eigene Zinsvortrag der Y-GmbH den laufenden Zinsüberhang und kann bis zum verrechenbaren EBITDA abgezogen werden; der eigene Zinsvortrag reduziert sich somit auf 700.000. Der gekürzte eigene Zinsvortrag der Y-GmbH ist nunmehr in X6 mit dem übergegangenen EBITDA-Vortrag der X-GmbH aus X1 zu verrechnen. Nach dieser Verrechnung verbleibt noch ein EBITDA-Vortrag aus X1 iHv 800.000; dieser verfällt jedoch aufgrund der zeitlichen Befristung von 5 Wirtschaftsjahren (4 Wirtschaftsjahre auf Ebene der X-GmbH, 1 Wirtschaftsjahr auf Ebene der Y-GmbH).

1.4a.3.2. Übergang eines Zins- oder EBITDA-Vortrages im Rahmen von Verschmelzungen

255g

Für den Übergang eines Zins- oder EBITDA-Vortrages der übertragenden Körperschaft im Rahmen von Verschmelzungen gemäß Art. I UmgrStG ist § 4 Z 1 lit. a und lit. c UmgrStG sinngemäß anzuwenden (zum systematischen Aufbau von § 4 UmgrStG im Überblick siehe Rz 191).

Diesen Regelungen entsprechend ist auch hinsichtlich eines Zins- oder EBITDA-Vortrages der übertragenden Körperschaft festzustellen, mit welchem Objekt dieser verknüpft ist (Betrieb, Teilbetrieb oder ggf. nicht einem Betrieb zurechenbarer Vermögensteil bei operativen Körperschaften, einzelner Vermögensteil von nicht untergeordneter Bedeutung bei vermögensverwaltenden Körperschaften; siehe Rz 195 ff). Ein bis zum Verschmelzungsstichtag entstandener und noch nicht verrechneter Zins- oder EBITDA-Vortrag der übertragenden Körperschaft gilt ab dem dem Verschmelzungsstichtag folgenden Veranlagungszeitraum insoweit als Zins- oder EBITDA-Vortrag der übernehmenden Körperschaft, als dieser den übertragenen "vortragsverursachenden Quellen" zugeordnet werden kann. Voraussetzung ist weiters, dass das jeweilige Vermögen, dem der Zins- oder EBITDA-Vortrag zugeordnet werden kann, am Verschmelzungsstichtag tatsächlich ( § 4 Z 1 lit. a UmgrStG ; siehe Rz 192 ff) und auch umfänglich vergleichbar ( § 4 Z 1 lit. c UmgrStG ; siehe Rz 218 ff) vorhanden ist.

Beispiel 1:

Die A-GmbH wird zum 31.12.X1 auf die B-GmbH nach Art. I UmgrStG verschmolzen, wobei die A-GmbH am Verschmelzungsstichtag über einen noch nicht verrechneten EBITDA-Vortrag verfügt, der ausschließlich von einem zum Verschmelzungsstichtag bereits veräußerten Teilbetrieb verursacht wurde. Da das "vortragverursachende" Vermögen nicht mehr vorhanden ist, geht der EBITDA-Vortrag verschmelzungsbedingt unter.

Kann ein Zins- oder EBITDA-Vortrag den noch vorhandenen und nicht mehr vorhandenen Verursachungsquellen (zB Teilbetrieben) nicht eindeutig zugeordnet werden, ist eine sachgerechte Zuordnung des Zins- oder EBITDA-Vortrages zu den jeweiligen Verursachungsquellen vorzunehmen (siehe zur Zuordnung von Verlustvorträgen in diesem Sinne auch Rz 198); dies gilt aufgrund von § 2 letzter Satz Zinsvortrags-ÜbergangsV für den Übergang eines Zins- oder EBITDA-Vortrages im Rahmen von Verschmelzungen, Umwandlungen, Einbringungen und Spaltungen gleichermaßen. Eine sachgerechte Zuordnung kann beispielsweise nach Maßgabe der Buchwerte (insbesondere hinsichtlich der Aufteilung eines Zinsvortrages) oder der Verkehrswerte (insbesondere hinsichtlich der Aufteilung eines EBITDA-Vortrages) der "vortragsverursachenden Quellen" zum Entstehungszeitpunkt des Zins- oder EBITDA-Vortrages erfolgen; entscheidend ist, dass die Zuordnung betriebswirtschaftlich nachvollziehbar ist. Insoweit ein Zins- oder EBITDA-Vortrag dabei auf nicht mehr vorhandene Verursachungsquellen entfällt, geht dieser verschmelzungsbedingt unter.

Beispiel 2:

Die A-GmbH wird zum 31.12.X1 auf die B-GmbH gemäß Art. I UmgrStG verschmolzen, wobei die A-GmbH am Verschmelzungsstichtag über einen noch nicht verrechneten Zinsvortrag verfügt, der auf eine Sammelverbindlichkeit zur Finanzierung ihrer gesamten betrieblichen Tätigkeit zurückzuführen ist ("neutrale Passiva") und den beiden Teilbetrieben (TB1 und TB2) der A-GmbH nicht eindeutig verursachungsgerecht zugeordnet werden kann. TB2 war zum Verschmelzungsstichtag bereits veräußert. Zum Entstehungszeitpunkt des Zinsvortrages wies das Anlagevermögen von TB1 einen Buchwert von 1.000 und von TB2 einen Buchwert von 500 auf.

Es kann eine sachgerechte Aufteilung des Zinsvortrages nach den Buchwerten der jeweiligen Teilbetriebe durchgeführt werden. Da somit ein Drittel des "vortragverursachenden" Vermögens (TB2) nicht mehr vorhanden ist, geht ein Drittel des Zinsvortrages verschmelzungsbedingt unter.

255h

Von der von § 2 Zinsvortrags-ÜbergangsV angeordneten sinngemäßen Anwendung von § 4 UmgrStG sind Z 1 lit. b (und damit generell Zins- und EBITDA-Vorträge der übernehmenden Körperschaft), lit. d (Kürzungsvorschrift zu Vermeidung einer doppelten Verlustverwertung) sowie Z 2 UmgrStG (Mantelkauf) ausgenommen. Dies gilt generell für sämtliche von § 2 Zinsvortrags-ÜbergangsV erfasste Umgründungen.

1.4a.4. Übergang eines Zins- oder EBITDA-Vortrages im Rahmen von Unternehmensgruppen ( § 3 Zinsvortrags-ÜbergangsV )

255i

Im Falle von Unternehmensgruppen ( § 9 KStG 1988 ) kann der Gruppenträger einen nicht abzugsfähigen Gruppen-Zinsüberhang oder ein nicht verrechenbares Gruppen-EBITDA auf Antrag vortragen ( § 12a Abs. 7 Z 3 iVm Abs. 6 Z 1 und Z 2 lit. a KStG 1988 ). Ein Zins- oder EBITDA-Vortrag kann daher ausschließlich auf Ebene des Gruppenträgers entstehen und verbraucht werden; hingegen können die Gruppenmitglieder während aufrechter Gruppenzeit - wie auch im Hinblick auf den Verlustvortrag - keinen eigenen Zins- oder EBITDA-Vortrag aufbauen (siehe KStR 2013 Rz 1309fc ff ).

Im Falle der umgründungsbedingten Übertragung in die Unternehmensgruppe (Erweiterung der Unternehmensgruppe, zB durch Verschmelzung einer gruppenfremden Körperschaft auf ein Gruppenmitglied oder Einbringung von Vermögen durch einen Gruppenfremden in eine Unternehmensgruppe) erhöhen außerhalb der Unternehmensgruppe entstandene Zins- oder EBITDA-Vorträge der übertragenden, gruppenfremden Körperschaft den Gruppen-Zinsüberhang bzw. das Gruppen-EBITDA in dem auf den Umgründungsstichtag folgenden Veranlagungszeitraum ( § 12a Abs. 7 Z 4 KStG 1988 ; siehe auch KStR 2013 Rz 1309fi f ). Zu den möglichen Auswirkungen der gruppenbezogenen Betrachtungsweise im Hinblick auf die übertragende gruppenfremde Körperschaft siehe jedoch Rz 255j.

Im Falle des umgründungsbedingten Ausscheidens eines Gruppenmitgliedes aus der Unternehmensgruppe (Verminderung der Unternehmensgruppe, zB durch Verschmelzung auf eine gruppenfremde Körperschaft) vor Ablauf der Mindestbestandsdauer kommt es zur Rückabwicklung der Unternehmensgruppe und damit ex ante zu einer (anteiligen) Zuordnung des Zins- oder EBITDA-Vortrages zum ausscheidenden Gruppenmitglied. Im Falle des umgründungsbedingten Ausscheidens eines Gruppenmitgliedes aus der Unternehmensgruppe nach Ablauf der Mindestbestandsdauer kommt es zu keiner (anteiligen) Rückübertragung von dem auf das ausscheidende Gruppenmitglied entfallenden Gruppen-Zinsvortrag oder Gruppen-EBITDA-Vortrag (siehe KStR 2013 Rz 1309fd ; zu den möglichen Auswirkungen der gruppenbezogenen Betrachtungsweise siehe jedoch Rz 255j).

Im Falle der umgründungsbedingten Beendigung der Unternehmensgruppe (zB Verschmelzung des Gruppenträgers auf eine gruppenfremde Körperschaft oder Verschmelzung einer "Zweiergruppe") nach Ablauf der Mindestbestandsdauer verbleibt ein Gruppen-Zinsvortrag oder ein Gruppen-EBITDA-Vortrag beim ehemaligen Gruppenträger (siehe KStR 2013 Rz 1309fd ).

255j

Die allgemeinen ( § 1 Zinsvortrags-ÜbergangsV ) und besonderen ( § 2 Zinsvortrags-ÜbergangsV ) Grundsätze der Zinsvortrags-ÜbergangsV für den Übergang eines Zins- oder EBITDA-Vortrages sind sinngemäß auch für einen beim Gruppenträger bestehenden und zum Umgründungsstichtag noch nicht verrechneten Gruppen-Zinsvortrag oder Gruppen-EBITDA-Vortrag anzuwenden (dh. objektbezogener Übergang). Aufgrund von § 3 Zinsvortrags-ÜbergangsV ist dabei jedoch - wie auch hinsichtlich eines Verlustvortrages des Gruppenträgers - eine gruppenbezogene Betrachtungsweise anzustellen (siehe dazu allgemein Rz 351e ff), derzufolge der Fortbestand eines Gruppen-Zinsvortrages oder Gruppen-EBITDA-Vortrages auf Ebene des Gruppenträgers grundsätzlich voraussetzt, dass die im Rahmen von Umgründungen übertragenen Betriebe, (Teil-)Betriebe oder nicht einem Betrieb zuordenbaren Vermögensteile, denen der Gruppen-Zinsvortrag oder der Gruppen-EBITDA-Vortrag zugeordnet werden kann, zum Umgründungsstichtag noch (vergleichbar) in der Unternehmensgruppe vorhanden sind. Bei der Anwendung der gruppenbezogenen Betrachtungsweise im Hinblick auf Gruppen-Zins- oder Gruppen-EBITDA-Vorträge ist jedoch die generelle Einschränkung der Zinsvortrags-ÜbergangsV auf den Übergang eines Zins- oder EBITDA-Vortrages der "übertragenden" Körperschaft zu berücksichtigen; ein Zins- oder EBITDA-Vortrag der übernehmenden Körperschaft wird aufgrund der Zinsvortrags-ÜbergangsV hingegen durch die Umgründung generell nicht berührt (siehe Rz 255b).

Diese allgemeine, bereits außerhalb von Unternehmensgruppen zu berücksichtigende Einschränkung strahlt auch auf die gruppenbezogene Betrachtungsweise hinsichtlich des Übergangs von Gruppen-Zins- oder Gruppen-EBITDA-Vorträgen aus.

Vor dem Hintergrund dieser Einschränkung können insbesondere folgende Umgründungen auch im Rahmen der gruppenbezogenen Betrachtungsweise nicht zu einer Kürzung eines Gruppen-Zins- oder Gruppen-EBITDA-Vortrags auf Ebene des Gruppenträgers führen:

- Sämtliche Umgründungen von gruppenfremden Körperschaften auf den Gruppenträger oder auf ein Gruppenmitglied, weil diesfalls die Gruppenkörperschaften "übernehmende" Körperschaften sind (bei der übertragenden, gruppenfremden Körperschaft kann es nach Maßgabe von § 1 und § 2 der Zinsvortrags-ÜbergangsV hingegen zu einem Wegfall des eigenen Zins- oder EBITDA-Vortrages kommen).

- Einbringungen und Abspaltungen durch den Gruppenträger oder durch ein Gruppenmitglied sowohl innerhalb als auch außerhalb der Unternehmensgruppe (hinsichtlich der übertragenden Körperschaft liegt eine "Fortbestandsumgründung" vor, die auch außerhalb der Unternehmensgruppe nicht zu einer Kürzung führt; hinsichtlich der übernehmenden Körperschaft kann keine Kürzung vorgenommen werden).

Hingegen können insbesondere folgende Umgründungen im Rahmen der gruppenbezogenen Betrachtungsweise trotz der allgemeinen Einschränkung auf die übertragende Körperschaft zu einer Kürzung eines Gruppen-Zins- oder Gruppen-EBITDA-Vortrages auf Ebene des Gruppenträgers führen:

- Verschmelzungen und Aufspaltungen des Gruppenträgers auf eine gruppenfremde Körperschaft (nach Ablauf der Mindestbestandsdauer, andernfalls ohnedies Rückabwicklung) oder auf ein Gruppenmitglied, soweit das vortragsverursachende Vermögen nicht mehr (vergleichbar) in der Unternehmensgruppe vorhanden ist.

- Verschmelzungen und Aufspaltungen eines Gruppenmitgliedes auf ein anderes Gruppenmitglied oder auf den Gruppenträger, soweit das vortragsverursachende Vermögen vom übertragenden Gruppenmitglied stammt und nicht mehr (vergleichbar) in der Unternehmensgruppe vorhanden ist.

- Verschmelzungen und Aufspaltungen eines Gruppenmitgliedes auf eine gruppenfremde Körperschaft, soweit das vortragsverursachende Vermögen vom übertragenden Gruppenmitglied stammt und nicht mehr (vergleichbar) in der Unternehmensgruppe vorhanden ist.

255k

Die gruppenbezogene Betrachtungsweise kann - unter Beachtung der allgemeinen Einschränkung auf Zins- oder EBITDA-Vorträge der "übertragenden" Körperschaft (siehe zu den Konstellationen näher Rz 255j) - sowohl den Gruppenträger als auch jene Gruppenmitglieder betreffen, deren "individueller" Zinsüberhang bzw. deren "individuelles" steuerliches EBITDA während aufrechter Gruppenzeit in die Ermittlung des Gruppen-Zinsüberhangs (siehe KStR 2013 Rz 1309en f ) bzw. das Gruppen-EBITDA (siehe KStR 2013 Rz 1309ep ff ) nach Maßgabe von § 12a Abs. 7 Z 1 lit. a bzw. lit. b KStG 1988 im Wege einer additiven Berücksichtigung eingegangen sind. Ein Gruppen-Zinsvortrag oder ein Gruppen-EBITDA-Vortrag ist den jeweiligen Gruppenkörperschaften und deren Betrieben, (Teil-)Betrieben oder nicht einem Betrieb zuordenbaren Vermögensteilen in jenem Verhältnis zuzuordnen, in dem deren "individueller" Zinsüberhang nach Maßgabe des § 12a Abs. 7 Z 1 lit. a KStG 1988 in die Ermittlung des Gruppen-Zinsüberhangs (siehe KStR 2013 Rz 1309en ) bzw. deren "individuelles" steuerliches EBITDA nach Maßgabe des § 12a Abs. 7 Z 1 lit. b KStG 1988 in die Ermittlung des verrechenbaren Gruppen-EBITDA (siehe KStR 2013 Rz 1309ep ) eingeflossen ist und zum Entstehen eines Gruppen-Zinsvortrages oder eines Gruppen-EBITDA-Vortrages beigetragen hat (Relationsrechnung; siehe zur grundsätzlichen Vorgehensweise bei Verlustvorträgen auch Rz 351e). In eben diesem Ausmaß hat auch eine allfällige Kürzung des Gruppen-Zinsvortrages oder des Gruppen-EBITDA-Vortrages im Rahmen der gruppenbezogenen Betrachtungsweise zu erfolgen.

Beispiel 1 (unter Ausblendung des Freibetrags gemäß § 12a Abs. 7 Z 1 KStG 1988 ):

Der Gruppenträger GT ist an zwei Gruppenmitgliedern GM1 und GM2 zu je 100% beteiligt.

In den Jahren X1 bis X3 erzielen die Gruppenmitglieder folgende individuelle Zinsüberhänge bzw. folgende individuelle verrechenbare EBITDA:

X1 | GM1 | GM2 | GT | Gruppe |

Zinsüberhang | 1.000 | 3.000 | 0 | 4.000 |

Verrechenbares EBITDA | -500 | -1.000 | 0 | -1.500 |

Nicht abzugsfähiger Gruppen-Zinsüberhang (Vortrag) | 2.500 |

Der Gruppen-Zinsüberhang in X1 beträgt 4.000; das verrechenbare Gruppen-EBITDA 1.500. In X1 liegt somit ein nicht abzugsfähiger Gruppen-Zinsüberhang in Höhe von 2.500 vor, der auf Antrag des Gruppenträgers in den Gruppen-Zinsvortrag eingeht. Der nicht abzugsfähige Gruppen-Zinsüberhang von 2.500 wurde zu 80% (2.000) von GM2, zu 20% (500) von GM1 verursacht (Relationsrechnung).

X2 | GM1 | GM2 | GT | Gruppe |

Gruppen-Zinsvortrag 1.1.X2 | 500 | 2.000 | 2.500 | |

Zinsüberhang | 200 | 500 | 0 | 700 |

Verrechenbares EBITDA | -500 | -1.500 | 0 | -2.000 |

Gruppen-Zinsvortrag 31.12.X2 | 1.200 |

In X2 beträgt der laufende Gruppen-Zinsüberhang 700 und das verrechenbare Gruppen-EBITDA 2.000. Neben der vollständigen Abzugsfähigkeit des laufenden Gruppen-Zinsüberhangs kann daher auch vom Gruppen-Zinsvortrag (2.500) ein Teilbetrag in Höhe von 1.300 verbraucht werden (siehe dazu KStR 2013 Rz 1309dv ); davon entfallen 300 auf GM1 und 1.000 auf GM2. Der Gruppen-Zinsvortrag aus X1 reduziert sich daher auf 1.200 (2.500-1.300). Auf den verbleibenden Gruppen-Zinsvortrag aus X1 von 1.200 entfallen noch 200 (16,67%) auf GM1 und 1.000 (83,3%) auf GM2 (Relationsrechnung).

X3 | GM1 | GM2 | GT | Gruppe |

Gruppen-Zinsvortrag 1.1.X3 | 200 | 1.000 | 1.200 | |

Zinsüberhang bzw. Erträge | 200 | -100 Zinsertrag | 0 | 100 |

Verrechenbares EBITDA | -300 | -800 | 0 | -1.100 |

Gruppen-Zinsvortrag 31.12.X3 | 100 | 100 | 200 |

In X3 beträgt der laufende Gruppen-Zinsüberhang 100 und das verrechenbare Gruppen-EBITDA 1.100. Neben der vollständigen Abzugsfähigkeit des laufenden Gruppen-Zinsüberhangs kann daher auch vom Gruppen-Zinsvortrag (1.200) ein Teilbetrag in Höhe von 1.000 verbraucht werden (siehe dazu KStR 2013 Rz 1309dv ); davon entfallen 100 auf GM1 und 900 auf GM2. Der in X1 entstandene Gruppen-Zinsvortrag reduziert sich daher per 31.12.X3 auf 200 (1.200-1.000). Auf den verbleibenden Gruppen-Zinsvortrag aus X1 von 200 entfallen noch 100 (50%) auf GM 1 und 100 (50%) auf GM2 (Relationsrechnung).

Im Jahr X4 wird der einzige Betrieb von GM2 an einen gruppenfremden Dritten veräußert. Danach wird GM2 auf GT verschmolzen. Da der verlustverursachende Betrieb zum Verschmelzungsstichtag nicht mehr vergleichbar in der Unternehmensgruppe vorhanden ist, kommt es insoweit zu einer Kürzung des zum Verschmelzungsstichtag noch offenen Gruppen-Zinsvortrags bei GT in Höhe von 100 (50%).

Ist das verrechenbare Gruppen-EBITDA niedriger als der Gruppenfreibetrag gemäß § 12a Abs. 7 Z 1 KStG 1988 , kann auch ein das verrechenbare Gruppen-EBITDA übersteigender Zinsüberhang bis zu einem Betrag von 3 Millionen Euro abgezogen werden (vgl. KStR 2013 Rz 1309em ). In diesem Fall hat die Aufteilung des tatsächlich nicht abzugsfähigen Zinsüberhangs nach Berücksichtigung des Gruppenfreibetrags auf die Gruppenkörperschaften (Relationsrechnung) anhand der jeweiligen auf Ebene der Gruppenkörperschaften anteilig nicht abzugsfähigen Zinsüberhänge ohne Berücksichtigung des Gruppenfreibetrags zu erfolgen.

Beispiel 2 (unter Berücksichtigung des Freibetrags gemäß § 12a Abs. 7 Z 1 KStG 1988 ; Angaben in TEUR):

Im Jahr X1 erzielen die Gruppenmitglieder folgende individuelle Zinsüberhänge bzw. folgende individuelle verrechenbare EBITDA:

X1 | GM1 | GM2 | GT | Gruppe |

Zinsüberhang | 1.000 | 4.000 | 0 | 5.000 |

Verrechenbares EBITDA | -500 | -1.500 | 0 | -2.000 |

Nicht abzugsfähiger Gruppen-Zinsüberhang vor Berücksichtigung des Gruppenfreibetrages | 3.000 | |||

Aufteilungsverhältnis | ||||

Gruppenfreibetrag | -1.000 | |||

Tatsächlich nicht abzugsfähiger Gruppen-Zinsüberhang (Vortrag) | 2.000 |

Der Gruppen-Zinsüberhang in X1 beträgt 5 MEUR; das verrechenbare Gruppen-EBITDA 2 MEUR. In X1 liegt somit vor Berücksichtigung des Gruppenfreibetrags ein nicht abzugsfähiger Gruppen-Zinsüberhang iHv 3 MEUR vor. Aufgrund des Gruppenfreibetrags gemäß § 12a Abs. 7 Z 1 KStG 1988 iHv 3 MEUR beträgt der tatsächlich nicht abzugsfähige Gruppen-Zinsüberhang lediglich 2 MEUR. Anhand des Verhältnisses der nicht abzugsfähigen Zinsüberhänge vor Berücksichtigung des Gruppenfreibetrags (GM1: 500/3.000 = 16,67%; GM2: 2.500/3.000 = 83,33%) ist der tatsächlich nicht abzugsfähige Gruppen-Zinsüberhang iHv 2 MEUR aufzuteilen; dieser geht auf Antrag des Gruppenträgers in den Gruppen-Zinsvortrag ein. Der nicht abzugsfähige Gruppen-Zinsüberhang iHv 2 MEUR wurde somit zu 16,67 % (333,33 TEUR) von GM1 und zu 83,33% (1.666,67 TEUR) von GM2 verursacht (Relationsrechnung).

§ 2 letzter Satz Zinsvortrags-ÜbergangsV ist iVm § 3 Zinsvortrags-ÜbergangsV auch für Zwecke der gruppenbezogenen Betrachtungsweise bei Unternehmensgruppen sinngemäß anzuwenden. Sofern daher eine eindeutige Zuordnung des Gruppen-Zinsvortrages oder des Gruppen-EBITDA-Vortrages zum vortragsverursachenden Vermögen nicht möglich ist, ist eine sachgerechte, betriebswirtschaftlich nachvollziehbare Aliquotierung des Gruppen-Zinsvortrages oder des Gruppen-EBITDA-Vortrages vorzunehmen (zur Zuordnung von Verlustvorträgen bei Unternehmensgruppen siehe Rz 351e; siehe weiters Rz 198 sowie Rz 255g).

Nach Rz 255k wird Abschnitt "1.4b. Befristeter Verlustrücktrag und COVID-19-Rücklage bei Umgründungen (betrifft nur Verluste des Jahres 2020 bzw. 2021)" samt den Rz 255l bis 255o neu eingefügt:

1.4b. Befristeter Verlustrücktrag und COVID-19-Rücklage bei Umgründungen (betrifft nur Verluste des Jahres 2020 bzw. 2021)

1.4b.1. Allgemeines

255l

Mit dem KonStG 2020, BGBl. I Nr. 96/2020, wurde im Zusammenhang mit der COVID-19-Verlustberücksichtigungsverordnung (BGBl. II Nr. 405/2020) die - zeitlich befristete - Möglichkeit eines (vorgezogenen) Rücktrages von Verlusten des Jahres 2020 in das Jahr 2019 (COVID-19-Rücklage bzw. Verlustrücktrag) und unter bestimmten Voraussetzungen auch in das Jahr 2018 (Verlustrücktrag) geschaffen. Im Falle eines abweichenden Wirtschaftsjahres 2020/2021 bezieht sich die Bildung einer COVID-19-Rücklage wahlweise auf die Jahre 2021 und 2020 (anstatt 2020 und 2019; siehe EStR 2000 Rz 3921 ), die Inanspruchnahme des Verlustrücktrages auf die Jahre 2021 und 2020 bzw. 2019 (anstatt 2020 und 2019 bzw. 2018; siehe EStR 2000 Rz 3934 ).

255m

Zu den Voraussetzungen der Bildung einer COVID-19-Rücklage, deren Ermittlung, Höhe und Beantragung siehe ausführlich EStR 2000 Rz 3906 ff ; zu den Voraussetzungen eines Verlustrücktrages, dessen Ermittlung, Höhe und Beantragung siehe ausführlich EStR 2000 Rz 3922 ff .

Zu Sonderfragen im Zusammenhang mit Körperschaften sowie der Unternehmensgruppe siehe überdies KStR 2013 Rz 475ab ff .

1.4b.2. COVID-19-Rücklage und Verlustrücktrag bei Umgründungen

255n

Das Zusammenspiel von COVID-19-Rücklage bzw. Verlustrücktrag und Verlustvortrag ist auch im Zusammenhang mit Umgründungen zu beachten: Da der Abzug der COVID-19-Rücklage sowie die Berücksichtigung des Verlustrücktrages dem Abzug von Verlusten aus Vorjahren vorgehen, kann deren Inanspruchnahme auch Einfluss auf die Höhe der zum Umgründungsstichtag noch vorhandenen, nicht verrechneten Verlustvorträge nehmen, die (zeitlich nachgelagert) nach Maßgabe von § 4 UmgrStG objektbezogen auf den Rechtsnachfolger übergehen.

255o

Anders als der Verlustvortrag können die COVID-19-Rücklage und der Verlustrücktrag keine steuersubjektübergreifende Wirkung entfalten:

Da der Abzug und die Hinzurechnung einer COVID-19-Rücklage stets beim selben Steuerpflichtigen zu erfolgen hat ( § 1 Abs. 2 COVID-19-Verlustberücksichtigungsverordnung ), ist die steuersubjektübergreifende Berücksichtigung einer COVID-19-Rücklage nicht möglich (siehe bereits EStR 2000 Rz 3913 f ). Folglich können Umgründungen mit Stichtagen im Jahr 2019 (bei abweichendem Wirtschaftsjahr ggf. mit Stichtagen im Jahr 2020) dazu führen, dass weder der übertragende noch der übernehmende Rechtsträger die Möglichkeit der Bildung einer COVID-19-Rücklage in Anspruch nehmen kann.

Da die Übertragung eines Verlustrücktrages im Rahmen von Umgründungen auf den Rechtsvorgänger ausdrücklich ausgeschlossen ist ( § 8 COVID-19-Verlustberücksichtigungsverordnung ), kann die Verwertung von Verlusten des übernehmenden Rechtsträgers im Rahmen des Verlustrücktrages nur im Hinblick auf dessen eigene Gewinne erfolgen; ein Rücktrag der eigenen Verluste auf Gewinne des Rechtsvorgängers ist nicht möglich.

Beispiel 1:

Die A-GmbH wird zum 31.12.2019 auf die B-GmbH (Bilanzstichtag jeweils 31.12.) gemäß Art. I UmgrStG verschmolzen. Sowohl die A-GmbH als auch die B-GmbH erzielen im Jahr 2019 einen Gewinn. Die übertragende A-GmbH kann weder eine COVID-19-Rücklage bilden noch einen Verlustrücktrag in Anspruch nehmen. Die übernehmende B-GmbH kann, sofern sie im Jahr 2020 Verluste erwartet, eine COVID-19-Rücklage im Hinblick auf ihre Gewinne 2019 bilden (und/oder einen Verlustrücktrag in Anspruch nehmen).

Beispiel 2:

Die U-GmbH wird zum 31.12.2019 auf die natürliche Person A nach Art. II UmgrStG umgewandelt. Der Rechtsnachfolger A erzielt 2020 einen Verlust in Höhe von -200.000 Euro, die übertragende U-GmbH erzielt im Jahr 2019 einen Gewinn in Höhe von 300.000 Euro. Weitere Einkünfte liegen weder bei der U-GmbH noch bei A vor.

Weder die U-GmbH noch A können eine COVID-19-Rücklage bilden (noch einen Verlustrücktrag in Anspruch nehmen): Die U-GmbH geht umwandlungsbedingt unter (und erwartet daher im Jahr 2020 keine Verluste); der Rechtsnachfolger A erzielte im Jahr 2019 keine betrieblichen Einkünfte.

Beispiel 2 Variante:

Die U-GmbH wird zum 30.9.2019 auf die natürliche Person A nach Art. II UmgrStG umgewandelt. Der Rechtsnachfolger A erzielt 2019 einen Gewinn in Höhe von 100.000 Euro, 2020 erwartet er auf Grundlage einer sorgsamen Schätzung einen Verlust in Höhe von -200.000 Euro. Die übertragende U-GmbH erzielt im Jahr 2019 einen Gewinn in Höhe von 300.000 Euro. Weitere Einkünfte liegen weder bei der U-GmbH noch bei A vor.

Der Rechtsnachfolger A kann für den von ihm im Jahr 2020 erwarteten Verlust eine COVID-19-Rücklage bilden (gedeckelt mit 60% seiner Gewinne aus 2019, dh. 60.000). Die U-GmbH kann keine COVID-19-Rücklage bilden (weil sie umwandlungsbedingt untergeht und daher im Jahr 2020 keine Verluste erwartet).

Beispiel 3:

Die natürliche Person A bringt ihren Betrieb zum 31.12.2019 nach Art. III UmgrStG in die bestehende B-GmbH ein. Im Jahr 2019 erzielt A einen Gewinn in Höhe von 300.000 Euro. Die B-GmbH erzielt

- im Jahr 2018 einen Gewinn in Höhe von 60.000 Euro,

- im Jahr 2019 einen Gewinn in Höhe von 100.000 Euro und

- im Jahr 2020 einen Verlust in Höhe von -200.000 Euro.

Die B-GmbH hat keine COVID-19-Rücklage beantragt.

Der Verlust der B-GmbH 2020 kann im Rahmen des Verlustrücktrages ausschließlich mit den Gewinnen der B-GmbH verrechnet werden. Verluste im Ausmaß von -100.000 Euro können mit den Gewinnen aus 2019 und Verluste im Ausmaß von -60.000 Euro mit den Gewinnen aus 2018 verrechnet werden. Der Verlustüberhang in Höhe von -40.000 Euro wird zum Verlustvortrag der B-GmbH. Ein Verlustrücktrag auf die Gewinne des A ist unzulässig.

Im Falle von Umgründungen mit Stichtagen im Jahr 2020 (bei abweichendem Wirtschaftsjahr ggf. mit Stichtagen im Jahr 2021) können sowohl der übernehmende als auch der übertragende Rechtsträger nach Maßgabe der jeweiligen Bestimmungen im Hinblick auf ihre jeweils eigenen Gewinne und Verluste eine COVID-19-Rücklage bilden bzw. einen Verlustrücktrag in Anspruch nehmen, wobei die Geltendmachung im Falle von Umgründungen, bei denen die übertragende Körperschaft untergeht, durch den zivilrechtlichen Gesamtrechtsnachfolger erfolgen kann (siehe dazu bereits EStR 2000 Rz 3936 ).

Beispiel 4:

Es erfolgt eine Verschmelzung nach Art. I UmgrStG zum 31.12.2020 von der A-GmbH auf ihre 100-prozentige Muttergesellschaft, die B-GmbH (Wj=Kj). Die Eintragung der Verschmelzung im Firmenbuch erfolgt vor Einreichung der Körperschaftsteuererklärung 2020 der A-GmbH mit 30.6.2021. Die A-GmbH erzielte

- im Jahr 2018 einen Gewinn in Höhe von 50.000 Euro

- im Jahr 2019 einen Gewinn in Höhe von 100.000 Euro und

- im Jahr 2020 einen Verlust in Höhe von -200.000 Euro.

Die B-GmbH hat als Gesamtrechtsnachfolgerin der A-GmbH ( § 19 Abs. 1 BAO ) unter Angabe deren Steuernummer eine Körperschaftsteuererklärung für das Jahr 2020 einzureichen. Die B-GmbH kann als Gesamtrechtsnachfolgerin der A-GmbH den nach § 4 BAO originär bei der A-GmbH entstandenen Verlust im Jahr 2020 im Zuge des Verlustrücktrages mit den Gewinnen der A-GmbH aus den Jahren 2019 und 2018 verrechnen. Verluste aus 2020 im Ausmaß von 100.000 Euro können mit den Gewinnen aus 2019 und Verluste im Ausmaß von 50.000 Euro mit den Gewinnen aus 2018 verrechnet werden. Der Verlustüberhang aus 2020 in Höhe von 50.000 Euro wird zum Verlustvortrag der A-GmbH, der nach Maßgabe des § 4 UmgrStG auf die B-GmbH übergeht.

Rz 263 wird wie folgt geändert:

1.5.2.1. Ausnahme vom Tauschgrundsatz und Identitätsfiktion

263

§ 5 Abs. 1 Z 1 erster Satz UmgrStG normiert, dass der verschmelzungsbedingte Anteilstausch nicht unter den Tauschgrundsatz fällt und ertragsteuerlich nicht als Tausch gilt. Es liegt daher keine Anschaffung oder Veräußerung vor und es kann auch nicht zu einer Realisierung der in den untergehenden Anteilen enthaltenen stillen Reserven bei den Anteilsinhabern der übertragenden Gesellschaft kommen.