Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Kombilohn, betriebsärztlicher Dienst, Öffi-Ticket, Jahreskarten, Jahresnetzkarten, Grenzgänger, Pendlerpauschale, Privatnutzung, Covid-19-Steuermaßnahmengesetz, digitale Arbeitsmittel, Homeoffice Pauschale, Arbeitszimmer, Werbungskosten, Homeoffice-Tage, ergonomisch geeignetes Mobiliar, Pflichtveranlagung, Pflichtbeiträge, Dienstleistungsscheck, Freibetragsbescheid, Kapitalvermögen, Alleinverdienerabsetzbetrag, Alleinerzieherabsetzbetrag, Fahrtenbuch, Berufswohnsitz, Familienwohnsitz, FHG, PrivHG, Finanzamt Österreich, Spenden, Geldstrafen, Vergütung für ein öffentliches Verkehrsmittel, Werkverkehr, Jobticket, Lohngestaltende Vorschrift, Arbeitnehmerabsetzbetrag, Covid-19-Krise, Verkehrsabsetzbetrag, Begräbniskosten, Covid-19-StMG, Krankenpflegeschüler, Aufrollung, Kontrollsechstel, BUAG, BUAK, Nachzahlungen, Rückforderungsansprüche, unbeschränkte/beschränkte Steuerpflicht, Privilegienübereinkommen, UNO, Auslandsreisen, Versicherungsbestätigungen, Spendenbegünstigung, Kranken- und Unfallgelder, Lohnsteuerabzug, Finanzamt für Großbetriebe, Abfuhr der Lohnsteuer, Lohnsteueranmeldung, Lohnzettelausstellung, Auskunftspflicht, Zuständigkeit, Steuerbefreiungen, Österreichische Gesundheitskasse, Insolvenz-Entgelt-Fonds, Pendlerzuschlag, verpflichtende und freiwillige Beiträge, Sonderausgaben, Nachversteuerung, Sonderausgabenpauschale, Kirchenbeiträge, FORG, Prämien |

Verweise: | LStR 2002, Lohnsteuerrichtlinien 2002 |

Im Rahmen der laufenden Wartung 2021 werden gesetzliche Änderungen aufgrund des COVID-19-Steuermaßnahmengesetzes (BGBl. I Nr. 3/2021), der Änderung des Einkommensteuergesetzes 1988, des Normverbrauchsabgabegesetzes und des Elektrizitätsabgabegesetzes (BGBl. I Nr. 18/2021), des 2. COVID-19-Steuermaßnahmengesetzes (BGBl. I Nr. 52/2021), des Bauarbeiter-Urlaubs- und Abfertigungsgesetzes, des Bauarbeiter-Schlechtwetterentschädigungsgesetzes 1957, des Betrieblichen Mitarbeiter- und Selbständigenvorsorgegesetzes, des Familienlastenausgleichsgesetzes 1967 und des Einkommensteuergesetzes 1988 (BGBl. I Nr. 71/2021), Anpassungen aufgrund der Neuorganisation der Finanzverwaltung und der Sozialversicherungen, höchstgerichtliche Entscheidungen, redaktionelle und sonstige Aktualisierungen in die LStR 2002 eingearbeitet.

Die Änderungen sind durch Fettdruck hervorgehoben. Über die gesetzlichen Bestimmungen hinausgehende Rechte und Pflichten können aus diesem Erlass nicht abgeleitet werden.

Die Lohnsteuerrichtlinien 2002 idF des Wartungserlasses 2021 sind bei Lohnsteuerprüfungen für vergangene Lohnzahlungszeiträume und auf offene Veranlagungsfälle anzuwenden, soweit nichts Anderes geregelt ist bzw. soweit nicht für diese Zeiträume andere Bestimmungen in Gesetzen oder Verordnungen oder günstigere Regelungen in den Lohnsteuerrichtlinien Gültigkeit hatten. Eine geänderte Rechtsansicht stellt keinen Wiederaufnahmegrund gemäß § 303 BAO dar.

1. Rz 46a wird betreffend Kombilohn aktualisiert

46a

Zur Förderung der Beschäftigungsaufnahme von Personen mit verminderten Eingliederungschancen in den Arbeitsmarkt können Beihilfen im Sinne des § 34 AMSG an und für diese Personen als Kombilohn gewährt werden ( § 34a Abs. 1 AMSG , BGBl. Nr. 313/1994 idgF). Eine nach diesen Bestimmungen bezahlte Beihilfe ist steuerfrei im Sinne des § 3 Abs. 1 Z 5 lit. d EStG 1988.

Wird eine derartige Beihilfe direkt an den Arbeitnehmer gezahlt, ist sie bei diesem steuerfrei und fällt nicht unter die Bestimmung des § 3 Abs. 2 EStG 1988 (Hochrechnung).

Eine an den Arbeitgeber gewährte derartige Beihilfe ist bei diesem steuerfrei und führt zu keiner Aufwandskürzung (siehe EStR 2000 Rz 4854). Daraus resultierende Zahlungen an den Arbeitnehmer führen beim Arbeitnehmer aber zu steuerpflichtigem Arbeitslohn (siehe auch Rz 48).

Siehe auch Beispiel Rz 10046a.

2. Die Rz 77a wird aktualisiert

77a

Der betriebsärztliche Dienst bzw. - in Ermangelung eines solchen - die Zurverfügungstellung einer ärztlichen Leistung im Betrieb, die üblicherweise durch den betriebsärztlichen Dienst erbracht wird, ist eine Einrichtung im Sinne des § 3 Abs. 1 Z 13 lit. a EStG 1988.

Zielgerichtete, wirkungsorientierte Gesundheitsförderungen und präventive Maßnahmen sind nur dann steuerfreie Vorteile, soweit diese Maßnahmen vom Leistungsangebot der gesetzlichen Krankenversicherung umfasst sind.

Um zielgerichtet zu sein, haben alle Angebote ein im Vorfeld definiertes Ziel (zB Raucherstopp, Gewichtsnormalisierung usw.) zu verfolgen. Als wirkungsorientiert kann ein Angebot nur gelten, wenn seine Wirksamkeit wissenschaftlich belegt ist. Von einer Wirkungsorientierung ist zudem nur dann auszugehen, wenn der Anbieter zur konkreten Leistungserbringung qualifiziert und berechtigt ist.

Die Zuwendungen sind vom Arbeitgeber direkt mit dem qualifizierten Anbieter abzurechnen. Dies ist auch der Fall, wenn die Rechnung für eine Maßnahme im Sinne § 3 Abs. 1 Z 13 lit. a zweiter Teilstrich EStG 1988 auf den Arbeitgeber ausgestellt ist und der Arbeitnehmer lediglich für den Arbeitgeber in Vorlage tritt (vgl. § 26 Z 3 EStG 1988 ).

Die Angebote können im Konkreten nur folgende Handlungsfelder umfassen:

- Ernährung: Die Angebote müssen auf die Vermeidung von Mangel- und Fehlernährung sowie die Vermeidung und Reduktion von Übergewicht abzielen. Die Durchführung erfolgt von Ernährungswissenschaftlern, Ärzten mit ÖÄK-Diplom Ernährung oder Diätologen. Nicht steuerfrei sind zB Kosten für Nahrungsergänzungsmittel, für Messungen von Stoffwechselparametern, genetische Analysen oder Allergietests, reine Koch- und Backkurse.

- Bewegung: Die Angebote müssen auf die Umsetzung der nationalen Bewegungsempfehlungen (zB Stärkung der Rückenmuskulatur, Aufbau von Kondition usw.) sowie auf die Reduktion von Erkrankungsrisiken (zB Diabetes, Herz-Kreislauf-Erkrankungen, Stütz- und Bewegungsapparat usw.) abzielen. Die Durchführung erfolgt durch Sportwissenschaftler, Sport-Trainer, Instruktoren sowie Physiotherapeuten und Ärzte mit entsprechender Zusatzausbildung. Nicht steuerfrei sind Beiträge des Arbeitgebers für Fitnesscenter oder Mitgliedsbeiträge für Sportvereine (zB Jahrespauschale, Monatspauschale).

- Sucht (Raucherentwöhnung): Angebote zur Raucherentwöhnung müssen langfristig auf den Rauchstopp abzielen. Die Durchführung obliegt klinischen- und Gesundheitspsychologen und Ärzten mit entsprechender Zusatzausbildung nach dem Curriculum des Hauptverbandes der österreichischen Sozialversicherungsträger.

- Psychische Gesundheit: Angebote müssen darauf abzielen, negative Folgen für die körperliche und psychische Gesundheit aufgrund von chronischen Stresserfahrungen zu vermeiden, indem individuelle Bewältigungskompetenzen gestärkt werden. Ziel ist es dabei, ein möglichst breites Bewältigungsrepertoire und eine möglichst hohe Flexibilität im Umgang mit Stressbelastungen zu erlernen. Die Durchführung erfolgt von klinischen- und Gesundheitspsychologen, Psychotherapeuten sowie Ärzten mit psychosozialer Weiterbildung.

Impfungen sind jedenfalls steuerfrei.

Übernimmt der Arbeitgeber die Kosten für den COVID-19-Test des Arbeitnehmers, ist dies nach § 3 Abs. 1 Z 13 lit. a EStG 1988 ebenfalls steuerfrei.

Voraussetzung für die Steuerbefreiung ist die Gewährung des Vorteils an alle Arbeitnehmer oder einer Gruppe von Arbeitnehmern. Siehe dazu Rz 75 f.

Kein Vorteil aus dem Dienstverhältnis - und somit keine steuerbare Leistung - liegt vor, wenn der Arbeitgeber im weit überwiegend eigenen Interesse Untersuchungs- oder Impfkosten trägt. Dies ist beispielsweise bei vorgeschriebenen ärztlichen Untersuchungen (zB von Fluglotsen) oder bei Impfungen zur Vermeidung einer Berufskrankheit im Sinne des § 177 ASVG der Fall. Als Berufskrankheit gelten demnach Krankheiten, die in der Anlage 1 zu § 177 ASVG genannt sind, wenn sie durch die Ausübung einer entsprechenden Beschäftigung in einem ebenfalls in der Anlage 1 bezeichneten Unternehmen verursacht sind.

Siehe auch Beispiel Rz 10077a.

3. Aufgrund der Einführung des Öffi-Tickets, BGBl. I Nr. 18/2021, werden die Rz 222c und 271 samt Überschrift angepasst sowie Rz 10222c gestrichen

4.3.7 Überlassen von Jahreskarten bzw. Jahresnetzkarten für Privatfahrten

222c

Die Übergabe einer Jahresnetzkarte (zB Klimaticket, ÖsterreichCard der ÖBB), die auch für Privatfahrten verwendet werden kann, ist grundsätzlich ein Öffi-Ticket im Sinne des § 26 Z 5 lit. b EStG 1988, sofern die Karte zumindest am Wohn- oder Arbeitsort des Arbeitnehmers gültig ist. Nur wenn diese Voraussetzung nicht erfüllt wird, liegt ein Vorteil aus dem Dienstverhältnis vor, der mit dem üblichen Endpreis am Abgabeort (§ 15 Abs. 2 EStG 1988) anzusetzen ist. Das ist jener Wert, den jeder private Konsument für die Jahresnetzkarte zu zahlen hat. Kostenersätze des Arbeitnehmers mindern den Sachbezugswert.

5.4.7 Pendlerpauschale bei Werkverkehr oder bei gemäß § 3 Abs. 1 Z 21 EStG 1988 steuerbefreiter Beförderung

271

Erwachsen dem Arbeitnehmer im Rahmen der Beförderung im Werkverkehr keine Kosten, besteht kein Anspruch auf ein Pendlerpauschale. Dies gilt analog für Fälle, in denen der geldwerte Vorteil aus der unentgeltlichen oder verbilligten Beförderung (zwischen Wohnung und Arbeitsstätte) gemäß § 3 Abs. 1 Z 21 EStG 1988 von der Einkommensteuer befreit ist (vgl. VwGH 09.05.1995, 92/14/0092 betr. Beförderung eines Bundesbahnbediensteten zwischen Wohnung und Arbeitsstätte mit der Bahn).

Sind für die oben angeführten Beförderungen zwischen Wohnung und Arbeitsstätte Kostenersätze zu leisten, sind diese Kosten bis zur Höhe des jeweiligen Pendlerpauschales als Werbungskosten in der Lohnverrechnung durch den Arbeitgeber zu berücksichtigen oder können in der Arbeitnehmerveranlagung geltend gemacht werden. Zum Begriff "Werkverkehr" siehe auch Rz 742. Bei Zurverfügungstellung oder Übernahme der Kosten eines Öffi-Tickets durch den Arbeitgeber siehe Rz 750a ff.

Siehe auch Beispiele Rz 10271.

4. Die Rz 244 wird betreffend Grenzgänger ergänzt

244

Beiträge von Grenzgängern zu einer inländischen oder ausländischen gesetzlichen Krankenversicherung sind Werbungskosten. Grenzgänger sind im Inland ansässige Arbeitnehmer, die im Ausland ihren Arbeitsort haben und sich in der Regel an jedem Arbeitstag von ihrem Wohnort dorthin begeben ( § 16 Abs. 1 Z 4 lit. g EStG 1988 ). Beiträge auf Grund freiwillig übernommener Verpflichtungen, wie zB eine Höher- oder Weiterversicherung (Einkauf von Versicherungszeiten) in der gesetzlichen Sozialversicherung, sind grundsätzlich nicht als Werbungskosten abzugsfähig. Keine Pflichtbeiträge sind gegeben, wenn sie auf einem freiwilligen Entschluss des Steuerpflichtigen (insbesondere im Interesse seiner Zukunftssicherung) beruhen, der zB durch Abschluss eines Vertrages oder durch Stellung eines Antrages - ausgenommen Beiträge an eine gesetzliche Krankenversicherung und Beiträge gemäß § 19a ASVG (siehe oben) - zum Ausdruck kommt (VwGH 26.06.1990, 89/14/0172). Beiträge an eine private Krankenversicherung können selbst dann nicht als Werbungskosten berücksichtigt werden, wenn sie dadurch erzwungen wurden, dass der Arbeitgeber das Eingehen oder den Fortbestand des Dienstverhältnisses vom Abschluss dieses Versicherungsvertrages abhängig machte (VwGH 30.04.1996, 95/14/0155 betr. Grenzgänger). Beiträge zu einer freiwilligen Weiterversicherung sind ausnahmsweise dann als Werbungskosten im Sinne dieser Bestimmung anzusehen, wenn der Steuerpflichtige dadurch von der Pflichtversicherung nach dem GSVG auf Antrag befreit wird. Davon abgesehen kommt für freiwillige Beiträge solcher Art nur der Abzug als Sonderausgaben (§ 18 Abs. 1 Z 2 EStG 1988) in Betracht.

5. In Rz 267 wird das VwGH-Erkenntnis vom 21.10.2020, Ro 2019/15/0185 ergänzt

5.4.5 Pendlerpauschale bei Verwendung eines arbeitgebereigenen KFZ und bei Verwendung eines eigenen KFZ als Arbeitsmittel

267

Wird dem Arbeitnehmer ein arbeitgebereigenes Kraftfahrzeug für Fahrten zwischen Wohnung und Arbeitsstätte zur Verfügung gestellt, steht kein Pendlerpauschale zu. Der Ausschluss stößt auf keine verfassungsrechtlichen Bedenken (vgl. BFG 30.06.2014, RV/5100744/2014; BFG 2.12.2015, RV/7102893/2015, dazu Ablehnungsbeschluss VfGH 9.6.2016, E 110/2016). Leistet ein Arbeitnehmer Kostenbeiträge im Zusammenhang mit der Privatnutzung eines arbeitgebereigenen Kraftfahrzeuges, steht ebenso kein Pendlerpauschale zu (vgl. VwGH 21.10.2020, Ro 2019/15/0185 ). Die Kostenbeiträge mindern grundsätzlich den Sachbezugswert, ausgenommen Treibstoffkosten (vgl. Rz 186).

6. Die Rz 277 bis 277i, 766h bis 766k und 909 werden auf Grund des 2. COVID-19 Steuermaßnahmengesetzes (2. COVID-19-StMG, BGBl. I Nr. 52/2021) geändert bzw. neu eingefügt

5.5 Arbeitsmittel ( § 16 Abs. 1 Z 7 EStG 1988 )

277

Arbeitsmittel sind Wirtschaftsgüter, die überwiegend zur Ausübung einer Berufstätigkeit verwendet werden. Unter Arbeitsmittel sind nicht nur Arbeitsgeräte für die Verrichtung körperlicher Arbeiten zu verstehen, sondern alle Hilfsmittel, die zur Erbringung der vom Arbeitnehmer zu leistenden Arbeit erforderlich sind (VwGH 14.11.1990, 89/13/0042). Für die Qualifikation als Arbeitsmittel ist nicht Voraussetzung, dass der Arbeitgeber die Beschaffung dieses Wirtschaftsgutes für erforderlich hält oder gar ausdrücklich anordnet. Zu Wirtschaftsgütern, die typischerweise einem privaten Bedürfnis dienen, siehe Rz 226 ff. Einzelfälle siehe ABC der Werbungskosten.

Die Ausgaben für digitale Arbeitsmittel (zB Drucker, Laptop, Router) zur Verwendung eines in der Wohnung eingerichteten Arbeitsplatzes sind um ein Homeoffice-Pauschale gemäß § 26 Z 9 EStG 1988 und Werbungskosten gemäß § 16 Abs. 1 Z 7a lit. b EStG 1988 zu kürzen.

Beispiel:

A kauft im Jahr 2021 einen Laptop um 750 Euro und erhält vom Arbeitgeber ein Homeoffice-Pauschale von 300 Euro. A hat von den Kosten des Laptops einen Privatanteil iHv 40% auszuscheiden. Von den verbleibenden 450 Euro (=60% von 750 Euro) hat A 300 Euro abzuziehen. Die verbleibenden 150 Euro kann A als Werbungskosten für die Anschaffung von digitalen Arbeitsmitteln geltend machen.

5.5a Homeoffice

5.5a.1 Allgemeines

277a

Werbungskosten für jene berufliche Tätigkeit, die außerhalb eines steuerlich anerkannten Arbeitszimmers in der Wohnung gemäß § 20 Abs. 1 Z 2 lit. d EStG 1988 ausgeübt wird, sind im Rahmen des § 16 Abs. 1 Z 7a lit. a und b EStG 1988 zu berücksichtigen. Dies gilt für die Veranlagungen der Jahre 2021 bis 2023.

Unter Wohnung ist nicht nur die private Wohnung des Arbeitnehmers zu verstehen (Hauptwohnsitz, Nebenwohnsitz), sondern auch die Wohnung des Lebenspartners und von nahen Angehörigen, wenn der Arbeitnehmer dort im Homeoffice tätig wird. Restaurants, Cafés, Vereinslokale oder öffentliche Flächen wie zB Parkanlagen, etc. fallen nicht unter diesen Begriff.

277b

Das Homeoffice-Pauschale deckt die allgemeinen Kosten im Zusammenhang mit Homeoffice-Tätigkeit ab, da bei einem Arbeitnehmer üblicherweise die Voraussetzungen für ein steuerlich anerkanntes Arbeitszimmer nicht vorliegen.

277c

Als Homeoffice-Tage gelten nur jene Tage, an denen die gesamte berufliche Tätigkeit ausschließlich in der Wohnung ausgeübt wird. Das Arbeitsausmaß (Vollzeit/Teilzeit) des Arbeitnehmers ist in diesem Zusammenhang nicht relevant.

Beispiel 1:

A arbeitet von 8 Uhr bis 12 Uhr in seiner Wohnung in Ansfelden und fährt von dort aus um 12 Uhr auf Dienstreise nach Linz, wo er bis 16 Uhr Außendienst (Kundenbesuche) verrichtet. Es liegt keine ausschließliche Tätigkeit im Homeoffice vor, daher liegt kein Homeoffice-Tag vor.

Beispiel 2:

B arbeitet von 8 Uhr bis 12 Uhr in seiner Wohnung und ist am Nachmittag außer Dienst, da er sich Zeitausgleich nimmt. Die berufliche Tätigkeit fand ausschließlich in der Wohnung statt, wodurch ein Homeoffice-Tag vorliegt.

Beispiel 3:

C arbeitet von 8 bis 10 Uhr in seiner Wohnung und unterbricht dann seine Tätigkeit auf Grund eines Arztbesuches von 10 bis 11 Uhr. Den Rest des Tages arbeitet er wieder in seiner Wohnung. Die berufliche Tätigkeit fand ausschließlich in der Wohnung statt, wodurch ein Homeoffice-Tag vorliegt.

277d

Voraussetzung für die steuerlichen Begünstigungen iZm Homeoffice ist eine Vereinbarung zwischen Arbeitgeber und Arbeitnehmer. Diese kann eine kollektivvertragliche oder individuelle Vereinbarung, aber auch eine Betriebsvereinbarung sein. Auch eine Homeoffice-Tätigkeit auf Basis einer Dienstanweisung durch den Arbeitgeber ist als Vereinbarung zu werten.

277e

Ausgaben für ergonomisch geeignetes Mobiliar sowie das Homeoffice-Pauschale sind ohne Anrechnung auf das allgemeine Werbungskosten-Pauschale abzugsfähig.

5.5a.2 Mobiliar

277f

Kosten für ergonomisch geeignetes Mobiliar können bis zu 300 Euro pro Jahr geltend gemacht werden (Übergangsregelung 2020 und 2021 siehe Rz 277g). Voraussetzung ist, dass der Arbeitnehmer zumindest 26 Homeoffice-Tage im Kalenderjahr geleistet hat. Unter Mobiliar fallen jedenfalls ein Schreibtisch, ein Drehstuhl oder eine Beleuchtung. Darüber hinaus können auch andere Gegenstände erfasst sein, wenn sie eindeutig dazu dienen, die Arbeit am Schreibtisch in ergonomischer Hinsicht zu verbessern (zB Fußstütze, Vorlagehalterung). Der Begriff "ergonomisch" bezieht sich auf die arbeitnehmerschutzrechtlichen Vorgaben des § 67 Abs. 2 ASchG , BGBl. Nr. 450/1994 idgF für Bildschirmarbeitsplätze; die Beleuchtung muss § 21 Abs. 2 ASchG entsprechen. Es bestehen jedoch keine Bedenken, im Handel erworbenes Büromobiliar als ergonomisch zu qualifizieren.

277g

Für die Jahre 2020 und 2021 gilt, dass insgesamt 300 Euro und davon für das Jahr 2020 maximal 150 Euro geltend gemacht werden dürfen. Betragen die Ausgaben für ergonomisch geeignetes Mobiliar im Jahr 2020 weniger als 150 Euro, kann der Differenzbetrag auf 300 Euro für Ausgaben im Jahr 2021 verwendet werden. Übersteigen die Ausgaben im Jahr 2020 den Betrag von 150 Euro, kann der übersteigende Betrag bei der Veranlagung für 2021, insgesamt für beide Jahre aber begrenzt mit 300 Euro, geltend gemacht werden. Voraussetzung ist, dass der Arbeitnehmer zumindest 26 Homeoffice-Tage im jeweiligen Kalenderjahr geleistet hat.

Beispiel 1:

Die Ausgaben für ergonomisches Büromobiliar betragen im Kalenderjahr 2020 70 Euro und im Kalenderjahr 2021 230 Euro.

Bei der Veranlagung für das Kalenderjahr 2020 können 70 Euro und bei der Veranlagung für das Kalenderjahr 2021 können 230 Euro geltend gemacht werden, sodass in Summe für beide Jahre 300 Euro berücksichtigt werden.

Beispiel 2:

Die Ausgaben für ergonomisches Büromobiliar betragen im Kalenderjahr 2020 230 Euro und im Kalenderjahr 2021 70 Euro.

Bei der Veranlagung für das Kalenderjahr 2020 können 150 Euro und bei der Veranlagung für 2021 ebenfalls 150 Euro geltend gemacht werden, sodass in Summe für beide Jahre 300 Euro berücksichtigt werden.

Nachdem diese Regelung rückwirkend für Anschaffungen aus dem Jahr 2020 gilt, stellt die nachträgliche Beantragung für bereits vorliegende Einkommensteuerbescheide für 2020 ein rückwirkendes Ereignis iSd § 295a BAO dar. Die Anschaffungskosten sind nachzuweisen. Wurde Mobiliar vor dem Jahr 2020 angeschafft, kann es nicht geltend gemacht werden.

5.5a.3 Homeoffice-Pauschale

277h

Liegt das vom Arbeitgeber an den Arbeitnehmer gezahlte tägliche Homeoffice-Pauschale unter 3 Euro pro Tag, kann der Arbeitnehmer die Differenz auf 3 Euro pro Homeoffice-Tag als Werbungskosten iSd § 16 Abs. 1 Z 7a lit. b EStG 1988 geltend machen. Zahlt der Arbeitgeber dem Arbeitnehmer kein Homeoffice-Pauschale und arbeitet der Arbeitnehmer zumindest 100 Tage im Homeoffice, können die vollen 300 Euro als Werbungskosten gemäß § 16 Abs. 1 Z 7a lit. b EStG 1988 geltend gemacht werden (siehe Rz 766h ff).

Beispiel:

A arbeitet im Jahr 2022 an 115 Tagen ausschließlich in seiner Wohnung. Er erhält von seinem Arbeitgeber für 50 Tage ein Homeoffice-Pauschale von 3 Euro pro Tag, in Summe also 150 Euro. A kann demnach in seiner Arbeitnehmerveranlagung einen Betrag von 150 Euro als Werbungskosten geltend machen.

277i

Die Kosten für digitale Arbeitsmittel sind um ein Homeoffice-Pauschale zu kürzen und nur der darüber hinausgehende Teil kann als Werbungskosten berücksichtigt werden.

Beispiel:

Der Arbeitgeber hat 60 Euro (3 Euro für 20 Tage im Homeoffice) als Homeoffice-Pauschale nicht steuerbar ausgezahlt. Der Arbeitnehmer hat einen Drucker um 200 Euro gekauft. Da der Drucker zu 60% beruflich genutzt wird, ist von den Anschaffungskosten der Betrag von 120 Euro zu berücksichtigen. Davon ist das Homeoffice-Pauschale abzuziehen, sodass 60 Euro als Werbungskosten berücksichtigt werden können.

Variante:

Wenn der Drucker 100 Euro kostet, können keine zusätzlichen Werbungskosten berücksichtigt werden, weil dieser Betrag durch das Homeoffice-Pauschale gedeckt ist (60% berufliche Nutzung = 60 Euro abzüglich 60 Euro Homeoffice-Pauschale).

10.9 Homeoffice-Pauschale

766h

Der Arbeitgeber kann gemäß § 26 Z 9 EStG 1988 dem Arbeitnehmer ein nicht steuerbares Homeoffice-Pauschale von bis zu 3 Euro pro Tag für maximal 100 Arbeitstage im Jahr gewähren, bei weniger als 100 Homeoffice-Tagen beträgt die Obergrenze 3 Euro x Anzahl der Homeoffice-Tage.

Dieses Pauschale von maximal 300 Euro steht auch bei mehreren Arbeitgebern nur einmal zu. (Zur Pflichtveranlagung siehe Rz 909.)

Beispiel:

Ein Arbeitnehmer bekommt vom Arbeitgeber täglich 2 Euro pro Homeoffice-Tag und ist 150 Tage im Kalenderjahr im Homeoffice.

Das Homeoffice-Pauschale ist zweifach begrenzt: Es dürfen jährlich nicht mehr als 100 Homeoffice-Tage und pro Homeoffice-Tag maximal 3 Euro berücksichtigt werden.

Auf Grund welcher arbeitsrechtlichen Bemessung sich dies ergibt, ist für die steuerrechtliche Ermittlung des maximalen Homeoffice-Pauschales nicht relevant, solange der sich aus der Berechnung Homeoffice-Tage (maximal 100) x 3 Euro resultierende Höchstbetrag nicht überschritten wird.

Das heißt, in diesem Falle darf der Arbeitgeber bereits in der Lohnverrechnung 300 Euro als Homeoffice-Pauschale berücksichtigen.

Wird mehr als das maximal zulässige nicht steuerbare Homeoffice-Pauschale ausgezahlt, dann sind diese Beträge als laufender Bezug zu versteuern.

766i

Als Homeoffice-Tage gelten nur jene Tage, an denen die gesamte berufliche Tätigkeit ausschließlich in der Wohnung ausgeübt wird. Das Arbeitszeitausmaß (Vollzeit/Teilzeit) des Arbeitnehmers ist in diesem Zusammenhang nicht relevant. (Siehe Rz 277c)

766j

Der Arbeitgeber hat die Anzahl der Homeoffice-Tage und die Höhe des nicht steuerbar ausgezahlten Homeoffice-Pauschales im Rahmen des Jahreslohnzettels zu übermitteln. Hat der Arbeitgeber bis zum 30. Juni 2021 noch keine Aufzeichnungen geführt, so können die Homeoffice-Tage im Schätzungswege, zB aufgrund der Erfahrungswerte der letzten Jahre, ermittelt werden.

766k

Im Lohnkonto und am Lohnzettel ist die Anzahl der Homeoffice-Tage pro Kalenderjahr sowohl im Sinne des § 16 Abs. 1 Z 7a lit. a als auch des § 26 Z 9 lit. a EStG 1988 auszuweisen. Weiters ist auch die Summe des vom Arbeitgeber nicht steuerbar ausgezahlten Homeoffice-Pauschales im Lohnkonto zu erfassen.

13.1 Pflichtveranlagung ( § 41 Abs. 1 EStG 1988 )

909

Bei Vorliegen von lohnsteuerpflichtigen Einkünften ist in den folgenden Fällen ein Pflichtveranlagungstatbestand für das jeweilige Kalenderjahr gegeben:

- andere Einkünfte von mehr als 730 Euro (siehe Rz 910-910b),

- gleichzeitiger Bezug von zwei oder mehreren lohnsteuerpflichtigen Einkünften, die beim Lohnsteuerabzug gesondert versteuert wurden (siehe Rz 911 - 911b),

- Zufluss von Bezügen gemäß § 69 Abs. 2, 3, 5, 6, 7, 8 oder 9 EStG 1988 (siehe Rz 911c - 911d) (Bezüge aus einer gesetzlichen Kranken- oder Unfallversorgung bzw. Rehabilitationsgeld, Rz 1171 f, Bezüge nach dem Heeresgebührengesetz 2001, Rz 1173 ff, Rückzahlung von Pflichtbeiträgen, Rz 1177, Zahlungen aus dem Insolvenz-Entgelt-Fonds, Rz 1177a, Bezüge aus Dienstleistungsscheck, Rz 655b und Rz 1177b, Bezüge gemäß § 33f Abs. 1 BUAG, Rz 1177c, Rückzahlung von Pensionsbeiträgen Rz 688),

- wenn ein Freibetragsbescheid bei der Lohnverrechnung berücksichtigt wurde (siehe Rz 911e),

- wenn der Alleinverdienerabsetzbetrag, der Alleinerzieherabsetzbetrag, der erhöhte Pensionistenabsetzbetrag oder Freibeträge nach § 62 Z 10 EStG 1988 berücksichtigt wurden, aber die Voraussetzungen nicht vorlagen (siehe Rz 911f),

- wenn auf Grund einer unrichtigen Erklärung des Arbeitnehmers oder der Unterlassung einer Meldung beim Arbeitgeber ein zu hohes Pendlerpauschale (§ 16 Abs. 1 Z 6 EStG 1988) oder zu Unrecht ein Pendlerpauschale berücksichtigt worden ist,

- wenn auf Grund einer unrichtigen Erklärung des Arbeitnehmers oder der Unterlassung einer Meldung beim Arbeitgeber ein Zuschuss zur Kinderbetreuung (§ 3 Abs. 1 Z 13 lit. b EStG 1988) zu Unrecht oder in unrichtiger Höhe steuerfrei ausgezahlt worden ist,

- Zufluss von Bezügen gemäß § 3 Abs. 1 Z 32 EStG 1988,

- wenn Einkünfte aus Kapitalvermögen im Sinne des § 27a Abs. 1 EStG 1988 oder entsprechende betriebliche Einkünfte vorliegen, die keinem Kapitalertragsteuerabzug unterliegen,

- wenn der Arbeitnehmer unmittelbar für die Lohnsteuer in Anspruch genommen wird, weil ein Arbeitgeber ohne inländische Betriebsstätte den Lohnsteuerabzug gemäß § 47 Abs. 1 lit. b EStG 1988 nicht vorschriftsmäßig berechnet und vorgenommen hat (§ 83 Abs. 2 Z 2 EStG 1988),

- wenn der Arbeitnehmer gemäß § 83 Abs. 3 EStG 1988 unmittelbar für die Lohnsteuer in Anspruch genommen wird,

- wenn Einkünfte aus privaten Grundstücksveräußerungen im Sinne des § 30 EStG 1988 erzielt wurden, für die keine Immobilienertragsteuer gemäß § 30c Abs. 2 EStG 1988 entrichtet wurde oder keine Abgeltung gemäß § 30b Abs. 2 EStG 1988 gegeben ist,

- bei Vorliegen einer Zuzugsbegünstigung gemäß § 103 Abs. 1a EStG 1988,

- wenn ein Familienbonus Plus gemäß § 33 Abs. 3a EStG 1988 berücksichtigt wurde, aber die Voraussetzungen nicht vorlagen oder wenn ein nicht zustehender Betrag berücksichtigt wurde,

- wenn ein Homeoffice-Pauschale gemäß § 26 Z 9 EStG 1988 von mehreren Arbeitgebern in einer insgesamt nicht zustehenden Höhe nicht steuerbar belassen wurde.

Siehe auch Beispiel Rz 10909.

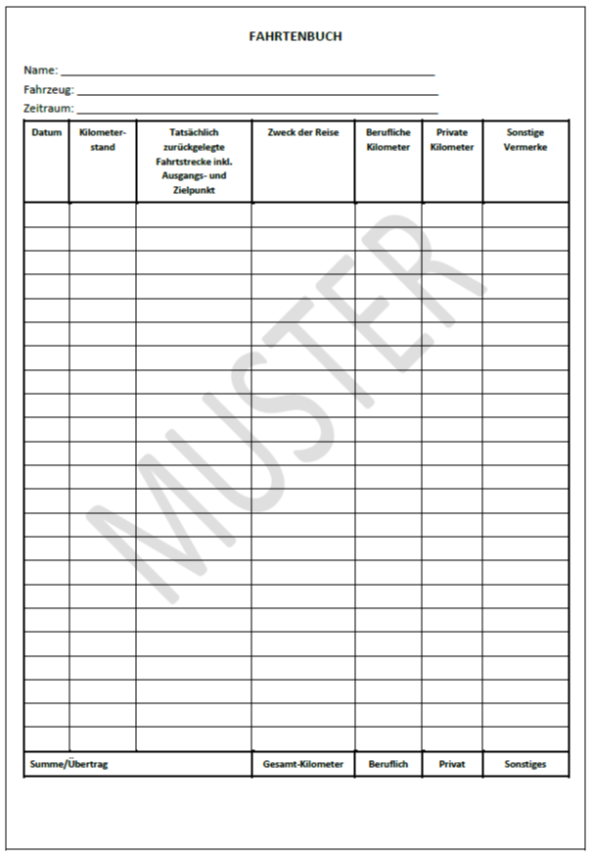

7. Die Rz 290 wird ergänzt und ein Vordruck (Muster) eines Fahrtenbuches wird als Anhang 42.2a Rz 1405b zu den LStR 2002 hinzugefügt

290

Die Benutzung eines KFZ muss nicht unvermeidbar sein. Es steht dem Arbeitnehmer die Verwendung des KFZ auch dann frei, wenn die Wegstrecke auch mit einem öffentlichen Verkehrsmittel oder zu Fuß zurückgelegt werden könnte (VwGH 22.12.1980, 2001/79).

Die vom Abgabepflichtigen geführten Nachweise müssen die Kontrolle sowohl des beruflichen Zwecks als auch der tatsächlich zurückgelegten Fahrtstrecke erlauben. Dies erfordert, dass in den entsprechenden Aufzeichnungen zumindest das Datum, die Dauer, das Ziel und der Zweck jeder einzelnen Fahrt festzuhalten sind (siehe VwGH 21.10.1993, 92/15/0001). Siehe Abschnitt 42.2a (Rz 1405b).

Für den Nachweis zur Inanspruchnahme von steuerfreien Tagesgeldern sind auch der Beginn und das Ende der Fahrt (Uhrzeit) aufzuzeichnen.

Neben einem Fahrtenbuch können auch Belege und Unterlagen sowie elektronische Aufzeichnungen, die diese Merkmale enthalten, zur Nachweisführung geeignet sein (zB Reisekostenabrechnungen für den Arbeitgeber, Kursprogramm mit Kursbesuchsbestätigung bei Aus- und Fortbildungsveranstaltungen). Die Anforderungen an die Qualität der Aufzeichnungen steigen mit der Anzahl der dienstlich zurückgelegten Kilometer.

42.2a Fahrtenbuch

1405b

8. In Rz 343 wird auf Grund des VwGH-Erkenntnisses vom 05.02.2021, Ra 2019/13/0061 die Auslegung des Berufswohnsitzes ergänzt

5.9.9.2 Familienwohnsitz ( § 4 Pendlerverordnung )

343

Ein Familienwohnsitz (§ 16 Abs. 1 Z 6 lit. f und § 20 Abs. 1 Z 2 lit. e EStG 1988) liegt dort, wo

- ein in (Ehe)Partnerschaft oder in Lebensgemeinschaft lebender Steuerpflichtiger oder

- ein alleinstehender Steuerpflichtiger

seine engsten persönlichen Beziehungen (zB Familie, Freundeskreis) und einen eigenen Hausstand hat.

Der Steuerpflichtige hat einen eigenen Hausstand, wenn er eine Wohnung besitzt, deren Einrichtung seinen Lebensbedürfnissen entspricht. Ein eigener Hausstand liegt jedenfalls nicht vor, wenn der Steuerpflichtige Räumlichkeiten innerhalb eines Wohnverbandes einer oder mehrerer Person(en), die nicht (Ehe)Partner sind oder mit denen keine Lebensgemeinschaft besteht, mitbewohnt.

Nach der Rechtsprechung des VwGH ist beim Berufswohnsitz eines Steuerpflichtigen für die Anerkennung der Aufwendungen einer doppelten Haushaltsführung ein eigener Hausstand im Sinne des § 4 Abs. 2 Pendlerverordnung nicht erforderlich. Einen Berufswohnsitz für die Berücksichtigung von Aufwendungen im Rahmen der doppelten Haushaltsführung stellt die eigene (Miet)Wohnung, ein (Untermiet)Zimmer oder die im Rahmen einer Wohngemeinschaft mit anderen Personen als einem Ehepartner oder Lebensgefährten benützte Wohnung dar (vgl. VwGH 24.09.2007, VwGH 2006/15/0024 ; VwGH 03.03.1992, 88/14/0081 ; VwGH 05.02.2021, Ra 2019/13/0061 ).

Es ist angesichts einer absehbaren befristeten Entsendung an einen anderen Beschäftigungsort dem Steuerpflichtigen nicht zumutbar, den gewählten Familienwohnsitz aufzugeben. Es ändert an dieser Unzumutbarkeit nichts, wenn die Familie des Beschwerdeführers ihn auf die Dauer seiner Entsendung an den Beschäftigungsort begleitet. Durch den absehbar vorübergehenden Aufenthalt der Familie des Beschwerdeführers am Ort seiner vorübergehenden Beschäftigung wurde der Familienwohnsitz am Heimatort nicht aufgegeben, sodass der Berücksichtigung von Werbungskosten für die Haushaltsführung am Beschäftigungsort das Abzugsverbot des § 20 Abs. 1 Z 1 EStG 1988 insoweit nicht entgegensteht, als die mit der Haushaltsführung am Beschäftigungsort verbundenen Auslagen die Person des Steuerpflichtigen betreffen. Keine Werbungskosten stellen jene Aufwendungen dar, die ihre Ursache darin haben, dass dem Steuerpflichtigen seine Familienangehörigen an den Ort der vorübergehenden Beschäftigung nachgefolgt sind (vgl. VwGH 20.12.2000, 97/13/0111; VwGH 07.08.2001, 2000/14/0122).

Siehe auch Beispiel Rz 10343.

9. Die Rz 566 und 12007 werden aktualisiert und aufgrund einer Änderung des PrivHG und des FHG angepasst

566

Begünstigte Einrichtungen nach § 4a Abs. 3 Z 1 bis 3 EStG 1988 (explizit im Gesetz aufgezählt):

- Universitäten, Kunsthochschulen und die Akademie der bildenden Künste, deren Fakultäten, Institute und besondere Einrichtungen. Gemäß § 6 Abs. 2 Privathochschulgesetz (BGBl. I Nr. 77/2020) gelten Privathochschulen hinsichtlich der steuerlichen Behandlung von Zuwendungen an sie als Universitäten im Sinne des § 4a Abs. 3 Z 1 EStG 1988; ab 1.1.2021 gelten gemäß § 2 Abs. 7 Fachhochschulgesetz (BGBl. Nr. 340/1993 idF BGBl. I Nr. 77/2020) auch Fachhochschulen hinsichtlich der steuerlichen Behandlung von Zuwendungen an sie als Universitäten im Sinne des § 4a Abs. 3 Z 1 EStG 1988 .

- durch Bundes- oder Landesgesetz errichtete Fonds, die mit Aufgaben der Forschungsförderung betraut sind. Dazu zählen insbesondere der durch das wiederverlautbarte Forschungs- und Technologieförderungsgesetz, BGBl. Nr. 434/1982 idgF, errichtete Fonds zur Förderung der wissenschaftlichen Forschung und der durch dasselbe Gesetz errichtete Forschungsförderungsfonds für die gewerbliche Wirtschaft;

- Gemeinnützige und gewinnlose Forschungsstiftungen (siehe EStR 2000 Rz 1332b);

- die Österreichische Akademie der Wissenschaften.

12007

Hat der Zuwendende seine Identifikationsdaten bekannt gegeben, sind folgende Zuwendungsempfänger zur Datenübermittlung verpflichtet, wenn sie eine feste örtliche Einrichtung im Inland haben:

- Organisationen, die durch Bescheid des Finanzamtes Österreich (bis 31.12.2020 des Finanzamtes Wien 1/23) begünstigte Spendenempfänger sind und auf der BMF-Homepage in der "Liste spendenbegünstigter Einrichtungen" ausgewiesen sind; die für die Erfüllung der Übermittlungspflicht anfallenden Kosten sind auf die 10%-Grenze für die eigenen Verwaltungskosten der Organisation nicht anzurechnen (§ 4a Abs. 8 Z 1 EStG 1988). Zur Erteilung und Verlängerung der Spendenbegünstigung siehe Rz 12010).

- Pensionsversicherungsanstalten und Versorgungseinrichtungen (betreffend Nachkauf von Versicherungszeiten und freiwillige Weiterversicherung, siehe dazu Rz 12006)

- Gesetzliche Pensionsversicherungsanstalten:

- Pensionsversicherungsanstalt (PVA)

- Sozialversicherung der Selbständigen (SVS)

- Versorgungsanstalt des österreichischen Notariates

- Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau (BVAEB)

- Versorgungs- und Unterstützungseinrichtungen der Kammern der selbständig Erwerbstätigen (zB Rechtsanwaltskammer, Ärztekammer(n), pharmazeutische Gehaltskasse, Tierärztekammer)

- Kirchen und Religionsgesellschaften, an die verpflichtende Beiträge zu leisten sind (siehe dazu Rz 12027)

- Forschungseinrichtungen

- Universitäten, Kunsthochschulen, Privathochschulen, Fachhochschulen, Akademie der bildenden Künste (inklusive Fakultäten, Institute und besondere Einrichtungen, § 4a Abs. 3 Z 1 EStG 1988)

- Forschungsförderungsfonds (§ 4a Abs. 3 Z 2 EStG 1988) sowie Forschungseinrichtungen (§ 4a Abs. 3 Z 4 bis Z 5 EStG 1988)

- Gemeinnützige und gewinnlose Forschungsstiftungen (§ 4a Abs. 3 Z 2a EStG 1988)

- Österreichische Akademie der Wissenschaften (§ 4a Abs. 3 Z 3 EStG 1988)

- Österreichisches Archäologisches Institut (§ 4a Abs. 4 lit. a EStG 1988)

- Institut für Österreichische Geschichtsforschung (§ 4a Abs. 4 lit. a EStG 1988)

- Kunst und Kultur

- Österreichische Nationalbibliothek (§ 4a Abs. 4 lit. a EStG 1988)

- Museen von Körperschaften öffentlichen Rechts (§ 4a Abs. 4 lit. b EStG 1988)

- Privatmuseen mit überregionaler Bedeutung (§ 4a Abs. 4 lit. b EStG 1988)

- Bundesdenkmalamt und Bundesdenkmalfonds (§ 4a Abs. 4 lit. c EStG 1988)

- Österreichisches Filminstitut (§ 4a Abs. 4 lit. a EStG 1988)

- Geförderte Kultureinrichtungen (§ 4a Abs. 4a EStG 1988)

- Feuerwehren

- Freiwillige Feuerwehren (§ 4a Abs. 6 EStG 1988)

- Landesfeuerwehrverbände (§ 4a Abs. 6 EStG 1988)

- Sonstige

- Behindertensportdachverbände (§ 4a Abs. 4 lit. d EStG 1988)

- Internationale Anti-Korruptions-Akademie (§ 4a Abs. 4 lit. e EStG 1988)

- Diplomatische Akademie (§ 4a Abs. 4 lit. f EStG 1988)

- Gemeinnützige Stiftungen (§ 4b EStG 1988)

- Innovationsstiftung für Bildung (§ 4c EStG 1988)

Alle Einrichtungen, die Teilnehmer an der Sonderausgabendatenübermittlung sind, werden auf der BMF-Homepage in der "Liste spendenbegünstigter Einrichtungen veröffentlicht."

10. In Rz 659 erfolgt eine Klarstellung betreffend Geldstrafen (Strafvorschreibung direkt an Arbeitgeber)

9.1.3.12 Geldstrafen

659

Ersetzt der Arbeitgeber dem Arbeitnehmer jene Beträge, die letzterer für Geldstrafen aufzuwenden hatte, die über ihn wegen in Ausübung des Dienstes begangener Verwaltungsübertretungen (Überladung von Kraftfahrzeugen) verhängt wurden, handelt es sich weder um durchlaufende Gelder noch um einen Auslagenersatz. Solche Beträge sind in die Bemessungsgrundlage für die Lohnsteuer und für den Dienstgeberbeitrag zum Ausgleichsfonds für Familienbeihilfen einzubeziehen (VwGH 23.5.1984, 83/13/0092; VwGH 3.7.1990, 90/14/0069; VwGH 25.2.1997, 96/14/0022). Bezüglich des Vorliegens von Werbungskosten siehe "Strafen" Rz 387.

Wenn der Arbeitgeber nachweist oder glaubhaft macht, dass die Verkehrsstrafen über den Arbeitgeber verhängt und von diesem bezahlt wurden, handelt es sich nicht um über die Arbeitnehmer verhängte Geldstrafen, die vom Arbeitgeber ersetzt werden (Strafvorschreibung direkt an Arbeitgeber). Da der Arbeitgeber somit keinen Ersatz von Geldstrafen an die Arbeitnehmer geleistet hat, sind die vom Arbeitgeber entrichteten Verkehrsstrafen nicht der Bemessungsgrundlage für die Lohnsteuer hinzuzurechnen (BFG 27.10.2020, RV/7101005/2015 , BFH vom 13.08.2020, VI R 1/17 ).

11. Aufgrund der Einführung des Öffi-Tickets, BGBl. I Nr. 18/2021, werden die Rz 713, 742, 743, 749, 750a und 1185 angepasst, die Rz 747, 747a, 747b, 747c und 10743 gestrichen sowie die Rz 750b bis 750h neu eingefügt (jeweils samt Überschriften)

10.5.1.2.5 Vergütungen für ein öffentliches Verkehrsmittel

713

Das Überlassen eines Einzelfahrscheins für eine Dienstreise ist nicht steuerbar. Wird dem Dienstnehmer für dienstliche Zwecke eine Netzkarte zur Verfügung gestellt, die auch für die Fahrten zwischen Wohnung und Arbeitsstätte und private Fahrten verwendet werden kann, dann ist kein steuerpflichtiger Sachbezug anzusetzen, wenn die Voraussetzungen für ein Öffi-Ticket im Sinne des § 26 Z 5 lit. b EStG 1988 vorliegen. Zur Überlassung von Jahresnetzkarten bzw. Jahreskarten für Privatfahrten siehe Rz 222c bzw. Rz 750a ff.

Der Ersatz der Kosten der ÖBB-Vorteilscard zur Verwendung für Dienstreisen ist nicht steuerbar, wenn durch die Verwendung der Vorteilscard insgesamt geringere Fahrtkosten für Dienstreisen anfallen, als dies bei Verwendung der so genannten Business-Card der Fall wäre. Die private Nutzung der Vorteilscard führt zu keinem Vorteil aus dem Dienstverhältnis.

10.6 Werkverkehr ( § 26 Z 5 EStG 1988 )

10.6.1 Begriff des Werkverkehrs § 26 Z 5 lit. a EStG 1988

742

Werkverkehr liegt vor, wenn der Arbeitgeber seine Arbeitnehmer zwischen Wohnung und Arbeitsstätte mit Fahrzeugen in der Art eines Massenbeförderungsmittels befördert oder befördern lässt. Der Vorteil des Arbeitnehmers aus der Beförderung im Werkverkehr stellt keinen steuerpflichtigen Sachbezug dar.

10.6.2 Werkverkehr mit Fahrzeugen in der Art eines Massenbeförderungsmittels

743

Werkverkehr mit Fahrzeugen in der Art eines Massenbeförderungsmittels ist dann anzunehmen, wenn die Beförderung der Arbeitnehmer mit größeren Bussen, mit arbeitgebereigenen oder angemieteten Kleinbussen oder mit anderen Fahrzeugen nach Art eines Linienverkehrs, die im Unternehmen des Arbeitgebers zur Beförderung eingesetzt werden, erfolgt.

747

derzeit frei

749

Wenn auf einer Wegstrecke ein Werkverkehr eingerichtet ist, den der Arbeitnehmer trotz Zumutbarkeit der Benützung nachweislich nicht benützt, dann kann für die Wegstrecke, auf der Werkverkehr eingerichtet ist, ein Pendlerpauschale zustehen (vgl. VwGH 27.07.2016, 2013/13/0088).

10.6.3 Übernahme der Kosten für Wochen-, Monats- oder Jahreskarten (Öffi-Ticket) gemäß § 26 Z 5 lit. b EStG 1988

750a

Rechtslage bis 30.06.2021 (Jobticket):

Der Arbeitgeber kann seine Arbeitnehmer ausschließlich auf der Strecke zwischen Wohnung und Arbeitsstätte mit einem öffentlichen Verkehrsmittel begünstigt befördern lassen (Werkverkehr mit Massenbeförderungsmitteln durch Zurverfügungstellung einer Streckenkarte). Die Zurverfügungstellung einer Netzkarte ist nur dann zulässig, wenn vom Träger des öffentlichen Verkehrsmittels keine Streckenkarte angeboten wird oder die Netzkarte höchstens den Kosten einer Streckenkarte entspricht.

Die Rechnung muss auf den Arbeitgeber lauten und hat insbesondere den Namen des Arbeitnehmers zu beinhalten. Kein Werkverkehr liegt vor, wenn der Arbeitgeber dem Arbeitnehmer die Kosten für Fahrtausweise zwischen Wohnung und Arbeitsstätte ersetzt. Der Kostenersatz des Arbeitgebers stellt steuerpflichtigen Arbeitslohn dar.

Stellt ein Arbeitgeber seinen Arbeitnehmern ein Jobticket (Jahreskarte) nach der bis 30. Juni 2021 gültigen Rechtslage zur Verfügung und zahlt der Arbeitgeber diese Jahreskarte in (zB monatlichen) Teilzahlungen, so bestehen keine Bedenken, diese Zurverfügungstellung weiterhin als nicht steuerbar zu behandeln.

Rechtslage ab 01.07.2021 (Öffi-Ticket):

Für Lohnzahlungszeiträume ab 01.07.2021 stellt der Vorteil des Arbeitnehmers bei Kostenübernahme für bestimmte Fahrkarten für öffentliche Verkehrsmittel durch den Arbeitgeber keinen steuerpflichtigen Sachbezug dar, wenn das Ticket nach dem 30.06.2021 erworben wurde. Der Arbeitgeber kann dem Arbeitnehmer eine Wochen-, Monats- oder Jahreskarte nicht steuerbar zur Verfügung stellen oder die entsprechenden Kosten nicht steuerbar ersetzen. Einzelfahrscheine und Tageskarten sind nicht von der Begünstigung umfasst. Die Begünstigung gilt unabhängig von der Ticketart (Netzkarte, Streckenkarte, Klimaticket, ÖsterreichCard der ÖBB etc.), das Öffi-Ticket muss den Arbeitnehmer jedenfalls zu Fahrten entweder am Wohnort oder am Arbeitsort berechtigen. Die Begünstigung des Tickets ist demnach nicht auf die Strecke zwischen Wohnung und Arbeitsstätte eingeschränkt.

750b

Die Begünstigung kommt unabhängig davon zur Anwendung, wer das Ticket kauft, dh. es kann

- der Arbeitgeber das Öffi-Ticket kaufen und dem Arbeitnehmer zur Verfügung stellen (mit oder ohne Kostenbeitrag des Arbeitnehmers) oder

- der Arbeitnehmer das Öffi-Ticket kaufen und der Arbeitgeber ersetzt dem Arbeitnehmer die Kosten des Tickets ganz oder teilweise.

Als Ticketerwerb gilt auch die Verlängerung von Tickets, insbesondere von Jahreskarten ab dem 01.07.2021. Das Öffi-Ticket darf grundsätzlich auch übertragbar sein oder beispielsweise auch eine Familienkarte sein, wenn dafür allerdings Zusatzkosten anfallen, sind nur jene Kosten begünstigt, die nur für den Arbeitnehmer selbst bzw. für eine nicht übertragbare Karte zu leisten wären.

Die Begünstigung steht auch zu, wenn der Arbeitgeber nur einen Teil der Kosten des Öffi-Tickets übernimmt oder diese (teilweise) Kostenübernahme im Rahmen der monatlichen Gehaltsauszahlung erfolgt. Eine teilweise Kostenübernahme durch den Arbeitgeber ist immer auf den Gültigkeitszeitraum und den Gültigkeitsbereich des Öffi-Tickets bezogen. Eine Zuordnung bzw. Widmung der teilweisen Kostenübernahme des Öffi-Tickets zu einzelnen Zeiträumen oder Zonen ist nicht zulässig.

Wird das begünstigte Öffi-Ticket auch für Dienstreisen verwendet, dürfen keine zusätzlichen Fahrtkostenersätze für die vom Ticket umfassten Strecken geleistet werden. Werden vom Arbeitgeber zunächst nicht die vollen Kosten des Öffi-Tickets ersetzt, können in diesen Fällen weitere Kostenbeiträge gemäß § 26 Z 5 lit. b EStG 1988 bis zur Höhe der Gesamtkosten des Öffi-Tickets gewährt werden.

Verwendet der Arbeitnehmer sein privat gekauftes Öffi-Ticket für Dienstreisen, kann der Arbeitgeber die fiktiven Kosten für das günstigste öffentliche Verkehrsmittel als Reisekostenersätze gemäß § 26 Z 4 EStG 1988 nicht steuerbar ersetzen.

750c

Wird dem Arbeitnehmer ein Öffi-Ticket vom Arbeitgeber gezahlt bzw. zur Verfügung gestellt, das nicht den gesamten Weg zwischen Wohnung und Arbeitsstätte umfasst, ist die nicht vom Öffi-Ticket umfasste Wegstrecke so zu behandeln wie die Wegstrecke zwischen Wohnung und Arbeitsstätte.

Die Höhe des Pendlerpauschales für die Teilstrecke ist jedoch mit dem fiktiven Pendlerpauschale für die Gesamtstrecke (zwischen Wohnung und Arbeitsstätte) begrenzt.

Beispiel:

Die Gesamtstrecke Wohnung (Niederösterreich) - Arbeitsstätte (Wien) beträgt 47 km. Der Arbeitnehmer erhält vom Arbeitgeber ein Öffi-Ticket für die Kernzone Wien.

Die Teilstrecke von der Wohnung bis zur Kernzonengrenze in Wien, ab der das Öffi-Ticket gilt, beträgt 38 km. Für diese Teilstrecke steht laut Pendlerrechner ein (kleines) Pendlerpauschale in Höhe von 696 Euro jährlich zu.

750d

Wenn ein Arbeitnehmer überwiegend auf Kosten des Arbeitgebers durch Zahlung bzw. Zurverfügungstellung des Öffi-Tickets zwischen Wohnung und Arbeitsstätte befördert wird, steht dem Arbeitnehmer das Pendlerpauschale nicht zu. Dies liegt dann vor, wenn der Arbeitnehmer ein Öffi-Ticket für mehr als die Hälfte der Arbeitstage im Lohnzahlungszeitraum (bezahlt bzw. zur Verfügung gestellt) bekommt und dieses Ticket die Strecke zwischen Wohnung und Arbeitsstätte umfasst. Dabei ist für jeden Kalendermonat das Überwiegen zu beurteilen, ob an mehr als der Hälfte der Arbeitstage ein Öffi-Ticket zur Verfügung steht (zB bei Monatskarte mit Gültigkeit von 10.05. bis 10.06. kein Pendlerpauschale für Mai, für Juni hingegen schon). Ist nicht die gesamte Strecke zwischen Wohnung und Arbeitsstätte umfasst, siehe Rz 750c.

Beispiel 1:

Der Arbeitnehmer A wohnt in Amstetten und arbeitet in Linz. Von seinem Arbeitgeber bekommt er eine ÖBB ÖsterreichCard für das gesamte Kalenderjahr 2022 zur Verfügung gestellt, die den gesamten Weg zwischen Wohnung und Arbeitsstätte umfasst. Da die Karte das gesamte Jahr 2022 gilt, steht im Jahr 2022 kein Pendlerpauschale zu.

Variante: A bekommt von seinem Arbeitgeber die Hälfte der Kosten einer ÖBB ÖsterreichCard für das gesamte Kalenderjahr 2022 ersetzt, die den gesamten Weg zwischen Wohnung und Arbeitsstätte umfasst. Da die Karte das gesamte Jahr 2022 gilt, steht im Jahr 2022 kein Pendlerpauschale zu. Die Kosten des Arbeitnehmers sind dem Anteil der Privatnutzung des Öffi-Tickets zuzuordnen (Rz 750e).

Beispiel 2:

Der Arbeitgeber stellt seinem Arbeitnehmer B in jedem Kalendermonat eine Wochenkarte (1x im Monat für 1 Woche) für die gesamte Strecke zwischen Wohnung und Arbeitsstätte zur Verfügung. Da in keinem Kalendermonat (=Lohnzahlungszeitraum) ein Überwiegen gegeben ist, stehen dem Arbeitnehmer Pendlerpauschale und Pendlereuro in voller Höhe zu.

750e

Kostenbeiträge des Arbeitnehmers zum Öffi-Ticket sind grundsätzlich dem Anteil der Privatnutzung des Öffi-Tickets zuzuordnen und sind daher nicht als Werbungskosten abzugsfähig (da sich § 16 Abs. 1 Z 6 lit. i EStG 1988 zweiter Satz nur auf den Werkverkehr gemäß § 26 Z 5 lit. a EStG 1988 bezieht). Dies gilt nicht, wenn das Öffi-Ticket eine Streckenkarte zwischen Wohnung und Arbeitsstätte darstellt. In diesem Fall ist ein Kostenbeitrag des Arbeitnehmers bis maximal zur Höhe des in seinem konkreten Fall in Frage kommenden Pendlerpauschales als Werbungskosten abzugsfähig; der Pendlereuro steht nicht zu (vgl. Rz 748, Rz 750).

Kauft der Arbeitnehmer das Öffi-Ticket und der Arbeitgeber übernimmt einen Teil der Kosten, dann ist der vom Arbeitnehmer getragene Kostenanteil ebenso als Kostenbeitrag anzusehen.

Beispiel 1:

Der Arbeitnehmer A wohnt und arbeitet in Wien. Er bekommt von seinem Arbeitgeber die ÖBB ÖsterreichCard 1. Klasse im Wert von 2.998 Euro zur Verfügung gestellt und leistet einen Kostenbeitrag von 500 Euro.

Dieser Kostenbeitrag stellt keine abzugsfähigen Werbungskosten dar, da er der Privatnutzung zuzuordnen ist. Die Zuwendung von 2.498 Euro ist nicht steuerbar. Es steht auch kein Pendlerpauschale und Pendlereuro zu.

Beispiel 2:

Der Arbeitnehmer B wohnt in Waidhofen a.d. Thaya und arbeitet in Wien. Er kauft für diese Wegstrecke eine Streckenkarte im Wert von 1.200 Euro und erhält vom Arbeitgeber für diese Streckenkarte 800 Euro ersetzt. Die Kosten des Arbeitnehmers iHv 400 Euro stellen Werbungskosten allgemeiner Art dar, es steht jedoch kein Pendlerpauschale und kein Pendlereuro zu.

750f

Bei Beendigung des Dienstverhältnisses vor Ablauf der Gültigkeit des Öffi-Tickets liegt grundsätzlich für Zeiträume nach Beendigung des Dienstverhältnisses ein steuerpflichtiger Sachbezug vor. Dieser ist als sonstiger Bezug zu versteuern. Erstattet der Arbeitnehmer dem Arbeitgeber diesen Betrag, ist kein Sachbezug anzusetzen.

Ein vor einer Unterbrechung des Arbeitsverhältnisses gewährtes Öffi-Ticket bleibt auch während der Unterbrechung steuerbegünstigt solange das Arbeitsverhältnis arbeitsrechtlich aufrecht ist (zB Karenzierung, Präsenzdienst).

10.6.4 Gemeinsame Regelungen betreffend Werkverkehr und Öffi-Ticket

750g

Wird die Beförderung des Arbeitnehmers im Werkverkehr oder die Übernahme der Kosten des Öffi-Tickets durch den Arbeitgeber anstelle des bisher gezahlten steuerpflichtigen Arbeitslohns oder der Lohnerhöhungen, auf die jeweils ein arbeitsrechtlicher Anspruch besteht, geleistet (Bezugsumwandlung), liegt ein steuerpflichtiger Arbeitslohn vor. Der umgewandelte Bezug ist als laufender Bezug zu erfassen. Als Zeitpunkt des Zuflusses gilt der Zeitpunkt, in dem der umgewandelte Bezug zugeflossen wäre.

Wurde vom Arbeitgeber bisher ein Fahrtkostenzuschuss auf Basis der Kosten für ein öffentliches Verkehrsmittel für die Strecke Wohnung - Arbeitsstätte gezahlt und wird an dessen Stelle ein Öffi-Ticket zur Verfügung gestellt, liegt insoweit keine Gehaltsumwandlung vor.

750h

Im Lohnkonto und im Lohnzettel sind die Kalendermonate einzutragen, in denen ein Arbeitnehmer auf Kosten des Arbeitgebers (Werkverkehr oder Öffi-Ticket) befördert wird ( § 1 Abs. 1 Z 13 der Lohnkontenverordnung 2006 , BGBl. II Nr. 256/2005 idF BGBl. II Nr. 122/2021). Auch die Höhe der übernommenen Kosten einer Wochen-, Monats- oder Jahreskarte ist in das Lohnkonto aufzunehmen, um eine Nachvollziehbarkeit der Zahlungsflüsse sicherzustellen. Darüber hinaus ist ein belegmäßiger Nachweis über die Kosten des übernommenen Tickets - etwa eine Rechnung oder eine Kopie der Fahrkarte - zu den Lohnunterlagen aufzunehmen.

1185

Folgende Unterlagen sind im Original beim Lohnkonto aufzubewahren:

- Erklärung zur Berücksichtigung des Alleinverdiener/Alleinerzieherabsetzbetrages/Familienbonus Plus bzw. des erhöhten Pensionistenabsetzbetrages oder behinderungsbedingter Freibeträge für außergewöhnliche Belastungen (§ 35 Abs. 1 dritter Teilstrich, § 129 EStG 1988, Formular E 30) sowie die Meldung über deren Wegfall oder Änderungen (Formular E 31)

- Erklärung zur Berücksichtigung des Pendlerpauschales und des Pendlereuro (§ 16 Abs. 1 Z 6 EStG 1988, Formular L 34 EDV oder L 33)

- Mitteilung zur Vorlage beim Arbeitgeber (§ 64 EStG 1988)

- Freiwillige Abfertigung (alt) - Bestätigung über Vordienstzeiten (§ 67 Abs. 6 EStG 1988)

- Mitarbeiterbeteiligung - Vorlage des Depotauszuges (Rz 90)

- Stock Options - Durchschrift der Vereinbarung (Rz 90h)

- Anzahl der geleisteten Überstunden (Rz 1161 iVm § 26 Arbeitszeitgesetz)

- Erklärung zur Berücksichtigung eines steuerfreien Zuschusses für Kinderbetreuungskosten (§ 3 Abs. 1 Z 13 lit. b EStG 1988, Formular L 35, Rz 77g)

- Durchschrift der Bestätigung des Arbeitgebers zur Geltendmachung von Werbungskostenpauschbeträgen aufgrund der Verordnung des Bundesministers für Finanzen über die Aufstellung von Durchschnittssätzen für Werbungskosten von Angehörigen bestimmter Berufsgruppen, BGBl. II Nr. 382/2001 (Rz 416)

- Nachweis über den Familienbeihilfenbezug bzw. die Unterhaltszahlung bei Berücksichtigung eines Familienbonus Plus

- Belegmäßiger Nachweis über die übernommenen Kosten des Öffi-Tickets, zB eine Rechnung oder Kopie der Fahrkarte

Die Aufbewahrung dieser Unterlagen kann entweder in Papierform oder durch Erfassung auf Datenträgern erfolgen, sofern die vollständige, geordnete, inhaltsgleiche und urschriftgetreue Wiedergabe bis zum Ablauf der gesetzlichen Aufbewahrungsfrist jederzeit gewährleistet ist (§ 132 Abs. 2 BAO). Die urschriftgetreue Wiedergabe kann bspw. durch Erfassung auf einer optischen Speicherplatte, durch Mikroverfilmung oder durch Einscannen sichergestellt werden. Außerdem können diese Unterlagen an anderer Stelle (zB bei den Personalakten) körperlich oder auf Datenträgern abgelegt werden, sofern das jeweilige Lohnkonto einen eindeutigen Hinweis auf die Art der Unterlage und den Ablageort enthält.

Bei einem Arbeitgeberwechsel ist die Mitteilung zur Vorlage beim Arbeitgeber (§ 64 EStG 1988), die sich beim laufenden Lohnsteuerabzug auswirken kann, dem Arbeitnehmer auszuhändigen, damit sie dieser dem neuen Arbeitgeber vorlegen kann.

12. In Rz 735c wird ein Beispiel angepasst, da die zitierte Bestimmung nicht mehr im Rechtsbestand ist

10.5.2.3 Lohngestaltende Vorschrift im Sinne des § 3 Abs. 1 Z 16b EStG 1988

735c

Als lohngestaltende Vorschriften im Sinne des § 3 Abs. 1 Z 16b EStG 1988, die zur Auszahlung eines steuerfreien Taggeldes berechtigen, gelten:

- Gesetzliche Vorschriften,

- von Gebietskörperschaften erlassene Dienstordnungen,

- aufsichtsbehördlich genehmigte Dienst(Besoldungs)ordnungen der Körperschaften des öffentlichen Rechts,

- die vom Österreichischen Gewerkschaftsbund für seine Bediensteten festgelegte Arbeitsordnung,

- Kollektivverträge oder Betriebsvereinbarungen, die auf Grund besonderer kollektivvertraglicher Ermächtigungen abgeschlossen worden sind,

- Betriebsvereinbarungen, die wegen Fehlens eines kollektivvertragsfähigen Vertragsteiles (§ 4 des Arbeitsverfassungsgesetzes, BGBl. Nr. 22/1974) auf der Arbeitgeberseite zwischen einem einzelnen Arbeitgeber und dem kollektivvertragsfähigen Vertragsteil auf der Arbeitnehmerseite abgeschlossen wurden,

- Vereinbarungen für alle Arbeitnehmer oder bestimmte Gruppen von Arbeitnehmern, wenn auf Seiten des Arbeitgebers kein kollektivvertragsfähiger Vertragsteil vorhanden ist und, mangels der nötigen Arbeitnehmeranzahl (§ 40 Abs. 1 ArbVG), ein Betriebsrat nicht gebildet werden kann.

Demnach können innerbetriebliche Vereinbarungen nur dann Basis für die steuerfreie Auszahlung von Tagesgeldern sein, wenn weder auf Seiten des Arbeitgebers ein kollektivvertragsfähiger Vertragsteil noch die erforderliche Arbeitnehmeranzahl (mindestens fünf, nicht zur Familie des Arbeitgebers gehörende volljährige Arbeitnehmer) für die Wahl eines Betriebsrates gegeben ist. Diese innerbetrieblichen Vereinbarungen verlieren ihre Gültigkeit, wenn die für die Bildung eines Betriebsrates erforderliche Anzahl der Arbeitnehmer (§ 40 Abs. 1 ArbVG) erreicht wird. In diesem Fall ist ein Betriebsrat zu wählen und eine Betriebsvereinbarung abzuschließen, um die steuerliche Begünstigung des § 3 Abs. 1 Z 16b EStG 1988 in Anspruch nehmen zu können. Die innerbetrieblichen Regelungen verlieren bei Inkrafttreten einer Betriebsvereinbarung, spätestens jedoch sechs Monate nach Erreichen der maßgeblichen Arbeitnehmerzahl, ihre Gültigkeit.

Grundsätzlich setzen alle als Begünstigungsvoraussetzung angeführten lohngestaltenden Vorschriften einen inländischen Arbeitgeber voraus (vgl. UFS 05.07.2013, RV/0286-F/11).

Gewährt ein ausländischer Arbeitgeber, bei dem die lohngestaltenden Vorschriften gemäß § 68 Abs. 5 Z 1 bis 6 EStG 1988 nicht zur Anwendung gelangen, Reiseaufwandsentschädigungen aufgrund einer zwingend anzuwendenden, behördlich genehmigten, nicht einseitig abänderbaren ausländischen lohngestaltenden Vorschrift (zB Schweizer Spesenreglement, Deutscher Tarifvertrag), sind für diese bei Zutreffen der übrigen Voraussetzungen die Bestimmungen des § 3 Abs. 1 Z 16b EStG 1988 analog anzuwenden, wenn

- dem Arbeitnehmer nach inländischer vergleichbarer lohngestaltender Vorschrift steuerfreie Reiseaufwandsentschädigungen zustehen würden und

- es zu keiner Besserstellung des Arbeitnehmers im Vergleich zu einer Beschäftigung in einem inländischen Betrieb kommt.

Das bedeutet, dass die Steuerfreiheit der Höhe nach zweifach begrenzt ist, nämlich zum einen mit den fiktiv gebührenden Taggeldern laut inländischer lohngestaltender Vorschrift (zB Kollektivvertrag) und zum anderen mit den tatsächlich gewährten Spesen(ersätzen) laut der ausländischen lohngestaltenden Vorschrift (vgl. UFS 05.07.2013, RV/0286-F/11).

Ist ein ausländischer Arbeitgeber nicht aufgrund einer zwingenden ausländischen lohngestaltenden Vorschrift im Sinne der vorgenannten Ausführungen zur Zahlung von Reiseaufwandsentschädigungen verpflichtet, können grundsätzlich innerbetriebliche Vereinbarungen Basis für die steuerfreie Auszahlung sein, wobei auch in diesem Fall die Steuerfreiheit der Höhe nach mit den fiktiv gebührenden Taggeldern laut inländischer lohngestaltender Vorschrift (zB Kollektivvertrag) begrenzt ist.

Normiert ein inländisches (Bundes- oder Landes)Gesetz die Anwendung von lohngestaltenden Vorschriften iSd § 68 Abs. 5 Z 1 bis 6 EStG 1988 auch für ausländische Arbeitgeber, können innerbetriebliche Vereinbarungen nicht Basis für die steuerfreie Auszahlung von Tagesgeldern sein.

Beispiel:

Für vom Ausland nach Österreich überlassene Arbeitskräfte sind hinsichtlich Inlandsdienstreisen die Regelungen in den einschlägigen Kollektivverträgen maßgeblich (derzeit AKÜ-Kollektivvertrag für Arbeiter bzw. Kollektivvertrag Gewerbe, Handwerk und Dienstleistung für Angestellte).

Dadurch bleibt in diesem Bereich kein Platz für eine innerbetriebliche Vereinbarung als Basis für die steuerfreie Auszahlung von Tages- und Nächtigungsgeldern, da bereits eine lohngestaltende Vorschrift iSd § 68 Abs. 5 Z 1 bis 6 EStG 1988 vorliegt, aufgrund derer der Arbeitgeber zur Zahlung von Reiseaufwandsentschädigungen verpflichtet ist. Eine innerbetriebliche Vereinbarung für Auslandsdienstreisen ist hingegen möglich, weil dieser Bereich nicht von § 3 Abs. 7 LSD-BG umfasst ist.

Bei Urteilen des Obersten Gerichtshofs, in welchen der arbeitsrechtliche Anspruch auf Leistungen nicht anerkannt wird (zB Reiseaufwandsentschädigungen), ist die steuerliche Nichtanerkennung gemäß § 3 Abs. 1 Z 16b EStG 1988 erst für Lohnzahlungszeiträume ab dem 1. Jänner des zweitfolgenden Kalenderjahres anzuwenden, nach dem die OGH-Entscheidung ergangen ist.

Beispiel:

Das OGH-Urteil vom 29. März 2012, 9ObA148/11x betreffend Montagetischler führte dazu, dass dennoch bezahlte Reiseaufwandsentschädigungen ab dem 1.1.2014 gemäß § 3 Abs. 1 Z 16b EStG 1988 steuerpflichtig sind.

Siehe auch Beispiele Rz 10735c.

13. In Rz 768 wird der Arbeitnehmerabsetzbetrag gestrichen

11.2 Berücksichtigung der Absetzbeträge ( § 33 Abs. 2 EStG 1988 )

768

Von dem sich nach Anwendung der Steuersätze gemäß § 33 Abs. 1 EStG 1988 ergebenden Betrag sind in folgender Reihenfolge abzuziehen:

- der Familienbonus Plus

- der Alleinverdiener/Alleinerzieherabsetzbetrag,

- der Unterhaltsabsetzbetrag,

- der (erhöhte) Verkehrsabsetzbetrag,

- der (erhöhte) Pensionistenabsetzbetrag (soweit der Verkehrsabsetzbetrag nicht zusteht),

- der Pendlereuro.

Der Familienbonus Plus wird als erster Absetzbetrag von der aufgrund des Einkommensteuertarifs errechneten Steuer abgezogen, jedoch maximal bis zum Betrag der tarifmäßigen Steuer. Alle anderen oben genannten Absetzbeträge können bei der Berechnung der Einkommensteuer zu einem Betrag unter null führen.

14. In Rz 774 wird ein Verweis auf die EStR 2000 betreffend Zuwendungen aufgrund der COVID-19-Krise ergänzt

11.4.2 Grenzbetragsermittlung für den Alleinverdienerabsetzbetrag

774

Maßgebend für die Ermittlung des Grenzbetrages ist der Gesamtbetrag aller Einkünfte. Bei der Ermittlung des Grenzbetrages bleiben auch steuerfreie Einkünfte (zB sonstige Bezüge gemäß § 67 Abs. 1 EStG 1988 bis zur Freigrenze von 2.100 Euro, Zuschläge gemäß § 68 EStG 1988) außer Ansatz. Hinsichtlich Steuerbefreiungen von Zuwendungen und Zuschüssen, die aufgrund der COVID-19-Krise geleistet wurden, siehe EStR 2000 Rz 313h . Gemäß § 3 EStG 1988 steuerfreie Einkünfte bleiben ebenfalls grundsätzlich außer Ansatz. Lediglich

- die nach § 3 Abs. 1 Z 4 lit. a EStG 1988 (Wochengeld und vergleichbare Bezüge),

- die nach § 3 Abs. 1 Z 10 und 11 EStG 1988 (begünstigte Auslandstätigkeiten, Fachkräfte der Entwicklungshilfe, Aushilfskräfte),

- die nach § 3 Abs. 1 Z 32 EStG 1988 (Abgeordnete zum EU-Parlament)

- sowie die auf Grund zwischenstaatlicher Vereinbarungen

steuerfreien Einkünfte sind bei der Ermittlung des Grenzbetrages zu berücksichtigen.

Einkünfte, die dem Grunde nach steuerpflichtig sind und im Einzelfall nur auf Grund von Tarifvorschriften zu keiner Einkommensteuer führen, sind keine "steuerfreien Einkünfte" im Sinne des § 33 Abs. 4 Z 1 EStG 1988 und sind daher für die Berechnung des Grenzbetrages heranzuziehen. Dies gilt auch für Abfertigungen, für die bei Anwendung der Vergleichsrechnung gemäß § 67 Abs. 3 EStG 1988 im Einzelfall keine Steuer anfällt, sowie für Pensionsabfindungen, für die auf Grund der Tarifvorschriften ab 1. Jänner 2005 gemäß § 67 Abs. 8 lit. e EStG 1988 keine Steuer einzubehalten ist.

Im Fall der Option auf die unbeschränkte Steuerpflicht gemäß § 1 Abs. 4 EStG 1988 (siehe Rz 7) sind für die Grenzbetragsermittlung auch jene Einkünfte zu berücksichtigen, die - wären sie in Österreich steuerbar - in die Grenzbetragsermittlung einzubeziehen wären.

Einkünfte des (Ehe)Partners aus Kapitalvermögen (zB Zinsen, Aktiendividenden) sind zu berücksichtigen, auch wenn sie endbesteuert sind, weiters steuerpflichtige Einkünfte aus privaten Grundstücksveräußerungen.

Beispiel: | |

Bruttobezüge (KZ 210) | 5.000 Euro |

Steuerfreie sonstige Bezüge innerhalb des Jahressechstels | 700 Euro |

Sozialversicherungsbeiträge für laufende Bezüge | 700 Euro |

Werbungskostenpauschale | 132 Euro |

Für den Grenzbetrag maßgebliche Einkünfte | 3.468 Euro |

15. Die Rz 805, 806, 10805 und 10807 werden gestrichen und die Rz 807, 912b und 1241l werden aktualisiert

11.10 Verkehrsabsetzbetrag ( § 33 Abs. 5 EStG 1988 )

805

derzeit frei

806

derzeit frei

807

Ein Verkehrsabsetzbetrag von jährlich 400 Euro steht allen Arbeitnehmern zu, die Einkünfte aus einem bestehenden Dienstverhältnis beziehen, und zwar auch dann, wenn sie nicht dem Lohnsteuerabzug unterliegen. Dieser Absetzbetrag deckt den normalen Aufwand für Fahrten zwischen Wohnung und Arbeitsstätte ab. Über den Normalfall hinaus werden Aufwendungen für Fahrten zwischen Wohnung und Arbeitsstätte durch das Pendlerpauschale gemäß § 16 Abs. 1 Z 6 EStG 1988 berücksichtigt.

Ab 1.1.2016 steht ein erhöhter Verkehrsabsetzbetrag von 690 Euro zu, wenn Anspruch auf ein Pendlerpauschale besteht und das Einkommen nicht höher ist als 12.200 Euro im Jahr. Bei Einkommen zwischen 12.200 und 13.000 Euro wird der erhöhte Verkehrsabsetzbetrag gleichmäßig auf den Verkehrsabsetzbetrag von 400 Euro eingeschliffen (§ 33 Abs. 5 Z 2 EStG 1988).

912b

Eine Veranlagung kann auch beantragt werden, wenn die Summe der anderen Einkünfte einen Verlust ergibt oder es zu einer Einkommensteuer unter null kommt (§ 33 Abs. 8 EStG 1988) führt. Ergibt sich bei der Antragsveranlagung eine Nachzahlung (insbesondere bei Lohnsteuerfehlberechnungen), kann der Arbeitnehmer den Antrag auch noch im Rechtsmittelverfahren zurückziehen. Die Freigrenze für Kapitaleinkünfte in Höhe von 22 Euro (§ 39 Abs. 1 dritter Satz EStG 1988) gilt auch im Rahmen der Antragsveranlagung.

33a.6 Berechnung der Steuer

1241l

Die Einkommensteuer ist bei beschränkter Steuerpflicht gemäß § 33 Abs. 1 EStG 1988 zu berechnen. Folgende Absetzbeträge können nur bei Einkünften zur Anwendung kommen, die dem Lohnsteuerabzug unterliegen, und bleiben im Falle einer Veranlagung erhalten (§ 102 Abs. 3 EStG 1988):

- (erhöhter) Verkehrsabsetzbetrag (§ 33 Abs. 5 Z 1 und 2 EStG 1988, Rz 807 bis 808)

- Pensionistenabsetzbetrag (§ 33 Abs. 6 EStG 1988, Rz 809 bis 810)

Der Alleinverdiener- bzw. Alleinerzieherabsetzbetrag, der Kinderabsetzbetrag, der Unterhaltsabsetzbetrag, der Familienbonus Plus und der Kindermehrbetrag stehen beschränkt Steuerpflichtigen nicht zu.

16. Die Rz 813a und die Rz 813b werden aktualisiert

11.14.1 Schrittweise Berechnung nach § 33 EStG 1988

813a

Der zum laufenden Tarif zu versteuernde Arbeitslohn vor Abzug des Werbungskostenpauschbetrages (der Sonderausgabenpauschbetrag entfällt ab 1.1.2021) ist auf ganze Cent kaufmännisch auf- oder abzurunden und bei einem monatlichen Lohnzahlungszeitraum mit dem Faktor 12 bzw. bei einem täglichen Lohnzahlungszeitraum mit dem Faktor 360 auf ein Jahreseinkommen hochzurechnen. Von diesem Betrag ist der Werbungskostenpauschbetrag (ausgenommen bei Pensionisten, siehe Rz 320) abzuziehen. Auf das so errechnete Jahreseinkommen ist der Einkommensteuertarif (§ 33 EStG 1988; siehe Rz 767) anzuwenden und der erhaltene Betrag um die im § 66 Abs. 1 EStG 1988 angeführten Absetzbeträge nach allfälliger Anwendung der Einschleifbestimmungen für den Pensionistenabsetzbetrag zu kürzen. Dabei sind die Rechnungen aus Gründen der genauen Ermittlung der Einkommensteuer (Lohnsteuer) so auszuführen, dass die Zwischenbeträge mindestens drei Dezimalstellen ausweisen. Das errechnete Ergebnis ist durch den Hochrechnungsfaktor zu dividieren und auf ganze Cent kaufmännisch auf- oder abzurunden. Ergibt sich ein negativer Betrag, kann dies im Zuge der (Arbeitnehmer)Veranlagung zu einer SV-Rückerstattung führen (siehe Rz 811).

Beispiel:

Monatslohn einer Angestellten mit zwei Kindern (Alleinerzieherabsetzbetrag) unter 18 Jahren, für die jeweils der halbe Familienbonus Plus beantragt wird, abzüglich Sozialversicherungsbeiträge: 2.100,37 Euro

Berechnung des Einkommens 2021: | | | | |

2.100,37 Euro x 12 = | 25.204,44 | Euro | | |

abzüglich | | | | |

- Werbungskostenpauschale | - 132,00 | Euro | | |

Jährliche Bemessungsgrundlage | 25.072,44 | Euro | | |

Berechnung der Lohnsteuer: | | | | |

(Einkommen - 18.000) x 4.550 | | | | |

Formel: | ________________________+ 1400 | |||

13.000 | ||||

Einkommen | 25.072,44 | Euro | | |

abzüglich | - 18.000,00 | Euro | | |

7.072,44 | x | 4.550,00 | ||

| | | ||

= 32.179.602 | : | 13.000,00 | ||

2.475,35 | Euro | | ||

+ 1.400,00 | Euro | | ||

= 3.875,35 | Euro | | ||

abzüglich | | | | |

- Familienbonus Plus (2 x 750 Euro) | - 1.500,00 | Euro | | |

- Verkehrsabsetzbetrag | - 400,00 | Euro | | |

- Alleinerzieherabsetzbetrag | - 669,00 | Euro | | |

Lohnsteuer jährlich | 1.306,35 | Euro | | |

Lohnsteuer monatlich (gerundet) | 108,86 | Euro | |

11.14.2 Berechnung mittels Effektiv-Tarif

813b

Die Lohnsteuer kann auch direkt unter Anwendung des so genannten Effektiv-Tarifs (siehe Rz 1406) berechnet werden. Der anteilige Werbungskostenpauschbetrag (monatlich 11 Euro, täglich 0,376 Euro) ist in der Effektiv-Tabelle bereits berücksichtigt. Der Monatslohn ist mit dem Prozentsatz der entsprechenden Stufe zu multiplizieren und davon der entsprechende Abzugsbetrag abzuziehen. Die errechnete Lohnsteuer ist auf ganze Cent kaufmännisch auf- oder abzurunden.

Beispiel 1:

Monatslohn einer Angestellten mit zwei Kindern (Alleinerzieherabsetzbetrag) unter 18 Jahren, für die jeweils der halbe Familienbonus Plus beantragt wird, abzüglich Sozialversicherungsbeiträge: 2.100,37 Euro

Berechnung der Lohnsteuer:

Monatslohn 2021 | 2.100,37 Euro |

Anwendung des Prozentsatzes laut Monatslohnsteuertabelle 2021 | |

2.100,37 x 35% = | 735,13 |

abzüglich Abzugsbetrag | - 412,18 |

abzüglich Familienbonus Plus (2 x 62,50 Euro) | - 125,00 |

abzüglich Verkehrsabsetzbetrag | - 33,33 |

abzüglich Alleinerzieherabsetzbetrag für 2 Kinder | |

Lohnsteuer monatlich (gerundet) | 108,87 Euro |

Beispiel 2 (tägliche Berechnung):

Tageslohn eines Arbeiters ohne Kinder abzüglich Sozialversicherungsbeiträge: 77,53 Euro

Berechnung der Lohnsteuer:

Tageslohn 2021 | 77,53 Euro |

Anwendung des Prozentsatzes laut Tageslohnsteuertabelle 2021 | |

77,53 x 35% = | 27,136 |

abzüglich Abzugsbetrag | - 13,739 |

abzüglich Verkehrsabsetzbetrag | |

Lohnsteuer monatlich (gerundet) | 12,29 Euro |

17. In Rz 890 wird der Höchstbetrag für die Kosten eines Begräbnisses und eines Grabmals erhöht

12.8.8 Begräbniskosten

890

Gemäß § 549 ABGB gehören Begräbniskosten zu den bevorrechteten Nachlassverbindlichkeiten. Sie sind demnach vorrangig aus einem vorhandenen Nachlassvermögen (Aktiva) zu bestreiten. Ist kein ausreichender Nachlass zur Deckung der Begräbniskosten vorhanden, so haften hiefür die zum Unterhalt des Verstorbenen Verpflichteten. Finden die Begräbniskosten in den vorhandenen Nachlassaktiva Deckung, kommt die Berücksichtigung einer außergewöhnlichen Belastung nicht in Betracht. Insoweit fehlt es an der Zwangsläufigkeit.

Wenn eine Belastung in wirtschaftlichem Zusammenhang mit einem Erwerb von Todes wegen steht und im Wert der übernommenen Vermögenssubstanz ihre Deckung findet, kann von einer Beeinträchtigung der wirtschaftlichen Leistungsfähigkeit nicht gesprochen werden (VwGH 21.10.1999, 98/15/0201). Begräbniskosten, einschließlich der Errichtung eines Grabmals, sind daher insoweit keine außergewöhnliche Belastung, als sie aus dem zu Verkehrswerten angesetzten Nachlassvermögen gedeckt werden können (VwGH 25.9.1984, 84/14/0040). Soweit sie nicht gedeckt werden können und auch nicht als Gegenleistung für die Übertragung von Wirtschaftsgütern übernommen werden (zB Übergabeverträge, Schenkungsverträge), sind sie eine außergewöhnliche Belastung (vgl. VwGH 4.2.1963, 0359/62).

Wurde eine Liegenschaft bereits vor dem Todesfall übergeben und übersteigt der Verkehrswert die Begräbniskosten, ist eine Absetzung nicht möglich, wenn die Übernahme der Begräbniskosten aus einer vertraglichen Verpflichtung (zB Übergabsvertrag) resultiert oder ein mittelbarer zeitlicher Zusammenhang (höchstens sieben Jahre) zwischen Übertragung der Liegenschaft und Übernahme der Begräbniskosten besteht.

Beispiel:

Nachlassaktiva | 110.000 Euro |

Nachlasspassiva (inklusive 9.713 Euro Begräbniskosten) | 150.000 Euro |

Reinnachlass | - 40.000 Euro |

Die Begräbniskosten von 9.713 Euro finden in den Nachlassaktiven von 110.000 Euro Deckung, daher kommt eine Berücksichtigung als außergewöhnliche Belastung nicht in Betracht.

Der Höhe nach ist die Absetzbarkeit mit den Kosten eines würdigen Begräbnisses (inklusive einfachen Grabmals) begrenzt, wobei diese noch um das Nachlassvermögen (inkl. Versicherungsleistungen und Kostenbeiträge des Arbeitgebers) zu kürzen sind.

Bundeseinheitlich betragen die Kosten für ein würdiges Begräbnis (inklusive Grabmal) erfahrungsgemäß insgesamt höchstens 15.000 Euro. Entstehen höhere Kosten, so ist auch die Zwangsläufigkeit nachzuweisen. Sie liegt zB bei besonderen Überführungskosten oder Kosten auf Grund besonderer Vorschriften über die Gestaltung des Grabdenkmals vor.

Die Kosten für Blumen und Kränze, für ein schlichtes, dem Ortsgebrauch entsprechendes Totenmahl sowie von Beileiddanksagungen sind Teil der Begräbniskosten (vgl. VwGH 31.05.2011, 2008/15/0009); nicht absetzbar sind hingegen Kosten der Trauerkleidung und der Grabpflege.

Beispiel:

Die tatsächlichen Kosten für ein Begräbnis (inklusive Grabmal) betragen 16.000 Euro. Die Kosten für ein würdiges Begräbnis (inklusive Grabmal) betragen 15.000 Euro. An Nachlassvermögen sind 14.000 Euro vorhanden.

Kosten würdiges Begräbnis | 1 5 .000 Euro |

Nachlassvermögen | 14 .000 Euro |

außergewöhnliche Belastung | 1.000 Euro |

18. Die Rz 911c wird auf Grund des COVID-19-StMG, BGBl. I Nr. 3/2021, angepasst

13.1.3 Zufluss von Bezügen gemäß § 69 Abs. 2, 3, 5 oder 9 EStG 1988

911c

Eine Pflichtveranlagung hat auch bei Erhalt von

- Bezügen aus der gesetzlichen Krankenversorgung bzw. Rehabilitationsgeld

- Bezügen nach dem Heeresgebührengesetz oder

- für rückgezahlte Pflichtbeiträge zu erfolgen.

Die Pauschalbesteuerung in Höhe von 20% (bis zum 31.12.2020 25%) sowie die Berücksichtigung des Freibetrages von 30 Euro täglich für Bezüge gemäß § 69 Abs. 2 EStG 1988 bzw. die Pauschalbesteuerung in Höhe von 20% (bis zum 31.12.2020 22%) sowie die Berücksichtigung des Freibetrages von 20 Euro täglich für Bezüge gemäß § 69 Abs. 3 EStG 1988 sind nur eine vorläufige Maßnahme im Rahmen des Lohnsteuerabzuges.

19. Rz 991 wird um das BFG-Erkenntnis vom 29.3.2021, RV/5100635/2020, ergänzt

15.4.5.20 Krankenpflegeschüler

991

Das "Taschengeld" sowie allfällige andere Bezugsbestandteile, die Krankenpflegeschüler im Rahmen der Ausbildung erhalten, stellen Einkünfte aus nichtselbständiger Arbeit gemäß § 25 Abs. 1 Z 1 EStG 1988 dar (BFG 29.03.2021, RV/5100635/2020 ). Die Bereitstellung einer Unterkunft führt analog der Bereitstellung des "Burschenzimmers" im Gastgewerbe nicht zur Zurechnung eines steuerpflichtigen Sachbezuges. Der Umstand, dass arbeitsrechtlich kein Dienstverhältnis der Ausbildungsinstitution mit der auszubildenden Person besteht, ist für die steuerliche Beurteilung der Einkünfte nicht maßgeblich.

Siehe auch Beispiel Rz 10991.

20. Die Rz 1060, 1066a, 1123, 1193a, 1193c bis 1193d werden betreffend § 77 Abs. 4a EStG 1988 ergänzt

1060

Werden laufende Bezüge von mehreren Arbeitgebern hintereinander (Arbeitgeberwechsel) ausbezahlt und legt der Arbeitnehmer dem neuen Arbeitgeber den (die) Lohnzettel der (des) früheren Arbeitgeber(s) vor, ist bei der Sechstelberechnung so vorzugehen, als ob alle Bezüge in einem Kalenderjahr nur von einem einzigen Arbeitgeber ausbezahlt worden wären. Ist eine korrekte Berechnung anhand des Lohnzettels für den neuen Arbeitgeber nicht möglich, hat der Arbeitnehmer ergänzende Unterlagen (zB Lohnkonto, Bezugsnachweise) beizubringen, andernfalls darf eine Berücksichtigung der Bezüge des früheren Arbeitgebers nicht erfolgen.

Die Vorlage eines Jahreslohnzettels in Bezug auf die Vorbezüge bleibt auch für Zwecke des Kontrollsechstels nach § 77 Abs. 4a EStG 1988 unbenommen. Werden die laufenden Bezüge des vorherigen Arbeitgebers beim nachfolgenden Arbeitgeber für das Jahressechstel berücksichtigt, sind diese auch beim Kontrollsechstel heranzuziehen. Insgesamt sind hierbei sonstige Bezüge (vorheriger und nunmehriger Arbeitgeber) jedoch höchstens im Ausmaß des auf Basis der gesamten laufenden Bezüge ermittelten Kontrollsechstels begünstigt. Der nunmehrige Arbeitgeber hat in diesem Fall bei Auszahlung des letzten laufenden Bezuges das Kontrollsechstel unter Berücksichtigung der Vorbezüge zu ermitteln und gegebenenfalls eine Aufrollung nach § 77 Abs. 4a Z 1 oder Z 2 EStG 1988 vorzunehmen.

Wird dem nachfolgenden Arbeitgeber kein Lohnzettel vorgelegt, können die Vorbezüge bei der Sechstelberechnung nicht mitberücksichtigt werden. Die Berechnung hat wie bei einer erstmaligen Aufnahme einer nichtselbständigen Tätigkeit zu erfolgen. Da § 41 Abs. 4 EStG 1988 nur vorsieht, dass die Steuer, die auf die sonstigen Bezüge innerhalb des Jahressechstels entfällt, neu zu berechnen ist, erfolgt keine Korrektur des Jahressechstels im Zuge der (Arbeitnehmer-)Veranlagung. Eine Mehrfachberücksichtigung des Freibetrages von 620 Euro gemäß § 67 Abs. 1 EStG 1988 wird hingegen im Zuge der Veranlagung rückgängig gemacht.

1066a

Erhält ein Arbeitnehmer zum selben Zeitpunkt sonstige Bezüge, die nicht nur steuerpflichtige Inlandsbezüge darstellen, sind die festen Steuersätze gemäß § 67 Abs. 1 und 2 EStG 1988 (sowie die Freigrenze von 2.100 Euro) in folgender Reihenfolge zu verrechnen:

1)sonstige Bezüge, die aufgrund eines DBA in Österreich steuerfrei gestellt sind

2)sonstige Bezüge, die aufgrund einer nationalen Bestimmung steuerbefreit sind (zB Einkünfte von Entwicklungshelfern gemäß § 3 Abs. 1 Z 11 lit. b EStG 1988)

3)übrige sonstige Bezüge

Ist allerdings eine einzelne Sonderzahlung aufgrund eines DBA bezüglich des Besteuerungsrechts nach dem Kausalitätsprinzip teilweise dem Inland und teilweise dem Ausland zuzuordnen, sind die im Inland bzw. im Ausland steuerpflichtigen Bezüge den festen Steuersätzen gemäß § 67 Abs. 1 EStG 1988 im jeweiligen (prozentuellen) Ausmaß zuzuordnen (vgl. EAS 3331). Dies gilt auch bei der Ermittlung des Kontrollsechstels nach § 77 Abs. 4a EStG 1988 .

1123

Sofern für einen einheitlichen sonstigen Bezug (zB Weihnachtsgeld) nur teilweise Sozialversicherungsbeiträge anfallen, weil die jeweilige Höchstbeitragsgrundlage überschritten wird, sind jene Sozialversicherungsbeiträge, die auf nach dem Tarif zu versteuernde sonstige Bezüge entfallen (Sechstelüberhang), anteilig beim laufenden Bezug zu berücksichtigen, indem sie auf Basis der Bruttobeträge entsprechend aufgeteilt werden (vgl. VwGH 14.05.2020, Ra 2019/13/0093).

Dies gilt auch, wenn sonstige Bezüge aufgrund der Aufrollung gemäß § 77 Abs. 4a EStG 1988 nachzuversteuern sind und beginnend mit der zuletzt gewährten Sonderzahlung von den Sonderzahlungen (teilweise) keine Sozialversicherung mehr abzuziehen war, weil die Höchstbeitragsgrundlage von früheren sonstigen Bezügen (teilweise) bereits ausgeschöpft wurde.

1193a

Die Bestimmung des § 77 Abs. 5 EStG 1988 bezieht sich sowohl auf laufende als auch auf sonstige Bezüge, die für das Vorjahr bis zum 15. Februar des Folgejahres ausgezahlt werden.

Werden sonstige Bezüge für das Vorjahr bis zum 15. Februar des Folgejahres ausbezahlt, ist das Jahressechstel neu zu berechnen. Dabei sind alle zuvor ausbezahlten laufenden Bezüge zu berücksichtigen.

Wurde bei Auszahlung des Dezemberbezuges eine Nachversteuerung von sonstigen Bezügen gemäß § 77 Abs. 4a EStG 1988 vorgenommen, ist bei einer Nachzahlung von laufenden Bezügen bis 15.2. ein bereits aufgrund des § 77 Abs. 4a EStG 1988 nach § 67 Abs. 10 EStG 1988 nachversteuerter Betrag zu korrigieren.

Auch eine Korrektur zugunsten des Arbeitnehmers nach § 77 Abs. 4a Z 2 EStG 1988 ist bei Nachzahlungen von laufenden Bezügen für das Vorjahr bis 15.2. möglich (dies gilt nicht für Nachzahlungen für das Jahr 2020).

1193c

Ab dem Kalenderjahr 2021 gilt Folgendes:

Der Arbeitgeber hat bei Auszahlung des letzten laufenden Bezuges im Kalenderjahr ein Sechstel der im Kalenderjahr zugeflossenen laufenden Bezüge zu ermitteln (Kontrollsechstel) und den Überhang bei Auszahlung des letzten laufenden Bezuges im Kalenderjahr nach § 67 Abs. 10 EStG 1988 nachzuversteuern (siehe Rz 1193b).

Die Verpflichtung zur Ermittlung des Kontrollsechstels richtet sich an Arbeitgeber iSd § 47 Abs. 1 EStG 1988 . Arbeitnehmer ist eine natürliche Person, die Einkünfte aus nichtselbständiger Arbeit bezieht und Arbeitgeber ist, wer Arbeitslohn im Sinne des § 25 EStG 1988 auszahlt. Daher gilt die Regelung des § 77 Abs. 4a EStG 1988 zB auch für Bezieher von Firmenpensionen.

Nach dem Einleitungssatz des § 77 Abs. 4a EStG 1988 ist bei Auszahlung des letzten laufenden Bezuges im Kalenderjahr jedenfalls das Kontrollsechstel zu ermitteln.

Die in § 77 Abs. 4a Z 1 EStG 1988 genannten Ausschlussgründe sind nur dann anzuwenden, wenn im laufenden Kalenderjahr insgesamt mehr sonstige Bezüge als das Kontrollsechstel mit den festen Steuersätzen gemäß § 67 Abs. 1 EStG 1988 versteuert wurden - somit nur auf die Nachversteuerung aufgrund des Kontrollsechstels.