Voraussetzung für eine verdeckte Ausschüttung ist, dass die Vereinbarung über die Nutzungsüberlassung einem Fremdvergleich nicht standhält (siehe zum Fremdvergleich allgemein Rz 570 ff). Der Maßstab für diesen Fremdvergleich hängt davon ab, ob es für ein Mietobjekt in der gegebenen Bauart, Größe und Ausstattung einen funktionierenden Mietenmarkt gibt, sodass ein wirtschaftlich agierender, (nur) am Mietertrag interessierter Investor Objekte vergleichbarer Gediegenheit und Exklusivität (mit vergleichbaren Kosten) errichten und am Markt gewinnbringend vermieten würde (zB VwGH 15.09.2016, 2013/15/0256, VwGH 18.10.2017, Ra 2016/13/0050). Den Nachweis für das Vorliegen eines funktionierenden Mietenmarktes (einschließlich der Beweisvorsorge) hat der Steuerpflichtige zu erbringen (VwGH 15.09.2016, 2013/15/0256, VwGH 22.03.2018, Ra 2017/15/0047).

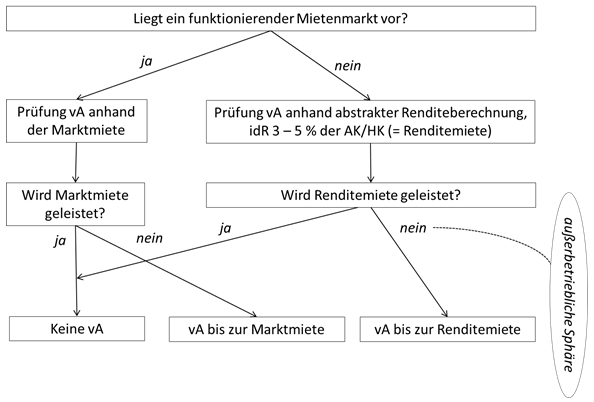

Daraus lässt sich für ertragsteuerliche Zwecke folgendes Prüfschema ableiten:

Folgende Indizien sprechen gegen das Vorhandensein eines ökonomisch agierenden Investors:

- wenn keine wirtschaftlichen Gründe für die Investitionsentscheidung dargelegt werden können;

- wenn nicht dargelegt werden kann, auf welcher Grundlage (zB Kalkulation, Gutachten) vor der Anschaffung bzw. Herstellung der Immobilie eine angemessene Verzinsung des eingesetzten Kapitals erwartet worden ist;

- wenn vor der Investitionsentscheidung weder Planungs- und Finanzierungsrechnungen, noch während der Bauphase laufende Kostenkontrollen durchgeführt wurden;

- wenn nicht dargelegt werden kann, welche Tatsachen oder Erwägungen dazu geführt haben, die Miete in der vereinbarten Höhe festzulegen;

- wenn die für Investitionen in durchschnittliche Einfamilienhäuser mit hochwertiger Ausstattung typischen Herstellungskosten pro m² um 100% überschritten wurden.

Bei Vorliegen eines funktionierenden Mietenmarktes ist die ortsübliche Marktmiete der Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung.

Liegt kein funktionierender Mietenmarkt vor, ist zur Prüfung einer verdeckten Ausschüttung als Beurteilungsmaßstab eine abstrakte Renditeermittlung vorzunehmen, indem die Renditeerwartung eines marktüblich agierenden Immobilieninvestors zu Grunde gelegt wird und somit jene Rendite, die üblicherweise aus dem eingesetzten Kapital durch Vermietung erzielt wird. Dazu ist von einer Veranlagung des Gesamtbetrages der Anschaffungs- und Herstellungskosten (gegebenenfalls des höheren Verkehrswertes) auszugehen; nach Auffassung des VwGH müsste im Allgemeinen ein Mietentgelt in der Bandbreite von 3 bis 5% der Anschaffungs- oder Herstellungskosten zu erzielen sein (VwGH vom 15.09.2016, 2013/15/0256). Die so ermittelte "Renditemiete" stellt nun den Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung dar.

Beispiel:

Die Anschaffungs- und Herstellungskosten des an den Anteilsinhaber überlassenen Objektes betragen 2.500.000 Euro (ein funktionierender Mietenmarkt liegt nicht vor). Unter Zugrundelegung eines Mietentgelts von 4% der Anschaffungs- oder Herstellungskosten beträgt die jährliche Renditemiete 100.000 Euro. Eine verdeckte Ausschüttung liegt nur vor, soweit die vereinbarte Jahresmiete geringer ist als diese Renditemiete.

Eine Zuordnung der Immobilie zur außerbetrieblichen Sphäre kommt nur ausnahmsweise in Betracht, wenn diese schon ihrer Erscheinung nach offensichtlich für die private Nutzung durch den Gesellschafter bestimmt ist (wie insbesondere bei besonders repräsentativen und luxuriösen Gebäuden, die speziell auf die Wohnbedürfnisse des Gesellschafters abstellen, siehe dazu zB VwGH 20.06.2000, 98/15/0169). In solchen Fällen ist grundsätzlich davon auszugehen, dass die Immobilie hinsichtlich der laufenden Besteuerung der Körperschaft steuerneutrales Vermögen darstellt (vgl. VwGH 7.12.2020, Ra 2020/15/0067; VwGH 7.12.2020, Ra 2020/15/0004); dh. Aufwendungen, die die Immobilie betreffen, können bei der Einkünfteermittlung nicht als Betriebsausgabe abgezogen werden (vgl. VwGH 19.3.2013, 2009/15/0215) und Erträge aus der Vermietung an den Gesellschafter sind nicht steuerwirksam zu erfassen. Eine Erfassung der Differenz zwischen der tatsächlich geleisteten Miete und der Renditemiete als laufende verdeckte Ausschüttung auf Ebene der Körperschaft kommt daher in solchen Fällen nicht in Betracht. Auf Ebene des Gesellschafters liegt hingegen eine laufende verdeckte Ausschüttung in Höhe der Differenz zwischen Renditemiete und tatsächlich bezahlter Miete vor.

Einkünfte im Zusammenhang mit einer allfälligen späteren Veräußerung des Objekts bei der Körperschaft sind nach Maßgabe der Bestimmungen des § 30 EStG 1988 zu ermitteln. Die so ermittelten Einkünfte sind gemäß § 7 Abs. 3 KStG 1988 als Einkünfte aus Gewerbebetrieb zu veranlagen.

Außerhalb des Bereiches der Lebensführung können Aufwendungen zu verdeckten Ausschüttungen führen, wenn sie der Rechtsstellung des Eigentümers zuzurechnen sind.Beispiele:

Bewirtungskosten bei der Gesellschafterversammlung;

Gründungskosten, die über den im Gesellschaftsvertrag genannten, von der Gesellschaft zu tragenden Rahmen hinausgehen;

Übernahme von Kosten einer Schwestergesellschaft;

Übernahme von Kosten, die die Eigentümer untereinander zu verrechnen hätten.

Ist der getätigte Aufwand von vornherein gesellschafterbezogen wie die Übernahme privater Kosten, kann nicht das fehlende Entgelt für den (zunächst) übernommenen Aufwand angesetzt werden, sondern es ist vielmehr die Aufwandstragung selbst verdeckte Ausschüttung.

Ist jedoch der Aufwand zunächst betrieblich veranlasst und kommt es in der Folge zu einer ungerechtfertigten Vorteilsgewährung an den Anteilsinhaber, bleibt der Aufwand abzugsfähig und es wird der fehlende Ertrag zu erfassen sein (siehe Rz 647).