Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Körperschaftsteuer, KStR 2013, Wartungserlass 2019 |

Verweise: | KStR 2013, Körperschaftsteuerrichtlinien 2013 |

Durch diesen Erlass erfolgen in den KStR 2013 neben der laufenden Wartung

- die Anpassung an die seit der letzten Wartung erfolgten rechtlichen Änderungen, insbesondere durch

- das JStG 2018 (BGBl. I Nr. 62/2018),

- die VO-Passiveinkünfte niedrigbesteuerter Körperschaften (BGBl. II Nr. 21/2019) und

- das StRefG 2020 (BGBl. I Nr. 103/2019), soweit dieses bereits bei der Veranlagung für 2019 zur Anwendung gelangt,

sowie

- sonstige allgemeine Wartungen, Klarstellungen, formale Anpassungen und Fehlerkorrekturen.

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als markiert.

Insbesondere wird im Wartungserlass 2019 Folgendes behandelt (auszugsweise, überblicksartige Darstellung):

Randzahl(en) | Änderung im Überblick |

121, 122, 123a, 1582a ff | Es werden Aussagen zu dem mit dem JStG 2018 eingeführten Steuerabzug für die Einräumung von Leitungsrechten (§ 107 EStG 1988 bzw. § 24 Abs. 7 KStG 1988) aufgenommen. |

433, 1487 | Eine Zuordnung eines Wirtschaftsgutes zum Betriebsvermögen einer ausländischen Betriebsstättebzw. einer einem Steuerausländer zuzuordnenden inländischen Betriebsstätte setzt grundsätzlich einen funktionalen Zusammenhang zwischen diesem Wirtschaftsgut und den Aktivitäten der Betriebsstätte voraus, um einen Gleichklang mit den zwischenstaatlichen Grundsätzen zur Zuordnung von Wirtschaftsgütern zu einer Betriebsstätte herzustellen. |

636, 637, 638, 436, 437 | Die anlässlich der neueren Rechtsprechung des VwGH erlassene BMF-Information zur steuerlichen Behandlung von für Anteilsinhaber angeschaffte bzw. hergestellte Immobilien wird nunmehr in die KStR 2013 übernommen. |

724, 960 | Die Beurteilung der Fremdüblichkeit von Zinsen und Konzernumlagen wird an die Aussagen in den VPR 2010 angepasst. |

992b | Es wird eine Verrechnungsreihenfolge für Verlustvorträge vorgesehen, wenn im Gesamtbetrag der Einkünfte neben Entstrickungsbeträgen auch andere Beträge gemäß § 8 Abs. 4 Z 2 lit. b erster bis fünfter Teilstrich KStG 1988 enthalten sind, auf die die 75%-Vortragsgrenze ebenfalls nicht anwendbar ist. |

1061, 1095 1104, 1591b, 1593 | Abwicklungsergebnisse eines Gruppenmitgliedes sind nicht dem Gruppenträger zuzurechnen, weil die Gruppenbesteuerung dem Ausgleich der Gewinne und Verluste werbender Körperschaften dient und die Verrechnung von Abwicklungsergebnissen mit operativen Ergebnissen diesem Zweck nicht entspricht (VwGH 4.9.2019, Ro 2017/13/0009-6, Ro 2017/13/0010). Dementsprechend ist das Abwicklungsergebnis der in Liquidation befindlichen Körperschaft außerhalb der Gruppe gesondert zu erfassen. Es ist daher davon auszugehen, dass das betroffene Gruppenmitglied bei Abschluss der Liquidation aus der Unternehmensgruppe ausscheidet. Daraus ergeben sich praktische Auswirkungen bezüglich Mindestdauer und Nachversteuerung von Auslandsverlusten. Für bis zum 30.09.2019 verwirklichte Auflösungstatbestände eines Gruppenmitglieds bestehen keine Bedenken, im Sinne der bisherigen Sichtweise der Finanzverwaltung vorzugehen (siehe dazu Rz 1591b). |

1150h | Es werden Aussagen zur Vorgehensweise bei der Bilanzberichtigung gemäß § 4 Abs. 2 Z 2 EStG 1988 in der Unternehmensgruppe aufgenommen. |

1212 | Im Hinblick auf die Erfüllung der erforderlichen Jahresfrist bei internationalen Schachtelbeteiligungen wird präzisiert, dass diese durch eine Einlage der Anteile an der ausländischen Körperschaft in eine vermögensverwaltende Personengesellschaft oder Mitunternehmerschaft, an der die einlegende Körperschaft zu 100% substanzbeteiligt ist, nicht unterbrochen wird. |

1248aa ff | Es werden die Abschnitte 17 bis 19 zu der mit dem JStG 2018 eingeführten und mit 1.1.2019 in Kraft getretenen Hinzurechnungsbesteuerung von Passiveinkünften niedrigbesteuerter Körperschaften sowie der Neuregelungdes Methodenwechsels für internationale Schachtelbeteiligungen und qualifizierte Portfoliobeteiligungen eingefügt, wobei auch die VO-Passiveinkünfte niedrigbesteuerter Körperschaften (BGBl. II Nr. 21/2019) berücksichtigt wird. Überblicksartig werden in den neu eingefügten Abschnitten zur Hinzurechnungsbesteuerung und zum neuen Methodenwechsel für internationale Schachtelbeteiligungen und qualifizierte Portfoliobeteiligungen die folgenden Inhalte näher behandelt: |

1248ae ff | Es werden nähere Ausführungen zu den Passiveinkünften aufgenommen, für die die Hinzurechnungsbesteuerung zur Anwendung kommt, sowie zu deren Ermittlung. Dabei wird insbesondere auf von der beherrschten Körperschaft bezogene Dividenden und Einkünfte aus der Veräußerung von Anteilen eingegangen (1248aj ff). |

1248aw ff | Die Niedrigbesteuerung und die Ermittlung der für die Beurteilung maßgeblichen effektiven Steuerbelastung im Ausland werden präzisiert. Dabei wird unter anderem ausgeführt, welche Steuern in den Belastungsvergleich einzubeziehen sind. |

1248bw ff | Die Anwendungsvoraussetzungen der Hinzurechnungsbesteuerung (Drittelgrenze, Beherrschungstatbestand, Substanzausnahme bzw. Substanznachweis) werden präzisiert und anhand von Beispielen veranschaulicht. |

1248dm ff | Es werden Aussagen zur Durchführung der Hinzurechnung aufgenommen, insbesondere zum Ausmaß der Hinzurechnung (Ermittlung der Hinzurechnungsquote), deren Zeitpunkt sowie der Ermittlung der hinzuzurechnenden Passiveinkünfte. Die Ausführungen werden anhand von Beispielen veranschaulicht. |

1248dx ff | Die Ausnahmeregelung für ausländische Finanzunternehmen wird präzisiert und Aussagen für die dafür vorgesehene Drittelgrenze aufgenommen. |

1248et ff | Es werden Aussagen über die (sinngemäße) Anwendung der Hinzurechnungsbesteuerung bei ausländischen Betriebsstätten und doppelt ansässigen Körperschaften aufgenommen. |

1248fc ff | Es werden Aussagen über die Vermeidung einer Doppelbesteuerung bei Mehrfachhinzurechnungen im Inland, bei Veräußerung der Beteiligung und aufgrund einer vorgelagerten Besteuerung (bei Hinzurechnungsbesteuerung und Methodenwechsel) im Ausland aufgenommen. |

1248fm ff | Der mit 1.1.2019 neu gestaltete Methodenwechsel für internationale Schachtelbeteiligungen und qualifizierte Portfoliobeteiligungen wird näher ausgeführt, wobei insbesondere die Beurteilung des Unternehmensschwerpunktes (1248fp ff) präzisiert wird. |

1248fz ff | Zudem werden Ausführungen zur Durchführung des Anrechnungsverfahrens und zum Anrechnungsvortrag bei Hinzurechnungsbesteuerung und Methodenwechsel aufgenommen. |

1438, 1442a, 1591b | Bis zum Ende der Abwicklung nicht getilgte Verbindlichkeiten einer Körperschaft sind ebenfalls Teil des Abwicklungsendvermögens; das für eine Verteilung zur Verfügung stehende Vermögen kann somit auch negativ sein (VwGH 4.9.2019, Ro 2017/13/0009-6, Ro 2017/13/0010); die diesem Judikat entgegenstehende bisherige Sichtweise in Rz 1438, 1442a wird aufgegeben. |

1506 | Die aktuelle Rechtsprechung des VwGH (27.3.2019, Ro 2016/13/0006) zum Erfordernis der nachweislichen Zurechnung durch eindeutige Zuordnung des Kapitals zu einer Versorgungs- oder Unterstützungseinrichtung wird eingearbeitet. |

1521, 167 | Basierend auf der aktuellen Rechtsprechung des VwGH (18.10.2018, Ro 2016/15/0040) werden Aussagen zur Inanspruchnahme des Freibetrages gemäß § 23 KStG 1988 für den Fall eingearbeitet, dass sowohl eine unbeschränkte als auch eine beschränkte Steuerpflicht vorliegt. |

Im Detail erfolgen mit dem Wartungserlass 2019 folgende Änderungen:

61

- Diverse Fonds, wie der Linzer Hochschulfonds (Bundesgesetz vom 5. Juli 1962 über die Errichtung des Linzer Hochschulfonds, BGBl. Nr. 189/1962) , Fonds zur Unterstützung österreichischer Staatsbürger im Ausland (Auslandsösterreicher-Fonds, BGBl. I Nr. 67/2006).

63

Im Rahmen der Teilrechtsfähigkeit von Schulen geschaffene Einrichtungen mit eigener Rechtspersönlichkeit sind abgabenrechtlich wie selbständige Körperschaften öffentlichen Rechts zu behandeln (zB nach § 128c Schulorganisationsgesetz, BGBl. Nr. 242/1962 idF BGBl. I Nr. 48/2014; § 31c Land- und forstwirtschaftliches Bundesschulgesetz, BGBl. Nr. 175/1966 idF BGBl. I Nr. 35/2018; § 7a Oberösterreichisches Pflichtschulorganisationsgesetz 1992, LGBl. Nr. 35/1992 idF LGBl. Nr. 64/2018; § 18c Salzburger Berufsschulorganisations-Ausführungsgesetz 1995, LGBl. Nr. 65/1995 idF LGBl. Nr. 64/2018; § 16a Kärntner landwirtschaftliches Schulgesetz 1993, LGBl. Nr. 16/1993 idF LGBl. Nr. 37/2012).

113

Ein Investmentfonds ist ein aus Wertpapieren bestehendes Sondervermögen. Er ist keine juristische Person, auch kein Zweckvermögen im Sinne des § 3 KStG 1988. Erträge des Fonds sind den Anlegern anteilsmäßig zuzurechnen. Näheres siehe InvFR 2018.

121

§ 5 Z 5 KStG 1988 befreit Personengemeinschaften in Angelegenheiten der Bodenreform sowie Siedlungsträger von der unbeschränkten Körperschaftsteuerpflicht, sieht aber gleichzeitig Ausnahmen davon vor. Erzielen diese Körperschaften

- Einkünfte aus einem Gewerbebetrieb (ausgenommen land- und forstwirtschaftliche Nebenbetriebe),

- Einkünfte aus der Verpachtung eines solchen Gewerbebetriebes,

- Einkünfte aus der entgeltlichen Nutzungsüberlassung von Grundstücken zu anderen als land- und forstwirtschaftlichen Zwecken,

sind sie insoweit unbeschränkt körperschaftsteuerpflichtig. Unter den letzten Punkt fallen auch Einkünfte aus Anlass der Einräumung von Leitungsrechten. Soweit § 107 EStG 1988 anwendbar ist, sind sie ab 2019 von der Abzugsteuer erfasst ( § 107 EStG 1988 iVm § 24 Abs. 7 KStG 1988 , siehe Rz 123a).

Beispiel:

Es werden Grundstücke für Zwecke des Skisports oder Golfsports überlassen.

122

Die Teilsteuerpflicht erstreckt sich nicht auf solche Nutzungsentgelte, die zu den Nebengeschäften und Hilfsgeschäften des land- und forstwirtschaftlichen Betriebes gehören.

Darunter fallen Entschädigungen für den Entgang von Betriebseinnahmen oder für höhere Betriebsausgaben in der Land- und Forstwirtschaft.

Immer dann, wenn durch die Zahlung neben der Abgeltung der Einschränkung der Nutzbarkeit im Rahmen eines landwirtschaftlichen und forstwirtschaftlichen Betriebes oder der Entwertung des Grundstückes auch ein Entgelt für die Benutzung der Grundfläche selbst geleistet wird, ist (im Falle von Einkünften aus Anlass der Einräumung von Leitungsrechten im Rahmen einer auf Grund einer Regelbesteuerungsoption nach § 107 Abs. 11 EStG 1988 auf Grundlage eines Gutachtens durchzuführenden Veranlagung) der Teil, der auf diese Nutzungsüberlassung entfällt, in die Teilsteuerpflicht einzubeziehen. Dies gilt auch für Einmalabfindungen. Zu den Grundstücken zählen nur bebaute und unbebaute Grundstücke und Gebäudeteile.

Die insgesamt für die Grundstücksüberlassung bezogenen Entgelte sind daher nach den tatsächlichen Verhältnissen in einen der Land- und Forstwirtschaft zuzurechnenden Anteil und einen für Nutzungsüberlassung aufzuteilen. Tritt durch die Nutzungsüberlassung eine tatsächliche Nutzungsänderung des gesamten Grundstückes oder von Teilen ein, erfolgt insoweit ein Ausscheiden aus der land- oder forstwirtschaftlichen Nutzung. Das Entgelt stellt keine Entschädigung im land- und forstwirtschaftlichen Bereich dar.

Beispiel:

Bei Überlassung an einen Schiliftbetreiber wird die durch den Wald geschlagene Lifttrasse zum Ausscheiden des Grundstücksteiles aus der forstwirtschaftlichen Nutzung führen. Ebenso scheiden jene Grundstücksteile, auf denen Berg- oder Talstation errichtet werden, aus der land- und forstwirtschaftlichen Nutzung aus.

Nach Rz 123 wird folgende Rz 123a eingefügt:

123a

Für Einkünfte aus Anlass der Einräumung von Leitungsrechten sieht § 107 EStG 1988 ab 2019 eine Abzugsteuer mit Endbesteuerungswirkung vor. Mit der Abzugsteuer von 8,25% ist die Körperschaftsteuer auf Einkünfte, die gemäß § 5 Z 5 dritter Teilstrich KStG 1988 steuerpflichtig sind, abgegolten ( § 107 EStG 1988 iVm § 24 Abs. 7 KStG 1988 ).

Wird die Veranlagung dieser Einkünfte beantragt (Regelbesteuerung), kommt eine Abgrenzung von Einkünften, die

- gemäß § 5 Z 5 dritter Teilstrich KStG 1988 von der Teilsteuerpflicht erfasst sind,

- und solchen, auf die das nicht zutrifft (siehe Rz 122 f),

nur dann in Betracht, wenn die Einkünfte aus der entgeltlichen Nutzungsüberlassung in der durch ein Gutachten nachzuweisenden tatsächlichen Höhe angesetzt werden ( § 107 Abs. 11 EStG 1988 ).

Zum Inkrafttreten des § 24 Abs. 7 KStG 1988 siehe Rz 1582d.

126

Als Betrieb gewerblicher Art gilt auch die entgeltliche Überlassung von Grundstücken zu anderen als land- und forstwirtschaftlichen Zwecken, zB Überlassung zu Wohnzwecken, zum Betrieb eines Schiliftes, eines Golfplatzes, zur Aufstellung von Strommasten oder einer Mobilfunkanlage); siehe auch Rz 88.

Beispiel:

Eine (als Körperschaft öffentlichen Rechts zu beurteilende) Agrargemeinschaft betreibt ein Sägewerk und vermietet Wohnungen. Mit dem Sägewerk erwirtschaftet sie einen Verlust von 10.000 Euro, aus der Vermietungstätigkeit erzielt sie einen Überschuss von 20.000 Euro. Das Sägewerk und die Vermietungstätigkeit sind als Betriebe gewerblicher Art voneinander unabhängige Körperschaftsteuersubjekte. Überschuss und Verlust der beiden Betriebe gewerblicher Art können nicht saldiert werden.

Für nach § 2 Abs. 2 Z 3 KStG 1988 steuerpflichtige Einkünfte aus Anlass der Einräumung von Leitungsrechten gelten die entsprechenden Ausführungen in den Rz 121 ff sinngemäß.

167

§ 5 KStG 1988 umfasst nicht ausschließlich vollständige Befreiungen. Es sind auch Teilbefreiungen geregelt, die zu einer Teilsteuerpflicht führen. Die Teilbefreiung wirkt wie eine sachliche Befreiung, stellt rechtlich aber eine anteilige Befreiung von der persönlichen Steuerpflicht dar. Soweit die Körperschaft befreit ist, kann beschränkte Körperschaftsteuerpflicht vorliegen; soweit eine Teilsteuerpflicht besteht, handelt es sich immer um einen Fall der unbeschränkten Steuerpflicht (siehe Rz 136 bis 139). Ergibt sich eine Steuerpflicht sowohl nach § 1 Abs. 2 als auch nach § 1 Abs. 3 Z 3 KStG 1988 , sind in der Veranlagung zur Körperschaftsteuer die Einkünfte im Sinne des § 21 Abs. 2 und 3 KStG 1988 , falls sie überhaupt zu veranlagen sind, getrennt vom Einkommen aus der unbeschränkten Teilsteuerpflicht nach § 1 Abs. 2 KStG 1988 anzusetzen. Ein Verlustausgleich zwischen der Sphäre der unbeschränkten Steuerpflicht und jener der beschränkten Steuerpflicht einer Körperschaft ist nicht möglich (VwGH 18.10.2018, Ro 2016/15/0040 ). Ein Freibetrag gemäß § 23 KStG 1988 kann nur vom unbeschränkt steuerpflichtigen Einkommen in Abzug gebracht werden (siehe Rz 1521).

Eine Teilsteuerpflicht besteht in den Fällen des § 5 Z 5 bis 7, 10, 11, 13 und 14 KStG 1988. Hinsichtlich der Z 8 und 12 sind quantitative Momente für das Bestehen der Befreiung ausschlaggebend. In allen Fällen der Teilsteuerpflicht ist eine klare Trennung zwischen dem steuerbefreiten und dem steuerpflichtigen Bereich der Körperschaft erforderlich, um eine Zuordnung der Einkünfte zu diesen Bereichen zu ermöglichen. In den Fällen der Z 4, 10 und 14 ist die Trennungsmethode gesetzlich geregelt (gesonderter Rechnungskreis).

291

Mit dem Mittelstandsfinanzierungsgesellschaften-Gesetz 2017 (MiFiG-Gesetz 2017), BGBl. I Nr. 106/2017, wurde ein neues Regime für Mittelstandsfinanzierungsgesellschaften geschaffen, das sich im Grundsatz am ausgelaufenen Regime für Mittelstandsfinanzierungsgesellschaften orientiert. Dieses wurde ursprünglich mit dem StRefG 1993, BGBl. Nr. 818/1993, in § 6b KStG 1988 eingeführt und in weiterer Folge durch § 6b KStG 1988 idF MiFiGG 2007, BGBl. I Nr. 100/2007, abgelöst. Die Ausgestaltung der neuen Regelungen für Mittelstandsfinanzierungsgesellschaften orientiert sich an den aktuellen beihilfenrechtlichen Vorgaben der Europäischen Kommission zu Risikokapitalbeihilfen (die Allgemeine Gruppenfreistellungsverordnung 2014 - AGVO 2014, ergänzt um die Leitlinien für staatliche Beihilfen zur Förderung von Risikofinanzierungen, ABl. Nr. C 19 vom 22.01.2014 S. 4, Leitlinien 2014). Das Regime für Mittelstandsfinanzierungsgesellschaften unterliegt als Risikokapitalbeihilfe der EU-beihilferechtlichen Mitteilungspflicht an die Europäische Kommission (Notifizierungspflicht). Mit dem StRefG 2020 erfolgten punktuelle Anpassungen in § 6b KStG 1988 , die die EU-beihilferechtliche Nichtuntersagung der mitteilungspflichtigen Regelungen durch die Europäische Kommission bewirkten.

Die Regelungen traten am 1. Oktober 2019 in Kraft und sind auf zum 31. Dezember 2023 bestehende Beteiligungen von Mittelstandsfinanzierungsgesellschaften an begünstigten Zielunternehmen gemäß § 6b Abs. 2 KStG 1988 bis zum 31. Dezember 2029 anzuwenden ( § 26c Z 65 KStG 1988 idF StRefG 2020). .

429

§ 7 Abs. 2 KStG 1988 übernimmt die einkommensteuerrechtlichen Vorschriften der Gewinnermittlung ins Körperschaftsteuerrecht. Entnahmen und Einlagen im Sinne des § 4 Abs. 1 EStG 1988 sind somit auch bei der Gewinnermittlung von Körperschaften zu beachten. Bedeutung hat der Entnahme- bzw. Einlagetatbestand des § 4 Abs. 1 EStG 1988 im Körperschaftsteuerrecht dort, wo eine außerbetriebliche Ebene der Körperschaft vorliegen kann.

Beispiel:

Ein Verein bringt ein Wirtschaftsgut aus dem Vereinsvermögen in seinen Betrieb ein oder entnimmt ein Wirtschaftsgut aus dem Betriebsvermögen (siehe Rz 360).

Auch bei Körperschaften, die ihren Gewinn nach § 7 Abs. 3 KStG 1988 ermitteln, ist ein "außerbetrieblicher Bereich" in gewissen Fällen denkbar (zB Liebhaberei, siehe dazu Rz 435 bis 437 und Rz 636 ff).

Die Überführung von Wirtschaftsgütern vom betrieblichen Bereich in den außerbetrieblichen Bereich löst bei allen Körperschaften die Besteuerung nach den einkommensteuerlichen Grundsätzen aus. Zum allgemeinen Entnahmebegriff siehe EStR 2000 Rz 435 und 436, zum allgemeinen Einlagebegriff siehe EStR 2000 Rz 437 bis 448. Zur Bewertung von Entnahmen siehe EStR 2000 Rz 2476 bis 2483, von Einlagen siehe EStR 2000 Rz 2484 bis 2504.

433

Hinsichtlich der Zuordnung von Wirtschaftsgütern zum gewillkürten Betriebsvermögen siehe grundsätzlich EStR 2000 Rz 589 bis 601. Bei Körperschaften, die ihren Gewinn nach § 7 Abs. 3 KStG 1988 zwingend nach § 5 EStG 1988 ermitteln, wird gewillkürtes Betriebsvermögen durch die unternehmensrechtliche Verpflichtung zur Bilanzierung aller Vermögenswerte der Gesellschaft de facto zu notwendigem Betriebsvermögen.

Die Zuordnung von Wirtschaftsgütern (zB von Beteiligungen) zum Betriebsvermögen einer ausländischen Betriebsstätte bzw. einer einem Steuerausländer zuzuordnenden inländischen Betriebsstätte setzt grundsätzlich einen funktionalen Zusammenhang dieser Wirtschaftsgüter zu den Aktivitäten der Betriebsstätte voraus, um einen Gleichklang mit den zwischenstaatlichen Grundsätzen der Zuordnung von Wirtschaftsgütern zu einer Betriebsstätte herzustellen (vgl. etwa zur abkommensrechtlichen Zuordnung von Beteiligungen VwGH 18.10.2017, Ro 2016/13/0014 ; siehe auch VPR 2010 Rz 189 ff ).

436

Ob ein Wirtschaftsgut (zB eine Wohnung) dem Betriebsvermögen einer Körperschaft, die den Gewinn nach § 7 Abs. 3 KStG 1988 ermittelt, zuzurechnen ist, steht daher grundsätzlich in Zusammenhang mit der Überlegung, ob dieses Wirtschaftsgut der Einkommenserzielung der Körperschaft dient.

Die in § 7 Abs. 3 KStG 1988 enthaltene Zurechnungsvorschrift schließt nicht aus, dass diese Körperschaften steuerrechtlich in bestimmten Fällen einen "außerbetrieblichen Vermögensbereich" haben können. Dieser umfasst:

- Wirtschaftsgüter, die nicht der Einkunftserzielung dienen (zB Wirtschaftsgüter, die bei einer Liebhabereitätigkeit verwendet werden), sowie

- Wirtschaftsgüter, die auf Grund gesetzlicher Bestimmungen (teilweise) bei der Gewinnermittlung unberücksichtigt bleiben zB Wirtschaftsgüter, die Repräsentationszwecken dienen); siehe auch Rz 636 ff.

Diese Trennung der Vermögenssphären folgt aus dem Grundsatz des Ertragsteuerrechtes, wonach die betriebliche von der betriebsfremden Vermögenssphäre zu trennen ist. Dieser Grundsatz geht auch dem Maßgeblichkeitsprinzip vor.

Wenn ein Wirtschaftsgut nicht der Einkunftserzielung dient (zB einer Liebhabereitätigkeit, siehe dazu LRL 2012 Rz 139), sind Aufwendungen auf dieses Wirtschaftsgut steuerlich ebenso unbeachtlich wie damit im Zusammenhang stehende Einnahmen. Die Besteuerung der Veräußerungsüberschüsse für derartige Wirtschaftsgüter tritt nur nach Maßgabe der Bestimmungen der §§ 27, 29, 30 und 31 EStG 1988 ein (siehe Rz 434).

Wenn ein Wirtschaftsgut nach der Anschaffung zunächst der betrieblichen Vermögenssphäre zuzuordnen ist, und diese Vermögenssphäre in der Folge verlässt, liegt eine Entnahme im Sinne des § 6 Z 4 EStG 1988 vor (siehe Rz 424), eine spätere betriebliche Nutzung führt demzufolge zu einer Einlage im Sinne des § 6 Z 5 EStG 1988.

Beispiel:

Eine GmbH erwirbt eine Wohnung und überlässt sie zunächst einem betriebszugehörigen Arbeitnehmer. Später wird die Wohnung vermietet. Diese Vermietung lässt auf Dauer gesehen keinen Gesamtüberschuss erwarten (Liebhaberei). Die Wohnung gelangt daher vom betrieblichen Bereich mittels "Entnahme" in den außerbetrieblichen Bereich. Die stillen Reserven zum Zeitpunkt des Wandels werden jedoch erst im Zeitpunkt der tatsächlichen Realisierung aufgedeckt (Näheres siehe LRL 2012 Rz 138 f).

437

Ist die Anschaffung oder Herstellung eines Wirtschaftsgutes rein gesellschaftsrechtlich veranlasst bzw. dient es nicht der Einkommenserzielung der Körperschaft, kann dieses nicht zum Betriebsvermögen der Körperschaft gehören. (siehe auch Rz 636 ff).

549

Eine offene Ausschüttung im Sinne des § 8 Abs. 2 KStG 1988 ist die körperschaftsteuerlich unbeachtliche Verteilung des Einkommens auf Grund von Gewinnverteilungsbeschlüssen oder gesetzlichen Gewinnverteilungsregeln auf die Anteilsinhaber. Die offene Ausschüttung ist für die ausschüttende Körperschaft der typische Einkommensverwendungstatbestand. Sie ist immer steuerneutral und darf daher den Gewinn der ausschüttenden Körperschaft nicht schmälern. Als offene Ausschüttungen gelten

- die Gewinnverwendung gemäß § 104 AktG (siehe Rz 553),

- die Verteilung des Reingewinnes gemäß § 35 GmbHG (siehe Rz 553),

- die Ergebnisverwendung gemäß § 27a GenG (siehe Rz 554),

- die Ausschüttungen von Agrargemeinschaften (siehe Rz 555 und 556),

- die Ausschüttungen auf Substanzgenussrechte (siehe Rz 557),

- die Ausschüttungen auf Partizipationskapital (siehe Rz 558),

- die genossenschaftlichen Rückvergütungen (siehe Rz 559),

- die Ausschüttungsfiktionen (siehe Rz 560).

Gewinnausschüttungen abweichend von den Beteiligungsverhältnissen (alineare Gewinnausschüttungen) müssen gesellschaftsvertraglich gedeckt und wirtschaftlich begründet sein.

553

Unter Kapitalanteilen versteht man Beteiligungen an Kapitalgesellschaften, das sind Aktiengesellschaften und Gesellschaften mit beschränkter Haftung.

- Aktiengesellschaft:

Die Gewinnverwendung der AG ist im § 104 AktG geregelt. Demnach obliegt die Beschlussfassung über die Verwendung des Bilanzgewinnes alljährlich der Hauptversammlung der Aktionäre. Die Hauptversammlung ist dabei an den vom Vorstand mit Billigung des Aufsichtsrates festgestellten Jahresabschluss und den darin aufscheinenden verteilungsfähigen Gewinn gebunden. Sie ist zwar bei ihrem Gewinnverwendungsbeschluss nicht an den Vorschlag des Vorstandes gebunden, unterliegt aber in Bezug auf den Inhalt des Verwendungsbeschlusses den durch Gesetz, Satzung oder Vertrag auferlegten Beschränkungen. Sofern die Hauptversammlung auf Grund der Satzung der AG dazu ermächtigt ist, kann sie daher den Reingewinn ganz oder auch teilweise von der Verteilung ausschließen.

- Gesellschaft mit beschränkter Haftung:

Die Gewinnverteilung der GmbH ist in den §§ 35 und 82 GmbHG geregelt. Nach § 35 GmbHG obliegt die Beschlussfassung über die Verteilung des Bilanzgewinnes jährlich der Generalversammlung der Gesellschafter, sofern dies im Gesellschaftsvertrag ausdrücklich der Beschlussfassung der Gesellschafter vorbehalten ist. Dieser Vorbehalt ist in den meisten Gesellschaftsverträgen enthalten. Bei Fehlen gesellschaftsvertraglicher Regelungen über die Gewinnverteilung ist nach § 82 Abs. 2 GmbHG der gesamte Gewinn an die Gesellschafter nach dem Verhältnis der eingezahlten Stammeinlagen auszuschütten. In diesem Fall gilt die Verteilung des Jahresgewinnes mit der Feststellung des Jahresabschlusses (§ 35 Abs. 1 Z 1 GmbHG) als beschlossen, soweit nichts Gegenteiliges beschlossen wird. Im Gesellschaftsvertrag können auch eigene Gewinnverteilungsregeln aufgestellt werden (Zuweisung bestimmter Gewinnquoten zu Rücklagen, Gewinnbeteiligung der einzelnen Gesellschafter nach eigenen Regeln usw.).

636

Wirtschaftsgüter einer unter § 7 Abs. 3 KStG 1988 fallenden Körperschaft, deren Anschaffung oder Herstellung rein gesellschaftsrechtlich veranlasst ist bzw. die nicht der Einkommenserzielung der Körperschaft dienen, können nicht zum Betriebsvermögen einer Körperschaft gehören, sondern sind der außerbetrieblichen Sphäre der Körperschaft zuzurechnen.

Dies kann insbesondere bei für den Anteilsinhaber angeschafften bzw. hergestellten Immobilien der Fall sein (siehe dazu Rz 637 ff); bei sonstigen Wirtschaftsgütern ist eine Zuordnung zur außerbetrieblichen Sphäre nur in Ausnahmefällen möglich (zB Yachten).

637

Der VwGH hat sich in einer Reihe von Erkenntnissen, welche die Überlassung von gesellschaftseigenen Immobilien an den Gesellschafter-Geschäftsführer zum Gegenstand hatten, mit der Thematik der verdeckten Ausschüttung, des außerbetrieblichen Vermögens und des wirtschaftlichen Eigentums an der überlassenen Immobilie beschäftigt und seine Judikatur immer weiter präzisiert (VwGH 7.9.1993, 90/14/0195, VwGH 20.6.2000, 98/15/0169, VwGH 24.06.2004, 2001/15/0002, VwGH 26.03.2007, 2005/14/0091, VwGH 16.05.2007, 2005/14/0083 , VwGH 23.2.2010, 2007/15/0003 , VwGH 15.09.2016, 2013/15/0256 , VwGH 18.10.2017, Ra 2016/13/0050 , VwGH 22.03.2018, Ra 2017/15/0047 ). Nach dem VwGH kann aus der fremdunüblichen Errichtung und Überlassung einer Immobilie an den Anteilsinhaber kein wirtschaftliches Eigentum des Anteilsinhabers abgeleitet werden (vgl. zu den allgemeinen Voraussetzungen für wirtschaftliches Eigentum zB VwGH 25.6.2014, 2010/13/0105 ; 28.5.2015, 2013/15/0135 ; 19.10.2016, Ra 2014/15/0039 ).

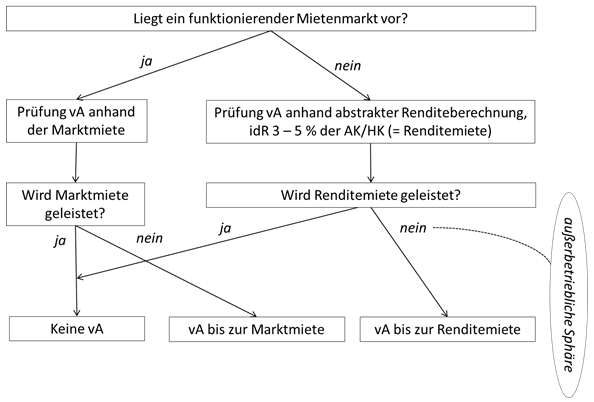

Voraussetzung für eine verdeckte Ausschüttung ist, dass die Vereinbarung über die Nutzungsüberlassung einem Fremdvergleich nicht standhält (siehe zum Fremdvergleich allgemein Rz 570 ff). Der Maßstab für diesen Fremdvergleich hängt davon ab, ob es für ein Mietobjekt in der gegebenen Bauart, Größe und Ausstattung einen funktionierenden Mietenmarkt gibt, sodass ein wirtschaftlich agierender, (nur) am Mietertrag interessierter Investor Objekte vergleichbarer Gediegenheit und Exklusivität (mit vergleichbaren Kosten) errichten und am Markt gewinnbringend vermieten würde (zB VwGH 15.09.2016, 2013/15/0256 , VwGH 18.10.2017, Ra 2016/13/0050 ). Den Nachweis für das Vorliegen eines funktionierenden Mietenmarktes (einschließlich der Beweisvorsorge) hat der Steuerpflichtige zu erbringen (VwGH 15.09.2016, 2013/15/0256 , VwGH 22.03.2018, Ra 2017/15/0047 ).

Daraus lässt sich für ertragsteuerliche Zwecke folgendes Prüfschema ableiten:

638

Das Vorliegen eines funktionierenden Mietenmarktes (einschließlich der Beweisvorsorge) ist vom Steuerpflichtigen nachzuweisen (VwGH 15.09.2016, 2013/15/0256 , VwGH 22.03.2018, Ra 2017/15/0047 ). Ein solcher funktionierender Mietenmarkt liegt nur dann vor, wenn ein wirtschaftlich agierender (nur) am Mietertrag interessierter Investor bei Außerachtlassung der Wertsteigerung der Immobilie sein Kapital in ein solches Objekt investieren würde; dabei ist auch der Vergleich mit anderen Immobilieninvestments anzustellen. Der Steuerpflichtige wird daher nachzuweisen haben, dass er vor der Anschaffung oder Errichtung des Mietobjektes den entsprechenden Mietenmarkt (im gegebenen geographischen Einzugsgebiet) erkundet hat und sich auf dieser Basis als ökonomisch agierender Investor für die Anschaffung oder Errichtung der Immobilie entschieden hat (VwGH 22.03.2018, Ra 2017/15/0047 ).

Folgende Indizien sprechen gegen das Vorhandensein eines ökonomisch agierenden Investors:

- wenn keine wirtschaftlichen Gründe für die Investitionsentscheidung dargelegt werden können;

- wenn nicht dargelegt werden kann, auf welcher Grundlage (zB Kalkulation, Gutachten) vor der Anschaffung bzw. Herstellung der Immobilie eine angemessene Verzinsung des eingesetzten Kapitals erwartet worden ist;

- wenn vor der Investitionsentscheidung weder Planungs- und Finanzierungsrechnungen, noch während der Bauphase laufende Kostenkontrollen durchgeführt wurden;

- wenn nicht dargelegt werden kann, welche Tatsachen oder Erwägungen dazu geführt haben, die Miete in der vereinbarten Höhe festzulegen;

- wenn die für Investitionen in durchschnittliche Einfamilienhäuser mit hochwertiger Ausstattung typischen Herstellungskosten pro m² um 100% überschritten wurden.

Bei Vorliegen eines funktionierenden Mietenmarktes ist die ortsübliche Marktmiete der Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung.

Liegt kein funktionierender Mietenmarkt vor, ist zur Prüfung einer verdeckten Ausschüttung als Beurteilungsmaßstab eine abstrakte Renditeermittlung vorzunehmen, indem die Renditeerwartung eines marktüblich agierenden Immobilieninvestors zu Grunde gelegt wird und somit jene Rendite, die üblicherweise aus dem eingesetzten Kapital durch Vermietung erzielt wird. Dazu ist von einer Veranlagung des Gesamtbetrages der Anschaffungs- und Herstellungskosten (gegebenenfalls des höheren Verkehrswertes) auszugehen; nach Auffassung des VwGH müsste im Allgemeinen ein Mietentgelt in der Bandbreite von 3 bis 5% der Anschaffungs- oder Herstellungskosten zu erzielen sein (VwGH vom 15.09.2016, 2013/15/0256 ). Die so ermittelte "Renditemiete" stellt nun den Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung dar.

Beispiel:

Die Anschaffungs- und Herstellungskosten des an den Anteilsinhaber überlassenen Objektes betragen 2.500.000 Euro (ein funktionierender Mietenmarkt liegt nicht vor). Unter Zugrundelegung eines Mietentgelts von 4% der Anschaffungs- oder Herstellungskosten beträgt die jährliche Renditemiete 100.000 Euro. Eine verdeckte Ausschüttung liegt nur vor, soweit die vereinbarte Jahresmiete geringer ist als diese Renditemiete.

Eine Zuordnung der Immobilie zur außerbetrieblichen Sphäre kommt nur ausnahmsweise in Betracht, wenn diese schon ihrer Erscheinung nach offensichtlich für die private Nutzung durch den Gesellschafter bestimmt ist (wie insbesondere bei besonders repräsentativen und luxuriösen Gebäuden, die speziell auf die Wohnbedürfnisse des Gesellschafters abstellen, siehe dazu zB VwGH 20.06.2000, 98/15/0169 ). In solchen Fällen ist grundsätzlich davon auszugehen, dass die Einkünfte im Zusammenhang mit einer Nutzungsüberlassung bzw. einer allfälligen Veräußerung des Objekts bei der Körperschaft nach Maßgabe der Bestimmungen der außerbetrieblichen Einkunftsarten zu ermitteln sind; eine Teilwertabschreibung steht daher nicht zu. Die so ermittelten Einkünfte sind gemäß § 7 Abs. 3 KStG 1988 als Einkünfte aus Gewerbebetrieb zu veranlagen.

724

Die Verbuchung von Zinsen stellt keinen Beweis für den Abschluss eines Darlehensvertrages dar, wenn schriftliche Vereinbarungen über Kreditrahmen, Zinsfälligkeiten, Rückzahlungstermine und bestehende Sicherheiten fehlen (VwGH 14.4.1993, 91/13/0194: Gesellschafterin erhält unverzinste Geldbeträge zur Deckung privater Aufwendungen). Dies gilt insbesondere dann, wenn der Darlehensvertrag nur mündlich abgeschlossen wurde. Besteht eine Verpflichtung zur Verzinsung eines aufrechten Verrechnungskontos, bewirkt eine irrtümliche verspätete Zahlung von Zinsen (erst nach Ablauf des Wirtschaftsjahres) oder eine aus anderen Gründen unterbliebene Anlastung (vgl. VwGH 20.4.1995, 94/13/0228) keine verdeckte Ausschüttung, ausgenommen in Höhe der dadurch entgangenen Zinseszinsen (VwGH 30.5.1989, 88/14/0111: Der Verzicht auf abgereifte vereinbarte Zinsen ist verdeckte Ausschüttung). Es ist mindestens jener Zinssatz an den Anteilsinhaber zu verrechnen, den die Körperschaft selbst bezahlen musste (VwGH 17.2.1993, 89/14/0248). Geringfügige Abweichungen im Bereich der Verzinsung des Verrechnungskontos sind aber im zulässigen Toleranzbereich. Erfolgt die Verzinsung erst in dem auf den Bilanzstichtag folgenden Jahr, liegt nur dann keine verdeckte Ausschüttung vor, wenn die Nachträglichkeit der Verzinsung ausdrücklich (und nachweislich) vereinbart wurde.

737

Bei Dienstwohnungen richtet sich die Prüfung des Vorliegens einer verdeckten Ausschüttung sinngemäß nach siehe dazu Rz 636 ff.

738

Bei unentgeltlicher Überlassung einer nach der Ausstattung üblichen Dienstwohnung an den Gesellschafter-Geschäftsführer liegt nach Maßgabe der Rz 642 (Gesamtausstattung) eine verdeckte Ausschüttung vor..

803

Veräußert eine Körperschaft ein Grundstück an den Anteilsinhaber zu einem unangemessenen niederen Preis, liegt eine verdeckte Ausschüttung vor (VwGH 26.9.1985, 85/14/0051), umso mehr, wenn der Erlös sogar unter dem Einheitswert liegt und der Anteilsinhaber zu den Vorhaltungen nicht ausdrücklich Stellung nimmt (VwGH 16.9.1986, 85/14/0163) oder er das Grundstück zu einem Preis erwirbt, der unter dem Angebot fremder Interessenten liegt. Entscheidend ist dabei die Verkäuferposition der Körperschaft; es kommt darauf an, um welchen Preis diese verkauft hätte, wenn sich für das Grundstück ein anderer Interessent gefunden hätte (VwGH 14.12.1993, 90/14/0264). Es kommt jedoch nicht darauf an, ob sich angesichts der Besonderheiten des Grundstücks kein anderer Interessent gefunden hätte (Käuferposition: vgl. VwGH 3.7.1991, 90/14/0221). Besteht eine erhebliche Abweichung zwischen dem Veräußerungspreis und dem Quadratmeterpreis der angrenzenden Grundstücke, lässt schon dieser Umstand auf die Absicht der Vorteilsgewährung schließen. Auch der Verzicht auf die Annahme eines günstigen Kaufanbots zugunsten des Anteilsinhabers kann eine verdeckte Ausschüttung sein.

Wird eine betriebsnotwendige Liegenschaft von der Körperschaft an den Anteilsinhaber veräußert und rückgepachtet, ist zu prüfen, ob und unter welchen Bedingungen das Geschäft zwischen völlig Fremden zustande gekommen wäre und welcher Betrag einer fremden Person für die Vermietung bezahlt worden wäre bzw. welchen Kapitalwert ein unbeteiligter Dritter in diesem Fall aufgewendet hätte (VwGH 23.11.1977, 410/77, 618/77). Auch bei Genossenschaften stellt die unterpreisige Veräußerung einer Eigentumswohnung an Mitglieder eine verdeckte Ausschüttung dar.

Der unentgeltliche Grundstücksankauf für die Muttergesellschaft kann in Höhe des Zinsentganges verdeckte Ausschüttung sein (VwGH 23.10.1997, 96/15/0117).

858

Wäre eine an einen Gesellschafter-Geschäftsführer als Dienstwohnung vermietete Wohnung zwecks Zurverfügungstellung an einen fremden Dienstnehmer gar nicht angeschafft worden, ist zu schließen, dass die Anschaffung durch das Gesellschaftsverhältnis verursacht ist.

951

Die Einkommen von Gruppenträger und Gruppenmitglied sind zunächst eigenständig zu ermitteln und erst dann zusammenzurechnen. Es sind daher auch verdeckte Ausschüttungen zwischen Gruppenträger und Gruppenmitglied sowie zwischen Gruppenmitgliedern untereinander denkbar (siehe Rz 1118). Sollten (Vorgruppen)Gewinne (Rücklagen) des Gruppenmitgliedes verdeckt oder offen an den Gruppenträger ausgeschüttet werden, liegt beim Gruppenmitglied diesbezüglich eine steuerneutrale Einkommensverwendung und beim Gruppenträger ein Beteiligungsertrag im Sinne des § 10 KStG 1988 vor (sinngemäß VwGH 25.9.1973, 0410/72).

Die Gewinnübertragung aufgrund eines Ergebnisabführungsvertrages stellt eine Einkommensverwendung dar, dh. der Gewinn ist beim Gruppenmitglied als selbständig steuerpflichtige Körperschaft zu erfassen und führt beim übernehmenden Gruppenträger zur Beteiligungsertragsbefreiung des § 10 Abs. 1 KStG 1988 (vgl. VwGH 28.2.2018, Ro 2016/15/0009 ).

Siehe weiters Rz 1004 bis Rz 1150.

960

Erbringt die Muttergesellschaft Leistungen für den gesamten Konzernverbund, ist der Ersatz dieser Aufwendungen durch die Tochtergesellschaften dann keine verdeckte Ausschüttung, wenn diese die tatsächlich erbrachten Leistungen in angemessener Höhe abgelten. Hier kommen insbesonders Werbung, Forschung, Entwicklung, Datenverarbeitung, Aus- und Fortbildung von Personal, Buchhaltung, Beratung, Beschaffung von Waren und Dienstleistungen in Betracht. Die erbrachten Dienstleistungen sind fremdüblich zu vergüten (vgl. VPR 2010 Rz 81 ).

Der Ersatz der Aufwendungen der Muttergesellschaft für die Konzernleitung oder nicht quantifizierbare Vorteile aus der bloßen Konzernzugehörigkeit (Führen des Konzernnamens, daraus resultierender wirtschaftlicher Rückhalt und Marktvorteile, Organisationskosten, Planung und Steuerung des Gesamtkonzerns) haben ihre Wurzel in der gesellschaftsrechtlichen Stellung der Körperschaften zueinander und sind daher verdeckte Ausschüttung (vgl. VPR 2010 Rz 84 ).

969

Führt eine Körperschaft für angestellte Anteilsinhaber Verrechnungskonten, auf welchen sowohl die Gehälter als auch Zahlungen für private Zwecke verbucht werden, lässt sich hinsichtlich der an den Anteilsinhaber überlassenen Geldbeträge (des am Verrechnungskonto ausgewiesenen Saldos) aus der neueren Judikatur des VwGH (VwGH 17.12.2014, 2011/13/0115; 26.2.2015, 2012/15/0177) zu Verrechnungskonten von Gesellschaftern Folgendes ableiten:

- Bei Verbuchung des überlassenen Geldbetrages auf dem Verrechnungskonto des Gesellschafters kann eine verdeckte Ausschüttung über den entnommenen Betrag nur dann vorliegen, wenn im Vermögen der Gesellschaft keine durchsetzbare Forderung an die Stelle des überlassenen Geldbetrages tritt ("werthaltiger Aktivtausch").

- Dies ist dann der Fall, wenn eine Rückzahlung des auf dem Verrechnungskonto verbuchten Geldbetrages von vornherein durch den Gesellschafter nicht gewollt war oder wegen absehbarer Uneinbringlichkeit nicht zu erwarten war.

- Die Uneinbringlichkeit ist absehbar, wenn der Gesellschafter über keine ausreichende Bonität verfügt und der Gesellschaft keine ausreichenden Sicherheiten bereitgestellt wurden, sodass es absehbar ist, dass der kreditierte Betrag (samt Zinsen) bis zum vereinbarten Ablauf der Kreditdauer nicht beglichen werden kann.

Für die Beurteilung der am Gesellschafter-Verrechnungskonto erfassten Beträge ergeben sich daher folgende Prüfschritte, die im Zuge einer Betriebsprüfung zu beachten sind und einer genaueren Beurteilung seitens der Finanzverwaltung unterzogen werden sollen:

1)Ausgangspunkt sind die vertraglichen Rahmenbedingungen der Geldmittelüberlassung; sind diese nicht entsprechend dokumentiert, ist davon auszugehen, dass eine kurzfristige Geldmittelüberlassung vorliegt, vergleichbar einem Kontokorrentverhältnis. Diesfalls muss die Verzinsung der Forderung entsprechend hoch sein und die Bonität des Gesellschafters ausreichend sein, um, wie bei einer Kontokorrentschuld, die Verbindlichkeit kurzfristig (innerhalb eines Jahres) tilgen zu können.

2)Bei der Beurteilung der Bonität des Gesellschafters zum Zeitpunkt der Geldmittelüberlassung sind folgende Elemente zu berücksichtigen (vgl. dazu BFG 21.6.2016, RV/2100721/2012):

- das laufende aktuelle und zukünftige Einkommen des Gesellschafters exklusive Einkommensbestandteile, die dem Grunde und der Höhe nach äußerst ungewiss sind (wie zB zukünftige Gewinnausschüttungen). Zukünftige Gewinnausschüttungen können nur dann in die Bonitätsprüfung mit einbezogen werden, wenn die betreffende Gesellschaft eine langjährige stabile Ertragslage oder entsprechend hohe Gewinnvorträge aufweisen kann und der Gesellschafter zugleich über ausreichend Stimmrechte verfügt, um die Gewinnausschüttung tatsächlich bewirken zu können (Ausschüttungsbeschlüsse); diesfalls hat aber die Bonitätsprüfung erneut stattzufinden, wenn sich zukünftig die Ertragslage der Gesellschaft verschlechtert oder die Beteiligungshöhe bzw. die Stimmrechte des Gesellschafters sich verringern (quantitativ oder qualitativ);

- die Stabilität der Einkommenssituation: zu berücksichtigen ist zB eine Verschlechterung der Einkommenssituation des Gesellschafters infolge einer Pensionierung;

- die Ersparnisse des Gesellschafters (insbesondere Immobilien und Kapitalvermögen), unter der Bedingung, dass eine Verwertung zukünftig realistisch erscheint und keine sonstigen Gläubiger vorrangig befriedigt werden müssen (zB ist die Verwertung eines Grundstücks, welches mit einem Veräußerungs- und Belastungsverbot zugunsten eines Dritten behaftet ist, nicht realistisch). Gegebenenfalls ist auch der Wert der Anteile an der darlehensgewährenden Gesellschaft zu berücksichtigen (vgl. dazu auch VwGH 23.1.2019, Ra 2018/13/0007 ); eine zusätzliche Berücksichtigung zukünftiger Gewinnausschüttungen ist diesfalls aber ausgeschlossen;

- vorhandene Schulden und Verpflichtungen des Gesellschafters (zB Unterhaltsverpflichtungen aufgrund einer Scheidung, sonstige Kreditverbindlichkeiten);

- der vereinbarte Rückzahlungszeitraum.

3)Prüfung der Sicherheiten des Gesellschafters:

- Sicherheiten sollen die Gesellschaft gegen das Ausfallrisiko aus der Geldmittelüberlassung absichern, weil die Bonität des Gesellschafters gerade bei einer längerfristigen Überlassung aufgrund künftiger Entwicklungen nicht vorhersehbar ist. Die Sicherheiten müssen dabei derart ausgestaltet sein, dass die Gesellschaft in der Lage ist, ihre Forderung - ungehindert von anderen Gläubigern - durch entsprechenden Zugriff bzw. Verwertung zu befriedigen.

- Werden bei einer Kreditierung von über 50.000 Euro und einer vereinbarten Dauer der Kreditierung von über drei Jahren keine Sicherheiten durch den Gesellschafter gewährt, deutet dies auf eine fremdunübliche Geldmittelüberlassung hin (siehe zu fehlenden Sicherheiten BFG 6.4.2016, RV/7103150/2013). Dies ist wiederum ein starkes Indiz für eine bereits im Zeitpunkt der Geldmittelüberlassung absehbare Uneinbringlichkeit der Forderung beim Gesellschafter.

- Werden bei Fehlen von Sicherheiten (bzw. bei Sicherheiten in nicht ausreichender Höhe) im Falle der Verschlechterung der Bonität des Gesellschafters keine umgehenden und rechtzeitigen Maßnahmen durch die Gesellschaft gesetzt, um die Einbringlichkeit der Forderung sicherzustellen, ist ein (konkludenter) Forderungsverzicht und somit eine verdeckte Ausschüttung anzunehmen (vgl. VwGH 26.4.2006, 2004/14/0066).

Ergibt die hier dargestellte Prüfung, dass die am Verrechnungskonto erfasste Forderung als Darlehen an den Gesellschafter anzuerkennen ist, kann eine verdeckte Ausschüttung gegebenenfalls (nur) im Ausmaß der Differenz zwischen der tatsächlich erfolgten Verzinsung und einer fremdüblichen Verzinsung vorliegen.

Die Rz 986 samt Überschrift entfällt.

Randzahl 986: entfällt

992b

Gemäß § 8 Abs. 4 Z 2 lit. b KStG 1988 ist die Verlustvortragsgrenze insoweit nicht anzuwenden, als im Gesamtbetrag der Einkünfte enthalten sind:

1. Sanierungsgewinne gemäß § 23a KStG 1988. Das sind Gewinne, die durch Vermehrungen des Betriebsvermögens infolge eines gänzlichen oder teilweisen Erlasses von Schulden zum Zwecke der Sanierung entstanden sind (siehe dazu Rz 1522). Damit sind auch Gewinne aus außergerichtlichen Ausgleichen, die Sanierungsgewinne darstellen, begünstigt, wobei es für die Frage der Verrechnungsgrenze ohne Bedeutung ist, dass diese Sanierungsgewinne nicht nach § 23a KStG 1988 besteuert werden.

2. Gewinne, die in Veranlagungszeiträumen anfallen, die von einem Insolvenzverfahren betroffen sind. Damit sind sämtliche Gewinne erfasst, die in Kalenderjahren anfallen, in denen ein derartiges Verfahren anhängig ist. Anhängig ist ein Insolvenzverfahren mit Eintritt der Rechtswirkungen der Insolvenzeröffnung. Die Wirkungen treten gemäß § 2 Abs. 1 Insolvenzordnung mit Beginn des Tages ein, der der öffentlichen Bekanntmachung des Inhaltes des Insolvenzediktes folgt. Das Verfahren endet mit der Aufhebung des Insolvenzverfahrens bzw. mit der Einstellung. Ist ein Insolvenzverfahren aufrecht, sind Gewinne, die diesem Kalenderjahr (Veranlagungszeitraum) zuzuordnen sind, von der 75%-Begrenzung ausgenommen, wobei es unerheblich ist, ob diese Gewinne vor oder nach Eröffnung bzw. Beendigung des Verfahrens entstanden sind.

3. Gewinne aus der Veräußerung sowie der Aufgabe von Betrieben, Teilbetrieben und Mitunternehmeranteilen. Das sind Gewinne im Sinne des § 24 EStG 1988. Die Bestimmung gilt auch für Körperschaften, die dem § 7 Abs. 3 KStG 1988 unterliegen, ungeachtet dessen, dass § 24 EStG 1988 für diese Körperschaften nicht anzuwenden ist. Aus Anlass einer Betriebsveräußerung oder -aufgabe anfallende Übergangsgewinne sind nicht begünstigt (VwGH 25.11.2009, 2007/15/0252).

4. Liquidationsgewinne gemäß § 19 KStG 1988. Dies gilt unabhängig davon, ob die Liquidationsgewinne gemäß § 19 Abs. 2 KStG 1988 innerhalb des Besteuerungszeitraumes gemäß § 19 Abs. 3 KStG 1988 oder nach diesem Besteuerungszeitraum anfallen.

5. Beträge, die gemäß § 9 Abs. 6 Z 7 KStG 1988 oder nach § 2 Abs. 8 Z 4 des Einkommensteuergesetzes 1988 nachzuversteuern sind. Das sind Nachversteuerungsbeträge von ausländischen Verlusten nicht unbeschränkt steuerpflichtiger Gruppenmitglieder, die im Rahmen der Gruppenbesteuerung in Vorjahren gemäß § 9 Abs. 6 Z 6 KStG 1988 zugerechnet wurden, sowie Nachversteuerungsbeträge von ausländischen Verlusten aus einer ausländischen Betätigung (insbesondere einer Betriebsstätte), die bei der Einkommensermittlung in Vorjahren gemäß § 2 Abs. 8 Z 3 EStG 1988 angesetzt wurden. Diese Ausnahme von der 75%-Begrenzung ist erstmalig ab der Veranlagung für das Jahr 2015 anzuwenden.

6. Beträge gemäß § 6 Z 6 des Einkommensteuergesetzes 1988, ausgenommen jene nach § 6 Z 6 lit. a letzter Satz des Einkommensteuergesetzes 1988. Diese Ausnahme von der 75%-Begrenzung erfasst somit Beträge, die aufgrund der Aufdeckung der stillen Reserven in Wirtschaftsgütern anlässlich eines Entstrickungstatbestandes gemäß § 6 Z 6 EStG 1988 (zB aufgrund der Verlegung eines Betriebes ins Ausland; siehe dazu näher EStR 2000 Rz 2517 ff) im Gesamtbetrag der Einkünfte enthalten sind. Nicht erfasst sind hingegen Beträge, die aufgrund von Verrechnungspreiskorrekturen für nicht fremdüblich abgerechnete sonstige Leistungen nach § 6 Z 6 lit. a letzter Satz EStG 1988 angesetzt wurden. Diese Ausnahme von der 75%-Begrenzung ist erstmalig ab der Veranlagung für das Jahr 2016 anzuwenden. Entsteht die Steuerschuld für umgründungsbedingte Entstrickungsbeträge nicht nach § 6 Z 6 EStG 1988, sondern nach § 20 KStG 1988, sind die Regelungen über die Liquidationsbesteuerung gemäß § 19 KStG 1988 anzuwenden; die Ausnahme von der 75%-Begrenzung ergibt sich daher bereits aufgrund von § 8 Abs. 4 Z 2 lit. b vierter Teilstrich KStG 1988 (siehe dazu Punkt 4).

Sind im Gesamtbetrag der Einkünfte neben diesen Beträgen gemäß § 8 Abs. 4 Z 2 lit. b sechster Teilstrich KStG 1988 auch Gewinne oder Beträge gemäß § 8 Abs. 4 Z 2 lit. b erster bis fünfter Teilstrich KStG 1988 enthalten, auf welche die 75%-Vortragsgrenze ebenfalls keine Anwendung findet, gilt im Sinne des Günstigkeitsprinzips Folgendes:

Die Verlustvorträge sind zunächst vorrangig und uneingeschränkt mit den Gewinnen oder Beträgen gemäß § 8 Abs. 4 Z 2 lit. b erster bis fünfter Teilstrich KStG 1988 zu verrechnen. Soweit nach dieser Verrechnung noch Verlustvorträge verbleiben, sind diese uneingeschränkt mit Entstrickungsbeträgen zu verrechnen, weil der Verlustabzug zwingend, sobald als möglich und im größtmöglichen Umfang vorzunehmen ist (siehe EStR 2000 Rz 4504).

1061

Beim Gruppenmitglied muss eine Einkunftsquelle vorliegen, um eine Zurechnung zur beteiligten Körperschaft bzw. zum Gruppenträger zu ermöglichen. Liegt beim Gruppenmitglied keine Einkunftsquelle vor, kann eine Gruppenmitgliedschaft nicht bestehen, da § 9 KStG 1988 eine Einkommenszurechnungsvorschrift darstellt, die mangels Einkunftsquelle unanwendbar ist. Eine Körperschaft, deren gesamte Tätigkeit als Liebhaberei anzusehen ist, kann nicht Gruppenmitglied iSd § 9 Abs. 2 KStG 1988 sein (VwGH 20.12.2016, Ro 2014/15/0045). Dementsprechend scheidet auch ein Gruppenmitglied, bei dem keine Einkunftsquelle mehr vorliegt, weil die Betätigung zur Gänze als Liebhaberei einzustufen ist, tatsächlich aus der Unternehmensgruppe aus (siehe LRL 2012 Rz 141). Es gelten die allgemeinen ertragsteuerlichen Grundsätze der Voluptuareigenschaft, die auch bei Körperschaften gegeben sein können. Die allgemeinen Grundsätze der Voluptuareigenschaft verhindern missbräuchliche Gestaltungen. Sie gelten für in- und ausländische Gruppenmitglieder sowie für den Gruppenträger. Es können aber bei allen Mitgliedskörperschaften Teilvoluptuareinkünfte vorliegen; diesfalls hat insoweit eine Zurechnung zu unterbleiben; bei ausländischen Körperschaften ist zu überprüfen, ob ein wirtschaftliches Ausscheiden aus der Unternehmensgruppe vorliegt (siehe Rz 1096 ff sowie LRL 2012 Rz 140).

Im Falle der Liquidation eines Gruppenmitglieds sind dessen Abwicklungsergebnisse nicht dem Gruppenträger zuzurechnen, weil die Gruppenbesteuerung dem Ausgleich der Gewinne und Verluste werbender Körperschaften dient und die Verrechnung von Abwicklungsergebnissen mit operativen Ergebnissen diesem Zweck nicht entspricht (VwGH 4.9.2019, Ro 2017/13/0009 -6, Ro 2017/13/0010). Dementsprechend ist das Abwicklungsergebnis der in Liquidation befindlichen Körperschaft außerhalb der Gruppe gesondert zu veranlagen. Es ist davon auszugehen, dass das Gruppenmitglied bei Abschluss der Liquidation aus der Unternehmensgruppe ausscheidet. Daraus ergeben sich folgende praktische Auswirkungen:

- Bei der Mindestdauer iSd § 9 Abs. 10 KStG 1988 ist der Liquidationszeitraum zu berücksichtigen (siehe dazu Rz 1593).

- Bei ausländischen Gruppenmitgliedern ist die Nachversteuerung der zugerechneten Verluste im Jahr des Ausscheidens vorzunehmen (siehe dazu näher Rz 1095).

Zu Gruppenmitgliedern in Liquidation, die bereits bis zum 30.09.2019 einen Auflösungstatbestand verwirklicht haben, siehe aber Rz 1591b.

Die Maßgeblichkeit der Einkommensermittlung nach allgemeinen ertragsteuerlichen Grundsätzen schließt auch die Erfassung verdeckter Ausschüttungen und verdeckter Einlagen ein.

1071

Vortragsfähige Verluste des unbeschränkt steuerpflichtigen Gruppenmitglieds aus der Vorgruppenzeit (Vorgruppenverluste) oder aus einer umgründungsbedingten Übernahme durch ein Gruppenmitglied (Außergruppenverluste) können gemäß § 9 Abs. 6 Z 4 KStG 1988 nur bis zur Höhe des eigenen Gewinnes des Gruppenmitglieds verrechnet werden und werden daher beim jeweiligen Gruppenmitglied kanalisiert. Unter den Begriff der Vor- und Außergruppenverluste fallen auch vor- bzw. außerorganschaftliche Verluste im Falle des Übergangs aus der Vollorganschaft in die Unternehmensgruppe. Siebentel aus in Vorgruppenzeiten erfolgten Teilwertabschreibungen im Sinne des § 12 Abs. 3 Z 2 KStG 1988 stellen jedoch keine Vorgruppenverluste dar, insoweit sie erst während aufrechter Gruppenzugehörigkeit "abreifen" (VwGH 31.5.2017, Ro 2015/13/0024).

Vorgruppen- und Außergruppenverluste von Gruppenmitgliedern sind im höchstmöglichen Ausmaß, also bis zur Höhe der eigenen (späteren) Gewinne des jeweiligen Gruppenmitglieds zu verrechnen (VwGH 21.3.2018, Ro 2017/13/0002 ). Die 75%-Vortragsgrenze nach § 8 Abs. 4 Z 2 lit. a KStG 1988 gilt für Gruppenmitglieder - im Unterschied zum Gruppenträger - nicht. Zur Behandlung des Gruppenträgers siehe Rz 1103 bis Rz 1105.

Beispiel:

Die beteiligte Körperschaft 1 (Tochtergesellschaft des Gruppenträgers) erzielt im Jahr 01 einen Gewinn von 60.000 und hat Vorgruppenverluste von 50.000. Ihr wird von der Beteiligungskörperschaft 2 ein Einkommen von -20.000 zugerechnet.

Es ist zunächst der Gewinn von 60.000 um den vollen Vorgruppenverlust von 50.000 zu kürzen und in der Folge der Verlust von 20.000 zuzurechnen. Insgesamt ist dem Gruppenträger ein vereinigtes Einkommen von -10.000 zuzurechnen.

1073

Da die Steuerrechtssubjektivität der Gruppenmitglieder durch die Mitgliedschaft an einer Unternehmensgruppe nicht untergeht, sind die Gruppenmitglieder auf Grundlage der dem Art. 1 und 4 OECD-Musterabkommen nachgebildeten Bestimmungen der österreichischen DBA vom persönlichen Anwendungsbereich der Abkommen umfasst und daher selbständig abkommensberechtigt. Da die Unternehmensgruppe nach innerstaatlichem Recht keine Steuersubjekteigenschaft besitzt, ist sie keine in einem Vertragsstaat ansässige Person im abkommensrechtlichen Sinn (VwGH 30.10.2014, 2011/15/0112). Nicht abkommensberechtigt sind auch inländische Zweigniederlassungen von beschränkt steuerpflichtigen Gruppenträgern.

Bei DBA mit Befreiungsmethode sind die Gewinnteile, die abkommenskonform der inländischen Besteuerung entzogen sind, bei der Ergebnisermittlung des Gruppenmitglieds auszuscheiden. Dies gilt sinngemäß bei Steuerfreistellung auf Grund der Doppelbesteuerungsverordnung (BGBl. II Nr. 474/2002).

Bei DBA mit Anrechnungsmethode und in Anrechnungsfällen auf Grund der Doppelbesteuerungsverordnung sind die ausländischen Einkünfte Teil der Ergebnisermittlung des Gruppenmitglieds. Die allgemeinen Anwendungsgrundsätze des Anrechnungssystems finden beim Gruppenmitglied grundsätzlich Anwendung (siehe EStR 2000 Rz 7583 ff). Da aber in der Unternehmensgruppe die Besteuerung des gesamten Gruppeneinkommens beim Gruppenträger erfolgt, sind die bei den Gruppenmitgliedern (fiktiv) anrechenbaren ausländischen Quellensteuern zeitgleich mit der Ergebniszurechnung weiterzuleiten, weil die anrechenbaren ausländischen Quellensteuern mit dem vom Gruppenmitglied weiterzuleitenden Ergebnis verbunden sind. Hat daher zB das inländische Gruppenmitglied GM2 (Enkel) eine gewinnbringende Betriebsstätte in Italien und Gewinne im Inland, sind die anrechenbaren italienischen Quellensteuern mit der Ergebniszurechnung von GM2 an Gruppenmitglied GM1 (Tochter) weiterzuleiten. Sowie GM1 das vereinigte (saldierte) Ergebnis an den Gruppenträger GT weiterleitet, sind auch die anrechenbaren italienischen Quellensteuern von GM2 ungekürzt an den Gruppenträger weiterzuleiten. Die tatsächliche Anrechnung der italienischen Quellensteuern erfolgt sodann beim Gruppenträger. Heben sich bei GM2 hingegen die italienischen Betriebsstättengewinne mit inländischen Verlusten auf, besteht für GM2 keine fiktive Anrechnungsmöglichkeit und es können daher keine italienischen Quellensteuern angerechnet und weitergeleitet werden. Eine abkommensrechtliche Verpflichtung, die ausländische Steuer auf die vom Einkommen einer anderen Person zu erhebende Einkommen- bzw. Körperschaftsteuer anzurechnen, besteht nicht (VwGH 30.10.2014, 2011/15/0112).

Die Anrechnung von ausländischen Quellensteuern ist somit doppelt gedeckelt:

- Erstens auf Ebene des Gruppenmitglieds/Gruppenträgers mit der (fiktiv) auf die ausländischen Einkünfte, für die eine ausländische Quellensteuer angerechnet werden soll, entfallenden Steuer. Der Anrechnungshöchstbetrag ist somit auf Ebene jener Gruppenkörperschaft zu ermitteln, auf deren ausländische Einkünfte Quellensteuern einbehalten wurden (VwGH 30.10.2014, 2011/15/0112). Der Abzug von Vor- bzw. Außergruppenverlusten hat dabei auch hier im höchstmöglichen Ausmaß (bis zur Höhe des eigenen Gewinnes des jeweiligen Gruppenmitglieds) zu erfolgen (VwGH 21.3.2018, Ro 2017/13/0002 ).

- Zweitens mit der auf das Gruppenergebnis entfallenden Steuer.

Beispiel:

Das Gruppenmitglied X (WJ = Kalenderjahr) hat neben dem inländischen Betrieb auch eine italienische Betriebsstätte. Im inländischen Betrieb wird im Jahr 06 ein negatives Betriebsergebnis von 50, in der Betriebsstätte ein positives von 100 erwirtschaftet. Die italienische Steuer auf das Betriebsstättenergebnis beträgt 35. Das Einkommen des Gruppenmitgliedes beträgt daher 50 (-50 + 100 = +50), die darauf entfallende Körperschaftsteuer beträgt 12,5. Da ein negatives inländisches Ergebnis gegeben ist, entfällt diese zur Gänze auf das Betriebsstättenergebnis und es ist daher die italienische Steuer in Höhe von 12,5 anrechenbar und dem Gruppenträger zuzurechnen.

Der Gruppenträger (WJ = Kalenderjahr) verfügt im Jahr 06 über ein eigenes Einkommen von 200 und erhält aus der Gruppe kumuliert Verluste von 160 zugerechnet. Das Gruppenergebnis beträgt daher 40 (200 - 160), sodass die Körperschaftsteuer 10 beträgt. Die vom Gruppenmitglied X zugerechnete Quellensteuer von 12,5 kann daher mit einem Betrag von 10 angerechnet werden; die Körperschaftsteuer der Gruppe im Jahr 06 ist mit 0 festzusetzen.

1095

Eine Kürzung des Nachversteuerungsbetrages bei Untergang eines ausländischen Gruppenmitglieds setzt einen tatsächlichen und endgültigen Vermögensverlust voraus. Im Falle einer Liquidation ist ein formeller Auflösungsbeschluss erforderlich. Ob der Vermögensverlust tatsächlich und endgültig ist, ist im Zeitpunkt des Abschlusses der Liquidation zu beurteilen. Dabei ist eine Liquidationsschlussbilanz vorzulegen, das zur Verteilung an die Gesellschafter gelangende Restvermögen ist zu berücksichtigen. Diese Grundsätze gelten entsprechend auch für die Insolvenz eines ausländischen Gruppenmitglieds, sofern die ausländische Insolvenz einer österreichischen Insolvenz vergleichbar ist.

Es ist davon auszugehen, dass das ausländische Gruppenmitglied bei Abschluss der Liquidation aus der Unternehmensgruppe ausscheidet. Zu diesem Zeitpunkt ist auch der Nachversteuerungsbetrag um die während der Gruppenzugehörigkeit nicht steuerwirksamen Teilwertabschreibungen zu kürzen.

1104

Für den Gruppenträger haben die Begriffe Vor- und Außergruppenverluste keine Bedeutung (zur Bedeutung bei unbeschränkt steuerpflichtigen Gruppenmitgliedern siehe Rz 1071). Er kann somit seine gesamten vortragsfähigen Verluste - also auch die vor der Gruppenbildung entstandenen oder ihm umgründungsbedingt zugekommenen Verluste - mit dem zusammengefassten Gruppenergebnis verrechnen. Im Unterschied zu den unbeschränkt steuerpflichtigen Gruppenmitgliedern (siehe dazu Rz 1060) ist der Gruppenträger allerdings an die 75%-Vortragsgrenze nach § 8 Abs. 4 Z 2 lit. a KStG 1988 gebunden.

Beispiel:

Der Gruppenträger erzielt im Jahr 01 einen Gewinn von 100.000 und verfügt über Verlustvorträge von 150.000. In der Gruppe sind zwei 100-prozentige unbeschränkt steuerpflichtige Tochtergesellschaften vereinigt. Gruppenmitglied 1 erzielt in 01 ein Einkommen von 60.000, Gruppenmitglied 2 ein solches von -70.000. Das Gesamteinkommen 01 ermittelt sich durch die Saldierung von +100.000, +60.000 und -70.000 = +90.000, sodass sich nach Abzug der Sonderausgaben vom zusammengefassten Ergebnis unter Berücksichtigung der 75%-Vortragsgrenze ein steuerpflichtiges Gruppeneinkommen von 22.500 ergibt. Beim Gruppenträger verbleiben Verlustvorträge in Höhe von 82.500 (150.000 - 67.500).

Soweit im zusammengefassten Gruppenergebnis Gewinne/Beträge iSd § 8 Abs. 4 Z 2 lit. b KStG 1988 (siehe Rz 992b) enthalten sind, kommt die 75%-Vortragsgrenze allerdings nicht zur Anwendung (zB für Nachversteuerungsbeträge, Entstrickungsbeträge):

- Die Ausnahme für im zusammengefassten Gruppenergebnis enthaltene Nachversteuerungsbeträge von der 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b fünfter Teilstrich KStG 1988 ist ab der Veranlagung für das Kalenderjahr 2015 anzuwenden (siehe § 26c Z 44 KStG 1988).

Beispiel:

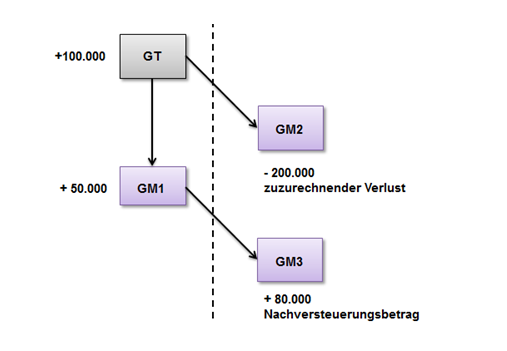

Eine Unternehmensgruppe besteht aus dem inländischen Gruppenträger GT, dem inländischen Gruppenmitglied GM1 sowie den ausländischen Gruppenmitgliedern GM2 und GM3. Sämtliche Gruppenkörperschaften bilanzieren zum 31.12. Das eigene Einkommen von GT beträgt zum 31.12.2015 100.000, das eigene Einkommen von GM1 50.000, der Verlust von GM2 beträgt nach ausländischem Recht 250.000, umgerechnet auf inländisches Recht 200.000; der zuzurechnende Verlust von GM2 beträgt somit 200.000. Beim GM3 liegt ein Nachversteuerungsbetrag in Höhe von 80.000 vor. Der Gruppenträger verfügt über vortragsfähige Verluste aus Vorjahren in Höhe von 500.000.

Die Summe der eigenen Einkommen des Gruppenträgers und des inländischen Gruppenmitglieds beträgt 150.000. Der zuzurechnende ausländische Verlust (200.000) kann nur im Ausmaß von 75% der Summe der eigenen Einkommen, somit in Höhe von 112.500 (75% von 150.000), im laufenden Jahr berücksichtigt werden. Das zusammengefasste Gruppenergebnis setzt sich aus der Summe der eigenen Einkommen der unbeschränkt steuerpflichtigen Gruppenkörperschaften in Höhe von 150.000, dem zu berücksichtigenden Verlust von GM2 in Höhe von -112.500 sowie dem Nachversteuerungsbetrag von GM3 in Höhe von 80.000 zusammen und beträgt somit 117.500. Vom zusammengefassten Gruppenergebnis können Verlustvorträge abgezogen werden. An Verlusten können daher 80.000 vom Nachversteuerungsbetrag abgezogen werden, weil die 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b KStG 1988 insoweit nicht zur Anwendung kommt, und weitere 28.125 vom Restbetrag unter Berücksichtigung der 75%-Vortragsgrenze abgezogen werden. Das Gruppeneinkommen beträgt somit 9.375. Der nicht berücksichtigbare Verlust von GM2 in Höhe von 87.500 geht in den Verlustvortrag des Gruppenträgers. Der Verlustvortrag des Gruppenträgers nach der Gruppenveranlagung 2015 beträgt 479.375 (500.000 - 108.125 + 87.500).

- Die Ausnahme für im zusammengefassten Ergebnis enthaltene Entstrickungsbeträge gemäß § 6 Z 6 EStG 1988 von der 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b sechster Teilstrich KStG 1988 ist ab der Veranlagung 2016 anzuwenden (siehe Rz 1150g).

Die Ausnahme für Liquidationsgewinne von der 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b vierter Teilstrich KStG 1988 ist im Rahmen der Gruppenbesteuerung nicht relevant, weil der Eintritt des Gruppenträgers in Liquidation die Beendigung der Unternehmensgruppe bewirkt (vgl. VwGH 26.11.2014, 2011/13/0008 ; für bis zum 6.7.2015 verwirklichte Auflösungstatbestände eines Gruppenträgers siehe aber Rz 1591a) und Abwicklungsergebnisse von Gruppenmitgliedern nicht zugerechnet werden können (vgl. VwGH 4.9.2019, Ro 2017/13/0009 -6, Ro 2017/13/0010; für bis zum 30.09.2019 verwirklichte Auflösungstatbestände eines Gruppenmitglieds siehe aber Rz 1591b).

1123

Wird die die Firmenwertab(zu)schreibung auslösende Beteiligung bei der beteiligten Körperschaft umgründungsbedingt durch eine andere Beteiligung ersetzt, ohne dass ein Anschaffungstatbestand vorliegt (Verschmelzung, Spaltung), und besteht in der Folge die Beziehung zum Betrieb der rechtsnachfolgenden Beteiligungskörperschaft weiter, kommt es auch zur Fortsetzung der Firmenwertab(zu)schreibung. Geht die Beteiligung auf eine Körperschaft außerhalb der Gruppe über, scheidet die Beteiligungskörperschaft aus der Gruppe aus. Die begonnene Firmenwertabschreibung kann in der Gruppe des Rechtsnachfolgers nicht fortgesetzt werden; allerdings kann eine neue Firmenwertabschreibung begonnen werden, wobei der Anschaffungszeitpunkt und die Anschaffungskosten des Rechtsvorgängers maßgeblich sind und daher die seit diesem Zeitpunkt abgereiften Fünfzehntel aus Sicht der neuen Gruppe verfallen sind. Die Einbeziehung der Körperschaft in die Unternehmensgruppe der umgründungsbedingten Rechtsnachfolgerin nach dem 1.3.2014 ist für die Geltendmachung noch offener Fünfzehntel nicht schädlich (§ 26c Z 47 KStG 1988), wenn die Beteiligung von der Rechtsvorgängerin vor dem 1.3.2014 angeschafft wurde, spätestens bis 2015 in die Unternehmensgruppe der Rechtsvorgängerin einbezogen wurde und sich der steuerliche Vorteil auf den Kaufpreis auswirken konnte (siehe Rz 1110a).

Eine bereits in einer Unternehmensgruppe begonnene Firmenwertabschreibung auf eine Beteiligung an einer Beteiligungskörperschaft kann in einer anderen Unternehmensgruppe nicht fortgeführt werden; es kann aber nach Maßgabe der sonstigen Voraussetzungen von § 26c Z 47 KStG 1988 eine neue Firmenwertabschreibung begonnen werden, wenn die beteiligte Körperschaft und die die Firmenwertabschreibung auslösende Beteiligungskörperschaft ohne vorausgehende Umgründung in eine andere Unternehmensgruppe einbezogen werden (zB durch Einbeziehung der beteiligten Körperschaft und der - die Firmenwertabschreibung auslösenden - Beteiligungskörperschaft in die Unternehmensgruppe eines neuen Gruppenträgers).

1150g

Soweit im zusammengefassten Ergebnis positive Entstrickungsbeträge enthalten sind, ist die 75%-Vortragsgrenze für den Verlustabzug nicht anzuwenden (§ 8 Abs. 4 Z 2 lit. b sechster Teilstrich KStG 1988; siehe auch Rz 992b und 1103). Dies gilt auch für umgründungsbedingte Entstrickungsbeträge gemäß § 20 KStG 1988 (§ 8 Abs. 4 Z 2 lit. b vierter Teilstrich KStG 1988; siehe auch Rz 992b). Sind im zusammengefassten Ergebnis neben diesen Entstrickungsbeträgen auch Gewinne oder Beträge gemäß § 8 Abs. 4 Z 2 lit. b erster bis fünfter Teilstrich KStG 1988 enthalten, auf welche die 75%-Vortragsgrenze ebenfalls keine Anwendung findet, gilt Folgendes:

Die Verlustvorträge sind zunächst vorrangig und uneingeschränkt mit den Gewinnen oder Beträgen gemäß § 8 Abs. 4 Z 2 lit. b erster bis fünfter Teilstrich KStG 1988 zu verrechnen.

Nach Rz 1150g wird folgende Zwischenüberschrift samt Rz 1150h eingefügt:

Bilanzberichtigung in der Gruppe

1150h

§ 4 Abs. 2 Z 2 EStG 1988 knüpft in seinem Tatbestand an die Verjährung an, deren Vorliegen oder Nichtvorliegen sich allein aus den Verhältnissen des Körperschaftsteuerverfahrens der Gruppe ergibt. Für den Gegenstand des Feststellungsverfahrens des Gruppenmitglieds bzw. des Gruppenträgers ist die Verjährung irrelevant; denn eine Bemessungsverjährung gemäß § 207 BAO kommt für Feststellungsbescheide, die ohne Bedachtnahme auf Verjährungsfristen erlassen werden können, von vorneherein nicht in Betracht. Somit hat auf Ebene des Gruppenmitglieds bzw. Gruppenträgers zwar eine "Wurzelkorrektur" zu erfolgen, die Verjährungsprüfung ist jedoch allein Gegenstand des Gruppenveranlagungsverfahrens beim Gruppenträger. Es ist daher für die Erfassung der Zu- und Abschläge gemäß § 4 Abs. 2 Z 2 EStG 1988 beim betroffenen Gruppenmitglied oder Gruppenträger der Feststellungsbescheid jenes Wirtschaftsjahres zu korrigieren, dessen Ergebnis im ersten nicht verjährten Veranlagungszeitraum des Gruppenträgers (als Teil des Gruppeneinkommens) veranlagt wird.

1160

Bei Beteiligungserträgen aus ausländischen Beteiligungen ist zu differenzieren:

Liegen die Voraussetzungen für eine internationale Schachtelbeteiligung vor (Beteiligungsausmaß mindestens 10%, Behaltedauer mindestens ein Jahr), ist die Befreiung für internationale Schachtelbeteiligungen anzuwenden (siehe Rz 1200 ff). Eine darüber hinausgehende Differenzierung nach Staaten entfällt.

Liegen die Voraussetzungen für eine internationale Schachtelbeteiligung nicht vor (Portfoliobeteiligungen), fallen Beteiligungserträge aus folgenden Körperschaften unter die Befreiung (siehe auch Rz 1159):

- "EU-Körperschaften"

- "Vergleichbare ausländische Körperschaften"

Gewinnanteile aus anderen Beteiligungen unterliegen der österreichischen Besteuerung. Eine Anrechnung ausländischer Ertragsteuern ist nicht möglich, allenfalls können Quellensteuern abhängig vom entsprechenden DBA angerechnet werden.

1161

§ 10 Abs. 1 Z 5 und 6 KStG 1988 führt zu einer Gleichstellung von Beteiligungserträgen aus Portfoliobeteiligungen an ausländischen Körperschaften (EU bzw. Staaten mit umfassender Amtshilfe) mit inländischen Beteiligungserträgen.

Bei ausländischen Portfoliobeteiligungen sind jedoch

- für Ausschüttungen vor dem 1.1.2019 unabhängig von der Beteiligungshöhe der Besteuerungsvorbehalt gemäß § 10 Abs. 5 KStG 1988 in der Fassung vor BGBl I Nr. 62/2018 (siehe Rz 1240 ff) und

- für Ausschüttungen ab dem 1.1.2019 bei einer Beteiligungshöhe von mindestens 5% (qualifizierte Portfoliobeteiligungen) der Methodenwechsel gemäß § 10a Abs. 7 KStG 1988 (siehe Rz 1248fm ff)

zu beachten.

Zur Portfolio-Befreiung eines Investmentfonds siehe Rz 1178.

1169

Der Zeitpunkt der Erfassung des Beteiligungsertrages richtet sich nach dem Tag des Gewinnverteilungsbeschlusses; zu einer Aktivierungspflicht der Forderung bereits vor dem Zustandekommen des Gewinnverteilungsbeschlusses kann es nur dann kommen, wenn zum Bilanzstichtag die Ausschüttung eines bestimmten Gewinnanteiles bei vernünftiger kaufmännischer Beurteilung bereits festgestanden ist (VwGH 18.01.1994, 93/14/0169; VwGH 23.03.2000, 97/15/0112; siehe auch EStR 2000 Rz 2339). Eine solche "phasengleiche Bilanzierung" kann aber nur ausnahmsweise erfolgen

- wenn an Hand objektiver, nachprüfbarer und nach außen in Erscheinung tretender Kriterien festgestellt werden kann, dass die Gesellschafter endgültig entschlossen sind, eine bestimmte Gewinnausschüttung künftig zu beschließen und

- insoweit, als der (mindestens) ausschüttungsfähige Bilanzgewinn am Bilanzstichtag bekannt ist.

Haben Mutter- und Tochtergesellschaft denselben Bilanzstichtag, ist eine "phasengleiche Bilanzierung" jedenfalls ausgeschlossen, weil eine solche gesicherte Position der Muttergesellschaft auf einen in seiner Höhe bestimmten Gewinn nicht vorliegt (vgl. VwGH 13.09.2006, 2002/13/0129).

1212

Für die Fristenberechnung (die Ermittlung der Frist erfolgt von "Tag zu Tag") ist auf den Erwerb des wirtschaftlichen Eigentums abzustellen.

Es genügt, wenn die Beteiligungsdauer von mindestens einem Jahr insgesamt, dh. vor und nach dem Zeitpunkt der Betriebseinnahme aus der Gewinnausschüttung gegeben ist (EuGH 17.10.1996, Rs C-283/94, Denkavit).

Zum Zeitpunkt der Erfassung von Gewinnanteilen als Betriebseinnahme siehe Rz 1169 sowie EStR 2000 Rz 4618.

Erforderlich für die Erfüllung der Jahresfrist ist, dass die Beteiligung ununterbrochen gehalten wird. Die Jahresfrist wird durch eine Einlage der Anteile der ausländischen Körperschaft in eine vermögensverwaltende Personengesellschaft oder eine Mitunternehmerschaft, an der die einlegende Körperschaft zu 100% substanzbeteiligt ist, nicht unterbrochen.

Zum Zeitpunkt der Ausschüttung muss die erforderliche Beteiligung jedenfalls gegeben sein.

Die Überschrift zu Abschnitt 16.2.3 wird wie folgt geändert:

16.2.3 Methodenwechsel - Anrechnungsverfahren ( § 10 Abs. 4 bis 6 KStG 1988 )

1228

Die Bestimmungen des Methodenwechsel s gemäß § 10 Abs. 4 KStG 1988 idF vor JStG 2018 und des Besteuerungsvorbehalts gemäß § 10 Abs. 5 KStG 1988 idF vor JStG 2018 sind mit Ablauf des 31. Dezember 2018 außer Kraft getreten und sind daher nur noch für Erträge aus internationalen Schachtelbeteiligungen und für Gewinnanteile aus Portfoliobeteiligungen iSd § 10 Abs. 1 Z 5 und 6 KStG 1988 anzuwenden, die vor dem 1. Jänner 2019 realisiert wurden. Die Ausführungen in den folgenden Rz beziehen sich jeweils auf die Rechtslage idF vor JStG 2018.

Die in § 10 KStG 1988 grundsätzlich festgelegte Befreiungsmethode für ausländische Beteiligungserträge wird

- bei internationalen Schachtelbeteiligungen bei Vorliegen der in § 10 Abs. 4 KStG 1988 idF vor JStG 2018 ("Missbrauchsfälle") genannten Voraussetzungen und

- bei ausländischen Portfoliobeteiligungen bei Vorliegen der in § 10 Abs. 5 KStG 1988 idF vor JStG 2018 ("Besteuerungsvorbehalte") genannten Voraussetzungen

durchbrochen, um unangemessene Steuerfolgen zu vermeiden.

Die Überschrift zu Abschnitt 16.2.4 wird wie folgt geändert:

16.2.4 Ausnahme von der Befreiung bei "Hybridfinanzierung" (§ 10 Abs. 4 KStG 1988 idF JStG 2018)

1248

Die Beteiligungsertragsbefreiung für Gewinnanteile aus ausländischen Beteiligungen (§ 10 Abs. 1 Z 1 bis 7 KStG 1988) wird in Fällen ausgeschlossen, in denen ein Qualifikationskonflikt zwischen inländischer und ausländischer Steuerrechtsordnung vorliegt, der zur doppelten Nichtbesteuerung führen könnte. Werden nämlich "Ausschüttungen" einer ausländischen Körperschaft im Ausland als steuerlich abzugsfähig behandelt und in Österreich als beteiligungsertragsbefreite Gewinnanteile qualifiziert, ergibt sich ein ungerechtfertigter steuerlicher Vorteil. Für diese Fälle sieht § 10 Abs. 4 KStG 1988 idF JStG 2018 (zuvor § 10 Abs. 7 KStG 1988 ) eine Ausnahme von der Beteiligungsertragsbefreiung vor. Für die Anwendung der Ausnahmebestimmung ist die steuerliche Behandlung der "Ausschüttung" im Ausland maßgeblich. Als mögliche hybride Finanzierungsinstrumente, bei denen die Qualifikation allfälliger Zahlungen im Ausland zu untersuchen ist, kommen zB als Genussrechte, Partizipationskapital, Vorzugsaktien oder gewinnabhängige Darlehen bezeichnete Konstruktionen in Betracht.

Nach der Rz 1248 werden die folgenden Abschnitte 17, 18 und 19 mit den Rz 1248aa bis 1248gc eingefügt:

17. Hinzurechnungsbesteuerung

17.1 Allgemeines

1248aa

§ 10a Abs. 1 Z 1 iVm Abs. 4 und 5 KStG 1988 sieht eine Hinzurechnungsbesteuerung für Passiveinkünfte niedrigbesteuerter ausländischer Körperschaften vor. Mit dieser Regelung wurde die in Art. 7 und Art. 8 der Richtlinie (EU) 2016/1164 des Rates vom 12. Juli 2016 mit Vorschriften zur Bekämpfung von Steuervermeidungspraktiken mit unmittelbaren Auswirkungen auf das Funktionieren des Binnenmarkts (sog. ATAD ) vorgesehene Hinzurechnungsbesteuerung umgesetzt. Die Regelung wurde mit dem JStG 2018 (BGBl. I Nr. 62/2018) eingeführt und trat mit 1.1.2019 in Kraft (zur erstmaligen Anwendung siehe näher Rz 1248fl).

Die Vorgehensweise für die Hinzurechnungsbesteuerung und den Methodenwechsel wird entsprechend der Verordnungsermächtigung in § 10a Abs. 10 KStG 1988 in der Verordnung des Bundesministers für Finanzen zur Durchführung der Hinzurechnungsbesteuerung und des Methodenwechsels bei Passiveinkünften niedrigbesteuerter Körperschaften ( VO-Passiveinkünfte niedrigbesteuerter Körperschaften , BGBl. II Nr. 21/2019) näher geregelt.

1248ab

Erzielt eine

- niedrigbesteuerte (Abs. 3; siehe dazu näher Rz 1248aw ff)

- ausländische Körperschaft (siehe dazu näher Rz 1248ad)

Passiveinkünfte iSd Abs. 2 (siehe dazu näher Rz 1248ae ff), sind diese Passiveinkünfte

- der beherrschenden Körperschaft iSd Abs. 4 Z 2 (siehe dazu näher Rz 1248ce ff)

- nach Maßgabe der Abs. 4 (siehe dazu näher Rz 1248cj ff) und

- Abs. 5 (siehe dazu näher Rz 1248dm ff)

hinzuzurechnen ( § 10a Abs. 1 Z 1 KStG 1988 ).

1248ac

Die Hinzurechnungsbesteuerung bewirkt, dass Passiveinkünfte einer niedrigbesteuerten beherrschten ausländischen Körperschaft unmittelbar im Inland bei der inländischen beherrschenden Körperschaft steuerpflichtig sind. Im Unterschied zum Methodenwechsel gemäß § 10a Abs. 1 Z 2 iVm Abs. 7 KStG 1988 (siehe dazu näher Rz 1248fm ff) kommt die Hinzurechnungsbesteuerung bereits auf nicht ausgeschüttete Gewinne der niedrigbesteuerten beherrschten ausländischen Körperschaft zur Anwendung.

Liegen fremdunübliche Leistungsbeziehungen zwischen der niedrigbesteuerten beherrschten ausländischen Körperschaft und ihrer inländischen beherrschenden Körperschaft bzw. weiteren inländischen verbundenen Unternehmen vor, gehen die nach Maßgabe von § 6 Z 6 EStG 1988 durchzuführenden Verrechnungspreiskorrekturen der Anwendung der Hinzurechnungsbesteuerung vor (zu den Auswirkungen der Verrechnungspreiskorrekturen gemäß § 6 Z 6 EStG 1988 auf die Ermittlung des Einkommens der ausländischen beherrschten Körperschaft und der hinzurechnungspflichtigen Passiveinkünfte siehe Rz 1248ay und Rz 1248ds).

1248ad

Der Begriff "ausländische Körperschaft" im Sinne des § 10a KStG 1988 umfasst sämtliche nicht eigentümerlose, ausländische Rechtsgebilde, die aufgrund eines Typenvergleichs mit einer inländischen Körperschaft vergleichbar sind und deren Sitz im Ausland liegt. Dies gilt auch für eine doppelt ansässige ausländische Körperschaft mit Ort der Geschäftsleitung im Inland.

Eine sinngemäße Anwendung der Hinzurechnungsbesteuerung auf eine doppelt ansässige inländische Körperschaft ergibt sich aus § 10a Abs. 6 KStG 1988 (siehe dazu näher Rz 1248et ff).

17.2 Passiveinkünfte

17.2.1 Allgemeines

1248ae

Die Hinzurechnungsbesteuerung kommt ausschließlich für die in § 10a Abs. 2 KStG 1988 aufgezählten Passiveinkünfte zur Anwendung. Das sind dem Grunde nach folgende Einkünfte:

- Zinsen (Z 1; siehe dazu näher Rz 1248af f),

- Lizenzgebühren (Z 2; siehe dazu näher Rz 1248ah f),

- Dividenden und Einkünfte der Veräußerung von Anteilen (Z 3; siehe dazu näher Rz 1248aj ff),

- Einkünfte aus Finanzierungsleasing (Z 4; siehe dazu näher Rz 1248ao f),

- Einkünfte aus Tätigkeiten von Banken und Versicherungen (Z 5; siehe dazu näher Rz 1248aq ff),

- Einkünfte aus Abrechnungsunternehmen (Z 6; siehe dazu näher Rz 1248au f).

17.2.2 Zinsen und sonstige Einkünfte aus Finanzanlagevermögen

1248af

Gemäß § 10a Abs. 2 Z 1 KStG 1988 zählen Zinsen und sonstige Einkünfte aus Finanzanlagevermögen zu den Passiveinkünften. Dieser Zinsbegriff orientiert sich an Art. 11 OECD-MA und umfasst sämtliche Entgelte für die Überlassung von Fremdkapital (zB Zinsen aus Bankguthaben, Forderungswertpapieren, Darlehen). Erfasst sind auch Erträge aus partiarischen Darlehen und echten bzw. typisch stillen Gesellschaften, nicht jedoch Erträge aus unechten bzw. atypisch stillen Gesellschaften. Eine beim Operating Leasing in die Leasingrate eingepreiste Zinskomponente ist nicht von § 10a Abs. 2 Z 1 KStG 1988 erfasst.

1248ag

Sonstige Einkünfte aus Finanzanlagevermögen sind etwa Einkünfte aus der Veräußerung von Finanzanlagevermögen und sonstige Einkünfte aus derivativen Finanzinstrumenten, die selbst nicht als Zinsen zählen.

17.2.3 Lizenzgebühren und sonstige Einkünfte aus geistigem Eigentum

1248ah

Gemäß § 10a Abs. 2 Z 2 KStG 1988 gelten Lizenzgebühren und sonstige Einkünfte aus geistigem Eigentum als Passiveinkünfte. Der Begriff der Lizenzgebühren orientiert sich an Art. 12 OECD-MA und umfasst Vergütungen jeder Art, die für die Benutzung oder für das Recht auf Benutzung von Urheberrechten an literarischen, künstlerischen oder wissenschaftlichen Werken, einschließlich kinematografischer Filme, von Patenten, Marken, Mustern oder Modellen, Plänen, geheimen Formeln oder Verfahren oder für die Mitteilung gewerblicher, kaufmännischer oder wissenschaftlicher Erfahrungen gezahlt werden.

1248ai

Sonstige Einkünfte aus geistigem Eigentum sind etwa Einkünfte aus der Veräußerung von Patenten oder Marken.

17.2.4 Dividenden und Einkünfte aus der Veräußerung von Anteilen

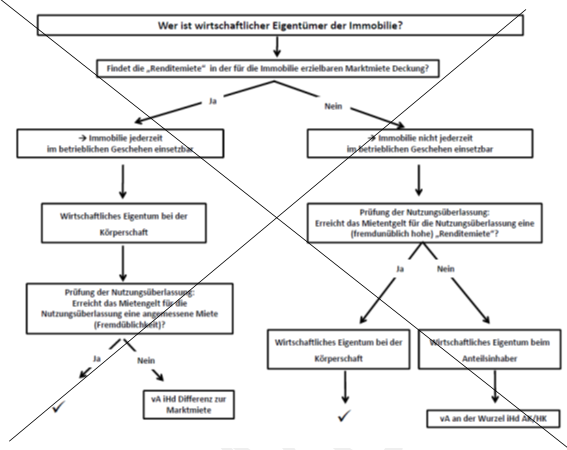

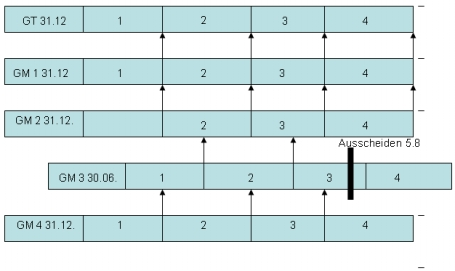

1248aj