Beispiel:

Das Wirtschaftsjahr der beherrschenden Körperschaft endet per 31.3.2019 und das Wirtschaftsjahr der beherrschten Körperschaft endet per 31.12.2019.

Die Passiveinkünfte des Wirtschaftsjahres 2019 der beherrschten Körperschaft sind der beherrschenden Körperschaft im abweichenden Wirtschaftsjahr 2019/2020 hinzuzurechnen und damit im Rahmen der Veranlagung 2020 zu erfassen.

Entsprechend der Gruppenbesteuerung gilt die Hinzurechnungsbesteuerung gleichermaßen auch für Rumpfwirtschaftsjahre (siehe Rz 1004). Anders als bei der Gruppenbesteuerung sieht die Hinzurechnungsbesteuerung jedoch bei mehrstöckigen Konzernstrukturen mit allenfalls mehreren beherrschenden Körperschaften keine stufenweise Ergebniszurechnung vor, sodass es durch verschobene Bilanzstichtage zu keinen zeitlichen Verzögerungen bei der Hinzurechnung der Passiveinkünfte kommen kann.Beispiel:

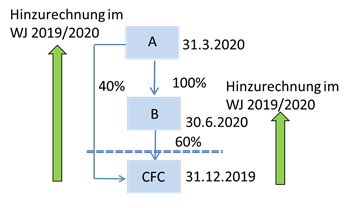

Die inländische A-GmbH (Bilanzstichtag 31.3.2020) hält 100% an der inländischen B-GmbH (Bilanzstichtag 30.6.2020), die wiederum 60% an einer ausländischen beherrschten Körperschaft (CFC) hält (Bilanzstichtag 31.12.2019). Die A-GmbH hält selbst die restlichen 40% an dieser CFC.

Sowohl die A-GmbH als auch die B-GmbH sind beherrschende Körperschaften im Hinblick auf die CFC (Beherrschungsquote 100%).

Die Hinzurechnungsquote der A-GmbH beträgt 100% (40% + 100 x 60%), die Hinzurechnungsquote der B-GmbH beträgt 60%.

Die Passiveinkünfte der CFC des Wirtschaftsjahres 2019 sind sowohl der A-GmbH als auch der B-GmbH jeweils im Wirtschaftsjahr 2019/2020 hinzuzurechnen.

Die Vermeidung der Doppelbesteuerung durch Mehrfachhinzurechnung derselben Passiveinkünfte erfolgt durch § 10a Abs. 9 Z 1 KStG 1988.

17.5.4 Ermittlung der hinzuzurechnenden Passiveinkünfte

17.5.4.1 Allgemeines

Gemäß § 10a Abs. 5 Z 3 KStG 1988 ist bei der Ermittlung der hinzuzurechnenden Passiveinkünfte § 10a Abs. 3 zweiter Satz KStG 1988 (siehe dazu bereits Rz 1248ay) sinngemäß anzuwenden. Dementsprechend sind - entsprechend der Methodik bei der Ermittlung des Einkommens für Zwecke der Niedrigbesteuerung - auch die hinzurechnungspflichtigen Passiveinkünfte separat nach den für unbeschränkt steuerpflichtige Körperschaften maßgeblichen Gewinnermittlungsvorschriften zu ermitteln. Es ist dabei in einer Nettobetrachtung der positive Saldo aus den Erträgen und den Aufwendungen sämtlicher Passiveinkünfte der jeweiligen beherrschten Körperschaft zu berechnen.Inländische Einkünfte, die bereits bei der Einkommensermittlung gemäß § 10a Abs. 3 KStG 1988 iVm § 1 Abs. 2 Z 2 VO-Passiveinkünfte niedrigbesteuerter Körperschaften nicht zu berücksichtigen sind, bleiben auch bei der Ermittlung der hinzurechnungspflichtigen Passiveinkünfte unberücksichtigt.

Erfolgten der Hinzurechnungsbesteuerung vorgelagerte Verrechnungspreiskorrekturen gemäß § 6 Z 6 EStG 1988 im Verhältnis zur beherrschten Körperschaft, ist der fremdübliche Verrechnungspreis auch bei der sinngemäßen Ermittlung der hinzurechnungspflichtigen Passiveinkünfte anzusetzen (siehe zum Verhältnis zwischen Verrechnungspreiskorrekturen und Hinzurechnungsbesteuerung Rz 1248ac).

Bei dieser Einkünfteermittlung dürfen nur jene Aufwendungen berücksichtigt werden, die im wirtschaftlichen Zusammenhang mit den Erträgen der Passiveinkünfte stehen. Dies gilt allerdings nur, wenn für diese Aufwendungen kein steuerliches Abzugsverbot (zB gemäß § 12 KStG 1988) sinngemäß zur Anwendung kommt. Neutrale Aufwendungen, die nachweislich nicht im ausschließlichen Zusammenhang mit den Aktiveinkünften stehen, können im Verhältnis der Aktiv- und Passiveinkünfte (vor Aufteilung der neutralen Aufwendungen) aufgeteilt werden.17.5.4.2 Verlustausgleich innerhalb der Passiveinkünfte

Gemäß § 5 Z 2 erster Satz VO-Passiveinkünfte niedrigbesteuerter Körperschaften ist es zulässig, eine Verrechnung zwischen positiven und negativen Passiveinkünften im Rahmen eines Verlustausgleiches vorzunehmen. Eine Verrechnung von negativen Aktiveinkünften mit positiven Passiveinkünften ist gemäß § 5 Z 2 zweiter Satz VO-Passiveinkünfte niedrigbesteuerter Körperschaften nicht zulässig. Übersteigen die negativen Passiveinkünfte die positiven Passiveinkünfte, kann der übersteigende Betrag in Folgejahren mit den positiven Passiveinkünften ausgeglichen werden (Wartetaste; § 5 Z 2 dritter Satz VO-Passiveinkünfte niedrigbesteuerter Körperschaften).Da die Ermittlung der Passiveinkünfte gemäß § 10a Abs. 5 Z 3 erster Satz KStG 1988 gesondert für jede beherrschte ausländische Körperschaft erfolgt, ist ein Verlustausgleich von positiven Passiveinkünften einer beherrschten ausländischen Körperschaft mit negativen Passiveinkünften einer anderen beherrschten ausländischen Körperschaft nicht zulässig. Auch ein Wartetastenverlust einer beherrschten ausländischen Körperschaft kann nur mit positiven Passiveinkünften derselben beherrschten ausländischen Körperschaft in Folgejahren verrechnet werden.17.5.4.3 Einkünfte aus Gewerbebetrieb

Die nach österreichischem Steuerrecht ermittelten Passiveinkünfte werden bei der beherrschenden Körperschaft als Gewinn hinzugerechnet und erhöhen folglich bei dieser die Bemessungsgrundlage für die Körperschaftsteuer.Die hinzugerechneten Passiveinkünfte stellen bei der beherrschenden Körperschaft gemäß § 5 Z 3 VO Einkünfte aus Gewerbebetrieb iSd § 23 EStG 1988 dar.

Diese Einkünftetransformation ist insbesondere für Privatstiftungen iSd § 13 Abs. 1 Z 1 lit. a KStG 1988 von Bedeutung. Die hinzugerechneten Passiveinkünfte können daher generell nicht dem Zwischenbesteuerungsregime unterliegen.