17.5.1 Allgemeines

§ 10a Abs. 5 KStG 1988 iVm § 5 VO-Passiveinkünfte niedrigbesteuerter Körperschaften regelt folgende Aspekte der Durchführung der Hinzurechnung:- Ausmaß der Hinzurechnung (Z 1; siehe dazu Rz 1248dn ff),

- Zeitpunkt der Hinzurechnung (Z 2; siehe dazu Rz 1248dq f),

- Ermittlung der hinzuzurechnenden Passiveinkünfte (Z 3; siehe dazu Rz 1248ds ff).

17.5.2 Ausmaß der Hinzurechnung

Gemäß § 10a Abs. 5 Z 1 KStG 1988 iVm § 5 Z 1 VO-Passiveinkünfte niedrigbesteuerter Körperschaften bestimmt sich das Ausmaß der Hinzurechnung nach der unmittelbaren Beteiligung der beherrschenden Körperschaft und den aliquoten Beteiligungen, die die beherrschende Körperschaft mittelbar über ihre verbundenen Unternehmen hält.Das Ausmaß der Hinzurechnung bestimmt sich grundsätzlich nach der Beteiligungsquote, die die beherrschende Körperschaft am Ende des maßgebenden Wirtschaftsjahres der ausländischen Körperschaft hält. Sollte die Beteiligung an der beherrschten Körperschaft zeitnah vor diesem für die Hinzurechnung maßgeblichen Zeitpunkt konzernintern übertragen worden sein, ist vor dem Sinn und Zweck des § 10a KStG 1988 die Hinzurechnung so vorzunehmen, als hätte die Beteiligung am Stichtag noch in voller Höhe bestanden.

Bei Ermittlung der Hinzurechnungsquote sind mittelbare Beteiligungen nur anteilig, dh. durchgerechnet zu berücksichtigen. Das Beteiligungsausmaß der beherrschenden Körperschaft am verbundenen Unternehmen wird mit dem Beteiligungsausmaß des verbundenen Unternehmens an der beherrschten Körperschaft multipliziert.Beispiel 1:

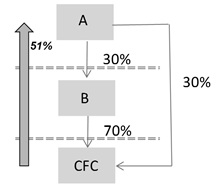

Die inländische A-GmbH hält 30% an der in Deutschland ansässigen B-GmbH, die wiederum 70% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") hält. Gleichzeitig hält die A-GmbH selbst eine unmittelbare Beteiligung an der X-GmbH von 30%.

Aus Sicht der A-GmbH ist die B-GmbH ein verbundenes Unternehmen (A-GmbH hält mindestens 25% an der B-GmbH). Die B-GmbH vermittelt der A-GmbH für Zwecke des Beherrschungstatbestandes folglich mittelbar die gesamte von der B-GmbH an der X-GmbH gehaltene Beteiligungsquote von 70%; eine Durchrechnung hat für Zwecke der Ermittlung der Beherrschungsquote nicht zu erfolgen. Gemeinsam mit der unmittelbaren Beteiligungsquote der A-GmbH an der X-GmbH von 30% erfüllt die A-GmbH hinsichtlich der X-GmbH den Beherrschungstatbestand (Beherrschungsquote 100%).

Die Hinzurechnungsquote der A-GmbH an der X-GmbH ("CFC") beträgt 51%, weil diese unmittelbar zu 30% an der X-GmbH und mittelbar über ihr verbundenes Unternehmen B-GmbH durchgerechnet zu 21% (30% x 70%) beteiligt ist.

Beispiel 2:

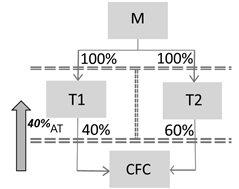

Die ausländische M-GmbH hält je 100% an der inländischen T1-GmbH und an der ausländischen T2-GmbH. Die T1-GmbH hält ihrerseits 40% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC"), an der auch die T2-GmbH ihrerseits zu 60% beteiligt ist.

Die inländische T1-GmbH ist beherrschende Körperschaft im Hinblick auf die X-GmbH, weil sie selbst unmittelbar zu 40% an der X-GmbH beteiligt ist und sowohl die M-GmbH als auch die T2-GmbH als verbundene Unternehmen gelten, wodurch sich gemeinsam mit der unmittelbaren Beteiligung des verbundenen Unternehmens T2-GmbH eine ausreichende Beherrschung der T1-GmbH an der X-GmbH ergibt (Beherrschungsquote 100%).

Die Hinzurechnungsquote der T1-GmbH an der X-GmbH ("CFC") beträgt 40%, weil diese unmittelbar zu 40% an der X-GmbH beteiligt ist; die 60-prozentige unmittelbare Beteiligung des verbundenen Unternehmens T2-GmbH an X-GmbH ist hierfür nicht zu berücksichtigen.

Die Hinzurechnungsquote der T2-GmbH an der X-GmbH ("CFC") beträgt 60%, weil diese unmittelbar zu 60% an der X-GmbH beteiligt ist; die 40-prozentige unmittelbare Beteiligung des verbundenen Unternehmens T1-GmbH an X-GmbH ist hierfür nicht zu berücksichtigen.

Beispiel 3:

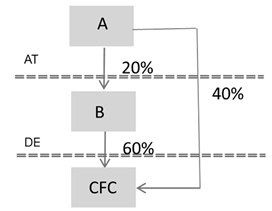

Die inländische A-GmbH hält 20% an der in Deutschland ansässigen B-GmbH, die wiederum 60% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") hält. Gleichzeitig hält die A-GmbH selbst eine unmittelbare Beteiligung an der X-GmbH von 40%.

Die A-GmbH und B-GmbH sind keine verbundenen Unternehmen, weshalb für Zwecke der Ermittlung der Beherrschungsquote der A-GmbH an der X-GmbH die mittelbare Beteiligung über die B-GmbH auch nicht durchgerechnet berücksichtigt wird. Die A-GmbH erfüllt selbst den Beherrschungstatbestand hinsichtlich der X-GmbH nicht, weil sie eine unmittelbare Beteiligung von 40% an der X-GmbH hält. Es erfolgt bei der A-GmbH somit keine Zurechnung der Passiveinkünfte der X-GmbH ("CFC"), weil keine Beherrschung iSd § 10 Abs. 4 Z 2 KStG 1988 vorliegt.

Beispiel 4:

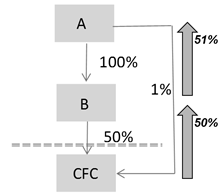

Die inländische A-GmbH hält 100% an der inländischen B-GmbH, die wiederum 50% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") hält. Die A-GmbH selbst hält wiederum 1% unmittelbar an der X-GmbH.

Die A-GmbH und B-GmbH sind - aus der jeweils eigenen Sicht - verbundene Unternehmen (A-GmbH hält mindestens 25% an der B-GmbH); die A-GmbH hält selbst 1% unmittelbar und mittelbar über die B-GmbH 50% an der X-GmbH. Die B-GmbH hält selbst unmittelbar 50% und "zusammen mit" der A-GmbH mittelbar 1% an der X-GmbH. Aufgrund der "gemeinsamen" Beherrschungsquote von 51% erfüllen sowohl die A-GmbH als auch die B-GmbH den Beherrschungstatbestand hinsichtlich der X-GmbH (Beherrschungsquote 51%).

Die Hinzurechnungsquote der A-GmbH an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") beträgt 51%, weil diese selbst zu 1% unmittelbar und mittelbar über ihr verbundenes Unternehmen B-GmbH durchgerechnet zu 50% an der X-GmbH beteiligt ist.

Die Hinzurechnungsquote der B-GmbH an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") beträgt aufgrund der eigenen unmittelbaren Quote 50%; die 1% Beteiligung der A-GmbH an der X-GmbH ist hierfür nicht zu berücksichtigen.

Zur Vermeidung der Doppelbesteuerung durch Mehrfachhinzurechnung im Inland gemäß § 10a Abs. 9 Z 1 KStG 1988 siehe Rz 1248fc ff.

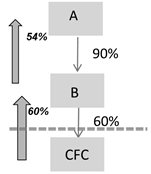

Beispiel 5:

Die inländische A-GmbH hält 90% an der inländischen B-GmbH, die wiederum 60% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") hält.

Die A-GmbH und B-GmbH sind verbundene Unternehmen (A-GmbH hält mindestens 25% an der B-GmbH). Die B-GmbH vermittelt der A-GmbH für Zwecke des Beherrschungstatbestandes folglich mittelbar die gesamte von ihr an der X-GmbH gehaltene (unmittelbare) Beteiligungsquote von 60%; eine Durchrechnung hat für Zwecke der Ermittlung der Beherrschungsquote nicht zu erfolgen. Folglich erfüllen sowohl die A-GmbH als auch die B-GmbH den Beherrschungstatbestand hinsichtlich der X-GmbH (Beherrschungsquote 60%).

Die Hinzurechnungsquote der A-GmbH an der X-GmbH ("CFC") beträgt 54%, weil diese mittelbar über ihr verbundenes Unternehmen B-GmbH durchgerechnet zu 54% an der X-GmbH beteiligt ist.

Die Hinzurechnungsquote der B-GmbH an der X-GmbH ("CFC") beträgt aufgrund der eigenen unmittelbaren Quote 60%; die mittelbare Beteiligung der A-GmbH an der X-GmbH ist hierfür nicht zu berücksichtigen.

Zur Vermeidung der Doppelbesteuerung durch Mehrfachhinzurechnung im Inland gemäß § 10a Abs. 9 Z 1 KStG 1988 siehe Rz 1248fc ff.

Entspricht die Beteiligung am Nennkapital nicht der Gewinnverteilung, bestimmt sich das Ausmaß der Hinzurechnung nach dem anteiligen Gewinnanspruch (§ 10a Abs. 5 Z 1 zweiter Satz KStG 1988).