Der Wechsel zur unbeschränkten Steuerpflicht bedeutet ein "Ausscheiden" aus der nicht unbeschränkten Steuerpflicht und führt daher zur Nacherfassung der im Zeitpunkt des Wechsels noch offenen Verluste bei der beteiligten Körperschaft bzw. dem Gruppenträger. Denn die anteilig zugerechneten ausländischen Verluste sollen das Gruppenergebnis nicht endgültig reduzieren.

Ab dem Wechsel in die unbeschränkte Steuerpflicht werden sowohl die Gewinne als auch die Verluste des Gruppenmitglieds voll zugerechnet (soweit ein Besteuerungsrecht der Republik Österreich nach DBA-Grundsätzen besteht). Bleibt die finanzielle Verbindung dauerhaft bestehen, soll aber im Hinblick auf § 9 Abs. 5 KStG 1988 die Mindestdauer nicht neu zu laufen beginnen (siehe Rz 1593 ff).Unabhängig davon, ob die Körperschaft nach dem Wechsel in die unbeschränkte Steuerplicht in- und ausländische oder unverändert nur Einkünfte im ausländischen Sitzstaat erzielt, sind die (vollen) ausländischen Betriebsstättenverluste nach dem nach § 7 Abs. 2 KStG 1988 maßgebenden § 2 Abs. 8 EStG 1988 anzusetzen. Handelt es sich beim ausländischen Betriebsstättenstaat um einen Staat ohne umfassende Amtshilfe, ist die zwingende Nachversteuerung gemäß § 2 Abs. 8 Z 4 EStG 1988 idF AbgÄG 2014 bei der Einkünfteermittlung zu berücksichtigen. Hatte die ausländische Körperschaft bis zum Wechsel auch inländische Einkünfte, unterbleibt die bis dahin getrennte Ermittlung der in- und ausländischen Einkünfte, es gilt § 7 Abs. 3 KStG 1988.15.6.7 Einkommen des Gruppenträgers und Gruppeneinkommen

Nach § 9 Abs. 6 Z 2 KStG 1988 gilt als Ergebnis des Gruppenträgers das Einkommen mit der Maßgabe, dass Sonderausgaben erst vom zusammengefassten Ergebnis abzuziehen sind. Auch der Gruppenträger hat daher zunächst individuell nach § 7 KStG 1988 (daher sind zB § 2 Abs. 2a erster Teilstrich oder § 2 Abs. 8 EStG 1988 anzuwenden) sein "eigenes" Einkommen zu ermitteln. Das eigene Einkommen des Gruppenträgers entspricht somit dem Gesamtbetrag der Einkünfte unter Berücksichtigung von betriebsbezogenen Schwebeverlusten und gemäß § 2 Abs. 8 EStG 1988 nachzuversteuernden Auslandsverlusten. Die Sonderausgaben - wie insbesondere vortragsfähige Verluste oder Spenden- sind nicht vom "eigenen Einkommen" des Gruppenträgers, sondern erst vom zusammengefassten Ergebnis der Unternehmensgruppe zu berechnen und abzuziehen.Soweit Spenden aus dem Betriebsvermögen des Gruppenträgers 10% seines eigenen Gewinnes übersteigen, können diese gemäß § 4a Abs. 1 vierter Satz EStG 1988 nach Maßgabe des § 18 Abs. 1 Z 7 EStG 1988 iVm § 8 Abs. 4 Z 2 KStG 1988 als Sonderausgabe abgezogen werden. Der Abzug als Sonderausgabe ist gemäß § 18 Abs. 1 Z 7 EStG 1988 allerdings mit 10% des zusammengefassten Ergebnisses der Unternehmensgruppe - unter Einbeziehung der bereits als Betriebsausgaben auf Ebene des Gruppenträgers sowie der Gruppenmitglieder berücksichtigten Spenden - begrenzt.

Beispiel:

Der Gewinn des Gruppenträgers A GmbH vor Abzug der Spenden aus dem Betriebsvermögen beträgt 100.000 Euro. Der Gewinn des Gruppenmitgliedes B GmbH vor Abzug der Spenden aus dem Betriebsvermögen beträgt ebenfalls 100.000 Euro. Der Gruppenträger spendet 20.000 Euro; das Gruppenmitglied 5.000 Euro. Gemäß § 4a Abs. 1 EStG 1988 können sowohl auf Ebene des Gruppenträgers als auch des Gruppenmitglieds jeweils max. 10.000 Euro als Betriebsausgabe geltend gemacht werden. Unter Berücksichtigung dieser Höchstgrenze beträgt das eigene Einkommen des Gruppenträgers 90.000 Euro, jenes des Gruppenmitglieds 95.000 Euro; das zusammengefasste Ergebnis der Unternehmensgruppe vor Abzug der Sonderausgaben beträgt somit 185.000 Euro. Neben den als Betriebsausgabe abzugsfähigen Spenden des Gruppenträgers iHv 10.000 Euro und jenen des Gruppenmitglieds iHv 5.000 Euro können zusätzlich Spenden in Höhe von 3.500 Euro als Sonderausgaben des Gruppenträgers gemäß § 18 Abs. 1 Z 7 EStG 1988 iVm § 8 Abs. 4 Z 2 KStG 1988 berücksichtigt werden (insgesamt 18.500 Euro).

Der Verlustabzug vom zusammengefassten Ergebnis auf Ebene des Gruppenträgers ist der Anwendung der 75%-Verwertungsgrenze für zuzurechnende Verluste ausländischer Gruppenmitglieder (siehe dazu Rz 1084) nachgelagert, weil für diese das "eigene Einkommen" des Gruppenträgers maßgeblich ist. Das "eigene Einkommen" des Gruppenträgers wird für Zwecke der 75%-Verwertungsgrenze auch nicht durch Nachversteuerungsbeträge aufgrund zugerechneter Verluste ausländischer Gruppenmitglieder erhöht; diese gehen gesondert in das zusammengefasste Gruppenergebnis ein.

Für den Gruppenträger haben die Begriffe Vor- und Außergruppenverluste keine Bedeutung (zur Bedeutung bei unbeschränkt steuerpflichtigen Gruppenmitgliedern siehe Rz 1071). Er kann somit seine gesamten vortragsfähigen Verluste - also auch die vor der Gruppenbildung entstandenen oder ihm umgründungsbedingt zugekommenen Verluste - mit dem zusammengefassten Gruppenergebnis verrechnen. Im Unterschied zu den unbeschränkt steuerpflichtigen Gruppenmitgliedern (siehe dazu Rz 1060) ist der Gruppenträger allerdings an die 75%-Vortragsgrenze nach § 8 Abs. 4 Z 2 lit. a KStG 1988 gebunden.Beispiel:

Der Gruppenträger erzielt im Jahr 01 einen Gewinn von 100.000 und verfügt über Verlustvorträge von 150.000. In der Gruppe sind zwei 100-prozentige unbeschränkt steuerpflichtige Tochtergesellschaften vereinigt. Gruppenmitglied 1 erzielt in 01 ein Einkommen von 60.000, Gruppenmitglied 2 ein solches von -70.000. Das Gesamteinkommen 01 ermittelt sich durch die Saldierung von +100.000, +60.000 und -70.000 = +90.000, sodass sich nach Abzug der Sonderausgaben vom zusammengefassten Ergebnis unter Berücksichtigung der 75%-Vortragsgrenze ein steuerpflichtiges Gruppeneinkommen von 22.500 ergibt. Beim Gruppenträger verbleiben Verlustvorträge in Höhe von 82.500 (150.000 - 67.500).

Soweit im zusammengefassten Gruppenergebnis Gewinne/Beträge iSd § 8 Abs. 4 Z 2 lit. b KStG 1988 (siehe Rz 992b) enthalten sind, kommt die 75%-Vortragsgrenze allerdings nicht zur Anwendung (zB für

- Die Ausnahme für im zusammengefassten Gruppenergebnis enthaltene Nachversteuerungsbeträge von der 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b fünfter Teilstrich KStG 1988 ist ab der Veranlagung für das Kalenderjahr 2015 anzuwenden (siehe § 26c Z 44 KStG 1988).

Beispiel:

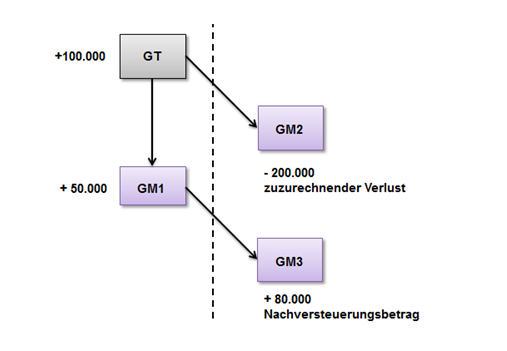

Eine Unternehmensgruppe besteht aus dem inländischen Gruppenträger GT, dem inländischen Gruppenmitglied GM1 sowie den ausländischen Gruppenmitgliedern GM2 und GM3. Sämtliche Gruppenkörperschaften bilanzieren zum 31.12. Das eigene Einkommen von GT beträgt zum 31.12.2015 100.000, das eigene Einkommen von GM1 50.000, der Verlust von GM2 beträgt nach ausländischem Recht 250.000, umgerechnet auf inländisches Recht 200.000; der zuzurechnende Verlust von GM2 beträgt somit 200.000. Beim GM3 liegt ein Nachversteuerungsbetrag in Höhe von 80.000 vor. Der Gruppenträger verfügt über vortragsfähige Verluste aus Vorjahren in Höhe von 500.000.

Die Summe der eigenen Einkommen des Gruppenträgers und des inländischen Gruppenmitglieds beträgt 150.000. Der zuzurechnende ausländische Verlust (200.000) kann nur im Ausmaß von 75% der Summe der eigenen Einkommen, somit in Höhe von 112.500 (75% von 150.000), im laufenden Jahr berücksichtigt werden. Das zusammengefasste Gruppenergebnis setzt sich aus der Summe der eigenen Einkommen der unbeschränkt steuerpflichtigen Gruppenkörperschaften in Höhe von 150.000, dem zu berücksichtigenden Verlust von GM2 in Höhe von -112.500 sowie dem Nachversteuerungsbetrag von GM3 in Höhe von 80.000 zusammen und beträgt somit 117.500. Vom zusammengefassten Gruppenergebnis können Verlustvorträge abgezogen werden. An Verlusten können daher 80.000 vom Nachversteuerungsbetrag abgezogen werden, weil die 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b KStG 1988 insoweit nicht zur Anwendung kommt, und weitere 28.125 vom Restbetrag unter Berücksichtigung der 75%-Vortragsgrenze abgezogen werden. Das Gruppeneinkommen beträgt somit 9.375. Der nicht berücksichtigbare Verlust von GM2 in Höhe von 87.500 geht in den Verlustvortrag des Gruppenträgers. Der Verlustvortrag des Gruppenträgers nach der Gruppenveranlagung 2015 beträgt 479.375 (500.000 - 108.125 + 87.500).

- Die Ausnahme für im zusammengefassten Ergebnis enthaltene Entstrickungsbeträge gemäß § 6 Z 6 EStG 1988 von der 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b sechster Teilstrich KStG 1988 ist ab der Veranlagung 2016 anzuwenden (siehe Rz 1150g).

Die Ausnahme für Liquidationsgewinne von der 75%-Vortragsgrenze gemäß § 8 Abs. 4 Z 2 lit. b vierter Teilstrich KStG 1988 ist im Rahmen der Gruppenbesteuerung nicht relevant, weil der Eintritt des Gruppenträgers in Liquidation die Beendigung der Unternehmensgruppe bewirkt (vgl. VwGH 26.11.2014, 2011/13/0008; für bis zum 6.7.2015 verwirklichte Auflösungstatbestände eines Gruppenträgers siehe aber Rz 1591a) und Abwicklungsergebnisse von Gruppenmitgliedern nicht zugerechnet werden können (vgl. VwGH 4.9.2019, Ro 2017/13/0009-6, Ro 2017/13/0010; für bis zum 30.09.2019 verwirklichte Auflösungstatbestände eines Gruppenmitglieds siehe aber Rz 1591b).

Ist das Gesamteinkommen der Unternehmensgruppe negativ (Verlust), geht dieses in den Verlustvortrag des Gruppenträgers ein. Aufgrund der 75%-Verwertungsgrenze nicht berücksichtigbare Verluste ausländischer Gruppenmitglieder gehen ebenfalls in den Verlustvortrag des Gruppenträgers ein (siehe Rz 1084).