15.7.1 Teilwertabschreibung und Zuschreibung

Mit der Ergebniszurechnung in der Gruppe ist der Ausschluss steuerwirksamer Teilwertabschreibungen auf Beteiligungen an Gruppenmitgliedern verbunden, um mehrfache Verlustverwertungen in der Gruppe zu vermeiden, weil die wertmindernden Verluste des Gruppenmitglieds weitergeleitet und damit in der Gruppe steuerlich verwertet werden. Teilwertabschreibungen auf Beteiligungen an Gruppenmitgliedern sind nach § 9 Abs. 7 erster Satz KStG 1988 nicht abzugsfähig (steuerneutral); auf Grund dieser Spezialbestimmung kommt § 12 Abs. 3 Z 2 KStG 1988 nicht zur Anwendung.Die gesetzliche Bezeichnung "nicht abzugsfähig" entspricht § 12 Abs. 3 Z 1 KStG 1988 ("ausschüttungsbedingte Teilwertabschreibung") und bedeutet wie dort eine Minderung des Buchwertes. Die Teilwertabschreibung mindert den Buchwert der Beteiligung, ist aber dem Gewinn außerbilanzmäßig wieder hinzuzurechnen, wodurch es zur Neutralisierung des Aufwands kommt. Dasselbe gilt auch für Veräußerungsverluste aus dem Verkauf von Beteiligungen an Gruppenmitgliedern, weil ein solcher Veräußerungsverlust in wirtschaftlicher Betrachtungsweise einer vorweggenommenen (unterjährigen) Teilwertabschreibung entspricht.Erfolgt auf eine Beteiligung zunächst eine steuerneutrale Teilwertabschreibung, die dem Grunde nach unter § 12 Abs. 3 Z 2 KStG 1988 fällt, jedoch aufgrund von § 9 Abs. 7 KStG 1988 steuerneutral ist, und tritt sodann eine Wertaufholung ein, hat unternehmensrechtlich wie steuerrechtlich eine Zuschreibung zu erfolgen, wodurch sich der Buchwert der Beteiligung erhöht. Diese Zuschreibung ist - spiegelbildlich zur vorausgehenden Teilwertabschreibung - steuerneutral. Die Zuschreibung ist auf das Ausmaß der Teilwertabschreibung begrenzt. Sollte die Beteiligung unterjährig vor der (steuerneutralen) Zuschreibungsmöglichkeit veräußert werden, ist der Veräußerungsgewinn insoweit steuerneutral zu behandeln. Dies gilt daher nur für jenen Teil des Veräußerungsgewinnes, der mit einer vorgenommenen Teilwertabschreibung zusammenhängt und als "unterjährige Zuschreibung" anzusehen ist.Diese spiegelbildliche Behandlung wirkt einerseits in eine Gruppe hinein und andererseits auch aus einer Gruppe hinaus. Daher ist eine vor Gruppenzugehörigkeit vorgenommene steuerwirksame Teilwertabschreibung auch im Falle einer später während aufrechter Gruppenzeit vorzunehmenden Zuschreibung insoweit steuerwirksam aufzuholen. Umgekehrt führt eine während aufrechter Gruppenzeit gemäß § 9 Abs. 7 KStG 1988 nicht abzugsfähige Teilwertabschreibung auch nach Beendigung der Gruppe (dh. außerhalb einer Gruppe oder in einer neuen Gruppe) insoweit zu einer steuerneutralen Zuschreibung oder einem steuerneutralen Veräußerungsgewinn, als dadurch die vormalige (steuerneutrale) Teilwertabschreibung aufgeholt wird.

Beispiel:

Die A-GmbH hält eine Beteiligung an der B-GmbH, die wiederum eine Beteiligung an der C-GmbH hält; die drei Gesellschaften sind Mitglieder einer Unternehmensgruppe. Während aufrechter Gruppenzeit dieser Unternehmensgruppe nimmt das Gruppenmitglied B-GmbH auf das Gruppenmitglied C-GmbH eine - aufgrund von § 9 Abs. 7 KStG 1988 steuerneutrale - Teilwertabschreibung vor.

In weiterer Folge veräußert die A-GmbH die Beteiligung an der B-GmbH an die D-GmbH; sowohl die B-GmbH als auch die C-GmbH werden in eine neue Unternehmensgruppe (Gruppenträger D-GmbH) einbezogen. Tritt nun eine Werterholung der Beteiligung an der C-GmbH ein, ist die Zuschreibung bei der B-GmbH auch in der neuen Unternehmensgruppe insoweit steuerneutral vorzunehmen.

Erfolgen sowohl steuerwirksame als auch nicht steuerwirksame Teilwertabschreibungen, ist im Hinblick auf die spiegelbildliche Betrachtung davon auszugehen, dass im Falle einer späteren Werterholung bzw. Veräußerung die zuletzt vorgenommene Teilwertabschreibung aufgeholt wird ("LIFO").

Der Grundsatz der steuerneutralen Behandlung von Zuschreibungen und unterjährigen Veräußerungsgewinnen im Falle von vorangegangenen steuerneutralen Teilwertabschreibungen gemäß § 9 Abs. 7 KStG 1988 gilt sinngemäß auch für erhaltene Ergebnisabfuhren nach vorangegangenen Verlustabdeckungen im Rahmen von Ergebnisabführungsverträgen, die steuerlich als Einlagenrückzahlung qualifiziert werden (siehe Abschnitt 5.3. des Einlagen- und Innenfinanzierungserlasses, BMF-010203/0309-IV/6/2017, der unabhängig vom Bestehen einer Unternehmensgruppe anzuwenden ist).

Beispiel:

Der Gruppenträger GT und das Gruppenmitglied GM bilden eine Unternehmensgruppe. Die Anschaffungskosten des GT für die Beteiligung an GM betragen 35. Zwischen GT und GM besteht ein Ergebnisabführungsvertrag.

Im Jahr X1 erfolgt eine Verlustabdeckung in Höhe von 100. Steuerlich stellt dies eine Einlage dar, was zunächst zu einer Erhöhung des Buchwertes und der Anschaffungskosten von 35 auf 135 führt. In einem zweiten Schritt wird jedoch aufgrund der Nichtwerthaltigkeit der Beteiligung eine Teilwertabschreibung in Höhe von 100 vorgenommen, die aufgrund von § 9 Abs. 7 KStG 1988 steuerneutral ist. Der steuerliche Buchwert beträgt 35, die steuerlichen Anschaffungskosten weiterhin 135 (unternehmensrechtlich betragen die Anschaffungskosten und der Buchwert unverändert 35).

Im Jahr X2 erfolgt eine Ergebnisabfuhr von 100. Steuerlich liegt insoweit eine Einlagenrückzahlung vor, die zunächst zu einer Absenkung des Buchwertes auf 0 und zu einer Abstockung der steuerlichen Anschaffungskosten auf die ursprünglichen 35 führt. In Höhe von 65 liegt aufgrund der Einlagenrückzahlung ein Veräußerungsgewinn vor, der jedoch steuerneutral ist, weil er zur Gänze in der vorangegangenen steuerneutralen Teilwertabschreibung Deckung findet. In Höhe von 35 (100 steuerneutrale Teilwertabschreibung abzüglich des steuerneutralen Veräußerungsgewinnes von 65) ist ein späterer Veräußerungsgewinn oder eine allfällige Zuschreibung der Beteiligung ebenfalls steuerneutral.

Besteht zwischen den Gesellschaften, die den Ergebnisabführungsvertrag vereinbart haben, keine Unternehmensgruppe, führt die Verlustabdeckung zu einer dem Grunde nach steuerwirksamen Teilwertabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988, die auf sieben Jahre zu verteilen ist. Ein späterer steuerpflichtiger Veräußerungsgewinn aufgrund der Einlagenrückzahlung (Ergebnisabfuhr) kann diesfalls gemäß § 12 Abs. 3 Z 2 zweiter Teilstrich mit noch offenen Siebenteln aus der vorangegangenen Teilwertabschreibung verrechnet werden.

Erfolgt auf eine Beteiligung in der Unternehmensgruppe eine ausschüttungsbedingte Teilwertabschreibung, die unter § 12 Abs. 3 Z 1 KStG 1988 fällt, und tritt sodann eine Wertaufholung ein, hat eine steuerwirksame Zuschreibung zu erfolgen (siehe Rz 1295).Gingen in unterschiedlichen Perioden der Wertaufholung sowohl eine ausschüttungsbedingte Teilwertabschreibung gemäß § 12 Abs. 3 Z 1 KStG 1988 sowie eine Teilwertabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988 voraus, ist "chronologisch" von einer Wertaufholung der zuletzt vorgenommenen Teilwertabschreibung auszugehen.

Beispiel:

Der GT bildet mit dem Gruppenmitglied GM eine Unternehmensgruppe. Auf die Beteiligung an GM (AK = BW = 1.000.000) wurde im Jahr X1 eine ausschüttungsbedingte Teilwertabschreibung iHv 200.000, im Jahr X2 eine nach Maßgabe des § 12 Abs. 3 Z 2 KStG 1988 grundsätzlich abzugsfähige, gemäß § 9 Abs. 7 KStG 1988 aber steuerneutrale Teilwertabschreibung iHv 200.000 vorgenommen. Der Buchwert der Beteiligung beträgt daher am 31.12.X2 600.000. Im Jahr X3 steigt der Wert der Beteiligung iHv 200.000 (somit auf 800.000).

Es ist zunächst von einer Wertaufholung der zuletzt - im Jahr X2 - vorgenommenen ("normalen") Teilwertabschreibung auszugehen. Da das Ausmaß dieser Teilwertabschreibung zur Gänze im Zuschreibungsbetrag Deckung findet, ist im Sinne der spiegelbildlichen Betrachtungsweise die gesamte vorzunehmende Zuschreibung iHv 200.000 steuerneutral.

Werden sowohl eine ausschüttungsbedingte Teilwertabschreibung sowie eine grundsätzlich abzugsfähige, jedoch nach Maßgabe von § 9 Abs. 7 KStG 1988 steuerneutrale Teilwertabschreibung in derselben Periode vorgenommen, ist das Ausmaß der später eintretenden Wertaufholung zu den jeweils vorgenommenen Teilwertabschreibungen ins Verhältnis zu setzen.

Beispiel Variante:

Auf die Beteiligung an GM wurden im Jahr X1 sowohl eine ausschüttungsbedingte Teilwertabschreibung iHv 200.000 sowie eine nach Maßgabe des § 12 Abs. 3 Z 2 KStG 1988 grundsätzlich abzugsfähige, gemäß § 9 Abs. 7 KStG 1988 jedoch steuerneutrale Teilwertabschreibung iHv 200.000 vorgenommen. Im Jahr X3 tritt eine Wertaufholung iHv 200.000 ein.

Das Ausmaß der Wertaufholung (200.000) ist zu den jeweils vorgenommenen Teilwertabschreibungen ins Verhältnis zu setzen; die Zuschreibung ist somit im Ausmaß von 100.000 steuerpflichtig, im Ausmaß von 100.000 steuerneutral.

Im Falle einer Beteiligungsgemeinschaft sind Teilwertabschreibungen auf die Beteiligungskörperschaft sowohl beim Hauptbeteiligten als auch bei den Minderbeteiligten der Beteiligungsgemeinschaft steuerneutral.

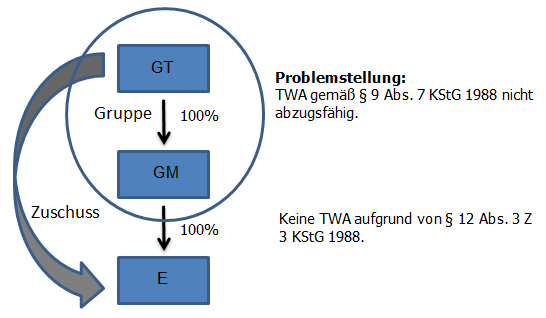

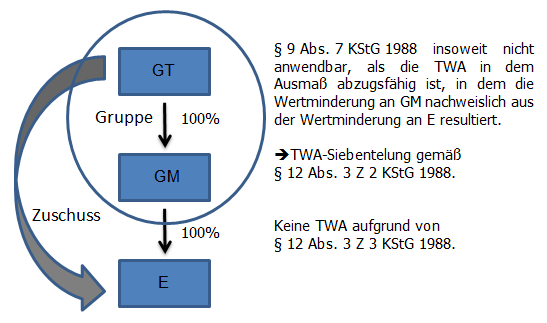

In Sachverhaltskonstellationen, bei denen ein in der Vergangenheit gewährter Großmutterzuschuss auf mehreren Ebenen im Konzern abzuschreiben ist (bzw. ein Veräußerungsverlust entstanden ist) und nicht sämtliche Beteiligungsgesellschaften, auf die eine Abschreibung vorzunehmen ist, in die Unternehmensgruppe aufgenommen wurden, kommt es zu einem Zusammentreffen der Vorschriften des § 9 Abs. 7 KStG 1988 (siehe Rz 1106 bis 1109) und des § 12 Abs. 3 Z 3 KStG 1988 (siehe Rz 1307 bis 1309).Beispiel:

Um zu vermeiden, dass weder auf Ebene der Zwischenkörperschaft(en) noch auf Ebene der Großmutterkörperschaft der aufgrund der Wertminderung der Beteiligungen eingetretene Verlust geltend gemacht werden kann, hat der VwGH mit Erkenntnis vom 10.3.2016, 2013/15/0139, ausgesprochen, dass in derartigen Fällen § 9 Abs. 7 KStG 1988 systematisch zu interpretieren sei und das Abzugsverbot insoweit nicht zur Anwendung komme, als der Nachweis erbracht wird, dass die Wertminderung an der Untergesellschaft (Mutter) aus der Wertminderung an der nicht gruppenzugehörigen Zielgesellschaft resultiert. Dabei muss die Wertminderung jenen Teil der von der Muttergesellschaft aktivierten Anschaffungskosten betreffen, der im durchgeleiteten Großmutterzuschuss besteht. Die Teilwertabschreibung muss durch eine Unternehmensbewertung nach wissenschaftlich anerkannten Methoden ermittelt werden.

Sofern daher die zuschussgewährende Körperschaft (Großmutter) und die Zwischenkörperschaft (Mutter) Teil einer Unternehmensgruppe gemäß § 9 KStG 1988 sind, jedoch die zuschussempfangende Körperschaft (Enkelin) nicht der Unternehmensgruppe angehört, sind bei Zutreffen der vom VwGH geforderten Voraussetzungen auf Ebene der zuschussgewährenden (Großmutter-)Körperschaft eine Teilwertabschreibung bzw. ein entstandener Veräußerungsverlust abzugsfähig. Dabei ist die Siebentelung der Teilwertabschreibung bzw. des Veräußerungsverlustes gemäß § 12 Abs. 3 Z 2 KStG 1988 zu beachten.

Beispiel:

GT hält 100% der Anteile an GM. GT und GM bilden eine steuerliche Unternehmensgruppe gemäß § 9 KStG 1988. GM hält 100% der Anteile an der nicht gruppenzugehörigen E. GT gewährte E in 2010 einen Zuschuss in Höhe von 700.000 Euro; der Beteiligungsansatz von GM und E wird um jeweils 700.000 Euro erhöht. Da der Zuschuss nicht werthaltig ist, wurde die Beteiligung an E durch GM in 2011 unternehmensrechtlich um 700.000 Euro abgeschrieben. Aufgrund von § 12 Abs. 3 Z 3 KStG 1988 konnte diese Abschreibung für steuerliche Zwecke nicht vorgenommen werden.

Bei GT trat in 2011 ebenfalls eine Wertminderung der Beteiligung an GM um 700.000 Euro ein, die nachweislich zur Gänze aus dem Umstand resultierte, dass die Anteile von GM an E eine Wertminderung erfahren haben. Diese Teilwertabschreibung wurde bislang als nicht abzugsfähig behandelt. Entsprechend dem VwGH-Erkenntnis vom 10.3.2016, 2013/15/0139, steht jedoch in diesem Fall eine steuerwirksame Teilwertabschreibung unter Beachtung der Siebentelung gemäß § 12 Abs. 3 Z 2 KStG 1988 zu.

Die Jahre 2011 bis 2015 sind bereits rechtskräftig veranlagt worden. Für die Jahre 2011 bis 2014 liegen keine anderen Wiederaufnahmegründe vor. Eine Bescheidänderung nach § 299 BAO ist in zeitlicher Hinsicht lediglich für das Jahr 2015 möglich.

Lösung:

Die ersten 4 Siebentel (400.000 Euro) der Teilwertabschreibung (700.000 Euro) in 2011 können für die Jahre 2011 bis 2014 nicht mehr steuerwirksam nachgeholt werden. Im Rahmen der Bescheidänderung für 2015 ist das 5. Siebentel (100.000 Euro) steuerwirksam abzusetzen. In den Jahren 2016 und 2017 können die beiden restlichen Siebentel (jeweils 100.000 Euro) steuerwirksam abgesetzt werden.

Eine allfällige spätere Zuschreibung der Beteiligung an GM oder ein späterer Gewinn aus der Veräußerung dieser Beteiligung wäre daher in Höhe der nicht steuerlich wirksam gewesenen Teilwertabschreibungssiebentel von 400.000 Euro steuerneutral.