15.6.2.1 Einkommen des Gruppenmitglieds

15.6.2.1.1 Allgemeines

Als Ergebnis eines unbeschränkt steuerpflichtigen Gruppenmitglieds gilt gemäß § 9 Abs. 6 Z 1 KStG 1988 das Einkommen unter Berücksichtigung der Sonderbestimmung für Vor- und Außergruppenverluste des Gruppenmitglieds gemäß § 9 Abs. 6 Z 4 KStG 1988 (somit ungekürzte Verrechnung dieser Verluste mit den eigenen Gewinnen ungeachtet der 75%-Vortragsgrenze des § 8 Abs. 4 Z 2 lit. a KStG 1988, siehe Rz 1071).- In einem ersten Schritt hat daher das unbeschränkt steuerpflichtige Gruppenmitglied individuell und unabhängig von der Unternehmensgruppe sein "Einkommen" im Sinne des § 7 KStG 1988 zu ermitteln ("eigenes Einkommen" unbeschränkt steuerpflichtiger Gruppenmitglieder; siehe auch § 24a Abs. 1 Z 1 Teilstrich 1 KStG 1988). Im Zuge dieser Einkommensermittlung sind daher zB auch § 2 Abs. 2a oder § 2 Abs. 8 EStG 1988 anzuwenden (siehe § 7 Abs. 2 KStG 1988; hinsichtlich der unter § 2 Abs. 2a EStG 1988 fallenden Gesellschaften siehe EStR 2000 Rz 163) und die Abzugsverbote gemäß § 12 KStG 1988 zu beachten (VwGH 25.1.2017, Ra 2015/13/0027). Die 75%-Vortragsgrenze des § 8 Abs. 4 Z 2 lit. a KStG 1988 idF AbgÄG 2014 kommt hingegen nicht zur Anwendung, weil das unbeschränkt steuerpflichtige Gruppenmitglied keine laufenden "eigenen" Verlustvorträge aufbauen kann, siehe Rz 1062. Prämien sind vom betreffenden Gruppenmitglied bis zur Rechtskraft des Feststellungsbescheides geltend zu machen und werden diesem auch gutgeschrieben (siehe Rz 1580 ff). Zu den Steuerumlagen siehe Rz 1074.

- In einem zweiten Schritt geht das ermittelte "eigene Einkommen" unbeschränkt steuerpflichtiger Gruppenmitglieder in das zusammengefasste Ergebnis ein.

15.6.2.1.2 Einkommensquellen der Beteiligungskörperschaft

Beim Gruppenmitglied muss eine Einkunftsquelle vorliegen, um eine Zurechnung zur beteiligten Körperschaft bzw. zum Gruppenträger zu ermöglichen. Liegt beim Gruppenmitglied keine Einkunftsquelle vor, kann eine Gruppenmitgliedschaft nicht bestehen, da § 9 KStG 1988 eine Einkommenszurechnungsvorschrift darstellt, die mangels Einkunftsquelle unanwendbar ist. Eine Körperschaft, deren gesamte Tätigkeit als Liebhaberei anzusehen ist, kann nicht Gruppenmitglied iSd § 9 Abs. 2 KStG 1988 sein (VwGH 20.12.2016, Ro 2014/15/0045). Dementsprechend scheidet auch ein Gruppenmitglied, bei dem keine Einkunftsquelle mehr vorliegt, weil die Betätigung zur Gänze als Liebhaberei einzustufen ist, tatsächlich aus der Unternehmensgruppe aus (siehe LRL 2012 Rz 141). Es gelten die allgemeinen ertragsteuerlichen Grundsätze der Voluptuareigenschaft, die auch bei Körperschaften gegeben sein können. Die allgemeinen Grundsätze der Voluptuareigenschaft verhindern missbräuchliche Gestaltungen. Sie gelten für in- und ausländische Gruppenmitglieder sowie für den Gruppenträger. Es können aber bei allen Mitgliedskörperschaften Teilvoluptuareinkünfte vorliegen; diesfalls hat insoweit eine Zurechnung zu unterbleiben; bei ausländischen Körperschaften ist zu überprüfen, ob ein wirtschaftliches Ausscheiden aus der Unternehmensgruppe vorliegt (siehe Rz 1096 ff sowie LRL 2012 Rz 140).Im Falle der Liquidation eines Gruppenmitglieds sind dessen Abwicklungsergebnisse nicht dem Gruppenträger zuzurechnen, weil die Gruppenbesteuerung dem Ausgleich der Gewinne und Verluste werbender Körperschaften dient und die Verrechnung von Abwicklungsergebnissen mit operativen Ergebnissen diesem Zweck nicht entspricht (VwGH 4.9.2019, Ro 2017/13/0009-6, Ro 2017/13/0010). Dementsprechend ist das Abwicklungsergebnis der in Liquidation befindlichen Körperschaft außerhalb der Gruppe gesondert zu veranlagen. Es ist davon auszugehen, dass das Gruppenmitglied bei Abschluss der Liquidation aus der Unternehmensgruppe ausscheidet. Daraus ergeben sich folgende praktische Auswirkungen:

- Bei der Mindestdauer iSd § 9 Abs. 10 KStG 1988 ist der Liquidationszeitraum zu berücksichtigen (siehe dazu Rz 1593).

- Bei ausländischen Gruppenmitgliedern ist die Nachversteuerung der zugerechneten Verluste im Jahr des Ausscheidens vorzunehmen (siehe dazu näher Rz 1095).

Zu Gruppenmitgliedern in Liquidation, die bereits bis zum 30.09.2019 einen Auflösungstatbestand verwirklicht haben, siehe aber Rz 1591b

Die Maßgeblichkeit der Einkommensermittlung nach allgemeinen ertragsteuerlichen Grundsätzen schließt auch die Erfassung verdeckter Ausschüttungen und verdeckter Einlagen ein.

15.6.2.1.3 Sonderausgaben

Da der Jahresverlust, den ein Gruppenmitglied erleidet, der beteiligten Körperschaft bzw. dem Gruppenträger zugerechnet wird, können sich beim Gruppenmitglied während der Gruppenzugehörigkeit keine vortragsfähigen Verluste iSd § 8 Abs. 4 Z 2 KStG 1988 ergeben. Das Gruppenmitglied kann nur vortragsfähige Verluste aus der Zeit vor dem Eintritt in die Unternehmensgruppe (Vorgruppenverluste) besitzen oder solche auf Grund einer Umgründung iSd UmgrStG als übernehmende Körperschaft (Außergruppenverluste) erhalten (siehe dazu Rz 1060 sowie 1071).Da in der Unternehmensgruppe allgemeines Ertragsteuerrecht zur Anwendung kommt, sind auch der Manteltatbestand des § 8 Abs. 4 Z 2 lit. c KStG 1988 und die vergleichbaren umgründungssteuerrechtlichen Bestimmungen innerhalb der Gruppe anzuwenden. Kommt es im Zusammenhang mit der Einbeziehung eines neuen Gruppenmitglieds zu einem Mantelkauf, geht bei diesem die Vortragsfähigkeit der Verluste verloren.15.6.2.2 Zurechnung bei unmittelbarer finanzieller Verbindung

Das vom Gruppenmitglied (Beteiligungskörperschaft) ermittelte Einkommen ist dem am Gruppenmitglied ausreichend finanziell verbundenen Gruppenmitglied (beteiligte Körperschaft) bzw. dem Gruppenträger in voller Höhe zuzurechnen.15.6.2.3 Zurechnung bei mittelbarer Beteiligung über eine Personengesellschaft

Die Einkommenszurechnung erfolgt immer zu jenem Gruppenmitglied (bzw. zum Gruppenträger), das ausreichend finanziell verbunden ist. Dies gilt auch dann, wenn die finanzielle Verbindung mittelbar über eine (oder mehrere) Personengesellschaft(en) außerhalb einer Beteiligungsgemeinschaft hergestellt wird (siehe Rz 1038 bis Rz 1054).Die an der Personengesellschaft beteiligten Nichtmitglieder der Unternehmensgruppe können an der Einkommenszurechnung nicht partizipieren. Es wird das gesamte Einkommen der Beteiligungskörperschaft der mittelbar über die Personengesellschaft ausreichend finanziell beteiligten Körperschaft zugerechnet. Alle übrigen Gesellschafter der Personengesellschaft nehmen an der Ergebnisverteilung des Einkommens der Beteiligungskörperschaft im Rahmen des Gruppenbesteuerungsregimes nicht teil. Die Gewinnermittlung und die Gewinnverteilung der Personengesellschaft auf die Gesellschafter bleiben von der Gruppe unberührt. Bei natürlichen Personen als Gesellschafter der Personengesellschaft kann im Rahmen der Gewinnfeststellung nur eine offene oder verdeckte Ausschüttung der Beteiligungskörperschaft oder eine Teilwertabschreibung auf die Beteiligung an der in der Gruppe befindlichen Gesellschaft steuerwirksam sein. Bei nicht zur Unternehmensgruppe gehörenden Körperschaften als Gesellschafter der Personengesellschaft fällt eine Ausschüttung unter die Beteiligungsertragsbefreiung des § 10 KStG 1988 und ist der Aufwand aus einer vorzunehmenden Teilwertabschreibung steuerwirksam, die Siebentelverteilung gemäß § 12 Abs. 3 Z 2 KStG 1988 kommt zur Anwendung. Auch in den Fällen der Beteiligung einer Person als atypisch stiller Gesellschafter am Unternehmen eines Gruppenmitglieds (siehe Rz 1040) ist das Ergebnis des in die stille Mitunternehmerschaft übertragenen Betriebes dem Gruppenmitglied nach Maßgabe seiner Beteiligung zuzurechnen, während ihm das Einkommen der Beteiligungskörperschaft unmittelbar zur Gänze zuzurechnen ist. Dem stillen Mitunternehmer ist allenfalls eine offene oder verdeckte Ausschüttung oder eine Einlagenrückzahlung der Beteiligungskörperschaft quotal zuzurechnen.Beispiel:

An der X-KG sind das Gruppenmitglied A zu 75% und die gruppenfremde Person B zu 20% als Kommanditisten und die X-GmbH zu 5% als Komplementär beteiligt. Die KG hält eine 75-prozentige Beteiligung an der Z-GmbH, die infolge der mittelbaren ausreichenden Beteiligung Gruppenmitglied, dh. Beteiligungskörperschaft zum beteiligten Gruppenmitglied A ist.

Die KG erzielt im Jahre 01 einen steuerlichen Gewinn von 1.000, in dem eine offene Ausschüttung der Z-GmbH in Höhe von 100 enthalten ist. Die Z-GmbH hat 01 ein Einkommen von 1.200 erzielt.

Bei der Gewinnfeststellung der X-KG entfällt auf A ein Gewinnanteil von 750, der um die anteilige Ausschüttung in Höhe von 75 zu vermindern ist und daher von A mit 675 in die Einkommensermittlung einzubeziehen ist. Daneben wird A das Einkommen der Z-GmbH in Höhe von 1.200 zugerechnet.

B und die X-GmbH haben die auf sie entfallenden Gewinntangenten zu erklären, die Zurechnung des Einkommens der Z-GmbH an A berührt diese beiden nicht.

Beispiel:

Die natürlichen Personen B, C, D und E haben sich mit Geldeinlagen am Unternehmen des Gruppenmitglieds A atypisch still beteiligt. Steuerlich ist damit eine Mitunternehmerschaft zwischen A bis E entstanden, bei der A seinen Betrieb als Sacheinlage übertragen hat (Zusammenschluss gemäß Art. IV UmgrStG). Zum Betriebsvermögen von A bzw. nunmehr der stillen Mitunternehmerschaft gehört die 100-prozentige Beteiligung an der F-GmbH. Auf Grund der 60-prozentigen Beteiligung von A an der stillen Mitunternehmerschaft gehört die F-GmbH auch nach dem Zusammenschluss der Unternehmensgruppe an.

B, C, D und E nehmen quotal am steuerlichen Ergebnis des Unternehmens teil, A wird ebenfalls die der 60-prozentigen Beteiligung entsprechende Tangente zugerechnet. Der Verlust der F-GmbH wird A zu 100% zugerechnet, B, C, D und E sind davon nicht berührt. Eine in der stillen Mitunternehmerschaft vorgenommene sachlich begründete Teilwertabschreibung auf die Beteiligung an der F-GmbH wirkt sich bei den natürlichen Personen quotal steuerwirksam aus, bei A liegt eine steuerneutrale Abschreibung vor, die allerdings den auf A entfallenden Buchwertanteil absenkt.

15.6.2.4 Zurechnung bei mittelbarer Beteiligung über Gruppenmitglieder

Ebenso erfolgt bei mittelbarer Beteiligung über ein (mehrere) Gruppenmitglied(er) (siehe Rz 1045) die Einkommenszurechnung an das finanziell ausreichend beteiligte Gruppenmitglied (bzw. den Gruppenträger), weil das die maßgebende Beteiligung vermittelnde Gruppenmitglied selbst nicht maßgebend beteiligt sein kann.Beispiel:

Der Gruppenträger ist an vier Gruppenmitgliedern (GM1 bis GM4) zu je 100% beteiligt, die vier Gruppenmitglieder sind ihrerseits an einer Körperschaft (GM5) zu je 25% beteiligt (Graphik oben Rz 1045). Der Gruppenträger ist an GM5 mittelbar ausreichend finanziell verbunden und erhält das Einkommen von GM5 zugerechnet, auch wenn es an einer unmittelbaren Beteiligung des Gruppenträgers fehlt.

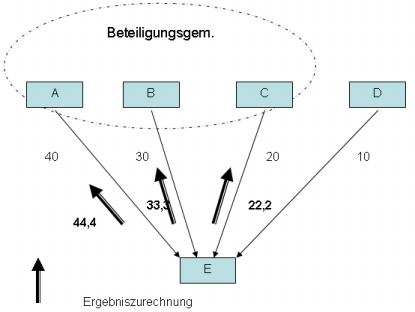

15.6.2.5 Zurechnung bei Vorliegen einer Beteiligungsgemeinschaft

Bei Vorliegen einer Beteiligungsgemeinschaft erhält auch diese als solche das gesamte Einkommen der inländischen Beteiligungskörperschaft. Dieses Einkommen ist in der Beteiligungsgemeinschaft unter den Mitbeteiligten entsprechend der Beteiligungsverhältnisse aufzuteilen.Beispiel:

Die Kapitalgesellschaften A, B, C und D sind an der einzubeziehenden Zielkörperschaft E zu 40%, 30%, 20% und 10% beteiligt. A, B und C syndizieren sich, bilden eine Beteiligungsgemeinschaft und beziehen E in die Unternehmensgruppe ein (D kann mangels ausreichender Beteiligung an der Beteiligungsgemeinschaft nicht teilhaben). Das von E in weiterer Folge der Beteiligungsgemeinschaft zugerechnete Einkommen wird in der Beteiligungsgemeinschaft entsprechend der Beteiligungsverhältnisse von A, B und C aufgeteilt. Die Aufteilung bezieht sich auf eine Beteiligungssumme von 90%. A erhält daher rund 44,4%, B 33,3% und C 22,3% des Einkommens von E zugerechnet.

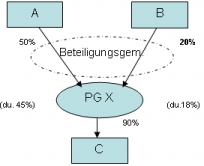

Beispiel:

An der operativ tätigen Personengesellschaft X sind die GmbH A zu 50% und die GmbH B zu 20% beteiligt, die Personengesellschaft hält ihrerseits 90% der Anteile an der GmbH C. A und B sind an C jeweils mittelbar nicht ausreichend beteiligt (durchgerechnet zu 45% und 18%). Sie bilden daher eine Beteiligungsgemeinschaft und beziehen GmbH C in die Unternehmensgruppe ein.

Das gesamte Einkommen von C wird der Beteiligungsgemeinschaft zugerechnet und innerhalb der Beteiligungsgemeinschaft auf A und B im Verhältnis der durchgerechneten Beteiligungsverhältnisse von 45% zu 18% aufgeteilt.

Variante:

Sollte im Beispiel A an Gruppenmitglied C darüber hinaus auch unmittelbar zu zB 5% beteiligt sein, so sind auch diese 5% bei der Ergebnisaufteilung zwischen A und B zu berücksichtigen und der durchgerechneten Beteiligung von A in Höhe von 45% hinzuzuzählen (der Aufteilungsschlüssel zwischen A und B ergibt sich dann aus dem Verhältnis von 50% zu 18%).

15.6.2.6 Ergebniszurechnung bei unterjähriger Änderung der Beteiligungsverhältnisse in einer Beteiligungsgemeinschaft

Bei Vorliegen einer Beteiligungsgemeinschaft ist das der Beteiligungsgemeinschaft zugerechnete Einkommen auf die Mitbeteiligten entsprechend der Beteiligungsverhältnisse aufzuteilen.Ist im Falle einer Zweiergemeinschaft zB eine Körperschaft A zu 60%, die Körperschaft B zu 15% an der Körperschaft C beteiligt, und bilden A und B eine Beteiligungsgemeinschaft, beträgt der Aufteilungsschlüssel zwischen A und B 4:1, sodass A 80% und B 20% des Ergebnisses von C zugerechnet bekommt. Ändert sich das Beteiligungsverhältnis, ändert sich auch der Aufteilungsschlüssel.

Veräußert zB A an B unterjährig 15%, ist A nur mehr zu 45% und B zu 30% an C beteiligt. Da es allerdings für die Ergebniszurechnung immer auf den ganzjährig gehaltenen "Beteiligungsprozentsatz" ankommt, ist im Veräußerungsjahr A dauerhaft zu 45%, B zu 15% an C beteiligt. Für das Veräußerungsjahr ergibt sich daher ein Aufteilungsschlüssel von 3:1 und erst für das Folgejahr ein Aufteilungsschlüssel von 3:2, sofern es im Folgejahr zu keiner weiteren Änderung des Beteiligungsverhältnisses kommt.

Das Verhältnis von 3:2 bereits im Veräußerungsjahr wäre nur bei einer Veräußerung bzw. Anschaffung am ersten Tag des Wirtschaftsjahres der Körperschaft C gegeben, wobei hinsichtlich der zeitlichen Erfassung auch die Wirtschaftsjahre der Körperschaften A und B zu beachten sind.

Beispiel:

Die in der Beteiligungsgemeinschaft hauptbeteiligte Körperschaft A (Wirtschaftsjahr = Kalenderjahr) veräußert mit Wirkung zum 1.7.01 von ihrer 60-prozentigen Beteiligung an der Körperschaft C (Wirtschaftsjahr = 1.7. bis 30.6.) 15%-Punkte an die minderbeteiligte Körperschaft B (Wirtschaftsjahr = 1.6. bis 31.5.), die damit ihre Beteiligung an der Körperschaft C von 30% auf 45% aufstockt. Das steuerliche Ergebnis des mit 30.6.01 endenden Wirtschaftsjahres von C ist A und B im Verhältnis von 2:1 zuzurechnen, wobei der Anteil für A im Kalenderjahr 01 und der Anteil für B im Kalenderjahr 02 zu erfassen ist.

Besteht eine Beteiligungsgemeinschaft aus drei Beteiligten, ist der Dritte Nutznießer einer unterjährigen Beteiligungsveräußerung.

Beispiel:

A ist zu 40%, B zu 30% und C zu 20% an D beteiligt; A, B und C bilden eine Beteiligungsgemeinschaft. Veräußert nun B an C unterjährig 10%, sind B und C im Veräußerungsjahr ganzjährig nur jeweils zu 20% an D beteiligt und A erhält im Veräußerungsjahr 50% des Ergebnisses von D, weil sich für das Veräußerungsjahr ein Aufteilungsschlüssel von 4:2:2 ergibt (im Folgejahr beträgt der Aufteilungsschlüssel 4:2:3). Das "Verschieben" eines Beteiligungsanteils unter den beiden Minderbeteiligten führt im Veräußerungsjahr beim Hauptbeteiligten zu einer höheren Ergebniszurechnung.