Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 6 Z 5 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Immaterielle Wirtschaftsgüter, Einzelunternehmen, Personengesellschaften, außerbetriebliche Sphäre, Unternehmenskonzept, Online-Verkauf, Einlagenwert |

Verweise: | EStR 2000, Einkommensteuerrichtlinien 2000 Rz 632 |

1. Einlage von immateriellen Wirtschaftsgütern in Einzelunternehmen oder Personengesellschaften

1.1. Bezughabende Norm und Richtlinie samt Randzahlen

§ 6 Z 5 EStG 1988

1.2. Sachverhalt

Ein Steuerpflichtiger und sein Schwiegersohn (Informatikstudent) entwickeln ein Unternehmenskonzept für Online-Verkauf von Jachten. Unmittelbar nachdem das Konzept fertig entwickelt ist, gründen sie eine Offene Gesellschaft (OG). Das Konzept wird als "Know-How" eingelegt. Der Einlagewert leitete sich aus Umfragen bei Geschäftspartnern ab, wie diese den Wert des Konzeptes einschätzen würden.

1.3. Fragestellungen

Liegt im gegenständlichen Fall eine Einlage vor?

1.4. Ergebnis Steuerdialog

Lösung Salzburger Steuerdialog

Eine Einlage setzt einen Transfer von der außerbetrieblichen Sphäre in die betriebliche Sphäre voraus. Bezogen auf ein Unternehmenskonzept ("Know How") kann eine Einlage eines unkörperlichen Wirtschaftsgutes daher nur vorliegen, wenn die Entwicklung des Konzepts außerhalb des auf dessen Verwertung gerichteten Betriebs erfolgt ist. Bei einer privaten "Zufallserfindung" wäre es zB denkbar, diese als unkörperliches Wirtschaftsgut in einen auf die Umsetzung gerichteten Betrieb einzulegen (vgl. EStR 2000 Rz 632). Dies wird allerdings nur ausnahmsweise der Fall sein.

Im gegenständlichen Sachverhalt liegt keine Einlage vor: Die Entwicklung des Unternehmenskonzepts und seine Umsetzung stehen in engem sachlichem und zeitlichem Zusammenhang: Mit der Gründung der OG wird der rechtliche Rahmen für die Umsetzung des Konzepts geschaffen. Daraus ist nicht abzuleiten, dass dieser Akt im gegebenen Zusammenhang die Eröffnung eines eigenständige "Umsetzungsbetriebes" darstellt. Betriebliche Aufwendungen können schon vor der Betriebseröffnung anfallen (vorweggenommene Betriebsausgaben, vgl. EStR 2000 Rz 1095). Dementsprechend beginnt die Betriebssphäre nicht erst mit der "Betriebseröffnung" im Sinne des tatsächlichen Marktauftrittes, sondern bereits dann, wenn zielstrebige Vorbereitung dazu getroffen werden. Dies ist hier der Fall, sodass bereits die Entwicklung das Konzept dem betrieblichen Bereich zuzuordnen ist und eine Einlage von Know How nicht in Betracht kommt.

2. Einkünftezurechnung bei zwischengeschalteten Gesellschaften - EStR 2000 Rz 104 und § 2 Abs. 4a EStG 1988

2.1. Bezughabende Norm und Richtlinie samt Randzahlen

§ 2 Abs. 4a EStG 1988; EStR 2000 Rz 104

2.2. Fragestellung

Mit dem AbgÄG 2015 wurde die Bestimmung des § 2 Abs. 4a EStG 1988 eingefügt, die in bestimmten Fällen eine Zurechnung von Einkünften direkt an eine natürliche Person vorsieht, obwohl die Verrechnung über eine "zwischengeschaltete" Körperschaft erfolgt. Damit hat der Gesetzgeber auf die jüngere VwGH-Judikatur (VwGH 04.09.2014, 2011/15/0149) reagiert; der VwGH hat dabei ausgesprochen, dass "wenn die Drittanstellung eines Geschäftsführers ernsthaft gewollt ist und dementsprechend durchgeführt wird, [...] dem Geschäftsführer die Bezüge seitens der ihn beschäftigenden Gesellschaft und der verleihenden Gesellschaft jene Entgelte zuzurechnen [sind], die ihr für die Gestellung des Geschäftsführers zufließen."

Aufgrund dieser Judikatur und der Einführung der neuen Gesetzesbestimmung stellt sich die Frage, ob die Aussagen in den EStR 2000 Rz 104

- für die Vergangenheit bzw.

- für die Zukunft (parallel zur Bestimmung des § 2 Abs. 4a EStG 1988)

aufrechterhalten werden.

2.3. Ergebnis Steuerdialog

Für Zeiträume ab dem Inkrafttreten des § 2 Abs. 4a EStG 1988 (1.1.2016), ist die Beurteilung ausschließlich nach dieser Bestimmung vorzunehmen. Ab der Veranlagung 2016 haben die Aussagen der EStR 2000 Rz 104 keine Relevanz mehr.

Für Veranlagungszeiträume bis einschließlich 2015 ist die Beurteilung nach Maßgabe der EStR 2000 Rz 104 allerdings unter Berücksichtigung der VwGH-Judikatur betreffend organschaftlicher Vertretung (VwGH 04.09.2014, 2011/15/0149) vorzunehmen. Für Sachverhalte, die diesem Judikat entsprechen, kommt eine von der Kapitalgesellschaft abweichende Zurechnung nicht in Betracht, es sei denn dies wäre infolge Missbrauchs oder Vorliegen eines Scheingeschäfts geboten. Liegt kein sich abhebender Betriebe mit einer gewissen Substanz vor, ist dies ein Indiz für Missbrauch. Missbrauch kann daher vorliegen, wenn eine schon ausgeübte Geschäftsführung in der Folge über eine leere GmbH abgerechnet wird.

Daraus ergibt sich:

- Für Veranlagungszeiträume ab 2016 hat die Beurteilung ausschließlich entsprechend § 2 Abs. 4a EStG 1988 zu erfolgen. EStR 2000 Rz 104 dafür keine Relevanz mehr.

- Für Veranlagungszeiträume vor 2016 ist EStR 2000 Rz 104 anzuwenden. Abweichend davon ist die Beurteilung von Fällen organschaftlicher Vertretung nach der Rechtsprechung des VwGH vorzunehmen.

2.4. Beispielsfälle und Lösungen

Anhand einiger Beispiele soll der Anwendungsbereich der neuen Bestimmung abgesteckt werden.

1. A ist alleiniger Gesellschafter-Geschäftsführer der A-GmbH. Die A-GmbH beschäftigt darüber hinaus keine weiteren Mitarbeiter. Die A-GmbH schließt mit der ProduktionsGmbH einen "Geschäftsführungsvertrag" ab, in dem vorgesehen ist, dass die A-GmbH "als Geschäftsführer tätig ist und dafür Herrn A abstellt". Im Firmenbuch wird Herr A als Geschäftsführer der Produktions-GmbH eingetragen. Ein Dienstvertrag zwischen A und der Produktions-GmbH wird nicht geschlossen. Im Gesellschaftsvertrag ist als Geschäftszweck die Gestellung von Managern angeführt. Andere Gestellungsverträge als jener des Herrn A werden nicht geschlossen.

Lösung Salzburger Steuerdialog:

Es liegt ein Anwendungsfall des § 2 Abs. 4a EStG 1988 vor, da eine zwischengeschaltete Körperschaft, die unter dem Einfluss des Gesellschafters steht, vorliegt und die organschaftliche Vertretung bei der Produktions-GmbH eine höchstpersönliche Tätigkeit darstellt. Eine Zurechnung an A wäre nur auszuschließen, wenn bei der A-GmbH ein sich von der Besorgung der Geschäftsführertätigkeit "abhebender Betrieb" vorliegt; dafür finden sich im Sachverhalt keine Anhaltspunkte. Die bloße Anführung der Personalgestellung als Geschäftszweck im Gesellschaftsvertrag reicht jedenfalls nicht aus, um einen sich abhebenden Betrieb zu begründen; ein solcher muss faktisch vorliegen.

2. Bei einer GmbH & Co KG bekommt die Komplementär-GmbH (die über keinen eigenständigen Betrieb verfügt) das Honorar für die Geschäftsführung in der KG, die von A ausgeführt wird. A ist sowohl Gesellschafter der GmbH als auch der KG. Die Komplementär GmbH bezahlt A für die Geschäftsführung der KG ein Entgelt.

Lösung Salzburger Steuerdialog:

Die Komplementär-GmbH ist im Verhältnis zwischen A und der KG zwischengeschaltet. A übt jedoch keine organschaftliche Vertretung für eine Körperschaft aus, da er Geschäftsführer der KG ist. Dieser Sachverhalt wird nicht von § 2 Abs. 4a EStG 1988 erfasst. Dem entspricht auch EStR 2000 Rz 5866:

Im Fall einer GmbH & Co KG und vergleichbarer Rechtsformen liegen Sonderbetriebseinnahmen (Vergütungen iSd § 23 Z 2 EStG 1988) bzw. Sonderbetriebsausgaben der GmbH dann vor, wenn der GmbH für ihre Geschäftsführungstätigkeit bei der Mitunternehmerschaft die Bezüge ihres unternehmensrechtlichen Geschäftsführers vergütet werden. Auch wenn der Geschäftsführer zugleich Gesellschafter der Mitunternehmerschaft ist, kommt § 23 Z 2 EStG 1988 nur hinsichtlich der Vergütungen an die GmbH und nicht hinsichtlich der Bezüge des Geschäftsführers zur Anwendung. Der Geschäftsführer bezieht je nach dem Beteiligungsausmaß bei der GmbH Einkünfte aus (nicht)selbständiger Arbeit (VwGH 28.09.1983, 82/13/0136; VwGH 07.11.1989, 86/14/0203; VwGH 19.10.1993, 93/14/0129).

3. Ein Investor ist alleiniger Gesellschafter der Beteiligungs-GmbH. Über diese Beteiligungs-GmbH werden mehrere Beteiligungen gehalten; der Investor erbringt Geschäftsführungstätigkeiten in diesen Beteiligungsgesellschaften. Die Entgelte für die Geschäftsführungen werden nicht an den Investor gezahlt, sondern an die Beteiligungs-GmbH. In dieser GmbH werden lediglich Sekretariatsagenden wahrgenommen. Die Beteiligungs-GmbH verrechnet bspw. ein Honorar von 10.000 Euro an die von ihr gehaltenen Beteiligungsgesellschaften; das vereinnahmte Honorar (abzüglich einer Gewinnmarge) wird in Folge von der Beteiligungs-GmbH an den Investor (an das leistungserbringenden Organ) weiterbezahlt.

Lösung Salzburger Steuerdialog:

Bei einer Holding kommt ein sich im Verhältnis zur Ausübung einer organschaftlichen Geschäftsführungsfunktion abhebender Betrieb, nur in Betracht, wenn Tätigkeiten vorliegen, die erheblich über das Halten von Beteiligungen hinausgehen. Im vorliegenden Fall liegt das nicht vor, weil die Wahrnehmung von Sekretariatstätigkeiten dafür nicht ausreicht. Es liegt daher kein eigenständiger Betrieb vor, sodass § 2 Abs. 4a EStG 1988 anwendbar ist.

4. A ist Alleingesellschafter der A-GmbH, über die A seine Tätigkeit als "Autor und Vortragender" entfaltet. Einzige Arbeitnehmerin in der GmbH ist seine Ehefrau, die als Sekretärin beschäftigt wird. Die Leistungen werden zur Gänze von A erbracht. Die Honorarverrechnung erfolgt durch die A-GmbH.

Lösung Salzburger Steuerdialog:

Es handelt sich um eine höchstpersönliche Tätigkeit, die § 2 Abs. 4a EStG 1988 unterliegt. Die GmbH steht unter dem Einfluss des A. Bloße Hilfstätigkeiten führen zu keinem sich abhebenden Betrieb (siehe ErlRV zum AbgÄG 2015). Reine Sekretariatsagenden können daher keinen sich von der höchstpersönlichen Tätigkeit abhebenden Betrieb begründen. § 2 Abs. 4a EStG 1988 ist anwendbar.

5. Ein Arzt (Universitätsprofessor) hat neben seiner ärztlichen Privatordination und seiner universitären Tätigkeit noch eine GmbH, über die folgende Tätigkeiten abgerechnet werden:

- Spirituelle Seminare, welche nicht unter die Ordinationstätigkeit und die universitäre Tätigkeit fallen.

- Zahlungen von Pharmafirmen als Kostenersatz für Wirksamkeitsprüfungen und Nebenwirkungsprüfungen von Medikamenten an Patienten.

- Die pharmakologische Gutachtertätigkeit des Arztes. Dafür werden - abgesehen von der eigenen Tätigkeit des Arztes - Ressourcen aus der GmbH nur für Hilfsdienste verwendet.

Auf Grund des großen Verwaltungsaufwandes des Organisierens der Seminare, der Durchführung der Seminare und der Dokumentationen der Medikamentenprüfungen für Pharmafirmen sind in der GmbH auch Dienstnehmer angestellt, die den gesamten Arbeitsaufwand der Verwaltung und Dokumentation im Alleingang durchführen. Aus der gutachterlichen Tätigkeit werden Umsätze iHv 35% der Gesamtumsätze der GmbH erzielt.

Lösung Salzburger Steuerdialog:

§ 2 Abs 4a EStG 1988 ist nur dann anwendbar, wenn die zwischengeschaltete Körperschaft über keinen eigenständigen, sich von den dort taxativ genannten Tätigkeiten abhebenden Betrieb verfügt. Mit der Zurechnungsbestimmung sollen in erster Linie Fälle erfasst werden, bei denen eine GmbH ohne substantielle Tätigkeit zwischengeschaltet wird.

Dies liegt einerseits dann nicht vor, wenn im Rahmen der aus dieser Tätigkeit entspringenden Leistungserbringung zur rein höchstpersönlichen Tätigkeit weitere Tätigkeiten hinzutreten, die über bloße Hilfsfunktionen hinausgehen.

Andererseits schließt der Gesetzeswortlaut auch nicht aus, dass das Kriterium des eigenständigen Betriebes sich auf andere als jene von § 2 Abs. 4a EStG 1988 erfassten Tätigkeiten beziehen kann, sodass ein "sich abhebender Betrieb" sich auch aus einer im Verhältnis zur höchstpersönlichen Tätigkeit verschiedenen Tätigkeit ergeben kann. Allerdings ist aus dem Gesetzeszweck abzuleiten, dass das Tatbestandsmerkmal des "sich abhebenden Betriebes" nur vorliegt, wenn diese Tätigkeit eine gewisse quantitative Relevanz im Verhältnis zur höchstpersönlichen Tätigkeit aufweist. Dies wird sich in der Regel in einem entsprechenden Umsatzanteil ausdrücken. Ein Umsatzverhältnis von zumindest 20% wird idR einen eigenständigen sich abhebenden Betrieb begründen.

Auszugehen ist im vorliegenden Sachverhalt davon, dass nur die gutachterliche Tätigkeit als "wissenschaftliche Tätigkeit" eine höchstpersönlichen Tätigkeit iSd § 2 Abs. 4a darstellt. Die Betriebszweige der Durchführung von Seminaren und der Wirksamkeitsprüfung von Medikamente sind jedoch im Verhältnis dazu eigenständig und haben einen als "Betrieb" iSd § 2 Abs. 4a EStG 1988 zu qualifizierenden Charakter. Das Umsatzverhältnis (65% des Gesamtumsatzes) bringt außerdem zum Ausdruck, dass sie eine ausreichende quantitative Relevanz innerhalb des gesamten Geschäftsfeldes der GmbH aufweisen, sodass eine "eigenständiger, sich abhebender Betrieb" gegeben ist. Damit liegt insgesamt kein Anwendungsfall des § 2 Abs. 4a EStG 1988 vor, womit die erzielten Einkünfte zur Gänze der GmbH zugerechnet werden.

6. Eine Bildhauerin ist alleinige Gesellschafterin der "X Bildhauerei"-GmbH. Diese GmbH wird beauftragt eine Skulptur für den Eingangsbereich eines Unternehmens zu schaffen. Die Skulptur wird von der Bildhauerin selbst angefertigt. Das Honorar wird von der GmbH (als Auftragnehmerin) in Rechnung gestellt.

Variante 1: die Bildhauerin hat eine Angestellte für das Sekretariat und die Buchhaltung.

Variante 2: Die Bildhauerin hat auch eine bildhauerisch tätige Angestellte und einen Lehrling, die auch bei der Anfertigung von Skulpturen und Kunstwerken unterstützen.

Lösung Salzburger Steuerdialog:

Variante 1:

Es liegt gegenüber der höchstpersönlichen "künstlerischen Tätigkeit" kein eigenständiger sich abhebender Betrieb vor, sodass - wie im Fall Fall 4 - ein Anwendungsfall des § 2 Abs. 4a EStG 1988 vorliegt.

Variante 2:

Im vorliegenden Fall ist davon auszugehen, dass die bildhauerisch tätige Angestellte keine bloße Hilfstätigkeit erbringt, sodass ein sich abhebender Betrieb vorliegt. § 2 Abs. 4a EStG 1988 ist nicht anwendbar.

7. Ein Mitarbeiter der Konzernmutter wird als Aufsichtsrat in die Tochtergesellschaft entsandt. Die Vergütung für diese Tätigkeit ist Teil seiner Gesamtvergütung, die er von der Konzernmutter erhält. Die Konzernmutter verrechnet der Tochtergesellschaft eine Umlage für diese Konzerngestellung.

Lösung Salzburger Steuerdialog:

Ein bloßer Mitarbeiter eines Unternehmens hat keinen Einfluss auf die GmbH, daher kann keine Zurechnung an ihn erfolgen. Die Konzerngestellung ist idR kein Anwendungsfall des § 2 Abs. 4a EStG 1988, weil es am Einfluss der betreffenden Manager fehlt.

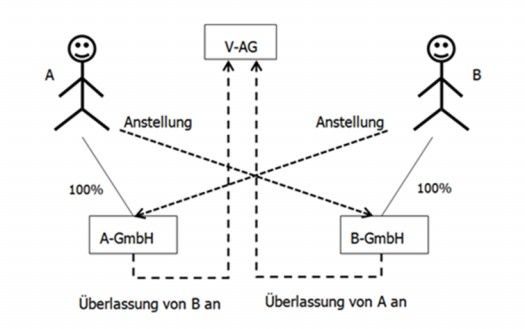

8. Die Vorstände der V-AG sind A und B. A ist Alleingesellschafter der A-GmbH, B ist Alleingesellschafter der B-GmbH. A ist Angestellter der B-GmbH, B ist Angestellter der A-GmbH. Die B-GmbH stellt A als Vorstand der V-AG zur Verfügung. Die A-GmbH stellt B als Vorstand der V-AG zur Verfügung. Weder die A-GmbH noch die B-GmbH verfügen über einen eigenständigen, sich von dieser Tätigkeit abhebenden Betrieb.

Lösung Salzburger Steuerdialog:

In diesem Fall ist von einem Einfluss der jeweiligen Vorstände auszugehen. Formale Umstände allein sind für die Beurteilung des Einflusses ohne Belang. Das Kriterium des Einflusses lässt sich daher nicht schon durch formale Gestaltungen ausschließen. Im vorliegenden Fall könnte sachverhaltsabhängig auch Missbrauch iSd § 22 BAO vorliegen. Ein Anwendungsfall des § 2 Abs. 4a EStG 1988 liegt vor.

9. Ein Rechtsanwalt, der Gesellschafter-Geschäftsführer einer Rechtsanwalts-GmbH ist, wird als Stiftungsvorstand in der von einem seiner Klienten errichteten Privatstiftung tätig. Sein Dienstvertrag mit der Rechtsanwalts-GmbH sieht vor, dass er die Vergütungen für seine Tätigkeit als Stiftungsvorstand an die Rechtsanwalts-GmbH abführen muss.

Lösung Salzburger Steuerdialog:

Da die Rechtsanwalts-GmbH gegenüber der organschaftlichen Vertretung über einen eigenständigen, sich abhebenden Betrieb verfügt, ist kein Anwendungsfall des § 2 Abs. 4a EStG 1988 gegeben.

3. Verrechnungskonto des Gesellschafters und verdeckte Ausschüttung

3.1. Bezughabende Norm und Richtlinie samt Randzahl

§ 8 Abs. 2 bis 4 KStG 1988, KStR 2013 Rz 562, 565 ff, 750, 969

3.2. Sachverhalt

Die privaten Aufwendungen eines zu 50% am Stammkapital beteiligten Gesellschafter-Geschäftsführers (die restlichen 50% Stammanteile werden ebenfalls in der Familie gehalten) werden laufend über die operativ tätige GmbH finanziert und dort als Verrechnungsforderung an den Gesellschafter-Geschäftsführer verbucht. Die Gesellschaft erwirtschaftet nachhaltig Gewinne und ist in der Lage, die über das Gesellschafterverrechnungskonto eingebuchten Beträge aus Eigenmitteln zu finanzieren.

Durch die "Entnahmen" des Gesellschafter-Geschäftsführers erhöht sich sein Verrechnungskonto um jährlich zwischen 150.000 Euro und 300.000 Euro, sodass mit Ende 2013 eine Verrechnungsforderung von ca. 1.650.000 Euro aushaftet. Die Verrechnungsforderung wurde verzinst. Der Gesellschafter-Geschäftsführer bezog für die Geschäftsführung eine jährliche Vergütung von ca. 30.000 Euro, die ebenfalls über das Verrechnungskonto eingebucht wurde.

Durch die BP wurde festgestellt, dass kein schriftlicher Darlehensvertrag sondern bloß ein mündlicher Vertrag zwischen dem Gesellschafter-Geschäftsführer und der GmbH vorliegt. Konkrete Eckpunkte des Vertrages (Laufzeit, Tilgung, Besicherung,...) konnten nicht eruiert werden.

Es handle sich nach den Angaben des Gesellschafter-Geschäftsführers um ein rollierendes Konto; für die GmbH wäre es "ein gutes Geschäft", da eine Verzinsung des Verrechnungskontos erfolge, die über den Bankzinssätzen für vergleichbares Kapital liege. Als Sicherheit diene zudem das Liegenschaftsvermögen (wobei eine dingliche Besicherung nicht vorhanden ist) des Gesellschafter-Geschäftsführers und ggf auch seine Gewinnansprüche aus der GmbH. Tatsächlich verfügte und verfügt der Gesellschafter-Geschäftsführer jedenfalls über ausreichend Vermögen, um die gegenüber der GmbH bestehende Verrechnungsschuld tilgen zu können.

3.3. Fragestellung

Ertragsteuerliche Behandlung des Verrechnungskontos des Gesellschafter-Geschäftsführers: Wann liegt eine verdeckte Ausschüttung der von der Gesellschaft gewährten Geldmittel vor?

3.4. Ergebnis Steuerdialog

Allgemeines:

Werden einem Gesellschafter von der GmbH (bzw. einer sonstigen Körperschaft), an der er beteiligt ist, Geldmittel überlassen, kann entweder eine Kreditierung oder eine verdeckte Ausschüttung des Geldbetrages vorliegen. Wird der Geldbetrag auf einem Verrechnungskonto verbucht, ist in der Regel davon auszugehen, dass der Gesellschaft ein Rückforderungsanspruch gegenüber dem Gesellschafter zusteht, womit eine Kreditierung des überlassenen Geldbetrages angenommen werden kann.

Aus der Judikatur des VwGH (VwGH 17.12.2014, 2011/13/0115; 26.02.2015, 2012/15/0177) zu Verrechnungskonten von Gesellschaftern ist Folgendes abzuleiten:

- Bei Verbuchung des überlassenen Geldbetrages auf dem Verrechnungskonto des Gesellschafters kann eine verdeckte Ausschüttung nur dann vorliegen, wenn im Vermögen der Gesellschaft keine durchsetzbare Forderung an die Stelle des überlassenen Geldbetrages tritt ("werthaltiger Aktivtausch").

- Dies ist dann der Fall, wenn eine Rückzahlung des auf dem Verrechnungskonto verbuchten Geldbetrages von vornherein durch den Gesellschafter nicht gewollt war oder wegen absehbarer Uneinbringlichkeit nicht zu erwarten war.

- Die Uneinbringlichkeit ist absehbar, wenn der Gesellschafter über keine ausreichende Bonität bzw die Gesellschaft über keine ausreichenden Sicherheiten verfügt, sodass es absehbar ist, dass der kreditierte Betrag (samt Zinsen) bis zum vereinbarten Ablauf der Kreditdauer nicht beglichen werden kann.

Es ergeben sich folgende Prüfschritte, die im Zuge einer Betriebsprüfung zu beachten sind und einer genaueren Beurteilung seitens der Finanzverwaltung unterzogen werden sollen:

1. Prüfung der Bonität des Gesellschafters im Zeitpunkt der Geldmittelüberlassung

a) Eine Überprüfung der Bonität setzt voraus, dass der Kreditrahmen und die Kreditdauer dokumentiert sind.

b) Sind die vertraglichen Rahmenbedingungen nicht entsprechend dokumentiert, ist davon auszugehen, dass eine kurzfristige Geldmittelüberlassung vorliegt, vergleichbar einem Kontokorrentverhältnis. Dies hat jedenfalls zur Folge, dass die Verzinsung der Forderung entsprechend hoch sein muss.

c) Bei der Beurteilung der Bonität des Gesellschafters sind folgende Elemente zu berücksichtigen (vgl. dazu BFG 21.6.2016, RV/2100721/2012):

- das laufende aktuelle und zukünftige Einkommen des Gesellschafters exklusive Einkommensbestandteile, die dem Grunde und der Höhe nach ungewiss sind (wie zB zukünftige Gewinnausschüttungen);

- die Stabilität der Einkommenssituation: Zu berücksichtigen ist zB eine Verschlechterung der Einkommenssituation des Gesellschafters infolge einer Pensionierung;

- die Ersparnisse des Gesellschafters (insbesondere Immobilien und Kapitalvermögen) unter der Bedingung, dass eine Verwertung zukünftig realistisch erscheint und keine sonstigen Gläubiger vorrangig befriedigt werden müssen (zB die Verwertung eines Grundstücks, welches mit einem Veräußerungs- und Belastungsverbot zugunsten eines Dritten behaftet ist, ist nicht realistisch).

- vorhandene Schulden und Verpflichtungen des Gesellschafters (zB Unterhaltsverpflichtungen aufgrund einer Scheidung, sonstige Kreditverbindlichkeiten).

- bei einer kurzfristigen, einem Kontokorrentverhältnis vergleichbare, Geldmittelüberlassung muss der Gesellschafter über eine ausreichend hohe Bonität verfügen, um die Verbindlichkeit relativ kurzfristig (innerhalb eines Jahres) tilgen zu können.

2. Prüfung der Sicherheiten des Gesellschafters:

a) Sicherheiten sollen die Gesellschaft gegen das Ausfallrisiko aus der Geldmittelüberlassung absichern, weil die Bonität des Gesellschafters gerade bei einer längerfristigen Überlassung aufgrund künftiger Entwicklungen nicht vorhersehbar ist. Die Sicherheiten müssen dabei derart ausgestaltet sein, dass die Gesellschaft in der Lage ist, ihre Forderung durch entsprechenden - ungehindert von anderen Gläubigern - Zugriff bzw Verwertung zu befriedigen.

b) Werden bei einer Kreditierung von über 50.000 Euro und einer vereinbarten Dauer der Kreditierung von über drei Jahren keine Sicherheiten durch den Gesellschafter gewährt, deutet dies auf eine fremdunübliche Geldmittelüberlassung hin (siehe zu fehlenden Sicherheiten BFG 6.4.2016, RV/7103150/2013). Dies wiederum ist ein starkes Indiz für eine absehbare Uneinbringlichkeit der Forderung beim Gesellschafter bereits im Zeitpunkt der Geldmittelüberlassung.

c) Werden bei Fehlen von Sicherheiten (bzw. bei Sicherheiten in nicht ausreichender Höhe) im Falle der Verschlechterung der Bonität des Gesellschafters keine unverzüglichen Maßnahmen durch die Gesellschaft gesetzt, um die Einbringlichkeit der Forderung sicherzustellen, ist eine verdeckte Ausschüttung anzunehmen.

3. Zusammenfassung:

a) Das Vorliegen einer fremdüblichen Geldmittelüberlassung (und damit einer durchsetzbaren Forderung der Gesellschaft gegenüber dem Gesellschafter) ist anhand der Bonität des Gesellschafters und der eingeräumten Sicherheiten zu beurteilen. Dabei ist stets das Gesamtbild der Umstände entscheidend.

b) Verfügt der Gesellschafter über eine sehr gute Bonität, kommt den Sicherheiten keine entscheidende Bedeutung zu. Verschlechtert sich allerdings im Laufe der Zeit die Bonität des Gesellschafters, kann das unveränderte Fehlen ausreichender Sicherheiten zu einer verdeckten Ausschüttung führen.

c) Ist die Bonität des Gesellschafters hingegen schlecht, muss dies durch die Einräumung entsprechender Sicherheiten (zB eingetragenes Pfandrecht an einer wertäquivalenten Liegenschaft) ausgeglichen werden.

Lösung:

Im vorliegenden Fall wurden die vertraglichen Rahmenbedingungen der Geldmittelüberlassung nicht dokumentiert ("mündlicher" Vertrag). Da weder die Höhe noch die Dauer der Geldmittelüberlassung festgestellt werden können, ist von einer kurzfristigen Kreditierung, vergleichbar einem Kontokorrentverhältnis, auszugehen (siehe Punkt 2. b.). Die Überprüfung der Bonität des Gesellschafters ist daher ausgehend vom gesamten aushaftenden Betrag von 1,65 Millionen vorzunehmen. Stellt sich heraus, dass die Bonität des Gesellschafters - trotz des in ausreichender Höhe vorhandenen Vermögens - nicht ausreichend ist, wäre aufgrund des Fehlens von Sicherheiten eine verdeckte Ausschüttung zu prüfen. Dies kann aufgrund fehlender Sachverhaltselemente nicht beurteilt werden.

4. Ausschüttungen an eine liechtensteinische AG

4.1. Bezughabende Norm und Richtlinie samt Randzahlen

Art. 10 DBA Liechtenstein, EAS 2956 und 2976

4.2. Sachverhalt

Eine österreichische GmbH ist eine 100-prozentige Tochtergesellschaft einer liechtensteinischen AG. Die Bilanz für das Jahr 2014 wurde bereits erstellt und ein Teil des Bilanzgewinnes soll an die liechtensteinische AG ausgeschüttet werden. Die AG ist operativ tätig.

4.3. Fragestellung

Wie sollen diese Ausschüttungen im Lichte der EAS 2956 und 2976 steuerlich behandelt werden? Was gilt, wenn die Muttergesellschaft eine schweizerische AG ist?

4.4. Lösung

Im Zuge der Revision des Doppelbesteuerungsabkommens mit Liechtenstein aus dem Jahr 2013 wurde Art. 10 neu gefasst. Art. 10 Abs. 1 iVm Abs. 2 lit. a DBA-Liechtenstein idF BGBl. III Nr. 302/2013 sieht nun keine Besteuerung von Dividenden im Staat vor, aus dem die Dividendenzahlungen stammen, wenn diese von einer in einem Vertragsstaat ansässigen Gesellschaft an eine im anderen Vertragsstaat ansässige Person gezahlt werden, sofern der Nutzungsberechtigte eine Gesellschaft (jedoch keine Personengesellschaft) ist, die im Zeitpunkt des Zufließens der Dividenden während eines ununterbrochenen Zeitraums von mindestens zwölf Monaten eine unmittelbare Beteiligung von mindestens 10% des Kapitals der die Dividenden zahlenden Gesellschaft hält. Andernfalls gilt, dass der Staat, aus dem die Zahlungen stammen, 15% des Bruttobetrags der Dividenden besteuern darf.

Die Bestimmungen des Revisionsprotokolls finden für Steuerjahre, die am oder nach dem 1. Jänner 2014 beginnen, Anwendung. Nach der bisherigen Fassung von Art. 10 DBA-Liechtenstein war in jedem Fall für den Staat, aus dem die Dividendenzahlungen stammen, ein Besteuerungsrecht in Höhe von 15% des Bruttobetrags der Dividenden vorgesehen.

Liegt im vorliegenden Fall eine unmittelbare Beteiligung einer liechtensteinischen AG an einer österreichischen GmbH in Höhe von mindestens 10% vor und ist die Behaltefrist von zwölf Monaten erfüllt, ist somit abkommensrechtlich eine Befreiung von der Kapitalertragsteuer vorzusehen. Andernfalls ist die österreichische Quellensteuer auf 15% zu reduzieren. Für die Durchführung der abkommensrechtlichen Steuerentlastung sind die Regelungen der DBA-Entlastungsverordnung (BGBl. III Nr. 92/2005) maßgeblich.

Art. 5 iVm Art. 3 der Richtlinie 2011/96/EU ("Mutter-Tochter-Richtlinie") sieht vor, dass die von einer Tochtergesellschaft an ihre Muttergesellschaft ausgeschüttete Gewinne vom Steuerabzug an der Quelle befreit sind, wenn die Muttergesellschaft zu mindestens 10% am Kapital der Tochtergesellschaft beteiligt ist und weitere in der Richtlinie genannte Bedingungen erfüllt sind. Eine dieser Bedingungen ist, dass die Muttergesellschaft im Anhang I Teil A der Richtlinie aufgelistet ist (Art. 2 lit. a sublit. i).

Die Bestimmungen der Richtlinie wurden in § 94 Z 2 EStG 1988 und der Anlage 2 zum EStG 1988 umgesetzt, welche abkommensrechtlichen Bestimmungen vorgehen. Laut § 94 Z 2 EStG 1988 gilt, dass die Beteiligung während eines ununterbrochenen Zeitraums von mindestens einem Jahr zu bestehen hat. Eine mittelbare Kapitalbeteiligung der Muttergesellschaft an der Tochtergesellschaft ist ausreichend, sofern die Beteiligung über eine im jeweiligen EU-Staat als transparent behandelte Personengesellschaft oder über eine inländische Personengesellschaft gehalten wird (vgl. EStR 2000 Rz 7755).

Art. 10 Abs. 2 DBA-Liechtenstein hingegen sieht lediglich im Falle einer unmittelbaren Beteiligung eine Befreiung von der Quellensteuer vor.

Da Liechtenstein ein EWR-Staat ist, stellt sich die Frage, ob die Mutter-Tochter-Richtlinie auch auf Liechtenstein unmittelbar anzuwenden ist.

In EAS 2956 und EAS 2976 aus dem Jahr 2008 wurde festgehalten, dass die Mutter-Tochter-Richtlinie nur für Mitgliedstaaten der EG und nicht auch für EWR-Staaten gelte. Es gilt nämlich nach der Rechtsprechung des Gerichtshofs der Europäischen Union, dass eine unmittelbare Anwendung einer Richtlinie u.a. nur dann erfolgen kann, wenn die betreffende in der Richtlinie enthaltene Bestimmung eine Verpflichtung enthält, die ihrem Wesen nach keiner weiteren Maßnahme der Gemeinschaftsorgane oder der Mitgliedstaaten bedarf (zB EuGH 4.12.1974, Rs C-41/74, Van Duyn gegen Home Office). Gesellschaften nach liechtensteinischem Recht finden im Anhang I Teil A der Mutter-Tochter-RL jedoch keine Erwähnung, somit ist eine unmittelbare Anwendung der RL auf EWR-Staaten ausgeschlossen.

Es ist darüber hinaus zu prüfen, ob die im EWR-Abkommen vorgesehenen Grundfreiheiten gebieten, dass Österreich innerstaatliche Maßnahmen zwecks Gleichbehandlung liechtensteinischer Muttergesellschaften umsetzt.

Aus der Rechtsprechung des Gerichtshofs der Europäischen Union (EuGH 8.11.2007, Rs C-379/05 Amurta, Rn 79; EuGH 19.11.2009, Rs C-540/07 Kommission/Italien, Rn 37) kann geschlossen werden, dass nach den Grundfreiheiten eine unterschiedliche Behandlung von Dividenden an inländische Muttergesellschaften gegenüber solchen an Muttergesellschaften in einem anderen EU- oder EWR-Staat, welche sich aus dem nationalen Recht ergibt, dann zulässig ist, wenn im Quellenstaat sichergestellt ist, dass die anfallende Quellensteuer im Falle der Nichtanrechnung im anderen Staat rückerstattet wird.

§ 21 Abs. 1 Z 1a KStG 1988 sieht vor, dass beschränkt Steuerpflichtigen, die in einem EU-/EWR-Staat mit umfassender Amts- und Vollstreckungshilfe ansässig sind, auf Antrag die Kapitalertragsteuer für die von ihnen bezogenen Gewinnanteile aus GmbH-Anteilen (§ 27 Abs. 2 Z 1 lit. a EStG 1988) zurückzuzahlen ist, soweit die Kapitalertragsteuer nicht auf Grund eines Doppelbesteuerungsabkommens im Ansässigkeitsstaat angerechnet werden kann. Diese Regelung entspricht aus Sicht des BMF den Anforderungen in Bezug auf die Grundfreiheiten.

Anders stellt sich die Situation im Verhältnis zur Schweiz dar, welche nicht dem EWR angehört. Im Verhältnis zur Schweiz ist Art. 9 des Änderungsprotokolls zum Zinsenabkommen zwischen der Europäischen Gemeinschaft und der Schweizerischen Eidgenossenschaft maßgeblich. Diese Bestimmung sieht vor, dass unbeschadet der Anwendung der innerstaatlichen oder auf Abkommen beruhenden Vorschriften in der Schweiz und in den Mitgliedstaaten zur Verhütung von Betrug und Missbrauch Dividendenzahlungen von Tochtergesellschaften an Muttergesellschaften im Quellenstaat nicht besteuert werden, wenn

- die Muttergesellschaft mindestens zwei Jahre lang eine direkte Beteiligung von mindestens 25% am Gesellschaftskapital der Tochtergesellschaft hält und

- die eine Gesellschaft in einem Mitgliedstaat und die andere Gesellschaft in der Schweiz steuerlich ansässig ist und

- nach den Doppelbesteuerungsabkommen mit Drittstaaten keine der beiden Gesellschaften in diesem Drittstaat steuerlich ansässig ist und

- beide Gesellschaften ohne Befreiung der Körperschaftsteuer unterliegen und beide die Form einer Kapitalgesellschaft aufweisen. Für die Schweiz umfasst der Begriff "Kapitalgesellschaft" die "société anonyme"/"Aktiengesellschaft"/"società anonima", die "société à responsabilité limitée"/"Gesellschaft mit beschränkter Haftung"/"società a responsabilità limitata" und die "société en commandite par actions"/"Kommanditaktiengesellschaft"/"società in accomandita per azioni".

Bundesministerium für Finanzen, 28. Oktober 2016

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 6 Z 5 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Immaterielle Wirtschaftsgüter, Einzelunternehmen, Personengesellschaften, außerbetriebliche Sphäre, Unternehmenskonzept, Online-Verkauf, Einlagenwert |

Verweise: | EStR 2000, Einkommensteuerrichtlinien 2000 Rz 632 |