Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991 |

Schlagworte: | Wartungserlass 2013, Wartung 2013, Umgründungssteuerrichtlinien 2002, UmgrStR 2002 |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 |

Durch diesen Erlass erfolgen in den UmgrStR 2002 hinsichtlich der Art. I bis III UmgrStG neben der laufenden Wartung

- die Anpassung an die seit der letzten Wartung erfolgten gesetzlichen Änderungen, insbesondere durch

- das Budgetbegleitgesetz 2011, BGBl. I Nr. 111/2010 (BBG 2011)

- das 1. Stabilitätsgesetz 2012, BGBl. I Nr. 22/2012 (1. StabG 2012) und

- das Abgabenänderungsgesetz 2012, BGBl. I Nr. 112/2012 (AbgÄG 2012)

sowie

- Klarstellungen, allgemeine Wartungen, formale Anpassungen und Fehlerkorrekturen.

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als durchgestrichen markiert.

Insbesondere wird im Wartungserlass 2013 Folgendes behandelt:

Randzahl(en) | Änderung im Überblick |

265 | Es erfolgt eine Einarbeitung der gesetzlichen Änderungen im UmgrStG durch das AbgÄG 2012, die wiederum mit den Neuregelungen über die Besteuerung von Kapitalvermögen durch das BudBG 2011 im Zusammenhang stehen und eine Anpassung an diese darstellen. Es erfolgt insbesondere die Einarbeitung von § 5 Abs. 2 UmgrStG idF AbgÄG 2012 sowie eine detaillierte Darstellung der gesetzlichen Anpassungen und deren Auswirkungen anhand von Beispielen. Vor dem Hintergrund der Neuregelung des § 5 Abs. 2 UmgrStG und den damit in Zusammenhang stehenden ertragsteuerlichen Änderungen konnten auch jene Ausführungen in den UmgrStR 2002 entfallen, die auf das Entstehen bzw. den Wegfall von Beteiligungen iSd § 31 EStG 1988 idF vor BudBG 2011 Bezug nahmen. Zudem wird im Hinblick auf verschmelzungsbedingt neu erworbene Anteile die steuerliche Behandlung bzw. Vorgehensweise auch für den Fall präzisiert, dass bei den übertragenen bzw. untergegangenen Anteilen eine unterschiedliche Art der Steuerhängigkeit vorliegt. |

160e, 160f, 112, 377 | Es erfolgt eine Darstellung der durch das AbgÄG 2012 erweiterten Ausschüttungsfiktion bei Importverschmelzungen gemäß § 3 Abs. 1 Z 3 UmgrStG; zudem wird die damit im Zusammenhang stehende, gesetzliche Klarstellung des § 4 Abs. 12 Z 3 letzter Satz EStG 1988 idF AbgÄG 2012 im Hinblick auf die Zurechnung von Einlagen und Einlagenrückzahlungen zum Evidenzkonto der an der Verschmelzung beteiligten Körperschaften berücksichtigt (Rz 160e, 112, 377). Rz 160f behandelt die Anwendbarkeit der Ausschüttungsfiktion bei Verschmelzungen auf ausländische Körperschaften und präzisiert die Anwendungsfälle anhand von Beispielen. |

351b, 352b, 352c, 353f, 353j | Im Hinblick auf die im AbgÄG 2010 für den Übergangszeitraum (bis zu deren endgültigen Untergang) vorgesehene "Einfrierwirkung" von Beteiligungsgemeinschaften auf mittlerer Ebene (Gruppenmitglieder-Beteiligungsgemeinschaften) wird präzisiert, wodurch eine schädliche Strukturveränderung von Beteiligungsgemeinschaften auf mittlerer Ebene im Zuge von Verschmelzungen bewirkt wird. |

354 | Es wird - den Ausführungen in den KStR 2013 entsprechend - präzisiert, unter welchen Voraussetzungen eine Firmenwertabschreibung auf eine Beteiligung innerhalb der Unternehmensgruppe der übernehmenden Körperschaft vorgenommen werden kann, wenn im Hinblick auf diese verschmelzungsbedingt übertragene Beteiligung bereits in der Unternehmensgruppe der Rechtsvorgängerin eine Firmenwertabschreibung begonnen wurde. |

370 | Es wird klargestellt, dass auch bei Importverschmelzungen grundsätzlich eine Addition der Evidenzkontenstände vorzunehmen ist. Dabei wird ausgeführt, dass eine allfällige Aufwertung des übernommenen Vermögens auf den gemeinen Wert zu einer korrespondierenden Erhöhung im Einlagenevidenzkonto der übernehmenden Körperschaft führt. Es wird darauf hingewiesen, dass eine allfällige Ausschüttungsfiktion gemäß § 3 Abs. 1 Z 3 UmgrStG dem systematisch vorgelagert und daher von der Aufwertung unberührt ist. |

522 bis 525 | Die Rz führen vor dem Hintergrund der Neuregelung der Grundstücksbesteuerung die steuerliche Behandlung von Grundstücken bei Umwandlungen aus; Rz 522 nimmt auf allfällige Rechtsfolgen in jenen Fälle Bezug, in denen der Umwandlung eine Einbringung vorangegangen ist. |

544 bis 549 | Die Rz erläutern die Neukonzeption der Ausschüttungsfiktion bei Umwandlungen gemäß § 9 Abs. 6 UmgrStG idF AbgÄG 2012. Es wird klargestellt, dass permanente Differenzen zwischen dem unternehmensrechtlichen und dem steuerlichen Ergebnis nicht zu einer Veränderung des Umwandlungskapitals führen. Zudem wird festgehalten, dass die Hinzurechnung negativer Buchwerte aus Vorumgründungen im Rahmen der Ausschüttungsfiktion eine korrekte Einmalbesteuerung auf beiden Besteuerungsebenen sicherstellen, jedoch nicht zu einer wirtschaftlichen Doppelbesteuerung führen soll. |

589 | Die Rz enthält präzisierende Ausführungen zur Anwendung des Mantelkauftatbestandes. |

694 | Für den Fall, dass eine betriebsnotwendige Liegenschaft nicht zurückbehalten und zur Gänze eingebracht wird, wird präzisiert, welche Anforderungen hinsichtlich des durch den Einbringenden nach der Einbringung genutzten Teiles der Liegenschaft an die zu schließende Nutzungsvereinbarung bzw. deren Zeitpunkt gestellt werden. |

698, 928, 963, 1169, 1266 | Im Hinblick auf die Einbringung von Grund und Boden werden die mit dem AbgÄG 2012 erfolgten und im Zusammenhang mit der neuen Grundstücksbesteuerung stehenden gesetzlichen Änderungen des § 18 Abs. 5 Z 1 UmgrStG ("gespaltene Betrachtungsweise") und § 16 Abs. 6 UmgrStG (alternatives "Aufwertungswahlrecht") dargestellt und durch Beispiele veranschaulicht. Es wird klargestellt, dass von der Aufwertungsoption für Grund und Boden gemäß § 16 Abs. 6 UmgrStG - alternativ zur gespaltenen Betrachtungsweise gemäß § 18 Abs. 5 UmgrStG - auch im Rahmen der Einbringung von Mitunternehmeranteilen Gebrauch gemacht werden kann. |

720 f | Es wird klargestellt, dass ein negatives variables Kapitalkonto nicht durch ein bloßes Einlageversprechen einbringungsbedingt positiv wird; ein Zurückbehalten oder eine Entnahme des negativen Kapitalkontos durch den Einbringenden ist unzulässig. |

726a | Es werden Aussagen für den Fall der Einbringung eines mit einem Fruchtgenussrecht belasteten Kapitalanteils aufgenommen. |

737a | Die mit dem AbgÄG 2012 erfolgte gesetzliche Änderung des § 12 Abs. 2 UmgrStG wird dargestellt, wonach Verbindlichkeiten in unmittelbarem Zusammenhang mit einer Einlage in die Körperschaft, deren Anteile übertragen werden, jedenfalls zum Begriff des Kapitalanteils zählen, wenn die Einlage innerhalb von zwei Jahren vor dem Einbringungsstichtag erfolgt ist. |

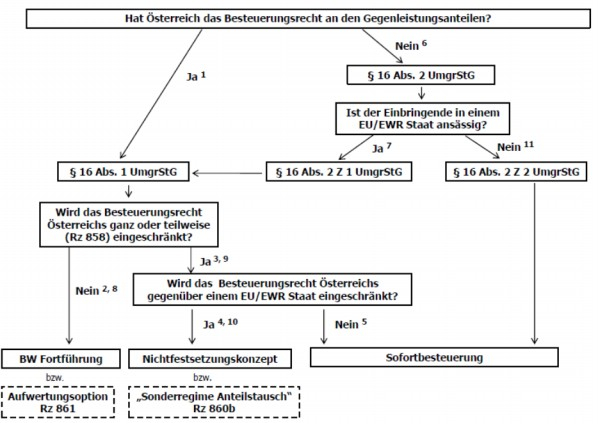

851 ff | Die Ausführungen betreffend die § 16 und § 17 UmgrStG werden grundlegend überarbeitet, übersichtlicher strukturiert und durch zahlreiche Beispiele erweitert. Insbesondere die Abgrenzung von § 16 Abs. 1 und § 16 Abs. 2 Z 1 und Z 2 UmgrStG, sowie die daran jeweils geknüpften Rechtsfolgen bei der Bewertung des eingebrachten Vermögens werden im Detail dargestellt, durch zahlreiche Beispiele ergänzt undüberblicksartig in Form eines "Entscheidungsbaumes" (siehe Rz 854a) veranschaulicht und erläutert. Mit dieser grundlegenden Überarbeitung des § 16 Abs. 1 und Abs. 2 UmgrStG in Zusammenhang stehend, wird auch die Bewertung von Kapitalanteilen nach Maßgabe des § 17 Abs. 1 und Abs. 2 UmgrStG in diesem Sinne angepasst. |

1009 | Unter Bezugnahme auf die UFS-Entscheidung vom 4.2.2011, RV/3319-W/08, wird festgehalten, dass eine Anwendungsvoraussetzung des Art. III UmgrStG verletzt ist, wenn durch eine zu hohe vorbehaltene Entnahme der Verkehrswert des eingebrachten Vermögens negativ wird. |

1012 | Im Hinblick auf die Vermeidung einer Äquivalenzverletzung wird präzisiert, unter welchen Voraussetzungen im Einbringungsvertrag eine Anpassung der Gegenleistung ( § 19 Abs. 1 UmgrStG) vorgesehen werden kann. |

1080a | Es werden Aussagen aus dem Salzburger Steuerdialog 2013 zur Bilanzberichtigung gemäß § 4 Abs. 2 Z 2 EStG 1988 in Zusammenhang mit Einbringungen aufgenommen. |

1081a | Es werden Aussagen zur Wahrung der Identität der Beteiligungsverhältnisse aufgenommen. |

1177 | Es wird (anhand eines Beispiels) präzisiert, dass bei Einbringung eines Mitunternehmeranteils für die Beurteilung der Vergleichbarkeit iSd § 4 Z 1 lit. c UmgrStG auf den Betrieb der Mitunternehmerschaft abzustellen ist; zudem erfolgen Aussagen zur Beurteilung der Vergleichbarkeit bei der Einbringung eines Kapitalanteiles. |

1245b, 1245d, 1245h | Vor dem Hintergrund der mit dem AbgÄG 2010 vorgesehenen "Einfrierwirkung" von am 30.6.2010 bestehenden Gruppenmitglieder-Beteiligungsgemeinschaften erfolgt eine Präzisierung, wann eine schädliche Strukturveränderung der Beteiligungsgemeinschaft durch Umgründungen vorliegt. |

1245g | Es erfolgt eine Präzisierung zum wirtschaftlichen Ausscheiden eines ausländischen Gruppenmitglieds. |

Im Detail ergeben sich durch den Wartungserlass 2013 folgende Änderungen:

15

- Side-stream-merger (Schwesternverschmelzung):

Eine Schwesternverschmelzung liegt vor, wenn an den zu verschmelzenden Gesellschaften dieselben Personen unmittelbar oder mittelbar im gleichen Verhältnis beteiligt sind. Eine Kapitalerhöhung ist zulässig, zur Aufrechterhaltung der Beteiligung der Gesellschafter an der übernehmenden Körperschaft aber nicht erforderlich, weshalb gemäß § 224 Abs. 2 Z 1 AktG auf eine solche verzichtet werden kann, es sei denn, dass Anteile an der übertragenden Körperschaft über eine Zwischengesellschaft gehalten werden und deshalb bei dieser eine verbotene Einlagenrückgewähr (§ 52 AktG, § 82 GmbHG) gegeben ist.

20

Zur Einbindung des Umgründungssteuerrechtes in das allgemeine Steuerrecht siehe § 20 KStG 1988 und KStR 2013 01 Rz 1454 33 ff.

39

§ 1 Abs. 1 Z 4 UmgrStG umfasst die Verschmelzung ausländischer Körperschaften. Die Frage, ob die verschmolzenen ausländischen Rechtsträger als Körperschaften zu qualifizieren sind, richtet sich nicht nach deren Personalstatut, sondern danach, ob sie nach ihren Rechtsgrundlagen und ihrer Organisation einer österreichischen juristischen Person vergleichbar sind (siehe KStR 2013 01 Rz 133 10). Diese Beurteilung hat ausschließlich nach österreichischen Rechtsnormen zu erfolgen.

Zu den Kriterien der Vergleichbarkeit siehe KStR 2013 01 Rz 1204 551.

40

Fällt eine Auslandsverschmelzung nicht unter Art. I UmgrStG, kommt es bei der übertragenden Körperschaft hinsichtlich ihres Inlandsvermögens zu einer Besteuerung im Rahmen der beschränkten Steuerpflicht gemäß § 21 Abs. 1 KStG 1988 in Verbindung mit § 98 EStG 1988 (siehe KStR 2013 01 Rz 1475 52 ff). Auf Ebene der in Österreich steueransässigen Anteilsinhaber stellt der Wegfall der Anteile an der übertragenden Gesellschaft gegen Gewährung von Anteilen an der übernehmenden Gesellschaft einen Anteilstausch im Sinne des § 6 Z 14 EStG 1988 dar (siehe EStR 2000 Rz 2588 ff).

43

Soweit bei der Export-Verschmelzung Vermögen im Inland steuerverstrickt bleibt, kommt eine Besteuerung nicht in Betracht. Die Steuerverstrickung bleibt aufrecht, wenn und soweit

- das übertragene Vermögen einer inländischen Betriebsstätte der ausländischen übernehmenden Körperschaft zuzuordnen ist;

- im Inland eine Betriebsstätte verbleibt;

- im Inland unbewegliches Vermögen verbleibt;

- auf die ausländische übernehmende Körperschaft Anteile an einer inländischen Immobiliengesellschaft übergehen, die nach dem DBA mit dem Ansässigkeitsstaat der ausländischen Gesellschaft entsprechend Art. 13 Abs. 4 OECD-MA besteuert werden können;

- auf die ausländische übernehmende Körperschaft Anteile an einer inländischen Kapitalgesellschaft übergehen und diese Anteile infolge Fehlens eines DBA oder infolge eines von Art. 13 Abs. 5 OECD-MA abweichenden DBA mit dem Ansässigkeitsstaat der ausländischen Gesellschaft (zB DBA Frankreich, DBA China, DBA Japan) gemäß § 98 Abs. 1 Z 5 lit. e8 EStG 1988 in Verbindung mit § 21 Abs. 1 Z 1 KStG 1988 der beschränkten Steuerpflicht Österreichs unterliegen.

44

Soweit das Besteuerungsrecht der Republik Österreich hinsichtlich des Vermögens der übertragenden Körperschaft verschmelzungsbedingt eingeschränkt wird, ist Art. I UmgrStG nicht anwendbar und ein Liquidationsbesteuerungstatbestand im Sinne des § 20 bzw. des § 19 KStG 1988 gegeben. Zu einem Ausscheiden aus der österreichischen Besteuerungshoheit im Sinne von § 1 Abs. 2 UmgrStG kommt es durch eine Export-Verschmelzung insbesondere dann, wenn

- nicht zu einer inländischen Betriebsstätte gehörende Anteile an einer inländischen Körperschaft übergehen und mit dem Ansässigkeitsstaat der übernehmenden Körperschaft ein DBA besteht, das entsprechend Art. 13 Abs. 5 OECD-MA die beschränkte Steuerpflicht hinsichtlich der Anteile an der inländischen Körperschaft ausschließt;

- nicht zu einer inländischen Betriebsstätte gehörende Anteile an einer ausländischen Körperschaft oder einer in- oder ausländischen Genossenschaft übergehen (auf ein DBA mit dem Ansässigkeitsstaat der übernehmenden Körperschaft kommt es nicht an, weil § 98 Abs. 1 Z 5 lit. e8 EStG 1988 nur Anteile an inländischen Kapitalgesellschaften erfasst);

- auf die ausländische Gesellschaft Auslandsvermögen (zB Betriebsstätte, unbewegliches Vermögen) übergeht, das mangels eines DBA oder aufgrund eines DBA mit Anrechnungsmethode mit dem Lagestaat vor der verschmelzungsbedingten Übertragung in Österreich besteuert werden konnte;

- ein Schifffahrt- oder Luftfahrtunternehmen übertragen wird und dieses aufgrund eines DBA mit dem Ansässigkeitsstaat der übernehmenden Körperschaft, das wie Art. 8 OECD-MA ausgestaltet ist, nach der Verschmelzung infolge verschmelzungsbedingter Verlagerung des Orts der Geschäftsleitung nicht besteuert werden kann.

44a

In den Fällen der Liquidationsbesteuerung kann die übertragende Körperschaft bei Verschmelzung auf eine übernehmende

- in der Anlage zum UmgrStG genannten Gesellschaft oder

- eine den Kapitalgesellschaften vergleichbare Gesellschaft eines Mitgliedstaates des Europäischen Wirtschaftsraumes, mit dem eine umfassende Amts- und Vollstreckungshilfe mit der Republik Österreich besteht (derzeit nur mit Norwegen; ab 1.1.2014 auch mit dem Fürstentum Liechtenstein),

die den Ort der Geschäftsleitung in dem betreffenden Mitgliedstaat haben, zwischen der sofortigen oder der aufgeschobenen Liquidationsbesteuerung wählen.

Die Nichtfestsetzung ist mittels Antrages in der letzten Körperschaftsteuererklärung der übertragenden Körperschaft geltend zu machen.

Ist die übertragende Körperschaft zum Zeitpunkt der Abgabe der Körperschaftsteuererklärung bereits erloschen, hat die übernehmende Körperschaft die Körperschaftsteuererklärung als Gesamtrechtsnachfolger der übertragenden Körperschaft abzugeben und darin den Antrag auf Nichtfestsetzung zu stellen. Wird die Verschmelzung erst nach einer bereits abgegebenen Körperschaftsteuererklärung wirksam, hat eine Korrektur dieser Erklärung (Antragstellung auf Nichtfestsetzung) zu erfolgen.

44b

Die sofortige (volle oder anteilige) Liquidationsbesteuerung erfolgt zum Verschmelzungsstichtag. Die aufgeschobene Liquidationsbesteuerung (Nichtfestsetzung der verschmelzungsbedingt entstandenen Steuerschuld) bezieht sich dem Grunde nach ebenfalls auf den Verschmelzungsstichtag, sie folgt aber entsprechend der dem EuGH-Urteil vom 11.03.2004, Rs C-9/02, "Hughes de Lasteyrie du Saillant", Rechnung tragenden Neuregelung in § 6 Z 6 und § 27 Abs. 6 Z 1 lit. b 31 EStG 1988. Im Falle der entsprechenden Antragstellung durch die übertragende Körperschaft wird zum Verschmelzungsstichtag die Körperschaftsteuerschuld der auf das in das Ausland transferierte Vermögen entfallenden stillen Reserven bescheidmäßig festgestellt, aber bis zur tatsächlichen Realisierung der stillen Reserven des Vermögens (Veräußerung, Liquidation, sonstiges Ausscheiden aus der Körperschaft) nicht festgesetzt. Analog zu den Regelungen im EStG 1988 erstreckt sich die später einsetzende Besteuerung auf die bescheidmäßig festgestellten stillen Reserven, Werterhöhungen nach dem Verschmelzungsstichtag bleiben unberücksichtigt, Wertminderungen nach dem Verschmelzungsstichtag, berechnet nach inländischem Abgabenrecht, sind zu berücksichtigen, soweit sie nicht im anderen Staat berücksichtigt wurden (Verbot der Doppelberücksichtigung). Weiters erfolgt eine Berücksichtigung höchstens im Umfang der Bemessungsgrundlage zum Verschmelzungsstichtag, dh. die steuerliche Berücksichtigung eines aus der Wertminderung resultierenden Verlustes ist ausgeschlossen.

Die absolute Verjährungsfrist des § 209 Abs. 3 BAO für die nachträgliche Abgabenfestsetzung aufgrund eines Nichtfestsetzungsantrages beginnt mit Ende des Kalenderjahres zu laufen, in das der Verschmelzungsstichtag fällt.

Beispiel:

Die inländische A-AG (Holding) hält eine 60-prozentige Beteiligung an der ebenfalls inländischen T-GmbH. Im Zuge einer Exportverschmelzung auf die ausländische Kapitalgesellschaft X-AG zum 31.12.2008 geht auch die Beteiligung an der T-GmbH über.

Die A-AG hat in ihrer Körperschaftsteuererklärung für das Jahr 08 einen Antrag auf Nichtfestsetzung gemäß § 1 Abs. 2 zweiter Satz UmgrStG gestellt. Der Buchwert der Beteiligung an der T-GmbH zum 31.12.08 hat 4.000 und der gemeine Wert hat 5.400 betragen. Aufgrund des gestellten Antrages auf Steueraufschub wird bescheidmäßig eine Körperschaftsteuerschuld iHv 350 (25% von 1.400) festgestellt.

Jahr 09:

Die übernehmende X-AG wertet die Beteiligung an der T-GmbH (nach ausländischen Steuerrecht steuerneutral) zum 1.1.09 auf 5.400 auf (Variante: Die X-AG übernimmt den Buchwert der Beteiligung an der T-GmbH).

Im Jahr 09 hat die X-AG auf die Beteiligung an der T-GmbH eine Wertberichtigung (nach österr. Ertragsteuerrecht: Teilwertabschreibung) iHv 300 vorgenommen, die nach dem ausländischen Steuerrecht den Gewinn gemindert hat (keine Gewinnminderung in der Variante).

Jahr 10:

Die X-AG veräußert die Beteiligung an der T-GmbH im Jahr 10 um 4.200, wobei ein Veräußerungsverlust aus der Beteiligungsveräußerung nach ausländischem Steuerrecht den steuerlichen Gewinn mindert (Variante: Veräußerungsgewinn von 200).

(Grundsachverhalt):

Die Beteiligung an der T-GmbH hat nach der Verschmelzung insgesamt 1.200 an Wert verloren, wobei die X-AG diesen Wertverlust nach ausländischem Steuerrecht berücksichtigen konnte (300 aus der Wertberichtung im Jahr 09 und 900 als Veräußerungsverlust im Jahr 10). Es ist daher für das Jahr 08 eine Körperschaftsteuer auf Basis von 1.400 (300 aus der Wertberichtigung 09, 900 aus dem Veräußerungsverlust 10 und 200 aus der verbliebenen stillen Reserve) festzusetzen.

Der Bescheid ergeht an die X-AG als Gesamtrechtsnachfolgerin der A-AG im Rahmen der umfassenden Amts- und Rechtshilfe, wobei gemäß § 1 Abs. 2 fünfter Satz UmgrStG die verfahrensrechtliche Rechtsgrundlage § 295a BAO ist.

(Variante):

Der nach der Verschmelzung eingetretene Wertverlust der Beteiligung an der T-GmbH konnte von der X-AG nach ausländischem Steuerrecht nicht geltend gemacht werden, weil es zur Buchwertübernahme gekommen ist. Es ist daher für das Jahr 08 lediglich eine Körperschaftsteuer auf Basis von 200 (aus der verbliebenen stillen Reserve) festzusetzen.

44e

Eine Ausnahme vom Nichtfestsetzungskonzept (vgl. Rz 44b) besteht seit dem AbgSiG für den Fall der verschmelzungsbedingten Übertragung von nicht entgeltlich erworbenen unkörperlichen Wirtschaftsgütern des Anlagevermögens (vgl. EStR 2000 Rz 2517m) auf eine ausländische übernehmende, in der Anlage zum UmgrStG genannte Gesellschaft oder eine den Kapitalgesellschaften vergleichbare Gesellschaft des EWR, wenn mit dem betreffenden EWR-Mitgliedstaat eine umfassende Amts- und Vollstreckungshilfe besteht. Kommt es aufgrund der Verschmelzung bei der übernehmenden ausländischen Körperschaft nach ausländischem Steuerrecht zum Ansatz eines Aktivpostens für die genannten Wirtschaftsgüter, hat eine Besteuerung der bisher im Inland steuerwirksam geltend gemachten Aufwendungen zu erfolgen, wenn die übertragende Körperschaft den Betrag der Aufwendungen nachweist. Erfolgt kein Nachweis der Aufwendungen auf die verschmelzungsbedingt ins Ausland transferierten unkörperlichen Wirtschaftsgüter, sind 65% des Fremdvergleichswertes festzusetzen (vgl. EStR 2000 Rz 2517n). In beiden Fällen ist allerdings höchstens der im Ausland angesetzte Aktivposten Basis für die Festsetzung.

Beispiel:

Die inländische X-GmbH ist auf dem Gebiet der Forschung tätig. Zum 31.12.08 wird die X-GmbH auf die Y-Ges. verschmolzen, die in einem EU-Mitgliedstaat ansässig ist, dessen Steuerrecht die Aktivierung der Forschungsaufwendungen vorsieht (das durch die Forschungstätigkeit geschaffene immaterielle Wirtschaftsgut verbleibt nicht im Inland).

Weist die X-GmbH die Höhe der Forschungsaufwendungen nicht nach, sind 65% des Fremdvergleichswertes für die aktivierten Forschungsaufwendungen nachzuversteuern.

58

Da nach § 1 Abs. 1 UmgrStG das Besteuerungsrecht der Republik Österreich nicht verloren gehen darf, fällt die Verschmelzung einer ganz oder teilweise steuerbefreiten Körperschaft auf eine ganz oder teilweise steuerbefreite Körperschaft unter Art. I UmgrStG, wenn sich an der bestehenden (Teil)Steuerpflicht bei der übertragenden Körperschaft nichts ändert. Die Verschmelzung einer steuerpflichtigen Körperschaft auf eine persönlich befreite Körperschaft fällt daher nur dann unter Art. I UmgrStG, wenn sich die Befreiung der übernehmenden Körperschaft nicht auf das übernommene Vermögen erstreckt. Im Falle der Verschmelzung einer steuerbefreiten Körperschaft auf eine steuerpflichtige Körperschaft ist mit der Anwendung des Art. I UmgrStG der Eintritt in die Steuerpflicht im Sinne des § 18 Abs. 2 KStG 1988 verbunden (siehe dazu KStR 2013 Rz 1421 f ).

61

Die Anwendungsvoraussetzung der Steuerhängigkeit der stillen Reserven bei der übernehmenden Gesellschaft gilt grundsätzlich auch für Auslandsverschmelzungen im Sinne des § 1 Abs. 1 Z 4 UmgrStG hinsichtlich des von der Verschmelzung betroffenen inländischen Vermögens. Unter inländischem Vermögen sind nicht nur Betriebsstätten, sondern auch sonstige Vermögensteile, wie insbesondere Beteiligungen gemäß § 31 EStG 1988 an einer inländischen Tochtergesellschaft im Sinne des § 98 Abs. 1 Z 5 lit. e 8 EStG 1988 zu verstehen (zum inländischen unbeweglichen Vermögen siehe Rz 66).

66

Außerhalb einer Betriebsstätte erzielte Einkünfte aus inländischem unbeweglichen Vermögen werden bei beschränkt steuerpflichtigen Körperschaften seit der Veranlagung 2006 als Einkünfte aus Gewerbebetrieb besteuert (§ 21 Abs. 1 Z 3 KStG 1988; vgl. KStR 2013 01 Rz 1477 54). Doppelbesteuerungsabkommen, die eine Art. 13 Abs. 1 OECD-MA entsprechende Regelung enthalten, weisen das Besteuerungsrecht für die Einkünfte aus der Veräußerung dieses Vermögens dem Lagestaat (Österreich) zu.

67

Außerbetriebliche Einkünfte beschränkt steuerpflichtiger Körperschaften iSd § 1 Abs. 3 Z 1 KStG 1988sind seit der Veranlagung 2006 nur mehr relevant, wenn sie aus der Veräußerung einer Beteiligung an einer inländischen Kapitalgesellschaft stammen, an der die ausländische Körperschaft zu mindestens 1% beteiligt war (Einkünfte aus realisierten Wertsteigerungen von Kapitalvermögen, § 98 Abs. 1 Z 5 lit. e EStG 1988).

72

Im Falle der "Export-Verschmelzung" (siehe Rz 41 ff) geht das Vermögen der übertragenden österreichischen Körperschaft ohne Abwicklung auf die übernehmende ausländische Körperschaft über. Durch die Verschmelzung geht die bisher im Inland unbeschränkt steuerpflichtige Körperschaft unter, sodass bisher bestehende Besteuerungsrechte an den stillen Reserven verloren gehen können. Der verschmelzungsbedingte Entfall der Steuerhängigkeit der stillen Reserven führt daher zu einer (partiellen) Nichtanwendbarkeit des Art. I UmgrStG und damit zu einer (partiellen) Liquidationsbesteuerung nach § 20 KStG 1988. Kommt es zum Entfall der Steuerhängigkeit der stillen Reserven durch Verschmelzung auf eine in der Anlage zum UmgrStG angeführte EU-Gesellschaft oder auf eine einer Kapitalgesellschaft vergleichbare Gesellschaft eines Mitgliedstaates des EWR, mit dem eine umfassende Amts- und Vollstreckungshilfe besteht (derzeit nur mit Norwegen; ab dem 1.1.2014 auch mit dem Fürstentum Liechtenstein), kann die übertragende Körperschaft zwischen der Sofortbesteuerung und der aufgeschobenen Besteuerung wählen (siehe Rz 41a ff).

Zur Behandlung der Anteilsinhaber in einem solchen Fall siehe Rz 264.

Bleiben die Wirtschaftsgüter aus Anlass der Verschmelzung in einer inländischen Betriebsstätte verstrickt (steueranhängig), werden aber in der Folge Wirtschaftsgüter in das Ausland verbracht, kommt § 6 Z 6 EStG 1988 zur Anwendung. Sind in Österreich belegene Wirtschaftsgüter keiner Betriebsstätte zuzuordnen, greift § 1 Abs. 2 zweiter Satz UmgrStG ein. Eine nachfolgende tatsächliche Verbringung in das Ausland ist irrelevant; § 6 Z 6 EStG 1988 kann nicht mehr eingreifen.

- Inländische Betriebsstätten

Anlässlich des verschmelzungsbedingten Überganges von inländischen Betriebsstätten unterliegt die übernehmende ausländische Körperschaft mit ihren Betriebsstätteneinkünften der inländischen beschränkten Steuerpflicht. Die im übergegangenen Betriebsvermögen enthaltenen stillen Reserven bleiben im Falle der steuerlichen Buchwertfortführung im Rahmen der beschränkten Steuerpflicht steuerhängig, sodass Art. I UmgrStG anwendbar ist.

Dies entspricht auch Art. 4 der kodifizierten Fusionsbesteuerungsrichtlinie, RL 2009/133/EG (Erfordernis der Betriebsstättenverhaftung).

Hingegen geht das inländische Besteuerungsrecht dann verloren, wenn nach dem DBA-Recht mit dem Ansässigkeitsstaat der übernehmenden Körperschaft die inländische Geschäftseinrichtung nicht mehr als Betriebsstätte gilt. In diesem Fall hat eine Liquidationsbesteuerung nach § 20 KStG 1988 zu erfolgen. Zur Frage des allfälligen Besteuerungsaufschubs siehe Rz 44.

- Ausländische Betriebsstätten

Der verschmelzungsbedingte Übergang einer ausländischen Betriebsstätte auf eine ausländische übernehmende Körperschaft fällt unter Art. I UmgrStG, wenn Österreich mit dem Betriebsstättenstaat ein DBA abgeschlossen hat, das die Befreiungsmethode vorsieht, da die stillen Reserven dieser ausländischen Betriebsstätte schon bis zur Verschmelzung im Inland nicht steuerhängig waren. Wurden Verluste dieser Betriebsstätte auf Grund von § 2 Abs. 8 EStG 1988 in der Vergangenheit mit den positiven Inlandseinkünften der übertragenen Körperschaft verrechnet (vgl. KStR 2013 01 Rz 376 316 ff), kommt es durch die Verschmelzung nicht zu einer Nachversteuerung (Zurechnung zu inländischen betrieblichen Einkünften) sondern erst dann, wenn die Verluste im Ausland berücksichtigt werden.

Hingegen führt der verschmelzungsbedingte Übergang einer ausländischen Betriebsstätte dann zum Verlust des österreichischen Besteuerungsrechtes und damit zur Nichtanwendbarkeit des Art. I UmgrStG, wenn mit dem Betriebsstättenstaat kein DBA besteht, oder ein DBA abgeschlossen wurde, das die Anrechnungsmethode vorsieht.

- Beteiligungen

Das inländische Besteuerungsrecht an den stillen Reserven von Beteiligungen an in- oder ausländischen Tochtergesellschaften geht gleichfalls unter, wenn die Beteiligungen verschmelzungsbedingt auf eine ausländische Körperschaft übergehen und das DBA mit dem Ansässigkeitsstaat der übernehmenden Körperschaft das Besteuerungsrecht hinsichtlich der Anteile entsprechend Art. 13 Abs. Z 5 4 OECD-Musterabkommen dem Ansässigkeitsstaat des Gesellschafters zuweist, es sei denn, die Beteiligungen sind einer inländischen Betriebsstätte zuzurechnen.

- Internationale Schachtelbeteiligungen

Ebenso ist das Steuerverstrickungserfordernis nicht gewahrt, wenn eine (fiktiv) teilwertberichtigte internationale Schachtelbeteiligung, bei der ein Teil von der Steuerneutralität ausgenommen ist, oder eine Schachtelbeteiligung, für die zur Steuerwirksamkeit optiert wurde (§ 10 Abs. 3 Z 1 KStG 1988), verschmelzungsbedingt auf eine ausländische übernehmende Körperschaft übergeht und dadurch das inländische Besteuerungsrecht erlischt.

- Sonstiges Inlandsvermögen

Überträgt eine bloß vermögensverwaltend tätige österreichische Körperschaft im Wege einer Verschmelzung inländische Grundstücke auf eine ausländische Körperschaft, geht die Steuerhängigkeit der stillen Reserven infolge der Betriebsvermögensfiktion des § 21 Abs. 1 Z 3 KStG 1988 nicht verloren, sodass Art. I UmgrStG anwendbar ist.

Werden sonstige Wirtschaftsgüter (bewegliche Wirtschaftsgüter, Rechte, Patente, Kapitalanteile usw.) auf die ausländische Körperschaft übertragen, geht hingegen das Besteuerungsrecht verloren und Art. I UmgrStG ist insoweit nicht anwendbar. Zur Frage des allfälligen Besteuerungsaufschubs siehe Rz 44.

- Sonstiges Auslandsvermögen

Zu einer Entstrickung von Auslandsvermögen kommt es dann, wenn Österreich hinsichtlich des Auslandsvermögens der übertragenden inländischen Körperschaft ein Besteuerungsrecht zustand, das nach der Verschmelzung nicht mehr gegeben ist.

79

Verschmelzungsstichtag kann sowohl der Regelbilanzstichtag der übertragenden Körperschaft als auch jeder andere Stichtag sein. Die Wahl eines vom Regelbilanzstichtag abweichenden Stichtages ist kein zustimmungsbedürftiger Wechsel im Sinne des § 7 Abs. 5 KStG 1988 in Verbindung mit § 2 Abs. 7 EStG 1988.

Soll die Verschmelzung einer zB auf den 31. Dezember bilanzierenden übertragenden Körperschaft zum 1. Jänner erfolgen und liegt an diesem Tag weder kein aktiver Geschäftsbetrieb oder noch aus anderen Gründen kein Erfordernis einer exakten Vermögensdarstellung und Ergebnisabgrenzung vor, bestehen bei unternehmensrechtlicher Zulässigkeit (siehe dazu KFS/RL 25 vom 3.12.2012 Rz 22) keine Bedenken, zur Vermeidung zusätzlicher Bilanzierungskosten der Verschmelzung eine Schlussbilanz zum 1. Jänner zugrunde zu legen, die mit den Ansätzen des Jahresabschlusses zum 31. Dezember übereinstimmt. In diesen Fällen erübrigt sich eine Gewinnermittlung für den Rumpfwirtschaftstag der übertragenden Körperschaft.

95

Bei der Übertragung außerbetrieblichen Vermögens, insbesondere einer Beteiligung im Sinne des § 98 Abs. 1 Z 5 lit. e EStG 1988 idF Budgetbegleitgesetz 2011, BGBl. I Nr. 111/2010, sind die (außerbetrieblichen) Anschaffungskosten fortzuführen.

Zu den Umgründungskosten siehe Rz 141.

101

§ 2 Abs. 2 UmgrStG lässt abweichend vom Buchwertfortführungsgrundsatz gemäß § 2 Abs. 1 UmgrStG 2002 für die übertragende Körperschaft eine Aufwertungsoption zur Vermeidung einer Doppelbesteuerung zu.

Anwendungsvoraussetzung für das Geltendmachen der Aufwertungsoption ist:

- eine Verschmelzung mit Auslandsbezug (Verschmelzung inländischer Körperschaften mit ausländischem Vermögen oder Verschmelzung ausländischer Körperschaften mit inländischem Betriebsvermögen und sonstigen inländischen Vermögensteilen),

- eine tatsächliche steuerpflichtige Gewinnverwirklichung im Ausland und

- das Vorliegen eines DBA mit Anrechnungsmethode oder eine vergleichbare innerstaatliche Maßnahme zur Vermeidung der Doppelbesteuerung (Anrechnungsmethode auf Grund innerstaatlicher Maßnahme; idR § 48 BAO bzw. in ausländischen Steuergesetzen vorgesehene Anrechnungsverfahren).

104

Mit dem ausländischen Staat muss ein DBA bestehen, das die Anrechnungsmethode vorsieht, und muss der ausländische Staat muss den Verschmelzungsakt als Besteuerungsanknüpfung heranziehen.

108

Ein steuerpflichtiger Veräußerungsgewinn kommt nur dann in Betracht, wenn

- eine inländische Betriebsstätte (§ 98 Abs. 1 Z 3 EStG 1988; Art. 7 OECD-Musterabkommen),

- unbewegliches Vermögen (§ 21 Abs. 1 Z 3 KStG 1988; Art. 13 Abs. 1 OECD-MA),

- private Grundstücksveräußerungen im Sinne desgrundstücksgleiche Rechte, die der Steuerpflicht gemäߧ 30 EStG 1988unterliegen (zB Baurecht;§ 98 Abs. 1 Z 7 EStG 1988; Art. 13 Abs. 1 OECD-MA) oder

- eine mindestens 1-prozentige Beteiligung an einer inländischen Kapitalgesellschaft (Art. 13 Abs. 5 OECD-Musterabkommen)

vorliegen.

112

Einlagenrückzahlungen im Sinne des § 4 Abs. 12 EStG 1988 durch die übertragende Körperschaft in der Zeit zwischen dem Verschmelzungsstichtag und dem Tag des Abschlusses des Verschmelzungsvertrages sind ebenfalls von der Rückwirkungsfiktion ausgenommen. Sie werden daher noch der übertragenden Körperschaft zugerechnet und durch Ansatz eines Passivpostens in der steuerlichen Verschmelzungsbilanz ausgewiesen. Durch die Zurechnung der Einlagenrückzahlung zur übertragenden Körperschaft wird auch das steuerliche Einlagenevidenzkonto bei ihr entsprechend vermindert (§ 4 Abs. 12 Z 3 Satz 2 EStG 1988 idF AbgÄG 2012, BGBl. I Nr. 112/2012, siehe auch Rz 363 ff).

113

Einlagen der Anteilsinhaber im Sinne des § 8 Abs. 1 KStG 1988 in die übertragende Körperschaft in der Zeit zwischen dem Verschmelzungsstichtag und dem Tag des Abschlusses des Verschmelzungsvertrages sind ebenfalls von der Rückwirkungsfiktion ausgenommen. Diese Einlagen werden daher noch der übertragenden Gesellschaft zugerechnet und durch Ansatz eines Aktivpostens in der steuerlichen Verschmelzungsbilanz ausgewiesen. Unter Einlagen im Sinne des § 8 Abs. 1 KStG 1988 werden sowohl offene Geld- oder Sacheinlagen als auch verdeckte Einlagen verstanden. Nutzungseinlagen fallen mangels Übertragung von Wirtschaftsgütern nicht unter § 8 Abs. 1 KStG 1988 und können daher auch das zu übertragende Vermögen nicht rückwirkend erhöhen (vgl. dazu KStR 2013 01 Rz 501 679).

125

Zum Übergang der Zuschreibungsverpflichtung bei Beteiligungen gemäß § 6 Z 13 EStG 1988 siehe Rz 952; zur Zuschreibungsverpflichtung im Allgemeinen siehe EStR 2000 Rz 2583.

1.3.1.3.2.5. Forschungsaufwendungen

126

Zur Übernahme der Vorjahreswerte an Forschungsaufwendungen zur Ermittlung der Basis für den erhöhten Forschungsfreibetrag gemäß § 4 Abs. 4 Z 4a EStG 1988 siehe EStR 2000 Rz 1323.

1.3.1.3.2.5. entfällt.

Randzahl 126: derzeit frei

128

Zur Fortführung der Siebentelabsetzung bei Teilwertabschreibungen auf Beteiligungen gemäß § 12 Abs. 3 Z 2 KStG 1988 siehe Rz 211. KStR 2001 Rz 1238.

130

Hat die übertragende Körperschaft eine ausländische Betriebsstätte, für die in Vorjahren gemäß § 2 Abs. 8 EStG 1988 iVm § 7 Abs. 2 KStG 1988 Verluste geltend gemacht worden sind, führt die Verschmelzung dann nicht zur Nachversteuerung, wenn der Betriebsstättenstaat aufgrund der Verschmelzung die stillen Reserven in der Betriebsstätte besteuert und dabei die Verluste abgezogen wurden oder abzugsfähig wären . Die Einkünfte der übernehmenden Körperschaft sind erst dann zu erhöhen, wenn die Verluste im Ausland berücksichtigt werden oder berücksichtigt werden könnten (vgl. auch EStR 2000 Rz 207).

133

Zum Übergang der noch nicht verrechneten Beträge an Mindestkörperschaftsteuer siehe KStR 2013 01 Rz 1556 05, Rz 1560 09 und Rz 1568 20.

148

Gemäß § 3 Abs. 1 Z 4 3 UmgrStG ist das Einkommen der übernehmenden Körperschaft so zu ermitteln, als ob die verschmelzungsbedingte Vermögensübernahme mit dem Beginn des auf den Verschmelzungsstichtag folgenden Tages, also 0 Uhr, erfolgt wäre.

158

Für inländische Anteilsinhaber ist die Tauschneutralität (§ 5 UmgrStG) bei einer nach ausländischem Recht wirksam zustandegekommenen Verschmelzung und Fehlen von inländischem Vermögen stets gegeben. Soweit hinsichtlich des inländischen Vermögens infolge des Wegfalles des Besteuerungsrechtes der Republik Österreich Art. I UmgrStG nicht anwendbar ist, kommt es auch für inländische Anteilsinhaber zur Anwendung des Tauschgrundsatzes, soweit sie nicht in einem Mitgliedsstaat der Europäischen Union oder in einem Mitgliedstaat des EWR, mit dem eine umfassende Amts- und Vollstreckungshilfe mit der Republik Österreich besteht (derzeit nur mit Norwegen; ab dem 1.1.2014 auch mit dem Fürstentum Liechtenstein) ansässig sind (§ 5 Abs. 1 Z 3 UmgrStG).

160a

Soweit schon vor der Verschmelzung inländische Betriebsstätten der ausländischen übertragenden Körperschaft vorliegen, ändert sich durch Übergang von der beschränkten zur unbeschränkten Steuerpflicht nichts an der Steuerhängigkeit der stillen Reserven. Dies gilt auch für inländisches, außerhalb einer Betriebsstätte gehaltenes unbewegliches Vermögen ( § 21 Abs. 1 Z 3 KStG 1988 ). , soweit dieses nach § 21 Abs. 1 Z 3 in Verbindung mit § 26c Z 10 lit. b KStG 1988 hinsichtlich der stillen Reserven steuerhängig ist. Eine steuerneutrale Aufwertung kommt daher nicht in Betracht.

Die Übernahme ausländischer Betriebsstätten durch die übernehmende inländische Körperschaft löst keinen verschmelzungsbedingten Handlungsbedarf aus, soweit kein Besteuerungsrecht der Republik Österreich entsteht.

Ausländische Verluste, die bis zur Verschmelzung angefallen und nicht verwertet worden sind, besaßen nicht die Eigenschaft von Verlusten im Sinne des § 8 Abs. 4 Z 2 KStG 1988 und gehen nicht auf die inländische übernehmende Körperschaft über, können aber im Rahmen der ausländischen Betriebsstätte verwertet werden.

160d

Die Neubewertung hat nach § 3 Abs. 1 Z 2 UmgrStG idF BudBG 2007, BGBl. I Nr. 24/2007, entsprechend der Regelung in § 6 Z 6 EStG 1988 nicht zu erfolgen, wenn das Besteuerungsrechtes der Republik Österreich für Vermögen wieder entsteht,

- für das durch eine vorangegangene Umgründung im Sinne des UmgrStG bei der übernehmenden Körperschaft das Besteuerungsrecht eingeschränkt wurde und dabei die Steuerschuld nicht festgesetzt worden ist

- für Kapitalanteile, die Gegenstand einer vorangegangenen Einbringung gewesen sind, für die die Steuerschuld gemäß § 16 Abs. 1 zweiter Teilstrich UmgrStG noch nicht entstanden ist (siehe Rz 860d), oder

- das von der übernehmenden Körperschaft zuvor nach § 6 Z 6 EStG 1988 in das Ausland überführt worden ist und dabei die Steuerschuld nicht festgesetzt worden ist.

In diesem Fall sind die (fortgeschriebenen) Buchwerte vor der Auslandsüberführung maßgebend (vgl. EStR 2000 Rz 2517h), bei späterer Gewinnverwirklichung sind allerdings nachweislich im Ausland entstandenen stillen Reserven auszuscheiden. Eine Veräußerung nach erfolgtem Reimport führt nicht zur Nachversteuerung zB gemäß § 1 Abs. 2 fünfter Satz UmgrStG oder § 6 Z 6 lit. b Z 2 EStG 1988, sondern ist im Zeitpunkt der Realisation als laufender Geschäftsfall zu erfassen.

Sollte das rückübertragene Vermögen nicht von der nunmehr übernehmenden Körperschaft (sondern von einem anderen Abgabenpflichtigen) in das Ausland übertragen worden sein, ist die Neubewertung vorzunehmen. Hat der exportierende Abgabepflichtige einen Steueraufschub beantragt, bleibt diese Steuerhängigkeit auch nach dem Import aufrecht und wird bei Realisierung im Inland schlagend. Ist der exportierende Abgabepflichtige umgründungsbedingt untergegangen (Verschmelzung; Umwandlung; Aufspaltung), ist dann keine Neubewertung gemäß § 3 Abs. 1 Z 2 erster Teilstrich UmgrStG vorzunehmen, wenn die inländische übernehmende Körperschaft Gesamtrechtsnachfolgerin jener Körperschaft ist, die das Vermögen zunächst ins Ausland übertragen und den Nichtfestsetzungsantrag gestellt hat.

Beispiel 1:

Die A-GmbH&CoKG hat anlässlich der Einbringung der Beteiligung an der X-GmbH zum 31.12.01 in die in der EU ansässige B Holding-AG nach Art. III UmgrStG nach § 16 Abs. 1 UmgrStG die Nichtfestsetzung der Steuerschuld beantragt. Im Zuge der Import-Verschmelzung der B-AG auf die C-AG bzw. nachfolgend C-SE zum 31.12.04 entsteht bei dieser das Besteuerungsrecht ua. hinsichtlich der übernommenen Beteiligungen. Die C-SE hat die Beteiligungen mit dem gemeinen Wert anzusetzen.

Die A-GmbH&CoKG bleibt hinsichtlich der nicht festgesetzten Steuer hängig. Die Festsetzung hat zu erfolgen, wenn die C-SE die übernommene Beteiligung an der X-GmbH veräußert, die Höhe der festzusetzenden Steuer ergibt sich aus dem Unterschiedsbetrag zwischen dem Buchwert und dem gemeinen Wert zum Einbringungsstichtag, maximal aber dem Unterschiedsbetrag zwischen Buchwert zum Einbringungsstichtag und dem von der C-SE erzielten Veräußerungserlös.

Werden Kapitalanteile umgründungsbedingt auf einen ausländischen in der EU angehörenden oder in einem EWR-Staat mit umfassender Amts- und Vollstreckungshilfe Norwegen (Rz 158) ansässigen Rechtsnachfolger übertragen, unterbleibt unter den Voraussetzungen des § 16 Abs. 1 UmgrStG eine sofortige oder aufgeschobene Steuerfestsetzung, ohne dass sich im Falle der Import-Verschmelzung etwas an der Abhängigkeit der Neubewertung von der Identität oder Nichtidentität der übernehmenden Körperschaft ändert.

Beispiel 2:

Der im Inland ansässige A bringt die in seinem Einzelunternehmen gehaltene Beteiligung an der inländischen B-GmbH zum 31.12.01 (Buchwert 1.000, Verkehrswert 5.000) nach Art. III UmgrStG in die in der EU ansässige vermögensverwaltende C-GmbH gegen Gewährung neuer Anteile an dieser ein. A beantragt nach § 16 Abs. 1 UmgrStG die Nichtfestsetzung der entstandenen Steuerschuld (siehe dazu auch Rz 860a ff). Die Anschaffungskosten der als Gegenleistung gewährten Beteiligung an der C-GmbH betragen entsprechen nach § 20 Abs. 2 Z 5 UmgrStG zunächst dem Buchwert, im Falle der Gewinnrealisierung im Ausland wäre die Festsetzung der aufgeschobenen Steuerschuld nach § 20 Abs. 2 Z 5 UmgrStG mit einer der entsprechenden Anhebung der Anschaffungskosten um den Realisierungswert verbunden.

Im Zuge der Import-Verschmelzung der formwechselnd in eine AG umgewandelten C-GmbH auf die inländische D-AG bzw. nachfolgend D-SE zum 31.12.04 erlangt die Republik Österreich ua. hinsichtlich der seinerzeit von A eingebrachten Beteiligung (wieder) das Besteuerungsrecht.

- Die D-SE hat die übernommene Beteiligung mit dem gemeinen Wert zum Verschmelzungsstichtag (zB 5.800) anzusetzen. Bei späterer Veräußerung der Beteiligung lösen bei ihr nur neu entstandene stille Reserven eine Veräußerungsgewinnbesteuerung aus.

- A bleibt auf Grund des in § 16 Abs. 1 UmgrStG verankerten Besteuerungsvorbehaltes auch nach der Import-Verschmelzung hängig, der Tausch der Anteile an der C-GmbH gegen Aktien an der übernehmenden D-SE ist nach § 5 Abs. 1 UmgrStG steuerneutral, dh die Anschaffungskosten von 1.000 haben sich verschmelzungsbedingt nicht geändert. Die Festsetzung der aufgeschobenen Steuer hat in jenem Jahr zu erfolgen, in dem die D-SE die übernommene Beteiligung veräußert. Die Höhe der festzusetzenden Steuer ergibt sich aus dem Unterschiedsbetrag zwischen dem Buchwert und dem gemeinen Wert zum Einbringungsstichtag, maximal aber dem Unterschiedsbetrag zwischen Buchwert zum Einbringungsstichtag und dem von der D-SE erzielten Veräußerungserlös. Erzielt die D-SE bei der Veräußerung am 15.5.06 a) 6.000, b) 4.200, entsteht im Fall a) Einkommensteuerpflicht in Höhe von 4.000 und im Fall b) eine solche von 3.200. Die Anschaffungskosten der Beteiligung an der D-SE erhöhen sich mit 15.5.06 im Falle a) um 4.000 auf 5.000 und im Falle b) um 3.200 auf 4.200.

Rz 160e lautet wie folgt (Anpassung der Rechtslage):

160e

Ist die übernehmende Körperschaft am Verschmelzungsstichtag an einer übertragenden ausländischen Körperschaft beteiligt (up-stream Importverschmelzung), und würden die Gewinnanteile der übertragenden Körperschaft bei der übernehmenden Körperschaft ganz oder teilweise aufgrund § 10 Abs. 4 oder 5 KStG 1988 steuerpflichtig sein, ist gemäß § 3 Abs. 1 Z 3 UmgrStG bei der übernehmenden Körperschaft eine fiktiver Ausschüttungsgewinn zu erfassen. Diese fiktive Ausschüttungsbesteuerung betrifft daher jene Auslandsbeteiligungen, bei denen zur Vermeidung von Steuerhinterziehung und Missbrauch bzw. wegen Niedrigbesteuerung von Passiveinkünften im Ausland (siehe KStR 2013 Rz 1228 ff ) der Methodenwechsel (dh. Anrechnungsmethode statt Befreiungsmethode) für Gewinnteile zur Anwendung kommt. Die fiktive Ausschüttung ist mit Beginn des dem Verschmelzungsstichtag folgenden Tages zu erfassen.

Der fiktive Ausschüttungsbetrag errechnet sich unter Berücksichtigung der Beteiligungsquote aus der Differenz zwischen dem Reinvermögen der übertragenden Körperschaft und dem von der übernehmenden Körperschaft eingezahlten Nennkapital. Maßgeblich sind die Werte der der Verschmelzung zugrunde liegenden Bilanz der übertragenden Körperschaft. Kein eingezahltes Nennkapital iSd § 3 Abs. 1 Z 3 UmgrStG liegt bei einer Kapitalerhöhung aus Gesellschaftsmitteln (§ 3 Abs. 1 Z 29 EStG 1988) vor.

Für Verschmelzungen, die nach dem 31.12.2012 zur Eintragung in das Firmenbuch angemeldet werden, gilt darüber hinaus Folgendes:

Unterliegen die Gewinnanteile der ausländischen übertragenden Körperschaft am Verschmelzungsstichtag zwar nicht bei der übernehmenden Körperschaft selbst dem Methodenwechsel gemäß § 10 Abs. 4 oder Abs. 5 KStG 1988 (dazu siehe oben), wäre aber der Methodenwechsel bei einer konzernzugehörigen Körperschaft der übernehmenden Körperschaft anwendbar, kommt es ebenso zur fiktiven Ausschüttungsbesteuerung gemäß § 3 Abs. 1 Z 3 UmgrStG bei dieser konzernzugehörigen Körperschaft. Der Konzernbegriff ist im Sinne des § 15 AktG zu verstehen (siehe KStR 2013 Rz 1125 ).

Der fiktive Ausschüttungsbetrag errechnet sich - entsprechend dem Beteiligungsausmaß - aus der Differenz zwischen dem Verschmelzungskapital im Sinne des § 2 Abs. 5 UmgrStG der übertragenden Körperschaft zum Verschmelzungsstichtag und dem vorhandenen Einlagenstand im Sinne des § 4 Abs. 12 EStG 1988 . Den Steuerpflichtigen trifft die Beweislast dafür, dass die als Einlagen abgezogenen Beträge nicht aus Gesellschaftsmitteln stammen.

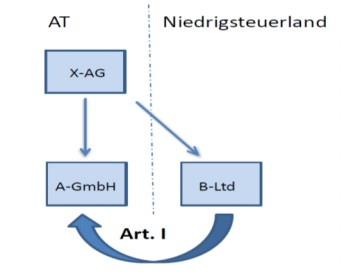

Beispiel:

Die X-AG ist jeweils zu 100% an der inländischen A-GmbH und an der ausländischen B-Ltd, die in einem Niedrigsteuerland ansässig ist (KÖSt-Satz von 12%) und einen passiven Unternehmensschwerpunkt aufweist, beteiligt. Die B-Ltd wird zum 30.6.01 auf die A-GmbH verschmolzen ( Art. I UmgrStG ist anwendbar), wobei das Verschmelzungskapital der B-Ltd am Verschmelzungsstichtag 10 Mio. beträgt. Die X-AG hat nachweisbar Einlagen an die B-Ltd iHv 500.000 geleistet.

Da bei der konzernzugehörigen X-AG am Verschmelzungsstichtag die Gewinnanteile der B-Ltd dem Methodenwechsel gemäß § 10 Abs. 4 KStG 1988 unterliegen würden, ist zum 1.7.01 bei der X-AG ein Betrag von 9,5 Mio. als Ausschüttung zu erfassen (Verschmelzungskapital am Verschmelzungsstichtag abzüglich des Einlagenstandes der übertragenden Körperschaft). Dieser Ausschüttungsbetrag ist unter Anrechnung der ausländischen, bei der B-Ltd angefallenen Steuern (KöSt, Quellensteuer) steuerpflichtig (vgl. KStR 2013 Rz 1244 ). Der Ausschüttungsbetrag führt in weiterer Folge zu einer Einlage der X-AG in die A-GmbH; der Beteiligungsansatz an der A-GmbH erhöht sich folglich entsprechend.

Rz 160f wird neu eingefügt:

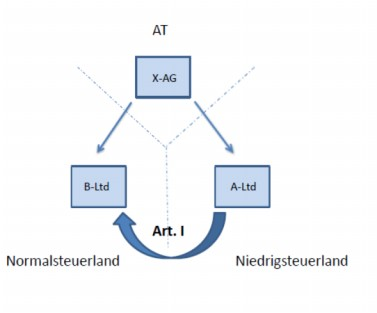

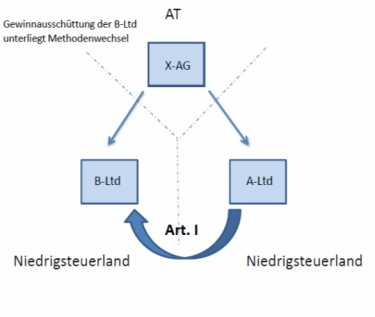

160f

Bei einer Verschmelzung auf eine ausländische Körperschaft ist für die Anwendung von § 3 Abs. 1 Z 3 UmgrStG idF AbgÄG 2012 zu differenzieren:

- Grundsätzlich kommt die fiktive Ausschüttungsbesteuerung auch bei Verschmelzungen auf ausländische übernehmende Körperschaften zur Anwendung, wenn die Gewinnausschüttungen der übertragenden Körperschaft bei ihrer inländischen Muttergesellschaft dem Methodenwechsel unterliegen würden.

- Unterliegen jedoch auch sämtliche (eigene) Gewinnausschüttungen der übernehmenden ausländischen Körperschaft an ihre inländische Muttergesellschaft bei dieser dem Methodenwechsel, kann die fiktive Ausschüttungsbesteuerung im Rahmen der Verschmelzung unterbleiben, weil die Anwendbarkeit des Methodenwechsels auf tatsächliche spätere Ausschüttungen gewahrt bleibt.

Rz 162 lautet wie folgt:

162

Abweichend von § 3 Abs. 2 UmgrStG enthält § 3 Abs. 3 UmgrStG eine Ausnahme der Steuerneutralität für von Buchgewinnen oder Buchverlusten aus Confusiotatbeständen. Sie gilt für sämtliche Verschmelzungen.

Confusio liegt vor, wenn sich Rechtsbeziehungen zweier Körperschaften (Gläubiger- und Schuldnerposition) durch ihr Zusammenfallen in einer Körperschaft auflösen, wenn also Forderung und Verbindlichkeit oder das Recht und die Verpflichtung in einer Körperschaft zusammenfallen. Sind die zusammentreffenden Bilanzpositionen gleich hoch, ergibt sich ein Nullsaldo. Sind die Bilanzpositionen ungleich, ergibt sich bei der übernehmenden Körperschaft ein steuerwirksamer Buchgewinn oder ein steuerwirksamer Buchverlust.

Die steuerwirksame Berücksichtigung von Buchgewinnen und Buchverlusten setzt somit voraus, dass diese durch Confusio entstehen. Ob verschmelzungsbedingt ein aus dem Zusammenfall von Gläubiger- und Schuldnerposition resultierender Confusiotatbestand vorliegt, ist im jeweiligen Einzelfall zu beurteilen (siehe dazu etwa VwGH 28.6.2012, 2008/15/0228 zum Wegfall eines Fruchtgenussrechtes):

Beispiel:

Der A-GmbH steht ein entgeltlich erworbenes Fruchtgenussrecht an den Aktien der X-AG zu. Gesellschafter der X-AG und somit Fruchtgenussbelastete sind B und C. Zum 31.12.00 wird die A-GmbH auf die X-AG verschmolzen; Art. I UmgrStG ist anwendbar. Da das Fruchtgenussrecht der A-GmbH nicht durch die X-AG, sondern durch deren Gesellschafter begründet wurde, stellt der aus der Ausbuchung des Fruchtgenussrechtes resultierende Buchverlust bei der X-AG keinen Confusiotatbestand dar: Der Buchverlust resultiert nicht aus einem Zusammenfall von Gläubiger- und Schuldnerposition und ist folglich steuerneutral zu behandeln.

174

Zu den Voraussetzungen für das Vorliegen einer internationalen Schachtelbeteiligung siehe KStR 2013 01 Rz 1200 546 ff.

178

Der Tatbestand des § 3 Abs. 4 UmgrStG setzt voraus, dass die ausländischen Minderheitsbeteiligungen von den zu verschmelzenden Körperschaften gehalten werden und durch die verschmelzungsbedingte Anteilsvereinigung bei der übernehmenden Körperschaft eine unter die Steuerneutralität des § 10 Abs. 3 Satz 1 2 KStG 1988 fallende internationale Schachtelbeteiligung iSd § 10 Abs. 2 KStG 1988 entweder neu entsteht oder eine bereits bestehende um eine unter 10-prozentige Beteiligung erweitert wird.

Keine Anwendungsfälle des § 3 Abs. 4 UmgrStG liegen vor,

- wenn für eine mindestens 10-prozentige Auslandsbeteiligung vor der Verschmelzung im Anschaffungsjahr zugunsten der Steuerpflicht im Sinne des § 10 Abs. 3 KStG 1988 optiert wird

- wenn eine bereits bestehende, unter die Steuerneutralität des § 10 Abs. 3 Satz 12 KStG 1988 fallende internationale Schachtelbeteiligung verschmelzungsbedingt auf die übernehmende Körperschaft, die vor der Verschmelzung an der ausländischen Körperschaft nicht beteiligt war, übertragen wird. Dies gilt auch für den Fall, dass die Jahresfrist zum Verschmelzungsstichtag noch nicht gegeben ist. In diesem Fall entsteht bei der übernehmenden Körperschaft keine internationale Schachtelbeteiligung neu und es wird auch keine bestehende erweitert (siehe Rz 183 ff)

- wenn zwei bestehende internationale Schachtelbeteiligungen an derselben ausländischen Körperschaft verschmelzungsbedingt zusammentreffen. Fällt die eine Beteiligung unter die Steuerneutralität des § 10 Abs. 3 Satz 1 2 KStG 1988 und die andere aufgrund ausgeübter Option unter die Steuerpflicht im Sinne des § 10 Abs. 3 KStG 1988, ändern sich die jeweiligen Eigenschaften nach § 10 Abs. 3 Z 4 KStG 1988 auch nach der Verschmelzung nicht. Sollte in der Folge eine weniger als 10% betragende Beteiligung an der Auslandsgesellschaft umgründungsbedingt dazuerworben werden, ist der Beteiligungszugang im Verhältnis des steuerneutralen zum steuerwirksamen Teiles der bestehenden Beteiligung zuzuordnen.

179

Gewinnanteile unterliegen bei der übernehmenden Körperschaft gegebenenfalls der vorläufigen Besteuerung (§ 200 BAO), sofern die von der übertragenden Körperschaft begonnene Jahresfrist noch nicht abgelaufen ist. Wird die Besitzfrist anschließend gewahrt, sind die Gewinnanteile aus der internationalen Schachtelbeteiligung endgültig steuerfrei. Bei Veräußerungsgewinnen kann bereits abschließend beurteilt werden, ob die Jahresfrist eingehalten wurde oder nicht (siehe KStR 2013 01 Rz 1212 561 ff).

183

Waren sowohl die übertragende Körperschaft als auch die übernehmende Körperschaft vor der Verschmelzung zu weniger als 10% beteiligt und entsteht bei der übernehmenden Körperschaft verschmelzungsbedingt eine internationale Schachtelbeteiligung, ist mangels einer Optionsmöglichkeit (siehe Rz 180) der volle Unterschiedsbetrag zwischen dem höheren Teilwert der Beteiligung im Verschmelzungszeitpunkt (Verschmelzungsstichtag) und dem neuen Buchwert der Beteiligung im Veräußerungsfall von der Steuerfreiheit ausgenommen. Der Unterschiedsbetrag ist daher in Evidenz zu nehmen.

Als Buchwert gilt der steuerlich maßgebende Buchwert. Wurde auf die Beteiligung vor der Verschmelzung eine steuerwirksame Teilwertabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988 vorgenommen, ist dieser Buchwert unabhängig davon maßgebend, ob die Siebentelabsetzung bis zum Verschmelzungsstichtag abgeschlossen wurde. Die übernehmende Körperschaft setzt als Gesamtrechtsnachfolgerin nach Maßgabe des § 4 UmgrStGdie offenen Siebentel ab (Rz 211 f 128).

185

Die Ausführungen in Rz 184 gelten auch für den Fall, dass eine bei der übernehmenden Körperschaft schon bestehende unter § 10 Abs. 2 KStG 1988 fallende steuerneutrale internationale Schachtelbeteiligung verschmelzungsbedingt um eine bisher nicht begünstigte Auslandsbeteiligung der übertragenden Körperschaft erweitert wird. Durch die Ausnahme von der Schachtelbefreiung bleiben die stillen Reserven der übertragenen bisher nicht steuerbegünstigten Beteiligungsquote bei der übernehmenden Körperschaft steuerverstrickt. Ob bzw. in welcher Höhe die in Evidenz genommene Ausnahme im Realisierungsfall zur Nachversteuerung führt, hängt von der Höhe des Veräußerungspreises ab.

191

Systematischer Aufbau des § 4 UmgrStG:

- Z 1 lit. a regelt die Voraussetzungen und den Zeitpunkt des Überganges der Verluste der übertragenden Körperschaft (siehe Rz 192 ff).

- Z 1 lit. b enthält Einschränkungen beim Abzug der bis zum Verschmelzungsstichtag entstandenen und noch nicht verrechneten Verluste der übernehmenden Körperschaft (siehe Rz 216 ff).

- Z 1 lit. c enthält eine Einschränkung für Fälle von qualifizierter Umfangsminderung, die sowohl für die Verluste der übertragenden als auch der übernehmenden Körperschaft gilt (siehe Rz 218 ff).

- Z 1 lit. d enthält Bestimmungen über die Kürzung von Verlustvorträgen, mit denen eine doppelte Verwertung von Verlusten im Fall von Teilwertabschreibungen verhindert wird (siehe Rz 223 ff).

- Z 2 enthält eine Erweiterung der Mantelkaufregelung des § 8 Abs. 4 Z 2 KStG 1988 (siehe Rz 241 ff).

Zur Reihenfolge der Ermittlung der übergehenden bzw. der bei der übernehmenden Körperschaft bestehenden, vortragsfähig bleibenden Verluste siehe Rz 255.

192

§ 4 Z 1 lit. a UmgrStG normiert für den Übergang der bis zum Verschmelzungsstichtag entstandenen und noch nicht verrechneten Verluste der übertragenden Körperschaft, die bis zum Verschmelzungsstichtag entstanden und noch nicht verrechnet sind, auf die übernehmende Körperschaft den Grundsatz des objektbezogenen Verlustvortragsübergangs.

193

Im Falle einer Verschmelzung ausländischer Körperschaften (siehe Rz 36 ff) geht der einer inländischen Betriebsstätte der übertragenden Körperschaft zurechenbare Verlust bzw. Verlustvortrag (§ 102 Abs. 2 Z 2 EStG 1988 in Verbindung mit § 21 Abs. 1 Z 1 letzter Satz KStG 1988) auf die übernehmende Körperschaft über und kann mit zukünftigen Betriebsstättengewinnen verrechnet werden. Gleiches gilt für inländisches unbewegliches Vermögen der übertragenden unter § 21 Abs. 1 Z 3 KStG 1988 fallenden Körperschaft, das einer inländischen Betriebsstätte gleichgestellt ist.

Im Falle einer Exportverschmelzung geht der einer inländischen Betriebsstätte oder inländischem unbeweglichen Vermögen der übertragenden Körperschaft zurechenbare Verlust bzw. Verlustvortrag (§ 8 Abs. 4 Z 2 KStG 1988) auf die übernehmende Körperschaft über und kann im Rahmen der beschränkten Körperschaftsteuerpflicht nach Maßgabe des § 102 Abs. 2 Z 2 EStG 1988 in Verbindung mit § 21 Abs. 1 Z 1 letzter Satz KStG 1988 abgesetzt werden.

Die Diskriminierungsverbote der Doppelbesteuerungsabkommen, die im gegebenen Zusammenhang im Gleichklang mit den Nichtdiskriminierungserfordernissen des Unionsrechts EU-Rechtes ausgelegt werden, sind zu beachten; danach kommt § 102 Abs. 2 Z 2 EStG 1988 nur die Wirkung eines Schutzmechanismus gegen tatsächliche Verlustdoppelverwertungen zu. Der Verlustvortrag in der inländischen Betriebsstätte wird daher nur mehr dann verwehrt, wenn diese Verluste auch im ausländischen Staat - ohne dortige Nachversteuerung - verwertet werden.

220

Die Vergleichbarkeit ist anhand von gewichteten, quantitativen betriebswirtschaftlichen Kriterien zu beurteilen. Bei betrieblichen Einheiten kommen vor allem folgende Kriterien in Frage:

- Umsatz

- Auftragsvolumen und Produktionsvolumen

- Anlagevermögen, Anlagenintensität

- Umlaufvermögen

- Bilanzsumme

- Beschäftigtenzahl.

Bei einzelnen nicht einer betrieblichen Einheit zuzurechnenden Vermögensteilen (zB Vermögenswerte von rein vermögensverwaltend tätigen Körperschaften) ist auf andere, der jeweiligen Vermögensart entsprechende Kriterien abzustellen.

234

Nach § 12 Abs. 3 Z 2 KStG 1988 dürfen sind steuerlich dem Grunde nach abzugsfähige Teilwertabschreibungen auf zum Anlagevermögen gehörende Beteiligungen an Körperschaften (im Sinne des § 10 KStG 1988) oder Verluste aus der Veräußerung oder aus einem sonstigen Ausscheiden (zB Liquidation) einer derartigen Beteiligung nicht mehr sofort abgesetzt werden, sondern sind zwingend linear auf sieben Jahre mit je einem Siebentel zu verteilen (siehe KStR 2013 01 Rz 1299 31 ff).

235

§ 4 Z 1 lit. d erster Satz UmgrStG normiert, dass die Verluste der Tochterkörperschaft immer um den vollen Betrag der bei der Mutterkörperschaft vorgenommenen Teilwertabschreibung zu kürzen sind, unabhängig davon, in welchem Ausmaß die Teilwertabschreibung wegen der Siebentelverteilung nach § 12 Abs. 3 Z 2 KStG 1988 bis zum Verschmelzungsstichtag tatsächlich steuerlich geltend gemacht werden konnte.

236

Die umgründungsbedingte Übertragung einer (abgewerteten) Beteiligung führt zu einem Übergang der restlichen noch offenen Siebentel auf den Rechtsnachfolger, der umgründungsbedingte Wegfall der Beteiligung (up-stream- und down-stream-merger) zu einem Weiterlaufen der Siebentelabschreibungen beim bisherigen Anteilsinhaber.

240

In Fällen mittelbarer Verschmelzungen ist der Unterschiedsbetrag bei der übernehmenden Körperschaft zu berücksichtigen, der sich - errechnet als Differenzbetrag zwischen dem- auf die Enkelgesellschaft bezogenen m -Kürzungsbetrag und den bisher bei der Großmuttergesellschaft abgesetzten Siebentelbeträgen ergibt - bei der übernehmenden Körperschaft zu berücksichtigen.

241

Die Mantelkaufbestimmung des § 8 Abs. 4 Z 2 KStG 1988 knüpft den Abzug von Verlusten an die Voraussetzung, dass es bei der Körperschaft zwischen dem Zeitpunkt des Entstehens eines Verlustes und dem Zeitpunkt des Verlustabzuges zu keinem Verlust der (wirtschaftlichen) Identität der Körperschaft durch einen so genannten "Mantelkauf" gekommen ist (siehe KStR 2013 01 Rz 993 1178 bis Rz 1003 1189).

243

Nach § 4 Z 2 erster Satz UmgrStG liegt ein Mantelkauf im Sinne des § 8 Abs. 4 Z 2 KStG 1988, der den Abzug von Verlusten ausschließt, auch dann vor, "wenn die wesentlichen Änderungen der Struktur zu einem Teil bei der übertragenden und zum anderen Teil bei der übernehmenden Körperschaft erfolgen."

Es ist zwischen dem vorumgründungs- und dem umgründungsveranlassten Manteltatbestand zu unterscheiden:

- Liegen die Voraussetzungen für einen Manteltatbestand bereits in einem Jahr vor der Umgründung oder in dem mit dem Umgründungsstichtag endenden Wirtschaftsjahr der übertragenden Körperschaft nach § 8 Abs. 4 Z 2 KStG 1988 vor, ist bereits am Umgründungsstichtag ein vortragsfähiger Verlust aus den betroffenen Vorjahren nicht mehr gegeben. Fällt der verwirklichte Manteltatbestand in das Wirtschaftsjahr, in das der Umgründungsstichtag fällt, sind sämtliche Vorjahresverluste schon am Umgründungsstichtag keine vortragsfähigen Verluste mehr;, ein laufender Verlust (VwGH 22.12.2005, 2002/15/0079) ist nach den Grundsätzen des § 4 UmgrStG zu beurteilen.

- Für die Beurteilung des umgründungsveranlassten Manteltatbestandes sind die übertragende und die übernehmende Körperschaft in diesem Zusammenhang als Einheit anzusehen, und zwar insoweit, als die wesentlichen Änderungen der Struktur innerhalb eines überschaubaren Zeitraumes zum Teil vor und zum Teil nach der Verschmelzung, also bei der übertragenden und/oder bei der übernehmenden Körperschaft erfolgen können.

Demzufolge ist zunächst bei Vorliegen der Objektverknüpfung des vergleichbaren Umfangs von einem Übergang des vortragsfähigen Verlustes auszugehen; und es ist im folgenden (bzw. unter Umständen einem späteren) Veranlagungszeitraum der übernehmenden Körperschaft zu prüfen, ob der Manteltatbestand verwirklicht ist.

Beispiel:

Die A-GmbH erwirbt am 1.6.01 alle Anteile der operativen B-GmbH. Zum Verschmelzungsstichtag 31.12.01 ist der verlusterzeugende Betrieb in einem die Vergleichbarkeitsschwelle nicht unterschreitendem Umfang vorhanden, sodass die vortragsfähigen Verluste der übertragenden B-GmbH auf die A-GmbH übergehen und im Veranlagungszeitraum 02 dem Grunde nach als Sonderausgaben zur Verfügung stehen. Wird der übernommene Betrieb im Laufe des Jahres 02 liquidiert, ohne dass ein Ausnahmetatbestand (Rz 251 f) vorliegt, verliert der übergegangene vortragsfähige Verlust im Jahr 02 mit Ausnahme der Verrechnungsmöglichkeit mit in diesem Jahr aufgedeckten stillen Reserven seine Wirkung als Sonderausgabe. Keine andere Rechtsfolge ergibt sich bei Umkehrung der Verschmelzungsrichtung. In diesem Fall verliert der eigene Verlustvortrag der übernehmenden B-GmbH seine Wirkung als Sonderausgabe.

247

Für die Beurteilung dieser Komponente ist auf die organisatorische Struktur bei der übernehmenden Körperschaft nach der Verschmelzung dahingehend abzustellen, ob und wieweit die Geschäftsleitung der übertragenden Körperschaft in der übernehmenden Körperschaft nach der Verschmelzung vertreten ist (siehe dazu auch KStR 2013 Rz 995 ). Wird die Geschäftsleitung der übertragenden (untergehenden) Körperschaft nicht mehr in jene der übernehmenden Körperschaft aufgenommen, wird die Änderung der organisatorischen Struktur letztlich durch den Verschmelzungsvorgang selbst realisiert.

252

Zur Sanierungsklausel siehe KStR 2013 01 Rz 10 1 02 88 f. Die Verlustvorträge bleiben nach der Klausel gemäß § 4 Z 2 letzter Satz UmgrStG auch dann erhalten, wenn die den Mantelkauftatbestand grundsätzlich erfüllende Totaländerung eine Verbesserung oder Rationalisierung der betrieblichen Struktur im Unternehmenskonzept der übernehmenden Körperschaft zum Ziel hat. Dies kann bei der Gewinnung von Synergieeffekten gegeben sein, etwa wenn ein verschmelzungsbedingtes Zusammenwirken verschiedener getrennt unwirksamer Faktoren zu einer wirtschaftlichen Optimierung führt oder wenn das Stilllegen der verschmelzungsveranlasst übernommenen Produktion eines Marktkonkurrenten zu einer besseren Auslastung im branchengleichen Betrieb der übernehmenden Körperschaft führt. Das Rationalisierungsmotiv muss erkennbar und der Abgabenbehörde gegenüber auch darstellbar sein.

255

Bei der Ermittlung der nach der Verschmelzung noch verfügbaren Verluste (der übernehmenden bzw. übertragenden Körperschaft) ist wie folgt vorzugehen:

- Die zum Verschmelzungsstichtag bestehenden Verluste von übertragender und übernehmender Körperschaft sind darauf zu untersuchen, ob sie Vermögenswerten (Betrieben, Teilbetrieben oder nicht einem Betrieb zurechenbaren Vermögensteilen) zuzuordnen sind, die am Verschmelzungsstichtag nicht mehr tatsächlich vorhanden sind (§ 4 Z 1 lit. a und lit. b UmgrStG). Bejahendenfalls sind diese (Teile der) Verluste (Verlustvorträge) auszuscheiden.

- Bei den danach verbleibenden Verlusten ist zu überprüfen, ob bei diesen Betrieben usw., die diese Verluste verursacht haben, im Vergleich zum Zeitpunkt der Verlustentstehung eine qualifizierte Umfangsminderung eingetreten ist (§ 4 Z 1 lit. c UmgrStG). Bejahendenfalls sind auch diese Verluste - trotz tatsächlichem Vorhandensein der verlustverursachenden Vermögenswerte - auszuscheiden.

- Bei Mutter-Tochter-Verschmelzungen (bzw. Großmutter-Enkel-Verschmelzungen) sind die danach verbleibenden Verluste der (übertragenden oder übernehmenden) Tochterkörperschaft (Enkelkörperschaft) um Teilwertabschreibungen zu kürzen, welche die Mutterkörperschaft (Großmutterkörperschaft) auf die Beteiligung an der Tochterkörperschaft (wegen der Enkelverluste) in Wirtschaftsjahren mit Bilanzstichtag nach dem 31. Dezember 1990 vorgenommen hat (§ 4 Z 1 lit. d UmgrStG).

- Die danach verbleibenden Verluste von übertragender und übernehmender Körperschaft sind dahingehend zu prüfen, ob sie bei gesamthafter Betrachtung wegen Anwendung des Mantelkauftatbestandes (unter Berücksichtigung der Ausnahmeklauseln nach § 8 Abs. 4 Z 2 KStG 1988 sowie § 4 Z 2 letzter Satz UmgrStG) auszuscheiden sind (§ 4 Z 2 UmgrStG).

- Die nach diesen vier Schritten noch verbleibenden Sonderausgabenverluste können nach der Verschmelzung - unter Beachtung der Einschränkung des § 2 Abs. 2b Z 2 EStG 1988 - weiterhin abgezogen werden.

257

Nach allgemeinem Steuerrecht gilt dieser Anteilstausch als Tausch, der nach § 6 Z 14 EStG 1988 für jeden Tauschpartner eine Anschaffung und eine Veräußerung bewirkt (siehe EStR 2000 Rz 2588 ff) und im Betriebsvermögen sowie und im Rahmen des § 27 Abs. 3 der §§ 30 und 31 EStG 1988 zu einer Besteuerung führt. § 5 UmgrStG stellt den verschmelzungsbedingten Anteilstausch steuerneutral, sofern die Anwendungsvoraussetzungen des Art. I UmgrStG vorliegen (siehe Rz 264 ff). Die Steuerneutralität des Anteilstausches wird nicht beeinträchtigt, wenn die übertragende Körperschaft von der Aufwertungsoption des § 2 Abs. 2 UmgrStG Gebrauch macht.

262

Anteile an der übernehmenden Körperschaft gelten gemäß § 5 Abs. 1 Z 1 Satz 2 UmgrStG mit Beginn des dem Verschmelzungsstichtag folgenden Tages als erworben. Dieser rückwirkend fingierte Anteilserwerb ist nach § 9 Abs. 5 dritter Satz KStG 1988 für die finanzielle Verbindung im Rahmen der Gruppenbesteuerung relevant (siehe Rz 349b), sofern die Beteiligung an der übertragenden Körperschaft auch tatsächlich spätestens am Folgetag des Verschmelzungsstichtages angeschafft wurde.

Beispiel:

Die X-GmbH ist Gruppenträger einer Unternehmensgruppe. Seit Mitte 01 hält die X-GmbH einen 30-prozentigen Anteil an der A-GmbH und einen 40-prozentigen an der B-GmbH (Wirtschaftsjahr = Kalenderjahr). Zum 31.12.01 wird die A-GmbH auf die B-GmbH aufgrund des Verschmelzungsbeschlusses vom 28.9.02 rückwirkend verschmolzen. Verschmelzungsbedingt erhält der Gruppenträger von den übrigen Anteilsinhabern weitere 15%, sodass er ab 1.1.02 mit 55% an der B-GmbH beteiligt ist.

Die Aufnahme der B-GmbH in die Unternehmensgruppe ist ab der Veranlagung 02 möglich, weil die X-GmbH sowohl an der übertragenden als auch der übernehmenden Körperschaft durchgehend im Jahr 02 beteiligt war.

Sollte die X-GmbH die Beteiligung an der A-GmbH hingegen erst im Rückwirkungszeitraum angeschafft haben, kann die B-GmbH erst im Jahr 03 in die Gruppe aufgenommen werden.

263

§ 5 Abs. 1 Z 1 Satz 1 UmgrStG normiert, dass der verschmelzungsbedingte Anteilstausch nicht unter den Tauschgrundsatz fällt und ertragsteuerlich nicht als Tausch gilt. Es liegt daher keine Anschaffung oder Veräußerung vor und es kann auch nicht zu einer Realisierung der in den untergehenden Anteilen enthaltenen stillen Reserven bei den Anteilsinhabern der übertragenden Gesellschaft kommen.

Auf die Anteile bezogen spricht man auch von der so genannten Identitätsfiktion, dh. die neuen Anteile treten an Stelle der untergehenden Anteile und sind so zu behandeln, als wären sie mit ihnen identisch.

Dies gilt grundsätzlich unabhängig davon, ob die Anteile betrieblich oder privat gehalten werden, ob die Anteilsinhaber unbeschränkt oder beschränkt steuerpflichtig sind oder ob es sich hierbei um eine Inlands- oder Auslandsverschmelzung handelt (zur Wirkung bei einer grenzüberschreitenden Verschmelzung siehe Rz 264).

Von dieser Steuerneutralität bestehen folgende Ausnahmen:

- § 5 Abs. 1 Z 4 UmgrStGidF BudBG 2007 sieht eine Besteuerung auch für den Fall vor, dass das Besteuerungsrecht der Republik Österreich nur bei der Gegenleistung eingeschränkt ist (siehe Rz 265a).

- Werden ausländischen Anteilsinhabern eigene Aktien der übernehmenden Gesellschaft gewährt, sieht § 5 Abs. 1 Z 5 UmgrStGidF AbgSiG 2007 eine Sofortbesteuerung bzw. aufgeschobene Besteuerung hinsichtlich der stillen Reserven dieser Aktien vor (siehe Rz 265b).

264

Die Geltung des § 5 UmgrStG setzt dem Grunde nach eine die Anwendungsvoraussetzungen des § 1 UmgrStG erfüllende Verschmelzung voraus. Zu den Rechtsfolgen einer nicht unter Art. I UmgrStG fallenden Verschmelzung auf Gesellschafterebene siehe Rz 402 ff. § 5 Abs. 1 Z 3 UmgrStG enthält allerdings eine Ausnahme von der Maßgeblichkeit einer unter Art. I UmgrStG fallenden Verschmelzung: Soweit bei einer grenzüberschreitenden Verschmelzung das Besteuerungsrecht der Republik Österreich eingeschränkt wird und damit insoweit Art. I UmgrStG nicht Anwendung finden kann, ist ein steuerwirksamer Anteilstausch für jene Anteilsinhaber nicht gegeben, die in der EU oder in einem EWR-Staat mit umfassender Amts- und Vollstreckungshilfe Norwegen (Rz 158) ansässig sind. Damit kommt es ua. bei inländischen Anteilsinhabern zu einem steuerneutralen Anteilstausch und zur Identitätsfiktion.

Rz 265 lautet wie folgt:

265

Die Steuerneutralität bzw. Identitätsfiktion hat folgende Konsequenzen:

- Die gewährten Anteile sind mit dem Buchwert bzw. im außerbetrieblichen Bereich mit den Anschaffungskosten der untergehenden Anteile anzusetzen (Wertfortführung auf Gesellschafterebene)., Sollte es mit dem Verschmelzungsbeschluss gemäß § 18 Abs. 2 Z 1 UmgrStG zu einer KESt-Pflicht von Anteilsinhabern der übertragenden Gesellschaft kommen, sind die nach § 20 Abs. 2 UmgrStG erhöhten Anschaffungskosten maßgebend. Die Buchwerte und Anschaffungskosten sind gemäß § 43 Abs. 2 UmgrStG aufzuzeichnen und evident zu halten.

- Alle steuerlich maßgeblichen Fristen laufen beim Anteilsinhaber unverändert weiter, wie etwa die Behaltefristen im Fall der Übertragung stiller ReservenRücklagen nach § 12 EStG 1988, sowie die Fristen für Beteiligungen iSdnach § 30 EStG 1988 und § 31 EStG 1988 idF vor BudBG 2011 ( § 124b Z 185 lit. a EStG 1988 ), die Behaltedauer gemäß § 94 Z 2 EStG 1988 sowie § 10 Abs. 2 Satz 1 KStG 1988 .idF vor Budgetbegleitgesetz 2011, BGBl. I Nr. 111/2010 (§ 5 Abs. 2 UmgrStG). Die in § 5 Abs. 1 Z 1 UmgrStG normierte Rückwirkungsfiktion des Anteilserwerbs führt dazu, dass Behaltezeiten der alten untergehenden Anteile bis zum Verschmelzungsstichtag eingerechnet werden.

Beispiel 1:

A erwirbt zum am 15.6.2008 07 einen 4-prozentigen Anteil an der X-AG um 10.000. Am 31.12.2010 findet eine Kapitalerhöhung statt, an der A nicht teilnimmt; seine Beteiligung sinkt daher auf 0,8%. Zum Stichtag 31.12.2012 07 wird die X-AG auf die Y-AG verschmolzen. A erhält von den bisherigen Anteilsinhabern der Y-AG als Gegenleistung Anteile. Die fünfjährige einjährige Frist des § 31 0 EStG 1988 idF vor BudBG 2011 läuft für die verschmelzungsbedingt erworbenen Anteile des A an der Y-AG am 31.12.2015 ab. 15.6.08 ab, dh. die Zeit vom 15.6.07 bis 31.12.07, in dem A die Anteile an der X-AG gehalten hat, wird eingerechnet.

- Für im Zuge einer Verschmelzung neu erworbene Anteile sind die Anschaffungszeitpunkte der alten Anteile, für die die Gegenleistung gewährt wurde, maßgeblich ( § 5 Abs. 2 UmgrStG ). Folglich ist für die Steuerhängigkeit der verschmelzungsbedingt erworbenen Anteile auf die untergegangenen Anteile an der übertragenden Gesellschaft abzustellen.

§ 5 Abs. 2 UmgrStG ist daher für die Abgrenzung von Alt- und Neuvermögen iSd § 27 EStG 1988 der neu erworbenen Anteile maßgeblich (siehe dazu auch EStR 2000 Rz 6103b ): Werden Anteile als Gegenleistung für nicht steuerhängigen Altbestand gewährt, stellen auch die verschmelzungsbedingt erworbenen Gegenleistungsanteile nicht steuerhängigen Altbestand dar; waren die untergegangenen Anteile hingegen nach § 31 EStG 1988 idF vor BudBG 2011 bzw. § 124b Z 185 lit. a Teilstrich 1 EStG 1988 (befristet) steuerhängig, setzt sich diese (befristete) Steuerhängigkeit auch in den verschmelzungsbedingt erworbenen Gegenleistungsanteilen fort; dies unabhängig von deren Höhe ( 3. Teil Z 21 letzter Satz UmgrStG ).

Beispiel 2:

A erwirbt am 15.06.2009 einen 3-prozentigen Anteil an der X-AG. Zum Stichtag 31.12.2012 wird die X-AG auf die Y-AG verschmolzen; Art. I UmgrStG ist anwendbar. A erhält im Zuge der Verschmelzung Anteile an der Y-AG im Ausmaß von 0,5%.

Die verschmelzungsbedingt erworbenen Anteile gelten aufgrund von § 5 Abs. 1 Z 1 UmgrStG grundsätzlich als zum 1.1.2013 erworben; § 5 Abs. 2 UmgrStG sieht aber vor, dass für die neuen Anteile die Anschaffungszeitpunkte der alten Anteile maßgeblich sind. § 27 Abs. 3 EStG 1988 ist auf die neuen Anteile dennoch anwendbar, weil es sich bei den untergegangenen Anteilen, für die die Gegenleistungsanteile gewährt wurden, um Neuvermögen iSd § 124b Z 185 lit. a Teilstrich 1 EStG 1988 gehandelt hat (Beteiligungen, die am 31. März 2012 die Voraussetzungen des § 31 EStG 1988 idF vor BudBG 2011 erfüllen).

Beispiel 3:

A hat am 1.4.2009 100 Aktien (im Ausmaß von weniger als 1%) an der börsennotierten X-AG erworben. Die X-AG wird zum 31.12.2012 auf die Y-AG verschmolzen; Art. I UmgrStG ist anwendbar. A erhält für seine im Zuge der Verschmelzung untergegangenen Aktien an der X-AG neue Aktien an der Y-AG. Die verschmelzungsbedingt erhaltenen Aktien an der Y-AG gelten gemäß § 5 Abs. 1 Z 1 Satz 2 UmgrStG grundsätzlich als am 1.1.2013 erworben; § 5 Abs. 2 UmgrStG sieht jedoch vor, dass für die neuen Anteile die Anschaffungszeitpunkte der alten Anteile maßgeblich sind. Da es sich bei den untergegangenen Aktien auch nicht um Neubestand iSd § 124b Z 185 lit. a EStG 1988 handelt, liegt hinsichtlich der verschmelzungsbedingt erworbenen Aktien an der Y-AG kein Neuvermögen vor.

Die Steuerhängigkeit der untergegangenen Anteile an der übertragenden Gesellschaft wird den verschmelzungsbedingt erworbenen Anteilen im entsprechenden Ausmaß zugeordnet: Von den neu erworbenen Anteilen sind daher ebenso viele - im selben prozentuellen Ausmaß - (zeitlich begrenzt oder zeitlich unbegrenzt) steuerhängig bzw. nicht steuerhängig, wie jene Anteile an der übertragenden Gesellschaft. Handelt es sich bei den erworbenen Anteilen um Aktien, muss allerdings immer eine Aktie zur Gänze (zeitlich begrenzt oder zeitlich unbegrenzt) steuerhängig oder nicht steuerhängig sein. Es bestehen in solchen Fällen keine Bedenken, kaufmännisch zu runden.

Beispiel 4:

Bei einer Verschmelzung zweier Aktiengesellschaften, die unter Art. I UmgrStG fällt, ergibt sich ein Umtauschverhältnis von 40:26. Für 40 Aktien der (untergehenden) X-AG erhalten daher deren Gesellschafter 26 Aktien an der übernehmenden Y-AG.

Z hält 39 Aktien an der (untergehenden) X-AG; diese Aktien stellen bei ihm Altbestand dar. Um Spitzenausgleichszahlungen zu vermeiden, erwirbt Z vor der Verschmelzung eine zusätzliche Aktie an der X-AG; die zusätzlich erworbene Aktie stellt bei ihm Neubestand dar. Z hält somit insgesamt 40 Aktien, von denen 39 (97,5%) Altbestand und 1 (2,5%) Neubestand darstellen.

Die im Zuge der Verschmelzung erworbenen 26 Aktien der übernehmenden Y-AG stellen daher ebenso zu 97,5% (25,35 Aktien) Altbestand und zu 2,5% (0,65 Aktie) Neubestand dar. Da immer eine ganze Aktie entweder Alt- oder Neubestand sein muss, muss in diesem Fall kaufmännisch gerundet werden, womit 25 Aktien der Y-AG Altbestand und eine Aktie für Z Neubestand darstellt.

Werden im Zuge einer Umgründung unterschiedliche Anteilstypen - wie etwa Stammaktien oder Vorzugsaktien - übertragen (bzw. gehen sie unter), denen zum Teil der Status von Alt- und zum Teil der von Neubestand zukommt, stellen entsprechend dem Verhältnis des Alt- zum Neubestand auch die neu erhaltenen Anteile - und zwar jeweils jeder Aktientyp - Alt- und Neubestand dar.

Beispiel 5:

Bei einer Verschmelzung zweier Aktiengesellschaften, die unter Art. I UmgrStG fällt, ergibt sich für Stammaktien ein Umtauschverhältnis von 1:2 und für Vorzugsaktien ein Umtauschverhältnis von 5:7. Das heißt für 1 Stammaktie der (untergehenden) X-AG erhalten deren Gesellschafter 2 Aktien an der übernehmenden Y-AG und für 5 Vorzugsaktien der (untergehenden) X-AG erhalten deren Gesellschafter 7 Aktien an der übernehmenden Y-AG.

Z hält an der (untergehenden) X-AG 30 Stammaktien, von denen 20 Altbestand darstellen (2/3) und 50 Vorzugsaktien, von denen 25 Altbestand darstellen (1/2). Z erhält im Zuge der Verschmelzung 60 Stammaktien und 70 Vorzugsaktien an der übernehmenden Y-AG; von diesen stellen 40 Stammaktien (2/3) und 35 Vorzugsaktien (1/2) ebenfalls Altbestand dar.

- Sonstige Steuerrechtsfolgen eines Veräußerungs- bzw. Anschaffungsvorganges treten nicht ein. Es wird daher auch der Nachversteuerungstatbestand bei verbilligten Mitarbeiteraktien infolge des verschmelzungsbedingten Anteilstausches nicht ausgelöst, da keine Übertragung im Sinne des § 3 Abs. 1 Z 15 lit. b EStG 1988 vorliegt.

- Der Wegzugsbesteuerungstatbestand des § 27 Abs. 6 Z 1 lit. b31 Abs. 2 Z 2 EStG 1988 (EStR 2000 Rz 61626677 ff) kommt Aauf Grund der lex specialis des § 5 Abs. 1 UmgrStG ebenfalls nicht zur Anwendung.

265a

Soweit das Besteuerungsrecht der Republik Österreich an den Anteilen der übertragenden Körperschaft, die diese an der übernehmenden Körperschaft hält, auf Grund des Austausches der Anteile eingeschränkt wird, gilt dies als Tausch im Sinne des § 6 Z 14 lit. b EStG 1988 an dem dem Verschmelzungsstichtag folgenden Tag ( § 5 Abs. 1 Z 4 UmgrStG ). Der Wegfall der Steuerhängigkeit dieser Anteile führt entweder zur sofortigen Besteuerung der stillen Reserven oder bei rechtzeitig gestelltem Antrag zur aufgeschobenen Besteuerung (Nichtfestsetzungskonzept), wenn die Anteilsinhaber in einem EU-Mitgliedstaat ansässig sind bzw. in einem EWR-Staat, mit dem eine umfassende Amts- und Vollstreckungshilfe besteht (derzeit nur mit Norwegen, ab dem 1.1.2014 auch mit dem Fürstentum Liechtenstein; § 5 Abs. 1 Z 4 UmgrStG; für Verschmelzungen mit Stichtag nach 31.12.2006).

- Die Regelung des § 5 Abs. 1 Z 4 UmgrStG kommt daher für die down-stream-Verschmelzungen inländischer Körperschaften mit ausländischen Anteilsinhabern zur Anwendung. Im Falle der Anwendbarkeit des Nichtfestsetzungskonzeptes hat die übernehmende Körperschaft den Antrag auf Nichtfestsetzung zu stellen.